Key Market Indicators:

More than 50 unique tools

What matters today?

Today

29. Jul, 210th day of the year, 155 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#719350

© boersengefluester.de | Redaktion

Ein Hightech-Maschinenbauer mit 1.300 Mio. Euro Umsatz und einem Börsenwert von gerade einmal 153 Mio. Euro. Das klingt zunächst einmal fast ein wenig surreal. Bei dem Druckanlagenhersteller Koenig & Bauer ist es jedoch Realität und ein Spiegelbild des langen Transformationsprozesses hin zu einem gestrafften Portfolio – mit allerdings immer noch nicht ausreichender Profitabilität. Zumindest der letzte Punkt hängt eng damit zusammen, dass von konjunktureller Seite – trotz eines gut gefüllten Auftragsbuches – momentan nur wenig zusätzlicher Rückenwind zu erwarten ist....

© boersengefluester.de | Redaktion

Das ging schnell: Im November 2025 hat der Aktienkurs von Koenig & Bauer bislang um mehr als 25 Prozent an Wert eingebüßt und ist – erstmals seit gut einem Jahr – zurück in einstellige Regionen gerutscht. Der damit einhergehende Börsenwert von nur noch gut 161 Mio. Euro entspricht nicht einmal mehr der Hälfte des zum Ende des dritten Quartals ausgewiesenen Eigenkapitals von 330 Mio. Euro. Nun wird die Aktie des Druckmaschinenherstellers schon seit geraumer Zeit mit einem Abschlag zum Buchwert gehandelt. So ausgeprägt wie momentan ist der Discount aber lange nicht gewesen. Das ist zunächst einmal deshalb verwunderlich, weil die Leibinger Consulting AG – die Unternehmerfamilie Leibinger ist unter anderem auch bei der ebenfalls börsennotierten Maschinenfabrik Berthold Hermle beteiligt – ihren Anteil von bislang 15,07 Prozent zuletzt auf 20,04 Prozent aufgestockt hat. ...

© boersengefluester.de | Redaktion

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 1.028,60 | 1.115,80 | 1.185,70 | 1.326,80 | 1.274,40 | 1.302,40 | 1.300,00 | |

| EBITDA1,2 | -33,40 | 67,80 | 62,80 | 75,60 | 11,60 | 75,30 | 77,50 | |

| EBITDA-margin %3 | -3,25 | 6,08 | 5,30 | 5,70 | 0,91 | 5,78 | 5,96 | |

| EBIT1,4 | -67,90 | 28,50 | 22,00 | 29,90 | -35,10 | 31,30 | 33,00 | |

| EBIT-margin %5 | -6,60 | 2,55 | 1,86 | 2,25 | -2,75 | 2,40 | 2,54 | |

| Net profit1 | -103,10 | 14,50 | 11,10 | 2,80 | -69,80 | -13,50 | 4,00 | |

| Net-margin %6 | -10,02 | 1,30 | 0,94 | 0,21 | -5,48 | -1,04 | 0,31 | |

| Cashflow1,7 | 12,20 | 95,00 | 5,40 | -31,80 | 73,40 | 42,80 | 35,00 | |

| Earnings per share8 | -6,27 | 0,83 | 0,63 | 0,16 | -4,24 | -0,81 | 0,24 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Koenig & Bauer derweil weiterhin, was die Zusammenarbeit mit der Volkswagen-Tochter PowerC...

© boersengefluester.de | Redaktion

Normalerweise ist es kein besonderes Kapitalmarkt-Highlight, wenn ein Unternehmen seine ohnehin schon auf das untere Ende der bestehenden Bandbreite eingegrenzte Prognose am Ende tatsächlich gerade so erreicht. Bei Koenig & Bauer ist das aber insofern ein Erfolg, weil der insbesondere auf Verpackungstechnologien spezialisierte Druckmaschinenhersteller nach Abschluss des dritten Quartals 2024 noch meilenweit unter seinen Mindestzielen für das Gesamtjahr hing. Kein Wunder, dass eine Reihe von Investoren zwischenzeitlich nervös war. Das änderte sich jedoch grundlegend durch die signifikante Depotaufstockung eines neuen Ankeraktionärs. Zudem zeigte sich Finanzvorstand Stephen M. Kimmich bei seiner Präsentation auf den Hamburger Investorentagen (HIT) Anfang Februar 2025 ausgesprochen zuversichtlich, dass Koenig & Bauer liefern würde (HIER). ...

© boersengefluester.de | Redaktion

Direkt zum Einstieg geklingelt hat im Spätherbst 2024 zwar niemand bei der Aktie von Koenig & Bauer. Ganz aus heiterem Himmel kam die rasante Kursrally bei dem insbesondere auf Verpackungstechnologien spezialisierten Druckmaschinenhersteller all...

© boersengefluester.de | Redaktion

Zwei Schritte vor, einen zurück: So in etwa sieht das Chartbild von Koenig & Bauer in den vergangenen Monaten aus. Mit Sicht auf ein halbes Jahr liegt die Aktie des Druckmaschinenherstellers gerade einmal um knapp vier Prozent vorn – seit Jahresanfang türmt sich das Plus – inklusive Dividende – allerdings auf stattliche 55 Prozent. Zudem bedeuten alle Kurse nördlich von 60,66 Euro eine Marktkapitalisierung von mindestens 1 Mrd. Euro. Und eben diese Größenordnung verteidigt der SDAX-Konzern Jahr des 200. Firmenjubiläum nun schon seit rund drei Monaten. Anfang Oktober gab es mit 71,27 Euro – entsprechend einem Börsenwert von 1,17 Mrd. Euro – sogar ein All-Time-High. Von solch einer Nähe zum Rekordhoch ist Wettbewerber Heidelberger Druckmaschinen zwar noch eine Ewigkeit entfernt, doch die Heidelberger haben, vom jüngsten Zacken nach unten einmal abgesehen, ebenfalls super gut performt und bringen derzeit etwas mehr 888 Mio. Euro auf die Waagschale.

Gemessen an den wirtschaftlichen Kennzahlen sieht das Bild freilich genau umgekehrt aus: Während Koenig & Bauer für 2017 Erlöse von bis zu 1,25 Mrd. Euro sowie eine EBIT-Marge von rund sechs Prozent avisiert, dürfte HeidelDruck im Geschäftsjahr 2017/18 (31. März) auf Umsätze von rund 2,5 Mrd. Euro – bei einer von boersenfluester.de erwarteten EBIT-Marge von etwa vier Prozent – zusteuern. Da Koenig & Bauer auch noch über die deutlich robustere Bilanz verfügt, kommt die unterschiedliche Wertschätzung der Börsianer nicht von ungefähr. Letztlich bieten aber beide Unternehmen interessante Investmentstorys, die sich schwerpunktmäßig um die Themen Digitalisierung, Service und Verpackungsdruck drehen.

Die Neun-Monats-Zahlen von Koenig & Bauer zeigen, dass die Würzburger gut auf Kurs liegt, das Ergebnis vor Zinsen und Steuern des dritten Quartals von 20,1 Mio. Euro lag jedenfalls ein Stück über den Erwartungen. Insgesamt bleiben die Analysten von Hauck & Aufhäuser bei ihrer Einschätzung und raten bei Koenig & Bauer mit Kursziel 82 Euro weiterhin zum Einstieg. Für den Anteilschein von Heidelberger Druckmaschinen ist boersengefluester.de – trotz des jüngsten Abstufung durch die Analysten der Commerzbank – ebenfalls positiv gestimmt. Neue Impulse gibt es hier schon sehr bald: Am 9. November veröffentlicht das Unternehmen den Halbjahresbericht. Boersengefluester.de wird darüber berichten.

Gemessen an den wirtschaftlichen Kennzahlen sieht das Bild freilich genau umgekehrt aus: Während Koenig & Bauer für 2017 Erlöse von bis zu 1,25 Mrd. Euro sowie eine EBIT-Marge von rund sechs Prozent avisiert, dürfte HeidelDruck im Geschäftsjahr 2017/18 (31. März) auf Umsätze von rund 2,5 Mrd. Euro – bei einer von boersenfluester.de erwarteten EBIT-Marge von etwa vier Prozent – zusteuern. Da Koenig & Bauer auch noch über die deutlich robustere Bilanz verfügt, kommt die unterschiedliche Wertschätzung der Börsianer nicht von ungefähr. Letztlich bieten aber beide Unternehmen interessante Investmentstorys, die sich schwerpunktmäßig um die Themen Digitalisierung, Service und Verpackungsdruck drehen.

Die Neun-Monats-Zahlen von Koenig & Bauer zeigen, dass die Würzburger gut auf Kurs liegt, das Ergebnis vor Zinsen und Steuern des dritten Quartals von 20,1 Mio. Euro lag jedenfalls ein Stück über den Erwartungen. Insgesamt bleiben die Analysten von Hauck & Aufhäuser bei ihrer Einschätzung und raten bei Koenig & Bauer mit Kursziel 82 Euro weiterhin zum Einstieg. Für den Anteilschein von Heidelberger Druckmaschinen ist boersengefluester.de – trotz des jüngsten Abstufung durch die Analysten der Commerzbank – ebenfalls positiv gestimmt. Neue Impulse gibt es hier schon sehr bald: Am 9. November veröffentlicht das Unternehmen den Halbjahresbericht. Boersengefluester.de wird darüber berichten.

Koenig & Bauer

Kurs: 9,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Koenig & Bauer | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 719350 | DE0007193500 | AG | 148,72 Mio € | 06.08.1985 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 1.028,60 | 1.115,80 | 1.185,70 | 1.326,80 | 1.274,40 | 1.302,40 | 1.300,00 | |

| EBITDA1,2 | -33,40 | 67,80 | 62,80 | 75,60 | 11,60 | 75,30 | 77,50 | |

| EBITDA-margin %3 | -3,25 | 6,08 | 5,30 | 5,70 | 0,91 | 5,78 | 5,96 | |

| EBIT1,4 | -67,90 | 28,50 | 22,00 | 29,90 | -35,10 | 31,30 | 33,00 | |

| EBIT-margin %5 | -6,60 | 2,55 | 1,86 | 2,25 | -2,75 | 2,40 | 2,54 | |

| Net profit1 | -103,10 | 14,50 | 11,10 | 2,80 | -69,80 | -13,50 | 4,00 | |

| Net-margin %6 | -10,02 | 1,30 | 0,94 | 0,21 | -5,48 | -1,04 | 0,31 | |

| Cashflow1,7 | 12,20 | 95,00 | 5,40 | -31,80 | 73,40 | 42,80 | 35,00 | |

| Earnings per share8 | -6,27 | 0,83 | 0,63 | 0,16 | -4,24 | -0,81 | 0,24 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Das kommt richtig gut an: Nach fünf Nullrunden in Folge will Koenig & Bauer für 2016 die Dividendenzahlung wieder aufnehmen – und zwar mit einem Satz von 0,50 Euro pro Anteilschein. Bei Kursen leicht unterhalb des All-Time-Highs von 51,73 Euro bedeutet das zwar „nur“ eine Dividendenrendite von 1,0 Prozent. Doch die Signalwirkung ist nicht zu unterschätzen, zumal die Würzburger für die kommenden Jahre jeweils zwischen 15 und 35 Prozent des Konzerngewinns an die Aktionäre ausschütten wollen. Das sollte den SDAX-Titel mittelfristig auch in deutlich höhere Renditeregionen führen. Mit den vorläufigen Zahlen für 2016 hat der Druckmaschinenhersteller, der sich längst auf den Verpackungs- und Industriedruck fokussiert, derweil die eigenen Prognosen voll erfüllt. So kam Koenig & Bauer bei Erlösen von 1.167 Mio. Euro auf einen Gewinn vor Steuern von 57 Mio. Euro, was einer Marge vor Steuern von immerhin knapp 4,9 Prozent entspricht. Avisiert hatte CEO Claus Bolza-Schünemann einen Umsatz zwischen 1,1 und 1,2 Mrd. Euro sowie eine Rendite vor Steuern von bis zu 5,0 Prozent.

On top können freilich noch erhebliche Sondereinflüsse kommen: So prüft das Unternehmen eine Ausfinanzierung der Pensionsrückstellungen (etwa 65 Mio. Euro verteilt über fünf Jahre), eine Neubewertung von rechtlichen Auseinandersetzungen (rund 39 Mio. Euro), die Zuschreibung von abgewerteten Gegenständen aus dem Anlagevermögen (circa 22 Mio. Euro) sowie den Ansatz aktiver latenter Steuern (rund 33 Mio. Euro). Neue Töne schlägt das Unternehmen auch in Sachen künftiges Wachstum an. So peilt Bolza-Schünemann ein organisches Erlösplus von jährlich rund vier Prozent an. Die EBIT-Marge – als neue Steuerungsgröße – soll Werte zwischen 4,0 und 9,0 Prozent erreichen. Für boersengefluester.de bleibt Koenig & Bauer erste Wahl aus dem Drucksektor. Das von Hauck & Aufhäuser von 60 auf 72 Euro erhöhte Kursziel gibt jedenfalls die Richtung vor. Das komplette Zahlenwerk präsentiert das Unternehmen am 22. März. Die Hauptversammlung findet am 23. Mai 2017 statt.

Koenig & Bauer

Kurs: 9,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Koenig & Bauer | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 719350 | DE0007193500 | AG | 148,72 Mio € | 06.08.1985 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 1.028,60 | 1.115,80 | 1.185,70 | 1.326,80 | 1.274,40 | 1.302,40 | 1.300,00 | |

| EBITDA1,2 | -33,40 | 67,80 | 62,80 | 75,60 | 11,60 | 75,30 | 77,50 | |

| EBITDA-margin %3 | -3,25 | 6,08 | 5,30 | 5,70 | 0,91 | 5,78 | 5,96 | |

| EBIT1,4 | -67,90 | 28,50 | 22,00 | 29,90 | -35,10 | 31,30 | 33,00 | |

| EBIT-margin %5 | -6,60 | 2,55 | 1,86 | 2,25 | -2,75 | 2,40 | 2,54 | |

| Net profit1 | -103,10 | 14,50 | 11,10 | 2,80 | -69,80 | -13,50 | 4,00 | |

| Net-margin %6 | -10,02 | 1,30 | 0,94 | 0,21 | -5,48 | -1,04 | 0,31 | |

| Cashflow1,7 | 12,20 | 95,00 | 5,40 | -31,80 | 73,40 | 42,80 | 35,00 | |

| Earnings per share8 | -6,27 | 0,83 | 0,63 | 0,16 | -4,24 | -0,81 | 0,24 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Koenig & Bauer Aktiengesellschaft...

© boersengefluester.de | Redaktion

[sws_grey_box box_size="640"]Anfang des Jahres hatte boersengefluester.de das Wikifolio Top Pics of the Year von Lukas Spang vorgestellt und versprochen, hier am Ball zu bleiben. Wer den Artikel damals nicht gelesen hat, einfach HIER klicken. Mittlerweile ist das Depot des Jungbörsianers "Investierbar". Hier gibt Lukas Spang ein Update zu seinem Depotmitglied Koenig & Bauer.[/sws_grey_box]

...

© boersengefluester.de | Redaktion

[sws_blue_box box_size="585"]Anfang des Jahres hatte boersengefluester.de das Wikifolio Top Pics of the Year von Lukas Spang vorgestellt und versprochen, hier am Ball zu bleiben. Wer den Artikel damals nicht gelesen hat, einfach HIER klicken. Mittlerweile ist das Depot des Jungbörsianers "Investierbar". Hier gibt Lukas Spang ein Update zu seinem Depotmitglied, dem SDAX-Unternehmen Koenig & Bauer.[/sws_blue_box]

Börse extrem: Nach einer grandiosen Performance von 155 Prozent im Vorjahr, gibt es für die Aktionäre von Koenig & Bauer 2016 bislang keinen Grund zur Freude. Beinahe um ein Drittel sackte die Notiz des Druckmaschinenherstellers im Tief ab. Mittlerweile hat sich der SDAX-Titel zwar wieder deutlich nach oben vorgetastet. Noch immer liegt der Anteilschein aber um rund 20 Prozent unter dem Schlusskurs von 2015 – dieses Niveau ist jedoch eine attraktive Einstiegschance. 2015 war das Jahr des Turnarounds, in dem das Unternehmen das Restrukturierungsprogramm nahezu abgeschlossen hat und sich nun wieder auf Wachstum und Profitabilität konzentrieren will. Bereits im dritten Quartal stellten die Würzburger dies erfolgreich unter Beweis. Doch die mittelfristig zur erwartenden Ergebnisverbesserungen lassen der Aktie noch Spielraum nach oben.

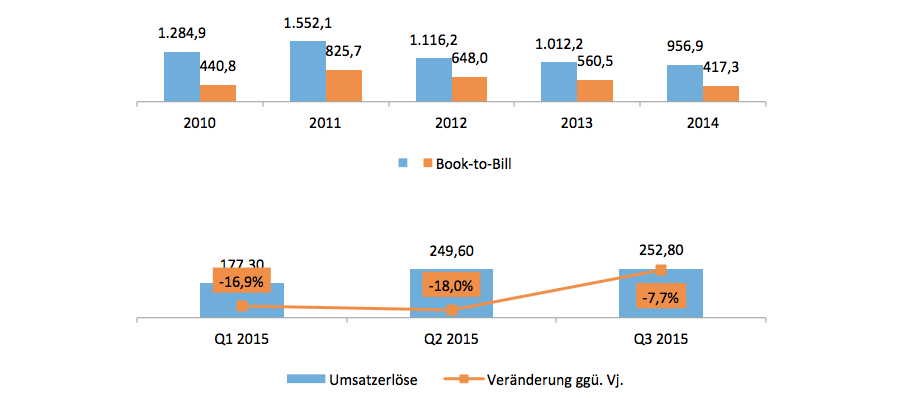

In den ersten neun Monaten lag der Umsatz aufgrund des geringen Auftragsbestands sowie des rückläufigen Ordereingangs Ende 2014 noch unter Vorjahr. Allerdings konnte der Rückgang im Jahresverlauf 2015 bereits aufgrund eines starken Auftragseingangs reduziert werden. Zudem waren einige Verschiebungen bei Rollen- und Spezialmaschinen für den Umsatzrückgang verantwortlich. Durch einen hohen Lieferanteil im vierten Quartal ist daher mit einem Umsatzzuwachs im Schlussquartal zurechnen, sodass der Umsatz im Geschäftsjahr 2015 bei mehr als 1,0 Mrd. Euro liegen sollte.

Mit Blick auf den Profit zeigt das im Dezember 2013 beschlossene Restrukturierungsprogramm "Fit@All" seine ersten Wirkungen. Nachdem das Ergebnis vor Steuern zu Beginn des Jahres 2015 noch im negativen Bereich lag, konnte dieses im Jahresverlauf deutlich verbessert werden und drehte bereits im zweiten Quartal in den positiven Bereich. Im dritten Quartal zog die Marge weiter an. Zurückzuführen ist diese Entwicklung insbesondere auf die Aufwertung des Schweizer Frankens gegenüber dem Euro im ersten Quartal.

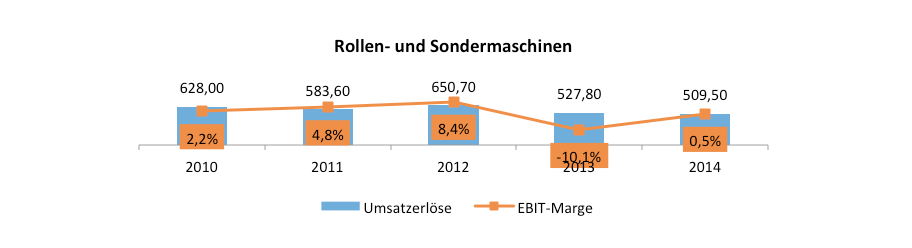

Sehr stark in den ersten neun Monaten 2015 entwickelten sich ebenso Auftragseingang sowie Auftragsbestand, die mit 28,6 Prozent beziehungsweise 36,6 Prozent deutlich zweistellig zulegten. Hintergrund dieser positiven Entwicklung ist insbesondere ein starkes Bestellverhalten im Bereich Wertpapierdruck sowie im Kennzeichnungsdruck. Dies deutet daher in den kommenden Quartalen auf einen steigenden Konzernumsatz hin. Die Book-to-Bill-Ratio – also das Verhältnis von Auftragseingang zu Umsatz – von 1,26 zum 30. September 2015 bestätigt dies. Hintergrund des Restrukturierungsprogramm war die schwache Entwicklung im Segment Rollen- und Sondermaschinen im Jahr 2013, was dafür sorgte, dass das Ergebnis massiv negativ ausfiel. Dies ist auf einen deutlichen Markteinbruch im Bereich Bogen-/Rollenofset zurückzuführen. Der weltweite Druckmaschinenmarkt hatte sich zwischen 2005 und 2013 mehr als halbiert. Dieser Bereich machte bis 2012 immerhin noch mehr als 50 Prozent vom Umsatz aus.

Mit Blick auf den Profit zeigt das im Dezember 2013 beschlossene Restrukturierungsprogramm "Fit@All" seine ersten Wirkungen. Nachdem das Ergebnis vor Steuern zu Beginn des Jahres 2015 noch im negativen Bereich lag, konnte dieses im Jahresverlauf deutlich verbessert werden und drehte bereits im zweiten Quartal in den positiven Bereich. Im dritten Quartal zog die Marge weiter an. Zurückzuführen ist diese Entwicklung insbesondere auf die Aufwertung des Schweizer Frankens gegenüber dem Euro im ersten Quartal.

Sehr stark in den ersten neun Monaten 2015 entwickelten sich ebenso Auftragseingang sowie Auftragsbestand, die mit 28,6 Prozent beziehungsweise 36,6 Prozent deutlich zweistellig zulegten. Hintergrund dieser positiven Entwicklung ist insbesondere ein starkes Bestellverhalten im Bereich Wertpapierdruck sowie im Kennzeichnungsdruck. Dies deutet daher in den kommenden Quartalen auf einen steigenden Konzernumsatz hin. Die Book-to-Bill-Ratio – also das Verhältnis von Auftragseingang zu Umsatz – von 1,26 zum 30. September 2015 bestätigt dies. Hintergrund des Restrukturierungsprogramm war die schwache Entwicklung im Segment Rollen- und Sondermaschinen im Jahr 2013, was dafür sorgte, dass das Ergebnis massiv negativ ausfiel. Dies ist auf einen deutlichen Markteinbruch im Bereich Bogen-/Rollenofset zurückzuführen. Der weltweite Druckmaschinenmarkt hatte sich zwischen 2005 und 2013 mehr als halbiert. Dieser Bereich machte bis 2012 immerhin noch mehr als 50 Prozent vom Umsatz aus.

Bedingt durch den spürbaren Umsatzrückgang von 18,9 Prozent im Segment Rollen- und Sondermaschinen im Jahr 2013 war auch der Konzernumsatz in diesem Jahr stark rückläufig. Im Rahmen des Restrukturierungsprogramms will sich das Unternehmen zukünftig mehr auf die Wachstumsmärkte im Verpackungs- und Digitaldruck konzentrieren und hat dazu auch die Abhängigkeit vom Rollenmaschinengeschäft beendet. Darüber hinaus hat der Vorstand eine Kooperation mit Hewlett Packard (HP) im Bereich Wellpappenverpackungen bekannt gegeben. Im Rahmen dessen wird Koenig & Bauer die weltweit erste Inkjet-Anlage für HP bauen und installieren. Erste Aufträge hierfür wurden bereits gewonnen und auch mit weiteren Aufträgen wird sowohl von HP als auch Koenig & Bauer gerechnet. Aktuell ist das Volumen jedoch noch recht gering und wird vermutlich erst 2017 einen relevanten Umsatzbeitrag leisten. Mittelfristig peilt das di Gesellschaft einen Umsatz von rund 1.150 Mio. Euro an. Die im Zuge des Restrukturierungsprogramms angepassten Kapazitäten ermöglichen laut Firmenangaben auf Basis dessen einen weiteren Umsatzanstieg um rund zehn Prozent.

Bedingt durch den spürbaren Umsatzrückgang von 18,9 Prozent im Segment Rollen- und Sondermaschinen im Jahr 2013 war auch der Konzernumsatz in diesem Jahr stark rückläufig. Im Rahmen des Restrukturierungsprogramms will sich das Unternehmen zukünftig mehr auf die Wachstumsmärkte im Verpackungs- und Digitaldruck konzentrieren und hat dazu auch die Abhängigkeit vom Rollenmaschinengeschäft beendet. Darüber hinaus hat der Vorstand eine Kooperation mit Hewlett Packard (HP) im Bereich Wellpappenverpackungen bekannt gegeben. Im Rahmen dessen wird Koenig & Bauer die weltweit erste Inkjet-Anlage für HP bauen und installieren. Erste Aufträge hierfür wurden bereits gewonnen und auch mit weiteren Aufträgen wird sowohl von HP als auch Koenig & Bauer gerechnet. Aktuell ist das Volumen jedoch noch recht gering und wird vermutlich erst 2017 einen relevanten Umsatzbeitrag leisten. Mittelfristig peilt das di Gesellschaft einen Umsatz von rund 1.150 Mio. Euro an. Die im Zuge des Restrukturierungsprogramms angepassten Kapazitäten ermöglichen laut Firmenangaben auf Basis dessen einen weiteren Umsatzanstieg um rund zehn Prozent.

Die Ergebnissituation der vergangen Jahre war unter anderem durch das schwache Geschäft mit Bogen-/Rollenofsetmaschinen gekennzeichnet. Insbesondere im Geschäftsjahr 2013 prägten hohe Sonderaufwendungen für Rückstellungen in Höhe von 114,8 Mio. Euro im Personalbereich für den geplanten Stellenabbau sowie weitere Wertminderungen über 40,4 Mio. Euro das Ergebnis. Aber auch 2012 kam es zu Wertberichtigungen bei Immateriellen Vermögenswerten in Höhe von 27,1 Mio. Euro. Im Geschäftsjahr 2014 beliefen sich die Sonderaufwendungen immerhin noch auf 10,0 Mio. Euro. Im Rahmen des Restrukturierungsprogramms wird es zu Auszahlungen, insbesondere Abfindungen für Personal, in Höhe von circa 85,0 Mio. Euro kommen, von denen Ende 2015 bereits rund 80,0 Euro getätigt sein werden. Die verbleibenden Restrukturierungen sowie entsprechende Zahlungen werden im ersten Quartal diesen Jahres abgeschlossen sein. Zudem führt dies dazu, dass im Rahmen dessen rund 1.500 Stellen abgebaut werden, sodass Ende 2015 noch 4.500 Mitarbeiter im Konzern tätig sein werden. Die Einsparungen auf Personalebene werden hierbei ab 2016 rund 100,0 Mio. Euro betragen.

Die Ergebnissituation der vergangen Jahre war unter anderem durch das schwache Geschäft mit Bogen-/Rollenofsetmaschinen gekennzeichnet. Insbesondere im Geschäftsjahr 2013 prägten hohe Sonderaufwendungen für Rückstellungen in Höhe von 114,8 Mio. Euro im Personalbereich für den geplanten Stellenabbau sowie weitere Wertminderungen über 40,4 Mio. Euro das Ergebnis. Aber auch 2012 kam es zu Wertberichtigungen bei Immateriellen Vermögenswerten in Höhe von 27,1 Mio. Euro. Im Geschäftsjahr 2014 beliefen sich die Sonderaufwendungen immerhin noch auf 10,0 Mio. Euro. Im Rahmen des Restrukturierungsprogramms wird es zu Auszahlungen, insbesondere Abfindungen für Personal, in Höhe von circa 85,0 Mio. Euro kommen, von denen Ende 2015 bereits rund 80,0 Euro getätigt sein werden. Die verbleibenden Restrukturierungen sowie entsprechende Zahlungen werden im ersten Quartal diesen Jahres abgeschlossen sein. Zudem führt dies dazu, dass im Rahmen dessen rund 1.500 Stellen abgebaut werden, sodass Ende 2015 noch 4.500 Mitarbeiter im Konzern tätig sein werden. Die Einsparungen auf Personalebene werden hierbei ab 2016 rund 100,0 Mio. Euro betragen.

Letztlich befindet sich das Unternehmen mitten im Turnaround und wird in den kommenden Jahren deutlich vom Personalabbau sowie der im Rahmen des Restrukturierungsprogramms durchgeführten Effizienzmaßnahmen profitieren können. Auf Basis des aktuellen Kursniveaus bietet die Aktie von Koenig & Bauer bei einem Kursziel von 46,00 Euro mit einem Kurspotenzial von knapp 76 Prozent ein äußerst attraktives Chance-Risiko-Verhältnis. Die am 24. März anstehenden Jahreszahlen sowie der Ausblick für 2016 sollten dies bestätigen.

Letztlich befindet sich das Unternehmen mitten im Turnaround und wird in den kommenden Jahren deutlich vom Personalabbau sowie der im Rahmen des Restrukturierungsprogramms durchgeführten Effizienzmaßnahmen profitieren können. Auf Basis des aktuellen Kursniveaus bietet die Aktie von Koenig & Bauer bei einem Kursziel von 46,00 Euro mit einem Kurspotenzial von knapp 76 Prozent ein äußerst attraktives Chance-Risiko-Verhältnis. Die am 24. März anstehenden Jahreszahlen sowie der Ausblick für 2016 sollten dies bestätigen.

Foto: Koenig & Bauer AG

...

Mit Blick auf den Profit zeigt das im Dezember 2013 beschlossene Restrukturierungsprogramm "Fit@All" seine ersten Wirkungen. Nachdem das Ergebnis vor Steuern zu Beginn des Jahres 2015 noch im negativen Bereich lag, konnte dieses im Jahresverlauf deutlich verbessert werden und drehte bereits im zweiten Quartal in den positiven Bereich. Im dritten Quartal zog die Marge weiter an. Zurückzuführen ist diese Entwicklung insbesondere auf die Aufwertung des Schweizer Frankens gegenüber dem Euro im ersten Quartal.

Koenig & Bauer

Kurs: 9,00

Bedingt durch den spürbaren Umsatzrückgang von 18,9 Prozent im Segment Rollen- und Sondermaschinen im Jahr 2013 war auch der Konzernumsatz in diesem Jahr stark rückläufig. Im Rahmen des Restrukturierungsprogramms will sich das Unternehmen zukünftig mehr auf die Wachstumsmärkte im Verpackungs- und Digitaldruck konzentrieren und hat dazu auch die Abhängigkeit vom Rollenmaschinengeschäft beendet. Darüber hinaus hat der Vorstand eine Kooperation mit Hewlett Packard (HP) im Bereich Wellpappenverpackungen bekannt gegeben. Im Rahmen dessen wird Koenig & Bauer die weltweit erste Inkjet-Anlage für HP bauen und installieren. Erste Aufträge hierfür wurden bereits gewonnen und auch mit weiteren Aufträgen wird sowohl von HP als auch Koenig & Bauer gerechnet. Aktuell ist das Volumen jedoch noch recht gering und wird vermutlich erst 2017 einen relevanten Umsatzbeitrag leisten. Mittelfristig peilt das di Gesellschaft einen Umsatz von rund 1.150 Mio. Euro an. Die im Zuge des Restrukturierungsprogramms angepassten Kapazitäten ermöglichen laut Firmenangaben auf Basis dessen einen weiteren Umsatzanstieg um rund zehn Prozent.

Die Ergebnissituation der vergangen Jahre war unter anderem durch das schwache Geschäft mit Bogen-/Rollenofsetmaschinen gekennzeichnet. Insbesondere im Geschäftsjahr 2013 prägten hohe Sonderaufwendungen für Rückstellungen in Höhe von 114,8 Mio. Euro im Personalbereich für den geplanten Stellenabbau sowie weitere Wertminderungen über 40,4 Mio. Euro das Ergebnis. Aber auch 2012 kam es zu Wertberichtigungen bei Immateriellen Vermögenswerten in Höhe von 27,1 Mio. Euro. Im Geschäftsjahr 2014 beliefen sich die Sonderaufwendungen immerhin noch auf 10,0 Mio. Euro. Im Rahmen des Restrukturierungsprogramms wird es zu Auszahlungen, insbesondere Abfindungen für Personal, in Höhe von circa 85,0 Mio. Euro kommen, von denen Ende 2015 bereits rund 80,0 Euro getätigt sein werden. Die verbleibenden Restrukturierungen sowie entsprechende Zahlungen werden im ersten Quartal diesen Jahres abgeschlossen sein. Zudem führt dies dazu, dass im Rahmen dessen rund 1.500 Stellen abgebaut werden, sodass Ende 2015 noch 4.500 Mitarbeiter im Konzern tätig sein werden. Die Einsparungen auf Personalebene werden hierbei ab 2016 rund 100,0 Mio. Euro betragen.

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 1.028,60 | 1.115,80 | 1.185,70 | 1.326,80 | 1.274,40 | 1.302,40 | 1.300,00 | |

| EBITDA1,2 | -33,40 | 67,80 | 62,80 | 75,60 | 11,60 | 75,30 | 77,50 | |

| EBITDA-margin %3 | -3,25 | 6,08 | 5,30 | 5,70 | 0,91 | 5,78 | 5,96 | |

| EBIT1,4 | -67,90 | 28,50 | 22,00 | 29,90 | -35,10 | 31,30 | 33,00 | |

| EBIT-margin %5 | -6,60 | 2,55 | 1,86 | 2,25 | -2,75 | 2,40 | 2,54 | |

| Net profit1 | -103,10 | 14,50 | 11,10 | 2,80 | -69,80 | -13,50 | 4,00 | |

| Net-margin %6 | -10,02 | 1,30 | 0,94 | 0,21 | -5,48 | -1,04 | 0,31 | |

| Cashflow1,7 | 12,20 | 95,00 | 5,40 | -31,80 | 73,40 | 42,80 | 35,00 | |

| Earnings per share8 | -6,27 | 0,83 | 0,63 | 0,16 | -4,24 | -0,81 | 0,24 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Auch der Verkauf einzelner Altmaschinen sowie die Optimierung des Working Capitals über 100 Mio. Euro zum Halbjahr haben damit sowohl die Liquiditätssituation des Unternehmens sowie die Effizienz verbessert. Zudem bestehen auf Konzernebene Verlustvorträge von 452,9 Mio. Euro, die bis 2024 vollständig genutzt werden können und damit die Steuerlast in den kommenden Jahren deutlich reduzieren wird. Insgesamt peilt das Unternehmen mittelfristig eine Vorsteuermarge von 4,0 bis 6,0 Prozent an. Mit meiner Prognose für 2017, die eine EBT-Marge (EBT = Gewinn vor Steuern) von 4,8 Prozent vorsieht, liege ich damit im mittleren Bereich dieses Zielkorridors. Die entsprechend verbesserte Ergebnissituation wird sich auch auf das Ergebnis je Aktie sowie das Eigenkapital der AG im Einzelabschluss, welches 2014 einen Bilanzverlust aufwies. Durch steigende Ergebnisse in den kommenden Jahren ist daher auch eine Dividende mittelfristig möglich. Allerdings erachte ich dies aufgrund des Bilanzverlustes von 72,6 Mio. Euro frühestens für das Geschäftsjahr 2016 für realistisch.

Letztlich befindet sich das Unternehmen mitten im Turnaround und wird in den kommenden Jahren deutlich vom Personalabbau sowie der im Rahmen des Restrukturierungsprogramms durchgeführten Effizienzmaßnahmen profitieren können. Auf Basis des aktuellen Kursniveaus bietet die Aktie von Koenig & Bauer bei einem Kursziel von 46,00 Euro mit einem Kurspotenzial von knapp 76 Prozent ein äußerst attraktives Chance-Risiko-Verhältnis. Die am 24. März anstehenden Jahreszahlen sowie der Ausblick für 2016 sollten dies bestätigen.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Koenig & Bauer | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 719350 | DE0007193500 | AG | 148,72 Mio € | 06.08.1985 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

[sws_blue_box box_size="640"]Wer hätte das gedacht? Nicht Ströer, Zooplus oder Grenkeleasing ist 2015 die bislang beste Aktie aus dem SDAX, sondern Koenig & Bauer. Auf mehr als 230 Prozent türmt sich das Kursplus der Würzburger seit Jahresbeginn. Da kann Heidelberger Druckmaschinen mit einem Zuwachs von weniger als sechs Prozent nicht ansatzweise mithalten. Zudem klafft die Schere seit Bekanntgabe der jüngsten Zwischenberichte bei den Druckmaschinenherstellern noch weiter auseinander.[/sws_blue_box]

Mit starkem Verkaufsdruck reagierten die Börsianer auf die jüngsten Ergebnisse von Heidelberger Druckmaschinen auf den neuesten Zwischenbericht: Die Aktie verlor mal eben um 20 Prozent an Wert und belegt in der Performance-Rangliste 2015 des SDAX gerade noch einen Mittelfeldplatz. Dabei galt der Titel zu Jahresbeginn als aussichtsreiche Wette. Immerhin ist der Konzern mit einem Jahresumsatz von rund 2,5 Mrd. Euro der mit großem Abstand weltweite Branchenprimus. Er hat in den vergangenen Jahren zwar ebenso wie die Konkurrenz auf die schwache Nachfrage wegen der Krise der Printmedien reagiert und die Kosten deutlich gesenkt. Heidelberg stellt vor allem Bogenoffset-Maschinen her, mit denen Werbematerialien wie Kataloge oder Plakate in großen Mengen gedruckt werden. Im vergangenen Quartal bekam das Unternehmen diese hohe Abhängigkeit einmal mehr zu spüren. Im zweiten Quartal der Berichtsperiode 2015/16, das im September endete, war der Umsatz um lediglich 6,8 Prozent auf 599 Mio. Euro gestiegen, womit die Dynamik viel geringer war als im Vorquartal, als das Erlösplus bei 30 Prozent gelegen hatte. Der bereinigte Gewinn vor Zinsen, Steuern und Abschreibungen (EBITDA) erreichte im vergangenen Jahresviertel lediglich 33 Mio. Euro.

Fast der gesamte Ertrag stammt dabei aus dem Service-Geschäft, während in der Maschinen-Sparte ein bereinigtes EBITDA von gerade einmal 2 Mio. Euro zu Buche stand. Für Verunsicherung sorgte zudem der schwache Auftragseingang. Vorstandschef Gerold Linzbach bekräftigte zwar die Prognose für das Gesamtjahr. Er setzt darauf, dass sich die Profitabilität im zweiten Halbjahr deutlich verbessern wird. Investoren zweifeln aber, ob es dem Manager tatsächlich gelingen wird, die für das Gesamtjahr auf Konzernebene angepeilte EBITDA-Marge von mindestens acht Prozent zu erreichen. Denn dazu müsste die Rendite im Maschinen-Geschäft im zweiten Halbjahr enorm steigen. Linzbach baut das im Vergleich zur Maschinensparte wesentlich profitablere Geschäft mit Service und Verbrauchsmaterialien weiter aus und hat dazu die niederländische Printing Systems Group (PSG) übernommen, die Verbrauchsmaterialien wie Druckplatten und -farbe herstellt. Mittelfristig sollen rund die Hälfte des Konzernumsatzes mit Service und Verbrauchsmaterialien erzielt werden. Damit dürfte das Geschäft von Heidelberg insgesamt weniger konjunkturabhängig werden. „Aufgrund der konjunkturellen Risiken und der anhaltenden Konsolidierung von Druckereibetrieben in einigen Industrieländern rechnen wir für die kommenden Jahre nicht mit einer Ausweitung des Marktvolumens im Bogenoffset-Neumaschinengeschäft und haben die Strukturen entsprechend angepasst“, heißt es im Quartalsbericht.

Hingegen haben die Anleger von Koenig & Bauer nach der Vorlage der Neun-Monats-Zahlen gefeiert und den Titel auf ein All-Time-High von 33,49 Euro gehievt. Das Würzburger Unternehmen profitiert davon, dass es anders positioniert ist als Heidelberg. Koenig & Bauer hat in den ersten drei Quartalen den Umsatzanteil aus dem Verpackungsbereich von 60 Prozent auf 70 Prozent gesteigert. Vorstandschef Claus Bolza-Schünemann will die laufende Restrukturierung bis zum Jahresende weitgehend abschließen. Den für das Gesamtjahr vorgesehenen Umsatz von mehr als 1 Mrd. Euro wird mit weit über 1.000 Mitarbeitern weniger erzielt als in den Vorjahren. „Mit der Neuausrichtung adressieren wir konsequent Geschäftsfelder mit Wachstumspotenzial wie den Verpackungs- und Digitaldruck. Die massive Unterauslastung im früheren Kernmarkt Rollenoffsetdruck haben wir beseitigt”, sagt Bolza-Schünemann. Inzwischen entfallen „weniger als 15 Prozent (des Umsatzes) auf von den Online-Medien bedrängte Publikationen.” Für Zuversicht bei Investoren sorgt der hohe Auftragsbestand auf Konzernebene von rund 600 Mio. Euro. Im Gesamtjahr will der Firmenlenker eine Marge gemessen am Gewinn vor Steuern (Earnings before tax, kurz EBT) von bis zu zwei Prozent des Umsatzes erreichen. Mittelfristig soll der Wert auf vier bis sechs Prozent klettern. Die gute Geschäftsentwicklung zeigt bei etlichen Bilanzzahlen Wirkung: So erhöhte sich die Eigenkapitalquote auf 24,1 Prozent. Zudem verfügt der Konzern nach Abzug der Schulden über eine Nettoliquidität von 166,8 Mio. Euro. Bei diesen Kenngrößen schneiden die Würzburger besser ab als Heidelberg. Dort liegt die Eigenkapitalquote bei lediglich 13,3 Prozent und die Nettoverschuldung beläuft sich auf 284 Mio. Euro.

Weil die Unternehmen unterschiedliche Margen-Ziele haben – Heidelberg peilt eine EBITDA-Marge und Koenig & Bau eine EBT-Marge an – vergleicht boersengefluester.de die beiden Gesellschaften anhand der EBIT-Marge. Dabei wird der Gewinn vor Zinsen und Steuern (EBIT) durch den Umsatz dividiert. Vor den schwachen Zahlen hatten Analysten für Heidelberg für das laufende Fiskaljahr eine EBIT-Marge von 5,4 Prozent vorhergesagt. Nach der Ergebnisvorlage, dürften die Finanzprofis den Wert senken. Die vergleichbare Gewinnspanne bei Koenig & Bauer soll im laufenden Jahr bei lediglich 3,1 Prozent liegen. Sie dürfte eher etwas nach oben geschraubt werden. Was die Gewinnspanne angeht, spielt Heidelberg trotz der wahrscheinlichen Senkung der Erwartungen durch die Analysten seine Größenvorteile aus. Und wie geht es an der Börse weiter? Nach dem Kursrutsch ist der Börsenwert von Heidelberg auf 570 Mio. Euro eingebrochen, während der von Koenig & Bauer auf 550 Mio. Euro gestiegen ist. Mit einem 2016er-KGV von 15,1 sind die Würzburger allerdings höher bewertet als die Heidelberger mit neun, wobei die Bewertung von Heidelberg steigt, wenn die Gewinnschätzungen gesenkt werden. Trotz der höheren Bewertung dürften Investoren in den nächsten Monaten verstärkt Geld von Heidelberg in Koenig & Bauer umschichten. Obwohl die Würzburger gemessen am Umsatz viel kleiner sind als Heidelberg, könnte Koenig & Bauer gemessen am Börsenwert schon bald zur Nummer eins unter der hiesigen Druckmaschinenherstellern aufsteigen. Dabei sind die Unterschiede gar nicht mehr so groß: Koenig & Bauer bringt 542 Mio. Euro auf die Waagschale – HeidelDruck ist gegenwärtig 570 Mio. Euro schwer.

Heidelberger Druckmaschinen

Kurs: 1,38

Koenig & Bauer

Kurs: 9,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Koenig & Bauer | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 719350 | DE0007193500 | AG | 148,72 Mio € | 06.08.1985 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 1.028,60 | 1.115,80 | 1.185,70 | 1.326,80 | 1.274,40 | 1.302,40 | 1.300,00 | |

| EBITDA1,2 | -33,40 | 67,80 | 62,80 | 75,60 | 11,60 | 75,30 | 77,50 | |

| EBITDA-margin %3 | -3,25 | 6,08 | 5,30 | 5,70 | 0,91 | 5,78 | 5,96 | |

| EBIT1,4 | -67,90 | 28,50 | 22,00 | 29,90 | -35,10 | 31,30 | 33,00 | |

| EBIT-margin %5 | -6,60 | 2,55 | 1,86 | 2,25 | -2,75 | 2,40 | 2,54 | |

| Net profit1 | -103,10 | 14,50 | 11,10 | 2,80 | -69,80 | -13,50 | 4,00 | |

| Net-margin %6 | -10,02 | 1,30 | 0,94 | 0,21 | -5,48 | -1,04 | 0,31 | |

| Cashflow1,7 | 12,20 | 95,00 | 5,40 | -31,80 | 73,40 | 42,80 | 35,00 | |

| Earnings per share8 | -6,27 | 0,83 | 0,63 | 0,16 | -4,24 | -0,81 | 0,24 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Heidelberger Druckmaschinen | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 731400 | DE0007314007 | AG | 420,49 Mio € | 08.12.1997 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 1.913,17 | 2.183,43 | 2.435,00 | 2.395,00 | 2.280,00 | 2.293,00 | 2.300,00 | |

| EBITDA1,2 | 94,47 | 160,16 | 209,00 | 168,00 | 137,00 | 145,00 | 170,00 | |

| EBITDA-margin %3 | 4,94 | 7,34 | 8,58 | 7,02 | 6,01 | 6,32 | 7,39 | |

| EBIT1,4 | 17,64 | 80,74 | 131,00 | 91,00 | 61,00 | 67,00 | 94,00 | |

| EBIT-margin %5 | 0,92 | 3,70 | 5,38 | 3,80 | 2,68 | 2,92 | 4,09 | |

| Net profit1 | -42,89 | 33,06 | 91,00 | 39,00 | 5,00 | 15,00 | 28,00 | |

| Net-margin %6 | -2,24 | 1,51 | 3,74 | 1,63 | 0,22 | 0,65 | 1,22 | |

| Cashflow1,7 | 0,06 | 51,27 | 33,00 | 90,00 | 113,00 | 36,00 | 70,00 | |

| Earnings per share8 | -0,14 | 0,11 | 0,30 | 0,13 | 0,02 | 0,05 | 0,09 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

[sws_grey_box box_size="640"]Dieser Beitrag stammt von Egmond Haidt, der für die boersengefluester.de-Partnerseite Feingold Research schreibt.[/sws_grey_box]

Foto: Koenig & Bauer AG...

© boersengefluester.de | Redaktion

Zugegeben: Die Rechnung stimmt nicht ganz, denn Koenig & Bauer (KBA) ist erst seit Anfang Juni 2015 zurück im SDAX. Wäre der Anteilschein des Druckmaschinenherstellers aus Würzburg jedoch bereits den vollen Zeitraum im Small-Cap-Index, bekäme er definitiv die Performance-Krone. Auf immerhin 127 Prozent türmt sich nun das Kursplus seit Anfang Januar 2015. Da können selbst Überflieger wie Zooplus oder Patrizia Immobilien, die ebenfalls auf mehr als 100 Prozent kommen, nicht mithalten – wie unser Tool "Top-Flop Interaktiv" eindrucksvoll zeigt. Für langjährige KBA-Aktionäre ist die momentane Kursrally so etwas wie eine späte Belohnung für ihr Durchhaltevermögen in der wohl schwierigsten Phase der jüngeren Unternehmenshistorie. Gleichwohl: Das „Vor-Finanzkrisen-Niveau" von etwa 30 Euro ist noch immer nicht erreicht. Eine Vielzahl von Anteilseignern sitzt also vermutlich auf Buchverlusten. Mindestens genauso viele Anleger werden sich allerdings fragen, ob sie nach der stürmischen Aufwärtsbewegung immer noch einsteigen sollen. Der bei Koenig & Bauer lange Zeit obligatorische Blick auf das Kurs-Buchwert-Verhältnis (KBV) spricht eher dagegen. Momentan wird die Aktie mit dem 1,65fachen des von boersengefluester.de ermittelten Buchwerts gehandelt. Der Zehn-Jahres-Durchschnittswert liegt bei gerade einmal 0,69 (zu unserer Gesamtübersicht für alle SDAX-Werte kommen Sie HIER).

Das zeigt deutlich, dass sich der Blick der Investoren auf ertragsorientierte Kennzahlen verschoben hat. Und hier geht es gut voran: Auch wenn KBA zum Halbjahr – bedingt durch Lieferschwerpunkte im zweiten Halbjahr – auf der Umsatzseite noch gegenüber dem Vorjahreswert zurückhing, bestätigte Vorstandschef Claus Bolza-Schünemann seine Prognose, wonach im Gesamtjahr – bei Erlösen von mehr als 1 Mrd. Euro – mit einer Rendite vor Steuern von bis zu zwei Prozent zu rechnen sei. Das würde auf einen Bruttogewinn von etwa 21 bis 23 Mio. Euro hinauslaufen. Um eine Marktkapitalisierung von gut 372 Mio. Euro zu rechtfertigen, ist das allerdings zu wenig, selbst wenn der zum Halbjahr um gut 43 Prozent gestiegene Auftragsbestand von knapp 598 Mio. Euro Anlass für Zuversicht ist. Mittelfristig peilt Bolza-Schünemann Renditen vor Steuern zwischen vier und sechs Prozent an. Demnach könnte sich das Kurs-Gewinn-Verhältnis (KGV) bereits mit Blick auf 2017/18 auf Werte um zehn reduzieren. Für die Aktie spricht zudem, dass die Gesellschaft – unter Ausklammerung der Pensionsrückstellungen von gegenwärtig 185 Mio. Euro – über eine Nettoliquidität von fast 173 Mio. Euro verfügt. Zudem entwickelt sich der Umsatzmix weiterhin weg vom schwächelnden Geschäft mit Medienhäusern. Momentan entfallen bereits 70 Prozent des Portfolios auf den Verpackungsbereich. Etwa 20 Prozent verteilen sich auf Sicherheitsdruck wie zum Beispiel Geldnoten. Der Rest sind Medienerzeugnisse. Per saldo sollte also weiteres Aufwärtspotenzial für den SDAX-Titel bestehen. Unser Mittelfristkursziel beträgt 30 Euro. Verglichen mit Heidelberger Druck ist KBA für uns damit der Favorit.

Koenig & Bauer

Kurs: 9,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Koenig & Bauer | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 719350 | DE0007193500 | AG | 148,72 Mio € | 06.08.1985 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 1.028,60 | 1.115,80 | 1.185,70 | 1.326,80 | 1.274,40 | 1.302,40 | 1.300,00 | |

| EBITDA1,2 | -33,40 | 67,80 | 62,80 | 75,60 | 11,60 | 75,30 | 77,50 | |

| EBITDA-margin %3 | -3,25 | 6,08 | 5,30 | 5,70 | 0,91 | 5,78 | 5,96 | |

| EBIT1,4 | -67,90 | 28,50 | 22,00 | 29,90 | -35,10 | 31,30 | 33,00 | |

| EBIT-margin %5 | -6,60 | 2,55 | 1,86 | 2,25 | -2,75 | 2,40 | 2,54 | |

| Net profit1 | -103,10 | 14,50 | 11,10 | 2,80 | -69,80 | -13,50 | 4,00 | |

| Net-margin %6 | -10,02 | 1,30 | 0,94 | 0,21 | -5,48 | -1,04 | 0,31 | |

| Cashflow1,7 | 12,20 | 95,00 | 5,40 | -31,80 | 73,40 | 42,80 | 35,00 | |

| Earnings per share8 | -6,27 | 0,83 | 0,63 | 0,16 | -4,24 | -0,81 | 0,24 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Koenig & Bauer AG

[sws_blue_box box_size="585"]Extratipp: Weitere Finanzformationen und exklusive Aktienkennzahlen zu Koenig & Bauer erhalten Sie, wenn Sie auf den gefetteten Firmennamen klicken.[/sws_blue_box]...

© boersengefluester.de | Redaktion

Welchen Unterschied doch vier Wochen ausmachen können: Noch Mitte Januar hatte die Aktie von Koenig & Bauer (KBA) in der Nähe des Mehr-Jahres-Tiefs notiert. Doch dann kam eine Investorenveranstaltung, woraufhin die Notiz um 40 Prozent nach oben geschossen ist. Auf der German Corporate Conference 2015 in Frankfurt, die von der HypoVereinsbank und Kepler Cheuvreux ausgerichtet wird, haben sich zwischen dem 19. und 21. Januar knapp 150 deutsche und österreichische Unternehmen vor mehr als 550 institutionellen Investoren präsentiert. Am 20. Januar war KBA-Finanzchef Mathias Dähn an der Reihe. Er hat die Perspektiven des Druckmaschinenherstellers aufgezeigt und war offensichtlich sehr erfolgreich. Nachdem der Titel in Fahrt gekommen war, zündete die Aktie am 29. Januar die nächste Stufe, als die Analysten von Kepler Cheuvreux das Papier auf „Kaufen" heraufgestuft und das Kursziel von 14 Euro auf 17 Euro erhöht haben. Der Umbau dürfte bis 2016 seine Früchte tragen, schrieb Analyst Stefan Augustin. Ein starkes Argument sei auch der komfortable Kassenbestand.

Dähn treibt die Restrukturierung des ehemaligen SDAX-Unternehmens energisch voran. Im Jahr 2014 sind mehr als 1000 Arbeitsplätze abgebaut worden. Im Jahr 2015 folgen weitere 400 Stellen. Das sorgt für erhebliche Entlastungen bei den Personalkosten. „Sie werden ab 2016 voll wirksam sein. Stufenweise Verbesserungen beginnen im Jahr 2015", so Dähn auf der Investorenkonferenz. Der Traditionskonzern aus Würzburg reduziert die Abhängigkeit vom kriselnden Rollenmaschinengeschäft deutlich.

[sws_blue_box box_size="585"] Den Unterschied zwischen Bogenoffset- und Rollenoffsetdruck, also den verschiedenen Bereichen von Koenig & Bauer, erklärt digitaldruck.info: „Wird als Bedruckstoff Karton oder Papier verwendet, kann man zwischen Bogenoffsetdruck und Rollenoffsetdruck unterscheiden. Wird das Papier einzeln in Bogenform zugeführt, spricht man vom Bogenoffsetdruck. Kommt das Papier von (teils sehr großen, tonnenschweren) Papierrollen, spricht man vom Rollenoffsetdruck."[/sws_blue_box]

In den ersten drei Quartalen 2014 war der Geschäftsbereich Rollen- und Sondermaschinen mit einem Umsatz von 385,5 Mio. Euro etwas kleiner als der mit Bogenoffsetmaschinen (406,3 Mio. Euro). Dabei hat der Konzern den Anteil des Medienbereichs am Neumaschinengeschäft zuletzt auf 15 Prozent gegenüber 65 Prozent von vor zehn Jahren gedrückt. Hingegen ist der Anteil des stabilen Verpackungsbereichs von 25 Prozent auf 60 Prozent geklettert. Diese Verschiebung beim Neumaschinengeschäft sorgt für eine allmähliche Aufhellung der Geschäftsperspektiven, soll doch das weltweite Verpackungsvolumen laut Experten zwischen 2013 und 2018 um durchschnittlich 4,1 Prozent pro Jahr wachsen. Wachstumsmotor ist die Region Asien/Pazifik. Durch die Übernahme des italienischen Herstellers Flexotecnica Ende 2013 hat sich Koenig & Bauer Zugang zum Wachstumsmarkt für flexible Verpackungsmaterialien, insbesondere Folien, verschafft. Mit der im September 2013 abgeschlossenen Mehrheitsbeteiligung an der Firma Kammann Maschinenbau aus Bad Oeyhhausen ist KBA zudem in den Nischenmarkt für die Direktdekoration von Glasverpackungen und anderen Hohlkörpern eingestiegen. Durch die zwei Akquisitionen stärkt KBA den Bereich Verpackungsdruck deutlich.

Auf der Investorenkonferenz hat Dähn zudem ehrgeizige mittelfristige Ziele für die einzelnen Sparten aufgezeigt. So soll der Bereich Bogenoffset bei Umsätzen von rund 550 Mio. Euro eine Marge beim Gewinn vor Steuern von drei bis vier Prozent erwirtschaften. Der etwas kleinere Bereich Spezialmaschinen, der Maschinen für die Direktdekoration von Glas und Hohlkörpern ebenso anbietet wie Maschinen für den Banknoten- und Wertpapierdruck, soll bei Erlösen von rund 475 Mio. Euro sogar eine Marge von fünf bis sechs Prozent erzielen. Für den kleinen Bereich Rollenoffset mit Umsätzen von rund 125 Mio. Euro ist eine Gewinnspanne von drei bis vier Prozent geplant. Unter Berücksichtigung der jeweiligen Mitte der Gewinnmarge würde sich das Ergebnis konzernweit auf rund 50 Mio. Euro summieren. Das wäre eine gewaltige Verbesserung für das Unternehmen, lag doch die Marge für die ersten drei Quartale 2014 mit einem Gewinn vor Steuern von 1,2 Mio. Euro nur knapp über der Nulllinie. Für das Gesamtjahr ist mindestens eine schwarze Null geplant.

Zurück zu den Finanzen: Der Konzern besaß Ende September liquide Mittel von 204 Mio. Euro. Abzüglich der Schulden läuft das auf eine Nettoliquidität von 184,7 Mio. Euro hinaus. Das entspricht 11,18 Euro je Aktie. Der Kurs von zurzeit 14,10 Euro ist damit weitgehend gedeckt. Nach der Rally liegt der Börsenwert von KBA bei 233 Mio. Euro. Abzüglich der Nettoliquidität ist KBA damit mit lediglich 48,3 Mio. Euro bewertet. Laut dem Konsens der Analysenschätzungen soll der Konzern im Jahr 2015 einen Gewinn vor Steuern von 19 Mio. Euro erwirtschaften. Die Zahlen zeigen, wie günstig der Konzern bewertet ist. Nach einer kurzen Verschnaufpause könnte die Rally daher weitergehen. Zumal wenn Investoren darauf spekulieren sollten, dass KBA von der Geldpolitik der Notenbanken in Europa deutlich profitieren wird. Denn wenn es überall und immer mehr Strafzinsen gibt, dürften die Sparer ihr Geld verstärkt bei der Bank abheben und sich unters Kopfkissen legen. In dem Umfeld könnte das Geschäft mit Maschinen zum Druck von Banknoten, das bislang geschwächelt hat, bei KBA bald brummen.

Foto: Koenig & Bauer AG

[sws_grey_box box_size="585"]Dieser Beitrag stammt von Egmond Haidt, der für die boersengefluester.de-Partnerseite Feingold Research schreibt.[/sws_grey_box]...

Koenig & Bauer

Kurs: 9,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Koenig & Bauer | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 719350 | DE0007193500 | AG | 148,72 Mio € | 06.08.1985 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Das ist heftig: Um ein schlappes Drittel – von 300,47 Mio. Euro auf nur noch 202,59 Mio. Euro – hat sich das Eigenkapital von Heidelberger Druckmaschinen ermäßigt. In nur einem Quartal wohlgemerkt. Mit so einem Verfall, der weit über den Quartalsverlust von 53 Mio. Euro hinausgeht, hatte wohl niemand gerechnet. Mit ein Grund für den rapiden Schwund ist die erneute Verringerung des Abzinsungssatzes für die inländischen Pensionen von 3,5 auf 2,4 Prozent. Damit erreicht die Eigenkapitalquote des SDAX-Konzerns nur noch 8,98 Prozent – nach 13,25 Prozent im direkten Vorquartal. Der Buchwert je Aktie hat sich auf 0,79 Euro ermäßigt (in der Datenbank von boersengefluester.de sind die Zahlen bereits aktualisiert). Bei einem Aktienkurs von zurzeit 1,99 Euro sind die 0,79 Euro kein sonderlich attraktiver Gegenpart. Zum Vergleich: Konkurrent Koenig & Bauer wird derzeit mit einem Kurs-Buchwert-Verhältnis (KBV) von 0,84 gehandelt. Das Thema Kapitalerhöhung dürfte perspektivisch also wieder auf Heidelberger Druckmaschinen zukommen.

Überhaupt: Die 2013 noch so heiß gehandelte Turnaroundstory des Druckmaschinenherstellers zündet an der Börse nicht mehr so recht. 2014 verlor der Anteilschein um knapp 20 Prozent an Wert. Und nach dem überhaupt nicht gut aufgenommenem Bericht zum dritten Quartal, liegt der Titel im laufenden Jahr auch schon wieder knapp hinten. Dabei hatte sich die Notiz seit Mitte Januar – in Erwartung viel besserer Zahlen als jetzt vorgelegt – so kraftvoll nach oben bewegt. Zu schaffen macht dem Unternehmen insbesondere die Konjunkturabkühlung in China. Hinzu kommen Sonderaufwendungen für die Umstrukturierung des Konzerns. Summa summarum keine gute Gemengelage. Dennoch ist die Reaktion der Börse auf den Zwischenbericht mit einem Kursrückschlag von fast neun Prozent ein wenig übertrieben. Immerhin hat Vorstandschef Gerold Linzbach den Ausblick für das laufende Jahr gar nicht angetastet. Und auch die avisierte EBITDA-Marge von mindestens acht Prozent für 2015/16 (per Ende März) hat weiter Bestand.

Schwer abzuschätzen bleibt allerdings, was dann unterm Strich übrig bleiben wird. Ein deutlich einstelliges KGV, wie es auf vielen Finanzwebseiten angegeben wird, sehen wir aber jedenfalls nicht. Betont gelassen zeigen sich derweil die Analysten von Kepler Cheuvreux: Sie haben ihr Kursziel von 3,50 Euro bestätigt und empfehlen, die Aktie weiterhin zu kaufen. Boersengefluester.de bleibt vorerst bei einer Halten-Einstufung. Grundsätzlich bevorzugen wir aus dem Druckbereich die Aktie von Koenig & Bauer. Aber bei Kursen um 1,80 Euro kann man bei HeidelDruck nicht so viel verkehrt machen. Zumindest hat der Aktienkurs in dieser Region zuletzt häufig wieder nach oben gedreht.

[jwl-utmce-widget id=87961]

...

Heidelberger Druckmaschinen

Kurs: 1,38

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Heidelberger Druckmaschinen | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 731400 | DE0007314007 | AG | 420,49 Mio € | 08.12.1997 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 1.913,17 | 2.183,43 | 2.435,00 | 2.395,00 | 2.280,00 | 2.293,00 | 2.300,00 | |

| EBITDA1,2 | 94,47 | 160,16 | 209,00 | 168,00 | 137,00 | 145,00 | 170,00 | |

| EBITDA-margin %3 | 4,94 | 7,34 | 8,58 | 7,02 | 6,01 | 6,32 | 7,39 | |

| EBIT1,4 | 17,64 | 80,74 | 131,00 | 91,00 | 61,00 | 67,00 | 94,00 | |

| EBIT-margin %5 | 0,92 | 3,70 | 5,38 | 3,80 | 2,68 | 2,92 | 4,09 | |

| Net profit1 | -42,89 | 33,06 | 91,00 | 39,00 | 5,00 | 15,00 | 28,00 | |

| Net-margin %6 | -2,24 | 1,51 | 3,74 | 1,63 | 0,22 | 0,65 | 1,22 | |

| Cashflow1,7 | 0,06 | 51,27 | 33,00 | 90,00 | 113,00 | 36,00 | 70,00 | |

| Earnings per share8 | -0,14 | 0,11 | 0,30 | 0,13 | 0,02 | 0,05 | 0,09 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Koenig & Bauer | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 719350 | DE0007193500 | AG | 148,72 Mio € | 06.08.1985 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Bittere Erkenntnis: Die Aktien der Druckmaschinenhersteller bleiben 2014 hinter den Erwartungen zurück. Der bereits 2013 durch eine negative Performance um rund zehn Prozent negativ aufgefallene Anteilschein von Koenig & Bauer liegt im laufenden Jahr um etwa 23 Prozent hinten und hat nun sogar die 10-Euro-Marke nach unten durchstoßen. Mit dem Papier von Heidelberger Druckmaschinen ging es 2014 um knapp 17 Prozent Richtung Süden. Allerdings hatte sich der immerhin noch im SDAX gelistete Wert im Vorjahr mehr als verdoppelt. Dabei sind die Bewertungen der Traditionskonzerne eigentlich ein Witz.

Bei Koenig & Bauer wird jeder Euro Umsatz mit gerade einmal 15 Cent bewertet. Der Abschlag zum Buchwert beträgt fast genau ein Drittel. Bei Heidelberger Druck sieht es nicht ganz so verlockend aus. Bei der Gesellschaft hat die Verlustserie allerdings auch wesentlich tiefere Spuren in der ohnehin nicht so starken Bilanz hinterlassen, so dass der Buchwert je Aktie bei gerade mal 1,17 Euro liegt – verglichen mit einem Aktienkurs von 2,15 Euro. Die von beiden Unternehmen in kurzer Abfolge vorgelegten Quartalszahlen wussten allesamt nicht recht zu überzeugen. Zwar hält Koenig & Bauer am Ziel eines „zumindest ausgeglichenen" Ergebnisses vor Steuern fest. Die Neubestellungen für Rollen- und Sondermaschinen waren jedoch deutlich rückläufig – vom Zeitungsdruck besser gar nicht zu sprechen. Auch für den so wichtigen Banknotendruck gab es nur „zögerliche Bestellungen", wie Firmenchef Claus Bolza-Schünemann es ausdrückt. Zwar machen die Würzburger bei ihrem Restrukturierungsprogramm die gewünschten Fortschritte. Irgendwie drängt sich aber der Eindruck auf, dass die Konjunktur dem Unternehmen schon wieder einen Strich durch die Rechnung macht. Valide Prognosen für 2015 scheinen jedenfalls kaum möglich, dabei will die Gesellschaft künftig bereits ab einem Konzernumsatz von rund 1 Mrd. Euro „nachhaltig profitabel" sein. Trumpf des Unternehmens ist die starke Position im Bereich Verpackungsdruck.

Etwas größere Fortschritte hatten sich Investoren auch von Heidelberger Druckmaschinen erhofft. Umsatz und Auftragseingang lagen nach Abschluss der ersten Hälfte des Geschäftsjahrs 2014/15 jedoch unterhalb der vergleichbaren Vorjahreswerte. Der Verlust von 42 Mio. Euro zeigte ebenfalls keine signifikante Verbesserung der Ertragslage an. Bitter: Für das Gesamtjahr kassierte der Vorstand die bisherige Prognose eines konstanten Umsatzes und stellte die Anleger jetzt auf ein Erlösminus von fünf Prozent ein. Die Formulierung für den Ausblick fiel dabei schwammiger aus als noch vor drei Monaten. Von einer Steigerung des Ergebnisses nach Steuern ist jedenfalls nur noch „exklusive der Einmaleffekte für die Portfoliooptimierungen und Kostensenkungsmaßnahmen" die Rede. Wirklich aufdrängen tut sich damit keine der beiden Aktien. Bei Koenig & Bauer müssen die Investoren hoffen, dass sich die Marke von 10 Euro – wie schon Ende 2011 – als tragfähige Unterstützung erweist. Eine Garantie gibt es dafür nicht, wie der Blick in den Rückspiegel bis 2009 zeigt. Damals sackte die Notiz im Tief bis auf 6,15 Euro. Bei Heidelberger Druck fehlte uns momentan ebenfalls der zündende Gedanke, warum man diese Aktie unbedingt haben muss. Der Turnaround läuft weniger dynamisch als erhofft. Kostensenkungsprogramme in allen Ehren: Letztlich kommen beide Firmen nur mit Hilfe eines schwungvollen Bestellverhaltens der Kunden auf die Beine. Und danach sieht es momentan einfach nicht aus.

Foto: Koenig & Bauer AG...

Koenig & Bauer

Kurs: 9,00

Heidelberger Druckmaschinen

Kurs: 1,38

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Koenig & Bauer | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 719350 | DE0007193500 | AG | 148,72 Mio € | 06.08.1985 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Heidelberger Druckmaschinen | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 731400 | DE0007314007 | AG | 420,49 Mio € | 08.12.1997 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Hoffnung für die Aktionäre von Koenig & Bauer: Zum Halbjahr zeigte sich der Druckmaschinenhersteller zuversichtlicher als zuletzt auf der Hauptversammlung Ende Mai. „Aus heutiger Sicht hält der Vorstand im Geschäftsjahr 2014 ein ausgeglichenes Konzernergebnis vor Steuern (EBT) für erreichbar“, betont Firmenlenker Claus Bolza-Schünemann im aktuellen Zwischenbericht. Zum Aktionärstreffen ging er noch davon aus, dass das EBT „mit hoher Wahrscheinlichkeit noch einmal negativ“ sein wird. Per Ende Juni 2014 kam der ehemalige SDAX-Konzern bei Erlösen von 517,8 Mio. Euro auf ein EBT von minus 0,1 Mio. Euro. Bemerkenswert: Nach Abschluss des ersten Jahresviertels stand hier noch ein Verlust von 12,1 Mio. Euro zu Buche. Demnach zeigt das Restrukturierungsprogramm Fit@All deutliche Wirkung. Für 2015 rechnet Bolza-Schünemann beim EBT mit einer weiteren „signifikanten Verbesserung“. Ab 2016 soll das Traditionsunternehmen wieder nachhaltig profitabel sein. Noch ist offen, was das genau heißen wird, doch die die Fantasie der Börsianer ist auf jeden fall schon einmal geweckt.

Aktienmäßig sehen die Kennzahlen momentan so aus: Koenig & Bauer kommt auf einen Börsenwert von knapp 181 Mio. Euro. Das entspricht nur etwa 70 Prozent des Eigenkapitals von zuletzt 256 Mio. Euro. Die Nettofinanzverbindlichkeiten belaufen sich – inklusive der Pensionsrückstellungen von immerhin 160,5 Mio. Euro – auf rund 106 Mio. Euro. Dabei weist die Gesellschaft eine Eigenkapitalquote von knapp 25 Prozent aus. Vor fünf jahren wren es allerdings noch fast 40 Prozent. Schwieriger wird es den Titel unter KGV-Aspekten einzuordnen, zumal sich der Blick hier bereits auf 2016 richten muss. Boersengefluester.de kalkuliert hier konservativ mit einem Ergebnis je Aktie von 1,50 Euro, was einem Jahresüberschuss von 25 Mio. Euro entspricht – bei einem dann zu erwartenden Umsatz von rund 1 Mrd. Euro. Damit käme der Titel auf ein 2016er-KGV von nur rund 7,3. Wir bleiben damit bei unserer positiven Einschätzung für das den Titel – auch wenn die Gesundung des Druckmaschinenherstellers insgesamt von mehr Rückschlägen begleitet wurde als gedacht. Andererseits ist das Unternehmen in zukunftsträchtigen Bereichen wie dem Druckmarkt für Verpackungsfolien gut positioniert. Das ebenfalls auf Turnaroundkurs befindliche Unternehmen Heidelberger Druckmaschinen kommt auf einen Börsenwert von 574 Mio. Euro und ist damit in dieser Disziplin mehr als drei Mal so groß wie Koenig & Bauer. Wir favorisieren jedoch klar Koenig & Bauer. Die Gesellschaft scheint uns auf mittlere Sicht besser positioniert.

Foto: Koenig & Bauer AG...

Koenig & Bauer

Kurs: 9,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Koenig & Bauer | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 719350 | DE0007193500 | AG | 148,72 Mio € | 06.08.1985 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Heidelberger Druckmaschinen | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 731400 | DE0007314007 | AG | 420,49 Mio € | 08.12.1997 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Für ein Kursfeuerwerk sorgte die angekündigte Übernahme der Süddekor-Gruppe durch Surteco. Um immerhin 35 Prozent – auf in der Spitze 22,70 Euro – schoss die Notiz des Zulieferers für die Möbelindustrie nach oben. Finanziert werden soll der Deal zu einem Teil via Barkapitalerhöhung: Nun hat die Gesellschaft aus dem bayerischen Buttenwiesen-Pfaffenhofen erste Details genannt: Demnach sollen bis zu 4.430.209 Anteilscheine ausgegeben werden. Das entspricht dem maximalen Rahmen, der bei Veröffentlichung des Vertragsabschlusses ins Spiel gebracht wurde. Konkret: Für je fünf bestehende Anteilscheine haben Investoren das Recht, zwei neue Papiere zu erwerben. Die Bezugsfrist soll vom 1. bis 14. November 2013 dauern.

Der Preis für die jungen Papiere ist noch nicht ausgehandelt. Fest steht aber, dass sich die Aktionärsstruktur bei Surteco nach der Maßnahme deutlich verändern wird. Gegenwärtig befinden sich nur rund 22,6 Prozent der Aktien im Streubesitz. Den Rest halten die Familien Linnemann (19,8 Prozent), die Familie Schlautmann (10,1 Prozent), die Familien Bausch/Ahrenkiel/Schürfeld (24,9 Prozent) und die Klöpfer & Königer Management GmbH (22,6 Prozent). Der geringe Freefloat ist bei Surteco bereits seit jeher ein Dauerthema unter Börsianern. Schließlich geht er mit entsprechend geringen Börsenumsätzen einher, was wiederum die Investoren abschreckt. Zudem zieht die Deutsche Börse AG bei ihren Ranglisten für die Qualifizierung zu einem Indexplatz nur den Streubesitz heran. Das langjährige Ziel von Surteco, zurück in den SDAX zu kehren, scheiterte regelmäßig an den Folgen des geringen Streubesitzes.

Ohne konkrete Namen zu nennen, betont Surteco nun, dass „einige Aktionäre der Gesellschaft“ ihre Bezugsrechte an die Berenberg Bank abtreten werden, die diese wiederum an institutionelle Investoren verkaufen wird. Immerhin geht es um 7.004.329 Bezugsrechte, die zum Erwerb von 2.801.730 jungen Aktien berechtigen. Damit „beabsichtigt die Gesellschaft eine Verbreiterung ihrer Aktionärsstruktur, die Erhöhung des Streubesitzes sowie die Unterstützung der Liquidität der Aktie zu erreichen.“ Nach Berechnungen von boersengefluester.de könnte sich der Streubesitz der Surteco-Aktie dadurch auf knapp 40,7 Prozent erhöhen. Bezogen auf die neue Aktienzahl von 15.505.731 Stück käme Surteco – beim gegenwärtigen Kurs von 21,50 Euro – auf eine Kapitalisierung von rund 333 Mio. Euro. Davon wären dann wiederum etwa 155 Mio. Euro dem Freefloat zuzurechnen. Zumindest bezogen auf das Börsenwert-Kriterium, würden sich die SDAX-Chancen von Surteco damit tatsächlich merklich aufhellen.

Nach einer Analyse mit unserem Excel-Tool DataSelect kommen derzeit immerhin sieben SDAX-Unternehmen auf einen geringeren Börsenwert des Streubesitzes als ihn Surteco dann vermutlich hätte. Und zwar: Prime Office REIT (Börsenwert Streubesitz: 103 Mio. Euro), Air Berlin (106 Mio. Euro), H&R (107 Mio. Euro), Koenig & Bauer (112 Mio. Euro), VTG (137 Mio. Euro), Balda (139 Mio. Euro) und Centrotec Sustainable (147 Mio. Euro). Andererseits entscheiden zusätzlich noch die Handelsumsätze über Auf- und Absteiger. Und hier muss sich Surteco erst noch bewähren. Ein rasche SDAX-Aufnahme ist also nicht garantiert. Andererseits wird der Small-Cap-Index im Quartalsrhythmus angepasst. Auf die lange Bank geschoben ist die Platzierung damit also keineswegs.

Unterm Strich ist die Übernahme von Süddekor mit Sitz in Laichingen auf der schwäbischen Alb also eine riesige Chance für Surteco. Der Kaufvertrag ist bereits unterzeichnet, offen ist noch die Freigabe der Kartellwächter. Die „2D Gruppe“ gehört seit Frühjahr 2007 der Private-Equity-Gesellschaft Quadriga Capital und erzielte 2012 Erlöse von rund 239 Mio. Euro. Zum Vergleich: Surteco kam im Vorjahr auf einen Umsatz von knapp 408 Mio. Euro. Der Small Cap gehört auf die Kaufliste.

Sie finden die Surteco-Aktie interessant? Weitere Infos zu dem Titel finden Sie in Artikeln von boersengefluester.de. Klicken Sie: HIER und HIER

Eine ausführliche Erklärung über das Indexregelwerk des Arbeitskreises Aktienindizes der Deutschen Börse finden Sie HIER

...

Surteco Group

Kurs: 9,80

Surteco Group

Kurs: 9,80

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Surteco Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 517690 | DE0005176903 | SE | 151,96 Mio € | 02.11.1999 | Halten | |

* * *

© boersengefluester.de | Redaktion

Zugegeben: Das Auftaktquartal 2013 lief für Koenig & Bauer nicht gerade rosig. Wieder mal agierte der Druckmaschinenhersteller in den roten Zahlen. Mit 18,5 Mio. Euro fiel der Verlust sogar höher aus als gedacht, daran ändert auch der Hinweis auf den traditionell schwachen Geschäftsverlauf im ersten Jahresviertel nichts. Kein Wunder, dass der Aktienkurs zwischenzeitlich seine bis Mai aufgetürmten Gewinne wieder abgab. Doch allmählich dreht die Stimmung für den SDAX-Konzern wieder. Mit ein Auslöser war die Beteiligung von 85-Prozent an der Kammann GmbH aus Bad Oeynhausen. Ähnlich wie die bereits im Februar 2013 akquirierte italienische Flexotecnica ist auch Kammann im Verpackungs- und Etikettendruck zuhause. Damit sucht Koenig & Bauer gezielt den Eintritt in noch verbliebene Wachstumsbereiche im Drucksektor. Schließlich gilt es die schrumpfenden Erlöse aus dem Publikationsdruck mit Rotationsanlagen zu kompensieren. Die Zeit drängt, wie auch die jüngste Entscheidung des Verlagshauses Axel Springer zeigt, künftig noch stärker auf digitale Produkte zu setzen und sich von traditionsreichen Zeitschriften wie HÖRZU zu trennen.

Die Analysten sehen die sehen die Nischenstrategie der Würzburger positiv und rechnen sogar noch mit weiteren Zukäufen. So hat Gordon Schönell vom Bankhaus Lampe sein Kursziel nach dem Kammann-Deal um fünf Prozent auf 21 Euro erhöht und empfiehlt den Titel weiter zum Kauf. Kammann erzielte 2012 Erlöse von gut 30 Mio. Euro und agierte dabei in den schwarzen Zahlen. Eine Selbstverständlichkeit ist das nicht in der leidgeprüften Branche. Konkurrenten wie Heidelberger Druck steckten fünf Jahre in den roten Zahlen und üben nun den Turnaround. Dagegen sieht die Lage bei Koenig & Bauer vergleichsweise moderat aus. Allerdings: Nach dem 2008er-Verlust von rund 100 Mio. Euro wies das Unternehmen in den Folgejahren nur extrem spärliche Gewinne aus oder schwamm auf der Nulllinie. Wenig erbaulich war auch, dass Vorstandschef Claus Bolza-Schünemann die Anteilseigner auf der jüngsten Hauptversammlung darauf einstellte, dass 2013 statt des geplanten moderaten Zuwachses beim Ergebnis vor Steuern wohl nur ein Gewinn auf Vorjahresniveau zu erwarten sei.

Verständlich, dass bei Koenig & Bauer jeder Bereich auf dem Prüfstand steht und an allen Kanten optimiert wird. Dazu gehört auch, dass bereits in den 60er-Jahren in Betrieb genommene Montagewerk Trennfeld bis Ende 2013 in das Würzburger Stammwerk integriert, und anschließend verkauft wird. Auch ein erheblicher Stellenabbau ließ sich nicht vermeiden. Die Botschaft des Vorstands ist klar: Alle Einheiten, die mittelfristig keine schwarzen Zahlen schreiben, stehen zur Disposition. Ein reiner Schrumpfkurs ist allerdings nicht zu befürchten, wie die jüngsten Akquisitionen zeigen. Großes Plus des SDAX-Konzerns ist die solide Bilanz. Die Gesellschaft verfügt über eine Nettoliquidität von etwa 175 Mio. Euro und weist eine Eigenkapitalquote von zuletzt rund 40 Prozent aus. Zwar war der Auftragseingang im ersten Quartal 2013 um gut 15 Prozent rückläufig. Dafür verfügt das Unternehmen aber über einen passablen Orderbestand von 657 Mio. Euro – wenngleich auch dieser um fast 18 Prozent unter dem vergleichbaren Vorjahresniveau liegt. Mit Spannung warten Anleger nun auf die Ergebnisse der für den 9. August angesetzten Halbjahres-Zahlen.

Selbst wenn sich der Aktienkurs in den vergangenen Tagen bereits deutlich von seinen Ende Juni erreichten Tiefständen erholt hat, ist der Titel ein Investment wert. Noch wird Koenig & Bauer mit einem viel zu hohen Abschlag auf den Buchwert gehandelt. Zudem beträgt die Kapitalisierung des SDAX-Werts nur etwa 20 Prozent der Umsatzerlöse. Und auch am Kurs-Gewinn-Verhältnis (KGV) von knapp 13 lässt ich nicht viel aussetzen. Allerdings sind die Schätzungen für die Druckbranche extrem schwierig – zu unsicher sind die Rahmenbedingungen. Andererseits: Vor Ausbruch der großen Branchenkrise im Jahr 2008 notierte die Aktie von Koenig & Bauer mit 30 Euro noch rund doppelt so hoch wie derzeit. Fazit: das Traditionsunternehmen Koenig & Bauer befindet sich mitten imWandel. Das Branchenumfeld bleibt schwierig. Die Nischenstrategie der Würzburger ist aber die richtige Antwort auf die Herausforderungen. Der Titel eignet sich – trotz der soliden Bilanz – aber nur für Investoren mit einer gewissen Risikobereitschft. Der Anlagehorizont sollte mindestens zwölf Monate betragen.

Foto: Koenig & bauer AG...

Heidelberger Druckmaschinen

Kurs: 1,38

Koenig & Bauer

Kurs: 9,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Koenig & Bauer | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 719350 | DE0007193500 | AG | 148,72 Mio € | 06.08.1985 | Kaufen | |

* * *

In the ‘Famous Quotes’ section, we show quotes from famous people. The spectrum ranges from well-known investors to philosophers and sportsmen. If you would like to suggest a quote for inclusion in our collection, please contact us. Send an e-mail to [email protected] or use the contact form on the website.

„False breaks are followed by fast moves.“

Börsenweisheit

* * *

BGFL presents here hot stocks with high opportunities, but also enormous risks, for speculative investors

#BGFL in Social Networks

Advertising is an important revenue channel for us. But we understand, that sometimes it becomes annoying. If you want to reduce the number of shown ADs just simply login to your useraccount and manage the settings from there. As registered user you get even more benefits.

boersengefluester.de · #BGFL

· © 2026

All for German shares

Good luck with all your investments

Founded in 2013 by Gereon Kruse, the financial portal boersengefluester.de is all about German shares - with a focus on second-line stocks. In addition to traditional editorial articles, the site stands out in particular thanks to a large number of self-developed analysis tools. The basis for this is a completely self-maintained database for around 650 shares. As a result, boersengefluester.de produces Germany's largest profit and dividend forecast.

Contact

Idea & concept: 3R Technologies

boersengefluester.de GmbH

Copyright © 2026

by Gereon Kruse

#BGFL