Key Market Indicators:

More than 50 unique tools

What matters today?

Today

16. Jul, 197th day of the year, 168 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#521830

© boersengefluester.de | Redaktion

Es ist ein Trauerspiel, was seit Jahren mit der Aktie von Mobotix passiert. Dabei war der Anbieter von Video-Überwachungssystemen mal ein piekfeines Unternehmen aus dem Nebenwertebereich. Die neusten Prognosen für das EBIT 2023/24 (30.09.) liegen mit minus 1,3 bis minus 2,3 Mio. Euro sehr viel tiefer als zuletzt kommuniziert. Hoch interessant in diesem Zusammenhang: Wie boersengefluester.de hört, soll angeblich der Firmensitz in Langmeil via Sale-and-Lease-back für einen zweistelligen Millionen-Euro-Betrag veräußert werden. Das wiederum könnte der Mobotix-Aktie kräftigen Rückenwind geben.

...

...

© boersengefluester.de | Redaktion

Als normaler Hersteller von Überwachungskameras hätte Mobotix wohl keine Chance. Zu übermächtig ist die Konkurrenz aus Asien, zu groß der Preiskampf in der Branche. Kein Wunder, dass die Gesellschaft aus Langmeil in der Nähe von Kaiserslautern mehr denn je ihr Heil in intelligenten Videolösungen und Cybersicherheit sucht. So gesehen ist Mobotix mehr Softwarespezialist als Hardwareanbieter. Nichtsdestotrotz hat das Unternehmen schwere Jahre hinter sich, was sich auch im Aktienkurs widerspiegelt. Doch gemeinsam mit Großaktionär Konica Minolta – die Japaner halten offiziell 65,5 Prozent – scheint Mobotix allmählich den Dreh hinzubekommen. Die Eckdaten für 2017/18 (30. September) hatte das Management bereits vor einiger Zeit kommuniziert, so dass das Zahlenwerk aus dem neuen Geschäftsbericht mit einem Überschuss von 419.000 Euro keine großen Überraschungen mehr parat hat. Das Ergebnis vor Zinsen und Steuern (EBIT) erreichte knapp 1,03 Mio. Euro – bei einem Umsatz von 66,38 Mio. Euro. Nun ist eine operative Marge von 1,55 Prozent nicht unbedingt eine Größenordnung, die Investoren ins Schwärmen geraten lässt. Doch ein Anfang ist gemacht und der langfristige Ausblick sowie die Daten für das Auftaktviertel 2018/19 können sich durchaus sehen lassen.

[sws_yellow_box box_size="610"]Top & Flop-Auswertungen für 550 deutsche Aktien: Exklusiv für die wichtigsten Bewertungskennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Immerhin hatte CEO Thomas Lausten bereits im vergangenen November ein Erlösziel von Untergrenze 100 Mio. Euro für 2022/23 sowie eine EBIT-Rendite im Bereich um zwölf Prozent als Marschroute ausgegeben. Mit anderen Worten: In fünf Jahren wollen die Pfälzer auf ein Betriebsergebnis von mindestens 12 Mio. Euro kommen. Etwa 70 Prozent will Mobotix davon als Dividende auskehren, jedenfalls steht ein Dividendenziel von 0,64 Euro je Anteilschein auf der Agenda, was bei der gegenwärtigen Aktienstückzahl auf eine Ausschüttungssumme von etwa 8,5 Mio. Euro hinauslaufen würde. Zum Vergleich: Die aktuelle Marktkapitalisierung liegt bei annähernd 119,5 Mio. Euro. So gesehen würde der Small Cap perspektivisch zumindest zum Renditehit reifen, wenn schon das Kurs-Gewinn-Verhältnis (KGV) vorerst eher sportlich bleibt.

Für 2018/19 liegt die offizielle Messlatte für das EBIT bei 1,4 Mio. Euro, was wir allerdings als sehr konservative Einschätzung ansehen. Immerhin steht nach den ersten drei Monaten des neuen Geschäftsjahrs bereits ein Betriebsergebnis von 1,0 Mio. Euro zu Buche. „Neue Partnerschaften mit Unternehmen im Bereich Videomanagement-Systeme, Analytics, Deep Learning und zahlreichen weiteren aufstrebenden Märkten verbessern das Wachstumspotenzial von Mobotix“, sagt der aus Dänemark stammende Vorstandschef Lausten.

Das Thema Dividende bleibt zur nächsten Hauptversammlung am 24. Januar 2019 mit dem Mindestbetrag von 0,04 Euro je Aktie derweil noch auf Sparflamme. Insgesamt bleibt boersengefluester.de aber dabei, dass das Papier von Mobotix eine gute Chance-Risiko-Kombination bietet. Mit Konica-Minolta hat das Unternehmen einen starken Partner für das operative Geschäft. Ein – früher in Spezialwertekreisen immer wieder diskutierter Börsenrückzug – scheint derweil kein Thema zu sein. Darauf deutet schon allein das langfristige Dividendenziel hin. Ein zusätzlicher Treiber für höhere Aktienkurse bleiben Akquisitionen, die sich Mobotix ausdrücklich auf die Fahnen geschrieben hat.

[sws_yellow_box box_size="610"]Top & Flop-Auswertungen für 550 deutsche Aktien: Exklusiv für die wichtigsten Bewertungskennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Immerhin hatte CEO Thomas Lausten bereits im vergangenen November ein Erlösziel von Untergrenze 100 Mio. Euro für 2022/23 sowie eine EBIT-Rendite im Bereich um zwölf Prozent als Marschroute ausgegeben. Mit anderen Worten: In fünf Jahren wollen die Pfälzer auf ein Betriebsergebnis von mindestens 12 Mio. Euro kommen. Etwa 70 Prozent will Mobotix davon als Dividende auskehren, jedenfalls steht ein Dividendenziel von 0,64 Euro je Anteilschein auf der Agenda, was bei der gegenwärtigen Aktienstückzahl auf eine Ausschüttungssumme von etwa 8,5 Mio. Euro hinauslaufen würde. Zum Vergleich: Die aktuelle Marktkapitalisierung liegt bei annähernd 119,5 Mio. Euro. So gesehen würde der Small Cap perspektivisch zumindest zum Renditehit reifen, wenn schon das Kurs-Gewinn-Verhältnis (KGV) vorerst eher sportlich bleibt.

Für 2018/19 liegt die offizielle Messlatte für das EBIT bei 1,4 Mio. Euro, was wir allerdings als sehr konservative Einschätzung ansehen. Immerhin steht nach den ersten drei Monaten des neuen Geschäftsjahrs bereits ein Betriebsergebnis von 1,0 Mio. Euro zu Buche. „Neue Partnerschaften mit Unternehmen im Bereich Videomanagement-Systeme, Analytics, Deep Learning und zahlreichen weiteren aufstrebenden Märkten verbessern das Wachstumspotenzial von Mobotix“, sagt der aus Dänemark stammende Vorstandschef Lausten.

Das Thema Dividende bleibt zur nächsten Hauptversammlung am 24. Januar 2019 mit dem Mindestbetrag von 0,04 Euro je Aktie derweil noch auf Sparflamme. Insgesamt bleibt boersengefluester.de aber dabei, dass das Papier von Mobotix eine gute Chance-Risiko-Kombination bietet. Mit Konica-Minolta hat das Unternehmen einen starken Partner für das operative Geschäft. Ein – früher in Spezialwertekreisen immer wieder diskutierter Börsenrückzug – scheint derweil kein Thema zu sein. Darauf deutet schon allein das langfristige Dividendenziel hin. Ein zusätzlicher Treiber für höhere Aktienkurse bleiben Akquisitionen, die sich Mobotix ausdrücklich auf die Fahnen geschrieben hat.

Foto: Mobotix AG

...

Mobotix

Kurs: 1,16

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 70,35 | 62,42 | 56,04 | 63,17 | 50,00 | 52,65 | 49,00 | |

| EBITDA1,2 | 8,76 | 3,08 | -3,87 | 0,38 | 1,48 | 13,65 | 5,50 | |

| EBITDA-margin %3 | 12,45 | 4,93 | -6,91 | 0,60 | 2,96 | 25,92 | 11,22 | |

| EBIT1,4 | 6,17 | 0,23 | -7,52 | -3,84 | -3,07 | 8,31 | 0,05 | |

| EBIT-margin %5 | 8,77 | 0,37 | -13,42 | -6,08 | -6,14 | 15,78 | 0,10 | |

| Net profit1 | 4,68 | -0,06 | -6,31 | -5,41 | -5,50 | 2,76 | -2,50 | |

| Net-margin %6 | 6,65 | -0,10 | -11,26 | -8,56 | -11,00 | 5,24 | -5,10 | |

| Cashflow1,7 | -0,53 | 3,07 | -4,43 | 2,72 | 6,00 | 2,91 | 2,40 | |

| Earnings per share8 | 0,35 | -0,01 | -0,48 | -0,41 | -0,42 | 0,21 | -0,19 | |

| Dividend per share8 | 0,04 | 0,04 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Mobotix | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 521830 | DE0005218309 | AG | 15,40 Mio € | 31.03.2008 | Halten | |

* * *

© boersengefluester.de | Redaktion

Ein entspanntes Marktumfeld sieht definitiv anders aus: Mobotix, ein Anbieter von netzwerkbasierten Video-Sicherheitssystemen, muss sich mit preislich aggressiv auftretenden Wettbewerbern auseinandersetzen, die zu allem Überfluss technologisch auch noch immer besser werden. Kein Wunder, dass Mobotix in der jüngeren Vergangenheit regelmäßig enttäuschende Zahlen vorlegte, was sich lange Zeit auch im Aktienkurs widerspiegelte. Allerdings hatten viele Investoren gedanklich wohl ohnehin einen Haken hinter dem Anteilschein gemacht. Immerhin haben die Pfälzer mit Konica Minolta – die Japaner halten 65,5 Prozent der Anteilscheine – einen dominanten Großaktionär. Der verbliebene Streubesitz schien keine große Rolle mehr zu spielen. Die Aktie schien eine Art Endspielwette auf eine ansprechende Barabfindung. Umso positiv überraschter war boersengefluester.de von der jüngsten Präsentation des Mobotix-Vorstands Mitte Mai auf der Frühjahrskonferenz in Frankfurt (zu dem Beitrag kommen Sie HIER). Nun hat die Gesellschaft ihren Halbjahresbericht vorgelegt – das Geschäftsjahr von Mobotix endet jeweils am 30. September.

Insgesamt bewegt sich das Unternehmen mit einem Ergebnis vor Zinsen und Steuern (EBIT) von minus 0,7 Mio. Euro zwar noch immer im roten Terrain. Allerdings hat sich das Minus gegenüber dem vergleichbaren Vorjahreswert von minus 2,9 Mio. Euro doch spürbar reduziert. Dabei blieben die Erlöse mit 31,7 Mio. Euro weitgehend unverändert. „Im ersten Halbjahr des Geschäftsjahrs 2017/18 hat sich Mobotix konsequent auf die Portfolioerweiterung und Verfügbarkeit neuer innovativer Produkte und Lösungen fokussiert“, betont der Vorstand. Frei übersetzt heißt das ungefähr so viel wie: Mobotix wird so etwas wie eine Edelschmiede von Konica Minolta und versucht sich auf diesem Weg von der gnadenlosen Konkurrenz abzugrenzen. Für die zweite Jahreshälfte rechnet CEO Thomas Lausten mit einer weiteren Verbesserung der Zahlen – schränkt die bisherige Prognose aber trotzdem ein. So werden die Erlöse wohl „leicht unter Plan“ liegen, die bisherige Vorschau von rund 65 Mio. Euro scheint jedenfalls etwas zu ambitioniert.

Noch deutlicher sind die Auswirkungen beim EBIT. Hieß es bislang, dass mit einem Betriebsergebnis von etwa 0,7 Mio. Euro zu rechnen ist, hält Finanzvorstand Klaus Kiener nun einen Korridor von 0,3 bis 0,7 Mio. Euro für realistisch. So gesehen liefert der Halbjahresbericht also keine besonders guten Nachrichten. Andererseits ist Mobotix für boersengefluester.de eine Story, die man nicht an einzelnen Quartalszahlen festmachen sollte. Zudem hat Konica Minolta für das kommende Geschäftsjahr den Kauf von Mobotix-Produkten im Wert von mindestens 3 Mio. Euro angekündigt und will darüber hinaus 1,5 Mio. Euro in die weitere Technologieentwicklung investieren. Perspektivisch sollte die Gesellschaft damit auf deutlich bessere Zahlen zusteuern. Der Aktienkurs hängt seit etlichen Monaten in der stabilen Seitenlage fest. Das wiederum deuten wir auch nicht unbedingt negativ, sondern sehen darin eher ein Zeichen dafür, dass bei Mobotix überwiegend erfahrene Small Cap-Anleger engagiert sind, die – nach den vielen schwierigen Jahren – doch noch auf ein Happy End setzen.

Mobotix

Kurs: 1,16

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Mobotix | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 521830 | DE0005218309 | AG | 15,40 Mio € | 31.03.2008 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 70,35 | 62,42 | 56,04 | 63,17 | 50,00 | 52,65 | 49,00 | |

| EBITDA1,2 | 8,76 | 3,08 | -3,87 | 0,38 | 1,48 | 13,65 | 5,50 | |

| EBITDA-margin %3 | 12,45 | 4,93 | -6,91 | 0,60 | 2,96 | 25,92 | 11,22 | |

| EBIT1,4 | 6,17 | 0,23 | -7,52 | -3,84 | -3,07 | 8,31 | 0,05 | |

| EBIT-margin %5 | 8,77 | 0,37 | -13,42 | -6,08 | -6,14 | 15,78 | 0,10 | |

| Net profit1 | 4,68 | -0,06 | -6,31 | -5,41 | -5,50 | 2,76 | -2,50 | |

| Net-margin %6 | 6,65 | -0,10 | -11,26 | -8,56 | -11,00 | 5,24 | -5,10 | |

| Cashflow1,7 | -0,53 | 3,07 | -4,43 | 2,72 | 6,00 | 2,91 | 2,40 | |

| Earnings per share8 | 0,35 | -0,01 | -0,48 | -0,41 | -0,42 | 0,21 | -0,19 | |

| Dividend per share8 | 0,04 | 0,04 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: picjumbo

...

© boersengefluester.de | Redaktion

Bei der Präsentation von Mobotix auf der Frühjahrskonferenz 2018 im Raum Megabyte des Frankfurter Marriott Hotels hatten wir uns eigentlich auf etwas ganz anderes eingestellt: Angesichts einer Reihe von schwierigen Jahren und der durch Konica Minolta geprägten Aktionärsstruktur – die Japaner halten 65,5 Prozent der Anteilscheine –, galt der Titel des Entwicklers von Videokamerasystemen für boersengefluester.de in erster Linie nur noch als Kandidat für einen Beherrschungsvertrag mit hoffentlich ansprechender Garantiedividende. Offenbar haben wir uns da getäuscht. Jedenfalls lieferte der seit Juni 2017 amtierende dänische Vorstandschef Thomas Lausten einen ungeahnt schwungvollen Vortrag: Eine neue Vertriebsstrategie, die sich auch stärker direkt an Endkunden richtet, intelligente Kamerasysteme sowie eine engere Zusammenarbeit mit Konica Minolta sind nur einige Eckpunkte der neuen Stoßrichtung. Für Fantasie sorgen auch Partnerschaften wie die mit Genetec, einem kanadischen Anbieter von Video-Managementsystemen. „Das ist ein fantastischer Türöffner für uns“, sagt Lausten.

Kapitalmarktorientierte Strukturmaßnahmen, wie einen Gewinnabführungsvertrag oder gar einen Börsenrückzug, passen für Finanzvorstand Klaus Kiener da nicht ins Bild: „Momentan hat Konica Minolta keine derartigen Absichten.“ Vielmehr will CEO Lausten den Shareholder Value dahin zurückbringen, wo er schon einmal war. Das freilich ist ein ambitioniertes Unterfangen: Der bisherige Höchstkurs von 26,98 Euro liegt schon mehr als sechs Jahre zurück. Damals – am 27. Februar 2012 – brachten die Pfälzer rund 358 Mio. Euro an Börsenwert auf die Waagschale. Zurzeit beträgt die Marktkapitalisierung gerade einmal 129 Mio. Euro. Perspektivisch will Lausten sogar nicht ausschließen, dass Mobotix über Zukäufe wachsen will – und dafür kann eine Börsennotiz mit den sich bietenden Möglichkeiten an Kapitalmaßnahmen schließlich nie schaden. Vorerst gilt es jedoch, den erhofften Turnaround umzusetzen. So soll das Netto-Ergebnis im Geschäftsjahr 2017/18 (30. September) auf plus 0,7 Mio. Euro drehen – nach einem Fehlbetrag von 7,6 Mio. Euro im Jahr zuvor. Bei den Umsätzen peilt CFO Kiener eine mehr oder weniger konstante Größenordnung von rund 65 Mio. Euro an.

Nächster Börsentermin ist der 28. Mai 2018 – dann findet in den Geschäftsräumen in Winnweiler-Langmeil die Hauptversammlung (HV) statt. Interessant: Trotz des dicken Verlusts will Mobotix eine Mini-Dividende von 0,04 Euro pro Anteilschein zahlen. Den Liquiditätsabfluss von knapp 531.000 Euro kann die Gesellschaft angesichts der immer noch vorzeigbaren Bilanz zwar locker verkraften. Überrascht ist boersengefluester.de trotzdem von der als Mindestdividende titulierten Ausschüttung. Letztlich ist sie wohl vor dem Hintergrund der Anfechtungsklagen gegen den Nullrunden-Beschluss auf der 2017er-HV zu sehen. Man muss wohl keine sonderlich prophetische Gabe haben, um vorherzusagen, dass dieser Punkt auch auf der nächsten HV für Diskussionsstoff sorgen wird. Per saldo hat uns die Vorstellung von Mobotix auf der Frühjahrskonferenz aber gut gefallen. Offenbar ist die Rollenverteilung zwischen Mobotix und Konica Minolta nun gefunden. Für das kommende Geschäftsjahr haben die Japaner jedenfalls den Kauf von Mobotix-Produkten im Wert von mindestens 3 Mio. Euro angekündigt und wollen darüber hinaus 1,5 Mio. Euro in die weitere Technologieentwicklung investieren.

Explizit adressiert sind Themen wie Smart Cities, Healthcare und auch Prozessoptimierung. „Weitere Investitionen werden getätigt, sobald es notwendig ist, das Wachstum von Mobotix über einen größeren, geografischen Raum und für neue Märkte zu beschleunigen“, sagt Konica Minolta-Manager Yoshiki Fukai. Alles deutet also darauf hin, dass die Pfälzer zunehmend eine Art Hightech-Schmiede für Konica werden. Im Prinzip kann das dem momentan seitwärts gerichteteten Aktienkurs nur helfen. Losgelöst davon bleiben einige Punkte, die den Titel zu einer Sondersituation für eher erfahrene Anleger machen: So ist der Titel nur im weitgehend unregulierten Basic Board gelistet – mit zudem relativ überschaubaren Handelsumsätzen.

Foto: Mobotix AG

...

Mobotix

Kurs: 1,16

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 70,35 | 62,42 | 56,04 | 63,17 | 50,00 | 52,65 | 49,00 | |

| EBITDA1,2 | 8,76 | 3,08 | -3,87 | 0,38 | 1,48 | 13,65 | 5,50 | |

| EBITDA-margin %3 | 12,45 | 4,93 | -6,91 | 0,60 | 2,96 | 25,92 | 11,22 | |

| EBIT1,4 | 6,17 | 0,23 | -7,52 | -3,84 | -3,07 | 8,31 | 0,05 | |

| EBIT-margin %5 | 8,77 | 0,37 | -13,42 | -6,08 | -6,14 | 15,78 | 0,10 | |

| Net profit1 | 4,68 | -0,06 | -6,31 | -5,41 | -5,50 | 2,76 | -2,50 | |

| Net-margin %6 | 6,65 | -0,10 | -11,26 | -8,56 | -11,00 | 5,24 | -5,10 | |

| Cashflow1,7 | -0,53 | 3,07 | -4,43 | 2,72 | 6,00 | 2,91 | 2,40 | |

| Earnings per share8 | 0,35 | -0,01 | -0,48 | -0,41 | -0,42 | 0,21 | -0,19 | |

| Dividend per share8 | 0,04 | 0,04 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Mobotix | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 521830 | DE0005218309 | AG | 15,40 Mio € | 31.03.2008 | Halten | |

* * *

© boersengefluester.de | Redaktion

So präsent das Thema Videoüberwachung in der Öffentlichkeit ist, für die noch verbliebenen Aktionäre des Softwarespezialisten und Anbieter von Überwachungskameras Mobotix brachte das am 30. September beendete Geschäftsjahr 2015/16 keine erhellenden Einblicke. Das Management selbst spricht von einem „sich verschärfenden Wettbewerb“ und einem „sich konsolidierendes Marktumfeld“: Die nun endlich vorgelegten Zahlen fallen jedenfalls noch einen Tick schlechter aus als zu vermuten war. Bei leicht rückläufigen Erlösen von 79,58 Mio. Euro drehte das Ergebnis vor Zinsen und Steuern (EBIT) von plus 6,55 Mio. auf minus 1,03 Mio. Euro. Unterm Strich sorgte das für einen Fehlbetrag von 1,66 Mio. Euro – nach einem Überschuss von 4,11 Mio. Euro im Jahr zuvor. Eingestellt hatte das Unternehmen seine Investoren nach der jüngsten Prognosesenkung im Juli 2016 auf ein „maximal ausgeglichenes“ Ergebnis. Die bereits vor einiger Zeit im Bundesanzeiger veröffentlichte Einladung zur Hauptversammlung am 12. Januar 2017 brachte zudem die Gewissheit, dass Mobotix für 2015/16 eine Nullrunde bei der Dividende einlegen wird.

Verblüffend war diese Entscheidung freilich nicht. Eher überraschend ist da schon eher, dass der neue Großaktionär Konica Minolta – die Japaner halten offiziell 65,5 Prozent an Mobotix – noch keine Aktivitäten in Sachen Börsenrückzug unternimmt. Der Chartverlauf deutet jedenfalls nicht gerade darauf hin, dass ein Aufkäufer am Werk ist. Auf eben dieses Szenario bauen aber Investorengruppen wie die Beteiligungsgesellschaft Scherzer & Co., die rund 2,3 Prozent an den Pfälzern hält. Nicht unbedingt eine schnelle Besserung der operativen Lage, lässt derweil der Ausblick von Mobotix erwarten – vermutlich ist erst in der zweiten Geschäftsjahreshälfte mit einer Trendwende zu rechnen. Summa summarum dürfte das zu weitgehend unveränderten Umsatzerlösen und einem „leicht positiven“ EBIT führen. Nach Abzug der Zinsbelastung und Steuern dürfte also auch das laufende Geschäftsjahr rote Zahlen bringen. Dabei ist die Gesellschaft durchaus zuversichtlich, sich mit neuen Produkten am Markt behaupten zu können. Bewertungstechnisch müssen Investoren bei der jetzigen Rentabilitätssituation allerdings schon beide Augen zu drücken. Immerhin bringt Mobotix auch auf dem aktuellen Kursniveau noch fast 188 Mio. Euro auf die Waagschale. Das entspricht dem 5,8fachen des Eigenkapitals und dem 2,3fachen des für 2016/17 zu erwartenden Erlöses.

Wer bei Mobotix engagiert bleiben will, sollte also davon ausgehen, dass Konica Minolta die Integration der Pfälzer weiter vorantreibt und es zu dem erwarteten Squeeze-out mit einer dann hoffentlich ansprechenden Schlussabfindung durch die Japaner kommt.

Mobotix

Kurs: 1,16

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Mobotix | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 521830 | DE0005218309 | AG | 15,40 Mio € | 31.03.2008 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 70,35 | 62,42 | 56,04 | 63,17 | 50,00 | 52,65 | 49,00 | |

| EBITDA1,2 | 8,76 | 3,08 | -3,87 | 0,38 | 1,48 | 13,65 | 5,50 | |

| EBITDA-margin %3 | 12,45 | 4,93 | -6,91 | 0,60 | 2,96 | 25,92 | 11,22 | |

| EBIT1,4 | 6,17 | 0,23 | -7,52 | -3,84 | -3,07 | 8,31 | 0,05 | |

| EBIT-margin %5 | 8,77 | 0,37 | -13,42 | -6,08 | -6,14 | 15,78 | 0,10 | |

| Net profit1 | 4,68 | -0,06 | -6,31 | -5,41 | -5,50 | 2,76 | -2,50 | |

| Net-margin %6 | 6,65 | -0,10 | -11,26 | -8,56 | -11,00 | 5,24 | -5,10 | |

| Cashflow1,7 | -0,53 | 3,07 | -4,43 | 2,72 | 6,00 | 2,91 | 2,40 | |

| Earnings per share8 | 0,35 | -0,01 | -0,48 | -0,41 | -0,42 | 0,21 | -0,19 | |

| Dividend per share8 | 0,04 | 0,04 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Mobotix AG

...

© boersengefluester.de | Redaktion

Da gibt es gar nichts zu deuteln: Die Halbjahreszahlen von Mobotix sind schlecht. Immerhin rutschte der Softwarespezialist und Anbieter von Überwachungskameras beim Ergebnis vor Zinsen und Steuern (EBIT) von plus 4,502 Mio. Euro mit 0,469 Mio. Euro in die Miesen. Unterm Strich blieb ein Fehlbetrag von 884.000 Euro stehen – nach einem Überschuss von 3,042 Mio. Euro in der entsprechenden Vorjahresperiode. Mit einem derart scharfen Rückfall hatte wohl kaum ein Investor gerechnet, auch wenn eine niedrigere Marge im Zuge der Ausweitung des Angebots an günstigeren Indoor-Kameras auf der jüngsten Hauptversammlung breit thematisiert wurde. Mittlerweile steht die Indoor-Kameralinie für immerhin 40,6 Prozent der Konzernerlöse. Das sind 7,7 Prozentpunkte mehr als im Jahr zuvor. Und auch die auf den ersten Blick passable Umsatzsteigerung um 3,6 Prozent auf 42,21 Mio. Euro hat einen Haken. Grund: In dieser Zahl sind auch Erlöse aus Bauteileverkäufen an Auftragsfertiger in Höhe von 4,1 Mio. Euro enthalten. „Grundlage hierzu ist die strategische Entscheidung, die Bauteile für die Auftragsfertiger nicht mehr beizustellen, sondern die kompletten Boards mit allen Bauteilen von den Auftragsfertigern zu beziehen“, betont Mobotix. Auch hier spiegelt sich die Ausweitung des eher auf Masse ausgerichteten Geschäfts mit Indoor-Systemen wider.

Angesichts dieser Verschiebungen hat der Vorstand die Wortwahl beim Ausblick leicht verändert. Hieß es bislang, dass bei einem Umsatzzuwachs von circa 10 Prozent mit einem leicht steigenden EBIT zu rechnen sei, geht das Management nun davon aus, dass Umsatz und EBIT „leicht über dem Vorjahresniveau“ liegen werden. Die positive Botschaft mag sein, dass der Vorstand es überhaupt für möglich hält, die Ertragslage in der zweiten Jahreshälfte – die Abrechnungsperiode endet am 30. September 2016 – zu drehen. Womöglich zeigt auch die zusätzliche Vertriebspower durch den mittlerweile mit rund 65 Prozent engagierten Großaktionär Konica Minolta Wirkung. All das ändert aber wohl kaum etwas daran, dass Mobotix als Massenhersteller in einem momentan scheinbar gesättigten Markt kaum auf einen grünen Zweig kommen wird. Wesentlich interessanter für Konica Minolta sind daher die Softwarequalitäten von Mobotix. Langfristig orientierte Anleger bleiben daher cool und setzen darauf, dass Konica Minolta weitere Stücke zukauft und es perspektivisch zu einem fairen Squeeze-out-Gebot kommt. Ein kaltes Delisting bei dem im schwach regulierten Entry Standard gelisteten Titel ist jedenfalls nicht das Basisszenario von boersengefluester.de. In ihrem jüngsten Zwischenbericht bezifferten die Japaner den „Fair Value“ ihres Mobotix-Pakets mit 172 Mio. Euro. Heruntergerechnet auf die einzelne Aktie entspricht das einer Bewertung von knapp 19,80 Euro.

...

Mobotix

Kurs: 1,16

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 70,35 | 62,42 | 56,04 | 63,17 | 50,00 | 52,65 | 49,00 | |

| EBITDA1,2 | 8,76 | 3,08 | -3,87 | 0,38 | 1,48 | 13,65 | 5,50 | |

| EBITDA-margin %3 | 12,45 | 4,93 | -6,91 | 0,60 | 2,96 | 25,92 | 11,22 | |

| EBIT1,4 | 6,17 | 0,23 | -7,52 | -3,84 | -3,07 | 8,31 | 0,05 | |

| EBIT-margin %5 | 8,77 | 0,37 | -13,42 | -6,08 | -6,14 | 15,78 | 0,10 | |

| Net profit1 | 4,68 | -0,06 | -6,31 | -5,41 | -5,50 | 2,76 | -2,50 | |

| Net-margin %6 | 6,65 | -0,10 | -11,26 | -8,56 | -11,00 | 5,24 | -5,10 | |

| Cashflow1,7 | -0,53 | 3,07 | -4,43 | 2,72 | 6,00 | 2,91 | 2,40 | |

| Earnings per share8 | 0,35 | -0,01 | -0,48 | -0,41 | -0,42 | 0,21 | -0,19 | |

| Dividend per share8 | 0,04 | 0,04 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Mobotix | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 521830 | DE0005218309 | AG | 15,40 Mio € | 31.03.2008 | Halten | |

* * *

© boersengefluester.de | Redaktion

Über kaum einen Nebenwert hat boersengefluester.de in den vergangenen Monaten so häufig berichtet wie über Mobotix – einem Softwarespezialisten mit Hardwareabteilung für Video-Sicherheitstechnik. Anlässe gab es genug: Personalrochaden auf Vorstandsebene, turbulente Hauptversammlungen, einen heftigen Gewinneinbruch, ein umstrittenes Downgrading in den Entry Standard – aber auch die Aussicht auf einen fulminanten Turnaround. Immerhin handelt es sich bei den Pfälzern um ein Unternehmen mit super Produkten und einer ansprechenden Bilanz. Zudem ließen die Übernahmen der Wettbewerber Axis und Milestone durch Canon aufhorchen. Schließlich legte der japanische Kamerakonzern Summen auf den Tisch, die auf eine massive Unterbewertung der Mobitix-Aktie schließen ließen (siehe dazu auch den Beitrag von boersengefluester.de HIER). Gemessen an dieser Konstellation war die Performance des seit Oktober 2007 an der Börse gelisteten Small Caps per saldo jedoch eher enttäuschend. Auf Zwölf-Monats-Sicht hat sich fast gar nichts getan. Mit Blick auf die vergangenen sechs Monate steht ein Kursplus von rund zehn Prozent zu Buche. Doch wir bleiben dabei – die Mobotix-Aktie kann viel mehr.

Einen Eindruck von den Veränderungen auf Vertriebsseite und den neu eingeführten extrem lichtempfindlichen Kameras liefert der Halbjahresbericht – allerdings meist nur zwischen den Zeilen, denn detaillierte Quartalszahlen legen die Pfälzer seit dem Segmentwechsel nicht mehr vor. So sieht der zum Halbjahr ausgewiesene Erlösrückgang von 5,3 Prozent auf 40,73 Mio. Euro zunächst gar nicht so prickelnd aus. Umso interessanter ist aber der Hinweis, dass die Erlöse aus dem zweiten Quartal des laufenden Jahrs um stattliche 30 Prozent über dem direkt vorangegangenen Auftaktviertel 2014/15 liegen. Dem Vernehmen nach war der März 2015 sogar der umsatzstärkste Monat der Firmengeschichte. Dabei gab es in der Vergangenheit keine sonderlichen Auffälligkeiten in der Verteilung der Erlöse zwischen Q1 und Q2 – meist waren die Umsätze hier etwa gleich groß. Zu berücksichtigen ist außerdem, dass die Umstellung auf die neue Gerätegeneration vermutlich erst im laufenden Quartal abgeschlossen sein wird.

Ergebnismäßig hat Mobotix dagegen bereits jetzt mächtig aufgeholt. So übertraf das Ergebnis vor Zinsen und Steuern (EBIT) mit 4,50 Mio. Euro bereits jetzt den gesamten Vorjahreswert von 2,30 Mio. Euro. Der Jahresüberschuss lag zum Halbjahr mit 3,04 Mio. Euro ebenfalls massiv über den 1,10 Mio. Euro aus dem gesamten Vorjahr. Von diesen Zuwächsen sollten Anleger sich aber nicht zu sehr blenden lassen. 2013/14 war ein Seuchenjahr für Mobotix – mit einem Gewinneinbruch von mehr als 90 Prozent. Dementsprechend niedrig ist die Vergleichsbasis. Die Analysten der DZ Bank gehen in ihrer jüngsten Studie (erschienen im März 2015) davon aus, dass am Geschäftsjahresende ein EBIT von 10,7 Mio. Euro sowie ein Nettogewinn von 7,3 Mio. Euro möglich ist. Damit wäre Mobotix zwar noch immer ein ganzes Stück von den Ergebnissen der Jahre 2011/12 und 2012/13 entfernt – aber die Lücke verringert sich sehr deutlich. Zudem notiert die Mobotix-Aktie erheblich unter dem Niveau dieser Jahre. Beim gegenwärtigen Kurs von 12,60 Euro kommt das Unternehmen auf eine Marktkapitalisierung von rund 167 Mio. Euro. Die Experten der DZ Bank halten das für viel zu niedrig und nennen ein Kursziel von 18 Euro. Gemessen an den Bewertungsmultiples aus der Axis-Transaktion von Cancom würde sich sogar ein Range von 21 bis 27 Euro ergeben. Boersengefluester.de bleibt dabei: Mobotix liefert derzeit jede Menge Stoff für eine knackige Investmentstory.

Mobotix

Kurs: 1,16

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Mobotix | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 521830 | DE0005218309 | AG | 15,40 Mio € | 31.03.2008 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 70,35 | 62,42 | 56,04 | 63,17 | 50,00 | 52,65 | 49,00 | |

| EBITDA1,2 | 8,76 | 3,08 | -3,87 | 0,38 | 1,48 | 13,65 | 5,50 | |

| EBITDA-margin %3 | 12,45 | 4,93 | -6,91 | 0,60 | 2,96 | 25,92 | 11,22 | |

| EBIT1,4 | 6,17 | 0,23 | -7,52 | -3,84 | -3,07 | 8,31 | 0,05 | |

| EBIT-margin %5 | 8,77 | 0,37 | -13,42 | -6,08 | -6,14 | 15,78 | 0,10 | |

| Net profit1 | 4,68 | -0,06 | -6,31 | -5,41 | -5,50 | 2,76 | -2,50 | |

| Net-margin %6 | 6,65 | -0,10 | -11,26 | -8,56 | -11,00 | 5,24 | -5,10 | |

| Cashflow1,7 | -0,53 | 3,07 | -4,43 | 2,72 | 6,00 | 2,91 | 2,40 | |

| Earnings per share8 | 0,35 | -0,01 | -0,48 | -0,41 | -0,42 | 0,21 | -0,19 | |

| Dividend per share8 | 0,04 | 0,04 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Als der japanische Kamerahersteller Canon die Finanz- und Technikwelt kürzlich mit einer Übernahmeofferte in Höhe von umgerechnet rund 2,47 Mrd. Euro für den schwedischen Netzwerkkameraspezialisten Axis Communications überraschte, war das auch ein Klingeln zum Einstieg bei Mobotix. Seit Bekanntwerden der Offerte am 10. Februar 2015 – Canon bietet 340 Schwedische Kronen je Axis-Aktie – hat die Notiz des deutschen Small Caps um fast 17 Prozent an Wert gewonnen. Doch da sollte noch mehr gehen. Boersengefluester.de hat zuletzt regelmäßig über die unserer Meinung nach viel versprechenden Perspektiven der Mobotix-Aktie berichtet. Das in Langmeil in der Nähe von Kaiserslautern ansässige Unternehmen bietet Überwachungs- und Thermalkameras mit eingebauten Minicomputern an, die die Speicherung und Übertragung von Daten wesentlich vereinfachen. Gemessen am Umsatz ist der weltweite Marktführer Axis zwar etwa sieben Mal so groß wie Mobotix. Technisch genießen die Pfälzer allerdings einen tadellosen Ruf, auch wenn das vergangene Jahr komplett zum Abhaken war. Querelen auf Vorstandsebene, eine missglückte Vertriebsstrategie und Sonderabschreibungen auf Warenbestände drückten das Ergebnis bis nahe an die Nulllinie. Zudem machten sich die Börsianer Sorgen, was Firmengründer, Aufsichtsrat und Großaktionär Ralf Hinkel – ihm sind knapp die Hälfte aller Mobotix-Anteile zuzurechnen – mit seinem Paket wohl anstellen wird. Immerhin gab es Gerüchte, dass Hinkel sich möglicherweise von weiteren Stücken trennen könnte.

Mittlerweile hat sich die Lage aber beruhigt, und die Investoren setzen auf einen knackigen Ergebnisswing. Verglichen mit anderen Nebenwerten geht es bei Mobotix aber eher gemäßigt zu. Die Aktie zählt nicht gerade zu den heiß diskutierten Werten in den einschlägigen Internetforen. Vermutlich sind die Bilanzen der Pfälzer dafür auch viel zu solide. Momentan weist Mobotix eine Eigenkapitalquote von mehr als 70 Prozent aus. Zinstragende Verbindlichkeiten und liquide Mittel halten sich mit jeweils knapp 8 Mio. Euro in etwa die Waage. Dennoch: Die Analysten von Hauck & Aufhäuser halten den Titel auf dem aktuellen Niveau von 13,90 Euro für zu teuer. Ihre Handlungsempfehlung: verkaufen mit Kursziel 8,60 Euro. Grund für die Skepsis ist, dass Mobotix erst noch beweisen muss, ob die strategische Umpositionierung als Entwickler von Kameras und Video-Management-Software von Erfolg gekrönt sein wird. In Zahlen wird sich das vermutlich erst mit Vorlage des Halbjahresberichts Mitte Juni ablesen lassen. Kurzfristig dürfte jedoch der geplante Zusammenschluss von Canon und Axis für Kursfantasie sorgen.

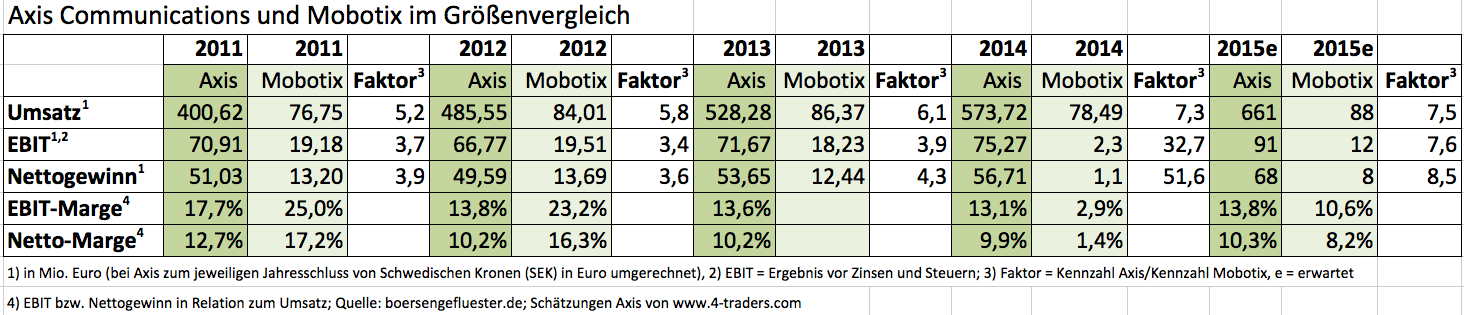

Boersengefluester.de hat einmal die wesentlichen Kennzahlen von Axis Communications und Mobotix gegenübergestellt und macht eine vergleichsweise einfache Rechnung. Mit Blick auf den durchschnittlichen Umsatz von 2011 bis 2015 sind die Schweden etwa 6,4 Mal so groß wie Mobotix. Beim Ergebnis vor Zinsen und Steuern (EBIT) hinkt diese Art des Vergleichs allerdings aufgrund des Minigewinns aus dem Vorjahr. Klammert man diesen Ausreißer aus und bezieht die Rechnung auf die Jahre 2011 bis 2013 sowie 2015, kommt man auf einen Faktor von knapp 4,4. Wie kommen wir auf diese Zahl? Bei Axis ergibt die Summe der Betriebsergebnisse von 2011 bis 2013 plus der Analysten-Konsensschätzung für 2015 einen Betrag von umgerechnet 300,35 Mio. Euro. Bei Mobotix beträgt die entsprechende Summe 68,92 Mio. Euro. Teilt man diese beiden Größen durcheinander, ergibt sich der Wert von 4,4. Mit anderen Worten: Das durchschnittliche EBIT von Axis ist absolut gesehen etwa 4,4 Mal so groß wie das von Mobotix. Beim Jahresüberschuss ergibt sich ein Multiple von knapp 4,7.

Nimmt man nun die von Canon gebotenen 2.480 Mio. Euro als Referenzgröße und unterstellt die eben ermittelte EBIT-Relation, dann müsste Mobotix auf eine Marktkapitalisierung von 636,36 (2.800/4,4) Mio. Euro kommen. Bei 13.271.442 ausstehenden Aktien würde das wiederum auf einen Kurs von 47,95 Euro hinauslaufen – verglichen mit aktuell 13,50 Euro. Beantwortet wird demnach die Frage: Wenn Canon 2,48 Mrd. Euro für eine Gesellschaft bezahlt, die auf Vier-Jahres-Sicht im Schnitt auf ein EBIT von knapp 75,9 Mio. Euro (303,5/4) kommt, was hätten die Japaner dann für ein sonst identisches Unternehmen mit einem EBIT von 17,23 Mio. Euro (69,92/4) auf den Tisch gelegt? Zugegeben: Diese Rechnung grenzt viele andere wichtige Faktoren wie Marktstellung, Finanzierungsstruktur, Kundenstamm, Geschäftsperspektiven oder das Know-how der Mitarbeiter aus. Ein unter Umständen doch sehr beachtliches Kurspotenzial der Mobotix-Aktie zeigt sie dennoch auf. Hinzu kommt, dass Mobotix bereits jetzt ein Systemhersteller für IP-Videosicherheitslösungen ist. Um diese Lücke zu schließen, hat Canon im Juni 2014 extra den dänischen Platzhirschen Milestone Systems übernommen. Letztlich hat Canon also Axis und Milestone übernehmen müssen, um eine ähnliche Kompetenz zu erwerben, wie sie Mobotix bietet. Ein Aspekt, der bislang noch gar nicht beachtet worden ist.

Nicht ganz so spektakulär – aber immer noch beachtlich – sehen die Ergebnisse aus, wenn man sich rein auf das EBIT-Multiple konzentriert. Demnach berappt Canon für Axis etwa das 27fache des für 2015 von den Analysten erwarteten Ergebnisses vor Zinsen und Steuern. Überträgt man diesen Faktor auf das von boersengefluester.de für das laufende Jahr kalkulierte Mobotix-EBIT von 12 Mio. Euro, würde sich eine Bewertung von etwa 324 Mio. Euro ergeben. Bezogen auf die einzelne Mobotix-Aktie errechnet sich daraus ein Wert von 24,40 Euro. Auch hier handelt es sich um ein denkbar einfaches Modell, das viele Aspekte ausklammert. Das mögliche Kurspotenzial der Pfälzer wird aber ebenfalls ersichtlich – zumindest wenn man die Canon-Offerte für Axis nicht als Mondpreis einstuft.

Fazit: Die geplante Übernahme von Axis durch Canon könnte sich auch für Mobotix-Aktionäre zu einem Volltreffer entwickeln. Allerdings muss Mobotix im Jahresverlauf dann auch entsprechend gute Zahlen liefern, die die höhere Bewertung untermauern.

Nimmt man nun die von Canon gebotenen 2.480 Mio. Euro als Referenzgröße und unterstellt die eben ermittelte EBIT-Relation, dann müsste Mobotix auf eine Marktkapitalisierung von 636,36 (2.800/4,4) Mio. Euro kommen. Bei 13.271.442 ausstehenden Aktien würde das wiederum auf einen Kurs von 47,95 Euro hinauslaufen – verglichen mit aktuell 13,50 Euro. Beantwortet wird demnach die Frage: Wenn Canon 2,48 Mrd. Euro für eine Gesellschaft bezahlt, die auf Vier-Jahres-Sicht im Schnitt auf ein EBIT von knapp 75,9 Mio. Euro (303,5/4) kommt, was hätten die Japaner dann für ein sonst identisches Unternehmen mit einem EBIT von 17,23 Mio. Euro (69,92/4) auf den Tisch gelegt? Zugegeben: Diese Rechnung grenzt viele andere wichtige Faktoren wie Marktstellung, Finanzierungsstruktur, Kundenstamm, Geschäftsperspektiven oder das Know-how der Mitarbeiter aus. Ein unter Umständen doch sehr beachtliches Kurspotenzial der Mobotix-Aktie zeigt sie dennoch auf. Hinzu kommt, dass Mobotix bereits jetzt ein Systemhersteller für IP-Videosicherheitslösungen ist. Um diese Lücke zu schließen, hat Canon im Juni 2014 extra den dänischen Platzhirschen Milestone Systems übernommen. Letztlich hat Canon also Axis und Milestone übernehmen müssen, um eine ähnliche Kompetenz zu erwerben, wie sie Mobotix bietet. Ein Aspekt, der bislang noch gar nicht beachtet worden ist.

Nicht ganz so spektakulär – aber immer noch beachtlich – sehen die Ergebnisse aus, wenn man sich rein auf das EBIT-Multiple konzentriert. Demnach berappt Canon für Axis etwa das 27fache des für 2015 von den Analysten erwarteten Ergebnisses vor Zinsen und Steuern. Überträgt man diesen Faktor auf das von boersengefluester.de für das laufende Jahr kalkulierte Mobotix-EBIT von 12 Mio. Euro, würde sich eine Bewertung von etwa 324 Mio. Euro ergeben. Bezogen auf die einzelne Mobotix-Aktie errechnet sich daraus ein Wert von 24,40 Euro. Auch hier handelt es sich um ein denkbar einfaches Modell, das viele Aspekte ausklammert. Das mögliche Kurspotenzial der Pfälzer wird aber ebenfalls ersichtlich – zumindest wenn man die Canon-Offerte für Axis nicht als Mondpreis einstuft.

Fazit: Die geplante Übernahme von Axis durch Canon könnte sich auch für Mobotix-Aktionäre zu einem Volltreffer entwickeln. Allerdings muss Mobotix im Jahresverlauf dann auch entsprechend gute Zahlen liefern, die die höhere Bewertung untermauern.

Mobotix

Kurs: 1,16

Nimmt man nun die von Canon gebotenen 2.480 Mio. Euro als Referenzgröße und unterstellt die eben ermittelte EBIT-Relation, dann müsste Mobotix auf eine Marktkapitalisierung von 636,36 (2.800/4,4) Mio. Euro kommen. Bei 13.271.442 ausstehenden Aktien würde das wiederum auf einen Kurs von 47,95 Euro hinauslaufen – verglichen mit aktuell 13,50 Euro. Beantwortet wird demnach die Frage: Wenn Canon 2,48 Mrd. Euro für eine Gesellschaft bezahlt, die auf Vier-Jahres-Sicht im Schnitt auf ein EBIT von knapp 75,9 Mio. Euro (303,5/4) kommt, was hätten die Japaner dann für ein sonst identisches Unternehmen mit einem EBIT von 17,23 Mio. Euro (69,92/4) auf den Tisch gelegt? Zugegeben: Diese Rechnung grenzt viele andere wichtige Faktoren wie Marktstellung, Finanzierungsstruktur, Kundenstamm, Geschäftsperspektiven oder das Know-how der Mitarbeiter aus. Ein unter Umständen doch sehr beachtliches Kurspotenzial der Mobotix-Aktie zeigt sie dennoch auf. Hinzu kommt, dass Mobotix bereits jetzt ein Systemhersteller für IP-Videosicherheitslösungen ist. Um diese Lücke zu schließen, hat Canon im Juni 2014 extra den dänischen Platzhirschen Milestone Systems übernommen. Letztlich hat Canon also Axis und Milestone übernehmen müssen, um eine ähnliche Kompetenz zu erwerben, wie sie Mobotix bietet. Ein Aspekt, der bislang noch gar nicht beachtet worden ist.

Nicht ganz so spektakulär – aber immer noch beachtlich – sehen die Ergebnisse aus, wenn man sich rein auf das EBIT-Multiple konzentriert. Demnach berappt Canon für Axis etwa das 27fache des für 2015 von den Analysten erwarteten Ergebnisses vor Zinsen und Steuern. Überträgt man diesen Faktor auf das von boersengefluester.de für das laufende Jahr kalkulierte Mobotix-EBIT von 12 Mio. Euro, würde sich eine Bewertung von etwa 324 Mio. Euro ergeben. Bezogen auf die einzelne Mobotix-Aktie errechnet sich daraus ein Wert von 24,40 Euro. Auch hier handelt es sich um ein denkbar einfaches Modell, das viele Aspekte ausklammert. Das mögliche Kurspotenzial der Pfälzer wird aber ebenfalls ersichtlich – zumindest wenn man die Canon-Offerte für Axis nicht als Mondpreis einstuft.

Fazit: Die geplante Übernahme von Axis durch Canon könnte sich auch für Mobotix-Aktionäre zu einem Volltreffer entwickeln. Allerdings muss Mobotix im Jahresverlauf dann auch entsprechend gute Zahlen liefern, die die höhere Bewertung untermauern.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Mobotix | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 521830 | DE0005218309 | AG | 15,40 Mio € | 31.03.2008 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 70,35 | 62,42 | 56,04 | 63,17 | 50,00 | 52,65 | 49,00 | |

| EBITDA1,2 | 8,76 | 3,08 | -3,87 | 0,38 | 1,48 | 13,65 | 5,50 | |

| EBITDA-margin %3 | 12,45 | 4,93 | -6,91 | 0,60 | 2,96 | 25,92 | 11,22 | |

| EBIT1,4 | 6,17 | 0,23 | -7,52 | -3,84 | -3,07 | 8,31 | 0,05 | |

| EBIT-margin %5 | 8,77 | 0,37 | -13,42 | -6,08 | -6,14 | 15,78 | 0,10 | |

| Net profit1 | 4,68 | -0,06 | -6,31 | -5,41 | -5,50 | 2,76 | -2,50 | |

| Net-margin %6 | 6,65 | -0,10 | -11,26 | -8,56 | -11,00 | 5,24 | -5,10 | |

| Cashflow1,7 | -0,53 | 3,07 | -4,43 | 2,72 | 6,00 | 2,91 | 2,40 | |

| Earnings per share8 | 0,35 | -0,01 | -0,48 | -0,41 | -0,42 | 0,21 | -0,19 | |

| Dividend per share8 | 0,04 | 0,04 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

[jwl-utmce-widget id=87961]

...

© boersengefluester.de | Redaktion

Zugegeben: Eine Investor-Relations-Offensive war angesichts des vor knapp einem Jahr erfolgten Wechsels in den schwach regulierten Entry Standard bei Mobotix nicht unbedingt zu erwarten. Doch die aktuelle Informationspolitik des Spezialisten für Video-Sicherheitssysteme ist schon ungewöhnlich – selbst für Freiverkehrs-Verhältnisse. Ohne eine flankierende Pressemitteilung hat Mobotix nämlich wichtige Dokumente wie den Konzernabschluss für das Geschäftsjahr 2013/14 (per 30. September) sowie die Einladung zur Hauptversammlung am 18. Dezember 2014 auf der eigenen Homepage veröffentlicht – versteckt im Bereich Investors im Unterpunkt Hauptversammlung. Da muss man schon gezielt suchen, um diese Informationen zu entdecken.

Mobotix hat ein rabenschwarzes Jahr hinter sich. Der Aktienkurs fiel in den vergangenen zwölf Monaten von knapp 16 auf zuletzt 12 Euro. Das August-Tief lag südlich der 7-Euro-Marke. Der Einbruch kam nicht von ungefähr: Zwei saftige Gewinnwarnungen, Patentstreitigkeiten in den USA und Spekulationen um Verkaufsabsichten von Großaktionär Ralf Hinkel waren zu viel für den Small Cap. Doch Mitte August drehte die Stimmung für die Mobotix-Aktie. Boersengefluester.de hatte in mehreren Beiträgen darauf hingewiesen. Anfänglich war es mehr eine Hoffnungsrally, weil die Gesellschaft mit ihren Videosystemen mitunter in ähnlichen Bereichen tätig ist wie einige zwischenzeitlich an der Nasdaq extrem gehypte amerikanische Gesellschaften vom Schlage Image Sensing Systems (WKN: 901650) oder Digital Ally (WKN: A1J3HE). Während die Party hier längst einem ordentlichen Kater gewichen ist, hat sich die Mobotix-Aktie in den vergangenen Wochen kontinuierlich nach oben entwickelt. Unterfüttert wurde der Anstieg durch positive Gerichtsurteile gegen die US-Company e-Watch, mit der Mobotix im Clinch lag.

Zudem machten Gerüchte die Runde, wonach der Kurseinbruch aus den Sommermonaten dem Firmengründer gar nicht so ungelegen kam. Immerhin teilte Ralf Hinkel im Oktober mit, dass er seine Anteile an der Ralf Hinkel Holding GmbH – die Gesellschaft hält immerhin knapp 50 Prozent an Mobotix – zu 80 Prozent an seine Frau und die vier Kinder übertragen hat. Das Thema Optimierung der Schenkungsteuer könnte dabei eine Rolle gespielt haben. Scheinbar hatte die Börse bei Mobotix nach unten übertrieben. Das darf aber nicht darüber hinwegtäuschen, dass sich die wirtschaftliche Situation der ehemaligen Vorzeige-Neuemission von 2007 massiv verschlechtert hatte. Zuletzt kündigte der Vorstand gerade einmal ein „gering positives Ergebnis" für 2013/14 an. Diese Befürchtungen haben sich nun bestätigt: Bei einem Erlösminus von gut neun Prozent auf 78,5 Mio. Euro brach das Ergebnis vor Zinsen und Steuern von 18,2 auf 2,3 Mio. Euro ein. Der Jahresüberschuss knickte auf gerade einmal 1,1 Mio. Euro zusammen. Notorische Optimisten würden vermutlich sagen: Hätte auch noch schlimmer kommen können – immerhin keine roten Zahlen. Zudem streicht Mobotix nicht – wie eigentlich zu befürchten war – die Dividende komplett, sondern will zur HV eine von 0,75 auf 0,30 Euro je Aktie reduzierte Ausschüttung vorschlagen. Das entspricht einer Rendite von gegenwärtig knapp 2,6 Prozent.

Als Sündenbock steht dagegen der frühere Vertriebsboss Magnus Ekerot da, der von Oktober 2013 bis Februar 2014 sogar den Vorstandssitz übernahm – dann aber überraschend gefeuert wurde. Dabei galt der Schwede zwischenzeitlich als Hoffnungsträger. Nun soll ihm auf der Hauptversammlung sogar die Entlastung verweigert werden. Der Aufsichtsratsvorsitzende Ralf Hinkel lässt kein gutes Haar an der Arbeit von Ekerot. „Der deutliche Umsatzrückgang ist im Wesentlichen vertrieblichen Fehlentscheidungen des Vorjahres und einer späten Reaktion auf den durchgeführten Technologiewechsel geschuldet. Die Vertragsgestaltung des 2012 eingeführten „Partnervertriebsprogramms" und seiner Randbedingungen wurde weltweit nicht akzeptiert und hat zu Verstimmungen im Vertriebssystem geführt. Gleichzeitig wurde durch Aufbau der Warenlager bei den Distributoren ein Überhang geschaffen, der den notwendigen Technologiewechsel behinderte", betont Hinkel im Report des Aufsichtsrats. Ebenfalls bemerkenswert ist die Abrechnung mit der lange Zeit als Wachstumschance angesehenen Haustechnik – sprich Videosysteme für die Türöffnung. Die Investitionen hierfür haben laut Hinkel „in den letzten drei Jahren einen großen Anteil der Entwicklungsressourcen belegt". Den mittlerweile erreichten Umsatzanteil stuft er hingegen als „mehr als unbefriedigend" ein. Angesichts des Preisverfalls bei der Hardware kann der Königsweg für Mobotix daher nur über die Fokussierung auf Video-Management-Software führen. Darüber hinaus scheint Mobotix aber auch über die Produktschiene neue Dinge auszuprobieren und auf abgespeckte Varianten wie die Kameraserie i25 für die Hausüberwachung zu setzen.

Der Ausblick für das laufende Geschäftsjahr ist noch nicht sonderlich konkret. Mobotix stellt ein Erlösplus von rund zwölf Prozent auf dann etwa 88 Mio. Euro in Aussicht. Das EBIT soll dabei „deutlich überproportional" wachsen. Angesichts der niedrigen Basis ist das allerdings keine sonderliche Kunst. Die Frage ist eher, wie nahe Mobotix wieder an frühere Zeiten anschließen kann, als das EBIT im Schnitt bei 19 Mio. Euro lag. Dennoch: Boersengefluester.de sieht Mobotix auf dem richtigen Weg. Wir bleiben daher bei der Kaufen-Empfehlung für den Small Cap.

...

Mobotix

Kurs: 1,16

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Mobotix | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 521830 | DE0005218309 | AG | 15,40 Mio € | 31.03.2008 | Halten | |

* * *

© boersengefluester.de | Redaktion

Turbulente Wochen erleben zurzeit die Aktionäre von Mobotix. Dabei hängt die Notiz des Anbieters von Spezialkameras und der entsprechenden Software gar nicht so sehr am volatilen Gesamtmarkt. Nach den schwachen Geschäftszahlen, zahlreichen Personalrochaden auf Vorstandsebene, einem Downlisting in den schwach regulierten Entry Standard sowie den Unsicherheiten hinsichtlich der künftigen Strategie des Firmengründers und Großaktionärs Ralf Hinkel war die Stimmung unter den Anlegern ohnehin im Keller. Doch seit rund zwei Monaten stabilisiert sich die Notiz des Small Caps – boersengefluester.de hatte mehrfach auf die interessante Entwicklung hingewiesen. Insbesondere die Absichten von Hinkel – der gleichzeitig auch Aufsichtsratsvorsitzender von Mobotix ist – sind schwer durchschaubar. Ein Börsen-Detektiv hätte hier wohl alle Hände voll zu tun, um für mehr Transparenz zu sorgen. Vor wenigen Tagen teilte Hinkel mit, dass er zusammen mit seinem früheren Kompagnon Klaus Borchers eine neue Gesellschaft im Bereich Gebäudeautomation gegründet hat. Für Firmenkenner kommt der Schritt zwar nicht komplett überraschend und muss auch nicht unbedingt nachteilig für Mobotix sein. Dennoch sorgte so eine Ankündigung zunächst einmal für Verunsicherung auf dem Börsenparkett.

Raum für Spekulationen bietet auch die in einem Atemzug kommunizierte Neuordnung der Aktionärsstruktur: So hat Hinkel seine Anteile an der Dr. Ralf Hinkel Holding GmbH zu 80 Prozent an seine Frau und die vier Kinder übertragen. Bei den Stimmrechten beschränkt sich der Übertrag hingegen auf 50 Prozent. Zuletzt hielt die Dr. Ralf Hinkel Holding GmbH 49,46 Prozent der Mobotix-Aktien. Spätestens auf der Hauptversammlung am 18. Dezember 2014 dürfte diese Verschiebung und die Auswirkung auf Mobotix intensiv diskutiert werden. Eins ist aber klar: Die Fäden gibt Hinkel zunächst einmal nicht aus der Hand, zumal er auch Chefaufseher von Mobotix bleibt. Positive Neuigkeiten gibt es dagegen von rechtlicher Seite: Seit geraumer Zeit liegt der amerikanische Vertriebsarm von Mobotix mit den US-Gesellschaften e-watch und ComCam International im Clinch und musste für die Rechtsstreitigkeiten bereits stattliche Summen wegen angeblicher Patentverletzungen einkalkulieren. Mobotix sah sich stets zu Unrecht beschuldigt. Offenbar schließen sich die US-Richter der Argumentation von Mobotix an – zumindest für die US-Patente mit den Nummern 6.970.183 und 7.733.371 sind nun entsprechende Urteile gesprochen.

Für die Mobotix-Aktie sind das auf jeden Fall schon einmal gute Neuigkeiten. Spätestens am 20. November stehen dann die nächsten Nachrichten in Form des Geschäftsberichts für 2013/14 an. Hier sollten Anleger jedoch keine positiven Überraschungen erwarten. Die jüngsten Gewinnwarnungen sprechen eine deutliche Sprache. Interessant wird allerdings, ob sich Mobotix – trotz der mauen Orderlage – zu einer Dividende durchringen wird. Die Tendenz ist selbst für Spürnasen schwer abzuschätzen: Boersengefluester.de kalkuliert daher vorsichtshalber mit einer Nullrunde. Wir bleiben bei unserer Einschätzung: Die Aktie hat – völlig zu Recht – ordentlich eins auf den Deckel bekommen. Nun stabilisiert sich die Notiz und entwickelt sogar einen Drang nach oben. Risikobereite Investoren greifen zu und setzen darauf, dass die Pfälzer im kommenden Geschäftsjahr den operativen Dreh hinbekommen und zudem nicht die Lust an der Börsennotiz verlieren. Auch das ein ganz wichtiger Punkt für Anleger.

...

Mobotix

Kurs: 1,16

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Mobotix | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 521830 | DE0005218309 | AG | 15,40 Mio € | 31.03.2008 | Halten | |

* * *

© boersengefluester.de | Redaktion

Privatanleger aufgepasst: Vom 23. bis 26. September 2014 findet in Essen die Sicherheitsmesse Security statt. Mit am Start im Ruhrgebiet ist Mobotix. Die Gesellschaft aus Langmeil nahe Kaiserslautern stellt auf der Messe unter anderem ihre neue Generation an Wärmebildkameras vor. Mehr als 1000 Aussteller und Fachbesucher aus aller Herren Länder werden auf der wichtigsten Messe für Sicherheit und Brandschutz erwartet. Derweil präsentiert sich das Chartbild von Mobotix in einer super interessanten Formation. Nach dem scharfen Kursverfall im laufenden Jahr von 15 Euro auf im Tief 7 Euro, änderte die Notiz im August plötzlich ihre Richtung und schoss bis deutlich über die Marke von 9 Euro. Anfang September setzte dann eine Konsolidierung ein, die nun aber bereits beendet scheint. Zurzeit nähert sich der Anteilschein wieder mit Elan der Marke von 9 Euro Richtung Norden.

Fundamental ist die Kursentwicklung schwer zu greifen. Das Soft- und Hardwareunternehmen musste zuletzt eine Reihe von Gewinnwarnungen bekannt geben und hat damit viel Vertrauen bei den Investoren zerstört. Zudem gilt die Gesellschaft als potenziell börsenmüde. Rein von der Papierform – einflussreicher Großaktionär, erfolgter Wechsel in ein weniger reguliertes Börsensegment plus die fehlende Notwendigkeit für Kapitalerhöhungen (66 Prozent Eigenkapitalquote) – passt Mobotix perfekt ins Raster für einen Delisting-Kandidaten. Doch noch gibt es keine Anzeichen, dass Firmengründer Ralf Hinkel tatsächlich diese Option ziehen könnte.

Dafür gab es zuletzt einen Erfolg auf juristischer Ebene. So hat Mobotix Corp. – die Vertriebsgesellschaft für den amerikanischen Markt – einen weiteren Fortschritt im Patentstreit mit der US-Company e-Watch, einem Hersteller von Spezialvideokameras und entsprechender Software erzielt. Nach Auffassung von Mobotix haben die Richter „klar dargelegt, dass die dem Patent zugrunde liegende vermeintliche Erfindung bereits vor der Patentanmeldung öffentlich bekannt war“. Für die Ertragskraft wäre ein Ende der juristischen Fehde sehr positiv, immerhin drückten die Rechts- und Beratungskosten zuletzt regelmäßig auf den Gewinn. „Wir sind seit mehr als 15 Jahren Pionier in der IP-Video-Industrie und haben die meisten Innovationen in diesem Bereich geprägt. Darüber hinaus haben wir stets sorgfältig Patente und Markenrechte recherchiert. Deshalb gehen wir davon aus, dass Patentansprüche Dritter nicht mehr greifen, vor allem wenn diese nach 1999 angemeldet wurden", sagt Heidi Barnum von Mobotix.

Interessant ist die Mobotix-Aktie mit Blick auf die Bewertung vergleichbarer Unternehmen – abseits des Marktführers Axis Communications (WKN: 938990) aus Schweden. Boersengefluester.de hat etwa einen Blick auf Image Sensing Systems (WKN: 901650) aus Amerika geworfen. Die Gesellschaft stellt Videoüberwachungssysteme und Radarkontrollen her, beispielsweise für den Einsatz im Straßenverkehr. Image Sensing Systems erzielte im Vorjahr Erlöse von umgerechnet 20,4 Mio. Euro und kommt zurzeit auf eine Marktkapitalisierung von rund 15,5 Mio. Euro. Anders ausgedrückt: Jeder Euro Umsatz wird mit 75 Cent bewertet. Bei Mobotix wird jeder für das laufende Geschäftsjahr erwartete Euro Umsatz mit etwa 1,55 Euro eingestuft. Das spricht zunächst einmal krass gegen Mobotix. Allerdings arbeiten die Amerikaner seit Jahren hoch defizitär. Das hat die Investoren aber nicht davon abgehalten, die Marktkapitalisierung von Image Sensing Systems Anfang September bis auf 38,5 Mio. Euro zu pushen – freilich nicht nachhaltig. Zurzeit herrscht Katerlaune.

Auch der US-Hersteller von Spezialkameras und Videosystemen Digital Ally (WKN: A1J3HE) muss zurzeit Dampf ablassen. Hier korrigierte die Notiz von 33 Dollar auf 18 Dollar. Noch immer steht Erlösen von umgerechnet 13,8 Mio. Euro jedoch ein Börsenwert von fast 38 Mio. Euro entgegen. Gemessen hieran wirkt die Bewertung von Mobotix wie ein Klacks, zumal auch Digital Ally operativ rote Zahlen schreibt. Noch heftiger sind die Relationen beim Investorenliebling GoPro. Das im Bereich tragbare Actionkameras tätige Unternehmen bringt umgerechnet fast 6,5 Mrd. Euro auf die Börsenwaage – bei erwarteten Erlösen von etwa 830 Mio. Dollar. Zwar lassen sich solche Maßstäbe nicht übertragen, doch für einen guten Schuss Kursfantasie bei Mobotix können sie auf jeden Fall sorgen. Boersengefluester.de stuft die Aktie daher trotz aller operativen Probleme und der nicht von der Hand zu weisenden Gefahr eines Delistings auf Kaufen herauf. Der Depotanteil sollte allerdings wohl dosiert sein. Es handelt sich um eine knallharte Spekulation. Und noch ein Tipp für Messefans: Aus dem heimischen Small-Cap-Universum sind – neben Mobotix – noch R. Stahl, InterCard und Funkwerk auf der Security in Essen vertreten.

Foto: Mobotix AG...

Mobotix

Kurs: 1,16

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Mobotix | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 521830 | DE0005218309 | AG | 15,40 Mio € | 31.03.2008 | Halten | |

* * *

© boersengefluester.de | Redaktion

Auf anhaltend großes Interesse stößt unsere laufend aktualisierte Übersichtstabelle mit den Unternehmen, die bereits ihren Börsenrückzug im Wege eines kalten Delistings – also ohne ordentliches Abfindungsangebot im Rahmen eines Squeeze-outs – angekündigt haben. Nicht nur für Privatanleger sind diese Beschlüsse, auch wenn sie nach geltender Rechtsprechung in Ordnung sind, eine echte Belastungsprobe. Meist gehen die Delistingmeldungen schließlich mit deutlich zweistelligen Kursverlusten einher. Etliche Nebenwertekenner befürchten, dass in den kommenden Quartalen noch weitere Firmen die Flucht vom Parkett antreten. Kein Wunder, dass die Small-Cap-Szene verunsichert ist. Leser von boersengefluester.de haben gefragt, ob wir nicht eine Liste mit potenziellen Delistingkandidaten erstellen könnten.

Zugegeben: Ein schwieriges Unterfangen, denn es gibt kein wirklich funktionierendes Raster, um die in Frage kommenden Firmen zu lokalisieren. Dennoch haben wir unsere Datenbank nach Kandidaten durchsiebt. Einige Gemeinsamkeiten weisen die Firmen, die mit Delistingplänen bereits vorgeprescht sind, schließlich auf:

...

© boersengefluester.de | Redaktion

Komplett nach unten durchgereicht wurde zuletzt der Aktienkurs von Mobotix. Allein in den vergangenen drei Monaten türmte sich das Minus auf 50 Prozent. Zurzeit kostet das Papier des Anbieters von Videoüberwachungssystemen nur noch 7,40 Euro – Anfang 2012 waren es annähernd 27 Euro. „Wie tief droht die Notiz noch zu fallen?“, fragen sich besorgte Anleger. Die Analysten von Hauck & Aufhäuser hatten nach der jüngsten Gewinnwarnung von Anfang Juli ihre Verkaufsempfehlung mit einem von 9 Euro auf 7,22 Euro reduzierten Kursziel versehen. Dort wären wir momentan angekommen. Dabei hat der Börsenwert von gegenwärtig 98 Mio. Euro nun sogar die 100-Millionen-Euro-Schwelle nach unten durchbrochen. Der offizielle Streubesitz beträgt 39,49 Prozent. Knapp die Hälfte aller Stücke sind Firmengründer Ralf Hinkel zuzurechnen, der gleichzeitig dem Aufsichtsrat vorsteht. Hinkel gilt nicht gerade als großer Börsenfreund.

In Kombination mit dem vor geraumer Zeit vorgenommenen Wechsel in den Entry Standard, ist die Mobotix-Aktie daher ein potenzieller Kandidat für einen Börsenrückzug ohne Abfindungsangebot. Die Investmentgesellschaft Scherzer & Co. hat ihren Bestand vermutlich bereits abgebaut. Jedenfalls zählt Mobotix nicht mehr zu den zehn wichtigsten Positionen der Kölner. Kann aber auch sein, dass dies eine indirekte Folge des rapiden Kursverfalls der Mobotix-Aktie ist. Dennoch: Auf dem aktuellen Niveau ändert boersengefluester.de seine Handlungsempfehlung von „Verkaufen“ auf „Halten“. Technologisch genießt Mobotix noch immer einen tadellosen Ruf. Die Bewertung des Unternehmens ist längst nicht mehr so sportlich wie noch vor einem halben Jahr. Gut möglich also, dass der Kursverfall allmählich zum Stoppen kommt. Die Zahlen für das Geschäftsjahr 2013/14 sind für den 20. November angesetzt. Am 18. Dezember 2014 steht die Hauptversammlung an. Das Aktionärstreffen im vergangenen Jahr hatte es dabei in sich. Unter anderem votierte Hinkel damals kurzerhand für einen von 0,50 auf 0,75 Euro je Aktie erhöhten Dividendenvorschlag. Wenig später krempelte er dann überraschend den Vorstand erneut um. Es liegt also ein bewegtes Jahr hinter Mobotix.

Verglichen damit haben die Aktionäre des Marktführers Axis Communications eine ruhige Zeit verbracht, selbst wenn auch der Anteilschein der Schweden per saldo nicht von der Stelle kommt. Dafür ist der Anteilschein von Axis mittlerweile ungleich höher bewertet. Zurzeit wird Axis mit dem 17fachen des für 2015 erwarteten Ergebnis vor Zinsen und Steuern (EBIT) bewertet. Mobotix kommt hier auf einen Faktor von rund 14. Das Kurs-Buchwert-Verhältnis (KBV) von Axis erreicht stattliche 19,7. Bei Mobotix beträgt das KBV mittlerweile 2,8. Schnäppchenkurse sind das zwar alles noch nicht. Auf die Beobachtungsliste gehört die Mobotix-Aktie mittlerweile dennoch. Worst case wäre für Privatanleger ein kaltes Delisting. Dafür besteht andererseits die Chance auf einen deutlichen Turnaround im kommenden Jahr. Abschminken müssen sich Anleger allerdings vermutlich eine Dividendenzahlung für 2013/14. Alles andere wäre eine komplette Überraschung.

...

Mobotix

Kurs: 1,16

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Mobotix | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 521830 | DE0005218309 | AG | 15,40 Mio € | 31.03.2008 | Halten | |

* * *

© boersengefluester.de | Redaktion

Es bleibt dabei: Für Mobotix läuft es momentan ziemlich bescheiden. Nachdem der Spezialist für Videoüberwachungssysteme bereits Ende Mai seine Prognosen nach unten anpassen musste, wird die Gesellschaft nochmals vorsichtiger. Demnach rechnet Vorstandschef Klaus Gesmann für das Geschäftsjahr 2013/14 (per 30. September) nun mit einem Umsatzrückgang von zehn Prozent und kündigt ein „nur gering positives Ergebnis“ an. Die Begründung klingt überrascht ein wenig. Neben der unerwartet schlechten Erlösentwicklung führt Mobotix nämlich auch Wertberichtigungen auf Lagerbestände aufgrund der „umfangreichen Produktwechsel zum Geschäftsjahresbeginn“ an. Zumindest dieser Aspekt hätte dem Unternehmen auch schon zur Vorlage des Halbjahresberichts bekannt sein sollen.

Bislang kalkulierte die Gesellschaft mit einem Erlösanstieg von fünf Prozent und einer EBIT-Marge von 13 Prozent. Damit wären die Pfälzer auf Umsätze von knapp 91 Mio. Euro und ein Ergebnis vor Zinsen und Steuern von annähernd 12 Mio. Euro gekommen. Auf etwa diese Relationen hatten zuletzt auch die Analysten von Hauck & Aufhäuser ihre Erwartungen gestutzt und den Titel mit Kursziel 9 Euro zum Verkauf empfohlen. Abgeschlossen wird die knappe Mitteilung von Mobotix mit dem üblichen Muntermacher: „Der Vorstand ist zuversichtlich, dass eingeleitete Umstrukturierungen im Vertrieb sowie die bevorstehende Einführung von neuen Produkten erfolgreich sein werden und geht mittelfristig wieder von einer positiven Geschäftsentwicklung aus.“

An der Börse zücken die Investoren erneut die rote Karte für die Aktie und lassen den Titel bis auf 11,60 Euro absacken. Die Bilanz von Mobotix ist zwar belastbar. Doch ein Kurs-Buchwert-Verhältnis von 4,4 ist in so einem Umfeld noch immer zu ambitioniert. Auch mit Blick auf das Kursziel von Hauck & Aufhäuser hat der Titel eine Menge Luft nach unten. Großaktionär und Firmengründer Ralf Hinkel gilt nicht unbedingt als großer Freund der Börse. Immer wieder gibt es Spekulationen, wonach er das Papier am liebsten delisten würde. Der Frust der Anleger wächst derweil weiter. Die nächste Hauptversammlung am 18. Dezember 2014 verspricht – wie im Vorjahr – ein heißer Tanz zu werden. Eine Dividende können sich die Anleger vermutlich abschminken. Doch momentan haben die Investoren vermutlich ohnehin ganz andere Sorgen. Dabei galt der Small Cap lange Zeit zur Beletage der heimischen Technologiewerte.

...

Mobotix

Kurs: 1,16

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Mobotix | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 521830 | DE0005218309 | AG | 15,40 Mio € | 31.03.2008 | Halten | |

* * *

© boersengefluester.de | Redaktion

Mobotix kommt nicht zur Ruhe. Überraschend wurde nun der erst seit Anfang Oktober 2013 vom Vertriebsvorstand zum CEO beförderte Magnus Ekerot von seinem Amt abberufen. Hintergründe der Entscheidung teilte der Überwachungskamerahersteller nicht mi...

© boersengefluester.de | Redaktion

Hauptversammlungen sind normalerweise eine trockene Angelegenheit. Ganz anders das Aktionärstreffen von Mobotix am 20. Dezember 2013 in den Geschäftsräumen im pfälzischen Winnweiler-Langmeil. „Oh je, oh je – das war heiter“, lautete das Fazit eines Privatinvestors. Was war geschehen? Nach schier endlosen Vorstandsreden – manch einer hatte den Eindruck, sie dienten dazu, die Aktionäre einzulullen – trat die Tochter des Firmengründers und bis Oktober 2013 als CEO agierenden Ralf Hinkel vor das Mikrofon, und trug für die von ihr vertretene Dr. Ralf Hinkel Holding einen geänderten Vorschlag zur Gewinnverwendung vor. Statt einer Dividende von 0,50 Euro je Aktie sollte der Anbieter von Überwachungskameras 0,75 Euro pro Anteilschein auskehren. Ralf Hinkel selbst war offenbar nicht präsent.

Angesichts der Mehrheitsverhältnisse bei Mobotix – der Hinkel Holding waren zum Zeitpunkt der HV 50,22 Prozent der Aktien zuzurechnen – ist es keine Überraschung, dass dieser Vorschlag angenommen wurde. Der ursprünglich vorgesehene Dividendenteil von 0,50 Euro wurde am Tag nach der HV ausgezahlt, die zweite Rate wird zum 31. März 2014 fällig. Dividendenberechtigt sind freilich nur diejenigen Anteilseigner, die den Titel bereits zur Hauptversammlung im Depot hatten. Insgesamt beträgt die Dividendensumme nun 9,86 Mio. Euro. Davon fließen 5 Mio. auf das Konto von Ralf Hinkel. Knapp 1,67 Mio. Euro mehr als ursprünglich geplant. Unschöne Randnotiz: Der kurzerhand geänderte Dividendenplan lässt das neue Vorstandsteam um Magnus Ekerot (CEO und Vertrieb), Oliver Gabel (Technik) und Klaus Gesmann (Finanzen) wie Schulbuben aussehen.

Überhaupt hat der frühere Börsenhighflyer, 2012 kostete der Titel in der Spitze fast 27 Euro, zuletzt einiges an Vertrauen bei den Investoren eingebüßt – nicht nur weil die Geschäfte an Dynamik verloren hatten. Beispiel: Ende Mai hatte Mobotix den Wechsel des Börsensegments vom streng regulierten Prime Standard in den laxen Entry Standard beschlossen. Keine unübliche Entscheidung. Um Kosten zu sparen, gingen zuletzt etliche Small Caps diesen Weg. Der Börsenwert von Mobotix beträgt rund 197 Mio. Euro. Offiziell kam der Vorstoß damals vom Vorstand – und somit von Hinkel. Dem Vernehmen nach soll der Aufsichtsrat zu dieser wichtigen Veränderung allerdings nicht gefragt worden sein. So passt es ins Bild, dass bereits am 10. Juni 2013 der Aufsichtsratschef Thomas Hoch und Ulrich Putsch das Kontrollgremium verließen. Putsch gehört zu der Familie, der bei dem Sitzhersteller Recaro das Sagen hat. Seinem Bruder Martin Putsch werden momentan 9,91 Prozent der Mobotix-Aktien zugerechnet. Neu in den Aufsichtsrat wechselten damals Hinkels Ehefrau Sabine sowie der Unternehmer Willi A. Fallot Burghardt aus dem benachbarten Kaiserslautern.

Angesichts der jüngsten Entwicklungen fragen sich die Investoren nun wohin die Reise geht. Zum Stabwechsel im Oktober wies Hinkel darauf hin, dass von seiner Seite „derzeit keine Verkaufsverhandlungen geführt werden und auch keine Verkaufsabsichten bestehen“. Spekuliert wurde daher in die andere Richtung. Demnach könnten Hinkel oder Mitglieder der Familie den Dividendenregen nutzen, um zunächst weitere Aktien zu erwerben und dann – gemeinsam mit dem Putsch-Clan – auf lange Sicht doch einen Verkauf des Unternehmens in Form eines möglichst großen Pakets in die Wege zu leiten. Insbesondere aus dem asiatischen Kreis dürfte es Interesse an Mobotix geben. Technisch sind die Spezialkameras der Pfälzer über jeden Zweifel erhaben. Zudem kann sich die Bilanz mit einer Eigenkapitalquote von 66 Prozent sehen lassen. Den Finanzschulden von 8,6 Mio. Euro standen liquide Mittel von 7,8 Mio. Euro entgegen. Außerdem hat Mobotix noch einen kleinen Goldschatz, der mit 3,6 Mio. Euro in der Bilanz steht. Die stillen Reserven hieraus sind allerdings auf nur noch rund 200.000 Euro geschrumpft. Zum Bilanzstichtag 30. September 2013 waren es noch gut 650.000 Euro.

Mittlerweile hat sich jedoch das Blatt gewendet. So teilte die Ralf Hinkel Holding überraschend mit, dass sie sich "aktuell von Teilen ihrer Aktien trennt, die Meldeschwelle von 50% unterschritten hat und weitere Aktienverkäufe plant." Offen ist, ob das über die Börse erfolgen soll oder Hinkel bereits einen Abnehmer für die Stücke hat. Unklar ist auch, in welchem Umfang der Firmengründer sein Paket reduzieren will. Für Außenstehende wird die Entwicklung auch kaum nachvollziehbar sein, schließlich gilt im Entry Standard nicht die sonst übliche Mitteilungspflicht beim Touchieren bestimmter Meldeschwellen. Vor dem Hintergrund der plötzlich geänderten Pläne kommt die Dividendenerhöhung jedenfalls noch kurioser daher.

Bleibt ein Blick auf die Bewertung der Aktie: Für das Geschäftsjahr 2013/14 kalkuliert der Vorstand derzeit mit einem Umsatzplus von rund zehn Prozent auf dann 95 Mio. Euro. Die operative Marge soll bei etwa 21 liegen. Das entspräche einem Gewinn vor Zinsen und Steuern (EBIT) von knapp 20 Mio. Euro – eine Größenordnung, die sich mit den Erwartungen der Analysten deckt. Zur Einordnung: 2012/13 kam Mobotix auf ein EBIT von 18,3 Mio. Euro. Gegenwärtig wird der Small Cap also mit dem Faktor zehn auf das für das laufende Jahr erwartete EBIT gehandelt. Marktführer Axis Communications kommt hier auf ein Multiple von immerhin 16,5. Aus charttechnischer Sicht hatte sich die Notiz von Mobotix im laufenden Jahr bereits mehrfach im Bereich zwischen 14 und 15 Euro gefangen. Gut möglich, dass die jüngste Kursschwäche eine gute Einstiegsgelegenheit für Langfristanleger eröffnet. Als Kursbremse dürfte sich jedoch die unerwartete Abgabebereitschaft des Großaktionärs erweisen. Unterm Strich ist das Papier damit wohl eine Halten-Position.

...

Mobotix

Kurs: 1,16

Mobotix

Kurs: 1,16

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Mobotix | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 521830 | DE0005218309 | AG | 15,40 Mio € | 31.03.2008 | Halten | |

* * *

© boersengefluester.de | Redaktion

Das ging fix. Nach weniger als einer Stunde wurden die Bücher zur Zeichnung der Mittelstandsanleihe (WKN: A1YCRD) der Hörmann Finance GmbH bereits wieder geschlossen. Immerhin 50 Mio. Euro – versehen mit einem Zinskupon von 6,25 Prozent – hat die östlich von München in Kirchseeon beheimatete Gesellschaft kürzlich auf diese Weise eingenommen. Mit dem Erlös will das Unternehmen Bankschulden refinanzieren, Kooperationen eingehen und es in Zukäufe stecken. Das mit Abstand wichtigste Geschäftsfeld von Hörmann Finance ist der Automotive-Bereich. Hier liefert die Gesellschaft Chassisteile an die Automobil- und Nutzfahrzeughersteller – Top-Kunde ist der MDAX-Konzern MAN. Eingebettet ist die Hörmann Finance GmbH wiederum in die Hörrmann Gruppe. Neben dem Industriegeschäft zählt diese den Bereich „Kommunikation“ zu ihren Kernaktivitäten.

Und hier schließt sich der Kreis für Small-Cap Investoren. Abgebildet wird der Kommunikationssektor nämlich im Wesentlichen durch die börsennotierte Funkwerk AG. Hörrmann hat die aus dem thüringischen Kölleda stammende Gesellschaft Ende 2000 – damals platzte gerade die New-Economy-Blase – an den Neuen Markt geführt und hält gegenwärtig noch immer 52,83 Prozent der Funkwerk-Aktien. Lange Zeit galt die zwischenzeitlich sogar im Auswahlindex NEMAX 50 enthaltene Gesellschaft als einer der wenigen Qualitätstitel unter den vielen Internetsternchen. Spätestens mit der Finanzkrise kam 2009 dann aber der Schock: Die Umsätze knickten um 25 Prozent ein, zudem musste die Gesellschaft 20 Mio. Euro außerordentliche Abschreibungen vornehmen. Der damalige Vorstandschef Hans Grundner sprach von einer „außergewöhnlichen Belastungsprobe“ und hoffte, dass der Verlustabschluss ein „einmaliges Ereignis“ bleiben werde. Für 2012 stellte er seinerzeit bereits wieder einen Umsatz von 300 Mio. Euro in Aussicht.

Grundner irrte gewaltig: Mittlerweile liegen bereits vier verlustreiche Jahre hinter dem Anbieter von Kommunikationssystemen für Verkehrsbetriebe und High-end-Videoüberwachungsanlagen. Der Geschäftsbericht für 2012 weist bei Erlösen von 141 Mio. Euro einen Verlust von 8 Mio. Euro aus. Verantwortlich für das Minus war eine Mixtur aus Sparzwang öffentlicher Auftraggeber, allgemeinem Preisdruck und weiteren Restrukturierungsaufwendungen. Rückblickend stellte sich die Situation in den Geschäftszahlen sogar noch zu positiv dar, denn Umsätze im Umfang von rund 3,5 Mio. Euro mit einem russischen Kunden hätten noch gar nicht verbucht werden dürfen, wie Funkwerk im aktuellen Neun-Monats-Abschluss einräumt.