Und die Analysten sehen noch weiteres Potenzial: So gibt Hauck & Aufhäuser ein Kursziel von 32,50 Euro für das seit Ende Juni auch im SDAX enthaltene Papier aus. Die Halbjahreszahlen zeigen dabei durchgängig in die richtige Richtung. So kam Ferratum in den ersten sechs Monaten 2015 auf ein Erlösplus von 61,5 Prozent auf 49,8 Mio. Euro. Das um die IPO-Aufwendungen bereinigte Ergebnis vor Zinsen und Steuern (EBIT) zog von 5,32 auf 6,78 Mio. Euro an. Dieser Zuwachs lag leicht über den Erwartungen der Börsianer, und auch Finanzvorstand Clemens Krause ist mit dem Renditeniveau offensichtlich zufrieden: „Mit einer bereinigten EBIT-Marge von 13,6 Prozent sind wir weiterhin sehr profitabel – und das trotz zahlreicher Maßnahmen zur Beschleunigung des Wachstums im aktuellen Geschäftsjahr." So hat Ferratum die regionale Präsenz um Kanada, Norwegen und Frankreich auf mittlerweile 22 Länder ausgeweitet – mittelfristiges will das Unternehmen in 30 Ländern Flagge zeigen. Zudem tragen neue Angebote außer- und oberhalb des klassischen Mikrokredits zwischen 50 und 1.000 Euro immer stärker zum Wachstum bei.

Dabei gibt es für Ferratum jede Menge Konkurrenz aus der boomenden Fintech-Szene: Auch Unternehmen wie Smava, Kreditech, Auxmoney, Vexcash, cashper oder Lendico werben mit schnellen Krediten abseits des klassischen Wegs über die Banken. Außerdem gibt es in den USA ja noch eine Gesellschaft namens Lending Club mit einem Börsenwert von immer noch 4,7 Mrd. Euro – trotz der deutlichen Einbußen in den vergangenen Monaten. Ein Selbstläufer am Kapitalmarkt ist das Geschäft also nicht. Testweise wagt sich Ferratum in den Heimatmärkten Finnland und Schweden an Firmenkredite in Höhe zwischen 3.000 und 25.000 Euro für etablierte Kleinunternehmen. Bleibt abzuwarten, ob und wann dieses Modell auf andere Länder übertragen wird. Klingt alles vielversprechend, allerdings müssen Aktionäre stattliche Bewertungsmultiples – von denen traditionelle Banken nur träumen können – akzeptieren und ihren Blick schon jetzt weit nach vorn richten. Auf Basis der Hauck & Aufhäuser-Schätzungen für 2017 wird der SDAX-Titel mit dem Faktor elf auf das EBIT gehandelt. Für 2016 ergibt sich ein Multiple von rund 19.

Raum für Enttäuschungen ist da nur sehr begrenzt vorhanden. Die Marktkapitalisierung von Ferratum beträgt dabei immerhin knapp 516 Mio. Euro. Fazit: Bislang hat der Börsenneuling die Wachstumserwartungen eingelöst und sich ein gutes Standing am Kapitalmarkt erarbeitet. Gleichwohl eignet sich das Papier nur für risikobereite Investoren. Außerdem sollte der Anlagehorizont nicht zu kurz sein.

[sws_yellow_box box_size="610"]Ursprünglich von einem boersengefluester.de-Leser entwickelt, jetzt exklusiv auf boersengefluester.de: Die 3-Säulen-Strategie – das Scoringmodell für Value-Anleger. Für alle 566 von uns analysierten Aktien.[/sws_yellow_box]

Foto: picumbo.com...

Und die Analysten sehen noch weiteres Potenzial: So gibt Hauck & Aufhäuser ein Kursziel von 32,50 Euro für das seit Ende Juni auch im SDAX enthaltene Papier aus. Die Halbjahreszahlen zeigen dabei durchgängig in die richtige Richtung. So kam Ferratum in den ersten sechs Monaten 2015 auf ein Erlösplus von 61,5 Prozent auf 49,8 Mio. Euro. Das um die IPO-Aufwendungen bereinigte Ergebnis vor Zinsen und Steuern (EBIT) zog von 5,32 auf 6,78 Mio. Euro an. Dieser Zuwachs lag leicht über den Erwartungen der Börsianer, und auch Finanzvorstand Clemens Krause ist mit dem Renditeniveau offensichtlich zufrieden: „Mit einer bereinigten EBIT-Marge von 13,6 Prozent sind wir weiterhin sehr profitabel – und das trotz zahlreicher Maßnahmen zur Beschleunigung des Wachstums im aktuellen Geschäftsjahr." So hat Ferratum die regionale Präsenz um Kanada, Norwegen und Frankreich auf mittlerweile 22 Länder ausgeweitet – mittelfristiges will das Unternehmen in 30 Ländern Flagge zeigen. Zudem tragen neue Angebote außer- und oberhalb des klassischen Mikrokredits zwischen 50 und 1.000 Euro immer stärker zum Wachstum bei.

Dabei gibt es für Ferratum jede Menge Konkurrenz aus der boomenden Fintech-Szene: Auch Unternehmen wie Smava, Kreditech, Auxmoney, Vexcash, cashper oder Lendico werben mit schnellen Krediten abseits des klassischen Wegs über die Banken. Außerdem gibt es in den USA ja noch eine Gesellschaft namens Lending Club mit einem Börsenwert von immer noch 4,7 Mrd. Euro – trotz der deutlichen Einbußen in den vergangenen Monaten. Ein Selbstläufer am Kapitalmarkt ist das Geschäft also nicht. Testweise wagt sich Ferratum in den Heimatmärkten Finnland und Schweden an Firmenkredite in Höhe zwischen 3.000 und 25.000 Euro für etablierte Kleinunternehmen. Bleibt abzuwarten, ob und wann dieses Modell auf andere Länder übertragen wird. Klingt alles vielversprechend, allerdings müssen Aktionäre stattliche Bewertungsmultiples – von denen traditionelle Banken nur träumen können – akzeptieren und ihren Blick schon jetzt weit nach vorn richten. Auf Basis der Hauck & Aufhäuser-Schätzungen für 2017 wird der SDAX-Titel mit dem Faktor elf auf das EBIT gehandelt. Für 2016 ergibt sich ein Multiple von rund 19.

Raum für Enttäuschungen ist da nur sehr begrenzt vorhanden. Die Marktkapitalisierung von Ferratum beträgt dabei immerhin knapp 516 Mio. Euro. Fazit: Bislang hat der Börsenneuling die Wachstumserwartungen eingelöst und sich ein gutes Standing am Kapitalmarkt erarbeitet. Gleichwohl eignet sich das Papier nur für risikobereite Investoren. Außerdem sollte der Anlagehorizont nicht zu kurz sein.

[sws_yellow_box box_size="610"]Ursprünglich von einem boersengefluester.de-Leser entwickelt, jetzt exklusiv auf boersengefluester.de: Die 3-Säulen-Strategie – das Scoringmodell für Value-Anleger. Für alle 566 von uns analysierten Aktien.[/sws_yellow_box]

Foto: picumbo.com...

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Delticom | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 514680 | DE0005146807 | AG | 35,60 Mio. € | 26.10.2006 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 541,26 | 585,37 | 509,30 | 475,69 | 481,64 | 483,72 | 500,00 | |

| EBITDA1,2 | 15,04 | 17,09 | 15,00 | 20,64 | 20,29 | 19,80 | 20,60 | |

| EBITDA-Marge %3 | 2,78 | 2,92 | 2,95 | 4,34 | 4,21 | 4,09 | 4,12 | |

| EBIT1,4 | 5,36 | 7,06 | 4,22 | 11,52 | 10,21 | 8,87 | 9,25 | |

| EBIT-Marge %5 | 0,99 | 1,21 | 0,83 | 2,42 | 2,12 | 1,83 | 1,85 | |

| Jahresüberschuss1 | 6,87 | 6,81 | 2,81 | 8,03 | 4,04 | 4,08 | 4,55 | |

| Netto-Marge %6 | 1,27 | 1,16 | 0,55 | 1,69 | 0,84 | 0,84 | 0,91 | |

| Cashflow1,7 | 35,89 | 21,93 | -5,52 | 33,06 | 4,86 | 10,31 | 15,50 | |

| Ergebnis je Aktie8 | 0,55 | 0,49 | 0,19 | 0,54 | 0,27 | 0,28 | 0,31 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,12 | 0,12 | 0,12 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Koenig & Bauer | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 719350 | DE0007193500 | AG | 137,32 Mio. € | 06.08.1985 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 1.028,60 | 1.115,80 | 1.185,70 | 1.326,80 | 1.274,40 | 1.302,40 | 1.300,00 | |

| EBITDA1,2 | -33,40 | 67,80 | 62,80 | 75,60 | 11,60 | 75,30 | 77,50 | |

| EBITDA-Marge %3 | -3,25 | 6,08 | 5,30 | 5,70 | 0,91 | 5,78 | 5,96 | |

| EBIT1,4 | -67,90 | 28,50 | 22,00 | 29,90 | -35,10 | 31,30 | 33,00 | |

| EBIT-Marge %5 | -6,60 | 2,55 | 1,86 | 2,25 | -2,75 | 2,40 | 2,54 | |

| Jahresüberschuss1 | -103,10 | 14,50 | 11,10 | 2,80 | -69,80 | -13,50 | 4,00 | |

| Netto-Marge %6 | -10,02 | 1,30 | 0,94 | 0,21 | -5,48 | -1,04 | 0,31 | |

| Cashflow1,7 | 12,20 | 95,00 | 5,40 | -31,80 | 73,40 | 42,80 | 35,00 | |

| Ergebnis je Aktie8 | -6,27 | 0,83 | 0,63 | 0,16 | -4,24 | -0,81 | 0,24 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Vectron Systems | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0KEXC | DE000A0KEXC7 | AG | 119,64 Mio. € | 23.03.2007 | ||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 27,77 | 38,23 | 25,22 | 37,02 | 27,99 | 0,00 | 0,00 | |

| EBITDA1,2 | -2,19 | 4,71 | -3,86 | 3,72 | -3,36 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | -7,89 | 12,32 | -15,31 | 10,05 | -12,00 | 15,62 | 0,00 | |

| EBIT1,4 | -2,58 | 3,12 | -5,36 | 0,00 | -4,62 | 0,00 | 0,00 | |

| EBIT-Marge %5 | -9,29 | 8,16 | -21,25 | 0,00 | -16,51 | 10,29 | 0,00 | |

| Jahresüberschuss1 | -2,07 | 2,44 | -5,27 | -0,78 | -5,43 | 0,00 | 0,00 | |

| Netto-Marge %6 | -7,45 | 6,38 | -20,90 | -2,11 | -19,40 | 6,67 | 0,00 | |

| Cashflow1,7 | -3,77 | 10,18 | -2,05 | 7,20 | -4,17 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -0,26 | 0,30 | -0,65 | -0,10 | -0,61 | 0,20 | 0,36 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| A.S. Création Tapeten | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A1TNNN | DE000A1TNNN5 | AG | 21,94 Mio. € | 18.05.1998 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 144,87 | 145,64 | 133,99 | 121,22 | 111,34 | 105,11 | 102,00 | |

| EBITDA1,2 | 9,93 | 11,41 | -2,42 | 2,84 | -0,11 | 5,05 | 5,30 | |

| EBITDA-Marge %3 | 6,85 | 7,83 | -1,81 | 2,34 | -0,10 | 4,81 | 5,20 | |

| EBIT1,4 | 4,43 | 5,71 | -8,55 | -2,09 | -7,29 | 0,67 | 0,85 | |

| EBIT-Marge %5 | 3,06 | 3,92 | -6,38 | -1,72 | -6,55 | 0,63 | 0,83 | |

| Jahresüberschuss1 | 1,45 | 3,87 | -5,38 | -1,42 | -6,02 | 0,17 | 0,20 | |

| Netto-Marge %6 | 1,00 | 2,66 | -4,02 | -1,17 | -5,41 | 0,16 | 0,20 | |

| Cashflow1,7 | 7,01 | 0,04 | -2,50 | 3,78 | 0,62 | 4,28 | 3,60 | |

| Ergebnis je Aktie8 | 0,53 | 1,40 | -1,95 | -0,51 | -2,18 | 0,06 | 0,07 | |

| Dividende je Aktie8 | 0,90 | 0,90 | 0,00 | 0,00 | 0,00 | 0,15 | 0,10 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Die Präsentation der vorläufigen Halbjahreszahlen nimmt Finanzvorstand Michael Quatember jedenfalls zum Anlass, um die Prognose für 2015 spürbar nach oben zu schrauben. Demnach hält Quatember nun ein EBITDA von mehr als 25 Mio. Euro für realistisch. Bislang lag die Messlatte für das Ergebnis vor Zinsen, Steuern und Abschreibungen bei „über 20 Mio. Euro“. Mit ziemlicher Sicherheit lässt aber auch der neue Ausblick noch genügend Raum für positive Überraschungen. Zumindest die Analysten von Oddo Seydler und Hauck & Aufhäuser werden ihre Schätzungen nach oben anpassen müssen. Lediglich Warburg Research liegt mit einem für 2015 erwarteten EBITDA von 25,1 Mio. Euro halbwegs in der Spur. Wer Quatember kennt, weiß jedoch, dass seine Prognosen stets sehr konservativ sind. Zudem kam die Gesellschaft zum Halbjahr bereits auf ein EBITDA von 16 Mio. Euro.

Die Präsentation der vorläufigen Halbjahreszahlen nimmt Finanzvorstand Michael Quatember jedenfalls zum Anlass, um die Prognose für 2015 spürbar nach oben zu schrauben. Demnach hält Quatember nun ein EBITDA von mehr als 25 Mio. Euro für realistisch. Bislang lag die Messlatte für das Ergebnis vor Zinsen, Steuern und Abschreibungen bei „über 20 Mio. Euro“. Mit ziemlicher Sicherheit lässt aber auch der neue Ausblick noch genügend Raum für positive Überraschungen. Zumindest die Analysten von Oddo Seydler und Hauck & Aufhäuser werden ihre Schätzungen nach oben anpassen müssen. Lediglich Warburg Research liegt mit einem für 2015 erwarteten EBITDA von 25,1 Mio. Euro halbwegs in der Spur. Wer Quatember kennt, weiß jedoch, dass seine Prognosen stets sehr konservativ sind. Zudem kam die Gesellschaft zum Halbjahr bereits auf ein EBITDA von 16 Mio. Euro.

Einen anständigen Puffer für die Bewertung der Aktie von bet-at-home.com liefern die finanziellen Reserven von zurzeit 37,2 Mio. Euro. Zudem geben die Österreicher ihrem Großaktionär ein marktüblich verzinstes Darlehen – zurzeit sind das immerhin 52,5 Mio. Euro. Eine sehr rentable Speisung für das Finanzergebnis. Bankschulden hat bet-at-home.com nicht. Unterm Strich ergibt das ein Netto-Cash von gut 25 Euro pro Aktie. Mit Blick auf die Relation von Enterprise Value (Börsenwert minus Nettofinanzguthaben) wird der Anteilschein gerade einmal mit dem Faktor 8 auf das für 2015 zu erwartende EBITDA gehandelt. Zum Vergleich: Britische Wettriesen wie William Hill, Ladbrokes oder 888 Holdings, die kürzlich Bwin Party geschluckt haben, werden mit Multiples zwischen gut 9 und 13 gehandelt. Aber auch das „ganz normale“ KGV von 12,6 sieht nicht gerade nach einer Überhitzung bei bet-at-home.com aus. Boersengefluester.de bleibt daher bei der Kaufen-Einschätzung für den Dauerrenner auf dem heimischen Kurszettel. Das nächste große runde Kursziel kann wohl nur die 100-Euro-Marke sein. Und genau hier siedelt Oddo Seydler folgerichtig den fairen Wert für den Titel mittlerweile auch an.

Einen anständigen Puffer für die Bewertung der Aktie von bet-at-home.com liefern die finanziellen Reserven von zurzeit 37,2 Mio. Euro. Zudem geben die Österreicher ihrem Großaktionär ein marktüblich verzinstes Darlehen – zurzeit sind das immerhin 52,5 Mio. Euro. Eine sehr rentable Speisung für das Finanzergebnis. Bankschulden hat bet-at-home.com nicht. Unterm Strich ergibt das ein Netto-Cash von gut 25 Euro pro Aktie. Mit Blick auf die Relation von Enterprise Value (Börsenwert minus Nettofinanzguthaben) wird der Anteilschein gerade einmal mit dem Faktor 8 auf das für 2015 zu erwartende EBITDA gehandelt. Zum Vergleich: Britische Wettriesen wie William Hill, Ladbrokes oder 888 Holdings, die kürzlich Bwin Party geschluckt haben, werden mit Multiples zwischen gut 9 und 13 gehandelt. Aber auch das „ganz normale“ KGV von 12,6 sieht nicht gerade nach einer Überhitzung bei bet-at-home.com aus. Boersengefluester.de bleibt daher bei der Kaufen-Einschätzung für den Dauerrenner auf dem heimischen Kurszettel. Das nächste große runde Kursziel kann wohl nur die 100-Euro-Marke sein. Und genau hier siedelt Oddo Seydler folgerichtig den fairen Wert für den Titel mittlerweile auch an.

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| bet-at-home.com | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0DNAY | DE000A0DNAY5 | AG | 23,37 Mio. € | 23.05.2005 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 126,93 | 59,35 | 53,53 | 46,18 | 52,30 | 48,03 | 50,00 | |

| EBITDA1,2 | 30,95 | 13,97 | 2,11 | 0,81 | -3,29 | 3,10 | 2,50 | |

| EBITDA-Marge %3 | 24,38 | 23,54 | 3,94 | 1,75 | -6,29 | 6,45 | 5,00 | |

| EBIT1,4 | 28,92 | 11,67 | -0,11 | -0,84 | -4,53 | 2,28 | 1,80 | |

| EBIT-Marge %5 | 22,78 | 19,66 | -0,21 | -1,82 | -8,66 | 4,74 | 3,60 | |

| Jahresüberschuss1 | 23,29 | -16,31 | 11,91 | -1,51 | -4,45 | 2,27 | 1,20 | |

| Netto-Marge %6 | 18,35 | -27,48 | 22,25 | -3,27 | -8,51 | 4,73 | 2,40 | |

| Cashflow1,7 | 18,15 | 10,50 | -5,02 | 0,16 | 0,79 | -1,44 | 0,60 | |

| Ergebnis je Aktie8 | 3,32 | -2,32 | 1,62 | -0,21 | -0,63 | 0,32 | 0,17 | |

| Dividende je Aktie8 | 2,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| R. Stahl | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A1PHBB | DE000A1PHBB5 | AG | 88,23 Mio. € | 21.07.1997 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 246,59 | 248,11 | 274,34 | 330,56 | 344,15 | 312,99 | 294,00 | |

| EBITDA1,2 | 17,18 | 16,82 | 20,59 | 36,64 | 33,82 | 25,51 | 23,00 | |

| EBITDA-Marge %3 | 6,97 | 6,78 | 7,51 | 11,08 | 9,83 | 8,15 | 7,82 | |

| EBIT1,4 | 0,49 | -0,06 | 3,85 | 19,12 | 15,85 | 6,62 | 5,20 | |

| EBIT-Marge %5 | 0,20 | -0,02 | 1,40 | 5,78 | 4,61 | 2,11 | 1,77 | |

| Jahresüberschuss1 | -3,53 | -4,93 | 1,93 | 0,18 | 5,84 | 2,96 | 2,00 | |

| Netto-Marge %6 | -1,43 | -1,99 | 0,70 | 0,05 | 1,70 | 0,95 | 0,68 | |

| Cashflow1,7 | 17,86 | 11,86 | 5,99 | 14,22 | 28,56 | 13,36 | 11,00 | |

| Ergebnis je Aktie8 | -0,54 | -0,76 | 0,30 | 0,03 | 0,90 | 0,46 | 0,30 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Euromicron | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A1K030 | DE000A1K0300 | AG | 0,25 Mio. € | 29.06.1998 | Verkaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -0,14 | -0,02 | 1,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 1,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| secunet Security Networks | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 727650 | DE0007276503 | AG | 1.099,80 Mio. € | 09.11.1999 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 285,59 | 337,62 | 347,22 | 393,69 | 406,38 | 458,83 | 485,00 | |

| EBITDA1,2 | 59,70 | 73,81 | 61,88 | 60,44 | 60,31 | 74,88 | 80,00 | |

| EBITDA-Marge %3 | 20,90 | 21,86 | 17,82 | 15,35 | 14,84 | 16,32 | 16,50 | |

| EBIT1,4 | 51,64 | 63,88 | 47,01 | 42,98 | 42,52 | 51,65 | 56,00 | |

| EBIT-Marge %5 | 18,08 | 18,92 | 13,54 | 10,92 | 10,46 | 11,26 | 11,55 | |

| Jahresüberschuss1 | 34,98 | 42,90 | 31,29 | 29,00 | 27,94 | 33,34 | 37,00 | |

| Netto-Marge %6 | 12,25 | 12,71 | 9,01 | 7,37 | 6,88 | 7,27 | 7,63 | |

| Cashflow1,7 | 56,38 | 53,74 | -3,96 | 51,88 | 60,98 | 62,50 | 65,00 | |

| Ergebnis je Aktie8 | 5,43 | 6,66 | 4,84 | 4,51 | 4,32 | 5,15 | 5,70 | |

| Dividende je Aktie8 | 2,54 | 5,38 | 2,86 | 2,36 | 2,73 | 2,58 | 2,65 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Smartbroker Holding | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A2GS60 | DE000A2GS609 | AG | 146,67 Mio. € | 22.02.2006 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 28,21 | 48,20 | 52,79 | 46,54 | 52,48 | 68,28 | 69,50 | |

| EBITDA1,2 | 4,52 | 3,56 | 8,77 | 1,35 | 8,97 | -0,33 | 1,50 | |

| EBITDA-Marge %3 | 16,02 | 7,39 | 16,61 | 2,90 | 17,09 | -0,48 | 2,16 | |

| EBIT1,4 | 2,03 | 0,35 | -8,41 | -5,22 | -1,70 | -10,60 | -8,40 | |

| EBIT-Marge %5 | 7,20 | 0,73 | -15,93 | -11,22 | -3,24 | -15,53 | -12,09 | |

| Jahresüberschuss1 | 3,55 | -0,54 | -10,07 | -5,92 | -1,39 | -10,56 | -8,80 | |

| Netto-Marge %6 | 12,58 | -1,12 | -19,08 | -12,72 | -2,65 | -15,47 | -12,66 | |

| Cashflow1,7 | 1,18 | 13,93 | 5,04 | 0,19 | 9,99 | 1,47 | 1,00 | |

| Ergebnis je Aktie8 | 0,25 | -0,04 | -0,64 | -0,38 | -0,08 | -0,62 | -0,52 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| FamiCord | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0BL84 | DE000A0BL849 | AG | 55,04 Mio. € | 27.03.2007 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 20,07 | 28,42 | 68,94 | 77,06 | 82,18 | 88,17 | 85,00 | |

| EBITDA1,2 | 5,34 | 0,81 | -3,56 | 5,57 | 8,82 | 10,60 | 10,00 | |

| EBITDA-Marge %3 | 26,61 | 2,85 | -5,16 | 7,23 | 10,73 | 12,02 | 11,77 | |

| EBIT1,4 | 2,38 | -3,07 | -27,28 | -3,12 | -9,26 | -2,68 | -3,00 | |

| EBIT-Marge %5 | 11,86 | -10,80 | -39,57 | -4,05 | -11,27 | -3,04 | -3,53 | |

| Jahresüberschuss1 | 1,50 | -3,93 | -27,38 | -2,03 | -12,30 | -6,72 | -5,00 | |

| Netto-Marge %6 | 7,47 | -13,83 | -39,72 | -2,63 | -14,97 | -7,62 | -5,88 | |

| Cashflow1,7 | 3,98 | 2,73 | -4,49 | 9,15 | 8,66 | 3,60 | 5,00 | |

| Ergebnis je Aktie8 | 0,37 | -0,63 | -1,71 | -0,12 | -0,70 | -0,36 | -0,28 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Tipp von boersengefluester.de: Einen ungewöhnlichen optischen Eindruck, etwa von der Verteilung der Marktkapitalisierung oder der 52-Wochen-Performanceder Ajtien auf dem heimischen Kurszettel, bieten Ihnen die von uns selbst entwickelten Heatmaps. Hier haben wir das Thema Börse einmal ganz anders aufbereitet:

[sws_grey_box box_size="585"] Heatmap KGV 2016: HIER Klicken.

Heatmap Dividendenrendite : HIER klicken.

Heatmap Marktkapitalisierung: HIER klicken.

Heatmap Performance 52-Wochen: HIER klicken.

Heatmap: Abstand zur 200/60-Tage-Linie: HIER klicken. [/sws_grey_box]

Tipp von boersengefluester.de: Einen ungewöhnlichen optischen Eindruck, etwa von der Verteilung der Marktkapitalisierung oder der 52-Wochen-Performanceder Ajtien auf dem heimischen Kurszettel, bieten Ihnen die von uns selbst entwickelten Heatmaps. Hier haben wir das Thema Börse einmal ganz anders aufbereitet:

[sws_grey_box box_size="585"] Heatmap KGV 2016: HIER Klicken.

Heatmap Dividendenrendite : HIER klicken.

Heatmap Marktkapitalisierung: HIER klicken.

Heatmap Performance 52-Wochen: HIER klicken.

Heatmap: Abstand zur 200/60-Tage-Linie: HIER klicken. [/sws_grey_box]

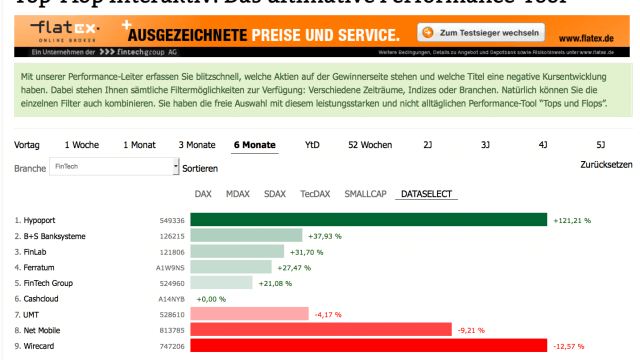

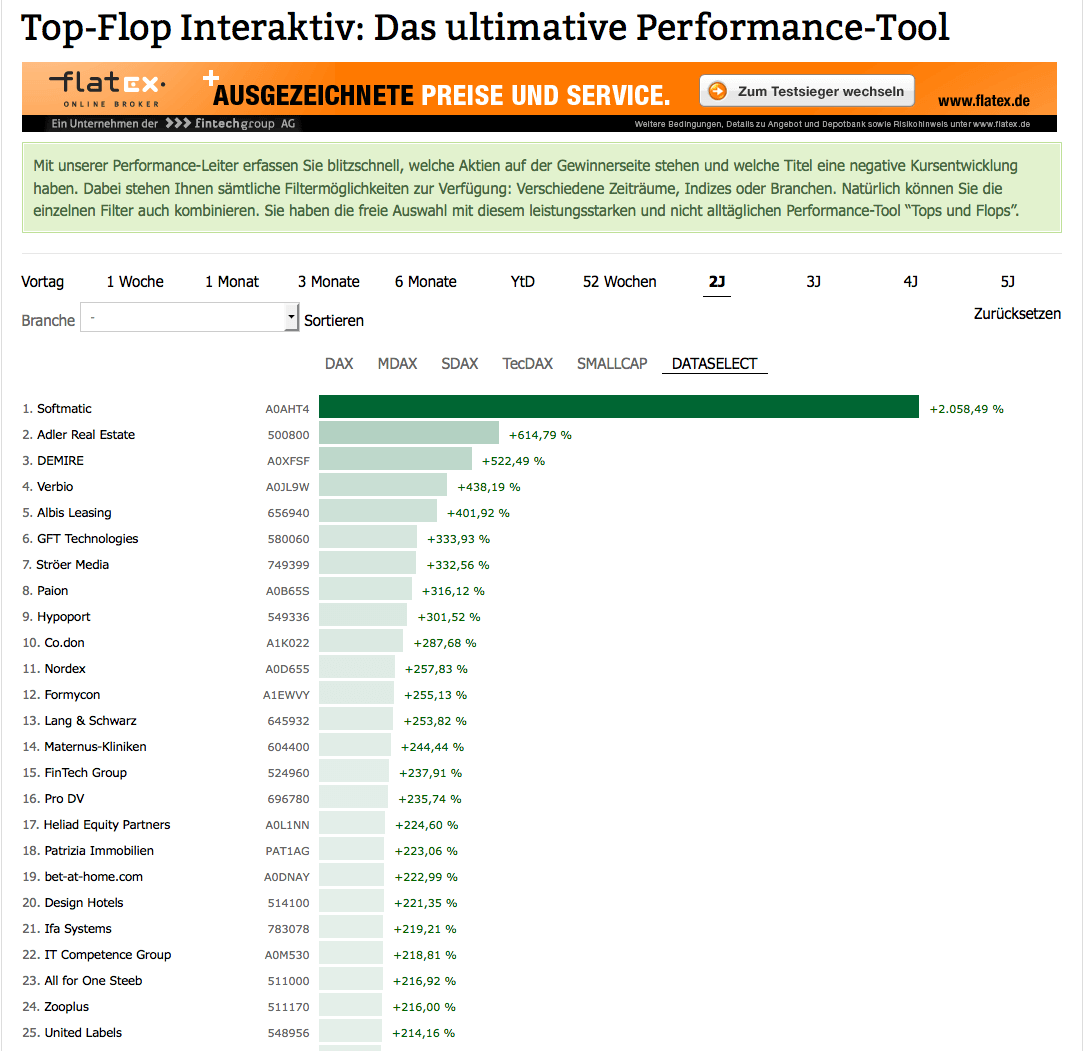

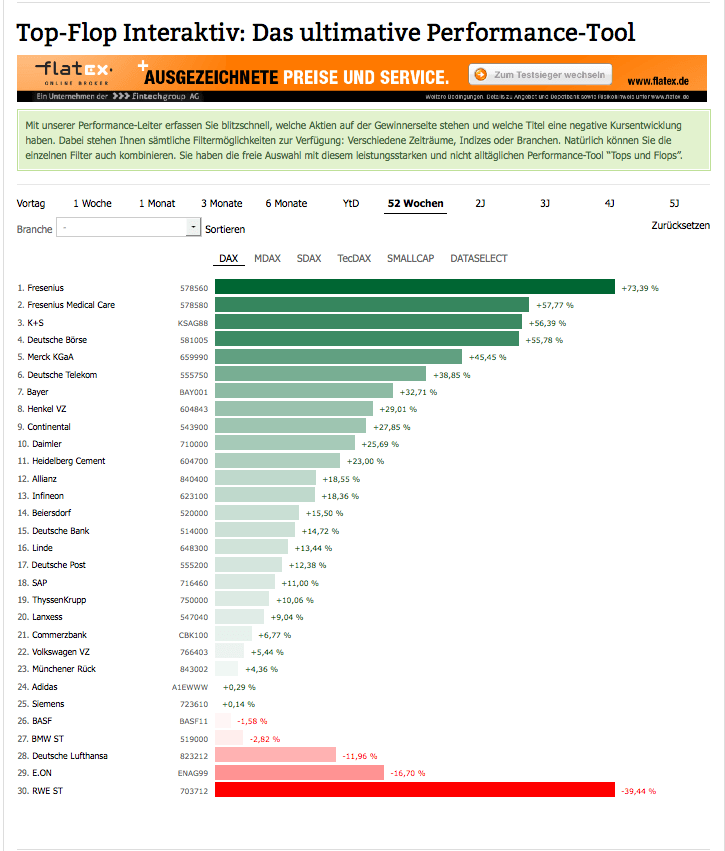

Im Schnitt gewannen die von boersengefluester.de analysierten Aktien im laufenden Jahr um beachtliche 20 Prozent. Dabei haben wir den fast 1200-Prozent-Highflyer des laufenden Jahres – die Mantelspekulation um Softmatic – sogar schon außen vor gelassen. Zum Vergleich: Der DAX liegt seit Jahresbeginn rund 15 Prozent vorn, der MDAX um 21 Prozent und der SDAX um 26 Prozent. Spitzenreiter ist der TecDAX mit einem Anstieg von mehr als 31 Prozent seit Anfang Januar 2015. Nicht unbedingt alltäglich ist, dass zum gegenwärtigen Zeitpunkt 18 Aktien aus unserem Universum auf ein Kursplus von mehr als 100 Prozent seit Jahresbeginn kommen. Mit Abstand die besten Performer aus der Indexwelt sind dabei TecDAX-Rückkehrer Adva Optical, der SDAX-Aufsteiger Koenig & Bauer sowie SMA Solar und Zooplus mit knapp unter 100 Prozent. All diese Informationen können Sie übrigens kostenlos und täglich aktuelle mit unserer „Performanceleiter“ Top-Flop Interaktiv abrufen.

Im Schnitt gewannen die von boersengefluester.de analysierten Aktien im laufenden Jahr um beachtliche 20 Prozent. Dabei haben wir den fast 1200-Prozent-Highflyer des laufenden Jahres – die Mantelspekulation um Softmatic – sogar schon außen vor gelassen. Zum Vergleich: Der DAX liegt seit Jahresbeginn rund 15 Prozent vorn, der MDAX um 21 Prozent und der SDAX um 26 Prozent. Spitzenreiter ist der TecDAX mit einem Anstieg von mehr als 31 Prozent seit Anfang Januar 2015. Nicht unbedingt alltäglich ist, dass zum gegenwärtigen Zeitpunkt 18 Aktien aus unserem Universum auf ein Kursplus von mehr als 100 Prozent seit Jahresbeginn kommen. Mit Abstand die besten Performer aus der Indexwelt sind dabei TecDAX-Rückkehrer Adva Optical, der SDAX-Aufsteiger Koenig & Bauer sowie SMA Solar und Zooplus mit knapp unter 100 Prozent. All diese Informationen können Sie übrigens kostenlos und täglich aktuelle mit unserer „Performanceleiter“ Top-Flop Interaktiv abrufen.

[sws_grey_box box_size="585"] Performance-Tool Top-Flop-Interaktiv: HIER klicken. [/sws_grey_box]

Ans Herz legen möchten wir Ihnen an dieser Stelle auch unser „Permanent Aktien Screening“. Bei diesem Tool werden sämtliche von uns analysierten Aktien täglich durch die selben fundamentalen und charttechnischen Kriterien gefiltert. Übrig bleibt eine überschaubare Grundgesamtheit an Aktien, die es sich lohn, einmal näher anzuschauen. Dabei handelt es sich nicht um ein Musterdepot, wer auf der Suche nach Orientierung im täglichen Empfehlungswahnsinn der Finanzmedien ist, befindet sich hier an dem richtigen Ort – nicht nur in den heißen Sommermonaten.

[sws_grey_box box_size="585"] Aktien-Übersicht Permanent Screening: HIER klicken. [/sws_grey_box]...

[sws_grey_box box_size="585"] Performance-Tool Top-Flop-Interaktiv: HIER klicken. [/sws_grey_box]

Ans Herz legen möchten wir Ihnen an dieser Stelle auch unser „Permanent Aktien Screening“. Bei diesem Tool werden sämtliche von uns analysierten Aktien täglich durch die selben fundamentalen und charttechnischen Kriterien gefiltert. Übrig bleibt eine überschaubare Grundgesamtheit an Aktien, die es sich lohn, einmal näher anzuschauen. Dabei handelt es sich nicht um ein Musterdepot, wer auf der Suche nach Orientierung im täglichen Empfehlungswahnsinn der Finanzmedien ist, befindet sich hier an dem richtigen Ort – nicht nur in den heißen Sommermonaten.

[sws_grey_box box_size="585"] Aktien-Übersicht Permanent Screening: HIER klicken. [/sws_grey_box]...

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Deutsche Börse | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 581005 | DE0005810055 | AG | 47.506,50 Mio. € | 05.02.2001 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 3.213,80 | 3.509,50 | 4.337,60 | 5.076,60 | 5.828,50 | 6.026,00 | 6.320,00 | |

| EBITDA1,2 | 1.869,40 | 2.043,10 | 2.525,60 | 2.944,30 | 3.395,60 | 3.512,00 | 3.560,00 | |

| EBITDA-Marge %3 | 58,17 | 58,22 | 58,23 | 58,00 | 58,26 | 58,28 | 56,33 | |

| EBIT1,4 | 1.605,10 | 1.749,40 | 2.170,00 | 2.525,80 | 2.899,80 | 3.010,00 | 0,00 | |

| EBIT-Marge %5 | 49,94 | 49,85 | 50,03 | 49,75 | 49,75 | 49,95 | 0,00 | |

| Jahresüberschuss1 | 1.125,10 | 1.264,90 | 1.563,20 | 1.796,80 | 2.046,30 | 2.104,00 | 0,00 | |

| Netto-Marge %6 | 35,01 | 36,04 | 36,04 | 35,39 | 35,11 | 34,92 | 0,00 | |

| Cashflow1,7 | 1.412,00 | 908,90 | 2.483,60 | 2.549,00 | 2.410,70 | 2.810,00 | 0,00 | |

| Ergebnis je Aktie8 | 5,89 | 6,58 | 8,12 | 9,34 | 10,60 | 10,87 | 11,95 | |

| Dividende je Aktie8 | 3,00 | 3,20 | 3,60 | 3,80 | 4,00 | 4,20 | 4,40 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

In der Rubrik "Zitat des Tages" zeigen wir Sprüche berühmter Personen. Die Bandbreite reicht von Investoren über Philosophen bis hin zu Sportlern. Wenn Sie ein Zitat zur Aufnahme vorschlagen möchten, kontaktieren Sie uns gern. Per E-Mail an [email protected] oder das Kontaktformular auf der Webseite nutzen.

Auf dem 2013 von Gereon Kruse gegründeten Finanzportal boersengefluester.de dreht sich alles um deutsche Aktien – mit Schwerpunkt auf Nebenwerte. Neben klassischen redaktionellen Beiträgen sticht die Seite insbesondere durch eine Vielzahl an selbst entwickelten Analysetools hervor. Basis dafür ist eine komplett selbst gepflegte Datenbank für rund 650 Aktien. Damit erstellt boersengefluester.de Deutschlands größte Gewinn- und Dividendenprognose.