Key Market Indicators:

More than 50 unique tools

What matters today?

Today

17. Jul, 198th day of the year, 167 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

Den ersten Teil der Geschichte gab es auf boersengefluester.de bereits Mitte Juli 2015 (HIER). Damals rankten sich Gerüchte um eine Revitalisierung von Value Management & Research (VMR) und ihrer Vermögensverwaltungstochter Interinvest aus Luxemburg. Auslöser der Spekulation war der bereits Ende April 2015 erfolgte Einstieg der NFS Capital AG mit 24,9 Prozent bei der VMR. An der Börse erwachte die Notiz des Small Caps plötzlich zu neuem Leben und sprang von 2,20 auf 2,70 Euro. Anschließend folgte eine Konsolidierungsphase – ehe es nun mit Schwung deutlich über die Marke von 3 Euro ging. Um es gleich vorweg zu sagen: Mit 5,3 Mio. Euro bewegt sich die Marktkapitalisierung von VMR noch immer auf Bonsai-Niveau. Solche Größenordnungen sind nicht jedermanns Sache. Immerhin bekommt die bislang doch recht vage Investmentstory nun Konturen. Auf der Hauptversammlung am 31. August 2015 in Kronberg im Taunus erfuhren die Aktionäre, dass aus VMR/Interinvest eine Fintech-Gesellschaft geschmiedet werden soll. Patentschutz genießt der Begriff noch nicht in Deutschland. Und so bleibt abzuwarten, ob nicht nur traditioneller Finanzwein in neue Schläuche gefüllt wird.

So sehen die Eckpunkte aus: VMR übernimmt nahezu alle Aktien der 4 Free AG aus Hamburg – einem Unternehmen, das Fonds und andere Investments über die Plattformen fondsvermittlung24.de und 4free.de günstig anbietet. Als Haftungsdach fungiert dabei die NFS, die wiederum zur Netfonds Gruppe gehört: ein kompliziertes Firmengeflecht. Letztlich hat es irgendwie den Anschein, als ob die Netfonds AG einen Börsengang durch die Hintertür anstrebt. Keine Angaben gibt es bislang dazu, welchen Preis VMR für die Einbringung der 4 Free AG zu zahlen hat. Dem Vernehmen nach stehen jedoch kurzfristig Kapitalmaßnahmen an, bei denen der bestehende Ermächtigungsrahmen zur Ausgabe von bis zu 803.282 Aktien ausgeschöpft werden soll. Getuschelt wird über eine Sachkapitalerhöung im Volumen von rund 600.000 Aktien. Der Rest soll über eine klassische Barvariante mit Bezugsrecht laufen. Nach Informationen von boersengefluester.de soll der Bezugskurs relativ nah an der gegenwärtigen Notiz festgelegt werden. Bei einem Abschlag von rund 20 Prozent wäre also ein Ausgabeniveau von 2,50 bis 2,60 Euro vorstellbar. Auf dieser Basis hätte 4 Free dann allerdings einen Wert von immerhin gut 2 Mio. Euro.

Bemerkenswert ist derweil die Kursstellung der VMR-Aktie: Auf der Geldseite stehen weit über 40.000 Stücke – ganz ohne die sonst üblichen Verschleierungstaktiken. Es hat den Anschein, als ob jemand den Kurs, so kurz vor der Kapitalerhöhung (KE), keinesfalls absacken lassen möchte. Fortsetzung folgt bei boersengefluester.de – spätestens wenn die Konditionen der KE feststehen. Völlig offen ist derweil, ob es tatsächlich gelingt, der VMR-Aktie einen haltbaren Fintech-Anstrich zu verpassen. Bislang sieht noch alles nach klassischer Finanzdienstleistung aus. Sei es drum: Für die Aktionäre der VMR haben sich die jüngsten Veränderungen bereits gelohnt. Endlich hat der Anteilschein wieder eine Perspektive. Schließlich ist es noch nicht so lange her, dass das Papier als klassischer Delisting-Kandidat galt. Davon ist nun keine Rede mehr. Das wurde auch auf der HV so kommuniziert. Extrem risikobereite Anleger können also mit ganz kleinem Depotanteil weiter mitzocken.

So sehen die Eckpunkte aus: VMR übernimmt nahezu alle Aktien der 4 Free AG aus Hamburg – einem Unternehmen, das Fonds und andere Investments über die Plattformen fondsvermittlung24.de und 4free.de günstig anbietet. Als Haftungsdach fungiert dabei die NFS, die wiederum zur Netfonds Gruppe gehört: ein kompliziertes Firmengeflecht. Letztlich hat es irgendwie den Anschein, als ob die Netfonds AG einen Börsengang durch die Hintertür anstrebt. Keine Angaben gibt es bislang dazu, welchen Preis VMR für die Einbringung der 4 Free AG zu zahlen hat. Dem Vernehmen nach stehen jedoch kurzfristig Kapitalmaßnahmen an, bei denen der bestehende Ermächtigungsrahmen zur Ausgabe von bis zu 803.282 Aktien ausgeschöpft werden soll. Getuschelt wird über eine Sachkapitalerhöung im Volumen von rund 600.000 Aktien. Der Rest soll über eine klassische Barvariante mit Bezugsrecht laufen. Nach Informationen von boersengefluester.de soll der Bezugskurs relativ nah an der gegenwärtigen Notiz festgelegt werden. Bei einem Abschlag von rund 20 Prozent wäre also ein Ausgabeniveau von 2,50 bis 2,60 Euro vorstellbar. Auf dieser Basis hätte 4 Free dann allerdings einen Wert von immerhin gut 2 Mio. Euro.

Bemerkenswert ist derweil die Kursstellung der VMR-Aktie: Auf der Geldseite stehen weit über 40.000 Stücke – ganz ohne die sonst üblichen Verschleierungstaktiken. Es hat den Anschein, als ob jemand den Kurs, so kurz vor der Kapitalerhöhung (KE), keinesfalls absacken lassen möchte. Fortsetzung folgt bei boersengefluester.de – spätestens wenn die Konditionen der KE feststehen. Völlig offen ist derweil, ob es tatsächlich gelingt, der VMR-Aktie einen haltbaren Fintech-Anstrich zu verpassen. Bislang sieht noch alles nach klassischer Finanzdienstleistung aus. Sei es drum: Für die Aktionäre der VMR haben sich die jüngsten Veränderungen bereits gelohnt. Endlich hat der Anteilschein wieder eine Perspektive. Schließlich ist es noch nicht so lange her, dass das Papier als klassischer Delisting-Kandidat galt. Davon ist nun keine Rede mehr. Das wurde auch auf der HV so kommuniziert. Extrem risikobereite Anleger können also mit ganz kleinem Depotanteil weiter mitzocken.

NSI Asset

Kurs: 0,55

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| NSI Asset | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1RFHN | DE000A1RFHN7 | AG | 2,59 Mio € | 26.10.1998 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 12,12 | 17,92 | 9,62 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,75 | 1,74 | 1,79 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 6,19 | 9,71 | 18,61 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,22 | 0,73 | 1,54 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 1,82 | 4,07 | 16,01 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -0,08 | -0,78 | -1,56 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -0,66 | -4,35 | -16,22 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,68 | 8,96 | 0,64 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -0,03 | -0,23 | -0,33 | -0,18 | -0,07 | 0,03 | 0,03 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: picjumbo.com...

© boersengefluester.de | Redaktion

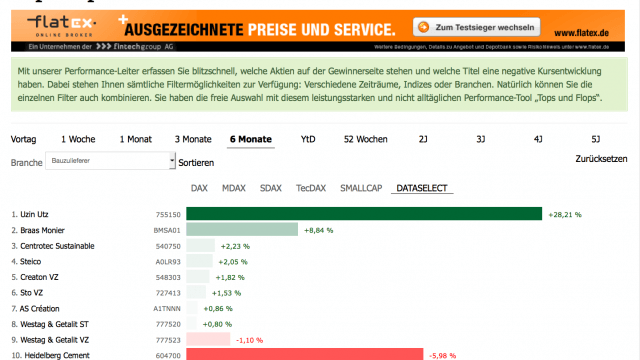

Von der Aktie des Bodenbelagspezialisten Uzin Utz einmal abgesehen: Überflieger waren die Anteilscheine der heimischen Bauzulieferer in den vergangenen sechs Monaten nicht gerade, wie unser Performance-Tool Top-Flop Interaktiv eindrucksvoll zeigt. Immerhin zahlten die Gesellschaften meist sehr ansehnliche Gewinnbeteiligungen. Dementsprechend groß waren dann allerdings auch die aufzuholenden Dividendenabschläge nach den Hauptversammlungen. Mit prima Halbjahreszahlen und einem zuversichtlicher als bislang formuliertem – wenngleich immer noch sehr konservativem – Ausblick macht jetzt InnoTec TSS auf sich aufmerksam.

Die Gesellschaft hat Beteiligungen in den Bereichen Türen und Spezialanwendungen für den Hochbau. Der Börsenwert beträgt zurzeit knapp 113 Mio. Euro. Das entspricht etwa dem 2,1-fachen des per Ende Juni 2015 ausgewiesenen Eigenkapitals. Zum Vergleich: Der Mittelwert der vergangenen zehn Jahre für das KBV liegt nach Berechnungen von boersengefluester.de bei knapp 1,6. Hier zeigt einfach die massive Langfristperformance von InnoTec TSS Wirkung. Auf Sicht von sieben Jahren hat der Small Cap immerhin eine Wertsteigerung von rund 440 Prozent vorzuweisen. Inklusive Dividenden türmt sich das Plus sogar auf annähernd 550 Prozent. Vor dem Hintergrund dieser Kursentwicklung ist das aktuelle Kurs-Buchwert-Verhältnis aber ohnehin vertretbar – auch weil InnoTec TSS weit überdurchschnittliche Eigenkapitalrenditen von im Mittel knapp unter 20 Prozent (Jahresüberschuss in Relation zum Eigenkapital) vorzuweisen hat. Beim Umsatz kam die Gesellschaft in den ersten sechs Monaten 2015 auf einen Zuwachs von 5,3 Prozent auf 46,96 Mio. Euro. Das Ergebnis vor Zinsen und Steuern (EBIT) kletterte angetrieben vom starken Bereich Bauspezialwerte um gut 20 Prozent auf 7,52 Mio. Euro. Dem Vernehmen nach lieferten auch die Monate Juli und August „gute Umsatz-und Ergebnisbeiträge”, so dass Vorstand Gerson Link auf Konzernebene nun mit Erlösen und Gewinnen „auf dem Niveau des Vorjahres” rechnet. Bislang avisierte Link jeweils Werte „leicht unter” den 2014er-Zahlen. Damals kam InnoTec TSS bei Umsätzen von 91,81 Mio. Euro auf ein EBIT von 13,28 Mio. Euro. Unterm Strich blieben 8,88 Mio. Euro stehen.

Angesichts der Sechs-Monats-Zahlen müsste es aber schon mit dem Teufel zugehen, wenn die Düsseldorfer ihre Prognosen nicht toppen. Die Vorjahresdividende von 0,40 Euro pro Anteilschein sollte auf jeden Fall drin sein. Damit bringt es der Spezialwert auf eine attraktive Rendite von 3,4 Prozent. Unter Berücksichtigung der Nettofinanzverbindlichkeiten von 6,2 Mio. Euro wird der Titel derzeit mit dem Faktor 8,6 auf das von boersengefluester.de für 2015 erwartete EBIT gehandelt. Das ganz große Schnäppchen ist InnoTec TSS damit nicht, per saldo bewegen sich die wesentlichen Aktienkennzahlen aber alle im grünen Bereich. Die Chancen stehen also gut, dass der Titel wieder nachhaltig Fahrt aufnimmt. Unser Kursziel: 14,50 Euro.

Die Gesellschaft hat Beteiligungen in den Bereichen Türen und Spezialanwendungen für den Hochbau. Der Börsenwert beträgt zurzeit knapp 113 Mio. Euro. Das entspricht etwa dem 2,1-fachen des per Ende Juni 2015 ausgewiesenen Eigenkapitals. Zum Vergleich: Der Mittelwert der vergangenen zehn Jahre für das KBV liegt nach Berechnungen von boersengefluester.de bei knapp 1,6. Hier zeigt einfach die massive Langfristperformance von InnoTec TSS Wirkung. Auf Sicht von sieben Jahren hat der Small Cap immerhin eine Wertsteigerung von rund 440 Prozent vorzuweisen. Inklusive Dividenden türmt sich das Plus sogar auf annähernd 550 Prozent. Vor dem Hintergrund dieser Kursentwicklung ist das aktuelle Kurs-Buchwert-Verhältnis aber ohnehin vertretbar – auch weil InnoTec TSS weit überdurchschnittliche Eigenkapitalrenditen von im Mittel knapp unter 20 Prozent (Jahresüberschuss in Relation zum Eigenkapital) vorzuweisen hat. Beim Umsatz kam die Gesellschaft in den ersten sechs Monaten 2015 auf einen Zuwachs von 5,3 Prozent auf 46,96 Mio. Euro. Das Ergebnis vor Zinsen und Steuern (EBIT) kletterte angetrieben vom starken Bereich Bauspezialwerte um gut 20 Prozent auf 7,52 Mio. Euro. Dem Vernehmen nach lieferten auch die Monate Juli und August „gute Umsatz-und Ergebnisbeiträge”, so dass Vorstand Gerson Link auf Konzernebene nun mit Erlösen und Gewinnen „auf dem Niveau des Vorjahres” rechnet. Bislang avisierte Link jeweils Werte „leicht unter” den 2014er-Zahlen. Damals kam InnoTec TSS bei Umsätzen von 91,81 Mio. Euro auf ein EBIT von 13,28 Mio. Euro. Unterm Strich blieben 8,88 Mio. Euro stehen.

Angesichts der Sechs-Monats-Zahlen müsste es aber schon mit dem Teufel zugehen, wenn die Düsseldorfer ihre Prognosen nicht toppen. Die Vorjahresdividende von 0,40 Euro pro Anteilschein sollte auf jeden Fall drin sein. Damit bringt es der Spezialwert auf eine attraktive Rendite von 3,4 Prozent. Unter Berücksichtigung der Nettofinanzverbindlichkeiten von 6,2 Mio. Euro wird der Titel derzeit mit dem Faktor 8,6 auf das von boersengefluester.de für 2015 erwartete EBIT gehandelt. Das ganz große Schnäppchen ist InnoTec TSS damit nicht, per saldo bewegen sich die wesentlichen Aktienkennzahlen aber alle im grünen Bereich. Die Chancen stehen also gut, dass der Titel wieder nachhaltig Fahrt aufnimmt. Unser Kursziel: 14,50 Euro.

Die Gesellschaft hat Beteiligungen in den Bereichen Türen und Spezialanwendungen für den Hochbau. Der Börsenwert beträgt zurzeit knapp 113 Mio. Euro. Das entspricht etwa dem 2,1-fachen des per Ende Juni 2015 ausgewiesenen Eigenkapitals. Zum Vergleich: Der Mittelwert der vergangenen zehn Jahre für das KBV liegt nach Berechnungen von boersengefluester.de bei knapp 1,6. Hier zeigt einfach die massive Langfristperformance von InnoTec TSS Wirkung. Auf Sicht von sieben Jahren hat der Small Cap immerhin eine Wertsteigerung von rund 440 Prozent vorzuweisen. Inklusive Dividenden türmt sich das Plus sogar auf annähernd 550 Prozent. Vor dem Hintergrund dieser Kursentwicklung ist das aktuelle Kurs-Buchwert-Verhältnis aber ohnehin vertretbar – auch weil InnoTec TSS weit überdurchschnittliche Eigenkapitalrenditen von im Mittel knapp unter 20 Prozent (Jahresüberschuss in Relation zum Eigenkapital) vorzuweisen hat. Beim Umsatz kam die Gesellschaft in den ersten sechs Monaten 2015 auf einen Zuwachs von 5,3 Prozent auf 46,96 Mio. Euro. Das Ergebnis vor Zinsen und Steuern (EBIT) kletterte angetrieben vom starken Bereich Bauspezialwerte um gut 20 Prozent auf 7,52 Mio. Euro. Dem Vernehmen nach lieferten auch die Monate Juli und August „gute Umsatz-und Ergebnisbeiträge”, so dass Vorstand Gerson Link auf Konzernebene nun mit Erlösen und Gewinnen „auf dem Niveau des Vorjahres” rechnet. Bislang avisierte Link jeweils Werte „leicht unter” den 2014er-Zahlen. Damals kam InnoTec TSS bei Umsätzen von 91,81 Mio. Euro auf ein EBIT von 13,28 Mio. Euro. Unterm Strich blieben 8,88 Mio. Euro stehen.

Angesichts der Sechs-Monats-Zahlen müsste es aber schon mit dem Teufel zugehen, wenn die Düsseldorfer ihre Prognosen nicht toppen. Die Vorjahresdividende von 0,40 Euro pro Anteilschein sollte auf jeden Fall drin sein. Damit bringt es der Spezialwert auf eine attraktive Rendite von 3,4 Prozent. Unter Berücksichtigung der Nettofinanzverbindlichkeiten von 6,2 Mio. Euro wird der Titel derzeit mit dem Faktor 8,6 auf das von boersengefluester.de für 2015 erwartete EBIT gehandelt. Das ganz große Schnäppchen ist InnoTec TSS damit nicht, per saldo bewegen sich die wesentlichen Aktienkennzahlen aber alle im grünen Bereich. Die Chancen stehen also gut, dass der Titel wieder nachhaltig Fahrt aufnimmt. Unser Kursziel: 14,50 Euro.

Die Gesellschaft hat Beteiligungen in den Bereichen Türen und Spezialanwendungen für den Hochbau. Der Börsenwert beträgt zurzeit knapp 113 Mio. Euro. Das entspricht etwa dem 2,1-fachen des per Ende Juni 2015 ausgewiesenen Eigenkapitals. Zum Vergleich: Der Mittelwert der vergangenen zehn Jahre für das KBV liegt nach Berechnungen von boersengefluester.de bei knapp 1,6. Hier zeigt einfach die massive Langfristperformance von InnoTec TSS Wirkung. Auf Sicht von sieben Jahren hat der Small Cap immerhin eine Wertsteigerung von rund 440 Prozent vorzuweisen. Inklusive Dividenden türmt sich das Plus sogar auf annähernd 550 Prozent. Vor dem Hintergrund dieser Kursentwicklung ist das aktuelle Kurs-Buchwert-Verhältnis aber ohnehin vertretbar – auch weil InnoTec TSS weit überdurchschnittliche Eigenkapitalrenditen von im Mittel knapp unter 20 Prozent (Jahresüberschuss in Relation zum Eigenkapital) vorzuweisen hat. Beim Umsatz kam die Gesellschaft in den ersten sechs Monaten 2015 auf einen Zuwachs von 5,3 Prozent auf 46,96 Mio. Euro. Das Ergebnis vor Zinsen und Steuern (EBIT) kletterte angetrieben vom starken Bereich Bauspezialwerte um gut 20 Prozent auf 7,52 Mio. Euro. Dem Vernehmen nach lieferten auch die Monate Juli und August „gute Umsatz-und Ergebnisbeiträge”, so dass Vorstand Gerson Link auf Konzernebene nun mit Erlösen und Gewinnen „auf dem Niveau des Vorjahres” rechnet. Bislang avisierte Link jeweils Werte „leicht unter” den 2014er-Zahlen. Damals kam InnoTec TSS bei Umsätzen von 91,81 Mio. Euro auf ein EBIT von 13,28 Mio. Euro. Unterm Strich blieben 8,88 Mio. Euro stehen.

Angesichts der Sechs-Monats-Zahlen müsste es aber schon mit dem Teufel zugehen, wenn die Düsseldorfer ihre Prognosen nicht toppen. Die Vorjahresdividende von 0,40 Euro pro Anteilschein sollte auf jeden Fall drin sein. Damit bringt es der Spezialwert auf eine attraktive Rendite von 3,4 Prozent. Unter Berücksichtigung der Nettofinanzverbindlichkeiten von 6,2 Mio. Euro wird der Titel derzeit mit dem Faktor 8,6 auf das von boersengefluester.de für 2015 erwartete EBIT gehandelt. Das ganz große Schnäppchen ist InnoTec TSS damit nicht, per saldo bewegen sich die wesentlichen Aktienkennzahlen aber alle im grünen Bereich. Die Chancen stehen also gut, dass der Titel wieder nachhaltig Fahrt aufnimmt. Unser Kursziel: 14,50 Euro.

InnoTec TSS

Kurs: 7,55

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| InnoTec TSS | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 540510 | DE0005405104 | AG | 71,78 Mio € | 14.08.1990 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 103,64 | 115,57 | 128,78 | 114,74 | 113,73 | 119,75 | 121,00 | |

| EBITDA1,2 | 16,89 | 18,36 | 21,85 | 14,98 | 14,37 | 14,53 | 14,80 | |

| EBITDA-margin %3 | 16,30 | 15,89 | 16,97 | 13,06 | 12,64 | 12,13 | 12,23 | |

| EBIT1,4 | 11,98 | 12,68 | 15,43 | 8,87 | 8,60 | 8,37 | 8,50 | |

| EBIT-margin %5 | 11,56 | 10,97 | 11,98 | 7,73 | 7,56 | 6,99 | 7,03 | |

| Net profit1 | 7,77 | 9,12 | 10,84 | 6,47 | 6,34 | 6,15 | 6,30 | |

| Net-margin %6 | 7,50 | 7,89 | 8,42 | 5,64 | 5,58 | 5,14 | 5,21 | |

| Cashflow1,7 | 15,95 | 9,17 | 13,03 | 16,41 | 13,12 | 14,16 | 14,40 | |

| Earnings per share8 | 0,85 | 0,91 | 1,12 | 0,65 | 0,64 | 0,64 | 0,65 | |

| Dividend per share8 | 0,75 | 0,75 | 0,70 | 0,40 | 0,40 | 0,40 | 0,40 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Natürlich lässt sich darüber streiten, ob die Welt noch mehr Konsumentenkredite braucht, selbst wenn die Verabreichungsform der Geldspritze bei Ferratum via Smartphone voll im Trend liegt. Fakt ist aber, dass das Interesse der Analysten und Investoren an Ferratum auf der Small Cap-Konferenz der DVFA in Frankfurt riesengroß war. Kaum eine Präsentation war derart gut besucht wie die von Finanzvorstand Clemens Krause – und das obwohl der Manager erst kurz vor Veranstaltungsende am zweiten Tag gegen 17.30 Uhr an der Reihe war. Die Investmentstory in Kurzform: Das 2005 von dem charismatischen Finnen Jorma Jokela gegründete Unternehmen wächst von Anfang an profitabel und ist nach dem Eintritt in Kanada, Norwegen und Frankreich mittlerweile in 22 Ländern tätig. „Mittelfristig wollen wir in 30 Ländern aktiv sein”, verrät Krause. Das mit Abstand wichtigste Produkt ist der Mikrokredit. Im Schnitt beträgt das Volumen 220 Euro und hat eine Laufzeit von 33 Tagen. Außerdem bietet Ferratum flexible Kredite mit unterschiedlichen Rückzahlungsmodalitäten an. Seit einigen Monaten haben die Finnen auch Firmenkredite im Angebot. Die Vision von Mastermind und Großaktionär Jokela ist eine mobile Bank. Letztlich geht es also darum, auch die Passivseite zu entwickeln – also Einlagengeschäft zu betreiben.

Die Wachstumsperspektiven und den Bonus als Fintech-Unternehmen lassen sich die Börsianer einiges kosten: Gegenwärtig beträgt die Marktkapitalisierung rund 495 Mio. Euro. Dabei rechnen die Analysten von Hauck & Aufhäuser für 2015 mit einem Ergebnis vor Zinsen und Steuern (EBIT) von knapp 16 Mio. Euro. Zur Einordnung: Bereinigt um die Aufwendungen für den Börsengang kam Ferratum zum Halbjahr auf ein Betriebsergebnis von 6,8 Mio. Euro. „Wir liegen sehr gut im Rahmen der Erwartungen”, sagt Krause. Außerdem weist der Manager darauf hin, dass Ferratum „nach dem IPO eine Menge Dinge angestoßen hat, um das Wachstum zu beschleunigen”. Die positiven Effekte aus den Investitionen sollten sich aber schon im kommenden Jahr deutlich zeigen. So rechnet Hauck & Aufhäuser für 2016 mit einem EBIT von knapp 27 Mio. Euro. Für 2017 gehen die Banker dann sogar von 48 Mio. Euro aus. Zumindest vor diesen Schätzgrößen erscheint die Marktkapitalisierung der mit einer europäischen Vollbanklizenz aus Malta ausgestatteten Gesellschaft in einem deutlich milderem Licht.

Den Ritterschlag von der Deutschen Börse bekam Ferratum mit der zum 23. Juni 2015 erfolgten Einbeziehung in den SDAX. „Darüber haben wir uns sehr gefreut. Das steigert nochmals die Attraktivität für Investoren”, sagte Krause kürzlich im Hintergrundgespräch mit boersengefluester.de. Die Diskussion darüber, ob nicht der TecDAX die logischere Börsenheimat für ein Fintech-Unternehmen sei, verfolgt Krause relativ gelassen. „Eine Umwidmung in Tech in Abstimmung mit der Börse ist grundsätzlich denkbar. Wir sehen derzeit aber keine Notwendigkeit dafür.” Gemessen an den Kriterien Handelsumsatz und Free-Float-Marktkapitalisierung dürfte sich Ferratum aber auch locker für das nur 30 Mitglieder umfassende Techbarometer qualifizieren. Sei es drum: Der SDAX ist ein tadelloser Index und beherbergt mit der comdirect bank und Zooplus auch andere Unternehmen, deren Geschäftsmodell auf dem Internet beruht. Zudem haben CTS Eventim und Zalando über den SDAX sogar den Weg in den MDAX geschafft. Und bei diesen Firmen gibt es auch keine Rufe nach dem TecDAX.

Getuschelt wird derweil in Finanzkreisen, dass die Ferratum-Aktie – neben der Coverage durch Hauck & Aufhäuser und Equinet – bald noch von einem weiteren Analysehaus begutachtet wird. Sorgen, dass Großaktionär Carmignac seinen Anteil nach der Übernahme von Ferratum-Aktien der Private-Equity-Gesellschaft Pontos im Zuge des IPOs auf 9,2 Prozent erhöht hat, möglicherweise wieder verringern könnte, scheinen unbegründet. Krause bezeichnet die Fondsgesellschaft als „langfristig ausgerichteten Ankerinvestor”. Summa summarum macht die Fintech-Gesellschaft Ferratum bislang einen tadellosen Eindruck auf dem Parkett. Sicher: Die Bewertung der SDAX-Aktie mit Blick auf 2015 und 2016 ist ziemlich sportlich. Dafür bekommen Anleger aber auch eine knackige Wachstumsstory ins Depot gebucht.

Foto: Splitshire.com

[sws_blue_box box_size="585"]Weitere Finanzinformationen und exklusive Aktienkennzahlen zu Ferratum erhalten Sie, wenn Sie auf den gefetteten Firmennamen klicken. Neuerdings haben wir auch die Termine für die Quartalszahlen in unsere Profilseiten integriert.[/sws_blue_box]...

© boersengefluester.de | Redaktion

Mit einem Kursrückschlag von fünf Prozent reagierten Investoren auf die Ergebnisse von Energiekontor: Der Umsatz des Windkraftprojektentwicklers lag im ersten Halbjahr mit 30,2 Mio. Euro deutlich unter dem Wert des Vorjahrs von 54,9 Mio. Euro. Grund war, dass die Erlöse aus dem Verkauf der Windparks auf nunmehr 1,03 Mio. Euro eingebrochen waren. Das konnte durch die deutlich höheren Einnahmen aus dem Betrieb der konzerneigenen Windparks bei Weitem nicht ausgeglichen werden. „Wie üblich im Projektgeschäft erwarten wir den wesentlichen Anteil der ertragswirksamen Geschäftsaktivitäten im zweiten Halbjahr 2015. Das Vorjahr war in dieser Hinsicht durch die Fertigstellung zweier größerer Projekte bereits im ersten Halbjahr eher außergewöhnlich”, sagt Vorstandschef Peter Szabo. Derzeit seien alle für das laufende Geschäftsjahr relevanten Parks im Bau und sollen bis Ende 2015 in Betrieb genommen werden. „Wir gehen daher davon aus, dass Energiekontor das prognostizierte Ziel eines gegenüber dem Vorjahr abermals leicht verbesserten Ergebnisses erreichen wird”, erklärt der Firmenlenker. 2014 hatte der Konzern den Gewinn vor Zinsen und Steuern (EBIT) auf 40,7 Mio. Euro gesteigert. Trotz des deutlichen Umsatzrückgangs war das EBIT im ersten Halbjahr 2015 um lediglich 15 Prozent auf 12,3 Mio. Euro gesunken. Dabei belastete der gegenüber dem Pfund deutlich schwächere Euro das Ergebnis spürbar, weil das zu Währungsverlusten geführt hat. Dass die Eigenkapitalquote auf nunmehr 7,9 Prozent gesunken ist, dürfte Anleger auch nicht besonders erfreut haben.

Um weniger abhängig vom Projektgeschäft zu sein und damit ein insgesamt stabileres Geschäftsmodell zu haben, baut Szabo das Geschäft mit der Stromerzeugung in eigenen Windparks weiter aus; Standorte sind Deutschland, England und Portugal. Am Ende des ersten Halbjahrs befanden sich Parks mit einer Leistung von 248,45 Megawatt (MW) in eigenem Bestand. Mittelfristig soll der Wert auf 500 MW gesteigert werden. Dazu soll künftig von den selbst entwickelten Projekten etwa die Hälfte in den eigenen Bestand übernommen werden. „Die geographische Verteilung der Windparks im eigenen Bestand auf drei verschiedene Länder bedeutet darüber hinaus eine natürliche Diversifikation in Bezug auf die Erträge. Das Klumpenrisiko im Falle eines schlechten Windjahres an einem geografisch begrenzten Standort wird dadurch verringert”, heißt es im Quartalsbericht. Nun nimmt der Konzern zusehends Frankreich und die Niederlande ins Visier.

Gegenwind könnte es allerdings geben, falls die Ölpreise nach der aktuellen Rally wieder deutlich nachgeben sollten. Denn in dem Umfeld rechnen sich Windkraftanlagen weniger als bei hohen Ölpreisen. Ein weiteres Risiko ist, dass einzelne Projekte nicht rechtzeitig fertig werden. „Risiken liegen hier vor allem in potenziellen Projektverzögerungen, die sich nachteilig auf die Inbetriebnahme und den Verkauf der für 2015 geplanten Projekte auswirken könnten.” Die mittelfristigen Perspektiven für Energiekontor sind aber weiterhin gut. Die Bundesregierung strebt an, dass die erneuerbaren Energien im Jahr 2025 40 bis 45 Prozent der Stromerzeugung beisteuern. Im vergangenen Jahr war der Anteil der Windenergie auf 8,6 Prozent und der von Solar auf 5,8 Prozent gestiegen. Entsprechend viel Potenzial haben die erneuerbaren Energien und damit Energiekontor in den nächsten Jahren.

Nachdem die Aktie im März bei 14,50 Euro ein Mehrjahreshoch markiert hatte, war sie anschließend auf Südkurs gewechselt. Nach dem mehrmonatigen Seitwärtstrend rückt nun das Juni-Tief bei 11,60 Euro ins Visier. Wenn die kräftige Erholung beim Ölpreis weitergehen sollte, hellen sich die Perspektiven für Energiekontor aber zusehends auf. Dann könnte der Small Cap den Ergebnisrückgang für das erste Halbjahr zügig verdauen. Vielmehr könnten Anleger darauf setzen, dass Szabo die für das Gesamtjahr in Aussicht gestellten Ergebnisse erreichen wird. Dann könnte die Notiz Rückenwind bekommen und wieder nach oben drehen.

Energiekontor

Kurs: 36,45

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Energiekontor | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 531350 | DE0005313506 | AG | 507,85 Mio € | 25.05.2000 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 146,61 | 156,52 | 187,57 | 241,80 | 126,46 | 167,94 | 0,00 | |

| EBITDA1,2 | 65,38 | 81,71 | 99,79 | 135,55 | 72,87 | 86,10 | 0,00 | |

| EBITDA-margin %3 | 44,60 | 52,20 | 53,20 | 56,06 | 57,62 | 51,27 | 0,00 | |

| EBIT1,4 | 45,99 | 61,68 | 79,97 | 114,44 | 49,80 | 65,38 | 0,00 | |

| EBIT-margin %5 | 31,37 | 39,41 | 42,64 | 47,33 | 39,38 | 38,93 | 0,00 | |

| Net profit1 | 20,43 | 36,21 | 44,54 | 83,32 | 22,56 | 40,96 | 35,00 | |

| Net-margin %6 | 13,94 | 23,13 | 23,75 | 34,46 | 17,84 | 24,39 | 0,00 | |

| Cashflow1,7 | 17,88 | 61,99 | 138,65 | 144,78 | -43,43 | -22,13 | 0,00 | |

| Earnings per share8 | 1,43 | 2,52 | 3,16 | 5,93 | 1,61 | 2,92 | 2,50 | |

| Dividend per share8 | 0,80 | 0,90 | 1,00 | 1,20 | 0,50 | 1,00 | 1,00 | |

Quelle: boersengefluester.de and company details

[sws_grey_box box_size="585"]Dieser Beitrag stammt von Egmond Haidt, der für die boersengefluester.de-Partnerseite Feingold Research schreibt.[/sws_grey_box]

[sws_blue_box box_size="585"]Weitere Finanzinformationen und exklusive Aktienkennzahlen zu Energiekontor erhalten Sie, wenn Sie auf den gefetteten Firmennamen klicken. Hier haben wir auch die Termine für die Quartalszahlen in unsere Profilseiten integriert.[/sws_blue_box]

Foto: picjumbo.com...

© boersengefluester.de | Redaktion

Um alte Vorurteile möglichst schnell aus den Köpfen der Investoren zu kriegen, platziert Berentzen-Vorstandschef Frank Schübel auf der Small Cap-Konferenz der DVFA zwei zentrale Aussagen gleich an den Anfang seiner Präsentation: „Wir sind kein Sanierungsfall, sondern ein gesundes Getränkeunternehmen. Apfelkorn trägt gerade einmal drei Prozent zum Umsatz bei.” Und beim Blick auf den Chart erinnert auch nichts mehr an die frühere Tristesse. In den vergangenen fünf Monaten hat der Small Cap mal eben um 100 Prozent an Wert gewonnen und erstmals seit 1999 wieder die Marke von 8 Euro übersprungen. Allein an der für Ende September 2015 geplanten Umwandlung der Vorzugsaktien in dann ebenfalls börsennotierte Stämme kann das nicht liegen – auch wenn die Ankündigung so etwas wie die Initialzündung für das Kursfeuerwerk war. Richtig ist: Nach den vielen Umstrukturierungen der Vergangenheit und zu ambitionierten Plänen für die Auslandsexpansion, scheint Berentzen nun die richtige Mischung aus Wachstum und Effizienzsteigerung gefunden zu haben.

Der wohl interessanteste Teil der neuen Investmentstory von Berentzen ist die vor einem Jahr übernommene TMP Technic-Marketing-Products aus Linz in Österreich. Die Gesellschaft stellt unter dem Namen Citrocasa Saftpressen für Gastronomie und Handel her. Das klingt zunächst einmal gar nicht so aufregend, doch das Wachstum ist rasant, zumal spezielle PET-Leerflaschen sowie besonders safthaltige frische Orangen ebenfalls zum Programm gehören. „Die Orangen sind der Umsatzturbo”, sagt Schübel. Aber auch die Flaschen verkauft das Unternehmen mit einer ausgezeichneten Marge. Der Verkaufspreis für eine Saftpresse liegt im Schnitt bei etwa 6.000 Euro. Nach acht bis zehn Monaten hat sich die Investition in der Regel amortisiert. Im ersten Halbjahr 2015 stieg die Zahl der verkauften Maschinen um mehr als ein Viertel. Die Analysten von Hauck & Aufhäuser halten es für möglich, dass im Jahr 2017 mehr als 2.700 Citrocasa-Saftpressen verkauft werden, zumal demnächst eine kleinere Maschine die Angebotspalette erweitern soll. 2014 lag der Absatz bei rund 1.600 Pressen.

Völlig ungewohnt für Berentzen-Verhältnisse ist außerdem, dass die Gesellschaft im ersten Halbjahr 2015 ein positives Ergebnis vor Zinsen und Steuern (EBIT) von 2,5 Mio. Euro erzielt hat – quasi ohne positive Sondereffekte. Hauck & Aufhäuser erwartet, dass das Betriebsergebnis bis zum Jahresende auf 8,2 Mio. Euro klettern könnte. Dem steht – unter der Annahme, dass Stämme und Vorzüge gegenwärtig den selben Preis hätten – eine Marktkapitalisierung von gut 77 Mio. Euro entgegen. Eine moderate Bewertung, die trotz der super Performance noch immer Raum nach oben lässt. Ebenfalls interessant: Die ganz überwiegend aus der Ende 2012 emittierten Anleihe stammenden Finanzverbindlichkeiten und die liquiden Mittel von knapp 54 Mio. Euro neutralisieren sich weitgehend, so dass sich der Unternehmenswert auch unter Beachtung der Finanzierungsseite nicht wesentlich verändert. Großaktionär bei Berentzen ist seit vielen Jahren die Beteiligungsgesellschaft Aurelius. Gerüchte, wonach die Gleichschaltung von Stämmen und Vorzügen die Vorboten eines Ausstiegs der Münchner sind, halten sich hartnäckig. Konkrete Anzeichen für einen Exit gibt es freilich nicht. Ins operative Geschäft mischt sich Aurelius – abgesehen vom Einfluss über den Aufsichtsrat – dem Vernehmen nach ohnehin nicht ein. „Der Haupaktionär ist sehr entspannt momentan”, sagt Berentzen-CEO Schübel. Nicht ganz auszuschließen ist allerdings auch, dass mit der Aktienumwandlung die Weichen für Kapitalmaßnahmen gestellt werden. Zumindest mit Blick auf den Kurs scheint der Zeitpunkt günstig. Und die im Oktober 2017 auslaufende 6,5-Prozent-Anleihe im Volumen von 50 Mio. Euro wird Berentzen so mit Sicherheit auch nicht wieder auflegen. Realistischer scheint ein neuer Bond im Volumen von 20 bis 25 Mio. Euro. Fazit: Berentzen liefert momentan eine knackige Aktienstory, die in dieser Form noch längst nicht bei allen Investoren angekommen ist. Hauck & Aufhäuser nennt ein Kursziel von 12 Euro als fairen Wert.

Berentzen-Gruppe

Kurs: 3,25

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Berentzen-Gruppe | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 520160 | DE0005201602 | AG | 32,06 Mio € | 14.07.1994 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 154,59 | 146,11 | 174,22 | 185,65 | 181,94 | 162,95 | 167,00 | |

| EBITDA1,2 | 14,13 | 15,30 | 16,70 | 16,00 | 19,31 | 17,15 | 17,00 | |

| EBITDA-margin %3 | 9,14 | 10,47 | 9,59 | 8,62 | 10,61 | 10,52 | 10,18 | |

| EBIT1,4 | 5,21 | 6,65 | 8,30 | 7,71 | 10,55 | 8,46 | 8,25 | |

| EBIT-margin %5 | 3,37 | 4,55 | 4,76 | 4,15 | 5,80 | 5,19 | 4,94 | |

| Net profit1 | 1,23 | 3,66 | 2,10 | 0,87 | -1,25 | 2,37 | 2,15 | |

| Net-margin %6 | 0,80 | 2,51 | 1,21 | 0,47 | -0,69 | 1,45 | 1,29 | |

| Cashflow1,7 | 13,63 | 11,62 | 4,91 | -3,06 | 7,17 | 11,93 | 12,50 | |

| Earnings per share8 | 0,13 | 0,39 | 0,22 | 0,09 | -0,13 | 0,25 | 0,22 | |

| Dividend per share8 | 0,13 | 0,22 | 0,22 | 0,09 | 0,11 | 0,11 | 0,11 | |

Quelle: boersengefluester.de and company details

Foto: Splitshire.com...

© boersengefluester.de | Redaktion

„Zurück auf Los”, heißt es beinahe schon wieder für die Datron-Akie. Dabei hatte der lange Zeit völlig vernachlässigte Small Cap ein enorm starkes erstes Quartal hingelegt und in der Spitze bis auf 11,70 Euro an Wert gewonnen – ausgehend von einem 2014er-Schlusskurs bei 8,75 Euro. Es folgte eine ausgedehnte Konsolidierungsphase, bei der die Notiz die Marke von 10 Euro aber nie aus den Augen verlor. Zuletzt musste der Anbieter von CNC-Maschinen zum Hochgeschwindigkeitsfräsen von Aluminium und Kunststoff sowie für den Einsatz im Dentalbereich aber Federn lassen. Der Kurs knickte bis auf weniger als 9 Euro ein. Dabei zeigen die Halbjahreszahlen, dass die Gesellschaft aus Mühltal in der Nähe von Darmstadt in guter Verfassung ist, auch wenn die Entwicklung beim Hoffnungsträger – den Dentalfräsmaschinen – noch den Erwartungen hinterherhinkt. Trotzdem: Vorstandschef und Großaktionär Arne Brüsch hat die Ziele für das Gesamtjahr bestätigt. Demnach ist bei Erlösen in einer Spanne von 41 bis 43 Mio. Euro mit einer EBIT-Marge von acht bis neun Prozent zu rechnen. Das würde auf ein Ergebnis vor Zinsen und Steuern zwischen 3,3 und 3,9 Mio. Euro hinauslaufen. Zur Jahresmitte kam Datron auf ein kaum verändertes EBIT von 1,18 Mio. Euro. Folgerichtig muss sich das Unternehmen im zweiten Halbjahr noch strecken. Die Erwartungen der Analysten vom Bankhaus Lampe für das EBIT liegen bei 3,9 Mio. Euro. Mit anderen Worten: Datron sollte besser den oberen Bereich des Prognosekorridors touchieren, um die Börsianer zufriedenzustellen.

Gut im Rennen liegen die Hessen zum Halbjahr bei den großen CNC-Fräsmaschinen, die rund 54 Prozent zum Halbjahresumsatz von 20,14 Mio. Euro beisteuerten. Die Dental-

CAM Fräs- und Schleifanlagen rangierten mit einem Anteil von acht Prozent dagegen noch deutlich unterhalb des Vorjahresanteils von elf Prozent. „Diese Zahlen repräsentieren nicht die im ersten Halbjahr 2015 gewonnenen Potenziale in diesem Geschäftsbereich”, betont das Management im aktuellen Zwischenbericht. „Vielmehr konnten auf der im März 2015 veranstalteten Weltleitmesse der IDS (Internationale Dental-Schau) entscheidende Kooperationen mit international namhaften Dental-Unternehmen angebahnt werden, die sich im zweiten Halbjahr konkretisieren werden.” Hoffnung macht auch, dass bereits das zweite Quartal mit einer EBIT-Marge von 9,3 Prozent oberhalb der genannten Bandbreite für das Gesamtjahr lag. Anstreichen sollten sich Börsianer derweil den 15. September 2015: Dann veranstaltet Datron seinen jährlichen Investorentag. Gut möglich, dass diese Veranstaltung das Interesse an dem Spezialwert wieder ansteigen lässt.

Fundamental ist bei dem Spezialwert alles im grünen Bereich. Die Marktkapitalisierung beträgt beim Kurs von 9,25 Euro genau 37 Mio. Euro. Bankverbindlichkeiten sind Fehlanzeige in der Bilanz. Dafür stehen knapp 4,8 Mio. Euro an liquiden Mitteln auf der Aktivseite. Demnach wird Datron mit dem gut Achtfachen des für 2015 zu erwartenden EBIT gehandelt. Nichts zu meckern gibt es auch beim Kurs-Buchwert-Verhältnis (KBV) von 1,8. Als Dividende hatte das Unternehmen für das Vorjahr 0,15 Euro pro Anteilschein ausgekehrt. Zum Zeitpunkt der Hauptversammlung entsprach das allerdings „nur” einer Rendite von knapp 1,5 Prozent. Gut möglich, dass die Gesellschaft hier im kommenden Jahr noch etwas draufsattelt. Boersengefluester.de bleibt jedenfalls positiv gestimmt für den Nebenwert. Einzig die vergleichsweise niedrigen Handelsumsätze sind ein Malus – nur gut 29 Prozent der Aktien befinden sich im Streubesitz. Die Kursziele der Analysten bewegen sich zwischen 12,50 Euro (Bankhaus Lampe) und 13,00 Euro (WGZ Bank). Ausreichend Potenzial ist also vorhanden.

Datron

Kurs: 8,15

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Datron | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0V9LA | DE000A0V9LA7 | AG | 33,00 Mio € | 13.04.2011 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 42,13 | 54,16 | 59,90 | 63,82 | 60,59 | 60,20 | 66,00 | |

| EBITDA1,2 | 3,34 | 6,68 | 7,36 | 7,21 | 4,56 | 2,34 | 6,50 | |

| EBITDA-margin %3 | 7,93 | 12,33 | 12,29 | 11,30 | 7,53 | 3,88 | 9,85 | |

| EBIT1,4 | 2,15 | 5,45 | 6,11 | 6,03 | 3,45 | 0,56 | 4,60 | |

| EBIT-margin %5 | 5,10 | 10,06 | 10,20 | 9,45 | 5,69 | 0,92 | 6,97 | |

| Net profit1 | 1,48 | 3,86 | 4,32 | 4,55 | 2,41 | -0,29 | 2,40 | |

| Net-margin %6 | 3,51 | 7,13 | 7,21 | 7,13 | 3,98 | -0,48 | 3,64 | |

| Cashflow1,7 | 6,17 | 2,95 | 2,06 | 3,21 | 4,38 | 4,85 | 6,50 | |

| Earnings per share8 | 0,37 | 0,96 | 1,08 | 1,14 | 0,60 | -0,07 | 0,62 | |

| Dividend per share8 | 0,05 | 0,20 | 0,20 | 0,20 | 0,12 | 0,10 | 0,12 | |

Quelle: boersengefluester.de and company details

[sws_blue_box box_size="585"]Weitere Finanzinformationen und exklusive Aktienkennzahlen zu Datron erhalten Sie, wenn Sie auf den gefetteten Firmennamen klicken. Neuerdings haben wir auch die Termine für die Quartalszahlen in unsere Profilseiten integriert.[/sws_blue_box]...

© boersengefluester.de | Redaktion

In eine Schublade lässt sich der Schmuckverkäufer und Börsenneuling Elumeo nicht so richtig pressen. Zwar verkaufen die Berliner zunehmend mehr Ringe, Ketten und sonstige Anhänger über ihre Webshops und erinnern daher an Unternehmen wie Zalando, Zooplus oder windeln.de. Allein mit Blick auf das Produkt würde sich hingegen der Hamburger Modeschmuckfilialist Bijou Brigitte als Peer Group für die Bewertung anbieten. Mit seinem TV-Kanal Juwelo, der ungefähr nach demselben Prinzip wie andere Shopping-Kanäle à la HSE24 oder QVC funktioniert, verfügt Elumeo sogar über eine Portion Medienflair – auch wenn Vergleiche mit den Aktien von ProSieben.Sat1 Media oder der RTL Group eher nicht angebracht sind. Im Hintergrundgespräch mit boersengefluester.de verrät Elumeo-Vorstand und Mitgründer Wolfgang Boyé, dass er gerade diese Nischenstrategie für einen wesentlichen Erfolgsfaktor hält – zumal die digitale Welt im ohnehin sehr fragmentierten Juweliersektor noch längst nicht eingezogen ist. „Wir sind ein integrierter Versandhändler für Edelsteinschmuck”, sagt Boyé, der im Jahr 2000 schon einmal einen Börsengang mitmachte, im besten Diplomatenstil. Damals war er CFO bei der Neuer-Markt-Gesellschaft United Visions Entertainment, die später mit der Webagentur Scholz & Friends verschmolzen wurde. Eine verrückte Zeit. Über viele Umwege ist aus dieser Vergangenheit jedoch das heutige Geschäftsmodell mit dem Schmuckverkauf via TV und Internet entstanden.

Für ein Fazit des IPOs von Elumeo Anfang Juli 2015 ist es dagegen noch zu früh – auch wenn die Notiz mit knapp 23 Euro zuletzt unter den Ausgabepreis gerutscht ist. Anzurechnen ist den Berlinern, dass sie die Börsenpläne überhaupt durchgezogen haben. Immerhin war im Sommer Griechenland das dominante Thema an der Börse. Per saldo hat sich die Elumeo-Aktie ungefähr mit dem Markt entwickelt. Kapitalisiert ist die im Prime Standard gelistete Gesellschaft derzeit mit rund 126 Mio. Euro. Einen Eindruck von der wirtschaftlichen Leistungsfähigkeit geben die Halbjahreszahlen. Bei einem Erlösplus von knapp 22 Prozent auf 39,48 Mio. Euro legte das bereinigte Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 1,47 auf 1,92 Mio. Euro zu. Das entspricht einer auf den ersten Blick nicht gerade üppig aussehenden Brutto-Rendite von 4,85 Prozent. „Nach oben haben wir hier schon noch Luft. Verdoppeln lässt sich die Marge aber sicher nicht”, sagt Finanzvorstand Bernd Fischer. Konkrete Ziele für das Gesamtjahr nennt das Management noch nicht. Die Umsatzentwicklung soll sich auf dem Niveau des ersten Halbjahrs bewegen. Das bereinigte EBITDA soll dazu überproportional wachsen. Ein stark ausgeprägtes Weihnachtsgeschäft, wie sonst üblich im Schmuckbereich, hat Elumeo übrigens nicht. Einfache Erklärung: Die meisten Juwelo-Kunden sind weiblich und kaufen den Schmuck für sich selbst. Das klassische Geschenk des Ehemannes läuft eher nicht über diese Schiene.

Wachstumsfantasie bekommt das Unternehmen aber allein durch den Emissionserlös von brutto gut 35 Mio. Euro aus dem Börsengang. Schließlich war ein ausreichendes Betriebskapital für eine länderübergreifende Expansionsstrategie bislang der Flaschenhals. Zukäufe dürften dagegen eher schwierig sein – mangels passender Wettbewerber aus dem Bereich Online-Juweliere oder TV-Shopping. Was boersengefluester.de gefällt: So verkäuferisch die Schmucksendungen im TV daherkommen, so ruhig hat sich das Unternehmen bislang an der Börse präsentiert. Aufgeblasene und eilig produzierte Ad-hoc-Meldungen – wie sonst vielfach üblich im Neuemissionsbereich – gab es nicht. Immerhin wird das Management demnächst auf den Investorenkonferenzen von M.M. Warburg und der Baader Bank präsentieren. Risikobereite Investoren nutzen das aktuelle Niveau und legen sich ein paar Stücke ins Depot.

Elumeo

Kurs: 1,65

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Elumeo | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A11Q05 | DE000A11Q059 | SE | 10,02 Mio € | 03.07.2015 | Beobachten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 42,42 | 50,68 | 45,84 | 45,39 | 43,39 | 39,09 | 40,00 | |

| EBITDA1,2 | 1,22 | 2,93 | -0,46 | -1,97 | -2,54 | -1,90 | 0,60 | |

| EBITDA-margin %3 | 2,88 | 5,78 | -1,00 | -4,34 | -5,85 | -4,86 | 1,50 | |

| EBIT1,4 | 0,29 | 1,98 | -1,40 | -2,85 | -3,28 | -2,50 | -0,10 | |

| EBIT-margin %5 | 0,68 | 3,91 | -3,05 | -6,28 | -7,56 | -6,40 | -0,25 | |

| Net profit1 | 0,15 | 9,24 | -3,33 | -3,26 | -4,53 | -2,84 | -0,30 | |

| Net-margin %6 | 0,35 | 18,23 | -7,26 | -7,18 | -10,44 | -7,26 | -0,75 | |

| Cashflow1,7 | 2,43 | 1,19 | -1,42 | -0,09 | -0,13 | 0,41 | 0,00 | |

| Earnings per share8 | 0,03 | 1,68 | -0,60 | -0,20 | -0,77 | -0,52 | -0,05 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Elumeo AG

...

© boersengefluester.de | Redaktion

Eine faustdicke Überraschung hat Bijou Brigitte mit den Halbjahreszahlen in der Auslage. Bei Erlösen von 149,21 (Vorjahr: 156,28) Mio. Euro erzielte der Modeschmuckfilialist ein Ergebnis vor Steuern von 11,19 Mio. Euro – nach 12,21 Mio. Euro im entsprechenden Vergleichszeitraum 2014. Das Ergebnis je Aktie ging leicht von 0,98 auf 0,93 Euro zurück. Klar: Eine Wachstumsstory sieht anders aus. Aber nach den vielen Enttäuschungen der Vorjahre – insbesondere durch das schwache Geschäft in den südeuropäischen Ländern – war mit wesentlich schlechteren Zahlen zu rechnen. Mutmacher ist der um zwei Drittel verringerte Verlust im Segment Spanien. Dafür rutschte Italien etwas tiefer in die roten Zahlen. Der wesentliche Ergebnisträger bleibt aber klar Deutschland, selbst wenn der Gewinn vor Steuern hier um zwölf Prozent auf 12,3 Mio. Euro schrumpfte. Immerhin: Für das Gesamtjahr 2015 zeigte sich der Vorstandsvorsitzende Roland Werner bislang zuversichtlicher. Zwar bleibt die Umsatzprognose mit einer Spanne von 315 bis 325 Mio. Euro genauso bestehen wie der in Aussicht gestellte Gewinn vor Steuern von 25 bis 30 Mio. Euro. Allerdings geht Werner jetzt davon aus, dass das Ergebnis eher am oberen Ende der Bandbreite anzusiedeln ist.

Was heißt das für die Bewertung der Aktie? Bei einer Steuerquote von 35 Prozent könnten die Hamburger im laufenden Jahr unterm Strich rund 19,5 Mio. Euro verdienen. Das entspräche einem Ergebnis je Aktie von 2,40 Euro. Zum Vergleich: 2014 kam Bijou Brigitte auf einen Überschuss von 26,3 Mio. Euro – oder 3,34 Euro je Anteilschein. Der Aktienkurs von Bijou Brigitte ist auf die jüngsten Neuigkeiten um gut fünf Prozent auf rund 52 Euro gestiegen. Demnach wird das Papier derzeit mit einem 2015er Kurs-Gewinn-Verhältnis (KGV) von mehr als 21,5 gehandelt –der „Bling-Bling-Faktor” ist also immer noch ganz schön hoch. Deutlich geerdeter sieht die Bewertung allerdings aus, wenn man die – in dieser Höhe sicher nicht betriebsnotwendige – Nettoliquidität von 145 Mio. Euro (oder 17,88 Euro pro Anteilschein) in die Kalkulation einbezieht. Dann würde sich ein cashbereinigtes KGV von gut 14 ergeben. So günstig, dass man die Aktie unbedingt haben muss, ist der Small Cap damit aber noch immer nicht. Und auch das Kurs-Buchwert-Verhältnis (KBV) von gut 1,7 signalisiert – bei einer für 2015 zu erwartenden Eigenkapitalrendite im deutlich einstelligen Prozentbereich – nicht unbedingt eine Gelegenheit. Offen ist gegenwärtig, welche Dividendenstrategie die Hamburger für 2015 fahren werden. Nachdem Bijou Brigitte den Ausschüttungssatz für 2014 „nur” von 3,50 auf 3,00 Euro reduziert hatte, wäre für 2015 mit Blick auf die Ertragsentwicklung normalerweise eine deutliche Kürzung zu erwarten.

Angesichts der soliden Bilanzrelationen wäre es aber ohne Probleme darstellbar, dass die Ausschüttung bei 3,00 Euro pro Anteilschein bleibt. Damit käme das Papier auch auf dem aktuellen Niveau auf eine Rendite von mehr als 5,5 Prozent. So viele Spezialwerte gibt es nicht auf dem heimischen Kurszettel, die hier Paroli bieten könnnen. Summa summarum ist der Titel für uns gegenwärtig eine Halten-Position. Für eine klare Kaufen-Einschätzung müsste Bijou Brigitte einfach mehr verdienen. Derzeit kalkuliert Firmenlenker Werner für die zweite Jahreshälfte mit einem Gewinn vor Steuern von bis zu 18,5 Mio. Euro. Zum Vergleich: Im Vorjahr lag die Ergebnisausbeute von Anfang Juli bis Ende Dezember um etwa 10 Mio. Euro höher. Sollte Bijou Brigitte hanseatisch tief stapeln und sich eine nochmals zuversichtlichere Ergebnisvorschau für die Zwischenmitteilung zum dritten Quartal aufbewahren, würde die Welt schon wieder ganz anders aussehen. Das ist zum gegenwärtigen Zeitpunkt aber reine Spekulation.

Bijou Brigitte

Kurs: 46,40

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Bijou Brigitte | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 522950 | DE0005229504 | AG | 371,79 Mio € | 27.05.1988 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 204,87 | 216,03 | 306,46 | 327,88 | 333,89 | 338,00 | 342,00 | |

| EBITDA1,2 | 31,86 | 75,45 | 98,39 | 89,30 | 88,97 | 91,47 | 92,40 | |

| EBITDA-margin %3 | 15,55 | 34,93 | 32,11 | 27,24 | 26,65 | 27,06 | 27,02 | |

| EBIT1,4 | -28,73 | 24,41 | 50,26 | 39,89 | 36,34 | 39,95 | 41,00 | |

| EBIT-margin %5 | -14,02 | 11,30 | 16,40 | 12,17 | 10,88 | 11,82 | 11,99 | |

| Net profit1 | -30,97 | 17,03 | 35,27 | 24,08 | 23,62 | 23,68 | 25,00 | |

| Net-margin %6 | -15,12 | 7,88 | 11,51 | 7,34 | 7,07 | 7,01 | 7,31 | |

| Cashflow1,7 | 15,71 | 76,22 | 77,59 | 73,47 | 73,98 | 80,26 | 78,00 | |

| Earnings per share8 | -4,01 | 2,21 | 4,58 | 3,13 | 3,07 | 3,14 | 3,20 | |

| Dividend per share8 | 0,00 | 0,00 | 5,00 | 3,50 | 3,50 | 6,00 | 3,50 | |

Quelle: boersengefluester.de and company details

Foto: picjumbo.com...

© boersengefluester.de | Redaktion

Lange Zeit sah es so aus, als ob der Aktienkurs der FinTech Group im laufenden Jahr ausschließlich den Weg Richtung Norden kennen würde. Von 9 Euro bis in der Spitze auf 17 Euro schoss die Notiz des Finanzdienstleisters im laufenden Jahr. Doch seit Anfang Juli stottert die Performance – zwischenzeitlich fiel der Kurs sogar bis auf 11 Euro zurück. Dabei hatten die Analysten von Hauck & Aufhäuser den ihrer Meinung nach fairen Wert für das aus Flatex, XCOM AG (biw Bank), CeFDex und Aktionärsbank bestehende Finanzkonglomerat erst kürzlich um ein knappes Viertel auf 21 Euro heraufgesetzt. Losgelöst davon lieferte Vorstandschef Frank Niehage beinahe im Monatsrhythmus einen positiven Nachrichtenfluss – insbesondere zu den Fortschritten bei der seit Frühjahr 2015 mehrheitlich zur FinTech Group gehörenden XCOM aus Willich. Pünktlich zur Hauptversammlung (HV) am 28. August 2015 im Frankfurter Hilton Hotel hat Niehage nun auch die vorläufigen Halbjahreszahlen im Gepäck – zumindest in Teilen. Demnach kam das Unternehmen auf ein „modifiziertes EBITDA" von 11,7 Mio. Euro – nach einem Verlust von 4,16 Mio. Euro im entsprechenden Vorjahreszeitraum. Inkludiert in den 11,7 Mio. Euro sind die Zinsergebnisse der biw bank und der Aktionärsbank. Offen ist, in welchem Umfang die „signifikante Einmalzahlung" aus dem Mitte Juni gefixten CeFDex-Deal mit der Commerzbank das Zahlenwerk gespeist hat. Nun: Spätestens auf der SCC-Small Cap Conference der DVFA am 1. September wird das Halbjahresresultat tiefer analysiert. Dann tritt Niehage – unmittelbar nach Ferratum-Finanzvorstand Clemens Krause – als abschließender Präsentator vor den Investoren und Analysten in Frankfurt auf. Boersengefluester.de wird ebenfalls vor Ort sein.

Keine Veränderungen gibt es derweil am Ausblick: „Für das Gesamtjahr 2015 halten wir am Forecast von 20 Millionen Euro EBITDA fest", sagt Niehage. Im kommenden Jahr will der Manager dann sogar ein Ergebnis vor Zinsen, Steuern und Abschreibungen von rund 35 Mio. Euro in Angriff nehmen. Damit zeigt sich Niehage einen Tick zuversichtlicher als zuletzt in Interviews, wo er das 2016er-Ergebnisziel in einer Bandbreite von 30 bis 35 Mio. Euro ansiedelte. „Insbesondere wollen wir die Geschäftsfelder Payments, mobile Banking und Technology based Lending auf- und ausbauen. Zudem werden wir zügig ins europäische Ausland expandieren", lautet die Ansage von Niehage. Die Fintech-Freaks aus der Finanzszene werden genau hinschauen, ob der frühere Goldman-Sachs-Banker Wort hält. Eine Schlüsselrolle dürfte dabei die seit Anfang Juni mit fünf Prozent bei der FinTech Group engagierte SafeCharge International Group spielen. Der Zahlungsspezialist hat israelische Wurzeln und ist an der Londoner AIM gelistet. Getuschelt wird in Finanzkreisen, dass SafeCharge seinen Anteil an der FinTech Group demnächst weiter aufstocken wird. Zumindest formal werden dafür auf der kommenden HV die Weichen gestellt, denn der noch vorhandene Ermächtigungsrahmen für die Ausgabe junger Aktien soll durch ein neues genehmigtes Kapital zur Emission von bis zu 2,5 Millionen Anteilscheinen ersetzt werden. Wie üblich wird es bei kleineren Kapitalerhöhungen im Volumen von bis zu 10 Prozent die Möglichkeit eines Bezugsrechtsausschlusses geben.

Keine große Überraschung ist derweil die geplante Eigenkapitalstärkung der biw bank im zweistelligen Millionen-Euro-Bereich. Hierüber hatte boersengefluester.de bereits zur Jahresmitte spekuliert, als die Kooperation zwischen CeFDex und Commerzbank publik wurde. Beim gegenwärtigen Kurs von 12,45 Euro beträgt die Marktkapitalisierung 202 Mio. Euro. Das entspräche dem Zehnfachen des für 2015 avisierten EBITDA. Mit Blick auf 2016 würde sich dieses Multiple auf weniger als sechs reduzieren. Da kann man nicht meckern, auch wenn derzeit nur schwer abschätzbar ist, was davon wirklich aus dem ganz normalen operativen Geschäft stammt. Im Hinterkopf sollten Investoren zudem behalten, dass die Fintech Group weitere Kapitalerhöhungen, etwa zur Finanzierung der Übernahme der restlichen 49 Prozent an XCOM, durchführen wird. Ein nicht unwesentlicher Teil der von Firmenlenker Niehage nun schon häufiger als mittelfristiges Ziel genannten „One-Billion-Dollar-Company" in Sachen Marktkapitalisierung geht vermutlich auf die zu erwartende Ausweitung der Aktienstückzahl. Zudem haben die forschen Prognosen des Managements die Erwartungshaltung der Börsianer mächtig angeheizt. Raum für Enttäuschungen ist da kaum vorhanden. Unterm Strich bleibt die Investmentstory für uns aber intakt. Für risikobereite Anleger sollte sich ein Engagement also weiter auszahlen – die jüngste Kursschwäche dürfte – sofern der Gesamtmarkt mitspielt – bald ausgebügelt sein.

Foto: Splitshire

[sws_blue_box box_size="585"]Weitere Finanzinformationen und exklusive Aktienkennzahlen zur FinTech Group erhalten Sie, wenn Sie auf den gefetteten Firmennamen klicken. Neuerdings haben wir auch die Termine für die Quartalszahlen in unsere Profilseiten integriert.[/sws_blue_box]...

flatexDEGIRO

Kurs: 36,72

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| flatexDEGIRO | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| FTG111 | DE000FTG1111 | SE | 4.154,28 Mio € | 30.06.2009 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Auf die vergangenen vier Jahre hätten die Aktionäre von PSI gut und gern verzichten können. Immerhin sackte die Notiz des ehemaligen TecDAX-Unternehmens in diesem Zeitraum von rund 20 Euro auf im Tief knapp 10 Euro. Dabei galt der Softwarespezialist für Anwendungen wie den sicheren Betrieb von Pipelines, die Steuerung virtueller Kraftwerke oder die Optimierung von Fertigungsprozessen im Stahlsektor oder der Automobilindustrie einmal als ganz heißer Tipp – zumindest wenn es um Profiteure der Energiewende oder Themen wie Industrie 4.0 ging. Doch erst einmal mussten die Berliner ihr eigenes Geschäftsmodell auf die neuen Anforderungen der Digitalisierung ummünzen. Dementsprechend unbefriedigend entwickelte sich das Zahlenwerk. Für 2013 und 2014 mussten die Investoren sogar eine Nullrunde bei der Dividende schlucken, auch wenn PSI keine roten Zahlen schrieb. Immerhin: Für 2015 will die Gesellschaft rund 30 Prozent ihrer Gewinne an die Aktionäre auskehren. Dabei hat PSI mit Vorlage des Q2-Berichts die bisherigen Jahresziele für 2015, die ein Ergebnis vor Zinsen und Steuern (EBIT) von 11 Mio. Euro sowie ein Umsatzplus im mittleren einstelligen Prozentbereich vorsahen, bestätigt. Eine Konkretisierung der Vorgaben soll möglicherweise im dritten Quartal erfolgen....

© boersengefluester.de | Redaktion

Nach einem zwischenzeitlichen Ausflug in Regionen bis 49 Euro ist der Kurs von Bavaria Industries Group mittlerweile auf 40 Euro zurückgefallen – dem Niveau vom Jahresanfang. Clevere Investoren spitzen jetzt die Bleistifte: Momentan kommen die Münchner auf eine Marktkapitalisierung von knapp 226 Mio. Euro. Dem steht zum Halbjahr ein – von Bavaria selbst ermittelter – Unternehmenswert von 282 Mio. Euro entgegen. Das entspricht einem Wert je Aktie von 50,25 Euro. Bemerkenswert ist, dass mittlerweile fast 45 Prozent des Substanzwerts auf Finanzanlagen und den Kassenbestand entfallen. Damit wird Bavaria fast schon zu einer Beteiligungs-Holding mit angeschlossener Investmentabteilung. Ziel ist es, ein Portfolio von rund zehn Positionen aufzubauen. Davon ist die Gesellschaft nach eigenen Angaben aber „noch weit entfernt”. Den Wert der Beteiligungen errechnet das Unternehmen nach der Formel: EBIT (der profitablen Unternehmen in den vergangenen zwölf Monaten) multipliziert mit 7 zuzüglich des Nettofinanzbestands. Als Praktikerformel ist diese Methode für boersengefluester.de durchaus brauchbar. Derweil liefert das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 20,71 Mio. Euro – verglichen mit 15,48 Mio. Euro in der vergleichbaren Vorjahresperiode – noch keine valide Schätzgröße für das Gesamtjahr. Grund ist in erster Linie das vor knapp einem Jahr von Bertelsmann gekaufte Kalendergeschäft, wo es im ersten Halbjahr typischerweise zu stattlichen Verlusten kommt. Im wichtigen Bereich Automotive erreichte Bavaria in den ersten sechs Monaten dagegen ein EBITDA von 17,08 (15,00) Mio. Euro.

Mit einem konkreten Ausblick hält sich die eher verschlossene Gesellschaft ebenfalls zurück. Immerhin beurteilt Vorstandssprecher Reimar Scholz die Entwicklung im laufenden Jahr als „sehr zuversichtlich”. Das klingt, zumindest in Nuancen, ein wenig optimistischer als im Geschäftsbericht, wo nur von einer „positiven Entwicklung bezüglich Ergebnis und Eigenkapital” die Rede war. Gut zu wissen: Im Gegensatz zu vergleichbaren Unternehmen wie Mutares oder Aurelius gibt es bei Bavaria Industries keine signifikanten Ergebnisbeiträge aus der Auflösung von Unterschiedsbeträgen im Rahmen der Konsolidierung von Tochterunternehmen. Small-Cap-Kenner halten Bavaria Industries daher für eine besonders konservative Variante aus dem Beteiligungssektor. Verglichen mit liquiden Aktien wie Aurelius ist Bavaria jedoch super markteng. Im Streubesitz befinden sich gerade einmal 12,8 Prozent der insgesamt 5,61 Millionen Anteilscheine. Und dann hat Bavaria über diverse Rückkäufe den Bestand an eigenen Aktien auch noch auf mittlerweile 12,8 Prozent ausgebaut. Fazit: Eine Investor-Relations-Rakete wird Bavaria Industries sicher nicht zünden. Auf dem aktuellen Niveau um 40 Euro können valueorientierte Anleger aber im Prinzip nicht viel falsch machen. Limits sind bei diesem Titel aber genauso Pflicht, wie ein längerer Anlagehorizont. Trader sind hier fehl am Platze.

Bavaria Industries Group

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Bavaria Industries Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 260555 | DE0002605557 | AG | 0,00 Mio € | 26.01.2006 | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 129,27 | 117,14 | 112,29 | 111,32 | 98,81 | 95,00 | 0,00 | |

| EBITDA1,2 | 3,47 | 25,59 | 15,40 | 43,22 | 33,35 | 34,00 | 0,00 | |

| EBITDA-margin %3 | 2,68 | 21,85 | 13,71 | 38,83 | 33,75 | 35,79 | 0,00 | |

| EBIT1,4 | -12,22 | 20,59 | 12,60 | 25,21 | 30,64 | 31,80 | 0,00 | |

| EBIT-margin %5 | -9,45 | 17,58 | 11,22 | 22,65 | 31,01 | 33,47 | 0,00 | |

| Net profit1 | -15,36 | 17,21 | 5,65 | 19,52 | 36,88 | 32,00 | 0,00 | |

| Net-margin %6 | -11,88 | 14,69 | 5,03 | 17,54 | 37,32 | 33,68 | 0,00 | |

| Cashflow1,7 | 23,26 | -3,61 | -5,70 | -25,06 | -18,57 | 0,00 | 0,00 | |

| Earnings per share8 | -3,04 | 3,01 | 1,12 | 3,93 | 7,46 | 6,80 | 5,60 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: kaboompics.com

[sws_blue_box box_size="585"]Weitere Finanzinformationen und exklusive Aktienkennzahlen zur Bavaria Industries Group erhalten Sie, wenn Sie auf den gefetteten Firmennamen klicken. Neuerdings haben wir auch die Termine für die Quartalszahlen in unsere Profilseiten integriert.[/sws_blue_box]...

© boersengefluester.de | Redaktion

So hatten sich das die Aktionäre von Dr. Hönle sicher nicht vorgestellt. Obwohl der Experte für industrielle UV-Technologie zuletzt sehr anständige Neun-Monats-Zahlen vorlegte und den Ausblick konkretisierte, sackte die Notiz des Small Caps um ein gutes Stück ab. Seit Anfang August türmt sich der Rückgang nun auf mehr als neun Prozent. Sicher: Die Aktienmärkte befinden sich momentan in einem heftigen Korrekturmodus und lassen kaum einen Titel verschont. Auch im Nebenwertebereich gibt es enorme Verluste, obwohl die Unternehmen keine schlechten Nachrichten im Köcher hatten. Vielfach ist es so, dass die Investoren besonders bei den Titeln Kasse machen, die vorher überdurchschnittlich gut gelaufen sind. Und in diese Kategorie gehört Dr. Hönle definitiv. Seit Jahresanfang 2014 hatte das Papier von 11,90 Euro auf in der Spitze 27 Euro an Wert gewonnen – oben drauf gab es zwei Dividendenzahlungen von jeweils 0,50 Euro pro Anteilschein. Für das laufende Geschäftsjahr wird es wohl kaum weniger werden, so dass der Spezialwert beim gegenwärtigen Kurs von 21,07 Euro auf eine Rendite von mindestens 2,4 Prozent kommt.

Noch einen Tick besser als von boersengefluester.de erwartet sehen die Zahlen aus dem jüngsten Zwischenbericht aus. Bei einem Umsatzplus von 9,4 Prozent auf 67,17 Mio. Euro kam das Ergebnis vor Zinsen und Steuern (EBIT) um 49,1 Prozent auf 9,49 Mio. Euro voran. Unterm Strich blieb nach neun Monaten ein Gewinn von knapp 6,71 Mio. Euro stehen – nach 4,54 Mio. Euro in der entsprechenden Vergleichsperiode. Zur Einordnung: Das Geschäftsjahr der Gesellschaft aus Gräfelfing bei München endet jeweils am 30. September. Wesentliche Treiber für den Ertragssprung war die gute Entwicklung bei der seit 2008 zu Dr. Hönle gehörenden Panacol-Elosol (Industrieklebstoffe und Spezialklebstoffe für die Medizintechnik) sowie dem Hamburger UV-Trocknungsspezialisten Eltosch Grafix. Außerdem trägt die Restrukturierung von Raesch Quarz aus dem thüringischen Langewiesen die erhofften Früchte. Im dritten Quartal war der Anfang 2012 von Dr. Hönle übernommene Hersteller von Rohren und Halbfabrikate aus Quarzglas endlich positiv. Zuvor musste Dr. Hönle die Schmelzöfen von Raesch erheblich umbauen, um die hohen Ausschussquoten zu verringern.

Per saldo rechnet Finanzvorstand Norbert Haimerl für 2014/15 nun mit Erlösen von rund 90 Mio. Euro sowie einem EBIT im Bereich um 13,5 Mio. Euro. Die bisherigen Planungen sahen Umsätze zwischen 85 und 95 Mio. Euro vor. Das Betriebsergebnis hatte Haimerl zuvor in einer Spanne von 12 bis 14 Mio. Euro angesiedelt. Demnach touchiert Dr. Hönle also nicht ganz die oberen Begrenzungsmarken, liegt aber trotzdem gut im Rennen. Neu ist, dass der Vorstand auch eine Prognose für das Konzernergebnis abgibt. Und die kann sich sehen lassen: Etwa 10 Mio. Euro sollen 2014/15 unterm Strich hängen bleiben. Bei der derzeitigen Aktienzahl von gut 5,5 Millionen umlaufenden Stücken entspricht das einem Ergebnis je Aktie von rund 1,80 Euro. Das wiederum ist deutlich mehr als zu erwarten war. Mit einem Profit in dieser Größenordnung hatten die Analysten eigentlich erst für das kommende Geschäftsjahr gerechnet. Da der Turnaround bei Raesch signifikante Effekte auf den Konzerngewinn hat, sollte auch im kommenden Jahr eine weitere Verbesserung möglich sein. Bei einem von boersengefluester.de geschätzten Ergebnis je Aktie von 2 Euro für 2015/16 käme der Spezialwert auf ein Kurs-Gewinn-Verhältnis (KGV) von 10,5. Übermäßig hoch ist das nun wirklich nicht – auch wenn die weltweiten Konjunkturaussichten derzeit in Frage gestellt werden.

Eher im Mittelfeld anzusiedeln ist dagegen das Kurs-Buchwert-Verhältnis (KBV) von gegenwärtig 2,3. Gemessen an der für das laufende Geschäftsjahr zu erwartenden Eigenkapitalrendite von respektablen 18 Prozent ist das zwar im grünen Bereich. Der Blick in den Rückspiegel zeigt aber an, dass die Aktie im Zehn-Jahres-Durchschnitt nur auf ein KBV von knapp 1,6 kommt. Dabei sieht die Eigenkapitalquote mit knapp 61 Prozent überdurchschnittlich komfortabel aus. Das spricht für Dr. Hönle. Hier hinterlässt die starke Performance des Nebenwerts dann doch ihre Spuren. Auch bei der Dividende müsste die Gesellschaft ordentlich draufsatteln, um auf das durchschnittliche Niveau von rund vier Prozent aus den vergangenen fünf Jahren zu kommen. Grund für eine generelle Trendwende beim Aktienkurs Richtung Süden sehen wir aber nicht. Letztlich kommt der Small Cap mit einem überzeugenden Gesamtpaket der einschlägigen Bewertungskennzahlen daher. Das gilt auch unter Einbeziehung der Nettofinanzschulden von gegenwärtig rund 12 Mio. Euro. Addiert man diese zinstragenden Verbindlichkeiten zum Börsenwert von 116 Mio. Euro dazu, wird Dr. Hönle mit dem 9,5-fachen des für 2014/15 in Aussicht gestellten EBIT gehandelt. Wir bleiben daher bei unserer Einschätzung: Kaufen.

Dr. Hönle

Kurs: 8,52

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Dr. Hönle | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 515710 | DE0005157101 | AG | 52,63 Mio € | 24.01.2001 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 93,88 | 115,17 | 126,50 | 106,34 | 98,72 | 93,68 | 101,00 | |

| EBITDA1,2 | 14,71 | 13,85 | 15,40 | 0,33 | 2,97 | 5,77 | 7,85 | |

| EBITDA-margin %3 | 15,67 | 12,03 | 12,17 | 0,31 | 3,01 | 6,16 | 7,77 | |

| EBIT1,4 | 8,10 | 0,35 | -10,10 | -9,42 | -10,26 | 0,11 | 2,30 | |

| EBIT-margin %5 | 8,63 | 0,30 | -7,98 | -8,86 | -10,39 | 0,12 | 2,28 | |

| Net profit1 | 5,61 | -4,86 | -11,90 | -10,93 | -13,00 | -3,14 | -0,10 | |

| Net-margin %6 | 5,98 | -4,22 | -9,41 | -10,28 | -13,17 | -3,35 | -0,10 | |

| Cashflow1,7 | 16,61 | 1,13 | -6,00 | 3,14 | 5,53 | 4,99 | 5,60 | |

| Earnings per share8 | 1,02 | -0,80 | -2,20 | -1,82 | -2,19 | -0,52 | -0,02 | |

| Dividend per share8 | 0,50 | 0,20 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

[sws_blue_box box_size="585"]Weitere Finanzinformationen und exklusive Aktienkennzahlen zu Dr. Hönle erhalten Sie, wenn Sie auf den gefetteten Firmennamen klicken. Ab sofort haben wir auch die wichtigsten Termine für die Quartalszahlen in unsere Profilseiten integriert.[/sws_blue_box]...

© boersengefluester.de | Redaktion

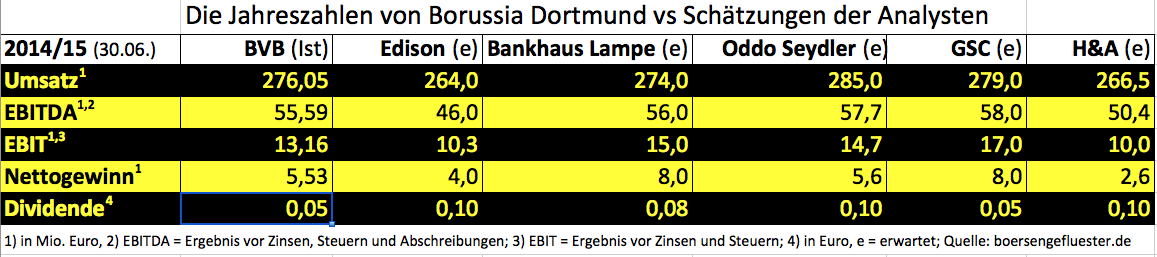

Beinahe so leidenschaftlich wie Aktionen der Schwarz-Gelben auf dem Fußballplatz wird auch die Entwicklung der Aktie von Borussia Dortmund von der Finanzgemeinde diskutiert. Dabei vermischen sich bei der Beurteilung des SDAX-Papiers – wie könnte es anders sein – regelmäßig sportliche und bewertungstechnische Aspekte. Immerhin: Seit zwei Monaten zeigt sich der Kurs des BVB endlich wieder in besserer Form und hat sich an die Marke von 4 Euro zurückgekämpft und so etwas wie einen charttechnischen Aufwärtstrend gebildet – zumindest auf die kurze Sicht. Mit den jetzt vorgelegten Zahlen für das Geschäftsjahr 2014/15 (per Ende Juni) können die Investoren im Großen und Ganzen zufrieden sein. Bei Erlösen von 276,05 Mio. Euro kamen die Dortmunder auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 55,59 Mio. Euro. Damit bewegt sich der Club weitgehend im Rahmen der Erwartungen der Analysten. „Die EBITDA-Quote von über 20 Prozent bezogen auf den Umsatz zeigt die enorme Ertragsstärke von Borussia Dortmund", sagt Geschäftsführer Hans-Joachim Watzke. Unterm Strich blieb 2014/15 – auch bedingt durch Sondereffekte –allerdings nur ein Minigewinn von 5,53 Mio. Euro stehen. Das entspricht etwa der Ausbeute von 2010/11. Per saldo ist aber auch die Zahl keine sonderliche Überraschung. Bemerkenswerter ist schon eher, dass die liquiden Mittel des BVB zum Bilanzstichtag fast 54 Mio. Euro ausmachen. Beinahe schon zur Gewohnheit wird Watzkes ergänzendes Statement zur Finanzsituation: „Wir sind weiterhin frei von jeglichen Kreditverbindlichkeiten." Einen wesentlichen Beitrag hierzu haben allerdings auch die Investoren geleistet. Egal ob Evonik, Puma, Signal Iduna, Bernd Geske oder alle „normalen” Anleger, die sich an den jüngsten Kapitalmaßnahmen beteiligt haben.

Ein wenig enttäuscht wird mancher Private womöglich über die auf 0,05 Euro je Aktie halbierte Dividende sein. Damit steht der Titel nur für eine Rendite von 1,25 Prozent. Boersengefluester.de wertet diese Entscheidung aber als nicht sonderlich tragisch, zumal die BVB-Aktie ohnehin kein Dividendenhit ist. Hier gibt es wesentlich attraktivere Titel aus dem Small-Cap-Bereich – und natürlich auch im SDAX. Hinzu kommt, dass der BVB nach den Kapitalerhöhungen die Dividende auf insgesamt 92 Millionen Aktien zahlen muss. Zur letzten Hauptversammlung, als die jungen Aktien noch nicht dividendenberechtigt waren, musste der Kuchen nur auf gut 61,4 Millionen Stücke verteilt werden. Nun: Sollte der Aufsichtsrat auf seiner Sitzung am 9. September dem Vorschlag von 0,05 Euro zustimmen, würde sich eine Dividendensumme von 4,60 Mio. Euro ergeben. Zur Einordnung: Im vergangenen Jahr überwies der Schatzmeister nach der HV 6,14 Mio. Euro an die Aktionäre. Unter diesem Blickwinkel beträgt die Kürzung der Dividendensumme nur 25 Prozent.

Da valide Gewinnschätzungen im Fußball mindestens so eine große Kunst sind wie der Gewinn einer Deutschen Meisterschaft, richtet sich der Börsenblick an dieser Stelle auf den Buchwert je Aktie. Auf Basis des zuletzt ausgewiesenen Eigenkapitals (und bereits gekürzt um die zu erwartende Dividende) ergibt sich für den BVB ein Buchwert von 3,06 Euro pro Anteilschein. Dementsprechend beträgt das Kurs-Buchwert-Verhältnis (KBV) momentan 1,30. Zur Einordnung: Der von boersengefluester.de ermittelte Zehn-Jahres-Durchschnittswert für das KBV liegt derzeit bei knapp 1,60. Ausgereizt ist das Papier unter diesem Aspekt also noch lange nicht. Interessant für die Börsianer wird allerdings auch, wie viel Geld die Verantwortlichen künftig in die Mannschaft stecken werden. „Das absolute Primat der Zukunft ist die Wettbewerbsfähigkeit", sagte Watzke. Verschulden wollen sich die Dortmunder aber nicht. Zwar ist die Korrelation zwischen Aktienkurs und Tabellenplatz bei BVB geringer als man vielleicht vermuten mag. Aber eine neuerliche Abstinenz von der Champions League nach dieser Saison gehört eher nicht zum Szenario für ein Kursziel von 5 Euro – wie wir es für realistisch halten.

Ein wenig enttäuscht wird mancher Private womöglich über die auf 0,05 Euro je Aktie halbierte Dividende sein. Damit steht der Titel nur für eine Rendite von 1,25 Prozent. Boersengefluester.de wertet diese Entscheidung aber als nicht sonderlich tragisch, zumal die BVB-Aktie ohnehin kein Dividendenhit ist. Hier gibt es wesentlich attraktivere Titel aus dem Small-Cap-Bereich – und natürlich auch im SDAX. Hinzu kommt, dass der BVB nach den Kapitalerhöhungen die Dividende auf insgesamt 92 Millionen Aktien zahlen muss. Zur letzten Hauptversammlung, als die jungen Aktien noch nicht dividendenberechtigt waren, musste der Kuchen nur auf gut 61,4 Millionen Stücke verteilt werden. Nun: Sollte der Aufsichtsrat auf seiner Sitzung am 9. September dem Vorschlag von 0,05 Euro zustimmen, würde sich eine Dividendensumme von 4,60 Mio. Euro ergeben. Zur Einordnung: Im vergangenen Jahr überwies der Schatzmeister nach der HV 6,14 Mio. Euro an die Aktionäre. Unter diesem Blickwinkel beträgt die Kürzung der Dividendensumme nur 25 Prozent.

Da valide Gewinnschätzungen im Fußball mindestens so eine große Kunst sind wie der Gewinn einer Deutschen Meisterschaft, richtet sich der Börsenblick an dieser Stelle auf den Buchwert je Aktie. Auf Basis des zuletzt ausgewiesenen Eigenkapitals (und bereits gekürzt um die zu erwartende Dividende) ergibt sich für den BVB ein Buchwert von 3,06 Euro pro Anteilschein. Dementsprechend beträgt das Kurs-Buchwert-Verhältnis (KBV) momentan 1,30. Zur Einordnung: Der von boersengefluester.de ermittelte Zehn-Jahres-Durchschnittswert für das KBV liegt derzeit bei knapp 1,60. Ausgereizt ist das Papier unter diesem Aspekt also noch lange nicht. Interessant für die Börsianer wird allerdings auch, wie viel Geld die Verantwortlichen künftig in die Mannschaft stecken werden. „Das absolute Primat der Zukunft ist die Wettbewerbsfähigkeit", sagte Watzke. Verschulden wollen sich die Dortmunder aber nicht. Zwar ist die Korrelation zwischen Aktienkurs und Tabellenplatz bei BVB geringer als man vielleicht vermuten mag. Aber eine neuerliche Abstinenz von der Champions League nach dieser Saison gehört eher nicht zum Szenario für ein Kursziel von 5 Euro – wie wir es für realistisch halten.

Ein wenig enttäuscht wird mancher Private womöglich über die auf 0,05 Euro je Aktie halbierte Dividende sein. Damit steht der Titel nur für eine Rendite von 1,25 Prozent. Boersengefluester.de wertet diese Entscheidung aber als nicht sonderlich tragisch, zumal die BVB-Aktie ohnehin kein Dividendenhit ist. Hier gibt es wesentlich attraktivere Titel aus dem Small-Cap-Bereich – und natürlich auch im SDAX. Hinzu kommt, dass der BVB nach den Kapitalerhöhungen die Dividende auf insgesamt 92 Millionen Aktien zahlen muss. Zur letzten Hauptversammlung, als die jungen Aktien noch nicht dividendenberechtigt waren, musste der Kuchen nur auf gut 61,4 Millionen Stücke verteilt werden. Nun: Sollte der Aufsichtsrat auf seiner Sitzung am 9. September dem Vorschlag von 0,05 Euro zustimmen, würde sich eine Dividendensumme von 4,60 Mio. Euro ergeben. Zur Einordnung: Im vergangenen Jahr überwies der Schatzmeister nach der HV 6,14 Mio. Euro an die Aktionäre. Unter diesem Blickwinkel beträgt die Kürzung der Dividendensumme nur 25 Prozent.

Borussia Dortmund

Kurs: 3,09

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||