Key Market Indicators:

More than 50 unique tools

What matters today?

Today

17. Jul, 198th day of the year, 167 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

Nach der Finanzkrise wollten Anleger Aktien wie MPC Capital, HCI Capital, Lloyd Fonds (jetzt: LAIQON) oder Hesse Newman (jetzt: Camerit) nicht mal mit der Kneifzange anfassen. Schiffsbeteiligungen, geschlossene Fonds und sonstige alternative Investments galten als Tabu. Irgendwie sind sie das für weite Teile der Anlegerschaft noch immer, doch die Gesellschaften aus Hamburg haben sich zum Teil neu erfunden und stehen mittlerweile wieder geerdet da– trotz der weiterhin bestehenden Überkapazitäten im Schiffsbereich. Die Veränderungen der Geschäftsmodelle spiegeln sich auch in der Kursentwicklung wider. Der Anteilschein von MPC Capital schoss im laufenden Jahr von 1,25 auf 4,20 Euro in die Höhe. Bei Hesse Newman gab es eine wilde Achterbahnfahrt von 0,56 auf zuletzt gut 1,60 Euro. Mittlerweile ist hier die Luft aber raus, da sich der Wechsel des Mehrheitsgesellschafters verzögert. Bewegungslos ist zurzeit auch der Aktienkurs von Lloyd Fonds – die Neuaufstellung als Schifffahrts-AG kommt nach dem gescheiterten ersten Versuch offenbar nur schleppend voran. Wesentlich konstruktiver, auch unter Bewertungsaspekten, sieht da der Anteilschein von HCI Capital aus. Nach einer längeren Konsolidierungsphase ging es hier zuletzt wieder deutlich Richtung Norden. Seit Jahresbeginn ist die Notiz damit nun – wenn auch unter geringen Handelsumsätzen – auf beinahe das Doppelte gestiegen.

Gemessen an der Marktkapitalisierung ist MPC Capital mit einem Wert von gut 91 Mio. Euro der mit Abstand größte Titel aus dem Quartett. Maßgeblich dazu beigetragen haben die Integration der Reederei Ahrenkiel Steamship sowie der Chartering-Gesellschaft Contchart. Zudem hat MPC das Immobiliengeschäft über den Einstieg in den Bereich Studentisches Wohnen gestärkt. Ab dem Wintersemester 2016/17 sollen die ersten Studenten ihre Unterkünfte in Bonn und Nürnberg beziehen. Aber auch Infrastrukturprojekte wie zum Beispiel Investments in Windräder gehören weiter zum Programm. Insgesamt rechnet der im Frühjahr zum Vorstandschef beförderte Ulf Holländer für 2015 mit einem Überschuss von mindestens 5 Mio. Euro. Zum Halbjahr standen bereits gut 4 Mio. Euro in den Büchern. Allerdings waren hierin einige Sondereffekte enthalten, so dass sich die Entwicklung nicht aufs Jahr hochrechnen lässt. Ebenfalls interessant: Die Investor-Relations-Arbeit bei MPC Capital verantwortet Stefan Zenker, der zuvor lange Zeit bei der Mybet Holding aus Kiel einen souveränen Job gemacht hat. Offenbar kommt die neue Konstellation bei den Investoren gut an. Die Performance der Aktie ist jedenfalls beeindruckend. Allerdings sind nur knapp 16,5 Prozent der Aktien dem Streubesitz zuzurechnen. Auffällig: Die MPC-Aktie wird mittlerweile bereits mit mehr als dem Dreifachen des Buchwerts gehandelt.

Insbesondere in dieser Disziplin kann das Papier von HCI Capital punkten, denn hier können Anleger noch mit einem Abschlag von fast 30 Prozent auf das ausgewiesene Eigenkapital einsteigen – dabei verbrennt HCI kein Geld mehr. Schwerpunkt des Unternehmens sind weiterhin Investmentfonds aus dem Schiffsbereich. Zusätzlich agiert die Gesellschaft im Bereich Asset Management für maritime Dienstleistungen. Außerdem hat HCI für 6,1 Mio. Dollar ein eigenes Containerschiff erworben und betreibt dieses nun. Ein Risikofaktor bleibt das Dauerthema Schadenersatz und Rückabwicklungsforderungen von Anlegern. Zudem müssen sich Investoren auf eine Kapitalherabsetzung im Verhältnis 7:5 einstellen. Ziel der Maßnahme ist, den Verlustvortrag zuletzt 100 Mio. Euro durch Auflösung der Kapitalrücklage weitgehend auszugleichen – eine sinnvolle Maßnahme. Fazit boersengefluester.de: HCI bewegt sich noch immer in schwierigem Fahrwasser, hat sich damit aber passabel arrangiert. Die Döhle-Gruppe dürfte als größter Aktionär mit den gemachten Fortschritten jedenfalls zufrieden sein. Das Papier eignet sich trotzdem nur für sehr risikobereite Anleger. Noch ist das neue Geschäftsmodell etwas schwammig, aber immerhin hat HCI überlebt.

Gemessen an der Marktkapitalisierung ist MPC Capital mit einem Wert von gut 91 Mio. Euro der mit Abstand größte Titel aus dem Quartett. Maßgeblich dazu beigetragen haben die Integration der Reederei Ahrenkiel Steamship sowie der Chartering-Gesellschaft Contchart. Zudem hat MPC das Immobiliengeschäft über den Einstieg in den Bereich Studentisches Wohnen gestärkt. Ab dem Wintersemester 2016/17 sollen die ersten Studenten ihre Unterkünfte in Bonn und Nürnberg beziehen. Aber auch Infrastrukturprojekte wie zum Beispiel Investments in Windräder gehören weiter zum Programm. Insgesamt rechnet der im Frühjahr zum Vorstandschef beförderte Ulf Holländer für 2015 mit einem Überschuss von mindestens 5 Mio. Euro. Zum Halbjahr standen bereits gut 4 Mio. Euro in den Büchern. Allerdings waren hierin einige Sondereffekte enthalten, so dass sich die Entwicklung nicht aufs Jahr hochrechnen lässt. Ebenfalls interessant: Die Investor-Relations-Arbeit bei MPC Capital verantwortet Stefan Zenker, der zuvor lange Zeit bei der Mybet Holding aus Kiel einen souveränen Job gemacht hat. Offenbar kommt die neue Konstellation bei den Investoren gut an. Die Performance der Aktie ist jedenfalls beeindruckend. Allerdings sind nur knapp 16,5 Prozent der Aktien dem Streubesitz zuzurechnen. Auffällig: Die MPC-Aktie wird mittlerweile bereits mit mehr als dem Dreifachen des Buchwerts gehandelt.

Insbesondere in dieser Disziplin kann das Papier von HCI Capital punkten, denn hier können Anleger noch mit einem Abschlag von fast 30 Prozent auf das ausgewiesene Eigenkapital einsteigen – dabei verbrennt HCI kein Geld mehr. Schwerpunkt des Unternehmens sind weiterhin Investmentfonds aus dem Schiffsbereich. Zusätzlich agiert die Gesellschaft im Bereich Asset Management für maritime Dienstleistungen. Außerdem hat HCI für 6,1 Mio. Dollar ein eigenes Containerschiff erworben und betreibt dieses nun. Ein Risikofaktor bleibt das Dauerthema Schadenersatz und Rückabwicklungsforderungen von Anlegern. Zudem müssen sich Investoren auf eine Kapitalherabsetzung im Verhältnis 7:5 einstellen. Ziel der Maßnahme ist, den Verlustvortrag zuletzt 100 Mio. Euro durch Auflösung der Kapitalrücklage weitgehend auszugleichen – eine sinnvolle Maßnahme. Fazit boersengefluester.de: HCI bewegt sich noch immer in schwierigem Fahrwasser, hat sich damit aber passabel arrangiert. Die Döhle-Gruppe dürfte als größter Aktionär mit den gemachten Fortschritten jedenfalls zufrieden sein. Das Papier eignet sich trotzdem nur für sehr risikobereite Anleger. Noch ist das neue Geschäftsmodell etwas schwammig, aber immerhin hat HCI überlebt.

...

MPC Capital

Kurs: 5,16

Ernst Russ

Kurs: 7,76

LAIQON

Kurs: 4,54

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| MPC Capital | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1TNWJ | DE000A1TNWJ4 | AG | 179,77 Mio € | 28.09.2000 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Ernst Russ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A16107 | DE000A161077 | AG | 262,10 Mio € | 06.10.2005 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| LAIQON | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A12UP2 | DE000A12UP29 | AG | 108,54 Mio € | 28.10.2005 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Camerit | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| HNC205 | DE000HNC2059 | AG | 1,67 Mio € | 23.11.2005 | ||

* * *

© boersengefluester.de | Redaktion

Ganz ehrlich: Das war richtig viel Arbeit, wir haben hunderte von Bilanzen erfasst und die uns noch fehlenden historischen Größen für den Buchwert je Aktie zusammengetragen. Aber das Ergebnis kann sich sehen lassen. Boersengefluester.de weitet jetzt seine mit Abstand am häufigsten genutzte Tabellenübersicht „Die Zehn-Jahres-Durchschnittswerte für Kurs-Gewinn-Verhältnis (KGV), die Dividendenrendite und Kurs-Buchwert-Verhältnis (KBV)” auf alle von uns gecoverten Werte aus dem Prime Standard aus. Zurzeit sind das immerhin 290 Titel – von der 3U Holding aus Marburg bis zum Tierbedarfshändler Zooplus. Und soviel sei schon jetzt verraten: Schon sehr bald werden wir diese täglich aktualisierten Tableaus auch um den General Standard und Entry Standard sowie alle restlichen von boersengefluester.de analysierten Aktien ausweiten. Ziel ist es, dass wir Ihnen für das komplette Universum DataSelect – zurzeit sind das 550 Aktien – entsprechende Durchschnittskennzahlen anbieten. Ursprünglich hatten wir diese exklusiv von uns durchgeführten Berechnungen „nur” für die 30 DAX-Werte im Angebot. Aufgrund der vielen Leserzuschriften haben wir die Kennzahlenpalette dann um alle Aktien aus MDAX, SDAX und TecDAX erweitert. Bei den Kennzahlen handelt es sich um das arithmetische Mittel – berechnet aus den jeweiligen Jahresschlusskursen der Einzelwerte sowie den für dieses Jahr zugehörigen Ergebnissen je Aktie (KGV), Buchwerten (KBV) und Dividenden.

Zwar bieten auch historische Durchschnittskennzahlen keine Garantie für fehlerfreie Investments. Allerdings kann ein gelegentlicher Blick in den Rückspiegel nicht schaden. Häufig ist es eben doch so, dass die Bewertungen von Aktien zwar enorme Ausschläge in beide Richtungen haben. Letztlich kehren KGV, KBV oder auch Dividendenrendite dann aber zu ihren langfristigen Mittelwerten zurück. Ausnahmen gibt es immer wieder, etwa wenn sich die Rahmenbedingungen für eine ganze Branche oder einzelne Unternehmen drastisch verändern. Prominente Beispiele sind die Stromversorger oder auch der Finanzsektor. Andererseits genießen Sektoren wie FinTech oder E-Commerce plötzlich eine sehr viel höhere Wertschätzung als noch vor einiger Zeit. Bei Neuemissionen ist es zudem so, dass noch kein ausreichend langes Datenmaterial zur Verfügung steht. Doch so groß war die Zahl der Börsengänge in den vergangenen Jahren ja nicht, selbst wenn zuletzt wieder Bewegung in den IPO-Sektor gekommen ist. Im Hinterkopf sollten Anleger zudem behalten, dass auch volkswirtschaftliche Größen wie die Entwicklung der Zinsen einen „Shift” bei den Bewertungen von Aktien auslösen können. Eine Dividendenrendite von drei Prozent ist in einer Niedrigzinsphase eben deutlich interessanter als zu einem Zeitpunkt, wo sichere Bundesanleihen ebenfalls drei Prozent abwerfen. Börse ist eben ein super vielschichtiges Gebilde. Mit Hilfe der von boersengefluester.de täglich ermittelten Langfristwerte wie KGV, KBV und Dividendenrendite lässt sich aber das Gesamtbild deutlich besser erfassen. Und damit ist schon mal sehr viel gewonnen.

[sws_blue_box box_size="585"]HIER kommen Sie direkt zu unserer neuen Übersicht "Prime Standard: Zehn-Jahres-Durchschnitte für KGV, KBV und Dividendenrendite"[/sws_blue_box]...

© boersengefluester.de | Redaktion

Regelmäßige Leser von boersengefluester.de werden Steico gut kennen – wir haben den Anteilschein des Anbieters von Holzdämmstoffen für den Einsatz im Baubereich regelmäßig besprochen. Vom Ausgabeniveau von 17,50 Euro zum Börsengang Mitte 2007 ist die Notiz zwar noch weit entfernt. In den vergangenen Jahren hat sich die Gesellschaft unterm Strich aber dennoch ganz anständig entwickelt. Dabei muss Steico quasi im Dauerbetrieb gegen den heftigen Preiswettbewerb in der Branche bestehen. Um die eigene Wertschöpfungstiefe zu erhöhen und die Abhängigkeit von Zulieferern zu verringern, hat die Gesellschaft aus Feldkirchen östlich von München vor einiger Zeit ein enormes Programm angestoßen und unter anderem in den Neubau einer Furnierschichtholzanlage in Polen investiert – insgesamt 50 Mio. Euro hat Steico für die Expansionspläne auf den Tisch gelegt. Kein Wunder, dass manch Börsianer zwischendurch ein mulmiges Gefühl plagte. Das spiegelt sich auch im Aktienkurs wider. Per saldo kommt der Small Cap seit fast zwei Jahren nicht mehr so recht von der Stelle und hängt in einem Korridor zwischen 5,50 und 7,50 Euro fest.

Mit den Zahlen zum dritten Quartal gelang dem Unternehmen nun – zumindest auf der Ergebnisseite – wieder eine leicht positive Überraschung, nachdem die Halbjahresresultate noch hinter den guten Vergleichszahlen des Vorjahrs zurückgeblieben waren. So kam Steico in Q3 2015, bei einem Umsatzplus von 5,7 Prozent auf 49,9 Mio. Euro, auf ein um 12,5 Prozent verbessertes Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 7,2 Mio. Euro. Das EBIT zog um ein Viertel auf 4,0 Mio. Euro an. Von Januar bis Ende September summierte sich das EBIT auf 9,4 Mio. Euro, was einem Anstieg von 5,6 Prozent gegenüber dem entsprechenden Vorjahreswert entspricht. „Insgesamt liegt die Geschäftsentwicklung nach neun Monaten im Rahmen der Erwartungen”, heißt es im Zwischenbericht. Die Prognose für das Gesamtjahr macht Vorstand Udo Schramek – wie stets – auch von den Außentemperaturen abhängig. Frost legt die meisten Baustellen auch im Hightech-Zeitalter lahm und sorgt für entsprechende Rückstände. Gegenwärtig kommt der Ausblick aber zumindest im unteren Bereich einen Tick zuversichtlicher daher als zuletzt. So rechnet Schramek zwar weiterhin mit einem Erlöswachstum im „oberen einstelligen Prozentbereich”. Das zu erwartende Plus für EBITDA und EBIT siedelt er nun jedoch in einer Spanne von drei bis fünf Prozent an – nach zuvor zwei bis fünf Prozent.

Die neue Produktionsanlage für Furnierschichtholz soll im Laufe des vierten Quartals in den Regelbetrieb übergehen und wird sich dem Vernehmen nach ab Anfang 2016 positiv auf die Rentabilität auswirken. Damit würde sich Steico allerdings in einem leichten Verzug befinden, denn zuletzt hieß es, dass sich die operativen Ergebnisse bereits „ab Herbst 2015 nachhaltig verbessern” sollten. Weitere Details zum aktuellen Stand der Dinge und der künftigen Auslastung wird Schramek vermutlich bereits auf dem Kapitalmarkttag von Steico am 29. Oktober 2015 verraten. Derweil ist die Steico-Aktie mit gegenwärtig 7 Euro immer noch sehr moderat gepreist. Allein der Abschlag zum Buchwert (per 30. Juni) beträgt rund 15 Prozent. Die Marktkapitalisierung türmt sich gegenwärtig auf 89,6 Mio. Euro. Verglichen mit dem von boersengefluester.de erwarteten EBIT von rund 10,5 Mio. Euro für 2015 gibt es da zunächst nichts auszusetzen. Sobald Anleger allerdings die deutlich gestiegenen Nettofinanzverbindlichkeiten von zuletzt rund 71,5 Mio. Euro in die Kalkulation einbeziehen, erhöht sich das Bewertungsmultiple von 8,5 auf mehr als 15. Unter diesem Blickwinkel erscheint der Small Cap dann bereits wesentlich ambitionierter bewertet. Letztlich hängt also viel davon ab, in welchem Maße Steico die jüngsten Investitionen in neuen Produktionsanlagen in eine höhere Rentabilität ummünzen kann. Dennoch: Zumindest der Buchwert von gut 8 Euro sollte auch mit Blick auf sechs Monate als Kursziel erreichbar sein. Wir bleiben daher bei der Einschätzung „Kaufen”.

Steico

Kurs: 19,18

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Steico | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0LR93 | DE000A0LR936 | SE | 264,21 Mio € | 25.06.2007 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 308,77 | 388,18 | 445,16 | 365,29 | 376,28 | 382,87 | 385,00 | |

| EBITDA1,2 | 57,02 | 91,31 | 90,05 | 57,86 | 79,83 | 67,91 | 68,00 | |

| EBITDA-margin %3 | 18,47 | 23,52 | 20,23 | 15,84 | 21,22 | 17,74 | 17,66 | |

| EBIT1,4 | 33,58 | 67,61 | 65,20 | 30,38 | 36,03 | 35,87 | 35,00 | |

| EBIT-margin %5 | 10,88 | 17,42 | 14,65 | 8,32 | 9,58 | 9,37 | 9,09 | |

| Net profit1 | 25,43 | 48,16 | 47,86 | 16,88 | 19,32 | 17,85 | 18,50 | |

| Net-margin %6 | 8,24 | 12,41 | 10,75 | 4,62 | 5,13 | 4,66 | 4,81 | |

| Cashflow1,7 | 42,91 | 85,76 | 65,63 | 51,65 | 58,64 | 53,94 | 57,50 | |

| Earnings per share8 | 1,81 | 3,42 | 3,40 | 1,18 | 1,37 | 1,27 | 1,30 | |

| Dividend per share8 | 0,30 | 0,40 | 0,40 | 0,00 | 0,20 | 0,20 | 0,20 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Große Erwartungen haben die Anleger an den Neun-Monats-Bericht von m-u-t. Grund: Zum Halbjahr hatte das neue Vorstandsteam des Herstellers von Sensoren, wie sie etwa in der Medizin- und Umwelttechnik sowie der Landwirtschaft eingesetzt werden, ganz starke Zahlen vorgelegt, die Prognosen für das Gesamtjahr gleichwohl nicht nach oben gesetzt – noch nicht. Schließlich lag der Gewinn vor Zinsen und Steuern (EBIT) mit 3,465 Mio. Euro bereits zur Halbzeit auf dem eigentlich für das Gesamtjahr avisierten Niveau. Ein drastischer Spannungsabfall ist nicht zu erwarten. In den vergangenen fünf Jahren steuerte die zweite Jahreshälfte zwischen 25 und 55 Prozent zum Gesamtjahresgewinn bei. Lediglich in dem schwierigen Jahr 2012 gab es zum Schluss dicke Verluste für die Gesellschaft aus Wedel in der Nähe von Hamburg. Die Marktkapitalisierung von m-u-t beträgt beim gegenwärtigen Kurs von 4,65 Euro gerade einmal 22,25 Mio. Euro, wovon wiederum nur 47,5 Prozent dem Streubesitz zuzurechnen sind. Zur Einordnung: Rund drei Viertel aller von boersengefluester.de beobachteten Aktien haben einen höheren Free-Float-Börsenwert. Dennoch sind die Handelsumsätze des Entry-Standard-Titels vergleichsweise ordentlich.

Einen robusten Eindruck macht auch der Chart. Die teilweise doch recht ungemütlichen Börsentage der vergangenen Wochen hat der Small Cap fast unbeschadet überstanden. Bewertungsmäßig ist das Papier allerdings auch gut abgesichert. m-u-t schaffte es zum Halbjahr auf ein Nettofinanzguthaben von knapp 700.00 Euro, so dass ein Investor, der die Gesellschaft schuldenfrei übernehmen wollte, nur rund 21,5 Mio. Euro in die Hand nehmen müsste – zumindest in der Theorie. Angenommen m-u-t würde im zweiten Halbjahr noch 1,5 Mio. Euro an EBIT drauflegen können, käme die Gesellschaft für 2015 auf ein Betriebsergebnis von rund 5 Mio. Euro. In diesem Fall wäre das Unternehmen nur mit dem Faktor 4,3 des 2015er-EBIT bewertet. Und selbst in der unwahrscheinlichen Variante, dass m-u-t bei 3,5 Mio. Euro EBIT bleibt, läge dieses Multiple bei gerade einmal 6,1. Viele Aktien gibt es nicht, die ähnlich niedrige Relationen von Enterprise Value zu EBIT haben. Und auch das auf den ersten Blick stattlich wirkende Kurs-Buchwert-Verhältnis (KBV) von knapp vier ist gut untermauert – und zwar in Form einer erklecklichen Eigenkapitalrendite.

Noch nicht sonderlich viel zu spüren ist dagegen von der angekündigten Investor-Relations-Offensive. Auf den boersengefluester.de zuletzt besuchten Kapitalmarktkonferenzen war m-u-t jedenfalls nicht präsent. Wir werden die Entwicklung hier jedoch genau verfolgen, in den kommenden Wochen und Monaten stehen schließlich noch einige Veranstaltungen an. Zunächst einmal liegt das Augenmerk ohnehin auf dem für Ende Oktober angekündigten Zwischenbericht. Für boersengefluester.de bleibt das Papier überdurchschnittlich interessant. Sollte es beim Q3-Bericht zu keinen Enttäuschungen kommen, bietet der Titel auf Sechs-Monats-Sicht eine Kurs-Chance von bestimmt 25 Prozent.

Nynomic

Kurs: 16,75

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Nynomic | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0MSN1 | DE000A0MSN11 | AG | 104,39 Mio € | 02.07.2007 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 78,56 | 105,08 | 116,79 | 117,99 | 102,42 | 92,57 | 103,00 | |

| EBITDA1,2 | 11,43 | 17,00 | 19,18 | 20,22 | 15,51 | 7,94 | 12,50 | |

| EBITDA-margin %3 | 14,55 | 16,18 | 16,42 | 17,14 | 15,14 | 8,57 | 12,14 | |

| EBIT1,4 | 7,97 | 12,99 | 15,08 | 15,43 | 7,39 | 1,96 | 7,15 | |

| EBIT-margin %5 | 10,15 | 12,36 | 12,91 | 13,08 | 7,22 | 2,12 | 6,94 | |

| Net profit1 | 5,18 | 9,52 | 9,95 | 10,53 | -0,27 | -0,35 | 3,90 | |

| Net-margin %6 | 6,59 | 9,06 | 8,52 | 8,92 | -0,26 | -0,38 | 3,79 | |

| Cashflow1,7 | 6,37 | 17,83 | 9,68 | 3,17 | 7,79 | 7,52 | 7,70 | |

| Earnings per share8 | 0,83 | 1,37 | 1,26 | 1,47 | -0,10 | -0,11 | 0,51 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: splitshire.com...

© boersengefluester.de | Redaktion

Was für ein Mist! Schon wieder eine Gewinnwarnung von Drägerwerk. Nachdem der Medizintechnikkonzern seine Prognosen erst Mitte Juli einstampfte, kommt nun der Nachschlag: Demnach werden die Lübecker im laufenden Jahr wohl nur noch auf ein währungsbereinigtes Erlösplus von 1,0 bis 3,0 Prozent sowie eine EBIT-Marge zwischen 2,5 und 4,5 Prozent kommen. Zuvor stellte Vorstandschef Stefan Dräger ein um Währungseffekte korrigiertes Umsatzwachstum von 2,0 bis 5,0 Prozent und eine operative Rendite zwischen 5,0 und 7,0 Prozent in Aussicht. Ins Jahr gestartet war das TecDAX-Unternehmen mit einem Margenziel von 6,0 bis 8,0 Prozent. Als Gründe für die Misere führt Dräger die schwache Entwicklung in China und den Vereinigten Staaten an. Zudem leidet der Bereich Sicherheitstechnik (Personenschutz, Gasmesstechnik und Gefahrenmanagement) unter den Auswirkungen des niedrigen Ölpreises, weil die Kunden aus der Petrochemie ihre Investitionen kürzen. Zu allem Überfluss gab es im dritten Quartal noch eine Sonderabschreibung von 20 Mio. Euro auf Forderungen und Vorratsbestände. Damit nicht genug: Das endgültige Ergebnis könnte noch deutlich schlechter ausfallen, denn mögliche Zusatzaufwendungen für das Restrukturierungsprogramm „Fit for Growth” sind in der aktualisierten Prognose noch gar nicht enthalten. Zudem handelt es sich offenbar um mehr als eine temporäre Schwächephase. „ Es wird erwartet, dass die aktuell schwache Entwicklung mehrerer für Dräger wichtiger Wachstumsmärkte außerhalb Europas weiter anhält. Daher wird die mittelfristige Prognose überprüft”, heißt es offiziell. Bislang standen diese Ziele, die unter anderem ab 2019 eine EBIT-Marge von mehr als zehn Prozent vorsahen, nicht zur Disposition....

© boersengefluester.de | Redaktion

Als heißer Tipp wurde die Aktie von SHS Viveon immer wieder mal gehandelt. Fakt ist aber: Seit dem Spitzenjahr 2012 hat der Anteilschein des IT- und Softwarespezialisten eine enttäuschende Performance abgeliefert. Dabei klang die Ende 2011 von Vorstandschef Stefan Gilmozzi vorgestellte Langfristplanung so verheißungsvoll. In der Ursprungsversion sollte SHS bis 2015 auf einen Umsatz von 50 Mio. Euro und zweistellige EBITDA-Margen kommen. Davon sind die Münchner derzeit meilenweit entfernt. Für das laufende Jahr peilt Gilmozzi gerade einmal Erlöse zwischen 27,0 und 27,5 Mio. Euro sowie ein leicht positives Ergebnis an. Und mit Blick auf die unter den Erwartungen liegenden Halbjahreszahlen scheint selbst dieses Ziel einigermaßen sportlich. Schließlich stand per Ende Juni 2015 noch ein Betriebsergebnis von minus 540.000 Euro in den Büchern. Die ohnehin stärkere zweite Jahreshälfte muss es also richten. Im Hintergrundgespräch mit boersengefluester.de zeigt sich Gilmozzi aber zuversichtlich: „Besonders das vierte Quartal wird deutlich besser werden.“ SHS Viveon ist ein IT-Dienstleister mit eigener Software, mit deren Hilfe sich die Kundenbeziehungen besser steuern lassen. So läuft die SHS-Software im Hintergrund von Online-Shops und Telekomanbietern, wenn es darum geht, die Kreditwürdigkeit eines Kunden beim Bestellvorgang blitzschnell zu überprüfen. Zusätzlich forciert SHS aber auch neue Softwaretools, mit denen sich zum Beispiel sehr treffsichere Marketingaktionen durchführen lassen. Aber auch potenzielle abwanderungsgefährdete Kunden lassen sich mit Hilfe der Software lokalisieren und gezielt ansprechen. Zum Kundenkreis von SHS Viveon gehören Unternehmen wie BMW, Zalando, Adidas, Volkswagen, Xing, CTS Eventim, Rocket Internet, BayWa oder auch die comdirect bank....

© boersengefluester.de | Redaktion

Zurück auf das Niveau vom Jahresanfang hat es den Aktienkurs von Eckert & Ziegler verschlagen. Dabei lag der Anteilschein des Spezialisten für Strahlentherapie und Nuklearmedizin zwischenzeitlich um fast 30 Prozent vorn. Was ist also passiert? Zunächst einmal zählten Papiere aus den Bereichen Medizintechnik und Pharma ohnehin nicht zu den Überfliegern an der Börse. Im Biotechsektor gab es teilweise sogar recht heftige Rückschläge. So gesehen befindet sich der Small Cap also nicht allein auf der Verliererliste. Zudem lässt sich monieren, dass die – auf den ersten Blick sehr guten – Halbjahreszahlen maßgeblich durch positive Sondereffekte von der Währungsseite sowie dem Verkaufserlös der Beteiligung an OctreoPharm Sciences befeuert wurden. Darüber hinaus haben die Investoren bei Eckert & Ziegler stets die Entwicklung der Öl- und Gaspreise im Blick, denn die Produkte der Berliner werden auch von Öl- und Gasfirmen zur Messtechnik eingesetzt. Und hier sieht es mit der Investitionsbereitschaft nicht gerade rosig aus. Nicht zu vergessen, dass das Segment Strahlentherapie – hier sind Produkte wie radioaktive Kleinimplantate zur Behandlung von Prostatakrebs sowie Geräte zur Bestrahlung von Tumoren zusammengefasst – noch immer operative Verluste schreibt und Eckert & Ziegler 1,3 Mio. Euro für Restrukturierungsmaßnahmen zurückstellen musste.

Die nach dem OctreoPharm-Sciences-Verkauf erhöhten Prognosen für das Gesamtjahr hat Vorstandschef und Großaktionär Andreas Eckert im Halbjahresabschluss erwartungsgemäß bestätigt: So ist für 2015 mit Erlösen von mehr 133 Mio. Euro sowie einem Gewinn von gut 10 Mio. Euro zu rechnen. Die Unterkante für das Ergebnis je Aktie beträgt also 2 Euro. Dem steht derzeit eine Marktkapitalisierung von gerade einmal 96,6 Mio. Euro gegenüber. Selbst wenn die Gewinne im kommenden Jahr wieder zurückgehen dürften und Eckert & Ziegler beinahe schon traditionell keine besonders hohen Bewertungsmultiples zugestanden werden: Ein Kurs-Gewinn-Verhältnis von rund zehn halten wir für eine zu pessimistische Einschätzung der Lage. Zudem notiert das Papier nur geringfügig über Buchwert. Der von boersengefluester.de ermittelte Zehn-Jahres-Durchschnitt für das KBV beträgt immerhin 1,25. Und sollte das Unternehmen auch im kommenden Jahr den Dividendensatz bei 0,60 Euro pro Aktie lassen, ergäbe sich eine Rendite von mehr als drei Prozent. Insgesamt also ein attraktiver Kennzahlenmix. Den Neun-Monats-Bericht legt Eckert & Ziegler am 5. November vor. Dann kommt es drauf an. Sollten die Berliner die Messlatte halten, wäre der aktuelle Kurs spürbar zu niedrig. Bleibt zu hoffen, dass der Vorstand keine negative Überraschung im Köcher hat – etwa in Form eines nochmal erhöhten Sanierungsaufwands für die Strahlentherapie.

Eckert & Ziegler

Kurs: 14,14

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Eckert & Ziegler | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 565970 | DE0005659700 | SE | 916,53 Mio € | 25.05.1999 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 176,14 | 180,44 | 222,26 | 246,09 | 295,85 | 311,96 | 320,00 | |

| EBITDA1,2 | 44,64 | 57,04 | 55,52 | 58,83 | 78,80 | 90,82 | 99,00 | |

| EBITDA-margin %3 | 25,34 | 31,61 | 24,98 | 23,91 | 26,64 | 29,11 | 30,94 | |

| EBIT1,4 | 33,69 | 47,45 | 44,54 | 45,45 | 59,95 | 73,74 | 80,00 | |

| EBIT-margin %5 | 19,13 | 26,30 | 20,04 | 18,47 | 20,26 | 23,64 | 25,00 | |

| Net profit1 | 23,11 | 34,66 | 29,75 | 26,77 | 34,11 | 49,23 | 55,00 | |

| Net-margin %6 | 13,12 | 19,21 | 13,39 | 10,88 | 11,53 | 15,78 | 17,19 | |

| Cashflow1,7 | 36,79 | 33,86 | 34,30 | 47,40 | 66,57 | 58,41 | 65,00 | |

| Earnings per share8 | 0,37 | 0,55 | 0,47 | 0,42 | 0,53 | 0,78 | 0,87 | |

| Dividend per share8 | 0,15 | 0,17 | 0,17 | 0,02 | 0,17 | 0,22 | 0,22 | |

Quelle: boersengefluester.de and company details

Foto: Eckert & Ziegler AG...

© boersengefluester.de | Redaktion

Mit ein wenig Glück kommen die Aktionäre von Bilfinger im laufenden Jahr doch noch mit einem blauen Auge davon. Nach einem ganz üblen zweiten Quartal hat sich die Notiz des MDAX-Konzerns in den vergangenen Wochen nämlich berappelt und zieht Richtung 40 Euro. Sollte der Titel diese Marke signifikant überwinden, werden sich vermutlich auch wieder die Charttechniker zu Wort melden und über widerstandsfreies Terrain berichten. Fundamental ist das Papier schon deutlich schwieriger zu greifen. Immerhin befindet sich die Gesellschaft nach den katastrophalen Gewinnwarnungen und Veränderungen auf Vorstandsebene mitten in der Umstrukturierung. Von den Aktivitäten im Energie- und Kraftwerksbereich wird sich Bilfinger trennen – der Verkaufsprozess ist längst eingeleitet. Aus dem früheren Bauunternehmen wird ein „Engineering- und Servicekonzern“. Soll heißen: Der Fokus von Bilfinger richtet sich – neben dem Immobilienbereich – auf die Errichtung und Instandhaltung von Industrieanlagen aus den Sektoren Öl und Gas, Chemie, Nahrungsmittel, Energie und Strom. „Wir werden unsere Profitabilität steigern, die Komplexität im Konzern reduzieren, Prozesse vereinfachen und die Kosten in allen Bereichen senken,“ sagt der neue Vorstandschef Per H. Utnegaard. Vor allen Dingen die schwache Performance im Petrobereich macht Bilfinger jedoch erheblich zu schaffen und führte zu enttäuschenden Halbjahreszahlen. Hinzu kommen jede Menge Sondereffekte, so dass 2015 unterm Strich mit einem deutlich negativen Konzernergebnis zu rechnen ist.

Offen ist, ob die Mannheimer für 2015 eine Dividende zahlen werden, nachdem die Ausschüttung für das Vorjahr überraschend moderat von 3 auf 2 Euro gekürzt wurde. Vorsichtige Investoren stellen sich aber besser auf eine Nullrunde ein – so werden unangenehme Überraschungen vermieden. Punkten kann der Titel dafür unter Kurs-Buchwert-Aspekten. Trotz des spürbar geschmolzenen Eigenkapitals von zum Halbjahr rund 1,5 Mrd. Euro wird das Papier momentan mit einem Aufschlag von nur gut 20 Prozent auf den Buchwert gehandelt. Der langjährige Schnitt beträgt mehr als 45 Prozent. Die Kursziele der Analysten reichen derzeit von 27 Euro (Bank of America) bsi hin zu 60 Euro (Commerzbank). Im Durchschnitt errechnet sich aus den Prognosen der Experten ein fairer Wert von knapp 36,50 Euro für die Bilfinger-Aktie. Damit wäre das Papier momentan sogar leicht überbewertet. Aber was sagt ein durchschnittliches Kursziel schon aus? Letztlich geht es um die Frage, ob Firmenchef Utnegaard den Laden wieder auf Vordermann kriegt. Auf die Schnelle lässt sich so eine Aufgabe nicht umsetzen. Die Perspektive für die Bewertung der Aktie sollte daher besser auf 2017 gerichtet sein. Und sieht das Papier mit einem 2017er-KGV von weniger als 13 ganz passabel aus. Indirekt ist die Bilfinger-Aktie zudem so etwas wie eine Wette auf eine nachhaltige Erholung des Ölpreises. Fantasie besteht zudem durch den geplanten Abbau der Sanktionen gegen den Iran. ganz kurzfristig ruhen die Hoffnungen der Investoren jedoch auf positive Signal vom Capital Markets Day am 15. Oktober in Mannheim.

Foto: Bilfinger SE (Gasverflüssigung: Rettungsteam simuliert die Bergung eines Bewusstlosen)...

Bilfinger

Kurs: 83,85

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Bilfinger | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 590900 | DE0005909006 | SE | 3.134,49 Mio € | 01.01.1970 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

[sws_blue_box box_size="585"]Nachdem der kanadische Wettbewerber Potash Corp. seine Übernahmepläne für K+S beendet hat, ist die Notiz des DAX-Titels eingebrochen. Vielen Investoren juckt es nun in den Fingern. Hat die K+S-Aktie bereits ihr Tief erreicht?[/sws_blue_box]

Traurige Gewissheit für K+S-Aktionäre: Nachdem der anhaltende Rückgang des Papiers schon länger angezeigt hatte, dass eine Akquisition durch Potash zunehmend unwahrscheinlich wird, ist mit dem Ende der Übernahmebemühungen das K+S-Papier auf das Niveau von Januar 2015 abgestürzt. Gegenüber dem 52-Wochen-Hoch von Anfang Juli bei 40,29 Euro – also kurz nach den ersten Avancen von Potash – steht ein Kursrückgang um 40 Prozent zu Buche. Wegen der stark eingetrübten Börsenlage und des Widerstands des Managements von K+S ergebe es keinen Sinn mehr, die Übernahme weiter zu verfolgen, erklärte Potash-Chef Jochen Tilk. „Seither hat das herausfordernde gesamtwirtschaftliche Umfeld dazu beigetragen, dass die weltweiten Rohstoff- und Aktienmärkte deutlich nachgegeben haben. Vergleichsunternehmen in der Kalibranche mussten Kurseinbrüche um fast 40 Prozent hinnehmen”, sagte der Firmenlenker. Die Notiz von Potash war seit dem Bekanntwerden des Interesses an K+S kurz vor Ende Juni um 30 Prozent eingebrochen. Ein ähnlich starker Rückgang würde für K+S Kurse von 20 Euro bedeuten. Aktuell notiert das Papier aber bei rund 24 Euro.

Wohl jenen Anlegern, die gegen Ende der vergangenen Woche die zwischenzeitliche Kurserholung zum Verkauf genutzt hatten. Laut einem Bericht in der Frankfurter Allgemeinen Zeitung vom vergangenen Donnerstag habe Potash das Management von K+S mit Geld- und Jobzusagen ködern wollen. Zudem hätten K+S-Manager in das Potash-Gremium einziehen können. Etwas komisch mutet allerdings an, dass noch am Donnerstag diese Fakten in der FAZ durchgesteckt wurden. Mancher Analyst und womöglich auch die Bafin dürften sich genau ansehen, wer vergangene Woche welche K+S-Aktienpakete an den Mann brachte.

Seit dem August-Tief sind die Preise etlicher Agrarrohstoffe um jeweils rund zehn Prozent gestiegen. So kostet ein Bushel Mais (ein Scheffel Mais entspricht 25,4012 kg) rund vier Dollar. Nichtsdestotrotz sind die Preise nur halb so hoch wie vor drei Jahren. Entsprechend lohnt es sich für weniger Landwirte als vorher, Agrarrohstoffe wie Mais anzubauen. Das drückt auf die Nachfrage nach Düngern. Nachdem sich die Kalipreise bis Mitte des Jahres kräftig erholt haben, haben sie zuletzt etwas nachgegeben. Etliche Investoren befürchten, dass sich bei K+S nicht zuletzt der starke Preisverfall von Kali in Brasilien in den Büchern niederschlagen wird.

Nachdem Analysten seit Jahresanfang ihre Gewinnschätzungen für K+S immer weiter angehoben hatten, scheinen sie den Höhepunkt überschritten zu haben und beginnen nun allmählich zu sinken. Während die Erwartungen für 2015 bei 2,82 Euro je Aktie liegen, sagen die Finanzprofis für 2016 einen Rückgang auf 2,50 Euro voraus. Angesichts dessen erscheint das Papier mit einem KGV von 9,6 nicht günstig. Anleger sollten aber vor allem die Agrarpreise genau im Auge behalten. Sollten sie nach der jüngsten Erholung wieder nach unten drehen, dürfte das die K+S-Aktie belasten. Fängt sich der Rohstoffmarkt aber, und davon gehen wir aus, nicht nur bei den Agrarrohstoffen, so wäre das ein Argument für K+S und mancher Investor könnte die Aktie wieder spielen. Von den harten Kriterien wie KGV und KBV sind die Titel laut Datenbanken von boersengefluester.de jedoch günstig wie lange nicht. Fazit: K+S ist ein Einstiegskandidat für Mutige und hängt am Agrarpreis. Spekulativ kann man auf diesem Niveau aber eine erste Position vertreten.

Foto: K+S AG (Blick auf die Legacy-Baustelle in Saskatchewan)

[sws_grey_box box_size="585"]Dieser Beitrag stammt von Egmond Haidt, der für die boersengefluester.de-Partnerseite Feingold Research schreibt.[/sws_grey_box]...

K+S

Kurs: 13,90

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| K+S | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| KSAG88 | DE000KSAG888 | AG | 2.489,49 Mio € | 01.05.1971 | Halten | |

* * *

© boersengefluester.de | Redaktion

An heißen Tipps mangelt es im Netz nun wahrlich nicht. Allerdings kann, und vor allen Dingen sollte, kein Anleger sämtlichen Empfehlungen hinterherjagen. Dann wäre das Pulver schnell verschossen – und zwar ohne Verstand. Wesentlich hilfreicher sind daher Beiträge, die eine Orientierung bieten: Welche Aktien laufen gerade, welche nicht? Wo sind die Bewertungen im historischen Vergleich ambitioniert und bei welchen Papieren gibt es Gelegenheiten? Solche Finanzinformationen haben im Normalfall nur wenig mit der durch Quartalszahlen und Volkswirtschaftsdaten verfärbten Tagesaktualität zu tun. Vielmehr handelt es sich um Trends, die man als Anleger leicht aus dem Blick verliert. Um das Auge für solche Entwicklungen zu schulen, hat boersengefluester.de eine Reihe von Analysern entwickelt. Wer sich regelmäßig mit diesen Tools beschäftigt, wird schnell eine andere Sichtweise auf die Börse bekommen und im Idealfall dann seine eigenen Anlageentscheidungen treffen können – unabhängig von dem Getöse der Medien. Wie nutzt man also die vielen Infos auf unserer Seite möglichst sinnvoll? Schließlich beschäftigt sich ja nicht jeder Privatanleger täglich viele Stunden mit dem Thema Börse. Wir haben eine kleine „Hausmappe” erstellt.

Einen guten Einstieg bietet unser Performance-Tool Top-Flop Interaktiv. Mit diesem Analyser können Sie sehr schnell sehen, welche Aktien gerade angesagt sind und wo es Abstürze gab. Dabei spielt es keine Rolle, ob Sie sich eher für Werte aus dem DAX und aus den anderen heimischen Indizes interessieren oder Ihren Fokus auf Small Caps legen. Auch die Betrachtungszeiträume sind vielfach veränderbar. Ein Tipp von uns: Nutzen Sie auch die Branchenfilter! Boersengefluester.de unterscheidet nach immerhin 58 Sektoren: von Automobilen, über FinTech und E-Commerce bis hin zu Versorgern. Mit dieser Funktion lassen sich super interessante Auswertungen machen – ein paar Klicks reichen.

[sws_grey_box box_size="585"] HIER kommen Sie direkt zu dem Performance-Tool Top-Flop-Interaktiv.[/sws_grey_box]

Eine exklusive Auswahlliste mit günstig bewerteten Aktien, die sich gleichzeitig durch einen charttechnischen Aufwärtstrend auszeichnen, liefert unser Permanent Aktien-Screener. Die Idee hinter diesem Tool: Wir unterziehen sämtliche der von uns gecoverten Aktien mit Hauptnotiz in Deutschland – momentan sind das immerhin rund 550 Stück – täglich derselben Prozedur und filtern die Papiere heraus, die momentan einen von uns festgelegten Anforderungskatalog erfüllen. Dabei liegt die Untergrenze für den im Streubesitz befindlichen Börsenwert bei 10 Mio. Euro. Das hört sich zunächst wenig an, ist aber ein wirkungsvoller Mechanismus, um allzu kleine und damit marktenge Titel hier nicht erscheinen zu lassen. Schauen Sie doch einfach mal vorbei! Wichtig: Es handelt sich nicht um ein Musterdepot, sondern um eine Vorschlagliste.

[sws_grey_box box_size="585"]Exklusive Aktien-Übersicht Permanent Screening: HIER klicken. [/sws_grey_box]

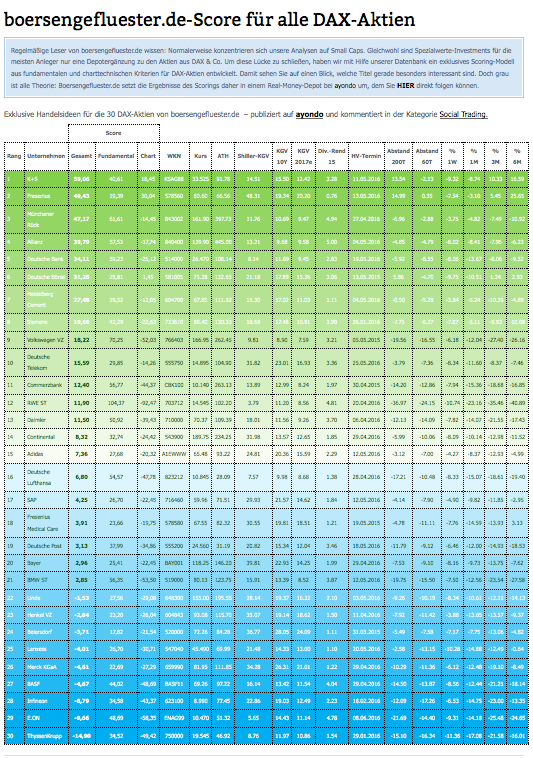

Für Anleger, die sich vorzugsweise im Blue-Chip-Bereich bewegen, haben wir ein einzigartiges DAX-Scoring-Modell entwickelt. Hier fließen sehr umfangreiche fundamentale und charttechnische Bewertungsparameter ein, die wir nach bestimmten Kriterien gewichten. Die gesammelten Punktzahlen aus den fundamentalen und charttechnischen Einzeldisziplinen fließen zu einem Gesamt-Score zusammen. Genau wie der Permanent Aktien-Screener ist also auch das DAX-Scoring-Modell ein rein quantitatives Modell. Das heißt: Werte, die weit oben auftauchen, müssen nicht zwangsläufig von boersengefluester.de mit Kaufen eingeschätzt werden und umgekehrt. Das mag auf den ersten Blick etwas verwirren. Letztlich liefert so ein Modell aber einen perfekten Anlass, um die von häufig auch von persönlichen Erfahrungen geprägte Einstellung zu einzelnen Aktien zu überprüfen. Grundsätzlich gilt die einfache Regel: je höher der Gesamtscore, desto vorteilhafter. Schärfen sollten Anleger aber auch ihren Blick für Papiere, die sich in der Tabelle dynamisch nach vorn schieben. Also: Ruhig ab und zu bei unserem DAX-Scoring-Modell vorbeischauen. Tipp: Boersengefluester.de bildet auf Basis dieses Modells auch ein Depot bei dem Social-Trading-Anbieter ayondo ab.

[sws_grey_box box_size="585"] HIER kommen Sie direkt zu dem Performance-Tool Top-Flop-Interaktiv.[/sws_grey_box]

Eine exklusive Auswahlliste mit günstig bewerteten Aktien, die sich gleichzeitig durch einen charttechnischen Aufwärtstrend auszeichnen, liefert unser Permanent Aktien-Screener. Die Idee hinter diesem Tool: Wir unterziehen sämtliche der von uns gecoverten Aktien mit Hauptnotiz in Deutschland – momentan sind das immerhin rund 550 Stück – täglich derselben Prozedur und filtern die Papiere heraus, die momentan einen von uns festgelegten Anforderungskatalog erfüllen. Dabei liegt die Untergrenze für den im Streubesitz befindlichen Börsenwert bei 10 Mio. Euro. Das hört sich zunächst wenig an, ist aber ein wirkungsvoller Mechanismus, um allzu kleine und damit marktenge Titel hier nicht erscheinen zu lassen. Schauen Sie doch einfach mal vorbei! Wichtig: Es handelt sich nicht um ein Musterdepot, sondern um eine Vorschlagliste.

[sws_grey_box box_size="585"]Exklusive Aktien-Übersicht Permanent Screening: HIER klicken. [/sws_grey_box]

Für Anleger, die sich vorzugsweise im Blue-Chip-Bereich bewegen, haben wir ein einzigartiges DAX-Scoring-Modell entwickelt. Hier fließen sehr umfangreiche fundamentale und charttechnische Bewertungsparameter ein, die wir nach bestimmten Kriterien gewichten. Die gesammelten Punktzahlen aus den fundamentalen und charttechnischen Einzeldisziplinen fließen zu einem Gesamt-Score zusammen. Genau wie der Permanent Aktien-Screener ist also auch das DAX-Scoring-Modell ein rein quantitatives Modell. Das heißt: Werte, die weit oben auftauchen, müssen nicht zwangsläufig von boersengefluester.de mit Kaufen eingeschätzt werden und umgekehrt. Das mag auf den ersten Blick etwas verwirren. Letztlich liefert so ein Modell aber einen perfekten Anlass, um die von häufig auch von persönlichen Erfahrungen geprägte Einstellung zu einzelnen Aktien zu überprüfen. Grundsätzlich gilt die einfache Regel: je höher der Gesamtscore, desto vorteilhafter. Schärfen sollten Anleger aber auch ihren Blick für Papiere, die sich in der Tabelle dynamisch nach vorn schieben. Also: Ruhig ab und zu bei unserem DAX-Scoring-Modell vorbeischauen. Tipp: Boersengefluester.de bildet auf Basis dieses Modells auch ein Depot bei dem Social-Trading-Anbieter ayondo ab.

[sws_grey_box box_size="585"]Zum DAX-Scoring-Modell von boersengefluester.de: HIER klicken.[/sws_grey_box]

Echte „Lieferhelden” sind auch unsere Übersichten für die Aktien aus DAX, MDAX, SDAX und TecDAX mit den Zehn-Jahres-Durchschnitten für das Kurs-Gewinn-Verhältnis (KGV), das Kurs-Buchwert-Verhältnis (KBV) und die Dividendenrendite. Hier sehen Sie auf einen Blick, wo die aktuelle Kennzahl deutlich von dem langjährigen Mittelwert abweicht. Ganz wichtig: Sämtliche Parameter berechnen wir mit Hilfe der von uns selbst gepflegten Datenbank. An dieser Stelle sei schon mal eine kleine Vorschau erlaubt: Boersengefluester.de ist momentan dabei, diese einzigartigen Tableaus auch für den gesamten Small-Cap-Bereich anzubieten. Ein wenig brauchen wir allerdings noch: Die Erfassung aller historischen Buchwerte und Schlusskurse seit 2005 ist eine Herkulesaufgabe. Dafür gibt es dann am Ende aber auch sehr exklusive Bewertungskennzahlen. Vor einem Investment sollte ein Blick auf diese Tableaus jedenfalls zum Standard gehören.

[sws_grey_box box_size="585"] DAX-Übersicht „Zehn-Jahres-Durchschnitte”: HIER klicken.

MDAX-Übersicht „Zehn-Jahres-Durchschnitte”: HIER klicken.

SDAX-Übersicht „Zehn-Jahres-Durchschnitte”: HIER klicken.

TecDAX-Übersicht „Zehn-Jahres-Durchschnitte”: HIER klicken. [/sws_grey_box]

In eine ähnliche Kategorie fallen unsere ebenfalls täglich aktualisierten Übersichten zu den Abständen der Werte aus DAX, MDAX, SDAX und TecDAX zu ihren jemals erreichten Rekordständen (All-Time-Highs) und der Differenz zum 52-Wochen-Hoch. Kleines Schmankerl: Bei uns bekommen Sie sogar das Datum des All-Time-Highs. Sie werden überrascht sein, wie weit so mancher Rekordkurs zurückdatiert.

[sws_grey_box box_size="585"] DAX-Übersicht „Abstand zum Rekordhoch”: HIER klicken.

MDAX-Übersicht „Abstand zum Rekordhoch”: HIER klicken.

SDAX-Übersicht „Abstand zum Rekordhoch”: HIER klicken.

TecDAX-Übersicht „Abstand zum Rekordhoch” HIER klicken. [/sws_grey_box]

Wem solche Tabellen zu sehr nach Bleiwüste aussehen, dem empfiehlt boersengefluester.de unsere zahlreichen Heatmaps. Hier bekommen Sie wichtige Finanzinformationen in grafisch aufbereiteter Form serviert – ungefähr so, wie Sie es von der Wetterkarte im Fernsehen her kennen. Um es aber klar zu sagen: Unsere Heatmaps sind weit mehr als nur ein paar Spielzeuge. Auch hier gibt es zahlreiche Selektiermöglichkeiten und Zusatzinformationen, wenn Sie mit der Maus über die einzelnen Kacheln fahren. Am Ende geht es aber auch hier darum, die Masse an Finanzinformationen zu Kleinholz zu verarbeiten, um dann vernünftig damit arbeiten zu können.

[sws_grey_box box_size="585"]Zum DAX-Scoring-Modell von boersengefluester.de: HIER klicken.[/sws_grey_box]

Echte „Lieferhelden” sind auch unsere Übersichten für die Aktien aus DAX, MDAX, SDAX und TecDAX mit den Zehn-Jahres-Durchschnitten für das Kurs-Gewinn-Verhältnis (KGV), das Kurs-Buchwert-Verhältnis (KBV) und die Dividendenrendite. Hier sehen Sie auf einen Blick, wo die aktuelle Kennzahl deutlich von dem langjährigen Mittelwert abweicht. Ganz wichtig: Sämtliche Parameter berechnen wir mit Hilfe der von uns selbst gepflegten Datenbank. An dieser Stelle sei schon mal eine kleine Vorschau erlaubt: Boersengefluester.de ist momentan dabei, diese einzigartigen Tableaus auch für den gesamten Small-Cap-Bereich anzubieten. Ein wenig brauchen wir allerdings noch: Die Erfassung aller historischen Buchwerte und Schlusskurse seit 2005 ist eine Herkulesaufgabe. Dafür gibt es dann am Ende aber auch sehr exklusive Bewertungskennzahlen. Vor einem Investment sollte ein Blick auf diese Tableaus jedenfalls zum Standard gehören.

[sws_grey_box box_size="585"] DAX-Übersicht „Zehn-Jahres-Durchschnitte”: HIER klicken.

MDAX-Übersicht „Zehn-Jahres-Durchschnitte”: HIER klicken.

SDAX-Übersicht „Zehn-Jahres-Durchschnitte”: HIER klicken.

TecDAX-Übersicht „Zehn-Jahres-Durchschnitte”: HIER klicken. [/sws_grey_box]

In eine ähnliche Kategorie fallen unsere ebenfalls täglich aktualisierten Übersichten zu den Abständen der Werte aus DAX, MDAX, SDAX und TecDAX zu ihren jemals erreichten Rekordständen (All-Time-Highs) und der Differenz zum 52-Wochen-Hoch. Kleines Schmankerl: Bei uns bekommen Sie sogar das Datum des All-Time-Highs. Sie werden überrascht sein, wie weit so mancher Rekordkurs zurückdatiert.

[sws_grey_box box_size="585"] DAX-Übersicht „Abstand zum Rekordhoch”: HIER klicken.

MDAX-Übersicht „Abstand zum Rekordhoch”: HIER klicken.

SDAX-Übersicht „Abstand zum Rekordhoch”: HIER klicken.

TecDAX-Übersicht „Abstand zum Rekordhoch” HIER klicken. [/sws_grey_box]

Wem solche Tabellen zu sehr nach Bleiwüste aussehen, dem empfiehlt boersengefluester.de unsere zahlreichen Heatmaps. Hier bekommen Sie wichtige Finanzinformationen in grafisch aufbereiteter Form serviert – ungefähr so, wie Sie es von der Wetterkarte im Fernsehen her kennen. Um es aber klar zu sagen: Unsere Heatmaps sind weit mehr als nur ein paar Spielzeuge. Auch hier gibt es zahlreiche Selektiermöglichkeiten und Zusatzinformationen, wenn Sie mit der Maus über die einzelnen Kacheln fahren. Am Ende geht es aber auch hier darum, die Masse an Finanzinformationen zu Kleinholz zu verarbeiten, um dann vernünftig damit arbeiten zu können.

[sws_grey_box box_size="585"] Heatmap KGV 2016: HIER Klicken.

Heatmap Dividendenrendite : HIER klicken.

Heatmap Performance 52-Wochen: HIER klicken.

Heatmap Marktkapitalisierung: HIER klicken.

Heatmap: Abstand zur 200/60-Tage-Linie: HIER klicken. [/sws_grey_box]

Um überhaupt zu wissen, was in den kommenden Tagen an wichtigen Nachrichten von den Unternehmen ansteht, haben wir kürzlich einen innovativen Terminkalender entwickelt. Hier finden Sie alle wichtigen Angaben zu den anstehenden Quartalszahlen, Bilanzkonferenzen oder Hauptversammlungen. Alles klickbar – alles digital! Sollten Sie definitiv mal testen dieses tolle Tool; steht völlig zu Unrecht noch ein wenig im Abseits von einem Klassiker wie unserem HV- und Dividendenkalender.

[sws_grey_box box_size="585"]Zu unseren Terminübersichten für Bilanzkonferenzen und Quartalszahlen.

Zur Schnellübersicht der anstehenden Termine für Hauptversammlungen.[/sws_grey_box]

Ganz ohne klassische redaktionelle Beiträge kommt aber auch boersengefluester.de nicht aus. Dafür passiert einfach zu viel in der Finanzwelt. Allerdings spielt die Tagesaktualität bei uns eher einer untergeordnete Rolle. Im Wettrennen mit Nachrichtenagenturen können wir ohnehin nicht mithalten. Daher konzentrieren wir uns im Wesentlichen auf hintergründige und vor allen Dingen nutzwertige Beiträge zu einzelnen Aktien. Gerade im Spezialwertebereich wimmelt es da von spannenden Geschichten, um die sich sonst kaum jemand kümmert. Zum Abschluss noch eine Bitte: Wenn Ihnen unsere Seite gefällt – empfehlen Sie uns gern weiter. Wir sind auch auf Facebook, Twitter und Guidants....

[sws_grey_box box_size="585"] Heatmap KGV 2016: HIER Klicken.

Heatmap Dividendenrendite : HIER klicken.

Heatmap Performance 52-Wochen: HIER klicken.

Heatmap Marktkapitalisierung: HIER klicken.

Heatmap: Abstand zur 200/60-Tage-Linie: HIER klicken. [/sws_grey_box]

Um überhaupt zu wissen, was in den kommenden Tagen an wichtigen Nachrichten von den Unternehmen ansteht, haben wir kürzlich einen innovativen Terminkalender entwickelt. Hier finden Sie alle wichtigen Angaben zu den anstehenden Quartalszahlen, Bilanzkonferenzen oder Hauptversammlungen. Alles klickbar – alles digital! Sollten Sie definitiv mal testen dieses tolle Tool; steht völlig zu Unrecht noch ein wenig im Abseits von einem Klassiker wie unserem HV- und Dividendenkalender.

[sws_grey_box box_size="585"]Zu unseren Terminübersichten für Bilanzkonferenzen und Quartalszahlen.

Zur Schnellübersicht der anstehenden Termine für Hauptversammlungen.[/sws_grey_box]

Ganz ohne klassische redaktionelle Beiträge kommt aber auch boersengefluester.de nicht aus. Dafür passiert einfach zu viel in der Finanzwelt. Allerdings spielt die Tagesaktualität bei uns eher einer untergeordnete Rolle. Im Wettrennen mit Nachrichtenagenturen können wir ohnehin nicht mithalten. Daher konzentrieren wir uns im Wesentlichen auf hintergründige und vor allen Dingen nutzwertige Beiträge zu einzelnen Aktien. Gerade im Spezialwertebereich wimmelt es da von spannenden Geschichten, um die sich sonst kaum jemand kümmert. Zum Abschluss noch eine Bitte: Wenn Ihnen unsere Seite gefällt – empfehlen Sie uns gern weiter. Wir sind auch auf Facebook, Twitter und Guidants....

[sws_grey_box box_size="585"] HIER kommen Sie direkt zu dem Performance-Tool Top-Flop-Interaktiv.[/sws_grey_box]

Eine exklusive Auswahlliste mit günstig bewerteten Aktien, die sich gleichzeitig durch einen charttechnischen Aufwärtstrend auszeichnen, liefert unser Permanent Aktien-Screener. Die Idee hinter diesem Tool: Wir unterziehen sämtliche der von uns gecoverten Aktien mit Hauptnotiz in Deutschland – momentan sind das immerhin rund 550 Stück – täglich derselben Prozedur und filtern die Papiere heraus, die momentan einen von uns festgelegten Anforderungskatalog erfüllen. Dabei liegt die Untergrenze für den im Streubesitz befindlichen Börsenwert bei 10 Mio. Euro. Das hört sich zunächst wenig an, ist aber ein wirkungsvoller Mechanismus, um allzu kleine und damit marktenge Titel hier nicht erscheinen zu lassen. Schauen Sie doch einfach mal vorbei! Wichtig: Es handelt sich nicht um ein Musterdepot, sondern um eine Vorschlagliste.

[sws_grey_box box_size="585"]Exklusive Aktien-Übersicht Permanent Screening: HIER klicken. [/sws_grey_box]

Für Anleger, die sich vorzugsweise im Blue-Chip-Bereich bewegen, haben wir ein einzigartiges DAX-Scoring-Modell entwickelt. Hier fließen sehr umfangreiche fundamentale und charttechnische Bewertungsparameter ein, die wir nach bestimmten Kriterien gewichten. Die gesammelten Punktzahlen aus den fundamentalen und charttechnischen Einzeldisziplinen fließen zu einem Gesamt-Score zusammen. Genau wie der Permanent Aktien-Screener ist also auch das DAX-Scoring-Modell ein rein quantitatives Modell. Das heißt: Werte, die weit oben auftauchen, müssen nicht zwangsläufig von boersengefluester.de mit Kaufen eingeschätzt werden und umgekehrt. Das mag auf den ersten Blick etwas verwirren. Letztlich liefert so ein Modell aber einen perfekten Anlass, um die von häufig auch von persönlichen Erfahrungen geprägte Einstellung zu einzelnen Aktien zu überprüfen. Grundsätzlich gilt die einfache Regel: je höher der Gesamtscore, desto vorteilhafter. Schärfen sollten Anleger aber auch ihren Blick für Papiere, die sich in der Tabelle dynamisch nach vorn schieben. Also: Ruhig ab und zu bei unserem DAX-Scoring-Modell vorbeischauen. Tipp: Boersengefluester.de bildet auf Basis dieses Modells auch ein Depot bei dem Social-Trading-Anbieter ayondo ab.

[sws_grey_box box_size="585"] HIER kommen Sie direkt zu dem Performance-Tool Top-Flop-Interaktiv.[/sws_grey_box]

Eine exklusive Auswahlliste mit günstig bewerteten Aktien, die sich gleichzeitig durch einen charttechnischen Aufwärtstrend auszeichnen, liefert unser Permanent Aktien-Screener. Die Idee hinter diesem Tool: Wir unterziehen sämtliche der von uns gecoverten Aktien mit Hauptnotiz in Deutschland – momentan sind das immerhin rund 550 Stück – täglich derselben Prozedur und filtern die Papiere heraus, die momentan einen von uns festgelegten Anforderungskatalog erfüllen. Dabei liegt die Untergrenze für den im Streubesitz befindlichen Börsenwert bei 10 Mio. Euro. Das hört sich zunächst wenig an, ist aber ein wirkungsvoller Mechanismus, um allzu kleine und damit marktenge Titel hier nicht erscheinen zu lassen. Schauen Sie doch einfach mal vorbei! Wichtig: Es handelt sich nicht um ein Musterdepot, sondern um eine Vorschlagliste.

[sws_grey_box box_size="585"]Exklusive Aktien-Übersicht Permanent Screening: HIER klicken. [/sws_grey_box]

Für Anleger, die sich vorzugsweise im Blue-Chip-Bereich bewegen, haben wir ein einzigartiges DAX-Scoring-Modell entwickelt. Hier fließen sehr umfangreiche fundamentale und charttechnische Bewertungsparameter ein, die wir nach bestimmten Kriterien gewichten. Die gesammelten Punktzahlen aus den fundamentalen und charttechnischen Einzeldisziplinen fließen zu einem Gesamt-Score zusammen. Genau wie der Permanent Aktien-Screener ist also auch das DAX-Scoring-Modell ein rein quantitatives Modell. Das heißt: Werte, die weit oben auftauchen, müssen nicht zwangsläufig von boersengefluester.de mit Kaufen eingeschätzt werden und umgekehrt. Das mag auf den ersten Blick etwas verwirren. Letztlich liefert so ein Modell aber einen perfekten Anlass, um die von häufig auch von persönlichen Erfahrungen geprägte Einstellung zu einzelnen Aktien zu überprüfen. Grundsätzlich gilt die einfache Regel: je höher der Gesamtscore, desto vorteilhafter. Schärfen sollten Anleger aber auch ihren Blick für Papiere, die sich in der Tabelle dynamisch nach vorn schieben. Also: Ruhig ab und zu bei unserem DAX-Scoring-Modell vorbeischauen. Tipp: Boersengefluester.de bildet auf Basis dieses Modells auch ein Depot bei dem Social-Trading-Anbieter ayondo ab.

[sws_grey_box box_size="585"]Zum DAX-Scoring-Modell von boersengefluester.de: HIER klicken.[/sws_grey_box]

Echte „Lieferhelden” sind auch unsere Übersichten für die Aktien aus DAX, MDAX, SDAX und TecDAX mit den Zehn-Jahres-Durchschnitten für das Kurs-Gewinn-Verhältnis (KGV), das Kurs-Buchwert-Verhältnis (KBV) und die Dividendenrendite. Hier sehen Sie auf einen Blick, wo die aktuelle Kennzahl deutlich von dem langjährigen Mittelwert abweicht. Ganz wichtig: Sämtliche Parameter berechnen wir mit Hilfe der von uns selbst gepflegten Datenbank. An dieser Stelle sei schon mal eine kleine Vorschau erlaubt: Boersengefluester.de ist momentan dabei, diese einzigartigen Tableaus auch für den gesamten Small-Cap-Bereich anzubieten. Ein wenig brauchen wir allerdings noch: Die Erfassung aller historischen Buchwerte und Schlusskurse seit 2005 ist eine Herkulesaufgabe. Dafür gibt es dann am Ende aber auch sehr exklusive Bewertungskennzahlen. Vor einem Investment sollte ein Blick auf diese Tableaus jedenfalls zum Standard gehören.

[sws_grey_box box_size="585"] DAX-Übersicht „Zehn-Jahres-Durchschnitte”: HIER klicken.

MDAX-Übersicht „Zehn-Jahres-Durchschnitte”: HIER klicken.

SDAX-Übersicht „Zehn-Jahres-Durchschnitte”: HIER klicken.

TecDAX-Übersicht „Zehn-Jahres-Durchschnitte”: HIER klicken. [/sws_grey_box]

In eine ähnliche Kategorie fallen unsere ebenfalls täglich aktualisierten Übersichten zu den Abständen der Werte aus DAX, MDAX, SDAX und TecDAX zu ihren jemals erreichten Rekordständen (All-Time-Highs) und der Differenz zum 52-Wochen-Hoch. Kleines Schmankerl: Bei uns bekommen Sie sogar das Datum des All-Time-Highs. Sie werden überrascht sein, wie weit so mancher Rekordkurs zurückdatiert.

[sws_grey_box box_size="585"] DAX-Übersicht „Abstand zum Rekordhoch”: HIER klicken.

MDAX-Übersicht „Abstand zum Rekordhoch”: HIER klicken.

SDAX-Übersicht „Abstand zum Rekordhoch”: HIER klicken.

TecDAX-Übersicht „Abstand zum Rekordhoch” HIER klicken. [/sws_grey_box]

Wem solche Tabellen zu sehr nach Bleiwüste aussehen, dem empfiehlt boersengefluester.de unsere zahlreichen Heatmaps. Hier bekommen Sie wichtige Finanzinformationen in grafisch aufbereiteter Form serviert – ungefähr so, wie Sie es von der Wetterkarte im Fernsehen her kennen. Um es aber klar zu sagen: Unsere Heatmaps sind weit mehr als nur ein paar Spielzeuge. Auch hier gibt es zahlreiche Selektiermöglichkeiten und Zusatzinformationen, wenn Sie mit der Maus über die einzelnen Kacheln fahren. Am Ende geht es aber auch hier darum, die Masse an Finanzinformationen zu Kleinholz zu verarbeiten, um dann vernünftig damit arbeiten zu können.

[sws_grey_box box_size="585"]Zum DAX-Scoring-Modell von boersengefluester.de: HIER klicken.[/sws_grey_box]

Echte „Lieferhelden” sind auch unsere Übersichten für die Aktien aus DAX, MDAX, SDAX und TecDAX mit den Zehn-Jahres-Durchschnitten für das Kurs-Gewinn-Verhältnis (KGV), das Kurs-Buchwert-Verhältnis (KBV) und die Dividendenrendite. Hier sehen Sie auf einen Blick, wo die aktuelle Kennzahl deutlich von dem langjährigen Mittelwert abweicht. Ganz wichtig: Sämtliche Parameter berechnen wir mit Hilfe der von uns selbst gepflegten Datenbank. An dieser Stelle sei schon mal eine kleine Vorschau erlaubt: Boersengefluester.de ist momentan dabei, diese einzigartigen Tableaus auch für den gesamten Small-Cap-Bereich anzubieten. Ein wenig brauchen wir allerdings noch: Die Erfassung aller historischen Buchwerte und Schlusskurse seit 2005 ist eine Herkulesaufgabe. Dafür gibt es dann am Ende aber auch sehr exklusive Bewertungskennzahlen. Vor einem Investment sollte ein Blick auf diese Tableaus jedenfalls zum Standard gehören.

[sws_grey_box box_size="585"] DAX-Übersicht „Zehn-Jahres-Durchschnitte”: HIER klicken.

MDAX-Übersicht „Zehn-Jahres-Durchschnitte”: HIER klicken.

SDAX-Übersicht „Zehn-Jahres-Durchschnitte”: HIER klicken.

TecDAX-Übersicht „Zehn-Jahres-Durchschnitte”: HIER klicken. [/sws_grey_box]

In eine ähnliche Kategorie fallen unsere ebenfalls täglich aktualisierten Übersichten zu den Abständen der Werte aus DAX, MDAX, SDAX und TecDAX zu ihren jemals erreichten Rekordständen (All-Time-Highs) und der Differenz zum 52-Wochen-Hoch. Kleines Schmankerl: Bei uns bekommen Sie sogar das Datum des All-Time-Highs. Sie werden überrascht sein, wie weit so mancher Rekordkurs zurückdatiert.

[sws_grey_box box_size="585"] DAX-Übersicht „Abstand zum Rekordhoch”: HIER klicken.

MDAX-Übersicht „Abstand zum Rekordhoch”: HIER klicken.

SDAX-Übersicht „Abstand zum Rekordhoch”: HIER klicken.

TecDAX-Übersicht „Abstand zum Rekordhoch” HIER klicken. [/sws_grey_box]

Wem solche Tabellen zu sehr nach Bleiwüste aussehen, dem empfiehlt boersengefluester.de unsere zahlreichen Heatmaps. Hier bekommen Sie wichtige Finanzinformationen in grafisch aufbereiteter Form serviert – ungefähr so, wie Sie es von der Wetterkarte im Fernsehen her kennen. Um es aber klar zu sagen: Unsere Heatmaps sind weit mehr als nur ein paar Spielzeuge. Auch hier gibt es zahlreiche Selektiermöglichkeiten und Zusatzinformationen, wenn Sie mit der Maus über die einzelnen Kacheln fahren. Am Ende geht es aber auch hier darum, die Masse an Finanzinformationen zu Kleinholz zu verarbeiten, um dann vernünftig damit arbeiten zu können.

[sws_grey_box box_size="585"] Heatmap KGV 2016: HIER Klicken.

Heatmap Dividendenrendite : HIER klicken.

Heatmap Performance 52-Wochen: HIER klicken.

Heatmap Marktkapitalisierung: HIER klicken.

Heatmap: Abstand zur 200/60-Tage-Linie: HIER klicken. [/sws_grey_box]

Um überhaupt zu wissen, was in den kommenden Tagen an wichtigen Nachrichten von den Unternehmen ansteht, haben wir kürzlich einen innovativen Terminkalender entwickelt. Hier finden Sie alle wichtigen Angaben zu den anstehenden Quartalszahlen, Bilanzkonferenzen oder Hauptversammlungen. Alles klickbar – alles digital! Sollten Sie definitiv mal testen dieses tolle Tool; steht völlig zu Unrecht noch ein wenig im Abseits von einem Klassiker wie unserem HV- und Dividendenkalender.

[sws_grey_box box_size="585"]Zu unseren Terminübersichten für Bilanzkonferenzen und Quartalszahlen.

Zur Schnellübersicht der anstehenden Termine für Hauptversammlungen.[/sws_grey_box]

Ganz ohne klassische redaktionelle Beiträge kommt aber auch boersengefluester.de nicht aus. Dafür passiert einfach zu viel in der Finanzwelt. Allerdings spielt die Tagesaktualität bei uns eher einer untergeordnete Rolle. Im Wettrennen mit Nachrichtenagenturen können wir ohnehin nicht mithalten. Daher konzentrieren wir uns im Wesentlichen auf hintergründige und vor allen Dingen nutzwertige Beiträge zu einzelnen Aktien. Gerade im Spezialwertebereich wimmelt es da von spannenden Geschichten, um die sich sonst kaum jemand kümmert. Zum Abschluss noch eine Bitte: Wenn Ihnen unsere Seite gefällt – empfehlen Sie uns gern weiter. Wir sind auch auf Facebook, Twitter und Guidants....

[sws_grey_box box_size="585"] Heatmap KGV 2016: HIER Klicken.

Heatmap Dividendenrendite : HIER klicken.

Heatmap Performance 52-Wochen: HIER klicken.

Heatmap Marktkapitalisierung: HIER klicken.

Heatmap: Abstand zur 200/60-Tage-Linie: HIER klicken. [/sws_grey_box]

Um überhaupt zu wissen, was in den kommenden Tagen an wichtigen Nachrichten von den Unternehmen ansteht, haben wir kürzlich einen innovativen Terminkalender entwickelt. Hier finden Sie alle wichtigen Angaben zu den anstehenden Quartalszahlen, Bilanzkonferenzen oder Hauptversammlungen. Alles klickbar – alles digital! Sollten Sie definitiv mal testen dieses tolle Tool; steht völlig zu Unrecht noch ein wenig im Abseits von einem Klassiker wie unserem HV- und Dividendenkalender.

[sws_grey_box box_size="585"]Zu unseren Terminübersichten für Bilanzkonferenzen und Quartalszahlen.

Zur Schnellübersicht der anstehenden Termine für Hauptversammlungen.[/sws_grey_box]

Ganz ohne klassische redaktionelle Beiträge kommt aber auch boersengefluester.de nicht aus. Dafür passiert einfach zu viel in der Finanzwelt. Allerdings spielt die Tagesaktualität bei uns eher einer untergeordnete Rolle. Im Wettrennen mit Nachrichtenagenturen können wir ohnehin nicht mithalten. Daher konzentrieren wir uns im Wesentlichen auf hintergründige und vor allen Dingen nutzwertige Beiträge zu einzelnen Aktien. Gerade im Spezialwertebereich wimmelt es da von spannenden Geschichten, um die sich sonst kaum jemand kümmert. Zum Abschluss noch eine Bitte: Wenn Ihnen unsere Seite gefällt – empfehlen Sie uns gern weiter. Wir sind auch auf Facebook, Twitter und Guidants....

© boersengefluester.de | Redaktion

In den Korrekturmodus gewechselt ist zuletzt auch der Aktienkurs von Ifa Systems. Noch ist allerdings nichts Schlimmes passiert. Vom Jahreshoch hat das Papier „nur“ um gut 15 Prozent an Wert eingebüßt. Die Halbjahreszahlen des Spezialisten von Software und IT-Dienstleistungen für den Bereich der Augenheilkunde waren zwar in Ordnung – ein Knaller waren sie allerdings aus nicht. Das Ergebnis vor Zinsen und Steuern (EBIT) lag mit 749.000 Euro um knapp sieben Prozent über dem vergleichbaren Vorjahreswert. Die Prognose für das Gesamtjahr, die bei einer „moderaten“ Umsatzsteigerung nun ein EBIT-Plus von rund zehn Prozent vorsieht, hatte Vorstandschef Guido Niemann zuletzt allerdings ganz leicht verändert. Ursprünglich lag die Messlatte für den Zuwachs des Betriebsergebnisses mal in einem Korridor von „mindestens zehn bis zwölf Prozent“. Letztlich sollte ein 2015er-EBIT von rund 2,7 Mio. Euro möglich sein – entscheidend für die langfristige Einschätzung der Ifa-Systems-Aktie sind diese Zahlen ohnehin nicht. Die Gesellschaft aus Frechen hat sich mit ihrer Software rund um die elektronischen Patientenaktie (EPA) und Krankhausinformationssysteme (KIS) international super positioniert, um sollte in den kommenden Jahren in ganz anderen Größenordnungen wachsen.

Interessant sind die Vernetzungen: So arbeitet Ifa Systems mit der börsennotierten US-Gesellschaft Merge Healthcare zusammen, die im Sommer 2015 wiederum von IBM übernommen wurde. Darüber hinaus hatte boersengefluester.de hatte bereits vor geraumer Zeit über das kapitalmäßige Engagement von Eli Global – die Amerikaner investieren unter anderem in Healthcare-IT – bei Ifa Systems berichtet. Offiziell sind zwar noch immer keine Namen genannt. Dem Vernehmen nach will Eli Global seinen Anteil von gut neun Prozent aber eher ausbauen, als sich möglicherweise schon wieder zu verabschieden. Bemerkenswert ist auch die Passage im Halbjahresbericht, wonach mit einem „internationalen Kooperationspartner intensive Gespräche geführt werden, die im vierten Quartal des laufenden Jahres mit einer umfassenden vertraglichen Vereinbarung abgeschlossen werden soll“. Mit Details hüllt sich Ifa Systems noch in Schweigen. Firmenkenner schließen aus den Ausführungen jedoch, dass es sich um Carl Zeiss Meditec – einem der wichtigsten Gerätehersteller im Bereich der Augenheilkunde – handeln könnte. Als Vertriebspartner von Ifa in den Benelux-Ländern ist Zeiss schon seit vielen Jahren mit Ifa verbandelt. Eine Intensivierung der Geschäftsbeziehung wäre also nur konsequent. Aber das ist derzeit reine Spekulation.

Die Analysten derBankM hatten das Kursziel für die Aktie von Ifa Systems in ihrer Kaufen-Studie von Anfang Mai 2015 bei 11,15 Euro angesiedelt – bei einem damaligen Stand von 10,55 Euro (die deutschsprachige Analyse der BankM können Sie HIER kostenlos downloaden). Demnach hätte der Small Cap momentan ungefähr seinen fairen Wert erreicht. Dennoch: Boersengefluester.de traut dem Papier auf mittlere Sicht auch deutlich höheren Kurse zu. Die Marktkapitalisierung beträgt gut 30 Mio. Euro, Bankverbindlichkeiten hat das Unternehmen nicht Mit Blick auf das für 2016 zu erwartende EBIT von knapp 3 Mio. Euro würde der Titel mit weniger als dem Faktor 10 auf den um die Nettoliquidität bereinigten Börsenwert gehandelt. Der Buchwert je Aktie beträgt momentan 6,63 Euro – entsprechende ergibt sich ein KBV von knapp 1,7. Auch von dieser Seite gibt es also grünes Licht, zumal Ifa Systems mit einer Eigenkapitalrentabilität von immerhin knapp neun Prozent (bezogen auf die Zahlen für 2014) unterwegs ist. Am ehesten vergleichbar ist Ifa Systems auf dem heimischen Kurszettel mit Firmen wie CompuGroup aus dem TecDAX oder Nexus. Beide Gesellschaften sind aber wesentlich breiter aufgestellt. Und in diesem Fall halten wir die konsequente Spezialisierung von Ifa Systems für einen wichtigen Trumpf, um das Potenzial in der Augenheilkunde optimal abzugreifen. International bieten sich als Peer Group die – allerdings deutlich größeren – US-Vertreter Merge Healthcare, Allscripts oder Quality System an. Und auch wenn die Kurse der beiden letztgenannten zuletzt ebenfalls korrigiert. Verglichen mit Ifa Systems sind die Bewertungen in den USA noch immer deutlich höher – im Schnitt um etwa ein Viertel.

Ifa Systems

Kurs: 2,02

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Ifa Systems | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 783078 | DE0007830788 | AG | 5,50 Mio € | 11.07.2005 | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 7,30 | 7,89 | 6,42 | 5,88 | 6,78 | 0,00 | 0,00 | |

| EBITDA1,2 | 1,62 | 1,97 | 1,88 | 0,09 | 0,28 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 22,19 | 24,97 | 29,28 | 1,53 | 4,13 | 0,00 | 0,00 | |

| EBIT1,4 | 0,33 | 0,57 | 1,11 | -0,74 | -0,66 | 0,00 | 0,00 | |

| EBIT-margin %5 | 4,52 | 7,22 | 17,29 | -12,59 | -9,74 | 0,00 | 0,00 | |

| Net profit1 | 0,16 | 0,02 | 0,91 | -0,57 | -0,03 | 0,00 | 0,00 | |

| Net-margin %6 | 2,19 | 0,25 | 14,17 | -9,69 | -0,44 | 0,00 | 0,00 | |

| Cashflow1,7 | 1,86 | 1,53 | 1,68 | 0,03 | 0,90 | 0,00 | 0,00 | |

| Earnings per share8 | 0,06 | 0,01 | 0,33 | -0,21 | -0,01 | 0,04 | 0,09 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: picjumbo.com...

© boersengefluester.de | Redaktion

Anleger, die im Netz nicht nur auf den Mainstream-Plattformen wie finanzen.net, boerse-online.de, deraktionaer.de oder teleboerse.de unterwegs sind, haben es sicher schon bemerkt: Viele der privat betriebenen kleinen Finanzwebseiten sind momentan wieder mit dem Aufruf zur Teilnahme an der Abstimmung für den Publikumspreis des finanzblog awards 2015 geschmückt. Auch boersengefluester.de ist für den von der comdirect bank verliehenen Preis nominiert. Insgesamt 32 Blogs stehen zur Auswahl. Natürlich kämpft jeder irgendwie für sich, denn einen anständigen Finanzblog zu betreiben, macht nicht nur sehr viel Arbeit, sondern erfordert auch eine Menge Hingabe. Und da ist ein Preis wie der finanzblog award 2015 – kurz #fba15 – eine tolle Bühne, um sich zu präsentieren. Also: Machen Sie bitte mit und stimmen für Ihre Lieblingsseite! Sollte Ihre Wahl auf boersengefluester.de fallen, wäre das natürlich top. Aber noch wichtiger ist, dass Sie überhaupt teilnehmen und Ihre Stimme vergeben. Damit leisten Sie nämlich einen wichtigen Beitrag für den Erhalt der Meinungsvielfalt im Netz, die durch die zahlreichen Finanzblogs entstanden ist. Denn klar ist: Ohne diese Seiten würde definitiv etwas fehlen. Wer hätte schon vor fünf Jahren gedacht, wie facettenreich und fundiert, sich das – grundsätzlich doch eher trockene – Thema Geldanlage im Netz erzählen lässt? Keine Nische ist zu klein, um nicht mit viel Herzblut und Detailverliebtheit von den Bloggern abgedeckt zu werden: Egal, ob es um große Aktien, kleine Aktien, Zertifikate, ETFs, Versicherungen oder allgemeine volkswirtschaftliche Themen geht.

Was dabei häufig vergessen wird: Einen qualitativ hochwertigen Beitrag zu verfassen, dauert einfach seine Zeit. Man trifft sich mit Gesprächspartnern oder geht auf Konferenzen, recherchiert Zahlen und Hintergründe. Und aufgeschrieben werden muss die ganze Sause auch noch. Mit einem einfachen Word-Text ist es da längst nicht getan. Hinzu kommen Fotos sowie Verlinkungen mit Charts oder anderen Texten. Meist kostet ein Beitrag, den Sie in ein paar Minuten gelesen haben, viele Stunden Arbeit. Und diese Arbeit wird einfach zu selten honoriert. Allein von Werbung können daher wohl die wenigsten Blogger leben. Dafür sind die Reichweiten ihrer Seiten einfach zu gering. Dementsprechend treffen die Budgets der Mediaagenturen in den Niederungen der unabhängigen Finanzblog-Betreiber meist nur tropfenweise ein. Das ist die Kehrseite der Medaille, zumal Bezahl-Inhalte im Netz immer noch ein extrem schwieriges Thema sind. Auch aus diesem Grund sind Veranstaltungen wie der finanzblog award der comdirect bank ein wichtiger Multiplikator für die Popularität der eigenen Seite. Machen Sie also mit und stimmen Sie ab! Ein Klick ist wohl nicht zu viel verlangt. Alle teilnehmenden Finanzblogs bedanken sich dafür bei Ihnen.

[sws_yellow_box box_size="585"] Um direkt zur Abstimmung für den Publikumspreis des finanzblog awards 2015 der comdirect zu kommen, klicken Sie einfach HIER.[/sws_yellow_box]...

© boersengefluester.de | Redaktion

Wer hätte vor ein paar Wochen gedacht, dass die nächste Hauptversammlung (HV) von Balda so eine pikante Veranstaltung wird? Geht jetzt nicht ums Catering, aber wen es interessiert: 2014 gab es auf der HV zum Mittag Gulaschsuppe. Diesmal sorgen jedoch die Ereignisse vor dem Treffen für ungeahnte Würze. Nachdem der mit einem dicken Bankkonto ausgestattete Anbieter von Spezialkunststoffteilen im September die Finanzwelt mit dem Vorhaben überraschte, das gesamte operative Geschäft an die Münchner Investorengruppe Paragon (nicht zu verwechseln mit dem börsennotierten Automobilzulieferer Paragon) zu verkaufen, gibt es nun eine bemerkenswerte Wendung. So hat Heitkamp & Thumann – eine Tochterfirma des in Düsseldorf angesiedelten Firmenverbunds stellt unter anderem Plastikteile für die Pharma-Industrie her – ein Konkurrenzangebot vorgelegt. Und das liegt mit 70 Mio. Euro um fast 7 Mio. Euro über der Offerte von Paragon. Eigentlich kann den Investoren die Entwicklung nur recht sein. Allerdings hat sich ausgerechnet der mit einem Anteil von 29,43 Prozent größte Aktionär von Balda – die dem Aufsichtsratschef Thomas van Aubel zurechenbare Elector GmbH – verpflichtet, auf der HV für den Verkauf an Paragon zu votieren. Eine entsprechende Stimmrechtsübertragung ist bereits eingegangen. Nun sollen die Aktionäre auf der HV in Bielefeld entscheiden, an wen das operative Geschäft tatsächlich verkauft werden soll. „Vorstand und Aufsichtsrat werden beide Angebote bewerten und eine Beschlussempfehlung für die Hauptversammlung vorbereiten”, heißt es offiziell. Um nicht unter Zeitdruck zu geraten, behält sich Balda vor, die eigentlich für den 19. November 2015 angesetzte HV um einige Tage zu verschieben....

© boersengefluester.de | Redaktion