Key Market Indicators:

More than 50 unique tools

What matters today?

Today

17. Jul, 198th day of the year, 167 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

Ein Liebling der Investoren war die Aktie von Eyemaxx Real Estate – einem Projektierer von Fachmarktzentren in Osteuropa, der mittlerweile auch Pflegeheime und Wohnimmobilien in Deutschland und Österreich entwickelt – irgendwie noch nie. Lange Zeit galt das Papier als eine Art Privatveranstaltung von Vorstandschef und Großaktionär Michael Müller. Der Streubesitz war anfangs verschwindend gering, hat sich mittlerweile aber auf 40 Prozent ausgeweitet. Bei einer gesamten Marktkapitalisierung von 18,4 Mio. Euro ist allerdings auch das nicht übermäßig viel. Ein weiterer Malus ist, dass die Ergebnisse der Österreicher mit Notiz im Frankfurter General Standard vergleichsweise stark schwanken und sich kaum in den Quartalsturnus der Börsianer pressen lassen. Last but not least ist Eyemaxx ein sehr aktiver Emittent auf dem Anleihenfeld. Immerhin vier Bonds – die Schuldverschreibung der nahe stehenden VST Building Technologies einmal ausgeklammert – befinden sich im Umlauf.

Mitte 2016 wird der erste aus dem Quartett fällig. Zum Halbjahr des Geschäftsjahrs 2014/15 standen Anleihenverbindlichkeiten von mehr als 48 Mio. Euro in der Bilanz. Hinzu kamen weitere Finanzschulden von über 11 Mio. Euro, die Eyemaxx in den vergangenen Monaten dem Vernehmen nach aber um 3,4 Mio. Euro zurückgefahren hat. Kursmäßig halten sich die Bonds – abgesehen von der Anleihe 2014/17 (WKN: A12T37) ordentlich über Nominalniveau. Im Segment der Mittelstandsanleihen ist das ja nicht unbedingt selbstverständlich. Überhaupt scheint das laufende Geschäftsjahr erfreulich zu laufen. Nach neun Monaten – von Anfang November 2014 bis Ende Juli 2015 – kletterte das Ergebnis vor Zinsen und Steuern (EBIT) von 3,68 Mio. Euro auf 5,84 Mio. Euro. Nach Steuern blieb ein Überschuss von 2,06 Mio. Euro stehen. Für das Gesamtjahr geht Firmenlenker Müller nun davon aus, den Vorjahresgewinn von 2,33 Mio. Euro „deutlich” zu steigern. Zuvor war nur von einer „leichten” Verbesserung die Rede. Und die Pipeline füllt sich weiter: In Leipzig sollen ab Frühjahr 2016 am „Lindenauer Hafen”, etwa 4,5 Kilometer westlich vom Stadtzentrum, 135 Wohnungen von Eyemaxx gebaut werden. Gesamtvolumen: rund 25 Mio. Euro – also gut 185.000 Euro pro Wohnung. Die erhofften Gewinne aus dem Vorzeigeprojekt wird das Unternehmen „überwiegend” im Geschäftsjahr 2016/17 ausweisen, heißt es offiziell.

Bereits kurzfristig positive Impulse auf den Kurs des Small Caps senden, sollte das kürzlich lancierte Aktienrückkaufprogramm im Volumen von bis zu 265.000 Anteilscheinen. Bislang (seit Mitte August) hat Eyemaxx erst gut 12.000 Stück über die Börse erworben. Stärkstes Argument für den Titel bleibt – trotz der vergleichsweise hohen Verschuldung – aber der hohe Abschlag von gegenwärtig gut 30 Prozent auf das Eigenkapital. Stefan Scharff, von SRC Research aus Frankfurt, siedelt das Ziel für die Eyemaxx-Aktie bei immerhin 12 Euro an. Aktueller Kurs: 5,18 Euro. Derweil betont auch Großaktionär Müller in Interviews oder zuletzt auch auf dem SRC Forum Financials & Real Estate, dass er die Entwicklung des Aktienkurses für völlig unbefriedigend hält und in keiner Weise den fairen Wert des Unternehmens widerspiegelt. Trotz des enormen Abschlags zum Buchwert eignet sich das Papier jedoch nur für Anleger mit Durchhaltevermögen. Es ist kaum zu erwarten, dass der Titel kurzfristig durchstarten wird. Immerhin gab es zuletzt aber einige positive Nachrichten. Die Chance besteht also durchaus, dass sich die Einstellung der Investoren gegenüber Eyemaxx doch noch nachhaltig verbessert.

Bereits kurzfristig positive Impulse auf den Kurs des Small Caps senden, sollte das kürzlich lancierte Aktienrückkaufprogramm im Volumen von bis zu 265.000 Anteilscheinen. Bislang (seit Mitte August) hat Eyemaxx erst gut 12.000 Stück über die Börse erworben. Stärkstes Argument für den Titel bleibt – trotz der vergleichsweise hohen Verschuldung – aber der hohe Abschlag von gegenwärtig gut 30 Prozent auf das Eigenkapital. Stefan Scharff, von SRC Research aus Frankfurt, siedelt das Ziel für die Eyemaxx-Aktie bei immerhin 12 Euro an. Aktueller Kurs: 5,18 Euro. Derweil betont auch Großaktionär Müller in Interviews oder zuletzt auch auf dem SRC Forum Financials & Real Estate, dass er die Entwicklung des Aktienkurses für völlig unbefriedigend hält und in keiner Weise den fairen Wert des Unternehmens widerspiegelt. Trotz des enormen Abschlags zum Buchwert eignet sich das Papier jedoch nur für Anleger mit Durchhaltevermögen. Es ist kaum zu erwarten, dass der Titel kurzfristig durchstarten wird. Immerhin gab es zuletzt aber einige positive Nachrichten. Die Chance besteht also durchaus, dass sich die Einstellung der Investoren gegenüber Eyemaxx doch noch nachhaltig verbessert.

Eyemaxx Real Estate

Kurs: 0,10

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Eyemaxx Real Estate | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0V9L9 | DE000A0V9L94 | AG | 0,75 Mio € | 10.03.1999 | - | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 5,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | -9,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | -163,64 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -10,30 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | -187,27 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -27,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -490,91 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -8,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -5,30 | -0,20 | -0,09 | -0,04 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

[sws_blue_box box_size="585"] Der Autozulieferer ElringKlinger war jahrelang einer der Lieblinge der Investoren. Zuletzt hat der Konzern aber ein zweites Mal die Prognose für 2015 gesenkt. Geht die Talfahrt der MDAX-Aktie weiter oder zeichnet sich allmählich ein Boden ab?[/sws_blue_box]

Der 21. September war nicht nur für die Aktionäre von Volkswagen, sondern auch für die von ElringKlinger ein schwarzer Montag: Nachdem Elring-Chef Stefan Wolf am vorherigen Freitag die 2015er-Prognose drastisch gekürzt hatte, brach das Papier massiv ein. ElringKlinger ist der weltgrößte Hersteller von Zylinderkopfdichtungen. Zudem produziert der Konzern Spezialdichtungen, Kunststoff-Gehäusemodule sowie Abschirmteile für Motor, Getriebe, Abgassystem und den Unterboden. Weil der Konzern wegen der starken Nachfrage nach seinen Produkten Schwierigkeiten bei der Produktion und der Lieferung hat, sind die Kosten nach oben geschossen, zum Beispiel für Überstunden oder die Anmietung zusätzlicher Lagerhallen sowie Sonderfrachten. Nachdem im ersten Halbjahr bereits derartige Kosten von 9 Mio. Euro angefallen waren, geht Wolf für das zweite Halbjahr von 20 bis 30 Mio. Euro aus. Entsprechend dampfte der Firmenlenker die Prognose für den bereinigten Gewinn vor Zinsen und Steuern für das Gesamtjahr auf 135 bis 145 Mio. Euro ein – gegenüber 165 Mio. Euro zuvor. Zudem riet Wolf den Analysten, für das erste Quartal 2016 Sonderkosten von 10 Mio. einzukalkulieren. Investoren waren geschockt, hatte das Management doch bereits Ende April 2015 die Ziele schon einmal zusammengestrichen.

Wenn Investoren der Meinung wären, dass es sich bei ElringKlinger nur um einen „Einmaleffekt” handeln würde, dann würde das Papier schon bald zu einer kräftigen Erholung ansetzen. Dass es das nicht tut, deutet daraufhin, dass Investoren die Geschäftsperspektiven des Autozulieferers skeptischer sehen. Aktuell ist der Abgasskandal bei Volkswagen in aller Munde. Mancher Börsianer befürchtet aber, dass eventuell auch andere deutsche Autohersteller betroffen sein könnten. Das wäre ein erhebliches Problem für Zulieferer wie Elring. Die deutschen Hersteller produzieren rund 13 Millionen Fahrzeuge jährlich. Das sind 17 Prozent der weltweiten Produktion. Fahrzeuge und Autoteile machen rund 20 Prozent der deutschen Exporte aus.

Neben dem VW-Debakel machen sich Investoren vor allem Sorgen, ob die Autoverkäufe in China weiter schwächeln werden und ob die dortigen Probleme auf Länder wie den USA oder Europa überschwappen werden. Viele Investoren wären bereits hochzufrieden, wenn sich die Autoverkäufe in China – nach dem Rückgang der vergangenen Monate – im zweiten Halbjahr auf dem Niveau des Vorjahres stabilisieren könnten. Eine Verschärfung der Krise in China hätte auch erhebliche Auswirkungen auf ElringKlinger. Im zweiten Quartal erzielte das Unternehmen aus dem schwäbischen Dettingen 17,1 Prozent der Konzernerlöse in der Region Asien-Pazifik. Fast die Hälfte davon stammen aus China. Weil Hersteller von China in die Vereinigten Staaten auswichen, werde „der Wettbewerb in USA intensiver, mit entsprechenden Auswirkungen auf die Preise”, sagte der neue BMW-Chef Harald Krüger bei der Vorlage der Halbjahreszahlen. Der Forderung nach Rabatten könne man sich nicht entziehen.

ElringKlinger hat in den vergangenen Jahren Investoren mit einem kräftigen Wachstum erfreut und expandiert auch derzeit deutlich stärker als der weltweite Automarkt. So war der Konzern 2014 in den Markt für Karosserie- und Fahrwerksteile in Leichtbauweise eingestiegen. Die Frage bleibt allerdings, wie lange sich der Autozulieferer von einer möglichen Schwäche der weltweiten Autoverkäufe wird abkoppeln können. Nach dem Kursrutsch erscheint die MDAX-Aktie mit einem 2016er-KGV von gut elf nicht teuer. Allerdings schrauben Analysten ihre Gewinnschätzungen seit dem Frühjahr rapide nach unten. Während die Finanzprofis Mitte April für 2015 noch einen Gewinn je Aktie von 1,86 Euro vorhergesagt hatten, sind es aktuell nur mehr 1,40 Euro. Und die 2016er-Prognosen sind in dem Zeitraum von 2,10 auf 1,78 Euro eingedampft worden. Wenn sich die Perspektiven für die weltweite Autoindustrie nachhaltig eintrüben, dürften die Schätzungen für Elring weiter nach unten zeigen.

[sws_blue_box box_size="585"]Fazit: Anleger können bei Elring engagiert bleiben, allerdings erscheint ein Stoppkurs bei rund 17 Euro empfehlenswert. Denn sollte auch diese Barriere nach unten durchbrochen werden, könnte das Fünf-Jahres-Tief vom August 2011 bei 15 Euro schnell näherkommen.[/sws_blue_box]

ElringKlinger

Kurs: 4,88

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| ElringKlinger | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 785602 | DE0007856023 | AG | 308,56 Mio € | 17.11.1995 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 1.480,44 | 1.624,39 | 1.798,43 | 1.847,12 | 1.803,14 | 1.640,90 | 1.660,00 | |

| EBITDA1,2 | 181,46 | 216,10 | 174,30 | 200,30 | 149,36 | 140,77 | 180,00 | |

| EBITDA-margin %3 | 12,26 | 13,30 | 9,69 | 10,84 | 8,28 | 8,58 | 10,84 | |

| EBIT1,4 | 27,74 | 102,03 | -42,23 | 82,91 | -150,05 | 19,34 | 60,00 | |

| EBIT-margin %5 | 1,87 | 6,28 | -2,35 | 4,49 | -8,32 | 1,18 | 3,61 | |

| Net profit1 | -39,98 | 54,56 | -90,71 | 33,48 | -163,91 | -10,62 | 24,00 | |

| Net-margin %6 | -2,70 | 3,36 | -5,04 | 1,81 | -9,09 | -0,65 | 1,45 | |

| Cashflow1,7 | 217,79 | 156,11 | 101,28 | 129,70 | 168,02 | 179,32 | 150,00 | |

| Earnings per share8 | -0,64 | 0,88 | -1,41 | 0,62 | -2,18 | -0,10 | 0,38 | |

| Dividend per share8 | 0,00 | 0,15 | 0,15 | 0,15 | 0,15 | 0,15 | 0,15 | |

Quelle: boersengefluester.de and company details

[sws_grey_box box_size="585"]Dieser Beitrag stammt von Egmond Haidt, der für die boersengefluester.de-Partnerseite Feingold Research schreibt.[/sws_grey_box]

Foto: ElringKlinger AG...

© boersengefluester.de | Redaktion

Verdrehte Börsenwelt: Die momentan mit Problemen kämpfende mybet Holding aus Kiel bringt gerade einmal 24,6 Mio. Euro an Marktkapitalisierung auf die Waagschale und ist noch immer im streng regulierten Handelssegment Prime Standard gelistet. Der Linzer Sportwettenanbieter bet-at-home.com – mit formalem AG-Sitz in Düsseldorf – kommt dagegen mittlerweile auf einen Börsenwert von 289 Mio. Euro und ist im nur vergleichsweise gering überwachten Segment Entry Standard notiert. Nun ist eine Notierung im Freiverkehr nicht zwingend ein Malus, auch populäre Gesellschaften wie die Internetfirma Rocket Internet haben hier ihre Börsenheimat. Mitunter ist es aber doch so, dass es einen besseren Eindruck auf Investoren macht, wenn der Zusatz „Prime Standard” auf der Visitenkarte steht. Für bet-at-home.com war das lange Zeit kein besonders akutes Thema. Mit steigender Kapitalisierung – in den vergangenen drei Jahren gewann der Anteilschein um bemerkenswerte 230 Prozent an Wert – scheint jetzt aber ein Umdenken stattzufinden. Am Rande der Kapitalmarktkonferenz von Egbert Prior auf dem Regionalflughafen in Frankfurt-Egelsbach bestätigt uns bet-at-home.com-Gründer und CEO Franz Ömer nämlich, dass ein Upgrade in den Prime Standard durchaus zur Debatte steht.

Die meisten formalen Voraussetzungen, etwa die Bilanzierung nach IFRS, erfüllen die Österreicher ohnehin. Hoffnungen auf die Platzierung in einem Auswahlindex darf sich bet-at-home.com vorerst allerdings nicht machen, schließlich befinden sich nur 28,65 Prozent der Aktien im Streubesitz. Maßgeblicher Aktionär mit 67,6 Prozent ist die Betclic Everest Group. Ambitionen, seinen Anteil womöglich zu reduzieren, hat der französische Online-Gaming- und Sportwettenspezialist dem Vernehmen nach nicht. Warum sollte Betclic auch? Bei bet-at-home.com läuft zurzeit alles wie am Schnürchen. Außerdem sind die Linzer durch ihren mit gegenwärtig vier Prozent verzinsten Kredit im Volumen von 52,5 Mio. Euro für Betclic Everest so etwas wie eine kleine Hausbank. Für bet-at-home.com ist das Darlehen an Betclic ein lukratives und auch doppelt abgesichertes Geschäft, denn hinter der 2007 in Paris gegründeten Betclic Everest Group stehen die börsennotierte Monte Carlo SBM mit Sitz in Monaco sowie die von dem Unternehmer Stéphane Courbit gegründete LOV Group – eine Beteiligungsgesellschaft mit Fokus auf Spiele, Medien, Energie und Crowdfunding.

Nächstes wichtiges Ereignis für die Aktionäre von bet-at-home.com ist die Veröffentlichung der Neun-Monats-Zahlen am 9. November 2015. Außerdem präsentiert der Vorstand auf dem Eigenkapitalforum der Deutschen Börse AG in Frankfurt vom 23. bis 25. November. Wunderdinge sollten die Anleger von dem anstehenden Zwischenbericht nicht unbedingt erwarten, schon allein wegen des Basiseffekts. Immerhin fielen in das dritte Quartal des Vorjahrs die Finalrunden der Fußball-WM in Brasilien. Dementsprechend gut war das damalige Quartals-EBITDA von 8,4 Mio. Euro. Dennoch: Auch 2015 ist bet-at-home.com bislang rasant unterwegs. Zur Halbzeit stand ein Ergebnis vor Zinsen, Steuern und Abschreibungen von 16 Mio. Euro in den Büchern. Diese hohe Ausbeute lag allerdings auch maßgeblich daran, dass der Werbeaufwand in den ersten sechs Monaten 2015 mit gut 15 Mio. Euro – zumindest für bet-at-home.com-Verhältnisse – vergleichsweise dosiert daherkam. Für das Gesamtjahr liegt das veranschlagte Marketingbudget dem Vernehmen nach in einer Spanne zwischen 25 und 30 Mio. Euro. Vorstandschef Ömer ließ im Gespräch mit boersengefluester.de aber durchblicken, dass wohl eher das obere Ende des Korridors wahrscheinlich ist. Ein wesentlicher Grund dafür ist die im August bekannt gegebene und auf drei Jahre angelegte Hauptsponsorschaft mit Hertha BSC Berlin. Bislang war bet-at-home.com in erster Linie als Sponsor von Schalke 04 aktiv. Der Vertrag mit den Königsblauen läuft noch bis Mitte 2016.

Summa summarum bestätigte Ömer in Frankfurt die zum Halbjahr erhöhte Prognose für das Gesamtjahr 2015, wonach mit einem EBITDA von mindestens 25 Mio. Euro zu rechnen ist – nach 26,7 Mio. Euro für 2014. Die durchschnittliche Erwartungshaltung der Analysten für das 2015er-EBITDA liegt zurzeit bei 25,7 Mio. Euro. Dabei liegen die einzelnen Schätzwerte eng beieinander. Das gleiche gilt für die Kursziele für den Titel, die sich zwischen 97 und 100 Euro bewegen. Aktuell kostet das Papier gut 82 Euro. Ein zentraler Wachstumstreiber bleibt der immer wichtiger werdende Bereich Mobile Gaming. Zuletzt wurden bereits 18 Prozent der Brutto-Wett- und Gamingerträge über Smartphones und Tablets eingespielt. „In zwei bis drei Jahren könnte diese Quote schon bei rund 35 Prozent liegen”, sagt Ömer. Boersengefluester.de bestätigt also die Kaufen-Empfehlung für den Small Cap. Ohnehin werten wir es als positives Zeichen, wie wacker sich das Papier in der laufenden Konsolidierungsphase des Gesamtmarkts bislang geschlagen hat. Davon können andere Gesellschaften nur träumen.

bet-at-home.com

Kurs: 3,33

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| bet-at-home.com | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0DNAY | DE000A0DNAY5 | AG | 23,37 Mio € | 23.05.2005 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 126,93 | 59,35 | 53,53 | 46,18 | 52,30 | 48,03 | 50,00 | |

| EBITDA1,2 | 30,95 | 13,97 | 2,11 | 0,81 | -3,29 | 3,10 | 2,50 | |

| EBITDA-margin %3 | 24,38 | 23,54 | 3,94 | 1,75 | -6,29 | 6,45 | 5,00 | |

| EBIT1,4 | 28,92 | 11,67 | -0,11 | -0,84 | -4,53 | 2,28 | 1,80 | |

| EBIT-margin %5 | 22,78 | 19,66 | -0,21 | -1,82 | -8,66 | 4,74 | 3,60 | |

| Net profit1 | 23,29 | -16,31 | 11,91 | -1,51 | -4,45 | 2,27 | 1,20 | |

| Net-margin %6 | 18,35 | -27,48 | 22,25 | -3,27 | -8,51 | 4,73 | 2,40 | |

| Cashflow1,7 | 18,15 | 10,50 | -5,02 | 0,16 | 0,79 | -1,44 | 0,60 | |

| Earnings per share8 | 3,32 | -2,32 | 1,62 | -0,21 | -0,63 | 0,32 | 0,17 | |

| Dividend per share8 | 2,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Überraschende Wende bei Balda: Nachdem sich der Spezialist für Kunststoffteile für den Einsatz in den Bereichen Medizintechnik, Automotive oder auch Brillen zuletzt in Rechtsstreitigkeiten verzettelt hatte und zudem auch noch eine Gewinnwarnung geben musste, bekam die Aktie kein Bein mehr auf den Boden. Verglichen mit den immer noch reichlich vorhandenen Finanzmitteln von knapp 195 Mio. Euro wurde der ehemalige SDAX-Konzern zuletzt sogar mit einem Abschlag von knapp einem Viertel auf den Cashbestand gehandelt. Das hatte sich der Rechtsanwalt Thomas van Aubel, der über die Elector GmbH mehr als 29 Prozent der Stimmen kontrolliert, alles mal ganz anders vorgestellt. Nun macht Aubel, der auch dem Aufsichtsrat von Balda vorsitzt, tabula rasa. Das gesamte operative Geschäft von Balda soll an eine Investorengruppe aus dem Umkreis der Münchner Paragon Partners für 62,9 Mio. Euro verkauft werden. Das entspricht einem Preis von etwa 1,07 Euro je Balda-Aktie. Mit Blick auf das für 2017 erwartete Ergebnis vor Zinsen und Steuern (EBIT) zwischen 2 und 3 Mio. Euro scheint der Verkaufspreis durchaus attraktiv zu sein. Darüber soll der Hauptversammlung (HV) am 19. November 2015 eine Dividende von 1,10 Euro je Aktie vorgeschlagen werden. Bezogen auf den Vortagesschlusskurs entspricht das einer Rendite von immerhin 45 Prozent. Die Ausschüttungssumme beläuft sich auf knapp 64,8 Mio. Euro. Aber Vorsicht: Um genau diesen Betrag wird sich der Wert des Unternehmens via Dividendenabschlag nach der HV verringern. Es wird also kein „Free Lunch” verteilt!

In einem zweiten Schritt soll dann eine Kapitalherabsetzung im Verhältnis 1:10 erfolgen. Konkret heißt das: Das gegenwärtig in 58.890.636 Aktien unterteilte Gezeichnete Kapital wird auf 5.889.063 Euro gekürzt. Die dadurch frei werdenden Mittel wandern in die Rücklagen und stehen so zur Ausschüttung bereit – allerdings ist für die Umsetzung einer solchen Maßnahme eine Sechs-Monats-Frist nach Eintragung ins Handelsregister zu beachten. Demnach ist mit der (steuerfreien) Auszahlung der sich aus dieser Transaktion ergebenden 0,90 Euro je derzeitiger Aktie erst ab Juni 2016 zu rechnen. Aus Balda wird im Zuge dieser Transaktionen also eine Finanzhülle ohne operatives Geschäft – vermutlich sogar mit endlichem Börsenleben. Ähnliche Fälle gab es auf dem Parkett schon häufiger – zuletzt hat etwa der Medizintechnikkonzern UMS United Medical Systems sein Geschäft verkauft und den Erlös sukzessive an die Aktionäre verteilt. Konkrete Pläne zur künftigen Ausrichtung hat Balda aber noch nicht mitgeteilt. Mit Sicherheit wird sich auf der HV aber alles um diesen Themenkomplex drehen. Kurzfristig ist der Verkauf des Stammgeschäfts in Kombination mit der Ausschüttung eine positive Entwicklung. Manch Small-Cap-Kenner hatte Balda in der Vergangenheit sogar in den Kreis der potenziellen Delisting-Kandidaten gerückt. Letztlich bleibt aber die Erkenntnis, dass es dem Unternehmen nicht gelungen ist, die vielen Millionen Euro aus dem Verkauf ihrer TPK-Aktien zu einer klangvollen Börsenstory umzumünzen.

Foto: Picjumbo.com...

© boersengefluester.de | Redaktion

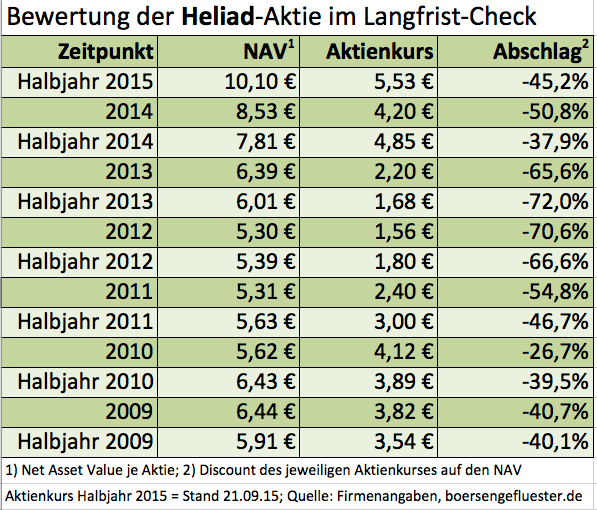

Einen Abschlag von 45 Prozent auf den Substanzwert gibt es normalerweise nicht alle Tage. Die Aktionäre der Beteiligungsgesellschaft Heliad Equity Partners müssen jedoch schon seit Jahren mit einem enormen Discount auf den Net Asset Value (NAV) leben. Als wesentlicher Grund für die Vorsichtshaltung der Börsianer gilt die Verschachtelung des Unternehmens mit den Engagements des Unternehmers Bernd Förtsch – sowohl über das Aktionariat als auch Teile der Portfoliogesellschaften. So richtig schlagend sind die Bedenken der Börsianer allerdings nicht – zumindest nicht in dem aktuellen Umfang. Schließlich werden andere Beteiligungsgesellschaften wie zum Beispiel Aurelius oder die – mit Blick auf die Marktkapitalisierung eher vergleichbare Sparta aus Hamburg – sogar mit einem Aufschlag auf den NAV gehandelt. Und selbst bei VC-Unternehmen, die nicht so eine hohe Popularität auf dem Parkett genießen, wie zum Beispiel bmp Holding aus Berlin, betrug der Abschlag zum Buchwert in den vergangenen Jahren meist nur rund ein Drittel.

Boersengefluester.de hat sich daher den Halbjahresbericht von Heliad Equity Partners genauer angeschaut. Wichtigstes Asset der Frankfurter sind die zurzeit 2.983.500 Aktien an der FinTech Group mit einem aktuellen Gegenwert von knapp 38,4 Mio. Euro. Das entspricht annähernd 73 Prozent der Marktkapitalisierung von Heliad. Zum Halbjahr hatte das Paket sogar noch einen Börsenwert von rund 47 Mio. Euro. Gemessen an den guten Perspektiven der FinTech Group dürfte der Rückschlag zwar nur von vorübergehender Natur sein. Allerdings muss man auch kein Hellseher sein, um in dem Paket an der FinTech-Group ein Klumpenrisiko zu erkennen – Kernbeteiligung hin oder her. Entsprechend gespannt ist boersengefluester.de, welche Strategie Heliad hier in den kommenden Quartalen fahren wird. Zweites wichtiges Asset ist die Beteiligung an dem Konzertveranstalter und Ticketingspezialisten DEAG Deutsche Entertainment aus Berlin. Hier hat Heliad seinen Anteil zum Halbjahr „noch einmal geringfügig reduziert”. Offizielle Stimmrechtsmitteilungen wurden aber nicht ausgelöst. Zum November 2014 hielt Heliad 9,67 Prozent – entsprechend 1,58 Millionen Aktien – an DEAG. In der Spitze waren es sogar mal mehr als 5,2 Millionen Papiere. Rein mit Blick auf die Performance ist DEAG derzeit allerdings das Sorgenkind im Portfolio. Per saldo dürfte die noch vorhandene DEAG-Position jedoch einen Gegenwert von gut 6 Mio. Euro haben.

Vollständig getrennt haben sich die Frankfurter jedoch von ihrem wenig glücklichen Engagement bei dem IT-Dienstleister Seven Principles (7P). Aufgestockt hat das Unternehmen dafür seine Investments in junge – nicht börsennotierte – Gesellschaften wie Cubitabo (www.Bettenriese.de), der auf Küchenutensilien fokussierten Plattform springlane.de sowie dem Zooplus-Pendant epetWorld (www.Hundeland.de und www.Katzenland.de). An der gesamten Bilanzsumme machen diese Beteiligungen zwar nur einen kleinen Teil aus. Uninteressant sind sie allerdings nicht, zumal bmp derzeit mit dem Thema E-Commerce für Matratzen und Schlafzimmerzubehör sogar einen kompletten Neustart an der Börse wagt. An liquiden Mitteln stehen derzeit knapp 13,3 Mio. Euro in der Bilanz, das entspricht einem Cash je Aktie von rund 1,40 Euro. Mit Blick auf das Gesamtpaket erscheint uns der Abschlag zum Net Asset Value (NAV) jedenfalls deutlich zu hoch. Selbst bei einem Discount von 30 Prozent sollte den Risiken ausreichend Rechnung getragen sein. Damit könnte die Heliad-Aktie locker in Kursregionen von rund 7 Euro vorrücken. Das wäre ein Potenzial von gut einem Viertel für risikobereite Investoren.

Boersengefluester.de hat sich daher den Halbjahresbericht von Heliad Equity Partners genauer angeschaut. Wichtigstes Asset der Frankfurter sind die zurzeit 2.983.500 Aktien an der FinTech Group mit einem aktuellen Gegenwert von knapp 38,4 Mio. Euro. Das entspricht annähernd 73 Prozent der Marktkapitalisierung von Heliad. Zum Halbjahr hatte das Paket sogar noch einen Börsenwert von rund 47 Mio. Euro. Gemessen an den guten Perspektiven der FinTech Group dürfte der Rückschlag zwar nur von vorübergehender Natur sein. Allerdings muss man auch kein Hellseher sein, um in dem Paket an der FinTech-Group ein Klumpenrisiko zu erkennen – Kernbeteiligung hin oder her. Entsprechend gespannt ist boersengefluester.de, welche Strategie Heliad hier in den kommenden Quartalen fahren wird. Zweites wichtiges Asset ist die Beteiligung an dem Konzertveranstalter und Ticketingspezialisten DEAG Deutsche Entertainment aus Berlin. Hier hat Heliad seinen Anteil zum Halbjahr „noch einmal geringfügig reduziert”. Offizielle Stimmrechtsmitteilungen wurden aber nicht ausgelöst. Zum November 2014 hielt Heliad 9,67 Prozent – entsprechend 1,58 Millionen Aktien – an DEAG. In der Spitze waren es sogar mal mehr als 5,2 Millionen Papiere. Rein mit Blick auf die Performance ist DEAG derzeit allerdings das Sorgenkind im Portfolio. Per saldo dürfte die noch vorhandene DEAG-Position jedoch einen Gegenwert von gut 6 Mio. Euro haben.

Vollständig getrennt haben sich die Frankfurter jedoch von ihrem wenig glücklichen Engagement bei dem IT-Dienstleister Seven Principles (7P). Aufgestockt hat das Unternehmen dafür seine Investments in junge – nicht börsennotierte – Gesellschaften wie Cubitabo (www.Bettenriese.de), der auf Küchenutensilien fokussierten Plattform springlane.de sowie dem Zooplus-Pendant epetWorld (www.Hundeland.de und www.Katzenland.de). An der gesamten Bilanzsumme machen diese Beteiligungen zwar nur einen kleinen Teil aus. Uninteressant sind sie allerdings nicht, zumal bmp derzeit mit dem Thema E-Commerce für Matratzen und Schlafzimmerzubehör sogar einen kompletten Neustart an der Börse wagt. An liquiden Mitteln stehen derzeit knapp 13,3 Mio. Euro in der Bilanz, das entspricht einem Cash je Aktie von rund 1,40 Euro. Mit Blick auf das Gesamtpaket erscheint uns der Abschlag zum Net Asset Value (NAV) jedenfalls deutlich zu hoch. Selbst bei einem Discount von 30 Prozent sollte den Risiken ausreichend Rechnung getragen sein. Damit könnte die Heliad-Aktie locker in Kursregionen von rund 7 Euro vorrücken. Das wäre ein Potenzial von gut einem Viertel für risikobereite Investoren.

Boersengefluester.de hat sich daher den Halbjahresbericht von Heliad Equity Partners genauer angeschaut. Wichtigstes Asset der Frankfurter sind die zurzeit 2.983.500 Aktien an der FinTech Group mit einem aktuellen Gegenwert von knapp 38,4 Mio. Euro. Das entspricht annähernd 73 Prozent der Marktkapitalisierung von Heliad. Zum Halbjahr hatte das Paket sogar noch einen Börsenwert von rund 47 Mio. Euro. Gemessen an den guten Perspektiven der FinTech Group dürfte der Rückschlag zwar nur von vorübergehender Natur sein. Allerdings muss man auch kein Hellseher sein, um in dem Paket an der FinTech-Group ein Klumpenrisiko zu erkennen – Kernbeteiligung hin oder her. Entsprechend gespannt ist boersengefluester.de, welche Strategie Heliad hier in den kommenden Quartalen fahren wird. Zweites wichtiges Asset ist die Beteiligung an dem Konzertveranstalter und Ticketingspezialisten DEAG Deutsche Entertainment aus Berlin. Hier hat Heliad seinen Anteil zum Halbjahr „noch einmal geringfügig reduziert”. Offizielle Stimmrechtsmitteilungen wurden aber nicht ausgelöst. Zum November 2014 hielt Heliad 9,67 Prozent – entsprechend 1,58 Millionen Aktien – an DEAG. In der Spitze waren es sogar mal mehr als 5,2 Millionen Papiere. Rein mit Blick auf die Performance ist DEAG derzeit allerdings das Sorgenkind im Portfolio. Per saldo dürfte die noch vorhandene DEAG-Position jedoch einen Gegenwert von gut 6 Mio. Euro haben.

Heliad Equity Partners

Kurs: 4,50

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Heliad Equity Partners | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0L1NN | DE000A0L1NN5 | GmbH & Co. KGaA | 52,51 Mio € | 12.11.2004 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 26,24 | 0,95 | 9,16 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 57,74 | 17,22 | 0,90 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 220,05 | 1.812,63 | 9,83 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 57,74 | 17,22 | -79,86 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 220,05 | 1.812,63 | -871,83 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 57,28 | 17,04 | -78,56 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 218,29 | 1.793,68 | -857,64 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -2,43 | -8,10 | -5,05 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 5,80 | 1,67 | -7,00 | 0,28 | 0,40 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Splitshire.com...

© boersengefluester.de | Redaktion

[sws_blue_box box_size="585"]Der Halbleiterhersteller Dialog Semiconductor war über Jahre einer der Highflyer im TecDAX. Nachdem der Konzern die Übernahme des US-Konkurrenten Atmelt angekündigt hat, stürzt die Notiz aber ab. Ist es bei der Aktie zu einer Trendwende gekommen und geht es in den nächsten Wochen noch deutlicher abwärts?[/sws_blue_box]

Kurseinbruch um 25 Prozent auf 34 Euro bei Dialog Semiconductor: Grund sind die Übernahmepläne von Vorstandschef Jalal Bagherli. Er will den kleineren Konkurrenten Atmel aus den USA für horrende 4,6 Mrd. Dollar aufkaufen. Das ist ein Kursaufschlag von 43 Prozent gegenüber dem Schlusskurs vom Freitag. Finanziert werden soll der Deal durch Barmittel, neue Schulden von 2,1 Mrd. Dollar und der Ausgabe von 49 Mio. Aktien von Dialog Semiconductor, die künftig als „American Depository Shares“ (ADS) in den USA gelistet werden sollen. Die Aktionäre von Atmel würden nach der Transaktion rund 38 Prozent des Anteils an der neuen Firma besitzen. „Der Deal führt zu einer massiven Verwässerung für die bisherigen Investoren von Dialog“, sagte Thomas Becker, Analyst bei der Commerzbank.

Bagherli will das Geschäft von Dialog, das stark am Smartphone- und Tablet-Bereich hängt, mit den Chips von Atmel kombinieren, die in Industriemaschinen oder Autos zum Einsatz kommen und damit im Zukunftsmarkt „Internet of Things“ (IoT) expandieren. Dabei geht es darum, dass Häuser, Autos und andere Geräte über das Internet verbunden sind und miteinander kommunizieren können. „Die Ära des Computers liegt hinter uns, wir sind auf dem Höhepunkt der mobilen Ära und wir stehen vor der IoT-Ära“, sagt Bagherli. „Die Unternehmen positionieren sich dafür.“ Mit dem Deal verringert Dialog die Abhängigkeit vom mobilen Bereich, vor allem von Apple. Die Transaktion soll im ersten Quartal 2016 abgeschlossen werden und ab 2017 einen positiven Beitrag zum bereinigten Gewinn von Dialog liefern. Innerhalb von zwei Jahren sollen jährliche Kosteneinsparungen von 150 Mio. Dollar erzielt werden. „„Wir sehen zwar die langfristig positiven Auswirkungen. Allerdings gibt es eine Menge Integrationsarbeit für die nächsten zwei bis drei Jahre und das ist nicht ohne Risiken“, so Commerzbank-Profi Becker.

Analysten kritisieren den hohen Übernahmepreis von Atmel, zumal das Geschäft bei der US-Firma schwach ist. So prognostizieren Analysten für das September-Quartal einen Umsatzrückgang von 20 Prozent. Im Dezember-Quartal soll das Minus auf 14 Prozent zurückgehen. Nach einer Übernahme müsste Dialog also den negativen Umsatztrend bei Atmel umdrehen – kein leichtes Unterfangen. Nachdem der Umsatz von Atmel zwischen 2012 und 2014 jeweils bei rund 1,4 Mrd. Dollar stagniert hat, soll er in diesem Jahr um 14 Prozent auf 1,22 Mrd. Dollar sinken. Weil es bei Atmel nicht gerade rund läuft, war der Konzern monatelang auf der Suche nach einem Käufer. Derweil soll der Umsatz von Dialog nach dem rasanten Wachstumskurs der vergangenen Jahre im Jahr 2015 um 25 Prozent auf 1,44 Mrd. Dollar nach oben schießen, womit Dialog erstmals größer wäre als Atmel. Der Deal kommt zudem zu einem äußerst ungünstigen Zeitpunkt, schwächt sich doch die Wirtschaft in den Emerging Markets, vor allem in China, spürbar ab.

Das Risiko ist groß, dass die Schwäche mit einer zeitlichen Verzögerung von wenigen Monaten auf die Wirtschaft in den USA und Europa überschwappt. Das ist eigentlich nicht die richtige Zeit, um kräftig neue Schulden zu machen. Laut Bagherli sollen sich die Nettoschulden nach dem Deal auf das Dreifache des Gewinns vor Zinsen, Steuern und Abschreibung (EBITDA) der vergangenen zwölf Monate belaufen. Derzeit prognostizieren Analysten für Dialog für 2015 ein EBITDA von 358 Mio. Dollar und von lediglich 174 Mio. Dollar für Atmel. Bagherli will die neuen Schulden innerhalb von drei Jahren nach dem Abschluss der Transaktion abgestottert haben.

Fazit: Die Dialog-Aktie könnte in den nächsten Wochen weiter an Wert verlieren, womit die Investoren noch größeren Druck auf Bagherli ausüben. Vor dem Hintergrund erscheint es nicht ausgeschlossen, dass der Firmenlenker ein zweites Mal darüber nachdenkt, ob er die Transaktion wirklich durchziehen will.

Foto: Splitshire.com

[sws_grey_box box_size="585"]Dieser Beitrag stammt von Egmond Haidt, der für die boersengefluester.de-Partnerseite Feingold Research schreibt.[/sws_grey_box]...

Dialog Semiconductor

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Dialog Semiconductor | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 927200 | GB0059822006 | plc | 5.171,44 Mio € | 13.10.1999 | Halten | |

* * *

© boersengefluester.de | Redaktion

Tom Tailor und Gerry Weber sind bei den Anlegern komplett unten durch. Sowohl innerhalb des SDAX – der neuen Börsenheimat von Gerry Weber – als auch im gesamten Modesektor liegen die beiden Aktien ganz am Ende. Gut die Hälfte ihres Börsenwerts...

© boersengefluester.de | Redaktion

Knapp zwei Jahre nach der Übernahme von GSW Immobilien steht die Deutsche Wohnen AG vor der nächsten Großakquisition: Das Unternehmen strebt einen Zusammenschluss mit der ebenfalls im MDAX gelisteten LEG Immobilien an. Dafür bieten die Frankfurter je LEG-Aktie 3,3 eigene Anteilscheine an. Bezogen auf den Schlusskurs vor Bekanntgabe der Offerte entspricht das einer Bewertung von 79,37 Euro je LEG-Aktie – was in der Nähe des bislang erreichten Rekordkurses liegt. Nach dem Zusammenschluss würden die rund 61 Prozent des fusionierten Unternehmens auf die frühere Deutsche Wohnen entfallen, der Rest auf die erst seit Februar 2013 an der Börse notierte LEG Immobilien mit Sitz in Düsseldorf. „Der Zusammenschluss ist äußerst vorteilhaft für beide Seiten”, sagt Michael Zahn, Vorstandsvorsitzender der Deutschen Wohnen und kalkuliert mit einem zusätzlichem jährlichen Cashflow (Funds From Operations) von rund 55 Mio. Euro vor Abzug von Steuern. „Für unsere Aktionäre liegt der Mehrwert der Transaktion in einer deutlichen Steigerung des NAV je Aktie”, sagt dagegen LEG-Vorstand Thomas Hegel. Gemeinsam mit LEG-CFO Eckhard Schultz, der 1988 in Seoul Olympiasieger im Achter im Rudern wurde, würde Hegel in den Vorstand der Deutsche Wohnen rücken. Auch Bewertungen der Aktien sind bereits recht sportlich: Der Net Asset Value (NAV) von LEG Immobilien lag zum Halbjahr bei 52,52 Euro pro Anteilschein. Das Papier der Deutsche Wohnen hat einen Substanzwert von 20,69 Euro – bei einem Kurs von zuletzt 24,04 Euro.

Voraussetzung für ein Zustandekommen der Offerte ist eine Mindestannahmeschwelle von 50 Prozent plus einer LEG-Aktie. Demnach gilt es den Streubesitz von der Vorteilhaftigkeit des Deals zu überzeugen, schließlich befinden sich gut 74 Prozent der LEG-Anteilscheine im Free Float. Größter Aktionär ist Black Rock mit rund 15 Prozent. Die Aktionäre der Deutsche Wohnen wiederum sollen am 28. Oktober 2015 auf einer außerordentlichen Hauptversammlung die Weichen für den Zusammenschluss stellen. Läuft es wie beim Deal mit GSW Immobilien ab, wird LEG Immobilien vorerst börsennotiert bleiben und via Beherrschungsvertrag in den Kreis der Unternehmen mit Garantiedividende aufrücken. Der ehemals als fast schon als Immobilien-Index bezeichnete MDAX würde nach erfolgreicher Transaktion allerdings den nächsten Abgang eines Immowerts verzeichnen. Zuletzt hatte die Deutsche Annington aus Bochum Gagfah geschluckt, sich anschließend in Vonovia umbenannt und ist seit 21. September 2015 in den DAX-Olymp aufgestiegen. Interessant wird nun, was mit TAG Immobilien aus dem MDAX passieren wird. Eine Ebene darunter – allerdings im Bereich Gewerbeimmobilien – leiten gerade Fair Value REIT und DEMIRE den Zusammenschluss ein. Innerhalb des SDAX treibt Adler Real Estate die Konzentration im Wohnimmobiliensektor im Sauseschritt voran. Für Aktionäre von LEG Immobilien gibt es derweil keinen unmittelbaren Handlungsbedarf. Sie können locker abwarten. Perspektivisch dürfte aus dem Papier ein interessanter Dividendenwert mit Renditen jenseits der drei Prozent werden. Der Anteilschein von Deutsche Wohnen bleibt auf die lange Sicht ebenfalls eine gute Wahl, auch wenn sich der MDAX-Wert zuletzt an der Marke von 25 Euro immer wieder die Zähne ausgebissen hat.

Foto: LEG Immobilien AG

...

Deutsche Wohnen

Kurs: 18,36

LEG Immobilien

Kurs: 52,25

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Deutsche Wohnen | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0HN5C | DE000A0HN5C6 | SE | 7.349,45 Mio € | 02.11.1999 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| LEG Immobilien | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| LEG111 | DE000LEG1110 | AG | 4.026,86 Mio € | 01.02.2013 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| GSW Immobilien | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| GSW111 | DE000GSW1111 | AG | 4.222,43 Mio € | 15.04.2011 | - | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Vonovia | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1ML7J | DE000A1ML7J1 | SE | 17.885,01 Mio € | 11.07.2013 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| TAG Immobilien | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 830350 | DE0008303504 | AG | 2.540,88 Mio € | 14.12.2000 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Adler Real Estate | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 500800 | DE0005008007 | AG | 897,22 Mio € | 17.11.1995 | - | |

* * *

© boersengefluester.de | Redaktion

Verglichen mit dem extrem volatilen Kursverlauf der Artnet-Aktie, hat sich die Notiz des Kunsthandelshauses Weng Fine Art in den vergangenen Monaten erfreulich unaufgeregt Richtung Norden entwickelt. Ein gutes Signal war dabei die Ankündigung von Vorstandschef und Großaktionär Rüdiger K. Weng, für das Geschäftsjahr 2014/15 (31. Januar) auf seinen Dividendenanspruch zu verzichten – den Streubesitzaktionären aber eine unveränderte Ausschüttung von 0,11 Euro pro Anteilschein in Aussicht zu stellen. Die Hauptversammlung (HV) findet am 21. September 2015 in Düsseldorf statt. Keine Frage: Mit einer Dividendenrendite von 1,09 Prozent – bezogen auf den aktuellen Kurs von 10,05 Euro – ist der Small Cap alles andere als ein Renditehit. Aber den Bleistift sollten Anleger dennoch spitzen. Da von den insgesamt 2,75 Millionen Anteilscheinen in diesem Fall nur 690.000 Stück dividendenberechtigt sind, ergibt sich eine Ausschüttungssumme von 75.900 Euro. Demnach beträgt der rechnerische Dividendenabschlag nach der HV nur 0,0276 Euro pro Aktie – bei einer Gutschrift von 0,11 Euro pro Aktie. Zumindest auf dem Papier lässt sich so, Steuern einmal ausgeklammert, ein knappes Prozent einfahren. Allerdings ist die Aktie von Weng Fine Art nicht sonderlich liquide, so dass die tatsächliche Kursentwicklung nach der HV davon deutlich abweichen kann. Der Streubesitz beträgt nur ein gutes Viertel.

Vorgelegt hat Weng Fine Art zuletzt auch den Konzernabschluss für 2014/15 – erwartungsgemäß mit deutlich rückläufigen Zahlen. Grund sind die Aufwendungen im Zuge der Transformation zu einem breit aufgestellten Kunsthandelsunternehmen sowie negative Währungseinflüsse durch Kurssicherungsgeschäfte. Bei einem Rückgang der Erlöse von 8,28 auf 5,51 Mio. Euro knickte der Gewinn vor Steuern um fast 90 Prozent auf rund 125.500 Euro ein. Unterm Strich blieb ein Miniüberschuss von gut 67.000 Euro stehen. Die Eigenkapitalquote schmolz von 52 auf knapp 40 Prozent. Der Buchwert je Aktie beträgt zum 31. Januar 2015 rund 3,05 Euro. Demnach wird der Anteilschein mit dem Faktor drei auf den Buchwert gehandelt. Ein Vergleich mit Artnet (eine aktuelle Studie von Edison Research zu Artnet können Leser von boersengefluester.de HIER kostenlos herunterladen) ist hier nicht sinnvoll, da die Berliner zum Halbjahr erst ein ganz leicht positives Eigenkapital ausweisen. Mehr oder weniger abgeschrieben hat Weng Fine Art derweil das anorganische Wachstum. „Mit einer gewissen Ernüchterung muss festgestellt werden, dass Unternehmen im Kunstmarkt in vielen Fällen unterentwickelte kaufmännische Strukturen haben und oft nicht nach heutigen ökonomischen Prinzipien geführt werden. Weiterhin ist deren Transparenz völlig ungenügend. Dies gestaltet die Partnersuche sehr schwierig, bringt der Weng Fine Art AG andererseits aber auch erhebliche Wettbewerbsvorteile”, heißt es im aktuellen Lagebericht. Die Beteiligung an Artnet umfasst letzten Angaben zufolge gerade einmal noch 150.000 Aktien – ist also zu vernachlässigen.

Folgerichtig konzentrieren sich die Krefelder derzeit auf die Expansion aus eigener Kraft – insbesondere über den Aufbau der WFA Online AG. So ist die Tochtergesellschaft aus der Schweiz vor wenigen Monaten mit der Handelsplattform „Weng Contemporary” an den Start gegangen und bietet dort im B2B-Bereich zeitgenössische Kunst an. Interessant sind in diesem Zusammenhang die Ausführungen von Weng zur aktuellen Entwicklung auf dem Online-Kunstmarkt, der nach „sehr langer Anlaufzeit zunehmend an Bedeutung gewinnt”. „Die E-Commerce-Seiten der ersten Generation (Artnet, Artprice, FirstDibs etc.), die das letzte Jahrzehnt überlebt haben, stabilisieren sich. Dazu kommt eine Vielzahl neuer Projekte (Auctionata, Artsy, Paddle8, Artspace, etc.), die teilweise Venture Capital in erstaunlicher Höhe akquirieren konnten. Wir vermuten, dass aus diesem Kreis die ‚Champions der Zukunft’ entstehen werden”, heißt es offiziell. Weitere Details dazu dürfte die Muttergesellschaft auf der Hauptversammlung in Düsseldorf präsentieren. Immerhin hat die AG – hier sind die Schweizer Töchter nicht enthalten – zum Halbjahr einen deutlichen Ertragsswing hingelegt und weist einen Gewinn vor Steuern von 650.00 Euro aus. „Eigentlich waren wir davon ausgegangen, dass Erlöse und Erträge erst 2016 wieder kräftig steigen”, sagt Weng. Auf konkrete Zielgrößen will sich der Liebhaber historischer Wertpapiere aber noch nicht festlegen.

Bewertungstechnisch kommt die Aktie von Weng Fine Art auf den ersten Blick ambitioniert daher. Die Marktkapitalisierung beträgt 27,6 Mio. Euro – bei Netto-Finanzschulden von knapp 8 Mio. Euro. Um das zu rechtfertigen, müssen die Krefelder in neue Ertragsdimensionen vorstoßen. Das durchschnittliche EBIT (Ergebnis vor Zinsen und Steuern) von 1,35 Mio. Euro aus den vergangenen fünf Jahren reicht da nicht aus. Immerhin: Der Ausblick macht Mut. Risikobereite Anleger können mit kleiner Positionsgröße darauf wetten, dass der Anteilschein noch weiteres Potenzial freisetzt. Zumindest mit Blick auf den momentanen Newsflow stehen die Chancen dafür gut.

...

Weng Fine Art

Kurs: 3,74

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Weng Fine Art | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 518160 | DE0005181606 | AG | 20,68 Mio € | 02.01.2012 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Artnet | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1K037 | DE000A1K0375 | AG | 64,48 Mio € | 17.05.1999 | ||

* * *

© boersengefluester.de | Redaktion

Aktien, die unter ihrem Buchwert notieren, gelten normalerweise als günstig oder zumindest relativ gut abgesichert gegen Kursverluste. Ganz so einfach ist die Sache dann allerdings doch nicht. In der Regel gibt es gute Gründe, warum manche Titel ein Kurs-Buchwert-Verhältnis (KBV) von mehr als 15 haben und andere mit einem KBV von 2,0 schon sportlich gehandelt werden. Eine enge Beziehung herrscht insbesondere zwischen KBV und Eigenkapitalrendite. Dabei gilt: Je höher die Relation zwischen Gewinn und Eigenkapital ist, desto höher ist in der Regel auch das KBV (weitere Informationen von boersengefluester.de zu dem Thema finden Sie HIER). Die meisten der von uns derzeit 550 analysierten Aktien bewegen sich beim KBV in einer Bandbreite zwischen 1,0 und 3,0. Von so einer Bewertung ist der Anteilschein von Muehlhan momentan weit entfernt. Das auf Oberflächenschutz für Anwendungen in den Bereichen Schiff, Wind, Öl & Gas sowie Industrie spezialisierte Unternehmen wird gerade einmal mit einem KBV von knapp 0,6 gehandelt. Dabei dreht es sich keineswegs um eine Gesellschaft in den roten Zahlen oder mit sonstigen ganz gravierenden Problemen.

Keine Frage: Die Hamburger leiden unter dem Verfall des Ölpreises, weil die Kunden aus dem Sektor ihre Investitionen spürbar runtergefahren haben. Und ob die zuletzt freundliche Entwicklung im Schiffsneubau nachhaltig ist, steht ebenfalls in den Sternen. Dennoch ist Vorstandschef Stefan Müller-Arends zuversichtlich, seine „vorsichtig formulierten” operativen Ziele für 2015 zu erreichen. Demnach liegt die Messlatte für das Ergebnis vor Zinsen und Steuern (EBIT) bei 4,0 bis 6,0 Mio. Euro. Das entspräche im optimistischen Szenario einem Ergebnis auf Vorjahresniveau. Zum Halbjahr 2015 kam Muehlhan auf ein EBIT von 2,07 Mio. Euro – liegt also halbwegs im Plan. Boersengefluester.de geht derzeit davon aus, dass die Gesellschaft auf ein EBIT von 4,8 Mio. Euro zusteuert. Das korrespondiert mit einer Marktkapitalisierung von zurzeit 38,6 Mio. Euro – also dem Faktor acht. Sonderlich ambitioniert ist das nicht, auch wenn sich dieses Multiple inklusive der Nettoverschuldung von zuletzt 23,5 Mio. Euro auf knapp 13 erhöht. Der Kursrückgang von 2,65 Euro auf 1,98 Euro im laufenden Jahr preist also schon eine Menge Pessimismus ein.

Das gilt auch für das Kurs-Buchwert-Verhältnis. Zwar gab es nur wenige Phasen in der seit Oktober 2006 währenden Börsenhistorie, in der der Small Cap signifikant über Buchwert gehandelt wurde. Doch vom langjährigen Mittelwert bei 0,78 hat sich das KBV mittlerweile um rund ein Viertel entfernt. Diese Distanz halten wir für übertrieben groß. Das gegenwärtige Kursniveau sollte demnach eine gute Einstiegsgelegenheit für Langfristanleger sein, zumal in diesen Regionen auch eine wichtige charttechnische Unterstützungszone verläuft. Lediglich für Dividendenfans ist das Papier nicht geeignet. Die bislang einzige Ausschüttung gab es für das Geschäftsjahr 2009. Seitdem müssen die Anteilseigner mit Nullrunden leben. Zumindest der Gründerfamilie ist das kein Dorn im Auge. Sie hat ihren Anteil Mitte des Jahres sogar auf 50,01 Prozent ausgebaut. „Die eindeutigen Eigentumsverhältnisse werden unsere Verhandlungsposition weiter verbessern, zum Beispiel bei Akquisitionen wie auch bei Investoren- und Bankengesprächen”, sagt Muehlhan-Vorstand Müller-Arends. Höchste Zeit, dass sich die Auffassung auch auf dem Kapitalmarkt durchsetzt.

Keine Frage: Die Hamburger leiden unter dem Verfall des Ölpreises, weil die Kunden aus dem Sektor ihre Investitionen spürbar runtergefahren haben. Und ob die zuletzt freundliche Entwicklung im Schiffsneubau nachhaltig ist, steht ebenfalls in den Sternen. Dennoch ist Vorstandschef Stefan Müller-Arends zuversichtlich, seine „vorsichtig formulierten” operativen Ziele für 2015 zu erreichen. Demnach liegt die Messlatte für das Ergebnis vor Zinsen und Steuern (EBIT) bei 4,0 bis 6,0 Mio. Euro. Das entspräche im optimistischen Szenario einem Ergebnis auf Vorjahresniveau. Zum Halbjahr 2015 kam Muehlhan auf ein EBIT von 2,07 Mio. Euro – liegt also halbwegs im Plan. Boersengefluester.de geht derzeit davon aus, dass die Gesellschaft auf ein EBIT von 4,8 Mio. Euro zusteuert. Das korrespondiert mit einer Marktkapitalisierung von zurzeit 38,6 Mio. Euro – also dem Faktor acht. Sonderlich ambitioniert ist das nicht, auch wenn sich dieses Multiple inklusive der Nettoverschuldung von zuletzt 23,5 Mio. Euro auf knapp 13 erhöht. Der Kursrückgang von 2,65 Euro auf 1,98 Euro im laufenden Jahr preist also schon eine Menge Pessimismus ein.

Das gilt auch für das Kurs-Buchwert-Verhältnis. Zwar gab es nur wenige Phasen in der seit Oktober 2006 währenden Börsenhistorie, in der der Small Cap signifikant über Buchwert gehandelt wurde. Doch vom langjährigen Mittelwert bei 0,78 hat sich das KBV mittlerweile um rund ein Viertel entfernt. Diese Distanz halten wir für übertrieben groß. Das gegenwärtige Kursniveau sollte demnach eine gute Einstiegsgelegenheit für Langfristanleger sein, zumal in diesen Regionen auch eine wichtige charttechnische Unterstützungszone verläuft. Lediglich für Dividendenfans ist das Papier nicht geeignet. Die bislang einzige Ausschüttung gab es für das Geschäftsjahr 2009. Seitdem müssen die Anteilseigner mit Nullrunden leben. Zumindest der Gründerfamilie ist das kein Dorn im Auge. Sie hat ihren Anteil Mitte des Jahres sogar auf 50,01 Prozent ausgebaut. „Die eindeutigen Eigentumsverhältnisse werden unsere Verhandlungsposition weiter verbessern, zum Beispiel bei Akquisitionen wie auch bei Investoren- und Bankengesprächen”, sagt Muehlhan-Vorstand Müller-Arends. Höchste Zeit, dass sich die Auffassung auch auf dem Kapitalmarkt durchsetzt.

Keine Frage: Die Hamburger leiden unter dem Verfall des Ölpreises, weil die Kunden aus dem Sektor ihre Investitionen spürbar runtergefahren haben. Und ob die zuletzt freundliche Entwicklung im Schiffsneubau nachhaltig ist, steht ebenfalls in den Sternen. Dennoch ist Vorstandschef Stefan Müller-Arends zuversichtlich, seine „vorsichtig formulierten” operativen Ziele für 2015 zu erreichen. Demnach liegt die Messlatte für das Ergebnis vor Zinsen und Steuern (EBIT) bei 4,0 bis 6,0 Mio. Euro. Das entspräche im optimistischen Szenario einem Ergebnis auf Vorjahresniveau. Zum Halbjahr 2015 kam Muehlhan auf ein EBIT von 2,07 Mio. Euro – liegt also halbwegs im Plan. Boersengefluester.de geht derzeit davon aus, dass die Gesellschaft auf ein EBIT von 4,8 Mio. Euro zusteuert. Das korrespondiert mit einer Marktkapitalisierung von zurzeit 38,6 Mio. Euro – also dem Faktor acht. Sonderlich ambitioniert ist das nicht, auch wenn sich dieses Multiple inklusive der Nettoverschuldung von zuletzt 23,5 Mio. Euro auf knapp 13 erhöht. Der Kursrückgang von 2,65 Euro auf 1,98 Euro im laufenden Jahr preist also schon eine Menge Pessimismus ein.

Give

Kurs: 1,45

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Give | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0KD0F | DE000A0KD0F7 | AG | 20,16 Mio € | 26.10.2006 | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 260,38 | 298,52 | 288,28 | 14,13 | 10,50 | 2,00 | 0,00 | |

| EBITDA1,2 | 14,40 | 27,21 | 17,86 | -4,16 | -6,92 | 0,20 | 0,00 | |

| EBITDA-margin %3 | 5,53 | 9,12 | 6,20 | -29,44 | -65,91 | 10,00 | 0,00 | |

| EBIT1,4 | 3,04 | 16,74 | 12,74 | -4,28 | -4,49 | -0,20 | 0,00 | |

| EBIT-margin %5 | 1,17 | 5,61 | 4,42 | -30,29 | -42,76 | -10,00 | 0,00 | |

| Net profit1 | 1,27 | 9,79 | 6,37 | -3,79 | -4,17 | -0,30 | 0,00 | |

| Net-margin %6 | 0,49 | 3,28 | 2,21 | -26,82 | -39,71 | -15,00 | 0,00 | |

| Cashflow1,7 | 11,76 | -5,02 | 5,20 | 2,44 | -4,40 | -0,25 | 0,00 | |

| Earnings per share8 | 0,02 | 0,43 | 0,18 | -0,21 | -0,31 | -0,02 | -0,01 | |

| Dividend per share8 | 0,12 | 0,75 | 1,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: kaboompics.com...

© boersengefluester.de | Redaktion

Bevor ein neuer Film ins Kino kommt, gehen Schauspieler und Produzenten normalerweise auf große Werbetour für den Streifen. Das ist an der Börse nicht anders. Nur nennen sich die Gespräche mit Investoren, Analysten und Presse hier Roadshow. Umso erstaunlicher, dass der Börsengang von Pantaleon Entertainment im März 2015 so völlig geräuschlos ablief. Nun, streng genommen war es auch gar kein richtiges IPO, sondern nur eine Notizaufnahme ohne begleitende Kapitalerhöhung im schwach regulierten Handelssegment Entry Standard. Und auch der Streubesitz von gerade einmal zehn Prozent deutet nicht gerade auf ein echtes Going Public. „Trotzdem war ich schon überrascht, dass bislang kaum jemand von der Pantaleon-Aktie Notiz genommen hat”, sagt Vorstand und Produzent Dan Maag beim Besuch in den Redaktionsräumen von boersengefluester.de. Die Zeit des Versteckens an der Börse ist nun aber vorbei: In den kommenden Wochen präsentiert Maag das Medienunternehmen vor institutionellen Investoren und Analysten. Außerdem nimmt die Gesellschaft an der diesjährigen IR-Fahrt von Rüttnauer Research teil. Wenig später, am 22. September, steht dann die Kapitalmarktkonferenz von Egbert Prior am Regionalflughafen in Frankfurt Egelsbach auf dem Programm. Zudem werden in Kürze die Halbjahreszahlen veröffentlicht – quasi der zweite Startschuss für die Präsenz auf dem Parkett.

Bekannt geworden ist Pantaleon in erster Linie durch erfolgreiche Kinofilme wie „Vaterfreuden”, „Schlussmacher” oder „Der Nanny” mit Matthias Schweighöfer. Der bekannte Schauspieler ist aber nicht nur das Aushängeschild von Pantaleon, sondern gehört maßgeblich zum Aktionärskreis. Die BlackMars Capital GmbH, die rund 90 Prozent der Pantaleon-Aktien kontrolliert, gehört zu jeweils einem Drittel Dan Maag, Matthias Schweighöfer und Marco Beckmann. Beckmann ist kein Unbekannter in der Aktienszene. Der umtriebige Manager war lange Zeit Vorstand bei der mehrheitlich Bernd Förtsch zurechenbaren Beteiligungsgesellschaft Nanostart aus Frankfurt. Neben dem kapitalmäßigen Engagement ist der in Finanzkreisen bestens verdrahtete Beckmann der Vorsitzende des Aufsichtsrats von Pantaleon Entertainment. In Nebenwertekreisen wird der Name Pantaleon aber auch mit einer unsäglichen und längst rückabgewickelten Liaison mit dem Modelabel Kilian Kerner in Verbindung gebracht. „Hier gibt es keine Verbindungen mehr”, bestätigt uns Beckmann. 2012 stellte sich heraus, dass die Fashionfirma ihre Umsätze zum Großteil über die Beteiligung an der Produktionsfirma Pantaleon Films GmbH erzielte und das eigentliche Modegeschäft viel weniger als gedacht abwirft. Die Folge war ein massiver Kurssturz.

Erfreulich geerdet ist Vorstandschef Maag, wenn es um die Perspektiven von Pantaleon Entertainment geht. Großspurige Paketkäufe von US-Majors, die vielen Medienunternehmen zu Neuer-Markt-Zeiten das Genick brachen, hat die in Kronberg im Taunus, im Münchner Glockenbachviertel sowie in Berlin ansässige Gesellschaft nicht in Planung. Vielmehr geht es um die möglichst optimale Auswertung der Vermarktungsrechte für die eigenen Kinoproduktionen. „Derzeit haben wir mehr als 30 Projekte in der Entwicklung”, sagt Maag. Dazu zählt auch ein Dreh in China mit der dort super populären Schauspielerin Fan Bingbing. Neben den klassischen Auswertungsstufen, Kino, DVD, Pay-TV und Free-TV, gilt es aber auch für Pantaleon, die passende Antwort auf Veränderungen im Zuge der Digitalisierung der Branche zu entwickeln. So wirbeln Abodienste und Streamingkanäle wie Netflix, iTunes von Apple, Amazon oder auch Google Play die Branche mächtig durcheinander. Dabei bedienen diese Dienste weitgehend den Massengeschmack. Bleibt abzuwarten, wie sich ein relativ kleiner Player wie Pantaleon hier positioniert.

Auf jeden Fall investiert das Unternehmen derzeit kräftig in das künftige Wachstum und neue Vertriebskanäle – auf Kosten der kurzfristigen Rentabilität. Dass die Gesellschaft in der Lage ist, Geld zu verdienen, hat sie 2013 mit einem Gewinn von 2,9 Mio. Euro gezeigt. 2014 folgte dann allerdings ein Verlust von knapp 390.000 Euro – bei Erlösen von rund 6 Mio. Euro. Für das laufende Jahr peilt Pantaleon Umsätze zwischen 15 und 17 Mio. Euro an. Dabei werden die Verluste das 2014er-Niveau aber vermutlich überschreiten. Keine Frage: In der jetzigen Konstellation hat die Pantaleon-Aktie nur eingeschränkte Investmentqualität. Vor allen Dingen die spärlichen Handelsumsätze sind ein Problem. Aber auch der aktuelle Börsenwert von 34,5 Mio. Euro – zurzeit gibt es genau 1 Million Anteilscheine – ist eine Hausnummer. Dennoch hat boersengefluester.de den Eindruck, dass sich bei Pantaleon in den kommenden Monaten einiges tun wird. Und das sollte sich auch im Aktienkurs niederschlagen.

...

SCP Standard Capital Partners

Kurs: 1,07

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| SCP Standard Capital Partners | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A12UPJ | DE000A12UPJ7 | AG | 35,86 Mio € | 04.03.2015 | Halten | |

* * *

© boersengefluester.de | Redaktion

Kein Pardon kennt die Börse derzeit mit der Aktie des Konzertveranstalters DEAG Deutsche Entertainment. Verpufft ist der positive Effekt aus der jeweils 20-Prozent-Beteiligung von Axel Springer und ProSiebenSat.1 an der Eintrittskartenplattform myticket.de sowie dem Verkauf der Anteile an der Frankfurter Jahrhunderthalle. Verglichen mit dem Jahreshoch vom Februar 2015 bei gut 8 Euro hat die DEAG-Notiz nun um 40 Prozent an Wert eingebüßt und ist sogar unter die Marke von 5 Euro gerutscht. Auf diesem Niveau befand sich der Titel zuletzt im Februar 2014 – also wenige Monate vor dem Kauf des britischen Konzertveranstalters Kilimajaro und der parallel dazu erfolgten Kapitalerhöhung mit einem Mittelzufluss von knapp 13,5 Mio. Euro. Und auch das im November 2014 gelaunchte Portal myticket.de, eigentlich die Eintrittskarte in neue Margendimensionen, scheint derzeit nur eine untergeordnete Rolle zu spielen. Ins Rampenlicht ist stattdessen der Halbjahresbericht mit einem in dieser Höhe nicht vermuteten Betriebsverlust von 8,52 Mio. Euro gerückt. Hier spiegeln sich die enormen Aufwendungen von bislang rund 10 Mio. Euro für den Ausbau der Open-Air-Aktivitäten wider. Ein Aufregerthema in den vergangenen Monaten: sowohl in der nicht gerade zimperlichen Musikszene als auch auf dem Börsenparkett.

Dabei halten die meisten Investoren den Ausbau der Freiluftveranstaltungen für den richtigen Schritt, selbst wenn er zunächst auf die Ertragslage drückt. Auf der Small-Cap-Konferenz der DVFA in Frankfurt brauchte DEAG-Finanzvorstand Christian Diekmann den voll besetzten Saal in diesem Punkt jedenfalls nicht zu überzeugen. Klare Botschaft von Diekmann: „Wir halten die Investitionen in den Festivalbereich für richtig und wichtig. Es gibt kein Wachstum ohne Investitionen.” Zweifel haben etliche Anleger allerdings an der Einschätzung, dass sich Regressforderungen gegen den früheren Partner bei dem ursprünglich am Nürburgring und dann später in der Veltins-Arena auf Schalke ausgetragenen Rock-Festival kurzfristig eintreiben lassen. DEAG rechnet zumindest mit einer Erfolgswahrscheinlichkeit von immerhin 75 bis 80 Prozent. Daher geben die Berliner auch ein um diesen Sonderfaktor „adjustiertes” EBIT von 5,5 Mio. Euro zum Halbjahr an. Zur Einordnung: In den ersten sechs Monaten 2014 kam das Unternehmen auf ein Ergebnis vor Zinsen und Steuern von 5,1 Mio. Euro – wäre im laufenden Jahr demnach gut auf Kurs. Trotz aller Zuversicht muss aber auch DEAG eingestehen, dass sich die bisherigen Ziele für das Gesamtjahr nur dann halten lassen, falls die mittlerweile im Besitz eines russischen Investors befindliche capricorn Nürburgring GmbH tatsächlich auch zahlen sollte. Eine Belastung in den Augen der Investoren ist außerdem, dass DEAG noch immer das Prüfverfahren der Bilanzpolizei DPR am Hals hat, wo es um die Dotierung der 2014er-Rückstellung für den aus den Rockfestivals zu erwartenden Verlust geht.

Keine Frage: DEAG hat momentan an einigen Fronten zu kämpfen. Gleichzeitig scheinen die Börsianer aber den Blick auf das Gesamtbild irgendwie aus den Augen zu verlieren. Mit myticket.de bietet sich dem Unternehmen eine Ertragsperspektive, die DEAG allein mit der Veranstaltung von Tourneen so nie gesehen hätte. Bewertet wurde die Ticketplattform im Zuge des Einstiegs von Springer und ProSieben mit immerhin 45 Mio. Euro. Die Verhandlungen mit den MDAX-Konzernen bezeichnete Diekmann vor den Investoren in Frankfurt als „lange und intensiv”. Zudem räumte der DEAG-CFO ein, dass myticket.de zuletzt etwas mit „angezogener Handbremse” gearbeitet habe, weil man auf die Kooperation mit den Medienhäusern aus Berlin und München gewartet habe. Nun: Seit Mitte August ist der Deal unterschrieben, die Fertigstellung der Plattform um zusätzliche Funktionen und die Erweiterung des Angebots um Dritt-Content kann also auf Vollgas laufen. Daher ist sich Diekmann ganz sicher: „Myticket wird den Großteil unserer künftigen Perspektive darstellen.”

Die Rechnung sieht in groben Zügen so aus: Für 2016 rechnet DEAG – auch befeuert durch die zusätzlichen Kontingente durch das Festivalsegment – mit einem Anstieg des Ticketvolumens von 4,5 auf rund 5,6 Millionen Stück. Rund 40 Prozent der Karten sollen dem Vernehmen nach künftig über myticket.de vertrieben werden. Wie zu hören ist, könnte (vor Abzug der Minderheiten für Springer und ProSiebenSat.1) ein Deckungsbeitrag von 5 bis 6 Euro pro Ticket hängen bleiben. Summa summarum würde es damit um ein Ergebnisvolumen von locker 11 bis 13 Mio. Euro gehen – aufgrund der noch reichlich vorhandenen Verlustvorträge ohne große steuerliche Abzüge. Hinzu kommen die Erträge aus dem bisherigen Stammgeschäft. Dem steht eine Marktkapitalisierung des DEAG-Konzerns von gegenwärtig 78 Mio. Euro entgegen. Die Analysten von Hauck & Aufhäuser haben zwar ihr Kursziel für den Small Cap von 10,50 auf 7,50 Euro gekürzt. Ihre Kaufen-Empfehlung haben die Nebenwerteprofis jedoch beibehalten. Immerhin verfügt der Titel bei dem als fair erachteten Wert über ein Potenzial von fast 60 Prozent. Die aktuelle Kursschwäche könnte also eine gute Nachkaufgelegenheit sein.

Foto: shutterstock.com (Konzert mit Lady Gaga)...

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Axel Springer | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 550135 | DE0005501357 | SE | 7.121,09 Mio € | 08.11.1985 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| ProSiebenSat.1 Media | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| PSM777 | DE000PSM7770 | SE | 810,37 Mio € | 13.10.2000 | Halten | |

* * *

© boersengefluester.de | Redaktion

Zwischenzeitlich sah es beinahe so aus, als ob der Kursabsturz der Gerry Weber-Aktie im Juni 2015 auf 20 Euro es gewesen könnte. Immerhin preschte die Notiz nach der Gewinnwarnung zeitweise wieder bis in den Bereich um 23 Euro. Doch wer auf eine schnelle Besserung der Zahlen gesetzt hat, wird nun enttäuscht: Der mit großer Spannung erwartete Neun-Monats-Bericht des Anbieters von Damenmode sieht nämlich alles andere als schick aus. Bei einem ausschließlich durch die Einbeziehung des Zukaufs Hallhuber ausgelösten Umsatzplus von gut fünf Prozent auf 630,48 Mio. Euro sackte das Ergebnis vor Zinsen und Steuern (EBIT) von 65,49 auf 38,02 Mio. Euro. Das entspricht einem Rückgang von fast 42 Prozent. Erlösmäßig befindet sich Hallhuber dabei weitgehend auf Kurs und dürfte die für das Gesamtjahr angestrebten 110 bis 120 Mio. Euro schaffen. Eine schwere Bürde ist jedoch der Umsatzeinbruch von 20,5 Prozent auf knapp 244 Mio. Euro mit den Fachhändlern bei Gerry Weber. Im dritten Quartal des Geschäftsjahrs 2014/15 (zum 31. Oktober) steuerte der an sich margenstarke Bereich „Wholesale” gerade einmal 46 Mio. Euro zum Konzernumsatz bei – gut 44 Prozent weniger als im vergleichbaren Vorjahresviertel. Die Geschäftspartner sitzen auf hohen Warenbeständen, müssen enorme Rabatte gewähren und sind bei ihrem Orderbehalten entsprechend verunsichert. Eine nur schwer zu durchbrechende Kette. Eine maßgebliche Rolle – auch wenn Gerry Weber nicht explizit darauf eingeht – dürfte allerdings auch spielen, dass das Image der eigenen Marken ziemlich angestaubt ist. Der Hinweis des künftig im SDAX notierten Unternehmens auf die „widrigen Wetterbedingungen” und die „niedrigen Kundenfrequenzen in den Innenstädten” zieht als zusätzliche Begründung für die Misere nur bedingt....

© boersengefluester.de | Redaktion

Von der Halbjahresbilanz des IT-Beratungsunternehmens Orbis hat auf dem Parkett kaum jemand Notiz genommen. Fast genau 15 Jahre nach dem Börsengang am 25. September 2000 an den Neuen Markt ist der Titel – wie so viele andere Papiere auch – in der Versenkung verschwunden. Dabei lieferten die Saarbrücker wieder einmal ein sehr ordentliches Zahlenwerk ab. Bei einem Erlösplus von gut sechs Prozent auf 20,67 Mio. Euro kletterte der Überschuss – auch bedingt durch Währungsgewinne – um 16 Prozent auf 0,91 Mio. Euro. Der Gewinn je Aktie verbesserte sich von 0,087 auf 0,104 Euro. Das Ergebnis vor Zinsen und Steuern (EBIT) verharrte mit 1,02 Mio. Euro dagegen auf dem Niveau des vergleichbaren Vorjahreszeitraums. Für das Gesamtjahr bestätigte Vorstandssprecher Thomas Gard die Prognose, wonach bei einer Umsatzsteigerung von einer „stabilen Ergebnisentwicklung” auszugehen ist. Sonderlich konkret ist diese Vorschau leider nicht. Allerdings deutete sie zumindest darauf hin, dass der Aufwärtstrend auch im zweiten Halbjahr anhalten sollte.

Bilanztechnisch gibt es bei den Saarländern ohnehin nichts zu mäkeln: Die Eigenkapitalquote liegt zum Halbjahr bei gut 62 Prozent. Der Buchwert je Aktie erreicht damit 2,23 Euro – bei einem Aktienkurs von 3,30 Euro. Das läuft auf ein KBV von knapp 1,5 hinaus. Die Zeiten, als Orbis noch mit einem signifikanten Abschlag auf das Eigenkapital gehandelt wurde, sind zwar längst vorbei; ein ambitioniertes Kurs-Buchwert-Verhältnis sieht jedoch ganz anders aus. Bankschulden sind Fehlanzeige. Als Finanzverbindlichkeiten lassen sich lediglich die 3,7 Mio. Euro für Pensionsrückstellungen einordnen. Dafür stehen auf der Aktivseite fast 6,6 Mio. Euro an liquiden Mitteln. Aus heimischer Small-Cap-Sicht dürfte Orbis, die Firma arbeitet eng mit SAP und Microsoft zusammen, am ehesten mit All For One Steeb vergleichbar sein – auch wenn Orbis gemessen am 2014er-Umsatz von 39,5 Mio. Euro einige Ligen unter den Schwaben agiert. Dafür ist der Anteilschein aber auch deutlich günstiger: All For One Steeb kommt auf eine Relation von Enterprise Value zu EBIT (für 2015) von rund 17. Bei Orbis ist dieses Multiple eher im Bereich um 12,5 anzusiedeln.

Interessant ist zudem die Aktionärsstruktur: Rund 15 Prozent der Anteile sind mittlerweile der Swoctem GmbH des Industriellen Friedrich Loh zuzurechnen. Die Loh-Gruppe zählt gleichsam zum Kundenkreis von Orbis. Bekannter dürfte das Vehikel des Familienunternehmers aus Haiger in der Nähe von Dillenburg jedoch eher durch seinen Anteil von zehn Prozent an dem MDAX-Konzern Kuka sein. Dem Vernehmen nach hat Swoctem momentan allerdings keine Ambitionen, über die Schwelle von 15 Prozent zu gehen. Das größte Aktienpaket liegt mit 27 Prozent bei der GMV AG, die den beiden Orbis-Vorständen Thomas Gard und Stefan Mailänder zuzurechnen ist. Diese Konstellation spricht dafür, dass es auch künftig einigermaßen attraktive Dividenden gibt. Zuletzt lag die Rendite bei rund 2,4 Prozent. Eins wird Orbis so schnell jedoch nicht schaffen – den Emissionspreis von damals 14 Euro wiederzusehen. Vorerst wäre es schon ein Erfolg, wenn der Titel die Marke von 4 Euro in Angriff nehmen würde.

Orbis

Kurs: 4,92

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Orbis | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 522877 | DE0005228779 | SE | 48,05 Mio € | 25.09.2000 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 85,90 | 98,40 | 120,54 | 132,21 | 132,20 | 134,64 | 142,00 | |

| EBITDA1,2 | 8,38 | 8,58 | 9,60 | 10,86 | 11,12 | 9,67 | 11,50 | |

| EBITDA-margin %3 | 9,76 | 8,72 | 7,96 | 8,21 | 8,41 | 7,18 | 8,10 | |

| EBIT1,4 | 4,28 | 4,44 | 4,86 | 5,14 | 5,02 | 4,37 | 5,00 | |

| EBIT-margin %5 | 4,98 | 4,51 | 4,03 | 3,89 | 3,80 | 3,24 | 3,52 | |

| Net profit1 | 2,79 | 3,12 | 3,30 | 3,70 | 4,74 | 3,51 | 4,30 | |

| Net-margin %6 | 3,25 | 3,17 | 2,74 | 2,80 | 3,59 | 2,61 | 3,03 | |

| Cashflow1,7 | 11,79 | 7,87 | 5,46 | 9,70 | 10,41 | 8,38 | 9,50 | |

| Earnings per share8 | 0,21 | 0,25 | 0,25 | 0,29 | 0,42 | 0,34 | 0,43 | |

| Dividend per share8 | 0,20 | 0,20 | 0,15 | 0,10 | 0,10 | 0,10 | 0,12 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Die bilanztechnische Sanierung der VBH Holding nimmt Konturen an – zunächst in Form der angekündigten Kapitalherabsetzung. Demnach werden die bislang 45.879.409 Aktien (WKN: 760070) nach Börsenschluss am 15. September 2015 im Verhältnis 3:1 zusammengelegt. Vom nächsten Tag an werden dann nur noch die konvertierten Anteile (mit der neuen WKN: A16100) gehandelt. Bezogen auf den aktuellen Kurs von 0,77 Euro müsste die Notiz rechnerisch auf 2,31 Euro steigen. Der Börsenwert von zurzeit 35,3 Mio. Euro bleibt davon unberührt, da sich die Zahl der Aktien auf 15.293.136 drittelt. Anschließend gibt es eine Kapitalerhöhung zum Kurs von 1,30 Euro, durch die der angeschlagenen Handelsgruppe für Baubeschläge brutto rund 26,5 Mio. Euro zufließen. Dabei berechtigen drei alte Anteile zum Bezug von vier neuen Papieren. Dreh- und Angelpunkt bei dieser Maßnahme ist der russische Großaktionär Victor Trenov, der mit den anderen wesentlichen Anteilseignern einen Pool gebildet hat, der rund 80 Prozent der Stimmen repräsentiert. Trenev als Leadinvestor hat seine Zusage an den Kapitalmaßnahmen wiederum an die Bedingung geknüpft, dass er nach der Umsetzung auf eine Mehrheit an der Gesellschaft aus Korntal-Münchingen bei Stuttgart kommt. Aus heutiger Sicht dürfte das der Fall sein....

© boersengefluester.de | Redaktion