Für die heimische Aktienszene ist es vermutlich die wichtigste Veranstaltung des Jahres. Die größte auf jeden Fall: Das

Eigenkapitalforum – kurz EK-Forum oder EKF. Etwa 200 meist deutsche Unternehmen präsentieren hier im November ihre neuesten Zahlen und gewähren Investoren, Analysten, Medienvertretern und sonstigem Fachpublikum Einblicke in die Geschäftsstrategie. Hier – und auf den vielen am Rande stattfindenden Events – wurde schon so manche Aktie neu entdeckt oder auch fallen gelassen. Kaum ein Ort eignet sich besser, um Kontakte zu knüpfen und zu pflegen als das EK-Forum. Getuschelt wurde in den vergangenen Jahren aber auch viel über die von der

Deutschen Börse ausgerichtete Veranstaltung selbst. Grund zu nölen gibt es natürlich immer: Mal nervten zwischenzeitlich eingeführte Abstimmungsfragen am Ende der Präsentationen die Teilnehmer. Dann wiederum war die Musik auf der abendlichen Party zu laut. Im Kern ging es aber um wichtigere Dinge: So monierten Unternehmen, Aussteller und Sponsoren zum Beispiel die gepfefferten Preise. Ein häufig gehörter Kritikpunkt war auch die Beschneidung der Zeit für Präsentation und Fragerunde auf zuletzt 30 Minuten, ehe es im fliegenden Wechsel mit dem nächsten Vorstand weiterging. Unglücklich waren manche Finanzakteure zudem mit dem immer restriktiveren Anmeldeprozess. „Das Eigenkapitalforum feiert in diesem Jahr sein 20-jähriges Bestehen. Natürlich muss auch das Konzept einer solchen Veranstaltung regelmäßig auf den Prüfstand. Uns ist es vor allem wichtig, dass ein klares Konzept, ein roter Faden erkennbar ist. Wir legen einen deutlichen Fokus auf Unternehmen und Investoren“, sagt Cord Gebhardt, Geschäftsführer der Frankfurter Wertpapierbörse und mitverantwortlich für das Eigenkapitalforum.

Dem hält Peter Sang von der

BankM – jahrelang einer der Sponsoren des Eigenkapitalforums – entgegen: „Ich kann nachvollziehen, dass Unternehmensvertreter nicht von Dienstleistern belagert werden möchten, und diese ihre Zeit vor allem für Gespräche mit Aktionären und potenziellen Investoren nutzen wollen. Trotzdem: Der Austausch und das Netzwerken mit allen Kapitalmarktvertretern, Anwälten, Wirtschaftsprüfern, Bankern oder sonstigen Beratern sind in unseren Augen auch für Investoren und Unternehmer wichtig und sinnvoll.“ Außerdem betont Sang, dass es ganzjährig und deutschlandweit jede Menge 1-on-1-Veranstaltungen und Analystenkonferenzen von Banken und Dienstleistern gibt. „Wo bleibt da die Abgrenzung für die Deutsche Börse?“ Heiß diskutiert wurde im vergangenen Jahr zudem der Umzug vom zentral gelegenen

Congress Center der Messe Frankfurt raus ins

Sheraton Hotel am Airport. Keine Frage: Für Teilnehmer, die mit dem Flugzeug anreisten, ein Pluspunkt. Für die Mehrzahl der Finanzexperten war es aber eher von Nachteil, 2015 nicht mehr so dicht an der City zu tagen. Mit der S-Bahn dauert die Fahrt zu den Banktürmen in der Innenstadt knapp 25 Minuten. Da überlegt man sich einen Abstecher zurück ins Büro sehr genau. Gewöhnungsbedürftig war für manchen Besucher vermutlich auch, dass die Einzelgespräche in umgeräumten Hotelzimmern stattfanden. Immerhin: Diese Kuschelatmosphäre garantiert, dass die 1-on-1 mit den Vorständen tatsächlich vertraulich bleiben und niemand – und sei es auch nur unfreiwillig – mithört. Dem Vernehmen nach ein Konferenzstandard bei internationalen Investoren. Nicht wegzaubern lassen sich allerdings die fürchterlich langen – und mit unterschiedlichen Farbstreifen markierten – Gänge des Hotelgebäudes am Flughafen. Viele Börsianer hätten bestimmt gern Kilometergeld für die vielen Fußmärsche beim Wechsel der einzelnen Präsentationsräume verlangt. Aber Bewegung hält fit und letztlich ist alles eine Frage des Geldes. Hinter vorgehaltener Hand hieß es nämlich, dass die Deutsche Börse den Veranstaltungsort vor allen Dingen auch aus Kostengründen an den Airport verlagert habe.

Sei es drum: Unterm Strich lief das EKF 2015 trotzdem sehr ordentlich über die Bühne und – um beim Thema Sport zu bleiben – Altbundestrainer Sepp Herberger würde vermutlich resümieren: „Nach dem Eigenkapitalforum ist vor dem Eigenkapitalforum.“ Umso delikater der Inhalt einer Pressemitteilung von Anfang Januar, in der die Equity Forum UG auf das für den 21. bis 23. November geplante

Equity Forum 2016 am Congress Center der Messe Frankfurt hinweist. Die meisten Finanzakteure dachten im ersten Augenblick wohl an eine Umbenennung des Events durch die Deutsche Börse AG – Stichwort Internationalisierung. Schließlich hieß es zu diesem Zeitpunkt auf der Homepage der Deutschen Börse noch: „Die Webseite des Deutschen Eigenkapitalforums wird zurzeit überarbeitet und steht Ihnen bald wieder zur Verfügung.“ Umso größer die Konfusion, als nach und nach durchsickerte, dass es sich beim Equity Forum sehr wohl um eine eigenständige Veranstaltung handelt, die exakt zum gleichen Zeitpunkt wie das Eigenkapitalforum der Deutschen Börse angesetzt ist – allerdings wieder am alten Veranstaltungsort. Was ist also Sache? Hinter Equity Forum steht ein in der Finanzszene gut verdrahteter Personenkreis, der bis zuletzt für die Organisation des Eigenkapitalforums verantwortlich war und nun quasi in Eigenregie ein entsprechendes Event auf die Beine stellen will. „Unsere Vision ist eine Veranstaltung, auf der sich alle relevanten Marktteilnehmer treffen können. Dafür wollen wir das Equity Forum als neutrale Plattform etablieren“, sagt Equity-Forum-Geschäftsführer Wolfram Koch im Gespräch mit boersengefluester.de. Koch war früher einmal selbst für die Deutsche Börse tätig und organisiert über seine Frankfurter Firma

komments GmbH seit vielen Jahren Firmenveranstaltungen – so auch das Eigenkapitalforum. Zum Equity-Forum-Team gehören darüber hinaus Lukasz Ogonowski und Julius Kostka, die zuvor im Bereich Finanzkommunikation für die

DVFA tätig waren. Allerdings trennten sich die Wege zwischen der DVFA und den beiden Konferenzprofis. Zum Hintergrund: Der Frankfurter Analystenverband koordiniert seit jeher die Einzelgespräche auf dem Eigenkapitalforum.

Zumindest auf dem Papier steuert Frankfurt damit auf eine Doppelveranstaltung im November 2016 zu. Keine besonders gute Aussicht. „Viel sinnvoller wäre es, ein erfolgreiches Event zu machen. Hier steht der Börsenplatz Deutschland zur Debatte. Andere Börsenplätze in Europa bekommen das auch hin“, sagt Sang von der

BankM. Dabei hört man in den vielen Gesprächen, die boersengefluester.de bei der Recherche führte, immer wieder raus, dass es eine Menge Sympathiepunkte für das Konzept von Equity Forum gibt. „Die Jungs haben bewiesen, dass sie es können“, heißt es regelmäßig. Den meisten Kommunikationsprofis gefällt das Gesamtpaket aus Preisgestaltung (4.000 Euro für Aktienemittenten), zeitlichen Vorgaben für die Präsentation (30 Minuten Vortrag plus 10 Minuten Fragerunde) und der offenen Ausrichtung für Teilnehmer, Aussteller und Sponsoren. Laut Koch hat sich bereits eine „mittlere zweistellige“ Zahl an Unternehmen für das Equity Forum 2016 angemeldet. Für die Firmen ist die Zusage noch frei von Risiken: Bis zum 21. Mai 2016 ist eine kostenlose Stornierung möglich. Doch auch die Deutsche Börse bringt sich in Stellung und hat für ihre Jubiläumsveranstaltung einen bis zum 31. März 2016 geltenden Frühbucherrabatt von 20 Prozent eingeräumt, so dass Aktienemittenten momentan auch bei der Deutschen Börse EK-Forum-Tickets für 4.000 Euro lösen können.

Dass tatsächlich zwei konkurrierende Veranstaltungen stattfinden, will Ogonowski trotzdem noch nicht so recht glauben: „Wir sind offen für Kooperationen. Die Türen zur Deutschen Börse sind geöffnet. Dabei haben wir uns die Kritik vieler Unternehmen und das Feedback anderer Marktteilnehmer aus den vergangenen Jahren zu Herzen genommen und in das aktuelle Konzept einfließen lassen.“ Cord Gebhardt von der

Deutschen Börse beeindruckt das scheinbar wenig: „Es gibt für uns keinen Anlass zu Gesprächen. Das neue Angebot sehen wir als Konkurrenzveranstaltung.“ Dabei hat Gebhardt keinen Zweifel, dass sich die Unternehmen für das Eigenkapitalforum der Deutschen Börse entscheiden werden: „Wir sind das Original. Bei uns weiß man, was man hat.“ Gleichzeitig betont er gegenüber boersengefluester.de, dass sich das DAX-Unternehmen klar zum langfristigen Erhalt der Veranstaltung bekennt: „Das Eigenkapitalforum ist und bleibt als bedeutende Kapitalmarktkonferenz eine feste Größe." Kolportiert wird in der hessischen Bankenmetropole allerdings auch, dass es sich hier ganz klar um einen Richtungswechsel handelt, der maßgeblich mit dem neuen Vorstand der Deutschen Börse AG, Carsten Kengeter, – einem früheren Investmentbanker – in Verbindung steht. Zudem soll die Veranstaltung unter der neuen Konzeption am Airport, die 2015 erstmals zur Anwendung kam, endlich auch profitabel geworden sein.

Am Ende gibt es momentan ein ziemliches Vakuum und jede Menge Finanzprofis, die in der aktuellen Entwicklung eine vertane Chance sehen. Hier rasen zwei Lokomotiven aufeinander zu, statt mit gemeinsamer Kraft zu fahren. Die von boersengefluester.de befragten Agenturen und Finanzintermediäre halten sich jedenfalls einhellig mit Ratschlägen an die von ihnen betreuten Unternehmen zurück. „Alles auf Hold“, lautet die Devise. Schließlich will niemand das Risiko eingehen und seine Company auf die „falsche“ Veranstaltung schicken. Für die Beteiligten wäre es der GAU, wenn am gewählten Konferenzort womöglich nur 30 oder 50 Finanzprofis zugegen sind, und keine 15 Kilometer entfernt die große Investorensause stattfindet. Aber so richtig vorstellen mag sich dieses Szenario noch niemand. Einzelnen Firmen ist das ganze Vorabgezerre um die unterschiedlichen Konzepte und Veranstaltungsorte sowieso zu bunt und sie haben sich gleich für beide Foren angemeldet. Und egal, wie es ausgeht: Die Zugtickets nach Frankfurt brauchen sie auf jeden Fall.

...

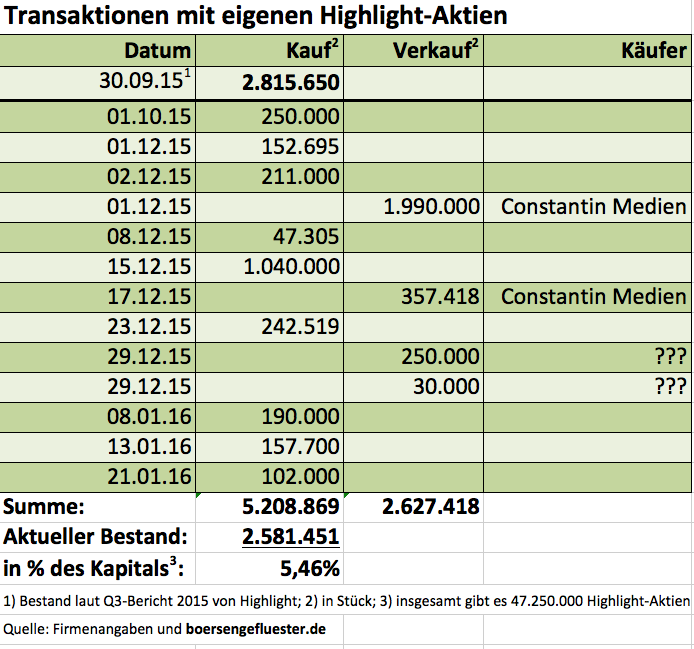

Die Gesellschaft aus Ismaning bei München dürfte als regelmäßiger Aufkäufer mittlerweile rund 60,5 Prozent aller Highlight-Aktien besitzen. Allein 2.347.418 Stück (1.990.000 plus 357.418) hat Constantin Medien dabei im Dezember 2015 aus dem Bestand von Highlight erworben. Zudem hat die in den Bereichen Sport (Sport1, Plaza Media) und Film (Constantin Film ist eine 100 Prozent-Tochter von Highlight) tätige Constantin Medien im vergangenen Dezember 1.499.802 Highlight-Aktien dem früheren Kirch-Manager Dieter Hahn gekauft, der bei Constantin Medien als Vorstandsvorsitzender agiert. Noch offen ist, ob Constantin Medien auch der Erwerber von den insgesamt 280.000 Highlight-Aktien ist, die die Schweizer Ende des Jahres aus dem eigenen Bestand verkauften. Gut möglich aber, dass die entsprechende Meldung demnächst auf der Seite der BaFin gemeldet wird. Boersengefluester.de wird die Entwicklung genau verfolgen. Während offensichtlich ist, dass die aktuelle Gemengelage gut für den Aktienkurs von Highlight ist, ist es umso schwerer, die Absichten hinter den Deals zu deuten. Denkbar ist aber, dass Constantin Medien unter Strippenzieher Hahn die Highlight-Aktien an einen dritten Investor weiterreicht und sich mit dem Geld komplett auf das Sportgeschäft fokussiert. Es gilt als offenes Geheimnis, dass Hahn auf die Rechte der 1. Fußballbundesliga schielt. Und die aktuellen Medienberichte, wonach der Bezahlsender Sky bei der nächsten Rechteauktion auf Druck der Kartellbehörden die Exklusivität verlieren könnte, füttern die These. Parallel werden bei Constantin und Highlight im Hintergrund ohnehin die Möglichkeiten ausgelotet, wie eine optimale künftige Gruppenstruktur aussieht. Das könnte im anderen Extremfall auch darauf hinauslaufen, dass es künftig nur noch eine gemeinsame Börsennotiz gibt.

Die Gesellschaft aus Ismaning bei München dürfte als regelmäßiger Aufkäufer mittlerweile rund 60,5 Prozent aller Highlight-Aktien besitzen. Allein 2.347.418 Stück (1.990.000 plus 357.418) hat Constantin Medien dabei im Dezember 2015 aus dem Bestand von Highlight erworben. Zudem hat die in den Bereichen Sport (Sport1, Plaza Media) und Film (Constantin Film ist eine 100 Prozent-Tochter von Highlight) tätige Constantin Medien im vergangenen Dezember 1.499.802 Highlight-Aktien dem früheren Kirch-Manager Dieter Hahn gekauft, der bei Constantin Medien als Vorstandsvorsitzender agiert. Noch offen ist, ob Constantin Medien auch der Erwerber von den insgesamt 280.000 Highlight-Aktien ist, die die Schweizer Ende des Jahres aus dem eigenen Bestand verkauften. Gut möglich aber, dass die entsprechende Meldung demnächst auf der Seite der BaFin gemeldet wird. Boersengefluester.de wird die Entwicklung genau verfolgen. Während offensichtlich ist, dass die aktuelle Gemengelage gut für den Aktienkurs von Highlight ist, ist es umso schwerer, die Absichten hinter den Deals zu deuten. Denkbar ist aber, dass Constantin Medien unter Strippenzieher Hahn die Highlight-Aktien an einen dritten Investor weiterreicht und sich mit dem Geld komplett auf das Sportgeschäft fokussiert. Es gilt als offenes Geheimnis, dass Hahn auf die Rechte der 1. Fußballbundesliga schielt. Und die aktuellen Medienberichte, wonach der Bezahlsender Sky bei der nächsten Rechteauktion auf Druck der Kartellbehörden die Exklusivität verlieren könnte, füttern die These. Parallel werden bei Constantin und Highlight im Hintergrund ohnehin die Möglichkeiten ausgelotet, wie eine optimale künftige Gruppenstruktur aussieht. Das könnte im anderen Extremfall auch darauf hinauslaufen, dass es künftig nur noch eine gemeinsame Börsennotiz gibt.

Für das laufende Jahr dürfen sich die Aktionäre auf ein kräftiges Ergebnisplus einstellen. Dafür sorgt allein schon der Sonderertrag von 37 Mio. Euro aus dem Rückkauf des vor geraumer Zeit abgespaltenen Europa-Geschäfts durch den amerikanischen Kreditkartenanbieter Visa. Neben einer Reihe anderer – überwiegend angelsächsischer Institute – profitiert auch die comdirect von dem Deal. Ob ein Teil des Ertrags nach der HV 2017 in Form einer Sonderdividende ausgekehrt wird, ist derzeit noch offen. Für ein Investment in der comdirect-Aktie spielt das gegenwärtig aber auch nur eine untergeordnete Rolle. Wichtiger ist, dass die immerhin nun auch schon seit fast 16 Jahren an der Börse gelistete Gesellschaft nicht den Draht zu den Kunden verloren hat und weiter profitabel wächst. Dabei ist der Gesamtmarkt im Wesentlichen verteilt, die Expansion also nicht gerade einfach. Für boersengefluester.de bleibt der Titel erste Wahl unter den Bankaktien aus dem Indexbereich. Die Wertschätzung der Börsianer drückt sich auch darin aus, dass die comdirect mit einem stattlichen Kurs-Buchwert-Verhältnis (KBV) von 2,5 gehandelt wird, während die DAX-Titel Deutsche Bank und Commerzbank zu gerade einmal zu einem Drittel des Eigenkapitals über die Theke gehen.

Für das laufende Jahr dürfen sich die Aktionäre auf ein kräftiges Ergebnisplus einstellen. Dafür sorgt allein schon der Sonderertrag von 37 Mio. Euro aus dem Rückkauf des vor geraumer Zeit abgespaltenen Europa-Geschäfts durch den amerikanischen Kreditkartenanbieter Visa. Neben einer Reihe anderer – überwiegend angelsächsischer Institute – profitiert auch die comdirect von dem Deal. Ob ein Teil des Ertrags nach der HV 2017 in Form einer Sonderdividende ausgekehrt wird, ist derzeit noch offen. Für ein Investment in der comdirect-Aktie spielt das gegenwärtig aber auch nur eine untergeordnete Rolle. Wichtiger ist, dass die immerhin nun auch schon seit fast 16 Jahren an der Börse gelistete Gesellschaft nicht den Draht zu den Kunden verloren hat und weiter profitabel wächst. Dabei ist der Gesamtmarkt im Wesentlichen verteilt, die Expansion also nicht gerade einfach. Für boersengefluester.de bleibt der Titel erste Wahl unter den Bankaktien aus dem Indexbereich. Die Wertschätzung der Börsianer drückt sich auch darin aus, dass die comdirect mit einem stattlichen Kurs-Buchwert-Verhältnis (KBV) von 2,5 gehandelt wird, während die DAX-Titel Deutsche Bank und Commerzbank zu gerade einmal zu einem Drittel des Eigenkapitals über die Theke gehen.