Key Market Indicators:

More than 50 unique tools

What matters today?

Today

17. Jul, 198th day of the year, 167 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

Und schon wieder erhöht der TecDAX-Konzern SMA Solar Technology seine Prognosen für 2015. Demnach rechnet der Wechselrichterhersteller nun für das laufende Jahr mit Erlösen in einer Spanne von 925 bis 975 Mio. Euro sowie einem Ergebnis vor Zinsen und Steuern (EBIT) von 10 bis 30 Mio. Euro. Der zuletzt erst Ende September aktualisierte Ausblick sah bei Umsätzen zwischen 850 und 900 Mio. Euro ein EBIT von 0 bis 10 Mio. Euro vor. Ins Jahr gestartet war die Gesellschaft aus Niestetal in der Nähe von Kassel mit einem erwarteten Betriebsverlust in einem Korridor von minus 30 bis minus 60 Mio. Euro. Begleitet wurde die Serie an Prognoseerhöhungen im laufenden Jahr mit einem Kursfeuerwerk von gut 15 Euro auf mittlerweile knapp 46 Euro. Zusammen mit dem Glasfaserspezialisten ADVA Optical Networks führt SMA damit ganz klar die Performance-Hitliste 2015 im TecDAX an. Um nicht den Überblick zu verlieren, müssen Anleger mittlerweile allerdings ganz genau hinschauen.

Am 11. November 2015 nach Börsenschluss veröffentlichte SMA den neuesten Ausblick zusammen mit den wichtigsten Rahmendaten zu Umsatz und EBIT aus dem dritten Quartal. Im jetzt (12. November 2015) vorgelegten Neun-Monats-Bericht findet sich der neuerlich angehobene Ausblick allerdings noch gar nicht wieder. Dort ist bei der „Gesamtaussage des Vorstands zur voraussichtlichen Entwicklung der SMA Gruppe” auf Seite 26 noch immer der Stand von Ende September zu lesen. Auch im Nachtragsbericht finden sich keine Hinweise zur neuerlichen Einschätzung der Lage. Entweder hat sich die Auftragslage in den vergangenen Tagen rapide verbessert und kollidierte mit dem Redaktionsschluss für den Zwischenbericht. Oder es handelt sich schlichtweg um einen Dreher. Normal ist das jedenfalls nicht. Noch wichtiger für Aktionäre ist allerdings, dass sich die gute Entwicklung scheinbar auch im kommenden Jahr fortsetzt. „SMA ist hervorragend positioniert, um von dem für 2016 erwarteten globalen Nachfrageanstieg zu profitieren”, sagt SMA-Vorstandssprecher Pierre-Pascal Urbon.

Die Erwartungen der Börsianer sind jedenfalls enorm. Im Schnitt liegen die Prognosen für das 2016er-EBIT bereits jetzt bei etwa 66 Mio. Euro. Dem steht beim gegenwärtigen Kurs von 45,90 Euro eine Marktkapitalisierung von knapp 1,6 Mrd. Euro entgegen. Auf der Habenseite verfügt SMA zwar über eine Netto-Liquidität von annähernd 251 Mio. Euro. Allmählich engt sich der Spielraum für weitere Kurszuwächse aber doch spürbar ein. Keine Frage: Gemessen an früheren Ertragsgrößen befindet sich die Gesellschaft noch immer eher im unteren Bereich. Im Ausnahmejahr 2010 kam SMA auf ein unglaubliches EBIT von fast 517 Mio. Euro. 2011 waren es 240 Mio. Euro und 2009 immerhin 228 Mio. Euro EBIT. Verständlich, dass die Notiz damals an der Marke von 100 Euro kratzte. Solche Zeiten werden SMA-Aktionäre jedoch kaum wieder erleben. Eine Halten-Position ist der TecDAX-Titel aber schon. Angesichts der momentanen Dynamik halten wir es nämlich für wahrscheinlich, dass auch die jüngste Ergebniserhöhung nicht das Ende der Serie ist.

Am 11. November 2015 nach Börsenschluss veröffentlichte SMA den neuesten Ausblick zusammen mit den wichtigsten Rahmendaten zu Umsatz und EBIT aus dem dritten Quartal. Im jetzt (12. November 2015) vorgelegten Neun-Monats-Bericht findet sich der neuerlich angehobene Ausblick allerdings noch gar nicht wieder. Dort ist bei der „Gesamtaussage des Vorstands zur voraussichtlichen Entwicklung der SMA Gruppe” auf Seite 26 noch immer der Stand von Ende September zu lesen. Auch im Nachtragsbericht finden sich keine Hinweise zur neuerlichen Einschätzung der Lage. Entweder hat sich die Auftragslage in den vergangenen Tagen rapide verbessert und kollidierte mit dem Redaktionsschluss für den Zwischenbericht. Oder es handelt sich schlichtweg um einen Dreher. Normal ist das jedenfalls nicht. Noch wichtiger für Aktionäre ist allerdings, dass sich die gute Entwicklung scheinbar auch im kommenden Jahr fortsetzt. „SMA ist hervorragend positioniert, um von dem für 2016 erwarteten globalen Nachfrageanstieg zu profitieren”, sagt SMA-Vorstandssprecher Pierre-Pascal Urbon.

Die Erwartungen der Börsianer sind jedenfalls enorm. Im Schnitt liegen die Prognosen für das 2016er-EBIT bereits jetzt bei etwa 66 Mio. Euro. Dem steht beim gegenwärtigen Kurs von 45,90 Euro eine Marktkapitalisierung von knapp 1,6 Mrd. Euro entgegen. Auf der Habenseite verfügt SMA zwar über eine Netto-Liquidität von annähernd 251 Mio. Euro. Allmählich engt sich der Spielraum für weitere Kurszuwächse aber doch spürbar ein. Keine Frage: Gemessen an früheren Ertragsgrößen befindet sich die Gesellschaft noch immer eher im unteren Bereich. Im Ausnahmejahr 2010 kam SMA auf ein unglaubliches EBIT von fast 517 Mio. Euro. 2011 waren es 240 Mio. Euro und 2009 immerhin 228 Mio. Euro EBIT. Verständlich, dass die Notiz damals an der Marke von 100 Euro kratzte. Solche Zeiten werden SMA-Aktionäre jedoch kaum wieder erleben. Eine Halten-Position ist der TecDAX-Titel aber schon. Angesichts der momentanen Dynamik halten wir es nämlich für wahrscheinlich, dass auch die jüngste Ergebniserhöhung nicht das Ende der Serie ist.

SMA Solar Technology

Kurs: 58,20

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| SMA Solar Technology | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0DJ6J | DE000A0DJ6J9 | AG | 2.262,44 Mio € | 27.06.2008 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 1.026,58 | 983,67 | 1.065,95 | 1.870,00 | 1.530,00 | 1.516,02 | 1.580,00 | |

| EBITDA1,2 | 71,48 | 8,70 | 70,01 | 310,96 | -15,95 | -65,43 | 124,00 | |

| EBITDA-margin %3 | 6,96 | 0,88 | 6,57 | 16,63 | -1,04 | -4,32 | 7,85 | |

| EBIT1,4 | 27,91 | -32,97 | 31,89 | 269,50 | -93,05 | -188,13 | 45,00 | |

| EBIT-margin %5 | 2,72 | -3,35 | 2,99 | 14,41 | -6,08 | -12,41 | 2,85 | |

| Net profit1 | 28,09 | -23,00 | 55,82 | 225,67 | -117,73 | -181,13 | 28,00 | |

| Net-margin %6 | 2,74 | -2,34 | 5,24 | 12,07 | -7,70 | -11,95 | 1,77 | |

| Cashflow1,7 | -31,38 | 94,26 | 28,66 | 140,78 | -112,82 | 142,99 | 110,00 | |

| Earnings per share8 | 0,81 | -0,66 | 1,61 | 6,50 | -3,39 | -5,22 | 0,80 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,50 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Ziemlich ruhig war es in den vergangenen Monaten um die Leifheit-Aktie geworden. Dabei sorgte der Hersteller von Haushaltsgeräten mit der Umplatzierung des Pakets der HOME Beteiligungen – zuzurechnen der Familie Schuler-Voith – im Frühjahr noch für Schlagzeilen an der Börse. Perspektivisch galt Leifheit sogar als SDAX-Kandidat, immerhin erhöhte sich der Streubesitz im Zuge der Transaktion von gut einem Viertel auf 76,7 Prozent. Gemessen an der Free-Float-Marktkapitalisierung von rund 180 Mio. Euro kann es Leifheit gegenwärtig zwar mit akut abstiegsgefährdeten SDAX-Titeln wie Tom Tailor und SHW locker aufnehmen – und spielt sogar ungefähr in einer Liga mit Firmen wie MLP, Gesco oder Grammer. Letztlich sind die Handelsumsätze für ein ausdrückliches Empfehlungsschreiben von Leifheit aber noch immer relativ niedrig – und das Gerangel um die Plätze ist groß. Am 3. Dezember 2015 findet die Sitzung des Arbeitskreises der Deutschen Börse statt. Sicher: Der SDAX wäre ein schöner Bonus und würde die Visibilität am Kapitalmarkt nochmals spürbar erhöhen. Um aus Anlegersicht zu punkten, ist eine Indexaufnahme allerdings gar nicht mal so entscheidend, schließlich hat der Small Cap genügend andere Qualitäten.

Nach den sehr ordentlichen Zahlen zum dritten Quartal hat die in Nassau an der Lahn (Rheinland-Pfalz) angesiedelte Gesellschaft die EBIT-Prognose für das Gesamtjahr auf nun „gut 20 Mio. Euro” erhöht. Bislang lag die Vorgabe für das Ergebnis vor Zinsen und Steuern am oberen Ende des Korridors von 19 bis 20 Mio. Euro. Zur Einordnung: Nach neun Monaten 2015 kam Leifheit bereits auf ein Betriebsergebnis von 17,94 Mio. Euro. Demnach sollte die zarte Anpassung beim Ausblick noch genügend Raum für eine positive Überraschung liefern. Schließlich bewegen sich die EBIT-Schätzungen der Analysten noch eher im Bereich südlich von 20 Mio. Euro. Dem steht bei Leifheit ein Börsenwert von insgesamt 235 Mio. Euro entgegen. Gegen diese Relation lässt sich wohl kaum etwas sagen, zumal das Unternehmen frei von Bankschulden agiert. Die in der Bilanz ausgewiesenen Schulden sind in erster Linie Pensionsverpflichtungen (66,89 Mio. Euro). Auf der Aktivseite türmen sich zudem liquide Mittel von 62,80 Mio. Euro. Der von boersengefluester.de berechnete Buchwert je Aktie beträgt gegenwärtig 18,90 Euro – bei einem Aktienkurs von 47 Euro. Damit rückt das Papier naturgemäß nicht in die Riege der „KBV-Wunder” vor. Angesichts der Ertragskraft und der hohen Bilanzqualität geht aber auch ein Kurs-Buchwert-Verhältnis von knapp 2,5 in Ordnung.

Genau richtig bei Leifheit sind zudem Investoren, die Wert auf eine attraktive Dividende legen. Sollte das Unternehmen auch für 2015 eine Ausschüttung von 1,80 Euro pro Anteilschein vorschlagen – und es gibt eigentlich keine Gründe, die dagegen sprechen – käme der Titel auf eine Dividendenrendite von knackigen 3,8 Prozent. Grundsätzlich hat sich Leifheit dazu bekannt, rund drei Viertel des Gewinns bzw. frei verfügbaren Cashflows als Dividende auszukehren. Clevere Anleger nutzen also die gegenwärtige Seitwärtsphase und positionieren sich frühzeitig für die anstehende HV-Saison. Spätestens im Frühjahr dürfte die Leifheit-Aktie nämlich wieder als heißer Dividendentipp gehandelt werden.

Leifheit

Kurs: 13,90

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Leifheit | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 646450 | DE0006464506 | AG | 133,42 Mio € | 03.10.1984 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 271,60 | 288,32 | 251,52 | 258,29 | 259,21 | 232,58 | 230,00 | |

| EBITDA1,2 | 27,30 | 27,89 | 10,28 | 15,00 | 19,76 | 18,15 | 9,00 | |

| EBITDA-margin %3 | 10,05 | 9,67 | 4,09 | 5,81 | 7,62 | 7,80 | 3,91 | |

| EBIT1,4 | 18,78 | 20,07 | 2,77 | 6,02 | 12,06 | 10,02 | 0,50 | |

| EBIT-margin %5 | 6,92 | 6,96 | 1,10 | 2,33 | 4,65 | 4,31 | 0,22 | |

| Net profit1 | 12,53 | 14,18 | 1,21 | 3,20 | 8,04 | 6,24 | -2,50 | |

| Net-margin %6 | 4,61 | 4,92 | 0,48 | 1,24 | 3,10 | 2,68 | -1,09 | |

| Cashflow1,7 | 4,03 | 16,44 | 14,02 | 20,78 | 28,50 | 15,62 | 17,00 | |

| Earnings per share8 | 1,32 | 1,49 | 0,13 | 0,34 | 0,85 | 0,68 | -0,27 | |

| Dividend per share8 | 1,05 | 1,05 | 0,70 | 1,05 | 1,20 | 1,20 | 0,30 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Das ist schon irgendwie eine schräge Geschichte: Eine halbe Ewigkeit dümpelte die Notiz von Tomorrow Focus mehr oder weniger seitwärts, ehe sie im Frühjahr mit Karacho von knapp 4 Euro auf 5,50 Euro nach oben schoss. Damals gaben die Münchner bekannt, dass sie sich von ihrem Publishing-Bereich (unter anderem Focus Online, Huffington Post und Finanzen100), dem Kennenlernportal ElitePartner und der Ärztebewertungsplattform jameda trennen wollten, um sich künftig ganz auf das Reisegeschäft – in erster Linie ist das HolidayCheck – zu konzentrieren. Doch die Freude der Investoren währte nicht allzu lange. Hauptgrund: Im Netz tobt ein gnadenloser Wettbewerb um die Vermittlung der Urlaubsreisen. Zudem schlug bei der in der Schweiz ansässigen HolidayCheck AG die Aufwertung des Franken ins Kontor. Dementsprechend macht sich manch Anleger mittlerweile Gedanken, ob es tatsächlich so eine clevere Idee von Tomorrow Focus ist, alle Kräfte auf das Travelsegment zu bündeln. So schnell ändern sich mitunter die Einschätzungen auf dem Kapitalmarkt. Im Hintergrundgespräch mit boersengefluester.de lässt Dirk Schmelzer, Finanzvorstand von Tomorrow Focus, aber keinen Zweifel an dem eingeschlagenen Weg aufkommen: „HolidayCheck bietet hervorragende Investitionsmöglichkeiten. Und wir haben die finanziellen Möglichkeiten, das allerbeste Produktumfeld zu schaffen.”

Für einen unerwartet großen Mittelzufluss von fast 47 Mio. Euro sorgt dabei der kürzlich unter Dach und Fach gebrachte Verkauf von jameda – ausgerechnet an den Großaktionär Burda Digital, der sich im Frühjahr bereits die Publishing-Aktivitäten von Tomorrow Focus sicherte. Dem Vernehmen nach lag die erfolgreiche Offerte von Burda um knapp 500.000 Euro über dem Gebot des nächsten Wettbewerbers. Offenbar hat es sich um ein heißes Bietergefecht um die Doktorseite gehandelt, bei dem die Preise am Ende nochmal deutlich in die Höhe geschossen sind. Darauf deuten auch die Äußerungen von Tomorrow Focus im Neun-Monats-Bericht hin, für den wenige Tage zuvor Redaktionsschluss war. Hier kalkuliert das Management nämlich noch mit einem Verkaufserlös aus den Beteiligungen zwischen 80 und 90 Mio. Euro. Mittlerweile addieren sich die Einnahmen aus den Transaktionen (Publishing: 30,2 Mio. Euro, ElitePartner: 22,0 Mio. Euro, jameda: 46,8 Mio. Euro) nämlich bereits auf 99 Mio. Euro. Hinzu kommt noch die ebenfalls zur Disposition stehende digitale Dokumentenablage organize.me, die vermutlich in einer Spanne von 1 bis 2 Mio. Euro anzusetzen ist.

Den Großteil des Geldes wird Tomorrow Focus vermutlich in die technische Weiterentwicklung von holidaycheck.de sowie dem niederländischen Reiseportal Zoover stecken. Nicht auszuschließen ist darüber hinaus, dass Tomorrow Focus sich durch Firmenzukäufe nochmals verstärkt. Nach den mitunter nicht sonderlich glücklichen Erfahrungen bei der internationalen Expansion, gehen wir aber davon aus, dass die Stärkung der bestehenden Marken klare Priorität hat. Spekuliert wird in Finanzkreisen zudem, dass die Münchner einen Teil des Geldes in Form einer Sonderausschüttung an die Aktionäre weiterreichen. Noch will sich Schmelzer hier aber nicht festlegen. Kein Wunder: Mit Georg Hesse kommt der neue Vorstandschef erst im Februar 2016 an Bord. Und es bleibt abzuwarten, welche Schwerpunkte der jetzige Amazon-Manager bei seinem Amtsantritt setzen wird. Die Erwartungen an den Online-Profi sind jedoch enorm. Hinsichtlich einer Sonderausschüttung wird demnach wohl frühestens auf der Hauptversammlung im Jahr 2017 eine Entscheidung getroffen. Bereits auf dem Aktionärstreffen im Juni 2016 soll jedoch über eine Umfirmierung der Gesellschaft entschieden werden. Branchenkenner gehen davon aus, dass der Name „holidaycheck” dabei die zentrale Rolle spielen wird.

Enttäuschend bleibt aus Anlegersicht derweil das Abtauchen der Aktie von Tomorrow Focus. Zwar scheint die Notiz bei rund 3 Euro einen sehr soliden Boden ausgebildet zu haben. Doch der Blick nach oben ist noch immer verschwommen. Dabei hat der Titel stattliches Aufwärtspotenzial. Beim gegenwärtigen Kurs von 3,37 Euro erreicht die Marktkapitalisierung 196,5 Mio. Euro. Zur Einordnung: Mitte 2013, als Tomorrow Focus seinen Anteil an HolidayCheck auf 100 Prozent erhöhte, geschah dies auf Basis einer Bewertung von 255 Mio. Euro für das Portal. Zwar haben sich zuletzt einige Parameter zum Nachteil entwickelt. Doch wohl kaum in dem Umfang, den die Börsianer derzeit als Abschlag vornehmen. Deutlich wird der Discount auch am gegenwärtigen Kurs-Buchwert-Verhältnis (KBV) von nur knapp 1,4. Der von boersengefluester.de ermittelte Zehn-Jahres-Durchschnittswert liegt dagegen bei knapp 2,0. Interessant wird zudem, wie sich Großaktionär Burda mittelfristig positionieren wird. Noch hält das auch bei XING und Zooplus engagierte Medienhaus knapp 59 Prozent an Tomorrow Focus. Zementiert ist dieser Prozentsatz aber nicht – wie bei Zooplus könnte Burda auch bei Tomorrow Focus nach vielen Jahren auf den Exit drängen. Das muss nicht zwangsläufig schlecht für den Small Cap sein. Für Anleger mit Geduld bleibt die Aktie also aussichtsreich.

...

HolidayCheck Group

Kurs: 4,30

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| HolidayCheck Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549532 | DE0005495329 | AG | 383,12 Mio € | 13.07.2000 | Halten | |

* * *

© boersengefluester.de | Redaktion

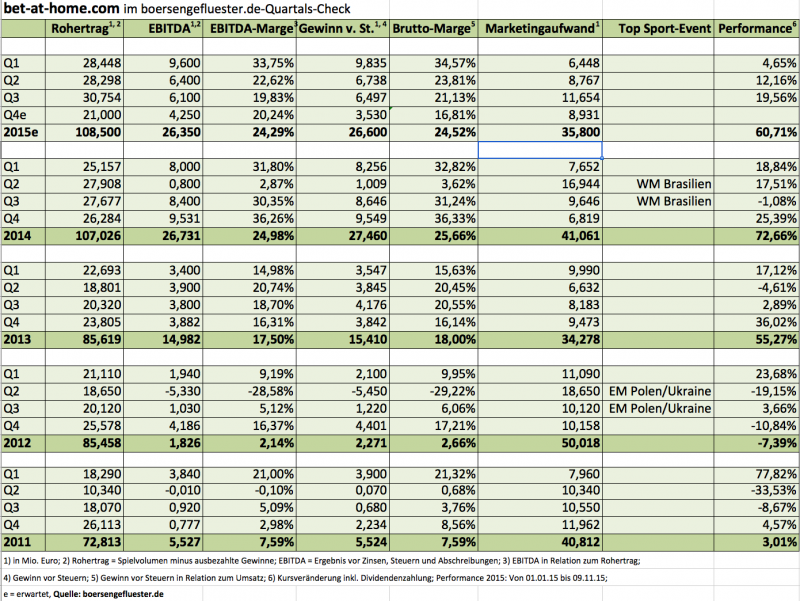

Einen starken Eindruck machen auf uns die neuesten Zahlen von bet-at-home.com: Obwohl im laufenden Jahr kein sportliches Großereignis wie eine Fußball-WM oder -EM stattfand, steht nach neun Monaten 2015 beim Rohertrag (Spielvolumen minus ausbezahlte Gewinne) mit 87,49 Mio. Euro ein Plus von 8,4 Prozent gegenüber dem vergleichbaren Vorjahreswert. Klare Botschaft: Die im zweiten Quartal des Vorjahrs für die Weltmeisterschaft in Brasilien deutlich hochgefahrenen Marketingaufwendungen haben sich gelohnt und waren keine flüchtige Ausgabe. Das zeigt einmal mehr der stattliche Rohertrag von 30,75 Mio. Euro im dritten Quartal 2015. Höher als von boersengefluester.de erwartet fällt auch das Ergebnis von Zinsen, Steuern und Abschreibungen (EBITDA) von 22,1 Mio. Euro aus. Demnach kam der Linzer Wettanbieter mit rechtlichem Sitz in Düsseldorf im dritten Quartal 2015 auf ein EBITDA von immerhin 6,1 Mio. Euro. Die Analysten hatten hier rund 1 Mio. Euro weniger erwartet. Auch der Marketingaufwand – bei bet-at-home.com eine zentrale Kennzahl – entwickelte sich überraschend moderat. Zwar war davon auszugehen, dass die Werbegelder gegenüber dem direkten Vorjahresquartal spürbar ansteigen würden – schon allein aufgrund der neuen Trikotsponsorschaft für den Bundesligisten Hertha BSC Berlin. Letztlich lagen die Werbegelder mit 11,65 Mio. Euro aber doch niedriger als zu vermuten war.

Die Prognose für das Gesamtjahr hat Finanzvorstand Michael Quatember bestätigt. Demnach ist bei einem „leicht erhöhten” Brutto-Wett- und Gamingertrag mit einem EBITDA von mehr 25 Mio. Euro zu rechnen. Zur Einordnung: Die Analysten erwarten hier im Schnitt gut 25,7 Mio. Euro EBITDA. Dem steht eine Marktkapitalisierung von gegenwärtig knapp 330 Mio. Euro entgegen. Da gibt es eigentlich schon nichts zu meckern. Noch wesentlich vorteilhafter sieht die Bewertung sogar unter Berücksichtigung der üppigen liquiden Mittel von 43,1 Mio. Euro aus. Darüber hinaus gewährt bet-at-home.com dem französischen Großaktionär Betclic Everest ein anständig verzinstes Darlehen von 55 Mio. Euro. Boersengefluester.de bleibt daher bei seiner Kaufen-Einschätzung für den Small Cap. Summa summarum sollte es nur noch eine Frage der Zeit sein, bis die Notiz erstmals in dreistellige Regionen stürmt. Das Kursziel siedeln wir derzeit bei mindestens 110 Euro an. Die Investmentstory ist weiterhin intakt. Ende November präsentiert das Management zudem auf dem Eigenkapitalforum in Frankfurt. Fakt ist: Das Interesse an dem Titel hat in den vergangenen drei Jahren kontinuierlich zugenommen. Längst interessieren sich nicht mehr nur Investoren aus dem Sport- und Wettbereich für bet-at-home.com. Ähnlich wie Borussia Dortmund hat es mittlerweile auch bet-at-home.com geschafft, für breitere Anlegerkreise interessant zu werden. Dabei liefert die Gesellschaft mit schöner Regelmäßigkeit gute Zahlen und agiert dabei sogar noch herrlich unaufgeregt. Zudem rückt mit der EM 2016 in Frankreich – neben dem üblichen Ligabetrieb – ganz allmählich bereits das nächste fußballerische Großereignis ins Rampenlicht.

Die Prognose für das Gesamtjahr hat Finanzvorstand Michael Quatember bestätigt. Demnach ist bei einem „leicht erhöhten” Brutto-Wett- und Gamingertrag mit einem EBITDA von mehr 25 Mio. Euro zu rechnen. Zur Einordnung: Die Analysten erwarten hier im Schnitt gut 25,7 Mio. Euro EBITDA. Dem steht eine Marktkapitalisierung von gegenwärtig knapp 330 Mio. Euro entgegen. Da gibt es eigentlich schon nichts zu meckern. Noch wesentlich vorteilhafter sieht die Bewertung sogar unter Berücksichtigung der üppigen liquiden Mittel von 43,1 Mio. Euro aus. Darüber hinaus gewährt bet-at-home.com dem französischen Großaktionär Betclic Everest ein anständig verzinstes Darlehen von 55 Mio. Euro. Boersengefluester.de bleibt daher bei seiner Kaufen-Einschätzung für den Small Cap. Summa summarum sollte es nur noch eine Frage der Zeit sein, bis die Notiz erstmals in dreistellige Regionen stürmt. Das Kursziel siedeln wir derzeit bei mindestens 110 Euro an. Die Investmentstory ist weiterhin intakt. Ende November präsentiert das Management zudem auf dem Eigenkapitalforum in Frankfurt. Fakt ist: Das Interesse an dem Titel hat in den vergangenen drei Jahren kontinuierlich zugenommen. Längst interessieren sich nicht mehr nur Investoren aus dem Sport- und Wettbereich für bet-at-home.com. Ähnlich wie Borussia Dortmund hat es mittlerweile auch bet-at-home.com geschafft, für breitere Anlegerkreise interessant zu werden. Dabei liefert die Gesellschaft mit schöner Regelmäßigkeit gute Zahlen und agiert dabei sogar noch herrlich unaufgeregt. Zudem rückt mit der EM 2016 in Frankreich – neben dem üblichen Ligabetrieb – ganz allmählich bereits das nächste fußballerische Großereignis ins Rampenlicht.

Die Prognose für das Gesamtjahr hat Finanzvorstand Michael Quatember bestätigt. Demnach ist bei einem „leicht erhöhten” Brutto-Wett- und Gamingertrag mit einem EBITDA von mehr 25 Mio. Euro zu rechnen. Zur Einordnung: Die Analysten erwarten hier im Schnitt gut 25,7 Mio. Euro EBITDA. Dem steht eine Marktkapitalisierung von gegenwärtig knapp 330 Mio. Euro entgegen. Da gibt es eigentlich schon nichts zu meckern. Noch wesentlich vorteilhafter sieht die Bewertung sogar unter Berücksichtigung der üppigen liquiden Mittel von 43,1 Mio. Euro aus. Darüber hinaus gewährt bet-at-home.com dem französischen Großaktionär Betclic Everest ein anständig verzinstes Darlehen von 55 Mio. Euro. Boersengefluester.de bleibt daher bei seiner Kaufen-Einschätzung für den Small Cap. Summa summarum sollte es nur noch eine Frage der Zeit sein, bis die Notiz erstmals in dreistellige Regionen stürmt. Das Kursziel siedeln wir derzeit bei mindestens 110 Euro an. Die Investmentstory ist weiterhin intakt. Ende November präsentiert das Management zudem auf dem Eigenkapitalforum in Frankfurt. Fakt ist: Das Interesse an dem Titel hat in den vergangenen drei Jahren kontinuierlich zugenommen. Längst interessieren sich nicht mehr nur Investoren aus dem Sport- und Wettbereich für bet-at-home.com. Ähnlich wie Borussia Dortmund hat es mittlerweile auch bet-at-home.com geschafft, für breitere Anlegerkreise interessant zu werden. Dabei liefert die Gesellschaft mit schöner Regelmäßigkeit gute Zahlen und agiert dabei sogar noch herrlich unaufgeregt. Zudem rückt mit der EM 2016 in Frankreich – neben dem üblichen Ligabetrieb – ganz allmählich bereits das nächste fußballerische Großereignis ins Rampenlicht.

bet-at-home.com

Kurs: 3,33

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| bet-at-home.com | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0DNAY | DE000A0DNAY5 | AG | 23,37 Mio € | 23.05.2005 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 126,93 | 59,35 | 53,53 | 46,18 | 52,30 | 48,03 | 50,00 | |

| EBITDA1,2 | 30,95 | 13,97 | 2,11 | 0,81 | -3,29 | 3,10 | 2,50 | |

| EBITDA-margin %3 | 24,38 | 23,54 | 3,94 | 1,75 | -6,29 | 6,45 | 5,00 | |

| EBIT1,4 | 28,92 | 11,67 | -0,11 | -0,84 | -4,53 | 2,28 | 1,80 | |

| EBIT-margin %5 | 22,78 | 19,66 | -0,21 | -1,82 | -8,66 | 4,74 | 3,60 | |

| Net profit1 | 23,29 | -16,31 | 11,91 | -1,51 | -4,45 | 2,27 | 1,20 | |

| Net-margin %6 | 18,35 | -27,48 | 22,25 | -3,27 | -8,51 | 4,73 | 2,40 | |

| Cashflow1,7 | 18,15 | 10,50 | -5,02 | 0,16 | 0,79 | -1,44 | 0,60 | |

| Earnings per share8 | 3,32 | -2,32 | 1,62 | -0,21 | -0,63 | 0,32 | 0,17 | |

| Dividend per share8 | 2,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: bet-at-home.com

...

© boersengefluester.de | Redaktion

Dirk Hessel, seit Mitte Juli 2015 neuer Vorstandschef von co.don, hat vom Aufsichtsrat eine klare Botschaft mit auf den Weg bekommen. Seine Aufgabe ist es, aus dem eher wissenschaftlich geprägten Spezialisten für Knorpelgewebe eine kommerzielle Organisation zu formen. Dabei ist co.don alles andere als ein Start-up aus der Biotech-Szene. Der Börsengang am Neuen Markt erfolgte bereits am 14. Februar 2001. Und ein eigenes Produkt hat co.don mit dem Knorpelpräparat „co.don chondrosphere” auch – sogar schon seit einer halben Ewigkeit. Mehr als 8.000 Patienten – meist mit Knieschäden und ganz überwiegend in Deutschland – haben sich bereits für die Therapie mit dem Aufbau von körpereigenem Knorpelgewebe entschieden. Dennoch kreisen die Erlöse mit zuletzt knapp 4,5 Mio. Euro noch immer in überschaubaren Bahnen. Dabei verbrennt das Unternehmen seit dem IPO konsequent Geld. Im Schnitt der vergangenen fünf Jahre waren es etwa 2 Mio. Euro jährlich. Das sieht auf den ersten Blick nach einem chronischen Defizitpatienten aus. Doch der Eindruck täuscht. Um für co.don chondrosphere endlich auch eine EU-weite Zulassung zu bekommen, hat co.don bereits vor geraumer Zeit zwei klinische Studien angestoßen. Dabei geht es um die Dosisbestätigung sowie den Therapievergleich mit der sogenannten Mikrofrakturierung, die das Gelenk anregen soll, selbst neuen Knorpel zu bilden. Bislang hat co.don bereits deutlich mehr als 8 Mio. Euro in die Studien investiert. „Ich rechne damit, dass wir am Ende auf eine Summe von rund 12 Mio. Euro kommen werden”, sagt Hessel im Hintergrundgespräch mit boersengefluester.de. Wenn alles hinhaut, ist der Europa-Start dann für Ende 2017/Anfang 2018 geplant.

Die Vorbereitungen dafür laufen aber schon jetzt auf Hochtouren. Dabei geht es nicht nur um den Etappenplan für den Roll-out in Europa. Letztlich setzt Hessel, der zuvor bei Bayer Healthcare und dem Pharmaunternehmen Grünenthal tätig war, den Hebel wesentlich länger an: „Wir müssen das Umsatzlevel auf ein anderes Niveau bringen.” So schiebt Hessel den Vertrieb insbesondere auch in dem so wichtigen Heimatmarkt Deutschland kräftig an. Das heißt: Die zurzeit rund 200 zertifizierten Kliniken werden wesentlich intensiver angesprochen. Bislang hatte sich das im brandenburgischen Teltow angesiedelte Unternehmen hier auf eine relativ kleine, aber dafür hochverschreibende Gruppe von Krankenhäusern konzentriert – im Prinzip aber viel Geschäft liegen gelassen. Außerdem: Galt die Therapie mit eigenem Knorpelgewebe lange Zeit als eine Art letzter Rettungsanker vor dem Implantat eines künstlichen Gelenks, will Hessel die Anwendung künftig auch als prophylaktische Maßnahme bei Patienten mit Knorpelschäden im Frühstadium positionieren. Eine ganz wichtige Aufgabe sieht der studierte Wirtschaftswissenschaftler aber auch darin, co.don stärker als Marktführer zu positionieren – im Selbstverständnis und in der Außenwahrnehmung.

Um genügend Muskelmasse für die Umsetzung dieser vier strategischen Treiber aufzubauen, führt co.don derzeit eine Kapitalerhöhung durch. Vom 4. bis 18. November 2015 werden knapp 2,5 Millionen neue Anteilscheine zu einem Stückpreis von 2,00 Euro angeboten. Dabei erhalten Aktionäre für je elf alte Papiere das Recht, zwei neue Aktien zu erwerben. Darüber hinaus gibt es die Möglichkeit, einen Überbezug anzumelden. Letztlich sollen dem Unternehmen brutto knapp 5 Mio. Euro zufließen. Diese Summe entspricht übrigens fast genau der Größenordnung aus der jüngsten Finanzierungsrunde vom Frühjahr 2014, als co.don 2,6 Millionen neue Aktien zu je 1,90 Euro ausgab. Damals war die Maßnahme deutlich überzeichnet. Boersengefluester.de geht daher davon aus, dass co.don auch diesmal alle Stücke platzieren wird – selbst wenn eine neuerliche Kapitalerhöhung noch zur Vorlage des 2014er-Geschäftsberichts Mitte 2015 unter Führung von Andreas Baltrusch als nicht notwendig betrachtet wurde. Letztlich kommt die Expansionsstrategie von dem jetzigen Firmenlenker Hessel aber durchaus überzeugend rüber.

Interessantes Detail am Rande: Der co.don-Großaktionär und Aufsichtsratsvorsitzende Bernd Wegener, der gleichzeitig auch Vorstandsmitglied im Bundesverband der Pharmazeutischen Industrie ist, führt für die von ihm geführte Deutsche Biotech Innovativ (WKN: A0Z25L) zurzeit ebenfalls einen Kapitalerhöhung durch. Dabei geht es sogar um ein Volumen von brutto rund 20 Mio. Euro. Der Titel ist derzeit allerdings nur im Primärmarkt Düsseldorf gelistet. Und verglichen mit co.don ist die im Bereich Sepsis tätige Deutsche Biotech Innovativ noch ein echter Hoffnungsträger, der von einem eigenen Produkt noch weit entfernt ist. Eine direkte Verbindung zwischen beiden Kapitalerhöhungen gibt es dem Vernehmen nach aber nicht. Wichtig für die Wahrnehmung der co.don-Aktie am Kapitalmarkt ist, dass es immerhin zwei aktuelle Research-Berichte gibt: von Warburg (Kursziel: 4,40 Euro) und Sphene Capital (Kursziel: 3,70). Wie bei allen kleineren Biotech-Aktien, gilt aber auch für co.don: Den enormen Chancen stehen stattliche Risiken gegenüber. Dementsprechend gut dosiert sollte der Depotanteil gewählt werden.

Foto: co.don (Reinraumanlage)...

Die Vorbereitungen dafür laufen aber schon jetzt auf Hochtouren. Dabei geht es nicht nur um den Etappenplan für den Roll-out in Europa. Letztlich setzt Hessel, der zuvor bei Bayer Healthcare und dem Pharmaunternehmen Grünenthal tätig war, den Hebel wesentlich länger an: „Wir müssen das Umsatzlevel auf ein anderes Niveau bringen.” So schiebt Hessel den Vertrieb insbesondere auch in dem so wichtigen Heimatmarkt Deutschland kräftig an. Das heißt: Die zurzeit rund 200 zertifizierten Kliniken werden wesentlich intensiver angesprochen. Bislang hatte sich das im brandenburgischen Teltow angesiedelte Unternehmen hier auf eine relativ kleine, aber dafür hochverschreibende Gruppe von Krankenhäusern konzentriert – im Prinzip aber viel Geschäft liegen gelassen. Außerdem: Galt die Therapie mit eigenem Knorpelgewebe lange Zeit als eine Art letzter Rettungsanker vor dem Implantat eines künstlichen Gelenks, will Hessel die Anwendung künftig auch als prophylaktische Maßnahme bei Patienten mit Knorpelschäden im Frühstadium positionieren. Eine ganz wichtige Aufgabe sieht der studierte Wirtschaftswissenschaftler aber auch darin, co.don stärker als Marktführer zu positionieren – im Selbstverständnis und in der Außenwahrnehmung.

Um genügend Muskelmasse für die Umsetzung dieser vier strategischen Treiber aufzubauen, führt co.don derzeit eine Kapitalerhöhung durch. Vom 4. bis 18. November 2015 werden knapp 2,5 Millionen neue Anteilscheine zu einem Stückpreis von 2,00 Euro angeboten. Dabei erhalten Aktionäre für je elf alte Papiere das Recht, zwei neue Aktien zu erwerben. Darüber hinaus gibt es die Möglichkeit, einen Überbezug anzumelden. Letztlich sollen dem Unternehmen brutto knapp 5 Mio. Euro zufließen. Diese Summe entspricht übrigens fast genau der Größenordnung aus der jüngsten Finanzierungsrunde vom Frühjahr 2014, als co.don 2,6 Millionen neue Aktien zu je 1,90 Euro ausgab. Damals war die Maßnahme deutlich überzeichnet. Boersengefluester.de geht daher davon aus, dass co.don auch diesmal alle Stücke platzieren wird – selbst wenn eine neuerliche Kapitalerhöhung noch zur Vorlage des 2014er-Geschäftsberichts Mitte 2015 unter Führung von Andreas Baltrusch als nicht notwendig betrachtet wurde. Letztlich kommt die Expansionsstrategie von dem jetzigen Firmenlenker Hessel aber durchaus überzeugend rüber.

Interessantes Detail am Rande: Der co.don-Großaktionär und Aufsichtsratsvorsitzende Bernd Wegener, der gleichzeitig auch Vorstandsmitglied im Bundesverband der Pharmazeutischen Industrie ist, führt für die von ihm geführte Deutsche Biotech Innovativ (WKN: A0Z25L) zurzeit ebenfalls einen Kapitalerhöhung durch. Dabei geht es sogar um ein Volumen von brutto rund 20 Mio. Euro. Der Titel ist derzeit allerdings nur im Primärmarkt Düsseldorf gelistet. Und verglichen mit co.don ist die im Bereich Sepsis tätige Deutsche Biotech Innovativ noch ein echter Hoffnungsträger, der von einem eigenen Produkt noch weit entfernt ist. Eine direkte Verbindung zwischen beiden Kapitalerhöhungen gibt es dem Vernehmen nach aber nicht. Wichtig für die Wahrnehmung der co.don-Aktie am Kapitalmarkt ist, dass es immerhin zwei aktuelle Research-Berichte gibt: von Warburg (Kursziel: 4,40 Euro) und Sphene Capital (Kursziel: 3,70). Wie bei allen kleineren Biotech-Aktien, gilt aber auch für co.don: Den enormen Chancen stehen stattliche Risiken gegenüber. Dementsprechend gut dosiert sollte der Depotanteil gewählt werden.

Foto: co.don (Reinraumanlage)...

Die Vorbereitungen dafür laufen aber schon jetzt auf Hochtouren. Dabei geht es nicht nur um den Etappenplan für den Roll-out in Europa. Letztlich setzt Hessel, der zuvor bei Bayer Healthcare und dem Pharmaunternehmen Grünenthal tätig war, den Hebel wesentlich länger an: „Wir müssen das Umsatzlevel auf ein anderes Niveau bringen.” So schiebt Hessel den Vertrieb insbesondere auch in dem so wichtigen Heimatmarkt Deutschland kräftig an. Das heißt: Die zurzeit rund 200 zertifizierten Kliniken werden wesentlich intensiver angesprochen. Bislang hatte sich das im brandenburgischen Teltow angesiedelte Unternehmen hier auf eine relativ kleine, aber dafür hochverschreibende Gruppe von Krankenhäusern konzentriert – im Prinzip aber viel Geschäft liegen gelassen. Außerdem: Galt die Therapie mit eigenem Knorpelgewebe lange Zeit als eine Art letzter Rettungsanker vor dem Implantat eines künstlichen Gelenks, will Hessel die Anwendung künftig auch als prophylaktische Maßnahme bei Patienten mit Knorpelschäden im Frühstadium positionieren. Eine ganz wichtige Aufgabe sieht der studierte Wirtschaftswissenschaftler aber auch darin, co.don stärker als Marktführer zu positionieren – im Selbstverständnis und in der Außenwahrnehmung.

Um genügend Muskelmasse für die Umsetzung dieser vier strategischen Treiber aufzubauen, führt co.don derzeit eine Kapitalerhöhung durch. Vom 4. bis 18. November 2015 werden knapp 2,5 Millionen neue Anteilscheine zu einem Stückpreis von 2,00 Euro angeboten. Dabei erhalten Aktionäre für je elf alte Papiere das Recht, zwei neue Aktien zu erwerben. Darüber hinaus gibt es die Möglichkeit, einen Überbezug anzumelden. Letztlich sollen dem Unternehmen brutto knapp 5 Mio. Euro zufließen. Diese Summe entspricht übrigens fast genau der Größenordnung aus der jüngsten Finanzierungsrunde vom Frühjahr 2014, als co.don 2,6 Millionen neue Aktien zu je 1,90 Euro ausgab. Damals war die Maßnahme deutlich überzeichnet. Boersengefluester.de geht daher davon aus, dass co.don auch diesmal alle Stücke platzieren wird – selbst wenn eine neuerliche Kapitalerhöhung noch zur Vorlage des 2014er-Geschäftsberichts Mitte 2015 unter Führung von Andreas Baltrusch als nicht notwendig betrachtet wurde. Letztlich kommt die Expansionsstrategie von dem jetzigen Firmenlenker Hessel aber durchaus überzeugend rüber.

Interessantes Detail am Rande: Der co.don-Großaktionär und Aufsichtsratsvorsitzende Bernd Wegener, der gleichzeitig auch Vorstandsmitglied im Bundesverband der Pharmazeutischen Industrie ist, führt für die von ihm geführte Deutsche Biotech Innovativ (WKN: A0Z25L) zurzeit ebenfalls einen Kapitalerhöhung durch. Dabei geht es sogar um ein Volumen von brutto rund 20 Mio. Euro. Der Titel ist derzeit allerdings nur im Primärmarkt Düsseldorf gelistet. Und verglichen mit co.don ist die im Bereich Sepsis tätige Deutsche Biotech Innovativ noch ein echter Hoffnungsträger, der von einem eigenen Produkt noch weit entfernt ist. Eine direkte Verbindung zwischen beiden Kapitalerhöhungen gibt es dem Vernehmen nach aber nicht. Wichtig für die Wahrnehmung der co.don-Aktie am Kapitalmarkt ist, dass es immerhin zwei aktuelle Research-Berichte gibt: von Warburg (Kursziel: 4,40 Euro) und Sphene Capital (Kursziel: 3,70). Wie bei allen kleineren Biotech-Aktien, gilt aber auch für co.don: Den enormen Chancen stehen stattliche Risiken gegenüber. Dementsprechend gut dosiert sollte der Depotanteil gewählt werden.

Foto: co.don (Reinraumanlage)...

© boersengefluester.de | Redaktion

[sws_blue_box box_size="585"]Gewaltige Aufwärtsbewegungen haben die Kurse von CropEnergies und Verbio hingelegt. Die beiden Hersteller von Biosprit haben in den vergangenen Quartalen ihre Profitabilität kräftig verbessert. Geht die Rally weiter?[/sws_blue_box]

Um fast 100 Prozent hat der Aktienkurs von CropEnergies seit Jahresanfang zugelegt. Mit so einer guten Performance hätte wohl kaum jemand aus der Börsenszene gerechnet. Die neueste Stufe der Rakete zündete, als der mehrheitlich zum MDAX-Konzern Südzucker gehörende Biosprithersteller Anfang Oktober unerwartet gute Zahlen vorgelegt und die erst im September erhöhte Prognose für das laufende Fiskaljahr bestätigt hatte. Dem Unternehmen kommen die deutlich gestiegenen Ethanol-Preise in der EU zugute. Zwar hält sich die Nachfrage nach Treibstoff weiter in Grenzen, weshalb die Produktion von CropEnergies im August beendeten ersten Halbjahr des Fiskaljahrs 2015/16 um zwölf Prozent auf 422.000 Kubikmeter gesunken ist. Allerdings hat die Branche in Europa ihre Produktion zurückgefahren, so dass sich die Ethanol-Preise in den vergangenen Monaten trotzdem positiv entwickelt haben. Der Konzern profitiert zudem enorm von den gesunkenen Rohstoffpreisen, wie für Getreide und Zuckerrüben. Entsprechend stand ein bereinigtes Ergebnis vor Zinsen und Steuern (EBIT) von 39,7 Mio. Euro zu Buche. Im Vorjahreszeitraum war noch ein Verlust von 4,4 Mio. Euro angefallen.

Für das Gesamtjahr stellt Vorstandschef Joachim Lutz einen Umsatz von 700 bis 750 Mio. Euro in Aussicht. Das bereinigte operative Ergebnis soll 50 bis 70 Mio. Euro erreichen, was jeweils in der Mitte der Spanne eine Marge von 8,3 Prozent bedeuten würde. Die Stilllegung der Anlage im britischen Wilton werde einen „Sonderaufwand” von bis zu 20 Mio. Euro verursachen. Die tatsächliche operative Marge läge damit bei 5,5 Prozent. Das Wort „Sonderaufwand” passt allerdings nicht ganz, können doch derartige Belastungen theoretisch häufig anfallen, wenn es ein Überangebot an Ethanol am Markt gibt, und die Hersteller Anlagen zwischenzeitlich stilllegen müssen. Die mittel- und langfristigen Perspektiven von CropEnergies sind hingegen gut, denn der Anteil von Ethanol dürfte in Europa in den kommenden Jahren deutlich steigen. So sollen künftig sieben Prozentpunkte der vorgegebenen zehn Prozent an erneuerbaren Energien – sprich hauptsächlich Bioethanol und Biodiesel – im Transportsektor aus konventionellen Biokraftstoffen stammen. Gleichzeitig sollen bis 2020 auf den gesamten Kraftstoffverbrauch gerechnet sechs Prozent der Treibhausgase eingespart werden. Das wird ohne den verstärkten Einsatz von Bioethanol und -diesel nicht gehen. Der Treibstoff E10 mit einem Ethanol-Anteil von zehn Prozent dürfte daher auch in etlichen anderen Ländern eingeführt werden. Derzeit ist er nur in Deutschland, Frankreich und Finnland auf dem Markt. Per saldo steht der Sektor derzeit aber noch vor vielen Herausforderungen. „Mit einer nachhaltigen Erholung der europäischen Ethanolpreise kann aufgrund der bestehenden Überkapazitäten infolge einer verhaltenen Nachfrageentwicklung in der EU und des insgesamt niedrigen Preisniveaus außerhalb der EU derzeit nicht gerechnet werden”, heißt es im Halbjahresbericht von CropEnergies.

Die Notiz von Verbio ist – trotz des kleinen Knicks zur Vorlage des Q1-Berichts – seit Jahresanfang sogar um 380 Prozent in die Höhe geschossen. Der Hersteller von Biodiesel und -ethanol hat im Fiskaljahr 2014/15, das im Juni endete, das erfolgreichste Geschäftsjahr seit dem 2006er-Börsengang abgeschlossen. Der im Zörbig (Sachsen-Anhalt) ansässige Konzern ist in Sachen Ethanol ein Wettbewerber von CropEnergies und setzte im vergangenen Fiskaljahr in dem Bereich 212,9 Mio. Euro um. Verbio ist aber breiter aufgestellt als CropEnergies, denn die Biodieselsparte von Verbio steuerte 397 Mio. Euro bei. Sie ist nicht nur der wesentlich wichtigere Umsatz-, sondern auch Gewinnlieferant. Die operative Marge des Konzerns lag bei 4,6 Prozent und somit unter den 5,5 Prozent, die CropEnergies für das Gesamtjahr anpeilt. CropEnergies spielt einfach im Ethanol-Bereich seine Größenvorteile klar aus. Die Eigenkapitalquote von Verbio hat sich auf stolze 70,8 Prozent verbessert. Vorstandschef Claus Sauter will Anleger an der guten Geschäftsentwicklung teilhaben lassen und auf der Hauptversammlung am 29. Januar 2016 eine Dividende je Aktie von 0,10 Euro vorschlagen. Das ist die erste Ausschüttung seit dem Börsengang.

Die Verbio-Prognose für das laufende Fiskaljahr hört sich allerdings nicht besonders prickelnd an: So hat Sauter ein EBITDA „in der Größenordnung von 50 Mio. Euro” in Aussicht gestellt. Es liegt damit lediglich auf dem Niveau des Vorjahrs. Mit einer Umsatzprognose hält sich der Firmenlenker angesichts des stark schwankenden Preisniveaus gerade bei Ethanol nobel zurück. Allerdings soll die Auslastung zumindest im ersten Halbjahr auf dem zuletzt erreichten sehr hohen Niveau bleiben. Bleibt die Frage, ob die Prognose konservativ ist und in den nächsten Quartalen deutlich erhöht werden kann? Letzteres erscheint derzeit unwahrscheinlich, denn es ist durchaus zu bezweifeln, dass die Preise für Ethanol und Diesel weiter anziehen. In den drei Quartalen bis Mitte 2015 hatte sich das EBITDA jeweils bei rund 12,2 Mio. Euro eingependelt. Im kürzlich gemeldeten Auftaktviertel 2015/16 kam Verbio auf eine EBITDA von 14,6 Mio. Euro. Insgesamt gehen die Analysten für das Fiskaljahr 2015/16 von 56,7 Mio. Euro aus. Die Schätzung liegt damit bereits um zwölf Prozent über dem Niveau des Vorjahrs. Insgesamt scheint für die Analysten der Höhepunkt bei der Profitabilität ohnehin allmählich erreicht. So gehen die Finanzprofis von einem EBITDA von 59,2 Mio. Euro für das Fiskaljahr 2016/17 aus. Als Wachstumsmarkt sieht Verbio-Vorstand Sauter den Markt für Biokraftstoffe der 2. Generation. Dazu gehört vor allem das von Verbio aus Stroh hergestellte Biomethan, das zur Sparte Bioethanol gehört. So produziert Verbio aus rund zwei Tonnen Stroh den Jahreskraftstoffbedarf eines Erdgas-Pkw. Wenn der Staat Biomethan aber nicht wesentlich stärker fördert, dürfte das Segment erst einmal nur langsam wachsen.

Nach der Rally ist der Börsenwert von CropEnergies auf 500 Mio. und der von Verbio auf knapp 333 Mio. Euro nach oben geschossen. Das sind bereits stattliche Größenordnungen. Insgesamt ist das Geschäft von CropEnergies größer als das von Verbio und sollte in normalen Jahren einen größen Gewinn und eine höhere operative Marge als die von Verbio abwerfen. Dementsprechend sollte die Notiz von CropEnergies weniger schwanken als die von Verbio, weshalb sich das Verbio-Papier vor allem für noch risikobereitere Investoren eignet. Der Unterschied ist zudem, dass das Papier von CropEnergies – neben der Entwicklung der Rohstoffpreise – vor allem an der Entwicklung der Ethanolpreise hängt, während jene von Verbio an der der Biodieselpreise hängt. Je nach Branchenumfeld könnten die Preise für Bioethanol und Biodiesel durchaus in entgegengesetzte Richtungen laufen. Insgesamt könnte der Anstieg der beiden Aktien noch etwas weitergehen. Allerdings sollten Anleger im Hinterkopf behalten, dass in beiden Papieren schon eine große Menge Fantasie eingepreist ist.

CropEnergies

Kurs: 13,90

Verbio

Kurs: 33,08

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| CropEnergies | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0LAUP | DE000A0LAUP1 | AG | 1.212,78 Mio € | 29.09.2006 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 833,12 | 1.075,35 | 1.488,27 | 1.091,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 148,40 | 168,80 | 293,98 | 105,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 17,81 | 15,70 | 19,75 | 9,62 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 108,20 | 127,21 | 251,35 | 60,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 12,99 | 11,83 | 16,89 | 5,50 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 84,92 | 89,40 | 196,56 | 38,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 10,19 | 8,31 | 13,21 | 3,48 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 105,86 | 146,99 | 187,68 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,97 | 1,02 | 2,25 | 0,44 | 0,57 | 0,13 | 0,38 | |

| Dividend per share8 | 0,35 | 0,45 | 0,60 | 0,30 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Verbio | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0JL9W | DE000A0JL9W6 | SE | 2.038,03 Mio € | 16.10.2006 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 1.026,04 | 1.812,48 | 1.968,28 | 1.658,03 | 1.579,83 | 1.790,00 | 0,00 | |

| EBITDA1,2 | 166,32 | 503,33 | 240,32 | 121,62 | 14,24 | 170,00 | 0,00 | |

| EBITDA-margin %3 | 16,21 | 27,77 | 12,21 | 7,34 | 0,90 | 9,50 | 0,00 | |

| EBIT1,4 | 136,63 | 462,02 | 198,75 | 69,59 | -118,18 | 46,00 | 0,00 | |

| EBIT-margin %5 | 13,32 | 25,49 | 10,10 | 4,20 | -7,48 | 2,57 | 0,00 | |

| Net profit1 | 93,55 | 315,83 | 132,16 | 20,15 | -137,95 | 60,00 | 0,00 | |

| Net-margin %6 | 9,12 | 17,43 | 6,71 | 1,22 | -8,73 | 3,35 | 0,00 | |

| Cashflow1,7 | 117,18 | 325,03 | 26,09 | 116,78 | 13,89 | 52,00 | 0,00 | |

| Earnings per share8 | 1,47 | 4,97 | 2,08 | 0,31 | -2,16 | 0,94 | 1,10 | |

| Dividend per share8 | 0,20 | 0,20 | 0,20 | 0,20 | 0,00 | 0,00 | 0,10 | |

Quelle: boersengefluester.de and company details

Foto: picjumbo.com

[sws_grey_box box_size="585"]Dieser Beitrag stammt von Egmond Haidt, der für die boersengefluester.de-Partnerseite Feingold Research schreibt.[/sws_grey_box]...

© boersengefluester.de | Redaktion

Als Tipp mit Substanz wurde die Aktie des Versicherungskonzerns Wüstenrot & Württembergische (W&W) in der Szene schon länger gehandelt. Immerhin gab es nennenswerte Verschiebungen im Aktionärskreis der Stuttgarter, die das Papier in Richtung eines SDAX-Kandidaten rücken. So hat sich der Streubesitz auf mittlerweile mehr als 20 Prozent erhöht – verglichen mit den früher üblichen knapp acht Prozent. Das macht den Titel auch für einen größeren Anlegerkreis interessant. Dementsprechend prominent war das Papier zuletzt auch in diversen Musterdepots enthalten. Großartig von der Stelle kam die Notiz der Stuttgarter lange Zeit trotzdem nicht. Getuschelt wurde, dass noch immer ein gewisser Aktienüberhang seitens der – offiziell bereits komplett ausgestiegenen – L-Bank bestanden habe, der nun aber abgebaut sei. Parallel warb Vorstandschef Alexander Erdland auch auf zahlreichen Roadshows für die Aktie der W&W. Nun liefert Erdland die vermutlich besten Argumente für höhere Kurse, indem er die Prognosen für 2015 spürbar heraufsetzte. Statt eines Überschusses von 200 bis 240 Mio. Euro wird W&W im laufenden Jahr nun vermutlich zwischen 240 und 280 Mio. Euro verdienen. Das entspricht einem Ergebnis je Aktie in einer Bandbreite von rund 2,55 bis 3,00 Euro – bei einem Aktienkurs von zuletzt gut 17 Euro. Eine günstigere Aktie aus dem Finanzsektor muss man schon mit der Lupe suchen.

Eine Überraschung könnte sich zudem auf der Dividendenseite ergeben. Nachdem W&W in den vergangenen Jahren regelmäßig 0,50 Euro pro Anteilschein auskehrte – was einem Ausschüttungssatz von ungefähr einem Viertel entsprach – könnte die Gesellschaft hier demnächst noch eine Schippe drauflegen. Getuschelt wird darüber jedenfalls in der Finanzszene. Das macht den Titel auch unter Dividendenaspekten nochmal interessanter. Denn selbst bei einer gleichbleibenden Dividende kommt der Titel bereits auf eine Rendite von knapp drei Prozent. Dennoch: Andere Versicherungsaktien wie Allianz, Münchener Rück, Nürnberger Beteiligungs-AG oder Talanx haben hier sogar eine „vier” vor dem Komma stehen. Um in diese Renditegrößen vorzustoßen, müsste W&W die Dividende gegenwärtig allerdings schon auf 0,70 Euro erhöhen. Für Spannung ist gesorgt. Die Analysten der LBBW siedelten den fairen Wert der W&W-Aktie zuletzt bei 20 Euro an, die DZ-Bank gab gar ein Kursziel von 22 Euro aus. Damit hat der Titel noch immer ein erkleckliches Potenzial. Und letztlich müssen die Analysten ihre Bewertungsmodelle nach der neuesten Prognoseerhöhung sogar nochmals überarbeiten. W&W selbst beziffert den Substanzwert der eigenen Aktie im Halbjahresbericht auf stattliche 36,04 Euro. Und kleiner geworden sein, dürfte der eigentlich nicht. Die kompletten Zahlen veröffentlicht W&W am 12. November. Ende November präsentiert W&W dann auf dem Eigenkapitalforum in Frankfurt. Keine Frage: Das Interesse an dem Titel dürfte bis dahin weiter steigen. Boersengefluester.de bekräftigt daher die Kaufen-Empfehlung. Das Papier eignet sich auch für eher konservative Anleger.

Foto: W&W AG

...

Wüstenrot & Württembergische

Kurs: 14,86

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Wüstenrot & Württembergische | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 805100 | DE0008051004 | AG | 1.398,75 Mio € | 09.09.1999 | Halten | |

* * *

© boersengefluester.de | Redaktion

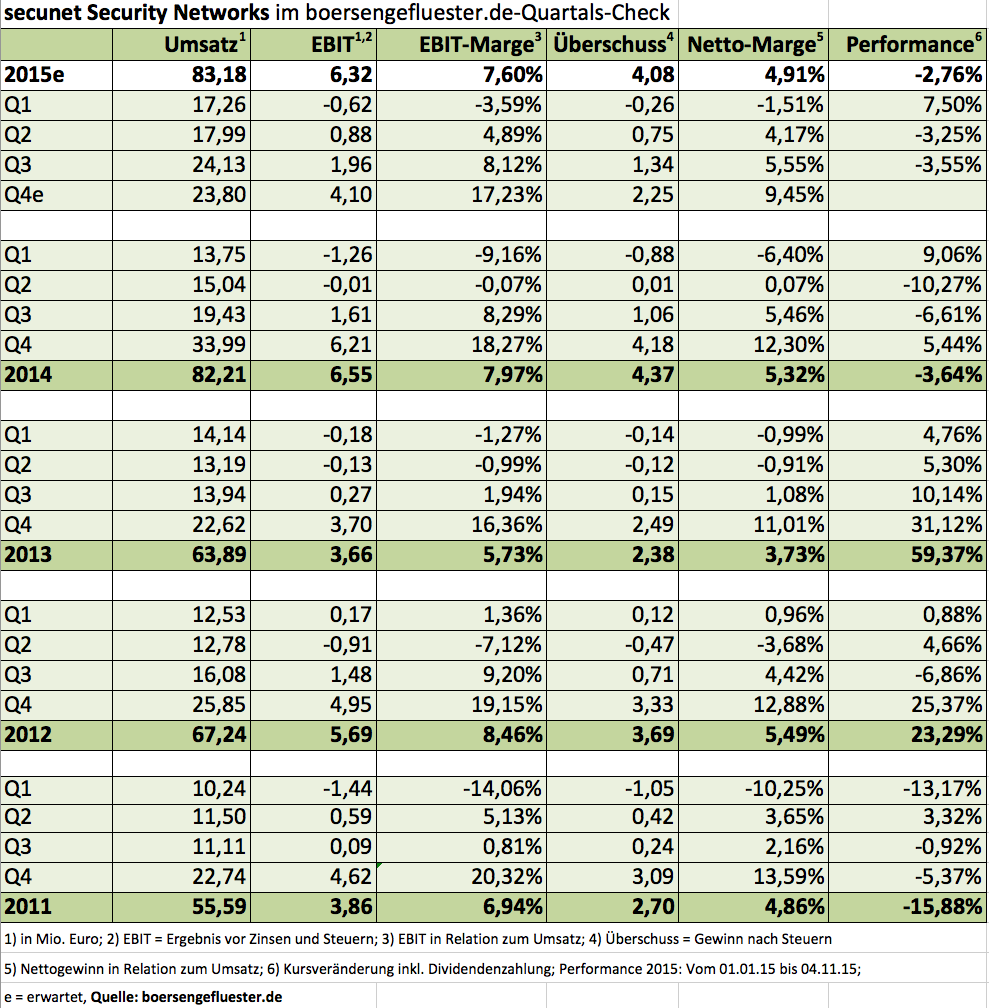

Etwas mehr Dampf hatten wir uns von der Secunet-Aktie schon erwartet. So aber hat die Notiz des IT-Sicherheitsexperten nach einem Katapultstart zu Jahresbeginn kontinuierlich an Wert eingebüßt und liegt nun sogar leicht hinten. Kein Drama, aber angesichts des teilweise doch sehr freundlichen Börsenumfelds eben doch enttäuschend. Dabei haben die Essener ihre Vorhersagen im laufenden Jahr solide eingelöst. Auch die Zahlen für das dritte Quartal 2015 können sich unterm Strich sehen lassen, selbst wenn das Geschäft mit privaten Unternehmen hinter den eigenen Erwartungen geblieben ist. Einmal mehr zeigt sich, dass die Domäne von Secunet Security Networks klar der Behördenbereich bzw. die Bundeswehr ist. Zuletzt entfielen 86 Prozent der Umsätze auf den „Public Sector”. Insgesamt kommt Secunet nach neun Monaten 2015 auf Erlöse von 59,38 Mio. Euro sowie ein Ergebnis vor Zinsen und Steuern (EBIT) von 2,22 Mio. Euro – verglichen mit einem Betriebsergebnis von knapp 339.000 Euro im entsprechenden Vergleichszeitraum. Der Gewinn je Aktie zog von 0,03 auf 0,28 Euro an. Solche Größenverhältnisse lassen eigentlich darauf schließen, dass Secunet im laufenden Jahr vor einem deutlichen Umsatz- und Gewinnsprung stehen müsste. Doch 2015 werden die Essener ein klassisches Opfer des Basiseffekts. Grund: Wegen zahlreicher Nachholbestellungen von wichtigen Großkunden war das Abschlussquartal 2014 dermaßen gut, dass selbst der bislang erwirtschaftete Vorsprung nicht ausreichen wird, um das Vorjahresergebnis zu toppen. Darauf deutet auch der aktuelle Auftragsbestand von 38 Mio. Euro hin, der um etwa 19 Prozent hinter dem starken Vorjahreswert hinkt.

Folgerichtig bleibt der Vorstandsvorsitzende Rainer Baumgart bei seiner Prognose für 2015, wonach „Umsatzerlöse und EBIT in etwa auf dem Niveau des Vorjahres” zu erwarten sind. Also liegt die Messlatte bei etwa 82 Mio. Euro Umsatz und 6,5 Mio. Euro für das Betriebsergebnis. Börsentechnisch steht dem eine Marktkapitalisierung von knapp 120 Mio. Euro entgegen. Dabei ist Secunet frei von Bankschulden und verfügt über liquide Mittel von mehr als 23,5 Mio. Euro. Hieraus ergibt sich ein Multiplikator auf den Unternehmenswert von knapp 15. Angesichts der Wachstumsperspektiven hält boersengefluester.de das für alles andere als abgehoben. Zudem besteht noch immer die Hoffnung, dass die Ruhrgebietler schon allein aufgrund gesetzlicher Verschärfungen an die IT-Sicherheit wichtiger Unternehmen zusätzliche Impulse erhalten. Darüber hinaus bietet Secunet biometrische Identifikationssysteme zur Ausweis- und Grenzkontrolle an. Gerade in der aktuellen politischen Lage könnte sich das als Kurstreiber entpuppen. Momentan ist dieser Aspekt an der Börse noch komplett unberücksichtigt. Zudem steht das Thema anorganisches Wachstum weiter auf der Agenda. Hintergrund: Secunet sitzt zwar auf stattlicher Liquidität, war bislang aber nicht bereit, die zum Teil astronomisch hohen Preise für Verstärkungen im Bereich IT-Security zu zahlen. Auf der jüngsten Analystenkonferenz im Frühjahr wurde daher bereits das Thema Sonderausschüttung von Investoren auf den Tisch gebracht. Noch ist es nicht soweit, aber auch hier könnte mittelfristig neue Kursfantasie entstehen. Per saldo bleiben wir daher bei unserer Einschätzung „Kaufen”. Längere Konsolidierungsphasen gab es bei dem Small Cap immer wieder. So ging es von Frühjahr 2010 bis Herbst 2012 ebenfalls eine halbe Ewigkeit seitwärts, ehe die Notiz dann zu einer mächtigen Aufwärtsbewegung ausholte. Auch bei qualitativ sehr hochwertigen Unternehmen ist mitunter also Geduld gefragt.

Folgerichtig bleibt der Vorstandsvorsitzende Rainer Baumgart bei seiner Prognose für 2015, wonach „Umsatzerlöse und EBIT in etwa auf dem Niveau des Vorjahres” zu erwarten sind. Also liegt die Messlatte bei etwa 82 Mio. Euro Umsatz und 6,5 Mio. Euro für das Betriebsergebnis. Börsentechnisch steht dem eine Marktkapitalisierung von knapp 120 Mio. Euro entgegen. Dabei ist Secunet frei von Bankschulden und verfügt über liquide Mittel von mehr als 23,5 Mio. Euro. Hieraus ergibt sich ein Multiplikator auf den Unternehmenswert von knapp 15. Angesichts der Wachstumsperspektiven hält boersengefluester.de das für alles andere als abgehoben. Zudem besteht noch immer die Hoffnung, dass die Ruhrgebietler schon allein aufgrund gesetzlicher Verschärfungen an die IT-Sicherheit wichtiger Unternehmen zusätzliche Impulse erhalten. Darüber hinaus bietet Secunet biometrische Identifikationssysteme zur Ausweis- und Grenzkontrolle an. Gerade in der aktuellen politischen Lage könnte sich das als Kurstreiber entpuppen. Momentan ist dieser Aspekt an der Börse noch komplett unberücksichtigt. Zudem steht das Thema anorganisches Wachstum weiter auf der Agenda. Hintergrund: Secunet sitzt zwar auf stattlicher Liquidität, war bislang aber nicht bereit, die zum Teil astronomisch hohen Preise für Verstärkungen im Bereich IT-Security zu zahlen. Auf der jüngsten Analystenkonferenz im Frühjahr wurde daher bereits das Thema Sonderausschüttung von Investoren auf den Tisch gebracht. Noch ist es nicht soweit, aber auch hier könnte mittelfristig neue Kursfantasie entstehen. Per saldo bleiben wir daher bei unserer Einschätzung „Kaufen”. Längere Konsolidierungsphasen gab es bei dem Small Cap immer wieder. So ging es von Frühjahr 2010 bis Herbst 2012 ebenfalls eine halbe Ewigkeit seitwärts, ehe die Notiz dann zu einer mächtigen Aufwärtsbewegung ausholte. Auch bei qualitativ sehr hochwertigen Unternehmen ist mitunter also Geduld gefragt.

Folgerichtig bleibt der Vorstandsvorsitzende Rainer Baumgart bei seiner Prognose für 2015, wonach „Umsatzerlöse und EBIT in etwa auf dem Niveau des Vorjahres” zu erwarten sind. Also liegt die Messlatte bei etwa 82 Mio. Euro Umsatz und 6,5 Mio. Euro für das Betriebsergebnis. Börsentechnisch steht dem eine Marktkapitalisierung von knapp 120 Mio. Euro entgegen. Dabei ist Secunet frei von Bankschulden und verfügt über liquide Mittel von mehr als 23,5 Mio. Euro. Hieraus ergibt sich ein Multiplikator auf den Unternehmenswert von knapp 15. Angesichts der Wachstumsperspektiven hält boersengefluester.de das für alles andere als abgehoben. Zudem besteht noch immer die Hoffnung, dass die Ruhrgebietler schon allein aufgrund gesetzlicher Verschärfungen an die IT-Sicherheit wichtiger Unternehmen zusätzliche Impulse erhalten. Darüber hinaus bietet Secunet biometrische Identifikationssysteme zur Ausweis- und Grenzkontrolle an. Gerade in der aktuellen politischen Lage könnte sich das als Kurstreiber entpuppen. Momentan ist dieser Aspekt an der Börse noch komplett unberücksichtigt. Zudem steht das Thema anorganisches Wachstum weiter auf der Agenda. Hintergrund: Secunet sitzt zwar auf stattlicher Liquidität, war bislang aber nicht bereit, die zum Teil astronomisch hohen Preise für Verstärkungen im Bereich IT-Security zu zahlen. Auf der jüngsten Analystenkonferenz im Frühjahr wurde daher bereits das Thema Sonderausschüttung von Investoren auf den Tisch gebracht. Noch ist es nicht soweit, aber auch hier könnte mittelfristig neue Kursfantasie entstehen. Per saldo bleiben wir daher bei unserer Einschätzung „Kaufen”. Längere Konsolidierungsphasen gab es bei dem Small Cap immer wieder. So ging es von Frühjahr 2010 bis Herbst 2012 ebenfalls eine halbe Ewigkeit seitwärts, ehe die Notiz dann zu einer mächtigen Aufwärtsbewegung ausholte. Auch bei qualitativ sehr hochwertigen Unternehmen ist mitunter also Geduld gefragt.

secunet Security Networks

Kurs: 165,60

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| secunet Security Networks | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 727650 | DE0007276503 | AG | 1.099,80 Mio € | 09.11.1999 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 285,59 | 337,62 | 347,22 | 393,69 | 406,38 | 458,83 | 485,00 | |

| EBITDA1,2 | 59,70 | 73,81 | 61,88 | 60,44 | 60,31 | 74,88 | 80,00 | |

| EBITDA-margin %3 | 20,90 | 21,86 | 17,82 | 15,35 | 14,84 | 16,32 | 16,50 | |

| EBIT1,4 | 51,64 | 63,88 | 47,01 | 42,98 | 42,52 | 51,65 | 56,00 | |

| EBIT-margin %5 | 18,08 | 18,92 | 13,54 | 10,92 | 10,46 | 11,26 | 11,55 | |

| Net profit1 | 34,98 | 42,90 | 31,29 | 29,00 | 27,94 | 33,34 | 37,00 | |

| Net-margin %6 | 12,25 | 12,71 | 9,01 | 7,37 | 6,88 | 7,27 | 7,63 | |

| Cashflow1,7 | 56,38 | 53,74 | -3,96 | 51,88 | 60,98 | 62,50 | 65,00 | |

| Earnings per share8 | 5,43 | 6,66 | 4,84 | 4,51 | 4,32 | 5,15 | 5,70 | |

| Dividend per share8 | 2,54 | 5,38 | 2,86 | 2,36 | 2,73 | 2,58 | 2,65 | |

Quelle: boersengefluester.de and company details

Foto: secunet Security Networks

...

© boersengefluester.de | Redaktion

Vielleicht ist es Ihnen schon mal aufgefallen. In unserer Berichterstattung über die Einzelaktien erwähnen wir regelmäßig auch den Ort, an dem das jeweilige Unternehmen seinen Hauptsitz hat. Natürlich ist das auch ein Stilmittel, um den Firmennamen nicht übermäßig zu strapazieren. Letztlich will boersengefluester.de damit aber auch deutlich machen, dass Aktien mehr sind als irgendeine synthetische Anlageform aus der Produktabteilung geschäftstüchtiger Banker, sondern immer auch eine echte Firma dahintersteht (zumindest im Normalfall). Gerade im Small-Cap-Bereich sind die Gesellschaften stark regional verankert und wichtige Arbeitgeber in ihrer Region – klassischer „German Mittelstand” im besten Sinn. Umso interessanter ist es zu sehen, wie die Deutschlandkarte aus Börsensicht aussieht. Welche Bundesländer haben die meisten börsennotierten Gesellschaften und wo ist eher Diasporagebiet? Gleiches lässt sich in Bezug auf die Branchenschwerpunkte sagen: Konzentriert sich der Finanzsektor wirklich so sehr auf Hessen bzw. Frankfurt? Ist Berlin tatsächlich die deutsche Internethauptstadt? Und: In welcher Stadt sitzen eigentlich die meisten DAX-Konzerne? Genau solche Fragen lassen sich bislang nur sehr mühsam recherchieren. Daher hat boersengefluester.de jetzt ein ganz neues – und komplett anderes – Tool herausgebracht: DataSelect Maps.

[sws_yellow_box box_size="585"]Direkt zu unserer interaktiven Börsenlandkarte DataSelect Maps: HIER klicken.[/sws_yellow_box]

Hier haben wir die bekannten Kartenfunktionen von GOOGLE Maps mit den Firmenangaben aus unserer Datenbank DataSelect verbunden und eine eigene Form der Visualisierung von Börseninformationen entwickelt. Das Resultat kann sich sehen lassen. Denn im Prinzip erklärt sich unser Tool ganz von selbst. Spätestens nach ein paar Minuten ist die Methodik klar. Sie können nach Indizes (DAX, MDAX, SDAX, TecDAX) oder Small Caps, Bundesländern, Postleitzahlen oder Branchen filtern. Natürlich funktioniert auch die Suche nach Einzelwerten. Das Ergebnis sehen Sie dann stets in der GOOGLE-Karte, deren Maßstab Sie nach ihren Wünschen größer oder kleiner stellen können. Wenn Sie auf die einzelnen roten Treffer-Symbole klicken, öffnen sich kleine Karteikarten mit den wichtigsten Unternehmensangaben. Von hier gibt es etliche Verlinkungsmöglichkeiten: Das kleine „i” führt Sie zu den Aktien-Profilseiten von boersengefluester.de. „W” steht für Wikipedia, hinzu kommen die üblichen Social-Media-Kanäle wie Twitter, Facebook oder YouTube sowie die Kontaktnetzwerke Xing und LinkedIn. Zwar sind längst nicht alle Unternehmen hier bereits präsent. Boersengefluester.de hat in den vergangenen Wochen aber dennoch jede Menge Social-Adressen in die eigene Datenbank eingegeben. Das macht DataSelect Maps zu einem ganz ungewöhnlichen Tool für die Aktien-Analyse. Am besten, Sie testen es einmal selbst. Ach ja: Die meisten DAX-Firmen sitzen in München: Allianz, BMW, Infineon, Linde, Münchener Rück und Siemens haben ihren Sitz an der Isar. Es folgen im Städte-Ranking Frankfurt (Deutschen Bank, Deutsche Börse und Commerzbank) und Düsseldorf (E.ON, Henkel, Vonovia) mit jeweils drei DAX-Unternehmen.

[sws_yellow_box box_size="585"]Direkt zu unserer interaktiven Börsenlandkarte DataSelect Maps: HIER klicken.[/sws_yellow_box]

[sws_blue_box box_size="585"]Wenn Ihnen unsere Tools gefallen, schreiben Sie uns doch eine Nachricht an [email protected]. Gern nehmen wir Ihr Feedback und natürlich auch Ihre Verbesserungsvorschläge auf und berücksichtigen diese – sofern möglich – bei der Weiterentwicklung unserer Analyser. Herzlichen Dank für Ihre Unterstützung![/sws_blue_box]...

© boersengefluester.de | Redaktion

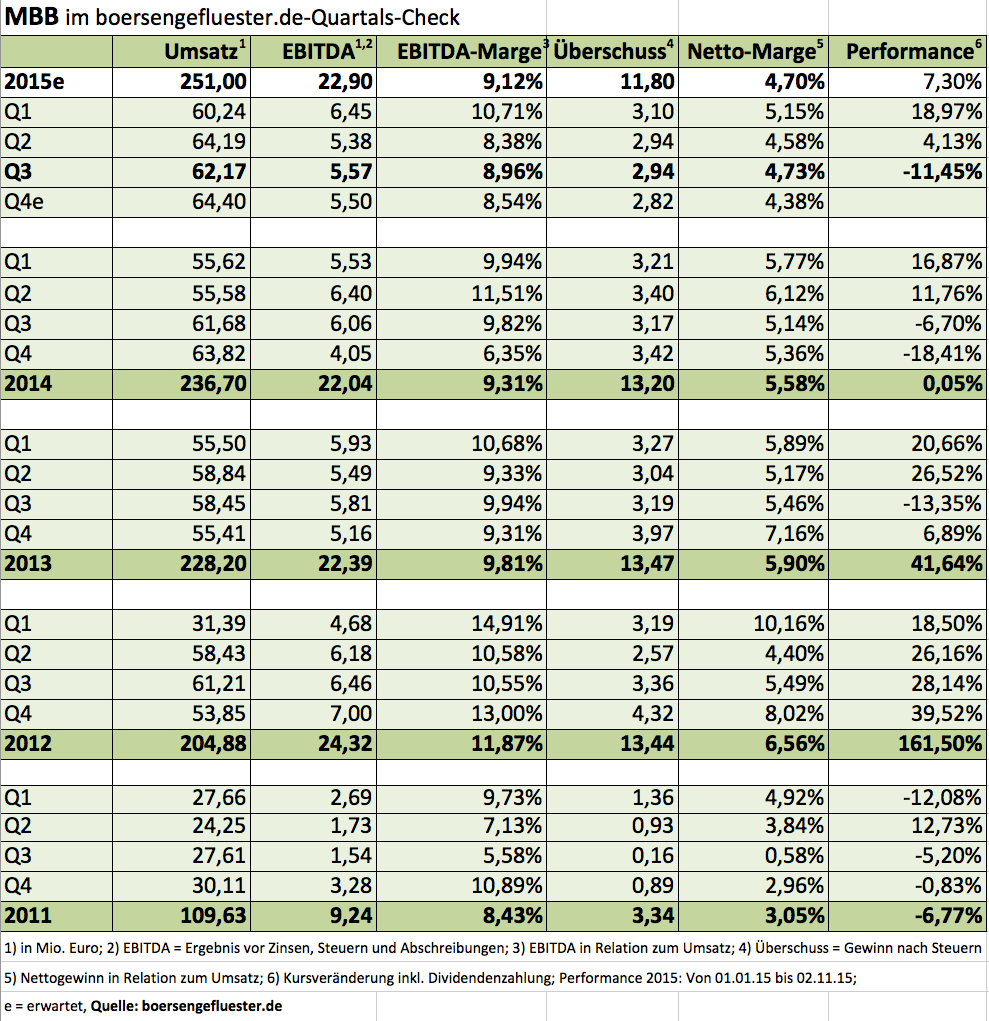

Als Aktie mit zwei Gesichtern präsentiert sich im laufenden Jahr MBB. Ging es mit dem Small Cap in der ersten Jahreshälfte 2015 noch um mehr als 20 Prozent Richtung Norden, verlor die Beteiligungsgesellschaft in der zweiten Jahreshälfte bislang um rund elf Prozent an Wert. Inklusive der Dividendenzahlung von 0,57 Euro je Aktie bleibt damit seit Jahresbeginn 2015 eine Performance von 7,3 Prozent stehen. Verglichen mit ähnlichen Gesellschaften wie der Gesco Holding ist das zwar nicht unbedingt verkehrt und entspricht etwa dem 2015er-Wertzuwachs der Deutschen Beteiligungs AG. Doch es gab eben auch Titel in dem Sektor, die deutlich besser performten: allen voran Aurelius, Bavaria Industries Group oder auch die Indus Holding. Vor allem die schwächere Entwicklung bei der wichtigen Tochter MBB Fertigungstechnik (Montagetechnik, Verbindungstechnik und Werkzeugbau) sowie der spürbare Kursrückgang bei der börsennotierten 76-Prozent-Beteiligung Delignit sorgten für die ausschlaggebende Portion Unsicherheit bei MBB. Zudem vermisst manch Investor einen neuen Wachstumskick. So verfügen die Berliner über eine Netto-Cashposition von immerhin 20,6 Mio. Euro – bei einem gesamten Börsenwert von knapp 142 Mio. Euro. Noch hält Vorstand Christof Nesemeier jedoch das Pulver trocken. Wer Nesemeier kennt, weiß, dass bei ihm alles stimmen muss. Überteuerte Akquisitionen möchte sich zwar niemand an Revers heften. Doch MBB geht mit seinen Mitteln besonders sorgsam um. Grundsätzlich eine sehr lobenswerte Eigenschaft, allerdings ticken die Börsenuhren manchmal doch anders und bevorzugen ein forscheres Expansionstempo.

Letztlich können sich die Zahlen von MBB aber sehen lassen: Bei einem leichten Erlösplus auf gut 62 Mio. Euro erzielte MBB im dritten Jahresviertel 2015 ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von knapp 5,6 Mio. Euro. Der entsprechende Vorjahreswert wurde damit um rund acht Prozent unterschritten. Insgesamt kamen die Berliner nach neun Monaten 2015 bei Erlösen von 186,60 Mio. Euro auf ein EBITDA von 17,40 Mio. Euro. Zum Vergleich: 2014 lagen die entsprechenden Referenzwerte für den Umsatz bei 172,85 Mio. Euro und 17,98 Mio. Euro für das EBITDA. Den bisherigen Ausblick, der Erlöse von 250 Mio. Euro sowie ein Ergebnis je Aktie von mindestens 1,75 Euro (entsprechend mehr als 11,55 Mio. Euro Überschuss) vorsieht, tasten die Berliner nicht an. „MBB ist auf sehr gutem Weg, das für das Jahr 2015 gesteckte Umsatz- und Ergebnisziel zu erreichen”, heißt es offiziell. Zudem sei auch für 2016 von einer „Fortführung des organischen Wachstums” auszugehen.

Insbesondere beim Blick auf die Relation von Enterprise Value (Börsenwert plus Netto-Finanzverbindlichkeiten) zu dem für 2015 erwartenden EBITDA trumpft MBB auf. Ein Investor, der MBB „Netto-Schuldenfrei” übernehmen wollte, müsste zurzeit dafür nur etwa das 5,3-fache des operativen Ergebnisses bezahlen. Bei Aurelius und der Gesco Holding liegt dieser Faktor auf Basis unserer Prognosen bei knapp sieben. Die Indus Holding kommt auf ein EV/EBITDA von rund 7,5. Die ähnlich wie Aurelius agierende Mutares bringt es auf ein entsprechendes Multiple von 9,7. Lediglich die – allerdings recht marktenge – Aktie von Bavaria Industries wird noch niedriger eingestuft als MBB. Boersengefluester.de bleibt daher bei der positiven Einschätzung für den Small Cap und rät weiter zum Einstieg. Unserer Meinung nach stehen die Chancen gut, dass die MBB-Aktie in den verbleibenden Wochen des Jahres Boden gut macht. Unser Kursziel: mindestens 27 Euro. Das entspricht einem Potenzial von rund einem Viertel.

Letztlich können sich die Zahlen von MBB aber sehen lassen: Bei einem leichten Erlösplus auf gut 62 Mio. Euro erzielte MBB im dritten Jahresviertel 2015 ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von knapp 5,6 Mio. Euro. Der entsprechende Vorjahreswert wurde damit um rund acht Prozent unterschritten. Insgesamt kamen die Berliner nach neun Monaten 2015 bei Erlösen von 186,60 Mio. Euro auf ein EBITDA von 17,40 Mio. Euro. Zum Vergleich: 2014 lagen die entsprechenden Referenzwerte für den Umsatz bei 172,85 Mio. Euro und 17,98 Mio. Euro für das EBITDA. Den bisherigen Ausblick, der Erlöse von 250 Mio. Euro sowie ein Ergebnis je Aktie von mindestens 1,75 Euro (entsprechend mehr als 11,55 Mio. Euro Überschuss) vorsieht, tasten die Berliner nicht an. „MBB ist auf sehr gutem Weg, das für das Jahr 2015 gesteckte Umsatz- und Ergebnisziel zu erreichen”, heißt es offiziell. Zudem sei auch für 2016 von einer „Fortführung des organischen Wachstums” auszugehen.

Insbesondere beim Blick auf die Relation von Enterprise Value (Börsenwert plus Netto-Finanzverbindlichkeiten) zu dem für 2015 erwartenden EBITDA trumpft MBB auf. Ein Investor, der MBB „Netto-Schuldenfrei” übernehmen wollte, müsste zurzeit dafür nur etwa das 5,3-fache des operativen Ergebnisses bezahlen. Bei Aurelius und der Gesco Holding liegt dieser Faktor auf Basis unserer Prognosen bei knapp sieben. Die Indus Holding kommt auf ein EV/EBITDA von rund 7,5. Die ähnlich wie Aurelius agierende Mutares bringt es auf ein entsprechendes Multiple von 9,7. Lediglich die – allerdings recht marktenge – Aktie von Bavaria Industries wird noch niedriger eingestuft als MBB. Boersengefluester.de bleibt daher bei der positiven Einschätzung für den Small Cap und rät weiter zum Einstieg. Unserer Meinung nach stehen die Chancen gut, dass die MBB-Aktie in den verbleibenden Wochen des Jahres Boden gut macht. Unser Kursziel: mindestens 27 Euro. Das entspricht einem Potenzial von rund einem Viertel.

Letztlich können sich die Zahlen von MBB aber sehen lassen: Bei einem leichten Erlösplus auf gut 62 Mio. Euro erzielte MBB im dritten Jahresviertel 2015 ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von knapp 5,6 Mio. Euro. Der entsprechende Vorjahreswert wurde damit um rund acht Prozent unterschritten. Insgesamt kamen die Berliner nach neun Monaten 2015 bei Erlösen von 186,60 Mio. Euro auf ein EBITDA von 17,40 Mio. Euro. Zum Vergleich: 2014 lagen die entsprechenden Referenzwerte für den Umsatz bei 172,85 Mio. Euro und 17,98 Mio. Euro für das EBITDA. Den bisherigen Ausblick, der Erlöse von 250 Mio. Euro sowie ein Ergebnis je Aktie von mindestens 1,75 Euro (entsprechend mehr als 11,55 Mio. Euro Überschuss) vorsieht, tasten die Berliner nicht an. „MBB ist auf sehr gutem Weg, das für das Jahr 2015 gesteckte Umsatz- und Ergebnisziel zu erreichen”, heißt es offiziell. Zudem sei auch für 2016 von einer „Fortführung des organischen Wachstums” auszugehen.

Insbesondere beim Blick auf die Relation von Enterprise Value (Börsenwert plus Netto-Finanzverbindlichkeiten) zu dem für 2015 erwartenden EBITDA trumpft MBB auf. Ein Investor, der MBB „Netto-Schuldenfrei” übernehmen wollte, müsste zurzeit dafür nur etwa das 5,3-fache des operativen Ergebnisses bezahlen. Bei Aurelius und der Gesco Holding liegt dieser Faktor auf Basis unserer Prognosen bei knapp sieben. Die Indus Holding kommt auf ein EV/EBITDA von rund 7,5. Die ähnlich wie Aurelius agierende Mutares bringt es auf ein entsprechendes Multiple von 9,7. Lediglich die – allerdings recht marktenge – Aktie von Bavaria Industries wird noch niedriger eingestuft als MBB. Boersengefluester.de bleibt daher bei der positiven Einschätzung für den Small Cap und rät weiter zum Einstieg. Unserer Meinung nach stehen die Chancen gut, dass die MBB-Aktie in den verbleibenden Wochen des Jahres Boden gut macht. Unser Kursziel: mindestens 27 Euro. Das entspricht einem Potenzial von rund einem Viertel.

MBB

Kurs: 170,80

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| MBB | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0ETBQ | DE000A0ETBQ4 | SE | 912,19 Mio € | 23.06.2008 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 689,24 | 680,33 | 896,45 | 954,62 | 1.068,38 | 1.170,01 | 1.160,00 | |

| EBITDA1,2 | 85,73 | 55,90 | 87,98 | 78,19 | 149,05 | 217,84 | 195,00 | |

| EBITDA-margin %3 | 12,44 | 8,22 | 9,81 | 8,19 | 13,95 | 18,62 | 16,81 | |

| EBIT1,4 | 56,16 | 19,00 | 44,57 | 33,92 | 99,04 | 164,47 | 144,00 | |

| EBIT-margin %5 | 8,15 | 2,79 | 4,97 | 3,55 | 9,27 | 14,06 | 12,41 | |

| Net profit1 | 10,72 | -11,57 | 24,15 | 24,25 | 66,73 | 105,00 | 92,00 | |

| Net-margin %6 | 1,56 | -1,70 | 2,69 | 2,54 | 6,25 | 8,97 | 7,93 | |

| Cashflow1,7 | 56,00 | 59,12 | 35,37 | 126,36 | 194,19 | 244,65 | 210,00 | |

| Earnings per share8 | 2,14 | -1,61 | 2,00 | 2,10 | 6,93 | 9,51 | 8,65 | |

| Dividend per share8 | 1,76 | 1,98 | 1,00 | 1,01 | 3,33 | 1,21 | 1,30 | |

Quelle: boersengefluester.de and company details

Foto: splitshire.com...

© boersengefluester.de | Redaktion

Das tat dann auch mal gut – die große positive Resonanz auf die Erweiterung unserer 10-Jahres-Übersichten zu KGV, Dividende und Buchwert für alle Aktien aus dem Prime Standard. Versprochen hatte boersengefluester.de Ihnen (HIER) vor wenigen Wochen aber auch, dass wir diesen exklusiven Service auch auf die anderen Börsensegmente ausdehnen werden. Und so haben wir zuletzt jede Menge Extra-Schichten geschoben und die noch fehlenden Bilanzkennzahlen aus früheren Geschäftsberichten sowie historische Schlusskurse erfasst. Nun sind wir am Ziel: Ab sofort bietet boersengefluester.de die nutzwertigen Kennzahlentabellen für sämtliche Aktien aus unserem Analyse-Universum DataSelect an. Unterteilt sind die Tableaus nach DAX, MDAX, SDAX und TecDAX, sowie in Prime Standard, General Standard, Entry Standard und Freiverkehr. Zurzeit sind das insgesamt rund 535 Aktien. „Waren das nicht mal knapp 600 Titel?”, mag sich manch Anleger jetzt fragen. Und es stimmt, allerdings nagen die zahlreichen Delistings an unserem Grundbestand, zumal von der IPO-Seite nicht im gleichen Maß Nachschub kommt.

Sei es drum: Auch mit der jetzigen Zahl an Aktien sind wohl für jeden Anleger ausreichend interessante Papiere dabei. Zudem stehen ja auch noch einige Neuemissionen an. Für die Einordnung der Bewertung aus Zehn-Jahres-Sicht fehlt bei dieser Gruppe von Aktien allerdings ohnehin die Datenbasis. Lücken ergeben sich zum Beispiel aber auch dann, wenn Unternehmen über Jahre ein negatives Eigenkapital oder Verluste ausweisen. Mit negativen KBVs oder KGVs lässt sich nicht so recht argumentieren. Aber das betrifft sowieso nur eine kleine Gruppe von Firmen. Bei den meisten Aktien gibt es eine ausreichende Datenbasis, damit Sie Ihre eigenen Aktien bzw. potenzielle Investments noch besser analysieren können. Mit Hilfe der Kennzahlen-Tableaus von boersengefluester.de lässt sich jedenfalls sehr einfach abschätzen, ob das aktuelle KGV, das Kurs-Buchwert-Verhältnis oder die Dividendenrendite momentan eher hoch sind – oder aus historischer Perspektive möglicherweise sogar eher günstig. Mitunter gibt es triftige Gründe für Verschiebungen bei den Bewertungsparametern. Den Nutzwert von historischen Betrachtungsweisen schmälert das jedoch nur geringfügig. Zu einem umfassenden Aktien-Check gehört eben auch der Blick in den Rückspiegel.

Und hier kommen direkt Sie zu den einzelnen Übersichten:

[sws_blue_box box_size="585"]Prime Standard-Übersicht „Zehn-Jahres-Durchschnitte”: HIER klicken.

General Standard-Übersicht „Zehn-Jahres-Durchschnitte”: HIER klicken.

Entry Standard-Übersicht „Zehn-Jahres-Durchschnitte”: HIER klicken.

Freiverkehr-Übersicht „Zehn-Jahres-Durchschnitte”: HIER klicken.[/sws_blue_box]

Foto: kaboompics.com...

© boersengefluester.de | Redaktion

Bei diesem Small Cap hat sich zuletzt ganz schön was aufgebaut. Allein im Oktober 2015 schoss die Notiz von WashTec um ein Drittel auf knapp 29 Euro in die Höhe. Seit Jahresbeginn ergibt sich ein Plus von 122 Prozent. Inklusive der üppigen Dividende von 1,60 Euro je Anteilschein türmt sich die 2015er-Performance gar auf 134 Prozent. Aus dem zurzeit 535 Titel umfassenden Coverage-Universum von boersengefluester.de DataSelect belegt der Hersteller von Autowaschstraßen gegenwärtig damit Platz 20 in der Rangliste für 2015. Kurios: Von 2012 bis 2014 lag das Papier wie Blei in den Regalen und kam einfach nicht vom Fleck – auch eine Folge der Rochaden auf Vorstandsebene sowie den damit einhergehenden Umstrukturierungen. Unter dem seit Anfang Februar als CEO amtierenden Volker Zimmermann befindet sich die Gesellschaft jetzt aber auf Kurs. Zudem haben die Augsburger mit dem langjährigen Rational-Vorstandschef Günter Blaschke seit Mitte 2014 einen prominenten Mann an der Spitze des Aufsichtsrats. Auch das zahlt sich aus – schließlich hat Blaschke mit dem Küchenausrüster aus Landsberg am Lech eine echte Erfolgsstory hingelegt – nicht nur auf dem Börsenparkett.