Key Market Indicators:

More than 50 unique tools

What matters today?

Today

17. Jul, 198th day of the year, 167 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

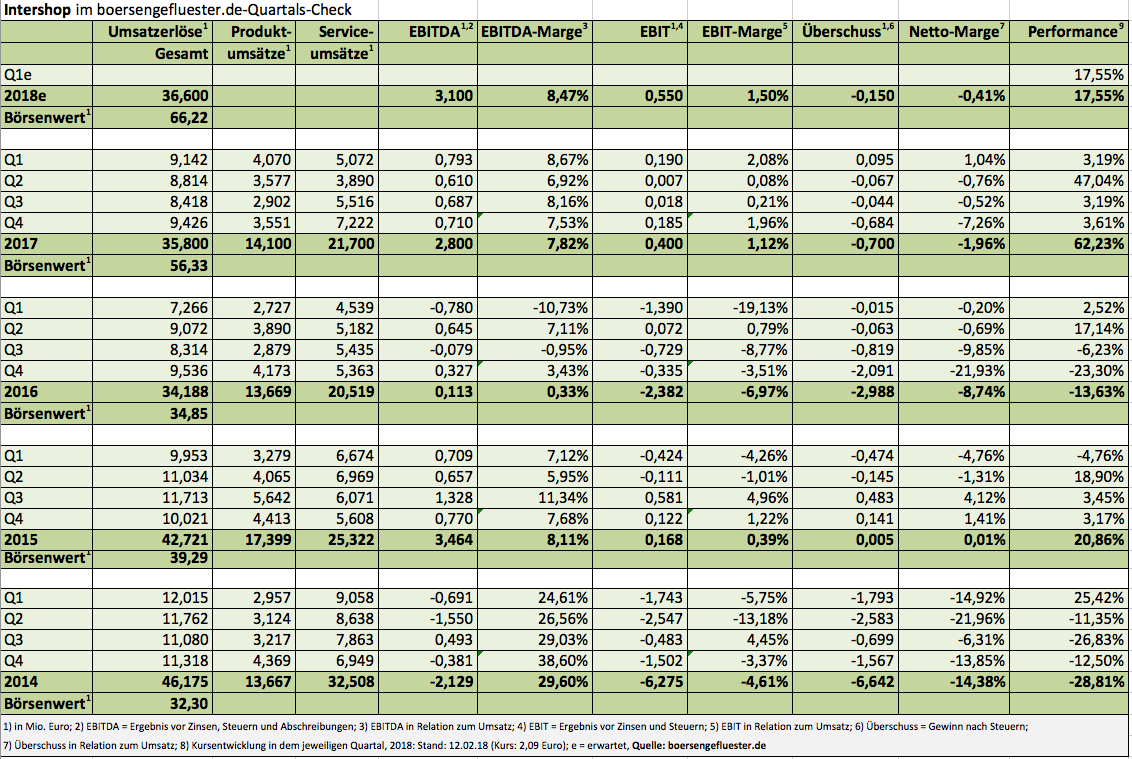

Das kann sich sehen lassen: Mit dem Strategiewechsel Richtung E-Commerce-Software für Kunden aus dem Großhandelssektor ist der Aktienkurs von Intershop Communications zwischenzeitlich auf den höchsten Stand seit Herbst 2012 geklettert. Dabei steht die aktuelle Notiz von 2,09 Euro für eine Marktkapitalisierung von gut 66 Mio. Euro. Für Intershop-Verhältnisse mag das zunächst einmal ungewohnt hoch sein, mit Blick auf die mächtige Konkurrenz ist die Gesellschaft aus Jena aber immer noch ein relativ kleiner Nischenplayer. Doch die Richtung stimmt, selbst wenn die Zahlen für 2017 keine übermäßig positive Überraschung brachten, was auch den Kursrückgang von mehr als sechs Prozent zur Zahlenvorlage erklärt. Demnach steigerte Intershop die Erlöse um 4,7 Prozent auf 35,8 Mio. Euro. „Maßgeblich für das Wachstum waren die gute Entwicklung der Lizenzerlöse sowie die deutlich gestiegenen Full-Service-Erlöse“, betont die Gesellschaft.

Das Ergebnis vor Zinsen und Steuern (EBIT) drehte von minus 3,28 auf plus 0,40 Mio. Euro. Avisiert hatte das Management für 2017 ein ausgeglichenes Betriebsergebnis. Insgesamt schreibt Intershop nun seit vier Quartalen in Folge auf operativer Ebene schwarze Zahlen. Unterm Strich blieb freilich noch ein Fehlbetrag von 700.000 Euro stehen. Bestimmt hatten sich viele Börsianer eine deutlichere Annäherung an die Nulllinie erhofft. Andererseits investiert Intershop gegenwärtig in Vertrieb und Marketing, um die B2B-Kunden gezielter zu adressieren. Zudem forciert das Unternehmen das Cloudgeschäft (Software as a Service ) – insbesondere über die Kooperation mit Microsoft. Das große Ziel auf Konzernebene: Bis 2020 sollen die Umsätze 50 Mio. Euro erreichen. Die Messlatte für die EBIT-Marge liegt bei fünf Prozent, was einem Betriebsergebnis von 2,5 Mio. Euro entspricht.

„Das Jahr 2017 ist ein erster Etappenerfolg unserer ,Lighthouse 2020´-Strategie“, sagt Intershop-CEO Jochen Wiechen und ergänzt: „Zentrale Aufgabe des Geschäftsjahrs 2018 wird der beschleunigte Ausbau des Geschäfts mit SaaS-Lösungen sein, da wir uns in diesem Markt die höchsten Wachstumsraten versprechen.“ Den zahlenmäßigen Ausblick formuliert Intershop derweil noch recht vorsichtig. So ist bei etwas höheren Erlösen mit einem „leicht positiven“ operativen Ergebnis zu rechnen. Möglicherweise schließt Intershop unterm Strich also auch 2018 noch mit einem kleinen Fehlbetrag ab. Das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) für 2018 taxiert boersengefluester.de auf rund 3,10 Mio. Euro, was mit einem Unternehmenswert (Marktkapitalisierung abzüglich Netto-Finanzguthaben) von rund 60 Mio. Euro korrespondiert. Insgesamt halten wir das für eine noch immer ansprechende Relation. Und sollte Intershop seine Ziele für 2020 einlösen, dürfte auch das „ganz normale“ KGV auf rund knapp 30 sinken. Spätestens dann sollte auch die Übernahmefantasie für die im Prime Standard gelistete Aktie von Intershop neu aufflackern. Der jüngste Kursrücksetzer ist für uns also eher eine Chance, als der Beginn einer Kehrtwende nach unten.

Foto: Intershop Communications AG

[sws_blue_box box_size="640"]

Foto: Intershop Communications AG

[sws_blue_box box_size="640"] Kennen Sie schon unseren wöchentlichen Newsletter BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]...

Kennen Sie schon unseren wöchentlichen Newsletter BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]...

Foto: Intershop Communications AG

[sws_blue_box box_size="640"] Kennen Sie schon unseren wöchentlichen Newsletter BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]...

Kennen Sie schon unseren wöchentlichen Newsletter BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]...

© boersengefluester.de | Redaktion

Zum Coverage-Universum von boersengefluester.de gehört Sanochemia Pharmazeutika – ein vorwiegend auf Kontrastmittel, Muskelentspanner bei Spasmus sowie tiermedizinische Produkte spezialisiertes Unternehmen mit Sitz in Wien – in erster Linie aufgrund seiner Neuer-Markt-Historie und dem Zweitlisting im Basic Board der Börse Frankfurt. Großartige Investor Relations-Aktivitäten sind bei Sanochemia jedoch Fehlanzeige. Und trotzdem sorgt der Titel zurzeit für Furore in der Small Cap-Szene: Immerhin schoss die Notiz in den vergangenen vier Wochen um 135 Prozent in die Höhe und katapultierte die Marktkapitalisierung auf 46 Mio. Euro. Das ist so viel, wie seit fast zehn Jahren nicht. Dabei rätseln die Anleger noch, warum es zurzeit eigentlich so rasant Richtung Norden geht. Die Spekulation auf eine Übernahme zieht natürlich immer als Grund, zumal auch die Handelsumsätze markant angezogen haben. Doch noch gibt es keine handfesten Anzeichen auf markante Verschiebungen im Aktionärskreis.

Immerhin: Firmengründer und Aufsichtsratsmitglied Werner Frantsits hat zuletzt noch einmal Aktien von Sanochemia zugekauft. Zudem stehen am 22. Februar die Zahlen für das erste Quartal des Geschäftsjahrs 2017/18 (30. September) an. Fürchterlich große Veränderungen der wirtschaftlichen Lage sind eigentlich nicht zu erwarten. Die kürzlich präsentierten Jahreszahlen für 2016/17 lagen mit Erlösen von 41,36 Mio. Euro sowie einem Ergebnis vor Zinsen und Steuern (EBIT) von 1,19 Mio. Euro zwar spürbar über den Erwartungen der Analysten. Insgesamt ist die Gesellschaft aber noch vergleichsweise ertragsschwach. Unterm Strich standen in den vergangenen Jahren fast immer rote Zahlen.

Doch es gibt Lichtblicke: Ein – nach Einschätzung von Sanochemia-Forschungsvorstand Christina Abrahamsberg –„bedeutender Meilenstein“ war zuletzt etwa der Lizenzvertrag für das in der Entwicklung befindliche Blasenkrebsmittel Vidon in den USA mit der amerikanischen Gesellschaft Newfield Therapeutics. Offizieller Status zum Zeitpunkt der Veröffentlichung des Geschäftsberichts war hier noch „Partnersuche für die Auslizenzierung“. Die Analysten von Sphene Capital sind zurzeit mit einem Kursziel von 2,90 Euro für die Sanochemia-Aktie unterwegs. Diese Einschätzung sah lange Zeit ziemlich bullish aus, ist bei Kursen von 3,60 Euro mittlerweile aber schon überholt.

Immerhin: Firmengründer und Aufsichtsratsmitglied Werner Frantsits hat zuletzt noch einmal Aktien von Sanochemia zugekauft. Zudem stehen am 22. Februar die Zahlen für das erste Quartal des Geschäftsjahrs 2017/18 (30. September) an. Fürchterlich große Veränderungen der wirtschaftlichen Lage sind eigentlich nicht zu erwarten. Die kürzlich präsentierten Jahreszahlen für 2016/17 lagen mit Erlösen von 41,36 Mio. Euro sowie einem Ergebnis vor Zinsen und Steuern (EBIT) von 1,19 Mio. Euro zwar spürbar über den Erwartungen der Analysten. Insgesamt ist die Gesellschaft aber noch vergleichsweise ertragsschwach. Unterm Strich standen in den vergangenen Jahren fast immer rote Zahlen.

Doch es gibt Lichtblicke: Ein – nach Einschätzung von Sanochemia-Forschungsvorstand Christina Abrahamsberg –„bedeutender Meilenstein“ war zuletzt etwa der Lizenzvertrag für das in der Entwicklung befindliche Blasenkrebsmittel Vidon in den USA mit der amerikanischen Gesellschaft Newfield Therapeutics. Offizieller Status zum Zeitpunkt der Veröffentlichung des Geschäftsberichts war hier noch „Partnersuche für die Auslizenzierung“. Die Analysten von Sphene Capital sind zurzeit mit einem Kursziel von 2,90 Euro für die Sanochemia-Aktie unterwegs. Diese Einschätzung sah lange Zeit ziemlich bullish aus, ist bei Kursen von 3,60 Euro mittlerweile aber schon überholt.

Kennen Sie schon unseren wöchentlichen Newsletter BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]...

Immerhin: Firmengründer und Aufsichtsratsmitglied Werner Frantsits hat zuletzt noch einmal Aktien von Sanochemia zugekauft. Zudem stehen am 22. Februar die Zahlen für das erste Quartal des Geschäftsjahrs 2017/18 (30. September) an. Fürchterlich große Veränderungen der wirtschaftlichen Lage sind eigentlich nicht zu erwarten. Die kürzlich präsentierten Jahreszahlen für 2016/17 lagen mit Erlösen von 41,36 Mio. Euro sowie einem Ergebnis vor Zinsen und Steuern (EBIT) von 1,19 Mio. Euro zwar spürbar über den Erwartungen der Analysten. Insgesamt ist die Gesellschaft aber noch vergleichsweise ertragsschwach. Unterm Strich standen in den vergangenen Jahren fast immer rote Zahlen.

Doch es gibt Lichtblicke: Ein – nach Einschätzung von Sanochemia-Forschungsvorstand Christina Abrahamsberg –„bedeutender Meilenstein“ war zuletzt etwa der Lizenzvertrag für das in der Entwicklung befindliche Blasenkrebsmittel Vidon in den USA mit der amerikanischen Gesellschaft Newfield Therapeutics. Offizieller Status zum Zeitpunkt der Veröffentlichung des Geschäftsberichts war hier noch „Partnersuche für die Auslizenzierung“. Die Analysten von Sphene Capital sind zurzeit mit einem Kursziel von 2,90 Euro für die Sanochemia-Aktie unterwegs. Diese Einschätzung sah lange Zeit ziemlich bullish aus, ist bei Kursen von 3,60 Euro mittlerweile aber schon überholt.

Immerhin: Firmengründer und Aufsichtsratsmitglied Werner Frantsits hat zuletzt noch einmal Aktien von Sanochemia zugekauft. Zudem stehen am 22. Februar die Zahlen für das erste Quartal des Geschäftsjahrs 2017/18 (30. September) an. Fürchterlich große Veränderungen der wirtschaftlichen Lage sind eigentlich nicht zu erwarten. Die kürzlich präsentierten Jahreszahlen für 2016/17 lagen mit Erlösen von 41,36 Mio. Euro sowie einem Ergebnis vor Zinsen und Steuern (EBIT) von 1,19 Mio. Euro zwar spürbar über den Erwartungen der Analysten. Insgesamt ist die Gesellschaft aber noch vergleichsweise ertragsschwach. Unterm Strich standen in den vergangenen Jahren fast immer rote Zahlen.

Doch es gibt Lichtblicke: Ein – nach Einschätzung von Sanochemia-Forschungsvorstand Christina Abrahamsberg –„bedeutender Meilenstein“ war zuletzt etwa der Lizenzvertrag für das in der Entwicklung befindliche Blasenkrebsmittel Vidon in den USA mit der amerikanischen Gesellschaft Newfield Therapeutics. Offizieller Status zum Zeitpunkt der Veröffentlichung des Geschäftsberichts war hier noch „Partnersuche für die Auslizenzierung“. Die Analysten von Sphene Capital sind zurzeit mit einem Kursziel von 2,90 Euro für die Sanochemia-Aktie unterwegs. Diese Einschätzung sah lange Zeit ziemlich bullish aus, ist bei Kursen von 3,60 Euro mittlerweile aber schon überholt.

Sanochemia Pharma

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Sanochemia Pharma | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 919963 | AT0000776307 | AG | 21,60 Mio € | 12.05.1999 | Verkaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -0,09 | 0,00 | 1,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 1,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Fotos: Sanochemia Pharmazeutika AG, Pixabay

[sws_blue_box box_size="640"]Kennen Sie schon unseren wöchentlichen Newsletter BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]...

© boersengefluester.de | Redaktion

Faber, Feist oder Azzurro sind jetzt vielleicht nicht die ganz großen Sektmarken für Gourmets. Aber davon sollten sich Small Cap-Anleger nicht irritieren lassen. Die Aktie von Schloss Wachenheim gehört seit vielen Jahren zu den Top-Werten aus dem heimischen Spezialwertebereich. Ein klassischer „Hidden Champion“, wie es so schön heißt. Die Marktkapitalisierung des Anbieters von Sekt, Wein und Kinderpartygetränken beträgt gut 160 Mio. Euro, wovon allerdings nur rund 30 Prozent dem Streubesitz zuzurechnen sind. Den Rest hält seit vielen Jahren die Günther Reh AG (Faber Sekt). Entsprechend überschaubar sind die Börsenumsätze, zumal sich die Gesellschaft mit Sitz in Trier bei ihren Investor-Relations-Aktivitäten auch – um es vorsichtig auszudrücken – weitgehend zurückhält. Die Dividende erhöht Schloss Wachenheim dafür mit umso mehr Dynamik: In den vergangenen acht Jahren gab es kein Jahr ohne Zuwächse. Zur jüngsten Hauptversammlung (HV) am 23. November 2017 stand eine von 0,43 auf 0,48 Euro erhöhte Ausschüttung auf der Agenda. Am Tag der HV brachte es der Titel damit auf eine Rendite von 2,2 Prozent. Das ist jetzt kein absoluter Spitzenwert, aber auch nicht unbedingt verkehrt.

Die Basis für die Gewinnausschüttung für das laufende Geschäftsjahr 2017/18 (30. Juni) hat Schloss Wachenheim im abgelaufenen zweiten Quartal gelegt – dem mit Abstand wichtigsten Zeitraum des Jahres, da hier die Umsätze von Weihnachten und Silvester enthalten sind. Insgesamt steht nach der Hälfte des Geschäftsjahres nun ein Erlösplus von 6,8 Prozent auf 182,39 Mio. Euro zu Buche – unter anderem geprägt durch die erstmalige Einbeziehung der Mitte 2017 erworbenen Mehrheitsbeteiligung an Rindchen´s Weinkontor. Der Weinhändler aus Bönningstedt bei Hamburg kam im entsprechenden Zeitraum auf Erlöse von 10,66 Mio. Euro. Das Ergebnis vor Zinsen und Steuern (EBIT) stieg auf Konzernebene derweil um knapp 8,4 Prozent auf 19,41 Mio. Euro. Eine etwas höhere Steuerquote sowie ein leicht schlechteres Finanzergebnis sorgten jedoch dafür, dass unterm Strich nur ein um annähernd 5,5 Prozent auf 13,51 Mio. Euro verbesserter Überschuss hängen blieb.

Insgesamt liegt Schloss Wachenheim damit jedoch gut auf Kurs und bestätigt die Prognosen für das Gesamtjahr, wonach mit einem leichten Anstieg des EBIT sowie einem Netto-Gewinn auf Vorjahrsniveau zu rechnen ist. „Wir sind optimistisch, unsere Marktposition weiter nachhaltig stärken zu können“, sagt Vorstandssprecher Oliver Gloden. Für den Bewertungsvergleich bieten sich am ehesten Aktien wie Berentzen, Mineralbrunnen Überkingen oder – mit Bezug auf Rindchen´s – auch die Hawesko Holding an. Insbesondere mit Blick auf das Kurs-Buchwert-Verhältnis (KBV), das KGV, die Dividendenrendite und auch die Relation von Enterprise Value (Börsenwert plus Netto-Finanzschulden) zu EBITDA (Ergebnis vor Zinsen, Steuern und Abschreibungen) bietet der Anteilschein von Schloss Wachenheim dabei sogar die attraktivsten Kennzahlen. Fazit: Auch wenn der Aktienkurs charttechnisch gerade eine Konsolidierungsphase durchläuft; für boersengefluester.de bleibt der im General Standard gelistete Titel ein überdurchschnittlich interessantes Investment. Motto: Kaufen und liegenlassen.

...

Schloss Wachenheim

Kurs: 13,55

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 354,58 | 383,98 | 425,75 | 441,51 | 447,37 | 458,00 | 0,00 | |

| EBITDA1,2 | 39,58 | 45,03 | 44,46 | 46,31 | 45,56 | 49,00 | 0,00 | |

| EBITDA-margin %3 | 11,16 | 11,73 | 10,44 | 10,49 | 10,18 | 10,70 | 0,00 | |

| EBIT1,4 | 24,42 | 29,19 | 27,38 | 28,19 | 27,15 | 31,00 | 0,00 | |

| EBIT-margin %5 | 6,89 | 7,60 | 6,43 | 6,39 | 6,07 | 6,77 | 0,00 | |

| Net profit1 | 17,65 | 21,22 | 19,02 | 18,47 | 16,22 | 20,00 | 0,00 | |

| Net-margin %6 | 4,98 | 5,53 | 4,47 | 4,18 | 3,63 | 4,37 | 0,00 | |

| Cashflow1,7 | 42,66 | 21,92 | 26,43 | 20,11 | 34,98 | 37,00 | 0,00 | |

| Earnings per share8 | 1,32 | 1,73 | 1,38 | 1,20 | 1,01 | 1,27 | 1,42 | |

| Dividend per share8 | 0,50 | 0,60 | 0,60 | 0,60 | 0,60 | 0,65 | 0,65 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Schloss Wachenheim | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 722900 | DE0007229007 | AG | 107,32 Mio € | Kaufen | ||

* * *

© boersengefluester.de | Redaktion

Zwei Monate nach der harschen Gewinnwarnung, legt publity die vorläufigen Zahlen für 2017 vor. Demnach musste der Finanzinvestor mit Fokus auf Gewerbeimmobilien einen Umsatzrückgang von knapp 38,5 Prozent auf 25,6 Mio. Euro hinnehmen. Der Gewinn nach Steuern knickte um 51,5 Prozent auf 11,2 Mio. Euro ein, womit die Leipziger zumindest die nachträglich kommunizierte Guidance von mindestens 10 Mio. Euro Überschuss eingelöst haben. Als Grund für das schlechte Abschneiden nennt publity die „unerwartete Verschiebung von Objektverkäufen sowie die marktbedingt verlangsamte Geschwindigkeit im Objektankauf für Kunden“. Zudem betont CEO Thomas Olek: „Selbstverständlich sind wir mit der Entwicklung im Jahr 2017 nicht zufrieden. Auf der anderen Seite sind wir als Asset Manager im Sinne unserer Kunden auch nicht bereit, aus kurzfristigen Erwägungen Abstriche bei den Preis- und Renditeerwartungen beim An- und Verkauf von Immobilien zu machen. Deshalb haben einige Entwicklungen länger als erwartet und über den Berichtszeitraum hinaus gedauert.“

Für 2018 stellt Olek einen Gewinn nach Steuern von 15 bis 20 Mio. Euro in Aussicht, was einem Ergebnis je Aktie zwischen 2,48 und 3,30 Euro entspricht. An der Börse kommen diese Äußerungen zunächst einmal gut an, und sorgen für ein Kursplus von mehr als fünf Prozent auf 22,70 Euro. Allerdings liegt die publity-Aktie seit Jahresbeginn immer noch um deutlich mehr als ein Drittel hinten. Und komplett ausgestanden ist die angespannte Situation vermutlich noch längst nicht. Dafür ist einfach zu viel Porzellan zerschlagen worden. Jedenfalls wird Vorstand Olek viel Zeit und Taktgefühl brauchen, um neues Vertrauen bei den Börsianern einzuwerben. Schließlich war das forsche Auftreten von Olek auf Investorenkonferenzen ohnehin nicht jedermanns Sache. Entsprechend demütig heißt es nun von Olek: „Ich kann unseren Aktionären versichern, dass wir auf Basis der aktuellen Situation mit Hochdruck an der Umsetzung der Ziele für das Jahr 2018 arbeiten.“

Zu den spannendsten Fragen gehört – neben der Finanzierung des weiteren Wachstums – die künftige Dividendenpolitik. Für 2016 hatte publity noch eine Dividende von 2,80 Euro je Anteilschein ausgekehrt und gehörte damit zu den Renditehits auf dem Frankfurter Kurszettel. Für 2017 hält boersengefluester.de eine Dividendenspanne zwischen 0,50 und 1,00 für realistisch. An der oberen Grenze käme der im Börsensegment Scale gelistete Titel damit auf eine Rendite von immerhin knapp 4,5 Prozent. Sicher ist das allerdings längst nicht. Rein wirtschaftlich wäre es sogar eine sinnvolle Entscheidung, eine Nullrunde bei der Dividende einzulegen. Das freilich würde bei den Aktionären für neuerlichen Unmut sorgen. Mit Abstand größter Profiteur bei der Dividendenausschüttung ist übrigens CEO Olek selbst, dem vermutlich knapp die Hälfte der publity-Aktien zuzurechnen sind.

Ein Investment in die Aktie drängt sich mit Sicherheit nicht zwingend auf – und lange stand der Titel bei boersengefluester.de auch auf "Verkaufen". Losgelöst davon werden eine Reihe von dividendenorientierten Anlegern den Titel noch immer im Depot haben und auf das Prinzip Hoffnung setzen. Immerhin gehört publity – zumindest auf dem Papier – zu den Aktien mit dem niedrigsten KGV und der höchsten Dividendenrendite. Auf dem jetzigen Niveau stufen wir das Papier auf "Halten" herauf.

Publity

Kurs: 1,75

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Publity | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 697250 | DE0006972508 | AG | 29,29 Mio € | 02.04.2015 | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 16,01 | 28,75 | 28,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 15,78 | 15,05 | 13,60 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 98,56 | 52,35 | 48,57 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 15,60 | 14,60 | 13,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 97,44 | 50,78 | 46,43 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 12,07 | -15,43 | -195,00 | 0,00 | -205,00 | 0,00 | 0,00 | |

| Net-margin %6 | 75,39 | -53,67 | -696,43 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 12,22 | -14,98 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,81 | 0,73 | -13,10 | -15,92 | -12,20 | -0,30 | -0,25 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay

...

© boersengefluester.de | Redaktion

Ein Vorwort des Vorstands wäre schon schön gewesen. So bleibt der frisch vorgelegte Geschäftsbericht 2017 der TTL Beteiligungs- und Grundbesitz-AG auf 77 Seiten Text und Tabellen ein Pflichtprogramm, ohne wirklich den Kapitalmarkt zu adressieren. Dabei hätte das Management doch eine so knackige Story zu erzählen gehabt: Innerhalb von nur gut einem Jahr entstand durch diverse Kapitalmaßnahmen und Sacheinbringungen aus dem Börsenmantel der früheren TTL Information Technology ein „relevanter Akteur im Immobilien-Marktsegment“, wie die Gesellschaft es im Geschäftsbericht formuliert. Der Fokus richtet sich dabei auf den Bereich Gewerbeimmobilien, selbst wenn die Grenzen zwischen Wohn- und Gewerbeobjekten heutzutage mitunter fließend sind. Aktuelle Marktkapitalisierung von TTL: 45,5 Mio. Euro. Die wichtigsten Assets sind indirekte Beteiligungen an der Deutsche Immobilien Chancen-Gruppe – zu der auch der SDAX-Konzern DIC Asset gehört – sowie ein Engagement von durchgerechnet 17,2 Prozent an dem Frankfurter Immobilieninvestor GEG German Estate Group. Boersengefluester.de hat über die Transaktionen regelmäßig berichtet – zuletzt etwa HIER. Strippenzieher in dem ganzen Geflecht ist dabei der Jurist und Private Equity-Experte Prof. Dr. Gerhard Schmidt, der unter anderem auch bei dem Verkauf der Werkstattkette ATU Auto Teile Unger involviert war.

Stark vereinfacht läuft es darauf hinaus, dass Schmidt sowie nahestehende Investoren ihre Anteile aus dem Deutsche Immobilien Chancen-Universum über das Vehikel TTL fungibel machen. Und da nicht wenige Leute in der Finanzszene der Auffassung sind, dass Schmidt bei Finanzthemen regelmäßig ein goldenes Händchen hat, sind mittlerweile entsprechend viele Small-Cap-Investoren auf die TTL-Story aufmerksam geworden und haben den Kurs innerhalb von zwölf Monaten aus dem Penny-Stock-Terrain auf in der Spitze mehr als 4 Euro getrieben. Gut zu wissen: Bei dem Frankfurter Immobilieninvestor GEG ist – neben der Deutsche Immobilien Chancen-Gruppe – auch der Private-Equity-Experte KKR Kohlberg Kravis & Roberts maßgeblich an Bord. Keine schlechte Expertise also. Freilich ist TTL längst keine One-Man-Show mehr. Mit Theo Reichert (CEO) und Thomas Grimm (CFO) gibt es mittlerweile ein professionelles Management. Schmidt zieht derweil die Strippen über seine – ohnehin bevorzugte – Position im Aufsichtsrat.

Die Aufbauarbeit spiegelt sich auch in der Gewinn- und Verlustrechnung wider: Immerhin weist TTL für 2017 einen Überschuss von gut 860.000 Euro aus, wovon rund 525.000 Euro auf die Aktionäre der TTL entfallen. Mit Abstand größter Ergebnisbringer war dabei die GEG Group mit einem Beitrag von etwa 900.000 Euro, auf die DIC Capital Partners (Europe) entfallen rund 300.000 Euro. Die Differenz zum Gewinn ist in erster Linie auf Beratungskosten und Personalaufwendungen zurückzuführen. Positiv sticht die – beinahe ausschließlich durch Eigenkapital und die Ende 2017 emittierte Wandelanleihe unterlegte – Finanzierung von TTL hervor. Den für das laufende Jahr zu erwartenden Überschuss setzt das Unternehmen – „bei konservativer Schätzung“ – leicht oberhalb des Niveaus von 2017 an.

Wahrscheinlich ist allerdings, dass das Ergebnis je Aktie nicht entsprechend mitzieht, da sich die Zahl der umlaufenden Aktien bereits ab Mitte 2018 aus der jüngst emittierten Wandelanleihe (mit einem niedrigen Wandlungspreis von 2,60 Euro) von derzeit 14.133.333 um bis zu 3.475.000 Stück erhöhen dürfte. Insgesamt bleibt die TTL-Aktie für boersengefluester.de eine attraktive Sondersituation. Die spürbar erhöhte Schwankungsbreite der Notiz zeigt jedoch, dass es zuletzt vielleicht ein wenig zu rasant nach oben ging. Auch deshalb wären ein paar einordnende Worte des Vorstands im Geschäftsberichts sicher sinnvoll gewesen.

Kennen Sie schon unseren wöchentlichen Newsletter BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]

...

TTL Beteil.- und Grundbesitz-AG

Kurs: 0,08

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| TTL Beteil.- und Grundbesitz-AG | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 750100 | DE0007501009 | AG | 2,00 Mio € | 12.07.1999 | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 3,19 | 1,64 | 2,42 | 1,29 | 1,21 | 0,00 | 0,00 | |

| EBITDA1,2 | 1,17 | 0,06 | -0,30 | -0,26 | -0,33 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 36,68 | 3,66 | -12,40 | -20,16 | -27,27 | 0,00 | 0,00 | |

| EBIT1,4 | 1,17 | 0,05 | -0,31 | -0,26 | -0,34 | 0,00 | 0,00 | |

| EBIT-margin %5 | 36,68 | 3,05 | -12,81 | -20,16 | -28,10 | 0,00 | 0,00 | |

| Net profit1 | 2,63 | 1,69 | -0,89 | -15,05 | -23,67 | -7,50 | 0,00 | |

| Net-margin %6 | 82,45 | 103,05 | -36,78 | -1.166,67 | -1.956,20 | 0,00 | 0,00 | |

| Cashflow1,7 | -2,56 | -1,20 | 0,08 | -2,57 | -1,88 | 0,00 | 0,00 | |

| Earnings per share8 | 0,12 | 0,08 | -0,04 | -0,61 | -0,96 | -0,45 | -0,17 | |

| Dividend per share8 | 0,20 | 0,20 | 0,20 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay

[sws_blue_box box_size="640"]Kennen Sie schon unseren wöchentlichen Newsletter BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]

...

© boersengefluester.de | Redaktion

Wer auf eine positive Überraschung spekuliert hat, mag vielleicht ein wenig enttäuscht sein. Letztlich hat der Spezialchemiekonzern H&R aber genau das geliefert, was der Vorstand in Aussicht gestellt hatte: So erzielte H&R 2017 bei Erlösen von 1.025,1 Mio. Euro ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 97,9 Mio. Euro. Und hätte die Gesellschaft nicht im Herbst die – freilich schon länger geplanten – Wartungsarbeiten an Anlagen durchgeführt, wäre sogar ein Stück mehr an Gewinn hängen geblieben. Zusätzlich drückten höher als gedachte Abschreibungen auf das Ergebnis, so dass am Ende „nur“ ein Überschuss von 31,1 Mio. Euro in den Büchern stehen geblieben ist – nach 38,4 Mio. Euro im Jahr zuvor. An der Börse sind die Neuigkeiten trotzdem weitgehend abgeperlt, was jedoch zu einem Großteil auch daran liegen dürfte, dass H&R – bis März 2014 immerhin noch ein SDAX-Konzern – ohnehin ein wenig in der Börsenversenkung abgetaucht ist. Aus den Schlagzeilen der Finanzpresse ist H&R jedenfalls weitgehend verschwunden.

Hauptursache dafür sind die wirtschaftlichen Schwierigkeiten der Jahre 2012 bis 2014. Damals schrieb das Unternehmen tiefrote Zahlen und musste seitdem die Dividende streichen. Immerhin: Für 2016 bekamen die Anteilseigner für je 50 Aktien eine zusätzliche Berichtigungsaktie gratis ins Depot gebucht. Nun ist die AG-Bilanz aber soweit genesen, dass H&R zumindest wieder dividendenfähig ist. Einen offiziellen Beschluss für eine Ausschüttung gibt es allerdings noch nicht. Der Geschäftsbericht mit allen Details wird erst am 21. März 2018 veröffentlicht. Boersengefluester.de geht derzeit davon aus, dass H&R nicht gleich aus dem Vollen schöpfen wird und sich in Sachen Dividende behutsam nach vorn tastet. Unsere Schätzung für 2017 lautet daher 0,22 Euro je Aktie. Bei einem Ergebnis pro Anteilschein von 0,88 Euro entspricht das einer Ausschüttungsquote von einem Viertel. In die Renditecharts wird der Titel damit kaum kommen.

Dafür hat das Papier eine Menge andere Qualitäten: So ist der Börsenwert von 506 Mio. Euro nur etwa halb so hoch wie der zuletzt erzielte Umsatz. Bei dem Chemiekonzern Lanxess wird jeder Euro Umsatz dagegen mit rund 0,65 Euro bewertet. Punkten kann der Titel zudem unter KGV-Aspekten und mit Blick auf das Kurs-Buchwert-Verhältnis. So gesehen sollte das aktuelle Kursniveau im Bereich um 14 Euro eine solide Einstiegsbasis sein. Unter Berücksichtigung der Netto-Finanzverbindlichkeiten von rund 120 Mio. Euro wird der Titel gerade einmal mit dem Sechsfachen des von boersengefluester.de für 2018 erwarteten EBITDA gehandelt. Das entsprechende Multiple (Enterprise Value zu EBITDA) von Lanxess liegt bei etwa acht. Unternehmen wie Evonik Industries, Covestro oder Wacker Chemie, die ebenfalls zur Peer Group gehören, kommen auf EV/EBITDA-Multiples im Bereich um sieben.

Aus Kurvensicht befindet sich die H&R-Aktie zurzeit im Niemandsland. Bei 14 Euro gibt es eine gewisse Haltezone, nach oben geht seit einigen Monaten allerdings auch nicht viel. Trotzdem: Für langfristig orientierte Anleger sind das nicht die verkehrtesten Vorzeichen. Der Titel ist alles andere als gejazzt, die fundamentale Bewertung ansprechend – und die Charttechnik zumindest neutral. Oben drauf gibt es noch einen Schuss Dividendenfantasie.

...

H&R

Kurs: 6,36

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 873,03 | 1.188,43 | 1.576,04 | 1.352,26 | 1.338,24 | 1.242,19 | 1.430,00 | |

| EBITDA1,2 | 55,72 | 132,66 | 124,90 | 92,66 | 94,80 | 83,82 | 96,00 | |

| EBITDA-margin %3 | 6,38 | 11,16 | 7,93 | 6,85 | 7,08 | 6,75 | 6,71 | |

| EBIT1,4 | -0,35 | 81,72 | 70,23 | 30,68 | 32,19 | -14,44 | 28,00 | |

| EBIT-margin %5 | -0,04 | 6,88 | 4,46 | 2,27 | 2,41 | -1,16 | 1,96 | |

| Net profit1 | -7,83 | 52,53 | 45,36 | 10,56 | 12,88 | -36,72 | 10,00 | |

| Net-margin %6 | -0,90 | 4,42 | 2,88 | 0,78 | 0,96 | -2,96 | 0,70 | |

| Cashflow1,7 | 60,15 | 37,42 | 37,98 | 119,07 | 70,24 | 92,14 | 103,00 | |

| Earnings per share8 | -0,24 | 1,35 | 1,15 | 0,28 | 0,29 | -1,04 | 0,27 | |

| Dividend per share8 | 0,00 | 0,00 | 0,10 | 0,10 | 0,10 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| H&R | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2E4T7 | DE000A2E4T77 | GmbH & Co. KGaA | 236,73 Mio € | 21.12.1953 | Halten | |

* * *

© boersengefluester.de | Redaktion

Im scharfen Korrekturmodus befindet sich seit einigen Wochen der Aktienkurs von CLIQ Digital. Verglichen mit dem Januar-Hoch bei gut 9,50 Euro, hat der Anteilschein des Vermarkters von Content (Unterhaltung, Spiele, Dating) und Security-Software für Smartphones nun um ein knappes Viertel an Wert verloren. Dementsprechend beträgt die Marktkapitalisierung nur noch 45 Mio. Euro – bei Netto-Finanzverbindlichkeiten von 5,5 Mio. Euro. Als enttäuschend wurden zuletzt insbesondere die vorläufigen Zahlen für 2017 aufgenommen. So lag das Umsatzwachstum von rund acht Prozent auf 71 Mio. Euro vergleichsweise deutlich unter dem von Warburg Research prognostizierten 78,8 Mio. Euro. Und auch beim Ergebnis vor Zinsen und Steuern (EBIT) bewegte sich CLIQ Digital mit 5,2 Mio. Euro unterhalb der Warburg-Schätzung von 5,5 Mio. Euro. Der Gewinnausweis ist vor allen Dingen auch deshalb ein wenig enttäuschend, weil die Düsseldorfer im Abschlussquartal 2017 die Marketingaufwendungen nochmals um 2,0 Mio. Euro auf 3,6 Mio. Euro heruntergefahren haben.

Andererseits hat sich die Effizienz der Werbemaßnahmen – ausgedrückt im sogenannten „CLIQ-Faktor“, der von 1,41 auf 1,47 stieg – nochmals verbessert. Hinter dem CLIQ-Faktor verbirgt sich die Relation von „Nettoumsatz pro User in den ersten sechs Monaten“ zu den „Kosten pro Kundenakquisition“. Werte größer 1,0 signalisieren, dass die Aufwendungen im Zusammenhang mit der Kundengewinnung zumindest kleiner waren, als die mit dem Kunden in den ersten sechs Monaten erzielten Erlöse. Testierte Zahlen für das abgelaufene Jahr sowie einen Ausblick wird CLIQ Digital voraussichtlich am 10. April 2018 vorlegen. Wünschenswert wäre freilich, wenn der Vorstand dazu übergehen würde, statt der mit viel Interpretationsspielraum ausgestatteten Pauschalaussagen („prozentual zweistelliges Wachstum“), auf Bandbreitenprognosen für Umsatz und Ergebnis umzustellen. Das würde die Erwartungshaltung vieler Investoren deutlich vereinfachen und man müsste sich nicht ausschließlich auf einzelne Analystenprognosen stützen. Idealerweise würde das die Volatilität des Aktienkurses nach der Veröffentlichung von Geschäftszahlen einengen.

Positiv ist derweil, dass Vorstand Ben Bos am 13. März 2018 auf der Prior-Konferenz präsentiert und die Gesellschaft außerdem für die Frühjahrskonferenz vom 14. bis 16. Mai in Frankfurt zugesagt hat. Im Grunde ist die Investmentstory von CLIQ Digital nämlich durchaus sexy – und der Anteilschein nicht übermäßig hoch bewertet. Mittlerweile ist das Papier beinahe zurück auf den Buchwert gefallen. Daher bleibt boersengefluester.de auf dem aktuellen Kursniveau auch bei der Kaufen-Einschätzung für den im Scale gelisteten Titel.

Foto: Pixabay

[sws_blue_box box_size="640"]Kennen Sie schon unseren wöchentlichen Newsletter BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]...

Andererseits hat sich die Effizienz der Werbemaßnahmen – ausgedrückt im sogenannten „CLIQ-Faktor“, der von 1,41 auf 1,47 stieg – nochmals verbessert. Hinter dem CLIQ-Faktor verbirgt sich die Relation von „Nettoumsatz pro User in den ersten sechs Monaten“ zu den „Kosten pro Kundenakquisition“. Werte größer 1,0 signalisieren, dass die Aufwendungen im Zusammenhang mit der Kundengewinnung zumindest kleiner waren, als die mit dem Kunden in den ersten sechs Monaten erzielten Erlöse. Testierte Zahlen für das abgelaufene Jahr sowie einen Ausblick wird CLIQ Digital voraussichtlich am 10. April 2018 vorlegen. Wünschenswert wäre freilich, wenn der Vorstand dazu übergehen würde, statt der mit viel Interpretationsspielraum ausgestatteten Pauschalaussagen („prozentual zweistelliges Wachstum“), auf Bandbreitenprognosen für Umsatz und Ergebnis umzustellen. Das würde die Erwartungshaltung vieler Investoren deutlich vereinfachen und man müsste sich nicht ausschließlich auf einzelne Analystenprognosen stützen. Idealerweise würde das die Volatilität des Aktienkurses nach der Veröffentlichung von Geschäftszahlen einengen.

Positiv ist derweil, dass Vorstand Ben Bos am 13. März 2018 auf der Prior-Konferenz präsentiert und die Gesellschaft außerdem für die Frühjahrskonferenz vom 14. bis 16. Mai in Frankfurt zugesagt hat. Im Grunde ist die Investmentstory von CLIQ Digital nämlich durchaus sexy – und der Anteilschein nicht übermäßig hoch bewertet. Mittlerweile ist das Papier beinahe zurück auf den Buchwert gefallen. Daher bleibt boersengefluester.de auf dem aktuellen Kursniveau auch bei der Kaufen-Einschätzung für den im Scale gelisteten Titel.

Foto: Pixabay

[sws_blue_box box_size="640"]Kennen Sie schon unseren wöchentlichen Newsletter BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]...

Andererseits hat sich die Effizienz der Werbemaßnahmen – ausgedrückt im sogenannten „CLIQ-Faktor“, der von 1,41 auf 1,47 stieg – nochmals verbessert. Hinter dem CLIQ-Faktor verbirgt sich die Relation von „Nettoumsatz pro User in den ersten sechs Monaten“ zu den „Kosten pro Kundenakquisition“. Werte größer 1,0 signalisieren, dass die Aufwendungen im Zusammenhang mit der Kundengewinnung zumindest kleiner waren, als die mit dem Kunden in den ersten sechs Monaten erzielten Erlöse. Testierte Zahlen für das abgelaufene Jahr sowie einen Ausblick wird CLIQ Digital voraussichtlich am 10. April 2018 vorlegen. Wünschenswert wäre freilich, wenn der Vorstand dazu übergehen würde, statt der mit viel Interpretationsspielraum ausgestatteten Pauschalaussagen („prozentual zweistelliges Wachstum“), auf Bandbreitenprognosen für Umsatz und Ergebnis umzustellen. Das würde die Erwartungshaltung vieler Investoren deutlich vereinfachen und man müsste sich nicht ausschließlich auf einzelne Analystenprognosen stützen. Idealerweise würde das die Volatilität des Aktienkurses nach der Veröffentlichung von Geschäftszahlen einengen.

Positiv ist derweil, dass Vorstand Ben Bos am 13. März 2018 auf der Prior-Konferenz präsentiert und die Gesellschaft außerdem für die Frühjahrskonferenz vom 14. bis 16. Mai in Frankfurt zugesagt hat. Im Grunde ist die Investmentstory von CLIQ Digital nämlich durchaus sexy – und der Anteilschein nicht übermäßig hoch bewertet. Mittlerweile ist das Papier beinahe zurück auf den Buchwert gefallen. Daher bleibt boersengefluester.de auf dem aktuellen Kursniveau auch bei der Kaufen-Einschätzung für den im Scale gelisteten Titel.

Foto: Pixabay

[sws_blue_box box_size="640"]Kennen Sie schon unseren wöchentlichen Newsletter BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]...

© boersengefluester.de | Redaktion

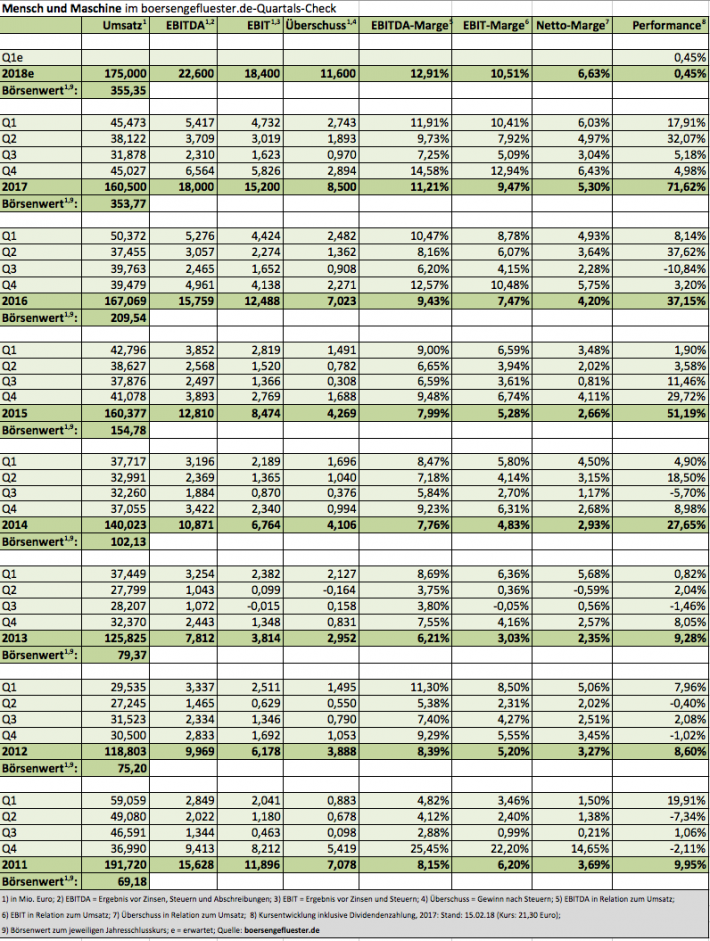

Am Ende ist Mensch und Maschine genau in der Mitte herausgekommen. So weist der Spezialist für CAD/CAM-Software für 2017 ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 18,0 Mio. Euro aus – bei einer vorherigen Prognosespanne von 17,5 bis 18,5 Mio. Euro. Das hört sich zunächst nicht sonderlich aufregend an. Angesichts des relativ schwachen dritten Quartals, ist das Abschneiden aber dennoch eine stramme Leistung. Mensch und Maschine (MuM) selbst spricht von einem „fulminanten Schlussquartal“. „Die Umstellung von Verkauf auf Vermietung beim Lieferanten Autodesk, die in den ersten neun Monaten noch spürbar gebremst hatte, zeigte erste positive Impulse“, heißt es zudem. Tatsächlich überragte das EBITDA im vierten Quartal 2017 mit 6,56 Mio. Euro den entsprechenden Vorjahreswert um 32,3 Prozent. Eine derart rasante Aufholjagd hätte boersengefluester.de dem im Scale notierten Unternehmen beinahe nicht mehr zugetraut.

„Damit dürfte auch einem Dividendenvorschlag von 50 Cent nach 35 Cent im Vorjahr nichts mehr im Wege stehen“, sagt CEO Adi Drotleff. Diese Aussage hat insofern positive Signalwirkung, weil nach Abschluss des dritten Quartals noch von einer Dividende in einer Bandbreite zwischen 45 und 50 Cent die Rede war. Nun schaut es so aus, als ob Anleger sich fest auf das obere Ende einstellen können, womit die Aktie – beim aktuellen Kurs von 21,30 Euro – auf eine Rendite von immerhin 2,3 Prozent kommen würde. Damit nicht genug: Mit hoher Wahrscheinlichkeit wird Mensch und Maschine in den kommenden Jahren die Dividenden weiterhin regelmäßig erhöhen. So steht für 2018 schon jetzt eine Ausschüttung zwischen 62 und 68 Cent auf der Agenda. Für 2019 ist eine weitere Aufstockung um 15 Cent pro Anteilschein geplant. Es gibt nur wenige Unternehmen auf dem Frankfurter Parkett,mit einer derart offen kommunizierten Dividendenstrategie.

Ähnlich visibel sind die Ziele für das Ergebnis je Aktie: Hier will Mensch und Maschine bis zum Jahr 2020 die Marke von 1,00 Euro toppen – nach 0,52 Euro für 2017. „Das vierte Quartal 2017 hat klar gezeigt, welche Gewinnzuwächse bei MuM in Zukunft möglich sind“, sagt Vorstand und Großaktionär Adi Drotleff. Unterm Strich bleibt der Titel damit für uns eine solide Halten-Position. Der vergleichsweise hohen Bewertung stehen ein erprobtes Geschäftsmodell, robuste Bilanzen sowie eine aktionärsfreundliche Dividendenpolitik gegenüber. Akquisitionspläne hat Mensch und Maschine – zumindest in der jetzigen Konstellation – nicht. Aber wer weiß: Vielleicht rückt MuM irgendwann ja selbst ins Visier eines Firmenkäufers. Interessante Konstellationen gibt es bestimmt eine Menge. Mut macht derweil auch die Charttechnik: Zumindest hat die Notiz ihre Korrektur ziemlich genau an der so wichtigen 200-Tage-Durchschnittslinie beendet und tendiert nun wieder Richtung Norden.

Foto: Pixabay

[sws_blue_box box_size="640"]Kennen Sie schon unseren wöchentlichen Newsletter BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]...

Foto: Pixabay

[sws_blue_box box_size="640"]Kennen Sie schon unseren wöchentlichen Newsletter BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]...

Mensch und Maschine

Kurs: 34,95

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Mensch und Maschine | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 658080 | DE0006580806 | SE | 599,36 Mio € | 21.07.1997 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 243,98 | 266,16 | 320,47 | 323,31 | 325,84 | 238,59 | 263,00 | |

| EBITDA1,2 | 40,33 | 44,44 | 52,67 | 56,64 | 56,74 | 60,42 | 67,50 | |

| EBITDA-margin %3 | 16,53 | 16,70 | 16,44 | 17,52 | 17,41 | 25,32 | 25,67 | |

| EBIT1,4 | 31,03 | 34,69 | 42,64 | 46,83 | 46,48 | 49,11 | 56,00 | |

| EBIT-margin %5 | 12,72 | 13,03 | 13,31 | 14,49 | 14,27 | 20,58 | 21,29 | |

| Net profit1 | 20,90 | 23,88 | 28,91 | 31,93 | 33,44 | 34,90 | 40,00 | |

| Net-margin %6 | 8,57 | 8,97 | 9,02 | 9,88 | 10,26 | 14,63 | 15,21 | |

| Cashflow1,7 | 33,73 | 36,91 | 39,05 | 50,59 | 62,32 | 16,58 | 43,00 | |

| Earnings per share8 | 1,12 | 1,26 | 1,55 | 1,72 | 1,80 | 1,91 | 2,29 | |

| Dividend per share8 | 1,00 | 1,20 | 1,40 | 1,65 | 1,85 | 2,00 | 2,15 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay

[sws_blue_box box_size="640"]Kennen Sie schon unseren wöchentlichen Newsletter BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]...

© boersengefluester.de | Redaktion

In die stabile Seitenlage ist der Aktienkurs der Deutsche Konsum REIT übergegangen. Dabei kommt die auf Einzelhandelsimmobilien spezialisierte Gesellschaft operativ gut voran. In den ersten drei Monaten des Geschäftsjahrs 2017/18 (30. September) zogen die Mieterlöse um gut 53 Prozent auf knapp 6,58 Mio. Euro an. Mit einer ähnlichen Wachstumsrate bewegte sich der Cashflow (Funds From Operations) Richtung Norden und erreichte annähernd 3,41 Mio. Euro. Für das Gesamtjahr bleibt CEO Rolf Elgeti bei seiner Prognose, wonach mit einem FFO in einer Bandbreite von 16 bis 20 Mio. Euro zu rechnen ist. Zudem betont Elgeti, dass die Gesellschaft ihre Kreditaktivitäten bei verschiedenen Banken weiter hochfährt. Ziel ist es, die Relation von Finanzschulden zum Verkehrswert der Immobilien – auch LTV (Loan To Value) genannt – auf rund 50 Prozent zu erhöhen. Per Ende Dezember 2017 war der LTV auf rund 36,5 Prozent gesackt.

Unter Investoren ist der LTV eine vielbeachtete Kennzahl, wobei der Trend – insbesondere bei größeren Unternehmen – eher dazu geht, den Verschuldungsgrad zu senken. Bei kleineren, im Aufbau befindlichen Gesellschaften wie Deutsche Konsum REIT, kann es hingegen eine clevere Strategie sein, mit einem höheren Hebel zu arbeiten. Interessant ist der Anteilschein der Deutschen Konsum REIT aber noch aus einem ganz anderen Grund: So klein, wie man vielleicht denkt, ist das Unternehmen nämlich gar nicht mehr. Immerhin beträgt die Marktkapitalisierung der in den Prime Standard gewechselten Firma mittlerweile fast 283 Mio. Euro – bei einem Streubesitzanteil von einem knappen Drittel. Sollte Vorstand Elgeti den strammen Expansionskurs fortsetzen, könnte die Deutsche Konsum REIT bald zu einem SDAX-Kandidaten reifen. Zudem geht boersengefluester.de davon aus, dass es die zurzeit mit einer Bond-Emission aktive FCR Immobilien, ebenfalls recht bald Richtung Börse zieht.

Gemeinsam mit der auch im Handelsbereich tätigen DEFAMA Deutsche Fachmarkt dürfte so das Investoreninteresse an dem gesamten Sektor wieder anziehen. Die Analysten von ODDO BHF geben weiterhin ein Kursziel von 11,90 Euro für die Aktie der Deutsche Konsum REIT aus. Die Berenberg Bank bewegt sich mit 11,50 Euro nur unwesentlich darunter. Am 8. März 2018 findet in Berlin die Hauptversammlung (HV) statt. Eine Dividende wird die Deutsche Konsum REIT freilich erst für das laufende Geschäftsjahr – zahlbar nach der HV 2019 – auskehren. Per saldo hält boersengefluester.de die Aktie weiterhin für einen feinen Spezialwert aus dem Immobiliensektor. Für eher dividendenorientierte Anleger ist die DEFAMA-Aktie schon jetzt eine interessante Alternative.

Deutsche Konsum Real Estate

Kurs: 1,24

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Deutsche Konsum Real Estate | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A14KRD | DE000A14KRD3 | AG | 135,76 Mio € | 16.12.2015 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 56,23 | 69,67 | 74,39 | 79,72 | 77,44 | 69,96 | 61,00 | |

| EBITDA1,2 | 38,70 | 40,29 | 39,49 | -70,24 | 37,23 | -55,52 | 0,00 | |

| EBITDA-margin %3 | 68,82 | 57,83 | 53,09 | -88,11 | 48,08 | -79,36 | 0,00 | |

| EBIT1,4 | 38,69 | 97,92 | 68,01 | -116,90 | 37,09 | -55,64 | 0,00 | |

| EBIT-margin %5 | 68,81 | 140,55 | 91,42 | -146,64 | 47,90 | -79,53 | 0,00 | |

| Net profit1 | 34,17 | 91,37 | 60,39 | -180,99 | 1,97 | -50,99 | 0,00 | |

| Net-margin %6 | 60,77 | 131,15 | 81,18 | -227,03 | 2,54 | -72,89 | 0,00 | |

| Cashflow1,7 | 35,94 | 37,97 | 49,38 | 41,63 | 23,13 | 15,55 | 0,00 | |

| Earnings per share8 | 0,73 | 1,84 | 1,22 | -3,58 | 0,06 | -1,04 | -0,34 | |

| Dividend per share8 | 0,40 | 0,40 | 0,12 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Natürlich ist die Kapitalerhöhung von Biofrontera irgendwie blöd gelaufen. Just nachdem das Biotechunternehmen unter dem Eindruck des zuvor stark gestiegenen Aktienkurses die ursprünglich avisierte Preisspanne von 3,50 bis 4,50 Euro kurzfristig auf 4,00 bis 6,00 Euro erhöhte, kam der Anteilschein von Biofrontera – im Sog des schwachen Gesamtmarkts – unter Druck. Konsequenz war, dass die Leverkusener den Platzierungspreis für die bis zu sechs Millionen neuen Anteilscheine am Ende doch „nur“ bei 4 Euro pro Stück festlegen konnten. Immerhin: Es wurden sämtliche Papiere platziert, so dass – nach Abzug der Kosten von vermutlich rund 1 Mio. Euro – ein Emissionserlös von rund 23 Mio. Euro übrig geblieben sein sollte. Das ist schon allein deshalb wichtig, weil im Wertpapierprospekt nochmals darauf hingewiesen wurde, dass die vorhandenen Finanzmittel des Hautkrebsspezialisten vermutlich nur etwa bis Mai 2018 ausgereicht hätten.

Gleichzeitig war die Kapitalerhöhung die Startrampe für die Emission von American Depositary Shares (ADS), mit denen das geplante Börsenlisting in den USA unterlegt werden sollte. Ein ADS verbrieft dabei zwei 2 Aktien von Biofrontera. Beteiligen konnten sich die US-Investoren aber nur in dem Umfang, in dem bestehende Aktionäre ihre Bezugsrechte aus der Kapitalerhöhung nicht wahrgenommen haben. Maßgeblich involviert in die US-Transaktion war dabei der japanische Pharmakonzern Maruho, mit einem Anteil von 23,59 Prozent – entsprechend 9.062.809 (alten) Aktien – der größte Einzelaktionär von Biofrontera. So sorgte Maruho, über ein mit der heimischen Abwicklungsstelle Lang & Schwarz Broker geschlossenes Wertpapierdarlehen im Volumen von 6 Millionen Biofrontera-Aktien, zum einen für die nötige Liquidität bei der technischen Abwicklung. Zum anderen übertrug Maruho die Bezugsrechte aus seinem kompletten Bestand an Lang & Schwarz, wodurch allein gut 1.394.278 Aktien – entsprechend 697.139 ADS – für die USA gesichert waren.

Offenbar gab es aber noch mehr Investoren, die hierzulande nicht gezeichnet haben, denn wie Biofrontera nun mitteilte, wurden insgesamt 1.215.000 ADR an der Nasdaq platziert. Das entspricht – den Greenshoe ausgeklammert – rund 40,5 Prozent des in Aktien umgerechneten Volumens der gesamten Kapitalerhöhung. Abzuwarten bleibt freilich, wie sich die neuen US-Investoren verhalten werden und welche Auswirkungen das auf den Börsenhandel in Frankfurt haben wird. Gut möglich, dass sich einige Traderboys schnell wieder von ihren Stücken trennen. Wesentlich wichtiger bleibt jedoch die übergeordnete Story – und die sieht gut aus: Mit seinem Hauptprodukt Ameluz hat Biofrontera bislang regelmäßig die regulatorischen Hürden genommen und kann nun mit Elan den amerikanischen Markt in Angriff nehmen. Letztlich ist das gesamte Nasdaq-Listing in diesem Kontext zu sehen. Für boersengefluester.de bleibt der Titel eine aussichtsreiche Wette. Beinahe überflüssig zu erwähnen, dass Investments in Aktien wie Biofrontera stets mit erheblichen Risiken verbunden sind.

[sws_blue_box box_size="640"]Kennen Sie schon unseren wöchentlichen Newsletters BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]

Foto: Pixabay...

Kennen Sie schon unseren wöchentlichen Newsletters BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]

Foto: Pixabay...

© boersengefluester.de | Redaktion

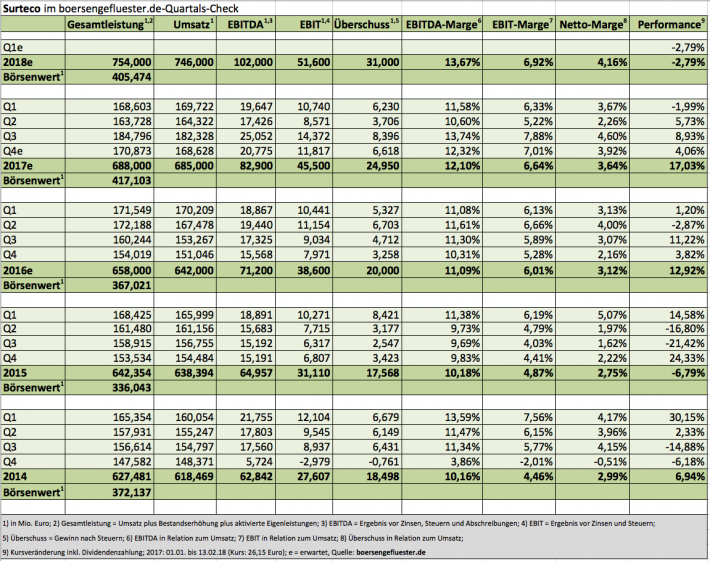

Für Dr. Herbert Müller, den Vorstandsvorsitzenden von Surteco, ist es ein „Kulturwandel erster Güte“ und die „größte Veränderung der letzten Jahre“. Gemeint ist die Anfang Dezember – beinahe ein wenig beiläufig – kommunizierte Anpassung der Organisationsstrukturen. Demnach sollen die bislang getrennt geführten Unternehmen BauschLinnemann (Folien und Kanten), Döllken-Kunststoffverarbeitung (Kunststoffkanten) und Surteco Decor (Oberflächenveredelung) künftig einheitlich unter der Einheit „Surteco“ auftreten. Soll heißen: Egal, ob Produkte aus Kunststoff oder Papier – künftig ist alles Surteco. Die Dauer des gesamten Umbauprozesses veranschlagt Müller auf rund zwei Jahre, wobei bereits 2019 die ersten Früchte geerntet werden sollen. Auf konkrete Zahlen möchte sich der Surteco-CEO noch nicht festlegen, er verspricht sich aber signifikante Effekte von der Umstrukturierung: „Für ein paar Milliönchen Umsatz würden wir das nicht machen.“ Eingebettet ist die Neuaufstellung in die Wachstumsstrategie „Surteco 2025+“.

Demnach soll das Unternehmen organisatorisch so aufgestellt sein, um die sich bietenden Wachstumschancen aus dem eigenen Geschäft möglichst umfassend abzuschöpfen. Zweiter Punkt ist die Stärkung der Innovationskraft, etwa wenn es darum geht, Oberflächen mit neuen Funktionalitäten zu entwickeln. Drittens wird Surteco auch künftig Gelegenheiten nutzen, um via Zukäufe das Expansionstempo zu beschleunigen. Die beiden jüngsten Akquisitionen, Probos und Nenplus, werden also nicht die letzten Verstärkungen gewesen sein, selbst wenn kurzfristig nichts auf der Agenda steht. „Wir wollen zukaufen – und können es uns auch leisten“, betont Müller. Zu den Zahlen für 2017 möchte der Firmenchef noch nichts sagen, demnach haben die zuletzt getätigten Aussagen weiter Gültigkeit, wonach für das abgelaufene Jahr mit einem Ergebnis vor Zinsen und Steuern (EBIT) zwischen 42 und 46 Mio. Euro zu rechnen ist. Vor Abzug der Abschreibungen könnte nach Auffassung von boersengefluester.de so ein operatives Ergebnis (EBITDA) von knapp 83 Mio. Euro übrig geblieben sein.

Dem EBITDA steht eine Marktkapitalisierung von gut 405 Mio. Euro gegenüber – bei einer Netto-Finanzverschuldung von aktuell rund 210 Mio. Euro. Die Relation von Enterprise Value (Marktkapitalisierung plus Netto-Finanzverschuldung) zu dem für 2017 zu erwartenden Ergebnis vor Zinsen, Steuern und Abschreibungen beträgt also knapp 7,5. Das ist ein Faktor, der noch Raum nach oben lässt. Differenzierter sieht die Bewertung der Surteco-Aktie unter dem Aspekt Kurs-Buchwert-Verhältnis (KBV) aus: Die „normale“ Relation von Börsenwert zu Eigenkapital beträgt ansprechende 1,2. Verrechnet man allerdings den gesamten, in der Bilanz ausgewiesenen, Firmenwert von gut 162 Mio. Euro mit dem Eigenkapital, würde sich das KBV auf eher durchschnittliche 2,4 erhöhen. Pluspunkt für den ehemaligen SDAX-Wert bleibt die Dividendenrendite von vermutlich fast 3,3 Prozent. Dabei unterstellt boersengefluester.de eine Anhebung der Ausschüttung um 5 Cent je Aktie, nachdem Surteco zuvor zwei Jahre hintereinander jeweils 0,80 Euro pro Anteilschein ausgekehrt hat.

Wesentliche Wettbewerber von Surteco sind die – nicht börsennotierten– Schattdecor aus Thansau in der Nähe von Rosenheim oder auch Interprint aus Arnsberg, Impress Surfaces mit Sitz in Aschaffenburg sowie die Rehau AG aus dem bayerischen Rehau. Aus Börsensicht bietet sich vermutlich am ehesten ein Vergleich mit der seit Ende September 2017 an der Mailander Börse notierten Neodecortech an. Neodecortech soll laut Analystenschätzungen 2017 auf ein EBITDA von gut 17 Mio. Euro kommen – bei einem Enterprise Value von annähernd 100 Mio. Euro. Demnach wäre Neodecortech sogar noch etwas günstiger als Surteco, allerdings wird das Papier hierzulande gar nicht gehandelt. Insgesamt halten wir das Mitte November von den Equinet-Analysten genannte Kursziel von 30 Euro für eine realistische Marke und bleiben daher bei unserer Kaufen-Einschätzung für die Surteco-Aktie.

[sws_blue_box box_size="640"]Kennen Sie schon unseren wöchentlichen Newsletters BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]

Foto: Pixabay...

[sws_blue_box box_size="640"]Kennen Sie schon unseren wöchentlichen Newsletters BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]

Foto: Pixabay...

Surteco Group

Kurs: 9,90

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Surteco Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 517690 | DE0005176903 | SE | 153,51 Mio € | 02.11.1999 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 626,99 | 757,06 | 747,70 | 835,09 | 856,59 | 821,19 | 795,00 | |

| EBITDA1,2 | 88,32 | 114,76 | 84,18 | 66,57 | 94,39 | 72,06 | 75,00 | |

| EBITDA-margin %3 | 14,09 | 15,16 | 11,26 | 7,97 | 11,02 | 8,78 | 9,43 | |

| EBIT1,4 | 46,15 | 72,52 | 40,18 | 8,12 | 34,53 | 13,72 | 15,00 | |

| EBIT-margin %5 | 7,36 | 9,58 | 5,37 | 0,97 | 4,03 | 1,67 | 1,89 | |

| Net profit1 | 33,77 | 47,81 | 25,23 | -2,42 | 7,86 | -14,34 | -2,00 | |

| Net-margin %6 | 5,39 | 6,32 | 3,37 | -0,29 | 0,92 | -1,75 | -0,25 | |

| Cashflow1,7 | 82,66 | 43,75 | 69,14 | 100,58 | 64,92 | 48,81 | 50,00 | |

| Earnings per share8 | 2,17 | 3,08 | 1,63 | -0,79 | 0,54 | -0,92 | -0,13 | |

| Dividend per share8 | 0,80 | 1,00 | 0,70 | 0,00 | 0,30 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

[sws_blue_box box_size="640"]Kennen Sie schon unseren wöchentlichen Newsletters BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]

Foto: Pixabay...

© boersengefluester.de | Redaktion

Mit Stemmer Imaging geht jetzt die erste Scale-Neuemission 2018 an den Start. Und wenn der Gesamtmarkt keinen Strich durch die Rechnung macht, stehen die Chancen sogar gut, dass das IPO ein voller Erfolg wird. Boersengefluester.de hatte den Anbieter von Produkten für die industrielle Bildbearbeitung bereits Ende Januar (HIER) vorgestellt. Mittlerweile liegt der Emissionsprospekt mit den wesentlichen Eckdaten der geplanten Notizaufnahme vor, zudem hatten wir die Gelegenheit zu einem Hintergrundgespräch mit Finanzvorstand Lars Böhrnsen. Insgesamt hört sich alles nach einer runden Story an. Die wesentlichen Eckdaten im Schnelldurchlauf: Stemmer Imaging ist mit Erlösen von 88,30 Mio. Euro und einem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 6,02 Mio. Euro im Geschäftsjahr 2016/17 (30. Juni) der größte Lieferant von Komponenten für die industrielle Bildverarbeitungstechnologie im europäischen Raum. Dabei agiert das Unternehmen sowohl als Distributor, hat mit der Softwarelösung Common Vision Blox aber auch ein wesentliches Alleinstellungsmerkmal.

Zumindest in der Theorie sieht es so aus, dass Stemmer Imaging unter anderem Kameras von Börsenmitstreiter Basler im Programm haben könnte (was in der Praxis allerdings nicht der Fall ist) und entsprechend zusammengestellte Systeme dann an Firmen wie Isra Vision verkauft. Keine Frage: Die Qualitätsmessung ist das Brot-und-Butter-Geschäft von Stemmer Imaging. Zum Einsatz kommen die Produkte aber auch in den Bereichen Sport und Medien, etwa bei der Verifizierung von Schiedsrichterentscheidungen oder dem Spielertracking (Messung der Laufwege etc.). Im Rahmen einer Nachfolgeregelung hat Firmengründer Wilhelm Stemmer das 2017 an die heutige Primepulse SE verkauft, die wiederum den drei Cancom-Gründern Raymond Kober, Klaus Weinmann und Stefan Kober zuzurechnen ist. Damit dürfte auch klar sein, wer die IPO-Pläne der in Puchheim bei München ansässigen Firma forciert hat.

Zum Börsengang plant Stemmer Imaging – unter Führung von Hauck & Aufhäuser – bis zu 1.500.000 Aktien aus einer Kapitalerhöhung zu platzieren. Darüber hinaus sollen Obergrenze 1.490.000 Stücke aus dem Einflussbereich von Primepulse an den Markt kommen. Bei voller Zuteilung würde das zu einem Streubesitzanteil von 46 Prozent führen. Die Preisspanne liegt bei 32 bis 36 Euro, womit Stemmer Imaging auf eine Marktkapitalisierung zwischen 208 und 234 Mio. Euro kommen würde. Finanzschulden gibt es nicht in der Bilanz des Scale-Aspiranten, Dividenden stehen allerdings auch nicht auf der Agenda. Mit dem Emissionserlös will das Management in erster Line das anorganische Wachstum forcieren – spricht Zukäufe finanzieren. „In der Vergangenheit hatten unsere Akquisitionen meist Umsätze zwischen 3 und 6 Mio. Euro. Da sind künftig ganz anderen Größenordnungen vorstellbar“, sagt Finanzvorstand Böhrnsen. Rund ein Drittel des Mittelzuflusses soll derweil in die Entwicklung neuer Produkte fließen. Die restlichen 20 Prozent sind für die Optimierung der Geschäftsprozesse reserviert.

Bewertungstechnisch kommt Stemmer Imaging – wie angesichts der Peer Group von Isra Vision und Basler auch nicht anders zu erwarten war – sehr sportlich daher: Das Kurs-Gewinn-Verhältnis (KGV) auf Basis der Ergebnisprognosen von boersengefluester.de für 2019/20 liegt zwischen 24 und 28. Das Kurs-Buchwert-Verhältnis (KBV) ist vermutlich bei rund 3,5 anzusiedeln. Umso gespannter sind wir, zu welchem Preis Stemmer Imaging an die Börse kommen wird. Auf jeden Fall ist der Titel ein schneller Aufstiegskandidat für den Scale 30. Die Zeichnungsfrist läuft noch bis zum 22. Februar.

[sws_blue_box box_size="640"]Kennen Sie schon unseren wöchentlichen Newsletters BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]

...

Stemmer Imaging

Kurs: 61,50

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 103,10 | 130,12 | 155,37 | 146,29 | 153,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 7,21 | 17,36 | 28,24 | 26,95 | 29,40 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 6,99 | 13,34 | 18,18 | 18,42 | 19,22 | 0,00 | 0,00 | |

| EBIT1,4 | -1,55 | 13,43 | 24,34 | 21,86 | 24,70 | 0,00 | 0,00 | |

| EBIT-margin %5 | -1,50 | 10,32 | 15,67 | 14,94 | 16,14 | 0,00 | 0,00 | |

| Net profit1 | -3,32 | 10,45 | 17,97 | 15,73 | 17,80 | 0,00 | 0,00 | |

| Net-margin %6 | -3,22 | 8,03 | 11,57 | 10,75 | 11,63 | 0,00 | 0,00 | |

| Cashflow1,7 | 10,88 | 7,97 | 15,90 | 20,31 | 22,40 | 0,00 | 0,00 | |

| Earnings per share8 | -0,51 | 1,61 | 2,77 | 2,42 | 2,75 | 2,00 | 2,35 | |

| Dividend per share8 | 0,50 | 0,75 | 3,00 | 2,70 | 2,20 | 2,96 | 2,96 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Stemmer Imaging | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2G9MZ | DE000A2G9MZ9 | AG | 399,75 Mio € | 27.02.2018 | Halten | |

* * *

Kennen Sie schon unseren wöchentlichen Newsletters BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]

...

© boersengefluester.de | Redaktion

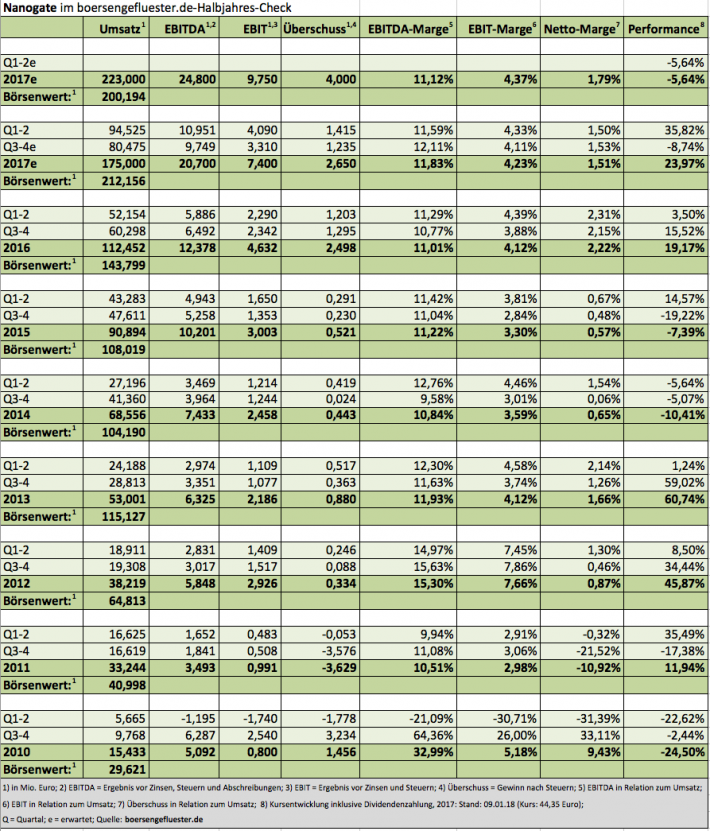

Investoren lieben Unternehmen mit einer hohen Planungssicherheit. Kein Wunder: Je größer der Anteil an wiederkehrenden Erlösen – etwa aus Serviceverträgen bei IT-Dienstleistern – ist, desto geringer ist die Gefahr, böse Überraschungen bei den Jahreszahlen zu erleben. Ein Unternehmen, das Börsianer vermutlich nicht unmittelbar in diese Kategorie stecken würden, ist der Beschichtungsdienstleister Nanogate. Bei einem Hintergrundgespräch in Frankfurt ließ CEO Ralf Zastrau jetzt durchblicken, dass die Saarländer aufgrund ihrer langjährigen Vertragsbeziehungen vermutlich bereits mehr als 80 Prozent der für 2018 geplanten Erlöse sicher haben. Selbst für 2019 dürfte die Quote noch bei rund 70 Prozent liegen. „Als Innovationspartner haben wir kaum Laufkundschaft“, wie Zastrau es ausdrückt. Wichtige Abnehmergruppen für die High-tech-Oberflächenveredelungen von Nanogate stammen aus den Bereichen Automobil, Luftfahrt, Haushaltselektronik oder auch Medizintechnik.

Der Wachstumstrend ist beeindruckend: Seit 2010 stiegen die Erlöse von 15 Mio. Euro auf zuletzt mehr als 170 Mio. Euro. Das Ergebnis wuchs in diesem Zeitraum zwar mit, aber längst nicht in dem Maße, wie es theoretisch möglich gewesen wäre. Zastrau setzt konsequent auf Expansion und investiert viel Geld in neue Techniken und Übernahmen. Insbesondere die angelsächsisch geprägten Investoren kommen damit locker zurecht. Hierzulande ist der Spagat zwischen Wachstum und Rentabilität freilich etwas erklärungsbedürftiger. Fakt ist jedoch, dass Nanogate die bisherigen Akquisitionen allesamt top integriert hat. Die vor gut einem Jahr vollzogene Übernahme von Jay Plastics (mittlerweile Nanogate Jay Systems) in Ohio erweist sich offenbar sogar als ausgesprochen glücklicher Kauf. „USA entwickelt sich super. Da sind wir genau mit dem richtigen Unternehmen vor Ort“, sagt Zastrau. Umfangreicher sind derweil noch die anstehenden Investitionen in die, Ende 2017 aus dem österreichischen HTI-Verbund herausgelösten, Kunststoffaktivitäten. Überhaupt war der Deal eine sehr komplexe Transaktion, der Nanogate noch eine Weile beschäftigen wird.

[sws_blue_box box_size="640"]Weitere Detailinformationen zu dem HTI-Deal finden Sie in unserem kürzlich veröffentlichten Vorstandsinterviewmit Ralf Zastrau HIER.[/sws_blue_box]

[caption id="attachment_109781" align="alignleft" width="87"] Kontaktwinkelmessung[/caption]

Eine Fortsetzung der vergleichsweise kurzen Taktung zwischen den jüngsten Übernahmen ist daher nicht zu erwarten. Bei künftigen Akquisitionen geht es vermutlich eher darum, smarte Schlüsseltechnologien bei Nanogate zu implementieren. Schließlich sorgen neue Anwendungen wie Fahrerassistenzsysteme für völlig veränderte Anforderungen an das Material – etwa wenn es darum geht, die Durchlässigkeit für Laser- und Radarwellen zu erhöhen. Stichwort: Multifunktionale Oberflächen. „Der Markt ist weitgehend unbeschrieben. Da haben wir gute Chancen, uns zu positionieren.“ An den erst kürzlich veröffentlichten Prognosen für 2018 (siehe dazu auch den Beitrag von boersengefluester.de HIER) rückt Zastrau naturgemäß nicht ab. Demnach ist für das laufende Jahr bei Erlösen von mindestens 220 Mio. Euro mit einem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von mehr als 24 Mio. Euro zu rechnen. Dem steht schon jetzt ein Börsenwert von rund 200 Mio. Euro gegenüber. Anleger müssen also Weitblick mitbringen und auf die sich bietenden Chancen setzen. Immerhin gibt es nicht viele Unternehmen auf dem heimischen Kurszettel in der Größenordnung von Nanogate, wo der Vorstand sagt, dass er sich in den nächsten zehn Jahren stets ein zweistelliges Wachstum zutraut.

Sehr intensiv verfolgt Zastrau weiterhin die Wahl des passenden Börsensegments. Gegenwärtig ist die Gesellschaft im Entry Standard-Nachfolger Scale notiert und gehört zu den Top 5 des jetzt neu gestarteten Scale 30, der die 30 liquidesten Scale-Aktien enthält. „Unser Eindruck ist, dass vielen Investoren die Marktkapitalisierung wichtiger ist als das Börsensegment“, sagt Zastrau auch Blick auf die zunehmend internationalere Investorenbasis der Gesellschaft. Perspektivisch scheint ein Upgrade – etwa in den Prime Standard – dennoch eine Option. Die Analysten von Warburg Research machen ihre Aktieneinschätzung freilich sowieso an den harten Unternehmenszahlen fest. In ihrer jüngsten Studie bestätigen die Experten ihre Kaufen-Empfehlung mit einem leicht erhöhten Kursziel von 61,10 Euro. Das deckt sich ungefähr mit der Einschätzung der anderen Analysten, die den Titel covern.

Boersengefluester.de bleibt dabei: Nanogate ist eine der wenigen reinrassigen Wachstumsaktien auf dem heimischen Kurszettel. Zudem gefällt uns die hohe Visibilität der Umsätze. Wer nicht auf Dividenden oder ein optisch niedriges KGV aus ist, findet in Nanogate eine super Langfriststory mit einem regelmäßig schönen Newsflow – etwa zu Großaufträgen, Akquisitionen oder auch der ganz normalen Zahlenveröffentlichung.

Kontaktwinkelmessung[/caption]

Eine Fortsetzung der vergleichsweise kurzen Taktung zwischen den jüngsten Übernahmen ist daher nicht zu erwarten. Bei künftigen Akquisitionen geht es vermutlich eher darum, smarte Schlüsseltechnologien bei Nanogate zu implementieren. Schließlich sorgen neue Anwendungen wie Fahrerassistenzsysteme für völlig veränderte Anforderungen an das Material – etwa wenn es darum geht, die Durchlässigkeit für Laser- und Radarwellen zu erhöhen. Stichwort: Multifunktionale Oberflächen. „Der Markt ist weitgehend unbeschrieben. Da haben wir gute Chancen, uns zu positionieren.“ An den erst kürzlich veröffentlichten Prognosen für 2018 (siehe dazu auch den Beitrag von boersengefluester.de HIER) rückt Zastrau naturgemäß nicht ab. Demnach ist für das laufende Jahr bei Erlösen von mindestens 220 Mio. Euro mit einem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von mehr als 24 Mio. Euro zu rechnen. Dem steht schon jetzt ein Börsenwert von rund 200 Mio. Euro gegenüber. Anleger müssen also Weitblick mitbringen und auf die sich bietenden Chancen setzen. Immerhin gibt es nicht viele Unternehmen auf dem heimischen Kurszettel in der Größenordnung von Nanogate, wo der Vorstand sagt, dass er sich in den nächsten zehn Jahren stets ein zweistelliges Wachstum zutraut.

Sehr intensiv verfolgt Zastrau weiterhin die Wahl des passenden Börsensegments. Gegenwärtig ist die Gesellschaft im Entry Standard-Nachfolger Scale notiert und gehört zu den Top 5 des jetzt neu gestarteten Scale 30, der die 30 liquidesten Scale-Aktien enthält. „Unser Eindruck ist, dass vielen Investoren die Marktkapitalisierung wichtiger ist als das Börsensegment“, sagt Zastrau auch Blick auf die zunehmend internationalere Investorenbasis der Gesellschaft. Perspektivisch scheint ein Upgrade – etwa in den Prime Standard – dennoch eine Option. Die Analysten von Warburg Research machen ihre Aktieneinschätzung freilich sowieso an den harten Unternehmenszahlen fest. In ihrer jüngsten Studie bestätigen die Experten ihre Kaufen-Empfehlung mit einem leicht erhöhten Kursziel von 61,10 Euro. Das deckt sich ungefähr mit der Einschätzung der anderen Analysten, die den Titel covern.

Boersengefluester.de bleibt dabei: Nanogate ist eine der wenigen reinrassigen Wachstumsaktien auf dem heimischen Kurszettel. Zudem gefällt uns die hohe Visibilität der Umsätze. Wer nicht auf Dividenden oder ein optisch niedriges KGV aus ist, findet in Nanogate eine super Langfriststory mit einem regelmäßig schönen Newsflow – etwa zu Großaufträgen, Akquisitionen oder auch der ganz normalen Zahlenveröffentlichung.

Hinweis: 2017 sind bei Nanogate noch Schätzwerte von boersengefluester.de.

Fotos: Nanogate SE

[sws_blue_box box_size="640"]Kennen Sie schon unseren wöchentlichen Newsletters BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der Nanogate SE. Zwischen der Nanogate SE und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Nanogate-Aktie.[/sws_grey_box]...

Hinweis: 2017 sind bei Nanogate noch Schätzwerte von boersengefluester.de.

Fotos: Nanogate SE

[sws_blue_box box_size="640"]Kennen Sie schon unseren wöchentlichen Newsletters BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]

[sws_grey_box box_size="640"]Hinweis: