Key Market Indicators:

More than 50 unique tools

What matters today?

Today

17. Jul, 198th day of the year, 167 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

Anleger, die Wert auf möglichst nachhaltige Geschäftsmodelle, robuste Bilanzen, eine zeitnahe Berichterstattung und verlässliche Dividenden legen, brauchen eigentlich gar nicht weiterlesen. All das bietet die Baumot Group nämlich nicht. Und trotzdem gehört das Unternehmen seit Monaten zu den am intensivsten diskutierten Titeln aus dem Small Cap-Sektor. Die vermutlich ohnehin bekannte Story in Kurzform: Mit dem BNOx-Abgasnachbehandlungssystem verfügt Baumot zwar über eine, in vielen Tests für tauglich befundene, Hardwarelösung zur Eindämmung unerlaubt hoher Schadstoffemissionen in Dieselfahrzeugen. Allerdings kommt Baumot im heimischen Pkw-Sektor damit bislang nicht zum Zug, weil sich entweder die Politik und/oder aber die Fahrzeughersteller gegen den Einbau solcher Filtersysteme stemmen. Trotzdem gibt sich Finanzvorstand Roger Kavena im Hintergrundgespräch mit boersengefluester.de zuversichtlich, was die Zukunft angeht: „Die Frage ist nicht, ob eine Hardwarenachrüstung kommt, sondern: Wann kommt sie und welche Fahrzeuge wird sie betreffen?“

Dabei räumt Kavena ein, dass die Liquiditätslage von Baumot durchaus angespannt ist, obwohl er selbst vor wenigen Wochen über den Verkauf von Aktien eine Brückenfinanzierung in Höhe von rund 600.000 Euro gestemmt hat. Dass Baumot eventuell die Luft ausgehen könnte, hält der Manager jedoch für eine unwahrscheinliche Annahme. „Wir haben sehr gute Investoren im Hintergrund.“ Losgelöst davon dürfte es jedoch nicht schaden, wenn in der hitzig geführten Diskussion um das wirtschaftliche Potenzial ein wenig mehr Sachlichkeit einkehrt. Sollte es tatsächlich grünes Licht für die Hardwarelösung geben, geht Kavena davon aus, dass jährlich rund 100.000 BNOx-Einheiten von Baumot ausgeliefert werden: „Wir werden jetzt in Produktionsvorleistung gehen, damit wir innerhalb von sechs Monaten die „Rennertypen“ liefern können.“ Der Kundenpreis für ein BNOx-System dürfte zwischen 1.500 und 2.000 Euro liegen. Freilich bricht damit nicht unmittelbar der Reichtum der Baumot aus, unter anderem gilt es noch Aufwendungen für Werkzeug, Engineering etc. zu stemmen.

Die Seriennachrüstung für den volumenstarken VW Passat ist zwar bereits abgeschlossen. Doch je nach Anzahl unterschiedlicher Systeme – in der Spitze geht es wohl um etwa 20 Varianten – dürften am Ende rund 5 Mio. Euro an zusätzlichen Kosten zu veranschlagen sein. Die Schätzungen der Analysten, was den künftigen Umsatz und die operativen Renditen angeht, sind derweil allesamt mit massiver Unsicherheit behaftet. Natürlich ist es möglich, dass Baumot 2019 auf Erlöse von 80 bis 90 Mio. Euro kommt und dabei eine operative Rendite zwischen drei und fünf Prozent erzielt. Genauso gut möglich ist aber auch, dass sich die Zahlenspiele als Makulatur erweisen und Baumot darauf setzen muss, dass das bisherige Stammgeschäft in der Abgasnachbehandlung von Bussen und Landmaschinen halbwegs stabil läuft. Ganz ehrlich: Boersengefluester.de traut sich hier keine valide Einschätzung zu. Wer zocken will, kann das mit der Baumot-Aktie super machen. Wer dagegen langfristig investieren mag, sollte sich bei anderen Titeln umsehen. Noch ein technischer Hinweis: Am 13. März wird die Kapitalherabsetzung im Verhältnis 2:1 umgesetzt. Danach gibt es nur noch 15.202.398 Aktien, die unter der WKN A2G8Y8 gehandelt werden. An der Marktkapitalisierung und den sonstigen Bewertungskennzahlen ändert sich dadurch nichts, alle Daten werden entsprechend adjustiert.

Die Seriennachrüstung für den volumenstarken VW Passat ist zwar bereits abgeschlossen. Doch je nach Anzahl unterschiedlicher Systeme – in der Spitze geht es wohl um etwa 20 Varianten – dürften am Ende rund 5 Mio. Euro an zusätzlichen Kosten zu veranschlagen sein. Die Schätzungen der Analysten, was den künftigen Umsatz und die operativen Renditen angeht, sind derweil allesamt mit massiver Unsicherheit behaftet. Natürlich ist es möglich, dass Baumot 2019 auf Erlöse von 80 bis 90 Mio. Euro kommt und dabei eine operative Rendite zwischen drei und fünf Prozent erzielt. Genauso gut möglich ist aber auch, dass sich die Zahlenspiele als Makulatur erweisen und Baumot darauf setzen muss, dass das bisherige Stammgeschäft in der Abgasnachbehandlung von Bussen und Landmaschinen halbwegs stabil läuft. Ganz ehrlich: Boersengefluester.de traut sich hier keine valide Einschätzung zu. Wer zocken will, kann das mit der Baumot-Aktie super machen. Wer dagegen langfristig investieren mag, sollte sich bei anderen Titeln umsehen. Noch ein technischer Hinweis: Am 13. März wird die Kapitalherabsetzung im Verhältnis 2:1 umgesetzt. Danach gibt es nur noch 15.202.398 Aktien, die unter der WKN A2G8Y8 gehandelt werden. An der Marktkapitalisierung und den sonstigen Bewertungskennzahlen ändert sich dadurch nichts, alle Daten werden entsprechend adjustiert.

Baumot Group

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Baumot Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2G8Y8 | DE000A2G8Y89 | AG | 3,95 Mio € | 22.03.2007 | - | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 6,40 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | -1,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | -23,44 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -0,80 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | -12,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -0,90 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -14,06 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -0,40 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -0,04 | -0,06 | -0,02 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Baumot Group AG...

© boersengefluester.de | Redaktion

Es gibt Artikel, bei denen steht die Headline zu 99 Prozent schon vorher fest: Bei dem jetzt angekündigten Börsengang von Godewind Immobilien lautet die naheliegende Schlagzeile in etwa: „WCM 2.0“ oder „WCM reloaded“. Immerhin sind sowohl die handelnden Personen, als auch das Geschäftsmodell nahezu identisch mit der jüngsten Börsenstory der mittlerweile von TLG Immobilien beherrschten WCM. Dabei bedurfte es keiner prophetischen Gabe, um vorherzusagen, dass das Team um Stavros Efremidis und Karl Ehlerding es noch einmal wissen will. So plant Godewind, mittelfristig ein Portfolio an Gewerbeimmobilien im Volumen von rund 3 Mrd. Euro aufzubauen. Den Grundstock dafür soll der Emissionserlös des für den Prime Standard avisierten Börsengangs von brutto rund 450 Mio. Euro liefern. Wenn alles glatt läuft, könnte das Angebot zu je 4 Euro sogar um weitere 25.000.000 Aktien ausgedehnt werden, so dass am oberen Ende des Korridors ein Zufluss von brutto bis zu 550 Mio. Euro möglich wäre. CEO Stavros Efremidis (3.750.000 Aktien), Finanzvorstand Ralf Struckmeyer (150.000 Aktien) sowie die Aufsichtsratsmitglieder Karl Ehlerding (8.350.000 Aktien), Bertrand Malmendier (125.000 Aktien) und Roland Folz (125.000 Aktien) haben Zeichnungszusagen im Gegenwert von immerhin 50 Mio. Euro gegeben.

Den Emissionserlös will Godewind zu mindestens 60 Prozent in Büroimmobilien und zu jeweils 20 Prozent in Geschäfts- bzw. Logistikimmobilien sowie in sonstige Immobilienprojekte stecken. Über steuerliche Themen müssen sich Vorstand und Anleger dabei erst einmal keine Gedanken machen. Die Gesellschaft verfügt über substanzielle Verlustvorträge. Zudem hält Godewind circa 133 Mio. Euro auf einem steuerlichen Einlagekonto, so dass auch Dividenden – sofern sie demnächst ausgekehrt werden – bis auf weiteres „steuerfrei“ sind. Grundsätzlich sollen rund 60 Prozent des Cashflows aus Immobiliengeschäften (Funds From Operations) an die Aktionäre weitergereicht werden. Diese Quote ist in der Branche nicht unüblich und deckt sich mit der früheren Ausschüttungspolitik von WCM. Bleibt die Frage, woher die ganzen Verlustvorträge stammen? Ganz einfach: Godewind ist die Nachfolgegesellschaft der ehemaligen KPE Holding, die ebenfalls dem Ehlerding-Clan zuzurechnen ist. KPE machte vor vielen Jahren Schlagzeilen, als sie der – unter anderem durch Spekulationen mit Commerzbank-Aktien (Stichwort „Cobra“) und IVG-Aktien – in Schieflage geratenen WCM AG den Kredithahn zudrehte

Losgelöst davon ist boersengefluester.de gespannt, wie die Godewind-Story an der Börse zünden wird. Für eine positive Performance spricht, dass die Haudegen Efremidis und Ehlerding genau wissen, wie man so ein Geschäft aufzieht und sämtliche Stellschrauben in die richtige Position bringen werden: Von der Finanzierung, über die Objektauswahl bis hin zur Investor Relations-Arbeit. Bemerkenwert ist das internationale Emissionskonsortium um Citi, J.P. Morgan, Berenberg und Société Générale. Bewertungstechnisch lässt sich gegenwärtig indes noch kaum etwas sagen. Eine Bürde für die Kursentwicklung könnte freilich sein, dass der Immobilienboom bereits weit vorangeschritten ist und mit steigenden Zinsen merklich abflauen könnte. Einen Preis für die frischeste Börsenstory bekommt das "Copy Paste-IPO" von Godewind Immobilien also kaum. Bezogen auf die Marktkapitalisierung bewegt sich die Gesellschaft ungefähr auf Augenhöhe mit Firmen wie DIC Asset, Hamborner REIT, VIB Vermögen und – wie könnte es anders sein – mit WCM.

...

Covivio Office

Kurs: 0,00

WCM

Kurs: 1,80

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,32 | 0,36 | 0,31 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Covivio Office | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2G8XX | DE000A2G8XX3 | AG | 785,29 Mio € | 05.04.2018 | ||

* * *

© boersengefluester.de | Redaktion

Überraschende Wendung bei der im Börsensegment Scale gelisteten Lloyd Fonds: Wie das lange Zeit auf Investments in Immobilien, Schiffe, Flugzeuge, Windkraftanlagen und Solarparks spezialisierte Unternehmen mitteilt, zieht sich der langjährige Großaktionär AMA Capital Partners (49,9 Prozent) – es handelt sich um eine amerikanische Beteiligungsgesellschaft mit starker Expertise im Schifffahrtsbereich – bei Lloyd Fonds zurück. Käufer eines 25,6 Prozent umfassenden Pakets ist zum einen die ebenfalls börsennotierte Deutsche Effecten- und Wechsel-Beteiligungsgesellschaft AG (DEWB). Die restlichen Stücke gehen an den Hamburger Portfolioverwalter SPSW Capital um Achim Plate, Henning Soltau, Robert Suckel und Markus Wedel. Etlichen Börsianern sind Plate und Soltau – beide gehören als wesentliche Investoren übrigens auch dem Aufsichtsrat der ebenfalls im Scale gelisteten mVISE an– vermutlich noch als CEO und CFO des zwischenzeitlich im SDAX gelisteten Call-Center-Dienstleisters D+S europe bekannt. Suckel ist Mitgründer der von M.M. Warburg übernommenen SES Research, Wedel arbeitete lange Zeit als Investmentbanker.

Enge Verbindungen von SPSW gibt es aber auch zur DEWB: Immerhin hält SPSW Capital mehr als 20 Prozent der Anteile an dem VC-Spezialisten aus Jena. Zudem gehören Plate und Soltau dem Aufsichtsrat der Deutschen Effecten- und Wechsel-Beteiligungsgesellschaft an. Um die Einflussnahme der neuen Investoren formal zu unterstreichen, ziehen Plate und Soltau auch in das Kontrollgremium von Lloyd Fonds ein. „Ich freue mich sehr über den Einstieg der neuen Ankeraktionäre bei Lloyd Fonds“, sagt der neue Lloyd Fonds-CEO Klaus M. Pinter. „Die Kompetenzen in der neuen Partnerschaft ergänzen sich hervorragend. Besonders von der umfangreichen Expertise am Kapitalmarkt und in der Vermögensverwaltung versprechen wir uns starke Impulse für die strategische Entwicklung und Geschäftsausweitung.“

Wichtig für Anleger dürfte darüber hinaus werden, wie sich der bis Ende 2017 als CEO von Lloyd Fonds tätige Torsten Teichert hinsichtlich seines Aktienpakets von 3,6 Prozent an Lloyd Fonds verhalten wird. Darüber hinaus hält die vor knapp acht Jahren im Zuge der Sanierung von Lloyd Fonds aus Altaktionären gespeiste Treuhandgesellschaft B&P-T 10,2 Prozent an dem Hamburger Unternehmen. Die Analysten von SRC Research sehen den Wechsel im Aktionärskreis ebenfalls positiv und setzen das Kursziel für den Anteilschein von Lloyd Fonds deutlich von 2,00 auf 3,30 Euro herauf – was nach dem Sprung nach oben allerdings ziemlich exakt dem aktuellen Kursniveau entspricht. Haltenswert bleibt der Titel angesichts der neuen Aktionärskonstellation aber allemal. Deutlich interessanter wird durch die Transaktion aber auch das Papier von DEWB, zumal die Gesellschaft mit dem Lloyd-Deal ihre Ausrichtung auf Geschäftsmodelle rund um die Digitalisierung des Asset Managements schärft. Das Unternehmen selbst spricht vom „Beginn einer strategischen Neuausrichtung“, im Zuge dessen auch das Kapital um zehn Prozent erhöht werden soll. Weitere Details der neuen Ausrichtung will das Unternehmen auf der HV im August 2018 vorlegen – viel Zeit und Raum für Spekulationen.

...

LAIQON

Kurs: 4,54

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 27,74 | 26,12 | 21,58 | 30,75 | 31,00 | 34,88 | 53,00 | |

| EBITDA1,2 | 6,96 | 4,61 | -9,95 | -4,69 | -3,82 | -2,94 | 4,50 | |

| EBITDA-margin %3 | 25,09 | 17,65 | -46,11 | -15,25 | -12,32 | -8,42 | 8,49 | |

| EBIT1,4 | 3,21 | 1,25 | -14,66 | -11,08 | -10,31 | -10,58 | -2,10 | |

| EBIT-margin %5 | 11,57 | 4,79 | -67,93 | -36,03 | -33,26 | -30,34 | -3,96 | |

| Net profit1 | 2,50 | 6,63 | -10,54 | -12,87 | -7,96 | -20,37 | -3,60 | |

| Net-margin %6 | 9,01 | 25,38 | -48,84 | -41,85 | -25,68 | -58,40 | -6,79 | |

| Cashflow1,7 | -0,95 | 19,96 | -2,77 | -10,74 | -3,31 | -1,91 | 3,00 | |

| Earnings per share8 | -0,05 | 0,39 | -0,67 | -0,51 | -0,25 | -0,75 | -0,14 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,05 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| LAIQON | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A12UP2 | DE000A12UP29 | AG | 110,73 Mio € | 28.10.2005 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Es gibt Unternehmen, die sind einfach gut – und zwar über viele Jahre. In diese Kategorie gehören Indexgesellschaften wie Sixt, Sartorius oder Rational – aber auch Small Caps wie Isra Vision, Nexus, Hermle oder eben Atoss Software. Das auf Software für die Steuerung des Personaleinsatzes fokussierte Unternehmen hat 2017 bereits das zwölfte Rekordjahr in Folge hingelegt. Operative Renditen im Bereich um 25 Prozent scheinen die Münchner beinahe abonniert zu haben. 2017 kam Atoss bei Erlösen von 54,61 Mio. Euro auf ein Ergebnis vor Zinsen und Steuern (EBIT) von knapp 14,13 Mio. Euro, was einer Marge von 25,9 Prozent entspricht. Da kann selbst der DAX-Konzern SAP kaum mithalten. „Unsere Vision ist es, die Technologieführerschaft auszubauen und zum Global Player zu werden. Dabei wollen wir auch grundlegende Veränderungen mitgestalten und initiieren“, sagt Vorstandschef und Gründer Andreas F. J. Obereder in einem, in dem neuen Geschäftsbericht veröffentlichten, Interview mit dem bekannten Börsianer Prof. Dr. Max Otte. Überhaupt ist die Lektüre des gesamten Jahresabschlusses zu empfehlen: Hier gibt es jede Menge nützliche Infos für Anleger – und zwar super gut und ohne viel Schnörkel aufbereitet. Tipp: Der kostenlose Download ist direkt über boersengefluester.de möglich: Einen entsprechenden Link finden Sie etwa unter unserer Tabelle mit den wichtigsten Kennzahlen oder in unseren IR-Cockpits.

[sws_blue_box box_size="640"]Kennen Sie schon unseren wöchentlichen Newsletters BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]...

[sws_blue_box box_size="640"]Kennen Sie schon unseren wöchentlichen Newsletters BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]...

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 86,05 | 97,07 | 113,92 | 151,20 | 170,63 | 189,26 | 215,00 | |

| EBITDA1,2 | 29,76 | 31,35 | 34,71 | 55,87 | 67,83 | 72,88 | 74,00 | |

| EBITDA-margin %3 | 34,59 | 32,30 | 30,47 | 36,95 | 39,75 | 38,51 | 34,42 | |

| EBIT1,4 | 26,17 | 27,24 | 30,80 | 51,82 | 63,43 | 68,13 | 70,00 | |

| EBIT-margin %5 | 30,41 | 28,06 | 27,04 | 34,27 | 37,17 | 36,00 | 32,56 | |

| Net profit1 | 17,71 | 19,34 | 19,38 | 35,77 | 45,45 | 48,37 | 50,00 | |

| Net-margin %6 | 20,58 | 19,92 | 17,01 | 23,66 | 26,64 | 25,56 | 23,26 | |

| Cashflow1,7 | 23,21 | 26,28 | 26,27 | 52,65 | 59,47 | 47,23 | 50,00 | |

| Earnings per share8 | 1,12 | 1,21 | 1,22 | 2,25 | 2,86 | 3,04 | 3,15 | |

| Dividend per share8 | 0,83 | 0,91 | 1,41 | 1,68 | 2,13 | 2,28 | 2,35 | |

Quelle: boersengefluester.de and company details

Doch die Sache mit der Atoss-Aktie hat freilich einen Haken: Die Aktie ist gefühlt schon immer zu teuer. Und auch aktuell müssen Value-Anleger viele Prinzipien über Bord werfen, wenn sie sich hier engagieren wollen: Ein Kurs-Gewinn-Verhältnis (KGV) von rund 30, ein Kurs-Buchwert-Verhältnis (KBV) nördlich von 20 und eine Dividendenrendite von gerade einmal 1,3 Prozent sind nicht unbedingt jedermanns Sache. Andererseits hätte man als Investor, der sich im Quartalsrhythmus die Zahlen börsennotierter Unternehmen anschaut, im Grunde noch nie den richtigen Zeitpunkt für den Einstieg gefunden. Dabei ist auch Atoss Software keine Aktie, die permanent den Aufzug nach oben nimmt. Immer wieder gibt es – zum Teil auch längere – Konsolidierungsphasen. Die Analysten von Warburg Research haben den fairen Wert der Atoss-Aktie in ihrem jüngsten Update von 75 auf 83 Euro heraufgesetzt.

So gesehen wäre der Anteilschein bei der jetzigen Notiz von gut 87 Euro schon wieder überbewertet. Andererseits sollte man sich vielleicht gar nicht so sehr von solchen Momentaufnahmen lenken lassen, sondern nach der alten Regel „Kaufen und liegen lassen“ verfahren. „Zu unseren Erfolgsfaktoren gehören ein starkes organisches Wachstum, eine hohe Profitabilität und eine hochsolide Bilanzstruktur. Auch zukünftig werden wir alles daransetzen, den eingeschlagenen Erfolgskurs weiter fortzusetzen“, betont CEO Obereder. Für das laufende Jahr stellt die im Prime Standard gelistete Gesellschaft ein ähnliches Umsatzwachstum wie 2017 in Aussicht, wo es um rund zehn Prozent nach oben ging. Die EBIT-Marge soll erneut im Bereich um 25 Prozent liegen – bei einer Bandbreite von plus/minus drei Prozent.

Den Investitionsschwerpunkt setzt Atoss momentan auf den Vertriebsbereich. Boersengefluester.de kalkuliert für 2018 mit einem Betriebsergebnis von gut 16 Mio. Euro. Kapitalisiert ist das schuldenfreie Unternehmen gegenwärtig mit etwas mehr als 350 Mio. Euro, wobei 56,4 Prozent der Gründerfamilie zuzurechnen sind. Der Streubesitz beträgt offiziell 43,6 Prozent. Mit an Bord sind aber auch Spezialwerteprofis wie die Investmentgesellschaft für langfristige Investoren TGV, die – neben den rund fünf Prozent an Atoss – auch bei Firmen wie WashTec, Gesco Holding, DocCheck, Kromi Logistik, PSI oder R. Stahl engagiert ist. Keine ganz schlechte Referenz also.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Atoss Software | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 510440 | DE0005104400 | SE | 1.124,57 Mio € | 21.03.2000 | Halten | |

* * *

Atoss Software

Kurs: 70,70

[sws_blue_box box_size="640"]Kennen Sie schon unseren wöchentlichen Newsletters BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]...

[sws_blue_box box_size="640"]Kennen Sie schon unseren wöchentlichen Newsletters BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]...

© boersengefluester.de | Redaktion

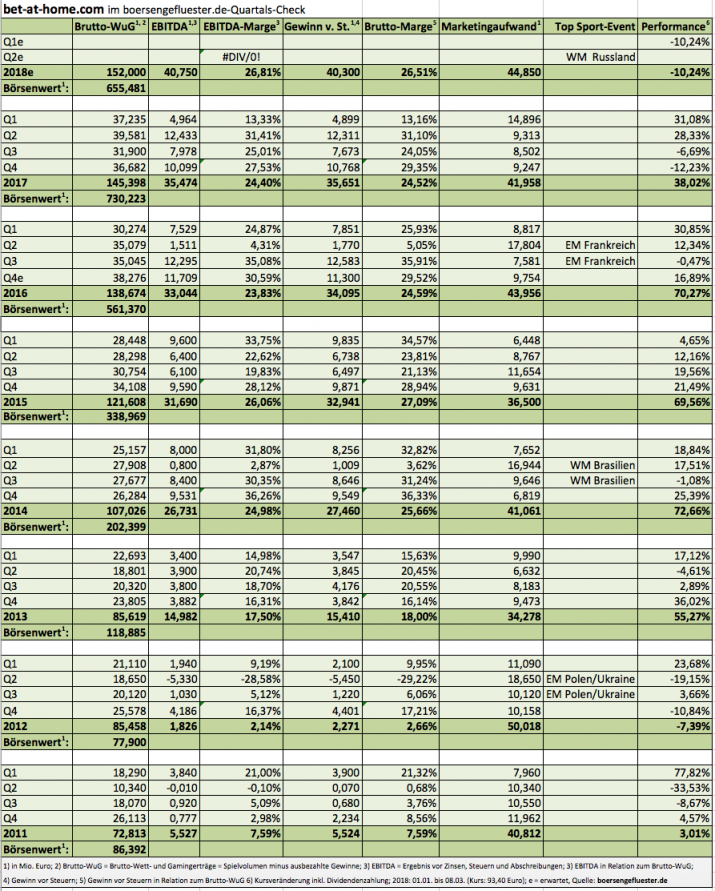

Über die Bewertung von Aktien lässt sich bekanntlich wunderbar streiten. Das ist auch gut so, denn ansonsten würde an der Börse gar kein Handel zustande kommen. Immer wieder bemerkenswert ist jedoch, welche Rolle die Psyche der Investoren spielt: Als bet-at-home.com vor knapp zwei Jahren eine signifikant offensivere Dividendenpolitik ankündigte, waren die Anleger schier aus dem Häuschen und trieben den Aktienkurs auf immer neue Höhen. Parallel dazu hat der Anbieter von Onlinewetten mit seinen Ergebniszahlen in schöner Regelmäßigkeit die Erwartungen der Börsianer getoppt. Darüber hinaus zündete bet-at-home.com weitere IR-Fackeln – etwa in Form eines 1:1-Aktiensplits oder der Platzierung von Aktien des französischen Großaktionärs Betclic Everest, was im Februar 2017 zum Aufstieg in den SDAX gipfelte. In der Spitze – am 8. Juni 2017 – türmte sich die Marktkapitalisierung der Linzer auf knapp 1.055 Mio. Euro.

Seit Mitte 2017 machen die Börsianer die Aktie allerdings ein wenig rund. War es zunächst die auf dem Top doch recht üppige Bewertung, kamen später immer wieder unterschiedliche Störfeuer auf bet-at-home.com zu: Den signifikantesten Einfluss hatte ohne Zweifel die Abschottungspolitik der polnischen Regierung, die ausländische Wettanbieter kurzerhand aussperrte. Wie groß die Belastung für bet-at-home.com genau ist, lässt sich indes kaum sagen, da die Gesellschaft keine Ergebnisse auf Länderebene veröffentlicht. Bekannt ist aber, dass der polnische Markt für bet-at-home.com die mit Abstand wichtigste Region in Osteuropa ist. Beim Besuch in den Frankfurter Redaktionsräumen von boersengefluester.de gibt sich Finanzvorstand Michael Quatember weitgehend entspannt: „Wir haben Polen relativ locker weggesteckt, weil Deutschland und Österreich sich deutlich besser als gedacht entwickelt haben.“ Insgesamt kam bet-at-home.com im vergangenen Jahr auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 35,47 Mio. Euro, was ziemlich genau in der Mitte der bereits vor zwölf Monaten kommunizierten Spanne von 34 bis 38 Mio. Euro liegt.

Die gute Nachricht also: Selbst ein unvorteilhaftes Ereignis wie der Polen-Boykott, wirft bet-at-home.com nicht aus der Bahn. Andererseits waren die Anleger in der Vergangenheit daran gewöhnt, dass die Gesellschaft stets ein gutes Stück mehr geliefert hat, als angekündigt. So gesehen kehrt also ein Stückchen weit Normalität ein, was sich entsprechend in der Bewertung der Aktie widerspiegelt. Während die Relation von Unternehmenswert (Enterprise Value = Marktkapitalisierung minus Netto-Finanzguthaben) zum EBITDA des jeweils laufenden Jahres Mitte 2017 auf eine Größenordnung von deutlich über 20 schnellte, beträgt das entsprechende Multiple aktuell weniger als 14. Zur Einordnung: Der Mittelwert der vergangenen fünf Jahre für das Verhältnis EV/EBITDA ist bei gut 12 anzusiedeln. Auf Drei-Jahres-Sicht beträgt der Faktor rund 15. Bewertungstechnisch brennt zurzeit also nichts an. Unbedingt einen Blick wert ist der Titel für Dividendenfans. Für 2017 stellt die Gesellschaft eine Dividende zwischen 6 und 8 Euro je Aktie in Aussicht. Ein Großteil davon stammt abermals aus dem Abbau des, für das normale Geschäft in dieser Dimension gar nicht nötigen, Cashbestands. Angenommen, bet-at-home.com schlägt zur Hauptversammlung (HV) am 22. Mai 2018 eine Dividende von 7 Euro vor, käme der Titel beim jetzigen Kurs von 93,40 Euro auf eine Rendite von immerhin 7,5 Prozent.

Nicht unbedingt zu Jubelstürmen geführt, hat derweil die Prognose des Managements für das laufende – durch die Fußball-WM in Russland geprägte – Jahr: Demnach ist bei einem Anstieg der Brutto-Wett- und Gamingerträge (Spielvolumen minus ausbezahlte Gewinne) von 145,4 auf 150,0 Mio. Euro mit einem EBITDA zwischen 36 und 40 Mio. Euro zu rechnen. „Das ist vorsichtig geplant“, betont allerdings Vorstand Quatember. Dabei haben die Österreicher ein Marketingbudget von knapp 45 Mio. Euro – entsprechend einem Drittel der Brutto-Wett- und Gamingerträge – einkalkuliert. Das ist insofern bemerkenswert, weil bet-at-home.com durch die ständige Optimierung der Werbemaßnahmen es mittlerweile schafft, auch in Jahren mit fußballerischen Großereignissen – also einer Welt- oder Europameisterschaft – eine Quote von rund 30 Prozent zu halten. Zum Vergleich: Zur EM in Polen und der Ukraine im Jahr 2012 schossen die Werbeaufwendungen auf einen Wert von insgesamt mehr als 58 Prozent der Brutto-Wett- und Gamingerträge in die Höhe.

Die gute Nachricht also: Selbst ein unvorteilhaftes Ereignis wie der Polen-Boykott, wirft bet-at-home.com nicht aus der Bahn. Andererseits waren die Anleger in der Vergangenheit daran gewöhnt, dass die Gesellschaft stets ein gutes Stück mehr geliefert hat, als angekündigt. So gesehen kehrt also ein Stückchen weit Normalität ein, was sich entsprechend in der Bewertung der Aktie widerspiegelt. Während die Relation von Unternehmenswert (Enterprise Value = Marktkapitalisierung minus Netto-Finanzguthaben) zum EBITDA des jeweils laufenden Jahres Mitte 2017 auf eine Größenordnung von deutlich über 20 schnellte, beträgt das entsprechende Multiple aktuell weniger als 14. Zur Einordnung: Der Mittelwert der vergangenen fünf Jahre für das Verhältnis EV/EBITDA ist bei gut 12 anzusiedeln. Auf Drei-Jahres-Sicht beträgt der Faktor rund 15. Bewertungstechnisch brennt zurzeit also nichts an. Unbedingt einen Blick wert ist der Titel für Dividendenfans. Für 2017 stellt die Gesellschaft eine Dividende zwischen 6 und 8 Euro je Aktie in Aussicht. Ein Großteil davon stammt abermals aus dem Abbau des, für das normale Geschäft in dieser Dimension gar nicht nötigen, Cashbestands. Angenommen, bet-at-home.com schlägt zur Hauptversammlung (HV) am 22. Mai 2018 eine Dividende von 7 Euro vor, käme der Titel beim jetzigen Kurs von 93,40 Euro auf eine Rendite von immerhin 7,5 Prozent.

Nicht unbedingt zu Jubelstürmen geführt, hat derweil die Prognose des Managements für das laufende – durch die Fußball-WM in Russland geprägte – Jahr: Demnach ist bei einem Anstieg der Brutto-Wett- und Gamingerträge (Spielvolumen minus ausbezahlte Gewinne) von 145,4 auf 150,0 Mio. Euro mit einem EBITDA zwischen 36 und 40 Mio. Euro zu rechnen. „Das ist vorsichtig geplant“, betont allerdings Vorstand Quatember. Dabei haben die Österreicher ein Marketingbudget von knapp 45 Mio. Euro – entsprechend einem Drittel der Brutto-Wett- und Gamingerträge – einkalkuliert. Das ist insofern bemerkenswert, weil bet-at-home.com durch die ständige Optimierung der Werbemaßnahmen es mittlerweile schafft, auch in Jahren mit fußballerischen Großereignissen – also einer Welt- oder Europameisterschaft – eine Quote von rund 30 Prozent zu halten. Zum Vergleich: Zur EM in Polen und der Ukraine im Jahr 2012 schossen die Werbeaufwendungen auf einen Wert von insgesamt mehr als 58 Prozent der Brutto-Wett- und Gamingerträge in die Höhe.

Foto: Pixabay

[sws_blue_box box_size="640"]Kennen Sie schon unseren wöchentlichen Newsletters BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der bet-at-home.com AG. Zwischen der bet-at-home.com AG und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Aktie der bet-at-home.com AG.[/sws_grey_box]...

Foto: Pixabay

[sws_blue_box box_size="640"]Kennen Sie schon unseren wöchentlichen Newsletters BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der bet-at-home.com AG. Zwischen der bet-at-home.com AG und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Aktie der bet-at-home.com AG.[/sws_grey_box]...

bet-at-home.com

Kurs: 3,33

Die gute Nachricht also: Selbst ein unvorteilhaftes Ereignis wie der Polen-Boykott, wirft bet-at-home.com nicht aus der Bahn. Andererseits waren die Anleger in der Vergangenheit daran gewöhnt, dass die Gesellschaft stets ein gutes Stück mehr geliefert hat, als angekündigt. So gesehen kehrt also ein Stückchen weit Normalität ein, was sich entsprechend in der Bewertung der Aktie widerspiegelt. Während die Relation von Unternehmenswert (Enterprise Value = Marktkapitalisierung minus Netto-Finanzguthaben) zum EBITDA des jeweils laufenden Jahres Mitte 2017 auf eine Größenordnung von deutlich über 20 schnellte, beträgt das entsprechende Multiple aktuell weniger als 14. Zur Einordnung: Der Mittelwert der vergangenen fünf Jahre für das Verhältnis EV/EBITDA ist bei gut 12 anzusiedeln. Auf Drei-Jahres-Sicht beträgt der Faktor rund 15. Bewertungstechnisch brennt zurzeit also nichts an. Unbedingt einen Blick wert ist der Titel für Dividendenfans. Für 2017 stellt die Gesellschaft eine Dividende zwischen 6 und 8 Euro je Aktie in Aussicht. Ein Großteil davon stammt abermals aus dem Abbau des, für das normale Geschäft in dieser Dimension gar nicht nötigen, Cashbestands. Angenommen, bet-at-home.com schlägt zur Hauptversammlung (HV) am 22. Mai 2018 eine Dividende von 7 Euro vor, käme der Titel beim jetzigen Kurs von 93,40 Euro auf eine Rendite von immerhin 7,5 Prozent.

Nicht unbedingt zu Jubelstürmen geführt, hat derweil die Prognose des Managements für das laufende – durch die Fußball-WM in Russland geprägte – Jahr: Demnach ist bei einem Anstieg der Brutto-Wett- und Gamingerträge (Spielvolumen minus ausbezahlte Gewinne) von 145,4 auf 150,0 Mio. Euro mit einem EBITDA zwischen 36 und 40 Mio. Euro zu rechnen. „Das ist vorsichtig geplant“, betont allerdings Vorstand Quatember. Dabei haben die Österreicher ein Marketingbudget von knapp 45 Mio. Euro – entsprechend einem Drittel der Brutto-Wett- und Gamingerträge – einkalkuliert. Das ist insofern bemerkenswert, weil bet-at-home.com durch die ständige Optimierung der Werbemaßnahmen es mittlerweile schafft, auch in Jahren mit fußballerischen Großereignissen – also einer Welt- oder Europameisterschaft – eine Quote von rund 30 Prozent zu halten. Zum Vergleich: Zur EM in Polen und der Ukraine im Jahr 2012 schossen die Werbeaufwendungen auf einen Wert von insgesamt mehr als 58 Prozent der Brutto-Wett- und Gamingerträge in die Höhe.

Die gute Nachricht also: Selbst ein unvorteilhaftes Ereignis wie der Polen-Boykott, wirft bet-at-home.com nicht aus der Bahn. Andererseits waren die Anleger in der Vergangenheit daran gewöhnt, dass die Gesellschaft stets ein gutes Stück mehr geliefert hat, als angekündigt. So gesehen kehrt also ein Stückchen weit Normalität ein, was sich entsprechend in der Bewertung der Aktie widerspiegelt. Während die Relation von Unternehmenswert (Enterprise Value = Marktkapitalisierung minus Netto-Finanzguthaben) zum EBITDA des jeweils laufenden Jahres Mitte 2017 auf eine Größenordnung von deutlich über 20 schnellte, beträgt das entsprechende Multiple aktuell weniger als 14. Zur Einordnung: Der Mittelwert der vergangenen fünf Jahre für das Verhältnis EV/EBITDA ist bei gut 12 anzusiedeln. Auf Drei-Jahres-Sicht beträgt der Faktor rund 15. Bewertungstechnisch brennt zurzeit also nichts an. Unbedingt einen Blick wert ist der Titel für Dividendenfans. Für 2017 stellt die Gesellschaft eine Dividende zwischen 6 und 8 Euro je Aktie in Aussicht. Ein Großteil davon stammt abermals aus dem Abbau des, für das normale Geschäft in dieser Dimension gar nicht nötigen, Cashbestands. Angenommen, bet-at-home.com schlägt zur Hauptversammlung (HV) am 22. Mai 2018 eine Dividende von 7 Euro vor, käme der Titel beim jetzigen Kurs von 93,40 Euro auf eine Rendite von immerhin 7,5 Prozent.

Nicht unbedingt zu Jubelstürmen geführt, hat derweil die Prognose des Managements für das laufende – durch die Fußball-WM in Russland geprägte – Jahr: Demnach ist bei einem Anstieg der Brutto-Wett- und Gamingerträge (Spielvolumen minus ausbezahlte Gewinne) von 145,4 auf 150,0 Mio. Euro mit einem EBITDA zwischen 36 und 40 Mio. Euro zu rechnen. „Das ist vorsichtig geplant“, betont allerdings Vorstand Quatember. Dabei haben die Österreicher ein Marketingbudget von knapp 45 Mio. Euro – entsprechend einem Drittel der Brutto-Wett- und Gamingerträge – einkalkuliert. Das ist insofern bemerkenswert, weil bet-at-home.com durch die ständige Optimierung der Werbemaßnahmen es mittlerweile schafft, auch in Jahren mit fußballerischen Großereignissen – also einer Welt- oder Europameisterschaft – eine Quote von rund 30 Prozent zu halten. Zum Vergleich: Zur EM in Polen und der Ukraine im Jahr 2012 schossen die Werbeaufwendungen auf einen Wert von insgesamt mehr als 58 Prozent der Brutto-Wett- und Gamingerträge in die Höhe.

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 126,93 | 59,35 | 53,53 | 46,18 | 52,30 | 48,03 | 50,00 | |

| EBITDA1,2 | 30,95 | 13,97 | 2,11 | 0,81 | -3,29 | 3,10 | 2,50 | |

| EBITDA-margin %3 | 24,38 | 23,54 | 3,94 | 1,75 | -6,29 | 6,45 | 5,00 | |

| EBIT1,4 | 28,92 | 11,67 | -0,11 | -0,84 | -4,53 | 2,28 | 1,80 | |

| EBIT-margin %5 | 22,78 | 19,66 | -0,21 | -1,82 | -8,66 | 4,74 | 3,60 | |

| Net profit1 | 23,29 | -16,31 | 11,91 | -1,51 | -4,45 | 2,27 | 1,20 | |

| Net-margin %6 | 18,35 | -27,48 | 22,25 | -3,27 | -8,51 | 4,73 | 2,40 | |

| Cashflow1,7 | 18,15 | 10,50 | -5,02 | 0,16 | 0,79 | -1,44 | 0,60 | |

| Earnings per share8 | 3,32 | -2,32 | 1,62 | -0,21 | -0,63 | 0,32 | 0,17 | |

| Dividend per share8 | 2,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Auf der Habenseite von bet-at-home.com steht außerdem, dass das Management weiterhin eine sehr aktive Investor Relations-Politik betreibt. Nach der Roadshow in Frankfurt zur Zahlenvorlage 2017, ging es gleich ab nach New York, wo der SDAX-Konzern wichtige Investorengruppen trifft. Dem Vernehmen nach stammen von den Top 20-Anteilseignern mittlerweile 5 aus den Vereinigten Staaten. Ende April präsentiert die Gesellschaft auf der von GBC organisierten MKK in München, Mitte April steht die Frühjahrskonferenz in Frankfurt an. Anschließend geht es gleich weiter nach London. Ungemach droht indes möglicherweise durch die geplante Neustrukturierung der heimischen Aktienindizes durch die Deutsche Börse AG (siehe dazu auch den Beitrag von boersengefluester.de HIER). Sollten die Indexhüter ihre Pläne nicht nachjustieren – was stark zu hoffen ist – könnte bet-at-home.com im Herbst 2018 seinen, mit so viel Verve erreichten, SDAX-Platz möglicherweise schon wieder verlieren. Hier droht also ein Abstiegskampf der besonderen Art.

Für Diskussionsstoff sorgte vor einigen Wochen zudem ein Insiderverkauf von CEO und Mitgründer Franz Ömer, der durch die Transaktion seinen Anteil von 3,75 auf 1,00 Prozent reduzierte. Dem Vernehmen nach ist mit dem Deal aber kein Rückzug von Ömer aus dem Management verbunden. Käufer der Aktien war damals Betclic Everest. Die Franzosen haben knapp die Hälfte der von Ömer erworbenen Papiere weiterplatziert, so dass ihr Anteil zurzeit bei 52,86 Prozent anzusiedeln ist. Insgesamt ist der Markt unserer Meinung nach einen Tick zu pessimistisch für die Aktie von bet-at-home.com eingestellt, so dass das jetzige Niveau eine gute Chance-Risiko-Kombination verspricht. Die Kursziele der Analysten bewegen sich zwischen 100 Euro (Warburg Research) und 110 Euro (Hauck & Aufhäuser).

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| bet-at-home.com | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0DNAY | DE000A0DNAY5 | AG | 23,37 Mio € | 23.05.2005 | Halten | |

* * *

Foto: Pixabay

[sws_blue_box box_size="640"]Kennen Sie schon unseren wöchentlichen Newsletters BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der bet-at-home.com AG. Zwischen der bet-at-home.com AG und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Aktie der bet-at-home.com AG.[/sws_grey_box]...

© boersengefluester.de | Redaktion

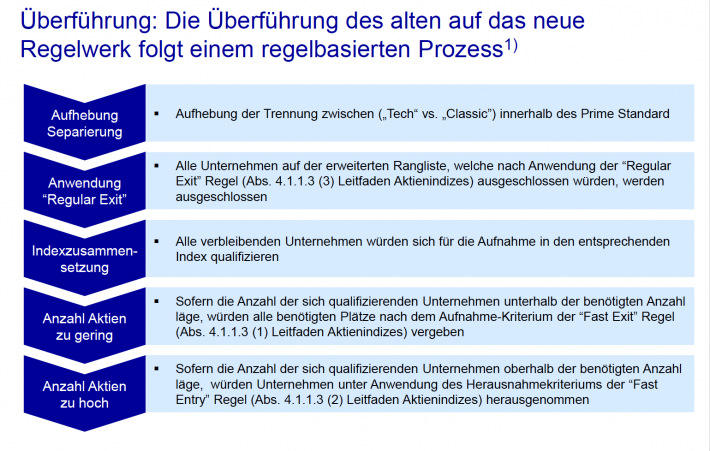

Einen Aufschrei gab es schon mal nicht, als die Deutsche Börse Ende Januar die – bereits erstaunlich konkreten – Grundzüge ihrer für Ende September 2018 geplanten Revision der Leitindizes DAX, MDAX, SDAX und TecDAX präsentierte. Alles gut also? Nach Auffassung von boersengefluester.de ist das mitnichten so, auch wenn eine Renovierung der Indexlandschaft unbedingt erforderlich ist. Dass eine öffentliche Debatte über die Börsenpläne so gut wie nicht stattfindet, führen wir darauf zurück, dass vielen Marktteilnehmern eventuell noch gar nicht klar ist, wie groß die Welle eigentlich ist, die gerade angeschoben wird. Doch der Reihe nach: Übergeordnetes Thema der Indexhüter ist es, die in der Tat nicht mehr zeitgemäße strikte Trennung zwischen den Sektoren Technologie und Klassik aufzuheben. Bislang war es so, dass alle im Prime Standard gelisteten Aktien in eben diese beiden Schubladen einsortiert wurden. Je nach Börsenwert des Streubesitzes und der Höhe der Handelsumsätze entschied sich dann, ob ein Unternehmen in den MDAX, SDAX oder TecDAX aufgenommen wurde. Nur in der 1. Liga, also dem DAX, gibt es seit jeher eine Mischkultur. Das ist auch der Grund dafür, warum Technologiewerte wie SAP oder Infineon eine friedliche Koexistenz mit klassisch geprägten Firmen wie BASF oder Deutsche Lufthansa führen. Theoretisch könnte sogar ein TecDAX-Unternehmen von der Größenordnung Wirecard im DAX anklopfen. Was freilich nicht ging war, dass ein Unternehmen in zwei Indizes – also etwa DAX und TecDAX – gelistet wurde.

Genau hier setzt die erste wesentliche Änderung der Deutschen Börse an: Künftig sollen Doppellistings in den Kombinationen DAX/TecDAX, MDAX/TecDAX sowie SDAX/TecDAX möglich sein. Bezogen auf die Blue Chips würde das heißen, dass SAP, Deutsche Telekom und Infineon sowohl im DAX, als auch im TecDAX enthalten wären. Bezogen auf den DAX würde das vermutlich kaum einen jucken. In der Öffentlichkeit würden die Firmen wohl weiterhin als DAX-Mitglieder wahrgenommen werden. Ganz anders sehen die Folgen aber bezogen auf den TecDAX aus: Denn für SAP, Deutsche Telekom und Infineon müssten drei bisherige Indexmitglieder weichen, da die Gesamtstärke des TecDAX bei 30 Mitgliedern verharren soll. Ihren TecDAX-Platz räumen müssten aus heutiger Sicht der Biotechwert Medigene, der 3D-Druckspezialist SLM Solutions und die gerade erst für den TecDAX nominierte Isra Vision.

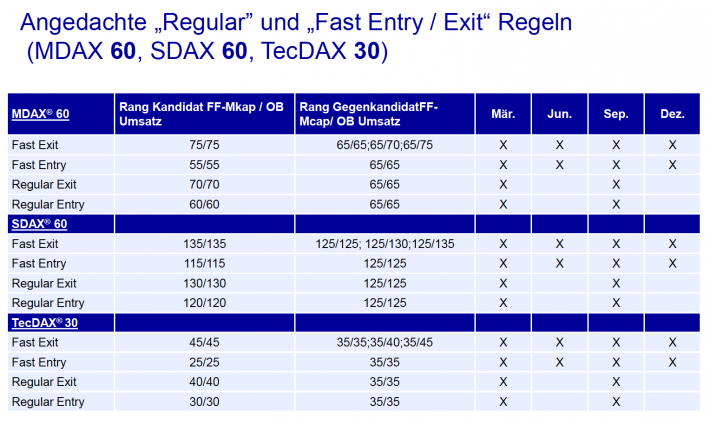

Kleinster Wert im TecDAX wäre dann vermutlich der ebenfalls gerade erst in den TecDAX beförderte Spezialmaschinenbauer Aumann – mit einem Freefloat-Börsenwert von rund 500 Mio. Euro. Bezogen auf den gesamten „TecDAX neu“ würde sich die Marktkapitalisierung aller 30 Indexwerte bei jetzigen Kursen nach Berechnungen von boersengefluester.de von derzeit 99,3 Mrd. Euro (62,8 Mrd. Euro Free-Float-MarketCap) auf dann 289,7 Mrd. Euro (207,6 Mrd. Euro Free-Float-MarketCap) erhöhen. Mit einer einzigen Regeländerung hätte die Deutsche Börse AG den Wert des TecDAX also mal eben um den Faktor drei in die Höhe getrieben. Was in der Gesamtschau nach einer deutlichen Aufwertung aussieht, bedeutet umgekehrt allerdings auch, dass die Einstiegshürden für potenzielle TecDAX-Kandidaten entsprechend wuchtiger werden.

[caption id="attachment_110376" align="alignnone" width="710"] Quelle: Deutsche Börse AG[/caption]

Am eklatantesten sind die Auswirkungen freilich im SDAX. Grund: Zum einen dürfte rund die Hälfte der bisherigen TecDAX-Werte künftig einen zusätzlichen Platz im SDAX beanspruchen – dabei geht es um Firmen wie Bechtle, Carl Zeiss Meditec, Jenoptik , Aixtron, Cancom, RIB Software oder auch XING. Um die Verdrängungseffekte – die Deutsche Börse spricht in diesem Zusammenhang von „Crowding Out“– abzufedern, wird die Truppenstärke von SDAX und MDAX von derzeit 50 auf 60 Unternehmen erhöht. Kein Grund allerdings, um sich als Emittent in Sicherheit zu wiegen. Nach Berechnung der Indexexperten der ODDO Seydler Bank wären die SDAX-Plätze von Gesellschaften wie Tele Columbus, DIC Asset, Adler Real Estate, Grammer, Vossloh, Borussia Dortmund, KWS Saat und auch bet-at-home.com akut gefährdet. Keine schöne Aussicht für diese Firmen, da die Zugehörigkeit zum SDAX häufig ein wesentlicher Teil der Equity Story ist. Parallel dazu dürfte der Börsenwert aller SDAX-Unternehmen von derzeit 90,8 Mrd. Euro (41,6 Mrd. Euro Free-Float-MarketCap) auf dann 117,8 Mrd. Euro (56,6 Mrd. Euro Free-Float-MarketCap) klettern. Auch hier gilt: Grundsätzlich ist gegen Größe nichts einzuwenden an der Börse. Allerdings muss man sich schon fragen, ob Unternehmen wie Aumann oder der Fotospezialist CEWE mit Streubesitz-Kapitalisierungen nördlich von 400 Mio. Euro eine maßvolle Untergrenze für einen Small-Cap-Index sind. Wir sind hier schließlich nicht in Amerika, wo andere Dimensionen gelten.

Letztlich führt diese, wenn man so will, Gentrifizierung der Indizes dazu, dass immer mehr Unternehmen – die Rede ist vom viel gerühmten German Mittelstand – im Niemandsland der Börse verschwinden werden, zumal die Zahl der Researchberichte in Zeiten von MIFID II eher schmelzen wird. Bei aller Sympathie für die grundsätzliche Anpassung der Indexregeln: Für boersengefluester.de ist die Ausweitung bei SDAX und MDAX um 10 auf jeweils 60 Mitglieder deutlich zu eng gefasst. Das ist unserer Meinung nach der massive Kritikpunkt an der Umgestaltung. Vielmehr würden wir eine Ausweitung auf 70 Unternehmen in SDAX und MDAX begrüßen, um einen zu großen Gesichtsverlust zu vermeiden. Immerhin gehören gerade SDAX und MDAX zu den großen Erfolgsstorys der vergangenen Jahre. Dies gilt insbesondere vor dem Hintergrund, dass die Lücke zwischen SDAX und dem tiefer aufgehängten Börsensegment Scale künftig noch größer wird und via Neuemissionen oder Abspaltungen in den kommenden Monaten noch etliche interessante Firmen aufs Parkett strömen dürften – ohne Indexperspektive.

Und für eine Reihe dieser Unternehmen wird es wohl keine sinnvolle Option sein, statt einer SDAX-Notiz eine Mitgliedschaft im Scale 30 anzupeilen. Schließlich hat der Prime Standard unter Investoren schon noch einen anderen Klang als der Entry Standard-Nachfolger Scale. Eine Entscheidung, ob die Pläne der Börse 1:1 umgesetzt werden, ist zum Glück noch nicht gefallen. Noch bis zum 30. März 2018 holen die Frankfurter bei „allen Marktteilnehmern“ unter der E-Mail-Adresse [email protected] entsprechendes Feedback ein.

[sws_blue_box box_size="640"]Kennen Sie schon unseren wöchentlichen Newsletters BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]

Quelle: Deutsche Börse AG[/caption]

Am eklatantesten sind die Auswirkungen freilich im SDAX. Grund: Zum einen dürfte rund die Hälfte der bisherigen TecDAX-Werte künftig einen zusätzlichen Platz im SDAX beanspruchen – dabei geht es um Firmen wie Bechtle, Carl Zeiss Meditec, Jenoptik , Aixtron, Cancom, RIB Software oder auch XING. Um die Verdrängungseffekte – die Deutsche Börse spricht in diesem Zusammenhang von „Crowding Out“– abzufedern, wird die Truppenstärke von SDAX und MDAX von derzeit 50 auf 60 Unternehmen erhöht. Kein Grund allerdings, um sich als Emittent in Sicherheit zu wiegen. Nach Berechnung der Indexexperten der ODDO Seydler Bank wären die SDAX-Plätze von Gesellschaften wie Tele Columbus, DIC Asset, Adler Real Estate, Grammer, Vossloh, Borussia Dortmund, KWS Saat und auch bet-at-home.com akut gefährdet. Keine schöne Aussicht für diese Firmen, da die Zugehörigkeit zum SDAX häufig ein wesentlicher Teil der Equity Story ist. Parallel dazu dürfte der Börsenwert aller SDAX-Unternehmen von derzeit 90,8 Mrd. Euro (41,6 Mrd. Euro Free-Float-MarketCap) auf dann 117,8 Mrd. Euro (56,6 Mrd. Euro Free-Float-MarketCap) klettern. Auch hier gilt: Grundsätzlich ist gegen Größe nichts einzuwenden an der Börse. Allerdings muss man sich schon fragen, ob Unternehmen wie Aumann oder der Fotospezialist CEWE mit Streubesitz-Kapitalisierungen nördlich von 400 Mio. Euro eine maßvolle Untergrenze für einen Small-Cap-Index sind. Wir sind hier schließlich nicht in Amerika, wo andere Dimensionen gelten.

Letztlich führt diese, wenn man so will, Gentrifizierung der Indizes dazu, dass immer mehr Unternehmen – die Rede ist vom viel gerühmten German Mittelstand – im Niemandsland der Börse verschwinden werden, zumal die Zahl der Researchberichte in Zeiten von MIFID II eher schmelzen wird. Bei aller Sympathie für die grundsätzliche Anpassung der Indexregeln: Für boersengefluester.de ist die Ausweitung bei SDAX und MDAX um 10 auf jeweils 60 Mitglieder deutlich zu eng gefasst. Das ist unserer Meinung nach der massive Kritikpunkt an der Umgestaltung. Vielmehr würden wir eine Ausweitung auf 70 Unternehmen in SDAX und MDAX begrüßen, um einen zu großen Gesichtsverlust zu vermeiden. Immerhin gehören gerade SDAX und MDAX zu den großen Erfolgsstorys der vergangenen Jahre. Dies gilt insbesondere vor dem Hintergrund, dass die Lücke zwischen SDAX und dem tiefer aufgehängten Börsensegment Scale künftig noch größer wird und via Neuemissionen oder Abspaltungen in den kommenden Monaten noch etliche interessante Firmen aufs Parkett strömen dürften – ohne Indexperspektive.

Und für eine Reihe dieser Unternehmen wird es wohl keine sinnvolle Option sein, statt einer SDAX-Notiz eine Mitgliedschaft im Scale 30 anzupeilen. Schließlich hat der Prime Standard unter Investoren schon noch einen anderen Klang als der Entry Standard-Nachfolger Scale. Eine Entscheidung, ob die Pläne der Börse 1:1 umgesetzt werden, ist zum Glück noch nicht gefallen. Noch bis zum 30. März 2018 holen die Frankfurter bei „allen Marktteilnehmern“ unter der E-Mail-Adresse [email protected] entsprechendes Feedback ein.

[sws_blue_box box_size="640"]Kennen Sie schon unseren wöchentlichen Newsletters BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]

...

...

Quelle: Deutsche Börse AG[/caption]

Am eklatantesten sind die Auswirkungen freilich im SDAX. Grund: Zum einen dürfte rund die Hälfte der bisherigen TecDAX-Werte künftig einen zusätzlichen Platz im SDAX beanspruchen – dabei geht es um Firmen wie Bechtle, Carl Zeiss Meditec, Jenoptik , Aixtron, Cancom, RIB Software oder auch XING. Um die Verdrängungseffekte – die Deutsche Börse spricht in diesem Zusammenhang von „Crowding Out“– abzufedern, wird die Truppenstärke von SDAX und MDAX von derzeit 50 auf 60 Unternehmen erhöht. Kein Grund allerdings, um sich als Emittent in Sicherheit zu wiegen. Nach Berechnung der Indexexperten der ODDO Seydler Bank wären die SDAX-Plätze von Gesellschaften wie Tele Columbus, DIC Asset, Adler Real Estate, Grammer, Vossloh, Borussia Dortmund, KWS Saat und auch bet-at-home.com akut gefährdet. Keine schöne Aussicht für diese Firmen, da die Zugehörigkeit zum SDAX häufig ein wesentlicher Teil der Equity Story ist. Parallel dazu dürfte der Börsenwert aller SDAX-Unternehmen von derzeit 90,8 Mrd. Euro (41,6 Mrd. Euro Free-Float-MarketCap) auf dann 117,8 Mrd. Euro (56,6 Mrd. Euro Free-Float-MarketCap) klettern. Auch hier gilt: Grundsätzlich ist gegen Größe nichts einzuwenden an der Börse. Allerdings muss man sich schon fragen, ob Unternehmen wie Aumann oder der Fotospezialist CEWE mit Streubesitz-Kapitalisierungen nördlich von 400 Mio. Euro eine maßvolle Untergrenze für einen Small-Cap-Index sind. Wir sind hier schließlich nicht in Amerika, wo andere Dimensionen gelten.

Letztlich führt diese, wenn man so will, Gentrifizierung der Indizes dazu, dass immer mehr Unternehmen – die Rede ist vom viel gerühmten German Mittelstand – im Niemandsland der Börse verschwinden werden, zumal die Zahl der Researchberichte in Zeiten von MIFID II eher schmelzen wird. Bei aller Sympathie für die grundsätzliche Anpassung der Indexregeln: Für boersengefluester.de ist die Ausweitung bei SDAX und MDAX um 10 auf jeweils 60 Mitglieder deutlich zu eng gefasst. Das ist unserer Meinung nach der massive Kritikpunkt an der Umgestaltung. Vielmehr würden wir eine Ausweitung auf 70 Unternehmen in SDAX und MDAX begrüßen, um einen zu großen Gesichtsverlust zu vermeiden. Immerhin gehören gerade SDAX und MDAX zu den großen Erfolgsstorys der vergangenen Jahre. Dies gilt insbesondere vor dem Hintergrund, dass die Lücke zwischen SDAX und dem tiefer aufgehängten Börsensegment Scale künftig noch größer wird und via Neuemissionen oder Abspaltungen in den kommenden Monaten noch etliche interessante Firmen aufs Parkett strömen dürften – ohne Indexperspektive.

Und für eine Reihe dieser Unternehmen wird es wohl keine sinnvolle Option sein, statt einer SDAX-Notiz eine Mitgliedschaft im Scale 30 anzupeilen. Schließlich hat der Prime Standard unter Investoren schon noch einen anderen Klang als der Entry Standard-Nachfolger Scale. Eine Entscheidung, ob die Pläne der Börse 1:1 umgesetzt werden, ist zum Glück noch nicht gefallen. Noch bis zum 30. März 2018 holen die Frankfurter bei „allen Marktteilnehmern“ unter der E-Mail-Adresse [email protected] entsprechendes Feedback ein.

[sws_blue_box box_size="640"]Kennen Sie schon unseren wöchentlichen Newsletters BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]

...

© boersengefluester.de | Redaktion

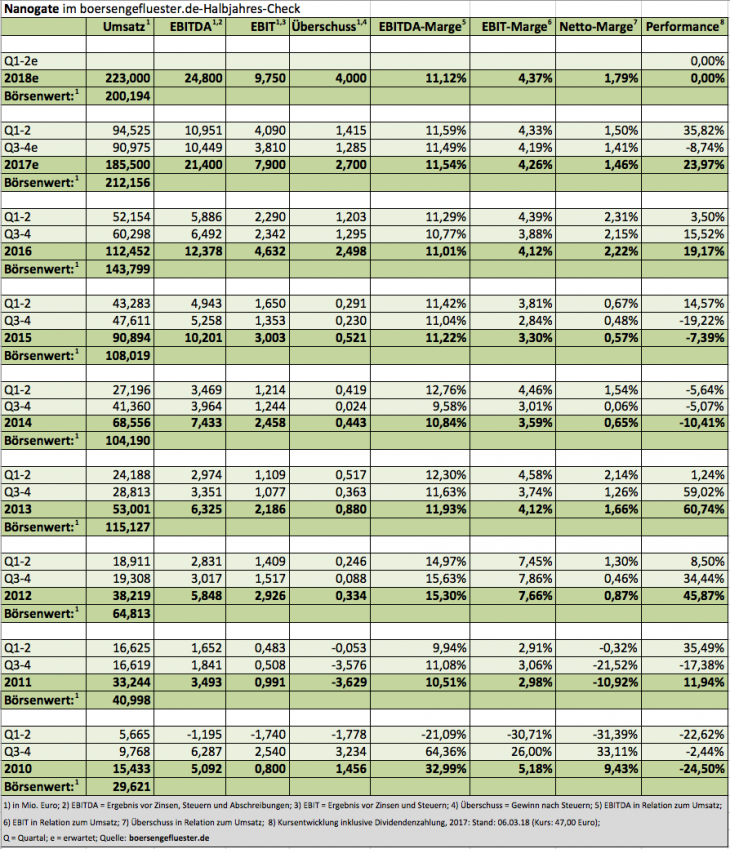

Fest im Terminkalender stand die Veröffentlichung vorläufiger Jahreszahlen bei Nanogate eigentlich gar nicht. Immerhin hatte der Spezialist für Hochleistungsbeschichtungen erst Ende Januar – im Rahmen eines ersten Ausblicks für 2017 – darauf hingewiesen, dass die Jahresziele (mehr als 170 Mio. Euro Umsatz bei einem EBITDA von mindestens 20 Mio. Euro) erreicht worden seien. Umso größer die Überraschung nun, dass Nanogate mit nochmals deutlich besseren Resultaten für 2017 aufwartet. Demnach wird der Umsatz vermutlich nördlich von 185 Mio. Euro liegen. Das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) ist auf mehr als 21 Mio. Euro geklettert. „Nanogate blickt auf eine hervorragende Geschäftsentwicklung im Jahr 2017 zurück. Der Umsatz- und Ergebnissprung ist auch auf die neue US-Beteiligung Nanogate Jay Systems zurückzuführen, die wir schnell in den Konzern integrieren konnten“, sagt CEO Ralf Zastrau. Gleichzeitig kündigt er an: „Wir werden 2018 unsere Expansion fortsetzen.“ Demnach werden die Umsätze im laufenden Jahr (wie bereits angekündigt) auf über 220 Mio. Euro steigen, bei einem – trotz Sonderaufwendungen in siebenstelliger Höhe für die Integration der HTI-Zukäufe – EBITDA von mehr als 24 Mio. Euro. An der Börse kommt die Botschaft prima an und befördert den zuletzt im Konsolidierungsmodus befindlichen Aktienkurs um sechs Prozent auf 47 Euro in die Höhe. Losgelöst von den insbesondere auf der Umsatzseite besser als gedachten Zahlen für 2017: Für boersengefluester.de bleibt Nanogate langfristig eine der interessanten Aktien aus dem Börsensegment Scale. Die Bewertung ist zwar recht happig. Dafür bekommen Anleger aber auch ein reinrassiges Wachstumsunternehmen ins Depot.

Foto: Pixabay

[sws_blue_box box_size="640"]Kennen Sie schon unseren wöchentlichen Newsletters BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der Nanogate SE. Zwischen der Nanogate SE und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Nanogate-Aktie.[/sws_grey_box]...

Foto: Pixabay

[sws_blue_box box_size="640"]Kennen Sie schon unseren wöchentlichen Newsletters BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der Nanogate SE. Zwischen der Nanogate SE und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Nanogate-Aktie.[/sws_grey_box]...

Nanogate

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Nanogate | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0JKHC | DE000A0JKHC9 | SE | 1,36 Mio € | 18.10.2006 | - | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 251,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 18,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 7,17 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -1,10 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | -0,44 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -5,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -2,19 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -6,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -3,50 | -0,05 | -0,04 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay

[sws_blue_box box_size="640"]Kennen Sie schon unseren wöchentlichen Newsletters BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der Nanogate SE. Zwischen der Nanogate SE und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Nanogate-Aktie.[/sws_grey_box]...

© boersengefluester.de | Redaktion

Eine riesengroße Überraschung ist es bestimmt nicht mehr, schließlich hatte Vorstand Rüdiger K. Weng einen Rückzieher vom Mitte 2016 erfolgten Delisting der Weng Fine Art-Aktie zuletzt auffällig häufig ins Spiel gebracht (HIER). Wie boersengefluester.de jetzt hört, steht das Comeback tatsächlich unmittelbar vor der Tür – und zwar im Münchner Spezialsegment m:access. Ein Zweitlisting im Frankfurter XETRA-Handel könnte 2019 folgen. Den genauen Termin für die im April geplante Notizaufnahme im m:access gibt Weng Fine Art (WFA) demnächst bekannt. An den außerbörslichen Handelsplätzen bei Schnigge und auf Valora Effekten Handel haben sich aktive Investoren offenbar bereits auf das erste Relisting auf dem heimischen Kurszettel eingestellt. Jedenfalls geht es mit der WFA-Aktie – sogar unter Handelsumsätzen – spürbar nach oben. Aktuelle Marktkapitalisierung: 19,1 Mio. Euro – nach 13,6 Mio. Euro zu Jahresbeginn.

[caption id="attachment_110347" align="alignnone" width="704"] Weng Fine Art; Quelle: Schnigge[/caption]

Offiziell begründet wird das Börsencomeback mit dem mittlerweile in Sachen Skalierbarkeit erprobten Geschäftsmodell des Kunst-Ecommerce-Ablegers WFA Online. Über die Plattform Weng Contemporary erzielte die in Zug (Schweiz) angesiedelte 90-Prozent-Tochter im vergangenen Jahr – bei Erlösen von 3,8 Mio. Euro – einen stattlichen Überschuss von rund 800.000 Euro. Auf Konzernebene blieben bei Weng Fine Art 2017 damit Umsätze von 8 Mio. Euro sowie ein Nettogewinn von 1,2 Mio. Euro hängen. Wesentliche Erkenntnis für Investoren: WFA reichen selbst in dem aktuell eher herausfordernden Kunstumfeld schon kleine Umsatzzuwächse, um den Gewinn ordentlich in Schwung zu bringen. Soweit alles gut. Komplizierter zu vermitteln ist für boersengefluester.de aber noch, wie es Weng gelingen will, nachhaltig für spürbar mehr Handelsliquidität an der Börse zu sorgen. So sind offiziell nur gut 23 Prozent der Aktien dem Streubesitz zuzurechnen. Den Rest hält im Wesentlichen Rüdiger K. Weng. Zudem befinden sich 275.000 eigene Aktien im Besitz der Gesellschaft, was – bei insgesamt 2.750.000 Papieren – einer Quote von zehn Prozent entspricht.

[sws_blue_box box_size="640"]Kennen Sie schon unsere interaktive Delisting-Übersicht? HIER klicken.[/sws_blue_box]

So gesehen würde Weng, wenn er die eigenen Aktien am Markt platzieren würde, zwei Fliegen mit einer Klappe schlagen: Zum einen würde das Eigenkapital entsprechend steigen, zum anderen könnte die Freefloat-Quote auf immerhin ein Drittel steigen. In einem kürzlich geführten Hintergrundgespräch mit Rüdiger K. Weng zeigt sich der Kunst- und Börsenexperte freilich zuversichtlich, dass der Handel in der Weng-Aktie künftig ausreichend liquide sein wird. Zudem räumt Weng ein, dass er bei dem Delisting im Jahr 2016 womöglich zu skeptisch gewesen sei. Auf die Frage, ob er das Delisting im Nachhinein womöglich bereit habe, sagt er trotzdem: „Nein, weil ich nicht damit rechnen konnte, dass wir uns in den kommenden Jahren so viel besser als der Kunstmarkt entwickeln und dass das E-Commerce-Geschäft so einschlagen würde. Aber, wenn ich diese Entwicklung geahnt hätte, dann hätte es vielleicht kein Delisting gegeben. Aber vielleicht ist ja auch die Ruhe (und die niedrigen Kosten), die wir in den vergangenen beiden Jahren hatten, ein Grund für den starken Turnaround."

Umso angenehmer ist Weng überrascht, welchen Skalierungshebel die Tochter WFA Online schon jetzt bietet. Der Break even soll mittlerweile bei gerade einmal 900.000 Euro Umsatz liegen. „Dabei haben wir das Potenzial nur so eben angekratzt.“ Dem Vernehmen nach könnte selbst eine weitere Umsatzverdopplung bei WFA Online mit gerade einmal zehn Prozent höheren Aufwendungen gestemmt werden. Beinahe überflüssig zu erwähnen, dass eine solche Volumenausweitung auch stimulierende Wirkung auf das klassische Stammgeschäft haben sollte.

Weng Fine Art; Quelle: Schnigge[/caption]

Offiziell begründet wird das Börsencomeback mit dem mittlerweile in Sachen Skalierbarkeit erprobten Geschäftsmodell des Kunst-Ecommerce-Ablegers WFA Online. Über die Plattform Weng Contemporary erzielte die in Zug (Schweiz) angesiedelte 90-Prozent-Tochter im vergangenen Jahr – bei Erlösen von 3,8 Mio. Euro – einen stattlichen Überschuss von rund 800.000 Euro. Auf Konzernebene blieben bei Weng Fine Art 2017 damit Umsätze von 8 Mio. Euro sowie ein Nettogewinn von 1,2 Mio. Euro hängen. Wesentliche Erkenntnis für Investoren: WFA reichen selbst in dem aktuell eher herausfordernden Kunstumfeld schon kleine Umsatzzuwächse, um den Gewinn ordentlich in Schwung zu bringen. Soweit alles gut. Komplizierter zu vermitteln ist für boersengefluester.de aber noch, wie es Weng gelingen will, nachhaltig für spürbar mehr Handelsliquidität an der Börse zu sorgen. So sind offiziell nur gut 23 Prozent der Aktien dem Streubesitz zuzurechnen. Den Rest hält im Wesentlichen Rüdiger K. Weng. Zudem befinden sich 275.000 eigene Aktien im Besitz der Gesellschaft, was – bei insgesamt 2.750.000 Papieren – einer Quote von zehn Prozent entspricht.

[sws_blue_box box_size="640"]Kennen Sie schon unsere interaktive Delisting-Übersicht? HIER klicken.[/sws_blue_box]

So gesehen würde Weng, wenn er die eigenen Aktien am Markt platzieren würde, zwei Fliegen mit einer Klappe schlagen: Zum einen würde das Eigenkapital entsprechend steigen, zum anderen könnte die Freefloat-Quote auf immerhin ein Drittel steigen. In einem kürzlich geführten Hintergrundgespräch mit Rüdiger K. Weng zeigt sich der Kunst- und Börsenexperte freilich zuversichtlich, dass der Handel in der Weng-Aktie künftig ausreichend liquide sein wird. Zudem räumt Weng ein, dass er bei dem Delisting im Jahr 2016 womöglich zu skeptisch gewesen sei. Auf die Frage, ob er das Delisting im Nachhinein womöglich bereit habe, sagt er trotzdem: „Nein, weil ich nicht damit rechnen konnte, dass wir uns in den kommenden Jahren so viel besser als der Kunstmarkt entwickeln und dass das E-Commerce-Geschäft so einschlagen würde. Aber, wenn ich diese Entwicklung geahnt hätte, dann hätte es vielleicht kein Delisting gegeben. Aber vielleicht ist ja auch die Ruhe (und die niedrigen Kosten), die wir in den vergangenen beiden Jahren hatten, ein Grund für den starken Turnaround."

Umso angenehmer ist Weng überrascht, welchen Skalierungshebel die Tochter WFA Online schon jetzt bietet. Der Break even soll mittlerweile bei gerade einmal 900.000 Euro Umsatz liegen. „Dabei haben wir das Potenzial nur so eben angekratzt.“ Dem Vernehmen nach könnte selbst eine weitere Umsatzverdopplung bei WFA Online mit gerade einmal zehn Prozent höheren Aufwendungen gestemmt werden. Beinahe überflüssig zu erwähnen, dass eine solche Volumenausweitung auch stimulierende Wirkung auf das klassische Stammgeschäft haben sollte.

Deutlich entspannter als noch vor einigen Quartalen ist Weng auch, was die Kosten der Börsennotiz sowie die regulatorischen Anforderungen im Rahmen der Marktmissbrauchsverordnung (MAR) angeht. Eine Rolle spielt dabei – neben den günstigeren Preisen im m:access – auch, dass der Konsolidierungskreis der Weng Fine Art nur noch aus zwei Unternehmen – plus Konzernbilanz – besteht. So gesehen ist boersengefluester.de super gespannt, wie sich Weng Fine Art in seinem zweiten Börsenleben schlagen wird. Klar ist jedoch: Die WFA-Aktie ist ein waschechter Spezialwert und kommt nicht für jedermann in Frage. Bestimmt wird in Finanzkreisen künftig aber wieder sehr viel häufiger über die Beziehung zwischen Weng Fine Art und die vor allem im Datenbereich starke Artnet diskutiert – schon allein wegen der 3,02-Prozent-Beteiligung von Weng Fine Art an den Berlinern.

...

Deutlich entspannter als noch vor einigen Quartalen ist Weng auch, was die Kosten der Börsennotiz sowie die regulatorischen Anforderungen im Rahmen der Marktmissbrauchsverordnung (MAR) angeht. Eine Rolle spielt dabei – neben den günstigeren Preisen im m:access – auch, dass der Konsolidierungskreis der Weng Fine Art nur noch aus zwei Unternehmen – plus Konzernbilanz – besteht. So gesehen ist boersengefluester.de super gespannt, wie sich Weng Fine Art in seinem zweiten Börsenleben schlagen wird. Klar ist jedoch: Die WFA-Aktie ist ein waschechter Spezialwert und kommt nicht für jedermann in Frage. Bestimmt wird in Finanzkreisen künftig aber wieder sehr viel häufiger über die Beziehung zwischen Weng Fine Art und die vor allem im Datenbereich starke Artnet diskutiert – schon allein wegen der 3,02-Prozent-Beteiligung von Weng Fine Art an den Berlinern.

...

Weng Fine Art; Quelle: Schnigge[/caption]

Offiziell begründet wird das Börsencomeback mit dem mittlerweile in Sachen Skalierbarkeit erprobten Geschäftsmodell des Kunst-Ecommerce-Ablegers WFA Online. Über die Plattform Weng Contemporary erzielte die in Zug (Schweiz) angesiedelte 90-Prozent-Tochter im vergangenen Jahr – bei Erlösen von 3,8 Mio. Euro – einen stattlichen Überschuss von rund 800.000 Euro. Auf Konzernebene blieben bei Weng Fine Art 2017 damit Umsätze von 8 Mio. Euro sowie ein Nettogewinn von 1,2 Mio. Euro hängen. Wesentliche Erkenntnis für Investoren: WFA reichen selbst in dem aktuell eher herausfordernden Kunstumfeld schon kleine Umsatzzuwächse, um den Gewinn ordentlich in Schwung zu bringen. Soweit alles gut. Komplizierter zu vermitteln ist für boersengefluester.de aber noch, wie es Weng gelingen will, nachhaltig für spürbar mehr Handelsliquidität an der Börse zu sorgen. So sind offiziell nur gut 23 Prozent der Aktien dem Streubesitz zuzurechnen. Den Rest hält im Wesentlichen Rüdiger K. Weng. Zudem befinden sich 275.000 eigene Aktien im Besitz der Gesellschaft, was – bei insgesamt 2.750.000 Papieren – einer Quote von zehn Prozent entspricht.

[sws_blue_box box_size="640"]Kennen Sie schon unsere interaktive Delisting-Übersicht? HIER klicken.[/sws_blue_box]

So gesehen würde Weng, wenn er die eigenen Aktien am Markt platzieren würde, zwei Fliegen mit einer Klappe schlagen: Zum einen würde das Eigenkapital entsprechend steigen, zum anderen könnte die Freefloat-Quote auf immerhin ein Drittel steigen. In einem kürzlich geführten Hintergrundgespräch mit Rüdiger K. Weng zeigt sich der Kunst- und Börsenexperte freilich zuversichtlich, dass der Handel in der Weng-Aktie künftig ausreichend liquide sein wird. Zudem räumt Weng ein, dass er bei dem Delisting im Jahr 2016 womöglich zu skeptisch gewesen sei. Auf die Frage, ob er das Delisting im Nachhinein womöglich bereit habe, sagt er trotzdem: „Nein, weil ich nicht damit rechnen konnte, dass wir uns in den kommenden Jahren so viel besser als der Kunstmarkt entwickeln und dass das E-Commerce-Geschäft so einschlagen würde. Aber, wenn ich diese Entwicklung geahnt hätte, dann hätte es vielleicht kein Delisting gegeben. Aber vielleicht ist ja auch die Ruhe (und die niedrigen Kosten), die wir in den vergangenen beiden Jahren hatten, ein Grund für den starken Turnaround."

Umso angenehmer ist Weng überrascht, welchen Skalierungshebel die Tochter WFA Online schon jetzt bietet. Der Break even soll mittlerweile bei gerade einmal 900.000 Euro Umsatz liegen. „Dabei haben wir das Potenzial nur so eben angekratzt.“ Dem Vernehmen nach könnte selbst eine weitere Umsatzverdopplung bei WFA Online mit gerade einmal zehn Prozent höheren Aufwendungen gestemmt werden. Beinahe überflüssig zu erwähnen, dass eine solche Volumenausweitung auch stimulierende Wirkung auf das klassische Stammgeschäft haben sollte.

Deutlich entspannter als noch vor einigen Quartalen ist Weng auch, was die Kosten der Börsennotiz sowie die regulatorischen Anforderungen im Rahmen der Marktmissbrauchsverordnung (MAR) angeht. Eine Rolle spielt dabei – neben den günstigeren Preisen im m:access – auch, dass der Konsolidierungskreis der Weng Fine Art nur noch aus zwei Unternehmen – plus Konzernbilanz – besteht. So gesehen ist boersengefluester.de super gespannt, wie sich Weng Fine Art in seinem zweiten Börsenleben schlagen wird. Klar ist jedoch: Die WFA-Aktie ist ein waschechter Spezialwert und kommt nicht für jedermann in Frage. Bestimmt wird in Finanzkreisen künftig aber wieder sehr viel häufiger über die Beziehung zwischen Weng Fine Art und die vor allem im Datenbereich starke Artnet diskutiert – schon allein wegen der 3,02-Prozent-Beteiligung von Weng Fine Art an den Berlinern.

...

© boersengefluester.de | Redaktion

Im Hintergrundgespräch mit boersengefluster.de ist Michael Schmidt, CEO und Großaktionär der 3U Holding, kaum zu bremsen. Beinahe so, als wenn die gesamte Investmentstory, die es in den vergangenen Jahren eben so noch nicht zu erzählen gab, nun mit voller Wucht raus will. Insbesondere bei der Tochter weclapp, einem Anbieter cloudbasierter ERP-Software für kleine und mittlere Unternehmen geht es nach der strammen Investitionsphase steil nach oben. „Wir sind am Vorabend des Durchbruchs“, sagt Schmidt. Ein Unternehmenswert von 100 Mio. Euro – allein für weclapp – in den kommenden drei Jahren, hält Schmidt für nicht zu hoch gegriffen. Zum Vergleich: Momentan beträgt die komplette Marktkapitalisierung der 3U Holding gerade einmal 36 Mio. Euro. Darüber hinaus haben die Marburger mit dem auf Haustechnikbedarf für Handwerker ausgerichteten Portal Selfio ein weiteres super interessantes Unternehmen im Portfolio. Dritte tragende Säule ist die Projektentwicklung und der Betrieb von Windparks – inklusive Exit. So ist für das laufende Jahr der Verkauf des Windparks Lüdersdorf II an Green City Energy aus München optioniert. Sollte der Deal zustande kommen, wovon Schmidt ausgeht, könnte das für einen EBITDA-Beitrag von bis zu 2 Mio. Euro sorgen.

Summa summarum rechnet die 3U Holding für das laufende Jahr (inklusive Lüdersdorf) mit Erlösen zwischen 46 und 50 Mio. Euro – nach 46,9 Mio. Euro für 2017. Das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) soll von zuletzt 6,7 Mio. Euro auf eine Bandbreite von 6,5 bis 8,5 Mio. Euro steuern. Beim Überschuss hält das Unternehmen eine Spanne von 1,0 bis 2,0 Mio. Euro für realistisch. Für 2017 kam gemäß der vorläufigen Zahlen ein Netto-Gewinn von 1,1 Mio. Euro zustande. Die abermals steuerfreie Dividende will die Gesellschaft auf 0,02 Euro je Aktie verdoppeln, womit der Small Cap auf eine Rendite von immerhin knapp zwei Prozent käme. Worauf können sich die Aktionäre sonst noch einstellen? Zurzeit sind – neben dem der Weiterentwicklung der bestehenden Gesellschaften – für alle drei Geschäftsfelder (Informations- und Telekommunikationstechnik (ITK), Erneuerbare Energie sowie Sanitär, Heizung, Klima (SHK)) weitere Verstärkungen – sprich Zukäufe – denkbar.

Die Finanzierung der Akquisitionen will 3U zum Teil über Eigenmittel stemmen, aber auch Kapitalerhöhungen sind explizit Teil der Wachstumsstrategie. Schon allein aus diesem Grund stand die Zugehörigkeit zu dem für 3U eigentlich etwas überdimensionierten Handelssegment Prime Standard nie zur Debatte. Losgelöst davon gilt es freilich erst einmal, das gerade erreichte Kursniveau im Bereich um 1 Euro Richtung Norden zu festigen. Dazu sollen auch die forcierten Investor Relations-Aktivitäten beitragen. So hat sich die 3U Holding unter anderem für die Mitte Mai stattfindende Frühjahrskonferenz in Frankfurt angemeldet. Boersengefluester.de ist schon jetzt gespannt, wie die Präsentation dort ankommt. Auch ein zweites Research scheint ein Thema. Bislang wird die 3U-Anteilschein ausschließlich von SCR Research gecovert. Keinesfalls will sich Vorstandschef für die Aktie mit der Rolle des „Buchwert-Plays“ zufrieden geben, auch wenn das Eigenkapital je Aktie von zurzeit rund 1,11 Euro in Finanzkreisen durchaus als schlagendes Argument für die 3U-Aktie gilt. „Ein Vielfaches des Buchwerts muss das Ziel für den Aktienkurs sein“, sagt Schmidt.

Fazit: Nach Jahren des Kursstillstands ändert sich bei der 3U Holding gerade sehr viel zum Besseren. So gesehen sollte der Anfang 2017 eingeleitete Kursaufschwung noch ein gutes Stück weitergehen. Unabhängig davon geht boersengefluester.de jedoch davon aus, dass Firmenlenker Schmidt mit seinen markigen Prognosen bei den Investoren polarisieren wird. Wer an die 3U Holding glaubt, wird das mit großer Überzeugung tun. Bestimmt wird es aber auch eine Menge Leute geben, denen die Story etwas zu dick aufgetragen vorkommt. Die Wahrheit liegt vermutlich irgendwo Richtung Mitte. Derweil haben die Analysten von SRC Research ihr Kursziel um 15 Cent auf 1,30 Euro heraufgesetzt. „Sollte die Entwicklung bei weclapp so dynamisch weitergehen wie zuletzt, dann könnte auch die 3U Aktie vor einer fundamentalen Neubewertung stehen“, so das Fazit der neuesten Studie von SRC Research.

Kennen Sie schon unseren wöchentlichen Newsletter BGFL WEEKLY? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]...

3U Holding

Kurs: 1,06

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| 3U Holding | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 516790 | DE0005167902 | AG | 39,03 Mio € | 25.11.1999 | Halten | |

* * *