Key Market Indicators:

More than 50 unique tools

What matters today?

Today

16. Jul, 197th day of the year, 168 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#A2DAM1

© boersengefluester.de | Redaktion

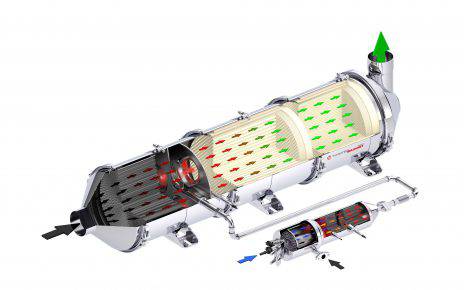

Anleger, die Wert auf möglichst nachhaltige Geschäftsmodelle, robuste Bilanzen, eine zeitnahe Berichterstattung und verlässliche Dividenden legen, brauchen eigentlich gar nicht weiterlesen. All das bietet die Baumot Group nämlich nicht. Und trotzdem gehört das Unternehmen seit Monaten zu den am intensivsten diskutierten Titeln aus dem Small Cap-Sektor. Die vermutlich ohnehin bekannte Story in Kurzform: Mit dem BNOx-Abgasnachbehandlungssystem verfügt Baumot zwar über eine, in vielen Tests für tauglich befundene, Hardwarelösung zur Eindämmung unerlaubt hoher Schadstoffemissionen in Dieselfahrzeugen. Allerdings kommt Baumot im heimischen Pkw-Sektor damit bislang nicht zum Zug, weil sich entweder die Politik und/oder aber die Fahrzeughersteller gegen den Einbau solcher Filtersysteme stemmen. Trotzdem gibt sich Finanzvorstand Roger Kavena im Hintergrundgespräch mit boersengefluester.de zuversichtlich, was die Zukunft angeht: „Die Frage ist nicht, ob eine Hardwarenachrüstung kommt, sondern: Wann kommt sie und welche Fahrzeuge wird sie betreffen?“

Dabei räumt Kavena ein, dass die Liquiditätslage von Baumot durchaus angespannt ist, obwohl er selbst vor wenigen Wochen über den Verkauf von Aktien eine Brückenfinanzierung in Höhe von rund 600.000 Euro gestemmt hat. Dass Baumot eventuell die Luft ausgehen könnte, hält der Manager jedoch für eine unwahrscheinliche Annahme. „Wir haben sehr gute Investoren im Hintergrund.“ Losgelöst davon dürfte es jedoch nicht schaden, wenn in der hitzig geführten Diskussion um das wirtschaftliche Potenzial ein wenig mehr Sachlichkeit einkehrt. Sollte es tatsächlich grünes Licht für die Hardwarelösung geben, geht Kavena davon aus, dass jährlich rund 100.000 BNOx-Einheiten von Baumot ausgeliefert werden: „Wir werden jetzt in Produktionsvorleistung gehen, damit wir innerhalb von sechs Monaten die „Rennertypen“ liefern können.“ Der Kundenpreis für ein BNOx-System dürfte zwischen 1.500 und 2.000 Euro liegen. Freilich bricht damit nicht unmittelbar der Reichtum der Baumot aus, unter anderem gilt es noch Aufwendungen für Werkzeug, Engineering etc. zu stemmen.

Die Seriennachrüstung für den volumenstarken VW Passat ist zwar bereits abgeschlossen. Doch je nach Anzahl unterschiedlicher Systeme – in der Spitze geht es wohl um etwa 20 Varianten – dürften am Ende rund 5 Mio. Euro an zusätzlichen Kosten zu veranschlagen sein. Die Schätzungen der Analysten, was den künftigen Umsatz und die operativen Renditen angeht, sind derweil allesamt mit massiver Unsicherheit behaftet. Natürlich ist es möglich, dass Baumot 2019 auf Erlöse von 80 bis 90 Mio. Euro kommt und dabei eine operative Rendite zwischen drei und fünf Prozent erzielt. Genauso gut möglich ist aber auch, dass sich die Zahlenspiele als Makulatur erweisen und Baumot darauf setzen muss, dass das bisherige Stammgeschäft in der Abgasnachbehandlung von Bussen und Landmaschinen halbwegs stabil läuft. Ganz ehrlich: Boersengefluester.de traut sich hier keine valide Einschätzung zu. Wer zocken will, kann das mit der Baumot-Aktie super machen. Wer dagegen langfristig investieren mag, sollte sich bei anderen Titeln umsehen. Noch ein technischer Hinweis: Am 13. März wird die Kapitalherabsetzung im Verhältnis 2:1 umgesetzt. Danach gibt es nur noch 15.202.398 Aktien, die unter der WKN A2G8Y8 gehandelt werden. An der Marktkapitalisierung und den sonstigen Bewertungskennzahlen ändert sich dadurch nichts, alle Daten werden entsprechend adjustiert.

Die Seriennachrüstung für den volumenstarken VW Passat ist zwar bereits abgeschlossen. Doch je nach Anzahl unterschiedlicher Systeme – in der Spitze geht es wohl um etwa 20 Varianten – dürften am Ende rund 5 Mio. Euro an zusätzlichen Kosten zu veranschlagen sein. Die Schätzungen der Analysten, was den künftigen Umsatz und die operativen Renditen angeht, sind derweil allesamt mit massiver Unsicherheit behaftet. Natürlich ist es möglich, dass Baumot 2019 auf Erlöse von 80 bis 90 Mio. Euro kommt und dabei eine operative Rendite zwischen drei und fünf Prozent erzielt. Genauso gut möglich ist aber auch, dass sich die Zahlenspiele als Makulatur erweisen und Baumot darauf setzen muss, dass das bisherige Stammgeschäft in der Abgasnachbehandlung von Bussen und Landmaschinen halbwegs stabil läuft. Ganz ehrlich: Boersengefluester.de traut sich hier keine valide Einschätzung zu. Wer zocken will, kann das mit der Baumot-Aktie super machen. Wer dagegen langfristig investieren mag, sollte sich bei anderen Titeln umsehen. Noch ein technischer Hinweis: Am 13. März wird die Kapitalherabsetzung im Verhältnis 2:1 umgesetzt. Danach gibt es nur noch 15.202.398 Aktien, die unter der WKN A2G8Y8 gehandelt werden. An der Marktkapitalisierung und den sonstigen Bewertungskennzahlen ändert sich dadurch nichts, alle Daten werden entsprechend adjustiert.

Baumot Group

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Baumot Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2G8Y8 | DE000A2G8Y89 | AG | 3,95 Mio € | 22.03.2007 | - | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 6,40 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | -1,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | -23,44 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -0,80 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | -12,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -0,90 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -14,06 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -0,40 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -0,04 | -0,06 | -0,02 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Baumot Group AG...

© boersengefluester.de | Redaktion

Zur Abwechslung mal die wesentlichen negativen Aspekte vorab: Die in dem Bereich Abgasnachbehandlung tätige Baumot Group genießt in Finanzkreisen nicht unbedingt einen tadellosen Ruf. Zu viele Enttäuschungen gab es in der Vergangenheit, rote Zahlen sind beinahe zum Dauerzustand geworden. Die Geschäftsberichte veröffentlichte das Unternehmen mit Sitz in Königswinter in den vergangenen Jahren so spät, wie kaum eine andere Gesellschaft – und auch der Abschluss für 2016 ist noch nicht publiziert. Nach vorläufigen Zahlen lag der Umsatz mit 38,2 Mio. Euro jedoch einmal mehr unter den hochgesteckten Erwartungen, das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) war mit minus 3,3 Mio. Euro auch nicht gerade ein Hingucker. Hinzu kommt, dass in dem Abschluss für 2016 wohl noch Belastungen aus der Insolvenz des Motorprüfanlagenspezialisten Kontec verarbeitet werden müssen.

Klingt erst einmal nach einer lahmen Investmentstory. Dennoch wird die Aktie der Baumot Group seit ein paar Wochen so intensiv diskutiert, wie nie zuvor. Auslöser ist – wie könnte es anders sein – die Debatte um die Zukunft von Dieselmotoren für Pkw, die nicht die neuesten Abgasnormen erfüllen. Der Druck auf die Automobilhersteller steigt beinahe täglich. „Überall werden Nachrüstprojekte angeschoben und die Gesetzeslage verschärft sich, sagt Marcus Hausser, CEO der Baumot Group, im Hintergrundgespräch mit boersengefluester.de. Bemerkenswert: Während die Technik der Baumot Group zur Reduktion von Dieselabgasen in Pkw in der einschlägigen Automobilpresse schon mit einigem Vorlauf für Schlagzeilen sorgte, wurde der Aktienkurs der Baumot Group mit Verzögerung zum Leben erweckt – dafür aber umso vehementer. Innerhalb von gerade einmal 19 Handelstagen schoss die Notiz der ehemals als Twintec AG firmierenden Gesellschaft von 0,85 Euro auf in der Spitze 3,03 Euro gen Norden.

Auslöser war eine Mitteilung am 21. Juni 2017, wonach die Baumot Group von den Londoner Verkehrsbetrieben – gemeinsam mit drei anderen Unternehmen – den Zuschlag für die Nachrüstung von 5.800 Stadtbussen in der britischen Hauptstadt bekommen hat. „Da entsteht eine Dynamik, die es so vor zwei Jahren noch nicht gab“, freut sich Hausser. Insgesamt haben die Briten rund 89 Mio. Euro für den Deal reserviert. Der Hochlauf ist für das vierte Quartal 2017 zu erwarten. „Anfang 2018 wird der Umbauprozess dann eingeschwungen sein“, sagt Hausser. Die Endphase dürfte der London-Auftrag im dritten Quartal 2019 erreicht haben. Verteilt auf vier Unternehmen und 2,5 Jahre, könnten bei Baumot in dem Zeitraum jährlich knapp 9 Mio. Euro zusätzliche Erlöse ankommen und sich positiv auf das Ergebnis auswirken. Angesichts der Signalwirkung, die von London ausgeht, hofft Hausser auf entsprechende Folgeaufträge: „Wir erleben in London eine Art ‚Stadtwerke-Tourismus’ aus der ganzen Welt.“ Aussichtsreich auf der Insel ist derweil ein entsprechendes Vorhaben in Birmingham. In Manchester war Baumot zuvor bereits – wenn auch nicht so medial präsent – mit dem Umbau der dortigen Stadtbusse auf die BNOx-Technologie erfolgreich.

Auch wenn CEO Hausser im Gespräch mit boersengefluester.de gleich mehrfach betont, dass die Ausrüstung von Nutzfahrzeugen das Brot-und-Butter-Geschäft für Baumot sind – an der Börse wird derweil ein ganz anderes Szenario gespielt. Nachdem die BNOx-Technologie

insbesondere durch ihre sauberen Messergebnisse in einem VW Passat für Furore gesorgt hat, setzten eine Reihe von Investoren und Tradern darauf, dass es für die betroffenen Dieselfahrzeuge von Volkswagen & Co. eben nicht mit einem Software-Update getan ist und die gewünschten Emissionsdaten nur via Hardwareaufrüstung erreichbar sind. In diesem Fall könnte sich in der Tat ein enormer Markt für Baumot eröffnen, wenngleich die Gesellschaft natürlich nicht frei von Konkurrenz agiert. Unternehmen wie Faurecia und ihr dänischer Partner Amminex mit dem ASDS-Produkt, Eberspächer, Benteler oder auch HJS aus Menden im Sauerland sind Marktbegleiter.

Technologisch sieht es derzeit aber in der Tat so aus, als ob Baumot die Nase vorn hat und für die großen Zulieferer immer mehr ein Thema wird. „Die Tier 1 finden uns jetzt schon interessant“, sagt Hausser und schürt damit auch ein wenig Übernahmefantasie. Zumindest in einem Punkt hat das Management schon einmal die Gunst der Stunde genutzt: Unter Ausschluss des Bezugsrechts wurden 2.764.072 neue Aktien zu je 1,50 Euro bei institutionellen Investoren platziert, wodurch der Gesellschaft brutto rund 4,1 Mio. Euro zugeflossen sind. Mit dem Geld will Baumot insbesondere die Expansion im Mittleren Osten vorantreiben. Mut macht hier, dass im ersten Halbjahr 2017 bereits Erlöse von 6 Mio. Euro mit neuen Erstausrüster-Kunden im Mittleren Osten erwirtschaftet wurden.

Auch wenn CEO Hausser im Gespräch mit boersengefluester.de gleich mehrfach betont, dass die Ausrüstung von Nutzfahrzeugen das Brot-und-Butter-Geschäft für Baumot sind – an der Börse wird derweil ein ganz anderes Szenario gespielt. Nachdem die BNOx-Technologie

insbesondere durch ihre sauberen Messergebnisse in einem VW Passat für Furore gesorgt hat, setzten eine Reihe von Investoren und Tradern darauf, dass es für die betroffenen Dieselfahrzeuge von Volkswagen & Co. eben nicht mit einem Software-Update getan ist und die gewünschten Emissionsdaten nur via Hardwareaufrüstung erreichbar sind. In diesem Fall könnte sich in der Tat ein enormer Markt für Baumot eröffnen, wenngleich die Gesellschaft natürlich nicht frei von Konkurrenz agiert. Unternehmen wie Faurecia und ihr dänischer Partner Amminex mit dem ASDS-Produkt, Eberspächer, Benteler oder auch HJS aus Menden im Sauerland sind Marktbegleiter.

Technologisch sieht es derzeit aber in der Tat so aus, als ob Baumot die Nase vorn hat und für die großen Zulieferer immer mehr ein Thema wird. „Die Tier 1 finden uns jetzt schon interessant“, sagt Hausser und schürt damit auch ein wenig Übernahmefantasie. Zumindest in einem Punkt hat das Management schon einmal die Gunst der Stunde genutzt: Unter Ausschluss des Bezugsrechts wurden 2.764.072 neue Aktien zu je 1,50 Euro bei institutionellen Investoren platziert, wodurch der Gesellschaft brutto rund 4,1 Mio. Euro zugeflossen sind. Mit dem Geld will Baumot insbesondere die Expansion im Mittleren Osten vorantreiben. Mut macht hier, dass im ersten Halbjahr 2017 bereits Erlöse von 6 Mio. Euro mit neuen Erstausrüster-Kunden im Mittleren Osten erwirtschaftet wurden.

Bewertungsmäßig ist die Aktie der Baumot Group gegenwärtig allerdings noch kaum zu greifen. Die Analysten von GBC aus Augsburg wollen ihr Rating erst nach Veröffentlichung des Geschäftsberichts 2016 wieder aufnehmen und auch die Experten von SMC Research haben ihre Einschätzung nach der Insolvenz der Baumot-Tochtergesellschaft Kontec vorübergehend ausgesetzt. Kapitalisiert ist der Automobilzulieferer beim aktuellen Kurs von 1,85 Euro mit 56,2 Mio. Euro – nicht gerade wenig für einen Hoffnungswert. Immerhin machte Baumot-CEO Marcus Hausser im Gespräch mit boersengefluester.de einen sehr geerdeten Eindruck und kommt gut rüber. Keine Frage: Wenn alles glatt läuft, könnte Baumot in den kommenden Jahren in ganz andere Dimensionen wachsen, schließlich ist die Abgasthematik beinahe omnipräsent und wird zum Beispiel auch in der Schifffahrt zunehmend aktuell. Sehr konkret ist die Bus-Nachrüstung in London. Eine flächendeckende Pkw-Nachrüstung mit der BNOx-Technologie von Baumot kalkulieren jedoch nur extrem überzeugte Anleger ein.

Bewertungsmäßig ist die Aktie der Baumot Group gegenwärtig allerdings noch kaum zu greifen. Die Analysten von GBC aus Augsburg wollen ihr Rating erst nach Veröffentlichung des Geschäftsberichts 2016 wieder aufnehmen und auch die Experten von SMC Research haben ihre Einschätzung nach der Insolvenz der Baumot-Tochtergesellschaft Kontec vorübergehend ausgesetzt. Kapitalisiert ist der Automobilzulieferer beim aktuellen Kurs von 1,85 Euro mit 56,2 Mio. Euro – nicht gerade wenig für einen Hoffnungswert. Immerhin machte Baumot-CEO Marcus Hausser im Gespräch mit boersengefluester.de einen sehr geerdeten Eindruck und kommt gut rüber. Keine Frage: Wenn alles glatt läuft, könnte Baumot in den kommenden Jahren in ganz andere Dimensionen wachsen, schließlich ist die Abgasthematik beinahe omnipräsent und wird zum Beispiel auch in der Schifffahrt zunehmend aktuell. Sehr konkret ist die Bus-Nachrüstung in London. Eine flächendeckende Pkw-Nachrüstung mit der BNOx-Technologie von Baumot kalkulieren jedoch nur extrem überzeugte Anleger ein.

Baumot Group

Kurs: 0,00

Auch wenn CEO Hausser im Gespräch mit boersengefluester.de gleich mehrfach betont, dass die Ausrüstung von Nutzfahrzeugen das Brot-und-Butter-Geschäft für Baumot sind – an der Börse wird derweil ein ganz anderes Szenario gespielt. Nachdem die BNOx-Technologie

insbesondere durch ihre sauberen Messergebnisse in einem VW Passat für Furore gesorgt hat, setzten eine Reihe von Investoren und Tradern darauf, dass es für die betroffenen Dieselfahrzeuge von Volkswagen & Co. eben nicht mit einem Software-Update getan ist und die gewünschten Emissionsdaten nur via Hardwareaufrüstung erreichbar sind. In diesem Fall könnte sich in der Tat ein enormer Markt für Baumot eröffnen, wenngleich die Gesellschaft natürlich nicht frei von Konkurrenz agiert. Unternehmen wie Faurecia und ihr dänischer Partner Amminex mit dem ASDS-Produkt, Eberspächer, Benteler oder auch HJS aus Menden im Sauerland sind Marktbegleiter.

Technologisch sieht es derzeit aber in der Tat so aus, als ob Baumot die Nase vorn hat und für die großen Zulieferer immer mehr ein Thema wird. „Die Tier 1 finden uns jetzt schon interessant“, sagt Hausser und schürt damit auch ein wenig Übernahmefantasie. Zumindest in einem Punkt hat das Management schon einmal die Gunst der Stunde genutzt: Unter Ausschluss des Bezugsrechts wurden 2.764.072 neue Aktien zu je 1,50 Euro bei institutionellen Investoren platziert, wodurch der Gesellschaft brutto rund 4,1 Mio. Euro zugeflossen sind. Mit dem Geld will Baumot insbesondere die Expansion im Mittleren Osten vorantreiben. Mut macht hier, dass im ersten Halbjahr 2017 bereits Erlöse von 6 Mio. Euro mit neuen Erstausrüster-Kunden im Mittleren Osten erwirtschaftet wurden.

Bewertungsmäßig ist die Aktie der Baumot Group gegenwärtig allerdings noch kaum zu greifen. Die Analysten von GBC aus Augsburg wollen ihr Rating erst nach Veröffentlichung des Geschäftsberichts 2016 wieder aufnehmen und auch die Experten von SMC Research haben ihre Einschätzung nach der Insolvenz der Baumot-Tochtergesellschaft Kontec vorübergehend ausgesetzt. Kapitalisiert ist der Automobilzulieferer beim aktuellen Kurs von 1,85 Euro mit 56,2 Mio. Euro – nicht gerade wenig für einen Hoffnungswert. Immerhin machte Baumot-CEO Marcus Hausser im Gespräch mit boersengefluester.de einen sehr geerdeten Eindruck und kommt gut rüber. Keine Frage: Wenn alles glatt läuft, könnte Baumot in den kommenden Jahren in ganz andere Dimensionen wachsen, schließlich ist die Abgasthematik beinahe omnipräsent und wird zum Beispiel auch in der Schifffahrt zunehmend aktuell. Sehr konkret ist die Bus-Nachrüstung in London. Eine flächendeckende Pkw-Nachrüstung mit der BNOx-Technologie von Baumot kalkulieren jedoch nur extrem überzeugte Anleger ein.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Baumot Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2G8Y8 | DE000A2G8Y89 | AG | 3,95 Mio € | 22.03.2007 | - | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 6,40 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | -1,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | -23,44 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -0,80 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | -12,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -0,90 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -14,06 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -0,40 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -0,04 | -0,06 | -0,02 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Fotos: Baumot Group, Pixabay

...

© boersengefluester.de | Redaktion

Knapp zehn Jahre nach dem Börsenstart im März 2007 wird der Name Twintec bald Geschichte sein – zumindest auf dem Kurszettel. Grund: Auf der Hauptversammlung (HV) am 20. Dezember 2016 hat der Anbieter von Systemen zur Abgasnachbehandlung die Umfirmierung in Baumot Group beschlossen. „Die Marke Baumot ist schon lange im internationalen Markt etabliert und hat sich mit zukunftsfähigen Produkten einen Namen gemacht, während der Name Twintec nach Ansicht des Vorstands heute eher mit dem fast verschwundenen Markt für Rußfilterkatalysatoren verbunden wird“, heißt es offiziell. Dabei hat die Gesellschaft aus Königswinter im Taunus die Schweizer Baumot AG Anfang 2013 im Zuge einer komplexen Finanztransaktion übernommen. Die erhofften wirtschaftlichen Effekte haben sich bislang allerdings nicht eingestellt – noch immer ist Twintec ein Hoffnungswert. Mit knapp 0,60 Euro dümpelt die Notiz tief im Penny-Stock-Terrain. An eine Kapitalerhöhung ist auf diesem Niveau jedenfalls nicht zu denken.

Um den Kurs zumindest in die Nähe der 1-Euro-Marke zu hieven, haben die Anteilseigner auf der HV einem Kapitalschnitt im Verhältnis 5:3 zugestimmt. Demnach werden je fünf alte Aktien zu drei neuen zusammengelegt. Die Zahl der existierenden Papiere reduziert sich dadurch von 46.067.875 auf 18.427.150 Stück. Dementsprechend müsste der Kurs – bei sonst gleichen Bedingungen – von derzeit 0,579 Euro auf 0,95 Euro steigen. Bilanztechnisch wandert der Herabsetzungsbetrag von 18.427.150 Euro in die Kapitalrücklage und dient zur Abdeckung aufgelaufener Verluste. Deutlich vornehmer, drückt es freilich Twintec aus und spricht davon, das „in den vergangenen Jahren stetig angestiegene Grundkapital auf ein passendes Maß zu konsolidieren und die Voraussetzungen für eine mittelfristige Dividendenfähigkeit zu schaffen“. Nun: Bis zur Auszahlung der ersten Dividende seit dem IPO ist es noch weit hin.

Zunächst einmal geht es darum, die Finanzierung auf eine tragfähige Basis zu stellen. Dazu gehörten auch der im November eingeleitete Verkauf der Interkat Katalysatoren GmbH für 4,3 Mio. Euro (siehe dazu auch den Bericht von boersengefluester.de HIER) sowie andere Transaktionen (Factoring, Sale and lease back) zur Entlastung des Finanzergebnisses. Dabei hat Twintec – auch durch die Akquisition der Kontec GmbH im Herbst 2015 – sportliche Ziele: Bis 2018 soll der Umsatz auf rund 70 bis 90 Mio. Euro klettern – bei einer EBITDA-Marge im oberen einstelligen Prozentbereich. Das würde grob gerechnet auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen von etwa 5 bis 8 Mio. Euro hinauslaufen. Wir bleiben dabei: Gegenwärtig ist der Hot Stock für uns höchstens eine Halten-Position.

Foto: pixabay...

© boersengefluester.de | Redaktion

Aus Investorensicht schwieriges Terrain bleibt die Aktie von Twintec. Einen testierten Geschäftsbericht für 2015 hat der Anbieter von Technologien zur Abgasnachbehandlung noch immer nicht vorlegt – die vorläufigen Zahlen für das abgelaufene Geschäftsjahr blieben mit einem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von fast minus 4 Mio. Euro weit hinter den Erwartungen zurück. Unterm Strich stand 2015 ein Verlust von mehr als 9 Mio. Euro zu Buche. Die Netto-Finanzverschuldung kletterte um ein Drittel auf 3,76 Mio. Euro. Um diesen Ballast abzubauen, verkauft Twintec nun die 2002 als 100prozentige Tochter gegründete Interkat Katalysatoren GmbH mit Sitz in Königswinter. Dem Vernehmen nach erlöst Twintec durch den Deal 4,3 Mio. Euro. Zur Einordnung: Zum Geschäftsjahresende am 30. September erzielte die auf die Beschichtung von Keramik und Metall spezialisierte Interkat Erlöse von 7,5 Mio. Euro und kam dabei auf ein EBITDA von 0,2 Mio. Euro. Bei dem Käufer soll es sich um einen deutschen Betreiber von Blockheizkraftwerken handeln, Namen nannte Twintec nicht. Solch eine Konstellation wäre freilich sinnvoll, zumal die Katalysatortechnik von Interkat auch in derartigen dezentralen Energieanlagen eingesetzt wird.

Mit dem Geld will Twintec einerseits das avisierte Wachstum finanzieren. Darüber hinaus sollen aber auch die nachteiligen Finanzschulden getilgt werden. „Wesentliches strategisches Motiv hinter dieser Transaktion ist die Entwicklung der Interkat seit dem Jahr 2013“, betont Twintec in der offiziellen Mitteilung. „So konnte die Tochtergesellschaft in Nischenmärkten im Bereich der heterogenen Katalyse neu positioniert werden. Diese Neupositionierung ermöglichte es einerseits, ein nachhaltiges und stabiles Geschäft zu etablieren. Andererseits entfernte sich die Interkat dadurch vom Kerngeschäft der TwintecBaumot Group. Deshalb entschied sich der Vorstand dazu, die Vermögensgegenstände der Interkat zu verkaufen, um ein möglichst klares Profil am Markt sicherzustellen.“ Konsequenzen hat der Verkauf auf die bisherige Planung für 2016, die Umsätze in einem Korridor von 48 bis 52 Mio. Euro und ein EBITDA zwischen 0,0 und 0,5 Mio. Euro vorsah. Die aktualisierte Vorschau bewegt sich nun auf eine Spanne zwischen 40 und 44 Mio. Euro. Zur Auswirkung auf das Ergebnis gibt es keine neuen Angaben.

Operativer Schwerpunkt bleibt derweil die Integration des im Herbst 2015 übernommenen OEM-Entwicklungsdienstleisters Kontec GmbH aus dem schwäbischen Korntal-Münchingen. Summa summarum bleibt ein zweigeteiltes Bild: Einerseits lässt sich der Eindruck nicht verleugnen, dass Twintec Teile des Tafelsilbers verkauft, um die Bilanz auf eine tragfähigere Basis zu stellen. Anderseits kann der Interkat-Deal durchaus positive Effekte für die Umsetzung der ambitionierten Expansionsziele freisetzen. Als Penny Stock wird es Twintec aber weiter schwer haben, nachhaltig bei den Investoren zu punkten. Dabei kommt die Gesellschaft auf eine gar nicht mal so geringe Marktkapitalisierung von 31,6 Mio. Euro. Die Hauptversammlung soll Ende November oder im Dezember 2016 stattfinden. Den Geschäftsbericht 2015 will Twintec spätestens Anfang November vorlegen.

Foto: kaboompics.com...

In the ‘Famous Quotes’ section, we show quotes from famous people. The spectrum ranges from well-known investors to philosophers and sportsmen. If you would like to suggest a quote for inclusion in our collection, please contact us. Send an e-mail to [email protected] or use the contact form on the website.

„Good times never seemed so good.“ (Sweet Caroline)

Neil Diamond

BGFL presents here hot stocks with high opportunities, but also enormous risks, for speculative investors

#BGFL in Social Networks

Advertising is an important revenue channel for us. But we understand, that sometimes it becomes annoying. If you want to reduce the number of shown ADs just simply login to your useraccount and manage the settings from there. As registered user you get even more benefits.

boersengefluester.de · #BGFL

· © 2026

All for German shares

Good luck with all your investments

Founded in 2013 by Gereon Kruse, the financial portal boersengefluester.de is all about German shares - with a focus on second-line stocks. In addition to traditional editorial articles, the site stands out in particular thanks to a large number of self-developed analysis tools. The basis for this is a completely self-maintained database for around 650 shares. As a result, boersengefluester.de produces Germany's largest profit and dividend forecast.

Contact

Idea & concept: 3R Technologies

boersengefluester.de GmbH

Copyright © 2026

by Gereon Kruse

#BGFL