Key Market Indicators:

More than 50 unique tools

What matters today?

Today

17. Jul, 198th day of the year, 167 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

Weiter gehts im Takt: Wer die Jahresschlusskurse der wichtigsten deutschen Aktien auf einen Blick haben will, sollte sich diese Übersichten von boersengefluester.de ansehen. Hier haben wir für alle Titel aus DAX, MDAX, SDAX, TecDAX und dem neuen Börsensegment Scale die Jahresschlusskurse von 2005 bis 2017 zusammengefasst – klickbar und sortierbar. Grundsätzlich handelt es sich um Xetra-Angaben. Nur bei Aktien ohne Xetra-Notiz ziehen wir Kurse vom Börsenplatz Frankfurt heran.

Ach ja: Was würden wir darum geben, jetzt auch schon die Schlusskurse von 2018 zu wissen Die gibt es an dieser Stelle aber erst in zwölf Monaten.

[sws_grey_box box_size="640"] DAX-Übersicht „Jahresschlusskurse 2005 bis 2017“: HIER klicken.

MDAX-Übersicht „Jahresschlusskurse 2005 bis 2017“: HIER klicken.

SDAX-Übersicht „Jahresschlusskurse 2005 bis 2017“: HIER klicken.

TecDAX-Übersicht „Jahresschlusskurse 2005 bis 2017“: HIER klicken.

Scale-Übersicht „Jahresschlusskurse 2005 bis 2017“: HIER klicken.[/sws_grey_box]...

© boersengefluester.de | Redaktion

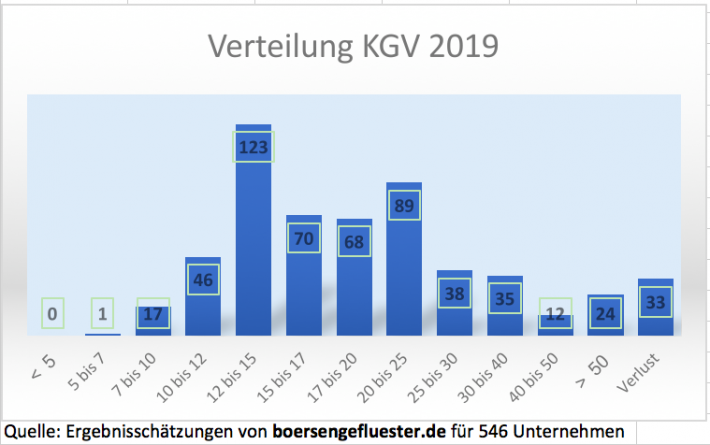

Pünktlich zum Jahreswechsel stellt boersengefluester.de das Kurs-Gewinn-Verhältnis (KGV) in der Datenbank auf die Zahlen für 2019 um. Was sich nach einem eher technischen Hinweis anhört, ist in Wahrheit ein ziemlicher Kraftakt. Immerhin stammen sämtliche Ergebnisprognosen von boersengefluester.de. Egal, ob es sich um die populären Aktien aus DAX, MDAX, SDAX und TecDAX, oder um Unternehmen aus dem Small- oder sogar Micro Cap-Bereich handelt. Wir verwenden also keine Konsensschätzungen von Analysten, so wie Sie es von anderen Finanzwebseiten gewohnt sind. Hier schließt boersengefluester.de eine wichtige Lücke, zumal es für eine Reihe von kleineren Gesellschaften sonst gar keine Ergebnisprognosen gibt. Insgesamt umfasst das Coverage-Universum von boersengefluester.de zurzeit 546 Aktien – abzüglich der Gesellschaften mit mehreren Aktiengattungen (Stämme/Vorzüge) bleiben am Ende 529 Unternehmen übrig. Die Zahl ist in den vergangenen zwölf Monaten trotz einiger Delistings sogar größer geworden. Hier wirkt es sich positiv aus, dass 2017 etliche Neuemissionen den Kurszettel bereichert haben.

[sws_blue_box box_size="640"]Niemand ist perfekt: Sollten Sie doch einmal auf veraltete Zahlen stoßen, schicken Sie uns eine E-Mail an [email protected]. Wir aktualisieren die Daten umgehend.[/sws_blue_box]

Insgesamt bietet boersengefluester.de damit die wohl größte eigene Gewinnprognose in Deutschland. An dieser Stelle betonen wir gern, dass – abgesehen von den Kurs- und Performanceangaben, die wir von Teletrader beziehen – wirklich alle Stammdaten von uns erfasst werden: HV-Termin, Bilanz- sowie GuV-Kennzahlen, Aktienstückzahl, Social-Media-Präsenz, Branchenzugehörigkeit, Wirtschaftsprüfer, Streubesitz und und und. Dementsprechend viel Zeit investiert boersengefluester.de in die Pflege dieser Angaben, schließlich fußen nahezu alle unsere journalistischen Beiträge sowie sämtliche Analyse-Tools, die wir entwickelt haben, auf eben dieser Datenbasis.

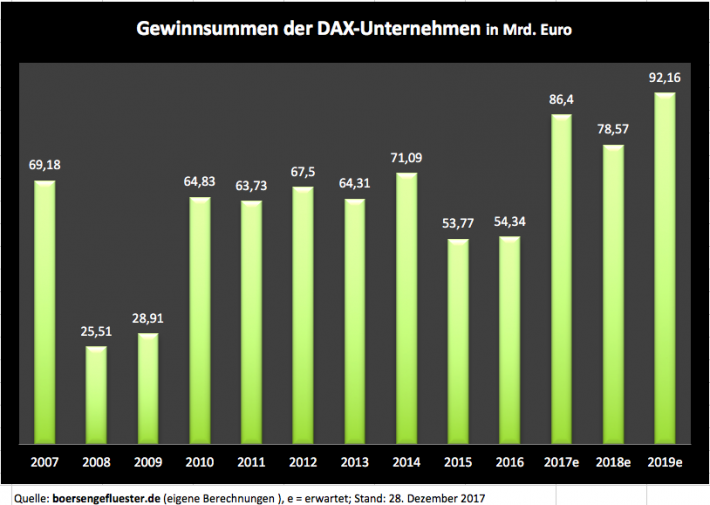

Naturgemäß haftet an den Gewinnprognosen für 2019 derzeit noch eine Menge Unsicherheit, schließlich sind noch nicht einmal die Bilanzen für 2017 veröffentlicht. Dementsprechend viele Updates wird es in den kommenden Wochen, Monaten und Quartalen geben. Losgelöst davon: Zurzeit erwartet boersengefluester.de für die DAX-Konzerne für 2019 einen neuen Gewinnrekord von addiert mehr als 92 Mrd. Euro. Das korrespondiert momentan mit einem Börsenwert aller DAX-Gesellschaften von gut 1.318 Mrd. Euro, so dass sich ein vergleichsweise geerdetes 2019er DAX-KGV von 14,3 ergibt.

Wem die KGVs für 2019 zu viel Zukunftsmusik sind: Boersengefluester.de bietet auf allen Profilseiten zu den Einzeltiteln – siehe Aktienfinder oder die mit einem Link hinterlegten Unternehmensnamen in unseren Artikeln – alternative KGV-Angaben, wie den 10-Jahres-Durchschnitt oder das Shiller-KGV. Auffällig ist jedoch, dass die meisten Aktien sogar auf Basis der Gewinnschätzungen für 2019 schon recht üppig bewertet scheinen. Einstellige KGVs muss man mit der Lupe suchen. Die nominal größte Gruppe stellt zwar der KGV-Bereich von 12 bis 15 – es gibt aber auch ungewöhnlich viele Titel mit KGVs deutlich nördlich von 20. Dementsprechend herausfordernd dürfte das neue Börsenjahr werden.

[caption id="attachment_108846" align="alignnone" width="710"]

Naturgemäß haftet an den Gewinnprognosen für 2019 derzeit noch eine Menge Unsicherheit, schließlich sind noch nicht einmal die Bilanzen für 2017 veröffentlicht. Dementsprechend viele Updates wird es in den kommenden Wochen, Monaten und Quartalen geben. Losgelöst davon: Zurzeit erwartet boersengefluester.de für die DAX-Konzerne für 2019 einen neuen Gewinnrekord von addiert mehr als 92 Mrd. Euro. Das korrespondiert momentan mit einem Börsenwert aller DAX-Gesellschaften von gut 1.318 Mrd. Euro, so dass sich ein vergleichsweise geerdetes 2019er DAX-KGV von 14,3 ergibt.

Wem die KGVs für 2019 zu viel Zukunftsmusik sind: Boersengefluester.de bietet auf allen Profilseiten zu den Einzeltiteln – siehe Aktienfinder oder die mit einem Link hinterlegten Unternehmensnamen in unseren Artikeln – alternative KGV-Angaben, wie den 10-Jahres-Durchschnitt oder das Shiller-KGV. Auffällig ist jedoch, dass die meisten Aktien sogar auf Basis der Gewinnschätzungen für 2019 schon recht üppig bewertet scheinen. Einstellige KGVs muss man mit der Lupe suchen. Die nominal größte Gruppe stellt zwar der KGV-Bereich von 12 bis 15 – es gibt aber auch ungewöhnlich viele Titel mit KGVs deutlich nördlich von 20. Dementsprechend herausfordernd dürfte das neue Börsenjahr werden.

[caption id="attachment_108846" align="alignnone" width="710"] Stand: 28.12.2017[/caption]

[sws_blue_box box_size="640"] Tipps von boersengefluester.de für den richtigen Umgang mit dem KGV finden Sie HIER.[/sws_blue_box]

Foto: Pixabay...

Stand: 28.12.2017[/caption]

[sws_blue_box box_size="640"] Tipps von boersengefluester.de für den richtigen Umgang mit dem KGV finden Sie HIER.[/sws_blue_box]

Foto: Pixabay...

Naturgemäß haftet an den Gewinnprognosen für 2019 derzeit noch eine Menge Unsicherheit, schließlich sind noch nicht einmal die Bilanzen für 2017 veröffentlicht. Dementsprechend viele Updates wird es in den kommenden Wochen, Monaten und Quartalen geben. Losgelöst davon: Zurzeit erwartet boersengefluester.de für die DAX-Konzerne für 2019 einen neuen Gewinnrekord von addiert mehr als 92 Mrd. Euro. Das korrespondiert momentan mit einem Börsenwert aller DAX-Gesellschaften von gut 1.318 Mrd. Euro, so dass sich ein vergleichsweise geerdetes 2019er DAX-KGV von 14,3 ergibt.

Wem die KGVs für 2019 zu viel Zukunftsmusik sind: Boersengefluester.de bietet auf allen Profilseiten zu den Einzeltiteln – siehe Aktienfinder oder die mit einem Link hinterlegten Unternehmensnamen in unseren Artikeln – alternative KGV-Angaben, wie den 10-Jahres-Durchschnitt oder das Shiller-KGV. Auffällig ist jedoch, dass die meisten Aktien sogar auf Basis der Gewinnschätzungen für 2019 schon recht üppig bewertet scheinen. Einstellige KGVs muss man mit der Lupe suchen. Die nominal größte Gruppe stellt zwar der KGV-Bereich von 12 bis 15 – es gibt aber auch ungewöhnlich viele Titel mit KGVs deutlich nördlich von 20. Dementsprechend herausfordernd dürfte das neue Börsenjahr werden.

[caption id="attachment_108846" align="alignnone" width="710"] Stand: 28.12.2017[/caption]

[sws_blue_box box_size="640"] Tipps von boersengefluester.de für den richtigen Umgang mit dem KGV finden Sie HIER.[/sws_blue_box]

Foto: Pixabay...

© boersengefluester.de | Redaktion

Für den Oberflächenbeschichter Nanogate war 2017 ein ereignisreiches Jahr mit vielen Highlights. Die Aktie hat sich dabei mit einer Performance von rund 20 Prozent sehr ordentlich entwickelt, wenngleich die Notiz von den Anfang Oktober erreichten Höchstkursen im Bereich von fast 54 Euro zuletzt wieder ein Stück abgeben musste. Trotzdem: An der Börse hat die Gesellschaft aus dem saarländischen Quierschied eine Menge Fans. Die einschlägigen Präsentationen auf Investorenkonferenzen sind jedenfalls regelmäßig bis auf den letzten Platz besetzt. Im Interview mit boersengefluester.de spricht CEO Ralf Zastrau über die wesentlichen Ereignisse der vergangenen Monate, die Bewertung der Nanogate-Aktie und über das künftige Wachstumspotenzial der im Börsensegment Scale gelisteten Gesellschaft.

...

© boersengefluester.de | Redaktion

Zum Jahresende meldet sich die German Startups Group (GSG) diesmal mit guten Nachrichten an die Aktionäre: So bestätigt CEO Christoph Gerlinger die zuletzt in Aussicht gestellte Prognose für 2017, wonach das Ergebnis je Aktie bei mindestens 0,20 Euro ankommen wird. Zudem geben die Berliner einen kurzen Rück- und Ausblick auf aktuelle Transaktionen aus dem Beteiligungsbereich. In der Szene bereits durchgesickert war, dass GSG ihr überschaubares Engagement an der Versicherungsplattform gonetto glattgestellt hat. Hier haben sich die Erwartungen nicht erfüllt.

Seit Oktober 2017 neu im Depot ist dagegen eine Beteiligung an Stryking Entertainment, die in Berlin – wo sonst? – angesiedelte Gesellschaft ist Fußballfans vermutlich wegen ihres in Kooperation mit dem Fachmagazin kicker angebotenen Managerspiels football stars bekannt, bei dem die Spieler mit ihren selbst zusammengestellten Teams auf den Erfolg bestimmter Spieler setzen können, um so Coins und andere Prämien zu gewinnen. Thematisch passt Stryking zu der bereits im Portfolio befindlichen Fußball-App onefootball. Noch spannender klingt freilich ein anderer Hinweis von Gerlinger: Demnach hat die German Startups Group den Einstieg bei einem weiteren Unternehmen, welches – mit Blick auf „Marktbedeutung und Bekanntheit“ – mit dem bereits im Portfolio befindlichen Online-Optiker Mister Spex durchaus vergleichbar sei, „weitgehend ausgehandelt“. Für Anfang 2018 ist hier Vollzug zu erwarten.

Am wichtigsten für die weitere Kursentwicklung der GSG-Aktie bleibt definitiv jedoch die Umsetzung der Sekundärmarktplattform German Startups Market (siehe dazu auch unseren Beitrag HIER). Dem Vernehmen nach haben die Berliner mittlerweile das „rechtliche und regulatorische Konzept ausgearbeitet" und die Marke GS Market angemeldet. Noch heißt es auf der Webseite jedoch „… coming soon“. Grundsätzlich könnte für die German Startups Group hier ein enorm wichtiges Standbein entstehen, wenngleich sich Erfolgschancen derzeit noch kaum valide beziffern lassen. Boersengefluester.de hat derzeit den Eindruck, dass der Launch zwar länger als gedacht dauert, die Geschichte dafür aber auch größer als vermutet zu werden scheint. Die im Börsensegment Scale gelistete GSG-Aktie bleibt also ein heißes Eisen mit hohen Chancen, aber auch Risiken.

Am wichtigsten für die weitere Kursentwicklung der GSG-Aktie bleibt definitiv jedoch die Umsetzung der Sekundärmarktplattform German Startups Market (siehe dazu auch unseren Beitrag HIER). Dem Vernehmen nach haben die Berliner mittlerweile das „rechtliche und regulatorische Konzept ausgearbeitet" und die Marke GS Market angemeldet. Noch heißt es auf der Webseite jedoch „… coming soon“. Grundsätzlich könnte für die German Startups Group hier ein enorm wichtiges Standbein entstehen, wenngleich sich Erfolgschancen derzeit noch kaum valide beziffern lassen. Boersengefluester.de hat derzeit den Eindruck, dass der Launch zwar länger als gedacht dauert, die Geschichte dafür aber auch größer als vermutet zu werden scheint. Die im Börsensegment Scale gelistete GSG-Aktie bleibt also ein heißes Eisen mit hohen Chancen, aber auch Risiken.

The Payments Group Holding

Kurs: 0,24

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| The Payments Group Holding | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1MMEV | DE000A1MMEV4 | GmbH & Co. KGaA | 2,71 Mio € | 11.11.2015 | Beobachten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,13 | 11,10 | 13,32 | 4,79 | 1,18 | 0,20 | 0,00 | |

| EBITDA1,2 | -1,12 | 6,79 | 2,61 | -7,67 | -4,57 | -2,15 | 0,00 | |

| EBITDA-margin %3 | -861,54 | 61,17 | 19,60 | -160,13 | -387,85 | -1.067,66 | 0,00 | |

| EBIT1,4 | -1,12 | 5,61 | -5,31 | -82,49 | -4,58 | -2,15 | 0,00 | |

| EBIT-margin %5 | -861,54 | 50,54 | -39,87 | -1.722,13 | -389,04 | -1.067,66 | 0,00 | |

| Net profit1 | -0,74 | 14,08 | 6,85 | -81,51 | -4,31 | -1,82 | 0,00 | |

| Net-margin %6 | -569,23 | 126,85 | 51,43 | -1.701,67 | -366,36 | -906,97 | 0,00 | |

| Cashflow1,7 | -1,75 | -5,83 | 10,76 | -2,68 | -4,38 | -2,41 | 0,00 | |

| Earnings per share8 | -0,05 | 0,28 | 0,16 | -1,76 | -0,28 | -0,18 | -0,05 | |

| Dividend per share8 | 0,00 | 0,02 | 0,02 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay

[sws_grey_box box_size="640"]Hinweis: Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. boersengefluester.de hält keine Beteiligung an der German Startups Group. Zwischen der German Startups Group und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Aktie der German Startups Group für ein geringfügiges Pauschalentgelt, die die Unabhängigkeit der Redaktion nicht einschränkt.[/sws_grey_box]...

© boersengefluester.de | Redaktion

Nie im Leben hätten wir zu Jahresbeginn gedacht, dass es auf boersengefluester.de 2017 so viel über die Aktie von TTL Information Technology zu schreiben gibt. Kein Wunder, schließlich war TTL über viele Jahre eine mehr oder weniger leere Börsenhülle. Das änderte sich Ende 2016 jedoch schlagartig, als der Private-Equity-Experte Prof. Dr. Gerhard Schmidt über die ihm zurechenbare AR Holding eine Beteiligung von 12,56 Prozent an der DIC Capital Partners (Europe) – die wiederum Engagements an mehreren Unternehmen aus dem Umfeld der Deutsche Immobilien Chancen Gruppe hält – als Sacheinlage in TTL einbrachte. Damit war TTL über Nacht zu einem kleinen Teil an Unternehmen, wie dem SDAX-Konzern DIC Asset oder der aufstrebenden Immobilien-Investmentplattform GEG German Estate Group um den früheren DIC Asset-Vorstand Ulrich Höller, beteiligt. Im zweiten Schritt folgte dann im Sommer 2017 eine 51-Prozent-Beteiligung an der AIRE Asset Investments im Gegenwert von 16,5 Mio. Euro, die wiederum durchgerechnet rund 10,4 Prozent an der GEG-Gruppe kontrollierte. Auch wenn die Transaktionen für Außenstehende zunächst relativ schwer zu durchschauen sind, in der Small-Cap-Szene hat es ziemlich schnell „Klick“ gemacht. Ein Blick auf den Chart von TTL reicht, um das zu erkennen.

[caption id="attachment_108770" align="alignleft" width="229"] Japan Center (Taunustor 2) in Frankfurt[/caption]

Im Jahresverlauf gab es dann etliche Immobilientransaktionen, wobei sich insbesondere die GEG German Estate Group als aktiver Player im Markt zeigt und mittlerweile auf Assets von mehr als 2,3 Mrd. Euro kommt. Jüngster Coup ist der Kauf des mitten im Frankfurter Bankenviertel stehenden Japan Center von der Commerz Real für rund 280 Mio. Euro. „Mit dem Erwerb des Japan Center ergänzen wir unser Immobilienportfolio im Zentrum Frankfurts um eine weitere Architekturikone“, sagt Höller. Äußerst umtriebig ist aber auch Prof. Dr. Gerhard Schmidt, der bei quasi allen Unternehmen aus dem DIC-Umfeld den Aufsichtsrat anführt. Für den 23. Januar 2018 ist eine außerordentliche Hauptversammlung (HV) in München angesetzt, auf der unter anderem die Umfirmierung in TTL Beteiligungs- und Grundbesitz-AG auf der Agenda steht. Darüber hinaus soll das volle Programm an Vorratsbeschlüssen für potenzielle Kapitalmaßnahmen genehmigt und an die zwischenzeitlich erhöhte Aktienstückzahl angepasst werden: Von der Barkapitalerhöhung bis hin zur Ausgabe von Options- oder Wandelschuldverschreibungen.

Losgelöst davon schöpft TTL schon jetzt noch einmal aus dem auf der ordentlichen HV am 2. Juni 2017 beschlossenen Kapitalrahmen 2017/I und begibt Wandelschuldverschreibungen im Gesamtnennbetrag von gut 9 Mio. Euro. Die mit einem Kupon von 3,5 Prozent ausgestatteten Papiere haben eine Laufzeit von fünf Jahren und können ab Mitte 2018 in insgesamt 3.475.000 neue Aktien für je 2,60 Euro gewandelt werden. Freilich richtet sich diese Kapitalmaßnahme nicht an alle Anteilseigner und es fließt auch kein Bargeld. Vielmehr werden drei Minderheitsgesellschafter der AIRE Asset Investments für die Zeichnung der Wandelschuldverschreibungen im Gegenzug weitere 25 Prozent an der AIRE einbringen, wodurch sich das TTL-Paket von derzeit 51 auf 76 Prozent erhöht. Das wiederum hätte zur Folge, dass der durchgerechnete Anteil an der GEG von zuletzt 12,2 Prozent auf rund 17,3 Prozent klettern würde.

Eine Menge Prozentzahlen, doch was heißt das eigentlich? Zumindest auf dem Papier würden die zusätzlichen rund fünf Prozent an GEG mit circa 9 Mio. Euro bewertet, was etwa zehn Prozent mehr als bei der Einbringung vom Juli 2017 wären. Demnach wäre das künftig 17,3 Prozent ausmachende Engagement an GEG mit etwa 31 Mio. Euro anzusetzen. Zum Vergleich: Die aktuelle Marktkapitalisierung von TTL beträgt 36,4 Mio. Euro – bei vollständiger Wandlung der neuen Aktien (und dem aktuellem Kurs von knapp 2,60 Euro) wären es gut 45,4 Mio. Euro. Der durchgerechnete Anteil an DIC Asset dürfte derweil bei rund 4,6 Mio. Euro anzusiedeln sein. Bewertungstechnisch ist TTL also – selbst bei voller Verwässerung – zu rund 80 Prozent durch die Anteile an GEG und DIC Asset abgesichert. On top kommen die anderen Gesellschaften, deren Wert sich aber kaum beziffern lässt.

Größter Nachteil bleibt derweil der arg niedrige Streubesitz von vermutlich weniger als acht Prozent. Gespannt ist boersengefluester.de schont jetzt, ob es 2018 auch so viel über TTL zu schreiben gibt und in welche Richtung sich der Masterplan von Prof. Schmidt entwickelt. Wer es weniger risikoreich mag, setzt allerdings besser auf die Aktie von DIC Asset, zumal es hier 2018 eine dicke Dividende geben wird.

Japan Center (Taunustor 2) in Frankfurt[/caption]

Im Jahresverlauf gab es dann etliche Immobilientransaktionen, wobei sich insbesondere die GEG German Estate Group als aktiver Player im Markt zeigt und mittlerweile auf Assets von mehr als 2,3 Mrd. Euro kommt. Jüngster Coup ist der Kauf des mitten im Frankfurter Bankenviertel stehenden Japan Center von der Commerz Real für rund 280 Mio. Euro. „Mit dem Erwerb des Japan Center ergänzen wir unser Immobilienportfolio im Zentrum Frankfurts um eine weitere Architekturikone“, sagt Höller. Äußerst umtriebig ist aber auch Prof. Dr. Gerhard Schmidt, der bei quasi allen Unternehmen aus dem DIC-Umfeld den Aufsichtsrat anführt. Für den 23. Januar 2018 ist eine außerordentliche Hauptversammlung (HV) in München angesetzt, auf der unter anderem die Umfirmierung in TTL Beteiligungs- und Grundbesitz-AG auf der Agenda steht. Darüber hinaus soll das volle Programm an Vorratsbeschlüssen für potenzielle Kapitalmaßnahmen genehmigt und an die zwischenzeitlich erhöhte Aktienstückzahl angepasst werden: Von der Barkapitalerhöhung bis hin zur Ausgabe von Options- oder Wandelschuldverschreibungen.

Losgelöst davon schöpft TTL schon jetzt noch einmal aus dem auf der ordentlichen HV am 2. Juni 2017 beschlossenen Kapitalrahmen 2017/I und begibt Wandelschuldverschreibungen im Gesamtnennbetrag von gut 9 Mio. Euro. Die mit einem Kupon von 3,5 Prozent ausgestatteten Papiere haben eine Laufzeit von fünf Jahren und können ab Mitte 2018 in insgesamt 3.475.000 neue Aktien für je 2,60 Euro gewandelt werden. Freilich richtet sich diese Kapitalmaßnahme nicht an alle Anteilseigner und es fließt auch kein Bargeld. Vielmehr werden drei Minderheitsgesellschafter der AIRE Asset Investments für die Zeichnung der Wandelschuldverschreibungen im Gegenzug weitere 25 Prozent an der AIRE einbringen, wodurch sich das TTL-Paket von derzeit 51 auf 76 Prozent erhöht. Das wiederum hätte zur Folge, dass der durchgerechnete Anteil an der GEG von zuletzt 12,2 Prozent auf rund 17,3 Prozent klettern würde.

Eine Menge Prozentzahlen, doch was heißt das eigentlich? Zumindest auf dem Papier würden die zusätzlichen rund fünf Prozent an GEG mit circa 9 Mio. Euro bewertet, was etwa zehn Prozent mehr als bei der Einbringung vom Juli 2017 wären. Demnach wäre das künftig 17,3 Prozent ausmachende Engagement an GEG mit etwa 31 Mio. Euro anzusetzen. Zum Vergleich: Die aktuelle Marktkapitalisierung von TTL beträgt 36,4 Mio. Euro – bei vollständiger Wandlung der neuen Aktien (und dem aktuellem Kurs von knapp 2,60 Euro) wären es gut 45,4 Mio. Euro. Der durchgerechnete Anteil an DIC Asset dürfte derweil bei rund 4,6 Mio. Euro anzusiedeln sein. Bewertungstechnisch ist TTL also – selbst bei voller Verwässerung – zu rund 80 Prozent durch die Anteile an GEG und DIC Asset abgesichert. On top kommen die anderen Gesellschaften, deren Wert sich aber kaum beziffern lässt.

Größter Nachteil bleibt derweil der arg niedrige Streubesitz von vermutlich weniger als acht Prozent. Gespannt ist boersengefluester.de schont jetzt, ob es 2018 auch so viel über TTL zu schreiben gibt und in welche Richtung sich der Masterplan von Prof. Schmidt entwickelt. Wer es weniger risikoreich mag, setzt allerdings besser auf die Aktie von DIC Asset, zumal es hier 2018 eine dicke Dividende geben wird.

Fotos: GEG German Estate Group AG, Pixabay...

TTL Beteil.- und Grundbesitz-AG

Kurs: 0,08

Japan Center (Taunustor 2) in Frankfurt[/caption]

Im Jahresverlauf gab es dann etliche Immobilientransaktionen, wobei sich insbesondere die GEG German Estate Group als aktiver Player im Markt zeigt und mittlerweile auf Assets von mehr als 2,3 Mrd. Euro kommt. Jüngster Coup ist der Kauf des mitten im Frankfurter Bankenviertel stehenden Japan Center von der Commerz Real für rund 280 Mio. Euro. „Mit dem Erwerb des Japan Center ergänzen wir unser Immobilienportfolio im Zentrum Frankfurts um eine weitere Architekturikone“, sagt Höller. Äußerst umtriebig ist aber auch Prof. Dr. Gerhard Schmidt, der bei quasi allen Unternehmen aus dem DIC-Umfeld den Aufsichtsrat anführt. Für den 23. Januar 2018 ist eine außerordentliche Hauptversammlung (HV) in München angesetzt, auf der unter anderem die Umfirmierung in TTL Beteiligungs- und Grundbesitz-AG auf der Agenda steht. Darüber hinaus soll das volle Programm an Vorratsbeschlüssen für potenzielle Kapitalmaßnahmen genehmigt und an die zwischenzeitlich erhöhte Aktienstückzahl angepasst werden: Von der Barkapitalerhöhung bis hin zur Ausgabe von Options- oder Wandelschuldverschreibungen.

Losgelöst davon schöpft TTL schon jetzt noch einmal aus dem auf der ordentlichen HV am 2. Juni 2017 beschlossenen Kapitalrahmen 2017/I und begibt Wandelschuldverschreibungen im Gesamtnennbetrag von gut 9 Mio. Euro. Die mit einem Kupon von 3,5 Prozent ausgestatteten Papiere haben eine Laufzeit von fünf Jahren und können ab Mitte 2018 in insgesamt 3.475.000 neue Aktien für je 2,60 Euro gewandelt werden. Freilich richtet sich diese Kapitalmaßnahme nicht an alle Anteilseigner und es fließt auch kein Bargeld. Vielmehr werden drei Minderheitsgesellschafter der AIRE Asset Investments für die Zeichnung der Wandelschuldverschreibungen im Gegenzug weitere 25 Prozent an der AIRE einbringen, wodurch sich das TTL-Paket von derzeit 51 auf 76 Prozent erhöht. Das wiederum hätte zur Folge, dass der durchgerechnete Anteil an der GEG von zuletzt 12,2 Prozent auf rund 17,3 Prozent klettern würde.

Japan Center (Taunustor 2) in Frankfurt[/caption]

Im Jahresverlauf gab es dann etliche Immobilientransaktionen, wobei sich insbesondere die GEG German Estate Group als aktiver Player im Markt zeigt und mittlerweile auf Assets von mehr als 2,3 Mrd. Euro kommt. Jüngster Coup ist der Kauf des mitten im Frankfurter Bankenviertel stehenden Japan Center von der Commerz Real für rund 280 Mio. Euro. „Mit dem Erwerb des Japan Center ergänzen wir unser Immobilienportfolio im Zentrum Frankfurts um eine weitere Architekturikone“, sagt Höller. Äußerst umtriebig ist aber auch Prof. Dr. Gerhard Schmidt, der bei quasi allen Unternehmen aus dem DIC-Umfeld den Aufsichtsrat anführt. Für den 23. Januar 2018 ist eine außerordentliche Hauptversammlung (HV) in München angesetzt, auf der unter anderem die Umfirmierung in TTL Beteiligungs- und Grundbesitz-AG auf der Agenda steht. Darüber hinaus soll das volle Programm an Vorratsbeschlüssen für potenzielle Kapitalmaßnahmen genehmigt und an die zwischenzeitlich erhöhte Aktienstückzahl angepasst werden: Von der Barkapitalerhöhung bis hin zur Ausgabe von Options- oder Wandelschuldverschreibungen.

Losgelöst davon schöpft TTL schon jetzt noch einmal aus dem auf der ordentlichen HV am 2. Juni 2017 beschlossenen Kapitalrahmen 2017/I und begibt Wandelschuldverschreibungen im Gesamtnennbetrag von gut 9 Mio. Euro. Die mit einem Kupon von 3,5 Prozent ausgestatteten Papiere haben eine Laufzeit von fünf Jahren und können ab Mitte 2018 in insgesamt 3.475.000 neue Aktien für je 2,60 Euro gewandelt werden. Freilich richtet sich diese Kapitalmaßnahme nicht an alle Anteilseigner und es fließt auch kein Bargeld. Vielmehr werden drei Minderheitsgesellschafter der AIRE Asset Investments für die Zeichnung der Wandelschuldverschreibungen im Gegenzug weitere 25 Prozent an der AIRE einbringen, wodurch sich das TTL-Paket von derzeit 51 auf 76 Prozent erhöht. Das wiederum hätte zur Folge, dass der durchgerechnete Anteil an der GEG von zuletzt 12,2 Prozent auf rund 17,3 Prozent klettern würde.

Branicks Group

Kurs: 1,02

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| TTL Beteil.- und Grundbesitz-AG | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 750100 | DE0007501009 | AG | 2,00 Mio € | 12.07.1999 | ||

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Branicks Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1X3XX | DE000A1X3XX4 | AG | 84,82 Mio € | 08.05.2006 | ||

* * *

© boersengefluester.de | Redaktion

„Was hat Dir bislang am besten gefallen?“ Das ist wohl die Standardfrage beim Small Talk unter Investoren, Analysten oder auch Finanzjournalisten auf den einschlägigen Aktienkonferenzen. Da machten auch das Eigenkapitalforum in Frankfurt oder zuletzt die von GBC veranstaltete MKK in München keine Ausnahme. Die Antwort ist in der Regel gar nicht so einfach, zumindest, wenn sie auch ein wenig originell sein soll. Schließlich gibt es Präsentationen von Unternehmen wie MBB, bet-at-home.com, FinTech Group, Eckert & Ziegler, Nanogate, EQS Group, GK Software oder auch Isra Vision, die man zwar schon x-mal gesehen hat, die aber auch einfach gut sind. Freilich ist die Investmentstory dieser Firmen den meisten Anlegern hinlänglich bekannt. Umso spannender sind Vorträge von Unternehmen, die man entweder länger nicht gesehen hat oder vielleicht noch gar nicht auf dem Radar hatte. Da es sich häufig um Exoten oder Gesellschaften in einer Umbruchsituation handelt, muss der „Aha-Effekt“ am Ende der Präsentation zwar nicht zwangsläufig in einer Kaufen-Einschätzung münden. Ein dankbares Gesprächsthema – und mitunter sogar interessante Investments – sind sie trotzdem.

...

© boersengefluester.de | Redaktion

Biosimilars sind für die Finanzierbarkeit einer modernen, allgemeinzugänglichen Gesundheitsversorgung unverzichtbar. Die Bio-Generika ahmen bestehende Biopharmazeutika nach, sind aber deutlich billiger. 2020 laufen zahlreiche Patente der Originalprodukte aus, der Kampf um Marktanteile hat längst begonnen. Gut positioniert ist die im Börsensegment Scale gelistete Formycon AG aus Martinsried. Im Gespräch mit BankM verrät Finanzvorstand Dr. Nicolas Combé, wie ein Mittelständler erfolgreich im Konzert der Großkonzerne mitmischen kann und gibt Auskunft zum Stand der Projektpipeline.

[sws_blue_box box_size="640"]Dieses Interview stammt aus dem monatlichen Newsletter "Momentum" der BankM.[/sws_blue_box]

...

© boersengefluester.de | Redaktion

Losgelöst von der ganzen Quartalshektik – manche Aktien gehören für boersengefluester.de in die Kategorie „Dauerfavorit“. Dazu gehört definitiv auch der Anteilschein von Dr. Hönle, einem Anbieter von Geräten und Produkten rund um den industriellen Einsatz von UV-Technik. Nach einer Performance von mehr als 80 Prozent seit Jahresbeginn – davon allein 35 Prozent im Dezember 2017 – ist es jedoch höchste Zeit für einen Bewertungs-Check. Immerhin bringt die in Gräfelfing bei München angesiedelte Gesellschaft mittlerweile fast 279 Mio. Euro auf die Börsenwaagschale. Dagegen sehen die Daten für das Geschäftsjahr 2016/17 (30. September) noch vergleichsweise bescheiden aus, auch wenn sie sich auf historisch hohem Niveau befinden: Bei einem Erlösplus von 9,1 Prozent auf 101,93 Mio. Euro kam das Ergebnis vor Zinsen und Steuern (EBIT) um 22,6 Prozent auf 15,21 Mio. Euro voran. Das komplette Zahlenwerk – inklusive Bilanz und Dividendenvorschlag – legt Dr. Hönle am 29. Januar 2018 vor.

Kurslokomotive ist zurzeit der kürzlich präsentierte Ausblick für das laufende Geschäftsjahr, wonach mit Umsätzen zwischen 115 und 125 Mio. Euro sowie einem EBIT in einer Bandbreite von 22 bis 26 Mio. Euro zu rechnen ist. Zumindest am oberen Ende der Spanne relativiert sich die zunächst sportlich anmutende Bewertung der Dr. Hönle-Aktie also ein ganzes Stück. Die größte Ergebnisdynamik spendet dabei der Bereich Klebstoffe, wo die Gesellschaft als Zulieferer für die Hersteller von Smart Phones und Tablets agiert. Typische Einsatzgebiete sind etwa die Verklebung von Displays und Sensoren. Mit konkreten Kundennamen hielt sich Peter Weinert, Investor Relations-Manager von Dr. Hönle, bei seinem Vortrag auf der von GBC veranstalteten MKK Münchner Kapitalmarkt Konferenz zwar zurück. Man muss jedoch kein Prophet sein, um zu vermuten, dass Dr. Hönle unter anderem auch an Apple liefert. „Wir haben in diesem Bereich neue Kunden gewonnen, aber auch die Bestandskunden bestellen deutlich mehr“, sagt Weinert. Dabei geht Weinert für das laufende Geschäftsjahr im Segment Klebstoffe von einem sprunghaften Anstieg der Erlöse und einem Satz nach oben beim Ergebnis aus. „Das ist eine nachhaltige Entwicklung“, sagt Weinert.

Hinzu kommt, dass die langjährige Problembeteiligung Raesch Quarz (Germany) im laufenden Jahr nicht nur an der Gewinnschwelle kratzen, sondern deutlich positiv abschließen soll. Perspektivisch ist es das Ziel, Raesch Quarz – die Gesellschaft stellt Quarzglasrohre für den Einsatz in der Lampenherstellung und der Halbleiterindustrie – zurück auf EBIT-Margen zwischen 15 und 20 Prozent zu führen. Die Analysten von Warburg Research haben kürzlich ihre Prognosen bis 2018/19 komplett überarbeitet und das Kursziel von 41 auf 52 Euro heraufgeschraubt. Das ist mal eine Ansage – allerdings befindet sich die Notiz von Dr. Hönle nach der jüngsten Rally bereits in unmittelbarer Sichtweite zu der von Warburg als fair angesehenen Kursregion. Neukäufe bieten sich in dieser Gemengelage wohl erstmal nicht an.

Vermutlich ist es sogar keine ganz schlechte Idee, das jetzige Kursniveau – "Dauerfavorit" hin oder her – für einen vorsichtigen Ausstieg zu nutzen. Die Dividendenrendite, früher stets ein gutes Argument für ein Investment in Dr. Hönle, ist vermutlich nur noch im Bereich um 1,5 Prozent anzusiedeln. Der Abstand zum Buchwert ist so groß wie nie zuvor, und auch das Kurs-Gewinn-Verhältnis (KGV) von knapp 17 ist nicht gerade eine Einladung, selbst wenn der Nachrichtenfluss zurzeit überaus positiv ist.

Dr. Hönle

Kurs: 8,52

Dr. Hönle

Kurs: 8,52

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Dr. Hönle | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 515710 | DE0005157101 | AG | 51,66 Mio € | 24.01.2001 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 93,88 | 115,17 | 126,50 | 106,34 | 98,72 | 93,68 | 101,00 | |

| EBITDA1,2 | 14,71 | 13,85 | 15,40 | 0,33 | 2,97 | 5,77 | 7,85 | |

| EBITDA-margin %3 | 15,67 | 12,03 | 12,17 | 0,31 | 3,01 | 6,16 | 7,77 | |

| EBIT1,4 | 8,10 | 0,35 | -10,10 | -9,42 | -10,26 | 0,11 | 2,30 | |

| EBIT-margin %5 | 8,63 | 0,30 | -7,98 | -8,86 | -10,39 | 0,12 | 2,28 | |

| Net profit1 | 5,61 | -4,86 | -11,90 | -10,93 | -13,00 | -3,14 | -0,10 | |

| Net-margin %6 | 5,98 | -4,22 | -9,41 | -10,28 | -13,17 | -3,35 | -0,10 | |

| Cashflow1,7 | 16,61 | 1,13 | -6,00 | 3,14 | 5,53 | 4,99 | 5,60 | |

| Earnings per share8 | 1,02 | -0,80 | -2,20 | -1,82 | -2,19 | -0,52 | -0,02 | |

| Dividend per share8 | 0,50 | 0,20 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay...

© boersengefluester.de | Redaktion

In die Kategorie Geburtstagsüberraschung fällt die geplante Einbringung der Heliad-Beteiligung Cubitabo (Bettenriese) in die sleepz Home GmbH für Oliver Borrmann nicht unbedingt. Dafür hat der SLEEPZ-Vorstandschef viel zu lange um den Deal geworben. Trotzdem dürfte das jetzt geschnürte Paket den Ehrentag des Managers nachträglich versüßt haben. Demnach hat die Frankfurter Beteiligungsgesellschaft Heliad Equity Partners GmbH & Co. KGaA in einem ersten Schritt 690.000 SLEEPZ-Aktien aus einer Kapitalerhöhung zu je 1,60 Euro gezeichnet – den Berlinern fließen brutto also schon einmal rund 1,1 Mio. Euro zu. Nachgelagert sollen dann sämtliche Cubitabo-Anteile – bewertet mit einem mittleren einstelligen Millionenbetrag – in die SLEEPZ-Tochter sleepz home eingebracht werden. Geplant ist dann, dass die sleepz home GmbH vollständig von der SLEEPZ AG übernommen wird.

Die dafür vorgesehene Sachkapitalerhöhung könnte die Zahl der SLEEPZ-Aktien nochmals um bis zu 4.011.236 Stück erhöhen. Noch steht das entsprechende Gutachten aus, doch aus heutiger Sicht rechnet das Management mit einer Bewertung von 1,80 Euro je SLEEPZ-Aktie für die bis zu 288.809 GmbH-Anteile an der sleepz home. Heliad-CEO Thomas Hanke spricht von „erheblichen Synergiepotentialen“ und erwartet „schnelle operative Erfolge“. Keine Frage: Der zweite Punkt ist genau das, was das SLEEPZ-Team um Oliver Borrmann gebrauchen kann. Zwischenzeitlich schien es 2017 so, als ob der amerikanische Ingenieur Edward A. Murphy sein berühmtes Gesetz (Alles, was schiefgehen kann, wird auch schiefgehen.), eigens für die SLEEPZ AG formuliert hätte. Dabei sah es mit der guten Platzierung der Eigenmarke Grafenfels im jüngsten Matratzenvergleich der Stiftung Warentest im Herbst noch so aus, als ob endlich bessere Zeiten anbrechen würden.

[caption id="attachment_108684" align="alignnone" width="500"] Vakuumierte Grafenfels-Matratze[/caption]

Allerdings durchkreuzten Probleme bei der Materialbeschaffung – unter anderem ausgelöst durch den belasteten BASF-Grundstoff für die Matratzenherstellung – die Absatzhoffnungen und bescherten stattdessen ewig lange Lieferzeiten und ein angeknackstes Verbrauchervertrauen. Zumindest in Sachen Verfügbarkeit stehen die Ampeln wieder auf Grün: Sowohl auf Amazon, als auch über die Grafenfels-Seite ist die von der Stiftung Warentest für gut befundene Grafenfels-Matratze sofort verfügbar. Auch für die Eigenmarke Matratzenheld – mit 149,95 Euro im Standardmaß preislich unterhalb der Bodyguard-Matratze des Überfliegers Bett1 angesiedelt – gibt es auf Amazon keine Wartezeiten. Das sind gute Nachrichten, die sich an der Börse noch nicht unbedingt voll rumgesprochen haben. Im kommenden Jahr sollen die Eigenmarken bereits einen „signifikanten“ Teil zum Umsatz beisteuern.

Die Analysten von Montega aus Hamburg hatten die SLEEPZ-Aktie – genau wie boersengefluester.de auch – zuletzt mit „Halten“ eingestuft. Dabei gab Montega ein Kursziel von 1,80 Euro aus. Keine Frage: Noch ist der Small Cap eine super heiße Kiste, das Vertrauen vieler Investoren in die SLEEPZ-Aktie liegt komplett am Boden. Doch es gibt auch erhebliche Chancen: Unter normalen Umständen kann 2018 nur sehr viel besser laufen als die vergangenen zwölf Monate. Der Zusammenschluss mit Cubitabo ist ebenfalls ein positives Signal. Wir schauen uns die Entwicklung noch ein wenig an, doch allmählich ist es vielleicht gar nicht verkehrt, sich ein paar Stücke der SLEEPZ-Aktie ins Depot zu legen.

Vakuumierte Grafenfels-Matratze[/caption]

Allerdings durchkreuzten Probleme bei der Materialbeschaffung – unter anderem ausgelöst durch den belasteten BASF-Grundstoff für die Matratzenherstellung – die Absatzhoffnungen und bescherten stattdessen ewig lange Lieferzeiten und ein angeknackstes Verbrauchervertrauen. Zumindest in Sachen Verfügbarkeit stehen die Ampeln wieder auf Grün: Sowohl auf Amazon, als auch über die Grafenfels-Seite ist die von der Stiftung Warentest für gut befundene Grafenfels-Matratze sofort verfügbar. Auch für die Eigenmarke Matratzenheld – mit 149,95 Euro im Standardmaß preislich unterhalb der Bodyguard-Matratze des Überfliegers Bett1 angesiedelt – gibt es auf Amazon keine Wartezeiten. Das sind gute Nachrichten, die sich an der Börse noch nicht unbedingt voll rumgesprochen haben. Im kommenden Jahr sollen die Eigenmarken bereits einen „signifikanten“ Teil zum Umsatz beisteuern.

Die Analysten von Montega aus Hamburg hatten die SLEEPZ-Aktie – genau wie boersengefluester.de auch – zuletzt mit „Halten“ eingestuft. Dabei gab Montega ein Kursziel von 1,80 Euro aus. Keine Frage: Noch ist der Small Cap eine super heiße Kiste, das Vertrauen vieler Investoren in die SLEEPZ-Aktie liegt komplett am Boden. Doch es gibt auch erhebliche Chancen: Unter normalen Umständen kann 2018 nur sehr viel besser laufen als die vergangenen zwölf Monate. Der Zusammenschluss mit Cubitabo ist ebenfalls ein positives Signal. Wir schauen uns die Entwicklung noch ein wenig an, doch allmählich ist es vielleicht gar nicht verkehrt, sich ein paar Stücke der SLEEPZ-Aktie ins Depot zu legen.

Vakuumierte Grafenfels-Matratze[/caption]

Allerdings durchkreuzten Probleme bei der Materialbeschaffung – unter anderem ausgelöst durch den belasteten BASF-Grundstoff für die Matratzenherstellung – die Absatzhoffnungen und bescherten stattdessen ewig lange Lieferzeiten und ein angeknackstes Verbrauchervertrauen. Zumindest in Sachen Verfügbarkeit stehen die Ampeln wieder auf Grün: Sowohl auf Amazon, als auch über die Grafenfels-Seite ist die von der Stiftung Warentest für gut befundene Grafenfels-Matratze sofort verfügbar. Auch für die Eigenmarke Matratzenheld – mit 149,95 Euro im Standardmaß preislich unterhalb der Bodyguard-Matratze des Überfliegers Bett1 angesiedelt – gibt es auf Amazon keine Wartezeiten. Das sind gute Nachrichten, die sich an der Börse noch nicht unbedingt voll rumgesprochen haben. Im kommenden Jahr sollen die Eigenmarken bereits einen „signifikanten“ Teil zum Umsatz beisteuern.

Vakuumierte Grafenfels-Matratze[/caption]

Allerdings durchkreuzten Probleme bei der Materialbeschaffung – unter anderem ausgelöst durch den belasteten BASF-Grundstoff für die Matratzenherstellung – die Absatzhoffnungen und bescherten stattdessen ewig lange Lieferzeiten und ein angeknackstes Verbrauchervertrauen. Zumindest in Sachen Verfügbarkeit stehen die Ampeln wieder auf Grün: Sowohl auf Amazon, als auch über die Grafenfels-Seite ist die von der Stiftung Warentest für gut befundene Grafenfels-Matratze sofort verfügbar. Auch für die Eigenmarke Matratzenheld – mit 149,95 Euro im Standardmaß preislich unterhalb der Bodyguard-Matratze des Überfliegers Bett1 angesiedelt – gibt es auf Amazon keine Wartezeiten. Das sind gute Nachrichten, die sich an der Börse noch nicht unbedingt voll rumgesprochen haben. Im kommenden Jahr sollen die Eigenmarken bereits einen „signifikanten“ Teil zum Umsatz beisteuern.

SLEEPZ

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| SLEEPZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2E377 | DE000A2E3772 | AG | 2,24 Mio € | 02.07.1999 | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 52,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 4,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 7,69 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -0,08 | -0,05 | 1,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 1,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay

...

© boersengefluester.de | Redaktion

Es müssen ja nicht immer nur knallharte Fakten und Performancedaten sein, wenn es um das Thema Aktie geht. So ist es ist noch gar nicht lange her, da bekam boersengefluester.de für das exklusive Ranking der 55 wichtigsten deutschen Börsenstädte (den Beitrag finden Sie HIER) jede Menge positive Resonanz von den Lesern. Ende Oktober 2017 hatten wir unsere Datenbank nach den wichtigsten Bundesländern und Städten – gemessen an der Marktkapitalisierung und Anzahl der dort firmierenden Unternehmen – gefiltert. Das war damals noch eine vergleichsweise mühsame und vor allen Dingen statische Angelegenheit, weil wir sämtliche Kennzahlen einzeln zusammentragen mussten. Richtig gefallen hat uns das natürlich nicht, zumal boersengefluester.de die Entwicklung des Rankings gern jeden Tag mit aktuellen Daten aufgelistet hätte – und zwar nach allen Kriterien sortierbar, so wie es sich für eine auf Datenjournalismus spezialisierte Plattform gehört.

Also haben wir den Entschluss gefasst, ein entsprechendes Tool zu programmieren, doch der Teufel steckt im Detail: Wolfsburg hat mit Volkswagen eben nur ein börsennotiertes Unternehmen und nicht zwei in Form von Volkswagen Stämmen und Volkswagen Vorzügen. Und was ist mit Unternehmen wie Infineon (Neubiberg), ProSiebenSat1.Media (Unterföhring) oder Morphosys (Martinsried) , die in der Peripherie von bekannten Städten – in diesem Fall München – sitzen? Hier sollten die Ergebnisse nicht zu kleinteilig werden, es galt also jede Menge Ausnahmen zu programmieren. Von dem Ergebnis können Sie sich ab sofort überzeugen – der neueste Ableger aus der Tool-Familie von boersengefluester.de ist nun nämlich live.

[sws_blue_box box_size="640"]Direkt zu dem boersengefluester.de-Tool: Top-Ranking der deutschen Börsenstädte[/sws_blue_box]

Die wesentlichen Eckdaten kurz zusammengefasst:

München ist mit 74 Unternehmen, die insgesamt gut 465 Mrd. Euro an Börsenwert auf die Waagschale bringen, ganz klar die Nummer eins der deutschen Börsenstädte. Zudem hat München mit sieben DAX-Konzernen, jeweils vier MDAX- und SDAX-Vertretern sowie acht TecDAX-Gesellschaften und auch acht Scale-Mitgliedern den mit Abstand größten Promifaktor.

Bonn und Walldorf haben zwar nicht übermäßig viel Masse zu bieten, stehen aufgrund der DAX-Schwergewichte Deutsche Telekom und Deutsche Post bzw. SAP aber trotzdem auf dem Treppchen.

Sehr stark präsentiert sich Düsseldorf, nicht nur wegen Henkel und E.ON. Immerhin sieben MDAX-Konzerne und ein SDAX-Wert (bet-at-home.com) haben ihren Sitz in der Landeshauptstadt von Nordrhein-Westfalen.

Der Finanzplatz Frankfurt speist seine Börsenpower – wie könnte es anders sein – primär aus den Finanztiteln, aber auch eine Reihe von Immobiliengesellschaften sitzt am Main. Und dann gibt es ja auch noch den Frankfurter Flughafenbetreiber Fraport.

Hamburg gewinnt aus Börsensicht weiter an Bedeutung – nicht nur wegen des DAX-Konzerns Beiersdorf. Auch eine Reihe von Vertretern aus MDAX, SDAX, TecDAX und dem neuen Börsensegment Scale haben ihren Sitz an der Elbe. Insgesamt bringen es die 38 in Hamburg angesiedelten Unternehmen auf eine Marktkapitalisierung von rund 62,6 Mrd. Euro.

Berliner Unternehmen kommen addiert zwar „nur“ auf eine Marktkapitalisierung von gut 45 Mrd. Euro. Bemerkenswert ist jedoch, dass sich die Zahl der von uns gecoverten börsennotierten Gesellschaften mit Sitz in Berlin mittlerweile auf 52 erhöht hat – tatsächlich sind es noch ein wenig mehr, aber Exoten wie den Zoologischen Garten Berlin haben wir nicht regelmäßig auf dem Radar.

...

Die wesentlichen Eckdaten kurz zusammengefasst:

München ist mit 74 Unternehmen, die insgesamt gut 465 Mrd. Euro an Börsenwert auf die Waagschale bringen, ganz klar die Nummer eins der deutschen Börsenstädte. Zudem hat München mit sieben DAX-Konzernen, jeweils vier MDAX- und SDAX-Vertretern sowie acht TecDAX-Gesellschaften und auch acht Scale-Mitgliedern den mit Abstand größten Promifaktor.

Bonn und Walldorf haben zwar nicht übermäßig viel Masse zu bieten, stehen aufgrund der DAX-Schwergewichte Deutsche Telekom und Deutsche Post bzw. SAP aber trotzdem auf dem Treppchen.

Sehr stark präsentiert sich Düsseldorf, nicht nur wegen Henkel und E.ON. Immerhin sieben MDAX-Konzerne und ein SDAX-Wert (bet-at-home.com) haben ihren Sitz in der Landeshauptstadt von Nordrhein-Westfalen.

Der Finanzplatz Frankfurt speist seine Börsenpower – wie könnte es anders sein – primär aus den Finanztiteln, aber auch eine Reihe von Immobiliengesellschaften sitzt am Main. Und dann gibt es ja auch noch den Frankfurter Flughafenbetreiber Fraport.

Hamburg gewinnt aus Börsensicht weiter an Bedeutung – nicht nur wegen des DAX-Konzerns Beiersdorf. Auch eine Reihe von Vertretern aus MDAX, SDAX, TecDAX und dem neuen Börsensegment Scale haben ihren Sitz an der Elbe. Insgesamt bringen es die 38 in Hamburg angesiedelten Unternehmen auf eine Marktkapitalisierung von rund 62,6 Mrd. Euro.

Berliner Unternehmen kommen addiert zwar „nur“ auf eine Marktkapitalisierung von gut 45 Mrd. Euro. Bemerkenswert ist jedoch, dass sich die Zahl der von uns gecoverten börsennotierten Gesellschaften mit Sitz in Berlin mittlerweile auf 52 erhöht hat – tatsächlich sind es noch ein wenig mehr, aber Exoten wie den Zoologischen Garten Berlin haben wir nicht regelmäßig auf dem Radar.

...

Die wesentlichen Eckdaten kurz zusammengefasst:

München ist mit 74 Unternehmen, die insgesamt gut 465 Mrd. Euro an Börsenwert auf die Waagschale bringen, ganz klar die Nummer eins der deutschen Börsenstädte. Zudem hat München mit sieben DAX-Konzernen, jeweils vier MDAX- und SDAX-Vertretern sowie acht TecDAX-Gesellschaften und auch acht Scale-Mitgliedern den mit Abstand größten Promifaktor.

Bonn und Walldorf haben zwar nicht übermäßig viel Masse zu bieten, stehen aufgrund der DAX-Schwergewichte Deutsche Telekom und Deutsche Post bzw. SAP aber trotzdem auf dem Treppchen.

Sehr stark präsentiert sich Düsseldorf, nicht nur wegen Henkel und E.ON. Immerhin sieben MDAX-Konzerne und ein SDAX-Wert (bet-at-home.com) haben ihren Sitz in der Landeshauptstadt von Nordrhein-Westfalen.

Der Finanzplatz Frankfurt speist seine Börsenpower – wie könnte es anders sein – primär aus den Finanztiteln, aber auch eine Reihe von Immobiliengesellschaften sitzt am Main. Und dann gibt es ja auch noch den Frankfurter Flughafenbetreiber Fraport.

Hamburg gewinnt aus Börsensicht weiter an Bedeutung – nicht nur wegen des DAX-Konzerns Beiersdorf. Auch eine Reihe von Vertretern aus MDAX, SDAX, TecDAX und dem neuen Börsensegment Scale haben ihren Sitz an der Elbe. Insgesamt bringen es die 38 in Hamburg angesiedelten Unternehmen auf eine Marktkapitalisierung von rund 62,6 Mrd. Euro.

Berliner Unternehmen kommen addiert zwar „nur“ auf eine Marktkapitalisierung von gut 45 Mrd. Euro. Bemerkenswert ist jedoch, dass sich die Zahl der von uns gecoverten börsennotierten Gesellschaften mit Sitz in Berlin mittlerweile auf 52 erhöht hat – tatsächlich sind es noch ein wenig mehr, aber Exoten wie den Zoologischen Garten Berlin haben wir nicht regelmäßig auf dem Radar.

...

© boersengefluester.de | Redaktion

Beteiligungsgesellschaften gibt es in allen Facetten an der Börse: Von der klassischen Mittelstands-Holding bis hin zu Sanierungsexperten mit eher kurzfristigem Fokus. Die Blue Cap AG bewegt sich hier in der goldenen Mitte. Die Münchner setzen einerseits auf klassischen Mittelstand, der sich zwar in Umbruchsituationen wie einer ungeregelten Nachfolgesituation befinden kann. Normalerweise sollte das Kerngeschäft jedoch intakt sein. Keine Regel ohne Ausnahme: Auch Blue Cap verfügt über enorme Sanierungskompetenz. Die Beteiligungshöhe geht dabei in der Regel Richtung 100 Prozent und ist langfristig ausgelegt. In der Spezialwerteszene genießt die Gesellschaft um Vorstand und Großaktionär Dr. Hannspeter Schubert einen prima Ruf – was sich auch im starken Kursverlauf widerspiegelt. Boersengefluester.de traf Schubert in München zum Interview und fragte ihn nach den wichtigsten Ereignissen 2017, den Dividendenplänen und dem Ausblick für 2018. Natürlich ging es auch um die Beteiligung an Greiffenberger sowie einem Zwischenfazit zum Listing im Börsensegment Scale. Die Analysten von Warburg Research empfehlen die Blue Cap-Aktie derzeit mit Kursziel 26 Euro zum Kauf. So gesehen verfügt der Titel noch immer über ein knackiges Potenzial.

...

© boersengefluester.de | Redaktion

Es hat eine ganze Weile gebraucht, bis der Vorstand von m-u-t AG Messgeräte für Medizin- und Umwelttechnik die große Bühne gesucht hat. Immerhin gab es in den vergangenen knapp drei Jahren – so lange sind Fabian Peters (Finanzen) und Maik Müller (Technik) mittlerweile im Amt – zunächst einmal jede Menge Arbeit zu erledigen. So hatte das in Wedel bei Hamburg ansässige Unternehmen durch Personalrochaden und eine mangelhafte Rentabilität viel Vertrauen am Kapitalmarkt verspielt. Doch das Team um Peters und Müller hat den Messtechnikspezialisten wieder in die Spur gebracht und die eigenen Prognosen regelmäßig übertroffen. Kein Wunder, dass die im Börsensegment Scale gelistete m-u-t-Aktie massiv Fahrt aufgenommen hat und mit knapp 19 Euro auf All-Time-High notiert.

Wer den Titel schon länger im Depot hat, kann sich also die Hände reiben. Aber wie sieht es mit einem Neueinstieg auf dem aktuellen Kursniveau aus? Soviel vorweg: Auf der von GBC veranstalteten MKK Münchner Kapitalmarkt Konferenz gehörte die – mit Spannung erwartete – Präsentation von Fabian Peters und Maik Müller zu den absoluten Highlights. Und vermutlich werden sich die beiden Manager am Ende selbst ein wenig gewundert haben, wie knackig sie vorgetragen haben. Offenbar hat sich der Trainingsbesuch auf dem wenige Wochen zuvor stattgefundenen Eigenkapitalforum gelohnt. Gute Nachrichten hatte das Unternehmen ohnehin eine Menge im Gepäck: Nach starken Neun-Monats-Zahlen liegt die Messlatte für den 2017er-Umsatz nun am oberen Ende der zuvor kommunizierten Spanne von 56 bis 59 Mio. Euro. Das Ergebnis vor Zinsen und Steuern (EBIT) soll bei rund 9 Mio. Euro ankommen. Zuvor rechnete m-u-t beim Betriebsergebnis mit einem Korridor zwischen 8,0 und 8,5 Mio. Euro. Demnach steuert das Unternehmen auf eine operative Rendite von 15 Prozent zu. „Ein Unternehmen wie m-u-t muss zweistellige EBIT-Margen erzielen“, sagt CFO Peters. „Klasse statt Masse. Wir machen nur noch Geschäfte, die profitabel sind.“

Bemerkenswert: Innerhalb von drei bis fünf Jahren will der Konzern ein Erlösniveau von 100 Mio. Euro erreichen. Bei einer von boersengefluester.de unterstellten operativen Marge zwischen 10 und 15 Prozent, könnte m-u-t perspektivisch beim EBIT damit auf Größenordnungen zwischen 10 und 15 Mio. Euro zusteuern. Zum Vergleich: Die aktuelle Marktkapitalisierung beträgt knapp 91 Mio. Euro. Überzogen bewertet ist die Aktie also nicht – trotz des steil anmutenden Chartverlaufs. Ein Teil der Erlöszuwächse wird dabei freilich auf Akquisitionen zurückzuführen sein – jüngstes Beispiel ist die Ende November übernommene LayTec aus Berlin, deren Messtechnikprodukte bei der Herstellung von Leuchtdioden und Halbleiterlasern eingesetzt werden. „Das Unternehmen passt perfekt zu uns“, sagt m-u-t-Vorstand Peters. LayTec erwartet für 2017 rund 6,5 Mio. Umsatz und agiert mit einer EBIT-Marge im oberen einstelligen Bereich. „Mittelfristig soll die Rendite auf m-u-t-Niveau steigen.“

Um auch unterm Strich mehr Ergebnis je Aktie zeigen zu können, genießt zudem das Thema Minderheiten weiterhin Priorität. An der Avantes Holding aus den Niederlanden hat m-u-t zuletzt etwa den verbleibenden 25,04-Prozent-Anteil übernommen. Der exakte Kaufpreis hierfür lässt sich freilich noch nicht beziffern, da er an bestimmte Kennzahlen des Jahresergebnisses für 2017 gekoppelt ist. Eine Kapitalerhöhung zur Finanzierung der Transaktion ist jedoch nicht geplant. Losgelöst davon profitieren die Schleswig-Holsteiner von übergreifenden Trends, etwa, dass die Messtechnik zunehmend mehr in den Produktionsprozess einzieht und nicht mehr nur – wie früher – am Ende der Wertschöpfungskette zur Qualitätssicherung steht. So gesehen reiht sich die m-u-t-Aktie in die Reihe anderer, ebenfalls super performenden Vision-/Automatisierungs-Aktien wie Isra Vision, Viscom, Carl Zeiss Meditec oder Basler. Dabei handelt es sich eher um eine börsenmäßige Peer Group. Echte Überschneidungen bestehen höchstens in Teilbereichen zu Zeiss.

Für boersengefluester.de bietet m-u-t weiterhin eine intakte Investmentstory. Sofern der Gesamtmarkt keine Schieflage bekommt, sollte der Scale-Titel auch im kommenden Jahr an Wert zulegen können. Auf der MKK in München gab es jedenfalls viele positive Stimmen zu der – ausnehmend gut besuchten – Präsentation der m-u-t-Vorstände Fabian Peters und Maik Müller.

Nynomic

Kurs: 16,75

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Nynomic | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0MSN1 | DE000A0MSN11 | AG | 110,32 Mio € | 02.07.2007 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 78,56 | 105,08 | 116,79 | 117,99 | 102,42 | 92,57 | 103,00 | |

| EBITDA1,2 | 11,43 | 17,00 | 19,18 | 20,22 | 15,51 | 7,94 | 12,50 | |

| EBITDA-margin %3 | 14,55 | 16,18 | 16,42 | 17,14 | 15,14 | 8,57 | 12,14 | |

| EBIT1,4 | 7,97 | 12,99 | 15,08 | 15,43 | 7,39 | 1,96 | 7,15 | |

| EBIT-margin %5 | 10,15 | 12,36 | 12,91 | 13,08 | 7,22 | 2,12 | 6,94 | |

| Net profit1 | 5,18 | 9,52 | 9,95 | 10,53 | -0,27 | -0,35 | 3,90 | |

| Net-margin %6 | 6,59 | 9,06 | 8,52 | 8,92 | -0,26 | -0,38 | 3,79 | |

| Cashflow1,7 | 6,37 | 17,83 | 9,68 | 3,17 | 7,79 | 7,52 | 7,70 | |

| Earnings per share8 | 0,83 | 1,37 | 1,26 | 1,47 | -0,10 | -0,11 | 0,51 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay...

© boersengefluester.de | Redaktion

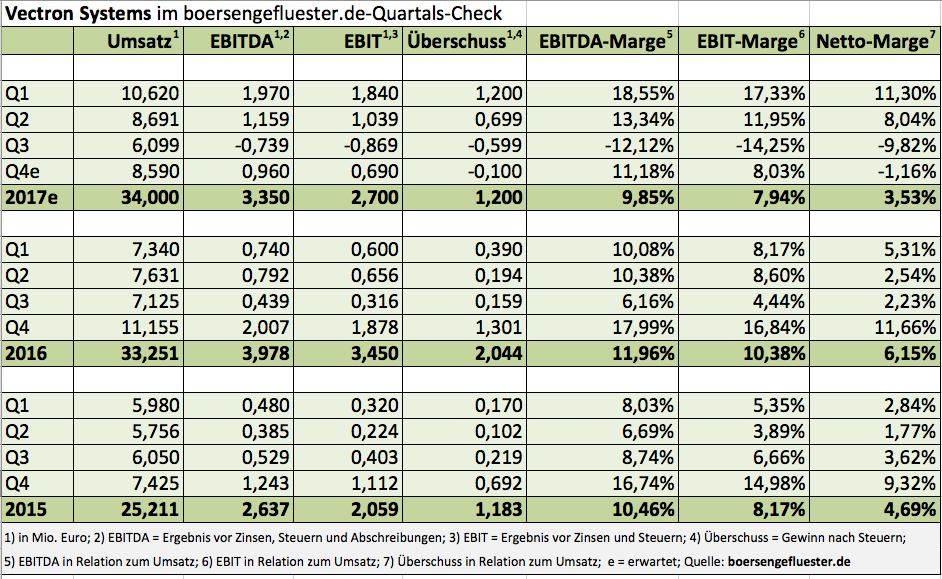

Auf den ersten Blick erschließt sich dem Anleger nicht, welches Potenzial im Kassenhersteller Vectron Systems steckt. So hat sich der Aktienkurs nach steilem Anstieg in den vergangenen sechs Monaten beinahe halbiert und auch die Unternehmenszahlen des dritten Quartals waren alles andere als erbaulich. Dennoch schlummert in der Vectron-Aktie erhebliche Fantasie. Zusammen mit Coca Cola wollen die Münsteraner im zweiten Quartal 2018 das Restaurantportal GetHappy starten, das auf der bisherigen Marketingplattform bonVito aufbaut. Damit will das Unternehmen in ganz neue Umsatzregionen vorstoßen. Bis es so weit ist drohen noch ein paar „Schlaglöcher“ – wie sich Thomas Stümmler, Vorstand und Großaktionär von Vectron, ausdrückt. Boersengefluester.de hat den Manager sowohl auf der von GBC organisierten MKK Münchner Kapitalmarkt Konferenz als auch auf der Prior Kapitalmarktkonferenz in der Nähe von Frankfurt getroffen und mit ihm Chancen und Risiken der künftigen Entwicklung diskutiert. Vor genau einem Jahr sorgte er mit der Äußerung für Aufsehen: „Wenn man glaubt, dass bonVito klappt, muss man an den aktuellen Kurs wohl noch eine Null dranhängen.“ Damals stand der Kurs bei rund 14 Euro (bereinigt um die Gratis-Kapitalerhöhung aus Gesellschaftsmittel im Verhältnis 4 zu 1; unbereinigt 55 Euro). Boersengefluester.de hatte HIER ausführlich berichtet.

Vectron baut und verkauft Kassensysteme. In Deutschland sind die Münsteraner bei Gastronomiebetrieben und Bäckereien – mit einem Marktanteil von knapp einem Viertel – unangefochtener Marktführer. „Der Nächste liegt bei etwa vier Prozent“, sagt Stümmler. „Die Großen, wie zum Beispiel Sharp, haben sich aus dem Markt zurückgezogen.“ Denn heute kommt es mehr auf die maßgeschneiderte Software als auf die reinen Registrierkassen an. Daher tummeln sich in diesem Bereich auch sehr viele Softwarehäuser mit geringen Marktanteilen. Das Geschäft war Ende 2016 und in der ersten Hälfte dieses Jahres geprägt von kräftigen Umsatzsteigerungen. Diese waren beeinflusst von einer Gesetzesänderung, die Gastronomen verpflichtet manipulationssichere Kassensysteme zu installieren. Eigentlich war die Deadline für die Umstellung bereits der 31. Dezember 2016. Doch Stümmler erklärt, dass viele Gastronomiebetriebe bis zum allerletzten Moment mit dieser einschneidenden Investition warteten. So hätten auch jetzt 35 bis 40 Prozent noch immer nicht umgestellt, denn Schwarzgeld spiele eine nicht unerhebliche Rolle im Gastronomiegewerbe – der Grund für die gesetzliche Maßnahme.

Bereits in der zweiten Jahreshälfte kam der Nachfrageschub zum Erliegen. Im dritten Quartal ist Vectron sogar – wegen der Entwicklungskosten für GetHappy – in die Verlustzone gerutscht. Im vierten Quartal 2017 sollten umfangreiche Marketingmaßnahmen das Geschäft beleben. Wenn wir die Physiognomie von Stümmler richtig deuten, dann hat das wohl nicht so wirklich geklappt. Im ganzen Jahr 2017 wird der Umsatz kaum die Vorjahreserlöse übersteigen. Der Jahresüberschuss wird voraussichtlich bei wenig mehr als der Hälfte des Vorjahrs liegen. Erhebliche Aufwendungen für die Entwicklung schlagen hier zu Buche. Ab Anfang 2018 können Steuerbeamte in den Gastronomiebetrieben unangekündigte Kontrollen durchführen. Tun sie dieses intensiv, könnte das positive Auswirkungen auf das Vectron-Geschäft haben. Doch Stümmler ist auch darauf vorbereitet, dass „wir 2018 ein Schlagloch mitnehmen müssen. “Einen „einstelligen Millionenbetrag Verlust“ will er nicht ausschließen. „Doch 2019 wird hervorragend.“ Denn 2020 müssen alle Kassensysteme einem neuen einheitlichen Standard genügen. Verweigerer drohen Strafen von 5000 Euro. Weil Stümmler seine „Pappenheimer“ kennt, die sich staatlicher Überwachungen nur sehr ungern unterziehen, erwartet er auch zu Beginn des Jahres 2020 eine anhaltend rege Nachfrage nach innovativen Kassensystemen.

Vectron baut und verkauft Kassensysteme. In Deutschland sind die Münsteraner bei Gastronomiebetrieben und Bäckereien – mit einem Marktanteil von knapp einem Viertel – unangefochtener Marktführer. „Der Nächste liegt bei etwa vier Prozent“, sagt Stümmler. „Die Großen, wie zum Beispiel Sharp, haben sich aus dem Markt zurückgezogen.“ Denn heute kommt es mehr auf die maßgeschneiderte Software als auf die reinen Registrierkassen an. Daher tummeln sich in diesem Bereich auch sehr viele Softwarehäuser mit geringen Marktanteilen. Das Geschäft war Ende 2016 und in der ersten Hälfte dieses Jahres geprägt von kräftigen Umsatzsteigerungen. Diese waren beeinflusst von einer Gesetzesänderung, die Gastronomen verpflichtet manipulationssichere Kassensysteme zu installieren. Eigentlich war die Deadline für die Umstellung bereits der 31. Dezember 2016. Doch Stümmler erklärt, dass viele Gastronomiebetriebe bis zum allerletzten Moment mit dieser einschneidenden Investition warteten. So hätten auch jetzt 35 bis 40 Prozent noch immer nicht umgestellt, denn Schwarzgeld spiele eine nicht unerhebliche Rolle im Gastronomiegewerbe – der Grund für die gesetzliche Maßnahme.

Bereits in der zweiten Jahreshälfte kam der Nachfrageschub zum Erliegen. Im dritten Quartal ist Vectron sogar – wegen der Entwicklungskosten für GetHappy – in die Verlustzone gerutscht. Im vierten Quartal 2017 sollten umfangreiche Marketingmaßnahmen das Geschäft beleben. Wenn wir die Physiognomie von Stümmler richtig deuten, dann hat das wohl nicht so wirklich geklappt. Im ganzen Jahr 2017 wird der Umsatz kaum die Vorjahreserlöse übersteigen. Der Jahresüberschuss wird voraussichtlich bei wenig mehr als der Hälfte des Vorjahrs liegen. Erhebliche Aufwendungen für die Entwicklung schlagen hier zu Buche. Ab Anfang 2018 können Steuerbeamte in den Gastronomiebetrieben unangekündigte Kontrollen durchführen. Tun sie dieses intensiv, könnte das positive Auswirkungen auf das Vectron-Geschäft haben. Doch Stümmler ist auch darauf vorbereitet, dass „wir 2018 ein Schlagloch mitnehmen müssen. “Einen „einstelligen Millionenbetrag Verlust“ will er nicht ausschließen. „Doch 2019 wird hervorragend.“ Denn 2020 müssen alle Kassensysteme einem neuen einheitlichen Standard genügen. Verweigerer drohen Strafen von 5000 Euro. Weil Stümmler seine „Pappenheimer“ kennt, die sich staatlicher Überwachungen nur sehr ungern unterziehen, erwartet er auch zu Beginn des Jahres 2020 eine anhaltend rege Nachfrage nach innovativen Kassensystemen.

Doch das angestammte Geschäft rechtfertigt kaum die aktuellen Börsenkurse. Malte Schaumann, Analyst bei Warburg Research, bewertet in seiner Vectron-Analyse das Basisgeschäft mit 14 Euro – sollte die neue Plattform nicht reüssieren. Doch das erwarten die Wenigsten. Auch unter den knapp 100 Teilnehmern der Prior Kapitalmarktkonferenz ist die Stimmung für die Vectron-Aktie eher positiv. Das liegt an der Fantasie, die in der integrierten Plattform GetHappy steckt. Stümmler verweist bei den Chancen von GetHappy gern auf die ebenfalls börsennotierte takeaway.com. 2016 hat das Unternehmen mit 112 Mio. Euro Umsatz mehr als 30 Mio. Euro Verlust eingefahren. Zum Halbjahr 2017 legte der Umsatz um gut die Hälfte auf 77 Mio. Euro zu. Unterm Strich verdoppelte sich der Halbjahresverlust auf mehr als 20 Mio. Euro. Der größte Kostenfaktor mit knapp 60 Mio. Euro waren die Marketingaufwendungen. Bewertet ist takeaway.com aktuell mit gut 2 Mrd. Euro. Vectron bringt derzeit lediglich gut 130 Mio. Euro auf die Waage.

Und genau hier sieht Stümmler erkleckliches Kurspotenzial. Allein in Deutschland sieht er für Vectron ein Umsatzpotenzial auf der GetHappy-Plattform von 100 Mio. bis 200 Mio. Euro im Jahr. Er rechnet vor: „Es gibt 210.000 Gastronomiebetriebe in Deutschland. Wenn wir in den kommenden Jahren nur die Hälfte konvertieren können und einen durchschnittlichen Umsatz mit diesen Betrieben von rund 100 Euro im Monat machen, dann kommen wir schon auf mehr als 100 Mio. Euro Umsatz.“ Dabei legt er nur eine Provision von etwa fünf Prozent der Restauranterlöse zugrunde. Wettbewerber wie Lieferheld.de oder Lieferando.de sollen angeblich 15 Prozent kassieren und durchschnittliche Umsätze je Gastro-Betrieb von mehr als 300 Euro monatlich erzielen.

Doch das angestammte Geschäft rechtfertigt kaum die aktuellen Börsenkurse. Malte Schaumann, Analyst bei Warburg Research, bewertet in seiner Vectron-Analyse das Basisgeschäft mit 14 Euro – sollte die neue Plattform nicht reüssieren. Doch das erwarten die Wenigsten. Auch unter den knapp 100 Teilnehmern der Prior Kapitalmarktkonferenz ist die Stimmung für die Vectron-Aktie eher positiv. Das liegt an der Fantasie, die in der integrierten Plattform GetHappy steckt. Stümmler verweist bei den Chancen von GetHappy gern auf die ebenfalls börsennotierte takeaway.com. 2016 hat das Unternehmen mit 112 Mio. Euro Umsatz mehr als 30 Mio. Euro Verlust eingefahren. Zum Halbjahr 2017 legte der Umsatz um gut die Hälfte auf 77 Mio. Euro zu. Unterm Strich verdoppelte sich der Halbjahresverlust auf mehr als 20 Mio. Euro. Der größte Kostenfaktor mit knapp 60 Mio. Euro waren die Marketingaufwendungen. Bewertet ist takeaway.com aktuell mit gut 2 Mrd. Euro. Vectron bringt derzeit lediglich gut 130 Mio. Euro auf die Waage.

Und genau hier sieht Stümmler erkleckliches Kurspotenzial. Allein in Deutschland sieht er für Vectron ein Umsatzpotenzial auf der GetHappy-Plattform von 100 Mio. bis 200 Mio. Euro im Jahr. Er rechnet vor: „Es gibt 210.000 Gastronomiebetriebe in Deutschland. Wenn wir in den kommenden Jahren nur die Hälfte konvertieren können und einen durchschnittlichen Umsatz mit diesen Betrieben von rund 100 Euro im Monat machen, dann kommen wir schon auf mehr als 100 Mio. Euro Umsatz.“ Dabei legt er nur eine Provision von etwa fünf Prozent der Restauranterlöse zugrunde. Wettbewerber wie Lieferheld.de oder Lieferando.de sollen angeblich 15 Prozent kassieren und durchschnittliche Umsätze je Gastro-Betrieb von mehr als 300 Euro monatlich erzielen.

Was macht Stümmler nun so zuversichtlich, dass er mit GetHappy Erfolg haben wird? Ein wesentlicher Faktor ist Kooperationspartner Coca Cola. In Deutschland betreuen 750 Verkäufer etwa 95 Prozent aller Gastronomiebetriebe. Bei acht besuchten Restaurants pro Mitarbeiter täglich und 20 Arbeitstagen im Monat, werden theoretisch alle deutschen Gastronomiebetriebe in zwei Monaten – oder sechsmal in Jahr – persönlich besucht. Diese Marketingpower steht GetHappy zur Verfügung. Dafür teilt sich Vectron die Erlöse mit Coca Cola, muss dafür aber kein eigenes Geld – wie etwa takeaway.com – in die Hand nehmen. Die genaue Aufteilung will Stümmler nicht verraten, lässt aber durchblicken, dass der größere Teil bei seinem Unternehmen bleibt. „Coca Cola ist hauptsächlich an den Daten interessiert“, so Stümmler. Damit wollen die Brausehersteller die eigene Produktpalette, die Produktion und Distribution optimieren. Hier sieht Stümmler auch Potenzial mit anderen Kunden. So erzählt er unter vorgehaltener Hand, dass selbst die größten Brauereien nicht wüssten, welchen Einfluss beispielsweise das Wetter auf den Biergenuss hätte. Wenn künftig die Restaurants, Kneipen und Imbisse digital vernetzt sind, können die Hersteller schneller Daten über die Akzeptanz ihrer Produkte erhalten und ihre Kunden optimal beliefern. Natürlich denkt Stümmler langfristig auch an den internationalen Rollout. Die Kooperation mit Coca Cola beschränkt sich derzeit jedoch auf Deutschland.

Nach dem Abflauen des Hypes, der nach Ansicht Stümmlers vornehmlich von privaten Investoren ausgelöst wurde, könnte die Vectron-Aktie bei 20 Euro einen Boden gefunden haben. Bei diesem Kurs ist das Internetgeschäft kaum eingepreist. Das Modell von Warburg Research errechnet ein Kursziel von 30 Euro. Das sind rund 50 Prozent Potenzial – ein günstiges Chance-Risiko-Verhältnis. Investoren müssen jedoch damit rechnen, dass ein flaues Geschäft im vierten Quartal und ein Verlust im kommenden Jahr die Stimmung und die Notierung belasten. Hier könnten sich gute Gelegenheiten für eine Aufstockung der Position bieten. Die Wahrscheinlichkeit, dass GetHappy am Ende ein Erfolg wird, ist nach Auffasung von Stümmler jedenfalls "wesentlich höher, als es die meisten Leute auf dem Radar haben" – so das Fazit des Managers auf der MKK in München. Aufgrund der Marktenge sollten Orders für die im Scale gelistete Aktie streng limitiert werden.

Vectron Systems

Kurs: 13,10

Vectron baut und verkauft Kassensysteme. In Deutschland sind die Münsteraner bei Gastronomiebetrieben und Bäckereien – mit einem Marktanteil von knapp einem Viertel – unangefochtener Marktführer. „Der Nächste liegt bei etwa vier Prozent“, sagt Stümmler. „Die Großen, wie zum Beispiel Sharp, haben sich aus dem Markt zurückgezogen.“ Denn heute kommt es mehr auf die maßgeschneiderte Software als auf die reinen Registrierkassen an. Daher tummeln sich in diesem Bereich auch sehr viele Softwarehäuser mit geringen Marktanteilen. Das Geschäft war Ende 2016 und in der ersten Hälfte dieses Jahres geprägt von kräftigen Umsatzsteigerungen. Diese waren beeinflusst von einer Gesetzesänderung, die Gastronomen verpflichtet manipulationssichere Kassensysteme zu installieren. Eigentlich war die Deadline für die Umstellung bereits der 31. Dezember 2016. Doch Stümmler erklärt, dass viele Gastronomiebetriebe bis zum allerletzten Moment mit dieser einschneidenden Investition warteten. So hätten auch jetzt 35 bis 40 Prozent noch immer nicht umgestellt, denn Schwarzgeld spiele eine nicht unerhebliche Rolle im Gastronomiegewerbe – der Grund für die gesetzliche Maßnahme.

Bereits in der zweiten Jahreshälfte kam der Nachfrageschub zum Erliegen. Im dritten Quartal ist Vectron sogar – wegen der Entwicklungskosten für GetHappy – in die Verlustzone gerutscht. Im vierten Quartal 2017 sollten umfangreiche Marketingmaßnahmen das Geschäft beleben. Wenn wir die Physiognomie von Stümmler richtig deuten, dann hat das wohl nicht so wirklich geklappt. Im ganzen Jahr 2017 wird der Umsatz kaum die Vorjahreserlöse übersteigen. Der Jahresüberschuss wird voraussichtlich bei wenig mehr als der Hälfte des Vorjahrs liegen. Erhebliche Aufwendungen für die Entwicklung schlagen hier zu Buche. Ab Anfang 2018 können Steuerbeamte in den Gastronomiebetrieben unangekündigte Kontrollen durchführen. Tun sie dieses intensiv, könnte das positive Auswirkungen auf das Vectron-Geschäft haben. Doch Stümmler ist auch darauf vorbereitet, dass „wir 2018 ein Schlagloch mitnehmen müssen. “Einen „einstelligen Millionenbetrag Verlust“ will er nicht ausschließen. „Doch 2019 wird hervorragend.“ Denn 2020 müssen alle Kassensysteme einem neuen einheitlichen Standard genügen. Verweigerer drohen Strafen von 5000 Euro. Weil Stümmler seine „Pappenheimer“ kennt, die sich staatlicher Überwachungen nur sehr ungern unterziehen, erwartet er auch zu Beginn des Jahres 2020 eine anhaltend rege Nachfrage nach innovativen Kassensystemen.

Vectron baut und verkauft Kassensysteme. In Deutschland sind die Münsteraner bei Gastronomiebetrieben und Bäckereien – mit einem Marktanteil von knapp einem Viertel – unangefochtener Marktführer. „Der Nächste liegt bei etwa vier Prozent“, sagt Stümmler. „Die Großen, wie zum Beispiel Sharp, haben sich aus dem Markt zurückgezogen.“ Denn heute kommt es mehr auf die maßgeschneiderte Software als auf die reinen Registrierkassen an. Daher tummeln sich in diesem Bereich auch sehr viele Softwarehäuser mit geringen Marktanteilen. Das Geschäft war Ende 2016 und in der ersten Hälfte dieses Jahres geprägt von kräftigen Umsatzsteigerungen. Diese waren beeinflusst von einer Gesetzesänderung, die Gastronomen verpflichtet manipulationssichere Kassensysteme zu installieren. Eigentlich war die Deadline für die Umstellung bereits der 31. Dezember 2016. Doch Stümmler erklärt, dass viele Gastronomiebetriebe bis zum allerletzten Moment mit dieser einschneidenden Investition warteten. So hätten auch jetzt 35 bis 40 Prozent noch immer nicht umgestellt, denn Schwarzgeld spiele eine nicht unerhebliche Rolle im Gastronomiegewerbe – der Grund für die gesetzliche Maßnahme.

Bereits in der zweiten Jahreshälfte kam der Nachfrageschub zum Erliegen. Im dritten Quartal ist Vectron sogar – wegen der Entwicklungskosten für GetHappy – in die Verlustzone gerutscht. Im vierten Quartal 2017 sollten umfangreiche Marketingmaßnahmen das Geschäft beleben. Wenn wir die Physiognomie von Stümmler richtig deuten, dann hat das wohl nicht so wirklich geklappt. Im ganzen Jahr 2017 wird der Umsatz kaum die Vorjahreserlöse übersteigen. Der Jahresüberschuss wird voraussichtlich bei wenig mehr als der Hälfte des Vorjahrs liegen. Erhebliche Aufwendungen für die Entwicklung schlagen hier zu Buche. Ab Anfang 2018 können Steuerbeamte in den Gastronomiebetrieben unangekündigte Kontrollen durchführen. Tun sie dieses intensiv, könnte das positive Auswirkungen auf das Vectron-Geschäft haben. Doch Stümmler ist auch darauf vorbereitet, dass „wir 2018 ein Schlagloch mitnehmen müssen. “Einen „einstelligen Millionenbetrag Verlust“ will er nicht ausschließen. „Doch 2019 wird hervorragend.“ Denn 2020 müssen alle Kassensysteme einem neuen einheitlichen Standard genügen. Verweigerer drohen Strafen von 5000 Euro. Weil Stümmler seine „Pappenheimer“ kennt, die sich staatlicher Überwachungen nur sehr ungern unterziehen, erwartet er auch zu Beginn des Jahres 2020 eine anhaltend rege Nachfrage nach innovativen Kassensystemen.

Doch das angestammte Geschäft rechtfertigt kaum die aktuellen Börsenkurse. Malte Schaumann, Analyst bei Warburg Research, bewertet in seiner Vectron-Analyse das Basisgeschäft mit 14 Euro – sollte die neue Plattform nicht reüssieren. Doch das erwarten die Wenigsten. Auch unter den knapp 100 Teilnehmern der Prior Kapitalmarktkonferenz ist die Stimmung für die Vectron-Aktie eher positiv. Das liegt an der Fantasie, die in der integrierten Plattform GetHappy steckt. Stümmler verweist bei den Chancen von GetHappy gern auf die ebenfalls börsennotierte takeaway.com. 2016 hat das Unternehmen mit 112 Mio. Euro Umsatz mehr als 30 Mio. Euro Verlust eingefahren. Zum Halbjahr 2017 legte der Umsatz um gut die Hälfte auf 77 Mio. Euro zu. Unterm Strich verdoppelte sich der Halbjahresverlust auf mehr als 20 Mio. Euro. Der größte Kostenfaktor mit knapp 60 Mio. Euro waren die Marketingaufwendungen. Bewertet ist takeaway.com aktuell mit gut 2 Mrd. Euro. Vectron bringt derzeit lediglich gut 130 Mio. Euro auf die Waage.

Und genau hier sieht Stümmler erkleckliches Kurspotenzial. Allein in Deutschland sieht er für Vectron ein Umsatzpotenzial auf der GetHappy-Plattform von 100 Mio. bis 200 Mio. Euro im Jahr. Er rechnet vor: „Es gibt 210.000 Gastronomiebetriebe in Deutschland. Wenn wir in den kommenden Jahren nur die Hälfte konvertieren können und einen durchschnittlichen Umsatz mit diesen Betrieben von rund 100 Euro im Monat machen, dann kommen wir schon auf mehr als 100 Mio. Euro Umsatz.“ Dabei legt er nur eine Provision von etwa fünf Prozent der Restauranterlöse zugrunde. Wettbewerber wie Lieferheld.de oder Lieferando.de sollen angeblich 15 Prozent kassieren und durchschnittliche Umsätze je Gastro-Betrieb von mehr als 300 Euro monatlich erzielen.

Doch das angestammte Geschäft rechtfertigt kaum die aktuellen Börsenkurse. Malte Schaumann, Analyst bei Warburg Research, bewertet in seiner Vectron-Analyse das Basisgeschäft mit 14 Euro – sollte die neue Plattform nicht reüssieren. Doch das erwarten die Wenigsten. Auch unter den knapp 100 Teilnehmern der Prior Kapitalmarktkonferenz ist die Stimmung für die Vectron-Aktie eher positiv. Das liegt an der Fantasie, die in der integrierten Plattform GetHappy steckt. Stümmler verweist bei den Chancen von GetHappy gern auf die ebenfalls börsennotierte takeaway.com. 2016 hat das Unternehmen mit 112 Mio. Euro Umsatz mehr als 30 Mio. Euro Verlust eingefahren. Zum Halbjahr 2017 legte der Umsatz um gut die Hälfte auf 77 Mio. Euro zu. Unterm Strich verdoppelte sich der Halbjahresverlust auf mehr als 20 Mio. Euro. Der größte Kostenfaktor mit knapp 60 Mio. Euro waren die Marketingaufwendungen. Bewertet ist takeaway.com aktuell mit gut 2 Mrd. Euro. Vectron bringt derzeit lediglich gut 130 Mio. Euro auf die Waage.

Und genau hier sieht Stümmler erkleckliches Kurspotenzial. Allein in Deutschland sieht er für Vectron ein Umsatzpotenzial auf der GetHappy-Plattform von 100 Mio. bis 200 Mio. Euro im Jahr. Er rechnet vor: „Es gibt 210.000 Gastronomiebetriebe in Deutschland. Wenn wir in den kommenden Jahren nur die Hälfte konvertieren können und einen durchschnittlichen Umsatz mit diesen Betrieben von rund 100 Euro im Monat machen, dann kommen wir schon auf mehr als 100 Mio. Euro Umsatz.“ Dabei legt er nur eine Provision von etwa fünf Prozent der Restauranterlöse zugrunde. Wettbewerber wie Lieferheld.de oder Lieferando.de sollen angeblich 15 Prozent kassieren und durchschnittliche Umsätze je Gastro-Betrieb von mehr als 300 Euro monatlich erzielen.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Vectron Systems | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0KEXC | DE000A0KEXC7 | AG | 116,09 Mio € | 23.03.2007 | ||

* * *