Key Market Indicators:

More than 50 unique tools

What matters today?

Today

17. Jul, 198th day of the year, 167 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

Nach einer Serie von positiven Meldungen, muss sich HanseYachts jetzt mit einer schlechten Nachricht an die Investoren wenden: Demnach sorgen die ungewöhnlich vielen Produktionsanläufe neuer Yachten, witterungsbedingte Lieferschwierigkeiten in den Wintermonaten sowie eine Grippewelle bei den Angestellten dafür, dass die Gesellschaft nur noch mit einem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) in einer Spanne von 5 bis 7 Mio. Euro rechnet. Ursprünglich wollten die Greifswalder den – um die Zuschreibung auf die Marke „Fjord“ bereinigten – EBITDA-Vorjahreswert von 8,7 Mio. Euro toppen. Unterm Strich wird HanseYachts damit im laufenden Jahr zurück in die roten Zahlen rutschen. Den Umsatzausfall für das laufende Jahr taxiert die Gesellschaft auf einen hohen einstelligen Millionenbetrag. Verloren sind die Erlöse jedoch nicht, dem Vernehmen nach sollen sich „nur“ in das Geschäftsjahr 2018/19 (30. Juni) verschieben. Überhaupt bemüht sich CEO Jens Gerhardt zu zeigen, dass die grundlegende Story bei HanseYachts intakt bleibt.

So soll mittelfristig die Marke von 200 Mio. Euro Umsatz erreicht werden – „bei einer EBITDA-Marge in der Spanne von 10 bis 12 Prozent und somit auf dem Niveau sehr profitabler Mitbewerber zu erreichen“, wie Gerhardt betont. Demnach liegt die Messlatte perspektivisch bei 20 bis 24 Mio. Euro EBITDA, was nach Auffassung von boersengefluester.de auf einen Nettogewinn von knapp 10 Mio. Euro hinauslaufen könnte. Dem steht ein Börsenwert von derzeit gerade einmal 92 Mio. Euro entgegen. Anleger sollten aufgrund der Gewinnwarnung für 2017/18 also nicht überstürzt verkaufen. Nicht unbedingt überzeugend, finden wir allerdings die Begründung des Managements, wonach die vielen Produktionsanläufe für ungeahnte Zusatzaufwendungen gesorgt haben. Zumindest dieser Aspekt dürfte absehbar gewesen sein. Weitere Details will HanseYachts im Rahmen des Neun-Monats-Bericht bekanntgeben, der voraussichtlich für den 31. Mai 2018 angesetzt ist.

HanseYachts

Kurs: 0,71

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| HanseYachts | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0KF6M | DE000A0KF6M8 | AG | 13,53 Mio € | 09.03.2007 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 120,75 | 132,38 | 164,00 | 184,90 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | -2,33 | -6,15 | -4,50 | 11,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | -1,93 | -4,65 | -2,74 | 5,95 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -8,15 | -11,63 | -10,10 | 4,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | -6,75 | -8,79 | -6,16 | 2,16 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -8,99 | -20,72 | -12,70 | 1,80 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -7,45 | -15,65 | -7,74 | 0,97 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 8,69 | -0,85 | -4,60 | 7,50 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -0,64 | -1,32 | -0,67 | 0,09 | 0,16 | 0,02 | 0,04 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay...

© boersengefluester.de | Redaktion

Teilweise erratisch anmutende Schwankungen kennzeichnen seit einigen Monaten den Chartverlauf der Edding-Vorzugsaktie. Angesichts des sehr niedrigen Streubesitzanteils – exakte Angaben lassen sich nicht quantifizieren – ist das auch nicht unbedingt ein Wunder. Trotzdem gehört der Titel für boersengefluester.de in die Kategorie „Hochwertige Small Caps für Langfristinvestoren“. Die Ergebnisdynamik des in erster Linie für ihre Leucht- und Markierstifte bekannten Unternehmens ist jetzt zwar nicht übermäßig ausgeprägt, dafür bekommen Anleger aber eine Menge Aktie fürs Geld: Die Marktkapitalisierung von Edding beträgt – unter der Annahme, dass die nicht börsennotierten Stämme mit einem Aufschlag von 20 Prozent auf den Kurs der Vorzüge gehandelt würden – etwas mehr als 113 Mio. Euro. Bei einem unterstelltem Agio von nur zehn Prozent, ergibt sich ein Börsenwert von annähernd 108 Mio. Euro. Dem stehen für 2018 geplante Erlöse zwischen 150 und 160 Mio. Euro sowie ein Ergebnis vor Zinsen und Steuern (EBIT) in einer Bandbreite von 11 bis 14 Mio. Euro entgegen.

Bis 2020 will Edding das Betriebsergebnis sogar auf ein Niveau von rund 18 Mio. Euro hieven – „ambitioniert aber erreichbar“, wie die Ahrensburger selber betonen. Zum Vergleich: Die bereits Ende März kommunizierten Eckdaten für 2017 zeigen Umsätze von 148,44 Mio. Euro sowie ein EBIT von 12,05 Mio. Euro. „Dies ist trotz unserer unverändert hohen Investitionen in unsere Unternehmensstrategie aus unserer Sicht „nur“ ein zufriedenstellendes Ergebnis, weil wir einige kommerzielle Ziele in diesem Jahr nicht erreicht haben. Insbesondere unsere Gesellschaften in Südamerika und der Türkei sind – teilweise wechselkursbedingt – deutlich hinter den Erwartungen geblieben“, betont der Vorstand im gerade vorgelegten Geschäftsbericht für 2017. Die Dividende auf die Vorzugsaktie bleibt daher bei 2,15 Euro, was – bezogen auf den aktuellen Kurs – für eine Rendite von knapp 2,3 Prozent steht. Übergeordnetes operatives Thema ist auch für Edding, die Herausforderungen der Digitalisierung zu meistern.

Von zentraler Bedeutung ist dabei das durch die Tochter Legamaster gesteuerte Geschäftsfeld Visuelle Kommunikation. Wichtige Produkte von Legamaster sind – neben klassischen Flipcharts – elektronische Whiteboards und e-Screens. Kein Wunder, dass Edding als Profiteur der Digitalisierungsaktivitäten in deutschen Schulen gilt. Doch das B2B-Geschäft ist regelmäßig hart umkämpft. Schwer einzuschätzen bleibt, wie sich neue Aktivitäten im Konsumentengeschäft – etwa Nagellacke –tatsächlich entwickeln. Zwar spricht das Management von „deutlichen Absatzsteigerungen“. Allerdings dürfte die Basis des L.A.Q.U.E.-Nagellacksortiments doch recht niedrig sein. Hierauf sollten Anleger also eher nicht zu große Ertragshoffnungen setzen, auch wenn es zeigt, dass in Edding eine Menge Potenzial schlummert.

Bis 2020 will Edding das Betriebsergebnis sogar auf ein Niveau von rund 18 Mio. Euro hieven – „ambitioniert aber erreichbar“, wie die Ahrensburger selber betonen. Zum Vergleich: Die bereits Ende März kommunizierten Eckdaten für 2017 zeigen Umsätze von 148,44 Mio. Euro sowie ein EBIT von 12,05 Mio. Euro. „Dies ist trotz unserer unverändert hohen Investitionen in unsere Unternehmensstrategie aus unserer Sicht „nur“ ein zufriedenstellendes Ergebnis, weil wir einige kommerzielle Ziele in diesem Jahr nicht erreicht haben. Insbesondere unsere Gesellschaften in Südamerika und der Türkei sind – teilweise wechselkursbedingt – deutlich hinter den Erwartungen geblieben“, betont der Vorstand im gerade vorgelegten Geschäftsbericht für 2017. Die Dividende auf die Vorzugsaktie bleibt daher bei 2,15 Euro, was – bezogen auf den aktuellen Kurs – für eine Rendite von knapp 2,3 Prozent steht. Übergeordnetes operatives Thema ist auch für Edding, die Herausforderungen der Digitalisierung zu meistern.

Von zentraler Bedeutung ist dabei das durch die Tochter Legamaster gesteuerte Geschäftsfeld Visuelle Kommunikation. Wichtige Produkte von Legamaster sind – neben klassischen Flipcharts – elektronische Whiteboards und e-Screens. Kein Wunder, dass Edding als Profiteur der Digitalisierungsaktivitäten in deutschen Schulen gilt. Doch das B2B-Geschäft ist regelmäßig hart umkämpft. Schwer einzuschätzen bleibt, wie sich neue Aktivitäten im Konsumentengeschäft – etwa Nagellacke –tatsächlich entwickeln. Zwar spricht das Management von „deutlichen Absatzsteigerungen“. Allerdings dürfte die Basis des L.A.Q.U.E.-Nagellacksortiments doch recht niedrig sein. Hierauf sollten Anleger also eher nicht zu große Ertragshoffnungen setzen, auch wenn es zeigt, dass in Edding eine Menge Potenzial schlummert.

Edding VZ

Kurs: 41,00

Bis 2020 will Edding das Betriebsergebnis sogar auf ein Niveau von rund 18 Mio. Euro hieven – „ambitioniert aber erreichbar“, wie die Ahrensburger selber betonen. Zum Vergleich: Die bereits Ende März kommunizierten Eckdaten für 2017 zeigen Umsätze von 148,44 Mio. Euro sowie ein EBIT von 12,05 Mio. Euro. „Dies ist trotz unserer unverändert hohen Investitionen in unsere Unternehmensstrategie aus unserer Sicht „nur“ ein zufriedenstellendes Ergebnis, weil wir einige kommerzielle Ziele in diesem Jahr nicht erreicht haben. Insbesondere unsere Gesellschaften in Südamerika und der Türkei sind – teilweise wechselkursbedingt – deutlich hinter den Erwartungen geblieben“, betont der Vorstand im gerade vorgelegten Geschäftsbericht für 2017. Die Dividende auf die Vorzugsaktie bleibt daher bei 2,15 Euro, was – bezogen auf den aktuellen Kurs – für eine Rendite von knapp 2,3 Prozent steht. Übergeordnetes operatives Thema ist auch für Edding, die Herausforderungen der Digitalisierung zu meistern.

Von zentraler Bedeutung ist dabei das durch die Tochter Legamaster gesteuerte Geschäftsfeld Visuelle Kommunikation. Wichtige Produkte von Legamaster sind – neben klassischen Flipcharts – elektronische Whiteboards und e-Screens. Kein Wunder, dass Edding als Profiteur der Digitalisierungsaktivitäten in deutschen Schulen gilt. Doch das B2B-Geschäft ist regelmäßig hart umkämpft. Schwer einzuschätzen bleibt, wie sich neue Aktivitäten im Konsumentengeschäft – etwa Nagellacke –tatsächlich entwickeln. Zwar spricht das Management von „deutlichen Absatzsteigerungen“. Allerdings dürfte die Basis des L.A.Q.U.E.-Nagellacksortiments doch recht niedrig sein. Hierauf sollten Anleger also eher nicht zu große Ertragshoffnungen setzen, auch wenn es zeigt, dass in Edding eine Menge Potenzial schlummert.

Bis 2020 will Edding das Betriebsergebnis sogar auf ein Niveau von rund 18 Mio. Euro hieven – „ambitioniert aber erreichbar“, wie die Ahrensburger selber betonen. Zum Vergleich: Die bereits Ende März kommunizierten Eckdaten für 2017 zeigen Umsätze von 148,44 Mio. Euro sowie ein EBIT von 12,05 Mio. Euro. „Dies ist trotz unserer unverändert hohen Investitionen in unsere Unternehmensstrategie aus unserer Sicht „nur“ ein zufriedenstellendes Ergebnis, weil wir einige kommerzielle Ziele in diesem Jahr nicht erreicht haben. Insbesondere unsere Gesellschaften in Südamerika und der Türkei sind – teilweise wechselkursbedingt – deutlich hinter den Erwartungen geblieben“, betont der Vorstand im gerade vorgelegten Geschäftsbericht für 2017. Die Dividende auf die Vorzugsaktie bleibt daher bei 2,15 Euro, was – bezogen auf den aktuellen Kurs – für eine Rendite von knapp 2,3 Prozent steht. Übergeordnetes operatives Thema ist auch für Edding, die Herausforderungen der Digitalisierung zu meistern.

Von zentraler Bedeutung ist dabei das durch die Tochter Legamaster gesteuerte Geschäftsfeld Visuelle Kommunikation. Wichtige Produkte von Legamaster sind – neben klassischen Flipcharts – elektronische Whiteboards und e-Screens. Kein Wunder, dass Edding als Profiteur der Digitalisierungsaktivitäten in deutschen Schulen gilt. Doch das B2B-Geschäft ist regelmäßig hart umkämpft. Schwer einzuschätzen bleibt, wie sich neue Aktivitäten im Konsumentengeschäft – etwa Nagellacke –tatsächlich entwickeln. Zwar spricht das Management von „deutlichen Absatzsteigerungen“. Allerdings dürfte die Basis des L.A.Q.U.E.-Nagellacksortiments doch recht niedrig sein. Hierauf sollten Anleger also eher nicht zu große Ertragshoffnungen setzen, auch wenn es zeigt, dass in Edding eine Menge Potenzial schlummert.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Edding VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 564793 | DE0005647937 | AG | 43,29 Mio € | 29.10.1986 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 125,75 | 148,60 | 159,22 | 160,79 | 155,97 | 144,91 | 147,00 | |

| EBITDA1,2 | 12,83 | 15,18 | 9,66 | 4,58 | 9,80 | 9,66 | 7,60 | |

| EBITDA-margin %3 | 10,20 | 10,22 | 6,07 | 2,85 | 6,28 | 6,67 | 5,17 | |

| EBIT1,4 | 8,12 | 6,89 | 4,03 | -2,45 | 2,58 | 2,36 | 0,50 | |

| EBIT-margin %5 | 6,46 | 4,64 | 2,53 | -1,52 | 1,65 | 1,63 | 0,34 | |

| Net profit1 | 5,29 | 1,83 | 0,52 | -4,71 | -1,92 | 0,08 | -0,20 | |

| Net-margin %6 | 4,21 | 1,23 | 0,33 | -2,93 | -1,23 | 0,06 | -0,14 | |

| Cashflow1,7 | 4,36 | 2,24 | 7,10 | 11,22 | 6,48 | 11,45 | 7,50 | |

| Earnings per share8 | 5,44 | 2,04 | 1,04 | -3,86 | -1,33 | 0,25 | -0,20 | |

| Dividend per share8 | 1,84 | 1,84 | 1,02 | 0,51 | 0,51 | 0,51 | 0,51 | |

Quelle: boersengefluester.de and company details

Fotos: Edding AG...

© boersengefluester.de | Redaktion

Beinahe schon zu den Klassikern auf boersengefluester.de zählt unser „Permanent Aktien-Screening“, bei dem wir täglich die selben neun fundamentalen und charttechnischen Kriterien an sämtliche von uns regelmäßig betrachteten Aktien anlegen – und das sind zurzeit immerhin fast 550 Stück. Umso überraschender ist es, dass zurzeit – die Vorzüge von BMW einmal ausgeklammert – kein einziger DAX-Titel den Parcours fehlerfrei übersteht. Dabei ist die Liste der Unternehmen, die sämtliche Anforderungen stemmen, mit 20 vergleichsweise üppig besetzt – darunter eine Reihe von MDAX- und SDAX-Unternehmen. Wir haben also nachgeschaut, woran es bei den DAX-Titeln zurzeit hapert, beziehungsweise welche Kriterien eher keinen Stress bedeuten.

...

© boersengefluester.de | Redaktion

Den meisten Anlegern ist Eyemaxx Real Estate vermutlich wegen der Aktie ein Begriff. Seit vielen Jahren emittiert der Projektentwickler für Wohn- und Gewerbeimmobilien aber auch Anleihen – und hat stets pünktlich zurückgezahlt und den Zinskupon bedient. So gesehen haben sich Engagements stets rentiert. Dementsprechend häufig hat boersengefluester.de auch über die Entwicklung des Unternehmens berichtet. Nun ist es wieder einmal soweit: Zur Finanzierung des weiteren Wachstums emittiert Eyemaxx eine fünfjährige Anleihe im Volumen von bis zu 30 Mio. Euro. Verzinst wird der Bond (WKN: A2GSSP) mit 5,5 Prozent p.a., wobei die Zinszahlung halbjährlich erfolgt. Im Interview mit boersengefluester.de verrät Dr. Michael Müller, CEO und Großaktionär von Eyemaxx Real Estate, warum er die neue Anleihe für ein sehr attraktives Investment hält, was zurzeit die wichtigsten Immobilienprojekte der Österreicher sind und wie sich die Gesellschaft strategisch positioniert. Und natürlich gibt Müller eine Einschätzung zur aktuellen Kursentwicklung der Aktie von Eyemaxx Real Estate.

...

© boersengefluester.de | Redaktion

Für Rolf Elgeti, CEO der Deutschen Konsum REIT-AG, läuft es zurzeit wie am Schnürchen. „Wir leben in einer wunderbaren Welt. Wir sind klein genug, dass unsere Aktivitäten stets die Nadel bewegen. Und wir sind groß genug, um auch am Kapitalmarkt ausreichend sichtbar zu sein“, sagt Elgeti im Update-Gespräch mit boersengefluester.de. Konkret heißt das: Im Gegensatz zu milliardenschweren Immobilienunternehmen wie etwa Vonovia oder LEG Immobilien, bei denen einzelne Portfoliotransaktionen auf Konzernebene meist nahezu verpuffen, wirken sich Zukäufe bei der Deutschen Konsum REIT-AG in der Regel direkt messbar aufs Zahlenwerk aus. Dabei drückt Elgeti freilich ordentlich aufs Tempo. Allein im zweiten Quartal des Geschäftsjahrs 2017/18 (30. September) hat die Gesellschaft rund 64,5 Mio. Euro in neue Einzelhandelsimmobilien investiert – dabei sind kleinere Deals, die die Gesellschaft nicht via Pressemitteilung gemeldet hat, gar nicht einbezogen. Inklusive der im Dezember 2017 erworbenen acht Objekte, hat die Deutsche Konsum REIT-AG im laufenden Geschäftsjahr damit bereits gut 80 Mio. Euro in die Hand genommen und damit die für das Gesamtjahr avisierte Größenordnung von 75 bis 100 Mio. Euro schon jetzt am unteren Ende touchiert.

Zumindest in Spezialwertekreisen hat sich die Story der Deutschen Konsum REIT-AG längst herumgesprochen. Analysten-Coverage gibt es vom Bankhaus Lampe (Kursziel: 12,00 Euro), der Berenberg Bank (Kursziel: 11,50 Euro) sowie ODDO BHF (Kursziel: 11,90 Euro). Das liegt alles ziemlich dicht zusammen, was darauf hindeutet, dass die Geschäfte mit Kunden wie der Edeka-Gruppe, Kaufland, Lidl oder Aldi gut prognostizierbar und negative Überraschungen eher nicht zu befürchten sind. Dabei ist die Gesellschaft mit einer Marktkapitalisierung von 280,5 Mio. Euro deutlich größer, als man vielleicht denken möchte. Prominente Aktionäre sind – neben der Elgeti zurechenbaren Obotritia – Fondsgesellschaften wie Carmignac, die Samwer-Brüder (Rocket Internet) über Zerena und die Aramis Holding oder die Aurelius-Vorstände Dirk Markus und Gert Purkert via Lotus AG bzw. der Tiven GmbH – ein illustrer Kreis also. Das Ziel ist klar definiert: Perspektivisch soll die Deutsche Konsum REIT-AG (DKR) ein Kandidat für den SDAX sein. Ob das in nicht allzu ferner Zukunft gelingt, hängt allerdings auch von der künftigen Ausgestaltung des Index durch die Deutsche Börse ab (siehe dazu den Beitrag von boersengefluester.de HIER).

[caption id="attachment_111180" align="alignright" width="196"] Objekt in Rostock[/caption]

Den FFO – also den Cashflow aus dem Immobiliengeschäft – will Elgeti zum Ende des Geschäftsjahrs auf eine Spanne von 16 bis 20 Mio. Euro hieven. Da eine Reihe von zugekauften Immobilien erst unterjährig zum Gewinn beisteuern, dürften die aufs Jahr hochgerechneten Funds From Operations jedoch eher bei 23 Mio. Euro anzusiedeln sein. Im Verhältnis zum Börsenwert erreicht die „Run Rate“ des FFO damit eine Quote von etwas mehr als acht Prozent, was „auch nicht so schlecht ist“, wie Elgeti es salopp ausdrückt. Zur Einordnung: Bei dem auf ShoppingCenter fokussierten MDAX-Unternehmen Deutsche EuroShop liegt diese Quote bei etwa 8,7 Prozent. Die DEFAMA Deutsche Fachmarkt AG, als zwar kleinerem, aber mit dem identischen Geschäftsmodell agierendem Unternehmen, kommt hier sogar auf 8,7 Prozent. Die SDAX-Firma Hamborner REIT, sie hat ebenfalls eine Reihe von Einzelhandelsimmobilien im Portfolio, bringt es auf eine FFO-Rendite von 6,4 Prozent. Bei TLG Immobilien erreicht diese Kenngröße wiederum nur 5,3 Prozent.

Vermutlich ebenfalls interessant für Privatanleger: Eine Dividende will Elgeti ab der nächsten Hauptversammlung im Frühjahr 2019 zahlen – sie soll bei mindestens 0,20 Euro je Aktie liegen. Summa summarum bleibt boersengefluester.de bei der positiven Einschätzung der schon mehrfach von uns besprochenen DKR-Aktie (HIER). Der Titel eignet sich unserer Meinung nach insbesondere für langfristig orientierte Investoren. Zum Traden ist das im Prime Standard notierte Papier eher nicht gedacht, auch wenn Elgeti die Tachonadel ordentlich springen lässt.

Objekt in Rostock[/caption]

Den FFO – also den Cashflow aus dem Immobiliengeschäft – will Elgeti zum Ende des Geschäftsjahrs auf eine Spanne von 16 bis 20 Mio. Euro hieven. Da eine Reihe von zugekauften Immobilien erst unterjährig zum Gewinn beisteuern, dürften die aufs Jahr hochgerechneten Funds From Operations jedoch eher bei 23 Mio. Euro anzusiedeln sein. Im Verhältnis zum Börsenwert erreicht die „Run Rate“ des FFO damit eine Quote von etwas mehr als acht Prozent, was „auch nicht so schlecht ist“, wie Elgeti es salopp ausdrückt. Zur Einordnung: Bei dem auf ShoppingCenter fokussierten MDAX-Unternehmen Deutsche EuroShop liegt diese Quote bei etwa 8,7 Prozent. Die DEFAMA Deutsche Fachmarkt AG, als zwar kleinerem, aber mit dem identischen Geschäftsmodell agierendem Unternehmen, kommt hier sogar auf 8,7 Prozent. Die SDAX-Firma Hamborner REIT, sie hat ebenfalls eine Reihe von Einzelhandelsimmobilien im Portfolio, bringt es auf eine FFO-Rendite von 6,4 Prozent. Bei TLG Immobilien erreicht diese Kenngröße wiederum nur 5,3 Prozent.

Vermutlich ebenfalls interessant für Privatanleger: Eine Dividende will Elgeti ab der nächsten Hauptversammlung im Frühjahr 2019 zahlen – sie soll bei mindestens 0,20 Euro je Aktie liegen. Summa summarum bleibt boersengefluester.de bei der positiven Einschätzung der schon mehrfach von uns besprochenen DKR-Aktie (HIER). Der Titel eignet sich unserer Meinung nach insbesondere für langfristig orientierte Investoren. Zum Traden ist das im Prime Standard notierte Papier eher nicht gedacht, auch wenn Elgeti die Tachonadel ordentlich springen lässt.

...

Deutsche Konsum Real Estate

Kurs: 1,24

Objekt in Rostock[/caption]

Den FFO – also den Cashflow aus dem Immobiliengeschäft – will Elgeti zum Ende des Geschäftsjahrs auf eine Spanne von 16 bis 20 Mio. Euro hieven. Da eine Reihe von zugekauften Immobilien erst unterjährig zum Gewinn beisteuern, dürften die aufs Jahr hochgerechneten Funds From Operations jedoch eher bei 23 Mio. Euro anzusiedeln sein. Im Verhältnis zum Börsenwert erreicht die „Run Rate“ des FFO damit eine Quote von etwas mehr als acht Prozent, was „auch nicht so schlecht ist“, wie Elgeti es salopp ausdrückt. Zur Einordnung: Bei dem auf ShoppingCenter fokussierten MDAX-Unternehmen Deutsche EuroShop liegt diese Quote bei etwa 8,7 Prozent. Die DEFAMA Deutsche Fachmarkt AG, als zwar kleinerem, aber mit dem identischen Geschäftsmodell agierendem Unternehmen, kommt hier sogar auf 8,7 Prozent. Die SDAX-Firma Hamborner REIT, sie hat ebenfalls eine Reihe von Einzelhandelsimmobilien im Portfolio, bringt es auf eine FFO-Rendite von 6,4 Prozent. Bei TLG Immobilien erreicht diese Kenngröße wiederum nur 5,3 Prozent.

Vermutlich ebenfalls interessant für Privatanleger: Eine Dividende will Elgeti ab der nächsten Hauptversammlung im Frühjahr 2019 zahlen – sie soll bei mindestens 0,20 Euro je Aktie liegen. Summa summarum bleibt boersengefluester.de bei der positiven Einschätzung der schon mehrfach von uns besprochenen DKR-Aktie (HIER). Der Titel eignet sich unserer Meinung nach insbesondere für langfristig orientierte Investoren. Zum Traden ist das im Prime Standard notierte Papier eher nicht gedacht, auch wenn Elgeti die Tachonadel ordentlich springen lässt.

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 56,23 | 69,67 | 74,39 | 79,72 | 77,44 | 69,96 | 61,00 | |

| EBITDA1,2 | 38,70 | 40,29 | 39,49 | -70,24 | 37,23 | -55,52 | 0,00 | |

| EBITDA-margin %3 | 68,82 | 57,83 | 53,09 | -88,11 | 48,08 | -79,36 | 0,00 | |

| EBIT1,4 | 38,69 | 97,92 | 68,01 | -116,90 | 37,09 | -55,64 | 0,00 | |

| EBIT-margin %5 | 68,81 | 140,55 | 91,42 | -146,64 | 47,90 | -79,53 | 0,00 | |

| Net profit1 | 34,17 | 91,37 | 60,39 | -180,99 | 1,97 | -50,99 | 0,00 | |

| Net-margin %6 | 60,77 | 131,15 | 81,18 | -227,03 | 2,54 | -72,89 | 0,00 | |

| Cashflow1,7 | 35,94 | 37,97 | 49,38 | 41,63 | 23,13 | 15,55 | 0,00 | |

| Earnings per share8 | 0,73 | 1,84 | 1,22 | -3,58 | 0,06 | -1,04 | -0,34 | |

| Dividend per share8 | 0,40 | 0,40 | 0,12 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Deutsche Konsum Real Estate | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A14KRD | DE000A14KRD3 | AG | 135,76 Mio € | 16.12.2015 | Halten | |

* * *

© boersengefluester.de | Redaktion

Für ein Unternehmen, das sich regelmäßig ertragsschwächer rechnet, als es eigentlich ist und auch sonst wenig Wert auf gesteigerte Investor Relations-Aktivitäten legt, entwickelt sich die Aktie von Funkwerk erstaunlich gut – selbst wenn der Titel zuletzt eher in den Seitwärtsmodus übergegangen war. Immerhin hat der Anteilschein des auf Funksysteme für den Bahnverkehr, Infoanzeigen in Bahnhöfen oder auch Videoüberwachungsanlagen spezialisierten Unternehmens allein in den vergangenen zwölf Monaten um mehr als 75 Prozent an Wert gewonnen. Auf Zwei-Jahres-Sicht türmt sich die Performance gar auf knackige 330 Prozent. Dabei galt die Gesellschaft aus dem thüringischen Kölleda lange Zeit als hoffnungsloser Fall und stand vor einigen Jahren sogar schon kurz vor dem Delisting durch Großaktionär Hörmann Finance – dem Mischkonzern sind fast 78 Prozent der Funkwerk-Aktien zuzurechnen. Doch unter CEO Kerstin Schreiber hat Funkwerk den operativen Dreh hinbekommen. Zur Hauptversammlung am 26. Juni 2018 steht – erstmals seit zehn Jahren – wieder die Ausschüttung einer Dividende auf der Agenda. Dabei entspricht die vorgeschlagene Gewinnbeteiligung von 0,25 Euro einer Dividendenrendite von brutto immerhin gut 2,6 Prozent.

Die wesentlichen Eckdaten für 2017 hatte Funkwerk bereits Ende März veröffentlicht und so richtete sich das Interesse von boersengefluester.de eher auf Details aus dem jetzt vorgelegten Geschäftsbericht sowie den Ausblick für das laufende Jahr. Wesentliche Erkenntnis: Auch 2017 hat die Gesellschaft über eine üppige Dotierung der sonstigen Rückstellungen in Höhe von knapp 23 Mio. Euro (Vorjahr: 20,9 Mio. Euro) allen erdenkbaren Risiken – in erster Linie für nachlaufende Projektkosten sowie Gewährleistungen – Rechnung getragen. Zudem wurde das leidige Thema Algerien nochmals um 1 Mio. Euro abgeschrieben und ist damit nun vollständig bereinigt. Hintergrund: Aus einem früheren Projekt in Algerien, bei dem Funkwerk gemeinsam mit mehreren Partnern engagiert war, kam es vor vielen Jahren angeblich zu Unregelmäßigkeiten, im Zuge dessen mehrere Bankkonten mit einer Funkwerk zustehenden Gesamthöhe von rund 2,8 Mio. Euro gesperrt wurden. Zwar heißt es offiziell: „Eine interne Untersuchung hat keine Anhaltspunkte für die Richtigkeit dieser Korruptionsvorwürfe ergeben.“ Gleichwohl erging im Februar 2016 in Algier ein mündliches Gerichtsurteil, wonach Funkwerk für schuldig befunden und mit einer Strafzahlung von 40.000 Euro belegt wurde. Anschließend wären die Bankkonten zwar wieder frei gewesen. Damit wollte sich Funkwerk aber nicht abfinden und hat gegen das Urteil Rechtsmittel eingelegt, was wiederum zur Folge hatte, dass die Gelder weiterhin auf Eis liegen.

Für das laufende Jahr kalkuliert Funkwerk derweil mit einem Erlösanstieg auf rund 81 Mio. Euro. „Das Betriebsergebnis wird sich voraussichtlich auf dem Niveau des Vorjahres bewegen, da im Vergleich zu 2017 höhere Transformationskosten zur Etablierung als führender Anbieter von IoT-Lösungen zu erwarten sind“, sagt Vorstand Kerstin Schreiber. Boersengefluester.de hält diese Einschätzung für relativ tiefgestapelt, schon allein weil die Algerien-Forderungen abgeschrieben sind. Demnach halten wir ein Ergebnis vor Zinsen und Steuern von deutlich über 8 Mio. Euro für eher realistisch. Bei einem Börsenwert von gut 83 Mio. Euro ist Funkwerk also noch immer zu günstig bewertet. Angesichts des wenig liquiden Börsenhandels sind Limits Pflicht. Zudem sollten Anleger einen ausreichend langen Investmenthorizont mitbringen. Und mit Sicherheit ist Funkwerk kein Unternehmen mit einem anhaltend spannenden Newsflow. Hier heißt es über viele Monate: Ruhe bewahren.

Foto: Pixabay...

© boersengefluester.de | Redaktion

Es ist noch gar nicht so lange her, da gehörte die Aktie von Helma Eigenheimbau zum erlauchten Kreis der Dauerfavoriten aus dem Small-Cap-Sektor. Von diesem Glanz ist nach einigen Prognoseverfehlungen (HIER) freilich nicht mehr viel übrig geblieben. Mittlerweile ist die Notiz des Baudienstleisters für Ein- und Zweifamilienhäuser sowie Ferienimmobilien bis in den Bereich um 35 Euro in die Knie gegangen, was etwa dem Niveau vom Sommer 2015 entspricht. Aus den Schlagzeilen der Börsenpresse ist Helma Eigenheimbau weitgehend verschwunden. Und so hat es auch kaum jemand mitbekommen, dass Karl-Heinz Maerzke, Firmengründer, CEO und Großaktionär in einer Person, seinen eigentlich noch bis Ende März 2020 laufenden Vertrag zur Hauptversammlung am 6. Juli 2018 niederlegt und in den Aufsichtsrat wechseln will – aus „Altersgründen“, wie es offiziell heißt. Sein Nachfolger wird Gerrit Janssen, über viele Jahre bereits Finanzvorstand von Helma Eigenheimbau und auch das Gesicht des Lehrter Unternehmens gegenüber dem Kapitalmarkt. Gravierende Veränderungen sind also nicht zu erwarten. Letztlich geht es den Investoren auch allein darum, dass Helma möglichst schnell wieder auf den Wachstumskurs findet und so das verwässerte Vertrauen zurückkehrt.

Einen Beitrag dazu liefert auch die – zumindest für boersengefluester.de – deutliche Anhebung der Dividende für 2017 um 30 Cent auf 1,40 Euro je Aktie. Beim gegenwärtigen Kursniveau bringt es der Spezialwert damit auf eine Rendite von immerhin 3,9 Prozent. Das liegt deutlich über dem von uns berechneten Zehn-Jahres-Durchschnittswert, der bei etwas mehr als 2,8 Prozent anzusiedeln ist. Bestätigt hat das Management derweil die, zuletzt auf den Gewinn vor Steuern umgestellten, Prognosen für 2018 und 2019: Demnach ist im laufenden Jahr mit einem Ergebnis zwischen 21,0 und 22,5 Mio. Euro zu rechnen. Für 2019 setzt CFO Janssen die Spanne bei 23,5 bis 26,0 Mio. Euro an. Zur Einordnung: 2017 kam Helma Eigenheimbau auf einen Gewinn vor Steuern von 19,1 Mio. Euro. Dem steht ein Börsenwert von zurzeit 143,4 Mio. Euro entgegen. Bewertungstechnisch ist der Titel also schon jetzt auf einem Niveau, wo man eigentlich nicht mehr viel falsch machen kann.

Ein Malus ist dagegen die wenig inspirierende Charttechnik. Zumindest aus Sicht der Kurvendeuter scheint es gut möglich, dass der Titel noch um ein paar Prozentpunkte an Höhe verliert. Nun: Den perfekten Einstiegszeitpunkt gibt es ohnehin nicht. Wer den im Börsensegment Scale gelisteten Titel im Depot hat, sollte unserer Meinung nach engagiert bleiben. Für antizyklisch eingestellte Investoren bieten sich vorsichtige Neuengagements an.

Foto: HELMA Eigenheimbau AG

...

Helma Eigenheimbau

Kurs: 0,33

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 273,99 | 331,49 | 302,45 | 245,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 24,76 | 30,65 | 9,13 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 9,04 | 9,25 | 3,02 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 22,17 | 27,90 | 6,25 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 8,09 | 8,42 | 2,07 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 15,40 | 18,81 | 2,14 | -3,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 5,62 | 5,67 | 0,71 | -1,22 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -9,30 | 0,55 | 15,52 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 3,84 | 4,69 | 0,53 | -0,81 | -0,30 | -0,03 | 0,00 | |

| Dividend per share8 | 1,54 | 1,72 | 0,00 | 0,00 | 0,30 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Helma Eigenheimbau | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0EQ57 | DE000A0EQ578 | AG | 1,32 Mio € | 19.09.2006 | Verkaufen | |

* * *

© boersengefluester.de | Redaktion

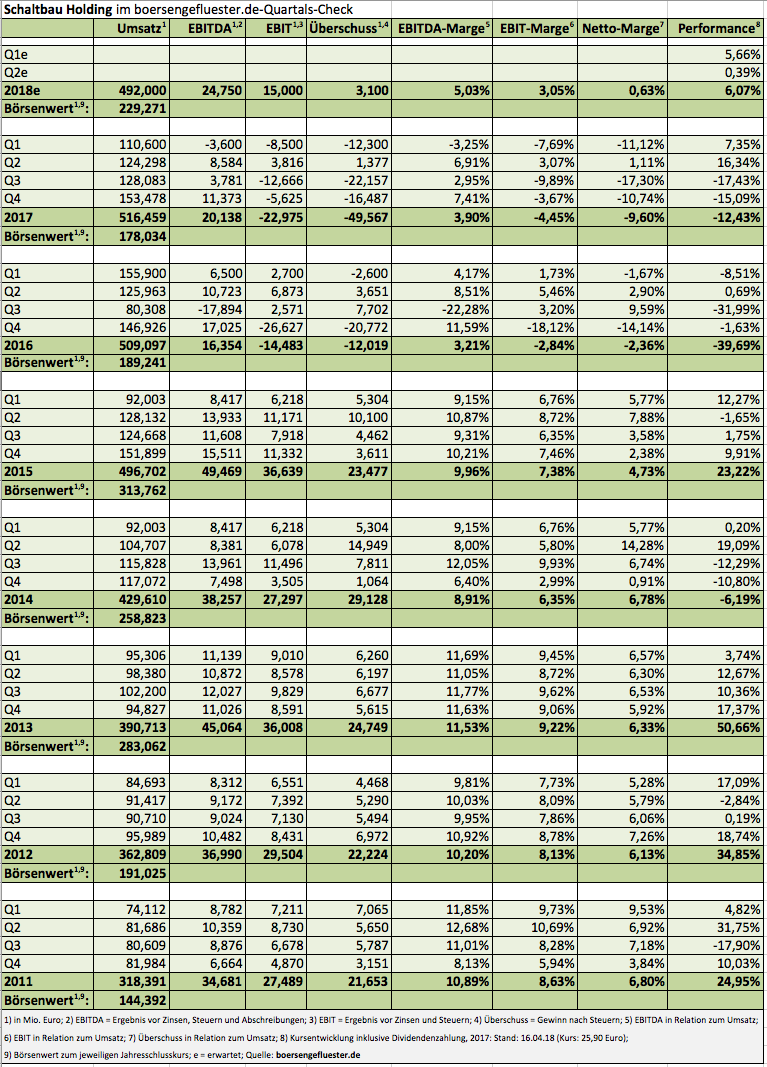

Fast 50 Mio. Euro Verlust sind mit Sicherheit nichts, was man groß zur Schau stellen möchte. Aber auch diese Horrorzahl der Schaltbau Holding – selbst wenn sie im Wesentlichen durch Sonderabschreibungen geprägt war – ist längst kein Grund, um das Kapitel „Investor Relations“ – bei Schaltbau hieß es immer „Die Aktie“ – aus dem aktuellen Geschäftsbericht komplett herauszustreichen. Immerhin ist der Verkehrstechnikkonzern mehr denn je auf seine Anteilseigner angewiesen. Und dazu gehören nach Auffassung von boersengefluester.de eben nicht nur jene Großinvestoren, die sich bei Schaltbau zusammengeschlossen haben, um das finanzielle Überleben überhaupt erst zu sichern. Tatsächlich haben die Münchner in den vergangenen Quartalen bereits einiges erreicht – insbesondere dank eines strikten Restrukturierungskurses, der auch den Verkauf von Töchtern – wie zuletzt die auf Bremssysteme und Kupplungen spezialisierte Pintsch Bubenzer – umfasst.

Zudem sorgte Mitte Februar 2018 eine um mehr als das Vierfache überzeichnete Kapitalerhöhung für einen Mittelzufluss von etwa 46 Mio. Euro. „Auch wenn noch ein anspruchsvoller Weg vor uns liegt, ist Schaltbau wesentlich robuster aufgestellt und aussichtsreicher positioniert als noch vor zwölf Monaten“, sagt Vorstandssprecher Bertram Stausberg und verweist in einem Atemzug auf die Zielsetzungen für das laufende Jahr: Demnach soll der ehemalige SDAX-Konzern auf Erlöse zwischen 480 und 500 Mio. Euro zusteuern und dabei auf eine EBIT-Marge von rund drei Prozent kommen. Mögliche Sonderaufwendungen einmal ausgeklammert, könnte Schaltbau 2018 so auf ein Ergebnis vor Zinsen und Steuern von rund 15 Mio. Euro kommen. Dem steht zurzeit ein Börsenwert von gut 229 Mio. Euro gegenüber, was – bezogen auf die jetzige Phase der Restrukturierung – als relativ moderat zu bezeichnen ist. Immerhin betont Firmenlenker Stahlberg: „Über einen rigorosen Sparkurs auf allen Konzernebenen werden wir das Wachstum profitabel ausrichten und mittelfristig zu früherer Ertragsstärke zurückfinden.“ Demnach müsste das, durch einen ungebremsten Expansionskurs des früheren Managements ins Schlingern geratene, Unternehmen perspektivisch wieder auf operative Renditen im Bereich um acht Prozent kommen.

Für Anleger, die an die Story glauben, ist Schaltbau also eine 1a Turnaroundstory mit viel Potenzial – aber freilich auch Risiken, etwa in Form des anhaltend hohen Preisdrucks in der Branche. Selbstverständlich sollte auch sein, dass Dividenden auf längere Zeit kein Thema sein werden und der Aktienkurs hohen Schwankungen unterworfen ist. Immerhin: Zuletzt hat sich die Notiz zwischen 24 und 26 Euro stabilisiert. Die Analysten der Equinet Bank setzen den fairen Wert der Schaltbau-Aktie in ihrer jüngsten Studie von Anfang April bei etwas mehr als 32 Euro an, was einem Potenzial von rund einem Viertel entspricht. Sollte die Restrukturierung den gewünschten Weg nehmen, wäre diese Größenordnung aber wohl nur ein Etappenziel. Zur Einordnung: Vor rund drei Jahren kostete die Schaltbau-Aktie noch mehr als 50 Euro und warf eine anständige Dividendenrendite ab.

...

...

Schaltbau Holding

Kurs: 64,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Schaltbau Holding | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2NBTL | DE000A2NBTL2 | AG | 698,93 Mio € | 22.06.1994 | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 502,34 | 525,58 | 479,69 | 508,10 | 474,12 | 0,00 | 0,00 | |

| EBITDA1,2 | 42,71 | 43,73 | 36,43 | 47,45 | 6,17 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 8,50 | 8,32 | 7,59 | 9,34 | 1,30 | 0,00 | 0,00 | |

| EBIT1,4 | 21,72 | 26,63 | 18,56 | 22,36 | -27,88 | 0,00 | 0,00 | |

| EBIT-margin %5 | 4,32 | 5,07 | 3,87 | 4,40 | -5,88 | 0,00 | 0,00 | |

| Net profit1 | 5,66 | 12,13 | 120,09 | 6,57 | -36,96 | 0,00 | 0,00 | |

| Net-margin %6 | 1,13 | 2,31 | 25,04 | 1,29 | -7,80 | 0,00 | 0,00 | |

| Cashflow1,7 | 32,24 | 65,99 | 4,22 | 14,58 | 13,56 | 0,00 | 0,00 | |

| Earnings per share8 | 0,44 | 0,83 | 10,71 | 0,42 | -3,49 | 1,12 | 1,25 | |

| Dividend per share8 | 0,00 | 0,00 | 1,90 | 1,90 | 1,90 | 1,90 | 1,90 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay

...

© boersengefluester.de | Redaktion

Im Normalfall haben stille Reserven eine beruhigende Wirkung – auch an der Börse. Schließlich zeigen sie an, dass eigentlich mehr in dem Unternehmen steckt, als man es in den Bilanzzahlen und dem Aktienkurs sieht. Bei Energiekontor war in den vergangenen Monaten jedoch eher das Gegenteil der Fall. In erster Linie deshalb, weil der Projektentwickler mehr stille Reserven aufgebaut hat, als er es normalerweise wohl tun würde. So hat Energiekontor 2017 drei Windparks – und zuletzt sogar den ersten Solarpark – in den Eigenbestand übernommen, statt die fertig gestellten Projekte an Dritte zu verkaufen. Nun gehört der Eigenbestand bei Energiekontor seit vielen Jahren zum Geschäftsmodell, die Auswirkungen aufs Zahlenwerk waren 2017 aufgrund der schwierigen Marktlage jedoch enorm. So knickte der Überschuss von 25,33 auf 11,89 Mio. Euro ein. Entsprechend zerlegte es das Ergebnis je Aktie von 1,74 auf 0,82 Euro. Den Dividendenvorschlag – traditionell ein starkes Argument für den Anteilschein von Energiekontor – wird das Unternehmen zur Hauptversammlung (HV) am 23. Mai 2018 um 20 Cent auf 0,60 Euro je Aktie kürzen. Was für Bestandsaktionäre ein schwacher Trost ist, könnte sich für Neueinsteiger aber als Gelegenheit erweisen: Nach dem Kursrutsch von rund einem Viertel in den vergangenen zwölf Monaten, bringt es der Small Cap gegenwärtig auf eine Dividendenrendite von fast 4,5 Prozent.

Bedenken sollten Anleger jedoch, dass die Rahmenbedingungen in Deutschland ungemütlich bleiben. „Das Jahr 2018 wird voraussichtlich ein Übergangsjahr für die gesamte Wind- und Solarenergiebranche werden. Hauptgrund dafür sind die dramatisch gesunkenen Preise im Zuge des 2017 eingeführten Ausschreibungssystems“, betont die Gesellschaft und rechnet mit einem weiteren Rückgang des Gewinns vor Steuern – ohne jedoch konkreter zu werden. Gut möglich also, dass im kommenden Jahr erneut eine Dividendenkürzung ins Haus steht. „Übergangsjahre“ haben sich selten als Jahre mit einer überdurchschnittlichen Performance erwiesen. Soweit die negativen Aspekte. Andererseits hält boersengefluester.de das Geschäftsmodell von Energiekontor für durchaus sturmerprobt, zumal sich die Bremerhavener nicht nur auf dem Inlandsmarkt tummeln. Per saldo sollen die Zahlen bereits 2019 wieder von Wachstum geprägt sein. Und da die Börse bekanntlich einige Monate in die Zukunft schaut, wird die Schwächeperiode der Aktie auch wieder ein Ende finden.

Ohnehin scheint es so, dass sich die Notiz schon weitgehend erleichtert hat und im Bereich um 13 Euro eine Unterstützung sucht. Langfristig orientierte Investoren bleiben also engagiert. Ansonsten gehört das Papier zumindest auf die Watchlist. So können wir uns gut vorstellen, dass mit nahender HV auch wieder mehr Käufer den Weg zu Energiekontor finden.

Foto: Energiekontor AG

...

Energiekontor

Kurs: 36,45

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 146,61 | 156,52 | 187,57 | 241,80 | 126,46 | 167,94 | 0,00 | |

| EBITDA1,2 | 65,38 | 81,71 | 99,79 | 135,55 | 72,87 | 86,10 | 0,00 | |

| EBITDA-margin %3 | 44,60 | 52,20 | 53,20 | 56,06 | 57,62 | 51,27 | 0,00 | |

| EBIT1,4 | 45,99 | 61,68 | 79,97 | 114,44 | 49,80 | 65,38 | 0,00 | |

| EBIT-margin %5 | 31,37 | 39,41 | 42,64 | 47,33 | 39,38 | 38,93 | 0,00 | |

| Net profit1 | 20,43 | 36,21 | 44,54 | 83,32 | 22,56 | 40,96 | 35,00 | |

| Net-margin %6 | 13,94 | 23,13 | 23,75 | 34,46 | 17,84 | 24,39 | 0,00 | |

| Cashflow1,7 | 17,88 | 61,99 | 138,65 | 144,78 | -43,43 | -22,13 | 0,00 | |

| Earnings per share8 | 1,43 | 2,52 | 3,16 | 5,93 | 1,61 | 2,92 | 2,50 | |

| Dividend per share8 | 0,80 | 0,90 | 1,00 | 1,20 | 0,50 | 1,00 | 1,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Energiekontor | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 531350 | DE0005313506 | AG | 506,46 Mio € | 25.05.2000 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Eine Menge Fans hat die Aktie des österreichischen Automobilzulieferers Polytec Holding auch in Deutschland. Kein Wunder: Das auf Spritzgussteile für den Motorraum sowie den Interieurbereich spezialisierte Unternehmen hat – insbesondere 2017 – eine super gute Performance auf dem Parkett hingelegt und ist zudem immer noch sehr moderat bewertet. Allerdings hat die Kursrichtung seit dem Anfang November 2017 erreichten All-Time-High bei 22,72 Euro deutlich gedreht und der Anteilschein ist mittlerweile für ein Drittel weniger zu haben. Aktuelle Notiz: 15,40 Euro. Dementsprechend ist die Marktkapitalisierung von in der Spitze 507 Mio. auf derzeit knapp 344 Mio. Euro zurückgefallen – unter anderem eine Folge der am Kapitalmarkt als leicht enttäuschend aufgenommenen Zahlen für das dritte Quartal 2017. Aber auch die jetzt vorgelegten Daten für das Gesamtjahr kamen an der Börse nicht besonders gut an. Dabei hat das in Hörsching in der Nähe von Linz ansässige Unternehmen die eigenen Prognosen erfüllt, nur die Schätzungen der Analysten lagen derweil etwas höher. Insgesamt kletterten die Erlöse um rund vier Prozent auf 676,44 Mio. Euro. Der Gewinn vor Zinsen und Steuern (EBIT) kam um gut fünf Prozent auf 55,08 Mio. Euro voran. Das Ergebnis je Aktie stieg von derweil 1,65 auf 1,74 Euro. Rund ein Viertel davon – genau genommen 0,45 Euro – wird Polytec in Form einer Dividende an die Anteilseigner weiterreichen. Damit bringt es der Titel auf eine Rendite von zurzeit 2,9 Prozent.

Allerdings greift es nach Auffassung von boersengefluester.de ohnehin zu kurz, ein Investment in Polytec nur anhand einzelner Quartalsdaten oder einer Dividende festzumachen. Zudem befindet sich die Gesellschaft in einer erheblichen Investitionsphase: Zwischen 2015 und 2020 stecken die Österreicher mehr als 260 Mio. Euro in neue Gebäude und Infrastruktur – davon sind bereits rund 120 Mio. Euro ausgegeben. „Man sieht uns heute nicht mehr als Commodity-Lieferanten, sondern als das, was wir wirklich sind: ein innovatives High-Tech-Unternehmen“, sagt Finanzvorstand Peter Haidenek. Stets ein Thema bleibt für Polytec das Wachstum via Zukäufe, allerdings geht COO Markus Huemer mit Bedacht vor: „Wir lassen uns nicht unter Druck setzen und werden vor allem nicht überhöhte Preise bezahlen, nur um eine Akquisitions-Story vorweisen zu können. Zudem hat sich der Kreis passender Übernahmekandidaten durch unsere strategische Fokussierung eingeengt.“ Grundsätzlich interessant für Polytec sind insbesondere Unternehmen mit hoher Kompetenz im Bereich Automatisierung. Aber auch die Übernahme eines direkten Wettbewerbers schließt Huemer nicht aus. Überschaubare Auswirkungen auf die Geschäfte von Polytec hat bislang der Einbruch der Diesel-Fahrzeuge, da rund 85 Prozent der Konzernerlöse unabhängig vom Dieselbereich sind. Summa summarum geht CEO Friedrich Huemer für 2018 davon aus, dass Polytec das Niveau des Vorjahrs wiederholen kann – bezeichnet dies aber gleichwohl als „ambitioniertes Ziel“.

Das hört sich aus Anlegersicht jetzt nicht nach einem übermäßig knackigen Ausblick an, dafür ist die Bewertung der Polytec aber entsprechend moderat. Inklusive der Netto-Finanzverbindlichkeiten von knapp 79 Mio. Euro türmt sich der Unternehmenswert auf 4,23 Mio. Euro. Dem steht ein von boersengefluester.de für 2018 erwartetes Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 83,5 Mio. Euro entgegen. Demnach wird die Gesellschaft also nur etwa zu dem 5,1-fachen des Enterprise Value zum EBITDA gehandelt. Zum Vergleich: Andere Automobilzulieferer, wie die – zuletzt an der Börse allesamt unter Druck geratenen – PWO, Elring Klinger oder auch Paragon, kommen hier meist auf Multiples im „Sechser-Bereich“. Gut gefällt uns auch, dass Polytec ein einstelliges Kurs-Gewinn-Verhältnis (KGV) besitzt und für gerade einmal das 1,7-fache des Buchwerts gehandelt wird. Wer sich also nicht so sehr an der eingetrübten Charttechnik stört, findet in der Aktie ein fundamental attraktiv bewertetes Unternehmen. Lohnenswert ist übrigens auch ein Blick in den – wie wir finden – attraktiv gemachten aktuellen Geschäftsbericht des Unternehmens. Nur beim Thema „Ausblick“ hätten wir uns konkrete Aussagen gewünscht – etwa in Form von Bandbreitenprognosen für Umsatz und Betriebsergebnis.

Foto: Polytec Holding AG

...

Polytec Holding

Kurs: 4,58

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 521,98 | 555,87 | 601,39 | 635,99 | 677,83 | 666,79 | 575,00 | |

| EBITDA1,2 | 48,29 | 44,84 | 33,20 | 26,64 | 35,27 | 51,39 | 48,50 | |

| EBITDA-margin %3 | 9,25 | 8,07 | 5,52 | 4,19 | 5,20 | 7,71 | 8,44 | |

| EBIT1,4 | 12,96 | 12,30 | 0,70 | -6,72 | 3,46 | 19,80 | 17,25 | |

| EBIT-margin %5 | 2,48 | 2,21 | 0,12 | -1,06 | 0,51 | 2,97 | 3,00 | |

| Net profit1 | 9,48 | 7,05 | -2,24 | -14,06 | -7,30 | 10,15 | 6,30 | |

| Net-margin %6 | 1,82 | 1,27 | -0,37 | -2,21 | -1,08 | 1,52 | 1,10 | |

| Cashflow1,7 | 45,78 | 22,68 | 33,67 | 33,39 | 68,30 | 51,66 | 38,00 | |

| Earnings per share8 | 0,29 | 0,19 | -0,10 | -0,64 | -0,29 | 0,46 | 0,28 | |

| Dividend per share8 | 0,30 | 0,10 | 0,10 | 0,00 | 0,00 | 0,20 | 0,12 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Polytec Holding | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0JL31 | AT0000A00XX9 | AG | 102,27 Mio € | 28.04.2006 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Zumindest in einem Punkt müssen wir Prof. Klaus Josef Lutz vollumfänglich Recht geben. Mit seiner Kritik an den starren Indexregeln der Deutschen Börse hatte der Vorstandsvorsitzende der BayWa AG aus heutiger Sicht einen wunden Punkt getroffen, auch wenn sie – bezogen auf den im September 2017 beschlossenen Rauswurf des Traditionskonzerns aus dem SDAX – nicht ohne Eigennutz war. Aber ganz ehrlich: Was hat ein Zombie-Unternehmen ohne belastbare Bilanzen wie Steinhoff aktuell im SDAX zu suchen, während ein qualitativ hochwertiges Papier, wie das der Zeitarbeitsfirma Amadeus Fire zuletzt aus dem Small-Cap-Index verbannt wurde? Im Fall von BayWa liegt die Schuld freilich nicht vordergründig am Regelwerk der Indexhüter. Letztlich ist der Rutsch ins Niemandsland an der Börse vielmehr der wenig dynamischen operativen Entwicklung geschuldet. Dabei polierten immer wieder Immobilienverkäufe – wie zuletzt der des BayWa-Hochhauses – das Zahlenwerk auf. So gesehen ist es nicht verwunderlich, dass die Börsianer dem von 114,69 auf 171,26 Mio. Euro verbesserten Ergebnis vor Zinsen und Steuern (EBIT) von 2017 eher reserviert begegneten. Selbst die um 5 Cent auf 0,90 Euro je Aktie erhöhte Dividende sorgte bislang für keine Kursentspannung. Dabei steht die Ausschüttung auf dem mittlerweile erreichten Kursniveau von 27,30 Euro nun schon für eine Rendite von brutto fast 3,3 Prozent. Damit bewegt sich die BayWa-Aktie im oberen Drittel aller 340 von boersengefluester.de regelmäßig betrachteten deutschen Aktien, bei denen es für 2017 eine Dividende gibt.

Für das laufende Jahr stellt BayWa-Vorstand Lutz ein EBIT in Aussicht, welches „mindestens ein ähnliches Niveau wie 2017“ erreichen soll. Das heißt: BayWa will den Effekt aus dem Verkauf der Konzernzentrale durch operative Verbesserungen auffangen. Dabei entwickeln sich die Münchner quasi auf allen Geschäftsfeldern – Agrar, Baustoffe, Energie – vom Händler zum Projektentwickler und wollen durch diese Veredlung ihrer Aktivitäten die Renditen heben. Ein dicker Malus bleibt für boersengefluester.de die Netto-Verschuldung von gut 1,33 Mrd. Euro. Sie relativiert die auf den ersten Blick vergleichsweise moderat wirkende Marktkapitalisierung von 958 Mio. Euro doch ganz erheblich. Zudem gilt die Aktionärsstruktur mit der Bayerische Raiffeisen-Beteiligungs AG (34,87 Prozent) und der Raiffeisen Agrar Invest GmbH (25,01 Prozent) als Kerninvestoren in Börsenkreisen als verkrustet. Dem Streubesitz sind 40,12 Prozent der Anteilscheine zuzurechnen. Unterstützend auf den Aktienkurs dürfte hingegen wirken, dass die BayWa-Aktie mittlerweile mit einem markanten Discount auf den Buchwert gehandelt wird. Und auch das Kurs-Gewinn-Verhältnis von rund 15 wirkt jetzt nicht wie aus einer anderen Welt. Per saldo bleibt der Titel damit wohl zumindest eine Halten-Position. Vielleicht wäre das Unternehmen sogar ein attraktiver Tummelplatz für einen aktivistischen Investor – auch wenn die Genossen das natürlich gar nicht gern sehen würden.

BayWa vink. NA

Kurs: 2,64

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| BayWa vink. NA | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 519406 | DE0005194062 | AG | 274,40 Mio € | 01.01.1970 | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 17.155,40 | 19.839,10 | 27.061,80 | 23.948,20 | 21.153,10 | 0,00 | 0,00 | |

| EBITDA1,2 | 468,40 | 555,80 | 858,80 | 587,30 | -115,80 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 2,73 | 2,80 | 3,17 | 2,45 | -0,55 | 0,00 | 0,00 | |

| EBIT1,4 | 215,20 | 269,60 | 504,10 | 304,00 | 1.038,10 | 0,00 | 0,00 | |

| EBIT-margin %5 | 1,25 | 1,36 | 1,86 | 1,27 | 4,91 | 0,00 | 0,00 | |

| Net profit1 | 61,30 | 128,80 | 239,50 | -93,40 | -1.604,10 | 0,00 | 0,00 | |

| Net-margin %6 | 0,36 | 0,65 | 0,89 | -0,39 | -7,58 | 0,00 | 0,00 | |

| Cashflow1,7 | 674,80 | -583,60 | -337,20 | 455,00 | 941,50 | 0,00 | 0,00 | |

| Earnings per share8 | 0,68 | 1,63 | 4,36 | -2,84 | -32,15 | -6,00 | -2,00 | |

| Dividend per share8 | 1,00 | 1,05 | 1,20 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: BayWa AG...

© boersengefluester.de | Redaktion

Das ging ja jetzt fast wie auf Bestellung: Kaum hatte boersengefluester.de darüber berichtet (HIER), dass es bei der German Startups Group (GSG) höchste Zeit wäre, die wenig förderlichen Seitenhiebe aus dem früheren Gesellschafterkreis mit weiteren Details zur geplanten Plattformstrategie für Anteile an Start-ups zu kontern, meldet die GSG bereits Vollzug. Demnach ist der Launch des Projekts unter der Marke G|S Market für Ende des zweiten Quartals 2018 geplant. Adressaten sind Gründer, Business Angel, Mitarbeiter oder auch Risikokapitalgeber. „Die German Startups Group vollzieht damit eine Transformation vom Asset-Owner zu einem Asset-Manager und erweitert so ihr bisheriges Geschäftsmodell“, heißt es offiziell. Es handelt sich also durchaus um eine Ankündigung von Tragweite. Geöffnet werden soll die Plattform auch für Anteile an VC-Fonds, Wandeldarlehen sowie von der German Startups Group gepoolte Investments. Die Eintrittsschwelle liegt bei 200.000 Euro.

Das hört sich zunächst einmal nach einer stattlichen Hürde an, doch die Berliner betonen: „Direktinvestments und VC-Fonds sind sonst oft erst ab siebenstelligen Mindestbeträgen zugänglich.“ Das Geschäftsmodell funktioniert dabei so, dass die German Startups Group eine Vermittlungsprovision verlangt, die im Mittel bei rund fünf Prozent liegen dürfte. Vorbilder für G|S Market sind US-Unternehmen wie Sharepost und iCapital Network. On top plant CEO Christoph Gerlinger für die zweite Jahreshälfte 2018 die Auflage eines passiven VC-Fonds namens G|S Tech50, in dem möglichst viele der 50 wertvollsten deutschen Startups gebündelt werden sollen. „Technologieinvestments werden als Assetklasse auch für deutsche Anleger immer wichtiger. Entsprechend schätzen wir das Marktpotential der geplanten Online-Plattform und von weiteren, teils neuartigen VC-Fonds, wie unserem geplanten G|S Tech50, als groß ein“, sagt Gerlinger.

Wichtig für Aktionäre: Dem Vernehmen nach soll das Investitionsvolumen für die Plattform bei weniger als 100.000 Euro liegen – markante Ergebnisbelastungen sind also nicht zu befürchten. Die Kosten für die Auflage des G|S Tech50 beschränken sich auf die Aufwendungen für die Rechtsberatung. Dabei hält die börsennotierte German Startups Group GmbH & Co. KGaA eine Winzigkeit mehr als 50 Prozent an der German Startups Asset Management, die wiederum den Fonds auflegen wird. Für GSG-Anteilseigner eine insgesamt vorteilhafte Ausgestaltung. Die eigentliche Crux an der geplanten Erweiterung des Geschäftsmodells ist jedoch, dass die German Startups Group – damit auch losgelöst von dem bisherigen Engpassfaktor Eigenkapital – endlich kräftig wachsen kann. Zumindest ansatzweise erinnert das künftig hybride Geschäftsmodell der Berliner an die Deutsche Beteiligungs AG, auch wenn das SDAX-Unternehmen freilich ganz andere Wirtschaftsbereiche adressiert. Gewisse Parallelen lassen sich außerdem zu MPC Capital ziehen, selbst wenn mit Immobilien, Schiffen und Infrastruktur auch hier komplett andere Sektoren im Vordergrund stehen.

Etliche Anleger werden sich nun vermutlich fragen, was eigentlich aus dem bisherigen Stammgeschäft, also dem in der Regel eher kleinteiligen Portfolio aus Beteiligungen werden soll. Auch hier hat Gerlinger eine Antwort parat und spricht davon, dass Bestandsportfolio nur noch „moderat und zielgenau“ zu erweitern und über die nächsten Jahre sogar zu veräußern. Den Mittelzufluss daraus will Gerlinger etwa für Aktienrückkaufprogramme verwenden. Letztlich erfindet sich die Gesellschaft damit mal eben komplett neu. Sollte der Gesamtmarkt keinen Strich durch die Rechnung machen, müsste der Aktienkurs von GSG von der veränderten Meldungslage im Normalfall nachhaltig profitieren – zumal von Seiten einzelner Altaktionäre kein Abgabedruck mehr zu erwarten ist. Reserviert ist das Papier trotzdem nur für sehr risikobereite Investoren.

Wichtig für Aktionäre: Dem Vernehmen nach soll das Investitionsvolumen für die Plattform bei weniger als 100.000 Euro liegen – markante Ergebnisbelastungen sind also nicht zu befürchten. Die Kosten für die Auflage des G|S Tech50 beschränken sich auf die Aufwendungen für die Rechtsberatung. Dabei hält die börsennotierte German Startups Group GmbH & Co. KGaA eine Winzigkeit mehr als 50 Prozent an der German Startups Asset Management, die wiederum den Fonds auflegen wird. Für GSG-Anteilseigner eine insgesamt vorteilhafte Ausgestaltung. Die eigentliche Crux an der geplanten Erweiterung des Geschäftsmodells ist jedoch, dass die German Startups Group – damit auch losgelöst von dem bisherigen Engpassfaktor Eigenkapital – endlich kräftig wachsen kann. Zumindest ansatzweise erinnert das künftig hybride Geschäftsmodell der Berliner an die Deutsche Beteiligungs AG, auch wenn das SDAX-Unternehmen freilich ganz andere Wirtschaftsbereiche adressiert. Gewisse Parallelen lassen sich außerdem zu MPC Capital ziehen, selbst wenn mit Immobilien, Schiffen und Infrastruktur auch hier komplett andere Sektoren im Vordergrund stehen.

Etliche Anleger werden sich nun vermutlich fragen, was eigentlich aus dem bisherigen Stammgeschäft, also dem in der Regel eher kleinteiligen Portfolio aus Beteiligungen werden soll. Auch hier hat Gerlinger eine Antwort parat und spricht davon, dass Bestandsportfolio nur noch „moderat und zielgenau“ zu erweitern und über die nächsten Jahre sogar zu veräußern. Den Mittelzufluss daraus will Gerlinger etwa für Aktienrückkaufprogramme verwenden. Letztlich erfindet sich die Gesellschaft damit mal eben komplett neu. Sollte der Gesamtmarkt keinen Strich durch die Rechnung machen, müsste der Aktienkurs von GSG von der veränderten Meldungslage im Normalfall nachhaltig profitieren – zumal von Seiten einzelner Altaktionäre kein Abgabedruck mehr zu erwarten ist. Reserviert ist das Papier trotzdem nur für sehr risikobereite Investoren.

Wichtig für Aktionäre: Dem Vernehmen nach soll das Investitionsvolumen für die Plattform bei weniger als 100.000 Euro liegen – markante Ergebnisbelastungen sind also nicht zu befürchten. Die Kosten für die Auflage des G|S Tech50 beschränken sich auf die Aufwendungen für die Rechtsberatung. Dabei hält die börsennotierte German Startups Group GmbH & Co. KGaA eine Winzigkeit mehr als 50 Prozent an der German Startups Asset Management, die wiederum den Fonds auflegen wird. Für GSG-Anteilseigner eine insgesamt vorteilhafte Ausgestaltung. Die eigentliche Crux an der geplanten Erweiterung des Geschäftsmodells ist jedoch, dass die German Startups Group – damit auch losgelöst von dem bisherigen Engpassfaktor Eigenkapital – endlich kräftig wachsen kann. Zumindest ansatzweise erinnert das künftig hybride Geschäftsmodell der Berliner an die Deutsche Beteiligungs AG, auch wenn das SDAX-Unternehmen freilich ganz andere Wirtschaftsbereiche adressiert. Gewisse Parallelen lassen sich außerdem zu MPC Capital ziehen, selbst wenn mit Immobilien, Schiffen und Infrastruktur auch hier komplett andere Sektoren im Vordergrund stehen.

Etliche Anleger werden sich nun vermutlich fragen, was eigentlich aus dem bisherigen Stammgeschäft, also dem in der Regel eher kleinteiligen Portfolio aus Beteiligungen werden soll. Auch hier hat Gerlinger eine Antwort parat und spricht davon, dass Bestandsportfolio nur noch „moderat und zielgenau“ zu erweitern und über die nächsten Jahre sogar zu veräußern. Den Mittelzufluss daraus will Gerlinger etwa für Aktienrückkaufprogramme verwenden. Letztlich erfindet sich die Gesellschaft damit mal eben komplett neu. Sollte der Gesamtmarkt keinen Strich durch die Rechnung machen, müsste der Aktienkurs von GSG von der veränderten Meldungslage im Normalfall nachhaltig profitieren – zumal von Seiten einzelner Altaktionäre kein Abgabedruck mehr zu erwarten ist. Reserviert ist das Papier trotzdem nur für sehr risikobereite Investoren.

The Payments Group Holding

Kurs: 0,24

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| The Payments Group Holding | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1MMEV | DE000A1MMEV4 | GmbH & Co. KGaA | 2,71 Mio € | 11.11.2015 | Beobachten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,13 | 11,10 | 13,32 | 4,79 | 1,18 | 0,20 | 0,00 | |

| EBITDA1,2 | -1,12 | 6,79 | 2,61 | -7,67 | -4,57 | -2,15 | 0,00 | |

| EBITDA-margin %3 | -861,54 | 61,17 | 19,60 | -160,13 | -387,85 | -1.067,66 | 0,00 | |

| EBIT1,4 | -1,12 | 5,61 | -5,31 | -82,49 | -4,58 | -2,15 | 0,00 | |

| EBIT-margin %5 | -861,54 | 50,54 | -39,87 | -1.722,13 | -389,04 | -1.067,66 | 0,00 | |

| Net profit1 | -0,74 | 14,08 | 6,85 | -81,51 | -4,31 | -1,82 | 0,00 | |

| Net-margin %6 | -569,23 | 126,85 | 51,43 | -1.701,67 | -366,36 | -906,97 | 0,00 | |

| Cashflow1,7 | -1,75 | -5,83 | 10,76 | -2,68 | -4,38 | -2,41 | 0,00 | |

| Earnings per share8 | -0,05 | 0,28 | 0,16 | -1,76 | -0,28 | -0,18 | -0,05 | |

| Dividend per share8 | 0,00 | 0,02 | 0,02 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay

[sws_grey_box box_size="640"]Hinweis: Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. boersengefluester.de hält keine Beteiligung an der German Startups Group. Zwischen der German Startups Group und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Aktie der German Startups Group für ein geringfügiges Pauschalentgelt, die die Unabhängigkeit der Redaktion nicht einschränkt.[/sws_grey_box]...

© boersengefluester.de | Redaktion

„Die Kurse sind weniger heiß, wenn man das WARUM auch weiß“, lautet ein alter Börsenspruch. Das trifft wohl auch auf die Aktie der German Startups Group (GSG) zu. Immerhin brachte der Anteilschein seine Anleger schon des Öfteren zur Verzweiflung: Beinahe egal, was der Venture Capital-Spezialist an Exits oder Neu-Investments vermeldete; an der Börse dominierte – abgesehen von einer starken Phase gleich zu Beginn der Notizaufnahme – die Kursrichtung Süden. Und so ist es nicht verwunderlich, dass regelmäßig über einen ominösen Abverkäufer getuschelt wurde. Seit einigen Wochen ist nun klar, dass hinter dem Abgabedruck wohl der ehemalige GSG-Manager Nikolas Samios und ihm nahestehende Investoren standen. Umso größer war die Erleichterung, als Christoph Gerlinger, CEO der German Startups Group, kürzlich eine smarte Lösung für den ungemütlichen Zustand präsentierte. Immerhin hatte er mit Rolf Elgeti einen cleveren Investor gewonnen, der zum einen eine Wandelanleihe im Volumen von 3 Mio. Euro im Alleingang zeichnete und darüber hinaus ein Aktienpaket von acht Prozent an der German Startups Group zeichnete. Namen nannte Gerlinger damals nicht. Aber es brauchte keine prophetische Gabe, um zu erkennen, dass es sich um die Stücke aus dem Samios-Umfeld handeln dürfte.

Doch so ganz ausgefochten ist der Streit zwischen den früheren Partnern Nikolas Samios und Christoph Gerlinger noch immer nicht. Dabei hat das Landgericht Köln einen Beschluss (Download HIER) gefasst, wonach Samios für seine Firma Cooperativa Venture Services nicht mehr mit Logos von Beteiligungen und Exits aus dem Umfeld der German Startups Group werben darf. Zwischenzeitlich war gar von „teils hochstaplerischen Angaben“ sowie einem „eklatanten Vertrauensbruch“ die Rede. Für eine weitere Stufe der Eskalation sorgten jetzt Seitenhiebe des bekannten Unternehmers, ehemaligen GSG-Aufsichtsrats und jetzigen Cooperativa-Investors Jan Henric Buettner, wonach die Ausrichtung der German Startups Group zu stark auf die „Sicherung des Lebensstandards des Managements“ ausgerichtet gewesen sei und es darüber hinaus an einer klaren Investment-Hypothese gemangelt habe (HIER). Über strategische Dinge lässt sich freilich wunderbar streiten, doch was den zweiten Punkt angeht, hält boersengefluester.de die Vorwürfe für ein Foulspiel. Schließlich haben die Berliner bereits Mitte 2017 deutliche Kostensenkungen in die Wege geleitet. Ein wesentlicher Teil davon bezieht sich auf die freiwillige Kürzung des variablen Teils der Geschäftsführungs- und Haftungsvergütung von 2,5 auf 1,5 Prozent der Bilanzsumme. Dieser Verzicht gilt unverändert auch für 2018. Marktüblich sind Management Fees von 2,0 Prozent und mehr. Damit dürfte die GSG im Vergleich zu gängigen VC-Fonds eher günstig sein.

So gesehen wäre dringend ein Schlussstrich unter dem leidigen Thema geboten und die Parteien sollten sich wieder mit voller Kraft dem operativen Geschäft widmen. Bei der German Startups Group wären das in erster Linie Neuigkeiten zu der mit Spannung erwarteten Erweiterung des Geschäftsmodells um eine Plattform für Start-up-Anteile. Schließlich dürfte eine überzeugende Umsetzung des Projekts „German Startups Market“ tatsächlich für nachhaltig steigende Aktienkurse sorgen. Zudem hat der Social-Trading-Anbieter und CfD-Broker ayondo kürzlich den Börsengang in Singapur über die Bühne gebracht. Zwar hat das IPO sehr viel länger gedauert als gedacht und vermutlich entspricht auch der Börsenwert nicht ganz den ursprünglichen Erwartungen. Nach Ablauf der Lock-up-Frist von sechs Monaten könnte der German Startups Group aber der nächste Exit-Erlös zufließen. Gehandelt wird die ayondo-Aktie hierzulande übrigens in Berlin. Zudem sind wir gespannt, welche Rolle Immobilienprofi Rolf Elgeti bei den Berlinern einnehmen wird. Immerhin hat Elgeti auch bei Tech-Investments zuletzt ein feines Näschen bewiesen – Stichwort Staramba.

The Payments Group Holding

Kurs: 0,24

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| The Payments Group Holding | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1MMEV | DE000A1MMEV4 | GmbH & Co. KGaA | 2,71 Mio € | 11.11.2015 | Beobachten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,13 | 11,10 | 13,32 | 4,79 | 1,18 | 0,20 | 0,00 | |

| EBITDA1,2 | -1,12 | 6,79 | 2,61 | -7,67 | -4,57 | -2,15 | 0,00 | |

| EBITDA-margin %3 | -861,54 | 61,17 | 19,60 | -160,13 | -387,85 | -1.067,66 | 0,00 | |

| EBIT1,4 | -1,12 | 5,61 | -5,31 | -82,49 | -4,58 | -2,15 | 0,00 | |

| EBIT-margin %5 | -861,54 | 50,54 | -39,87 | -1.722,13 | -389,04 | -1.067,66 | 0,00 | |

| Net profit1 | -0,74 | 14,08 | 6,85 | -81,51 | -4,31 | -1,82 | 0,00 | |

| Net-margin %6 | -569,23 | 126,85 | 51,43 | -1.701,67 | -366,36 | -906,97 | 0,00 | |

| Cashflow1,7 | -1,75 | -5,83 | 10,76 | -2,68 | -4,38 | -2,41 | 0,00 | |

| Earnings per share8 | -0,05 | 0,28 | 0,16 | -1,76 | -0,28 | -0,18 | -0,05 | |

| Dividend per share8 | 0,00 | 0,02 | 0,02 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay

[sws_grey_box box_size="640"]Hinweis: Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. boersengefluester.de hält keine Beteiligung an der German Startups Group. Zwischen der German Startups Group und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Aktie der German Startups Group für ein geringfügiges Pauschalentgelt, die die Unabhängigkeit der Redaktion nicht einschränkt.[/sws_grey_box]

...

© boersengefluester.de | Redaktion

Gemessen am eher unspektakulären Geschäftsverlauf zeigt sich der Aktienkurs von Takkt seit einigen Monaten ziemlich beweglich. Zwar gehört der Anteilschein des Versandhändlers für Waren zur Geschäftsausstattung längst nicht zu den volatilsten SDAX-Werten. Doch ein Anstieg von 18 auf 23 Euro mit direktem Anschlussticket zurück Richtung 18 Euro – und das alles in nur drei Monaten – sind für Takkt-Verhältnisse schon eine Ansage. Dabei hatte CEO Felix A. Zimmermann auf der Analystenkonferenz in der 50. Etage des Frankfurter Commerzbank-Hochhauses zuletzt gar keine großen Überraschungen zu verkünden. Die Zahlen für 2017 sahen – im Wesentlichen durch einen positiven Sondereffekt aus der US-Steuerreform – doch noch ganz vorzeigbar aus, auch wenn das operative Geschäft vor allen Dingen in Amerika hinter den Erwartungen zurückblieb.

So knickte die EBITDA-Marge (Ergebnis vor Zinsen, Steuern und Abschreibungen in Relation zum Umsatz) von 15,2 auf 13,5 Prozent ein. „Das war definitiv enttäuschend“, sagt Zimmermann. Grundsätzlich hält er das Portfolio der zum Takkt-Konzern gehörenden Gesellschaften aber für gut in Form und spricht von einem „soliden und schlanken Geschäftsmodell“. Viel Energie und auch finanziellen Einsatz stecken die Stuttgarter dabei in die Forcierung ihrer digitalen Aktivitäten. Das drückt zunächst auf die Margen – ist aber langfristig von größter Bedeutung. Und so gibt es wohl niemanden aus der Analystenzunft, der Takkt die umfangreichen Digitalisierungsaufwendungen negativ ankreidet.

„Ganz ehrlich: Das entwickelt sich besser als gedacht und ist ein positiver Teil unserer Story“, beschreibt Zimmermann die Entwicklung des jüngsten Babys. Boersengefluester.de hatte mehrfach über die Digitalstrategie von Takkt berichtet – etwa HIER. Mindestens genauso wichtig ist es für das Vorstandsteam jedoch, die richtige Balance zwischen Wachstum und Profitabilität zu wahren. Für das laufende Jahr stellt Takkt eine organische Expansion zwischen zwei und vier Prozent in Aussicht. Die EBITDA-Rendite soll sich dabei im mittleren Drittel des Zielkorridors von 12 bis 15 Prozent bewegen. „Natürlich wäre ein deutlich stärkeres Umsatzwachstum darstellbar, aber dann würde die EBITDA-Marge vermutlich unter 10 Prozent rutschen“, erklärt Zimmermann den permanenten Spagat. Zumindest das Thema Zukäufe bleibt jedoch aktuell. „Die M&A-Pipeline ist voll. Wir sind zuversichtlich, dass wir uns auch weiterhin anorganisch verstärken“, betont Zimmermann vor den rund 15 Analysten und Investoren.

Download der HV-Einladung:  Foto: TAKKT AG...

Foto: TAKKT AG...

Takkt

Kurs: 2,19

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 1.067,43 | 1.177,97 | 1.336,78 | 1.240,02 | 1.052,89 | 964,28 | 925,00 | |

| EBITDA1,2 | 92,58 | 112,64 | 132,12 | 111,86 | 55,69 | 19,83 | 17,00 | |

| EBITDA-margin %3 | 8,67 | 9,56 | 9,88 | 9,02 | 5,29 | 2,06 | 1,84 | |

| EBIT1,4 | 52,38 | 73,92 | 80,79 | 38,87 | -40,50 | -138,91 | -18,00 | |

| EBIT-margin %5 | 4,91 | 6,28 | 6,04 | 3,14 | -3,85 | -14,41 | -1,95 | |

| Net profit1 | 37,23 | 57,03 | 59,29 | 24,55 | -41,29 | -120,24 | -25,00 | |

| Net-margin %6 | 3,49 | 4,84 | 4,44 | 1,98 | -3,92 | -12,47 | -2,70 | |

| Cashflow1,7 | 120,52 | 56,32 | 84,42 | 106,44 | 93,86 | 30,86 | 41,00 | |

| Earnings per share8 | 0,57 | 0,87 | 0,90 | 0,38 | -0,64 | -1,88 | -0,38 | |

| Dividend per share8 | 1,10 | 1,10 | 1,00 | 1,00 | 0,60 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Unter Druck lässt sich Takkt aber nicht setzen. Mehr als das Siebenfache von Enterprise Value zu EBITDA möchten die Schwaben im Normalfall nicht als Kaufpreis akzeptieren. „Man muss geduldig sein“, sagt Finanzvorstand Claude Tomaszewski. Die Finanzierungsseite bezeichnet Tomaszewski derweil als sehr solide. Das Eigenkapital macht mehr als 61 Prozent der Bilanzsumme aus. Die Netto-Finanzverschuldung hat sich von 177,5 auf zuletzt 135,2 Mio. Euro reduziert. Die Dividende für 2017 lässt das Unternehmen bei 0,55 Euro, womit der Titel beim gegenwärtigen Kurs von 18,85 Euro auf eine Rendite von immerhin 2,9 Prozent kommt. Die Hauptversammlung findet am 8. Mai 2018 in Ludwigsburg statt.

Unterm Strich bleibt boersengefluester.de bei der positiven Einschätzung für die Takkt-Aktie. Selbst wenn die Ergebnisdynamik momentan ein wenig gebremst ist und das US-Geschäft nicht mehr die frühere Antriebskraft als Lokomotive besitzt – dafür ist die Bewertung der SDAX-Aktie auch vergleichsweise moderat. Zudem sollte der Bereich um 18 Euro ein solide Unterstützungszone darstellen. Nicht ganz so gut gefällt uns freilich der hohe Goodwill von fast 514 Mio. Euro auf der Aktivseite der Bilanz. Immerhin türmt sich der Firmenwert damit bis auf 54 Mio. Euro an das Eigenkapital von knapp 568 Mio. Euro heran. Damit erklärt sich auch das auf den ersten Blick recht vorteilhafte Kurs-Buchwert-Verhältnis (KBV) von 2,3. Unser Fazit: Aktie im Depot liegen lassen. Grundsätzlich ist die Story intakt.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Takkt | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 744600 | DE0007446007 | AG | 143,69 Mio € | 15.09.1999 | Verkaufen | |

* * *

© boersengefluester.de | Redaktion

Beiträge über „Steuerfreie Dividenden“ sind im Netz nun wahrlich keine Mangelware mehr. Eine simple Google-Suche bringt mehr als 200.000 Treffer. Das zeigt einerseits, wie groß das Interesse der Anleger an dieser Spezialform der Dividendenausschüttung ist. Andererseits deutet es auch darauf hin, dass die Masse der Investoren die Thematik verstanden hat: Kernbotschaft ist, dass „Steuerfreie Dividenden“ eigentlich gar nicht steuerfrei sind, sondern die Steuerbelastung nur dem Finanzamt gestundet ist – zumindest, sofern man die Aktie nicht schon vor Einführung der Abgeltungsteuer im Jahr 2009 im Depot hatte. Ansonsten werden die steuerfreien Dividenden über die Haltedauer kaufpreismindernd fortgeschrieben. Sobald ein Investor seine Aktie verkaufen will, wird die Abgeltungsteuer fällig – und zwar auf die Differenz zwischen Verkaufspreis und ursprünglichem Kaufpreis, der um die erhaltenen Dividenden gekürzt wurde. Zur Anwendung kommt diese Sonderbehandlung, wenn Dividenden nicht aus den aufgelaufenen Gewinnen der Unternehmen, sondern aus dem steuerlichen Einlagekonto gem. § 27 Abs. 1 KStG ausgekehrt werden, was sich wiederum aus geleisteten Einlagen speist. Dabei handelt es sich freilich nicht um ein spezielles Sonderkonto der Buchführungsabteilung, und ist dementsprechend in der Bilanz des Geschäftsberichts auch nicht ersichtlich. Populär bei heimischen Anlegern sind steuerfreie Dividenden vermutlich deshalb so sehr, weil der Steuerstundungseffekt von Vorteil ist, wenn der Pauschbetrag für das Steuerjahr bereits ausgeschöpft ist.