Key Market Indicators:

More than 50 unique tools

What matters today?

Today

17. Jul, 198th day of the year, 167 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

„Für 2017 hatten wir uns besonders hohe Ziele für das organische Umsatzwachstum und die Einstellung zusätzlicher Mitarbeiter gesetzt“, betont das Management von Adesso im gerade veröffentlichten Geschäftsbericht. Das Ergebnis kann sich sehen...

© boersengefluester.de | Redaktion

Am liebsten hätte Wolfgang Trier, der Vorstandsvorsitzende von Softing, die Meldung wohl ganz verschwiegen – was sich für ein börsennotiertes Unternehmen allerdings nicht gehört. Und so entschied sich Softing dafür, die – freilich hoch interessanten – Infos zu der Übernahme von Globalmatix portionsweise zu servieren. Erst gab es eine knapp gefasste Unternehmensmeldung mit den wesentlichen finanziellen Details der Transaktion, anschließend folgte eine News mit Zusatzinfos, ehe Softing-CEO Trier – gemeinsam mit Globalmatix-Chef Alois Widmann – dann eine Telefonkonferenz für Finanzjournalisten organisierte, an der auch boersengefluester.de teilnahm. Weitere Details folgten in einem Interview auf 4investors (HIER) und im jetzt vorgelegten Geschäftsbericht für 2017.

Worum geht es bei dem Deal? Globalmatix betreibt via Liechtensteiner Mobilfunklizenz eine Telekommunikationsplattform, die es Softing ermöglicht, zu extrem günstigen Preisen mobile Daten für Fahrzeuge und Maschinen anzubieten. Als Musterkunden gelten etwa Flottenbetreiber, die sich mit Hilfe der ausgelesenen Informationen vor Diebstahl oder Manipulation (getürkte Tachostände etc.) schützen wollen oder auch Fahrprofile auslesen können. Dabei werden die aus dem Fahrzeug ausgelesenen Diagnosedaten direkt über ein Mobilfunkmodem in eine Softing-Cloud übertragen. „Der Zugang zu mobilen Daten ist – salopp gesagt – die heißeste Nummer zurzeit“, sagt Trier. So gesehen hängt die zurückhaltende Kommunikation zu einem Teil wohl auch damit zusammen, dass die Gesellschaft potenzielle Wettbewerber nicht aufscheuchen möchte. Dabei hat sich die auf Mess- und Prüftechniksysteme spezialisierte Softing AG die Übernahme von Globalmatix eine Stange Geld kosten lassen, auch wenn der Deal nicht cash, sondern über die Ausgabe von 1.450.000 neuen Softing-Aktien zu einer Bewertung von je 9,43 Euro – insgesamt also 13,67 Mio. Euro – finanziert wurde.

Für ein Unternehmen mit „Start-up-Charakter“, wie Gründer Widmann es bezeichnet, hört sich das nach einer erklecklichen Summe an. „Der Preis liegt aber weit unter dem, was Wertgutachten hergegeben haben“, sagt Trier. Als Konsequenz ist Alois Widmann mit einem Anteil von 15,92 Prozent nun zweitgrößter Softing-Aktionär nach Wolfgang Trier. Wichtig: Die Stücke sind mit einem gestaffelten Lock-up von bis zu 24 Monaten versehen und stellen keinen kurzfristigen Aktienüberhang dar. Perspektivisch könnte der aus der Telekombranche stammende Widmann sogar in den Vorstand von Softing einziehen.

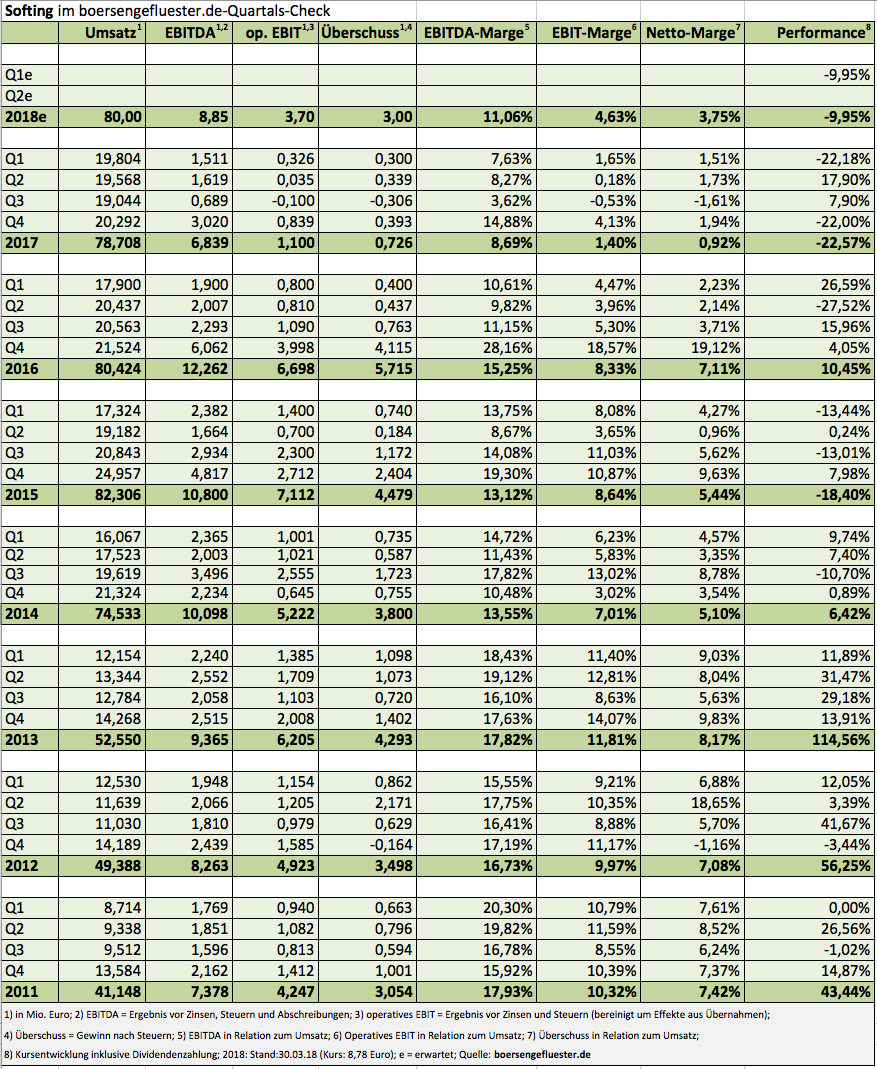

Noch liegt aber eine Menge Arbeit – und auch einiges an Investitionen – vor beiden Gesellschaften: Allein im laufenden Jahr veranschlagt Trier rund 1 Mio. Euro für die Anpassung von Schnittstellen und ähnlichen Justierungen. Ab 2019 könnten aus dem Projekt aber bereits Umsätze im zweistelligen Millionen-Euro-Bereich – bei „sehr auskömmlichen Margen“, wie Trier sagt – folgen. Für eine komplette Neubewertung der Softing-Aktie ist das vermutlich nicht ausreichend, doch nach den vielen enttäuschenden Meldungen der vergangenen Quartale ist die Globalmatix-Übernahme so etwas wie ein Lichtblick und könnte der Investmentstory einen neuen Kick geben. Schließlich ist der aktuelle Ausblick für 2018 mit Erlösen von 80 Mio. Euro und einem um Effekte aus Übernahmen bereinigten operativen Ergebnis von 3,7 Mio. Euro nicht gerade spektakulär, auch wenn die Prognose „mit Vorsicht“ formuliert ist, wie es heißt.

Noch liegt aber eine Menge Arbeit – und auch einiges an Investitionen – vor beiden Gesellschaften: Allein im laufenden Jahr veranschlagt Trier rund 1 Mio. Euro für die Anpassung von Schnittstellen und ähnlichen Justierungen. Ab 2019 könnten aus dem Projekt aber bereits Umsätze im zweistelligen Millionen-Euro-Bereich – bei „sehr auskömmlichen Margen“, wie Trier sagt – folgen. Für eine komplette Neubewertung der Softing-Aktie ist das vermutlich nicht ausreichend, doch nach den vielen enttäuschenden Meldungen der vergangenen Quartale ist die Globalmatix-Übernahme so etwas wie ein Lichtblick und könnte der Investmentstory einen neuen Kick geben. Schließlich ist der aktuelle Ausblick für 2018 mit Erlösen von 80 Mio. Euro und einem um Effekte aus Übernahmen bereinigten operativen Ergebnis von 3,7 Mio. Euro nicht gerade spektakulär, auch wenn die Prognose „mit Vorsicht“ formuliert ist, wie es heißt.

Foto: Pixabay...

Foto: Pixabay...

Softing

Kurs: 2,46

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 77,60 | 84,69 | 98,31 | 112,60 | 95,06 | 84,89 | 81,00 | |

| EBITDA1,2 | 7,76 | 9,07 | 9,73 | 13,92 | 9,49 | 3,96 | 9,25 | |

| EBITDA-margin %3 | 10,00 | 10,71 | 9,90 | 12,36 | 9,98 | 4,67 | 11,42 | |

| EBIT1,4 | -3,93 | -0,48 | 0,76 | -2,72 | 0,50 | -5,54 | -0,25 | |

| EBIT-margin %5 | -5,06 | -0,57 | 0,77 | -2,42 | 0,53 | -6,53 | -0,31 | |

| Net profit1 | -4,58 | -0,07 | -1,18 | -5,71 | -1,57 | -5,37 | -1,15 | |

| Net-margin %6 | -5,90 | -0,08 | -1,20 | -5,07 | -1,65 | -6,32 | -1,42 | |

| Cashflow1,7 | 4,91 | 11,05 | 3,82 | 9,10 | 7,02 | 5,23 | 7,80 | |

| Earnings per share8 | -0,50 | 0,01 | -0,13 | -0,63 | -0,17 | -0,54 | -0,12 | |

| Dividend per share8 | 0,04 | 0,10 | 0,10 | 0,13 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Eine deutlich steigende Portion Grundoptimismus ist Trier aber trotzdem nicht abzusprechen, immerhin schreibt er im Vorwort des aktuellen Geschäftsberichts: „Ich bin mehr denn je überzeugt, Softing wird 2018 weitere entscheidende Meilensteine erreichen, die unsere mittel- bis langfristige Wachstumsstrategie untermauern und das Fundament für profitables Umsatzwachstum bereits im laufenden Jahr legen, aber noch stärker ab 2019 vorantreiben.“ Insgesamt stuft boersengefluester.de die im Prime Standard gehandelte Softing-Aktie auf Kaufen herauf. Auf Basis unserer Schätzungen für 2019 wird das Unternehmen etwa mit dem 7,3fachen des für 2019 zu erwartenden Ergebnisses vor Zinsen, Steuern und Abschreibungen (EBITDA) bewertet. Dagegen lässt sich wohl nichts sagen, auch wenn das entsprechende Multiple von Enterprise Value (Börsenwert plus Netto-Finanzschulden) zu EBITDA für 2018 mit gut neun ein markantes Stück höher ist. Die Analysten von Warburg Research setzen das Kursziel in ihrer jüngsten Studie bei 9,70 Euro an. Allerdings war hier der Globalmatix-Deal noch nicht bekannt.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Softing | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 517800 | DE0005178008 | AG | 26,86 Mio € | 16.05.2000 | Halten | |

* * *

Foto: Pixabay...

© boersengefluester.de | Redaktion

Entsetzt reagierte die Börse auf die Veröffentlichung der Geschäftszahlen von Singulus Technologies. Am 28. März 2018 verloren die Aktien des Spezialisten für Maschinen zur Vakuumbeschichtung und thermischen Behandlung von Substraten und Oberflächen um bis zu sieben Prozent an Wert. Grund: Die im September vergangenen Jahres deutlich gesenkte Umsatz- und Gewinnprognose wurde nur mit Mühe erreicht, obwohl der Vorstand auf dem Eigenkapitalforum Ende November in Frankfurt vor Optimismus nur so strotzte. Doch die Vergangenheit hat gezeigt, dass die Ernüchterung der Aktionäre nicht lange anhält. Spätestens wenn in wenigen Wochen die Anzahlung des Ende 2017 unterzeichneten Vertrags mit China National Building Materials (CNBM) über die Lieferung von fünf Solaranlagen im Wert von 30 Mio. Euro eingeht, dürfte der Aktienkurs wieder zulegen. Nach der letzten Gewinnwarnung hat es gerade einmal drei Monate gedauert, bis sich der Aktienkurs verdoppelt hatte.

Schafft es Singulus in diesem Jahr endlich in die Gewinnzone? Das ist die Frage die die Anleger, Analysten und Journalisten nach vier Verlustjahren gleichermaßen beschäftigt. 2015 waren die Unterfranken schon beinahe pleite. Nur ein kräftiger Kapitalschnitt – der 95 Prozent des Aktienkapitals vernichtete – und Zugeständnisse der Anleihegläubiger (siehe dazu auch den Beitrag auf boersengefluester.de HIER) retteten das Unternehmen vor dem Konkurs. Heute zeigen sich Vorstandschef Stefan Rinck und Finanzvorstand Markus Ehret gewohnt zuversichtlich: „Wir werden 2018 einen großen Schritt nach vorn machen“, lautet die Durchhalteparole auf der Pressekonferenz im noblen Frankfurter Jumeirah-Hotel. Beide vermeiden es aber konkrete Zahlen zu nennen. „Wir streben ein positives Nettoergebnis an“, ist alles, was man Ehret nach hartnäckigem Bohren entlocken kann. Irgendwie verständlich, wenn man die ungezählten Selbstüberschätzungen der vergangenen Jahre Revue passieren lässt.

Das jüngste Prognosedebakel leistete sich das Management im September 2017. Da musste es einräumen, dass der für das ganze Jahr erwartete Umsatz von 140 Mio. Euro nicht mehr zu schaffen sei. 90 bis 100 Mio. Euro Erlöse und ein EBIT (Ergebnis vor Zinsen und Steuern) zwischen plus 2 und minus 3 Mio. Euro lautete die neue Guidance. Letztlich sind es 91,2 Mio. Euro Umsatz geworden – ein Plus zum Vorjahr von knapp einem Drittel sowie ein EBIT von minus 1,2 Mio. Euro (nach minus 17,4 Mio. Euro für 2016), statt des erhofften positiven operativen Ergebnisses. Durch den Teilverzicht der Anleihegläubiger auf ihre Forderungen zierte im Vorjahr ein Jahresüberschuss von 20,2 Mio. Euro die Ergebnisrechnung. 2017 bleibt unterm Strich ein Verlust von 3,2 Mio. Euro. Bis zu 2,4 Mio. (Vorjahr: 2,0 Mio.) Euro gehen davon – im wahrsten Sinne des Wortes – auf das Konto des Vorstands. Obwohl sie ihre Ziele nur zu 80 Prozent erreicht hatten, gewährte ihnen der Aufsichtsrat zu ihrer festen und variablen Vergütung noch umfangreiche Aktienoptionen. Zum Vergleich: Der sechsköpfige Vorstand des seit Jahren erfolgreichen und jüngst in den TecDAX aufgestiegen Darmstädter Unternehmens Isra Vision erhält knapp das gleiche Salär.

Als Hersteller von Industrie-Maschinen zum „Bespielen“ von optischen Speichern wie CDs, DVDs und Blue Rays wurde das frühere Neuer Markt-Unternehmen auch von „Old-Economy-Fans“ gefeiert. Inzwischen ist das angestammte Geschäft fast vollständig weggebrochen. „In Zeiten von Netflix und iTunes, kauft kaum einer Filme oder Musik auf silbernen Scheiben“, sagt Ehret. So konnte 2017 nicht eine einzige neue Maschine abgesetzt werden. Der Umsatz von 18,4 Mio. (Vorjahr: 24,2 Mio.) Euro in diesem Segment wurde ausschließlich mit Service und Ersatzteilen für die weltweit arbeitenden „alten“ Maschinen erzielt. Dieses Geschäft dürfte dem Unternehmen noch über einige Jahre erhalten bleiben. Hauptumsatzträger mit 64,8 Mio. (Vorjahr: 40,5 Mio.) Euro ist der Solarbereich. Hier hat sich Singulus inzwischen eine ernst zu nehmende Marktposition als Anbieter für spezielle Fertigungstechnologien zur Herstellung von Dünnschicht-Solarmodulen erarbeitet. Größter Kunde ist CNBM.

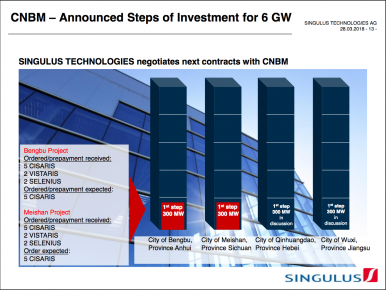

Das chinesische Staatsunternehmen hat mit dem Bau von vier Produktionsstandorten für Dünnschicht-Solarmodule in China begonnen. Die erste Ausbaustufe dieser Werke ist auf eine Kapazität von 300 Megawatt pro Jahr ausgelegt. Diese soll schrittweise auf 1500 Megawatt pro Standort erhöht werden. Für das erste Projekt in der Stadt Bengbu, die in der Mitte zwischen Henan und Shanghai liegt, sind bereits neun Maschinen bei Singulus geordert und anbezahlt worden. Bei fünf weiteren wartet Ehret auf den Eingang der Anzahlung in den kommenden Wochen. Für das zweite Projekt in Meishan, 2000 Kilometer östlich von Shanghai sind ebenfalls elf Maschinen bestellt und angezahlt. Hier zeigt sich Rinck – der an diesem Morgen direkt aus China kommt – zuversichtlich bald Aufträge für fünf weitere Maschinen an Land ziehen zu können. Für die erste 300-Megawatt-Ausbaustufe einer Anlage beziffert Rinck das Umsatzvolumen für Singulus auf rund 90 Mio. Euro. „In der letzten Erweiterung aller vier Werke wäre das ein Volumen von 1,8 Milliarden Euro“, rechnet Rinck vor. Hier hält er einen Zeitraum von zehn Jahren für realistisch. Nach Auftragseingängen von 88 Mio. (Vorjahr: 15,1 Mio. ) Euro verfügt Singulus zum Jahresende 2017 über einen Auftragsbestand von 106,7 Mio. (Vorjahr: 109,9 Mio.) Euro. Den Großteil ihres Dünnschicht-Geschäfts erwirtschaften die Unterfranken mit CNBM. Das ist Fluch und Segen zugleich. Zum einen sind die Singulus-Technologien speziell auf die CNBM-Produktionsprozesse abgestimmt und für andere Kunden nicht zu gebrauchen. Zum anderen hat sich CNBM auf Singulus als einzigen Partner festgelegt.

[caption id="attachment_110809" align="alignnone" width="386"]

Das chinesische Staatsunternehmen hat mit dem Bau von vier Produktionsstandorten für Dünnschicht-Solarmodule in China begonnen. Die erste Ausbaustufe dieser Werke ist auf eine Kapazität von 300 Megawatt pro Jahr ausgelegt. Diese soll schrittweise auf 1500 Megawatt pro Standort erhöht werden. Für das erste Projekt in der Stadt Bengbu, die in der Mitte zwischen Henan und Shanghai liegt, sind bereits neun Maschinen bei Singulus geordert und anbezahlt worden. Bei fünf weiteren wartet Ehret auf den Eingang der Anzahlung in den kommenden Wochen. Für das zweite Projekt in Meishan, 2000 Kilometer östlich von Shanghai sind ebenfalls elf Maschinen bestellt und angezahlt. Hier zeigt sich Rinck – der an diesem Morgen direkt aus China kommt – zuversichtlich bald Aufträge für fünf weitere Maschinen an Land ziehen zu können. Für die erste 300-Megawatt-Ausbaustufe einer Anlage beziffert Rinck das Umsatzvolumen für Singulus auf rund 90 Mio. Euro. „In der letzten Erweiterung aller vier Werke wäre das ein Volumen von 1,8 Milliarden Euro“, rechnet Rinck vor. Hier hält er einen Zeitraum von zehn Jahren für realistisch. Nach Auftragseingängen von 88 Mio. (Vorjahr: 15,1 Mio. ) Euro verfügt Singulus zum Jahresende 2017 über einen Auftragsbestand von 106,7 Mio. (Vorjahr: 109,9 Mio.) Euro. Den Großteil ihres Dünnschicht-Geschäfts erwirtschaften die Unterfranken mit CNBM. Das ist Fluch und Segen zugleich. Zum einen sind die Singulus-Technologien speziell auf die CNBM-Produktionsprozesse abgestimmt und für andere Kunden nicht zu gebrauchen. Zum anderen hat sich CNBM auf Singulus als einzigen Partner festgelegt.

[caption id="attachment_110809" align="alignnone" width="386"] Quelle: Singulus Technologies[/caption]

Da die Chinesen sich dieser Abhängigkeit bewusst sind, möchten sie sich an Singulus beteiligen. Dafür wollen sie der Familie des Unternehmensgründers und ehemaligen Vorstandschefs Roland Lacher ihre 16,8 Prozent der Singulus-Aktien und weitere 1,4 Prozent von anderen Aktionären abkaufen. Das Closing wird für die kommenden Monate erwartet. Ob sich CNBM mit den 18,2 Prozent zufrieden geben wird, ist ungewiss. Angesichts des chinesischen Technologiehungers und der jüngsten Einkaufstouren beim deutschen Maschinenbau, ist Singulus sicherlich ein begehrtes Übernahmeziel. Auf den Aktienkurs dürfte sich das eher positiv auswirken. Rinck begrüßt das Engagement des neuen „Ankerinvestors“ auch mit indirektem Hinweis auf die positive Entwicklung des Roboterherstellers Kuka. Von ihm erhofft er sich Unterstützung bei der Expansion in dem recht schwierigen und von bürokratischen Hemmnissen abgeschotteten chinesischen Markt.

Um sich nicht zu sehr in die Abhängigkeit eines Kunden und einer Technologie zu begeben, treibt Singulus auch das Geschäft im Bereich der kristallinen Solarzellen voran. Hier sind sie nicht unerfolgreich – besonders bei nasschemischen Verfahren. Beschichtungsanlagen für die Halbleiterindustrie, Prozessanlagen zur Bearbeitung von Kontaktlinsen und Anlagen zur Veredelung von Oberflächen runden das Produkt-Portfolio ab. Insgesamt will das Unternehmen 2018 „einen Umsatz im niedrigen dreistelligen Millionenbetrag und ein EBIT im mittleren einstelligen Millionenbetrag erzielen. Unterm Strich dürfte damit endlich der lang ersehnte positive Jahresüberschuss herauskommen. Das erinnert doch sehr an die ursprüngliche Prognose des vergangenen Jahres und mahnt zur Vorsicht. Selten ist in der Vergangenheit alles so gekommen, wie es sich das Management erhofft hatte. So sieht Rinck denn auch das größte Risiko für das Geschäft in möglichen Verschiebungen der Aufträge von den Chinesen. Immerhin erzielt Singulus gut die Hälfte des Umsatzes im Reich der Mitte – nicht nur mit CNBM.

Quelle: Singulus Technologies[/caption]

Da die Chinesen sich dieser Abhängigkeit bewusst sind, möchten sie sich an Singulus beteiligen. Dafür wollen sie der Familie des Unternehmensgründers und ehemaligen Vorstandschefs Roland Lacher ihre 16,8 Prozent der Singulus-Aktien und weitere 1,4 Prozent von anderen Aktionären abkaufen. Das Closing wird für die kommenden Monate erwartet. Ob sich CNBM mit den 18,2 Prozent zufrieden geben wird, ist ungewiss. Angesichts des chinesischen Technologiehungers und der jüngsten Einkaufstouren beim deutschen Maschinenbau, ist Singulus sicherlich ein begehrtes Übernahmeziel. Auf den Aktienkurs dürfte sich das eher positiv auswirken. Rinck begrüßt das Engagement des neuen „Ankerinvestors“ auch mit indirektem Hinweis auf die positive Entwicklung des Roboterherstellers Kuka. Von ihm erhofft er sich Unterstützung bei der Expansion in dem recht schwierigen und von bürokratischen Hemmnissen abgeschotteten chinesischen Markt.

Um sich nicht zu sehr in die Abhängigkeit eines Kunden und einer Technologie zu begeben, treibt Singulus auch das Geschäft im Bereich der kristallinen Solarzellen voran. Hier sind sie nicht unerfolgreich – besonders bei nasschemischen Verfahren. Beschichtungsanlagen für die Halbleiterindustrie, Prozessanlagen zur Bearbeitung von Kontaktlinsen und Anlagen zur Veredelung von Oberflächen runden das Produkt-Portfolio ab. Insgesamt will das Unternehmen 2018 „einen Umsatz im niedrigen dreistelligen Millionenbetrag und ein EBIT im mittleren einstelligen Millionenbetrag erzielen. Unterm Strich dürfte damit endlich der lang ersehnte positive Jahresüberschuss herauskommen. Das erinnert doch sehr an die ursprüngliche Prognose des vergangenen Jahres und mahnt zur Vorsicht. Selten ist in der Vergangenheit alles so gekommen, wie es sich das Management erhofft hatte. So sieht Rinck denn auch das größte Risiko für das Geschäft in möglichen Verschiebungen der Aufträge von den Chinesen. Immerhin erzielt Singulus gut die Hälfte des Umsatzes im Reich der Mitte – nicht nur mit CNBM.

Foto: Singulus Technologies AG

Über den Autor: Stefan Otto ist in profunder Kenner der heimischen Small-Cap-Szene. Er gehörte zu den Gründungsredakteuren von BÖRSE ONLINE und hat seit dem in verschiedenen Unternehmen – teilweise auf Vorstandsebene – gearbeitet. Für boersengefluester.de schreibt Stefan Otto, wie könnte es anders sein, über aussichtsreiche deutsche Spezialwerte....

Über den Autor: Stefan Otto ist in profunder Kenner der heimischen Small-Cap-Szene. Er gehörte zu den Gründungsredakteuren von BÖRSE ONLINE und hat seit dem in verschiedenen Unternehmen – teilweise auf Vorstandsebene – gearbeitet. Für boersengefluester.de schreibt Stefan Otto, wie könnte es anders sein, über aussichtsreiche deutsche Spezialwerte....

Singulus Technologies

Kurs: 8,42

Das chinesische Staatsunternehmen hat mit dem Bau von vier Produktionsstandorten für Dünnschicht-Solarmodule in China begonnen. Die erste Ausbaustufe dieser Werke ist auf eine Kapazität von 300 Megawatt pro Jahr ausgelegt. Diese soll schrittweise auf 1500 Megawatt pro Standort erhöht werden. Für das erste Projekt in der Stadt Bengbu, die in der Mitte zwischen Henan und Shanghai liegt, sind bereits neun Maschinen bei Singulus geordert und anbezahlt worden. Bei fünf weiteren wartet Ehret auf den Eingang der Anzahlung in den kommenden Wochen. Für das zweite Projekt in Meishan, 2000 Kilometer östlich von Shanghai sind ebenfalls elf Maschinen bestellt und angezahlt. Hier zeigt sich Rinck – der an diesem Morgen direkt aus China kommt – zuversichtlich bald Aufträge für fünf weitere Maschinen an Land ziehen zu können. Für die erste 300-Megawatt-Ausbaustufe einer Anlage beziffert Rinck das Umsatzvolumen für Singulus auf rund 90 Mio. Euro. „In der letzten Erweiterung aller vier Werke wäre das ein Volumen von 1,8 Milliarden Euro“, rechnet Rinck vor. Hier hält er einen Zeitraum von zehn Jahren für realistisch. Nach Auftragseingängen von 88 Mio. (Vorjahr: 15,1 Mio. ) Euro verfügt Singulus zum Jahresende 2017 über einen Auftragsbestand von 106,7 Mio. (Vorjahr: 109,9 Mio.) Euro. Den Großteil ihres Dünnschicht-Geschäfts erwirtschaften die Unterfranken mit CNBM. Das ist Fluch und Segen zugleich. Zum einen sind die Singulus-Technologien speziell auf die CNBM-Produktionsprozesse abgestimmt und für andere Kunden nicht zu gebrauchen. Zum anderen hat sich CNBM auf Singulus als einzigen Partner festgelegt.

[caption id="attachment_110809" align="alignnone" width="386"] Quelle: Singulus Technologies[/caption]

Da die Chinesen sich dieser Abhängigkeit bewusst sind, möchten sie sich an Singulus beteiligen. Dafür wollen sie der Familie des Unternehmensgründers und ehemaligen Vorstandschefs Roland Lacher ihre 16,8 Prozent der Singulus-Aktien und weitere 1,4 Prozent von anderen Aktionären abkaufen. Das Closing wird für die kommenden Monate erwartet. Ob sich CNBM mit den 18,2 Prozent zufrieden geben wird, ist ungewiss. Angesichts des chinesischen Technologiehungers und der jüngsten Einkaufstouren beim deutschen Maschinenbau, ist Singulus sicherlich ein begehrtes Übernahmeziel. Auf den Aktienkurs dürfte sich das eher positiv auswirken. Rinck begrüßt das Engagement des neuen „Ankerinvestors“ auch mit indirektem Hinweis auf die positive Entwicklung des Roboterherstellers Kuka. Von ihm erhofft er sich Unterstützung bei der Expansion in dem recht schwierigen und von bürokratischen Hemmnissen abgeschotteten chinesischen Markt.

Um sich nicht zu sehr in die Abhängigkeit eines Kunden und einer Technologie zu begeben, treibt Singulus auch das Geschäft im Bereich der kristallinen Solarzellen voran. Hier sind sie nicht unerfolgreich – besonders bei nasschemischen Verfahren. Beschichtungsanlagen für die Halbleiterindustrie, Prozessanlagen zur Bearbeitung von Kontaktlinsen und Anlagen zur Veredelung von Oberflächen runden das Produkt-Portfolio ab. Insgesamt will das Unternehmen 2018 „einen Umsatz im niedrigen dreistelligen Millionenbetrag und ein EBIT im mittleren einstelligen Millionenbetrag erzielen. Unterm Strich dürfte damit endlich der lang ersehnte positive Jahresüberschuss herauskommen. Das erinnert doch sehr an die ursprüngliche Prognose des vergangenen Jahres und mahnt zur Vorsicht. Selten ist in der Vergangenheit alles so gekommen, wie es sich das Management erhofft hatte. So sieht Rinck denn auch das größte Risiko für das Geschäft in möglichen Verschiebungen der Aufträge von den Chinesen. Immerhin erzielt Singulus gut die Hälfte des Umsatzes im Reich der Mitte – nicht nur mit CNBM.

Das chinesische Staatsunternehmen hat mit dem Bau von vier Produktionsstandorten für Dünnschicht-Solarmodule in China begonnen. Die erste Ausbaustufe dieser Werke ist auf eine Kapazität von 300 Megawatt pro Jahr ausgelegt. Diese soll schrittweise auf 1500 Megawatt pro Standort erhöht werden. Für das erste Projekt in der Stadt Bengbu, die in der Mitte zwischen Henan und Shanghai liegt, sind bereits neun Maschinen bei Singulus geordert und anbezahlt worden. Bei fünf weiteren wartet Ehret auf den Eingang der Anzahlung in den kommenden Wochen. Für das zweite Projekt in Meishan, 2000 Kilometer östlich von Shanghai sind ebenfalls elf Maschinen bestellt und angezahlt. Hier zeigt sich Rinck – der an diesem Morgen direkt aus China kommt – zuversichtlich bald Aufträge für fünf weitere Maschinen an Land ziehen zu können. Für die erste 300-Megawatt-Ausbaustufe einer Anlage beziffert Rinck das Umsatzvolumen für Singulus auf rund 90 Mio. Euro. „In der letzten Erweiterung aller vier Werke wäre das ein Volumen von 1,8 Milliarden Euro“, rechnet Rinck vor. Hier hält er einen Zeitraum von zehn Jahren für realistisch. Nach Auftragseingängen von 88 Mio. (Vorjahr: 15,1 Mio. ) Euro verfügt Singulus zum Jahresende 2017 über einen Auftragsbestand von 106,7 Mio. (Vorjahr: 109,9 Mio.) Euro. Den Großteil ihres Dünnschicht-Geschäfts erwirtschaften die Unterfranken mit CNBM. Das ist Fluch und Segen zugleich. Zum einen sind die Singulus-Technologien speziell auf die CNBM-Produktionsprozesse abgestimmt und für andere Kunden nicht zu gebrauchen. Zum anderen hat sich CNBM auf Singulus als einzigen Partner festgelegt.

[caption id="attachment_110809" align="alignnone" width="386"] Quelle: Singulus Technologies[/caption]

Da die Chinesen sich dieser Abhängigkeit bewusst sind, möchten sie sich an Singulus beteiligen. Dafür wollen sie der Familie des Unternehmensgründers und ehemaligen Vorstandschefs Roland Lacher ihre 16,8 Prozent der Singulus-Aktien und weitere 1,4 Prozent von anderen Aktionären abkaufen. Das Closing wird für die kommenden Monate erwartet. Ob sich CNBM mit den 18,2 Prozent zufrieden geben wird, ist ungewiss. Angesichts des chinesischen Technologiehungers und der jüngsten Einkaufstouren beim deutschen Maschinenbau, ist Singulus sicherlich ein begehrtes Übernahmeziel. Auf den Aktienkurs dürfte sich das eher positiv auswirken. Rinck begrüßt das Engagement des neuen „Ankerinvestors“ auch mit indirektem Hinweis auf die positive Entwicklung des Roboterherstellers Kuka. Von ihm erhofft er sich Unterstützung bei der Expansion in dem recht schwierigen und von bürokratischen Hemmnissen abgeschotteten chinesischen Markt.

Um sich nicht zu sehr in die Abhängigkeit eines Kunden und einer Technologie zu begeben, treibt Singulus auch das Geschäft im Bereich der kristallinen Solarzellen voran. Hier sind sie nicht unerfolgreich – besonders bei nasschemischen Verfahren. Beschichtungsanlagen für die Halbleiterindustrie, Prozessanlagen zur Bearbeitung von Kontaktlinsen und Anlagen zur Veredelung von Oberflächen runden das Produkt-Portfolio ab. Insgesamt will das Unternehmen 2018 „einen Umsatz im niedrigen dreistelligen Millionenbetrag und ein EBIT im mittleren einstelligen Millionenbetrag erzielen. Unterm Strich dürfte damit endlich der lang ersehnte positive Jahresüberschuss herauskommen. Das erinnert doch sehr an die ursprüngliche Prognose des vergangenen Jahres und mahnt zur Vorsicht. Selten ist in der Vergangenheit alles so gekommen, wie es sich das Management erhofft hatte. So sieht Rinck denn auch das größte Risiko für das Geschäft in möglichen Verschiebungen der Aufträge von den Chinesen. Immerhin erzielt Singulus gut die Hälfte des Umsatzes im Reich der Mitte – nicht nur mit CNBM.

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 29,50 | 68,70 | 87,80 | 72,50 | 75,80 | 48,20 | 83,00 | |

| EBITDA1,2 | -25,90 | -8,60 | 9,50 | -7,30 | 1,90 | -9,20 | 0,00 | |

| EBITDA-margin %3 | -87,80 | -12,52 | 10,82 | -10,07 | 2,51 | -19,09 | 0,00 | |

| EBIT1,4 | -36,80 | -12,40 | 5,90 | -10,10 | -0,70 | -11,70 | 2,50 | |

| EBIT-margin %5 | -124,75 | -18,05 | 6,72 | -13,93 | -0,92 | -24,27 | 3,01 | |

| Net profit1 | -36,20 | -14,20 | -0,10 | -9,80 | -5,40 | -14,20 | -1,00 | |

| Net-margin %6 | -122,71 | -20,67 | -0,11 | -13,52 | -7,12 | -29,46 | -1,21 | |

| Cashflow1,7 | 2,70 | 24,10 | -22,60 | -26,30 | 12,70 | -3,80 | 0,00 | |

| Earnings per share8 | -4,07 | -1,60 | -0,01 | -1,10 | -0,61 | -1,60 | -0,06 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Die offensichtlich gute Zusammenarbeit mit CNBM lässt hoffen, dass Singulus nun endlich den Turnaround schaffen wird. Grundsätzlich ist das Unternehmen gut positioniert. Angesichts der zunehmenden Umweltverschmutzung – gerade in China – führt an Solarstrom kein Weg vorbei. Während der Wettbewerb bei fertigen Solaranlagen ruinös ist und damit den Entstehungspreis von Strom ständig weiter senkt, ist bei der Ausstattung von Fabriken, die diese Solaranlagen herstellen, noch gutes Geld zu verdienen. Weil Produktionsanlagen für Dünnschichtmodule technologisch sehr anspruchsvoll und extrem teuer sind, waren die Investoren hier in den vergangenen Jahren zurückhaltend. Inzwischen hat sich die Technologie bewährt und die Nachfrage nimmt zu. In Deutschland, dem Pionierland der Solarenergie, hat sich die neue Regierung schnell von ambitionierten Umweltzielen verabschiedet. Doch die Chinesen machen ernst und wollen die Umweltbelastung drastisch verringern. Aufgrund der diktatorischen Regierungsform ist nicht damit zu rechnen, dass sich diese Politik schnell ändern wird. Hier hat Singulus mit CNBM einen Glücksgriff getan. Das sollte sich bald auch wieder in steigenden Börsenkursen ausdrücken. Aufgrund der hohen Abhängigkeit des Unternehmens von der Ordertätigkeit der Chinesen dürfte die Singulus-Aktie sehr volatil bleiben.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Singulus Technologies | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1681X | DE000A1681X5 | AG | 74,91 Mio € | 25.11.1997 | ||

* * *

Über den Autor: Stefan Otto ist in profunder Kenner der heimischen Small-Cap-Szene. Er gehörte zu den Gründungsredakteuren von BÖRSE ONLINE und hat seit dem in verschiedenen Unternehmen – teilweise auf Vorstandsebene – gearbeitet. Für boersengefluester.de schreibt Stefan Otto, wie könnte es anders sein, über aussichtsreiche deutsche Spezialwerte....

Über den Autor: Stefan Otto ist in profunder Kenner der heimischen Small-Cap-Szene. Er gehörte zu den Gründungsredakteuren von BÖRSE ONLINE und hat seit dem in verschiedenen Unternehmen – teilweise auf Vorstandsebene – gearbeitet. Für boersengefluester.de schreibt Stefan Otto, wie könnte es anders sein, über aussichtsreiche deutsche Spezialwerte....

© boersengefluester.de | Redaktion

Nicht einmal ein Jahr nach der Übernahme des eher preisaggressiven deutschen Wettbewerbers Seracell, könnte Vita 34 offenbar schon wieder zuschlagen. „Die Gesellschaft ist nun wieder im Normalbetrieb“, sagte CEO Wolfgang Knirsch auf der Telefonkonferenz zur Vorlage des Geschäftsberichts 2017. Zudem bezeichnete er das auf die Einlagerung von Nabelschnurblut und -gewebe für spätere Stammzellentherapien spezialisierte Unternehmen abermals als „aktiven Konsolidierer“. Umso gespannter ist boersengefluester.de, welche Entwicklung Vita 34 im laufenden Jahr nehmen wird. An der Börse ist nach dem massiven Anstieg – 2017 schoss die Notiz um mehr als 100 Prozent in die Höhe – derweil erst einmal Beruhigung angesagt. Dabei bewegt sich die Notiz dicht im Bereich um das kürzlich von Montega Research auf 14 Euro heraufgesetzte Kursziel. Bewertungstechnisch kommt Vita 34 auf diesem Niveau – je nach Blickwinkel – vergleichsweise moderat daher: Während die Relation von Unternehmenswert (Marktkapitalisierung plus Netto-Finanzschulden) zu dem für 2018 in Aussicht gestellten Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) zwischen 4,0 und 4,6 Mio. Euro in einer eher sportiven Bandbreite von 13,5 bis 15,5 liegt, reduziert sich das entsprechende Multiple auf Basis des für 2021 in Aussicht gestellten EBITDA von 10 Mio. Euro auf rund 6,2.

Ordentliche Fortschritte macht die Gesellschaft dem Vernehmen nach bei der Umsetzung der erst im September 2017 gelaunchten „Vision 2021“. Und offenbar liegt Vita 34 auch bei der eigenen Vorgabe gut im Rennen, wonach jährlich rund 40 Prozent der früher statistisch von Sercacell neu abgeschlossenen Verträge, jetzt von Vita 34 bedient werden. Konkret: Hatte Seracell in der Vergangenheit rund 5.000 Neuverträge pro Jahr, will Vita 34 – nachdem Seracell als eigenständige Marke nicht mehr aktiv ist – von diesem Potenzial rund 2.000 Verträge abschöpfen. Inklusive der rund 3.000 jährlichen Vita-Verträge, sind auf dem deutschen Markt demnach für 2018 zwischen 5.000 und 5.500 neue Einlagerungen zu erwarten. „Das Endkundengeschäft hat sich durch die Seracell-Übernahme in der Gruppe stark erhöht“, sagt Finanzvorstand Falk Neukirch. Um das Potenzial noch besser abzuschöpfen, ist künftig auch eine Ausweitung der Preismodelle zu erwarten. Im Grunde genommen lässt sich – beinahe wie bei Handytarifen – hier ohne Ende variieren. Erhebliches Potenzial könnte auch dadurch entstehen, dass die für die Eltern über die Jahre doch recht kostspielige Einlagerung zum Teil von Dritten – etwa vom Arbeitgeber – gesponsert wird. Hier ist das Management von Vita 34 gefragt, denn im internationalen Vergleich ist die Einlagerungsquote in Deutschland mit rund 1,5 Prozent noch immer recht niedrig.

...

FamiCord

Kurs: 3,07

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 20,07 | 28,42 | 68,94 | 77,06 | 82,18 | 88,17 | 85,00 | |

| EBITDA1,2 | 5,34 | 0,81 | -3,56 | 5,57 | 8,82 | 10,60 | 10,00 | |

| EBITDA-margin %3 | 26,61 | 2,85 | -5,16 | 7,23 | 10,73 | 12,02 | 11,77 | |

| EBIT1,4 | 2,38 | -3,07 | -27,28 | -3,12 | -9,26 | -2,68 | -3,00 | |

| EBIT-margin %5 | 11,86 | -10,80 | -39,57 | -4,05 | -11,27 | -3,04 | -3,53 | |

| Net profit1 | 1,50 | -3,93 | -27,38 | -2,03 | -12,30 | -6,72 | -5,00 | |

| Net-margin %6 | 7,47 | -13,83 | -39,72 | -2,63 | -14,97 | -7,62 | -5,88 | |

| Cashflow1,7 | 3,98 | 2,73 | -4,49 | 9,15 | 8,66 | 3,60 | 5,00 | |

| Earnings per share8 | 0,37 | -0,63 | -1,71 | -0,12 | -0,70 | -0,36 | -0,28 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Per saldo bleibt boersengefluester.de bei der positiven Einschätzung für den Small Cap. Die unschönen Seiten der Seracell-Übernahme in Form von Integrationskosten oder auch die Sonderaufwendungen im Zusammenhang mit dem Vorstandswechsel, hat der Aktienkurs vergleichsweise locker weggesteckt. Immerhin rutschte Vita 34 im Vorjahr mit 324.000 Euro in die roten Zahlen. So gesehen hätte boersengefluester.de es gar nicht unbedingt vermutet, dass die Leipziger auch zur Hauptversammlung am 15. Mai 2018 eine unveränderte Dividende von 0,16 Euro auf die Agenda setzen. Eine klassische Rendite-Aktie ist Vita 34 auf dem jetzigen Niveau aber natürlich trotzdem nicht. Viel mehr steht das Thema Wachstum im Vordergrund.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| FamiCord | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0BL84 | DE000A0BL849 | AG | 54,16 Mio € | 27.03.2007 | Halten | |

* * *

© boersengefluester.de | Redaktion

Technologie hin oder her: Für ein Unternehmen, das 85 Mio. Euro Umsatz und ein Betriebsergebnis von 3 Mio. Euro ausweist, ist ein Börsenwert von mehr als 350 Mio. Euro zunächst einmal ein Wahnsinn. Trotzdem hat die Aktie von PVA TepPla momentan so viele Fans, wie ewig nicht. Der Grund: Der Hersteller von Spezialmaschinen, wie sie etwa bei der Halbleiterherstellung oder der Vakuum-Wärmebehandlung von Hartmetallen zum Einsatz kommen, steht in den kommenden Jahren dank mehrerer Großaufträge – unter anderem von von der chinesischen Regierung – vor massiven Wachstumssprüngen. So rechnet CEO Alfred Schopf für 2018 mit einem – gegenüber dem Vorjahreswert von 5,48 Mio. Euro – auf das Doppelte gestiegenen Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von rund 11 Mio. Euro und Erlösen von 94 Mio. Euro. Im kommenden Jahr sollen die Umsätze dann um rund 30 Prozent in die Höhe schnellen. Bei einer dauerhaft hohen EBITDA-Marge von mehr als zehn Prozent könnte das auf ein EBITDA von annähernd 15 Mio. Euro hinauslaufen. Für 2020 hält boersengefluester.de dann eine weitere Verbesserung auf 16,5 Mio. Euro für realistisch.

Einen Vorgeschmack für das spürbar verbesserte Branchenumfeld lieferte bereits der 2017 von minus 4,44 auf plus 38,97 Mio. Euro in die Höhe geschnellte Cashflow aus der betrieblichen Tätigkeit. „Unter anderem ist das auch auf die Bereitschaft unserer Kunden begründet, höhere Anzahlungen zu akzeptieren“, sagt Vorstandschef Schopf. Was bleibt ist freilich, dass PVA TePla selbst in diesem Schönwetter-Szenario – unter Berücksichtigung des aktuellen Netto-Finanzguthabens – bereits mit dem rund 20-fachen des für 2020 zu erwartenden EBITDA gehandelt wird. Solche Relationen muss man mögen. Andererseits ist von PVA TePla in den kommenden Quartalen ein ausnehmend guter Newsflow zu erwarten, der sich entsprechend positiv auf den Aktienkurs auswirken sollte. Am 29. März findet in Frankfurt eine Analystenkonferenz statt. Zurzeit ragt Hauck & Aufhäuser mit einem Kursziel von 17,50 Euro heraus. Letztlich darf man nicht vergessen, dass der Titel zwar in der Small Cap-Szene heiß diskutiert wird, ansonsten aber eher unbekannt ist. Für boersengefluester.de ist das Papier eine Halten-Position. Nicht vergessen sollten Investoren, dass auch Shortseller die im Börsensegment Prime Standard notierte PVA-Aktie auf dem"Kieker haben.

...

PVA Tepla

Kurs: 38,48

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 137,04 | 155,74 | 205,23 | 263,45 | 270,12 | 244,26 | 266,00 | |

| EBITDA1,2 | 22,75 | 23,03 | 30,03 | 41,53 | 47,81 | 25,32 | 29,00 | |

| EBITDA-margin %3 | 16,60 | 14,79 | 14,63 | 15,76 | 17,70 | 10,36 | 10,90 | |

| EBIT1,4 | 18,52 | 18,33 | 25,09 | 34,38 | 39,60 | 15,05 | 18,00 | |

| EBIT-margin %5 | 13,51 | 11,77 | 12,23 | 13,05 | 14,66 | 6,16 | 6,77 | |

| Net profit1 | 12,73 | 12,16 | 17,66 | 24,42 | 27,07 | 7,63 | 9,50 | |

| Net-margin %6 | 9,29 | 7,81 | 8,61 | 9,27 | 10,02 | 3,12 | 3,57 | |

| Cashflow1,7 | 8,06 | 58,86 | -14,07 | 2,00 | 46,18 | 11,81 | 19,00 | |

| Earnings per share8 | 0,59 | 0,56 | 0,81 | 1,12 | 1,25 | 0,37 | 0,44 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| PVA Tepla | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 746100 | DE0007461006 | AG | 836,94 Mio € | 21.06.1999 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

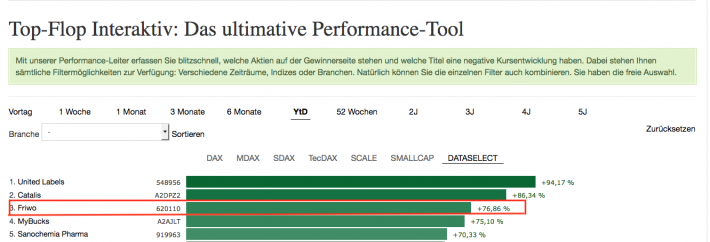

Was für eine Überraschung: Mit der Aktie des Ladegeräteherstellers Friwo rangiert ein Titel unter den Top 3 des ersten Quartals 2018, den kaum noch jemand auf dem Radar hat. Dabei schoss die Notiz seit Jahresbeginn um gut 75 Prozent auf 34,20 Euro in die Höhe und beförderte die Marktkapitalisierung damit auf etwas mehr als 263 Mio. Euro. Untermauert ist die Kursrally durch eine – sich allerdings schon längere Zeit abzeichnende – starke Verbesserung der fundamentalen Kennzahlen. So kam Friwo 2017 am Ende auf Erlöse von 141,31 Mio. Euro und ein Ergebnis vor Zinsen und Steuern (EBIT) von 10,01 Mio. Euro. Mit diesen Resultaten liegt die Gesellschaft im Rahmen ihrer, im Vorjahr immerhin zweimal nach oben revidierten, Planungen. „Strategisch haben wir uns im Wesentlichen auf die vier potenzialträchtigen Zielmärkte Werkzeuge und Gartengeräte, Industrie-Anwendungen, Medizintechnik und Elektromobilität fokussiert“, sagt CEO Rolf Schwirz. Interessante Märkte sind für Friwo etwa Rasenroboter oder auch E-Bikes. Für das laufende Jahr stellt das Management ein leichtes Umsatzplus sowie eine damit einhergehende Verbesserung des operativen Ergebnisses in Aussicht.

Das klingt jetzt alles ganz nett, doch die schnittige Performance der im Handelssegment General Standard gelisteten Aktie erklärt das wohl nur zum Teil. Immerhin wird der Small Cap – bezogen auf den Enterprise Value (Marktkapitalisierung plus Netto-Finanzschulden) bereits mit dem 20-fachen des für 2018 zu erwartenden EBITDA (Ergebnis vor Zinsen, Steuern und Abschreibungen) gehandelt. Schon allein daher liegt die Vermutung nahe, dass die Münchner VTC Industriebeteiligungen ihren Anteilsbesitz von zuletzt offiziell 86,60 Prozent weiter aufgestockt hat – sich aber noch unterhalb der für einen Börsenrückzug notwendigen 95-Prozent-Marke befindet. Die Spekulation wäre demnach, dass die Friwo-Aktie ein attraktiver Squeeze-out-Kandidat wäre.

Denkbar ist freilich auch das umgekehrte Szenario, wonach die Gesellschaft aus dem münsterländischen Ostbevern fit für eine knackige Börsenstory mit entsprechend höherem Streubesitz gemacht wird. Letztlich ist das aber alles Kaffeesatzleserei. Immerhin hatten wir bereits im April 2013 – quasi zum Start von boersengefluester.de – ganz ähnliche Gedanken (HIER). Wir bleiben aber dabei: Wer den Titel im Depot hat, sollte engagiert bleiben – trotz der sportiven Bewertung. Ein Selbstgänger ist das Geschäft aber nicht, das weiß auch Vorstand Schwirz. „So sehr es außer Frage steht, dass sich Friwo auf einem guten Weg befindet, so sehr wird es in kommenden Jahren darum gehen, dass wir Marktchancen konsequenter und schneller nutzen als bisher", räumt der Manager ein.

Das klingt jetzt alles ganz nett, doch die schnittige Performance der im Handelssegment General Standard gelisteten Aktie erklärt das wohl nur zum Teil. Immerhin wird der Small Cap – bezogen auf den Enterprise Value (Marktkapitalisierung plus Netto-Finanzschulden) bereits mit dem 20-fachen des für 2018 zu erwartenden EBITDA (Ergebnis vor Zinsen, Steuern und Abschreibungen) gehandelt. Schon allein daher liegt die Vermutung nahe, dass die Münchner VTC Industriebeteiligungen ihren Anteilsbesitz von zuletzt offiziell 86,60 Prozent weiter aufgestockt hat – sich aber noch unterhalb der für einen Börsenrückzug notwendigen 95-Prozent-Marke befindet. Die Spekulation wäre demnach, dass die Friwo-Aktie ein attraktiver Squeeze-out-Kandidat wäre.

Denkbar ist freilich auch das umgekehrte Szenario, wonach die Gesellschaft aus dem münsterländischen Ostbevern fit für eine knackige Börsenstory mit entsprechend höherem Streubesitz gemacht wird. Letztlich ist das aber alles Kaffeesatzleserei. Immerhin hatten wir bereits im April 2013 – quasi zum Start von boersengefluester.de – ganz ähnliche Gedanken (HIER). Wir bleiben aber dabei: Wer den Titel im Depot hat, sollte engagiert bleiben – trotz der sportiven Bewertung. Ein Selbstgänger ist das Geschäft aber nicht, das weiß auch Vorstand Schwirz. „So sehr es außer Frage steht, dass sich Friwo auf einem guten Weg befindet, so sehr wird es in kommenden Jahren darum gehen, dass wir Marktchancen konsequenter und schneller nutzen als bisher", räumt der Manager ein.

Foto: Pixabay...

Das klingt jetzt alles ganz nett, doch die schnittige Performance der im Handelssegment General Standard gelisteten Aktie erklärt das wohl nur zum Teil. Immerhin wird der Small Cap – bezogen auf den Enterprise Value (Marktkapitalisierung plus Netto-Finanzschulden) bereits mit dem 20-fachen des für 2018 zu erwartenden EBITDA (Ergebnis vor Zinsen, Steuern und Abschreibungen) gehandelt. Schon allein daher liegt die Vermutung nahe, dass die Münchner VTC Industriebeteiligungen ihren Anteilsbesitz von zuletzt offiziell 86,60 Prozent weiter aufgestockt hat – sich aber noch unterhalb der für einen Börsenrückzug notwendigen 95-Prozent-Marke befindet. Die Spekulation wäre demnach, dass die Friwo-Aktie ein attraktiver Squeeze-out-Kandidat wäre.

Denkbar ist freilich auch das umgekehrte Szenario, wonach die Gesellschaft aus dem münsterländischen Ostbevern fit für eine knackige Börsenstory mit entsprechend höherem Streubesitz gemacht wird. Letztlich ist das aber alles Kaffeesatzleserei. Immerhin hatten wir bereits im April 2013 – quasi zum Start von boersengefluester.de – ganz ähnliche Gedanken (HIER). Wir bleiben aber dabei: Wer den Titel im Depot hat, sollte engagiert bleiben – trotz der sportiven Bewertung. Ein Selbstgänger ist das Geschäft aber nicht, das weiß auch Vorstand Schwirz. „So sehr es außer Frage steht, dass sich Friwo auf einem guten Weg befindet, so sehr wird es in kommenden Jahren darum gehen, dass wir Marktchancen konsequenter und schneller nutzen als bisher", räumt der Manager ein.

Friwo

Kurs: 4,78

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 99,36 | 100,55 | 184,87 | 111,08 | 93,02 | 77,36 | 74,00 | |

| EBITDA1,2 | 0,40 | -4,09 | 8,72 | -2,51 | -0,03 | 3,33 | 4,90 | |

| EBITDA-margin %3 | 0,40 | -4,07 | 4,72 | -2,26 | -0,03 | 4,31 | 6,62 | |

| EBIT1,4 | -3,85 | -7,97 | 4,31 | -7,37 | -3,61 | 0,11 | 1,50 | |

| EBIT-margin %5 | -3,88 | -7,93 | 2,33 | -6,64 | -3,88 | 0,14 | 2,03 | |

| Net profit1 | -5,51 | -10,55 | 0,51 | -11,08 | -6,25 | 13,94 | 0,75 | |

| Net-margin %6 | -5,55 | -10,49 | 0,28 | -9,98 | -6,72 | 18,02 | 1,01 | |

| Cashflow1,7 | -3,10 | -17,74 | -2,81 | 4,16 | 3,11 | -0,33 | 3,80 | |

| Earnings per share8 | -0,72 | -1,37 | 0,06 | -1,29 | -0,73 | 1,63 | 0,10 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Friwo | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 620110 | DE0006201106 | AG | 40,89 Mio € | 08.09.1977 | Halten | |

* * *

© boersengefluester.de | Redaktion

Mit einem kleinen Kursfeuerwerk von mehr als vier Prozent reagierte die Börse am 20. März auf die Veröffentlichung des Geschäftsberichts 2017 und die neue Unternehmensstrategie von Wacker Neuson. Doch die Euphorie währte nicht lange. Kein Wunder, denn zum einen ist die Aktie des Herstellers von Bau- und Kompaktmaschinen – von Erdstampfer über Baustellenbeleuchtung bis zum kleinen Radlader – schon recht teuer und zum anderen ist die „Strategie 2022“ nun wirklich nicht der große Wurf. Der neue Vorstandschef Martin Lehner musste es in der Pressekonferenz ablesen: „Alles was wir tun, dreht sich um den Kunden.“ Um wen sonst? Liegt das daran, dass er diese Trivialität für eine Zumutung für die vier Journalisten hielt, die ins DVFA-Center im Frankfurter Bahnhofsviertel gekommen waren – oder ist das für ihn so neu, dass er es noch nicht verinnerlicht hat? Die drei Vorstände, Martin Lehner, Vorstandsvorsitzender, Wilfried Trepels, Finanzen, und Alexander Greschner Vertrieb, reisten aus München an den Main um hier der Finanzpresse, den Analysten und Investoren die Jahreszahlen 2017 zu erläutern und die neue Konzernstrategie vorzustellen.

Die dankbarste Aufgabe hatte Trepels mit der Erklärung der Geschäftszahlen: Immerhin legte Wacker 2017 beim Umsatz um 13 Prozent auf 1,54 Mrd. Euro zu. Das EBIT (Ergebnis vor Zinsen und Steuern) verbesserte sich um satte 48 Prozent auf 131,4 Mio. Euro und der Gewinn je Aktie erreichte mit 1,25 Euro gut die Hälfte mehr als im Vorjahr. Besonders in den Kernmärkten, Europa und Nordamerika ist Wacker kräftig gewachsen. Auch mit Maschinen für die Landwirtschaft ging es nach schweren Jahren endlich wieder aufwärts. Um 17 Prozent legte hier der Umsatz auf 216 Mio. Euro zu. Mitte 2017 ist die Kooperation mit dem Landmaschinenkonzern Claas durch eine Vertriebspartnerschaft mit John Deere abgelöst worden. Nun verkauft Wacker über das internationale Händlernetz von John Deere Fahrzeuge der eigenen Marke. Trepels betont, dass die Zusammenarbeit sehr gut angelaufen sei und die Umsätze mit Claas durch die Verkäufe über das John-Deere-Netzwerk „mehr als kompensiert“ wurden. „John Deere ist global die bekanntere Marke“, sagt Trepels.

Lehner bringt die Prognose in Zahlen: In diesem Jahr soll der Umsatz um acht bis elf Prozent auf 1,65 bis 1,70 Mrd. Euro wachsen und die EBIT-Marge von 8,6 auf neun bis zehn Prozent zulegen. Bis 2022 will Wacker Neuson die 2-Milliarden-Umsatzmarke knacken und eine operative Rendite von mindestens elf Prozent erwirtschaften. Dabei soll das Unternehmen doppelt so schnell zulegen wie der Markt. Das klingt gut, ist aber bei näherer Betrachtung nicht sehr ambitioniert. 2 Mrd. Euro Umsatz in 2022 bedeuten ein jährliches Wachstum von rund sechs Prozent. Nach Angaben von Lehner ist der globale Markt für Bauequipment aber schon 2017 um 15 Prozent vorangekommen.

Wacker Neuson ist ein im Baugeschäft gut etabliertes Unternehmen mit soliden Produkten und einer hohen Innovationskraft. Derzeit ist das Markt- und Konjunkturumfeld sehr positiv. Doch mit dem Management hapert es. Kaum ein Jahr, in dem nicht ein oder mehrere Vorstände ausgetauscht wurden. Greschner zum Beispiel ist bereits der vierte Vertriebsvorstand seit dem Börsengang 2007. In der aktuellen Besetzung arbeitet der Vorstand erst seit dem 1. September 2017 zusammen. Ob das Team auf Marktschwächen und andere Probleme adäquat reagieren kann, bleibt abzuwarten. Die Börse hat Wacker Neuson Vorschusslorbeeren gegeben. Überdurchschnittliches Kurspotenzial dürfte die SDAX-Aktie nun nicht mehr haben. So kommt denn Hans-Joachim Heimbürger vom Analysehaus Kepler Cheuvreux in seiner jüngsten Studie zur Einschätzung "Hold". Sein Kursziel liegt bei 27 Euro.

Foto: Wacker Neuson SE

Über den Autor: Stefan Otto ist in profunder Kenner der heimischen Small-Cap-Szene. Er gehörte zu den Gründungsredakteuren von BÖRSE ONLINE und hat seit dem in verschiedenen Unternehmen – teilweise auf Vorstandsebene – gearbeitet. Für boersengefluester.de schreibt Stefan Otto, wie könnte es anders sein, über aussichtsreiche deutsche Spezialwerte.

...

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 1.615,50 | 1.866,20 | 2.252,40 | 2.654,90 | 2.234,90 | 2.218,80 | 2.360,00 | |

| EBITDA1,2 | 204,60 | 313,50 | 322,00 | 415,90 | 286,50 | 300,80 | 346,00 | |

| EBITDA-margin %3 | 12,67 | 16,80 | 14,30 | 15,67 | 12,82 | 13,56 | 14,39 | |

| EBIT1,4 | 75,50 | 193,00 | 201,80 | 273,20 | 122,50 | 132,40 | 179,00 | |

| EBIT-margin %5 | 4,67 | 10,34 | 8,96 | 10,29 | 5,48 | 5,97 | 7,00 | |

| Net profit1 | 14,10 | 137,90 | 142,60 | 185,90 | 70,20 | 77,20 | 105,50 | |

| Net-margin %6 | 0,87 | 7,39 | 6,33 | 7,00 | 3,14 | 3,48 | 4,04 | |

| Cashflow1,7 | 405,00 | 331,70 | -6,40 | 113,20 | 305,30 | 268,30 | 290,00 | |

| Earnings per share8 | 0,20 | 1,99 | 2,10 | 2,73 | 1,03 | 1,14 | 1,50 | |

| Dividend per share8 | 0,60 | 0,90 | 1,00 | 1,15 | 0,60 | 0,70 | 0,75 | |

Quelle: boersengefluester.de and company details

In den USA erwartet er weitere Impulse durch die Verlagerung der Produktion von Kompaktladern aus einem Österreichischen Werk nach Wisconsin. In der Region Asien-Pazifik hingegen mussten Einbußen von fünf Prozent hingenommen werden. Die unbefriedigende Situation in China ist Wacker Neuson mit einem eigenen Werk für Mini Bagger in der Nähe von Schanghai begegnet. Seit Anfang des Jahres werden hier die ersten Maschinen ausgeliefert. Ebenso ist die Fertigung von Kleingeräten aus den Philippinen nach China umgezogen. Die Restrukturierungskosten für die Maßnahmen in den USA und China haben im vergangenen Jahr das Ergebnis belastet, sollen künftig jedoch die Profitabilität verbessern. Zwar erwartet er für 2018 keine zusätzlichen Restrukturierungskosten, positive Gewinnbeiträge liefern die neuen Werke aber voraussichtlich erst im kommenden Jahr. Trepels bringt es auf den Punkt: „Wir gehen jetzt die Themen an, die in den letzten Jahren stückweit vernachlässigt wurden.“

Wacker Neuson

Kurs: 19,80

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Wacker Neuson | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| WACK01 | DE000WACK012 | SE | 1.388,77 Mio € | 15.05.2007 | Halten | |

* * *

Über den Autor: Stefan Otto ist in profunder Kenner der heimischen Small-Cap-Szene. Er gehörte zu den Gründungsredakteuren von BÖRSE ONLINE und hat seit dem in verschiedenen Unternehmen – teilweise auf Vorstandsebene – gearbeitet. Für boersengefluester.de schreibt Stefan Otto, wie könnte es anders sein, über aussichtsreiche deutsche Spezialwerte.

...

© boersengefluester.de | Redaktion

Ruhig war es in den vergangenen Monaten um die Aktie der MyHammer Holding geworden. Kein Wunder: Nach den diversen Übernahmeofferten und gesellschaftsrechtlichen Umstrukturierungen hält HomeAdvisor nun 80,22 Prozent an dem Handwerkerportal. Nennenswerte Investor Relations-Aktivitäten sind bei MyHammer Fehlanzeige – und dem Vernehmen nach wird das vorerst auch so bleiben. Mit den Zahlen für 2017 haben die Berliner derweil die eigenen Erwartungen gut erfüllt: Bei einem Erlösplus von 18,5 Prozent auf 11,28 Mio. Euro fiel das Ergebnis vor Zinsen und Steuern (EBIT) zwar um 336.000 Euro auf 1,07 Mio. Euro zurück. Allerdings ist hier ein um rund 1 Mio. auf 1,28 Mio. Euro aufgestocktes Marketingbudget berücksichtigt. „Für MyHammer war 2017 operativ und finanziell ein sehr erfolgreiches Jahr“, lautet denn auch das Fazit der Vorstände Claudia Frese und Thomas Bruns.

Für 2018 bestätigt das Management die bisherige Einschätzung, wonach die Erlöse in einer Bandbreite von 22 bis 26 Prozent wachsen sollen. Da die Vertriebs- und Marketingaufwendungen weiterhin forciert werden, dürfte das operative Ergebnis auf dem Niveau von 2017 verharren. Zudem hält sich der Vorstand die Option offen, auch im laufenden Jahr das noch offene Gesellschafterdarlehen von knapp 2,32 teilweise vorzeitig zu tilgen und die Bilanzrelationen weiter zu verschönern. Aktuelle Gläubigerin des ehemaligen Holtzbrinck-Kredits ist die Londoner AC Search & Media UK Limited. Keine neuen Erkenntnisse bringt der jetzt vorgelegte Geschäftsbericht von MyHammer dagegen, was den Anteilsbesitz von Müller adress aus deren gefloppter Übernahmeofferte angeht.

Losgelöst davon hält boersengefluester.de die MyHammer-Aktie weiterhin für eine interessante Spezialsituation. Zwar sehen die einschlägigen Bewertungskennzahlen wie KGV oder auch KBV noch nicht sonderlich vorteilhaft aus. Zu beachten ist allerdings, dass in der Bilanz lange Zeit ein negatives Eigenkapital stand und MyHammer – bei feinerer Dosierung der Werbeausgaben – deutlich mehr Ergebnis zeigen könnte. Offen ist freilich, ob die Aktie der MyHammer Holding auf ein „Börsen-Endspiel“ – sprich Rückzug vom Kapitalmarkt – zusteuert oder aber die fundamentalen Rahmendaten stärker die Kursrichtung vorgeben. So oder so: Selbst wenn ein wenig mehr Ausdauer als gedacht nötig ist, grundsätzlich läuft es bei dem Unternehmen in die richtige Richtung.

MyHammer Holding

Kurs: 16,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| MyHammer Holding | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A11QWW | DE000A11QWW6 | AG | 113,88 Mio € | 10.03.1999 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 20,14 | 24,70 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 5,71 | 7,40 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 28,35 | 29,96 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 5,20 | 6,80 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 25,82 | 27,53 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 3,55 | 4,90 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 17,63 | 19,84 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 5,44 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,50 | 0,70 | 1,05 | 1,20 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay...

© boersengefluester.de | Redaktion

Eine ausgeprägte Warmlaufphase braucht Enis Ersü, der Vorstandschef und Gründer von Isra Vision, im Normalfall nicht. Beim diesjährigen CEO-Talk in der Villa Merton im vornehmen Frankfurter Diplomatenviertel, startete Ersü trotzdem erst einmal g...

© boersengefluester.de | Redaktion

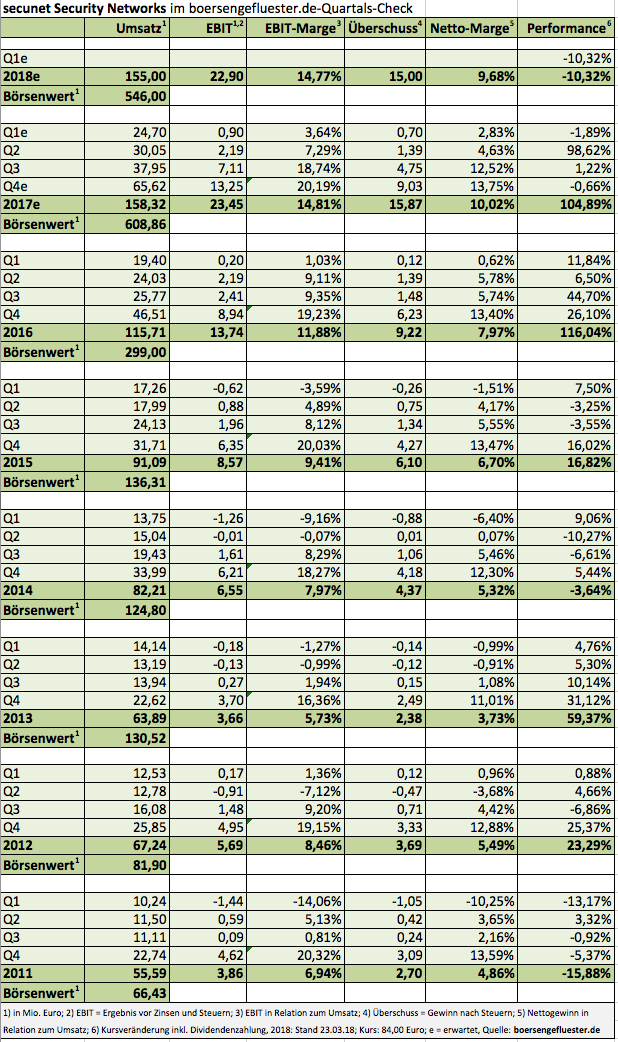

Analysten- und Investorenkonferenzen hat boersengefluester.de in den vergangenen Wochen wahrlich eine Menge besucht. Mal finden die Veranstaltungen im eher größeren Rahmen statt, mal geht es fast schon familiär zu. Definitiv in die zweite Kategorie gehört die jährliche Bilanzvorlage von secunet Security Networks in den Frankfurter Räumen der DVFA. Dabei ist es immer wieder herrlich, wie sich CEO Rainer Baumgart und CFO Thomas Pleines die Bälle zuspielen und innerhalb von knapp zwei Stunden einen Parcours durch Cyber-Security, Grenzkontrollen, behördliche Entscheidungsmechanismen, Dividendenpolitik oder auch die elektronische Gesundheitskarte hinbekommen. In erster Line geht es aber natürlich um Zahlen. Und die können sich – wie seit vielen Jahren – einmal mehr sehen lassen: Zwar waren die Eckdaten zu Umsatz und Ergebnis vor Zinsen und Steuern (EBIT) bereits bekannt. Doch mit einem um 72 Prozent auf knapp 15,87 Mio. Euro verbesserten Überschuss hat das auf hochwertige IT-Sicherheitstechnik spezialisierte Unternehmen für 2017 die Erwartungen von boersengefluester.de nochmal um einen Tick übertroffen.

Dabei bewegen sich die Essener mittlerweile auf einem operativen Ergebnisniveau, das mehr als dreimal so hoch ist wie der Zehn-Jahres-Durchschnitt. Das freilich spiegelt sich auch im Aktienkurs von gegenwärtig 84 Euro wider. Zum Vergleich: Der Mittelwert aus den gut 2.200 Tageskursen der vergangenen zehn Jahre liegt bei etwas mehr als 23,40 Euro. Andererseits hat auch das Papier von secunet zuletzt spürbar an Terrain eingebüßt, immerhin kostete der Titel Anfang Dezember 2017 in der Spitze noch 116,25 Euro – was sogar dicht an das bisherige All-Time-High von 124 Euro aus dem Tagesverlauf des 23. Februar 2000 ragte. Dabei schien es noch vor zwei/drei Jahren undenkbar, dass die secunet-Aktie überhaupt jemals wieder die Spitzenregionen der damaligen Neuer Markt-Zeiten erklimmen könnte.

Mit den allein fünfmal in den vergangenen drei Jahren nach oben korrigierten Gewinnprognosen sowie den steigenden Börsennotierungen, hat sich freilich auch die Einstellung der Investoren verändert. Bei einem Unternehmen, das mit dem gut 20fachen des Verhältnisses von Unternehmenswert (Enterprise Value = Marktkapitalisierung minus Netto-Finanzguthaben) zu dem für 2018 zu erwartenden Ergebnisses vor Zinsen, Steuern und Abschreibungen (EBITDA) bewertet ist, besteht eben nur sehr begrenzter Raum für Enttäuschungen. Und genau diese Befürchtung treibt offenbar einige Anleger beim Blick auf den aktuellen Ausblick um. Immerhin kalkuliert secunet für 2018 mit Umsätzen und Erlösen leicht unter dem Vorjahresniveau. Grund dafür ist allerdings kein generelles Abflauen des Geschäfts, sondern sind politisch bedingte Verzögerungen bei den – für die Essener so wichtigen – Aufträgen mit Behörden und der Bundeswehr. Stichwort: Vorläufige Haushaltsführung im Rahmen der Neubildung der Regierung. „Größere Investitionen werden wohl erst in der zweiten Hälfte 2018 kommen und dann müssen wir sehen, was davon noch im laufenden Jahr abgerechnet werden kann“, sagt der Vorstandsvorsitzende Baumgart. Soll heißen: Gedämpfte Erwartungen für das erste Halbjahr 2018. In Alarmbereitschaft muss Anleger das aber noch nicht unbedingt versetzen, immerhin stapeln die Essener traditionell tief – und liefern anschließend umso mehr.

Mit den allein fünfmal in den vergangenen drei Jahren nach oben korrigierten Gewinnprognosen sowie den steigenden Börsennotierungen, hat sich freilich auch die Einstellung der Investoren verändert. Bei einem Unternehmen, das mit dem gut 20fachen des Verhältnisses von Unternehmenswert (Enterprise Value = Marktkapitalisierung minus Netto-Finanzguthaben) zu dem für 2018 zu erwartenden Ergebnisses vor Zinsen, Steuern und Abschreibungen (EBITDA) bewertet ist, besteht eben nur sehr begrenzter Raum für Enttäuschungen. Und genau diese Befürchtung treibt offenbar einige Anleger beim Blick auf den aktuellen Ausblick um. Immerhin kalkuliert secunet für 2018 mit Umsätzen und Erlösen leicht unter dem Vorjahresniveau. Grund dafür ist allerdings kein generelles Abflauen des Geschäfts, sondern sind politisch bedingte Verzögerungen bei den – für die Essener so wichtigen – Aufträgen mit Behörden und der Bundeswehr. Stichwort: Vorläufige Haushaltsführung im Rahmen der Neubildung der Regierung. „Größere Investitionen werden wohl erst in der zweiten Hälfte 2018 kommen und dann müssen wir sehen, was davon noch im laufenden Jahr abgerechnet werden kann“, sagt der Vorstandsvorsitzende Baumgart. Soll heißen: Gedämpfte Erwartungen für das erste Halbjahr 2018. In Alarmbereitschaft muss Anleger das aber noch nicht unbedingt versetzen, immerhin stapeln die Essener traditionell tief – und liefern anschließend umso mehr.

Bemerkenswert ist derweil, dass die Gesellschaft mit dem secunet konnektor nun doch den Themenkomplex elektronische Gesundheitskarte betreten hat. „Wir haben lange gezögert“, räumt Baumgart ein. „Aber durch den allgemeinen Digitalisierungsdruck und Finanzierungsvereinbarungen hat sich die Lage geändert.“ So hat secunet im vergangenen Jahr rund 1,8 Mio. Euro in die Entwicklung investiert. Und auch 2018 werden weitere Aufwendungen für den Gesundheitskonnektor anfallen. Dabei tritt secunet in Partnerschaft mit der Bertelsmann-Tochter arvato an. Größter Konkurrent für das Duo secunet/arvato ist die börsennotierte CompuGroup. Genaue Details zur Kalkulation gibt Baumgart nicht preis, dem Vernehmen nach wären für ihn aber Stückzahlen von weniger als 30.000 Konnektoren für 2018 eine herbe Enttäuschung. Rechnen würde sich das Projekt für secunet jedoch bereits, selbst wenn nur ein Drittel davon verkauft werden könnte. Mit liquiden Mitteln von knapp 63 Mio. Euro und einer bankschuldenfreien Bilanz ist das Wagnis freilich überschaubar. „Wir können uns die Konnektorentwicklung eben auch leisten“, betont Baumgart und hofft durch nachhaltiges Geschäft in diesem Bereich ein weiteres Standbein neben den Behörden und der Bundeswehr aufzubauen. Größere Übernahmen sind indes von secunet auch im laufenden Jahr nicht zu erwarten. „Der Markt ist völlig überhitzt“, sagt CFO Pleines mit Blick auf die ausgehängten Preisschilder von Firmen aus dem Bereich Cyber-Security.

Vor diesem Hintergrund ist auch die markante Anhebung der Dividende von 0,58 auf 1,20 Euro je Aktie für 2017 zu werten. Eine klassische Renditeaktie wird secunet zwar auch damit noch nicht, aber eine Ausschüttungsquote von 50 Prozent – nach rund 40 Prozent in den Jahren 2013 bis 2016 – ist durchaus eine Ansage, zumal diese Quote bei einem entsprechend guten Geschäftsverlauf auch künftig beibehalten werden dürfte. Unterm Strich bleibt die secunet-Story für boersengefluester.de intakt und so ganz allmählich nähert sich der Titel auch wieder einem Niveau, wo man ernsthaft über Nachkäufe – beziehungsweise den Ersteinstieg – nachdenken kann. Wie beinahe immer der Hinweis auf den vergleichsweise geringen Streubesitz: Knapp 79 Prozent der Aktien hält Giesecke & Devrient. Der Freefloat liegt bei nur 10,63 Prozent. Entsprechend markteng ist das Papier. Gecovert wird secunet von Warburg Research. Jüngstes Kursziel von Anfang Dezember: 105 Euro.

Bemerkenswert ist derweil, dass die Gesellschaft mit dem secunet konnektor nun doch den Themenkomplex elektronische Gesundheitskarte betreten hat. „Wir haben lange gezögert“, räumt Baumgart ein. „Aber durch den allgemeinen Digitalisierungsdruck und Finanzierungsvereinbarungen hat sich die Lage geändert.“ So hat secunet im vergangenen Jahr rund 1,8 Mio. Euro in die Entwicklung investiert. Und auch 2018 werden weitere Aufwendungen für den Gesundheitskonnektor anfallen. Dabei tritt secunet in Partnerschaft mit der Bertelsmann-Tochter arvato an. Größter Konkurrent für das Duo secunet/arvato ist die börsennotierte CompuGroup. Genaue Details zur Kalkulation gibt Baumgart nicht preis, dem Vernehmen nach wären für ihn aber Stückzahlen von weniger als 30.000 Konnektoren für 2018 eine herbe Enttäuschung. Rechnen würde sich das Projekt für secunet jedoch bereits, selbst wenn nur ein Drittel davon verkauft werden könnte. Mit liquiden Mitteln von knapp 63 Mio. Euro und einer bankschuldenfreien Bilanz ist das Wagnis freilich überschaubar. „Wir können uns die Konnektorentwicklung eben auch leisten“, betont Baumgart und hofft durch nachhaltiges Geschäft in diesem Bereich ein weiteres Standbein neben den Behörden und der Bundeswehr aufzubauen. Größere Übernahmen sind indes von secunet auch im laufenden Jahr nicht zu erwarten. „Der Markt ist völlig überhitzt“, sagt CFO Pleines mit Blick auf die ausgehängten Preisschilder von Firmen aus dem Bereich Cyber-Security.

Vor diesem Hintergrund ist auch die markante Anhebung der Dividende von 0,58 auf 1,20 Euro je Aktie für 2017 zu werten. Eine klassische Renditeaktie wird secunet zwar auch damit noch nicht, aber eine Ausschüttungsquote von 50 Prozent – nach rund 40 Prozent in den Jahren 2013 bis 2016 – ist durchaus eine Ansage, zumal diese Quote bei einem entsprechend guten Geschäftsverlauf auch künftig beibehalten werden dürfte. Unterm Strich bleibt die secunet-Story für boersengefluester.de intakt und so ganz allmählich nähert sich der Titel auch wieder einem Niveau, wo man ernsthaft über Nachkäufe – beziehungsweise den Ersteinstieg – nachdenken kann. Wie beinahe immer der Hinweis auf den vergleichsweise geringen Streubesitz: Knapp 79 Prozent der Aktien hält Giesecke & Devrient. Der Freefloat liegt bei nur 10,63 Prozent. Entsprechend markteng ist das Papier. Gecovert wird secunet von Warburg Research. Jüngstes Kursziel von Anfang Dezember: 105 Euro.

Foto: Pixabay...

Foto: Pixabay...

secunet Security Networks

Kurs: 165,60

Mit den allein fünfmal in den vergangenen drei Jahren nach oben korrigierten Gewinnprognosen sowie den steigenden Börsennotierungen, hat sich freilich auch die Einstellung der Investoren verändert. Bei einem Unternehmen, das mit dem gut 20fachen des Verhältnisses von Unternehmenswert (Enterprise Value = Marktkapitalisierung minus Netto-Finanzguthaben) zu dem für 2018 zu erwartenden Ergebnisses vor Zinsen, Steuern und Abschreibungen (EBITDA) bewertet ist, besteht eben nur sehr begrenzter Raum für Enttäuschungen. Und genau diese Befürchtung treibt offenbar einige Anleger beim Blick auf den aktuellen Ausblick um. Immerhin kalkuliert secunet für 2018 mit Umsätzen und Erlösen leicht unter dem Vorjahresniveau. Grund dafür ist allerdings kein generelles Abflauen des Geschäfts, sondern sind politisch bedingte Verzögerungen bei den – für die Essener so wichtigen – Aufträgen mit Behörden und der Bundeswehr. Stichwort: Vorläufige Haushaltsführung im Rahmen der Neubildung der Regierung. „Größere Investitionen werden wohl erst in der zweiten Hälfte 2018 kommen und dann müssen wir sehen, was davon noch im laufenden Jahr abgerechnet werden kann“, sagt der Vorstandsvorsitzende Baumgart. Soll heißen: Gedämpfte Erwartungen für das erste Halbjahr 2018. In Alarmbereitschaft muss Anleger das aber noch nicht unbedingt versetzen, immerhin stapeln die Essener traditionell tief – und liefern anschließend umso mehr.

Mit den allein fünfmal in den vergangenen drei Jahren nach oben korrigierten Gewinnprognosen sowie den steigenden Börsennotierungen, hat sich freilich auch die Einstellung der Investoren verändert. Bei einem Unternehmen, das mit dem gut 20fachen des Verhältnisses von Unternehmenswert (Enterprise Value = Marktkapitalisierung minus Netto-Finanzguthaben) zu dem für 2018 zu erwartenden Ergebnisses vor Zinsen, Steuern und Abschreibungen (EBITDA) bewertet ist, besteht eben nur sehr begrenzter Raum für Enttäuschungen. Und genau diese Befürchtung treibt offenbar einige Anleger beim Blick auf den aktuellen Ausblick um. Immerhin kalkuliert secunet für 2018 mit Umsätzen und Erlösen leicht unter dem Vorjahresniveau. Grund dafür ist allerdings kein generelles Abflauen des Geschäfts, sondern sind politisch bedingte Verzögerungen bei den – für die Essener so wichtigen – Aufträgen mit Behörden und der Bundeswehr. Stichwort: Vorläufige Haushaltsführung im Rahmen der Neubildung der Regierung. „Größere Investitionen werden wohl erst in der zweiten Hälfte 2018 kommen und dann müssen wir sehen, was davon noch im laufenden Jahr abgerechnet werden kann“, sagt der Vorstandsvorsitzende Baumgart. Soll heißen: Gedämpfte Erwartungen für das erste Halbjahr 2018. In Alarmbereitschaft muss Anleger das aber noch nicht unbedingt versetzen, immerhin stapeln die Essener traditionell tief – und liefern anschließend umso mehr.

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 285,59 | 337,62 | 347,22 | 393,69 | 406,38 | 458,83 | 485,00 | |

| EBITDA1,2 | 59,70 | 73,81 | 61,88 | 60,44 | 60,31 | 74,88 | 80,00 | |

| EBITDA-margin %3 | 20,90 | 21,86 | 17,82 | 15,35 | 14,84 | 16,32 | 16,50 | |

| EBIT1,4 | 51,64 | 63,88 | 47,01 | 42,98 | 42,52 | 51,65 | 56,00 | |

| EBIT-margin %5 | 18,08 | 18,92 | 13,54 | 10,92 | 10,46 | 11,26 | 11,55 | |

| Net profit1 | 34,98 | 42,90 | 31,29 | 29,00 | 27,94 | 33,34 | 37,00 | |

| Net-margin %6 | 12,25 | 12,71 | 9,01 | 7,37 | 6,88 | 7,27 | 7,63 | |

| Cashflow1,7 | 56,38 | 53,74 | -3,96 | 51,88 | 60,98 | 62,50 | 65,00 | |

| Earnings per share8 | 5,43 | 6,66 | 4,84 | 4,51 | 4,32 | 5,15 | 5,70 | |

| Dividend per share8 | 2,54 | 5,38 | 2,86 | 2,36 | 2,73 | 2,58 | 2,65 | |

Quelle: boersengefluester.de and company details

Bemerkenswert ist derweil, dass die Gesellschaft mit dem secunet konnektor nun doch den Themenkomplex elektronische Gesundheitskarte betreten hat. „Wir haben lange gezögert“, räumt Baumgart ein. „Aber durch den allgemeinen Digitalisierungsdruck und Finanzierungsvereinbarungen hat sich die Lage geändert.“ So hat secunet im vergangenen Jahr rund 1,8 Mio. Euro in die Entwicklung investiert. Und auch 2018 werden weitere Aufwendungen für den Gesundheitskonnektor anfallen. Dabei tritt secunet in Partnerschaft mit der Bertelsmann-Tochter arvato an. Größter Konkurrent für das Duo secunet/arvato ist die börsennotierte CompuGroup. Genaue Details zur Kalkulation gibt Baumgart nicht preis, dem Vernehmen nach wären für ihn aber Stückzahlen von weniger als 30.000 Konnektoren für 2018 eine herbe Enttäuschung. Rechnen würde sich das Projekt für secunet jedoch bereits, selbst wenn nur ein Drittel davon verkauft werden könnte. Mit liquiden Mitteln von knapp 63 Mio. Euro und einer bankschuldenfreien Bilanz ist das Wagnis freilich überschaubar. „Wir können uns die Konnektorentwicklung eben auch leisten“, betont Baumgart und hofft durch nachhaltiges Geschäft in diesem Bereich ein weiteres Standbein neben den Behörden und der Bundeswehr aufzubauen. Größere Übernahmen sind indes von secunet auch im laufenden Jahr nicht zu erwarten. „Der Markt ist völlig überhitzt“, sagt CFO Pleines mit Blick auf die ausgehängten Preisschilder von Firmen aus dem Bereich Cyber-Security.

Vor diesem Hintergrund ist auch die markante Anhebung der Dividende von 0,58 auf 1,20 Euro je Aktie für 2017 zu werten. Eine klassische Renditeaktie wird secunet zwar auch damit noch nicht, aber eine Ausschüttungsquote von 50 Prozent – nach rund 40 Prozent in den Jahren 2013 bis 2016 – ist durchaus eine Ansage, zumal diese Quote bei einem entsprechend guten Geschäftsverlauf auch künftig beibehalten werden dürfte. Unterm Strich bleibt die secunet-Story für boersengefluester.de intakt und so ganz allmählich nähert sich der Titel auch wieder einem Niveau, wo man ernsthaft über Nachkäufe – beziehungsweise den Ersteinstieg – nachdenken kann. Wie beinahe immer der Hinweis auf den vergleichsweise geringen Streubesitz: Knapp 79 Prozent der Aktien hält Giesecke & Devrient. Der Freefloat liegt bei nur 10,63 Prozent. Entsprechend markteng ist das Papier. Gecovert wird secunet von Warburg Research. Jüngstes Kursziel von Anfang Dezember: 105 Euro.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| secunet Security Networks | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 727650 | DE0007276503 | AG | 1.076,40 Mio € | 09.11.1999 | Kaufen | |

* * *

Foto: Pixabay...

© boersengefluester.de | Redaktion

Nächste Stufe beim Ausbau der TTL Beteiligungs- und Grundbesitz-AG hin zu einem, wie es CEO Theo Reichert bezeichnet, „relevanten Akteur im deutschen Gewerbeimmobilienmarkt“: So bringt die Prof. Dr. Gerhard Schmidt, dem Aufsichtsrat und Strippenzieher bei TTL, zurechenbare AR Holding eine direkte Beteiligung von 3,59 Prozent an der Deutsche Immobilien Chancen Real Estate GmbH (DIC Real Estate) in die Gesellschaft ein. Im Gegenzug bekommt die AR Holding 1.641.334 neue TTL-Aktien in ihr Depot gebucht. Zusammen mit den bereits aus früheren Transaktionen indirekt gehaltenen Anteilen, erhöht sich die Quote von TTL an DIC Real Estate damit auf jetzt durchgerechnet 26,62 Prozent. Jetzt bitte nicht schon wieder aus der Story aussteigen, liebe Leser: Die Kernbotschaft der Transaktion ist nämlich gut verständlich: Der Private Equity-Experte Schmidt und eine Reihe anderer Investoren tauschen wenig fungible GmbH-Anteile in vergleichsweise liquide TTL-Aktien ein und schaffen dadurch eine attraktive Spezialwerte-Story.

Der Fokus von TTL liegt auf zwei Unternehmen, die zum erweiterten Kreis des Firmengeflechts gehören: So hält TTL nach der neuerlichen Transaktion mittelbar 19,96 Prozent an der von Ulrich Höller geführten GEG German Estate Group AG – einer rasant wachsenden Asset-Plattform mit Immobilien unter Management im Wert von gegenwärtig rund 2,4 Mrd. Euro und Kohlberg Kravis Roberts (KKR) sowie der Deutschen Immobilien Chancen-Gruppe als weitere Investoren. Zur Einordnung: Vor der jetzt geplanten Sacheinbringung – aber nach der jüngsten Wandelanleihe – belief sich die durchgerechnete Quote an der GEG auf etwa 17,3 Prozent. Zweites namhaftes Asset ist eine indirekte Beteiligung an dem im SDAX gelisteten Gewerbe-Immobilienspezialisten DIC Asset. Was genau macht den Charme der TTL-Aktie aus? Zum einem eröffnet sie überhaupt erst einmal die Möglichkeit, sich als Privatanleger – zumindest indirekt – an der GEG Group zu beteiligen. Zum anderen ist TTL interessant für Value-Fans: Den Wert der jetzt geplanten Sacheinlage haben die Verantwortlichen mit rund 5,74 Mio. Euro angesetzt, was auf eine Bewertung von 3,50 Euro je TTL-Aktie hinausläuft. Verglichen mit dem aktuellen Kurs von 3,00 Euro sieht das nach einem fairen Deal aus – was auch den Ausschluss des Bezugsrechts bei der Maßnahme rechtfertigt.