Key Market Indicators:

More than 50 unique tools

What matters today?

Today

21. Jul, 202nd day of the year, 163 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#707400

© boersengefluester.de | Redaktion

Die Webseite von KWS Saat ist ein echter Tausendsassa: Neben den üblichen Standardinfos zum Unternehmen, Karriere und Investor Relations (IR)

ist auch ein Shop integriert, indem man Saatgut für Zuckerrüben online

bestellen kann. Zwischen 233 und 535 Euro kostet so ein Paket mit

100.000 Saatgutpillen für Landwirte. Wie der E-Commerce-Bereich

angenommen wird, weiß boersengefluester.de nicht. Umso klarer ist dafür,

dass der Besuch des IR-Sektors seit einigen Monaten wieder sehr viel

mehr Spaß macht als in den drei trüben Jahren zuvor. Immerhin befindet

sich der Aktienkurs des Saatgutanbieters unverändert in einem deutlichen

Aufwärtstrend. Und die aktuelle Meldungslage deutet darauf hin, dass

die Bewegung noch nicht abgeschlossen ist. Immerhin stellt sich das

SDAX-Unternehmen im Zuge der jüngsten Portfoliobereinigungen (siehe dazu

auch unseren Beitrag HIER) finanziell deutlich vorteilhafter – sprich mit weniger Finanzschulden – auf, als es bislang der Fall war.

...

© boersengefluester.de | Redaktion

Drei Jahre Kursrückgang – trotz stabiler operativer Zahlen. Das muss man als Anleger auch erst einmal durchstehen. Doch bei KWS Saat

werden geduldige Investoren zurzeit belohnt. Die Notiz des

Saatgutspezialisten zieht seit Ende April kräftig an und hat so

zumindest bereits das Baissejahr 2023 egalisiert. Bis zu den

Rekordkursen bei knapp 81 Euro vom Mai 2021 ist es aber noch ein weiter

Weg. Doch die Chancen stehen gut, dass es weiter aufwärts geht. Eng

gekoppelt ist die neue Zuversicht der Investoren mit diversen

Portfoliobereinigungen von KWS im chinesischen und südamerikanischen

Maisgeschäft, die wiederum zu signifikanten Verbesserungen in der

Bilanzqualität des SDAX-Unternehmens führen. Allein die Ende März 2024

kommunizierte Südamerika-Transaktion hat ein Volumen im mittleren

dreistelligen Millionen-Euro-Bereich. Es geht hier also nicht um

irgendwelche Randaktivitäten.

...

© boersengefluester.de | Redaktion

Der Konzentrationsprozess im Agrarsektor ist in vollem Gang. Chemchina will Syngenta und Bayer Monsanto übernehmen. Allein die Zielgesellschaften sind jeweils mehr als zehn Mal so groß wie KWS Saat. Wie lange kann das SDAX-Unternehmen den multinationalen Eroberern noch Stand halten? Ist auch KWS ein Übernahmeziel? Doch damit nicht genug der Sorgen der Investoren. Derzeit bildet sich eine breite Front gegen das Unkrautvernichtungsmittel Glyphosat. Wird ein Verbot des Herbizids die Einbecker treffen? Stefan Otto sprach für boersengefluester.de mit Hagen Duenbostel, Sprecher des Vorstands von KWS.

...

© boersengefluester.de | Redaktion

Solidität am deutschen Aktienmarkt hat einen Namen: KWS Saat AG. Das hat nichts mit Stagnation, Langeweile oder mangelnder Innovation zu tun. Ganz im Gegenteil. Das Pflanzenzucht-Unternehmen ist eines der führenden in Europa, bei Zuckerrüben sogar weltweit. Fast 40 Prozent der international knapp 5 000 Mitarbeiter beschäftigen sich mit Forschung und Entwicklung. Obwohl der Umsatz seit Jahren stetig zulegt, hat sich der Aktienkurs in den vergangenen zwei Jahren vollständig von der Börsenentwicklung abgekoppelt. Das wird auch in absehbarer Zeit so bleiben. Kurzfristig bekommt die gute Umsatzentwicklung Gegenwind von hohen Forschungsaufwendungen und Kosten für die Expansion. Auch niedrige Preise für Getreide, Zucker und Mais machen das Geschäft aktuell nicht einfacher.

Eigentlich ist KWS von den aktuellen Weltmarktpreisen für Mais, Zucker Getreide oder Raps gar nicht abhängig. Die Verkaufspreise für die Saat dieser Feldfrüchte schwanken kaum. Die Absatzmengen der Einbecker werden jedoch davon bestimmt, welche Erwartungen die Landwirte bei der Aussaat bezüglich der Preise für einzelne Feldfrüchte zum Zeitpunkt der Ernte haben. Erwarten sie zum Beispiel jetzt, dass sich die Getreidepreise im kommenden Sommer erholen werden, kaufen sie Hochleistungssaatgut zum Beispiel für Hybridroggen bei KWS. Erwarten sie allerdings weiter sinkende Preise, werden sie sich die höheren Ausgaben für das ertragreiche Spitzensaatgut sparen und zum Beispiel Weizenkörner aus der letzten Ernte verwenden. Mit ihrem geernteten Hybridroggen kommen sie nämlich nicht weit, weil der nicht nachgebaut werden kann. Entscheidend für den Bauern – und damit für den Umsatz von KWS – sind nicht die Verkaufspreise für die einzelnen Sorten, sondern der Ertrag pro Hektar. Das heißt: Der erwartete Umsatz (Preis mal Menge) mit den Feldfrüchten minus Kosten für Saat, Dünger und Pflanzenschutz sowie Energie für die Maschinen.

Nicht nur auf der Umsatzseite spielen Preiserwartungen der Landwirte eine Rolle. Das gleiche gilt auf der Kostenseite. Das Saatgut beziehen die Einbecker natürlich auch von Landwirten. Die verlangen für ihre Leistungen mindestens das, was sie durch den Anbau alternativer Früchte erzielen würden. Damit wird das Ergebnis von KWS mit einem leichten Zeitverzug abgefedert. In Jahren hoher Weltmarktpreise für landwirtschaftliche Rohstoffe steigt der Umsatz, wachsen aber auch die Kosten. Entsprechend niedriger sind die Erlöse und die Aufwendungen bei niedrigen Konsumpreisen für Zuckerrüben, Mais, Raps und Getreide, den wichtigsten Umsatzträgern von KWS.

Soweit zum reinen Zahlenwerk. Die Krux ist, dass immer das richtige Saatgut zum richtigen Zeitpunkt am richtigen Ort verfügbar sein muss. Das ist bei landwirtschaftlichen Produkten nicht so einfach. Saat kann nicht über Nacht vermehrt werden. Schon gar keine Zuckerrübensaat. Die braucht nämlich zwei Jahre, um zu entstehen. Das bedeutet, das Management von KWS muss heute eine Vorstellung davon haben, wie viel Zuckerrübensaat sie in zwei Jahren verkaufen kann. Kein einfaches Unterfangen. Um wenigstens etwas Flexibilität zu bekommen, hat das Traditionsunternehmen auf der Südhalbkugel der Erde, in Südamerika einige Vermehrungsbetriebe zur „kontrasaisonalen Produktion“. Da Saatgut nicht unendlich lange keimfähig ist, muss das Unternehmen Abschreibungen vornehmen, wenn die Lagerbestände zunehmen. Hier verbirgt sich ein kleines Geheimnis von KWS. Da Wirtschaftsprüfer nicht so genau wissen, wie es um die Qualität der Lagerbestände bestellt ist, hegen sehr erfahrene Investoren die Vermutung, dass das Management an dieser Schraube dreht, um den Unternehmensgewinn ein wenig zu glätten. Demnach soll in guten Jahren mehr und in schlechten Jahren weniger abgeschrieben werden. Unabhängig vom Wahrheitsgehalt der Vermutungen zeigt sich hier wieder die große Solidität des Unternehmens. Die braucht es auch. Denn das Pflanzenzucht-Geschäft ist extrem langwierig. Um eine neue Sorte auf den Markt zu bringen, die leistungsfähiger ist als alle bisherigen, dauert es zwischen zehn und 15 Jahren. Der Ertragsfortschritt sollte jährlich etwa zwei Prozent betragen. Dafür sind natürlich erhebliche Forschungsanstrengungen nötig. Das leistet KWS indem das F&E-Budget Jahr für Jahr steigt. Im abgelaufenen Geschäftsjahr 2013/2014 hat KWS dafür 150 Mio. Euro oder knapp 13 Prozent des Umsatzes aufgewendet. Das sind gut 10 Mio. Euro mehr, als der Gewinn vor Zinsen und Steuern (EBIT = 138 Mio. Euro).

Seit mehr als 150 Jahren ist KWS erfolgreich in der Pflanzenzucht. In dieser Zeit hat das Unternehmen einen gigantischen Genpool aufgebaut. Sorgsam wird dieser in Einbeck gehegt und gepflegt, denn der ist das wichtigste Kapital des Unternehmens. Daher ist die Aktie auch nicht an kurzfristigen Gewinnveränderungen zu bewerten, sondern an der langfristigen Entwicklung. Die wird vom Management mit großer Weitsicht vorangetrieben – bei der Entwicklung neuer leistungsfähigerer Pflanzen ebenso wie bei der Erschließung zusätzlicher Märkte. Aktuell stehen Brasilien und China ganz oben auf der Agenda.

Die KWS-Aktie ist ideal für Menschen mit extrem langem Anlagehorizont, die ruhig schlafen wollen. Derzeit liegt die Dividendenrendite sogar über dem, was man auf dem Sparbuch erhält. Kurzfristig ist jedoch nicht mit größeren Kursgewinnen zu rechnen, da aktuell die Rohstoffpreise unter Druck stehen und KWS viel in die Entwicklung neuer Märkte investiert. Auf der anderen Seite bleibt der Aktienkurs auch in nervösen Börsenphasen recht stabil. Eine echte Kostolany-Aktie: kaufen, fünf Jahre liegen lassen und sich dann über hübsche Kursgewinne freuen.

Soweit zum reinen Zahlenwerk. Die Krux ist, dass immer das richtige Saatgut zum richtigen Zeitpunkt am richtigen Ort verfügbar sein muss. Das ist bei landwirtschaftlichen Produkten nicht so einfach. Saat kann nicht über Nacht vermehrt werden. Schon gar keine Zuckerrübensaat. Die braucht nämlich zwei Jahre, um zu entstehen. Das bedeutet, das Management von KWS muss heute eine Vorstellung davon haben, wie viel Zuckerrübensaat sie in zwei Jahren verkaufen kann. Kein einfaches Unterfangen. Um wenigstens etwas Flexibilität zu bekommen, hat das Traditionsunternehmen auf der Südhalbkugel der Erde, in Südamerika einige Vermehrungsbetriebe zur „kontrasaisonalen Produktion“. Da Saatgut nicht unendlich lange keimfähig ist, muss das Unternehmen Abschreibungen vornehmen, wenn die Lagerbestände zunehmen. Hier verbirgt sich ein kleines Geheimnis von KWS. Da Wirtschaftsprüfer nicht so genau wissen, wie es um die Qualität der Lagerbestände bestellt ist, hegen sehr erfahrene Investoren die Vermutung, dass das Management an dieser Schraube dreht, um den Unternehmensgewinn ein wenig zu glätten. Demnach soll in guten Jahren mehr und in schlechten Jahren weniger abgeschrieben werden. Unabhängig vom Wahrheitsgehalt der Vermutungen zeigt sich hier wieder die große Solidität des Unternehmens. Die braucht es auch. Denn das Pflanzenzucht-Geschäft ist extrem langwierig. Um eine neue Sorte auf den Markt zu bringen, die leistungsfähiger ist als alle bisherigen, dauert es zwischen zehn und 15 Jahren. Der Ertragsfortschritt sollte jährlich etwa zwei Prozent betragen. Dafür sind natürlich erhebliche Forschungsanstrengungen nötig. Das leistet KWS indem das F&E-Budget Jahr für Jahr steigt. Im abgelaufenen Geschäftsjahr 2013/2014 hat KWS dafür 150 Mio. Euro oder knapp 13 Prozent des Umsatzes aufgewendet. Das sind gut 10 Mio. Euro mehr, als der Gewinn vor Zinsen und Steuern (EBIT = 138 Mio. Euro).

Seit mehr als 150 Jahren ist KWS erfolgreich in der Pflanzenzucht. In dieser Zeit hat das Unternehmen einen gigantischen Genpool aufgebaut. Sorgsam wird dieser in Einbeck gehegt und gepflegt, denn der ist das wichtigste Kapital des Unternehmens. Daher ist die Aktie auch nicht an kurzfristigen Gewinnveränderungen zu bewerten, sondern an der langfristigen Entwicklung. Die wird vom Management mit großer Weitsicht vorangetrieben – bei der Entwicklung neuer leistungsfähigerer Pflanzen ebenso wie bei der Erschließung zusätzlicher Märkte. Aktuell stehen Brasilien und China ganz oben auf der Agenda.

Die KWS-Aktie ist ideal für Menschen mit extrem langem Anlagehorizont, die ruhig schlafen wollen. Derzeit liegt die Dividendenrendite sogar über dem, was man auf dem Sparbuch erhält. Kurzfristig ist jedoch nicht mit größeren Kursgewinnen zu rechnen, da aktuell die Rohstoffpreise unter Druck stehen und KWS viel in die Entwicklung neuer Märkte investiert. Auf der anderen Seite bleibt der Aktienkurs auch in nervösen Börsenphasen recht stabil. Eine echte Kostolany-Aktie: kaufen, fünf Jahre liegen lassen und sich dann über hübsche Kursgewinne freuen.

Bild: KWS Saat AG...

KWS Saat

Kurs: 73,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| KWS Saat | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 707400 | DE0007074007 | SE & Co. KGaA | 2.409,00 Mio € | 1952 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

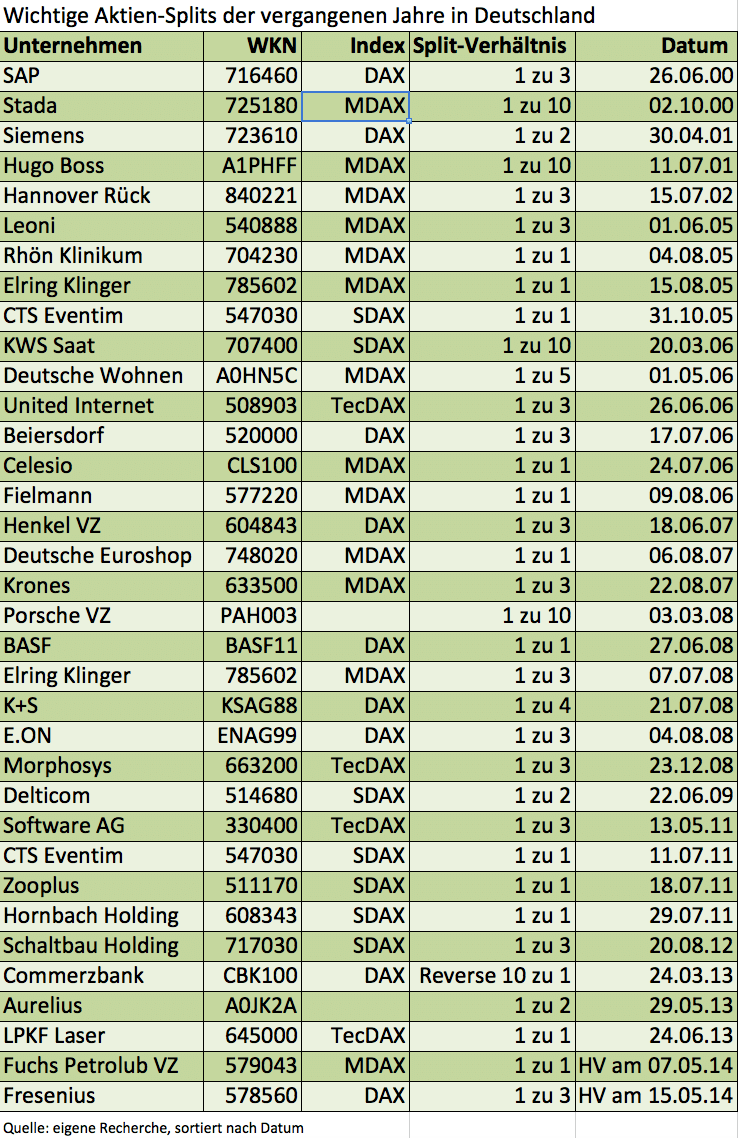

Zu Neuer-Markt-Zeiten waren die Anleger geradezu verrückt nach Aktien-Splits. Doch mit dem Platzen der New-Economy-Blase wurde dieses Instrument zur Kurspflege immer spärlicher von den Unternehmen eingesetzt. Kein Wunder: Schließlich gehorchten die Aktienkurse von 2000 bis Anfang 2003 von allein den Gesetzen der Schwerkraft und kaum ein Unternehmen hatte die Sorge, dass die Aktionäre einen Bogen um ihren Titel machten, weil der Aktienkurs optisch zu hoch war. Für den damaligen Porsche-Chef Wendelin Wiedeking waren Aktienkurse von bis zu 1570 Euro im Jahr 2007 sogar ein Ausdruck für die Exklusivität des Unternehmens – Anfang 2008 gab es dann allerdings ein Umdenken in Zuffenhausen. Auch E.ON waren Aktienkurse klar nördlich von 100 Euro im Jahr 2008 Anlass genug, die Notiz künstlich in niedrigere Regionen zu drücken und Berichtigungsaktien auszugeben. Aus heutiger Sicht ein Luxusproblem für den Stromversorger.

Etwas flapsig wird in diesem Zusammenhang häufig von Gratisaktien gesprochen. Dabei gibt es nichts umsonst. Bilanziell gesehen wird durch die Umwandlung von Rücklagen in gezeichnetes Kapital die Aktienstückzahl erhöht – meist um den Faktor zwei bis drei. Der Wert des Unternehmens bleibt davon unberührt – also findet das Korrektiv über einen halbierten Aktienkurs statt. Letztlich ist es ein reiner Psychoeffekt nach dem Motto: Mit zwei 50-Euro-Scheinen in der Tasche fühlt man sich besser als mit einer 100-Euro-Note. Boersengefluester.de hat die wichtigsten Aktiensplits der vergangenen Jahre für Sie zusammengefasst. Aktueller Anlass: Der DAX-Konzern Fresenius will seinen Anteilseigner auf der Hauptversammlung am 16. Mai 2014 einen Aktiensplit im Verhältnis 1:3 vorschlagen. Dadurch würde sich der gegenwärtige Aktienkurs von 108 Euro rechnerisch auf 36 Euro verringern. Dafür hätten Anleger künftig die dreifache Menge an Fresenius-Aktien in ihrem Depot. „Wir wollen den Handel in unserer Aktie fördern und sie für breite Anlegerkreise noch attraktiver machen“, sagt Ulf M. Schneider, Vorstandsvorsitzender von Fresenius. Die gleichen Ziele verfolgt auch das MDAX-Unternehmen Fuchs Petrolub. Zum Aktionärstreffen am 7. Mai 2014 hat der Vorstand die Ausgabe von Berichtigungsaktien im Verhältnis 1:1 auf die Tagesordnung gesetzt. Einen Termin für die Umsetzung gibt es noch nicht.

Dabei zählt der Anteilschein des Schmierstoffherstellers mit einem Kurs von gut 70 Euro gar nicht mal unbedingt zu den optisch teuersten Werten. Die Top 5 in Deutschland mit den absolut höchsten Kursen sind derzeit Audi (Kurs: 629 Euro), der Pumpenhersteller KSB (Kurs Stammaktie: 468 Euro), der Kunststoffverarbeiter Simona (Kurs: 316 Euro), das SDAX-Unternehmen KWS Saat (Kurs: 259 Euro) sowie der im MDAX notierte Profiküchenausstatter Rational (Kurs: 233 Euro). Insbesondere für Rational könnte ein Aktiensplit nach Auffassung von Indexexperten ein sinnvoller Schritt sein, schließlich sind die Handelsumsätze in dem Papier – gemessen am gesamten Börsenwert – eher bescheiden und damit eine potenzielle Gefährdung für den Verbleib im MDAX. Noch hat sich Rational aber nicht zu einem Aktiensplit hinreißen lassen. Der durchschnittliche Aktienkurs von den 600 Titeln aus unserem Aktienuniversum DataSelect beträgt derzeit übrigens 25,80 Euro.

Wichtig für Anleger: Die absolute Höhe des Aktienkurses sagt noch lange nichts über die Bewertung aus. Eine Aktie für 100 Euro kann deutlich günstiger sein als ein Penny Stock für wenige Cent. Andererseits spielt die Psyche durchaus eine Rolle bei der Aktienauswahl. Daher ist es auch verständlich, dass die Börsianer positiv auf die Split-Pläne von Fuchs Petrolub und Fresenius reagiert haben – auch wenn es sich lediglich um Kurskosmetik handelt und sich an der wirklichen Bewertung der Papiere nichts ändert.

[sws_blue_box box_size="585"] Kennen Sie schon unseren Aktiensplit-Monitor? Hier aktualisieren wir laufend die wichtigsten Splits der vergangenen Jahre. HIER klicken.[/sws_blue_box]...

[sws_blue_box box_size="585"] Kennen Sie schon unseren Aktiensplit-Monitor? Hier aktualisieren wir laufend die wichtigsten Splits der vergangenen Jahre. HIER klicken.[/sws_blue_box]...

Fresenius

Kurs: 43,00

[sws_blue_box box_size="585"] Kennen Sie schon unseren Aktiensplit-Monitor? Hier aktualisieren wir laufend die wichtigsten Splits der vergangenen Jahre. HIER klicken.[/sws_blue_box]...

In the ‘Famous Quotes’ section, we show quotes from famous people. The spectrum ranges from well-known investors to philosophers and sportsmen. If you would like to suggest a quote for inclusion in our collection, please contact us. Send an e-mail to [email protected] or use the contact form on the website.

„Don't panic.“

Douglas Adams

BGFL presents here hot stocks with high opportunities, but also enormous risks, for speculative investors

#BGFL in Social Networks

Advertising is an important revenue channel for us. But we understand, that sometimes it becomes annoying. If you want to reduce the number of shown ADs just simply login to your useraccount and manage the settings from there. As registered user you get even more benefits.

boersengefluester.de · #BGFL

· © 2026

All for German shares

Good luck with all your investments

Founded in 2013 by Gereon Kruse, the financial portal boersengefluester.de is all about German shares - with a focus on second-line stocks. In addition to traditional editorial articles, the site stands out in particular thanks to a large number of self-developed analysis tools. The basis for this is a completely self-maintained database for around 650 shares. As a result, boersengefluester.de produces Germany's largest profit and dividend forecast.

Contact

Idea & concept: 3R Technologies

boersengefluester.de GmbH

Copyright © 2026

by Gereon Kruse

#BGFL