Key Market Indicators:

More than 50 unique tools

What matters today?

Today

10. Aug, 222nd day of the year, 143 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#Wikifolio

© boersengefluester.de | Redaktion

[sws_grey_box box_size="640"]Anfang des Jahres hatte boersengefluester.de das Wikifolio Top Pics of the Year von Lukas Spang vorgestellt und versprochen, hier am Ball zu bleiben. Wer den Artikel damals nicht gelesen hat, einfach HIER klicken. Mittlerweile ist das Depot des Jungbörsianers "Investierbar". Hier gibt Lukas Spang ein Update zu seinem Depotmitglied Koenig & Bauer.[/sws_grey_box]

...

© boersengefluester.de | Redaktion

[sws_green_box box_size="585"]Lukas Spang legt sein zweites Wikifolio auf. Mit "Top Pics of the Year" verfolgt er diesmal einen eher passiven Ansatz und hat zehn besonders attraktive Einzeltitel für 2016 aus dem Spezialwertebereich herausgefiltert. Für Anleger, die mindestens 1.000 Euro in sein Wikifolio investieren, hat der Jungbörsianer eine besondere Prämie parat: Eine liebevoll erstellte Analyse, wo er alle zehn Werte aus seinem Wikifolio ausführlich analysiert. Mit PVA TePla stellt er auf boersengefluester.de einen Small Cap vor, der seiner Meinung nach besonders viel Potenzial besitzt.[/sws_green_box]

PVA TePla entstand im November 2002 durch die Verschmelzung der PVA Vakuumanlagenbau GmbH mit der TePla AG. Als Vakuum-Spezialist für Hochtemperatur und Plasmaprozesse ist die PVA TePla AG eines der führenden Unternehmen im Weltmarkt bei Hartmetall-Sinteranlagen, Kristallzucht-Anlagen sowie Anlagen zur Oberflächenaktivierung und Feinstreinigung im Plasma. Mit ihren Systemen und Dienstleistungen unterstützt die PVA TePla wesentliche Herstellungsprozesse und technologische Entwicklungen von Industrieunternehmen, insbesondere in der Halbleiter-, Hartmetall-, Elektro-/ Elektronik- und Optikindustrie sowie auf den zukunftsträchtigen Gebieten der Energie-, Photovoltaik- und Umwelttechnologie. Das Unternehmen bietet seinen Kunden individuelle Lösungen aus einer Hand an. Diese reichen von der Technologieentwicklung über die maßgeschneiderte Konstruktion und Bau der Produktionsanlagen bis zum Kundendienst.

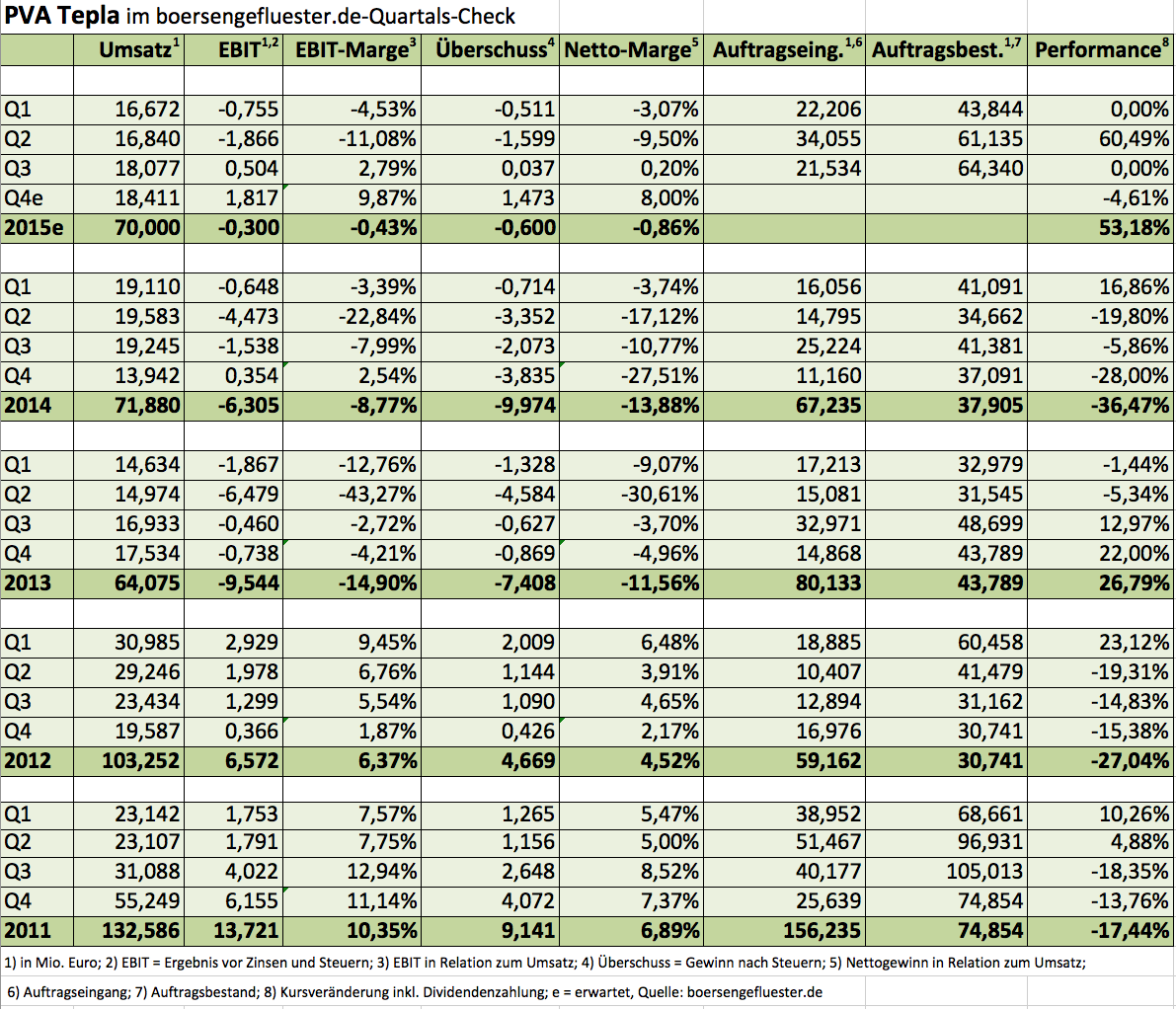

Die Aktie von PVA TePla konnte in den vergangenen fünf Jahren nur wenig überzeugen und entwickelte sich deutlich schwächer als der Gesamtmarkt. Ursächlich hierfür waren insbesondere zwei schlechte Jahre 2012 und 2013, in denen sowohl Umsatz als auch Ergebnis stark rückläufig waren. Im Zuge dessen ging der Umsatz von 132,6 Mio. Euro Ende 2011 auf 64,1 Mio. Euro deutlich zurück und hatte sich damit in nur zwei Jahren halbiert. Verursacht wurde dies vor allem durch Investitionszurückhaltung auf dem chinesischen Markt, als auch durch eine deutliche Schwäche im Solargeschäft. Im Jahr 2014 lag der Fokus dann vor allem die Kostenstruktur an die entsprechend verringerte Umsatzbasis anzupassen. 2015 hat die Aktie hingegen mit einem Plus von 53,2 Prozent bereits eine eindrucksvolle Performance hingelegt. Zwar hat der Aktienkurs damit bereits einiges vorweg genommen, allerdings hat der Small Cap aufgrund der zu erwartenden Entwicklung für 2016 und 2017 noch deutliches Aufwärtspotenzial.

Die zuletzt vorgelegten Q3-Zahlen haben diese Sicht bestätigt. Zwar lag der Umsatz des Unternehmens aus Wettenberg (Hessen) auch im dritten Quartal noch unterhalb des Vorjahres, jedoch fiel der Rückgang nicht so stark wie in den ersten sechs Monaten 2015 aus. Kumuliert lag der Umsatz insgesamt nach neun Monaten jedoch um elf Prozent unterhalb des Vorjahrs. Hintergrund dieser Entwicklung war der geringe Auftragsbestand der PVA zum 31. Dezember 2014, wodurch das Unternehmen umsatzseitig schwach in das Jahr 2015 startete. Ergebnisseitig konnte das Unternehmen im dritten Quartal hingegen deutliche Fortschritte erzielen und erreichte sowohl auf EBIT- als auch auf Nettobasis ein positives Ergebnis. Auf Gesamtjahresbasis peilt das Management weiterhin ein ausgeglichenes Ergebnis an. Besonders zu beachten ist in diesem Fall, dass es dem Unternehmen nun nach zwölf verlustreichen Quartalen erstmals wieder gelang, ein positives Nettoergebnis zu erzielen. Zurückzuführen ist diese positive Entwicklung auf ein insgesamt deutlich verbessertes Kostenmanagement. So wurde im vergangenen Jahr aufgrund der stark gesunkenen Umsätze in 2012 und 2013 ein Restrukturierungsprogramm durchgeführt, wodurch der Break-Even-Umsatz des Unternehmens auf rund 73 Mio. Euro gesenkt wurde.

Die zuletzt vorgelegten Q3-Zahlen haben diese Sicht bestätigt. Zwar lag der Umsatz des Unternehmens aus Wettenberg (Hessen) auch im dritten Quartal noch unterhalb des Vorjahres, jedoch fiel der Rückgang nicht so stark wie in den ersten sechs Monaten 2015 aus. Kumuliert lag der Umsatz insgesamt nach neun Monaten jedoch um elf Prozent unterhalb des Vorjahrs. Hintergrund dieser Entwicklung war der geringe Auftragsbestand der PVA zum 31. Dezember 2014, wodurch das Unternehmen umsatzseitig schwach in das Jahr 2015 startete. Ergebnisseitig konnte das Unternehmen im dritten Quartal hingegen deutliche Fortschritte erzielen und erreichte sowohl auf EBIT- als auch auf Nettobasis ein positives Ergebnis. Auf Gesamtjahresbasis peilt das Management weiterhin ein ausgeglichenes Ergebnis an. Besonders zu beachten ist in diesem Fall, dass es dem Unternehmen nun nach zwölf verlustreichen Quartalen erstmals wieder gelang, ein positives Nettoergebnis zu erzielen. Zurückzuführen ist diese positive Entwicklung auf ein insgesamt deutlich verbessertes Kostenmanagement. So wurde im vergangenen Jahr aufgrund der stark gesunkenen Umsätze in 2012 und 2013 ein Restrukturierungsprogramm durchgeführt, wodurch der Break-Even-Umsatz des Unternehmens auf rund 73 Mio. Euro gesenkt wurde.

Erfreulich entwickelte sich der Auftragseingang im Laufe dieses Jahres. Zwar liegt dieser im dritten Quartal mit 14,6 Prozent unter dem Vorjahreswert von 25,2 Mio. Euro, allerdings ist dies auf einen starken Vorjahreswert zurückzuführen. Nach neun Monaten liegt der Auftragseingang kumuliert mit 77,8 Mio. Euro um 38,7 Prozent über Vorjahr und zeigt damit die gute Ausgangslage für starkes Umsatzwachstum in 2016 und 2017. Auch die Book-to-Bill-Ratio, das Verhältnis aus Auftragseingängen und Umsatz lag in allen drei Quartalen dieses Jahres deutlich über 1 und zeigt damit den positiven Trend. Insbesondere das zweite Quartal war durch einen Großauftrag im Bereich Kristallzuchtanlagen geprägt, wodurch der Auftragseingang mehr als verdoppelt wurde. Neben dem Auftragseingang entwickelte sich ebenfalls der Auftragsbestand sehr gut. Nachdem dieser zu Jahresbeginn nur geringfügig über dem Vorjahreswert lag, konnte dies in den beiden Folgequartalen deutlich verbessert werden und legt damit eine hervorragende gute Basis für weiteres Umsatzwachstum.

Für das Geschäftsjahr 2015 hat PVA TePla die Umsatzprognose, die einen Umsatz zwischen 70,0 und 80,0 Mio. Euro vorsieht, zuletzt bestätigt. In Anbetracht des Erlösrückgangs von knapp elf Prozent nach neun Monaten rechne ich daher mit dem Erreichen der unteren Umsatzprognose. Für die Jahre 2016 und 2017 gehe ich allerdings aufgrund des starken Auftragseingangs, der zum Großteil erst in den kommenden beiden Jahren Umsatz- und ergebniswirksam wird und damit bereits heute Umsätze bis 2017 sichert, von deutlichem Wachstum in Höhe von 30 Prozent bzw. 15 Prozent aus. Auch der EBIT-Ausblick, die ein ausgeglichenes Ergebnis vorsieht, wurde bestätigt. Es wurde jedoch darauf hingewiesen, dass dieses auch leicht negativ ausfallen könnte, sollten die Umsätze im Schlussquartal nicht wie geplant realisiert werden können. Daher rechne ich für dieses Jahr angesichts eines negativen EBITs in Höhe von 1,54 Mio. Euro nach neun Monaten noch mit einem leicht negativen Wert von 0,3 Mio. Euro auf Gesamtjahressicht. Allerdings sollte mit dem gestiegenen Umsatzniveau in den kommenden Jahren das Ergebnis wieder deutlich positiv ausfallen.

Mit dem spürbar erhöhten EBIT in den kommenden Jahren erwarte ich auch auf Gesamtjahresbasis beim Nettobasis wieder deutlich positive Werte. Damit verbunden sollte das Ergebnis je Aktie (EpS) in 2016 und 2017 deutlich zulegen, womit die Aktie auch bewertungsseitig derzeit nicht teuer erscheint. Eine Dividende erscheint mir jedoch aufgrund der im Zuge der Verlustjahre deutlich angestiegenen Nettoverschuldung auf 8,1 Mio. Euro zum 30. September 2015 für zu verfrüht und schätze die Chancen auf eine Dividendenzahlung in den kommenden Jahren daher nur als sehr gering ein.Ebenfalls sehr positiv entwickeln sollte sich der Return on Capital Employed (ROCE), die Rendite des operativen Ergebnisses auf das eingesetzte Kapital, sowie die Eigenkapitalrendite, die mittelfristig wieder zweistellig ausfallen sollten und damit zusätzlicher Treiber für die Aktie sind.

Letztlich werden die operative Entwicklung bzw. die positiven Aussichten auf die kommenden Jahre auch durch entsprechende Insidertransaktionen unterstützt. So kaufte allein der Vorstandsvorsitzende (VV) Peter Abel über seine Beteiligungsgesellschaft für rund 430.000 Euro Aktien des Unternehmens. Aktuell liegt sein Anteil damit bei ca. 26,6 Prozent der Anteilscheine. Aber auch von Seiten des Finanzvorstandes (FV) sowie des Aufsichtsratsvorsitzenden (AV) gab es Käufe zu beobachten, die Insgesamt das positive Bild unterstützen.

Erfreulich entwickelte sich der Auftragseingang im Laufe dieses Jahres. Zwar liegt dieser im dritten Quartal mit 14,6 Prozent unter dem Vorjahreswert von 25,2 Mio. Euro, allerdings ist dies auf einen starken Vorjahreswert zurückzuführen. Nach neun Monaten liegt der Auftragseingang kumuliert mit 77,8 Mio. Euro um 38,7 Prozent über Vorjahr und zeigt damit die gute Ausgangslage für starkes Umsatzwachstum in 2016 und 2017. Auch die Book-to-Bill-Ratio, das Verhältnis aus Auftragseingängen und Umsatz lag in allen drei Quartalen dieses Jahres deutlich über 1 und zeigt damit den positiven Trend. Insbesondere das zweite Quartal war durch einen Großauftrag im Bereich Kristallzuchtanlagen geprägt, wodurch der Auftragseingang mehr als verdoppelt wurde. Neben dem Auftragseingang entwickelte sich ebenfalls der Auftragsbestand sehr gut. Nachdem dieser zu Jahresbeginn nur geringfügig über dem Vorjahreswert lag, konnte dies in den beiden Folgequartalen deutlich verbessert werden und legt damit eine hervorragende gute Basis für weiteres Umsatzwachstum.

Für das Geschäftsjahr 2015 hat PVA TePla die Umsatzprognose, die einen Umsatz zwischen 70,0 und 80,0 Mio. Euro vorsieht, zuletzt bestätigt. In Anbetracht des Erlösrückgangs von knapp elf Prozent nach neun Monaten rechne ich daher mit dem Erreichen der unteren Umsatzprognose. Für die Jahre 2016 und 2017 gehe ich allerdings aufgrund des starken Auftragseingangs, der zum Großteil erst in den kommenden beiden Jahren Umsatz- und ergebniswirksam wird und damit bereits heute Umsätze bis 2017 sichert, von deutlichem Wachstum in Höhe von 30 Prozent bzw. 15 Prozent aus. Auch der EBIT-Ausblick, die ein ausgeglichenes Ergebnis vorsieht, wurde bestätigt. Es wurde jedoch darauf hingewiesen, dass dieses auch leicht negativ ausfallen könnte, sollten die Umsätze im Schlussquartal nicht wie geplant realisiert werden können. Daher rechne ich für dieses Jahr angesichts eines negativen EBITs in Höhe von 1,54 Mio. Euro nach neun Monaten noch mit einem leicht negativen Wert von 0,3 Mio. Euro auf Gesamtjahressicht. Allerdings sollte mit dem gestiegenen Umsatzniveau in den kommenden Jahren das Ergebnis wieder deutlich positiv ausfallen.

Mit dem spürbar erhöhten EBIT in den kommenden Jahren erwarte ich auch auf Gesamtjahresbasis beim Nettobasis wieder deutlich positive Werte. Damit verbunden sollte das Ergebnis je Aktie (EpS) in 2016 und 2017 deutlich zulegen, womit die Aktie auch bewertungsseitig derzeit nicht teuer erscheint. Eine Dividende erscheint mir jedoch aufgrund der im Zuge der Verlustjahre deutlich angestiegenen Nettoverschuldung auf 8,1 Mio. Euro zum 30. September 2015 für zu verfrüht und schätze die Chancen auf eine Dividendenzahlung in den kommenden Jahren daher nur als sehr gering ein.Ebenfalls sehr positiv entwickeln sollte sich der Return on Capital Employed (ROCE), die Rendite des operativen Ergebnisses auf das eingesetzte Kapital, sowie die Eigenkapitalrendite, die mittelfristig wieder zweistellig ausfallen sollten und damit zusätzlicher Treiber für die Aktie sind.

Letztlich werden die operative Entwicklung bzw. die positiven Aussichten auf die kommenden Jahre auch durch entsprechende Insidertransaktionen unterstützt. So kaufte allein der Vorstandsvorsitzende (VV) Peter Abel über seine Beteiligungsgesellschaft für rund 430.000 Euro Aktien des Unternehmens. Aktuell liegt sein Anteil damit bei ca. 26,6 Prozent der Anteilscheine. Aber auch von Seiten des Finanzvorstandes (FV) sowie des Aufsichtsratsvorsitzenden (AV) gab es Käufe zu beobachten, die Insgesamt das positive Bild unterstützen.

Summa Summarum bin ich für die PVA-Aktie sehr zuversichtlich gestimmt. Der Turnaround des Unternehmens ist voll intakt und sollte sich im kommenden Jahr durch deutlich positive Ergebnisse zeigen. Das Kursziel fliegt mit 3,90 Euro derzeit um 57 Prozent über der aktuellen Notiz. In der Auswahl für das Wikifolio Top Pics of the Year (siehe Text unten) hat PVA Tepla damit das zweitgrößte Wertsteigerungspotenzial.

Summa Summarum bin ich für die PVA-Aktie sehr zuversichtlich gestimmt. Der Turnaround des Unternehmens ist voll intakt und sollte sich im kommenden Jahr durch deutlich positive Ergebnisse zeigen. Das Kursziel fliegt mit 3,90 Euro derzeit um 57 Prozent über der aktuellen Notiz. In der Auswahl für das Wikifolio Top Pics of the Year (siehe Text unten) hat PVA Tepla damit das zweitgrößte Wertsteigerungspotenzial.

PVA Tepla

Kurs: 30,06

Erfreulich entwickelte sich der Auftragseingang im Laufe dieses Jahres. Zwar liegt dieser im dritten Quartal mit 14,6 Prozent unter dem Vorjahreswert von 25,2 Mio. Euro, allerdings ist dies auf einen starken Vorjahreswert zurückzuführen. Nach neun Monaten liegt der Auftragseingang kumuliert mit 77,8 Mio. Euro um 38,7 Prozent über Vorjahr und zeigt damit die gute Ausgangslage für starkes Umsatzwachstum in 2016 und 2017. Auch die Book-to-Bill-Ratio, das Verhältnis aus Auftragseingängen und Umsatz lag in allen drei Quartalen dieses Jahres deutlich über 1 und zeigt damit den positiven Trend. Insbesondere das zweite Quartal war durch einen Großauftrag im Bereich Kristallzuchtanlagen geprägt, wodurch der Auftragseingang mehr als verdoppelt wurde. Neben dem Auftragseingang entwickelte sich ebenfalls der Auftragsbestand sehr gut. Nachdem dieser zu Jahresbeginn nur geringfügig über dem Vorjahreswert lag, konnte dies in den beiden Folgequartalen deutlich verbessert werden und legt damit eine hervorragende gute Basis für weiteres Umsatzwachstum.

Für das Geschäftsjahr 2015 hat PVA TePla die Umsatzprognose, die einen Umsatz zwischen 70,0 und 80,0 Mio. Euro vorsieht, zuletzt bestätigt. In Anbetracht des Erlösrückgangs von knapp elf Prozent nach neun Monaten rechne ich daher mit dem Erreichen der unteren Umsatzprognose. Für die Jahre 2016 und 2017 gehe ich allerdings aufgrund des starken Auftragseingangs, der zum Großteil erst in den kommenden beiden Jahren Umsatz- und ergebniswirksam wird und damit bereits heute Umsätze bis 2017 sichert, von deutlichem Wachstum in Höhe von 30 Prozent bzw. 15 Prozent aus. Auch der EBIT-Ausblick, die ein ausgeglichenes Ergebnis vorsieht, wurde bestätigt. Es wurde jedoch darauf hingewiesen, dass dieses auch leicht negativ ausfallen könnte, sollten die Umsätze im Schlussquartal nicht wie geplant realisiert werden können. Daher rechne ich für dieses Jahr angesichts eines negativen EBITs in Höhe von 1,54 Mio. Euro nach neun Monaten noch mit einem leicht negativen Wert von 0,3 Mio. Euro auf Gesamtjahressicht. Allerdings sollte mit dem gestiegenen Umsatzniveau in den kommenden Jahren das Ergebnis wieder deutlich positiv ausfallen.

PVA Tepla

Kurs: 30,06

Summa Summarum bin ich für die PVA-Aktie sehr zuversichtlich gestimmt. Der Turnaround des Unternehmens ist voll intakt und sollte sich im kommenden Jahr durch deutlich positive Ergebnisse zeigen. Das Kursziel fliegt mit 3,90 Euro derzeit um 57 Prozent über der aktuellen Notiz. In der Auswahl für das Wikifolio Top Pics of the Year (siehe Text unten) hat PVA Tepla damit das zweitgrößte Wertsteigerungspotenzial.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| PVA Tepla | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 746100 | DE0007461006 | AG | 653,81 Mio € | 21.06.1999 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 137,04 | 155,74 | 205,23 | 263,45 | 270,12 | 244,26 | 266,00 | |

| EBITDA1,2 | 22,75 | 23,03 | 30,03 | 41,53 | 47,81 | 25,32 | 26,70 | |

| EBITDA-margin %3 | 16,60 | 14,79 | 14,63 | 15,76 | 17,70 | 10,36 | 10,04 | |

| EBIT1,4 | 18,52 | 18,33 | 25,09 | 34,38 | 39,60 | 15,05 | 16,90 | |

| EBIT-margin %5 | 13,51 | 11,77 | 12,23 | 13,05 | 14,66 | 6,16 | 6,35 | |

| Net profit1 | 12,73 | 12,16 | 17,66 | 24,42 | 27,07 | 7,63 | 8,20 | |

| Net-margin %6 | 9,29 | 7,81 | 8,61 | 9,27 | 10,02 | 3,12 | 3,08 | |

| Cashflow1,7 | 8,06 | 58,86 | -14,07 | 2,00 | 46,18 | 11,81 | 19,00 | |

| Earnings per share8 | 0,59 | 0,56 | 0,81 | 1,12 | 1,25 | 0,37 | 0,38 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Autor: Lukas Spang

...

© boersengefluester.de | Redaktion

Alles richtig gemacht haben bislang Anleger, die die Korrekturphasen von Lang & Schwarz im vergangenen Juli/August (minus 14 Prozent), September/Oktober (minus 25 Prozent) und Dezember/Januar (minus 18 Prozent) konsequent zum Kauf genutzt haben. Der Anteilschein hat immer wieder die Kurve gekriegt und sich auf neue Höhen geschwungen. Im Februar erreichte die Notiz zwischenzeitlich sogar ein Niveau von 17,65 Euro. Erst die Mitteilung, wonach Großaktionär M.M. Warburg seinen Anteil auf weniger als 25 Prozent reduziert habe, sorgte für eine gewisse Konsolidierung – nichts Dramatisches allerdings. Richtungsweisender dürften die nun vorgelegten Zahlen für 2014 sowie der erste Ausblick sein. Um es vorwegzunehmen: Die Ergebnisse haben die Erwartungen von boersengefluester.de ziemlich exakt getroffen. So kamen die Düsseldorfer im Vorjahr auf einen Überschuss von 5,04 Mio. Euro – nach zuvor 0,99 Mio. Euro. Herunter gerechnet auf die 3.146.000 Anteilscheine entspricht das einem Anstieg beim Ergebnis je Aktie von 0,32 Euro auf 1,60 Euro. Zur Einordnung: Boersengefluester.de hatte mit einem Plus auf 1,65 Euro pro Anteilschein kalkuliert.

Bestimmt hatte manch Investor auf einen noch höheren Gewinn gehofft, doch Sonderfaktoren machten einen Strich durch diese Rechnungen. „Sicherheitsabschläge im Rahmen der Portfoliobewertung nach HGB, Restrukturierungskosten für die Schließung des Büros der Lang & Schwarz Broker GmbH in Frankfurt sowie Rückstellungen im Rahmen der europäischen Expansion von Wikifolio in Höhe von insgesamt 1 Mio. Euro", sagt Lang & Schwarz-Vorstand Peter Zahn. Heraufgesetzt hat boersengefluester.de dagegen die Dividendenschätzung für 2014. Immerhin kündigte Zahn an, dass rund drei Viertel des – für die Dividende maßgeblichen – AG-Gewinns von 4,8 Mio. Euro ausgeschüttet werden sollen. Das würde einem Betrag von knapp 1,15 Euro je Aktie entsprechen. Bislang waren wir hier von einer Dividende in Höhe von 1,00 ausgegangen. So oder so: Mit einer Rendite von gut sieben Prozent liegt Lang & Schwarz in den entsprechenden Ranglisten sehr weit oben. Die Hauptversammlung wird allerdings erst am 27. August 2015 stattfinden. Noch müssen sich Dividendenfans also etliche Monate gedulden.

Einen Tick optimistischer als vor zwölf Monaten ist der Kommentar von Bankvorstand Zahn zur aktuellen Geschäftsentwicklung: „Der Jahresauftakt in das neue Jahr gestaltet sich bisher sehr erfreulich." Im Februar 2013 war die Wortwahl sehr ähnlich, allerdings sprach Zahn damals nur von einem „erfreulichen Start" und nicht wie jetzt von einem „sehr erfreulichen". Das mögen Nuancen sein – sie gehören jedoch zur Klaviatur für die Investor-Relations-Tonleiter. Ob auch 2015 Sonderbelastungen zu verkraften sind, lässt sich derzeit nicht abschätzen. Boersengefluester.de rechnet vorerst mit einem Überschuss von gut 5,8 Mio. Euro. Für 2016 bleiben wir bei unserem Sicherheitsabschlag und gehen von 5,35 Mio. Euro Gewinn aus. Letztlich sind diese Abweichungen aber ohnehin nicht entscheidend. Fakt ist, dass der Small Cap mit einem einstelligen KGV und einer Dividendenrendite von rund sieben Prozent gehandelt wird. Der bereits um die Effekte der kommenden Dividendenzahlung gekürzte Buchwert je Aktie beträgt zurzeit 7,60 Euro. Demnach kommt das Papier auf ein KBV von 2,14. Vor einem Jahr gab es die Aktie von Lang & Schwarz noch für ein Kurs-Buchwert-Verhältnis von 1,24. Diesen Aspekt sollten Anleger nicht ganz außer Acht lassen. Dennoch lautet das Fazit von boersengefluester.de: Die kleine Delle zur Zahlenvorlage sollte auch diesmal eine gute Einstiegsgelegenheit sein.

[jwl-utmce-widget id=87961]

Foto: kaboompics...

© boersengefluester.de | Redaktion

Respekt! Das hätten wir nicht für möglich gehalten. Nachdem der Aktienkurs von Lang & Schwarz im Oktober noch bis fast an die Marke von 10 Euro nach unten sauste, ist die Notiz mit dem gleichem Tempo zurück nach oben geschossen und hat das bisherige Jahreshoch von gut 14 Euro mittlerweile locker übertroffen. Anleger, die darauf gesetzt haben, dass der Düsseldorfer Finanzdienstleister mit seinem Neun-Monats-Bericht für den nötigen fundamentalen Unterbau sorgen würde, wurden für ihre Zuversicht belohnt. Allein im dritten Quartal kam Lang & Schwarz auf einen Überschuss von 1,62 Mio. Euro. Nach neun Monaten türmen sich die Gewinne auf 4,06 Mio. Euro. Das entspricht einem Ergebnis je Aktie von 1,29 Euro. Das Eigenkapital hat sich in den vergangenen drei Jahren sukzessive von 7,80 Euro auf jetzt 8,45 Euro pro Anteilschein erhöht.

Positiv stimmt auch der Ausblick. „Das wird ein erfolgreiches Jahr für die Gesellschaft und damit natürlich auch, nicht zuletzt wegen unserer Dividendenpolitik, für unsere Aktionäre", sagt Vorstand André Bütow. Was ist hier zu erwarten? In den vergangenen Jahren schütteten die Düsseldorfer – so es keine Nullrunde gab wie 2012 – im Schnitt rund zwei Drittel des Gewinns aus. Für 2014 kalkuliert boersengefluester.de nun mit einem Überschuss von gut 4,9 Mio. Euro. Demnach halten wir es für denkbar, dass Lang & Schwarz für 2014 eine Dividende von 1,00 Euro je Anteilschein zahlen wird. Damit käme der Titel auf eine Rendite von stattlichen 6,7 Prozent. Zwar wird die Ausschüttung nach der Hauptversammlung vom Kurs abgezogen, so dass die Vermögenssituation des Aktionärs unverändert bleibt. Erfahrungsgemäß lockt die Aussicht auf hohe Dividenden aber trotzdem zusätzliche Investoren an. Bis zur nächsten HV ist es jedoch ohnehin noch eine Weile hin. Die 2014er-Hauptversammlung fand erst Ende August statt.

Aber auch unter KGV-Aspekten zählt der Small Cap zu den günstigsten heimischen Papieren. Was bleibt, ist die enorme Unsicherheit um die Nachhaltigkeit der Gewinne. Keine Frage: Momentan hat Lang & Schwarz einen Lauf. Doch die Erträge von Wertpapierdienstleistern schmelzen mitunter so schnell wie Eis in der Sonne. Dieses Szenario ist an der Börse momentan aber irgendwie nicht das Thema, zumal Lang & Schwarz auch im schwierigen dritten Quartal sehr anständig verdient hat. Die Fünf-Prozent-Beteiligung an Wikifolio und das Market-Maker-Geschäft über das Düsseldorfer Handelssystem Quotrix sorgen für anhaltende Fantasie. Angesichts der überraschend guten Zahlen stufen wir den Titel von Halten auf Kaufen herauf.

...

© boersengefluester.de | Redaktion

Den Turbo eingeschaltet hat seit zwei Monaten der Aktienkurs von Lang & Schwarz. Seit Anfang Mai ging es mit der Notiz des Small Caps um fast 40 Prozent auf mittlerweile mehr als 11 Euro nach oben. Und noch immer wird der Titel in Frankfurter Finanzkreisen als heißer Tipp gehandelt. Zur Hauptversammlung am 28. August 2014 wollen die Düsseldorfer eine Dividende von 0,27 Euro je Anteilschein auskehren. Damit kommt der Small Cap auf eine Rendite von 2,4 Prozent. Zumindest unter diesem Aspekt gibt es interessantere Titel. Was spricht also für Lang & Schwarz?

Populärstes Argument ist die Beteiligung von fünf Prozent an Wikifolio. Ende Mai hat Lang & Schwarz bei einer Finanzierungsrunde mitgezogen und somit seinen Anteil nicht verwässern lassen. „Wir stehen fest zu unserem strategischen Investment bei Wikifolio und sind weiterhin vom Erfolg der Social-Media-Anlegerplattform überzeugt“, sagt André Bütow, Vorstand von Lang & Schwarz. Neben Firmengründer Andreas Kern (25 Prozent) zählt insbesondere die Verlagsgruppe Handelsblatt (Handelsblatt, Wirtschaftswoche) mit einem Anteil von gut 28 Prozent zu den Hauptinvestoren von Wikifolio. Lang & Schwarz profitiert doppelt: So ist das Unternehmen Emittent der Wikifolio-Zertifikate und gleichzeitig auch Market Maker für die „Wikis“.

Zudem könnte sich das Handelssystem Quotrix der Börse Düsseldorf als weiterer Treiber erweisen. Hier agiert Lang & Schwarz ebenfalls als Market Maker. Seit Anfang Juli ist Quotrix das voreingestellte System bei fast allen Sparkassen. In der Rangliste der Deutschen WertpapierService Bank belegte Quotrix zuletzt in sieben von neun Kategorien beim Aktienhandel mit inländischen Werten einen Spitzenplatz. „Wir rechnen aufgrund der geltenden Vorschriften ab 1. Juli 2014 mit einem deutlich höheren Orderflow nach Düsseldorf“, sagt Dirk Elberskirch, Vorstandschef der Börse Düsseldorf. Kein Wunder, dass die Manager von Lang & Schwarz ins gleiche Horn blasen: „Wir sehen hier erhebliches Potenzial für unsere Dienstleistung als Market Maker“, sagt Carsten Lütke-Bornefeld, Leiter des Trade Centers bei Lang & Schwarz.

Mit Spannung sind nun die für einen Tag vor der Hauptversammlung angesetzten Halbjahreszahlen zu erwarten. Nach einem, wie die Gesellschaft es ausdrückt, „fulminanten ersten Quartal“ mit einem Ergebnis je Aktie von 0,39 Euro, sollten die Erwartungen allerdings nicht zu hoch geschraubt werden. Im Sommer flaut der Handel erfahrungsgemäß ab. Zudem begann am 12. Juni die Fußball-WM – auch nicht gerade ein Beschleuniger für das Börseninteresse der Anleger. Dennoch: Falls das Tempo nur halbwegs beibehalten werden kann, dürfte Lang & Schwarz am Jahresende 2014 sehr ansehnliche Zahlen vorlegen. Boersengefluester.de kalkuliert derzeit mit einem Ergebnis je Aktie von vorsichtigen 0,95 Euro. Sollte Lang & Schwarz – wie für 2013 geplant – erneut rund drei Viertel des Gewinns als Dividende auskehren, könnte das auf eine Dividende von bis zu 0,70 Euro je Aktie hinauslaufen. Und damit käme das Papier dann auf eine weit überdurchschnittliche Rendite von sechs Prozent.

Erneut an dieser Stelle aber auch der klare Risikohinweis: Die Börsen befinden sich seit mittlerweile 2009 bzw. 2011 in bester Verfassung. Noch ist offen, wie sich die Welt der Wikifolios in einer ausgeprägten Korrektur entwickeln wird. Die Finanzbranche ist in diesem Punkt ein besonders zyklischer Markt. Gleichwohl gilt: Abgesehen von der Flatex Holding (künftig FinTech Group) gibt es zurzeit wohl kaum eine Aktie, mit der sich die neuen Investmenttrends besser spielen lassen als mit Lang & Schwarz.

...

© boersengefluester.de | Redaktion

Als einer der heißesten Tipps aus dem Small-Cap-Bereich galt zuletzt Lang & Schwarz. Hauptgrund für die Kursfantasie bei dem Spezialisten für derivative Finanzinstrumente war die Beteiligung von rund fünf Prozent an der Social-Trading-Plattform wikifolio. Von Anfang September 2013 bis zum bisherigen Hoch bei 9,35 Euro im Januar 2014 schoss die Notiz der Düsseldorfer denn auch um beachtliche 85 Prozent gen Norden. Seitdem konsolidiert der Titel ein wenig – den kurzen Absacker unter die Marke von 8 Euro hat das Papier aber schnell wieder wettgemacht. Gegenwärtig bringt Lang & Schwarz rund 28,5 Mio. Euro auf die Börsenwaagschale. Weniger als 44 Prozent davon sind dem Streubesitz zuzuordnen. Größter Anteilseigner mit gut einem Viertel ist M.M. Warburg.

Die Geschäfte von Lang & Schwarz liefen zuletzt sogar so gut, dass die Gesellschaft – nach der Nullrunde für 2012 – nun eine Dividende in Aussicht stellt. Rund 75 Prozent des für die Ausschüttung maßgeblichen AG-Gewinns sollen für eine Ausschüttung reserviert werden. Bezogen auf die einzelne Aktie läuft das auf eine Dividende für 2013 von gut 0,25 Euro hinaus. Damit käme der Anteilschein auf eine Rendite von immerhin 2,7 Prozent. Die Hauptversammlung ist für den 28. August 2014 angesetzt. Sehen lassen können sich aber auch die restlichen Resultate: Nachdem Lang & Schwarz 2012 noch rote Zahlen (0,186 Mio. Euro Verlust) schrieb, drehte das Ergebnis 2013 auf gut 1,14 Mio. Euro – trotz deutlich erhöhter Steueraufwendungen.

Das Ergebnis je Aktie kletterte von minus 0,06 Euro auf plus 0,36 Euro. „Wir konnten, wie geplant, vom wiederkehrenden Interesse der Retailkunden an Aktien, Fonds, Anleihen und Optionsscheinen profitieren. Unsere Umsätze sind teilweise um mehr als 50 Prozent gegenüber dem Vorjahr in den einzelnen Bereichen gestiegen. Auch die Wikifolio-Zertifikate erfreuen sich weiterhin ungebrochen steigender Beliebtheit", sagt Vorstandsmitglied André Bütow.

Die große Frage in Börsenkreisen ist nun, wie nachhaltig der Erfolg ist. Schließlich hängt Lang & Schwarz massiv an der allgemeinen Marktentwicklung. Länger dauernde Marktkorrekturen gehen einher mit einem sinkenden Handelsinteresse der Investoren. Noch ist daher schwer abschätzbar, ob sich die "Wikis" als Anlageform dauerhaft etablieren. „Nach einem starken Januar 2014 verläuft der Februar 2014 verhaltener, insgesamt aber ist der Start in das neue Jahr erfreulich," verrät Vorstandskollege Peter Zahn. Sorgen um die Bewertung müssen sich Anleger trotz der bereits erreichten Kurshöhen noch nicht unbedingt machen. Allein das Eigenkapital macht zurzeit rund 7,50 Euro je Aktie aus. Ein Blick auf den Langfristchart zeigt allerdings, dass Kurse deutlich über 10 Euro häufig einen Trendwechsel bei Lang & Schwarz eingeläutet haben. Geschichte muss sich nicht unbedingt wiederholen – tut sie an der Börse aber eben doch relativ häufig. Für boersengefluester.de bleibt der Titel trotzdem eine gute Halten-Position.

Foto: wikifolio Financial Technologies GmbH...

© boersengefluester.de | Redaktion

Seit rund drei Monaten grassiert bei den Investoren von Lang & Schwarz das Wikifolio-Fieber. Hintergrund: Der Broker ist nicht nur mit rund fünf Prozent bei der Social-Trading-Plattform beteiligt, sondern profitiert auch noch vom kräftig anziehenden Handelsvolumen der Mitmach-Zertifikate. „Wir haben inzwischen durch Wikifolio-Zertifikate ein zusätzliches Handelsvolumen von fast 500.000 Geschäften mit einem Umsatz von über 1 Milliarde Euro im Bereich des außerbörslichen Handels generieren können. Die Tendenz ist weiter stark steigend“, sagt Lang & Schwarz-Vorstand André Bütow. So machte der Überschuss von Lang & Schwarz im dritten Quartal 2013 einen Sprung von 64.000 Euro auf 308.000 Euro. Nach neun Monaten weisen die Düsseldorfer einen Gewinn von 462.000 Euro aus. Im vergleichbaren Vorjahreszeitraum 2012 kam Lang & Schwarz hier gerade einmal auf 71.000 Euro. Das Ergebnis je Aktie zog in den ersten drei Quartalen von 0,02 Euro auf 0,15 Euro an.

Per Ende September weist das Unternehmen ein Eigenkapital von rund 22 Mio. Euro auf. Das entspricht einem Buchwert je Aktie von fast genau 7 Euro – also in etwa der Höhe des gegenwärtigen Aktienkurses. Zum Halbjahr stand in der Bilanz ein Eigenkapital von 21,78 Mio. Euro. Zumindest aus dieser Perspektive hat sich die Situation bei Lang & Schwarz also nicht wesentlich geändert. Einziger Unterschied: Zur Präsentation der Sechs-Monats-Zahlen im September wurde der Titel noch mit einem Discount von einem Viertel auf den Buchwert gehandelt. Diesen Abschlag hat das Papier nun komplett aufgeholt. Vergleichbare Unternehmen wie die Baader Bank werden zurzeit ebenfalls auf Höhe des Buchwerts gehandelt.

Auch für das Gesamtjahr zeigt sich Firmenlenker Bütow zuversichtlich: „Insgesamt stellt sich der bisherige Verlauf des vierten Quartals nicht gegen die positive Entwicklung der ersten drei Quartale 2013.“ Sollte das Unternehmen im Abschlussviertel 2013 ähnlich viel verdienen wie von Juli bis Ende September, könnte das 2013 auf ein Ergebnis je Aktie von 0,25 Euro hinauslaufen. Damit nicht genug: „Mit der Erweiterung des Anlageuniversums auf wikifolio.com um Derivate der HSBC Trinkaus & Burkhardt AG und der Lang & Schwarz Aktiengesellschaft auf nunmehr ca. 40.000 Wertpapiere gehen wir mit unserem Partner wikifolio Financial Technologies GmbH den nächsten Schritt. Immer mehr Anleger überzeugt das Konzept, die Nachfrage ist ungebrochen gut“, sagt Bütow.

Die gesamte Kapitalisierung des Small Caps beträgt derzeit rund 22,6 Mio. Euro. Knapp 41 Prozent davon befinden sich im Streubesitz. Größter Einzelinvestor ist M.M. Warburg mit einem Anteil von gut einem Viertel. Mit Wikifolio besitzt die Aktie von Lang & Schwarz zurzeit eine knackige Investmentstory. Da kommen fast schon Erinnerungen an frühere Neuer-Markt-Zeiten hoch, als sich ebenfalls viele Privatanleger als „kleine Fondsmanager“ wähnten, die den großen Adressen zeigten, wo der Hammer hängt. Das Wikifolio-Konzept ist sicher eine tolle Angelegenheit. Doch die Bewährungsprobe für die „Anleger-Revolution“ steht erst noch aus – nämlich, wenn es mit den Kursen über einen längeren Zeitraum abwärts geht. Erst dann wird sich herausstellen, wie belastbar das Geschäftsmodell ist. Gegenwärtig werden solche Szenarien allerdings ausgeblendet.

Wer sich in dem Titel engagiert, sollte sich über die potenziellen Risiken also zumindest im Klaren sein. Auch die Baader-Aktie galt einmal als einer der angesagtesten Nebenwerte. Mit dem Börsencrash und dem sich ändernden Marktumfeld verschwanden die Makler-Titel dann aber komplett aus dem Blickpunkt. Zumindest vor diesem Hintergrund ist es eine erstaunliche Entwicklung, dass überhaupt wieder ein Finanznebenwert die Fantasie der Investoren anregt. Mit dem Wikifolio-Schulterschluss hat Lang & Schwarz einen Coup gelandet, auf den so mancher Branchenvertreter anerkennend blickt. Noch ist die Welle intakt, Anleger sollten also weiter auf ihr mitsurfen. Wachsamkeit ist aber unbedingt notwendig.

Foto: wikifolio Financial Technologies GmbH...

© boersengefluester.de | Redaktion

[sws_blue_box box_size="585"]Das Interesse an alternativen Anlageformen hat in den vergangenen Jahren spürbar zugenommen. Seit der Finanzkrise zeigt sich unter Anlegern ein geschwundenes Vertrauen in traditionelle Vermögensverwalter und Fonds. Gerade die Intransparenz klassischer Investments stellt einen häufig geäußerten Kritikpunkt dar. Mit der fortschreitenden Technologieentwicklung und einem beinahe jederzeit verfügbaren Zugang zum Internet haben sich daher in den vergangenen Jahren alternative Investmentmöglichkeiten entwickelt, welche die Formen der Geldanlage revolutionieren könnten.[/sws_blue_box]

Immer populärer wird dabei Social Trading. Hierbei stehen Transparenz und günstige Kostenstrukturen im Vordergrund. Die seit 2009 aktive Social Trading-Plattform ayondo zählt zu den Pionieren. Mit zahlreichen Innovationen haben die Frankfurter mit dazu beigetragen, dass Social Trading dem Nischendasein entwächst und ein immer größerer Kundenkreis Investmentmöglichkeiten außerhalb der klassischen Bankenlandschaft findet. Social Trading ist das fehlende Verbindungsstück zwischen Tradern und Anlegern. Beiden Gruppen steht ayondo kostenlos zur Verfügung. Die Trader erhalten die Möglichkeit ein Top-Trader-Profil aufzubauen. Da die Plattform von ayondo für jeden offen steht, setzen sich die mehr als 1.000 Top-Trader ganz unterschiedlich zusammen. So finden sich bei ayondo Neulinge, welche die Plattform nutzen um erste Erfahrungen im Handel zu sammeln ebenso wie gestandene Profis, die sonst unentdeckt ihrem Eigenhandel betreiben.

Wichtig ist natürlich die Spreu vom Weizen zu trennen bzw. eine richtige Einschätzung des Potenzials der Top Trader zu ermöglichen. Hierzu werden alle Trades transparent veröffentlicht, um so einen persönlichen Track Record aufzubauen. Umfangreiche Kennzahlen werden zu jedem Trader ausgewiesen. Darüber hinaus durchlaufen Trader bei ayondo eine fünfstufige Trading Karriere mit steigenden Anforderungen an Performance und Risiko. So zeichnen sich Trader in der höchsten Stufe nach frühestens zwölf Monaten durch moderates Risiko und eine jährliche Performance von mindestens acht Prozent aus.

Die Einstufung in die Trading Karriere ist für Follower, also jene User, die Handelssignale der Top Trader empfangen, ein wichtiges Merkmal zur Beurteilung. Entsprechend der individuellen Risikoneigung kann bei ayondo ein Portfolio aus bis zu fünf Top-Tradern zusammengestellt werden. Entscheidend ist, sich nicht nur von der möglicherweise beeindruckenden Performance blenden zu lassen, sondern auch die relevanten Risikokennzahlen bei der Traderwahl im Auge zu behalten. Hierzu lohnt ein detaillierter Blick in die Trading Profile. Dort findet man beispielsweise den Maximum Drawdown und die Volatilität sowie Angaben zu Sharpe Ratio und Value-at-Risk. Zudem kann der Trader mit weiteren relevanten Märkten verglichen werden um festzustellen, ob wirklich eine Outperformance erzielt wurde.

Ganz neu bei ayondo sind gesondert gekennzeichnete Real-Money-Trader. Neben der Möglichkeit die Handelssignale über ein bereitgestelltes Demokonto mit virtuellen 100.000 Euro einzugeben, können Top Trader natürlich auch direkt auf einem Echtgeldkonto bei ayondo markets handeln. Ihre Handelssignale werden automatisch mit dem zugehörigen Top Trader Profil bei ayondo synchronisiert. Eine zusätzliche Tradeeingabe ist nicht erforderlich. Zusätzlich werden Real Money Trader auf ayondo mit einem speziellen Logo versehen. So ist in allen Ranglisten und dem Trading Profil direkt erkennbar, dass der Trader bei der Signaleingabe auch mit seinem Livekonto im Risiko steht. Für viele Follower stellt dies ein wichtiges Kriterium bei der Auswahl der Top Trader dar. Durch die Einstufung in die Trading-Karriere in Verbindung mit einer Analyse der Trading-Profile sind Rückschlüsse auf den Stil und die Strategie der Top Trader möglich. Während spekulativ orientierte Anleger sicher auch eine Beimischung junger Trader aus den unteren Stufen wählen werden, schauen sich Anleger für eine langfristige Performance bei moderatem Risiko vornehmlich in den Leveln 4 und 5 der Trading Karriere um.

...

© boersengefluester.de | Redaktion

[sws_blue_box box_size="575"] Soziale Netzwerke wie Facebook, Twitter oder Xing gehören für die meisten Menschen längst zum Alltag. Kein Wunder, dass der Trend zum „Mitmach-Internet“ auch in die Finanzbranche immer stärker Einzug hält. Dabei geht es längst nicht mehr nur um Diskussionsforen, wie sie etwa wallstreet:online bietet. Die Transaktion, also der Handel von Wertpapieren oder die Umsetzung bestimmter Strategien, rücken zunehmend in den Vordergrund. Die Plattformanbieter werben damit, dass Anleger bei ihnen erfolgreichen Tradern folgen können und sie auf diese Weise Zugang zu bislang ungeahnten Investmentstrategien erhalten. An die Stelle von Fondsmanagern, Vermögensverwalter oder dem klassischen Bankberater treten „Top-Trader“. Börsengewinne klingen mit den „Copy-Strategien plötzlich ganz einfach. Meist richten sich die Angebote zwar noch an sehr kurzfristig orientierte Trader, doch auch im Aktienbereich erhalten Anleger – beispielsweise via Wikifolio – Zugang zu allen nur denkbaren Strategien. Einen Persilschein für Kursgewinne gewähren die Social-Trading-Plattformen freilich nicht. Wo hohe Chancen sind, warten normalerweise auch überdurchschnittliche Risiken. Das ist hier nicht anders. Dennoch ist es beeindruckend, welche Möglichkeiten das Internet bietet.[/sws_blue_box]

boersengefluester.de sprach mit Andreas Braun, Autor des Buches "Social Trading – Vom Know-how der Champios profitieren" über die Hintergründe von Social Trading, warauf Anleger achten sollten und welche Entwicklungen in dem Sektor zu erwarten sind.

Was versteht man eigentlich unter Social Trading und wie grenzt sich Social Web von Web 2.0 ab?

Andreas Braun: Zunächst einmal gibt es keinen Begriff, den alle gleichermaßen verwenden. Kernpunkte des Begriffs Web 2.0 sind der Plattformgedanke und bestimmte technische Standards, mit Hilfe derer sich die Nutzer im Netz austauschen können. Und hier beginnen die Übergänge fließend zu werden. Letztlich beschreibt Social Web das, was die User aus den technischen Möglichkeiten machen. Bezogen auf die Welt der Geldanlage ist Social Trading damit die Nutzung von Social-Web-Anwendungen für die Umsetzung von Investments oder Transaktionen beim Trading. In anderen Bereichen haben solche Anwendungen längst Einzug in den Alltag gehalten. Denken Sie nur an Bewertungsportale wie holidaycheck.de oder die Einschätzungen auf amazon.de. Auch hier geben die User ihr Plazet zu einem Produkt – sei es nun für ein Urlaubshotel oder für ein Buch. Und im Fall von Social Trading dreht es sich eben um Empfehlungen bei der Geldanlage. Dabei stehen die Einwirkungen der Community und der Transaktionsgedanke – also das Investment – in enger Beziehung zueinander.

Ihr Buch heißt „Social Trading – Vom Know-how der Champions profitieren“. Gibt es denn wirklich so viele Top-Investoren, die sich auf den einzelnen Plattformen tummeln?

Braun: Die Zahl der Trader, die nachhaltig eine überdurchschnittliche Performance erzielen, ist sicherlich nicht beliebig erweiterbar. Das ist ein Problem für die Branche. Zudem hängen die Anlageergebnisse zum Teil stark von der jeweiligen Marktphase ab. Letztlich muss jeder Anleger für sich entscheiden, auf welche Trader-Konten er vertrauen will.

Erfolgreiche Anlagestrategien zu kopieren, klingt zunächst einfach. Die Erfahrung zeigt aber, dass Geldverdienen auch an der Börse alles andere als ein Kinderspiel ist. Wie viel Zeit muss jemand mitbringen, der sich für Social Trading interessiert?

Braun: Social Trading richtet sich an aktive Anleger, die dazulernen und mit anderen Investoren kommunizieren wollen. Wer unbedacht an die Sache herangeht und ohne großes Nachdenken Tradern folgt, die vielleicht ein oder zwei Wochen erfolgreich waren, wird keinen Erfolg haben. Ganz wichtig ist, sich vorher genau zu überlegen, auf welche Art von Strategie man setzen will. Dazu gehört auch, dass man sich offen eingesteht, ob bestimmte Handelsstrategien – selbst wenn sie gerade erfolgreich sind – mit der eigenen Risikoneigung in Einklang zu bringen sind.

Die Auseinandersetzung mit der Strategie und der Anbieter-Check – in welchem Verhältnis stehen diese beiden Punkte zueinander?

Braun: Das eine bedingt oft das andere. Wer beispielsweise auf Aktien fokussiert ist und dabei einen Stock-Picking-Ansatz bevorzugt, wird momentan vermutlich bei Wikifolio landen. Anleger, die mit Hilfe von Hebelprodukten in den Märkten agieren wollen, werden hingegen eher bei Anbietern wie ayondo, Currensee oder eToro ein Konto eröffnen. Also: Die Auswahl der Plattform schafft bereits eine gewisse Leitschnur, auf welche Strategien man hinterher stößt.

Worauf sollte man bei der Wahl der Trader, denen man folgen möchte, achten?

Braun: Interessant ist zunächst einmal der Blick auf die Zahl der Follower. Hier findet man immer wieder den Effekt, dass es sprunghafte Verschiebungen nach oben oder unten gibt. Wenn jemand gerade erfolgreich agiert, wächst seine Fangemeinde meist rapide an. Umgekehrt springen viele User nach ersten Misserfolgen sofort wieder ab. Ein Fehler, wie ich finde: Wenn man eine Strategie gefunden hat, der man vertraut, sollte man bei den ersten Misserfolgen nicht gleich alles wieder über den Haufen werfen. Dann bewegt man sich stets genau mit der Masse und wechselt sinnlos hin und her. Zudem besteht bei derartigem einem Aktionismus die Gefahr, dass man sich nicht mehr vernünftig mit der Risikostruktur des gerade erfolgreichen Signalgebers auseinandersetzt. Nützliche Hinweise bieten die üblichen Ranglisten mit den Top-Performern aber natürlich trotzdem. Aber mein dringender Rat: Nehmen Sie sich Zeit für die Analyse und wählen Sie Strategien aus, die sie verstehen und die ihrer eigenen Anlagephilosophie entsprechen.

Aber die Trader können Ihre Strategien ja auch ändern. Bekommt man das als Follower immer mit?

Braun: Nein, und das ist ein großes Problem. Die Ursachen für plötzliche Strategiewechsel entsprechen dabei meist den üblichen Verhaltensmustern an der Börse. Jemand, der gerade eine Verlustserie hinter sich hat, wird in die Versuchung geraten, diese durch eine riskantere Strategie möglichst schnell wieder auszugleichen. Gerade bei Tradern, die nur mit Demo-Konten unterwegs sind, also keine Real-Money-Depots führen, ist das immer wieder zu beobachten. Aus diesem Grund ist die Kennzeichnung von mit Echtgeld geführten Depots so wichtig – das wird von den Anbietern aber auch entsprechend umgesetzt. Allerdings sollte man erwähnen, dass die Mindestbeträge hier sehr unterschiedlich sind.

Transparenz über solche Strategiewechsel sollte im Social Web doch nicht das Problem sein, oder?

Braun: Profis haben das Risikomanagement bei ihren Depots normalerweise im Griff. Und eine Strategie anzupassen oder zu verändern, ist auch nichts Verwerfliches. Wichtig ist, dies offen zu kommunizieren. Die Qualität eines Signalgebers misst sich in meinen Augen auch an dem Grad der Transparenz. Grundsätzlich ist es immer wünschenswert, wenn Trader ihre Transaktionen erläutern. Das bedeutet zwar einen erhöhten Aufwand, aber zählt auch zum Selbstverständnis des Social-Web-Gedankens.

Richtet sich Social Trading nur an Trader im klassischen Sinne oder bietet es sich auch für Value-orientierte Anleger, die ihr Depot viel seltener umschichten, an?

Braun: Getrieben ist die Entwicklung ursprünglich ganz klar von Day-Trading-Strategien. Aber die Anbieter merken zunehmend, dass sie die Akzente verschieben müssen, wenn sie auch langfristig orientierte Anleger mit größeren Depotsummen für sich gewinnen wollen. Ein Umdenken muss allerdings auch bei den Followern einsetzen, die sich erfahrungsgemäß sehr stark an kurzfristig erfolgreiche Trader hängen.

Die Nutzung von Schwarmintelligenz ist ein Aspekt, der im Social Web immer wieder als Vorteil herausgestellt wird. Ausgerechnet an der Börse gilt das Herdenverhalten aber nicht unbedingt als Rezept für eine erfolgreiche Geldanlage.

Braun: In der Tat werben die Anbieter gern mit der kollektiven Intelligenz. Bestimmt ist sie auch nutzbar in der Finanzwelt. Aber eine möglichst große Zahl an Followern ist eben kein hinreichendes Kriterium für eine langfristig überdurchschnittliche Performance. Dessen sollten sich besonders Einsteiger stets bewusst sein.

Auch in einem sozialen Netzwerk wollen die Signalgeber für ihre Leistung entlohnt werden. Welchen Einfluss hat die Vergütungsstruktur auf das Verhalten des Traders?

Braun: Beides kann eng zusammenhängen. Bei einer Performance-Fee für den Trader verändert sich dessen Anlageverhalten womöglich beim Erreichen bestimmter Kursmarken. Bei einer Umsatzbeteiligung wird der Trader hingegen wohl eher geneigt sein, häufiger umzuschichten. Beides muss nicht immer der Rendite zuträglich, und damit im Sinne des Followers, sein. Klar ist aber auch, dass sich die Plattformen finanzieren müssen. Dafür brauchen sie eben auch eine Vergütung, die am Volumen oder der Performance partizipiert. Aus Sicht der Anleger wäre wünschenswert, wenn auch Aspekte wie Nachhaltigkeit der Ergebnisse oder „Regeltreue“ vergütet würden. Hier ist der Stein der Weisen aber noch nicht gefunden.

Social Trading kommt wie ein Kind der Hausse daher. Wie schätzen Sie die Zukunftschancen im Fall einer längeren Baisse ein?

Braun: Schwer zu sagen. Zunächst einmal bleibt festzuhalten, dass die technischen Möglichkeiten für Social Trading mittlerweile ausgereift sind. Auch die Nachfrage nach dieser Form der Geldanlage steigt. Das schlechte Image vieler Bankberater spielt den neuen Plattformen zusätzlich in die Karten. Zudem haben etliche Strategieprodukte traditioneller Geldhäuser die Erwartungen nicht erfüllt. Mitunter haben Anleger sogar Schiffbruch erlitten – denken Sie nur an die berühmten „Lehman-Zertifikate“. Ein Trendwechsel an der Börse wird daher wohl kein nachlassendes Interesse am Social Trading zur Folge haben. Außerdem kommt es drauf an, welche Investments man in einer Baisse umsetzt. Da bieten die neuen Plattformen vermutlich sogar mehr Auswahl als herkömmliche Anbieter.

Die Generation Facebook und Twitter kommt also an der Börse an.

Braun: Für die meisten Menschen ist es heutzutage ganz normal, über soziale Netzwerke zu kommunizieren und Rat einzuholen. Die Hemmschwelle, sich auch bei Investmententscheidungen auf vergleichbare Plattformen zu begeben, ist daher sehr viel niedriger als noch vor einigen Jahren.

Wie sieht es rechtlich aus? Während die Banken über immer mehr Kontrollwut durch die Finanzaufsicht klagen, scheint es im Netz eher locker zuzugehen.

Braun: Eine berechtigte Frage. Zum einen sind die Broker reguliert. Und auch die Plattformanbieter haben in der Regel ein Haftungsdach. Diskutierbar ist, ob ein Trader, der im Prinzip ja ein Anlageprodukt herausgibt, nicht ebenfalls unter Aufsicht gestellt werden muss, weil er eine Art Anlageberatung betreibt. Derzeit steht die BaFin wohl auf folgendem Standpunkt: So lange man als Signalgeber keinen Zugriff auf das Konto des Followers hat, besteht eine solche Anlageberatung nicht. Schließlich kann der User jederzeit seine Verbindung kappen. Abschließend geregelt ist der ganze Bereich aber sicher nicht. Die BaFin behält sich vor, das Phänomen Social Trading kontinuierlich zu überprüfen.

...

In the ‘Famous Quotes’ section, we show quotes from famous people. The spectrum ranges from well-known investors to philosophers and sportsmen. If you would like to suggest a quote for inclusion in our collection, please contact us. Send an e-mail to [email protected] or use the contact form on the website.

„Don't panic.“

Douglas Adams

BGFL presents here hot stocks with high opportunities, but also enormous risks, for speculative investors

#BGFL in Social Networks

Advertising is an important revenue channel for us. But we understand, that sometimes it becomes annoying. If you want to reduce the number of shown ADs just simply login to your useraccount and manage the settings from there. As registered user you get even more benefits.

boersengefluester.de · #BGFL

· © 2026

All for German shares

Good luck with all your investments

Founded in 2013 by Gereon Kruse, the financial portal boersengefluester.de is all about German shares - with a focus on second-line stocks. In addition to traditional editorial articles, the site stands out in particular thanks to a large number of self-developed analysis tools. The basis for this is a completely self-maintained database for around 650 shares. As a result, boersengefluester.de produces Germany's largest profit and dividend forecast.

Contact

Idea & concept: 3R Technologies

boersengefluester.de GmbH

Copyright © 2026

by Gereon Kruse

#BGFL