Key Market Indicators:

More than 50 unique tools

What matters today?

Today

17. Jul, 198th day of the year, 167 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

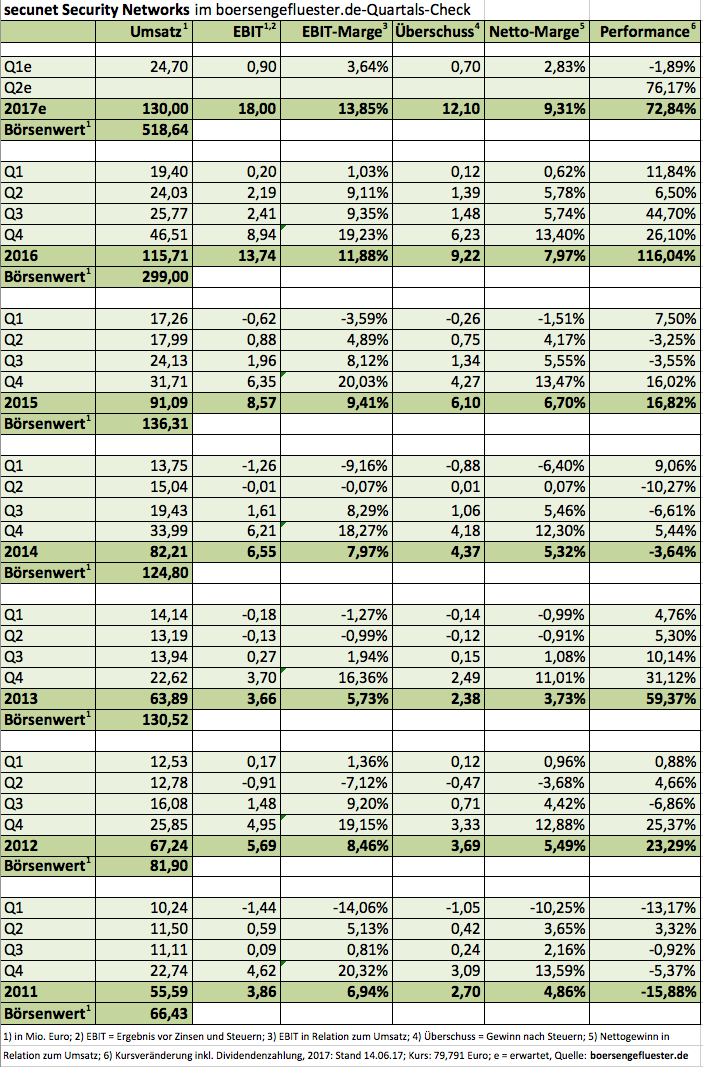

Das ist mal ne Ansage: Statt des in Aussicht gestellten Ergebnisses vor Zinsen und Steuern (EBIT) leicht unterhalb des Vorjahresniveaus von 13,7 Mio. Euro, rechnet der Vorstand von secunet Security Networks für 2017 nun mit einem EBIT von rund 18 Mio. Euro – bei einem um etwa 15 Mio. Euro heraufgesetzten Umsatzziel von circa 130 Mio. Euro. Hauptgrund sind die guten Geschäfte mit der Bundeswehr. Bereits Anfang des Jahres hatte der Spezialist für leistungsfähige und sensible IT-Sicherheitslösungen über den größten Einzelauftrag in der Firmengeschichte – es handelt sich um einen zweistelligen Millionen-Euro-Betrag – berichtet. Konkret geht es um die IT-Ausstattung des Multinationalen Kommandos Operative Führung in Ulm. Am Kapitalmarkt verfehlte die deutliche Prognoseanhebung ihre Wirkung nicht. Die secunet-Aktie – ein Dauerfavorit von boersengefluester.de – gewann in der Spitze um fast zehn Prozent auf 80 Euro an Wert. Erstmals seit einer halben Ewigkeit türmt sich die Marktkapitalisierung der Essener damit wieder auf mehr als 500 Mio. Euro – konkret sind es 529,75 Mio. Euro.

Verglichen mit den jetzt in Aussicht gestellten Gewinnen ist das zwar eine überaus sportliche Relation, andererseits verfügt secunet im behördlichen Bereich über eine herausragende Marktstellung. Wäre der Streubesitz mit 10,38 Prozent nicht so gering – Großaktionär Giesecke & Devrient hält 78,96 Prozent – dürfte die Gesellschaft längst ein Anwärter für den TecDAX sein. So bleibt die Aktie ein Spezialwert, für den sich freilich immer mehr Investoren und auch Finanzmedien interessieren. Bemerkenswert für boersengefluester.de war die in diesem Jahr – für secunet-Verhältnisse – super gut besuchte Analystenkonferenz in Frankfurt (siehe unseren Artikel dazu HIER). Damals hatte das Management mit Blick auf die Etat-Unsicherheiten im Zuge der nahenden Bundestagswahl allerdings noch relativ tief gestapelt. Schließlich ist das Unternehmen in der Vergangenheit meist schubweise gewachsen, es gab also immer wieder Konsolidierungen. Seit 2014 laufen die Geschäfte allerdings wie entfesselt.

Momentan darf man von dieser Aktie wohl immer noch kein Stück aus der Hand geben – auch wenn die Volatilität in dem Papier zuletzt signifikant zugenommen hat. Zur Erinnerung: Das bisherige All-Time-High erreichte die Aktie (Kürzel: YSN) mit 124 Euro am 23. Februar 2000, also zu besten Neuer-Markt-Zeiten. Nie im Leben hätte boersengefluester.de gedacht, dass sich der Titel dieser Marke jemals wieder annähern würde. Schließlich waren noch vor drei Jahren Kurse um 20 Euro an der Tagesordnung. Aber momentan läuft es einfach rund für secunet. Dennoch sollten Anleger auf dem Boden bleiben und nicht jedem Kurs nachrennen. Es werden auch wieder Konsolidierungen kommen, die dann wohl bessere Einstiegsniveaus ermöglichen.

Verglichen mit den jetzt in Aussicht gestellten Gewinnen ist das zwar eine überaus sportliche Relation, andererseits verfügt secunet im behördlichen Bereich über eine herausragende Marktstellung. Wäre der Streubesitz mit 10,38 Prozent nicht so gering – Großaktionär Giesecke & Devrient hält 78,96 Prozent – dürfte die Gesellschaft längst ein Anwärter für den TecDAX sein. So bleibt die Aktie ein Spezialwert, für den sich freilich immer mehr Investoren und auch Finanzmedien interessieren. Bemerkenswert für boersengefluester.de war die in diesem Jahr – für secunet-Verhältnisse – super gut besuchte Analystenkonferenz in Frankfurt (siehe unseren Artikel dazu HIER). Damals hatte das Management mit Blick auf die Etat-Unsicherheiten im Zuge der nahenden Bundestagswahl allerdings noch relativ tief gestapelt. Schließlich ist das Unternehmen in der Vergangenheit meist schubweise gewachsen, es gab also immer wieder Konsolidierungen. Seit 2014 laufen die Geschäfte allerdings wie entfesselt.

Momentan darf man von dieser Aktie wohl immer noch kein Stück aus der Hand geben – auch wenn die Volatilität in dem Papier zuletzt signifikant zugenommen hat. Zur Erinnerung: Das bisherige All-Time-High erreichte die Aktie (Kürzel: YSN) mit 124 Euro am 23. Februar 2000, also zu besten Neuer-Markt-Zeiten. Nie im Leben hätte boersengefluester.de gedacht, dass sich der Titel dieser Marke jemals wieder annähern würde. Schließlich waren noch vor drei Jahren Kurse um 20 Euro an der Tagesordnung. Aber momentan läuft es einfach rund für secunet. Dennoch sollten Anleger auf dem Boden bleiben und nicht jedem Kurs nachrennen. Es werden auch wieder Konsolidierungen kommen, die dann wohl bessere Einstiegsniveaus ermöglichen.

Foto: pixabay...

Foto: pixabay...

secunet Security Networks

Kurs: 165,60

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| secunet Security Networks | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 727650 | DE0007276503 | AG | 1.076,40 Mio € | 09.11.1999 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 285,59 | 337,62 | 347,22 | 393,69 | 406,38 | 458,83 | 485,00 | |

| EBITDA1,2 | 59,70 | 73,81 | 61,88 | 60,44 | 60,31 | 74,88 | 80,00 | |

| EBITDA-margin %3 | 20,90 | 21,86 | 17,82 | 15,35 | 14,84 | 16,32 | 16,50 | |

| EBIT1,4 | 51,64 | 63,88 | 47,01 | 42,98 | 42,52 | 51,65 | 56,00 | |

| EBIT-margin %5 | 18,08 | 18,92 | 13,54 | 10,92 | 10,46 | 11,26 | 11,55 | |

| Net profit1 | 34,98 | 42,90 | 31,29 | 29,00 | 27,94 | 33,34 | 37,00 | |

| Net-margin %6 | 12,25 | 12,71 | 9,01 | 7,37 | 6,88 | 7,27 | 7,63 | |

| Cashflow1,7 | 56,38 | 53,74 | -3,96 | 51,88 | 60,98 | 62,50 | 65,00 | |

| Earnings per share8 | 5,43 | 6,66 | 4,84 | 4,51 | 4,32 | 5,15 | 5,70 | |

| Dividend per share8 | 2,54 | 5,38 | 2,86 | 2,36 | 2,73 | 2,58 | 2,65 | |

Quelle: boersengefluester.de and company details

Foto: pixabay...

© boersengefluester.de | Redaktion

An Aktien, deren Charts nach oben zeigen, herrscht zurzeit nun wirklich kein Mangel. Deutlich kleiner wird die Auswahl schon, wenn als Schnittmenge auch noch eine ansprechende fundamentale Bewertung gefragt ist. Einen prima Eindruck in beiden Disziplinen macht Centrotec Sustainable. Das Unternehmen hat sich auf Haustechnik wie Heizungen, Lüftungs- und Klimaanlagen oder auch Abgassysteme spezialisiert. Daneben ist die Gesellschaft aus Brilon auch noch in den Bereichen Spezialkunststoffe und Medizintechnik aktiv. Insgesamt kam Centrotec Sustainable im vergangenen Jahr auf Erlöse von 575 Mio. Euro und ein Ergebnis vor Zinsen und Steuern (EBIT) von knapp 35 Mio. Euro. Für das laufende Jahr stellt Vorstand Thomas Kneip Umsätze zwischen 575 und 600 Mio. Euro sowie ein EBIT in einer Bandbreite von 33 bis 35 Mio. Euro in Aussicht. Das sieht nicht gerade nach unbändiger Dynamik aus, andererseits wächst Centrotec aber zumindest kontinuierlich.

Kapitalisiert ist das Unternehmen momentan mit rund 350 Mio. Euro – bei Netto-Finanzschulden (inklusive Pensionsrückstellungen) von knapp 58 Mio. Euro. Der Start ins laufende Jahr lief sehr robust, wenngleich die guten Ergebnisse zum Teil auch an den Feiertagen lagen. So fiel Ostern 2017 ins zweite Quartal, und nicht – wie 2016 – ins Auftaktviertel. Dementsprechend wird das zweite Quartal bei Centrotec ein wenig gedämpfter ausfallen, die grundsätzlichen Trends sind jedoch intakt. Die Analysten von Hauck & Aufhäuser haben jedenfalls ihr Kursziel von 25 Euro bestätigt und empfehlen den Titel weiterhin zum Kauf. Auf die Dividendenrendite brauchen Neueinsteiger erst einmal nicht zu schauen, die Hauptversammlung fand bereits statt – am 31. Mai 2017. Mit einer Rendite von rund 1,5 Prozent gehört das Papier aber ohnehin nicht zu den Stürmern. Dafür bekommen Anleger den Titel für ein 2018er-KGV von gerade einmal rund 14. Der von boersengefluester.de berechnete Buchwert beträgt 13,27 Euro je Anteilschein – bei einem Aktienkurs von 19,56 Euro. Auch das eine faire Relation, die noch ausreichend Luft nach oben lässt. Also: Wer noch auf der Suche nach einem moderat bewerteten Small Cap ist: Bei Centrotec überwiegen derzeit ganz klar die Argumente für weiter steigende Kurse.

Centrotec

Kurs: 55,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Centrotec | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 540750 | DE0005407506 | SE | 673,84 Mio € | 08.12.1998 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 718,98 | 290,76 | 323,28 | 323,74 | 270,59 | 315,00 | 0,00 | |

| EBITDA1,2 | 87,71 | 40,58 | 34,27 | 29,87 | 8,70 | 32,00 | 0,00 | |

| EBITDA-margin %3 | 12,20 | 13,96 | 10,60 | 9,23 | 3,22 | 10,16 | 0,00 | |

| EBIT1,4 | 48,80 | 23,59 | 12,77 | 8,68 | -14,07 | 9,00 | 0,00 | |

| EBIT-margin %5 | 6,79 | 8,11 | 3,95 | 2,68 | -5,20 | 2,86 | 0,00 | |

| Net profit1 | 29,03 | 58,03 | 36,39 | 701,42 | -96,04 | 6,00 | 0,00 | |

| Net-margin %6 | 4,04 | 19,96 | 11,26 | 216,66 | -35,49 | 1,91 | 0,00 | |

| Cashflow1,7 | 81,51 | 75,79 | 58,13 | 6,30 | 16,13 | 29,00 | 0,00 | |

| Earnings per share8 | 2,08 | 4,39 | 2,66 | 55,08 | -7,76 | 0,47 | 0,90 | |

| Dividend per share8 | 0,04 | 0,04 | 0,04 | 0,04 | 0,04 | 0,04 | 0,04 | |

Quelle: boersengefluester.de and company details

Foto: pixabay...

© boersengefluester.de | Redaktion

Charttechnisch motivierte Anleger könnten bei der Bauer-Aktie allmählich nervös werden. Mit knapp 22 Euro ist der Anteilschein des Spezialisten für Tiefbauaktivitäten nun nämlich in genau die Regionen zurückgekehrt, die Anfang 2013 das obere Ende des vorangegangenen Kursaufschwungs markierten. Dabei ist es zunächst einmal überhaupt bemerkenswert, in welcher Geschwindigkeit die Notiz zuletzt überhaupt gen Norden geschossen ist. Seit Jahresbeginn türmt sich das Kursplus auf immerhin knapp 90 Prozent. Kein anderer Titel aus dem Sektor hat eine ähnlich gute Performance vorzuweisen. Ihre Antennen ausfahren sollten allerdings auch Investoren, die bei ihrer Einschätzung eher auf fundamentale Faktoren setzen. Immerhin kommen nahezu alle aktuellen Analysen zu dem Schluss, dass der faire Wert des Titels zurzeit im Bereich um 22 Euro anzusiedeln ist.

Demnach wäre es der beste Rat, die Gewinne noch ein wenig laufen zu lassen – und den Stoppkurs entsprechend nachzuziehen. Freilich hat die Bauer-Aktie vor Ausbruch der Finanzkrise gezeigt, dass sie sogar in Regionen von mehr als 60 Euro vorstoßen kann. 2008 erzielte das in Schrobenhausen ansässige Unternehmen allerdings auch Rekordgewinne von fast 108 Mio. Euro, während die Vorstandsprognosen für 2017 einen Überschuss zwischen 23 und 28 Mio. Euro vorsehen. Nach den vielen Verfehlungen der vergangenen Jahre wäre es aber freilich schon ein ermutigendes Signal, wenn Bauer diesmal Wort hält. Jedenfalls liegen die Schätzungen der Analysten eher im Bereich der offiziellen Prognosen. Mit anderen Worten: Die Erwartungshaltung ist vergleichsweise moderat. Das Auftaktviertel 2017 brachte zwar einen kleinen Fehlbetrag von knapp 4 Mio. Euro, was allerdings typisch für den saisonalen Verlauf bei Bauer ist. Letztlich hat boersengefluester.de sogar mit einem etwas höheren Verlust gerechnet. Positiv ist außerdem, dass Bauer bei einem Teil der Finanzverbindlichkeiten wieder von kurzfristig auf langfristig wechseln konnte. 2016 hatte Bauer bei der gegenüber den Banken zugesicherten Relation von Nettoschulden zu EBITDA (Ergebnis vor Zinsen, Steuern und Abschreibungen) noch kurzfristig gepatzt und musste daher zuvor als langfristig eingestufte Finanzverbindlichkeiten als kurzfristig fällige Darlehen umbuchen.

Losgelöst davon bleibt die enorm hohe Verschuldung der größte Haken an der Bauer-Aktie. So gesehen hat die Stärkung des Eigenkapitals Priorität bei Bauer. Langfristig soll die Quote zurück über die Marke von 30 Prozent gehen – verglichen mit zurzeit gut 24 Prozent. Vorerst stuft boersengefluester.de den Titel jedoch von „Kaufen“ auf „Halten“ zurück. Immerhin hatten wir Anfang Dezember 2016 einen perfekten Einstiegszeitpunkt (siehe den Beitrag HIER). Wenn aus charttechnischer und fundamentaler Sicht markante Hürden auftauchen, ist ein Zusatzmaß an Vorsicht sicher kein schlechter Ratgeber. Nächster wichtiger Termin ist die Hauptversammlung Ende Juni am Firmensitz in Schrobenhausen. Zwar gibt es eine kleine Dividende von 0,10 Euro je Aktie (Vorjahr: 0,15 Euro). Ein klassischer Renditewert ist Bauer aber so oder so nicht.

...

© boersengefluester.de | Redaktion

Überraschende Wendungen kennen die Aktionäre von Clere nur zu gut. Schließlich lief bereits der Verkauf des operativen Geschäfts vor rund 1,5 Jahren alles andere als stromlinienförmig. Den vorläufigen Höhepunkt liefert jedoch der Vorstoß von Großaktionär Thomas van Aubel (Elector GmbH), ein Delisting für die mittlerweile als Beteiligungsgesellschaft im Bereich Alternative Energien tätige Gesellschaft durchzuziehen (siehe dazu auch den Beitrag von boersengefluester.de HIER). Dabei zieht die Bieterin den Ärger der Streubesitzaktionäre gleich mehrfach auf sich: Zunächst einmal ist ein Delisting sowieso so eine Art natürlicher Feind der Anleger, da es den Wert des Investments massiv beeinträchtigt. Hinzu kommt, dass Elector gerade einmal den gesetzlichen Mindestpreis in Form des Sechs-Monats-Durchschnittskurses als Abfindung zahlen will. Bei Clere sind das 16,33 Euro pro Aktie. Dabei steht ein Netto-Cash von rund 22,70 Euro in der Bilanz. Und als Krönung strebt der Großaktionär auf der nächsten Hauptversammlung eine Dividende in der Höhe an, die für ihn ausreicht, um die angedienten Aktien aus der Firmenkasse bezahlen zu können.

Kein Wunder, dass die Anleger bislang sehr zögerlich auf die noch bis zum 22. Juni 2017 (24.00 Uhr) laufende Offerte eingegangen sind. Bis zum 7. Juni wurden gerade einmal 93.451 Anteile – das sind knapp 1,59 Prozent aller ausstehenden Aktien – angedient. Selbst wenn man die 2.086.556 von Elector gehaltenen Aktien vom Gesamtkuchen trennt, erhöht sich die Quote auf magere 2,46 Prozent. Zwar ist es völlig normal, dass die meisten Anleger sich erst kurz vor Schluss entscheiden. Doch in diesem Fall dürfte es eher unwahrscheinlich sein, dass Elector am Ende auf signifikante Mehrheiten kommt. Immerhin kommt selbst der Vorstand von Clere in seiner Stellungnahme (Download HIER) zu dem Schluss, dass der faire Wert je Clere-Aktie – abgestellt auf den Substanz- beziehungsweise Liquidationswert – über dem Angebotspreis liegt. Dabei nennt Clere 18,83 Euro je Aktie als mögliche Hausnummer, windet sich gleichzeitig aber wie ein Aal und hält den Delisting-Plan grundsätzlich für eine gute Sache.

Welche Szenarien sind also möglich? Zum einen kann Elector bis zum 21. Juni 2017 die Angebotsbedingungen verändern – sprich den Preis höher setzen. Das wiederum würde eine Verlängerung der Annahmefrist bis zum 6. Juli 2017 auslösen. Je nach Preis könnte das ein Motivationsschub für so manchen Privatanleger sein und die Quote hochtreiben. Noch ist das aber reine Spekulation. Der aktuelle Aktienkurs von 16,31 Euro deutet jedenfalls nicht auf eine Nachbesserung hin. Aber wer weiß: Bei Clere gab es schon so manche Kehrtwende. Theoretisch kann Thomas van Aubel, der mit Blick auf die durchschnittlichen HV-Präsenzen eine faktische Mehrheit besitzt, das Verhalten der Kleinanleger zwar relativ egal sein. Ein für ihn optimales Delisting-Kommando wäre aber wohl mit mehr Zustimmung der Anleger verbunden. Viel hängt auch davon ab, ob beispielsweise die Börse Hamburg die Clere-Aktie im Freiverkehr auf eigenes Geheiß weiterführt. In diesem Fall besteht durchaus die reelle Chance, dass sich der Aktienkurs – ein vernünftiges operatives Geschäft vorausgesetzt – dem fairen Wert sukzessive annähert. Denkbar ist, dass Elector hier als Käufer auftritt – auch zu höheren Kursen.

Was also tun? Zumindest bis kurz vor Ablauf der offiziellen Annahmefrist ist es wohl am besten, seine Stücke im Depot zu behalten und nichts zu unternehmen – außer, die zunächst wöchentlichen und zum Schluss täglichen Wasserstandsmeldungen regelmäßig zu verfolgen. Erfahrene Spezialwertekenner werden sich wohl auch von dem drohenden Delisting nicht abschrecken lassen. Dafür ist die Lücke zwischen Angebotspreis udn fairem Wert einfach zu groß. Aber letztlich muss das jeder Clere-Anleger für sich entscheiden.

Foto: pixabay...

© boersengefluester.de | Redaktion

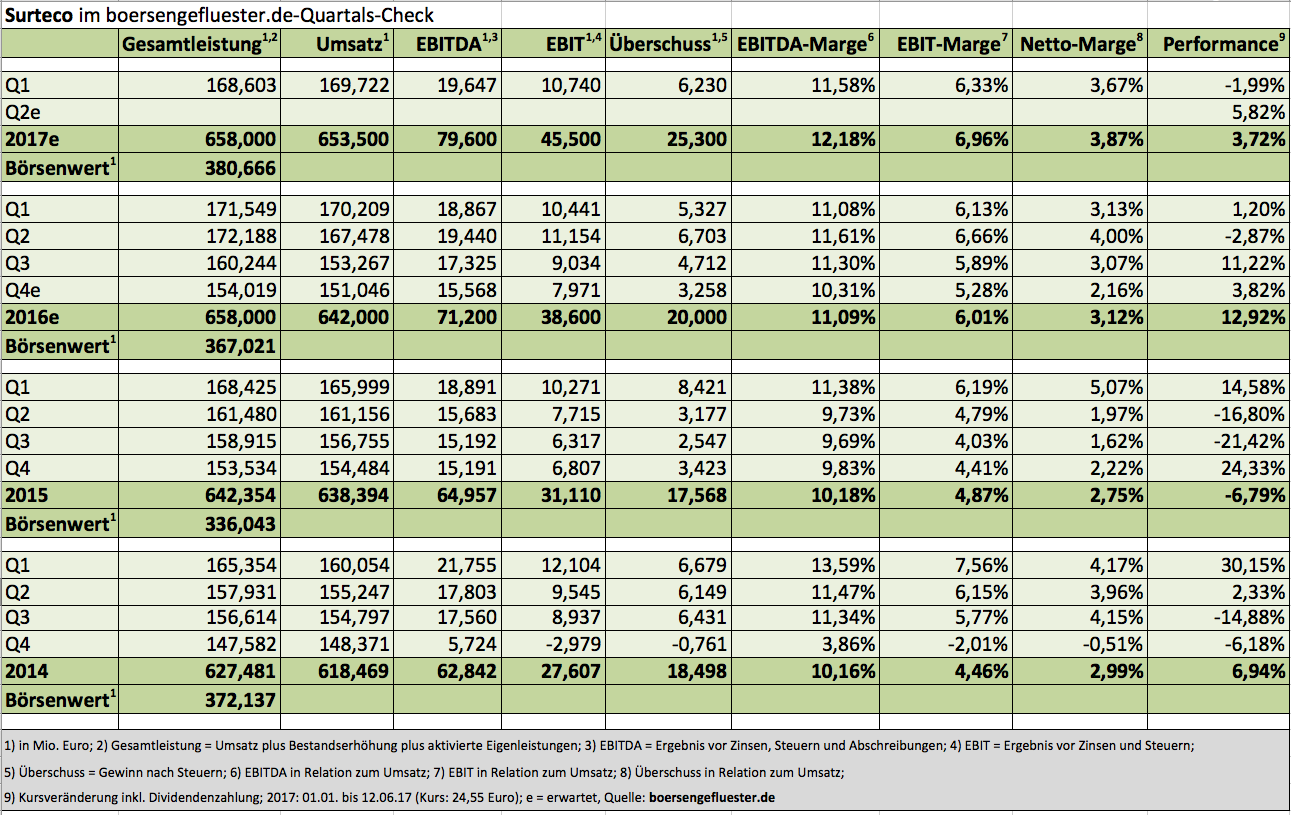

Um es gleich vorweg zu sagen: Surteco hat nichts mit Elektromobilität, Lieferdiensten, BigData oder FinTech zu. Das Unternehmen stellt Kantenbänder, Folien, Dekordrucke und Trennpapiere her – allesamt Produkte, wie sie vorzugsweise in der Möbelindustrie eingesetzt werden. So steht Surteco seit 2001 für SURface TEchnology COrporation (Oberflächentechnolgie). Das ist kein Geschäft mit riesigen Wachstumsraten, zudem herrscht im Markt ein nicht zu unterschätzender Preisdruck, gepaart mit einer hohen Abhängigkeit von den Kosten für die eingesetzten Rohstoffe. Kein Wunder, dass die Surteco-Aktie nicht zu den Highflyern auf dem heimischen Kurszettel wie MBB, Vectron Systems oder NorCom Information technology gehört. Dafür hat der ehemalige SDAX-Titel allerdings auch andere Qualitäten, die den meisten Werten aus den angesagten Branchen vielfach abhanden gekommen sind: Bei Surteco bekommen die Anleger nämlich einen solide bewerteten Small Cap mit ansehnlicher Dividendenrendite von etwas mehr als drei Prozent und einem nicht heißgelaufenen Chart.

Die diesjährige Hauptversammlung findet am 29. Juni statt, dividendenorientierte Anleger haben also noch genügend Zeit, sich zu engagieren. Auf der Agenda steht – wie im Vorjahr – eine Ausschüttung von 0,80 Euro je Aktie. Insgesamt kehrt Surteco rund 12,40 Mio. Euro an die Anteilseigner aus. Boersengefluester.de hatte den Titel zuletzt Anfang Februar 2017 vorgestellt – zu dem Beitrag kommen Sie HIER. Die wesentlichen Aussagen von Herbert Müller, dem Vorstandsvorsitzenden von Surteco, gelten nach wie vor. Und auch mit den Zahlen zum ersten Quartal 2017 liegt das Unternehmen aus Buttenwiesen-Pfaffenhofen im Rahmen der Erwartungen: Bei einem ganz leichten Erlösrückgang auf 169,72 Mio. Euro kam das Ergebnis vor Zinsen und Steuern (EBIT) von 10,44 auf 10,74 Mio. Euro voran. Gedrückt auf den Ertrag hat insbesondere die bilanzielle Berücksichtigung der Ende 2016 zu 85 Prozent erworbenen britischen Nenplas-Gruppe. Ohne die Kaufpreisallokation wäre das Betriebsergebnis vermutlich ein gutes Stück besser ausgefallen. Aber auch die ungünstigen Rohstoffpreise, die nur mit Verzögerung an die Kunden weitergegeben werden können, bremsten den Gewinn.

Gleichwohl bleibt CEO Müller bei seiner Prognose, wonach für 2017 mit einem EBIT zwischen 42 und 46 Mio. Euro zu rechnen ist. Dem steht ein Unternehmenswert (Marktkapitalisierung plus Netto-Finanzverschuldung) von rund 507 Mio. Euro entgegen. Gegen so eine Relation lässt sich nichts sagen. Zudem gibt es nicht so fürchterlich viele Titel, die – so wie Surteco es tut – nachhaltig profitabel arbeiten und trotzdem nur leicht oberhalb des Buchwerts notieren. Kein Wunder, dass die Analysten der Berenberg Bank ein Kursziel von 32 Euro ausgeben, was einem Potenzial von immerhin rund 30 Prozent entspricht. Ein wenig auf die Stimmung gedrückt hat zuletzt allerdings, dass Allianz Global Investors seinen Anteil von ursprünglich 4,39 Prozent unter die Marke von drei Prozent reduziert hat. Losgelöst davon: Boersengefluester.de bleibt bei seiner Einschätzung, dass die Surteco-Aktie spürbar unterbewertet ist, was sich gerade in unruhigeren Börsenzeiten als Vorteil herausstellen sollte.

Surteco Group

Kurs: 9,90

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Surteco Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 517690 | DE0005176903 | SE | 153,51 Mio € | 02.11.1999 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 626,99 | 757,06 | 747,70 | 835,09 | 856,59 | 821,19 | 795,00 | |

| EBITDA1,2 | 88,32 | 114,76 | 84,18 | 66,57 | 94,39 | 72,06 | 75,00 | |

| EBITDA-margin %3 | 14,09 | 15,16 | 11,26 | 7,97 | 11,02 | 8,78 | 9,43 | |

| EBIT1,4 | 46,15 | 72,52 | 40,18 | 8,12 | 34,53 | 13,72 | 15,00 | |

| EBIT-margin %5 | 7,36 | 9,58 | 5,37 | 0,97 | 4,03 | 1,67 | 1,89 | |

| Net profit1 | 33,77 | 47,81 | 25,23 | -2,42 | 7,86 | -14,34 | -2,00 | |

| Net-margin %6 | 5,39 | 6,32 | 3,37 | -0,29 | 0,92 | -1,75 | -0,25 | |

| Cashflow1,7 | 82,66 | 43,75 | 69,14 | 100,58 | 64,92 | 48,81 | 50,00 | |

| Earnings per share8 | 2,17 | 3,08 | 1,63 | -0,79 | 0,54 | -0,92 | -0,13 | |

| Dividend per share8 | 0,80 | 1,00 | 0,70 | 0,00 | 0,30 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: pixabay...

© boersengefluester.de | Redaktion

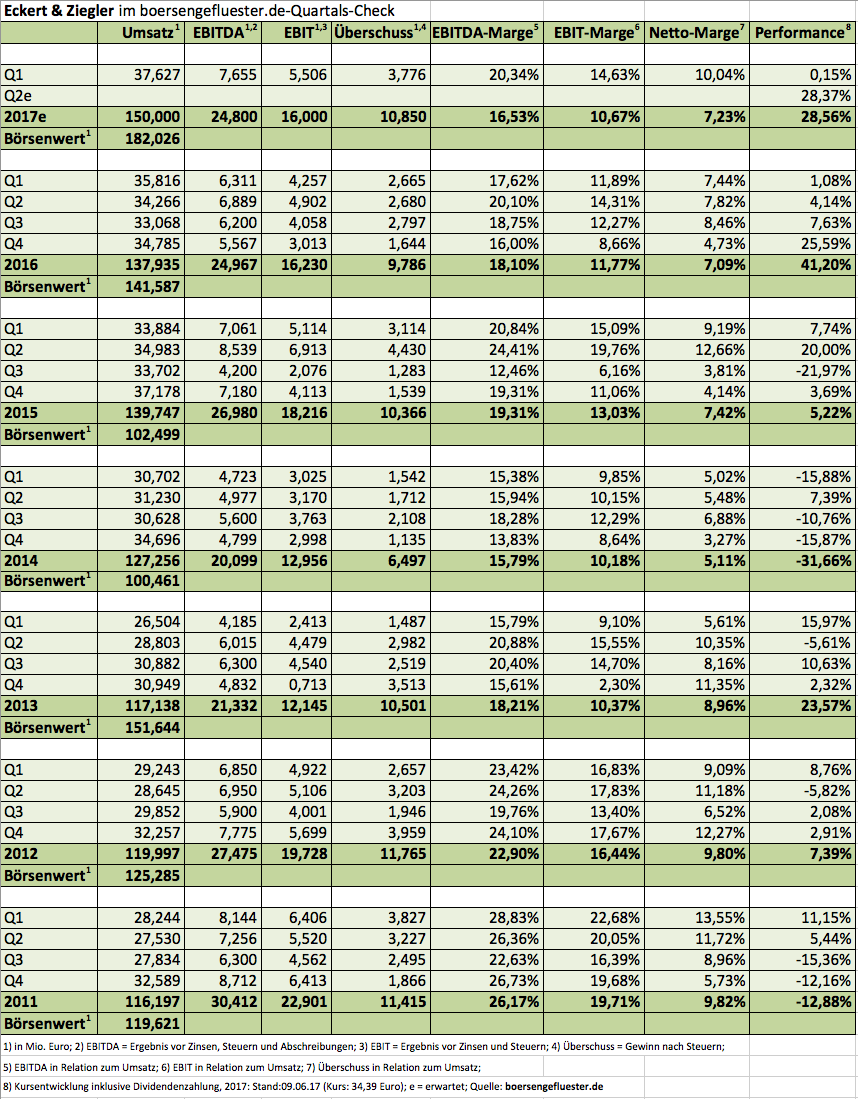

Auf der DVFA-Frühjahrskonferenz lief Andreas Eckert mal wieder zu Höchstform auf. Dabei hatte der CEO von Eckert & Ziegler am Anfang seiner etwas verspätet begonnenen Präsentation noch gar nicht seine – wie er es nennt – „Betriebstemperatur“ erreicht. Keine zwei Minuten später wirbelte Eckert dann aber wieder wie ein Weltmeister durch Segmente, Sparten und Produkte. „Der rote Faden – alles hat irgendwie mit radioaktiven Stoffen zu tun“, erklärt der Manager. Regelmäßige Leser von boersengefluester.de kennen die Story des Medizintechnikunternehmens vermutlich nur zu gut. Eine ganz neue Erfahrung ist jedoch, dass der Aktienkurs von Eckert & Ziegler Anfang Mai scheinbar den Fahrstuhl genommen hat und von 25 auf mehr als 34 Euro in die Höhe geschossen ist. Dabei hörte sich vor den Investoren in Frankfurt noch alles halbwegs normal an. „Wir wollen im laufenden Jahr von 138 auf schockierende 146 Mio. Euro Umsatz kommen“, ließ Eckert in seiner typischen Art durchblicken.

Eher unterschwellig erwähnte der Manager positive Signale aus Amerika, wo die Gesundheitsbehörde FDA vor rund einem Jahr grünes Licht für das Markierungskit NETSPOT zur Tumordiagnose gegeben hat. Das ist insofern wichtig, weil Eckert & Ziegler (EZAG) den für den Markierungsprozess gegenwärtig einzig zugelassenen Gallium 68-Generator, GalliaPharm, im Programm hat. Kein Wunder, dass die Berliner in die Ausweitung der Kapazitäten für die Herstellung des Generators investiert haben. Und da Eckert & Ziegler „immer auf Akquisitionstour ist“, hat die Gesellschaft darüber hinaus vier Strahlentechnikunternehmen – mit einem Umsatz von insgesamt rund 20 Mio. Euro – von der Gamma-Service-Gruppe aus Leipzig übernommen. Kostenpunkt: Etwa 8 Mio. Euro. Eine Kapitalerhöhung oder andere Maßnahmen muss EZAG dafür nicht in Angriff nehmen, die Netto-Liquidität türmt sich nach dem Verkauf der Zyklotronsparte auf fast 40 Mio. Euro. So viel positiver Newsflow – in Kombination mit einer noch immer geerdeten Bewertung – zieht offenbar auch neue Investorengruppen an. So meldete die Luxemburger Fondsgesellschaft Axxion kürzlich einen Bestand von 3,1 Prozent.

Die Analysten von Hauck & Aufhäuser sind zurzeit mit einem Kursziel von 37 Euro für die Aktie von Eckert & Ziegler unterwegs, die DZ Bank hat einen fairen Wert von 34 Euro je Anteilschein errechnet. So gesehen scheint das weitere Potenzial zwar relativ limitiert. Boersengefluester.de bleibt dennoch bei der Einschätzung „Kaufen“. Momentan läuft es einfach gut bei Eckert & Ziegler. Da wäre es ein Fehler, die Aktie aus der Hand zu geben. Nur auf die nächste Dividende müssen Neueinsteiger noch eine ganze Weile zu warten. Die jüngste Hauptversammlung fand bereits am 31. Mai 2017 statt – auf der Agenda stand eine auf 0,66 Euro erhöhte Ausschüttung – nach zuvor sechs Jahren in Folge mit 0,60 Euro Dividende.

Foto: pixabay

...

...

Eckert & Ziegler

Kurs: 14,14

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 176,14 | 180,44 | 222,26 | 246,09 | 295,85 | 311,96 | 320,00 | |

| EBITDA1,2 | 44,64 | 57,04 | 55,52 | 58,83 | 78,80 | 90,82 | 99,00 | |

| EBITDA-margin %3 | 25,34 | 31,61 | 24,98 | 23,91 | 26,64 | 29,11 | 30,94 | |

| EBIT1,4 | 33,69 | 47,45 | 44,54 | 45,45 | 59,95 | 73,74 | 80,00 | |

| EBIT-margin %5 | 19,13 | 26,30 | 20,04 | 18,47 | 20,26 | 23,64 | 25,00 | |

| Net profit1 | 23,11 | 34,66 | 29,75 | 26,77 | 34,11 | 49,23 | 55,00 | |

| Net-margin %6 | 13,12 | 19,21 | 13,39 | 10,88 | 11,53 | 15,78 | 17,19 | |

| Cashflow1,7 | 36,79 | 33,86 | 34,30 | 47,40 | 66,57 | 58,41 | 65,00 | |

| Earnings per share8 | 0,37 | 0,55 | 0,47 | 0,42 | 0,53 | 0,78 | 0,87 | |

| Dividend per share8 | 0,15 | 0,17 | 0,17 | 0,02 | 0,17 | 0,22 | 0,22 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Eckert & Ziegler | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 565970 | DE0005659700 | SE | 898,11 Mio € | 25.05.1999 | Kaufen | |

* * *

...

© boersengefluester.de | Redaktion

Steil nach oben schießen im laufenden Jahr die Aktienkurse von Autozulieferern wie Paragon, Stabilus, Leoni oder Hella. Prima für alle Anleger, die hier engagiert sind. Doch ewig wird es kaum so weiter gehen, auch wenn die Einzelstorys allesamt recht knackig sind. Dafür sind die Bewertungen einfach schon zu luftig. Paragon bringt es – inklusive der Netto-Finanzverschuldung von zurzeit 41,6 Mio. Euro – auf einen Unternehmenswert von 357 Mio. Euro. Das ist beinahe 15 mal so viel wie das von boersengefluester.de für 2018 erwartete Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA). Bei dem auf Gasdruckfedern und Dämpfern spezialisierten Unternehmen Stabilus beträgt dieses Multiple rund 11,5. Normal sind in dem Sektor eher Faktoren von knapp sieben. Entsprechend hoch ist die Rückschlaggefahr – trotz aller Fantasie, etwa aus dem Bereich der Elektromobilität. Es kann daher überhaupt nicht schaden, sich nach günstigeren Alternativen umzuschauen.

Eine vorteilhafte Chance-Risiko-Kombination bietet unserer Meinung nach zum Beispiel das Papier der EDAG Engineering Group. Das Unternehmen ist ein Ingenieursdienstleister für die Fahrzeugbranche – Kunden sind nahezu alle namhaften Hersteller – und auf dem Kurszettel am ehesten mit dem SDAX-Konzern Bertrandt zu vergleichen. Dabei lief der Einstand an der Börse – das IPO fand im Dezember 2015 zu 19 Euro statt – alles andere als rund für EDAG. Die Gesellschaft musste ihre Ziele deutlich nach unten korrigieren. Vor allen Dingen der Preisdruck und langwierige Auftragsverhandlungen machten EDAG zu schaffen. Immerhin löste das Unternehmen mit Sitz in Arbon am schweizerischen Ufer des Bodensees sein Dividendenversprechen ein. Das erste Quartal 2017 lief immer noch nicht richtig rund. Doch der Vorstand ist zuversichtlich, dass sich die Geschäfte im Jahresverlauf positiv entwickeln werden. Das sollte sich dann auch entsprechend auf den Aktienkurs auswirken, vermuten die Analysten von Berenberg und empfehlen den Titel mit einem Kursziel von 21 Euro zum Kauf. Das entspräche einem Potenzial von immerhin 25 Prozent. Nicht ganz so zuversichtlich sind die Experten von Hauck & Aufhäuser: Im Zuge der kürzlich erfolgten Übernahme des schwedischen Dienstleisters HRM Engineering (Umsatz: 14 Mio. Euro) haben die Experten den, ihrer Meinung nach, fairen Wert jedoch von 15 auf 17 Euro heraufgesetzt.

Einen zusätzlichen Treiber gibt es direkt aus dem Aktionärskreis, denn die dem bekannten Investor Lutz M. Helmig zurechenbare Beteiligungsgesellschaft ATON hat kürzlich mitgeteilt, dass sie den vor rund einem drei Viertel Jahr eingeleiteten Aktienkauf fortsetzen wird. Bis Ende Mai 2018 geht es hier um weitere knapp 348.000 Stücke – insgesamt hat das Programm ein Volumen von bis zu 1.000.000 Papiere. Zur Einordnung: Die 348.000 Aktien entsprechen rund 1,4 Prozent des gesamten Kapitals von EDAG, wobei ATON bereits knapp 60 Prozent der Anteile hält. Bewertungstechnisch sieht bei der EDAG Engineering Group alles recht geerdet aus: Die Relation von Enterprise Value (Börsenwert plus Netto-Finanzverschuldung) zu dem von boersengefluester.de für 2018 prognostizierten EBITDA beträgt knapp sechs. Bertrandt kommt hier auf einen Faktor von annähernd elf. Für Langfristanleger sollte das eine passable Einstiegsbasis sein. Zudem bietet EDAG weit überdurchschnittliche Dividenden.

Foto: EDAG Group

...

EDAG Engineering Group

Kurs: 3,01

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 653,46 | 687,62 | 795,05 | 844,78 | 821,91 | 713,60 | 702,00 | |

| EBITDA1,2 | 24,39 | 67,78 | 90,55 | 95,31 | 43,86 | -1,62 | 0,00 | |

| EBITDA-margin %3 | 3,73 | 9,86 | 11,39 | 11,28 | 5,34 | -0,23 | 0,00 | |

| EBIT1,4 | -20,46 | 26,03 | 51,07 | 53,94 | -3,43 | -42,10 | 0,00 | |

| EBIT-margin %5 | -3,13 | 3,79 | 6,42 | 6,39 | -0,42 | -5,90 | 0,00 | |

| Net profit1 | -23,40 | 11,42 | 28,86 | 28,90 | -14,41 | -43,68 | 0,00 | |

| Net-margin %6 | -3,58 | 1,66 | 3,63 | 3,42 | -1,75 | -6,12 | 0,00 | |

| Cashflow1,7 | 150,11 | 23,59 | 34,00 | 40,74 | 94,08 | 4,46 | 0,00 | |

| Earnings per share8 | -0,94 | 0,46 | 1,15 | 1,16 | -0,57 | -1,74 | -0,29 | |

| Dividend per share8 | 0,00 | 0,20 | 0,55 | 0,55 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| EDAG Engineering Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A143NB | CH0303692047 | AG | 112,88 Mio € | 02.12.2015 | ||

* * *

© boersengefluester.de | Redaktion

Für Trader war die Aktie von Heidelberger Druckmaschinen in den vergangenen Jahren immer wieder mal interessant. Der Blick auf den Langfristchart zeigt aber, dass die Notiz des SDAX-Konzerns letztlich in einem Korridor zwischen 1,50 und 3,00 Euro festhängt. Ein nachhaltiger Aufwärtstrend sieht anders aus. Zu komplex waren die Restrukturierung, zu umfangreich die Maßnahmen für die Verbesserung der Bilanzqualität – und zu groß schienen die Herausforderungen für die Transformation des Geschäfts ins digitale Zeitalter. Auf der Bilanzpressekonferenz im Steigenberger Frankfurter Hof machte das Team um CEO Rainer Hundsdörfer und CFO Dirk Kaliebe jedoch klar, dass der Traditionskonzern sehr wohl auf Wachstum umschalten kann. „Wir werden wieder der Leuchtturm der Branche werden. Und es wird ein neues, digitales Heidelberg sein“, sagt Hundsdörfer. Teilweise könnten sich Geschäftsmodelle vollständig verändern, etwa wenn es um die Abrechnung von Verbrauchsmaterialien geht. Auf die lange Sicht will der Vorstand nicht einmal ausschließen, dass selbst komplette Druckmaschinen über Subskriptionsmodelle nach Output bezahlt werden.

In manchen Bereichen schiebt sich Heidelberg gar zwischen Fabriken und Kunden. „Wir werden der Amazon der Druckbranche“, ist Hundsdörfer überzeugt. Um dieses Ziel zu erreichen, hat die Gesellschaft etwa das Geschäft mit Lacken und Drucksaal-Chemikalien für Europa, den Nahen Osten und Afrika von Fujifilm Europe gekauft. Aber auch die Anfang Juni erfolgte Übernahme von Docufy, einem Softwareanbieter für die Technische Dokumentation, schließt eine Lücke. Für beide Gesellschaften hat Heidelberg zusammen etwa rund 20 Mio. Euro auf den Tisch gelegt. Zudem will der Konzern das gewaltige Marktpotenzial im industriellen Digitaldruck für Verpackungen konsequent ausschöpfen. Die Chancen stehen offenbar gut. „Unsere Wettbewerber schwächeln hier gerade“, sagt Hundsdörfer. Doch der Wandel benötigt Zeit. Im laufenden Geschäftsjahr kalkuliert Finanzvorstand Kaliebe noch mit Erlösen auf dem Niveau des Vorjahrs – hier kam Heidelberger Druckmaschinen auf 2.524 Mio. Euro. Die EBITDA-Marge soll 2017/18 (das Geschäftsjahr endet am 31. März) zwischen 7,0 und 7,5 Prozent betragen, was auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 180 bis 185 Mio. Euro hinauslaufen würde.

Deutlich kerniger sieht da schon das Fünf-Jahres-Ziel aus: Bis zum Geschäftsjahr 2021/22 soll der Umsatz auf bis zu 3 Mrd. Euro klettern – bei einem EBITDA von 250 bis 300 Mio. Euro. Den Nettogewinn will die Gesellschaft dann bei mindestens 100 Mio. Euro sehen, was einem Ergebnis je Aktie von etwa 40 Cent entsprechen würde. Beim gegenwärtigen Kurs von 2,63 Euro hätte die Aktie in diesem Fall ein KGV von gerade einmal 6,5. Noch blicken die Investoren freilich nicht so weit in die Zukunft. Aber boersengefluester.de hat den Eindruck, dass bei Heidelberger Druckmaschinen tatsächlich viel in Bewegung ist und der Konzern vor einer Neubewertung steht – sprich auch für Langfristanleger allmählich wieder interessant wird. Die Kursziele der Analysten bewegen sich momentan in einer engen Spanne zwischen 3,00 und 3,30 Euro. Das ist nicht unbedingt spektakulär, bezieht sich aber auch eher auf die Entwicklung der nächsten Quartale – und nicht Jahre. Perspektivisch sind vermutlich spürbar höhere Kurse möglich.

Foto: © Heidelberger Druckmaschinen AG

...

Heidelberger Druckmaschinen

Kurs: 1,36

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 1.913,17 | 2.183,43 | 2.435,00 | 2.395,00 | 2.280,00 | 2.293,00 | 2.300,00 | |

| EBITDA1,2 | 94,47 | 160,16 | 209,00 | 168,00 | 137,00 | 145,00 | 170,00 | |

| EBITDA-margin %3 | 4,94 | 7,34 | 8,58 | 7,02 | 6,01 | 6,32 | 7,39 | |

| EBIT1,4 | 17,64 | 80,74 | 131,00 | 91,00 | 61,00 | 67,00 | 94,00 | |

| EBIT-margin %5 | 0,92 | 3,70 | 5,38 | 3,80 | 2,68 | 2,92 | 4,09 | |

| Net profit1 | -42,89 | 33,06 | 91,00 | 39,00 | 5,00 | 15,00 | 28,00 | |

| Net-margin %6 | -2,24 | 1,51 | 3,74 | 1,63 | 0,22 | 0,65 | 1,22 | |

| Cashflow1,7 | 0,06 | 51,27 | 33,00 | 90,00 | 113,00 | 36,00 | 70,00 | |

| Earnings per share8 | -0,14 | 0,11 | 0,30 | 0,13 | 0,02 | 0,05 | 0,09 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Heidelberger Druckmaschinen | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 731400 | DE0007314007 | AG | 415,01 Mio € | 08.12.1997 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

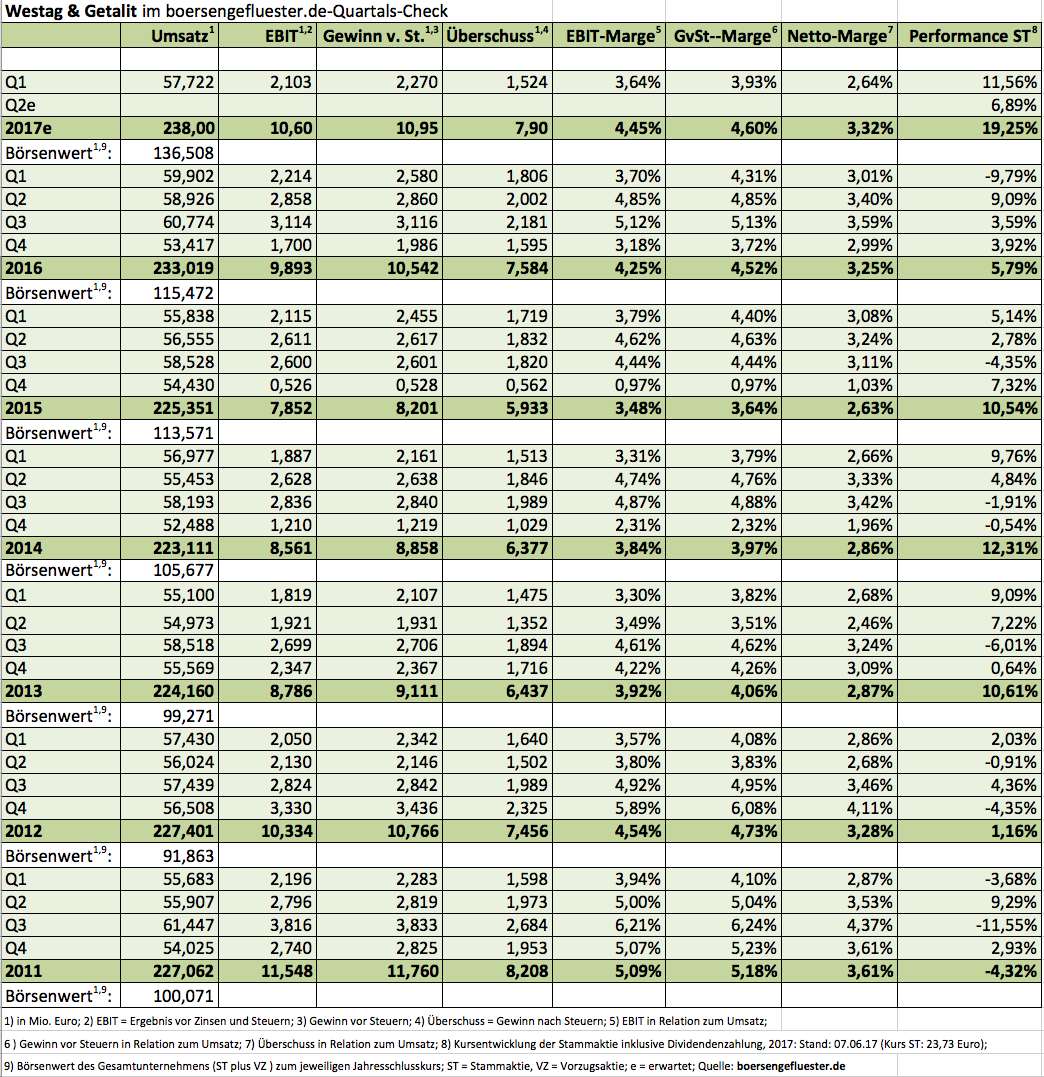

Normalerweise gehen die Kurse der Stamm- und Vorzugsaktien von Westag & Getalit eine ganz enge Bindung ein. Ein Abstand von fünf Prozent ist schon ungewöhnlich, in der Regel liegt der Spread bei höchstens zwei Prozent. Oft auch deutlich weniger, wobei die stimmrechtslosen Vorzüge in der Regel etwas teurer sind als die Stämme. Hier spiegelt sich die um 6 Cent höhere Dividende wider, die es als Ausgleich für den Verzicht des Stimmrechts gibt. Andererseits sind die Handelsumsätze in den Stämmen meist ein gutes Stück höher als bei den breit gestreuten Vorzügen – obwohl die Schweizer Syntalit AG seit vielen Jahren gut drei Viertel der Stammaktien kontrolliert. Letztlich ist es fast ein wenig Geschmackssache, für welche Gattung man sich bei dem Anbieter von Türen, Materialien für den Innenausbau (Arbeitsflächen, Fensterbänke etc.) oder auch technischen Anwendungen, wie Schalungsplatten und Industrieböden, entscheidet.

Fakt ist: Beide Aktien bieten eine weit überdurchschnittliche Dividendenrendite von rund vier Prozent und notieren nicht übermäßig weit vom Buchwert entfernt. Bei boersengefluester.de gehört Westag & Getalit bereits seit längerer Zeit zum Favoritenkreis – zumindest, wenn es darum geht, Substanz, Rendite und einen vernünftigen Preis unter einen Hut zu bringen. Stramme Wachstumsanhänger kommen bei dem Bauzulieferer dagegen nicht unbedingt auf ihre Kosten, dafür treten Umsatz und Gewinn einfach zu sehr auf der Stelle. Für das laufende Jahr kalkuliert der Vorstand bei leicht steigenden Erlösen mit einem Ergebnis auf Vorjahresniveau. Das hört sich zunächst einmal nicht sonderlich prickelnd an, allerdings befindet sich der Gewinn zurzeit eher auf Hochplateau. Fürchterlich viel Spielraum nach oben dürfte da nicht sein. Darauf deuten auch die Q1-Zahlen hin. Bemerkenswert ist dennoch, wie gut sich die Aktien des Unternehmens aus Rheda-Wiedenbrück zurzeit entwickeln. Immerhin steht für beide Papiere ein Kursplus von fast 20 Prozent seit Jahresbeginn zu Buche. Und die Chancen stehen gut, dass die Aufwärtsbewegung noch eine Weile anhält. Die Hauptversammlung findet am 27. Juni 2017 statt – noch ist also genügend Zeit, sich hier zu positionieren. Dabei gehört Westag & Getalit ohnehin in die Kategorie Langfristinvestment.

Fakt ist: Beide Aktien bieten eine weit überdurchschnittliche Dividendenrendite von rund vier Prozent und notieren nicht übermäßig weit vom Buchwert entfernt. Bei boersengefluester.de gehört Westag & Getalit bereits seit längerer Zeit zum Favoritenkreis – zumindest, wenn es darum geht, Substanz, Rendite und einen vernünftigen Preis unter einen Hut zu bringen. Stramme Wachstumsanhänger kommen bei dem Bauzulieferer dagegen nicht unbedingt auf ihre Kosten, dafür treten Umsatz und Gewinn einfach zu sehr auf der Stelle. Für das laufende Jahr kalkuliert der Vorstand bei leicht steigenden Erlösen mit einem Ergebnis auf Vorjahresniveau. Das hört sich zunächst einmal nicht sonderlich prickelnd an, allerdings befindet sich der Gewinn zurzeit eher auf Hochplateau. Fürchterlich viel Spielraum nach oben dürfte da nicht sein. Darauf deuten auch die Q1-Zahlen hin. Bemerkenswert ist dennoch, wie gut sich die Aktien des Unternehmens aus Rheda-Wiedenbrück zurzeit entwickeln. Immerhin steht für beide Papiere ein Kursplus von fast 20 Prozent seit Jahresbeginn zu Buche. Und die Chancen stehen gut, dass die Aufwärtsbewegung noch eine Weile anhält. Die Hauptversammlung findet am 27. Juni 2017 statt – noch ist also genügend Zeit, sich hier zu positionieren. Dabei gehört Westag & Getalit ohnehin in die Kategorie Langfristinvestment.

Foto: Westag & Getalit AG ...

Foto: Westag & Getalit AG ...

Fakt ist: Beide Aktien bieten eine weit überdurchschnittliche Dividendenrendite von rund vier Prozent und notieren nicht übermäßig weit vom Buchwert entfernt. Bei boersengefluester.de gehört Westag & Getalit bereits seit längerer Zeit zum Favoritenkreis – zumindest, wenn es darum geht, Substanz, Rendite und einen vernünftigen Preis unter einen Hut zu bringen. Stramme Wachstumsanhänger kommen bei dem Bauzulieferer dagegen nicht unbedingt auf ihre Kosten, dafür treten Umsatz und Gewinn einfach zu sehr auf der Stelle. Für das laufende Jahr kalkuliert der Vorstand bei leicht steigenden Erlösen mit einem Ergebnis auf Vorjahresniveau. Das hört sich zunächst einmal nicht sonderlich prickelnd an, allerdings befindet sich der Gewinn zurzeit eher auf Hochplateau. Fürchterlich viel Spielraum nach oben dürfte da nicht sein. Darauf deuten auch die Q1-Zahlen hin. Bemerkenswert ist dennoch, wie gut sich die Aktien des Unternehmens aus Rheda-Wiedenbrück zurzeit entwickeln. Immerhin steht für beide Papiere ein Kursplus von fast 20 Prozent seit Jahresbeginn zu Buche. Und die Chancen stehen gut, dass die Aufwärtsbewegung noch eine Weile anhält. Die Hauptversammlung findet am 27. Juni 2017 statt – noch ist also genügend Zeit, sich hier zu positionieren. Dabei gehört Westag & Getalit ohnehin in die Kategorie Langfristinvestment.

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 229,13 | 224,33 | 236,61 | 213,69 | 186,27 | 180,98 | 184,00 | |

| EBITDA1,2 | 17,49 | 10,28 | 10,39 | 15,60 | 13,13 | 6,51 | 0,00 | |

| EBITDA-margin %3 | 7,63 | 4,58 | 4,39 | 7,30 | 7,05 | 3,60 | 0,00 | |

| EBIT1,4 | 3,93 | -2,01 | 1,03 | 4,42 | 5,01 | -2,36 | 0,00 | |

| EBIT-margin %5 | 1,72 | -0,90 | 0,44 | 2,07 | 2,69 | -1,31 | 0,00 | |

| Net profit1 | 2,05 | -3,27 | -0,46 | 2,72 | 4,13 | -2,64 | 0,00 | |

| Net-margin %6 | 0,90 | -1,46 | -0,19 | 1,27 | 2,22 | -1,46 | 0,00 | |

| Cashflow1,7 | 20,91 | 13,02 | 10,34 | 15,67 | 4,82 | 7,37 | 0,00 | |

| Earnings per share8 | 0,38 | -0,68 | -0,12 | 0,60 | 0,93 | -0,65 | 0,30 | |

| Dividend per share8 | 0,34 | 0,00 | 0,90 | 0,90 | 0,90 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Westag ST | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 777520 | DE0007775207 | AG | 133,42 Mio € | 26.06.1961 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Westag VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 777523 | DE0007775231 | AG | 133,42 Mio € | 17.10.1989 | Halten | |

* * *

Foto: Westag & Getalit AG ...

© boersengefluester.de | Redaktion

Zugegeben: Es ist mühsam und entspricht vielleicht nicht mehr so ganz dem Zeitgeist. Aber wir bleiben dabei: Für die Datenbank von boersengefluester.de erfassen wir alle wichtigen Bilanz- und sonstige Aktienkennzahlen einzeln von Hand. Neben unserem hohen Anspruch an die Qualität der Daten spricht insbesondere ein Grund dafür: Aus der Analyse der Geschäfts- und Zwischenberichte entstehen nämlich regelmäßig Geschichten, auf die wir sonst vermutlich so nicht unbedingt gestoßen wären. Schon allein deswegen lohnt sich die Arbeit. Naturgemäß gibt es erhebliche Unterschiede zwischen den Geschäftsberichten: Die Spanne reicht von Hochglanzmagazin à la Audi bis hin zur fotofreien Zone – etwa bei Bavaria Industries Group. Interessanterweise vermitteln gerade die eher schmucklosen Berichte von Beteiligungsgesellschaften wie Shareholder Value Beteiligungen, Scherzer & Co., Sparta oder eben auch Bavaria nützliche Tipps und Einblicke in die jeweilige Investmentstrategie. Aber natürlich ist auch boersengefluester.de froh, wenn in dem Wust an Geschäftsberichten – mittlerweile haben wir rund 90 Prozent der Abschlüsse für 2016 aus unserem gut 530 Titel umfassenden Analysespektrum erfasst – ab und zu ein Highlight auftaucht. Es gibt nämlich definitiv Firmen, die sich hier richtig viel Mühe geben.

Besonders kreativ war in den vergangenen Jahren zum Beispiel regelmäßig USU Software. Umso gespannter waren wir auf die Ausgabe zum 40jährigen Firmenjubiläum. Und tatsächlich haben die Möglinger mit ihrem aktuellen Geschäftsbericht (Was wäre...?) wieder ein kleines Meisterwerk geschaffen. Vielleicht hängt die super Performance der USU-Aktie ja auch ein Stück an der Originalität der Geschäftsberichte.

Besonders gut gefallen haben boersengefluester.de aber noch eine Reihe anderer Abschlüsse, ohne dass wir hier ein offizielles Ranking durchführen. Letztlich ist ja auch viel persönlicher Geschmack dabei. Aber wenn überhaupt, würde Platz 1 in diesem Jahr vermutlich an die Deutsche EuroShop gehen. Der MDAX-Konzern liefert einen perfekten Spagat zwischen nützlichen Anlegerinformationen sowie lässig gemachten Charts und Infografiken. Hier macht das IR-Team um Patrick Kiss einen großartigen Job. Unbedingt anschauen!

Zu den herausragenden Geschäftsberichten zählt – schon seit Jahren – für uns auch der Abschluss des Pharmazulieferers Gerresheimer. Hier macht insbesondere die Kombination aus klassischer Darstellungsweise und „handschriftlichen“ Anmerkungen den Reiz aus (Download). Jedenfalls bekommt man als Anleger das Gefühl vermittelt, ehrlich informiert zu werden (Download). Und das ist an der Börse schon eine Menge wert. Einen sehr persönlichen Eindruck ins Innenleben der Firma bietet der Geschäftsbericht von HolidayCheck. Nun mag Urlaub ein dankbares Thema für Grafiker sein, aber trotzdem: HolidayCheck zeigt viel Liebe zum Detail. Bravo! Gut gefallen hat boersengefluester.de auch der Bericht von Simona, einem Hersteller von Spezialkunststoffteilen. Hier dreht sich alles um die Mitarbeiter und Kunden rund um den Globus – German Mittelstand auf hohem Niveau. Nicht so sehr auf Effekthascherei bedacht, dafür aber umso leistungsstärker. Bemerkenswert locker ist übrigens der IR-Part des Berichts, zumal Simona sonst kaum wahrnehmbar Richtung Kapitalmarkt kommuniziert.

Immer wieder klasse sind außerdem die Geschäftsberichte von Adesso (auffällige grafische Aufbereitung, nützliche Langfrist- und Quartalsübersichten), Evotec (die Lachsrosa-Variante für Stilisten) und Syzygy (für Marketinghipster). Einen prima Einblick in die Markenvielfalt des Unternehmens bietet außerdem Hawesko. Boersengefluester.de ist jedenfalls nicht überrascht, dass die Aktie des Weinhändlers so gut läuft. Viele innovative Elemente, wie zum Beispiel nachgestellter Briefverkehr mit Geschäftskunden, enthält der 180 Seiten umfassende Bericht von HeidelbergerDruckmaschinen. Digitalisierung und Individualisierung sind hier wichtige Schlagwörter. Sehr cool umgesetzt, wie wir finden – insbesondere in der Printversion. Beinahe überflüssig zu erwähnen: "Hergestellt auf Heidelberg-Maschinen und mit Heidelberg-Technolologie", wie es auf der Umschlagseite heißt. Im DAX-Bereich ist unser heimlicher Geschäftsberichtsfavorit die Merck KGaA. Hätten wir gar nicht vermutet, dass sich der Pharmakonzern so knallig präsentiert.

Eine lästige Unsitte sind hingegen die immer üppigeren Imageteile vor dem Beginn des eigentlichen Geschäftsberichts – insbesondere, wenn sie die Seitensuchfunktion in den .pdf-Dokumenten zunichte machen. Und natürlich gilt: Weniger ist in der Regel mehr. Kein Mensch hat Lust, einen 536 Seiten umfassenden Geschäftsbericht – wie bei der Deutschen Bank – zu lesen. Regulatorische Anforderungen hin oder her. Und: Irgendwann werden wir bestimmt auch mal einen Award für die besten Geschäftsberichte vergeben. Schließlich schauen wir uns fast 550 Exemplare pro Jahr an und werten die für die Bewertung der Aktie relevaten Informationen aus. Wir wissen also, worüber wir schreiben.

[sws_blue_box box_size="640"]Tipps: Kostenlos herunterladen können Sie die Berichte im Investor-Relations-Bereich auf den jeweiligen Homepages – oder direkt von boersengefluester.de. Wir stellen immer einen Download-Link unter unsere Kennzahlentabellen (Die wichtigsten Finanzdaten auf einen Blick) in den Artikeln. Variante 2 sind unsere Profilseiten zu den einzelnen Unternehmen, auf die Sie kommen, wenn Sie auf den gefetteten Unternehmensnamen in den Beiträgen klicken. Variante 3 führt über unseren Aktienfinder, hier auf die jeweilige ISIN klicken. [/sws_blue_box]

Foto: pixabay

Zu den herausragenden Geschäftsberichten zählt – schon seit Jahren – für uns auch der Abschluss des Pharmazulieferers Gerresheimer. Hier macht insbesondere die Kombination aus klassischer Darstellungsweise und „handschriftlichen“ Anmerkungen den Reiz aus (Download). Jedenfalls bekommt man als Anleger das Gefühl vermittelt, ehrlich informiert zu werden (Download). Und das ist an der Börse schon eine Menge wert. Einen sehr persönlichen Eindruck ins Innenleben der Firma bietet der Geschäftsbericht von HolidayCheck. Nun mag Urlaub ein dankbares Thema für Grafiker sein, aber trotzdem: HolidayCheck zeigt viel Liebe zum Detail. Bravo! Gut gefallen hat boersengefluester.de auch der Bericht von Simona, einem Hersteller von Spezialkunststoffteilen. Hier dreht sich alles um die Mitarbeiter und Kunden rund um den Globus – German Mittelstand auf hohem Niveau. Nicht so sehr auf Effekthascherei bedacht, dafür aber umso leistungsstärker. Bemerkenswert locker ist übrigens der IR-Part des Berichts, zumal Simona sonst kaum wahrnehmbar Richtung Kapitalmarkt kommuniziert.

Immer wieder klasse sind außerdem die Geschäftsberichte von Adesso (auffällige grafische Aufbereitung, nützliche Langfrist- und Quartalsübersichten), Evotec (die Lachsrosa-Variante für Stilisten) und Syzygy (für Marketinghipster). Einen prima Einblick in die Markenvielfalt des Unternehmens bietet außerdem Hawesko. Boersengefluester.de ist jedenfalls nicht überrascht, dass die Aktie des Weinhändlers so gut läuft. Viele innovative Elemente, wie zum Beispiel nachgestellter Briefverkehr mit Geschäftskunden, enthält der 180 Seiten umfassende Bericht von HeidelbergerDruckmaschinen. Digitalisierung und Individualisierung sind hier wichtige Schlagwörter. Sehr cool umgesetzt, wie wir finden – insbesondere in der Printversion. Beinahe überflüssig zu erwähnen: "Hergestellt auf Heidelberg-Maschinen und mit Heidelberg-Technolologie", wie es auf der Umschlagseite heißt. Im DAX-Bereich ist unser heimlicher Geschäftsberichtsfavorit die Merck KGaA. Hätten wir gar nicht vermutet, dass sich der Pharmakonzern so knallig präsentiert.

Eine lästige Unsitte sind hingegen die immer üppigeren Imageteile vor dem Beginn des eigentlichen Geschäftsberichts – insbesondere, wenn sie die Seitensuchfunktion in den .pdf-Dokumenten zunichte machen. Und natürlich gilt: Weniger ist in der Regel mehr. Kein Mensch hat Lust, einen 536 Seiten umfassenden Geschäftsbericht – wie bei der Deutschen Bank – zu lesen. Regulatorische Anforderungen hin oder her. Und: Irgendwann werden wir bestimmt auch mal einen Award für die besten Geschäftsberichte vergeben. Schließlich schauen wir uns fast 550 Exemplare pro Jahr an und werten die für die Bewertung der Aktie relevaten Informationen aus. Wir wissen also, worüber wir schreiben.

[sws_blue_box box_size="640"]Tipps: Kostenlos herunterladen können Sie die Berichte im Investor-Relations-Bereich auf den jeweiligen Homepages – oder direkt von boersengefluester.de. Wir stellen immer einen Download-Link unter unsere Kennzahlentabellen (Die wichtigsten Finanzdaten auf einen Blick) in den Artikeln. Variante 2 sind unsere Profilseiten zu den einzelnen Unternehmen, auf die Sie kommen, wenn Sie auf den gefetteten Unternehmensnamen in den Beiträgen klicken. Variante 3 führt über unseren Aktienfinder, hier auf die jeweilige ISIN klicken. [/sws_blue_box]

Foto: pixabay

USU Ventures

Kurs: 9,06

Zu den herausragenden Geschäftsberichten zählt – schon seit Jahren – für uns auch der Abschluss des Pharmazulieferers Gerresheimer. Hier macht insbesondere die Kombination aus klassischer Darstellungsweise und „handschriftlichen“ Anmerkungen den Reiz aus (Download). Jedenfalls bekommt man als Anleger das Gefühl vermittelt, ehrlich informiert zu werden (Download). Und das ist an der Börse schon eine Menge wert. Einen sehr persönlichen Eindruck ins Innenleben der Firma bietet der Geschäftsbericht von HolidayCheck. Nun mag Urlaub ein dankbares Thema für Grafiker sein, aber trotzdem: HolidayCheck zeigt viel Liebe zum Detail. Bravo! Gut gefallen hat boersengefluester.de auch der Bericht von Simona, einem Hersteller von Spezialkunststoffteilen. Hier dreht sich alles um die Mitarbeiter und Kunden rund um den Globus – German Mittelstand auf hohem Niveau. Nicht so sehr auf Effekthascherei bedacht, dafür aber umso leistungsstärker. Bemerkenswert locker ist übrigens der IR-Part des Berichts, zumal Simona sonst kaum wahrnehmbar Richtung Kapitalmarkt kommuniziert.

Immer wieder klasse sind außerdem die Geschäftsberichte von Adesso (auffällige grafische Aufbereitung, nützliche Langfrist- und Quartalsübersichten), Evotec (die Lachsrosa-Variante für Stilisten) und Syzygy (für Marketinghipster). Einen prima Einblick in die Markenvielfalt des Unternehmens bietet außerdem Hawesko. Boersengefluester.de ist jedenfalls nicht überrascht, dass die Aktie des Weinhändlers so gut läuft. Viele innovative Elemente, wie zum Beispiel nachgestellter Briefverkehr mit Geschäftskunden, enthält der 180 Seiten umfassende Bericht von HeidelbergerDruckmaschinen. Digitalisierung und Individualisierung sind hier wichtige Schlagwörter. Sehr cool umgesetzt, wie wir finden – insbesondere in der Printversion. Beinahe überflüssig zu erwähnen: "Hergestellt auf Heidelberg-Maschinen und mit Heidelberg-Technolologie", wie es auf der Umschlagseite heißt. Im DAX-Bereich ist unser heimlicher Geschäftsberichtsfavorit die Merck KGaA. Hätten wir gar nicht vermutet, dass sich der Pharmakonzern so knallig präsentiert.

Hawesko Holding

Kurs: 17,75

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| USU Ventures | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0BVU2 | DE000A0BVU28 | AG | 90,93 Mio € | 21.03.2000 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 107,33 | 111,90 | 126,52 | 132,08 | 51,16 | 46,76 | 45,00 | |

| EBITDA1,2 | 13,38 | 14,39 | 16,84 | 12,43 | 4,69 | 3,56 | 8,00 | |

| EBITDA-margin %3 | 12,47 | 12,86 | 13,31 | 9,41 | 9,17 | 7,62 | 17,78 | |

| EBIT1,4 | 7,02 | 9,67 | 11,80 | 7,62 | 0,13 | 1,28 | 5,80 | |

| EBIT-margin %5 | 6,54 | 8,64 | 9,33 | 5,77 | 0,25 | 2,74 | 12,89 | |

| Net profit1 | 5,48 | 6,76 | 7,58 | 5,28 | 163,02 | 5,51 | 8,50 | |

| Net-margin %6 | 5,11 | 6,04 | 5,99 | 4,00 | 318,63 | 11,78 | 18,89 | |

| Cashflow1,7 | 17,74 | 13,35 | 10,37 | 7,88 | 5,57 | 6,74 | 0,00 | |

| Earnings per share8 | 0,52 | 0,64 | 0,72 | 0,50 | 16,24 | 0,55 | 0,85 | |

| Dividend per share8 | 0,40 | 0,50 | 0,55 | 1,70 | 14,50 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

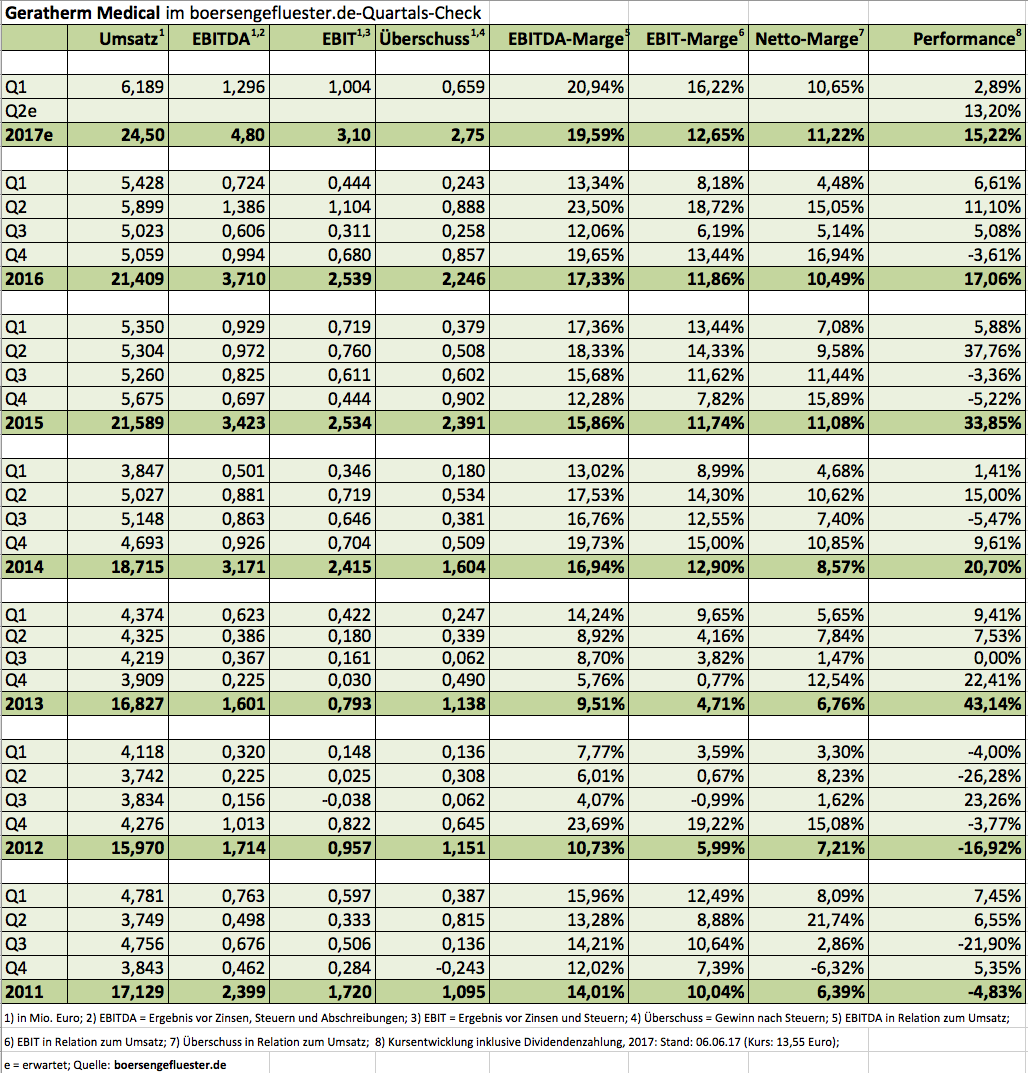

Wenn sich die Aktionäre von Daimler oder der Deutschen Bank zur Hauptversammlung treffen, werden dafür große Hallen angemietet. Ganz anders im Small-Cap-Sektor: Hier reichen meist kleinere Räumlichkeiten in der Firmenzentrale oder benachbarten Tagungszentren. Das in Geschwenda ansässige Medizintechnikunternehmen Geratherm Medical hält seine Hauptversammlung (HV) seit drei Jahren im Grandhotel Hessischer Hof direkt gegenüber der Messe in Frankfurt ab. Die Verlegung in die Finanzmetropole am Main hängt in erster Linie damit zusammen, dass die HV hier einfach besser besucht ist als in der thüringischen Heimat. Boersengefluester.de war auch diesmal vor Ort – genau wie etwa 40 anwesende Aktionäre, darunter etliche bekannte Gesichter aus der Spezialwerteszene. Insgesamt lag die Präsenzquote bei knapp 57 Prozent, was allerdings in erster Linie daran liegt, dass CEO Gert Frank über die GMF Capital etwa die Hälfte der Geratherm-Aktien besitzt.

In wenigen Sätzen zusammengefasst: Bei Geratherm läuft es momentan ganz ordentlich, auch wenn die Zahlen für 2016 Stillstand signalisieren. Allerdings hat die Gesellschaft kräftig investiert – das Personal aufgestockt und in eine neue Kapilarwanne für medizinisches Glas, sprich für die Fertigung von Fieberthermometern. Immerhin will sich Geratherm auf den erhofften Nachfrageschub im Zuge des ab 2018 geltenden weltweiten Quecksilberverbots so gut es geht einstellen. Dabei lässt sich kaum valide einschätzen, wie sich die Verbraucher verhalten werden. Grundsätzlich ist es aber so, dass Geratherm mit einem Weltmarktanteil von um die 90 Prozent auf jeden Fall gewinnen sollte. Schätzungen zufolge gibt es rund um den Erdball noch bis zu 100 Millionen alte Thermometer. Die Produktion für 2017 hat Geratherm bereits um 20 Prozent auf 4,8 Millionen Thermometer heraufgefahren – und wird das auch für 2018 in dieser Größenordnung tun. Gut möglich allerdings, dass das nicht reichen wird. Gegenwärtig ist die Gesellschaft jedenfalls ausverkauft. „Wenn wir mal acht Millionen Thermometer herstellen, wäre ich zufrieden. Dann müsste der Kurs aber bei 24 Euro stehen – und nicht bei knapp 14 Euro, wie jetzt“, sagt Frank mit einem Zwinkern im Auge.

Sorgenkind bleiben momentan noch die medizinischen Wärmesysteme, wo zumindest das europäische Geschäft momentan mehr oder weniger brach liegt. Grund ist ein vom Gesetzgeber initiierter Rezertifizierungsprozess der CE-Kennzeichnung, der eigentlich längst abgeschlossen sein sollte. „Ende Juni/Anfang Juli sollen die Unterlagen nun aber beim TÜV eingereicht werden“, sagt Frank. Insgesamt ein sehr kostspieliger und langatmiger Prozess. „Da haben wir uns einen eingefangen“, räumt Frank ein. Schwierig bleiben die Rahmenbedingungen auch in Brasilien. Das maximale Restrisiko liegt hier jedoch zwischen 1,0 und 1,2 Mio. Euro. Zudem erholt sich der Markt allmählich wieder. Umso besser entwickelt sich das von der Tochter apoplex medical technologies entwickelte Screening-Verfahren zur Diagnose von Herz-Rhythmus-Störungen. Hier zog die Gesellschaft im ersten Quartal 2017 aus Erlösen von 388.000 Euro ein Betriebsergebnis von 170.000 Euro. „Es sieht so aus, als ob wir 2017 den Durchbruch bei apoplex schaffen“, sagt Frank. Interessant ist in diesem Zusammenhang, dass die Baseler Eckenstein-Geigy-Stiftung Mitte April via Kapitalerhöhung für 2 Mio. Euro 9,1 Prozent der Anteile an apoplex medical technologies übernommen hat. Auf Basis dieser Finanzierungsrunde wäre die Gesellschaft aus Pirmasens – sie hat einen Algorithmus für die Auswertung von EKG-Aufzeichnungen entwickelt – mit rund 22 Mio. Euro bewertet. In den Büchern steht apoplex – Geratherm hält noch etwas mehr als 50 Prozent – mit 3,5 Mio. Euro. Hier haben sich also stille Reserven aufgebaut.

Summa summarum wird Geratherm Medical im laufenden Jahr den Ertrag deutlich steigern, wobei der Vorstand auch auf der HV keine Bandbreite oder gar konkrete Zahlen nannte. Das im Auftaktviertel 2017 von 444.000 Euro auf 1,004 Mio. Euro verbesserte Betriebsergebnis zeigt aber, was bei Geratherm möglich ist. Nun: Zunächst einmal wird die bei 0,50 Euro je Aktie belassene Dividende ausgeschüttet. Dividendenorientierte Langfristanleger wissen schon allein aus diesem Grund, was sie an der Aktie haben.

...

...

Geratherm Medical

Kurs: 2,73

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Geratherm Medical | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549562 | DE0005495626 | AG | 14,78 Mio € | 03.07.2000 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 27,47 | 23,94 | 25,85 | 20,96 | 13,98 | 14,87 | 15,00 | |

| EBITDA1,2 | 4,35 | 2,31 | 3,55 | 4,27 | 3,33 | 0,21 | 0,25 | |

| EBITDA-margin %3 | 15,84 | 9,65 | 13,73 | 20,37 | 23,82 | 1,44 | 1,67 | |

| EBIT1,4 | 3,04 | 0,59 | 2,07 | 2,55 | 1,47 | -0,95 | -0,85 | |

| EBIT-margin %5 | 11,07 | 2,46 | 8,01 | 12,17 | 10,52 | -6,36 | -5,67 | |

| Net profit1 | 1,90 | 0,33 | 1,08 | 1,67 | 0,65 | -0,83 | -0,78 | |

| Net-margin %6 | 6,92 | 1,38 | 4,18 | 7,97 | 4,65 | -5,57 | -5,20 | |

| Cashflow1,7 | 3,92 | 0,92 | 2,79 | 1,47 | 1,87 | 1,30 | 1,40 | |

| Earnings per share8 | 0,41 | 0,02 | 0,19 | 0,21 | 0,12 | -0,15 | -0,13 | |

| Dividend per share8 | 0,40 | 0,12 | 0,15 | 0,10 | 0,10 | 0,10 | 0,10 | |

Quelle: boersengefluester.de and company details

Foto: pixabay

...

© boersengefluester.de | Redaktion

Sie sind noch auf der Suche nach einer soliden Dividendenaktie aus dem Spezialwertebereich? Dann ist der Anteilschein der Merkur Bank vermutlich eine gute Option. Boersengefluester.de hatte in den vergangenen Monaten regelmäßig über die Entwicklung des im Münchner m:access gelisteten Unternehmens berichtet (etwa HIER) – und auch beim Redaktionsbesuch in Frankfurt macht Dr. Marcus Lingel, der persönlich haftende Gesellschafter der Merkur Bank, einen geerdeten Eindruck – viel mehr Bankier als Banker. Ungezügeltes Wachstum oder gar riskante Finanztransaktionen sind nicht sein Ding. Ihm geht es um nachhaltige Geschäftsbeziehungen. „Der persönliche Kontakt macht bei uns den Unterschied“, sagt Lingel. Die Kunden sind dabei in erster Linie mittelständische Unternehmer, Privatkunden sowie Bauträger und Leasinggesellschaften. Am ertragreichsten ist dabei seit vielen Jahren die Zwischenfinanzierung für Bauträger, mit klarem regionalen Schwerpunkt auf Aktivitäten in München und Stuttgart. Großes Potenzial sieht Lingel im Ausbau des Geschäftsfelds Vermögensanlage. Ziel ist es, das verwaltete Depotvolumen von zuletzt gut 264 Mio. Euro auf 500 Mio. Euro zu hieven. „Realistisch brauchen wir vermutlich fünf Jahre dafür“, sagt Lingel. Dabei will die Merkur Bank als eine Art Ruhepol punkten – schließlich fühlt sich längst nicht jeder mittelständisch geprägte Anleger bei den Großbanken richtig aufgehoben oder will sein Vermögen den automatisierten Programmen der FinTechs anvertrauen.

Richtung Kapitalmarkt richtet Lingel die Botschaft, dass das Ergebnis je Aktie 2017 auf eine Größenordnung von 58 bis 60 Cent zusteuern sollte, was dann eine abermalige Erhöhung der Dividende möglich machen könnte. Zur Einordnung: Für 2016 kam die in München ansässige Merkur Bank auf einen Gewinn pro Anteilschein von 0,56 Cent. Zur Hauptversammlung am 22. Juni 2017 steht eine von 22 auf 26 Cent erhöhte Dividende auf der Agenda. Damit bringt es der Small Cap auf eine Rendite von immerhin 3,3 Prozent. Ähnlich positiv stellt sich die Lage mit Blick auf andere Kennzahlen wie das KGV oder Kurs-Buchwert-Verhältnis dar. Lingel selbst siedelt den derzeit fairen Wert der Aktie in einer Bandbreite von 9,00 bis 9,50 Euro an – also rund 20 Prozent über der aktuellen Notiz von 7,75 Euro. Ebenfalls wichtig für Anleger: Eine neuerliche Kapitalerhöhung zur Forcierung beziehungsweise Untermauerung des Wachstums ist zurzeit kein Thema. Und an ein Delisting – wie es leider so viele andere Gesellschaften im Zuge der immer schärferen Transparenzanforderungen tun – verschwendet Lingel ohnehin keine Gedanken: „Wir haben ein klares Bekenntnis zur Börsennotiz.“

Potenzielle Risiken liegen dagegen in einer massiven Verschlechterung des Immobilienumfelds. Treffen würde die Aktie der Merkur Bank natürlich auch, wenn die Börsianer generell wieder einen Bogen um Aktien wie Deutsche Bank oder Commerzbank machen würden. So ganz aus der Sippenhaft – sei sie auch noch so ungerechtfertigt – wird sich der Small Cap wohl nie befreien können. Immerhin: Momentan läuft der Kurs sehr ordentlich. Ein positives Signal wäre dabei, wenn die Notiz den Bereich um 8 Euro signifikant überspringen würde. Bis zum All-Time-High bei gut 17 Euro vom März 2000 ist es jedoch noch ein ganz weiter Weg. Die Analysten von equinet setzen derweil das Kursziel bei 9,30 Euro an.

Merkur Privatbank

Kurs: 11,10

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Merkur Privatbank | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 814820 | DE0008148206 | KGaA | 86,34 Mio € | 23.03.1999 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 73,96 | 82,52 | 98,94 | 116,85 | 126,77 | 149,05 | 0,00 | |

| EBITDA1,2 | 17,82 | 21,39 | 21,79 | 28,40 | 28,95 | 29,62 | 0,00 | |

| EBITDA-margin %3 | 24,09 | 25,92 | 22,02 | 24,31 | 22,84 | 19,87 | 0,00 | |

| EBIT1,4 | 17,82 | 21,39 | 20,45 | 26,89 | 27,34 | 26,62 | 0,00 | |

| EBIT-margin %5 | 24,09 | 25,92 | 20,67 | 23,01 | 21,57 | 17,86 | 0,00 | |

| Net profit1 | 8,20 | 9,17 | 9,89 | 10,80 | 11,59 | 12,58 | 0,00 | |

| Net-margin %6 | 11,09 | 11,11 | 10,00 | 9,24 | 9,14 | 8,44 | 0,00 | |

| Cashflow1,7 | 9,24 | 10,04 | 11,23 | 12,30 | 13,19 | 14,89 | 0,00 | |

| Earnings per share8 | 1,05 | 1,18 | 1,23 | 1,39 | 1,49 | 1,62 | 1,33 | |

| Dividend per share8 | 0,40 | 0,45 | 0,45 | 0,50 | 0,50 | 0,00 | 0,30 | |

Quelle: boersengefluester.de and company details

Foto: pixabay

...

© boersengefluester.de | Redaktion

Delistings sind immer eine fiese Sache. Doch was bei Clere derzeit abgeht, hat dann irgendwie eine neue Qualität, bei der Anleger sich vermutlich nur falsch entscheiden können. Hintergrund: Die von Thomas von Aubel durch die Elector GmbH maßgeblic...

© boersengefluester.de | Redaktion

Ziemlich ruhig geworden ist in den vergangenen Jahren um die Aktie von Daldrup & Söhne. Kein Wunder: Das Tiefbohrunternehmen hat mehrheitlich schlechte Zahlen vorgelegt und musste bei den – ursprünglich als Hoffnungsträgern vorgestellten – Geothermiekraftwerken immer wieder Verzögerungen hinnehmen. Nicht gerade die perfekte Story für Anleger. Insofern überrascht es fast schon ein wenig, dass das Familienunternehmen zu den Gründungsmitgliedern des neuen Börsensegments Scale gehört. Die Erwartungshaltung von CEO Josef Daldrup: Er wünscht sich eine „erhöhte Aufmerksamkeit seitens der Investoren und der Medien“. Offenbar lohnt sich tatsächlich ein Blick auf die Aktie, zumal es in den vergangenen Monaten bereits einige positive Nachrichten in Form von Großaufträgen gab. Nun hat die Gesellschaft ihren Geschäftsbericht 2016 vorgelegt und die zentrale Botschaft von Josef Daldrup lautet: „Die Trendwende ist geschafft!“ Demnach kam das Unternehmen bei massiv ausgeweiteten Erlösen von 31,14 Mio. Euro auf ein Ergebnis vor Zinsen und Steuern (EBIT) von 0,95 Mio. Euro. „Eine nachzuholende, einmalige Wertberichtigung aus den Vorjahren hat ein deutlich besseres Ergebnis verhindert“, betont Daldrup. Unterm Strich blieb dann auch nur ein Minigewinn von 152.000 Euro stehen.

Für das laufende Jahr kündigt der Vollblutunternehmer eine Gesamtleistung (Umsatz plus Bestandserhöhungen) von rund 40 Mio. Euro sowie eine EBIT-Marge zwischen zwei und fünf Prozent an. Das wiederum deckt sich zwar weitgehend mit den Erwartungen der Analysten. Frische Kursfantasie entfachen derartige Renditeziele allerdings kaum, zumal sie wohl gerade einmal für ein unter dem Strich positives Ergebnis sorgen würden. Joker im Ärmel sind jedoch mögliche Erlöse und Gewinne aus den Geothermiekraftwerken in Landau und Taufkirchen. Dem Vernehmen nach soll die Inbetriebnahme „absehbar erfolgen“, zumal alle behördlichen Auflagen erfüllt sind. Wie groß die Effekte für das laufende Jahr sein werden, lässt sich allerdings kaum valide abschätzen. Zumindest für 2018 dürfte es jedoch zu einem spürbaren Ergebnisanstieg kommen. Unter KGV-Aspekten bleibt der Small Cap vorerst zwar immer noch uninteressant – und auch an eine Dividende ist vorerst nicht zu denken.

Umso auffälliger ist jedoch, dass die Daldrup-Aktie nicht einmal zum Buchwert gehandelt wird. Die Kursziele der Analysten liegen zurzeit zwischen 9,50 Euro und 13,70 Euro – bei einer aktuellen Notiz von 8,30. Potenzial ist also vorhanden. Allerdings eignet sich der Titel nur für risikobereite Investoren. Noch ist das Unternehmen mit formalem Sitz in Grünwald nämlich den Beweis nachhaltig positiver Ergebnisse schuldig geblieben. Und: Mit dem Upgrade in den Scale ist es nicht getan in Sachen Investor-Relations-Arbeit. Daldrup muss auch wieder mehr Präsenz auf Investorenveranstaltungen zeigen. Wäre ja schade, wenn keiner mitbekommt, dass die Trendwende geschafft ist. Schließlich sind so viele Investoren auf der Suche nach zurückgebliebenen Aktien. Da müsste die Notiz doch eigentlich bald zünden.

Tipp: Nutzen Sie die die exklusiven Kennzahlentabellen und Performancelisten von boersengefluester.de für den Scale :

[sws_blue_box box_size="640"]10-Jahres-Durchschnittswerten für KGV Dividendenrendite und KBV [/sws_blue_box]

[sws_blue_box box_size="640"]Abstand der Scale-Aktien zu ihren All-Time-Highs und den 52-Wochen-Hochs[/sws_blue_box]

[sws_blue_box box_size="640"]Die Wirtschaftsprüfer der im Scale gelisteten Unternehmen[/sws_blue_box]

[sws_yellow_box box_size="640"]Als besonderes Highlight haben wir außerdem unser Performance-Tool Top-Flop Interaktiv um den Scale als Sortierkriterium erweitert. Damit können Sie die Kursentwicklung der Scale-Titel ganz bequem – auf immerhin elf Zeitintervallen – verfolgen.[/sws_yellow_box]

...

Daldrup & Söhne

Kurs: 24,40

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 28,19 | 78,06 | 38,18 | 49,12 | 54,11 | 39,92 | 58,00 | |

| EBITDA1,2 | 4,20 | 3,95 | 4,25 | 4,94 | 8,52 | 10,87 | 10,00 | |

| EBITDA-margin %3 | 14,90 | 5,06 | 11,13 | 10,06 | 15,75 | 27,22 | 17,24 | |

| EBIT1,4 | 1,89 | 1,54 | 1,84 | 2,59 | 6,94 | 8,55 | 7,00 | |

| EBIT-margin %5 | 6,71 | 1,97 | 4,82 | 5,27 | 12,83 | 21,41 | 12,07 | |

| Net profit1 | -5,20 | 0,78 | 0,85 | 0,89 | 2,49 | 7,75 | 5,00 | |

| Net-margin %6 | -18,45 | 1,00 | 2,23 | 1,81 | 4,60 | 19,41 | 8,62 | |

| Cashflow1,7 | -1,62 | -0,41 | 1,65 | 4,37 | 12,13 | 10,66 | 9,50 | |

| Earnings per share8 | -0,87 | 0,13 | 0,14 | 0,15 | 0,42 | 1,29 | 0,83 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,15 | 0,18 | 0,18 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Daldrup & Söhne | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 783057 | DE0007830572 | AG | 146,14 Mio € | 30.11.2007 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Seit der Finanzkrise von 2008 ist der Verschuldungsgrad chinesischer Unternehmen von 100 auf 170 Prozent des Bruttoinlandsprodukts gestiegen. In keinem anderen Land kletterte die Quote in den vergangenen neun Jahren derartig schnell wie im Chinesischen Unternehmenssektor. Der steile Zuwachs ist der Niedrigzinspolitik, die das Wachstum im Land hoch halten soll, geschuldet. Derweilen verharrt die Volatilität (VSTOXX) in Europa auf sehr niedrigem Niveau und zeigt, dass der Markt im kommenden Monat zumindest nicht viel Risikofaktoren einpreist. Sogar die Herabstufung von China’s Kreditwürdigkeit von A1 auf Aa3 durch die Ratingagentur Moody’s löste keine Reaktion im DAX aus, obwohl der deutsche Leitindex durch den starken Einfluss der Autowerte in der Vergangenheit meist stärkere Ausschläge zeigte als der Euro Stoxx 50. Die Kurse von BMW, Daimler und Volkswagen reagieren oft sensibel auf Schlagzeilen aus dem Reich der Mitte, da es der wichtigste Absatzmarkt für die Unternehmen ist. Der über die Eurex gehandelte Euro Stoxx Automobile Sector Index (FSTA) notierte im Mai nur leicht schwächer als der Euro Stoxx 50 Index. Experten warnen bereits seit Monaten, dass eine mögliche chinesische Kreditblase auch für volatile Aktienmärkte in Europa sorgen könnte.

Die Herabstufung von Moody’s bedeutet, dass chinesische Firmen Kredite verstärkt von inländischen Banken beziehen müssen, da die Schuldenaufnahme im Ausland teurer wird. Solange die Kreditvergabe über die staatlich regulierten Banken weiterhin so exzessiv betrieben wird, könnte dies systematische Risiken hervorrufen – eine Kreditklemme („Credit Crunch“) ist dabei ein mögliches Szenario. Hintergrund: Ein Credit Crunch kann durch schnellsteigende Zinsen verursacht werden, da so die Kreditvergabe für Unternehmen erschwert wird. Das wiederum führt zu weniger Investitionen. Geringere Wachstumsraten oder sogar eine Rezession können die Folge sein. Das schnelle Kreditwachstum ist der chinesischen Regierung natürlich bekannt. Sie versucht mittlerweile Möglichkeiten zu finden, um die hohe Schuldenquote langsam zurückzufahren, ohne eine Kreditklemme zu riskieren. Ob das gelingt, wird sich vielleicht noch in diesem Jahr zeigen.

Anleger sorgen sich derzeit nicht viel um dieses mögliche Szenario. Die meistgehandelten ETFs auf chinesische Indizes konnten Benchmark ETFs auf Emerging Markets in den vergangenen Wochen schlagen. Viele Experten sind der Ansicht, dass europäische – und vor allem US-Aktien – bereits sehr hohe Bewertungen aufweisen. Das kann einer der Gründe sein, warum ETFs auf Emerging Markets, in denen auch chinesische Aktien enthalten sind, im letzten Monat wieder Rekordzuflüsse aufwiesen. Bei DEGIRO können Sie in über 700 ETFs auf internationale Märkte kostenlos investieren. Futures auf die Volatilität (VSTOXX) oder auf verschiedene Sektoren wie den im Kontext genannten Automobilsektor-Index (FSTA) können Sie bei DEGIRO über die Eurex handeln. Mehr Informationen dazu finden Sie auf degiro.de.

...

Mercedes-Benz Group

Kurs: 45,86

© boersengefluester.de | Redaktion