Key Market Indicators:

More than 50 unique tools

What matters today?

Today

17. Jul, 198th day of the year, 167 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

Aktienkurse lassen sich normalerweise nicht am Reißbrett entwickeln. Doch bei Beteiligungsgesellschaften mit Engagements an börsennotierten Gesellschaften und/oder stattlichem Cashanteil lohnt es sich regelmäßig, den Bleistift zu spitzen und Marktineffizienzen zu lokalisieren. Prominente Beispiele auf dem heimischen Kurszettel sind MBB, Heliad Equitiy Partners, MPH Mittelständische Pharma Holding oder die Berliner Effektengesellschaft. Sämtliche Aktien werden mit einem – teilweise ganz erheblichen – Discount auf den Substanzwert (kurz NAV oder Net Asset Value) gehandelt. Komplett geschlossen werden die Lücken in der Regel zwar nie. Schließlich gibt es auch profane Gründe für einen gewissen Kursabschlag, etwa eine mangelhafte Handelsliquidität, Zweifel an der Nachhaltigkeit von Bewertungen oder auch nur die Höhe der Holdingkosten. Andererseits: Wenn der Markt realisiert, dass bestimmte Kursrelationen verzerrt sind, kann es schnell nach oben gehen.

Mit die größte Diskrepanz zwischen NAV und Aktienkurs gibt es zurzeit bei der Finanzholding Berliner Effektengesellschaft (BEG). Dabei bieten die Berliner den Investoren einen prima Service und veröffentlichen auf ihrer Homepage (HIER) täglich den aktuellen Wert ihrer Beteiligungen: Mehr als 90 Prozent des rechnerischen Börsenwerts aller Beteiligungen entfällt dabei auf die Handelsplattform Tradegate. Der Chart von Tradegate sieht gigantisch aus, allein seit Jahresbeginn ist die Notiz von 8,80 Euro auf den historischen Höchststand von 22 Euro in die Höhe geschossen. Auf diesem Niveau bringt es Tradegate allerdings nun auch schon auf einen Börsenwert von 536 Mio. Euro – bei einem 2016er-Überschuss von 12,6 Mio. Euro. Selbst wenn es bei Tradegate derzeit wie am Schnürchen läuft, eine Prognose für die Nachhaltigkeit des aktuellen Kursniveaus fällt boersengefluester.de schwer. Daran ändert auch das zuletzt aufgestockte Engagement der Deutschen Börse AG an Tradegate nichts.

Andererseits sehen wir auch keinen schlagenden Grund dafür, warum die BEG-Aktie vom massiven Aufschwung des Tradegate-Kurses zuletzt nur unterproportional profitiert hat. Der Abschlag von 35 Prozent auf den rechnerischen Wert schein uns gegenwärtig jedenfalls zu hoch. Für erfahrene Small-Cap-Investoren bietet der Titel damit eine attraktive Chance-Risiko-Kombination. Allerdings befinden sich nur gut 17 Prozent der BEG-Papiere im Streubesitz – die restlichen Stücke sind Firmengründer Holger Timm zuzurechnen. Dementsprechend eingeschränkt ist die Handelsliquidität in dem Wert.

Mit die größte Diskrepanz zwischen NAV und Aktienkurs gibt es zurzeit bei der Finanzholding Berliner Effektengesellschaft (BEG). Dabei bieten die Berliner den Investoren einen prima Service und veröffentlichen auf ihrer Homepage (HIER) täglich den aktuellen Wert ihrer Beteiligungen: Mehr als 90 Prozent des rechnerischen Börsenwerts aller Beteiligungen entfällt dabei auf die Handelsplattform Tradegate. Der Chart von Tradegate sieht gigantisch aus, allein seit Jahresbeginn ist die Notiz von 8,80 Euro auf den historischen Höchststand von 22 Euro in die Höhe geschossen. Auf diesem Niveau bringt es Tradegate allerdings nun auch schon auf einen Börsenwert von 536 Mio. Euro – bei einem 2016er-Überschuss von 12,6 Mio. Euro. Selbst wenn es bei Tradegate derzeit wie am Schnürchen läuft, eine Prognose für die Nachhaltigkeit des aktuellen Kursniveaus fällt boersengefluester.de schwer. Daran ändert auch das zuletzt aufgestockte Engagement der Deutschen Börse AG an Tradegate nichts.

Andererseits sehen wir auch keinen schlagenden Grund dafür, warum die BEG-Aktie vom massiven Aufschwung des Tradegate-Kurses zuletzt nur unterproportional profitiert hat. Der Abschlag von 35 Prozent auf den rechnerischen Wert schein uns gegenwärtig jedenfalls zu hoch. Für erfahrene Small-Cap-Investoren bietet der Titel damit eine attraktive Chance-Risiko-Kombination. Allerdings befinden sich nur gut 17 Prozent der BEG-Papiere im Streubesitz – die restlichen Stücke sind Firmengründer Holger Timm zuzurechnen. Dementsprechend eingeschränkt ist die Handelsliquidität in dem Wert.

Foto: pixabay...

Berliner Effektengesellschaft

Kurs: 72,50

Tradegate

Kurs: 85,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Berliner Effektengesellschaft | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 522130 | DE0005221303 | AG | 942,37 Mio € | 17.06.1997 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Tradegate | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 521690 | DE0005216907 | AG | 2.074,24 Mio € | 12.10.2006 | Halten | |

* * *

© boersengefluester.de | Redaktion

Umplatzierungen von Großaktionären sind immer so eine Sache. Zwar wird kaum ein Anleger etwas gegen einen höheren Streubesitzanteil haben. Doch in der Regel müssen die abgebenden Aktionäre einen Mengenrabatt gewähren, um die Stücke im gewünschten Umfang bei den meist institutionellen Investoren unterzubringen. Besonders krass fiel dieses Anreizsystem zuletzt bei KPS aus – einer Unternehmensberatung für Transformationsprozesse mit Schwerpunkt auf den Handels- und Konsumgütersektor. Hier räumten die vier Hauptaktionäre für insgesamt 4.390.000 Stücke, was knapp zwölf Prozent aller umlaufenden Anteile entspricht, mit 12,50 Euro einen Discount von rund 20 Prozent auf Marktpreis ein. Demnach haben Allianz Global Investors, DWS und Union Investment bei den Verkaufsverhandlungen ordentlich gedrückt, um für sich noch genügend Kursspielraum zu lokalisieren.

Gerade für Privatanleger ist eine solch ausgeprägte Zwei-Klassen-Gesellschaft innerhalb des Aktionärskreises eine ärgerliche Angelegenheit, auch wenn sie die formalen Chancen auf eine TecDAX-Aufnahme spürbar vergrößert hat und die Gründungsaktionäre mit gut 67 Prozent noch immer maßgeblich im Boot sind. Was also tun? Für boersengefluester.de war die KPS-Aktie zuletzt eine Halten-Position. Begründung in Kurzform: Prima Unternehmen mit tollen Wachstumsperspektiven – aber eben auch super sportlich bewertet. Ein KGV von gut 25 und ein Kurs-Buchwert-Verhältnis nördlich von zehn sind nun mal nicht unbedingt alltäglich. Kein Wunder, dass der Aktienkurs – trotz überzeugender Halbjahreszahlen – seit ungefähr einem halben Jahr auf der Stelle tritt. Zudem entspricht das jetzige Niveau mehr oder weniger dem von Oddo Seydler berechneten Kursziel von 17,30 Euro. Demnach fehlt es derzeit einfach an frischen Kurstreibern – etwa in Form einer Akquisition oder überraschend guten Zahlen. Und natürlich könnte auch KPS selbst ein Übernahmeziel werden.

Eher begrenzten Einfluss auf die Notiz dürfte nach Auffassung von boersengefluester.de dagegen eine mögliche Berücksichtigung für den TecDAX haben. Dafür ist dieses Szenario einfach schon hinlänglich bekannt und auch von den Anlegern gespielt worden. Nun: Längere Seitwärtsphasen gab es bei KPS schon häufiger – etwa 2014 und 2015. Das kann nerven, doch per saldo haben Langfristanleger alles richtig gemacht, die in diesen Phasen einfach stillgehalten haben. Und wenn die Perspektiven nicht so gut wären, hätten Allianz und Co. wohl kaum zugegriffen – selbst wenn den Profis attraktive Vorzugskonditionen eingeräumt wurden.

Foto: pixabay...

KPS

Kurs: 0,24

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 166,45 | 157,98 | 179,53 | 177,77 | 145,42 | 121,72 | 104,00 | |

| EBITDA1,2 | 22,68 | 21,65 | 21,65 | 7,81 | 6,04 | 5,18 | 4,50 | |

| EBITDA-margin %3 | 13,63 | 13,70 | 12,06 | 4,39 | 4,15 | 4,26 | 4,33 | |

| EBIT1,4 | 14,11 | 13,41 | 14,31 | 0,03 | -17,80 | -10,97 | -6,00 | |

| EBIT-margin %5 | 8,48 | 8,49 | 7,97 | 0,02 | -12,24 | -9,01 | -5,77 | |

| Net profit1 | 8,14 | 8,73 | 9,55 | -1,25 | -23,37 | -21,84 | -8,00 | |

| Net-margin %6 | 4,89 | 5,53 | 5,32 | -0,70 | -16,07 | -17,94 | -7,69 | |

| Cashflow1,7 | 22,04 | 17,38 | 15,46 | 9,25 | 8,90 | 5,42 | 6,70 | |

| Earnings per share8 | 0,22 | 0,23 | 0,26 | -0,03 | -0,57 | -0,53 | -0,19 | |

| Dividend per share8 | 0,17 | 0,19 | 0,10 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| KPS | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1A6V4 | DE000A1A6V48 | AG | 9,67 Mio € | 14.07.1999 | Beobachten | |

* * *

© boersengefluester.de | Redaktion

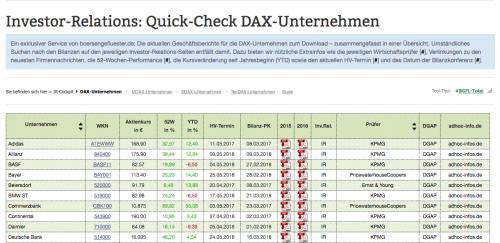

Ein exklusiver neuer Service von boersengefluester.de: Die Geschäftsberichte 2016 und 2015 für nahezu alle von borsengefluester.de gecoverten Unternehmen zum kostenlosen Download – zusammengefasst in einer Übersicht. Umständliches Suchen nach den Bilanzen auf den jeweiligen Webseiten der Unternehmen entfällt damit. Dazu bieten wir nützliche Extrainfos wie die jeweiligen Wirtschaftsprüfer plus direkte Verlinkungen zu den neuesten Firmennachrichten und den Investor-Relations-Bereichen auf den Internetpräsenzen der Unternehmen. Zusätzlich haben wir die Tabellen mit den aktuellen Terminen für die Hauptversammlung und dem Datum der Bilanz-Pressekonferenz versehen. Last but not least gibt es die 52-Wochen-Performance sowie die Kursveränderung seit Jahresbeginn (YTD = Year To Date).

Beinahe überflüssig zu erwähnen: Sämtliche Informationen sind von boersengefluester.de zusammengetragen – stehen also für eine verlässliche Datenqualität. Und sollte doch einmal ein Bericht fehlen oder ein Termin falsch sein: Schicken Sie uns eine E-Mail an [email protected] – wir aktualisieren dann umgehend. Insgesamt ist die neue Tabellen-Familie von boersengefluester.de die perfekte Investor-Relations-Übersicht für Privatanleger und IR-Profis. Warum gerade jetzt die Veröffentlichung? Ganz einfach: Stand Anfang Juli 2017 hat boersengefluester.de nahezu alle Geschäftsberichte für 2016 in der Datenbank erfasst, es fehlen nur noch wenige Nachzügler und Gesellschaften mit vom Kalenderjahr abweichenden Wirtschaftsperioden. Angelegt haben wir die „IR-Quick-Checks“ für DAX, MDAX, SDAX, TecDAX und die Firmen aus dem neuen Börsensegment Scale. Zudem gibt es Übersichten für alle im Prime Standard, General Standard und die im Basisc Board gelisteten Unternehmen. Am besten Sie testen unseren neuen Übersichten einmal selbst.

[sws_blue_box box_size="640"]Kompakte Investor-Relations-Infos von boersengefluester.de:

IR-Quick-Check: DAX-Unternehmen

IR-Quick-Check: MDAX-Unternehmen

IR-Quick-Check: SDAX-Unternehmen

IR-Quick-Check: TecDAX-Unternehmen

IR-Quick-Check: Scale-Unternehmen

IR-Quick-Check: Prime Standard-Unternehmen

IR-Quick-Check: General Standard-Unternehmen

IR-Quick-Check: Basic Board-Unternehmen[/sws_blue_box]...

Beinahe überflüssig zu erwähnen: Sämtliche Informationen sind von boersengefluester.de zusammengetragen – stehen also für eine verlässliche Datenqualität. Und sollte doch einmal ein Bericht fehlen oder ein Termin falsch sein: Schicken Sie uns eine E-Mail an [email protected] – wir aktualisieren dann umgehend. Insgesamt ist die neue Tabellen-Familie von boersengefluester.de die perfekte Investor-Relations-Übersicht für Privatanleger und IR-Profis. Warum gerade jetzt die Veröffentlichung? Ganz einfach: Stand Anfang Juli 2017 hat boersengefluester.de nahezu alle Geschäftsberichte für 2016 in der Datenbank erfasst, es fehlen nur noch wenige Nachzügler und Gesellschaften mit vom Kalenderjahr abweichenden Wirtschaftsperioden. Angelegt haben wir die „IR-Quick-Checks“ für DAX, MDAX, SDAX, TecDAX und die Firmen aus dem neuen Börsensegment Scale. Zudem gibt es Übersichten für alle im Prime Standard, General Standard und die im Basisc Board gelisteten Unternehmen. Am besten Sie testen unseren neuen Übersichten einmal selbst.

[sws_blue_box box_size="640"]Kompakte Investor-Relations-Infos von boersengefluester.de:

IR-Quick-Check: DAX-Unternehmen

IR-Quick-Check: MDAX-Unternehmen

IR-Quick-Check: SDAX-Unternehmen

IR-Quick-Check: TecDAX-Unternehmen

IR-Quick-Check: Scale-Unternehmen

IR-Quick-Check: Prime Standard-Unternehmen

IR-Quick-Check: General Standard-Unternehmen

IR-Quick-Check: Basic Board-Unternehmen[/sws_blue_box]...

Beinahe überflüssig zu erwähnen: Sämtliche Informationen sind von boersengefluester.de zusammengetragen – stehen also für eine verlässliche Datenqualität. Und sollte doch einmal ein Bericht fehlen oder ein Termin falsch sein: Schicken Sie uns eine E-Mail an [email protected] – wir aktualisieren dann umgehend. Insgesamt ist die neue Tabellen-Familie von boersengefluester.de die perfekte Investor-Relations-Übersicht für Privatanleger und IR-Profis. Warum gerade jetzt die Veröffentlichung? Ganz einfach: Stand Anfang Juli 2017 hat boersengefluester.de nahezu alle Geschäftsberichte für 2016 in der Datenbank erfasst, es fehlen nur noch wenige Nachzügler und Gesellschaften mit vom Kalenderjahr abweichenden Wirtschaftsperioden. Angelegt haben wir die „IR-Quick-Checks“ für DAX, MDAX, SDAX, TecDAX und die Firmen aus dem neuen Börsensegment Scale. Zudem gibt es Übersichten für alle im Prime Standard, General Standard und die im Basisc Board gelisteten Unternehmen. Am besten Sie testen unseren neuen Übersichten einmal selbst.

[sws_blue_box box_size="640"]Kompakte Investor-Relations-Infos von boersengefluester.de:

IR-Quick-Check: DAX-Unternehmen

IR-Quick-Check: MDAX-Unternehmen

IR-Quick-Check: SDAX-Unternehmen

IR-Quick-Check: TecDAX-Unternehmen

IR-Quick-Check: Scale-Unternehmen

IR-Quick-Check: Prime Standard-Unternehmen

IR-Quick-Check: General Standard-Unternehmen

IR-Quick-Check: Basic Board-Unternehmen[/sws_blue_box]...

© boersengefluester.de | Redaktion

Für knapp 1,7 Mio. Euro hat die German Startups Group ihren Anteil an dem Börsenneuling Delivery Hero verkauft und dabei einen Gewinn von rund 1,3 Mio. Euro eingestrichen. Eine Überraschung ist diese Meldung nach dem IPO-Erfolg der Lieferdienstkette zwar nicht mehr. Doch angesichts der zuvor ewig langen Diskussionen um den Börsengang von Delivery Hero ist die Meldung um den Exit durchaus mehr als nur Chronistenpflicht gegenüber den Anlegern. Zudem reiht sich der Verkauf in eine Reihe weiterer Ausstiege bzw. Teilausstiege wie zuletzt bei Scalable Capital (Veräußerungsgewinn: 2,4 Mio. Euro), CRX Markets oder eWings.com. Für German Startups Group-CEO Christoph Gerlinger sind die Exits gleich in mehrfacher Hinsicht wichtig: Zum einen zeigen sie, dass das Geschäftsmodell grundsätzlich funktioniert und sich Portfoliomitglieder durchaus zu Geld machen lassen. Zum anderen sind die liquiden Mittel wichtig für die Berliner, um die eigene Bilanzqualität zu verbessern.

Inwiefern es in absehbarer Zeit weitere Exits geben wird, lässt sich indes schwer sagen. Auf Hochdruck laufen etwa die Parkettvorbereitungen des Social Trading-Experten ayondo in Singapur. Ob es allerdings bereits im dritten Quartal soweit sein wird, ist ungewiss. Denkbar ist hier auch das Abschlussviertel 2017. Darüber hinaus hat die German Startups Group zuletzt regelmäßig kommuniziert, dass sie ihr operatives Geschäft auf eine breitere Basis stellen will. Konkret genannt hat Gerlinger etwa eine Sekundärmarktplattform für Startup-Anteile. Summa summarum sieht die Nachrichtenlage im laufenden Jahr damit deutlich besser aus als noch 2016. Umso bemerkenswerter, dass die Notiz der German Startups Group einfach nicht so recht in die Gänge kommen will. Gut 2 Euro – entsprechend 24,4 Mio. Euro Marktkapitalisierung – sind für boersengefluester.de jedenfalls ein zu niedriges Niveau. Auch wenn die Berechnung von Substanzwerten bei Beteiligungsgesellschaften alles andere als maximal transparent daherkommt: Der Emissionspreis von 2,50 Euro ist unserer Meinung nach die absolute Untergrenze für die Aktie der German Startups Group .

The Payments Group Holding

Kurs: 0,24

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| The Payments Group Holding | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1MMEV | DE000A1MMEV4 | GmbH & Co. KGaA | 2,71 Mio € | 11.11.2015 | Beobachten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,13 | 11,10 | 13,32 | 4,79 | 1,18 | 0,20 | 0,00 | |

| EBITDA1,2 | -1,12 | 6,79 | 2,61 | -7,67 | -4,57 | -2,15 | 0,00 | |

| EBITDA-margin %3 | -861,54 | 61,17 | 19,60 | -160,13 | -387,85 | -1.067,66 | 0,00 | |

| EBIT1,4 | -1,12 | 5,61 | -5,31 | -82,49 | -4,58 | -2,15 | 0,00 | |

| EBIT-margin %5 | -861,54 | 50,54 | -39,87 | -1.722,13 | -389,04 | -1.067,66 | 0,00 | |

| Net profit1 | -0,74 | 14,08 | 6,85 | -81,51 | -4,31 | -1,82 | 0,00 | |

| Net-margin %6 | -569,23 | 126,85 | 51,43 | -1.701,67 | -366,36 | -906,97 | 0,00 | |

| Cashflow1,7 | -1,75 | -5,83 | 10,76 | -2,68 | -4,38 | -2,41 | 0,00 | |

| Earnings per share8 | -0,05 | 0,28 | 0,16 | -1,76 | -0,28 | -0,18 | -0,05 | |

| Dividend per share8 | 0,00 | 0,02 | 0,02 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto:pixabay

...

© boersengefluester.de | Redaktion

Im ersten Anlauf war die Marke von 3 Euro noch eine Nummer zu groß. Doch nun steht die Notiz von Muehlhan kurz vor dem zweiten Versuch, die psychologisch wichtige Hürde zu knacken. Interessant ist die Konstellation auch deshalb, weil die Aktie des Spezialisten für Oberflächenschutz und Gerüstbau sich damit dem 3,10-Euro-Kursziel von Warburg Research annähert. Zeit also für Gewinnmitnahmen oder hat der Small Cap noch genügend Reserven, um in deutlich höhere Regionen vorzustoßen? Die jüngsten Zahlen von Muehlhan waren allesamt einen Tick besser als von boersengefluester.de vermutet – zudem waren die Hamburger auf der Zukaufseite aktiv, haben den Bereich Servicearbeiten an Offshore-Windanlagen forciert und konnten einen Großauftrag an Land ziehen, der zumindest die Kapazitäten gut auslastet, auch wenn er vermutlich kein übermäßiger Ergebnistreiber sein wird. Die offizielle Prognose für 2017 sieht Konzernerlöse von rund 250 Mio. Euro sowie ein Ergebnis vor Zinsen und Steuern (EBIT) in einer Bandbreite zwischen 6,5 und 8,5 Mio. Euro vor. Dem steht zurzeit eine Marktkapitalisierung von gut 57 Mio. Euro gegenüber. So gesehen ist also noch alles im grünen Bereich. Zudem wird der Spezialwert noch immer mit einem leichten Abschlag zum Buchwert gehandelt – auch das ist gegenwärtig eher eine Rarität auf dem Kurszettel, selbst wenn bei Muehlhan der stattliche Firmenwert (Goodwill) ein potenzielles Risiko für die Höhe des Eigenkapitalausweises ist. Sofern der Gesamtmarkt keinen Strich durch die Rechnung macht, sollten Kurse bis in den Bereich um 3,50 Euro gut möglich sein. Dann würde der Titel etwas oberhalb des Buchwerts notieren. Boersengefluester.de bleibt daher vorerst bei der Kaufen-Einschätzung.

Give

Kurs: 1,45

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Give | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0KD0F | DE000A0KD0F7 | AG | 20,16 Mio € | 26.10.2006 | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 260,38 | 298,52 | 288,28 | 14,13 | 10,50 | 2,00 | 0,00 | |

| EBITDA1,2 | 14,40 | 27,21 | 17,86 | -4,16 | -6,92 | 0,20 | 0,00 | |

| EBITDA-margin %3 | 5,53 | 9,12 | 6,20 | -29,44 | -65,91 | 10,00 | 0,00 | |

| EBIT1,4 | 3,04 | 16,74 | 12,74 | -4,28 | -4,49 | -0,20 | 0,00 | |

| EBIT-margin %5 | 1,17 | 5,61 | 4,42 | -30,29 | -42,76 | -10,00 | 0,00 | |

| Net profit1 | 1,27 | 9,79 | 6,37 | -3,79 | -4,17 | -0,30 | 0,00 | |

| Net-margin %6 | 0,49 | 3,28 | 2,21 | -26,82 | -39,71 | -15,00 | 0,00 | |

| Cashflow1,7 | 11,76 | -5,02 | 5,20 | 2,44 | -4,40 | -0,25 | 0,00 | |

| Earnings per share8 | 0,02 | 0,43 | 0,18 | -0,21 | -0,31 | -0,02 | -0,01 | |

| Dividend per share8 | 0,12 | 0,75 | 1,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: pixabay...

© boersengefluester.de | Redaktion

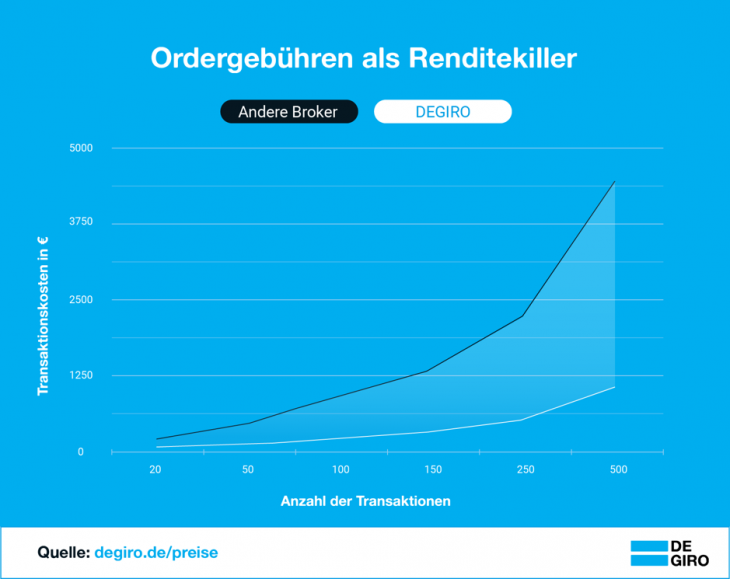

Das Platzieren einer Kauforder für Aktien war vor nicht allzu langer Zeit noch durch einen aufwändigen Prozess geprägt: Zumeist beauftragte der Kunde den eigenen Bankberater persönlich. Der wiederum faxte eine Order an die Zentrale, die von dort an eine Drittbank oder einen Broker weitergeleitet wurde. Jeder in dieser Kette wollte mitverdienen, wodurch sowohl die Gebühren als auch der schlussendliche Kaufpreis erst nach einigen Tagen feststand. Der Erwerb von Aktien war daher lange Zeit für Beträge unterhalb von 10.000 Euro unattraktiv. Seit Mitte der 1990er Jahre sorgen Direktbanken am Markt für mehr Wettbewerb und haben die Preise für den Aktienkauf im Laufe der 2000er Jahre deutlich senken können. Am deutschen Markt betragen die durchschnittlichen Gebühren bei einem Ordervolumen von 1.000 Euro immer noch rund 9 Euro. Doch auch das sei nicht mehr zeitgemäß, findet Jan Jirsa, Countrymanager DACH bei Europas schnellst wachsendem Onlinebroker DEGIRO: „Heutzutage ist der Handel zu einem Großteil automatisiert. Mit der richtigen Infrastruktur und der direkten Verbindung zu weltweiten Börsen kann DEGIRO Transaktionsgebühren ab 0,50 Euro anbieten.“

Die Rückkehr des Aktienhandels

Diversifizierung ist für viele Privatanleger noch immer ein Fremdwort. Schuld sind vor allem die hohen Gebühren, die es Anlegern lange Zeit nicht erlaubt haben, verschiedene Aktien auch in kleineren Stückzahlen zu kaufen. Ein hoher Grad an Diversifikation konnte dadurch ausschließlich über ETFs oder Zertifikate erreicht werden. Viele Privatanleger und auch institutionelle Investoren setzen deswegen verstärkt auf passive Investments wie ETFs. Fintech-Broker wie DEGIRO lassen aber wieder Investitionen in Aktien ins Rampenlicht rücken. Aufgrund von äußerst niedrigen Gebühren kann auch ein diversifiziertes Portfolio mit Aktien aufgebaut werden. Niedrige Gebühren und ein Anschluss an viele Börsen weltweit – wie DEGIRO es anbietet – sorgen nicht nur dafür, dass die Nettorendite (nach Gebühren) steigt, sondern auch, dass in eine nahezu unbegrenzte Anzahl an Unternehmen investiert werden kann. Wie wichtig niedrige Transaktionskosten bei Aktien sind, ist in der folgenden Grafik zu sehen. Dieses Beispiel veranschaulicht, wie sich Ordergebühren bei Aktienaufträgen zu je 1.000 Euro an der Xetra-Börse bei DEGIRO im Vergleich zu anderen Brokern entwickeln:

Die Rückkehr des Aktienhandels

Diversifizierung ist für viele Privatanleger noch immer ein Fremdwort. Schuld sind vor allem die hohen Gebühren, die es Anlegern lange Zeit nicht erlaubt haben, verschiedene Aktien auch in kleineren Stückzahlen zu kaufen. Ein hoher Grad an Diversifikation konnte dadurch ausschließlich über ETFs oder Zertifikate erreicht werden. Viele Privatanleger und auch institutionelle Investoren setzen deswegen verstärkt auf passive Investments wie ETFs. Fintech-Broker wie DEGIRO lassen aber wieder Investitionen in Aktien ins Rampenlicht rücken. Aufgrund von äußerst niedrigen Gebühren kann auch ein diversifiziertes Portfolio mit Aktien aufgebaut werden. Niedrige Gebühren und ein Anschluss an viele Börsen weltweit – wie DEGIRO es anbietet – sorgen nicht nur dafür, dass die Nettorendite (nach Gebühren) steigt, sondern auch, dass in eine nahezu unbegrenzte Anzahl an Unternehmen investiert werden kann. Wie wichtig niedrige Transaktionskosten bei Aktien sind, ist in der folgenden Grafik zu sehen. Dieses Beispiel veranschaulicht, wie sich Ordergebühren bei Aktienaufträgen zu je 1.000 Euro an der Xetra-Börse bei DEGIRO im Vergleich zu anderen Brokern entwickeln:

Fintech Broker: Innovativ und selbstständig

Fintech-Broker wie DEGIRO greifen beim Wertpapierhandel auf eigene Server und eigens entwickelte Software zurück. So können an den meisten Börsen Kundenaufträge direkt und ohne Umwege platziert werden. Das spart wertvolle Zeit und Kosten. Durch den direkten Handel an der Börse wird auch die Transparenz erhöht, weil Transaktionen jederzeit überprüft werden können. Gewinner sind die Privatkunden. Für diese Investoren kann sich das Kaufen von Wertpapieren bei Brokern wie DEGIRO bereits ab kleinen Beträgen lohnen.

Bei DEGIRO können Kunden in nahezu alle Anlageklassen investieren. Neben Aktien, Anleihen und Zertifikaten, stehen auch professionellere Produkte wie Futures und Optionen für Privatanleger zur Verfügung. Wer weiterhin vorrangig in den Gesamtmarkt mit ETFs investieren will, dem stehen bei DEGIRO auch über 700 ETFs zur Verfügung. Mehr Informationen dazu finden Sie HIER.

...

Fintech Broker: Innovativ und selbstständig

Fintech-Broker wie DEGIRO greifen beim Wertpapierhandel auf eigene Server und eigens entwickelte Software zurück. So können an den meisten Börsen Kundenaufträge direkt und ohne Umwege platziert werden. Das spart wertvolle Zeit und Kosten. Durch den direkten Handel an der Börse wird auch die Transparenz erhöht, weil Transaktionen jederzeit überprüft werden können. Gewinner sind die Privatkunden. Für diese Investoren kann sich das Kaufen von Wertpapieren bei Brokern wie DEGIRO bereits ab kleinen Beträgen lohnen.

Bei DEGIRO können Kunden in nahezu alle Anlageklassen investieren. Neben Aktien, Anleihen und Zertifikaten, stehen auch professionellere Produkte wie Futures und Optionen für Privatanleger zur Verfügung. Wer weiterhin vorrangig in den Gesamtmarkt mit ETFs investieren will, dem stehen bei DEGIRO auch über 700 ETFs zur Verfügung. Mehr Informationen dazu finden Sie HIER.

...

Die Rückkehr des Aktienhandels

Diversifizierung ist für viele Privatanleger noch immer ein Fremdwort. Schuld sind vor allem die hohen Gebühren, die es Anlegern lange Zeit nicht erlaubt haben, verschiedene Aktien auch in kleineren Stückzahlen zu kaufen. Ein hoher Grad an Diversifikation konnte dadurch ausschließlich über ETFs oder Zertifikate erreicht werden. Viele Privatanleger und auch institutionelle Investoren setzen deswegen verstärkt auf passive Investments wie ETFs. Fintech-Broker wie DEGIRO lassen aber wieder Investitionen in Aktien ins Rampenlicht rücken. Aufgrund von äußerst niedrigen Gebühren kann auch ein diversifiziertes Portfolio mit Aktien aufgebaut werden. Niedrige Gebühren und ein Anschluss an viele Börsen weltweit – wie DEGIRO es anbietet – sorgen nicht nur dafür, dass die Nettorendite (nach Gebühren) steigt, sondern auch, dass in eine nahezu unbegrenzte Anzahl an Unternehmen investiert werden kann. Wie wichtig niedrige Transaktionskosten bei Aktien sind, ist in der folgenden Grafik zu sehen. Dieses Beispiel veranschaulicht, wie sich Ordergebühren bei Aktienaufträgen zu je 1.000 Euro an der Xetra-Börse bei DEGIRO im Vergleich zu anderen Brokern entwickeln:

Fintech Broker: Innovativ und selbstständig

Fintech-Broker wie DEGIRO greifen beim Wertpapierhandel auf eigene Server und eigens entwickelte Software zurück. So können an den meisten Börsen Kundenaufträge direkt und ohne Umwege platziert werden. Das spart wertvolle Zeit und Kosten. Durch den direkten Handel an der Börse wird auch die Transparenz erhöht, weil Transaktionen jederzeit überprüft werden können. Gewinner sind die Privatkunden. Für diese Investoren kann sich das Kaufen von Wertpapieren bei Brokern wie DEGIRO bereits ab kleinen Beträgen lohnen.

Bei DEGIRO können Kunden in nahezu alle Anlageklassen investieren. Neben Aktien, Anleihen und Zertifikaten, stehen auch professionellere Produkte wie Futures und Optionen für Privatanleger zur Verfügung. Wer weiterhin vorrangig in den Gesamtmarkt mit ETFs investieren will, dem stehen bei DEGIRO auch über 700 ETFs zur Verfügung. Mehr Informationen dazu finden Sie HIER.

...

© boersengefluester.de | Redaktion

Ganz so glatt wie erhofft ging die Hauptversammlung am 28. Juni 2017 von Vita 34 dann doch nicht über die Bühne – zumindest was die Wahl der Aufsichtsräte anging. Wie beinahe zu erwarten war, hat der neue Großaktionär Michael Köhler, CEO von Shop Apotheke Europe und bei Vita 34 über das Vehikel MK Beleggingsmaatschappij Venlo B.V. engagiert, seinen Einfluss geltend gemacht. Allerdings zieht es ihn nicht selbst in den Aufsichtsrat (AR) der Leipziger Nabelschnurblutbank, sondern seinen Bruder Frank Köhler, der zum neuen Vorsitzenden des Kontrollgremiums gewählt wurde. Ursprünglich sollte Hans-Georg Giering als AR-Vorsitzender wiedergewählt werden. Daneben hat sich MKBV für den in Wolfen geborenen Anwalt Steffen Richtscheid als neues AR-Mitglied stark gemacht. Demnach besteht das neue Kontrollgremium aus Frank Köhler (Vorsitz), Steffen Richtscheid, Gerrit Witschaß und Mariola Söhngen. Börsianern ist Söhngen insbesondere durch ihre frühere Position bei Paion und den jetzigen Vorstandsvorsitz bei bei dem Biotechunternehmen Mologen ein Begriff. Ansonsten dreht sich bei Vita 34 zurzeit alles um den Kauf des Rostocker Wettbewerbers Seracell (ein ausführliches Interview von boersengefluester.de mit Wolfgang Knirsch, dem neuen CEO von Vita 34, finden Sie HIER). Dem Vernehmen nach rechnet Vita 34 bis Ende des Jahres mit einer „fortgeschrittenen Integration“ von Seracell. Auch wenn die Umstände der Akquisition – sie führten immerhin dazu, dass der bisherige CEO André Gerth seinen Hut nehmen musste, für boersengefluester.de noch immer nicht hinreichend transparent sind: Grundsätzlich bleibt die Aktie von Vita 34 für uns ein chancenreiches Investment. Für den Hinterkopf: Zur abschließenden Finanzierung von Seracell steht bei Vita 34 demnächst noch eine Bezugsrechtskapitalerhöhung an.

FamiCord

Kurs: 3,07

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| FamiCord | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0BL84 | DE000A0BL849 | AG | 54,16 Mio € | 27.03.2007 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 20,07 | 28,42 | 68,94 | 77,06 | 82,18 | 88,17 | 85,00 | |

| EBITDA1,2 | 5,34 | 0,81 | -3,56 | 5,57 | 8,82 | 10,60 | 10,00 | |

| EBITDA-margin %3 | 26,61 | 2,85 | -5,16 | 7,23 | 10,73 | 12,02 | 11,77 | |

| EBIT1,4 | 2,38 | -3,07 | -27,28 | -3,12 | -9,26 | -2,68 | -3,00 | |

| EBIT-margin %5 | 11,86 | -10,80 | -39,57 | -4,05 | -11,27 | -3,04 | -3,53 | |

| Net profit1 | 1,50 | -3,93 | -27,38 | -2,03 | -12,30 | -6,72 | -5,00 | |

| Net-margin %6 | 7,47 | -13,83 | -39,72 | -2,63 | -14,97 | -7,62 | -5,88 | |

| Cashflow1,7 | 3,98 | 2,73 | -4,49 | 9,15 | 8,66 | 3,60 | 5,00 | |

| Earnings per share8 | 0,37 | -0,63 | -1,71 | -0,12 | -0,70 | -0,36 | -0,28 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

[sws_grey_box box_size="640"]Kaum eine Aktien-Empfehlung kommt bei der Begründung ohne das Kurs-Gewinn-Verhältnis (KGV) aus. Doch was sagt die Kennzahl eigentlich aus, und worauf muss man als Anleger achten? Boersengefluester.de erklärt die wichtigsten Aspekte.[/sws_grey_box]

Grundsätzlich setzt das KGV den Aktienkurs einer Firma in Relation zum Ergebnis je Aktie und beantwortet damit die Frage: Mit dem Wievielfachen des Jahresgewinns wird ein Unternehmen an der Börse bewertet? Bei einem KGV von beispielsweise 10,0 müsste ein Investor zehn Jahre warten bis er seinen Einsatz wieder zurück hat. Vorausgesetzt: Die Gesellschaft schüttet den Jahresgewinn jeweils komplett an die Anteilseigner aus und die Firma erzielt zehn Jahre lang den gleichen Überschuss. Allein diese kurzen Überlegungen zeigen, dass das KGV ein Gradmesser für nicht gerade realistische Annahmen ist. Dennoch hat es sich als die mit Abstand populärste Kennziffer etabliert. Die Interpretation ist dabei ganz einfach: Je niedriger das KGV, desto günstiger ist die Aktie.

Trotz der simplen Rechenmethode gibt es eine ganze Menge Dinge, die Sie als Privatanleger wissen sollten: Dreh- und Angelpunkt ist dabei stets das "G", also der verwendete Gewinn. In der Regel basiert das KGV auf dem Jahresüberschuss, es handelt sich also um einen Gewinn nach Steuern. Eine Variante ist, den aktuellen Aktienkurs durch das im jüngsten Geschäftsbericht ausgewiesene Ergebnis je Aktie zu teilen. Dies hat den Vorteil, dass es sich um eine testierte Größe handelt und unliebsame Überraschungen durch falsch geschätzte Zukunftserträge ausgeklammert sind. In der Praxis sind solche historischen KGVs (im angelsächsischen „Current P/E“ genannt) jedoch eher selten anzutreffen. Börsianer schauen nun mal gern in die Zukunft. Und der Blick in den Rückspiegel hilft bei der Bewertung von ganz vielen Unternehmen nur bedingt weiter.

Eine andere Möglichkeit ist, nicht die Gewinne des Vorjahrs, derzeit also für 2023, zu nehmen, sondern sich auf die vergangenen vier Quartale zu berufen. Dies hat den Vorteil, dass die Zahlen tendenziell aktueller sind. Börsianer verwenden für diese Art von KGV mitunter den englischen Begriff „Trailing P/E“. Dabei steht „P/E“ für Price-Earnings-Ratio – also die englische Übersetzung von Kurs-Gewinn-Verhältnis. Weitere Anglizismen, die in diesem Zusammenhang immer wieder auftauchen, sind die Begriffspaare „reported“ und „adjusted“ sowie „basic“ und „diluted“. Beim „reported“ Gewinn handelt es sich um das von der Firma offiziell ausgewiesene Ergebnis. Sie finden den Wert im Geschäftsbericht in der Gewinn- und Verlustrechnung. Auch boersengefluester.de verwendet diese Zahl in der Datenbank. Beim „adjusted“ Gewinn sind dagegen außergewöhnliche Belastungen, wie zum Beispiel die Kosten eines Börsengangs oder Erträge – etwa durch Verkäufe von Firmenteilen – herausgerechnet. Solche Bereinigungen haben durchaus ihre Berechtigung. Häufig kann man aber darüber streiten, was denn nun tatsächlich als einmalige Belastung zu verstehen ist.

Die Begriffe „basic“ und „diluted“ beziehen sich hingegen auf die Aktienzahl, die man für die Ermittlung des Ergebnisses je Anteilschein heranzieht. „Basic“ meint dabei die aktuelle Aktienzahl. Gebräuchlicher ist jedoch die Einbeziehung von Aktienoptionen oder Stücken aus Wandelanleihen in die Berechnung. In heimischen Geschäftsberichten wird in diesem Zusammengang vom „verwässerten“ Ergebnis je Aktie gesprochen. Das „verwässerte“ Ergebnis je Aktie ist stets kleiner als die „normale“ Angabe. Das ist wie beim Konditor: Durch je mehr Stücke der Kuchen geteilt wird, desto kleiner werden die einzelnen Portionen.

Am gebräuchlichsten ist es aber, dass KGV auf die Gewinne des kommenden Jahres – oder gar für eine noch weiter in der Zukunft liegende Abrechnungsperiode – zu berechnen. Die einschlägigen Finanzseiten im Internet und auch die meisten Anlegermagazine beziehen sich dabei auf die Durchschnittswerte der Analystenschätzungen. Dies ist wichtig zu wissen, denn der „Konsens“ liegt nicht zwangsläufig richtig – und ist obendrein relativ träge. Wenn eine Aktie etwa von 20 Analysten gecovert wird, kann es dauern, bis die neuesten Entwicklungen vollständig in den Schätzungen eingeflossen sind. Sinnvoller kann es daher sein, das erwartete Ergebnis je Aktie nur auf die aktuellsten Schätzungen zu beziehen. Für Außenstehende ist es aber kaum nachvollziehbar, ob einzelne Datenanbieter diesen eleganten Weg gewählt haben.

[sws_blue_box box_size="640"]Wichtig für Sie als Privatanleger: Die Höhe des ausgewiesenen KGVs einer Aktie hängt in erster Linie von der Aktualität der Gewinnschätzung ab. Diese kann zu optimistisch, zu pessimistisch oder im schlechtesten Fall völlig veraltet sein. Zur Beruhigung: Bei bekannten Indexwerten ist die Qualität der Gewinnprognosen meistens sehr ordentlich. Je kleiner die Firmen sind, desto mehr Obacht ist allerdings angebracht. Vermeintliche „KGV-Wunder“ entpuppen sich da schnell als das genaue Gegenteil.[/sws_blue_box]

Bei der Interpretation des Kurs-Gewinn-Verhältnisses gibt es ebenfalls einige Dinge zu beachten: So gibt es keine einheitliche Richtskala von günstig bis teuer. Das KGV muss stets vor dem Hintergrund weiterer Unternehmenszahlen betrachtet werden. Wichtige Fragen sind: Wie rentabel arbeitet die Firma? Hochprofitablen Unternehmen wird auch ein höheres KGV zugestanden. Wie stark ist das Wachstum? Eine Daumenregel sagt, dass das KGV etwa der durchschnittlichen Wachstumsrate der Profite entsprechen darf. Eine Firma, die im Mittel um 20 Prozent expandiert, hätte demnach ein KGV von 20 verdient. Die Gegenüberstellung von KGV und Wachstum wird in der Praxis PEG genannt (Price-Earnings-Growth-Ratio). Wichtige Tipps zu dieser Kennzahl finden Sie hier. Wie gut sind die Erträge vorhersehbar? Börsianer mögen keine Ungewissheit. Extrem schwankende Geschäftsverläufe, wie sie Stahlhersteller, Luftfahrtgesellschaften oder Investmentbanken aufweisen, werden regelmäßig mit KGV-Abschlägen bestraft. Bei Firmen aus stark zyklischen Branchen bietet es sich an, ein durchschnittliches Ergebnis je Aktie zu bilden. Dieser Mittelwert sollte auf einen typischen wirtschaftlichen Zyklus aufsetzen. Sonst läuft man Gefahr, bei seinen Investmententscheidungen stets zum falschen Zeitpunkt ein- und auszusteigen.

[caption id="attachment_105035" align="alignleft" width="387"]

Am gebräuchlichsten ist es aber, dass KGV auf die Gewinne des kommenden Jahres – oder gar für eine noch weiter in der Zukunft liegende Abrechnungsperiode – zu berechnen. Die einschlägigen Finanzseiten im Internet und auch die meisten Anlegermagazine beziehen sich dabei auf die Durchschnittswerte der Analystenschätzungen. Dies ist wichtig zu wissen, denn der „Konsens“ liegt nicht zwangsläufig richtig – und ist obendrein relativ träge. Wenn eine Aktie etwa von 20 Analysten gecovert wird, kann es dauern, bis die neuesten Entwicklungen vollständig in den Schätzungen eingeflossen sind. Sinnvoller kann es daher sein, das erwartete Ergebnis je Aktie nur auf die aktuellsten Schätzungen zu beziehen. Für Außenstehende ist es aber kaum nachvollziehbar, ob einzelne Datenanbieter diesen eleganten Weg gewählt haben.

[sws_blue_box box_size="640"]Wichtig für Sie als Privatanleger: Die Höhe des ausgewiesenen KGVs einer Aktie hängt in erster Linie von der Aktualität der Gewinnschätzung ab. Diese kann zu optimistisch, zu pessimistisch oder im schlechtesten Fall völlig veraltet sein. Zur Beruhigung: Bei bekannten Indexwerten ist die Qualität der Gewinnprognosen meistens sehr ordentlich. Je kleiner die Firmen sind, desto mehr Obacht ist allerdings angebracht. Vermeintliche „KGV-Wunder“ entpuppen sich da schnell als das genaue Gegenteil.[/sws_blue_box]

Bei der Interpretation des Kurs-Gewinn-Verhältnisses gibt es ebenfalls einige Dinge zu beachten: So gibt es keine einheitliche Richtskala von günstig bis teuer. Das KGV muss stets vor dem Hintergrund weiterer Unternehmenszahlen betrachtet werden. Wichtige Fragen sind: Wie rentabel arbeitet die Firma? Hochprofitablen Unternehmen wird auch ein höheres KGV zugestanden. Wie stark ist das Wachstum? Eine Daumenregel sagt, dass das KGV etwa der durchschnittlichen Wachstumsrate der Profite entsprechen darf. Eine Firma, die im Mittel um 20 Prozent expandiert, hätte demnach ein KGV von 20 verdient. Die Gegenüberstellung von KGV und Wachstum wird in der Praxis PEG genannt (Price-Earnings-Growth-Ratio). Wichtige Tipps zu dieser Kennzahl finden Sie hier. Wie gut sind die Erträge vorhersehbar? Börsianer mögen keine Ungewissheit. Extrem schwankende Geschäftsverläufe, wie sie Stahlhersteller, Luftfahrtgesellschaften oder Investmentbanken aufweisen, werden regelmäßig mit KGV-Abschlägen bestraft. Bei Firmen aus stark zyklischen Branchen bietet es sich an, ein durchschnittliches Ergebnis je Aktie zu bilden. Dieser Mittelwert sollte auf einen typischen wirtschaftlichen Zyklus aufsetzen. Sonst läuft man Gefahr, bei seinen Investmententscheidungen stets zum falschen Zeitpunkt ein- und auszusteigen.

[caption id="attachment_105035" align="alignleft" width="387"] pixabay[/caption]

Wie ist die Gesellschaft finanziert? Grundregel: Je niedriger der Verschuldungsgrad, desto höher darf das KGV gegenüber einem sonst vergleichbaren Unternehmen sein. Einen maßgeblichen Einfluss hat auch die Höhe der Investitionen. Gesellschaften, die im Branchenvergleich viel investieren – was zunächst aber die Gewinne schmälert – sollten beim KGV gegenüber Wettbewerbern nicht benachteiligt werden. Daher ist ein Blick in den Geschäftsbericht stets zu empfehlen. Kurzfristige Gewinnmaximierung sollte nicht höher bewertet werden als eine sinnvolle, auf langfristigen Erfolg ausgerichtete, Investitionspolitik. Ein anderer wichtiger Punkt: Wie ist die Dividendenpolitik? Gerade bei „reifen“ Gesellschaften, die nicht mehr stark wachsen oder sogar schrumpfen, ist die Ausschüttung ein maßgeblicher Aspekt für Investoren. Wohl kaum jemand würde bei einer Traditionsfirma, die aber nur noch um ein bis zwei Prozent pro Jahr wächst, ein KGV von lediglich eins bis zwei als fair erachten. Neben dem Ertragswachstum müssen also auch Substanzaspekte in die Überlegungen einbezogen werden.

Nächster Punkt: Wie ist die steuerliche Situation? Unternehmen, die in voller Höhe Steuern zahlen, sollten nicht gegenüber Firmen benachteiligt sein, die aufgrund von Verlustvorträgen kaum Abgaben an den Fiskus leisten. Etwa bei Branchenvergleichen können sich sonst irreführende Ergebnisse ergeben. Aber auch bei Vergleichen auf internationaler Ebene führen unterschiedliche Steuersätze mitunter zu enormen Verzerrungen. Ein Blick auf die jeweiligen Steuerbelastungen kann also nicht schaden.

[sws_blue_box box_size="640"]Hilfreiche Tools von boersengefluester.de rund um das Thema KGV:

Heatmap KGV 2024: HIER Klicken

Heatmap 10-Jahres-Durchschnitts-KGV: HIER Klicken

Heatmap Shiller-KGV: HIER Klicken

Premium-Heatmap Enterprise Value/EBITDA: HIER Klicken

pixabay[/caption]

Wie ist die Gesellschaft finanziert? Grundregel: Je niedriger der Verschuldungsgrad, desto höher darf das KGV gegenüber einem sonst vergleichbaren Unternehmen sein. Einen maßgeblichen Einfluss hat auch die Höhe der Investitionen. Gesellschaften, die im Branchenvergleich viel investieren – was zunächst aber die Gewinne schmälert – sollten beim KGV gegenüber Wettbewerbern nicht benachteiligt werden. Daher ist ein Blick in den Geschäftsbericht stets zu empfehlen. Kurzfristige Gewinnmaximierung sollte nicht höher bewertet werden als eine sinnvolle, auf langfristigen Erfolg ausgerichtete, Investitionspolitik. Ein anderer wichtiger Punkt: Wie ist die Dividendenpolitik? Gerade bei „reifen“ Gesellschaften, die nicht mehr stark wachsen oder sogar schrumpfen, ist die Ausschüttung ein maßgeblicher Aspekt für Investoren. Wohl kaum jemand würde bei einer Traditionsfirma, die aber nur noch um ein bis zwei Prozent pro Jahr wächst, ein KGV von lediglich eins bis zwei als fair erachten. Neben dem Ertragswachstum müssen also auch Substanzaspekte in die Überlegungen einbezogen werden.

Nächster Punkt: Wie ist die steuerliche Situation? Unternehmen, die in voller Höhe Steuern zahlen, sollten nicht gegenüber Firmen benachteiligt sein, die aufgrund von Verlustvorträgen kaum Abgaben an den Fiskus leisten. Etwa bei Branchenvergleichen können sich sonst irreführende Ergebnisse ergeben. Aber auch bei Vergleichen auf internationaler Ebene führen unterschiedliche Steuersätze mitunter zu enormen Verzerrungen. Ein Blick auf die jeweiligen Steuerbelastungen kann also nicht schaden.

[sws_blue_box box_size="640"]Hilfreiche Tools von boersengefluester.de rund um das Thema KGV:

Heatmap KGV 2024: HIER Klicken

Heatmap 10-Jahres-Durchschnitts-KGV: HIER Klicken

Heatmap Shiller-KGV: HIER Klicken

Premium-Heatmap Enterprise Value/EBITDA: HIER Klicken

[/sws_blue_box]

Darüber hinaus sollten Anleger auch makroökonomische Faktoren nicht vernachlässigen. So weisen die Anteilscheine von Firmen aus Schwellenländern häufig deutlich niedrigere KGVs auf als die Papiere aus etablierten Ländern. Faustformel: Je höher die realen Zinsen in einem Land, desto niedriger sind die KGVs. Auch politisch instabile Rahmenbedingungen wirken sich in Form eines KGV-Abschlags aus. Komplett unbrauchbar ist das KGV bei Unternehmen, die gar keine Gewinne erzielen. So lassen sich defizitäre Biotechgesellschaften oder etliche junge Techhoffnungen überhaupt nicht mit dem KGV bewerten. Hier müssen andere Verfahren, wie beispielsweise das Kurs-Umsatz-Verhältnis oder langfristige Discounted-Cashflow-Modelle greifen.

[/sws_blue_box]

Darüber hinaus sollten Anleger auch makroökonomische Faktoren nicht vernachlässigen. So weisen die Anteilscheine von Firmen aus Schwellenländern häufig deutlich niedrigere KGVs auf als die Papiere aus etablierten Ländern. Faustformel: Je höher die realen Zinsen in einem Land, desto niedriger sind die KGVs. Auch politisch instabile Rahmenbedingungen wirken sich in Form eines KGV-Abschlags aus. Komplett unbrauchbar ist das KGV bei Unternehmen, die gar keine Gewinne erzielen. So lassen sich defizitäre Biotechgesellschaften oder etliche junge Techhoffnungen überhaupt nicht mit dem KGV bewerten. Hier müssen andere Verfahren, wie beispielsweise das Kurs-Umsatz-Verhältnis oder langfristige Discounted-Cashflow-Modelle greifen.

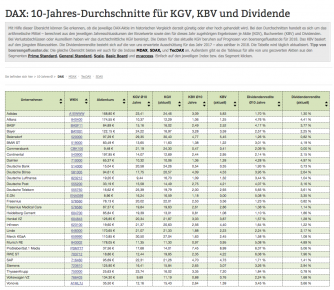

Eine beliebte Methode zur Einschätzung, ob eine Aktie gerade günstig oder teuer ist, ist der Vergleich mit langfristigen Durchschnitts-KGVs – etwa mit Sicht auf zehn Jahre. Solche Betrachtungen bieten oftmals gute Erkenntnisse. Anleger sollten sich aber stets fragen, ob sich die wirtschaftlichen Rahmenbedingungen für das Unternehmen womöglich radikal geändert haben und somit auch eine fundamentale Neueinschätzung nötig ist. Beispiele sind etwa die Bereiche konventionelle Stromversorger und Alternative Energien. Aber auch im Finanzsektor und in etlichen Techsektoren hat sich den vergangenen Jahren viel verändert. Eine Zehn-Jahres-Übersicht für die DAX-Werte bietet Ihnen boersengefluester.de.

Fazit: Das Kurs-Gewinn-Verhältnis (KGV) ist zwar ganz einfach zu ermitteln, aber die Interpretation erfordert viel Fingerspitzengefühl. Es lässt sich nicht sagen, dass ein KGV von unter zehn günstig ist und ab einem Wert von mehr als 20 die Alarmglocken läuten sollten. Beim Vergleich von KGVs von verschiedenen Aktien gilt es, auf die jeweiligen Besonderheiten der Unternehmen zu achten. Sich ein wenig näher mit der Materie zu beschäftigen, lohnt sich beim KGV ganz besonders. Schließlich ist es die mit Abstand populärste Kennzahl – und da sollte man Bescheid wissen.

[sws_blue_box box_size="640"]Nutzwertige Tipps zum richtigen Umgang mit dem Kurs-Buchwert-Verhältnis (KBV). Klicken Sie hier!

Zusatzinfos: Eine Checkliste für die Analyse von Geschäftsberichten. Klicken Sie hier![/sws_blue_box]...

Eine beliebte Methode zur Einschätzung, ob eine Aktie gerade günstig oder teuer ist, ist der Vergleich mit langfristigen Durchschnitts-KGVs – etwa mit Sicht auf zehn Jahre. Solche Betrachtungen bieten oftmals gute Erkenntnisse. Anleger sollten sich aber stets fragen, ob sich die wirtschaftlichen Rahmenbedingungen für das Unternehmen womöglich radikal geändert haben und somit auch eine fundamentale Neueinschätzung nötig ist. Beispiele sind etwa die Bereiche konventionelle Stromversorger und Alternative Energien. Aber auch im Finanzsektor und in etlichen Techsektoren hat sich den vergangenen Jahren viel verändert. Eine Zehn-Jahres-Übersicht für die DAX-Werte bietet Ihnen boersengefluester.de.

Fazit: Das Kurs-Gewinn-Verhältnis (KGV) ist zwar ganz einfach zu ermitteln, aber die Interpretation erfordert viel Fingerspitzengefühl. Es lässt sich nicht sagen, dass ein KGV von unter zehn günstig ist und ab einem Wert von mehr als 20 die Alarmglocken läuten sollten. Beim Vergleich von KGVs von verschiedenen Aktien gilt es, auf die jeweiligen Besonderheiten der Unternehmen zu achten. Sich ein wenig näher mit der Materie zu beschäftigen, lohnt sich beim KGV ganz besonders. Schließlich ist es die mit Abstand populärste Kennzahl – und da sollte man Bescheid wissen.

[sws_blue_box box_size="640"]Nutzwertige Tipps zum richtigen Umgang mit dem Kurs-Buchwert-Verhältnis (KBV). Klicken Sie hier!

Zusatzinfos: Eine Checkliste für die Analyse von Geschäftsberichten. Klicken Sie hier![/sws_blue_box]...

Am gebräuchlichsten ist es aber, dass KGV auf die Gewinne des kommenden Jahres – oder gar für eine noch weiter in der Zukunft liegende Abrechnungsperiode – zu berechnen. Die einschlägigen Finanzseiten im Internet und auch die meisten Anlegermagazine beziehen sich dabei auf die Durchschnittswerte der Analystenschätzungen. Dies ist wichtig zu wissen, denn der „Konsens“ liegt nicht zwangsläufig richtig – und ist obendrein relativ träge. Wenn eine Aktie etwa von 20 Analysten gecovert wird, kann es dauern, bis die neuesten Entwicklungen vollständig in den Schätzungen eingeflossen sind. Sinnvoller kann es daher sein, das erwartete Ergebnis je Aktie nur auf die aktuellsten Schätzungen zu beziehen. Für Außenstehende ist es aber kaum nachvollziehbar, ob einzelne Datenanbieter diesen eleganten Weg gewählt haben.

[sws_blue_box box_size="640"]Wichtig für Sie als Privatanleger: Die Höhe des ausgewiesenen KGVs einer Aktie hängt in erster Linie von der Aktualität der Gewinnschätzung ab. Diese kann zu optimistisch, zu pessimistisch oder im schlechtesten Fall völlig veraltet sein. Zur Beruhigung: Bei bekannten Indexwerten ist die Qualität der Gewinnprognosen meistens sehr ordentlich. Je kleiner die Firmen sind, desto mehr Obacht ist allerdings angebracht. Vermeintliche „KGV-Wunder“ entpuppen sich da schnell als das genaue Gegenteil.[/sws_blue_box]

Bei der Interpretation des Kurs-Gewinn-Verhältnisses gibt es ebenfalls einige Dinge zu beachten: So gibt es keine einheitliche Richtskala von günstig bis teuer. Das KGV muss stets vor dem Hintergrund weiterer Unternehmenszahlen betrachtet werden. Wichtige Fragen sind: Wie rentabel arbeitet die Firma? Hochprofitablen Unternehmen wird auch ein höheres KGV zugestanden. Wie stark ist das Wachstum? Eine Daumenregel sagt, dass das KGV etwa der durchschnittlichen Wachstumsrate der Profite entsprechen darf. Eine Firma, die im Mittel um 20 Prozent expandiert, hätte demnach ein KGV von 20 verdient. Die Gegenüberstellung von KGV und Wachstum wird in der Praxis PEG genannt (Price-Earnings-Growth-Ratio). Wichtige Tipps zu dieser Kennzahl finden Sie hier. Wie gut sind die Erträge vorhersehbar? Börsianer mögen keine Ungewissheit. Extrem schwankende Geschäftsverläufe, wie sie Stahlhersteller, Luftfahrtgesellschaften oder Investmentbanken aufweisen, werden regelmäßig mit KGV-Abschlägen bestraft. Bei Firmen aus stark zyklischen Branchen bietet es sich an, ein durchschnittliches Ergebnis je Aktie zu bilden. Dieser Mittelwert sollte auf einen typischen wirtschaftlichen Zyklus aufsetzen. Sonst läuft man Gefahr, bei seinen Investmententscheidungen stets zum falschen Zeitpunkt ein- und auszusteigen.

[caption id="attachment_105035" align="alignleft" width="387"] pixabay[/caption]

Wie ist die Gesellschaft finanziert? Grundregel: Je niedriger der Verschuldungsgrad, desto höher darf das KGV gegenüber einem sonst vergleichbaren Unternehmen sein. Einen maßgeblichen Einfluss hat auch die Höhe der Investitionen. Gesellschaften, die im Branchenvergleich viel investieren – was zunächst aber die Gewinne schmälert – sollten beim KGV gegenüber Wettbewerbern nicht benachteiligt werden. Daher ist ein Blick in den Geschäftsbericht stets zu empfehlen. Kurzfristige Gewinnmaximierung sollte nicht höher bewertet werden als eine sinnvolle, auf langfristigen Erfolg ausgerichtete, Investitionspolitik. Ein anderer wichtiger Punkt: Wie ist die Dividendenpolitik? Gerade bei „reifen“ Gesellschaften, die nicht mehr stark wachsen oder sogar schrumpfen, ist die Ausschüttung ein maßgeblicher Aspekt für Investoren. Wohl kaum jemand würde bei einer Traditionsfirma, die aber nur noch um ein bis zwei Prozent pro Jahr wächst, ein KGV von lediglich eins bis zwei als fair erachten. Neben dem Ertragswachstum müssen also auch Substanzaspekte in die Überlegungen einbezogen werden.

Nächster Punkt: Wie ist die steuerliche Situation? Unternehmen, die in voller Höhe Steuern zahlen, sollten nicht gegenüber Firmen benachteiligt sein, die aufgrund von Verlustvorträgen kaum Abgaben an den Fiskus leisten. Etwa bei Branchenvergleichen können sich sonst irreführende Ergebnisse ergeben. Aber auch bei Vergleichen auf internationaler Ebene führen unterschiedliche Steuersätze mitunter zu enormen Verzerrungen. Ein Blick auf die jeweiligen Steuerbelastungen kann also nicht schaden.

[sws_blue_box box_size="640"]Hilfreiche Tools von boersengefluester.de rund um das Thema KGV:

Heatmap KGV 2024: HIER Klicken

Heatmap 10-Jahres-Durchschnitts-KGV: HIER Klicken

Heatmap Shiller-KGV: HIER Klicken

Premium-Heatmap Enterprise Value/EBITDA: HIER Klicken

[/sws_blue_box]

Darüber hinaus sollten Anleger auch makroökonomische Faktoren nicht vernachlässigen. So weisen die Anteilscheine von Firmen aus Schwellenländern häufig deutlich niedrigere KGVs auf als die Papiere aus etablierten Ländern. Faustformel: Je höher die realen Zinsen in einem Land, desto niedriger sind die KGVs. Auch politisch instabile Rahmenbedingungen wirken sich in Form eines KGV-Abschlags aus. Komplett unbrauchbar ist das KGV bei Unternehmen, die gar keine Gewinne erzielen. So lassen sich defizitäre Biotechgesellschaften oder etliche junge Techhoffnungen überhaupt nicht mit dem KGV bewerten. Hier müssen andere Verfahren, wie beispielsweise das Kurs-Umsatz-Verhältnis oder langfristige Discounted-Cashflow-Modelle greifen.

Eine beliebte Methode zur Einschätzung, ob eine Aktie gerade günstig oder teuer ist, ist der Vergleich mit langfristigen Durchschnitts-KGVs – etwa mit Sicht auf zehn Jahre. Solche Betrachtungen bieten oftmals gute Erkenntnisse. Anleger sollten sich aber stets fragen, ob sich die wirtschaftlichen Rahmenbedingungen für das Unternehmen womöglich radikal geändert haben und somit auch eine fundamentale Neueinschätzung nötig ist. Beispiele sind etwa die Bereiche konventionelle Stromversorger und Alternative Energien. Aber auch im Finanzsektor und in etlichen Techsektoren hat sich den vergangenen Jahren viel verändert. Eine Zehn-Jahres-Übersicht für die DAX-Werte bietet Ihnen boersengefluester.de.

Fazit: Das Kurs-Gewinn-Verhältnis (KGV) ist zwar ganz einfach zu ermitteln, aber die Interpretation erfordert viel Fingerspitzengefühl. Es lässt sich nicht sagen, dass ein KGV von unter zehn günstig ist und ab einem Wert von mehr als 20 die Alarmglocken läuten sollten. Beim Vergleich von KGVs von verschiedenen Aktien gilt es, auf die jeweiligen Besonderheiten der Unternehmen zu achten. Sich ein wenig näher mit der Materie zu beschäftigen, lohnt sich beim KGV ganz besonders. Schließlich ist es die mit Abstand populärste Kennzahl – und da sollte man Bescheid wissen.

[sws_blue_box box_size="640"]Nutzwertige Tipps zum richtigen Umgang mit dem Kurs-Buchwert-Verhältnis (KBV). Klicken Sie hier!

Zusatzinfos: Eine Checkliste für die Analyse von Geschäftsberichten. Klicken Sie hier![/sws_blue_box]...

© boersengefluester.de | Redaktion

Einmal mehr stellt der Spezialkamerahersteller Basler seine Extraklasse unter Beweis und setzt die eigenen Erwartungen an das laufende Geschäftsjahr deutlich herauf. So rechnet die Gesellschaft aus Ahrensburg für 2017 mittlerweile mit Erlösen zwischen 140 und 150 Mio. Euro (zuvor: 120 bis 130 Mio. Euro) und einer rekordverdächtigen Marge vor Steuern von 15 bis 18 Prozent (bislang: 13 bis 15 Prozent). Demnach sollte der Gewinn vor Steuern für 2017 in einer Bandbreite von 21 bis 27 Mio. Euro anzusiedeln sein. Unterm Strich kalkuliert boersengefluester.de mit einem Jahresüberschuss von knapp 18,5 Mio. Euro. Das ist ein stattlicher Wert und toppt auch die bisherigen Konsensschätzungen der Analysten. Allerdings – und das ist die Kehrseite der Medaille – hatte der Markt ohnehin auf eine markante Prognoseanhebung spekuliert und einzelne Prognosen – etwa die von Warburg Research – sehen für 2017 schon jetzt noch höhere Gewinnregionen. Anders sind Kursregionen von in der Spitze 140 Euro, die eine Marktkapitalisierung von bis zu 490 Mio. Euro bedeuten, nicht zu erklären. Bewertungstechnisch bewegt sich der Anteilschein von Basler also auch nach dem verbesserten Ausblick in sehr sportlichen Kreisen. Ein Kurs-Gewinn-Verhältnis (KGV) von fast 24 (auf 2019er-Basis) muss man jedenfalls mögen.

Und selbst unter Berücksichtigung des Netto-Finanzguthabens von mehr als 9 Mio. Euro und mit Blick auf das für 2019 zu erwartende Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) kommt der Small Cap auf ein Multiple von knapp zwölf. Keine Frage: Die Wachstumsstory von Basler ist komplett intakt, aber wir bleiben dabei: Der Kurs nimmt zurzeit zu viele gute Nachrichten vorweg. In den Himmel wachsen die Bäume schließlich auch bei Basler nicht. So werden die Auftragseingänge nach dem Katapultstart in den kommenden beiden Quartalen vermutlich eher rückläufig sein. Angesichts des starken Kurstrends Richtung Norden bleibt der Titel für uns grundsätzlich eine Halten-Position. Aber auch Gewinnmitnahmen können vermutlich nicht schaden.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Basler | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 510200 | DE0005102008 | AG | 844,20 Mio € | 23.03.1999 | Kaufen | |

* * *

Basler

Kurs: 26,80

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 170,46 | 214,73 | 272,20 | 203,10 | 183,72 | 224,54 | 260,00 | |

| EBITDA1,2 | 34,57 | 44,53 | 45,77 | 1,70 | 10,01 | 34,90 | 39,00 | |

| EBITDA-margin %3 | 20,28 | 20,74 | 16,82 | 0,84 | 5,45 | 15,54 | 15,00 | |

| EBIT1,4 | 20,06 | 28,36 | 28,93 | -21,90 | -10,08 | 17,69 | 0,00 | |

| EBIT-margin %5 | 11,77 | 13,21 | 10,63 | -10,78 | -5,49 | 7,88 | 0,00 | |

| Net profit1 | 15,11 | 20,76 | 21,36 | -13,81 | -13,77 | 11,63 | 22,00 | |

| Net-margin %6 | 8,86 | 9,67 | 7,85 | -6,80 | -7,50 | 5,18 | 8,46 | |

| Cashflow1,7 | 37,32 | 25,33 | 12,40 | 4,23 | 14,64 | 30,13 | 26,00 | |

| Earnings per share8 | 0,50 | 0,69 | 0,71 | -0,45 | -0,45 | 0,38 | 0,69 | |

| Dividend per share8 | 0,19 | 0,21 | 0,14 | 0,00 | 0,00 | 0,11 | 0,13 | |

Quelle: boersengefluester.de and company details

Foto: pixabay

...

© boersengefluester.de | Redaktion

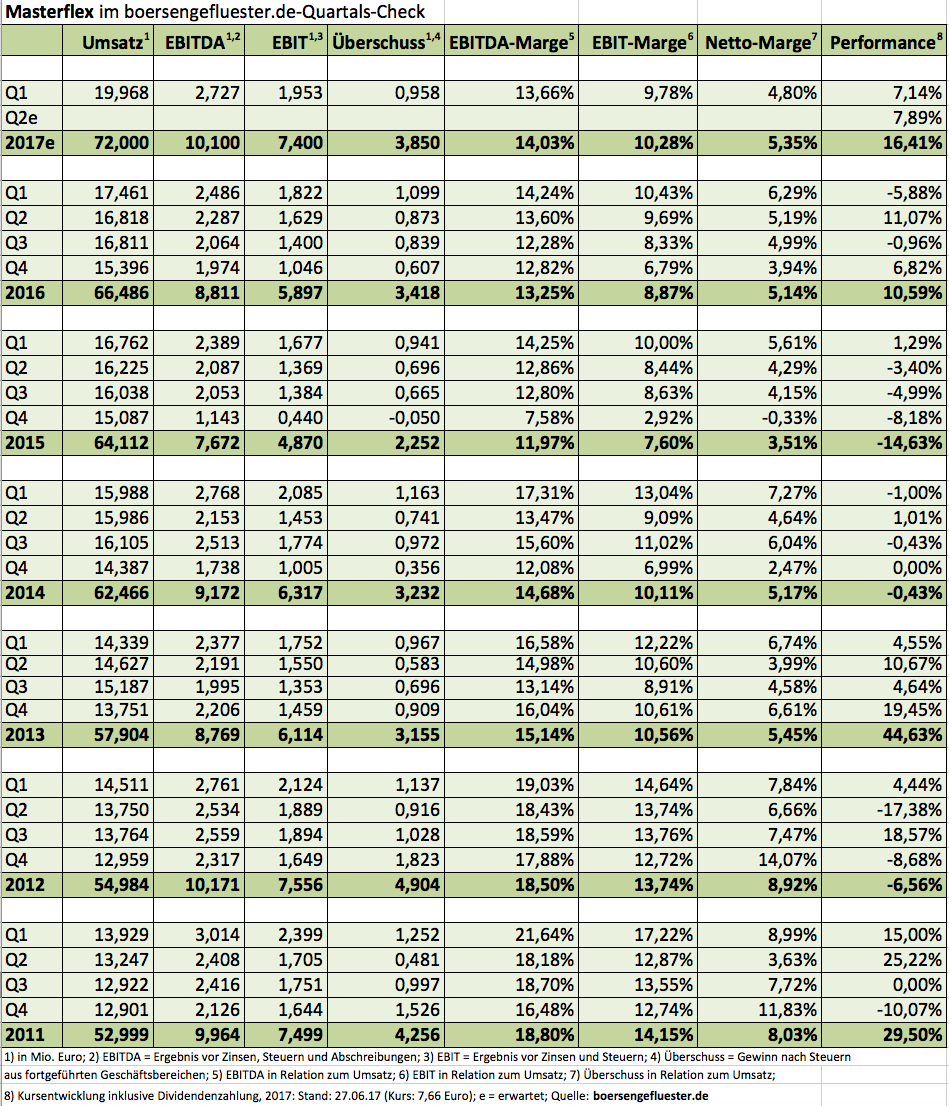

In 99 Prozent der Fälle gehen die offiziellen Dividendenvorschläge von Vorstand und Aufsichtsrat auf der Hauptversammlung (HV) ohne Änderung durch. Umso bemerkenswerter die Entwicklung bei Masterflex: Zuletzt hatte der Spezialschlauchhersteller für 2007 eine Dividende ausgekehrt. Nun haben die Investoren lange Zeit auch keine Dividende von Masterflex erwartet, dafür waren die Bilanzen zunächst nicht tragfähig genug – zudem stand die Finanzierung des Wachstums an erster Stelle. Doch spätestens seit der HV 2015 – mit zunehmend besserer operativer Entwicklung – wurde das Dividenden-Thema regelmäßig diskutiert. Grundsätzlich stand das Management einer Ausschüttung auch nicht komplett ablehnend gegenüber – aber eben noch nicht zum jetzigen Moment. Und so sah die Einladung zur Hauptversammlung am 27. Juni 2017 im Schloss Horst in Gelsenkirchen nochmals eine Nullrunde vor.

Damit wiederum wollte sich Großaktionär Monolith – die Investmentgesellschaft hält gut 13 Prozent an Masterflex – nicht abfinden und drängte zur HV 2017 auf eine Anfangsdividende von 0,05 Euro je Aktie. Vor diesem Eindruck richtete sich Masterflex am Tag des Aktionärstreffens an die Öffentlichkeit und bekannte sich zu einer „traditionell aktionärsfreundlichen Dividendenpolitik“. Weiter hieß es: „Im Interesse einer künftigen Ausschüttungskontinuität streben wir ab jetzt eine Dividende je Aktie an, deren Höhe zumindest der des Vorjahres entspricht.“ Für Außenstehende las sich diese Aussage zunächst ein wenig schräg, denn offiziell war ja noch eine Null bei der Dividende für 2016 vorgesehen. Letztlich bewiesen die Gelsenkirchner aber doch eine feine Nase, denn auf der Hauptversammlung setzte sich Monolith mit seinem Gegenantrag durch und bekam eine Mehrheit von 77,43 Prozent des anwesenden Kapitals. Das zeigt: Das Thema wurde kontrovers diskutiert, schließlich gibt es auch gute Gründe, das Geld in der Firma zu lassen.

Losgelöst davon gefällt boersengefluester.de die jüngste Entwicklung bei Masterflex richtig gut. Das Unternehmen ist auf Kurs für zweistellige EBIT-Margen, hat in eine neue Produktionshalle investiert und war zudem auch an der Akquisitionsfront aktiv. On top hat die Gesellschaft Mitte März noch eine kleine Kapitalerhöhung platziert. Die Kursziele der Analysten bewegen sich zwischen 7,50 (Bankhaus Lampe) und 8,90 Euro (SRC Research). Das ist – bei einem Aktienkurs von gegenwärtig 7,66 Euro – jetzt nicht gerade spektakulär. Dafür ist der Small Cap mit einem Kurs-Buchwert-Verhältnis von gut zwei aber relativ geerdet bewertet und sollte langfristig auch in Kursregionen bis 10 Euro vordringen können. Zudem gehen wir davon aus, dass Masterflex spürbar höhere Dividenden auf die Tagesordnung setzen kann. Nun: Ein Anfang ist gemacht. Und nach acht Nullrunden ist auch eine Dividende von 0,05 Euro je Aktie ein schönes Signal.

...

...

Masterflex

Kurs: 14,45

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Masterflex | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549293 | DE0005492938 | SE | 140,92 Mio € | 16.06.2000 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 71,88 | 79,07 | 100,27 | 101,12 | 98,07 | 102,58 | 106,00 | |

| EBITDA1,2 | 7,89 | 10,67 | 16,44 | 17,87 | 18,16 | 19,51 | 21,00 | |

| EBITDA-margin %3 | 10,98 | 13,49 | 16,40 | 17,67 | 18,52 | 19,02 | 19,81 | |

| EBIT1,4 | 2,34 | 5,34 | 11,39 | 12,30 | 12,53 | 13,68 | 15,20 | |

| EBIT-margin %5 | 3,26 | 6,75 | 11,36 | 12,16 | 12,78 | 13,34 | 14,34 | |

| Net profit1 | 0,80 | 3,30 | 7,83 | 8,04 | 8,29 | 8,76 | 9,90 | |

| Net-margin %6 | 1,11 | 4,17 | 7,81 | 7,95 | 8,45 | 8,54 | 9,34 | |

| Cashflow1,7 | 11,55 | 6,81 | 10,11 | 12,36 | 12,93 | 14,75 | 15,30 | |

| Earnings per share8 | 0,08 | 0,34 | 0,81 | 0,83 | 0,86 | 0,91 | 1,01 | |

| Dividend per share8 | 0,08 | 0,12 | 0,20 | 0,25 | 0,27 | 0,30 | 0,30 | |

Quelle: boersengefluester.de and company details

Foto: pixabay

...

© boersengefluester.de | Redaktion

Kurz vor der Hauptversammlung (HV) am 30. Juni 2017 lohnt sich ein genauer Blick auf die Aktien des Autovermieters Sixt – immerhin gibt es zwei Gattungen davon: Die im SDAX enthaltenen Stammaktien und die etwas weniger liquiden Vorzüge. Formal trennt beide Papiere das fehlende Stimmrecht der Vorzugsaktien, wofür es zum Ausgleich eine um 2 Cent höhere Dividende gibt. Normalerweise macht diese Differenz nicht viel aus. Doch bei den bei den für gewöhnlich zu beobachtenden Kursabständen zwischen Sixt-Stämmen und Sixt-Vorzügen ergeben sich zum Teil bemerkenswerte Unterschiede bei der Dividendenrendite. Auffällig ist nun, dass die Vorzüge in den vergangenen Wochen eine spürbar bessere Performance hingelegt haben als die Stämme und mit 44,175 Euro sogar ein neues All-Time-High erreicht haben. Die logische Erklärung dafür ist, dass Anleger im Zuge der nahenden HV stärker auf die Vorzüge eingeschwenkt sind. Eine Umtauschfantasie von Vorzügen in Stämme gibt es – zumindest wenn die früheren Aussagen von CEO Erich Sixt diesbezüglich noch gelten – nämlich nicht. Was heißt das nun für Anleger? Beim gegenwärtigen Kurs bringen es die Stammaktien auf eine Rendite von 3,05 Prozent, die Vorzüge erreichen 3,80 Prozent.

Für langfristig orientierte Investoren – bei Sixt sicher nicht die schlechteste Vorgehensweise – sind die Vorzüge damit weiterhin erste Wahl. Eher tradingorientierte Börsianer können in den kommenden Wochen dagegen darauf setzen, dass sich der Spread zwischen Stämme und Vorzügen wieder vergrößert. Mit anderen Worten: Die Stämme die bessere Performance aufweisen werden. Historisch gesehen ist der Kursabstand zwischen beiden Aktiengattungen mit rund 23 Prozent zurzeit nämlich eher gering. Vor rund einem Jahr betrug die Differenz in der Regel rund 30 Prozent – zwischenzeitlich türmte sich der Abstand sogar auf 35 Prozent.

Eine gute Variante für dividendenaffine Anleger sind freilich auch die Aktien der ebenfalls börsennotierten Sixt Leasing AG. Die HV der Leasing-Tochter findet am 29. Juni 2017 statt – auf der Agenda steht eine Ausschüttung von 0,48 Euro für 2016, was beim gegenwärtigen Kurs von knapp 19 Euro auf eine Rendite von 2,5 Prozent hinausläuft. Das sieht zunächst einmal weniger sexy aus als die Muttergesellschaft. Doch Sixt Leasing will künftig 30 bis 60 Prozent – der bisherige Korridor erstreckte sich von 30 bis 40 Prozent – des Überschusses an die Aktionäre ausgekehrt werden. Und bezogen auf die zu erwartende Geschäftsentwicklung für 2017 müsste die Aktie von Sixt Leasing künftig auch in den Bereich nördlich von drei Prozent Dividendenrendite (bei als konstant angenommenen Aktienkursen) vorstoßen – dabei ist der Small Cap wesentlich moderater bewertet als die Anteilscheine von Sixt – egal ob Stämme oder Vorzüge.

Für langfristig orientierte Investoren – bei Sixt sicher nicht die schlechteste Vorgehensweise – sind die Vorzüge damit weiterhin erste Wahl. Eher tradingorientierte Börsianer können in den kommenden Wochen dagegen darauf setzen, dass sich der Spread zwischen Stämme und Vorzügen wieder vergrößert. Mit anderen Worten: Die Stämme die bessere Performance aufweisen werden. Historisch gesehen ist der Kursabstand zwischen beiden Aktiengattungen mit rund 23 Prozent zurzeit nämlich eher gering. Vor rund einem Jahr betrug die Differenz in der Regel rund 30 Prozent – zwischenzeitlich türmte sich der Abstand sogar auf 35 Prozent.

Eine gute Variante für dividendenaffine Anleger sind freilich auch die Aktien der ebenfalls börsennotierten Sixt Leasing AG. Die HV der Leasing-Tochter findet am 29. Juni 2017 statt – auf der Agenda steht eine Ausschüttung von 0,48 Euro für 2016, was beim gegenwärtigen Kurs von knapp 19 Euro auf eine Rendite von 2,5 Prozent hinausläuft. Das sieht zunächst einmal weniger sexy aus als die Muttergesellschaft. Doch Sixt Leasing will künftig 30 bis 60 Prozent – der bisherige Korridor erstreckte sich von 30 bis 40 Prozent – des Überschusses an die Aktionäre ausgekehrt werden. Und bezogen auf die zu erwartende Geschäftsentwicklung für 2017 müsste die Aktie von Sixt Leasing künftig auch in den Bereich nördlich von drei Prozent Dividendenrendite (bei als konstant angenommenen Aktienkursen) vorstoßen – dabei ist der Small Cap wesentlich moderater bewertet als die Anteilscheine von Sixt – egal ob Stämme oder Vorzüge.

...

Für langfristig orientierte Investoren – bei Sixt sicher nicht die schlechteste Vorgehensweise – sind die Vorzüge damit weiterhin erste Wahl. Eher tradingorientierte Börsianer können in den kommenden Wochen dagegen darauf setzen, dass sich der Spread zwischen Stämme und Vorzügen wieder vergrößert. Mit anderen Worten: Die Stämme die bessere Performance aufweisen werden. Historisch gesehen ist der Kursabstand zwischen beiden Aktiengattungen mit rund 23 Prozent zurzeit nämlich eher gering. Vor rund einem Jahr betrug die Differenz in der Regel rund 30 Prozent – zwischenzeitlich türmte sich der Abstand sogar auf 35 Prozent.

Sixt ST

Kurs: 70,50

Allane

Kurs: 12,60

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Sixt ST | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 723132 | DE0007231326 | SE | 3.143,74 Mio € | 07.08.1986 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Sixt VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 723133 | DE0007231334 | SE | 3.143,74 Mio € | 16.07.1997 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Allane | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0DPRE | DE000A0DPRE6 | SE | 259,71 Mio € | 07.05.2015 | - | |

* * *

© boersengefluester.de | Redaktion

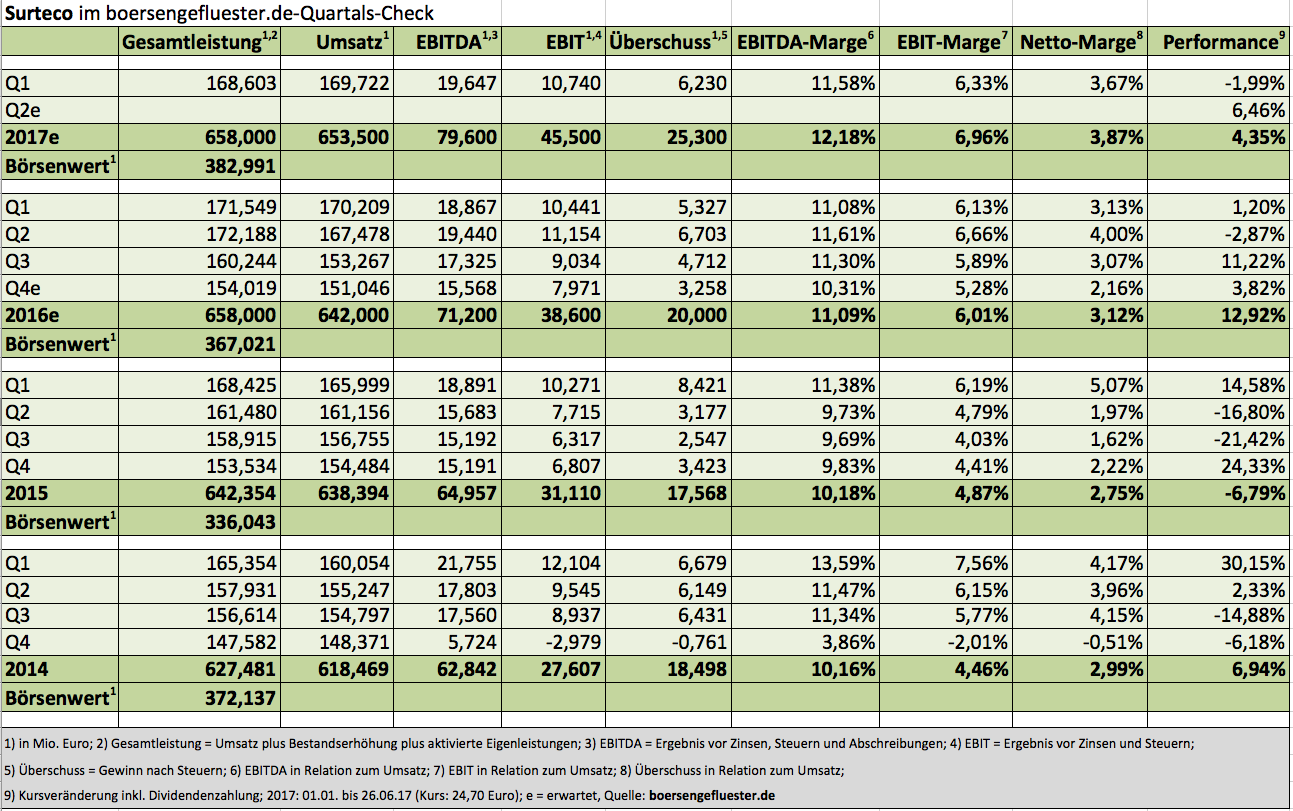

Mit der zweiten Akquisition innerhalb von sechs Monaten setzt Surteco ein Ausrufezeichen. Nachdem der Zulieferer für die Möbel- und Holzwerkstoffindustrie sich bereits Ende 2016 durch die mehrheitliche Übernahme der britischen Nenplas verstärkte, übernimmt Surteco nun die portugiesische Probos-Gruppe – einen Hersteller von Kunststoffkantenbändern. Innerhalb des Surteco-Konzerns ist der Kunststoffbereich mit einem Umsatzanteil von zuletzt rund 40 Prozent etwas kleiner als der Papiersektor, dafür besitzt er jedoch mehr Wachstumsdynamik und ist auch renditestärker. Der Kaufpreis für Probos beträgt 99 Mio. Euro – und ist damit mehr als vier Mal so hoch wie der für Nenplas. Allerdings sind die Südeuropäer mit Erlösen von 66,5 Mio. Euro auch ungleich größer als die Briten. Finanziert wird der Deal über Fremdmittel, eine Kapitalerhöhung ist demnach nicht geplant. „Der Erwerb von Probos ist für uns ein weiterer Meilenstein. Das Unternehmen ist nicht nur hochprofitabel und wachstumsstark, sondern öffnet uns mit seiner etablierten Marktpräsenz in Süd- und Mittelamerika große Potenziale in Märkten, in denen wir bislang kaum präsent waren“, sagt Herbert Müller, der Vorstandsvorsitzende von Surteco.

Weitere Infos dürfte der Manager bereits auf der Hauptversammlung am 29. Juni 2017 in München nachlegen. Interessant dürften insbesondere die Ausführungen zur Höhe des Kaufpreises werden, immerhin legt Surteco für Probos – ein „kerngesundes Unternehmen“, wie es heißt – das Neunfache des im vergangenen Jahr erzielten Ergebnisses vor Zinsen, Steuern und Abschreibungen (EBITDA) auf den Tisch. Zum Vergleich: Surteco selbst wird an der Börse bei dieser Kennzahl nur mit dem Faktor 5,0 bewertet. Gewisse Abweichung können zwar aus der Rechnungslegung resultieren, Surteco bilanziert nach den internationalen Vorschriften IFRS, bei Probos wird nach portugiesischen Vorschriften abgerechnet. Grundsätzlich spiegelt sich nach Auffassung von boersengefluester.de hier aber auch die zu niedrigere Bewertung der Surteco-Aktie wider. Immerhin haben wir nicht den Eindruck, dass CEO Müller – der bei Surteco für die strategische Geschäftseinheit Kunststoff verantwortlich ist – für unangemessen teure Einkaufstouren zu haben ist. Gleichwohl machte der Manager beim jüngsten Gespräch mit boersengefluester.de (HIER) unmissverständlich deutlich, dass Surteco nach der erfolgreichen Integration von Süddekor wieder auf Expansionsmodus umgeschaltet hat.

An der Börse war das bislang nur zaghaft rübergekommen. Letztlich hat es der ehemalige SDAX-Titel im laufenden Jahr noch nicht geschafft, den Seitwärtstrend gegen eine nachhaltige Aufwärtsbewegung zu tauschen. Dabei liefert die Aktie viele gute Argumente auf der Bewertungsseite und ist auch für dividendenorientierte Anleger überdurchschnittlich interessant. Auf jeden Fall müssen demnächst die offiziellen Prognosen für 2017 – sie sehen ein leichtes Umsatzwachstum sowie ein EBIT zwischen 42 und 46 Mio. Euro – überarbeitet werden. Boersengefluester.de bestätigt jedenfalls die Kaufen-Einschätzung für den Spezialwert.

...

...

Surteco Group

Kurs: 9,90

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Surteco Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 517690 | DE0005176903 | SE | 153,51 Mio € | 02.11.1999 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 626,99 | 757,06 | 747,70 | 835,09 | 856,59 | 821,19 | 795,00 | |

| EBITDA1,2 | 88,32 | 114,76 | 84,18 | 66,57 | 94,39 | 72,06 | 75,00 | |

| EBITDA-margin %3 | 14,09 | 15,16 | 11,26 | 7,97 | 11,02 | 8,78 | 9,43 | |

| EBIT1,4 | 46,15 | 72,52 | 40,18 | 8,12 | 34,53 | 13,72 | 15,00 | |

| EBIT-margin %5 | 7,36 | 9,58 | 5,37 | 0,97 | 4,03 | 1,67 | 1,89 | |

| Net profit1 | 33,77 | 47,81 | 25,23 | -2,42 | 7,86 | -14,34 | -2,00 | |

| Net-margin %6 | 5,39 | 6,32 | 3,37 | -0,29 | 0,92 | -1,75 | -0,25 | |

| Cashflow1,7 | 82,66 | 43,75 | 69,14 | 100,58 | 64,92 | 48,81 | 50,00 | |

| Earnings per share8 | 2,17 | 3,08 | 1,63 | -0,79 | 0,54 | -0,92 | -0,13 | |

| Dividend per share8 | 0,80 | 1,00 | 0,70 | 0,00 | 0,30 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: pixabay

...

© boersengefluester.de | Redaktion