Key Market Indicators:

More than 50 unique tools

What matters today?

Today

17. Jul, 198th day of the year, 167 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

Als erste Neuemission aus dem damals neuen Börsensegment Scale stand IBU-tec advanced materials ohnehin unter besonderer Beobachtung. Und so schmerzte es noch ein Stück mehr, dass das Spezialchemie-Unternehmen die zur Emission gemachten Prognosen nicht halten konnte. Nun nutzt die Gesellschaft aus Weimar aber ihre zweite Chance am Kapitalmarkt. Immerhin hat IBU-tec mit dem Erwerb der BNT Chemicals endlich den seit vielen Monaten erwarteten großen Zukauf gelandet. Verkäufer ist die TIB Chemicals AG, deren Wurzeln auf die früher einmal selbst börsennotierte Theo Goldschmidt AG gehen. Für Historiker: Goldschmidt wurde 1997 von VIAG übernommen und wanderte später – begleitet von weiteren Abspaltungen – über Degussa zu Evonik. Für Ulrich Weitz, CEO von IBU-tec, ist die Übernahme „einer der wichtigsten Meilensteine“ in der bisherigen Unternehmensgeschichte: „Wir werden mit einem Schlag zu einem Unternehmen, das in der Nasschemie und bei thermischen Verfahren gleichermaßen zu Hause ist und das künftig neben bewährten und gegebenenfalls erweiterten Dienstleistungen auch am Markt eingeführte eigene Produkte anbieten kann.“

Finanziert wird der Deal aus den Erlösen des Börsengangs sowie Bankkrediten. Wie sehr sich das Erscheinungsbild von IBU-tec ändern wird, zeigt schon ein Blick auf die geänderte Prognose für das laufende Jahr: Statt mit Erlösen in einer Bandbreite von 18,5 und 20,0 Mio. Euro, kalkuliert Vorstandschef und Großaktionär Weitz nun mit aufs Gesamtjahr hochgerechneten Umsätzen zwischen 45 und 50 Mio. Euro. Konsolidiert wird BNT Chemicals 2018 freilich nur für die zweite Jahreshälfte, so dass die ausgewiesenen Erlöse vermutlich eher im Bereich um 34 Mio. Euro anzusiedeln sind. Für das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) stellt das Management einen annualisierten und um einmalige Effekte aus der Übernahme bereinigten Wert von 5,5 bis 7,5 Mio. Euro in Aussicht. Valide Prognosen für das am Jahresende 2018 tatsächlich berichtete EBITDA lassen sich so kaum treffen.

Denkbar allerdings, dass es – trotz des grundsätzlich zwar sehr positiven Deals – doch noch zu Enttäuschungen bei der Zahlenvorlage kommen wird. Es kann aber auch anders laufen, immerhin hat IBU-tec die Option angedeutet, Teile von BNT Chemicals, die nicht zum Kerngeschäft gehören, – mit entsprechend positiven Einmaleffekten – zu verkaufen. Für Spannung ist also gesorgt. Charmant an der gesamten Transaktion ist außerdem, dass IBU-tec zusätzlich eine strategische Partnerschaft mit TIB Chemicals geschlossen hat. Zudem passt die Akquisition – auch räumlich – perfekt zu dem erst vor rund zwei Monaten gemeldeten Kauf des neuen Produktionsstandorts im Chemiepark Bitterfeld. Immerhin liegen beide Werke nur wenige 100 Meter voneinander entfernt. Auch wenn sich die exakten Effekte auf das Zahlenwerk von IBU-tec nur schwer beziffern lassen und es mit Sicherheit noch zu einigen Integrationsaufwendungen kommen wird: Für Firmenkenner steht die IBU-tec-Aktie nun am Beginn einer Neubewertung an der Börse. Der bisherige Höchstkurs aus dem Oktober 2017 lag bei 21,50 Euro

Denkbar allerdings, dass es – trotz des grundsätzlich zwar sehr positiven Deals – doch noch zu Enttäuschungen bei der Zahlenvorlage kommen wird. Es kann aber auch anders laufen, immerhin hat IBU-tec die Option angedeutet, Teile von BNT Chemicals, die nicht zum Kerngeschäft gehören, – mit entsprechend positiven Einmaleffekten – zu verkaufen. Für Spannung ist also gesorgt. Charmant an der gesamten Transaktion ist außerdem, dass IBU-tec zusätzlich eine strategische Partnerschaft mit TIB Chemicals geschlossen hat. Zudem passt die Akquisition – auch räumlich – perfekt zu dem erst vor rund zwei Monaten gemeldeten Kauf des neuen Produktionsstandorts im Chemiepark Bitterfeld. Immerhin liegen beide Werke nur wenige 100 Meter voneinander entfernt. Auch wenn sich die exakten Effekte auf das Zahlenwerk von IBU-tec nur schwer beziffern lassen und es mit Sicherheit noch zu einigen Integrationsaufwendungen kommen wird: Für Firmenkenner steht die IBU-tec-Aktie nun am Beginn einer Neubewertung an der Börse. Der bisherige Höchstkurs aus dem Oktober 2017 lag bei 21,50 Euro

IBU-tec advanced materials

Kurs: 14,70

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| IBU-tec advanced materials | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0XYHT | DE000A0XYHT5 | AG | 69,83 Mio € | 30.03.2017 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 32,96 | 44,09 | 53,94 | 48,23 | 50,61 | 44,31 | 38,50 | |

| EBITDA1,2 | 6,98 | 5,53 | 6,69 | 2,96 | 1,02 | 4,63 | 3,15 | |

| EBITDA-margin %3 | 21,18 | 12,54 | 12,40 | 6,14 | 2,02 | 10,46 | 8,18 | |

| EBIT1,4 | 2,08 | 0,94 | 1,94 | -1,79 | -3,75 | 0,03 | -1,75 | |

| EBIT-margin %5 | 6,31 | 2,13 | 3,60 | -3,71 | -7,41 | 0,06 | -4,55 | |

| Net profit1 | 1,00 | -0,24 | 1,29 | -2,49 | -5,31 | 0,01 | -2,30 | |

| Net-margin %6 | 3,03 | -0,54 | 2,39 | -5,16 | -10,49 | 0,01 | -5,97 | |

| Cashflow1,7 | 4,47 | -1,13 | -3,27 | 2,41 | 9,32 | 14,48 | 3,70 | |

| Earnings per share8 | 0,25 | -0,05 | 0,27 | -0,52 | -1,12 | 0,00 | -0,48 | |

| Dividend per share8 | 0,00 | 0,00 | 0,04 | 0,00 | 0,00 | 0,12 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay

...

© boersengefluester.de | Redaktion

Geschlagene drei Stunden dauerte der Capital Markets Day der 3U Holding in den Frankfurter Räumen der BankM. Gemessen an den auf Kapitalmarktkonferenzen sonst üblichen Präsentationsslots von 30 Minuten also wahnsinnig viel Zeit, um die in den Bereichen Informations-und Telekommunikationstechnik (ITK), Erneuerbare Energien und Sanitär-, Heizungs- und Klimatechnik (SHK) tätige Holding vom Vorstand einmal komplett präsentiert zu bekommen. Nicht, dass Vorstandssprecher Michael Schmidt, Finanzvorstand Christoph Hellrung und der für die ERP-Software-Tochter weclapp sprechende Ertan Özdil vor den rund 13 Investoren und Analysten irgendwelche Geheimnisse oder neue Geschäftszahlen ausgeplaudert hätten. Aber trotzdem: Für boersengefluester.de war die 3U-Druckbetankung durchaus erhellend und jede Minute hat sich gelohnt. Jedenfalls verfestigte sich unsere Einschätzung, dass der rasante Kursanstieg in den ersten Monaten 2018 fundamental unterlegt ist und nicht bloß das Resultat einer IR-Kampagne, von Analysten-Reports oder diverser Empfehlungen in den einschlägigen Börsenpublikationen und Foren ist.

Insbesondere die Präsentation von weclapp-CEO Ertan Özdil hat gezeigt, dass die hohen Ansprüche auch mit Inhalten gefüllt sind. Nachdem die Gesellschaft aus Marburg in den vergangenen Jahren bereits rund 16 Mio. Euro in weclapp (abgeleitet aus den drei Wörtern web cloud app) investiert hat, geht es nun darum, aus weclapp etwas ganz Großes zu machen. „Wir haben eine massiv skalierbare Architektur aufgebaut“, sagt Özdil. Forciert werden soll die Expansion etwa durch die Übernahme von Kundenstämmen anderer Softwarefirmen, die den digitalen Wandel nicht so hinbekommen haben wie weclapp. Insgesamt will das Team um Großaktionär Schmidt in den kommenden 24 Monaten noch einmal 20 Mio. Euro in die Entwicklung von weclapp stecken. Mit Sicht auf drei Jahre hält Schmidt dann sogar ein IPO von weclapp für eine Option – festlegen will sich das Team von 3U hier aber nicht. „Entscheidend ist, dass wir die Expansionsstrategie so umsetzen können, wie wir das wollen“, sagt Schmidt. Entsprechende Anfragen von Venture Capital-Gebern oder Private Equity-Gesellschaften hat weclapp daher bislang ausgeschlagen. Zu groß ist das Risiko, jetzt – in der entscheidenden Phase – das Zepter aus der Hand zu geben. Schließlich will weclapp so etwas wie die SAP für den europäischen Mittelstand werden.

Entsprechend spannend wird die Entwicklung in den kommenden Quartalen, schließlich hat Firmenchef Schmidt auch für die auf Haustechnikbedarf spezialisierte Onlineplattform selfio einen ähnlich strammen Wachstumskurs vorgesehen. Kein Wunder, dass es auch auf dem Capital Markets Day am 21. Juni 2018 darum ging, wie die 3U Holding alle drei Bereiche ITK, SHK und Erneuerbare Energien – zwischen denen es ja keine Berührungspunkte gibt – langfristig allesamt mit der nötigen Finanzkraft und Management-Aufmerksamkeit versehen kann. Noch sieht Schmidt hier aber keinen Flaschenhals, zumal alle Bereiche profitabel arbeiten. Gleichwohl räumt er ein, dass er dieses Thema in einigen Jahren möglicherweise anders einschätzt.

Die Analysten von MainFirst Research und SRC Research – beiden waren ebenfalls auf dem Capital Markets Day – stufen die 3U-Aktie derzeit beide mit „Kaufen“ ein und sehen den fairen Wert unisono bei 1,50 Euro. Aktuelle Notiz: 1,19 Euro, was einem Börsenwert von 42 Mio. Euro entspricht. So gesehen hätte der Small Cap noch ein Potenzial von rund einem Viertel. Gegenwärtig konsolidiert die Notiz zwar ein wenig, aber der Aufwärtstrend ist noch immer intakt. Womöglich wurde die „neue 3U-Story“ zuletzt auch einfach etwas zu häufig in den Börsenmedien erzählt. In die Rubrik Geheimtipp fällt der Titel jedenfalls nicht mehr. Wie sagte Firmenchef Michael Schmidt zu Beginn des Capital Markets Day: „Unsere Wachstumsstory ist nicht vom Himmel gefallen. Da haben wir viel Blut, Schweiß und Tränen für investiert.“ Wer weiß: Vielleicht steht die 3U Holding trotzdem erst am Beginn der Neubewertung. Boersengefluester.de wagt sogar die Prognose, dass die 3U Holding in einigen Jahren in weclapp umfirmiert und auch auf dem Kurszettel zu einem reinrassigen cloudbasierten Software-Anbieter wird.

3U Holding

Kurs: 1,06

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| 3U Holding | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 516790 | DE0005167902 | AG | 39,03 Mio € | 25.11.1999 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 61,05 | 55,94 | 62,66 | 52,35 | 55,75 | 53,02 | 57,00 | |

| EBITDA1,2 | 11,55 | 11,27 | 165,59 | 5,23 | 3,77 | -3,68 | 7,00 | |

| EBITDA-margin %3 | 18,92 | 20,15 | 264,27 | 9,99 | 6,76 | -6,95 | 12,28 | |

| EBIT1,4 | 5,94 | 6,76 | 161,09 | 1,64 | 0,14 | -7,96 | 2,60 | |

| EBIT-margin %5 | 9,73 | 12,08 | 257,09 | 3,13 | 0,25 | -15,01 | 4,56 | |

| Net profit1 | 3,96 | 4,04 | 159,40 | 3,10 | 0,84 | -8,63 | 1,35 | |

| Net-margin %6 | 6,49 | 7,22 | 254,39 | 5,92 | 1,51 | -16,27 | 2,37 | |

| Cashflow1,7 | 4,78 | -9,46 | 16,54 | 0,47 | 5,93 | -4,58 | 5,00 | |

| Earnings per share8 | 0,09 | 0,08 | 4,26 | 0,07 | 0,02 | -0,26 | 0,04 | |

| Dividend per share8 | 0,05 | 0,05 | 3,20 | 0,05 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Nichts hassen Börsianer mehr als böse Überraschungen. Das gilt auch die Zusammensetzung bei den Aktienindizes DAX, MDAX, SDAX und TecDAX – für die im September 2018 eine umfassende Neuordnung ansteht (siehe dazu auch den Beitrag von boersengefluester.de HIER). Um den Übergang von der alten auf die neue Indexwelt möglichst transparent und vorhersehbar zu gestalten, haben die Indexhüter kürzlich die sogenannten Schattenindizes präsentiert. Sie zeigen an, wie die Zusammensetzung der jeweiligen Indizes aussehen würde, sofern bereits heute das Sonnenlicht der neuen Indexregeln auf sie scheinen würde. Die wichtigsten Änderungen kurz zusammengefasst: Die bisherige Unterscheidung von Technologie und Klassischen Sektoren wird aufgehoben. Zudem können Aktien demnächst gleichzeitig sowohl im DAX als auch im TecDAX enthalten sein. Um die erheblichen Verschiebungen bei der Zusammensetzung und dem Erscheinungsbild der Indizes abzufedern, hat die Deutsche Börse AG zudem die Zahl der MDAX-Mitglieder von 50 auf 60 erhöht. Im SDAX haben künftig sogar 70 Unternehmen – statt bislang 50 – Platz. Die Teilnehmerliste für DAX und TecDAX bleibt bei jeweils 30. Insgesamt umfassen die vier Leitindizes demnach künftig die 190 Unternehmen mit der jeweils höchsten Streubesitzkapitalisierung und dem liquidesten Börsenhandel. Momentan summiert sich die Zahl der DAX-, MDAX-, SDAX- und TecDAX-Aktien auf 160. Wesentlich spannender als die reine Größe sind freilich die sich daraus ergebenden Änderungen. Boersengefluester.de hat sich die Simulationen der Deutsche Börse angesehen und fasst die wichtigsten Ergebnisse zusammen.

...

© boersengefluester.de | Redaktion

Wenige Tage vor der Hauptversammlung am 6. Juli 2018 in der IHK Düsseldorf hat das an die Börse zurückgekehrte Kunsthandelshaus Weng Fine Art den Konzernabschluss für 2017 vorgelegt. Gemessen an den bereits Ende Februar kommunizierten Eckdaten haben sich insofern Verschiebungen ergeben, weil Weng Fine Art kurzfristig eine Sonderabschreibung 102.000 Euro auf den Warenbestand vorgenommen hat. Demnach bleibt für 2017 ein Überschuss von knapp 1,06 Mio. Euro stehen – vergleichen mit den eigentlich in Aussicht gestellten rund 1,2 Mio. Euro und den gut 583.000 Euro für das Vorjahr. Ein konkreter Prognoseteil findet sich in dem nur 17 Seiten umfassenden Abschluss nicht, dem Vernehmen nach will sich Vorstand Rüdiger K. Weng aber auf der Hauptversammlung (HV) zum Ausblick äußern. Die Erwartungshaltung der Investoren geht aber von weiter steigenden Gewinnen – und damit auch Dividenden – aus. Zunächst einmal steht jedoch die Ausschüttung der 2017er-Dividende von 12 Cent pro Anteilschein auf der Agenda, was einer Dividendensumme von 297.000 Euro entspricht.

[caption id="attachment_113306" align="alignnone" width="584"] Quelle: Börse München[/caption]

Bezogen auf den gegenwärtigen Aktienkurs von 8,80 Euro kommt der Micro Cap damit freilich nur auf eine Rendite von knapp 1,4 Prozent. Nun: Die Anleger werden es verschmerzen können, schließlich hat sich die Notiz von Weng Fine Art (WFA) mit dem Relisting im Münchner Spezialsegment m:access sehr ordentlich entwickelt. Verglichen mit dem letzten Handelsumsatz vor dem offiziellen Börsencomeback am 17. Mai 2018 bei 7,00 Euro ergibt sich mittlerweile eine Performance von gut 25 Prozent. Zur Einordnung: Die Aktie von Artnet aus Berlin hat im selben Zeitraum um etwa 7,5 Prozent an Wert eingebüßt. Unterm Strich bleibt boersengefluester.de zuversichtlich für die WFA-Aktie gestimmt. Die um den Wert der eigenen Aktien bereinigte Marktkapitalisierung beträgt zurzeit annähernd 21,8 Mio. Euro – was dem 2,65fachendes Umsatzes entspricht. Angesichts der stattlichen operativen Marge von gut 20 Prozent (auf EBITDA-Basis) ist das eine eher moderate Relation. Und auch gegen das Kurs-Buchwert-Verhältnis (KBV) von knapp 3,5 lässt sich kaum etwas sagen.

Dennoch sind das nur Momentaufnahmen: Letztlich verbinden die Anleger mit dem Relisting nachhaltige Verbesserung der Ergebniszahlen, was sich dann auch in entsprechenden Kursen niederschlagen sollte. Größter Profiteur des gesamten Prozesses ist ohnehin Vorstand Weng, immerhin sind ihm fast 73 Prozent des gesamten Aktienkapitals zuzurechnen. Bemerkenswert ist für boersengefluester.de derweil, dass WFA sind mit der Börsenrückkehr auch in Sachen Investor-Relations einiges vorgenommen hat. Die vorläufigen Zahlen zum Halbjahr sollen – wenn alles klappt – bereits am 2. Juli 2018 veröffentlicht werden. So schnell wäre keine andere Gesellschaft.

Quelle: Börse München[/caption]

Bezogen auf den gegenwärtigen Aktienkurs von 8,80 Euro kommt der Micro Cap damit freilich nur auf eine Rendite von knapp 1,4 Prozent. Nun: Die Anleger werden es verschmerzen können, schließlich hat sich die Notiz von Weng Fine Art (WFA) mit dem Relisting im Münchner Spezialsegment m:access sehr ordentlich entwickelt. Verglichen mit dem letzten Handelsumsatz vor dem offiziellen Börsencomeback am 17. Mai 2018 bei 7,00 Euro ergibt sich mittlerweile eine Performance von gut 25 Prozent. Zur Einordnung: Die Aktie von Artnet aus Berlin hat im selben Zeitraum um etwa 7,5 Prozent an Wert eingebüßt. Unterm Strich bleibt boersengefluester.de zuversichtlich für die WFA-Aktie gestimmt. Die um den Wert der eigenen Aktien bereinigte Marktkapitalisierung beträgt zurzeit annähernd 21,8 Mio. Euro – was dem 2,65fachendes Umsatzes entspricht. Angesichts der stattlichen operativen Marge von gut 20 Prozent (auf EBITDA-Basis) ist das eine eher moderate Relation. Und auch gegen das Kurs-Buchwert-Verhältnis (KBV) von knapp 3,5 lässt sich kaum etwas sagen.

Dennoch sind das nur Momentaufnahmen: Letztlich verbinden die Anleger mit dem Relisting nachhaltige Verbesserung der Ergebniszahlen, was sich dann auch in entsprechenden Kursen niederschlagen sollte. Größter Profiteur des gesamten Prozesses ist ohnehin Vorstand Weng, immerhin sind ihm fast 73 Prozent des gesamten Aktienkapitals zuzurechnen. Bemerkenswert ist für boersengefluester.de derweil, dass WFA sind mit der Börsenrückkehr auch in Sachen Investor-Relations einiges vorgenommen hat. Die vorläufigen Zahlen zum Halbjahr sollen – wenn alles klappt – bereits am 2. Juli 2018 veröffentlicht werden. So schnell wäre keine andere Gesellschaft.

[sws_blue_box box_size="640"]Hinweis: Da die WFA-Aktie derzeit nur im Münchner m:access gehandelt wird, wir für die sonst übliche Darstellung mit unseren Kennzahlenboxen aber eine Notiz aus Frankfurt bzw. XETRA brauchen, kann boersengefluester.de Weng Fine Art derzeit nur sehr eingeschränkt in unserer Datenbank berücksichtigen.[/sws_blue_box]

...

[sws_blue_box box_size="640"]Hinweis: Da die WFA-Aktie derzeit nur im Münchner m:access gehandelt wird, wir für die sonst übliche Darstellung mit unseren Kennzahlenboxen aber eine Notiz aus Frankfurt bzw. XETRA brauchen, kann boersengefluester.de Weng Fine Art derzeit nur sehr eingeschränkt in unserer Datenbank berücksichtigen.[/sws_blue_box]

...

Quelle: Börse München[/caption]

Bezogen auf den gegenwärtigen Aktienkurs von 8,80 Euro kommt der Micro Cap damit freilich nur auf eine Rendite von knapp 1,4 Prozent. Nun: Die Anleger werden es verschmerzen können, schließlich hat sich die Notiz von Weng Fine Art (WFA) mit dem Relisting im Münchner Spezialsegment m:access sehr ordentlich entwickelt. Verglichen mit dem letzten Handelsumsatz vor dem offiziellen Börsencomeback am 17. Mai 2018 bei 7,00 Euro ergibt sich mittlerweile eine Performance von gut 25 Prozent. Zur Einordnung: Die Aktie von Artnet aus Berlin hat im selben Zeitraum um etwa 7,5 Prozent an Wert eingebüßt. Unterm Strich bleibt boersengefluester.de zuversichtlich für die WFA-Aktie gestimmt. Die um den Wert der eigenen Aktien bereinigte Marktkapitalisierung beträgt zurzeit annähernd 21,8 Mio. Euro – was dem 2,65fachendes Umsatzes entspricht. Angesichts der stattlichen operativen Marge von gut 20 Prozent (auf EBITDA-Basis) ist das eine eher moderate Relation. Und auch gegen das Kurs-Buchwert-Verhältnis (KBV) von knapp 3,5 lässt sich kaum etwas sagen.

Dennoch sind das nur Momentaufnahmen: Letztlich verbinden die Anleger mit dem Relisting nachhaltige Verbesserung der Ergebniszahlen, was sich dann auch in entsprechenden Kursen niederschlagen sollte. Größter Profiteur des gesamten Prozesses ist ohnehin Vorstand Weng, immerhin sind ihm fast 73 Prozent des gesamten Aktienkapitals zuzurechnen. Bemerkenswert ist für boersengefluester.de derweil, dass WFA sind mit der Börsenrückkehr auch in Sachen Investor-Relations einiges vorgenommen hat. Die vorläufigen Zahlen zum Halbjahr sollen – wenn alles klappt – bereits am 2. Juli 2018 veröffentlicht werden. So schnell wäre keine andere Gesellschaft.

[sws_blue_box box_size="640"]Hinweis: Da die WFA-Aktie derzeit nur im Münchner m:access gehandelt wird, wir für die sonst übliche Darstellung mit unseren Kennzahlenboxen aber eine Notiz aus Frankfurt bzw. XETRA brauchen, kann boersengefluester.de Weng Fine Art derzeit nur sehr eingeschränkt in unserer Datenbank berücksichtigen.[/sws_blue_box]

...

© boersengefluester.de | Redaktion

Prima Unternehmen – leider ist die Aktie zu hoch bewertet: So in etwa lautete zuletzt der Tenor von boersengefluester.de zu Viscom (siehe dazu den Bericht HIER). Zumindest was den zweiten Punkt angeht, hat sich das Blatt mittlerweile gewendet. Immerhin hat der Small Cap – gemessen an dem im Januar erreichten Rekordhoch von 39,60 Euro – um 45 Prozent nach unten korrigiert. Bei solchen Größenordnungen ist es klar, dass die Performance auch unter Berücksichtigung der vor wenigen Wochen ausgezahlten Dividende von 0,60 Euro nicht sehr viel besser aussieht. Mit ein Grund für die deutliche Kurskorrektor war – neben der hohen Aktienbewertung – das auf den ersten Blick sehr schwache Ergebnis des Auftaktquartals 2018. Immerhin knickte das Ergebnis vor Zinsen und Steuern (EBIT) des Herstellers von Prüfanlagen für die Elektronikindustrie von 2,66 Mio. Euro auf überschaubare 253.000 Euro ein. Maßgeblichen Einfluss hatte der um 14,1 Prozent auf knapp 16,78 Mio. Euro gesunkene Umsatz. Hier ist jedoch zu berücksichtigen, dass Q1 2017 extrem stark gewesen ist und ein Erlösrückgang sich kaum vermeiden ließ – Stichwort Basiseffekt. Es handelte sich also nicht um einen konjunkturellen Wendepunkt.

Zudem sind die Personalaufwendungen um knapp zwölf Prozent gestiegen, neue Maschinen wurden eingeführt und Viscom hat darüber hinaus die Bestände heraufgefahren. Angesichts der vollen Auftragsbücher mit einem Volumen von zuletzt rund 28 Mio. Euro sollte dieser Schritt aber nicht negativ gewertet werden. Keinen Grund für gesteigerte Beunruhigung sieht boersengefluester.de auch in dem Wechsel von Mitgründer Volker Pape von der Position des Vertriebsvorstands Richtung Aufsichtsrat. Die entstandene Lücke wurde durch zwei langjährige Viscom-Mitarbeiter – Peter Krippner (Operations) und Carsten Salewski (Vertrieb) – geschlossen. Die Prognose für das Gesamtjahr hat das Management der Hannoveraner trotz des schwächeren Jahresstarts bislang nicht angetastet: Demnach ist weiterhin mit Erlösen zwischen 93 und 98 Mio. Euro sowie einer EBIT-Marge im Bereich von 13 bis 15 Prozent zu rechnen. Absolut betrachtet, müsste das Betriebsergebnis also zwischen 12,1 und 14,7 Mio. Euro anzusiedeln sein. Zur Einordnung: Die Analysten gehen eher davon aus, dass Viscom bei Umsatz und EBIT jeweils den oberen Bereich touchieren wird. Weiteren Aufschluss werden die für den 14. August angesetzten Halbjahreszahlen bringen.

...

Viscom

Kurs: 5,30

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 61,56 | 79,79 | 105,52 | 118,78 | 84,08 | 81,71 | 84,00 | |

| EBITDA1,2 | -0,77 | 10,07 | 14,95 | 13,20 | -5,03 | 4,52 | 9,35 | |

| EBITDA-margin %3 | -1,25 | 12,62 | 14,17 | 11,11 | -5,98 | 5,53 | 11,13 | |

| EBIT1,4 | -5,98 | 4,20 | 8,19 | 6,61 | -11,82 | -1,82 | 2,90 | |

| EBIT-margin %5 | -9,71 | 5,26 | 7,76 | 5,57 | -14,06 | -2,22 | 3,45 | |

| Net profit1 | -4,41 | 2,59 | 5,37 | 3,14 | -9,63 | -5,63 | 0,45 | |

| Net-margin %6 | -7,16 | 3,25 | 5,09 | 2,64 | -11,45 | -6,89 | 0,54 | |

| Cashflow1,7 | 10,26 | -3,90 | -1,69 | 6,18 | 25,14 | -1,94 | 6,00 | |

| Earnings per share8 | -0,50 | 0,29 | 0,60 | 0,34 | -1,06 | -0,61 | 0,05 | |

| Dividend per share8 | 0,00 | 0,20 | 0,30 | 0,05 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Interessant für boersengefluester.de ist, dass nach dem deutlichen Kursrücksetzer nun das KGV für 2019 – bezogen auf die Ergebnisschätzungen von boersengefluester.de (BGFL) – sowie der von uns berechnete Durchschnittswert aus den KGVs der vergangenen zehn Jahre in etwa auf einer Höhe liegen. Das zeigt die exklusiv von uns berechnete BGFL-Ratio (KGV2019/KGV10-Jahres-Ø). So gesehen spricht für boersengefluester.de doch einiges dafür, dass die Übertreibung bei der Bewertung nun zu einem wesentlichen Teil korrigiert ist. Spätestens im Bereich um 20 Euro sollte der Anteilschein dann einen tragfähigen Boden bilden. Aktueller Kurs: 21,70 Euro. Da ein exaktes Timing in der Praxis ohnehin kaum machbar ist, stufen wir den Titel schon jetzt herauf. Verglichen mit Isra Vision und dem Distributor Stemmer Imaging hat die Viscom-Aktie jedenfalls deutliche Bewertungsvorteile.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Viscom | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 784686 | DE0007846867 | SE | 47,81 Mio € | 10.05.2006 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

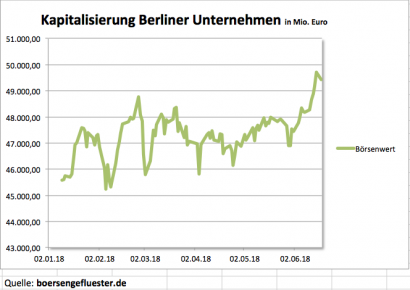

Daran muss man sich auch erst einmal gewöhnen: Mit Index-Aufsteiger Delivery Hero hat das in der öffentlichen Wahrnehmung eher für seine Start up-Kultur bekannte Berlin nun bereits sein viertes MDAX-Unternehmen beheimatet. Lediglich Düsseldorf (7 Firmen), München (6) und Hamburg (5) haben eine höhere MDAX-Dichte. Mindestens ebenso bemerkenswert ist, dass das wohl traditionsreichste Berliner Unternehmen, Axel Springer, mit einer Marktkapitalisierung von zurzeit 6.738 Mio. Euro gerade einmal den dritten Platz im Berlin-Ranking einnimmt. Wer hätte das gedacht? Die Essens-Lieferplattform Delivery Hero bringt mit 7.769 Mio. Euro als Zweitplatzierter sogar gut 1 Milliarde mehr auf die Börsenwaagschale als das Verlagshaus um Marken wie BILD, Die Welt oder auch finanzen.net. Unangefochtene Nummer 1 mit einer Kapitalisierung von 11.410 Mio. Euro bleibt jedoch das Modeversandhaus Zalando. Auf den Plätzen vier und fünf folgen die von der Deutschen Wohnen AG kontrollierte GSW Immobilien sowie die Beteiligungsgesellschaft Rocket Internet.

Bemerkenswert findet boersengefluester.de außerdem, dass Berlin dank des jüngstes Börsenneuzugangs Home24 – der Möbelhändler hat einen Wert von 736 Mio. Euro – erstmals überhaupt in Summe auf eine Marktkapitalisierung von 50 Mrd. Euro zusteuert. Nach Berechnungen von boersengefluester.de ist Berlin damit zwar „nur“ halb so gewichtig wie Frankfurt, Düsseldorf oder Leverkusen. Andererseits haben mittlerweile 54 der insgesamt knapp 540 von uns regelmäßig betrachteten Unternehmen ihren Sitz in Berlin. Zumindest in dieser Kategorie ist lediglich München (79 Firmen) prominenter vertreten.

Die beste Performance unter den Berliner Aktien liefern im laufenden Jahr bislang die Handelsplattform Tradegate, die Pharma-Beteiligungsgesellschaft MPH Health Care und die Immobiliengesellschaft Accentro Real Estate. Flops 2018 sind dagegen bislang die drei Biotechtitel Mologen, Elanix Biotechologies und Epigenomics. Da sich die Ausreißer nach oben und nach unten etwa die Waage halten, bleibt unterm Strich für die Berliner Unternehmen nur eine knapp negative Performance von minus 0,5 Prozent im laufenden Jahr. Insgesamt sehen wir die wachsende Bedeutung von Berlin als Börsenstadt aber sehr positiv – zumal sie auf einem unerwartet breiten Fundament steht. Traditionelle Immobiliengesellschaften wie TLG Immobilien, Fintechs wie Hypoport sowie neue Geschäftsmodelle à la HelloFresh, Staramba oder German Startups Group bilden einen interessanten Mix. Und on top kommen schließlich Titel wie MBB, IVU Traffic, Eckert & Ziegler oder die Deutsche Grundstücksautionen, die allesamt fast schon zu den Klassikern auf boersengefluester.de zählen.

...

Bemerkenswert findet boersengefluester.de außerdem, dass Berlin dank des jüngstes Börsenneuzugangs Home24 – der Möbelhändler hat einen Wert von 736 Mio. Euro – erstmals überhaupt in Summe auf eine Marktkapitalisierung von 50 Mrd. Euro zusteuert. Nach Berechnungen von boersengefluester.de ist Berlin damit zwar „nur“ halb so gewichtig wie Frankfurt, Düsseldorf oder Leverkusen. Andererseits haben mittlerweile 54 der insgesamt knapp 540 von uns regelmäßig betrachteten Unternehmen ihren Sitz in Berlin. Zumindest in dieser Kategorie ist lediglich München (79 Firmen) prominenter vertreten.

Die beste Performance unter den Berliner Aktien liefern im laufenden Jahr bislang die Handelsplattform Tradegate, die Pharma-Beteiligungsgesellschaft MPH Health Care und die Immobiliengesellschaft Accentro Real Estate. Flops 2018 sind dagegen bislang die drei Biotechtitel Mologen, Elanix Biotechologies und Epigenomics. Da sich die Ausreißer nach oben und nach unten etwa die Waage halten, bleibt unterm Strich für die Berliner Unternehmen nur eine knapp negative Performance von minus 0,5 Prozent im laufenden Jahr. Insgesamt sehen wir die wachsende Bedeutung von Berlin als Börsenstadt aber sehr positiv – zumal sie auf einem unerwartet breiten Fundament steht. Traditionelle Immobiliengesellschaften wie TLG Immobilien, Fintechs wie Hypoport sowie neue Geschäftsmodelle à la HelloFresh, Staramba oder German Startups Group bilden einen interessanten Mix. Und on top kommen schließlich Titel wie MBB, IVU Traffic, Eckert & Ziegler oder die Deutsche Grundstücksautionen, die allesamt fast schon zu den Klassikern auf boersengefluester.de zählen.

...

Bemerkenswert findet boersengefluester.de außerdem, dass Berlin dank des jüngstes Börsenneuzugangs Home24 – der Möbelhändler hat einen Wert von 736 Mio. Euro – erstmals überhaupt in Summe auf eine Marktkapitalisierung von 50 Mrd. Euro zusteuert. Nach Berechnungen von boersengefluester.de ist Berlin damit zwar „nur“ halb so gewichtig wie Frankfurt, Düsseldorf oder Leverkusen. Andererseits haben mittlerweile 54 der insgesamt knapp 540 von uns regelmäßig betrachteten Unternehmen ihren Sitz in Berlin. Zumindest in dieser Kategorie ist lediglich München (79 Firmen) prominenter vertreten.

Bemerkenswert findet boersengefluester.de außerdem, dass Berlin dank des jüngstes Börsenneuzugangs Home24 – der Möbelhändler hat einen Wert von 736 Mio. Euro – erstmals überhaupt in Summe auf eine Marktkapitalisierung von 50 Mrd. Euro zusteuert. Nach Berechnungen von boersengefluester.de ist Berlin damit zwar „nur“ halb so gewichtig wie Frankfurt, Düsseldorf oder Leverkusen. Andererseits haben mittlerweile 54 der insgesamt knapp 540 von uns regelmäßig betrachteten Unternehmen ihren Sitz in Berlin. Zumindest in dieser Kategorie ist lediglich München (79 Firmen) prominenter vertreten.

Accentro Real Estate

Kurs: 50,00

© boersengefluester.de | Redaktion

Wer gehofft hatte, dass zur Hauptversammlung (HV) der Maschinenfabrik Berthold Hermle am 4. Juli 2018 vielleicht ein Aktien-Split auf die Tagesordnung kommen würde, könnte vielleicht ein wenig enttäuscht sein. Der Fräsmaschinenhersteller denkt nämlich gar nicht daran, seine Vorzugsaktie optisch leichter zu machen. „Warum auch?“, wird sich das Management vermutlich fragen – die Aktie läuft schließlich auch so. Jedenfalls scheint das mittlerweile nördlich der Marke von 400 Euro angekommene Kursniveau für die Fans von Hermle kein echtes Problem zu sein. Dabei würde ein Split dem Handelsvolumen des Small Caps sicherlich förderlich sein. So bleibt es dabei: Nach Audi, Rational, Simona und Puma ist die Hermle-Aktie der – absolut gesehen – fünftteuerste Anteilschein aus dem zurzeit 552 Titel umfassenden Coverage-Universum von boersengefluester.de. Vermutlich wird es im Aktionärskreis eine Menge Leute geben, für die das optisch hohe Kursniveau sogar eher eine Art Auszeichnung ist. Immerhin liefert Hermle mit schier unglaublicher Präzision immer wieder bemerkenswert gute Zahlen ab.

So steht zur HV eine Dividende von 15,05 Euro je Vorzugsaktie auf der Agenda. Sie setzt sich aus einem unveränderten Sockel von 0,85 Euro und einer – gegenüber dem Vorjahr – ebenfalls konstanten Bonuszahlung von 12 Euro je Vorzugsaktie zusammen. On top kommt diesmal aber noch ein einmaliger Sonderbonus von 2,20 Euro pro Vorzugsaktie. Und auch das keine Besonderheit bei Hermle: Die Schwaben bewegen sich traditionell im Bereich einer Vollausschüttung des Jahresgewinns. Normalerweise ruft das die Bedenkenträger auf den Plan, doch Hermle ist finanziell derart solide aufgestellt, dass der Mittelabfluss nicht zulasten der Investitionskraft geht. Auf dem heimischen Kurszettel gibt es ansonsten wohl nur die Zeitarbeitsfirma Amadeus-Fire, die eine ähnlich üppige Dividendenpolitik fährt und dafür keine Rüffel aus Investorenkreisen kassiert. Bei Hermle hängt das freilich auch damit zusammen, dass an der Börse ohnehin nur die stimmrechtslosen Vorzüge gelistet sind. Dabei lässt sich über die tatsächliche Aktionärsstruktur nur mutmaßen: Bekannt ist lediglich, dass – neben der Familie – der auch bei AdCapital engagierte Unternehmer Günther Leibinger (Maschinenfabrik Trumpf) seit vielen Jahren an Bord ist. Zudem scheint das ebenfalls in Gosheim beheimatete Präzisionstechnikunternehmen CWG mit Hermle verbandelt zu sein.

Bewertungstechnisch bewegt sich die Hermle-Aktie eigentlich eher im roten Bereich. Jedenfalls sind ein Kurs-Gewinn-Verhältnis (KGV) von fast 30 und ein Kurs-Buchwert-Verhältnis (KBV) nahe 13 – für ein Unternehmen aus dem Maschinenbau – alles andere als normal an der Börse. Und selbst unter Berücksichtigung des Netto-Finanzguthabens von 125 Mio. Euro wird Hermle zurzeit mit dem etwa 17fachen des für 2018 zu erwartenden EBITDA gehandelt. Zum Vergleich: Bei DMG Mori liegt die Relation von Enterprise Value zu EBITDA bei knapp 14,5, die GEA Group hat einen Faktor von 11,3, Krones kommt auf ein Multiple von etwa 9,5. Der im Börsensegment Scale gelistete Fräsmaschienhersteller Datron bringt es auf einen entsprechenden Faktor von 8,1. Bei allem Respekt für die Ertragskraft und Bilanzstärke von Hermle – in gewisser Weise werden hier auch Knappheitspreise bezahlt. Andererseits: Auf die lange Sicht hat es sich bislang immer als Fehler herausgestellt, die Hermle-Aktie zu verkaufen. Und so lange die Dividendenrendite sich noch immer im Bereich um 3,6 Prozent bewegt, dürfte das auch künftig so bleiben. Trotzdem ist es gut möglich, dass auf die Zeit der All-Time-Highs nach der Dividendenausschüttung erst einmal wieder eine Konsolidierungsphase folgt – was ja auch nur gesund wäre.

Hermle, Berthold VZ

Kurs: 172,50

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Hermle, Berthold VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 605283 | DE0006052830 | AG | 862,50 Mio € | 10.04.1990 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 296,94 | 375,98 | 474,07 | 532,32 | 487,93 | 491,89 | 534,00 | |

| EBITDA1,2 | 64,59 | 85,89 | 110,85 | 127,40 | 99,79 | 85,16 | 84,00 | |

| EBITDA-margin %3 | 21,75 | 22,84 | 23,38 | 23,93 | 20,45 | 17,31 | 15,73 | |

| EBIT1,4 | 54,18 | 74,60 | 99,62 | 115,83 | 85,32 | 69,19 | 68,00 | |

| EBIT-margin %5 | 18,25 | 19,84 | 21,01 | 21,76 | 17,49 | 14,07 | 12,73 | |

| Net profit1 | 40,08 | 54,91 | 71,79 | 87,57 | 65,92 | 51,38 | 50,00 | |

| Net-margin %6 | 13,50 | 14,61 | 15,14 | 16,45 | 13,51 | 10,45 | 9,36 | |

| Cashflow1,7 | 43,19 | 36,39 | 90,52 | 92,05 | 102,49 | 38,11 | 62,50 | |

| Earnings per share8 | 8,06 | 11,02 | 14,40 | 17,55 | 13,22 | 10,31 | 10,00 | |

| Dividend per share8 | 5,05 | 9,05 | 11,05 | 15,05 | 11,05 | 9,55 | 9,55 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay

...

© boersengefluester.de | Redaktion

Stefan Schütze, Vorstand der auf Beteiligungen aus dem FinTech-Bereich spezialisierten FinLab AG, ist bekannt dafür, dass er mit seiner Portfolioauswahl einen guten Riecher hat – und zudem noch bestens vernetzt ist. Immerhin gehören Gesellschaften wie Deposit Solutions – besser bekannt unter der Marke Zinspilot –, die Finanzierungsplattform Kapilendo sowie diverse Aktivitäten im Kryptobereich zu den Top-Engagements der Frankfurter. Auf der jüngsten Prior-Kapitalmarktkonferenz im Juni 2018 sensibilisierte Schütze die Teilnehmer aber noch für ein ganz anderes Unternehmen aus seinem Portfolio: Die auf Online-Identifizierung für Finanzdienstleister, Versicherer oder auch Telekoms spezialisierte Authada aus Darmstadt. „Ein Hidden-Champion mit einer sehr spannenden Technologie“, sagt Schütze. „Hier werden wir noch sehr viel schöne News erleben.“ Gleichzeitig räumt der FinLab-Vorstand aber auch ein, dass sich Authada noch stärker in den Markt bewegen muss. Immerhin: Ein wichtiger Schritt gelang dem Unternehmen erst kürzlich – und zwar in Form einer Kooperation mit dem Social Trading-Anbieter ayondo. Potenzielle Kunden für Authada sind aber auch alle anderen Broker wie flatex, comdirect bank, onvista bank, Degiro, consors bank oder der S-Broker – von den Wettanbietern und Mobilfunkern ganz zu schweigen. Boersengefluester.de haben die Aussagen von FinLab-Vorstand Stefan Schütze sowie die Zusammenarbeit von Authada mit ayondo jedenfalls neugierig gemacht und wir haben uns Informationen aus erster Hand geholt. Im Gespräch mit boersengefluester.de verrät Authada-Mitgründer Jörg Jessen, welchen Ansatz sein Unternehmen fährt, warum die Authentifizierungs-Technologie via Personalausweis so viele Vorteile bietet und wie sich Bürger im Internet am besten verhalten, um nicht Opfer eines Identitätsdiebstahls zu werden.

...

© boersengefluester.de | Redaktion

Noch nicht so toll: Statt des erhofften deutlichen Kursaufschwungs, ist der Aktienkurs von Cyan zuletzt bis an das Emissionsniveau von 23 Euro aus dem März 2018 zurückgefallen. Dabei scheint die Story des Anbieters von Sicherheitslösungen für den Einsatz im Mobilfunkbereich nach wie vor intakt. Jedenfalls hat sich die Präsentation von Finanzvorstand Michael Sieghart auf der Kapitalmarktkonferenz von Egbert Prior am 12. Juni 2018 keinen Tick pessimistischer angehört als sein Vortrag auf der Frühjahrskonferenz Mitte Mai in Frankfurt (siehe dazu auch den Bericht vor boersengefluester.de HIER). „Wir haben einiges im Köcher, aber die Prozesse mit den Mobilfunkanbietern sind sehr komplex“, sagt Sieghart und bittet damit indirekt um ein wenig Geduld bei den Investoren. Fakt ist aber auch: Sollte Cyan bei den Ausschreibungen zum Zug kommen, dürfte die Kasse sehr schnell klingeln. Das Geschäft ist hoch skalierbar und bietet bei Neuabschlüssen EBITDA-Margen von bis zu 80 Prozent. Dabei adressiert die im Börsensegment Scale gelistete Gesellschaft nicht nur den Telecom- und Bankensektor – hier zählt unter anderem das Fintech-Unternehmen MyBucks zu den Kunden. Einiges an Potenzial verspricht sich Sieghart auch durch die Integration der Cyan-Sicherheitslösungen in die Mobilapplikationen der Wett- und Gaminganbieter: „Das ist der nächste Bereich, an dem wir stark arbeiten.“ Insgesamt bleibt boersengefluester.de positiv für den Titel gestimmt. Mit einem Börsenwert von knapp 200 Mio. Euro ist das Unternehmen – trotz des Streubesitzes von nur gut einem Viertel – auch für eine Reihe von institutionellen Investoren groß genug. Gleichwohl sind wir ein wenig überrascht, von den zuletzt doch vergleichsweise niedrigen Handelsumsätzen auf XETRA und über Frankfurt. Die Kursziele der Analysten liegen markant über der aktuellen Notiz, was bei Neuemissionen aber nicht komplett ungewöhnlich ist. Letztlich muss Cyan liefern – und bislang haben die Münchner seit dem Börsengang noch keine wesentlichen Neuigkeiten publiziert. Möglicherweise liegt es auch eben daran, dass die Anleger sich bislang noch so zurückhalten.

Cyan

Kurs: 1,95

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Cyan | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2E4SV | DE000A2E4SV8 | AG | 42,27 Mio € | 28.03.2018 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 21,29 | 8,48 | 3,80 | 4,72 | 7,10 | 9,16 | 11,00 | |

| EBITDA1,2 | -5,06 | -12,32 | -4,36 | -4,47 | -1,48 | 0,78 | 0,70 | |

| EBITDA-margin %3 | -23,77 | -145,28 | -114,74 | -94,70 | -20,85 | 8,48 | 6,36 | |

| EBIT1,4 | -11,04 | -18,06 | -7,01 | -7,01 | -3,98 | -0,60 | -0,70 | |

| EBIT-margin %5 | -51,86 | -212,97 | -184,47 | -148,52 | -56,06 | -6,59 | -6,36 | |

| Net profit1 | -9,27 | -13,88 | -14,71 | -20,72 | -3,74 | -0,68 | -0,76 | |

| Net-margin %6 | -43,54 | -163,68 | -387,11 | -438,98 | -52,68 | -7,40 | -6,91 | |

| Cashflow1,7 | -8,71 | -9,50 | -6,87 | -4,01 | -3,80 | 1,49 | 1,20 | |

| Earnings per share8 | -0,95 | -1,30 | -0,99 | -1,10 | -0,17 | -0,03 | -0,04 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay

...

© boersengefluester.de | Redaktion

Wer hätte das gedacht? Aus der früher einmal fast schon ein wenig langweiligen Beteiligungsgesellschaft Blue Cap ist ein richtig spannendes Unternehmen geworden. Immerhin überraschte der bei Präsentationen oder in Interviews stets sehr akurrat formulierende Vorstand und Großaktionär Dr. Hannspeter Schubert zuletzt mit zum Teil sehr knackigen Investments: Jedenfalls wurden Engagements wie in die Gold- und Silberscheideanstalt Carl Schaefer, bei Neschen oder auch der Einstieg bei Greiffenberger lebhaft diskutiert in der Small Cap-Szene. Zudem steht zur Hauptversammlung am 6. Juli 2018 eine Dividende von 1,00 Euro auf der Tagesordnung – das wäre die erste Ausschüttung seit der Notizaufnahme im Oktober 2006. Schuberts Strategie kommt an bei den Investoren: Allein seit Jahresbeginn zog die Notiz der im Börsensegment Scale gelisteten Blue Cap-Aktie um gut 43 Prozent auf zuletzt 25 Euro an. Damit bringen es die Münchner auf eine Marktkapitalisierung von annähernd 100 Mio. Euro. Mitten in diese Wohlfühl-Atmosphäre platzte jedoch eine Meldung, die zunächst einmal schwer einzuordnen ist: Demnach hat Schubert über die ihm zurechenbare Southern Blue Beteiligungsgesellschaft 1.750.000 Blue Cap-Aktien – das entspricht dem Vernehmen nach seinem gesamten Bestand – an eine Tochter der PartnerFonds AG verkauft. Die in Planegg bei München ansässige Beteiligungsgesellschaft hält damit künftig 44 Prozent an Blue Cap.

Für Diskussionsstoff sorgt zunächst einmal der – am durchschnittlichen Aktienkurs der vergangenen 200 Tage angelehnte – Verkaufspreis von annähernd 33,5 Mio. Euro. Herunter gebrochen auf die einzelne Aktie entspricht das nämlich einem Niveau von rund 19,15 Euro. Verglichen mit der aktuellen Notiz, die sich an dem für 2017 ausgewiesenen Net Asset Value (NAV) von knapp 26 Euro orientierte, hätte Schubert für den Deal demnach einen Discount von rund einem Viertel akzeptiert. Keine Frage: Gewisse Abschläge gibt es bei solchen Paket-Verkäufen immer. Auf den ersten Blick sieht der Preis aber wenig vorteilhaft aus und löst daher verständlicherweise Irritationen aus.

[sws_yellow_box box_size="610"] Top & Flop-Auswertungen für 550 deutsche Aktien: Exklusiv für die wichtigsten Bewertungskennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Möglicherweise hat das Zustandekommen der gut 19 Euro aber auch eher profane Gründe – wie ein Blick auf den Chart zeigt. Angenommen, Schubert habe sich bereits vor drei bis sechs Monaten dazu entschlossen, allmählich Kasse zu machen und sich auf die Suche nach einem Investor gemacht und man wäre zu einer Preisfindung mit Bezug auf den Kurs der vergangenen 200 Tage gekommen: Schon allein bei einem Stichtag Ende April 2018 wäre nach unseren Berechnungen dann ein Ergebnis von rund 17 Euro herausgekommen – bei einem Aktienkurs von damals 18 Euro. Geht man noch einen Monat weiter zurück, bleibt ein Durchschnittskurs von 16,50 Euro, bei einem Ende März erreichten Niveau von 16 Euro. Zumindest aus dieser Perspektive hätte Schubert zwar grundsätzlich gut verhandelt, aber der steile Kursanstieg vom Mai – ausgelöst durch die Veröffentlichung der guten Zahlen aus dem Geschäftsbericht 2017 – kam für ihn einfach einen Tick zu spät. Sei es drum: Für Schubert ist der Deal mit Sicherheit eine super Sache.

[sws_blue_box box_size="640"]Kennen Sie schon unsere Investor-Übersicht für alle Scale-Aktien?[/sws_blue_box]

Wie geht es nun weiter? Schubert hat betont, dass er vorerst Vorstand von Blue Cap bleiben wird. Mittelfristig wird er dann wohl in den Aufsichtsrat wechseln – so zumindest die derzeitige Planung. Ganz entfernt hat sich „Mr. Blue Cap“ von dem Aktionärsstuhl aber ohnehin nicht, denn einen Teil seines Erlöses aus dem Verkauf seiner Blue Cap-Anteile hat er – über sein Investmentvehikel Southern Blue – in die PartnerFonds AG gesteckt und ist dort nun „größter Einzelaktionär“, wie es heißt. Angeboten haben für diese Transaktion dürften sich die rund 2,1 Millionen eigenen Aktien der PartnerFonds AG. Zur Bewertung der Anteile gibt es keine Informationen. Laut dem mittlerweile auf der Homepage von PartnerFonds veröffentlichten Geschäftsbericht 2017 (Download HIER) weist die Gesellschaft jedoch ein Eigenkapital (inklusive Anteile Dritter) von 96,6 Mio. Euro aus – entsprechend 2,47 Euro je PartnerFonds-Aktie. Setzt man hierauf einen Aufschlag von 20 Prozent und unterstellt, dass Schubert nahezu alle eigenen Aktien der Planegger gekauft hätte – was einem Anteil von gut fünf Prozent am Kapital entspricht –, dann hätte er für dieses Paket knapp 6 Mio. Euro bezahlt. Wohlgemerkt: Das ist nur eine Szenariorechnung von boersengefluester.de. Sie würde jedoch verdeutlichen: Dr. Hannspeter Schubert hätte sein „Baby“ für einen ordentlichen Preis verkauft und einen vergleichsweise kleinen Teil in Anteile der PartnerFonds AG reinvestiert – mit Perspektive auf eine interessante Investmentstory.

Foto:

...

Blue Cap

Kurs: 16,75

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 232,00 | 267,35 | 347,51 | 273,32 | 134,71 | 129,14 | 130,00 | |

| EBITDA1,2 | 34,47 | 25,41 | 30,30 | 15,18 | 4,96 | 12,61 | 7,20 | |

| EBITDA-margin %3 | 14,86 | 9,50 | 8,72 | 5,55 | 3,68 | 9,77 | 5,54 | |

| EBIT1,4 | 21,37 | 7,82 | 16,96 | -13,51 | -6,99 | -14,12 | 0,00 | |

| EBIT-margin %5 | 9,21 | 2,93 | 4,88 | -4,94 | -5,19 | -10,94 | 0,00 | |

| Net profit1 | 16,49 | 4,72 | 10,44 | -20,28 | 12,23 | 22,69 | 0,00 | |

| Net-margin %6 | 7,11 | 1,77 | 3,00 | -7,42 | 9,08 | 17,57 | 0,00 | |

| Cashflow1,7 | 12,60 | 12,44 | 16,99 | 19,60 | 5,68 | 12,60 | 0,00 | |

| Earnings per share8 | 4,15 | 1,24 | 2,78 | -4,02 | 2,96 | 5,24 | 1,30 | |

| Dividend per share8 | 1,00 | 0,85 | 0,90 | 0,65 | 1,10 | 1,60 | 0,65 | |

Quelle: boersengefluester.de and company details

Die PartnerFonds AG wiederum will sich nämlich börsenfein machen und die schwierige Vergangenheit doch noch zu einem Happy End führen. Zur Einordnung: Ursprünglich wurde die Gesellschaft 2003 als eine Art Steuersparmodell für Anleger in Form von KG-Fonds ins Leben gerufen. Doch das Konzept ging nicht auf – insbesondere die Finanzkrise verhagelte die Aktivitäten und sorgte für herbe Sonderabschreibungen. Hinzu kamen personelle Querelen. Die Folge: Eine Menge Anleger wollten am liebsten ihr Geld zurück, kamen aus dem Investment aber nicht raus. So gesehen dürften etliche – der 2008 durch die Umwandlung in eine AG zu einer Art Zwangsaktionär gewordenen – Geldgeber sehnlich auf den Tag der Notizaufnahme warten. Dabei äußerte sich das Management der PartnerFonds AG im aktuellen Geschäftsbericht bereits sehr konkret: „Das strategische Ziel ist die Kapitalmarktfähigkeit des PartnerFonds-Konzerns bis 2020 mit anschließendem Börsengang am geregelten Markt in Frankfurt am Main. Bis dahin soll der derzeitige Unternehmenswert von rund 100 Mio. € auf eine Marktkapitalisierung – also Wert der Gesellschaft an der Börse – von 200 Mio. € erhöht werden.“

Sichtbares Zeichen des eingeleiteten Veränderungsprozesses ist zudem die geplante Umfirmierung in PartnerIndustries AG. Ein entsprechender Beschluss soll bereits auf der Hauptversammlung der PartnerFonds AG am 5. Juli 2018 in München gefällt werden. Weiter heißt es: „Um diese Ziele zu erreichen, haben wir die Investitionsstrategie und das Geschäftsmodell der PartnerFonds-Gruppe weiterentwickelt. Als Industrieholding stehen bei künftigen Investitionen langfristige Mehrheitsbeteiligungen im Fokus. Wir wollen Miteigentümer oder Eigentümer von profitablen, wettbewerbsstarken und ingenieursgetriebenen mittelständischen Unternehmen im deutschsprachigen Raum werden." Die sinnvollste Variante wäre dabei sicherlich, dass Blue Cap und die PartnerFonds AG zu einer großen Gesellschaft verschmelzen und es nur eine Notiz geben wird. Ein komplexer Prozess freilich, bei dem es eine Menge Dinge zu beachten gilt – etwa die Nutzung des Verlustvortrags.

Für die Blue Cap-Aktie sind die Nachrichten jedenfalls keine schlechte Entwicklung. Immerhin könnte hier eine quasi doppelt so große Gesellschaft heranwachsen. So gesehen ist der jetzt avisierte Verkauf des Medizintechnikherstellers WISAP Medical Technology aus dem Blue Cap-Portfolio an ein chinesisches Unternehmen beinahe nur eine Marginalie – auch wenn die Meldung an sich durchaus bemerkenswert ist und zeigt, wie aktiv Blue Cap geworden ist.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Blue Cap | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0JM2M | DE000A0JM2M1 | AG | 75,15 Mio € | 10.10.2006 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Thomas Hutchinson, IR-Chef der Hawesko Holding, hat einen ganz trockenen Humor. Mit Blick auf die Kombination aus Fußballweltmeisterschaft und die erst vor wenigen Tagen stattgefundene Hauptversammlung (HV) des Weinhändlers sagt er: „Nach der Dividende ist vor der Dividende.“ Im Grunde sagt das schon eine ganze Menge aus. Die Hawesko-Aktie ist ein klassisches Langfristinvestment und nicht fürs Zocker. Und angesichts des vergleichsweise gut prognostizierbaren operativen Geschäfts, kündigte Hutchinson auf der Kapitalmarktkonferenz von Egbert Prior schon jetzt eine mindestens stabile Dividende für die HV im kommenden Jahr an. Bezogen auf den aktuellen Kurs von 53 Euro entspricht das einer Rendite von rund 2,5 Prozent. Das ist noch immer recht ordentlich, wenngleich der von boersengefluester.de berechnete Zehn-Jahres-Durchschnittswert mit 3,9 Prozent um einiges höher liegt. Das liegt zum einen daran, dass die Dividendenpolitik seit dem Eigentümerwechsel 2015 ganz moderat gedämpft wurde. Markanter ist jedoch die Tatsache, dass sich der Aktienkurs der Hawesko Holding – trotz immer wieder längerer Seitwärtsphasen – per saldo sehr schön nach oben entwickelt.

Die Zahlen zum ersten Quartal 2018 bezeichnet Hutchinson derweil als „ein bisschen langweilig“. „Aber solche Quartale gibt es eben auch“, wie der IR-Manager nachschiebt. Tatsächlich kletterte der Umsatz um 2,3 Prozent auf 112,2 Mio. Euro, während der Gewinn vor Zinsen und Steuern (EBIT) um 2,0 Prozent auf 5,0 Mio. Euro vorankam. Komplett langweilig geht es dann bei Hawesko aber doch nicht zu. Immerhin bestätigten die Hamburger nun, dass sie in Verhandlungen über den Mehrheitserwerb von WEIN & CO einsteigen. Bei dem Unternehmen handelt es sich um eine bereits vor 25 Jahren gegründete Fachhandelskette aus Österreich mit einem Umsatz von immerhin mehr als 53 Mio. Euro. Zum Vergleich: Die Hawesko Holding erlöste auf Konzernebene 2017 rund 507 Mio. Euro. Noch ist zwar offen, ob es diesmal zu einer Einigung kommt – Gespräche über einen möglichen Zusammenschluss gab es dem Vernehmen nach bereits zum Jahreswechsel 2017/18. Letztlich passt die Wiederaufnahme der Verhandlungen aber gut ins Bild, wonach Hawesko beim Wachstumstempo wieder einen Gang heraufschalten will. Dabei adressiert das Unternehmen sämtliche Absatzkanäle: von Online bis Ladengeschäft, von Privatkunde bis Gastronomie.

Schlagzeilen hatte Hawesko zuletzt mit den Übernahmen von WeinArt sowie der auf deutsche Weine spezialisierten Plattform WirWinzer gemacht. Die Prognose für 2018 sieht derzeit einen auf die Anteilseigner der Hawesko Holding entfallenden Konzerngewinn zwischen 19 und 20 Mio. Euro vor – nach 18,5 Mio. Euro im Jahr zuvor. Dem steht zurzeit eine Marktkapitalisierung von 476 Mio. Euro entgegen. Ein Schnäppchen ist die Hawesko-Aktie also nicht, aber Qualität hat nunmal ihren Preis. Übrigens: Laut IR-Chef Thomas Hutchinson hat die Umsetzung der europäischen Datenschutzgrundverordnung (DSGVO) bei Hawesko zu keinen übermäßig großen Belastungen geführt – trotz der regelmäßig direkten Ansprache von mehr als drei Millionen Kunden.

Hawesko Holding

Kurs: 17,75

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Hawesko Holding | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 604270 | DE0006042708 | SE | 159,46 Mio € | 28.05.1998 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 620,27 | 680,53 | 671,48 | 660,28 | 639,49 | 621,54 | 630,00 | |

| EBITDA1,2 | 65,57 | 75,21 | 61,82 | 56,07 | 56,38 | 49,25 | 55,00 | |

| EBITDA-margin %3 | 10,57 | 11,05 | 9,21 | 8,49 | 8,82 | 7,92 | 8,73 | |

| EBIT1,4 | 42,15 | 53,08 | 39,08 | 24,17 | 30,51 | 23,32 | 28,00 | |

| EBIT-margin %5 | 6,80 | 7,80 | 5,82 | 3,66 | 4,77 | 3,75 | 4,44 | |

| Net profit1 | 24,19 | 34,25 | 26,16 | 8,76 | 12,89 | 11,00 | 12,80 | |

| Net-margin %6 | 3,90 | 5,03 | 3,90 | 1,33 | 2,02 | 1,77 | 2,03 | |

| Cashflow1,7 | 81,03 | 49,00 | 36,76 | 27,00 | 60,21 | 47,37 | 49,00 | |

| Earnings per share8 | 2,65 | 3,74 | 2,85 | 0,90 | 1,38 | 1,18 | 1,55 | |

| Dividend per share8 | 2,00 | 2,50 | 1,90 | 1,30 | 1,30 | 1,00 | 1,10 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Es ist ja nun wahrlich nicht so, dass die Finanzpresse der Aktie von PEH Wertpapier in den vergangenen Jahren besonders viel Aufmerksamkeit geschenkt hat. Am interessantesten aus Mediensicht war beinahe noch die Zeit um 2011, als sich einzelne Aktionärsgruppen und das Management öffentlich um die weitere Strategie des Finanzdienstleisters und Asset-Managers aufrieben. Nun: Vorstandschef und Großaktionär Martin Stürner hat die Weichen längst gestellt und die Gesellschaft befindet sich operativ wieder auf Kurs. Für die meisten Anteilseigner dürfte PEH Wertpapier insbesondere wegen der überdurchschnittlich hohen Dividendenrendite interessant sein. Bezogen auf den jeweiligen Aktienkurs am Tag der Hauptversammlung (HV) kam die PEH-Aktie in den letzten drei Jahren auf eine durchschnittliche Dividendenrendite von gut 3,7 Prozent. Und auch zur HV am 28. Juni 2018 liegt die Rendite – bezogen auf den gegenwärtigen Kurs von 35 Euro – bei stattlichen 3,1 Prozent. Insgesamt kann sich der Chart des Small Caps damit super gut sehen lassen.

Deutlich mehr als das Thema Dividende elektrisiert die Anleger zurzeit aber das laufende IPO der Tochter Capsensixx. Hinter dieser, erst im November 2017 gegründeten, Gesellschaft verbergen sich im Wesentlichen die Finanzverwaltung Axxion und der auf Verbriefungen spezialisierte Beratungsdienstleister Oaklet. Insbesondere Axxion dürfte einigen Investoren ein Begriff sein; so hat zum Beispiel die Shareholder Value Beteiligungen AG um Frank Fischer ihren Frankfurter Aktienfonds für Stiftungen bei der Axxion-Gruppe in Luxemburg gebündelt. Für PEH sind die Aktivitäten von Axxion und Oaklet ein einträgliches und vor allen Dingen gut planbares Geschäft. Da die Frankfurter an beiden Gesellschaften aber nur einen Wimpernschlag mehr als 50 Prozent halten, sind in der Gewinn- und Verlustrechnung regelmäßig hohe Anteile Dritter vom Gewinn der PEH-Gruppe abzuziehen. Der eigentliche Kicker für den Börsengang von Capsensixx ist jedoch eine wirtschaftliche Beteiligung von zwei Dritteln an der Coraixx GmbH & Co. KGaA.

Hier hinter verbirgt sich ein Joint Venture mit der INQUENCE GmbH aus Dresden zur Vermarktung einer von der Fraunhofer Gesellschaft in Dresden entwickelten Digitalisierungslösung für die Erfassung von Belegen auf Basis künstlicher Intelligenz. Einen Pilotkunden hat das Unternehmen mit der TUI auch bereits – weitere dürften folgen. Im Hintergrundgespräch mit boersengefluester.de sprüht Capsensixx-Vorstand Sven Ulbrich jedenfalls vor Zuversicht: „Mit dem Emissionserlös wollen wir die Wachstumschancen im Bereich der Digitalisierung von Finanzbelegen konsequent nutzen.“ Bei einer Emissionsspanne von 16 bis 19 Euro und 330.000 Aktien aus einer Kapitalerhöhung könnte Ulbrich auf diese Weise mit rund 5 Mio. Euro an frischen Mitteln planen. Damit lässt sich schon einiges bewerkstelligen – und in den Zahlenkolonnen zum Börsengang ist Coraixx noch gar nicht enthalten.

Auf welche Bewertungskennzahlen müssen Anleger also achten? PEH Wertpapier bringt es derzeit auf eine Marktkapitalisierung von knapp 63 Mio. Euro. An der künftig im Prime Standard gelisteten Capsensixx wird PEH (bei kompletter Ausübung des Greenshoes) 71,25 Prozent halten. Bezogen auf die beiden Extrempunkte der Preisspanne käme Capsensixx auf einen Börsenwert zwischen 54,88 und 65,17 Mio. Euro. Das zeigt bereits: Wer mit Airbag an der Entwicklung von Capsensixx profitieren will, investiert lieber in die Muttergesellschaft PEH. Capsensixx hat dagegen den größeren Hebel, sofern die Digitalisierungssoftware der Fraunhofer Gesellschaft einschlägt. Dividenden will freilich auch Vorstand Sven Ulbrich auskehren. Laut Wertpapierprospekt soll mehr als die Hälfte des auf die Aktionäre von Capsensixx entfallenden Überschusses ausgekehrt werden. Damit käme der Small Cap zwar nicht ganz in die Renditeregionen von PEH, eine „Zwei“ sollte aber durchaus vor dem Komma stehen.

Börsenmäßig vergleichbar ist der Teil „Axxion/Oaklet“ von Capsensixx am ehesten mit – freilich viel größeren – Unternehmen wie der britischen SANNE (Börsenwert: 1,10 Mrd. Euro – bei einem erwarteten EBITDA für 2018 von 55 Mio. Euro) oder der niederländischen Intertrust Group (Unternehmenswert: 2,14 Mrd. Euro – bei einem erwarteten EBITDA für 2018 von 199 Mio. Euro). Bei Capsensixx dürfte die Relation von Enterprise Value (Börsenwert plus Netto-Finanzschulden zu dem für 2018 zu erwartenden Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA)) bei rund 6 liegen. Mit Blick auf SANNE und Intertrust lässt sich dagegen nichts sagen und spricht für ein anständiges Kurspotenzial zum Börsenstart.

Aus heimischer Small Cap-Sicht bietet sich – zumindest, was den Datenerfassungs-Part angeht – die JDC Group als Vergleich an. Immerhin erfassen die Wiesbadener – neben dem Versicherungsmaklergeschaft – auch große Belegmengen; etwa für die Lufthansa-Versicherungstochter Albatros. Börsennotierte Softwarefirmen aus dem Bereich Dokumentenmanagement sind dagegen etwa Easy Software oder Fabasoft. Wer die Capsensixx-Aktie zeichnen will: Die Frist läuft noch bis zum 18. Juni 2018. Der Handelsstart ist für den 21. Juni 2018 angesetzt. Begleitet wird der Börsengang von der ICF Bank. Abzüge in der B-Note gibt es von boersengefluester.de dafür, dass der Webauftritt von Capsensixx erst zum Börsengang live geschaltet wurde und viele Dinge – etwa die Social Media-Kanäle – noch nicht laufen.

...

PEH Wertpapier

Kurs: 32,00

Capsensixx

Kurs: 21,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Capsensixx | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2G9M1 | DE000A2G9M17 | AG | 58,59 Mio € | 21.06.2018 | Verkaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 110,31 | 179,95 | 119,75 | 126,95 | 158,29 | 200,72 | 0,00 | |

| EBITDA1,2 | 8,13 | 9,24 | 10,29 | 8,64 | 9,33 | 11,72 | 0,00 | |

| EBITDA-margin %3 | 7,37 | 5,14 | 8,59 | 6,81 | 5,89 | 5,84 | 0,00 | |

| EBIT1,4 | 6,17 | 7,77 | 8,76 | 9,10 | 7,31 | 10,05 | 0,00 | |

| EBIT-margin %5 | 5,59 | 4,32 | 7,32 | 7,17 | 4,62 | 5,00 | 0,00 | |

| Net profit1 | 4,65 | 6,25 | 6,12 | 5,58 | 5,64 | 8,12 | 0,00 | |

| Net-margin %6 | 4,22 | 3,47 | 5,11 | 4,40 | 3,56 | 4,04 | 0,00 | |

| Cashflow1,7 | 6,08 | 7,70 | 8,91 | 3,59 | 7,51 | 10,51 | 0,00 | |

| Earnings per share8 | 0,66 | 0,94 | 0,92 | 0,96 | 0,96 | 1,38 | 1,12 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,35 | 0,34 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| PEH Wertpapier | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 620140 | DE0006201403 | AG | 58,04 Mio € | 13.11.1998 | Halten | |

* * *

© boersengefluester.de | Redaktion

Der Immobilien-Boom rückt eine Branche in den Fokus: die Makler. Sie verdienen gut und werden damit für Investoren immer interessanter. Kürzlich hat sich die Deutsche Beteiligungs AG an von Poll Immobilien beteiligt. Die Aktien ausländischer Makler wie CBRE und Jones Lang LaSalle (JLL) haben sich im vergangenen Jahr deutlich besser entwickelt als der DAX. Mit der Homes & Holiday AG geht jetzt der erste deutsche Makler an die Börse. Die Unternehmensgruppe ist auf Ferienimmobilien in Spanien und Deutschland spezialisiert und bietet Maklergeschäft und Ferienvermietung aus einer Hand. Das Geschäft ist digitalisiert und skalierbar. Noch bis zum 21. Juni 2018 können die Anteilscheine zum Festpreis von 2,50 Euro an der Börse München gekauft werden. GBC Research empfiehlt die Aktie mit einem Kursziel von 4,83 Euro zum Kauf. CEO Joachim Semrau stellt die Gruppe vor und erläutert die Wachstumsstrategie. Dabei ist der Vollblutunternehmener in seinem Elan kaum zu bremsen. Die Präsentation von Semrau am Rande der Frühjahrskonferenz in Frankfurt war jedenfalls überaus schwungvoll. Entsprechend gespannt ist boersengefluester.de, wie sich das IPO entwickeln wird.

...

© boersengefluester.de | Redaktion

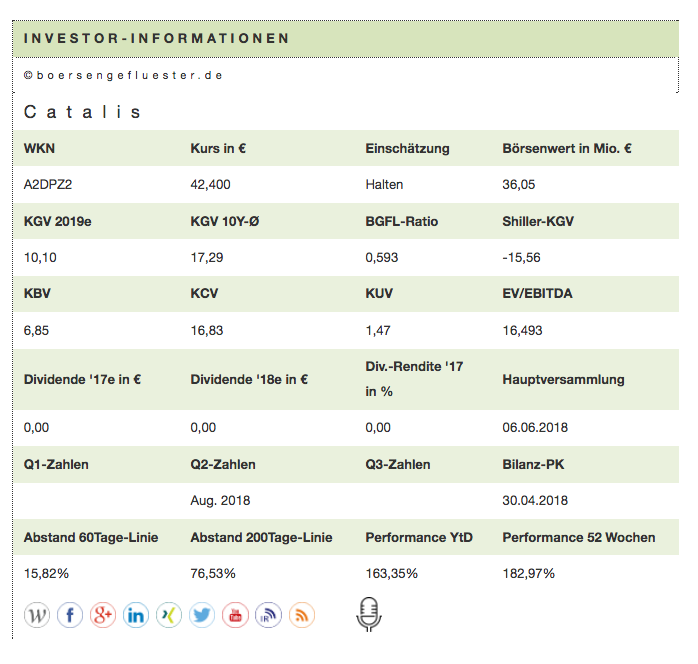

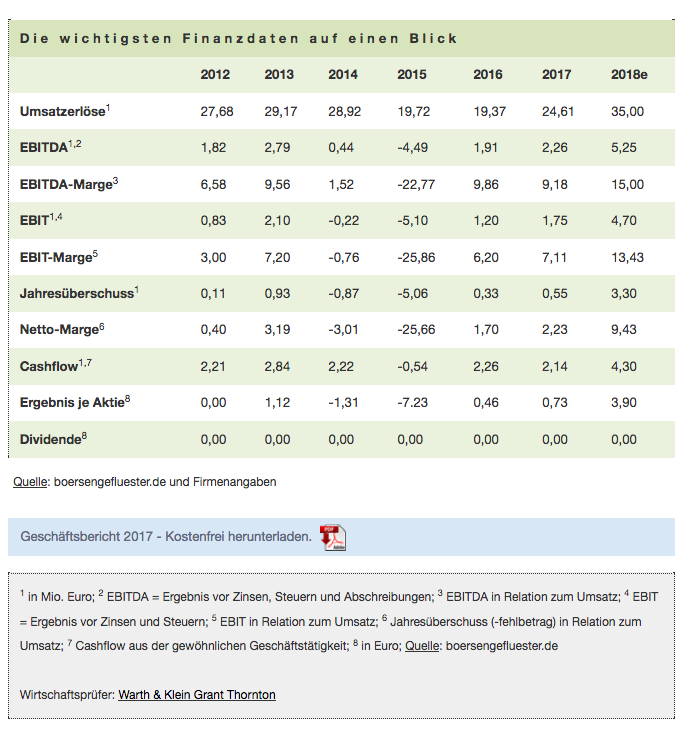

So eine Konstellation gibt es auch nur höchst selten: Obwohl das offiziell für den 20. Juni 2018 angesetzte Delisting bedrohlich näher rückt, zieht es den Aktienkurs von Catalis in immer höhere Kursregionen. Mittlerweile erreicht das Kursplus des Testdienstleisters von Videospiel- und Softwareprodukten sowie Entwickler von Games seit Jahresbeginn 190 Prozent. Inklusive der neuen Aktien aus dem Optionsvertrag für den 2016 zugekauften Spielentwickler Curve Digital Publishing Limited türmt sich die Marktkapitalisierung von Catalis damit auf nun 39,5 Mio. Euro – soviel wie zuletzt zu Neuer Markt-Zeiten, als die Gesellschaft noch unter dem Namen Aeco firmierte und eine wenig rühmliche Vorstellung lieferte. Was macht die Aktionäre zurzeit so furchtlos gegenüber dem Delisting? Nun: In erster Linie treibt die bemerkenswerte fundamentale Entwicklung die Notiz des Small Caps an. So lagen bereits die 2017er-Zahlen mit Erlösen von 24,61 Mio. Euro sowie einem Ergebnis vor Zinsen und Steuern (EBIT) von 1,75 Mio. Euro im oberen Bereich der Erwartungen. Der eigentliche Knaller ist jedoch der nach oben revidierte Ausblick, wonach Catalis für 2018 Umsätze von 35 Mio. Euro sowie ein EBIT von 4,70 Mio. Euro anpeilt. Wesentlicher Grund für die strammen Wachstumsraten ist die Entwicklung bei dem 2016 zugekauften Spieleentwickler Curve Digital Publishing.

Bleibt die Frage, warum Catalis – jetzt wo der Aktienkurs endlich ins Laufen gekommen ist – überhaupt ein Delisting durchzieht? Begründet hat das Management diesen Schritt stets mit der geringen Bedeutung des deutschen Markts für das Geschäft, was sich entsprechend auch in einem wenig ausgeprägten Verhältnis zu heimischen Kapitalmarkt widerspiegelt. Zur Einordnung: 2017 entfielen rund 71 Prozent der Erlöse auf England und fast 29 Prozent auf die Vereinigten Staaten. Das restliche Euro steuerte gerade einmal 44.000 Euro zum Umsatz bei. Hinzu kommt, dass Catalis – als europäische SE – mit Sitz in der Nähe von Eindhoven (Niederlande) und Listing in Frankfurt seit jeher eine Zwitterrolle an der Börse einnahm. Bekannt ist diese Form der rechtlichen Ausgestaltung hierzulande insbesondere durch den TecDAX-Konzern Qiagen und im Small Cap-Bereich durch die IT Competence Group. Dementsprechend hat es sich Catalis zum Ziel gesetzt, ein Relisting an der Londoner Alternativbörse AIM anzustreben. Einen konkreten Zeitplan hierfür gibt es freilich noch nicht. Scheinbar gehen die Anleger derzeit aber davon aus, dass das Delisting vom Basic Board in Frankfurt nur eine überschaubare Abstinenzphase vom Kurszettel sein wird. Zudem hat bestimmt auch das erfolgreiche Relisting von Weng Fine Art an der Münchner Börse für Zuversicht gesorgt.

Offen ist derweil, ob der Freiverkehr in Hamburg übergangsweise Kurse für Catalis stellen wird. So gesehen ist die Aktie derzeit nur etwas für sehr erfahrene Anleger. Der Spekulation auf ein Relisting mit möglicherweise sogar höherer Bewertung steht die vermutlich stark eingeschränkte Handelbarkeit nach dem offiziellen Delisting am 20. Juni 2018 gegenüber. Rein fundamental sollte der Titel auf dem aktuellen Niveau aber noch eine Menge Luft nach oben haben.

Bleibt die Frage, warum Catalis – jetzt wo der Aktienkurs endlich ins Laufen gekommen ist – überhaupt ein Delisting durchzieht? Begründet hat das Management diesen Schritt stets mit der geringen Bedeutung des deutschen Markts für das Geschäft, was sich entsprechend auch in einem wenig ausgeprägten Verhältnis zu heimischen Kapitalmarkt widerspiegelt. Zur Einordnung: 2017 entfielen rund 71 Prozent der Erlöse auf England und fast 29 Prozent auf die Vereinigten Staaten. Das restliche Euro steuerte gerade einmal 44.000 Euro zum Umsatz bei. Hinzu kommt, dass Catalis – als europäische SE – mit Sitz in der Nähe von Eindhoven (Niederlande) und Listing in Frankfurt seit jeher eine Zwitterrolle an der Börse einnahm. Bekannt ist diese Form der rechtlichen Ausgestaltung hierzulande insbesondere durch den TecDAX-Konzern Qiagen und im Small Cap-Bereich durch die IT Competence Group. Dementsprechend hat es sich Catalis zum Ziel gesetzt, ein Relisting an der Londoner Alternativbörse AIM anzustreben. Einen konkreten Zeitplan hierfür gibt es freilich noch nicht. Scheinbar gehen die Anleger derzeit aber davon aus, dass das Delisting vom Basic Board in Frankfurt nur eine überschaubare Abstinenzphase vom Kurszettel sein wird. Zudem hat bestimmt auch das erfolgreiche Relisting von Weng Fine Art an der Münchner Börse für Zuversicht gesorgt.

Offen ist derweil, ob der Freiverkehr in Hamburg übergangsweise Kurse für Catalis stellen wird. So gesehen ist die Aktie derzeit nur etwas für sehr erfahrene Anleger. Der Spekulation auf ein Relisting mit möglicherweise sogar höherer Bewertung steht die vermutlich stark eingeschränkte Handelbarkeit nach dem offiziellen Delisting am 20. Juni 2018 gegenüber. Rein fundamental sollte der Titel auf dem aktuellen Niveau aber noch eine Menge Luft nach oben haben.

Foto: Pixabay

[sws_blue_box box_size="640"]

Foto: Pixabay

[sws_blue_box box_size="640"] Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun – natürlich DSGVO-konform. Wir freuen uns auf Sie![/sws_blue_box]...

Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun – natürlich DSGVO-konform. Wir freuen uns auf Sie![/sws_blue_box]...

Bleibt die Frage, warum Catalis – jetzt wo der Aktienkurs endlich ins Laufen gekommen ist – überhaupt ein Delisting durchzieht? Begründet hat das Management diesen Schritt stets mit der geringen Bedeutung des deutschen Markts für das Geschäft, was sich entsprechend auch in einem wenig ausgeprägten Verhältnis zu heimischen Kapitalmarkt widerspiegelt. Zur Einordnung: 2017 entfielen rund 71 Prozent der Erlöse auf England und fast 29 Prozent auf die Vereinigten Staaten. Das restliche Euro steuerte gerade einmal 44.000 Euro zum Umsatz bei. Hinzu kommt, dass Catalis – als europäische SE – mit Sitz in der Nähe von Eindhoven (Niederlande) und Listing in Frankfurt seit jeher eine Zwitterrolle an der Börse einnahm. Bekannt ist diese Form der rechtlichen Ausgestaltung hierzulande insbesondere durch den TecDAX-Konzern Qiagen und im Small Cap-Bereich durch die IT Competence Group. Dementsprechend hat es sich Catalis zum Ziel gesetzt, ein Relisting an der Londoner Alternativbörse AIM anzustreben. Einen konkreten Zeitplan hierfür gibt es freilich noch nicht. Scheinbar gehen die Anleger derzeit aber davon aus, dass das Delisting vom Basic Board in Frankfurt nur eine überschaubare Abstinenzphase vom Kurszettel sein wird. Zudem hat bestimmt auch das erfolgreiche Relisting von Weng Fine Art an der Münchner Börse für Zuversicht gesorgt.

Offen ist derweil, ob der Freiverkehr in Hamburg übergangsweise Kurse für Catalis stellen wird. So gesehen ist die Aktie derzeit nur etwas für sehr erfahrene Anleger. Der Spekulation auf ein Relisting mit möglicherweise sogar höherer Bewertung steht die vermutlich stark eingeschränkte Handelbarkeit nach dem offiziellen Delisting am 20. Juni 2018 gegenüber. Rein fundamental sollte der Titel auf dem aktuellen Niveau aber noch eine Menge Luft nach oben haben.

Foto: Pixabay

[sws_blue_box box_size="640"] Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun – natürlich DSGVO-konform. Wir freuen uns auf Sie![/sws_blue_box]...

Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun – natürlich DSGVO-konform. Wir freuen uns auf Sie![/sws_blue_box]...

© boersengefluester.de | Redaktion

Raten Sie mal, welche Aktie aus dem Börsensegment Scale seit Jahresbeginn die beste Performance aufweist? Mit Tipps wie m-u-t, Blue Cap, mVISE oder MyBucks liegen Sie schon gar nicht schlecht – immerhin ging es für diese Titel um teilweise mehr als 50 Prozent nach Norden. Den Vogel abgeschossen hat bislang jedoch der Anteilschein von Lloyd Fonds. Dabei ist es nicht so, dass die Anleger nun plötzlich alle wegen der Investments rund um Immobilien, Schiffe, Flugzeuge, Windkraftanlagen oder Solarparks Schlange stehen würden bei der Aktie. Vielmehr ist der Kursanstieg eingebettet in eine größere Verschiebung des Investorenkreises (siehe dazu auch den Beitrag von boersengefluester.de HIER). So hat sich der langjährige Großaktionär AMA Capital Partners (49,9 Prozent) – eine amerikanische Beteiligungsgesellschaft mit starker Expertise im Schifffahrtsbereich – Anfang März bei Lloyd Fonds zurückgezogen und Platz gemacht für ein Konsortium aus der ebenfalls börsennotierten Deutsche Effecten- und Wechsel-Beteiligungsgesellschaft AG (DEWB) und dem Hamburger Portfolioverwalter SPSW Capital um Achim Plate, Henning Soltau, Robert Suckel und Markus Wedel.

[sws_blue_box box_size="640"]Tipp: Nutzen Sie unsere Investor Relations-Übersicht für alle Scale-Aktien.[/sws_blue_box]

Wichtig zu wissen: SPSW gehört gleichzeitig auch zu den Großaktionären der – lange Zeit nicht sonderlich erfolgreichen –Beteiligungsgesellschaft DEWB. Aber auch hier stehen erhebliche Veränderungen an: DEWB will sich künftig auf Geschäftsmodelle aus dem Umfeld „Digitales Asset-Management“ fokussieren – das Schlagwort lautet also Robo Advisor. Derart komplexe Umstrukturierungen haben die Börsianer schon immer geliebt. Und wenn Börsenfüchse wie das Team um Achim Plate die Strippen ziehen: Umso besser. Immerhin gehört SPSW unter anderem auch zu den Kernaktionären des Digitalisierungsdienstleisters mVISE, dessen Aktienkurs zurzeit ebenfalls durch die Decke geht. Bemerkenswert an der Kursrally von Lloyd Fonds ist aber auch, dass selbst die kürzlich beschlossene Kapitalerhöhung zu 4,20 Euro – gesamte Einnahme rund 3,8 Mio. Euro – spurlos an der Aktie vorbeigegangen ist. „Der Nettoemissionserlös soll unter anderem genutzt werden, um die Kapitalbasis der Gesellschaft zu stärken und die weitere Entwicklung der Gesellschaft, die die bisher ausgeübte Tätigkeit um offene und liquide Investments erweitert, voranzutreiben“, heißt es offiziell.

Umso gespannter ist boersengefluester.de auf den Ausblick für das laufende Jahr. Allerdings legt Lloyd Fonds den Geschäftsbericht erst am 29. Juni 2018 vor. So gesehen haben die Anleger bereits eine Menge Vorschusslorbeeren verteilt. Geduld brauchen auch noch die freien Aktionäre der DEWB. Erst zur Hauptversammlung am 21. August will das Unternehmen Details zur neuen Strategie verraten. Zurzeit läuft derweil ein, an die Inhaber der 2014 emittierten und eigentlich noch bis 2019 laufenden DEWB-Anleihe (Volumen: 10 Mio. Euro) adressiertes, Umtauschangebot, ihre Anteile gegen den neuen Bond 2018/23 zu tauschen. Wer auf die Offerte eingehen will, muss mindestens 100 Anleihen à 1.000 Euro Nennbetrag einreichen. Da sich die Emission damals aber ohnehin nur an Profianleger richtete, dürfte diese Marke nicht wirklich ein Problem darstellen. Auch eine Art Überbezug ist vorgesehen. Immerhin hat die neue – nur noch mit 4 statt 6 Prozent verzinste – Schuldverschreibung ein Volumen von bis zu 15 Mio. Euro. Wie stets bei derartigen Transaktionen: Nicht im Rahmen des Umtauschangebots platzierte Papiere werden in einer zweiten Runde institutionellen Investoren im Inland und europäischen Ausland angeboten.

Profiteur der gesamten Aktion ist am Ende die DEWB, weil sie ihre Refinanzierungskosten spürbar senkt. Angekündigt hatten die Jenaer die vorzeitige Kündigung der Anleihe Ende Mai. Wir bleiben dabei: Sowohl Lloyd Fonds also auch DEWB bieten zurzeit spannende Storys mit viel Veränderungspotenzial. Dem steht – bei beiden Aktien – allerdings auch bereits ein signifikant erhöhtes Kursniveau gegenüber. Dessen sollte sich jeder bewusst sein, der jetzt noch einsteigen will. Es handelt sich also sehr spekulative Investments.

LAIQON

Kurs: 4,54