Key Market Indicators:

More than 50 unique tools

What matters today?

Today

17. Jul, 198th day of the year, 167 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

Nicht zu bremsen ist der Aktienkurs von Scout24. Allein seit Jahresbeginn hat der Titel nun um fast 30 Prozent an Wert gewonnen und bewegt sich mit gut 44 Euro auf All-Time-High. Innerhalb des SDAX legte im laufenden Jahr bislang nur der Anteilschein des Autovermieters Sixt eine rasantere Performance hin. Wachstumstreiber von Scout24 bleiben die Portale ImmobilienScout24 und AutoScout24 – das haben die jüngst vorgelegten Zahlen für das Auftaktquartal 2018 einmal mehr gezeigt. Wachsende Bedeutung haben aber auch die sogenannten Consumer Services (Finanzierung, Preisvergleiche etc.) rund um die beiden Vorzeigeportale. Für das Gesamtjahr 2018 peilt CEO Greg Ellis auf Konzernebene ein neuerliches Umsatzwachstum zwischen neun und elf Prozent an, so dass die Münchner auf Erlöse von knapp 530 Mio. Euro zusteuern dürften. Die um außerordentliche Effekte korrigierte EBITDA-Marge soll in einer Bandbreite von 56,0 bis 57,5 Prozent – liegen nach 52,7 Prozent im Jahr zuvor. Die unbereinigte EBITDA-Marge lag 2017 derweil bei rund 48,5 Prozent. Für das laufende Jahr kalkuliert boersengefluester.de damit, dass die Schere zwischen beiden Ergebnisgrößen ein gutes Stück kleiner wird....

© boersengefluester.de | Redaktion

Hierzulande gehört der CFD-Broker und Social Trading-Anbieter ayondo mit Sicherheit zu den populärsten Unternehmen aus dem Fintech-Sektor. Umso erstaunlicher ist es, dass der Börsengang der ayondo Group für heimische Anleger offenbar noch kein großes Thema ist. Das liegt zu einem wesentlichen Teil daran, dass ayondo den Börsenplatz Singapur für das IPO gewählt hat und es in Deutschland bislang nur eine Freiverkehrsnotiz in Berlin gibt. Entsprechend sporadisch sind die Handelsumsätze in Deutschland. Eine Menge Investoren schauen sich die Entwicklung aber auch deshalb erst einmal von außen an, weil der Chartverlauf momentan nicht gerade konstruktiv aussieht. Immerhin knickte die Notiz in Berlin – von dem gleich am ersten Handelstag erreichten Höchstkurs bei 0,180 Euro – im Tief bis auf 0,079 Euro ein. Zurzeit kostet das Papier 0,085 Euro. Bei insgesamt 502.666.210 Aktien ergibt sich daraus eine Marktkapitalisierung von rund 42,7 Mio. Euro. Zum Vergleich: Die FinTech Group bringt zurzeit deutlich mehr als 600 Mio. Euro auf die Waagschale, der über sein Engagement bei Wikifolio ebenfalls im Social Investing-Bereich tätige Finanzdienstleister Lang & Schwarz kommt auf etwa 104 Mio. Euro Börsenwert. Die britische CMC Markets ist umgerechnet mit etwa 678 Mio. Euro kapitalisiert....

© boersengefluester.de | Redaktion

An börsennotierten Immobiliengesellschaften herrscht hierzulande nur wirklich kein Mangel. Aus dem zurzeit 546 Aktien umfassenden redaktionellen Coverage-Universum von boersengefluester.de stammen allein 45 Unternehmen aus dem Immobiliensektor. Keine andere Branche ist ähnlich zahlreich vertreten – mit allerdings auch sehr unterschiedlichen Marktkapitalisierungen: Die mit Abstand beiden größten Unternehmen sind der DAX-Konzern Vonovia (Börsenwert: 21,1 Mrd. Euro) und die im MDAX gelistete Deutsche Wohnen (14,0 Mrd. Euro). Insgesamt überspringen zurzeit 13 Immobiliengesellschaften beim Börsenwert die Marke von mehr als 1 Mrd. Euro. Am unteren Ende gibt es allerdings auch 14 Unternehmen mit einer Marktkapitalisierung von weniger als 100 Mio. Euro. Die kleinste – und auch mit die jüngste – davon ist die aus der früheren Beteiligungsgesellschaft Nanostart hervorgegangene Coreo. Die geringe Größe ist aus Investorensicht einerseits zwar ein Nachteil, da es schlichtweg schwieriger ist, die nötige Aufmerksamkeit zu bekommen. Andererseits bietet die Aufbauphase des Portfolios auch eine stattliche Chance, denn zurzeit lassen sämtliche Portfoliotransaktionen die Nadel auf dem Seismographen noch kräftig ausschlagen.

So gesehen ist es auch kein Wunder, dass der Aktienkurs von Coreo sehr positiv auf den kürzlich gemeldeten Deal reagiert hat, wonach Coreo für rund 22,5 Mio. Euro von der Commerzbank zwölf Büro-, Wohn- und Geschäftshäuser in Innenstadtlagen – es handelt sich um ehemalige Bankfilialen – gekauft hat. „Diese Akquisition ist der bisher wichtigste Meilenstein im Rahmen unserer Wachstumsstrategie und sollte unseren Substanzwert deutlich steigern“, sagt Coreo-Vorstand Marin N. Marinov. „Die ehemaligen Bankschalterhallen werden zu Einzelhandels- beziehungsweise Gastronomieflächen umgebaut. Bedingt durch die hohe Nachfrage nach Wohnraum ist mancherorts eine Konversion der Büros zu Wohnungen vorgesehen. Dabei wird der Wohnflächenanteil auf rund ein Drittel der gesamten Mietfläche deutlich erhöht werden. Für Sanierung, Ausbau und Neuvermietung ist eine Investition in Höhe von ca. 5,5 Mio. Euro geplant“, heißt es weiterhin. Noch ist dabei unklar, ob Coreo die Immobilien langfristig im Eigenbestand halten oder am Ende weiterveräußern wird. Die Entscheidung soll erst am Ende des Investmentprozesses fallen.

Firmenkenner halten es jedoch für eine realistische Vorstellung, dass Coreo das Portfolio nach der kompletten Sanierung und Aufwertung mit hohem Gewinn verkaufen wird. Die Gesellschaft selbst setzt eine interne Verzinsung „deutlich über 50 Prozent“ an. Gut möglich also, dass der allein aus dem Commerzbank-Deal die aktuelle Marktkapitalisierung von Coreo einmal gedreht wird. Weitere Details zu der Transaktion dürfte Coreo-Vorstand Marinov am 14. Mai 2018 auf der von der DVFA initiierten Frühjahrskonferenz in Frankfurt verraten. Insbesondere die Finanzierung des neuen Portfolios dürfte die Anleger interessieren. Die Vermutung liegt jedoch nahe, dass die Ende 2017 von Coreo begebene Optionsanleihe im Volumen von 20 Mio. Euro exakt auf die Commerzbank-Ausschreibung zugeschnitten war. „Der Erlös der Anleihe soll unmittelbar in aussichtsreiche Immobilienprojekte fließen, von denen Coreo einige bereits exklusiv verhandelt“, hieß es damals. Dabei war der Bond mit einem üppigen Kupon von 10 Prozent ausgestattet. Zudem hingen 640.000 Optionen auf ebenso viele Aktien zu einem Bezugspreis von jeweils 2,50 Euro an dem Bond. Platziert wurde die Optionsanleihe damals bei Investoren der amerikanischen Serengeti Asset Management.

[sws_yellow_box box_size="630"] Top & Flop-Auswertungen für 550 deutsche Aktien: Exklusiv für die wichtigsten Bewertungskennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Interessant ist die Coreo-Aktie aber auch wegen einer anderen Besonderheit: Aus dem „früheren Leben“ als Nanostart besitzt Coreo nämlich noch immer ein stattliches Paket von vermutlich rund zwei Millionen Stück Magforce-Aktien (siehe dazu auch den Beitrag von boersengefluester.de HIER). Zum Jahresende 2017 stand der Magforce-Anteil – unter Berücksichtigung eines Paketabschlags – mit rund 11,5 Mio. Euro in der Bilanz. Moment dürfte der Posten einen entsprechenden Zeitwert von gut 10 Mio. Euro haben. Den gesamten Substanzwert (NAV) der Coreo-Aktie bezifferte das in Frankfurt ansässige Unternehmen zum Jahresende 2017 auf 2,07 Euro. So gesehen wird der Anteilschein momentan noch immer nur zum NAV gehandelt – dabei ist der Commerzbank-Deal noch gar nicht berücksichtigt. Gut möglich also, dass die Coreo-Aktie vor einer Neubewertung steht. Ganz wichtig: Wie bei Micro Caps üblich, sind die Handelsumsätze vergleichsweise überschaubar – Limits also Pflicht! Zudem müssen Anleger überdurchschnittliche Kursschwankungen einkalkulieren. Für den schnellen Zock ist der Titel damit nicht unbedingt geeignet. Aber als mittelfristig ausgerichtetes Investment bietet der Titel eine anständige Chance-Risiko-Kombination.

Foto: Pixabay...

© boersengefluester.de | Redaktion

Natürlich hatten sich Aktionäre und Vorstand von Heidelberger Druckmaschinen vor einem Jahr etwas bessere Zahlen für das Geschäftsjahr 2017/18 (31. März) ausgerechnet – insbesondere, was das mit 14 Mio. Euro unter dem Strich doch recht niedrige Ergebnis nach Steuern angeht. Aber auch der Umsatz blieb mit 2,42 Mrd. Euro hinter den Erwartungen zurück. Dennoch bleibt die übergeordnete Investmentstory des Druckmaschinenherstellers unserer Meinung nach intakt: Ins Kontor gehauen haben im vergangenen Jahr insbesondere Sondereffekte im Zusammenhang mit der US-Steuerreform sowie währungsbedingte Einbußen. Beide Belastungsfaktoren hatten sich jedoch bereits vor einiger Zeit abgezeichnet. Und so haben die Anleger die Aktie von Heidelberger Druckmaschinen nach der Schwächeperiode vom November 2017 auch wieder in ihr Herz geschlossen.

„Heidelberg hat große Fortschritte in Richtung digitale Transformation gemacht. Unser neues Subskriptionsmodell stößt, genau wie die neuen Digitaldruckmaschinen, auf hohe Nachfrage. Da sich dies in den nächsten Jahren nach der aktuellen Anlaufphase in zunehmendem Maße im Umsatz und Ergebnis niederschlägt, werden unsere Mittelfristziele immer greifbarer“, sagt Vorstandschef Rainer Hundsdörfer. Demnach will der SDAX-Konzern bis 2022 auf Erlöse von rund 3 Mrd. Euro kommen dabei ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 250 bis 300 Mio. Euro sowie einen Gewinn nach Steuern von mehr als 100 Mio. Euro erzielen. Bezogen auf die jetzige Aktienstückzahl würde das auf ein Ergebnis je Aktie (EpS) von immerhin knapp 0,36 Euro hinauslaufen.

Um diese Vorgabe zu umzusetzen, müssen freilich viele Zahnräder ineinander greifen: Schließlich sind Druckmaschinen komplexe Gebilde in einer sich radikal geänderten Umgebung. Von zentraler Bedeutung in dem Restrukturierungsprozess war stets die Finanzierungsseite, und hier haben die Heidelberger zuletzt mit einer optimierten Kreditlinie über 320 Mio. Euro wichtige Weichen gestellt. Vermutlich war die Ende März mit einem großen Bankenkonsortium vereinbarte Finanzierungsvereinbarung sogar deutlich wichtiger, als die jetzt vorgelegten vorläufigen Zahlen für das Geschäftsjahr 2017/18. Trotzdem ist boersengefluester.de sehr gespannt, wie das Management von Heidelberger Druckmaschinen zur Bilanzvorlage am 12. Juni 2018 die Gesamtlage einschätzt. Die Analysten trauen der Aktie zurzeit Kurse zwischen 3,10 und 4,10 Euro zu – bei einem aktuellen Kurs von 3,20 Euro. Boersengefluester.de hält eher die obere Range für ein wahrscheinliches Szenario. Mit Blick auf das mögliche EpS für 2022 käme der Titel schließlich auf ein Kurs-Gewinn-Verhältnis (KGV) von nur annähernd neun.

Um diese Vorgabe zu umzusetzen, müssen freilich viele Zahnräder ineinander greifen: Schließlich sind Druckmaschinen komplexe Gebilde in einer sich radikal geänderten Umgebung. Von zentraler Bedeutung in dem Restrukturierungsprozess war stets die Finanzierungsseite, und hier haben die Heidelberger zuletzt mit einer optimierten Kreditlinie über 320 Mio. Euro wichtige Weichen gestellt. Vermutlich war die Ende März mit einem großen Bankenkonsortium vereinbarte Finanzierungsvereinbarung sogar deutlich wichtiger, als die jetzt vorgelegten vorläufigen Zahlen für das Geschäftsjahr 2017/18. Trotzdem ist boersengefluester.de sehr gespannt, wie das Management von Heidelberger Druckmaschinen zur Bilanzvorlage am 12. Juni 2018 die Gesamtlage einschätzt. Die Analysten trauen der Aktie zurzeit Kurse zwischen 3,10 und 4,10 Euro zu – bei einem aktuellen Kurs von 3,20 Euro. Boersengefluester.de hält eher die obere Range für ein wahrscheinliches Szenario. Mit Blick auf das mögliche EpS für 2022 käme der Titel schließlich auf ein Kurs-Gewinn-Verhältnis (KGV) von nur annähernd neun.

Heidelberger Druckmaschinen

Kurs: 1,36

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Heidelberger Druckmaschinen | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 731400 | DE0007314007 | AG | 415,01 Mio € | 08.12.1997 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 1.913,17 | 2.183,43 | 2.435,00 | 2.395,00 | 2.280,00 | 2.293,00 | 2.300,00 | |

| EBITDA1,2 | 94,47 | 160,16 | 209,00 | 168,00 | 137,00 | 145,00 | 170,00 | |

| EBITDA-margin %3 | 4,94 | 7,34 | 8,58 | 7,02 | 6,01 | 6,32 | 7,39 | |

| EBIT1,4 | 17,64 | 80,74 | 131,00 | 91,00 | 61,00 | 67,00 | 94,00 | |

| EBIT-margin %5 | 0,92 | 3,70 | 5,38 | 3,80 | 2,68 | 2,92 | 4,09 | |

| Net profit1 | -42,89 | 33,06 | 91,00 | 39,00 | 5,00 | 15,00 | 28,00 | |

| Net-margin %6 | -2,24 | 1,51 | 3,74 | 1,63 | 0,22 | 0,65 | 1,22 | |

| Cashflow1,7 | 0,06 | 51,27 | 33,00 | 90,00 | 113,00 | 36,00 | 70,00 | |

| Earnings per share8 | -0,14 | 0,11 | 0,30 | 0,13 | 0,02 | 0,05 | 0,09 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Heidelberger Druckmaschinen AG...

© boersengefluester.de | Redaktion

Super aufregend sieht der Chart von Ringmetall momentan nicht gerade aus. Seit Monaten pendelt die Notiz meist in einem engen Band zwischen 3,80 und 4,20 Euro. Trotzdem gefällt boersengefluester.de die Entwicklung des auf die Herstellung von Verschlussspannringen, Deckeln und Dichtungen sowie Anbauteile für Spezialfahrzeuge fokussierten Unternehmens richtig gut. Jedenfalls liefert Vorstand Christoph Petri, was er zuvor angekündigt hat. Das gilt für die Zahlen in dem jetzt vorgelegten Geschäftsbericht – die wesentlichen Eckdaten sind freilich schon eine Weile bekannt –, als auch für die Fortentwicklung der Börsenstory. Immerhin will Ringmetall im laufenden Jahr ein Upgrade von Börsensegment Scale in den General Standard vornehmen. „Mit dem Wechsel ist beabsichtigt, die Attraktivität der Ringmetall-Aktie am Kapitalmarkt zu steigern und eine höhere Aufmerksamkeit bei Investoren und Analysten zu erzielen“, heißt es offiziell. Geplant ist die womöglich mit einer kleineren Kapitalerhöhung – die Rede ist von bis zu fünf Prozent des Grundkapitals – begleitete Maßnahme vermutlich für Juli 2018. Damit wäre Ringmetall nach dem Immobilien-Investmentmanager Corestate Capital die zweite Company, die vom Scale in ein strenger reglementiertes Segment wechselt. Eine Reihe von Gesellschaften (Datagroup, FinTech Group, Nanogate) haben freilich schon ähnliche Pläne geäußert, aber noch nicht umgesetzt. Interessant in diesem Zusammenhang: Mit einem Börsenwert von knapp 109 Mio. Euro gehört Ringmetall nicht einmal (mehr) dem Auswahlindex Scale 30 an. Letztlich sehen wir in dem Vorstoß von Ringmetall aber auch die Deutsche Börse in der Verantwortung, das Profil des Scale zu schärfen und für Emittenten attraktiver zu machen.

Dabei ist boersengefluester.de sicher, dass Ringmetall im General Standard eine Figur abgeben wird. Die Bewertung der Aktie ist jedenfalls noch immer vergleichsweise moderat. Für das laufende Jahr kündigt Vorstand Petri Erlöse zwischen 107 und 112 Mio. Euro sowie ein – trotz der Aufwendungen für den geplanten Segmentwechsel – leicht steigendes Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) an. Ein zusätzlicher Kick könnte zudem durch anorganisches Wachstum kommen. „Aktuell befindet sich das Unternehmen mit mehreren interessanten Übernahmekandidaten in fortgeschrittenem Stadium der Gespräche“, betont der Vorstand. Bis zum Jahr 2021 will Ringmetall jedenfalls auf einen Umsatz nördlich von 200 Mio. Euro kommen – bei einer EBITDA-Marge von mindestens 15 Prozent. Das würde dann auf ein EBITDA von Unterkante 30 Mio. Euro hinauslaufen. Gemessen daran kommt der jetzige Unternehmenswert (Marktkapitalisierung plus Netto-Finanzschulden) von rund 115 Mio. Euro nun wirklich nicht abgehoben daher. Das Kursziel der Analysten von Montega Research beträgt momentan 4,60 Euro, was einem Plus von etwa 17 Prozent entsprechen würde. Eine Dividende zahlt Ringmetall übrigens auch, allerdings stehen die 0,06 Euro Gewinnbeteiligung für 2017 nur für eine Rendite von rund 1,5 Prozent. Summa summarum sind wir trotzdem zuversichtlich, dass der Chartverlauf von Ringmetall künftig wieder mehr Pep versprühen wird.

Foto: Pixabay

...

© boersengefluester.de | Redaktion

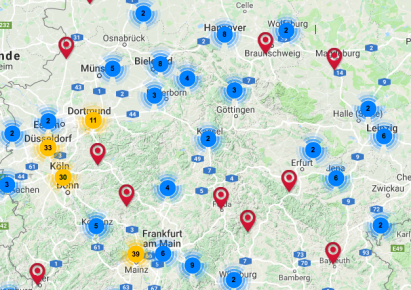

Es war wie verhext. Nach einem Update spielte unser Tool DataSelect Maps zuletzt irgendwie verrückt und zeigte einfach nicht mehr die gewohnten Qualitäten. Nun hat das Entwicklerteam von boersengefluester.de das Problem in den Griff bekommen und darüber hinaus die digitale Börsenlandkarte sogar nochmals deutlich aufgewertet. Das Ergebnis kann sich sehen lassen: Natürlich lassen sich auch weiterhin alle rund 550 von boersengefluester.de gecoverten Aktien nach der regionalen Herkunft, der Indexzugehörigkeit oder unter Branchenaspekten auf der Deutschlandkarte anzeigen. Sämtliche Adressen – von der postalischen Art bis hin zu den Social Media-Kanälen – haben wir dafür in unserer Datenbank erfasst. Ein Aufwand, der sich unbedingt gelohnt hat. Schließlich handelt es sich um unique Inhalte, die man in dieser Form sonst wohl nirgends bekommt. Damit nicht genug. Als besonderen Service bieten wir nun auch an, dass sich die Unternehmen direkt ansteuern lassen.

Einfach den Menüpunkt „Company“ ansteuern und auf die gewünschte Gesellschaft klicken. Sie kommen dann direkt zu dem entsprechenden Kartenausschnitt mit einem Ausklapper des Unternehmens. Damit wissen Sie mit einem Klick, wo die Gesellschaft ihr Headquarter hat und können anschließend bequem weiter navigieren – schließlich ist alles miteinander verlinkt. Zu diesen individuellen Kartenausschnitten – wie nennen das Tool DataSelect SingleMaps – kommen Sie künftig übrigens auch, wenn Sie in unseren redaktionellen Texten den gefetteten und mit einem Link hinterlegten Firmenort anklicken. Bleibtwomöglich die Frage, warum boersengefluester.de die regionale Herkunft des Unternehmens so sehr betont? Ganz einfach: Letztlich wollen wir damit auch deutlich machen, dass Aktien mehr sind als irgendeine synthetische Anlageform aus der Produktabteilung geschäftstüchtiger Banker, sondern immer auch eine echte Firma dahintersteht (zumindest im Normalfall). Gerade im Small-Cap-Bereich sind die Gesellschaften stark regional verankert und wichtige Arbeitgeber in ihrer Region – klassischer „German Mittelstand” im besten Sinn. Dieser Aspekt kommt in der allgemeinen Börsenberichterstattung unserer Meinung nach häufig zu kurz.

[sws_blue_box box_size="640"]Hier kommen Sie zu unserer digitalen Börsenkarte DataSelect Maps[/sws_blue_box]

Einfach den Menüpunkt „Company“ ansteuern und auf die gewünschte Gesellschaft klicken. Sie kommen dann direkt zu dem entsprechenden Kartenausschnitt mit einem Ausklapper des Unternehmens. Damit wissen Sie mit einem Klick, wo die Gesellschaft ihr Headquarter hat und können anschließend bequem weiter navigieren – schließlich ist alles miteinander verlinkt. Zu diesen individuellen Kartenausschnitten – wie nennen das Tool DataSelect SingleMaps – kommen Sie künftig übrigens auch, wenn Sie in unseren redaktionellen Texten den gefetteten und mit einem Link hinterlegten Firmenort anklicken. Bleibtwomöglich die Frage, warum boersengefluester.de die regionale Herkunft des Unternehmens so sehr betont? Ganz einfach: Letztlich wollen wir damit auch deutlich machen, dass Aktien mehr sind als irgendeine synthetische Anlageform aus der Produktabteilung geschäftstüchtiger Banker, sondern immer auch eine echte Firma dahintersteht (zumindest im Normalfall). Gerade im Small-Cap-Bereich sind die Gesellschaften stark regional verankert und wichtige Arbeitgeber in ihrer Region – klassischer „German Mittelstand” im besten Sinn. Dieser Aspekt kommt in der allgemeinen Börsenberichterstattung unserer Meinung nach häufig zu kurz.

[sws_blue_box box_size="640"]Hier kommen Sie zu unserer digitalen Börsenkarte DataSelect Maps[/sws_blue_box]

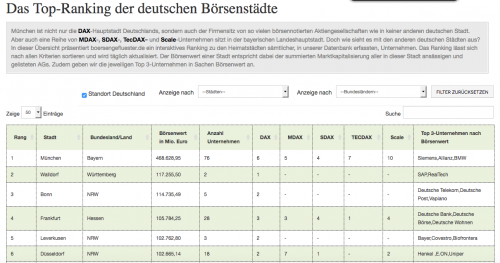

[sws_blue_box box_size="640"]Noch ein Tipp: Schauen Sie doch auch einmal bei unserem täglich aktualisierten Top-Ranking der deutschen Börsenstädte nach. Auch dieses Tool haben wir exklusiv aus unserer selbst gepflegten Datenbank entwickelt.[/sws_blue_box]

[sws_blue_box box_size="640"]Noch ein Tipp: Schauen Sie doch auch einmal bei unserem täglich aktualisierten Top-Ranking der deutschen Börsenstädte nach. Auch dieses Tool haben wir exklusiv aus unserer selbst gepflegten Datenbank entwickelt.[/sws_blue_box]

Foto: Pixabay...

Foto: Pixabay...

Einfach den Menüpunkt „Company“ ansteuern und auf die gewünschte Gesellschaft klicken. Sie kommen dann direkt zu dem entsprechenden Kartenausschnitt mit einem Ausklapper des Unternehmens. Damit wissen Sie mit einem Klick, wo die Gesellschaft ihr Headquarter hat und können anschließend bequem weiter navigieren – schließlich ist alles miteinander verlinkt. Zu diesen individuellen Kartenausschnitten – wie nennen das Tool DataSelect SingleMaps – kommen Sie künftig übrigens auch, wenn Sie in unseren redaktionellen Texten den gefetteten und mit einem Link hinterlegten Firmenort anklicken. Bleibtwomöglich die Frage, warum boersengefluester.de die regionale Herkunft des Unternehmens so sehr betont? Ganz einfach: Letztlich wollen wir damit auch deutlich machen, dass Aktien mehr sind als irgendeine synthetische Anlageform aus der Produktabteilung geschäftstüchtiger Banker, sondern immer auch eine echte Firma dahintersteht (zumindest im Normalfall). Gerade im Small-Cap-Bereich sind die Gesellschaften stark regional verankert und wichtige Arbeitgeber in ihrer Region – klassischer „German Mittelstand” im besten Sinn. Dieser Aspekt kommt in der allgemeinen Börsenberichterstattung unserer Meinung nach häufig zu kurz.

[sws_blue_box box_size="640"]Hier kommen Sie zu unserer digitalen Börsenkarte DataSelect Maps[/sws_blue_box]

[sws_blue_box box_size="640"]Noch ein Tipp: Schauen Sie doch auch einmal bei unserem täglich aktualisierten Top-Ranking der deutschen Börsenstädte nach. Auch dieses Tool haben wir exklusiv aus unserer selbst gepflegten Datenbank entwickelt.[/sws_blue_box]

Foto: Pixabay...

© boersengefluester.de | Redaktion

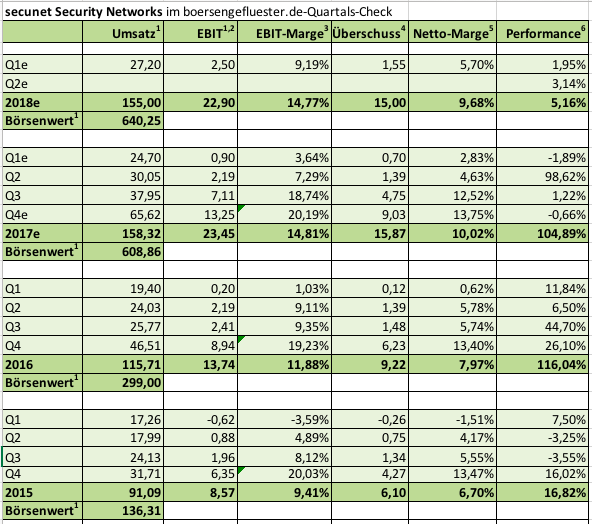

Kurz vor der Hauptversammlung (HV) am 9. Mai 2018 hat secunet Security Networks die Eckdaten für die ersten drei Monate 2018 vorgelegt – und die können sich sehen lassen: Mit Erlösen von 27,2 Mio. Euro sowie einem Ergebnis vor Zinsen und Steuern (EBIT) von 2,5 Mio. Euro toppten die Essener ihre bisherigen Rekordmarken für Auftaktquartal jedenfalls sehr deutlich. Dabei ist der Jahresstart für den Anbieter hochwertiger IT-Sicherheitstechnik normalerweise nicht gerade die stärkste Zeit des Jahres. Häufig bewegt sich das operative Ergebnis zwischen Anfang Januar und Ende März knapp oberhalb der Nulllinie oder gar im roten Terrain. Mit Abstand wichtigste Zeit für die Essener ist das vierte Quartal. Umso erfreulicher, dass secunet mit so viel Schwung gestartet ist. „Die positive Ergebnisentwicklung ist im Wesentlichen auf die Zunahme der Produktumsätze zurückzuführen“, heißt es offiziell. Gleichwohl bleibt das Management (noch) bei der bisherigen Einschätzung, wonach für das Gesamtjahr mit Umsatzerlösen und einem EBIT leicht unterhalb des Niveaus von 2017 zu rechnen ist. Alle wesentlichen Informationen dazu finden Sie in dem Beitrag von boersengefluester.de zu Bilanzvorlage Ende März in Frankfurt HIER.

Eine kompakte Veranstaltung dürfte auch die im Essener RUHRTURM stattfindende HV werden: Die Tagesordnungspunkte erstrecken sich gerade einmal auf die Vorlage des Jahresabschlusses, den Dividendenvorschlag von 1,20 Euro je Aktie, die Entlastung von Vorstand und Aufsichtsrat sowie die neuerliche Bestellung von KPMG als Wirtschaftsprüfer. Grund zur Klage gibt es ohnehin nicht: Allein 2017 hat die secunet-Aktie um deutlich mehr als 100 Prozent an Wert gewonnen. Möglicherweise hätten eine Menge anderer Gesellschaften bei einem Kursniveau dicht an der Marke von 100 Euro über einen Aktiensplit nachgedacht. Nicht so jedoch secunet, zumal knapp 79 Prozent der Anteilscheine von Giesecke & Devrient gehalten werden. Insgesamt bleibt die secunet-Aktie für boersengefluester.de eine solide Halten-Position. Operativ läuft es seit vielen Quartalen wie auf Schienen. Das spiegelt der Aktienkurs allerdings auch recht großzügig wider. Immerhin bringt es der Titel mittlerweile auf ein Kurs-Gewinn-Verhältnis (KGV) von nahe 40. Und selbst die kräftig erhöhte Dividende reicht gerade einmal für eine Rendite von 1,2 Prozent. Die gesamte Marktkapitalisierung türmt sich zurzeit auf rund 640 Mio. Euro. Warburg Research setzt das Kursziel momentan bei 114 Euro an. Das entspricht einem weiteren Potenzial von rund 16 Prozent. Auf diesem Niveau muss das Papier freilich nicht für alle Zeiten ausgereizt sein. Immerhin setzt Warburg das faire Niveau vor rund zwölf Monaten erst bei 62 Euro an.

Foto: Pixabay...

Foto: Pixabay...

secunet Security Networks

Kurs: 165,60

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| secunet Security Networks | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 727650 | DE0007276503 | AG | 1.076,40 Mio € | 09.11.1999 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 285,59 | 337,62 | 347,22 | 393,69 | 406,38 | 458,83 | 485,00 | |

| EBITDA1,2 | 59,70 | 73,81 | 61,88 | 60,44 | 60,31 | 74,88 | 80,00 | |

| EBITDA-margin %3 | 20,90 | 21,86 | 17,82 | 15,35 | 14,84 | 16,32 | 16,50 | |

| EBIT1,4 | 51,64 | 63,88 | 47,01 | 42,98 | 42,52 | 51,65 | 56,00 | |

| EBIT-margin %5 | 18,08 | 18,92 | 13,54 | 10,92 | 10,46 | 11,26 | 11,55 | |

| Net profit1 | 34,98 | 42,90 | 31,29 | 29,00 | 27,94 | 33,34 | 37,00 | |

| Net-margin %6 | 12,25 | 12,71 | 9,01 | 7,37 | 6,88 | 7,27 | 7,63 | |

| Cashflow1,7 | 56,38 | 53,74 | -3,96 | 51,88 | 60,98 | 62,50 | 65,00 | |

| Earnings per share8 | 5,43 | 6,66 | 4,84 | 4,51 | 4,32 | 5,15 | 5,70 | |

| Dividend per share8 | 2,54 | 5,38 | 2,86 | 2,36 | 2,73 | 2,58 | 2,65 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay...

© boersengefluester.de | Redaktion

Was für eine Reise: Nach mehr als 20 Jahren ist MagForce noch immer nicht am Ziel. Dabei hörte sich die Investmentstory – und damit auch die medizinische Seite – des auf die Behandlung von Gehirnturmoren spezialisierten Unternehmens bereits vor zehn Jahren sehr konkret an. Tatsächlich hat MagForce in der Zwischenzeit etliche Schlenker gemacht, befindet sich unter der Führung von Ben Lipps (Vertrag bis 31. Juli 2018) aber endlich auf Kurs. Der europaweite Roll-out läuft auch dank der gesicherten Finanzierung an und die für MagForce so wichtige Expansion Richtung USA kommt ebenfalls voran. Ziel ist es, das in Amerika ab dem vierten Quartal 2019 mit der kommerziellen Vermarktung der NanoTherm-Therapie zur Behandlung von Prostatakrebs begonnen werden kann. Mitte Februar 2018 gab die US-Gesundheitsbehörde jedenfalls grünes Licht für die Durchführung einer klinischen Studie. „Wir sehen ein enormes Marktpotenzial für unsere NanoTherm Therapie in den USA, denn sie hat die Voraussetzungen, als einzigartige fokale Behandlungsoption den Markt für Prostatakrebstherapien mit Umsätzen von schätzungsweise rund 300 Millionen US-Dollar zu erschließen“, sagt CEO Lipps.

In Europa adressiert MagForce mit seiner Therapie zurzeit vornehmlich Patienten mit einem Glioblastom, einem besonders aggressiven Hirntumor. Neben dem Heimatmarkt Deutschland, wollen die Berliner demnächst in Polen eine erste Klinikkooperation schließen. Grund: Dem Vernehmen nach kommen aus Polen überdurchschnittlich viele Patientenanfragen. Aber auch Italien steht auf der Agenda. Dabei nimmt das Marketing für MagForce eine erhebliche Bedeutung ein, denn das Glioblastom ist ein sehr schnell wachsender Tumor. Viel Zeit bleibt den Patienten und Ärzten in der Regel nicht. Die mittlere Überlebenszeit liegt bei wenigen Monaten. Je früher die Behandlung, desto besser. Dafür muss die NanoTherm-Therapie aber auch entsprechend bekannt – und bezahlbar sein. „Ein weiterer wichtiger Aspekt der künftigen Unternehmensentwicklung ist die Erlangung der Kostenerstattung durch die Versicherungen, da derzeit die vergleichsweise kostspielige Behandlung noch privat getragen wird“, betonen daher auch die Analyten von GBC in ihrer jüngsten Studie.

Noch weist die im Börsensegment Scale gelistete MagForce dabei das typische Zahlenbild eines Biotech-Hoffnungswerts auf: Die Umsätze erreichten 2017 gerade einmal 716.000 Euro, dafür stand unterm Strich ein Fehlbetrag von knapp 7,5 Mio. Euro. Besserung ist kurzfristig nicht in Sicht. Im Gegenteil: Für 2018 rechnet MagForce aufgrund der „steigenden Kommerzialisierungsaktivitäten im europäischen Ausland mit einer deutlichen Ausweitung des operativen Verlusts“ – wie es im Geschäftsbericht heißt. Signifikante Gewinne erwarten die Experten von GBC erst für das Jahr 2021. Dafür ist Vorstand Ben Lipps vom Erfolg des MagForce-Ansatzes überzeugt. Zuletzt hat der frühere CEO von Fresenius Medical Care eigene Aktien für mehr als 80.000 Euro gekauft und seinen Bestand damit kräftig aufgestockt. Die Kursziele von GBC und Berenberg liegen zum Teil erheblich über der aktuellen Notiz von 5,55 Euro. Aber das perlt an der Börse zurzeit ab. Gerade in den vergangenen Wochen hat der Aktienkurs von MagForce merklich konsolidiert.

Kapitalisiert ist das Unternehmen zurzeit mit rund 146 Mio. Euro. Der weit überwiegende Teil davon dürfte sich offiziell im Streubesitz befinden – wobei Finanzinvestoren eine wichtige Rolle spielen. Maßgeblich beteiligt ist – neben Coreo (ehemals Nanostart) – etwa die Christian Angermayer zurechenbare Apeiron Investment Group. Zudem wird der – auch dem Aufsichtsrat angehörende – österreichische Unternehmer Klemens Hallmann als Kernaktionär geführt. Bekannt ist auch, dass Heliad zum Jahresende 2017 rund 3,4 Prozent an Magforce hielt. Direkt an der Tochter MagForce USA ist der bekannte Investor Peter Thiel beteiligt. Im Normalfall haben diese Anleger ein feines Näschen.

MagForce

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| MagForce | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0HGQF | DE000A0HGQF5 | AG | 0,10 Mio € | 20.09.2007 | - | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,62 | 0,35 | 12,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 19,28 | -6,06 | 1,50 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 3.109,68 | -1.731,43 | 12,50 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 18,62 | -6,74 | 0,50 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 3.003,23 | -1.925,71 | 4,17 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 14,75 | -10,57 | -0,30 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 2.379,03 | -3.020,00 | -2,50 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -5,70 | -4,93 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,50 | -0,35 | -0,25 | -0,03 | -0,03 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Das wäre aus Anlegersicht nun wahrlich nicht zu viel verlangt gewesen, wenn Vorstand Holger Brückmann-Turbon im neuen Geschäftsbericht von Turbon in einem Vorwort Stellung bezogen hätte: Zu den Veränderungen im Management, zu den operativen Problemen, zu der neuen strategischen Ausrichtung, zu den weiteren Perspektiven und natürlich auch zum desaströsen Kursverlauf. So müssen sich die wenigen außenstehenden Investoren – knapp 71 Prozent der Stimmen hält die Aktionärsgruppe HBT Holdings um Holger Brückmann-Turbon – mühsam zusammensuchen, wohin die Reise des Spezialisten für Druckertechnik nun eigentlich geht. Dabei steht außer Frage, dass die Rückberufung des Großaktionärs zum Vorstandsvorsitzenden per 1. Oktober 2017 eine wichtige Weichenstellung war. Schließlich zeigte das herkömmliche Geschäft mit wiederaufbereiteten Laserkartuschen – auch ausgelöst durch hohe Überkapazitäten – immer stärkere Schwächeerscheinungen. Dabei gilt Turbon als äußerst kostenbewusst. Kein Wunder: In quasi allen Büros werden Dokumente digital verwaltet, statt ausgedruckt in Ordnern eingeheftet zu werden. Aber auch die Zukäufe der Hattinger lösten nicht immer die Erwartungen ein. So musste der Firmenwert der Ende 2013 erworbenen ILG (International Laser Group) massiv nach unten korrigiert werden.

Um gegenzusteuern hat das im Frankfurter General Standard gelistete Unternehmen die Geschäfte neu in zwei Segmente eingeteilt: Turbon Printing umfasst das bisherige Tonergeschäft, aber auch neue Servicethemen wie bedruckte Papierrollen für Kassensysteme oder Bankautomaten. Im zweiten Bereich Turbon Electric geht es dagegen um Wachstumsthemen wie Kabelkonfektionierung und Leiterplattenbestückung. Zunächst einmal sehen die Zahlen für 2017 aber bedrückend aus: Die Erlöse gingen um 7,7 Prozent auf 89,23 Mio. Euro zurück. Das Ergebnis vor Zinsen und Steuern (EBIT) drehte von plus 6,48 Mio. Euro auf minus 1,07 Mio. Euro. Unterm Strich blieb ein Fehlbetrag von 2,18 Mio. Euro stehen – nach einem Gewinn von 4,03 Mio. Euro im Jahr zuvor. Eine Dividende ist damit kein Thema, dabei galt der Small Cap jahrelang als äußerst renditestarkes Investment.

Konkret rechnet Holger Brückmann-Turbon für 2018 mit Konzernerlösen in einer Bandbreite von 82 bis 93 Mio. Euro – vermutlich knapp 15 Prozent davon werden auf den neuen Electric-Bereich entfallen. An eine Bandbreitenprognose für das Ergebnis wagt sich Brückmann-Turbon indes noch nicht heran, er hält jedoch „zumindest ein positives Ergebnis vor Steuern“ für realistisch. Viel hängt davon ab, in welcher Höhe die Umsätze tatsächlich hereinkommen und wie groß der Restrukturierungsaufwand am Ende sein wird. Boersengefluester.de kalkuliert zurzeit mit einem Gewinn von 1,2 Mio. Euro für 2018. Insgesamt könnte Turbon damit zu einer spannenden Turnaroundstory werden. Sollten die Hattinger ab 2019 auch nur annähernd auf – früher durchaus übliche – EBIT-Margen zwischen sechs und sieben Prozent zusteuern, käme der Titel schnell auf ein einstelliges KGV. Noch ist es aber längst nicht soweit. Und dann bliebe auch noch das Thema Kommunikation mit dem Kapitalmarkt. Hier hat Turbon massiven Verbesserungsbedarf, will man auch neue Investoren gewinnen und von der eigenen Story überzeugen.

Foto: Pixabay...

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 41,90 | 48,24 | 55,40 | 57,55 | 56,21 | 47,73 | 47,00 | |

| EBITDA1,2 | 1,90 | 6,66 | 12,22 | 4,99 | 4,10 | 1,80 | 0,00 | |

| EBITDA-margin %3 | 4,54 | 13,81 | 22,06 | 8,67 | 7,29 | 3,77 | 0,00 | |

| EBIT1,4 | -0,46 | 3,82 | 9,60 | 2,03 | 1,55 | -2,73 | 1,15 | |

| EBIT-margin %5 | -1,10 | 7,92 | 17,33 | 3,53 | 2,76 | -5,71 | 2,45 | |

| Net profit1 | -1,74 | 2,36 | 9,19 | 0,80 | 0,55 | -2,99 | 0,85 | |

| Net-margin %6 | -4,15 | 4,89 | 16,59 | 1,39 | 0,98 | -6,26 | 1,81 | |

| Cashflow1,7 | 1,35 | 1,62 | -0,27 | 4,41 | 3,58 | 3,18 | 3,50 | |

| Earnings per share8 | -0,61 | 0,38 | 2,35 | -0,07 | -0,04 | -0,93 | 0,21 | |

| Dividend per share8 | 0,00 | 0,00 | 0,20 | 0,20 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Nun: Wesentlich schwerer wiegt ohnehin, dass der Titel allein in den vergangenen zwölf Monaten um mehr als 60 Prozent an Wert eingebüßt hat und nur noch knapp 21,5 Mio. Euro auf die Waagschale bringt. Vor drei Jahren waren es noch gut 50 Mio. Euro mehr. Und das alles in einer Zeit, in der die meisten Spezialwerte eine grandiose Performance aufs Parkett gelegt haben. So beeindruckt es die Börsianer zurzeit auch nur mäßig, dass die Turbon-Aktie mittlerweile mit einem Abschlag von fast elf Prozent auf den Buchwert gehandelt wird. Dabei kommt der Titel im Zehn-Jahres-Mittel eigentlich auf ein KBV von fast 1,30. Es gibt aber auch Hoffnung aus dem operativen Geschäft. „Die Neuausrichtung des Turbon Konzerns hat in den vergangenen Monaten gute Fortschritte gemacht. Im Zeitraum von Dezember 2017 bis März 2018 wurden insgesamt drei Mehrheitsbeteiligungen akquiriert“, heißt es im Geschäftsbericht. Demnach sollen die vom Management eingeleiteten Maßnahmen für 2018 eine „nennenswerte“ und ab 2019 eine „deutliche Verbesserung“ bringen. Mit anderen Worten: Die Zahlen für das laufende Jahr werden zwar besser aussehen, jedoch noch immer von Restrukturierungen im Segment Turbon Printing geprägt sein.

Turbon

Kurs: 2,90

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Turbon | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 750450 | DE0007504508 | AG | 9,56 Mio € | 25.10.1991 | Halten | |

* * *

© boersengefluester.de | Redaktion

Zwischenzeitliche Ausreißer über die Marke von 10 Euro haben sich bei der Aktie von Klassik Radio bislang als noch nicht nachhaltig erwiesen. Trotzdem: Der übergeordnete Trend zeigt Richtung Norden. Und nach Auffassung von boersengefluester.de ist das Potenzial längst nicht ausgeschöpft. Die Zahlen für 2017 liegen weitgehend im Rahmen der Erwartungen, zumal die Augsburger die Eckdaten für Umsatz und EBITDA bereits Ende Januar kommuniziert hatten. Insgesamt steigerte Klassik Radio 2017 die Erlöse um gut sechs Prozent auf 14,15 Mio. Euro und verbesserte dabei das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) um etwas mehr als elf Prozent auf knapp 1,72 Mio. Euro. Der Überschuss fiel aufgrund einer deutlich unvorteilhafteren fiskalischen Belastung – 2016 wies das Unternehmen noch durch die Aktivierung latenter Steuern hier erhebliche Sondererträge aus – von 1,83 auf 1,27 Mio. Euro zurück. Dementsprechend knickte das Ergebnis je Aktie im vergangenen Jahr von 0,38 auf 0,26 Euro ein.

Derweil läuft der Musik-Streamingdienst Klassik Radio Select – einer der wesentlichen Kurstreiber für den Small Cap – prima an: Im April 2018 gab es bereits mehr als 80.000 Installationen sowie erste zahlende Kunden. „Noch vor Start der großangelegten Marketingkampagne“, wie es im Geschäftsbericht heißt. Zudem betont die Gesellschaft, dass das Streamingprojekt Klassik Radio Select – sofern es sich weiterhin positiv entwickeln wird – den „Unternehmenswert der Klassik Radio AG mit hoher Wahrscheinlichkeit signifikant steigern würde“. Gemessen daran kommt der Ausblick für 2018 womöglich etwas gedämpft daher. So rechnet Vorstand und Großaktionär Ulrich R.J. Kubak (Anteil: 67,71%) auf Konzernebene mit moderat steigenden Umsätzen und einem sinkenden, aber deutlich positiven EBITDA. Ursache für den Ergebnisrückgang sind in erster Linie die weiteren Investitionen in Klassik Radio Select sowie eine Stärkung des Vertriebs.

Gut möglich also, dass die Analysten von SMC Research ihre Gewinnschätzungen überarbeiten müssen. An dem langfristig positiven Szenario ändert das aber kaum etwas. So rechnet SMC für 2019 mit einem EBITDA von 3 Mio. und für 2020 mit einem EBITDA von fast 5 Mio. Euro. Dem steht zurzeit eine Marktkapitalisierung von 41 Mio. Euro entgegen. Für ein faires Niveau halten die SMC-Experten eine Größenordnung von rund 87 Mio. Euro – mehr als doppelt so viel wie momentan. Zeit also, dass die im General Standard gelistete Klassik Radio-Aktie im nächsten Schritt den signifikanten Sprung über die Hürde von 10 Euro schafft. Wichtiger Hinweis: Die Handelsumsätze in dem Titel sind sehr überschaubar – Limits also Pflicht!

Foto: Pixabay

...

Foto: Pixabay

...

Klassik Radio

Kurs: 3,00

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 14,69 | 15,01 | 17,26 | 19,83 | 19,42 | 21,59 | 22,60 | |

| EBITDA1,2 | 1,63 | 2,43 | 1,85 | 2,34 | 1,93 | 2,40 | 2,65 | |

| EBITDA-margin %3 | 11,10 | 16,19 | 10,72 | 11,80 | 9,94 | 11,12 | 11,73 | |

| EBIT1,4 | 1,00 | 1,75 | 0,89 | 1,38 | 1,26 | 1,64 | 1,80 | |

| EBIT-margin %5 | 6,81 | 11,66 | 5,16 | 6,96 | 6,49 | 7,58 | 7,97 | |

| Net profit1 | 0,09 | 1,36 | 0,54 | 0,64 | 0,59 | 2,15 | 1,15 | |

| Net-margin %6 | 0,61 | 9,06 | 3,13 | 3,23 | 3,04 | 9,97 | 5,09 | |

| Cashflow1,7 | 1,49 | 0,11 | 0,57 | 1,64 | 2,96 | 1,25 | 2,00 | |

| Earnings per share8 | 0,02 | 0,28 | 0,11 | 0,13 | 0,12 | 0,45 | 0,32 | |

| Dividend per share8 | 0,21 | 0,21 | 0,15 | 0,15 | 0,15 | 0,17 | 0,17 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Klassik Radio | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 785747 | DE0007857476 | AG | 14,48 Mio € | 15.12.2004 | Kaufen | |

* * *

Foto: Pixabay

...

© boersengefluester.de | Redaktion

Es ist ja nicht so, dass die Aktie von Aves One bislang wegen mangelnder Aufmerksamkeit am Kapitalmarkt durchgefallen ist. Immerhin zählt Vorstand Jürgen Bauer auf den einschlägigen Small Cap-Konferenzen fast schon zum Kreis der Stammgäste. Dabei gehört Bauer erst seit September 2016 zum Vorstandsteam des Asset-Managers von Containern, Güterwagen und mittlerweile auch Logistikimmobilien. Nach sämtlichen Präsentationen, die boersengefluester.de bislang von Aves One gesehen hat, stellen sich Investoren aber stets die selbe Frage: Wenn sich Aves One doch auf die vermeintlich attraktivsten Bereiche in der Bestandshaltung von Logistik-Assets fokussiert, warum sind die Ergebnisse dann so tiefrot? So schloss die im Prime Standard gelistete Gesellschaft das vergangene Jahr bei Erlösen von 53,4 Mio. Euro mit einem Fehlbetrag von fast 35 Mio. Euro ab. Ein Blick in den Geschäftsbericht zeigt immerhin, dass die Lage rein operativ deutlich besser ist, als es die Ergebnisse vermuten lassen. Schließlich kamen die Hamburger 2017 auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 25,11 Mio. Euro – nach 10,29 Mio. Euro im Jahr zuvor.

Ein gehöriger Batzen, den es zu verkraften gilt, sind zunächst einmal die um mehr als 7 auf 9,4 Mio. Euro gestiegenen Abschreibungen. Maßgeblich bedingt ist der Zuwachs durch die erstmals ganzjährig mit in das Zahlenwerk einbezogene Aves Rail. Hintergrund: Im Oktober 2016 kaufte Aves One die aus Wien stammende – ehemals als ERR-Gruppe firmierende – Gesellschaft für rund 33,5 Mio. Euro und katapultierte den eigenen Bestand an Güterwagen damit in eine neue Größenordnung. Mitgründer und Geschäftsführer von ERR ist übrigens Jürgen Bauer, der anschließend in den Vorstand von Aves One einzog. Aufs Ergebnis drückten 2017 aber auch Sonderabschreibungen von 3,8 Mio. Euro aus Containerverkäufen, die an Häfen mit schwieriger Vermietungssituation standen. Allein diese Depotbereinigung soll künftig für jährliche Einsparungen von 1,5 Mio. Euro sorgen. „Der Verkauf der circa 7.000 Container ist erfolgreich angelaufen, bis Mitte April 2018 sind circa 6.178 Container verkauft“, heißt es dazu im gerade veröffentlichten Geschäftsbericht. Fakt ist aber auch, dass sich der Deal zum Ende hin etwas länger hinzieht als gedacht.

Die beiden dicksten Brocken in der Gewinn- und Verlustrechnung sind jedoch Zinsaufwendungen von 21,7 Mio. Euro sowie negative Währungseffekte von 21,6 Mio. Euro. Die hohe Zinsbelastung ist den Finanzverbindlichkeiten von insgesamt mehr als 479 Mio. Euro geschuldet, die wiederum ihren Ursprung im Aufbau des Anlagevermögens – sprich der Container und Waggons – haben. Geldgeber der Hamburger sind Banken, Direktinvestoren und institutionelle Investoren. Der durchschnittliche Zinssatz lag zuletzt bei 4,4 Prozent, was freilich bereits eine deutliche Verbesserung gegenüber dem Vorjahreswert von 5,2 Prozent ist. Trotzdem heißt es für Aves One, hier den großen Hebel anzusetzen – etwa durch eine Forcierung der günstigeren Bankenfinanzierung. Zumindest am kurzen Ende will die Gesellschaft deutlich Richtung drei Prozent kommen. Zwar nicht zahlungswirksam, aber trotzdem ordentlich ins Kontor hauend, sind derweil die enormen Währungseffekte, die damit zusammenhängen, dass das Containergeschäft üblicherweise in Dollar abgerechnet wird.

Bei Aves One gilt folgende Rechnung: Eine Abschwächung des Dollar gegenüber dem Euro um zehn Prozent führt zu einem negativen Währungseffekt von rund 15 Mio. Euro. Umgekehrt führt ein um 10 Prozent stärkerer Dollar zu einem entsprechend positiven Swing. Währungsprognosen sind zwar eine Wissenschaft für sich, aber zumindest die vergangenen Wochen haben insofern für ein wenig Entspannung gesorgt, als dass die Relation EUR/Dollar weitgehend an das Niveau vom Jahresende 2017 zurückgekehrt ist. Zwischenzeitlich sah es bereits einmal deutlich unvorteilhafter für Aves One aus. Wohl auch angesichts der vielen Unwägbarkeiten im Währungs- und Finanzierungsbereich, meidet das Management eine konkrete Prognose für 2018 und kündigt lediglich steigende Erlöse sowie ein weiter verbessertes EBITDA an. Boersengefluester.de kalkuliert zurzeit mit einem EBITDA-Anstieg auf 37 Mio. Euro. Wir räumen aber gern ein, dass es sich um eine grobe Schätzung handelt.

Foto: Pixabay

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der Aves One AG. Zwischen der Aves One AG und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Aves One-Aktie.[/sws_grey_box]...

Aves One

Kurs: 14,40

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 123,85 | 103,14 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 81,80 | 72,80 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 66,05 | 70,58 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 9,64 | 37,37 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 7,78 | 36,23 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -56,96 | -4,95 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -45,99 | -4,80 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 86,96 | 71,78 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -4,38 | -0,50 | 0,31 | 0,53 | 0,67 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Sehr viel realer ist da schon der Unternehmenswert (Marktkapitalisierung plus Netto-Finanzverbindlichkeiten = Enterprise Value) von rund 531 Mio. Euro. Demnach würde die Aves One-Aktie mit etwas mehr als dem Faktor 14 auf die Relation von EV zu EBITDA gehandelt. VTG, das aus Börsensicht vermutlich am ehesten vergleichbare Unternehmen, kommt hier auf eine Größenordnung von rund 9,5. Doch das Bild könnte sich schnell drehen, schließlich gehen die Analysten von GBC von einem rasant steigenden EBITDA für Aves One aus. Auf 2019er-Basis sollte die Kennzahl EV/EBITDA demnach schon auf weniger als neun sinken. So gesehen könnte der Small Cap durchaus für eine scharfe Erholung gut sein. Eine sehr spekulative Wette bleibt Aves One aber allemal. Immerhin bildet der Titel zurzeit aber so etwas wie einen charttechnischen Boden aus.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Aves One | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A16811 | DE000A168114 | AG | 187,42 Mio € | 28.11.2016 | - | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| VTG | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| VTG999 | DE000VTG9999 | AG | 2.616,82 Mio € | 28.06.2007 | - | |

* * *

© boersengefluester.de | Redaktion

Für eine positive Überraschung war das Börsenumfeld 2017 dann wohl doch nicht aufregend – sprich volatil – genug. So liegen die Zahlen der FinTech Group für das abgelaufene Jahr insgesamt nur im Rahmen der Erwartungen: Beim Umsatz kam die – vor allem durch den Onlinebroker Flatex bekannte – Gesellschaft zwar noch auf das von den Analysten erhoffte Plus von 12,6 Prozent auf 107 Mio. Euro. Der Überschuss kletterte derweil aber „nur“ von 12,3 auf 16,8 Mio. Euro. Hier kalkulierten die Finanzexperten mit einer Größenordnung von bis zu 19 Mio. Euro. Zur Einordnung: Die FinTech Group selbst hatte für 2017 Umsätze von mehr als 100 Mio. Euro sowie einen Nettogewinn von über 16,8 Mio. Euro angekündigt. Den vollständigen Bericht für 2017 wird das Unternehmen im Mai vorlegen. Zudem präsentiert das Managementteam am 14. Mai 2018 in Frankfurt auf der von der DVFA initiierten Frühjahrskonferenz. Boersengefluester.de wird ebenfalls vor Ort sein. „Das Jahr 2017 war ein großer Schritt in die richtige Richtung und ermutigt uns sehr, unseren Wachstumspfad 2018 fortzusetzen“, sagt CEO Frank Niehage, der kürzlich seinen Vertrag bis 2022 verlängert hat. Demnach steht unter anderem die Expansion des B2C-Geschäfts in andere europäische Märkte auf der Agenda, nachdem die Frankfurter – neben dem Heimatmarkt – bislang in erster Linie in Österreich aktiv sind. In der Alpenrepublik kommt Flatex mittlerweile auf einen Marktanteil von mehr als 50 Prozent, in Deutschland sind es über 25 Prozent.

Für das laufende Jahr bleibt Niehage bei seiner Aussage, wonach mit Erlösen von 120 Mio. Euro sowie einem Überschuss von 24 Mio. Euro zu rechnen ist. „Das erste Quartal 2018 war extrem stark, das B2C-Geschäft profitierte insbesondere durch die gestiegene Marktvolatilität, die wir immer wieder als stille Reserve bezeichnen. Gleichzeitig haben wir im B2B-Geschäft neue langfristige Mandate gewonnen, die stabile und vorhersehbare Erträge generieren werden“, sagt Finanzvorstand Muhamad Chahrour. Mittelfristig will die FinTech Group sogar auf Umsätze von 150 Mio. Euro sowie einen Nettogewinn von 30 Mio. Euro zusteuern. Zum Vergleich: Die aktuelle Marktkapitalisierung beträgt knapp 543 Mio. Euro. Bewertungstechnisch gibt es also noch ausreichend Luft nach oben. Die Kursziele der Analysten ragen bis in den Bereich um 35 Euro vor. Aktuelle Notiz: 31 Euro. Spannende Themen bleiben derweil die Partnerschaften mit Morgan Stanley und Goldman Sachs im Derivatehandel. Zudem hat die Gesellschaft durch das Firmenkundengeschäft eine verlässliche Basis, die kontinuierlich wächst (siehe unseren Bericht zur Kooperation mit der Vall Banc aus Andorra HIER). Darüber hinaus stehen auch börsentechnisch einige Dinge auf der Agenda: Laut früheren Aussagen des Managements soll etwa das Upgrade von Scale in den Prime Standard auf Basis des Konzernabschlusses für 2017 erfolgen. Interessant auch, dass die Gesellschaft einen „Head of Investor Relations“ sucht.

flatexDEGIRO

Kurs: 36,72

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| flatexDEGIRO | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| FTG111 | DE000FTG1111 | SE | 4.044,14 Mio € | 30.06.2009 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 261,49 | 417,58 | 406,96 | 390,73 | 480,02 | 559,80 | 650,00 | |

| EBITDA1,2 | 98,43 | 112,09 | 183,28 | 140,35 | 202,48 | 267,70 | 335,00 | |

| EBITDA-margin %3 | 37,64 | 26,84 | 45,04 | 35,92 | 42,18 | 47,82 | 51,54 | |

| EBIT1,4 | 73,79 | 80,26 | 151,28 | 104,35 | 156,69 | 221,60 | 280,00 | |

| EBIT-margin %5 | 28,22 | 19,22 | 37,17 | 26,71 | 32,64 | 39,59 | 43,08 | |

| Net profit1 | 49,92 | 51,55 | 106,19 | 71,86 | 111,54 | 160,40 | 200,00 | |

| Net-margin %6 | 19,09 | 12,35 | 26,09 | 18,39 | 23,24 | 28,65 | 30,77 | |

| Cashflow1,7 | 141,45 | 125,03 | 113,32 | 63,08 | 168,86 | 208,50 | 230,00 | |

| Earnings per share8 | 0,55 | 0,47 | 0,97 | 0,65 | 1,02 | 1,50 | 1,80 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,04 | 0,04 | 0,30 | 0,32 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay

...

© boersengefluester.de | Redaktion

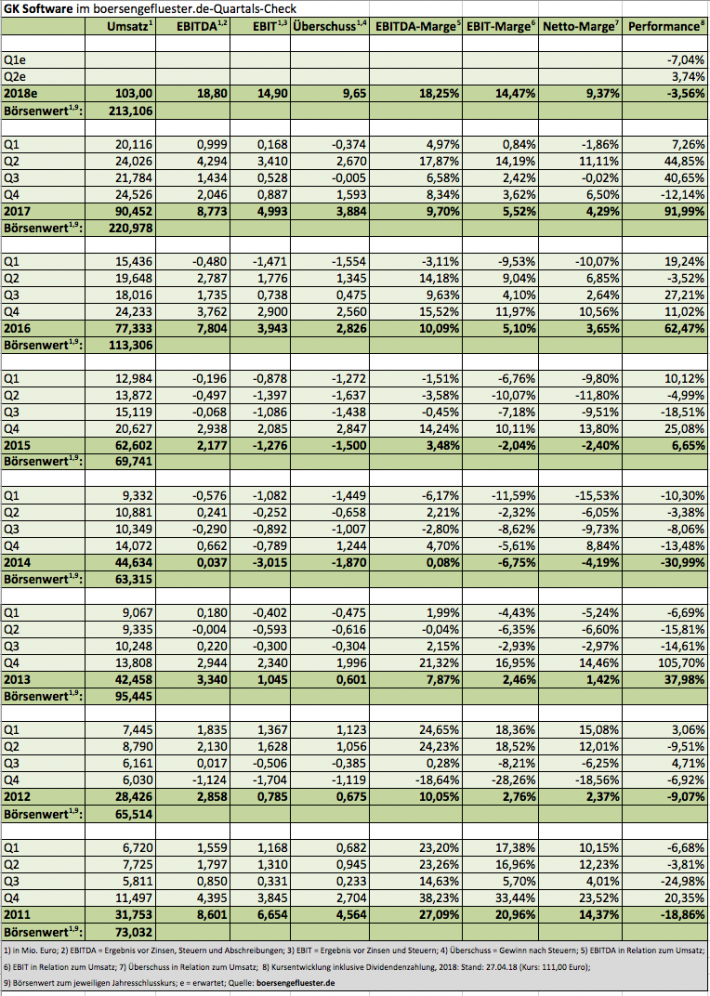

Beim Redaktionsbesuch vor wenigen Tagen wollte René Schiller, Investor Relations-Chef von GK Software, uns noch keine Details zur neuen Drei-Jahres-Planung verraten – auch wenn er sich ab und zu auf die Zunge beißen musste. Mittlerweile ist der mit Spannung erwartete 2017er-Geschäftsbericht des Anbieters von Kassensoftware für Einzelhandelsunternehmen jedoch veröffentlicht. Der erste Blick gilt natürlich der frischen mittelfristigen Prognose. Und die kann sich sehen lassen: „Wir sind zuversichtlich, unser bisheriges Umsatzwachstum auch in den zukünftigen Jahren beibehalten zu können und wollen in den nächsten drei Jahren unseren Umsatz gegenüber dem Jahr 2017 wiederum auf das Eineinhalbfache steigern“, sagt CEO Rainer Gläß. Bezogen auf die 2017 erzielten Erlöse von 90,45 Mio. Euro würde GK Software bis 2020 demnach auf eine Umsatzgrößenordnung von gut 135 Mio. Euro wachsen. Zur Einordnung: Warburg Research kalkulierte bislang mit einem Erlösziel von 128 Mio. Euro für das Jahr 2020. Die Analysten von SMC Research hielten derweil sogar ein Umsatzniveau von 146 Mio. Euro bis 2020 für möglich.

Nun sind die Erlöse nur die eine Seite der Medaille, vielmehr interessieren sich die Börsianer für die Ertragsentwicklung. Hier wiederum drückt sich das Management der sehr eng mit SAP zusammenarbeitenden Gesellschaft allerdings etwas verklausulierter aus. „Wir wollen unsere Erträge in unserem Kerngeschäft auf 15 Prozent bringen und in den kommenden Jahren auf diesem Niveau halten“, betont Gläß. Letztlich gelten mit dieser Aussage die bisherigen Vorgaben weiter, wonach die Relation von EBIT zur Betriebsleistung (Umsatzerlöse plus Aufwendungen für Eigenentwicklungen) auf das früher bereits einmal erreichte Niveau zurückkehren sollen. Konkret erzielte GK Software zwischen 2007 und 2011 operative Margen von im Schnitt 20,5 Prozent, ehe im Jahr 2012 der Investitionsstau im Handel für einen Umsatz- und Ergebniseinbruch sorgte. Zumindest auf der Umsatzseite konnte sich GK Software zwar schnell wieder berappeln. Doch ertragsmäßig blieb die frühere Renditeausbeute in weiter Ferne, was allerdings – neben zum Teil nicht ganz optimaler Budgetplanung – auch den Investitionen in die eigene Software und der Ausweitung der Präsenz im Ausland (insbesondere den USA) geschuldet war. Hinzu kam auch, dass die erweiterte Kooperation mit SAP erst mit Verzögerung zündete – zumindest aus dem Blickwinkel des Kapitalmarkts.

Entsprechend lang dauerte für Aktionäre von GK Software auch die Saure-Gurken-Zeit. Erst Anfang 2016 drehte die Stimmung ins Positive und die Notiz der im Prime Standard gelisteten Gesellschaft schoss innerhalb von 24 Monaten um den Faktor drei in die Höhe. Im vergangenen halben Jahr konsolidierte die Notiz freilich wieder, was in erster Linie allerdings dem zuvor so rasanten Anstieg geschuldet ist. Immerhin müssen die Anleger tatsächlich einigermaßen weit in die Zukunft blicken, um den gegenwärtigen Börsenwert von rund 213 Mio. Euro als attraktives Einstiegsniveau einzuschätzen. Andererseits: Sollte die 2020er-Zielsetzung eintreffen, wäre das Papier heutzutage vermutlich nur mit dem 8,6-fachen der Relation von Enterprise Value (Marktkapitalisierung plus Netto-Finanzverbindlichkeiten) zu dem EBITDA für 2020 bewertet. Auf Basis der Schätzungen von boersengefluester.de für 2018 liegt das EV/EBITDA-Multiple bei dagegen bei eher durchschnittlichen 11,5.

Foto: Pixabay...

Foto: Pixabay...

GK Software

Kurs: 285,00

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 117,56 | 130,85 | 152,05 | 172,50 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 19,08 | 26,79 | 24,76 | 2,76 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 16,23 | 20,47 | 16,28 | 1,60 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 10,54 | 17,31 | 16,78 | -5,08 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 8,97 | 13,23 | 11,04 | -2,95 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 6,27 | 13,30 | 11,36 | -5,17 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 5,33 | 10,16 | 7,47 | -3,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 17,71 | 23,22 | 26,21 | -10,26 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 3,00 | 5,66 | 4,84 | -2,30 | 9,40 | 10,00 | 11,60 | |

| Dividend per share8 | 0,00 | 0,00 | 0,04 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Ein paar Unsicherheitsfaktoren gibt es freilich: So entscheiden sich auch bei GK Software selbst große Kunden – statt für die Kaufvariante – zunehmend auf Subskriptionsmodelle (Software-as-a-Service). Das wiederum verschiebt die Zahlungsströme und wirkt sich erst nach einigen Jahren positiv bei GK Software aus. Andererseits gibt es eine Menge spannender Dinge, in die die Gesellschaft vordringt: So gewinnen auch im Bereich Einzelhandelssoftware Themen wie künstliche Intelligenz oder Blockchain-Technologie an Bedeutung. Hierzu passt, dass sich GK Software Ende 2017 für rund 5 Mio. Euro mehrheitlich bei der prudsys AG einkaufte. Die Gesellschaft aus Chemnitz hat sich auf Preisoptimierung und Personalisierung der Kundenansprache für Handelskunden spezialisiert. Zudem sind Segmente wie Tankstellen oder Gastronomie – gerade im Ausland häufig ohnehin mit großen Supermärkten gekoppelt – interessante neue Segmente für GK Software. So gesehen verspricht die Gesellschaft einen knackigen Newsflow in den kommenden Jahren.

Und dann wäre da ja auch die übergeordnete Übernahmefantasie durch den DAX-Konzern SAP. Kein Wunder, dass IR-Manager René Schiller einen entspannten Eindruck beim Redaktionsbesuch in Frankfurt machte. Das Kursziel von Warburg Research: 130 Euro. Demnach hätte der Titel noch ein Potenzial von rund 18 Prozent – vorerst zumindest.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| GK Software | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 757142 | DE0007571424 | SE | 647,81 Mio € | 19.06.2008 | Halten | |

* * *

Foto: Pixabay...

© boersengefluester.de | Redaktion

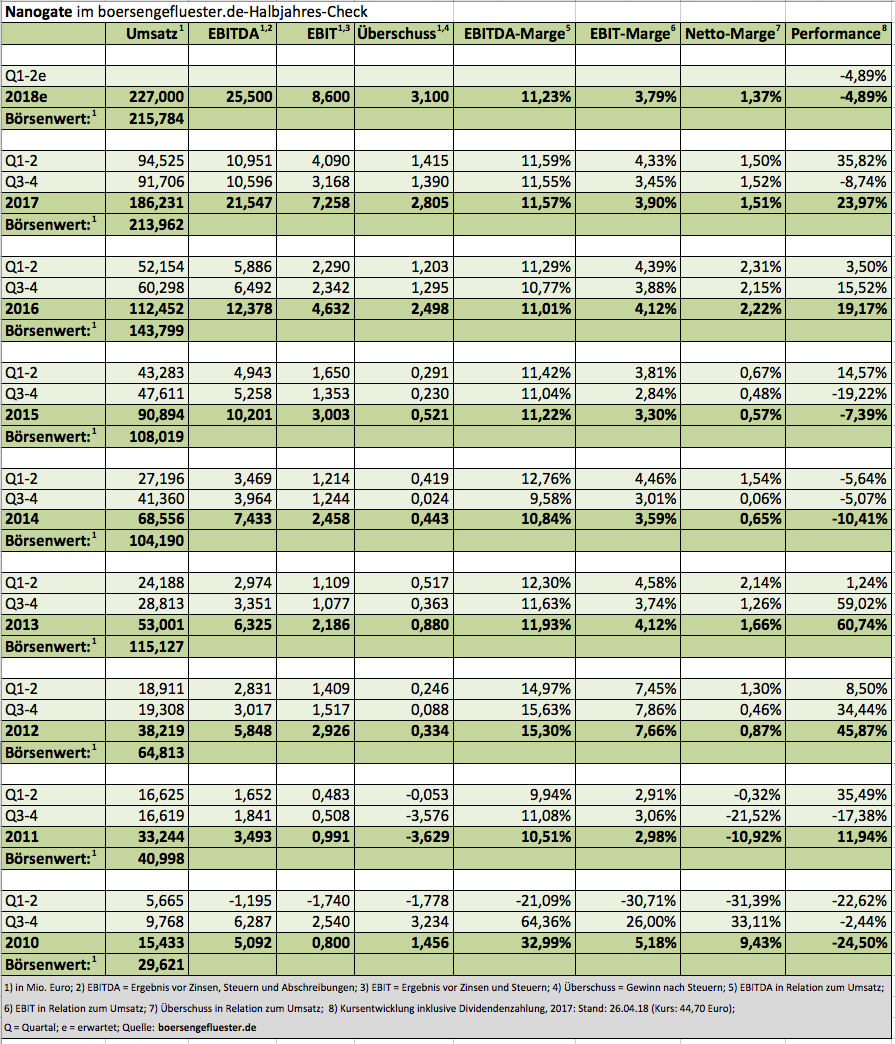

Zumindest ein Stück greift Nanogate-CEO Ralf Zastrau in die Trickkiste, wenn er im Vorwort des frisch vorgelegten Geschäftsberichts über die Erfolge am Kapitalmarkt berichtet und die 2017 um rund 50 Prozent auf rund 214 Mio. Euro erhöhte Marktkapitalisierung des Anbieters von Hochleistungsbeschichtungen als Beleg anführt. Tatsächlich ist der Aktienkurs von Nanogate im vergangenen Jahr nämlich „nur“ um knapp 24 Prozent nach oben gegangen. Des Rätsels Lösung: Gut 35 Mio. Euro des Zuwachses an Börsenwert gehen auf das Konto des via Bar- und Sacheinlage aufgestockten Aktienkapitals. Für ein wachstumsorientiertes Unternehmen wie Nanogate ist es freilich nicht außergewöhnlich, wenn Zukäufe mit eigenen Aktien bezahlt werden oder die Investoren über eine Kapitalerhöhung zusätzliche Mittel in die Gesellschaft stecken. Ein wenig mehr Transparenz hätte sich boersengefluester.de bei der Aussage zur Entwicklung der Marktkapitalisierung trotzdem gewünscht. Das ist – gemessen an den sonst erreichten Ergebnissen – jedoch nur eine Petitesse. Im Hintergrundgespräch mit boersengefluester.de lässt Zastrau keinen Zweifel daran, das 2017 ein fantastisches Jahr für Nanogate war.

Highlights waren die gute Entwicklung der Ende 2016 übernommenen Nanogate Jay Systems sowie der deutlich komplexere Erwerb der Kunststoffsparte der österreichischen HTI High Tech Industries. Interessant sind aber auch Themen, die an der Börse sonst nicht unbedingt aufpoppen: Oder wussten Sie, dass Nanogate nicht nur Autos, Flugzeuge oder Konsumgüter beschichtet, sondern auch einen Designpreis für die Einführung der Marke EMPIRE bekommen hat? Mit den gleichnamigen Sprays lassen sich Turnschuhe reinigen. Am Ende steigerte Nanogate die Erlöse im vergangenen Jahr um 65,6 Prozent auf 186,23 Mio. Euro, während das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) um 74,1 Prozent auf knapp 21,55 Mio. Euro vorankam. Damit liegen die Saarländer sogar nochmal einen Tick über den bereits Anfang März kommunizierten vorläufigen Eckdaten. Zudem bestätigte Zastrau die Prognose für das laufende Jahr, wonach mit Erlösen von mindestens 220 Mio. Euro sowie einem EBITDA von mehr als 24 Mio. Euro zu rechnen ist. Da allein HTI gut 30 Mio. Euro an zusätzlichen Erlösen – sowie einen kleinen positiven EBITDA-Beitrag – zusteuert, ist die Vorschau Nanogate-typisch konservativ einzuordnen. Insgesamt dürften die Zahlen wohl ein Stück besser ausfallen.

Zu hohe Erwartungen an die Entwicklung des Netto-Ergebnisses sollten Anleger jedoch nicht hegen: Auch im laufenden Jahr fallen stattliche Integrationsaufwendungen an, zudem zehren die weiter steigenden Abschreibungen am Gewinn. Und dann wäre da auch noch das allein für 2018 auf gut 20 Mio. Euro taxierte Investitionsprogramm zum Ausbau der Technologieführerschaft sowie der Erweiterung der Kapazitäten. Im Geschäftsbericht ist vom „größten Innovationsprogramm der Firmengeschichte“ die Rede. Immerhin tun sich durch neue technische Anwendungen, etwa durch die Integration von Schaltkreisen auf Oberflächen, ganz neue Märkte auf. Dementsprechend sind Themen wie autonomes Fahren für Nanogate von höchster Bedeutung. Bei so viel Zukunftsmusik ist es nicht verwunderlich, dass Dividenden von untergeordneter Bedeutung sind. Immerhin: Für 2017 schüttet die im Börsensegment Scale gelistete Gesellschaft abermals 0,11 Euro je Aktie (steuerfrei) aus, was angesichts der höheren Aktienzahl auf eine leicht steigende Dividendensumme von 0,501 Mio. Euro hinausläuft.

Ansonsten heißt es bei der Bewertung der Aktie weiterhin: Augen zu und durch. Theoretisch könnte Nanogate zwar schon jetzt mehr Ergebnis zeigen, aber CEO Zastrau setzt eben voll auf Wachstum. Das muss man mögen, aber wenn die Story aufgeht, steht das Papier in einigen Jahren sehr viel weiter nördlich im Chart.

Foto: Nanogate Textile & Care Systems GmbH

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der Nanogate SE. Zwischen der Nanogate SE und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Nanogate-Aktie.[/sws_grey_box]...

Foto: Nanogate Textile & Care Systems GmbH

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der Nanogate SE. Zwischen der Nanogate SE und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Nanogate-Aktie.[/sws_grey_box]...

Nanogate

Kurs: 0,00

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 251,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 18,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 7,17 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -1,10 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | -0,44 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -5,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -2,19 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -6,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -3,50 | -0,05 | -0,04 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Nanogate | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0JKHC | DE000A0JKHC9 | SE | 1,36 Mio € | 18.10.2006 | - | |

* * *

Foto: Nanogate Textile & Care Systems GmbH

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der Nanogate SE. Zwischen der Nanogate SE und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Nanogate-Aktie.[/sws_grey_box]...

© boersengefluester.de | Redaktion

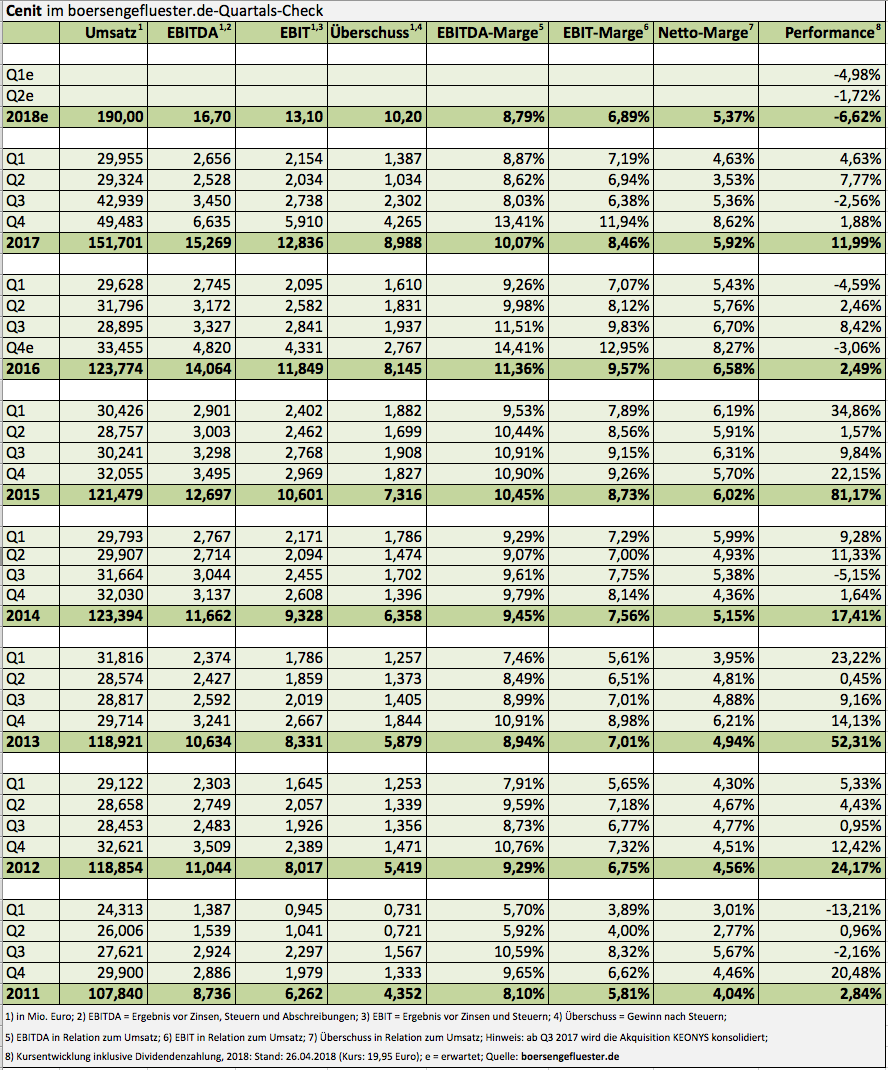

Das weiß auch Vorstandschef Kurt Bengel: Der Ausblick von Cenit ist jetzt nicht unbedingt das, was Investoren vor Begeisterung vom Hocker reißt. So rechnet das Software- und Beratungshaus für 2018 zwar mit einem Umsatzplus von 25 Prozent auf dann vermutlich rund 190 Mio. Euro. Das Ergebnis vor Zinsen und Steuern (EBIT) dürfte derweil allerdings auf dem Niveau von 2017 verharren. Das wiederum bedeutet, dass die operative Marge der Stuttgarter von zuletzt knapp 8,5 Prozent auf weniger als sieben Prozent zurückfallen würde. Mit ein Grund für den Renditeknick – aber auch für den steilen Erlösanstieg – ist der im laufenden Jahr erstmals voll zu konsolidierende Dassault Systèms-Integrator KEONYS. Cenit hatte den französischen Reseller im Frühjahr 2017 zwar recht günstig für rund 6 Mio. Euro übernommen. Doch nach dem Tod des Gründers vor einigen Jahren war die aus dem Dassault-Konzern hervorgegangene Gesellschaft aus der Spur geraten. „Wir befinden uns mitten in der Integration“, sagt Bengel beim Hintergrundgespräch in der Frankfurter City. Spätestens im Sommer des laufenden Jahres soll die Integration jedoch erledigt sein. Dabei zeigt sich Bengel zuversichtlich, KEONYS an das Rendite-Niveau von Cenit heranführen zu können.

Losgelöst von den reinen Ertragszahlen: Für Cenit ist KEONYS – mit einem Marktanteil von 60 bis 70 Prozent in Frankreich – ein super Türöffner in dem Nachbarland. Dem Vernehmen nach äußerte sich der Cenit-Top-Kunde Airbus ebenfalls ganz happy über den Deal. Allerdings ist KEONYS nicht der einzige Grund für das eher zurückhaltend formulierte EBIT-Ziel für 2018. Laut Bengel drücken vertragstechnische Dinge im Bereich Fremdsoftware vorübergehend auf die Ertragskraft von Cenit. Gleichwohl sieht CEO Bengel keinen Grund, die für 2020 formulierten Ziele anzutasten, wonach Cenit 200 Mio. Euro Umsatz und eine EBIT-Marge von 10 Prozent anstrebt. Ein Blick auf den aktuellen Chart der – vor fast genau 20 Jahren an den Neuen Markt gekommenen Aktie (HIER) – lässt jedoch den Eindruck aufkommen, dass einige Investoren genau an diesem Punkt ihre Zweifel haben. Letztlich befindet sich die Gesellschaft zurzeit in einer Art Übergangsphase – was freilich nie förderlich für den Kursverlauf ist.

Was das Thema Rendite angeht, werden die Anleger die Entwicklung in den kommenden Quartalen also mit Argusaugen verfolgen. Kurzfristig könnte der Titel dagegen von der nahenden Dividendenausschüttung profitieren. Immerhin hat Cenit auch für die Hauptversammlung am 18. Mai 2018 eine Dividende von insgesamt 1,00 Euro je Aktie auf die Agenda gesetzt. Damit bringt es der im Prime Standard gelistete Titel auf eine weit überdurchschnittliche Rendite von 5,0 Prozent. Ansonsten gilt die übergeordnete Investmentstory weiter. Das heißt: Der stark auf den Vertrieb von Dassault-Produkte fokussierte Cenit-Konzern will den Anteil eigener Software auf rund 17 Prozent hieven und damit entsprechend mehr Gewinn erzielen. Zur Einordnung: 2016 machte Cenit-Software 14,2 Prozent vom Konzernumsatz aus, durch die KEONYS-Übernahme verwässerte sich diese Quote 2017 allerdings auf 11,6 Prozent.

Foto: Pixabay...

Foto: Pixabay...

Cenit

Kurs: 7,20

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 147,24 | 146,07 | 162,15 | 184,72 | 207,33 | 209,51 | 212,00 | |

| EBITDA1,2 | 9,59 | 11,27 | 11,94 | 16,41 | 17,26 | 12,28 | 18,50 | |

| EBITDA-margin %3 | 6,51 | 7,72 | 7,36 | 8,88 | 8,33 | 5,86 | 8,73 | |

| EBIT1,4 | 3,63 | 6,23 | 6,31 | 9,22 | 7,38 | 0,31 | 6,50 | |

| EBIT-margin %5 | 2,47 | 4,27 | 3,89 | 4,99 | 3,56 | 0,15 | 3,07 | |

| Net profit1 | 2,92 | 4,35 | 6,61 | 4,99 | -1,57 | -2,45 | 2,30 | |

| Net-margin %6 | 1,98 | 2,98 | 4,08 | 2,70 | -0,76 | -1,17 | 1,09 | |

| Cashflow1,7 | 12,28 | 8,24 | 11,49 | 5,33 | 10,34 | 14,13 | 15,00 | |

| Earnings per share8 | 0,28 | 0,51 | 0,75 | 0,54 | -0,23 | -0,14 | 0,22 | |

| Dividend per share8 | 0,47 | 0,75 | 0,50 | 0,04 | 0,00 | 0,00 | 0,03 | |

Quelle: boersengefluester.de and company details

Mit Abstand wichtigster Einsatzbereich sind digitale Produktentwicklungen und Auftragsservices – kurz PLM (Product Lifecycle Management) genannt. Der Bereich EIM (Enterprise Information Management) – hier adressiert Cenit Banken und Versicherungen mit Software zum Management von Dokumenten – steuerte zuletzt nur noch 12,5 Prozent zum Konzernumsatz bei. Hier würde Vorstandschef Bengel gern stärker wachsen, zumal es sich um ein sehr profitables Geschäft handelt. Engpass ist zurzeit jedoch das Personal. „Wir suchen händeringend Mitarbeiter“, sagt Bengel. Nun: Womöglich wäre eine Übernahme aus dem EIM-Umfeld ein probates Mittel, um das Potenzial besser abzuschöpfen. Zumindest an der Finanzierung würde ein Übernahme kaum scheitern: Cenit hat mehr als 23 Mio. Euro an liquiden Mitteln auf der Aktivseite der Bilanz und agiert quasi frei von Finanzverbindlichkeiten. Ein Aspekt, den Anleger bei der auf den ersten Blick recht üppigen Bewertung beachten sollten. Spannend wird auch ein ganz anderes Thema: Immerhin haben die Stuttgarter angefangen, sich mit der „Strategie 2025“ zu befassen. Bereits zum nächsten Jahres-Kick-off will Bengel dem Cenit-Team – und damit auch den Investoren – die neue Langfristplanung vorstellen.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Cenit | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 540710 | DE0005407100 | AG | 60,25 Mio € | 06.05.1998 | Kaufen | |

* * *

Foto: Pixabay...

© boersengefluester.de | Redaktion

Volltreffer: Innerhalb kurzer Zeit ist der Beitrag von boersengefluester.de zu den Garantiedividenden zu einem Klick-Star auf unserer Seite geworden. Echter Profi auf dem Gebiet – insbesondere wenn es um Beherrschungs- und Gewinnabführungsverträge, Squeeze-outs oder gar Spruchverfahren geht – ist das Team von Scherzer & Co. aus Köln. Aber auch bei der Auswahl von „ganz normalen“ Titeln aus dem Spezialwertebereich hat Scherzer zuletzt ein super Händchen bewiesen und schloss 2017 mit einem Gewinn von 7,9 Mio. Euro ab. Das ist Rekord für die selbst im Börsensegment Scale gelistete Gesellschaft und spiegelt sich auch im Aktienkurs wider, der – wenn auch mit einigen Pausen – kontinuierlich Richtung Norden zieht. Dabei orientiert sich die Notiz regelmäßig am Substanzwert des Unternehmens. „Unsere zentrale Steuerungsgröße, der monatlich veröffentlichte Net Asset Value, ist 2017 um 21,83 Prozent gestiegen“ sagt Scherzer-Vorstand Georg Issels. Und auch 2018 geht die positive Entwicklung weiter. Anfang April lag der NAV bei 2,80 Euro je Aktie. Aktueller Kurs: 2,86 Euro.

Zur Hauptversammlung am 4. Juni 2018 steht eine von 5 auf 10 Cent je Aktie erhöhte Dividende auf der Agenda. Damit bringt es der Small Cap auch jetzt noch auf eine Dividendenrendite von rund 3,5 Prozent. Die wesentlichen Investments von Scherzer sind für regelmäßige Leser von boersengefluester.de beinahe durchgängig gute Bekannte: Immerhin zählen Aktien wie GK Software, Freenet, K+S, Oldenburgische Landesbank, Innogy, Lotto24, Mobotix oder Audi zu den Top-Titeln im Portfolio. Viel Geld haben die Kölner aber auch mit Engagements wie Data Modul, Wüstenrot & Württembergische sowie Strabag verdient. Für das laufende Jahr bleibt das Vorstandsteam um Georg Issels und Hans Peter Neuroth zwar zuversichtlich. Allzu forsche Prognosen passen aber nicht zum Investmentstil. „Bekannte Risiken werden von den Märkten großteils zügig eingepreist. Es sind dann wohl die weithin noch unbekannten Faktoren, die den Anstoß für größere Bewegungen an den Märkten liefern. Wir sind der Meinung, dass wir in einem solchen Umfeld durch Stockpicking und aktive Auseinandersetzung mit den Beteiligungen ansprechende Ergebnisse erzielen können“, heißt es im gerade vorgelegten Geschäftsbericht für 2017.

Lesenswert ist das Dokument allemal, nicht nur wegen des knackigen Interviews mit Thorsten Boeckers, dem dem CFO von K+S. Gute Anregungen gibt es für Small Cap-Anleger auch in Form der Kurzporträts der wesentlichen Portfoliotitel. Tipp: Zum Download des Geschäftsberichts kommen Sie direkt über den Link in unserer Kennzahlentabelle. Per saldo bleibt die Scherzer-Aktie für uns ein Basisinvestment aus dem Beteiligungsbereich. Zudem ist es nicht jedermanns Sache, sich selbst an Squeeze-out-Kandidaten oder gar Spruchverfahren zu wagen. Diesen Job kann man auch locker den Kölnern überlassen.

Foto: Pixabay

...

Scherzer & Co.

Kurs: 2,72

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||