Key Market Indicators:

More than 50 unique tools

What matters today?

Today

17. Jul, 198th day of the year, 167 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

Allmählich muss man echt den Glauben daran verlieren, dass Elumeo es tatsächlich noch kann. Zwar hat Wolfgang Boyé, der Verwaltungsratsvorsitzende des Schmuckhändlers, auf seinen jüngsten Präsentationen immer wieder darauf hingewiesen, dass die Gesellschaft schon sehr schnell nach dem Start im Jahr 2008 profitabel wurde und dabei auskömmliche Margen erwirtschaftete. Doch spätestens seit dem Börsengang im Juli 2015 ist bei den Berlinern der Wurm drin. Neueste Hiobsbotschaft: Unerwartet schwache Umsätze im Firmenkundengeschäft, eine Restrukturierung der eigenen Schmuckmanufaktur sowie eine höhere Retourenquote führen dazu, dass Elumeo für 2018 ein negatives Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) im niedrigen einstelligen Millionen-Euro-Bereich erwartet. Eigentlich sollte das EBITDA der einzelnen Segmente im laufenden Jahr bereits im niedrigen einstelligen Millionen-Euro-Bereich positiv sein. Die genauen Zahlen für die ersten sechs Monate 2018 sowie den dezidierten Ausblick wird die Gesellschaft am 13. August vorlegen.

[sws_blue_box box_size="640"]Anzeige: Sie entscheiden: 0,5% oder 2,0% p.a. für 6 Monate Festgeld? Jetzt informieren.[/sws_blue_box]

Gar nicht happy mit der Entwicklung wird auch die Beteiligungsgesellschaft Heliad Equity Partners sein, die seit Herbst 2017 mit 7,5 Prozent bei elumeo engagiert ist. Beim aktuellen Kurs von 5,75 Euro liegen die Frankfurter deutlich unter ihrem Einstiegsniveau von vermutlich 6,50 Euro pro Aktie. Die Marktkapitalisierung des hierzulande vor allen durch den TV-Sender Juwelo bekannten Unternehmens beträgt zurzeit 31,6 Mio. Euro. Das hört sich zunächst einmal recht wenig an und entspricht in etwa dem zurzeit noch vorhandenen Eigenkapital. Dennoch muss CEO Wolfgang Boyé aufpassen, dass die Aktie an der Börse nicht komplett durchgereicht wird. Das heißt: Die ergriffenen Maßnahmen sollten schleunigst greifen. Wer den Titel im Depot hat, wird vermutlich engagiert bleiben und hoffen, dass die Notiz den Dreh nach oben hinbekommt. Kurzfristig fällt es allerdings schwer, dafür plausible Argumente zu sammeln.

Abzuwarten bleibt, ob die Entscheidung des Managements, zur Kosteneinsparung verstärkt auch Schmuck von Drittanbietern anzubieten und ein „neues Sendeformat für kleinere Produktlose einzuführen“. Erste Effekte hieraus werden sich aber vermutlich frühestens im dritten Quartal 2018 zeigen. Bis dahin ist der Titel wohl ein Verkauf. Ganz bitter sieht die Situation für Erstzeichner aus. Zum IPO kostete die Elumeo-Aktie 25 Euro.

Elumeo

Kurs: 1,65

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Elumeo | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A11Q05 | DE000A11Q059 | SE | 9,78 Mio € | 03.07.2015 | Beobachten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 42,42 | 50,68 | 45,84 | 45,39 | 43,39 | 39,09 | 40,00 | |

| EBITDA1,2 | 1,22 | 2,93 | -0,46 | -1,97 | -2,54 | -1,90 | 0,60 | |

| EBITDA-margin %3 | 2,88 | 5,78 | -1,00 | -4,34 | -5,85 | -4,86 | 1,50 | |

| EBIT1,4 | 0,29 | 1,98 | -1,40 | -2,85 | -3,28 | -2,50 | -0,10 | |

| EBIT-margin %5 | 0,68 | 3,91 | -3,05 | -6,28 | -7,56 | -6,40 | -0,25 | |

| Net profit1 | 0,15 | 9,24 | -3,33 | -3,26 | -4,53 | -2,84 | -0,30 | |

| Net-margin %6 | 0,35 | 18,23 | -7,26 | -7,18 | -10,44 | -7,26 | -0,75 | |

| Cashflow1,7 | 2,43 | 1,19 | -1,42 | -0,09 | -0,13 | 0,41 | 0,00 | |

| Earnings per share8 | 0,03 | 1,68 | -0,60 | -0,20 | -0,77 | -0,52 | -0,05 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay

...

© boersengefluester.de | Redaktion

Zugegeben: Dieses Update für unsere Übersicht mit den „Steuerfreien Dividenden 2018“ kommt zu spät. Aber irgendwie sind wir auch nur durch Zufall darauf gekommen, dass die Mineralbrunnen Überkingen-Teinach GmbH & Co. KGaA ihre Dividende aus dem steuerlichen Einlagekonto zahlt – für das vergangene Geschäftsjahr waren das immerhin 0,35 Euro je Stamm- und 0,43 Euro je Vorzugsaktie. Deutlich interessanter aus Renditegesichtspunkten ist damit freilich die stimmrechtslose Vorzugsaktie, denn sie notiert bei 12,90 Euro mit einem Abschlag von mehr als 28 Prozent auf die Stammaktie und kommt so auf eine Dividendenrendite von 3,33 Prozent. Aufmerksam geworden sind wir auf die Aktie von Mineralbrunnen Überkingen – wie könnte es bei den derzeitigen Hitzewellen anders sein –, als wir uns auf die Suche nach Profiteuren des Sommerwetters gemacht haben.

[sws_blue_box box_size="640"]Tipp: Unsere große Übersicht mit den Steuerfreien Dividenden 2018. HIER klicken.[/sws_blue_box]

Immerhin ist die Gesellschaft mit diversen Mineralwassermarken (Teinacher, Krumbach, Hirschquelle, Kissleger Allgäuquelle), Limonaden (Bluna, Afri Cola, Klindworth) und Säften ein namhafter Getränkeanbieter. Börsentechnisch ist das im Basic Board (Freiverkehr) gelistete Unternehmen sehr defensiv unterwegs – im Wesentlichen eine Folge der Aktionärsstruktur: Knapp 75 Prozent der Stammaktien hält die Karlsberg-Gruppe. Zudem ist der „Förderverein der angehörigen des Württ.-Hohenz. Gaststättengewerbes e. V.“ mit Sitz in Stuttgart bei den Stämmen und insbesondere auch bei den Vorzügen engagiert. Auch die Rechtsform der KGaA zeigt, dass der Einfluss von außen eher limitiert sein soll. Der Streubesitz der Stämme beträgt lediglich 8,34 Prozent, bei den Vorzügen liegt der Free Float bei offiziell 61,72 Prozent. Dementsprechend überschaubar sind die Handelsumsätze in der Aktie. Ohne Limits geht also nichts! Wer sich von all diesen Dingen nicht abschrecken lässt, findet in Mineralbrunnen Überkingen aber einen durchaus interessanten Spezialwert. Die gesamte Marktkapitalisierung beträgt annähernd 135 Mio. Euro – verglichen mit einem auf die Anteilseigner entfallenden Eigenkapital von zuletzt gut 58 Mio. Euro. Demnach werden die Stämme mit dem 2,6fachen des Buchwerts gehandelt, die Vorzüge begnügen sich mit dem Faktor 1,9, was eine noch vertretbare Größenordnung ist. Zum Vergleich: Berentzen kommt auf ein Kurs-Buchwert-Verhältnis (KBV) von 1,7.

Operativ ist boersengefluester.de gespannt, welche Einblicke die für den 20. August 2018 angesetzten Halbjahreszahlen bringen, wobei hier die eigentliche Hitzwelle ja noch gar nicht enthalten ist. Bislang hatte das Management für das Gesamtjahr 2018 eine Umsatzsteigerung im niedrigen einstelligen Prozentbereich gegenüber dem Vorjahreswert von 142 Mio. Euro in Aussicht gestellt. Das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) sowie das Ergebnis vor Zinsen und Steuern (EBIT) sollen auf Höhe des 2017er-Niveaus verharren, was insofern ein Erfolg wäre, da das Konzernergebnis mit insgesamt 3,5 Mio. Euro durch Sondereffekte (Auflösung von Rückstellungen, latente Steuern) positiv beeinflusst wurde. Unterm Strich geht boersengefluester.de zwar davon aus, dass der Gewinn nach Steuern im laufenden Jahr rückläufig sein wird. Vielleicht bringt der heiße Sommer mit dem sicherlich guten Wasserabsatz aber eine positive Überraschung. Mit Blick auf die Relation von Enterprise Value (Börsenwert plus Netto-Finanzverbindlichkeiten) zu dem für 2018 zu erwartenden EBITDA kommt das gesamte Unternehmen lediglich auf einen Faktor von knapp sieben.

[sws_blue_box box_size="640"]Anzeige: Sie entscheiden: 0,5% oder 2,0% p.a. für 6 Monate Festgeld? Jetzt informieren.[/sws_blue_box]

Die große Frage bleibt: Besser die Stämme nehmen oder eher die Vorzüge? Die Antwort ist nicht ganz einfach, letztlich ist das eine Glaubensfrage. Es gibt viele Investoren, die setzen mit gutem Grund ausschließlich auf Stammaktien. Im Fall von Mineralbrunnen Überkingen gibt es dafür sogar zusätzliche Argumente, weil Aktienrückkäufe in der Vergangenheit gern mal auf die Stämme begrenzt waren. Das ist bei dem auf der jüngsten Hauptversammlung aktualisierten Rückkaufprogramm zwar nicht der Fall. Aber wer auf das Thema Komplettübernahme durch Karlsberg setzt, kommt an den marktengen Stämmen ohnehin nicht vorbei. Eher dividendenorientierte Langfristanleger können dagegen zu den Vorzügen greifen. Die Bewertung dieser Gattung ist deutlich erfrischender.

[sws_blue_box box_size="640"]Eine Bitte haben wir an Sie: Unterstützen Sie boersengefluester.de und geben Sie uns Ihre Stimme für den Value Investing Blogpreis 2018. HIER geht es direkt zur Abstimmung für den Publikumspreis– einfach nach unten scrollen, Börsengeflüster anhaken sowie Name und E-Mail-Adresse angeben. Vielen Dank, Sie helfen uns damit sehr![/sws_blue_box]

[sws_blue_box box_size="640"]Eine Bitte haben wir an Sie: Unterstützen Sie boersengefluester.de und geben Sie uns Ihre Stimme für den Value Investing Blogpreis 2018. HIER geht es direkt zur Abstimmung für den Publikumspreis– einfach nach unten scrollen, Börsengeflüster anhaken sowie Name und E-Mail-Adresse angeben. Vielen Dank, Sie helfen uns damit sehr![/sws_blue_box]

Mineralbrunnen Überkingen ST

Kurs: 18,80

Mineralbrunnen Überkingen VZ

Kurs: 17,50

[sws_blue_box box_size="640"]Eine Bitte haben wir an Sie: Unterstützen Sie boersengefluester.de und geben Sie uns Ihre Stimme für den Value Investing Blogpreis 2018. HIER geht es direkt zur Abstimmung für den Publikumspreis– einfach nach unten scrollen, Börsengeflüster anhaken sowie Name und E-Mail-Adresse angeben. Vielen Dank, Sie helfen uns damit sehr![/sws_blue_box]

[sws_blue_box box_size="640"]Eine Bitte haben wir an Sie: Unterstützen Sie boersengefluester.de und geben Sie uns Ihre Stimme für den Value Investing Blogpreis 2018. HIER geht es direkt zur Abstimmung für den Publikumspreis– einfach nach unten scrollen, Börsengeflüster anhaken sowie Name und E-Mail-Adresse angeben. Vielen Dank, Sie helfen uns damit sehr![/sws_blue_box]

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Mineralbrunnen Überkingen ST | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 661400 | DE0006614001 | GmbH & Co. KGaA | 140,26 Mio € | 07.03.1995 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 120,86 | 114,23 | 138,84 | 147,17 | 157,53 | 162,35 | 165,00 | |

| EBITDA1,2 | 15,06 | 21,24 | 20,22 | 19,12 | 21,07 | 20,05 | 21,40 | |

| EBITDA-margin %3 | 12,46 | 18,59 | 14,56 | 12,99 | 13,38 | 12,35 | 12,97 | |

| EBIT1,4 | 3,70 | 5,96 | 8,63 | 7,33 | 9,66 | 8,34 | 9,15 | |

| EBIT-margin %5 | 3,06 | 5,22 | 6,22 | 4,98 | 6,13 | 5,14 | 5,55 | |

| Net profit1 | 3,28 | 5,96 | 6,02 | 6,09 | 12,11 | 6,55 | 7,10 | |

| Net-margin %6 | 2,71 | 5,22 | 4,34 | 4,14 | 7,69 | 4,03 | 4,30 | |

| Cashflow1,7 | 10,82 | 15,85 | 21,83 | 16,39 | 15,05 | 17,73 | 18,50 | |

| Earnings per share8 | 0,41 | 0,76 | 0,77 | 0,78 | 1,57 | 0,84 | 0,93 | |

| Dividend per share8 | 0,30 | 0,50 | 0,60 | 0,65 | 1,10 | 0,75 | 0,75 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Mineralbrunnen Überkingen VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 661403 | DE0006614035 | GmbH & Co. KGaA | 140,26 Mio € | 15.01.2001 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 120,86 | 114,23 | 138,84 | 147,17 | 156,17 | 162,35 | 165,00 | |

| EBITDA1,2 | 15,06 | 21,34 | 20,22 | 19,12 | 21,07 | 20,05 | 21,40 | |

| EBITDA-margin %3 | 12,46 | 18,68 | 14,56 | 12,99 | 13,49 | 12,35 | 12,97 | |

| EBIT1,4 | 3,70 | 9,63 | 8,63 | 7,33 | 9,66 | 8,34 | 9,15 | |

| EBIT-margin %5 | 3,06 | 8,43 | 6,22 | 4,98 | 6,19 | 5,14 | 5,55 | |

| Net profit1 | 3,28 | 5,96 | 6,02 | 6,09 | 12,11 | 6,55 | 7,10 | |

| Net-margin %6 | 2,71 | 5,22 | 4,34 | 4,14 | 7,75 | 4,03 | 4,30 | |

| Cashflow1,7 | 10,82 | 15,85 | 21,83 | 16,39 | 15,05 | 17,73 | 18,50 | |

| Earnings per share8 | 0,49 | 0,84 | 0,85 | 0,86 | 1,65 | 0,92 | 0,93 | |

| Dividend per share8 | 0,38 | 0,58 | 0,68 | 0,73 | 1,18 | 0,83 | 0,83 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Kurvendeuter haben es bei der Aktie von Eyemaxx Real Estate zurzeit nicht leicht. Trotz anhaltend guter Nachrichten kommt der Anteilschein des Projektentwicklers und Bestandshalters von Immobilien seit Monaten nicht mehr vom Fleck. Auf Zwölf-Monats-Sicht steht gar ein Rückgang von rund einem Viertel zu Buche. Mit Blick auf die weit überdurchschnittliche Performance von Mitte 2016 bis Mitte 2017 ist das Minus freilich noch kein Drama und auch CEO Michael Müller interpretierte die Entwicklung im jüngsten Interview mit boersengefluester.de (HIER) als „Verschnaufpause, die im Widerspruch zur guten operativen Entwicklung“ steht. Umso gespannter waren wir auf den jetzt vorgelegten Halbjahresbericht, selbst wenn die wesentlichen Eckdaten bereits seit Anfang Juli bekannt sind (HIER).

Interessant fanden wir zum Beispiel den Hinweis, dass das erste Wandlungsfenster im Juli 2018 der Anleihe 2016/19 (Wandlungspreis: 9,80 Euro) bereits zu zwei Drittel genutzt wurde. Demnach hat sich die gesamte Aktienzahl um 142.855 auf 5.319.878 Stück erhöht. Entsprechend beträgt die Marktkapitalisierung der Österreicher nun 56,4 Mio. Euro – verglichen mit einem Eigenkapital von knapp 57,8 Mio. Euro. So gesehen wird die Eyemaxx-Aktie momentan ziemlich genau zum Buchwert gehandelt. Die Verwässerung des Aktienkapitals ist zwar immer so eine Sache, aber nicht per se schlecht, zumal sie durch den eher niedrig gewählten Wandlungspreis sogar vom Management gewollt ist und den Anleihen-Investoren die Möglichkeit gibt, am Upsidepotenzial der Gesellschaft zu partizipieren. Last but not least spart sich die Gesellschaft durch dieses Instrument natürlich auch eine Menge Geld. Wichtig für den Hintergrund ist aber trotzdem, dass sich die Aktienzahl von Eyemaxx in den kommenden Jahren weiter erhöhen wird.

Am Ausblick für das Gesamtjahr 2017/18 (31. Oktober) machte Müller erwartungsgemäß keine Anpassungen. Demnach ist weiterhin mit einer „deutlichen Steigerung des Ergebnisses nach Steuern“ zu rechnen. Zudem führte die Gesellschaft im Nachtragsbericht noch einmal die wichtigsten Deals nach dem 30. April 2018 auf: etwa den bereits vor einigen Monaten angedeuteten Erwerb von 14 Prozent an dem mit einer Anleihe am Kapitalmarkt aktiven Asset-Manager ViennaEstate Immobilien AG aus Wien. „Die in Privatbesitz befindliche Aktiengesellschaft plant auch künftig die Ausschüttung signifikanter Dividenden, wovon dann auch EYEMAXX profitieren wird“, heißt es offiziell. Per saldo gibt es für boersengefluester.de damit keinen Grund, von unseren positiven Einschätzung für die Eyemaxx-Aktie abzuweichen. Die Analysten von SRC Research setzen das Kursziel bei unverändert 19 Euro an, die equinet bank hält 18 Euro für ein faires Niveau. Potenzial ist also reichlich vorhanden.

Eyemaxx Real Estate

Kurs: 0,10

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Eyemaxx Real Estate | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0V9L9 | DE000A0V9L94 | AG | 0,75 Mio € | 10.03.1999 | - | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 5,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | -9,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | -163,64 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -10,30 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | -187,27 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -27,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -490,91 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -8,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -5,30 | -0,20 | -0,09 | -0,04 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay...

© boersengefluester.de | Redaktion

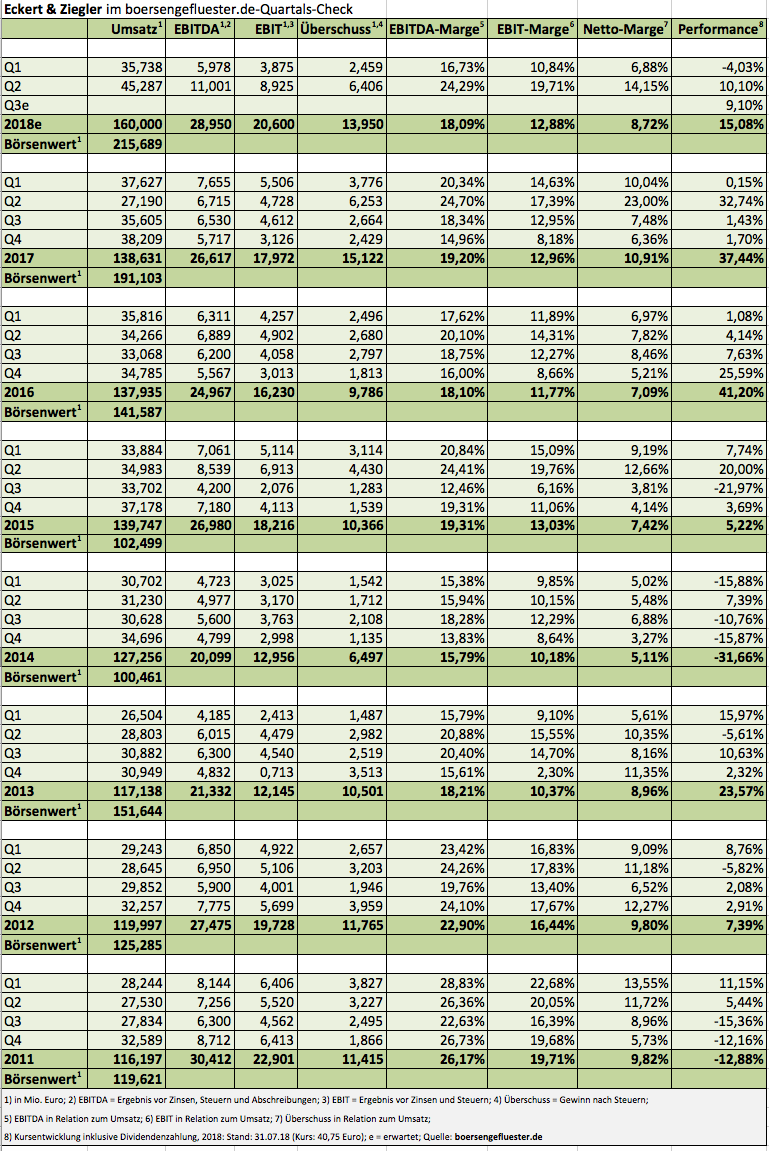

Sieht ganz so aus, als könnte es beim dritten Mal klappen: Gemeint ist ein signifikantes Überschreiten der Marke von 40 Euro beim Aktienkurs von Eckert & Ziegler, wodurch dann womöglich neue Schubkraft entstehen könnte. Immerhin bewegt sich die Notiz des Anbieters von radioaktiven Komponenten für den medizinischen und messtechnischen Einsatz dann in charttechnischen Regionen, die zuletzt im Jahr 2001 – damals beim Platzen der New Economy-Blase – erreicht wurden und viel Potenzial nach oben freischaufeln. Freilich befand sich der Anteilschein damals mitten im Sturzflug, nachdem die Aktie (Symbol: EUZ) am 1. März 2000 die Rekordmarke von 139 Euro aufstellte. Von solchen Übertreibungen ist Eckert & Ziegler jedoch meilenweit entfernt, zumal auch die fundamentalen Rahmendaten eine ganz andere Sprache sprechen. Den im ersten Halbjahr 2018 erzielten Überschuss von 8,52 Mio. Euro bezeichnet die Gesellschaft als „hervorragendes Ergebnis“.

Zwar kamen die Berliner im ersten Halbjahr 2017 mit 9,68 Mio. Euro auf einen noch höheren Gewinn, allerdings maßgeblich beeinflusst durch den Verkauf der Zyklotronsparte an Alliance Medical und den Anteilen an dem dänischen Unternehmen Curasight. Insgesamt steigerte Eckert & Ziegler in den ersten sechs Monaten 2018 (auf Basis fortgeführter Geschäfte) den Umsatz um 25 Prozent auf 81,03 Mio. Euro. Der stattliche Erlössprung hängt zwar zum Teil an den Effekten aus der im Mai 2017 erworbenen Gamma-Service. Ein überaus positives Signal ist jedoch, dass auch die Geschäfte mit Firmen aus dem Explorationsbereich deutlich an Schwung gewonnen hat. Insgesamt schoss das Betriebsergebnis des Segments Isotope Products um annähernd 56 Prozent auf 8,35 Mio. Euro in die Höhe. Da gleichzeitig auch das Ergebnis vor Zinsen und Steuern (EBIT) im Segment Radiopharma um 35 Prozent auf 5,27 Mio. Euro an Höhe gewann, blieb auf Konzernebene nach sechs Monaten 2018 ein überraschend deutliches EBIT von 12,8 Mio. Euro stehen. Das vergleichsweise müde Auftaktviertel mit einem EBIT von weniger als 4 Mio. Euro ist jedenfalls mehr als ausgeglichen.

Und nachdem CEO Andreas Eckert bereits vor wenigen Tagen die Prognose für den Gewinn je Aktie von 2,20 auf 2,50 Euro – entsprechend einem auf die Anteilseigner entfallenden Gewinn von gut 13 Mio. Euro – erhöht hat, setzt er mit der Vorlage des Halbjahresberichts auch das Umsatzziel für 2018 um 5 Mio. auf etwa 160 Mio. Euro herauf. Zum Vergleich: Die Marktkapitalisierung der im streng regulierten Prime Standard gelisteten Gesellschaft beträgt beim aktuellen Aktienkurs von 40,75 Euro knapp 216 Mio. Euro. Bereinigt um die nach dem jüngsten Rückkaufprogramm auf 254.818 gestiegenen eigenen Aktien, ergibt sich gar „nur“ ein Börsenwert von 205,3 Mio. Euro. Mit Blick auf den für das laufende Jahr zu erwartenden Gewinn ist das noch immer eine eher moderaten Relation und spricht dafür, dass der Aktienkurs von Eckert & Ziegler – einem unsere Dauerfavoriten aus dem Spezialwertbereich – die 40-Euro-Hürde nun tatsächlich nachhaltig hinter sich lässt.

Nicht mehr ganz so interessant ist der Titel indes unter Dividendengesichtspunkten, auch wenn die für 2018 zu erwartende Rendite noch immer bei rund zwei Prozent liegt. Zum Vergleich: Der von boersengefluester.de berechnete Zehn-Jahres-Durchschnittswert für den frisch gekürten Bayer-Zulieferer im Bereich Radioimmuntherapie für die Krebsbehandlung beträgt etwas mehr als 2,5 Prozent. Aber bis zu nächsten Hauptversammlung ist es ja noch eine Weile hin.

Foto: Pixabay

...

Foto: Pixabay

...

Eckert & Ziegler

Kurs: 14,14

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Eckert & Ziegler | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 565970 | DE0005659700 | SE | 898,11 Mio € | 25.05.1999 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 176,14 | 180,44 | 222,26 | 246,09 | 295,85 | 311,96 | 320,00 | |

| EBITDA1,2 | 44,64 | 57,04 | 55,52 | 58,83 | 78,80 | 90,82 | 99,00 | |

| EBITDA-margin %3 | 25,34 | 31,61 | 24,98 | 23,91 | 26,64 | 29,11 | 30,94 | |

| EBIT1,4 | 33,69 | 47,45 | 44,54 | 45,45 | 59,95 | 73,74 | 80,00 | |

| EBIT-margin %5 | 19,13 | 26,30 | 20,04 | 18,47 | 20,26 | 23,64 | 25,00 | |

| Net profit1 | 23,11 | 34,66 | 29,75 | 26,77 | 34,11 | 49,23 | 55,00 | |

| Net-margin %6 | 13,12 | 19,21 | 13,39 | 10,88 | 11,53 | 15,78 | 17,19 | |

| Cashflow1,7 | 36,79 | 33,86 | 34,30 | 47,40 | 66,57 | 58,41 | 65,00 | |

| Earnings per share8 | 0,37 | 0,55 | 0,47 | 0,42 | 0,53 | 0,78 | 0,87 | |

| Dividend per share8 | 0,15 | 0,17 | 0,17 | 0,02 | 0,17 | 0,22 | 0,22 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay

...

© boersengefluester.de | Redaktion

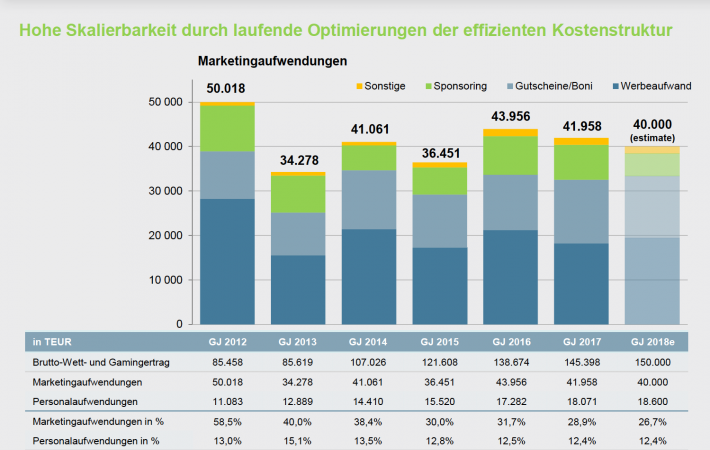

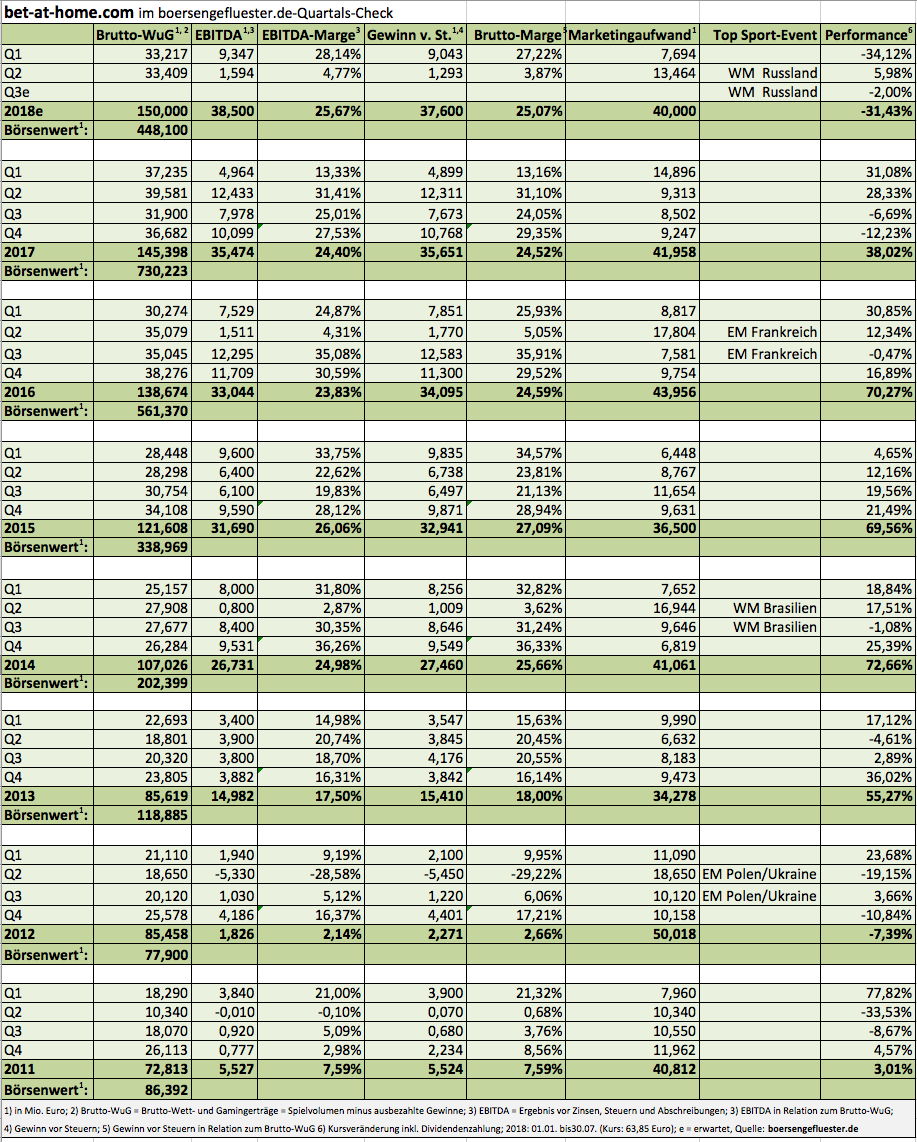

Umsatz- und Ergebnisprognose für 2018 bestätigt – und trotzdem knickt der Aktienkurs von bet-at-home.com nach der Vorlage der Halbjahreszahlen um rund elf Prozent auf knapp 64 Euro ein. Das entspricht einem Verlust an Börsenwert von mehr als 55 Mio. Euro. Was also bewegt die Investoren des Online-Anbieters von Sport- und Casinowetten? Zunächst einmal ist es so, dass ein – gegenüber dem direkten Vorquartal 2018 – nur leicht gesteigerter Brutto-Wett- und Gamingertrag (Spielvolumen minus ausbezahlte Gewinne) von 33,41 Mio. Euro nicht unbedingt nach knackigem Wachstum aussieht – und das in einem Quartal mit direktem WM-Einfluss. Freilich gilt es zu berücksichtigen, dass bet-at-home.com deutlich unter der Aussperrung aus Polen leidet, dem für das Unternehmen ehemals wichtigsten osteuropäischen Markt. Beim Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) hat bet-at-home.com hingegen mit 1,59 Mio. Euro die Erwartungen von boersengefluester.de sogar eher am oberen Rand erfüllt (siehe dazu auch unseren Beitrag HIER).

Allerdings hat bet-at-home.com das Marketingbudget mit 13,46 Mio. Euro auch weniger offensiv dimensioniert, als vielleicht zu erwarten war. Und da der wesentliche Teil der für die Fußball-WM in Russland reservierten Werbeaufwendungen ins zweite Quartal fällt, hat bet-at-home.com in einem Atemzug auch das Marketingbudget für das Gesamtjahr 2018 ein Stück tiefer angesetzt. So ist in der aktuellen Präsentation „nur“ noch von Marketingaufwendungen von insgesamt 40 Mio. Euro die Rede. Bislang war von knapp 45 Mio. Euro die Rede. So gesehen kann bet-at-home.com die EBITDA-Prognose für das Gesamtjahr wohl auch zu einem nennenswerten Teil nur deshalb aufrecht halten, weil das Marketingbudget softer angesetzt ist.

[caption id="attachment_114438" align="alignnone" width="710"] Quelle: Aktuelle Präsentation von bet-at-home.com AG (Stand: 30. Juli 2018)[/caption]

Ein zweischneidiges Schwert: Einerseits zeigt sich, dass die Gesellschaft auch unter schwierigen Rahmenbedingungen dazu in der Lage ist, die Prognosen einzulösen und das Marketing laufend an Effizienz gewinnt. Ein Beispiel: Machten im WM-Jahr 2014 (Brasilien) die Marketingaufwendungen noch 38,4 Prozent des Brutto-Wett- und Gamingertrags aus, dürfte die Quote 2018 auf unter 27 Prozent fallen. Andererseits wäre den Anlegern wohler, wenn die Ergebnisvorschau für 2018 auch ohne den Marketingpuffer stabil geblieben wäre bzw. ein sparsameres Marketing zu entsprechend mehr Gewinn geführt hätte. Bewertungstechnisch befindet sich die Aktie von bet-at-home.com freilich auf einem attraktiven Niveau: Die Relation von Enterprise Value (Marktkapitalisierung abzüglich Netto-Finanzguthaben) zu dem für 2018 in Aussicht gestellten EBITDA beträgt rund 10. Der Mittelwert der vergangenen fünf Jahre liegt bei 11,5, auf Drei-Jahres-Sicht ergibt sich sogar ein Faktor von knapp 14. Letztlich spiegeln sich hier die gestiegenen rechtlichen Unsicherheiten wider. Per saldo bleibt der Titel für boersengefluester.de aber eine gute Halten-Position.

Quelle: Aktuelle Präsentation von bet-at-home.com AG (Stand: 30. Juli 2018)[/caption]

Ein zweischneidiges Schwert: Einerseits zeigt sich, dass die Gesellschaft auch unter schwierigen Rahmenbedingungen dazu in der Lage ist, die Prognosen einzulösen und das Marketing laufend an Effizienz gewinnt. Ein Beispiel: Machten im WM-Jahr 2014 (Brasilien) die Marketingaufwendungen noch 38,4 Prozent des Brutto-Wett- und Gamingertrags aus, dürfte die Quote 2018 auf unter 27 Prozent fallen. Andererseits wäre den Anlegern wohler, wenn die Ergebnisvorschau für 2018 auch ohne den Marketingpuffer stabil geblieben wäre bzw. ein sparsameres Marketing zu entsprechend mehr Gewinn geführt hätte. Bewertungstechnisch befindet sich die Aktie von bet-at-home.com freilich auf einem attraktiven Niveau: Die Relation von Enterprise Value (Marktkapitalisierung abzüglich Netto-Finanzguthaben) zu dem für 2018 in Aussicht gestellten EBITDA beträgt rund 10. Der Mittelwert der vergangenen fünf Jahre liegt bei 11,5, auf Drei-Jahres-Sicht ergibt sich sogar ein Faktor von knapp 14. Letztlich spiegeln sich hier die gestiegenen rechtlichen Unsicherheiten wider. Per saldo bleibt der Titel für boersengefluester.de aber eine gute Halten-Position.

Foto: bet-at-home.com AG

[sws_blue_box box_size="640"]

Foto: bet-at-home.com AG

[sws_blue_box box_size="640"] Kennen Sie schon unseren wöchentlichen Newsletters BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der bet-at-home.com AG. Zwischen der bet-at-home.com AG und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Aktie der bet-at-home.com AG.[/sws_grey_box]...

Kennen Sie schon unseren wöchentlichen Newsletters BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der bet-at-home.com AG. Zwischen der bet-at-home.com AG und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Aktie der bet-at-home.com AG.[/sws_grey_box]...

Quelle: Aktuelle Präsentation von bet-at-home.com AG (Stand: 30. Juli 2018)[/caption]

Ein zweischneidiges Schwert: Einerseits zeigt sich, dass die Gesellschaft auch unter schwierigen Rahmenbedingungen dazu in der Lage ist, die Prognosen einzulösen und das Marketing laufend an Effizienz gewinnt. Ein Beispiel: Machten im WM-Jahr 2014 (Brasilien) die Marketingaufwendungen noch 38,4 Prozent des Brutto-Wett- und Gamingertrags aus, dürfte die Quote 2018 auf unter 27 Prozent fallen. Andererseits wäre den Anlegern wohler, wenn die Ergebnisvorschau für 2018 auch ohne den Marketingpuffer stabil geblieben wäre bzw. ein sparsameres Marketing zu entsprechend mehr Gewinn geführt hätte. Bewertungstechnisch befindet sich die Aktie von bet-at-home.com freilich auf einem attraktiven Niveau: Die Relation von Enterprise Value (Marktkapitalisierung abzüglich Netto-Finanzguthaben) zu dem für 2018 in Aussicht gestellten EBITDA beträgt rund 10. Der Mittelwert der vergangenen fünf Jahre liegt bei 11,5, auf Drei-Jahres-Sicht ergibt sich sogar ein Faktor von knapp 14. Letztlich spiegeln sich hier die gestiegenen rechtlichen Unsicherheiten wider. Per saldo bleibt der Titel für boersengefluester.de aber eine gute Halten-Position.

bet-at-home.com

Kurs: 3,33

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| bet-at-home.com | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0DNAY | DE000A0DNAY5 | AG | 23,37 Mio € | 23.05.2005 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 126,93 | 59,35 | 53,53 | 46,18 | 52,30 | 48,03 | 50,00 | |

| EBITDA1,2 | 30,95 | 13,97 | 2,11 | 0,81 | -3,29 | 3,10 | 2,50 | |

| EBITDA-margin %3 | 24,38 | 23,54 | 3,94 | 1,75 | -6,29 | 6,45 | 5,00 | |

| EBIT1,4 | 28,92 | 11,67 | -0,11 | -0,84 | -4,53 | 2,28 | 1,80 | |

| EBIT-margin %5 | 22,78 | 19,66 | -0,21 | -1,82 | -8,66 | 4,74 | 3,60 | |

| Net profit1 | 23,29 | -16,31 | 11,91 | -1,51 | -4,45 | 2,27 | 1,20 | |

| Net-margin %6 | 18,35 | -27,48 | 22,25 | -3,27 | -8,51 | 4,73 | 2,40 | |

| Cashflow1,7 | 18,15 | 10,50 | -5,02 | 0,16 | 0,79 | -1,44 | 0,60 | |

| Earnings per share8 | 3,32 | -2,32 | 1,62 | -0,21 | -0,63 | 0,32 | 0,17 | |

| Dividend per share8 | 2,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: bet-at-home.com AG

[sws_blue_box box_size="640"] Kennen Sie schon unseren wöchentlichen Newsletters BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der bet-at-home.com AG. Zwischen der bet-at-home.com AG und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Aktie der bet-at-home.com AG.[/sws_grey_box]...

Kennen Sie schon unseren wöchentlichen Newsletters BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der bet-at-home.com AG. Zwischen der bet-at-home.com AG und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Aktie der bet-at-home.com AG.[/sws_grey_box]...

© boersengefluester.de | Redaktion

Das gibt es auch selten, aber beim Börsengang von Serviceware Ende April passte irgendwie alles: Knackige Wachstumsstory, solide Geschäftszahlen und ein mit dem Unternehmen verwurzeltes Management. Umso überraschender ist es, dass die Notiz des Anbieters von Softwarelösungen für die Verbesserung der Servicequalität von Unternehmen (Enterprise Service Management) – nach einer guten Anfangsphase – zuletzt wieder auf den Emissionskurs von 24 Euro zurückgefallen ist. Allerdings, und das ist ein nicht ganz unerheblicher Punkt: Auf diesem Niveau beträgt die Marktkapitalisierung bereits 252 Mio. Euro. Für ein Unternehmen, das im vergangenen Geschäftsjahr gut 44 Mio. Euro umgesetzt hat und dabei auf einen Überschuss von 4,6 Mio. Euro kam, ist das eine Menge Holz. Andererseits hat CEO Dirk K. Martin vor der Notizaufnahme im Prime Standard einen strammen Wachstumskurs versprochen. Umso gespannter war boersengefluester.de auf die jetzt vorgelegten Zahlen zum Halbjahr des Geschäftsjahrs 2017/18, das am 30. November endet.

Demnach kam Serviceware auf ein Umsatzplus von 15,5 Prozent auf 27,02 Mio. Euro. Das Ergebnis vor Zinsen und Steuern (EBIT) fiel dabei von 2,70 auf 2,22 Mio. Euro zurück. Das hört sich zunächst einmal nicht besonders sexy an, allerdings ist das Betriebsergebnis im ersten Halbjahr allein durch 875.000 Euro an Aufwendungen für den Börsengang belastet. Bereinigt um diesen Posten wäre das EBIT um 14,7 Prozent auf knapp 3,10 Mio. Euro vorangekommen. Erwähnenswert ist außerdem, dass die Personalaufwendungen um annähernd 22 Prozent auf 9,48 Mio. Euro gestiegen sind und entsprechend am Ergebnis nagen. Das wiederum sollten Anleger nicht negativ interpretieren. „Der Personalaufbau erfolgte besonders mit Hinblick auf die dynamische Entwicklung im Bereich Service/SaaS“, heißt es dazu im Zwischenbericht. Offenbar zahlen sich die Investitionen auch aus, denn die „Software as a Service-Umsätze“ zogen um 33,5 Prozent auf 7,40 Mio. Euro an und ragten damit bereits knapp an die klassischen Lizenzumsätze heran, die sich zum Halbjahr auf 10,36 Mio. Euro türmten (+ 11,26 Prozent). „Wir sind mit den Zahlen des 1. Halbjahres 2017/2018 sehr zufrieden und haben besonders im zweiten Quartal die Wachstumsdynamik noch einmal deutlich gesteigert und unseren Gewinn überproportional erhöht“, sagt denn auch CFO Harald Popp.

Schade findet boersengefluester.de, dass sich der Finanzvorstand noch nicht zu einer Bandbreitenprognose zu Umsatz und EBIT für das Gesamtjahr 2017/18 entschieden hat und lediglich eine „Fortführung des profitablen Wachstums“ in Aussicht stellt. Demnach bleiben wir bei unserer Vorschau, wonach die aus dem hessischen Bad Camberg kommende Gesellschaft auf Erlöse von knapp 55 Mio. Euro sowie ein Betriebsergebnis von 7,3 Mio. Euro zusteuert. Das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) siedeln wir bei 7,6 Mio. Euro an. Im kommenden Jahr sollte das EBITDA dann die Marke von 11 Mio. Euro touchieren. Unter Berücksichtigung der Netto-Liquidität von zuletzt 58,5 Mio. Euro steht dem ein Unternehmenswert (Enterprise Value) von knapp 197 Mio. Euro gegenüber. Mit anderen Worten: Der Börsenneuling wird mit dem knapp 17,5fachen des für 2019 zu erwartenden EBITDA gehandelt. Ob das nun viel oder wenig ist, darüber lässt sich trefflich streiten. So wird der milliardenschwere US-Konzern ServiceNow mit einem Faktor von fast 33 bei der Relation von Enterprise Value zu dem EBITDA für 2019 gehandelt. USU Software, in Teilen ebenfalls mit Serviceware vergleichbar (siehe dazu den jüngsten Beitrag von boersengefluester.de zu USU HIER), kommt auf ein entsprechendes Multiple von knapp 15. Und so ist es ein wenig auch eine Glaubensfrage: Wer sich an einem wachstumsstarken heimischen Softwareunternehmen mit solider Bilanz und internationalem Anspruch beteiligen will, sollte mit Serviceware auf die lange Sicht gut fahren. Die Halbjahreszahlen zeigen jedenfalls in die richtige Richtung. Unser Tipp: Einfach mal ein paar Stücke ins Depot legen und dort liegen lassen.

Serviceware

Kurs: 14,35

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Serviceware | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2G8X3 | DE000A2G8X31 | SE | 150,68 Mio € | 20.04.2018 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 72,44 | 81,28 | 83,18 | 91,53 | 103,29 | 115,33 | 129,00 | |

| EBITDA1,2 | 1,79 | 2,19 | -1,63 | 0,17 | 3,23 | 5,08 | 8,00 | |

| EBITDA-margin %3 | 2,47 | 2,69 | -1,96 | 0,19 | 3,13 | 4,41 | 6,20 | |

| EBIT1,4 | -1,61 | -1,27 | -5,85 | -3,98 | -0,32 | 0,97 | 4,10 | |

| EBIT-margin %5 | -2,22 | -1,56 | -7,03 | -4,35 | -0,31 | 0,84 | 3,18 | |

| Net profit1 | -1,57 | -2,00 | -3,96 | -3,94 | -0,07 | 1,85 | 3,40 | |

| Net-margin %6 | -2,17 | -2,46 | -4,76 | -4,31 | -0,07 | 1,60 | 2,64 | |

| Cashflow1,7 | -0,65 | 6,01 | 0,78 | 1,27 | 9,89 | 3,92 | 5,30 | |

| Earnings per share8 | -0,15 | -0,20 | -0,37 | -0,38 | -0,01 | 0,17 | 0,33 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Hinweis: Geschäftszahlen für Serviceware liegen erst ab dem Geschäftsjahr 2014/15 (30. November) vor

...

© boersengefluester.de | Redaktion

Kaum hatten die Analysten die Puma-Aktie einhellig in ihr Herz geschlossen und Kursziele von bis zu 600 Euro ausgerufen, gibt es gleich den ersten Dämpfer. Auf die Vorlage des Halbjahresberichts folgte – an einem an sich sehr festen Börsentag – ein Rücksetzer von zehn Prozent auf im Tief 425 Euro. Auf diesem Niveau bringt der Sportartikelhersteller rund 6,4 Mrd. Euro auf die Börsenwaage – verglichen mit einer Marktkapitalisierung von 38,9 Mrd. Euro von adidas. Woran störten sich die Investoren? Vermutlich ist es die Tatsache, dass CEO Bjørn Gulden zwar die Umsatzerwartung für das Gesamtjahr auf einen Zuwachs von 12 bis 14 Prozent (bislang: 10 bis 12 Prozent) heraufschraubte, den Korridor für das zu erwartende Ergebnis vor Zinsen und Steuern (EBIT) aber in einer Spanne zwischen 310 und 330 Mio. Euro ließ. Zudem sprach Gulden von einem „unsicheren Geschäftsumfeld, volatiler Wechselkurse und einem schwierigen globalen Handelsumfeld“. Außerdem wies er auf die veränderte Konsumentennachfrage bei Schuhen – mit einem Umsatzanteil von ziemlich genau 50 Prozent der wichtigste Treiber von Puma – hin.

Angesichts der vielen Herausforderungen, auf die Gulden zudem regelmäßig hinweist, liegen die Eckdaten für das erste Halbjahr gut im Rahmen der Analystenerwartungen. Demnach kam der kürzlich in den MDAX beförderte Konzern auf ein Umsatzplus von knapp 10,5 Prozent auf 2.180,3 Mio. Euro. Das EBIT kletterte um 49,5 Prozent auf 169,8 Mio. Euro. Die Hälfte des Ergebnisziels für das Gesamtjahr hat Puma also bereits eingefahren. Der Gewinn je Aktie zog von 4,79 auf 6,59 Euro an. Hier kalkuliert boersengefluester.de für 2018 mit einem Anstieg auf etwas mehr als 14 Euro. Per saldo liegt Puma für uns also Souverän im Plan. Zu beachten ist außerdem, dass die Gesellschaft aus Herzogenaurach erst mit dem Q1-Bericht ihre EBIT-Prognose angehoben hatte und CEO Gulden die Messlatte wohl nicht ohne Not zu hoch legen will. Schließlich geht es darum, mit den Jahreszahlen noch ein As im Ärmel zu haben. Immerhin hat sich die Aktionärsstruktur nach dem weitgehenden Ausstieg der französischen Kering-Gruppe radikal verändert. Mittlerweile macht der Streubesitzanteil rund 55 Prozent aus – bis zum Frühjahr 2018 entfielen allein 86 Prozent auf Kering (siehe dazu auch den Beitrag von boersengefluester.de HIER).

Die Gretchenfrage bleibt indes, wie es mit dem Kurs der Puma-Aktie in den kommenden Quartalen weitergehen wird. Eine Glaskugel haben auch wir nicht, aber grundsätzlich gefällt uns das Papier weiterhin sehr gut. Charttechnisch hat sich die Region deutlich oberhalb von von 500 Euro bislang zwar als zu ambitioniert erwiesen, perspektivisch sollte Puma aber locker in solche Größenordnungen hereinwachsen. Laut der aktuellen Mittelfristplanung steht bis 2022 ein jährliches Umsatzwachstum von im Schnitt zehn Prozent auf der Agenda. Zudem will die Gesellschaft spätestens bis 2022 auf eine EBIT-Marge von zehn Prozent kommen. Angenommen, die Entwicklung verläuft linear, würde Puma im Jahr 2022 auf ein Betriebsergebnis von rund 666 Mio. Euro zusteuern. Das relativiert die aktuelle Marktkapitalisierung doch enorm.

Zur weiteren Einordnung: Konkurrent adidas schaffte 2017 ein EBIT von gut 2 Mrd. Euro. Da auch die Marke mit den drei Streifen weiter wachsen wird, verschieben sich die Gewichte zwischen den beiden deutschen Sportmarken nicht grundsätzlich. Dennoch halten wir Puma weiterhin für die etwas pfiffigere Wahl bei der Aktie. Schade fanden wir nur, dass Puma die jüngste Investor Relations-Offensive – neben der deutlich forscheren Dividendenpolitik – nicht auch noch mit einem Aktiensplit verfeinerte.

Puma

Kurs: 29,37

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Puma | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 696960 | DE0006969603 | SE | 4.346,99 Mio € | 25.07.1986 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 5.234,40 | 6.805,40 | 8.465,10 | 8.601,70 | 8.817,20 | 7.296,20 | 7.110,00 | |

| EBITDA1,2 | 503,00 | 862,80 | 999,30 | 967,10 | 970,70 | 117,90 | 360,00 | |

| EBITDA-margin %3 | 9,61 | 12,68 | 11,81 | 11,24 | 11,01 | 1,62 | 5,06 | |

| EBIT1,4 | 209,20 | 557,10 | 640,60 | 621,60 | 622,00 | -357,20 | -115,00 | |

| EBIT-margin %5 | 4,00 | 8,19 | 7,57 | 7,23 | 7,05 | -4,90 | -1,62 | |

| Net profit1 | 123,10 | 376,80 | 353,50 | 360,60 | 342,30 | -615,20 | -355,00 | |

| Net-margin %6 | 2,35 | 5,54 | 4,18 | 4,19 | 3,88 | -8,43 | -4,99 | |

| Cashflow1,7 | 510,80 | 609,90 | 575,60 | 834,90 | 694,80 | -319,30 | 85,00 | |

| Earnings per share8 | 0,53 | 2,07 | 2,36 | 2,02 | 1,89 | -4,38 | -2,40 | |

| Dividend per share8 | 0,16 | 0,72 | 0,82 | 0,82 | 0,61 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Puma SE (Selena Gomez)

...

© boersengefluester.de | Redaktion

Eine Performance von minus neun Prozent seit Jahresbeginn ist noch kein Drama. Richtig ist aber auch, dass wir uns von der Takkt-Aktie deutlich mehr versprochen haben als nur eine überdurchschnittliche Dividendenrendite von 3,2 Prozent – bezogen auf den Kurs zum Datum der Hauptversammlung. Allerdings macht es der Versandhändler für Geschäfts- und Büroausstattung den Investoren momentan auch nicht gerade leicht, zumindest was harten Zahlen angeht. Das gilt im Prinzip auch für den jetzt vorgelegten Halbjahresbericht, auch wenn die Erlöse – bedingt durch die Zukäufe Mydisplays, OfficeFurnitureOnline und Runelandhs – im zweiten Quartal 2018 um 5,4 Prozent auf 291,2 Mio. Euro vorangekommen sind. Weniger schön ist, dass das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) im zweiten Quartal 2018 mit 35,6 Mio. Euro abermals rückläufig war.

[sws_yellow_box box_size="590"]Wertpapierdepot: Top-Konditionen oder fester Ansprechpartner? Warum oder?![/sws_yellow_box]

Insgesamt kommt Takkt nach sechs Monaten auf ein EBITDA von 69,0 Mio. Euro, was um 15,9 Prozent unter dem entsprechenden Vorjahreswert liegt. Demnach agiert der SDAX-Konzern zum Halbjahr mit einer operativen Marge von 12,2 Prozent, was am unteren Ende des langfristig gesetzten Korridors von 12 bis 15 Prozent liegt. Für das zweite Halbjahr kündigt Finanzvorstand Claude Tomaszewski zwar noch einige Kosten- und Preisanpassungen an, dennoch scheint die bislang für 2018 ausgegebene EBITDA-Rendite von 13 bis 14 Prozent nur noch am unteren Ende erreichbar. „In Abhängigkeit des weiteren Verlaufs der weltweit zunehmenden Handelskonflikte kann eine EBITDA-Marge leicht unterhalb von 13,0 Prozent dabei nicht gänzlich ausgeschlossen werden“, heißt es sogar. Zuversicht klingt anders. Andererseits lässt sich eine Aktie wie Takkt nicht nur daran festmachen, ob die Gesellschaft nun eine EBITDA-Rendite von 12,9 oder 13,5 Prozent erzielt.

Die eigentlich entscheidende Frage ist vielmehr, ob die Stuttgarter auf die lange Sicht zu den Gewinnern oder Verlierern des digitalen Wandels gehören. Zunächst einmal bedeutet die Digitalisierung auch für Takkt, dass sich Geschäftsprozesse komplett ändern – die Zeit des Bestellvorgangs durch einen Sachbearbeiter aus der Materialwirtschaft via Katalog sind nunmal gezählt. Das ist eine Bedrohung. Andererseits bieten sich hieraus auch enormen Chancen, denn mit Hilfe von Analyse-Tools, Online-Shops und Prozessautomatisierung eröffnen sich ganz neue Möglichkeiten. Umso positiver sieht es boersengefluester.de, dass das Thema Digitalisierung ganz oben auf der Agenda bei Takkt steht. „Wir werden bis zu 50 Mio. EUR bis 2020 in unsere Mitarbeiterinnen und Mitarbeiter und in neue Technologien investieren“, lautet das Versprechen. Dabei hat die Gesellschaft sogar eine eigene Beteiligungsgesellschaft gegründet, in der mittlerweile sieben Start-ups vertreten sind: Printmate (Verpackungsdruck), Adnymics (Paketbeilagen), Crowdfox (Online-Marktplatz), Authentic Vision (Produktsicherheit), Cavalry Ventures (Venture Capital-Fonds), Book A Tiger (Reinigungskräfte), parcelLab (Paket-Informatinen) und odoscope (Shop-Optimierung).

Für die Takkt-Aktie spricht zudem die vergleichsweise moderate Bewertung. Inklusive der Netto-Finanzverschuldung von 201 Mio. Euro beträgt der Unternehmenswert rund 1,28 Mrd. Euro – also etwa das 8,5fache des für das laufende Jahr zu erwartenden EBITDA. Zudem erwirtschaftet die Gesellschaft solide Cashflows, so dass auch künftig eine Dividende mindestens in Vorjahreshöhe zu erwarten ist. Risikofaktor bleibt die allgemeine konjunkturelle Entwicklung, auf die Takkt sensibel reagiert. Summa summarum bleibt der Titel damit für boersengefluester.de eine solide Halten-Position. Bestimmt gibt es zurzeit Unternehmen mit einem knackigeren Nachrichtenfluss und einem konstruktiveren Chartverlauf. Dennoch: Die Digitalisierungs-Story von Takkt hat Potenzial, zudem punktet das Papier mit einer vernünftigen Dividendenrendite.

Takkt

Kurs: 2,19

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Takkt | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 744600 | DE0007446007 | AG | 143,69 Mio € | 15.09.1999 | Verkaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 1.067,43 | 1.177,97 | 1.336,78 | 1.240,02 | 1.052,89 | 964,28 | 925,00 | |

| EBITDA1,2 | 92,58 | 112,64 | 132,12 | 111,86 | 55,69 | 19,83 | 17,00 | |

| EBITDA-margin %3 | 8,67 | 9,56 | 9,88 | 9,02 | 5,29 | 2,06 | 1,84 | |

| EBIT1,4 | 52,38 | 73,92 | 80,79 | 38,87 | -40,50 | -138,91 | -18,00 | |

| EBIT-margin %5 | 4,91 | 6,28 | 6,04 | 3,14 | -3,85 | -14,41 | -1,95 | |

| Net profit1 | 37,23 | 57,03 | 59,29 | 24,55 | -41,29 | -120,24 | -25,00 | |

| Net-margin %6 | 3,49 | 4,84 | 4,44 | 1,98 | -3,92 | -12,47 | -2,70 | |

| Cashflow1,7 | 120,52 | 56,32 | 84,42 | 106,44 | 93,86 | 30,86 | 41,00 | |

| Earnings per share8 | 0,57 | 0,87 | 0,90 | 0,38 | -0,64 | -1,88 | -0,38 | |

| Dividend per share8 | 1,10 | 1,10 | 1,00 | 1,00 | 0,60 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Die Vertragsverlängerung von CEO Georg Hesse bis Mitte 2023 war vermutlich ein guter Indikator. Nun hat die HolidayCheck Group nachgelegt und ihre Prognosen für das Gesamtjahr 2018 heraufgesetzt: Demnach rechnet das Touristikunternehmen mit einem Erlösplus zwischen 10 und 14 Prozent, was auf eine Umsatzspanne von 133,7 bis 138,6 Mio. Euro hinausläuft. Das um außerordentliche Effekte bereinigte Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) soll jetzt in einem Korridor von 7 bis 10 Mio. Euro landen. Zuvor ging HolidayCheck im besten Fall von einem bereinigten EBITDA von 6,5 Mio. Euro aus – bei einer Untergrenze von 2,5 Mio. Euro. Das Ausmaß der Anhebung ist also durchaus beträchtlich, insbesondere vor dem Hintergrund der intensivierten Marketingaktivitäten. Weitere Details zum Verlauf des zweiten Quartals wird das mehrheitlich zu Burda Digital gehörende Unternehmen am 8. August vorlegen.

Auf Basis der neuen Eckdaten für 2018 hält boersengefluester.de es unter Umständen sogar für möglich, dass HolidayCheck am Jahresende leicht schwarze Zahlen schreiben wird, ehe es 2019 zu einem Swing in spürbar höhere Ergebnisregionen kommen sollte. Zur Einordnung: Für das laufende Jahr scheint eine operative EBITDA-Marge von rund 6,4 Prozent realistisch. Die auf der jüngsten Hauptversammlung in Aussicht gestellte langfristige Zielsetzung sieht hingegen EBITDA-Renditen von bis zu 15 Prozent vor – eine Menge Ergebnispotenzial also. Nach vielen Quartalen mit per saldo eher enttäuschenden Resultaten, bekommen die Münchner nun offenbar den Dreh hin. Eine Entwicklung, die sich bereits in den ersten drei Monaten 2018 abgezeichnet hatte. So gesehen sollte auch die gegenwärtige Marktkapitalisierung von 205 Mio. Euro noch ausreichend Luft nach oben lassen. Folgerichtig stufen wir den im Prime Standard gelisteten Titel von „Halten“ auf „Kaufen“ herauf. Geeignet ist das Papier in erster Linie für risikobereite Anleger.

Nicht unerwähnt lassen wollen wir außerdem, dass uns der Geschäftsbericht 2017 der HolidayCheck Group (Download HIER) – auch losgelöst von den Zahlen – erneut sehr positiv aufgefallen ist. Selbst wenn es dafür keine direkten Punkte gibt, boersengefluester.de achtet stets darauf, wie sich die Gesellschaften in ihren Geschäftsberichten präsentieren. Dabei checken wir alle Abschlüsse mit vermutlich genauso viel Hingabe, wie HolidayCheck die Urlaubsdestinationen seiner Kunden checkt. Übrigens: Auf den ansprechenden Geschäftsbericht von HolidayCheck hatten wir bereits in unserem Newsletter BGFL WEEKLY 28/2018 hingewiesen. Wer noch nicht für BGFL Weekly angemeldet ist, kann HIER gern einchecken – kostet auch nichts.

Auf Basis der neuen Eckdaten für 2018 hält boersengefluester.de es unter Umständen sogar für möglich, dass HolidayCheck am Jahresende leicht schwarze Zahlen schreiben wird, ehe es 2019 zu einem Swing in spürbar höhere Ergebnisregionen kommen sollte. Zur Einordnung: Für das laufende Jahr scheint eine operative EBITDA-Marge von rund 6,4 Prozent realistisch. Die auf der jüngsten Hauptversammlung in Aussicht gestellte langfristige Zielsetzung sieht hingegen EBITDA-Renditen von bis zu 15 Prozent vor – eine Menge Ergebnispotenzial also. Nach vielen Quartalen mit per saldo eher enttäuschenden Resultaten, bekommen die Münchner nun offenbar den Dreh hin. Eine Entwicklung, die sich bereits in den ersten drei Monaten 2018 abgezeichnet hatte. So gesehen sollte auch die gegenwärtige Marktkapitalisierung von 205 Mio. Euro noch ausreichend Luft nach oben lassen. Folgerichtig stufen wir den im Prime Standard gelisteten Titel von „Halten“ auf „Kaufen“ herauf. Geeignet ist das Papier in erster Linie für risikobereite Anleger.

Nicht unerwähnt lassen wollen wir außerdem, dass uns der Geschäftsbericht 2017 der HolidayCheck Group (Download HIER) – auch losgelöst von den Zahlen – erneut sehr positiv aufgefallen ist. Selbst wenn es dafür keine direkten Punkte gibt, boersengefluester.de achtet stets darauf, wie sich die Gesellschaften in ihren Geschäftsberichten präsentieren. Dabei checken wir alle Abschlüsse mit vermutlich genauso viel Hingabe, wie HolidayCheck die Urlaubsdestinationen seiner Kunden checkt. Übrigens: Auf den ansprechenden Geschäftsbericht von HolidayCheck hatten wir bereits in unserem Newsletter BGFL WEEKLY 28/2018 hingewiesen. Wer noch nicht für BGFL Weekly angemeldet ist, kann HIER gern einchecken – kostet auch nichts.

Auf Basis der neuen Eckdaten für 2018 hält boersengefluester.de es unter Umständen sogar für möglich, dass HolidayCheck am Jahresende leicht schwarze Zahlen schreiben wird, ehe es 2019 zu einem Swing in spürbar höhere Ergebnisregionen kommen sollte. Zur Einordnung: Für das laufende Jahr scheint eine operative EBITDA-Marge von rund 6,4 Prozent realistisch. Die auf der jüngsten Hauptversammlung in Aussicht gestellte langfristige Zielsetzung sieht hingegen EBITDA-Renditen von bis zu 15 Prozent vor – eine Menge Ergebnispotenzial also. Nach vielen Quartalen mit per saldo eher enttäuschenden Resultaten, bekommen die Münchner nun offenbar den Dreh hin. Eine Entwicklung, die sich bereits in den ersten drei Monaten 2018 abgezeichnet hatte. So gesehen sollte auch die gegenwärtige Marktkapitalisierung von 205 Mio. Euro noch ausreichend Luft nach oben lassen. Folgerichtig stufen wir den im Prime Standard gelisteten Titel von „Halten“ auf „Kaufen“ herauf. Geeignet ist das Papier in erster Linie für risikobereite Anleger.

HolidayCheck Group

Kurs: 4,30

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| HolidayCheck Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549532 | DE0005495329 | AG | 376,12 Mio € | 13.07.2000 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 14,47 | 67,74 | 118,26 | 147,30 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | -37,66 | 7,13 | 24,04 | 30,95 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | -260,26 | 10,53 | 20,33 | 21,01 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -45,46 | 5,94 | 23,51 | 30,67 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | -314,17 | 8,77 | 19,88 | 20,82 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -72,53 | 4,69 | 19,04 | 28,41 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -501,24 | 6,92 | 16,10 | 19,29 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -25,03 | 4,25 | 35,15 | 26,11 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -1,26 | 0,05 | 0,22 | 0,32 | 0,22 | 0,22 | 0,22 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,22 | 0,22 | 0,22 | 0,22 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay

...

© boersengefluester.de | Redaktion

Das wird nicht schön, was die Hauptversammlung von Wild Bunch am 20. September 2018 beschließen soll: Immerhin steht zur finanziellen Sanierung des traditionsreichen Filmverleihers und Produktionsunternehmens ein Aktienschnitt im Verhältnis 40:1 auf der Agenda. Am Ende des Prozesses werden die bislang mit offiziell 48,01 Prozent beteiligten Streubesitzaktionäre dann nur noch rund 4,10 Prozent an der ehemaligen Senator Entertainment, die sich 2015 mit der französischen Filmvertriebsfirma Wild Bunch zusammenschloss, halten. Noch dominantere Anteilseigner als bislang werden hingegen die Sapinda Holding und SWB Finance, die wiederum dem umtriebigen Finanzinvestor Lars Windhorst zuzurechnen sind. Dafür tauscht die Sapinda-Gruppe Finanzschulden in Höhe von 36,6 Mio. Euro gegen 18.298.680 neue Wild Bunch-Aktien – weitere 26,1 Mio. Euro bleiben als Finanzverbindlichkeiten in den Büchern von Sapinda. Zweite wichtige Gruppe ist eine Reihe von institutionellen Investoren (zu denen auch Sapinda zählt), die 2016 eine mit acht Prozent verzinste Wandelanleihe im Gesamtnennbetrag von am Ende 18 Mio. Euro gezeichnet haben. Sie wechseln ihre Fremdkapitalposition ebenfalls gegen Eigenkapital – also Aktien. Konkret sollen aus dieser Transaktion 3.600.000 neue Anteilscheine begeben werden.

Insgesamt stellt sich das Sanierungskonzept demnach folgendermaßen dar: Das gegenwärtig 81.763.015 Aktien umfassende Kapital mit einem theoretischen Nennwert von jeweils 1 Euro wird auf 2.044.075 Anteile zusammengelegt. Bilanziell wandert die Differenz in die Kapitalrücklage und dient zur Stärkung der Bilanz. In zwei weiteren Schritten werden dann insgesamt 21.898.680 neue Aktien an die Investoren ausgegeben, die dafür (zu einem wesentlichen Teil) auf ihre Finanzforderungen verzichten. Klassische Bilanzsanierung, wie es sie schon häufig gegeben hat. Zusätzlich wollen die Investoren Wild Bunch Untergrenze 30 Mio. Euro für den Erwerb neuer Filmrechte zur Verfügung stellen. Weitgehend auf der Strecke bleiben die Privatanleger. Sie haben bei solchen Maßnahmen – drastisch ausgedrückt – die Wahl zwischen Insolvenz und weitgehender Enteignung. Ihr Anteil schmilzt wie Eis in der Sonne. Lars Windhorst, als Vertreter der Investorenseite, hat naturgemäß eine etwas andere Sicht der Dinge: „Wir freuen uns, der Wild Bunch Gruppe mit dieser Eigenmittelzufuhr neben einer Umschuldung auch eine finanzielle Lösung anzubieten und ihre Bilanz deutlich zu stärken. Ein Independent-Filmchampion mit so viel Tradition wie Wild Bunch benötigt Stabilität und Unterstützung, um eine neue Phase profitablen Wachstums einzuleiten“, lautet sein offizielles Fazit der Rettungsaktion.

Noch keine verbindlichen Aussagen finden sich in den diversen Mitteilungen zu dem Rettungspaket, ob Wild Bunch nachhaltig an der Börse bleibt oder eventuell ein Delisting beziehungsweise Squeeze-out droht. Notiert ist die Gesellschaft zurzeit im General Standard. Eine Pflichtofferte wird es – wegen des Sanierungscharakters – jedenfalls nicht geben, auch wenn sich die Eigentümerverhältnisse signifikant verschieben werden. Letztlich ist eine Beurteilung der wirtschaftlichen Perspektiven ohnehin Stochern im Nebel, zumal der Geschäftsbericht 2017 noch immer nicht vorliegt und auch die vorangegangenen Abschlüsse eher erratisch veröffentlicht wurden. Angepeilter Termin für die Veröffentlichung des Zahlenwerks für 2017 ist nun der 6. August 2018. Nicht blenden lassen sollten sich Anleger insbesondere von dem niedrigen Kurs-Buchwert-Verhältnis (KBV). Wer schon länger investiert ist, wird angesichts der verheerenden Kursentwicklung wohl seinen Erinnerungsposten im Depot belassen.

Ansonsten lautet unsere Einschätzung: Beobachten. Möglicherweise stürzen sich auch einige Zocker auf Wild Bunch. Investmentqualität hat der Micro Cap mit einem Börsenwert von zurzeit gerade einmal 8 Mio. Euro. zurzeit freilich nicht. Dennoch schaut sich boersengefluester.de die weitere Entwicklung an und gibt gegebenenfalls ein Update. Schon allein, weil wir Senator Entertainment (bekannte Filme sind "Bang Boom Bang sowie "Ziemlich beste Freunde") auch beim Börsengang Anfang 1999 – damals für BÖRSE ONLINE – redaktionell begleitet haben.

Wild Bunch

Kurs: 22,40

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Wild Bunch | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2TSU2 | DE000A2TSU21 | AG | 536,32 Mio € | 29.01.1999 | - | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 53,17 | 66,62 | 60,32 | 61,75 | 69,00 | 56,00 | 0,00 | |

| EBITDA1,2 | 13,41 | 26,15 | 19,46 | 15,83 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 25,22 | 39,25 | 0,00 | 25,64 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -69,61 | -8,63 | -15,31 | -7,65 | -2,50 | -3,70 | 0,00 | |

| EBIT-margin %5 | -130,92 | -12,95 | 0,00 | -12,39 | -3,62 | -6,61 | 0,00 | |

| Net profit1 | -76,34 | -15,64 | -15,31 | -7,65 | -13,00 | -15,00 | 0,00 | |

| Net-margin %6 | -143,58 | -23,48 | 0,00 | -12,39 | -18,84 | -26,79 | 0,00 | |

| Cashflow1,7 | 20,17 | 13,12 | 19,16 | 35,52 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -3,19 | -0,65 | -1,04 | -0,73 | -0,54 | -0,50 | -0,19 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay

...

© boersengefluester.de | Redaktion

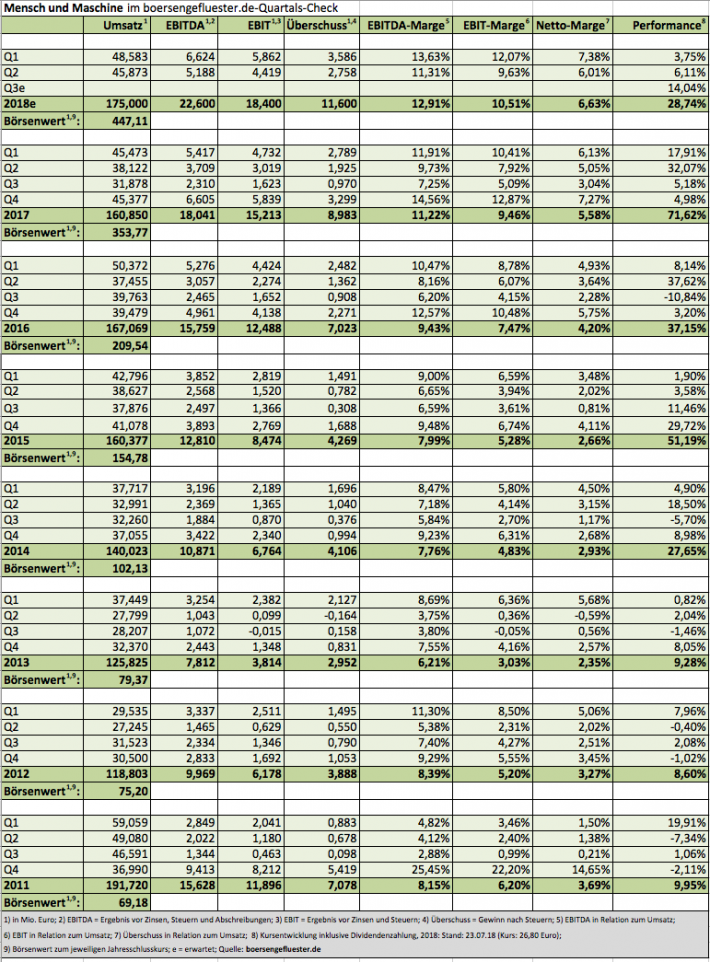

Es ist noch gar nicht so lange her, da galt die Aktie von Mensch und Maschine in erster Linie als attraktiver Dividendenwert. Grundsätzlich ist das noch immer richtig, wenn der Software-Titel nicht gleichzeitig auch eine so starke Performance hinlegen würde und Anfang Juni 2018 auf ein All-Time-High von 28 Euro geklettert wäre. So eine Entwicklung lockt auch Anleger an, die vorwiegend auf Relative Stärke setzen. Zudem wird der Anbieter von Konstruktionssoftware – schon allein wegen der höheren Marktkapitalisierung – zunehmend interessanter für institutionelle Investoren. Nachdem boersengefluester.de die kürzlich veröffentlichten Halbjahreszahlen kommentiert hat (HIER), legen wir nun nach – und zwar in Form eines ausführlichen Interviews mit dem Verwaltungsratsvorsitzenden Adi Drotleff.

...

© boersengefluester.de | Redaktion

Es ist ja nicht so, dass die Anleger deutsche Software-Aktien im laufenden Jahr konsequent meiden. Immerhin weisen Nemetschek, Mensch & Maschine, Atoss Software, Easy Software und der DAX-Konzern SAP zum Teil sehr deutliche Zuwachsraten beim Kurs auf. So gesehen ist die Performance von USU Software mit einem Minus von elf Prozent schon irgendwie eine Enttäuschung, zumal es dem auf Wissensdatenbanken und Lizenzmanagement spezialisierten Unternehmen im Prinzip besser geht, als es die jüngsten Zahlen für 2017 und dem – wenn auch besser als erwartet ausgefallenen – Auftaktviertel 2018 zunächst vermuten lassen. „Wir sind in der Mitte einer Investitionsphase“, sagt CEO Bernhard Oberschmidt im Gespräch mit boersengefluester.de. Dabei geht es in erster Linie um die Forcierung des Auslandsgeschäfts in Frankreich und Großbritannien. Aber auch das mittlerweile etablierte US-Geschäft spielt hier mit rein. On top kommen die Aufwendungen für die 2017 zugekaufte Berliner Digitalagentur unitB technology sowie die französische Easytrust – ein vorwiegend auf Oracle-Lizenzmanagement spezialisiertes Unternehmen.

Der für den 30. August 2018 angesetzte Sechs-Monats-Bericht von USU Software dürfte die überdurchschnittlich hohe Investitionstätigkeit vermutlich noch einmal unterstreichen, ab dem zweiten Halbjahr 2018 sollten sich dann allerdings auch entsprechende Rückflüsse zeigen. Die offizielle Prognose für das laufende Jahr sieht Erlöse in einer Spanne von 93 bis 98 Mio. Euro sowie ein um Sondereffekte aus Übernahmen bereinigtes Ergebnis vor Zinsen und Steuern (EBIT) zwischen 7,50 und 10,00 Mio. Euro vor. „Die Guidance passt für uns sehr gut“, sagt Oberschmidt. Zur Einordnung: 2017 kam USU bei Erlösen von 84,36 Mio. Euro auf ein bereinigtes EBIT von 6,13 Mio. Euro. Das ausgewiesene Betriebsergebnis lag bei 3,22 Mio. Euro. Bis zum Jahr 2021 wollen die Möglinger dann auf Umsätze von rund 140 Mio. Euro sowie ein bereinigtes EBIT von 20 Mio. Euro vorstoßen. Das klingt nach einer guten Wachstumsstory, allerdings steht dem eine stattliche Marktkapitalisierung von gut 244 Mio. Euro gegenüber – Mitte Juni waren es sogar 288 Mio. Euro.

Einigermaßen charmant sieht diese Größenordnung wohl erst mit Ausrichtung auf die für 2020/21 zu erwartenden Zahlen aus. Doch soweit blickt der Kapitalmarkt bei den meisten Spezialwerten noch nicht nach vorn. Freilich gibt es auch Ausnahmen, wie die im April 2018 an den Frankfurter Prime Standard gegangene Serviceware SE zeigt, einem in Teilen mit USU durchaus vergleichbaren Unternehmen. Immerhin kommt Serviceware schon jetzt auf einen Börsenwert von 250 Mio. Euro – bei für 2018 erwarteten Erlösen von knapp 55 Mio. Euro und einem von uns prognostizierten EBIT von 7,3 Mio. Euro. Weitere Wettbewerber von USU Software wären im Bereich Service-Monitoring etwa der US-Konzern ServiceNow oder die (nicht notierte) Flexera im Bereich Lizenzmanagement. Wer sich unbedingt noch einen heimischen Micro Cap aus dem Bereich IT-Management ansehen möchte, kann auch Softline als Vergleich heranziehen. Allerdings spielt USU Software in einer ganz anderen Liga.

Der für den 30. August 2018 angesetzte Sechs-Monats-Bericht von USU Software dürfte die überdurchschnittlich hohe Investitionstätigkeit vermutlich noch einmal unterstreichen, ab dem zweiten Halbjahr 2018 sollten sich dann allerdings auch entsprechende Rückflüsse zeigen. Die offizielle Prognose für das laufende Jahr sieht Erlöse in einer Spanne von 93 bis 98 Mio. Euro sowie ein um Sondereffekte aus Übernahmen bereinigtes Ergebnis vor Zinsen und Steuern (EBIT) zwischen 7,50 und 10,00 Mio. Euro vor. „Die Guidance passt für uns sehr gut“, sagt Oberschmidt. Zur Einordnung: 2017 kam USU bei Erlösen von 84,36 Mio. Euro auf ein bereinigtes EBIT von 6,13 Mio. Euro. Das ausgewiesene Betriebsergebnis lag bei 3,22 Mio. Euro. Bis zum Jahr 2021 wollen die Möglinger dann auf Umsätze von rund 140 Mio. Euro sowie ein bereinigtes EBIT von 20 Mio. Euro vorstoßen. Das klingt nach einer guten Wachstumsstory, allerdings steht dem eine stattliche Marktkapitalisierung von gut 244 Mio. Euro gegenüber – Mitte Juni waren es sogar 288 Mio. Euro.

Einigermaßen charmant sieht diese Größenordnung wohl erst mit Ausrichtung auf die für 2020/21 zu erwartenden Zahlen aus. Doch soweit blickt der Kapitalmarkt bei den meisten Spezialwerten noch nicht nach vorn. Freilich gibt es auch Ausnahmen, wie die im April 2018 an den Frankfurter Prime Standard gegangene Serviceware SE zeigt, einem in Teilen mit USU durchaus vergleichbaren Unternehmen. Immerhin kommt Serviceware schon jetzt auf einen Börsenwert von 250 Mio. Euro – bei für 2018 erwarteten Erlösen von knapp 55 Mio. Euro und einem von uns prognostizierten EBIT von 7,3 Mio. Euro. Weitere Wettbewerber von USU Software wären im Bereich Service-Monitoring etwa der US-Konzern ServiceNow oder die (nicht notierte) Flexera im Bereich Lizenzmanagement. Wer sich unbedingt noch einen heimischen Micro Cap aus dem Bereich IT-Management ansehen möchte, kann auch Softline als Vergleich heranziehen. Allerdings spielt USU Software in einer ganz anderen Liga.

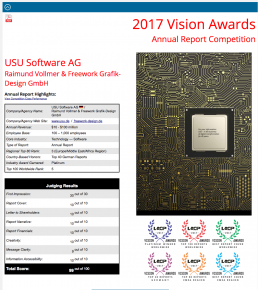

Eine Klasse für sich ist USU Software seit Jahren in einer komplett anderen Disziplin: Nämlich in Sachen außergewöhnlich guter Geschäftsbericht. Und so wundert es boersengefluester.de überhaupt nicht, dass auch der 2017er-Geschäftsbericht von der LACP mit Platin- und Gold Awards bedacht wurde und 99 von 100 möglichen Punkten einfuhr. Eine Anerkennung, über die sich CEO Oberschmidt ganz besonders freut, denn schließlich ist der Jahresabschluss wie eine Visitenkarte für das Unternehmen: „Unser Geschäftsbericht ist ein sehr persönliches Qualitätsstatement – Richtung Kunden und Kapitalmarkt.“ Nun ist boersengefluester.de auch klar, dass man eine Aktie nicht wegen eines besonders liebevoll gestalteten Geschäftsberichts kaufen muss. Andererseits passt es ins Bild, dass USU großen Wert auf eine langfristig erfolgreiche Investmentstory legt, selbst wenn es in einzelnen Quartalen zu Belastungen kommt. Insgesamt stehen die Chancen gut, dass die USU-Aktie in den kommenden Quartalen wieder spürbar an Höhe gewinnt – selbst wenn der aktuelle Performancekünstler Nemetschek mit Sicherheit nicht mehr eingeholt wird.

Eine Klasse für sich ist USU Software seit Jahren in einer komplett anderen Disziplin: Nämlich in Sachen außergewöhnlich guter Geschäftsbericht. Und so wundert es boersengefluester.de überhaupt nicht, dass auch der 2017er-Geschäftsbericht von der LACP mit Platin- und Gold Awards bedacht wurde und 99 von 100 möglichen Punkten einfuhr. Eine Anerkennung, über die sich CEO Oberschmidt ganz besonders freut, denn schließlich ist der Jahresabschluss wie eine Visitenkarte für das Unternehmen: „Unser Geschäftsbericht ist ein sehr persönliches Qualitätsstatement – Richtung Kunden und Kapitalmarkt.“ Nun ist boersengefluester.de auch klar, dass man eine Aktie nicht wegen eines besonders liebevoll gestalteten Geschäftsberichts kaufen muss. Andererseits passt es ins Bild, dass USU großen Wert auf eine langfristig erfolgreiche Investmentstory legt, selbst wenn es in einzelnen Quartalen zu Belastungen kommt. Insgesamt stehen die Chancen gut, dass die USU-Aktie in den kommenden Quartalen wieder spürbar an Höhe gewinnt – selbst wenn der aktuelle Performancekünstler Nemetschek mit Sicherheit nicht mehr eingeholt wird.

Der für den 30. August 2018 angesetzte Sechs-Monats-Bericht von USU Software dürfte die überdurchschnittlich hohe Investitionstätigkeit vermutlich noch einmal unterstreichen, ab dem zweiten Halbjahr 2018 sollten sich dann allerdings auch entsprechende Rückflüsse zeigen. Die offizielle Prognose für das laufende Jahr sieht Erlöse in einer Spanne von 93 bis 98 Mio. Euro sowie ein um Sondereffekte aus Übernahmen bereinigtes Ergebnis vor Zinsen und Steuern (EBIT) zwischen 7,50 und 10,00 Mio. Euro vor. „Die Guidance passt für uns sehr gut“, sagt Oberschmidt. Zur Einordnung: 2017 kam USU bei Erlösen von 84,36 Mio. Euro auf ein bereinigtes EBIT von 6,13 Mio. Euro. Das ausgewiesene Betriebsergebnis lag bei 3,22 Mio. Euro. Bis zum Jahr 2021 wollen die Möglinger dann auf Umsätze von rund 140 Mio. Euro sowie ein bereinigtes EBIT von 20 Mio. Euro vorstoßen. Das klingt nach einer guten Wachstumsstory, allerdings steht dem eine stattliche Marktkapitalisierung von gut 244 Mio. Euro gegenüber – Mitte Juni waren es sogar 288 Mio. Euro.

USU Ventures

Kurs: 9,06

Eine Klasse für sich ist USU Software seit Jahren in einer komplett anderen Disziplin: Nämlich in Sachen außergewöhnlich guter Geschäftsbericht. Und so wundert es boersengefluester.de überhaupt nicht, dass auch der 2017er-Geschäftsbericht von der LACP mit Platin- und Gold Awards bedacht wurde und 99 von 100 möglichen Punkten einfuhr. Eine Anerkennung, über die sich CEO Oberschmidt ganz besonders freut, denn schließlich ist der Jahresabschluss wie eine Visitenkarte für das Unternehmen: „Unser Geschäftsbericht ist ein sehr persönliches Qualitätsstatement – Richtung Kunden und Kapitalmarkt.“ Nun ist boersengefluester.de auch klar, dass man eine Aktie nicht wegen eines besonders liebevoll gestalteten Geschäftsberichts kaufen muss. Andererseits passt es ins Bild, dass USU großen Wert auf eine langfristig erfolgreiche Investmentstory legt, selbst wenn es in einzelnen Quartalen zu Belastungen kommt. Insgesamt stehen die Chancen gut, dass die USU-Aktie in den kommenden Quartalen wieder spürbar an Höhe gewinnt – selbst wenn der aktuelle Performancekünstler Nemetschek mit Sicherheit nicht mehr eingeholt wird.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| USU Ventures | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0BVU2 | DE000A0BVU28 | AG | 90,93 Mio € | 21.03.2000 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 107,33 | 111,90 | 126,52 | 132,08 | 51,16 | 46,76 | 45,00 | |

| EBITDA1,2 | 13,38 | 14,39 | 16,84 | 12,43 | 4,69 | 3,56 | 8,00 | |

| EBITDA-margin %3 | 12,47 | 12,86 | 13,31 | 9,41 | 9,17 | 7,62 | 17,78 | |

| EBIT1,4 | 7,02 | 9,67 | 11,80 | 7,62 | 0,13 | 1,28 | 5,80 | |

| EBIT-margin %5 | 6,54 | 8,64 | 9,33 | 5,77 | 0,25 | 2,74 | 12,89 | |

| Net profit1 | 5,48 | 6,76 | 7,58 | 5,28 | 163,02 | 5,51 | 8,50 | |

| Net-margin %6 | 5,11 | 6,04 | 5,99 | 4,00 | 318,63 | 11,78 | 18,89 | |

| Cashflow1,7 | 17,74 | 13,35 | 10,37 | 7,88 | 5,57 | 6,74 | 0,00 | |

| Earnings per share8 | 0,52 | 0,64 | 0,72 | 0,50 | 16,24 | 0,55 | 0,85 | |

| Dividend per share8 | 0,40 | 0,50 | 0,55 | 1,70 | 14,50 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Nach dem All-Time-High von 28,00 Euro am 6. Juni 2018, ging es mit dem Aktienkurs von Mensch und Maschine (MuM) erstmal bis auf 21,50 Euro zurück, ehe ein neuerlicher Schub Richtung Norden einsetzte. Ursachenforschung ist in diesem Fall schwierig, denn letztlich kam der Anstieg Richtung Rekordhoch genauso überraschend, wie die anschließende Korrektur um ein knappes Viertel. Charttechniker werden – zumindest was den jüngsten Dreh nach oben angeht – vermutlich auf die so wichtige 200-Tage-Durchschnittslinie hinweisen. Fundamental hat der Anbieter von Konstruktionssoftware sowohl im Abschlussquartal 2017 als auch im Auftaktviertel 2018 super gut abgeschnitten, was freilich auch nicht vollkommen überraschend war. Abgesehen von den üblichen Schwankungen lässt sich das Geschäft der im Börsensegment Scale gelisteten Gesellschaft ziemlich gut prognostizieren. Jedenfalls hat CEO Adi Drotleff kein Problem damit, dezidierte Ausblicke bis 2020 abzugeben. Das honorieren die Investoren, zumal die Gesellschaft auch mit Blick auf die Dividende sehr transparent prognostiziert.

[sws_blue_box box_size="640"]Tipp: Nutzen Sie auch unsere exklusive Investor-Übersicht mit allen Scale-Aktien.[/sws_blue_box]