Key Market Indicators:

More than 50 unique tools

What matters today?

Today

17. Jul, 198th day of the year, 167 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

Auch wenn es sich im Aktienkurs erst ansatzweise widerspiegelt: „Mit der operativen Entwicklung im ersten Quartal sind wir sehr zufrieden“, sagt Aves One-Vorstand Jürgen Bauer. Tatsächlich kam der Bestandshalter von Containern, Güterwaggons und Logistikimmobilien zum Jahresauftakt 2018 auf ein Umsatzplus von gut 30 Prozent auf 15,63 Mio. Euro. Das Ergebnis vor Zinsen und Steuern (EBIT) schnellte von 1,43 auf 5,83 Mio. Euro in die Höhe. Abzüglich des Finanzergebnisses von minus 10,79 Mio. Euro blieb unterm Strich ein Fehlbetrag von 4,66 Mio. Euro stehen. Das hört sich zunächst nicht sonderlich prickelnd an, doch bereinigt um die negativen Wechselkurseffekte kommt Aves One bereits auf ein positives Ergebnis von 424.000 Euro. Das ist definitiv die gute Botschaft des Q1-Berichts der Hamburger. Und angesichts des zuletzt deutlich erstarkten Dollars hat Aves One quasi einen Joker im Ärmel.

Ohnehin hat sich zuletzt einiges getan – was sich in einem entsprechend umfangreichen Nachtragsbericht des Quartalsabschlusses zeigt: Mitte April 2018 meldete Vorstand Bauer den Kauf der ersten Logistikimmobilie in der Nähe von Aachen für 10 Mio. Euro. Im Mai folgten der Erwerb von 631 gebrauchten Wechselbrücken für rund 2 Mio. Euro sowie 117 Kesselwagen für den Einsatz auf der Schiene zu einem Preis von 8,5 Mio. Euro. Neuester Deal: Für 59 Mio. Dollar hat Aves One von der Leasinggesellschaft UES International 20.400 neuwertige Container gekauft. Der Deal ist nicht nur wegen der Größe kursrelevant, sondern auch wegen der Abrechnung in der branchenüblichen Währung Dollar. Immerhin reduziert sich durch die zunehmende Umstellung auf Dollar das Währungsrisiko von Aves One. „Sämtliche Container sind bereits langfristig an namhafte Reedereien wie MSC oder CMA CMG vermietet, wobei die durchschnittliche Mietdauer rund sechs Jahre beträgt“, heißt es offiziell zu der UES-Transaktion.

Beim Ausblick für das Gesamtjahr 2018 bleibt die Gesellschaft hingegen vergleichsweise vage und stellt höhere Umsätze sowie dazu überproportionale Ergebnisverbesserungen in Aussicht. Nun: Die Ergebnisse der kommenden Quartale sollten – sofern sich keine gravierenden Verschiebungen auf der Währungsseite ergeben – kontinuierlich besser werden. Zudem setzt das Management alles daran, die relativen Finanzierungsaufwendungen zu reduzieren. Für boersengefluester.de verbesserte sich die Chance-Risiko-Relation der Aktie jedenfalls zusehends. Kapitalisiert ist das Unternehmen zurzeit mit rund 76 Mio. Euro. Damit segelt Aves One zwar noch immer unter dem Radar vieler institutioneller Investoren – doch mit ein wenig Fortune rückt auch die so wichtige Schwelle von 100 Mio. Euro demnächst in Sichtweite.

Beim Ausblick für das Gesamtjahr 2018 bleibt die Gesellschaft hingegen vergleichsweise vage und stellt höhere Umsätze sowie dazu überproportionale Ergebnisverbesserungen in Aussicht. Nun: Die Ergebnisse der kommenden Quartale sollten – sofern sich keine gravierenden Verschiebungen auf der Währungsseite ergeben – kontinuierlich besser werden. Zudem setzt das Management alles daran, die relativen Finanzierungsaufwendungen zu reduzieren. Für boersengefluester.de verbesserte sich die Chance-Risiko-Relation der Aktie jedenfalls zusehends. Kapitalisiert ist das Unternehmen zurzeit mit rund 76 Mio. Euro. Damit segelt Aves One zwar noch immer unter dem Radar vieler institutioneller Investoren – doch mit ein wenig Fortune rückt auch die so wichtige Schwelle von 100 Mio. Euro demnächst in Sichtweite.

Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun – natürlich DSGVO-konform. Wir freuen uns auf Sie![/sws_blue_box]

Foto: Pixabay

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der Aves One AG. Zwischen der Aves One AG und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Aves One-Aktie.[/sws_grey_box]...

Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun – natürlich DSGVO-konform. Wir freuen uns auf Sie![/sws_blue_box]

Foto: Pixabay

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der Aves One AG. Zwischen der Aves One AG und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Aves One-Aktie.[/sws_grey_box]...

Aves One

Kurs: 14,40

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Aves One | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A16811 | DE000A168114 | AG | 187,42 Mio € | 28.11.2016 | - | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 123,85 | 103,14 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 81,80 | 72,80 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 66,05 | 70,58 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 9,64 | 37,37 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 7,78 | 36,23 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -56,96 | -4,95 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -45,99 | -4,80 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 86,96 | 71,78 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -4,38 | -0,50 | 0,31 | 0,53 | 0,67 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

[sws_blue_box box_size="640"] Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun – natürlich DSGVO-konform. Wir freuen uns auf Sie![/sws_blue_box]

Foto: Pixabay

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der Aves One AG. Zwischen der Aves One AG und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Aves One-Aktie.[/sws_grey_box]...

Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun – natürlich DSGVO-konform. Wir freuen uns auf Sie![/sws_blue_box]

Foto: Pixabay

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der Aves One AG. Zwischen der Aves One AG und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Aves One-Aktie.[/sws_grey_box]...

© boersengefluester.de | Redaktion

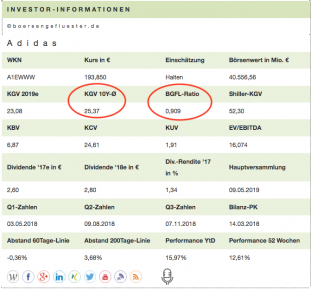

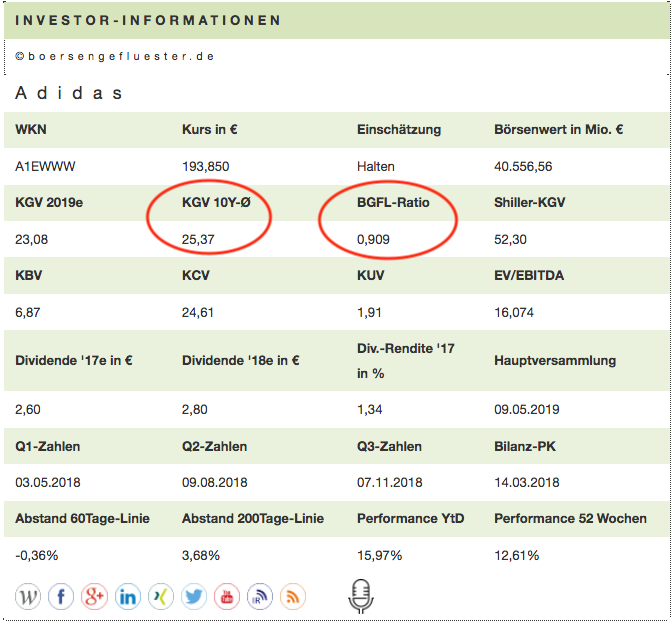

Mitmachen ist bei boersengefluester.de (BGFL) ausdrücklich erwünscht. Und so wurde die Idee für eine Erweiterung unserer Bewertungskennzahlen auch zuerst im Forum der BGFL-Community diskutiert. Konkret ging es darum, ob es nicht sinnvoll wäre, das aktuelle Kurs-Gewinn-Verhältnis (KGV) und den Zehn-Jahres-Mittelwert des KGV ins Verhältnis zueinander zu setzen. Immerhin würde man sich dadurch den Vergleich der beiden Kennzahlen sparen und könnte gleich sehen, um wieviel Prozent das gegenwärtige KGV höher oder niedriger ist, als der historische Durchschnitt. Eine sehr sinnvolle Erweiterung, wie wir finden. Und da boersengefluester.de sämtliche Kennzahlen ohnehin selbst berechnet, haben wir den Vorschlag kürzlich umgesetzt und die Fazitkästen mit den Investor-Informationen nochmals erweitert.

Vorab haben wir uns freilich die Frage gestellt, wie wir die neue Kennzahl überhaupt benennen? Da wir in der einschlägigen Literatur nicht fündig geworden sind, haben wir das Verhältnis der beiden KGV-Größen kurz und bündig BGFL-Ratio genannt. Die Interpretation ist denkbar einfach: Bei einer BGFL-Ratio von 1,0 sind KGV 2019 und der Zehn-Jahres-Mittelwert gleich hoch. Das wäre quasi das neutrale Szenario. Günstiger aus Investorensicht ist der Fall, wenn das aktuelle KGV niedriger als der historische Durchschnittswert ist – die BGFL-Ratio also kleiner 1,0 ist. Umgekehrt kann es ein Zeichen für eine Überbewertung sein, wenn das aktuelle KGV – in diesem Fall das KGV auf Basis der von uns geschätzten Ergebnisse für 2019 – höher ist, als das langjährige Mittel. Dabei schreiben wir ganz bewusst „kann“, denn mitunter gibt es gute Gründe dafür, dass das aktuelle KGV höher ist, als es in der Vergangenheit meist war: Etwa wenn sich die Position des Unternehmens im Wettbewerbsumfeld deutlich verbessert hat. Maßgeblichen Einfluss auf die Bewertung von Aktien hat außerdem das Zinsumfeld. So sorgt die nun schon ein paar Jahre währende Mini-Zinsphase dafür, dass die als fair angesehenen KGVs allgemein höher geworden sind. Im Börsensprech häufig auch „PE-Shift“ genannt – wobei Price Earnings-Ratio der englische Begriff für KGV ist.

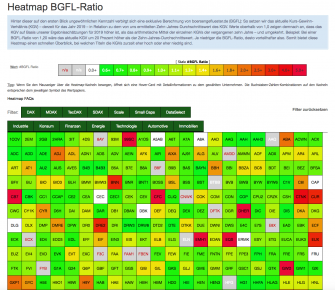

Nun wäre boersengefluester.de aber nicht boersengefluester.de, wenn wir „einfach nur“ unsere Fazitkästen noch ein Stück uniquer gemacht hätten. Wie Sie sich denken können, haben wir gleich ein eigenes Tool für die neue BGFL-Ratio programmiert. Fast schon aufgedrängt für die visuelle Umsetzung hat sich unsere Heatmap-Familie. Und so können wir Ihnen nun die BGFL-Ratio-Heatmap präsentieren, mit der Sie ganz schnell nach den von Ihnen gewählten Kriterien filtern können. Je nachdem, ob besonders hoch bewertete oder ungewöhnlich niedrig bewertete Aktien auf Ihrer Suchliste stehen. Unsere neue Heatmap bietet jedenfalls die perfekte Startrampe für weitere Bewertungs-Recherchen.

[sws_blue_box box_size="640"]HIER kommen Sie direkt zu unserer exklusiven Heatmap BGFL-Ratio[/sws_blue_box]

Vorab haben wir uns freilich die Frage gestellt, wie wir die neue Kennzahl überhaupt benennen? Da wir in der einschlägigen Literatur nicht fündig geworden sind, haben wir das Verhältnis der beiden KGV-Größen kurz und bündig BGFL-Ratio genannt. Die Interpretation ist denkbar einfach: Bei einer BGFL-Ratio von 1,0 sind KGV 2019 und der Zehn-Jahres-Mittelwert gleich hoch. Das wäre quasi das neutrale Szenario. Günstiger aus Investorensicht ist der Fall, wenn das aktuelle KGV niedriger als der historische Durchschnittswert ist – die BGFL-Ratio also kleiner 1,0 ist. Umgekehrt kann es ein Zeichen für eine Überbewertung sein, wenn das aktuelle KGV – in diesem Fall das KGV auf Basis der von uns geschätzten Ergebnisse für 2019 – höher ist, als das langjährige Mittel. Dabei schreiben wir ganz bewusst „kann“, denn mitunter gibt es gute Gründe dafür, dass das aktuelle KGV höher ist, als es in der Vergangenheit meist war: Etwa wenn sich die Position des Unternehmens im Wettbewerbsumfeld deutlich verbessert hat. Maßgeblichen Einfluss auf die Bewertung von Aktien hat außerdem das Zinsumfeld. So sorgt die nun schon ein paar Jahre währende Mini-Zinsphase dafür, dass die als fair angesehenen KGVs allgemein höher geworden sind. Im Börsensprech häufig auch „PE-Shift“ genannt – wobei Price Earnings-Ratio der englische Begriff für KGV ist.

Nun wäre boersengefluester.de aber nicht boersengefluester.de, wenn wir „einfach nur“ unsere Fazitkästen noch ein Stück uniquer gemacht hätten. Wie Sie sich denken können, haben wir gleich ein eigenes Tool für die neue BGFL-Ratio programmiert. Fast schon aufgedrängt für die visuelle Umsetzung hat sich unsere Heatmap-Familie. Und so können wir Ihnen nun die BGFL-Ratio-Heatmap präsentieren, mit der Sie ganz schnell nach den von Ihnen gewählten Kriterien filtern können. Je nachdem, ob besonders hoch bewertete oder ungewöhnlich niedrig bewertete Aktien auf Ihrer Suchliste stehen. Unsere neue Heatmap bietet jedenfalls die perfekte Startrampe für weitere Bewertungs-Recherchen.

[sws_blue_box box_size="640"]HIER kommen Sie direkt zu unserer exklusiven Heatmap BGFL-Ratio[/sws_blue_box]

...

...

Vorab haben wir uns freilich die Frage gestellt, wie wir die neue Kennzahl überhaupt benennen? Da wir in der einschlägigen Literatur nicht fündig geworden sind, haben wir das Verhältnis der beiden KGV-Größen kurz und bündig BGFL-Ratio genannt. Die Interpretation ist denkbar einfach: Bei einer BGFL-Ratio von 1,0 sind KGV 2019 und der Zehn-Jahres-Mittelwert gleich hoch. Das wäre quasi das neutrale Szenario. Günstiger aus Investorensicht ist der Fall, wenn das aktuelle KGV niedriger als der historische Durchschnittswert ist – die BGFL-Ratio also kleiner 1,0 ist. Umgekehrt kann es ein Zeichen für eine Überbewertung sein, wenn das aktuelle KGV – in diesem Fall das KGV auf Basis der von uns geschätzten Ergebnisse für 2019 – höher ist, als das langjährige Mittel. Dabei schreiben wir ganz bewusst „kann“, denn mitunter gibt es gute Gründe dafür, dass das aktuelle KGV höher ist, als es in der Vergangenheit meist war: Etwa wenn sich die Position des Unternehmens im Wettbewerbsumfeld deutlich verbessert hat. Maßgeblichen Einfluss auf die Bewertung von Aktien hat außerdem das Zinsumfeld. So sorgt die nun schon ein paar Jahre währende Mini-Zinsphase dafür, dass die als fair angesehenen KGVs allgemein höher geworden sind. Im Börsensprech häufig auch „PE-Shift“ genannt – wobei Price Earnings-Ratio der englische Begriff für KGV ist.

Nun wäre boersengefluester.de aber nicht boersengefluester.de, wenn wir „einfach nur“ unsere Fazitkästen noch ein Stück uniquer gemacht hätten. Wie Sie sich denken können, haben wir gleich ein eigenes Tool für die neue BGFL-Ratio programmiert. Fast schon aufgedrängt für die visuelle Umsetzung hat sich unsere Heatmap-Familie. Und so können wir Ihnen nun die BGFL-Ratio-Heatmap präsentieren, mit der Sie ganz schnell nach den von Ihnen gewählten Kriterien filtern können. Je nachdem, ob besonders hoch bewertete oder ungewöhnlich niedrig bewertete Aktien auf Ihrer Suchliste stehen. Unsere neue Heatmap bietet jedenfalls die perfekte Startrampe für weitere Bewertungs-Recherchen.

[sws_blue_box box_size="640"]HIER kommen Sie direkt zu unserer exklusiven Heatmap BGFL-Ratio[/sws_blue_box]

...

Vorab haben wir uns freilich die Frage gestellt, wie wir die neue Kennzahl überhaupt benennen? Da wir in der einschlägigen Literatur nicht fündig geworden sind, haben wir das Verhältnis der beiden KGV-Größen kurz und bündig BGFL-Ratio genannt. Die Interpretation ist denkbar einfach: Bei einer BGFL-Ratio von 1,0 sind KGV 2019 und der Zehn-Jahres-Mittelwert gleich hoch. Das wäre quasi das neutrale Szenario. Günstiger aus Investorensicht ist der Fall, wenn das aktuelle KGV niedriger als der historische Durchschnittswert ist – die BGFL-Ratio also kleiner 1,0 ist. Umgekehrt kann es ein Zeichen für eine Überbewertung sein, wenn das aktuelle KGV – in diesem Fall das KGV auf Basis der von uns geschätzten Ergebnisse für 2019 – höher ist, als das langjährige Mittel. Dabei schreiben wir ganz bewusst „kann“, denn mitunter gibt es gute Gründe dafür, dass das aktuelle KGV höher ist, als es in der Vergangenheit meist war: Etwa wenn sich die Position des Unternehmens im Wettbewerbsumfeld deutlich verbessert hat. Maßgeblichen Einfluss auf die Bewertung von Aktien hat außerdem das Zinsumfeld. So sorgt die nun schon ein paar Jahre währende Mini-Zinsphase dafür, dass die als fair angesehenen KGVs allgemein höher geworden sind. Im Börsensprech häufig auch „PE-Shift“ genannt – wobei Price Earnings-Ratio der englische Begriff für KGV ist.

Nun wäre boersengefluester.de aber nicht boersengefluester.de, wenn wir „einfach nur“ unsere Fazitkästen noch ein Stück uniquer gemacht hätten. Wie Sie sich denken können, haben wir gleich ein eigenes Tool für die neue BGFL-Ratio programmiert. Fast schon aufgedrängt für die visuelle Umsetzung hat sich unsere Heatmap-Familie. Und so können wir Ihnen nun die BGFL-Ratio-Heatmap präsentieren, mit der Sie ganz schnell nach den von Ihnen gewählten Kriterien filtern können. Je nachdem, ob besonders hoch bewertete oder ungewöhnlich niedrig bewertete Aktien auf Ihrer Suchliste stehen. Unsere neue Heatmap bietet jedenfalls die perfekte Startrampe für weitere Bewertungs-Recherchen.

[sws_blue_box box_size="640"]HIER kommen Sie direkt zu unserer exklusiven Heatmap BGFL-Ratio[/sws_blue_box]

...

© boersengefluester.de | Redaktion

Das ist ja das Schöne an der Small Cap-Szene: Irgendwie kommen alle immer wieder zurück – und meist sogar mit ähnlichen Geschäftsmodellen. Jüngstes Beispiel: Remco Westermann, CEO der Gamigo Group. Etliche Anleger werden Westermann noch aus seiner Zeit als Vorstand von Bob Mobile kennen, die später in Cliq Digital aufgegangen ist. Der Online-Spieleanbieter gamigo gehörte früher zum Einflussbereich von bmp (jetzt SLEEPZ) und wurde später von Axel Springer übernommen. Der MDAX-Konzern verkaufte gamigo im Herbst 2012 wiederum an die Samarion SE – sprich Remco Westermann. Der Manager machte Gamigo wieder flott und brachte später auch eine Anleihe an die Börse, die gamigo sogar vorzeitig zurückzahlte. Getuschelt wurde immer wieder über einen Börsengang der Hamburger – aber daraus ist bis heute nichts geworden. Umso interessanter ist die Fortsetzung der Geschichte: Mitte Mai gab die in Börsenkreisen bislang nicht sonderlich in Erscheinung getretene Solidare Real Estate Holding bekannt, dass sie sich auf der außerordentlichen Hauptversammlung am 31. Mai 2018 zum einen grünes Licht für die Umfirmierung in blockescence holen wolle – was mittlerweile auch geschehen ist.

[caption id="attachment_112759" align="alignleft" width="110"] Remco Westermann[/caption]

Zum anderen sollte mit dem Namenswechel der Startschuss für eine völlig neue strategische Ausrichtung fallen. Dreimal dürfen Sie raten, worum es geht. Klare Sache: Blockchain und – noch besser – Distributed Ledger Technology (DLT) stehen auf den Fahnen. Das Thema DLT bekamen heimische Investoren erst kürzlich auf der Frühjahrskonferenz in Frankfurt in Form der Präsentation der Advanced Blockchain AG näher gebracht. Ganz ehrlich: So richtig gezündet hat der Vortrag – so schwungvoll er auch war– bei boersengefluester.de nicht. Noch hört sich alles nach Konzeptstudie an. Belastbare Zahlen kamen in dem Vortrag von Advanced Blockchain jedenfalls nicht vor, dafür aber ganz viel DLT.

Doch zurück zu Remco Westermann – beziehungsweise Blockescence: Die Gesellschaft will sich bei ihren Investments auf Branchen fokussieren, die durch die Implementierung von Distributed Ledger Technology „grundlegend verändert werden können“, wie es offiziell heißt. Als erstes Investitionsziel wurde die Online-Gaming-Industrie identifiziert – und da macht es auch schon wieder Klick. Blockescence hat nämlich 100 Prozent der (nicht notierten) Samarion-Aktien erworben und wird somit wichtigster Anteilseigner von Gamigo. Parallel dazu steigt Remco Westermann zum größten Aktionär von Blockescence auf und ist nun auch zum neuen Chairman der Gruppe gewählt worden. Boersengefluester.de geht mal stark davon aus, dass Westermann schon sehr bald die Investor Relations-Maschinerie für blockescence anwirft.

Wirklich einschätzen lässt sich die Gemengelage noch nicht, dafür fehlen einfach zu viele Rahmendaten. Immerhin bringt es die Gesellschaft schon jetzt auf einen Börsenwert von fast 61 Mio. Euro. Interessant ist die Entwicklung aber allemal, daher nehmen wir den Titel auch in unsere Datenbank auf.

[sws_blue_box box_size="640"]Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun – natürlich DSGVO-konform. Wir freuen uns auf Sie![/sws_blue_box]

Fotos: Gamigo, Pixabay...

Remco Westermann[/caption]

Zum anderen sollte mit dem Namenswechel der Startschuss für eine völlig neue strategische Ausrichtung fallen. Dreimal dürfen Sie raten, worum es geht. Klare Sache: Blockchain und – noch besser – Distributed Ledger Technology (DLT) stehen auf den Fahnen. Das Thema DLT bekamen heimische Investoren erst kürzlich auf der Frühjahrskonferenz in Frankfurt in Form der Präsentation der Advanced Blockchain AG näher gebracht. Ganz ehrlich: So richtig gezündet hat der Vortrag – so schwungvoll er auch war– bei boersengefluester.de nicht. Noch hört sich alles nach Konzeptstudie an. Belastbare Zahlen kamen in dem Vortrag von Advanced Blockchain jedenfalls nicht vor, dafür aber ganz viel DLT.

Doch zurück zu Remco Westermann – beziehungsweise Blockescence: Die Gesellschaft will sich bei ihren Investments auf Branchen fokussieren, die durch die Implementierung von Distributed Ledger Technology „grundlegend verändert werden können“, wie es offiziell heißt. Als erstes Investitionsziel wurde die Online-Gaming-Industrie identifiziert – und da macht es auch schon wieder Klick. Blockescence hat nämlich 100 Prozent der (nicht notierten) Samarion-Aktien erworben und wird somit wichtigster Anteilseigner von Gamigo. Parallel dazu steigt Remco Westermann zum größten Aktionär von Blockescence auf und ist nun auch zum neuen Chairman der Gruppe gewählt worden. Boersengefluester.de geht mal stark davon aus, dass Westermann schon sehr bald die Investor Relations-Maschinerie für blockescence anwirft.

Wirklich einschätzen lässt sich die Gemengelage noch nicht, dafür fehlen einfach zu viele Rahmendaten. Immerhin bringt es die Gesellschaft schon jetzt auf einen Börsenwert von fast 61 Mio. Euro. Interessant ist die Entwicklung aber allemal, daher nehmen wir den Titel auch in unsere Datenbank auf.

[sws_blue_box box_size="640"]Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun – natürlich DSGVO-konform. Wir freuen uns auf Sie![/sws_blue_box]

Fotos: Gamigo, Pixabay...

Remco Westermann[/caption]

Zum anderen sollte mit dem Namenswechel der Startschuss für eine völlig neue strategische Ausrichtung fallen. Dreimal dürfen Sie raten, worum es geht. Klare Sache: Blockchain und – noch besser – Distributed Ledger Technology (DLT) stehen auf den Fahnen. Das Thema DLT bekamen heimische Investoren erst kürzlich auf der Frühjahrskonferenz in Frankfurt in Form der Präsentation der Advanced Blockchain AG näher gebracht. Ganz ehrlich: So richtig gezündet hat der Vortrag – so schwungvoll er auch war– bei boersengefluester.de nicht. Noch hört sich alles nach Konzeptstudie an. Belastbare Zahlen kamen in dem Vortrag von Advanced Blockchain jedenfalls nicht vor, dafür aber ganz viel DLT.

Doch zurück zu Remco Westermann – beziehungsweise Blockescence: Die Gesellschaft will sich bei ihren Investments auf Branchen fokussieren, die durch die Implementierung von Distributed Ledger Technology „grundlegend verändert werden können“, wie es offiziell heißt. Als erstes Investitionsziel wurde die Online-Gaming-Industrie identifiziert – und da macht es auch schon wieder Klick. Blockescence hat nämlich 100 Prozent der (nicht notierten) Samarion-Aktien erworben und wird somit wichtigster Anteilseigner von Gamigo. Parallel dazu steigt Remco Westermann zum größten Aktionär von Blockescence auf und ist nun auch zum neuen Chairman der Gruppe gewählt worden. Boersengefluester.de geht mal stark davon aus, dass Westermann schon sehr bald die Investor Relations-Maschinerie für blockescence anwirft.

Wirklich einschätzen lässt sich die Gemengelage noch nicht, dafür fehlen einfach zu viele Rahmendaten. Immerhin bringt es die Gesellschaft schon jetzt auf einen Börsenwert von fast 61 Mio. Euro. Interessant ist die Entwicklung aber allemal, daher nehmen wir den Titel auch in unsere Datenbank auf.

[sws_blue_box box_size="640"]Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun – natürlich DSGVO-konform. Wir freuen uns auf Sie![/sws_blue_box]

Fotos: Gamigo, Pixabay...

Remco Westermann[/caption]

Zum anderen sollte mit dem Namenswechel der Startschuss für eine völlig neue strategische Ausrichtung fallen. Dreimal dürfen Sie raten, worum es geht. Klare Sache: Blockchain und – noch besser – Distributed Ledger Technology (DLT) stehen auf den Fahnen. Das Thema DLT bekamen heimische Investoren erst kürzlich auf der Frühjahrskonferenz in Frankfurt in Form der Präsentation der Advanced Blockchain AG näher gebracht. Ganz ehrlich: So richtig gezündet hat der Vortrag – so schwungvoll er auch war– bei boersengefluester.de nicht. Noch hört sich alles nach Konzeptstudie an. Belastbare Zahlen kamen in dem Vortrag von Advanced Blockchain jedenfalls nicht vor, dafür aber ganz viel DLT.

Doch zurück zu Remco Westermann – beziehungsweise Blockescence: Die Gesellschaft will sich bei ihren Investments auf Branchen fokussieren, die durch die Implementierung von Distributed Ledger Technology „grundlegend verändert werden können“, wie es offiziell heißt. Als erstes Investitionsziel wurde die Online-Gaming-Industrie identifiziert – und da macht es auch schon wieder Klick. Blockescence hat nämlich 100 Prozent der (nicht notierten) Samarion-Aktien erworben und wird somit wichtigster Anteilseigner von Gamigo. Parallel dazu steigt Remco Westermann zum größten Aktionär von Blockescence auf und ist nun auch zum neuen Chairman der Gruppe gewählt worden. Boersengefluester.de geht mal stark davon aus, dass Westermann schon sehr bald die Investor Relations-Maschinerie für blockescence anwirft.

Wirklich einschätzen lässt sich die Gemengelage noch nicht, dafür fehlen einfach zu viele Rahmendaten. Immerhin bringt es die Gesellschaft schon jetzt auf einen Börsenwert von fast 61 Mio. Euro. Interessant ist die Entwicklung aber allemal, daher nehmen wir den Titel auch in unsere Datenbank auf.

[sws_blue_box box_size="640"]Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun – natürlich DSGVO-konform. Wir freuen uns auf Sie![/sws_blue_box]

Fotos: Gamigo, Pixabay...

© boersengefluester.de | Redaktion

Die UMT AG ist 2017 kräftig gewachsen und schrieb auch 2018 schon positive Schlagzeilen. So nutzt PENNY seit Ende April als erster Discounter in Deutschland die Technologie des Münchner Spezialisten für maßgeschneiderte Mobile Payment und Blockchain-Lösungen. Im Vorstandsgespräch mit BankM erklärt CEO Dr. Albert Wahl, was dieser Erfolg bedeutet und was die Gesellschaft abseits von Schlagworten wie Bitcoin und Blockchain ausmacht.

[sws_blue_box box_size="640"]Dieses Interview stammt aus dem monatlichen Newsletter "Momentum" der BankM. Neben einem Interview finden Sie in dem Newsletter regelmäßig Relative Stärke-Auswertungen (RSL) und viele andere nützliche Kapitalmarktinfos. Zur kostenlosen Anmeldung für den Momentum-Newsletter HIER klicken.[/sws_blue_box]

...

© boersengefluester.de | Redaktion

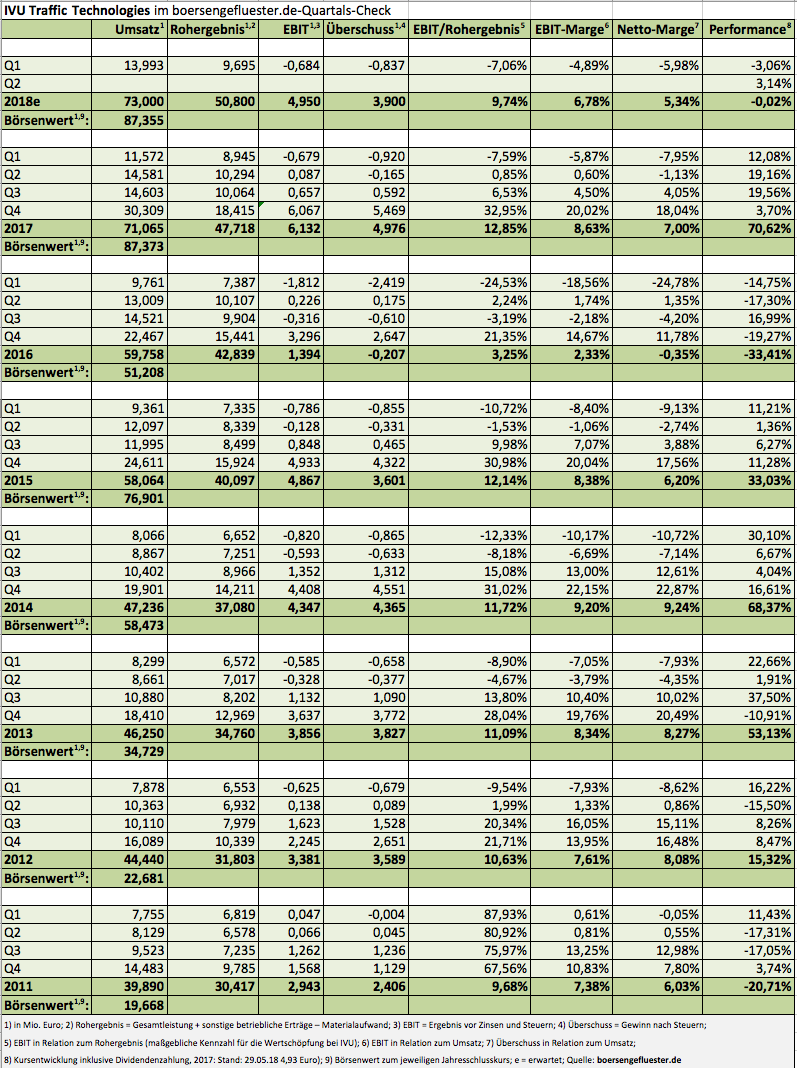

Unmittelbar vor der Hauptversammlung am 30. Mai 2018 – auf der nach zwei Nullrunden auch eine Dividende von 0,10 Euro je Aktie beschlossen werden soll – legt IVU Traffic den Zwischenbericht zum ersten Quartal 2018 vor. Wie nahezu immer bei dem Telematikspezialisten, ist auch das Anfangsviertel des laufenden Jahres von roten Zahlen geprägt. Das sollte Investoren aber nicht abschrecken, entscheidend für das Gesamtjahr sind das dritte und vor allen Dingen das vierte Quartal. Trotzdem können sich die Daten für 2018 sehen lassen, immerhin kletterten die Erlöse um knapp 21 Prozent auf 13,99 Mio. Euro. Das für IVU Traffic so wichtige Rohergebnis zog um 8,4 Prozent auf 9,70 Mio. Euro an. Hintergrund: Im Gegensatz zum Umsatz spiegelt das Rohergebnis die Wertschöpfung aus der Programmierung der eigenen Software wider, da die in der Regel zugekaufte Hardware, wie zum Beispiel Ticketautomaten, hier außen vor bleibt.

Auffällig ist der um rund 880.000 Euro auf 8,26 Mio. Euro gestiegene Personalaufwand – eine Entwicklung, auf die CEO Martin Müller-Elschner allerdings bereits im Geschäftsbericht hingewiesen hatte: „Der Markt unterliegt zurzeit einem grundlegenden Wandel. Viele Verkehrsunternehmen strukturieren aktuell ihre IT-Landschaft neu, um sich auf die Digitalisierung vorzubereiten – davon möchten wir profitieren. Wir setzen auf weiteres Wachstum und investieren daher in den weiteren Ausbau unserer Personalkapazität. Es wäre unklug, jetzt am falschen Ende zu sparen.“ Bestätigt hat Müller-Elschner die bisherige Prognose für das Gesamtjahr 2018. Demnach ist mit Erlösen von mindestens 72 Mio. Euro und einem Ergebnis vor Zinsen und Steuern (EBIT) in einer Bandbreite von 4 bis 5 Mio. Euro zu rechnen.

Kapitalisiert ist der Small Cap zurzeit mit gut 87 Mio. Euro. Für boersengefluester.de bietet die Bewertung der Berliner noch ausreichend Potenzial nach oben. Wichtig wäre freilich, wenn die Notiz es endlich schaffen würde, sich nachhaltig über der Marke von 5 Euro festzusetzen. In den vergangenen Monaten war spätestens bei 5,20 Euro Schluss mit der Aufwärtsbewegung. So hängt das Papier seit mittlerweile sieben Monaten in einer Seitwärtsspanne zwischen 4,50 und 5,20 Euro fest. Am ehesten mit IVU Traffic vergleichbar aus dem heimischen Spezialwertebereich ist Init – dabei sind die Karlsruher zwar ein gutes Stück größer als IVU, haben zuletzt aber spürbar an Börsenwert eingebüßt.

Foto: Pixabay

[sws_blue_box box_size="640"]Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun – natürlich DSGVO-konform. Wir freuen uns auf Sie![/sws_blue_box]...

Foto: Pixabay

[sws_blue_box box_size="640"]Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun – natürlich DSGVO-konform. Wir freuen uns auf Sie![/sws_blue_box]...

IVU Traffic

Kurs: 21,60

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 92,03 | 102,88 | 113,23 | 122,49 | 133,67 | 149,72 | 157,00 | |

| EBITDA1,2 | 15,30 | 16,45 | 18,70 | 20,31 | 21,69 | 23,36 | 25,35 | |

| EBITDA-margin %3 | 16,63 | 15,99 | 16,52 | 16,58 | 16,23 | 15,61 | 16,15 | |

| EBIT1,4 | 12,78 | 13,92 | 14,85 | 15,77 | 16,82 | 18,58 | 19,70 | |

| EBIT-margin %5 | 13,89 | 13,53 | 13,12 | 12,88 | 12,58 | 12,41 | 12,55 | |

| Net profit1 | 10,09 | 9,32 | 10,13 | 11,38 | 12,04 | 13,31 | 13,60 | |

| Net-margin %6 | 10,96 | 9,06 | 8,95 | 9,29 | 9,01 | 8,89 | 8,66 | |

| Cashflow1,7 | 30,76 | 19,08 | 4,47 | 11,91 | 6,74 | 31,20 | 9,70 | |

| Earnings per share8 | 0,57 | 0,53 | 0,58 | 0,65 | 0,69 | 0,77 | 0,79 | |

| Dividend per share8 | 0,20 | 0,22 | 0,24 | 0,26 | 0,28 | 0,55 | 0,30 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| IVU Traffic | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 744850 | DE0007448508 | AG | 382,73 Mio € | 07.07.2000 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Init | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 575980 | DE0005759807 | SE | 529,92 Mio € | 24.07.2001 | Kaufen | |

* * *

Foto: Pixabay

[sws_blue_box box_size="640"]Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun – natürlich DSGVO-konform. Wir freuen uns auf Sie![/sws_blue_box]...

© boersengefluester.de | Redaktion

Eine knackige Dividende von 1,50 Euro je Anteilschein – bezogen auf alle Aktien summierte sich die Ausschüttung auf immerhin 4,38 Mio. Euro – gab es nach der Hauptversammlung (HV) Anfang Mai 2018 für die Aktionäre von Noratis. Damit hatte sich das Wohn-Immobilienunternehmen unter die Top 3 der Rendite-Hits aus dem Börsensegment Scale vorgeschoben und entsprechend viel Aufmerksamkeit am Kapitalmarkt bekommen. Immerhin kletterte der Aktienkurs gegenüber dem Mitte 2017 gewählten Ausgabepreis von 18,75 Euro in der Spitze bis auf 29,20 Euro. Attraktive Dividenden mit einer Ausschüttungsquote von rund 50 Prozent des Jahresüberschusses, sind für die Eschborner aber nur die eine Seite der Medaille. Mindestens genauso wichtig ist es für das Management, die Gesellschaft „dynamisch weiterentwickeln“, wie es im Geschäftsbericht heißt. Das hört sich ein Stück weit nach Spagat an – und tatsächlich kündigte Noratis kurz nach der HV eine nicht gerade kleine Kapitalerhöhung an. Insgesamt sollten bis zu 876.000 Aktien zu jeweils 22,50 Euro platziert werden, womit der Gesellschaft nach Abzug der Emissionskosten rund 18,5 Mio. Euro zugeflossen wären. Zum Vergleich: Aus dem Börsengang vor einem knappen Jahr erlöste Noratis brutto 17,25 Mio. Euro.

Nach Ablauf der zweiwöchigen Bezugsfrist meldet Noratis nun das Ergebnis der neuerlichen Kapitalerhöhung: Demnach wurden 681.897 neue Aktien platziert – davon allerdings nur rund 122.000 Stück im Rahmen des normalen Bezugsangebots. Die restlichen Stücke gingen im Rahmen einer Privatplatzierung an institutionelle Investoren. So gesehen lieferte das Ergebnis der Kapitalerhöhung ein zweigeteiltes Bild. Unterm Strich ist das Resultat für Noratis jedoch sehr ordentlich. Immerhin wurden knapp 78 Prozent der maximal vorgesehenen Papiere platziert. Und mit einem Emissionserlös von brutto rund 15,3 Mio. Euro – netto dürften damit gut 14,1 Mio. Euro hängengeblieben sein – sollte Noratis ausreichend Finanzmittel zugeflossen sein, um die avisierten Investments in neue Immobilien zu tätigen. Noch gibt es aber ohnehin – zumindest offiziell – keine konkrete Verwendung des Emissionserlöses.

Beinahe noch wichtiger aus Investorensicht ist jedoch, dass die Kursbremse Kapitalerhöhung – mit dem bei Small Caps beinahe obligatorischen Kursrückschlag unmittelbar nach Beendigung einer Finanzierungsmaßnahme – nun zügig überstanden sein sollte. Ingesamt bestätigt boersengefluester.de die Kaufen-Einschätzung für den Titel. Beim gegenwärtigen Kurs von 23,60 Euro beträgt die Marktkapitalisierung ziemlich genau 85 Mio. Euro, was für börsennotierte Immobilienunternehmen freilich eine eher kleine Nummer ist. Die Kursziele der Analysten haben eine Spannweite von 32,00 Euro (Independent Research) bis 35,30 Euro (SMC Research).

Noratis

Kurs: 0,10

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Noratis | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2E4MK | DE000A2E4MK4 | AG | 1,33 Mio € | 30.06.2017 | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 28,70 | 73,60 | 85,61 | 60,18 | 66,56 | 0,00 | 0,00 | |

| EBITDA1,2 | 8,63 | 16,29 | 12,98 | 4,08 | 3,61 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 30,07 | 22,13 | 15,16 | 6,78 | 5,42 | 0,00 | 0,00 | |

| EBIT1,4 | 8,21 | 19,36 | 12,50 | 3,55 | -17,67 | 0,00 | 0,00 | |

| EBIT-margin %5 | 28,61 | 26,30 | 14,60 | 5,90 | -26,55 | 0,00 | 0,00 | |

| Net profit1 | 2,80 | 9,54 | 8,28 | -10,99 | -28,41 | 0,00 | 0,00 | |

| Net-margin %6 | 9,76 | 12,96 | 9,67 | -18,26 | -42,68 | 0,00 | 0,00 | |

| Cashflow1,7 | -94,05 | -70,10 | -33,03 | 22,91 | 34,68 | 0,00 | 0,00 | |

| Earnings per share8 | 0,58 | 1,97 | 1,71 | -2,21 | -2,09 | -0,35 | -0,08 | |

| Dividend per share8 | 0,50 | 0,55 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay

...

© boersengefluester.de | Redaktion

Dafür gibt es schon mal einen dicken Pluspunkt: Obwohl EnviTec Biogas zu den klassischen Kandidaten für ein Delisting zählte, hat das Unternehmen konsequent an der Börsennotiz festgehalten. Dabei spielt das Thema Börse für den Anbieter und Betreiber von Biogasanlagen längst keine große Rolle mehr. Finanziell ist EnviTec Biogas dank der stabilen Cashflows und einer Eigenkapitalquote von knapp 55 Prozent solide aufgestellt – Kapitalerhöhungen zur Finanzierung des weiteren Wachstums kein Thema. Die Aktionärsstruktur wird dominiert durch die beiden Mitgründer Olaf von Lehmden (CEO) mit 57,6 Prozent Anteil sowie Tobias Schulz (Aufsichtsratsvorsitzender), dem über die TS Holding 25,9 Prozent zuzurechnen sind. Abzüglich der eigenen Aktien beträgt der Streubesitz gerade einmal 15,5 Prozent. Diese Konstellation erklärt auch die regelmäßig sehr offensive Dividendenpolitik des nur im Basic Board (Freiverkehr) gelisteten Unternehmens. Zur Hauptversammlung (HV) am 3. Juli 2018 in Vechta etwa steht die Ausschüttung einer Dividende von 1,00 Euro pro Anteilschein auf der Agenda.

Bei einem Kurs von 7,65 Euro zur Ankündigung kam die Aktie damit auf eine Dividendenrendite von stattlichen 13 Prozent. Kein Wunder, dass in den vergangenen Tagen weitere Renditejäger aufgesprungen sind und die Notiz des Small Caps bis auf 9,35 Euro getrieben haben, was freilich noch immer für eine Rendite von 10,7 Prozent steht. Damit jedoch keine falschen Vorstellungen geweckt werden: Am Tag nach der HV wird die Dividende vom Kurs abgezogen (weitere Infos dazu bietet unser Dividenden-Ratgeber). Es gibt also nichts geschenkt an der Börse! Gut möglich sogar, das der Dividendenabschlag die Höhe der Ausschüttung übersteigt – ein nicht untypisches Phänomen bei marktengen Dividenden-Hits. Wenn viele Investoren gleichzeitig raus wollen, sind die Türen oftmals nicht groß genug für einen zwischenzeitlichen Ansturm. Daher kann es mitunter sogar eine sinnvolle Strategie sein, bereits ein paar Tage vor der HV auszusteigen und darauf zu setzen, dass der Kurs bis dahin noch etwas an Höhe gewinnt.

Zudem toppt die Dividendensumme von 14,85 Mio. Euro den für die Ausschüttung maßgeblichen AG-Gewinn von knapp 6,45 Mio. Euro doch ganz erheblich. Auf Konzernebene blieb 2017 ein Überschuss von annähernd 4,98 Mio. Euro stehen. Mit anderen Worten: EnviTec Biogas kehrt aus der Substanz aus, weil die Gesellschaft für ihr operatives Geschäft schlichtweg weniger Geld braucht, als sie zur Verfügung hat. Diese großvolumige Ausschüttungspolitik lässt sich zwar nicht ewig fortfahren. Mit einem Bilanzgewinn von zuletzt 57,51 Mio. Euro sind aber noch immer stattliche Reserven vorhanden. Trotzdem: Verfechter der royalen Dividendenlinie werden EnviTec Biogas kaum in den Dividenden-Adel heben. Bewertungstechnisch sieht das Papier derweil auch nach der jüngsten Kursrally noch weitgehend geerdet aus. Der Börsenwert von 140 Mio. Euro liegt ziemlich genau auf einer Linie mit dem – bereits um die kommenden Dividendenausschüttung und Anteilen Dritter bereinigten – Eigenkapital. Konkret beträgt das Kurs-Buchwert-Verhältnis (KBV) 1,02.

Den Ausblick zu den operativen Zielen für 2018 formuliert Vorstandschef Olaf von Lehmden vergleichsweise weich. Demnach ist bei einer Gesamtleistung auf Vorjahresniveau mit einer „leichten Verbesserung“ des EBIT zu rechnen. Entscheidend wird die weitere Entwicklung in dem durch internationale Aktivitäten geprägten Segment Anlagenbau sein, wo EnviTec Biogas die eigenen Ziele für 2017 allerdings verfehlte und bei Erlösen von 45,6 Mio. Euro den operativen Verlust von 2,8 auf 8,2 Mio. Euro ausdehnte. „Künftig soll der Anlagenbau bei einem durchschnittlichen Umsatz von jährlich rund 40 Mio. Euro trotz eines herausfordernden Marktumfelds einen positiven Ergebnisbeitrag zum Gesamtkonzern erreichen“ , heißt es im Geschäftsbericht. Zum Vergleich: Mit den Anlagen im Eigenbetrieb erwirtschaftetet die Gesellschaft aus dem niedersächsischen Lohne 2017 rund 111,2 Mio. Euro Umsatz und kam dabei auf ein EBIT von 16,7 Mio. Euro – nach 10,5 Mio. Euro im Jahr zuvor.

Summa summarum scheint die Vorschau für das 2018er-Konzernergebnis aber nicht zu hoch gegriffen, so dass wir mit einem weitgehend konstanten Ergebnis je Aktie rechnen. Unter KGV-Aspekten macht der Titel damit zwar keinen günstigen Eindruck. Bezogen auf die Kennzahl Enterprise Value (Börsenwert plus Netto-Finanzschuden) zum Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) sieht die Sache aber schon wieder entspannter aus. Unterm Strich ist EnviTec Biogas für boersengefluester.de damit eine gute Halten-Position.

EnviTec Biogas

Kurs: 18,40

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| EnviTec Biogas | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0MVLS | DE000A0MVLS8 | AG | 276,00 Mio € | 12.07.2007 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 192,27 | 262,37 | 382,83 | 416,82 | 337,70 | 312,64 | 350,00 | |

| EBITDA1,2 | 32,10 | 37,76 | 75,91 | 116,12 | 67,28 | 59,60 | 0,00 | |

| EBITDA-margin %3 | 16,70 | 14,39 | 19,83 | 27,86 | 19,92 | 19,07 | 0,00 | |

| EBIT1,4 | 16,72 | 23,02 | 60,48 | 83,14 | 41,51 | 28,65 | 0,00 | |

| EBIT-margin %5 | 8,70 | 8,77 | 15,80 | 19,95 | 12,29 | 9,16 | 0,00 | |

| Net profit1 | 12,34 | 16,87 | 48,26 | 64,07 | 29,78 | 16,66 | 9,00 | |

| Net-margin %6 | 6,42 | 6,43 | 12,61 | 15,37 | 8,82 | 5,33 | 2,57 | |

| Cashflow1,7 | 27,54 | 37,35 | 97,33 | 83,29 | -10,36 | 17,79 | 0,00 | |

| Earnings per share8 | 0,83 | 1,14 | 3,25 | 4,31 | 2,01 | 1,12 | 0,60 | |

| Dividend per share8 | 1,00 | 1,00 | 2,00 | 3,00 | 0,50 | 0,00 | 0,25 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Mit dem Sprung über die Marke von 60 Euro hat der Aktienkurs von Carl Zeiss Meditec nun auch die optimistischen Varianten der Analysten-Kursziele erreicht. Dabei konnten sich die Finanzexperten zuletzt ohnehin kaum noch zu einer Kaufen-Einschätzung durchringen. Das Standard-Votum heißt „Halten“. Und in der Tat braucht es schon einige Fantasie, um dem TecDAX-Titel auf dem jetzigen All-Time-High weiteres Kurspotenzial zuzusprechen. Immerhin beträgt die Marktkapitalisierung des auf Produkte zur Diagnose und Behandlung von Augenkrankheiten sowie Visualisierungslösungen für chirurgische Behandlungen spezialisierten Unternehmens nun schon 5.389 Mio. Euro – bei einem für das laufende Geschäftsjahr in Aussicht gestellten Umsatz von 1.230 bis 1.280 Mio. Euro sowie einem Ergebnis vor Zinsen und Steuern (EBIT) zwischen gut 172 und knapp 205 Mio. Euro. Das entspricht einer EBIT-Marge von 14 bis 16 Prozent. Immerhin: Die durchschnittlichen Schätzungen der Analysten für das Betriebsergebnis bewegen sich zurzeit eher im mittleren Bereich der Unternehmensprognosen, so dass Raum für positive Überraschungen besteht.

Abzuwarten bleibt, ob sich Carl Zeiss Meditec nicht durch eine Akquisition nochmals verstärken wird. Im Ausblick zum kürzlich vorgelegten Halbjahresbericht – Carl Zeiss Meditec bilanziert zum 30. September – heißt es jedenfalls: „Nach Ansicht des Unternehmens bestehen angesichts der aktuell sehr hohen Dynamik und Konsolidierungstrends in den relevanten Märkten kurz- bis mittelfristig große Chancen, das Wachstum durch gezielte Zukäufe zu beschleunigen.“ Im August 2017 hatte Carl Zeiss zuletzt das auf Planungssoftware für die Operation des „Grauen Stars“ spezialisierte US-Unternehmen Veracity Innovations gekauft. Finanziell ist die in Jena ansässige Gesellschaft super aufgestellt. Inklusive der Konzernverrechnungen mit der Mutter Carl Zeiss AG verfügt der börsennotierte Medizintechnikbereich über eine Netto-Liquidität von fast 590 Mio. Euro – was etwa 6,60 Euro pro Aktie entspricht.

Für zusätzliche Aufmerksamkeit an der Börse dürfte freilich auch die erfolgreiche Abspaltung von Siemens Healthineers Mitte März gesorgt haben. Zur Einordnung: Siemens Healthineers bringt zurzeit 33,40 Mrd. Euro auf die Waagschale und dürfte auf Erlöse von rund 14,20 Mrd. Euro zusteuern – womit die Siemens Healthineers-Aktie spürbar günstiger wäre, als der Anteilschein von Carl Zeiss Meditec. Per saldo scheint für boersengefluester.de zurzeit „Halten“ eine sinnvolle Einschätzung zu sein. Das hört sich jetzt nicht unbedingt spektakulär an, doch nach der 75 Prozent-Kursrally innerhalb der vergangenen zwei Jahre wird die Luft naturgemäß dünner. Das signalisiert schon allein das KGV von deutlich über 35. Zum Vergleich: Der von boersengefluester.de (BGFL) ermittelte Zehn-Jahres-Durchschnittswert des KGV liegt bei knapp 27. Das ergibt eine Relation von KGV 2019 zum langjährigen Mittelwert von rund 1,4. Mit anderen Worten: Das aktuelle KGV liegt um rund 40 Prozent über dem historischen Durchschnitt – ein eher knackiges Multiple.

[sws_blue_box box_size="640"]Hinweis: Auf vielfachen Wunsch unserer Leser präsentiert boersengefluester.de ab sofort das Verhältnis von aktuellem KGV 2019 zum Zehn-Jahres-KGV in den Kennzahlenboxen mit den Investor-Informationen an. Getauft haben wir diese exklusive Kennzahl: BGFL-Ratio.[/sws_blue_box]

Langfristig orientierte Anleger werden sich am hohen KGV vermutlich nur bedingt stören. Immerhin ist Carl Zeiss Meditec technologisch 1a aufgestellt und bekommt allein durch den demographischen Wandel immer mehr Geschäft. Das macht die Zahlen gut planbar, und so etwas mögen Börsianer im Normalfall.

Carl Zeiss Meditec

Kurs: 30,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Carl Zeiss Meditec | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 531370 | DE0005313704 | AG | 2.683,22 Mio € | 22.03.2000 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 1.335,45 | 1.646,79 | 1.902,84 | 2.089,30 | 2.066,13 | 2.227,65 | 2.100,00 | |

| EBITDA1,2 | 237,98 | 435,20 | 466,65 | 422,19 | 327,22 | 349,70 | 252,00 | |

| EBITDA-margin %3 | 17,82 | 26,43 | 24,52 | 20,21 | 15,84 | 15,70 | 12,00 | |

| EBIT1,4 | 177,55 | 373,61 | 396,88 | 348,12 | 194,45 | 223,32 | 160,00 | |

| EBIT-margin %5 | 13,30 | 22,69 | 20,86 | 16,66 | 9,41 | 10,03 | 7,62 | |

| Net profit1 | 123,42 | 237,52 | 295,91 | 292,01 | 180,15 | 142,35 | 70,00 | |

| Net-margin %6 | 9,24 | 14,42 | 15,55 | 13,98 | 8,72 | 6,39 | 3,33 | |

| Cashflow1,7 | 178,53 | 362,66 | 188,20 | 250,86 | 247,32 | 209,86 | 245,00 | |

| Earnings per share8 | 1,37 | 2,64 | 3,29 | 3,25 | 2,01 | 1,61 | 0,78 | |

| Dividend per share8 | 0,50 | 0,90 | 1,10 | 1,10 | 0,60 | 0,55 | 0,45 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

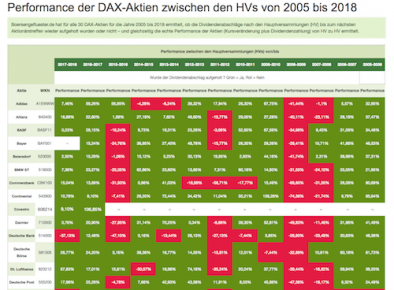

So schnell geht das: Mit der Hauptversammlung (HV) von Bayer am 25. Mai ist die DAX-Dividendensaison 2018 schon wieder vorbei. Ein perfekter Zeitpunkt für boersengefluester.de, um ein etwas anderes Dividendenfazit zu ziehen. Uns geht es nicht so sehr um die Rekordausschüttung von 36.824,92 Mio. Euro. Die ist für den einzelnen Anleger eine ohnehin eher abstrakte Größe, die höchstens insofern Bedeutung hat, weil sie zeigt, welche Mittel theoretisch zurück an die Börse fließen könnten. Wesentlich relevanter für Investoren ist dagegen die Frage, ob sich sein Dividenden-Investment am Ende überhaupt gelohnt hat? Schließlich wird die Dividende nach der HV vom Kurs abgezogen, womit es sich zunächst einmal um eine Art Null-Summen-Spiel handelt. Erst wenn der Aktienkurs den Dividendenabschlag wieder aufholt, kommt der Anleger in die Gewinnzone. Üblicherweise wird die Kursentwicklung von Aktien dabei auf die zurückliegenden zwölf Monate oder die Veränderung seit Jahresbeginn berechnet.

[sws_blue_box box_size="640"]Tipp: Nutzen Sie für Ihre Investments den HV- und Dividendenkalender von boersengefluester.de.[/sws_blue_box]

Für diesen DAX-Dividenden-Rückblick haben wir uns jedoch für eine andere Variante entschieden: Startzeitpunkt ist der jeweilige HV-Termin des Jahres 2017. Endpunkt für die Performance-Berechnung dagegen der Tag des Aktionärstreffens 2018. Und da einzelne Jahre häufig ein unscharfes Bild über nachhaltige Dividenden-Stars liefern, haben wir den gesamten Prozess nicht nur für die Zeitspanne 2017 bis 2018 durchgerechnet, sondern für alle Dividenden-Jahre seit 2005. Herausgekommen ist eine nicht alltägliche Form von „Dividenden-Heatmap“, die – trotz etlicher roter Kacheln – glücklicherweise doch ziemlich grün daherkommt.

Um die Rechnung am Beispiel Allianz zu verdeutlichen: Ein Investor, der sich am 3. Mai 2017, dem Tag der Hauptversammlung, eine Allianz-Aktie gekauft hat, musste dafür 176,35 Euro berappen. Am 8. Mai 2017 wurde ihm dann die Dividende für 2016 – das waren 7,60 Euro pro Anteilschein – gutgeschrieben. Steuern und Spesen lassen wir bei der Rechnung der Einfachheit halber außen vor. Zuvor (am 4. Mai 2017) wurde die Allianz-Aktie allerdings erst einmal mit Dividendenabschlag (exD) gehandelt und kostete zur Eröffnung 169,60 Euro. In diesem Fall war der Abschlag mit 6,75 Euro sogar niedriger als die Dividende. Per saldo hat das Papier also an Wert gewonnen. Im zweiten Schritt nehmen wir an, dass unser Investor am Tag der Hauptversammlung 2018 – das war bei der Allianz der 9. Mai 2018 – zum Schlusskurs Bilanz für sein Investment zieht: Demnach kostete die Allianz-Aktie am Ende des Börsentags der 2018er-Allianz-HV198,54 Euro. Inklusive der 7,60 Euro Dividende hat der Investor zwischen den beiden Hauptversammlungs-Terminen eine Performance von 16,89 Prozent erzielt. Berechnung: (198,54 Euro + 7,60 Euro)/176,35 Euro = 16,89 Prozent.

Demnach haben von den 30 DAX-Aktien im Betrachtungszeitraum HV 2017 bis HV 2018 immerhin 22 Titel für eine positive Performance gesorgt. Am besten lief es dabei für die Anteilseigner der Deutschen Lufthansa, die – inklusive der 0,50 Euro Dividende für 2016 – auf eine Gesamtperformance von 57,83 Prozent gekommen sind. Auf Platz 2 folgt die Stammaktie von RWE, obwohl sich die Investoren hier im vergangenen Jahr mit einer Nullrunde bei der Ausschüttung begnügen mussten. Auf dem dritten Rang rangiert mit Infineon ein Wert, bei dem die Dividende (0,22 Euro für 2016) ebenfalls nicht übermäßig viel zur Gesamtperformance beigesteuert hat. Überhaupt gehörten klassische Dividendenwerte wie BASF, Daimler, Deutsche Telekom oder Münchener Rück zuletzt nicht gerade zu den Top-Titeln auf dem Parkett. Wer sich etwa zur 2017er-Hauptversammlung aufgrund der damals vermeintlich attraktiven Dividendenrendite von 3,4 Prozent T-Aktien ins Depot nahm, lag zwölf Monate später um rund 15,6 Prozent hinten. Noch schlimmer hat es nur die Investoren von Deutsche Bank und Merck KGaA erwischt. Insgesamt dominiert auf unserer großen Performance-Übersicht jedoch die Farbe grün. Den besten Eindruck für langfristig ausgerichtete Dividenden-Fans machen dabei die Aktien der Deutschen Börse AG, Allianz, Münchener Rück und Siemens. Super geschlagen hat sich bislang auch der Anteilschein des Immobilienkonzerns Vonovia. Beiersdorf sieht auf dem Papier zwar sehr stabil aus, allerdings beträgt die eigentliche Dividendenrendite nach acht Jahren mit konstanter Ausschüttung zurzeit gerade einmal 0,7 Prozent.

[sws_blue_box box_size="640"]Hier geht es zu unserer Übersicht Performance der DAX-Aktien zwischen den HVs von 2005 bis 2018[/sws_blue_box]

Foto: Clipdealer

...

Foto: Clipdealer

...

Allianz

Kurs: 419,60

Foto: Clipdealer

...

© boersengefluester.de | Redaktion

In den ersten Wochen nach dem Börsengang im Februar 2018 zu 28 Euro lag die Aktie der Dermapharm Holding noch wie Blei in den Regalen. Im Tief rutschte der Kurs sogar bis auf 23,30 Euro ab. Mittlerweile hat sich die Stimmung für den Titel aber spürbar gebessert und seit ein paar Tagen notiert die Dermapharm-Aktie sogar über Ausgabekurs. Ein Grund zum Jubeln ist das freilich noch nicht, doch die operativen Zahlen deuten darauf hin, dass es bei dem Anbieter von patentfreien Arzneimitteln, Vitaminpräparaten und Kosmetika in die richtige Richtung läuft. Dabei ist das in Grünwald bei München ansässige Unternehmen größer, als man vielleicht denken mag: Für das laufende Jahr peilt CEO Hans-Georg Feldmeier ein Umsatzplus von 20 bis 25 Prozent auf dann bis zu 584 Mio. Euro an. Das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) soll in einer Bandbreite zwischen 22 und 27 Prozent vorankommen. Demnach strebt Dermapharm für 2018 ein EBITDA von in der Spitze 138 Mio. Euro an. Zur Einordnung: Im ersten Quartal 2018 kam die Gesellschaft auf Erlöse von 137,5 Mio. Euro und ein (um die Aufwendungen für den Börsengang bereinigtes) EBITDA von 36,2 Mio. Euro an.

[caption id="attachment_112421" align="alignleft" width="217"] Logistikhalle in Brehna (Sachsen-Anhalt)[/caption]

Markant verändert haben sich durch das IPO derweil die Bilanzrelationen: Mittlerweile weist Dermapharm ein Eigenkapital von rund 200 Mio. Euro aus, was auf einen Buchwert je Aktie von 3,73 Euro hinausläuft. Ein Fall für Kurs-Buchwert-Fans ist der Anteilschein damit zwar nun gar nicht, dafür sieht es bei anderen Kennzahlen vorteilhafter aus: Inklusive der Netto-Verschuldung von gut 191 Mio. Euro türmt sich der Unternehmenswert auf rund 1,71 Mrd. Euro, was etwas mehr als dem Zwölffachen des für 2018 zu erwartenden EBITDA entspricht. Das ist jetzt auch nicht unbedingt bestechend niedrig. Bei Stada Arzneimittel beträgt diese Relation allerdings fast 16. Zudem stehen die Chancen passabel, dass Dermapharm perspektivisch in den SDAX aufrückt, auch wenn der Streubesitzanteil mit 23,87 Prozent nicht sonderlich hoch ist. Die restlichen Stücke hält allesamt die Themis Beteiligungs-AG, hinter der die Familie des Pharma-Unternehmers Wilhelm Beier steht (siehe dazu auch den Beitrag von boersengefluester.de HIER). Abzuwarten bleibt, wie sich die Anteile auf die lange Sicht verschieben. Vorerst gilt eine Lock-up-Frist von zwölf Monaten ab Notizaufnahme. Grundsätzlich scheint die Gesellschaft mit ihren zahlreichen Produkten gut positioniert, auch wenn jetzt kein Blockbuster zum Portfolio gehört.

Zur Hauptversammlung am 26. Juni 2018 in München wird es noch keinen Dividendenvorschlag geben. Künftig will die Gesellschaft jedoch rund die Hälfte des Gewinns an die Aktionäre ausschütten. Bezogen auf den jetzigen Kurs könnte das auf eine Rendite von rund 2,5 Prozent hinauslaufen. Insgesamt scheint die Aktie der Dermapharm Holding sich vor allen Dingen für langfristig orientierte Anleger zu eignen. Positiv ist dabei mit Sicherheit, dass das Gros der institutionellen Anleger den Titel noch gar nicht auf dem Radar hat.

Logistikhalle in Brehna (Sachsen-Anhalt)[/caption]

Markant verändert haben sich durch das IPO derweil die Bilanzrelationen: Mittlerweile weist Dermapharm ein Eigenkapital von rund 200 Mio. Euro aus, was auf einen Buchwert je Aktie von 3,73 Euro hinausläuft. Ein Fall für Kurs-Buchwert-Fans ist der Anteilschein damit zwar nun gar nicht, dafür sieht es bei anderen Kennzahlen vorteilhafter aus: Inklusive der Netto-Verschuldung von gut 191 Mio. Euro türmt sich der Unternehmenswert auf rund 1,71 Mrd. Euro, was etwas mehr als dem Zwölffachen des für 2018 zu erwartenden EBITDA entspricht. Das ist jetzt auch nicht unbedingt bestechend niedrig. Bei Stada Arzneimittel beträgt diese Relation allerdings fast 16. Zudem stehen die Chancen passabel, dass Dermapharm perspektivisch in den SDAX aufrückt, auch wenn der Streubesitzanteil mit 23,87 Prozent nicht sonderlich hoch ist. Die restlichen Stücke hält allesamt die Themis Beteiligungs-AG, hinter der die Familie des Pharma-Unternehmers Wilhelm Beier steht (siehe dazu auch den Beitrag von boersengefluester.de HIER). Abzuwarten bleibt, wie sich die Anteile auf die lange Sicht verschieben. Vorerst gilt eine Lock-up-Frist von zwölf Monaten ab Notizaufnahme. Grundsätzlich scheint die Gesellschaft mit ihren zahlreichen Produkten gut positioniert, auch wenn jetzt kein Blockbuster zum Portfolio gehört.

Zur Hauptversammlung am 26. Juni 2018 in München wird es noch keinen Dividendenvorschlag geben. Künftig will die Gesellschaft jedoch rund die Hälfte des Gewinns an die Aktionäre ausschütten. Bezogen auf den jetzigen Kurs könnte das auf eine Rendite von rund 2,5 Prozent hinauslaufen. Insgesamt scheint die Aktie der Dermapharm Holding sich vor allen Dingen für langfristig orientierte Anleger zu eignen. Positiv ist dabei mit Sicherheit, dass das Gros der institutionellen Anleger den Titel noch gar nicht auf dem Radar hat.

Dermapharm Holding

Kurs: 43,65

Logistikhalle in Brehna (Sachsen-Anhalt)[/caption]

Markant verändert haben sich durch das IPO derweil die Bilanzrelationen: Mittlerweile weist Dermapharm ein Eigenkapital von rund 200 Mio. Euro aus, was auf einen Buchwert je Aktie von 3,73 Euro hinausläuft. Ein Fall für Kurs-Buchwert-Fans ist der Anteilschein damit zwar nun gar nicht, dafür sieht es bei anderen Kennzahlen vorteilhafter aus: Inklusive der Netto-Verschuldung von gut 191 Mio. Euro türmt sich der Unternehmenswert auf rund 1,71 Mrd. Euro, was etwas mehr als dem Zwölffachen des für 2018 zu erwartenden EBITDA entspricht. Das ist jetzt auch nicht unbedingt bestechend niedrig. Bei Stada Arzneimittel beträgt diese Relation allerdings fast 16. Zudem stehen die Chancen passabel, dass Dermapharm perspektivisch in den SDAX aufrückt, auch wenn der Streubesitzanteil mit 23,87 Prozent nicht sonderlich hoch ist. Die restlichen Stücke hält allesamt die Themis Beteiligungs-AG, hinter der die Familie des Pharma-Unternehmers Wilhelm Beier steht (siehe dazu auch den Beitrag von boersengefluester.de HIER). Abzuwarten bleibt, wie sich die Anteile auf die lange Sicht verschieben. Vorerst gilt eine Lock-up-Frist von zwölf Monaten ab Notizaufnahme. Grundsätzlich scheint die Gesellschaft mit ihren zahlreichen Produkten gut positioniert, auch wenn jetzt kein Blockbuster zum Portfolio gehört.

Zur Hauptversammlung am 26. Juni 2018 in München wird es noch keinen Dividendenvorschlag geben. Künftig will die Gesellschaft jedoch rund die Hälfte des Gewinns an die Aktionäre ausschütten. Bezogen auf den jetzigen Kurs könnte das auf eine Rendite von rund 2,5 Prozent hinauslaufen. Insgesamt scheint die Aktie der Dermapharm Holding sich vor allen Dingen für langfristig orientierte Anleger zu eignen. Positiv ist dabei mit Sicherheit, dass das Gros der institutionellen Anleger den Titel noch gar nicht auf dem Radar hat.

Logistikhalle in Brehna (Sachsen-Anhalt)[/caption]

Markant verändert haben sich durch das IPO derweil die Bilanzrelationen: Mittlerweile weist Dermapharm ein Eigenkapital von rund 200 Mio. Euro aus, was auf einen Buchwert je Aktie von 3,73 Euro hinausläuft. Ein Fall für Kurs-Buchwert-Fans ist der Anteilschein damit zwar nun gar nicht, dafür sieht es bei anderen Kennzahlen vorteilhafter aus: Inklusive der Netto-Verschuldung von gut 191 Mio. Euro türmt sich der Unternehmenswert auf rund 1,71 Mrd. Euro, was etwas mehr als dem Zwölffachen des für 2018 zu erwartenden EBITDA entspricht. Das ist jetzt auch nicht unbedingt bestechend niedrig. Bei Stada Arzneimittel beträgt diese Relation allerdings fast 16. Zudem stehen die Chancen passabel, dass Dermapharm perspektivisch in den SDAX aufrückt, auch wenn der Streubesitzanteil mit 23,87 Prozent nicht sonderlich hoch ist. Die restlichen Stücke hält allesamt die Themis Beteiligungs-AG, hinter der die Familie des Pharma-Unternehmers Wilhelm Beier steht (siehe dazu auch den Beitrag von boersengefluester.de HIER). Abzuwarten bleibt, wie sich die Anteile auf die lange Sicht verschieben. Vorerst gilt eine Lock-up-Frist von zwölf Monaten ab Notizaufnahme. Grundsätzlich scheint die Gesellschaft mit ihren zahlreichen Produkten gut positioniert, auch wenn jetzt kein Blockbuster zum Portfolio gehört.

Zur Hauptversammlung am 26. Juni 2018 in München wird es noch keinen Dividendenvorschlag geben. Künftig will die Gesellschaft jedoch rund die Hälfte des Gewinns an die Aktionäre ausschütten. Bezogen auf den jetzigen Kurs könnte das auf eine Rendite von rund 2,5 Prozent hinauslaufen. Insgesamt scheint die Aktie der Dermapharm Holding sich vor allen Dingen für langfristig orientierte Anleger zu eignen. Positiv ist dabei mit Sicherheit, dass das Gros der institutionellen Anleger den Titel noch gar nicht auf dem Radar hat.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Dermapharm Holding | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2GS5D | DE000A2GS5D8 | SE | 2.162,46 Mio € | 09.02.2018 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 793,83 | 942,91 | 1.024,78 | 1.135,35 | 1.180,77 | 1.164,98 | 1.200,00 | |

| EBITDA1,2 | 184,52 | 354,07 | 344,87 | 287,48 | 307,43 | 317,57 | 338,00 | |

| EBITDA-margin %3 | 23,24 | 37,55 | 33,65 | 25,32 | 26,04 | 27,26 | 28,17 | |

| EBIT1,4 | 136,85 | 298,47 | 243,69 | 182,89 | 216,93 | 220,67 | 240,00 | |

| EBIT-margin %5 | 17,24 | 31,65 | 23,78 | 16,11 | 18,37 | 18,94 | 20,00 | |

| Net profit1 | 85,93 | 208,90 | 132,62 | 60,53 | 111,74 | 131,35 | 144,00 | |

| Net-margin %6 | 10,83 | 22,16 | 12,94 | 5,33 | 9,46 | 11,28 | 12,00 | |

| Cashflow1,7 | 131,10 | 250,37 | 288,53 | 219,42 | 201,38 | 229,15 | 240,00 | |

| Earnings per share8 | 1,59 | 3,89 | 2,49 | 1,16 | 2,11 | 2,46 | 2,65 | |

| Dividend per share8 | 0,88 | 2,17 | 1,05 | 0,88 | 0,90 | 0,88 | 1,05 | |

Quelle: boersengefluester.de and company details

Foto: Clipdealer

...

© boersengefluester.de | Redaktion

Was für eine Veränderung: Als wir Coreo-Vorstand Marin N. Marinov im Juni 2017 auf der Prior-Kapitalmarktkonferenz zum ersten Mal haben präsentieren gesehen, hörte sich alles noch mehr nach einer Konzeptstudie als nach einem operativ tätigen börsennotierten Immobilienunternehmen an. Außer einer Handvoll Häuser in Bad Köstritz, hatte die aus der Beteiligungsgesellschaft Nanostart hervorgegangene Coreo noch nicht viel zu bieten. Entsprechend zurückhaltend äußerten sich auch viele Nebenwerteprofis auf der Prior-Konferenz. Auf der von Edison und BankM unterstützten Frühjahrskonferenz im Mai 2018 zeigte sich dagegen ein ganz anderer Marinov. Kein Wunder, schließlich hatten die Frankfurter erst wenige Tage zuvor eine Ausschreibung der Commerzbank über insgesamt zwölf Wohn- und Geschäftshäuser – in der Regel ehemalige Bankfilialen – gewonnen (siehe dazu auch den Beitrag von boersengefluester.de HIER). Firmenkenner bezeichneten den Zuschlag für Coreo als Megadeal. Soweit ging Marinov zwar nicht auf der Frühjahrskonferenz.

[sws_blue_box box_size="640"]Extra-Tipp: Wertvolle Informationen liefert unsere Investor-Übersicht für alle Scale-Aktien.[/sws_blue_box]

Gleichwohl konnte er seine Freude kaum verbergen: „Unser Eintritt in die Top 7-Standorte. Das Portfolio wird sich super positiv entwickeln.“ In einem ersten Schritt geht es nun darum, das Gesamtpaket aus der „Hydra-Ausschreibung“ zu separieren. Nicht alle Objekte sollen zwangsläufig dauerhaft bei Coreo bleiben. So ist von einem Sale- und einem Hold-Portfolio die Rede. Aus dem Sale-Portfolio will Marinov bis Ende des Jahres einen hohen einstelligen Millionen-Euro-Betrag herausholen. Zu den Sahnestücken des insgesamt rund 22,5 Mio. Euro schweren Investments zählen dagegen Immobilien in Frankfurt, Darmstadt, Hanau, Gießen, Wetzlar und Trier. Um das volle Potenzial zu heben, wird Coreo zunächst sogar rund 5,5 Mio. Euro in die Sanierung und die Neuvermietung stecken. Erst ganz am Ende will das Unternehmen dann entscheiden, ob die Hold-Objekte langfristig im Bestand bleiben sollen oder ebenfalls veräußert werden sollen. Schon sehr viel früher will Marinov dagegen die Finanzierungsstruktur verbessern. Konkret geht es um die vorzeitige Ablösung einer Ende 2017 begebenen Optionsanleihe im Volumen von 20 Mio. Euro, an die ein üppiger Zins-Kupon von 10 Prozent geheftet ist. Zeichner der Blindpool-Anleihe waren damals Investoren der amerikanischen Serengeti Asset Management. Einer Gesellschaft, mit denen Coreo bislang keine Geschäfte gemacht hatte oder die in Verbindung zu bisherigen Aktionären steht, wie Marino versichert.

Nicht in die Karten schauen lässt sich der Manager derweil mit Blick auf die rund 2 Millionen – noch aus der Zeit als Nanostart – im Depot befindlichen Magforce-Aktien. „Mittelfristig werden wir den Beteiligung abbauen“, räumt Marinov zwar ein. Zum Timing macht der Immobilienprofi jedoch keine Angaben. In der Tat will dieser Abschmelzprozess sehr gut überlegt werden. Immerhin hat das auf die Behandlung von Gehirnturmoren spezialisierte Unternehmen erst kürzlich eine wichtige Zulassungshürde in den USA genommen. „Die FDA-Zulassung war ein viel größerer Erfolg, als der Kapitalmarkt bisher realisiert hat. Wichtig ist zu verstehen, dass wir von der FDA bereits vor einiger Zeit als Medizintechnikprodukt eingestuft worden sind. Die Anforderungen der FDA für ein medizinisches Gerät sind deutlich weniger belastend und riskant. Wenn wir nun in der kommenden Studie, die sich auf die Behandlung von Prostatakrebs bezieht, unsere prognostizierten Ergebnisse liefern können, werden wir schnell die kommerzielle Zulassung erhalten. Ich bin zuversichtlich, dass wir spätestens 2019 die Zulassung in den USA erhalten werden“, sagte Magforce-Vorstand Ben Lipps kürzlich im Interview mit dem Wirtschaftsmagazin Bilanz (das komplette Interview finden Sie HIER auf welt.de).

Damit nicht genug: Die Analysten der MainFirst Bank haben sich in einer 39 Seiten umfassenden Studie die Aktie von Magforce ebenfalls genau angesehen und nennen in ihrer Erststudie jetzt ein Kursziel von 15,60 Euro. Aktuelle Notiz für die im Scale gelistete Magforce-Aktie: 5,80 Euro. Für den Fall, dass sämtliche Erwartungen zu 100 Prozent erfüllt werden, hält MainFirst in einem „Bull-Case-Scenario“ sogar ein ungewöhnliches Kursziel von bis zu 46 Euro für möglich. Demnach soll die bislang nahezu umsatzfreie Magforce bis zum Jahr 2022 auf Erlöse von 84,5 und ein Betriebsergebnis von 20,6 Mio. Euro kommen. Zurück zu Coreo: Es wird also unglaublich schwierig für Marinow, den richtigen Exit-Zeitpunkt zu finden. Immerhin geht es – wenn alles gut läuft – um einen stattlichen zweistelligen Millionen-Euro-Betrag. Ein Joker im Ärmel ist die eigentlich gar nicht zu einem Immobilienunternehmen passende Magforce-Beteiligung damit allemal.

Foto: Pixabay

...

MagForce

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| MagForce | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0HGQF | DE000A0HGQF5 | AG | 0,10 Mio € | 20.09.2007 | - | |

* * *

© boersengefluester.de | Redaktion

Sonderlich glücklich lief das IPO der STS Group bislang nun wahrlich nicht: Weder für die Beteiligungsgesellschaft mutares als abgebenden Aktionär, noch für den Lkw-Zulieferer selbst. Immerhin werden die Stücke im vorbörslichen Handel auf Tradegate gerade einmal am unteren Ende der bislang kommunizierten Spanne von 26 bis 32 Euro gehandelt. Insbesondere für mutares-Aktionäre ist das insofern enttäuschend, weil es in Finanzkreisen zuvor die Hoffnung gab, dass die STS Group zu einer Bewertung im Bereich um 300 Mio. Euro an die Börse geführt werden könne. In der Mitte der gegenwärtig gewählten Bandbreite käme die Gesellschaft aus Hallbergmoos in der Nähe des Münchner Flughafens aber gerade einmal auf eine Kapitalisierung von 174 Mio. Euro, was sogar deutlich unter dem zuletzt genannten Net Asset Value (NAV) von rund 220 Mio. Euro liegt. Für potenzielle Zeichner der STS-Aktie mag das auf den ersten Blick eine Chance sein, immerhin kommt der Titel nun deutlich günstiger an die Börse als gedacht. Andererseits drängt sich die Frage auf, warum die – sonst nicht als gerade als zimperlich geltende – Emissionsbank Hauck & Aufhäuser auf einen entsprechenden Discount gedrängt hat.

Auf der Frühjahrskonferenz in Frankfurt begründete mutares-CFO Mark Friedrich das Pricing in erster Linie mit dem gegenwärtigen Börsenumfeld. Unserer Meinung nach keine schlagende Argumentation – wie übrigens auch schon bei dem zuvor abgesagten Börsengang von Springer Nature. Immerhin kennt der DAX seit Wochen fast nur noch die Aufwärtsbewegung und man mag fragen, wie gut das Börsenumfeld denn eigentlich noch werden soll? Freilich räumte Friedrich ganz unumwunden ein: „Wir hätten uns eine höhere Spanne gewünscht.“ Zudem drängt sich natürlich die Frage auf, wie belastbar die NAV-Berechnungen von mutares für die einzelnen Töchter tatsächlich ist, wenn es beim ersten Stresstest gleich zu derartigen Diskrepanzen kommt. Die Quittung gab es an der Börse prompt: Immerhin knickte der Aktienkurs von mutares um ein rundes Viertel nach unten ein und bemüht sich gegenwärtig um Stabilisierung im Bereich 12,50 Euro. Im Wertpapierprospekt zum IPO der STS-Aktie wird indes schnell deutlich, dass die Zahlen des Experten für Spritzgussteile wie Stoßfänger und Innenverkleidungen durch erhebliche Sondereffekte geprägt sind, weil die heutige STS Group in den vergangenen Jahren erst durch verschiedene Zukäufe zur jetzigen Gestalt geformt worden ist.

Den Startpunkt bildete im Jahr 2013 der Erwerb des italienischen Nutzwagen-und Leichtfahrzeuggeschäfts der schweizerischen Autoneum-Gruppe. Die anschließend in STS Acoustics S.p.A. umfirmierte Gruppe war damals mit Erlösen von 112 Mio. Euro und einem Betriebsergebnis von minus 13 Mio. Euro jedoch alles andere als eine gesunde Gesellschaft. Im Sommer 2016 folgte die Expansion nach Brasilien – abermals durch einen Werkskauf von Autoneum. Ende 2016 leitete mutares dann die Übernahme der zwei französischen Werke (rund 70 Mio. Euro Umsatz) der mittlerweile in Novares umfirmierten Mecplast-Gruppe ein. Im Sommer 2017 besiegelte mutares schließlich die Übernahme des Nutzfahrzeug-Zuliefergeschäfts von Plastic Omnium – wodurch knapp 200 Mio. Euro Umsatz zusätzlich zur STS Group kamen. Unter der Annahme, dass die jüngsten Verstärkungen allesamt bereits komplett in die Zahlen für das vergangene Jahr eingeflossen wären, käme die STS Group 2017 auf Erlöse von 425,23 Mio. Euro sowie ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 65,81 Mio. Euro.

...

Mutares

Kurs: 27,40

STS Group

Kurs: 2,85

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 235,00 | 242,00 | 235,10 | 277,90 | 311,10 | 292,00 | 290,00 | |

| EBITDA1,2 | 14,70 | 19,10 | 9,60 | 20,50 | 23,00 | 23,00 | 23,40 | |

| EBITDA-margin %3 | 6,26 | 7,89 | 4,08 | 7,38 | 7,39 | 7,88 | 8,07 | |

| EBIT1,4 | -1,40 | 3,60 | -6,60 | 6,80 | 7,50 | 5,30 | 5,50 | |

| EBIT-margin %5 | -0,60 | 1,49 | -2,81 | 2,45 | 2,41 | 1,82 | 1,90 | |

| Net profit1 | -15,90 | 1,80 | -9,90 | -1,20 | -0,60 | -0,50 | -0,25 | |

| Net-margin %6 | -6,77 | 0,74 | -4,21 | -0,43 | -0,19 | -0,17 | -0,09 | |

| Cashflow1,7 | -1,60 | 36,10 | 6,50 | 30,50 | 7,10 | 41,50 | 15,00 | |

| Earnings per share8 | -2,60 | 0,30 | -1,50 | -0,20 | -0,10 | -0,10 | -0,04 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,05 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

So weist der Börsenaspirant dagegen Umsätze von 309,99 Mio. Euro sowie ein EBITDA von 55,04 Mio. Euro aus. Bereinigt um Sondereffekte aus den Übernahmen und Transferleistungen aus der früheren Konzernstruktur bliebe davon allerdings „nur“ ein EBITDA von knapp 14,17 Mio. Euro übrig – nach (bereinigt) 7,33 Mio. Euro im Jahr zuvor. Das wiederum entspricht einer nicht unbedingt üppigen EBITDA-Marge von annähernd 4,6 Prozent. Hier agieren andere börsennotierte Lkw-Zulieferer wie SAF-Holland oder Jost Werke in deutlich höheren Regionen. Auf die Manager der STS Group wartet also noch einiges an Arbeit. Immerhin betonte STS-Chief Operating Officer Patrick Oschust auf der von Edison und BankM gesponserten Frühjahrskonferenz: „Die klassische Integration ist abgeschlossen. Wir gehen jetzt ins Tagesgeschäft über.“ Mit den Mitteln aus dem Börsengang – es geht um vermutlich knapp 30 Mio. Euro – will STS insbesondere die weitere Expansion Richtung China und Nordamerika sowie die Ausdehnung der Produktion nach Osteuropa vorantreiben. Um der Börsenstory mehr Pepp zu verleihen, fehlen aber auch die Schlagworte Autonomes Fahren und E-Mobility nicht.

Per saldo wird sich in den kommenden Tagen aber erst einmal zeigen müssen, ob der Sprung in den Prime Standard überhaupt gelingt. Die erste Enttäuschung bei der "nur" im Börsensegment Scale gelisteten mutares-Aktie scheint indes verdaut. Trotzdem werden die kommenden Tage extrem spannend. Die Aktie von mutares scheint indes schon allein wegen der sehr hohen Dividendenrendite von fast acht Prozent haltenswert. Die Hauptversammlung findet allerdings erst am 20. Juli 2018 statt – bis zur Ausschüttung dauert es also noch eine Weile. Bei STS sehen wir kurzfristig keinen Handlungsbedarf.