Key Market Indicators:

More than 50 unique tools

What matters today?

Today

17. Jul, 198th day of the year, 167 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

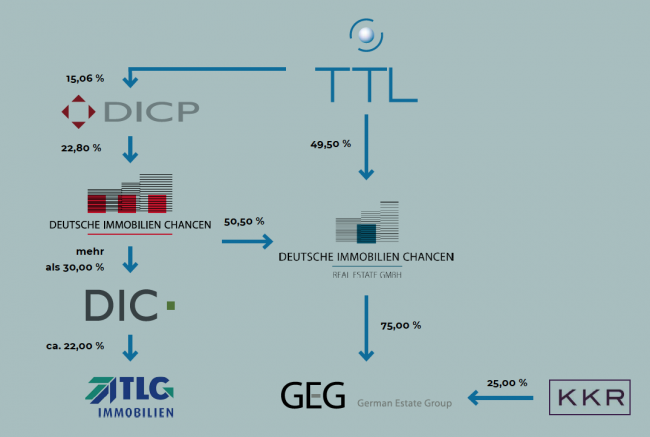

Welten liegen zwischen den Halbjahresberichten 2018 und 2017 der TTL Beteiligungs- und Grundbesitz-AG. Mit einem Ergebnis vor Steuern von knapp 1,51 Mio. Euro hat die auf den Bereich Gewerbeimmobilien fokussierte Beteiligungsgesellschaft den entsprechenden Vorjahreswert von 148.000 Euro um ein Vielfaches übertroffen. Die korrespondierende Zuwachsrate von 919 Prozent sollten Anleger freilich nicht überinterpretieren, sie ist in erster Linie der niedrigen Vergleichsbasis des damals noch als TTL Information Technology firmierenden Unternehmens geschuldet. Dennoch ist es bemerkenswert, welchen Wandel TTL durch die vielen Kapitaleinbringungen vollzogen vollzogen hat: Den Wert des Portfolios beziffert der Vorstandsvorsitzende Theo Reichert zum Halbjahr auf fast genau 75 Mio. Euro. Der Löwenanteil entfällt dabei auf das mittelbare Investment an dem Immobilien-Asset-Manager GEG Group sowie das zurzeit etwas mehr als 7 Mio. Euro ausmachende indirekte Engagement an dem SDAX-Konzern DIC Asset. Zum Vergleich: Die aktuelle Marktkapitalisierung der von Prof. Dr. Gerhard Schmidt dominierten TTL beträgt 68,6 Mio. Euro – bei einem Eigenkapital von zum Halbjahr knapp 45 Mio. Euro.

[sws_blue_box box_size="640"]Anzeige: Sie entscheiden: 0,5% oder 2,0% p.a. für 6 Monate Festgeld? Jetzt informieren.[/sws_blue_box]

Heißgelaufen ist der Aktienkurs trotz der insgesamt rasanten Performance also noch nicht. Zudem ist TTL auch operativ längst nicht fertig geformt. Erklärtes Ziel der Münchner ist es, größter Gesellschafter bei der GEG German Estate Group zu werden. Unter der Prämisse, dass das 25 Prozent-Paket des Finanzinvestors KKR an der GEG nicht zur Disposition steht, muss TTL also noch fleißig Anteile an der Deutsche Immobilien Chancen Real Estate GmbH – die Gesellschaft hält die anderen 75 Prozent an der GEG – einsammeln. Bestes Argument für die Anteilseigner der Deutsche Immobilien Chancen GmbH ihre Anteile in TTL-Aktien zu tauschen, ist naturgemäß ein Richtung Norden strebender Aktienkurs und ein ausreichend liquider Börsenhandel. CEO Reichert sieht das Unternehmen hier gut unterwegs: „Die stetige Entwicklung des Aktienkurses auf inzwischen über 4 Euro und die damit deutlich gestiegene Marktkapitalisierung der TTL AG verdeutlicht, dass wir mit unserer Gesellschaft auf dem richtigen Wege sind.“ Als Jahresziel für den Nettogewinn (inklusive Anteile Dritter) nennt das Management weiterhin eine Größenordnung von rund 3,6 Mio. Euro.

[caption id="attachment_114938" align="alignnone" width="650"]

[caption id="attachment_114938" align="alignnone" width="650"] Quelle: TTL AG[/caption]

Die große Frage bleibt indes, was à la longue aus der TTL-Konstruktion werden wird: Ist sie womöglich ein Vehikel, um die GEG selbst börsengängig zu machen oder sucht Großaktionär Schmidt perspektivisch den (Teil-)Exit? In der jetzigen Form mit einem Streubesitz von etwas weniger als 20 Prozent ist die TTL-Aktie – bei allem Charme – schließlich eher für eingefleischte Small Cap-Fans reserviert. Boersengefluester.de wird die Entwicklung weiter eng verfolgen. Immerhin sehen wir bei den vielen Baukränen in der Frankfurter City, was sich unter Beteiligung von GEG derzeit so alles bewegt und das Stadtbild nachhaltig verändert. So starten nun etwa die offiziellen Arbeiten für den Umbau des früheren Commerzbank-Hochhauses – einem bislang vielfach unterschätzten Gebäude, an dem man häufig achtlos vorbeigegangen ist. Das Projekt soll 2020 fertiggestellt sein und ist mit Investitionen von rund 270 Mio. Euro budgetiert.

Für Hochhausfans an dieser Stelle ein paar Zeilen aus der Original-Pressemitteilung der GEG: „Das durch seine zeitlose Architektur geprägte Gebäude wurde 1974 als eines der ersten Frankfurter Hochhäuser im Auftrag der Commerzbank gebaut und aufgrund seiner Bedeutung für die Zeitgeschichte inzwischen als denkmalschutzwürdig eingestuft. Architekt Richard Heil errichtete es im Internationalen Stil. Seine zentralen Gestaltungselemente wie die monochrome Farbigkeit, die kubische Grundform oder die in horizontalen Streifen angeordneten Fensterfronten erinnern an mehrere Hochhausklassiker wie das New Yorker Seagram-Building von Mies van der Rohe oder das Toronto Dominion Centre.“ Zurück zur TTL-Aktie: Auch wenn die Notiz zurzeit ein wenig konsolidiert, wir sehen hier weiterhin eine vorteilhafte Chance-Risiko-Kombination.

Quelle: TTL AG[/caption]

Die große Frage bleibt indes, was à la longue aus der TTL-Konstruktion werden wird: Ist sie womöglich ein Vehikel, um die GEG selbst börsengängig zu machen oder sucht Großaktionär Schmidt perspektivisch den (Teil-)Exit? In der jetzigen Form mit einem Streubesitz von etwas weniger als 20 Prozent ist die TTL-Aktie – bei allem Charme – schließlich eher für eingefleischte Small Cap-Fans reserviert. Boersengefluester.de wird die Entwicklung weiter eng verfolgen. Immerhin sehen wir bei den vielen Baukränen in der Frankfurter City, was sich unter Beteiligung von GEG derzeit so alles bewegt und das Stadtbild nachhaltig verändert. So starten nun etwa die offiziellen Arbeiten für den Umbau des früheren Commerzbank-Hochhauses – einem bislang vielfach unterschätzten Gebäude, an dem man häufig achtlos vorbeigegangen ist. Das Projekt soll 2020 fertiggestellt sein und ist mit Investitionen von rund 270 Mio. Euro budgetiert.

Für Hochhausfans an dieser Stelle ein paar Zeilen aus der Original-Pressemitteilung der GEG: „Das durch seine zeitlose Architektur geprägte Gebäude wurde 1974 als eines der ersten Frankfurter Hochhäuser im Auftrag der Commerzbank gebaut und aufgrund seiner Bedeutung für die Zeitgeschichte inzwischen als denkmalschutzwürdig eingestuft. Architekt Richard Heil errichtete es im Internationalen Stil. Seine zentralen Gestaltungselemente wie die monochrome Farbigkeit, die kubische Grundform oder die in horizontalen Streifen angeordneten Fensterfronten erinnern an mehrere Hochhausklassiker wie das New Yorker Seagram-Building von Mies van der Rohe oder das Toronto Dominion Centre.“ Zurück zur TTL-Aktie: Auch wenn die Notiz zurzeit ein wenig konsolidiert, wir sehen hier weiterhin eine vorteilhafte Chance-Risiko-Kombination.

TTL Beteil.- und Grundbesitz-AG

Kurs: 0,08

Quelle: TTL AG[/caption]

Die große Frage bleibt indes, was à la longue aus der TTL-Konstruktion werden wird: Ist sie womöglich ein Vehikel, um die GEG selbst börsengängig zu machen oder sucht Großaktionär Schmidt perspektivisch den (Teil-)Exit? In der jetzigen Form mit einem Streubesitz von etwas weniger als 20 Prozent ist die TTL-Aktie – bei allem Charme – schließlich eher für eingefleischte Small Cap-Fans reserviert. Boersengefluester.de wird die Entwicklung weiter eng verfolgen. Immerhin sehen wir bei den vielen Baukränen in der Frankfurter City, was sich unter Beteiligung von GEG derzeit so alles bewegt und das Stadtbild nachhaltig verändert. So starten nun etwa die offiziellen Arbeiten für den Umbau des früheren Commerzbank-Hochhauses – einem bislang vielfach unterschätzten Gebäude, an dem man häufig achtlos vorbeigegangen ist. Das Projekt soll 2020 fertiggestellt sein und ist mit Investitionen von rund 270 Mio. Euro budgetiert.

Für Hochhausfans an dieser Stelle ein paar Zeilen aus der Original-Pressemitteilung der GEG: „Das durch seine zeitlose Architektur geprägte Gebäude wurde 1974 als eines der ersten Frankfurter Hochhäuser im Auftrag der Commerzbank gebaut und aufgrund seiner Bedeutung für die Zeitgeschichte inzwischen als denkmalschutzwürdig eingestuft. Architekt Richard Heil errichtete es im Internationalen Stil. Seine zentralen Gestaltungselemente wie die monochrome Farbigkeit, die kubische Grundform oder die in horizontalen Streifen angeordneten Fensterfronten erinnern an mehrere Hochhausklassiker wie das New Yorker Seagram-Building von Mies van der Rohe oder das Toronto Dominion Centre.“ Zurück zur TTL-Aktie: Auch wenn die Notiz zurzeit ein wenig konsolidiert, wir sehen hier weiterhin eine vorteilhafte Chance-Risiko-Kombination.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| TTL Beteil.- und Grundbesitz-AG | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 750100 | DE0007501009 | AG | 2,00 Mio € | 12.07.1999 | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 3,19 | 1,64 | 2,42 | 1,29 | 1,21 | 0,00 | 0,00 | |

| EBITDA1,2 | 1,17 | 0,06 | -0,30 | -0,26 | -0,33 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 36,68 | 3,66 | -12,40 | -20,16 | -27,27 | 0,00 | 0,00 | |

| EBIT1,4 | 1,17 | 0,05 | -0,31 | -0,26 | -0,34 | 0,00 | 0,00 | |

| EBIT-margin %5 | 36,68 | 3,05 | -12,81 | -20,16 | -28,10 | 0,00 | 0,00 | |

| Net profit1 | 2,63 | 1,69 | -0,89 | -15,05 | -23,67 | -7,50 | 0,00 | |

| Net-margin %6 | 82,45 | 103,05 | -36,78 | -1.166,67 | -1.956,20 | 0,00 | 0,00 | |

| Cashflow1,7 | -2,56 | -1,20 | 0,08 | -2,57 | -1,88 | 0,00 | 0,00 | |

| Earnings per share8 | 0,12 | 0,08 | -0,04 | -0,61 | -0,96 | -0,45 | -0,17 | |

| Dividend per share8 | 0,20 | 0,20 | 0,20 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay

...

© boersengefluester.de | Redaktion

Das war deutlich: Mit einem Kursverlust von 32 Prozent quittierten die Investoren den Halbjahresbericht des Social Trading-Anbieters und CFD-Brokers ayondo. Damit summiert sich das Kursminus seit der Notizaufnahme Ende März 2018 an der Börse Singapur auf stattliche 65 Prozent. So sieht dann wohl ein total verpatztes IPO aus. Vielleicht täuscht ja auch der Eindruck, aber tatsächlich machte ayondo in den vergangenen Monaten keine besonders gefestigte Figur: Im Juli gab die Gesellschaft bekannt, dass Finanzvorstand Rick Stephen Fulton das Unternehmen verlassen wird – präsentierte mit Sean Downey umgehend einen Nachfolger. Wenig später folgte dann die Nachricht, dass sich Thomas Winkler – Mitgründer und Chairman von ayondo – nach neun Jahren aus der aktiven Rolle zurückzieht, um sich künftig mehr um eine Blockchain-Initiative zu kümmern. An der Börse sorgte dieser Wechsel freilich nicht für zusätzliche Nervosität, da Großaktionär Winkler versicherte, dem Unternehmen verbunden zu bleiben: „ayondo ist mehr als eine Firma für mich. Es ist eine Familie und ich werde ayondo deshalb weiterhin mit der gleichen Leidenschaft unterstützen, die ich immer hatte.“

[sws_blue_box box_size="640"]Anzeige: Sie entscheiden: 0,5% oder 2,0% p.a. für 6 Monate Festgeld? Jetzt informieren.[/sws_blue_box]

Umso heftiger ging es an der Börse dafür zu, als die Gesellschaft – wiederum nur ein paar Tage später – den Halbjahresbericht vorlegte und einräumen musste, dass die „financial performance“ hinter den eigenen Erwartungen zurückgeblieben ist. Konkret kam ayondo zum Halbjahr zwar auf einen Zuwachs der Handelsumsätze von 26,2 Prozent auf knapp 11,98 Mio. Schweizer Franken(CHF) – umgerechnet: 10,35 Mio. Euro. Allerdings lag das zweite Quartal 2018 mit 4,69 Mio. CHF dabei um knapp neun Prozent unter dem entsprechenden Vorjahreswert. Kräftig angestiegen sind dafür die Personalaufwendungen mit einem Plus von 29,02 Prozent sowie die sonstigen betrieblichen Aufwendungen mit einem Zuwachs von 3,48 auf 5,26 Mio. CHF zum Halbjahr. Den stärksten Einfluss hatten in diesem Sammelposten Währungsverluste, Mehrwertsteuer, Bankgebühren und Rechtsberatungskosten. In diesem Zusammenhang führt ayondo Aufwendungen für regulatorische Änderungen – etwa in Bezug auf die Europäische Wertpapieraufsicht ESMA oder MiFID II an. Bemerkbar machten sich im zweiten Quartal auch noch einmal Aufwendungen für das IPO von 0,98 Mio. CHF – nachdem der Börsengang bereits im ersten Quartal 2018 mit 1,88 Mio. CHF ins Kontor schlug. „Diese Kosten werden in der zweiten Jahreshälfte so nicht mehr anfallen“, heißt es offiziell. Zudem verspricht CEO Robert Lempka: „Wir investieren weiterhin in Produktinnovationen und die allgemeine Geschäftsentwicklung. Dabei sind wir mit Blick auf unsere Profitabilität extrem fokussiert auf Kostendisziplin.“

Unterm Strich stand bei ayondo – auch wegen des deutlich verschlechterten Finanzergebnisses – zum Halbjahr ein um mehr als das Doppelte gestiegener Verlust von 9,3 Mio. CHF (8,0 Mio. Euro) zu Buche. Um gegenzusteuern hat das Unternehmen bereits die ursprünglich avisierte Verwendung des Netto-Emissionserlöses von umgerechnet rund 11,6 Mio. Euro angepasst. So wurde der Marketingetat aus dem IPO-Topf um annähernd 2,5 Mio. Euro gekürzt, für die weitere Verbesserung der Plattform sind nun knapp 1 Mio. Euro weniger vorgesehen. Dafür werden mit gut 5 Mio. Euro signifikant mehr Mittel für allgemeine Betriebszwecke eingesetzt. Welche Erwartungen Vorstandschef Lempka daran knüpft, dürfte er in seiner Präsentation auf der von Equity Forum organisierten Herbstkonferenz am 4. September 2018 in Frankfurt verraten. Ohnehin ist boersengefluester.de gespannt auf den Vortrag , immerhin hat sich ayondo in Sachen Investor Relations hierzulande bislang zurückgehalten und sich eher auf das IPO-Event in Singapur konzentriert.

Nun gilt es, Vertrauen am Kapitalmarkt aufzubauen bzw. zurückzugewinnen. Einfach wird das nicht, denn einer Aktie mit einem derart krassen Wertverlust innerhalb so kurzer Zeit, treten die Investoren naturgemäß sehr reserviert entgegen. Zudem ist der Börsenwert mit 26,6 Mio. Euro derart niedrig, dass die ayondo-Aktie für die meisten institutionellen Anleger nicht in Frage kommt. Hier kann freilich auch eine Chance für risikobereite Privatanleger liegen: Denn wo gibt es schon einen so vergleichsweise etablierten Fintech-Titel, der mit leichtem Abschlag zum Buchwert gehandelt wird? Ist schon klar, dass das Buchwert-Argument nur dann zieht, wenn die Gesellschaft möglichst schnell raus aus der Verlustzone kommt – also kein weiteres Eigenkapital verzehrt. Dafür muss zwar einiges zurück ins Gleichgewicht gebracht werden. Und vermutlich muss sich ayondo auch erst ein Stück an die neue Rolle als börsennotiertes Unternehmen mit weitgehender Transparenz gewöhnen. Letztlich können die nächsten Quartale aber eigentlich nur besser werden. Daher ist die Aktie momentan zumindest eine Halten-Position.

Nun gilt es, Vertrauen am Kapitalmarkt aufzubauen bzw. zurückzugewinnen. Einfach wird das nicht, denn einer Aktie mit einem derart krassen Wertverlust innerhalb so kurzer Zeit, treten die Investoren naturgemäß sehr reserviert entgegen. Zudem ist der Börsenwert mit 26,6 Mio. Euro derart niedrig, dass die ayondo-Aktie für die meisten institutionellen Anleger nicht in Frage kommt. Hier kann freilich auch eine Chance für risikobereite Privatanleger liegen: Denn wo gibt es schon einen so vergleichsweise etablierten Fintech-Titel, der mit leichtem Abschlag zum Buchwert gehandelt wird? Ist schon klar, dass das Buchwert-Argument nur dann zieht, wenn die Gesellschaft möglichst schnell raus aus der Verlustzone kommt – also kein weiteres Eigenkapital verzehrt. Dafür muss zwar einiges zurück ins Gleichgewicht gebracht werden. Und vermutlich muss sich ayondo auch erst ein Stück an die neue Rolle als börsennotiertes Unternehmen mit weitgehender Transparenz gewöhnen. Letztlich können die nächsten Quartale aber eigentlich nur besser werden. Daher ist die Aktie momentan zumindest eine Halten-Position.

ayondo

Kurs: 0,00

Nun gilt es, Vertrauen am Kapitalmarkt aufzubauen bzw. zurückzugewinnen. Einfach wird das nicht, denn einer Aktie mit einem derart krassen Wertverlust innerhalb so kurzer Zeit, treten die Investoren naturgemäß sehr reserviert entgegen. Zudem ist der Börsenwert mit 26,6 Mio. Euro derart niedrig, dass die ayondo-Aktie für die meisten institutionellen Anleger nicht in Frage kommt. Hier kann freilich auch eine Chance für risikobereite Privatanleger liegen: Denn wo gibt es schon einen so vergleichsweise etablierten Fintech-Titel, der mit leichtem Abschlag zum Buchwert gehandelt wird? Ist schon klar, dass das Buchwert-Argument nur dann zieht, wenn die Gesellschaft möglichst schnell raus aus der Verlustzone kommt – also kein weiteres Eigenkapital verzehrt. Dafür muss zwar einiges zurück ins Gleichgewicht gebracht werden. Und vermutlich muss sich ayondo auch erst ein Stück an die neue Rolle als börsennotiertes Unternehmen mit weitgehender Transparenz gewöhnen. Letztlich können die nächsten Quartale aber eigentlich nur besser werden. Daher ist die Aktie momentan zumindest eine Halten-Position.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| ayondo | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2JG3A | SG1ED1000001 | 20,39 Mio € | 27.03.2018 | |||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -0,01 | 0,00 | 1,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 1,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay

...

© boersengefluester.de | Redaktion

Keine andere Branche ist in unserer gut 550 Aktien umfassenden Datenbank derart prominent vertreten wie der Immobiliensektor mit zurzeit 44 Vertretern – ungefähr gleich verteilt auf Wohn- und Gewerbeimmobilien. Zu den am stärksten spezialisierten Unternehmen zählt die Deutsche Konsum REIT-AG mit ihrer Ausrichtung auf Einzelhandelsimmobilien wie zum Beispiel Supermärkte oder kleinere Einkaufszentren (siehe dazu auch unseren Artikel HIER). Im Interview mit boersengefluester.de erklärt Finanzvorstand Christian Hellmuth das Geschäftsmodell, stuft die kürzlich vorgelegten Zahlen ein und verrät, was hinter der vor wenigen Monaten erfolgten Umstrukturierung des Fremdkapitals steckt und warum die Deutsche Konsum REIT-AG sich für die Rechtsform eines REIT entschieden hat.

...

© boersengefluester.de | Redaktion

„Wir bewegen uns in einer Nische, die eigentlich gar keine Nische ist“, sagte Rolf Elgeti, Vorstand der Deutschen Konsum REIT-AG, vor einiger Zeit im Hintergrundgespräch mit boersengefluester.de. Das gleiche trifft dann wohl auch auf die von Matthias Schrade und Carsten Müller geführte DEFAMA Deutsche Fachmarkt AG zu, denn auch DEFAMA hat sich auf den Kauf von Fachmarkt- und Einkaufszentren und deren Vermietung spezialisiert. Verglichen mit den großen Portfoliodeals von Immobilienkonzernen wie Vonovia, Deutsche Wohnen oder TLG Immobilien führen die Deutsche Konsum REIT und DEFAMA in der Tat ein kleinteiliges Geschäft, aber eben doch mit einer gewaltigen Grundgesamtheit im Hintergrund. Schließlich besitzt Deutschland den viertgrößten Bestand an Einzelhandelsfläche pro Kopf in Europa. Supermärkte gibt es fast in jedem Zipfel Deutschlands. Ziel von Deutsche Konsum REIT (DKR), DEFAMA oder auch der bislang nur mit einer Anleihe am Kapitalmarkt aktiven FCR Immobilien ist es, die passenden Objekte in einer guten Mikrolage zu finden.

[sws_blue_box box_size="640"]Anzeige: Sie entscheiden: 0,5% oder 2,0% p.a. für 6 Monate Festgeld? Jetzt informieren.[/sws_blue_box]

An der Börse kommen die Aktien der Supermarkt-Aufkäufer gut an: Inklusive der Dividende von 0,34 Euro für 2017 liegt DEFAMA im laufenden Jahr um gut 19 Prozent vorn. Bei DKR türmt sich das Plus auf zehn Prozent. Freilich spielen beide Unternehmen am Kapitalmarkt in unterschiedlichen Gewichtsklassen: DKR kommt auf eine Marktkapitalisierung von immerhin fast 300 Mio. Euro, DEFAMA liegt mit 44 Mio. Euro deutlich darunter. Erfahrene Small Cap-Investoren muss das aber nicht abschrecken. Letztlich macht Schrade mit der DEFAMA einen super Job und weiß als erfahrener Börsianer, worauf es den Investoren ankommt. „Der FFO pro Aktie ist unser Haupttreiber“, sagt Schrade im Gespräch mit boersengefluester.de und spielt damit auf die Entwicklung des Cashflows aus dem Immobiliengeschäft an. Für 2018 hat Schrade seine FFO-Prognose gerade von 3,2 auf 3,4 Mio. Euro heraufgesetzt, was bei der aktuellen Aktienstückzahl auf einen FFO pro Anteilschein von 0,96 Euro hinauslaufen würde. Das sind 0,23 Euro mehr als im Jahr zuvor. Gut möglich allerdings, dass es demnächst zu einer kleinen Verwässerung kommt, denn im Sechs-Monats-Bericht hat DEFAMA eine für institutionelle Investoren reservierte Barkapitalisierung von „maximal 10 Prozent des Grundkapitals, nahe am aktuellen Börsenkurs“ angekündigt. Überschlägig könnte die Maßnahme also zu einem Mittelzufluss von brutto rund 4 Mio. Euro führen. „Umgesetzt werden soll ein solcher Schritt nur bei positivem Fortgang laufender Gespräche über weitere Objektkäufe“, heißt es.

Losgelöst davon wird die DEFAMA-Aktie zurzeit mit dem knapp 13fachen des für 2018 zu erwartenden FFO (Funds From Operations) gehandelt. Zur Einordnung: Bei der Deutschen Konsum-REIT beträgt dieser Faktor ebenfalls 13, dürfte im kommenden Jahr – ähnlich wie bei DEFAMA – aber in Richtung einstellige Dimension sinken (die Effekte aus der zu erwartenden Wandlung von Anleihen in Aktien einmal ausgeklammert). Verglichen damit sind die meisten anderen Unternehmen au dem Bereich Gewerbeimmobilien spürbar höher bewertet. Den Net Asset Value (NAV) pro Aktie beziffert DEFAMA zurzeit auf 8,25 Euro je Aktie, womit der Small Cap beim gegenwärtigen Kurs wiederum spürbar über Substanzwert gehandelt würde. Das wiederum bereitet Vorstand Matthias Schrade kein Kopfzerbrechen, wie er kürzlich in einem Interview mit den Kollegen von 4investors verriet: „Ich persönlich halte den NAV nur für sehr wenig aussagekräftig, da dieser extrem von der zugrunde gelegten Bewertung des Portfolios abhängt. Derzeit fließen unsere Objekte mit gutachterlichen Werten beim etwa 11-fachen der Jahres-Nettomieten ein. Das schätzen wir als recht konservativ ein, da ähnliche Portfolien am Markt oft deutlich teurer gehandelt werden. Hier denke ich beispielsweise an eine Transaktion im letzten Jahr, bei der eine andere börsennotierte Immobilien-AG ein vergleichbares Portfolio zum 13,7-fachen der Nettokaltmieten gekauft hat. Würde man diese Bewertung anliegen, ergäbe sich für die DEFAMA-Aktie plötzlich ein NAV von 14 Euro.“

[sws_blue_box box_size="640"]Das ganze Interview mit Matthias Schrade auf 4investors können Sie HIER lesen.[/sws_blue_box]

Summa summarum halten wir große Stücke auf beide Supermarkt-Aktien: Deutsche Konsum REIT und DEFAMA. Den größeren Hebel haben Anleger freilich bei DEFAMA, dafür ist das Papier aber auch ziemlich markteng, was nicht jedermanns Sache ist. Die Analysten von Warburg Research haben in ihrer jüngsten Studie ein Kursziel von 14,30 Euro genannt. Das entspricht einem Potenzial von weiteren 15 Prozent, was vielleicht nicht mehr ganz so knackig ist. Dafür bekommen die Anleger aber ein solides Geschäftsmodell und eine ansprechende Dividende. So hat DEFAMA bereits angekündigt, die Gewinnausschüttung zur nächsten Hauptversammlung abermals anzuheben. Nischen haben eben doch ihre Vorteile – auch wenn sie bei näherer Betrachtung vielleicht gar keine sind.

...

DEFAMA Deutsche Fachmarkt

Kurs: 23,00

Deutsche Konsum Real Estate

Kurs: 1,24

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 14,57 | 17,13 | 20,23 | 23,34 | 27,33 | 31,44 | 31,70 | |

| EBITDA1,2 | 8,99 | 13,35 | 15,18 | 15,54 | 17,78 | 21,33 | 0,00 | |

| EBITDA-margin %3 | 61,70 | 77,93 | 75,04 | 66,58 | 65,06 | 67,85 | 0,00 | |

| EBIT1,4 | 5,62 | 9,11 | 10,08 | 9,70 | 11,18 | 13,71 | 0,00 | |

| EBIT-margin %5 | 38,57 | 53,18 | 49,83 | 41,56 | 40,91 | 43,60 | 0,00 | |

| Net profit1 | 2,51 | 5,04 | 5,40 | 4,17 | 4,57 | 5,58 | 5,25 | |

| Net-margin %6 | 17,23 | 29,42 | 26,69 | 17,87 | 16,72 | 17,76 | 16,56 | |

| Cashflow1,7 | 4,96 | 7,41 | 10,86 | 12,95 | 16,39 | 17,49 | 16,70 | |

| Earnings per share8 | 0,57 | 1,14 | 1,15 | 0,87 | 0,95 | 1,16 | 1,19 | |

| Dividend per share8 | 0,48 | 0,51 | 0,54 | 0,57 | 0,60 | 0,63 | 0,67 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| DEFAMA Deutsche Fachmarkt | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A13SUL | DE000A13SUL5 | AG | 110,40 Mio € | 13.07.2016 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Zunächst mal ist das unlogisch: Da jubelt auf der einen Seite die Fintech-Szene über die jüngste 100 Mio. Dollar-Finanzierungsrunde von Deposit Solutions, die die Bankingplattform mit den Marken Zinspilot und Savedo auf eine Gesamtbewertung von 500 Mio. Dollar (umgerechnet 441 Mio. Euro) hievt und damit in die Riege der wertvollsten europäischen Fintech-Unternehmen aufsteigt (HIER). Nur am Aktienkurs von FinLab scheint die Neuigkeit irgendwie abzuperlen. Jedenfalls zeigt die Notiz kaum eine Reaktion. Dabei ist die im Börsensegment Scale gelistete Investmentgesellschaft einer der größten indirekten Profiteure. Schließlich hat sich ihr Anteil an Deposit Solutions seit dem 12,75 Prozent-Einstieg für 3 Mio. Euro – entsprechend einer Gesamtbewertung von 23,5 Mio. Euro – im September 2015 um annähernd den Faktor 19 erhöht. Wichtig: Für FinLab handelt es sich nicht nur um Buchgewinne, denn die Gesellschaft hat im Rahmen der von den bekannten Investoren Vitruvian Partners und Kinnevik angeführten Transaktion Deposit-Solutions-Anteile im Wert von rund 10 Mio. Euro verkauft. Nach dem Deal hält FinLab noch 7,7 Prozent an Deposit Solutions, was – bei der aktuellen Bewertung – einer Größenordnung von knapp 34 Mio. Euro entspricht. Zum Vergleich: Vor der jüngsten Finanzierungsrunde stand das damals noch gut zwölf Prozent umfassende Paket dem Vernehmen nach mit knapp 29 Mio. Euro in den Büchern. Spekuliert wird in Finanzkreisen bereits, dass Deposit Solutions ab dem kommenden Jahr womöglich sogar selbst an die Börse gehen könnte. Das kürzlich erfolgte IPO der in Frankfurt beheimateten Finanzierungsplattform Creditshelf liefert jedenfalls die Blaupause.

[sws_blue_box box_size="640"]Anzeige: Sie entscheiden: 0,5% oder 2,0% p.a. für 6 Monate Festgeld? Jetzt informieren.[/sws_blue_box]

Doch zurück zur FinLab-Aktie: Stefan Schütze, einer der beiden Vorstände von FinLab, betont: „Der Mittelzufluss von 11,5 Millionen Dollar als auch die Neubewertung unseres verbleibenden Anteils an Deposit Solutions werden sowohl FinLab's NAV als auch das EBIT und das Ergebnis je Aktie in 2018 positiv beeinflussen. In Summe werden diese Faktoren mehr als wahrscheinlich dazu führen, dass das Geschäftsjahr 2018 zu einem der erfolgreichsten in der Geschichte von FinLab zählen wird.“ Zur Einordnung: Auf Basis der internationalen Bilanzvorschriften IFRS waren bislang 2016 und 2017 mit einem Überschuss von jeweils rund 14 Mio. Euro die beiden Top-Scorer. Entsprechend gespannt ist boersengefluester.de, wo die Frankfurter am Ende herauskommen. Valide schätzen lassen sich die Ergebnisse von Beteiligungsgesellschaften wie FinLab oder auch German Startups Group indes kaum.

Die Analysten von GBC haben dennoch bereits einmal überschlagen und kommen zu dem Schluss, dass sich der faire Wert (Net Asset Value) der FinLab-Aktie durch die Transaktion um gut zehn Prozent auf 33,75 Euro erhöht haben sollte. Es gibt freilich auch Stimmen, die einen NAV-Zuwachs von rund 15 Prozent für realistisch halten. Zum Vergleich: Zurzeit kostet die FinLab-Aktie 22,10 Euro, was einem Discount von gut einem Drittel auf den NAV entspricht. Nun sind derartige Abschläge nicht gänzlich ungewöhnlich – die wichtigste FinLab-Beteiligung Heliad Equity Partners kommt im Schnitt der vergangenen zwei Jahre auf einen Discount von knapp 29 Prozent. Doch im Fall von FinLab halten wir den Abschlag in dieser Dimension für nicht gerechtfertigt. Immerhin haben die Frankfurter zuletzt gute Nachrichten in Serie produziert. Das scheint übrigens auch so zu bleiben, denn Vorstand Stefan Schütze betont: „Auch unsere weiteren Portfoliounternehmen entwickeln sich sehr erfreulich, so dass wir auch hier noch mehr positive Nachrichten für den Rest des Jahres 2018 erwarten.“

Ebenfalls bei der Kaufen-Einschätzung – allerdings mit einem Kursziel von 28,90 Euro – bleiben die Analysten von Montega Research. „Momentan rechtfertigt bereits der Wert aus der Heliad und Deposit Solutions-Beteiligung nahezu die aktuelle Marktkapitalisierung. Die Potenziale aus den übrigen Beteiligungen erscheinen hierin noch nicht reflektiert“, lautet ihr Fazit. So gesehen wäre es nur logisch, wenn die FinLab-Aktie tatsächlich eine entsprechende Kursreaktion auf den Deposit Solutions-Deal zeigen würde.

Heliad

Kurs: 14,55

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Heliad | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 121806 | DE0001218063 | AG | 131,12 Mio € | 07.02.2007 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 1,54 | 4,87 | 1,93 | 5,60 | 6,66 | 1,74 | 0,00 | |

| EBITDA1,2 | 3,01 | 2,70 | 4,84 | 21,31 | 31,49 | -9,80 | 0,00 | |

| EBITDA-margin %3 | 195,46 | 55,44 | 250,78 | 380,54 | 472,82 | -564,40 | 0,00 | |

| EBIT1,4 | 0,25 | -0,70 | 2,37 | 21,14 | 31,32 | 109,26 | 0,00 | |

| EBIT-margin %5 | 16,23 | -14,37 | 122,80 | 377,50 | 470,27 | 6.293,61 | 0,00 | |

| Net profit1 | 6,10 | -0,35 | 2,04 | 20,13 | 30,57 | 106,94 | 0,00 | |

| Net-margin %6 | 396,10 | -7,19 | 105,70 | 359,46 | 459,01 | 6.159,97 | 0,00 | |

| Cashflow1,7 | 2,26 | -0,35 | 2,07 | 0,72 | -2,02 | -1,40 | 0,00 | |

| Earnings per share8 | 1,11 | -0,06 | 0,38 | 3,21 | 3,63 | 11,87 | 1,27 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Was kaum einer noch weiß: Im Prinzip ist Delticom so etwas der E-Commerce-Pionier auf dem heimischen Kurszettel, der schon richtig gute Zeiten erlebt hat. Etwas mehr als fünf Jahre nach dem Börsengang im Oktober 2006 brachte der Onlinehändler für Autoreifen in der Spitze gut 977 Mio. Euro auf die Waagschale. Insbesondere nach der wenig glücklichen Akquisition des Berliner Unternehmens Tirendo ging es allerdings umso kräftiger nach unten. An der Börse hat die Gesellschaft nach einer Kette von enttäuschenden Zahlen enorm an Vertrauen eingebüßt. Mitte 2018 betrug die Marktkapitalisierung im Tief nur noch 100 Mio. Euro. Für eine Gesellschaft, die im laufenden Jahr Erlöse von rund 690 Mio. Euro anpeilt und noch immer ein Eigenkapital von fast 53 Mio. Euro in der Bilanz stehen hat, hört sich das zunächst einmal nach einer krassen Unterbewertung an. Doch die Renditen in Onlinehandel sind homöopathisch dosiert.

[sws_blue_box box_size="640"]Anzeige: Sie entscheiden: 0,5% oder 2,0% p.a. für 6 Monate Festgeld? Jetzt informieren.[/sws_blue_box]

So kalkulieren die Hannoveraner für das laufende Jahr mit einem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 14 Mio. Euro, was einer EBITDA-Marge von gerade einmal 2,03 Prozent entspricht. Immerhin: Zum Halbjahr 2018 scheint Delticom auf Kurs zu sein, zumal das so wichtige Geschäft mit Winterreifen ja erst noch ansteht. Die Erlöse von 290,51 Mio. Euro decken das Jahresziel zu 42 Prozent ab, beim EBITDA stehen per Ende Juni des laufenden Jahres 6,82 Mio. Euro zu Buche – nach 4,98 Mio. Euro in der entsprechenden Vergleichsperiode 2017. Das auf den ersten Blick ansprechende Ergebniswachstum wurde jedoch durch höhere Währungsgewinne sowie die Erstkonsolidierung der mittlerweile komplett übernommenen Delticom Russland signifikant angetrieben. Zudem gab es einen Sondereffekt von 1,8 Mio. Euro durch in der Vergangenheit zu hoch ausgewiesener Transportkosten. Noch handelt es sich hierbei freilich um einen Schwebezustand, denn der neue Wirtschaftsprüfer KPMG hat noch nicht final geklärt, ob die geänderten Transportkosten 2018 gutgeschrieben werden dürfen oder für die betreffenden Jahre 2016 und 2017 korrigiert werden müssen. Gut möglich also, dass es hier zu einer nachträgliche Änderung kommt, der die sonstigen betrieblichen Aufwendungen – in diesem Sammelposten sind die Transportkosten erfasst – entsprechend erhöhen würde.

Offen ist auch noch eine andere Entscheidung die die Börsianer vermutlich noch sehr viel mehr bewegt: Ende Juni 2018 gab Delticom bekannt, dass das Unternehmen „verschiedene Entwicklungspfade" für Delticom North America Inc. prüft und sich im Gespräch „mit einer Auswahl potenzieller Investoren und Marktteilnehmern“ befinde. Wer darauf gesetzt hat, dass es hier womöglich schon im Halbjahresbericht substanzielle Neuigkeiten gibt, wird ein wenig enttäuscht sein. Dem Vernehmen nach wird eine Entscheidung erst „im Verlauf der kommenden Monate“ fallen. Welche Effekte sich hieraus ergeben können, ist völlig offen: Denkbar wären eine komplette Veräußerung des 75 Prozent-Anteils an der wachstumsstarken Tochter, die Kooperation mit einem Investor oder es bleibt alles in der jetzigen Konstellation. Vielleicht wäre sogar ein Spin-off an der US-Börse ein Thema. Kursfantasie sollte allemal entstehen.

Für risikobereite Anleger könnte sich ein Engagement auf dem aktuellen Niveau durchaus lohnen. Verglichen mit anderen deutschen E-Commerce-Aktien wie Zooplus (IPO: 9. Mai 2008), Zalando (IPO: 1. Oktober 2014), windeln.de (IPO: 6. Mai 2015) oder Home24 (IPO: 15. Juni 2018) ist die Delticom-Aktie durchaus preiswert, auch wenn sich die Geschäftsmodelle nur schwer vergleichen lassen. Reifen kauft man schließlich in einer anderen Taktung als Katzenfutter, T-Shirts oder Dekoartikel. Soll heißen: Das Marketing muss immer auf den Punkt sitzen, auf Markentreue kann sich Delticom nur bedingt verlassen. Konservative Investoren werden darüber hinaus auch beim Buchwert je Aktie Abstriche machen. Immerhin weist das frühere SDAX-Unternehmen auf der Aktivseite immaterielle Vermögensgegenstände von immerhin 55,6 Mio. Euro aus, was rund ein Viertel der Bilanzsumme ausmacht. Sollte es hier einmal zu Abschreibungsbedarf kommen, würde das zu Lasten des Eigenkapitals gehen und den Buchwert entsprechend belasten.

Ach ja: Wieder einmal untergegangen sind in dem Sechs-Monats-Bericht Angaben zur Delticom-Tochter Gourmondo – einem Onlineshop für hochwertige Lebensmittel und Getränke. Es ist nur die Rede davon, dass die Marktetablierung der Start-ups auch in der zweiten Jahreshälfte vorangetrieben werden soll. Hier hätte es gern etwas mehr Info sein können.

Foto: Pixabay

...

Delticom

Kurs: 2,32

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 541,26 | 585,37 | 509,30 | 475,69 | 481,64 | 483,72 | 500,00 | |

| EBITDA1,2 | 15,04 | 17,09 | 15,00 | 20,64 | 20,29 | 19,80 | 20,60 | |

| EBITDA-margin %3 | 2,78 | 2,92 | 2,95 | 4,34 | 4,21 | 4,09 | 4,12 | |

| EBIT1,4 | 5,36 | 7,06 | 4,22 | 11,52 | 10,21 | 8,87 | 9,25 | |

| EBIT-margin %5 | 0,99 | 1,21 | 0,83 | 2,42 | 2,12 | 1,83 | 1,85 | |

| Net profit1 | 6,87 | 6,81 | 2,81 | 8,03 | 4,04 | 4,08 | 4,55 | |

| Net-margin %6 | 1,27 | 1,16 | 0,55 | 1,69 | 0,84 | 0,84 | 0,91 | |

| Cashflow1,7 | 35,89 | 21,93 | -5,52 | 33,06 | 4,86 | 10,31 | 15,50 | |

| Earnings per share8 | 0,55 | 0,49 | 0,19 | 0,54 | 0,27 | 0,28 | 0,31 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,12 | 0,12 | 0,12 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Delticom | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 514680 | DE0005146807 | AG | 34,41 Mio € | 26.10.2006 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

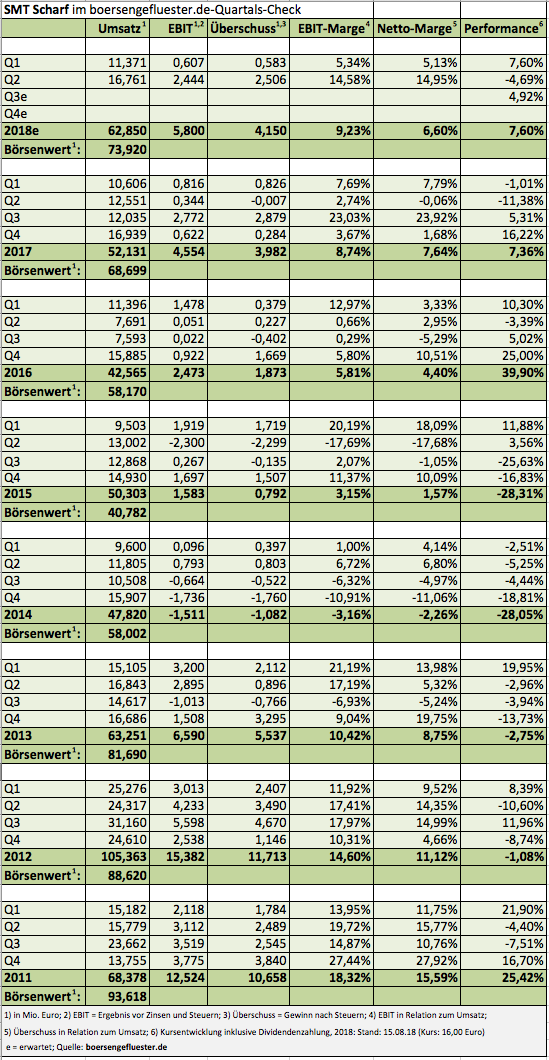

Für Hans Joachim Theiß, den Vorstandsvorsitzenden von SMT Scharf, läuft zurzeit alles nach Plan: „Viele Bergwerksbetreiber haben ihre Zurückhaltung abgelegt und investieren wieder – in neue Bergbauprojekte ebenso wie in die Modernisierung ihrer bestehenden Anlagen.“ Das zeigt sich auch in den starken Zahlen zum zweiten Quartal 2018, die für ein nach Auffassung von boersengefluester.de sehr überzeugendes Halbjahresresultat gesorgt haben. Mit einiger Wahrscheinlichkeit dürfte SMT Scharf damit die bisherigen Ziele für 2018, die Erlöse zwischen 58 und 62 Mio. Euro sowie ein Ergebnis vor Zinsen und Steuern (EBIT) in einer Bandbreite von 4,5 bis 5,5 Mio. Euro vorsehen, toppen. Zur Einordnung: Zum Halbjahr kam die im Börsensegment Prime Standard gelistete Gesellschaft auf ein Umsatzplus von 21,5 Prozent auf 28,13 Mio. Euro. „Getrieben wurde dieser Anstieg von einem starken Zuwachs im Neuanlagengeschäft“, heißt es offiziell. Wichtig: Etwas mehr als 3 Mio. Euro steuerte dabei die mit Wirkung zum 6. Februar 2018 übernommene kanadische RDH Mining Equipment – ein Spezialist für gummibereifte Fahrzeuge mit Elektroantrieb – bei. Das EBIT auf Konzernebene zog 2018 nach sechs Monaten von 1,16 auf 3,05 Mio. Euro an, wobei RDH noch kleine Verluste von 30.000 Euro erzielte.

[sws_blue_box box_size="640"]Anzeige: Sie entscheiden: 0,5% oder 2,0% p.a. für 6 Monate Festgeld? Jetzt informieren.[/sws_blue_box]

Rückenwind beschert SMT Scharf der um 6,8 Mio. auf 22,5 Mio. Euro gestiegene Auftragsbestand. CEO Theiß hat mit seinen Aussagen im jüngsten Hintergrundgespräch Anfang April mit boersengefluester.de – siehe dazu auch unseren Beitrag HIER – also Wort gehalten. Derweil ist der Aktienkurs seitdem per saldo nicht vom Fleck gekommen. Das wiederum verwundert uns ein wenig, denn – auch wenn das gesamte Börsenumfeld sicher nicht leichter geworden ist – grundsätzlich bietet der Small Cap eine vorteilhafte Chance-Risiko-Kombination. Die Marktkapitalisierung von gut 75 Mio. Euro ist zu 68 Prozent durch Eigenkapital gedeckt. Unter Berücksichtigung der Netto-Finanzverbindlichkeiten von zurzeit 11,5 Mio. Euro wird SMT Scharf gegenwärtig mit dem Faktor 11,6 auf das für 2018 von boersengefluester.de erwartete Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) gehandelt. Auf 2019er-Basis dürfte sich die Relation von Enterprise Value zu EBITDA auf rund 10,0 verringern.

„SMT Scharf profitiert weiterhin von den guten konjunkturellen Rahmenbedingungen und hier insbesondere von den anhaltend hohen Rohstoffpreisen“, betonen die Analysten von Montega Research in ihrer jüngsten Studie und empfehlen den Titel mit einem um 1 Euro auf 19 Euro erhöhten Kursziel nun zum Kauf. Mit dieser Einstufung können wir uns sehr gut anfreunden. Die grundlegende Story: SMT Scharf verringert zusehends die Abhängigkeit vom Kohlebergbau und dringt in weniger konjunktursensible Infrastrukturbereiche wie den Tunnelbau vor. Gepaart mit den internen Fortschritten steht das in Hamm angesiedelte Unternehmen damit vor deutlichen – und vor allen Dingen besser planbaren – Ergebnisverbesserungen. Das sollte sich an der Börse auszahlen. Zu Spitzenzeiten zwischen 2012 und 2013 kostete die Aktie im Hoch teilweise deutlich über 25 Euro.

Foto: RDHScharf

...

Foto: RDHScharf

...

Foto: RDHScharf

...

© boersengefluester.de | Redaktion

Ausschläge nach oben, gab es bei der Softing-Aktie in den vergangenen Jahren immer wieder mal. Letztlich dominierte jedoch ein übergeordneter Abwärtstrend, der die Notiz des Anbieters von Messtechnikgeräten für den Einsatz im Industrie- und Automobilsektor seit Mitte 2014 von 18 auf 8 Euro nach unten beförderte. Nicht ohne Grund: Zu häufig hatte Vorstandschef Wolfgang Trier enttäuschende Nachrichten im Gepäck. Mit dem jetzt vorgelegten Bericht für das erste Halbjahr, könnte Softing aber womöglich die Trendwende einläuten. Immerhin ist das um Effekte aus Übernahmen bereinigte Ergebnis vor Zinsen und Steuern (EBIT) im zweiten Quartal auf 0,80 Mio. Euro gestiegen, nachdem es im direkten Vorquartal 2018 noch bei minus 0,20 Mio. Euro lag. Wichtig aus Investorensicht ist insbesondere, dass die Gesellschaft bei der Ausweitung wiederkehrender Umsatzerlöse weitere Fortschritte gemacht hat. Damit lassen sich die Ergebnisse besser planen. „Besonders interessant sind unsere Produkte, die bei unseren Kunden wiederum als fester Bestandteil in ihren Produkten integriert sind“, sagt Trier. Zudem hat das Automotiv-Segment – bereinigt um die Anlaufaufwendungen für GlobalmatiX (siehe dazu auch den Beitrag von boersengefluester.de HIER) ein „beinahe ausgeglichenes“ EBIT erreicht, wie Trier betont.

[sws_blue_box box_size="640"]Anzeige: Sie entscheiden: 0,5% oder 2,0% p.a. für 6 Monate Festgeld? Jetzt informieren.[/sws_blue_box]

Im größten Bereich, dem Industriesegment, kam Softing im zweiten Quartal 2018 gut voran, liegt auf Sicht von sechs Monaten aber noch leicht hinter den entsprechenden Vorjahreswerten. „Das US-Geschäft läuft ausgezeichnet und profitiert von der starken amerikanischen Konjunktur, die sich bereits unter Obama gut entwickelt hat und sich bisher unbeeindruckt von Trump’scher Polterpolitik robust weiterentwickelt“, betont Trier und verweist in einem Atemzug auch auf das besser als erwartet laufende Europageschäft. Insgesamt kommt das Unternehmen aus Haar bei München nach dem ersten Halbjahr 2018 auf ein kleines Umsatzplus von 1,4 Prozent auf 39,93 Mio. Euro. Das Konzern-EBIT verbesserte sich ebenfalls ganz leicht von 1,01 auf 1,08 Mio. Euro. Für das Gesamtjahr bleibt Trier bei seiner Vorschau, wonach bei Erlösen von 80 Mio. Euro mit einem EBIT von 4,0 Mio. Euro zu rechnen ist. Ein ermutigendes Signal ist dabei der deutliche Anstieg der Auftragseingänge von zwölf Prozent auf 44,4 Mio. Euro zum Halbjahr.

Größter Fantasieträger bleibt aber das Geschäft der Neuerwerbs Globalmatrix: Die Ausrüstung von Fahrzeugflotten mit drahtlosen Diagnosemodulen, etwa zur Erfassung von Tachoständen oder Routenprofilen. „GlobalmatiX nimmt Fahrt auf. Wir streben mit einem großen Automobil Erstausrüster eine Kooperation an“, sagt Trier. Dem Vernehmen nach geht es um „einige Tausend“ Geräte für Testflotten. Die Analysten von Warburg Research kalkulieren in ihrer jüngsten Studie für 2019 mit Konzernerlösen von annähernd 86 Mio. Euro sowie einem EBIT von 6,0 Mio. Euro. Das korrespondiert zurzeit mit einem Börsenwert von 77 Mio. Euro. Bemerkenswert ist auch, dass die im Prime Standard gelistete Softing AG zum Halbjahr ein Eigenkapital von 66,1 Mio. Euro ausweist und damit gerade einmal um knapp 19 Prozent über Buchwert notiert. Mit ein wenig Fortune könnte die Aktie also tatsächlich vor der Trendwende stehen. Dabei weiß wohl niemand besser als CEO Wolfgang Trier, dass er nun tatsächlich liefern muss. Der Q2-Bericht war da zumindest ein Anfang.

...

Softing

Kurs: 2,46

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 77,60 | 84,69 | 98,31 | 112,60 | 95,06 | 84,89 | 81,00 | |

| EBITDA1,2 | 7,76 | 9,07 | 9,73 | 13,92 | 9,49 | 3,96 | 9,25 | |

| EBITDA-margin %3 | 10,00 | 10,71 | 9,90 | 12,36 | 9,98 | 4,67 | 11,42 | |

| EBIT1,4 | -3,93 | -0,48 | 0,76 | -2,72 | 0,50 | -5,54 | -0,25 | |

| EBIT-margin %5 | -5,06 | -0,57 | 0,77 | -2,42 | 0,53 | -6,53 | -0,31 | |

| Net profit1 | -4,58 | -0,07 | -1,18 | -5,71 | -1,57 | -5,37 | -1,15 | |

| Net-margin %6 | -5,90 | -0,08 | -1,20 | -5,07 | -1,65 | -6,32 | -1,42 | |

| Cashflow1,7 | 4,91 | 11,05 | 3,82 | 9,10 | 7,02 | 5,23 | 7,80 | |

| Earnings per share8 | -0,50 | 0,01 | -0,13 | -0,63 | -0,17 | -0,54 | -0,12 | |

| Dividend per share8 | 0,04 | 0,10 | 0,10 | 0,13 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Softing | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 517800 | DE0005178008 | AG | 26,86 Mio € | 16.05.2000 | Halten | |

* * *

© boersengefluester.de | Redaktion

Aves One-Vorstand Jürgen Bauer schwebt mit Sicherheit auf Wolke sieben. Immerhin hat Bauer es tatsächlich geschafft, dass der Bestandshalter von Güterwaggons, Seecontainern und Logistik-Immobilien Aves One Teil der Nacco-Übernahme durch VTG wird....

© boersengefluester.de | Redaktion

Manche Begriffe sind dann doch ziemlich dehnbar: HelloFresh etwa bezeichnet das zweite Quartal 2018 als „Meilenstein für die Gesellschaft“, denn erstmals hat der Kochboxenanbieter sowohl in den USA also auch im Rest der Welt ein positives AEBITDA erzielt. Vermutlich werden die meisten Anleger mit dem Begriff AEBITDA allerdings wenig anfangen können, auch wenn die Kennzahl natürlich etwas mit dem Gewinn vor Zinsen, Steuern und Abschreibungen (EBITDA) zu tun hat. Tatsächlich steht das „A“ für die weitergehende Bereinigung um Aufwendungen für anteilsbasierte Vergütungskomponenten (Aktien-Optionen) sowie weitere Sonderposten, die etwa im Zusammenhang mit Kapitalmaßnahmen anfallen (Rechtsberatung etc.). Neuer Markt-Kenner werden sich vermutlich erinnern. Zu Zeiten des New-Economy-Hypes verwendeten einige Unternehmen diese wenige konkrete Kennzahl ebenfalls – nur hieß sie damals EBITDASO, wobei das „SO“ für Stock Options stand.

[sws_blue_box box_size="640"]Anzeige: Sie entscheiden: 0,5% oder 2,0% p.a. für 6 Monate Festgeld? Jetzt informieren.[/sws_blue_box]

Im Fall der noch immer zu knapp 36 Prozent zu Rocket Internet gehörenden HelloFresh beläuft sich das AEBITDA im zweiten Quartal auf überschaubare 100.000 Euro – und da sind die belastenden Effekte aus dem jüngsten US-Zukauf Green Chef noch gar nicht enthalten. Mit zunehmender Annäherung an traditionelle Bewertungskennzahlen tauschen die Kennzahlen für das zweite Quartal 2018 aber deutlich die Vorzeichen: Das EBITDA beträgt minus 10,0 Mio. Euro, das EBIT (Ergebnis vor Zinsen und Steuern) erreicht minus 13,6 Mio. Euro, unterm Strich bleibt ein Fehlbetrag von 15,2 Mio. Euro stehen. Verglichen mit dem Auftaktviertel 2018 haben sich die Kennzahlen zwar allesamt verbessert, aber mögen muss man ein solche Relationen schon. Immerhin steckten die Berliner im ersten Halbjahr 2018 mehr als 158 Mio. Euro ins Marketing.

Gleichwohl ist der HelloFresh-Vorstand davon überzeugt, dass es sinnvoll ist, die „robuste Margenentwicklung“ der ersten Jahreshälfte für die Umsetzung strategischer Wachstumsmaßnahmen zu nutzen. Sprich: Die Marketingpower nochmals zu erhöhen. Explizit genannt sind eine größere Auswahl und Preisreduktion für ausgewählte HelloFresh-Kochboxen in den USA, die Skalierung eines US „value-brands“ sowie Produktinvestitionen für Kunden von Green Chef. „Unsere starken Margen geben uns den nötigen Rückenwind, um weitere Chancen im Markt systematisch zu nutzen“, sagt CEO Dominik Richter. Per saldo führt das dazu, dass der eigentlich für das vierte Quartal 2018 auf Konzernebene avisierte AEBITDA Break-even nun auf den Jahresverlauf 2019 verschoben wird. Für ein schnell wachsendes Unternehmen wie HelloFresh wäre eine solche Verschiebung im Normalfall kein gravierendes Problem.

Allerdings ist das Unternehmen nach der guten Performance an der Börse bereits 2,13 Mrd. Euro wert – und da wird es dann doch schon knifflig. Konkret stellt sich für uns die Frage: Wie will das Unternehmen jemals unterm Strich Geld verdienen? Die Analystenprognosen sehen derzeit zwar ab 2020 nennenswerte Gewinne vor. Ob es tatsächlich so kommen wird, ist nach unserer Auffassung aber doch reichlich unsicher. Immerhin: Die Gesellschaft verfügt noch über eine komfortable Cash-Ausstattung von weit über 300 Mio. Euro aus dem Börsengang vom November 2017. Die Experten von JPMorgan – große Fans von HelloFresh– haben zudem ihr Kursziel von 19 Euro nach der Vorlage des Halbjahresberichts bestätigt. Demnach hätte der Titel ein Potenzial von rund 44 Prozent. Angesichts der in unseren Augen gegenwärtig noch überaus ambitionierten Bewertung, raten wir aber eher zur Vorsicht bei dem SDAX-Titel, auch wenn HelloFresh der Marktführer im Bereich Kochboxen ist.

HelloFresh

Kurs: 3,59

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| HelloFresh | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A16140 | DE000A161408 | SE | 570,81 Mio € | 02.11.2017 | Verkaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 3.749,90 | 5.993,40 | 7.607,20 | 7.596,60 | 7.661,30 | 6.760,00 | 0,00 | |

| EBITDA1,2 | 472,90 | 488,60 | 383,20 | 343,80 | 267,60 | 423,00 | 0,00 | |

| EBITDA-margin %3 | 12,61 | 8,15 | 5,04 | 4,53 | 3,49 | 6,26 | 0,00 | |

| EBIT1,4 | 425,90 | 391,80 | 217,20 | 112,50 | -177,10 | 195,00 | 0,00 | |

| EBIT-margin %5 | 11,36 | 6,54 | 2,86 | 1,48 | -2,31 | 2,89 | 0,00 | |

| Net profit1 | 369,10 | 256,30 | 125,10 | 18,10 | -137,10 | 0,00 | 0,00 | |

| Net-margin %6 | 9,84 | 4,28 | 1,64 | 0,24 | -1,79 | 0,00 | 0,00 | |

| Cashflow1,7 | 601,50 | 458,60 | 313,40 | 383,80 | 239,30 | 0,00 | 0,00 | |

| Earnings per share8 | 2,09 | 1,41 | 0,63 | 0,10 | -0,83 | 0,36 | 0,27 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: HelloFresh SE

...

© boersengefluester.de | Redaktion

Eigentlich wollte boersengefluester.de 2018 eine Auszeit nehmen, was die Teilnahme an Finanzblog Awards angeht. Zu sehr hatten wir das Gefühl, dass die ausufernde Finanzblog-Szene in eine Richtung driftet, die fast nichts mehr mit unserem Fokus auf Aktien aus dem Spezialwertesegment zu tun hat. Als wir jedoch den Aufruf der Kollegen von valueDACH – einem Netzwerk von Value-Investoren – gesehen haben, konnten wir gar nicht anders, als uns für Value Investing Blogpreis 2018 zu bewerben. „Wir lieben Value Investing Blogs“, lautet die klare Ansage von valueDACH. Das gefällt uns! In der Jury sitzen Aktienprofis wie Frank Fischer, CEO bei der Shareholder Value Management AG oder Hendrik Leber von der Fondsgesellschaft Acatis. Und so freuen wir uns auch, dass auf der Auswahlliste – neben boersengefluester.de – von uns sehr geschätzte Webpräsenzen wie Intelligent Investieren (beinahe schon ein Klassiker) oder Alle Aktien (sehr ansprechende neue Seite) vertreten sind.

Letztlich gibt es für Privatanleger aber auf allen 17 Blogs jede Menge nützliche Informationen. Viel ist natürlich auch Geschmacksache, je nach Ausrichtung des eigenen Investmentstils. Mal geht es mehr um grundsätzliche Strategien, mal mehr um Standardwerte und manchmal – wie bei boersengefluester.de – ganz überwiegend um Spezialwerte. Klicken Sie sich am besten einfach durch die Liste der teilnehmenden Blogs. Besonders am Herzen liegt uns jedoch, dass es neben der Jurywertung auch einen Publikumspreis gibt. Und an dieser Stelle kommen Sie als Leser von boersengefluester.de ins Spiel: Nehmen Sie sich doch bitte ein paar Sekunden Zeit und geben Sie „Börsengeflüster“ Ihre Stimme. Vielen Dank. Ihr seid die Besten!

[sws_blue_box box_size="640"]Hier geht es direkt zu der Abstimmung für den Value Investive Blogpreis 2018[/sws_blue_box]...

© boersengefluester.de | Redaktion

Allmählich haben sich die Investoren wohl an die beeindruckenden Zahlen von Dr. Hönle gewöhnt. Jedenfalls ist die Notiz des Anbieters von UV-Produkten für den industriellen Gebrauch sowie Spezialklebstoffen, wie sie etwa bei der Herstellung von Smartphones eingesetzt werden, in den vergangenen Monaten tendenziell eher in eine Seitwärtsphase übergegangen. Das ist freilich auch eine eher gesunde Entwicklung, immerhin hat der Small Cap allein im laufenden Jahr bereits um knapp 70 Prozent an Wert gewonnen und der Chart erinnerte doch schon sehr an eine Fahnenstange. Die Prognosen für das am 30. September endende Geschäftsjahr 2017/18 hat das Management erst Ende Juni nach oben korrigiert, so dass es keine unangenehme Überraschung ist, dass Dr. Hönle im Zuge des jetzt vorgelegten Neun-Monats-Berichts den Ausblick nicht abermals optimistischer formuliert. So bleibt es dabei, dass die Gesellschaft für 2017/18 Erlöse zwischen 120 und 130 Mio. Euro sowie ein Ergebnis vor Zinsen und Steuern (EBIT) in einer Bandbreite von 26 bis 30 Mio. Euro avisiert.

[sws_blue_box box_size="640"]Anzeige: Sie entscheiden: 0,5% oder 2,0% p.a. für 6 Monate Festgeld? Jetzt informieren.[/sws_blue_box]

Zur Einordnung: Ins Jahr gestartet war Dr. Hönle mit einem Umsatzziel von 115 bis 125 Mio. Euro und einem erwarteten EBIT zwischen 22 und 26 Mio. Euro. Nach neun Monaten des laufenden Geschäftsjahrs stehen Erlöse von 88,75 Mio. Euro sowie ein Betriebsergebnis von 19,87 Mio. Euro in den Büchern. Unterm Strich bleibt ein von 1,07 auf 2,58 Euro verbesserter Gewinn je Aktie. Noch nie in ihrer Firmenhistorie haben die Gräfelfinger bessere Zahlen vorgelegt. Und die Tendenz sieht weiter positiv aus. „Auch im vierten Quartal geht der Vorstand von einer starken Geschäftsentwicklung aus“, heißt es im Zwischenbericht. So gesehen ist boersengefluester.de zuversichtlich, dass Dr. Hönle am Jahresende die eigenen Prognosen nochmals spürbar toppt. Die Analysten von Warburg Research halten gar ein EBIT von gut 29 Mio. Euro für realistisch. Treiber bleibt dabei ganz klar das Klebstoffsegment, auf das mittlerweile 36 Prozent der Erlöse entfallen. Vor zwei Jahren waren es gerade einmal 24 Prozent. Die entscheidende Frage ist natürlich, wie lange das enorme Wachstum bei Dr. Hönle noch anhält. Eine erste Indikation für das kommende Geschäftsjahr wird es vermutlich am 14. Dezember 2018 geben. Dann steht der vorläufige Überblick zu den Zahlen für 2017/18 an. Wenige Tage vorher präsentiert die Gesellschaft auf der von GBC organisierten MKK Münchner Kapitalmarkt Konferenz. In diesem Fall (wie auch schon bei der MKK 2017) also eine etwas unglückliche Terminwahl für Dr. Hönle.

Sei es drum, letztlich geht es um das große Bild und nicht so sehr um einzelne Zwischenergebnisse. Warburg kalkuliert in ihrer Ende Juni veröffentlichten Studie für das Geschäftsjahr 2018/19 mit Erlösen von 141,8 Mio. Euro sowie einem EBIT von 35,4 Mio. Euro. Dem steht zurzeit eine Marktkapitalisierung von knapp 459 Mio. Euro gegenüber. Liquide Mittel und Finanzschulden halten sich bei Dr. Hönle etwa die Waage, so dass es keine großen Abweichungen zwischen Börsenwert und Unternehmenswert (Enterprise Value) gibt. Per saldo bleiben wir aber dabei, dass die Aktie bereits gut bezahlt ist und für uns eher eine Halten-Position ist. Dabei räumt boersengefluester.de gern ein, dass wir die Dimension des Kursaufschwungs unterschätzt haben. Gegenwärtig wird der Titel mit einem KGV von rund 20 gehandelt, was um mehr als 30 Prozent oberhalb des Zehn-Jahres-Durchschnitts-KGVs liegt: Gut abzulesen an der von uns berechneten Kennzahl BGFL-Ratio (KGV 2019 in Relation zum Zehn-Jahres-KGV). Ein Alarmsignal ist dieses Delta in unseren Augen aber noch nicht, da sich die Perspektiven von Dr. Hönle durch das rasant wachsende Klebstoffgeschäft signifikant verbessert haben.

Dr. Hönle

Kurs: 8,52

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Dr. Hönle | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 515710 | DE0005157101 | AG | 51,66 Mio € | 24.01.2001 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 93,88 | 115,17 | 126,50 | 106,34 | 98,72 | 93,68 | 101,00 | |

| EBITDA1,2 | 14,71 | 13,85 | 15,40 | 0,33 | 2,97 | 5,77 | 7,85 | |

| EBITDA-margin %3 | 15,67 | 12,03 | 12,17 | 0,31 | 3,01 | 6,16 | 7,77 | |

| EBIT1,4 | 8,10 | 0,35 | -10,10 | -9,42 | -10,26 | 0,11 | 2,30 | |

| EBIT-margin %5 | 8,63 | 0,30 | -7,98 | -8,86 | -10,39 | 0,12 | 2,28 | |

| Net profit1 | 5,61 | -4,86 | -11,90 | -10,93 | -13,00 | -3,14 | -0,10 | |

| Net-margin %6 | 5,98 | -4,22 | -9,41 | -10,28 | -13,17 | -3,35 | -0,10 | |

| Cashflow1,7 | 16,61 | 1,13 | -6,00 | 3,14 | 5,53 | 4,99 | 5,60 | |

| Earnings per share8 | 1,02 | -0,80 | -2,20 | -1,82 | -2,19 | -0,52 | -0,02 | |

| Dividend per share8 | 0,50 | 0,20 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Ab jetzt wird es noch schwieriger als ohnehin schon: Mit der Vorlage des Halbjahresberichts ist der Aktienkurs von windeln.de nämlich erstmals in den Penny-Stock-Bereich abgerutscht. Kurz zur Erinnerung: Der Anteilschein des Onlinehändlers für Baby- und Kinderartikel ist gerade einmal vor etwas mehr als drei Jahren an die Börse gekommen – und zwar zu einem Emissionspreis von 18,50 Euro. Demnach sitzen Zeichner, die dabei geblieben sind, nun auf 95 Prozent Kursverlust und haben wohl keine Hoffnung mehr, jemals wieder den Ausgabepreis zu sehen. Die meisten Investoren wären vermutlich froh, wenn die Münchner überhaupt den Dreh hinbekommen. Bislang galt nämlich immer die Hoffnung, dass das Geld zumindest solange reicht, bis die Gewinnschwelle naht. Insgesamt legt windeln.de als Prime Standard-Company leider beinahe die gleiche Story hin wie so manche frühere Neuer-Markt-Gesellschaft. Mit den Millionen aus dem IPO ging die Gesellschaft auf Shoppingtour und akquirierte etliche Unternehmen, um das internationale Wachstum zu forcieren. Doch die Zukäufe zündeten nicht wie erhofft, hinzu kamen Probleme in dem für windeln.de so wichtigen chinesischen Markt.

[sws_blue_box box_size="640"]Anzeige: Sie entscheiden: 0,5% oder 2,0% p.a. für 6 Monate Festgeld? Jetzt informieren.[/sws_blue_box]

Spätestens Anfang 2018 zog der E-Commerce-Spezialist dann die Reißleine und setzte mit neuem Management ein umfangreiches Restrukturierungspaket mit Firmenverkäufen, Personalabbau und einer Kapitalerhöhung auf die Schiene. Vor diesem Hintergrund konnten die Anleger mit deutlich rückläufigen Erlösen rechnen, zum Halbjahr betrug das Minus rund 41 Prozent auf 56,4 Mio. Euro. Dass aber auch die Umsätze in China um 43 Prozent auf 29 Mio. Euro einknickten, hatte in dieser Dimension jedoch wohl niemand auf dem Radar. Zwar deutete sich ein spürbares Überangebot an Milchprodukten bereits Mitte Februar an, doch im zweiten Quartal 2018 haben die chinesischen Zollbehörden auch noch ihre Kontrollen intensiviert und sorgten so für eine Verlängerung der Lieferzeit von vier bis acht Wochen. „Viele chinesische Kunden haben ihre Bestellung daraufhin storniert“, heißt es offiziell. Dem Vernehmen nach mussten die betroffenen Waren teilweise sogar vernichtet werden oder wurden den Kunden unentgeltlich zugestellt. Unterm Strich blieb nach Ablauf der ersten sechs Monate 2018 ein Verlust von 22,34 Mio. Euro stehen. Das sind rund 3,1 Mio. Euro mehr als in dem entsprechenden Vorjahreszeitraum.

Naturgemäß weist das Management darauf hin, dass es auch Fortschritte gab, wie zum Beispiel die aus Firmensicht erfolgreiche Kapitalerhöhung. „Das erste Halbjahr 2018 ist sowohl positiv als auch negativ verlaufen.“ Bemerkenswert ist insbesondere, dass die zur Jahresmitte ausgewiesene Liquidität von 17,13 Mio. Euro höher war, als die zum Ende des ersten Quartals ausgewiesenen Gelder von 14,20 Mio. Euro. Dementsprechend spricht die Gesellschaft von einer „stabilen Ausgangsbasis für das restliche Geschäftsjahr.“ Zudem bleibt es dabei, dass windeln.de 2019 in die Profitabilität steuern will – was freilich nicht mit schwarzen Zahlen auf Gesamtjahressicht gleichzusetzen ist. Einen vorsichtigen Turnaround von 0,2 Mio. Euro erwarten die Analysten von Montega Research erst für 2020. Ihr mit einer Kaufen-Einschätzung versehenes Kursziel von 2 Euro hält boersengefluester.de gegenwärtig allerdings für reichlich ambitioniert.

Foto: Pixabay

...

© boersengefluester.de | Redaktion

Die Rational-Aktie ist eine Ausnahmeerscheinung: Mit Kursen von in der Spitze 637 Euro schwebt sie in Höhen, in denen andere Unternehmen vermutlich schon drei- oder viermal einen Aktiensplit durchgeführt hätten. Zudem bringt es der Anbieter von professionellen Küchengeräten auf Bewertungskennzahlen, wo normalerweise längst die Alarmglocken geklingelt hätten. So wird der Anteilschein mit dem fast 30fachen des Buchwerts gehandelt und jeder erzielte Euro Umsatz ist den Börsianern zurzeit rund 9 Euro wert. Das ist auch bei operativen Margen nördlich von 25 Prozent und einem zweistelligen Erlöswachstum eine üppige Größenordnung. Beinahe überflüssig zu erwähnen, dass die Rational-Aktie mit einem Kurs-Gewinn-Verhältnis (KGV) von 35 und einer Dividendenrendite von weniger als zwei Prozent auch in den klassischen Bewertungsdisziplinen eine ähnliche Sonderrolle spielt. Und trotzdem scheinen alle Bedenken – die auch boersengefluester.de ob der mittlerweile erreichten Bewertung hat – an der SDAX-Aktie abzuperlen.

Das zeigte sich einmal mehr sehr deutlich nach der Vorlage der Halbjahreszahlen für 2018, die die Notiz im Hoch um neun Prozent voranbrachten. „Getrieben durch Großaufträge aus Nordamerika befinden wir uns mit einem Umsatzwachstum von elf Prozent nach sechs Monaten auf einem Wachstumsniveau, das trotz negativer Währungseinflüsse höher als erwartet ausfällt“, sagt CEO Peter Stadelmann. Angesichts der guten Vorhaben peilt Rational für das Gesamtjahr nun einen Erlöszuwachs zwischen zehn und zwölf Prozent (zuvor: hohes einstelliges Wachstum) an. Die EBIT-Marge soll weiterhin in einem Korridor zwischen 26 und 27 Prozent liegen, was auf ein Ergebnis vor Zinsen und Steuern von ungefähr 208 Mio. Euro hinauslaufen würde. Per Ende Juni 2018 standen davon knapp 91 Mio. Euro bereits in den Büchern.

Verglichen mit der aktuellen Marktkapitalisierung von 7.066 Mio. Euro sieht die Gewinnausbeute freilich schon wieder überschaubar aus. Und diese Relation ändert sich auch nicht gravierend, wenn man die Netto-Liquidität von knapp 148 Mio. Euro gedanklich mit einbezieht. Also: Raus aus der Rational-Aktie? Wohl besser nicht, denn das Unternehmen aus Landsberg am Lech steht mit seinen Garöfen noch immer vor einem stattlichen Wachstumskurs – bei sehr vorzeigbaren Renditen. Gefühlt wird die Bewertung vielleicht auch ein wenig angenehmer, wenn man sich die familiendominierte Eigentümerstruktur, die sehr langfristig ausgerichtete Unternehmensphilosophie sowie die starke Marktstellung vor Augen hält.

Trotzdem: Für Neuengagements fehlen uns dann irgendwie doch die Argumente. Eine Halten-Position ist der Titel aber schon allein aus dem Grund, weil es bislang immer verkehrt war, sich aus der Rational-Aktie zu verabschieden – selbst wenn es schon häufiger auch einige schlechte Monate gab. Aber so ist das eben mit Dauerbrennern wie Sixt, Wirecard, Hypoport, Sartorius oder Isra Vision. Der Einstieg fällt – ob der harschen Bewertung – verdammt schwer. Danach sieht die Sache dann schon meist sehr viel entspannter aus.

Rational

Kurs: 645,50

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Rational | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 701080 | DE0007010803 | AG | 7.339,34 Mio € | 03.03.2000 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 649,59 | 779,73 | 1.022,35 | 1.125,84 | 1.193,53 | 1.259,56 | 1.348,00 | |

| EBITDA1,2 | 136,08 | 190,45 | 268,42 | 309,62 | 351,59 | 369,57 | 385,00 | |

| EBITDA-margin %3 | 20,95 | 24,43 | 26,26 | 27,50 | 29,46 | 29,34 | 28,56 | |

| EBIT1,4 | 106,81 | 160,13 | 237,51 | 277,00 | 314,20 | 332,55 | 344,00 | |

| EBIT-margin %5 | 16,44 | 20,54 | 23,23 | 24,60 | 26,33 | 26,40 | 25,52 | |

| Net profit1 | 80,10 | 123,66 | 185,72 | 215,76 | 250,53 | 253,85 | 261,50 | |

| Net-margin %6 | 12,33 | 15,86 | 18,17 | 19,16 | 20,99 | 20,15 | 19,40 | |

| Cashflow1,7 | 92,69 | 171,71 | 160,62 | 258,35 | 283,06 | 253,85 | 265,00 | |

| Earnings per share8 | 7,04 | 10,88 | 16,33 | 18,98 | 22,03 | 22,33 | 23,00 | |

| Dividend per share8 | 4,80 | 10,00 | 13,50 | 13,50 | 15,00 | 20,00 | 18,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

An der Magforce-Aktie scheiden sich Geister. Obwohl der Anbieter nanotechnologisch-basierter Therapien zur Behandlung von Hirntumoren in den vergangenen Monaten eine Reihe positiver Nachrichten parat hatte – von der Finanzierungsseite bis hin zu der für die Berliner so wichtigen US-Zulassungsstudie –, tut sich die Notiz schwer. Nachdem der Titel 2017 zeitweise über der Marke von 7 Euro stand, fiel der Small Cap im laufenden Jahr im Tief bis auf knapp 4,60 zurück. Kein Wunder, dass die Anleger nervös sind, auch wenn CEO Ben Lipps demonstrativ Zuversicht ausstrahlt. Als überaus positives Signal wertet boersengefluester.de in diesem Zusammenhang die jüngste Meldung um die Kapitalerhöhung der Tochter MagForce USA, bei der unter anderem auch der bekannte Investor Peter Thiel mit an Bord ist. Demnach wurden insgesamt 866.666 Aktien – davon 700.000 Anteilscheine aus einer Optionsvereinbarung von 2014, die damals zur Wachstumsfinanzierung mit Mithril Capital Management (u. a. Peter Thiel) geschlossen wurde – mit einem Brutto-Emissionserlös von insgesamt rund 9 Mio. Dollar (umgerechnet etwa 7,77 Mio. Euro) platziert, was auf einen Durchschnittspreis von knapp 9 Euro hinausläuft.

[sws_blue_box box_size="640"]Anzeige: Sie entscheiden: 0,5% oder 2,0% p.a. für 6 Monate Festgeld? Jetzt informieren.[/sws_blue_box]

Offen ist freilich, zu welchem Preis die neuen MagForce USA-Aktien von einem – dem Vernehmen nach bislang nicht engagierten – US-Investor gezeichnet wurden. Zur Einordnung: Ende 2017 hat die Magforce AG 225.000 Aktien der MagForce USA Inc. in die neu gegründete MagForce USA Holding GmbH zum Zeitwert von 2,7 Mio. Euro eingebracht. Demnach wurde der Aktie der Tochter MagForce USA damals ein Wert von 12 Euro zugemessen. Warum ist die Kapitalerhöhung der US-Tochter eigentlich so wichtig für den Kurs der im Börsensegment Scale gelisteten MagForce-Aktie? Nun: Letztlich ist die Transaktion eine valide Indikation dafür, dass die für 2019 geplante US-Zulassung gut vorankommt, möglicherweise geht es ja sogar schneller als geplant. Eingesetzt werden soll der Emissionserlös derweil für die weitere Finanzierung der Schlüsselstudie der MagForce-Therapie NanoTherm bei der Indikation Prostatakrebs.

„Bei erfolgreichem Studienabschluss könnten die ersten kommerziellen Behandlungen von Prostatakrebspatienten mit unserer NanoTherm Therapie voraussichtlich gegen Ende des vierten Quartals 2019 beginnen“, sagt Magforce-Vorstand Lipps, der seinen Anteil an MagForce USA – wie zu hören ist – ebenfalls spürbar aufgestockt hat. Magforce selbst hält nach der jüngsten Kapitalerhöhung noch 67,9 Prozent an der US-Tochter. Keine Frage: Die MagForce-Aktie ist eine extrem spekulative Angelegenheit. Wo hohe Risiken sind, sind aber auch überdurchschnittliche Chancen nicht weit entfernt.

MagForce

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| MagForce | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0HGQF | DE000A0HGQF5 | AG | 0,10 Mio € | 20.09.2007 | - | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,62 | 0,35 | 12,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 19,28 | -6,06 | 1,50 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 3.109,68 | -1.731,43 | 12,50 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 18,62 | -6,74 | 0,50 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 3.003,23 | -1.925,71 | 4,17 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 14,75 | -10,57 | -0,30 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 2.379,03 | -3.020,00 | -2,50 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -5,70 | -4,93 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,50 | -0,35 | -0,25 | -0,03 | -0,03 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: kaboompics

...

© boersengefluester.de | Redaktion

Im Aktienkurs hatte es sich bereits angedeutet. Nun liefert All for One Steeb mit den vorläufigen Zahlen zum dritten Quartal des Geschäftsjahrs 2017/18 (30. September) den Grund, warum es mit der Notiz zuletzt eher Richtung Süden ging. Demnach musste der auf SAP-Lösungen spezialisierte IT-Dienstleister im dritten Quartal 2017/18 einen Rückgang des Ergebnisses vor Zinsen und Steuern (EBIT) von knapp 32 Prozent auf 2,83 Mio. Euro hinnehmen. Ursächlich dafür sind insbesondere höheren Investitionen in Personal und die ERP-Softwarelinie SAP S/4HANA. So gesehen liegt es zumindest nicht an unter den Erwartungen liegenden Erlösen oder anderen operativen Themen, weshalb All for One Steeb bei der Ergebnisausbeute Abstrichen machen muss. Das ist die gute Nachricht. Freilich ist es auf der anderen Seite so, dass die Investoren einer eher sportlich bewerteten Aktie wie All for One Steeb kaum Raum für Enttäuschungen billigen. Und genau vor dieser Situation steht die Gesellschaft nun, denn Finanzvorstand Stefan Land hat den Ausblick für das Gesamtjahr 2017/18 zwar erlösseitig bestätigt, geht also weiterhin von Umsätzen in einem Korridor von 325 bis 335 Mio. Euro aus.

[sws_blue_box box_size="640"]Anzeige: Sie entscheiden: 0,5% oder 2,0% p.a. für 6 Monate Festgeld? Jetzt informieren.[/sws_blue_box]

Beim EBIT hält Land nun aber eher die untere Marke der zuletzt genannten Spanne zwischen 20,5 und 22,0 Mio. Euro für realistisch. Auch für die Analysten der BankM wäre das eine Enttäuschung, da die Frankfurter Nebenwerteexperten bislang mit einem EBIT von 22 Mio. Euro für das laufende Geschäftsjahr kalkulierten und den Titel mit einem Kursziel von 78,50 als Kauf einstuften. Bleibt abzuwarten, wie die neue Einschätzung lauten wird. Das komplette Zahlenwerk veröffentlicht All for One Steeb am 10. August. CFO Land bleibt derweil zuversichtlich: „Das Momentum ist gut. Unsere Erlöse mit Cloud Services und Support steigen von Quartal zu Quartal kräftig. Unsere hohen Investitionen in den Grundstein für den erfolgreichen und effizienten Umstieg unserer Kunden auf SAP S/4HANA werden auch im 4. Quartal unseres Geschäftsjahrs 2017/18 anhalten.“ Für Langfristanleger bleibt die All for One Steeb-Aktie nach Auffassung von boersengefluester.de eine aussichtsreiche Anlage. Die Gesellschaft investiert seit geraumer Zeit in das künftige Wachstum, was sich – mit einem gewissen Nachlauf – auch wieder in steigenden Kursen zeigen sollte. Zudem bewegen sich wichtige andere Größen, etwa der Anteil wiederkehrender Erlöse, kontinuierlich nach oben.

...

...

All for One Group

Kurs: 67,60

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| All for One Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 511000 | DE0005110001 | SE | 336,78 Mio € | 30.11.1998 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 355,39 | 372,94 | 452,65 | 487,95 | 511,41 | 503,72 | 510,00 | |

| EBITDA1,2 | 41,29 | 42,08 | 47,09 | 43,68 | 55,39 | 47,33 | 55,50 | |

| EBITDA-margin %3 | 11,62 | 11,28 | 10,40 | 8,95 | 10,83 | 9,40 | 10,88 | |

| EBIT1,4 | 19,29 | 20,63 | 17,60 | 14,91 | 28,41 | 18,87 | 2,00 | |

| EBIT-margin %5 | 5,43 | 5,53 | 3,89 | 3,06 | 5,56 | 3,75 | 0,39 | |

| Net profit1 | 13,08 | 13,52 | 11,04 | 11,20 | 18,32 | 11,36 | -7,00 | |

| Net-margin %6 | 3,68 | 3,63 | 2,44 | 2,30 | 3,58 | 2,26 | -1,37 | |

| Cashflow1,7 | 41,37 | 34,78 | 28,06 | 40,24 | 40,98 | 39,70 | 40,30 | |

| Earnings per share8 | 2,55 | 2,68 | 2,20 | 2,23 | 3,70 | 2,32 | -1,40 | |

| Dividend per share8 | 1,20 | 1,45 | 1,45 | 1,45 | 1,60 | 1,20 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion