Key Market Indicators:

More than 50 unique tools

What matters today?

Today

17. Jul, 198th day of the year, 167 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

Manche schwören auf nachhaltige Dividenden oder ein niedriges Kurs-Gewinn-Verhältnis (KGV), andere verlassen sich nur auf die Charttechnik oder gar ihr Bauchgefühl. Jeder Anleger hat seine eigene Methode, wenn es darum geht, die richtige Aktienauswahl zu treffen. Boersengefluester.de ist seit jeher ein großer Fan von Screening-Methoden – und zwar aus einem ganz einfachen Grund: Wenn man eine große Aktiengesamtheit anhand von bestimmten Kriterien filtert, bleiben am Ende meist auch Titel übrig, auf die man ansonsten vermutlich so nicht gekommen wäre. Es gibt als ein starkes Überraschungsmoment. Das heißt nicht, dass alle Papiere, die einen Bewertungsparcours erfolgreich durchlaufen, am Ende auch zwingend kaufenswert sind. Als Ideengeber sind solche Screenings aber perfekt. Offenbar sehen das auch eine Menge Privatanleger so, denn unser Permanent-Aktien-Screening gehört fast schon zu den Klassikern auf boersengefluester.de.

Bemerkenswert finden wir dabei auch, dass clevere Auswahlverfahren mitunter schon mit ganz wenigen Hürden auskommen und sie sich so auch ohne eigenen Bloomberg-Terminal nachbilden lassen. Meist liefert bereits unsere Excel-Datenbank DataSelect das nötige Handwerkszeug. Einen prima Surf-Tipp bekamen wir vor wenigen Tagen von einem Leser, der sich, der uns auf die Webseite QUANT INVESTING aufmerksam machte. Und da boersengefluester.de es wissen wollte, haben wir einige der dort vorgestellten Strategien für deutsche Aktien gleich mal nachgebaut. So viel vorweg: Ein Back-Testing der Screenings haben wir noch nicht gemacht, als Einstieg in die Materie finden wir die Modelle aber trotzdem prima – schon allein wegen der Einfachheit in der Umsetzung.

...

© boersengefluester.de | Redaktion

Immer nur aufwärts ist auf Dauer auch nicht gesund. Und so kommt die seit Februar 2018 währende Konsolidierung des Aktienkurses von ad pepper media International nicht ganz überraschend. Daher gibt es für Anleger auch keinen Grund, irgendwie beunruhigt zu sein. Schließlich laufen die Geschäfte des Werbevermarkters mindestens so gut, wie von den Analysten erwartet – und mit Blick auf die Bewertung gibt es bei der Aktie sowie nichts auszusetzen. Nach Abzug der Netto-Liquidität von 20,8 Mio. Euro, beträgt der Unternehmenswert gerade einmal knapp 69 Mio. Euro: Das entspricht dem gut 13fachen des von boersengefluester.de für 2019 erwarteten Ergebnisses vor Zinsen und Steuern (EBIT). Wer lieber auf die aktuellen Daten schaut, wird ebenfalls kaum ein Haar in der Suppe finden. Immerhin kam ad pepper media im ersten Halbjahr 2018 auf ein Umsatzplus von 22,1 Prozent auf annähernd 18,1 Mio. Euro. Wichtig zu wissen: Die Gesellschaft hat seit Jahresbeginn die ausgewiesenen Erlöse auf eine Netto-Basis umgestellt, die früher ebenfalls den Umsätzen zugerechnete Webseitenvergütung an die einzelnen Publisher fließt also nicht mehr in die ausgewiesenen Erlöse. An den Ergebniskennziffern ändert sich durch diese Umstellung freilich nichts. Und wäre es bei dem Affiliate-Marketingspezialisten Webgains aufgrund der geringeren Werbeausgaben eines wichtigen Kunden nicht zu einem leichten Erlösrückgang gekommen, würden die Zahlen sogar noch ein Stück besser aussehen. Aber auch so kann sich der erzielte Zuwachs beim Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 20,4 Prozent auf 602.000 Euro sehen lassen. Die Analysten trauen dem im streng regulierten Prime Standard geführten Small Cap noch ein Potenzial von rund 25 Prozent zu und sehen das Papier erst bei Kursen von knapp 5 Euro als fair bewertet an. Mit Sicht auf zwölf Monate kann sich boersengefluester.de sogar noch höhere Notierungen vorstellen – und konsolidiert hat der Titel nun im Prinzip auch lang genug. Den vollständigen Bericht für das erste Halbjahr veröffentlicht ad pepper media am 21. August.

ad pepper media

Kurs: 2,52

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| ad pepper media | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 940883 | NL0000238145 | N.V. | 64,40 Mio € | 09.10.2000 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 25,62 | 27,65 | 24,87 | 21,75 | 21,45 | 50,19 | 76,00 | |

| EBITDA1,2 | 6,56 | 4,38 | 1,28 | 0,02 | 2,00 | 7,17 | 7,75 | |

| EBITDA-margin %3 | 25,61 | 15,84 | 5,15 | 0,09 | 9,32 | 14,29 | 10,20 | |

| EBIT1,4 | 5,45 | 3,19 | 0,19 | -0,99 | 1,16 | 1,82 | 5,50 | |

| EBIT-margin %5 | 21,27 | 11,54 | 0,76 | -4,55 | 5,41 | 3,63 | 7,24 | |

| Net profit1 | 4,34 | 2,56 | -0,25 | -0,70 | 2,42 | 4,41 | 5,10 | |

| Net-margin %6 | 16,94 | 9,26 | -1,01 | -3,22 | 11,28 | 8,80 | 6,71 | |

| Cashflow1,7 | 3,38 | 2,21 | 1,93 | 1,24 | 2,34 | 3,35 | 2,70 | |

| Earnings per share8 | 0,17 | 0,08 | -0,04 | -0,05 | 0,09 | 0,13 | 0,11 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay

...

© boersengefluester.de | Redaktion

Mit neu formierten Immobiliengesellschaften aus dem Small Cap-Sektor haben Anleger in der jüngeren Vergangenheit nicht unbedingt die besten Erfahrungen gemacht. Insbesondere bei GxP German Properties, The Grounds Real Estate Development oder auch Consus Real Estate gab es dicke Kursverluste und/oder jede Menge Personalrochaden. Umso gespannter ist boersengefluester.de, welche Entwicklung die aus der Deutsche Technologie Beteiligungen AG (DeTeBe) hervorgegangene ERWE Immobilien nehmen wird. Die wesentlicher Player und Aktionäre sind allesamt alte Bekannte: Rüdiger Weitzel und Axel Harloff sind ehemalige Vorstände des im SDAX gelisteten Immobilienkonzerns Adler Real Estate, Aufsichtsrat Olaf Hein wiederum ist nebenbei Vorstand der von der Familie Ehlerding kontrollierten Elbstein AG aus Hamburg und gehörte bis 2014 dem Vorstand der Beteiligungsgesellschaft Sparta an. Letztlich handelt es sich also um ein enges hanseatisches Netzwerk.

Die eigentliche Börsenstory um ERWE Immobilien als Entwickler von gewerblichen Immobilien geht freilich erst allmählich los: Auf der Hauptversammlung am 12. Juli 2018 haben die Anteilseigner unter anderem eine großspurige Barkapitalisierung um bis zu 20.325.000 Aktien beschlossen, durch die sich die gesamte Zahl an umlaufenden Papieren um den Faktor 3 vergrößern würde. Einen genauen Terminplan gibt es noch nicht, die Gesellschaft spricht aber von „zügigen Umsetzung in diesem Jahr“. Noch offen ist naturgemäß der Platzierungspreis für die jungen Aktien. Die aktuelle Notiz der ERWE-Aktie beträgt 1,65 Euro. So gesehen könnte die Kapitalerhöhung durchaus ein Volumen von 20 bis 25 Mio. Euro annehmen – je nachdem welche Zeichnungsgarantien es gibt. Darüber hinaus hat sich die Gesellschaft die Ausgabe von Wandel- oder Optionsschuldverschreibungen im Volumen von bis zu 100 Mio. Euro genehmigen lassen.

Vergleichbar ist ERWE Immobilien aus Börsensicht vermutlich am ehesten mit GxP oder in Teilen auch Coreo, wobei bei Coreo auch Wohnimmobilien im Portfolio hat. Fokussieren will sich die demnächst in Frankfurt firmierende ERWE auf innerstädtische Gewerbeimmobilien in "A"-Lagen von "B"-Städten – auch das ein nicht ganz unbekanntes Konzept. Die bislang erworbenen Objekte befinden sich in Krefeld, Lübeck und Speyer. Zudem gibt es Pläne für die Errichtung eine Gewerbeparks in Friedrichsdorf in der Nähe von Bad Homburg. Am Frankfurter Flughafen ist ERWE mit der Entwicklung des Airport Center 1 beauftragt worden. Eine Übersicht der Projekte finden Sie HIER. „Nach vorsichtiger Kalkulation sind in den nächsten Jahren Wertschöpfungspotenziale von mindestens 30 Mio. Euro möglich. Wir werden die Immobilien überwiegend für den Aufbau eines eigenen und sehr lukrativen Bestands verwenden und gehen davon aus, dass der so wachsende Wert unserer Gesellschaft von der Börse entsprechend gewürdigt wird“, betont das Vorstandsteam von ERWE im jüngsten Geschäftsbericht.

Angaben zum Substanzwert gibt es noch nicht – was mit Blick auf den Bilanzstichtag 31. Dezember 2017 und der damaligen Situation der Gesellschaft – allerdings auch nicht ungewöhnlich ist. So gesehen müssen Anleger darauf setzen, dass das Team Weitzel/Harloff auch aus ERWE ein veritables Immobilienunternehmen mit entsprechendem Standing an der Börse sorgt. Ein Selbstläufer ist das Projekt freilich nicht, börsennotierte Immobiliengesellschaften gibt es hierzulande auch jede Menge. Die Aufmerksamkeit der Investoren muss also mühsam erarbeitet werden. Boersengefluester.de bleibt jedoch am Ball und wird berichten, wie es mit ERWE weitergeht.

ERWE Immobilien

Kurs: 0,26

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| ERWE Immobilien | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1X3WX | DE000A1X3WX6 | AG | 6,29 Mio € | 01.01.1970 | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 5,59 | 7,89 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 4,14 | -4,45 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 74,06 | -56,40 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 3,91 | -4,80 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 69,95 | -60,84 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 0,10 | -10,16 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 1,79 | -128,77 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -9,54 | -3,80 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,02 | -0,53 | -1,45 | -0,80 | -0,04 | -0,02 | -0,02 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

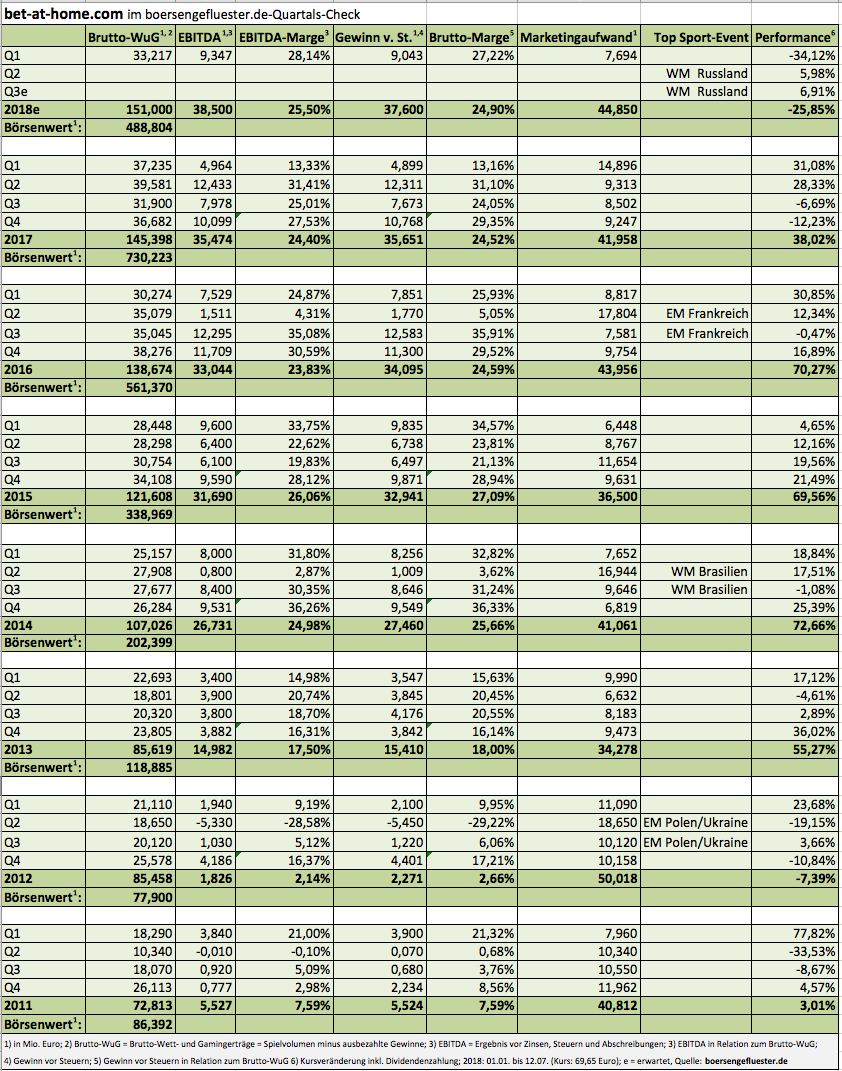

Es gibt bestimmt dankbarere Jobs, als eine valide Einschätzung zur künftigen rechtlichen Ausgestaltung von Online-Sportwetten und Online-Glücksspielen zu geben. Letztlich kann man Tag und Nacht recherchieren – und ist am Ende nicht sehr viel schlauer. Tatsache ist aber, dass es seit geraumer Zeit im Wett- und Gamingmarkt eine Tendenz gibt, dass die einzelnen Staaten ihre de facto verloren gegangenen Monopole schützen bzw. zurückhaben wollen. Das lässt sich – wie im Fall Polen – entweder mit der Brechstange (IP-Blocking) – lösen, oder aber durch entsprechende Gesetzesvorstöße, wie sie etwa für den Schweizer Glücksspielmarkt zu erwarten sind. Selbst in Österreich war kurzfristig Unruhe im Markt. Doch die Materie ist äußerst verworren und nationale Alleingänge verstoßen im Zweifel gegen EU-Recht. Zu allem Überfluss sind sich die Institutionen – wie im Fall Deutschland – noch nicht einmal auf Ebene der Bundesländer einig, wie eine rechtlich belastbare Regelung auszusehen hat. Dabei drängt die Zeit, seit NRW, Schleswig-Holstein und Hessen den entsprechenden Änderungsvertrag für die Behandlung von Glücksspielen im vergangenen Jahr nicht unterzeichneten. Kommt keine Bewegung mehr in die Sache, droht im schlimmsten Fall ab dem 1. Juli 2019 der Rückfall zum früheren Sportwettmonopol des Staates. Allerdings gehen Experten davon aus, dass die Bundesländer noch einen gemeinsamen Nenner finden, der dann vermutlich auch Auswirkungen auf die weitere Behandlung von Online-Casinos hat (HIER).

Angesichts eines solch volatilen rechtlichen Umfelds ist es beinahe logisch, dass der Aktienkurs von bet-at-home.com – insbesondere im ersten Quartal 2018 – arg unter die Räder kam und im Zuge dessen zuletzt sogar seinen SDAX-Platz räumen musste. Eigentlich wäre 2018 für die Linzer sogar ein Jahr mit 13 Monaten. Immerhin sorgen sportliche Großereignisse wie eine Fußball-WM für eine Sonderkonjunktur. Dabei klingelt die Kasse allerdings erst zeitverzögert. Jedenfalls sollten Anleger für die Ende Juli anstehenden Zahlen zum zweiten Quartal 2018 keine übermäßig hohen Erwartungen hegen. Schließlich fallen die wesentlichen Ausgaben für Werbespots in genau diesen Zeitraum. Darüber hinaus begannen die wettintensiven Play-Off-Spiele erst Ende Juni. Last but not least hätte sich sicher auch bet-at-home.com ein Weiterkommen der deutschen Teams gewünscht. Nun: 2014 bei der WM in Brasilien kam bet-at-home.com im zweiten Quartal auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 0,8 Mio. Euro, 2016 zur EM in Frankfurt lag das EBITDA in Q2 bei 1,5 Mio. Euro.

Irgendwo in dieser Bandbreite müsste das Unternehmen – um nicht zu enttäuschen – auch in diesem Jahr herauskommen. Q3 und Q4 sollten dann wieder spürbar besser werden, um die bisherige EBITDA-Prognose von 36 bis 40 Mio. Euro einzulösen. Dabei touchieren die Analystenprognosen im Schnitt eher den unteren Bereich, was zeigt, wie groß die Unsicherheit zurzeit ist. Immerhin waren die Österreicher lange Zeit so etwas wie „Mr. Zuverlässig“, wenn es darum ging die eigenen Ausblicke zu toppen. Positiv ist derweil, dass der Aktienkurs von bet-at-home.com nach der Dividendenausschüttung von 7,50 Euro Ende Mai im Bereich um 65 einen Boden ausbildet. Wie tragfähig dieser Bereich ist, wird sich allerdings bereits in mit der Vorlage des Halbjahresberichts zeigen. Weit sensibler reagiert die Notiz momentan aber noch auf Neuigkeiten aus dem regulatorischen Umfeld. Eine Halten-Position ist der Titel für boersengefluester.de aber allemal.

Foto: Pixabay

[sws_blue_box box_size="640"]

Foto: Pixabay

[sws_blue_box box_size="640"] Kennen Sie schon unseren wöchentlichen Newsletters BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der bet-at-home.com AG. Zwischen der bet-at-home.com AG und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Aktie der bet-at-home.com AG.[/sws_grey_box]...

Kennen Sie schon unseren wöchentlichen Newsletters BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der bet-at-home.com AG. Zwischen der bet-at-home.com AG und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Aktie der bet-at-home.com AG.[/sws_grey_box]...

bet-at-home.com

Kurs: 3,33

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| bet-at-home.com | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0DNAY | DE000A0DNAY5 | AG | 23,37 Mio € | 23.05.2005 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 126,93 | 59,35 | 53,53 | 46,18 | 52,30 | 48,03 | 50,00 | |

| EBITDA1,2 | 30,95 | 13,97 | 2,11 | 0,81 | -3,29 | 3,10 | 2,50 | |

| EBITDA-margin %3 | 24,38 | 23,54 | 3,94 | 1,75 | -6,29 | 6,45 | 5,00 | |

| EBIT1,4 | 28,92 | 11,67 | -0,11 | -0,84 | -4,53 | 2,28 | 1,80 | |

| EBIT-margin %5 | 22,78 | 19,66 | -0,21 | -1,82 | -8,66 | 4,74 | 3,60 | |

| Net profit1 | 23,29 | -16,31 | 11,91 | -1,51 | -4,45 | 2,27 | 1,20 | |

| Net-margin %6 | 18,35 | -27,48 | 22,25 | -3,27 | -8,51 | 4,73 | 2,40 | |

| Cashflow1,7 | 18,15 | 10,50 | -5,02 | 0,16 | 0,79 | -1,44 | 0,60 | |

| Earnings per share8 | 3,32 | -2,32 | 1,62 | -0,21 | -0,63 | 0,32 | 0,17 | |

| Dividend per share8 | 2,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay

[sws_blue_box box_size="640"] Kennen Sie schon unseren wöchentlichen Newsletters BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der bet-at-home.com AG. Zwischen der bet-at-home.com AG und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Aktie der bet-at-home.com AG.[/sws_grey_box]...

Kennen Sie schon unseren wöchentlichen Newsletters BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der bet-at-home.com AG. Zwischen der bet-at-home.com AG und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Aktie der bet-at-home.com AG.[/sws_grey_box]...

© boersengefluester.de | Redaktion

War es nun das überwiegend sonnige Wetter in den heimischen Urlaubsregionen, das den Aktienkurs der für ihre Baumwipfelpfade bekannten Erlebnis Akademie bis auf 17,50 Euro nach oben getrieben hat – oder wirkt einfach nur das von 13,50 auf 20,30 Euro erhöhte Kursziel von Sphene Capital nach? Wirklich isolieren lassen sich die Einflussfaktoren ohnehin nicht. Fakt ist aber, dass sowohl die – erstmals auf Konzernebene erfassten – Zahlen für das vergangenen Jahr die Erwartungen des Managements übertroffen haben (siehe dazu auch den Beitrag von boersengefluester.de HIER) als auch die weiteren Perspektiven des Betreibers von naturnahen Freizeitparks richtig gut aussehen. Ganz wichtig: Dank der Expansion ins Ausland eröffnet sich das Unternehmen zusätzliches Wachstumspotenzial und macht sich auch ein wenig unabhängiger vom heimischen Wetter. Insbesondere Regionen mit Wintertourismus sorgen für eine Glättung der Erlösströme. Profitiert hat die Aktie der im Münchner Spezialsegment m:access gelisteten Erlebnis Akademie aber mit Sicherheit auch davon, dass der Titel zuletzt deutlich mehr Aufmerksamkeit in der Small Cap-Szene bekommen hat.

Ausführliche Beiträge gab es – neben der Berichterstattung auf boersengefleuster.de – etwa auf der von uns sehr geschätzten Seite AlleAktien (HIER). Aber auch auf wallstreet:online (HIER) gibt es interessante Einschätzungen und Diskussionen zu dem Papier. Freilich wachsen auch bei dem Unternehmen aus Bad Kötzting im Bayerischen Wald nicht die Bäume in den Himmel. Und mit einer Marktkapitalisierung von annähernd 30 Mio. Euro ist die Gesellschaft mittlerweile auch einigermaßen sportlich bewertet. Immerhin wird jeder für 2018 erwartete Euro Umsatz an der Börse mit etwa 2 Euro angesetzt. Der Unternehmenswert (Enterprise Value) – also die Summe aus Marktkapitalisierung plus Netto-Finanzverbindlichkeiten – beträgt etwa das Siebenfache des für 2018 zu erwartenden Ergebnisses vor Zinsen, Steuern und Abschreibungen (EBITDA). Das klassische Kurs-Gewinn-Verhältnis (KGV) auf Basis unserer Ergebnisschätzungen für 2019 türmt sich mittlerweile auf rund 16,5. So charmant die Investmentstory der Erlebnis Akademie auch ist: Weitere Engagements würden wir momentan nicht eingehen – dafür bieten sich eher ausgeprägte Rücksetzer an. Für langfristig orientierte Anleger, die nicht an Dividenden interessiert sind, bleibt das Papier aber haltenswert. Die Halbjahreszahlen stehen am 21. August 2018 an.

Erlebnis Akademie

Kurs: 4,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Erlebnis Akademie | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 164456 | DE0001644565 | AG | 10,10 Mio € | 09.12.2015 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 14,90 | 14,55 | 22,41 | 23,80 | 25,12 | 24,80 | 27,00 | |

| EBITDA1,2 | 5,73 | 6,89 | 5,70 | 5,72 | 6,07 | 6,29 | 7,00 | |

| EBITDA-margin %3 | 38,46 | 47,35 | 25,44 | 24,03 | 24,16 | 25,00 | 0,00 | |

| EBIT1,4 | 1,77 | 2,56 | 0,20 | -0,40 | 0,32 | 0,98 | 1,80 | |

| EBIT-margin %5 | 11,88 | 17,60 | 0,89 | -1,68 | 1,27 | 3,59 | 0,00 | |

| Net profit1 | 0,77 | 1,51 | -0,71 | -1,84 | -2,08 | -0,90 | 0,45 | |

| Net-margin %6 | 5,17 | 10,38 | -3,17 | -7,73 | -8,28 | -3,02 | 0,00 | |

| Cashflow1,7 | 5,08 | 2,61 | 2,61 | 4,08 | 5,04 | 6,05 | 6,60 | |

| Earnings per share8 | 0,19 | 0,63 | -0,29 | -0,50 | -0,64 | -0,30 | 0,18 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Auf eine Marktkapitalisierung von bis zu 110 Mio. Euro könnte die Online-Kreditplattform creditshelf kommen – vorausgesetzt, die jetzt kommunizierten IPO-Details für den Prime Standard lassen sich alle wie erhofft umsetzen. Mehr oder weniger garantiert werden die Börsenpläne der Frankfurter von Investor Rolf Elgeti, der über die Hevella Capital bereits vor dem Börsengang mit gut 46 Prozent bei creditshelf engagiert ist. Der in erster Linie für seine Immobiliengesellschaften Deutsche Konsum REIT-AG und Deutsche Industrie REIT-AG bekannte Elgeti, ist auch in der Start-up-Szene kein Unbekannter: Zu seinen prominenten Engagements zählen etwa der zuletzt abgestürzte Virtual Reality-Spezialist Staramba und die German Startups Group. Über eine sogenannte Back Stop-Vereinbarung hat sich Elgeti verpflichtet, für bis zu 15 Mio. Euro Aktien – das entspricht drei Viertel der via Kapitalerhöhung angebotenen Anteilscheine – zu zeichnen. Boersengefluester.de geht freilich nicht davon aus, dass Hevella Capital diese Zusage (in vollem Umfang) einlösen muss. Immerhin bietet creditshelf als Frankfurter Fintech-Unternehmen auch in der jetzt noch frühen Phase des Unternehmens eine knackige Investmentstory. Die 2017 erzielten Umsätze von 1,20 Mio. Euro und ein Ergebnis vor Zinsen und Steuern (EBIT) von minus 1,09 Mio. Euro sind kaum mehr als eine Momentaufnahme. Zudem wird es höchste Zeit, dass die Auswahl an heimischen Fintech-Titeln auf dem Kurszettel endlich größer wird: Neben etablierten Playern wie Wirecard,Hypoport oder FinTech Group gab es zuletzt nur die IPOs bzw. Notizaufnahmen von ayondo, niiio finance group oder Naga Group.

Ein indirekter Profiteur der Börsengangs von creditshelf ist derweil die auf das Fintech-Umfeld spezialisierte Beteiligungsgesellschaft FinLab. Immerhin haben die Frankfurter mit kapilendo eine vergleichbare Crowdfunding-Plattform in ihrem Portfolio (Anteil zuletzt: 19,1 Prozent). Zur Einordnung: Seit dem Start im Jahr 2015 wurden über die kapilendo-Plattform insgesamt 114 Kredite mit einem Gesamtvolumen von mehr als 30 Millionen Euro vermittelt. Bei creditshelf liefen in einem ähnlichen Zeitraum 127 Kredite mit einem Volumen von insgesamt von etwa 58 Mio. Euro durch die Bücher. Interessante Entwicklungen – was die Finanzierungseite angeht – gibt es zudem auch bei kapilendo: So hat die Axel Springer Media for Equity GmbH (gemeinsam mit dem Versorgungswerk der Zahnärztekammer Berlin) 6 Mio. Euro in kapilendo investiert. Unterstellt, dass creditshelf an der Börse etwa doppelt so viel wert sein könnte wie (die nicht gelistete) kapilendo, dann dürfte der Anteil von FinLab an kapilendo einen Wert von rund 11 Mio. Euro haben. Damit läge kapilendo im FinLab-Portfolio-Ranking zwar noch immer weit hinter den Engagements bei Heliad Equity Partners oder Deposit Solutions. Andererseits kann es bestimmt nicht schaden, wenn das creditshelf-IPO zusätzliche Aufmerksamkeit auf kapilendo abstrahlt. Wir sehen die Aktie von FinLab jedenfalls als indirekten Profiteur der Börsenambitionen von creditshelf.

[sws_blue_box box_size="640"]Weitere Infos zu creditshelf finden Sie auf der Webseite der faz: HIER.[/sws_blue_box]

Heliad

Kurs: 14,55

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Heliad | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 121806 | DE0001218063 | AG | 131,12 Mio € | 07.02.2007 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 1,54 | 4,87 | 1,93 | 5,60 | 6,66 | 1,74 | 0,00 | |

| EBITDA1,2 | 3,01 | 2,70 | 4,84 | 21,31 | 31,49 | -9,80 | 0,00 | |

| EBITDA-margin %3 | 195,46 | 55,44 | 250,78 | 380,54 | 472,82 | -564,40 | 0,00 | |

| EBIT1,4 | 0,25 | -0,70 | 2,37 | 21,14 | 31,32 | 109,26 | 0,00 | |

| EBIT-margin %5 | 16,23 | -14,37 | 122,80 | 377,50 | 470,27 | 6.293,61 | 0,00 | |

| Net profit1 | 6,10 | -0,35 | 2,04 | 20,13 | 30,57 | 106,94 | 0,00 | |

| Net-margin %6 | 396,10 | -7,19 | 105,70 | 359,46 | 459,01 | 6.159,97 | 0,00 | |

| Cashflow1,7 | 2,26 | -0,35 | 2,07 | 0,72 | -2,02 | -1,40 | 0,00 | |

| Earnings per share8 | 1,11 | -0,06 | 0,38 | 3,21 | 3,63 | 11,87 | 1,27 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Keine Präsentation von Michael Sieghart, bei der der Finanzvorstand von Cyan nicht auf die gute Geschäftsbeziehung zur I-New Unified Mobile Solutions AG hingewiesen hat. Die in Mattersburg (gut 70 km südlich von Wien) sitzende Gesellschaft ist ein Plattform- und Technologieanbieter für sogenannte virtuelle Mobilfunkprovider (MVNO). Zu den bekanntesten Kunden von I-New gehören neben Media Markt und Saturn Austria auch Virgin Mobile Kolumbien, Peru und Mexiko. Insgesamt zählen die Österreicher rund 40 Mobile Virtual Network Operators (MVNOs) zu ihren Partnern, die wiederum zusammen rund 5,5 Millionen Endkunden bedienen. Um es an einem anderen Beispiel plastisch auszudrücken: ALDI Talk ist ebenfalls so ein MVNO, weil die Discounterkette keine eigenen Netze oder Netzkapazitäten unterhält – diese aber bei einem Unternehmen wie I-New einkaufen könnte. Tatsächlich nutzt ALDI freilich das Telefónica-Netz, in dem das O2- und das E-Plus-Mobilfunknetz verschmolzen sind.

Doch zurück zu Cyan: Der im Börsensegment Scale gelistete Anbieter von Sicherheitslösungen für mobile Anwendungen hat nämlich eine ziemliche Hammermeldung parat: So haben die Münchner ihre ohnehin gute Geschäftsbeziehung zu I-New insofern auf eine neue Basis gestellt, als dass sie einfach mal 76,81 Prozent an der Firma übernommen haben. „Mit I-New sparen wir zwei Jahre an Aufbauarbeit in punkto Operations, Sales und globaler Infrastruktur. Die Synergiepotenziale sollten kurzfristig und mittelfristig signifikant sein“, sagt Sieghart. Der Deal hat ein Volumen von insgesamt 17,1 Mio. Euro, wovon knapp 80 Prozent für die übernommenen I-New-Aktien reserviert sind. Die restlichen 3,5 Mio. Euro sind bis zum Jahr 2021 gestreckte Meilensteinzahlungen – je nach Gewinnentwicklung von I-New. Verkäufer ist der österreichische Glücksspielkonzern Novomatic.

Für die zuletzt an der Börse eher enttäuschende Cyan-Aktie sollte der Deal eine Art Startschuss sein, immerhin spricht viel für eine Neubewertung des Small Caps, der mit 23 Euro gerade mal auf dem Emissionsniveau von Ende März 2018 steht. Zur Einordnung: Kapitalisiert ist Cyan derzeit mit rund 193 Mio. Euro. Die neuen Planzahlen sehen derweil (hochgerechnet auf 12-Monats-Basis) für 2018 Erlöse von mindestens 20 Mio. Euro und für 2019 von Untergrenze 35 Mio. Euro vor. Das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) soll im laufenden Jahr auf Pro-forma-Basis mindestens 7 Mio. Euro erreichen – für 2019 sehen die Planungen ein EBITDA von mehr als 20 Mio. Euro vor. Abzuwarten bleibt, was unterm Strich hängen bleibt, zumal – neben Abschreibungen, Steuern und Zinsen – auch Anteile Dritter zu berücksichtigen sind. Firmenkenner werten die Transaktion aber schon jetzt als Megadeal für Cyan, der auch bei den Analysten zu ganz neuen Schätzungen für Umsatz und Ergebnis führen sollte.

[sws_blue_box box_size="640"]Weitere redaktionelle Infos von boersengefluester.de zu cyan finden Sie HIER[/sws_blue_box]

Wie boersengefluester.de aus dem Unternehmensumfeld hört, sollen die EBITDA-Prognosen des Cyan-Vorstands extrem konservativ kalkuliert sein, was eine nochmalige Anpassung des Ausblicks – spätestens im kommenden Jahr – durchaus wahrscheinlich macht. Finanziert wird der Kaufpreis über eine Mischung aus Eigenmitteln und Bankdarlehen – was angesichts eines Emissionserlöses von brutto knapp 32 Mio. Euro gut zu stemmen sein sollte. Per saldo macht Cyan einen gewaltigen Schritt nach vorn und wächst auf einen Schlag in eine Doppelrolle: Kümmerte sich das Unternehmen bislang ausschließlich um die Datenbanken zur Implementierung der Sicherheitsupdates in die Netzwerke der Mobilfunker, wird Cyan nun zeitgleich zum Plattform für die MVNOs und kann die Security-Pakete entsprechend promoten. Harald Neumann, Vorstand von Novomatic, betont ebenfalls die Vorteile und blickt sogar noch ein Stück weiter voraus: „Cyan konnte uns von der Qualität ihres Konzeptes für I-New überzeugen und bekennt sich zudem zum österreichischen Standort. Darüber hinaus können wir uns eine künftige Kooperation im Bereich Cyber-Security zwischen Novomatic und Cyan vorstellen und prüfen eine diesbezügliche Zusammenarbeit.“

Für boersengefluester.de hat die Transaktion durchaus Parallelen zu der erfolgreichen Übernahme der XCOM durch die FinTech Group Ende 2014. Auch damals haben sich zwei komplementäre Geschäftsmodelle – Technologie und Bankgeschäft – zusammengeschlossen. Und was in den folgenden Jahren mit dem Aktienkurs der FinTech Group passiert ist, sollte bekannt sein.

Cyan

Kurs: 1,95

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Cyan | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2E4SV | DE000A2E4SV8 | AG | 42,27 Mio € | 28.03.2018 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 21,29 | 8,48 | 3,80 | 4,72 | 7,10 | 9,16 | 11,00 | |

| EBITDA1,2 | -5,06 | -12,32 | -4,36 | -4,47 | -1,48 | 0,78 | 0,70 | |

| EBITDA-margin %3 | -23,77 | -145,28 | -114,74 | -94,70 | -20,85 | 8,48 | 6,36 | |

| EBIT1,4 | -11,04 | -18,06 | -7,01 | -7,01 | -3,98 | -0,60 | -0,70 | |

| EBIT-margin %5 | -51,86 | -212,97 | -184,47 | -148,52 | -56,06 | -6,59 | -6,36 | |

| Net profit1 | -9,27 | -13,88 | -14,71 | -20,72 | -3,74 | -0,68 | -0,76 | |

| Net-margin %6 | -43,54 | -163,68 | -387,11 | -438,98 | -52,68 | -7,40 | -6,91 | |

| Cashflow1,7 | -8,71 | -9,50 | -6,87 | -4,01 | -3,80 | 1,49 | 1,20 | |

| Earnings per share8 | -0,95 | -1,30 | -0,99 | -1,10 | -0,17 | -0,03 | -0,04 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Das kommt jetzt doch überraschend: Mit einer Performance von knapp 32 Prozent hat sich die Aktie von 2G Energy bis auf Platz 5 der Kursgewinner 2018 aus dem Börsensegment Scale vorgeschoben. Damit bestätigt sich unser zuletzt wieder positiver gewordene Eindruck für den Anteilschein des Herstellers von Kraft-Wärme-Kopplungs-(KWK)-Anlagen (siehe dazu auch den Beitrag von boersengefluester.de HIER). Kurse oberhalb von 23 Euro hatte die Aktie von 2G Energy zuletzt jedenfalls im April 2017 gesehen. Entsprechend zuversichtlich zeigte sich der Vorstandsvorsitzende Christian Grotholt kürzlich auf der Hauptversammlung des Unternehmens: „Mit den 2017 eingeleiteten Effizienzmaßnahmen und einem dynamischen Ausbau des Servicegeschäfts wollen wir nachhaltig unsere Margensituation verbessern.“ Zur Einordnung: In den vergangenen drei Jahren stand bei den Münsterländern in Sachen EBIT-Marge (Ergebnis vor Zinsen und Steuern in Relation zum Umsatz) jeweils eine „3“ vor dem Komma. Der Mittelwert mit Sicht auf die vergangenen acht Jahre liegt dagegen bei 6,5 Prozent und rührt aus den starken Jahren 2010 bis 2012.

[sws_blue_box box_size="640"]Kennen Sie schon unsere Übersicht für alle im Scale gelisteten Akien?[/sws_blue_box]

Geht es nach den Analysten von First Berlin, könnte 2G Energy bis zum Jahr 2020 das Rendite-Niveau auf besagte 6,5 Prozent hieven – nach erwarteten 4,6 Prozent für 2018 und 5,5 Prozent für 2019. Zur Einordnung: 2G selbst kalkuliert für 2018 mit einer operativen Rendite zwischen 3,5 und 5,5 Prozent. Finanzvorstand Friedrich Pehle zeigt sich ohnehin super zuversichtlich, was die weiteren Perspektiven angeht: „Langfristig gehen wir weiter davon aus, dass wir in der Lage sind, 10 Prozent des heute relevanten Weltmarkts für KWK Anlagen zu erschließen, was einem Umsatz von 300 Mio. Euro entsprechen würde.“ Konkret heißt das, dass 2G auf das für 2018 zu erwartende Erlösniveau von 180 bis 210 Mio. Euro noch einmal rund 100 Mio. Euro draufpacken will.

Entscheidend aus Anlegersicht ist freilich, dass die Gesellschaft nun tatsächlich ihre Prognosen nachhaltig einlöst und das zwischenzeitlich doch arg strapazierte Vertrauen der Investoren wieder zurückgewinnt. Immerhin hat sich der Small Cap beim Börsenwert mit 103 Mio. Euro in dreistellige Regionen zurückgemeldet und könnte so für zusätzliche Aufmerksamkeit in institutionellen Investorenkreisen sorgen. Die Kursziele der Analysten bewegen sich momentan zwischen 23,50 (equinet bank) und 29,00 (SMC Research) Euro. Somit hätte der Titel in der optimistischen Variante noch ein Potenzial von einem knappen Viertel.

2G Energy

Kurs: 63,80

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| 2G Energy | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0HL8N | DE000A0HL8N9 | AG | 1.144,57 Mio € | 31.07.2007 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 246,73 | 266,35 | 312,63 | 365,07 | 375,61 | 398,40 | 490,00 | |

| EBITDA1,2 | 20,11 | 21,87 | 26,63 | 34,30 | 41,11 | 35,30 | 54,00 | |

| EBITDA-margin %3 | 8,15 | 8,21 | 8,52 | 9,40 | 10,95 | 8,86 | 11,02 | |

| EBIT1,4 | 16,45 | 17,93 | 21,96 | 27,64 | 33,35 | 26,30 | 49,00 | |

| EBIT-margin %5 | 6,67 | 6,73 | 7,02 | 7,57 | 8,88 | 6,60 | 10,00 | |

| Net profit1 | 11,96 | 12,64 | 16,37 | 17,99 | 23,67 | 16,76 | 33,00 | |

| Net-margin %6 | 4,85 | 4,75 | 5,24 | 4,93 | 6,30 | 4,21 | 6,74 | |

| Cashflow1,7 | 9,79 | 8,86 | 4,98 | 11,72 | 53,35 | -38,57 | 41,00 | |

| Earnings per share8 | 0,68 | 0,71 | 0,91 | 1,00 | 1,32 | 0,93 | 1,84 | |

| Dividend per share8 | 0,11 | 0,12 | 0,14 | 0,17 | 0,20 | 0,21 | 0,25 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Das ist schon verrückt. Nicht einmal vier Monate nach dem Debüt an der Börse Singapur, liegt der Anteilschein des Social Trading-Anbieters und CFD-Brokers ayondo um rund zwei Drittel unter Ausgabekurs. Im Tief betrug der Abstand sogar schon einmal 72 Prozent. Woher der Abgabedruck kommt, ist kaum nachvollziehbar, schließlich haben sich die wesentlichen Aktionärsgruppen Lock-up-Fristen von bis zu zwölf Monaten unterworfen und auch die zuletzt vorgelegten Zahlen für das erste Quartal rechtfertigen einen solchen Kursrutsch nicht. Zwar lag der Fehlbetrag von gut 6,3 Mio. Schweizer Franken (CHF) signifikant über dem vergleichbaren Vorjahreswert von minus 2,80 Mio. CHF. Doch ging mit 1,88 Mio. CHF ein wesentlicher Teil der Differenz auf das Konto der Aufwendungen für das IPO – ist also einmaliger Natur. Und auch die deutlich erhöhten Finanzierungskosten von fast 3 Mio. CHF werden so nicht weiter zu sehen sein, da der überwiegende Teil der Belastungen aus Wandelanleihen oder Darlehen an verbundene Parteien in Aktien gedreht wurde. Bereinigt um diese Effekte wäre der Verlust vor Steuern im ersten Quartal 2018 mit 1,21 Mio. CHF sogar um gut 1 Mio. CHF – das entspricht rund 850.000 Euro – niedriger als im Vorjahr gewesen.

Entsprechend gespannt ist boersengefluester.de, wie die Zahlen sich zum Halbjahr darstellen werden. Einen offiziellen Termin für die Veröffentlichung des nächsten Zwischenberichts – geschweige denn einen Ausblick für das Gesamtjahr – gibt es allerdings noch nicht. Fakt ist aber, dass die Marktkapitalisierung von ayondo mittlerweile auf rund 26 Mio. Euro gesackt ist. Zum Vergleich: Das zum Ende des ersten Quartals ausgewiesene Eigenkapital beläuft sich auf umgerechnet fast 31 Mio. Euro. So gesehen wird der Fintech-Titel derzeit mit einem Abschlag von rund 15 Prozent auf den Buchwert gehandelt – eine eher ungewöhnliche Relation, auch wenn das Eigenkapital in den kommenden Quartalen noch schmelzen dürfte. Bemerkenswert finden wir auch, dass die Naga Group – ein aus heimischer Börsensicht in Teilen durchaus vergleichbares Unternehmen – mit einer Marktkapitalisierung von rund 82 Mio. Euro daherkommt.

Schade ist weiterhin, dass ayondo hierzulande bislang keine Investor Relations-Aktivitäten entfaltet und sich scheinbar voll auf den Börsenplatz Singapur fokussiert. Ein paar vorsichtige Insiderkäufe in Singapur reichen jedenfalls kaum aus, um Vertrauen zu schaffen. Dabei wäre die Anfang September in Frankfurt stattfindende Herbstkonferenz von Equity Forum eine gute Gelegenheit, um auch die ayondo-Aktie in deutschen Small Cap-Kreisen bekannter zu machen. Schließlich gehört die Gesellschaft – wenn es ums operative Geschäft geht – schon längst zu den Vorzeigefirmen aus dem Social Trading- und CFD-Bereich.

ayondo

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| ayondo | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2JG3A | SG1ED1000001 | 20,39 Mio € | 27.03.2018 | |||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -0,01 | 0,00 | 1,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 1,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Clipdealer...

© boersengefluester.de | Redaktion

Dramatische Wendung bei Vectron Systems: So hat der Kassenhersteller den erst zum 1. Februar 2018 als neuen Vorstandschef geholten Oliver Kaltner schon wieder vor die Tür gesetzt. Die Quittung an der Börse folgte prompt – und zwar in Form eines Kurssturzes von 20 Prozent auf 15,90 Euro. Damit hat die im Scale notierte Gesellschaft innerhalb weniger Stunden knapp 27,4 Mio. Euro ihres Börsenwerts eingebüßt. Das Ausmaß der Quittung überrascht insofern nicht, weil Kaltner auf den einschlägigen Kapitalmarktkonferenzen und in Hintergrundgesprächen mit seiner Vision, aus dem Kassenhersteller einen „Fullsize-Systemlösungsanbieter“ zu formen, die Investoren zu verzücken wusste. Insofern muss der Aufsichtsrat um Mitgründer und Großaktionär (27,95 Prozent) Thomas Stümmler schon triftige Gründe gehabt haben, um die Demission von Kaltner voranzutreiben. Nach außen erinnert die Entscheidung zunächst einmal an das berühmte Zitat „Die Geister, die ich rief…“ aus Goethes Zauberlehrling. Immerhin wollte frühere Leica-Manager Kaltner Vectron am Ende komplett umkrempeln und so auf 100 Prozent Digitalisierungskurs bringen.

Angefangen hatte die neue Börsenstory des münsterländischen Unternehmens derweil vor knapp vier Jahren deutlich softer, als Vectron zwei Weichenstellungen präsentierte: Zum einen wurde die günstigere Zweit-Kassenmarke Duratec aus der Taufe gehoben, zum anderen präsentierte Stümmler die Marketingplattform bonvito, die auf den ohnehin erfassten Daten der Kassensysteme aufbaute. Insbesondere bonvito sorgte in den folgenden Quartalen dann für eine komplette Neubewertung der Vectron-Aktie und ließ die Notiz vor etwas mehr als einem Jahr auf dem Top beinahe die Marke von 40 Euro (splitbereinigt) touchieren. Dabei ging es zu diesem Zeitpunkt schon längst nicht mehr um ein digitales Gutscheinheft für Bäckereien oder Gastrobetriebe. Eigentlicher Kurstreiber war eine Kooperation mit Coca-Cola, die ihre – zuvor wenig erfolgreiche – App GetHappy mit Hilfe der Vectron-Technologie und der ihrer Marktakzeptanz – mächtig vorantreiben wollte. Der Deal in seinen Grundzügen: Coca-Cola sollte alle Daten abgreifen und damit wiederum ihre eigene Logistik optimieren. Bei Vectron hingegen sollten die Kassen via Provisionen klingeln. Weitergedacht ging es um eine umfassende Plattform nach dem Vorbild von booking.com oder auch DeliveryHero.

Allerdings wurden die Anleger bei GetHappy auf eine harte Geduldsprobe gestellt. Immer wieder gab es Verzögerungen und so wissen die Anleger im Prinzip bis heute nicht genau, wie der tatsächliche Stand und das geschäftliche Potenzial daraus sind. Getuschelt wurde in der Spezialwerteszene freilich schon länger, dass Neuvorstand Kaltner gar nicht mehr so sehr auf Coca-Cola fixiert war, sondern in ganz anderen Dimensionen – der Vectron-Cloud – dachte. Demnach sollten die Münsterländer ins Zentrum des Datenmanagements ihrer Kunden aus dem Gastrobereich rücken. Die Rede war von B2B-Partnerschaften mit sämtlichen Playern der Wertschöpfungskette. Auf der jüngsten Hauptversammlung ließen sich die Aktionäre noch auf den Deal ein. „Die Wurst, die man vorgehalten bekommt, wird größer. Zugleich wird allerdings auch die Angelschnur, an der diese hängt, länger“, hieß es aus Investorenkreisen. Wenig später sickerte dann auch noch eine andere Entscheidung durch, wonach Vectron seine neu entwickelte Zweitmarke Duratec mit der Premiummarke Vectron verschmelzen will.

Irgendwo an dieser Stelle muss es dann zwischen den Offiziellen mächtig gekracht haben. Nun das vorläufige Finale. Offen sind gleichwohl eine ganze Menge Punkte: Angefangen, ob der zurück in den Vorstand gekehrte Thomas Stümmler in der Bütt bleibt, oder das Amt nur interimsweise bekleidet. Entscheidender ist aber die Frage, welchen Weg Vectron nun strategisch einschlagen wird. Bis es hier keine klare Ansage gibt, ist die Aktie maximal eine Halten-Position.

Vectron Systems

Kurs: 13,10

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Vectron Systems | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0KEXC | DE000A0KEXC7 | AG | 116,09 Mio € | 23.03.2007 | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 27,77 | 38,23 | 25,22 | 37,02 | 27,99 | 0,00 | 0,00 | |

| EBITDA1,2 | -2,19 | 4,71 | -3,86 | 3,72 | -3,36 | 0,00 | 0,00 | |

| EBITDA-margin %3 | -7,89 | 12,32 | -15,31 | 10,05 | -12,00 | 15,62 | 0,00 | |

| EBIT1,4 | -2,58 | 3,12 | -5,36 | 0,00 | -4,62 | 0,00 | 0,00 | |

| EBIT-margin %5 | -9,29 | 8,16 | -21,25 | 0,00 | -16,51 | 10,29 | 0,00 | |

| Net profit1 | -2,07 | 2,44 | -5,27 | -0,78 | -5,43 | 0,00 | 0,00 | |

| Net-margin %6 | -7,45 | 6,38 | -20,90 | -2,11 | -19,40 | 6,67 | 0,00 | |

| Cashflow1,7 | -3,77 | 10,18 | -2,05 | 7,20 | -4,17 | 0,00 | 0,00 | |

| Earnings per share8 | -0,26 | 0,30 | -0,65 | -0,10 | -0,61 | 0,20 | 0,36 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay...

© boersengefluester.de | Redaktion

Knapp 19 Jahre nach der Notizaufnahme – damals am Neuen Markt – soll LPKF Laser & Electronics wieder „mehr in Richtung eines Technologie-Startups“ geformt werden. Damit meint der neue Vorstandschef Götz M. Bendele freilich nicht, dass der Hersteller von laserbasierten Maschinen für die Mikrobearbeitung beim Umsatz zurück zum Ursprung kehren will. Vielmehr geht es darum, dass LPKF Laser noch mehr Agilität freisetzen soll, wenn es um die Umsetzung der Kundenbedürfnisse gehen soll. Für ein Unternehmen, das von 2012 bis 2016 im TecDAX notiert war, klingt das zwar nach einer Binse. Allerdings hört boersengefluester.de es in Gesprächen mit Vorständen von erfolgreichen Unternehmen immer wieder, welchen Wert sie auf einen intakten „Start-up-Spirit“ in ihrer Firma legen. „Bloß nicht träge und unbeweglich werden“, heißt die Devise der Manager.

Allerdings ist das auch nur die eine Seite der Medaille. Gerade im kapitalintensiven Bereich des Spezialmaschinenbaus haben es mittelgroße Unternehmen immer schwieriger, ihre technologische Position gegen die mächtige Konkurrenz aus Fernost zu verteidigen oder gar auszubauen. Aktionäre von Singulus, Aixtron oder Süss Microtec können ein Lied davon singen. Und so ist auch LPKF aus Sicht der Investoren zurzeit mehr eine Turnaroundstory – auch wenn die eigentliche Rückkehr in die schwarzen Zahlen bereits im vergangenen Jahr vollzogen wurde. Allerdings ist das Ergebnisniveau noch zu niedrig und womöglich auch nicht nachhaltig genug, so dass die Investoren immer noch auf einigermaßen Distanz zu LPKF sind. Insbesondere im laufenden Jahr dominiert im Aktienchart die Südrichtung und der Titel kostet um rund ein Viertel weniger, als noch zu Jahresbeginn. Ein Teil der Unsicherheit hängt dabei auch an möglicherweise noch kommenden Bilanzmaßnahmen. Immerhin ist mit Götz M. Bendele nicht nur ein neuer CEO an Bord, sondern der bisherige CFO und Interims-Vorstand Kai Bentz zum Jahresende auf dem Sprung weg von LPKF.

Umso genauer verfolgen die Anleger die operative Entwicklung der Gesellschaft aus Garbsen, zumal die Zahlen zum Auftaktviertel 2018 mit einem Umsatzrückgang von fast 20 Prozent auf 19,70 Mio. Euro und einem Betriebserverlust von 2,31 Mio. Euro schlechter als gedacht ausfielen. Immerhin: Im zweiten Quartal 2018 kamen zumindest die Erlöse in Schwung und kletterten auf rund 38 Mio. Euro. Angaben zur Ergebnisentwicklung liegen noch nicht vor, der vollständige Zwischenbericht ist für den 15. August 2018 angesetzt. Zudem bestätigte das Management die bisherige Prognose für das Gesamtjahr, wonach bei Erlösen in einer Bandbreite von 103 bis 108 Mio. Euro mit einer EBIT-Marge von bis zu sechs Prozent zu rechnen sei. Im Idealfall würde das auf ein Ergebnis vor Zinsen und Steuern (EBIT) von knapp 6,5 Mio. Euro hinauslaufen. Zur Einordnung: Die Analysten von Warburg Research rechnen derzeit mit einem EBIT von 6,0 Mio. Euro für 2018. Beim Blick über den Tellerrand hinaus, bleibt LPKF hingegen bei der aus Anlegersicht wenig griffigen Relation von EBIT zum verzinslichen Eigen- und Fremdkapital – im Börsensprech ROCE genannt – als Maßstab. Demnach soll diese Kennzahl bis zum Jahr 2020 in einem Korridor von 10 bis 15 Prozent liegen. Immerhin: Abgesehen von den Jahren 2010 bis 2013 lagen EBIT-Rendite und ROCE vergleichsweise dicht zusammen, so dass die von Warburg Research für das Jahr 2020 unterstellte EBIT-Marge von 11,6 Prozent eine gute Indikation sein sollte. In absoluten Zahlen rechnen die Analysten für 2020 mit einem EBIT von 11,6 Mio. Euro und einem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 20,9 Mio. Euro.

Umso genauer verfolgen die Anleger die operative Entwicklung der Gesellschaft aus Garbsen, zumal die Zahlen zum Auftaktviertel 2018 mit einem Umsatzrückgang von fast 20 Prozent auf 19,70 Mio. Euro und einem Betriebserverlust von 2,31 Mio. Euro schlechter als gedacht ausfielen. Immerhin: Im zweiten Quartal 2018 kamen zumindest die Erlöse in Schwung und kletterten auf rund 38 Mio. Euro. Angaben zur Ergebnisentwicklung liegen noch nicht vor, der vollständige Zwischenbericht ist für den 15. August 2018 angesetzt. Zudem bestätigte das Management die bisherige Prognose für das Gesamtjahr, wonach bei Erlösen in einer Bandbreite von 103 bis 108 Mio. Euro mit einer EBIT-Marge von bis zu sechs Prozent zu rechnen sei. Im Idealfall würde das auf ein Ergebnis vor Zinsen und Steuern (EBIT) von knapp 6,5 Mio. Euro hinauslaufen. Zur Einordnung: Die Analysten von Warburg Research rechnen derzeit mit einem EBIT von 6,0 Mio. Euro für 2018. Beim Blick über den Tellerrand hinaus, bleibt LPKF hingegen bei der aus Anlegersicht wenig griffigen Relation von EBIT zum verzinslichen Eigen- und Fremdkapital – im Börsensprech ROCE genannt – als Maßstab. Demnach soll diese Kennzahl bis zum Jahr 2020 in einem Korridor von 10 bis 15 Prozent liegen. Immerhin: Abgesehen von den Jahren 2010 bis 2013 lagen EBIT-Rendite und ROCE vergleichsweise dicht zusammen, so dass die von Warburg Research für das Jahr 2020 unterstellte EBIT-Marge von 11,6 Prozent eine gute Indikation sein sollte. In absoluten Zahlen rechnen die Analysten für 2020 mit einem EBIT von 11,6 Mio. Euro und einem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 20,9 Mio. Euro.

Das korrespondiert zurzeit mit einer Marktkapitalisierung von 158 Mio. Euro – bei für LPKF-Verhältnisse recht hohen Netto-Finanzverbindlichkeiten von rund 42 Mio. Euro. Insgesamt türmt sich der Unternehmenswert (Enterprise Value) damit auf etwa 200 Mio. Euro. So gesehen wird der Small Cap zurzeit mit dem 10fachen des für 2020 zu erwartenden EBITDA gehandelt. Das ist jetzt nicht unbedingt wenig, andererseits hält boersengefluester.de es für gut möglich, dass LPKF in den kommenden Jahren eher positiv überraschen wird. Für risikobereite Investoren bleibt die Aktie damit eine Wette wert. Nach oben scheint derzeit bei 10,00 Euro der Deckel drauf zu sein. Auf der Unterseite sollte zwischen 5,50 und 6,00 ein gute Unterstützung bestehen. Aktuell kostet das Papier 7,25 Euro – bewegt sich also eher in der unteren Hälfte der Spanne und dicht am Warburg-Kursziel von 7,60 Euro.

Das korrespondiert zurzeit mit einer Marktkapitalisierung von 158 Mio. Euro – bei für LPKF-Verhältnisse recht hohen Netto-Finanzverbindlichkeiten von rund 42 Mio. Euro. Insgesamt türmt sich der Unternehmenswert (Enterprise Value) damit auf etwa 200 Mio. Euro. So gesehen wird der Small Cap zurzeit mit dem 10fachen des für 2020 zu erwartenden EBITDA gehandelt. Das ist jetzt nicht unbedingt wenig, andererseits hält boersengefluester.de es für gut möglich, dass LPKF in den kommenden Jahren eher positiv überraschen wird. Für risikobereite Investoren bleibt die Aktie damit eine Wette wert. Nach oben scheint derzeit bei 10,00 Euro der Deckel drauf zu sein. Auf der Unterseite sollte zwischen 5,50 und 6,00 ein gute Unterstützung bestehen. Aktuell kostet das Papier 7,25 Euro – bewegt sich also eher in der unteren Hälfte der Spanne und dicht am Warburg-Kursziel von 7,60 Euro.

Foto: LPKF Laser & Electronics AG, Kaboompics

...

LPKF Laser

Kurs: 16,10

Umso genauer verfolgen die Anleger die operative Entwicklung der Gesellschaft aus Garbsen, zumal die Zahlen zum Auftaktviertel 2018 mit einem Umsatzrückgang von fast 20 Prozent auf 19,70 Mio. Euro und einem Betriebserverlust von 2,31 Mio. Euro schlechter als gedacht ausfielen. Immerhin: Im zweiten Quartal 2018 kamen zumindest die Erlöse in Schwung und kletterten auf rund 38 Mio. Euro. Angaben zur Ergebnisentwicklung liegen noch nicht vor, der vollständige Zwischenbericht ist für den 15. August 2018 angesetzt. Zudem bestätigte das Management die bisherige Prognose für das Gesamtjahr, wonach bei Erlösen in einer Bandbreite von 103 bis 108 Mio. Euro mit einer EBIT-Marge von bis zu sechs Prozent zu rechnen sei. Im Idealfall würde das auf ein Ergebnis vor Zinsen und Steuern (EBIT) von knapp 6,5 Mio. Euro hinauslaufen. Zur Einordnung: Die Analysten von Warburg Research rechnen derzeit mit einem EBIT von 6,0 Mio. Euro für 2018. Beim Blick über den Tellerrand hinaus, bleibt LPKF hingegen bei der aus Anlegersicht wenig griffigen Relation von EBIT zum verzinslichen Eigen- und Fremdkapital – im Börsensprech ROCE genannt – als Maßstab. Demnach soll diese Kennzahl bis zum Jahr 2020 in einem Korridor von 10 bis 15 Prozent liegen. Immerhin: Abgesehen von den Jahren 2010 bis 2013 lagen EBIT-Rendite und ROCE vergleichsweise dicht zusammen, so dass die von Warburg Research für das Jahr 2020 unterstellte EBIT-Marge von 11,6 Prozent eine gute Indikation sein sollte. In absoluten Zahlen rechnen die Analysten für 2020 mit einem EBIT von 11,6 Mio. Euro und einem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 20,9 Mio. Euro.

Das korrespondiert zurzeit mit einer Marktkapitalisierung von 158 Mio. Euro – bei für LPKF-Verhältnisse recht hohen Netto-Finanzverbindlichkeiten von rund 42 Mio. Euro. Insgesamt türmt sich der Unternehmenswert (Enterprise Value) damit auf etwa 200 Mio. Euro. So gesehen wird der Small Cap zurzeit mit dem 10fachen des für 2020 zu erwartenden EBITDA gehandelt. Das ist jetzt nicht unbedingt wenig, andererseits hält boersengefluester.de es für gut möglich, dass LPKF in den kommenden Jahren eher positiv überraschen wird. Für risikobereite Investoren bleibt die Aktie damit eine Wette wert. Nach oben scheint derzeit bei 10,00 Euro der Deckel drauf zu sein. Auf der Unterseite sollte zwischen 5,50 und 6,00 ein gute Unterstützung bestehen. Aktuell kostet das Papier 7,25 Euro – bewegt sich also eher in der unteren Hälfte der Spanne und dicht am Warburg-Kursziel von 7,60 Euro.

Umso genauer verfolgen die Anleger die operative Entwicklung der Gesellschaft aus Garbsen, zumal die Zahlen zum Auftaktviertel 2018 mit einem Umsatzrückgang von fast 20 Prozent auf 19,70 Mio. Euro und einem Betriebserverlust von 2,31 Mio. Euro schlechter als gedacht ausfielen. Immerhin: Im zweiten Quartal 2018 kamen zumindest die Erlöse in Schwung und kletterten auf rund 38 Mio. Euro. Angaben zur Ergebnisentwicklung liegen noch nicht vor, der vollständige Zwischenbericht ist für den 15. August 2018 angesetzt. Zudem bestätigte das Management die bisherige Prognose für das Gesamtjahr, wonach bei Erlösen in einer Bandbreite von 103 bis 108 Mio. Euro mit einer EBIT-Marge von bis zu sechs Prozent zu rechnen sei. Im Idealfall würde das auf ein Ergebnis vor Zinsen und Steuern (EBIT) von knapp 6,5 Mio. Euro hinauslaufen. Zur Einordnung: Die Analysten von Warburg Research rechnen derzeit mit einem EBIT von 6,0 Mio. Euro für 2018. Beim Blick über den Tellerrand hinaus, bleibt LPKF hingegen bei der aus Anlegersicht wenig griffigen Relation von EBIT zum verzinslichen Eigen- und Fremdkapital – im Börsensprech ROCE genannt – als Maßstab. Demnach soll diese Kennzahl bis zum Jahr 2020 in einem Korridor von 10 bis 15 Prozent liegen. Immerhin: Abgesehen von den Jahren 2010 bis 2013 lagen EBIT-Rendite und ROCE vergleichsweise dicht zusammen, so dass die von Warburg Research für das Jahr 2020 unterstellte EBIT-Marge von 11,6 Prozent eine gute Indikation sein sollte. In absoluten Zahlen rechnen die Analysten für 2020 mit einem EBIT von 11,6 Mio. Euro und einem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 20,9 Mio. Euro.

Das korrespondiert zurzeit mit einer Marktkapitalisierung von 158 Mio. Euro – bei für LPKF-Verhältnisse recht hohen Netto-Finanzverbindlichkeiten von rund 42 Mio. Euro. Insgesamt türmt sich der Unternehmenswert (Enterprise Value) damit auf etwa 200 Mio. Euro. So gesehen wird der Small Cap zurzeit mit dem 10fachen des für 2020 zu erwartenden EBITDA gehandelt. Das ist jetzt nicht unbedingt wenig, andererseits hält boersengefluester.de es für gut möglich, dass LPKF in den kommenden Jahren eher positiv überraschen wird. Für risikobereite Investoren bleibt die Aktie damit eine Wette wert. Nach oben scheint derzeit bei 10,00 Euro der Deckel drauf zu sein. Auf der Unterseite sollte zwischen 5,50 und 6,00 ein gute Unterstützung bestehen. Aktuell kostet das Papier 7,25 Euro – bewegt sich also eher in der unteren Hälfte der Spanne und dicht am Warburg-Kursziel von 7,60 Euro.

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 96,24 | 93,57 | 123,70 | 124,34 | 122,89 | 115,33 | 111,00 | |

| EBITDA1,2 | 14,84 | 9,60 | 15,12 | 12,81 | 5,83 | 0,64 | 5,00 | |

| EBITDA-margin %3 | 15,42 | 10,26 | 12,22 | 10,30 | 4,74 | 0,55 | 4,51 | |

| EBIT1,4 | 7,54 | 0,06 | 6,78 | 3,69 | -2,54 | -13,52 | -3,75 | |

| EBIT-margin %5 | 7,84 | 0,06 | 5,48 | 2,97 | -2,07 | -11,73 | -3,38 | |

| Net profit1 | 5,34 | -0,11 | 1,66 | 1,75 | -4,51 | -14,35 | -4,50 | |

| Net-margin %6 | 5,55 | -0,12 | 1,34 | 1,41 | -3,67 | -12,44 | -4,05 | |

| Cashflow1,7 | 3,97 | 7,92 | 8,50 | -3,37 | 9,43 | 16,35 | 12,50 | |

| Earnings per share8 | 0,22 | 0,00 | 0,06 | 0,07 | -0,18 | -0,59 | -0,18 | |

| Dividend per share8 | 0,10 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| LPKF Laser | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 645000 | DE0006450000 | AG | 394,39 Mio € | 30.11.1998 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Das in erster Linie für seine Diskussionsforen bekannte Börsenportal wallstreet:online (w:o) erfindet sich gerade neu und lotet einen ganze Palette von Neuerungen aus – oder hat sie teilweise bereits umgesetzt. Die operativen Zahlen könnten derweil kaum besser sein. Kein Wunder, dass an der Börse eine komplette Umbewertung der Aktie stattgefunden hat. Dabei werden die vielen Aktivitäten der Berliner in der Szene – wie nicht anders zu vermuten ist – durchaus kontrovers diskutiert. Im Interview mit boersengefluester.de verrät Michael Bulgrin – seit November 2017 Vorstand für die Bereiche Redaktion, Kommunikation und Compliance – wo w:o zurzeit steht und was das Unternehmen noch alles vorhat: von Kryptowährungen, über Social Trading, Crowdfunding und Brokerage-Angebote bis hin zu weiteren Übernahmen.

...

© boersengefluester.de | Redaktion

Der Abgasnachbehandlungsspezialist Baumot bleibt aus Anlegersicht ein schwieriges Thema. Trotz einer enormen Fülle an Meldungen zum aktuellen Geschäftsumfeld: Wenn es um die harten Fakten geht, kann Baumot schöner Regelmäßigkeit nicht überzeugen. Diese Einschätzung untermauern auch die jetzt vorgelegten Zahlen des Geschäftsberichts für 2017 sowie die deutlich gestutzte Prognose für das laufende Jahr. Demnach rechnet CEO Marcus Hausser für 2018 nur noch mit Erlösen von 15 bis 20 Mio. Euro – das sind an beiden Enden der Spanne immerhin 15 Mio. Euro weniger als bislang gedacht. Und selbst da müssen die Investoren ganz stark auf das zweite Halbjahr vertrauen, denn für die ersten sechs Monate 2018 kalkuliert Hausser gerade einmal mit Umsätzen im niedrigen einstelligen Millionenbereich. Das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) wird im Gesamtjahr 2018 wegen der „steigenden Kosten für Markt- und Produktentwicklung“ vermutlich zwischen minus 3,5 und minus 4,5 Mio. Euro liegen. Eine herbe Enttäuschung, eigentlich wollte das Unternehmen im laufenden Jahr nämlich bereits mit einer EBITDA-Marge im „mittleren einstelligen Prozentbereich“ agieren, was bei der ursprünglichen Erlösplanung auf ein EBITDA von mindestens 1,5 Mio. Euro hinausgelaufen wäre.

Nur ein schwacher Mutmacher ist für boersengefluester.de die Aussage von Vorstand Marcus Hausser, wonach in die Prognose „keinerlei Erwartungen“ bezüglich der Hardware-Nachrüstung von Pkw mit dem BNOx System enthalten sind. „Sollte sich dieser Markt auch noch öffnen, können wir in ganz andere Umsatz- und Ertragsregionen vorstoßen, vergleichbar denen zu Zeiten der Euro-4-Nachrüstung vor etwa 10 Jahren“, sagt Hausser. Letztlich bleibt bei Baumot zu viel im Schwebezustand und man muss auch als Aktionär frustriert erkennen, dass längst nicht alles, was technisch machbar wäre, in der Realität entsprechend umgesetzt wird. Letztlich dauern alle Prozesse aufgrund der komplizierten Gemengelage aus Politik, Recht und Wirtschaft sehr viel länger als gedacht – und die Zeit ist in diesem Fall eher nicht der Verbündete von Baumot. Das Eigenkapital zum 31. Dezember 2017 war wegen des Fehlbetrags von 8,5 Mio. Euro mit minus 554.000 Euro in den negativen Bereich gedriftet. Noch nicht berücksichtig sind hier allerdings die beiden zuletzt durchgeführten Kapitalerhöhungen, die brutto rund 4,8 Mio. Euro in die Kassen des Unternehmens aus Königswinter spülten. Heißer Zock hin oder her: Insgesamt erscheint uns der aktuelle Börsenwert von 44,3 Mio. Euro für Baumot noch reichlich ambitioniert zu sein.

Foto: Pixabay...

Baumot Group

Kurs: 0,00

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 6,40 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | -1,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | -23,44 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -0,80 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | -12,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -0,90 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -14,06 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -0,40 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -0,04 | -0,06 | -0,02 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Baumot Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2G8Y8 | DE000A2G8Y89 | AG | 3,95 Mio € | 22.03.2007 | - | |

* * *

© boersengefluester.de | Redaktion

Zu den klickstärksten Beiträgen auf boersengefluester.de gehörten zuletzt unsere Artikel über Steuerfreie Dividenden und Garantiedividenden. Was die zweite Gruppe angeht, gab es kürzlich eine bemerkenswerte Entwicklung, denn das Oberlandesgericht München hat eine rechtskräftige Entscheidung im Spruchverfahren zu dem Ende April 2013 geschlossenen Beherrschungs- und Gewinnabführungsvertrag (BuG) zwischen MAN und der Volkswagen Truck & Bus AG verkündet. Demnach wird die Barabfindung – wie bereits erstinstanzlich beschlossen – auf 90,29 Euro je Stamm- und Vorzugsaktie von MAN erhöht. Die Höhe der Garantiedividende haben die Juristen des Oberlandesgerichts darüber hinaus auf brutto 5,50 Euro je MAN-Aktie festgesetzt. Zur Einordnung: Ursprünglich wurde auf der entsprechenden HV von MAN im Juni 2013 eine Barabfindung von 80,89 Euro sowie ein jährlicher Ausgleich von brutto 3,30 Euro (netto: 3,07 Euro) verabschiedet.

[sws_blue_box box_size="640"]Exklusiv von boersengefluester.de: Gesamtübersicht mit allen Garantiedividenden 2018[/sws_blue_box]

Für Privatanleger sind das zunächst einmal prima Nachrichten. Doch wie geht es nun weiter? Im Normalfall ist es so, dass MAN-Aktionäre nichts tun müssen. Ihnen wird die nachträglich erhöhte Dividende automatisch von Ihrer Bank gutgeschrieben – freilich in Abhängigkeit von der Depotzugehörigkeit an den entsprechenden Tagen nach der Hauptversammlung von MAN. Umgekehrt muss VW netto vermutlich gut 354 Mio. Euro nachträglich an die Anteilseigner von MAN überweisen – und zwar jeweils 2,20 Euro für die Jahre 2014 bis 2017. Diese Rechnung basiert auf den derzeit rund 34,2 Millionen MAN-Stammaktien plus den knapp 6,1 Millionen MAN-Vorzugsaktien, die offiziell nicht VW zuzurechnen sind. Diese Summe könnte sich sogar ein wenig erhöhen, wenn man den gesetzlichen Anspruch auf die entgangenen Zinsen noch inkludiert. Um es noch einmal deutlich zu sagen: Wer sich heute eine MAN-Aktie neu ins Depot legt, profitiert für die Vergangenheit natürlich nicht von der erhöhten Barabfindung. Er würde „lediglich“ das Recht haben, seine Aktie für 90,29 Euro VW anzudienen. Beim aktuellen Kursniveau von 97,35 Euro für die Stamm- und 97,60 Euro für die Vorzugsaktie wäre das gegenwärtig zwar kein gutes Geschäft, sichert die Notiz aber doch recht eng nach unten ab – was in unruhigen Börsenzeiten ja auch schon mal was wert ist.

Die große Frage ist, wie lange es den BuG zwischen VW und MAN überhaupt noch geben wird. Immerhin haben die Wolfsburger den Börsengang ihrer Nutzfahrzeugtochter Volkswagen Truck & Bus – die demnächst in Traton umfirmieren soll – in Aussicht gestellt. Zusammengefasst unter der Traton Group sind die Konzerntöchter MAN, Scania, Volkswagen Caminhões e Ônibus und RIO. Um eine saubere Übergangslösung zu finden, müsste VW die Börsennotiz von MAN also irgendwie überführen. Der BuG zwischen VW und MAN (Download BuG: HIER) wurde auf unbestimmte Zeit geschlossen, kann aber erstmals fünf Jahre nach Inkrafttreten mit einer halbjährlichen Frist ordentlich gekündigt werden. Demnach hätte der Vertrag noch eine Laufzeit bis mindestens Ende 2019. Allerdings beinhaltet der BuG auch Sonderkündigungsklauseln aus „wichtigem Grund“. Dazu zählen etwa steuerliche und gesellschaftsrechtliche Änderungen. Boersengefluester.de geht davon aus, dass der VW-Konzern eine solche Option ziehen wird, um den BuG vorzeitig zu beenden – zumindest für den Fall, dass die Kapitalmarktambitionen für Traton vorangetrieben werden. Ob es dann auf einen Squeeze-out bei MAN hinauslaufen wird oder der Konzern eine andere Lösung findet, ist derweil offen.

Noch keine offizielle Angabe gibt es auch zur Netto-Höhe der auf 5,50 Euro heraufgesetzten Garantiedividende. Hintergrund: Von dem bisherigen Ausgleichsbetrag von 3,30 Euro wurde nur der mit deutscher Körperschaftsteuer belastete Gewinnanteil – das waren 1,43 Euro je Aktie mit 15 Prozent Körperschaftsteuer zuzüglich 5,5 Prozent Solidaritätszuschlag belastet. Draus ergab sich der Netto-Betrag von gerundet 3,07 Euro.

[sws_grey_box box_size="640"]Brutto/Nettoberechnung MAN-Dividende:

Gesamter Ausgleichsbetrag: 3,30 Euro je Aktie

Davon mit deutscher Steuer belegt: 1,43 Euro je Aktie

1,43 Euro x 15% Körperschaftsteuer= 0,2145 Euro,

0,2145 Euro x 5,5% Soli = 0,01180 Euro,

0,2145 Euro + 0,01180 Euro = 0,2263 Euro

3,30 Euro minus 0,2263 Euro = 3,0737 Euro[/sws_grey_box]

Bei analoger Berechnungsmethode müssten aus den brutto 5,50 Euro 5,27 Euro (netto) werden. Bezogen auf den gegenwärtigen Aktienkurs würde sich daraus – sofern es noch dazu kommt – eine attraktive Dividendenrendite von rund 5,4 Prozent errechnen. Insgesamt scheint uns die MAN-Aktie damit ein interessantes Investment mit guter Chance-Risiko-Kombination zu sein.

Foto: MAN SE

...

MAN ST

Kurs: 0,00

MAN VZ

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| MAN ST | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 593700 | DE0005937007 | SE | 10.895,06 Mio € | 01.05.1905 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| MAN VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 593703 | DE0005937031 | SE | 10.895,06 Mio € | 18.04.1975 | Halten | |

* * *

© boersengefluester.de | Redaktion

Gute Nachrichten hat Funkwerk auf der Hauptversammlung (HV) am 26. Juni 2018 in Erfurt parat: Dabei geht es gar nicht mal so sehr um die erste Dividendenzahlung (0,25 Euro je Aktie) nach zuvor neun Nullrunden in Folge. Aufhorchen lassen vielmehr die auf der HV präsentierten Zahlen für die ersten fünf Monate 2018. Demnach kam der Umsatz um 25,8 Prozent auf 27,3 Mio. Euro voran. Das Ergebnis vor Zinsen und Steuern (EBIT) des auf Funksysteme für den Bahnverkehr, Infoanzeigen in Bahnhöfen oder auch Videoüberwachungsanlagen spezialisierten Unternehmens drehte von minus 0,7 auf plus 2,2 Mio. Euro. So gesehen müsste im – eigentlich stets stärkeren – zweiten Halbjahr schon sehr viel gegen Funkwerk laufen, damit die Gesellschaft ihre bisherigen Planungen nicht signifikant übertrifft.

Zur Einordnung: Bislang hatte Vorstand Kerstin Schreiber, die das Unternehmen künftig mit dem ehemaligen Schaltbau-Manager Andreas J. Schmid gemeinsam führt, für 2018 einen Erlösanstieg um gut vier Prozent auf rund 81 Mio. Euro in Aussicht gestellt. Das EBIT sollte dabei aufgrund höherer Transformationskosten freilich „nur“ auf dem Niveau von 2017 verharren. Damals kamen die Thüringer auf ein Betriebsergebnis von knapp 7,2 Mio. Euro. Bereinigt um die nochmalige „Algerien-Abschreibung“ (siehe dazu auch den Beitrag von boersengefluester.de HIER) wäre das EBIT sogar um rund 1 Mio. Euro höher ausgefallen. Firmenkenner halten nach den bislang vorgelegten Resultaten allerdings für möglich, dass Funkwerk beim Betriebsergebnis im laufenden Jahr sogar im oberen Bereich einer Spanne von 11 bis 13 Mio. Euro ankommen könnte. Entsprechend gespannt ist boersengefluester.de schon jetzt auf die für Ende August zu erwartende Veröffentlichung des Halbjahresberichts. Stand jetzt wäre alles andere als eine Aktualisierung des Ausblicks eine Enttäuschung.

Diese Einschätzung birgt freilich auch ein gewisses Risikopotenzial, da das Team um Kerstin Schreiber nicht unbedingt für eine forsche Kommunikationspolitik bekannt ist. Die angelsächsische Phrase „Underpromise and overdeliver“ (weniger versprechen, mehr liefern) trifft es wohl ganz gut. Andererseits steht die zu fast 78 Prozent Hörmann Industries zurechenbare Gesellschaft nun wirklich nicht im Rampenlicht des Kapitalmarkts, so dass es keine ausgeprägte Erwartungshaltung durch Analysten oder Fondsmanager gibt. Eine Konstellation, die so auch auf eine Reihe von anderen Spezialwerte zutrifft. Entsprechend wichtig ist es, dass sich engagierte Anleger ihre eigenen Gedanken machen. Fakt ist jedoch, dass der gegenwärtige Börsenwert von rund 100 Mio. Euro bei der unterstellten Ertragsentwicklung noch sehr viel Raum nach oben lässt, zumal Funkwerk (unter Berücksichtigung der Pensionsrückstellungen) über eine Netto-Liquidität von etwa 10 Mio. Euro verfügt. Eine Ebene höher aufgehängt bleibt zudem die Spekulation, dass Hörmann die im Münchner Spezialsegment m:access gelistete Gesellschaft eines Tages vielleicht doch vom Kurszettel nimmt und im Zuge dessen der „wahre Wert“ von Funkwerk auf den Tisch kommt. Wir bleiben als positiv für den Small Cap gestimmt, der momentan übrigens auch zu den Titeln aus der Endauswahl unseres Permanent Aktien-Screenings zählt.

Foto: Pixabay

...

© boersengefluester.de | Redaktion