Wer hätte das gedacht? Aus der früher einmal fast schon ein wenig langweiligen Beteiligungsgesellschaft

Blue Cap ist ein richtig spannendes Unternehmen geworden. Immerhin überraschte der bei Präsentationen oder in Interviews stets sehr akurrat formulierende Vorstand und Großaktionär Dr. Hannspeter Schubert zuletzt mit zum Teil sehr knackigen Investments: Jedenfalls wurden Engagements wie in die Gold- und Silberscheideanstalt

Carl Schaefer, bei

Neschen oder auch der Einstieg bei

Greiffenberger lebhaft diskutiert in der Small Cap-Szene. Zudem steht zur

Hauptversammlung am 6. Juli 2018 eine Dividende von 1,00 Euro auf der Tagesordnung – das wäre die erste Ausschüttung seit der Notizaufnahme im Oktober 2006. Schuberts Strategie kommt an bei den Investoren: Allein seit Jahresbeginn zog die Notiz der im Börsensegment

Scale gelisteten Blue Cap-Aktie um gut 43 Prozent auf zuletzt 25 Euro an. Damit bringen es die

Münchner auf eine Marktkapitalisierung von annähernd 100 Mio. Euro. Mitten in diese Wohlfühl-Atmosphäre platzte jedoch eine Meldung, die zunächst einmal schwer einzuordnen ist: Demnach hat Schubert über die ihm zurechenbare Southern Blue Beteiligungsgesellschaft 1.750.000 Blue Cap-Aktien – das entspricht dem Vernehmen nach seinem gesamten Bestand – an eine Tochter der

PartnerFonds AG verkauft. Die in Planegg bei München ansässige Beteiligungsgesellschaft hält damit künftig 44 Prozent an

Blue Cap.

Für Diskussionsstoff sorgt zunächst einmal der – am durchschnittlichen Aktienkurs der vergangenen 200 Tage angelehnte – Verkaufspreis von annähernd 33,5 Mio. Euro. Herunter gebrochen auf die einzelne Aktie entspricht das nämlich einem Niveau von rund 19,15 Euro. Verglichen mit der aktuellen Notiz, die sich an dem für 2017 ausgewiesenen Net Asset Value (NAV) von knapp 26 Euro orientierte, hätte Schubert für den Deal demnach einen Discount von rund einem Viertel akzeptiert. Keine Frage: Gewisse Abschläge gibt es bei solchen Paket-Verkäufen immer. Auf den ersten Blick sieht der Preis aber wenig vorteilhaft aus und löst daher verständlicherweise Irritationen aus.

[sws_yellow_box box_size="610"]

Top & Flop-Auswertungen für 550 deutsche Aktien: Exklusiv für die wichtigsten Bewertungskennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der

Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Möglicherweise hat das Zustandekommen der gut 19 Euro aber auch eher profane Gründe – wie ein Blick auf den Chart zeigt. Angenommen, Schubert habe sich bereits vor drei bis sechs Monaten dazu entschlossen, allmählich Kasse zu machen und sich auf die Suche nach einem Investor gemacht und man wäre zu einer Preisfindung mit Bezug auf den Kurs der vergangenen 200 Tage gekommen: Schon allein bei einem Stichtag Ende April 2018 wäre nach unseren Berechnungen dann ein Ergebnis von rund 17 Euro herausgekommen – bei einem Aktienkurs von damals 18 Euro. Geht man noch einen Monat weiter zurück, bleibt ein Durchschnittskurs von 16,50 Euro, bei einem Ende März erreichten Niveau von 16 Euro. Zumindest aus dieser Perspektive hätte Schubert zwar grundsätzlich gut verhandelt, aber der steile Kursanstieg vom Mai – ausgelöst durch die Veröffentlichung der guten Zahlen aus dem Geschäftsbericht 2017 – kam für ihn einfach einen Tick zu spät. Sei es drum: Für Schubert ist der Deal mit Sicherheit eine super Sache.

[sws_blue_box box_size="640"]Kennen Sie schon unsere

Investor-Übersicht für alle Scale-Aktien?[/sws_blue_box]

Wie geht es nun weiter? Schubert hat betont, dass er vorerst Vorstand von Blue Cap bleiben wird. Mittelfristig wird er dann wohl in den Aufsichtsrat wechseln – so zumindest die derzeitige Planung. Ganz entfernt hat sich „Mr. Blue Cap“ von dem Aktionärsstuhl aber ohnehin nicht, denn einen Teil seines Erlöses aus dem Verkauf seiner Blue Cap-Anteile hat er – über sein Investmentvehikel Southern Blue – in die PartnerFonds AG gesteckt und ist dort nun „größter Einzelaktionär“, wie es heißt. Angeboten haben für diese Transaktion dürften sich die rund 2,1 Millionen eigenen Aktien der PartnerFonds AG. Zur Bewertung der Anteile gibt es keine Informationen. Laut dem mittlerweile auf der Homepage von PartnerFonds veröffentlichten Geschäftsbericht 2017 (Download

HIER) weist die Gesellschaft jedoch ein Eigenkapital (inklusive Anteile Dritter) von 96,6 Mio. Euro aus – entsprechend 2,47 Euro je PartnerFonds-Aktie. Setzt man hierauf einen Aufschlag von 20 Prozent und unterstellt, dass Schubert nahezu alle eigenen Aktien der Planegger gekauft hätte – was einem Anteil von gut fünf Prozent am Kapital entspricht –, dann hätte er für dieses Paket knapp 6 Mio. Euro bezahlt. Wohlgemerkt: Das ist nur eine Szenariorechnung von boersengefluester.de. Sie würde jedoch verdeutlichen: Dr. Hannspeter Schubert hätte sein „Baby“ für einen ordentlichen Preis verkauft und einen vergleichsweise kleinen Teil in Anteile der PartnerFonds AG reinvestiert – mit Perspektive auf eine interessante Investmentstory.

Boersengefluester.de erfasst aus allen Geschäftsberichten unter anderem die wichtigsten Kennzahlen aus GuV, Bilanz und Kapitalflussrechnung. Zudem erstellen wir eigene Prognosen zu den wesentlichen Eckdaten der Unternehmen – inklusive Ergebnis je Aktie und Dividende.

|

Die wichtigsten Finanzdaten auf einen Blick

|

|

|

2020

|

2021

|

2022

|

2023

|

2024

|

2025

|

2026

|

|

Umsatzerlöse1

|

232,00

|

267,35

|

347,51

|

273,32

|

134,71

|

129,14

|

130,00

|

|

EBITDA1,2

|

34,47

|

25,41

|

30,30

|

15,18

|

4,96

|

12,61

|

7,20

|

|

EBITDA-Marge %3

|

14,86

|

9,50

|

8,72

|

5,55

|

3,68

|

9,77

|

5,54

|

|

EBIT1,4

|

21,37

|

7,82

|

16,96

|

-13,51

|

-6,99

|

-14,12

|

0,00

|

|

EBIT-Marge %5

|

9,21

|

2,93

|

4,88

|

-4,94

|

-5,19

|

-10,94

|

0,00

|

|

Jahresüberschuss1

|

16,49

|

4,72

|

10,44

|

-20,28

|

12,23

|

22,69

|

0,00

|

|

Netto-Marge %6

|

7,11

|

1,77

|

3,00

|

-7,42

|

9,08

|

17,57

|

0,00

|

|

Cashflow1,7

|

12,60

|

12,44

|

16,99

|

19,60

|

5,68

|

12,60

|

0,00

|

|

Ergebnis je Aktie8

|

4,15

|

1,24

|

2,78

|

-4,02

|

2,96

|

5,24

|

1,30

|

|

Dividende je Aktie8

|

1,00

|

0,85

|

0,90

|

0,65

|

1,10

|

1,60

|

0,65

|

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Erklärung

1 in Mio. Euro;

2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen;

3 EBITDA in Relation zum Umsatz;

4 EBIT = Ergebnis vor Zinsen und Steuern;

5 EBIT in Relation zum Umsatz;

6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz;

7 Cashflow aus der gewöhnlichen Geschäftstätigkeit;

8 in Euro;

Quelle: boersengefluester.de

Wirtschaftsprüfer:

Rödl Audit

Die PartnerFonds AG wiederum will sich nämlich börsenfein machen und die schwierige Vergangenheit doch noch zu einem Happy End führen. Zur Einordnung: Ursprünglich wurde die Gesellschaft 2003 als eine Art Steuersparmodell für Anleger in Form von KG-Fonds ins Leben gerufen. Doch das Konzept ging nicht auf – insbesondere die Finanzkrise verhagelte die Aktivitäten und sorgte für herbe Sonderabschreibungen. Hinzu kamen personelle Querelen. Die Folge: Eine Menge Anleger wollten am liebsten ihr Geld zurück, kamen aus dem Investment aber nicht raus. So gesehen dürften etliche – der 2008 durch die Umwandlung in eine AG zu einer Art Zwangsaktionär gewordenen – Geldgeber sehnlich auf den Tag der Notizaufnahme warten. Dabei äußerte sich das Management der PartnerFonds AG im aktuellen Geschäftsbericht bereits sehr konkret: „Das strategische Ziel ist die Kapitalmarktfähigkeit des PartnerFonds-Konzerns bis 2020 mit anschließendem Börsengang am geregelten Markt in Frankfurt am Main. Bis dahin soll der derzeitige Unternehmenswert von rund 100 Mio. € auf eine Marktkapitalisierung – also Wert der Gesellschaft an der Börse – von 200 Mio. € erhöht werden.“

Sichtbares Zeichen des eingeleiteten Veränderungsprozesses ist zudem die geplante Umfirmierung in

PartnerIndustries AG. Ein entsprechender Beschluss soll bereits auf der Hauptversammlung der PartnerFonds AG am 5. Juli 2018 in München gefällt werden. Weiter heißt es: „Um diese Ziele zu erreichen, haben wir die Investitionsstrategie und das Geschäftsmodell der PartnerFonds-Gruppe weiterentwickelt. Als Industrieholding stehen bei künftigen Investitionen langfristige Mehrheitsbeteiligungen im Fokus. Wir wollen Miteigentümer oder Eigentümer von profitablen, wettbewerbsstarken und ingenieursgetriebenen mittelständischen Unternehmen im deutschsprachigen Raum werden." Die sinnvollste Variante wäre dabei sicherlich, dass Blue Cap und die PartnerFonds AG zu einer großen Gesellschaft verschmelzen und es nur eine Notiz geben wird. Ein komplexer Prozess freilich, bei dem es eine Menge Dinge zu beachten gilt – etwa die Nutzung des Verlustvortrags.

Für die

Blue Cap-Aktie sind die Nachrichten jedenfalls keine schlechte Entwicklung. Immerhin könnte hier eine quasi doppelt so große Gesellschaft heranwachsen. So gesehen ist der jetzt avisierte Verkauf des Medizintechnikherstellers

WISAP Medical Technology aus dem Blue Cap-Portfolio an ein chinesisches Unternehmen beinahe nur eine Marginalie – auch wenn die Meldung an sich durchaus bemerkenswert ist und zeigt, wie aktiv Blue Cap geworden ist.

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| Blue Cap |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

A0JM2M

|

DE000A0JM2M1

|

AG

|

75,15 Mio. €

|

10.10.2006

|

Kaufen

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

11,17

|

10,99

|

1,02

|

6,55

|

0,73

|

5,97

|

0,58

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,65

|

1,10

|

1,60

|

9,55%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

23.06.2026

|

19.05.2026

|

31.07.2025

|

04.11.2025

|

19.05.2026

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

-10,55%

|

-10,12%

|

-3,18%

|

-3,18%

|

+245,36%

|

Akt. Kurs (EoD)

All-Time-High:

€34,80

Foto:

...

Quelle: Börse München[/caption]

Bezogen auf den gegenwärtigen Aktienkurs von 8,80 Euro kommt der Micro Cap damit freilich nur auf eine Rendite von knapp 1,4 Prozent. Nun: Die Anleger werden es verschmerzen können, schließlich hat sich die Notiz von Weng Fine Art (WFA) mit dem Relisting im Münchner Spezialsegment m:access sehr ordentlich entwickelt. Verglichen mit dem letzten Handelsumsatz vor dem offiziellen Börsencomeback am 17. Mai 2018 bei 7,00 Euro ergibt sich mittlerweile eine Performance von gut 25 Prozent. Zur Einordnung: Die Aktie von Artnet aus Berlin hat im selben Zeitraum um etwa 7,5 Prozent an Wert eingebüßt. Unterm Strich bleibt boersengefluester.de zuversichtlich für die WFA-Aktie gestimmt. Die um den Wert der eigenen Aktien bereinigte Marktkapitalisierung beträgt zurzeit annähernd 21,8 Mio. Euro – was dem 2,65fachendes Umsatzes entspricht. Angesichts der stattlichen operativen Marge von gut 20 Prozent (auf EBITDA-Basis) ist das eine eher moderate Relation. Und auch gegen das Kurs-Buchwert-Verhältnis (KBV) von knapp 3,5 lässt sich kaum etwas sagen.

Dennoch sind das nur Momentaufnahmen: Letztlich verbinden die Anleger mit dem Relisting nachhaltige Verbesserung der Ergebniszahlen, was sich dann auch in entsprechenden Kursen niederschlagen sollte. Größter Profiteur des gesamten Prozesses ist ohnehin Vorstand Weng, immerhin sind ihm fast 73 Prozent des gesamten Aktienkapitals zuzurechnen. Bemerkenswert ist für boersengefluester.de derweil, dass WFA sind mit der Börsenrückkehr auch in Sachen Investor-Relations einiges vorgenommen hat. Die vorläufigen Zahlen zum Halbjahr sollen – wenn alles klappt – bereits am 2. Juli 2018 veröffentlicht werden. So schnell wäre keine andere Gesellschaft.

Quelle: Börse München[/caption]

Bezogen auf den gegenwärtigen Aktienkurs von 8,80 Euro kommt der Micro Cap damit freilich nur auf eine Rendite von knapp 1,4 Prozent. Nun: Die Anleger werden es verschmerzen können, schließlich hat sich die Notiz von Weng Fine Art (WFA) mit dem Relisting im Münchner Spezialsegment m:access sehr ordentlich entwickelt. Verglichen mit dem letzten Handelsumsatz vor dem offiziellen Börsencomeback am 17. Mai 2018 bei 7,00 Euro ergibt sich mittlerweile eine Performance von gut 25 Prozent. Zur Einordnung: Die Aktie von Artnet aus Berlin hat im selben Zeitraum um etwa 7,5 Prozent an Wert eingebüßt. Unterm Strich bleibt boersengefluester.de zuversichtlich für die WFA-Aktie gestimmt. Die um den Wert der eigenen Aktien bereinigte Marktkapitalisierung beträgt zurzeit annähernd 21,8 Mio. Euro – was dem 2,65fachendes Umsatzes entspricht. Angesichts der stattlichen operativen Marge von gut 20 Prozent (auf EBITDA-Basis) ist das eine eher moderate Relation. Und auch gegen das Kurs-Buchwert-Verhältnis (KBV) von knapp 3,5 lässt sich kaum etwas sagen.

Dennoch sind das nur Momentaufnahmen: Letztlich verbinden die Anleger mit dem Relisting nachhaltige Verbesserung der Ergebniszahlen, was sich dann auch in entsprechenden Kursen niederschlagen sollte. Größter Profiteur des gesamten Prozesses ist ohnehin Vorstand Weng, immerhin sind ihm fast 73 Prozent des gesamten Aktienkapitals zuzurechnen. Bemerkenswert ist für boersengefluester.de derweil, dass WFA sind mit der Börsenrückkehr auch in Sachen Investor-Relations einiges vorgenommen hat. Die vorläufigen Zahlen zum Halbjahr sollen – wenn alles klappt – bereits am 2. Juli 2018 veröffentlicht werden. So schnell wäre keine andere Gesellschaft.

[sws_blue_box box_size="640"]Hinweis: Da die WFA-Aktie derzeit nur im Münchner m:access gehandelt wird, wir für die sonst übliche Darstellung mit unseren Kennzahlenboxen aber eine Notiz aus Frankfurt bzw. XETRA brauchen, kann boersengefluester.de Weng Fine Art derzeit nur sehr eingeschränkt in unserer Datenbank berücksichtigen.[/sws_blue_box]

...

[sws_blue_box box_size="640"]Hinweis: Da die WFA-Aktie derzeit nur im Münchner m:access gehandelt wird, wir für die sonst übliche Darstellung mit unseren Kennzahlenboxen aber eine Notiz aus Frankfurt bzw. XETRA brauchen, kann boersengefluester.de Weng Fine Art derzeit nur sehr eingeschränkt in unserer Datenbank berücksichtigen.[/sws_blue_box]

...

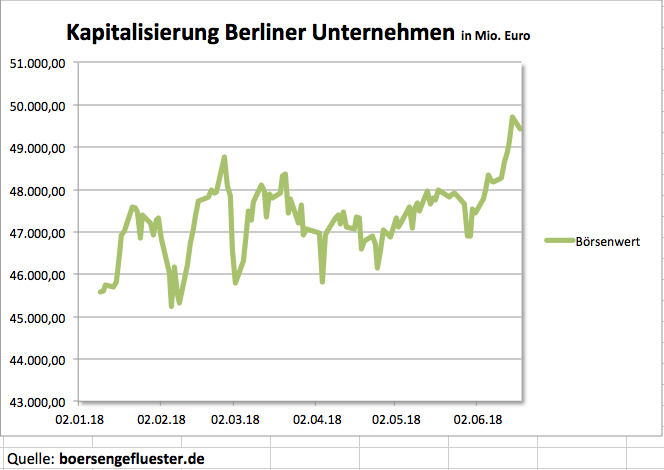

Bemerkenswert findet boersengefluester.de außerdem, dass Berlin dank des jüngstes Börsenneuzugangs Home24 – der Möbelhändler hat einen Wert von 736 Mio. Euro – erstmals überhaupt in Summe auf eine Marktkapitalisierung von 50 Mrd. Euro zusteuert. Nach Berechnungen von boersengefluester.de ist Berlin damit zwar „nur“ halb so gewichtig wie Frankfurt, Düsseldorf oder Leverkusen. Andererseits haben mittlerweile 54 der insgesamt knapp 540 von uns regelmäßig betrachteten Unternehmen ihren Sitz in Berlin. Zumindest in dieser Kategorie ist lediglich München (79 Firmen) prominenter vertreten.

Bemerkenswert findet boersengefluester.de außerdem, dass Berlin dank des jüngstes Börsenneuzugangs Home24 – der Möbelhändler hat einen Wert von 736 Mio. Euro – erstmals überhaupt in Summe auf eine Marktkapitalisierung von 50 Mrd. Euro zusteuert. Nach Berechnungen von boersengefluester.de ist Berlin damit zwar „nur“ halb so gewichtig wie Frankfurt, Düsseldorf oder Leverkusen. Andererseits haben mittlerweile 54 der insgesamt knapp 540 von uns regelmäßig betrachteten Unternehmen ihren Sitz in Berlin. Zumindest in dieser Kategorie ist lediglich München (79 Firmen) prominenter vertreten.

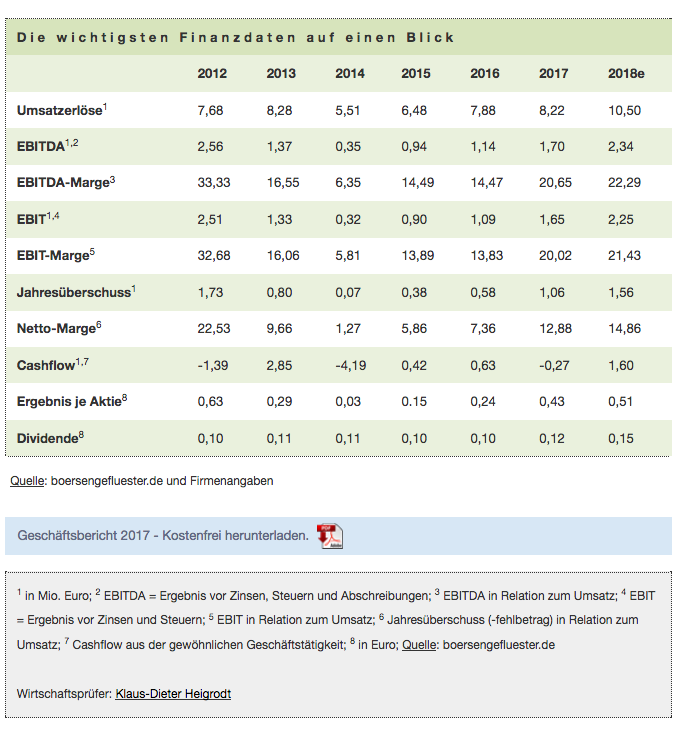

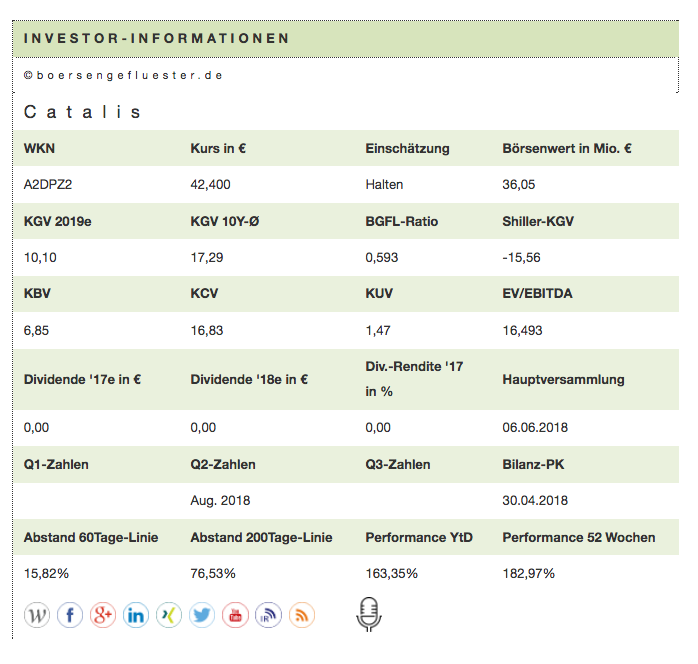

Bleibt die Frage, warum Catalis – jetzt wo der Aktienkurs endlich ins Laufen gekommen ist – überhaupt ein Delisting durchzieht? Begründet hat das Management diesen Schritt stets mit der geringen Bedeutung des deutschen Markts für das Geschäft, was sich entsprechend auch in einem wenig ausgeprägten Verhältnis zu heimischen Kapitalmarkt widerspiegelt. Zur Einordnung: 2017 entfielen rund 71 Prozent der Erlöse auf England und fast 29 Prozent auf die Vereinigten Staaten. Das restliche Euro steuerte gerade einmal 44.000 Euro zum Umsatz bei. Hinzu kommt, dass Catalis – als europäische SE – mit Sitz in der Nähe von Eindhoven (Niederlande) und Listing in Frankfurt seit jeher eine Zwitterrolle an der Börse einnahm. Bekannt ist diese Form der rechtlichen Ausgestaltung hierzulande insbesondere durch den TecDAX-Konzern Qiagen und im Small Cap-Bereich durch die IT Competence Group. Dementsprechend hat es sich Catalis zum Ziel gesetzt, ein Relisting an der Londoner Alternativbörse AIM anzustreben. Einen konkreten Zeitplan hierfür gibt es freilich noch nicht. Scheinbar gehen die Anleger derzeit aber davon aus, dass das Delisting vom Basic Board in Frankfurt nur eine überschaubare Abstinenzphase vom Kurszettel sein wird. Zudem hat bestimmt auch das erfolgreiche Relisting von Weng Fine Art an der Münchner Börse für Zuversicht gesorgt.

Offen ist derweil, ob der Freiverkehr in Hamburg übergangsweise Kurse für Catalis stellen wird. So gesehen ist die Aktie derzeit nur etwas für sehr erfahrene Anleger. Der Spekulation auf ein Relisting mit möglicherweise sogar höherer Bewertung steht die vermutlich stark eingeschränkte Handelbarkeit nach dem offiziellen Delisting am 20. Juni 2018 gegenüber. Rein fundamental sollte der Titel auf dem aktuellen Niveau aber noch eine Menge Luft nach oben haben.

Bleibt die Frage, warum Catalis – jetzt wo der Aktienkurs endlich ins Laufen gekommen ist – überhaupt ein Delisting durchzieht? Begründet hat das Management diesen Schritt stets mit der geringen Bedeutung des deutschen Markts für das Geschäft, was sich entsprechend auch in einem wenig ausgeprägten Verhältnis zu heimischen Kapitalmarkt widerspiegelt. Zur Einordnung: 2017 entfielen rund 71 Prozent der Erlöse auf England und fast 29 Prozent auf die Vereinigten Staaten. Das restliche Euro steuerte gerade einmal 44.000 Euro zum Umsatz bei. Hinzu kommt, dass Catalis – als europäische SE – mit Sitz in der Nähe von Eindhoven (Niederlande) und Listing in Frankfurt seit jeher eine Zwitterrolle an der Börse einnahm. Bekannt ist diese Form der rechtlichen Ausgestaltung hierzulande insbesondere durch den TecDAX-Konzern Qiagen und im Small Cap-Bereich durch die IT Competence Group. Dementsprechend hat es sich Catalis zum Ziel gesetzt, ein Relisting an der Londoner Alternativbörse AIM anzustreben. Einen konkreten Zeitplan hierfür gibt es freilich noch nicht. Scheinbar gehen die Anleger derzeit aber davon aus, dass das Delisting vom Basic Board in Frankfurt nur eine überschaubare Abstinenzphase vom Kurszettel sein wird. Zudem hat bestimmt auch das erfolgreiche Relisting von Weng Fine Art an der Münchner Börse für Zuversicht gesorgt.

Offen ist derweil, ob der Freiverkehr in Hamburg übergangsweise Kurse für Catalis stellen wird. So gesehen ist die Aktie derzeit nur etwas für sehr erfahrene Anleger. Der Spekulation auf ein Relisting mit möglicherweise sogar höherer Bewertung steht die vermutlich stark eingeschränkte Handelbarkeit nach dem offiziellen Delisting am 20. Juni 2018 gegenüber. Rein fundamental sollte der Titel auf dem aktuellen Niveau aber noch eine Menge Luft nach oben haben.

Foto: Pixabay

[sws_blue_box box_size="640"]

Foto: Pixabay

[sws_blue_box box_size="640"] Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun – natürlich DSGVO-konform. Wir freuen uns auf Sie![/sws_blue_box]...

Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun – natürlich DSGVO-konform. Wir freuen uns auf Sie![/sws_blue_box]...