Key Market Indicators:

More than 50 unique tools

What matters today?

Today

18. Jul, 199th day of the year, 166 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

Schwer zu sagen, ob der Aktienkurs von Bijou Brigitte im laufenden Jahr einfach nur mit dem Gesamtmarkt nach oben gespült wurde, ungewöhnlich deutlich vom Aktienrückkaufprogramm profitierte oder ob der Titel – nach dem heftigen Kursverfall in den vorangegangenen 1,5 Jahren – einfach reif für eine markante Erholung war. Jedenfalls hat die Notiz der Modeschmuckkette seit Anfang Januar um rund 30 Prozent an Wert gewonnen und stand zwischenzeitlich sogar schon oberhalb von 45 Euro. Für einen Dämpfer sorgte allerdings der kürzlich vorgestellte erste Ausblick für 2019. Demnach rechnen die Hamburger bei Erlösen zwischen 320 und 330 Mio. Euro mit einem Gewinn vor Steuern in einer Bandbreite von 20 bis 30 Mio. Euro.

[sws_yellow_box box_size="610"]Top & Flop-Auswertungen für 597 deutsche Aktien: Exklusiv für die wichtigsten Kennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Hierin enthalten ist zwar ein bilanzieller Sondereffekt von etwa 3 Mio. Euro. Doch im Grunde zeigt die Vorschau nur zu deutlich, dass die Hamburger auch künftig kaum mehr Wachstum generieren können – und das nun schon seit einer gefühlten Ewigkeit. So deckt sich der Ausblick für 2019 (die Einmalbelastung ausgeklammert) mit den vor einem Jahr formulierten Zielen für 2018 (Umsatz: 315 bis 330 Mio. Euro, Gewinn vor Steuern: 20 bis 30 Mio. Euro). Herausgekommen ist Bijou Brigitte am Ende bei Erlösen von 322 Mio. Euro sowie einem Ergebnis vor Ertragsteuern von 31,70 Mio. Euro. Isoliert gesehen ist 2018 also eher ein Stück besser als gedacht gelaufen. Gleichwohl setzte sich mit dem Resultat die Kette der Gewinnrückgänge abermals fort.

Hierin enthalten ist zwar ein bilanzieller Sondereffekt von etwa 3 Mio. Euro. Doch im Grunde zeigt die Vorschau nur zu deutlich, dass die Hamburger auch künftig kaum mehr Wachstum generieren können – und das nun schon seit einer gefühlten Ewigkeit. So deckt sich der Ausblick für 2019 (die Einmalbelastung ausgeklammert) mit den vor einem Jahr formulierten Zielen für 2018 (Umsatz: 315 bis 330 Mio. Euro, Gewinn vor Steuern: 20 bis 30 Mio. Euro). Herausgekommen ist Bijou Brigitte am Ende bei Erlösen von 322 Mio. Euro sowie einem Ergebnis vor Ertragsteuern von 31,70 Mio. Euro. Isoliert gesehen ist 2018 also eher ein Stück besser als gedacht gelaufen. Gleichwohl setzte sich mit dem Resultat die Kette der Gewinnrückgänge abermals fort.

Foto: Pixabay

...

Bijou Brigitte

Kurs: 46,50

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 204,87 | 216,03 | 306,46 | 327,88 | 333,89 | 338,00 | 342,00 | |

| EBITDA1,2 | 31,86 | 75,45 | 98,39 | 89,30 | 88,97 | 91,47 | 92,40 | |

| EBITDA-margin %3 | 15,55 | 34,93 | 32,11 | 27,24 | 26,65 | 27,06 | 27,02 | |

| EBIT1,4 | -28,73 | 24,41 | 50,26 | 39,89 | 36,34 | 39,95 | 41,00 | |

| EBIT-margin %5 | -14,02 | 11,30 | 16,40 | 12,17 | 10,88 | 11,82 | 11,99 | |

| Net profit1 | -30,97 | 17,03 | 35,27 | 24,08 | 23,62 | 23,68 | 25,00 | |

| Net-margin %6 | -15,12 | 7,88 | 11,51 | 7,34 | 7,07 | 7,01 | 7,31 | |

| Cashflow1,7 | 15,71 | 76,22 | 77,59 | 73,47 | 73,98 | 80,26 | 78,00 | |

| Earnings per share8 | -4,01 | 2,21 | 4,58 | 3,13 | 3,07 | 3,14 | 3,20 | |

| Dividend per share8 | 0,00 | 0,00 | 5,00 | 3,50 | 3,50 | 6,00 | 3,50 | |

Quelle: boersengefluester.de and company details

So fuhr die Gesellschaft vor fünf Jahren noch ein entsprechendes Resultat vor Steuern von fast 41 Mio. Euro ein. Nun: Großer Rückhalt bei Bijou Brigitte bleibt – dank der komfortablen Bilanz – die Dividende. Zur Hauptversammlung am 18. Juni 2019 steht abermals eine Ausschüttung von 3,00 Euro auf der Agenda. Damit bringt es der Titel gegenwärtig auf eine Dividendenrendite von stattlichen 7,0 Prozent. Schon allein das spricht dafür, dass in den kommenden Wochen zusätzlichen Kaufinteresse für die Bijou-Aktien entstehen sollte.

Abseits der Dividende müssen Investoren aber mindestens ein Auge zudrücken, um Gefallen an der Bewertung zu finden. Bezogen auf die Ertragsschätzungen von boersengefluester.de für 2020 kommt der Titel auf ein Kurs-Gewinn-Verhältnis (KGV) von rund 16,5. Auf 2019er-Basis liegt das KGV im Bereich um 20. Mit Blick auf die erodierenden Gewinne ist das doch sehr ambitioniert. Mischt man die attraktive Dividende und das sportliche KGV zusammen, kommt am Ende für uns eine Halten-Einschätzung heraus.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Bijou Brigitte | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 522950 | DE0005229504 | AG | 375,84 Mio € | 27.05.1988 | Halten | |

* * *

© boersengefluester.de | Redaktion

Das ist schon bitter. Während links und rechts die Börsenparty läuft, ist die Notiz der Softing-Aktie beinahe auf den Stand vom Jahresende 2018 zurückgefallen. Dabei sahen die Vorzeichen so gut wie lange nicht aus: Der lange Zeit schwächelnde Automotive-Bereich zeigte zuletzt beim Ergebnis vor Zinsen und Steuern (EBIT) einen Turnaround von minus 1,00 auf plus 0,63 Mio. Euro, und dank der zahlreichen Produktentwicklungen in nahezu allen Segmenten des Messtechnik- und Automatisierungsdienstleisters hatten sich die Anleger eigentlich auf eine weitere Verstetigung des Aufwärtstrends eingestellt. Umso schlechter kam der Ende März im Zuge der Bilanzvorlage veröffentlichte Ausblick für 2019 an. Demnach rechnet Softing für das laufende Jahr mit Erlösen von mehr als 88 Mio. Euro – was eher ein Stück über den Erwartungen liegen – sowie einem EBIT von Untergrenze 4 Mio. Euro.

[sws_yellow_box box_size="610"]Ursprünglich von einem boersengefluester.de-Leser entwickelt, jetzt exklusiv auf boersengefluester.de: Die 3-Säulen-Strategie – das Scoringmodell für Value-Anleger. Für alle von uns analysierten Aktien.[/sws_yellow_box]

Mit Blick auf den 2018er-Betriebsgewinn von 4,08 Mio. Euro würde Softing im ungünstigen Fall ergebnismäßig also nur auf der Stelle treten. „Sorgen bereiten uns die im In- und Ausland immer wieder nach unten korrigierten Wachstumserwartungen. Bisher haben sich diese Prognosen noch nicht bemerkbar gemacht, aber hier liegt für den weiteren Jahresverlauf ein Risiko“, sagt CEO Wolfgang Trier. Hinzu kommt, dass die Aktivierung von Entwicklungskosten – 2018 waren das immerhin 4,43 Mio. Euro – im laufenden Jahr niedriger anzusetzen ist und damit eine nicht ganz unerhebliche (wenn auch auch bilanztechnisch nicht besonders hochwertige) Ergebniskomponente an Bedeutung verliert. Zwar weist Trier darauf hin, dass das EBIT bei einer positiven Konjunkturentwicklung gute Chancen hat, am Ende doch höher auszufallen. Doch nach den vielen Prognoseanpassungen in der Vergangenheit ist es wohl verständlich, dass die Investoren dieser Option momentan kein übermäßiges Gewicht beimessen.

Foto: Clipdealer

...

Softing

Kurs: 2,46

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 77,60 | 84,69 | 98,31 | 112,60 | 95,06 | 84,89 | 81,00 | |

| EBITDA1,2 | 7,76 | 9,07 | 9,73 | 13,92 | 9,49 | 3,96 | 9,25 | |

| EBITDA-margin %3 | 10,00 | 10,71 | 9,90 | 12,36 | 9,98 | 4,67 | 11,42 | |

| EBIT1,4 | -3,93 | -0,48 | 0,76 | -2,72 | 0,50 | -5,54 | -0,25 | |

| EBIT-margin %5 | -5,06 | -0,57 | 0,77 | -2,42 | 0,53 | -6,53 | -0,31 | |

| Net profit1 | -4,58 | -0,07 | -1,18 | -5,71 | -1,57 | -5,37 | -1,15 | |

| Net-margin %6 | -5,90 | -0,08 | -1,20 | -5,07 | -1,65 | -6,32 | -1,42 | |

| Cashflow1,7 | 4,91 | 11,05 | 3,82 | 9,10 | 7,02 | 5,23 | 7,80 | |

| Earnings per share8 | -0,50 | 0,01 | -0,13 | -0,63 | -0,17 | -0,54 | -0,12 | |

| Dividend per share8 | 0,04 | 0,10 | 0,10 | 0,13 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In die Entscheidung geht es bei Softing damit wohl erst im traditionell sehr viel wichtigeren zweiten Halbjahr. Wie sieht die aktuelle Bewertung aus? Beim aktuellen Kurs von 6,54 Euro beträgt die Marktkapitalisierung rund 59,5 Mio. Euro. Inklusive der Netto-Finanzverbindlichkeiten von etwas mehr als 5 Mio. Euro ergibt sich so ein Unternehmenswert von etwa 64,7 Mio. Euro. Das wiederum entspricht dem 6,6fachen des zurzeit von boersengefluester.de für das laufende Jahr erwarteten EBITDA. Besonders ambitioniert ist dieser Faktor nicht, auch wenn wir dabei unterstellt haben, dass Softing am Ende eher ein Stück besser abschneiden wird, als momentan kommuniziert. Bemerkenswert ist auch, dass der im Prime Standard gelistete Titel gegenwärtig mit einem Abschlag von rund elf Prozent auf den Buchwert gehandelt wird. Demnach ist das aktuelle KBV ist nur etwa halb so viel wie der Zehn-Jahres-Mittelwert. Und auch die bei 0,13 Euro je Aktie gelassene Dividende steht gegenwärtig für eine Rendite von immerhin fast zwei Prozent.

Auch wenn die Stimmung nach mittlerweile fünf Jahren Kursflaute denkbar mies ist, es gibt also durchaus auch Argumente für die Softing-Aktie. Von dem möglichen Upside-Potenzial durch den Hoffnungsträger GlobalmatiX – die mit einer Liechtensteiner Mobilfunklizenz ausgestattete Tochter ist im Bereich Datenkommunikation in Fahrzeugen tätig – ganz zu schweigen. Ein Hoffnungsträger ist auch, dass CEO Trier seinen Aktienbestand aufgestockt hat und die Softing-Aktie neu in den GBC Insider Focus Index aufgenommen wurde.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Softing | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 517800 | DE0005178008 | AG | 26,86 Mio € | 16.05.2000 | Halten | |

* * *

Softing

Kurs: 2,46

© boersengefluester.de | Redaktion

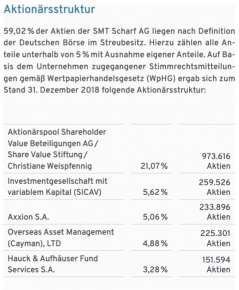

Börsenarithmetik hat so seine Tücken. Beispiel SMT Scharf: Der Anbieter von Beförderungssystemen für den Einsatz im Bergbau hat 2018 abermals die eigenen Prognosen erfüllt, ist gemessen an nahezu allen wichtigen Kennzahlen eher attraktiv bewertet – und wird vom Kapitalmarkt trotzdem über Gebühr vernachlässigt. Der aktuelle Börsenwert von etwas mehr als 60 Mio. Euro liegt jedenfalls um ziemlich genau 20 Mio. Euro unterhalb der Kapitalisierung von vor fünf Jahren. Dabei steht die Gesellschaft heute unzweifelhaft sehr viel besser da als im April 2014. Zugegeben: Der Einstieg in das Tunnelsegment hat längst noch nicht die erhofften Resultate gebracht und auch die erstmals im 2016er-Geschäftsbericht als mittelfristiges Ziel genannte EBIT-Marge von mindestens 10 Prozent ist gegenwärtig außer Reichweite. Für das laufende Jahr stellt CEO Hans Joachim Theiß Erlöse zwischen 72 und 75 Mio. Euro sowie ein Ergebnis vor Zinsen und Steuern in einer Bandbreite von 5,5 bis 6,0 Mio. Euro in Aussicht, was wiederum einer operativen Rendite zwischen 7,6 und 8,0 Prozent entspricht. Vielleicht wird es auch einen Zacken mehr, da Theiß für gewöhnlich eher vorsichtig kalkuliert.

[sws_yellow_box box_size="610"]Ursprünglich von einem boersengefluester.de-Leser entwickelt, jetzt exklusiv auf boersengefluester.de: Die 3-Säulen-Strategie – das Scoringmodell für Value-Anleger. Für alle von uns analysierten Aktien.[/sws_yellow_box]

Zu große Erwartungen sollten Investoren aber besser nicht haben, zumal der Wettbewerb um Aufträge ziemlich intensiv ist und SMT Scharf – mit Blick auf das lukrative After-Sales-Geschäft – bei strategisch wichtigen Projekten auch mal Preiszugeständnisse macht. Noch nicht der erhoffte Renditetreiber ist derweil die vor etwas mehr als einem Jahr erworbene Gesellschaft RDH. Im vergangenen Jahr fuhren die Kanadier (in der Konsolidierungszeit) bei Erlösen von 7,1 Mio. Euro sogar einen Verlust von umgerechnet 603.000 Euro ein. Das hat sich Vorstand Theiß sicher ganz anders vorgestellt. Im Hintergrundgespräch mit boersengefluester.de zeigt sich der Manager aber dennoch zuversichtlich, dass die gummibereiften Minenfahrzeuge von RDH eine perfekte Ergänzung für die schienengebundenen Systeme von SMT Scharf sind. Eine feine Arrondierung könnte auch die kürzlich kommunizierte mögliche Akquisition von ser Elektronik werden. Die unweit des Hammer Firmensitzes von SMT Scharf in Möhnesee angesiedelte Gesellschaft ist seit Jahren ein wichtiger Zulieferer von SMT – etwa im Bereich Steuerungen. Letztlich geht es Theiss darum, den Zulieferanteil für die eigenen Produkte möglichst gering zu halten. Er selbst spricht mit einem Augenzwinkern von einer „Ver-Scharfung“.

Anleger, die die SMT-Aktie aus den Jahren 2007 bis 2012 möglicherweise noch als knackigen Dividendenwert in Erinnerung haben, werden sich allerdings daran gewöhnen müssen, dass vorerst keine Rückkehr zur früheren Ausschüttungspolitik zu erwarten ist. Bilanziell wäre eine Dividende zwar möglich. Doch Theiß sieht derzeit genügend lukrative Investitionsmöglichkeiten im operativen Geschäft. Und Dividendendruck vom Großaktionär Shareholder Value Beteiligungen gibt es dem Vernehmen nach auch hin. Vermutlich dürfte das SVB-Team um Frank Fischer – wenn überhaupt – ohnehin eher Richtung Aktienrückkäufe schielen.

Per saldo ist boersengefluester.de überzeugt davon, dass das von den Analysten von Montega zuletzt berechnete Kursziel von 18 Euro ziemlich konservativ ist. Immerhin würde auch dann noch jeder Euro Umsatz mit nur etwa 1,10 Euro an der Börse bewertet. Dabei agiert SMT Scharf mit einer operativen Rendite von knapp acht Prozent, was jetzt auch nicht so schlecht ist – selbst wenn die mittelfristige Messlatte deutlich anspruchsvoller ist. Der Kohlemarkt wird global gesehen jedenfalls noch für viele Jahre ein auskömmliches Niveau für SMT Scharf bieten.

Und wer glaubt, dass der Kohlebergbau in Deutschland beerdigt ist und SMT Scharf schon deshalb ein Akzeptanzproblem am Kapitalmarkt haben könnte, dem sei gesagt: Rund 98 Prozent der Erlöse erzielt die Gesellschaft im Ausland. Die drei wichtigsten Märkte sind China (Umsatzanteil: 40 Prozent), Russland (22 Prozent) und Polen (13,8 Prozent). Und insbesondere China entwickelt sich momentan außerordentlich dynamisch. Deutschland spielt umsatzmäßig also so gut wie keine Rolle. Trotzdem gilt aus Anlegersicht: Glückauf für die im Frankfurter Prime Standard gehandelte SMT Scharf-Aktie.

Foto: SMT Scharf AG

...

Anleger, die die SMT-Aktie aus den Jahren 2007 bis 2012 möglicherweise noch als knackigen Dividendenwert in Erinnerung haben, werden sich allerdings daran gewöhnen müssen, dass vorerst keine Rückkehr zur früheren Ausschüttungspolitik zu erwarten ist. Bilanziell wäre eine Dividende zwar möglich. Doch Theiß sieht derzeit genügend lukrative Investitionsmöglichkeiten im operativen Geschäft. Und Dividendendruck vom Großaktionär Shareholder Value Beteiligungen gibt es dem Vernehmen nach auch hin. Vermutlich dürfte das SVB-Team um Frank Fischer – wenn überhaupt – ohnehin eher Richtung Aktienrückkäufe schielen.

Per saldo ist boersengefluester.de überzeugt davon, dass das von den Analysten von Montega zuletzt berechnete Kursziel von 18 Euro ziemlich konservativ ist. Immerhin würde auch dann noch jeder Euro Umsatz mit nur etwa 1,10 Euro an der Börse bewertet. Dabei agiert SMT Scharf mit einer operativen Rendite von knapp acht Prozent, was jetzt auch nicht so schlecht ist – selbst wenn die mittelfristige Messlatte deutlich anspruchsvoller ist. Der Kohlemarkt wird global gesehen jedenfalls noch für viele Jahre ein auskömmliches Niveau für SMT Scharf bieten.

Und wer glaubt, dass der Kohlebergbau in Deutschland beerdigt ist und SMT Scharf schon deshalb ein Akzeptanzproblem am Kapitalmarkt haben könnte, dem sei gesagt: Rund 98 Prozent der Erlöse erzielt die Gesellschaft im Ausland. Die drei wichtigsten Märkte sind China (Umsatzanteil: 40 Prozent), Russland (22 Prozent) und Polen (13,8 Prozent). Und insbesondere China entwickelt sich momentan außerordentlich dynamisch. Deutschland spielt umsatzmäßig also so gut wie keine Rolle. Trotzdem gilt aus Anlegersicht: Glückauf für die im Frankfurter Prime Standard gehandelte SMT Scharf-Aktie.

Foto: SMT Scharf AG

...

Anleger, die die SMT-Aktie aus den Jahren 2007 bis 2012 möglicherweise noch als knackigen Dividendenwert in Erinnerung haben, werden sich allerdings daran gewöhnen müssen, dass vorerst keine Rückkehr zur früheren Ausschüttungspolitik zu erwarten ist. Bilanziell wäre eine Dividende zwar möglich. Doch Theiß sieht derzeit genügend lukrative Investitionsmöglichkeiten im operativen Geschäft. Und Dividendendruck vom Großaktionär Shareholder Value Beteiligungen gibt es dem Vernehmen nach auch hin. Vermutlich dürfte das SVB-Team um Frank Fischer – wenn überhaupt – ohnehin eher Richtung Aktienrückkäufe schielen.

Per saldo ist boersengefluester.de überzeugt davon, dass das von den Analysten von Montega zuletzt berechnete Kursziel von 18 Euro ziemlich konservativ ist. Immerhin würde auch dann noch jeder Euro Umsatz mit nur etwa 1,10 Euro an der Börse bewertet. Dabei agiert SMT Scharf mit einer operativen Rendite von knapp acht Prozent, was jetzt auch nicht so schlecht ist – selbst wenn die mittelfristige Messlatte deutlich anspruchsvoller ist. Der Kohlemarkt wird global gesehen jedenfalls noch für viele Jahre ein auskömmliches Niveau für SMT Scharf bieten.

Und wer glaubt, dass der Kohlebergbau in Deutschland beerdigt ist und SMT Scharf schon deshalb ein Akzeptanzproblem am Kapitalmarkt haben könnte, dem sei gesagt: Rund 98 Prozent der Erlöse erzielt die Gesellschaft im Ausland. Die drei wichtigsten Märkte sind China (Umsatzanteil: 40 Prozent), Russland (22 Prozent) und Polen (13,8 Prozent). Und insbesondere China entwickelt sich momentan außerordentlich dynamisch. Deutschland spielt umsatzmäßig also so gut wie keine Rolle. Trotzdem gilt aus Anlegersicht: Glückauf für die im Frankfurter Prime Standard gehandelte SMT Scharf-Aktie.

Foto: SMT Scharf AG

...

Anleger, die die SMT-Aktie aus den Jahren 2007 bis 2012 möglicherweise noch als knackigen Dividendenwert in Erinnerung haben, werden sich allerdings daran gewöhnen müssen, dass vorerst keine Rückkehr zur früheren Ausschüttungspolitik zu erwarten ist. Bilanziell wäre eine Dividende zwar möglich. Doch Theiß sieht derzeit genügend lukrative Investitionsmöglichkeiten im operativen Geschäft. Und Dividendendruck vom Großaktionär Shareholder Value Beteiligungen gibt es dem Vernehmen nach auch hin. Vermutlich dürfte das SVB-Team um Frank Fischer – wenn überhaupt – ohnehin eher Richtung Aktienrückkäufe schielen.

Per saldo ist boersengefluester.de überzeugt davon, dass das von den Analysten von Montega zuletzt berechnete Kursziel von 18 Euro ziemlich konservativ ist. Immerhin würde auch dann noch jeder Euro Umsatz mit nur etwa 1,10 Euro an der Börse bewertet. Dabei agiert SMT Scharf mit einer operativen Rendite von knapp acht Prozent, was jetzt auch nicht so schlecht ist – selbst wenn die mittelfristige Messlatte deutlich anspruchsvoller ist. Der Kohlemarkt wird global gesehen jedenfalls noch für viele Jahre ein auskömmliches Niveau für SMT Scharf bieten.

Und wer glaubt, dass der Kohlebergbau in Deutschland beerdigt ist und SMT Scharf schon deshalb ein Akzeptanzproblem am Kapitalmarkt haben könnte, dem sei gesagt: Rund 98 Prozent der Erlöse erzielt die Gesellschaft im Ausland. Die drei wichtigsten Märkte sind China (Umsatzanteil: 40 Prozent), Russland (22 Prozent) und Polen (13,8 Prozent). Und insbesondere China entwickelt sich momentan außerordentlich dynamisch. Deutschland spielt umsatzmäßig also so gut wie keine Rolle. Trotzdem gilt aus Anlegersicht: Glückauf für die im Frankfurter Prime Standard gehandelte SMT Scharf-Aktie.

Foto: SMT Scharf AG

...

© boersengefluester.de | Redaktion

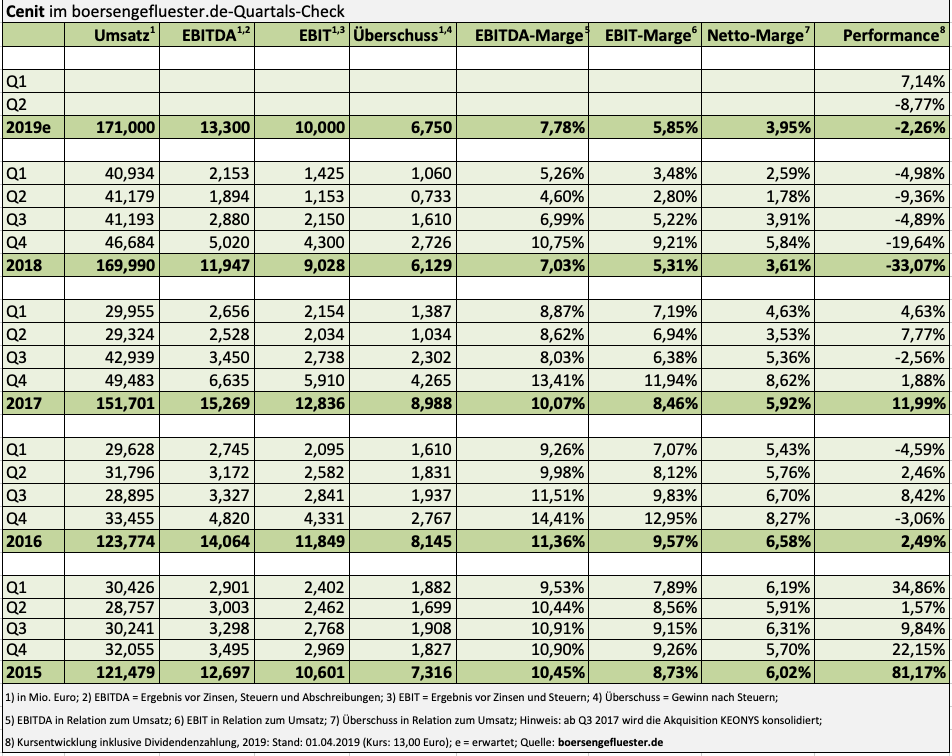

Im Chart hatte sich die Entwicklung bereits angedeutet. Nun bekommen die Investoren es auch schwarz auf weiß, warum der Aktienkurs von Cenit auf das Niveau von vor vier Jahren zurückgefallen ist. Mit Erlösen von knapp 170 Mio. Euro für 2018 hat das Software- und Beratungshaus die eigene – im vergangenen Sommer bereits nach unten angepasste – Prognosespanne von 175 bis 180 Euro nochmals verfehlt. Und auch beim Ergebnis vor Zinsen und Steuern (EBIT) blieben die Stuttgarter mit 9,03 Mio. Euro um rund 1 Mio. Euro unter der eigenen Vorschau. Ursprünglich wollte Cenit sogar bei knapp 13 Mio. Euro EBIT landen. In seinem Vorwort zum neuen Geschäftsberichts geht Vorstandssprecher Kurt Bengel zwar relativ neutral auf die Prognoseverfehlung ein. Doch wer „Mr. Cenit“ kennt, der weiß, wie sehr ihn das Resultat fuchsen wird. Sowohl Umsatz als auch Ergebnis bleiben im Abschlussquartal spürbar hinter den entsprechenden Vorjahreswerten zurück. Belastet hat insbesondere den Rückgang beim Verkauf der eigenen Software. „Der Hauptgrund liegt in der Verzögerung der Fertigstellung neuer Softwarefunktionen, insbesondere im Bereich der Softwarelösungen für die digitale Fabrik“, heißt es offiziell. Losgelöst davon wird in Finanzkreisen freilich schon eine ganze Weile getuschelt, dass die Forcierung der eigenen Software beim langjährigen Kooperationspartner Dassault Systèmes nicht gerade auf Gegenliebe stößt.

Einen für Aktionäre unpopulären Schritt geht Cenit bei der Dividende: Nach drei sehr offensiven Ausschüttungsjahren mit einer Gesamtdividende von jeweils 1 Euro je Aktie, kürzt die Gesellschaft ihre Ausschüttung zur nächsten Hauptversammlung am 24. Mai 2019 auf 0,60 Euro pro Anteilschein. Damit bringt es der Titel zwar noch immer auf eine weit überdurchschnittliche Rendite von 4,6 Prozent. Das liegt zu einem maßgeblichen Teil aber eben auch an den deutlich rückläufigen Kursen der Cenit-Aktie. Den Ausblick formuliert Vorstandssprecher Bengel vergleichsweise zurückhaltend: „Auch wir müssen davon ausgehen, dass sich das Wachstum im Umfeld der Cenit etwas verhaltener entwickeln wird.“ So ist bei konstanten Erlösen von rund 170 Mio. Euro mit einem EBIT von 10 Mio. Euro zu rechnen. Das entspricht einer operativen Rendite von 5,9 Prozent. Zum Vergleich: Bis 2025 wollen die Stuttgarter den Umsatz auf 300 Mio. Euro hieven und dabei auf eine EBIT-Rendite von 8 bis 10 Prozent kommen. Im Idealfall würde das auf ein Betriebsergebnis von 30 Mio. Euro hinauslaufen – bei einer gegenwärtigen Marktkapitalisierung von knapp 109 Mio. Euro. Doch bis 2025 ist es noch eine Ecke hin und der Fokus der Investoren konzentriert sich nun erst einmal auf 2019.

Foto: Pixabay

...

Foto: Pixabay

...

Cenit

Kurs: 7,24

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 147,24 | 146,07 | 162,15 | 184,72 | 207,33 | 209,51 | 212,00 | |

| EBITDA1,2 | 9,59 | 11,27 | 11,94 | 16,41 | 17,26 | 12,28 | 18,50 | |

| EBITDA-margin %3 | 6,51 | 7,72 | 7,36 | 8,88 | 8,33 | 5,86 | 8,73 | |

| EBIT1,4 | 3,63 | 6,23 | 6,31 | 9,22 | 7,38 | 0,31 | 6,50 | |

| EBIT-margin %5 | 2,47 | 4,27 | 3,89 | 4,99 | 3,56 | 0,15 | 3,07 | |

| Net profit1 | 2,92 | 4,35 | 6,61 | 4,99 | -1,57 | -2,45 | 2,30 | |

| Net-margin %6 | 1,98 | 2,98 | 4,08 | 2,70 | -0,76 | -1,17 | 1,09 | |

| Cashflow1,7 | 12,28 | 8,24 | 11,49 | 5,33 | 10,34 | 14,13 | 15,00 | |

| Earnings per share8 | 0,28 | 0,51 | 0,75 | 0,54 | -0,23 | -0,14 | 0,22 | |

| Dividend per share8 | 0,47 | 0,75 | 0,50 | 0,04 | 0,00 | 0,00 | 0,03 | |

Quelle: boersengefluester.de and company details

Unabhängig von der gegenwärtigen Schwächephase des Aktienkurses bleibt Cenit jedoch ein qualitativ eher hochwertiger Small Cap mit solider Bilanz frei von Bankschulden, dafür mit rund 18 Mio. Euro Cash. Und auch bei einer andere Sache hebt sich Cenit positiv ab. „Wir stemmen unsere Investitionen aus zuvor verdientem Geld und verzichten darauf, unsere Entwicklungsaufwendungen in der Bilanz als Vermögenswerte zu aktivieren, sondern buchen sie als Aufwand in unserer Gewinn- und Verlustrechnung“, erklärt Vorstand Bengel. Insgesamt ist boersengefluester.de mit der aktuellen Performance zwar alles andere als zufrieden und es ist klar, dass Cenit nun dringend wieder Vertrauen am Kapitalmarkt aufbauen muss. So etwas dauert Zeit. Auf die lange Sicht sprechen die Kennzahlen aber eher für die Cenit-Aktie. Insbesondere die hohe Dividendenrendite sollte die Notiz in den kommenden Wochen stützen – auch wenn kurzfristig noch die Enttäuschung über die Prognoseverfehlung den Chart dominiert.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Cenit | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 540710 | DE0005407100 | AG | 60,25 Mio € | 06.05.1998 | Kaufen | |

* * *

Foto: Pixabay

...

© boersengefluester.de | Redaktion

Deutlich nach oben ging es in den vergangenen Wochen mit dem Aktienkurs von Mynaric. Auslöser waren insbesondere die umfangreichen Neubesetzungen auf Vorstandsebene sowie eine mit einem markanten Aufschlag auf die aktuelle Notiz platzierte Kapitalerhöhung im Volumen von rund 11 Mio. Euro (siehe dazu auch unseren Bericht HIER). Im Gespräch mit boersengefluester.de verrät Mynaric-Neuvorstand Bulent Altan, der künftig das Raumfahrtgeschäft leiten soll, warum er sich für Mynaric entschieden hat und was die wichtigsten Werttreiber des auf Laserkommunikationstechnologien spezialisierten Unternehmens sind. Die Analysten von GBC und Mainfirst siedeln den fairen Wert der im Börsensegment Scale gelisteten Mynaric-Aktie jeweils im Bereich um 100 Euro, also um mehr als 100 Prozent über dem aktuellen Kurs, an. Die gegenwärtige Marktkapitalisierung beträgt knapp 136 Mio. Euro. Geeignet ist der Titel nur für sehr risikobereite Investoren.

[sws_yellow_box box_size="640"]Tipp: Alle Scale-Aktien auf einen Blick – mit wichtigen Terminen und Geschäftsberichts-Downloads[/sws_yellow_box]

...

© boersengefluester.de | Redaktion

Treffer: Erst kürzlich hatte boersengefluester.de auf die interessante Chartkonstellation bei Aves One hingewiesen (siehe dazu unseren Bericht HIER). Nach einer längeren Seitwärtsphase baut der Anteilschein des Bestandshalters von Güterwagen für die Schiene und Containern nämlich spürbar Stärke auf. Mittlerweile ist die Notiz nur noch einen Wimpernschlag von zweistelligen Regionen entfernt. Bedeutung hat diese Schwelle – dann verbunden mit einem neuen All-Time-High – freilich eher aus psychologischer Sicht. Rein fundamental bewegt sich der Titel weiterhin in geerdeten Bahnen und hat noch ein Potenzial von etwa 20 Prozent bis zum aktuellen Kursziel der Analysten. Mit den kürzlich vorgelegten Vorabzahlen für 2018 hat Aves One die eigenen Prognosen sicher erfüllt. Bei Erlösen von 77,4 Mio. Euro kletterte das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) auf 54,6 Mio. Euro.

Die Messlatte lag bei Umsätzen zwischen 75 und 78 Mio. Euro sowie einem EBITDA in einer Bandbreite von 53 bis 55 Mio. Euro. Das um Wechselkursverschiebungen bereinigte Ergebnis vor Steuern drehte von minus 15,7 auf plus 5,3 Mio. Euro. Für das laufende Jahr ist schon allein deshalb mit weiteren deutlichen Zuwächsen zu rechnen, weil dann die NACCO-Transaktion mit der kurz vor dem Delisting stehenden VTG erstmals für ein volles Geschäftsjahr in die Gewinn- und Verlustrechnung einfließt. Immerhin steht NACCO für jährliche Erlöse von rund 37 Mio. Euro sowie ein EBITDA von etwa 28 Mio. Euro. Kein Wunder, dass die Analysten der Quirin Privatbank für 2019 mit einem EBITDA von 85 Mio. Euro kalkulieren. Und auch Vorstand Jürgen Bauer bleibt zuversichtlich: „Wir wollen unseren Wachstumskurs auch im aktuellen Geschäftsjahr fortsetzen und unsere Profitabilität weiter erhöhen.“ Eine konkrete Prognose will der Manager mit der Vorlage des Geschäftsberichts im April vorlegen. Für Spannung ist also gesorgt.

Ziemlich sicher scheint derweil, dass Aves One im laufenden Jahr die Schwelle von 1 Mrd. Euro beim Assetvolumen nimmt und damit einen wichtigen Meilenstein erreicht. Auf jeden Fall drückt CEO Bauer ordentlich aufs Pedal. „Nicht zuletzt aufgrund der hervorragenden Marktlage im Bereich des Güterverkehrs wollen wir auf der Akquisitionsseite aktiv bleiben.“ Dabei hat die Gesellschaft ihr Portfolio im Railbereich allein seit Jahresbeginn um 32,5 Mio. Euro ausgebaut. Dem Vernehmen nach sind alle hinzugekommenen Wagen langfristig vermietet. Assetmanager sind ERR European Rail Rent aus Duisburg sowie der Schweizer Güterwagenvermieter Wascosa, der Aves One auch bei dem NACCO-Deal begleitet. Knackpunkte aus Börsensicht bleiben die enorm hohe Netto-Finanzverschuldung – einhergehend mit einer entsprechend mickrigen Eigenkapitalquote von zum Halbjahr nur 4,5 Prozent – sowie der eher geringe Streubesitzanteil von 21,9 Prozent. Entsprechend gespannt ist boersengefluester.de, was sich bei diesen Aspekten in den kommenden Monaten tun wird.

[sws_yellow_box box_size="610"]Ursprünglich von einem boersengefluester.de-Leser entwickelt, jetzt exklusiv auf boersengefluester.de: Die 3-Säulen-Strategie – das Scoringmodell für Value-Anleger. Für alle von uns analysierten Aktien.[/sws_yellow_box]

Für risikobereite Investoren, die sich keinen Wert auf regelmäßige Dividenden legen, bleibt die Aktie von Aves One eine aussichtsreiche Option. Das Team um Jürgen Bauer hat bislang immer geliefert und erarbeitet sich so ein kontinuierliches besseres Standing am Kapitalmarkt. Schließlich wusste vor etwas mehr als 1,5 Jahren noch überhaupt kaum jemand etwas mit dem Namen Aves One auf dem heimischen Kurszettel anzufangen. Mittlerweile beträgt der Börsenwert der Hamburger immerhin mehr als 126 Mio. Euro.

Aves One

Kurs: 14,40

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Aves One | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A16811 | DE000A168114 | AG | 187,42 Mio € | 28.11.2016 | - | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 123,85 | 103,14 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 81,80 | 72,80 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 66,05 | 70,58 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 9,64 | 37,37 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 7,78 | 36,23 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -56,96 | -4,95 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -45,99 | -4,80 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 86,96 | 71,78 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -4,38 | -0,50 | 0,31 | 0,53 | 0,67 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der Aves One AG. Zwischen der Aves One AG und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Aves One-Aktie.[/sws_grey_box]

...

© boersengefluester.de | Redaktion

Im Ranking der schlechtesten Investor Relations-Auftritte auf den Webseiten der knapp 600 von boersengefluester.de regelmäßig analysierten Aktiengesellschaften, liegt die Deutsche Real Estate wohl irgendwo zwischen Platz 590 und 595. Für ein Unternehmen mit fast 175 Mio. Euro Börsenwert sieht noch alles ziemlich nach den Anfängen des Internets aus. Und das die Geschäftsberichte im Menüpunkt „Unser Unternehmen“ und nicht unter „Investor Relations“ abgelegt sind, ist auch eher gewöhnungsbedürftig. Wer den am 27. März veröffentlichten Jahresabschluss 2018 der auf Büro-, Logistik- und Einzelhandelsimmobilien spezialisierten Deutschen Real Estate dann aber gefunden hat, erlebt ein kleines Wirtschaftswunder. Immerhin schnellte der Jahresüberschuss von 51,16 auf 198,17 Mio. Euro in die Höhe. Parallel dazu kletterte der Substanzwert (NAV) von 8,36 auf 19,85 Euro. Selbst mit Blick auf den zuletzt bereits steil bis auf 8,50 Euro geschossenen Aktienkurs, ist das eine ungewöhnlich große Lücke und dürfte vermutlich weitere Anleger anlocken.

Aber Vorsicht: Die Deutsche Real Estate ist weder auf Gold gestoßen noch hat sie eine bahnbrechende Erfindung gemacht. Das zeigt sich schon allein daran, dass das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) mit 19,82 Mio. Euro nur marginal über dem Vorjahresniveau liegt und Vorstandschef Boaz Rosen auch für das laufende Jahr mit einer bestenfalls geringfügigen Verbesserung rechnet. Ursächlich für die Gewinnvervielfachung ist schlicht und ergreifend die Höherbewertung des Immobilienbestands um immerhin 225,53 Mio. Euro – schwerpunktmäßig für die Objekte in Berlin und Hamburg. Nun sind markante Fair Value-Anpassungen bei den meisten Immobiliengesellschaften seit Jahren der eigentliche Werttreiber, aber genau an dieser Stelle wird es bei der Deutsche Real Estate interessant.

[sws_blue_box box_size="640"] Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun – DSGVO-konform.[/sws_blue_box]...

Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun – DSGVO-konform.[/sws_blue_box]...

Deutsche Real Estate

Kurs: 11,80

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 24,01 | 21,46 | 22,41 | 25,60 | 26,08 | 28,15 | 28,40 | |

| EBITDA1,2 | 16,87 | 14,07 | 13,27 | 14,11 | 15,17 | 15,37 | 15,50 | |

| EBITDA-margin %3 | 70,26 | 65,56 | 59,22 | 55,12 | 58,19 | 54,61 | 54,58 | |

| EBIT1,4 | 36,03 | 24,98 | -17,42 | -51,80 | 3,19 | 11,73 | 12,00 | |

| EBIT-margin %5 | 150,06 | 116,40 | -77,73 | -202,34 | 12,23 | 41,68 | 42,25 | |

| Net profit1 | 30,33 | 21,27 | -14,77 | -43,33 | 3,26 | 26,78 | 12,50 | |

| Net-margin %6 | 126,32 | 99,12 | -65,91 | -169,26 | 12,50 | 95,12 | 44,01 | |

| Cashflow1,7 | 12,68 | 8,86 | 3,47 | 4,60 | 19,55 | 17,31 | 16,40 | |

| Earnings per share8 | 1,47 | 1,03 | -0,72 | -2,11 | 0,16 | 1,30 | 0,60 | |

| Dividend per share8 | 0,04 | 0,04 | 0,00 | 0,04 | 0,04 | 0,04 | 0,04 | |

Quelle: boersengefluester.de and company details

Wer sich die langjährige Ergebnisreihe des Unternehmens anschaut, erkennt nämlich schnell, dass der Vorstand in der Vergangenheit nur begrenzt von solchen Wertanpassungen Gebrauch gemacht hat. Dabei hat sich das Immobilienportfolio – sofern wir das überblicken – in den vergangenen Jahren nur unwesentlich verändert. Und Hamburg und Berlin gehören schließlich schon eine ganze Weile zu den Top-Regionen in Deutschland. Was kann also der Taktgeber für den frischen Offensivgeist sein? Eine naheliegende Deutung setzt am Aktionariat an. Beinahe 90 Prozent der Deutschen Real Estate sind der Summit-Gruppe zuzurechnen. Diese – bereits in London an der Alternativbörse AIM gelistete – Gesellschaft mit israelischen Wurzeln wiederum ließ im Januar 2019 durchblicken, dass die Tochter Summit Luxco, in der das deutsche Immobiliengeschäft zusammengefasst ist, mit einem zusätzlichen Listing im Frankfurter Prime Standard liebäugelt. Dabei geht es durchaus um größere Summen, immerhin wird Summit Properties auf der Insel mit umgerechnet fast 555 Mio. Euro bewertet.

[sws_yellow_box box_size="610"]Ursprünglich von einem boersengefluester.de-Leser entwickelt, jetzt exklusiv auf boersengefluester.de: Die 3-Säulen-Strategie – das Scoringmodell für Value-Anleger. Für alle von uns analysierten Aktien.[/sws_yellow_box]

Bemerkenswert findet boersengefluester.de derweil, dass die auf der Homepage von Summit Properties unter Summit Luxco zu findende Präsentation vom Februar 2019 bereits auf den Namen Summit Deutsche Real Estate läuft. Der guten Vollständigkeit halber taucht in der Präsentation natürlich auch der Name GxP German Properties auf. Ein in der Small Cap-Szene durchaus bekanntes Unternehmen mit einer – trotz der relativ kurzen Börsenhistorie – personell sehr abwechslungsreichen Vergangenheit. Im vergangenen Sommer schließlich verkaufte die Consus Real Estate von rund 58 Prozent an Summit. Seit dem stochern die freien Aktionäre ein wenig im Nebel. Der aktuelle Finanzkalender von GxP – aktueller Börsenwert: gut 43 Mio. Euro – weist lediglich den Hauptversammlungstermin vom 23. August 2018 aus. Allerdings würde es uns nicht wundern, wenn GxP als Teil des Summit Luxco-Börsenprojekts ein ebenfalls unerwartet knackiges Ergebnis für das vergangene Jahr vorlegen wird.

Wir sind jedenfalls gespannt, welchen Börsenspin die Konstellation um Deutsche Real Estate und GxP German Properties in den kommenden Quartalen bekommen wird. Schließlich sind viele Szenarien denkbar – vom Squeeze-out, über einen Aktientausch bis hin zu einer ganz normalen Fortführung des aktuellen Listings. Achtung: Die Aktien sind ziemlich markteng!

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Deutsche Real Estate | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 805502 | DE0008055021 | AG | 242,87 Mio € | 1948 | Halten | |

* * *

GxP German Properties

Kurs: 6,40

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| GxP German Properties | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2E4L0 | DE000A2E4L00 | AG | 74,51 Mio € | - | ||

* * *

Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun – DSGVO-konform.[/sws_blue_box]...

Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun – DSGVO-konform.[/sws_blue_box]...

© boersengefluester.de | Redaktion

Nachdem sich bei der FinTech Group zuletzt fast alles um die europäische Expansion des Discountbrokers flatex, die abgesagte Kooperation mit der Österreichischen Post, die intensivierte Partnerschaft mit Goldman Sachs und die geplante Umfirmierung in flatex AG gedreht hat, wird es mal wieder höchste Zeit für ein paar harte Zahlen. Und die liefert die FinTech Group nun in Form der wesentlichen Eckdaten für 2018. In Stenoform lesen die sich etwa so: Umsatz sowie Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) liegen über den Erwartungen, beim Netto-Ergebnis haben die Frankfurter ihr Ziel leicht verfehlt. Konkret kam die FinTech Group im vergangenen Jahr auf ein Erlösplus von knapp 18 Prozent auf 126 Mio. Euro. Avisiert hatte CFO Muhamad Chahrour einen Wert von mindestens 120 Mio. Euro. Das EBITDA zog um rund 34 Prozent auf 43 Mio. Euro an. Hier lag die Messlatte bei Untergrenze 40 Mio. Euro.

Die EBITDA-Marge – als neue wesentliche Steuerungskennzahl – kletterte damit im vergangenen Jahr auf etwas mehr als 34 Prozent. Das wiederum entspricht ziemlich genau der Größenordnung, die sich Finanzvorstand Chahrour – bereinigt um die Investitionen für das Programm „flatex goes Europe“ – auch für 2019 als Mindestziel gesetzt hat. Lediglich beim Jahresüberschuss liegen die Frankfurter mit 22 Mio. Euro unter der eigenen Zielsetzung von mindestens 24 Mio. Euro. „Aufgrund fehlender risikoadäquater Anlagemöglichkeiten sind unsere EZB-Einlagen auf mehr als 500 Mio. Euro gestiegen. Das hat dazu geführt, dass trotz des operativ herausragenden Jahres die Prognose zum Jahresüberschuss aufgrund des schlechteren Finanzergebnisses nicht ganz erreicht wurde“, sagt Chahrour. „Wir haben immer wieder betont, dass wir keine riskanten Anlagestrategien nur der Zinsmarge beziehungsweise der Vermeidung von Negativzinsen wegen verfolgen werden.“

Die finalen Zahlen will das noch im Börsensegment Scale gelistete Unternehmen vermutlich Ende Mai vorlegen. Möglicherweise lässt sich dann auch herauslesen, welchen Einfluss die Ende 2018 im Rahmen eines Factoringgeschäfts angekündigte Einzelwertberichtigung der FinTech Group Bank von rund 6 Mio. Euro auf das Konzernergebnis hatte. Für das laufende Jahr bekräftigt CEO Frank Niehage die Prognose, wonach er – inklusive der Aufwendungen für die europäische Expansion von flatex – mit einer EBITDA-Rendite von 27 Prozent rechnet. „Der Konzern ist netto-schuldenfrei und verfügt – auch nach 15 Mio. Euro Eigenmittelstärkung in der flatex Bank AG – über mehr als 50 Mio. Euro freie Nettoliquidität, eine herausragende Basis für unser weiteres Wachstumsprogramm im B2C-Geschäft“, sagt Niehage.

[sws_yellow_box box_size="610"]Top & Flop-Auswertungen für 596 deutsche Aktien: Exklusiv für die wichtigsten Kennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Mit den finanziellen Eckdaten sowie dem strategischen Ausblick für die in den Niederlanden startende Expansion von flatex geht das Management nun auf Roadshow. Auf dem Kalender steht etwa die Investorenkonferenz der Raiffeisen Centrobank im schweizerischen Zürs. Ein Thema wird dort freilich auch die für nach der Hauptversammlung im August geplante Umfirmierung in flatex AG sein. Per saldo befindet sich die Gesellschaft unserer Meinung nach auf Kurs. Daher bleiben wir auch bei unserer Kaufen-Einschätzung für die Aktie. Die hohe Volatilität an den Märkten spielt flatex in die Karten. Zudem ist die Aktie nicht besonders anspruchsvoll bewertet. Aber klar ist auch: Die FinTech Group muss liefern. Noch immer hat sich die Notiz nämlich nicht grundlegend von dem am Ende hastig abgesagten Deal mit der Österreichischen Post erholt. Und auch das mehrfach angekündigte Upgrade in den Prime Standard steht noch aus.

flatexDEGIRO

Kurs: 35,46

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| flatexDEGIRO | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| FTG111 | DE000FTG1111 | SE | 4.044,14 Mio € | 30.06.2009 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 261,49 | 417,58 | 406,96 | 390,73 | 480,02 | 559,80 | 650,00 | |

| EBITDA1,2 | 98,43 | 112,09 | 183,28 | 140,35 | 202,48 | 267,70 | 335,00 | |

| EBITDA-margin %3 | 37,64 | 26,84 | 45,04 | 35,92 | 42,18 | 47,82 | 51,54 | |

| EBIT1,4 | 73,79 | 80,26 | 151,28 | 104,35 | 156,69 | 221,60 | 280,00 | |

| EBIT-margin %5 | 28,22 | 19,22 | 37,17 | 26,71 | 32,64 | 39,59 | 43,08 | |

| Net profit1 | 49,92 | 51,55 | 106,19 | 71,86 | 111,54 | 160,40 | 200,00 | |

| Net-margin %6 | 19,09 | 12,35 | 26,09 | 18,39 | 23,24 | 28,65 | 30,77 | |

| Cashflow1,7 | 141,45 | 125,03 | 113,32 | 63,08 | 168,86 | 208,50 | 230,00 | |

| Earnings per share8 | 0,55 | 0,47 | 0,97 | 0,65 | 1,02 | 1,50 | 1,80 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,04 | 0,04 | 0,30 | 0,32 | |

Quelle: boersengefluester.de and company details

Foto: kaboompics

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Zwischen der FinTech Group AG und boersengefluester.de besteht eine entgeltliche Vereinbarung zur Soft-Coverage der Aktie der FinTech Group. Boersengefluester.de hält keine Beteiligung an der FinTech Group AG. Boersengefluester.de nimmt Maßnahmen zur Vermeidung von Interessenkonflikten vor.[/sws_grey_box]

...

© boersengefluester.de | Redaktion

Nach der erfrischend zuversichtlich formulierten Prognose im Neun-Monats-Bericht hatte sich vermutlich nicht nur boersengefluester.de ein Stück mehr von den Jahreszahlen der PSI Software AG versprochen. Immerhin zeigt sich das Management damals „sehr zuversichtlich“, das operative Ergebnisziel von 15 Mio. Euro zu übertreffen. Im jetzt präsentierten Geschäftsbericht weisen die Berliner für 2018 allerdings „nur“ einen 15,45 Mio. Euro. Erhofft hatte sich boersengefluester.de, dass das auf die möglichst effiziente Steuerung von Energie- und Materialströmen fokussierte Softwareunternehmen beim EBIT möglicherweise an die Marke von 16 Mio. Euro herankommt (siehe dazu auch unseren Beitrag HIER). So gesehen ist es nicht verwunderlich, dass der Aktienkurs auf die – isoliert gesehen natürlich immer noch sehr ordentlichen Jahreszahlen – etwas reserviert reagierte. Zu berücksichtigen ist allerdings, dass PSI unter anderem den Aufwand für Forschung & Entwicklung im vergangenen Jahr mit 22 Mio. Euro nochmals um fast 22 Prozent heraufgesetzt hat.

[sws_yellow_box box_size="610"]Ursprünglich von einem boersengefluester.de-Leser entwickelt, jetzt exklusiv auf boersengefluester.de: Die 3-Säulen-Strategie – das Scoringmodell für Value-Anleger. Für alle von uns analysierten Aktien.[/sws_yellow_box]

Für das laufende Jahr setzt sich das Team um CEO Harald Schrimpf das nach eigenen Aussagen „anstrengende Ziel“, Umsatz und Gewinn um jeweils rund zehn Prozent zu steigern. Margentechnisch würde PSI damit freilich mehr oder weniger auf der Stelle treten. Dennoch kommt das Unternehmen in seiner Neupositionierung gut voran. „Nach der Umstellung von rund zwei Dritteln der Produkte auf die Konzern-Technologieplattform, werden die nun technologisch einheitlichen Produkte zu Branchen-Suiten kombiniert“, betont PSI. Per saldo halten wir die nun schon seit vier Quartalen währende Seitwärtsphase beim Aktienkurs für unangemessen.

Die Analysten von Pareto Securities haben erst kürzlich ein fairen Wert von 21 Euro für die Aktie berechnet. Auf diesem Niveau käme die Prime Standard-Gesellschaft auf eine Marktkapitalisierung von knapp 330 Mio. Euro und ein KGV von rund 22. Das scheint uns noch immer einigermaßen moderat kalkuliert. Die Dividende für 2018 hebt PSI geringfügig um 2 Cent auf 0,25 Euro je Aktie an. Mehr als eine Rendite von 1,4 Prozent springt dabei allerdings nicht heraus. Nun: Wer die Themen Dividenden und Software verbinden will, fährt mit Papieren wie Atoss Software, GFT Technologies oder der Software AG sicher besser. Dafür punktet PSI mit einer spannenden Transformationsstory – bei einer noch nicht zu hohen Bewertung. Daran ändert auch der fehlende Aha-Effekt an den 2018er-Zahlen nichts.

Foto: Pixabay

...

PSI Software

Kurs: 45,00

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 217,80 | 245,49 | 247,94 | 269,89 | 260,84 | 285,53 | 315,00 | |

| EBITDA1,2 | 27,17 | 37,94 | 34,00 | 20,16 | -0,63 | -6,22 | 0,00 | |

| EBITDA-margin %3 | 12,48 | 15,46 | 13,71 | 7,47 | -0,24 | -2,18 | 0,00 | |

| EBIT1,4 | 14,95 | 24,96 | 20,19 | 5,56 | -15,24 | -20,98 | 12,00 | |

| EBIT-margin %5 | 6,86 | 10,17 | 8,14 | 2,06 | -5,84 | -7,35 | 3,81 | |

| Net profit1 | 10,28 | 15,84 | 9,69 | 0,32 | -20,96 | -31,64 | 0,00 | |

| Net-margin %6 | 4,72 | 6,45 | 3,91 | 0,12 | -8,04 | -11,08 | 0,00 | |

| Cashflow1,7 | 24,83 | 38,75 | 3,36 | 16,78 | -19,68 | 12,04 | 0,00 | |

| Earnings per share8 | 0,66 | 1,01 | 0,62 | 0,02 | -1,35 | -2,04 | 0,80 | |

| Dividend per share8 | 0,30 | 0,05 | 0,40 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| PSI Software | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0Z1JH | DE000A0Z1JH9 | AG | 743,55 Mio € | 31.08.1998 | Halten | |

* * *

© boersengefluester.de | Redaktion

Für Christian Witt, Finanzvorstand von LPKF Laser & Electronics, waren 2018 insbesondere zwei Dinge für den Erfolg des Spezialmaschinenbauer entscheidend: So hat LPKF dank höherer Umsätze und vorteilhafterer Kosten aus dem operativen Geschäft wieder nachhaltig Geld verdient. Zudem sorgte die 10-Prozent-Kapitalerhöhung vom vergangenen August mit einem Mittelzufluss von brutto etwas mehr als 16 Mio. Euro für frischen Handlungsspielraum. An der Börse zeigen sich die operativen Fortschritte freilich mit einer gehörigen Verzögerung. Trotz der prima Aktien-Performance im laufenden Jahr notiert der Anteilschein von LPKF noch immer um fast zehn Prozent unter dem Stand von vor einem Jahr. Die Vorsicht der Investoren kommt allerdings nicht von ungefähr: Zu heftig schwankten in den vergangenen Jahren die Ergebnisse des Herstellers von Spezialmaschinen – etwa zur Fertigung und Bearbeitung von Leiterplatten oder für die Strukturierung von Dünnschicht-Solarzellen.

Dementsprechend zurückhaltend sind die Investoren bei ihrer Einschätzung, ob LPKF das avisierte Langfristziel mit einer EBIT-Marge von mehr als zwölf Prozent überhaupt wird erreichen können. Dabei gehörten solche Renditekennzahlen bei dem ehemaligen TecDAX-Unternehmen früher zur Tagesordnung. Zur Einordnung: Im vergangenen Jahr kam LPKF bei Erlösen von 119,96 Mio. Euro auf ein Ergebnis vor Zinsen und Steuern (EBIT) von 6,82 Mio. Euro. Das entspricht einer operativen Rendite von 5,7 Prozent, was sich wiederum mit den bisherigen Aussagen des Vorstands zur Geschäftsentwicklung deckt. Unerwartet deutlich in die Höhe geschnellt ist derweil der Jahresüberschuss von 8,04 Mio. Euro – nach 1,15 Mio. Euro für 2017. Hier wirkt sich allerdings die Aktivierung latenter Steuern auf Verlustvorträge positiv aus. Per saldo kam es dadurch zu einem Steuerertrag von mehr als 2 Mio. Euro.

Für das laufende Jahr bestätigte CEO Götz M. Bendele jetzt die Prognosen von Anfang Februar, wonach bei Erlösen zwischen 130 und 135 Mio. Euro mit einer EBIT-Marge in einer Bandbreite von acht bis zwölf Prozent zu rechnen ist. Damit erstreckt sich die Spanne für das zu erwartende Betriebsergebnis von 10,4 bis 16,2 Mio. Euro. Die Analystenschätzungen bewegen sich im Schnitt momentan genau in der Mitte, was zeigt: Zu weit möchte sich kaum jemand aus der Deckung wagen. Bemerkenswert in diesem Zusammenhang: Für 2018 müssen sich die Aktionäre zwar noch mit der vierten Nullrunde bei der Dividende zufrieden geben. Doch damit könnte auch diese Phase zu Ende gehen. „Bei einer weiterhin positiven Geschäftsentwicklung im laufenden Jahr beabsichtigen wir, der Hauptversammlung 2020 eine Dividendenausschüttung vorzuschlagen“, betont der Finanzvorstand des in Garbsen in der Nähe von Hannover ansässigen Unternehmens.

Dementsprechend zurückhaltend sind die Investoren bei ihrer Einschätzung, ob LPKF das avisierte Langfristziel mit einer EBIT-Marge von mehr als zwölf Prozent überhaupt wird erreichen können. Dabei gehörten solche Renditekennzahlen bei dem ehemaligen TecDAX-Unternehmen früher zur Tagesordnung. Zur Einordnung: Im vergangenen Jahr kam LPKF bei Erlösen von 119,96 Mio. Euro auf ein Ergebnis vor Zinsen und Steuern (EBIT) von 6,82 Mio. Euro. Das entspricht einer operativen Rendite von 5,7 Prozent, was sich wiederum mit den bisherigen Aussagen des Vorstands zur Geschäftsentwicklung deckt. Unerwartet deutlich in die Höhe geschnellt ist derweil der Jahresüberschuss von 8,04 Mio. Euro – nach 1,15 Mio. Euro für 2017. Hier wirkt sich allerdings die Aktivierung latenter Steuern auf Verlustvorträge positiv aus. Per saldo kam es dadurch zu einem Steuerertrag von mehr als 2 Mio. Euro.

Für das laufende Jahr bestätigte CEO Götz M. Bendele jetzt die Prognosen von Anfang Februar, wonach bei Erlösen zwischen 130 und 135 Mio. Euro mit einer EBIT-Marge in einer Bandbreite von acht bis zwölf Prozent zu rechnen ist. Damit erstreckt sich die Spanne für das zu erwartende Betriebsergebnis von 10,4 bis 16,2 Mio. Euro. Die Analystenschätzungen bewegen sich im Schnitt momentan genau in der Mitte, was zeigt: Zu weit möchte sich kaum jemand aus der Deckung wagen. Bemerkenswert in diesem Zusammenhang: Für 2018 müssen sich die Aktionäre zwar noch mit der vierten Nullrunde bei der Dividende zufrieden geben. Doch damit könnte auch diese Phase zu Ende gehen. „Bei einer weiterhin positiven Geschäftsentwicklung im laufenden Jahr beabsichtigen wir, der Hauptversammlung 2020 eine Dividendenausschüttung vorzuschlagen“, betont der Finanzvorstand des in Garbsen in der Nähe von Hannover ansässigen Unternehmens.

Bewertungstechnisch hat der Aktienkurs von LPKF Laser noch reichlich Luft nach oben. Die Kursziele der Finanzexperten reichen bis in den Bereich um 9,50 Euro. Dann wird es ohnehin spannend, denn 2016, 2017 und auch 2018 wagte sich die Notiz jeweils kurz in zweistellige Regionen, fiel dann aber wieder spürbar zurück. Die aktuelle Marktkapitalisierung beträgt gut 139 Mio. Euro. Unter Berücksichtigung der Netto-Verschuldung ergibt sich ein Unternehmenswert von rund 206 Mio. Euro. Das wiederum entspricht einem Faktor von etwas mehr als neun – bezogen auf das von boersengefluester.de für 2019 erwartete Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA). Mit Blick auf 2020 dürfte sich dieses Multiple wieder spürbar Richtung acht verringern. Da gibt es nicht viel zu meckern – vorausgesetzt natürlich, dass LPKF Laser auch liefert. Doch CEO Bendele ist voller Optimismus: „Wir befinden uns auf dem richtigen Weg, das erhebliche Potenzial von LPKF zu realisieren.“ Wer es risikoreicher mag, kann auch mit einem Turbo der DZ BANK auf die Aktie von LPKF Laser & Electronics setzen. Das Produkt mit der WKN DDL87N etwa hat einen Hebel von 2,4. Die Knock-Out-Barriere liegt bei 4,6638 Euro – ist also um fast 40 Prozent von der aktuellen Notiz entfernt.

Bewertungstechnisch hat der Aktienkurs von LPKF Laser noch reichlich Luft nach oben. Die Kursziele der Finanzexperten reichen bis in den Bereich um 9,50 Euro. Dann wird es ohnehin spannend, denn 2016, 2017 und auch 2018 wagte sich die Notiz jeweils kurz in zweistellige Regionen, fiel dann aber wieder spürbar zurück. Die aktuelle Marktkapitalisierung beträgt gut 139 Mio. Euro. Unter Berücksichtigung der Netto-Verschuldung ergibt sich ein Unternehmenswert von rund 206 Mio. Euro. Das wiederum entspricht einem Faktor von etwas mehr als neun – bezogen auf das von boersengefluester.de für 2019 erwartete Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA). Mit Blick auf 2020 dürfte sich dieses Multiple wieder spürbar Richtung acht verringern. Da gibt es nicht viel zu meckern – vorausgesetzt natürlich, dass LPKF Laser auch liefert. Doch CEO Bendele ist voller Optimismus: „Wir befinden uns auf dem richtigen Weg, das erhebliche Potenzial von LPKF zu realisieren.“ Wer es risikoreicher mag, kann auch mit einem Turbo der DZ BANK auf die Aktie von LPKF Laser & Electronics setzen. Das Produkt mit der WKN DDL87N etwa hat einen Hebel von 2,4. Die Knock-Out-Barriere liegt bei 4,6638 Euro – ist also um fast 40 Prozent von der aktuellen Notiz entfernt.

Fotos: Pixabay, LPKF Laser & Electronics AG

...

Dementsprechend zurückhaltend sind die Investoren bei ihrer Einschätzung, ob LPKF das avisierte Langfristziel mit einer EBIT-Marge von mehr als zwölf Prozent überhaupt wird erreichen können. Dabei gehörten solche Renditekennzahlen bei dem ehemaligen TecDAX-Unternehmen früher zur Tagesordnung. Zur Einordnung: Im vergangenen Jahr kam LPKF bei Erlösen von 119,96 Mio. Euro auf ein Ergebnis vor Zinsen und Steuern (EBIT) von 6,82 Mio. Euro. Das entspricht einer operativen Rendite von 5,7 Prozent, was sich wiederum mit den bisherigen Aussagen des Vorstands zur Geschäftsentwicklung deckt. Unerwartet deutlich in die Höhe geschnellt ist derweil der Jahresüberschuss von 8,04 Mio. Euro – nach 1,15 Mio. Euro für 2017. Hier wirkt sich allerdings die Aktivierung latenter Steuern auf Verlustvorträge positiv aus. Per saldo kam es dadurch zu einem Steuerertrag von mehr als 2 Mio. Euro.

LPKF Laser

Kurs: 15,00

Bewertungstechnisch hat der Aktienkurs von LPKF Laser noch reichlich Luft nach oben. Die Kursziele der Finanzexperten reichen bis in den Bereich um 9,50 Euro. Dann wird es ohnehin spannend, denn 2016, 2017 und auch 2018 wagte sich die Notiz jeweils kurz in zweistellige Regionen, fiel dann aber wieder spürbar zurück. Die aktuelle Marktkapitalisierung beträgt gut 139 Mio. Euro. Unter Berücksichtigung der Netto-Verschuldung ergibt sich ein Unternehmenswert von rund 206 Mio. Euro. Das wiederum entspricht einem Faktor von etwas mehr als neun – bezogen auf das von boersengefluester.de für 2019 erwartete Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA). Mit Blick auf 2020 dürfte sich dieses Multiple wieder spürbar Richtung acht verringern. Da gibt es nicht viel zu meckern – vorausgesetzt natürlich, dass LPKF Laser auch liefert. Doch CEO Bendele ist voller Optimismus: „Wir befinden uns auf dem richtigen Weg, das erhebliche Potenzial von LPKF zu realisieren.“ Wer es risikoreicher mag, kann auch mit einem Turbo der DZ BANK auf die Aktie von LPKF Laser & Electronics setzen. Das Produkt mit der WKN DDL87N etwa hat einen Hebel von 2,4. Die Knock-Out-Barriere liegt bei 4,6638 Euro – ist also um fast 40 Prozent von der aktuellen Notiz entfernt.

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 96,24 | 93,57 | 123,70 | 124,34 | 122,89 | 115,33 | 111,00 | |

| EBITDA1,2 | 14,84 | 9,60 | 15,12 | 12,81 | 5,83 | 0,64 | 5,00 | |

| EBITDA-margin %3 | 15,42 | 10,26 | 12,22 | 10,30 | 4,74 | 0,55 | 4,51 | |

| EBIT1,4 | 7,54 | 0,06 | 6,78 | 3,69 | -2,54 | -13,52 | -3,75 | |

| EBIT-margin %5 | 7,84 | 0,06 | 5,48 | 2,97 | -2,07 | -11,73 | -3,38 | |

| Net profit1 | 5,34 | -0,11 | 1,66 | 1,75 | -4,51 | -14,35 | -4,50 | |

| Net-margin %6 | 5,55 | -0,12 | 1,34 | 1,41 | -3,67 | -12,44 | -4,05 | |

| Cashflow1,7 | 3,97 | 7,92 | 8,50 | -3,37 | 9,43 | 16,35 | 12,50 | |

| Earnings per share8 | 0,22 | 0,00 | 0,06 | 0,07 | -0,18 | -0,59 | -0,18 | |

| Dividend per share8 | 0,10 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| LPKF Laser | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 645000 | DE0006450000 | AG | 394,39 Mio € | 30.11.1998 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Da zur Veröffentlichung des Jahresabschlusses bereits alle wesentlichen Daten für Umsatz, Ergebnis, Dividende – und auch die Prognose – bekannt waren, hält sich das Überraschungspotenzial des 2018er-Geschäftsberichts der 3U Holding in Grenzen. Umso mehr lohnt es sich nach Auffassung von boersengefluester.de, zwischen den Zeilen zu lesen. Auffällig ist zum Beispiel der vergleichsweise locker und in Teilen gar selbstkritisch geschriebene Aktionärsbrief des Vorstands. Kostprobe: „Wir haben sicher einige Entscheidungen getroffen, die weniger glücklich waren – und Sie haben nicht gezögert, uns das vorzuhalten. Aber überwiegend haben wir Weichen in die richtige Richtung gestellt.“

Diese Art der Kommunikation gefällt boersengefluester.de. Zudem bekräftigt das Team um CEO Michael Schmidt indirekt noch einmal die mögliche Option eines IPOs der Software-Tochter weclapp. „Schon für 2019 planen wir, das Wachstumstempo weiter zu beschleunigen. Das wird nicht einfach. Aber viele Initiativen in Vertrieb, Marketing, Supply Chain werden uns operativ voranbringen. Gezielt suchen wir nach Gelegenheiten, mit denen wir uns durch Zukäufe verstärken können. Und konsequent erschließen wir Finanzierungsoptionen für exponentielles Wachstum – bis hin zu einem möglichen Börsengang von Tochtergesellschaften.“

Bei aller Zuversicht hinsichtlich des Wachstumstempos von weclapp, sollten Anleger jedoch beachten, dass die Gesellschaft 2018 erst auf Erlöse von 3,03 Mio. Euro sowie ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 807.000 Euro kam. In einer derart frühen Phase, braucht es ein entsprechend entspanntes Börsenklima für eine erfolgreiche Platzierung. In diesem Zusammenhang müssen wir fast zwangsläufig an eine Aussage von Uwe Ganzer, dem CFO der onoff AG, denken, der mit den eigenen IPO-Plänen im vergangenen Februar krachend gescheitert ist: „Leider ist der Kapitalmarkt seit dem IV. Quartal 2018 für Small Caps als geradezu toxisch zu bezeichnen.“ Entsprechend gespannt ist boersengefluester.de, für welchen Fahrplan sich die 3U Holding entscheiden wird.

[sws_yellow_box box_size="610"]Ursprünglich von einem boersengefluester.de-Leser entwickelt, jetzt exklusiv auf boersengefluester.de: Die 3-Säulen-Strategie – das Scoringmodell für Value-Anleger. Für alle von uns analysierten Aktien.[/sws_yellow_box]

Foto: Pixabay

...

3U Holding

Kurs: 1,04

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 61,05 | 55,94 | 62,66 | 52,35 | 55,75 | 53,02 | 57,00 | |

| EBITDA1,2 | 11,55 | 11,27 | 165,59 | 5,23 | 3,77 | -3,68 | 7,00 | |

| EBITDA-margin %3 | 18,92 | 20,15 | 264,27 | 9,99 | 6,76 | -6,95 | 12,28 | |

| EBIT1,4 | 5,94 | 6,76 | 161,09 | 1,64 | 0,14 | -7,96 | 2,60 | |

| EBIT-margin %5 | 9,73 | 12,08 | 257,09 | 3,13 | 0,25 | -15,01 | 4,56 | |

| Net profit1 | 3,96 | 4,04 | 159,40 | 3,10 | 0,84 | -8,63 | 1,35 | |

| Net-margin %6 | 6,49 | 7,22 | 254,39 | 5,92 | 1,51 | -16,27 | 2,37 | |

| Cashflow1,7 | 4,78 | -9,46 | 16,54 | 0,47 | 5,93 | -4,58 | 5,00 | |

| Earnings per share8 | 0,09 | 0,08 | 4,26 | 0,07 | 0,02 | -0,26 | 0,04 | |

| Dividend per share8 | 0,05 | 0,05 | 3,20 | 0,05 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Unter Beobachtung steht allerdings auch der Bereich SHK (Sanitär-, Heizungs- und Klimatechnik), der 2018 die ambitionierten Umsatzziele verfehlte und auch 2019 – trotz deutlich höherer Erlöse – vermutlich nur mit einem leicht verbesserten EBITDA abschließen wird. Auf Konzernebene rechnet 3U für 2019 mit Erlösen in einer Spanne von 51 bis 55 Mio. Euro sowie einem EBITDA zwischen 7,0 und 9,0 Mio. Euro – nach 6,72 Mio. Euro für 2018, womit das Unternehmen eher am unteren Rand der eigenen Prognosen landete. Losgelöst davon bleiben wir dabei, dass wir die Aktie der Beteiligungsgesellschaft auf dem aktuellen Buchwert-Niveau als deutlich zu günstig empfinden. Interessant ist das Papier mittlerweile auch wieder unter Dividendenaspekten. Schließlich steht die (steuerfreie) Ausschüttung von 0,03 Euro für eine Rendite von fast 2,8 Prozent. Die Hauptversammlung der Marburger findet am 23. Mai 2019 statt. Die Marktkapitalisierung des im Prime Standard gelisteten Unternehmens beträgt knapp 38 Mio. Euro. In Frage kommt die Aktie damit in erster Linie für erfahrene Small Cap-Investoren.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| 3U Holding | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 516790 | DE0005167902 | AG | 39,03 Mio € | 25.11.1999 | Halten | |

* * *

© boersengefluester.de | Redaktion

Auf einen neuerlichen markanten Ertragsrückgang hatte der Vorstand von init (innovation in traffic systems) seine Aktionäre bereits Ende Februar eingestimmt. Allerdings versprühten die Karlsruher damals insofern Zuversicht, weil sie für 2019 eine „deutliche Zunahme von Umsatz und Ergebnis“ in Aussicht stellten. Im Prognoseteil des jetzt vorgelegten Geschäftsberichts sehen die Aussichten freilich eher nüchtern aus: So prognostiziert der Telematikanbieter für das laufende Jahr Erlöse von rund 145 Mio. Euro sowie ein Ergebnis vor Zinsen und Steuern (EBIT) von etwa 7,5 Mio. Euro. Zur Einordnung: 2018 kam init auf einen Umsatz von 135,7 Mio. Euro und erwirtschaftete daraus ein EBIT von knapp 6,4 Mio. Euro. Wachstum verspricht sich das Management insbesondere aus dem via Zukäufe deutlich verstärkten Bereich Handy-Ticketing. Grundsätzlich sorgt sich init aber um die weitere wirtschaftliche Entwicklung in den so wichtigen Märkten Deutschland und England.

[sws_yellow_box box_size="610"]Ursprünglich von einem boersengefluester.de-Leser entwickelt, jetzt exklusiv auf boersengefluester.de: Die 3-Säulen-Strategie – das Scoringmodell für Value-Anleger. Für alle von uns analysierten Aktien.[/sws_yellow_box]

Angesichts dieser unerwartet zurückhaltenden Einschätzung dürfte es für die init-Aktie schwer werden, vom massiven Kurszuwachs des Vergleichsunternehmen IVU Traffic zumindest indirekt zu profitieren. Zwar wird die Init-Aktie – insbesondere was das Kurs-Buchwert-Verhältnis (KBV) angeht – mittlerweile mit einem deutlichen Abschlag gegenüber IVU gehandelt. Bezogen auf Ertragskennzahlen wie KGV oder Enterprise Value/EBITDA sind die Unterschiede aber gar nicht mal so groß. Init kommt auf ein 2020er-KGV von knapp 15. IVU wird gegenwärtig mit dem rund 18fachen des von boersengefluester.de für 2020 erwarteten Gewinns gehandelt. So gesehen ist die init-Aktie wohl maximal eine Halten-Position, zumal auch die Dividendenrendite zu vernachlässigen ist. Für 2018 kürzt die Gesellschaft ihre Ausschüttung bekanntermaßen von 0,22 auf 0,12 Euro pro Anteilschein. In den guten Zeiten – zwischen 2011 und 2014 – zahlte Init mal eine Dividende von 0,80 Euro und galt als einer der feinsten Spezialwerte.

So deutet alles darauf hin, dass IVU Traffic Init bald in Sachen Marktkapitalisierung überholen wird – zu gut sind momentan die Rahmendingungen für die Berliner (siehe dazu auch unseren Beitrag HIER). Ganz abschreiben sollten Investoren init nun aber auch nicht. Die Gesellschaft hat allein im vergangenen Jahr rund 11,5 Mio. Euro investiert. Spätestens 2020 sollten sich die Effekte hieraus spürbar positiv im Ergebnis zeigen. Vorerst dominieren jedoch die Molltöne.

Foto: init SE

...

Init

Kurs: 47,25

IVU Traffic

Kurs: 21,40

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 180,67 | 176,66 | 191,25 | 210,80 | 265,67 | 329,67 | 402,00 | |

| EBITDA1,2 | 28,89 | 27,41 | 31,21 | 32,26 | 38,74 | 49,23 | 57,60 | |

| EBITDA-margin %3 | 15,99 | 15,52 | 16,32 | 15,30 | 14,58 | 14,93 | 14,33 | |

| EBIT1,4 | 19,64 | 17,57 | 21,01 | 21,02 | 24,51 | 32,52 | 40,50 | |

| EBIT-margin %5 | 10,87 | 9,95 | 10,99 | 9,97 | 9,23 | 9,87 | 10,08 | |

| Net profit1 | 14,94 | 12,45 | 16,50 | 15,15 | 15,18 | 19,38 | 24,40 | |

| Net-margin %6 | 8,27 | 7,05 | 8,63 | 7,19 | 5,71 | 5,88 | 6,07 | |

| Cashflow1,7 | 24,44 | 16,01 | 24,38 | 7,98 | 10,84 | 48,80 | 36,00 | |

| Earnings per share8 | 1,50 | 1,25 | 1,66 | 1,54 | 1,57 | 1,97 | 2,43 | |

| Dividend per share8 | 0,55 | 0,55 | 0,70 | 0,70 | 0,80 | 0,90 | 0,80 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Init | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 575980 | DE0005759807 | SE | 529,92 Mio € | 24.07.2001 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| IVU Traffic | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 744850 | DE0007448508 | AG | 382,73 Mio € | 07.07.2000 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Gefällt uns richtig gut, was First Sensor momentan zu bieten hat. Der Anbieter von Sensoren und Spezialkameras legt ein vergleichsweise flottes Wachstum hin und steigert dabei kontinuierlich seine operative Marge. Alles so, wie vom Management versprochen. Kein Wunder, dass der Aktienkurs des in Berlin ansässigen Unternehmens endlich wieder an Fahrt gewinnt. Mit einem Kurs-Gewinn-Verhältnis nördlich von 20 wirkt der Titel zwar nicht gerade günstig, dafür bekommen Anleger aber auch eine Menge Qualität ins Depot. „Unsere Sensoren für Photonik und Druck überzeugen Schlüsselkunden in der ganzen Welt und sind aus Anwendungen der Industrie 4.0, hochmoderner Medizintechnik und einer grünen und vernetzten Mobilität nicht mehr wegzudenken“, sagt CEO Dirk Rothweiler.

[sws_yellow_box box_size="610"]Ursprünglich von einem boersengefluester.de-Leser entwickelt, jetzt exklusiv auf boersengefluester.de: Die 3-Säulen-Strategie – das Scoringmodell für Value-Anleger. Für alle von uns analysierten Aktien.[/sws_yellow_box]

Entsprechend lohnt es sich, auf der Webseite des Unternehmens einmal nachzuschauen, wo die Produkte von First Sensor in den Bereichen Industrie, Gesundheit und Mobilität überall eingesetzt werden: Von Sicherheitssystemen in Flughäfen, bei der Überwachung von Dialysegeräten für Nierenkranke bis hin zu Fahrerassistenzsystemen. Die Marktkapitalisierung beträgt zurzeit knapp 214 Mio. Euro, was etwa dem 2,5fachen des Buchwerts entspricht. Für das laufende Jahr stellt Vorstandschef Rothweiler Erlöse zwischen 160 und 170 Mio. Euro in Aussicht – nach 155,2 Mio. Euro im Jahr zuvor. Die operative Marge soll auf 8,5 bis 9,5 Prozent klettern. Das wiederum entspricht in absoluten Zahlen einem Ergebnis vor Zinsen und Steuern (EBIT) in einer Bandbreite von 13,60 bis 16,15 Mio. Euro. Verglichen mit früheren Größenordnungen ist das bereits sehr stattlich und liegt am oberen Ende zudem auch deutlich über den aktuellen Analystenschätzungen. Außerdem First Sensor-Finanzvorstand Mathias Gollwitzer legt noch einen drauf: „2020 soll unsere EBIT-Marge dann bereits nachhaltig bei 10 Prozent liegen.“

...

First Sensor

Kurs: 52,50

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 154,82 | 105,31 | 115,37 | 134,61 | 121,43 | 105,57 | 92,00 | |

| EBITDA1,2 | 66,72 | 26,38 | 3,64 | 11,96 | 6,34 | 2,95 | 4,30 | |

| EBITDA-margin %3 | 43,10 | 25,05 | 3,16 | 8,89 | 5,22 | 2,79 | 4,67 | |

| EBIT1,4 | 55,24 | 18,19 | -3,97 | 4,24 | -18,16 | -7,94 | -5,00 | |

| EBIT-margin %5 | 35,68 | 17,27 | -3,44 | 3,15 | -14,96 | -7,52 | -5,44 | |

| Net profit1 | 52,43 | 18,83 | -4,48 | 4,09 | -17,74 | -8,16 | -4,50 | |

| Net-margin %6 | 33,87 | 17,88 | -3,88 | 3,04 | -14,61 | -7,73 | -4,89 | |

| Cashflow1,7 | 6,48 | 2,64 | -2,75 | 14,09 | 0,56 | 9,79 | 11,00 | |

| Earnings per share8 | 5,09 | 1,82 | -0,43 | 0,40 | -1,72 | -0,79 | 0,43 | |

| Dividend per share8 | 0,47 | 0,47 | 0,47 | 0,47 | 0,47 | 0,47 | 0,47 | |

Quelle: boersengefluester.de and company details

Ebenfalls interessant, auch wenn die Aktie damit naturgemäß kein Renditehit ist: Zur Hauptversammlung am 3. Mai 2019 in Berlin steht eine um 4 Cent auf 0,20 Euro je Anteilschein erhöhte Dividende auf der Agenda. Das entspricht einer Ausschüttungssumme von immerhin 2,04 Mio. Euro, was gemessen an der früheren Ergebnisausbeute durchaus beachtlich ist. Im Streubesitz befinden sich derzeit etwas mehr als 46 Prozent der Aktien. Größter Anteilseigner ist der – tendenziell allerdings wohl eher abgabewillige – Private Equity-Fonds FS Technology Holding aus Luxemburg. Dafür kommt die Teslin Capital Management über diverse Fonds mittlerweile auf rund 13,5 Prozent der Stimmen und hat – zumindest vor einigen Monaten – angekündigt, eher weiter aufzustocken. Für Spannung ist also auch in Sachen Aktionärsstruktur gesorgt. Die Analysten von Pareto Securities haben zuletzt ein Kursziel von 28 Euro für die im Prime Standard gelistete Aktie von First Sensor ausgegeben. Das scheint uns eine realistische Hausnummer zu sein.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| First Sensor | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 720190 | DE0007201907 | AG | 532,43 Mio € | 15.07.1999 | ||

* * *

© boersengefluester.de | Redaktion