Key Market Indicators:

More than 50 unique tools

What matters today?

Today

18. Jul, 199th day of the year, 166 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

Wenn es um Aktien von SAP-Dienstleistern im erweiterten Sinn geht, kommen Anleger meist auf Unternehmen wie die All For One Group, SNP, KPS und vielleicht auch RealTech. Die in Saarbrücken ansässige Orbis AG hat dagegen kaum jemand auf dem Radar. Zu einem gewissen Teil liegt das vermutlich an der grundsätzlich eher zurückhaltenden Investor Relations-Arbeit von Orbis. Und vermutlich ist auch der Börsenwert von nur rund 51 Mio. Euro – knapp zwei Drittel davon befinden sich offiziell im Streubesitz – nicht jedermanns Sache. Folglich sind die Handelsumsätze nicht immer so üppig wie jetzt, wo Orbis mit starken Vorabzahlen für 2018 angenehm überrascht. Dabei hätte das Papier dauerhaft mehr Aufmerksamkeit verdient So lagen das Umsatzplus von 25,5 Prozent auf 63,20 Mio. Euro sowie das um 38,3 Prozent auf 3,45 Mio. Euro verbesserte Ergebnis vor Zinsen und Steuern (EBIT) deutlich über den im Spätsommer 2018 heraufgesetzten Prognosen des Vorstands.

[sws_yellow_box box_size="610"]Top & Flop-Auswertungen für 588 deutsche Aktien: Exklusiv für die wichtigsten Kennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Die sahen ein Erlöszuwachs von mindestens zwölf Prozent sowie eine EBIT-Steigerung von Untergrenze 25 Prozent vor. Ein Teil des Gewinnanstiegs dürfte übrigens auf das Konto des im vergangenen November gemeldeten Teilverkaufs eigener Aktien gehen. Noch immer befinden sich aber rund 3,2 Prozent der gesamten Aktien im Besitz von Orbis. Insgesamt stehen die Chancen nach unserer Auffassung besser denn je, dass Orbis zum neunten mal in Folge die Dividende anhebt. Boersengefluester.de kalkuliert zurzeit mit einer Ausschüttung von 0,16 Euro je Aktie für 2018, was den Titel auf eine Rendite von knapp 2,9 Prozent hieven würde. Damit liegt der Titel definitiv sehr weit oben. Nur KPS bietet aus der Peer Group momentan eine höhere Verzinsun, aber hier fand die Hauptversammlung bereits statt.

Ein Pluspunkt ist zudem die sehr komfortable Bilanz: Bankschulden hat Orbis traditionell nicht, dafür standen zum Halbjahr liquide Mittel von 7,7 Mio. Euro auf der Aktivseite. Dementsprechend ist es sinnvoll, die vorteilhafte Finanzierungseite bei der Bewertung der Aktie zu berücksichtigen, denn das „normale“ KGV von 17 – bezogen auf die Ergebnisschätzungen von boersengefluester.de für 2020 – wirkt vielleicht nicht sofort wie eine Einladung zum Kauf. Attraktiver kommt da schon die Kennzahl EV/EBITDA daher: So wird Orbis zurzeit mit dem etwa Neunfachen der Relation von Enterprise Value (Marktkapitalisierung plus Netto-Finanzverbindlichkeiten) zu dem für 2019 von uns erwarteten Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) an der Börse gehandelt. Per saldo ist der im General Standard gelistete Titel damit ein Spezialwert im besten Sinne. Das komplette Zahlenwerk für 2018 sowie den Ausblick will Orbis Ende März vorlegen. Wir sind gespannt – die Vorabzahlen haben jedenfalls schon mal Appetit auf mehr gemacht.

Ein Pluspunkt ist zudem die sehr komfortable Bilanz: Bankschulden hat Orbis traditionell nicht, dafür standen zum Halbjahr liquide Mittel von 7,7 Mio. Euro auf der Aktivseite. Dementsprechend ist es sinnvoll, die vorteilhafte Finanzierungseite bei der Bewertung der Aktie zu berücksichtigen, denn das „normale“ KGV von 17 – bezogen auf die Ergebnisschätzungen von boersengefluester.de für 2020 – wirkt vielleicht nicht sofort wie eine Einladung zum Kauf. Attraktiver kommt da schon die Kennzahl EV/EBITDA daher: So wird Orbis zurzeit mit dem etwa Neunfachen der Relation von Enterprise Value (Marktkapitalisierung plus Netto-Finanzverbindlichkeiten) zu dem für 2019 von uns erwarteten Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) an der Börse gehandelt. Per saldo ist der im General Standard gelistete Titel damit ein Spezialwert im besten Sinne. Das komplette Zahlenwerk für 2018 sowie den Ausblick will Orbis Ende März vorlegen. Wir sind gespannt – die Vorabzahlen haben jedenfalls schon mal Appetit auf mehr gemacht.

Foto: Picjumbo

...

Orbis

Kurs: 4,78

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 85,90 | 98,40 | 120,54 | 132,21 | 132,20 | 134,64 | 142,00 | |

| EBITDA1,2 | 8,38 | 8,58 | 9,60 | 10,86 | 11,12 | 9,67 | 11,50 | |

| EBITDA-margin %3 | 9,76 | 8,72 | 7,96 | 8,21 | 8,41 | 7,18 | 8,10 | |

| EBIT1,4 | 4,28 | 4,44 | 4,86 | 5,14 | 5,02 | 4,37 | 5,00 | |

| EBIT-margin %5 | 4,98 | 4,51 | 4,03 | 3,89 | 3,80 | 3,24 | 3,52 | |

| Net profit1 | 2,79 | 3,12 | 3,30 | 3,70 | 4,74 | 3,51 | 4,30 | |

| Net-margin %6 | 3,25 | 3,17 | 2,74 | 2,80 | 3,59 | 2,61 | 3,03 | |

| Cashflow1,7 | 11,79 | 7,87 | 5,46 | 9,70 | 10,41 | 8,38 | 9,50 | |

| Earnings per share8 | 0,21 | 0,25 | 0,25 | 0,29 | 0,42 | 0,34 | 0,43 | |

| Dividend per share8 | 0,20 | 0,20 | 0,15 | 0,10 | 0,10 | 0,10 | 0,12 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Orbis | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 522877 | DE0005228779 | SE | 48,05 Mio € | 25.09.2000 | Halten | |

* * *

© boersengefluester.de | Redaktion

Auch wenn es bereits eine ganze Weile zurückliegt: So richtig erholt hat sich der Aktienkurs von Helma Eigenheimbau von den schlechten Nachrichten der Jahre 2016/17 (siehe dazu unseren Beitrag HIER) noch immer nicht. In den vergangenen zwölf Monaten hangelte sich die Notiz des Baudienstleisters für Ein- und Zweifamilienhäuser sowie Ferienimmobilien jedenfalls konsequent entlang der fallenden 200-Tage-Durchschnittslinie bis teilweise unter 30 Euro nach unten. Dabei sehen die harten fundamentalen Daten mittlerweile ganz ordentlich aus und signalisieren vor allen Dingen auch wieder Wachstum. Das ist die Quintessenz der jetzt vorgelegten Zahlen für 2018 sowie des bestätigten Ausblicks auf das laufende Jahr.

[sws_yellow_box box_size="610"]Ursprünglich von einem boersengefluester.de-Leser entwickelt, jetzt exklusiv auf boersengefluester.de: Die 3-Säulen-Strategie – das Scoringmodell für Value-Anleger. Für alle 566 von uns analysierten Aktien.[/sws_yellow_box]

Und wenn boersengefluester.de nicht ganz falsch liegt, müsste es zur nächsten Hauptversammlung im Juli 2019 abermals eine Dividendenerhöhung geben. Dabei wäre der Small Cap bereits ein Renditeträger von mehr als vier Prozent, wenn Helma es bei der Vorjahresdividende von 1,40 Euro je Aktie belassen würde. Danach sieht es momentan aber nicht aus, immerhin hat die in Lehrte ansässige Gesellschaft ihren Gewinn vor Steuern von 19,13 auf 21,15 Mio. Euro gesteigert. Vom Vorstand avsiert wurde eine Spanne von 21,00 bis 22,50 Mio. Euro. Für das laufende Jahr lautet die offizielle Vorgabe für das Ergebnis vor Steuern weiterhin ein einer Bandbreite von 23,50 bis 26,00 Mio. Euro. Zwar bleibt das Marktumfeld für Helma insofern anspruchsvoll, weil die behördlichen Genehmigungsverfahren im Zuge des anhaltenden Baubooms immer noch zermürbend lang sind und es gleichzeitig kaum qualifizierte Handwerker und Architekten mit freien Kapazitäten gibt.

Insgesamt halten wir die im Börsensegment Scale gelistete Helma-Aktie dennoch für spürbar zu günstig bewertet: Egal, ob man auf das KGV, das Kurs-Buchwert-Verhältnis oder die ansprechende Dividendenrendite schaut. Die Marktkapitalisierung beträgt etwas mehr als 135 Mio. Euro. Auf dem Top – im Juli 2016 – waren es schon einmal 248 Mio. Euro. Jedenfalls glaubt boersengefluester.de, dass Vorstand Gerrit Janssen gute Argumente hat, wenn er im April/Mai auf Roadshow geht. Spätestens dann werden wohl einige Investoren merken, dass sie die Helma-Aktie zu Unrecht aus dem Blickfeld verloren haben.

Und wenn boersengefluester.de nicht ganz falsch liegt, müsste es zur nächsten Hauptversammlung im Juli 2019 abermals eine Dividendenerhöhung geben. Dabei wäre der Small Cap bereits ein Renditeträger von mehr als vier Prozent, wenn Helma es bei der Vorjahresdividende von 1,40 Euro je Aktie belassen würde. Danach sieht es momentan aber nicht aus, immerhin hat die in Lehrte ansässige Gesellschaft ihren Gewinn vor Steuern von 19,13 auf 21,15 Mio. Euro gesteigert. Vom Vorstand avsiert wurde eine Spanne von 21,00 bis 22,50 Mio. Euro. Für das laufende Jahr lautet die offizielle Vorgabe für das Ergebnis vor Steuern weiterhin ein einer Bandbreite von 23,50 bis 26,00 Mio. Euro. Zwar bleibt das Marktumfeld für Helma insofern anspruchsvoll, weil die behördlichen Genehmigungsverfahren im Zuge des anhaltenden Baubooms immer noch zermürbend lang sind und es gleichzeitig kaum qualifizierte Handwerker und Architekten mit freien Kapazitäten gibt.

Insgesamt halten wir die im Börsensegment Scale gelistete Helma-Aktie dennoch für spürbar zu günstig bewertet: Egal, ob man auf das KGV, das Kurs-Buchwert-Verhältnis oder die ansprechende Dividendenrendite schaut. Die Marktkapitalisierung beträgt etwas mehr als 135 Mio. Euro. Auf dem Top – im Juli 2016 – waren es schon einmal 248 Mio. Euro. Jedenfalls glaubt boersengefluester.de, dass Vorstand Gerrit Janssen gute Argumente hat, wenn er im April/Mai auf Roadshow geht. Spätestens dann werden wohl einige Investoren merken, dass sie die Helma-Aktie zu Unrecht aus dem Blickfeld verloren haben.

[sws_blue_box box_size="640"]Tipp: Alle Scale-Aktien auf einen Blick – mit wichtigen Terminen und Geschäftsberichts-Downloads[/sws_blue_box]

Foto: Pixabay

...

Und wenn boersengefluester.de nicht ganz falsch liegt, müsste es zur nächsten Hauptversammlung im Juli 2019 abermals eine Dividendenerhöhung geben. Dabei wäre der Small Cap bereits ein Renditeträger von mehr als vier Prozent, wenn Helma es bei der Vorjahresdividende von 1,40 Euro je Aktie belassen würde. Danach sieht es momentan aber nicht aus, immerhin hat die in Lehrte ansässige Gesellschaft ihren Gewinn vor Steuern von 19,13 auf 21,15 Mio. Euro gesteigert. Vom Vorstand avsiert wurde eine Spanne von 21,00 bis 22,50 Mio. Euro. Für das laufende Jahr lautet die offizielle Vorgabe für das Ergebnis vor Steuern weiterhin ein einer Bandbreite von 23,50 bis 26,00 Mio. Euro. Zwar bleibt das Marktumfeld für Helma insofern anspruchsvoll, weil die behördlichen Genehmigungsverfahren im Zuge des anhaltenden Baubooms immer noch zermürbend lang sind und es gleichzeitig kaum qualifizierte Handwerker und Architekten mit freien Kapazitäten gibt.

Und wenn boersengefluester.de nicht ganz falsch liegt, müsste es zur nächsten Hauptversammlung im Juli 2019 abermals eine Dividendenerhöhung geben. Dabei wäre der Small Cap bereits ein Renditeträger von mehr als vier Prozent, wenn Helma es bei der Vorjahresdividende von 1,40 Euro je Aktie belassen würde. Danach sieht es momentan aber nicht aus, immerhin hat die in Lehrte ansässige Gesellschaft ihren Gewinn vor Steuern von 19,13 auf 21,15 Mio. Euro gesteigert. Vom Vorstand avsiert wurde eine Spanne von 21,00 bis 22,50 Mio. Euro. Für das laufende Jahr lautet die offizielle Vorgabe für das Ergebnis vor Steuern weiterhin ein einer Bandbreite von 23,50 bis 26,00 Mio. Euro. Zwar bleibt das Marktumfeld für Helma insofern anspruchsvoll, weil die behördlichen Genehmigungsverfahren im Zuge des anhaltenden Baubooms immer noch zermürbend lang sind und es gleichzeitig kaum qualifizierte Handwerker und Architekten mit freien Kapazitäten gibt.

Helma Eigenheimbau

Kurs: 0,33

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 273,99 | 331,49 | 302,45 | 245,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 24,76 | 30,65 | 9,13 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 9,04 | 9,25 | 3,02 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 22,17 | 27,90 | 6,25 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 8,09 | 8,42 | 2,07 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 15,40 | 18,81 | 2,14 | -3,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 5,62 | 5,67 | 0,71 | -1,22 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -9,30 | 0,55 | 15,52 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 3,84 | 4,69 | 0,53 | -0,81 | -0,30 | -0,03 | 0,00 | |

| Dividend per share8 | 1,54 | 1,72 | 0,00 | 0,00 | 0,30 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Helma Eigenheimbau | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0EQ57 | DE000A0EQ578 | AG | 1,32 Mio € | 19.09.2006 | Verkaufen | |

* * *

© boersengefluester.de | Redaktion

Eine interessante Konstellation bietet Aves One: Nachdem der Aktienkurs des Logistikexperten monatelang in einer Range zwischen 7,00 und knapp 8,50 Euro hing, sieht es nun nach einem Ausbruch nach oben aus. Jedenfalls zieht die Notiz bei vergleichsweise ordentlichen Umsätzen Richtung 9 Euro, was – gemessen an den Kurszielen der Analysten von rund 12 Euro – aber immer noch ein attraktives Niveau für Neueinsteiger ist. Vordergründig richtet sich die Spekulation natürlich auf gute Jahresergebnisse für 2018 sowie einen entsprechend zuversichtlichen Ausblick. Offiziell ist die Zahlenvorlage zwar erst für April angesetzt. Boersengefluester.de geht jedoch weiterhin davon aus, dass Vorstand Jürgen Bauer möglicherweise noch im März erste Eckdaten präsentiert (siehe dazu unseren Beitrag HIER).

[sws_yellow_box box_size="610"]Top & Flop-Auswertungen für 587 deutsche Aktien: Exklusiv für die wichtigsten Kennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Zur Einordnung: Die Vorschau der Hamburger liegt bei Erlösen zwischen 75 und 78 Mio. Euro sowie einem Gewinn vor Zinsen, Steuern und Abschreibungen (EBITDA) in einer Bandbreite von 53 bis 55 Mio. Euro. Dabei fließt die für Aves One so wichtige NACCO-Transaktion erstmalig im Abschlussquartal 2018 ein. Schon allein deshalb dürfte es für 2019 zu einem weiteren Schub bei Umsatz und Ergebnis kommen. So steht NACCO für jährliche Erlöse von immerhin 37 Mio. Euro sowie einem EBITDA von rund 28 Mio. Euro. Zudem stockt das Team um Vorstand Bauer den Bestand an Güter- und Kesselwagen sowie Container weiter auf. Das große Ziel: Noch im laufenden Jahr will Aves One die Schwelle von 1 Mrd. Euro beim Assetvolumen touchieren. Gemessen an diesen relativ großen Zahlen wirkt der Aves One-Börsenwert von 114,5 Mio. Euro zunächst einmal sehr klein. Allerdings arbeitet die Gesellschaft mit sehr viel Fremdkapital – die Netto-Finanzverbindlichkeiten türmen sich auf mehr als 500 Mio. Euro.

Genau dieser Aspekt – sowie die damit einhergehende magere Eigenkapitalquote – machen daher auch den spekulativen Charakter des Small Caps aus. Andererseits hat das Management bislang immer verlässlich geliefert. Aus diesem Grund setzt boersengefluester.de auf einen anhaltend positiven Nachrichtenfluss bei der im streng regulierten Handelssegment Prime Standard gelisteten Gesellschaft. Perspektivisch halten wir das 12-Euro-Kursziel bei Aves One daher für eine realistische Hausnummer. Schade ist derweil, dass bei der früher fast zwangsläufig immer als Vergleichsunternehmen herangezogenen VTG die Zeichen auf Delisting stehen. Jedenfalls läuft die Abschlussofferte der Warwick Holding (Morgan Stanley) zu 53 Euro noch bis zum 8. April 2019. Danach dürfte es wohl zügig die Notizeinstellung folgen – zumindest in Frankfurt und XETRA. Vermutlich bleibt das Papier, wie so viele andere offiziell delistete Aktien, aber im Hamburger Freiverkehr handelbar – sicher ist das jedoch nicht.

Aves One

Kurs: 14,40

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Aves One | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A16811 | DE000A168114 | AG | 187,42 Mio € | 28.11.2016 | - | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 123,85 | 103,14 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 81,80 | 72,80 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 66,05 | 70,58 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 9,64 | 37,37 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 7,78 | 36,23 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -56,96 | -4,95 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -45,99 | -4,80 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 86,96 | 71,78 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -4,38 | -0,50 | 0,31 | 0,53 | 0,67 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

[sws_yellow_box box_size="610"]Ursprünglich von einem boersengefluester.de-Leser entwickelt, jetzt exklusiv auf boersengefluester.de: Die 3-Säulen-Strategie – das Scoringmodell für Value-Anleger. Für alle 566 von uns analysierten Aktien.[/sws_yellow_box]

Foto: Michael Gaida (Pixabay)

...

© boersengefluester.de | Redaktion

Wer als Anleger mit der Schlagzeile „Renommierter SpaceX-Veteran Bülent Altan wird Teil des Mynaric Vorstands“ nicht sofort etwas anfangen kann, sollte sich das Ende 2018 auf der Plattform t3n erschienene Interview mit Bülent Altan durchlesen (HIER). Dann dürfte schnell klar ein, dass die im Börsensegment Scale gelistete Mynaric AG einen Coup gelandet hat. Schließlich handelt es sich bei SpaceX um das Raumfahrtunternehmen von Tesla-Boss Elon Musk, und dort war Bülent Altan immerhin Chefingenieur der Satellitensparte, bevor er zu Airbus Defence wechselte und dort das Thema Digitalisierung vorantrieb. Damit nicht genug: Mit Hubertus Edler von Janecek hat das in Gilching bei München angesiedelte Unternehmen einen ausgewiesenen Vertriebsexperten für das Vorstandsteam gewonnen, der zuvor bei Bosch Sensortec und der ebenfalls börsennotierten First Sensor aktiv war.

[sws_yellow_box box_size="610"]Top & Flop-Auswertungen für 583 deutsche Aktien: Exklusiv für die wichtigsten Kennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

„Mit der Einberufung von Bulent und Hubertus in den Vorstand, fügen sich die letzten Teile des Puzzles zusammen“, sagt Wolfram Peschko, der CEO von Mynaric bleibt. Gleichzeitig verlassen die beiden Mynaric-Mitgründer Markus Knapek und Joachim Horwath das „C-Level“ um sich an anderen Stellen – wieder stärker operativ – bei Mynaric einzubringen. Insgesamt handelt es sich um wichtige Weichenstellungen, die dabei helfen sollen, aus Mynaric ein kommerziell erfolgreiches Unternehmen zu formen. Aus dem Umfeld der Gesellschaft werden die Personalien um Bülent Altan und Hubertus Edler von Janecek gar als „Game Changer“ eingestuft. Und es würde auch boersengefluester.de sehr wundern, wenn es bei dem Spezialisten für lasergestützte Kommunikationstechnologien künftig nicht noch mehr gute Nachrichten gibt.

Umso überraschender, dass die Neubesetzung des Vorstands am Aktienkurs von Mynaric weitgehend abgeperlt ist. Keine Frage: Noch ist der Titel zu einem stattlichen Teil eine Wette auf bessere Zeiten. Schließlich lässt sich nur schwer abschätzen, ob Mynaric mit seiner Technologie – so ausgereift sie auch sein mag – als einer der Sieger aus dem Rennen geht. Andererseits sind wir sicher, dass sich die Chance-Risiko-Relation bei Mynaric mit dem jetzigen Schachzug deutlich verbessert hat. Daher bekräftigen wir auch gern unsere jüngste Einschätzung: Wer an das Unternehmen glaubt, kann sich ein paar Stücke ins Depot legen. Möglicherweise ist Mynaric in ein paar Jahren nicht wieder zu erkennen und spielt in einer ganz anderen Liga mit einem entsprechend sehr viel höheren Börsenkurs.

Zur Einordnung: Gegenwärtig beträgt die Marktkapitalisierung rund 104 Mio. Euro. Die Analysten von GBC hatten den ihrer Meinung nach fairen Wert des Unternehmens zuletzt bei annähernd 300 Mio. Euro – entsprechend einem Kursziel von 108,50 Euro – angesetzt.

[caption id="attachment_118563" align="alignnone" width="710"] Das neue Mynaric-Vorstandstrio (von links): Wolfram Peschko, Bülent Altan, Hubertus von Janecek.[/caption]

Fotos: Mynaric AG

...

Das neue Mynaric-Vorstandstrio (von links): Wolfram Peschko, Bülent Altan, Hubertus von Janecek.[/caption]

Fotos: Mynaric AG

...

Das neue Mynaric-Vorstandstrio (von links): Wolfram Peschko, Bülent Altan, Hubertus von Janecek.[/caption]

Fotos: Mynaric AG

...

© boersengefluester.de | Redaktion

Fast 100 Geschäftsberichte 2018 hat boersengefluester.de in der laufenden Bilanzsaison bereits erfasst und in unseren IR-Cockpits zum Download bereitgestellt. Eine Reihe davon – etwa die von Gerresheimer, Merck oder BB Biotech – gehören quasi jedes Jahr zu unseren Lieblingsreports. Aus den unterschiedlichsten Gründen: Vom hohen Informationsgehalt bis hin zur ansprechenden Aufbereitung der meist doch eher trockenen Finanzthematik. Positiv überrascht hat uns aber auch der jetzt präsentierte Jahresabschluss von DMG Mori. Für alle wichtigen Kennzahlen gibt es langfristige Kennzahlen, der Prognoseteil ist sehr konkret – und außerdem lässt sich alles super leicht finden. So gesehen wäre boersengefluester.de beim täglichen Updaten der Datenbank froh, wenn alle Berichte derart gestaltet wären. Dabei kommt der Werkzeugmaschinenbauer ohne üppige Bilderstrecken oder ein (mitunter auch lesenswertes) Vorstandsinterview aus.

[sws_yellow_box box_size="590"]Top & Flop-Auswertungen für 583 deutsche Aktien: Exklusiv für die wichtigsten Kennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

[caption id="attachment_118551" align="alignright" width="100"] Download: DMG-Bericht 2018[/caption]

Bemerkenswert finden wir die hohe Informationsdichte insbesondere auch deshalb, weil DMG Mori von dem japanischen Großaktionär DMG Mori Company via Beherrschungsvertrag mehrheitlich kontrolliert wird und die Gesellschaft nur noch eine eingeschränkte Selbständigkeit auf dem Kurszettel hat. Das zeigt sich – neben der Garantiedividende von 1,03 Euro pro Anteilschein – etwa auch darin, dass die Deutsche Börse die Bielefelder mit Wirkung zum 18. März 2019 aus dem SDAX streichen. Zu gering sind mittlerweile die Handelsumsätze, beziehungsweise der auf den Streubesitz entfallende Anteil der Marktkapitalisierung. Negativ werten wir die Entscheidung der Indexhüter jedoch keinesfalls. Letztlich finden wir es sogar völlig richtig, dass DMG Mori seinen Platz für einen anderen Titel hergeben muss. Und wer weiß: Vielleicht entwickelt sich die Notiz künftig sogar wieder besser als im Rampenlicht des Kapitalmarkts. Immerhin trüben sich die bislang so guten operativen Rahmenbedingungen ein. „Der weltweite Werkzeugmaschinen-Verbrauch soll im Jahr 2019 deutlich schwächer wachsen“, räumt CEO Christian Thönes ein.

Download: DMG-Bericht 2018[/caption]

Bemerkenswert finden wir die hohe Informationsdichte insbesondere auch deshalb, weil DMG Mori von dem japanischen Großaktionär DMG Mori Company via Beherrschungsvertrag mehrheitlich kontrolliert wird und die Gesellschaft nur noch eine eingeschränkte Selbständigkeit auf dem Kurszettel hat. Das zeigt sich – neben der Garantiedividende von 1,03 Euro pro Anteilschein – etwa auch darin, dass die Deutsche Börse die Bielefelder mit Wirkung zum 18. März 2019 aus dem SDAX streichen. Zu gering sind mittlerweile die Handelsumsätze, beziehungsweise der auf den Streubesitz entfallende Anteil der Marktkapitalisierung. Negativ werten wir die Entscheidung der Indexhüter jedoch keinesfalls. Letztlich finden wir es sogar völlig richtig, dass DMG Mori seinen Platz für einen anderen Titel hergeben muss. Und wer weiß: Vielleicht entwickelt sich die Notiz künftig sogar wieder besser als im Rampenlicht des Kapitalmarkts. Immerhin trüben sich die bislang so guten operativen Rahmenbedingungen ein. „Der weltweite Werkzeugmaschinen-Verbrauch soll im Jahr 2019 deutlich schwächer wachsen“, räumt CEO Christian Thönes ein.

Foto: DMG Mori AG

...

Download: DMG-Bericht 2018[/caption]

Bemerkenswert finden wir die hohe Informationsdichte insbesondere auch deshalb, weil DMG Mori von dem japanischen Großaktionär DMG Mori Company via Beherrschungsvertrag mehrheitlich kontrolliert wird und die Gesellschaft nur noch eine eingeschränkte Selbständigkeit auf dem Kurszettel hat. Das zeigt sich – neben der Garantiedividende von 1,03 Euro pro Anteilschein – etwa auch darin, dass die Deutsche Börse die Bielefelder mit Wirkung zum 18. März 2019 aus dem SDAX streichen. Zu gering sind mittlerweile die Handelsumsätze, beziehungsweise der auf den Streubesitz entfallende Anteil der Marktkapitalisierung. Negativ werten wir die Entscheidung der Indexhüter jedoch keinesfalls. Letztlich finden wir es sogar völlig richtig, dass DMG Mori seinen Platz für einen anderen Titel hergeben muss. Und wer weiß: Vielleicht entwickelt sich die Notiz künftig sogar wieder besser als im Rampenlicht des Kapitalmarkts. Immerhin trüben sich die bislang so guten operativen Rahmenbedingungen ein. „Der weltweite Werkzeugmaschinen-Verbrauch soll im Jahr 2019 deutlich schwächer wachsen“, räumt CEO Christian Thönes ein.

DMG Mori

Kurs: 47,00

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 1.831,29 | 2.052,92 | 2.365,67 | 2.498,57 | 2.228,34 | 2.090,41 | 2.100,00 | |

| EBITDA1,2 | 156,74 | 190,81 | 297,80 | 300,46 | 325,98 | 203,12 | 181,00 | |

| EBITDA-margin %3 | 8,56 | 9,30 | 12,59 | 12,03 | 14,63 | 9,72 | 8,62 | |

| EBIT1,4 | 81,71 | 123,77 | 216,51 | 220,01 | 245,43 | 125,18 | 103,00 | |

| EBIT-margin %5 | 4,46 | 6,03 | 9,15 | 8,81 | 11,01 | 5,99 | 4,91 | |

| Net profit1 | 52,11 | 85,57 | 153,35 | 163,22 | 87,49 | 187,58 | 72,00 | |

| Net-margin %6 | 2,85 | 4,17 | 6,48 | 6,53 | 3,93 | 8,97 | 3,43 | |

| Cashflow1,7 | 67,28 | 244,93 | 276,79 | 190,48 | 171,97 | 160,18 | 140,00 | |

| Earnings per share8 | 0,66 | 1,07 | 1,84 | 1,95 | 0,99 | 2,32 | 0,90 | |

| Dividend per share8 | 1,03 | 1,03 | 1,03 | 1,03 | 1,03 | 1,03 | 1,03 | |

Quelle: boersengefluester.de and company details

Dementsprechend stellt Thönes für das laufende Jahr bei nahezu konstanten Erlösen von rund 2,65 Mio. Euro ein Ergebnis vor Zinsen und Steuern (EBIT) von etwa 200 Mio. Euro in Aussicht – nach 217,13 Mio. Euro im vergangenen Jahr. Viel hängt auch davon ab, wie die nur alle zwei Jahre stattfindende EMO – die Weltleitmesse für das Thema Metallbearbeitung – im September 2019 laufen wird. Immerhin ist DMG Mori in Hannover der größte Aussteller. Nun: Bis dahin ist es noch eine Zeit hin. Wichtig für Anleger wird zunächst einmal die Hauptversammlung am 10. Mai 2019, schließlich gibt es danach die Ausschüttung. Quasi ein Dauerthema aus Investorensicht bleibt auch, ob die Japaner die zurzeit eher niedrigen Kurse womöglich nutzen, um ihren Anteil aufzustocken. Und dann gehört ja auch noch der umtriebige Investor Paul E. Singer zum Aktionärskreis. Bewertungstechnisch gefällt uns der Titel auf dem aktuellen Niveau ohnehin ganz gut – auch wenn fundamentale Kennzahlen bei DMG Mori ein stückweit an Bedeutung verloren haben. Aber schaden kann es natürlich auch nicht, wenn sich die Brancheneinschätzung von Vorstandschef Christian Thönes als zu vorsichtig entpuppen würde.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| DMG Mori | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 587800 | DE0005878003 | AG | 3.704,45 Mio € | 1950 | Halten | |

* * *

© boersengefluester.de | Redaktion

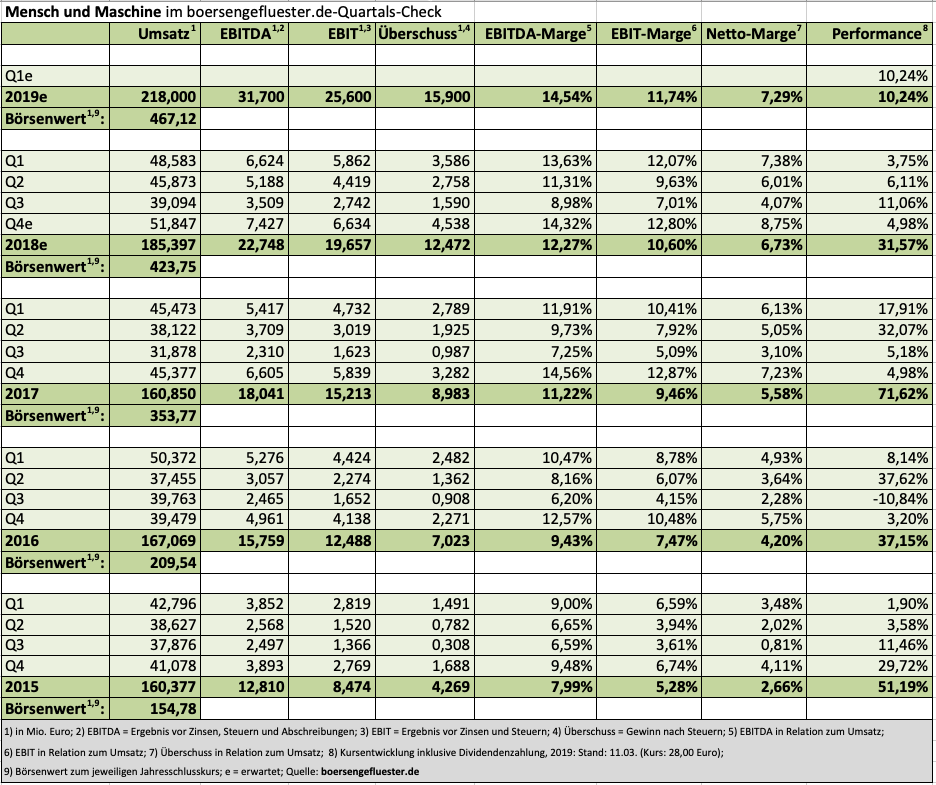

Im vergangenen Sommer war es für ein paar Tage soweit. Immer dann, wenn die Notiz der Aktie von Mensch und Maschine (MuM) oberhalb von 30 Euro stand, kletterte der Börsenwert des Anbieters von Konstruktionssoftware oberhalb von 500 Mio. Euro. Eine solche Dimension ist zwar kein Wert an sich, bemerkenswert ist die Entwicklung aber schon deshalb, weil die Marktkapitalisierung von MuM vor fünf Jahren noch unterhalb von 100 Mio. Euro lag und der Titel in den Finanzmedien meist vorwiegend aus dem Blickwinkel der Dividendenrendite von damals rund drei Prozent empfohlen wurde. Dass die Aktie mal eine derart stramme Wertentwicklung schaffen würde, hätte wohl kaum jemand gedacht. Doch mit der sukzessiven Erhöhung des Eigenanteils an der Wertschöpfung sowie der konsequenten Forcierung des Systemhausgeschäfts wuchs auch die Wertschätzung des Unternehmen an der Börse.

[sws_yellow_box box_size="610"]Ursprünglich von einem boersengefluester.de-Leser entwickelt, jetzt exklusiv auf boersengefluester.de: Die 3-Säulen-Strategie – das Scoringmodell für Value-Anleger. Für alle 566 von uns analysierten Aktien.[/sws_yellow_box]

Zudem haben die Analysten längst erkannt, dass auch die Umstellung von Verkauf auf Vermietung in der Softwarebranche im Zeitverlauf für deutliche Rentabilitätsfortschritte sorgt. Dabei gelang MuM im vergangenen Jahr mit einer EBIT-Marge von 10,6 Prozent erstmals der Eintritt in zweistellige Renditeregionen. Für das laufende Jahr peilt CEO Adi Drotleff eine weitere Verbesserung auf bis zu 11,8 Prozent an – zumindest bezogen auf die beiden äußeren Enden der avisierten Bandbreiten für Umsatz (215 bis 220 Mio. Euro) sowie Ergebnis vor Zinsen und Steuern (24 bis 26 Mio. Euro). Mittelfristig soll die operative Marge gar oberhalb von 14 Prozent liegen. „Wir beobachten weiterhin ein gesundes organisches Wachstum und bekommen mit der Mehrheitsübernahme der SOFiSTiK AG noch zusätzlichen Schub“, sagt Drotleff.

Positiv für Aktionäre: Die zu erwartenden Ergebnisverbesserungen fließen zu einem wesentlichen Teil in höhere Dividenden. So steht zur Hauptversammlung (HV) am 8. Mai 2019 eine um 15 Cent auf 0,65 Euro je Aktie verbesserte Ausschüttung auf der Agenda. Für die HV im kommenden Jahr könnte dieser Satz bereits auf 0,77 bis 0,83 Euro steigen. Im Jahr drauf touchiert die Dividende dann möglicherweise sogar erstmals den Satz von 1,00 Euro pro Aktie. Das wiederum läuft – bezogen auf den aktuellen Aktienkurs von 28 Euro – auf eine Rendite von knapp 3,6 Prozent hinaus. So gesehen würde der im Börsensegment Scale gelistete Titel – trotz der deutlichen Kurssteigerungen – wieder in Richtung der früher üblichen Renditen mit einer 3 vor dem Komma zurückkehren. Diesen Aspekt hält boersengefluester.de insofern für wichtig, weil die sonstigen Bewertungskennzahlen aus fundamentaler Sicht nun vielleicht tatsächlich nicht mehr die ganz großen Sprünge zulässt. Immerhin kommt die Aktie bereits auf ein 2020er-KGV von etwas mehr als 25. Und auch das Kurs-Buchwert-Verhältnis (KBV) von rund zwölf spiegelt die sehr ordentliche Eigenkapitalrendite von gut 24 Prozent bereits sportlich wider.

[sws_blue_box box_size="640"]Tipp: Alle Scale-Aktien auf einen Blick – mit wichtigen Terminen und Geschäftsberichts-Downloads[/sws_blue_box]

Die Kursziele der Analysten bewegen sich zurzeit im Bereich um 35 Euro. Demnach hätte der Anteilschein von Mensch und Maschine noch ein Potenzial von ziemlich genau einem Viertel und würde (inklusive der neuen Aktien aus der SOFiSTiK-Akquisition) auf einen Börsenwert von etwa 600 Mio. Euro kommen. Im Scale bringen es zurzeit nur Consus Real Estate und die (allerdings kaum gehandelte) Versicherungsgruppe Nürnberger Beteiligungs-AG auf eine höhere Kapitalisierung. Soll heißen: Schon allein wegen der puren Größe wird Mensch und Maschine auch für namhafte institutionelle Investoren immer interessanter. Und die lieben in der Regel möglichst gut planbare Geschäftsmodelle – genauso, wie es das im bayerischen Wessling ansässige Unternehmen bietet.

Positiv für Aktionäre: Die zu erwartenden Ergebnisverbesserungen fließen zu einem wesentlichen Teil in höhere Dividenden. So steht zur Hauptversammlung (HV) am 8. Mai 2019 eine um 15 Cent auf 0,65 Euro je Aktie verbesserte Ausschüttung auf der Agenda. Für die HV im kommenden Jahr könnte dieser Satz bereits auf 0,77 bis 0,83 Euro steigen. Im Jahr drauf touchiert die Dividende dann möglicherweise sogar erstmals den Satz von 1,00 Euro pro Aktie. Das wiederum läuft – bezogen auf den aktuellen Aktienkurs von 28 Euro – auf eine Rendite von knapp 3,6 Prozent hinaus. So gesehen würde der im Börsensegment Scale gelistete Titel – trotz der deutlichen Kurssteigerungen – wieder in Richtung der früher üblichen Renditen mit einer 3 vor dem Komma zurückkehren. Diesen Aspekt hält boersengefluester.de insofern für wichtig, weil die sonstigen Bewertungskennzahlen aus fundamentaler Sicht nun vielleicht tatsächlich nicht mehr die ganz großen Sprünge zulässt. Immerhin kommt die Aktie bereits auf ein 2020er-KGV von etwas mehr als 25. Und auch das Kurs-Buchwert-Verhältnis (KBV) von rund zwölf spiegelt die sehr ordentliche Eigenkapitalrendite von gut 24 Prozent bereits sportlich wider.

[sws_blue_box box_size="640"]Tipp: Alle Scale-Aktien auf einen Blick – mit wichtigen Terminen und Geschäftsberichts-Downloads[/sws_blue_box]

Die Kursziele der Analysten bewegen sich zurzeit im Bereich um 35 Euro. Demnach hätte der Anteilschein von Mensch und Maschine noch ein Potenzial von ziemlich genau einem Viertel und würde (inklusive der neuen Aktien aus der SOFiSTiK-Akquisition) auf einen Börsenwert von etwa 600 Mio. Euro kommen. Im Scale bringen es zurzeit nur Consus Real Estate und die (allerdings kaum gehandelte) Versicherungsgruppe Nürnberger Beteiligungs-AG auf eine höhere Kapitalisierung. Soll heißen: Schon allein wegen der puren Größe wird Mensch und Maschine auch für namhafte institutionelle Investoren immer interessanter. Und die lieben in der Regel möglichst gut planbare Geschäftsmodelle – genauso, wie es das im bayerischen Wessling ansässige Unternehmen bietet.

Fotos: Mensch und Maschine SE, Kaboompics

...

Fotos: Mensch und Maschine SE, Kaboompics

...

Mensch und Maschine

Kurs: 34,55

Positiv für Aktionäre: Die zu erwartenden Ergebnisverbesserungen fließen zu einem wesentlichen Teil in höhere Dividenden. So steht zur Hauptversammlung (HV) am 8. Mai 2019 eine um 15 Cent auf 0,65 Euro je Aktie verbesserte Ausschüttung auf der Agenda. Für die HV im kommenden Jahr könnte dieser Satz bereits auf 0,77 bis 0,83 Euro steigen. Im Jahr drauf touchiert die Dividende dann möglicherweise sogar erstmals den Satz von 1,00 Euro pro Aktie. Das wiederum läuft – bezogen auf den aktuellen Aktienkurs von 28 Euro – auf eine Rendite von knapp 3,6 Prozent hinaus. So gesehen würde der im Börsensegment Scale gelistete Titel – trotz der deutlichen Kurssteigerungen – wieder in Richtung der früher üblichen Renditen mit einer 3 vor dem Komma zurückkehren. Diesen Aspekt hält boersengefluester.de insofern für wichtig, weil die sonstigen Bewertungskennzahlen aus fundamentaler Sicht nun vielleicht tatsächlich nicht mehr die ganz großen Sprünge zulässt. Immerhin kommt die Aktie bereits auf ein 2020er-KGV von etwas mehr als 25. Und auch das Kurs-Buchwert-Verhältnis (KBV) von rund zwölf spiegelt die sehr ordentliche Eigenkapitalrendite von gut 24 Prozent bereits sportlich wider.

[sws_blue_box box_size="640"]Tipp: Alle Scale-Aktien auf einen Blick – mit wichtigen Terminen und Geschäftsberichts-Downloads[/sws_blue_box]

Die Kursziele der Analysten bewegen sich zurzeit im Bereich um 35 Euro. Demnach hätte der Anteilschein von Mensch und Maschine noch ein Potenzial von ziemlich genau einem Viertel und würde (inklusive der neuen Aktien aus der SOFiSTiK-Akquisition) auf einen Börsenwert von etwa 600 Mio. Euro kommen. Im Scale bringen es zurzeit nur Consus Real Estate und die (allerdings kaum gehandelte) Versicherungsgruppe Nürnberger Beteiligungs-AG auf eine höhere Kapitalisierung. Soll heißen: Schon allein wegen der puren Größe wird Mensch und Maschine auch für namhafte institutionelle Investoren immer interessanter. Und die lieben in der Regel möglichst gut planbare Geschäftsmodelle – genauso, wie es das im bayerischen Wessling ansässige Unternehmen bietet.

Positiv für Aktionäre: Die zu erwartenden Ergebnisverbesserungen fließen zu einem wesentlichen Teil in höhere Dividenden. So steht zur Hauptversammlung (HV) am 8. Mai 2019 eine um 15 Cent auf 0,65 Euro je Aktie verbesserte Ausschüttung auf der Agenda. Für die HV im kommenden Jahr könnte dieser Satz bereits auf 0,77 bis 0,83 Euro steigen. Im Jahr drauf touchiert die Dividende dann möglicherweise sogar erstmals den Satz von 1,00 Euro pro Aktie. Das wiederum läuft – bezogen auf den aktuellen Aktienkurs von 28 Euro – auf eine Rendite von knapp 3,6 Prozent hinaus. So gesehen würde der im Börsensegment Scale gelistete Titel – trotz der deutlichen Kurssteigerungen – wieder in Richtung der früher üblichen Renditen mit einer 3 vor dem Komma zurückkehren. Diesen Aspekt hält boersengefluester.de insofern für wichtig, weil die sonstigen Bewertungskennzahlen aus fundamentaler Sicht nun vielleicht tatsächlich nicht mehr die ganz großen Sprünge zulässt. Immerhin kommt die Aktie bereits auf ein 2020er-KGV von etwas mehr als 25. Und auch das Kurs-Buchwert-Verhältnis (KBV) von rund zwölf spiegelt die sehr ordentliche Eigenkapitalrendite von gut 24 Prozent bereits sportlich wider.

[sws_blue_box box_size="640"]Tipp: Alle Scale-Aktien auf einen Blick – mit wichtigen Terminen und Geschäftsberichts-Downloads[/sws_blue_box]

Die Kursziele der Analysten bewegen sich zurzeit im Bereich um 35 Euro. Demnach hätte der Anteilschein von Mensch und Maschine noch ein Potenzial von ziemlich genau einem Viertel und würde (inklusive der neuen Aktien aus der SOFiSTiK-Akquisition) auf einen Börsenwert von etwa 600 Mio. Euro kommen. Im Scale bringen es zurzeit nur Consus Real Estate und die (allerdings kaum gehandelte) Versicherungsgruppe Nürnberger Beteiligungs-AG auf eine höhere Kapitalisierung. Soll heißen: Schon allein wegen der puren Größe wird Mensch und Maschine auch für namhafte institutionelle Investoren immer interessanter. Und die lieben in der Regel möglichst gut planbare Geschäftsmodelle – genauso, wie es das im bayerischen Wessling ansässige Unternehmen bietet.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Mensch und Maschine | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 658080 | DE0006580806 | SE | 599,36 Mio € | 21.07.1997 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 243,98 | 266,16 | 320,47 | 323,31 | 325,84 | 238,59 | 263,00 | |

| EBITDA1,2 | 40,33 | 44,44 | 52,67 | 56,64 | 56,74 | 60,42 | 67,50 | |

| EBITDA-margin %3 | 16,53 | 16,70 | 16,44 | 17,52 | 17,41 | 25,32 | 25,67 | |

| EBIT1,4 | 31,03 | 34,69 | 42,64 | 46,83 | 46,48 | 49,11 | 56,00 | |

| EBIT-margin %5 | 12,72 | 13,03 | 13,31 | 14,49 | 14,27 | 20,58 | 21,29 | |

| Net profit1 | 20,90 | 23,88 | 28,91 | 31,93 | 33,44 | 34,90 | 40,00 | |

| Net-margin %6 | 8,57 | 8,97 | 9,02 | 9,88 | 10,26 | 14,63 | 15,21 | |

| Cashflow1,7 | 33,73 | 36,91 | 39,05 | 50,59 | 62,32 | 16,58 | 43,00 | |

| Earnings per share8 | 1,12 | 1,26 | 1,55 | 1,72 | 1,80 | 1,91 | 2,29 | |

| Dividend per share8 | 1,00 | 1,20 | 1,40 | 1,65 | 1,85 | 2,00 | 2,15 | |

Quelle: boersengefluester.de and company details

Fotos: Mensch und Maschine SE, Kaboompics

...

© boersengefluester.de | Redaktion

Wenn eine Aktie sich knapp zwei Jahre nach dem Börsengang geringfügig zurück über den Ausgabepreis gekämpft hat, klingt das zunächst einmal nicht nach einem besonders prickelnden Investment – und das war IBU-tec advanced materials bislang auch nicht. Andererseits ist boersengefluester.de überzeugt, dass der Produktionsdienstleister für chemische Stoffe sich durch die im vergangenen Sommer erfolgte Übernahme von BNT Chemicals aus Bitterfeld-Wolfen derart verstärkt hat, dass die Aktie vor einer deutlich besseren Zukunft steht. Zudem stehen Themen wie Batteriewerkstoffe für Elektromobilität bei IBU-tec hoch im Kurs und sind nicht bloß eine aufgepumpte Hülle in der Aktienstory des im Börsensegment Scale gelisteten Unternehmens. Das zeigte einmal mehr das kürzlich kommunizierte Verbundprojekt mit namhaften Partnern wie dem SDAX-Aufsteiger Varta und dem Forschungszentrum Jülich.

[sws_yellow_box box_size="610"]Ursprünglich von einem boersengefluester.de-Leser entwickelt, jetzt exklusiv auf boersengefluester.de: Die 3-Säulen-Strategie – das Scoringmodell für Value-Anleger. Für alle 566 von uns analysierten Aktien.[/sws_yellow_box]

Die Analysten von Warburg Research hatten das Kursziel für die IBU-tec-Aktie zuletzt Ende Januar bei 21,30 Euro angesetzt. Die Vorabzahlen für das vergangene Jahr sowie der Ausblick für 2019 dürften die Experten in ihrer Einschätzung eher bekräftigen. So kam IBU-tec im vergangenen Jahr (BNT Chemicals ausgeklammert) auf Erlöse von 18,9 Mio. Euro sowie ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 4,7 Mio. Euro. Auf pro forma-Basis (inklusive BNT) würden sich die Umsätze der Weimarer auf 46,7 Mio. Euro türmen – bei einem EBITDA von 6,9 Mio. Euro. Avisiert hatte CEO Ullrich Weitz eine Spanne von 5,5 bis 7,0 Mio. Euro. „Wir haben für 2018 vollumfänglich geliefert“, sagt Weitz und betont im selben Atemzug, dass die Gruppe vor einem „sehr positiven Geschäftsjahr 2019“ steht. „Unsere durch die Übernahme von BNT Chemicals komplettierte Marktposition und die hohe Innovationskraft von IBU-tec sind eine hervorragende Basis. Nicht zuletzt deshalb befinden wir uns derzeit in vielversprechenden Gesprächen über zusätzliche Aufträge.“

Konkret kalkuliert Weitz, der gleichzeitig auch der dominierende Aktionär ist, für 2019 mit einem Umsatzplus auf 50 bis 53 Mio. Euro sowie einem EBITDA in einer Bandbreite zwischen 7,2 und 7,5 Mio. Euro. Dem steht zurzeit ein Unternehmenswert (Marktkapitalisierung minus Netto-Finanzguthaben) von rund 66 Mio. Euro gegenüber. Wirklich teuer ist die Aktie also nicht. Abzuwarten bleibt freilich, wie hoch die bilanziellen Korrekturposten auf das EBITDA im Zuge der BNT-Übernahme sein werden. Vermutlich werden etliche Investoren diesen Effekt in ihrem Zahlenwerk aber ohnehin herausrechnen. So gesehen bleiben wir dabei: IBU-tec gehört – zusammen mit Firmen wie Nabaltec oder auch Nanogate – zu den besten „klassischen“ Unternehmen aus dem Scale. Nun geht es darum, diese Klasse endlich auch nachhaltig im Aktienkurs unterzubringen.

[sws_blue_box box_size="640"]Tipp: Alle Scale-Aktien auf einen Blick – mit wichtigen Terminen und Geschäftsberichts-Downloads[/sws_blue_box]

...

IBU-tec advanced materials

Kurs: 14,75

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 32,96 | 44,09 | 53,94 | 48,23 | 50,61 | 44,31 | 38,50 | |

| EBITDA1,2 | 6,98 | 5,53 | 6,69 | 2,96 | 1,02 | 4,63 | 3,15 | |

| EBITDA-margin %3 | 21,18 | 12,54 | 12,40 | 6,14 | 2,02 | 10,46 | 8,18 | |

| EBIT1,4 | 2,08 | 0,94 | 1,94 | -1,79 | -3,75 | 0,03 | -1,75 | |

| EBIT-margin %5 | 6,31 | 2,13 | 3,60 | -3,71 | -7,41 | 0,06 | -4,55 | |

| Net profit1 | 1,00 | -0,24 | 1,29 | -2,49 | -5,31 | 0,01 | -2,30 | |

| Net-margin %6 | 3,03 | -0,54 | 2,39 | -5,16 | -10,49 | 0,01 | -5,97 | |

| Cashflow1,7 | 4,47 | -1,13 | -3,27 | 2,41 | 9,32 | 14,48 | 3,70 | |

| Earnings per share8 | 0,25 | -0,05 | 0,27 | -0,52 | -1,12 | 0,00 | -0,48 | |

| Dividend per share8 | 0,00 | 0,00 | 0,04 | 0,00 | 0,00 | 0,12 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| IBU-tec advanced materials | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0XYHT | DE000A0XYHT5 | AG | 69,83 Mio € | 30.03.2017 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Mitte Dezember 2018, auf der von GBC organisierten MKK Münchner Kapitalmarkt Konferenz, wirkte das Management von wallstreet:online (w:o) beinahe noch ein wenig ratlos, angesichts der trüben Kursentwicklung. Immerhin war der Anteilschein des Finanzportalbetreibers damals bis deutlich unter die Marke von 25 Euro gefallen – nachdem der Small Cap ein halbes Jahr zuvor noch mehr als 45 Euro kostete. Einzige Erklärung für den Absacker war die Furcht vor einer spürbaren Abkühlung der Werbeerlöse, schließlich sah es damals für fast alle Bereiche rund um das Thema Börse ziemlich mau aus. Mit den steigenden Aktienkursen kehrte allerdings auch bei w:o die Zuversicht zurück. Mittlerweile steht die Notiz unmittelbar vor der Marke von 35 Euro, womit die Berliner auf eine Marktkapitalisierung von 58,3 Mio. Euro kommen.

[sws_yellow_box box_size="610"]Ursprünglich von einem boersengefluester.de-Leser entwickelt, jetzt exklusiv auf boersengefluester.de: Die 3-Säulen-Strategie – das Scoringmodell für Value-Anleger. Für alle 566 von uns analysierten Aktien.[/sws_yellow_box]

Frische Kursfantasie brachte zudem die kürzlich kommunizierte Übernahme der ABC New Media AG – in erster Linie bekannt durch die von ihr betriebene Seite FinanzNachrichten.de – für einen Preis von 2,8 Mio. Euro. Damit hat das Vorstandsteam von w:o sein Versprechen eingelöst, wonach Übernahmen von Portalen weiterhin ein Thema seien. Hintergrund: Im Herbst 2017 hatte w:o die Markets Inside Media GmbH mit der dazugehörigen Seite börsennews.de erworben – insbesondere auch um von dem starken Mobiltraffic der Leipziger zu profitieren. Im November 2018 stand dann die zur vwd-Gruppe gehörende Seite finanztreff.de zum Verkauf. Dem Vernehmen nach hatte w:o ebenfalls für finanztreff geboten, allerdings bekam die Börsenmedien AG (DER AKTIONÄR) aus Kulmbach damals den Zuschlag. Nun also hat w:o mit FinanzNachrichten.de seine Position weiter erheblich gestärkt. Ein guter Deal nach Auffassung von boersengefluester.de.

Ebenso ansehnlich sind die vorläufigen Zahlen für 2018: Demnach haben die Berliner mit Erlösen von 10,65 Mio. Euro den eigenen Ausblick (8,4 bis 10,3 Mio. Euro) sogar am oberen Ende getoppt. Beim Gewinn vor Steuern liegt das Unternehmen mit 4,83 Mio. Euro knapp unter der Mitte der Bandbreite von 4,49 bis 5,49 Mio. Euro. „Im Ergebnis sind bereits Sondereffekte in Höhe von rund 800.000 Euro berücksichtigt, sodass das um diese Effekte bereinigte operative Ergebnis bei mehr als 5,600 Mio. Euro lag und damit leicht über dem oberen Ende der im April 2018 aufgestellten Prognose“, heißt es offiziell. Für das laufende Jahr stellt CEO Stefan Zmojda (inklusive ABC) einen Umsatz in einer Range von 10,0 bis 12,5 Mio. Euro sowie ein Ergebnis vor Steuern zwischen 5,7 und 7,0 Mio. Euro in Aussicht. Effekte aus der rechtlich noch nicht vollzogenen Übernahme von w:o capital sind hier noch gar nicht inkludiert.

[sws_yellow_box box_size="610"]Top & Flop-Auswertungen für 566 deutsche Aktien: Exklusiv für die wichtigsten Bewertungskennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Die vergleichsweise große Spanne bei der Gewinnvorschau zeigt zwar, dass das Geschäft grundsätzlich enorm volatil bleibt. Andererseits befindet sich w:o offenbar auf einem anhaltenden Wachstumskurs. Zu verdanken ist dies zu einem wesentlichen Teil auch der immer größeren Marktmacht. Für sehr risikobereite Anleger ist der Titel damit eine aussichtsreiche Wette. Die Analysten von Warburg Research hatten das Kursziel für die w:0-Aktie zuletzt bei immerhin 52 Euro angesetzt. Seltsamerweise aber nur mit einer Halten-Einschätzung versehen – trotz des enormen Kurspotenzials von immer noch fast 50 Prozent.

...

Smartbroker Holding

Kurs: 8,86

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 28,21 | 48,20 | 52,79 | 46,54 | 52,48 | 68,28 | 69,50 | |

| EBITDA1,2 | 4,52 | 3,56 | 8,77 | 1,35 | 8,97 | -0,33 | 1,50 | |

| EBITDA-margin %3 | 16,02 | 7,39 | 16,61 | 2,90 | 17,09 | -0,48 | 2,16 | |

| EBIT1,4 | 2,03 | 0,35 | -8,41 | -5,22 | -1,70 | -10,60 | -8,40 | |

| EBIT-margin %5 | 7,20 | 0,73 | -15,93 | -11,22 | -3,24 | -15,53 | -12,09 | |

| Net profit1 | 3,55 | -0,54 | -10,07 | -5,92 | -1,39 | -10,56 | -8,80 | |

| Net-margin %6 | 12,58 | -1,12 | -19,08 | -12,72 | -2,65 | -15,47 | -12,66 | |

| Cashflow1,7 | 1,18 | 13,93 | 5,04 | 0,19 | 9,99 | 1,47 | 1,00 | |

| Earnings per share8 | 0,25 | -0,04 | -0,64 | -0,38 | -0,08 | -0,62 | -0,52 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Smartbroker Holding | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2GS60 | DE000A2GS609 | AG | 149,69 Mio € | 22.02.2006 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Zumindest eine Schrecksekunde: Als B+S Banksysteme Mitte Februar den Halbjahresbericht für das Geschäftsjahr 2018/19 (30. Juni) vorlegte, hinkte nicht nur der Umsatz von 4,66 Mio. Euro dem entsprechenden Vorjahreswert um fast neun Prozent hinterher. Vor allen Dingen das Betriebsergebnis machte den Anlegern Sorge. Schließlich knickte der Gewinn vor Zinsen und Steuern (EBIT) um annähernd 60 Prozent auf 564.000 Euro ein. Zudem sprach der Softwareanbieter für Banken und Finanzdienstleister von einem „weiterhin sehr schwierigen Umfeld“. Zwar drückten höhere Personalaufwendungen und Abschreibungen zusätzlich aufs Ergebnis. Letztlich fehlte B+S aber in erster Linie Neugeschäft, um die eigentlich erwarteten Zahlen liefern zu können. Immerhin blieb Vorstand Wilhelm Berger cool und deutete für das zweite Halbjahr eine spürbare Verbesserung an und bestätigte die bisherige Prognose für das Gesamtjahr. Die wiederum sieht bei Erlösen von 9,89 Mio. Euro ein EBIT von 1,64 Mio. Euro vor.

[sws_yellow_box box_size="610"]Von einem BGFL-User entwickelt, jetzt exklusiv auf boersengefluester.de. Für alle 566 von uns analysierten Aktien: Die 3-Säulen-Strategie – das Scoringmodell für Value-Anleger.[/sws_yellow_box]

Demnach muss B+S im zweiten Halbjahr auf ein Betriebsergebnis von rund 1 Mio. Euro kommen. Ein ambitioniertes Ziel. Im Gespräch mit boersengefluester.de gibt Berger nun ein Update zur operativen Entwicklung. Zudem äußert er sich zur kürzlich bekannt gewordenen Fusion von Figo und Finreach. Ein Deal, der in der Szene für enormen Wirbel sorgte. Interessant ist die Entwicklung für B+S insofern, weil Figo ein direkter Wettbewerber der Münchner ist. Zudem äußert sich Berger zur Entwicklung beim B+S-Zukauf Clinc sowie möglichen weiteren Plänen in Fintech-Sektor – und natürlich geht es auch um den Aktienkurs von B+S Banksysteme.

...

© boersengefluester.de | Redaktion

Bemerkenswert, was Brenntag in Sachen Dividende vorzuweisen hat. Seit dem Börsengang Ende März 2010 hat der Chemiedistributor nun in jedem Jahr seine Dividende erhöht (siehe dazu unsere Übersicht HIER). Zur nächsten Hauptversammlung am 13. Juni 2019 steht eine um 10 Cent je Aktie verbesserte Ausschüttung von 1,20 Euro auf der Agenda. Damit bringt es der MDAX-Konzern auf eine Rendite von rund 2,5 Prozent. Sicher gibt es deutlich höheren Renditen im Midcap-Bereich, aber was die Verlässlichkeit bei der Aufstockung angeht, spielt Brenntag damit in einer Liga mit Top-Firmen wie Fuchs Petrolub, Sartorius, Symrise oder Fielmann. Schon allein deshalb, ist die Aktie einen Blick wert. Aber auch sonst wissen die Essener zu überzeugen, selbst wenn im laufenden Jahr wohl keine ganz großen Sprünge zu erwarten sind. Gleichwohl soll das operative Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) noch in einer Bandbreite von drei bis sieben Prozent zulegen. Zum Vergleich: 2018 stieg das operative EBITDA um 4,7 Prozent auf 875,5 Mio. Euro. Avisiert hatte der im Februar 2020 scheidende CEO Steven Holland ein EBITDA zwischen 870 und 900 Mio. Euro.

[sws_yellow_box box_size="610"]Kennen Sie schon unsere 3-Säulen-Strategie? Das exklusive Scoringmodell von BGFL.[/sws_yellow_box]

So gesehen hat Brenntag mit den jetzt vorgelegten Ergebnissen die eigenen Prognosen sicher eingelöst – ohne aber die ganz große Überraschung zu präsentierten. Und auch die EBITDA-Prognose für 2019 lässt – gemessen in absoluten Zahlen – mit einer Bandbreite von 902 bi 937 Mio. Euro einigen Spielraum. Letztlich sind die Investoren aber zufrieden mit dem, was die Gesellschaft zu bieten hat. Immerhin ist es noch gar nicht so lange her, dass sich die Investoren um eine kräftigere Abkühlung der Kennzahlen bei Brenntag sorgten. Sollte der Gesamtmarkt mitspielen, dürfte die Notiz des MDAX-Konzerns also seine jüngste Erholungsrally fortsetzen. Allerdings: Spätestens im Bereich um 55 Euro war in den vergangenen Jahren meist Schluss. Sogar das am 14. April 2015 erreicht All-Time-High bei 59,27 Euro ist nicht fürchterlich weit von dieser Marke entfernt. Per saldo ist die Aktie nach Auffassung von boersengefluester.de aber mindestens eine gute Halten-Position. Rein unter KGV-Gesichtspunkten bewegten sich Brenntag im soliden MDAX-Mittelfeld. Und auch das aktuelle Kurs-Buchwert-Verhältnis von 2,2 lässt locker höhere Kurse zu.

Brenntag

Kurs: 59,54

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Brenntag | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1DAHH | DE000A1DAHH0 | SE | 8.622,69 Mio € | 29.03.2010 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 11.775,80 | 14.382,50 | 19.429,30 | 16.815,10 | 16.237,40 | 15.171,50 | 15.080,00 | |

| EBITDA1,2 | 1.057,70 | 1.344,60 | 1.808,60 | 1.584,60 | 1.456,80 | 1.287,50 | 1.300,00 | |

| EBITDA-margin %3 | 8,98 | 9,35 | 9,31 | 9,42 | 8,97 | 8,49 | 8,62 | |

| EBIT1,4 | 713,00 | 742,40 | 1.382,40 | 1.122,70 | 915,40 | 617,60 | 780,00 | |

| EBIT-margin %5 | 6,06 | 5,16 | 7,12 | 6,68 | 5,64 | 4,07 | 5,17 | |

| Net profit1 | 473,80 | 461,40 | 902,50 | 721,10 | 543,70 | 269,70 | 423,00 | |

| Net-margin %6 | 4,02 | 3,21 | 4,65 | 4,29 | 3,35 | 1,78 | 2,81 | |

| Cashflow1,7 | 1.219,00 | 388,60 | 956,70 | 1.663,90 | 906,60 | 966,70 | 0,00 | |

| Earnings per share8 | 3,02 | 2,89 | 5,74 | 4,73 | 3,71 | 1,83 | 2,93 | |

| Dividend per share8 | 1,35 | 1,45 | 2,00 | 2,10 | 2,10 | 1,90 | 1,90 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

„Aktuell sind wir an einigen spannenden Ausschreibungen beteiligt“, sagte Martin Müller-Elschner, CEO von IVU Traffic, Ende November 2018 – kurz vor dem Eigenkapitalforum – im Interview mit boersengefluester.de (HIER). Jetzt melden die Berliner Vollzug. Und zwar nicht zu knapp: Demnach setzt die Deutsche Bahn ihre neue Planungsplattform zur Steuerung des Fernverkehrs auf die Softwarelösung IVU.rail auf. „Dieser Auftrag ist einer der wichtigsten in der Geschichte der IVU“, berichtet Müller-Elschner. Dem Vernehmen nach werden mit Hilfe von IVU.rail künftig sämtliche, für den Fernverkehr nötigen Informationen, gesammelt und verarbeitet. Offenbar ein wichtiger Schritt für die Bahn. „Mit der neuen Plattform kommen wir bei der Standardisierung und Digitalisierung von Prozessen einen großen Schritt voran“, sagt Philipp Nagl, Vorstand Produktion DB Fernverkehr. „Ab Ende 2019 werden erste Teile der neuen Plattform im Einsatz getestet. Mit dem Fahrplanwechsel im Dezember 2020 finden dann erstmals Zugfahrten statt, die mit Hilfe der neuen Produktionsplattform geplant wurden“ heißt es offiziell.

[sws_yellow_box box_size="610"]Das exklusive BGFL-Scoringmodell für Value Anleger: Die 3-Säulen-Strategie. [/sws_yellow_box]

Finanzielle Details haben beiden Parteien hingegen nicht verraten. Allerdings zeigt bereits die Dauer des auf 15 Jahre angelegten Rahmenvertrags, dass es sich um ein erhebliches Geschäft handelt. Positiver Nebeneffekt dürfte zudem sein, dass sich die noch immer stark auf das Abschlussquartal zugeschnittene Saisonalität der IVU-Zahlen weiter nivellieren wird. Das macht IVU Traffic aus Kapitalmarktsicht noch berechenbarer, was sich dann auch in einer entsprechend höheren Bewertung zeigen sollte. Dabei kann sich die im Prime Standard gelistete Gesellschaft über eine mangelnde Wertschätzung seitens der Investoren zurzeit wahrlich nicht beklagen. Allein seit Jahresbeginn 2018 hat der Anteilschein in der Spitze um fast 41 Prozent an Wert gewonnen und kostet erstmals überhaupt mehr als 7 Euro. Auf diesem All-Time-High-Niveau bringt es IVU Traffic auf eine Marktkapitalisierung von rund 123 Mio. Euro.

Exakt 5,25 Prozent davon sind seit kurzem indirekt dem DAX-Konzern Daimler zuzurechnen. Immerhin hat die Tochter Daimler Buses über die Gerlind & Ernst Denert-Stiftung ein entsprechendes Aktienpaket vom früheren IVU-Vorstand Ernst Denert erworben. Kein Wunder, dass die Small Cap-Szene Lunte gerochen hat und hofft, dass aus diesem Engagement möglicherweise noch mehr werden könnte. CEO Müller-Elschner zeigt sich – zumindest was die operative Seite des Deals angeht – schon mal sehr zuversichtlich: „Durch die strategische Partnerschaft mit Daimler Buses schaffen wir Synergien für die Technologieentwicklung und stärken unsere internationale Marktpräsenz.“ Das nächste Datum für Anleger wird aber erst einmal die für Ende März avisierte Vorlage des Geschäftsberichts. Die Messlatte liegt nach der jüngsten Anpassung nach oben bei einem Umsatz von mindestens 75 Mio. Euro sowie einem Ergebnis vor Zinsen und Steuern (EBIT) von mehr als 6 Mio. Euro. Da Müller-Elschner für eher konservative Ausblicke gewohnt ist, würde es boersengefluester.de nicht wundern, wenn IVU Traffic beim EBIT bis an die Marke von knapp 7 Mio. Euro herangekommen ist.

Kurzfristig sieht der Chartverlauf zwar ein wenig überhitzt aus. Aber nach einer zu erwartenden Korrekturbewegung sollte der Titel sein Potenzial noch längst nicht ausgeschöpft haben. Rein fundamental ist die Bewertung nämlich noch voll in der Spur. Und wer weiß, was Vorstandschef Müller-Elschner noch alles in petto hat. Am ehesten vergleichbar ist die IVU-Aktie mit dem Anteilschein des Karlsruher Telematikspezialisten Init Innovation In Traffic Systems. Wobei: Die klar bessere Dynamik hat derzeit IVU.

...

IVU Traffic

Kurs: 21,40

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 92,03 | 102,88 | 113,23 | 122,49 | 133,67 | 149,72 | 157,00 | |

| EBITDA1,2 | 15,30 | 16,45 | 18,70 | 20,31 | 21,69 | 23,36 | 25,35 | |

| EBITDA-margin %3 | 16,63 | 15,99 | 16,52 | 16,58 | 16,23 | 15,61 | 16,15 | |

| EBIT1,4 | 12,78 | 13,92 | 14,85 | 15,77 | 16,82 | 18,58 | 19,70 | |

| EBIT-margin %5 | 13,89 | 13,53 | 13,12 | 12,88 | 12,58 | 12,41 | 12,55 | |

| Net profit1 | 10,09 | 9,32 | 10,13 | 11,38 | 12,04 | 13,31 | 13,60 | |

| Net-margin %6 | 10,96 | 9,06 | 8,95 | 9,29 | 9,01 | 8,89 | 8,66 | |

| Cashflow1,7 | 30,76 | 19,08 | 4,47 | 11,91 | 6,74 | 31,20 | 9,70 | |

| Earnings per share8 | 0,57 | 0,53 | 0,58 | 0,65 | 0,69 | 0,77 | 0,79 | |

| Dividend per share8 | 0,20 | 0,22 | 0,24 | 0,26 | 0,28 | 0,55 | 0,30 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| IVU Traffic | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 744850 | DE0007448508 | AG | 382,73 Mio € | 07.07.2000 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

„PUMA plant Aktiensplit und Kapitalerhöhung“, lautete die Schlagzeile auf einem großen Finanzportal zur Neueinteilung des Grundkapitals 1:10. Formal liegen die Kollegen damit zwar richtig, allerdings scheint es boersengefluester.de trotzdem sinnvoll, die Maßnahme des Sportartikelherstellers in ihrer psychologischen Wirkung als auch bilanztechnisch kurz vorzustellen. Zunächst einmal gehört die Puma-Aktie mit Kursen von gut 500 Euro zu den optisch teuersten Werten auf dem heimischen Kurszettel Von den bekannten Unternehmen kosten zurzeit nur die Anteilscheine von Rational und Audi absolut mehr Geld. Dabei sagt die Höhe des Kurses noch gar nichts über die Bewertung der Aktie aus. Die wiederum lässt sich erst ermitteln, wenn Anleger den gesamten Wert aller umlaufenden Aktien in Relation zu Kennzahlen wie Umsatz, Gewinn oder Eigenkapital setzen – aber darum geht es in diesem Beitrag nicht. Zunächst einmal sind Aktiensplits ein Instrument zur optischen Kurspflege.

Die Überlegung dahinter: Ein niedrigerer Aktienkurs suggeriert eine zumindest eine günstigere Bewertung und führt in der Regel auch zu einem entsprechend höheren Handelsvolumen. Das wiederum kann für die Berücksichtigung in einem der Auswahlindizes (DAX, MDAX, SDAX, TecDAX) der Deutschen Börse wichtig werden. Bei dem MDAX-Unternehmen Puma muss man sich das ungefähr so vorstellen, dass Anleger statt eines 500-Euro-Scheins künftig zehn 50-Euro-Scheine im Portemonnaie haben. Dadurch sind sie zwar nicht reicher oder ärmer – aber irgendwie fühlt man sich vielleicht doch liquider mit dem Bündel an Banknoten. Nichts anderes führt Puma im Schilde. Etwas flapsig wird in diesem Zusammenhang übrigens von Gratisaktien gesprochen. Dabei gibt es – so viel sollte schon jetzt klar sein – nichts umsonst.

[caption id="attachment_118437" align="alignnone" width="863"] Quelle: PUMA Jahresbericht 2018[/caption]

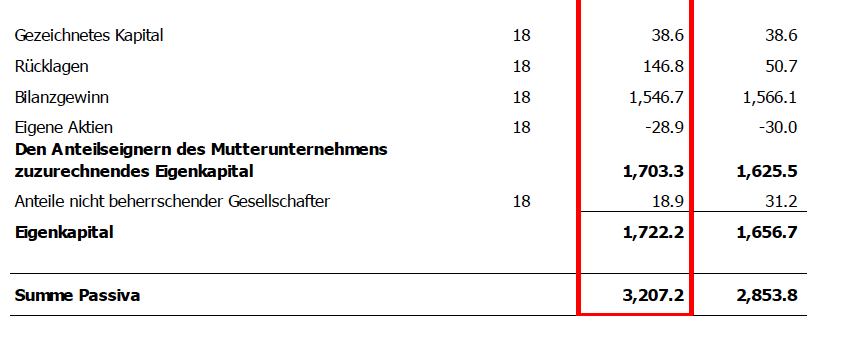

Bilanztechnisch passiert folgendes: Zum Jahresende 2018 beträgt das Gezeichnete Kapital von Puma 38.611.107,84 Euro und ist eingeteilt in 15.082.464 Aktien. Jede einzelne Puma-Aktie hat demnach einen theoretischen Nennwert von 2,56 Euro (38.611.107,84 Euro/ 15.082.464 Aktien = 2,56 Euro je Aktie). Auf der Hauptversammlung am 18. April 2019 soll nun beschlossen werden, dass von den Rücklagen – also aus Mitteln der Gesellschaft – 112.213.532,16 Euro in das Gezeichnete Kapital umgebucht werden. Demnach würde sich das Gezeichnete Kapital auf 150.824.640,00 Euro erhöhen – und die Rücklagen entsprechen verringern. Die Höhe des Eigenkapitals bleibt bei dieser Transaktion unverändert, nur die Zusammensetzung aus Gezeichnetem Kapital, Rücklagen und Bilanzgewinn verschiebt sich.

[sws_yellow_box box_size="610"]Tipp: Eine Übersicht von boersengefluester.de mit den wichtigsten Aktiensplits finden Sie HIER[/sws_yellow_box]

Wichtig: Es fließt durch diese Form der Kapitalerhöhung aus Gesellschaftsmitteln kein frisches Geld in die Firma und die Aktionäre müssen nichts zahlen! Dafür gibt es – nach einer noch zu erfolgenden Satzungsänderung zur Neueinteilung des Grundkapitals – künftig 150.824.640 Puma-Aktien mit einem theoretischen Nennwert von jeweils 1 Euro: Also exakt zehn mal so viele Stücke wie bislang. Auf dem Kurszettel und im Depot wirkt sich das dann folgendermaßen aus: Ein Anleger, der gegenwärtig beispielsweise 10 Puma-Aktien zum Kurs von jeweils 504 Euro (entsprechend einem Depotwert von 5040,00 Euro) hat, besitzt künftig 100 Anteilscheine zu einem Kurs von jeweils 50,40 Euro (sofern sich sonst nichts ändert). Unterm Strich ist also alles gleich geblieben – übrigens auch unsere Kaufen-Einschätzung für die Puma-Aktie. So funktioniert Börsenpsychologie.

...

Quelle: PUMA Jahresbericht 2018[/caption]

Bilanztechnisch passiert folgendes: Zum Jahresende 2018 beträgt das Gezeichnete Kapital von Puma 38.611.107,84 Euro und ist eingeteilt in 15.082.464 Aktien. Jede einzelne Puma-Aktie hat demnach einen theoretischen Nennwert von 2,56 Euro (38.611.107,84 Euro/ 15.082.464 Aktien = 2,56 Euro je Aktie). Auf der Hauptversammlung am 18. April 2019 soll nun beschlossen werden, dass von den Rücklagen – also aus Mitteln der Gesellschaft – 112.213.532,16 Euro in das Gezeichnete Kapital umgebucht werden. Demnach würde sich das Gezeichnete Kapital auf 150.824.640,00 Euro erhöhen – und die Rücklagen entsprechen verringern. Die Höhe des Eigenkapitals bleibt bei dieser Transaktion unverändert, nur die Zusammensetzung aus Gezeichnetem Kapital, Rücklagen und Bilanzgewinn verschiebt sich.

[sws_yellow_box box_size="610"]Tipp: Eine Übersicht von boersengefluester.de mit den wichtigsten Aktiensplits finden Sie HIER[/sws_yellow_box]

Wichtig: Es fließt durch diese Form der Kapitalerhöhung aus Gesellschaftsmitteln kein frisches Geld in die Firma und die Aktionäre müssen nichts zahlen! Dafür gibt es – nach einer noch zu erfolgenden Satzungsänderung zur Neueinteilung des Grundkapitals – künftig 150.824.640 Puma-Aktien mit einem theoretischen Nennwert von jeweils 1 Euro: Also exakt zehn mal so viele Stücke wie bislang. Auf dem Kurszettel und im Depot wirkt sich das dann folgendermaßen aus: Ein Anleger, der gegenwärtig beispielsweise 10 Puma-Aktien zum Kurs von jeweils 504 Euro (entsprechend einem Depotwert von 5040,00 Euro) hat, besitzt künftig 100 Anteilscheine zu einem Kurs von jeweils 50,40 Euro (sofern sich sonst nichts ändert). Unterm Strich ist also alles gleich geblieben – übrigens auch unsere Kaufen-Einschätzung für die Puma-Aktie. So funktioniert Börsenpsychologie.

...

Puma

Kurs: 28,68

Quelle: PUMA Jahresbericht 2018[/caption]

Bilanztechnisch passiert folgendes: Zum Jahresende 2018 beträgt das Gezeichnete Kapital von Puma 38.611.107,84 Euro und ist eingeteilt in 15.082.464 Aktien. Jede einzelne Puma-Aktie hat demnach einen theoretischen Nennwert von 2,56 Euro (38.611.107,84 Euro/ 15.082.464 Aktien = 2,56 Euro je Aktie). Auf der Hauptversammlung am 18. April 2019 soll nun beschlossen werden, dass von den Rücklagen – also aus Mitteln der Gesellschaft – 112.213.532,16 Euro in das Gezeichnete Kapital umgebucht werden. Demnach würde sich das Gezeichnete Kapital auf 150.824.640,00 Euro erhöhen – und die Rücklagen entsprechen verringern. Die Höhe des Eigenkapitals bleibt bei dieser Transaktion unverändert, nur die Zusammensetzung aus Gezeichnetem Kapital, Rücklagen und Bilanzgewinn verschiebt sich.

[sws_yellow_box box_size="610"]Tipp: Eine Übersicht von boersengefluester.de mit den wichtigsten Aktiensplits finden Sie HIER[/sws_yellow_box]

Wichtig: Es fließt durch diese Form der Kapitalerhöhung aus Gesellschaftsmitteln kein frisches Geld in die Firma und die Aktionäre müssen nichts zahlen! Dafür gibt es – nach einer noch zu erfolgenden Satzungsänderung zur Neueinteilung des Grundkapitals – künftig 150.824.640 Puma-Aktien mit einem theoretischen Nennwert von jeweils 1 Euro: Also exakt zehn mal so viele Stücke wie bislang. Auf dem Kurszettel und im Depot wirkt sich das dann folgendermaßen aus: Ein Anleger, der gegenwärtig beispielsweise 10 Puma-Aktien zum Kurs von jeweils 504 Euro (entsprechend einem Depotwert von 5040,00 Euro) hat, besitzt künftig 100 Anteilscheine zu einem Kurs von jeweils 50,40 Euro (sofern sich sonst nichts ändert). Unterm Strich ist also alles gleich geblieben – übrigens auch unsere Kaufen-Einschätzung für die Puma-Aktie. So funktioniert Börsenpsychologie.

...

© boersengefluester.de | Redaktion

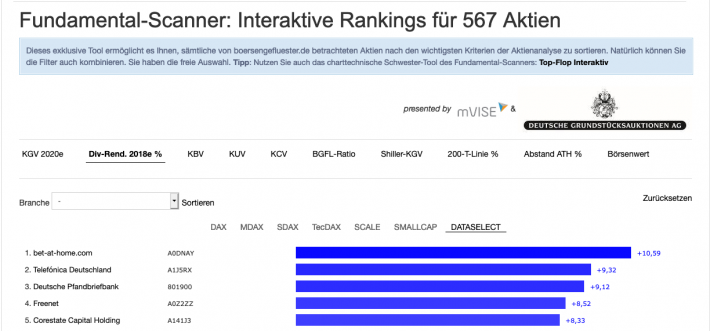

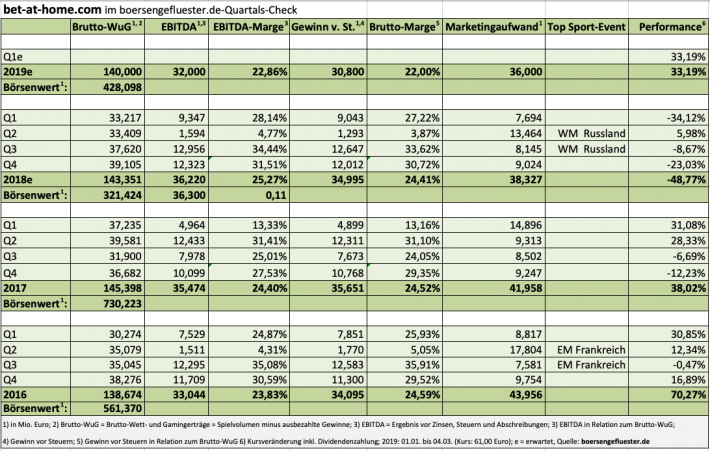

Endlich Klarheit: Der Wettanbieter bet-at-home.com wird eine Dividende von 6,50 Euro je Aktie auf die Agenda der Hauptversammlung am 22. Mai 2019 setzen. Damit liegt das Unternehmen genau in der Mitte der Erwartungen und befördert die Aktie auf eine Dividendenrendite von rund zehn Prozent. Kein anderes Papier aus dem Coverage-Universum von boersengefluester.de bietet eine derart hohe Rendite – auch wenn Titel wie Telefónica Deutschland, Deutsche Pfandbriefbank, Freenet oder Corestate Capital nahe an bet-at-home.com heranreichen. Wichtig ist die Dividendenaussage insbesondere deshalb, weil der Aktienkurs der Linzer in den vergangenen zwölf Monaten zu einem Großteil auch Angstbarometer war. „An der Börse haben die Anleger bei uns in erster Linie auf die Risiken geachtet, die Chancen wurden dagegen weitgehend ausgeblendet“, sagte Finanzvorstand Michael Quatember kürzlich bei einer Investorenveranstaltung, an der auch an boersengefluester.de teilnahm. Tatsächlich nimmt zurzeit bei nahezu jeder Präsentation der Linzer das regulatorische Umfeld den dominanten Part in der Frage-Antwort-Runde ein. Polen und Schweiz, aber auch die Situation in Deutschland, sind quasi Dauerbrenner. Dementsprechend gab es zwischendurch durchaus Befürchtungen, dass die Gesellschaft ihre offensive Dividendenpolitik möglicherweise doch überdenken könnte.

Während der Polen-Effekt seit dem dritten Quartal 2018 nicht mehr direkt in den Zahlen von bet-at-home.com abzulesen ist, steht nun veränderte rechtliche Rahmen in der Schweiz im Blickpunkt. So dürfen sich ausländische Anbieter seit Jahresbeginn 2019 nicht mehr an Kundschaft aus der Schweiz wenden. Komplett ausgetrocknet ist das Geschäft zwar längst nicht, aber vorsichtshalber kalkuliert bet-at-home.com für 2019 ohne die Eidgenossen. So ist auch zu erklären, dass der Konzernausblick für das laufende Jahr etwas gedämpft daherkommt. So rechnet das ehemalige SDAX-Unternehmen mit einem Brutto-Wett- und Gamingertrag – diese Kennzahl entspricht dem Spielvolumen minus ausbezahlter Gewinne – zwischen 130 und 143 Mio. Euro. Zum Vergleich: Im WM-Jahr 2018 kam bet-at-home.com hier auf 143,35 Mio. Euro. Das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) soll 2019 zwischen 29 und 33 Mio. Euro liegen – nach dem Rekordwert von 36,22 Mio. Euro im Jahr zuvor. Die Ergebnisprognose ist insofern eine Enttäuschung, weil die Analysten hier im Schnitt mit etwas mehr als 36 Mio. Euro gerechnet hatten. Gut möglich allerdings, dass bet-at-home.com diese Vorschau im Jahresverlauf noch einmal nach oben anpasst.

Während der Polen-Effekt seit dem dritten Quartal 2018 nicht mehr direkt in den Zahlen von bet-at-home.com abzulesen ist, steht nun veränderte rechtliche Rahmen in der Schweiz im Blickpunkt. So dürfen sich ausländische Anbieter seit Jahresbeginn 2019 nicht mehr an Kundschaft aus der Schweiz wenden. Komplett ausgetrocknet ist das Geschäft zwar längst nicht, aber vorsichtshalber kalkuliert bet-at-home.com für 2019 ohne die Eidgenossen. So ist auch zu erklären, dass der Konzernausblick für das laufende Jahr etwas gedämpft daherkommt. So rechnet das ehemalige SDAX-Unternehmen mit einem Brutto-Wett- und Gamingertrag – diese Kennzahl entspricht dem Spielvolumen minus ausbezahlter Gewinne – zwischen 130 und 143 Mio. Euro. Zum Vergleich: Im WM-Jahr 2018 kam bet-at-home.com hier auf 143,35 Mio. Euro. Das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) soll 2019 zwischen 29 und 33 Mio. Euro liegen – nach dem Rekordwert von 36,22 Mio. Euro im Jahr zuvor. Die Ergebnisprognose ist insofern eine Enttäuschung, weil die Analysten hier im Schnitt mit etwas mehr als 36 Mio. Euro gerechnet hatten. Gut möglich allerdings, dass bet-at-home.com diese Vorschau im Jahresverlauf noch einmal nach oben anpasst.

Bewegung gibt es derweil offenbar bei der deutschen Handhabung von Sportwetten. Dem Vernehmen nach schaffen es die Bundesländer scheinbar doch, sich auf einen Kompromiss zu einigen (siehe dazu den Bericht auf welt.de HIER). Im Grunde sind verlässliche Rahmenbedingungen immer positiv für bet-at-home.com, auch wenn man im Einzelfall schauen muss, wie sich bestimmte Regelungen – etwa die Begrenzung von monatlichen Wetteinsätzen auf 1.000 Euro oder Beschränkungen im lukrativen Bereich der Livewetten – am Ende auswirken werden. Perspektivisch steht außerdem die Frage nach der EU-Konformität von Alleingängen, wie ihn Polen exerziert hat, im Raum. Allerdings dürften sich derartige Verfahren wie ein Kaugummi in die Länge ziehen. Auf mittlere Sicht interessant werden, könnte auch die Liberalisierung des US-Markts. Gut möglich, dass sich die Österreicher hier irgendwann mit einem lokalen Anbieter zusammentun. Noch ist es für konkrete Überlegungen aber viel zu früh.

Bewertungstechnisch wird die Aktie derzeit mit dem knapp Elffachen der Relation von Enterprise Value (Marktkapitalisierung plus Netto-Finanzverbindlichkeiten) zu dem für 2019 erwarteten Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) gehandelt. Zum Vergleich: Der Fünf-Jahres-Mittelwert liegt bei 11,7. Klammert man die ungewöhnlich hohe Bewertung von 2017 aus, ergibt sich ein Durchschnitt von 9,5. So gesehen ist die aktuelle EV/EBITDA-Einstufung am Kapitalmarkt vergleichsweise unspektakulär – also weder super günstig, noch ungewöhnlich teuer. Dafür kann die bet-at-home.com-Aktie aber mit einer extrem charmanten Dividendenrendite punkten. Und allein dieser Aspekt müsste dem Titel in den kommenden Wochen eigentlich Rückenwind verleihen.

Bewegung gibt es derweil offenbar bei der deutschen Handhabung von Sportwetten. Dem Vernehmen nach schaffen es die Bundesländer scheinbar doch, sich auf einen Kompromiss zu einigen (siehe dazu den Bericht auf welt.de HIER). Im Grunde sind verlässliche Rahmenbedingungen immer positiv für bet-at-home.com, auch wenn man im Einzelfall schauen muss, wie sich bestimmte Regelungen – etwa die Begrenzung von monatlichen Wetteinsätzen auf 1.000 Euro oder Beschränkungen im lukrativen Bereich der Livewetten – am Ende auswirken werden. Perspektivisch steht außerdem die Frage nach der EU-Konformität von Alleingängen, wie ihn Polen exerziert hat, im Raum. Allerdings dürften sich derartige Verfahren wie ein Kaugummi in die Länge ziehen. Auf mittlere Sicht interessant werden, könnte auch die Liberalisierung des US-Markts. Gut möglich, dass sich die Österreicher hier irgendwann mit einem lokalen Anbieter zusammentun. Noch ist es für konkrete Überlegungen aber viel zu früh.