Key Market Indicators:

More than 50 unique tools

What matters today?

Today

18. Jul, 199th day of the year, 166 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

Da braucht man kein intimer Kenner der Spezialwerteszene zu sein: Die Aktie von SLEEPZ – ehemals bmp – gehört zu den verbranntesten Storys auf dem heimischen Kurszettel. Zu viele Neuanfänge gab es, die allesamt nicht den gewünschten Erfolg brachten. Längst ist der Kredit bei den Streubesitzaktionären aufgebraucht – die Performance des Spezialwerts ein einziges Trauerspiel. Momentan kostet das Papier trotz eine Kapitalherabsetzung im Verhältnis 3:1 vor knapp zwei Jahren gerade einmal 0,90 Euro – bewegt sich als im Penny-Stock-Terrain. Und dennoch gehört der Titel nach Auffassung von boersengefluester.de mindestens auf die Beobachtungsliste. Die Eckdaten in Kurzform: Im vergangenen Herbst haben die Ankeraktionäre Heliad Equity Partners und die dem Investor Christian Angermayer zurechenbare Apeiron die Finanzierung des zuletzt vorwiegend auf den Online-Handel mit Matratzen spezialisierten Unternehmens gesichert. Zudem wurden wesentliche Teile des Managements ausgetauscht, der glücklose Vorstand und Gründer Oliver Borrmann musste seinen Hut nehmen (siehe dazu auch unseren Beitrag HIER).

[sws_yellow_box box_size="610"]Top & Flop-Auswertungen für 566 deutsche Aktien: Exklusiv für die wichtigsten Bewertungskennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Neu am Ruder sind Alexander von Tschirnhaus, Mitgründer von bettenriese.de aus dem Heliad-Umfeld, sowie der ehemalige Home24-Manager Christian Salza, der als CEO des zugekauften Online-Möbelhändlers Urbanara in die Gruppe kam. Ihr Auftrag lautet: SLEEPZ von allen Altlasten aus der Vergangenheit zu befreien und aus dem Unternehmen eine Art Akquisitionsplattform für E-Commerce-Firmen aus dem Einrichtungsumfeld aufzubauen, die für eine eigenständige Zukunft zu klein sind. Erklärte Strategie ist dabei, insbesondere den Handel mit Eigenmarken zu forcieren. Dem Vernehmen nach wollen die Berliner jährlich ein bis zwei Gesellschaften übernehmen – für ein Erlösmultiple von höchstens 0,7, besser 0,5. Zum Vergleich: SLEEPZ bringt es zurzeit auf einen Börsenwert von etwas mehr als 17 Mio. Euro und peilt für das laufende Jahr Erlöse von etwa 40 Mio. Euro an – wird also selbst mit weniger als der Hälfte des Umsatzes bewertet.

Die beiden am ehesten vergleichbaren Unternehmen auf dem heimischen Kurszettel – Home24 und Westwing – kommen auf Basis der für 2019 zu erwartenden Erlöse auf entsprechende Faktoren von rund 0,6 (Home24) beziehungsweise 1,2 (Westwing). Auf internationaler Ebene werden Multiples von im Schnitt mehr als 1,5 aufgerufen. Ausreichend Potenzial ist also vorhanden. Doch um den Kapitalmarkt zu überzeugen, darf sich SLEEPZ keinen Schnitzer erlauben. Das ist Risiko und Chance zugleich. Da die meisten Investoren aus dem Small Cap-Bereich SLEEPZ bereits abgeschrieben haben, besteht durchaus positives Überraschungspotenzial. Und sollte die Gesellschaft den Dreh hinbekommen, wird SLEEPZ vermutlich schnell als heiße Turnaroundgeschichte die Runde machen. So sind nunmal die Mechanismen in der Branche. Wer den Titel noch im Depot hat, sollte also engagiert bleiben. Risikobereite Neuinvestoren können die Entwicklung vermutlich noch eine Weile von der Außenlinie betrachten, ein Schnellstart der Aktie ist eher unwahrscheinlich. Und wer ein wenig zocken möchte, kann das mit kleinem Einsatz auch schon jetzt tun. Abgerechnet wird dann in zwei Jahren. Boersengefluester.de bleibt am Ball.

Die beiden am ehesten vergleichbaren Unternehmen auf dem heimischen Kurszettel – Home24 und Westwing – kommen auf Basis der für 2019 zu erwartenden Erlöse auf entsprechende Faktoren von rund 0,6 (Home24) beziehungsweise 1,2 (Westwing). Auf internationaler Ebene werden Multiples von im Schnitt mehr als 1,5 aufgerufen. Ausreichend Potenzial ist also vorhanden. Doch um den Kapitalmarkt zu überzeugen, darf sich SLEEPZ keinen Schnitzer erlauben. Das ist Risiko und Chance zugleich. Da die meisten Investoren aus dem Small Cap-Bereich SLEEPZ bereits abgeschrieben haben, besteht durchaus positives Überraschungspotenzial. Und sollte die Gesellschaft den Dreh hinbekommen, wird SLEEPZ vermutlich schnell als heiße Turnaroundgeschichte die Runde machen. So sind nunmal die Mechanismen in der Branche. Wer den Titel noch im Depot hat, sollte also engagiert bleiben. Risikobereite Neuinvestoren können die Entwicklung vermutlich noch eine Weile von der Außenlinie betrachten, ein Schnellstart der Aktie ist eher unwahrscheinlich. Und wer ein wenig zocken möchte, kann das mit kleinem Einsatz auch schon jetzt tun. Abgerechnet wird dann in zwei Jahren. Boersengefluester.de bleibt am Ball.

...

SLEEPZ

Kurs: 0,00

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 52,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 4,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 7,69 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -0,08 | -0,05 | 1,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 1,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| SLEEPZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2E377 | DE000A2E3772 | AG | 2,24 Mio € | 02.07.1999 | ||

* * *

© boersengefluester.de | Redaktion

Bilanzkonferenzen der comdirect bank sind oft auch ein wenig Produktshow. Da machte der Termin zur Vorlage der 2018er-Zahlen im Ruderclub Germania am Mainufer in Frankfurt keine Ausnahme: Die erste Chat-Order Deutschlands, Sprachassistenten, Apple Pay und Google Pay oder innovative Authentifizierungsmethoden zur Depoteröffnung wie das von der FinLab-Beteiligung Authada – die Quickborner sind immer vorn dabei. Und so betont CEO Arno Walter bei seiner Präsentation nicht nur einmal, dass die comdirect „smarter Finanzbegleiter“ für Privatanleger sein will. All diese Entwicklungen zur Forcierung des Wachstums kosten freilich eine Stange Geld. Und diesen Luxus gönnt sich die comdirect bank. Natürlich in der Hoffnung, dass sich die vielen Innovationen möglichst schnell auch in wieder besseren Ergebnissen als den für 2018 ausgewiesenen Konzernüberschuss von 50,37 Mio. Euro bemerkbar machen. Andere Broker wie flatex oder Degiro setzen da auf weniger Chichi und konzentrieren sich auf eine möglichst effiziente und günstige Orderabwicklung.

[sws_yellow_box box_size="610"]Top & Flop-Auswertungen für 566 deutsche Aktien: Exklusiv für die wichtigsten Bewertungskennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Nun: Ein „richtig“ oder „falsch“ gibt es da wohl nicht in der Strategie, letztlich bedient jedes Institut ein bestimmtes Kundenklientel. Auf einem ganz anderen Blatt derweil die Einschätzung zur Aktie der comdirect bank. Denn: Egal, welche der üblichen Bewertungsgrößen man heranzieht, es gibt im Grunde keine Kennzahl, bei der es Klick macht. Die Dividende für 2018 lässt das ehemalige SDAX-Unternehmen bei 0,25 Euro je Aktie, womit der Titel auf eine Rendite von rund 2,5 Prozent kommt. Das ist okay, aber eben auch kein herausragender Wert. „Wir wollen weiter investieren. Daher haben wir uns für eine Dividende auf Vorjahreshöhe entschieden“, sagt Walter. Eher ambitioniert ist auch das Kurs-Gewinn-Verhältnis (KGV) von knapp 20 – auf Basis der Prognosen von boersengefluester.de für das kommende Jahr. Hier bietet ein vergleichbares Unternehmen wie die flatex-Mutter FinTech Group eine attraktivere Größenordnung. Von den Großbanken ganz zu schweigen.

Beim Kurs-Buchwert-Verhältnis (KBV) bewegt sich die comdirect dagegen nahezu exakt auf Augenhöhe mit der FinTech Group. Mit Blick auf den gesamten Bankensektor sind Werte nördlich von zwei aber ohnehin relativ hoch. Auf einen Bewertungsbonus für latente Übernahmefantasie müssen die Investoren ebenfalls verzichten, die Strukturen mit der Commerzbank (Anteil: rund 82 Prozent) als Großaktionär sind seit vielen Jahren relativ stabil – von kleineren Arrondierungen abgesehen. Hier bietet wiederum der Anteilschein der FinTech Group einen größeren Kurskicker. Schließlich haben die Frankfurter mit Morgan Stanley und Goldman Sachs zwei namhafte US-Anbieter in der Liste ihrer engen Kooperationspartner, wobei Morgan Stanley bereits zum Aktionariat zählt. Per saldo sieht das alles nach einer klassischen Halten-Position für die comdirect-Aktie aus.

Operativ kommt die Gesellschaft zwar dynamisch voran, auch wenn die Renditekennzahlen das zurzeit das ein wenig vernebeln. Andererseits dürfte das Wettbewerbsumfeld in den kommenden Jahren eher noch anspruchsvoller werden. Und gemessen daran lässt ein KGV im 20er-Bereich nicht so fürchterlich viel Kursspielraum nach oben. Immerhin: Rein charttechnisch gibt es Hoffnung, dass der Titel im Bereich um 10 Euro – das entspricht etwas dem Niveau von Anfang 2016 – zumindest so etwas wie einen Boden ausbildet. Und: Sollte das gelingen, wenn schon mal eine Menge gewonnen.

Foto: comdirect bank AG

...

comdirect bank

Kurs: 0,00

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,85 | 0,64 | 1,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 1,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| comdirect bank | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 542800 | DE0005428007 | AG | 1.957,32 Mio € | 05.06.2000 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| flatexDEGIRO | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| FTG111 | DE000FTG1111 | SE | 4.044,14 Mio € | 30.06.2009 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Die augenscheinlichste Überraschung für uns: Trotz des deutlichen Ergebnisrückgangs im vergangenen Geschäftsjahr hält KPS die Dividende konstant. Demnach steht zur Hauptversammlung am 29. März 2019 in München erneut eine Ausschüttung von 0,35 Euro je Anteilschein auf der Agenda. Diesen Aspekt hebt boersengefluester.de deswegen so weit nach vorn, weil die KPS-Aktie beim jetzigen Kurs von 7,10 Euro damit auf eine Rendite von annähernd fünf Prozent kommt. Nach jetzigem Stand wäre der Anteilschein des IT-Beratungsdienstleisters damit der Titel mit der höchsten Dividendenrendite im Ausschüttungsmonat März. Schon allein aus diesem Grund gehen wir davon aus, dass sich in den kommenden Wochen noch eine Reihe von renditeorientierten Investoren neu in der Aktie engagieren werden. Das wiederum spricht – bei einer halbwegs stabilen Verfassung des Gesamtmarkts – für eine weitere Kurserholung bei KPS. Naturgemäß ist die Dividende aber nicht der einzige Einflussfaktor für den weiteren Chartverlauf.

[sws_yellow_box box_size="610"]Top & Flop-Auswertungen für 566 deutsche Aktien: Exklusiv für die wichtigsten Bewertungskennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Und so geht es dann auch direkt zum Ausblick für 2018/19 (30. September): „Wir gehen weiter von einem stabilen Wachstum aus und werden uns neben der Steigerung des Umsatzes weiter konsequent auf die Industrialisierung unserer Beratungsleistung und die dadurch resultierenden Effizienzsteigerungen sowie die Ertragsoptimierung konzentrieren“, sagt Vorstand Leonard Musso. Konkret peilt der KPS-Mitgründer Erlöse in einer Bandbreite von 170 bis 180 Mio. Euro an – nach 172,2 Mio. Euro im Vorjahr. Das hört sich zunächst einmal nicht übermäßig dynamisch an, allerdings bleibt abzuwarten, ob das Management im Jahresverlauf nicht noch eine Schippe drauflegt. Am 22. Februar präsentieren die Münchner derweil ihren Zwischenbericht zum Auftaktviertel. Eine Wasserstandsmeldung gibt es bereits: „Im ersten Quartal haben sich Umsatz und Auftragseingang erwartungsgemäß entwickelt“, heißt es im Geschäftsbericht.

Abzüge in der B-Note gibt es von boersengefluester.de dafür in der Kommunikation des Gewinnziels. Grund: Ohne weitere Erklärung hat KPS von dem bislang als Zielgröße gewählten Ergebnis vor Zinsen und Steuern (EBIT) auf das weniger greifbare Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) umgeschwenkt. Das wiederum soll 2018/19 in einem Korridor von 22 bis 27 Mio. Euro ankommen – entsprechend einer EBITDA-Marge zwischen rund 13 und 15 Prozent. Von den Rendite-Niveaus der Jahre 2014 bis 2017 wäre KPS damit also noch ein Stück entfernt, was angesichts der jüngsten Akquisitionen allerdings auch nicht verwunderlich ist. Ihren Einfluss zeigen die Zukäufe freilich auch in der Bilanz, denn hier stehen mittlerweile etwas mehr als 12 Mio. Euro Netto-Finanzverbindlichkeiten. In den Vorjahren war die Gesellschaft regelmäßig „Net-Cash-Positiv“. So ergibt sich aus dem Börsenwert von derzeit knapp 266 Mio. Euro ein Enterprise Value (Börsenwert plus Netto-Finanzschulden) von fast 278 Mio. Euro. In Relation zum avisierten EBITDA käme das Unternehmen somit auf entsprechende Multiples zwischen 10,3 und 12,6.

Unmittelbar vergleichbare Gesellschaften sind auf dem heimischen Kurszettel zwar Mangelware, aber die von boersengefluester.de zumindest in Teilen als vergleichbar eingestuften IT-Experten Adesso und All For One Steeb kommen hier auf knapp einstellige Multiples – liegen also nicht weit entfernt. Unterm Strich stehen die Chancen damit ordentlich, dass die jüngste Aufwärtsbewegung bei der KPS-Aktie noch eine Weile anhält.

KPS

Kurs: 0,22

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| KPS | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1A6V4 | DE000A1A6V48 | AG | 9,67 Mio € | 14.07.1999 | Beobachten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 166,45 | 157,98 | 179,53 | 177,77 | 145,42 | 121,72 | 104,00 | |

| EBITDA1,2 | 22,68 | 21,65 | 21,65 | 7,81 | 6,04 | 5,18 | 4,50 | |

| EBITDA-margin %3 | 13,63 | 13,70 | 12,06 | 4,39 | 4,15 | 4,26 | 4,33 | |

| EBIT1,4 | 14,11 | 13,41 | 14,31 | 0,03 | -17,80 | -10,97 | -6,00 | |

| EBIT-margin %5 | 8,48 | 8,49 | 7,97 | 0,02 | -12,24 | -9,01 | -5,77 | |

| Net profit1 | 8,14 | 8,73 | 9,55 | -1,25 | -23,37 | -21,84 | -8,00 | |

| Net-margin %6 | 4,89 | 5,53 | 5,32 | -0,70 | -16,07 | -17,94 | -7,69 | |

| Cashflow1,7 | 22,04 | 17,38 | 15,46 | 9,25 | 8,90 | 5,42 | 6,70 | |

| Earnings per share8 | 0,22 | 0,23 | 0,26 | -0,03 | -0,57 | -0,53 | -0,19 | |

| Dividend per share8 | 0,17 | 0,19 | 0,10 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Insider-Alarm bei DEFAMA Deutsche Fachmarkt: Immerhin 18.200 eigene Aktien im Gegenwert von etwas mehr als 231.000 Euro hat Vorstand Matthias Schrade seit Mitte Dezember 2018 gekauft – und damit ein starkes Signal Richtung Kapitalmarkt gesendet. Jedenfalls ist der Anteilschein des Vermieters von Immobilien für Einkaufszentren kürzlich auf ein Rekordhoch von 13,60 Euro (XETRA) geklettert. Das ist schon insofern bemerkenswert, weil es – wie die von boersengefluester.de entwickelte All-Time-High-Chronologie zeigt – auf dem heimischen Kurszettel zurzeit gerade einmal sechs Aktien gibt, denen 2019 dieses Kunststück gelungen ist. Mindestens genauso interessant ist, dass sich der Börsenwert von DEFAMA nun auf mehr als 50 Mio. Euro türmt und auch für institutionelle Investoren zunehmend interessanter wird.

[sws_yellow_box box_size="610"]Top & Flop-Auswertungen für 566 deutsche Aktien: Exklusiv für die wichtigsten Bewertungskennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Im Hintergrundgespräch mit boersengefluester.de spricht Schrade jedenfalls von einer ersten magischen Schwelle, die DEFAMA überschritten hat. „In den vergangenen zwölf Monaten war der Kurs nicht mit unserer operativen Entwicklung mitgelaufen. Außerdem sind wir am unteren Rand der Peer Group bewertet“, sagt Schrade. Zudem nennt er noch einen vergleichsweise profanen Grund für seinen Aktienkäufe: „Mein Ziel ist es, auf glatte 33 Prozent zu kommen.“ Zur Einordnung: Momentan dürfte der Anteil der Schrade zurechenbaren MSC Invest GmbH hauchdünn unter dieser Marke liegen – seine Insidertransaktionen dementsprechend also bald auslaufen. Vor wenigen Jahren lag die Quote sogar bei mehr als 40 Prozent, allerdings gab es in der Zwischenzeit eine Umschichtung sowie Veränderungen durch zwei Kapitalerhöhungen.

Das Timing für die jüngsten Aktienkäufe des in der heimischen Spezialwerteszene bestens verdrahteten Schrade hängen aber zu einem guten Stück auch der für Ende Februar angesetzten Veröffentlichung der vorläufigen Jahreszahlen für 2018. Traditionell nennen die Berliner Vorabdaten für Umsatz, Überschuss und Funds From Operations (FFO). Zudem gibt es bereits den Dividendenvorschlag. In Aussicht gestellt hatte die Gesellschaft im jüngsten Zwischenbericht einen Überschuss von rund 1,75 Mio. Euro sowie einen FFO – diese Kennzahl spiegelt den Cashflow von Immobilienfirmen wider – von etwa 3,40 Mio. Euro. Es würde uns sehr wundern, wenn DEFAMA diese Zahlen nicht mindestens erreicht hat. Bei der Dividende liegen die Erwartungen der Analysten in einer Range zwischen 0,39 und 0,42 Euro je Aktie. „Das ist eine realistische Bandbreite“, sagt Schrade. Zu berücksichtigen ist, dass sich der Vorjahreswert von 0,34 Euro auf eine um 353.000 Stück geringere Aktienzahl bezieht. Sollte DEFAMA also beispielsweise die Dividende für 2018 um 17,6 Prozent auf 0,40 Euro pro Anteilschein anheben, würde sich parallel dazu die Ausschüttungssumme um 29,4 Prozent auf 1,56 Mio. Euro erhöhen.

...

DEFAMA Deutsche Fachmarkt

Kurs: 23,20

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 14,57 | 17,13 | 20,23 | 23,34 | 27,33 | 31,44 | 31,70 | |

| EBITDA1,2 | 8,99 | 13,35 | 15,18 | 15,54 | 17,78 | 21,33 | 0,00 | |

| EBITDA-margin %3 | 61,70 | 77,93 | 75,04 | 66,58 | 65,06 | 67,85 | 0,00 | |

| EBIT1,4 | 5,62 | 9,11 | 10,08 | 9,70 | 11,18 | 13,71 | 0,00 | |

| EBIT-margin %5 | 38,57 | 53,18 | 49,83 | 41,56 | 40,91 | 43,60 | 0,00 | |

| Net profit1 | 2,51 | 5,04 | 5,40 | 4,17 | 4,57 | 5,58 | 5,25 | |

| Net-margin %6 | 17,23 | 29,42 | 26,69 | 17,87 | 16,72 | 17,76 | 16,56 | |

| Cashflow1,7 | 4,96 | 7,41 | 10,86 | 12,95 | 16,39 | 17,49 | 16,70 | |

| Earnings per share8 | 0,57 | 1,14 | 1,15 | 0,87 | 0,95 | 1,16 | 1,19 | |

| Dividend per share8 | 0,48 | 0,51 | 0,54 | 0,57 | 0,60 | 0,63 | 0,67 | |

Quelle: boersengefluester.de and company details

Losgelöst von solchen Finessen: Eine Dividende von 0,40 Euro befördert die DEFAMA-Aktie auf eine Rendite von rund drei Prozent. Da können die am ehesten vergleichbaren Unternehmen Deutsche Konsum REIT und FCR Immobilien nicht mithalten. Ansonsten lassen sich die wesentlichen Unterschiede zur Peer Group etwa so zusammenfassen: Die von Rolf Elgeti geführte Deutsche Konsum REIT ist schon allein wegen des um mehr als sechsfach so hohen Börsenwerts ein anderes Kaliber. Grundsätzlich ähneln sich die einzelnen Objekte aus dem Immobilienportfolio aber, selbst wenn Elgeti beim Ankauf höhere Leerstände als Schrade akzeptiert. FCR Immobilien um Vorstand Falk Raudies wiederum hat zuletzt etliche Objekte verkauft – grenzt sich also schon insofern von DEFAMA ab. Zudem hat FCR mitunter auch ausschließlich von einem Mieter genutzte Objekte im Portfolio, während sich DEFAMA auf Zentren mit mehreren Mietern fokussiert. Eine Besonderheit ist zudem, dass die im Börsensegment Scale notierte FCR zusätzlich drei Anleihentranchen im Umlauf hat.

Per saldo bleibt Deutsche Konsum REIT zwar das Basisinvestment in dem Sektor, die DEFAMA-Aktie liefert aber ein attraktives Chance-Risiko-Verhältnis. Die Analysten von Warburg Research setzen das Kursziel momentan bei 15 Euro. Demnach hätte der Titel also noch ein Potenzial von gut zehn Prozent, was wir als eher konservatives Szenario einschätzen. Der Anteilschein von FCR Immobilien hat sich seit der Notizaufnahme Anfang November indes noch kaum bewegt und bleibt vorerst eine Beobachten-Position.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| DEFAMA Deutsche Fachmarkt | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A13SUL | DE000A13SUL5 | AG | 110,40 Mio € | 13.07.2016 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Erfahrene Börsianer wissen: Der Börsenkurs bildet nicht eine wirtschaftliche Entwicklung ab, sondern deren Interpretation. Besonders deutlich wird das zurzeit am Beispiel GK Software. Der Anteilschein des Softwareanbieters für Einzelhandelssoftware hat im vergangenen Jahr um rund 40 Prozent an Wert eingebüßt und musste nach der Vorlage des ersten Zahlenüberblicks für 2018 nochmal kräftig Federn lassen. Schließlich liegt die jetzt bekanntgegebene Bandbreite des zu erwartenden Ergebnisses vor Zinsen, Steuern und Abschreibungen (EBITDA) mit 4 bis 7 Mio. Euro deutlich unter den Erwartungen der Investoren von mindestens 12 Mio. Euro. Da hilft es nur wenig, dass der Umsatz mit einer Größenordnung zwischen 103 und 106 Mio. Euro auf einen neuen Rekord geklettert ist. Gegenwärtig beträgt die Marktkapitalisierung von GK Software knapp 138 Mio. Euro – verglichen mit 238 Mio. Euro von vor zwölf Monaten.

[sws_yellow_box box_size="610"]Top & Flop-Auswertungen für 566 deutsche Aktien: Exklusiv für die wichtigsten Bewertungskennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Kein Wunder, dass die meisten Anleger enttäuscht sind von der Performance. Ganz anders hört sich derweil die Lesart des Managements an: „Nach Einschätzung des Vorstands ist das Geschäftsjahr 2018 das erfolgreichste der Unternehmensgeschichte“, heißt es offiziell. So betont CEO und Großaktionär Rainer Gläß insbesondere, das GK Software durch die Akquisition von drei US-Kunden den „Durchbruch im größten Einzelhandelsmarkt der Welt“ geschafft hat. Mit Blick auf weitere wichtige Kunden spricht er gar von einer Demonstration der globalen Wettbewerbsfähigkeit. Dass sich die Entwicklung nicht entsprechend auch in den Ergebniszahlen widerspiegelt, liegt an den Investitionen von 14 Mio. Euro in das Portfolio der im Prime Standard-Company. „Würde man das EBITDA um Aufwendungen für Produkte, die im laufenden Jahr noch nicht Marktreife erreicht haben, anpassen, hätte die Gesellschaft eine adjustierte EBITDA-Marge zwischen 8 und 11 Prozent erreicht“, sagt die im sächsischen Schöneck angesiedelte Gesellschaft. In absoluten Zahlen hätte das einem EBITDA zwischen gut 8 und knapp 12 Mio. Euro entsprochen. Mit anderen Worten: Auch unter Berücksichtigung der Wachstumsinvestitionen wäre GK Software bestenfalls am unteren Ende der Erwartungen herausgekommen.

Nun lässt sich einwenden, dass die Einschätzungen der Investoren womöglich zu hoch gewesen sind. Doch in diesem Punkt muss sich wohl eher GK Software an die eigene Nase fassen. Letztlich lieferte insbesondere das zweite Quartal 2018 so wenig Ergebnisbeitrag, dass die Gesellschaft bereits hier ihre Vorschau hätte dämpfen sollen. Stattdessen war von „sehr guten Vertriebschancen und Nachholeffekten“ für das zweite Halbjahr die Rede. Der eigentlich Punkt ist nun, ob GK Software die eigene Mittelfristprognose für 2020 wird halten können. Die sieht vor, dass bis 2020 eine EBIT-Marge von 15 Prozent im Kerngeschäft stehen soll – bei Erlösen von dann gut 135 Mio. Euro (siehe dazu auch unseren Beitrag HIER).

Keinen Grund für eine Anpassung dieser Vorschau soll derweil die teilweise Einstellung von Aktivitäten im Segment IT-Services sein, die nicht unmittelbar mit der Entwicklung von Software zusammenhängen. GK spricht hier von einer „drei bis vierjährigen Auslaufphase“. Interessant wird nun, wie die Analysten auf die neuesten Zahlen reagieren werden. Die Experten von Warburg Research hatten bereits nach den Neun-Monats-Zahlen 2018 ihre Schätzungen nach unten angepasst, dem Titel aber dennoch ein Potenzial bis 130 Euro zugebilligt. Von solchen Regionen ist GK Software zurzeit bei Notierungen um 71 Euro meilenweit entfernt. Ein Großteil der Enttäuschung sollte also bereits im Kurs enthalten sein – so zumindest die Interpretation von borsengefluester.de.

Foto: Pixabay

...

Foto: Pixabay

...

GK Software

Kurs: 285,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| GK Software | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 757142 | DE0007571424 | SE | 647,81 Mio € | 19.06.2008 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 117,56 | 130,85 | 152,05 | 172,50 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 19,08 | 26,79 | 24,76 | 2,76 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 16,23 | 20,47 | 16,28 | 1,60 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 10,54 | 17,31 | 16,78 | -5,08 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 8,97 | 13,23 | 11,04 | -2,95 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 6,27 | 13,30 | 11,36 | -5,17 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 5,33 | 10,16 | 7,47 | -3,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 17,71 | 23,22 | 26,21 | -10,26 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 3,00 | 5,66 | 4,84 | -2,30 | 9,40 | 10,00 | 11,60 | |

| Dividend per share8 | 0,00 | 0,00 | 0,04 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay

...

© boersengefluester.de | Redaktion

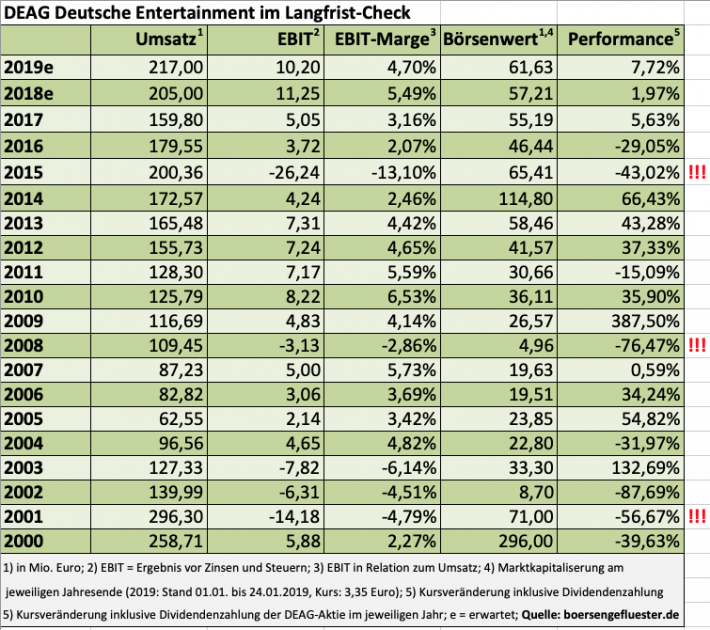

Vielleicht ist es nur Zufall, aber auffällig ist es schon: Bei dem Veranstaltungsdienstleister DEAG Deutsche Entertainment scheint es alle sieben Jahre zu rappeln – und zwar gehörig. 2001 sorgte insbesondere die Sonderabschreibung auf den in die Insolvenz geschlitterten Musicalveranstalter Stella für herbe Verluste, die die Berliner in den Folgejahren aber wieder aufholen konnten. 2008 folgte dann die nächste Zäsur in Form von Wertberichtigungen auf das bestehende Portfolio, zudem begann die Finanzkrise ihre Bahnen zu ziehen. Wieder sieben Jahre später musste DEAG dann die bislang heftigste Klatsche beziehen. Damals ging der Einstieg in den Festivalmarkt fürchterlich in die Hose. Dabei befand sich das Unternehmen mit dem Aufbau der Ticketplattform myticket eigentlich in einer prima Verfassung – was sich auch in einem entsprechend hohen Börsenwert im dreistelligen Millionenbereich widerspiegelte.

[sws_yellow_box box_size="610"]Top & Flop-Auswertungen für 550 deutsche Aktien: Exklusiv für die wichtigsten Bewertungskennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Aber auch von diesem Rückschlag hat sich DEAG erholt und kämpft sich seit geraumer Zeit zurück. Weniger glamourös als früher, dafür aber besser planbar. Das muss man Vorstandschef Peter Schwenkow also lassen: Nehmerqualitäten hat er. Und momentan spricht einiges dafür, dass auch die DEAG-Aktie wieder deutlich an Höhe gewinnt, nachdem der Titel 2017 und 2018 per saldo kaum vorankam. Die jüngsten Zahlen, die strategischen Arrondierungen im Klassikbereich sowie die kürzlich gemeldete Übernahme des restlichen knappen Viertels an myticket – die Stücke kommen von dem Verlagshaus Axel Springer – sehen jedenfalls allesamt positiv aus. „Wir werden das Ticketing-Geschäft der DEAG weiter ausbauen und wollen weiter international expandieren", sagt Schwenkow.

On top gibt es die anhaltende Fantasie aus dem Verkauf von Grundstücken rund um die Frankfurter Jahrhunderthalle. „Bisher sind die Grundstücke lediglich als Bauerwartungsland mit einem Buchwert von 5,3 Mio. Euro bilanziert. Wir erwarten nach erfolgreicher Entwicklung für DEAG einen Verkaufserlös von mindestens 15 Mio. Euro“, schreiben die Analysten von Solventis in ihrem jüngsten Researchbericht von Mitte Dezember. Unterm Strich könnte nach Auffassung von Solventis aus der Jahrhunderthallen-Transaktion ein Gewinn von mehr als 10 Mio. Euro herausspringen. Das Kursziel setzen die Analysten entsprechend sportlich bei 5,20 Euro – also um mehr als 50 Prozent oberhalb der aktuellen Notiz – an. Die nächste Gelegenheit, Werbung für die eigene Aktie zu machen, hat das Management bereits am 6. Februar 2019 in Hamburg. Dann wird DEAG auf dem von Montega organisierten Hamburger Investorentag (HIT) präsentieren – gemeinsam mit 2G Energy, bet-at-home.com, CEWE Stiftung, cyan, Fielmann, FinTech Group, Netfonds, PNE, Staramba und der Modekette Tom Tailor. Boersengefluester.de ist gespannt, ob DEAG auf der Veranstaltung neue Investoren überzeugen kann.

Und natürlich hoffen wir, dass es 2022 nicht wieder rappelt bei dem Unternehmen. Höchste Zeit, dass der Schweinezyklus durchbrochen wird und DEAG kostspielige Abenteuer künftig umkurvt. Schön wäre es freilich auch, wenn die Gesellschaft möglichst schnell Richtung Dividende zurückkehrt. Die letzte Ausschüttung war für 2013 – damals gab es 0,12 Euro pro Anteilschein. Also: Mit ein wenig Fortune könnte die im Prime Standard gelistete DEAG-Aktie unserer Meinung nach zu den Überraschungskandidaten für 2019 gehören.

Aber auch von diesem Rückschlag hat sich DEAG erholt und kämpft sich seit geraumer Zeit zurück. Weniger glamourös als früher, dafür aber besser planbar. Das muss man Vorstandschef Peter Schwenkow also lassen: Nehmerqualitäten hat er. Und momentan spricht einiges dafür, dass auch die DEAG-Aktie wieder deutlich an Höhe gewinnt, nachdem der Titel 2017 und 2018 per saldo kaum vorankam. Die jüngsten Zahlen, die strategischen Arrondierungen im Klassikbereich sowie die kürzlich gemeldete Übernahme des restlichen knappen Viertels an myticket – die Stücke kommen von dem Verlagshaus Axel Springer – sehen jedenfalls allesamt positiv aus. „Wir werden das Ticketing-Geschäft der DEAG weiter ausbauen und wollen weiter international expandieren", sagt Schwenkow.

On top gibt es die anhaltende Fantasie aus dem Verkauf von Grundstücken rund um die Frankfurter Jahrhunderthalle. „Bisher sind die Grundstücke lediglich als Bauerwartungsland mit einem Buchwert von 5,3 Mio. Euro bilanziert. Wir erwarten nach erfolgreicher Entwicklung für DEAG einen Verkaufserlös von mindestens 15 Mio. Euro“, schreiben die Analysten von Solventis in ihrem jüngsten Researchbericht von Mitte Dezember. Unterm Strich könnte nach Auffassung von Solventis aus der Jahrhunderthallen-Transaktion ein Gewinn von mehr als 10 Mio. Euro herausspringen. Das Kursziel setzen die Analysten entsprechend sportlich bei 5,20 Euro – also um mehr als 50 Prozent oberhalb der aktuellen Notiz – an. Die nächste Gelegenheit, Werbung für die eigene Aktie zu machen, hat das Management bereits am 6. Februar 2019 in Hamburg. Dann wird DEAG auf dem von Montega organisierten Hamburger Investorentag (HIT) präsentieren – gemeinsam mit 2G Energy, bet-at-home.com, CEWE Stiftung, cyan, Fielmann, FinTech Group, Netfonds, PNE, Staramba und der Modekette Tom Tailor. Boersengefluester.de ist gespannt, ob DEAG auf der Veranstaltung neue Investoren überzeugen kann.

Und natürlich hoffen wir, dass es 2022 nicht wieder rappelt bei dem Unternehmen. Höchste Zeit, dass der Schweinezyklus durchbrochen wird und DEAG kostspielige Abenteuer künftig umkurvt. Schön wäre es freilich auch, wenn die Gesellschaft möglichst schnell Richtung Dividende zurückkehrt. Die letzte Ausschüttung war für 2013 – damals gab es 0,12 Euro pro Anteilschein. Also: Mit ein wenig Fortune könnte die im Prime Standard gelistete DEAG-Aktie unserer Meinung nach zu den Überraschungskandidaten für 2019 gehören.

Aber auch von diesem Rückschlag hat sich DEAG erholt und kämpft sich seit geraumer Zeit zurück. Weniger glamourös als früher, dafür aber besser planbar. Das muss man Vorstandschef Peter Schwenkow also lassen: Nehmerqualitäten hat er. Und momentan spricht einiges dafür, dass auch die DEAG-Aktie wieder deutlich an Höhe gewinnt, nachdem der Titel 2017 und 2018 per saldo kaum vorankam. Die jüngsten Zahlen, die strategischen Arrondierungen im Klassikbereich sowie die kürzlich gemeldete Übernahme des restlichen knappen Viertels an myticket – die Stücke kommen von dem Verlagshaus Axel Springer – sehen jedenfalls allesamt positiv aus. „Wir werden das Ticketing-Geschäft der DEAG weiter ausbauen und wollen weiter international expandieren", sagt Schwenkow.

DEAG

Kurs: 3,50

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| DEAG | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A3E5DA | DE000A3E5DA0 | AG | 73,95 Mio € | 14.09.1998 | Beobachten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 49,95 | 90,68 | 324,80 | 313,48 | 369,75 | 488,97 | 405,00 | |

| EBITDA1,2 | 9,04 | 22,12 | 30,88 | 26,37 | 14,45 | 32,08 | 29,00 | |

| EBITDA-margin %3 | 18,10 | 24,39 | 9,51 | 8,41 | 3,91 | 6,56 | 7,16 | |

| EBIT1,4 | 1,01 | 13,23 | 19,93 | 13,28 | -2,35 | 15,50 | 12,50 | |

| EBIT-margin %5 | 2,02 | 14,59 | 6,14 | 4,24 | -0,64 | 3,17 | 3,09 | |

| Net profit1 | -2,91 | 3,60 | 9,90 | 1,45 | -12,96 | -0,16 | -3,00 | |

| Net-margin %6 | -5,83 | 3,97 | 3,05 | 0,46 | -3,51 | -0,03 | -0,74 | |

| Cashflow1,7 | 2,40 | 94,44 | -30,82 | 31,05 | 47,50 | 39,47 | 28,00 | |

| Earnings per share8 | -0,06 | 0,11 | 0,24 | -0,10 | -0,64 | -0,15 | -0,13 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay

...

© boersengefluester.de | Redaktion

Es ist schon beinahe ein Jahr her, dass boersengefluester.de zuletzt über Biofrontera geschrieben hat. Damals anlässlich des Zweitlistings an der Nasdaq und der damit verbundenen Kapitalerhöhung. Soweit hatten wir in der Regel ein gutes Bild von dem auf Salben gegen Hautkrebserkrankungen spezialisierten Unternehmen. Jedenfalls liefen die Geschäfte sowie die Zulassungsprozesse in den USA allesamt in die richtige Richtung. Was uns jedoch störte, war die von Großaktionär Deutsche Balaton angezettelte Fehde gegen das Management der Leverkusener. In so einem offen ausgetragenen Disput ist die Gefahr groß, vor den Karren der einen oder anderen Partei gespannt zu werden. Darauf kann boersengefluester.de gern verzichten. Zudem gibt es einen Rechtsstreit mit Dusa Pharmaceuticals – auch das nicht unbedingt eine vertrauensbildende Maßnahme.

[sws_yellow_box box_size="610"]Top & Flop-Auswertungen für 550 deutsche Aktien: Exklusiv für die wichtigsten Bewertungskennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Trotzdem geht die operative Entwicklung natürlich weiter, daher ein kurzes Update zu den jüngsten Zahlen: Mit Erlösen von vermutlich etwas mehr als 21 Mio. Euro hat Biofrontera 2018 die im vergangenen Oktober nach oben revidierte Umsatzspanne von 19 bis 22 Mio. Euro sicher erreicht. Wichtig: Gut 70 Prozent der Erlöse stammen bereits aus Produktverkäufen in den USA. Hier spiegelt sich die zuletzt signifikante Verbesserung der Kostenerstattung für die Ärzte wider. Zur Einordnung: Für das laufende Jahr rechnen die Analysten im Schnitt mit einem weiteren Umsatzanstieg auf dann mehr als 30 Mio. Euro. Deutliche Abweichungen gibt es derweil zu der bislang für 2018 kommunizierten Verlusterwartung zwischen 15 und 16 Mio. Euro.

So kalkulieren die Leverkusener nun mit einem deutlich geringeren Fehlbetrag in einer Bandbreite von minus 8 bis minus 10 Mio. Euro. Im Mittel fällt der Verlust also um etwa 6,5 Mio. Euro niedriger aus als bislang gedacht. Das liegt freilich nicht an massiven Kosteneinsparungen oder anderen operativen Themen, sondern an zwei gegenläufigen Sondereffekten: Zum einem hat Biofrontera-Finanzvorstand Thomas Schaffer Rückstellungen für Prozessrisiken mit Dusa und Deutsche Balaton in einer Größenordnung von bis zu 3,5 Mio. Euro gebildet. Dem stehen andererseits positive Effekte aus der Aktivierung von latenten Steuern auf die Verlustvorträge der Biofrontera Pharma GmbH im Bereich von 10 bis 11 Mio. Euro gegenüber. Augenscheinlich ist die neu formulierte Ergebnisprognose zwar günstig für Biofrontera – an der Einordnung der momentanen Verlustsituation aus operativer Sicht hat sich hingegen kaum etwas geändert.

Fazit: Wer gehofft hat, dass die US-Aktivitäten für einen schnellen Turnaround auf Konzernebene sorgen, mag vielleicht ein wenig enttäuscht sein. Dennoch sieht boersengefluester.de Biofrontera unterm Strich auf Kurs. Die jüngste Zuversicht der Investoren ist also durchaus begründet. Aber Fakt ist auch, dass die Gesellschaft mittlerweile mehr als 275 Mio. Euro auf die Waagschale bringt. Dementsprechend sollten Kassen ab 2021/22 auch tatsächlich klingeln. So rechnen die Analysten für 2022 mit einem Überschuss von fast 30 Mio. Euro. Geeignet ist der Titel nur für sehr risikobereite Anleger.

Foto: Pixabay

...

© boersengefluester.de | Redaktion

Eigentlich erstaunlich: Da zieht die – im Rahmen der jüngsten Finanzierungsrunde – bekannt gewordene Bewertung von 2,3 Mrd. Euro für N26 so große Kreise, dass die Mobile-Bank beinahe zum Dauerthema in der Finanzbranche geworden ist. Und trotzdem gibt es bislang so gut wie keine Abstrahleffekte auf andere – börsennotierte – Unternehmen aus dem Fintech- oder Insurtech-Sektor. Natürlich mag das darauf hindeuten, dass N26 in der Tat eine Sonderrolle spielt. Andererseits ist es für gewöhnlich schon so, das die Investorenszene nach indirekten Profiteuren auf dem Kurszettel sucht. Ein Kandidat für solche eine Spekulation ist nach Auffassung boersengefluester.de die JDC Group. Der Finanzdienstleistleister rund um das Thema Versicherungen befindet sich auf stattlichem Wachstumskurs – wusste bislang aber bei den harten Renditezahlen eher selten zu überzeugen. Ende November musste die im Börsensegment Scale gelistete Gesellschaft sogar ihre Ergebnisprognosen für 2018 deutlich herunterschrauben (siehe dazu auch unseren Beitrag HIER).

[sws_yellow_box box_size="610"]Top & Flop-Auswertungen für 550 deutsche Aktien: Exklusiv für die wichtigsten Bewertungskennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Doch das ist nur die eine Seite der Medaille: Gleichzeitig kündigte die JDC Group den Erwerb eines direkten Mitbewerbers mit zweistelligem Millionenumsatz an und erklärte die Marktführerschaft zum Ziel. CEO Sebastian Grabmaier sprach in diesem Zusammenhang von der „größten Transaktion in der Unternehmensgeschichte“. Bis zum Ende des ersten Quartals 2019 sollte der Deal abgeschlossen sein. Dementsprechend dürfte es in den kommenden Wochen zu wichtigen Nachrichten bei den Wiesbadenern kommen. Die Finanzierung soll aus den Mitteln der im Spätsommer 2018 erfolgten Kapitalerhöhung von rund 10 Mio. Euro und via Fremdkapital gestemmt werden. Neuigkeiten erhoffen wir uns in Kürze auch hinsichtlich der Zusammenarbeit mit der ins Versicherungsgeschäft strebenden comdirect bank. Am 30. Januar 2019 wird comdirect-CEO Arno Walter im Frankfurter Ruderclub Germania die wesentlichen Bilanzdaten für 2018 vorlegen. Möglicherweise wird sich Walter dort auch zu der Kooperation mit JDC äußern. Ansonsten wird boersengefluester.de ihn auf der Veranstaltung danach fragen.

Risikobereite Investoren setzen darauf, dass die JDC Group in den kommenden Wochen interessante Neuigkeiten parat hat. Die Bewertung der Aktie ist auf dem aktuellen Niveau von knapp 7 Euro – entsprechend einem Börsenwert von 89,3 Mio. Euro – vergleichsweise moderat. Dabei rechnen die Analysten von Montega für 2020 zurzeit mit einem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von rund 7 Mio. Euro. Von so einer Größenordnung dürfte N26 noch meilenweit entfernt sein, auch wenn das deutsche Vorzeige-Fintech keine genauen Zahlen veröffentlicht. Losgelöst davon: Das aktuelle Montega-Kursziel von 7,50 Euro für die JDC-Aktie halten wir für eher konservativ angesetzt. Viel hängt aber einfach auch davon ab, mit was für einem Deal der JDC-Vorstand demnächst an die Öffentlichkeit geht.

JDC Group

Kurs: 22,30

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| JDC Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0B9N3 | DE000A0B9N37 | AG | 302,07 Mio € | 28.11.2005 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 122,83 | 146,81 | 156,08 | 171,71 | 220,88 | 249,95 | 320,00 | |

| EBITDA1,2 | 5,13 | 8,31 | 8,97 | 11,73 | 15,10 | 20,58 | 37,00 | |

| EBITDA-margin %3 | 4,18 | 5,66 | 5,75 | 6,83 | 6,84 | 8,23 | 11,56 | |

| EBIT1,4 | 0,50 | 2,91 | 2,91 | 5,84 | 8,72 | 13,81 | 30,00 | |

| EBIT-margin %5 | 0,41 | 1,98 | 1,86 | 3,40 | 3,95 | 5,53 | 9,38 | |

| Net profit1 | -1,16 | 0,90 | 0,94 | 3,83 | 6,04 | 8,43 | 19,00 | |

| Net-margin %6 | -0,94 | 0,61 | 0,60 | 2,23 | 2,74 | 3,37 | 5,94 | |

| Cashflow1,7 | 8,87 | 14,86 | 7,67 | 18,03 | 15,06 | 16,89 | 19,50 | |

| Earnings per share8 | -0,09 | 0,07 | 0,07 | 0,28 | 0,43 | 0,52 | 1,24 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Erklärungsbedürftige AG-Strukturen aus der Übernahme eines Börsenmantels heraus und für Außenstehende nicht immer ganz leicht einzuschätzende Sachkapitalerhöhungen können – gerade für Micro Caps – eine enorme Bürde sein. Insbesondere wenn es darum geht, Investoren für das Unternehmen zu gewinnen. So gesehen befindet sich die niiio finance group mit der kurz bevorstehenden Einbringung des operativen Geschäfts der Deutschen Software Engineering & Research GmbH (DSER) an einer wichtigen Marke. „Durch die Transaktion gewinnt unsere Notiz erheblich an Substanz“, sagt CEO Johann Horch im Hintergrundgespräch mit boersengefluester.de. Konkret wird niiio dann eine Mischung aus Fintech und Software – was normalerweise gut ankommen müsste an der Börse, auch wenn damit verbundene Buzzwords wie Robo-Advisor oder Blockchain längst nicht mehr die Strahlkraft wie vor einigen Quartalen haben. „Wir wollen einer der führenden Anbieter für digitales Vermögensmanagement werden“, sagt Horch. Interessant die Story für uns aber schon deshalb, weil niiio sich – etwa im Bereich Robo-Advisor – nicht mit einer eigenen Lösung zur digitalen Vermögensverwaltung an den Endkunden richtet, sondern die Robos als White-Label-Lösung für Dritte anbietet.

[sws_blue_box box_size="610"]Extratipp von boersengefluester.de: Besuchen Sie doch einmal unsere neue Übersicht mit den wichtigsten Digitalen Vermögensverwaltern und Robo-Advisors aus der DACH-Region![/sws_blue_box]

Mit Kundennamen hält sich Horch zwar bedeckt. Bekannt ist aber beispielsweise, dass der Ende 2018 von FiNet gelaunchte RoboAdvisor vividam mit Fokus auf nachhaltige Geldanlage von niiio stammt. Zudem gibt es eine Zusammenarbeit mit der früher zur comdirect bank gehörenden B2B-Direktbank ebase. Als eine Art Showcase für potenzielle Interessenten aus der Banken- und Vermögensverwalterszene hat die Gesellschaft schon vor geraumer Zeit die bewusst frech gehaltene Landingpage nii.io aufgesetzt. Unbedingt mal anschauen (HIER)! Ein Ausrufezeichen ist aber auch die kürzlich vereinbarte Kooperation mit der Mönchengladbacher Asset-Management-Boutique GET Capital. Ein erstes gemeinsames Kundenprojekt soll bereits in den kommenden Wochen live gehen. Abstriche müssen Anleger derweil noch machen, wenn es um belastbare Konzernzahlen geht. Die in dem Wertpapierprospekt zur jüngsten Kapitalerhöhung im Frühjahr 2018 publizierten Abschlussdaten sehen allesamt übersichtlich aus.

Die Analysten von GSC Research sprechen in ihrer jüngsten Studie von einem gegenwärtig noch „relativ unspektakulären Zahlenwerk“. Schwarze Zahlen auf Konzernebene sind wohl frühestens ab 2020 zu erwarten. Dem steht gegenwärtig eine Marktkapitalisierung von rund 15 Mio. Euro gegenüber. Entsprechend niedrig sind auch die Handelsvolumina in dem Titel. Trotzdem: Boersengefluester.de findet die Story vielversprechend. Wir werden die weitere Entwicklung daher eng verfolgen. Momentan setzten wir die noch knapp unter Marke von 1 Euro notierende niiio-Aktie auf unsere Beobachtungsliste.

[sws_yellow_box box_size="610"]Top & Flop-Auswertungen für 550 deutsche Aktien: Exklusiv für die wichtigsten Bewertungskennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Foto: Pixabay

...

niiio finance group

Kurs: 0,72

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| niiio finance group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2G833 | DE000A2G8332 | AG | 45,52 Mio € | 09.10.2007 | - | |

* * *

© boersengefluester.de | Redaktion

Normalerweise ist ein Börsenwert von 210 Mio. Euro für einen profitabel arbeitenden Automobilzulieferer mit einem Umsatz von 637 Mio. Euro ziemlich niedrig. Und wenn der Titel dann auch noch unter Buchwert gerutscht ist, sollte man sich die Aktie auf jeden Fall näher ansehen. Es geht um die Polytec Group aus Österreich, einem Anbieter von Spritzgusskomponenten für den Motor-, Innen- und Außenbereich von Pkws und Nutzfahrzeugen. Am ehesten vergleichbar aus Kapitalmarktsicht ist Polytec mit den Anteilscheinen der STS Group oder auch PWO. Und spätestens beim Blick auf die Peer Group wird klar, dass der gesamte Sektor in den vergangenen Quartalen ordentlich unter Druck geraten ist. Zu recht sogar, wie die jüngsten Zahlen der meisten Autozulieferer zeigen. Da machen die jetzt veröffentlichten 2018er-Eckdaten von Polytec keine Ausnahme. Bei einem Erlösminus von rund sechs Prozent knickte das Ergebnis vor Zinsen und Steuern (EBIT) um mehr als 27 Prozent auf etwa 40 Mio. Euro ein.

[sws_yellow_box box_size="610"]Top & Flop-Auswertungen für 550 deutsche Aktien: Exklusiv für die wichtigsten Bewertungskennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

„Wesentliche Gründe für den Rückgang waren Abrufkürzungen und Umsatzeinbußen auf Basis der reduzierten Produktion von Diesel-PKW sowie der Umstellung auf den in der EU seit September 2018 anzuwendenden Abgas- und Verbrauchsstandard WLTP. Zudem belasteten Preissteigerungen bei Rohmaterial und Energie das Ergebnis“, betont Polytec. Keine Frage: Die Resultate liegen noch ein Stück unter den ohnehin mehrfach gestutzten Erwartungen der Investoren. Andererseits hätte es wohl auch noch schlimmer kommen können. Zudem entscheidet sich die weitere Kursrichtung wohl auch erst mit dem für Ende März angekündigten Ausblick für das Gesamtjahr 2019 an. Andererseits ist in dem aktuellen Aktienkurs schon extrem viel Pessimismus eingepreist, so dass die Polytec-Aktie nach Auffassung von boersengefluester.de mindestens auf die Beobachtungsliste gehört.

Besonders interessant wird, wie sich das Unternehmen bei der Dividende entscheiden wird. Während wir zurzeit von einer spürbaren Senkung von 0,45 auf 0,20 Euro pro Anteilschein ausgehen, sehen die Analysten im Schnitt nur einen Rückgang auf 0,40 Euro kommen. Sollten die Finanzexperten Recht behalten, käme die Polytec-Aktie auf eine Dividendenrendite von immerhin mehr als vier Prozent. Nur auf den Chart des SmallCaps dürfen Investoren derzeit nicht schauen, der sieht wirklich gruselig aus.

Polytec Holding

Kurs: 4,48

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Polytec Holding | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0JL31 | AT0000A00XX9 | AG | 102,27 Mio € | 28.04.2006 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 521,98 | 555,87 | 601,39 | 635,99 | 677,83 | 666,79 | 575,00 | |

| EBITDA1,2 | 48,29 | 44,84 | 33,20 | 26,64 | 35,27 | 51,39 | 48,50 | |

| EBITDA-margin %3 | 9,25 | 8,07 | 5,52 | 4,19 | 5,20 | 7,71 | 8,44 | |

| EBIT1,4 | 12,96 | 12,30 | 0,70 | -6,72 | 3,46 | 19,80 | 17,25 | |

| EBIT-margin %5 | 2,48 | 2,21 | 0,12 | -1,06 | 0,51 | 2,97 | 3,00 | |

| Net profit1 | 9,48 | 7,05 | -2,24 | -14,06 | -7,30 | 10,15 | 6,30 | |

| Net-margin %6 | 1,82 | 1,27 | -0,37 | -2,21 | -1,08 | 1,52 | 1,10 | |

| Cashflow1,7 | 45,78 | 22,68 | 33,67 | 33,39 | 68,30 | 51,66 | 38,00 | |

| Earnings per share8 | 0,29 | 0,19 | -0,10 | -0,64 | -0,29 | 0,46 | 0,28 | |

| Dividend per share8 | 0,30 | 0,10 | 0,10 | 0,00 | 0,00 | 0,20 | 0,12 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Fangen wir mit der Variante „halbvolles Glas“ an: Im vergangenen Jahr kam der Einkaufs- und Logistikdienstleister Nordwest Handel auf ein Geschäftsvolumen – diese Zahl entspricht der Summe aller regulierten Rechnungsbeträge) – von 3.041,1 Mio. Euro. Damit touchierten die Dortmunder nicht nur erstmals die Marke von 3 Mrd. Euro, sondern lagen mit einem Anstieg von gut 21 Prozent gegenüber dem entsprechenden Vorjahreswert auch noch ein Stück weit über der zuletzt kräftig heraufgesetzten Prognose von 10 bis 20 Prozent Zuwachs. So gesehen spiegelt sich hier die robuste Nachfrage von Handwerkern und Industriekunden wider. Gleichwohl hat sich boersengefluester.de insgeheim erhofft, dass das Geschäftsvolumen sich noch ein wenig besser darstellt. Fakt ist nämlich auch, dass das im Abschlussquartal 2018 regulierte Volumen von rund 766 Mio. Euro erstmals seit elf Quartalen niedriger ist als im direkt vorangegangenen Jahresviertel. Das ist auch insofern bemerkenswert, weil Q4 in den beiden Jahren zuvor jeweils sehr starke Zeitabschnitte waren. Dementsprechend gespannt sind wir, welchen Ausblick das Management am 22. März 2019 mit der Vorlage der Eckdaten für 2018 geben wird.

[sws_yellow_box box_size="610"]Top & Flop-Auswertungen für 550 deutsche Aktien: Exklusiv für die wichtigsten Bewertungskennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Nun: Die Zahlen zu Umsatz und Ergebnis für 2018 werden wohl nochmals super gut werden, auch wenn sich aus dem jetzt veröffentlichtem Geschäftsvolumen keine unmittelbaren Rückschlüsse auf die Gewinnqualität ziehen lassen. Mit unserer Schätzung für das Ergebnis je Aktie von 1,80 Euro fühlen wir uns aber kommod unterwegs, zumal nach neun Monaten 2018 bereits 1,44 Euro pro Anteilschein zu Buche standen. Insofern sollte auch Raum für eine neuerliche Dividendenerhöhung sein. Boersengefluester.de kalkuliert mit 0,60 Euro je Aktie, womit der Spezialwert auf eine Rendite von knapp 2,6 Prozent kommen würde. Möglicherweise gibt es aber sogar einen kleinen Bonus zu nächsten Hauptversammlung, zumal die Gesellschaft im laufenden Jahr ihren immerhin 100. Geburtstag feiert.

Ein Knackpunkt aus Investorensicht ist allerdings eine ganz andere Entwicklung: Nachdem Investor Roland Oetker Mitte November seinen Anteil von 10,45 auf 0,28 Prozent reduzierte, entwich der Aktie eine Menge Kursfantasie, weil Small Cap-Experten eigentlich auf einen Bieterkampf mit dem anderen Großaktionär, der Helmut Rothenberger Holding, gehofft hatten. Per saldo bleiben wir aber dennoch bei unserer positiven Einschätzung für die Aktie von Nordwest Handel. Schließlich sind die wichtigen fundamentalen Bewertungskennzahlen allesamt sehr moderat, selbst wenn der Ausblick für 2019 nicht super dynamisch ausfallen sollte. Und der negative Aspekt der geänderten Aktionärsstruktur dürfte ausreichend im Kurs der im General Standard gelisteten Gesellschaft berücksichtigt sein. Am Ende ist das Glas für uns damit dann doch halbvoll.

Nordwest Handel

Kurs: 19,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Nordwest Handel | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 677550 | DE0006775505 | AG | 60,90 Mio € | 19.08.1999 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 510,86 | 758,69 | 894,52 | 264,52 | 277,04 | 266,58 | 270,00 | |

| EBITDA1,2 | 14,44 | 17,50 | 22,46 | 21,79 | 19,60 | 13,95 | 15,00 | |

| EBITDA-margin %3 | 2,83 | 2,31 | 2,51 | 8,24 | 7,08 | 5,23 | 5,56 | |

| EBIT1,4 | 11,23 | 14,44 | 19,47 | 18,85 | 16,42 | 10,99 | 11,80 | |

| EBIT-margin %5 | 2,20 | 1,90 | 2,18 | 7,13 | 5,93 | 4,12 | 4,37 | |

| Net profit1 | 6,82 | 8,92 | 12,41 | 12,58 | 11,45 | 7,60 | 4,50 | |

| Net-margin %6 | 1,34 | 1,18 | 1,39 | 4,76 | 4,13 | 2,85 | 1,67 | |

| Cashflow1,7 | 15,47 | -14,05 | -11,71 | 28,37 | -19,97 | 10,26 | 13,00 | |

| Earnings per share8 | 2,13 | 2,78 | 3,87 | 3,93 | 3,57 | 2,37 | 1,40 | |

| Dividend per share8 | 0,21 | 0,40 | 0,80 | 1,00 | 1,00 | 1,00 | 1,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Endlich: Das leidige Thema Kapitalerhöhung bei IFA Hotel & Touristik ist durch – und zwar mit bemerkenswerten Ergebnissen. So hat der spanische Großaktionär Lopesan Touristik nicht nur voll mitgezogen, sondern auch alle neuen Aktien abgeräumt, für die das Bezugsrecht nicht ausgeübt wurde. Demnach kommt Lopesan mittlerweile auf einen Stimmanteil von 76,26 Prozent – nach zuvor offiziell 52,16 Prozent (Download Wertpapierprospket: HIER). Ankeraktionär Newinvest um Victor Garrido Montes de Oca hat dagegen bei der Transaktion nicht mitgezogen und sich auf einen Anteil von 13,52 Prozent verwässern lassen. In absoluten Zahlen hält Lopesan nun knapp 37,75 Millionen IFA Hotel-Aktien. Zur Einordnung: Hätte Lopesan lediglich die eigenen Bezugsrechte voll ausgeübt, wäre die Touristikgruppe nach der Kapitalerhöhung auf „nur“ annähernd 25,82 Millionen Anteile gekommen. Das Delta von rund 11,93 Millionen Aktien speist sich vermutlich zu knapp 85 Prozent aus den von Newinvest übernommenen Bezugsrechten, der Rest kommt aus dem Streubesitz.

[sws_yellow_box box_size="610"]Top & Flop-Auswertungen für 550 deutsche Aktien: Exklusiv für die wichtigsten Bewertungskennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Der Brutto-Emissionserlös von fast 200 Mio. Euro ist derweil Teil eines Finanzierungsmixes zur Umsetzung von Investitionsvorhaben von in Summe fast 530 Mio. Euro. Der mit Abstand größte Brocken ist dabei eine neue Hotelanlage in der Dominikanischen Republik mit einem Volumen von 342,5 Mio. Euro. Ansonsten geht es um ein weiteres Hotel auf den Kanaren für 90 Mio. Euro sowie Renovierungsmaßnahmen auf Gran Canaria und an der Ostsee. Ist also ein gewaltiges Pensum, was IFA Hotel sich da vorgenommen hat. Aber: Nach allem was zu hören ist, müssen die Geschäfte unverändert brummen. Jedenfalls scheint Lopesan ein goldenes Händchen zu haben, auch wenn die Aktivitäten für Außenstehende mitunter recht intransparent daherkommen.

Extrem spannend wird die Investmentstory für die verbleibenden Aktionäre aber schon allein deshalb, weil Lopesan nun theoretisch die erforderliche Mehrheit hat, um einen Beherrschungsvertrag in die Wege zu leiten. Der wiederum wäre dann verbunden mit einer (hoffentlich) ansprechenden Garantiedividende. Aber wie gesagt: Die Spanier sind schwer auszurechnen. Bewertungstechnisch ist die IFA-Aktie nach Auffassung von boersengefluester.de weiterhin viel zu günstig. Das Mindestziel sollte dabei der Buchwert sein, und der sollte nach unseren Berechnungen zurzeit bei knapp 9,60 Euro je Aktie liegen.

...

LS Invest

Kurs: 10,10

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| LS Invest | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 613120 | DE0006131204 | AG | 499,95 Mio € | 12.07.1995 | Halten | |

* * *

© boersengefluester.de | Redaktion

Als normaler Hersteller von Überwachungskameras hätte Mobotix wohl keine Chance. Zu übermächtig ist die Konkurrenz aus Asien, zu groß der Preiskampf in der Branche. Kein Wunder, dass die Gesellschaft aus Langmeil in der Nähe von Kaiserslautern mehr denn je ihr Heil in intelligenten Videolösungen und Cybersicherheit sucht. So gesehen ist Mobotix mehr Softwarespezialist als Hardwareanbieter. Nichtsdestotrotz hat das Unternehmen schwere Jahre hinter sich, was sich auch im Aktienkurs widerspiegelt. Doch gemeinsam mit Großaktionär Konica Minolta – die Japaner halten offiziell 65,5 Prozent – scheint Mobotix allmählich den Dreh hinzubekommen. Die Eckdaten für 2017/18 (30. September) hatte das Management bereits vor einiger Zeit kommuniziert, so dass das Zahlenwerk aus dem neuen Geschäftsbericht mit einem Überschuss von 419.000 Euro keine großen Überraschungen mehr parat hat. Das Ergebnis vor Zinsen und Steuern (EBIT) erreichte knapp 1,03 Mio. Euro – bei einem Umsatz von 66,38 Mio. Euro. Nun ist eine operative Marge von 1,55 Prozent nicht unbedingt eine Größenordnung, die Investoren ins Schwärmen geraten lässt. Doch ein Anfang ist gemacht und der langfristige Ausblick sowie die Daten für das Auftaktviertel 2018/19 können sich durchaus sehen lassen.

[sws_yellow_box box_size="610"]Top & Flop-Auswertungen für 550 deutsche Aktien: Exklusiv für die wichtigsten Bewertungskennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Immerhin hatte CEO Thomas Lausten bereits im vergangenen November ein Erlösziel von Untergrenze 100 Mio. Euro für 2022/23 sowie eine EBIT-Rendite im Bereich um zwölf Prozent als Marschroute ausgegeben. Mit anderen Worten: In fünf Jahren wollen die Pfälzer auf ein Betriebsergebnis von mindestens 12 Mio. Euro kommen. Etwa 70 Prozent will Mobotix davon als Dividende auskehren, jedenfalls steht ein Dividendenziel von 0,64 Euro je Anteilschein auf der Agenda, was bei der gegenwärtigen Aktienstückzahl auf eine Ausschüttungssumme von etwa 8,5 Mio. Euro hinauslaufen würde. Zum Vergleich: Die aktuelle Marktkapitalisierung liegt bei annähernd 119,5 Mio. Euro. So gesehen würde der Small Cap perspektivisch zumindest zum Renditehit reifen, wenn schon das Kurs-Gewinn-Verhältnis (KGV) vorerst eher sportlich bleibt.

Für 2018/19 liegt die offizielle Messlatte für das EBIT bei 1,4 Mio. Euro, was wir allerdings als sehr konservative Einschätzung ansehen. Immerhin steht nach den ersten drei Monaten des neuen Geschäftsjahrs bereits ein Betriebsergebnis von 1,0 Mio. Euro zu Buche. „Neue Partnerschaften mit Unternehmen im Bereich Videomanagement-Systeme, Analytics, Deep Learning und zahlreichen weiteren aufstrebenden Märkten verbessern das Wachstumspotenzial von Mobotix“, sagt der aus Dänemark stammende Vorstandschef Lausten.

Das Thema Dividende bleibt zur nächsten Hauptversammlung am 24. Januar 2019 mit dem Mindestbetrag von 0,04 Euro je Aktie derweil noch auf Sparflamme. Insgesamt bleibt boersengefluester.de aber dabei, dass das Papier von Mobotix eine gute Chance-Risiko-Kombination bietet. Mit Konica-Minolta hat das Unternehmen einen starken Partner für das operative Geschäft. Ein – früher in Spezialwertekreisen immer wieder diskutierter Börsenrückzug – scheint derweil kein Thema zu sein. Darauf deutet schon allein das langfristige Dividendenziel hin. Ein zusätzlicher Treiber für höhere Aktienkurse bleiben Akquisitionen, die sich Mobotix ausdrücklich auf die Fahnen geschrieben hat.

Foto: Mobotix AG

...

Mobotix

Kurs: 1,11

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 70,35 | 62,42 | 56,04 | 63,17 | 50,00 | 52,65 | 49,00 | |

| EBITDA1,2 | 8,76 | 3,08 | -3,87 | 0,38 | 1,48 | 13,65 | 5,50 | |

| EBITDA-margin %3 | 12,45 | 4,93 | -6,91 | 0,60 | 2,96 | 25,92 | 11,22 | |

| EBIT1,4 | 6,17 | 0,23 | -7,52 | -3,84 | -3,07 | 8,31 | 0,05 | |

| EBIT-margin %5 | 8,77 | 0,37 | -13,42 | -6,08 | -6,14 | 15,78 | 0,10 | |

| Net profit1 | 4,68 | -0,06 | -6,31 | -5,41 | -5,50 | 2,76 | -2,50 | |

| Net-margin %6 | 6,65 | -0,10 | -11,26 | -8,56 | -11,00 | 5,24 | -5,10 | |

| Cashflow1,7 | -0,53 | 3,07 | -4,43 | 2,72 | 6,00 | 2,91 | 2,40 | |

| Earnings per share8 | 0,35 | -0,01 | -0,48 | -0,41 | -0,42 | 0,21 | -0,19 | |

| Dividend per share8 | 0,04 | 0,04 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Mobotix | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 521830 | DE0005218309 | AG | 15,33 Mio € | 31.03.2008 | Halten | |

* * *

© boersengefluester.de | Redaktion

Bei einem mitunter recht marktengen Spezialwert wie TTL Beteiligungs- und Grundbesitz-AG ist es sicher nicht sinnvoll, jede Zacke im Chart auf mögliche Handelssignale abzuklopfen. Das große Bild sollten Anleger aber natürlich schon regelmäßig betrachten. Und hier liefert die auf Beteiligungen aus dem Bereich Gewerbeimmobilien – vorzugsweise geht es um das Engagement bei der GEG Group – fokussierte TTL seit rund zwölf Monaten eher eine Hängepartie zwischen 3,00 und 4,50 Euro ab. Verglichen mit der deutlich negativen Performance manch anderer Titel aus dem Immobiliensektor ist das zwar gar nicht mal so verkehrt. Nach der rasanten Neubewertung im Jahr 2017 hatten die Anleger – und auch boersengefluester.de – aber freilich sehr viel ambitioniertere Erwartungen an die Kursentwicklung. Ein Dämpfer war insbesondere die Ende Oktober zurückgestellte Kapitalerhöhung, durch die nicht nur frisches Geld zur Wachstumsfinanzierung in die Kassen fließen sollte, sondern auch die „Sichtbarkeit der TTL AG als börsennotierte Immobiliengesellschaft am Kapitalmarkt deutlich erhöht“, werden sollte – wie es damals hieß. Schließlich sollte der Streubesitz im Zuge der Transaktion von derzeit gerade einmal gut 19 auf mehr als 50 Prozent klettern.

[sws_yellow_box box_size="610"]Top & Flop-Auswertungen für 550 deutsche Aktien: Exklusiv für die wichtigsten Bewertungskennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Immerhin: Operativ läuft es bei den wesentlichen indirekten Beteiligungen DIC Asset und German Estate Group (GEG) wie am Schnürchen. „GEG hat eine tolle Entwicklung genommen. 2018 haben wir rund 730 Mio. Euro investiert“, sagt GEG-Vorstand Ulrich Höller beim seinem traditionellen Journalistendinner in Frankfurt. Für das laufende Jahr peilt Höller mindestens wieder eine ähnliche Größenordnung an. Dabei türmen sich die Assets under Management mittlerweile auf mehr als 3 Mrd. Euro. „Im Frankfurter Bankenviertel sind wir die größten Investoren“, sagt Höller und betont in einem Atemzug, dass die Großaktionäre TTL und KKR sehr zufrieden mit der Entwicklung der GEG Group sind. Derweil setzt auch TTL-Vorstand Theo Reichert ein Zeichen und kündigt eine Dividende von 0,12 Euro je Aktie für 2018 an – das sind 2 Cent mehr als ursprünglich kommuniziert. An der grundlegenden Einschätzung der TTL-Aktie ändert sich dadurch allerdings nichts, zumal der eigentliche Dividendenschritt auf 0,20 bis 0,25 Euro je Anteilschein für das laufende Jahr (zahlbar nach der Hauptversammlung 2020) erst noch bevorsteht. Kursrelevanter wäre gewesen, wenn Reichert hätte durchblicken lassen, ob und wann TTL die Pläne für die Kapitalerhöhung wieder aktiviert.

Vermutlich werden aber auch Reichert und die involvierten Großinvestoren erst noch abwarten, ob sich die allgemeine Hektik an den Börsen legt. So gesehen ist es auch nachvollziehbar, dass der Aktienkurs von TTL zurzeit noch einen Zickzack-Kurs fährt. Dabei besteht nach Einschätzung von boersengefluester.de aber durchaus die Chance, dass die Notiz auf leichte Nordrichtung wechselt. Der Immobilienzyklus für die GEG Group befindet sich zwar in einer sehr reifen Phase, aber im laufenden Jahr wird er wohl kaum signifikant rückläufig sein. GEG-Vorstandschef Höller rechnet trotz aller Risiken noch für die kommenden 12 bis 18 Monate mit einer – wie er es ausrückt – „positiven Seitwärtsbewegung“. Für die TTL-Aktie wäre das nicht das schlechteste Szenario. Unddann gibt es ja auch immer noch das sportliche Kursziel von 7 Euro, was die Analysten von Independent Research berechnet haben.

TTL Beteil.- und Grundbesitz-AG

Kurs: 0,08

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| TTL Beteil.- und Grundbesitz-AG | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 750100 | DE0007501009 | AG | 2,00 Mio € | 12.07.1999 | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 3,19 | 1,64 | 2,42 | 1,29 | 1,21 | 0,00 | 0,00 | |

| EBITDA1,2 | 1,17 | 0,06 | -0,30 | -0,26 | -0,33 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 36,68 | 3,66 | -12,40 | -20,16 | -27,27 | 0,00 | 0,00 | |

| EBIT1,4 | 1,17 | 0,05 | -0,31 | -0,26 | -0,34 | 0,00 | 0,00 | |

| EBIT-margin %5 | 36,68 | 3,05 | -12,81 | -20,16 | -28,10 | 0,00 | 0,00 | |

| Net profit1 | 2,63 | 1,69 | -0,89 | -15,05 | -23,67 | -7,50 | 0,00 | |

| Net-margin %6 | 82,45 | 103,05 | -36,78 | -1.166,67 | -1.956,20 | 0,00 | 0,00 | |

| Cashflow1,7 | -2,56 | -1,20 | 0,08 | -2,57 | -1,88 | 0,00 | 0,00 | |

| Earnings per share8 | 0,12 | 0,08 | -0,04 | -0,61 | -0,96 | -0,45 | -0,17 | |

| Dividend per share8 | 0,20 | 0,20 | 0,20 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay

...

© boersengefluester.de | Redaktion

Erst die Gewinnwarnung für 2018 – nun auch noch eine Barkapitalerhöhung: Der E-Commerce-Softwareanbieter Intershop Communications verlangt seinen Aktionären zurzeit ganz schön was ab. Das Resultat ist ein Aktienkurs, der sich einfach nicht nachhaltig berappeln kann. Jedenfalls hätte es vor zwölf Monaten wohl niemand vermutet, dass Intershop noch einmal neue Aktien zu einem Bezugspreis von 1,14 Euro ausgeben muss. Immerhin notierte der Small Cap im ersten Quartal 2018 lange Zeit oberhalb der Marke von 2,00 Euro. Die jüngste Kapitalerhöhung vom Mai 2018 wurde zu 1,62 Euro je Aktie durchgeführt und spülte brutto rund 5,1 Mio. Euro in die Kassen. Geplant ist nun die Ausgabe von bis zu 4.356.478 Anteilscheinen – entsprechend einem Mittelzufluss von brutto knapp 5 Mio. Euro. Eine bewährte Größenordnung offenbar. Die Einnahmen will das in Jena ansässige Unternehmen erneut in den Umbau des Geschäftsmodells stecken. „Wir stehen an einem markanten Punkt in der Intershop-Historie und wir sind fest davon überzeugt, dass die Transformation zum Cloud-Geschäft den richtigen Schritt für zukünftig profitables Wachstum darstellt“, sagt CEO Jochen Wiechen und betont, dass bestehende Aktionäre bereits ihre Teilnahme an der signalisiert haben.

[sws_yellow_box box_size="610"]Top & Flop-Auswertungen für 550 deutsche Aktien: Exklusiv für die wichtigsten Bewertungskennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Konkrete Namen nennt Wiechen zwar nicht. Im Kern kann es sich dabei aber nur um das Umfeld der von Frank Fischer geführten Shareholder Value Management handeln. Die Frankfurter stehen seit Jahren an der Seite von Intershop. Als Privatanleger muss man sich freilich fragen, ob es überhaupt sinnvoll ist, an der Maßnahme teilzunehmen. Letztlich zieht beschäftigt der Umbau des Geschäftsmodells das Unternehmen ja schon etwas länger – und wird dies wohl auch künftig tun. Dabei gibt es zwar immer wieder ermutigende Zwischenmeldungen. Am Ende müssen Investoren aber damit zurecht kommen, dass wohl kaum vor 2020 mit einem spürbaren Ergebnisswing zu rechnen ist. Mit anderen Worten: Die harten Zahlen werden aufgrund der höheren Vertriebs- und Marketingkosten noch einige Quartale mau bleiben. Auf der Habenseite steht derweil, dass der Börsenwert von rund 46 Mio. Euro – gemessen am Umsatzziel von 50 Mio. Euro für das kommende Jahr – eher moderat ist. Da weisen vergleichbare Unternehmen ganz andere Multiples auf. Mit anderen Worten: Wer ganz fest an die Story glaubt und noch nicht übergewichtet ist in Intershop-Aktien, kann an der Kapitalmaßnahme teilnehmen. Für alle anderen Investoren dürfte es wohl auch nicht weiter schlimm sein, sich ein Stück weit verwässern zu lassen. Das gilt insbesondere mit Blick auf den wenig erbaulichen Chartverlauf des im Prime Standard gelisteten Spezialwerts.

Foto: Pixabay

...

© boersengefluester.de | Redaktion

Das IPO Ende November 2018 war für die DFV Deutsche Familienversicherung ein ziemlicher Kraftakt und gelang auch nur im zweiten Anlauf sowie zu deutlich angepassten Konditionen. Aber immerhin: Die Frankfurter haben ihre Pläne durchgezogen und sind seitdem im streng regulierten Prime Standard notiert. Aktueller Börsenwert: Etwas mehr als 153 Mio. Euro, was genau der Kapitalisierung zur Notizaufnahme entspricht. Noch ist also nicht viel passiert, auch was den Newsflow angeht. Dabei hat sich das auf Private Kranken- und Pflegezusatzversicherungen sowie Sach- und Unfallversicherungen fokussierte Unternehmen ein strammes Programm auferlegt, wie ein Blick in den Finanzkalender zeigt. Jedenfalls ist die komplett digital ausgerichtete DFV auf nahezu allen einschlägigen Kapitalmarktkonferenzen vor Ort: Vom ODDO BHF Small & Mid Cap Forum 2019 bis hin zur Frühjahrskonferenz in Frankfurt und der von GBC organisierten MKK in München. Boersengefluester.de geht daher davon aus, dass die Aktienstory der DFV in den kommenden Wochen und Monaten sehr viel bekannter wird in Investorenkreisen. Die Zahlen für 2018 wird CEO Stefan M. Knoll Anfang April präsentieren.

[sws_yellow_box box_size="610"]Top & Flop-Auswertungen für 550 deutsche Aktien: Exklusiv für die wichtigsten Bewertungskennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]