Key Market Indicators:

More than 50 unique tools

What matters today?

Today

14. Jul, 195th day of the year, 170 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#A0KFKB

© boersengefluester.de | Redaktion

Natürlich gibt es mit Unternehmen wie Vonovia oder Deutsche Wohnen auch ein paar echte Immobilien-Schwergewichte auf dem heimischen Kurszettel. Insgesamt türmt sich die Marktkapitalisierung aller 45 von boersengefluester.de beobachteten Immobiliengesellschaften jedoch „nur“ auf rund 83,5 Mrd. Euro, was etwa dem Börsenwert des DAX-Konzerns Siemens entspricht. Rund drei Viertel des Börsenwerts der Immobilientitel geht dabei auf das Konto der hauptsächlich im Bereich Wohnimmobilien tätigen Gesellschaften. Und auch hier gibt es wieder jede Menge unterschiedlicher Ausprägungen: Am wesentlichsten ist dabei die Unterscheidung in Bestandshalter wie Vonovia, Deutsche Wohnen, Adler Real Estate oder TAG Immobilien sowie Immobilienentwickler wie Consus Real Estate oder Eyemaxx Real Estate. Eine Zwitterrolle zwischen diesen beiden Ausprägungen nehmen Privatisierungsgesellschaften wie Accentro Real Estate oder Noratis ein. „Schon beim Ankauf haben wir regelmäßig den Exit vor Augen“, sagt Noratis-Finanzvorstand André Speth auf der von GBC veranstalteten MKK Münchner Kapitalmarkt Konferenz. Ähnlich äußert sich Jacopo Mingazzini, Vorstand von Accentro Real Estate, der ebenfalls auf der MKK präsentierte und mit dem wir kürzlich zudem ein Einzelgespräch auf dem Eigenkapitalforum hatten: „Wir haben uns zu einem reinen Handelsunternehmen transformiert.“

Kein Wunder, dass die Chartbilder beider Aktien in der jüngsten Zeit eine ziemliche Ähnlichkeit aufweisen. Das gilt übrigens auch für die Art der Bilanzierung: Im Gegensatz zu den meisten anderen Branchenvertretern, bei denen das Ergebnis zu einem maßgeblichen Teil durch die Aufwertung der Immobilienbestände beeinflusst wird, macht bei Accentro und Noratis die Differenz zwischen An- und Verkaufspreis die Musik aus. Dabei ist die in Berlin ansässige Accentro mit einer Marktkapitalisierung von rund 320 Mio. Euro knapp vier Mal so groß wie die im Handelssegment Scale gelistete Noratis. Diese Relation verschiebt sich freilich spürbar, wenn es nur um den im Streubesitz befindlichen Börsenwert geht. Immerhin sind von der ehemals zu Adler Real Estate gehörenden Accentro auch nach der jüngsten Kapitalerhöhung nur 12,1 Prozent der Aktien im freien Umlauf – entsprechend einer Freefloat-MarketCap von etwas weniger als 39 Mio. Euro. Zum Vergleich: Noratis kommt hier mit einem Streubesitzfaktor von annähernd 45 Prozent auf eine Größenordnung von 36,5 Mio. Euro.

[sws_yellow_box box_size="610"] Top & Flop-Auswertungen für 550 deutsche Aktien: Exklusiv für die wichtigsten Bewertungskennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Um die Handelsliquidität der Accentro-Aktie zu erhöhen, dürfte der neue Großaktionär Brookline Real Estate Sà.r.l. – bei der in Luxemburg angesiedelten Company handelt es sich um internationale Investoren mit Immobilienbackground – bei künftigen Kapitalmaßnahmen kaum mitziehen. „Am Thema Streubesitz müssen wir Stück für Stück arbeiten“, räumt CEO Mingazzini ein. Auf dem Eigenkapitalforum hatte uns der Manager ein langfristiges Freefloat-Ziel von 50 Prozent verraten. Noch wichtiger für Privatanleger dürfte indes die Dividendenrendite sein – und hier hat Noratis die Nase vorn. Die Eschborner haben es sich auf die Fahnen geschrieben, rund die Hälfte ihres Gewinns auszuschütten. Mit Blick auf die aktuelle Ergebnisvorschau und die knapp 20prozentige Verwässerung durch die jüngste Kapitalerhöhung von Ende Mai 2018 rechnet boersengefluester.de zurzeit zwar mit einer leichten Kürzung der Vorjahresdividende von 1,50 Euro. Gleichwohl sollte der Titel noch immer auf eine sehr attraktive Rendite von rund sechs Prozent kommen. Accentro setzt ebenfalls auf eine nachhaltige Dividendenpolitik, allerdings ist die Rendite hier spürbar geringer.

Sehr vergleichbar sind beide Aktien dann wieder bezogen auf das Kurs-Gewinn-Verhältnis (KGV). Auf die bei Immobilienaktien sonst üblichen Substanzwertbetrachtungen verzichten wir an dieser Stelle bewusst, da der NAV (Net Asset Value) bei beiden Unternehmen nicht unbedingt eine schlagende Rolle spielt. Bilanziell gefällt uns die im Prime Standard zugehörige Accentro derweil eine Spur besser als Noratis. Insgesamt haben aber beide Unternehmen einen guten Eindruck auf der MKK hinterlassen. Und auch das Interesse der Investoren war bei beiden Gesellschaften ähnlich hoch. Die Kursziele der Analysten bewegen sich bei Accentro zwischen 10,70 und 13,40 Euro – bei einer aktuellen Notiz von knapp 10 Euro. Zumindest in der optimistischen Variante besteht also noch ausreichend Potenzial nach oben. Der Noratis-Aktie trauen die Experten gar ein Niveau von bis zu 34 Euro zu. Bezogen auf den gegenwärtigen Kurs von knapp 23 Euro entspricht das einer möglichen Steigerung von fast 48 Prozent. Unser Tipp: Risikoscheuere Investoren setzen eher auf die aus der früheren Estavis hervorgegangene Accentro. Bei Noratis könnte dagegen insbesondere im nächsten Frühjahr – in den Wochen vor der Hauptversammlung – eine Dividendenrally einsetzen.

Kein Wunder, dass die Chartbilder beider Aktien in der jüngsten Zeit eine ziemliche Ähnlichkeit aufweisen. Das gilt übrigens auch für die Art der Bilanzierung: Im Gegensatz zu den meisten anderen Branchenvertretern, bei denen das Ergebnis zu einem maßgeblichen Teil durch die Aufwertung der Immobilienbestände beeinflusst wird, macht bei Accentro und Noratis die Differenz zwischen An- und Verkaufspreis die Musik aus. Dabei ist die in Berlin ansässige Accentro mit einer Marktkapitalisierung von rund 320 Mio. Euro knapp vier Mal so groß wie die im Handelssegment Scale gelistete Noratis. Diese Relation verschiebt sich freilich spürbar, wenn es nur um den im Streubesitz befindlichen Börsenwert geht. Immerhin sind von der ehemals zu Adler Real Estate gehörenden Accentro auch nach der jüngsten Kapitalerhöhung nur 12,1 Prozent der Aktien im freien Umlauf – entsprechend einer Freefloat-MarketCap von etwas weniger als 39 Mio. Euro. Zum Vergleich: Noratis kommt hier mit einem Streubesitzfaktor von annähernd 45 Prozent auf eine Größenordnung von 36,5 Mio. Euro.

[sws_yellow_box box_size="610"] Top & Flop-Auswertungen für 550 deutsche Aktien: Exklusiv für die wichtigsten Bewertungskennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Um die Handelsliquidität der Accentro-Aktie zu erhöhen, dürfte der neue Großaktionär Brookline Real Estate Sà.r.l. – bei der in Luxemburg angesiedelten Company handelt es sich um internationale Investoren mit Immobilienbackground – bei künftigen Kapitalmaßnahmen kaum mitziehen. „Am Thema Streubesitz müssen wir Stück für Stück arbeiten“, räumt CEO Mingazzini ein. Auf dem Eigenkapitalforum hatte uns der Manager ein langfristiges Freefloat-Ziel von 50 Prozent verraten. Noch wichtiger für Privatanleger dürfte indes die Dividendenrendite sein – und hier hat Noratis die Nase vorn. Die Eschborner haben es sich auf die Fahnen geschrieben, rund die Hälfte ihres Gewinns auszuschütten. Mit Blick auf die aktuelle Ergebnisvorschau und die knapp 20prozentige Verwässerung durch die jüngste Kapitalerhöhung von Ende Mai 2018 rechnet boersengefluester.de zurzeit zwar mit einer leichten Kürzung der Vorjahresdividende von 1,50 Euro. Gleichwohl sollte der Titel noch immer auf eine sehr attraktive Rendite von rund sechs Prozent kommen. Accentro setzt ebenfalls auf eine nachhaltige Dividendenpolitik, allerdings ist die Rendite hier spürbar geringer.

Sehr vergleichbar sind beide Aktien dann wieder bezogen auf das Kurs-Gewinn-Verhältnis (KGV). Auf die bei Immobilienaktien sonst üblichen Substanzwertbetrachtungen verzichten wir an dieser Stelle bewusst, da der NAV (Net Asset Value) bei beiden Unternehmen nicht unbedingt eine schlagende Rolle spielt. Bilanziell gefällt uns die im Prime Standard zugehörige Accentro derweil eine Spur besser als Noratis. Insgesamt haben aber beide Unternehmen einen guten Eindruck auf der MKK hinterlassen. Und auch das Interesse der Investoren war bei beiden Gesellschaften ähnlich hoch. Die Kursziele der Analysten bewegen sich bei Accentro zwischen 10,70 und 13,40 Euro – bei einer aktuellen Notiz von knapp 10 Euro. Zumindest in der optimistischen Variante besteht also noch ausreichend Potenzial nach oben. Der Noratis-Aktie trauen die Experten gar ein Niveau von bis zu 34 Euro zu. Bezogen auf den gegenwärtigen Kurs von knapp 23 Euro entspricht das einer möglichen Steigerung von fast 48 Prozent. Unser Tipp: Risikoscheuere Investoren setzen eher auf die aus der früheren Estavis hervorgegangene Accentro. Bei Noratis könnte dagegen insbesondere im nächsten Frühjahr – in den Wochen vor der Hauptversammlung – eine Dividendenrally einsetzen.

Accentro Real Estate

Kurs: 50,00

Noratis

Kurs: 0,10

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Accentro Real Estate | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0KFKB | DE000A0KFKB3 | AG | 4,25 Mio € | 02.04.2007 | - | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 125,18 | 192,75 | 165,23 | 112,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 35,63 | 46,60 | 11,26 | 4,70 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 28,46 | 24,18 | 6,82 | 4,20 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 34,77 | 45,16 | 8,54 | 1,70 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 27,78 | 23,43 | 5,17 | 1,52 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 18,06 | 13,13 | -14,24 | -20,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 14,43 | 6,81 | -8,62 | -17,86 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -32,66 | 99,55 | 67,55 | -5,50 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,51 | 0,37 | -0,45 | -3,50 | -0,85 | -0,19 | -0,02 | |

| Dividend per share8 | 0,00 | 0,04 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

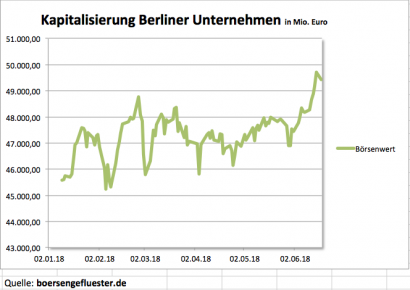

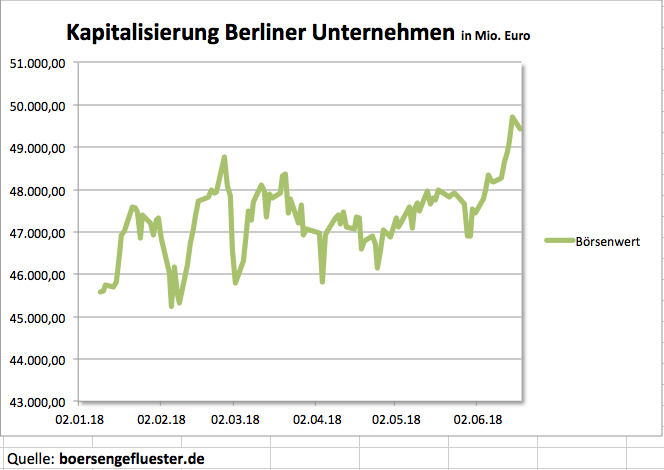

Daran muss man sich auch erst einmal gewöhnen: Mit Index-Aufsteiger Delivery Hero hat das in der öffentlichen Wahrnehmung eher für seine Start up-Kultur bekannte Berlin nun bereits sein viertes MDAX-Unternehmen beheimatet. Lediglich Düsseldorf (7 Firmen), München (6) und Hamburg (5) haben eine höhere MDAX-Dichte. Mindestens ebenso bemerkenswert ist, dass das wohl traditionsreichste Berliner Unternehmen, Axel Springer, mit einer Marktkapitalisierung von zurzeit 6.738 Mio. Euro gerade einmal den dritten Platz im Berlin-Ranking einnimmt. Wer hätte das gedacht? Die Essens-Lieferplattform Delivery Hero bringt mit 7.769 Mio. Euro als Zweitplatzierter sogar gut 1 Milliarde mehr auf die Börsenwaagschale als das Verlagshaus um Marken wie BILD, Die Welt oder auch finanzen.net. Unangefochtene Nummer 1 mit einer Kapitalisierung von 11.410 Mio. Euro bleibt jedoch das Modeversandhaus Zalando. Auf den Plätzen vier und fünf folgen die von der Deutschen Wohnen AG kontrollierte GSW Immobilien sowie die Beteiligungsgesellschaft Rocket Internet.

Bemerkenswert findet boersengefluester.de außerdem, dass Berlin dank des jüngstes Börsenneuzugangs Home24 – der Möbelhändler hat einen Wert von 736 Mio. Euro – erstmals überhaupt in Summe auf eine Marktkapitalisierung von 50 Mrd. Euro zusteuert. Nach Berechnungen von boersengefluester.de ist Berlin damit zwar „nur“ halb so gewichtig wie Frankfurt, Düsseldorf oder Leverkusen. Andererseits haben mittlerweile 54 der insgesamt knapp 540 von uns regelmäßig betrachteten Unternehmen ihren Sitz in Berlin. Zumindest in dieser Kategorie ist lediglich München (79 Firmen) prominenter vertreten.

Die beste Performance unter den Berliner Aktien liefern im laufenden Jahr bislang die Handelsplattform Tradegate, die Pharma-Beteiligungsgesellschaft MPH Health Care und die Immobiliengesellschaft Accentro Real Estate. Flops 2018 sind dagegen bislang die drei Biotechtitel Mologen, Elanix Biotechologies und Epigenomics. Da sich die Ausreißer nach oben und nach unten etwa die Waage halten, bleibt unterm Strich für die Berliner Unternehmen nur eine knapp negative Performance von minus 0,5 Prozent im laufenden Jahr. Insgesamt sehen wir die wachsende Bedeutung von Berlin als Börsenstadt aber sehr positiv – zumal sie auf einem unerwartet breiten Fundament steht. Traditionelle Immobiliengesellschaften wie TLG Immobilien, Fintechs wie Hypoport sowie neue Geschäftsmodelle à la HelloFresh, Staramba oder German Startups Group bilden einen interessanten Mix. Und on top kommen schließlich Titel wie MBB, IVU Traffic, Eckert & Ziegler oder die Deutsche Grundstücksautionen, die allesamt fast schon zu den Klassikern auf boersengefluester.de zählen.

...

Bemerkenswert findet boersengefluester.de außerdem, dass Berlin dank des jüngstes Börsenneuzugangs Home24 – der Möbelhändler hat einen Wert von 736 Mio. Euro – erstmals überhaupt in Summe auf eine Marktkapitalisierung von 50 Mrd. Euro zusteuert. Nach Berechnungen von boersengefluester.de ist Berlin damit zwar „nur“ halb so gewichtig wie Frankfurt, Düsseldorf oder Leverkusen. Andererseits haben mittlerweile 54 der insgesamt knapp 540 von uns regelmäßig betrachteten Unternehmen ihren Sitz in Berlin. Zumindest in dieser Kategorie ist lediglich München (79 Firmen) prominenter vertreten.

Die beste Performance unter den Berliner Aktien liefern im laufenden Jahr bislang die Handelsplattform Tradegate, die Pharma-Beteiligungsgesellschaft MPH Health Care und die Immobiliengesellschaft Accentro Real Estate. Flops 2018 sind dagegen bislang die drei Biotechtitel Mologen, Elanix Biotechologies und Epigenomics. Da sich die Ausreißer nach oben und nach unten etwa die Waage halten, bleibt unterm Strich für die Berliner Unternehmen nur eine knapp negative Performance von minus 0,5 Prozent im laufenden Jahr. Insgesamt sehen wir die wachsende Bedeutung von Berlin als Börsenstadt aber sehr positiv – zumal sie auf einem unerwartet breiten Fundament steht. Traditionelle Immobiliengesellschaften wie TLG Immobilien, Fintechs wie Hypoport sowie neue Geschäftsmodelle à la HelloFresh, Staramba oder German Startups Group bilden einen interessanten Mix. Und on top kommen schließlich Titel wie MBB, IVU Traffic, Eckert & Ziegler oder die Deutsche Grundstücksautionen, die allesamt fast schon zu den Klassikern auf boersengefluester.de zählen.

...

Bemerkenswert findet boersengefluester.de außerdem, dass Berlin dank des jüngstes Börsenneuzugangs Home24 – der Möbelhändler hat einen Wert von 736 Mio. Euro – erstmals überhaupt in Summe auf eine Marktkapitalisierung von 50 Mrd. Euro zusteuert. Nach Berechnungen von boersengefluester.de ist Berlin damit zwar „nur“ halb so gewichtig wie Frankfurt, Düsseldorf oder Leverkusen. Andererseits haben mittlerweile 54 der insgesamt knapp 540 von uns regelmäßig betrachteten Unternehmen ihren Sitz in Berlin. Zumindest in dieser Kategorie ist lediglich München (79 Firmen) prominenter vertreten.

Bemerkenswert findet boersengefluester.de außerdem, dass Berlin dank des jüngstes Börsenneuzugangs Home24 – der Möbelhändler hat einen Wert von 736 Mio. Euro – erstmals überhaupt in Summe auf eine Marktkapitalisierung von 50 Mrd. Euro zusteuert. Nach Berechnungen von boersengefluester.de ist Berlin damit zwar „nur“ halb so gewichtig wie Frankfurt, Düsseldorf oder Leverkusen. Andererseits haben mittlerweile 54 der insgesamt knapp 540 von uns regelmäßig betrachteten Unternehmen ihren Sitz in Berlin. Zumindest in dieser Kategorie ist lediglich München (79 Firmen) prominenter vertreten.

Accentro Real Estate

Kurs: 50,00

© boersengefluester.de | Redaktion

Zugegeben: Ein Streubesitzanteil von 13,88 Prozent ist jetzt nicht fürchterlich viel. Dennoch sendet Jacopo Mingazzini, CEO von Accentro Real Estate, im Vorwort des Geschäftsberichts 2017 gleich eine wichtige Botschaft: „Unser neuer Hauptaktionär plant, nach eigenen Aussagen, keine Änderung der Geschäftstätigkeit und keinen Rückzug der Accentro AG vom Börsenparkett.“ Hintergrund: Die bisherige Großaktionärin, die im SDAX gelistete Adler Real Estate, hatte ihren Anteil an dem, auf Wohnungsprivatisierungen spezialisierten, Unternehmen Ende 2017 an das, von dem Investor Natig Ganiyev kontrollierte, Finanzvehikel Brookline Real Estate verkauft. Seitdem hat sich bereits einiges getan: So hat Accentro Real Estate – ehemals unter Estavis firmierend – eine Anleihe im Volumen von 100 Mio. Euro platziert, eine eigentlich noch bis 2019 laufende Wandelanleihe vorzeitig gekündigt und ist – um den bisherigen Schwerpunkt auf Berlin abzufedern – diverse Joint Ventures in anderen Städten eingegangen.

Zudem kam die Gesellschaft 2017 mit einem Ergebnis vor Zinsen und Steuern (EBIT) von knapp 36,42 Mio. Euro am oberen Ende der eigenen Prognose, die ein EBIT zwischen 34 und 36 Mio. Euro vorsah, heraus. Zur Hauptversammlung am 15. Mai 2018 steht eine um 2 Cent auf 0,17 Euro je Aktie erhöhte Dividende auf der Agenda. Beim jetzigen Kurs von 7,58 Euro entspricht das einer Rendite von 2,2 Prozent, was – verglichen mit einer Reihe von anderen Immobilienwerten – freilich eher Durchschnitt ist. Für das laufende Jahr stellt Vorstand Mingazzini – bei einem zweistelligen Umsatzplus – ein EBIT in einem Korridor von 37 bis 40 Mio. Euro in Aussicht. Ein gutes Argument für die Aktie von Accentro Real Estate sind zudem die ansprechenden Bilanzrelationen: Accentro hebelt bei der Finanzierung weniger stark als andere Unternehmen und verfügt dabei noch über eine Eigenkapitalquote von gut 44 Prozent.

Gegenwärtig klebt der Aktienkurs zwar noch in einem Seitwärtskanal fest. Das hängt nach Auffassung von boersengefluester.de – neben der Gesamtmarktstimmung – aber in erster Linie damit zusammen, dass die Investoren noch nicht ganz sicher sind, welchen Weg Accentro am Kapitalmarkt künftig einschlagen wird. Das klare Bekenntnis von Jacopo Mingazzini Richtung Börse werten wir daher als wichtiges Zeichen. Wünschenswert wäre freilich ein deutlich höherer Streubesitz. Daher sind wir gespannt, wie sich die Aktionärsstruktur in den kommenden Quartalen entwickeln wird. Wer den Titel im Depot hat, sollte engagiert bleiben. Die Analysten von SMC Research haben das Kursziel für die Aktie zuletzt bei 11,60 Euro angesiedelt.

Accentro Real Estate

Kurs: 50,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Accentro Real Estate | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0KFKB | DE000A0KFKB3 | AG | 4,25 Mio € | 02.04.2007 | - | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 125,18 | 192,75 | 165,23 | 112,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 35,63 | 46,60 | 11,26 | 4,70 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 28,46 | 24,18 | 6,82 | 4,20 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 34,77 | 45,16 | 8,54 | 1,70 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 27,78 | 23,43 | 5,17 | 1,52 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 18,06 | 13,13 | -14,24 | -20,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 14,43 | 6,81 | -8,62 | -17,86 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -32,66 | 99,55 | 67,55 | -5,50 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,51 | 0,37 | -0,45 | -3,50 | -0,85 | -0,19 | -0,02 | |

| Dividend per share8 | 0,00 | 0,04 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

[sws_blue_box box_size="640"]Tipp: Kennen Sie schon unser exklusives Tool Umfirmierungen?[/sws_blue_box]

Foto: Kaboompics...

© boersengefluester.de | Redaktion

Auf einen Börsenwert von fast 180 Mio. Euro kommt mittlerweile das für seine vielen Zukäufe bekannte Immobilienunternehmen Adler Real Estate. Eine bemerkenswerte Größe: Vor zwei Jahren brachten die Hamburger schließlich gerade einmal 16 Mio. Euro auf die Waagschale. Allerdings haben sich im Zuge der Akquisitionen auch die Bilanzstrukturen komplett verschoben. So explodierten die Nettofinanzverbindlichkeiten in diesem Zeitraum von knapp 2 Mio. Euro auf rund 390 Mio. Euro (per Ende März 2014). Doch es wurden auch Werte geschaffen. „Wir haben im ersten Halbjahr zwei gewaltige Schritte auf unserem Weg zu einem bedeutenden Wohnimmobilienunternehmen gemacht und gleichzeitig unsere Solidität und unsere Chancen auf weiteren Wertgewinn und höhere Einnahmen verbessert", sagt Axel Harloff, Vorstand von Adler Real Estate. Kostprobe: So erreicht das Eigenkapital mittlerweile mehr als 290 Mio. Euro – nach gut 115 Mio. Euro zum Ende des ersten Quartals 2014. Maßgeblichen Einfluss haben hierbei die kürzlich erfolgte nahezu Komplettübernahme des Berliner Wohnungsunternehmens Estavis sowie eine Mehrheitsbeteiligung an einem Portfolio des Immobilieninvestors Corestate.

Den Substanzwert (NAV = Net Asset Value) gibt Harloff zum Halbjahr mit „circa 11 Euro“ je Aktie an. Demnach gibt es die Adler-Aktie momentan mit einem Discount von fast 44 Prozent auf die aktuelle Notiz. Zum Vergleich: Gagfah, LEG Immobilien und die Deutsche Annington werden etwa auf Höhe des NAV gehandelt. Bei TAG Immobilien beträgt der Abschlag etwa sieben Prozent. Der Anteilschein von Grand City Properties ist sogar mit einem Aufschlag von 13 Prozent auf den NAV gepreist. Die krasse Differenz von Aktienkurs und NAV bei Adler Real Estate ist allerdings auch ein Spiegelbild der Finanzierungsseite. Zwar sank das Verhältnis von Verschuldung zum Verkehrswert der Immobilien (LTV = Loan to Value) seit Jahresbeginn von 71 Prozent auf knapp über 65 Prozent. Das ist allerdings immer noch deutlich höher als bei den meisten anderen Wohnimmobiliengesellschaften. Lediglich TAG Immobilien und Gagfah agieren mit ähnlichen Beleihungsquoten. LEG Immobilien und Deutsche Annington kommen auf Relationen von 47 bzw. 46 Prozent. Grand City Properties weist ein LTV von 39 Prozent im jüngsten Zwischenbericht aus.

Zurzeit verfügt Adler Real Estate über rund 21.000 Wohneinheiten – demnächst werden es sogar 25.000 sein – und kalkuliert mit Nettokaltmieterträgen von etwa 77 Mio. Euro. Das läuft auf eine monatliche Miete von gut 300 Euro pro Wohnung hinaus. Den annualisierten FFO (Funds from operations) – eine Art Cashflow für Immobiliengesellschaften – beziffert die Gesellschaft auf rund 20 Mio. Euro. Demnach wird die Aktie von Adler Real Estate momentan mit dem 8,75fachen des FFO gehandelt. Gegen diese Relation lässt sich nichts sagen. Die meisten Branchenvertreter sind teurer bewertet. Per saldo muss Anlegern auch nach der Megakursrally nicht zwangsläufig schwindelig werden. Perspektivisch reift hier sogar eine Gesellschaft mit SDAX-Format heran. Ein Papier für schwache Nerven ist Adler Real Estate allerdings dennoch nicht.

...

Adler Real Estate

Kurs: 8,84

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Adler Real Estate | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 500800 | DE0005008007 | AG | 897,22 Mio € | 17.11.1995 | - | |

* * *

In the ‘Famous Quotes’ section, we show quotes from famous people. The spectrum ranges from well-known investors to philosophers and sportsmen. If you would like to suggest a quote for inclusion in our collection, please contact us. Send an e-mail to [email protected] or use the contact form on the website.

„Give all, take all.“

Jochen Schweizer

BGFL presents here hot stocks with high opportunities, but also enormous risks, for speculative investors

#BGFL in Social Networks

Advertising is an important revenue channel for us. But we understand, that sometimes it becomes annoying. If you want to reduce the number of shown ADs just simply login to your useraccount and manage the settings from there. As registered user you get even more benefits.

boersengefluester.de · #BGFL

· © 2026

All for German shares

Good luck with all your investments

Founded in 2013 by Gereon Kruse, the financial portal boersengefluester.de is all about German shares - with a focus on second-line stocks. In addition to traditional editorial articles, the site stands out in particular thanks to a large number of self-developed analysis tools. The basis for this is a completely self-maintained database for around 650 shares. As a result, boersengefluester.de produces Germany's largest profit and dividend forecast.

Contact

Idea & concept: 3R Technologies

boersengefluester.de GmbH

Copyright © 2026

by Gereon Kruse

#BGFL