| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 204,87 | 216,03 | 306,46 | 327,88 | 333,89 | 338,00 | 342,00 | |

| EBITDA1,2 | 31,86 | 75,45 | 98,39 | 89,30 | 88,97 | 91,47 | 92,40 | |

| EBITDA-Marge %3 | 15,55 | 34,93 | 32,11 | 27,24 | 26,65 | 27,06 | 27,02 | |

| EBIT1,4 | -28,73 | 24,41 | 50,26 | 39,89 | 36,34 | 39,95 | 41,00 | |

| EBIT-Marge %5 | -14,02 | 11,30 | 16,40 | 12,17 | 10,88 | 11,82 | 11,99 | |

| Jahresüberschuss1 | -30,97 | 17,03 | 35,27 | 24,08 | 23,62 | 23,68 | 25,00 | |

| Netto-Marge %6 | -15,12 | 7,88 | 11,51 | 7,34 | 7,07 | 7,01 | 7,31 | |

| Cashflow1,7 | 15,71 | 76,22 | 77,59 | 73,47 | 73,98 | 80,26 | 78,00 | |

| Ergebnis je Aktie8 | -4,01 | 2,21 | 4,58 | 3,13 | 3,07 | 3,14 | 3,20 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 5,00 | 3,50 | 3,50 | 6,00 | 3,50 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Bijou Brigitte | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 522950 | DE0005229504 | AG | 375,84 Mio. € | 27.05.1988 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 77,60 | 84,69 | 98,31 | 112,60 | 95,06 | 84,89 | 81,00 | |

| EBITDA1,2 | 7,76 | 9,07 | 9,73 | 13,92 | 9,49 | 3,96 | 9,25 | |

| EBITDA-Marge %3 | 10,00 | 10,71 | 9,90 | 12,36 | 9,98 | 4,67 | 11,42 | |

| EBIT1,4 | -3,93 | -0,48 | 0,76 | -2,72 | 0,50 | -5,54 | -0,25 | |

| EBIT-Marge %5 | -5,06 | -0,57 | 0,77 | -2,42 | 0,53 | -6,53 | -0,31 | |

| Jahresüberschuss1 | -4,58 | -0,07 | -1,18 | -5,71 | -1,57 | -5,37 | -1,15 | |

| Netto-Marge %6 | -5,90 | -0,08 | -1,20 | -5,07 | -1,65 | -6,32 | -1,42 | |

| Cashflow1,7 | 4,91 | 11,05 | 3,82 | 9,10 | 7,02 | 5,23 | 7,80 | |

| Ergebnis je Aktie8 | -0,50 | 0,01 | -0,13 | -0,63 | -0,17 | -0,54 | -0,12 | |

| Dividende je Aktie8 | 0,04 | 0,10 | 0,10 | 0,13 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Softing | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 517800 | DE0005178008 | AG | 26,86 Mio. € | 16.05.2000 | Halten | |

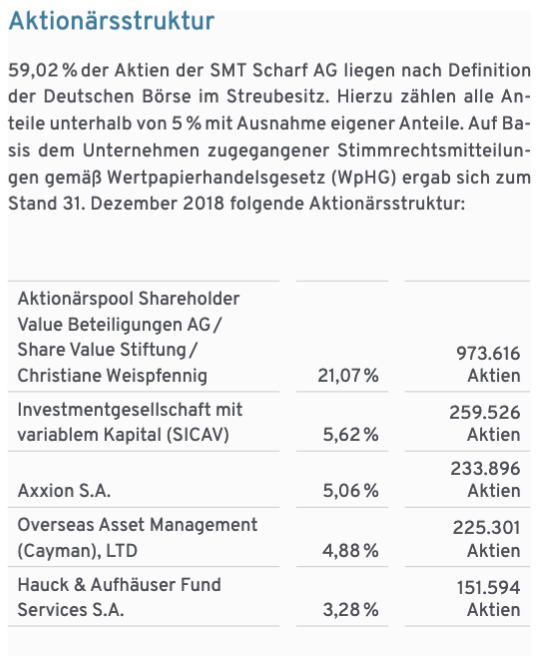

Anleger, die die SMT-Aktie aus den Jahren 2007 bis 2012 möglicherweise noch als knackigen Dividendenwert in Erinnerung haben, werden sich allerdings daran gewöhnen müssen, dass vorerst keine Rückkehr zur früheren Ausschüttungspolitik zu erwarten ist. Bilanziell wäre eine Dividende zwar möglich. Doch Theiß sieht derzeit genügend lukrative Investitionsmöglichkeiten im operativen Geschäft. Und Dividendendruck vom Großaktionär Shareholder Value Beteiligungen gibt es dem Vernehmen nach auch hin. Vermutlich dürfte das SVB-Team um Frank Fischer – wenn überhaupt – ohnehin eher Richtung Aktienrückkäufe schielen.

Per saldo ist boersengefluester.de überzeugt davon, dass das von den Analysten von Montega zuletzt berechnete Kursziel von 18 Euro ziemlich konservativ ist. Immerhin würde auch dann noch jeder Euro Umsatz mit nur etwa 1,10 Euro an der Börse bewertet. Dabei agiert SMT Scharf mit einer operativen Rendite von knapp acht Prozent, was jetzt auch nicht so schlecht ist – selbst wenn die mittelfristige Messlatte deutlich anspruchsvoller ist. Der Kohlemarkt wird global gesehen jedenfalls noch für viele Jahre ein auskömmliches Niveau für SMT Scharf bieten.

Und wer glaubt, dass der Kohlebergbau in Deutschland beerdigt ist und SMT Scharf schon deshalb ein Akzeptanzproblem am Kapitalmarkt haben könnte, dem sei gesagt: Rund 98 Prozent der Erlöse erzielt die Gesellschaft im Ausland. Die drei wichtigsten Märkte sind China (Umsatzanteil: 40 Prozent), Russland (22 Prozent) und Polen (13,8 Prozent). Und insbesondere China entwickelt sich momentan außerordentlich dynamisch. Deutschland spielt umsatzmäßig also so gut wie keine Rolle. Trotzdem gilt aus Anlegersicht: Glückauf für die im Frankfurter Prime Standard gehandelte SMT Scharf-Aktie.

Foto: SMT Scharf AG

...

Anleger, die die SMT-Aktie aus den Jahren 2007 bis 2012 möglicherweise noch als knackigen Dividendenwert in Erinnerung haben, werden sich allerdings daran gewöhnen müssen, dass vorerst keine Rückkehr zur früheren Ausschüttungspolitik zu erwarten ist. Bilanziell wäre eine Dividende zwar möglich. Doch Theiß sieht derzeit genügend lukrative Investitionsmöglichkeiten im operativen Geschäft. Und Dividendendruck vom Großaktionär Shareholder Value Beteiligungen gibt es dem Vernehmen nach auch hin. Vermutlich dürfte das SVB-Team um Frank Fischer – wenn überhaupt – ohnehin eher Richtung Aktienrückkäufe schielen.

Per saldo ist boersengefluester.de überzeugt davon, dass das von den Analysten von Montega zuletzt berechnete Kursziel von 18 Euro ziemlich konservativ ist. Immerhin würde auch dann noch jeder Euro Umsatz mit nur etwa 1,10 Euro an der Börse bewertet. Dabei agiert SMT Scharf mit einer operativen Rendite von knapp acht Prozent, was jetzt auch nicht so schlecht ist – selbst wenn die mittelfristige Messlatte deutlich anspruchsvoller ist. Der Kohlemarkt wird global gesehen jedenfalls noch für viele Jahre ein auskömmliches Niveau für SMT Scharf bieten.

Und wer glaubt, dass der Kohlebergbau in Deutschland beerdigt ist und SMT Scharf schon deshalb ein Akzeptanzproblem am Kapitalmarkt haben könnte, dem sei gesagt: Rund 98 Prozent der Erlöse erzielt die Gesellschaft im Ausland. Die drei wichtigsten Märkte sind China (Umsatzanteil: 40 Prozent), Russland (22 Prozent) und Polen (13,8 Prozent). Und insbesondere China entwickelt sich momentan außerordentlich dynamisch. Deutschland spielt umsatzmäßig also so gut wie keine Rolle. Trotzdem gilt aus Anlegersicht: Glückauf für die im Frankfurter Prime Standard gehandelte SMT Scharf-Aktie.

Foto: SMT Scharf AG

...

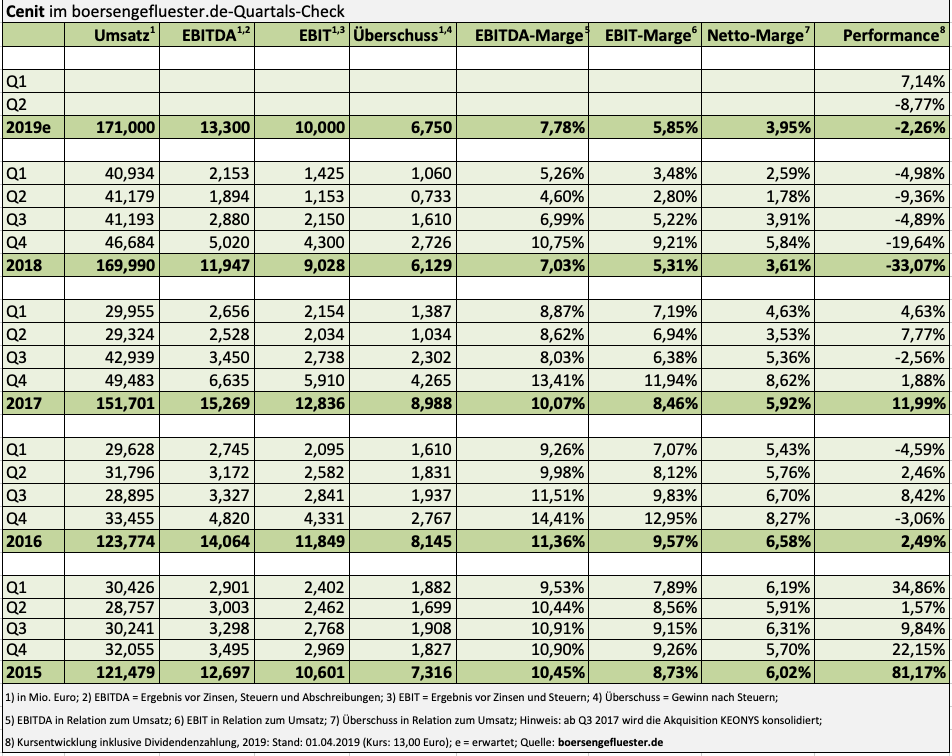

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 147,24 | 146,07 | 162,15 | 184,72 | 207,33 | 209,51 | 212,00 | |

| EBITDA1,2 | 9,59 | 11,27 | 11,94 | 16,41 | 17,26 | 12,28 | 18,50 | |

| EBITDA-Marge %3 | 6,51 | 7,72 | 7,36 | 8,88 | 8,33 | 5,86 | 8,73 | |

| EBIT1,4 | 3,63 | 6,23 | 6,31 | 9,22 | 7,38 | 0,31 | 6,50 | |

| EBIT-Marge %5 | 2,47 | 4,27 | 3,89 | 4,99 | 3,56 | 0,15 | 3,07 | |

| Jahresüberschuss1 | 2,92 | 4,35 | 6,61 | 4,99 | -1,57 | -2,45 | 2,30 | |

| Netto-Marge %6 | 1,98 | 2,98 | 4,08 | 2,70 | -0,76 | -1,17 | 1,09 | |

| Cashflow1,7 | 12,28 | 8,24 | 11,49 | 5,33 | 10,34 | 14,13 | 15,00 | |

| Ergebnis je Aktie8 | 0,28 | 0,51 | 0,75 | 0,54 | -0,23 | -0,14 | 0,22 | |

| Dividende je Aktie8 | 0,47 | 0,75 | 0,50 | 0,04 | 0,00 | 0,00 | 0,03 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Cenit | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 540710 | DE0005407100 | AG | 60,25 Mio. € | 06.05.1998 | Kaufen | |

Foto: Pixabay

...

Foto: Pixabay

...

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Aves One | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A16811 | DE000A168114 | AG | 187,42 Mio. € | 28.11.2016 | - | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 123,85 | 103,14 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 81,80 | 72,80 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 66,05 | 70,58 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 9,64 | 37,37 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 7,78 | 36,23 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | -56,96 | -4,95 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | -45,99 | -4,80 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 86,96 | 71,78 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -4,38 | -0,50 | 0,31 | 0,53 | 0,67 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 24,01 | 21,46 | 22,41 | 25,60 | 26,08 | 28,15 | 28,40 | |

| EBITDA1,2 | 16,87 | 14,07 | 13,27 | 14,11 | 15,17 | 15,37 | 15,50 | |

| EBITDA-Marge %3 | 70,26 | 65,56 | 59,22 | 55,12 | 58,19 | 54,61 | 54,58 | |

| EBIT1,4 | 36,03 | 24,98 | -17,42 | -51,80 | 3,19 | 11,73 | 12,00 | |

| EBIT-Marge %5 | 150,06 | 116,40 | -77,73 | -202,34 | 12,23 | 41,68 | 42,25 | |

| Jahresüberschuss1 | 30,33 | 21,27 | -14,77 | -43,33 | 3,26 | 26,78 | 12,50 | |

| Netto-Marge %6 | 126,32 | 99,12 | -65,91 | -169,26 | 12,50 | 95,12 | 44,01 | |

| Cashflow1,7 | 12,68 | 8,86 | 3,47 | 4,60 | 19,55 | 17,31 | 16,40 | |

| Ergebnis je Aktie8 | 1,47 | 1,03 | -0,72 | -2,11 | 0,16 | 1,30 | 0,60 | |

| Dividende je Aktie8 | 0,04 | 0,04 | 0,00 | 0,04 | 0,04 | 0,04 | 0,04 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Deutsche Real Estate | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 805502 | DE0008055021 | AG | 242,87 Mio. € | 1948 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| GxP German Properties | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A2E4L0 | DE000A2E4L00 | AG | 74,51 Mio. € | - | ||

Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun – DSGVO-konform.[/sws_blue_box]...

Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun – DSGVO-konform.[/sws_blue_box]...

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| flatexDEGIRO | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| FTG111 | DE000FTG1111 | SE | 4.044,14 Mio. € | 30.06.2009 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 261,49 | 417,58 | 406,96 | 390,73 | 480,02 | 559,80 | 650,00 | |

| EBITDA1,2 | 98,43 | 112,09 | 183,28 | 140,35 | 202,48 | 267,70 | 335,00 | |

| EBITDA-Marge %3 | 37,64 | 26,84 | 45,04 | 35,92 | 42,18 | 47,82 | 51,54 | |

| EBIT1,4 | 73,79 | 80,26 | 151,28 | 104,35 | 156,69 | 221,60 | 280,00 | |

| EBIT-Marge %5 | 28,22 | 19,22 | 37,17 | 26,71 | 32,64 | 39,59 | 43,08 | |

| Jahresüberschuss1 | 49,92 | 51,55 | 106,19 | 71,86 | 111,54 | 160,40 | 200,00 | |

| Netto-Marge %6 | 19,09 | 12,35 | 26,09 | 18,39 | 23,24 | 28,65 | 30,77 | |

| Cashflow1,7 | 141,45 | 125,03 | 113,32 | 63,08 | 168,86 | 208,50 | 230,00 | |

| Ergebnis je Aktie8 | 0,55 | 0,47 | 0,97 | 0,65 | 1,02 | 1,50 | 1,80 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,04 | 0,04 | 0,30 | 0,32 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 217,80 | 245,49 | 247,94 | 269,89 | 260,84 | 285,53 | 315,00 | |

| EBITDA1,2 | 27,17 | 37,94 | 34,00 | 20,16 | -0,63 | -6,22 | 0,00 | |

| EBITDA-Marge %3 | 12,48 | 15,46 | 13,71 | 7,47 | -0,24 | -2,18 | 0,00 | |

| EBIT1,4 | 14,95 | 24,96 | 20,19 | 5,56 | -15,24 | -20,98 | 12,00 | |

| EBIT-Marge %5 | 6,86 | 10,17 | 8,14 | 2,06 | -5,84 | -7,35 | 3,81 | |

| Jahresüberschuss1 | 10,28 | 15,84 | 9,69 | 0,32 | -20,96 | -31,64 | 0,00 | |

| Netto-Marge %6 | 4,72 | 6,45 | 3,91 | 0,12 | -8,04 | -11,08 | 0,00 | |

| Cashflow1,7 | 24,83 | 38,75 | 3,36 | 16,78 | -19,68 | 12,04 | 0,00 | |

| Ergebnis je Aktie8 | 0,66 | 1,01 | 0,62 | 0,02 | -1,35 | -2,04 | 0,80 | |

| Dividende je Aktie8 | 0,30 | 0,05 | 0,40 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| PSI Software | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0Z1JH | DE000A0Z1JH9 | AG | 743,55 Mio. € | 31.08.1998 | Halten | |

Dementsprechend zurückhaltend sind die Investoren bei ihrer Einschätzung, ob LPKF das avisierte Langfristziel mit einer EBIT-Marge von mehr als zwölf Prozent überhaupt wird erreichen können. Dabei gehörten solche Renditekennzahlen bei dem ehemaligen TecDAX-Unternehmen früher zur Tagesordnung. Zur Einordnung: Im vergangenen Jahr kam LPKF bei Erlösen von 119,96 Mio. Euro auf ein Ergebnis vor Zinsen und Steuern (EBIT) von 6,82 Mio. Euro. Das entspricht einer operativen Rendite von 5,7 Prozent, was sich wiederum mit den bisherigen Aussagen des Vorstands zur Geschäftsentwicklung deckt. Unerwartet deutlich in die Höhe geschnellt ist derweil der Jahresüberschuss von 8,04 Mio. Euro – nach 1,15 Mio. Euro für 2017. Hier wirkt sich allerdings die Aktivierung latenter Steuern auf Verlustvorträge positiv aus. Per saldo kam es dadurch zu einem Steuerertrag von mehr als 2 Mio. Euro.

Dementsprechend zurückhaltend sind die Investoren bei ihrer Einschätzung, ob LPKF das avisierte Langfristziel mit einer EBIT-Marge von mehr als zwölf Prozent überhaupt wird erreichen können. Dabei gehörten solche Renditekennzahlen bei dem ehemaligen TecDAX-Unternehmen früher zur Tagesordnung. Zur Einordnung: Im vergangenen Jahr kam LPKF bei Erlösen von 119,96 Mio. Euro auf ein Ergebnis vor Zinsen und Steuern (EBIT) von 6,82 Mio. Euro. Das entspricht einer operativen Rendite von 5,7 Prozent, was sich wiederum mit den bisherigen Aussagen des Vorstands zur Geschäftsentwicklung deckt. Unerwartet deutlich in die Höhe geschnellt ist derweil der Jahresüberschuss von 8,04 Mio. Euro – nach 1,15 Mio. Euro für 2017. Hier wirkt sich allerdings die Aktivierung latenter Steuern auf Verlustvorträge positiv aus. Per saldo kam es dadurch zu einem Steuerertrag von mehr als 2 Mio. Euro.

Bewertungstechnisch hat der Aktienkurs von LPKF Laser noch reichlich Luft nach oben. Die Kursziele der Finanzexperten reichen bis in den Bereich um 9,50 Euro. Dann wird es ohnehin spannend, denn 2016, 2017 und auch 2018 wagte sich die Notiz jeweils kurz in zweistellige Regionen, fiel dann aber wieder spürbar zurück. Die aktuelle Marktkapitalisierung beträgt gut 139 Mio. Euro. Unter Berücksichtigung der Netto-Verschuldung ergibt sich ein Unternehmenswert von rund 206 Mio. Euro. Das wiederum entspricht einem Faktor von etwas mehr als neun – bezogen auf das von boersengefluester.de für 2019 erwartete Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA). Mit Blick auf 2020 dürfte sich dieses Multiple wieder spürbar Richtung acht verringern. Da gibt es nicht viel zu meckern – vorausgesetzt natürlich, dass LPKF Laser auch liefert. Doch CEO Bendele ist voller Optimismus: „Wir befinden uns auf dem richtigen Weg, das erhebliche Potenzial von LPKF zu realisieren.“ Wer es risikoreicher mag, kann auch mit einem Turbo der DZ BANK auf die Aktie von LPKF Laser & Electronics setzen. Das Produkt mit der WKN DDL87N etwa hat einen Hebel von 2,4. Die Knock-Out-Barriere liegt bei 4,6638 Euro – ist also um fast 40 Prozent von der aktuellen Notiz entfernt.

Bewertungstechnisch hat der Aktienkurs von LPKF Laser noch reichlich Luft nach oben. Die Kursziele der Finanzexperten reichen bis in den Bereich um 9,50 Euro. Dann wird es ohnehin spannend, denn 2016, 2017 und auch 2018 wagte sich die Notiz jeweils kurz in zweistellige Regionen, fiel dann aber wieder spürbar zurück. Die aktuelle Marktkapitalisierung beträgt gut 139 Mio. Euro. Unter Berücksichtigung der Netto-Verschuldung ergibt sich ein Unternehmenswert von rund 206 Mio. Euro. Das wiederum entspricht einem Faktor von etwas mehr als neun – bezogen auf das von boersengefluester.de für 2019 erwartete Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA). Mit Blick auf 2020 dürfte sich dieses Multiple wieder spürbar Richtung acht verringern. Da gibt es nicht viel zu meckern – vorausgesetzt natürlich, dass LPKF Laser auch liefert. Doch CEO Bendele ist voller Optimismus: „Wir befinden uns auf dem richtigen Weg, das erhebliche Potenzial von LPKF zu realisieren.“ Wer es risikoreicher mag, kann auch mit einem Turbo der DZ BANK auf die Aktie von LPKF Laser & Electronics setzen. Das Produkt mit der WKN DDL87N etwa hat einen Hebel von 2,4. Die Knock-Out-Barriere liegt bei 4,6638 Euro – ist also um fast 40 Prozent von der aktuellen Notiz entfernt.

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 96,24 | 93,57 | 123,70 | 124,34 | 122,89 | 115,33 | 111,00 | |

| EBITDA1,2 | 14,84 | 9,60 | 15,12 | 12,81 | 5,83 | 0,64 | 5,00 | |

| EBITDA-Marge %3 | 15,42 | 10,26 | 12,22 | 10,30 | 4,74 | 0,55 | 4,51 | |

| EBIT1,4 | 7,54 | 0,06 | 6,78 | 3,69 | -2,54 | -13,52 | -3,75 | |

| EBIT-Marge %5 | 7,84 | 0,06 | 5,48 | 2,97 | -2,07 | -11,73 | -3,38 | |

| Jahresüberschuss1 | 5,34 | -0,11 | 1,66 | 1,75 | -4,51 | -14,35 | -4,50 | |

| Netto-Marge %6 | 5,55 | -0,12 | 1,34 | 1,41 | -3,67 | -12,44 | -4,05 | |

| Cashflow1,7 | 3,97 | 7,92 | 8,50 | -3,37 | 9,43 | 16,35 | 12,50 | |

| Ergebnis je Aktie8 | 0,22 | 0,00 | 0,06 | 0,07 | -0,18 | -0,59 | -0,18 | |

| Dividende je Aktie8 | 0,10 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| LPKF Laser | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 645000 | DE0006450000 | AG | 394,39 Mio. € | 30.11.1998 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 61,05 | 55,94 | 62,66 | 52,35 | 55,75 | 53,02 | 57,00 | |

| EBITDA1,2 | 11,55 | 11,27 | 165,59 | 5,23 | 3,77 | -3,68 | 7,00 | |

| EBITDA-Marge %3 | 18,92 | 20,15 | 264,27 | 9,99 | 6,76 | -6,95 | 12,28 | |

| EBIT1,4 | 5,94 | 6,76 | 161,09 | 1,64 | 0,14 | -7,96 | 2,60 | |

| EBIT-Marge %5 | 9,73 | 12,08 | 257,09 | 3,13 | 0,25 | -15,01 | 4,56 | |

| Jahresüberschuss1 | 3,96 | 4,04 | 159,40 | 3,10 | 0,84 | -8,63 | 1,35 | |

| Netto-Marge %6 | 6,49 | 7,22 | 254,39 | 5,92 | 1,51 | -16,27 | 2,37 | |

| Cashflow1,7 | 4,78 | -9,46 | 16,54 | 0,47 | 5,93 | -4,58 | 5,00 | |

| Ergebnis je Aktie8 | 0,09 | 0,08 | 4,26 | 0,07 | 0,02 | -0,26 | 0,04 | |

| Dividende je Aktie8 | 0,05 | 0,05 | 3,20 | 0,05 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| 3U Holding | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 516790 | DE0005167902 | AG | 39,03 Mio. € | 25.11.1999 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 180,67 | 176,66 | 191,25 | 210,80 | 265,67 | 329,67 | 402,00 | |

| EBITDA1,2 | 28,89 | 27,41 | 31,21 | 32,26 | 38,74 | 49,23 | 57,60 | |

| EBITDA-Marge %3 | 15,99 | 15,52 | 16,32 | 15,30 | 14,58 | 14,93 | 14,33 | |

| EBIT1,4 | 19,64 | 17,57 | 21,01 | 21,02 | 24,51 | 32,52 | 40,50 | |

| EBIT-Marge %5 | 10,87 | 9,95 | 10,99 | 9,97 | 9,23 | 9,87 | 10,08 | |

| Jahresüberschuss1 | 14,94 | 12,45 | 16,50 | 15,15 | 15,18 | 19,38 | 24,40 | |

| Netto-Marge %6 | 8,27 | 7,05 | 8,63 | 7,19 | 5,71 | 5,88 | 6,07 | |

| Cashflow1,7 | 24,44 | 16,01 | 24,38 | 7,98 | 10,84 | 48,80 | 36,00 | |

| Ergebnis je Aktie8 | 1,50 | 1,25 | 1,66 | 1,54 | 1,57 | 1,97 | 2,43 | |

| Dividende je Aktie8 | 0,55 | 0,55 | 0,70 | 0,70 | 0,80 | 0,90 | 0,80 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Init | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 575980 | DE0005759807 | SE | 529,92 Mio. € | 24.07.2001 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| IVU Traffic | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 744850 | DE0007448508 | AG | 382,73 Mio. € | 07.07.2000 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 154,82 | 105,31 | 115,37 | 134,61 | 121,43 | 105,57 | 92,00 | |

| EBITDA1,2 | 66,72 | 26,38 | 3,64 | 11,96 | 6,34 | 2,95 | 4,30 | |

| EBITDA-Marge %3 | 43,10 | 25,05 | 3,16 | 8,89 | 5,22 | 2,79 | 4,67 | |

| EBIT1,4 | 55,24 | 18,19 | -3,97 | 4,24 | -18,16 | -7,94 | -5,00 | |

| EBIT-Marge %5 | 35,68 | 17,27 | -3,44 | 3,15 | -14,96 | -7,52 | -5,44 | |

| Jahresüberschuss1 | 52,43 | 18,83 | -4,48 | 4,09 | -17,74 | -8,16 | -4,50 | |

| Netto-Marge %6 | 33,87 | 17,88 | -3,88 | 3,04 | -14,61 | -7,73 | -4,89 | |

| Cashflow1,7 | 6,48 | 2,64 | -2,75 | 14,09 | 0,56 | 9,79 | 11,00 | |

| Ergebnis je Aktie8 | 5,09 | 1,82 | -0,43 | 0,40 | -1,72 | -0,79 | 0,43 | |

| Dividende je Aktie8 | 0,47 | 0,47 | 0,47 | 0,47 | 0,47 | 0,47 | 0,47 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| First Sensor | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 720190 | DE0007201907 | AG | 532,43 Mio. € | 15.07.1999 | ||

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| DEAG | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A3E5DA | DE000A3E5DA0 | AG | 73,95 Mio. € | 14.09.1998 | Beobachten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 49,95 | 90,68 | 324,80 | 313,48 | 369,75 | 488,97 | 405,00 | |

| EBITDA1,2 | 9,04 | 22,12 | 30,88 | 26,37 | 14,45 | 32,08 | 29,00 | |

| EBITDA-Marge %3 | 18,10 | 24,39 | 9,51 | 8,41 | 3,91 | 6,56 | 7,16 | |

| EBIT1,4 | 1,01 | 13,23 | 19,93 | 13,28 | -2,35 | 15,50 | 12,50 | |

| EBIT-Marge %5 | 2,02 | 14,59 | 6,14 | 4,24 | -0,64 | 3,17 | 3,09 | |

| Jahresüberschuss1 | -2,91 | 3,60 | 9,90 | 1,45 | -12,96 | -0,16 | -3,00 | |

| Netto-Marge %6 | -5,83 | 3,97 | 3,05 | 0,46 | -3,51 | -0,03 | -0,74 | |

| Cashflow1,7 | 2,40 | 94,44 | -30,82 | 31,05 | 47,50 | 39,47 | 28,00 | |

| Ergebnis je Aktie8 | -0,06 | 0,11 | 0,24 | -0,10 | -0,64 | -0,15 | -0,13 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 2.378,00 | 2.871,00 | 3.412,00 | 3.541,00 | 3.525,00 | 3.563,00 | 3.750,00 | |

| EBITDA1,2 | 393,00 | 449,00 | 459,00 | 511,00 | 531,00 | 534,00 | 552,00 | |

| EBITDA-Marge %3 | 16,53 | 15,64 | 13,45 | 14,43 | 15,06 | 14,99 | 14,72 | |

| EBIT1,4 | 313,00 | 363,00 | 365,00 | 413,00 | 434,00 | 435,00 | 450,00 | |

| EBIT-Marge %5 | 13,16 | 12,64 | 10,70 | 11,66 | 12,31 | 12,21 | 12,00 | |

| Jahresüberschuss1 | 221,00 | 254,00 | 260,00 | 283,00 | 302,00 | 306,00 | 313,00 | |

| Netto-Marge %6 | 9,29 | 8,85 | 7,62 | 7,99 | 8,57 | 8,59 | 8,35 | |

| Cashflow1,7 | 360,00 | 169,00 | 128,00 | 543,00 | 390,00 | 406,00 | 414,00 | |

| Ergebnis je Aktie8 | 1,59 | 1,83 | 1,88 | 2,06 | 2,30 | 2,34 | 2,39 | |

| Dividende je Aktie8 | 0,99 | 1,03 | 1,07 | 1,11 | 1,17 | 1,23 | 1,25 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Fuchs VZ | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A3E5D6 | DE000A3E5D64 | SE | 4.845,04 Mio. € | 30.01.1985 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Fuchs ST | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A3E5D5 | DE000A3E5D56 | SE | 4.845,04 Mio. € | 25.07.1986 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 61,56 | 79,79 | 105,52 | 118,78 | 84,08 | 81,71 | 84,00 | |

| EBITDA1,2 | -0,77 | 10,07 | 14,95 | 13,20 | -5,03 | 4,52 | 9,35 | |

| EBITDA-Marge %3 | -1,25 | 12,62 | 14,17 | 11,11 | -5,98 | 5,53 | 11,13 | |

| EBIT1,4 | -5,98 | 4,20 | 8,19 | 6,61 | -11,82 | -1,82 | 2,90 | |

| EBIT-Marge %5 | -9,71 | 5,26 | 7,76 | 5,57 | -14,06 | -2,22 | 3,45 | |

| Jahresüberschuss1 | -4,41 | 2,59 | 5,37 | 3,14 | -9,63 | -5,63 | 0,45 | |

| Netto-Marge %6 | -7,16 | 3,25 | 5,09 | 2,64 | -11,45 | -6,89 | 0,54 | |

| Cashflow1,7 | 10,26 | -3,90 | -1,69 | 6,18 | 25,14 | -1,94 | 6,00 | |

| Ergebnis je Aktie8 | -0,50 | 0,29 | 0,60 | 0,34 | -1,06 | -0,61 | 0,05 | |

| Dividende je Aktie8 | 0,00 | 0,20 | 0,30 | 0,05 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Trotz teilweise heftiger Gewinnwarnungen wie Leoni, Stabilus, Continental oder Schaeffler aus dem Automotive-Sektor – Chancen gibt es allemal: „Der Bedarf an Inspektionssystemen steigt durch den Zuwachs gerade im Bereich der Elektromobilität und Anforderungen des autonomen Fahrens stetig. Fehlerhafte Lötstellen oder Lufteinschlüsse in den Lötstellen von Komponenten der Elektromobilität müssen sicher erkannt werden, da diese durch die hohen Ströme, die durch diese fließen, unzulässig stark erwärmt werden könnten. Auch bei der Nutzung von Batterien durch unsere Kunden haben sich neue Bedarfe bei der Qualitätskontrolle gezeigt, die wir durch unsere Systemtechnik abdecken können“, betont der Vorstand des in Hannover ansässigen Unternehmens. Demnach könnte der jetzige Rücksetzer im Zuge der Zahlenvorlage durchaus eine Einstiegsgelegenheit sein. Grundsätzlich gehört Viscom in die Reihe der qualitativ eher hochwertigen Small Caps. Und ein Börsenwert von 149 Mio. Euro für rund 100 Mio. Euro Umsatz finden wir da nicht zu hoch gegriffen. Isra Vision als vermutlich am ehesten vergleichbare Gesellschaft auf dem heimischen Kurszettel kommt da auf ganz andere Multiplikatoren.

Trotz teilweise heftiger Gewinnwarnungen wie Leoni, Stabilus, Continental oder Schaeffler aus dem Automotive-Sektor – Chancen gibt es allemal: „Der Bedarf an Inspektionssystemen steigt durch den Zuwachs gerade im Bereich der Elektromobilität und Anforderungen des autonomen Fahrens stetig. Fehlerhafte Lötstellen oder Lufteinschlüsse in den Lötstellen von Komponenten der Elektromobilität müssen sicher erkannt werden, da diese durch die hohen Ströme, die durch diese fließen, unzulässig stark erwärmt werden könnten. Auch bei der Nutzung von Batterien durch unsere Kunden haben sich neue Bedarfe bei der Qualitätskontrolle gezeigt, die wir durch unsere Systemtechnik abdecken können“, betont der Vorstand des in Hannover ansässigen Unternehmens. Demnach könnte der jetzige Rücksetzer im Zuge der Zahlenvorlage durchaus eine Einstiegsgelegenheit sein. Grundsätzlich gehört Viscom in die Reihe der qualitativ eher hochwertigen Small Caps. Und ein Börsenwert von 149 Mio. Euro für rund 100 Mio. Euro Umsatz finden wir da nicht zu hoch gegriffen. Isra Vision als vermutlich am ehesten vergleichbare Gesellschaft auf dem heimischen Kurszettel kommt da auf ganz andere Multiplikatoren.

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Viscom | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 784686 | DE0007846867 | SE | 47,81 Mio. € | 10.05.2006 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| flatexDEGIRO | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| FTG111 | DE000FTG1111 | SE | 4.044,14 Mio. € | 30.06.2009 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 261,49 | 417,58 | 406,96 | 390,73 | 480,02 | 559,80 | 650,00 | |

| EBITDA1,2 | 98,43 | 112,09 | 183,28 | 140,35 | 202,48 | 267,70 | 335,00 | |

| EBITDA-Marge %3 | 37,64 | 26,84 | 45,04 | 35,92 | 42,18 | 47,82 | 51,54 | |

| EBIT1,4 | 73,79 | 80,26 | 151,28 | 104,35 | 156,69 | 221,60 | 280,00 | |

| EBIT-Marge %5 | 28,22 | 19,22 | 37,17 | 26,71 | 32,64 | 39,59 | 43,08 | |

| Jahresüberschuss1 | 49,92 | 51,55 | 106,19 | 71,86 | 111,54 | 160,40 | 200,00 | |

| Netto-Marge %6 | 19,09 | 12,35 | 26,09 | 18,39 | 23,24 | 28,65 | 30,77 | |

| Cashflow1,7 | 141,45 | 125,03 | 113,32 | 63,08 | 168,86 | 208,50 | 230,00 | |

| Ergebnis je Aktie8 | 0,55 | 0,47 | 0,97 | 0,65 | 1,02 | 1,50 | 1,80 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,04 | 0,04 | 0,30 | 0,32 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

In der Rubrik "Zitat des Tages" zeigen wir Sprüche berühmter Personen. Die Bandbreite reicht von Investoren über Philosophen bis hin zu Sportlern. Wenn Sie ein Zitat zur Aufnahme vorschlagen möchten, kontaktieren Sie uns gern. Per E-Mail an [email protected] oder das Kontaktformular auf der Webseite nutzen.

Auf dem 2013 von Gereon Kruse gegründeten Finanzportal boersengefluester.de dreht sich alles um deutsche Aktien – mit Schwerpunkt auf Nebenwerte. Neben klassischen redaktionellen Beiträgen sticht die Seite insbesondere durch eine Vielzahl an selbst entwickelten Analysetools hervor. Basis dafür ist eine komplett selbst gepflegte Datenbank für rund 650 Aktien. Damit erstellt boersengefluester.de Deutschlands größte Gewinn- und Dividendenprognose.