Key Market Indicators:

More than 50 unique tools

What matters today?

Today

18. Jul, 199th day of the year, 166 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

Ganz neu rechnen müssen die Investoren ab sofort bei der TTL Beteiligungs- und Grundbesitz-AG. Grund: Das Unternehmen, deren vordringlichste Strategie es bislang war, möglichst viele Stücke an der GEG German Estate Group zu erwerben, trennt sich von allen GEG-Anteilen und verkauft die Papiere – quasi innerhalb der Familie – an den im SDAX notierten Immobilienkonzern DIC Asset. Da auch die Private Equity-Company KKR (Kohlberg Kravis Roberts & Co) sich von ihren GEG-Anteilen trennt, wird DIC Asset neuer Alleingesellschafter der rasant wachsenden GEG. Ein Paukenschlag, mit dem wohl so kaum jemand gerechnet hat. Bewertet wird die nicht börsennotierte GEG bei dem Deal mit 225 Mio. Euro, was freilich unterhalb so mancher Analystenschätzung für den fairen Wert von GEG liegt. Durchgerechnet über die zwischengeschaltete TTL Real Estate GmbH ergibt für die gelistete TTL Beteiligungs- und Grundbesitz-AG ein Nettozufluss von rund 78 Mio. Euro. Dem steht eine Marktkapitalisierung von aktuell knapp 97 Mio. Euro, beziehungsweise 81 Mio. Euro vor Bekanntgabe des Deals entgegen.

[sws_blue_box box_size="640"]2 % Zinsen p.a. beim Kauf oder Übertrag von Fonds & ETF - Jetzt informieren[/sws_blue_box]

„Für 2019 zeichnet sich das erfolgreichste Jahr in der GEG-Unternehmensgeschichte ab und daher haben unser Partner KKR und wir die Entscheidung getroffen, die GEG zum Verkauf zu stellen“, sagt TTL-Vorstand Theo Reichert. Plausibel klingt diese Begründung freilich nur aus der Sicht eines Investors, der nach einer rasanten Kurssteigerung den Exit sucht. Allerdings machte TTL bislang auf uns eher den Eindruck eines Strategen, der nicht in erster Linie auf den Tageskurs schielt. „Die Zukunft der GEG als ein wichtiger Teil der börsennotierten DIC Asset AG schafft die bestmögliche Voraussetzung, den weit überdurchschnittlichen Track Record des Unternehmens fortzuführen, den ein exzellentes Team erreicht hat“, sagt Ulrich Höller Vorsitzender des Aufsichtsrats der GEG, selbst lange Vorstandschef von GEG und DIC Asset – und Aktionär von TTL. Angesichts der engen Verbindungen untereinander hat man sich also für die beste Lösung im Sinne der Familie entschlossen. Wäre interessant zu wissen, wie solche Pläne angekommen wären, hätte man sie bereits auf der TTL-Hauptversmmlung vor einem Monat am 10. Mai 2019 mit den freien Aktionären besprochen. So hat die ganze Aktion definitiv ein Geschmäckle.

Wie geht es nun weiter? Offiziell heißt es: „Die TTL AG wird ihre strategische Ausrichtung, als Beteiligungsholding Cashflow-starke Gewerbeimmobilienunternehmen zu begleiten und weiterzuentwickeln, konsequent weiterverfolgen. Derzeit prüft das Unternehmen verschiedene Investitionsmöglichkeiten.“ Diese Aussage lässt natürlich alle Optionen offen – bis hin zu einer möglichen Ausweitung des bislang durchgerechnet rund 1 Prozent ausmachenden Engagements bei der DIC Asset AG. Eine knackige Investmentstory ist derweil quasi Pflichtprogramm für TTL-Chef Reichert, denn in der Vergangenheit wurden eine Reihe von Investoren aus dem Umfeld der (nicht notierten) Deutsche Immobilien Chancen-Gruppe neue Aktionäre von TTL. Umso wichtiger das Ziel, aus TTL ein Vehikel mit einem möglichst liquiden Börsenhandel zu machen. Vorerst ist der Titel für boersengefluester.de nur noch eine Halten-Position.

Klar positiv ist die gesamte Transaktion derweil für DIC Asset. „Die GEG ergänzt unser Geschäftsmodell in hervorragender Weise und beschleunigt das geplante Wachstum im institutionellen Fondsgeschäft deutlich. Wir stärken unsere Investorenbasis erheblich und erweitern das Spektrum von Investmentprodukten für unsere Kunden“, sagt DIC Asset-CEO Sonja Wärntges. Dementsprechend haben die Frankfurter ihre 2019er-Prognose für den FFO (Funds From Operations = Cashflow aus dem Immobiliengeschäft) von 70 bis 72 Mio. Euro auf eine Spannweite von 88 bis 90 Mio. Euro heraufgesetzt. Das eröffnet indirekt zusätzliche Dividendenfantasie für den ohnehin schon renditestarken SDAX-Wert.

Wie geht es nun weiter? Offiziell heißt es: „Die TTL AG wird ihre strategische Ausrichtung, als Beteiligungsholding Cashflow-starke Gewerbeimmobilienunternehmen zu begleiten und weiterzuentwickeln, konsequent weiterverfolgen. Derzeit prüft das Unternehmen verschiedene Investitionsmöglichkeiten.“ Diese Aussage lässt natürlich alle Optionen offen – bis hin zu einer möglichen Ausweitung des bislang durchgerechnet rund 1 Prozent ausmachenden Engagements bei der DIC Asset AG. Eine knackige Investmentstory ist derweil quasi Pflichtprogramm für TTL-Chef Reichert, denn in der Vergangenheit wurden eine Reihe von Investoren aus dem Umfeld der (nicht notierten) Deutsche Immobilien Chancen-Gruppe neue Aktionäre von TTL. Umso wichtiger das Ziel, aus TTL ein Vehikel mit einem möglichst liquiden Börsenhandel zu machen. Vorerst ist der Titel für boersengefluester.de nur noch eine Halten-Position.

Klar positiv ist die gesamte Transaktion derweil für DIC Asset. „Die GEG ergänzt unser Geschäftsmodell in hervorragender Weise und beschleunigt das geplante Wachstum im institutionellen Fondsgeschäft deutlich. Wir stärken unsere Investorenbasis erheblich und erweitern das Spektrum von Investmentprodukten für unsere Kunden“, sagt DIC Asset-CEO Sonja Wärntges. Dementsprechend haben die Frankfurter ihre 2019er-Prognose für den FFO (Funds From Operations = Cashflow aus dem Immobiliengeschäft) von 70 bis 72 Mio. Euro auf eine Spannweite von 88 bis 90 Mio. Euro heraufgesetzt. Das eröffnet indirekt zusätzliche Dividendenfantasie für den ohnehin schon renditestarken SDAX-Wert.

...

TTL Beteil.- und Grundbesitz-AG

Kurs: 0,08

Branicks Group

Kurs: 1,11

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| TTL Beteil.- und Grundbesitz-AG | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 750100 | DE0007501009 | AG | 2,00 Mio € | 12.07.1999 | ||

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Branicks Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1X3XX | DE000A1X3XX4 | AG | 84,82 Mio € | 08.05.2006 | ||

* * *

© boersengefluester.de | Redaktion

Noch ist es zu früh, um von einem nachhaltigen Trendwechsel nach oben zu sprechen. Ein erster wichtiger Schritt ist es aber dennoch, dass der Kurs der Expedeon-Aktie momentan wieder leicht oberhalb des Penny-Stock-Terrains zu finden ist. Offenbar zeigen die Präsentation von CEO Heikki Lanckriet auf der Frühjahrskonferenz Mitte Mai in Frankfurt – inklusive der vielen Einzelgespräche – sowie die kurz zuvor veröffentlichten Zahlen für das Auftaktquartal 2019 nun doch Wirkung. Zudem dürfte die jüngste Nachricht um das neue Testverfahren CaptSure DIY ELISA zur Messung von Antikörperkonzentrationen für zusätzliche Aufmerksamkeit gesorgt haben. „Das ist ein wichtiger Schritt für Expedeon, da es die Reichweite auf dem Immunassay-Markt stärkt und so ein starkes organisches Unternehmenswachstum ermöglicht“, sagt Lanckriet. Eingesetzt werden solche Tests zur Diagnose von Infektionen, Allergien oder auch Krebs. Ob sich die Umsatzzahlen für das neue Kit tatsächlich signifikant in den Umsatzzahlen von Expedeon niederschlagen werden, vermag boersengefluester.de freilich nicht valide einzuschätzen.

[sws_blue_box box_size="640"]2 % Zinsen p.a. beim Kauf oder Übertrag von Fonds & ETF - Jetzt informieren[/sws_blue_box]

Wichtig für Expedeon ist das neue Produkt aber schon allein deshalb, weil die Technologie von der vor etwas mehr als einem Jahr für rund 10 Mio. Euro akquirierten TGR BioSciences aus Australien stammt. So gesehen scheint das Team um Heikki Lanckriet also einen guten Riecher gehabt zu haben. Insgesamt kalkuliert Expedeon für 2019 auf Konzernebene mit einem Umsatzplus im zweistelligen Prozentbereich sowie einem um die Effekte von Aktienoptionen bereinigten Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von mehr als 2 Mio. Euro. Zur Einordnung: Nach den ersten drei Monaten 2019 kommt Expedeon auf ein bereinigtes EBITDA von 396.000 Euro. Abzüglich aller Aufwendungen steht allerdings ein Fehlbetrag von 464.000 Euro in der GuV des Berichts zum ersten Quartal 2019 – nach einem Verlust von 322.000 Euro in der entsprechenden Vorjahresperiode.

Interessant wird zudem die nahende Hauptversammlung (HV) am 9. Juli 2019 in Heidelberg. Zum einen soll dort die Umwandlung der Inhaber- in Namensaktien beschlossen werden. Darüber hinaus wird auf der HV eine technische Neuordnung des Eigenkapitals in die Wege geleitet. Demnach sollen in einem ersten Schritt 12 Mio. Euro aus der Kapitalrücklage von 335,45 Mio. Euro der AG(!)-Bilanz in Gezeichnetes Kapital umgewandelt werden. Anschließend wird das auf 63.559.781 Euro erhöhte Grundkapital wieder um 12.000.000 Euro verringert, allerdings zugunsten einer entsprechenden Dotierung der freien Kapitalrücklage. Am Ende bleiben (wie vorher) 51.559.78 Expedeon-Aktien. Eigentlicher Sinn und Zweck der ganzen Aktion ist es jedoch, derzeit gebundenes Kapital für zukünftige Dividendenzahlungen an die Aktionäre verfügbar zu machen. Die vermutung liegt nahe, dass Großaktionär Deutsche Balaton – die umtriebige Beteiligungsgesellschaft hält 8,23 Prozent an Expedeon – hinter dem Ansinnen steht.

Nun: Vorerst stehen Dividenden wohl ohnehin nicht auf der Tagesordnung. Interessant ist die Eröffnung dieser Option aber dennoch. Die aktuelle Marktkapitalisierung beträgt knapp 54 Mio. Euro – verglichen mit einem Eigenkapital von zuletzt gut 47 Mio. Euro. Allerdings, und das ist der Schwachpunkt bei der Buchwert-Argumentation, stehen auf der Aktivseite der Bilanz fast 35 Mio. Euro an Geschäfts- und Firmenwerten. Insgesamt verbessert sich die Chance-Risiko-Kombination der Expedeon-Aktie aber zusehends. Geeignet ist der Spezialwert dennoch nur für sehr spekulativ eingestellte Anleger.

...

© boersengefluester.de | Redaktion

Perfektes Timing: Nur wenige Tage vor der Hauptversammlung am 7. Juni 2019 in Köln, präsentiert die auf Software für den Bereich Augenheilkunde spezialisierte Ifa Systems mit der ebenfalls börsennotierten Nexus aus Donaueschingen einen neuen Großaktionär. Demnach übernimmt Nexus die kompletten knapp 52,6 Prozent an Ifa Systems von dem bisherigen Mehrheitsgesellschafter Topcon. Dabei waren die Japaner erst 2015 bei Ifa eingestiegen. Nach einer anfänglich intensiven Zusammenarbeit gab es zuletzt jedoch einen harten Umstrukturierungskurs bei Ifa Systems, der sich 2018 bereits in spürbar verbesserten Zahlen niederschlug. Großprojekte mit Topcon wurden nahezu auf Null heruntergefahren. „Ifa Systems hat die Konsolidierungsphase gestärkt verlassen“, urteilen die Analysten der BankM in ihrer jüngsten Studie von Mitte April 2018. Positiv ist der jetzige Deal mit Nexus insbesondere deshalb, weil Ifa Systems bessere Perspektiven – sowohl börsenmäßig als auch operativ – bekommt.

[sws_blue_box box_size="640"]2 % Zinsen p.a. beim Kauf oder Übertrag von Fonds & ETF - Jetzt informieren[/sws_blue_box]

Schließlich machten die Japaner keinen Hehl daraus, dass zwar kein Delisting geplant sei, aber eben auch eine weitere Aufstockung ihrer Anteile derzeit nicht zur Debatte steht. Zwar hat sich Nexus noch nicht dazu geäußert, ob der Kauf weiterer Aktien über die Börse geplant ist. Auffällig ist jedoch, dass die meisten Töchter aus dem Konsolidierungskreis von Nexus eher Richtung 100 Prozent gehen. Allerdings betreten auch die Strategen von Nexus insofern Neuland, weil sich noch kein gelistetes Unternehmen in ihrem Portfolio befindet. Wichtig: Nexus ist zwar im streng regulierten Prime Standard notiert. Dagegen gehört Ifa Systems nur dem Frankfurter Freiverkehrssegment Open Market an. Eine Übernahmeofferte an die freien Aktionäre von Ifa Systems ist also nicht verpflichtend. „Wir versprechen uns eine erfolgreiche Zusammenarbeit bei Projekten, bei denen beide Partner ihre Kompetenzen zum Nutzen des Kunden voll einbringen können. Gemeinsam mit den anderen Aktionären werden wir uns freuen, wenn die positive Unternehmensentwicklung auch im Aktienkurs eine Entsprechung findet“, sagt Ingo Behrendt, der Vorstandsvorsitzende von Nexus.

Details zur Bewertung des Aktienpakets sind bislang nicht bekannt. Die Unternehmen weisen lediglich darauf hin, dass ein von Topcon gewährtes Darlehen über 4 Mio. Euro zu 3 Mio. Euro von Nexus übernommen wird, den restlichen Anteil begleicht Ifa Systems durch die Verrechnung von Zahlungsforderungen gegen Topcon. Interessant: Die Japaner hatten 2015 ein öffentliches Erwerbsangebot zu 15,20 Euro je Ifa Systems-Aktie platziert. Gegenwärtig kostet der Anteilschein gerade einmal ein Drittel davon. Schon allein aus dieser Sicht ist es für Nexus ein guter Deal. Und so wundert es nicht, dass die Notiz von Nexus ihren steilen Aufwärtstrend fortsetzt und mit 31,80 Euro zwischenzeitlich sogar ein neues All-Time-High markierte. Ifa Systems hatte zuletzt für 2019 ein Erlösplus auf 6,8 bis 7,2 Mio. Euro sowie ein Ergebnis vor Zinsen und Steuern (EBIT) zwischen 0,2 und 0,5 Mio. Euro avisiert. Das ist noch nicht die Welt, aber immerhin stimmt die Richtung. So ist offiziell bereits die Rede davon, dass die Aktionäre – sofern die Profitabilitätsziele erreicht werden – bald wieder mit einer Dividende rechnen können. Zuletzt hatte Ifa System für 2015 eine Dividende von 0,15 Euro je Anteilschein ausgekehrt.

Fazit: Nexus bleibt einer unserer Dauerfavoriten, auch wenn die Aktie schon arg teuer ist. Bei Ifa Systems ist der Hebel naturgemäß sehr viel größer – bei allerdings auch sehr viel heftigeren Kursschwankungen. Schließlich beträgt der Börsenwert auch nach dem jüngsten Sprung von mehr als 22 Prozent auf 5,20 Euro gerade einmal 14,3 Mio. Euro. Es handelt sich also um einen waschechten Micro Cap.

...

Nexus

Kurs: 71,60

Ifa Systems

Kurs: 2,02

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 7,30 | 7,89 | 6,42 | 5,88 | 6,78 | 0,00 | 0,00 | |

| EBITDA1,2 | 1,62 | 1,97 | 1,88 | 0,09 | 0,28 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 22,19 | 24,97 | 29,28 | 1,53 | 4,13 | 0,00 | 0,00 | |

| EBIT1,4 | 0,33 | 0,57 | 1,11 | -0,74 | -0,66 | 0,00 | 0,00 | |

| EBIT-margin %5 | 4,52 | 7,22 | 17,29 | -12,59 | -9,74 | 0,00 | 0,00 | |

| Net profit1 | 0,16 | 0,02 | 0,91 | -0,57 | -0,03 | 0,00 | 0,00 | |

| Net-margin %6 | 2,19 | 0,25 | 14,17 | -9,69 | -0,44 | 0,00 | 0,00 | |

| Cashflow1,7 | 1,86 | 1,53 | 1,68 | 0,03 | 0,90 | 0,00 | 0,00 | |

| Earnings per share8 | 0,06 | 0,01 | 0,33 | -0,21 | -0,01 | 0,04 | 0,09 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Ifa Systems | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 783078 | DE0007830788 | AG | 5,56 Mio € | 11.07.2005 | ||

* * *

© boersengefluester.de | Redaktion

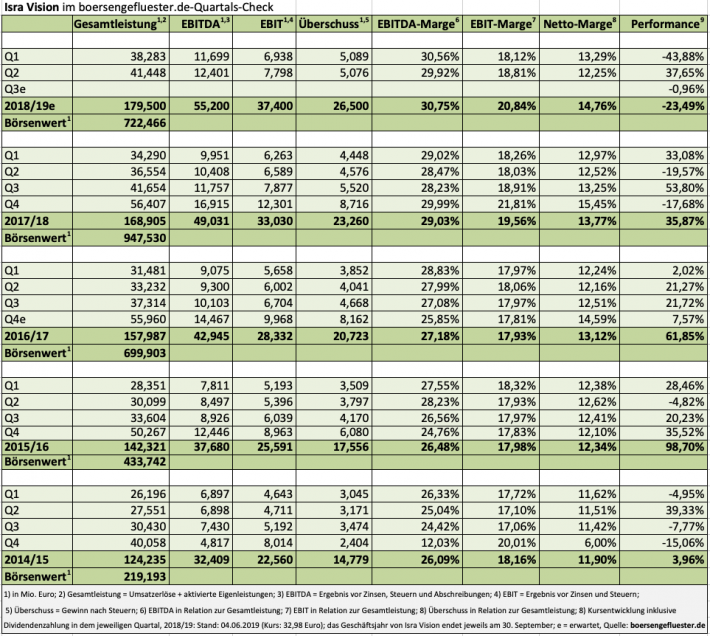

Im Grunde genommen ist Isra Vision ein Hort der Stabilität. In den vergangenen 18 Quartalen bewegte sich EBIT-Marge des Spezialisten für Oberflächeninspektion zur industriellen Bildverarbeitung immerhin zwölfmal in einer Spanne zwischen 17,50 und 18,50 Prozent. Der Durchschnittswert lag in diesem Zeitraum bei 18,27 Prozent. Absolute Gewinnsteigerungen lassen sich im Wesentlichen also nur durch eine Ausweitung der Umsatzerlöse erzielen, was Isra Vision freilich in bemerkenswerter Regelmäßigkeit gelingt. Das haben die Daten für das zweite Quartal des Geschäftsjahrs 2018/19 (30. September) einmal mehr gezeigt: Bei einem Anstieg der Gesamtleistung (Umsatz plus aktivierte Eigenleistungen) von 13,4 Prozent auf 41,45 Mio. Euro kletterte das Ergebnis vor Zinsen und Steuern um 18,3 Prozent auf knapp 7,80 Mio. Euro, was einer auf den ersten Blick sehr straken operativen Rendite von 18,81 Prozent entspricht. Zu beachten ist allerdings, dass die Daten des ersten Halbjahrs um einmalige Aufwendungen im Zusammenhang mit Akquisitionen von rund 0,90 Mio. Euro bereinigt sind. Ansonsten wäre die Profitabilität im ersten Halbjahr nämlich auf knapp 17,70 Prozent gerutscht.

[sws_blue_box box_size="640"]2 % Zinsen p.a. beim Kauf oder Übertrag von Fonds & ETF - Jetzt informieren[/sws_blue_box]

Dennoch: Insgesamt hat CEO Enis Ersü wieder einmal geliefert und auch seinen Ausblick für das Gesamtjahr bestätigt. Demnach ist für Umsatz und Ergebnis mit einem Wachstum im niedrigen zweistelligen Prozentbereich zu rechnen. Solide Basis dafür ist der um 3 auf 98 Mio. Euro gewachsene Auftragsbestand. Einzig beim Thema Zukäufe spannt der im SDAX und TecDAX notierte Konzern die Investoren weiter auf die Folter. Dabei sah es zwischenzeitlich so aus, als ob die Darmstädter unmittelbar vor der Vollzugsmeldung stehen würden. Nun heißt es: „Um mögliche Akquisitionsrisiken zu vermeiden, prüft das Unternehmen jedes Projekt mit der jeweils notwendigen Vorsicht, wodurch Verzögerungen entstehen können. In diesem Zusammenhang fallen die Due Diligence-Prozesse – nicht zuletzt aufgrund von Marktschwankungen und damit verbundenen Bewertungsvariationen – teils deutlich zeitintensiv aus.“ Dem Vernehmen nach befinden sich zurzeit aber noch potenzielle Ziele aus den Bereichen Industrieautomatisierung, Production Analytics beziehungsweise Industrie 4.0-Sensorik „in der näheren Betrachtung“. Per saldo also keine großen Überraschungen – quasi typisch Isra Vision.

Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von Isra Vision im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 8 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie stattliche 13,5 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 26 von maximal 30 Punkten. Es gibt nicht viele Aktien auf dem heimischen Kurszettel, die da mithalten können.[/sws_yellow_box]

Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von Isra Vision im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 8 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie stattliche 13,5 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 26 von maximal 30 Punkten. Es gibt nicht viele Aktien auf dem heimischen Kurszettel, die da mithalten können.[/sws_yellow_box]

Foto: Isra Vision AG

...

Foto: Isra Vision AG

...

Isra Vision

Kurs: 0,00

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 129,31 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 38,59 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 29,84 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 17,75 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 13,73 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 9,45 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 7,31 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 37,20 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,43 | 0,86 | 1,15 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Umso verrückter, welche Achterbahnfahrten der Aktienkurs der Darmstädter immer wieder hinlegt: Sowohl intraday auf die Vorlage der Zahlen für das zweite Quartal, als auch im großen Chartbild. Immerhin kommt die Notiz in den vergangenen zwölf Monaten auf Extrempunkte von 61,30 Euro (3. September 2018) und 22,25 Euro (18. Dezember 2018). Aktueller Kurs: 32,98 Euro. Noch krasser fällt die Analyse beim Blick auf die aggregierten Zahlen aus: Auf dem Kurshoch Anfang September 2018 brachte es Isra Vision auf einen Börsenwert von etwa mehr 1.343 Mio. Euro – bei einem EBIT von rund 33 Mio. Euro. Das entspricht einem ungewöhnlich sportlichen EBIT-Multiple von gut 40. Was trieb die Investoren damals um?

Zum einen war es offensichtlich die Neubewertung im Zuge der Weiterentwicklung von einer Messtechnikgesellschaft hin zu einer Daten-Company, die immer aktiver in die Produktionsprozesse der Kunden eingebunden wird. Darüber hinaus gab es schon damals die Spekulation um eine größere Übernahme oder gar, dass Isra Vision selbst geschluckt wird. Schließlich kokettiert Firmengründer Ersü regelmäßig damit, dass er – sofern sich der strategisch richtige Partner findet – nicht an seinem Posten klebt, zumal der quirlige Unternehmer rein rechnerisch längst das Rentenalter erreicht hat. Im Zuge der allgemeinen Börsenschwäche im Abschlussquartal 2018 knickte dann allerdings auch die Notiz von Isra heftig ein, konnte sich in den ersten Monaten 2019 jedoch ebenso rasant erholen. Dabei sind die üblichen Bewertungskennzahlen noch immer sportlich, selbst wenn das mittelfristig gesteckte Ziel von 200 Mio. Euro Umsatz näher rückt.

Trotzdem: Optimistische Analysten wie die von Warburg Research oder auch Hauck & Aufhäuser sehen die Aktie von Isra Vision erst etwas nördlich der Marke von 40 Euro für fair bewertet an. Zumindest aus dieser Perspektive bietet das Papier also noch weiteres Potenzial. Wer es lieber gehebelt mag, kann es auch mit einem Turbo der DZ BANK versuchen. Das Produkt mit der WKN: DDQ1H9 etwa hat einen Hebel von 1,96. Ausgeknockt werden Investoren hier, wenn sich die Notiz der Isra-Aktie bis auf 16,27 Euro halbieren sollte.

[sws_yellow_box box_size="610"]Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von Isra Vision im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 8 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie stattliche 13,5 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 26 von maximal 30 Punkten. Es gibt nicht viele Aktien auf dem heimischen Kurszettel, die da mithalten können.[/sws_yellow_box]

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Isra Vision | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 548810 | DE0005488100 | AG | 1.034,36 Mio € | 20.04.2000 | Halten | |

* * *

Foto: Isra Vision AG

...

© boersengefluester.de | Redaktion

Entschuldigen Sie bitte den Kraftausdruck: Doch bei Daldrup müssen sich Aktionäre momentan ganz schön verarscht vorkommen. Noch Anfang Oktober 2018 zeigte sich das Geothermie-Unternehmen optimistisch, die für das Gesamtjahr in Aussicht gestellte Prognosen mit einer Gesamtleistung von rund 40 Mio. Euro sowie einer EBIT-Marge zwischen 2 und 5 Prozent – entsprechend einem Ergebnis vor Zinsen und Steuern von 0,8 bis 2,0 Mio. Euro – zu erreichen. Am 21. Mai 2019 offenbarte das im Börsensegment Scale gehandelte Unternehmen dann aus heiterem Himmel, dass „einmalige Bewertungskorrekturen und Verluste aus dem operativen Geschäft“ das 2018er-EBIT tief in den negativen Bereich zwischen minus 14 und minus 17 Mio. Euro gedrückt haben und Daldrup vor einer Neuausrichtung steht, die der „mittelständischen Ausrichtung“ des Unternehmens entspricht. Das hat gesessen: Rasend schnell sackte die Notiz der Daldrup-Aktie um 30 Prozent bis auf knapp 5 Euro ab. Im mittlerweile vorgelegten Geschäftsbericht für 2018 wird das gesamte Desaster offensichtlich. Bei einer Gesamtleistung von 34,91 Mio. Euro erzielte Daldrup ein EBIT von minus 16,3 Mio. Euro.

[sws_blue_box box_size="640"]2 % Zinsen p.a. beim Kauf oder Übertrag von Fonds & ETF - Jetzt informieren[/sws_blue_box]

Die Verbindlichkeiten sind von 48,45 auf 75,28 Mio. Euro geschossen – den Hauptteil davon schuldet das Unternehmen Kreditinstituten, Minderheitsgesellschaftern, Versorgungswerken oder Investitionsgesellschaften. Hintergrund der Schuldenschwemme ist die Erstkonsolidierung der regelmäßig heiß diskutierten GeoEnergie Taufkirchen (Geothermiekraftwerk). Das tiefrote Betriebsergebnis begründet Daldrup mit „unerwarteten Projektverlusten aus dem operativen Geschäft und Stillstandskosten von Bohranlagen sowie einmaligen Bewertungskorrekturen bei in Arbeit befindlichen Aufträgen“. Die Rede ist von „häufigen Umrüstungen bei einem Großprojekt aufgrund drohender Strafzahlungen wegen verspäteter Inbetriebnahme, vertraglich nicht an Großkunden durchstellbare Kosten im Rahmen eines Schadenfalls sowie Kosten für die Schadenbeseitigung.“ Zudem konnten bereits 2017 aufgetretene Preissteigerungen erst zu Beginn des Geschäftsjahrs 2019 nachjustiert werden. Scheinbar hatte sich im Jahresverlauf alles gegen Daldrup verschworen. Gegen so eine Entwicklung ist wohl kein Unternehmen gefeit.

[sws_yellow_box box_size="610"]Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von Daldrup im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält Daldrup auf Sicht von drei Jahren 1,5 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie gerade einmal 2,5 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel bescheidene 7,5 von maximal 30 Punkten. Optimistisch formuliert, kann es fast nur besser werden.[/sws_yellow_box]

...

Daldrup & Söhne

Kurs: 24,10

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 28,19 | 78,06 | 38,18 | 49,12 | 54,11 | 39,92 | 58,00 | |

| EBITDA1,2 | 4,20 | 3,95 | 4,25 | 4,94 | 8,52 | 10,87 | 10,00 | |

| EBITDA-margin %3 | 14,90 | 5,06 | 11,13 | 10,06 | 15,75 | 27,22 | 17,24 | |

| EBIT1,4 | 1,89 | 1,54 | 1,84 | 2,59 | 6,94 | 8,55 | 7,00 | |

| EBIT-margin %5 | 6,71 | 1,97 | 4,82 | 5,27 | 12,83 | 21,41 | 12,07 | |

| Net profit1 | -5,20 | 0,78 | 0,85 | 0,89 | 2,49 | 7,75 | 5,00 | |

| Net-margin %6 | -18,45 | 1,00 | 2,23 | 1,81 | 4,60 | 19,41 | 8,62 | |

| Cashflow1,7 | -1,62 | -0,41 | 1,65 | 4,37 | 12,13 | 10,66 | 9,50 | |

| Earnings per share8 | -0,87 | 0,13 | 0,14 | 0,15 | 0,42 | 1,29 | 0,83 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,15 | 0,18 | 0,18 | |

Quelle: boersengefluester.de and company details

Völlig unverständlich ist jedoch, warum die Aktionäre erst Ende Mai 2019 über die Entwicklung informiert wurden. So ist es nur ein schwacher Trost, dass die Gesellschaft eine „konsequente Neuausrichtung" der konzerninternen Strukturen ankündigte. Rein operativ will sich das Unternehmen künftig auf das klassische Bohrgeschäft konzentrieren. Der Bereich Kraftwerke und Kraftwerksbeteiligungen – eigentlich als stabiler Ergebnislieferant geplant – wird sich künftig auf Partnerschaftsmodelle konzentrieren. Erste wesentliche Veränderungen gibt es bereits: Nachdem Daldrup noch per 1. April 2019 von dem mittlerweile ausgeschiedenen Kraftwerks- und Energievorstand Curd Bems für 1,69 Mio. Euro weitere 22,88 Prozent an dem Geothermieprojektentwickler Geysir Europe GmbH gekauft und den eigenen Bestand damit auf 97,89 Prozent aufgestockt hat, hat die Gesellschaft am 29. Mai 2019 48,9 Prozent an der Geysir Europe GmbH an den Energie-Infrastruktur-Asset-Manager IKAV verkauft. Der Transaktionspreis für den komplexen Deal liegt bei rund 5,2 Mio. Euro. „Die Veräußerung der Anteile ist ein wesentlicher Bestandteil der Umstrukturierungsmaßnahmen. Sie dient unter anderem einer Entschuldung des Konzerns“, heißt es offiziell.

An der Börse ist damit zwar wieder ein wenig Stabilisierung in die Daldrup-Aktie eingekehrt, für Entwarnung ist es aber wohl noch deutlich zu früh. Die für das laufende Jahr avisierte Gesamtleistung (Umsatz plus Veränderung des Bestands an unfertigen Leistungen) von mindestens 40 Mio. Euro – bei einer EBIT-Marge zwischen 2 und 5 Prozent – ist nach den jüngsten Entwicklungen mit Vorsicht zu genießen. Zudem bleibt die hohe Verschuldung ein brisantes Thema. So sieht die Marktkapitalisierung vor nur noch knapp 30 Mio. Euro zwar auf den ersten Blick recht moderat aus. Unter Berücksichtigung der Netto-Finanzverbindlichkeiten steigt der Unternehmenswert jedoch zügig auf etwas mehr als 76 Mio. Euro. Nicht blenden lassen sollten sich Anleger daher auch vom normalerweise einladenden Kurs-Buchwert-Verhältnis (KBV) von deutlich weniger als 1. In der jetzigen Situation schauen sich Investoren die Entwicklung wohl besser noch eine Weile von der Seitenlinie aus an.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Daldrup & Söhne | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 783057 | DE0007830572 | AG | 146,14 Mio € | 30.11.2007 | Kaufen | |

* * *

Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von Daldrup im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält Daldrup auf Sicht von drei Jahren 1,5 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie gerade einmal 2,5 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel bescheidene 7,5 von maximal 30 Punkten. Optimistisch formuliert, kann es fast nur besser werden.[/sws_yellow_box]

...

© boersengefluester.de | Redaktion

Im Mai 2019 waren es noch etwas mehr, doch der Juni steht kaum nach: Fast 160 Unternehmen aus unserem mittlerweile 608 Aktien umfassenden Coverage-Universum halten im Juni ihre Hauptversammlung (HV) ab und schütten anschließend – sofern die Aktionäre einen entsprechenden Beschluss fassen – Dividenden aus. Die bekanntesten Renditehits für die kommenden Wochen sind die Deutsche Pfandbriefbank (HV am 7. Juni 2019, Dividendenrendite 8,1 Prozent), ProSiebenSat.1 Media (HV am 12. Juni 2019, Dividendenrendite 8,1 Prozent) und die Modeschmuckkette Bijou Brigitte (HV am 18. Juni 2019, Dividendenrendite 6,9 Prozent). Doch es gibt auch eine Reihe von verlässlichen Dividendenzahlern, die nicht ganz vorn in den Charts auftauchen und dennoch überdurchschnittlich attraktiv sind. Zu den Klassikern auf boersengefluester.de zählt etwa die Deutsche Grundstücksauktionen. Bemerkenswert: Wenn sich die Aktionäre am 24. Juni 2019 im Berliner abba Hotel zur diesjährigen Hauptversammlung treffen, gibt es gleichzeitig auch ein Jubiläum zu feiern. Am 17. Juni 1999, also vor fast genau 20 Jahren, ist der Organisator von Immobilienauktionen an die Börse gegangen – damals zu einem Ausgabekurs von (splitbereinigt) 10,225 Euro.

[sws_blue_box box_size="640"]2 % Zinsen p.a. beim Kauf oder Übertrag von Fonds & ETF - Jetzt informieren[/sws_blue_box]

Zwar sind extrem langfristige Performancebetrachtungen meist von theoretischer Natur, doch wer sich die Aktie der Deutschen Grundstücksauktionen (DGA) damals zum IPO ins Depot gelegt hat und seitdem immer dabei geblieben ist, käme heute auf ein reines Kursplus von 76 Prozent. Das hört sich gut an, entspricht allerdings „nur“ einer jährlichen Rendite von knapp 2,9 Prozent. Deutlich interessanter wird es allerdings, wenn Investoren alle erhaltenen Dividenden mit in die Rechnung einbeziehen. Immerhin haben die Berliner seit dem IPO – inklusive der anstehenden Ausschüttung von 1,00 Euro je Aktie für 2018 – nicht nur jedes Jahr eine Ausschüttung vorgenommen, sondern dabei auch 13 mal die Dividende erhöht. Zuletzt sogar fünf mal in Folge. So ein bisschen ist das wohl schon Dividenden-Adel. Inklusive der bislang aufgelaufenen Brutto-Dividenden von 13,48 Euro je Aktie erhöht sich die jährliche Performance der DGA-Aktie auf dann nämlich annähernd 5,8 Prozent. Für ein Investment mit grundsätzlich moderater Risikostruktur ist das ein durchaus vorzeigbarer Wert.

Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von Deutsche Grundstücksauktionen im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält die DGA auf Sicht von drei Jahren 7,5 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie ansehnliche 12,5 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 20,5 von maximal 30 Punkten.[/sws_yellow_box]

Foto: Clipdealer

...

Deutsche Grundstücksauktionen

Kurs: 4,64

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 12,71 | 14,52 | 12,29 | 7,07 | 7,43 | 8,05 | 8,40 | |

| EBITDA1,2 | 3,21 | 3,46 | 2,10 | -2,12 | 0,50 | -0,64 | 0,00 | |

| EBITDA-margin %3 | 25,26 | 23,83 | 17,09 | -29,99 | 6,73 | -7,94 | 0,00 | |

| EBIT1,4 | 2,98 | 3,29 | 1,91 | -2,22 | -0,42 | -0,70 | 0,00 | |

| EBIT-margin %5 | 23,45 | 22,66 | 15,54 | -31,40 | -5,65 | -8,67 | 0,00 | |

| Net profit1 | 2,05 | 2,24 | 1,30 | -1,88 | -0,42 | -0,29 | 0,00 | |

| Net-margin %6 | 16,13 | 15,43 | 10,58 | -26,59 | -5,65 | -3,55 | 0,00 | |

| Cashflow1,7 | 2,28 | 2,42 | 1,47 | -1,77 | -0,35 | -0,23 | 0,00 | |

| Earnings per share8 | 1,28 | 1,40 | 0,81 | -1,17 | -0,26 | -0,18 | 0,34 | |

| Dividend per share8 | 1,35 | 1,50 | 0,60 | 0,00 | 0,00 | 0,00 | 0,15 | |

Quelle: boersengefluester.de and company details

Dabei hatte es den im Börsensegment Scale gelisteten Small Cap im Zuge der Finanzkrise 2008 ordentlich durchgerüttelt. Diese schmerzhafte Phase ist aber längst passé und das Unternehmen profitiert von der allgemeinen Immobilienhausse. Bei einer um Umsatzsteuern und Unterprovisionen bereinigten Netto-Courtage – diese Größe entspricht bei der DGA am ehesten einer klassischen Umsatzkennzahl – von 12,00 Mio. Euro kam der Überschuss im vergangenen Jahr von 1,22 auf 1,59 Mio. Euro voran. Das Ergebnis je Aktie stieg von 0,76 auf 1,00 Euro. Ganz offensichtlich hat sich das Unternehmen in seiner Nische gut eingerichtet. Namhafte Wettbewerber sind hierzulande das Auktionshaus Karhausen oder Hornig Auktionen aus Bautzen, zumal auch bei der Deutschen Grundstücksauktionen rund 80 Prozent des Geschäfts in Berlin sowie den neuen Bundesländern erfolgt. Einer der wichtigsten Partner für die DGA ist dabei die Bundesanstalt für Immobilienaufgaben (BImA) mit der – gegenwärtig noch bis 2019 – ein Rahmenvertrag über die Durchführung von Immobilienauktionen besteht.

Dem Vernehmen nach stehen die Chancen aber gut, dass dieses Abkommen verlängert wird bzw. die Berliner die Ausschreibung erneut gewinnen. Im Blick behalten sollten Anleger die entsprechende Nachrichtenlage aber unbedingt. Die Analysten von GBC haben die Aktie der Deutsche Grundstücksauktionen in ihrer jüngsten Studie (Download HIER) mit einem leicht erhöhten Kursziel von 19,30 Euro zum Kauf empfohlen. Dieser Einschätzung können wir uns gut anschließen. Geeignet ist der Small Cap insbesondere für langfristig orientierte Investoren. Zu beachten ist, dass die Handelsumsätze nicht besonders üppig sind – eine Folge des Börsenwerts von nur knapp 29 Mio. Euro. Gut 60 Prozent davon befinden sich im Streubesitz.

[sws_yellow_box box_size="610"]Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von Deutsche Grundstücksauktionen im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält die DGA auf Sicht von drei Jahren 7,5 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie ansehnliche 12,5 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 20,5 von maximal 30 Punkten.[/sws_yellow_box]

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Deutsche Grundstücksauktionen | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 553340 | DE0005533400 | AG | 7,71 Mio € | 17.06.1999 | Halten | |

* * *

© boersengefluester.de | Redaktion

Viele Deutsche haben Angst vor Aktien. Sie haben schlechte Erfahrungen gemacht und trauen keinen Tipps mehr. Ein neues Startup versucht mit seiner Aktien-App mehr Objektivität in den Bereich Aktienempfehlungen zu bringen. "Einfach, verständlich und nachvollziehbar", ist das Motto von TransparentShare. Im Gespräch mit boersengefluester.de verrät Andreas Hauser, Gründer und Geschäftsführer der TranspaShare GmbH, wie die App entstanden ist, wie das System genau funktioniert und welche Erwartungen er an das Produkt hat.

...

© boersengefluester.de | Redaktion

Bei unserem jüngsten 1on1 mit Jürgen Bauer Anfang Mai auf der MKK in München wollte der Vorstandschef von Aves One zunächst am liebsten gar nicht mehr über die NACCO-Transaktion reden. Immerhin war die Übernahme von rund 4.400 Güterwagen im Rahmen des von den deutschen und österreichischen Kartellbehörden mit Auflagen versehenen Erwerbs der CIT Rail Holdings sowie der dazugehörigen NACCO-Gruppe durch den Logistikkonzern VTG bereits derart präsent in den Medien, das irgendwann auch mal gut ist. Schließlich ist Aves One sehr viel mehr als nur die erste Ableitung von NACCO. Gleichwohl zeigen sich die Effekte des zum dritten Quartal 2018 erstmals konsolidierten Geschäfts weiterhin sehr deutlich, weil die entsprechenden Vergleichszahlen noch keine NACCO-Waggons enthalten. Demnach kletterten die Umsatzerlöse im ersten Quartal 2019 um fast 74 Prozent auf 27,19 Mio. Euro. Das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) machte einen Satz von 9,88 auf 20,65 Mio. Euro.

[sws_blue_box box_size="640"]2 % Zinsen p.a. beim Kauf oder Übertrag von Fonds & ETF - Jetzt informieren[/sws_blue_box]

Der um Wechselkurseffekte bereinigte Gewinn vor Steuern schnellte von 212.000 Euro auf annähernd 3,38 Mio. Euro. „Wir sind ausgesprochen gut in das Geschäftsjahr 2019 gestartet“, sagt Bauer und bestätigt in einem Atemzug seine Prognosen für das Gesamtjahr. Demnach sollen die Erlöse auf mehr als 110 Mio. Euro steigen. Bezogen auf das EBITDA liegt die Messlatte weiterhin bei mindestens 80 Mio. Euro. Zudem wollen die Hamburger im laufenden Jahr die Marke von 1 Mrd. Euro beim Wert des Portfolios knacken. Zur Einordnung: Per Ende März weist Aves One Sachanlagen von 837 Mio. Euro auf der Aktivseite der Bilanz aus. Seinen Platz hat in dem Zwischenbericht auch der Hinweis, dass „verschiedene Finanzierungsformen geprüft“ werden, um die Zinskosten zu senken. Ob es dabei weiterhin in erster Linie um die Neugestaltung von Kreditverträgen geht oder perspektivisch nicht doch eine Barkapitalerhöhung zur Debatte steht, bleibt offen. Immerhin hat sich der Aktienkurs in den vergangenen Monaten kräftig verbessert, selbst wenn es bis zum bisherigen Spitzenniveau um 13 Euro wieder ein wenig mehr Distanz ist. Das könnte die Aufnahme von Eigenkapital lukrativ machen.

Bewertungstechnisch wäre auch dieses Rekordniveau im grünen Bereich. Die Analysten von GBC kommen in ihrer jüngsten Studie (Download HIER) jedenfalls zu einem fairen Wert von 12,80 Euro für die Aves One-Aktie – nach einem Kursziel von zuvor 12,10 Euro. „Aktuell gehen wir von einer Fortsetzung der hohen Wachstumsdynamik aus“, lautet das Fazit des Augsburger Researchhauses. Anstreichen im Kalender sollten sich Anleger den 4. Juni 2019. Für diesen Termin ist nun der Urteilsspruch der Richter bezüglich der Klage der SLI Dritte Verwaltungsgesellschaft gegen die Aves One-Tochter BSI Blue Seas Investment im Rahmen eines Container-Kaufvertrags angesetzt. Details dazu finden sich im Geschäftsbericht 2018 auf den Seiten 46/47. In der 2018er-Bilanz von Aves One ist die juristische Auseinandersetzung mit einer Rückstellung von 2,7 Mio. Euro berücksichtigt. An der Börse hat dieses Scharmützel bislang allerdings ohnehin keine Spuren hinterlassen. Ach ja: Beim Einzelgespräch mit boersengefluester.de auf der MKK war Vorstand Jürgen Bauer dann doch kaum zu bremsen und schwärmte von den Details, wie er den NACCO-Deal damals eingefädelt hat. Definitiv eines unserer spannendsten 1on1’s der vergangenen Wochen.

...

Aves One

Kurs: 14,40

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 123,85 | 103,14 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 81,80 | 72,80 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 66,05 | 70,58 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 9,64 | 37,37 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 7,78 | 36,23 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -56,96 | -4,95 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -45,99 | -4,80 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 86,96 | 71,78 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -4,38 | -0,50 | 0,31 | 0,53 | 0,67 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Aves One | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A16811 | DE000A168114 | AG | 187,42 Mio € | 28.11.2016 | - | |

* * *

© boersengefluester.de | Redaktion

Da haben die andere Immobilienaktien deutlich mehr Performance aufs Parkett gezaubert: Nun hängt der Aktienkurs von Coreo seit mittlerweile schon zwei Jahren in einer Seitwärtsspanne zwischen 1,50 und 2,00 Euro fest. Dabei haben die Frankfurter mit dem Erwerb des sogenannten Hydra-Portfolios von der Commerzbank im vergangenen Sommer für positive Schlagzeilen gesorgt und auch sonst geliefert. Wie Vorstand Marin N. Marinov im Mai auf der MKK Münchner Kapitalmarkt Konferenz in München sowie auf der von Equity Forum organisierten Frühjahrskonferenz in Frankfurt berichtet, kommt Coreo bei der Entwicklung des Hydra-Portfolios gut voran und hat sich – wie von Anfang an beabsichtigt – bereits fast komplett von den Objekten getrennt, die nicht im Bestand bleiben sollen. Woran hängt die Notiz also? Zu einem gehört Coreo mit einem Börsenwert von gerade einmal 26 Mio. Euro zu den kleinsten Immobiliengesellschaften überhaupt auf dem heimischen Kurszettel. Zudem befindet auch nur ein knappes Drittel im Streubesitz, den Rest halten die Christian Angermayer zurechenbare Apeiron (47 Prozent) und die BF Holding von Bernd Förtsch (21 Prozent). Entsprechend überschaubar sind die Handelsumsätze, was insbesondere für institutionelle Investoren ein erheblicher Makel ist.

[sws_blue_box box_size="640"]2 % Zinsen p.a. beim Kauf oder Übertrag von Fonds & ETF - Jetzt informieren[/sws_blue_box]

Gleichwohl überrascht es boersengefluester.de, dass die Coreo-Aktie sogar mit einem Discount von zurzeit 15 Prozent auf den zum Jahresende 2018 ermittelten Substanzwert (NAV) von 1,93 Euro je Aktie gehandelt wird. Dabei hat die Gesellschaft große Ziele: Innerhalb der kommenden vier bis fünf Jahre soll das aus Wohn- und Gewerbeimmobilien bestehende Portfolio ein Volumen zwischen 400 und 500 Mio. Euro erreichen – verglichen mit zurzeit etwas mehr als 40 Mio. Euro. „Unsere Kriegskasse ist gut gefüllt. In diesem Jahr wollen wir 40 bis 50 Mio. Euro investieren“, sagt Firmenlenker Marinov. Die Mittel stammen unter anderem aus der Ende 2018 durchgeführten Kapitalerhöhung beziehungsweise der vor knapp 1,5 Jahren emittierten Anleihe. Hinzu kommen Verkaufserlöse aus Immobilientransaktionen sowie die übliche Bankenfinanzierung. On top hat Coreo noch eine historisch bedingte Besonderheit aus der Zeit als Beteiligungsholding Nanostart: So befinden sich im Depot noch immer rund 1,6 Millionen Magforce-Aktien mit einem Gegenwert von zurzeit rund 7,3 Mio. Euro.

Wirklich Freude macht das Engagement an dem auf Krebstherapien spezialisierten Medizintechnikunternehmen allerdings nicht, zumal deren CEO Ben Lipps kürzlich die von den Investoren heiß ersehnte Marktzulassung zur Behandlung von Prostatakrebs in den USA kürzlich um ein Jahr auf 2020 nach hinten verschieben musste (siehe dazu auch das Interview mit den Analysten von GBC HIER). Dabei hatte Coreo bereits 2018 eine Wertberichtigung von knapp 1,6 Mio. Euro auf Magforce in den eigenen Bilanzen vorgenommen. Das Ziel von Vorstand Marinov: Spätestens in den kommenden vier bis fünf Jahren sollen die Bestände aus dem Technologieportfolio (Magforce, NanoDimension) komplett abgebaut sein. Aus Kapitalmarktsicht wäre es vorteilhafter, wenn dieser Prozess deutlich zügiger vonstatten gingen und Coreo damit sein Profil als reinrassige Immobiliengesellschaft schärfen würde. Doch der Abbau von marktengen Papieren ist in der Praxis kein ganz einfaches Unterfangen.

Dabei geht die im Basic Board (Freiverkehr) gelistete Gesellschaft in ihrer Ausrichtung ohnehin einen Sonderweg, weil sie sich nicht auf eine Variante – Wohnen oder Gewerbe – festlegt, sondern opportunistisch handelt. Und da aus den zugekauften Portfolien voraussichtlich auch künftig ein gewisser Teil nicht im Bestand bleiben dürfte, gibt es zudem eine Schnittmenge zwischen klassischen Bestandshaltern und Entwicklern. Das rückt Coreo ein Stück weit in die Nähe von auf Wohnungen spezialisierten Firmen wie Noratis oder Accentro Real Estate, während im Gewerbebereich – zumindest was die Verkaufsaktivitäten angeht – leichte Parallelen zu FCR Immobilien auszumachen sind.

Ein immer wieder diskutiertes Thema bei Coreo bleibt zudem die Anfang 2018 emittierte Optionsanleihe im Volumen von 20 Mio. Euro – versehen mit einem knackigem Kupon von 10 Prozent und einer Laufzeit bis Ende Januar 2022. Vor dem Hintergrund, dass das Geschäftsmodell von Coreo zum damaligen Zeitpunkt noch zu einem erheblichen Teil Konzeptstudie war, scheint der hohe Zinssatz zwar verständlich. Dennoch kommt es für Finanzchef Felix Krekel wesentlich darauf an, die langfristigen Verbindlichkeiten günstiger zu strukturieren. So hat der von den Investoren der Serengeti Asset Management gezeichnete Bond eine vollständige vorzeitige Rückzahlungsklausel zum 31. Januar 2020. Zudem gab es bereits im Dezember 2018 eine teilweise Tilgung von 5 Mio. Euro. Wir gehen davon aus, dass Coreo die Put-Variante ziehen wird. Aktienoptionen wurden bislang derweil nicht ausgeübt, was angesichts eines Bezugspreises von 2,50 Euro auch nachvollziehbar ist.

Summa summarum sehen wir Coreo auf einem gutem Weg. Die Gesellschaft meldet zwar nicht – wie so manche andere Comany aus dem Sektor – im Monatstakt neue Immobilieninvestments. Das spricht unserer Meinung nach aber eher für den soliden Auswahlprozess von Vorstand Marinov. Also: Sofern Coreo das „Lastenheft“ für 2019 erfolgreich abarbeitet, sollte sich das in deutlich höheren Aktienkursen niederschlagen. Gut zwei Jahre Seitwärtstrend sind schließlich genug Warmlaufphase. Nächster wichtiger Termin ist die Hauptversammlung am 13. Juni 2019 in Frankfurt, auch wenn eine Dividende nicht auf der Agenda steht.

Foto: Kaboompics

...

MagForce

Kurs: 0,00

© boersengefluester.de | Redaktion

[sws_blue_box box_size="640"]Jetzt wird es ernst: Die Musterklage von Aktionären der Daimler AG steht vor dem Start. Es geht darum, dass das Management den Kapitalmarkt im Zuge des Diesel-Skandals fehlerhaft informiert hat. Erstmals können sich Privatanleger auch mit Hilfe einer Prozessfinanzierung beteiligen – ganz ohne Kostenrisiko. Allerdings sie müssen sich beeilen.[/sws_blue_box]

Das Landgericht Stuttgart hat den Weg freigemacht für eine Schadensersatz-Klage gegen die Daimler AG nach dem Kapitalanleger-Musterverfahrensgesetz (KapMuG). Vor wenigen Tagen wurde das nötige Quorum von zehn Klagen erreicht, das für ein solches Musterverfahren benötigt wird. Experten rechnen damit, dass die Musterklage noch in diesem Sommer eröffnet wird.

Die Argumentation der Kläger: Daimler hat den Kapitalmarkt über die eigene Rolle im Diesel-Skandal unzureichend informiert. Denn bei Bekanntwerden der VW-Manipulationen im September 2015 hat der mittlerweile ausgeschiedene Vorstandschef Dieter Zetsche noch beteuert, dass solche Schummeleien bei Mercedes undenkbar seien. Inzwischen wissen wir jedoch: Auch Daimler hat mitgemauschelt und mit sogenannten „Thermo-Fenstern“ gearbeitet, die die Abgasreinigung von Diesel-Fahrzeugen ausschalten.

Für Daimler könnte das Thema kostspielig werden. Große institutionelle Aktionäre, zumeist Fondsgesellschaften, bereiten Klagen auf Schadensersatz vor. Ihre Argumentation: Da das Management über die Manipulationen im eigenen Haus Bescheid wusste, hätte es den Kapitalmarkt im Rahmen der Ad-hoc-Publizität über die damit verbundenen Risiken frühzeitig informieren müssen. Immerhin handelte es sich um kursbewegende Tatsachen.

Auch private Anleger können individuell klagen oder sich der Musterklage anschließen, die voraussichtlich in diesem Sommer vor dem OLG Stuttgart beginnen wird. Allerdings ist dies mit einem Kostenrisiko verbunden. Wer dieses Risiko scheut, kann zu einer Prozessfinanzierung greifen, die die Interessengemeinschaft Widerruf mit ins Leben gerufen hat. Kosten entstehen nur dann, wenn tatsächlich Schadensersatz gezahlt wird. In diesem Fall geht ein Drittel des Geldes an den Prozessfinanzierer und zwei Drittel an den Anleger. Gelingt kein Erfolg, so entstehen auch keine Kosten.

Aussichtsreich ist eine Klage für Anleger, die ihre Daimler-Aktien zwischen Juli 2012 und Juni 2018 gekauft haben. Dabei ist es egal, ob sie die Papiere inzwischen verkauft haben – solange der Verkauf nicht vor September 2015 erfolgt ist. Einige Daimler-Aktionäre weisen uns darauf hin, dass Sie ja nicht ihr eigenes Unternehmen durch eine Klage schädigen wollen. Ihnen sei gesagt: Rund 60 Prozent der Daimler-Aktien liegen in den Händen von institutionellen Investoren, zumeist Fonds. Die meisten von ihnen werden ohnehin klagen, um sich nicht von ihren Geldgebern den Vorwurf machen zu lassen, sie seien fahrlässig mit den verwalteten Mitteln umgegangen.

Für private Anleger stellt sich also die Frage, ob sie – wenn die Kläger gewinnen – lediglich den Schadensersatz der Profi-Investoren mitfinanzieren wollen oder ob auch sie ihr gutes Recht wahrnehmen wollen. Der erste Schritt dazu wäre eine Prüfung der eigenen Ansprüche.

Bei der Interessengemeinschaft Widerruf können Daimler-Aktionäre kostenlos feststellen lassen, ob sie Anspruch auf Schadensersatz anmelden können und ob sie sich für die Prozessfinanzierung qualifizieren.

Bei dieser Prüfung wird auch betrachtet, welche Kosten ein individuelles Vorgehen (also ohne Prozessfinanzierung) verursachen würde. Der Anleger kann anhand dieser Zahlen dann entscheiden, ob und wie er vorgehen möchte. Allerdings ist die Teilnahme an der Prozessfinanzierung zeitlich befristet – sie wird vor Beginn der Musterklage gegen Daimler geschlossen. Anleger müssen sich daher bis Juni entscheiden, ob sie aktiv werden wollen.

...

Mercedes-Benz Group

Kurs: 45,51

© boersengefluester.de | Redaktion

Besser könnte es im Prinzip gar nicht laufen: Pünktlich zur Hauptversammlung am 28. Mai 2019 ist die Notiz der Bechtle-Aktie auf ein historischen Rekordhoch von 110,30 Euro geklettert. Allein seit Jahresbeginn hat der im MDAX und TecDAX gelistete Titel nun um rund zwei Drittel an Wert gewonnen und die Marktkapitalisierung des IT-Dienstleisters damit auf fast 4.633 Mio. Euro gehievt. Treiber der Rally waren zuletzt insbesondere die deutlich über den Erwartungen gelegenen Zahlen für das Auftaktquartal 2019 mit einem von 28,85 auf 31,68 Mio. Euro verbessertem Überschuss. Die Analysten waren jedenfalls schwer beeindruckt von der aktuellen Entwicklung. Dabei ist das erste Quartal normalerweise nicht dafür bekannt, Ausrufezeichen zu setzen. Bei aller Euphorie sollten Anleger jedoch nicht vergessen, dass der Aktienkurs zuletzt deutlich schneller gestiegen ist, als es die fundamentale Entwicklung eigentlich rechtfertigt.

[sws_blue_box box_size="640"]2 % Zinsen p.a. beim Kauf oder Übertrag von Fonds & ETF - Jetzt informieren[/sws_blue_box]

Ein Warnzeichen ist, dass selbst die optimistischen Kurszielvarianten der Analysten mittlerweile in unmittelbarer Sichtweite oder bereits überschritten sind. Zudem liegt das auf Basis der Gewinnschätzungen von boersengefluester.de für 2020 berechnete KGV nun schon bei annähernd 26 – verglichen mit einem Durchschnittswert der vergangenen zehn Jahre von gut 18. Noch deutlich weiter klafft die Schere mittlerweile beim Kurs-Buchwert-Verhältnis (KBV) auseinander. So wird Bechtle gegenwärtig mit dem 5,3fachen des Eigenkapitals gehandelt. Der korrespondierende Zehn-Jahres-Wert liegt bei 2,8. Nun ist boersengefluester.de klar, dass eine einfache Gegenüberstellung solcher Kennzahlen die operativen Fortschritte des Unternehmens nicht berücksichtigt. Dennoch sind wir der Auffassung, dass die Bechtle-Aktie in den vergangenen Wochen zu heiß gelaufen ist.

[sws_yellow_box box_size="610"]Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von Bechtle im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält Bechtle auf Sicht von drei Jahren 8 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie 14 von 15 Punkten. Und bezogen auf zehn Jahre erhält Bechtle 25 von maximal 30 Punkten. Sehr viel besser geht es nicht, wenn die Aktie nur nicht schon so teuer wäre...[/sws_yellow_box]...

Bechtle

Kurs: 30,28

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 5.050,27 | 5.305,49 | 6.028,18 | 6.422,74 | 6.305,76 | 6.405,87 | 6.530,00 | |

| EBITDA1,2 | 375,09 | 428,72 | 467,49 | 508,92 | 491,65 | 494,56 | 502,00 | |

| EBITDA-margin %3 | 7,43 | 8,08 | 7,76 | 7,92 | 7,80 | 7,72 | 7,69 | |

| EBIT1,4 | 276,96 | 325,72 | 355,43 | 382,30 | 351,33 | 335,30 | 344,00 | |

| EBIT-margin %5 | 5,48 | 6,14 | 5,90 | 5,95 | 5,57 | 5,23 | 5,27 | |

| Net profit1 | 192,55 | 231,45 | 251,12 | 265,51 | 245,50 | 229,21 | 234,00 | |

| Net-margin %6 | 3,81 | 4,36 | 4,17 | 4,13 | 3,89 | 3,58 | 3,58 | |

| Cashflow1,7 | 316,25 | 284,49 | 116,65 | 459,03 | 558,15 | 289,78 | 370,00 | |

| Earnings per share8 | 1,53 | 1,84 | 1,99 | 2,10 | 1,95 | 1,82 | 1,86 | |

| Dividend per share8 | 0,45 | 0,55 | 0,65 | 0,70 | 0,70 | 0,70 | 0,70 | |

Quelle: boersengefluester.de and company details

Aber auch die Charttechnik mahnt insofern zur Vorsicht, weil der Abstand zur 200-Tages-Durchschnittslinie auf mittlerweile mehr als 35 Prozent gewachsen ist. Wann so ein massiver Aufwärtstrend ldreht, ässt sich zwar nicht valide festmachen. Doch aus Chance-Risiko-Gesichtspunkten scheint es uns ratsam, bei Bechtle auch einmal an Gewinnmitnahmen zu denken. Motto: Super Aktie, aber mittlerweile vielleicht doch zu teuer. Alternativ bietet sich für risikobereite Investoren ein Turbo-Short an – es muss ja kein exorbitant hoher Hebel sein. Bei dem von DZ BANK emittierten Schein mit der WKN: DF2YS5 setzen Investoren etwa mit einem Hebel von 2,12 auf fallende Kurse der Bechtle-Aktie. Nach oben liegt die Knock-out-Barriere bei 161,3237 Euro, was unserer Meinung nach einen kommoden Puffer bietet.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Bechtle | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 515870 | DE0005158703 | AG | 3.802,68 Mio € | 30.03.2000 | Kaufen | |

* * *

Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von Bechtle im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält Bechtle auf Sicht von drei Jahren 8 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie 14 von 15 Punkten. Und bezogen auf zehn Jahre erhält Bechtle 25 von maximal 30 Punkten. Sehr viel besser geht es nicht, wenn die Aktie nur nicht schon so teuer wäre...[/sws_yellow_box]...

© boersengefluester.de | Redaktion

Es hat eine ganze Weile gedauert. Aber allmählich kommt der Aktienkurs Creditshelf in Form, selbst wenn es bis zum Emissionspreis von 80 Euro aus dem Sommer 2018 noch ein gutes Stück hin ist. Vorsichtig begonnen hatte der Stimmungsumschwung mit dem Ende März vorgelegten Geschäftsbericht für 2018. Der zeigte mit einem Fehlbetrag von 6,31 Mio. Euro einerseits zwar noch die erwartet tiefroten Zahlen. Doch das kräftig steigende Volumen angefragter Kredite ist gleichzeitig auch ein Indiz dafür, dass das Geschäftsmodell einer digitalen Vermittlungsplattform für Kredite an mittelständische Unternehmen funktioniert. „Rund 80 Prozent unserer Kreditnehmer beantragen ein weiteres Darlehen innerhalb von zwölf Monaten nach erfolgreicher Rückzahlung des vorherigen Darlehens“, sagt CEO Tim Thabe. Zudem brachte Thabe mit der Übernahme der 2016 von der Commerzbank aus der Taufe gehobenen Finanzierungsplattform Main Funders zuletzt einen wichtigen Deal unter Dach und Fach, auf den der Kapitalmarkt schon länger gehofft hatte. Demnach kooperieren das Fintech-Unternehmen und der MDAX-Konzern künftig bei der Vergabe von Firmenkrediten. Zwischen 15 und 30 Mio. Euro soll das auf diese Weise vermittelte Kreditvolumen bereits im laufenden Jahr erreichen – bei freilich niedrigen Margen.

[sws_blue_box box_size="640"]2 % Zinsen p.a. beim Kauf oder Übertrag von Fonds & ETF - Jetzt informieren[/sws_blue_box]

Doch CEO Thabe machte im Mai bei seiner Präsentation auf der Frühjahrskonferenz vor Investoren klar, dass das nur der Anfang sei: „Wenn die Kooperation funktioniert, hat sie ein Megapotenzial. Langfristig muss das dreistellig werden.“ Die bisherigen Prognosen für 2019 tastet Creditshelf vorerst nicht an. Demnach ist weiterhin mit Erlösen in einer Spanne von 4,5 bis 5,5 Mio. Euro sowie einem Ergebnis vor Zinsen und Steuern (EBIT) zwischen minus 3,5 und minus 4,5 Mio. Euro zu rechnen. Zur Einordnung: Nach dem ersten Quartal 2019 kommen die Frankfurter auf Umsätze von knapp 937.000 Euro sowie ein EBIT von minus 931.000 Euro. Damit sieht sich Thabe „auf einem guten Weg, die für 2019 ausgegebene Prognose zu erreichen“. Wichtig für Anleger: Die operativen Verluste hängen nicht an möglicherweise zu schmalen Rendite aus dem Kerngeschäft, sondern sind im Wesentlichen dem Aufbau von Personal und Marketing sowie der Weiterentwicklung der Risikoanalysesoftware geschuldet. Zudem befindet sich die gesamte Entwicklung in einem frühen Stadium: „Die Digitalisierung im mittelständischen Kreditbereich hat quasi noch gar nicht stattgefunden“, sagt Thabe.

Erfreulich aus Sicht von boersengefluester.de ist, dass Creditshelf eine offensive Investor Relations-Arbeit fährt und sich regelmäßig auf Kapitalmarktkonferenzen zeigt, gleichzeitig aber eher zurückhaltend kommuniziert, wenn es um finanzielle Details geht. Jedenfalls gehört die im Börsensegment Prime Standard gelistete Creditshelf nicht zur Gruppe der Unternehmen, bei denen vorab Details zu Zahlen oder Akquisitionen durchsickern. Einigermaßen schmerzfrei müssen Anleger jedoch bei der Betrachtung klassischer fundamentaler Kennzahlen sein: So wird die Creditshelf-Aktie gegenwärtig mit dem 8,5fachen des per Ende Märze 2019 vorhandenen Eigenkapitals gehandelt. Und um den aktuellen Börsenwert von gut 90 Mio. Euro aus Ertragssicht zu rechtfertigen, müssen Anleger wohl mindestens bis ins Jahr 2021 blicken. Großaktionär von Creditshelf ist mit einem Anteil von 39 Prozent die dem Investor und Immobilienmanager (unter anderem Deutsche Konsum REIT) Rolf Elgeti zurechenbare Hevella Capital. Ein derart starker Ankerinvestor ist sicher von Vorteil. Lediglich der Streubesitz geringe Streubesitz von 23,05 ist aus Handelssicht eher ein Malus. Entsprechend gespannt sind wir, ob es noch zu Verschiebungen durch die wesentlichen Aktionärsblöcke kommen wird. Eine gute Halten-Position ist der Titel für uns aber allemal. Das wohl am ehesten vergleichbare Unternehmen ist die zum Beteiligungskreis von FinLab (Anteil: 19 Prozent) gehörende Finanzierungsplattform Kapilendo.

Creditshelf

Kurs: 1,18

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Creditshelf | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2LQUA | DE000A2LQUA5 | AG | 1,65 Mio € | 25.07.2018 | Verkaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 4,90 | 7,25 | 6,18 | 4,30 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | -4,13 | -1,00 | 0,06 | -1,10 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | -84,29 | -13,79 | 0,97 | -25,58 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -5,35 | -2,18 | -0,60 | -6,40 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | -109,18 | -30,07 | -9,71 | -148,84 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -5,33 | -2,29 | -0,78 | -7,85 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -108,78 | -31,59 | -12,62 | -182,56 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -2,48 | -1,03 | -0,42 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -3,92 | -1,67 | -0,56 | -5,50 | -0,52 | -0,08 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Was für ein Abwärtssog: Gemessen an den im Herbst 2017 erreichten Zwischenhochs von zeitweise mehr als 30 Euro hat die Aktie von USU Software nun um deutlich mehr als 50 Prozent an Wert eingebüßt. Ein erheblicher Teil der Verluste ist angesichts der unbefriedigenden Ertragsentwicklung im Zuge der Umstellung des Lizenzgeschäfts auf SaaS-Modelle sowie Auftragsverschiebungen in den USA mit Sicherheit hausgemacht. Dennoch ist boersengefluester.de der Auffassung, dass der Kapitalmarkt mittlerweile deutlich übertreibt. Ein Indiz dafür ist schon allein, dass die im Grunde genommen nicht sonderlich spektakuläre Dividende von 0,40 Euro pro Anteilschein mittlerweile für eine Rendite von fast drei Prozent steht. Die Hauptversammlung findet am 2. Juli 2019 in Ludwigsburg statt. Zudem signalisieren die wiederholten Insiderkäufe von CEO Bernhard Oberschmidt sowie die dem Aufsichtsrat und USU-Gründer Udo Strehl zurechenbare AUSUM GmbH ein starkes Commitment seitens des Managements. Zuletzt kaufte Oberschmidt für knapp 84.900 Euro zu, Strehl investierte noch einmal 34.750 Euro in Aktien von USO-Software.

Dabei hatten die Möglinger mit ihren kürzlich präsentierten Zahlen für das erste Quartal 2019 abermals für eine Enttäuschung gesorgt. Jedenfalls war ein Ergebnis vor Zinsen und Steuern (EBIT) von minus 138.000 Euro nicht unbedingt eine Größenordnung, die sich Investoren so vorgestellt hatten. Doch die zusätzlichen Investitionen in neue Mitarbeiter fordern ihren Tribut. „USU befindet sich innerhalb der IT-Branche in einem hart umkämpften Personalmarkt, benötigt jedoch im Hinblick auf die Mittelfristplanung zusätzliche Fach- und Führungskräfte im In- und Ausland, um das Geschäft weiter voranzutreiben“, sagt Oberschmidt. Mut macht derweil, dass Oberschmidt bereits für das zweite Halbjahr eine Trendwende hin zu verbesserten Margen erwartet. Zudem bestätigte er die Prognose für das laufende Jahr, wonach mit Erlösen zwischen 98 und 101 Mio. Euro zu rechnen ist. Das um Sondereffekte aus Firmenzukäufen bereinigte EBIT dürfte in einer Spanne zwischen 7,5 und 10,0 Mio. Euro liegen.

[sws_yellow_box box_size="610"]Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von USU Software im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält USU auf Sicht von drei Jahren 4 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie immerhin 10 von 15 Punkten. Und bezogen auf zehn Jahre erhält USU Software 21,5 von maximal 30 Punkten. Ein Beleg dafür, wie dass es sich – trotz der zuletzt shclechten Kursentwicklung – grundsätzlich eher um einen Qualitätswert hat.[/sws_yellow_box]

Foto: Shutterstock

...

USU Ventures

Kurs: 9,06

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 107,33 | 111,90 | 126,52 | 132,08 | 51,16 | 46,76 | 45,00 | |

| EBITDA1,2 | 13,38 | 14,39 | 16,84 | 12,43 | 4,69 | 3,56 | 8,00 | |

| EBITDA-margin %3 | 12,47 | 12,86 | 13,31 | 9,41 | 9,17 | 7,62 | 17,78 | |

| EBIT1,4 | 7,02 | 9,67 | 11,80 | 7,62 | 0,13 | 1,28 | 5,80 | |

| EBIT-margin %5 | 6,54 | 8,64 | 9,33 | 5,77 | 0,25 | 2,74 | 12,89 | |

| Net profit1 | 5,48 | 6,76 | 7,58 | 5,28 | 163,02 | 5,51 | 8,50 | |

| Net-margin %6 | 5,11 | 6,04 | 5,99 | 4,00 | 318,63 | 11,78 | 18,89 | |

| Cashflow1,7 | 17,74 | 13,35 | 10,37 | 7,88 | 5,57 | 6,74 | 0,00 | |

| Earnings per share8 | 0,52 | 0,64 | 0,72 | 0,50 | 16,24 | 0,55 | 0,85 | |

| Dividend per share8 | 0,40 | 0,50 | 0,55 | 1,70 | 14,50 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Zur Einordnung: Im Vorjahr lag das Delta zwischen berichtetem und bereinigtem EBIT bei rund 1,42 Mio. Euro. Entsprechend kalkuliert boersengefluester.de für 2019 mit einem Betriebsergebnis von 6,85 Mio. Euro. Mit anderen Worten: Das zweite Halbjahr muss signifikant besser werden, dass USU die Planungen einhält. Zumindest die Experten von LBBW Research trauen dem Unternehmen einen solchen Umschwung zu und empfehlen die USU-Aktie mit Kursziel von 20,50 Euro weiterhin zum Kauf. Die Analysten von GBC Research aus Augsburg halten gar ein Niveau bis hin zu 24,70 Euro für gerechtfertigt. Gegenwärtig beträgt die Marktkapitalisierung der auf Wissensdatenbanken und die Digitalisierung von Geschäftsprozessen spezialisierten Gesellschaft knapp 144 Mio. Euro. Mit Blick auf die langfristigen Perspektiven und die belastbare Bilanz ist das wohl in der Tat ein ziemlich niedriger Wert. Schließlich will USU Software bis 2021 die Erlöse – inklusive Zukäufe von rund 15 Mio. Euro – auf 140 Mio. Euro hieven und dabei ein bereinigtes EBIT von 20 Mio. Euro einfahren. Risikobereite Investoren, die sich nicht so sehr an dem mauen Chartbild stören, finden bei USU Software derzeit eine attraktive Chance-Risiko-Kombination vor. Noch ein Tipp: Weitere Infos zur aktuellen Situation bei USU finden Sie HIER in unserem kürzlich erschienenen Interview mit Bernhard Oberschmidt.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| USU Ventures | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0BVU2 | DE000A0BVU28 | AG | 90,93 Mio € | 21.03.2000 | Halten | |

* * *

Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von USU Software im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält USU auf Sicht von drei Jahren 4 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie immerhin 10 von 15 Punkten. Und bezogen auf zehn Jahre erhält USU Software 21,5 von maximal 30 Punkten. Ein Beleg dafür, wie dass es sich – trotz der zuletzt shclechten Kursentwicklung – grundsätzlich eher um einen Qualitätswert hat.[/sws_yellow_box]

Foto: Shutterstock

...

© boersengefluester.de | Redaktion

Aufgefallen war boersengefluester.de Solutiance erstmals auf der von GBC veranstalteten MKK Münchner Kapitalmarkt Konferenz im Dezember 2018. Jedenfalls präsentierten die beiden Vorstände Uwe Brodtmann (CEO) und Jonas Enderlein (CTO) überdurchschnittlich engagiert das neue Geschäftsmodell des Dienstleisters für die Wartung und Instandhaltung von Gewerbeimmobilien. Trotzdem flog Solutiance am Ende durch das Raster unserer Berichterstattung. Hauptgrund: Die bis 2017 noch als PROGEO Holding firmierende Gesellschaft notiert ausschließlich im Freiverkehr der Börsen Stuttgart und Berlin – und zum damaligen Zeitpunkt beschränkte sich die Kursversorgung für unsere ansonsten komplett selbst gepflegte Datenbank auf XETRA beziehungsweise Frankfurt. Hinzu kam, dass Solutiance mit Umsätzen von gegenwärtig noch weniger als 1 Mio. Euro und einem Börsenwert von gerade einmal rund 10 Mio. Euro doch arg klein ist – auch wenn die Berichterstattung über Small Caps unsere eigentliche Domäne ist. Nun: Das Problem mit der Kursversorgung für ausschließlich an Regionalbörsen gelisteten Aktien konnten wir mittlerweile dank der Unterstützung eines Sponsors und dem Entgegenkommen unseres Kurslieferanten Teletrader lösen.

Und wie uns Vorstandschef Brodtmann jetzt im Hintergrundgespräch verrät, stehen die Potsdamer in engen Verhandlungen mit der Börse München für die Aufnahme im dortigen Spezialsegment m:access. Aus Investorensicht wäre diese Notizausweitung ein sehr zu begrüßender Schritt. Sollte das Upgrade klappen, nehmen wir Solutiance sofort auch in unsere neue Übersichtstabelle mit allen m:access-Aktien auf – was die Transparenz und Visibilität zusätzlich erhöht. Ein paar Jahre wird es indes noch brauchen, bis Solutiance in Umsatz- und Ergebnisdimensionen wächst, die für Kapitalmarktverhältnisse ansprechend sind. Bis dahin ist das Unternehmen eine Art börsennotierter Venture Capital-Titel, der freilich chancenreiche Themen wie Digitalisierung und klassische Handwerksdienstleistungen für Betreiber von Gewerbeimmobilien kombiniert. Investoren sind also früh dabei. „Wir haben einen ganz starken Technologiefokus. Software, Prozesse und Systeme werden von uns stets integriert betrachtet. Das ist unsere DNA“, sagt Enderlein. Dabei geht es jetzt nicht darum, dass Solutiance Deutschlands größter Hightech-Dachdeckerbetrieb wird. Vielmehr nutzen die angeschlossenen Handwerkspartner die Softwaretools und Systeme der Brandenburger.

Erlösträger sind die Digitalisierung von Gebäudeteilen, Wartung und Datenaufbereitung, die Ausführung der Instandhaltung sowie das Monitoring der erbrachten Leistungen. Schwerpunktmäßig geht es dabei noch um die Wartung der Gebäudedächer, doch Solutiance erweitert das Angebotsspektrum um immer mehr Leistungen rund um das Thema Betreiberpflichten. Die drei Stoßrichtungen: Mehr Kunden, mehr Gebäude und schließlich auch mehr Gewerke. Bis 2021 sollen die Erlöse so auf 11 Mio. Euro klettern – bei einem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 2 Mio. Euro. Den nötigen Umsatz, um auf EBITDA-Basis zumindest die Nullschwelle zu erreichen, beziffert Brodtmann derweil auf 5 bis 6 Mio. Euro. Die vorerst tiefroten Zahlen begründet der Vorstand in erster Linie mit den erheblichen Investitionen in neues Personal.

Zur Finanzierung der Defizite gab es bereits zwei Barkapitalerhöhungen: 412.000 Aktien zu je 1,79 Euro im September 2018 und 453.000 Aktien zu je 2,10 Euro im März 2019. Zudem gibt es eine bislang nur teilweise ausgeschöpfte Finanzierungszusage der Investitionsbank des Landes Brandenburg im Volumen von 3 Mio. Euro. Laut Geschäftsbericht 2018 ist die Gruppe damit für die kommenden 24 Monate durchfinanziert. Allerdings würde es boersengefluester.de schon sehr wundern, wenn Solutiance auf dem weiteren Weg nicht noch mehrfach den Kapitalmarkt in Anspruch nehmen würde, zumal Brodtmann sich ausdrücklich auch für „Opportunitäten“ rüsten will. Dementsprechend steht auf der kommenden Hauptversammlung am 24. Juni 2019 in Berlin auch die Schaffung neuer Kapitalrahmen auf der Agenda.

[sws_yellow_box box_size="610"]Tipp von boersengefluester.de: Besuchen Sie auch unsere exklusive Übersicht mit allen zurzeit 62 im Münchner Spezialsegment m:access gelisteten Aktien.[/sws_yellow_box]

...

Solutiance

Kurs: 1,07

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 1,95 | 2,12 | 2,95 | 5,42 | 6,11 | 6,85 | 7,80 | |

| EBITDA1,2 | -2,51 | -2,18 | -1,95 | -0,26 | -0,15 | 0,25 | 0,55 | |

| EBITDA-margin %3 | -128,72 | -102,83 | -66,10 | -4,80 | -2,46 | 3,62 | 7,05 | |

| EBIT1,4 | -2,79 | -2,44 | -1,42 | -0,26 | -0,16 | 0,23 | 0,50 | |

| EBIT-margin %5 | -143,08 | -115,09 | -48,14 | -4,80 | -2,62 | 3,42 | 6,41 | |

| Net profit1 | -2,99 | -2,59 | -1,91 | -0,36 | -0,29 | 0,14 | 0,40 | |

| Net-margin %6 | -153,33 | -122,17 | -64,75 | -6,64 | -4,75 | 2,02 | 5,13 | |

| Cashflow1,7 | -2,30 | -2,29 | -1,56 | -0,73 | 0,16 | 0,51 | 0,56 | |

| Earnings per share8 | -0,92 | -0,47 | -0,33 | -0,06 | -0,04 | 0,01 | 0,06 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Und: Per Ende 2018 befindet sich das Eigenkapital quasi auf der falschen Seite der Bilanz, in Form eines nicht gedeckten Fehlbetrags von knapp 45.000 Euro. Zwar sollte dieser unschöne Zustand durch die jüngste Kapitalerhöhung mit einem Mittelzufluss von brutto 0,95 Mio. Euro wieder geheilt sein. Aber eine wirklich belastbare Bilanz sieht anders aus. Für das laufende Jahr peilt die Gesellschaft derweil Erlöse von 1,6 Mio. Euro sowie ein EBITDA von minus 2,5 Mio. Euro an. Potenzielle Investoren dürfen sich von diesen Zahlen aber nicht abschrecken lassen und sollten ohnehin einen sehr langfristigen Anlagehorizont mitbringen.

Fürs Trading eignet sich der Micro Cap schon allein aufgrund der niedrigen Handelsumsätze nicht – auch wenn offiziell rund 51 Prozent der Aktien dem Streubesitz zuzurechnen sind. Anders als sonst üblich, verzichtet boersengefluester.de bei Solutiance auch auf eine eindeutige Handlungseinschätzung Kaufen, Halten, Verkaufen. Keinesfalls wollen wir einen derart marktengen Titel in die eine oder andere Richtung schieben. Andererseits halten wir die Story für super interessant und schätzen die offene Kommunikation sowie das Auftreten auf Kapitalmarktkonferenzen wie der MKK, wo Solutiance zuletzt auf der Veranstaltung Anfang Mai erneut vor Ort war. Die Präsentation von der MKK können Sie HIER herunterladen. Und letztlich signalisiert die ansprechende Kursentwicklung seit der Neuausrichtung des Geschäftsmodells ja auch, dass hier etwas vorangeht.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Solutiance | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A32VN5 | DE000A32VN59 | AG | 7,21 Mio € | Kaufen | ||

* * *

© boersengefluester.de | Redaktion