Key Market Indicators:

More than 50 unique tools

What matters today?

Today

18. Jul, 199th day of the year, 166 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

Keine Sorge: Wir wollen hier nicht noch einmal die kompletten Jahreszahlen 2018 von mVISE aufwärmen. Die wesentlichen Eckdaten hatte das auf digitale Transformation und Integration spezialisierte IT-Unternehmen schließlich bereits im März – siehe dazu unseren Artikel HIER – vorgelegt. Die Quintessenz lautete damals etwa so: Die eigenen Prognosen weitgehend erfüllt hat, dafür aber zu einem gewissen Grad in die Trickkiste gegriffen. Offiziell weisen die Düsseldorfer für 2018 Erlöse von 22,53 Mio. Euro sowie ein Ergebnis vor Zinsen und Steuern (EBIT) von 1,31 Mio. Euro aus – was einer operativen Rendite von rund 5,8 Prozent entspricht. Avisiert hatte mVISE zum Halbjahr eigentlich Umsätze von 25 Mio. Euro sowie eine EBIT-Marge von „knapp“ 7,0 bis 9,0 Prozent. Die Lücke erklärt sich im Wesentlichen durch den Ende Juli 2018 erfolgten Verkauf der Softwaretochter Just Intelligence. So fehlten dem mVISE-Konzern in der zweiten Jahreshälfte 2018 die anteiligen Erlöse von Just Intelligence, zusätzlich drückte noch der aus der Transaktion entstandene Buchverlust von etwa 0,5 Mio. Euro auf das Zahlenwerk.

[sws_yellow_box box_size="640"]Tipp: Alle Scale-Aktien auf einen Blick – mit wichtigen Terminen und Geschäftsberichts-Downloads[/sws_yellow_box]

Korrigiert um diese Effekte, weist das im Börsensegment Scale gelistete Unternehmen für 2018 ein EBIT von 1,79 Mio. Euro aus – entsprechend einer adjustierten EBIT-Rendite von etwas mehr als 7,9 Prozent. Und auf genau diese Zahl bezieht sich mVISE nun, wenn im Geschäftsbericht davon die Rede ist, dass gesteckte Ziel für EBIT-Marge erreicht wurde. Zudem weist die Gesellschaft darauf hin, dass sie nochmals kräftig in die Weiterentwicklung der beiden Produkte elastic.io und SaleSphere investiert hat. Nicht zuletzt fiel außerdem der Erwerb von Teilen der ebenfalls börsennotierten SHS Viveon in die Berichtsperiode. Per saldo stuft mVISE die erzielten Resultate damit als „sehr zufriedenstellend“ ein. Nicht unter den Tisch gekehrt werden sollte nach Auffassung von boersengefluester.de allerdings auch, dass das Betriebsergebnis signifikant von den um 883.000 Euro auf 1,08 Mio. Euro gestiegenen sonstigen betrieblichen Erträgen profitierte. Die beiden größten Brocken hierin sind Erträge aus der Auflösung von Rückstellungen für Earn out-Zahlungen an SHS Viveon und Rückstellungen für fertige Beratungsprojekte (403.000 Euro) sowie Erträge aus Förderungszuschüssen (343.000 Euro).

Nach dann doch so viel Blick durch den Rückspiegel, nun aber die Augen nach vorn. Und da gibt es durchaus vielversprechende Entwicklungen zu beobachten: Für das wichtigste Produkt von mVISE, die Integrationsplattform elastic.io, rechnet das Management für 2019 und 2020 mit einer jährlichen Verdopplung der Umsätze – ausgehend von zuletzt knapp 2,15 Mio. Euro. Eine wesentliche Stütze dabei sind vermutlich die Vertriebskooperationen mit Unternehmen wie etwa Deutsche Telekom oder Magic Software, die die iPaaS-Lösung von elastic.io, die einen funktionierenden Datenaustausch zwischen verschiedenen Softwareanwendungen, Datenbanken oder auch IT-Systemen ermöglicht, als White Label in ihrem Portfolio führen. Deutlich niedriger ist die Basis freilich noch bei dem Vertriebsprodukt Salesphere, was 2018 gerade einmal 200.000 Euro zum Umsatz beisteuerte. Hier hat die „Weiterentwicklung zu einer zukunftsträchtigen Software mehr Zeit benötigt, als ursprünglich geplant“, räumt mVISE ein.

[sws_yellow_box box_size="610"] Top & Flop-Auswertungen für 605 deutsche Aktien: Exklusiv für die wichtigsten Bewertungskennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Es gibt also noch einiges zu tun, zumal der Forcierung des Produktgeschäfts schlagende Bedeutung für die Erreichung der langfristigen Ergebnisziele zukommt. Allein mit dem herkömmlichen Beratungsgeschäft wird mVISE nämlich nicht in die bis 2020 avisierte EBIT-Marge von (bereinigt) 12 bis 15 Prozent kommen – bei Konzernerlösen in einer Bandbreite zwischen 33 und 35 Mio. Euro. „Die Steigerung der Margen steht bei uns nun absolut im Vordergrund. Um dieses Ziel zu erreichen, streben wir in den nächsten Monaten eine zunehmend engere Verzahnung unserer Beratungseinheiten mit unseren cloudbasierten Integrationsprodukten an“, sagt Vorstand Manfred Götz. Aus Investorensicht bleibt das Produktgeschäft um elastic.io damit der entscheidende Trigger für die künftige Entwicklung der mVISE-Aktie. Mit knapp 33 Mio. Euro ist die Marktkapitalisierung alles andere als üppig – insbesondere, wenn man bedenkt, welche Summen im Frühjahr 2018 Salesforce mit der Übernahme von Mulesoft bewegt hat. Zudem hat sich auch die Darmstädter Software AG Ende September mit dem Kauf des amerikanischen iPaaS-Anbieters Built.io massiv in dem Bereich engagiert.

Die Analysten von SMC Research siedeln das Kursziel für den Anteilschein von mVISE momentan bei 7,10 Euro an, also um 85 Prozent oberhalb der aktuellen Notiz. Überflüssig zu erwähnen, dass eine derartige Renditechance eben auch mit entsprechenden Risiken verbunden ist. Grundsätzlich macht mVISE aber stets einen guten Eindruck auf boersengefluester.de. Entsprechend gespannt sind wir auch auf die nächstes Präsentationen von Vorstand Götz – etwa Mitte Mai auf der Frühjahrskonferenz in Frankfurt.

Foto:

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der mVISE AG. Zwischen mVISE und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der mVISE-Aktie.[/sws_grey_box]

...

© boersengefluester.de | Redaktion

WireCard war Nummer 29 – am 30. April folgt noch Linde plc: Dann haben alle 30 DAX-Unternehmen ihren Geschäftsbericht für 2018 veröffentlicht – mit fließendem Übergang zur Berichterstattung für das erste Quartal 2019. Auf boersengefluester....

© boersengefluester.de | Redaktion

Momentan geht bei der Aktie von 7C Solarparken geradezu die Post ab – zumindest gemessen an den normalen Kursbewegungen des Betreibers von Solarparks. So liegt es schon ein paar Jahre zurück, dass die Notiz von 7C innerhalb von vier Monaten um rund 20 Prozent an Wert gewonnen hat. Das wiederum macht den Anteilschein längst nicht zu einer langweiligen Aktie. Im Gegenteil: Wer eine Kombination aus gut planbarem Wachstum, überschaubaren Kursschwankungen und einer ansprechenden – dazu auch noch steuerfreien – Dividende sucht, liegt bei 7C Solarparken genau richtig. Dabei kommuniziert CEO Steven De Proost erfreulich geerdet und löst seine Prognosen regelmäßig ein. So weist er im frisch vorgelegten Geschäftsbericht auch unmissverständlich darauf hin, dass das für 2018 ausgewiesene Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 35,08 Mio. Euro zwar über der jüngsten Vorschau von rund 33 Mio. Euro liegt – aber eben auch durch die Verschiebung von Zins- und Steuerzahlungen sowie das ungewöhnlich sonnige Wetter in Deutschland per saldo um etwas mehr als 3 Mio. Euro angeschoben wurde.

[sws_yellow_box box_size="610"]Top & Flop-Auswertungen für 605 deutsche Aktien: Exklusiv für die wichtigsten Kennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Die Dividende für 2018 setzen die Bayreuther um 1 Cent auf 0,11 Euro je Aktie herauf – bei einem Ergebnis je Aktie von 0,12 Euro (Vorjahr 0,14 Euro). Die Hauptversammlung findet am 7. Juni 2019 in Köln statt. Bezogen auf den aktuellen Kurs von 3,00 Euro ergibt sich eine Rendite von immerhin fast 3,7 Prozent. Damit liegt 7C nur knapp hinter dem – deutlich größeren und im SDAX gelisteten – Solar- und Windkraftparkbetreiber Encavis. Für das laufende Jahr stellt Vorstand De Proost ein weitgehend konstantes EBITDA von Untergrenze 35 Mio. Euro in Aussicht und bekräftigt seinen Plan, 7C Solar zügig in die nächsthöhere Liga zu führen. „Wir zielen darauf ab, so schnell wie möglich den „tier-2“ Status zu erreichen, sodass in 2020 der Eigenbestand mit einer „ZWEI“ anfängt, um das volle Potential für unsere Aktionäre zu heben.“ Zur Einordnung: Nach diversen Arrondierungen verfügt die Gesellschaft gegenwärtig über ein eigenes Portfolio von 167 Megawatt Spitzenleistung (MWp). Bis 2025 soll 7C mit dem eigenen Portfolio und der Verwaltung für Drittinvestoren dann in einer Größenordnung von 500 MWp agieren.

Die Dividende für 2018 setzen die Bayreuther um 1 Cent auf 0,11 Euro je Aktie herauf – bei einem Ergebnis je Aktie von 0,12 Euro (Vorjahr 0,14 Euro). Die Hauptversammlung findet am 7. Juni 2019 in Köln statt. Bezogen auf den aktuellen Kurs von 3,00 Euro ergibt sich eine Rendite von immerhin fast 3,7 Prozent. Damit liegt 7C nur knapp hinter dem – deutlich größeren und im SDAX gelisteten – Solar- und Windkraftparkbetreiber Encavis. Für das laufende Jahr stellt Vorstand De Proost ein weitgehend konstantes EBITDA von Untergrenze 35 Mio. Euro in Aussicht und bekräftigt seinen Plan, 7C Solar zügig in die nächsthöhere Liga zu führen. „Wir zielen darauf ab, so schnell wie möglich den „tier-2“ Status zu erreichen, sodass in 2020 der Eigenbestand mit einer „ZWEI“ anfängt, um das volle Potential für unsere Aktionäre zu heben.“ Zur Einordnung: Nach diversen Arrondierungen verfügt die Gesellschaft gegenwärtig über ein eigenes Portfolio von 167 Megawatt Spitzenleistung (MWp). Bis 2025 soll 7C mit dem eigenen Portfolio und der Verwaltung für Drittinvestoren dann in einer Größenordnung von 500 MWp agieren.

Foto

...

7C Solarparken

Kurs: 1,76

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 50,59 | 56,22 | 85,80 | 69,82 | 63,28 | 65,70 | 66,50 | |

| EBITDA1,2 | 42,93 | 48,63 | 74,72 | 61,61 | 47,22 | 59,61 | 50,00 | |

| EBITDA-margin %3 | 84,86 | 86,50 | 87,09 | 88,24 | 74,62 | 90,74 | 75,19 | |

| EBIT1,4 | 13,25 | 17,49 | 40,16 | 21,76 | 6,14 | 1,24 | 4,00 | |

| EBIT-margin %5 | 26,19 | 31,11 | 46,81 | 31,17 | 9,70 | 1,88 | 6,02 | |

| Net profit1 | 5,61 | 10,58 | 24,46 | 11,44 | 0,96 | -6,52 | -2,00 | |

| Net-margin %6 | 11,09 | 18,82 | 28,51 | 16,39 | 1,52 | -9,92 | -3,01 | |

| Cashflow1,7 | 44,65 | 46,83 | 61,78 | 45,02 | 49,24 | 47,85 | 40,70 | |

| Earnings per share8 | 0,08 | 0,14 | 0,31 | 0,12 | 0,01 | -0,10 | -0,01 | |

| Dividend per share8 | 0,11 | 0,11 | 0,12 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Das ist insofern wichtig für Anleger, weil mit zunehmender Leistung nicht nur die Refinanzierungskosten sinken, sondern auch die Bewertung an der Börse steigt. Bezogen auf den für 2019 in Aussicht gestellten Cashflow je Aktie von mindesten 0,50 Euro wird der Anteilschein gegenwärtig mit einem Kurs-Cashflow-Verhältnis (KCV) von 6,0 gehandelt. Das ist für ein Unternehmen von der Größenordnung wie 7C sie gegenwärtig hat, schon gar nicht so schlecht. Für die Top-Player der Branche werden dagegen entsprechende Cashflow-Multiples von bis zu 8,0 aufgerufen. Ansonsten gilt die vermutlich etwas plakativere Faustformel: 1 Mio. Euro Markkapitalisierung entspricht ungefähr 1 Megawatt. Begleitet wird der Expansionskurs von 7C Solarparken durch den gesamte Klaviatur der Finanzierungsseite – sowohl auf der Eigen- als auch auf der Fremdkapitalseite. Das geht naturgemäß mit einer gewissen Verwässerung einher. Doch so lang CEO Steven De Proost die Mittel rentabel einsetzt, ist dagegen nichts einzuwenden. Unterm Strich bleibt der im General Standard gelistete Titel ein attraktiver Dividendenwert. Die Researchberichte der Analysten sind leider schon ein wenig abgehangen. Boersengefluester.de ist jedoch zuversichtlich, das es mit den jüngsten Zahlen demnächst einige Updates geben wird.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| 7C Solarparken | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A11QW6 | DE000A11QW68 | AG | 141,17 Mio € | 14.02.2006 | Halten | |

* * *

© boersengefluester.de | Redaktion

Wenn zwei Reizwörter wie „Dividende“ und „Steuerfrei“ in Kombination auftreten, ist es wohl kein Wunder, dass das Interesse der Anleger in die Höhe schnellt. Daher liefert boersengefluester.de auch 2019 wieder die wohl umfassendste Übersicht mit heimischen Unternehmen, die eine „steuerfreie Dividende“ ausschütten – erneut versehen mit nützlichen Extras wie dem Direktdownload der HV-Einladung sowie dem aktuellen Geschäftsbericht. Die viele Arbeit, die wir uns mit der Recherche machen – immerhin checken wir nahezu jede Hauptversammlungs-Agenda auf den Aspekt der steuerlichen Behandlung der Ausschüttung – kommt offenbar gut an. So rangiert boersengefluester.de bei der Google-Suchanfrage „Steuerfreie Dividende“ regelmäßig auf Seite 1 und Rang 1. Auf Rang 2 liegt kurioserweise ein Beitrag von finanzgefluester.de (Wir haben mit der Seite nichts zu tun.), der steuerfreie Dividenden als „teure Fehler“ hinstellt.

Warum das so sein soll, erschließt uns zwar nicht ganz und regelmäßige Leser von boersengefluester.de wissen ohnehin, dass diese Spezialform der Dividende eigentlich gar nicht steuerfrei ist, sondern die Steuerbelastung nur dem Finanzamt gestundet ist – zumindest, sofern man die Aktie nicht schon vor Einführung der Abgeltungsteuer im Jahr 2009 im Depot hatte. Ansonsten werden die steuerfreien Dividenden über die Haltedauer kaufpreismindernd fortgeschrieben. Sobald ein Investor seine Aktie verkaufen will, wird die Abgeltungsteuer fällig – und zwar auf die Differenz zwischen Verkaufspreis und ursprünglichem Kaufpreis, der um die erhaltenen Dividenden gekürzt wurde. Zur Anwendung kommt diese Sonderbehandlung, wenn Dividenden nicht aus den aufgelaufenen Gewinnen der Unternehmen, sondern aus dem steuerlichen Einlagekonto gem. § 27 Abs. 1 KStG ausgekehrt werden, was sich wiederum aus geleisteten Einlagen speist. Dabei handelt es sich freilich nicht um ein spezielles Sonderkonto der Buchführungsabteilung, und ist so in der Bilanz des Geschäftsberichts auch nicht ersichtlich.

[sws_yellow_box box_size="610"]Top & Flop-Auswertungen für 605 deutsche Aktien: Exklusiv für die wichtigsten Kennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Entsprechend aufwändig ist es auch, die Unternehmen zu lokalisieren, zumal das steuerliche Einlagekonto kein unbegrenztes Füllhorn ist und ab einem gewissen Zeitpunkt eine normale Besteuerung einsetzt. Prominentestes Beispiel hierfür ist wohl Infineon: Der Chiphersteller zahlte seine Dividende für das Geschäftsjahr 2017/18 (30. September) diesmal nämlich mit den ganz normalen Abzügen. Auch bei Alstria Office, Washtec, Adesso und QSC hat sich die steuerliche Behandlung geändert. Klassiker wie die Deutsche Telekom, Freenet oder die Deutsche Post schütten dagegen weiterhin steuerfrei aus. Neu in der Liste ist derweil die TTL Beteiligungs- und Grundbesitz-AG. Zum jetzigen Zeitpunkt kommen wir damit auf 27 Unternehmen, die für 2018 eine Dividende aus dem Einlagekonto zahlen. Mit Sicherheit werden es in den kommenden Wochen noch ein paar Firmen mehr werden. Zum Vergleich: Im Vorjahr kamen wir am Ende auf 37 Unternehmen mit steuerfreie Dividende (HIER). Daher lohnt es sich auch, immer wieder mal einen Blick auf unserer Übersicht zu werfen, die wir selbstverständlich regelmäßig updaten.

Mitmachen ist übrigens ausdrücklich erwünscht! Daher an dieser Stelle unser Aufruf: Sollten Sie noch weitere deutsche Aktien mit steuerfreier Dividende kennen, schicken Sie uns einfach eine E-Mail an [email protected]. Wir ergänzen unsere Tabelle dann umgehend. Ebenfalls an dieser Stelle noch der Hinweis, dass es nicht wirklich sinnvoll ist, seine Aktienauswahl einzig am Kriterium der Dividende – oder gar der steuerlichen Behandlung der Ausschüttung – festzumachen. Letztlich sollte das Gesamtpaket aus verschiedenen Kennzahlen stimmig sein.

Hier geht es zu unserer Übersicht: Steuerfreie Dividenden für die HV-Saison 2019

Foto: Clipdealer...

Foto: Clipdealer...

Freenet

Kurs: 24,20

Foto: Clipdealer...

© boersengefluester.de | Redaktion

Die etwas kuriose Nachricht vorweg: In roten Lettern weist Eurokai auf der Homepage darauf hin, dass der eigentlich für den 18. April avisierte Geschäftsbericht 2018 „aus technischen Gründen“ erst ab dem 25. April zur Verfügung steht. Als Alternative bietet das Container-Umschlagsunternehmen jedoch den im Rahmen der HV-Einladung publizierten Konzernabschluss an. Der hat zwar nicht so schöne Bilder wie der Geschäftsbericht, enthält dafür aber alle wesentlichen Zahlen – und natürlich auch den Hinweis, dass die Eurokai-Tochter Contship Italia mit Vertrag vom 1. April 2019 ihre Beteiligung an der CSM Italia-Gate verkauft hat. Damit wird die von Terminal Investment Limited kontrollierte Itaterminaux Alleineigentümer von CSM. Was sich zunächst einmal kompliziert anhört, ist für Eurokai eine extrem positive Nachricht. Letztlich geht es nämlich darum, dass die Hamburger die seit Jahren defizitären Containeraktivitäten im Hafen von Gioia Tauro an der Stiefelspitze Italiens entkonsolidieren können. Damit nicht genug: Dem Vernehmen nach ergibt sich für Eurokai aus der Transaktion im laufenden Jahr ein positiver Ergebniseffekt zwischen 25 und 30 Mio. Euro.

[sws_yellow_box box_size="610"]Top & Flop-Auswertungen für 602 deutsche Aktien: Exklusiv für die wichtigsten Kennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Das hört sich nach einem cleveren Deal an. Eigentlich unverständlich, dass die Investoren diese Entwicklung ohne große Regung zur Kenntnis nehmen. Vielleicht hat sie aber auch noch kaum jemand aus der Börsenszene wirklich registriert. Nach Auffassung von boersengefluester.de müsste der Aktienkurs von Eurokai jedenfalls deutlich kräftiger auf die Nachricht reagieren, zumal auch die Jahreszahlen für 2018 nochmal ein Stück besser ausgefallen sind als vermutet. Demnach blieb der Überschuss mit 60,48 Mio. Euro zwar erwartungsgemäß hinter dem Vorjahreswert von knapp 65 Mio. Euro zurück. Eingestellt hatte der Vorstand die Investoren aber auf eine Größenordnung zwischen 50 und 55 Mio. Euro – ursprünglich waren es sogar noch 10 Mio. Euro weniger. Die Dividende für 2018 setzt die Gesellschaft bei 1,50 Euro je Stamm- und Vorzugsaktie an. Die Hauptversammlung findet am 27. Mai 2019 in Hamburg an. Ob Eurokai im kommenden Jahr einen Teil des Verkaufserlöses in Form einer Bonusdividende auskehrt, ist noch offen. Im Grunde stehen die Chancen aber nicht schlecht, dass die Dividende für 2019 – genau wie die für 2017 – bei 2,00 Euro je Aktie liegen wird.

Sei es drum: Schon jetzt ist der Titel ein renditestarkes Investment. Großartige Investor Relations-Aktivitäten finden bei der von Geschäftsführer Thomas H. Eckelmann kontrollierten Gesellschaft allerdings nicht statt. Andererseits hat Eurokai in den rund 25 Jahren, in denen wir das Unternehmen verfolgen, es immer wieder geschafft, sich erfolgreich zu positionieren. Vom Kursolymp vor der Finanzkrise von 2008 ist der Small Cap allerdings immer noch weit entfernt. Bleibt eigentlich nur noch zu hoffen, dass die „technischen Gründe“ bis zum 25. April gelöst sind und der komplette Geschäftsbericht auf der Eurokai-Seite erscheint.

...

Eurokai VZ

Kurs: 57,80

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 197,21 | 233,40 | 247,61 | 219,09 | 252,14 | 279,17 | 0,00 | |

| EBITDA1,2 | 62,42 | 79,65 | 80,94 | 60,02 | 70,87 | 86,47 | 0,00 | |

| EBITDA-margin %3 | 31,65 | 34,13 | 32,69 | 27,40 | 28,11 | 30,97 | 0,00 | |

| EBIT1,4 | 43,36 | 60,82 | 61,53 | 37,85 | 49,68 | 62,62 | 0,00 | |

| EBIT-margin %5 | 21,99 | 26,06 | 24,85 | 17,28 | 19,70 | 22,43 | 0,00 | |

| Net profit1 | -30,58 | 95,00 | 113,54 | 52,17 | 88,00 | 90,10 | 0,00 | |

| Net-margin %6 | -15,51 | 40,70 | 45,85 | 23,81 | 34,90 | 32,27 | 0,00 | |

| Cashflow1,7 | 45,30 | 56,09 | 74,32 | 38,58 | 66,35 | 67,78 | 0,00 | |

| Earnings per share8 | -2,83 | 5,34 | 6,49 | 2,33 | 3,74 | 4,54 | 3,25 | |

| Dividend per share8 | 1,00 | 1,00 | 1,30 | 1,80 | 2,00 | 2,20 | 1,70 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Eurokai VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 570653 | DE0005706535 | GmbH & Co. KGaA | 773,04 Mio € | 13.12.1985 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Eurokai ST | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 570650 | DE0005706501 | GmbH & Co. KGaA | 773,04 Mio € | 28.07.2006 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

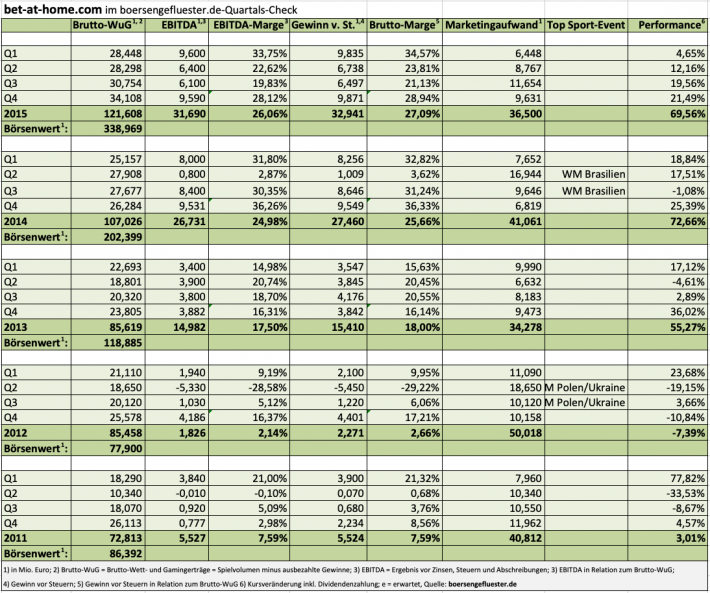

Punkt – Punkt, Punkt – Bandbreite, Bandbreite – Bandbreite: Was auf den erst Blick wie ein Morsecode aussieht, ist nichts andere als die Prognosepolitik von bet-at-home.com im Zeitraffer. So formulierte der Anbieter von Online-Sportwetten und Casinospielen bis zum Geschäftsbericht 2015 genaue Punktwerte für den Brutto-Wett- und Gamingertrag (BuG) – diese Kennzahl entspricht dem Spielvolumen minus ausbezahlter Gewinne, also quasi dem Umsatz – sowie für das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA). Damals waren das 134 Mio. Euro für den BuG sowie 30 Mio. Euro für das für 2016 zu erwartende EBITDA. Geworden sind es übrigens 138,67 Mio. Euro Umsatz und 33,04 Mio. Euro EBITDA. Alles gut also. Mit dem Geschäftsbericht 2016 stellten die Linzer dann insofern um, weil sie die 2017er-Prognose für das EBITDA – auch auf Wunsch des Kapitalmarkts – in einer Spanne (34 bis 38 Mio. Euro) nannten. Beim BuG ließ es bet-at-home.com bei der Punktvorhersage von 144 Mio. Euro. Auch hier zur Einordnung: Mit Erlösen von 145,40 Mio. Euro und einem EBITDA von 34,47 blieb das Unternehmen einigermaßen sicher innerhalb der eigenen Vorgaben.

[sws_yellow_box box_size="610"]Top & Flop-Auswertungen für 601 deutsche Aktien: Exklusiv für die wichtigsten Kennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Ein Jahr später wurde es schon deutlich enger, insbesondere wegen der Aussperrung vom wichtigen polnischen Markt. Während im Geschäftsbericht 2017 für 2018 noch ein Brutto-Wett- und Gamingertrag von 150 Mio. Euro in Aussicht gestellt wurde, kamen am Ende „nur“ 143,35 Mio. Euro hinaus. Beim EBITDA erreichte die ehemalige SDAX-Gesellschaft 36,22 Mio. Euro. In Aussicht gestellt war eine Range von 36 bis 40 Mio. Euro. Da auch 2019 von rechtlichen Einschränkungen begleitet sein wird – zuletzt igelte sich die Schweiz ein – wechselte bet-at-home.com nochmals die Formulierung des Ausblicks und stellte auf „Bandbreite – Bandbreite“ um. Demnach ist für 2019 mit einem Brutto-Wett- und Gamingertrag zwischen 130 und 143 Mio. Euro zu rechnen. Das EBITDA siedelt das Management in einer Range von 29 bis 33 Mio. Euro an. Auffällig ist zunächst einmal die enorme Spannweite von 13 Mio. Euro beim BuG, was die gestiegene Unsicherheit widerspiegelt. Schließlich ist kaum valide abzuschätzen, wann und ich welchem Umfang der Schweiz-Effekte genau eintritt.

Interessant ist nach Auffassung von boersengefluester.de aber auch, dass die Gesellschaft bereits das dritte Jahr in Folge mit einer Spannweite von 4 Mio. Euro beim EBITDA ins Rennen geht. Die erste Zwischenzeit können Investoren am 29. April 2019 nehmen, dann steht die Veröffentlichung des Berichts zum ersten Quartal an. Insbesondere in Jahren ohne Fußball-WM oder -EM schwankten die Ergebnisse im Auftaktviertel vergleichsweise stark, so dass durchaus für Spannung gesorgt ist. Derweil positionieren sich die Anleger offenbar auch deshalb wieder deutlich stärker in der bet-at-home.com-Aktie, weil die Hauptversammlung am 22. Mai 2019 näher rückt und die Österreicher eine üppige Dividende von 6,50 Euro je Aktie auf der Agenda stehen haben. Auch auf dem aktuell wieder erhöhten Kursniveau von 70,40 Euro steht der Anteilschein damit für eine Rendite von 9,2 Prozent. So gesehen war es richtig, dass wir die Aktie bei unserer jüngsten Besprechung Anfang März auf „Kaufen“ gelassen haben, auch wenn die geplante Novellierung des heimischen Wettmarkts vermutlich einige Einschnitte mit sich bringen wird.

Nun steht jedoch die nächste Bewährungsprobe an, denn selbst die zuversichtlichen Kursziele von Warburg Research (73 Euro) und Frankfurt Main Research (75 Euro) befinden sich in unmittelbarer Sichtweite. Die Experten von EDISON hatten sich die Aktie Anfang März ebenfalls intensiv vorgenommen. Allerdings versehen die Londoner ihre Studien nicht mit einer Handlungsempfehlung. Lesenswert ist die englischsprachige Studie aber allemal (Download HIER). Insgesamt bleibt boersengefluester.de zuversichtlich für die Aktie von bet-at-home.com, auch wenn der jüngste Kursanstieg schon wieder zu schnell ging. Am 2. Mai treffen wir CEO udn Mitgründer Franz Ömer zum Hintergrundgespräch in Frankfurt – Anlass sind die kurz vorher veröffentlichten Quartalszahlen.

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der bet-at-home.com AG. Zwischen der bet-at-home.com AG und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Aktie der bet-at-home.com AG.[/sws_grey_box]

Foto: Pixabay

...

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der bet-at-home.com AG. Zwischen der bet-at-home.com AG und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Aktie der bet-at-home.com AG.[/sws_grey_box]

Foto: Pixabay

...

bet-at-home.com

Kurs: 3,47

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 126,93 | 59,35 | 53,53 | 46,18 | 52,30 | 48,03 | 50,00 | |

| EBITDA1,2 | 30,95 | 13,97 | 2,11 | 0,81 | -3,29 | 3,10 | 2,50 | |

| EBITDA-margin %3 | 24,38 | 23,54 | 3,94 | 1,75 | -6,29 | 6,45 | 5,00 | |

| EBIT1,4 | 28,92 | 11,67 | -0,11 | -0,84 | -4,53 | 2,28 | 1,80 | |

| EBIT-margin %5 | 22,78 | 19,66 | -0,21 | -1,82 | -8,66 | 4,74 | 3,60 | |

| Net profit1 | 23,29 | -16,31 | 11,91 | -1,51 | -4,45 | 2,27 | 1,20 | |

| Net-margin %6 | 18,35 | -27,48 | 22,25 | -3,27 | -8,51 | 4,73 | 2,40 | |

| Cashflow1,7 | 18,15 | 10,50 | -5,02 | 0,16 | 0,79 | -1,44 | 0,60 | |

| Earnings per share8 | 3,32 | -2,32 | 1,62 | -0,21 | -0,63 | 0,32 | 0,17 | |

| Dividend per share8 | 2,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| bet-at-home.com | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0DNAY | DE000A0DNAY5 | AG | 23,37 Mio € | 23.05.2005 | Halten | |

* * *

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der bet-at-home.com AG. Zwischen der bet-at-home.com AG und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Aktie der bet-at-home.com AG.[/sws_grey_box]

Foto: Pixabay

...

© boersengefluester.de | Redaktion

Wie bei so vielen Aktien: Auch der Anteilschein von Dermapharm Holding ging im Abschlussquartal 2018 deutlich in die Knie und zieht seit Januar wieder massiv nach oben. Mit knapp 31 Euro erreichte die Notiz kürzlich sogar ein Rekordhoch und hat sich damit signifikant über den Emissionspreis von 28 Euro vom Februar 2018 gesetzt. Insofern also der ganz normale Börsenalltag. Einen Aufreger gab es aber doch, als der Berliner Anbieter Aristo Pharma Ende 2018 mit einer – nach Auffassung von Dermapharm – nicht regulären Zulassung für sein Vitamin D-Präparat Colecalciferol gegen den Dermapharm-Verkaufsschlager Dekristol auf den Markt ging (siehe dazu auch den Bericht auf apotheke adhoc). Momentan liegt die Akte vor Gericht.

Im jetzt vorgelegten Geschäftsbericht 2018 thematisiert das in Grünwald bei München ansässige Unternehmen den Disput nicht explizit, allerdings gibt es im Risikobericht zumindest eine grundsätzliche Erwähnung: „Es gibt keine Garantie dafür, dass die Umsätze mit Dekristol® 20 000 I.E. auf dem derzeitigen Niveau weiter wachsen oder nachhaltig konstant bleiben. Gründe hierfür können nachteilige Veränderungen der Marktbedingungen, eine Verringerung der Kaufkraft von Patienten für Selbstzahlerprodukte, Wettbewerb, die Etablierung alternativer Behandlungsformen sowie behördliche Maßnahmen sein.“ Investoren sollten die weitere Entwicklung hier zumindest auf dem Schirm haben, auch wenn Dermapharm das maximale Risiko auf das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) in einem „niedrigen einstelligen Prozentbereich“ ansiedelt.

[sws_yellow_box box_size="610"]Top & Flop-Auswertungen für 601 deutsche Aktien: Exklusiv für die wichtigsten Kennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Im jetzt vorgelegten Geschäftsbericht 2018 thematisiert das in Grünwald bei München ansässige Unternehmen den Disput nicht explizit, allerdings gibt es im Risikobericht zumindest eine grundsätzliche Erwähnung: „Es gibt keine Garantie dafür, dass die Umsätze mit Dekristol® 20 000 I.E. auf dem derzeitigen Niveau weiter wachsen oder nachhaltig konstant bleiben. Gründe hierfür können nachteilige Veränderungen der Marktbedingungen, eine Verringerung der Kaufkraft von Patienten für Selbstzahlerprodukte, Wettbewerb, die Etablierung alternativer Behandlungsformen sowie behördliche Maßnahmen sein.“ Investoren sollten die weitere Entwicklung hier zumindest auf dem Schirm haben, auch wenn Dermapharm das maximale Risiko auf das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) in einem „niedrigen einstelligen Prozentbereich“ ansiedelt.

[sws_yellow_box box_size="610"]Top & Flop-Auswertungen für 601 deutsche Aktien: Exklusiv für die wichtigsten Kennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Ansonsten ist definitiv positiv, dass der Börsenneuling seine Prognosen eingelöst hat: 2018 kamen die Erlöse um 22,5 Prozent auf 572,42 Mio. Euro voran. Das EBITDA kletterte um annähernd 26,6 Prozent auf 139,63 Mio. Euro. Avisiert hatte CEO Hans-Georg Feldmeier einen Umsatzanstieg in einer Bandbreite zwischen 20 und 25 Prozent, beim EBITDA ging er von einem Zuwachs von 22 bis 27 Prozent aus. „Wir sehen Dermapharm operativ wie auch strategisch voll auf Kurs“, sagt Feldmeier. Dabei basiert die Strategie des Unternehmens auf den drei Eckpfeilern hauseigene Produktentwicklung, Internationalisierung und Wachstum durch Zukäufe. Das Thema Akquisitionen hat Dermapharma 2018 über den Erwerb des auf Nahrungsergänzungsmittel spezialisierten Unternehmens Trommsdorff sowie den Einstieg bei Strathmann aus Hamburg forciert. Zuletzt folgten die Übernahmen der auf pflanzliche Arzneimittel fokussierten Euromed aus Spanien sowie ein Engagement bei dem niederländischen Cannabisproduzenten FYBA.

Ansonsten ist definitiv positiv, dass der Börsenneuling seine Prognosen eingelöst hat: 2018 kamen die Erlöse um 22,5 Prozent auf 572,42 Mio. Euro voran. Das EBITDA kletterte um annähernd 26,6 Prozent auf 139,63 Mio. Euro. Avisiert hatte CEO Hans-Georg Feldmeier einen Umsatzanstieg in einer Bandbreite zwischen 20 und 25 Prozent, beim EBITDA ging er von einem Zuwachs von 22 bis 27 Prozent aus. „Wir sehen Dermapharm operativ wie auch strategisch voll auf Kurs“, sagt Feldmeier. Dabei basiert die Strategie des Unternehmens auf den drei Eckpfeilern hauseigene Produktentwicklung, Internationalisierung und Wachstum durch Zukäufe. Das Thema Akquisitionen hat Dermapharma 2018 über den Erwerb des auf Nahrungsergänzungsmittel spezialisierten Unternehmens Trommsdorff sowie den Einstieg bei Strathmann aus Hamburg forciert. Zuletzt folgten die Übernahmen der auf pflanzliche Arzneimittel fokussierten Euromed aus Spanien sowie ein Engagement bei dem niederländischen Cannabisproduzenten FYBA.

Fotos: Clipdealer, Dermapharm AG,

...

Im jetzt vorgelegten Geschäftsbericht 2018 thematisiert das in Grünwald bei München ansässige Unternehmen den Disput nicht explizit, allerdings gibt es im Risikobericht zumindest eine grundsätzliche Erwähnung: „Es gibt keine Garantie dafür, dass die Umsätze mit Dekristol® 20 000 I.E. auf dem derzeitigen Niveau weiter wachsen oder nachhaltig konstant bleiben. Gründe hierfür können nachteilige Veränderungen der Marktbedingungen, eine Verringerung der Kaufkraft von Patienten für Selbstzahlerprodukte, Wettbewerb, die Etablierung alternativer Behandlungsformen sowie behördliche Maßnahmen sein.“ Investoren sollten die weitere Entwicklung hier zumindest auf dem Schirm haben, auch wenn Dermapharm das maximale Risiko auf das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) in einem „niedrigen einstelligen Prozentbereich“ ansiedelt.

[sws_yellow_box box_size="610"]Top & Flop-Auswertungen für 601 deutsche Aktien: Exklusiv für die wichtigsten Kennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Dermapharm Holding

Kurs: 43,20

Ansonsten ist definitiv positiv, dass der Börsenneuling seine Prognosen eingelöst hat: 2018 kamen die Erlöse um 22,5 Prozent auf 572,42 Mio. Euro voran. Das EBITDA kletterte um annähernd 26,6 Prozent auf 139,63 Mio. Euro. Avisiert hatte CEO Hans-Georg Feldmeier einen Umsatzanstieg in einer Bandbreite zwischen 20 und 25 Prozent, beim EBITDA ging er von einem Zuwachs von 22 bis 27 Prozent aus. „Wir sehen Dermapharm operativ wie auch strategisch voll auf Kurs“, sagt Feldmeier. Dabei basiert die Strategie des Unternehmens auf den drei Eckpfeilern hauseigene Produktentwicklung, Internationalisierung und Wachstum durch Zukäufe. Das Thema Akquisitionen hat Dermapharma 2018 über den Erwerb des auf Nahrungsergänzungsmittel spezialisierten Unternehmens Trommsdorff sowie den Einstieg bei Strathmann aus Hamburg forciert. Zuletzt folgten die Übernahmen der auf pflanzliche Arzneimittel fokussierten Euromed aus Spanien sowie ein Engagement bei dem niederländischen Cannabisproduzenten FYBA.

Ansonsten ist definitiv positiv, dass der Börsenneuling seine Prognosen eingelöst hat: 2018 kamen die Erlöse um 22,5 Prozent auf 572,42 Mio. Euro voran. Das EBITDA kletterte um annähernd 26,6 Prozent auf 139,63 Mio. Euro. Avisiert hatte CEO Hans-Georg Feldmeier einen Umsatzanstieg in einer Bandbreite zwischen 20 und 25 Prozent, beim EBITDA ging er von einem Zuwachs von 22 bis 27 Prozent aus. „Wir sehen Dermapharm operativ wie auch strategisch voll auf Kurs“, sagt Feldmeier. Dabei basiert die Strategie des Unternehmens auf den drei Eckpfeilern hauseigene Produktentwicklung, Internationalisierung und Wachstum durch Zukäufe. Das Thema Akquisitionen hat Dermapharma 2018 über den Erwerb des auf Nahrungsergänzungsmittel spezialisierten Unternehmens Trommsdorff sowie den Einstieg bei Strathmann aus Hamburg forciert. Zuletzt folgten die Übernahmen der auf pflanzliche Arzneimittel fokussierten Euromed aus Spanien sowie ein Engagement bei dem niederländischen Cannabisproduzenten FYBA.

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 793,83 | 942,91 | 1.024,78 | 1.135,35 | 1.180,77 | 1.164,98 | 1.200,00 | |

| EBITDA1,2 | 184,52 | 354,07 | 344,87 | 287,48 | 307,43 | 317,57 | 338,00 | |

| EBITDA-margin %3 | 23,24 | 37,55 | 33,65 | 25,32 | 26,04 | 27,26 | 28,17 | |

| EBIT1,4 | 136,85 | 298,47 | 243,69 | 182,89 | 216,93 | 220,67 | 240,00 | |

| EBIT-margin %5 | 17,24 | 31,65 | 23,78 | 16,11 | 18,37 | 18,94 | 20,00 | |

| Net profit1 | 85,93 | 208,90 | 132,62 | 60,53 | 111,74 | 131,35 | 144,00 | |

| Net-margin %6 | 10,83 | 22,16 | 12,94 | 5,33 | 9,46 | 11,28 | 12,00 | |

| Cashflow1,7 | 131,10 | 250,37 | 288,53 | 219,42 | 201,38 | 229,15 | 240,00 | |

| Earnings per share8 | 1,59 | 3,89 | 2,49 | 1,16 | 2,11 | 2,46 | 2,65 | |

| Dividend per share8 | 0,88 | 2,17 | 1,05 | 0,88 | 0,90 | 0,88 | 1,05 | |

Quelle: boersengefluester.de and company details

Man muss kein Prophet sein um zu erahnen, dass insbesondere die FYBA-Transaktion für Gesprächsstoff in der Börsenszene sorgte und die Dermapharm-Aktie zumindest kurzfristig in die Ecke der zahllosen Cannabis-Profiteure rückte. Dabei hört sich die offizielle Begründung wesentlich bodenständiger an: „Wir werden zukünftig das von FYTA hergestellte medizinische Cannabis vertreiben mit dem Ziel, langfristig unser Produktportfolio in diesem Bereich auszubauen. Daher stellt die Beteiligung eine passende Ergänzung im neuen Therapiegebiet Schmerzbehandlung dar.“ Klingt also alles nach einer runden Börsenstory, auch wenn Dermapharma keinen klassischen Blockbuster im Programm hat. Und Hand aufs Herz: Wohl kaum jemand würde schätzen, dass die Gesellschaft auf eine Marktkapitalisierung von 1,61 Mrd. Euro kommt. Etwas mehr als drei Viertel davon sind – über die Themis Beteiligungs-Aktiengesellschaft – der Familie des Pharmamilliardärs Wilhelm Beier zuzurechnen.

Der darf sich – wie auch alle anderen Dermapharm-Aktionäre – über eine etwas höher als von boersengefluester.de vermutete Dividende von 0,77 Euro je Aktie zur Hauptversammlung am 4. Juni 2019 freuen. Immerhin kommt der Titel damit auf eine Rendite von knapp 2,6 Prozent. Für das laufende Jahr stellt CEO Feldmeier einen Anstieg des Konzernumsatzes um 14 bis 19 Prozent auf dann bis zu 680 Mio. Euro in Aussicht. Das EBITDA soll den Vorjahreswert um 17 bis 22 Prozent übersteigen, was im Idealfall auf ein operatives Ergebnis von 170 Mio. Euro hinauslaufen würde. Zum Vergleich: Inklusive der Netto-Finanzverbindlichkeiten türmt sich der Unternehmenswert der im Prime Standard notierten Gesellschaft auf das 10,4-fache des von uns für 2019 erwarteten EBITDA. Nicht unbedingt ein niedriger Wert, der sich aber weitgehend mit der Einstufung von Stada Arzneimittel deckt. Für Langfristanleger bleibt der Titel somit eine gute Option, zumal Dermapharm – bei einer Ausweitung Streubesitzes – schnell zu den erweiterten Kandidaten für eine SDAX-Aufnahme gilt. Unser Tipp: Spekulativer orientierte Investoren greifen zum Hebelpapapier auf die Dermapharm-Aktie, etwa dem Turbo der DZ BANK mit der WKN DGZ541 (Hebel von 2,25). Die Knock-Out-Barriere liegt bei 18,506 Euro – ist also in komfortabler Distanz.[/sws_yellow_box]

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Dermapharm Holding | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2GS5D | DE000A2GS5D8 | SE | 2.162,46 Mio € | 09.02.2018 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Diesmal ist offenbar mehr drin. Nachdem der Aktienkurs von DEAG Deutsche Entertainment im Frühjahr 2016 und im Sommer 2018 noch an der Marke von 4 Euro schlapp machte, geht es nun mit Verve Richtung Norden. Aktuelle Notiz: 4,50 Euro. Dabei fängt die Bewertung des Konzertveranstalters noch längst nicht an zu glühen. Die Analysten von Main First haben ihr Kursziel von 6,70 Euro für den Small Cap erst kürzlich bestätigt und mit den Zahlen im Geschäftsbericht 2018 haben die Berliner gezeigt, dass sie mittlerweile verlässlich liefern können. Der verpatzte Einstieg in den Bereich Rockfestivals von 2015 ist jedenfalls abgehakt und DEAG hat sich in gewisser Weise neu erfunden – auch wenn sich im Kern gar nicht viel verändert hat. Noch immer geht es schließlich um Unterhaltung. Auf jeden Fall kommt die etwas gemäßigtere Gangart am Kapitalmarkt super an.

Ein prima Geschäft machten etwa Investoren, die Mitte 2016 DEAG-Wandelanleihen zeichneten, für drei Jahre jeweils 6 Prozent kassierten und nun ihre Bonds zu einem Wandlungspreis von 3,50 Euro in Aktien tauschen können – wovon ein erster Investor bereits Gebrauch gemacht hat. Um 228.571 Anteilscheine erhöhte sich das Gezeichnete Kapital von DEAG aus dieser Transaktion. Bis zu einer Million weitere Aktien könnten für den Fall einer kompletten Wandlung folgen. Das führt auf der einen Seite zwar zu einem Verwässerungseffekt, andererseits spart sich Vorstandschef Peter Schwenkow das Geld für die Tilgung und kann es stattdessen zur Forcierung des weiteren Wachstums einsetzen. So ist es kein Geheimnis, dass DEAG Ausschau nach Zukäufen hält. Schließlich hat das Unternehmen erst im vergangenen Oktober – unter anderem auch für Akquisezwecke – eine klassische Anleihe im Volumen von 20 Mio. Euro platziert.

[sws_yellow_box box_size="610"]Top & Flop-Auswertungen für 601 deutsche Aktien: Exklusiv für die wichtigsten Kennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Für Spannung ist also gesorgt, zumal sich DEAG hier nicht in die Karten schauen lässt. Offizielle Statements beschränken sich auf Sätze wie: „Durch zukünftige selektive M&A-Maßnahmen sieht die DEAG erhöhte Wachstumschancen.“ Auffälliger ist da schon, dass US-Investor Michael Novogratz (siehe dazu auch unseren Beitrag HIER) kürzlich seinen Anteil an DEAG von 3,00 auf 5,22 Prozent aufgestockt hat. Und wie zu hören ist, positionieren sich zurzeit eine Reihe von Fonds in der Aktie. Es kann also nicht schaden, die Stimmrechtsmitteilungen der Berliner in den kommenden Wochen aufmerksam zu verfolgen. Losgelöst davon steht das Thema Live-Entertainment wohl ohnehin vor einer größeren Konsolidierungswelle, wie die Aktivitäten von Private Equity-Gesellschaften wie Orkila Capital, Providence oder auch Waterland in diesem Sektor zeigen. Für DEAG heißt es in dieser Gemengelage, sich entsprechend zu positionieren und eine aktive Rolle einzunehmen. Aber wer weiß: Vielleicht wird das Unternehmen eines Tages bei entsprechender Größe auch selbst von einem der Branchengrößen geschluckt.

Foto: ClipDealer

...

Foto: ClipDealer

...

DEAG

Kurs: 3,50

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 49,95 | 90,68 | 324,80 | 313,48 | 369,75 | 488,97 | 405,00 | |

| EBITDA1,2 | 9,04 | 22,12 | 30,88 | 26,37 | 14,45 | 32,08 | 29,00 | |

| EBITDA-margin %3 | 18,10 | 24,39 | 9,51 | 8,41 | 3,91 | 6,56 | 7,16 | |

| EBIT1,4 | 1,01 | 13,23 | 19,93 | 13,28 | -2,35 | 15,50 | 12,50 | |

| EBIT-margin %5 | 2,02 | 14,59 | 6,14 | 4,24 | -0,64 | 3,17 | 3,09 | |

| Net profit1 | -2,91 | 3,60 | 9,90 | 1,45 | -12,96 | -0,16 | -3,00 | |

| Net-margin %6 | -5,83 | 3,97 | 3,05 | 0,46 | -3,51 | -0,03 | -0,74 | |

| Cashflow1,7 | 2,40 | 94,44 | -30,82 | 31,05 | 47,50 | 39,47 | 28,00 | |

| Earnings per share8 | -0,06 | 0,11 | 0,24 | -0,10 | -0,64 | -0,15 | -0,13 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Für Aktionäre wäre das jedenfalls nicht das schlechteste Szenario. Das ist wie im Bus: Erst hinten wird es richtig cool. Kursimpulse versprechen wir uns aber auch von den zahlreichen Präsentationen, die CEO Schwenkow auf Kapitalmarktkonferenzen quer durch Europa im Mai 2019 halten wird. Nachbohren werden Investoren natürlich auch beim Ausblick, denn bislang stellt DEAG für das laufende Jahr – noch ein wenig schwammig – ein „moderates Wachstum“ von Umsatz und Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) in Aussicht. Dabei kursieren in der Szene durchaus sportlichere Schätzungen, die von Zuwachsraten im Bereich um 20 Prozent ausgehen – je nach Verlauf der Akquisitionsgespräche.

Zudem hat DEAG noch den – in früheren Beiträgen von boersengefluester.de schon mehrfach beschriebenen – Joker aus der Verwertung von Grundstücken rund um die Frankfurter Jahrhunderthalle in der Hinterhand. Und last but not least nähert sich der Börsenwert von DEAG ganz allmählich der wichtigen Marke von 100 Mio. Euro, bei dem auch institutionelle Anleger von sich aus stärker ihre Fühler ausstrecken. Die Experten von Hauck & Aufhäuser sind gar noch einen Tick zuversichtlicher als ihre Kollegen von Main First und setzen den fairen Wert der im Prime Standard gelisteten DEAG-Aktie neuerdings bei 7 Euro (zuvor: 6 Euro) an.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| DEAG | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A3E5DA | DE000A3E5DA0 | AG | 73,95 Mio € | 14.09.1998 | Beobachten | |

* * *

Foto: ClipDealer

...

© boersengefluester.de | Redaktion

Die zweite Phase der Barkapitalerhöhung von FCR Immobilien ist noch gar nicht abgeschlossen, da wendet sich die Immobiliengesellschaft bereits wieder mit einer Anleiheemission an die Investoren. Zur Zeichnung steht ein mit einem Kupon von 5,25 Prozent versehener 30-Millionen Euro-Bond – gestückelt in Einheiten zu je 1.000 Euro und einer Laufzeit von fünf Jahren. Einen konkreten Plan für die Mittelverwendung hat die Gesellschaft noch nicht vorgelegt. Wer jedoch die jüngsten Meldungen um Käufe und Verkäufe von Fachmarktzentren oder auch dem Erwerb des Hotels Wasserschloss Westerburg im Harz verfolgt, sieht, wie umtriebig Vorstand Falk Raudies unterwegs ist. Ähnlich wie Rolf Elgeti, CEO der Deutsche Konsum REIT, spielt er jedenfalls die Klaviatur in Sachen Unternehmensfinanzierung rege aus.

[sws_yellow_box box_size="610"]Top & Flop-Auswertungen für 600 deutsche Aktien: Exklusiv für die wichtigsten Kennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Wichtig für Bond-Anleger: Die bisherigen drei Anleihen liefen allesamt recht gut – das gilt damit also auch für das noch mit 0,75 Prozentpunkten höher verzinste Vorgängermodell von 2018 bis 2023 mit der WKN A2BPUC (siehe dazu auch das Interview auf boersengefluester.de HIER). Gemessen daran hängt die Performance der seit November 2018 im Börsensegment Scale gelisteten FCR-Aktie fast schon ein wenig zurück. Von der allgemein guten Börsenstimmung seit Jahresbeginn kam jedenfalls kaum etwas bei dem Titel an – vermutlich eine unmittelbare Folge der noch laufenden zweiten Tranche aus der Kapitalerhöhung. Die gegenwärtige Marktkapitalisierung beträgt rund 74,5 Mio. Euro. Zum Vergleich: Das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) kletterte 2018 von 4,9 auf 10,1 Mio. Euro. Die für Immobiliengesellschaften maßgebliche Kennzahl Funds From Operations (FFO) gibt das Unternehmen mit 5,1 Mio. Euro an. Allerdings sind hierin – was in der engen Definition des FFO unüblich ist – auch Veräußerungserlöse enthalten. Dementsprechend gespannt sind Anleger wohl auf den für Mai 2019 angesetzten Geschäftsbericht.

FCR Immobilien

Kurs: 11,00

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 26,56 | 52,49 | 35,00 | 56,63 | 54,06 | 30,50 | 31,80 | |

| EBITDA1,2 | 14,84 | 19,16 | 28,56 | 24,22 | 24,34 | 19,86 | 20,60 | |

| EBITDA-margin %3 | 55,87 | 36,50 | 81,60 | 42,77 | 45,02 | 65,12 | 64,78 | |

| EBIT1,4 | 14,42 | 18,55 | 27,45 | 23,00 | 23,28 | 18,71 | 19,30 | |

| EBIT-margin %5 | 54,29 | 35,34 | 78,43 | 40,62 | 43,06 | 61,35 | 60,69 | |

| Net profit1 | 9,56 | 12,15 | 14,18 | 8,70 | 21,84 | 12,61 | 13,00 | |

| Net-margin %6 | 35,99 | 23,15 | 40,51 | 15,36 | 40,40 | 41,34 | 40,88 | |

| Cashflow1,7 | 9,87 | 13,31 | 18,51 | 25,15 | 20,29 | 17,76 | 18,00 | |

| Earnings per share8 | 1,05 | 1,25 | 1,45 | 0,89 | 2,21 | 1,28 | 1,31 | |

| Dividend per share8 | 0,30 | 0,35 | 0,35 | 0,25 | 0,45 | 0,35 | 0,35 | |

Quelle: boersengefluester.de and company details

Nun: Die Analysten von First Berlin haben erst kürzlich ihre Kaufen-Einschätzung mit Kursziel 25 Euro für die Aktie bestätigt. Zudem goutieren die Experten, dass FCR zur Hauptversammlung am 26. Juni 2019 eine Dividende von 0,35 Euro pro Anteilschein vorschlagen will. Was den Fremdkapitalgebern der Zins ist, ist den Aktionären die Dividende. So gesehen ist es auch kein Widerspruch, dass eine schnell wachsende Gesellschaft wie FCR Immobilien Kapitalerhöhungen durchführt, Anleihen emittiert – und trotzdem einen Teil der Gewinne wieder auskehrt. Größter Profiteur dabei ist indes CEO Raudies, dem rund 68 Prozent der FCR-Aktien zuzurechnen sind. Losgelöst davon enthält der 206 Seiten umfassende Wertpapierprospekt für die jetzt zu emittierende Anleihe gut 30 Hinweise zu unternehmensbezogenen Risiken – im Grunde die üblichen Dinge in so einem Dokument.

Aus Sicht von boersengefluester.de sind die beiden wichtigsten Hinweise:

...

© boersengefluester.de | Redaktion

Die bislang beste Bau-Aktie im laufenden Jahr? Ganz klar der Anteilschein von Bauer. Um gut 55 Prozent zog die Notiz seit Jahresbeginn bereits an. Klingt zunächst einmal super, allerdings hat die ehemalige SDAX-Aktie 2018 einen derart heftigen Absturz hingelegt, dass das aktuelle Kursniveau von 19 Euro noch immer um ein gutes Drittel unter den Höchstkursen von rund 30 Euro zum Jahresbeginn 2018 liegt. Immerhin: Die Börse fußt wieder stärkeres Vertrauen in Bauer – mit Sicherheit auch ein Verdienst des seit November 2018 als neuer CEO agierenden Michael Stomberg. Dabei äußert sich der ehemalige Freudenberg-Manager zurückhaltend: „Es gibt keinen Grund, die Strategie von Bauer kurzfristig zu ändern. Viele globale Herausforderungen und Trends wie Flächenverdichtung und Urbanisierung, Energiewende und Ressourcenknappheit erfordern unsere Produkte und Lösungen. Ich möchte einen langfristigen Unternehmenserfolg begleiten und keine Veränderung nur um der Veränderung willen betreiben.

Dennoch gibt es für das Team um Stomberg jede Menge zu tun: Insbesondere das Segment Resources – Produkte und Dienstleistungen in den Bereichen Wasser, Umwelt, Bodenschätze und Energie – liefert nicht die gewünschten Resultate und rutschte 2018 mit einem Ergebnis vor Zinsen und Steuern (EBIT) von 11,03 Mio. Euro sogar noch ein Stück tiefer in die Verlustzone. „Vor allem das Bohrgeschäft belastete die Ergebnissituation deutlich“, heißt es offiziell. Für das laufende Jahr kalkuliert die Gesellschaft hier mit einer leichten bis deutlichen Verbesserung des Segment-EBIT, unter anderem weil die Tochter in Jordanien ein Brunnenbohr-Großprojekt an Land gezogen hat. Auf Konzernebene stellt das in Schrobenhausen ansässige Unternehmen für 2019 eine Gesamtkonzernleistung von rund 1,70 Mrd. Euro sowie ein EBIT im Bereich um 95 Mio. Euro in Aussicht. Der Jahresüberschuss soll derweil „deutlich über dem Vorjahr“ liegen.

Zur Einordnung: 2018 kam Bauer bei einer Gesamtkonzernleistung von knapp 1,69 Mrd. Euro auf ein EBIT von 100,06 Mio. Euro. Sonderlich ambitioniert sieht die Prognose auf den ersten Blick also nicht aus. Allerdings schloss Bauer 2018 mit einem um rund 10 Mio. Euro höheren EBIT ab, als gedacht. So gesehen liegt zumindest die Basis für das Betriebsergebnis vergleichsweise hoch. Die zu erwartende spürbare Verbesserung beim Nettogewinn hängt im Wesentlichen wohl an einer günstigeren Steuerquote, nachdem 2018 von einem Ergebnis vor Steuern von 65,87 Mio. Euro unterm Strich gerade einmal 24,09 Mio. Euro hängengeblieben waren.

Foto: Bauer AG

...

Bauer

Kurs: 6,00

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 1.343,24 | 1.433,07 | 1.630,14 | 1.698,19 | 2.035,88 | 1.627,91 | 1.660,00 | |

| EBITDA1,2 | 165,25 | 153,46 | 60,52 | 209,81 | 223,93 | 234,70 | 240,00 | |

| EBITDA-margin %3 | 12,30 | 10,71 | 3,71 | 12,36 | 11,00 | 14,42 | 14,46 | |

| EBIT1,4 | 55,54 | 36,03 | -68,02 | 95,23 | 89,07 | 102,97 | 109,00 | |

| EBIT-margin %5 | 4,14 | 2,51 | -4,17 | 5,61 | 4,38 | 6,33 | 6,57 | |

| Net profit1 | -8,22 | 3,99 | -94,02 | 7,48 | 9,70 | 12,51 | 13,80 | |

| Net-margin %6 | -0,61 | 0,28 | -5,77 | 0,44 | 0,48 | 0,77 | 0,83 | |

| Cashflow1,7 | 168,15 | 82,92 | 100,99 | 150,85 | 194,22 | 172,50 | 160,00 | |

| Earnings per share8 | -0,48 | -0,02 | -3,66 | 0,02 | 0,21 | 0,26 | 0,31 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Bewertungstechnisch sieht die Bauer-Aktie auf den ersten Blick regelmäßig sehr verlockend aus. Allerdings sollten Investoren stets die – bedingt durch den enormen Vorfinanzierungsbedarf – stattliche Verschuldung einkalkulieren. So beträgt die Marktkapitalisierung zwar „nur“ 334 Mio. Euro – der Unternehmenswert (Enterprise Value) türmt sich jedoch auf etwas mehr als 990 Mio. Euro. Aber auch unter Berücksichtigung der Netto-Finanzverschuldung wird der Titel gegenwärtig lediglich mit dem 4,7fachen des für 2019 zu erwartendes EBITDA gehandelt. Die Dividendenrendite ist dagegen zu vernachlässigen, auch wenn die Gesellschaft zur nächsten Hauptversammlung am 27. Juni 2019 erneute eine Dividende von 0,10 Euro auf die Agenda setzt. Auffällig ist der Discount von etwas mehr als 20 Prozent zum Buchwert. Hier spiegelt sich allerdings zu einem erheblichen Teil die noch immer niedrige Eigenkapitalrendite von zuletzt 5,5 wider.

Dennoch: Sollte der Börsenaufschwung anhalten, wäre der Buchwert von knapp 15 Euro wohl eine realistische Zielmarke für den Aktienkurs von Bauer, auch wenn die Erwartungen der Analysten gegenwärtig noch ein Stück darunter liegen. Als alternatives Investment bietet sich ein Hebelprodukt an. Gut gefällt uns etwa der Turbo der DZ BANK mit der WKN DDW3X6. Hier setzen Anleger mit einem Hebel von knapp 3,6 auf die weitere Aufwärtsbewegung der Bauer-Aktie.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Bauer | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A40ETC | DE000A40ETC9 | AG | 253,06 Mio € | 04.07.2006 | Halten | |

* * *

© boersengefluester.de | Redaktion

Etwas mehr als 2,5 Jahre nach dem Börsengang haben die Aktionäre von va-Q-tec schon das volle Programm durch: Im September 2016 zu 12,30 Euro gekommen, schoss die Notiz des Herstellers von Hightech-Isolierverpackungen innerhalb eines Jahres auf ein Rekordhoch von 25 Euro – gleichbedeutend mit einer Marktkapitalisierung von 327 Mio. Euro. Eine ziemliche Bürde, denn va-Q-tec steuerte damals auf Umsätze von gerade einmal 47 Mio. Euro sowie ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von gut 7 Mio. Euro zu. Unterm Strich agierten die Würzburger mit einem Fehlbetrag von knapp 0,90 Mio. Euro in der Verlustzone. Das hätten die Investoren vermutlich noch verziehen. Doch spätestens als die Gesellschaft im Sommer 2018 einräumen musste, dass ausgerechnet das ertragstarke Servicegeschäft – also die Vermietung von Isolierboxen – nicht im gedachten Tempo wächst, setzte ein rasanter Kursrutsch bis auf im Tief weniger als 5 Euro Mitte Dezember ein.

[sws_yellow_box box_size="610"]Top & Flop-Auswertungen für 599 deutsche Aktien: Exklusiv für die wichtigsten Kennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Der nackte Chart zeigt allerdings nur die eine Seite des Bildes: Tatsächlich hat das Team um CEO Joachim Kuhn sehr viel Geld in die Hand genommen, um va-Q-tec massiv nach vorn zu bringen. „Seit dem Börsengang haben wir mittlerweile über 70 Mio. Euro in neue Gebäude und Anlagen sowie die Container-Mietflotten investiert“, sagt Kuhn im Hintergrundgespräch mit boersengefluester.de. Sicher ist nicht alles perfekt gelaufen. Den Aufwand von Umzügen etwa, habe man unterschätzt, räumt Kuhn ein. Letztlich ließen sich viele der Investitionen aber nicht zeitlich strecken – insbesondere, was die Wahl von neuen Standorten angeht. „Wir waren da auch die Getriebenen der guten Gelegenheiten“, sagt Kuhn. Allerdings bieten sich für Anleger daraus nun auch Chancen. Der Großteil der Investitionen ist mittlerweile durch und das Abschlussquartal 2018 zeigte bereits eine deutliche Verbesserung der Nachfrage.

Im umsatzmäßig gegenwärtig größten Bereich „Produkte“ – hierunter fällt in erster Linie der Verkauf von Isolationspaneelen – werden die starken Wachstumsraten der Vorjahre zwar nicht zu halten sein. Dafür setzt Kuhn auf einen günstigeren Produktmix, der das mit EBITDA-Margen zwischen 5 und 15 Prozent ansonsten renditeschwächste Segment noch besser performen lässt. Der Bereich „Systeme“ (Verkauf von kompletten Boxen und Containern) läuft mit Renditen zwischen 15 und 25 Prozent ohnehin nach Plan. Die Musik spielt freilich im kapitalintensiven Dienstleistungsgeschäft mit Margen nördlich von 25 Prozent. Auf eine Bandbreiten-Prognose für das 2019er-Konzernergebnis will sich das Management zum jetzigen Zeitpunkt allerdings noch nicht hinreißen lassen. Die Rede ist nur von einem mittelstarken bis starken Umsatzwachstum sowie einem starken Wachstum für das EBITDA.

[sws_blue_box box_size="610"]Übrigens: Enthalten ist die va-Q-tec-Aktie auch im Insider Focus Index von GBC. Das Augsburger Researchhaus analysiert seit dem Jahr 2007 die meldepflichtigen Directors’ Dealings (DD) aller notierten Gesellschaften mit Sitz im deutschsprachigen Raum. Sie finden die Gesamtzusammenstellung mit vielen Zusatzinfos stets aktell auf boersengefluester.de HIER. Zudem gibt es auch ein Zertifikat auf eine Best-of-Auswahl der Index-Titel.[/sws_blue_box]

Foto: va-Q-tec AG

...

Envirotainer

Kurs: 26,20

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 72,11 | 104,06 | 111,83 | 106,12 | 84,61 | 0,00 | 0,00 | |

| EBITDA1,2 | 11,40 | 17,79 | 7,73 | -1,72 | 34,37 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 15,81 | 17,10 | 6,91 | -1,62 | 40,62 | 0,00 | 0,00 | |

| EBIT1,4 | -0,90 | 4,14 | -7,26 | -17,16 | 22,74 | 0,00 | 0,00 | |

| EBIT-margin %5 | -1,25 | 3,98 | -6,49 | -16,17 | 26,88 | 0,00 | 0,00 | |

| Net profit1 | -1,44 | 1,41 | -11,66 | -22,74 | 18,33 | 0,00 | 0,00 | |

| Net-margin %6 | -2,00 | 1,36 | -10,43 | -21,43 | 21,66 | 0,00 | 0,00 | |

| Cashflow1,7 | 7,41 | 3,28 | 9,68 | -4,97 | 25,98 | 0,00 | 0,00 | |

| Earnings per share8 | -0,11 | 0,16 | -0,87 | -1,54 | 1,24 | -0,08 | -0,05 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Möglicherweise quantifiziert Kuhn diese Angaben allerdings bereits mit der Vorlage des Q1-Berichts am 10. Mai 2019. Zur Einordnung: 2018 kam va-Q-tec bei Erlösen von 50,71 Mio. Euro auf ein EBITDA von 3,03 Mio. Euro – entsprechend einer EBITDA-Rendite von annähernd sechs Prozent. Langfristig peilt das Unternehmen hier Größenordnungen von Untergrenze 20 Prozent an. Angesichts der doch deutlich angestiegenen Abschreibungen ist dies aber dringend nötig, um auch unterm Strich ausreichend Rendite zeigen zu können. Das perspektivische Umsatzziel liegt derweil bei 100 Mio. Euro. Wesentliche Wettbewerber im Produktbereich sind asiatische Konzerne wie Panasonic oder auch Samsung, die die entsprechenden Paneelen schon allein deshalb herstellen, um sie in die von ihnen vertriebenen Kühlschränke einzubauen.

Die Systemlösungen von va-Q-tec konkurrieren dagegen mit den Angeboten von Firmen wie Sonoco oder Envirotainer. Nach eigenen Angaben sind die Würzburger die Nummer vier bis fünf im Markt. Die bilanzielle Situation bezeichnet Vorstandschef Kuhn auch nach der Investitionsoffensive als solide und komfortabel. Das Liquiditätspotenzial aus Bankguthaben und sonstigen Finanzierungen liegt bei annähernd 23 Mio. Euro. „Aus dem operativen Geschäft brauchen wir jedenfalls keine Kapitalerhöhung“, sagt Kuhn. Per saldo sieht die Chance-Risiko-Relation auf dem aktuellen Kursniveau durchaus ansprechend aus. Die Nachrichtenlage sollte jedenfalls kontinuierlich besser werden. Und auch der Chart des im Prime Standard notierten Unternehmens signalisiert mittlerweile mehr als nur eine Bodenbildung.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Envirotainer | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 663668 | DE0006636681 | AG | 383,67 Mio € | 30.09.2016 | ||

* * *

© boersengefluester.de | Redaktion

Muss man einfach mal sagen: Jede Präsentation, die wir bislang von NFON auf Investorenkonferenzen gesehen haben, kam ziemlich gut rüber. Dabei kommt der Anbieter von Telefonanlagen aus der Cloud allerdings regelmäßig an einen Punkt, an dem es ein wenig heikel wird. Und zwar, wenn es um die Frage nach dem Sprung in die Gewinnzone geht. Schließlich bekennt sich NFON ganz klar zum Wachstum – Profitabilität steht erst einmal hinten an. Auch im gerade vorgelegten Geschäftsbericht 2018 betont CEO Hans Szymanski: „In einem sich radikal verändernden europäischen Telekommunikationsmarkt sichern wir uns mit unserer Wachstumsstrategie bereits heute die Marktanteile von morgen.“ Das mag für manchen Value-Investor vermutlich ein wenig zu radikal sein, für boersengefluester.de klingt die Strategie jedoch einleuchtend. Der eigentliche Clou bei NFON ist nämlich die extrem hohe Quote an wiederkehrenden Erlösen von rund 80 Prozent. Das sorgt bei einer ausreichend hohen Basis an installierten Cloud-Telefonanlagen – Infos zum Kernprodukt Cloudya gibt es HIER – für eine sehr gut planbare Entwicklung von Umsatz und Ergebnis.

[sws_yellow_box box_size="610"]Top & Flop-Auswertungen für 599 deutsche Aktien: Exklusiv für die wichtigsten Kennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Noch sind die Zahlen freilich geprägt von den enormen Personal- und Marketingaufwendungen. So kamen 2018 zwar die Erlöse um 20,7 Prozent auf 43,03 Mio. Euro voran. Vor Abzug von Zinsen und Steuern türmte sich der Verlust jedoch auf 8,47 Mio. Euro – nach minus 1,70 Mio. Euro im Jahr zuvor. Verarbeitet sind in dieser Zahl allerdings auch die im Zusammenhang mit dem Börsengang vor knapp einem Jahr entstandenen Belastungen von annähernd 2,40 Mio. Euro. Für das laufende Jahr peilt die im Prime Standard gelistete Gesellschaft ein Erlösplus zwischen 40 und 45 Prozent auf dann mindestens 60 Mio. Euro an. Ein Teil des Zuwachses geht dabei auf die kürzlich zugekaufte Deutsche Telefon Standard AG aus Mainz.

...

NFON

Kurs: 3,70

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 67,60 | 75,89 | 80,79 | 82,34 | 87,34 | 89,07 | 92,70 | |

| EBITDA1,2 | 2,32 | -2,03 | -5,27 | 6,80 | 10,83 | 11,39 | 12,15 | |

| EBITDA-margin %3 | 3,43 | -2,68 | -6,52 | 8,26 | 12,40 | 12,78 | 13,11 | |

| EBIT1,4 | -1,83 | -8,97 | -12,03 | -0,52 | 2,66 | 3,93 | 4,50 | |

| EBIT-margin %5 | -2,71 | -11,82 | -14,89 | -0,63 | 3,04 | 4,41 | 4,85 | |

| Net profit1 | -2,24 | -8,91 | -15,58 | -0,80 | 0,35 | 2,25 | 3,00 | |

| Net-margin %6 | -3,31 | -11,74 | -19,29 | -0,97 | 0,40 | 2,53 | 3,24 | |

| Cashflow1,7 | 1,15 | -1,76 | -3,87 | 6,84 | 9,41 | 8,42 | 9,70 | |

| Earnings per share8 | -0,15 | -0,54 | -0,94 | -0,05 | 0,02 | 0,14 | 0,18 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Große Ziele mit NFON hat offenbar auch Großaktionär Milestone Venture Capital: Immerhin hat die auf Unternehmen aus der ITK-Branche spezialisiert Beteiligungsgesellschaft erst vor wenigen Wochen mitgeteilt, dass sie ihren Anteilsbesitz von zuletzt mindestens 30 Prozent auf mehr als 50 Prozent hieven will (siehe dazu auch den Beitrag auf welt.de HIER) – insgesamt sich nicht die schlechteste Gemengelage für die weitere Entwicklung des Aktienkurses. Der Börsenwert von NFON erreicht zurzeit etwas weniger als 149 Mio. Euro, was dem 3,4fachen des Eigenkapitals entspricht. Zum weiteren Vergleich: Zum Börsenstart brachten die Münchner 162 Mio. Euro auf die Waage. Noch hat die Story also nicht gezündet.

Nach dem deutlichen Kursrutsch im vierten Quartal 2018 hat sich die Notiz nun aber wenigstens stabilisiert und ist in zweistellige Gefilden zurückgekehrt. Der Emissionspreis von 12 Euro ist demnach das nächste Etappenziel. Das bisherige All-Time-High liegt bei 15,50 Euro. Die Analysten veranschlagen den fairen Wert der Aktie im Schnitt mit knapp 20 Euro – also nochmals um noch ein ganzes Stück höher. Geeignet ist der Small Cap allerdings nur für sehr risikobereite Investoren. Beinahe überflüssig zu erwähnen, dass Dividenden derzeit keine Rollen spielen.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| NFON | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0N4N5 | DE000A0N4N52 | AG | 61,11 Mio € | 11.05.2018 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Stefan Knoll, den CEO der DFV Deutsche Familienversicherung, muss man erlebt haben. Die erste Bilanzkonferenz als börsennotiertes Unternehmen am 4. April 2019 konnte er jedenfalls kaum abwarten. Vermutlich hat er sich auch deshalb ein Programm von fast zwei Stunden vorgenommen – während die meisten Pressekonferenzen – wenn sie denn überhaupt noch stattfinden – nach spätestens einer Stunde vorbei sind. Mindestens genauso bemerkenswert findet boersengefluester.de, wie voll der Konferenzraum am Firmensitz im Frankfurter Reuterweg unweit der Alten Oper war. Wir haben nicht nachgezählt, vermuten aber, dass so um die 20 Journalisten anwesend waren. Das schaffen sonst nur die wenigsten SDAX-Unternehmen. Dabei hat die Aktie der DFV bislang noch keine Bäume ausgerissen. Anfang Dezember 2018 unter Mühen und nur mit erheblichem Preisnachlass zu 12 Euro platziert, kostet der Anteilschein des auf den digitalen Vertrieb von Zahn-, Kranken- und Pflegezusatzversicherungen spezialisierten Unternehmens zurzeit etwas mehr als 11 Euro.

[sws_yellow_box box_size="610"]Ursprünglich von einem boersengefluester.de-Leser entwickelt, jetzt exklusiv auf boersengefluester.de: Die 3-Säulen-Strategie – das Scoringmodell für Value-Anleger. Für alle von uns analysierten Aktien.[/sws_yellow_box]

Auf diesem Niveau bringt es die Deutsche Familienversicherung auf einen Börsenwert von knapp 148 Mio. Euro, wovon allerdings nur knapp 12,3 Prozent dem Streubesitz zuzurechnen sind. Die größten Aktionäre mit jeweils etwas mehr als 21 Prozent sind die Firmenchef Knoll zurechenbare SK Beteiligungen, die Erbengemeinschaft des 2015 verstorbenen DFV-Mitgründers Philipp J.N. Vogel sowie der umtriebige Fondsmanager Luca Pesarini. Dass der Freefloat – insbesondere für größere institutionelle Investoren – gegenwärtig zu niedrig ist, weiß auch Knoll. Eine nachgelagerte kleinere Kapitalerhöhung unter Ausschluss des Bezugsrechts, sonst ein probates Mittel, um neue Aktionäre zu gewinnen, kommt für ihn derzeit allerdings nicht in Frage. Und selbst wenn die Stücke der wesentlichen Anteilseigner noch eine Weile mit einer Lock-up-Vereinbarung geblockt sind: Dem Vernehmen nach gäbe es wohl einige Altaktionäre, die einer Umplatzierung gegenüber nicht kategorisch abgeneigt sind. Jedenfalls musste das Management auf seiner jüngsten Roadshow durch New York und Boston potenzielle Interessenten nicht komplett abblocken.

Und dann gibt es ja auch noch den normalen Börsenhandel, der an den meisten Handelstagen allerdings nicht unbedingt super liquide ist. Zumindest aus Investor Relations-Sicht gibt es hier also noch einiges zu tun. Ein weiterer Grund für die vorerst abwartende Haltung der Investoren dürfte sein, dass das Insurtech-Unternehmen – also eine Mischung aus Versicherung (Insurance) und Technologie – erst im Jahr 2021 mit dem Wechsel in die Gewinnzone rechnet. Für das laufende Jahr kalkuliert Finanzvorstand Michael Morgenstern derweil mit einem Verlust vor Steuern zwischen 9 und 11 Mio. Euro. Immerhin erklärt das Management in Frankfurt plausibel, warum es für ein junges und stark wachsendes Unternehmen aus der Versicherungsbranche quasi unmöglich sei, profitabel zu wachsen. Zu unterschiedliche Muster weisen die Zahlungsströme aus den Beiträgen der Kunden auf der einen, und die Provisionszahlungen an den Vertrieb auf der anderen Seite auf. Das fällt bei etablierten Gesellschaften nicht so sehr ins Gewicht, da der Bestand an Policen einfach sehr viel höher ist. So beträgt die Relation von Bestandsbeiträgen zu Neugeschäftsinvestitionen bei der DFV gerade einmal 2:1. Gewinne lassen sich nach Aussagen von Knoll aber erst ab einem Verhältnis von 5:1 erwirtschaften.

Foto: Deutsche Familienversicherung AG

...

DFV Deutsche Familienversicherung

Kurs: 7,50

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 114,74 | 155,22 | 183,51 | 146,31 | 152,13 | 156,52 | 159,00 | |

| EBITDA1,2 | -7,52 | 2,42 | 4,03 | 7,33 | -6,10 | 10,34 | 6,70 | |

| EBITDA-margin %3 | -6,55 | 1,56 | 2,20 | 6,13 | -4,01 | 6,61 | 4,21 | |

| EBIT1,4 | -10,56 | -0,81 | 1,67 | 5,72 | -11,79 | 10,15 | 6,50 | |

| EBIT-margin %5 | -9,20 | -0,52 | 0,91 | 4,79 | -7,75 | 6,48 | 4,09 | |

| Net profit1 | -7,43 | -1,70 | 0,99 | 4,16 | -19,27 | 9,34 | 5,00 | |

| Net-margin %6 | -6,48 | -1,10 | 0,54 | 3,48 | -12,66 | 5,97 | 3,15 | |

| Cashflow1,7 | 17,67 | 14,62 | 46,35 | 23,40 | 6,36 | 11,51 | 6,70 | |

| Earnings per share8 | -0,53 | -0,12 | 0,26 | 0,28 | -1,32 | 0,64 | 0,35 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,34 | 0,30 | |

Quelle: boersengefluester.de and company details

Um die Zahlungsströme zu glätten bzw. um die Provisionsleistungen überhaupt bedienen zu können, bindet die DFV bislang Rückversicherungen zur Vorfinanzierung ein. Das wiederum nagt an der langfristigen Marge. Auch daher wollen die Frankfurter einen Teil des Emissionserlöses von netto knapp 50 Mio. Euro zur Reduzierung des Rückversicherungsgeschäfts verwenden. Das Wachstumstempo ist schließlich enorm. Für 2019 hat sich die im Prime Standard gelistete Gesellschaft 100.000 Neuverträge vorgenommen. Und Vorstandschef Knoll hat keinen Zweifel, dieses Ziel zu erreichen: „Wir werden liefern.“ Freilich werden sich die Vertriebskosten 2019 damit vermutlich auf rund 30 Mio. Euro verdoppeln. Derweil könnte die Aktie der Deutschen Familienversicherung – so sie von institutionellen Investoren entdeckt wird – schnell ein gutes Stück höher notieren. Gemessen am zwischenzeitlichen Hype um das New Yorker Versicherungs-Start-up Lemonade, an dem unter anderem auch die Allianz beteiligt ist, hat die DFV bislang jedenfalls noch so gut wie keine Blicke auf sich gezogen. Vielleicht liegt es auch ein Stück weit am Namen. Denn so cool wie Lemonade klingt Deutsche Familienversicherung für eine Insurtech-Company natürlich nicht.

[sws_yellow_box box_size="610"]Top & Flop-Auswertungen für 599 deutsche Aktien: Exklusiv für die wichtigsten Kennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| DFV Deutsche Familienversicherung | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2NBVD | DE000A2NBVD5 | AG | 109,41 Mio € | 04.12.2018 | Halten | |

* * *

© boersengefluester.de | Redaktion

Mit der Akquisition der im Bereich Blutungskontrolle bei Operationen forschenden Haemostatix im Mai 2016 hatte der Kapitalmarkt von Beginn an seine Probleme. Immerhin war Ergomed mit seinen beiden Hauptbereichen Arzneimittelüberwachung und Auftragsforschung ein bis dahin profitabel arbeitendes Unternehmen – plus dem Zusatzkicker in Form von kleineren Beteiligungen an diversen Biotechs. Spätestens mit der Umsatz- und Gewinnwarnung vom vergangenen Sommer wurde es an der Börse jedoch ungemütlich für Ergomed und das Unternehmen setzte – neben diversen personellen Umstellungen – ein strammes Kostensenkungsprogramm auf. Damit nicht genug: Ende des Jahres haben die Briten externe Berater damit beauftragt, eine Lösung für Haemostatix zu finden, um Ergomed von den hohen Kosten einer Phase III-Studie für den Leitwirkstoff die PeproStat zu befreien. Da zudem auch das Folgeprodukt ReadyFlow bislang nicht den gewünschten Erfolg zeigt, hat Ergomed nun reinen Tisch gemacht und den kompletten Firmenwert und sonstige Themen rund um Haemostatix in der Bilanz bereinigt.

[sws_yellow_box box_size="610"]Top & Flop-Auswertungen für 599 deutsche Aktien: Exklusiv für die wichtigsten Kennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]