Key Market Indicators:

More than 50 unique tools

What matters today?

Today

18. Jul, 199th day of the year, 166 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

Immerhin: PWO hat 2018 doch nicht ganz so schlecht abgeschnitten wie zuletzt befürchtet. So kommt der Automobilzulieferer für das vergangene Jahr bei einem Erlösplus von 5,2 Prozent auf 485,0 Mio. Euro auf ein – um Währungseffekte bereinigtes – Ergebnis vor Zinsen und Steuern (EBIT) von 19,6 Mio. Euro. Das sind rund 3,8 Mio. Euro weniger als im entsprechenden Vorjahreszeitraum. Angekündigt hatte das Management zuletzt Umsätze zwischen 475 bis 480 Mio. Euro sowie ein EBIT vor Währungseffekten von 18 bis 19 Mio. Euro. Inklusive Währungseffekte sank das EBIT um 9,8 Prozent auf 18,5 Mio. Euro. „Insgesamt übertrafen die Umsatzerlöse zum Jahresende zwar die Erwartungen, allerdings resultierte dies ausschließlich aus der im vierten Quartal gestiegenen Fakturierung von Werkzeugvorleistungen, während die margenträchtigeren Serienumsätze unter dem Vorjahreswert lagen“, betont das Unternehmen. Das Ergebnis je Aktie fiel von 3,22 auf 2,13 Euro zurück.

[sws_yellow_box box_size="590"]Kennen Sie schon unsere neue 3-Säulen-Strategie? Das exklusive Scoringmodell von BGFL.[/sws_yellow_box]

Die Prognose für 2019 kommt noch vergleichsweise gedämpft daher, auch wenn klar sein dürfte, dass sich der Vorstand nicht unnötig weit aus dem Fenster lehnt. So ist die Rede davon, dass sich die „insgesamt verhaltene Marktentwicklung des zweiten Halbjahres 2018 auch in 2019 fortsetzt, aber verschiedene Neuanläufe und Hochläufe zu einer Stabilisierung von Umsatz und EBIT beitragen werden“. Konkret stellt CEO Volker Simon Umsätze in einer Bandbreite von 480 bis 490 Mio. Euro sowie ein um Währungseffekte korrigiertes EBIT zwischen 18 und 19 Mio. Euro in Aussicht. Mit anderen Worten: Umsatz und Ergebnis dürften in etwa stabil bleiben. Hier wiederum liegt die Erwartungshaltung des Kapitalmarkts ein Stück höher, aber wie gesagt: Boersengefluester.de hält die Vorschau für vorsichtig gewählt, auch wenn das Branchenumfeld mit Sicherheit nicht einfacher wird. Gemessen daran sieht die PWO-Aktie mit einer Marktkapitalisierung von knapp 89 Mio. Euro zunächst einmal nicht unbedingt teuer aus.

Allerdings befördern Netto-Finanzverbindlichkeiten von (inklusive Pensionsrückstellungen) annähernd 195 Mio. Euro den Unternehmenswert auf fast 284 Mio. Euro. Das drückt ordentlich auf die Bewertung. Interessant wird, mit welchem Dividendenvorschlag die Gesellschaft in die Hauptversammlung am 22. Mai 2019 gehen wird. Klar dürfte sein, dass der Vorjahreswert von 1,65 Euro pro Anteilschein deutlich gekappt wird. Angesichts der enormen Verschuldung halten wir das auch für dringend geboten. Als sukzessives Ziel für die Ausschüttungsquote nennt PWO eine Bandbreite von 30 bis 40 Prozent. Boersengefluester.de hält für 2018 einen harten Dividendenschnitt auf 0,75 Euro für denkbar. Aber selbst dann käme das Papier noch auf eine Rendite von 2,6 Prozent. Auch wenn die Analysten bei ihren Einschätzungen durchweg positiver gestimmt sind: Per saldo bleibt der Titel für eine Halten-Position. Zwar hat PWO nicht ganz so eklatante Ergebniseinbußen wie andere Autozulieferer – etwa Leoni oder ElringKlinger – hinnehmen müssen. Doch es bleibt die Gefahr, dass die Zeit der schlechten Nachrichten auch bei PWO noch nicht vorbei ist – trotz aller Vorsicht bei der Prognose.

Allerdings befördern Netto-Finanzverbindlichkeiten von (inklusive Pensionsrückstellungen) annähernd 195 Mio. Euro den Unternehmenswert auf fast 284 Mio. Euro. Das drückt ordentlich auf die Bewertung. Interessant wird, mit welchem Dividendenvorschlag die Gesellschaft in die Hauptversammlung am 22. Mai 2019 gehen wird. Klar dürfte sein, dass der Vorjahreswert von 1,65 Euro pro Anteilschein deutlich gekappt wird. Angesichts der enormen Verschuldung halten wir das auch für dringend geboten. Als sukzessives Ziel für die Ausschüttungsquote nennt PWO eine Bandbreite von 30 bis 40 Prozent. Boersengefluester.de hält für 2018 einen harten Dividendenschnitt auf 0,75 Euro für denkbar. Aber selbst dann käme das Papier noch auf eine Rendite von 2,6 Prozent. Auch wenn die Analysten bei ihren Einschätzungen durchweg positiver gestimmt sind: Per saldo bleibt der Titel für eine Halten-Position. Zwar hat PWO nicht ganz so eklatante Ergebniseinbußen wie andere Autozulieferer – etwa Leoni oder ElringKlinger – hinnehmen müssen. Doch es bleibt die Gefahr, dass die Zeit der schlechten Nachrichten auch bei PWO noch nicht vorbei ist – trotz aller Vorsicht bei der Prognose.

PWO

Kurs: 23,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| PWO | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 696800 | DE0006968001 | AG | 71,88 Mio € | 28.06.1978 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 371,15 | 404,27 | 530,76 | 555,84 | 555,12 | 524,69 | 500,00 | |

| EBITDA1,2 | 21,17 | 47,16 | 51,19 | 52,04 | 53,74 | 49,53 | 39,00 | |

| EBITDA-margin %3 | 5,70 | 11,67 | 9,65 | 9,36 | 9,68 | 9,44 | 7,80 | |

| EBIT1,4 | -10,10 | 21,82 | 26,78 | 27,86 | 30,15 | 24,62 | 15,00 | |

| EBIT-margin %5 | -2,72 | 5,40 | 5,05 | 5,01 | 5,43 | 4,69 | 3,00 | |

| Net profit1 | -11,66 | 14,74 | 15,21 | 16,22 | 12,54 | 8,00 | 3,50 | |

| Net-margin %6 | -3,14 | 3,65 | 2,87 | 2,92 | 2,26 | 1,53 | 0,70 | |

| Cashflow1,7 | 49,20 | 20,96 | 11,57 | 37,39 | 78,00 | 48,91 | 39,00 | |

| Earnings per share8 | -3,73 | 4,72 | 4,87 | 5,19 | 4,01 | 2,56 | 1,15 | |

| Dividend per share8 | 0,00 | 1,50 | 1,65 | 1,75 | 1,75 | 1,65 | 0,50 | |

Quelle: boersengefluester.de and company details

Foto: Progress-Werk Oberkirch AG

...

© boersengefluester.de | Redaktion

Volles Haus garantiert: Am 25. und 26. Februar 2019 trifft sich auf dem Campus der Frankfurt School of Finance & Management die Krypto-Szene und diskutiert auf der Crypto Asset Conference über die neuesten Entwicklungen rund um Blockchains und Kryptowährungen. Mit dabei auch einige Unternehmen, über die boersengefluester.de in der Vergangenheit bereits mehrfach berichtet hat. So wird unter anderem der Leondrino-Kunde Leaf Systems seinen Gastronomie-Token LEAF vorstellen und erklären, welche Vorteile eine eigene Restaurantwährung für Kunden bietet. Zu den Sponsoren der Veranstaltung gehört unter anderem die Beteiligungsgesellschaft FinLab. Nicht ohne Grund: Zum einen ist die Crypto Asset Conference (CAC) quasi ein Heimspiel für die Frankfurter, zum anderen präsentieren mit dem Assetmanager Iconiq Lab und der Venture Capital-Plattform Cashlink zwei Unternehmen aus dem Portfolio von FinLab auf der CAC.

[sws_blue_box box_size="640"]Tipp: Alle Scale-Aktien auf einen Blick – mit wichtigen Terminen und Geschäftsberichts-Downloads[/sws_blue_box]

Nun will boersengefluester.de die Kursrelevanz der Vorträge nicht zu hoch aufhängen, einen näheren Blick lohnt die Aktie der im Handelssegment Scale notierten FinLab aber schon allein deshalb, weil die Kernbeteiligung Heliad Equity Partners (Anteil: 45,2 Prozent) kürzlich einen saftigen Rückgang des Substanzwerts (NAV) von 12,20 auf 6,99 Euro je Heliad-Aktie zum Jahresende 2018 eingestehen musste. „Grund für die sehr negativen Ergebnisse sind im Wesentlichen die Abschreibungen auf börsengelistete Beteiligungen und teilweise Wertberichtigungen bei nicht börsengelisteten gehaltenen Beteiligungen“, lautet die offizielle Begründung. Gleichwohl blieb der Kapitalmarkt cool. Schließlich war die Entwicklung abzusehen, weil insbesondere die wichtigste börsennotierte Beteiligung – das 10,5 Prozent-Paket an der FinTech Group – um fast 45 Prozent an Wert verlor. Doch den Tiefpunkt hat das Papier längst hinter sich gelassen. Seit Jahresbeginn 2019 hat der Aktienkurs der FinTech Group bereits wieder um rund ein Viertel Richtung Norden zugelegt. Heruntergebrochen auf die einzelne FinLab-Aktie entspricht allein das einem Zuwachs an NAV von 2,91 auf 3,65 Euro.

Firmenkenner taxieren den gesamten Substanzwert des FinLab-Portfolios zurzeit in einer Bandbreite zwischen 23 und 25 Euro je Aktie – nach vermutlich gut 20 Euro zum Jahresende 2018. Den größten Anteil daran dürfte freilich die gegenwärtig vermutlich rund 7,5 Prozent ausmachende Beteiligung an Deposit Solutions haben. Die vor allen Dingen durch ihre Banking-Plattformen Zinspilot und Savedo bekannte Gesellschaft führte im vergangenen Sommer eine Kapitalerhöhung auf Basis einer Bewertung von 500 Mio. Dollar (umgerechnet 441 Mio. Euro) durch. Mittlerweile hat sich Deposit Solutions weiterhin extrem positiv entwickelt und Experten halten es für denkbar, dass die Bewertung bald an der Marke von 1 Mrd. Dollar kratzt. Für diesen Fall würde die gesamte Marktkapitalisierung von FinLab zu mehr als 70 Prozent durch den Anteil an Deposit Solutions abgedeckt. Wirklich eingepreist hat das der Kapitalmarkt nach Auffassung von boersengefluester.de noch nicht. Hinzu kommt, dass auch die weniger im Rampenlicht stehenden Beteiligungen von FinLab gut laufen.

[sws_yellow_box box_size="590"]Kennen Sie schon unsere neue 3-Säulen-Strategie? Das exklusive Scoringmodell von BGFL.[/sws_yellow_box]

Jedenfalls haben wir den Eindruck, dass sich der Identifizierungsspezialist Authada, die Buchhaltungssoftware FastBill, das gecoachte Tradingportal Nextmarkets oder auch das Kreditportal Kapilendo allesamt in die richtige Richtung entwickeln. Die Analysten von Montega Research setzen den fairen Wert für die FinLab-Aktie gegenwärtig bei 30 Euro an. Das entspricht einem Potenzial von noch immer fast 70 Prozent. Für risikobereite Investoren bietet der Titel somit eine günstige Chance-Risiko-Relation. Kurz zusammengefasst: Solange sich insbesondere die Aktie der FinTech Group sowie der Unternehmenswert von Deposit Solutions gen Norden entwickeln, kann man mit FinLab eigentlich nicht viel verkehrt machen.

Foto: Pixabay

...

Heliad

Kurs: 14,55

flatexDEGIRO

Kurs: 35,46

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Heliad | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 121806 | DE0001218063 | AG | 131,12 Mio € | 07.02.2007 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Fast scheint es so, als hätte Nanogate sogar seinen eigenen Chart mit einer Hochleistungsbeschichtung überzogen. Jedenfalls perlen reihenweise auch gute Nachrichten an dem im Börsensegment Scale gelisteten Papier ab. Dabei hatte sich boersengefluester.de insbesondere nach dem im vergangenen November lancierten Zukunftsprogramm Nanogate Excellence International (NXI) eine Trendwende nach oben erhofft (siehe dazu auch unseren Beitrag HIER). Immerhin will Nanogate bis 2025 den Umsatz auf mehr als 500 Mio. Euro hieven und dabei auf ein EBITDA von 75 Mio. Euro zusteuern, was wiederum auf eine operative Marge von rund 15 Prozent hinauslaufen würde. Bei einem Journalistendinner in Frankfurt betont CEO Ralf Zastrau nun nochmals, wie notwendig die Weichenstellung für Nanogate sei: „Jetzt ist der perfekte Zeitpunkt. Wir haben die Chance, ein international führender Konzern zu sein.“

[sws_blue_box box_size="640"]Tipp: Alle Scale-Aktien auf einen Blick – mit wichtigen Terminen und Geschäftsberichts-Downloads[/sws_blue_box]

Dabei hat Nanogate längst die Schwelle vom reinen Beschichtungsdienstleister hin zum global agierenden Technologieanbieter überschritten. Im Kern werden in den kommenden Monaten die Strukturen vereinfacht und zentralisiert, was freilich auch mit einem erheblichen Machtverlust einzelner Standorte einhergeht. Letztlich gilt es jedoch bedenken, dass die Saarländer noch vor sechs Jahren auf gerade einmal etwas mehr als 50 Mio. Euro Umsatz kamen – und bereits für 2018 Erlöse von mindestens 220 Mio. Euro avisieren. Auf einem Management-Workshop würde das zentrale Thema wohl heißen: „Wie schaffe ich die Transformation zum Konzern, ohne unser Start-up-Feeling zu verlieren?“ Auf operativer Ebene sind wichtige Veränderungen schon jetzt erkennbar: Zum einen werden die Losgrößen einzelner Aufträge immer umfangreicher, wie etwa der jüngste Großauftrag über rund 50 Mio. Euro – verteilt auf etwa sechs Jahre – für ein in den USA sehr prominentes Pick-up-Modell zeigt. Gleichzeitig verringert Nanogate beispielsweise durch volumenstarke Order aus Anwendungen wie Küche oder Bad die Dominanz des Automotivebereichs. Eher unterschätzt werden vom Kapitalmarkt zudem neuartige Oberflächen, bei denen Elektronik und Design miteinander verschmelzen.

Insgesamt befindet sich das Unternehmen also auf einem guten Weg. „Wir werden unser Innovationsprogramm in den nächsten Monaten abschließen und sind dann technologisch exzellent für die Zukunft positioniert“, betont Zastrau. Warum also die Skepsis der Börsianer, wenn Nanogate doch eine lupenreine Wachstumsstory liefert? Vordergründig ist in Investorenkreisen natürlich alles eine Frage der Bewertung: Und hier standen sich Anfang Oktober 2017 – auf dem Rekordhoch bei knapp 54 Euro – eine Marktkapitalisierung von fast 244 Mio. Euro und ein Jahresüberschuss von weniger als 3 Mio. Euro gegenüber. Bei solchen Relationen bekommen insbesondere Value-Investoren weiche Knie. Mittlerweile ist der Börsenwert zwar auf knapp 133 Mio. Euro zurückgekommen. Gemessen am aktuellen Nettogewinn, der durch die anhaltenden Investitionen geprägt ist, kommt die Bewertung aber noch immer überaus sportlich daher. „Für Wachstumsunternehmen wie Nanogate ist das KGV unseres Erachtens nur bedingt geeignet“, hält Zastrau dagegen. Sehr viel aussagekräftiger ist seiner Meinung nach die Relation von Enterprise Value (Börsenwert plus Netto-Finanzverbindlichkeiten) zum Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA). Und in der Tat: Gemessen an dieser Kennzahl käme Nanogate (auf Basis der Schätzungen von boersengefluester.de für 2019) bereits auf ein wesentlich freundlicher aussehendes Multiple EV/EBITDA von weniger als zehn.

...

Nanogate

Kurs: 0,00

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 251,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 18,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 7,17 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -1,10 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | -0,44 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -5,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -2,19 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -6,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -3,50 | -0,05 | -0,04 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Hinweis: Die 2018er-Zahlen sind noch von boersengefluester.de gsechätzt.

Wer diese Kennzahl nun mit ähnlichen Unternehmen wie Nanogate vergleichen will, landet allerdings schnell in einer Sackgasse. Früher galt Impreglon als zumindest in Grundzügen ähnlich, doch der Beschichtungsdienstleister aus Lüneburg wurde 2014 übernommen und später von der Börse gestrichen. Und mit Spezialchemie-Unternehmen wie Covestro, Clariant, Akzo Nobel oder der ebenfalls im Scale notierten Nabaltec passt Nanogate auch nicht in eine Schublade. Nur sehr bedingt vergleichbar ist Nanogate zudem mit der britischen Bodycote – einem börsennotierten Unternehmen aus dem Bereich der Wärmebehandlung mit einer Marktkapitalisierung von umgerechnet etwa 1,68 Mrd. Euro.

Losgelöst davon: Nächster wichtiger Termin ist die noch für Februar avisierte Prognose für 2019. Dann wird sich zeigen, welche Belastungen das Umstrukturierungsprogramm NXI kurzfristig mit sich bringen wird. Natürlich liegt es nun aber auch an CEO Ralf Zastrau und CFO Götz Gollan, noch mehr internationale und vor allen Dingen langfristig orientierte Investoren für Nanogate zu gewinnen. Positiv wertet boersengefluester.de, dass die Gesellschaft in Sachen Akquisitionen zunächst keine neuen Deals eingehen will, so dass auch von dieser Seite – sofern die Bezahlung über Aktien läuft – vorerst keine Rückflüsse und Verwässerungen zu erwarten sind. Unterm Strich sehen wir Nanogate sehr stark positioniert und sind entsprechend zuversichtlich, dass die guten Nachrichten sich endlich auch im Kurs zeigen. Die Analysten siedeln den fairen Wert der Aktie schließlich im Bereich um 60 Euro an – also mehr als doppelt so hoch wie die aktuelle Notiz.

[sws_blue_box box_size="610"] Top & Flop-Auswertungen für 560 deutsche Aktien: Exklusiv für die wichtigsten Bewertungskennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_blue_box]

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Nanogate | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0JKHC | DE000A0JKHC9 | SE | 1,36 Mio € | 18.10.2006 | - | |

* * *

© boersengefluester.de | Redaktion

Bestimmt sind Ihnen schon die Banner von TransparentShare auf boersengefluester.de aufgefallen oder Sie haben in unserem Newsletter BGFL WEEKLY über TransparentShare gelesen. Warum wir uns für das in seinen Grundzügen an die Strategie von Susan Levermann angelehnte Aktienbewertungssystem so stark machen? Ganz einfach: Zum einen basieren sämtliche fundamentalen Kennzahlen auf der Datenbank von boersengefluester.de. Das gibt uns schon mal ein gutes Gefühl in Sachen Verlässlichkeit. Zum anderen mögen wir derartige, auf objektiven Kriterien basierende, Bewertungsmodelle. Und das von Andreas Hauser entwickelte Auswahlverfahren hat uns ganz besonders überzeugt. „Der Grundgedanke war es, ein einfaches und transparentes Modell für die Aktienauswahl zu entwickeln das jeder versteht“, sagt Hauser. Dementsprechend viel Zeit hat sein Team in das Design und in die Entwicklung der Benutzeroberfläche investiert. Immer wieder hat er sich dabei das Feedback von unterschiedlichen Benutzern eingeholt, bis es am Ende so aussah, dass auch Einsteiger keinerlei Schwellenängste haben müssen. Design Thinking steht hoch im Kurs bei Hauser.

Wie funktioniert TransparentShare? Sämtliche Aktien – in der freien Version sind es 20 ausgewählte deutsche Titel, in der Vollversion derzeit 160 Aktien aus DAX, MDAX, SDAX – durchlaufen täglich einen Parcours von zwölf Kennzahlen und bekommen für jede souverän genommene Hürde einen Punkt gut geschrieben; oder im schlechten Fall auch abgezogen. Sofern die Anforderung mit einem eher durchschnittlichen Ergebnis erfüllt wurde, gibt es keine Punkte. Die einzelnen Kriterien – von der Eigenkapitalrentabilität über Kennzahlen wie KGV oder KBV bis hin zur Kursreaktion auf die Vorlage von Quartalszahlen sowie Performancebetrachtungen auf verschiedenen Zeitebenen – können Sie HIER detailliert nachlesen. Zudem muss der Aktienkurs um mindestens zehn Prozent unterhalb des 52-Wochen-Hochs notieren. In der Begriffswelt von TransparentShare wird diese Kursdifferenz als “Abstand” bezeichnet. In der Empfehlungsübersicht von TransparentShare bekommen Anleger dann für sämtliche Aktien das tagesaktuelle Votum (Kaufen, Beobachten, Keine Kaufempfehlung) angezeigt. In einem virtuellem Depot können Sie ihre Aktien verwalten und werden informiert, wenn eine Aktie zum Verkauf empfohlen wird.

Damit Anleger am Ball bleiben, gibt es individuelle E-Mail-Benachrichtigungen bei geänderten Einschätzungen. Nun muss man als Investor nicht zwangsläufig jeder Empfehlung folgen. Fakt ist aber, dass ein Signal von TransparentShare mindestens ein guter Hinweis ist, sich den Titel vielleicht doch etwas näher anzusehen. Immerhin haben sich wesentliche Bewertungsparameter zum Vor- oder Nachteil geändert – und zwar ganz objektiv. Genau diese Abkopplung von häufig emotionsgetriebenen Empfehlungen macht das System von TransparentShare auch so charmant aus Sicht von boersengefluester.de. Schließlich haben wir mit unserem Permanent-Screening und der 3-Säulen-Strategie ebenfalls zwei rein quantitative Analysetools im Programm.

Nach so viel Wein, nun aber noch ein wenig Wasser: Zum Start sind in der App weder Unternehmensnachrichten noch Charts integriert. Um sich ein näheres Bild von den jeweiligen Aktien zu machen, muss man also zusätzlich auf Finanzportale mit entsprechenden Kursdarstellungen gehen. Zudem ist das System derzeit – auch in der Vollversion für 9,99 Euro pro Monat – auf die Aktien aus DAX, MDAX und SDAX limitiert. Für die meisten Anleger mag diese Grundgesamtheit zwar ausreichen. Aber als ausgesprochene Small-Cap-Plattform fände boersengefluester.de es natürlich prima, wenn TransparentShare perspektivisch auch um diese Spezialwerte ergänzt werden würde.

Das wäre es dann aber auch schon mit unserer Kritik: Ansonsten finden wir es großartig, was das Team um Andreas Hauser entwickelt hat. Die einfache Nachvollziehbarkeit unterscheidet das System von anderen Produkten am Markt. Dafür ein dickes LIKE von boersengefluester.de! Und versprochen: Wir werden das System in den kommenden Monaten aktiv testen und in unseren redaktionellen Beiträgen immer wieder mal darauf eingehen. Am Ende kommt es schließlich auf die Performance an.

...

...

...

© boersengefluester.de | Redaktion

Über kaum eine Gesellschaft haben wir in den vergangenen 1,5 Jahren so regelmäßig berichtet wie über die TTL Beteiligungs- und Grundbesitz-AG. Angesichts eines Börsenwerts von deutlich weniger als 100 Mio. Euro, mag das auf den ersten Blick etwas überdimensioniert erscheinen. Andererseits passt die Story perfekt in unser Raster, schließlich mögen wir komplexe Umstrukturierungsgeschichten, die sonst kaum jemand auf dem Radar hat. Aus genau dieser Phase der Neuorientierung ist die auf Beteiligungen aus dem Bereich Gewerbeimmobilien – vorzugsweise geht es um das Engagement bei der GEG Group – fokussierte TTL freilich längst entwichen. Nach einer Reihe von Kapitalverschiebungen kommt TTL mittlerweile auf einen durchgerechneten Anteil von 33,90 Prozent an der GEG Group und hält darüber hinaus einen indirekten Anteil von 1,07 Prozent an dem Immobilienunternehmen DIC Asset.

[sws_yellow_box box_size="590"]Kennen Sie schon unsere neue 3-Säulen-Strategie? Das exklusive Scoringmodell von BGFL.[/sws_yellow_box]

Gegenwärtig hat das Paket an der SDAX-Gesellschaft DIC Asset einen respektablen Wert von knapp 7,70 Mio. Euro. Sehr viel bedeutsamer ist allerdings das Engagement an dem Immobilien-Asset-Manager GEG Group. Die Experten von Independent Research billigen GEG einen fairen Wert von insgesamt 509 Mio. Euro zu – knapp 173 Mio. Euro entfallen davon auf TTL. Zum Vergleich: Die aktuelle Marktkapitalisierung des Small Caps beträgt knapp 86 Mio. Euro, bei Netto-Finanzverbindlichkeiten von zuletzt rund 42 Mio. Euro. Kein Wunder, dass die Analysten das Kursziel für TTL mit 7,00 Euro je Aktie deutlich oberhalb der aktuellen Notiz von 4,10 Euro ansetzen. Soweit ist die Story also voll intakt. Dennoch kommt die Notiz seit einigen Monaten nicht mehr signifikant vom Fleck. Einer der wesentlichen Gründe dafür dürfte die Ende Oktober 2018 abgesagte Kapitalerhöhung sein, die TTL – zumindest aus Investorensicht – auf eine neue Ebene hieven sollte. Bislang hält sich das Management mit Äußerungen über eine mögliche Neuterminierung dezent zurück.

Immerhin: Im jetzt vorgelegten Geschäftsbericht 2018 lässt CEO Theo Reichert verlautbaren: „Wir werden die TTL AG noch stärker am Kapitalmarkt positionieren und den Free Float erweitern.“ Offen bleibt derweil, wie der jetzige Streubesitzanteil von 27 Prozent konkret ausgedehnt werden soll. Hintergrund: Im Zuge der komplexen Kapitalpläne vom vergangenen Herbst wäre der Free Float auf bis zu 54,54 Prozent gestiegen. Die kommenden Monate werden also richtungsweisend bei TTL. Ansonsten sind die wesentlichen operativen Rahmendaten für 2018, die Dividendenankündigung von 0,12 Euro je Aktie sowie der Ausblick aufs laufende Jahr bereits weitgehend bekannt gewesen, so dass der Geschäftsbericht kein übermäßiges Überraschungspotenzial mehr bietet. Insgesamt sieht sich boersengefluester.de in seiner bisherigen Einschätzung bestätigt und bleibt bei positiven Einschätzung. GEG expandiert weiterhin rasant, wie die jüngsten Investitionen in Mainz und Düsseldorf im Volumen von 140 Mio. Euro einmal mehr belegen. Zudem haben vergleichbare börsennotierte Unternehmen wie Patrizia Immobilien oder Corestate Capital zuletzt allesamt gute Zahlen vorgelegt. Das sollte ebenfalls positiv auf die TTL-Aktie abstrahlen. Die Analysten vom Bankhaus Lampe setzen das Kursziel für die TTL-Aktie bei immerhin 6,10 Euro an – versehen mit einem Kaufen-Votum.

TTL Beteil.- und Grundbesitz-AG

Kurs: 0,08

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| TTL Beteil.- und Grundbesitz-AG | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 750100 | DE0007501009 | AG | 2,00 Mio € | 12.07.1999 | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 3,19 | 1,64 | 2,42 | 1,29 | 1,21 | 0,00 | 0,00 | |

| EBITDA1,2 | 1,17 | 0,06 | -0,30 | -0,26 | -0,33 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 36,68 | 3,66 | -12,40 | -20,16 | -27,27 | 0,00 | 0,00 | |

| EBIT1,4 | 1,17 | 0,05 | -0,31 | -0,26 | -0,34 | 0,00 | 0,00 | |

| EBIT-margin %5 | 36,68 | 3,05 | -12,81 | -20,16 | -28,10 | 0,00 | 0,00 | |

| Net profit1 | 2,63 | 1,69 | -0,89 | -15,05 | -23,67 | -7,50 | 0,00 | |

| Net-margin %6 | 82,45 | 103,05 | -36,78 | -1.166,67 | -1.956,20 | 0,00 | 0,00 | |

| Cashflow1,7 | -2,56 | -1,20 | 0,08 | -2,57 | -1,88 | 0,00 | 0,00 | |

| Earnings per share8 | 0,12 | 0,08 | -0,04 | -0,61 | -0,96 | -0,45 | -0,17 | |

| Dividend per share8 | 0,20 | 0,20 | 0,20 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: GEG AG (Neu erworbenes Deutsche Bahn-Quartier am Rheinufer in Mainz)

...

© boersengefluester.de | Redaktion

Anfang November 2018 startete FCR Immobilien mit einem Listing am Frankfurter Börsensegment Scale – damals noch ohne begleitende Kapitalerhöhung. Die holt das auf Einzelhandelsimmobilien spezialisierte Unternehmen nun nach: Vom 19. Februar bis 6. März 2019 bieten die Münchner bis zu 521.156 Aktien zu einem Stückpreis von 17,50 Euro an. Bei einer Vollplatzierung käme FCR Immobilien damit auf einen Mittelzufluss von rund 9 Mio. Euro. Im Interview mit boersengefluester.de verrät Vorstand und Großaktionär Falk Raudies, warum die Gesellschaft die Maßnahme durchführt, welche Strategie das Unternehmen fährt und was Anleger von FCR Immobilien im laufenden Jahr noch erwarten dürfen.

[sws_blue_box box_size="640"]Tipp: Alle Scale-Aktien auf einen Blick – mit wichtigen Terminen und Geschäftsberichts-Downloads[/sws_blue_box]

...

© boersengefluester.de | Redaktion

Wer hätte das gedacht: Noch ein paar Cent – dann notiert die Aktie von 2G Energy wieder oberhalb von 30 Euro. Auf einem ähnlich hohen Kursniveau bewegte sich der Anteilschein des Herstellers von Kraft-Wärme-Kopplungs-(KWK)-Anlagen zuletzt im Sommer 2014. Gemessen an den jüngsten Kurszielen der Analysten, wird die Luft nun freilich dünn. Gut möglich also, dass der im Börsensegment Scale gelistete Titel reif für eine Konsolidierungspause ist. Die vorläufigen Zahlen für 2018 legt die Gesellschaft offiziell erst am 11. April vor. Allerdings ist zu erwarten, dass 2G Energy noch im Februar eine erste Wasserstandsmeldung zum Umsatz geben wird. Die bisherige Prognose sieht für das vergangene Jahr Erlöse zwischen 190 und 210 Mio. Euro vor – bei einer EBIT-Marge zwischen 4,0 und 5,5 Prozent.

[sws_blue_box box_size="640"]Tipp: Alle Scale-Aktien auf einen Blick – mit wichtigen Terminen und Geschäftsberichts-Downloads[/sws_blue_box]

Entsprechend dürfte das 2018er-Ergebnis vor Zinsen und Steuern in eine Bandbreite zwischen 7,60 und 11,55 Mio. Euro liegen. Die Konsensschätzung der Analysten beträgt derweil etwas mehr als 10 Mio. Euro. Gut möglich, dass 2G diese Erwartungsgröße eher toppt. Zumindest für den Auftragseingang hat die Gesellschaft Ende Januar nämlich bereits einen starken Anstieg von rund 21 Prozent auf 161,3 Mio. Euro gemeldet. Für 2019 kalkuliert 2G Energy mit einer weiteren Umsatzverbesserung auf dann 200 bis 230 Mio. Euro. Wichtigste Treiber für die Münsterländer sind die internationale Expansion, professionalisierte Arbeitsabläufe, ein wachsender Anteil von Serviceerlösen sowie die Möglichkeiten der Digitalisierung. Per saldo soll damit insbesondere die früher enorme Schwankungsintensität von Umsatz und Gewinn verringert und in ein stetiges Wachstum umgemünzt werden.

[sws_yellow_box box_size="590"]Kennen Sie schon unsere neue 3-Säulen-Strategie? Das exklusive Scoringmodell von BGFL.[/sws_yellow_box]

Auch wenn beim Aktienkurs kurzfristig Korrekturpotenzial besteht: Auf mittlere Sicht läuft derzeit vieles in die richtige Richtung für 2G Energy. Das zeigt auch der Siegerpreis bei den Handelsblatt Energy Awards 2018/19 für das innovativste Projekt der Energiewende in der Kategorie "Industrie". Mit einem Börsenwert von 131,5 Mio. Euro bewegt sich das Unternehmen momentan im oberen Drittel der gesamten Scale-Unternehmen. Somit kommt das Papier zunehmend auch für institutionelle Investoren in Betracht. Für boersengefluester.de ist der (von uns lange Zeit zum Kauf empfohlene) Titel von 2G Energy momentan eine solide Halten-Position.

2G Energy

Kurs: 63,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| 2G Energy | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0HL8N | DE000A0HL8N9 | AG | 1.144,57 Mio € | 31.07.2007 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 246,73 | 266,35 | 312,63 | 365,07 | 375,61 | 398,40 | 490,00 | |

| EBITDA1,2 | 20,11 | 21,87 | 26,63 | 34,30 | 41,11 | 35,30 | 54,00 | |

| EBITDA-margin %3 | 8,15 | 8,21 | 8,52 | 9,40 | 10,95 | 8,86 | 11,02 | |

| EBIT1,4 | 16,45 | 17,93 | 21,96 | 27,64 | 33,35 | 26,30 | 49,00 | |

| EBIT-margin %5 | 6,67 | 6,73 | 7,02 | 7,57 | 8,88 | 6,60 | 10,00 | |

| Net profit1 | 11,96 | 12,64 | 16,37 | 17,99 | 23,67 | 16,76 | 33,00 | |

| Net-margin %6 | 4,85 | 4,75 | 5,24 | 4,93 | 6,30 | 4,21 | 6,74 | |

| Cashflow1,7 | 9,79 | 8,86 | 4,98 | 11,72 | 53,35 | -38,57 | 41,00 | |

| Earnings per share8 | 0,68 | 0,71 | 0,91 | 1,00 | 1,32 | 0,93 | 1,84 | |

| Dividend per share8 | 0,11 | 0,12 | 0,14 | 0,17 | 0,20 | 0,21 | 0,25 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

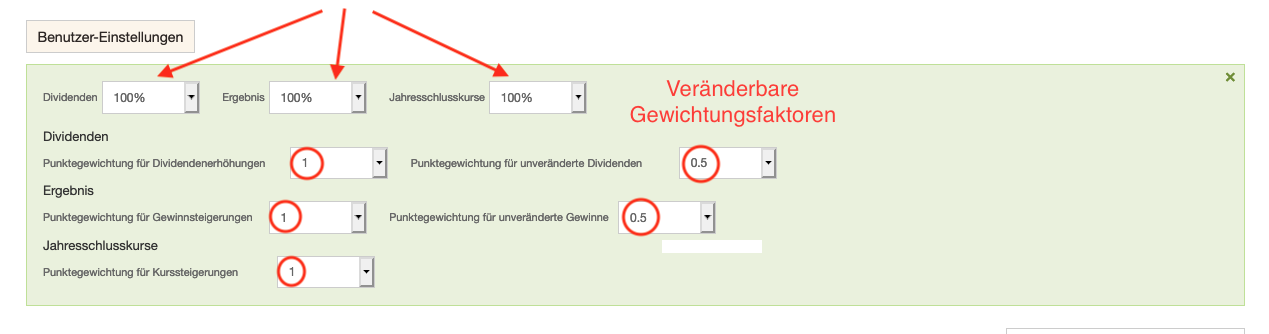

Value-Anleger aufgepasst: Mit diesem Tool für die Vorauswahl von Aktien geht boersengefluester.de schon allein deshalb neue Wege, weil es sich nicht – wie sonst üblich – um einen klassischen Eigenbau von uns handelt, sondern wir die von der Börsenrunde Leinetal um Rolf Grotjahn konzipierte „3-Säulen-Strategie“ weiterentwickelt haben. So gesehen handelt es sich um das erste User-Generated-Tool auf boersengefluester.de, worauf wir ganz besonders stolz sind. Von Anfang an waren wir nämlich Feuer und Flamme für dieses im Original auf Excel-Basis programmierte Tool. Die Grundidee dahinter: Mit Hilfe des 3-Säulen-Scoring-Modells lassen sich Unternehmen bzw. Aktien lokalisieren, deren Kurse, Gewinne und Dividenden über einen frei wählbaren Zeitraum (kurz-, mittel- oder langfristig) kontinuierlich gestiegen sind. „Von diesen Firmen verspreche ich mir solidere und dauerhaftere Erträge als von sogenannten Kursraketen“, sagt Rolf Grotjahn.

Zusätzlich inspiriert wurde die Börsenrunde Leinetal aus Niedersachsen bei der Konzeption des Tools durch die amerikanische Value-Investor-Legende Benjamin Graham, der der Entwicklung von Dividendenrenditen, Gewinnen und Börsenkursen in seinen Werken (etwa in seinem Klassiker „Intelligent investieren“) seit jeher eine zentrale Bedeutung zugemessen hat. So funktioniert das Tool: In der Grundeinstellung beziehen sich sämtliche vergebenen Punkte auf den Zeitraum der vergangenen zehn Jahre. Für jedes Jahr mit steigenden Aktienkursen (bezogen auf die jeweilige Veränderung von Jahresschlusskurs zu Jahresschlusskurs), verbessertem Ergebnis je Aktie sowie angehobener Dividende gibt es jeweils einen Punkt. Dabei ist der Grad der Erhöhung unerheblich, wichtig ist nur die Richtung.

Im Idealfall kommen so auf Sicht von zehn Jahren 30 Punkte zusammen. Für ein Jahr mit unveränderter Dividende oder konstantem Gewinn gibt es jeweils einen halben Punkt. Wenn ein Unternehmen also fünf Jahre die Dividende konstant hält, gibt es dafür standardmäßig 2,5 Punkte.

[caption id="attachment_118050" align="alignright" width="151"]

[caption id="attachment_118050" align="alignright" width="151"] Individuelle Profilseiten unter "Mehr Infos"[/caption]

Unter „Benutzer-Einstellungen“ lassen sich die Kriterien der Punktevergabe individuell verfeinern. Wem etwa die Entwicklung der Dividenden besonders wichtig ist, kann hier die Gewichtung heraufsetzen. Natürlich lassen sich auch die Betrachtungszeiträume frei variieren. Zudem sind Auswertungen nach den Indizes DAX bis SDAX bzw. Scale oder auch einzelnen Branchen möglich. Der Fantasie sind kaum Grenzen gesetzt. Auch die gezielte Suche nach Einzelaktien ist möglich. Detaillierte Übersichten zu den Einzelaktien bekommen Sie beim Klick auf den Button „Mehr Infos“. Sämtliche Daten werden von boersengefluester.de gepflegt. Wichtig für die Interpretation des Scoring-Werts: Nicht alle vorn platzierten Aktien sind zwangsläufig kaufenswert. Bei einigen Titeln kann der Zenit inzwischen überschritten sein. Ein guter Zusatzindikator ist hier der Jahres-Chart mit der 200-Tage-Durchschnittslinie, der vor dem Kauf regelmäßig zur Bewertung hinzugezogen werden sollte.

Was das Tool auf jeden Fall leistet: Es ist das perfekte Instrument zur Vorauswahl von Einzelaktien und vermittelt ein sicheres Gespür für die Qualität von Aktien – und zwar ohne komplizierte Bilanzanalysen oder sonstige Prognosemodelle. Dabei werden – wie bei den anderen Analystools üblich – eben keine KGV-Hits, Buchwert-Wunder oder Dividendenstars mit Renditen von sieben oder mehr Prozent herausgefiltert, sondern eben jene Papiere, die kontinuierlich Leistung zeigen auf dem Parkett. Sprich: Titel wie Rational, Fresenius, Sartorius, Nemetschek, Symrise oder Fielmann. Jedenfalls ist boersengefluester.de sehr stolz, dass sich die Börsenrunde Leinetal als langjährige Nutzer unserer Datenbank für diese Form der Kooperation mit uns entschlossen hat. Immerhin steckt in der Entwicklung einer derart komplexen Excel-Tabelle sehr viel Herzblut. Da ist es nicht unbedingt selbstverständlich, das Resultat der vielen Mühen mit einem größeren Leserkreis wie dem von boersengefluester.de frei zu teilen. Vielen Dank an die Börsenrunde Leinetal!

Unser Aufruf: Wer sich für die Börsenrunde Leinetal interessiert und vielleicht sogar dort mitmachen will, kann sehr gern Kontakt aufnehmen. Die Börsenrunde ist ein Zusammenschluss von aktiven Aktionären mit dem Ziel, durch intensiven Austausch von Meinungen und Erfahrungen ein besseres Ergebnis der eigenen Geldanlage zu erzielen. Es handelt sich um eine private Gruppe ohne kommerzielle Ziele. Einfach eine E-Mail an hallo@börsenrunde.de schreiben.

...

Individuelle Profilseiten unter "Mehr Infos"[/caption]

Unter „Benutzer-Einstellungen“ lassen sich die Kriterien der Punktevergabe individuell verfeinern. Wem etwa die Entwicklung der Dividenden besonders wichtig ist, kann hier die Gewichtung heraufsetzen. Natürlich lassen sich auch die Betrachtungszeiträume frei variieren. Zudem sind Auswertungen nach den Indizes DAX bis SDAX bzw. Scale oder auch einzelnen Branchen möglich. Der Fantasie sind kaum Grenzen gesetzt. Auch die gezielte Suche nach Einzelaktien ist möglich. Detaillierte Übersichten zu den Einzelaktien bekommen Sie beim Klick auf den Button „Mehr Infos“. Sämtliche Daten werden von boersengefluester.de gepflegt. Wichtig für die Interpretation des Scoring-Werts: Nicht alle vorn platzierten Aktien sind zwangsläufig kaufenswert. Bei einigen Titeln kann der Zenit inzwischen überschritten sein. Ein guter Zusatzindikator ist hier der Jahres-Chart mit der 200-Tage-Durchschnittslinie, der vor dem Kauf regelmäßig zur Bewertung hinzugezogen werden sollte.

Was das Tool auf jeden Fall leistet: Es ist das perfekte Instrument zur Vorauswahl von Einzelaktien und vermittelt ein sicheres Gespür für die Qualität von Aktien – und zwar ohne komplizierte Bilanzanalysen oder sonstige Prognosemodelle. Dabei werden – wie bei den anderen Analystools üblich – eben keine KGV-Hits, Buchwert-Wunder oder Dividendenstars mit Renditen von sieben oder mehr Prozent herausgefiltert, sondern eben jene Papiere, die kontinuierlich Leistung zeigen auf dem Parkett. Sprich: Titel wie Rational, Fresenius, Sartorius, Nemetschek, Symrise oder Fielmann. Jedenfalls ist boersengefluester.de sehr stolz, dass sich die Börsenrunde Leinetal als langjährige Nutzer unserer Datenbank für diese Form der Kooperation mit uns entschlossen hat. Immerhin steckt in der Entwicklung einer derart komplexen Excel-Tabelle sehr viel Herzblut. Da ist es nicht unbedingt selbstverständlich, das Resultat der vielen Mühen mit einem größeren Leserkreis wie dem von boersengefluester.de frei zu teilen. Vielen Dank an die Börsenrunde Leinetal!

Unser Aufruf: Wer sich für die Börsenrunde Leinetal interessiert und vielleicht sogar dort mitmachen will, kann sehr gern Kontakt aufnehmen. Die Börsenrunde ist ein Zusammenschluss von aktiven Aktionären mit dem Ziel, durch intensiven Austausch von Meinungen und Erfahrungen ein besseres Ergebnis der eigenen Geldanlage zu erzielen. Es handelt sich um eine private Gruppe ohne kommerzielle Ziele. Einfach eine E-Mail an hallo@börsenrunde.de schreiben.

...

[caption id="attachment_118050" align="alignright" width="151"] Individuelle Profilseiten unter "Mehr Infos"[/caption]

Unter „Benutzer-Einstellungen“ lassen sich die Kriterien der Punktevergabe individuell verfeinern. Wem etwa die Entwicklung der Dividenden besonders wichtig ist, kann hier die Gewichtung heraufsetzen. Natürlich lassen sich auch die Betrachtungszeiträume frei variieren. Zudem sind Auswertungen nach den Indizes DAX bis SDAX bzw. Scale oder auch einzelnen Branchen möglich. Der Fantasie sind kaum Grenzen gesetzt. Auch die gezielte Suche nach Einzelaktien ist möglich. Detaillierte Übersichten zu den Einzelaktien bekommen Sie beim Klick auf den Button „Mehr Infos“. Sämtliche Daten werden von boersengefluester.de gepflegt. Wichtig für die Interpretation des Scoring-Werts: Nicht alle vorn platzierten Aktien sind zwangsläufig kaufenswert. Bei einigen Titeln kann der Zenit inzwischen überschritten sein. Ein guter Zusatzindikator ist hier der Jahres-Chart mit der 200-Tage-Durchschnittslinie, der vor dem Kauf regelmäßig zur Bewertung hinzugezogen werden sollte.

Was das Tool auf jeden Fall leistet: Es ist das perfekte Instrument zur Vorauswahl von Einzelaktien und vermittelt ein sicheres Gespür für die Qualität von Aktien – und zwar ohne komplizierte Bilanzanalysen oder sonstige Prognosemodelle. Dabei werden – wie bei den anderen Analystools üblich – eben keine KGV-Hits, Buchwert-Wunder oder Dividendenstars mit Renditen von sieben oder mehr Prozent herausgefiltert, sondern eben jene Papiere, die kontinuierlich Leistung zeigen auf dem Parkett. Sprich: Titel wie Rational, Fresenius, Sartorius, Nemetschek, Symrise oder Fielmann. Jedenfalls ist boersengefluester.de sehr stolz, dass sich die Börsenrunde Leinetal als langjährige Nutzer unserer Datenbank für diese Form der Kooperation mit uns entschlossen hat. Immerhin steckt in der Entwicklung einer derart komplexen Excel-Tabelle sehr viel Herzblut. Da ist es nicht unbedingt selbstverständlich, das Resultat der vielen Mühen mit einem größeren Leserkreis wie dem von boersengefluester.de frei zu teilen. Vielen Dank an die Börsenrunde Leinetal!

Unser Aufruf: Wer sich für die Börsenrunde Leinetal interessiert und vielleicht sogar dort mitmachen will, kann sehr gern Kontakt aufnehmen. Die Börsenrunde ist ein Zusammenschluss von aktiven Aktionären mit dem Ziel, durch intensiven Austausch von Meinungen und Erfahrungen ein besseres Ergebnis der eigenen Geldanlage zu erzielen. Es handelt sich um eine private Gruppe ohne kommerzielle Ziele. Einfach eine E-Mail an hallo@börsenrunde.de schreiben.

...

© boersengefluester.de | Redaktion

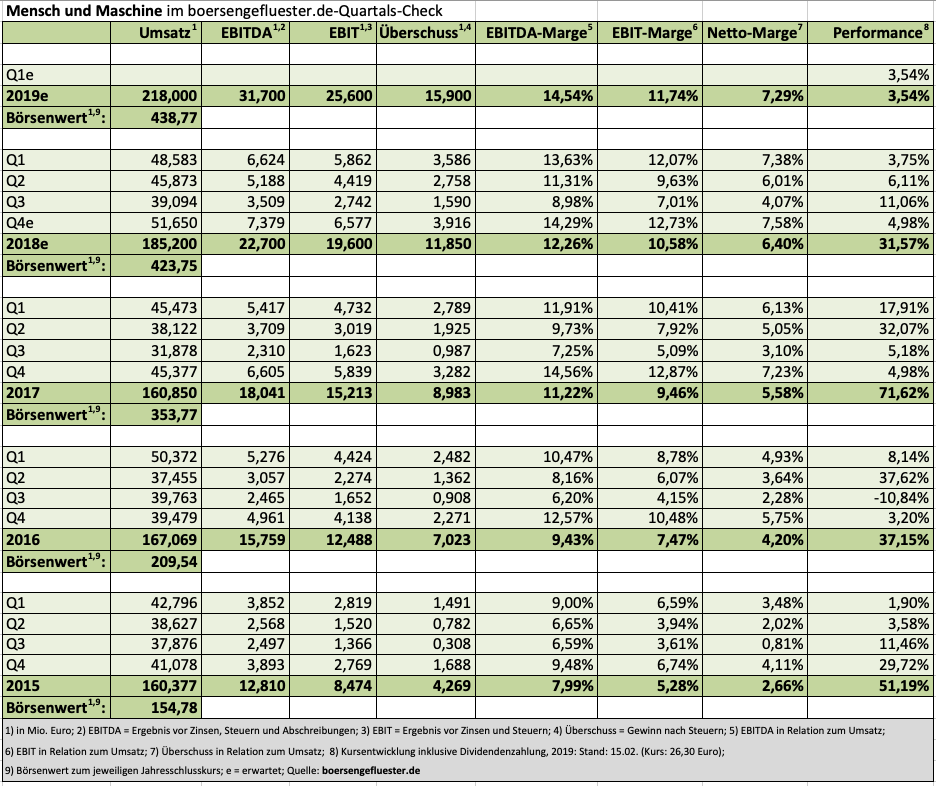

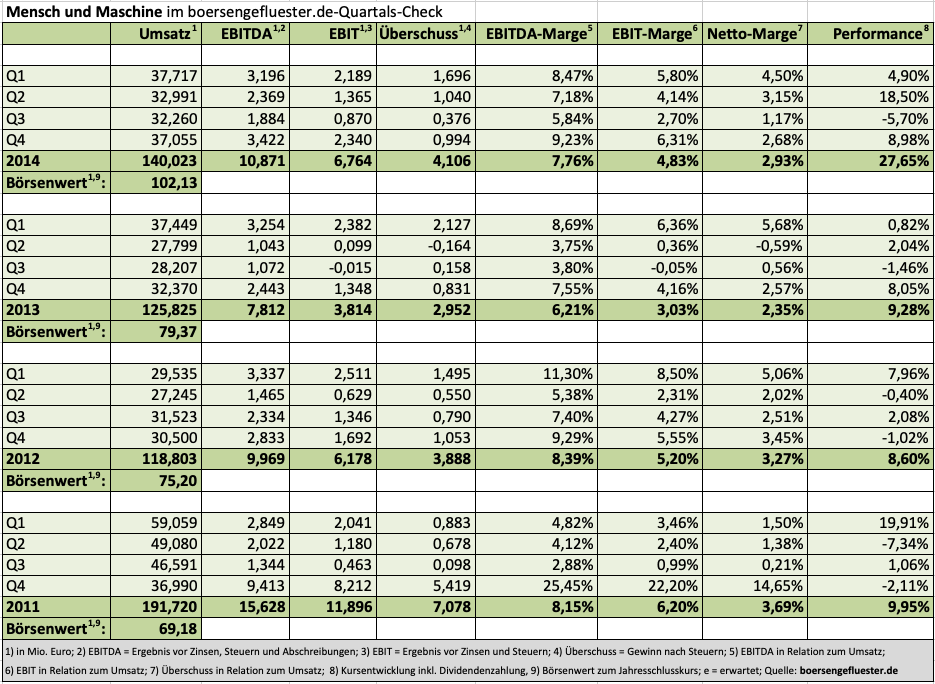

Das ist mit Sicherheit ein gutes Zeichen für Investoren: In unserem neuen Tool „3-Säulen-Strategie“ bekommt die Aktie von Mensch und Maschine (MuM) so viele Punkte, wie kein anderes Unternehmen aus dem Börsensegment Scale. Kaum ein Jahr, in dem der Anbieter von Konstruktionssoftware seine Ergebnisse und Dividenden nicht gesteigert oder zumindest konstant gehalten hat. Das spiegelt sich entsprechend auch im langfristigen Chartbild wider. Spätestens seit 2015 geht es rasant aufwärts, da fällt die Seitwärtsbewegung der vergangenen Monate kaum ins Gewicht. Aber natürlich muss sich der Titel auch an den jetzt vorgelegten Zahlen für 2019 sowie dem Ausblick für das laufende Jahr messen lassen. Und da hat Mensch und Maschine sehr ordentlich vorgelegt. Bei einem Erlösplus von etwas mehr als 15 Prozent auf 185,2 Mio. Euro kam das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) um beinahe 26 Prozent auf den Rekordwert von 22,7 Mio. Euro voran. Das EBIT, die für MuM neue Zielgröße, kletterte prozentual noch etwas stärker auf 19,6 Mio. Euro, was auf eine operative Rendite von 10,6 Prozent hinausläuft.

[sws_yellow_box box_size="590"]HIER geht es direkt zur 3-Säulen-Strategie, unserem exklusivem Tool für Value-Anleger.[/sws_yellow_box]

Foto: Clipdealer

...

Foto: Clipdealer

...

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 243,98 | 266,16 | 320,47 | 323,31 | 325,84 | 238,59 | 263,00 | |

| EBITDA1,2 | 40,33 | 44,44 | 52,67 | 56,64 | 56,74 | 60,42 | 67,50 | |

| EBITDA-margin %3 | 16,53 | 16,70 | 16,44 | 17,52 | 17,41 | 25,32 | 25,67 | |

| EBIT1,4 | 31,03 | 34,69 | 42,64 | 46,83 | 46,48 | 49,11 | 56,00 | |

| EBIT-margin %5 | 12,72 | 13,03 | 13,31 | 14,49 | 14,27 | 20,58 | 21,29 | |

| Net profit1 | 20,90 | 23,88 | 28,91 | 31,93 | 33,44 | 34,90 | 40,00 | |

| Net-margin %6 | 8,57 | 8,97 | 9,02 | 9,88 | 10,26 | 14,63 | 15,21 | |

| Cashflow1,7 | 33,73 | 36,91 | 39,05 | 50,59 | 62,32 | 16,58 | 43,00 | |

| Earnings per share8 | 1,12 | 1,26 | 1,55 | 1,72 | 1,80 | 1,91 | 2,29 | |

| Dividend per share8 | 1,00 | 1,20 | 1,40 | 1,65 | 1,85 | 2,00 | 2,15 | |

Quelle: boersengefluester.de and company details

Ebenfalls voll im Zielterrain landete das Ergebnis je Aktie von 0,71 Euro. Dem Vernehmen nach will Mensch und Maschine nach der nächsten Hauptversammlung am 8. Mai 2019 eine Dividende von 0,65 Euro pro Anteilschein zahlen, jedenfalls nennt Drotleff diesen Ausschüttungsbetrag als „sehr wahrscheinlich“. Bezogen auf den aktuellen Kurs von 26,40 Euro käme der Titel damit auf eine Rendite von knapp 2,5 Prozent. Bemerkenswert: Schon jetzt stellt Drotleff für das kommende Jahr eine Dividende von „um die 80 Cent“ je Aktie in Aussicht. Das fußt auf auch ansonsten robusten Zuwachsraten für Umsatz und Ergebnis. So sollen die Erlöse auf eine Bandbreite zwischen 215 und 220 Mio. Euro zulegen – rund 12 Mio. Euro davon dürften von der kürzlich kommunizierten mehrheitlichen Übernahme des Softwarehauses SOFiSTiK stammen. Beim EBIT rechnet Drotleff mit einer Verbesserung auf 24 bis 26 Mio. Euro – entsprechend einer operativen Rendite zwischen 11,2 und 11,8 Prozent.

Allzu sportlich wirkt diese Prognose freilich noch nicht und lässt Raum für mindestens eine weitere Erhöhung im Jahresverlauf. Und auch Drotleff räumt ein: „Sehen Sie diese Guidance mal als ersten Schuss.“ Viel spricht also dafür, dass der Nachrichtenfluss auch in den kommenden Quartalen positiv bleiben wird. Das wiederum müsste sich im Normalfall in steigenden Aktienkursen niederschlagen. Demnach stehen die Chancen gut, dass Mensch und Maschine auch im kommenden Jahr wieder die volle Punktzahl in unserem Scoringmodell 3-Säulen-Strategie zugeschrieben bekommt.

Mensch und Maschine

Kurs: 34,55

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Mensch und Maschine | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 658080 | DE0006580806 | SE | 599,36 Mio € | 21.07.1997 | Kaufen | |

* * *

Foto: Clipdealer

...

© boersengefluester.de | Redaktion

Als Experte rund um digitales Marketing sollte ad pepper media International eigentlich auch die Investor-Relations-Klaviatur beherrschen. Doch scheinbar hat die indirekt von dem Unternehmer Gunther Oschmann (Müller Medien Gruppe) kontrollierte Gesellschaft keine ausgeprägte Lust, transparent zu kommunizieren. Anders können wir es uns nicht erklären, dass mit der Vorlage der Eckdaten für 2018 eine erneut veränderte Umsatzdefinition herangezogen wird – ohne exlizite Erläuterung. Jedenfalls passt der jetzt gemäß IFRS 15 präsentierte Netto-Umsatz von 20,27 Mio. Euro nicht zu den in den ersten drei Quartalen ausgewiesenen Netto-Erlösen von insgesamt 27,64 Mio. Euro.

[sws_yellow_box box_size="590"]Top & Flop-Auswertungen für 566 deutsche Aktien: Exklusiv für die wichtigsten Kennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Vielleicht checkt es boersengefluester.de auch einfach nicht. Aber ein paar Sätze der Erläuterung hätten sicher nicht geschadet, was der genaue Unterschied zwischen der aktuellen und der zuvor gewählten Definition von Netto-Umsatz ist. So bleibt ein Hauch von Überraschungsei. Losgelöst davon kann die Gesellschaft auch nicht mit dem Hinweis punkten, dass das 2018er-EBITDA (Ergebnis vor Zinsen, Steuern und Abschreibungen) von 1,35 Mio. Euro „eines der besten Ergebnisse in der 20-jährigen Geschichte der Gesellschaft“ ist. Der Grund ist simpel: Zwar hatte der Vorstand die Investoren bereits Mitte Oktober darauf eingestimmt, wonach es „nicht mehr wahrscheinlich“ sei, dass ad pepper 2018 ein EBITDA mindestens auf dem 2017er-Niveau von 2,21 Mio. Euro erzielen würde. Einen derart deutlichen Spannungsabfall von annähernd 39 Prozent hatte jedoch niemand jemand auf der Agenda.

Die Nürnberger selbst verweisen auf die schwächere Entwicklung der Segmente ad agents (Performance-Marketing-Agentur) und Webgains (Affiliate-Marketing), während ad pepper media (Lead Generierung) kräftige Zuwächse zeigt. Zudem führen sie „weitere Investitionen in Sales, Marketing und Technologie, sowie Einmaleffekte durch Sonderaufwendungen“ für die Gewinnschmelze an. Valide isolieren lassen sich die Effekte für uns gegenwärtig nicht, so dass wir vorerst bei unserer Einschätzung bleiben, dass es in erster Linie operativ längst nicht so gut lief, wie ursprünglich erhofft. Das wiederum ist angesichts diverser Hiobsbotschaften aus der Werbebranche nicht komplett überraschend. Andererseits wurde in der Szene immer wieder getuschelt, dass ad pepper eben doch ein ganz anständiges Schlussquartal gehabt haben müsste. Nun: Messen lassen muss sich eine Aktie immer am Preis – und der sieht bei ad pepper media International zurzeit sehr attraktiv aus.

Immerhin verfügt die schuldenfreie Gesellschaft – bei einem Börsenwert von derzeit knapp 52 Mio. Euro – allein über liquide Mittel von 20,5 Mio. Euro. Sollte das Unternehmen, wie mitunter kolportiert, sich möglicherweise von einer der drei Töchter – etwa ad agents – trennen, könnte der Cash-Bestand schnell auf 40 Mio. Euro klettern. Bei einer solchen Konstellation müsste der Vorstand über ein kräftiges Aktienrückkaufprogramm normalerweise zumindest intensiv nachdenken. Wir sind also gespannt, was sich bei ad pepper in den kommenden Quartalen tun wird. Für frischen Wind könnte zudem ein möglicher Börsengang der von Axel Springer und United Internet fusionierten Online-Marketing-Tochter Awin sorgen. Hier dürften jedenfalls ganz andere Preise aufgerufen werden.

Foto: Pixabay

...

ad pepper media

Kurs: 2,52

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 25,62 | 27,65 | 24,87 | 21,75 | 21,45 | 50,19 | 76,00 | |

| EBITDA1,2 | 6,56 | 4,38 | 1,28 | 0,02 | 2,00 | 7,17 | 7,75 | |

| EBITDA-margin %3 | 25,61 | 15,84 | 5,15 | 0,09 | 9,32 | 14,29 | 10,20 | |

| EBIT1,4 | 5,45 | 3,19 | 0,19 | -0,99 | 1,16 | 1,82 | 5,50 | |

| EBIT-margin %5 | 21,27 | 11,54 | 0,76 | -4,55 | 5,41 | 3,63 | 7,24 | |

| Net profit1 | 4,34 | 2,56 | -0,25 | -0,70 | 2,42 | 4,41 | 5,10 | |

| Net-margin %6 | 16,94 | 9,26 | -1,01 | -3,22 | 11,28 | 8,80 | 6,71 | |

| Cashflow1,7 | 3,38 | 2,21 | 1,93 | 1,24 | 2,34 | 3,35 | 2,70 | |

| Earnings per share8 | 0,17 | 0,08 | -0,04 | -0,05 | 0,09 | 0,13 | 0,11 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| ad pepper media | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 940883 | NL0000238145 | N.V. | 64,40 Mio € | 09.10.2000 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Die Aktie der IT Competence Group haben vermutlich nur die wenigsten Investoren auf dem Schirm. Verständlich: Der mittlerweile auch formal in Ludwigsburg ansässige IT-Dienstleister bringt es auf eine Marktkapitalisierung von gerade einmal 9,5 Mio. Euro, wovon sich auch noch knapp 75 Prozent im Besitz der Beteiligungsgesellschaft Navigator Equity Solutions befinden. Ein reinrassiger Micro Cap also, der in der Vergangenheit zudem auch noch durch häufig eher durchwachsene Ergebnisse aufgefallen ist. Kurzum: Nichts für defensiv ausgerichtete Value-Investoren. Umso positiver, dass Vorstand Wolfgang Wagner nun mit überraschend guten Zahlen für 2018 aufwartet und sich im Hintergrundgespräch mit boersengefluester.de zuversichtlich für die weitere Entwicklung zeigt. „Wir hatten 2016 zu viele Dinge gleichzeitig gemacht und wurden dabei ausgebremst“, sagt Wagner bei unserem Treffen in der Frankfurter City.

[sws_yellow_box box_size="590"]Top & Flop-Auswertungen für 566 deutsche Aktien: Exklusiv für die wichtigsten Kennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Mittlerweile positioniert sich die IT Competence Group als Partner der Digitalen Transformation und setzt auf nachhaltiges Geschäft mit wiederkehrenden, skalierbaren Umsätzen. Das sind jetzt zwar mindestens vier Buzz-Wörter in einem Satz, doch die Zahlen geben Wagner recht. Demnach kam das im Münchner Segment m:access gelistete Unternehmen 2018 bei Erlösen von 24,3 Mio. Euro auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von etwa 1,5 Mio. Euro. Das entspricht einer EBITDA-Marge von annähernd 6,2 Prozent. Bezogen auf den Umsatz ist der IT Competence Group damit eine Punktlandung geglückt, mit Blick aufs Ergebnis sind die Resultate sogar klar besser als die in Aussicht gestellten rund 1 Mio. Euro EBITDA. Die bislang gültige Vorschau für 2019 – Umsatz von mehr als 26 Mio. Euro, EBITDA von mindestens 1,5 Mio. Euro – hat Wagner zwar noch nicht heraufgesetzt. Boersengefluester.de gegenüber macht er jedoch deutlich jedoch, dass es keinen Ergebnisstillstand geben wird und die Betonung in der Prognose auf dem Wort „mindestens“ liegt. „Wir lassen es lieber konservativ angehen. Aber die EBITDA-Marge soll 2019 definitiv größer als sechs Prozent sein“, sagt Wagner.

Beachten sollten Anleger freilich, dass die Gesellschaft im laufenden Jahr wohl mit einer spürbar höheren Steuerquote konfrontiert sein wird. Dennoch: Wenn die IT Competence Group wie erhofft liefert, rangiert der Micro Cap weit oben in der Liste der KGV-Hits. So gesehen spricht als nicht gegen eine Neubewertung. Als Peer Group kommen theoretisch IT-Unternehmen wie Cancom, Bechtle oder auch die Datagroup in Frage. Allerdings spielen diese Firmen – was Umsatz und Börsenwert angeht – in einer komplett anderen Liga. Wagner selbst hält die im Scale notierte mVISE daher für einen sinnvolleren Vergleichswert, schon allein weil die Düsseldorfer mit der Ende 2017 erfolgten Übernahme von Teilen des Geschäfts der SHS Viveon in sehr ähnliche Bereiche vorgedrungen sind. Gecovert wird die Aktie der IT Competence Group von SMC Research: Zuletzt gab es eine Kaufen-Einschätzung mit einem auf 8,90 Euro erhöhten Kursziel. Demnach wäre der Titel mehr als eine 60-Prozent-Chance. Aber Achtung: Geeignet ist das Papier nur für sehr erfahrene Anleger, die den Depotanteil entsprechend moderat wählen. Indirekter Profiteur eines nachhaltigen Kursaufschwungs ist naturgmäß der ebenfalls im m:access beheimatete Großaktionär Navigator Equity Solutions.

...

© boersengefluester.de | Redaktion

Nachdem bei den Investitionen von Aves One zuletzt klar der Bereich „Rail“ (Güter- und Kesselwagen) im Vordergrund stand, stärkt der Logistikexperte nun den Container-Bestand. Dazu haben die Hamburger in den vergangenen Wochen kumuliert etwa 2.000 Wechselbrücken im Volumen etwa 17 Mio. Euro – das entspricht rund 8.500 Euro pro Wechselbrücke – gekauft. Den Löwenanteil machen 1.200 fabrikneue Wechselbrücken aus, die an Hermes vermietet sind. „Angesichts der hohen Auslastung der Hersteller von Wechselbrücken und des anhaltenden Wachstums des Kurier-, Express- und Paketmarktes rechnen wir mit einer weiter stark steigenden Nachfrage“, sagt Aves One-Vorstand Jürgen Bauer und betont in einem Atemzug, dass er einer Ausweitung der Geschäftsbeziehungen zu renommierten Marktteilnehmern wie Hermes „aufgeschlossen gegenüber steht“. Die Bedeutung der neuesten Transaktionen ist nicht zu unterschätzen, weil es sich bei den Wechselbrücken um ein sehr profitables Geschäft handelt und das Volumen ebenfalls beachtlich scheint.

[sws_yellow_box box_size="590"]Top & Flop-Auswertungen für 566 deutsche Aktien: Exklusiv für die wichtigsten Kennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Mit Blick auf den Aktienkurs war Aves One zuletzt in eine Seitwärtsrange zwischen 7,00 und 8,50 Euro zurückgefallen – verglichen mit einem Anfang Oktober 2018 erreichten Rekordstand von 9,95 Euro. Die Analysten der Quirin Privatbank haben das Kursziel für Aves One Ende November auf 12 Euro taxiert und sich damit der Einschätzung von GBC angeschlossen. Die Zahlen für 2018 wird das Unternehmen voraussichtlich im April vorlegen, einen Finanzkalender mit konkreten Terminen gibt es noch nicht. Boersengefluester.de geht jedoch davon aus, dass es – möglicherweise noch im März – die wichtigsten Eckdaten vorab gibt. Zur Einordnung: GBC kalkuliert für 2018 mit Erlösen von 77,0 Mio. Euro, einem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von etwas mehr als 54,0 Mio. Euro sowie einem Überschuss von 3,8 Mio. Euro. Das korrespondiert mit einem Börsenwert von zurzeit 108 Mio. Euro – bei allerdings üppigen Finanzschulden von mehr als 530 Mio. Euro.

Demnach würde Aves One gegenwärtig also mit der knapp Zwölffachen Relation von Enterprise Value (Börsenwert plus Netto-Finanzverbindlichkeiten) zu dem 2018er-EBITDA gehandelt werden. Bezogen auf 2019 sollte sich dieser Faktor – insbesondere weil dann die NACCO-Transaktion mit VTG dann auch auf Jahressicht ihre volle Wirkung entfaltet – auf etwa 7,5 verringern. „Unser Geschäftsmodell ist relativ Old-Economy, hat aber hohes Wachstumspotenzial“, sagte Vorstand Bauer auf der MKK Münchner Kapitalmarkt Konferenz im Dezember 2018. Messen lassen muss sich Bauer an der Aussage, dass er noch im laufenden Jahr die Schwelle von 1 Mrd. Euro beim Assetvolumen touchieren will. Das wird kaum ohne weitere Übernahmen gehen. Im Fokus dürfte hier aber freilich wieder der für Aves One deutlich größere Rail-Bereich stehen. So gesehen stufen wir die jetzigen Container-Verstärkungen eher als günstige Gelegenheit ein.

Ein Kritikpunkt bleibt für viele Börsianer – auch wenn Bauer stets auf den funktionierenden Fremdkapital-Finanzierungsmix verweist – die spärliche Eigenkapitalquote von zuletzt nur rund 4,3 Prozent. Boersengefluester.de ist überzeugt: Perspektivisch wird Aves One wohl nicht um eine Barkapitalerhöhung herumkommen, auch wenn Bauer so eine Maßnahme beim jetzigen Kurs nicht für opportun hält. Insgesamt bleibt die im Prime Standard notierte Aktie eine zwar recht spekulative, dafür aber auch entsprechend chancenreiche Anlage. Beinahe überflüssig zu erwähnen, dass Dividenden vorerst kein Thema sind.

Demnach würde Aves One gegenwärtig also mit der knapp Zwölffachen Relation von Enterprise Value (Börsenwert plus Netto-Finanzverbindlichkeiten) zu dem 2018er-EBITDA gehandelt werden. Bezogen auf 2019 sollte sich dieser Faktor – insbesondere weil dann die NACCO-Transaktion mit VTG dann auch auf Jahressicht ihre volle Wirkung entfaltet – auf etwa 7,5 verringern. „Unser Geschäftsmodell ist relativ Old-Economy, hat aber hohes Wachstumspotenzial“, sagte Vorstand Bauer auf der MKK Münchner Kapitalmarkt Konferenz im Dezember 2018. Messen lassen muss sich Bauer an der Aussage, dass er noch im laufenden Jahr die Schwelle von 1 Mrd. Euro beim Assetvolumen touchieren will. Das wird kaum ohne weitere Übernahmen gehen. Im Fokus dürfte hier aber freilich wieder der für Aves One deutlich größere Rail-Bereich stehen. So gesehen stufen wir die jetzigen Container-Verstärkungen eher als günstige Gelegenheit ein.

Ein Kritikpunkt bleibt für viele Börsianer – auch wenn Bauer stets auf den funktionierenden Fremdkapital-Finanzierungsmix verweist – die spärliche Eigenkapitalquote von zuletzt nur rund 4,3 Prozent. Boersengefluester.de ist überzeugt: Perspektivisch wird Aves One wohl nicht um eine Barkapitalerhöhung herumkommen, auch wenn Bauer so eine Maßnahme beim jetzigen Kurs nicht für opportun hält. Insgesamt bleibt die im Prime Standard notierte Aktie eine zwar recht spekulative, dafür aber auch entsprechend chancenreiche Anlage. Beinahe überflüssig zu erwähnen, dass Dividenden vorerst kein Thema sind.

Foto: Hermes Germany GmbH

...

Aves One

Kurs: 14,40

Demnach würde Aves One gegenwärtig also mit der knapp Zwölffachen Relation von Enterprise Value (Börsenwert plus Netto-Finanzverbindlichkeiten) zu dem 2018er-EBITDA gehandelt werden. Bezogen auf 2019 sollte sich dieser Faktor – insbesondere weil dann die NACCO-Transaktion mit VTG dann auch auf Jahressicht ihre volle Wirkung entfaltet – auf etwa 7,5 verringern. „Unser Geschäftsmodell ist relativ Old-Economy, hat aber hohes Wachstumspotenzial“, sagte Vorstand Bauer auf der MKK Münchner Kapitalmarkt Konferenz im Dezember 2018. Messen lassen muss sich Bauer an der Aussage, dass er noch im laufenden Jahr die Schwelle von 1 Mrd. Euro beim Assetvolumen touchieren will. Das wird kaum ohne weitere Übernahmen gehen. Im Fokus dürfte hier aber freilich wieder der für Aves One deutlich größere Rail-Bereich stehen. So gesehen stufen wir die jetzigen Container-Verstärkungen eher als günstige Gelegenheit ein.

Ein Kritikpunkt bleibt für viele Börsianer – auch wenn Bauer stets auf den funktionierenden Fremdkapital-Finanzierungsmix verweist – die spärliche Eigenkapitalquote von zuletzt nur rund 4,3 Prozent. Boersengefluester.de ist überzeugt: Perspektivisch wird Aves One wohl nicht um eine Barkapitalerhöhung herumkommen, auch wenn Bauer so eine Maßnahme beim jetzigen Kurs nicht für opportun hält. Insgesamt bleibt die im Prime Standard notierte Aktie eine zwar recht spekulative, dafür aber auch entsprechend chancenreiche Anlage. Beinahe überflüssig zu erwähnen, dass Dividenden vorerst kein Thema sind.

Demnach würde Aves One gegenwärtig also mit der knapp Zwölffachen Relation von Enterprise Value (Börsenwert plus Netto-Finanzverbindlichkeiten) zu dem 2018er-EBITDA gehandelt werden. Bezogen auf 2019 sollte sich dieser Faktor – insbesondere weil dann die NACCO-Transaktion mit VTG dann auch auf Jahressicht ihre volle Wirkung entfaltet – auf etwa 7,5 verringern. „Unser Geschäftsmodell ist relativ Old-Economy, hat aber hohes Wachstumspotenzial“, sagte Vorstand Bauer auf der MKK Münchner Kapitalmarkt Konferenz im Dezember 2018. Messen lassen muss sich Bauer an der Aussage, dass er noch im laufenden Jahr die Schwelle von 1 Mrd. Euro beim Assetvolumen touchieren will. Das wird kaum ohne weitere Übernahmen gehen. Im Fokus dürfte hier aber freilich wieder der für Aves One deutlich größere Rail-Bereich stehen. So gesehen stufen wir die jetzigen Container-Verstärkungen eher als günstige Gelegenheit ein.

Ein Kritikpunkt bleibt für viele Börsianer – auch wenn Bauer stets auf den funktionierenden Fremdkapital-Finanzierungsmix verweist – die spärliche Eigenkapitalquote von zuletzt nur rund 4,3 Prozent. Boersengefluester.de ist überzeugt: Perspektivisch wird Aves One wohl nicht um eine Barkapitalerhöhung herumkommen, auch wenn Bauer so eine Maßnahme beim jetzigen Kurs nicht für opportun hält. Insgesamt bleibt die im Prime Standard notierte Aktie eine zwar recht spekulative, dafür aber auch entsprechend chancenreiche Anlage. Beinahe überflüssig zu erwähnen, dass Dividenden vorerst kein Thema sind.

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 123,85 | 103,14 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 81,80 | 72,80 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 66,05 | 70,58 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 9,64 | 37,37 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 7,78 | 36,23 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -56,96 | -4,95 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -45,99 | -4,80 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 86,96 | 71,78 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -4,38 | -0,50 | 0,31 | 0,53 | 0,67 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Aves One | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A16811 | DE000A168114 | AG | 187,42 Mio € | 28.11.2016 | - | |

* * *

© boersengefluester.de | Redaktion

Eine Art Doppelleben führt die Aktie des Werkzeugmaschinenbauers DMG Mori. Als SDAX-Titel steht DMG Mori formal zwar ganz normal im täglichen Rampenlicht an der Börse und wird an der aktuellen Ertragsentwicklung und auch Substanzgesichtspunkten bewertet. Angesichts der Mehrheitsverhältnisse – die japanische DMG Mori Company hält etwas mehr als 75 Prozent und hat dementsprechend einen Beherrschungsvertrag mit der früheren Gildemeister abgeschlossen – gilt die normale Aktieneinordnung aber eben nur noch bedingt. Sensibler reagieren die Anleger beinahe auf Stimmrechtsveränderungen oder sonstiges Getuschel um weitere Maßnahmen bezüglich der Börsennotiz. Anfang Januar 2019 sorgte etwa der streitlustige Investor Paul E. Singer aufgrund einer internen Umstrukturierung für Schlagzeilen, weil dadurch sein Anteil formal von 5,07 auf 8,11 Prozent geklettert war. Ansonsten herrscht allerdings vergleichsweise Ruhe an der Aktionärsfront.

[sws_yellow_box box_size="590"]Top & Flop-Auswertungen für 566 deutsche Aktien: Exklusiv für die wichtigsten Kennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Für „normale“ Privatanleger ist der Anteilschein von DMG Mori insbesondere wegen der Garantiedividende von 1,03 Euro je Aktie: Bezogen auf den gegenwärtigen Kurs von 43,60 Euro kommt das Papier so auf eine Rendite von knapp 2,4 Prozent. Freilich gibt es beherrschte Unternehmen mit einer höheren Garantiedividende (siehe dazu unsere Übersicht HIER), dafür bekommen Anleger in DMG aber eine immer noch recht liquide Aktie. So gesehen ist der Titel eine Art Anleihenersatz. Gänzlich loslösen kann sich aber auch DMG Mori nicht von den fundamentalen Rahmendaten – und hier zeigt sich gegenwärtig ein ebenfalls zweigeteiltes Bild: Die Vorabdaten für 2018 waren mit Erlösen von 2.655,1 Mio. Euro und einem Überschuss von 149,5 Mio. Euro ein gutes Stück besser, als von boersengefluester.de erwartet. „Wir haben viel bewegt und Neues geschaffen. Unsere Rekordwerte bei Auftragseingang, Umsatz, EBIT und Free Cashflow bestätigen unseren Kurs“, sagt CEO Christian Thönes.

Foto: Pixabay

...

DMG Mori

Kurs: 47,00

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 1.831,29 | 2.052,92 | 2.365,67 | 2.498,57 | 2.228,34 | 2.090,41 | 2.100,00 | |

| EBITDA1,2 | 156,74 | 190,81 | 297,80 | 300,46 | 325,98 | 203,12 | 181,00 | |

| EBITDA-margin %3 | 8,56 | 9,30 | 12,59 | 12,03 | 14,63 | 9,72 | 8,62 | |

| EBIT1,4 | 81,71 | 123,77 | 216,51 | 220,01 | 245,43 | 125,18 | 103,00 | |

| EBIT-margin %5 | 4,46 | 6,03 | 9,15 | 8,81 | 11,01 | 5,99 | 4,91 | |

| Net profit1 | 52,11 | 85,57 | 153,35 | 163,22 | 87,49 | 187,58 | 72,00 | |

| Net-margin %6 | 2,85 | 4,17 | 6,48 | 6,53 | 3,93 | 8,97 | 3,43 | |

| Cashflow1,7 | 67,28 | 244,93 | 276,79 | 190,48 | 171,97 | 160,18 | 140,00 | |

| Earnings per share8 | 0,66 | 1,07 | 1,84 | 1,95 | 0,99 | 2,32 | 0,90 | |

| Dividend per share8 | 1,03 | 1,03 | 1,03 | 1,03 | 1,03 | 1,03 | 1,03 | |

Quelle: boersengefluester.de and company details

Doch was den Ausblick angeht, dominieren Molltöne: So ist von „globalen Unsicherheiten“ und einer abnehmenden Dynamik des weltweiten Werkzeugmaschinen-Verbrauchs die Rede. Was das genau für DMG bedeutet, lässt Thönes allerdings noch offen und verweist auf die Bilanz-Konferenz am 12. März 2019. Dann wird sich zeigen, in welchem Umfang es den Bielefeldern gelingen soll, sich gegen den Markttrend zu stemmen. Eine geringe Ergebnissteigerung für 2019 wäre vermutlich schon ein Erfolg, würde der Aktie allerdings nicht wirklich von dem optisch hohen KGV befreien. Per saldo bleibt der Titel für uns zurzeit eine Halten-Position. Im SDAX kann DMG Mori – sofern die Kriterien Free-Float-Marktkapitalisierung und Handelsumsatz ausreichen – formal übrigens bleiben, so lange der Streubesitz oberhalb von 10 Prozent liegt. Ob sich die Deutsche Börse jedoch einen Gefallen damit tut, überhaupt Unternehmen mit einem Beherrschungsvertrag in ihren Indizes gelistet zu lassen, ist eine sehr streitbare Frage. Schließlich haben Aktien mit limitiertem Eigenleben wie MAN in der Vergangenheit viel zu lange einen der begehrten Indexplätze belegt.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| DMG Mori | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 587800 | DE0005878003 | AG | 3.704,45 Mio € | 1950 | Halten | |

* * *

© boersengefluester.de | Redaktion

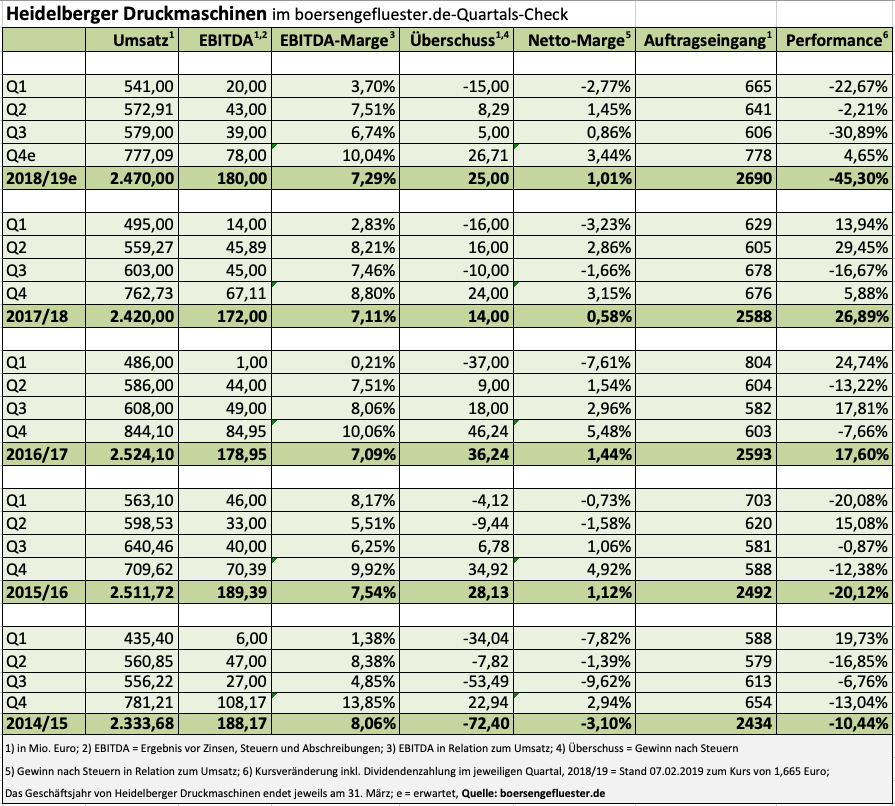

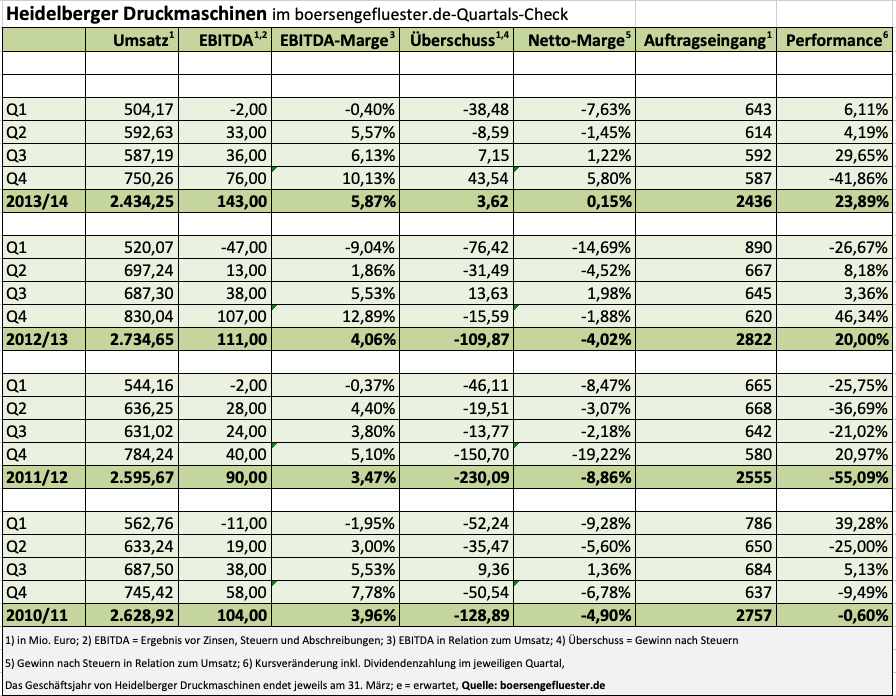

Schneller als gedacht gewinnt die harte Realität wieder Oberhand beim Aktienkurs von Heidelberger Druckmaschinen – und zwar in Form wenig inspirierender Zahlen für das dritte Quartal des Geschäftsjahrs 2018/19 (30. März). So kam der Druckmaschinenhersteller bei um vier Prozent rückläufigen Umsätzen von 579 Mio. Euro auf einen Überschuss von gerade einmal 5 Mio. Euro. Das entspricht zwar einer Verbesserung von 15 Mio. Euro gegenüber dem direkt vergleichbaren Quartal von 2017/18. Allerdings sind die Heidelberger damit immer noch ein ganzes Stück entfernt von einem wirklich ansehnlichen Turnaround, auch wenn die Jahreszahlen wegen steuerlichen Sondereffekte nur bedingt miteinander vergleichbar sind und das Unternehmen beherzt investiert hat – etwa in das neue Entwicklungszentrum. Nach neun Monaten 2018/19 steht jedenfalls noch ein Fehlbetrag von 2 Mio. Euro.

[sws_yellow_box box_size="590"] Top & Flop-Auswertungen für 563 deutsche Aktien: Exklusiv für die wichtigsten Kennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Als Belastungsfaktoren führt der SDAX-Konzern die „aus dem letzten Tarifabschluss resultierenden Mehrkosten beim Personalaufwand, ein ungünstigerer Produktmix sowie höhere Entwicklungsaufwendungen aufgrund geringerer Aktivierung“ an. Per saldo hält Finanzvorstand Dirk Kaliebe zwar an seinen Prognosen für 2018/19 (moderates Umsatzwachstum bei einer EBITDA-Marge von 7,0 bis 7,5 Prozent) fest. Beim Blick auf den Aktienkurs muss man jedoch feststellen, dass die Investoren zunehmend daran zweifeln, ob die Digitalisierungsstory mit dem vermehrten Einsatz von Subskriptionsmodellen bis 2022 tatsächlich für Erlöse von rund 3 Mrd. Euro, ein EBITDA von 250 bis 300 Mio. Euro sowie einen Gewinn nach Steuern von mehr als 100 Mio. Euro gut ist.

Das zeigt sich auch daran, dass Heidelberger Druck (8,15 Prozent) hinter Aixtron (14,40 Prozent) und Leoni (8,17 Prozent) der Titel mit dem höchsten Anteil an Shortsellern ist. Zum Vergleich: Bei Wirecard betrug diese Quote zuletzt zwischenzeitlich 6,20 Prozent. Ein wichtiger Punkt bleibt freilich die Absicht des chinesischen Druckmaschienenspezialisten Masterwork Group, sich via Kapitalerhöhung mit rund 8,5 Prozent an Heidelberger Druckmaschinen zu einem Ausgabepreis von 2,68 Euro je Aktien zu beteiligen. Dadurch würden dem Unternehmen brutto rund 63,5 Mio. Euro zufließen. Ob der Deal im ersten Kalenderquartal 2019 aber tatsächlich so über die Bühne geht, bleibt abzuwarten. Immerhin ist die Notiz von HeidelDruck zuletzt auf 1,65 Euro geschmolzen. Keine Frage: Gemessen am Buchwert und dem Kurs-Umsatz-Verhältnis ist die Aktie super ansprechend bewertet. Und sollte die Gesellschaft ihre Mittelfristziele einlösen, käme sie auf ein KGV von deutlich weniger als 5. Doch die Zweifel wachsen, ob sich tatsächlich ein derartiger Rendite-Umschwung bewerkstelligen lässt. Die Quartale ziehen schließlich schnell ins Land und gefühlt kommt Heidelberger Druckmaschinen ergebnismäßig kaum von der Stelle.

Foto: Heidelberger Druckmaschinen AG

...

Foto: Heidelberger Druckmaschinen AG

...

Heidelberger Druckmaschinen

Kurs: 1,33

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Heidelberger Druckmaschinen | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 731400 | DE0007314007 | AG | 415,01 Mio € | 08.12.1997 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 1.913,17 | 2.183,43 | 2.435,00 | 2.395,00 | 2.280,00 | 2.293,00 | 2.300,00 | |

| EBITDA1,2 | 94,47 | 160,16 | 209,00 | 168,00 | 137,00 | 145,00 | 170,00 | |

| EBITDA-margin %3 | 4,94 | 7,34 | 8,58 | 7,02 | 6,01 | 6,32 | 7,39 | |

| EBIT1,4 | 17,64 | 80,74 | 131,00 | 91,00 | 61,00 | 67,00 | 94,00 | |

| EBIT-margin %5 | 0,92 | 3,70 | 5,38 | 3,80 | 2,68 | 2,92 | 4,09 | |

| Net profit1 | -42,89 | 33,06 | 91,00 | 39,00 | 5,00 | 15,00 | 28,00 | |

| Net-margin %6 | -2,24 | 1,51 | 3,74 | 1,63 | 0,22 | 0,65 | 1,22 | |

| Cashflow1,7 | 0,06 | 51,27 | 33,00 | 90,00 | 113,00 | 36,00 | 70,00 | |

| Earnings per share8 | -0,14 | 0,11 | 0,30 | 0,13 | 0,02 | 0,05 | 0,09 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Heidelberger Druckmaschinen AG

...

© boersengefluester.de | Redaktion

Wenn Insider – also etwa Vorstände oder Aufsichtsräte – Aktien des eigenen Unternehmens handeln, liefern diese Transaktionen in der Regel auch wertvolle Signale für Privatanleger. Das Augsburger Researchhaus GBC analysiert seit dem Jahr 2007 die meldepflichtigen Directors’ Dealings (DD) aller notierten Gesellschaften mit Sitz im deutschsprachigen Raum und hat seit September 2016 einen entsprechenden Index kreiert: den GBC Insider Focus Index. Im Interview mit boersengefluester.de verrät GBC-Chefanalyst Manuel Hölzle, was Insidertransaktionen auszeichnet, worauf Anleger achten müssen und wie die aktuelle Entwicklung bei den Insiderdeals ist. Zudem erklärt Hölzle die Funktionsweise des 2017 initiierten Zertifikats auf den UBS GBC Directors Dealings Value Strategy Basket. Als besonderen Bonus liefert boersengefluester.de ab sofort aussagekräftige Übersichtstabellen zum GBC Insider Focus Index sowie dem GBC Insider Zertifikat. Gut zu wissen: Sämtliche Tabellen werden täglich von uns aktualisiert und sind mit exklusiven Kennzahlen aus der Datenbank von boersengefluester.de angereichert. 100 Prozent Nutzwert also!

...

© boersengefluester.de | Redaktion

Als wir Michael Novogratz Mitte Oktober 2018 auf einer Fintech & Krypto Konferenz in Frankfurt als CEO für Galaxy Digital haben präsentieren gesehen, waren wir durchaus beeindruckt. Im Gegensatz zu den – auf derartigen Veranstaltungen üblichen Power Point-Präsentationen – redete der amerikanische Blockchain-Experte mindestens eine Stunde frei. Sehr erfrischend und mit super vielen Hintergrundinfos gespickt! Dass der ehemalige Hedgefonds-Manager in der Szene eine große Nummer ist, zeigen wohl allein seine rund 113.000 Follower auf Twitter. Umso überraschender ist es vordergründig, dass sich Novogratz nun mit etwas mehr als 3,00 Prozent – entsprechend 552.000 Aktien – an dem Konzertveranstalter DEAG Deutsche Entertainment beteiligt hat.