Key Market Indicators:

More than 50 unique tools

What matters today?

Today

18. Jul, 199th day of the year, 166 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

Da macht Ulrich Weitz keinen Hehl draus: Mit der aktuellen Entwicklung des Aktienkurses ist der CEO und Großaktionär von IBU-tec advanced materials überhaupt nicht zufrieden. Immerhin notiert der Anteilschein der Spezialchemie-Company mit 15,50 Euro um gerade einmal 1 Euro unterhalb des Ende März 2017 geforderten Ausgabekurses von 16,50 Euro. „Dabei haben wir operativ geliefert und präsentieren regelmäßig auf Kapitalmarktkonferenzen“, sagt Weitz. Tatsächlich hat er das Unternehmen – insbesondere mit der Erweiterung der Produktionskapazitäten im Chemiepark Bitterfeld-Wolfen und der Übernahme von BNT-Chemicals im vergangenen Sommer – auf eine andere Ebene gehievt. „Wir sind jetzt sehr viel breiter aufgestellt“, betont Weitz auf der Frühjahrskonferenz in Frankfurt. Die ehemals hohe Abhängigkeit von der Automobilindustrie bei Katalysatoren ist jedenfalls spürbar kleiner geworden. Parallel dazu wächst das Geschäft mit Batteriewerkstoffen für den Einsatz in der Elektromobilität und mit BNT sind wesentliche Anwendungen aus dem Bereich der Nasschemie dazugekommen.

Aus dem ehemals reinen Dienstleister, der mit Hilfe seiner Spezialöfen Pulver und Granulate im Auftrag Dritter bearbeitet, ist ein Unternehmen mit zusätzlich auch eigenen Produkten geworden. Insgesamt kalkuliert Weitz für 2019 mit Erlösen zwischen 50 und 53 Mio. Euro sowie einem um die bilanziellen Sondereffekte aus der BNT-Akquisition bereinigten Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) in einer Bandbreite von 7,2 bis 7,5 Mio. Euro. Das wiederum korrespondiert mit einem Börsenwert von zurzeit 62 Mio. Euro. Unter Berücksichtigung der Nettoverschuldung ergibt sich ein Enterprise Value von rund 68,5 Mio. Euro. Dementsprechend wird das Unternehmen mit Stammsitz in Weimar mit etwas mehr als dem Neunfachen des für 2019 erwarteten EBITDA gehandelt.

Fürchterlich niedrig ist diese Relation allerdings nicht und relativiert die Kurseinschätzung von Vorstand Weitz um ein gutes Stück. Aus diesem Blickwinkel liegt der eigentliche Makel in dem – unter dem Eindruck der damals allgegenwärtigen Batteriefantasie – einfach zu sportlich angesetzten Emissionspreis. Darunter leidet IBU-tec derzeit noch immer, zumindest nach Auffassung von boersengefluester.de.

Wenig förderlich war freilich auch, dass die Gesellschaft bereits Ende Oktober 2017 die eigenen Erwartungen zurückschrauben musste. Nun: Das ist mittlerweile Geschichte und IBU-tec hat sich zu einem verlässlichen Ergebnislieferanten zurück entwickelt. Ganz so, wie man es von der traditionsreichen Gesellschaft kannte. Jedenfalls verspricht Weitz, dass die EBIT-Marge perspektivisch zurück Richtung der früher üblichen 20 Prozent gehen soll – bei einem organischen Wachstum von rund 10 Prozent. Für 2019 kündigt das Management auch erstmals einen konsolidierten Konzernbericht an. Bislang müssen sich die Anleger mit einem AG-Abschluss sowie summierten Zahlen der IBU-tec advanced materials AG und der neu übernommenen BNT Chemicals GmbH zufrieden geben. Auch dafür gibt es Abzüge in der B-Note. Überhaupt kein Problem ist es nach Aussage von Weitz hingegen, dass die IBU-tec-Aktie im Scale – also einem speziellen Freiverkehrssegment der Deutschen Börse – notiert. Zwar gab es bereits einige freiwillige Upgrades aus dem Scale, zuletzt etwa Stemmer Imaging. Ein signifikantes Hemmnis für Investoren sieht aber auch boersengefluester.de hier nicht.

Wenig förderlich war freilich auch, dass die Gesellschaft bereits Ende Oktober 2017 die eigenen Erwartungen zurückschrauben musste. Nun: Das ist mittlerweile Geschichte und IBU-tec hat sich zu einem verlässlichen Ergebnislieferanten zurück entwickelt. Ganz so, wie man es von der traditionsreichen Gesellschaft kannte. Jedenfalls verspricht Weitz, dass die EBIT-Marge perspektivisch zurück Richtung der früher üblichen 20 Prozent gehen soll – bei einem organischen Wachstum von rund 10 Prozent. Für 2019 kündigt das Management auch erstmals einen konsolidierten Konzernbericht an. Bislang müssen sich die Anleger mit einem AG-Abschluss sowie summierten Zahlen der IBU-tec advanced materials AG und der neu übernommenen BNT Chemicals GmbH zufrieden geben. Auch dafür gibt es Abzüge in der B-Note. Überhaupt kein Problem ist es nach Aussage von Weitz hingegen, dass die IBU-tec-Aktie im Scale – also einem speziellen Freiverkehrssegment der Deutschen Börse – notiert. Zwar gab es bereits einige freiwillige Upgrades aus dem Scale, zuletzt etwa Stemmer Imaging. Ein signifikantes Hemmnis für Investoren sieht aber auch boersengefluester.de hier nicht.

Foto: Clipdealer

...

IBU-tec advanced materials

Kurs: 14,75

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 32,96 | 44,09 | 53,94 | 48,23 | 50,61 | 44,31 | 38,50 | |

| EBITDA1,2 | 6,98 | 5,53 | 6,69 | 2,96 | 1,02 | 4,63 | 3,15 | |

| EBITDA-margin %3 | 21,18 | 12,54 | 12,40 | 6,14 | 2,02 | 10,46 | 8,18 | |

| EBIT1,4 | 2,08 | 0,94 | 1,94 | -1,79 | -3,75 | 0,03 | -1,75 | |

| EBIT-margin %5 | 6,31 | 2,13 | 3,60 | -3,71 | -7,41 | 0,06 | -4,55 | |

| Net profit1 | 1,00 | -0,24 | 1,29 | -2,49 | -5,31 | 0,01 | -2,30 | |

| Net-margin %6 | 3,03 | -0,54 | 2,39 | -5,16 | -10,49 | 0,01 | -5,97 | |

| Cashflow1,7 | 4,47 | -1,13 | -3,27 | 2,41 | 9,32 | 14,48 | 3,70 | |

| Earnings per share8 | 0,25 | -0,05 | 0,27 | -0,52 | -1,12 | 0,00 | -0,48 | |

| Dividend per share8 | 0,00 | 0,00 | 0,04 | 0,00 | 0,00 | 0,12 | 0,00 | |

Quelle: boersengefluester.de and company details

Letztlich ist es so, dass nahezu alle Vertreter der erweiterten Peer Group auf dem heimischen Kurszettel (Wacker Chemie, Evonik Industries, Nanogate) zum Teil markante Kursrückschläge haben hinnehmen müssen. Übermäßig ausgeprägt ist das Vertrauen der Investoren in die konjunkturelle Entwicklung einfach nicht. Lediglich der Kurs von Nabaltec geht durch die Decke, aber das ist eine Sonderstory. Per saldo glauben wir dennoch, dass die IBU-tec-Aktie derzeit vom Markt unterschätzt wird. Sofern das Unternehmen weiter liefert, werden die Investoren auch entsprechend positiv reagieren.

Manchmal sind Börsianer einfach auch träge und registrieren Veränderungsprozesse mit Verzögerung. Bis dahin können alle diejenigen weiter zukaufen, die fest an die Company glauben. Und davon gibt es übrigens eine ganze Menge, wie boerengefluester.de weiß. Die Analysten von Warburg Research siedeln das Kursziel momentan bei 20,60 Euro an. Das entspricht einem Potenzial von immerhin rund einem Drittel.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| IBU-tec advanced materials | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0XYHT | DE000A0XYHT5 | AG | 69,83 Mio € | 30.03.2017 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Die einfachste Begründung für ein Investment in die Aktie von Blockescence wäre zu sagen: Remco Westermann wird das Ding schon rocken. Immerhin hat der CEO und Großaktionär bei früheren Engagements wie Bob Mobile, die später in Cliq Digital aufgegangen ist, oder aktuell auch Gamigo ebenfalls einen guten Job gemacht. Und so spricht einiges dafür, dass auch sein aktuelles Investmentvehikel durchstartet. Im Grunde genommen handelt es sich bei Blockescence sogar zu einem wesentlichen Teil um den Spielepublisher Gamigo – nun allerdings eingepackt in eine Beteiligungsgesellschaft mit den drei Säulen Spiele, Medien und Technologie. Beim Kapitalmarktlaunch von Blockescence aus dem Börsenmantel der Solidare Real Estate Holding war das Thema Blockchain noch sehr viel höher gehangen und diente wohl als potentieller Kursbeschleuniger. Mittlerweile ist der Hype um Blockchain-Themen allerdings deutlich abgeebbt und Westermann bezeichnet die dritte Säule des Unternehmens auf der Frühjahrskonferenz in Frankfurt nur noch als „Probierküche, in die ein ganz kleiner Teil der Gewinne fließt“. Um die Gesellschaft erfolgreicher an der Börse zu positionieren, hat sich Westermann sogar erneut für eine Umfirmierung entschieden.

Auf einer außerordentlichen Hauptversammlung am 29. Mai 2019 soll die Namensänderung in Media & Games Invest beschlossen werden. „Wir haben uns entschieden, einen langweiligen Namen zu nehmen, der aber beschreibt, was wir machen“, sagt Westermann. Ein IPO unter der Gamigo-Flagge, die Gruppe ist als Anleiheemittent in Investorenkreisen durchaus bekannt, schied schon allein deshalb aus, weil Gamigo nicht in vollständigem Besitz der Company ist. Zurzeit hält Blockescence 38 Prozent der Anteile und 53 Prozent der Stimmen. Wesentliche Minderheitsgesellschafter sind ProSiebenSat.1 Digital mit 33,0 Prozent der Aktien und Axel Springer Digital Ventures mit einem Anteil von 13,8 Prozent. Ziel von Westermann ist es, die Quote an Gamigo in einem ersten Schritt auf mehr als 65 Prozent zu hieven. Nach eigenen Angaben unterschätzt hat Westermann derweil, dass der momentane Firmensitz von Blockescence auf Malta so skeptisch von vielen Investoren gesehen wird. Dementsprechend prüfen die Juristen gerade den Umzug in ein „nicht so kritisches" Land innerhalb von Europa. Und auch die gegenwärtige Notiz im Frankfurter Basic Board könnte perspektivisch ein Upgrade Richtung Scale oder auch NASDAQ Nordic bekommen.

Derweil verstärkt sich Blockescence mit weiteren Übernahmen: Zuletzt kamen etwa die in Berlin beheimatete Influencer-Plattform ReachHero oder der US-Spieleentwickler Trion Worlds mit an Bord. „Nächstes Ziel ist es, innerhalb von ein bis zwei Jahren auf mehr als 100 Mio. Euro Umsatz zu kommen“, sagt Westermann. Aussagekräftiges Vergleichsmaterial gibt es – abgesehen vom Gamigo Geschäftsbericht 2018 – noch nicht. Zum Halbjahr kam Blockescence bei Erlösen von 8,90 Mio. Euro auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 2,74 Mio. Euro. Der Konzernabschluss von Blockescence, dann Media & Games Invest (MGI), ist für Ende Juni 2019 avisiert. Geprüft wird der Report von Deloitte. Angesichts der noch vergleichsweise dünnen Faktenlage, wollte Westermann die Gesellschaft auf der Frühjahrskonferenz auch „erstmal vorstellen“. Boersengefluester.de war bei der Präsentation vor Ort. Unser Eindruck: MGI hat gute Chancen, eine spannende Investmentstory zu werden. Diejenigen, die sich den Vortrag von Westermann angehört haben, waren jedenfalls positiv überrascht. Klar ist aber auch: Noch ist die Aktie ein reiner Hot Stock. Die Marktkapitalisierung beträgt rund 73 Mio. Euro, wovon etwa 22 Prozent im Streubesitz sind. Rund 78 Prozent hält die Remco Westermann zurechenbare Bodhivas GmbH. Wir bleiben am Ball und werden die weitere Entwicklung verfolgen.

...

© boersengefluester.de | Redaktion

Gänsehautmomente auf Investorenkonferenzen: In ganz wenigen Fällen gibt es sogar das, wie etwa beim Rücktritt des damaligen Schaltbau-Vorstands Jürgen Cammann im Jahr 2016 (HIER) auf dem Eigenkapitalforum. Ungewöhnlich persönlich waren auch die Erklärungen von Bernhard Burgener zum Showdown zwischen Constantin Medien und Highlight Communications. Die Chancen standen nicht schlecht, dass auch die Präsentation von Dr. Hannspeter Schubert auf der Frühjahrskonferenz am 13. Mai 2019 keine der sonst üblichen Aneinanderreihungen von Zahlen, Charts und sonstigen KPIs werden würde. Immerhin hatte Schubert nur wenige Tage zuvor seinen Rückzug aus dem Vorstand der Beteiligungsgesellschaft Blue Cap zum Jahresende 2019 bekanntgegeben und damit einen vorläufigen Schlussstrich unter den über Monate eskalierenden Streit mit der PartnerFonds AG gezogen. Boersengefluester.de hatte mehrfach über die Entwicklung berichtet. Doch mehr als ein „Es tut mir leid für die Leute, die darauf gewettet haben, dass ich heute nicht hier bin“, ließ sich Schubert bei seinem Vortrag auf der Frühjahrskonferenz zunächst nicht entlocken.

Auf der MKK Münchner Kapitalmarkt Konferenz eine Woche zuvor, sparte er sich eine Kommentierung im offiziellen Präsentationsteil sogar ganz aus. Zugegeben: Da war die Entscheidung um seine Demission offiziell auch noch nicht verkündet. Aber auch in Frankfurt ließ sich Schubert erst auf Nachfrage einige persönliche Einschätzungen entlocken: Dass die Schweizer Evoco AG über einen Fonds mit 18,34 Prozent neuer Großaktionär von PartnerFonds geworden ist, hat er demnach nicht selbst initiiert, „das Vorhaben aber unterstützt“. Zudem sagt er, dass es – entgegen der ursprünglichen Absichten – wohl keine Verschmelzung zwischen PartnerFonds und Blue Cap geben wird. Ob er künftig selbst oder über einen Vertreter im Aufsichtsrat von Blue Cap sitzen wird, ließ Schubert offen. Jedenfalls seien durch die jetzt gefundene Lösung „unangenehme Tumulte“ auf der nächsten Blue Cap-Hauptversammlung am 7. Juni 2019 in München vermieden worden. Mögliche neue Vorstände für die Blue Cap sind derweil noch nicht an Bord, wie es heißt.

Gefragt wurde Schubert in Frankfurt natürlich auch, ob die ganze Entwicklung denn tatsächlich nötig gewesen sei. „Ja, es hätte anders laufen sollen. Aber es war für mich schwer durchschaubar, auf welche Gemengelage ich bei PartnerFonds gestoßen bin. Dass eine Verschiebung von Vermögen vorgesehen war, habe ich nicht gesehen“, betont Schubert. Nobody is perfect und nach Auffassung von boersengefluester.de mag das auch eine ehrliche Einschätzung sein. Andererseits muss sich ein Beteiligungsprofi wie Schubert, dessen Brot-und-Buttergeschäft genau solche Due-Dilligence-Prüfungen sind, den Vorwurf gefallen lassen, dass er den freien Aktionären mit der ganzen Aktion keinen Gefallen getan hat. Und die im Geschäftsbericht 2018 gewählte Formulierung, dass der „Verkauf der Aktien durch die Southern Blue Beteiligungsgesellschaft an die PartnerFonds erfolgte“, ist nicht mehr als eine Nebelkerze, die suggeriert, dass nicht Schubert, sondern Southern Blue für den ganzen Schlamassel gesorgt hat. Dabei ist Southern Blue nichts anderes als seine persönliche Beteiligungsgesellschaft.

[sws_yellow_box box_size="610"] Tipp: Schauen Sie sich auch das Firmenprofil von Blue Cap aus unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält Blue Cap auf Sicht von drei Jahren 5 von 9 Punkten. Mit Blick auf fünf Jahre bekommt die Aktie 6 von 15 Punkten. Und bezogen auf zehn Jahre erreicht Blue Cap 12 von maximal 30 Punkten. [/sws_yellow_box]

Nun: Man muss kein Prophet sein um zu erahnen, dass die Blue Cap/PartnerFonds-Story weitere Wendungen nehmen wird, bis endlich Ruhe einkehrt. SBleibt zu hoffen, dass die Querelen der Vergangenheit tatsächlich nicht aufs operative Geschäft durchgeschlagen haben. Denn dann wäre die im Handelssegment Scale notierte Blue Cap-Aktie, die mit einem Abschlag von stattlichen 40 Prozent auf den Substanzwert von gegenwärtig 29,70 Euro gehandelt wird, unbedingt eine Überlegung wert. Auch, weil sich das erste Quartal 2019 wohl sehr ordentlich dargestellt hat. Nicht komplett vom Tisch ist das zuletzt regelmäßig kolportierte Thema einer 10-Prozent-Kapitalerhöhung. Eine Option sei eine solche Maßnahme aber nur Deal-bezogen für eine größere Transaktion, wie Schubert sagt. Dem Vernehmen befinden sich die Münchner momentan jedoch in Gesprächen. Vielleicht würde Schubert bei solch einer Maßnahme sogar mitziehen. So betont erauf der Frühjahrskonferenz, dass in seinem privaten Portfolio durchaus noch Platz für Aktien sei. Bei PartnerFonds hält er derweil knapp acht Prozent. Schwer abzuschätzen allerdings, ob Blue Cap in der aktuellen Situation tatsächlich eine signifikante Akquisition umsetzen wird.

Tipp: Schauen Sie sich auch das Firmenprofil von Blue Cap aus unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält Blue Cap auf Sicht von drei Jahren 5 von 9 Punkten. Mit Blick auf fünf Jahre bekommt die Aktie 6 von 15 Punkten. Und bezogen auf zehn Jahre erreicht Blue Cap 12 von maximal 30 Punkten. [/sws_yellow_box]

Nun: Man muss kein Prophet sein um zu erahnen, dass die Blue Cap/PartnerFonds-Story weitere Wendungen nehmen wird, bis endlich Ruhe einkehrt. SBleibt zu hoffen, dass die Querelen der Vergangenheit tatsächlich nicht aufs operative Geschäft durchgeschlagen haben. Denn dann wäre die im Handelssegment Scale notierte Blue Cap-Aktie, die mit einem Abschlag von stattlichen 40 Prozent auf den Substanzwert von gegenwärtig 29,70 Euro gehandelt wird, unbedingt eine Überlegung wert. Auch, weil sich das erste Quartal 2019 wohl sehr ordentlich dargestellt hat. Nicht komplett vom Tisch ist das zuletzt regelmäßig kolportierte Thema einer 10-Prozent-Kapitalerhöhung. Eine Option sei eine solche Maßnahme aber nur Deal-bezogen für eine größere Transaktion, wie Schubert sagt. Dem Vernehmen befinden sich die Münchner momentan jedoch in Gesprächen. Vielleicht würde Schubert bei solch einer Maßnahme sogar mitziehen. So betont erauf der Frühjahrskonferenz, dass in seinem privaten Portfolio durchaus noch Platz für Aktien sei. Bei PartnerFonds hält er derweil knapp acht Prozent. Schwer abzuschätzen allerdings, ob Blue Cap in der aktuellen Situation tatsächlich eine signifikante Akquisition umsetzen wird.

...

Blue Cap

Kurs: 16,00

Tipp: Schauen Sie sich auch das Firmenprofil von Blue Cap aus unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält Blue Cap auf Sicht von drei Jahren 5 von 9 Punkten. Mit Blick auf fünf Jahre bekommt die Aktie 6 von 15 Punkten. Und bezogen auf zehn Jahre erreicht Blue Cap 12 von maximal 30 Punkten. [/sws_yellow_box]

Nun: Man muss kein Prophet sein um zu erahnen, dass die Blue Cap/PartnerFonds-Story weitere Wendungen nehmen wird, bis endlich Ruhe einkehrt. SBleibt zu hoffen, dass die Querelen der Vergangenheit tatsächlich nicht aufs operative Geschäft durchgeschlagen haben. Denn dann wäre die im Handelssegment Scale notierte Blue Cap-Aktie, die mit einem Abschlag von stattlichen 40 Prozent auf den Substanzwert von gegenwärtig 29,70 Euro gehandelt wird, unbedingt eine Überlegung wert. Auch, weil sich das erste Quartal 2019 wohl sehr ordentlich dargestellt hat. Nicht komplett vom Tisch ist das zuletzt regelmäßig kolportierte Thema einer 10-Prozent-Kapitalerhöhung. Eine Option sei eine solche Maßnahme aber nur Deal-bezogen für eine größere Transaktion, wie Schubert sagt. Dem Vernehmen befinden sich die Münchner momentan jedoch in Gesprächen. Vielleicht würde Schubert bei solch einer Maßnahme sogar mitziehen. So betont erauf der Frühjahrskonferenz, dass in seinem privaten Portfolio durchaus noch Platz für Aktien sei. Bei PartnerFonds hält er derweil knapp acht Prozent. Schwer abzuschätzen allerdings, ob Blue Cap in der aktuellen Situation tatsächlich eine signifikante Akquisition umsetzen wird.

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 232,00 | 267,35 | 347,51 | 273,32 | 134,71 | 129,14 | 130,00 | |

| EBITDA1,2 | 34,47 | 25,41 | 30,30 | 15,18 | 4,96 | 12,61 | 7,20 | |

| EBITDA-margin %3 | 14,86 | 9,50 | 8,72 | 5,55 | 3,68 | 9,77 | 5,54 | |

| EBIT1,4 | 21,37 | 7,82 | 16,96 | -13,51 | -6,99 | -14,12 | 0,00 | |

| EBIT-margin %5 | 9,21 | 2,93 | 4,88 | -4,94 | -5,19 | -10,94 | 0,00 | |

| Net profit1 | 16,49 | 4,72 | 10,44 | -20,28 | 12,23 | 22,69 | 0,00 | |

| Net-margin %6 | 7,11 | 1,77 | 3,00 | -7,42 | 9,08 | 17,57 | 0,00 | |

| Cashflow1,7 | 12,60 | 12,44 | 16,99 | 19,60 | 5,68 | 12,60 | 0,00 | |

| Earnings per share8 | 4,15 | 1,24 | 2,78 | -4,02 | 2,96 | 5,24 | 1,30 | |

| Dividend per share8 | 1,00 | 0,85 | 0,90 | 0,65 | 1,10 | 1,60 | 0,65 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Blue Cap | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0JM2M | DE000A0JM2M1 | AG | 75,15 Mio € | 10.10.2006 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Um fast 30 Prozent hat der Aktienkurs von Vita 34 im laufenden Jahr bereits gewonnen und damit einen erheblichen Teil der im zweiten Halbjahr 2018 erlittenen Verluste wettgemacht. Ertragsstärker als erwartet präsentierte sich das insbesondere für seine Nabelschnurblutbank bekannte Unternehmen dabei im ersten Quartal 2019. Zudem kommt Vita 34 bei der Erweiterung der Produktpalette voran. „Als international aufgestellte Zellbank werden wir zukünftig von den Entwicklungen in der individualisierten Medizin mit völlig neuen, vielfältigen Zelltherapien profitieren können“, sagt CEO Dr. Wolfgang Knirsch im jüngsten Zwischenbericht. Im Interview mit boersengefluester.de verrät Knirsch nun, wie er die aktuelle Geschäftsentwicklung einschätzt, wohin er Vita 34 steuern will und welche Hoffnung er an die kommende Hauptversammlung hat.

Die Analysten von Montega und Warburg Research stufen den Spezialwert derzeit beide als kaufenswert ein und sehen den fairen Wert jeweils im Bereich um rund 18 Euro. Bei einem gegenwärtigen Kurs von 14 Euro entspricht das einem Potenzial von noch immerhin knapp 30 Prozent. Der Börsenwert der in Leipzig ansässigen Gesellschaft beträgt 58 Mio. Euro, wovon gut 72 Prozent dem Streubesitz zuzurechnen sind. Zur Einordnung: Für 2019 kalkuliert der Vorstand bei Erlösen von 21 bis 23 Mio. Euro mit einem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) zwischen 5,0 und 5,6 Mio. Euro. Boersengefluster.de hat den Titel in der Vergangenheit mehrfach besprochen und sieht die aktuelle Entwicklung von Vita 34 sehr positiv.

...

© boersengefluester.de | Redaktion

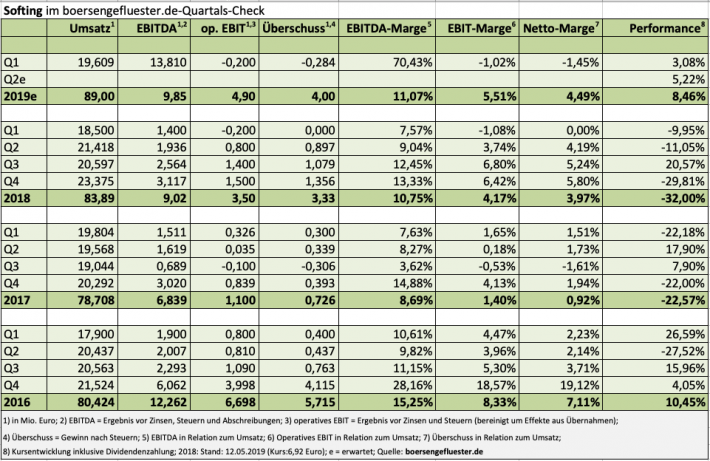

Vergnügungssteuerpflichtig sind die Zwischenberichte und Jahresabschlüsse von Softing schon seit einer gefühlten Ewigkeit nicht mehr. Irgendwo hakt es bei dem Messtechnik- und Automatisierungsdienstleister momentan immer, was sich entsprechend auch in der schlechten Performance an der Börse zeigt. In den vergangenen fünf Jahren hat das Papier um etwa die Hälfte an Wert eingebüßt. Und dennoch gehört die Softing-Aktie zu den Titeln, die Analysten und Finanzpresse nicht ganz fallen lassen. Schließlich besteht durchaus die Chance, dass das Unternehmen zurück auf die Spur kommt und CEO Wolfgang Trier endlich einmal wieder positiv überrascht. Immerhin hat Softing in den drei Segmenten Automotive, Industrial und IT Networks kräftig investiert und neue Produkte an den Start gebracht. Sollte die Konjunktur nicht komplett abwürgen, müsste sich das im Normalfall auszahlen. Und mit der 2018 erworbenen Telematikgesellschaft GlobalmatiX hat Softing ohnehin einen Joker im Ärmel.

[sws_yellow_box box_size="610"]Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von Softing im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält Softing auf Sicht von drei Jahren 5 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie 7 von 15 Punkten. Und bezogen auf zehn Jahre erhält Softing immerhin 19,5 von maximal 30 Punkten. [/sws_yellow_box]

Derweil liefern die Zahlen zum – traditionell eher schwächeren – Auftaktviertel 2019 ein gemischtes Bild: Positiv ist der Umsatzanstieg auf Konzernebene von 5,9 Prozent auf 19,61 Prozent, auch wenn das Automotivegeschäft und IT Networks einen eher schwächeren Jahresstart hatten. Weniger erbaulich ist dagegen, dass das Ergebnis vor Zinsen und Steuern (EBIT) von plus 388.000 auf minus 478.000 Euro in den roten Bereich driftete. Hier wirken sich in erster Linie höhere Materialaufwendungen und Abschreibungen aus. Zudem bewegen sich die aktivierten Eigenleistungen – wie zu erwarten war – mit 895.000 Euro spürbar unter dem entsprechenden Vorjahreswert von 1,34 Mio. Euro. Unterm Strich kommt Softing nach drei Monaten 2019 auf ein Ergebnis je Aktie von minus 0,03 Euro – nach plus 0,01 Euro in der vergleichbaren Vorjahresperiode. Den Ausblick für das Gesamtjahr tastet Vorstand und Großaktionär Trier nicht an, betont aber, dass die Prognose angesichts der konjunkturellen Unsicherheiten mit einer „Portion Vorsicht“ versehen ist. Demnach ist bei Erlösen von mindestens 88 Mio. Euro mit einem EBIT von mehr als 4,00 Mio. Euro zu rechnen. Das um Sondereffekte bereinigte operative Betriebsergebnis soll bei Untergrenze 3,70 Mio. Euro landen.

...

...

Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von Softing im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält Softing auf Sicht von drei Jahren 5 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie 7 von 15 Punkten. Und bezogen auf zehn Jahre erhält Softing immerhin 19,5 von maximal 30 Punkten. [/sws_yellow_box]

Derweil liefern die Zahlen zum – traditionell eher schwächeren – Auftaktviertel 2019 ein gemischtes Bild: Positiv ist der Umsatzanstieg auf Konzernebene von 5,9 Prozent auf 19,61 Prozent, auch wenn das Automotivegeschäft und IT Networks einen eher schwächeren Jahresstart hatten. Weniger erbaulich ist dagegen, dass das Ergebnis vor Zinsen und Steuern (EBIT) von plus 388.000 auf minus 478.000 Euro in den roten Bereich driftete. Hier wirken sich in erster Linie höhere Materialaufwendungen und Abschreibungen aus. Zudem bewegen sich die aktivierten Eigenleistungen – wie zu erwarten war – mit 895.000 Euro spürbar unter dem entsprechenden Vorjahreswert von 1,34 Mio. Euro. Unterm Strich kommt Softing nach drei Monaten 2019 auf ein Ergebnis je Aktie von minus 0,03 Euro – nach plus 0,01 Euro in der vergleichbaren Vorjahresperiode. Den Ausblick für das Gesamtjahr tastet Vorstand und Großaktionär Trier nicht an, betont aber, dass die Prognose angesichts der konjunkturellen Unsicherheiten mit einer „Portion Vorsicht“ versehen ist. Demnach ist bei Erlösen von mindestens 88 Mio. Euro mit einem EBIT von mehr als 4,00 Mio. Euro zu rechnen. Das um Sondereffekte bereinigte operative Betriebsergebnis soll bei Untergrenze 3,70 Mio. Euro landen.

Softing

Kurs: 2,46

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 77,60 | 84,69 | 98,31 | 112,60 | 95,06 | 84,89 | 81,00 | |

| EBITDA1,2 | 7,76 | 9,07 | 9,73 | 13,92 | 9,49 | 3,96 | 9,25 | |

| EBITDA-margin %3 | 10,00 | 10,71 | 9,90 | 12,36 | 9,98 | 4,67 | 11,42 | |

| EBIT1,4 | -3,93 | -0,48 | 0,76 | -2,72 | 0,50 | -5,54 | -0,25 | |

| EBIT-margin %5 | -5,06 | -0,57 | 0,77 | -2,42 | 0,53 | -6,53 | -0,31 | |

| Net profit1 | -4,58 | -0,07 | -1,18 | -5,71 | -1,57 | -5,37 | -1,15 | |

| Net-margin %6 | -5,90 | -0,08 | -1,20 | -5,07 | -1,65 | -6,32 | -1,42 | |

| Cashflow1,7 | 4,91 | 11,05 | 3,82 | 9,10 | 7,02 | 5,23 | 7,80 | |

| Earnings per share8 | -0,50 | 0,01 | -0,13 | -0,63 | -0,17 | -0,54 | -0,12 | |

| Dividend per share8 | 0,04 | 0,10 | 0,10 | 0,13 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Sollte sich die Einschätzung der globalen Wirtschaftslage als zu skeptisch herausstellen, sieht Trier jedoch Chancen, dass die Ziele für Umsatz und Gewinn übertroffen werden. Dementsprechend liegen die Schätzungen von boersengefluester.de auch ein Stück über der offiziellen Guidance der im Prime Standard gelisteten Gesellschaft. Die Marktkapitalisierung von Softing beträgt zurzeit 63 Mio. Euro – bei einer Netto-Finanzverschuldung von 7,75 Mio. Euro. Demnach wäre das Unternehmen aus Haar östlich von München mit etwas mehr als dem Siebenfachen des für 2019 erwarteten EBITDA (Ergebnis vor Zinsen, Steuern und Abschreibungen) bewertet. Das ist angesichts der gegenwärtigen Renditekraft keine super günstige Kenngröße, aber eben auch längst nicht besorgniserregend teuer. Die Ausgangslage ist klar: Wolfgang Trier muss im zweiten Halbjahr unbedingt liefern, wenn er das Vertrauen der Investoren nicht komplett verspielen will. Wenn ihm das gelingt, wird auch der Aktienkurs wieder spürbar höhere Regionen erklimmen und aus dem langfristigen Abwärtstrend nach oben ausbrechen. Immerhin war Softing von 2010 bis 2013 mal so etwas wie ein Liebling der Small Cap-Szene.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Softing | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 517800 | DE0005178008 | AG | 26,86 Mio € | 16.05.2000 | Halten | |

* * *

...

...

© boersengefluester.de | Redaktion

Vielleicht sollten wir nicht jeden Beitrag zu R. Stahl damit beginnen, dass es wohl ein krasser Fehler der Familiengesellschafter war, den Übernahmeversuch zu 50 Euro je Aktie durch Weidmüller so vehement abzuschmettern. Schließlich ist der Wirtschaftskrimi mittlerweile schon etwas mehr als fünf Jahre her. Und fairerweise muss man wohl auch sagen, dass niemand ahnen konnte, in welch schweres Fahrwasser der Anbieter von explosionsgeschützten Elektronikbauteilen driften würde. Punkt. Wechseln Investoren die Blickrichtung vom Rückspiegel nach vorn, ist R. Stahl nämlich immer mehr eine interessante Turnaroundstory. So hat das neue Vorstandsteam um Mathias Hallmann (CEO) und Volker Walprecht (CFO) mit „R. STAHL 2020“ ein großangelegtes Programm zur Modernisierung des Konzerns angestoßen: von organisatorischen Veränderungen bis hin zu einer Ausdünnung des Produktangebots. Erste Erfolge zeigten sich bereits im vergangenen Jahr, allerdings musste R. Stahl unterm Strich da noch immer einen viel zu hohen Verlust von 7 Mio. Euro ausweisen.

Die zurzeit wesentliche Kennzahl der Waldenburger, das um Restrukturierungsaufwendungen und andere außerordentliche Belastungen bereinigte Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA vor Sondereinflüssen) stieg 2018 jedoch bereits von 5,80 auf 15,20 Mio. Euro. Diese Kennzahl soll sich im laufenden Jahr nochmals um einen mittleren einstelligen Millionenbetrag erhöhen. „Der Fokus liegt im laufenden Jahr ganz klar auf der Margen- und Ergebnisverbesserung“, sagt Walprecht. Der kürzlich vorgelegte Bericht für das Auftaktquartal zeigt, dass R. Stahl zumindest auf dem richtigen Weg ist. So zog das EBITDA vor Sondereinflüssen von 2,30 auf 7,70 Mio. Euro an. Das Ergebnis nach Steuern drehte von minus 3,46 Mio. Euro auf plus 106.000 Euro. „Unser Effizienzsteigerungsprogramm verläuft planmäßig, dies zeigt sich in unserer Ertrags- und Finanzlage“, sagt Vorstandschef Hallmann. Zwar geht boersengefluester.de davon aus, dass R. Stahl am Jahresende 2019 nochmals rote Zahlen schreiben wird, doch dann sollte der Weg nach vorn eigentlich frei sein.

Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von R. Stahl im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält R. Stahl auf Sicht von drei Jahren 3,5 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie gerade einmal 4,5 von 15 Punkten. Und bezogen auf zehn Jahre erhält R. Stahl 13 von maximal 30 Punkten. Ein Beleg dafür, wie schwierig die Vergangenheit war.[/sws_yellow_box]

Foto: R. Stahl AG

...

R. Stahl

Kurs: 13,80

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 246,59 | 248,11 | 274,34 | 330,56 | 344,15 | 312,99 | 294,00 | |

| EBITDA1,2 | 17,18 | 16,82 | 20,59 | 36,64 | 33,82 | 25,51 | 23,00 | |

| EBITDA-margin %3 | 6,97 | 6,78 | 7,51 | 11,08 | 9,83 | 8,15 | 7,82 | |

| EBIT1,4 | 0,49 | -0,06 | 3,85 | 19,12 | 15,85 | 6,62 | 5,20 | |

| EBIT-margin %5 | 0,20 | -0,02 | 1,40 | 5,78 | 4,61 | 2,11 | 1,77 | |

| Net profit1 | -3,53 | -4,93 | 1,93 | 0,18 | 5,84 | 2,96 | 2,00 | |

| Net-margin %6 | -1,43 | -1,99 | 0,70 | 0,05 | 1,70 | 0,95 | 0,68 | |

| Cashflow1,7 | 17,86 | 11,86 | 5,99 | 14,22 | 28,56 | 13,36 | 11,00 | |

| Earnings per share8 | -0,54 | -0,76 | 0,30 | 0,03 | 0,90 | 0,46 | 0,30 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Bei aller Vorsicht gegenüber der Bewertung von Unternehmen in Restrukturierungssituationen: Übermäßig teuer scheint uns die aktuelle Marktkapitalisierung von 154,50 Mio. Euro nicht zu sein. Immerhin wird R. Stahl damit gerade einmal mit etwas mehr als dem halben Umsatz am Kapitalmarkt bewertet. Die Eigenkapitalquote von zuletzt 21,50 Prozent ist zwar nicht mehr unbedingt komfortabel – der Mittelwert der vergangenen sechs Jahre liegt bei 31,6 Prozent. Verglichen mit anderen Unternehmen in ähnlichen Situationen steht die Gesellschaft aber noch immer ganz ordentlich da. Die Netto-Finanzverbindlichkeiten erreichen gerade einmal 2,60 Mio. Euro, zumindest wenn man die üppig dotierten Pensionsrückstellungen von 98,67 Mio. Euro ausklammert. Überflüssig zu erwähnen, dass Dividenden bei R. Stahl in weiter Zukunft liegen und der Titel nur für risikobereite Investoren in Frage kommt. Nächster wichtiger Termin ist die Hauptversammlung (HV) am 7. Juni 2019 in Künzelsau-Gaisbach. Der interessanteste Tagesordnungspunkt ist dabei die auf der Vorjahres-HV auf 2019 vertagte Entlastung der ehemaligen Vorstände Martin Schomaker und Bernd Marx. Da könnte es nochmal richtig knistern.

[sws_yellow_box box_size="610"]Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von R. Stahl im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält R. Stahl auf Sicht von drei Jahren 3,5 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie gerade einmal 4,5 von 15 Punkten. Und bezogen auf zehn Jahre erhält R. Stahl 13 von maximal 30 Punkten. Ein Beleg dafür, wie schwierig die Vergangenheit war.[/sws_yellow_box]

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| R. Stahl | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1PHBB | DE000A1PHBB5 | AG | 88,23 Mio € | 21.07.1997 | Halten | |

* * *

© boersengefluester.de | Redaktion

Schwer zu sagen, ob der Aktienkurs der FinTech Group in den vergangenen Quartalen eine bessere Performance erzielt hätte, wenn die Gesellschaft bereits wieder unter dem Namen flatex AG firmieren würde. Vermutlich zwar nicht. Doch förderlich ist die zuletzt geballte Ladung an pikanten Meldungen aus dem heimischen Fintech-Umfeld, wie etwa bei Kreditech, N26 oder ayondo, definitiv auch nicht. Und wer weiß, was noch alles kommen wird. Umso wichtiger für die FinTech Group, dass die eigene Investmentstory wieder zu leuchten beginnt. Immerhin sprach CEO Frank Niehage erst Mitte März von der „erfolgreichsten FinTech Group aller Zeiten“. In den Zahlen spiegelt sich das momentan nur gedimmt wider, da die Frankfurter nach der gefloppten Kooperation mit der Österreichischen Post die europäische Expansion des Discountbrokers flatex vehement forcieren und dafür zunächst einmal entsprechend Geld in die Hand nehmen müssen.

So klaffte in den bisherigen Planungen für das 2019er-Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) eine Differenz von rund 10 Mio. Euro – je nachdem, ob man die Wachstumsinvestitionen mit einberechnet (EBITDA-Marge: 27 Prozent) oder eben ausklammert (EBITDA-Marge: 34 Prozent). Umso erfreulicher nun die Meldung der FinTech Group, dass zumindest der noch für den Mai 2019 avisierte Start in den Niederlanden wohl spürbar weniger kosten wird als gedacht. Demnach kalkuliert die FinTech Group für das laufende Jahr nun mit einer EBITDA-Rendite von 29 Prozent – statt zuvor 27 Prozent. Bezogen auf den bislang kommunizierten Umsatz von Untergrenze 138 Mio. Euro entspricht das einer Ergebnisentlastung von etwa 2,75 Mio. Euro. „In den vergangenen Monaten haben wir den Marktstart in Holland sehr effizient vorbereitet und umgesetzt. Unsere bisher angenommenen Investitions- und Marketingkosten wurden und werden deutlich unterschritten. Der Grund liegt in unserer exzellenten Plattform, die es uns erlaubt, schnell und kostengünstig in neue Länder zu expandieren“, sagt Finanzvorstand Muhamad Chahrour.

Foto: Clipdealer

...

flatexDEGIRO

Kurs: 35,46

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 261,49 | 417,58 | 406,96 | 390,73 | 480,02 | 559,80 | 650,00 | |

| EBITDA1,2 | 98,43 | 112,09 | 183,28 | 140,35 | 202,48 | 267,70 | 335,00 | |

| EBITDA-margin %3 | 37,64 | 26,84 | 45,04 | 35,92 | 42,18 | 47,82 | 51,54 | |

| EBIT1,4 | 73,79 | 80,26 | 151,28 | 104,35 | 156,69 | 221,60 | 280,00 | |

| EBIT-margin %5 | 28,22 | 19,22 | 37,17 | 26,71 | 32,64 | 39,59 | 43,08 | |

| Net profit1 | 49,92 | 51,55 | 106,19 | 71,86 | 111,54 | 160,40 | 200,00 | |

| Net-margin %6 | 19,09 | 12,35 | 26,09 | 18,39 | 23,24 | 28,65 | 30,77 | |

| Cashflow1,7 | 141,45 | 125,03 | 113,32 | 63,08 | 168,86 | 208,50 | 230,00 | |

| Earnings per share8 | 0,55 | 0,47 | 0,97 | 0,65 | 1,02 | 1,50 | 1,80 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,04 | 0,04 | 0,30 | 0,32 | |

Quelle: boersengefluester.de and company details

Dem Vernehmen nach will flatex bis zum Jahresende 2019 auf mindestens 20.000 Kunden in den Niederlanden kommen. Zur Einordnung: Bislang hat der Discountbroker rund 290.000 Kunden in Deutschland und Österreich. Abzuwarten bleibt indes, wie der europäische Roll-out weitergeht. In einer früheren Investorenkonferenz hatte CEO Niehage gesagt, dass er zunächst sehen wolle, dass das Pilotprojekt Niederlande technisch – also nicht bezogen auf Kundenzahlen – sauber umgesetzt ist und man dann auf dieser Basis weitere Länder angehen kann. Am liebsten wären ihm jedoch zusätzliche Trigger wie in den Niederlanden, wo sich das Wettbewerbsumfeld – etwa durch die Übernahme der BinckBank durch den dänischen Onlinebroker Saxo Bank – momentan verändert und Kunden sich eventuell umorientieren wollen.

Anfänglich standen Spanien und Frankreich als nächste Länder auf der Agenda. Bis Ende 2020 sollten nach den ursprünglichen Planungen noch Schweden, Finnland, Polen, Tschechien, Belgien, Portugal oder auch Irland folgen. Inwiefern diese Roadmap überhaupt noch aktuell ist, bleibt abzuwarten. Möglicherweise äußert sich CFO Chahrour bei seiner Präsentation auf der Frühjahrskonferenz am 14. Mai 2019 in Frankfurt dazu. Gegenwärtig interpretiert boersengefluester.de die Sachlage so: Der Start in Holland findet zwar ungefähr ein Quartal später als erhofft statt, dafür wird der Launch aber nicht so teuer, wie gedacht. Im Zweifel ist das besser als die umgekehrte Variante. Negativ überrascht hat uns allerdings, dass die FinTech Group die Veröffentlichung ihres Geschäftsberichts 2018 im Finanzkalender auf den 27. Juni 2019 geschoben hat. Ursprünglich sollten die testierten Zahlen voraussichtlich Ende Mai kommen.

Im Auge behalten sollten Investoren auch die Entwicklung beim Großaktionär Heliad Equity Partners (Anteil: 9,87 Prozent), der sich nach zuletzt drastischen Abschreibungen auf einzelne Beteiligungen womöglich anders aufstellen will. Zusammen laufen die Fäden freilich in Kulmbach bei der dem Unternehmer Bernd Förtsch zurechenbaren GfBk Gesellschaft für Börsenkommunikation. Das zweite Halbjahr 2019 verspricht also Hochspannung, zumal auch die Österreichische Post noch ein Aktienpaket hältvon kanpp 6,3 Prozent hält. Unser Fazit: Per saldo spiegelt die gegenwärtige Notiz um knapp 19 Euro der noch im Scale notierten FinTech Group die vorhandene Ertragsfantasie sowie das ansprechende Risikoprofil nur unzureichend wider. Eigentlich müsste der Titel deutlich höher stehen.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| flatexDEGIRO | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| FTG111 | DE000FTG1111 | SE | 4.044,14 Mio € | 30.06.2009 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

50 Jahre Firmenhistorie sind eine Hausnummer für einen Mittelständler: Kein Wunder, dass Datron den aktuellen Geschäftsbericht zu einem wesentlichen Teil der Vergangenheit widmet und tief in der Bilderkiste gekramt hat. Deutlich kürzer ist die Zeit als börsennotierte AG: Die Erstnotiz des Anbieters von CNC-Fräsmaschinen fand am 13. April 2011 zu einem Ausgabekurs von 12,50 Euro statt. Das entspricht fast genau der aktuellen Notiz von 12,40 Euro und deutet auf eine ziemliche Langweiler-Aktie hin, selbst wenn es seit dem IPO noch Dividendenausschüttungen von bislang summiert 1,05 Euro pro Anteilschein gab. Hier sind die für die nächste Hauptversammlung am 21. Juni avisierten 0,20 Euro Dividende noch nicht enthalten. In dieses Bild passt es vermutlich auch, dass sich die Zahl der umlaufenden Aktien von 4.000.000 Stück seit dem IPO nicht verändert hat. Es gab also keine Kapitalerhöhungen oder andere Strukturmaßnahmen. Warum auch? Die Gesellschaft arbeitet durchgängig profitabel, ist solide finanziert und nahezu frei von Bankverbindlichkeiten.

Und genau aus diesen Gründen berichtet boersengefluester.de auch vergleichsweise regelmäßig über Datron. Ist schon klar, dass es spektakulärere Storys auf dem Kurszettel gibt. Aber so ganz verkehrt ist der im Spezialsegment Scale gelistete Titel eben doch nicht. Insbesondere 2017 hat die Datron-Aktie sogar eine richtig flotte Performance hingelegt. Seitdem geht es per saldo eher seitwärts. Das muss nicht so bleiben: Im Gegensatz zu vielen anderen Aktien mit mittlerweile extrem sportlichen Kennzahlen, scheint uns das Papier von Datron nämlich geradezu geerdet bewertet zu sein. Nachdem das Unternehmen mit Sitz in Mühltal bei Darmstadt für das vergangene Jahr bei Erlösen von 55,72 Mio. Euro ein Ergebnis vor Zinsen und Steuern (EBIT) von 5,13 Mio. Euro ausweist, soll es auch 2019 weiter aufwärts gehen. Das offizielle Erlösziel liegt bei rund 60 Mio. Euro sowie einer EBIT-Marge von etwa zehn Prozent.

Für Datron-Verhältnisse ist das ziemlich gut, zumal zweistellige Renditen lange Zeit eher Wunschvorstellung als tatsächliche Ertragskraft waren. Das Brot- und Buttergeschäft bleiben dabei CNC-Fräsmaschinen für leichtere Werkstoffe wie Aluminium. Im deutlich kleineren Bereich Dental-CAM Fräs-/Schleifmaschinen setzt Datron mittlerweile den Schwerpunkt auf High-End-Lösungen, nachdem es hier in der Vergangenheit einige Enttäuschungen gab. Recht stabil läuft derweil das Geschäft mit CNC- und Dental-Fräswerkzeugen.

Der Börsenwert beträgt zurzeit knapp 49 Mio. Euro, wovon allerdings nur knapp 35 Prozent Streubesitz sind. Fast zwei Drittel der Aktien sind der Familie des Vorstandschefs Arne Brüsch zuzurechnen. So schön stabile Verhältnisse einerseits sind, so unzuträglich ist der geringe Freefloat für einen liquiden Börsenhandel. Für die Datron-Aktie bedeutet das einen dicken Malus. Und gegenwärtig sieht es nicht danach aus, als ob sich an der Aktionärsstruktur etwas grundlegend ändern wird. Auch auf Investorenkonferenzen trifft man die Gesellschaft so gut wie nicht – sieht man einmal vom hauseigenen Kapitalmarkttag ab. Immerhin: Für Dezember 2019 hat sich Datron für die MKK in München angesagt. Es gibt also Hoffnung auf eine womöglich doch etwas intensivere Investor Relations-Politik. Für boersengefluester.de bleibt der Titel damit eine klassische Langfristanlage. Es müssen ja nicht gleich 50 Jahre sein.

Für Datron-Verhältnisse ist das ziemlich gut, zumal zweistellige Renditen lange Zeit eher Wunschvorstellung als tatsächliche Ertragskraft waren. Das Brot- und Buttergeschäft bleiben dabei CNC-Fräsmaschinen für leichtere Werkstoffe wie Aluminium. Im deutlich kleineren Bereich Dental-CAM Fräs-/Schleifmaschinen setzt Datron mittlerweile den Schwerpunkt auf High-End-Lösungen, nachdem es hier in der Vergangenheit einige Enttäuschungen gab. Recht stabil läuft derweil das Geschäft mit CNC- und Dental-Fräswerkzeugen.

Der Börsenwert beträgt zurzeit knapp 49 Mio. Euro, wovon allerdings nur knapp 35 Prozent Streubesitz sind. Fast zwei Drittel der Aktien sind der Familie des Vorstandschefs Arne Brüsch zuzurechnen. So schön stabile Verhältnisse einerseits sind, so unzuträglich ist der geringe Freefloat für einen liquiden Börsenhandel. Für die Datron-Aktie bedeutet das einen dicken Malus. Und gegenwärtig sieht es nicht danach aus, als ob sich an der Aktionärsstruktur etwas grundlegend ändern wird. Auch auf Investorenkonferenzen trifft man die Gesellschaft so gut wie nicht – sieht man einmal vom hauseigenen Kapitalmarkttag ab. Immerhin: Für Dezember 2019 hat sich Datron für die MKK in München angesagt. Es gibt also Hoffnung auf eine womöglich doch etwas intensivere Investor Relations-Politik. Für boersengefluester.de bleibt der Titel damit eine klassische Langfristanlage. Es müssen ja nicht gleich 50 Jahre sein.

Fotos: Datron AG

...

Datron

Kurs: 8,15

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 42,13 | 54,16 | 59,90 | 63,82 | 60,59 | 60,20 | 66,00 | |

| EBITDA1,2 | 3,34 | 6,68 | 7,36 | 7,21 | 4,56 | 2,34 | 6,50 | |

| EBITDA-margin %3 | 7,93 | 12,33 | 12,29 | 11,30 | 7,53 | 3,88 | 9,85 | |

| EBIT1,4 | 2,15 | 5,45 | 6,11 | 6,03 | 3,45 | 0,56 | 4,60 | |

| EBIT-margin %5 | 5,10 | 10,06 | 10,20 | 9,45 | 5,69 | 0,92 | 6,97 | |

| Net profit1 | 1,48 | 3,86 | 4,32 | 4,55 | 2,41 | -0,29 | 2,40 | |

| Net-margin %6 | 3,51 | 7,13 | 7,21 | 7,13 | 3,98 | -0,48 | 3,64 | |

| Cashflow1,7 | 6,17 | 2,95 | 2,06 | 3,21 | 4,38 | 4,85 | 6,50 | |

| Earnings per share8 | 0,37 | 0,96 | 1,08 | 1,14 | 0,60 | -0,07 | 0,62 | |

| Dividend per share8 | 0,05 | 0,20 | 0,20 | 0,20 | 0,12 | 0,10 | 0,12 | |

Quelle: boersengefluester.de and company details

Für Datron-Verhältnisse ist das ziemlich gut, zumal zweistellige Renditen lange Zeit eher Wunschvorstellung als tatsächliche Ertragskraft waren. Das Brot- und Buttergeschäft bleiben dabei CNC-Fräsmaschinen für leichtere Werkstoffe wie Aluminium. Im deutlich kleineren Bereich Dental-CAM Fräs-/Schleifmaschinen setzt Datron mittlerweile den Schwerpunkt auf High-End-Lösungen, nachdem es hier in der Vergangenheit einige Enttäuschungen gab. Recht stabil läuft derweil das Geschäft mit CNC- und Dental-Fräswerkzeugen.

Der Börsenwert beträgt zurzeit knapp 49 Mio. Euro, wovon allerdings nur knapp 35 Prozent Streubesitz sind. Fast zwei Drittel der Aktien sind der Familie des Vorstandschefs Arne Brüsch zuzurechnen. So schön stabile Verhältnisse einerseits sind, so unzuträglich ist der geringe Freefloat für einen liquiden Börsenhandel. Für die Datron-Aktie bedeutet das einen dicken Malus. Und gegenwärtig sieht es nicht danach aus, als ob sich an der Aktionärsstruktur etwas grundlegend ändern wird. Auch auf Investorenkonferenzen trifft man die Gesellschaft so gut wie nicht – sieht man einmal vom hauseigenen Kapitalmarkttag ab. Immerhin: Für Dezember 2019 hat sich Datron für die MKK in München angesagt. Es gibt also Hoffnung auf eine womöglich doch etwas intensivere Investor Relations-Politik. Für boersengefluester.de bleibt der Titel damit eine klassische Langfristanlage. Es müssen ja nicht gleich 50 Jahre sein.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Datron | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0V9LA | DE000A0V9LA7 | AG | 32,60 Mio € | 13.04.2011 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Über offiziell delistete Aktien schreibt boersengefluester.de normalerweise eher selten, selbst wenn sie – wie der Anteilschein von Zapf Creation – im Hamburger und Münchner Freiverkehr weitergehandelt werden. Bei dem Puppenhersteller machen wir aber gern eine Ausnahme, auch weil wir auf der MKK Münchner Kapitalmarkt Konferenz von einem Fan unserer Seite so charmant darum gebeten wurden. Und dann hat Zapf Creation jetzt auch noch den Geschäftsbericht 2018 vorgelegt, bei dem man fast vor Wut kocht, warum eine mittlerweile derart profitable Firma nichts mehr mit dem Thema Kapitalmarkt zu tun haben will und sich alles nur um den Großaktionär MGA Entertainment dreht. So türmen sich die liquiden Mittel der schuldenfreien Gesellschaft auf nunmehr 41,40 Mio. Euro – bei einem Börsenwert von rund 140 Mio. Euro. Die Eigenkapitalquote übersteigt die weit überdurchschnittliche Marke von 70 Prozent – nach 65 Prozent im Jahr zuvor. Das Ergebnis vor Zinsen und Steuern (EBIT) kletterte 2018 bei Erlösen von 89,03 Mio. Euro um knapp 20 Prozent auf 18,95 Mio. Euro. Das ist mehr, als man erwarten durfte. Zapf Creation selbst spricht von einer „sehr positiven Entwicklung im operativen Geschäftsbetrieb“.

Foto: Zapf Creation AG

...

Zapf Creation

Kurs: 31,00

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 82,58 | 90,45 | 65,01 | 67,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 15,47 | 15,78 | 3,83 | 4,10 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 18,73 | 17,45 | 5,89 | 6,12 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 13,42 | 13,77 | 1,84 | 2,10 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 16,25 | 15,22 | 2,83 | 3,13 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 9,56 | 9,72 | 1,13 | 1,35 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 11,58 | 10,75 | 1,74 | 2,02 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 8,31 | -0,31 | -2,56 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 1,49 | 1,51 | 0,18 | 0,21 | 1,15 | 1,60 | 0,00 | |

| Dividend per share8 | 0,04 | 0,04 | 0,18 | 0,06 | 0,08 | 0,08 | 0,00 | |

Quelle: boersengefluester.de and company details

Lediglich aufgrund einer ungünstigeren Steuerbelastung, auch bedingt durch den Abbau aktivierter latenter Steuern auf bestehende Verlustvorträge, ging der Jahresüberschuss von 15,37 auf 14,50 Mio. Euro zurück. Entsprechend sank das Ergebnis je Aktie von 2,39 auf 2,25 Euro. Eine Dividende für 2018 wird diesmal noch nicht einmal auf die Agenda der Hauptversammlung gesetzt. Dabei gibt es keinen erkennbaren Grund für diese rigorose Thesaurierungspolitik. Immerhin rechnet der Vorstand für das laufende Jahr mit einem niedrigen zweistelligen Umsatzplus und einem „deutlich positiven“ Jahresergebnis, selbst wenn der absolute Betrag aufgrund einer etwas schwächeren Rohertragsmarge und einer vermutlich nochmals steigenden fiskalischen Belastung wohl niedriger sein wird, als der Wert von 2018.

Per saldo rechnet boersengefluester.de aber nur mit einer geringen Gewinnschmelze bei dem Hersteller der bekannten BABY born-Puppen. Insgesamt wird Zapf Creation mit Sitz in Rödental derzeit aber mit dem deutlich weniger als Fünffachen des Verhältnisses von Enterprise Value (Börsenwert minus Netto-Finanzguthaben) in Relation zu dem für 2019 von uns erwarteten Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) gehandelt – eine extrem günstige Relation, die allerdings auch die geringere Fungibilität der Zapf-Aktie widerspiegelt. Schon allein aus diesem Grund eignet sich der Titel nur für sehr erfahrene Spezialwertekenner. Und natürlich darf man auch kein Anhänger traditioneller Charttechnik sein.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Zapf Creation | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2TSMZ | DE000A2TSMZ8 | AG | 199,39 Mio € | 26.04.1999 | ||

* * *

© boersengefluester.de | Redaktion

Andreas Aufschnaiter, Vorstand von MS Industrie, ist der Typ Gentleman aus der heimischen Spezialwerteszene. Jedenfalls kommt er auf Präsentationen immer elegant, galant und auch charmant rüber. Das sind nun zwar keine Attribute, die eine super Performance der Aktie garantieren, aber man hat doch zumindest den Eindruck, dass man sich den Anteilschein von MS Industrie unbedingt mal wieder anschauen sollte. Das gilt auch nach seinem Auftritt auf der von GBC organisierten MKK Münchner Kapitalmarkt Konferenz am 8. Mai 2019 – allerdings war boersengefluester.de diesmal ohnehin gespannt auf den Vortrag von Aufschnaiter und hatte ein Update geplant. Denn bei dem schwerpunktmäßig in den Bereichen Antriebstechnologien (Powertrain) für Lkw und Ultraschallschweißsysteme tätigen Unternehmen gibt es wichtige Veränderungen: So hat MS Industrie vor wenigen Wochen seine US-Aktivitäten als Lieferant von Ventiltrieben für den Daimler-Weltmotor an die italienische Carlo Gnutti-Gruppe – eigentlich ein beinharter Konkurrent – veräußert, wodurch MS Industrie 80 Mio. Euro Umsatz wegfallen.

Die Logik hinter dem Deal: So lukrativ die Geschäftsbeziehung zu Daimler auch ist, mit einem Umsatzanteil von 77 Prozent im Powertrain-Bereich war der DAX-Konzern eben doch ein sehr dominanter Name im Orderbuch von MS Industrie. Entsprechend hoch schätzte auch der Kapitalmarkt das Klumpenrisiko ein. Aber sogar Daimler hätte die Gewichte gern anders verteilt gehabt. Und so kam der Deal zwischen Gnutti und MS Industrie – in „Ultrageschwindigkeit“, wie Aufschnaiter betont – nach gerade einmal vier Monaten Vorlauf im März/April zustande. Wichtig: Die europäischen Aktivitäten zwischen Daimler und MS Industrie bleiben von alldem unberührt, so dass Daimler 2019 noch für 54 Prozent der Konzernerlöse stehen wird – mit abnehmender Tendenz. „Die Risikoadjustierung in unserem Powertrain-Geschäft sieht jetzt komplett anders aus“, sagt Aufschnaiter. Maßgebliche Veränderungen bringt die Transaktion aber auch für die Bilanz von MS Industrie mit sich. So wird sich die Eigenkapitalquote von zuletzt 38 Prozent auf mehr als 50 Prozent erhöhen. Die Netto-Finanzverschuldung von 68,4 Mio. Euro zum Jahresende 2018 will die Gesellschaft auf eine Größenordnung von 25 bis 30 Mio. Euro zurückführen.

A.N.T.: Die "Schwerlast-Elektro-Ameise"[/caption]

Losgelöst von dem Gnutti-Deal läuft es dem Vernehmen nach auch im Bereich Ultraschallschweißen immer besser. Und bei den Spezialitäten, wie den Elektromotoren für das Lastvehikel A-N.T., kommt MS Industrie ebenfalls immer besser voran. Nicht ganz uninteressant ist vermutlich auch, dass Aufschnaiter für Mitte 2020 en passant das IPO der im Bereich Immobilien tätigen Beteiligung Beno Holding (19,9 Prozent) an der Münchner Börse ankündigte. Trotz der vielen Veränderungen bewegt sich die im General Standard geführte Notiz von MS Industrie noch in gemäßigten Bahnen. Die aktuelle Notiz von 3,20 Euro ist jedenfalls deutlich niedriger als das Niveau von vor zwölf Monaten. Vorstand Andreas Aufschnaiter spricht gar von einer „Sitzfleisch-Aktie“. Zu kurz sollte der Anlagehorizont also nicht gewählt sein. Das größte übergeordnete Risiko für die Münchner ist wohl, dass sich die Antriebstechnologien für Lastkraftwagen deutlich schneller als gedacht weg vom Verbrennungsmotor entwickeln – wonach es gegenwärtig allerdings nicht wirklich aussieht.

A.N.T.: Die "Schwerlast-Elektro-Ameise"[/caption]

Losgelöst von dem Gnutti-Deal läuft es dem Vernehmen nach auch im Bereich Ultraschallschweißen immer besser. Und bei den Spezialitäten, wie den Elektromotoren für das Lastvehikel A-N.T., kommt MS Industrie ebenfalls immer besser voran. Nicht ganz uninteressant ist vermutlich auch, dass Aufschnaiter für Mitte 2020 en passant das IPO der im Bereich Immobilien tätigen Beteiligung Beno Holding (19,9 Prozent) an der Münchner Börse ankündigte. Trotz der vielen Veränderungen bewegt sich die im General Standard geführte Notiz von MS Industrie noch in gemäßigten Bahnen. Die aktuelle Notiz von 3,20 Euro ist jedenfalls deutlich niedriger als das Niveau von vor zwölf Monaten. Vorstand Andreas Aufschnaiter spricht gar von einer „Sitzfleisch-Aktie“. Zu kurz sollte der Anlagehorizont also nicht gewählt sein. Das größte übergeordnete Risiko für die Münchner ist wohl, dass sich die Antriebstechnologien für Lastkraftwagen deutlich schneller als gedacht weg vom Verbrennungsmotor entwickeln – wonach es gegenwärtig allerdings nicht wirklich aussieht.

Foto: Daimler, ZEG EG

...

MS Industrie

Kurs: 1,26

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 164,04 | 164,67 | 206,16 | 246,70 | 171,15 | 144,60 | 152,00 | |

| EBITDA1,2 | 4,25 | 9,12 | 15,08 | 21,75 | 7,51 | 3,98 | 0,00 | |

| EBITDA-margin %3 | 2,59 | 5,54 | 7,32 | 8,82 | 4,39 | 2,75 | 0,00 | |

| EBIT1,4 | -9,70 | -4,43 | 2,73 | 9,36 | -1,42 | -2,15 | 0,50 | |

| EBIT-margin %5 | -5,91 | -2,69 | 1,32 | 3,79 | -0,83 | -1,49 | 0,33 | |

| Net profit1 | -7,50 | -4,00 | 1,18 | 4,45 | -3,90 | -5,30 | 1,80 | |

| Net-margin %6 | -4,57 | -2,43 | 0,57 | 1,80 | -2,28 | -3,67 | 1,18 | |

| Cashflow1,7 | 18,23 | -3,22 | 1,87 | 21,06 | 4,15 | 4,85 | 0,00 | |

| Earnings per share8 | -0,25 | -0,13 | 0,04 | 0,15 | 0,12 | -0,18 | 0,06 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

„Das sind für uns ganz neue Welten. Wir haben die Gruppe richtig wetterfest gemacht“, sagt Aufschnaiter. Neben der Entschuldung will der Manager zudem die Kriegskasse für Zukäufe auffüllen, aber auch das Thema Sonderdividende dürfte zur Hauptversammlung im Jahr 2020 auf die Agenda rücken. Die Kehrseite der Medaille ist freilich, dass MS Industrie für 2019 zwar einen enormen Sondereffekt ausweisen wird, andererseits jedoch auch ein Ergebnisbeitrag von rund 4,5 Mio. Euro im Konzern fehlen wird. So gesehen bleibt es spannend, wie sich die künftige Ergebnisentwicklung darstellen wird. Hoffnung macht aber schon allein der anstehende Großauftrag mit der Volkswagen-Nutzfahrzeugsparte Traton ab 2021. Die Analysten von GBC werten die US-Transaktion in ihrer neuesten Studie (Download: HIER) derweil als „nachvollziehbaren und wertschöpfenden Schritt“ und stufen die Aktie von MS Industrie mit einem Kursziel von immerhin 6 Euro als kaufenswert ein. Das wäre fast ein Verdoppler. Die Analysten von Montega sind sind ein wenig zurückhaltender, trauen dem Titel aber immer noch einen fairen Wert von 4,70 Euro zu.

[caption id="attachment_119643" align="alignright" width="196"] A.N.T.: Die "Schwerlast-Elektro-Ameise"[/caption]

Losgelöst von dem Gnutti-Deal läuft es dem Vernehmen nach auch im Bereich Ultraschallschweißen immer besser. Und bei den Spezialitäten, wie den Elektromotoren für das Lastvehikel A-N.T., kommt MS Industrie ebenfalls immer besser voran. Nicht ganz uninteressant ist vermutlich auch, dass Aufschnaiter für Mitte 2020 en passant das IPO der im Bereich Immobilien tätigen Beteiligung Beno Holding (19,9 Prozent) an der Münchner Börse ankündigte. Trotz der vielen Veränderungen bewegt sich die im General Standard geführte Notiz von MS Industrie noch in gemäßigten Bahnen. Die aktuelle Notiz von 3,20 Euro ist jedenfalls deutlich niedriger als das Niveau von vor zwölf Monaten. Vorstand Andreas Aufschnaiter spricht gar von einer „Sitzfleisch-Aktie“. Zu kurz sollte der Anlagehorizont also nicht gewählt sein. Das größte übergeordnete Risiko für die Münchner ist wohl, dass sich die Antriebstechnologien für Lastkraftwagen deutlich schneller als gedacht weg vom Verbrennungsmotor entwickeln – wonach es gegenwärtig allerdings nicht wirklich aussieht.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| MS Industrie | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 585518 | DE0005855183 | AG | 37,80 Mio € | 29.05.2001 | Halten | |

* * *

© boersengefluester.de | Redaktion

Beim Gespräch zu den Zahlen für das Auftaktquartal 2019 im Sofitel nahe der Alten Oper in Frankfurt gibt sich Franz Ömer, CEO und Mitgründer von bet-at-home.com, zuversichtlich: „Wichtig ist, dass man Rückschläge kompensiert.“ Und tatsächlich hat der Anbieter von Onlinesportwetten und Casinospielen die weitgehende Aussperrung vom polnischen Markt oder auch die vor vier Jahren geänderte Erhebung der Umsatzsteuer überraschend gut gemeistert. Jedenfalls zeigen die Zahlen deutlich weniger Schwankungen, als es die zwischenzeitlich doch enorm volatile Entwicklung des Aktienkurses vermuten lässt. Und mit den Daten zum ersten Quartal 2019 hat bet-at-home.com – im Dezember wird das Unternehmen 20 Jahre alt – sogar für eine positive Überraschung gesorgt, selbst wenn ein steuerlicher Sondereffekt für zusätzlichen Aufrieb sorgte. Jedenfalls hätten wir nicht vermutet, dass die Linzer auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von fast 12,7 Mio. Euro kommen.

Unterm Strich zog der Überschuss in den ersten drei Monaten 2019 von 5,73 auf 7,66 Mio. Euro an. Im Nachhinein ist man zwar immer schlauer, aber im Grunde genommen haben bereits die starken Resultate aus dem dritten und vierten Quartal 2018 die Richtung vorgegeben. „Es läuft alles in die richtige Richtung“, sagt denn auch Ömer. Für das Gesamtjahr 2019 bleibt der Manager freilich bei der bisherigen Prognose, wonach mit einem EBITDA in einer Spanne zwischen 29 und 33 Mio. Euro zu rechnen ist. Ein Unsicherheitsfaktor ist etwa, wie sich die im zweiten Halbjahr 2019 anstehende Abschottung des schweizerischen Markts für bet-t-home.com auswirken wird. Und übergeordnet geht es auch um die Ausgestaltung der in Deutschland anstehende Neuregulierung der Wett- und Spielbranche.

So gesehen hat sich – gegenüber unserer Einschätzung von Mitte April HIER – kaum etwas an der Ausgangslage geändert. Demnach bleibt kurzfristig auch die nach der Hauptversammlung am 22. Mai 2019 anstehende Dividende von 6,50 Euro der maßgebliche Kurstreiber. Immerhin steht die Ausschüttung auch auf dem aktuell spürbar erhöhten Kursniveau für eine Rendite von noch immer fast neun Prozent. Um unangenehme Überraschungen für Neueinsteiger zu vermeiden. „Geschenkt“ gibt es die Dividende nicht, so wird der Ausschüttungsbetrag entsprechend vom Kurs abgezogen. Zu beachten ist auch, dass sich die Kursziele der Analysten bereits in unmittelbarer Sichtweite befinden. Kurzfristig scheint uns daher eine Konsolidierung nicht nur überfällig, sondern auch gesund zu sein. Für mittelfristig orientierte Anleger bleibt das Papier aber eine gute Halten-Position.

Foto: Pixabay

...

bet-at-home.com

Kurs: 3,47

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 126,93 | 59,35 | 53,53 | 46,18 | 52,30 | 48,03 | 50,00 | |

| EBITDA1,2 | 30,95 | 13,97 | 2,11 | 0,81 | -3,29 | 3,10 | 2,50 | |

| EBITDA-margin %3 | 24,38 | 23,54 | 3,94 | 1,75 | -6,29 | 6,45 | 5,00 | |

| EBIT1,4 | 28,92 | 11,67 | -0,11 | -0,84 | -4,53 | 2,28 | 1,80 | |

| EBIT-margin %5 | 22,78 | 19,66 | -0,21 | -1,82 | -8,66 | 4,74 | 3,60 | |

| Net profit1 | 23,29 | -16,31 | 11,91 | -1,51 | -4,45 | 2,27 | 1,20 | |

| Net-margin %6 | 18,35 | -27,48 | 22,25 | -3,27 | -8,51 | 4,73 | 2,40 | |

| Cashflow1,7 | 18,15 | 10,50 | -5,02 | 0,16 | 0,79 | -1,44 | 0,60 | |

| Earnings per share8 | 3,32 | -2,32 | 1,62 | -0,21 | -0,63 | 0,32 | 0,17 | |

| Dividend per share8 | 2,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| bet-at-home.com | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0DNAY | DE000A0DNAY5 | AG | 23,37 Mio € | 23.05.2005 | Halten | |

* * *

© boersengefluester.de | Redaktion

Munter diskutiert werden in der Small Cap-Szene die Jahresergebnisse 2018 von mVISE. Auch boersengefluester.de hat das Zahlenwerk ausführlich kommentiert – lesen Sie dazu auch unseren Beitrag HIER. Bevor Manfred Götz am 14. Mai 2019 in Frankfurt auf der Frühjahrskonferenz präsentiert, haben wir den Vorstand des IT-Unternehmens nochmals nach den wesentlichen Entwicklungen des abgelaufenen Jahres sowie den Treibern für die Zukunft gefragt. Dreh und Angelpunkt für die Umsetzung des Wachstumsprogramms "Strategie 2018+" ist dabei die Integrationsplattform elastic.io, die die Düsseldorfer zunehmend auch mit Hilfe anderer Großkonzerne vertreiben. Außerdem verrät Götz, wie er die Investoren wieder stärker für die im Börsensegment Scale gelistete mVISE-Aktie begeistern will.

...

© boersengefluester.de | Redaktion

Warum überhaupt in mitunter marktenge Spezialwerte investieren, wenn Blue Chips wie adidas, SAP oder Allianz so massiv nach oben schießen? Vor dieser Frage stehen zurzeit mit Sicherheit eine Menge Anleger, die sich sonst überwiegend im Small- und Midcap-Bereich tummeln. Ganz ehrlich: Die Antwort darauf ist in der Tat schwierig. Und wenn einzelne Unternehmen 2019 aufgrund von ungewöhnlich hohen Investitionen oder Umstrukturierungen dann auch noch zu einem „Übergangsjahr“ deklarieren, wird es noch diffiziler. So wundert es nicht unbedingt, dass sich der Aktienkurs von Nanogate seit vielen Monaten extrem schwer tut, selbst wenn es zuletzt eine gewisse Aufwärtsbewegung gab. Schließlich befindet sich der von boersengefleuster.de schon mehrfach vorgestellte Spezialist für Hochleistungsbeschichtungen in genau dieser Gemengelage. Um sich für das künftige Wachstum zu wappnen, hat Nanogate ein großangelegtes Effizienzprogramm NXI (Nanogate Excellence International) auf die Spur gebracht. Darüber hinaus erfordern die vielen zuletzt gewonnenen Großaufträge – so positiv sie grundsätzlich sind – zunächst einmal erhebliche Vorleistungen.

Per saldo führt das bei Nanogate 2019 zu einem Fehlbetrag im niedrigen einstelligen Millionenbereich, wie CEO Ralf Zastrau im Hintergrundgespräch mit boersengefluester.de noch einmal bestätigt. Der Umsatz soll dabei von zuletzt 239,17 Mio. auf mehr als 250 Mio. Euro steigen. Das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) dürfte sich 2019 derweil im Rahmen des Vorjahreswerts von 24,17 Mio. Euro bewegen. Zum Vergleich: Die gegenwärtige Marktkapitalisierung des im Börsensegment Scale gelisteten Unternehmens beträgt annähernd 153 Mio. Euro – bei Netto-Finanzverbindlichkeiten von rund 92 Mio. Euro. Das ist jetzt keine besondern abgehobene Relation, aber eben auch nicht einladend günstig, wenn man bedenkt, dass Nanogate im laufenden Jahr auf unterm Strich rote Zahlen zusteuert.

Aber genau an diesem Punkt, wird es dann eben doch interessant: Während bei den Standardwerten aus dem DAX zurzeit alles durch die rosarote Brille gesehen wird und Bewertungen im Zuge der laschen Notenbankpolitik scheinbar nur noch eine untergeordnete Rolle spielen, wird sich die Gemengelage bei Nanogate in den kommenden Jahren signifikant verbessern. Die eigentliche Frage ist dabei nur, ab wann sich das in den Kursen widerspiegeln wird. Üblicherweise heißt es, dass die Börse einen Vorlauf von mindestens sechs Monaten hat. Demnach müsste es spätestens im zweiten Halbjahr soweit sein, dass bei Nanogate die Zahlen für die Jahre 2020 und aufwärts stärker in den Fokus der Investoren rücken. Offiziell will Nanogate 2020 wieder einen „klar profitablen Wachstumskurs erreichen“ und rechnet mit einer „deutlichen Verbesserung bei allen Ergebniskennziffern“ – was dann auch mit schwarzen Zahlen einhergeht. Die Zeit des anorganischen Wachstums durch Firmenzukäufe ist jedenfalls vorbei, nun geht es allmählich darum, die Früchte der Arbeit zu sehen.

Foto: Nanogate SE

...

Nanogate

Kurs: 0,00

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 251,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 18,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 7,17 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -1,10 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | -0,44 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -5,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -2,19 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -6,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -3,50 | -0,05 | -0,04 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Bis 2025 will Vorstandschef Zastrau die EBITDA-Marge von zuletzt rund 10 auf dann 15 Prozent hieven. Bei avisierten Erlösen von mindestens 500 Mio. Euro entspräche das einem EBITDA von Untergrenze 75 Mio. Euro. Soll heißen Die Karotte vor der Nase ist zwar ziemlich weit weg, hat dafür allerdings auch eine respektable Größe. Die wesentlichen Risiken sind für boersengefluester.de dabei von konjunktureller Natur, immerhin spricht selbst Zastrau mittlerweile von einem „herausfordernden Markt“, in dem sich Nanogate bewegt. Das will der Manager zwar nicht auf einzelne Themen wie eine mögliche Nachfrageschwäche oder einem Druck auf die Preise verstanden wissen. Vielmehr geht es ihm darum zu sagen, dass sich die Welt der Wirtschaft einfach extrem schnell dreht. Dementsprechend eng liegen Chancen und Risiken zusammen. Wir bleiben jedoch dabei: Während bei Blue Chips wie adidas zu viele Potenziale eingepreist sind, haben Spezialwerte wie Nanogate einen über Gebühr hohen Malus im Kurs. Daher lohnt es sich unserer Meinung für Investoren eben doch, sich mit Spezialwerten vom Kaliber Nanogate zu beschäftigen. En passant handelt es sich bei der im Saarland ansässigen Firma schließlich um eine der knackigsten Wachstumsstorys auf dem heimischen Kurszettel.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Nanogate | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0JKHC | DE000A0JKHC9 | SE | 1,36 Mio € | 18.10.2006 | - | |

* * *

© boersengefluester.de | Redaktion

Prognoseanhebungen außerhalb der üblichen Berichtstermine hat es bei secunet Security Networks in den vergangenen Jahren schon eine Reihe gegeben. Die jetzt erfolgte Aktualisierung der gerade einmal etwas mehr als vier Wochen alten Prognose für 2019 hat es jedoch in sich: Demnach stellt der Anbieter von professioneller IT-Sicherheitstechnologie – vorzugsweise für den Einsatz im behördlichen Sektor – nun Erlöse von rund 190 Mio. Euro sowie ein Ergebnis vor Zinsen und Steuern (EBIT) im Bereich um 30 Mio. Euro in Aussicht. Zum Vergleich: Die bisherige Vorschau sah eine geringe Erlössteigerung gegenüber dem 2018er-Wert von 163,3 Mio. Euro sowie ein EBIT leicht unter der Vorjahreshöhe von 26,9 Mio. Euro vor. Auslöser für die Neueinschätzung des Managements ist der rasante Umsatzanstieg von 49 Prozent auf 40,4 Mio. Euro im Auftaktquartal 2019. Per saldo läuft die neue Planung zwar auf eine etwas kräftigere als bislang vermutete Abschwächung der EBIT-Marge von zuletzt 16,5 Prozent hinaus. Angesichts der enormen Umsatzausweitung ist das aber wohl in die Kategorie Luxusproblem einzuordnen. Und wenn man bedenkt, dass secunet 2015 noch mit Erlösen von rund 91 Mio. Euro agierte, wird deutlich, was das Unternehmen momentan für einen Quantensprung vollzieht.

Keine Angaben machen die Essener dazu, ob der markante Erlösanstieg in erster Linie an zusätzlichen behördlichen Bestellungen liegt oder ob womöglich auch der Rollout des secunet-Konnektors für die Einbindung der elektronischen Gesundheitskarte in den Arztpraxen besser als gedacht anläuft. Nun: Spätestens zur Hauptversammlung (HV) am 15. Mai 2019 wird das Team um den scheidenden CEO Rainer Baumgart wohl ein paar Zusatzinfos liefern. Bemerkenswert ist der HV-Termin aber auch deshalb, weil secunet für 2018 eine signifikant höhere Ausschüttung von 2,04 Euro je Aktie – entsprechend einem Gesamtbetrag von knapp 13,20 Mio. Euro – auf die Agenda gesetzt hat. Das macht den Spezialwert zwar längst noch nicht zu einem Renditehit. Andererseits hat die im Prime Standard notierte Gesellschaft für die Jahre 2013 bis 2017 kumuliert überhaupt erst 15,24 Mio. Euro an Dividenden ausgekehrt. Davor gab es seit dem IPO im November 1999 regelmäßig Nullrunden in Sachen Dividende.

...

secunet Security Networks

Kurs: 161,60

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 285,59 | 337,62 | 347,22 | 393,69 | 406,38 | 458,83 | 485,00 | |

| EBITDA1,2 | 59,70 | 73,81 | 61,88 | 60,44 | 60,31 | 74,88 | 80,00 | |

| EBITDA-margin %3 | 20,90 | 21,86 | 17,82 | 15,35 | 14,84 | 16,32 | 16,50 | |

| EBIT1,4 | 51,64 | 63,88 | 47,01 | 42,98 | 42,52 | 51,65 | 56,00 | |

| EBIT-margin %5 | 18,08 | 18,92 | 13,54 | 10,92 | 10,46 | 11,26 | 11,55 | |

| Net profit1 | 34,98 | 42,90 | 31,29 | 29,00 | 27,94 | 33,34 | 37,00 | |

| Net-margin %6 | 12,25 | 12,71 | 9,01 | 7,37 | 6,88 | 7,27 | 7,63 | |

| Cashflow1,7 | 56,38 | 53,74 | -3,96 | 51,88 | 60,98 | 62,50 | 65,00 | |

| Earnings per share8 | 5,43 | 6,66 | 4,84 | 4,51 | 4,32 | 5,15 | 5,70 | |

| Dividend per share8 | 2,54 | 5,38 | 2,86 | 2,36 | 2,73 | 2,58 | 2,65 | |

Quelle: boersengefluester.de and company details

Die Marktkapitalisierung von secunet beträgt zurzeit 728 Mio. Euro, womit das Unternehmen eigentlich ein schöner SDAX- beziehungsweise TecDAX-Kandidat wäre. Da allerdings fast 79 Prozent der Stücke in den Händen von Giesecke & Devrient liegen, fehlt es an der erforderlichen Free-Float-Kapitalisierung, und auch der Börsenhandel ist nicht umsatzstark genug. Spezialwertefans müssen sich daran aber nicht stören. Schon eher ein Grund für ein relativ eng limitiertes Kurspotenzial ist die ambitionierte Bewertung der secunet-Aktie – trotz der jüngsten Prognoseanhebung. Mit einem Kurs-Gewinn-Verhältnis (KGV) von um die 30 müssen Investoren jedenfalls umgehen können. Dafür bekommen sie dann allerdings auch ein qualitativ sehr hochwertiges Unternehmen mit piekfeiner Bilanz ins Depot.