Key Market Indicators:

More than 50 unique tools

What matters today?

Today

16. Jul, 197th day of the year, 168 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#A16140

© boersengefluester.de | Redaktion

Pessimisten und Optimisten: Für jeden Geschmack was dabei ist bei den Vorabzahlen von HelloFresh für das zweite Quartal 2023. Während das in erster Linie um Effekte aus Aktienoptionen bereinigte Ergebnis vor Zinsen, Steuern und Abschreibungen –...

© boersengefluester.de | Redaktion

Berührungsängste hat das Team von Scherzer & Co. definitiv nicht. Immerhin haben die normalerweise eher auf Value-Investments und Sondersituationen ausgerichteten Nebenwerte-Experten zuletzt mitgeteilt, dass sie bei dem Kochboxenversender Hell...

© boersengefluester.de | Redaktion

Nach der neuerlichen Prognoseanhebung schafft es HelloFresh an der Börse erstmals auf eine Marktkapitalisierung von mehr als 10 Mrd. Euro. Unter Berücksichtigung der Netto-Liquidität beträgt der Unternehmenswert zwar „nur“ 9,56 Mrd. Euro – aber geschenkt. Dafür stellt der Kochboxenversender seinen Investoren für 2020 ein AEBITDA von im Mittel knapp 495 Mio. Euro in Aussicht. Im kommenden Jahr könnte dieses AEBITDA – trotz eines avisierten Umsatzwachstums von 20 bis 25 Prozent – in absoluten Zahlen sogar rückläufig sein, weil sich die AEBITDA-Marge zukaufsbedingt nicht auf dem 2020er-Niveau von vermutlich 12,5 bis 13,5 Prozent wird halten lassen.

Nun: Bei aller Euphorie um die Corona-bedingte Bestellwelle der Kunden; wie ist die kommunizierte Ertragslage von HelloFresh eigentlich mit Blick auf gängige Ertragskennzahlen wie das Ergebnis vor Zinsen und Steuern (EBIT) oder gar den Netto-Gewinn einzuordnen? Unter dem AEBITDA versteht der MDAX-Konzern das um die Sonderposten wie Aktienoptionen oder auch Rechtsberatungen sowie die Holdingkosten für die Nutzung der geistigen Eigentumsrechte adjustierte Ergebnis vor Zinsen, Steuern und Abschreibungen. Eine recht dehnbare Auslegung der für die Berliner maßgeblichen Steuerungsgröße wie boersengefluester.de findet. In den ersten neun Monaten 2020 machte die Differenz zwischen dem normalen EBITDA von 306,5 Mio. Euro und dem AEBITDA von 331,4 Mio. Euro knapp 25 Mio. Euro aus. Der Einfachheit halber setzen wir den Betrag auf Gesamtjahressicht bei 33 Mio. Euro an. Bleibt ein zu erwartendes EBITDA für 2020 von rund 462 Mio. Euro.

[sws_blue_box box_size="640"]Kennen Sie schon das neue Shortseller-Tool RegSHO von boersengefluester.de zur Messung von Leerverkaufsaktivitäten bei deutschen Aktien? Ein Besuch lohnt sich unbedingt![/sws_blue_box]

Nach Abzug der Abschreibungen sollte ein EBIT von mindestens 415 Mio. Euro stehen bleiben. Unterm Strich könnte es damit auf einen Überschuss von etwa 350 Mio. Euro hinauslaufen – was dann auch eine einfache Richtgröße für 2021 wäre. Vermutlich wird es aber eher weniger werden. Zugegeben: Extrem beachtlich, wie das Geschäftsmodell skaliert. Wer die HelloFresh-Aktie dennoch am klassischen KGV messen möchte, kommt für 2021 auf einen Wert von etwas nördlich der 30er-Marke. Das ist eine stattliche Relation, die man langfristig erst einmal verteidigen muss – trotz des zweifellos vorhandenen Bewertungs-Shifts aufgrund der niedrigen Zinssituation. Fans von Aktien wie HelloFresh oder DeliveryHero werden sich mit solchen Details nicht aufhalten und weiter die Plattform-Digitalisierungskarte spielen. Uns ist diese Form der Rekordjagd aber nicht mehr geheuer.

[sws_blue_box box_size="640"]Kennen Sie schon das neue Shortseller-Tool RegSHO von boersengefluester.de zur Messung von Leerverkaufsaktivitäten bei deutschen Aktien? Ein Besuch lohnt sich unbedingt![/sws_blue_box]

Nach Abzug der Abschreibungen sollte ein EBIT von mindestens 415 Mio. Euro stehen bleiben. Unterm Strich könnte es damit auf einen Überschuss von etwa 350 Mio. Euro hinauslaufen – was dann auch eine einfache Richtgröße für 2021 wäre. Vermutlich wird es aber eher weniger werden. Zugegeben: Extrem beachtlich, wie das Geschäftsmodell skaliert. Wer die HelloFresh-Aktie dennoch am klassischen KGV messen möchte, kommt für 2021 auf einen Wert von etwas nördlich der 30er-Marke. Das ist eine stattliche Relation, die man langfristig erst einmal verteidigen muss – trotz des zweifellos vorhandenen Bewertungs-Shifts aufgrund der niedrigen Zinssituation. Fans von Aktien wie HelloFresh oder DeliveryHero werden sich mit solchen Details nicht aufhalten und weiter die Plattform-Digitalisierungskarte spielen. Uns ist diese Form der Rekordjagd aber nicht mehr geheuer.

HelloFresh

Kurs: 3,55

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| HelloFresh | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A16140 | DE000A161408 | SE | 564,61 Mio € | 02.11.2017 | Verkaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 3.749,90 | 5.993,40 | 7.607,20 | 7.596,60 | 7.661,30 | 6.760,00 | 0,00 | |

| EBITDA1,2 | 472,90 | 488,60 | 383,20 | 343,80 | 267,60 | 423,00 | 0,00 | |

| EBITDA-margin %3 | 12,61 | 8,15 | 5,04 | 4,53 | 3,49 | 6,26 | 0,00 | |

| EBIT1,4 | 425,90 | 391,80 | 217,20 | 112,50 | -177,10 | 195,00 | 0,00 | |

| EBIT-margin %5 | 11,36 | 6,54 | 2,86 | 1,48 | -2,31 | 2,89 | 0,00 | |

| Net profit1 | 369,10 | 256,30 | 125,10 | 18,10 | -137,10 | 0,00 | 0,00 | |

| Net-margin %6 | 9,84 | 4,28 | 1,64 | 0,24 | -1,79 | 0,00 | 0,00 | |

| Cashflow1,7 | 601,50 | 458,60 | 313,40 | 383,80 | 239,30 | 0,00 | 0,00 | |

| Earnings per share8 | 2,09 | 1,41 | 0,63 | 0,10 | -0,83 | 0,36 | 0,27 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: HelloFresh SE

...

© boersengefluester.de | Redaktion

Manche Begriffe sind dann doch ziemlich dehnbar: HelloFresh etwa bezeichnet das zweite Quartal 2018 als „Meilenstein für die Gesellschaft“, denn erstmals hat der Kochboxenanbieter sowohl in den USA also auch im Rest der Welt ein positives AEBITDA erzielt. Vermutlich werden die meisten Anleger mit dem Begriff AEBITDA allerdings wenig anfangen können, auch wenn die Kennzahl natürlich etwas mit dem Gewinn vor Zinsen, Steuern und Abschreibungen (EBITDA) zu tun hat. Tatsächlich steht das „A“ für die weitergehende Bereinigung um Aufwendungen für anteilsbasierte Vergütungskomponenten (Aktien-Optionen) sowie weitere Sonderposten, die etwa im Zusammenhang mit Kapitalmaßnahmen anfallen (Rechtsberatung etc.). Neuer Markt-Kenner werden sich vermutlich erinnern. Zu Zeiten des New-Economy-Hypes verwendeten einige Unternehmen diese wenige konkrete Kennzahl ebenfalls – nur hieß sie damals EBITDASO, wobei das „SO“ für Stock Options stand.

[sws_blue_box box_size="640"]Anzeige: Sie entscheiden: 0,5% oder 2,0% p.a. für 6 Monate Festgeld? Jetzt informieren.[/sws_blue_box]

Im Fall der noch immer zu knapp 36 Prozent zu Rocket Internet gehörenden HelloFresh beläuft sich das AEBITDA im zweiten Quartal auf überschaubare 100.000 Euro – und da sind die belastenden Effekte aus dem jüngsten US-Zukauf Green Chef noch gar nicht enthalten. Mit zunehmender Annäherung an traditionelle Bewertungskennzahlen tauschen die Kennzahlen für das zweite Quartal 2018 aber deutlich die Vorzeichen: Das EBITDA beträgt minus 10,0 Mio. Euro, das EBIT (Ergebnis vor Zinsen und Steuern) erreicht minus 13,6 Mio. Euro, unterm Strich bleibt ein Fehlbetrag von 15,2 Mio. Euro stehen. Verglichen mit dem Auftaktviertel 2018 haben sich die Kennzahlen zwar allesamt verbessert, aber mögen muss man ein solche Relationen schon. Immerhin steckten die Berliner im ersten Halbjahr 2018 mehr als 158 Mio. Euro ins Marketing.

Gleichwohl ist der HelloFresh-Vorstand davon überzeugt, dass es sinnvoll ist, die „robuste Margenentwicklung“ der ersten Jahreshälfte für die Umsetzung strategischer Wachstumsmaßnahmen zu nutzen. Sprich: Die Marketingpower nochmals zu erhöhen. Explizit genannt sind eine größere Auswahl und Preisreduktion für ausgewählte HelloFresh-Kochboxen in den USA, die Skalierung eines US „value-brands“ sowie Produktinvestitionen für Kunden von Green Chef. „Unsere starken Margen geben uns den nötigen Rückenwind, um weitere Chancen im Markt systematisch zu nutzen“, sagt CEO Dominik Richter. Per saldo führt das dazu, dass der eigentlich für das vierte Quartal 2018 auf Konzernebene avisierte AEBITDA Break-even nun auf den Jahresverlauf 2019 verschoben wird. Für ein schnell wachsendes Unternehmen wie HelloFresh wäre eine solche Verschiebung im Normalfall kein gravierendes Problem.

Allerdings ist das Unternehmen nach der guten Performance an der Börse bereits 2,13 Mrd. Euro wert – und da wird es dann doch schon knifflig. Konkret stellt sich für uns die Frage: Wie will das Unternehmen jemals unterm Strich Geld verdienen? Die Analystenprognosen sehen derzeit zwar ab 2020 nennenswerte Gewinne vor. Ob es tatsächlich so kommen wird, ist nach unserer Auffassung aber doch reichlich unsicher. Immerhin: Die Gesellschaft verfügt noch über eine komfortable Cash-Ausstattung von weit über 300 Mio. Euro aus dem Börsengang vom November 2017. Die Experten von JPMorgan – große Fans von HelloFresh– haben zudem ihr Kursziel von 19 Euro nach der Vorlage des Halbjahresberichts bestätigt. Demnach hätte der Titel ein Potenzial von rund 44 Prozent. Angesichts der in unseren Augen gegenwärtig noch überaus ambitionierten Bewertung, raten wir aber eher zur Vorsicht bei dem SDAX-Titel, auch wenn HelloFresh der Marktführer im Bereich Kochboxen ist.

HelloFresh

Kurs: 3,55

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| HelloFresh | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A16140 | DE000A161408 | SE | 564,61 Mio € | 02.11.2017 | Verkaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 3.749,90 | 5.993,40 | 7.607,20 | 7.596,60 | 7.661,30 | 6.760,00 | 0,00 | |

| EBITDA1,2 | 472,90 | 488,60 | 383,20 | 343,80 | 267,60 | 423,00 | 0,00 | |

| EBITDA-margin %3 | 12,61 | 8,15 | 5,04 | 4,53 | 3,49 | 6,26 | 0,00 | |

| EBIT1,4 | 425,90 | 391,80 | 217,20 | 112,50 | -177,10 | 195,00 | 0,00 | |

| EBIT-margin %5 | 11,36 | 6,54 | 2,86 | 1,48 | -2,31 | 2,89 | 0,00 | |

| Net profit1 | 369,10 | 256,30 | 125,10 | 18,10 | -137,10 | 0,00 | 0,00 | |

| Net-margin %6 | 9,84 | 4,28 | 1,64 | 0,24 | -1,79 | 0,00 | 0,00 | |

| Cashflow1,7 | 601,50 | 458,60 | 313,40 | 383,80 | 239,30 | 0,00 | 0,00 | |

| Earnings per share8 | 2,09 | 1,41 | 0,63 | 0,10 | -0,83 | 0,36 | 0,27 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: HelloFresh SE

...

© boersengefluester.de | Redaktion

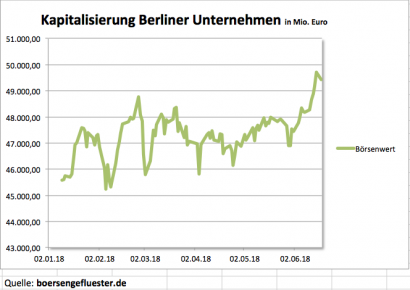

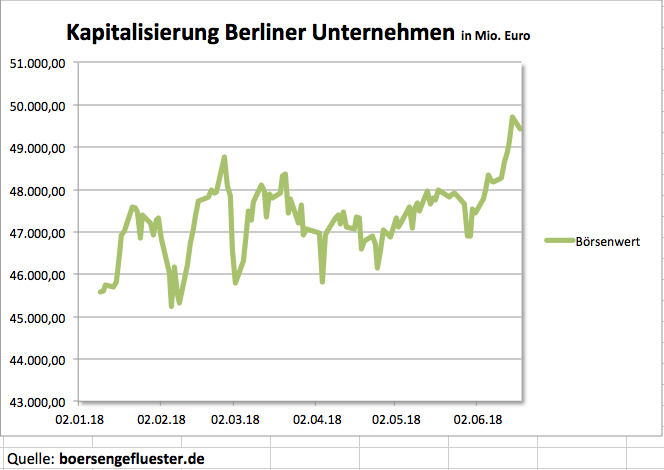

Daran muss man sich auch erst einmal gewöhnen: Mit Index-Aufsteiger Delivery Hero hat das in der öffentlichen Wahrnehmung eher für seine Start up-Kultur bekannte Berlin nun bereits sein viertes MDAX-Unternehmen beheimatet. Lediglich Düsseldorf (7 Firmen), München (6) und Hamburg (5) haben eine höhere MDAX-Dichte. Mindestens ebenso bemerkenswert ist, dass das wohl traditionsreichste Berliner Unternehmen, Axel Springer, mit einer Marktkapitalisierung von zurzeit 6.738 Mio. Euro gerade einmal den dritten Platz im Berlin-Ranking einnimmt. Wer hätte das gedacht? Die Essens-Lieferplattform Delivery Hero bringt mit 7.769 Mio. Euro als Zweitplatzierter sogar gut 1 Milliarde mehr auf die Börsenwaagschale als das Verlagshaus um Marken wie BILD, Die Welt oder auch finanzen.net. Unangefochtene Nummer 1 mit einer Kapitalisierung von 11.410 Mio. Euro bleibt jedoch das Modeversandhaus Zalando. Auf den Plätzen vier und fünf folgen die von der Deutschen Wohnen AG kontrollierte GSW Immobilien sowie die Beteiligungsgesellschaft Rocket Internet.

Bemerkenswert findet boersengefluester.de außerdem, dass Berlin dank des jüngstes Börsenneuzugangs Home24 – der Möbelhändler hat einen Wert von 736 Mio. Euro – erstmals überhaupt in Summe auf eine Marktkapitalisierung von 50 Mrd. Euro zusteuert. Nach Berechnungen von boersengefluester.de ist Berlin damit zwar „nur“ halb so gewichtig wie Frankfurt, Düsseldorf oder Leverkusen. Andererseits haben mittlerweile 54 der insgesamt knapp 540 von uns regelmäßig betrachteten Unternehmen ihren Sitz in Berlin. Zumindest in dieser Kategorie ist lediglich München (79 Firmen) prominenter vertreten.

Die beste Performance unter den Berliner Aktien liefern im laufenden Jahr bislang die Handelsplattform Tradegate, die Pharma-Beteiligungsgesellschaft MPH Health Care und die Immobiliengesellschaft Accentro Real Estate. Flops 2018 sind dagegen bislang die drei Biotechtitel Mologen, Elanix Biotechologies und Epigenomics. Da sich die Ausreißer nach oben und nach unten etwa die Waage halten, bleibt unterm Strich für die Berliner Unternehmen nur eine knapp negative Performance von minus 0,5 Prozent im laufenden Jahr. Insgesamt sehen wir die wachsende Bedeutung von Berlin als Börsenstadt aber sehr positiv – zumal sie auf einem unerwartet breiten Fundament steht. Traditionelle Immobiliengesellschaften wie TLG Immobilien, Fintechs wie Hypoport sowie neue Geschäftsmodelle à la HelloFresh, Staramba oder German Startups Group bilden einen interessanten Mix. Und on top kommen schließlich Titel wie MBB, IVU Traffic, Eckert & Ziegler oder die Deutsche Grundstücksautionen, die allesamt fast schon zu den Klassikern auf boersengefluester.de zählen.

...

Bemerkenswert findet boersengefluester.de außerdem, dass Berlin dank des jüngstes Börsenneuzugangs Home24 – der Möbelhändler hat einen Wert von 736 Mio. Euro – erstmals überhaupt in Summe auf eine Marktkapitalisierung von 50 Mrd. Euro zusteuert. Nach Berechnungen von boersengefluester.de ist Berlin damit zwar „nur“ halb so gewichtig wie Frankfurt, Düsseldorf oder Leverkusen. Andererseits haben mittlerweile 54 der insgesamt knapp 540 von uns regelmäßig betrachteten Unternehmen ihren Sitz in Berlin. Zumindest in dieser Kategorie ist lediglich München (79 Firmen) prominenter vertreten.

Die beste Performance unter den Berliner Aktien liefern im laufenden Jahr bislang die Handelsplattform Tradegate, die Pharma-Beteiligungsgesellschaft MPH Health Care und die Immobiliengesellschaft Accentro Real Estate. Flops 2018 sind dagegen bislang die drei Biotechtitel Mologen, Elanix Biotechologies und Epigenomics. Da sich die Ausreißer nach oben und nach unten etwa die Waage halten, bleibt unterm Strich für die Berliner Unternehmen nur eine knapp negative Performance von minus 0,5 Prozent im laufenden Jahr. Insgesamt sehen wir die wachsende Bedeutung von Berlin als Börsenstadt aber sehr positiv – zumal sie auf einem unerwartet breiten Fundament steht. Traditionelle Immobiliengesellschaften wie TLG Immobilien, Fintechs wie Hypoport sowie neue Geschäftsmodelle à la HelloFresh, Staramba oder German Startups Group bilden einen interessanten Mix. Und on top kommen schließlich Titel wie MBB, IVU Traffic, Eckert & Ziegler oder die Deutsche Grundstücksautionen, die allesamt fast schon zu den Klassikern auf boersengefluester.de zählen.

...

Bemerkenswert findet boersengefluester.de außerdem, dass Berlin dank des jüngstes Börsenneuzugangs Home24 – der Möbelhändler hat einen Wert von 736 Mio. Euro – erstmals überhaupt in Summe auf eine Marktkapitalisierung von 50 Mrd. Euro zusteuert. Nach Berechnungen von boersengefluester.de ist Berlin damit zwar „nur“ halb so gewichtig wie Frankfurt, Düsseldorf oder Leverkusen. Andererseits haben mittlerweile 54 der insgesamt knapp 540 von uns regelmäßig betrachteten Unternehmen ihren Sitz in Berlin. Zumindest in dieser Kategorie ist lediglich München (79 Firmen) prominenter vertreten.

Bemerkenswert findet boersengefluester.de außerdem, dass Berlin dank des jüngstes Börsenneuzugangs Home24 – der Möbelhändler hat einen Wert von 736 Mio. Euro – erstmals überhaupt in Summe auf eine Marktkapitalisierung von 50 Mrd. Euro zusteuert. Nach Berechnungen von boersengefluester.de ist Berlin damit zwar „nur“ halb so gewichtig wie Frankfurt, Düsseldorf oder Leverkusen. Andererseits haben mittlerweile 54 der insgesamt knapp 540 von uns regelmäßig betrachteten Unternehmen ihren Sitz in Berlin. Zumindest in dieser Kategorie ist lediglich München (79 Firmen) prominenter vertreten.

Accentro Real Estate

Kurs: 50,00

In the ‘Famous Quotes’ section, we show quotes from famous people. The spectrum ranges from well-known investors to philosophers and sportsmen. If you would like to suggest a quote for inclusion in our collection, please contact us. Send an e-mail to [email protected] or use the contact form on the website.

„Estimates miss earnings, not vice versa.“

Börsenweisheit

* * *

BGFL presents here hot stocks with high opportunities, but also enormous risks, for speculative investors

#BGFL in Social Networks

Advertising is an important revenue channel for us. But we understand, that sometimes it becomes annoying. If you want to reduce the number of shown ADs just simply login to your useraccount and manage the settings from there. As registered user you get even more benefits.

boersengefluester.de · #BGFL

· © 2026

All for German shares

Good luck with all your investments

Founded in 2013 by Gereon Kruse, the financial portal boersengefluester.de is all about German shares - with a focus on second-line stocks. In addition to traditional editorial articles, the site stands out in particular thanks to a large number of self-developed analysis tools. The basis for this is a completely self-maintained database for around 650 shares. As a result, boersengefluester.de produces Germany's largest profit and dividend forecast.

Contact

Idea & concept: 3R Technologies

boersengefluester.de GmbH

Copyright © 2026

by Gereon Kruse

#BGFL