Key Market Indicators:

More than 50 unique tools

What matters today?

Today

16. Jul, 197th day of the year, 168 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#750450

© boersengefluester.de | Redaktion

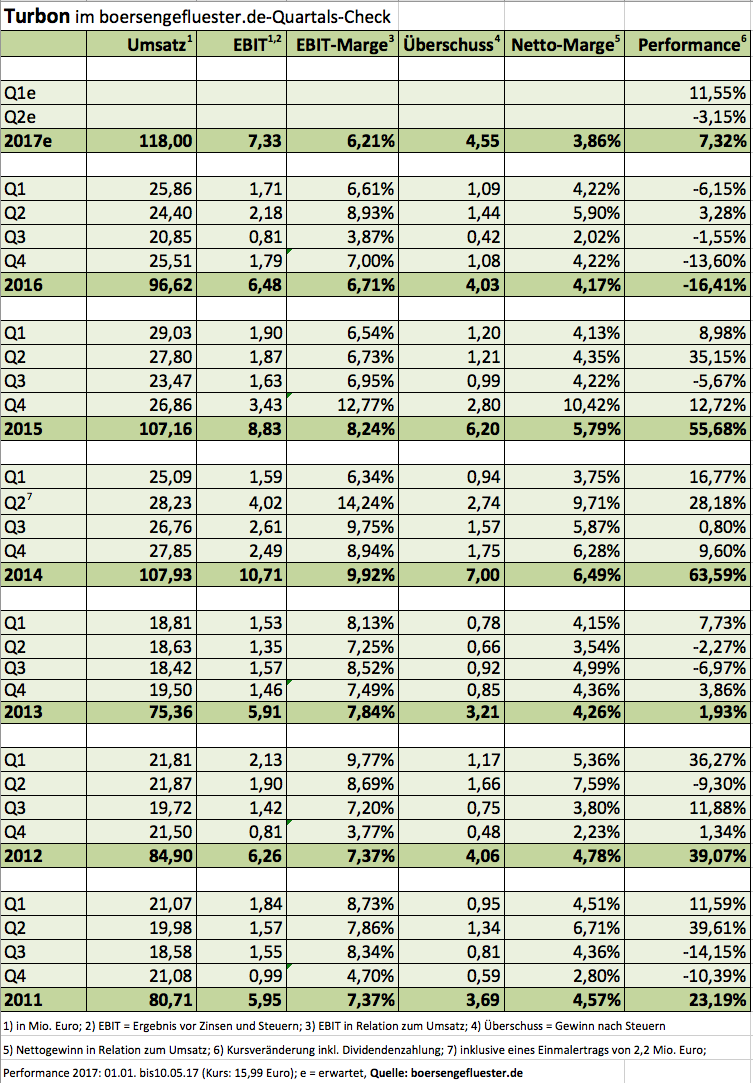

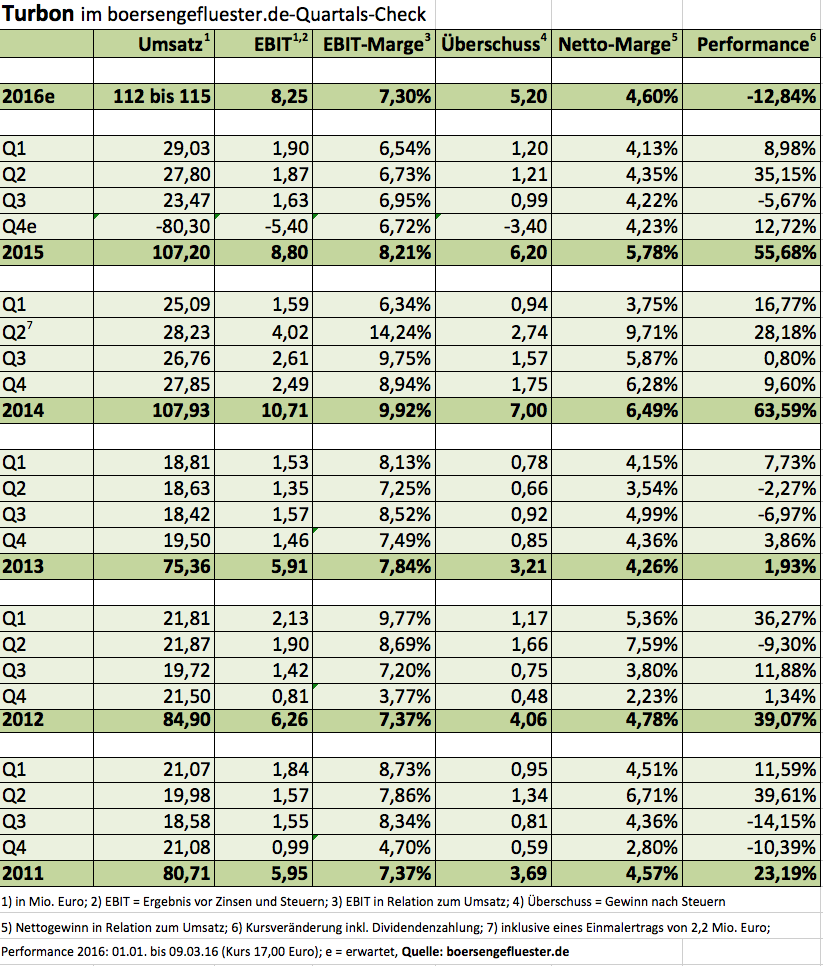

Früher hat boersengefluester.de regelmäßig über Turbon berichtet. Der Anbieter von Tonerkartuschen für Laserdrucker war ein verlässlicher Dividendenzahler und passte als ansonsten kaum beobachteter Spezialwert perfekt in unser Raster. Doch in den vergangenen Jahren ging einiges schief bei den Hattingern, es gab etliche Umstrukturierungen und Turbon musste durch ein tiefes Tal der Tränen gehen. Noch ist der Weg nicht zu Ende beschritten, denn mit COVID-19 türmten sich weitere Probleme auf. Dividenden sind auf absehbare Zeit jedenfalls kein Thema. Im ersten Halbjahr 2020 fiel der Umsatz um 27 Prozent auf knapp 21,50 Mio. Euro zurück. Das Ergebnis vor Steuern blieb – trotz der Auflösung von Rückstellungen und enormen Kosteneinsparungen – mit minus 919.00 Euro erneut dunkelrot. Immerhin: In der vergleichbaren Vorjahresperiode summierte sich der Verlust noch auf annähernd 2,63 Mio. Euro. Für das Gesamtjahr musste Vorstand und Großaktionär Holger Brückmann-Turbon die Prognosen trotzdem nach unten revidieren.

Werbung:

[sws_blue_box box_size="640"]Ohne Depotgebühr. Mit Kosten-Airbag. Das Wertpapierdepot der MERKUR PRIVATBANK.[/sws_blue_box]

Aktuell kalkuliert er mit Erlösen zwischen 43 und 45 Mio. Euro – statt zuvor 45 bis 50 Mio. Euro. Beim Ergebnis vor Steuern wird es keine schwarze Null werden, sondern eher ein Minus von 1,3 Mio. Euro. Damit soll die Verlustserie dann allerdings ad acta gelegt werden. Für 2021 sind – auch dank der Einnahmen aus der Vermietung von im Bestand bleibenden Immobilien – wieder Gewinne zu erwarten. Und: Sollte der Verkauf der Immobilien in Thailand noch im laufenden Jahr klappen, würde hieraus ein Buchgewinn entstehen, der den für 2020 zu erwartenden Konzernverlust mindestens ausgleichen würde. Ansonsten gilt derzeit die Rechnung, dass allein das in der Bilanz stehende Netto-Immobilienvermögen von rund 10 Mio. Euro den aktuellen Börsenwert nahezu vollständig abdeckt. Hinzu kommt die Turnaroundfantasie aus dem operativen Geschäft.

Foto:

...

Turbon

Kurs: 2,90

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 41,90 | 48,24 | 55,40 | 57,55 | 56,21 | 47,73 | 47,00 | |

| EBITDA1,2 | 1,90 | 6,66 | 12,22 | 4,99 | 4,10 | 1,80 | 0,00 | |

| EBITDA-margin %3 | 4,54 | 13,81 | 22,06 | 8,67 | 7,29 | 3,77 | 0,00 | |

| EBIT1,4 | -0,46 | 3,82 | 9,60 | 2,03 | 1,55 | -2,73 | 1,15 | |

| EBIT-margin %5 | -1,10 | 7,92 | 17,33 | 3,53 | 2,76 | -5,71 | 2,45 | |

| Net profit1 | -1,74 | 2,36 | 9,19 | 0,80 | 0,55 | -2,99 | 0,85 | |

| Net-margin %6 | -4,15 | 4,89 | 16,59 | 1,39 | 0,98 | -6,26 | 1,81 | |

| Cashflow1,7 | 1,35 | 1,62 | -0,27 | 4,41 | 3,58 | 3,18 | 3,50 | |

| Earnings per share8 | -0,61 | 0,38 | 2,35 | -0,07 | -0,04 | -0,93 | 0,21 | |

| Dividend per share8 | 0,00 | 0,00 | 0,20 | 0,20 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Interessant aus Investorensicht ist momentan auch noch eine andere Nachricht: So hat Holger Brückmann-Turbon kürzlich seinen Bestand an Turbon-Aktien um 1.205.000 Anteile von ehemals 73,88 Prozent auf jetzt 37,31 Prozent reduziert. 980.000 Aktien davon gingen zu einem Kurs von 2,50 Euro pro Stück an die dem Aufsichtsratsvorsitzenden Holger Stabenau zurechenbare S77 Holdings, der damit nun 29,74 Prozent der Stimmen hält. Offiziell dient die Transaktion für Stabenau der Umsetzung „strategischer Ziele“. Was freilich genau hinter der außerbörslichen Transaktion steckt, ist nicht bekannt. Dem Vernehmen nach strebt der in der Düsseldorfer Rechtsanwaltskanzlei Hoffmann Liebs tätige Stabenau innerhalb der kommenden zwölf Monate jedoch keine weiteren Anteilsaufstockungen an und will sich auch nicht in bilanzielle Themen einmischen.

Noch nicht klar für boersengefluester.de ist derweil, was mit den anderen 225.000 Turbon-Aktien von Holger Brückmann-Turbon geworden ist. Trotzdem: Einen Blick wert scheint der Micro Cap wieder zu sein. Doch Achtung: Der Börsenhandel ist überschaubar, entsprechend eignet sich der Titel nur für erfahrene Anleger. Wer bereits engagiert ist, sollte dabeibleiben.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Turbon | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 750450 | DE0007504508 | AG | 9,56 Mio € | 25.10.1991 | Halten | |

* * *

© boersengefluester.de | Redaktion

Das wäre aus Anlegersicht nun wahrlich nicht zu viel verlangt gewesen, wenn Vorstand Holger Brückmann-Turbon im neuen Geschäftsbericht von Turbon in einem Vorwort Stellung bezogen hätte: Zu den Veränderungen im Management, zu den operativen Problemen, zu der neuen strategischen Ausrichtung, zu den weiteren Perspektiven und natürlich auch zum desaströsen Kursverlauf. So müssen sich die wenigen außenstehenden Investoren – knapp 71 Prozent der Stimmen hält die Aktionärsgruppe HBT Holdings um Holger Brückmann-Turbon – mühsam zusammensuchen, wohin die Reise des Spezialisten für Druckertechnik nun eigentlich geht. Dabei steht außer Frage, dass die Rückberufung des Großaktionärs zum Vorstandsvorsitzenden per 1. Oktober 2017 eine wichtige Weichenstellung war. Schließlich zeigte das herkömmliche Geschäft mit wiederaufbereiteten Laserkartuschen – auch ausgelöst durch hohe Überkapazitäten – immer stärkere Schwächeerscheinungen. Dabei gilt Turbon als äußerst kostenbewusst. Kein Wunder: In quasi allen Büros werden Dokumente digital verwaltet, statt ausgedruckt in Ordnern eingeheftet zu werden. Aber auch die Zukäufe der Hattinger lösten nicht immer die Erwartungen ein. So musste der Firmenwert der Ende 2013 erworbenen ILG (International Laser Group) massiv nach unten korrigiert werden.

Um gegenzusteuern hat das im Frankfurter General Standard gelistete Unternehmen die Geschäfte neu in zwei Segmente eingeteilt: Turbon Printing umfasst das bisherige Tonergeschäft, aber auch neue Servicethemen wie bedruckte Papierrollen für Kassensysteme oder Bankautomaten. Im zweiten Bereich Turbon Electric geht es dagegen um Wachstumsthemen wie Kabelkonfektionierung und Leiterplattenbestückung. Zunächst einmal sehen die Zahlen für 2017 aber bedrückend aus: Die Erlöse gingen um 7,7 Prozent auf 89,23 Mio. Euro zurück. Das Ergebnis vor Zinsen und Steuern (EBIT) drehte von plus 6,48 Mio. Euro auf minus 1,07 Mio. Euro. Unterm Strich blieb ein Fehlbetrag von 2,18 Mio. Euro stehen – nach einem Gewinn von 4,03 Mio. Euro im Jahr zuvor. Eine Dividende ist damit kein Thema, dabei galt der Small Cap jahrelang als äußerst renditestarkes Investment.

Konkret rechnet Holger Brückmann-Turbon für 2018 mit Konzernerlösen in einer Bandbreite von 82 bis 93 Mio. Euro – vermutlich knapp 15 Prozent davon werden auf den neuen Electric-Bereich entfallen. An eine Bandbreitenprognose für das Ergebnis wagt sich Brückmann-Turbon indes noch nicht heran, er hält jedoch „zumindest ein positives Ergebnis vor Steuern“ für realistisch. Viel hängt davon ab, in welcher Höhe die Umsätze tatsächlich hereinkommen und wie groß der Restrukturierungsaufwand am Ende sein wird. Boersengefluester.de kalkuliert zurzeit mit einem Gewinn von 1,2 Mio. Euro für 2018. Insgesamt könnte Turbon damit zu einer spannenden Turnaroundstory werden. Sollten die Hattinger ab 2019 auch nur annähernd auf – früher durchaus übliche – EBIT-Margen zwischen sechs und sieben Prozent zusteuern, käme der Titel schnell auf ein einstelliges KGV. Noch ist es aber längst nicht soweit. Und dann bliebe auch noch das Thema Kommunikation mit dem Kapitalmarkt. Hier hat Turbon massiven Verbesserungsbedarf, will man auch neue Investoren gewinnen und von der eigenen Story überzeugen.

Foto: Pixabay...

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 41,90 | 48,24 | 55,40 | 57,55 | 56,21 | 47,73 | 47,00 | |

| EBITDA1,2 | 1,90 | 6,66 | 12,22 | 4,99 | 4,10 | 1,80 | 0,00 | |

| EBITDA-margin %3 | 4,54 | 13,81 | 22,06 | 8,67 | 7,29 | 3,77 | 0,00 | |

| EBIT1,4 | -0,46 | 3,82 | 9,60 | 2,03 | 1,55 | -2,73 | 1,15 | |

| EBIT-margin %5 | -1,10 | 7,92 | 17,33 | 3,53 | 2,76 | -5,71 | 2,45 | |

| Net profit1 | -1,74 | 2,36 | 9,19 | 0,80 | 0,55 | -2,99 | 0,85 | |

| Net-margin %6 | -4,15 | 4,89 | 16,59 | 1,39 | 0,98 | -6,26 | 1,81 | |

| Cashflow1,7 | 1,35 | 1,62 | -0,27 | 4,41 | 3,58 | 3,18 | 3,50 | |

| Earnings per share8 | -0,61 | 0,38 | 2,35 | -0,07 | -0,04 | -0,93 | 0,21 | |

| Dividend per share8 | 0,00 | 0,00 | 0,20 | 0,20 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Nun: Wesentlich schwerer wiegt ohnehin, dass der Titel allein in den vergangenen zwölf Monaten um mehr als 60 Prozent an Wert eingebüßt hat und nur noch knapp 21,5 Mio. Euro auf die Waagschale bringt. Vor drei Jahren waren es noch gut 50 Mio. Euro mehr. Und das alles in einer Zeit, in der die meisten Spezialwerte eine grandiose Performance aufs Parkett gelegt haben. So beeindruckt es die Börsianer zurzeit auch nur mäßig, dass die Turbon-Aktie mittlerweile mit einem Abschlag von fast elf Prozent auf den Buchwert gehandelt wird. Dabei kommt der Titel im Zehn-Jahres-Mittel eigentlich auf ein KBV von fast 1,30. Es gibt aber auch Hoffnung aus dem operativen Geschäft. „Die Neuausrichtung des Turbon Konzerns hat in den vergangenen Monaten gute Fortschritte gemacht. Im Zeitraum von Dezember 2017 bis März 2018 wurden insgesamt drei Mehrheitsbeteiligungen akquiriert“, heißt es im Geschäftsbericht. Demnach sollen die vom Management eingeleiteten Maßnahmen für 2018 eine „nennenswerte“ und ab 2019 eine „deutliche Verbesserung“ bringen. Mit anderen Worten: Die Zahlen für das laufende Jahr werden zwar besser aussehen, jedoch noch immer von Restrukturierungen im Segment Turbon Printing geprägt sein.

Turbon

Kurs: 2,90

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Turbon | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 750450 | DE0007504508 | AG | 9,56 Mio € | 25.10.1991 | Halten | |

* * *

© boersengefluester.de | Redaktion

Für regelmäßige Leser von boersengefluester.de gehört Turbon zu den Klassikern in unserer Berichterstattung – vermutlich auch ein wenig aus alter Heimatverbundenheit. Der Spezialist für Tonerkartuschen sitzt in Hattingen an der Ruhr. Aber auch losgelöst davon hatte Turbon immer eine Menge zu bieten für Anleger, insbesondere die Dividendenrendite war in den vergangenen Jahren meist weit überdurchschnittlich hoch. Allerdings mussten Investoren in Kauf nehmen, dass sich Turbon nicht gerade durch eine intensive Investor-Relations-Arbeit auszeichnete. Klar: Die üblichen Zwischenberichte veröffentlichte das im General Standard gelistete Unternehmen regelmäßig, doch auf den einschlägigen Investorenkonferenzen ist Turbon nie präsent. Transparenz geht irgendwie anders.

Und so kam irgendwie auch nur scheibchenweise heraus, wie markant sich das wirtschaftliche Umfeld von Turbon in den vergangenen Quartalen verschlechtert hatte. Kürzlich zog Großaktionär Holger Brückmann-Turbon die Reißleine und beförderte sich selbst wieder zurück in den Vorstandsposten – ein ziemlich überraschender Vorgang, der aber zeigt, was sich alles aufgestaut hatte (siehe dazu auch den Bericht von boersengefluester.de HIER). Freilich noch überraschter ist boersengefluester.de, dass Brückmann-Turbon im jetzt vorgelegten Halbjahresbericht dezidiert Stellung zur aktuellen Situation bei Turbon bezieht. Zumindest in dieser Deutlichkeit hätten wir das nie erwartet. Daher haben wir uns auch entschlossen, große Teile seines Vorworts an dieser Stelle zu veröffentlichen:

...

© boersengefluester.de | Redaktion

Nach der Kette an Gewinnwarnungen zieht Großaktionär Holger Brückmann-Turbon die Reißleine und übernimmt den Posten des Vorstandsvorsitzenden von Turbon. Bemerkenswert ist das gleich aus mehreren Gründen: Zum einen hatte der bisherige Vorstandssprecher Michael Pages diese Position erst seit 11. Februar 2017 innen. Damals löste Pages, zuvor bereits lange Zeit im Vorstand von Turbon aktiv, Aldo C. DeLuca ab – vermutlich aufgrund der anhaltenden Probleme in den USA. DeLuca wiederum übernahm seine Stelle Anfang 2007 von Holger Brückmann-Turbon, der damals in den Aufsichtsrat des Anbieters von Druckerpatronen wechselte. Freilich zog Brückmann-Turbon im Hintergrund stets die Fäden bei den Hattingern, was auch nicht verwunderlich ist. Schließlich sind ihm über die HBT Holdings fast 71 Prozent der Turbon-Aktien zuzurechnen. Über viele Jahre lief das Geschäft sehr ordentlich, was die Gesellschaft in die Lage versetzte, stets überdurchschnittlich hohe Dividenden auszukehren.

Spätestens ab 2015 verschärfte sich der Gegenwind jedoch, und Turbon konnte nicht mehr alle negativen Effekte über noch schärfe Kostenkontrollen auffangen. Zudem entwickelte sich eine wichtige Akquisition in den USA nicht so wie erhofft. Mit dem Halbjahresbericht 2017 holte Turbon daher den Hammer raus und führte eine Sonderabschreibung auf den Firmenwert der ILG (International Laser Group) von 2 Mio. Euro durch (siehe dazu auch den Bericht von boersengefluester.de HIER) und hängte die Ergebnisziele für 2017 nochmals deutlich tiefer. Möglicherweise gibt es sogar noch weiteren Anpassungsbedarf: „Zurzeit überprüft Herr Brückmann-Turbon den dem Aufsichtsrat vom derzeitigen Vorstand vorgelegten Halbjahresbericht 2017 sowie die Planzahlen für das Gesamtjahr 2017 und das kommende Geschäftsjahr 2018“, heißt es in der jüngsten Ad-hoc-Mitteilung zum Vorstandswechsel.

Der eigentlich für den 8. September 2017 avisierte Halbjahresbericht wurde auf den 29. September verschoben. Als reinen Feuerwehreinsatz scheint Brückmann-Turbon seine Mission jedoch nicht zu verstehen. Dem Aufsichtsrat hat er zugesichert, „das Mandat für einen Zeitraum von bis zu zwei Jahren auszuüben“. Die kommenden Quartale werden also richtungsweisend für den Small Cap. Booersengefluester.de hatte das Papier zuletzt auf Verkaufen heruntergestuft, was auch richtig war, weil der Titel neue Tiefstände getestet hat. Bei Kursen um 10 Euro könnte sich jedoch ein Boden herausbilden. Zudem besteht die Hoffnung, dass mit der Rückkehr von Brückmann-Turbon einige Prozesse beschleunigt werden. Gegenwärtig scheint uns „Halten“ eine sinnvolle Einschätzung zu sein.

...

Turbon

Kurs: 2,90

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 41,90 | 48,24 | 55,40 | 57,55 | 56,21 | 47,73 | 47,00 | |

| EBITDA1,2 | 1,90 | 6,66 | 12,22 | 4,99 | 4,10 | 1,80 | 0,00 | |

| EBITDA-margin %3 | 4,54 | 13,81 | 22,06 | 8,67 | 7,29 | 3,77 | 0,00 | |

| EBIT1,4 | -0,46 | 3,82 | 9,60 | 2,03 | 1,55 | -2,73 | 1,15 | |

| EBIT-margin %5 | -1,10 | 7,92 | 17,33 | 3,53 | 2,76 | -5,71 | 2,45 | |

| Net profit1 | -1,74 | 2,36 | 9,19 | 0,80 | 0,55 | -2,99 | 0,85 | |

| Net-margin %6 | -4,15 | 4,89 | 16,59 | 1,39 | 0,98 | -6,26 | 1,81 | |

| Cashflow1,7 | 1,35 | 1,62 | -0,27 | 4,41 | 3,58 | 3,18 | 3,50 | |

| Earnings per share8 | -0,61 | 0,38 | 2,35 | -0,07 | -0,04 | -0,93 | 0,21 | |

| Dividend per share8 | 0,00 | 0,00 | 0,20 | 0,20 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Turbon | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 750450 | DE0007504508 | AG | 9,56 Mio € | 25.10.1991 | Halten | |

* * *

© boersengefluester.de | Redaktion

Wenn Unternehmen ihre Ad-hoc-Mitteilungen mitten in der Nacht oder kurz vor dem Wochenende veröffentlichen, heißt das meist nichts Gutes. Das bekommen jetzt auch die Aktionäre von Turbon zu spüren. Nachdem die eigentlich für den 24. August angepeilte Veröffentlichung des Halbjahresberichts aus dem offiziellen Finanzkalender gestrichen wurde, hat der Tonerspezialist um 3.30 Uhr nun doch Stellung zur aktuellen Geschäftsentwicklung genommen – und die hat es in sich: Zwar war klar, dass es bei den Hattingern im Stammgeschäft zurzeit nicht besonders rund läuft. Doch der Ausblick auf eine vergleichsweise schnelle Besserung sorgte zumindest für eine gewisse Hoffnung. Nun stellt sich die Situation jedoch nochmals schlechter dar als bislang kommuniziert. Im zweiten Quartal 2017 fielen die Umsätze auf rund 23 Mio. Euro leicht zurück, das Ergebnis vor Steuern driftete aufgrund von Sonderbelastungen mit etwa 0,4 Mio. Euro ins negative Terrain. Zum Halbjahr steht damit gerade einmal ein ausgeglichenes Ergebnis vor Steuern in den Büchern.

Nun ist Turbon für eiserne Kostendisziplin bekannt, doch die zusätzlich eingeleiteten Gegenmaßnahmen zur Verbesserung der Rentabilität sorgen zunächst einmal für weitere Belastungen. Zudem macht Turbon bei der Ende 2013 übernommenen US-Gesellschaft ILG (International Laser Group) tabula rasa und schreibt auf den Ende 2016 noch mit 2,91 Mio. Euro angesetzten Firmenwert auf einen Schlag 2,0 Mio. Euro ab. Per saldo führt das dazu, dass für das laufende Jahr wohl nur ein „leicht positives“ Ergebnis zu erwarten ist. Das wäre das schlechteste Abschneiden seit 2007. Dementsprechend sollten sich Anleger auf eine drastische Kürzung, wenn nicht gar auf eine Nullrunde, bei der Dividende für 2017 einstellen. Immerhin: Bereits für 2018 rechnet der Turbon-Vorstand mit besseren Zahlen und stellt ein Ergebnis vor Steuern von mehr als 4 Mio. Euro in Aussicht.

Wirklich überzeugend ist das jedoch auch nicht. Mit etwas Glück würde die Gesellschaft damit gerade einmal an das Niveau von 2013 anknüpfen. Damals erzielte Turbon ein Ergebnis der gewöhnlichen Geschäftstätigkeit von 4,86 Mio. Euro. Zur Einordnung: Der Mittelwert der vergangenen zehn Jahre für das Ergebnis vor Steuern liegt bei immerhin 5,24 Mio. Euro. Angesichts der Kette an enttäuschenden Meldungen geht boersengefluester.de derzeit nicht davon aus, dass sich die Aktie schnell wieder berappeln wird. Zu tief sitzt der Vertrauensverlust. Bleibt zu hoffen, dass Großaktionär Holger Brückmann-Turbon nicht ganz die Lust an der Börsennotiz verliert und sich mit dem Thema Delisting beschäftigt. Immerhin ist Turbon doch bereits seit dem 25. Oktober 1991 an der Börse notiert, momentan im General Standard. Trotzdem: Gegenwärtig gehört das von boersengefluester.de freilich mehrfach positiv eingeschätzte Papier einfach nicht ins Depot: Auch nicht bei Kursen von 11,50 Euro. Die bisherigen Trümpfe – eine attraktive Dividendenrendite und ein niedriges KGV – ziehen vorerst nicht. Den vollständigen Halbjahresbericht wird Turbon am 8. September 2017 veröffentlichen.

Turbon

Kurs: 2,90

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Turbon | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 750450 | DE0007504508 | AG | 9,56 Mio € | 25.10.1991 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 41,90 | 48,24 | 55,40 | 57,55 | 56,21 | 47,73 | 47,00 | |

| EBITDA1,2 | 1,90 | 6,66 | 12,22 | 4,99 | 4,10 | 1,80 | 0,00 | |

| EBITDA-margin %3 | 4,54 | 13,81 | 22,06 | 8,67 | 7,29 | 3,77 | 0,00 | |

| EBIT1,4 | -0,46 | 3,82 | 9,60 | 2,03 | 1,55 | -2,73 | 1,15 | |

| EBIT-margin %5 | -1,10 | 7,92 | 17,33 | 3,53 | 2,76 | -5,71 | 2,45 | |

| Net profit1 | -1,74 | 2,36 | 9,19 | 0,80 | 0,55 | -2,99 | 0,85 | |

| Net-margin %6 | -4,15 | 4,89 | 16,59 | 1,39 | 0,98 | -6,26 | 1,81 | |

| Cashflow1,7 | 1,35 | 1,62 | -0,27 | 4,41 | 3,58 | 3,18 | 3,50 | |

| Earnings per share8 | -0,61 | 0,38 | 2,35 | -0,07 | -0,04 | -0,93 | 0,21 | |

| Dividend per share8 | 0,00 | 0,00 | 0,20 | 0,20 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: pixabay...

© boersengefluester.de | Redaktion

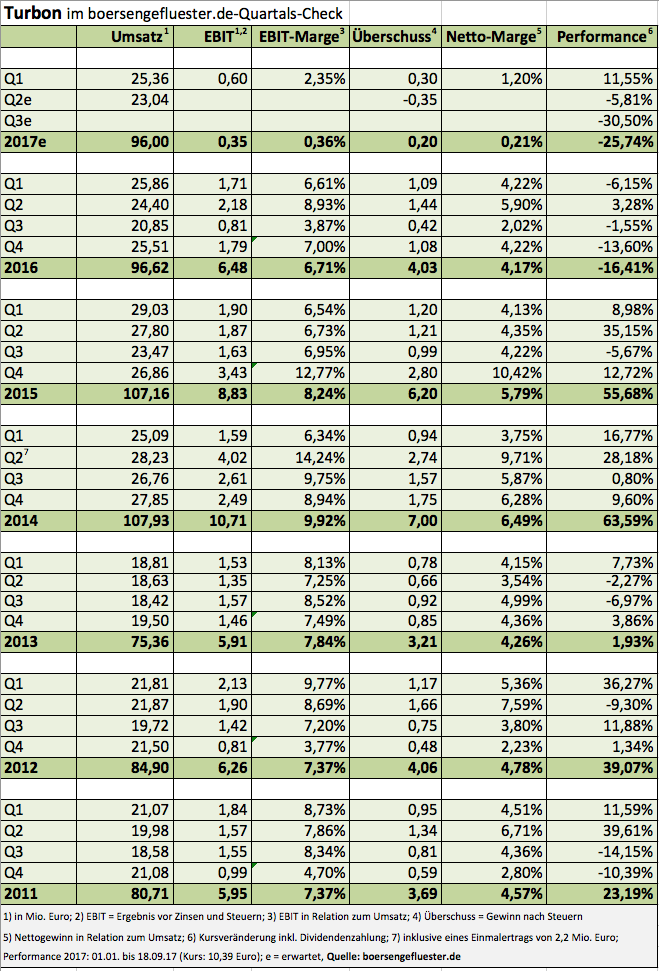

Richtig rund läuft es bei Turbon schon seit einiger Zeit nicht mehr. Insbesondere der US-Markt entwickelt sich enttäuschend, zudem befindet sich der Markt für Tonerkartuschen generell im Umbruch: Überkapazitäten, rückläufige Druckvolumen und ein damit einhergehender Verdrängungswettbewerb sind nicht gerade ein perfektes Umfeld. Zudem gewinnen neue Geschäftsmodelle wie Managed Print Services, bei denen der Kunde auch das Druckverbrauchsmaterial als Komplettservice bezahlt, an Bedeutung. Obwohl Turbon bislang über ein hartes Kostenmanagement ordentlich gegen halten konnte, fallen die Zahlen insgesamt enttäuschend aus. Bei Erlösen von 96,62 Mio. Euro kam das Unternehmen auf ein Ergebnis vor Zinsen und Steuern (EBIT) von 6,48 Mio. Euro. Der Gewinn vor Steuern fiel 2016 von 8,10 auf 5,69 Mio. Euro zurück. Die Dividende will Turbon von 1,50 Euro je Aktie (0,80 Euro Basisdividende plus 0,70 Euro Bonus) im Vorjahr auf 0,60 Euro pro Anteilschein kürzen. Offenbar haben Vorstand und Aufsichtsrat lange um die Dividende gerungen. In der Pressemitteilung und im Bericht des Aufsichtsrats innerhalb des Geschäftsberichts ist nämlich von besagten 0,60 Euro Dividende je Aktie die Rede. Auf Seite 62 des Geschäftsberichts wird die offizielle Gewinnverwendung dagegen noch mit 0,80 Euro pro Anteilschein angegeben.

Und fast wie um zusätzliche Verwirrung zu stiften, steht auch der Dividendenvorschlag von 0,60 Euro zur Hauptversammlung am 22. Juni 2017 unter dem Vorbehalt der Zustimmung des Großaktionärs HBT Holdings. Zur Einordnung: Holger Brückmann-Turbon hält über das HBT-Vehikel 70,97 Prozent der Aktien. Der Unternehmer will seine Entscheidung von den „bis dahin erreichten Erfolgen hinsichtlich Kostenreduktion und Reduzierung der Kapitalbindung“ abhängig machen. Einen Tick vorsichtiger als bislang klingt auch die Vorschau für das laufende Jahr, wonach Turbon nun mit Erlösen zwischen 115 und 120 Mio. Euro sowie einem Gewinn vor Steuern von 6,5 Mio. Euro rechnet. Die entscheidenden Impulse wird jedoch erst das zweite Halbjahr liefern. Bislang lautete der Ausblick auf Erlöse von mehr als 120 Mio. Euro sowie „zumindest einer Wiederholung der Ergebniszahlen“ von 2016.

Was heißt das nun alles für die Aktie? Sollte der Dividendenvorschlag von 0,60 Euro durchgehen, käme der Titel auf dem aktuellen Niveau von 16 Euro auf eine Rendite von 3,75 Prozent. Das liegt zwar unterhalb des langjährigen Mittelwerts von Turbon, gehört im aktuellen Marktumfeld aber fast schon in die Kategorie Renditehit. Zumindest die Dividende – so sie denn in der Höhe gezahlt wird – sollte also tendenziell für eine Stabilisierung der Notiz sorgen. Eher attraktiv ist auch das Kurs-Gewinn-Verhältnis (KGV) von nur etwas über zehn. Das gilt auch für die Relation der Marktkapitalisierung von zurzeit 52,7 Mio. Euro zu den Umsatzplanungen. Immerhin agiert Turbon noch immer mit einer Marge vor Steuern von rund 5,5 Prozent.

Auch wenn der Chart nach dem jüngsten Knick eher gruselig aussieht, rein fundamental ist die Aktie auf dem aktuellen Niveau mindestens eine Halten-Position. Eine Belastung könnte jedoch sein, dass die nächsten beiden Zwischenberichte vermutlich noch keine operative Trendwende zeigen werden. Eine gewisse Weitsicht und das nötige Durchhaltevermögen sollten Turbon-Anleger also mitbringen. Vorerst kommt es aber wohl auf die Höhe der Dividende an.

Foto: pixabay...

Foto: pixabay...

Turbon

Kurs: 2,90

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 41,90 | 48,24 | 55,40 | 57,55 | 56,21 | 47,73 | 47,00 | |

| EBITDA1,2 | 1,90 | 6,66 | 12,22 | 4,99 | 4,10 | 1,80 | 0,00 | |

| EBITDA-margin %3 | 4,54 | 13,81 | 22,06 | 8,67 | 7,29 | 3,77 | 0,00 | |

| EBIT1,4 | -0,46 | 3,82 | 9,60 | 2,03 | 1,55 | -2,73 | 1,15 | |

| EBIT-margin %5 | -1,10 | 7,92 | 17,33 | 3,53 | 2,76 | -5,71 | 2,45 | |

| Net profit1 | -1,74 | 2,36 | 9,19 | 0,80 | 0,55 | -2,99 | 0,85 | |

| Net-margin %6 | -4,15 | 4,89 | 16,59 | 1,39 | 0,98 | -6,26 | 1,81 | |

| Cashflow1,7 | 1,35 | 1,62 | -0,27 | 4,41 | 3,58 | 3,18 | 3,50 | |

| Earnings per share8 | -0,61 | 0,38 | 2,35 | -0,07 | -0,04 | -0,93 | 0,21 | |

| Dividend per share8 | 0,00 | 0,00 | 0,20 | 0,20 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Turbon | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 750450 | DE0007504508 | AG | 9,56 Mio € | 25.10.1991 | Halten | |

* * *

Foto: pixabay...

© boersengefluester.de | Redaktion

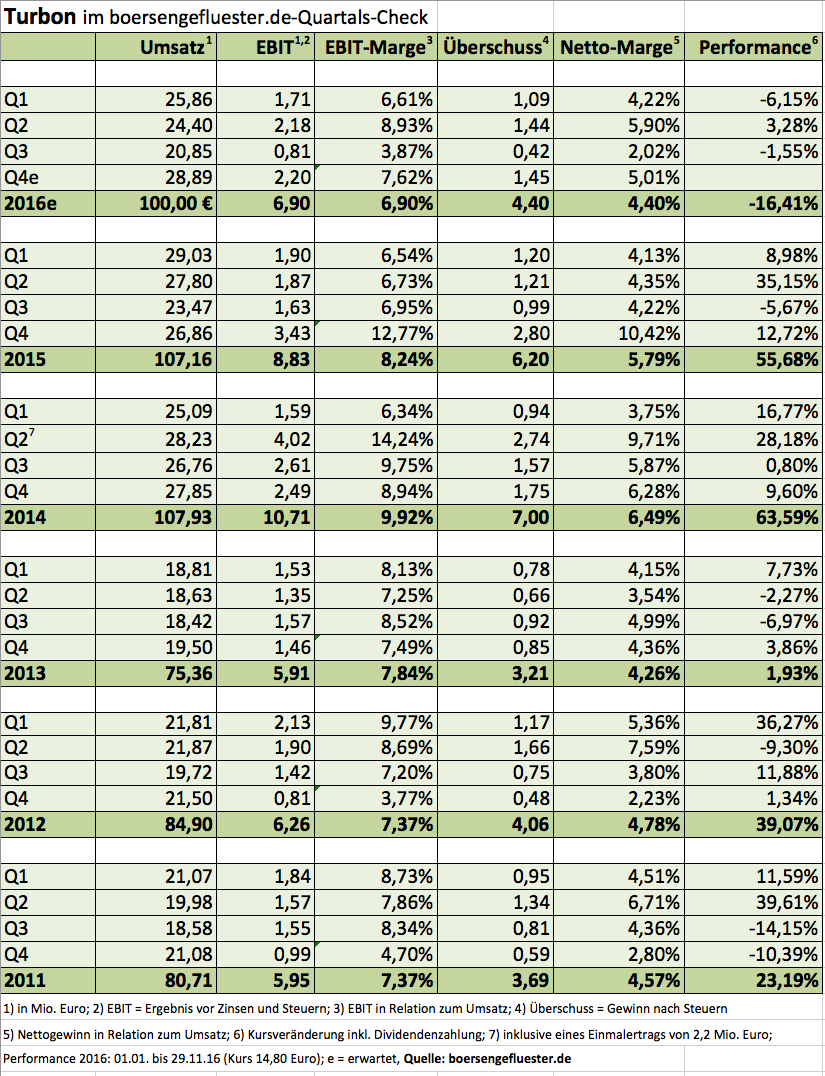

Der Zwischenbericht von Turbon ist fast schon eine kleine Bombe. In einem Halbsatz erwähnt der Tonerspezialist aus Hattingen, dass der bereits seit Anfang 2007 als Vorstandssprecher tätige Aldo C. DeLuca nur noch bis Februar für das Unternehmen tätig sein wird und sich dann anderen Aufgaben widmet („... wünschen ihm alles Gute auf seinem weiteren Lebensweg“). Gleichzeitig muss Turbon angesichts der rapiden Marktveränderungen seine Prognosen für das laufende Jahr abermals leicht nach unten anpassen und rechnet nun bei Erlösen von 100 Mio. Euro (bislang: maximal 101 Mio. Euro) mit einem Gewinn vor Steuern von über 6,0 Mio. Euro (zuvor: 6,6 Mio. Euro). „Die Umsatzzahlen liegen hinter unseren Erwartungen zu Beginn des Jahres und auch die Ergebniszahlen befinden sich, trotz aller Kostenreduktionen, nicht auf dem gewünschten Niveau“, heißt es. Nach neun Monaten 2016 hinken die Erlöse mit 71,108 Mio. Euro um 11,4 Prozent hinter dem entsprechenden Vorjahreswert zurück. Der Gewinn vor Steuern sank um 14,2 Prozent auf 4,125 Mio. Euro.

Zurzeit kämpft das Unternehmen mit einem zunehmenden Preiswettbewerb im Bereich der wiederaufbereiteten Tonerkartuschen und steht darüber hinaus vor der Herausforderung, dass immer mehr Firmen komplette Servicesysteme für ihr Drucker-Equipment nachfragen. Schlechter als gedacht läuft zu allem Überfluss das für Turbon so wichtige US-Geschäft. Bereits im Halbjahresbericht hatte Turbon auf die wachsende Bedeutung von Managed Print Services (MPS) hingewiesen und auch eine Akquisition in diesem Bereich avisiert. Nun meldet das Management Vollzug, ohne jedoch Namen zu nennen. Nur so viel: „Uns ist es gelungen zum vierten Quartal 2016 eine Mehrheitsbeteiligung an einem etablierten deutschen Anbieter von Managed Print Services zu erwerben.“ Wort zu halten scheint Turbon auch, was den angekündigten zweiten Zukauf für einen bislang nicht abgedeckten Bereich angeht. So will der Vorstand noch im laufenden Jahr mit einer „Know-how-Akquisition“ den Bereich Cabling Technologies besetzen. „Hierbei handelt es sich um die Entwicklung und Herstellung von anschlussfertigen, technischen Verbindungslösungen, die in der Regel in Kleinserien gefertigt werden und daher in ihrer Herstellung personalintensiv sind“, erklärt das Unternehmen. Innerhalb der kommenden drei Jahre will Turbon bereits rund 10 Mio. Euro mit Cabling Technologies erlösen.

Summa summarum ist die Gesellschaft zuversichtlich, dass die eingeleiteten Maßnahmen bereits 2017 Wirkung zeigen und Turbon – inklusive der Zukäufe – auf Erlöse von mehr als 120 Mio. Euro kommen wird. Der Gewinn soll dabei zumindest auf dem Niveau von 2016 liegen. Weitere Informationen, etwa wer den Posten des Vorstandssprechers künftig innehaben wird, enthält die Zwischenmitteilung nicht. An der Börse werden die Neuigkeiten überraschend gut weggesteckt, allerdings hatte der Small Cap auch bereits in den Monaten zuvor deutlich Federn lassen müssen. Die Notiz bewegt sich um knapp 30 Prozent unterhalb des Jahreshochs. Auf dem aktuellen Niveau ist der Titel für boersengefluester.de mindestens haltenswert. Selbst wenn die Dividende auf 0,50 Euro gedrittelt würde, läge die Rendite noch immer bei deutlich mehr als drei Prozent. Und auch das Kurs-Gewinn-Verhältnis (KGV) für 2017 bewegt sich auf Basis unser Ergebnisschätzung von 1,50 Euro pro Aktie im einstelligen Bereich. Die Marktkapitalisierung von knapp 49 Mio. Euro entspricht nur etwa der Hälfte des Umsatzziels für 2016. Normalerweise sind das gute Ausgangsdaten für Value-Anleger. Die vielen Veränderungen machen eine Einschätzung der aktuellen Situation bei Turbon jedoch nicht gerade einfach – und Unsicherheit mögen Börsianer nun mal gar nicht. Nach zwei super Börsenjahren mit einer Performance von jeweils mehr als 50 Prozent ist also Konsolidierung angesagt.

Turbon

Kurs: 2,90

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Turbon | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 750450 | DE0007504508 | AG | 9,56 Mio € | 25.10.1991 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 41,90 | 48,24 | 55,40 | 57,55 | 56,21 | 47,73 | 47,00 | |

| EBITDA1,2 | 1,90 | 6,66 | 12,22 | 4,99 | 4,10 | 1,80 | 0,00 | |

| EBITDA-margin %3 | 4,54 | 13,81 | 22,06 | 8,67 | 7,29 | 3,77 | 0,00 | |

| EBIT1,4 | -0,46 | 3,82 | 9,60 | 2,03 | 1,55 | -2,73 | 1,15 | |

| EBIT-margin %5 | -1,10 | 7,92 | 17,33 | 3,53 | 2,76 | -5,71 | 2,45 | |

| Net profit1 | -1,74 | 2,36 | 9,19 | 0,80 | 0,55 | -2,99 | 0,85 | |

| Net-margin %6 | -4,15 | 4,89 | 16,59 | 1,39 | 0,98 | -6,26 | 1,81 | |

| Cashflow1,7 | 1,35 | 1,62 | -0,27 | 4,41 | 3,58 | 3,18 | 3,50 | |

| Earnings per share8 | -0,61 | 0,38 | 2,35 | -0,07 | -0,04 | -0,93 | 0,21 | |

| Dividend per share8 | 0,00 | 0,00 | 0,20 | 0,20 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: pixabay...

© boersengefluester.de | Redaktion

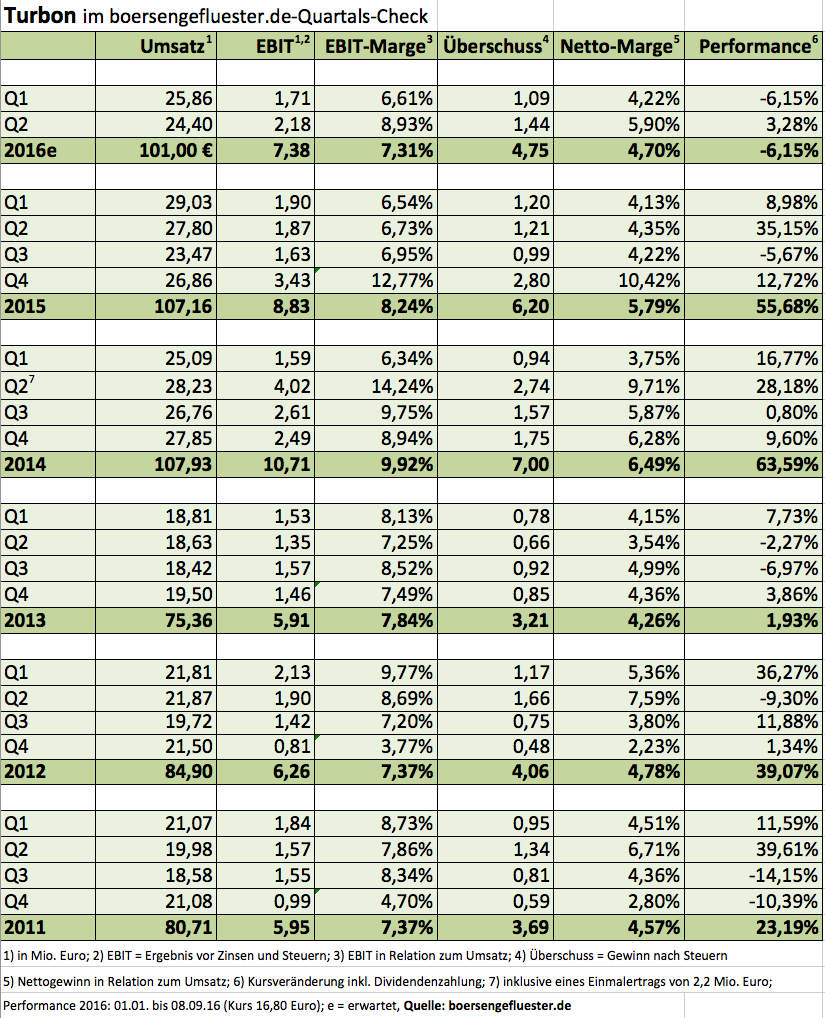

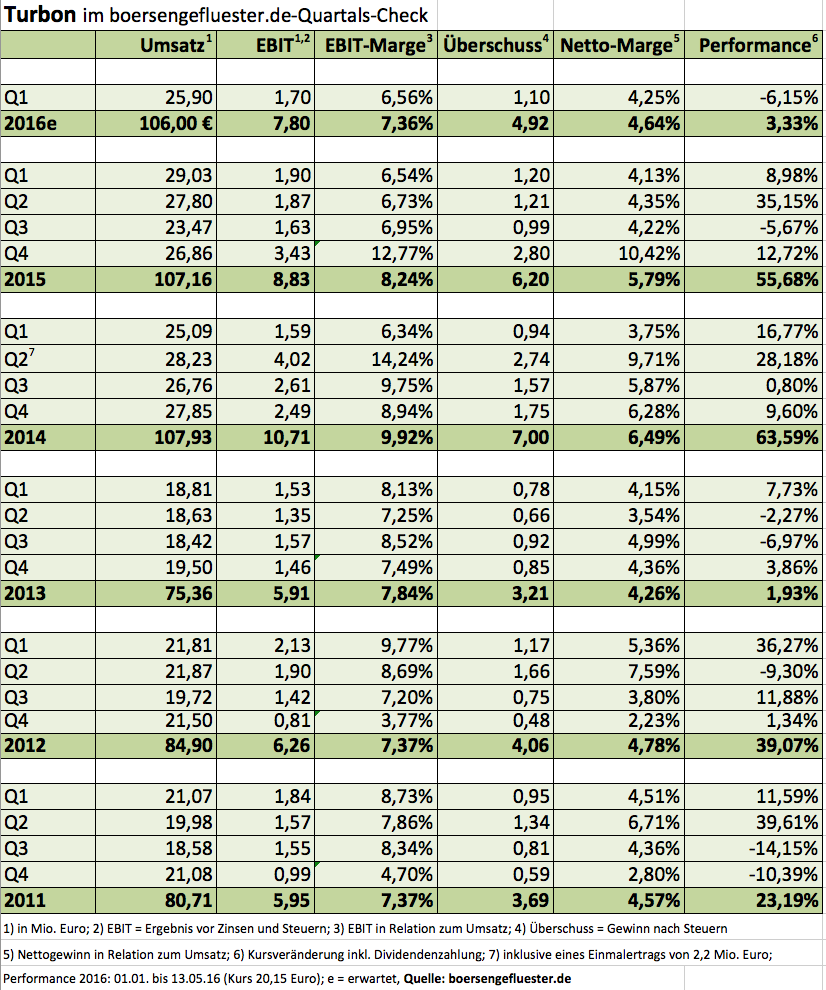

Nicht so prickelnd: Bereits zum zweiten Mal im laufenden Jahr muss der Toneranbieter Turbon seine Prognosen für 2016 nach unten anpassen. Rechneten die Hattinger ursprünglich mit Erlösen zwischen 112 und 115 Mio. Euro sowie einem Gewinn vor Steuern von 7,5 Mio. Euro, sieht die aktuelle Vorschau nur noch Umsätze von maximal 101 Mio. Euro sowie ein Ergebnis der gewöhnlichen Geschäftstätigkeit von 6,6 Mio. Euro. Nach Ablauf des ersten Quartals kürzte der Vorstand den Ausblick bereits auf Erlöse von 106 Mio. Euro und ein Ergebnis vor Steuern von 7,0 Mio. Euro. „Insbesondere in den USA liegen die Einbußen deutlich höher als geplant. Die gesetzten Umsatzziele konnten daher im ersten Halbjahr nicht erreicht werden“, heißt es im Zwischenbericht. Immerhin führte das strikte Sparprogramm dazu, dass das Ergebnis vor Steuern zum Halbjahr mit 3,53 Mio. Euro noch um knapp vier Prozent über dem vergleichbaren Vorjahreswert lag. An der Börse rief die neuerliche Korrektur bislang noch keine signifikante Reaktion hervor. Es ging sogar leicht nach oben, was dann doch wieder überraschend ist. Andererseits: Nach der stattlichen Dividendenausschüttung im Juni 2016 von 1,50 Euro je Aktie hat sich die Notiz in einer sehr stabilen Seitenlage eingenistet.

Bemerkenswert ist, dass Turbon mittlerweile ganz offen von einer „strategischen Neuausrichtung“ spricht und in diesem Zusammenhang die Beteiligung von zwei in Europa tätigen Unternehmen in Aussicht stellt. Eine der beiden Gesellschaften ist im Bereich sogenannten Managed Print Services – also der Optimierung der gesamten Druckinfrastrukturen – tätig. Bei Kandidat Nummer zwei lässt Turbon die Katze noch nicht aus dem Sack. Lediglich soviel: „Das Unternehmen beschäftigt sich mit der Herstellung personalintensiver Produkte in einem Wachstumsmarkt, in dem wir zur Zeit nicht tätig sind.“ Noch im laufenden Jahr will das Management jedoch Vollzug melden. Lohnt es sich engagiert zu bleiben? Bewertungsmäßig ist noch alles im grünen Bereich. Trotz des mittlerweile doch sehr deutlichen Umsatzknicks kann Turbon die Belastungen auf der Ergebnisseite noch erstaunlich gut abfedern. Die meisten Gesellschaften würden vermutlich sehr viel tiefere Gewinnrückgänge erwarten. Beliebig ausweiten lassen sich Sparprogramme aber auch nicht. Und so ist das in der aktuellen Umsatzprognose von 101 Mio. Euro vorgeschaltete Wort „maximal“ durchaus ein Alarmzeichen.

Andererseits ist spannend, welche Wege Turbon bei der Neuausrichtung künftig gehen wird. Einstellen sollten sich Anleger vermutlich schon mal auf eine spürbare Dividendenkürzung. Eine Bonuszahlung – für 2015 waren das immerhin 0,70 Euro pro Aktie – dürfte kein Thema sein. Letztlich wäre es schon sportlich, wenn das Unternehmen den ergebnisabhängigen Satz von zuletzt 0,80 Euro halten würde. Boersengefluester.de kalkuliert zurzeit vorsichtiger mit 0,60 Euro je Aktie Dividende für 2016. Aber selbst das würde noch für eine Rendite von fast 3,5 Prozent reichen.

Turbon

Kurs: 2,90

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Turbon | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 750450 | DE0007504508 | AG | 9,56 Mio € | 25.10.1991 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 41,90 | 48,24 | 55,40 | 57,55 | 56,21 | 47,73 | 47,00 | |

| EBITDA1,2 | 1,90 | 6,66 | 12,22 | 4,99 | 4,10 | 1,80 | 0,00 | |

| EBITDA-margin %3 | 4,54 | 13,81 | 22,06 | 8,67 | 7,29 | 3,77 | 0,00 | |

| EBIT1,4 | -0,46 | 3,82 | 9,60 | 2,03 | 1,55 | -2,73 | 1,15 | |

| EBIT-margin %5 | -1,10 | 7,92 | 17,33 | 3,53 | 2,76 | -5,71 | 2,45 | |

| Net profit1 | -1,74 | 2,36 | 9,19 | 0,80 | 0,55 | -2,99 | 0,85 | |

| Net-margin %6 | -4,15 | 4,89 | 16,59 | 1,39 | 0,98 | -6,26 | 1,81 | |

| Cashflow1,7 | 1,35 | 1,62 | -0,27 | 4,41 | 3,58 | 3,18 | 3,50 | |

| Earnings per share8 | -0,61 | 0,38 | 2,35 | -0,07 | -0,04 | -0,93 | 0,21 | |

| Dividend per share8 | 0,00 | 0,00 | 0,20 | 0,20 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Rückschlag für Turbon: Nachdem der Anbieter von Druckerkartuschen den schwächelnden Absatzmarkt zuletzt noch durch interne Optimierungsmaßnahmen ausgleichen konnte, kommt der Vorstand nun nicht mehr umhin, die bisherige Prognose für 2016 nach unten anzupassen. „Insbesondere das USA-Geschäft hat im ersten Quartal enttäuscht und die Erwartungen verfehlt“, betonen die Hattinger. Demnach rechnet die Gesellschaft für 2016 nun nur noch mit Erlösen von 106 Mio. Euro. Bislang lag die Umsatzvorschau in einer Bandbreite von 112 bis 115 Mio. Euro. Den Gewinn vor Steuern siedelt Turbon jetzt bei etwa 7,0 Mio. Euro an – nach zuvor 7,5 Mio. Euro. Die Schwäche in den Vereinigten Staaten trifft Turbon insofern hart, weil sich das Unternehmen dort über einen großen Zukauf verstärkt hatte. 2015 entfielen rund 44 Prozent der Konzernerlöse auf die USA. 53 Prozent der Umsätze kamen aus Europa. Bleibt zu hoffen, dass die „schwierigen Marktverhältnisse“ nicht auf Europa überschwappen bzw. in den USA nicht dauerhaft so bleiben. Ansonsten würde Turbon ein ernsthaftes Problem bekommen – eiserne Kostendisziplin hin oder her.

Was tun mit der Aktie? Wir meinen, dass der Titel zumindest eine „Halten-Position“ (zuvor: Kaufen) ist. Grund: Beim gegenwärtigen Kurs von 20,15 Euro kommt der Small Cap auf eine Marktkapitalisierung von 66,4 Mio. Euro. On top kommen zwar noch gut 17 Mio. Euro an Netto-Finanzverbindlichkeiten, die den Unternehmenswert auf 83,7 Mio. Euro türmen. Das Ergebnis vor Zinsen und Steuern und Abschreibungen (EBITDA) für 2016 veranschlagt boersengefluester.de auf etwa 11 Mio. Euro. So unangenehm die Gewinnwarnung auch ist, sie trefft jedenfalls nicht auf eine übermäßig ambitionierte Bewertung. Hinzu kommt, dass eine Reihe von Anlegern wohl bis zur Hauptversammlung (HV) am 16. Juni 2016 warten wird, eher sie sich neu orientieren. Nach der HV zahlt Turbon schließlich eine Dividende von 1,50 Euro je Aktie aus, was den Titel auf eine Dividendenrendite von mehr als sieben Prozent befördert. In derart hohen Regionen bewegen sich nur ganz wenige heimische Anteilscheine, wie die boersengefluester.de-Übersicht mit den monatlichen Top-5-Dividendenhits zeigt.

...

...

Turbon

Kurs: 2,90

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 41,90 | 48,24 | 55,40 | 57,55 | 56,21 | 47,73 | 47,00 | |

| EBITDA1,2 | 1,90 | 6,66 | 12,22 | 4,99 | 4,10 | 1,80 | 0,00 | |

| EBITDA-margin %3 | 4,54 | 13,81 | 22,06 | 8,67 | 7,29 | 3,77 | 0,00 | |

| EBIT1,4 | -0,46 | 3,82 | 9,60 | 2,03 | 1,55 | -2,73 | 1,15 | |

| EBIT-margin %5 | -1,10 | 7,92 | 17,33 | 3,53 | 2,76 | -5,71 | 2,45 | |

| Net profit1 | -1,74 | 2,36 | 9,19 | 0,80 | 0,55 | -2,99 | 0,85 | |

| Net-margin %6 | -4,15 | 4,89 | 16,59 | 1,39 | 0,98 | -6,26 | 1,81 | |

| Cashflow1,7 | 1,35 | 1,62 | -0,27 | 4,41 | 3,58 | 3,18 | 3,50 | |

| Earnings per share8 | -0,61 | 0,38 | 2,35 | -0,07 | -0,04 | -0,93 | 0,21 | |

| Dividend per share8 | 0,00 | 0,00 | 0,20 | 0,20 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Turbon | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 750450 | DE0007504508 | AG | 9,56 Mio € | 25.10.1991 | Halten | |

* * *

...

© boersengefluester.de | Redaktion

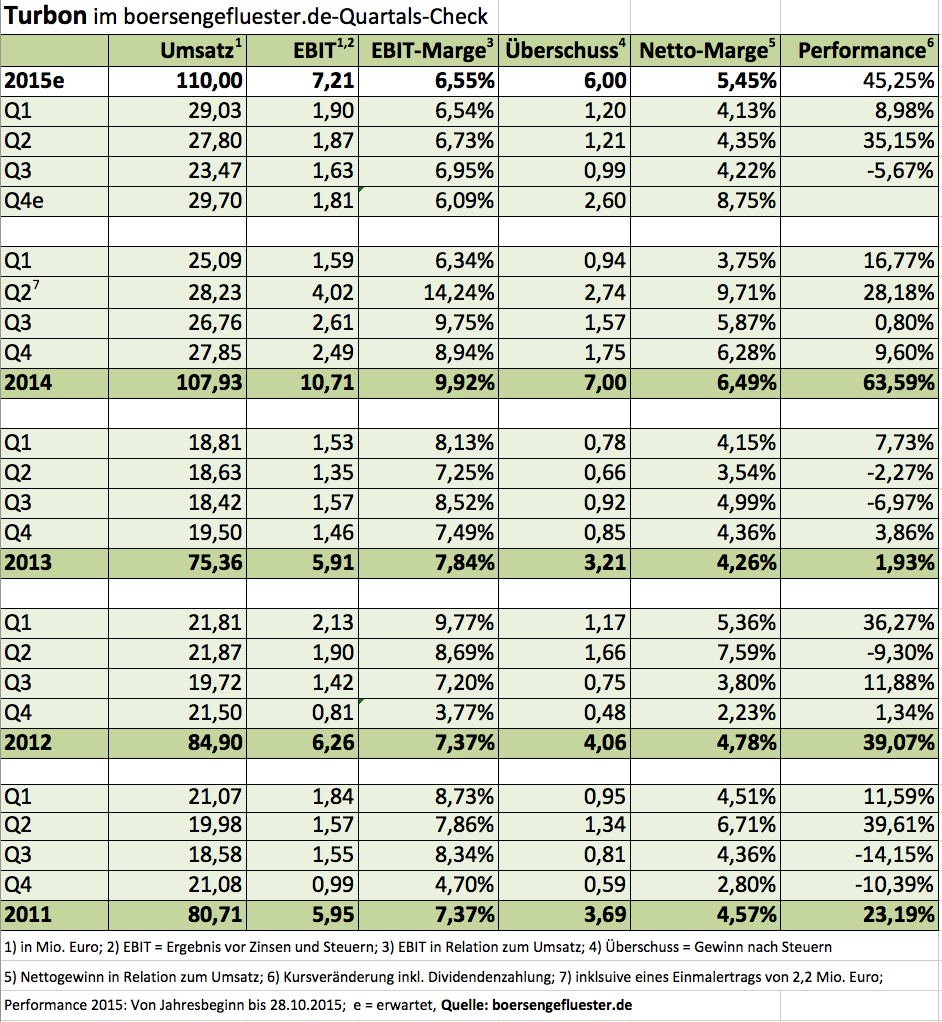

Nicht immer erschließt es sich auf den ersten Blick, ob eine Firmenmeldung nun gut oder eher schlecht ist. Die vorläufigen Jahreszahlen von Turbon sind so ein Fall. So kam der Druckerpatronenhersteller 2015 bei Erlösen von 107,2 Mio. Euro auf ein Ergebnis der gewöhnlichen Geschäftstätigkeit (Gewinn vor Steuern) von 8,1 Mio. Euro und einen Überschuss von 6,2 Mio. Euro. Während die Hattinger beim Umsatz ihre eigene Prognose von 110 Mio. Euro leicht verfehlt haben, liegen die Ergebnisgrößen beide leicht oberhalb der Vorgaben. „Die von uns getroffenen Maßnahmen sowohl in taktischer (deutliche Kostenreduktionen) als auch strategischer Hinsicht (Übernahmen von Konkurrenten in die bestehende Turbon Produktionsstruktur und teilweise Neuausrichtung hin zu Service) erweisen sich als richtig“, betont das Unternehmen. Hintergrund ist die deutliche Abschwächung des allgemeine Umfelds, die sich bereits im dritten Quartal 2015 abgezeichnet hatte. Demnach hat Turbon also konsequent gegengesteuert. Offen war Ende Oktober 2015 allerdings, ob es sich nur um eine vorübergehende Eintrübung der Geschäftslage gehandelt hat oder sich die Perspektiven womöglich dauerhaft eingetrübt haben.

Leider gibt es deutliche Anhaltspunkte, dass es sich eher um Variante 2 handelt. So beschreibt das Management den Gesamtmarkt für den Verkauf von Laser-Kartuschen über Händler an Endkunden in den ersten beiden Monaten 2016 als „bestenfalls stagnierend“. Als Konsequenz hat Turbon die Umsatzprognose für das laufende Jahr von ehemals „über 120 Mio. Euro“ auf nun 112 bis 115 Mio. Euro eingedampft – kein gutes Zeichen! Andererseits heißt es: „So herausfordernd die Marktentwicklung auf der Absatzseite ist, so viele Möglichkeiten bietet sie uns auf der Beschaffungsseite.“ Das wiederum könnte ein positives Signal für Anleger sein. Nur schwer nachvollziehbar sind für boersengefluester.de allerdings die neuesten Aussagen zum Gewinn für 2016. Sofern wir nichts übersehen haben, sprach Turbon für 2016 bislang nur von einer „Steigerung der operativen Ergebniszahlen“. Eine konkrete Angabe zum erwarteten Ertrag gab es dagegen nicht. Nun ist plötzlich die Rede davon, dass die „Prognose des Ergebnisses der gewöhnlichen Geschäftstätigkeit im Konzern auf 7,5 Mio. Euro angehoben“ wird. Gegenüber dem 2015er-Wert von 8,1 Mio. Euro entspricht das zunächst einmal einem Rückgang von 600.000 Euro. Allerdings wurde diese Zahl durch einen Sonderertrag im Zuge der Ende Oktober 2015 erfolgten Übernahme der Embatex AG – einem österreichischen Hersteller von Drucker-Verbrauchsmaterialien – um 1,6 Mio. Euro aufgepumpt.

Bereinigt um diesen Effekt liegt der Vergleichswert für 2015 bei 6,5 Mio. Euro. Demnach würde Turbon 2016 mit einem Zuwachs beim Ergebnis vor Steuern von 15 Prozent kalkulieren. Noch deutlicher wird das beim Blick auf die Umsatzrendite vor Steuern. Kam Turbon 2015 auf eine um den Extraertag bereinigte Marge von 6,06 Prozent, rechnen die Ruhrgebietler nun mit einer Rendite vor Steuern zwischen 6,52 und 6,70 Prozent. Anders ausgedrückt: Die positiven Effekte auf der Ergebnisseite sind größer als die negativen Auswirkungen auf der Umsatzschiene. Und so kann man der – an sich schlechten Botschaft – zumindest noch etwas Gutes abgewinnen. Derweil richten sich die Blicke der Investoren zunehmend auf die für den 6. Juni 2016 angesetzte Hauptversammlung. Turbon schüttete traditionell attraktive Dividenden aus und hat daher eine stattliche Fangemeinde in der Small-Cap-Szene. Am 21. April 2016 wird der Aufsichtsrat den Dividendenvorschlag für 2015 festlegen. Zur Einordnung: Im vergangenen Jahr gab es eine Basisdividende von 0,80 Euro plus einen Bonus von 1,20 Euro pro Anteilschein.

Um zumindest den Sockelbetrag konstant zu halten, müsste Turbon rund 42,5 Prozent des 2015er-Konzerngewinns auskehren. Trotz aller Eintrübungen im Marktumfeld: Diese Quote hält boersengefluester.de für gut darstellbar. Beim aktuellen Kurs von 17 Euro käme der Titel damit auf eine weit überdurchschnittliche Rendite von 4,7 Prozent. Wir bleiben daher dabei: Auch wenn der Chart nicht super sexy aussieht. Per saldo bietet der Titel gegenwärtig mehr Chancen als Risiken. Natürlich würde uns eine positivere Umsatzentwicklung mehr Spaß machen würde. Aber ist ja kein Wunschkonzert hier und Ertragskraft von Turbon nimmt schließlich weiter zu. Schwer einschätzbar ist allerdings, wie viel Möglichkeiten Turbo hier noch hat. Eine weiter Umsatzwarnung würde sich vermutlich nicht mehr so locker abfedern lassen. Unser Kurziel bis zur Hauptversammlung lautet 20 Euro.

Bereinigt um diesen Effekt liegt der Vergleichswert für 2015 bei 6,5 Mio. Euro. Demnach würde Turbon 2016 mit einem Zuwachs beim Ergebnis vor Steuern von 15 Prozent kalkulieren. Noch deutlicher wird das beim Blick auf die Umsatzrendite vor Steuern. Kam Turbon 2015 auf eine um den Extraertag bereinigte Marge von 6,06 Prozent, rechnen die Ruhrgebietler nun mit einer Rendite vor Steuern zwischen 6,52 und 6,70 Prozent. Anders ausgedrückt: Die positiven Effekte auf der Ergebnisseite sind größer als die negativen Auswirkungen auf der Umsatzschiene. Und so kann man der – an sich schlechten Botschaft – zumindest noch etwas Gutes abgewinnen. Derweil richten sich die Blicke der Investoren zunehmend auf die für den 6. Juni 2016 angesetzte Hauptversammlung. Turbon schüttete traditionell attraktive Dividenden aus und hat daher eine stattliche Fangemeinde in der Small-Cap-Szene. Am 21. April 2016 wird der Aufsichtsrat den Dividendenvorschlag für 2015 festlegen. Zur Einordnung: Im vergangenen Jahr gab es eine Basisdividende von 0,80 Euro plus einen Bonus von 1,20 Euro pro Anteilschein.

Um zumindest den Sockelbetrag konstant zu halten, müsste Turbon rund 42,5 Prozent des 2015er-Konzerngewinns auskehren. Trotz aller Eintrübungen im Marktumfeld: Diese Quote hält boersengefluester.de für gut darstellbar. Beim aktuellen Kurs von 17 Euro käme der Titel damit auf eine weit überdurchschnittliche Rendite von 4,7 Prozent. Wir bleiben daher dabei: Auch wenn der Chart nicht super sexy aussieht. Per saldo bietet der Titel gegenwärtig mehr Chancen als Risiken. Natürlich würde uns eine positivere Umsatzentwicklung mehr Spaß machen würde. Aber ist ja kein Wunschkonzert hier und Ertragskraft von Turbon nimmt schließlich weiter zu. Schwer einschätzbar ist allerdings, wie viel Möglichkeiten Turbo hier noch hat. Eine weiter Umsatzwarnung würde sich vermutlich nicht mehr so locker abfedern lassen. Unser Kurziel bis zur Hauptversammlung lautet 20 Euro.

Bereinigt um diesen Effekt liegt der Vergleichswert für 2015 bei 6,5 Mio. Euro. Demnach würde Turbon 2016 mit einem Zuwachs beim Ergebnis vor Steuern von 15 Prozent kalkulieren. Noch deutlicher wird das beim Blick auf die Umsatzrendite vor Steuern. Kam Turbon 2015 auf eine um den Extraertag bereinigte Marge von 6,06 Prozent, rechnen die Ruhrgebietler nun mit einer Rendite vor Steuern zwischen 6,52 und 6,70 Prozent. Anders ausgedrückt: Die positiven Effekte auf der Ergebnisseite sind größer als die negativen Auswirkungen auf der Umsatzschiene. Und so kann man der – an sich schlechten Botschaft – zumindest noch etwas Gutes abgewinnen. Derweil richten sich die Blicke der Investoren zunehmend auf die für den 6. Juni 2016 angesetzte Hauptversammlung. Turbon schüttete traditionell attraktive Dividenden aus und hat daher eine stattliche Fangemeinde in der Small-Cap-Szene. Am 21. April 2016 wird der Aufsichtsrat den Dividendenvorschlag für 2015 festlegen. Zur Einordnung: Im vergangenen Jahr gab es eine Basisdividende von 0,80 Euro plus einen Bonus von 1,20 Euro pro Anteilschein.

Um zumindest den Sockelbetrag konstant zu halten, müsste Turbon rund 42,5 Prozent des 2015er-Konzerngewinns auskehren. Trotz aller Eintrübungen im Marktumfeld: Diese Quote hält boersengefluester.de für gut darstellbar. Beim aktuellen Kurs von 17 Euro käme der Titel damit auf eine weit überdurchschnittliche Rendite von 4,7 Prozent. Wir bleiben daher dabei: Auch wenn der Chart nicht super sexy aussieht. Per saldo bietet der Titel gegenwärtig mehr Chancen als Risiken. Natürlich würde uns eine positivere Umsatzentwicklung mehr Spaß machen würde. Aber ist ja kein Wunschkonzert hier und Ertragskraft von Turbon nimmt schließlich weiter zu. Schwer einschätzbar ist allerdings, wie viel Möglichkeiten Turbo hier noch hat. Eine weiter Umsatzwarnung würde sich vermutlich nicht mehr so locker abfedern lassen. Unser Kurziel bis zur Hauptversammlung lautet 20 Euro.

Turbon

Kurs: 2,90

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Turbon | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 750450 | DE0007504508 | AG | 9,56 Mio € | 25.10.1991 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 41,90 | 48,24 | 55,40 | 57,55 | 56,21 | 47,73 | 47,00 | |

| EBITDA1,2 | 1,90 | 6,66 | 12,22 | 4,99 | 4,10 | 1,80 | 0,00 | |

| EBITDA-margin %3 | 4,54 | 13,81 | 22,06 | 8,67 | 7,29 | 3,77 | 0,00 | |

| EBIT1,4 | -0,46 | 3,82 | 9,60 | 2,03 | 1,55 | -2,73 | 1,15 | |

| EBIT-margin %5 | -1,10 | 7,92 | 17,33 | 3,53 | 2,76 | -5,71 | 2,45 | |

| Net profit1 | -1,74 | 2,36 | 9,19 | 0,80 | 0,55 | -2,99 | 0,85 | |

| Net-margin %6 | -4,15 | 4,89 | 16,59 | 1,39 | 0,98 | -6,26 | 1,81 | |

| Cashflow1,7 | 1,35 | 1,62 | -0,27 | 4,41 | 3,58 | 3,18 | 3,50 | |

| Earnings per share8 | -0,61 | 0,38 | 2,35 | -0,07 | -0,04 | -0,93 | 0,21 | |

| Dividend per share8 | 0,00 | 0,00 | 0,20 | 0,20 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: kaboompics.com...

© boersengefluester.de | Redaktion

Jetzt heißt es genau aufpassen: Nachdem bei Turbon Umsatz und Ergebnis zum Halbjahr noch „voll im Plan” lagen, hat sich die Situation bei dem Anbieter von Drucker-Kartuschen zuletzt deutlich eingetrübt. So kam die Gesellschaft aus Hattingen an der Ruhr im dritten Quartal 2015 auf einen Umsatz von knapp 23,5 Mio. Euro. Zwar sticht Q3 bei Turbon nahezu regelmäßig nicht gerade positiv hervor. Diesmal fielen die Bremsspuren gegenüber den beiden Auftaktquartalen aber besonders deutlich aus. Umso bemerkenswerter ist, wie gut Turbon die Marktschwäche in Europa und den USA bislang abfedern konnte. Obwohl die Erlöse gegenüber dem direkten Vorquartal um stattliche 15,6 Prozent schmolzen, fiel das Ergebnis vor Zinsen und Steuern (EBIT) „nur” um 12,8 Prozent ab. Das Unternehmen spricht in diesem Zusammenhang von „erfolgreichen Kostenreduktionsmaßnahmen”. Die EBIT-Marge bewegte sich mit 6,95 Prozent im dritten Quartal 2015 sogar auf dem bislang höchsten Niveau im laufenden Jahr. Doch dieses Niveau werden die Ruhrgebietler aus der Nähe von Witten nicht halten können. Dementsprechend interessant wird, wie sich der zuletzt in die stabile Seitenlage übergegangene Aktienkurs entwickeln wird.

Meist sind Q3 und Q4 ohnehin nicht die beste Zeit für die Turbon-Aktie. Das hat einen einfachen Grund: Insbesondere für 2014 und 2013 hat das Unternehmen super attraktive Dividenden vorgeschlagen. Dementsprechend haben viele Investoren bereits vor der Ankündigung und bis zur Hauptversammlung bei dem Small Cap zugegriffen. Nach der Ausschüttung – mit dem entsprechenden Dividendenabschlag – kehrte dann erstmal Ruhe ein. Ohne nahende Ausschüttung fehlte einfach der entscheidende Kurstreiber. Immerhin hat Turbon jetzt an anderer Front Vollzug gemeldet und die Embatex AG aus Feldkirchen in Kärnten übernommen. Zuletzt hatte Turbon regelmäßig betont, „den Markt bezüglich potenzieller Übernahmekandidaten zu sondieren”. Embatex produziert für Distributoren und Handelsketten deren Eigenmarken bei Tonerkartuschen und Tintenpatronen. Dem Vernehmen nach arbeiten Turbon und die Österreicher bereits seit rund zwei Jahren zusammen. Bilanziell führt die Akquisition zunächst zu einem einmaligen Sonderertrag von rund 1,6 Mio. Euro. Demnach hat das Turbon-Management auch die Ergebnisprognosen für 2015 angepasst und rechnet nun mit einem Ergebnis vor Steuern von rund 8 Mio. Euro. Bislang lag die Vorschau hier bei „mindestens 6,5 Mio. Euro”. Nach Abzug des außerordentlichen Effekts bleiben 6,4 Mio. Euro übrig. Mit anderen Worten: Turbon hat die ursprüngliche Ergebnisprognose für 2015 also leicht eingedampft.

Für das kommende Jahr rechnet Vorstandssprecher Aldo DeLuca mit einem Anstieg der Erlöse von 110 auf mehr als 120 Mio. Euro. Welchen Anteil an dem Zuwachs Embatex hat, lässt sich derzeit noch nicht abschätzen, da die Gesellschaft keine Zahlen publiziert. Immerhin geht DeLuca aber von einem Plus beim operativen Ergebnis aus. Das könnte ein Hinweis darauf sein, dass sich die Marktschwäche nicht unbedingt dauerhaft eingetrübt hat. Am 12. November steht der komplette Neun-Monats-Bericht an. Vermutlich werden Investoren dann schon etwas klarer sehen. Bewertungsmäßig bewegt sich das Papier für boersengefluester.de derzeit im neutralen Bereich. Beim gegenwärtigen Kurs von 18,09 Euro kommt der Small Cap auf eine Marktkapitalisierung von 59,6 Mio. Euro. Das entspricht etwa dem 2,15-fachen des zum Halbjahr ausgewiesenen Eigenkapitals. Gegen die Relation ist wohl nichts einzuwenden. Inklusive der Nettofinanzverbindlichkeiten von rund 20 Mio. Euro türmt sich der Unternehmenswert (Enterprise Value) auf gut 79 Mio. Euro, was etwa dem Faktor elf des von boersengefluester.de für 2016 erwarteten EBIT entspricht. Wenn die Geschäfte von Turbon nicht noch weiter einknicken, wäre auch dieses Multiple relativ moderat. Doch Fakt ist auch: Die Unsicherheit hat nach den Vorabzahlen für Q3 definitiv zugenommen. Für den Rest des Jahres erwarten wir jedenfalls keine überdurchschnittlich gute Performance mehr für den Titel. Das kann sich in wenigen Monaten aber bereits wieder ändern. Für langfristig orientierte Dividendenanleger gibt es also keinen zwingenden Grund, jetzt Hals über Kopf auszusteigen. Zudem fiel auch die Reaktion der Börse auf das schwache Q3-Geschäft relativ entspannt aus. Der Kurs bewegte sich nur ganz leicht Richtung Süden.

Meist sind Q3 und Q4 ohnehin nicht die beste Zeit für die Turbon-Aktie. Das hat einen einfachen Grund: Insbesondere für 2014 und 2013 hat das Unternehmen super attraktive Dividenden vorgeschlagen. Dementsprechend haben viele Investoren bereits vor der Ankündigung und bis zur Hauptversammlung bei dem Small Cap zugegriffen. Nach der Ausschüttung – mit dem entsprechenden Dividendenabschlag – kehrte dann erstmal Ruhe ein. Ohne nahende Ausschüttung fehlte einfach der entscheidende Kurstreiber. Immerhin hat Turbon jetzt an anderer Front Vollzug gemeldet und die Embatex AG aus Feldkirchen in Kärnten übernommen. Zuletzt hatte Turbon regelmäßig betont, „den Markt bezüglich potenzieller Übernahmekandidaten zu sondieren”. Embatex produziert für Distributoren und Handelsketten deren Eigenmarken bei Tonerkartuschen und Tintenpatronen. Dem Vernehmen nach arbeiten Turbon und die Österreicher bereits seit rund zwei Jahren zusammen. Bilanziell führt die Akquisition zunächst zu einem einmaligen Sonderertrag von rund 1,6 Mio. Euro. Demnach hat das Turbon-Management auch die Ergebnisprognosen für 2015 angepasst und rechnet nun mit einem Ergebnis vor Steuern von rund 8 Mio. Euro. Bislang lag die Vorschau hier bei „mindestens 6,5 Mio. Euro”. Nach Abzug des außerordentlichen Effekts bleiben 6,4 Mio. Euro übrig. Mit anderen Worten: Turbon hat die ursprüngliche Ergebnisprognose für 2015 also leicht eingedampft.

Für das kommende Jahr rechnet Vorstandssprecher Aldo DeLuca mit einem Anstieg der Erlöse von 110 auf mehr als 120 Mio. Euro. Welchen Anteil an dem Zuwachs Embatex hat, lässt sich derzeit noch nicht abschätzen, da die Gesellschaft keine Zahlen publiziert. Immerhin geht DeLuca aber von einem Plus beim operativen Ergebnis aus. Das könnte ein Hinweis darauf sein, dass sich die Marktschwäche nicht unbedingt dauerhaft eingetrübt hat. Am 12. November steht der komplette Neun-Monats-Bericht an. Vermutlich werden Investoren dann schon etwas klarer sehen. Bewertungsmäßig bewegt sich das Papier für boersengefluester.de derzeit im neutralen Bereich. Beim gegenwärtigen Kurs von 18,09 Euro kommt der Small Cap auf eine Marktkapitalisierung von 59,6 Mio. Euro. Das entspricht etwa dem 2,15-fachen des zum Halbjahr ausgewiesenen Eigenkapitals. Gegen die Relation ist wohl nichts einzuwenden. Inklusive der Nettofinanzverbindlichkeiten von rund 20 Mio. Euro türmt sich der Unternehmenswert (Enterprise Value) auf gut 79 Mio. Euro, was etwa dem Faktor elf des von boersengefluester.de für 2016 erwarteten EBIT entspricht. Wenn die Geschäfte von Turbon nicht noch weiter einknicken, wäre auch dieses Multiple relativ moderat. Doch Fakt ist auch: Die Unsicherheit hat nach den Vorabzahlen für Q3 definitiv zugenommen. Für den Rest des Jahres erwarten wir jedenfalls keine überdurchschnittlich gute Performance mehr für den Titel. Das kann sich in wenigen Monaten aber bereits wieder ändern. Für langfristig orientierte Dividendenanleger gibt es also keinen zwingenden Grund, jetzt Hals über Kopf auszusteigen. Zudem fiel auch die Reaktion der Börse auf das schwache Q3-Geschäft relativ entspannt aus. Der Kurs bewegte sich nur ganz leicht Richtung Süden.

Meist sind Q3 und Q4 ohnehin nicht die beste Zeit für die Turbon-Aktie. Das hat einen einfachen Grund: Insbesondere für 2014 und 2013 hat das Unternehmen super attraktive Dividenden vorgeschlagen. Dementsprechend haben viele Investoren bereits vor der Ankündigung und bis zur Hauptversammlung bei dem Small Cap zugegriffen. Nach der Ausschüttung – mit dem entsprechenden Dividendenabschlag – kehrte dann erstmal Ruhe ein. Ohne nahende Ausschüttung fehlte einfach der entscheidende Kurstreiber. Immerhin hat Turbon jetzt an anderer Front Vollzug gemeldet und die Embatex AG aus Feldkirchen in Kärnten übernommen. Zuletzt hatte Turbon regelmäßig betont, „den Markt bezüglich potenzieller Übernahmekandidaten zu sondieren”. Embatex produziert für Distributoren und Handelsketten deren Eigenmarken bei Tonerkartuschen und Tintenpatronen. Dem Vernehmen nach arbeiten Turbon und die Österreicher bereits seit rund zwei Jahren zusammen. Bilanziell führt die Akquisition zunächst zu einem einmaligen Sonderertrag von rund 1,6 Mio. Euro. Demnach hat das Turbon-Management auch die Ergebnisprognosen für 2015 angepasst und rechnet nun mit einem Ergebnis vor Steuern von rund 8 Mio. Euro. Bislang lag die Vorschau hier bei „mindestens 6,5 Mio. Euro”. Nach Abzug des außerordentlichen Effekts bleiben 6,4 Mio. Euro übrig. Mit anderen Worten: Turbon hat die ursprüngliche Ergebnisprognose für 2015 also leicht eingedampft.

Turbon

Kurs: 2,90

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Turbon | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 750450 | DE0007504508 | AG | 9,56 Mio € | 25.10.1991 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 41,90 | 48,24 | 55,40 | 57,55 | 56,21 | 47,73 | 47,00 | |

| EBITDA1,2 | 1,90 | 6,66 | 12,22 | 4,99 | 4,10 | 1,80 | 0,00 | |

| EBITDA-margin %3 | 4,54 | 13,81 | 22,06 | 8,67 | 7,29 | 3,77 | 0,00 | |

| EBIT1,4 | -0,46 | 3,82 | 9,60 | 2,03 | 1,55 | -2,73 | 1,15 | |

| EBIT-margin %5 | -1,10 | 7,92 | 17,33 | 3,53 | 2,76 | -5,71 | 2,45 | |

| Net profit1 | -1,74 | 2,36 | 9,19 | 0,80 | 0,55 | -2,99 | 0,85 | |

| Net-margin %6 | -4,15 | 4,89 | 16,59 | 1,39 | 0,98 | -6,26 | 1,81 | |

| Cashflow1,7 | 1,35 | 1,62 | -0,27 | 4,41 | 3,58 | 3,18 | 3,50 | |

| Earnings per share8 | -0,61 | 0,38 | 2,35 | -0,07 | -0,04 | -0,93 | 0,21 | |

| Dividend per share8 | 0,00 | 0,00 | 0,20 | 0,20 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

So etwas hat mittlerweile Seltenheitswert. Bereits zum zweiten Mal in diesem Jahr erhöht Turbon den Ausblick für 2014. Damit dürfte der Hersteller und Vertriebsspezialist für Druckerkartuschen auf der kommenden Hauptversammlung (HV) wohl erneut eine knackige Dividende vorschlagen. Für das vergangene Jahr zahlten die Hattinger, neben einer Standarddividende von 0,60 Euro, noch einen Bonus von 1,00 Euro pro Anteilschein. Zum Zeitpunkt der HV – Mitte Juni 2014 – entsprach das einer ungewöhnlich hohen Rendite von gut zehn Prozent.

Worauf können sich Anleger diesmal einstellen? Für das laufende Jahr kalkuliert der Vorstand zwar weiter mit einem Umsatzanstieg von 75,4 auf mindestens 105 Mio. Euro. Beim Gewinn vor Steuern rechnet er nun aber mit einem Zuwachs von fast 94 Prozent auf 9,5 Mio. Euro. Zum Halbjahr lag die offizielle Planung noch bei mindestens 8,5 Mio. Euro. Wichtig: In den Zahlen ist ein Einmaleffekt in Höhe von 2,2 Mio. Euro aus der Auflösung von Rückstellungen enthalten. Und auch die signifikanten Erlöszuwächse sind nicht auf ein plötzlich paradiesisches Geschäftsumfeld zurückzuführen, sondern hängen maßgeblich mit der Ende 2013 übernommenen US-Gesellschaft International Laser Group (ILG) zusammen. Dennoch: Momentan will sich Turbon nicht beschweren. „Während die Zahlen des Jahres 2013 unter unseren Erwartungen lagen, erleben wir in 2014 den umgekehrten Fall." Zur Einordnung: Für ILG zahlte Turbon 3,1 Mio. Euro sofort und weitere 3,7 Mio. Euro verteilt auf drei Jahre.

Interessant wird nun, welche Dividendenpolitik das Unternehmen fahren wird. Großaktionär Holger Brückmann-Turbon – er hält knapp drei Viertel der Anteile – hat naturgemäß ein Interesse an attraktiven Ausschüttungen. Doch das Füllhorn will mit Bedacht bestückt werden. Vermutlich aus diesem Grund wagt die Gesellschaft schon jetzt einen sehr konkreten Blick auf das kommende Jahr. „Auch wenn wir mit den Zahlen des Jahres 2014 sehr zufrieden sein können, dürfen wir die in unseren Märkten herrschende Dynamik nicht unterschätzen, dieses gilt insbesondere hinsichtlich des anhaltenden Preiswettbewerbs. Insbesondere im Volumengeschäft mit dem Handel ist der Preis nach wie vor das ausschlaggebende Entscheidungskriterium der Kunden", heißt es. Demnach rechnet der Turbon-Vorstand für 2015 mit einem Ergebnis vor Steuern von „zumindest" 6,5 Mio. Euro, wovon nach Beteiligung des Fiskus' etwa 4,5 Mio. Euro übrig bleiben werden. Das heißt: Selbst wenn man den positiven Einmaleffekt ausklammert, werden die Gewinne im kommenden Jahr vermutlich rückläufig sein. Zudem deutete der Vorstand zwischen den Zeilen weitere Übernahmen an. Selbst wenn diese weitgehend aus dem Cashflow gestemmt werden sollen, kann ein gewisses Polster nicht schaden.

Boersengefluester.de kalkuliert derzeit für 2014 mit einem Ergebnis je Aktie von nahezu 2,00 Euro. Für 2015 ist dann mit einem Rückgang auf knapp 1,40 Euro zu rechnen. In der Vergangenheit hat Turbon meist etwa die Hälfte der Gewinne ausgeschüttet. Demnach könnte für 2014 eine Dividende von 1,00 Euro je Aktie drin sein. Für 2015 wären dann 0,70 Euro möglich. Demnach könnte sich eine 2014er-Rendite von mehr als sieben Prozent ergeben. Unsicherheitsfaktor in dieser Rechnung ist der außerordentliche Teil des 2014er-Gewinns. Sollte Turbon diesen Part – da nicht operativ erzielt – lieber thesaurieren wollen, auch, um sich für Zukäufe zu wappnen, könnte eine Dividende von „lediglich" 0,75 Euro für 2014 ebenfalls möglich sein. Aber selbst dann würde der Small Cap noch nördlich von fünf Prozent rentieren. Für den Aktienkurs sind daher auch das gute Nachrichten. Nach der Dividendenausschüttung im Sommer 2013 fiel das Papier zunächst erwartungsgemäß deutlich zurück und pendelte seitdem zwischen 12 und 13 Euro. Nun sollte der Weg nach oben wieder frei sein. Reagiert hat die Notiz ja bereits auf die Neuigkeiten, und zwar in Form eines Anstiegs auf 13,55 Euro. Unser Fazit: Eine ganz ehrliche Ruhrgebiets-Aktie – mit leider nicht sonderlich liquidem Börsenhandel. Trotz des für 2015 zu erwartenden Gewinnrückgangs liegt das KGV bei gerade einmal zehn. Hinzu kommen die super Dividende und ein Kurs-Buchwert-Verhältnis von nur gut zwei.

...

Turbon

Kurs: 2,90

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Turbon | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 750450 | DE0007504508 | AG | 9,56 Mio € | 25.10.1991 | Halten | |

* * *

© boersengefluester.de | Redaktion

Wie nicht anders zu erwarten war, hat der Aktienkurs von Turbon nach der Ausschüttung der Dividende von 1,60 Euro (0,60 Euro + 1,00 Euro Bonus) im Anschluss an die Hauptversammlung vom 18. Juni 2014 erst einmal Dampf abgelassen. Dennoch: Der große Einbruch – wie zum Beispiel bei Viscom – ist ausgeblieben. Wohl auch, weil der Anbieter von Druckerpatronen neben der Dividende noch andere Argumente für die eigene Aktie sprechen lassen kann. Zum Halbjahr liefern die Hattinger mit Erlösen von 53,3 Mio. Euro sowie einem Gewinn vor Steuern von 5,2 Mio. Euro sehr ansehnliche Resultate ab. Gleichwohl ist zu beachten, dass das Ergebnis durch die Auflösung einer nicht mehr benötigten Rückstellung von 2,2 Mio. Euro positiv beeinflusst wurde. Angesichts dieser Entwicklung hebt Vorstandssprecher Aldo DeLuca die Prognosen für das Gesamtjahr entsprechend an. So rechnet der Manager nun mit Erlösen von mehr als 105 Mio. Euro sowie einem Ergebnis vor Steuern von „mindestens“ 8,5 Mio. Euro. Mitte Mai lag die Richtschnur von Turbon noch bei einem Konzernumsatz von über 100 Mio. Euro sowie einem Gewinn vor Steuern von mehr 6,0 Mio. Euro.

Gemessen daran sind die Turbon-Aktien mit einer Marktkapitalisierung von 42,5 Mio. Euro sehr moderat bewertet. Das KGV auf Basis der Gewinnschätzungen von boersengefluester.de ist bei lediglich knapp zehn anzusetzen. Und selbst wenn die Gesellschaft im kommenden Jahr „nur“ die Sockeldividende von 0,60 Euro zahlen würde, käme der Small Cap auf eine Dividendenrendite von gut 4,5 Prozent. Boersengefluester.de kann sich aber auch eine leichte Anhebung auf 0,70 Euro vorstellen. Bis es soweit ist, fließt aber eh noch eine Menge Wasser die Ruhr hinunter. Das Kurs-Buchwert-Verhältnis liegt bei deutlich unter zwei. Den kompletten Halbjahresbericht legt das Unternehmen am 14. August vor. Wir hatten rechtzeitig auf die gute Entwicklung bei Turbon hingewiesen und gehen fest davon aus, dass die Notiz nun wieder den Weg nach oben findet. Womöglich kehren einige Investoren, die kurz vor oder unmittelbar nach der Dividendenzahlung ausgestiegen sind, ja wieder zurück. Verdient hätte es der insgesamt viel zu wenig beachtete Spezialwert auf jeden Fall. Allerdings befinden sich nur rund ein Viertel der Aktien im Streubesitz. Ein super liquider Börsenhandel sieht also anders aus. Für Privatanleger mit einem entsprechendem Zeithorizont bietet das Papier aber erkleckliche Chancen.

...

Turbon

Kurs: 2,90

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Turbon | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 750450 | DE0007504508 | AG | 9,56 Mio € | 25.10.1991 | Halten | |

* * *

© boersengefluester.de | Redaktion

Eine offene Informationspolitik sieht wohl anders aus. Am 16. April 2014 überraschte Turbon zunächst mit der Ankündigung, neben einer normalen Dividende von 0,60 Euro, noch eine Sonderausschüttung von 1,00 Euro pro Aktie vorzunehmen. Bei insgesamt 3.294.903 Anteilscheinen entspricht das einer Dividendensumme von 5,27 Mio. Euro. Die Hauptversammlung des Herstellers von Druckerpatronen findet am 18. Juni 2014 statt. Beim gegenwärtigen Aktienkurs von 12,10 Euro kommt der Titel damit auf eine Rendite von immerhin 13,2 Prozent. Aber Achtung: Am Tag nach der HV wird die Dividende zwar an die Aktionäre überwiesen, aber gleichzeitig auch vom Kurs abgezogen. Es gibt also keine Geschenke! Enttäuscht wurden zudem Anleger, die darauf gesetzt haben, dass in dem frisch vorgelegten Geschäftsbericht auch die Hintergründe der Bonuszahlung erläutert werden. Immerhin übersteigt die Dividendensumme den für die Auszahlung maßgeblichen AG-Gewinn von 2,4 Mio. Euro um deutlich mehr als das Doppelte. Der 2013er-Konzerngewinn erreichte 3,21 Mio. Euro.

Zum Thema Dividende heißt es in dem 60 Seiten umfassenden Geschäftsbericht lediglich: „Der Vorschlag für die Gewinnverwendung wurde ausführlich erörtert.“ Und so lässt sich derzeit nur spekulieren, was den Ausschlag für den unerwarteten Dividendenplan gegeben hat. Größter Profiteur der Ausschüttung ist Holger Brückmann-Turbon, dem – direkt und indirekt – knapp 42,9 Prozent der Turbon-Aktien zuzurechnen sind. Dreh- und Angelpunkt dürfte eine Optionsvereinbarung zwischen Holger Brückmann-Turbon und dem langjährigen Großaktionär NCR aus Amerika sein, die über ihre Augsburger Tochter bei Turbon engagiert sind. Insgesamt geht es hier um 1.050.000 Anteilscheine – was einem Anteil von knapp 31,87 Prozent entspricht. Das Vertragswerk ist so ausgestaltet, dass Brückmann-Turbon bis zum 31. Mai 2014 das Recht hat, die von der NCR GmbH gehaltenen Papiere zu kaufen. Laut einer DGAP-Stimmrechtsmitteilung vom 27. Juni 2013 sah es zwar so aus, als ob die Brückmann zurechenbare HBT Holdings GmbH die Option bereits gezogen habe. Dem scheint allerdings doch nicht so zu sein. Details aus dem Gesellschaftervertrag, etwa der Ausübungspreis, sind nicht öffentlich.

Eine plausible Erklärung für die Sonderdividende wäre, dass der frühere Vorstandschef Brückmann-Turbon die NCR-Option ausübt und seinen Ausschüttungserlös von brutto 3,94 Mio. Euro mit ein paar Tagen Verspätung für die teilweise Refinanzierung der 1.050.000-Turbon-Aktien der Amerikaner einsetzt. Auf Basis der momentanen Kurse hätte das Paket einen Wert von immerhin 12,7 Mio. Euro. Nach Abschluss des Deals käme Brückmann-Turbon auf 74,76 Prozent der Stimmen – am Streubesitz von 25,24 Prozent hätte sich freilich nichts geändert. Rein wirtschaftlich gibt es hingegen Grund für eine Sonderausschüttung: Die Eigenkapitalquote beträgt eher durchschnittliche 38 Prozent, die Netto-Finanzverbindlichkeiten belaufen sich auf 13,77 Mio. Euro. Der Cashflow erreichte 6,74 Mio. Euro. Nach dem Ende 2013 getätigten Kauf der International Laser Group rechnet Turbon für 2014 mit Umsätzen von mehr als 100 Mio. Euro und einem Gewinn vor Steuern von über 6 Mio. Euro.

Unterm Strich ist die Turbon-Aktie demnach immer noch sehr günstig bewertet. Schließlich beträgt die gesamte Kapitalisierung nicht einmal 40 Mio. Euro. Bis zur Ausschüttung der Dividende dürfte sich die Turbon-Aktie überdurchschnittlich positiv entwickeln. Spätestens wenn der Dividenden-Trumpf zur HV gespielt wurde, werden die Karten aber wohl neu gemischt. Nachhaltig spannend bleibt dagegen die Frage, ob sich eventuell noch weitere Verschiebungen im Aktionärskreis ergeben können. Womöglich gibt es ja sogar Überlegungen für einen Börsenrückzug.

...

Turbon

Kurs: 2,90

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Turbon | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 750450 | DE0007504508 | AG | 9,56 Mio € | 25.10.1991 | Halten | |

* * *

© boersengefluester.de | Redaktion

Spürbar gestiegen ist zuletzt der Aktienkurs von Turbon. Dabei scheint die Meldungslage zunächst einmal gar nicht so gut zu sein. Mitte November musste der Anbieter von Tonerkartuschen für Laserdrucker aufgrund des zunehmenden Preisdrucks nämlich seine Umsatzprognose für 2013 von „über 80 Mio. Euro“ auf „leicht unter 80 Mio. Euro“ zurücknehmen. An der Ergebnisprognose, wonach mit einem Gewinn vor Steuern von „über 5 Mio. Euro“ zu rechnen sei, hielt die Gesellschaft aus Hattingen in der Nähe von Witten allerdings fest. Zur Einordnung: 2012 verdiente Turbon 6,26 Mio. Euro vor Abzug von Steuern. Boersengefluester.de siedelt das zu erwartende Ergebnis je Aktie für 2013 bei knapp 1 Euro an und geht davon aus, dass den Aktionären erneut eine Dividende von 0,60 Euro pro Aktie vorgeschlagen wird. Damit käme der Small Cap auf eine attraktive Rendite von 5,8 Prozent. Womöglich spekulieren erste Investoren bereits darauf, dass demnächst eine entsprechende Dividendenmeldung kommt. Großaktionär von Turbon war mit knapp 32 Prozent der Anteile lange Zeit NCR aus Amerika. NCR besitzt eine Tochter in Augsburg und gilt als eines der führenden Unternehmen in den Bereichen SB-Finanzterminals, Registrierkassen und Verbrauchsmaterialien für Drucker. Widersacher von NCR ist wiederum der MDAX-Konzern WincorNixdorf. Mitte 2013 zog der frühere Turbon-Vorstandschef und Großaktionär Holger Brückmann-Turbon jedoch scheinbar eine Rückkaufoption und kontrolliert nun über die HBT Holdings 73,88 Prozent der Stimmen.

Aufhorchen lässt zudem eine Meldung vom 24. Dezember 2013. Ausgerechnet an Heilig Abend hatte Turbon nämlich die Übernahme der International Laser Group (ILG) aus den USA in trockene Tücher gebracht. Konkrete Zahlen von ILG sind zwar nicht öffentlich verfügbar, aber Turbon-Vorstandschef Aldo DeLuca kündigte an, dass die Ruhrgebietler durch den Deal bereits im laufenden Jahr die Marke von 100 Mio. Euro knacken werden. Zudem betonte ILG-Präsident Gary Michaels: „Die Kombination unserer zwei Gesellschaften wird für signifikante Synergien sorgen.“ Auch über den Kaufpreis machten die Parteien keine Angaben. Zur Annäherung: Die Marktkapitalisierung von Turbon International beträgt zurzeit knapp 34 Mio. Euro und macht damit etwa 44 Prozent der für 2013 avisierten Erlöse aus. Der durch ILG zu erwartende Umsatzsprung beträgt etwa 20 Mio. Euro. Unter sonst gleichen Bedingungen wäre der ILG-Deal also im Bereich um gut 8 Mio. Euro anzusiedeln.

Weitere Details werden die Anleger wohl Anfang bis Mitte März erfahren, wenn Turbon traditionell die ersten Zahlen für das abgelaufene Jahr vorgelegt. Die Veröffentlichung des Geschäftsberichts – inklusive Dividendenvorschlag – steht dann im April an. Sollte Turbon hier beim Ausblick nicht enttäuschen, hätte der Titel noch deutlich Luft nach oben. So groß ist die Zahl an Aktien mit einem einstelligen KGV und einer Dividendenrendite nördlich von fünf Prozent längst nicht mehr – auch im Small-Cap-Bereich. Ein großer Malus bei Turbon ist allerdings der nicht sonderlich liquide Börsenhandel. Limits sind daher Pflicht! Und für den schnellen Zock eignet sich das nur wenig beachtete Papier eh nicht. In Frage kommt der Titel vielmehr für Value Anleger mit längerem Investmenthorizont.

...

Turbon

Kurs: 2,90

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Turbon | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 750450 | DE0007504508 | AG | 9,56 Mio € | 25.10.1991 | Halten | |

* * *

In the ‘Famous Quotes’ section, we show quotes from famous people. The spectrum ranges from well-known investors to philosophers and sportsmen. If you would like to suggest a quote for inclusion in our collection, please contact us. Send an e-mail to [email protected] or use the contact form on the website.

„False breaks are followed by fast moves.“

Börsenweisheit

* * *

BGFL presents here hot stocks with high opportunities, but also enormous risks, for speculative investors

#BGFL in Social Networks