Key Market Indicators:

More than 50 unique tools

What matters today?

Today

17. Jul, 198th day of the year, 167 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

Mehr als 200 Prozent Kursplus innerhalb von zwei Jahren sind schon mal eine Hausnummer. Umso mehr fragen sich momentan die Aktionäre von S&T: War es das oder geht die Party demnächst womöglich erst richtig los? Immerhin hat der IT-Dienstleister unter Führung von Hannes Niederhauser zuletzt für so viel Newsflow gesorgt, dass es manchem Anleger schwindelig wurde. Konkret geht es um den 29,9-Prozent-Einstieg bei dem Embedded-Computerhersteller Kontron, wo Niederhauser früher selbst einmal CEO war und die Beteiligung der taiwanesischen Foxconn-Tochter Ennoconn an S&T. „Für mich persönlich ist dieser Deal der wichtigste in meiner zwanzigjährigen Vorstandstätigkeit“, sagt Niederhauser. Allerdings geht es nicht um persönliche Hitlisten. Dem Vollblutunternehmer Niederhauser ist klar, dass er den Kapitalmarkt von der Vorteilhaftigkeit des Doppeldeals erst noch überzeugen muss: „Einige unserer Aktionäre schätzten die Transaktionen als schwer kalkulierbares Risiko ein.“

Aus dem Status des chronisch unterbewerteten IT-Spezialisten mit Schwerpunkt auf Osteuropa ist der S&T längst entwachsen. Und auch das lange Zeit eher illusorisch anmutende Ziel TecDAX haben die Linzer im September 2016 erreicht. Nun wird das Potenzial des Unternehmens also neu vermessen. Dazu gehört auch, dass der langjährige Investor Erhard Grossnigg bei S&T ausgestiegen ist und Foxxcon – sofern alle Regularien erfüllt sind – mit knapp 30 Prozent der dominante Aktionär ist. Die operative Messlatte ist hoch angesetzt. „Der S&T-Umsatz soll 2018 erstmals die Schwelle von 1 Milliarde Euro durchbrechen“, sagt Niederhauser. Zur Einordnung: Für 2016 kalkuliert die Gesellschaft mit Konzernerlösen von rund 480 Mio. Euro. Dabei wird das Kontron-Investment – S&T muss für das Paket fast 60 Mio. Euro zahlen – wohl noch keinen nennenswerten Einfluss auf das Zahlenwerk haben. Für 2017 rechnet Niederhauser bei Kontron mit „leichten Gewinnen“, ab 2018 sollen die Augsburger dann mit „deutlichen Gewinnsteigerungen“ das Konzernergebnis von S&T befruchten.

Die enorme Lücke von gut 500 Mio. Euro zwischen dem aktuellen Erlösniveau und dem avisierten Umsatz von 1 Mrd. Euro, soll im Wesentlichen durch die geplante Konsolidierung von Kontron geschlossen werden. Der ehemalige TecDAX-Konzern dürfte 2016 auf Erlöse von rund 355 Mio. Euro kommen. Summa summarum scheint das große Ziel als machbar zu sein, auch wenn der Restrukturierungsfall Kontron von vielen Investoren sehr kritisch beäugt wird. Doch auch hier wirbt Niederhauser für Vertrauen: „Kontron hat eine weltweit starke Kundenbasis am Markt für Embedded Computer. Die zur Vernetzung des Kontron-Produktportfolios benötigten Softwareprodukte kann die S&T AG anbieten, und schon heute werden Kunden von beiden Firmen mit sich ergänzender Technologie beliefert. Der neue Ankerinvestor Foxconn, der immerhin über 200 Mio. Euro in die S&T AG und Kontron-Gruppe investiert, stellt uns nicht nur Kapital zur Verfügung, sondern ermöglicht S&T auch die Nutzung von Synergien.“

Trotzdem hält boersengefluester.de es für gut möglich, dass die Phase der Unsicherheit noch eine Weile anhält. Nach einer derart rasanten Kursrally wie in den vergangenen zwei Jahren ist es nur verständlich, wenn eine Reihe von Anlegern Kasse macht. Rein fundamental ist die S&T-Aktie mit einem 2017er-KGV von rund 19 bzw. gut 16 auf 2018er-Basis eher sportlich bewertet – verglichen mit Aktien wie Cancom oder Bechtle. Dennoch: Das von Hauck & Aufhäuser nach Vorlage der Neun-Monats-Zahlen bestätigte Kursziel von 11 Euro halten wir weiterhin für eine realistische Größenordnung.

Die enorme Lücke von gut 500 Mio. Euro zwischen dem aktuellen Erlösniveau und dem avisierten Umsatz von 1 Mrd. Euro, soll im Wesentlichen durch die geplante Konsolidierung von Kontron geschlossen werden. Der ehemalige TecDAX-Konzern dürfte 2016 auf Erlöse von rund 355 Mio. Euro kommen. Summa summarum scheint das große Ziel als machbar zu sein, auch wenn der Restrukturierungsfall Kontron von vielen Investoren sehr kritisch beäugt wird. Doch auch hier wirbt Niederhauser für Vertrauen: „Kontron hat eine weltweit starke Kundenbasis am Markt für Embedded Computer. Die zur Vernetzung des Kontron-Produktportfolios benötigten Softwareprodukte kann die S&T AG anbieten, und schon heute werden Kunden von beiden Firmen mit sich ergänzender Technologie beliefert. Der neue Ankerinvestor Foxconn, der immerhin über 200 Mio. Euro in die S&T AG und Kontron-Gruppe investiert, stellt uns nicht nur Kapital zur Verfügung, sondern ermöglicht S&T auch die Nutzung von Synergien.“

Trotzdem hält boersengefluester.de es für gut möglich, dass die Phase der Unsicherheit noch eine Weile anhält. Nach einer derart rasanten Kursrally wie in den vergangenen zwei Jahren ist es nur verständlich, wenn eine Reihe von Anlegern Kasse macht. Rein fundamental ist die S&T-Aktie mit einem 2017er-KGV von rund 19 bzw. gut 16 auf 2018er-Basis eher sportlich bewertet – verglichen mit Aktien wie Cancom oder Bechtle. Dennoch: Das von Hauck & Aufhäuser nach Vorlage der Neun-Monats-Zahlen bestätigte Kursziel von 11 Euro halten wir weiterhin für eine realistische Größenordnung.

Foto: pixabay...

Kontron

Kurs: 22,96

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 1.254,80 | 1.341,95 | 1.096,10 | 1.225,95 | 1.684,82 | 1.607,26 | 1.775,00 | |

| EBITDA1,2 | 130,04 | 126,27 | 69,99 | 126,02 | 191,79 | 237,39 | 200,00 | |

| EBITDA-margin %3 | 10,36 | 9,41 | 6,39 | 10,28 | 11,38 | 14,77 | 11,27 | |

| EBIT1,4 | 68,58 | 62,68 | -2,02 | 86,48 | 114,16 | 163,03 | 130,00 | |

| EBIT-margin %5 | 5,47 | 4,67 | -0,18 | 7,05 | 6,78 | 10,14 | 7,32 | |

| Net profit1 | 54,62 | 48,96 | 231,88 | 78,12 | 91,64 | 140,10 | 110,00 | |

| Net-margin %6 | 4,35 | 3,65 | 21,16 | 6,37 | 5,44 | 8,72 | 6,20 | |

| Cashflow1,7 | 140,81 | 95,28 | 44,44 | 116,86 | 98,98 | 167,69 | 145,00 | |

| Earnings per share8 | 0,84 | 0,74 | 3,59 | 1,19 | 1,42 | 2,22 | 1,70 | |

| Dividend per share8 | 0,30 | 0,35 | 1,00 | 0,50 | 0,60 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Kontron | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0X9EJ | AT0000A0E9W5 | AG | 1.466,24 Mio € | 17.11.2000 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Kontron (Alt) | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 605395 | DE0006053952 | AG | 0,00 Mio € | 06.04.2000 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Bechtle | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 515870 | DE0005158703 | AG | 3.802,68 Mio € | 30.03.2000 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Cancom | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 541910 | DE0005419105 | SE | 673,95 Mio € | 16.09.1999 | Halten | |

* * *

© boersengefluester.de | Redaktion

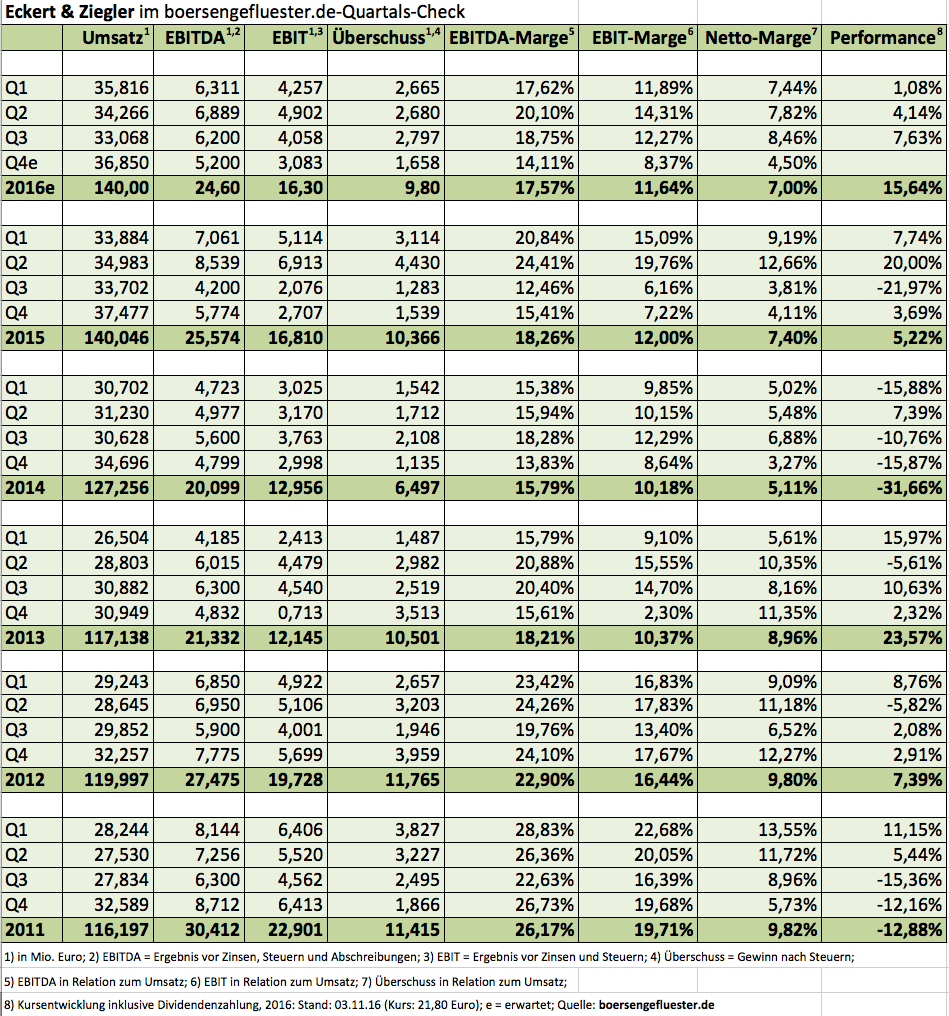

Die halbe Miete für seine Präsentation auf dem Eigenkapitalforum am 21. November 2016 Andreas Eckert schon mal eingefahren. Immerhin ist der Vorstandsvorsitzende von Eckert & Ziegler Strahlen- und Medizintechnik mit überraschend guten Neun-Monats-Zahlen in Vorleistung gegangen und hat gleich auch noch einen ersten Ausblick für 2017 vorgelegt. Und auch der kann sich sehen lassen: So hält Eckert im kommenden Jahr Erlöse von knapp 150 Mio. Euro sowie einen Überschuss von mehr als 10,6 Mio. Euro für möglich, was auf ein Ergebnis je Aktie nördlich von 2 Euro hinauslaufen würde. Mit Blick auf den Aktienkurs von gegenwärtig 21,80 Euro wird schnell klar, dass der Spezialist für Strahlentherapie, Nuklearmedizin und Messtechnikkomponenten zu den günstigsten heimischen Pharmatiteln zählt. Die vergleichsweise niedrige Bewertung hängt damit zusammen, dass die Berliner einerseits eine relativ niedrige Gewinndynamik vorzuweisen haben und super treffsichere Prognosen – zum Leidwesen der Anleger – nicht unbedingt die Königsdisziplin von Eckert & Ziegler waren. Doch seit rund zwei Jahren läuft es eigentlich ganz rund bei dem Unternehmen, saldiert man einmal die vielen außerordentlichen Faktoren aus Restrukturierungen, Beteiligungsverkäufen oder auch Währungseffekten.

Der für Eckert & Ziegler wichtigste Bereich nennt sich Isotope Products und umfasst im Wesentlichen Strahlenquellen und Produkte zur Qualitätssicherung. Dabei werden die Produkte nicht nur für medizinische Zwecke eingesetzt, sondern auch von Öl- und Gasfirmen zur Messtechnik verwendet. Daher ist in diesem Zusammenhang auch häufig vom Industriebereich die Rede. Im dritten Quartal 2016 steuerte Isotope Products – bei nahezu konstanten Umsätzen von 18,12 Mio. Euro – knapp 2,62 Mio. Euro zum Konzern-EBIT von 4,13 Mio. Euro zu. Unterm Strich ist das ein ordentlicher Wert, zumal die Kunden aus dem Rohstoffsektor noch immer zurückhaltend agieren dürften. Weiter im Aufwind befindet sich der Bereich Radiopharma. Hier profitiert Eckert & Ziegler mit seinen Generatoren und Synthesemodulen vom generellen Aufschwung der Nuklearmedizin, unter anderem auch getrieben durch Übernahmen wie den Milliarden-Kauf des norwegischen Krebsmittelspezialisten Algeta durch den DAX-Konzern Bayer Anfang 2014. Ergebnismäßig kam Eckert & Ziegler im Bereich Radiopharma im dritten Quartal um gut 43 Prozent auf knapp 1,90 Mio. Euro voran.

Auf Neun-Monats-Sicht hinkt die Gesellschaft hier nur deshalb um 4,2 Mio. Euro dem Vorjahr hinterher, weil es 2015 einen erheblichen Sondereffekt aus dem Verkauf der Beteiligung an OctreoPharm Sciences gab. Klammert man diesen Ertrag aus, ergibt sich nach neun Monaten 2016 ein EBIT-Zuwachs von stattlichen 68 Prozent. Im schwierigen Segment Strahlentherapie – hier sind Produkte wie radioaktive Kleinimplantate zur Behandlung von Prostatakrebs sowie Geräte zur Bestrahlung von Tumoren zusammengefasst – rutschte die Gesellschaft mit einem EBIT von minus 222.000 Euro im dritten Quartal zwar wieder in die Verlustzone. Auf Jahressicht will plant Eckert & Ziegler hier aber weiterhin mit einem ausgeglichenen Ergebnis.

Insgesamt müsste also schon sehr viel passieren, wenn die Gesellschaft – wie in den vergangenen sechs Jahren zuvor – nicht auch für 2016 eine Dividende von 0,60 Euro pro Aktie zahlen würde. Bezogen auf den aktuellen Kurs ergibt das eine erkleckliche Dividendenrendite von fast 2,8 Prozent. Die Hauptversammlung findet am 31. Mai 2017 in Berlin statt. Nach unten gut abgesichert ist der Small Cap durch den Buchwert von momentan 18,90 Euro. Kurspotenzial nach oben ist derweil reichlich vorhanden: Die Analysten von Hauck & Aufhäuser haben den ihrer Meinung nach fairen Wert von 28 auf 31 Euro heraufgesetzt. Demnach hätte die Aktie von Eckert & Ziegler mehr als 40 Prozent Luft nach oben. Normalerweise sollte das für zusätzliche Aufmerksamkeit sorgen – auch auf dem Eigenkapitalforum am Airport in Frankfurt.

Eckert & Ziegler

Kurs: 14,14

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Eckert & Ziegler | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 565970 | DE0005659700 | SE | 898,11 Mio € | 25.05.1999 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 176,14 | 180,44 | 222,26 | 246,09 | 295,85 | 311,96 | 320,00 | |

| EBITDA1,2 | 44,64 | 57,04 | 55,52 | 58,83 | 78,80 | 90,82 | 99,00 | |

| EBITDA-margin %3 | 25,34 | 31,61 | 24,98 | 23,91 | 26,64 | 29,11 | 30,94 | |

| EBIT1,4 | 33,69 | 47,45 | 44,54 | 45,45 | 59,95 | 73,74 | 80,00 | |

| EBIT-margin %5 | 19,13 | 26,30 | 20,04 | 18,47 | 20,26 | 23,64 | 25,00 | |

| Net profit1 | 23,11 | 34,66 | 29,75 | 26,77 | 34,11 | 49,23 | 55,00 | |

| Net-margin %6 | 13,12 | 19,21 | 13,39 | 10,88 | 11,53 | 15,78 | 17,19 | |

| Cashflow1,7 | 36,79 | 33,86 | 34,30 | 47,40 | 66,57 | 58,41 | 65,00 | |

| Earnings per share8 | 0,37 | 0,55 | 0,47 | 0,42 | 0,53 | 0,78 | 0,87 | |

| Dividend per share8 | 0,15 | 0,17 | 0,17 | 0,02 | 0,17 | 0,22 | 0,22 | |

Quelle: boersengefluester.de and company details

Foto: pixabay...

© boersengefluester.de | Redaktion

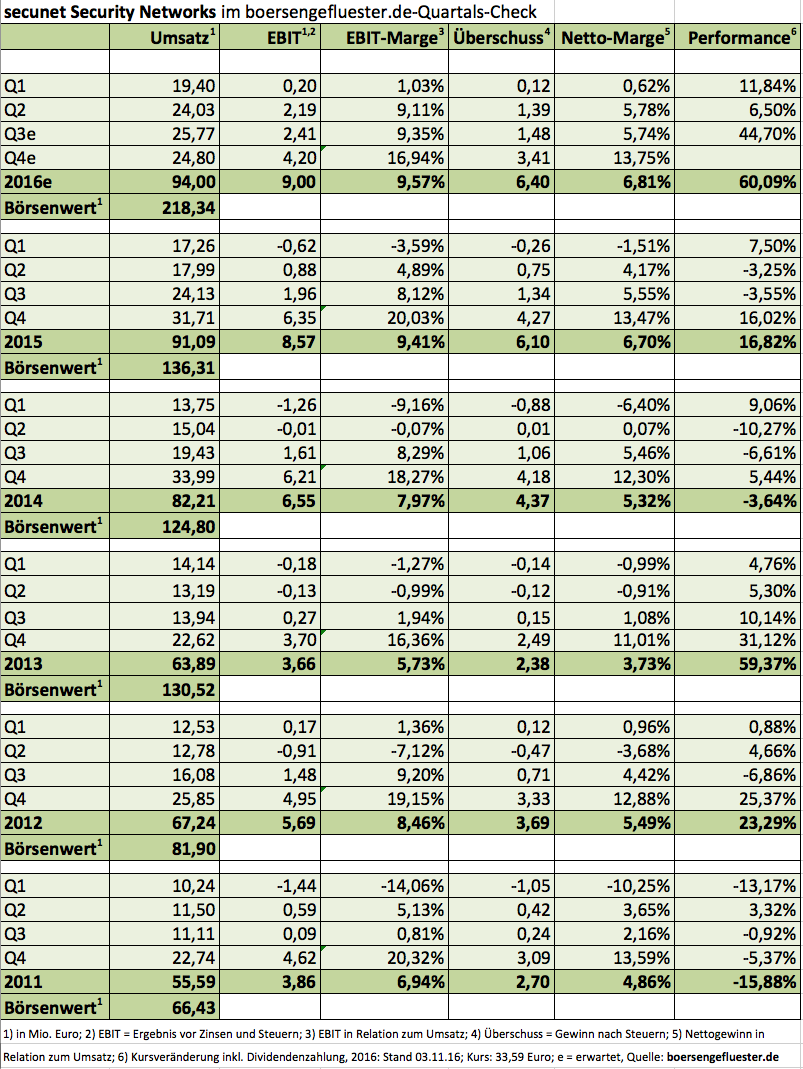

Normalerweise bewegt sich der Aktienkurs von secunet Security Networks eher in ruhigeren Bahnen. Doch vor Veröffentlichung der Neun-Monats-Zahlen sackte die Notiz des Anbieters professioneller IT-Sicherheitstechnik wie sie etwa bei Behörden, der Bundeswehr oder zum Teil auch der Privatwirtschaft (Versorger, Telekom, Automotive) zum Einsatz kommt, wie aus dem Nichts ein und verlor innerhalb weniger Tage um mehr als 13 Prozent an Wert – bei respektablen Handelsumsätzen. Über die Ursache des Schwächeanfalls lässt sich nur spekulieren. An dem nun vorgelegten Zwischenbericht kann es jedenfalls nicht gelegen haben. So kamen die Essener nach neun Monaten auf ein Umsatzplus von 16,5 Prozent auf 69,2 Mio. Euro. Das Ergebnis vor Zinsen und Steuern (EBIT) zog von 2,2 auf 4,8 Mio. Euro an. Positiv: Auch im dritten Quartal 2016 konnte secunet die EBIT-Marge oberhalb der Marge oberhalb von neun Prozent halten. „Die positive Ergebnisentwicklung resultiert zum einen aus dem gewachsenen Produktgeschäft und zum anderen aus der guten Kapazitätsauslastung im Beratungsgeschäft“, betont die Gesellschaft.

Für das Gesamtjahr bleibt der Vorstandsvorsitzende Rainer Baumgart bei seiner im Juli angehobenen Prognose und kalkuliert weiter mit Erlösen von etwa 94 Mio. Euro und einem EBIT im Bereich um 9 Mio. Euro. Demnach müsste das Abschlussviertel 2016 Umsätze von knapp 25 Mio. Euro einbringen. Zur Einordnung: Q4 2015 sorgte für Erlöse von 31,7 Mio. Euro, allerdings gab es hier Sondereffekte durch Zusatzbestellungen von Behörden im Volumen von rund 5 Mio. Euro. Bereinigt um diesen Posten erlöste secunet im vierten Quartal 2015 etwa 26,7 Mio. Euro. Angesichts der prall gefüllten Auftragsbücher – der Orderbestand liegt mit 61 Mio. Euro um gut 60 Prozent über dem entsprechenden Wert des Vorjahrs – sollte das Umsatzziel also gut erreichbar sein. Gleiches gilt für das Betriebsergebnis, so dass secunet am Jahresende vermutlich wieder ein Stück oberhalb der eigenen Prognosen herauskommen wird.

Isoliert betrachtet sieht die Bewertung des zu fast 80 Prozent im Eigentum von Giesecke & Devrient befindlichen Unternehmens ambitioniert aus. Schließlich ist ein KGV von rund 30 nicht gerade üblich auf dem heimischen Kurszettel. Allerdings ist secunet frei von Bankschulden und hatte zuletzt fast 26 Mio. Euro an liquiden Mitteln in der Bilanz stehen. Unter Berücksichtigung dieser Liquidität beträgt der Unternehmenswert momentan 192 Mio. Euro. Das entspricht zwar immer noch dem 21,4fachen des für 2016 zu erwartenden EBIT. Doch man muss kein Hellseher sein um zu erkennen, dass IT-Sicherheit in den kommenden Jahren zu den Top-Themen gehören wird – von klassischem Rechner-Schutz bis hin zu Grenzsicherungssystemen. Die logische Konsequenz: Fast genau 17 Jahre nach dem Börsengang am 9. November 1999 zu 15 Euro an den Neuen Markt ist secunet so fit wie nie zuvor. Das Unternehmen hat ein super erfahrenes und eingespieltes Management und verfügt im Behördenbereich über eine einzigartige Marktstellung. Für Langfristanleger bleibt der Small Cap damit eine gute Wahl.

secunet Security Networks

Kurs: 165,60

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| secunet Security Networks | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 727650 | DE0007276503 | AG | 1.076,40 Mio € | 09.11.1999 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 285,59 | 337,62 | 347,22 | 393,69 | 406,38 | 458,83 | 485,00 | |

| EBITDA1,2 | 59,70 | 73,81 | 61,88 | 60,44 | 60,31 | 74,88 | 80,00 | |

| EBITDA-margin %3 | 20,90 | 21,86 | 17,82 | 15,35 | 14,84 | 16,32 | 16,50 | |

| EBIT1,4 | 51,64 | 63,88 | 47,01 | 42,98 | 42,52 | 51,65 | 56,00 | |

| EBIT-margin %5 | 18,08 | 18,92 | 13,54 | 10,92 | 10,46 | 11,26 | 11,55 | |

| Net profit1 | 34,98 | 42,90 | 31,29 | 29,00 | 27,94 | 33,34 | 37,00 | |

| Net-margin %6 | 12,25 | 12,71 | 9,01 | 7,37 | 6,88 | 7,27 | 7,63 | |

| Cashflow1,7 | 56,38 | 53,74 | -3,96 | 51,88 | 60,98 | 62,50 | 65,00 | |

| Earnings per share8 | 5,43 | 6,66 | 4,84 | 4,51 | 4,32 | 5,15 | 5,70 | |

| Dividend per share8 | 2,54 | 5,38 | 2,86 | 2,36 | 2,73 | 2,58 | 2,65 | |

Quelle: boersengefluester.de and company details

Foto: pixabay...

© boersengefluester.de | Redaktion

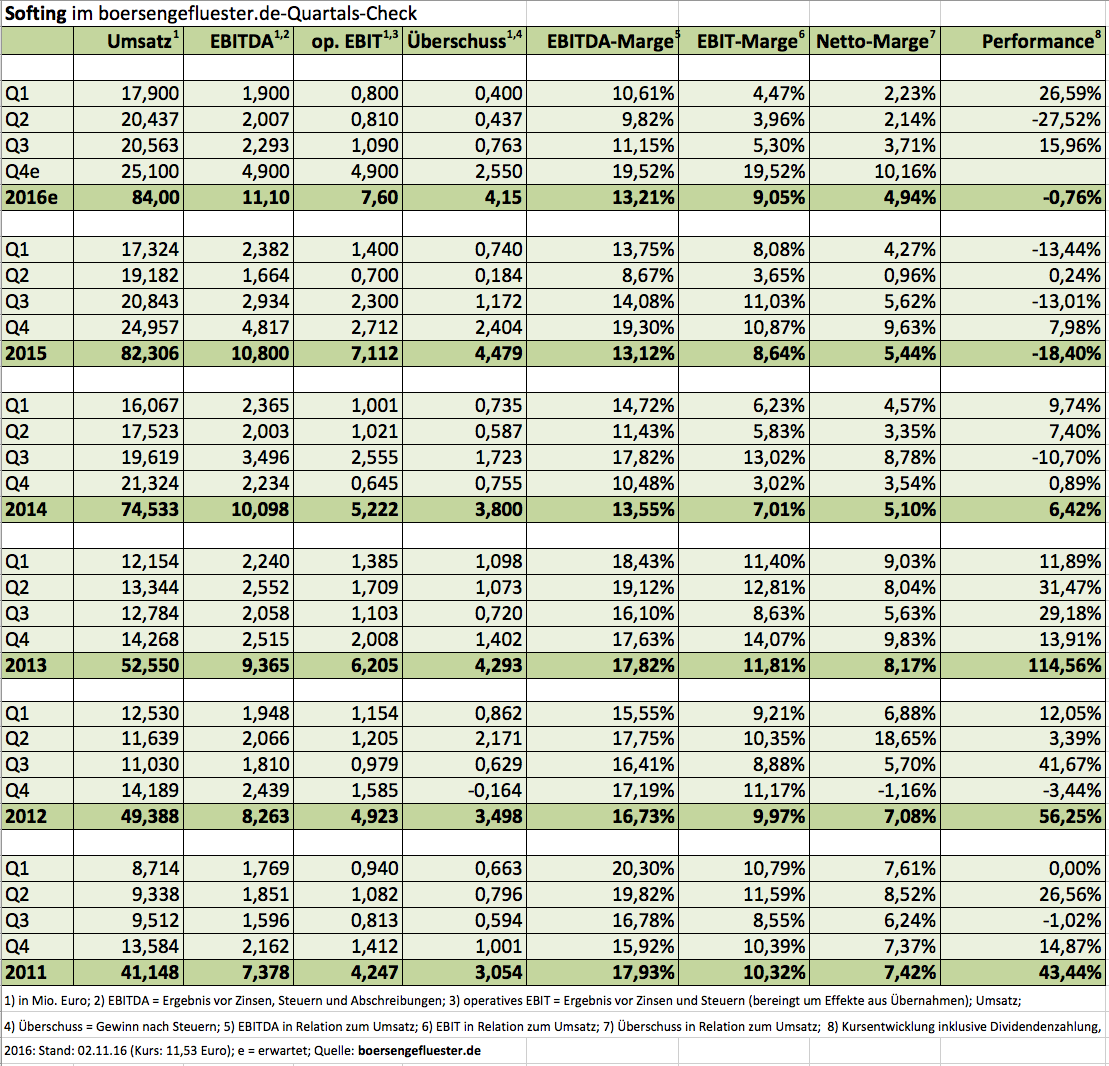

Es ist fast schon eine Wissenschaft für sich, aus den Zwischenberichten von Softing die richtigen Schlüsse zu ziehen. Insbesondere bei der Wortwahl des Ausblicks fehlt bei dem Anbieter von Messtechnikgeräten mitunter der rote Faden. Jedenfalls müssen Anleger zum Teil sehr genau hinschauen, ob gerade vom EBIT oder dem operativen EBIT die Rede ist. 2015 betrug die Differenz zwischen beiden Kennzahlen immerhin 1,6 Mio. Euro – bei einem EBIT von 5,5 Mio. Euro. Hintergrund: Beim „normalen“ operativen Ergebnis vor Zinsen und Steuern sind zusätzlich noch aktivierte Entwicklungsleistungen und deren Abschreibungen sowie die Auswirkungen aus der Verteilung der Kaufpreise von Akquisitionen ausgeklammert. Mit dem nun vorgelegten Zwischenbericht für die ersten neuen Monate 2016 nennt Vorstandschef Wolfgang Trier beim Ausblick erstmals offiziell konkrete Spannen: Demnach ist bei Erlösen von 80 bis 85 Mio. Euro mit einem operativen Ergebnis zwischen 7 und 8 Mio. Euro zu rechnen. Diese Größenordnungen liegen jetzt nicht fürchterlich weit entfernt von den ursprünglich gemachten Vorhersagen für 2016 (Umsatz über 85 Mio. Euro, operatives EBIT von mehr als 7,5 Mio. Euro).

Dennoch wird zunehmend klarer, dass Softing für 2016 wohl keine positive Überraschung mehr gelingen wird. Dafür entwickelte sich insbesondere das Geschäft in den Vereinigten Staaten einfach noch nicht robust genug. Abgerechnet wird bei Softing zwar erst nach dem wichtigen vierten Quartal. Doch hier muss die Gesellschaft nun schon auf eine kräftige Belebung hoffen. Schließlich kommt Softing nach Q3 erst auf ein bereinigtes EBIT von 2,7 Mio. Euro. CEO Trier ist jedoch zuversichtlich, was die weitere Entwicklung angeht: „Wir sehen eine weitere Verbesserung im US-Geschäft, welches konjunkturell bedingt aber immer noch nicht an die Rekordwerte des Vorjahres anknüpfen kann. Wir sind jedoch für 2017 und die Folgejahre optimistisch. Im dritten Quartal konnte schon ein erster Großauftrag für einen Neukunden verbucht werden. Eine weitere wesentliche Entscheidung eines Kunden für Softing-Produkte steht im vierten Quartal an. Das daraus erwartete Neugeschäft hat die Qualität, die Geschäftsentwicklung in den USA auf Jahre hinaus zu prägen.“

Gedulden müssen sich die Investoren dagegen weiterhin in Sachen Firmenzukäufe, die jüngsten Kandidaten passten jedenfalls doch nicht perfekt ins Raster. „Sie wurden durch neue Chancen ersetzt, die derzeit geprüft werden. Nach heutigem Stand erwarten wir Abschlüsse eher im ersten Quartal 2017 als noch im laufenden Jahr“, betont Trier. Unterm Strich wird 2016 wohl ein weiteres Übergangsjahr für Softing-Aktionäre werden. Zwar hat die Gesellschaft aussichtsreiche Produkte in der Pipeline bzw. bereits auf den Markt gebracht. Aber ohne den nötigen Rückenwind aus den USA fehlt einfach der Kick – auch für den Aktienkurs, der sich 2016 in einer Bandbreite zwischen 15,35 und 9,85 Euro relativ erratisch hin und her bewegte. Eine Trendaktie ist der Small Cap zurzeit jedenfalls nicht. Dennoch traut boersengefluester.de Softing für 2017 eine deutlich bessere Performance zu. Grundsätzlich handelt es sich bei Softing um einen qualitativ hochwertigen Small Cap mit gutem Management. Die Bewertung wird sich insbesondere mit Blick auf die Ergebnisschätzungen für 2018 deutlich attraktiver darstellen. Dann sollte das KGV nämlich auf ein Niveau im Bereich um zwölf sinken.

Softing

Kurs: 2,46

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Softing | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 517800 | DE0005178008 | AG | 26,86 Mio € | 16.05.2000 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 77,60 | 84,69 | 98,31 | 112,60 | 95,06 | 84,89 | 81,00 | |

| EBITDA1,2 | 7,76 | 9,07 | 9,73 | 13,92 | 9,49 | 3,96 | 9,25 | |

| EBITDA-margin %3 | 10,00 | 10,71 | 9,90 | 12,36 | 9,98 | 4,67 | 11,42 | |

| EBIT1,4 | -3,93 | -0,48 | 0,76 | -2,72 | 0,50 | -5,54 | -0,25 | |

| EBIT-margin %5 | -5,06 | -0,57 | 0,77 | -2,42 | 0,53 | -6,53 | -0,31 | |

| Net profit1 | -4,58 | -0,07 | -1,18 | -5,71 | -1,57 | -5,37 | -1,15 | |

| Net-margin %6 | -5,90 | -0,08 | -1,20 | -5,07 | -1,65 | -6,32 | -1,42 | |

| Cashflow1,7 | 4,91 | 11,05 | 3,82 | 9,10 | 7,02 | 5,23 | 7,80 | |

| Earnings per share8 | -0,50 | 0,01 | -0,13 | -0,63 | -0,17 | -0,54 | -0,12 | |

| Dividend per share8 | 0,04 | 0,10 | 0,10 | 0,13 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Michael Gaida, pixabay...

© boersengefluester.de | Redaktion

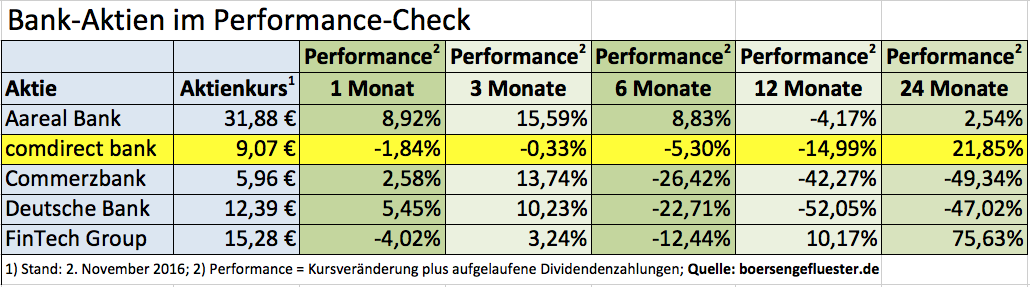

„MDAX wäre eine andere Geschichte gewesen“, sagt Arno Walter, Vorstandsvorsitzender der comdirect bank beim Pressefrühstück in der 22. Etage des Frankfurter Hotels Innside Eurotheum. Doch der Abstieg aus dem SDAX im September 2016 – damals nahm Leifheit den Platz der comdirect ein – war für Walter fast schon ein „Non-Event“. Es gab weder eine signifikante Kursreaktion, noch habe sich das Interesse der Analysten oder Finanzpresse an der comdirect-Aktie in irgendeiner Form geändert, betont Walter. Auffällig ist dennoch, dass der Kurs des zu 81,34 Prozent zur Commerzbank gehörenden Direktbrokers seit mittlerweile mehr als vier Monaten in einem engen Korridor zwischen 9,00 und 9,50 Euro festhängt. Da hatten die Aktie von Deutsche Bank, Commerzbank und Aareal Bank zuletzt spürbar mehr Dynamik vorzuweisen. Fairerweise muss man allerdings auch sagen, dass die Notiz der comdirect zuvor auch längst nicht so stark unter Druck war, wie die der Großbanken – dementsprechend auch weniger verloren gegangenes Terrain aufzuholen hatte.

Operativ läuft bei dem Unternehmen mit Sitz in Quickborn weiterhin ganz ordentlich, auch wenn sich die Gesellschaft naturgemäß nicht vom ungünstigen Zinstrend und der labilen Börsenlandschaft abkoppeln kann. Daher kommt es beinahe wie gerufen, dass der Kauf von Visa Europe durch Visa Inc. USA das Ergebnis der comdirect im laufenden Jahr mit rund 41 Mio. Euro beflügelt. Dementsprechend liegt der Gewinn vor Steuern nach neun Monaten 2016 mit 106,91 Mio. Euro um fast 37,3 Prozent über dem Niveau des vergleichbaren Vorjahreszeitraums. Bereinigt um die Visa-Millionen fällt das Ergebnis vor Steuern dagegen um rund knapp 15,4 Prozent niedriger aus als in der Vergleichsperiode. Zudem betont CEO Walter: „2015 war das beste Tradingjahr in der Geschichte der comdirect.“ Mit anderen Worten: Die Messlatte für 2016 liegt extrem hoch.

Für das Gesamtjahr bestätigte der Manager die Vorgabe, wonach das Ergebnis vor Steuern auf mehr als 110 Mio. Euro – nach 90,61 Mio. Euro im Jahr zuvor – klettern soll. Demnach müsste die comdirect im Abschlussviertel gerade einmal gut 3 Mio. Euro an Gewinn erzielen, um die Unterkante der Prognose zu touchieren. Selbst wenn das Abschlussviertel aufgrund höherer Marketingaufwendungen für Depotkampagnen etc. traditionell kein Renditehit ist, steuerte Q4 in der Vergangenheit doch meist zwischen 13 und 20 Mio. Euro zum Gesamtergebnis bei. Vor diesem Hintergrund lässt das Gewinnziel also eine Menge Spielraum nach oben. Angesichts der ungewissen Effekte durch den Ausgang der US-Präsidentschaftswahl, verzichtetet Arno Walter trotzdem drauf, das offizielle Gewinnziel um ein paar Millionen Euro nach oben zu setzen: „Da bin ich lieber hanseatisch vorsichtig.“

Noch nicht in die Karten schauen lässt sich Walter auch hinsichtlich der Verwendung der Mittel aus der Visa-Transaktion: „Diese Diskussionen sind noch nicht geführt.“ Boersengefluester.de lehnt sich aus dem Fester und tippt, dass es eine Sonderdividende von mindestens 10 Cent je Aktie geben könnte. Sollte die comdirect bank den Sockelbetrag konstant halten, würde das auf eine Ausschüttung von 0,50 Euro pro Anteilschein und eine entsprechend attraktive Rendite von 5,5 Prozent hinauslaufen. Denkbar ist aber freilich auch, dass der Sonderertrag „nur“ die Lücke zu der an sich schwächeren operativen Entwicklung schließt und es bei dem Vorjahreswert von 0,40 Euro pro Anteilschein bleibt. Das wäre unserer Meinung nach jedoch eine Enttäuschung. Nun: Spätestens zur Bilanzpressekonferenz am 31. Januar 2017 in Frankfurt wird klar sein, mit welchem Dividendenvorschlag die Aktionäre für die Hauptversammlung am 11. Mai 2017 rechnen können. Das Kurs-Gewinn-Verhältnis (KGV) für 2017 sieht mit einem Wert von rund 20 dagegen zwar sportlich aus und bewegt sich auch etwas über dem langjährigen Mittelwert – noch ist aber alles im grünen Bereich. Ebenfalls innerhalb des Toleranzbereichs bewegt sich das Kurs-Buchwert-Verhältnis (KBV) von knapp 2,3. Für Langfristanleger mit Fokus auf Dividende bleibt der Titel also ein gutes Investment.

Operativ läuft bei dem Unternehmen mit Sitz in Quickborn weiterhin ganz ordentlich, auch wenn sich die Gesellschaft naturgemäß nicht vom ungünstigen Zinstrend und der labilen Börsenlandschaft abkoppeln kann. Daher kommt es beinahe wie gerufen, dass der Kauf von Visa Europe durch Visa Inc. USA das Ergebnis der comdirect im laufenden Jahr mit rund 41 Mio. Euro beflügelt. Dementsprechend liegt der Gewinn vor Steuern nach neun Monaten 2016 mit 106,91 Mio. Euro um fast 37,3 Prozent über dem Niveau des vergleichbaren Vorjahreszeitraums. Bereinigt um die Visa-Millionen fällt das Ergebnis vor Steuern dagegen um rund knapp 15,4 Prozent niedriger aus als in der Vergleichsperiode. Zudem betont CEO Walter: „2015 war das beste Tradingjahr in der Geschichte der comdirect.“ Mit anderen Worten: Die Messlatte für 2016 liegt extrem hoch.

Für das Gesamtjahr bestätigte der Manager die Vorgabe, wonach das Ergebnis vor Steuern auf mehr als 110 Mio. Euro – nach 90,61 Mio. Euro im Jahr zuvor – klettern soll. Demnach müsste die comdirect im Abschlussviertel gerade einmal gut 3 Mio. Euro an Gewinn erzielen, um die Unterkante der Prognose zu touchieren. Selbst wenn das Abschlussviertel aufgrund höherer Marketingaufwendungen für Depotkampagnen etc. traditionell kein Renditehit ist, steuerte Q4 in der Vergangenheit doch meist zwischen 13 und 20 Mio. Euro zum Gesamtergebnis bei. Vor diesem Hintergrund lässt das Gewinnziel also eine Menge Spielraum nach oben. Angesichts der ungewissen Effekte durch den Ausgang der US-Präsidentschaftswahl, verzichtetet Arno Walter trotzdem drauf, das offizielle Gewinnziel um ein paar Millionen Euro nach oben zu setzen: „Da bin ich lieber hanseatisch vorsichtig.“

Noch nicht in die Karten schauen lässt sich Walter auch hinsichtlich der Verwendung der Mittel aus der Visa-Transaktion: „Diese Diskussionen sind noch nicht geführt.“ Boersengefluester.de lehnt sich aus dem Fester und tippt, dass es eine Sonderdividende von mindestens 10 Cent je Aktie geben könnte. Sollte die comdirect bank den Sockelbetrag konstant halten, würde das auf eine Ausschüttung von 0,50 Euro pro Anteilschein und eine entsprechend attraktive Rendite von 5,5 Prozent hinauslaufen. Denkbar ist aber freilich auch, dass der Sonderertrag „nur“ die Lücke zu der an sich schwächeren operativen Entwicklung schließt und es bei dem Vorjahreswert von 0,40 Euro pro Anteilschein bleibt. Das wäre unserer Meinung nach jedoch eine Enttäuschung. Nun: Spätestens zur Bilanzpressekonferenz am 31. Januar 2017 in Frankfurt wird klar sein, mit welchem Dividendenvorschlag die Aktionäre für die Hauptversammlung am 11. Mai 2017 rechnen können. Das Kurs-Gewinn-Verhältnis (KGV) für 2017 sieht mit einem Wert von rund 20 dagegen zwar sportlich aus und bewegt sich auch etwas über dem langjährigen Mittelwert – noch ist aber alles im grünen Bereich. Ebenfalls innerhalb des Toleranzbereichs bewegt sich das Kurs-Buchwert-Verhältnis (KBV) von knapp 2,3. Für Langfristanleger mit Fokus auf Dividende bleibt der Titel also ein gutes Investment.

Operativ läuft bei dem Unternehmen mit Sitz in Quickborn weiterhin ganz ordentlich, auch wenn sich die Gesellschaft naturgemäß nicht vom ungünstigen Zinstrend und der labilen Börsenlandschaft abkoppeln kann. Daher kommt es beinahe wie gerufen, dass der Kauf von Visa Europe durch Visa Inc. USA das Ergebnis der comdirect im laufenden Jahr mit rund 41 Mio. Euro beflügelt. Dementsprechend liegt der Gewinn vor Steuern nach neun Monaten 2016 mit 106,91 Mio. Euro um fast 37,3 Prozent über dem Niveau des vergleichbaren Vorjahreszeitraums. Bereinigt um die Visa-Millionen fällt das Ergebnis vor Steuern dagegen um rund knapp 15,4 Prozent niedriger aus als in der Vergleichsperiode. Zudem betont CEO Walter: „2015 war das beste Tradingjahr in der Geschichte der comdirect.“ Mit anderen Worten: Die Messlatte für 2016 liegt extrem hoch.

Für das Gesamtjahr bestätigte der Manager die Vorgabe, wonach das Ergebnis vor Steuern auf mehr als 110 Mio. Euro – nach 90,61 Mio. Euro im Jahr zuvor – klettern soll. Demnach müsste die comdirect im Abschlussviertel gerade einmal gut 3 Mio. Euro an Gewinn erzielen, um die Unterkante der Prognose zu touchieren. Selbst wenn das Abschlussviertel aufgrund höherer Marketingaufwendungen für Depotkampagnen etc. traditionell kein Renditehit ist, steuerte Q4 in der Vergangenheit doch meist zwischen 13 und 20 Mio. Euro zum Gesamtergebnis bei. Vor diesem Hintergrund lässt das Gewinnziel also eine Menge Spielraum nach oben. Angesichts der ungewissen Effekte durch den Ausgang der US-Präsidentschaftswahl, verzichtetet Arno Walter trotzdem drauf, das offizielle Gewinnziel um ein paar Millionen Euro nach oben zu setzen: „Da bin ich lieber hanseatisch vorsichtig.“

comdirect bank

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| comdirect bank | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 542800 | DE0005428007 | AG | 1.957,32 Mio € | 05.06.2000 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,85 | 0,64 | 1,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 1,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: comdirect bank AG (CEO Arno Walter)...

© boersengefluester.de | Redaktion

Das hätte auch anders laufen können. Obwohl Manfred Bender, der Vorstandsvorsitzende von Pfeiffer Vacuum Technology, die – eher enttäuschenden – Neun-Monats-Zahlen auch noch mit einer klitzekleinen Umsatzwarnung für 2016 einwickelte, zog die Notiz des TecDAX-Titels um rund 7,5 Prozent auf die Schnapszahl von 88,88 Euro an. Offensichtlich waren die Investoren erleichtert, dass es bei dem Anbieter von Vakuumpumpen und Messgeräten, wie sie zum Beispiel in der Halbleiterbranche, dem Beschichtungssektor oder zu Analysezwecken benötigt werden, zu keinen größeren Einschnitten gekommen ist. Negativbeispiele aus dem heimischen Spezialmaschinenbau gab es mit LPKF Laser & Electronics oder auch GEA Group zuletzt ja genügend. Insofern ist es offenbar fast schon beruhigend, wenn Bender sagt: „Obwohl die letzten Monate von einer vorübergehenden Kaufzurückhaltung einiger unserer Großkunden geprägt waren, konnten wir dies mit Umsätzen einer ganzen Reihe von Neukunden fast vollständig ausgleichen. Vor dem Hintergrund der Verzögerungen ist das bisherige Umsatzziel von rund 470 Mio. Euro ambitioniert, aber erreichbar. Gleiches gilt auch für die angestrebte Margenverbesserung.“

Nach neun Monaten kommt die Gesellschaft aus dem hessischen Asslar auf Erlöse von 337,38 Mio. Euro, was knapp 0,5 Prozent weniger sind als im vergleichbaren Vorjahreszeitraum. Kalkuliert hatten die Analysten eigentlich mit einem leichten Anstieg. Das Ergebnis vor Zinsen und Steuern (EBIT) fiel um annähernd acht Prozent auf 42,12 Mio. Euro zurück, was sich allerdings mit den Erwartungen der Börsianer deckt. Maßgeblich gedrückt auf den Umsatz haben dabei negative Währungseffekte, die sich auf mehr als 4 Mio. Euro getürmt haben. Regional hat der Bereich Asien an Bedeutung gewonnen, während die Geschäfte in Nord- und Südamerika rückläufig waren. Keine Veränderungen gibt es hingegen hinsichtlich des Großaktionärs Busch. Der Vakuumpumpenhersteller aus Maulbach in der Nähe von Lörrach war im vergangenen Jahr bei Pfeiffer eingestiegen und hatte seinen Anteil in der Folge bis auf 27,19 Prozent ausgebaut. Ein Überschreiten der 30-Prozent-Schwelle, was ein Pflichtangebot auslösen würde, sei allerdings nicht geplant, hieß es damals.

Lohnt es sich als Anleger nach dem jüngsten Kurskick bei Pfeiffer Vacuum neu einzusteigen? Die Analysten von Hauck & Aufhäuser sagen ja und empfehlen den Titel – trotz eines von 100 auf 94 Euro reduzierten Kursziels – zum Kauf. Die Experten von Kepler Chevreux halten 102 Euro für eine realistische Größenordnung, die Commerzbank-Analysten trauen dem TecDAX-Papier gar 112 Euro zu. Keine Frage: Pfeiffer Vacuum ist ein hochwertiges Unternehmen mit weit überdurchschnittlicher Bilanzqualität. Die Eigenkapitalquote beläuft sich per Ende September auf 64,3 Prozent. Lässt man die Pensionsrückstellungen von mittlerweile immerhin 56,62 Mio. Euro einmal außen vor, türmt sich die Netto-Liquidität auf 80,55 Mio. Euro. Heruntergerechnet auf die einzelne Aktie sind das rund 8,15 Euro – also etwa zehn Prozent des Kurswerts. Klarer Malus ist dagegen die geringe Ergebnisdynamik in den vergangenen Jahren. Sollte Pfeiffer im laufenden Jahr auf ein EBITDA von 83 Mio. Euro kommen, entspräche das gerade einmal dem Niveau von 2011. Bewertet ist die Aktie aber mit immerhin dem 9,6fachen des für 2016 zu erwarteten EBITDA. Und auch das klassische Kurs-Gewinn-Verhältnis (KGV) auf Basis der Ergebnisschätzungen für 2018 kommt mit rund 18 nicht gerade einladend daher.

Dafür gleicht die Dividendenrendite von 3,6 Prozent einiges aus, sofern Pfeiffer Vacuum auch im kommenden Jahr 3,20 Euro je Aktie ausschütten sollte – wovon boersengefluester.de momentan ausgeht. Summa summarum rechtfertigt dieser Kennzahlenmix eine gute Halten-Empfehlung. Für zusätzliche Kurstreiber, etwa ein Aufstocken des Anteils von Busch, fehlen derzeit dagegen die Anhaltspunkte. Immerhin zeigt die Reaktion auf den Q3-Bericht, dass die Erwartungshaltung an das Zahlenwerk zurzeit nicht sonderlich ambitioniert ist.

Foto: Pfeiffer Vacuum AG (Fertigung von Turbopumpen)

...

Pfeiffer Vacuum

Kurs: 165,80

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 618,67 | 771,37 | 916,71 | 956,25 | 884,56 | 850,06 | 847,00 | |

| EBITDA1,2 | 66,20 | 114,00 | 150,60 | 144,27 | 95,90 | 134,43 | 107,00 | |

| EBITDA-margin %3 | 10,70 | 14,78 | 16,43 | 15,09 | 10,84 | 15,81 | 12,63 | |

| EBIT1,4 | 45,30 | 93,09 | 119,37 | 108,70 | 57,88 | 90,64 | 65,00 | |

| EBIT-margin %5 | 7,32 | 12,07 | 13,02 | 11,37 | 6,54 | 10,66 | 7,67 | |

| Net profit1 | 31,59 | 61,99 | 86,35 | 77,05 | 37,71 | 60,51 | 39,00 | |

| Net-margin %6 | 5,11 | 8,04 | 9,42 | 8,06 | 4,26 | 7,12 | 4,60 | |

| Cashflow1,7 | 59,19 | 91,58 | 46,96 | 111,19 | 69,29 | 41,59 | 70,00 | |

| Earnings per share8 | 3,20 | 6,28 | 8,75 | 7,81 | 3,82 | 6,13 | 3,95 | |

| Dividend per share8 | 1,60 | 4,08 | 0,11 | 7,32 | 7,32 | 7,32 | 7,32 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Pfeiffer Vacuum | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 691660 | DE0006916604 | AG | 1.636,06 Mio € | 15.04.1998 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Aus Investorensicht schwieriges Terrain bleibt die Aktie von Twintec. Einen testierten Geschäftsbericht für 2015 hat der Anbieter von Technologien zur Abgasnachbehandlung noch immer nicht vorlegt – die vorläufigen Zahlen für das abgelaufene Geschäftsjahr blieben mit einem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von fast minus 4 Mio. Euro weit hinter den Erwartungen zurück. Unterm Strich stand 2015 ein Verlust von mehr als 9 Mio. Euro zu Buche. Die Netto-Finanzverschuldung kletterte um ein Drittel auf 3,76 Mio. Euro. Um diesen Ballast abzubauen, verkauft Twintec nun die 2002 als 100prozentige Tochter gegründete Interkat Katalysatoren GmbH mit Sitz in Königswinter. Dem Vernehmen nach erlöst Twintec durch den Deal 4,3 Mio. Euro. Zur Einordnung: Zum Geschäftsjahresende am 30. September erzielte die auf die Beschichtung von Keramik und Metall spezialisierte Interkat Erlöse von 7,5 Mio. Euro und kam dabei auf ein EBITDA von 0,2 Mio. Euro. Bei dem Käufer soll es sich um einen deutschen Betreiber von Blockheizkraftwerken handeln, Namen nannte Twintec nicht. Solch eine Konstellation wäre freilich sinnvoll, zumal die Katalysatortechnik von Interkat auch in derartigen dezentralen Energieanlagen eingesetzt wird.

Mit dem Geld will Twintec einerseits das avisierte Wachstum finanzieren. Darüber hinaus sollen aber auch die nachteiligen Finanzschulden getilgt werden. „Wesentliches strategisches Motiv hinter dieser Transaktion ist die Entwicklung der Interkat seit dem Jahr 2013“, betont Twintec in der offiziellen Mitteilung. „So konnte die Tochtergesellschaft in Nischenmärkten im Bereich der heterogenen Katalyse neu positioniert werden. Diese Neupositionierung ermöglichte es einerseits, ein nachhaltiges und stabiles Geschäft zu etablieren. Andererseits entfernte sich die Interkat dadurch vom Kerngeschäft der TwintecBaumot Group. Deshalb entschied sich der Vorstand dazu, die Vermögensgegenstände der Interkat zu verkaufen, um ein möglichst klares Profil am Markt sicherzustellen.“ Konsequenzen hat der Verkauf auf die bisherige Planung für 2016, die Umsätze in einem Korridor von 48 bis 52 Mio. Euro und ein EBITDA zwischen 0,0 und 0,5 Mio. Euro vorsah. Die aktualisierte Vorschau bewegt sich nun auf eine Spanne zwischen 40 und 44 Mio. Euro. Zur Auswirkung auf das Ergebnis gibt es keine neuen Angaben.

Operativer Schwerpunkt bleibt derweil die Integration des im Herbst 2015 übernommenen OEM-Entwicklungsdienstleisters Kontec GmbH aus dem schwäbischen Korntal-Münchingen. Summa summarum bleibt ein zweigeteiltes Bild: Einerseits lässt sich der Eindruck nicht verleugnen, dass Twintec Teile des Tafelsilbers verkauft, um die Bilanz auf eine tragfähigere Basis zu stellen. Anderseits kann der Interkat-Deal durchaus positive Effekte für die Umsetzung der ambitionierten Expansionsziele freisetzen. Als Penny Stock wird es Twintec aber weiter schwer haben, nachhaltig bei den Investoren zu punkten. Dabei kommt die Gesellschaft auf eine gar nicht mal so geringe Marktkapitalisierung von 31,6 Mio. Euro. Die Hauptversammlung soll Ende November oder im Dezember 2016 stattfinden. Den Geschäftsbericht 2015 will Twintec spätestens Anfang November vorlegen.

Foto: kaboompics.com...

© boersengefluester.de | Redaktion

Einem Versandhändler für Geschäftsausstattung geht es da nicht viel anders als Unternehmen aus den Bereichen Mode, Konsum, Nahrung oder Medien: Ohne eine schlagkräftige Digitalstrategie geraten die Firmen rasch ins Hintertreffen. Dementsprechend hat der SDAX-Konzern Takkt nun eine umfassende Online-Strategie erarbeitet. Ziel ist es, das E-Commerce-Geschäft bis 2020 zu verdoppeln. Dazu wird die gesamte Organisation der Stuttgarter verändert und auf das Thema Digitalisierung zugeschnitten. Konkret wurden bereits mehr als 100 Einzelmaßnahmen festgelegt. Insgesamt will Takkt bis 2020 bis zu 50 Mio. Euro in das Thema Digitalisierung stecken investieren. Zur Einordnung: 2015 wurden 36,5 Prozent des Auftragseingangs durch Online-Bestellungen ausgelöst. Unter www.takkt.de/digital können sich Anleger ein Bild von Stand der Transformation machen – eine gute Sache, wie boersengefluester.de findet. Dabei machte Takkt ohnehin nicht den Eindruck eines verschlafenen Handelshauses. Für Aufmerksamkeit sorgte etwa die Anfang des Jahres ins Leben gerufene Beteiligungsgesellschaft TBG für junge Unternehmen mit Fokus auf den B2B-Spezialversandhandel. Im September stieg TBG für einen mittleren sechsstelligen Bereich mit 30 Prozent bei dem Start-up printmate ein. Die Berliner haben sich auf die individuelle Bedruckung von Versandkartons, wie man sie von vielen Onlinehändlern kennt, spezialisiert.

Aber auch losgelöst von der rein digitalen Betrachtung, weiß Takkt derzeit zu überzeugen. Die jetzt vorgelegten Neun-Monats-Zahlen entsprechen jedenfalls den Erwartungen, auch wenn die Dynamik des ersten Halbjahres nach dem Brexit-Votum abgeflaut ist. Nach Ablauf der ersten drei Quartale kommt Takkt auf ein Umsatzplus von 6,7 Prozent auf 84108 Mio. Euro. Das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) zog um 15,9 Prozent auf 137,4 Mio. Euro an. Das entspricht einer operativen Marge von 16,3 Prozent. Das Ergebnis je Aktie kam von 0,94 auf 1014 Euro voran. Keine Veränderung gibt es beim Ausblick für das Gesamtjahr 2016: Demnach ist bei einem organischen Erlöswachstum von drei bis fünf Prozent mit einer EBITDA-Marge im oberen Drittel des Zielkorridors von zwölf bis 15 Prozent zu rechnen. Die Bewertung der Aktie ist nach Auffassung von boersengefluester.de vergleichsweise moderat – auch unter Berücksichtigung der Netto-Finanzverschuldung von zuletzt 183,4 Mio. Euro. So wird der Titel mit dem 9,5fachen des von uns für 2016 erwarteten EBITDA gehandelt. Zudem sollte die Dividendenrendite für 2016 bei etwas mehr als 2,5 Prozent liegen.

Takkt

Kurs: 2,19

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Takkt | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 744600 | DE0007446007 | AG | 143,69 Mio € | 15.09.1999 | Verkaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 1.067,43 | 1.177,97 | 1.336,78 | 1.240,02 | 1.052,89 | 964,28 | 925,00 | |

| EBITDA1,2 | 92,58 | 112,64 | 132,12 | 111,86 | 55,69 | 19,83 | 17,00 | |

| EBITDA-margin %3 | 8,67 | 9,56 | 9,88 | 9,02 | 5,29 | 2,06 | 1,84 | |

| EBIT1,4 | 52,38 | 73,92 | 80,79 | 38,87 | -40,50 | -138,91 | -18,00 | |

| EBIT-margin %5 | 4,91 | 6,28 | 6,04 | 3,14 | -3,85 | -14,41 | -1,95 | |

| Net profit1 | 37,23 | 57,03 | 59,29 | 24,55 | -41,29 | -120,24 | -25,00 | |

| Net-margin %6 | 3,49 | 4,84 | 4,44 | 1,98 | -3,92 | -12,47 | -2,70 | |

| Cashflow1,7 | 120,52 | 56,32 | 84,42 | 106,44 | 93,86 | 30,86 | 41,00 | |

| Earnings per share8 | 0,57 | 0,87 | 0,90 | 0,38 | -0,64 | -1,88 | -0,38 | |

| Dividend per share8 | 1,10 | 1,10 | 1,00 | 1,00 | 0,60 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Takkt AG (Verpackungsmaschine)...

© boersengefluester.de | Redaktion

Schlussgerade für eine der bemerkenswertesten Kapitalerhöhungen im Small-Cap-Bereich der vergangenen Jahre: Immerhin soll die Aktienzahl von GxP German Properties um bis zu dem 35fachen der gegenwärtigen Stückzahl vergrößert werden. Die Frist läuft noch bis zum 3. November 2016. Anleger, die bislang keine Aktien von GxP im Depot haben – und somit auch keine Bezugsrechte besitzen –, können sich über ihre Depotbank mit GxP in Verbindung setzen. Ein anderer Weg ist die Bezugsrechtsvermittlung über die Wertpapierhandelsbank Schnigge (HIER). Institutionellen Investoren steht zudem der Weg über [email protected] oder via Acon Actienbank unter [email protected] offen. Doch worum geht es eigentlich? Mit CEO Johannes Meran, von 2010 bis 2014 Verwaltungsratsvorsitzender der börsennotierten Conwert Immobilien Invest aus Wien, CFO Andreas Lewandowski (ehemals Franconofurt, TAG Immobilien und Estavis) sowie Rainer Schorr (früher CEO und Hauptaktionär von Estavis (jetzt Accentro Real Estate) haben sich drei Immobilienprofis zusammengetan, um eine neue börsennotierte Gesellschaft für Gewerbeimmobilien aufzuziehen.

Dabei gehen sie allerdings nicht den klassischen Weg eines IPOs, sondern hauchen der ehemaligen Cleantech AG neues Leben ein. Spezialwertekenner werden sich an die wechselvolle Geschichte des Börsenmantels erinnern: Cleantech hieß bis Anfang 2012 Kimon Beteiligungen, zu Neuer-Markt-Zeiten firmierte die Gesellschaft als T H E internet.z, davor war die offizielle Bezeichnung Wallberg Beteiligungs-Aktiengesellschaft. Weiterer Strippenzieher bei dem Deal ist der bekannte Investor Philip Moffat, Initiator der Hamburger Sparta AG und Mitgründer von KWG Kommunale Wohnen. Bei GxP ist Moffat momentan nicht nur Mehrheitsaktionär, sondern auch im Aufsichtsrat tätig – genau wie Rainer Schorr (AR-Vorsitzender) und der FDP-Politiker Hermann Otto Solms.

Durchgeführt wird die Megakapitalerhöhung als Kombination aus Sacheinlage und Barkapitalerhöhung. Demnach bringen Johannes Meran und Andreas Lewandowski, als Geschäftsführer der German Investment Management Holding (GIMH), sowie Philip Moffat, der über die Cobalt AG zu den Gesellschaftern der GIMH zählt, die kompletten Beteiligungen der GIMH in die GxP German Properties ein und erhalten dafür 40.000.000 GxP-Aktien. Bisheriges Geschäftsmodell von GIMH war der Ankauf von gewerblichen Einzelobjekten, von denen dann – wie es in der Branche zur Vermeidung von Grunderwerbsteuern üblich ist – 94,9 Prozent der Anteile an Investoren weiterverkauft wurden. Im Bestand blieben jeweils 5,1 Prozent des Investments in Büro- und Einzelhandelsimmobilien, wobei die Gesamtvolumina zwischen 2 und 25 Mio. Euro lagen. „Wir bewegen uns meist in B-Lagen von A-Städten oder in A-Lagen von B-Städten“, sagt Vorstandschef Meran im Gespräch mit boersengefluester.de.

Quelle: comdirect.de

Grundsätzlich ein tragfähiges Geschäftsmodell, allerdings musste GIMH zur Refinanzierung teilweise enorme Zinskonditionen akzeptieren. So läuft bis Anfang April 2017 noch eine Nachranganleihe mit einer Verzinsung von jährlich rund 23 Prozent. Auch aus diesem Grund haben sich die Manager für den Börsengang entschieden. Frisches Geld soll derweil über die Barkapitalerhöhung in das Unternehmen fließen. Auf insgesamt bis zu 40.377.500 Aktien zu einem Ausgabepreis von je 1 Euro beläuft sich das Angebot. Dabei strebt Meran hieraus einen Mittelzufluss von rund 25 Mio. Euro an. Das maximale Volumen dürfte also nicht ausgereizt werden oder vielleicht auch nicht platzierbar sein, je nach Sichtweise.

Grundsätzlich hat sich GxP German Properties für ein strammes Wachstumsprogramm entschieden. Mittelfristig soll ein Immobilienbestand im Wert von 1 Mrd. Euro aufgebaut werden. Zumindest unter diesem Gesichtspunkt gibt es also Parallelen zu dem SDAX-Unternehmen WCM. Allerdings unterscheiden sich beide Unternehmen schon allein hinsichtlich der Investitionskriterien, denn GxP akzeptiert grundsätzlich höhere Leerstände als WCM. Das ist einerseits riskanter, bietet aber auch ein höheres Potenzial. Beim LTV (Loan to Value) – also der Relation Kreditvolumen zum Verkehrswert der Immobilien – peilt Meran eine Spanne von 50 bis 55 Prozent an. Gegenwärtig liegt die Gesellschaft (auf pro-forma-Basis) hier noch bei überdurchschnittlich hohen 62 Prozent. „Wir wollen den LTV nicht überreizen – unser Ziel liegt daher eher bei 50 Prozent. Am Ende kommt ein hoher LTV teurer als ein hoher Leverage“, sagt Meran. Mit anderen Worten: Es bringt nichts, sich über noch mehr Verschuldung einen möglichst hohen Immobilienbestand aufzubauen, auch wenn man komplett zuversichtlich für die weitere Wertentwicklung ist, wenn am Ende die Investoren nicht mitspielen. Aus diesem Grund haben eher hoch verschuldete Gesellschaften wie etwa DIC Asset eine Reduzierung ihres LTV zu den Kernzielen erkoren. „Wichtig ist mir, dass wir substanzstark wachsen. Keinesfalls werden wir auf Teufel komm raus akquirieren“, sagt Meran.

Quasi vom Markt vorgegeben ist für Vorstandschef Meran, dass sich GxP zu einem Dividendenwert entwickeln muss. Angestrebt sind regelmäßig Ausschüttungen ab 2018 (für das Geschäftsjahr 2017). „Die Dividendenrendite dürfte sich vermutlich zwischen drei und fünf Prozent bewegen“, sagt Meran. Das ist etwa die Spannbreite, mit der auch die meisten anderen Immobilientitel derzeit um Investoren werben. Um den Börsenhandel auf eine breitere Basis zu stellen, ist zudem noch für November 2016 ein Listing im Frankfurter Entry Standard geplant. Gegenwärtig wird die GxP-Aktie lediglich im Freiverkehr der Börsen München, Hamburg und Stuttgart gehandelt. Zudem rechnet das Management damit, dass im Dezember/Januar die Coverage von Analystenseite aufgenommen wird.

Eine valide Einschätzung des Titels lässt sich zum gegenwärtigen Zeitpunkt – momentan gibt es gerade mal 2.296.500 Aktien – kaum vornehmen. Im Maximalfall könnte das Volumen nach der Kapitalerhöhung auf 82.674.000 Anteile steigen. Bezogen auf den Ausgabepreis von 1 Euro könnte GxP dann in Sachen Marktkapitalisierung zwar zu Gesellschaften wie Fair Value REIT aufschließen, wäre aber immer noch ein relativ kleiner Fisch im Teich der börsennotierten Immobiliengesellschaften. Spannend bleibt freilich, wie sich das Sentiment gegenüber Immobilientiteln überhaupt entwickeln wird. Nach der Dauer-Hausse hatte sich die Stimmung zuletzt spürbar eingetrübt. Der Büroimmobilienkonzern OfficeFirst musste seinen geplanten Börsengang sogar vertagen. Andererseits hat GxP natürlich eine knackige Story vorzuweisen – schon allein wegen der handelnden Personen. CEO Johannes Meran bringt es gut auf den Punkt: „Die GxP-Aktie eignet sich substanzorientierte Anleger, die aber auch bereit sind, ein gewisses Risiko einzugehen und unseren Wachstumskurs zu begleiten.“ Sprich: Es wird weitere Kapitalerhöhungen geben, um GxP in die gewünschten Dimensionen zu bekommen.

[sws_blue_box box_size="640"]Hinweis: Da boersengefluester.de nur Kurse und Charts von Unternehmen mit einem Listing in Frankfurt/Xetra abbilden kann, müssen wir momentan noch auf die Darstellung der sonst üblichen Kennzahlenboxen verzichten. Mit Aufnahme in den Entry Standard gehört GxP dann aber zur unserem „normalen“ Coverage-Universum.[/sws_blue_box]

Quelle: comdirect.de

Grundsätzlich ein tragfähiges Geschäftsmodell, allerdings musste GIMH zur Refinanzierung teilweise enorme Zinskonditionen akzeptieren. So läuft bis Anfang April 2017 noch eine Nachranganleihe mit einer Verzinsung von jährlich rund 23 Prozent. Auch aus diesem Grund haben sich die Manager für den Börsengang entschieden. Frisches Geld soll derweil über die Barkapitalerhöhung in das Unternehmen fließen. Auf insgesamt bis zu 40.377.500 Aktien zu einem Ausgabepreis von je 1 Euro beläuft sich das Angebot. Dabei strebt Meran hieraus einen Mittelzufluss von rund 25 Mio. Euro an. Das maximale Volumen dürfte also nicht ausgereizt werden oder vielleicht auch nicht platzierbar sein, je nach Sichtweise.

Grundsätzlich hat sich GxP German Properties für ein strammes Wachstumsprogramm entschieden. Mittelfristig soll ein Immobilienbestand im Wert von 1 Mrd. Euro aufgebaut werden. Zumindest unter diesem Gesichtspunkt gibt es also Parallelen zu dem SDAX-Unternehmen WCM. Allerdings unterscheiden sich beide Unternehmen schon allein hinsichtlich der Investitionskriterien, denn GxP akzeptiert grundsätzlich höhere Leerstände als WCM. Das ist einerseits riskanter, bietet aber auch ein höheres Potenzial. Beim LTV (Loan to Value) – also der Relation Kreditvolumen zum Verkehrswert der Immobilien – peilt Meran eine Spanne von 50 bis 55 Prozent an. Gegenwärtig liegt die Gesellschaft (auf pro-forma-Basis) hier noch bei überdurchschnittlich hohen 62 Prozent. „Wir wollen den LTV nicht überreizen – unser Ziel liegt daher eher bei 50 Prozent. Am Ende kommt ein hoher LTV teurer als ein hoher Leverage“, sagt Meran. Mit anderen Worten: Es bringt nichts, sich über noch mehr Verschuldung einen möglichst hohen Immobilienbestand aufzubauen, auch wenn man komplett zuversichtlich für die weitere Wertentwicklung ist, wenn am Ende die Investoren nicht mitspielen. Aus diesem Grund haben eher hoch verschuldete Gesellschaften wie etwa DIC Asset eine Reduzierung ihres LTV zu den Kernzielen erkoren. „Wichtig ist mir, dass wir substanzstark wachsen. Keinesfalls werden wir auf Teufel komm raus akquirieren“, sagt Meran.

Quasi vom Markt vorgegeben ist für Vorstandschef Meran, dass sich GxP zu einem Dividendenwert entwickeln muss. Angestrebt sind regelmäßig Ausschüttungen ab 2018 (für das Geschäftsjahr 2017). „Die Dividendenrendite dürfte sich vermutlich zwischen drei und fünf Prozent bewegen“, sagt Meran. Das ist etwa die Spannbreite, mit der auch die meisten anderen Immobilientitel derzeit um Investoren werben. Um den Börsenhandel auf eine breitere Basis zu stellen, ist zudem noch für November 2016 ein Listing im Frankfurter Entry Standard geplant. Gegenwärtig wird die GxP-Aktie lediglich im Freiverkehr der Börsen München, Hamburg und Stuttgart gehandelt. Zudem rechnet das Management damit, dass im Dezember/Januar die Coverage von Analystenseite aufgenommen wird.

Eine valide Einschätzung des Titels lässt sich zum gegenwärtigen Zeitpunkt – momentan gibt es gerade mal 2.296.500 Aktien – kaum vornehmen. Im Maximalfall könnte das Volumen nach der Kapitalerhöhung auf 82.674.000 Anteile steigen. Bezogen auf den Ausgabepreis von 1 Euro könnte GxP dann in Sachen Marktkapitalisierung zwar zu Gesellschaften wie Fair Value REIT aufschließen, wäre aber immer noch ein relativ kleiner Fisch im Teich der börsennotierten Immobiliengesellschaften. Spannend bleibt freilich, wie sich das Sentiment gegenüber Immobilientiteln überhaupt entwickeln wird. Nach der Dauer-Hausse hatte sich die Stimmung zuletzt spürbar eingetrübt. Der Büroimmobilienkonzern OfficeFirst musste seinen geplanten Börsengang sogar vertagen. Andererseits hat GxP natürlich eine knackige Story vorzuweisen – schon allein wegen der handelnden Personen. CEO Johannes Meran bringt es gut auf den Punkt: „Die GxP-Aktie eignet sich substanzorientierte Anleger, die aber auch bereit sind, ein gewisses Risiko einzugehen und unseren Wachstumskurs zu begleiten.“ Sprich: Es wird weitere Kapitalerhöhungen geben, um GxP in die gewünschten Dimensionen zu bekommen.

[sws_blue_box box_size="640"]Hinweis: Da boersengefluester.de nur Kurse und Charts von Unternehmen mit einem Listing in Frankfurt/Xetra abbilden kann, müssen wir momentan noch auf die Darstellung der sonst üblichen Kennzahlenboxen verzichten. Mit Aufnahme in den Entry Standard gehört GxP dann aber zur unserem „normalen“ Coverage-Universum.[/sws_blue_box]

Quelle: comdirect.de

Grundsätzlich ein tragfähiges Geschäftsmodell, allerdings musste GIMH zur Refinanzierung teilweise enorme Zinskonditionen akzeptieren. So läuft bis Anfang April 2017 noch eine Nachranganleihe mit einer Verzinsung von jährlich rund 23 Prozent. Auch aus diesem Grund haben sich die Manager für den Börsengang entschieden. Frisches Geld soll derweil über die Barkapitalerhöhung in das Unternehmen fließen. Auf insgesamt bis zu 40.377.500 Aktien zu einem Ausgabepreis von je 1 Euro beläuft sich das Angebot. Dabei strebt Meran hieraus einen Mittelzufluss von rund 25 Mio. Euro an. Das maximale Volumen dürfte also nicht ausgereizt werden oder vielleicht auch nicht platzierbar sein, je nach Sichtweise.

Grundsätzlich hat sich GxP German Properties für ein strammes Wachstumsprogramm entschieden. Mittelfristig soll ein Immobilienbestand im Wert von 1 Mrd. Euro aufgebaut werden. Zumindest unter diesem Gesichtspunkt gibt es also Parallelen zu dem SDAX-Unternehmen WCM. Allerdings unterscheiden sich beide Unternehmen schon allein hinsichtlich der Investitionskriterien, denn GxP akzeptiert grundsätzlich höhere Leerstände als WCM. Das ist einerseits riskanter, bietet aber auch ein höheres Potenzial. Beim LTV (Loan to Value) – also der Relation Kreditvolumen zum Verkehrswert der Immobilien – peilt Meran eine Spanne von 50 bis 55 Prozent an. Gegenwärtig liegt die Gesellschaft (auf pro-forma-Basis) hier noch bei überdurchschnittlich hohen 62 Prozent. „Wir wollen den LTV nicht überreizen – unser Ziel liegt daher eher bei 50 Prozent. Am Ende kommt ein hoher LTV teurer als ein hoher Leverage“, sagt Meran. Mit anderen Worten: Es bringt nichts, sich über noch mehr Verschuldung einen möglichst hohen Immobilienbestand aufzubauen, auch wenn man komplett zuversichtlich für die weitere Wertentwicklung ist, wenn am Ende die Investoren nicht mitspielen. Aus diesem Grund haben eher hoch verschuldete Gesellschaften wie etwa DIC Asset eine Reduzierung ihres LTV zu den Kernzielen erkoren. „Wichtig ist mir, dass wir substanzstark wachsen. Keinesfalls werden wir auf Teufel komm raus akquirieren“, sagt Meran.

Quasi vom Markt vorgegeben ist für Vorstandschef Meran, dass sich GxP zu einem Dividendenwert entwickeln muss. Angestrebt sind regelmäßig Ausschüttungen ab 2018 (für das Geschäftsjahr 2017). „Die Dividendenrendite dürfte sich vermutlich zwischen drei und fünf Prozent bewegen“, sagt Meran. Das ist etwa die Spannbreite, mit der auch die meisten anderen Immobilientitel derzeit um Investoren werben. Um den Börsenhandel auf eine breitere Basis zu stellen, ist zudem noch für November 2016 ein Listing im Frankfurter Entry Standard geplant. Gegenwärtig wird die GxP-Aktie lediglich im Freiverkehr der Börsen München, Hamburg und Stuttgart gehandelt. Zudem rechnet das Management damit, dass im Dezember/Januar die Coverage von Analystenseite aufgenommen wird.

Eine valide Einschätzung des Titels lässt sich zum gegenwärtigen Zeitpunkt – momentan gibt es gerade mal 2.296.500 Aktien – kaum vornehmen. Im Maximalfall könnte das Volumen nach der Kapitalerhöhung auf 82.674.000 Anteile steigen. Bezogen auf den Ausgabepreis von 1 Euro könnte GxP dann in Sachen Marktkapitalisierung zwar zu Gesellschaften wie Fair Value REIT aufschließen, wäre aber immer noch ein relativ kleiner Fisch im Teich der börsennotierten Immobiliengesellschaften. Spannend bleibt freilich, wie sich das Sentiment gegenüber Immobilientiteln überhaupt entwickeln wird. Nach der Dauer-Hausse hatte sich die Stimmung zuletzt spürbar eingetrübt. Der Büroimmobilienkonzern OfficeFirst musste seinen geplanten Börsengang sogar vertagen. Andererseits hat GxP natürlich eine knackige Story vorzuweisen – schon allein wegen der handelnden Personen. CEO Johannes Meran bringt es gut auf den Punkt: „Die GxP-Aktie eignet sich substanzorientierte Anleger, die aber auch bereit sind, ein gewisses Risiko einzugehen und unseren Wachstumskurs zu begleiten.“ Sprich: Es wird weitere Kapitalerhöhungen geben, um GxP in die gewünschten Dimensionen zu bekommen.

[sws_blue_box box_size="640"]Hinweis: Da boersengefluester.de nur Kurse und Charts von Unternehmen mit einem Listing in Frankfurt/Xetra abbilden kann, müssen wir momentan noch auf die Darstellung der sonst üblichen Kennzahlenboxen verzichten. Mit Aufnahme in den Entry Standard gehört GxP dann aber zur unserem „normalen“ Coverage-Universum.[/sws_blue_box]

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| GxP German Properties | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2E4L0 | DE000A2E4L00 | AG | 74,51 Mio € | - | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 14,46 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 8,30 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 57,40 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 8,26 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 57,12 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 4,49 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 31,05 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 7,63 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,41 | 0,55 | 0,37 | 0,43 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

So ein wenig ist momentan die Luft raus aus der Technotrans-Aktie. Dabei läuft es operativ bei dem Anbieter von Kühlsystemen auf Flüssigkeitsbasis weiter rund: Inklusive der Konsolidierungseffekte aus der Übernahme der gwk Gesellschaft Wärme Kältetechnik aus Meinzerhagen im Märkischen Kreis kam Technotrans in den ersten neuen Monaten 2016 auf ein Umsatzplus von 12,7 Prozent auf 103,3 Mio. Euro. Das Ergebnis vor Zinsen und Steuern (EBIT) ging – beeinflusst durch Aufwendungen im Zusammenhang mit der gwk-Akquisition von 6,8 auf 6,5 Mio. Euro zurück. Zudem wirkten sich die Messeaufwendungen für die Druckmesse drupa und negative Währungseffekte belastend aus. Insgesamt bewegt sich Technotrans mit den jetzt vorgelegten Zahlen aber voll im Rahmen der Analystenschätzungen.

Erwartungsgemäß haben die Sassenberger (Münsterland) auch einen aktualisierten Ausblick für das Gesamtjahr vorgelegt: Demnach rechnet Vorstandssprecher Henry Brickenkamp für 2016 nun mit einem Umsatz in von rund 150 Mio. Euro – nach zuvor 126 bis 132 Mio. Euro. Das Ergebnis vor Zinsen und Steuern (EBIT) dürfte dagegen weiterhin in einer Spanne zwischen 9,5 und 10,5 Mio. Euro liegen. Dementsprechend steuert die operative Rendite auf einen Korridor von 6,3 bis 7,0 Prozent zu. Dieser Rückgang gegenüber dem 2015er-Niveau von 7,3 Prozent ist aber nur von temporärere Natur. „Wir gehen davon aus, dass sich die EBIT-Marge ab 2017 durch die Realisierung von Synergieeffekten auf einem höheren Niveau stabilisieren und weiterentwickeln wird“, sagt Brickenkamp. Mittelfristig sollen die Erlöse weiterhin auf mehr als 200 Mio. Euro steigen. Die Experten von Hauck & Aufhäuser rechnen damit, dass Technotrans diese Marke im Jahr 2018 knacken wird – und zwar bei einem EBIT von 16,3 Mio. Euro, was wiederum auf eine Marge von 8,1 Prozent hinauslaufen würde.

Inklusive der Netto-Finanzverbindlichkeiten von zurzeit 16,5 Mio. Euro kommt Technotrans auf einen Unternehmenswert von knapp 155 Mio. Euro, also etwa dem 9,5fachen des für 2018 erwarteten Betriebsergebnisses. Für boersengefluester.de ist diese Relation auf jeden Fall gerechtfertigt und lässt auch noch ausreichend Spielraum nach oben. Das Bankhaus Lampe und Warburg Research siedeln das Kursziel momentan bei rund 26 Euro an. Hauck & Aufhäuser hält gar 29 Euro für realistisch. Unterm Strich gehört die Technotrans-Aktie weiterhin in die Kategorie der Qualitätstitel aus dem Small-Cap-Segment. Mit anderen Worten: Klassisches Langfristinvestment.

...

Technotrans

Kurs: 30,10

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 190,45 | 211,10 | 238,22 | 262,12 | 238,08 | 244,00 | 250,00 | |

| EBITDA1,2 | 13,85 | 18,07 | 21,11 | 21,19 | 19,19 | 24,18 | 26,50 | |

| EBITDA-margin %3 | 7,27 | 8,56 | 8,86 | 8,08 | 8,06 | 9,91 | 10,60 | |

| EBIT1,4 | 6,78 | 11,03 | 14,33 | 14,18 | 12,33 | 17,25 | 19,50 | |

| EBIT-margin %5 | 3,56 | 5,23 | 6,02 | 5,41 | 5,18 | 7,07 | 7,80 | |

| Net profit1 | 4,96 | 7,02 | 8,90 | 8,53 | 7,32 | 11,46 | 12,55 | |

| Net-margin %6 | 2,60 | 3,33 | 3,74 | 3,25 | 3,08 | 4,70 | 5,02 | |

| Cashflow1,7 | 12,23 | 13,43 | -1,04 | 23,41 | 11,70 | 21,25 | 20,00 | |

| Earnings per share8 | 0,72 | 1,02 | 1,29 | 1,24 | 1,06 | 1,66 | 1,82 | |

| Dividend per share8 | 0,36 | 0,51 | 0,64 | 0,62 | 0,53 | 0,83 | 0,83 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Technotrans | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0XYGA | DE000A0XYGA7 | SE | 207,92 Mio € | 10.03.1998 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

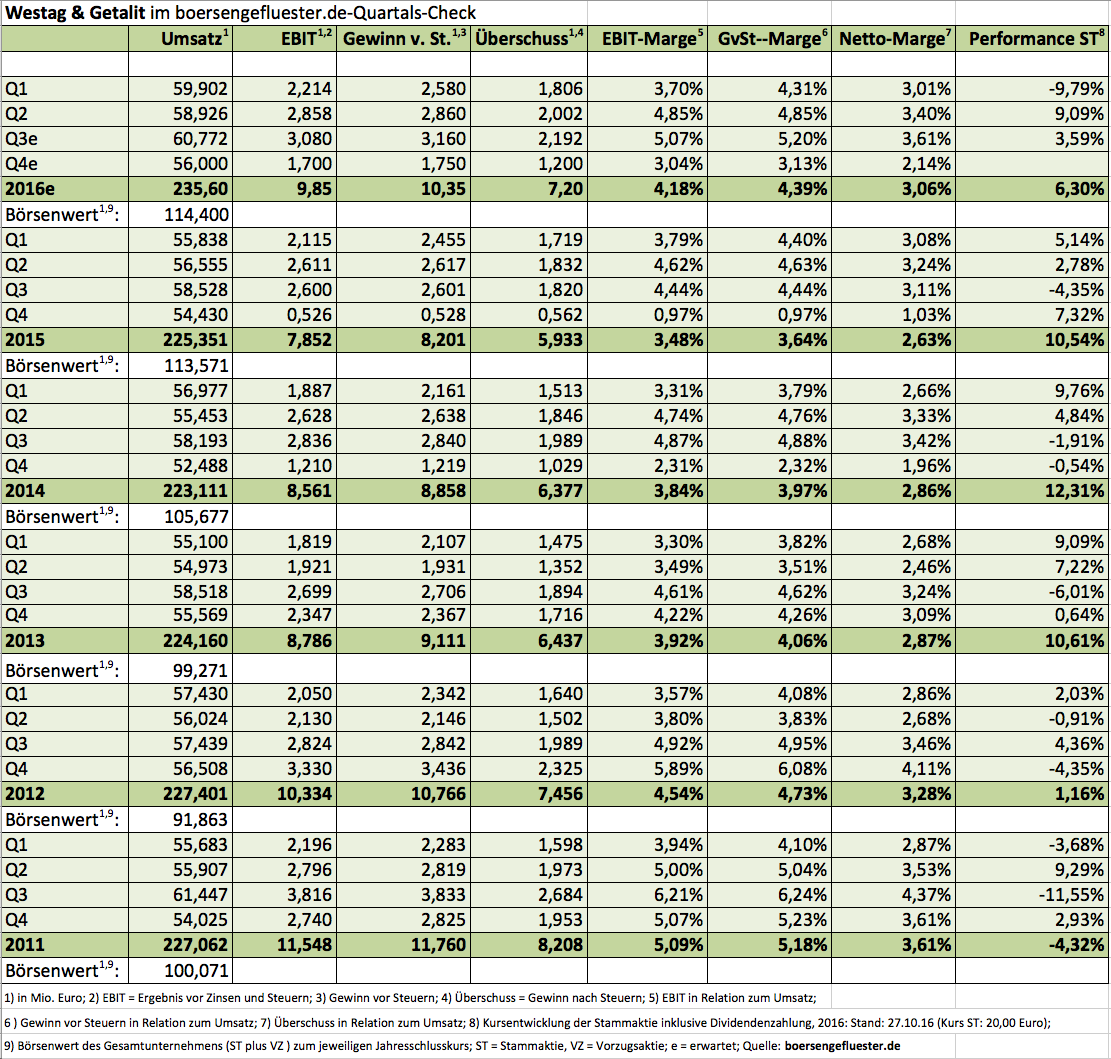

Bestimmt gibt es jede Menge knackigere Geschichten auf dem Kurszettel als Westag & Getalit. Sechs Jahre in Folge mit einem rückläufigen Betriebsergebnis sind nun mal nicht das, was sich die meisten Anleger so unter einem attraktiven Investment vorstellen. Das spiegelt sich in gewisser Weise auch in dem Chartbild seit 2011 wider. Von gelegentlichen Ausreißern einmal abgesehen, pendelte die Notiz der Stammaktien von Westag & Getalit meist zwischen 15 und 20 Euro. Doch der Kursverlauf sagt eben nicht die ganze Wahrheit – schließlich werden die Dividendenausschüttungen im Chart nicht abgebildet. Wer sich etwa Ende 2010 die Stammaktie des Bauzulieferers zu 19 Euro ins Depot legte und seit dem ununterbrochen hielt, hat (vor Abzug von Steuern) summa summarum 5,77 Euro pro Anteilschein an Gewinnbeteiligungen erhalten, so dass sich die Gesamtperformance auf knapp 36 Prozent türmt. Das ergibt eine Rendite von durchschnittlich knapp sechs Prozent. Für ein grundsolides Investment wie Westag & Getalit ist das so verkehrt nun auch wieder nicht.

Und eigentlich müsste der Kurs nun fast so etwas wie einen Zwischenturbo einschalten, denn die jetzt vorgelegten Zahlen für das dritte Quartal bzw. den Neun-Monats-Zeitraum sehen richtig gut aus. Demnach kam die Gesellschaft aus Rheda-Wiedenbrück auf ein Umsatzplus von 4,8 Prozent auf 179,6 Mio. Euro. Der Gewinn nach Steuern kam um 11,1 Prozent auf 6,0 Mio. Euro voran. Letztlich gab es zuletzt im Jahr 2011 vergleichbar gute Quartalszahlen und es müsste schon verdammt schlecht laufen, wenn Westag & Getalit 2016 nicht die Serie der Gewinnrückgänge brechen könnte. Zudem liest sich der offizielle Ausblick des den Bereichen Türen und Zargen sowie Schalungen und Oberflächen tätigen Unternehmens – zumindest für Westag & Getalit-Verhältnisse – sehr ordentlich: „Für den weiteren Verlauf des Jahres lassen die Prognosen ein grundsätzlich positives Marktumfeld für die Gesellschaft erwarten.“ Treiber des Geschäfts ist momentan der Exportbereich, wobei insbesondere Türen und Zargen gut laufen. Schwieriger ist der etwas kleinere Bereich Oberflächen/Elemente. Interessant für Spezialwertekenner: Westag & Getalit bietet auch Bodenplatten und Seitenwandverkleidungen für Kleintransporter an und steht hier also in Konkurrenz zur börsennotierten MBB-Tochter Delignit.

Bewertungstechnisch gibt es an der Westag-Aktie sowieso kaum etwas auszusetzen. Das KGV ist mit knapp 15 zwar nicht gerade niedrig, dafür gibt es nur einen geringen Aufschlag zum Buchwert. Wichtigstes Argument für Privatanleger wird aber wohl die attraktive Dividendenrendite sein. Angesichts der erfreulichen Entwicklung im laufenden Jahr geht boersengefluester.de davon, dass zur Hauptversammlung im kommenden Jahr der Dividendenschnitt von 20 Cent pro Anteilschein für 2015 mindestens zur Hälfte wieder aufgeholt wird. Theoretisch wäre sogar eine komplette Anpassung an das 2014er-Niveau denkbar. Nun: Selbst wenn Westag & Getalit für 2016 „nur“ 0,84 Euro auf die Stämme und 0,90 Euro auf die Vorzüge auskehren würde, kämen beide Gattungen auf eine Rendite von deutlich über vier Prozent. Größter Aktionär mit 75,5 Prozent der Stammaktien ist seit vielen Jahren die Syntalit AG aus der Schweiz.

Positiv: Auf der jüngsten Hauptversammlung versicherte ein Vertreter des Hauptinvestors, dass es keinerlei Pläne für ein Delisting oder gar Squeeze-out gäbe. Anleger, die noch auf der Suche nach einem vielleicht etwas langweiligen, dafür aber verlässlichen Spezialwerte mit attraktiver Dividendenrendite sind, liegen bei Westag & Getalit also genau richtig. Ob man dabei zu den Stämmen oder doch zu den Vorzügen greift, ist fast schon Geschmackssache. Mehr Börsenhandel findet normalerweise bei den eigentlich marktengeren Stämmen statt.

Bewertungstechnisch gibt es an der Westag-Aktie sowieso kaum etwas auszusetzen. Das KGV ist mit knapp 15 zwar nicht gerade niedrig, dafür gibt es nur einen geringen Aufschlag zum Buchwert. Wichtigstes Argument für Privatanleger wird aber wohl die attraktive Dividendenrendite sein. Angesichts der erfreulichen Entwicklung im laufenden Jahr geht boersengefluester.de davon, dass zur Hauptversammlung im kommenden Jahr der Dividendenschnitt von 20 Cent pro Anteilschein für 2015 mindestens zur Hälfte wieder aufgeholt wird. Theoretisch wäre sogar eine komplette Anpassung an das 2014er-Niveau denkbar. Nun: Selbst wenn Westag & Getalit für 2016 „nur“ 0,84 Euro auf die Stämme und 0,90 Euro auf die Vorzüge auskehren würde, kämen beide Gattungen auf eine Rendite von deutlich über vier Prozent. Größter Aktionär mit 75,5 Prozent der Stammaktien ist seit vielen Jahren die Syntalit AG aus der Schweiz.

Positiv: Auf der jüngsten Hauptversammlung versicherte ein Vertreter des Hauptinvestors, dass es keinerlei Pläne für ein Delisting oder gar Squeeze-out gäbe. Anleger, die noch auf der Suche nach einem vielleicht etwas langweiligen, dafür aber verlässlichen Spezialwerte mit attraktiver Dividendenrendite sind, liegen bei Westag & Getalit also genau richtig. Ob man dabei zu den Stämmen oder doch zu den Vorzügen greift, ist fast schon Geschmackssache. Mehr Börsenhandel findet normalerweise bei den eigentlich marktengeren Stämmen statt.

...

Westag ST

Kurs: 31,00

Westag ST

Kurs: 31,00

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 229,13 | 224,33 | 236,61 | 213,69 | 186,27 | 180,98 | 184,00 | |

| EBITDA1,2 | 17,49 | 10,28 | 10,39 | 15,60 | 13,13 | 6,51 | 0,00 | |

| EBITDA-margin %3 | 7,63 | 4,58 | 4,39 | 7,30 | 7,05 | 3,60 | 0,00 | |

| EBIT1,4 | 3,93 | -2,01 | 1,03 | 4,42 | 5,01 | -2,36 | 0,00 | |

| EBIT-margin %5 | 1,72 | -0,90 | 0,44 | 2,07 | 2,69 | -1,31 | 0,00 | |

| Net profit1 | 2,05 | -3,27 | -0,46 | 2,72 | 4,13 | -2,64 | 0,00 | |

| Net-margin %6 | 0,90 | -1,46 | -0,19 | 1,27 | 2,22 | -1,46 | 0,00 | |

| Cashflow1,7 | 20,91 | 13,02 | 10,34 | 15,67 | 4,82 | 7,37 | 0,00 | |

| Earnings per share8 | 0,38 | -0,68 | -0,12 | 0,60 | 0,93 | -0,65 | 0,30 | |

| Dividend per share8 | 0,34 | 0,00 | 0,90 | 0,90 | 0,90 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Westag ST | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 777520 | DE0007775207 | AG | 133,42 Mio € | 26.06.1961 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Westag VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 777523 | DE0007775231 | AG | 133,42 Mio € | 17.10.1989 | Halten | |

* * *

© boersengefluester.de | Redaktion