Key Market Indicators:

More than 50 unique tools

What matters today?

Today

17. Jul, 198th day of the year, 167 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

Das wird eine ganz knappe Nummer. Kurz vor Ende des offiziellen Übernahmezeitraums am 24. Oktober 2016 (24.00 Uhr) hat der US-Hedgefonds Elliot um Paul Singer der Übernahmeofferte von General Electric für SLM Solutions – zumindest in seiner jetzigen Ausgestaltung – eine Absage erteilt: „Elliott ist der Ansicht, dass das Angebot von GE nicht im besten Interesse der Aktionäre von SLM ist. Daher werden wir das Übernahmeangebot der GE Germany Holdings AG für die Aktien der SLM in der gegenwärtigen Angebotsfassung ablehnen“, heißt es offiziell. Mit anderen Worten: Elliot will mehr Geld herausschlagen, als die zurzeit gebotenen 38,00 Euro pro Anteilschein. Dafür sind die Finanzjongleure, die auch schon bei Celesio, Gildemeister oder auch Kabel Deutschland ihre Finger im Spiel hatten, bereit, ein ziemliches Risiko einzugehen. Schließlich könnte der Deal auch komplett scheitern, was die Notiz wohl nochmals abstürzen lassen würde. Der Kursrückgang auf gegenwärtig nur noch 35,80 Euro signalisiert jedenfalls, dass die Börsianer diesem Szenario eine ziemlich hohe Wahrscheinlichkeit beimessen – zumal sich auch der US-Mischkonzern gegenüber einer Veränderung der Konditionen sehr reserviert zeigt. Bislang ist die Offerte für den 3D-Druckerhersteller SLM Solutions an eine Mindestannahmequote von 75 Prozent gebunden. Laut der offiziellen Angebotsunterlage kann GE aber bis zu einem Geschäftstag vor Ablauf der Annahmefrist auf eine, mehrere oder alle Vollzugsbedingungen verzichten.

Welche Varianten sind kurzfristig denkbar? Zum einen könnte GE – ähnlich wie es zuletzt bei Aixtron der Fall gewesen ist – die Schwelle doch noch senken. Laut der jüngsten Wasserstandsmeldung vom 21. Oktober hatten sich bislang nur knapp 3,17 Prozent der außenstehenden Stimmen für das Angebot entschieden. Inklusive der Kernaktionäre, die bereits vorab ihre Teilnahme zugesichert haben, ergibt sich eine Quote von gerade einmal 34,62 Prozent. Denkbar ist natürlich, dass etliche Investoren, die ihre Entscheidung bislang herausgezögert haben, nun kalte Füße bekommen – schließlich ist die Notiz unter den Angebotspreis gerutscht – und ihre Stücke nun andienen. Damit GE über diesen Weg ans Ziel kommt, müsste die Tauschbereitschaft der Anleger aber schon extrem ausgeprägt sein. Immerhin hält Elliot nach eigenen Aussagen mehr als 20 Prozent des Grundkapitals an SLM. Sollte GE kurzfristig die Mindestannahmeschwelle und/oder den Gebotspreis verändern, würde sich die Annahmefrist um zwei Wochen, also bis zum 7. November 2016, 24.00 Uhr, verlängern. Keine Frage: Um den Deal doch noch zu retten, ist GE nun am Zug. Bei der schwedischen Gesellschaft Arcam, für die GE parallel zu SLM auch noch geboten hat, mussten die Amerikaner bereits die Angebotsfrist verlängern. Valide Handlungsempfehlungen sind in der jetzigen Gemengelage zwar nicht möglich, dennoch geht boersengefluester.de davon aus, dass sich die involvierten Parteien am Ende doch noch beweglich zeigen. Die Analysten der Deutschen Bank stuften die Aktie von SLM Solutions zuletzt mit einem Kursziel von 48 Euro ein, eben weil sie auf eine Erhöhung des Gebotspreises spekuliert haben.

Welche Varianten sind kurzfristig denkbar? Zum einen könnte GE – ähnlich wie es zuletzt bei Aixtron der Fall gewesen ist – die Schwelle doch noch senken. Laut der jüngsten Wasserstandsmeldung vom 21. Oktober hatten sich bislang nur knapp 3,17 Prozent der außenstehenden Stimmen für das Angebot entschieden. Inklusive der Kernaktionäre, die bereits vorab ihre Teilnahme zugesichert haben, ergibt sich eine Quote von gerade einmal 34,62 Prozent. Denkbar ist natürlich, dass etliche Investoren, die ihre Entscheidung bislang herausgezögert haben, nun kalte Füße bekommen – schließlich ist die Notiz unter den Angebotspreis gerutscht – und ihre Stücke nun andienen. Damit GE über diesen Weg ans Ziel kommt, müsste die Tauschbereitschaft der Anleger aber schon extrem ausgeprägt sein. Immerhin hält Elliot nach eigenen Aussagen mehr als 20 Prozent des Grundkapitals an SLM. Sollte GE kurzfristig die Mindestannahmeschwelle und/oder den Gebotspreis verändern, würde sich die Annahmefrist um zwei Wochen, also bis zum 7. November 2016, 24.00 Uhr, verlängern. Keine Frage: Um den Deal doch noch zu retten, ist GE nun am Zug. Bei der schwedischen Gesellschaft Arcam, für die GE parallel zu SLM auch noch geboten hat, mussten die Amerikaner bereits die Angebotsfrist verlängern. Valide Handlungsempfehlungen sind in der jetzigen Gemengelage zwar nicht möglich, dennoch geht boersengefluester.de davon aus, dass sich die involvierten Parteien am Ende doch noch beweglich zeigen. Die Analysten der Deutschen Bank stuften die Aktie von SLM Solutions zuletzt mit einem Kursziel von 48 Euro ein, eben weil sie auf eine Erhöhung des Gebotspreises spekuliert haben.

SLM Solutions

Kurs: 19,02

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| SLM Solutions | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A11133 | DE000A111338 | AG | 591,66 Mio € | 09.05.2014 | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 61,76 | 75,12 | 105,71 | 106,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | -14,78 | -8,60 | -7,75 | -2,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | -23,93 | -11,45 | -7,33 | -1,89 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -23,39 | -16,30 | -16,26 | -11,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | -37,87 | -21,70 | -15,38 | -10,38 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -30,25 | -20,38 | -24,74 | -18,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -48,98 | -27,13 | -23,40 | -16,98 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -3,34 | -18,31 | -20,69 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -1,53 | -0,90 | -0,96 | -0,70 | 0,22 | 0,34 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

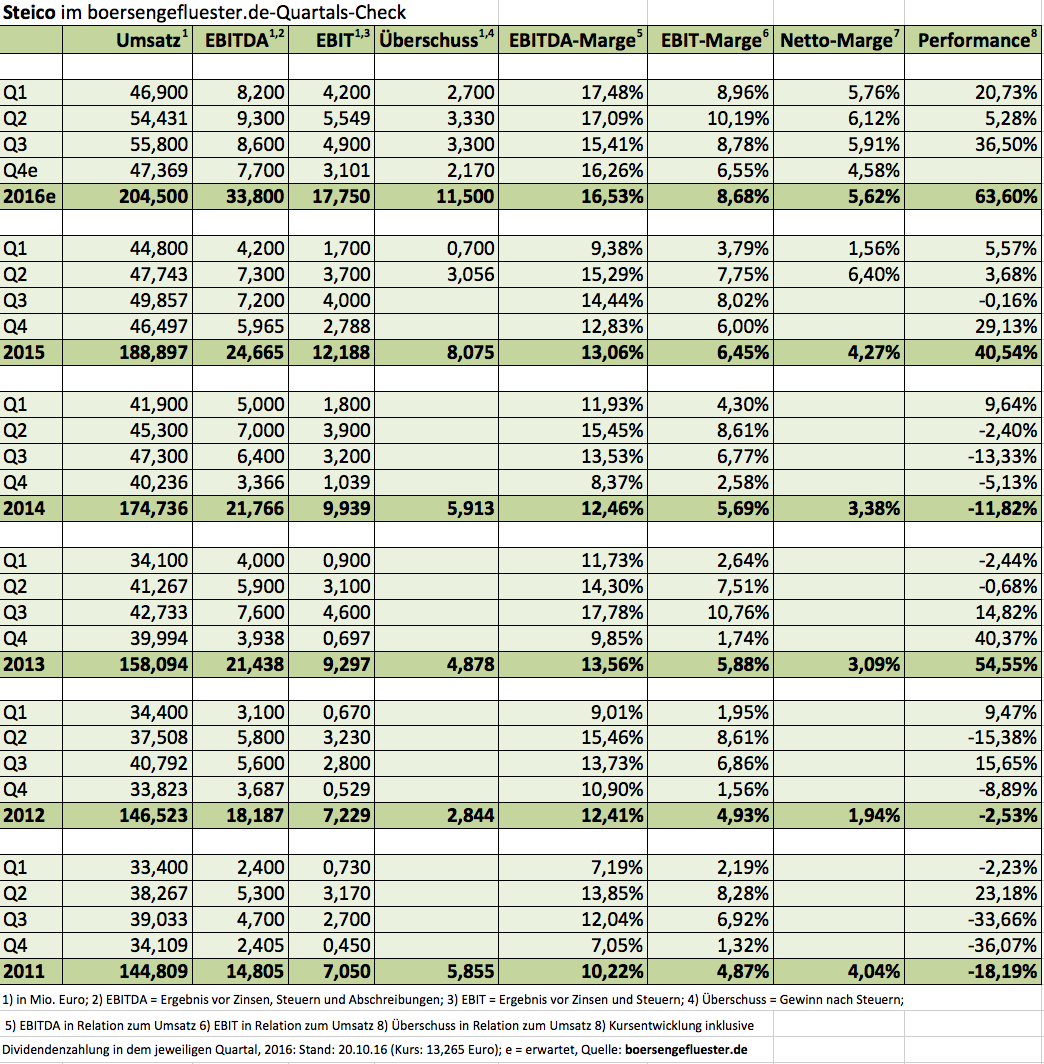

Mit Aktien von Bauzulieferern wie InnoTec TSS oder Uzin Utz ließ sich in den vergangenen Monaten schon sehr gutes Geld verdienen. Den größten Profit erzielten jedoch Anleger, die den Anteilschein von Steico im Depot hatten. Inklusive der Dividendenausschüttung türmt sich das Kursplus seit Jahresbeginn auf fast 64 Prozent Prozent. Untermauert wurde die Performance durch super gute Zwischenberichte für Q1 und Q2, die der Dämmstoffhersteller jeweils auch nutzte, um die Ziele für das Gesamtjahr optimistischer zu formulieren. Entsprechend gespannt waren die Investoren auf das Zahlenwerk für das dritte Jahresviertel, zumal Steico zuletzt bereits auf die Belastungen durch das schwache britische Pfund hinwies, die durch die Brexit-Entscheidung nochmals größer geworden sind. Immerhin ist Großbritannien mit einem Erlösanteil von etwa 15 Prozent der zweitwichtigste Markt hinter Deutschland.

Tatsächlich zeigen die Ergebnisse des dritten Quartals bereits leichte Bremsspuren, auch wenn die Erlöse mit 55,8 Mio. Euro den ohnehin schon hohen Wert des direkten Vorquartals von 54,43 Mio. Euro nochmals getoppt haben. Dafür fiel aber die EBITDA-Marge von 17,1 auf 15,4 Prozent zurück. In absoluten Zahlen sank das Ergebnis vor Zinsen, Steuern und Abschreibungen von 9,30 auf 8,60 Mio. Euro. Verglichen mit den 7,20 Mio. Euro EBITDA aus dem dritten Quartal 2015 wird aber deutlich, dass sich Steico noch immer auf einem sehr hohen Niveau befindet. Das Ergebnis vor Zinsen und Steuern (EBIT) zog im dritten Quartal 2016 gegenüber 2015 um 2,5 Prozent auf 4,9 Mio. Euro an. Damit kommt die Gesellschaft aus Feldkirchen bei München nach neun Monaten auf ein EBIT von 14,65 Mio. Euro – nach 9,40 Mio. Euro im Jahr zuvor.

Beinahe schon Wortklauberei ist die Interpretation des aktualisierten Ausblicks. Während für den Umsatz weiterhin ein Zuwachs im oberen einstelligen Prozentbereich avisiert wird, sieht der Vorstand für das 2016er-EBIT jetzt ein Wachstum im „deutlich zweistelligen“ Prozentbereich. Im Halbjahresbericht war noch von einem Plus im „oberen zweistelligen“ Bereich die Rede. Möglicherweise fällt das operative Ergebnis also einen Tick schlechter aus, als zuletzt erwartet. Valide prognostizieren lässt sich das aber ohnehin nur schwer, zumal auch das Wetter im Winterquartal eine erhebliche Rolle spielt. Wichtiger für mittelfristig orientierte Anleger sollte daher der grundsätzliche Ausblick des Vorstands sein – schon allein wegen der enormen Investitionen, die Steico zuletzt gestemmt und auch noch vor sich hat. Und zumindest für 2017 spricht das Management von einer Fortsetzung der positiven Entwicklung. Mit Blick auf die boersengefluester.de-Prognosen für 2016 wird Steico zurzeit etwa mit dem 13,7fachen des EBIT gehandelt. Dabei ist die – in den vergangenen Jahren spürbar gewachsene – Nettoverschuldung bereits berücksichtigt. Zum Vergleich: Der Bodenbelagszulieferer Uzin Utz kommt auf eine Relation von Enterprise Value zu 2016er-EBIT von knapp 13. Bei dem Bauspezialanbieter InnnoTec TSS erreicht dieses Multiple etwa 12,2.

Herausstechend günstig ist die Steico-Aktie unter diesem Gesichtspunkt also nicht mehr. Allerdings werden sich die Kennzahlen in den kommenden Jahren nochmals deutlich verbessern. Kurse von bis zu 16 bis 18 Euro sollten perspektivisch erreichbar sein. Die wichtigsten Wettbewerber im Kerngeschäft von Steico sind hierzulande Firmen wie Gutex, Homatherm, und Schneider – allesamt nicht börsennotiert. Bemerkenswert sind die Entwicklungen bei den internationalen Konkurrenten: Die Schweizer Pavatex wurde Ende Mai 2016 von dem französischen Soprema-Konzern übernommen. Kurz vorher hat der zur Saint-Gobain Gruppe gehörige Dämmstoffhersteller Isover entschieden, Buitex Recyclage, die Sparte Holzfaserdämmstoffe von Buitex, zu kaufen. Abgesehen von Saint Gobain sind zwar auch diese Gesellschaften nicht gelistet. Doch eine Prise Übernahmefantasie kann auch der Steico-Aktie nicht schaden. Immerhin wurde vor einigen Jahren schon einmal getuschelt, dass Steico für Saint-Gobain interessant sein könnte.

Foto: picjumbo.com...

Steico

Kurs: 19,18

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 308,77 | 388,18 | 445,16 | 365,29 | 376,28 | 382,87 | 385,00 | |

| EBITDA1,2 | 57,02 | 91,31 | 90,05 | 57,86 | 79,83 | 67,91 | 68,00 | |

| EBITDA-margin %3 | 18,47 | 23,52 | 20,23 | 15,84 | 21,22 | 17,74 | 17,66 | |

| EBIT1,4 | 33,58 | 67,61 | 65,20 | 30,38 | 36,03 | 35,87 | 35,00 | |

| EBIT-margin %5 | 10,88 | 17,42 | 14,65 | 8,32 | 9,58 | 9,37 | 9,09 | |

| Net profit1 | 25,43 | 48,16 | 47,86 | 16,88 | 19,32 | 17,85 | 18,50 | |

| Net-margin %6 | 8,24 | 12,41 | 10,75 | 4,62 | 5,13 | 4,66 | 4,81 | |

| Cashflow1,7 | 42,91 | 85,76 | 65,63 | 51,65 | 58,64 | 53,94 | 57,50 | |

| Earnings per share8 | 1,81 | 3,42 | 3,40 | 1,18 | 1,37 | 1,27 | 1,30 | |

| Dividend per share8 | 0,30 | 0,40 | 0,40 | 0,00 | 0,20 | 0,20 | 0,20 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Steico | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0LR93 | DE000A0LR936 | SE | 270,12 Mio € | 25.06.2007 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Uzin Utz | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 755150 | DE0007551509 | SE | 304,68 Mio € | 14.10.1997 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| InnoTec TSS | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 540510 | DE0005405104 | AG | 72,25 Mio € | 14.08.1990 | Halten | |

* * *

© boersengefluester.de | Redaktion

Einen neuen Anlauf Richtung All-Time-High unternimmt zurzeit der Aktienkurs von Takkt. Offenbar spekulieren die Investoren auf gute Ergebnisse bei dem für Ende Oktober angesetzten Quartalsbericht. Zudem sorgte der Versandhändler für Betriebs- und Büroausstattung sowie Verpackungsmaterial kürzlich für Aufmerksamkeit in Form des ersten Engagements für die Anfang des Jahres von Takkt gegründete Beteiligungsgesellschaft TBG für junge Unternehmen aus dem B2B-Handel. So stieg TBG für einen mittleren sechsstelligen Bereich mit 30 Prozent bei dem Start-up printmate ein. Die Berliner haben sich auf die individuelle Bedruckung von Versandkartons, wie man sie von vielen Onlinehändlern kennt, spezialisiert. Gemessen am Volumen des herkömmlichen Geschäfts haben solche Deals naturgemäß noch einen verschwindend kleinen Umfang. Sie verdeutlichen jedoch, dass Takkt alles andere als ein verschlafenes Handelshaus ist. Die Analysten der Berenberg Bank zeigten sich in ihrer jüngsten Analyse sehr angetan von den Wachstumsraten, die das SDAX-Unternehmen vorlegt. Trotzdem versahen sie ihre Studie nur mit einer Halten-Einschätzung und Kursziel 22,50 Euro. Ihr Fazit bei einem Besprechungskurs von 19,99 Euro: „Auf einen besseren Einstiegszeitpunkt warten.“ Fraglich ist freilich, ob sich dieser Wunsch kurzfristig erfüllt, immerhin marschiert der Kurs derzeit kraftvoll Richtung 22 Euro. Dabei ist die Bewertung noch nicht einmal übermäßig ambitioniert.

Für 2016 rechnet Takkt-Vorstandschef Felix Zimmermann mit einem organischen Umsatzwachstum von drei bis Prozent auf dann vermutlich gut 1,1 Mr. Euro. Die EBITDA-Marge soll sich „klar im oberen Drittel“ des Zielkorridors von 12 bis 15 Prozent bewegen, was auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen von etwas mehr als 160 Mio. Euro hinauslaufen sollte. Dem steht eine Marktkapitalisierung von gegenwärtig knapp 1,43 Mrd. Euro entgegen. Demnach werden die Stuttgarter mit knapp dem Neunfachen des 2016er-EBITDA gehandelt. Das Kurs-Gewinn-Verhältnis (KGV) auf Basis der boersengefluester.de-Prognosen für 2017 beträgt rund 15. Auf 2018er-Basis sollte sich das KGV auf etwa 14 ermäßigen. Zudem gehen wir davon aus, dass Takkt zur Hauptversammlung im kommenden Jahr erneut eine höhere Dividende vorschlagen wird – unser Tipp liegt bei 0,55 Euro, was auf eine Rendite von etwa 2,5 Prozent hinauslaufen würde. Fazit: Takkt ist ein qualitativ hochwertiger SDAX-Titel, der – trotz der guten Performance – erstaunlich wenig im Fokus der Finanzmedien steht. Ein Investment sollte sich unserer Meinung nach noch immer auszahlen.

Foto: TAKKT AG...

Takkt

Kurs: 2,19

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 1.067,43 | 1.177,97 | 1.336,78 | 1.240,02 | 1.052,89 | 964,28 | 925,00 | |

| EBITDA1,2 | 92,58 | 112,64 | 132,12 | 111,86 | 55,69 | 19,83 | 17,00 | |

| EBITDA-margin %3 | 8,67 | 9,56 | 9,88 | 9,02 | 5,29 | 2,06 | 1,84 | |

| EBIT1,4 | 52,38 | 73,92 | 80,79 | 38,87 | -40,50 | -138,91 | -18,00 | |

| EBIT-margin %5 | 4,91 | 6,28 | 6,04 | 3,14 | -3,85 | -14,41 | -1,95 | |

| Net profit1 | 37,23 | 57,03 | 59,29 | 24,55 | -41,29 | -120,24 | -25,00 | |

| Net-margin %6 | 3,49 | 4,84 | 4,44 | 1,98 | -3,92 | -12,47 | -2,70 | |

| Cashflow1,7 | 120,52 | 56,32 | 84,42 | 106,44 | 93,86 | 30,86 | 41,00 | |

| Earnings per share8 | 0,57 | 0,87 | 0,90 | 0,38 | -0,64 | -1,88 | -0,38 | |

| Dividend per share8 | 1,10 | 1,10 | 1,00 | 1,00 | 0,60 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Takkt | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 744600 | DE0007446007 | AG | 143,69 Mio € | 15.09.1999 | Verkaufen | |

* * *

© boersengefluester.de | Redaktion

Seit dem Börsengang im Oktober 2013 zu einem Ausgabepreis von 7,50 Euro galt Bastei Lübbe als eher ruhiges und dividendenstarkes Unternehmen. Die Mittel aus dem IPO nutzten die Kölner, um das Geschäft durch Zukäufe auf eine breitere Basis zu stellen und darüber hinaus die Digitalisierung der Angebote zu forcieren. Mitte 2016 sorgten dann Medienberichte um eine vermeintlich irreführende Bilanzierung für Unruhe und ließen den Aktienkurs absacken. Zeitgleich mit dem Start der Frankfurter Buchmesse hat Bastei Lübbe nun einen geänderten Abschlussbericht für das Geschäftsjahr 2015/16 veröffentlicht. Darüber hinaus hat das Unternehmen den Ausblick präzisiert. Boersengefluester.de sprach mit Thomas Schierack, dem Vorstandsvorsitzenden von Bastei Lübbe, über die Hintergründe und wesentlichen Änderungen der Neubilanzierung, den strategischen Zielen, die Dividende und darüber, welche Lehren die Gesellschaft aus den Turbulenzen gezogen hat.

...

© boersengefluester.de | Redaktion

Vergleichsweise ruhig ist es in den vergangenen Monaten um die im TecDAX gelistete Vorzugsaktie von Drägerwerk geworden. Kein Wunder: Die jüngsten Quartalszahlen des auf Medizintechnik (OP-Ausstattung) und Sicherheitstechnik (Atemschutz) spezialisierten Unternehmens fielen allesamt ziemlich mau aus. Viele wichtige Regionen, in denen die Lübecker unterwegs sind, durchleben wirtschaftliche Schwächephasen. Darüber hinaus drücken die Währungen auf die Profitabilität. Um gegenzusteuern, hat Drägerwerk ein umfangreiches Fitnessprogramm aufgelegt. Vom Kurstief bei etwa über 50 Euro hat sich die Notiz zwar mittlerweile wieder ein gutes Stück entfernt, doch gemessen an den Spitzennotierungen von mehr als 120 Euro im Frühjahr 2015 dümpelt das Papier noch immer in Kellerregionen herum. Große Wirkungskraft Richtung Norden dürften dabei auch die jetzt präsentierten vorläufigen Zahlen für das dritte Quartal nicht haben. Zwar lagen die Erlöse mit (währungsbereinigt) 592,9 Mio. Euro ein Stück über unseren Erwartungen. Dafür konnte das Ergebnis vor Zinsen und Steuern (EBIT) mit 22,5 Mio. Euro nicht so recht überzeugen, auch wenn es deutlich über dem durch Sonderaufwendungen verzerrten operativen Verlust von 22,6 Mio. Euro lag.

„Die Geschäftsentwicklung bleibt insgesamt verhalten. Insbesondere die Nachfragesituation im Mittleren Osten und in vielen Ländern Europas hat sich auch im dritten Quartal noch nicht wesentlich verbessert. Positiv entwickelte sich das Geschäft in Deutschland und auch in der Region Amerika“, betont der Vorstand. Insgesamt geht die Gesellschaft davon aus, dass das für das Gesamtjahr 2016 in Aussicht gestellte Erlösplus von bis zu 3,0 Prozent wohl nicht mehr zu erreichen ist und sich eher am unteren Bereich der Spanne – also Richtung „Nullwachstum“ – bewegen wird. Immerhin: Die EBIT-Marge soll sich weiterhin in einem Korridor zwischen 3,5 und 5,5 Prozent bewegen. Letztlich ist Drägerwerk damit ein „Bewertungsplay“: Immerhin ist die Marktkapitalisierung von zurzeit 978,5 Mio. Euro nur etwa 8,5 mal so hoch wie das für 2016 von boersengefluester.de erwartete EBIT. Auf 2017er-Basis dürfte sich dieser Faktor – sofern Dräger die erhofften Fortschritte macht – auf etwa 6,5 verringern. Gegen derartige Größenordnungen lässt sich eigentlich nichts sagen. Für einen nachhaltigen Kurskick müssten endlich aber auch die Umsatzzahlen Dynamik entfalten. Eine Halten-Position ist der Titel für uns auf jeden Fall. Neuengagements drängen sich aber noch nicht auf.

„Die Geschäftsentwicklung bleibt insgesamt verhalten. Insbesondere die Nachfragesituation im Mittleren Osten und in vielen Ländern Europas hat sich auch im dritten Quartal noch nicht wesentlich verbessert. Positiv entwickelte sich das Geschäft in Deutschland und auch in der Region Amerika“, betont der Vorstand. Insgesamt geht die Gesellschaft davon aus, dass das für das Gesamtjahr 2016 in Aussicht gestellte Erlösplus von bis zu 3,0 Prozent wohl nicht mehr zu erreichen ist und sich eher am unteren Bereich der Spanne – also Richtung „Nullwachstum“ – bewegen wird. Immerhin: Die EBIT-Marge soll sich weiterhin in einem Korridor zwischen 3,5 und 5,5 Prozent bewegen. Letztlich ist Drägerwerk damit ein „Bewertungsplay“: Immerhin ist die Marktkapitalisierung von zurzeit 978,5 Mio. Euro nur etwa 8,5 mal so hoch wie das für 2016 von boersengefluester.de erwartete EBIT. Auf 2017er-Basis dürfte sich dieser Faktor – sofern Dräger die erhofften Fortschritte macht – auf etwa 6,5 verringern. Gegen derartige Größenordnungen lässt sich eigentlich nichts sagen. Für einen nachhaltigen Kurskick müssten endlich aber auch die Umsatzzahlen Dynamik entfalten. Eine Halten-Position ist der Titel für uns auf jeden Fall. Neuengagements drängen sich aber noch nicht auf.

Fotos: ®Drägerwerk AG & Co. KGaA...

„Die Geschäftsentwicklung bleibt insgesamt verhalten. Insbesondere die Nachfragesituation im Mittleren Osten und in vielen Ländern Europas hat sich auch im dritten Quartal noch nicht wesentlich verbessert. Positiv entwickelte sich das Geschäft in Deutschland und auch in der Region Amerika“, betont der Vorstand. Insgesamt geht die Gesellschaft davon aus, dass das für das Gesamtjahr 2016 in Aussicht gestellte Erlösplus von bis zu 3,0 Prozent wohl nicht mehr zu erreichen ist und sich eher am unteren Bereich der Spanne – also Richtung „Nullwachstum“ – bewegen wird. Immerhin: Die EBIT-Marge soll sich weiterhin in einem Korridor zwischen 3,5 und 5,5 Prozent bewegen. Letztlich ist Drägerwerk damit ein „Bewertungsplay“: Immerhin ist die Marktkapitalisierung von zurzeit 978,5 Mio. Euro nur etwa 8,5 mal so hoch wie das für 2016 von boersengefluester.de erwartete EBIT. Auf 2017er-Basis dürfte sich dieser Faktor – sofern Dräger die erhofften Fortschritte macht – auf etwa 6,5 verringern. Gegen derartige Größenordnungen lässt sich eigentlich nichts sagen. Für einen nachhaltigen Kurskick müssten endlich aber auch die Umsatzzahlen Dynamik entfalten. Eine Halten-Position ist der Titel für uns auf jeden Fall. Neuengagements drängen sich aber noch nicht auf.

Drägerwerk VZ

Kurs: 88,00

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 3.406,28 | 3.328,42 | 3.045,23 | 3.375,50 | 3.370,88 | 3.481,90 | 3.650,00 | |

| EBITDA1,2 | 521,07 | 421,00 | 55,80 | 315,00 | 339,90 | 377,60 | 402,00 | |

| EBITDA-margin %3 | 15,30 | 12,65 | 1,83 | 9,33 | 10,08 | 10,85 | 11,01 | |

| EBIT1,4 | 396,60 | 271,68 | -88,61 | 166,43 | 194,02 | 233,37 | 256,00 | |

| EBIT-margin %5 | 11,64 | 8,16 | -2,91 | 4,93 | 5,76 | 6,70 | 7,01 | |

| Net profit1 | 249,89 | 154,27 | -63,64 | 111,99 | 124,76 | 140,36 | 169,00 | |

| Net-margin %6 | 7,34 | 4,64 | -2,09 | 3,32 | 3,70 | 4,03 | 4,63 | |

| Cashflow1,7 | 459,98 | 384,89 | -144,23 | 189,68 | 167,31 | 238,33 | 220,00 | |

| Earnings per share8 | 10,25 | 7,19 | -3,47 | 5,92 | 6,61 | 7,48 | 8,95 | |

| Dividend per share8 | 0,19 | 0,19 | 0,19 | 1,80 | 2,03 | 2,27 | 2,27 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Drägerwerk VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 555063 | DE0005550636 | AG & Co. KGaA | 1.518,80 Mio € | 04.09.1979 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Drägerwerk ST | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 555060 | DE0005550602 | AG & Co. KGaA | 1.518,80 Mio € | 21.06.2010 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

In der Small-Cap-Szene genießen die Aktien von Digital- und E-Commerce-Agenturen oder auch Online-Vermarktern wie Syzygy, SinnerSchrader oder auch ad pepper schon länger einen guten Ruf. Und selbst die lange Zeit kriselnde YOC scheint allmählich den Dreh zu kriegen. In den vergangenen sechs Monaten haben sich jedenfalls alle vier Aktien sehr positiv entwickelt, wobei YOC und Syzygy klar die Nase vorn hatten. Durchaus zufrieden dürfen aber auch die Anteilseigner von SinnerSchrader sein, die jetzt vorgelegten vorläufigen Zahlen für das Geschäftsjahr 2015/16 (31. August) fielen jedenfalls noch eine Tick besser aus als zu vermuten war. Allerdings mussten die Hamburger zur Vorlage des Q3-Berichts ihre Gesamtjahresvorschau aufgrund der anhaltend hohen Kosten für freie Mitarbeiter auch ein wenig vorsichtiger formulieren. Demnach kam SinnerSchrader nun für 2015/16 auf Erlöse von mehr als 51 Mio. Euro – nach 47,7 Mio. Euro im Jahr zuvor. Das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITA) kam von 2,08 auf mehr als 4,50 Mio. Euro voran. Unterm Strich blieb 2015/16 ein Überschuss von über 3 Mio. Euro stehen, was auf ein Ergebnis je Aktie von mindestens 0,26 Euro hinausläuft. Das ist doppelt so viel wie im Vorjahr. Die finalen Resultate wird das Unternehmen am 21. November vorlegen – am selben Tag wird der Vorstand übrigens auch auf dem Eigenkapitalforum in Frankfurt präsentieren. Dementsprechend dick sollten sich die Investoren den Termin im Kalender anstreichen.

Außerdem wird mit dem Geschäftsbericht auch der Dividendenvorschlag für die Hauptversammlung am 26. Januar 2017 veröffentlicht. Boersengefluester.de geht davon aus, dass der Vorjahressatz von 0,12 Euro pro Anteilschein um mindestens 4 Cent angehoben wird. Das würde den Small Cap auf eine stattliche Rendite im Bereich um drei Prozent hieven, was etwa dem zu erwartenden Niveau von Syzygy entspricht. Bis zum November müssen sich die Anleger auch mit einer konkreten Prognose für das neue Geschäftsjahr gedulden. Doch die Zeichen stehen auf Wachstum, insbesondere der Großauftrag von Audi sorgt für jede Menge Fantasie, schließlich hat die Volkswagen-Tochter SinnerSchrader für zunächst drei Jahre zu ihrer weltweiten digitalen Leadagentur bestimmt. Aber auch das Projekt mit der Hamburger Sparkasse sorgt für gute Stimmung. Insgesamt rechnen die Analysten von Hauck & Aufhäuser für 2016/17 momentan mit einem Umsatzanstieg auf 57,5 Mio. Euro sowie einem Überschuss von 4,1Mio. Euro. Das korrespondiert beim gegenwärtigen Kurs von 5,43 Euro mit einer Marktkapitalisierung von knapp 62,7 Mio. Euro.

Demnach würde der Small Cap also auf ein KGV von etwa 15 kommen. Auf 2018er-Basis könnte sich dieser Wert auf weniger als 13 reduzieren. Kein Wunder, dass Hauck & Aufhäuser die Kaufen-Einschätzung mit Kursziel 6,20 Euro für SinnerSchrader belassen hat. Warburg siedelte das faire Niveau zuletzt bei 6,00 Euro an. Das hört sich jetzt alles nicht sonderlich spektakulär an, doch Anleger sollten ihre Erwartungen an die Börse nicht überstrapazieren.

Foto: kaboompics.com

...

SinnerSchrader

Kurs: 17,10

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,29 | 0,34 | 0,38 | 0,43 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| SinnerSchrader | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 514190 | DE0005141907 | AG | 197,38 Mio € | 02.11.1999 | - | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Syzygy | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 510480 | DE0005104806 | AG | 17,08 Mio € | 06.10.2000 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| ad pepper media | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 940883 | NL0000238145 | N.V. | 64,40 Mio € | 09.10.2000 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| YOC | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 593273 | DE0005932735 | AG | 20,72 Mio € | 30.04.2009 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Urplötzlich ist wieder Musik im Aktienkurs von Edding. Dabei schien die Notiz des Anbieters von Schreibutensilien und Visualisierungstechnik seit einer gefühlten Ewigkeit zwischen 80 und 85 Euro wie festgeklebt. Auslöser des neuen Kaufinteresses ist der kürzlich vorgestellte Digitalpakt des Bundes, der unter anderem einen gewaltiges Investitionsprogramm für neues Lernequipment in Schulen vorsieht. Demnach plant das Bundesministeriums für Bildung und Forschung (BMBF) über eine Zeitspanne von fünf Jahren rund 5 Mrd. Euro in digitale Ausstattung wie zum Beispiel eine schnelle Internetanbindung zu stecken. „Mit dem DigitalPakt#D liegt ein konkreter Vorschlag des BMBF auf dem Tisch, der die Schulen schnell, umfassend und pragmatisch mit den richtigen Werkzeugen für die digitale Bildung ausstatten kann. Eine langwierige Grundgesetzänderung ist dafür nicht notwendig, wir können die bestehenden Möglichkeiten im Sinne guter Bildung nutzen", sagt Bundesbildungsministerin Johanna Wanka. Nun ist Edding um CEO Per Ledermann kein unmittelbarer Profiteur im Sinne eines Telekommunikationsausstatters, doch dafür haben die Ahrensburger im Geschäftsbereich Legamaster etliche Produkte wie zum Beispiel interaktive Touchmonitore oder sogenannte Digiboards im Programm, die genau in das Anforderungsprofil des Digitalpakts passen. Noch ist freilich offen, ob und in welchem Umfang Edding von der Initiative profitieren wird, zumal die Gesellschaft die Zahlen von Legamaster nicht näher aufschlüsselt. Andererseits gilt der Geschäftsbereich schon jetzt als Wachstumstreiber des Konzerns. Demnach sollten die Chancen gut stehen, dass Edding in den kommenden Jahren einiges an Zusatzgeschäft reinholen kann. Bewertungstechnisch ist bei dem Small Cap – an der Börse notiert sind ausschließlich die stimmrechtslosen Vorzüge – ohnehin alles im grünen Bereich. Auf Basis der 2017er-Ergebnisschätzungen von boersengefluester.de bewegt sich das Kurs-Gewinn-Verhältnis (KGV) gerade einmal bei gut elf. Wir bleiben also bei unserer positiven Einschätzung für diesen hochwertigen, aber leider auch relativ marktengen, Spezialwert.

Edding VZ

Kurs: 41,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Edding VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 564793 | DE0005647937 | AG | 43,29 Mio € | 29.10.1986 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 125,75 | 148,60 | 159,22 | 160,79 | 155,97 | 144,91 | 147,00 | |

| EBITDA1,2 | 12,83 | 15,18 | 9,66 | 4,58 | 9,80 | 9,66 | 7,60 | |

| EBITDA-margin %3 | 10,20 | 10,22 | 6,07 | 2,85 | 6,28 | 6,67 | 5,17 | |

| EBIT1,4 | 8,12 | 6,89 | 4,03 | -2,45 | 2,58 | 2,36 | 0,50 | |

| EBIT-margin %5 | 6,46 | 4,64 | 2,53 | -1,52 | 1,65 | 1,63 | 0,34 | |

| Net profit1 | 5,29 | 1,83 | 0,52 | -4,71 | -1,92 | 0,08 | -0,20 | |

| Net-margin %6 | 4,21 | 1,23 | 0,33 | -2,93 | -1,23 | 0,06 | -0,14 | |

| Cashflow1,7 | 4,36 | 2,24 | 7,10 | 11,22 | 6,48 | 11,45 | 7,50 | |

| Earnings per share8 | 5,44 | 2,04 | 1,04 | -3,86 | -1,33 | 0,25 | -0,20 | |

| Dividend per share8 | 1,84 | 1,84 | 1,02 | 0,51 | 0,51 | 0,51 | 0,51 | |

Quelle: boersengefluester.de and company details

Foto: splitshire.com...

© boersengefluester.de | Redaktion

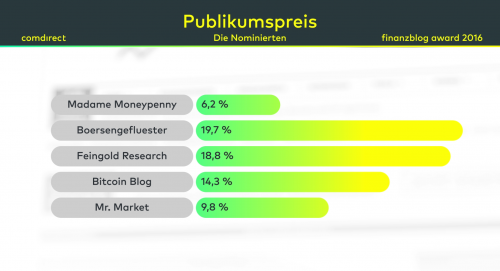

Was für eine schöne Geschichte: Bei der Verleihung des finanzblog awards 2016 (#fba16) der comdirect bank im Hamburger betahaus hat boersengefluester.de gleich zwei Mal abgeräumt. So gab es von der Fachjury um Thomas Knüwer, Franziska Bluhm, Joachim Goldberg und Jörg Sadrozinski den 3. Preis. In seiner Laudatio lobte der bekannte Börsenexperte Joachim Goldberg – neben den normalen redaktionellen Texten – insbesondere die von uns entwickelten Tools: „Da steckt viel Liebe und Leidenschaft hinter jeder einzelnen Seite, wenn man sie aufruft. Wer sich über Aktien eingehend informieren möchte, ist hier genau richtig.“ Das komplette Statement von Goldberg können Sie sich unter diesem LINK anschauen. Nachdem bereits die Anfang September erfolgte Nominierung von boersengefluester.de in die Top 10 der Finanzblogs eine Riesenüberraschung für uns war, freuen wir uns über den 3. Preis natürlich umso mehr. Immerhin ist die Berichterstattung über heimische Small Caps nicht unbedingt ein Thema mit maximaler Breitenwirkung. Gratulation an dieser Stelle aber auch an den auf Nummer 2 gesetzten Blog paymentandbanking um den Fintech-Experten André M. Bajorat sowie den Jurygewinner finews.ch aus der Schweiz.

Ganz besonders stolz ist boersengefluester.de jedoch, dass wir in diesem Jahr auch noch den Publikumspreis abgeräumt haben. Schließlich ist das ein tolles Signal, dass die Art und Weise, wie wir an das Thema Aktien rangehen, auch den Nerv der Leser trifft. Dabei war die Abstimmung in diesem Jahr eine super enge Kiste. Letztlich hat sich boersengefluester.de mit einem Abstand von gerade einmal 0,9 Prozentpunkten vor den Kollegen von Feingold Research durchgesetzt. Viel knapper hätte es echt nicht laufen können. Gratulation daher auch an dieser Stelle an Feingold Research. Nun sind Preisverleihungen nicht nur eine Bestätigung der eigenen Arbeit, sondern auch eine gute Gelegenheit, einmal Danke zu sagen, schließlich braucht es viele Unterstützer, um einen Blog wie boersengefluester.de so überhaupt umsetzen zu können.

Ganz besonders stolz ist boersengefluester.de jedoch, dass wir in diesem Jahr auch noch den Publikumspreis abgeräumt haben. Schließlich ist das ein tolles Signal, dass die Art und Weise, wie wir an das Thema Aktien rangehen, auch den Nerv der Leser trifft. Dabei war die Abstimmung in diesem Jahr eine super enge Kiste. Letztlich hat sich boersengefluester.de mit einem Abstand von gerade einmal 0,9 Prozentpunkten vor den Kollegen von Feingold Research durchgesetzt. Viel knapper hätte es echt nicht laufen können. Gratulation daher auch an dieser Stelle an Feingold Research. Nun sind Preisverleihungen nicht nur eine Bestätigung der eigenen Arbeit, sondern auch eine gute Gelegenheit, einmal Danke zu sagen, schließlich braucht es viele Unterstützer, um einen Blog wie boersengefluester.de so überhaupt umsetzen zu können.

Ganz besonders danken möchten wir dem Social Trading-Anbieter ayondo, der boersengefluester.de durch seine Banner von Anfang an konsequent unterstützt hat und damit großes Vertrauen in uns beweist. Mit ihren Analysen regelmäßig auf boersengefluester.de präsent ist das britische Researchhaus Edison, deren Frankfurter Niederlassung durch Klaus Schinkel und Doris Schuster vertreten wird. Zu den frühen Unterstützern gehört außerdem die BankM aus Frankfurt. Eine unglaubliche Hilfe für boersengefluster.de ist darüber hinaus das Team um Thomas Moroder und Markus Kasslatter von unserem Serveranbieter server24. Ohne den leidenschaftlichen Support von server24 wären wir vermutlich längst verzweifelt an den täglichen Herausforderungen an die IT-Sicherheit. Von Anfang an ein verlässlicher Partner ist auch unser Wiener Kurslieferant Teletrader. Herzlichen Dank, Wolfgang Martzner von Teletrader.

Ganz besonders danken möchten wir dem Social Trading-Anbieter ayondo, der boersengefluester.de durch seine Banner von Anfang an konsequent unterstützt hat und damit großes Vertrauen in uns beweist. Mit ihren Analysen regelmäßig auf boersengefluester.de präsent ist das britische Researchhaus Edison, deren Frankfurter Niederlassung durch Klaus Schinkel und Doris Schuster vertreten wird. Zu den frühen Unterstützern gehört außerdem die BankM aus Frankfurt. Eine unglaubliche Hilfe für boersengefluster.de ist darüber hinaus das Team um Thomas Moroder und Markus Kasslatter von unserem Serveranbieter server24. Ohne den leidenschaftlichen Support von server24 wären wir vermutlich längst verzweifelt an den täglichen Herausforderungen an die IT-Sicherheit. Von Anfang an ein verlässlicher Partner ist auch unser Wiener Kurslieferant Teletrader. Herzlichen Dank, Wolfgang Martzner von Teletrader.

Tragende Säulen von boersengefluester.de sind zudem die vielen Unternehmen, über die wir regelmäßig berichten. Für immer mehr Small Caps zählen Hintergrundgespräche und Interviews mit boersengefluester.de mittlerweile zum Pflichtprogramm ihrer Investor-Relations-Aktivitäten. Große Unterstützung für unsere Arbeit erfahren wir dabei durch Agenturen wie MC Services, Crossalliance, Cortent (WMP EuroCom) oder edicto, die uns immer wieder interessante Gespräche vermitteln. Und dann gibt es noch die stillen Helfer im Hintergrund, die seit dem Start von boersengefluester.de im Frühjahr 2013 immer dann da sind, wenn man sie braucht. Last but not least noch ein dickes Dankeschön an die comdirect bank für die Veranstaltung des finanzblog awards. Den Publikumspreis erst möglich gemacht haben aber natürlich Sie, liebe Leser von boersengefluester.de. So vielen Dank für Ihre Stimmen – wirklich top!

[sws_blue_box box_size="640"]Tipp I: Die Highlights des finanzblog awards 2016 hat boersengefluester.de auf einer eigenen Seite zusammengestellt. HIER klicken.[/sws_blue_box]

[sws_yellow_box box_size="640"]Tipp II: Die comdirect bank hat einen hübschen Film von der Preisverleihung des finanzblog awards 2016 (#fba16) zusammengestellt. HIER klicken.[/sws_yellow_box]

Fotos: comdirect bank AG

...

Tragende Säulen von boersengefluester.de sind zudem die vielen Unternehmen, über die wir regelmäßig berichten. Für immer mehr Small Caps zählen Hintergrundgespräche und Interviews mit boersengefluester.de mittlerweile zum Pflichtprogramm ihrer Investor-Relations-Aktivitäten. Große Unterstützung für unsere Arbeit erfahren wir dabei durch Agenturen wie MC Services, Crossalliance, Cortent (WMP EuroCom) oder edicto, die uns immer wieder interessante Gespräche vermitteln. Und dann gibt es noch die stillen Helfer im Hintergrund, die seit dem Start von boersengefluester.de im Frühjahr 2013 immer dann da sind, wenn man sie braucht. Last but not least noch ein dickes Dankeschön an die comdirect bank für die Veranstaltung des finanzblog awards. Den Publikumspreis erst möglich gemacht haben aber natürlich Sie, liebe Leser von boersengefluester.de. So vielen Dank für Ihre Stimmen – wirklich top!

[sws_blue_box box_size="640"]Tipp I: Die Highlights des finanzblog awards 2016 hat boersengefluester.de auf einer eigenen Seite zusammengestellt. HIER klicken.[/sws_blue_box]

[sws_yellow_box box_size="640"]Tipp II: Die comdirect bank hat einen hübschen Film von der Preisverleihung des finanzblog awards 2016 (#fba16) zusammengestellt. HIER klicken.[/sws_yellow_box]

Fotos: comdirect bank AG

...

Ganz besonders stolz ist boersengefluester.de jedoch, dass wir in diesem Jahr auch noch den Publikumspreis abgeräumt haben. Schließlich ist das ein tolles Signal, dass die Art und Weise, wie wir an das Thema Aktien rangehen, auch den Nerv der Leser trifft. Dabei war die Abstimmung in diesem Jahr eine super enge Kiste. Letztlich hat sich boersengefluester.de mit einem Abstand von gerade einmal 0,9 Prozentpunkten vor den Kollegen von Feingold Research durchgesetzt. Viel knapper hätte es echt nicht laufen können. Gratulation daher auch an dieser Stelle an Feingold Research. Nun sind Preisverleihungen nicht nur eine Bestätigung der eigenen Arbeit, sondern auch eine gute Gelegenheit, einmal Danke zu sagen, schließlich braucht es viele Unterstützer, um einen Blog wie boersengefluester.de so überhaupt umsetzen zu können.

Ganz besonders danken möchten wir dem Social Trading-Anbieter ayondo, der boersengefluester.de durch seine Banner von Anfang an konsequent unterstützt hat und damit großes Vertrauen in uns beweist. Mit ihren Analysen regelmäßig auf boersengefluester.de präsent ist das britische Researchhaus Edison, deren Frankfurter Niederlassung durch Klaus Schinkel und Doris Schuster vertreten wird. Zu den frühen Unterstützern gehört außerdem die BankM aus Frankfurt. Eine unglaubliche Hilfe für boersengefluster.de ist darüber hinaus das Team um Thomas Moroder und Markus Kasslatter von unserem Serveranbieter server24. Ohne den leidenschaftlichen Support von server24 wären wir vermutlich längst verzweifelt an den täglichen Herausforderungen an die IT-Sicherheit. Von Anfang an ein verlässlicher Partner ist auch unser Wiener Kurslieferant Teletrader. Herzlichen Dank, Wolfgang Martzner von Teletrader.

Tragende Säulen von boersengefluester.de sind zudem die vielen Unternehmen, über die wir regelmäßig berichten. Für immer mehr Small Caps zählen Hintergrundgespräche und Interviews mit boersengefluester.de mittlerweile zum Pflichtprogramm ihrer Investor-Relations-Aktivitäten. Große Unterstützung für unsere Arbeit erfahren wir dabei durch Agenturen wie MC Services, Crossalliance, Cortent (WMP EuroCom) oder edicto, die uns immer wieder interessante Gespräche vermitteln. Und dann gibt es noch die stillen Helfer im Hintergrund, die seit dem Start von boersengefluester.de im Frühjahr 2013 immer dann da sind, wenn man sie braucht. Last but not least noch ein dickes Dankeschön an die comdirect bank für die Veranstaltung des finanzblog awards. Den Publikumspreis erst möglich gemacht haben aber natürlich Sie, liebe Leser von boersengefluester.de. So vielen Dank für Ihre Stimmen – wirklich top!

[sws_blue_box box_size="640"]Tipp I: Die Highlights des finanzblog awards 2016 hat boersengefluester.de auf einer eigenen Seite zusammengestellt. HIER klicken.[/sws_blue_box]

[sws_yellow_box box_size="640"]Tipp II: Die comdirect bank hat einen hübschen Film von der Preisverleihung des finanzblog awards 2016 (#fba16) zusammengestellt. HIER klicken.[/sws_yellow_box]

Fotos: comdirect bank AG

...

© boersengefluester.de | Redaktion

Seit dem 14. Oktober ist die Aktie von Rocket Internet nun im SDAX gelistet und ersetzt dort Chorus Clean Energy. Der Betreiber von Solar und Windparks hatte nach der Übernahme durch Capital Stage einfach einen zu geringen Streubesitz für einen Verbleib. Soweit ein ganz normaler Vorgang in Sachen Indexaktualisierung. Doch die Frage darf erlaubt sein: Warum rückt die Internet-Beteiligungsgesellschaft eigentlich in den SDAX auf? Theoretisch hätte der TecDAX doch auch wunderbar gepasst. Dabei ist Rocket kein Einzelfall. Genauso gut lässt sich darüber sinnieren, warum FinTech-Unternehmen wie Ferratum oder Hypoport im SDAX und nicht im TecDAX gelistet sind. Umgekehrt würden jetzt im TecDAX enthaltene Spezialmaschinenbauer wie Pfeiffer Vacuum oder der Atemschutzspezialist Drägerwerk bestimmt auch im SDAX eine gute Heimat finden. Und was bitte schön ist an dem Karrierenetzwerk Xing eigentlich „techiger“ als an den im SDAX angesiedelten Online-Plattformanbieter Scout24?

Klare Antworten auf diese Fragen gibt es wohl nicht. Das liegt in erster Linie daran, dass die Grenzen zwischen der von der Deutschen Börse vorgenommenen Zweiteilung in Klassische Branchen und dem Technologiesektor immer mehr verschwimmen. Letztlich ist jeder Automobilzulieferer, Chemiekonzern oder auch Druckmaschinenhersteller heutzutage ein High-tech-Unternehmen. Schlagwörter wie Industrie 4.0 und auch Digitalisierung machen vor keinem Sektor halt. Selbst super traditionelle Branchen wie der Immobilienbereich oder die Versicherungen stehen – Stichwort PropTech und InsurTech – vor einschneidenden Veränderungen. Historisch gesehen hat der TecDAX sicher seine Berechtigung, immerhin galt es 2003 einen Nachfolger für den verbrannten Neuen Markt mit seinem Vorzeigebarometer NEMAX 50 zu finden. Telecoms, Biotechs, Internet oder auch Medien brauchten einfach einen neuen Wohlfühlplatz. Und tatsächlich haben sich aus damaligen Hoffnungsträgern wie United Internet, WireCard, Freenet, Drillisch oder auch Nordex milliardenschwere Konzerne entwickelt.

Interessanterweise ist die durchschnittliche Marktkapitalisierung eines TecDAX-Unternehmens mit rund 2,3 Mrd. Euro mittlerweile mehr als doppelt so hoch wie der Börsenwert einer mittleren SDAX-Gesellschaft. Unvergessen ist aber auch, wie die eigentlich für den TecDAX vorgesehene Siemens-Abspaltung Osram Licht sich 2013 für eine Berücksichtigung im MDAX stark machte. Demnach hat der MidCap-Index gerade für größere Unternehmen eben doch eine wesentliche höhere Attraktivität als der 30 Werte umfassende TecDAX. Bei der gedanklichen Entscheidung zwischen TecDAX und SDAX wiederum favorisieren etliche potenzielle Aufsteiger vermutlich den 50 Titel beinhaltenden SDAX, weil sie sich hier größere Verbleibs-Chancen ausrechnen. Dabei ist die Indexfluktuation im SDAX aufgrund der quartalsweisen regulären Überprüfung eigentlich höher als im TecDAX. Ob eine Aufstockung der Indexmitglieder auf beispielsweise 35 in DAX und TecDAX bzw. 60 in SDAX und MDAX, wie sie gelegntlich angesproichen wird, solche Probleme löst, ist offen. Vermutlich verschiebt sich die Thematik nur ein wenig.

Teilweise würde schon etwas mehr Fingerspitzengefühl bei der Indexnominierung helfen. Als etwa Chorus Clean Energy am 11. August 2016 in den SDAX aufgenommen wurde, war aufgrund des Zusammenschlussprozesses mit Capital Stage schon ziemlich klar, dass dies ein kurzes Gastspiel werden würde. Andererseits gewährte die Deutsche Börse Unternehmen wie MAN oder auch Kabel Deutschland einen unverhältnismäßig langen Aufenthalt im MDAX, obwohl beide Titel aufgrund der Aktionärsverhältnisse längst kein wirkliches Eigenleben mehr führten. Gespannt ist boersengefluester.de freilich, ob es den TecDAX in seiner jetzigen Form auch in fünf Jahren so noch geben wird.

Foto: picjumbo.com...

Rocket Internet

Kurs: 21,40

© boersengefluester.de | Redaktion

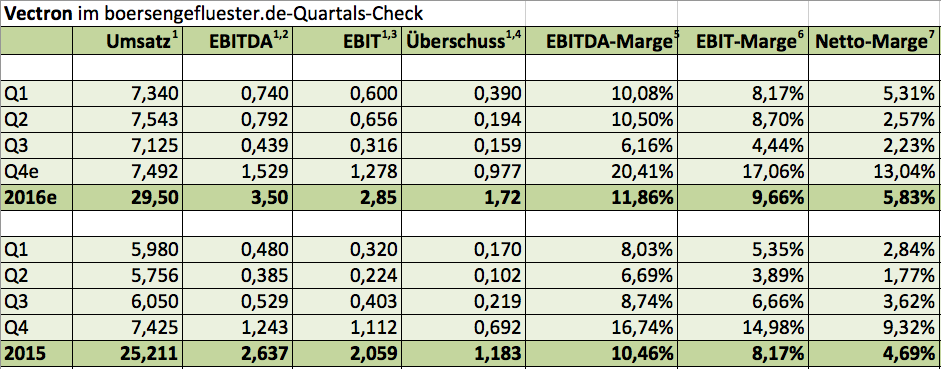

Beinahe lehrbuchmäßig hat die Aktie des Kassenherstellers Vectron Systems an der 200-Tage-Durchschnittslinie den Dreh nach oben bekommen. Dabei liefern die jetzt vorgelegten Neun-Monats-Zahlen unserer Meinung nach durchaus gemischte Signale. So kamen die Münsteraner kumuliert von Anfang Januar bis Ende September auf stattliche Zuwächse. Bei einem Erlösplus von 23,7 Prozent auf 22,01 Mio. Euro legte das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) um 41,4 Prozent auf 1,97 Mio. Euro zu. Unterm Strich blieb dabei ein Gewinn von 0,74 Mio. Euro stehen – nach 0,49 Mio. Euro im entsprechenden Vorjahreszeitraum. Die Ergebnisse dürfen aber nicht darüber hinwegtäuschen, dass der wesentliche Teil der Zuwächse auf das Konto des ersten Halbjahrs geht. Die isolierten Daten für das dritte Quartal sehen dagegen weit weniger üppig aus. Umsatzmäßig konnte Vectron das erhöhte Niveau der direkten Vorquartale zwar ganz gut verteidigen. Allerdings lag die EBITDA-Marge mit knapp 6,2 Prozent spürbar unter dem zweistelligen Niveau von Q1 und Q2.

In einem Halbsatz liefert Vorstand Thomas Stümmler auch die Erklärung für den Renditerückgang. Demnach hat Vectron nämlich den Personalbestand aufgestockt und auch weiterhin „massiv in neue Produkte investiert.“ Folglich scheint es also kein grundsätzliches Margenproblem zu geben. Über die Pläne des Unternehmens, eine umfassende Marketingplattform – quasi eine Art booking.com für Restaurants – aufzubauen, hat boersengefluester.de mehrfach berichtet. Die wesentlichen Aspekte finden Sie etwa HIER zusammegefasst. Zudem will Vectron über eine günstigere Zweitmarke neue Marktanteile gewinnen. Rückenwund bekommt das Unternehmen dabei von gesetzlicher Seite, durch die geplante Einführung manipulationsssicherer Kassen (weiterführende Infos von Vectron zu dem Thema finden Sie HIER). Die Kursziele der Analysten schwanken extrem stark: Während Oddo Seydler und Warburg Research mit 54 beziehungsweise 56 Euro eng zusammenliegen, halten die Experten von Hauck & Aufhäuser an ihren super sportlichen Vorgaben fest, wengleich sie ihr Kursziel von 100 auf 95 Euro leicht nach unten angepasst haben.

Wir bleiben dabei: Die Vectron-Aktie ist ein prima Investment, dessen Wert durch das Stammgeschäft sehr gut untermauert ist. Die Spekulation auf einen Erfolg des Reservierungs- und Marketingtools bonVito gibt es quasi gratis on top.

Vectron Systems

Kurs: 13,10

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Vectron Systems | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0KEXC | DE000A0KEXC7 | AG | 116,09 Mio € | 23.03.2007 | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 27,77 | 38,23 | 25,22 | 37,02 | 27,99 | 0,00 | 0,00 | |

| EBITDA1,2 | -2,19 | 4,71 | -3,86 | 3,72 | -3,36 | 0,00 | 0,00 | |

| EBITDA-margin %3 | -7,89 | 12,32 | -15,31 | 10,05 | -12,00 | 15,62 | 0,00 | |

| EBIT1,4 | -2,58 | 3,12 | -5,36 | 0,00 | -4,62 | 0,00 | 0,00 | |

| EBIT-margin %5 | -9,29 | 8,16 | -21,25 | 0,00 | -16,51 | 10,29 | 0,00 | |

| Net profit1 | -2,07 | 2,44 | -5,27 | -0,78 | -5,43 | 0,00 | 0,00 | |

| Net-margin %6 | -7,45 | 6,38 | -20,90 | -2,11 | -19,40 | 6,67 | 0,00 | |

| Cashflow1,7 | -3,77 | 10,18 | -2,05 | 7,20 | -4,17 | 0,00 | 0,00 | |

| Earnings per share8 | -0,26 | 0,30 | -0,65 | -0,10 | -0,61 | 0,20 | 0,36 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: splitshire.com...

© boersengefluester.de | Redaktion

Wenn der Aktienkurs eines Unternehmens trotz lausiger Ergebniszahlen zur Stärke neigt, werden die Börsianer schnell hellhörig. So auch bei Kontron. Bereits Ende Juli 2016 hatte boersengefluester.de gemutmaßt, dass sich dem ehemaligen TecDAX-Wert ein strategischer Investor positionieren könnte und das österreichische IT-Unternehmen S&T als logischen Kandidaten genannt (zu dem Beitrag kommen Sie HIER). Nun ist die Katze aus dem Sack. Die mittlerweile selbst in den TecDAX aufgerückte S&T um Vorstand Hannes Niederhauser will sich mit bis zu 29,9 Prozent – also unterhalb der Schwelle für ein Pflichtangebot – an Kontron beteiligen. Beim aktuellen Kurs von 3,10 Euro würde dieses Investment ein Volumen von annähernd 52 Mio. Euro haben. Tatsächlich dürfte S&T jedoch einen Paketaufpreis bezahlen müssen. Offiziell ist von „fortgeschrittenen Verhandlungen mit Aktionären der Kontron AG “ die Rede. Folglich muss es sich um das US-Private Equity-Unternehmen Warburg Pincus (19,50 Prozent) und die seit Mai 2012 mit 15,63 Prozent bei Kontron engagierte Beteiligungsgesellschaft Triton handeln. Zusammen kommen beide Investoren auf einen Anteil von 35,13 Prozent. Der Rest befindet sich im Streubesitz.

Beinahe noch interessanter ist aber die Finanzierungsseite des Deals. Dem Vernehmen nach soll sich nämlich die Ennoconn Corporation, eine Tochter des Elektronikgiganten Hon Hai Precision Industry, über eine Kapitalerhöhung von 10 Prozent bei S&T engagieren. Bekannt in der Öffentlichkeit ist Hon Hai als Produzent von Apple iPhones unter der Marke Foxconn. Unterstellt man einmal, dass sich eine solche Kapitalerhöhung relativ nah am aktuellen Kurs von knapp 10 Euro durchführen ließe, so könnte aus der Transaktion ein Emissionserlös von gut 43 Mio. Euro fließen. Grob überschlagen würde (bei Vollausschöpfung des Kontron-Anteils) also eine Finanzierungslücke von mindestens 10 Mio. Euro entstehen, die anderweitig gedeckt werden müsste – was bei den aktuellen Bilanzrelationen von S&T allerdings kein übermäßiges Problem darstellen sollte. Die zehn-Prozent-Kapitalerhöhung ist jedoch nur der erste Schritt. Dem Vernehmen nach will Ennoconn „durch weitere Aktienkäufe von Großaktionären“ den Anteil an S&T auf 29,4 Prozent erhöhen. Erster Ansprechpartner ist damit die Wiener Grosso Holding um den Industriellen und Sanierungsexperten Erhard F. Grossnig. Aber auch S&T-CEO Niederhauser ist mit 4,97 Prozent engagiert. Denkbar also, dass auch der umtriebige Niederhauser – ehemals selbst Vorstand von Kontron – seinen Anteil verringert. Aktienkäufe über die Börse scheinen jedenfalls nicht auf der Agenda von Ennoconn zu stehen.

Selbst wenn die erste Reaktion der Anleger für S&T eher negativ war – immerhin ist es ein stattliches Risiko, sich bei Kontron einzukaufen: Boersengefluester.de ist davon überzeugt, dass auf mittlerer Sicht die Vorteile überwiegen, selbst wenn sich die von S&T genannten „wesentlichen Synergien“ aus der neuen Konstellation kaum beziffern lassen. „Die Foxconn Gruppe verfügt in den Bereichen Embedded Computersysteme und Datenfunk als weltweit führender Hersteller über effiziente Entwicklungs- und Produktionskapazitäten, Kontron als ehemaliger Marktführer im Embedded-Computer-Segment über eine breite Kundenbasis. Gemeinsam mit den starken Software-Engineering-Ressourcen von S&T würde man im Marktsegment "Internet-of-Things" bzw. Industrie 4.0 eine global führende Rolle einnehmen“, so die offizielle Erklärung. Pure Spekulation ist freilich, ob S&T bei Kontron nicht perspektivisch vielleicht doch über die Meldeschwelle geht und dafür weiter über die Börse zukauft. Nun: Die jetzige Gemengelage ist für Kontron-Anleger jedenfalls schon einmal vorteilhafter als der vorherige Status. Und bei S&T sollte man den Kursrücksetzer auch nicht überinterpretieren. Immerhin hat der Titel allein 2016 in der Spitze um mehr als 85 Prozent an Wert gewonnen. Und letztlich hätte es wohl kaum einer für möglich gehalten, was Niederhauser in den vergangenen Jahren aus dem ehemaligen Notebook-Anbieter für ein umfassendes Unternehmen geformt hat.

Kontron

Kurs: 22,96

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Kontron | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0X9EJ | AT0000A0E9W5 | AG | 1.466,24 Mio € | 17.11.2000 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 1.254,80 | 1.341,95 | 1.096,10 | 1.225,95 | 1.684,82 | 1.607,26 | 1.775,00 | |

| EBITDA1,2 | 130,04 | 126,27 | 69,99 | 126,02 | 191,79 | 237,39 | 200,00 | |

| EBITDA-margin %3 | 10,36 | 9,41 | 6,39 | 10,28 | 11,38 | 14,77 | 11,27 | |

| EBIT1,4 | 68,58 | 62,68 | -2,02 | 86,48 | 114,16 | 163,03 | 130,00 | |

| EBIT-margin %5 | 5,47 | 4,67 | -0,18 | 7,05 | 6,78 | 10,14 | 7,32 | |

| Net profit1 | 54,62 | 48,96 | 231,88 | 78,12 | 91,64 | 140,10 | 110,00 | |

| Net-margin %6 | 4,35 | 3,65 | 21,16 | 6,37 | 5,44 | 8,72 | 6,20 | |

| Cashflow1,7 | 140,81 | 95,28 | 44,44 | 116,86 | 98,98 | 167,69 | 145,00 | |

| Earnings per share8 | 0,84 | 0,74 | 3,59 | 1,19 | 1,42 | 2,22 | 1,70 | |

| Dividend per share8 | 0,30 | 0,35 | 1,00 | 0,50 | 0,60 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Kontron (Alt) | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 605395 | DE0006053952 | AG | 0,00 Mio € | 06.04.2000 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: shutterstock

...

© boersengefluester.de | Redaktion

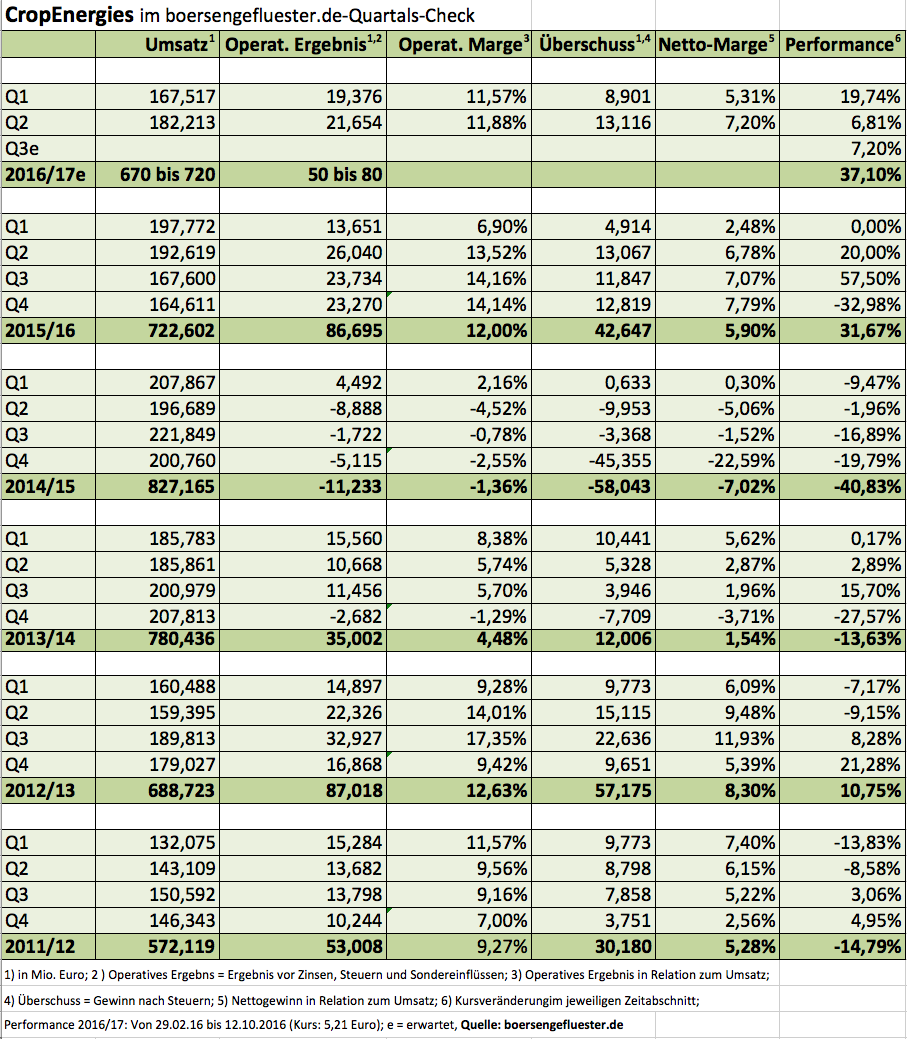

Die wichtigsten Rahmendaten für das zweite Quartal des Geschäftsjahrs 2016/17 sowie die Erhöhung der Prognose für das Gesamtjahr hatte CropEnergies bereits am 22. September vorgelegt. Mit dem jetzt erschienenen Zwischenbericht bestätigten die Mannheimer jedoch den guten Eindruck und legten das komplette Zahlenwerk offen. Demnach musste der Biosprithersteller nach sechs Monaten zwar einen Erlösrückgang von 10,4 Prozent auf 349,73 Mio. Euro verkraften. Das operative Ergebnis – hierunter versteht die Südzucker-Tochter den Gewinn vor Zinsen, Steuern und Sondereinflüssen aus Restrukturierungen – kam jedoch bereits um knapp 3,4 Prozent auf 41,03 Mio. Euro voran. Das ist insofern beachtlich, weil die Messlatte insbesondere durch das starke zweite Quartal des Geschäftsjahrs 2015/16 vergleichsweise hoch lag. Unterm Strich kam CropEnergies nach sechs Monaten auf einen Überschuss von 22,02 Mio. Euro – nach 17,98 Mio. Euro in der entsprechenden Vorjahresperiode. Dementsprechend kam das Ergebnis je Aktie von 0,21 auf 0,25 Euro voran. Für das Gesamtjahr rechnet das Management mit Erlösen zwischen 670 und 720 Mio. Euro sowie einem operativen Ergebnis in einem Korridor von 50 bis 80 Mio. Euro. Unter Berücksichtigung der Netto-Finanzverbindlichkeiten von 58,28 Mio. Euro bringt es CropEnergies beim derzeitigen Kurs von 5,21 Euro auf einen Unternehmenswert von knapp 513 Mio. Euro. Demnach wird die Gesellschaft mit dem 6,4- bis 10,3fachen des für 2016/17 zu erwartenden operativen Ergebnisses bewertet. Zum Vergleich: Verbio kommt hier auf einen Faktor von etwa 8,6. Kein Wunder, dass sich die Aktien – zumindest in jüngster Zeit – einigermaßen parallel entwickelt haben. Für Anleger mit einem Anlagehorizont von mindestens zwölf Monaten sollten beide Titel gute Chancen auf steigende Kurse bieten.

Foto: picjumbo.com...

CropEnergies

Kurs: 13,90

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| CropEnergies | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0LAUP | DE000A0LAUP1 | AG | 1.212,78 Mio € | 29.09.2006 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 833,12 | 1.075,35 | 1.488,27 | 1.091,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 148,40 | 168,80 | 293,98 | 105,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 17,81 | 15,70 | 19,75 | 9,62 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 108,20 | 127,21 | 251,35 | 60,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 12,99 | 11,83 | 16,89 | 5,50 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 84,92 | 89,40 | 196,56 | 38,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 10,19 | 8,31 | 13,21 | 3,48 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 105,86 | 146,99 | 187,68 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,97 | 1,02 | 2,25 | 0,44 | 0,57 | 0,13 | 0,38 | |

| Dividend per share8 | 0,35 | 0,45 | 0,60 | 0,30 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Verbio | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0JL9W | DE000A0JL9W6 | SE | 2.117,40 Mio € | 16.10.2006 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 1.026,04 | 1.812,48 | 1.968,28 | 1.658,03 | 1.579,83 | 1.790,00 | 0,00 | |

| EBITDA1,2 | 166,32 | 503,33 | 240,32 | 121,62 | 14,24 | 170,00 | 0,00 | |

| EBITDA-margin %3 | 16,21 | 27,77 | 12,21 | 7,34 | 0,90 | 9,50 | 0,00 | |

| EBIT1,4 | 136,63 | 462,02 | 198,75 | 69,59 | -118,18 | 46,00 | 0,00 | |

| EBIT-margin %5 | 13,32 | 25,49 | 10,10 | 4,20 | -7,48 | 2,57 | 0,00 | |

| Net profit1 | 93,55 | 315,83 | 132,16 | 20,15 | -137,95 | 60,00 | 0,00 | |

| Net-margin %6 | 9,12 | 17,43 | 6,71 | 1,22 | -8,73 | 3,35 | 0,00 | |

| Cashflow1,7 | 117,18 | 325,03 | 26,09 | 116,78 | 13,89 | 52,00 | 0,00 | |

| Earnings per share8 | 1,47 | 4,97 | 2,08 | 0,31 | -2,16 | 0,94 | 1,10 | |

| Dividend per share8 | 0,20 | 0,20 | 0,20 | 0,20 | 0,00 | 0,00 | 0,10 | |

Quelle: boersengefluester.de and company details

Verbio

Kurs: 33,08

© boersengefluester.de | Redaktion

Das ist wohl so: Optisch hohe Aktienkurse schrecken viele Investoren eher ab, während niedrige Notierungen ein Schnäppchenniveau vorgaukeln. Selbst erfahrene Investoren wissen zwar, dass diese Rechnung Quatsch ist, schließlich kommt es auf den gesamten Börsenwert in Relation zu den wichtigsten Kennzahlen an. Doch Börse ist eben auch super viel Psychologie. Einfaches Beispiel: Angenommen, es gibt zwei an sich identische Unternehmen, die beide 10 Mio. Euro Gewinn machen. Von Firma A sind insgesamt 100 Millionen Aktien im Umlauf, zu einem Kurs von jeweils 1 Euro. Die Marktkapitalisierung beträgt also 100 Mio. Euro, das Kurs-Gewinn-Verhältnis (KGV) liegt bei 10,0. Gesellschaft B hat dagegen nur 1 Million Aktien ausgegeben, dafür kosten die Papiere aber 100 Euro pro Stück. Folgerichtig kommt auch diese Firma auf einen Börsenwert von 100 Mio. Euro und ein KGV von 10,0. Jede Wette aber, dass sich die meisten Investoren leichter damit tun, beispielsweise 5.000 A-Aktien zu kaufen als 50 Anteilscheine von Firma B.

Keine Regel jedoch ohne Ausnahme. Ein paar Gesellschaften auf dem Parkett haben in den vergangenen Jahren sämtlichen Versuchungen der Kurskosmetik widerstanden und zählen trotzdem zur Beletage. Die populärsten Beispiele sind wohl der MDAX-Konzern Rational (Kurs: 446,95 Euro) und die SDAX-Gesellschaft KWS Saat (Kurs: 298,60 Euro). Insgesamt ist es jedoch so, dass von den 532 zurzeit von boersengefluester.de regelmäßig betrachteten Aktien gerade einmal 29 Stück oberhalb der Schwelle von 100 Euro notieren. Teurer als 300 Euro sind – neben Rational – gar nur die Anteilscheine von Audi (Kurs: 622,95 Euro), Simona (Kurs: 400,00 Euro) und KSB (Kurs VZ: 378,65 Euro). Auf dem besten Weg Richtung 300 Euro ist momentan die Maschinenfabrik Berthold Hermle. Das Papier des Herstellers von Fräsmaschinen präsentiert sich jedenfalls in einer absoluten Top-Form und hat mit 297,90 Euro zuletzt wieder mal ein All-Time-High markiert. Allein in den vergangenen sechs Monaten hat der Titel um etwa 35 Prozent an Wert gewonnen.

Nach so einer rasanten Performance ist es höchste Zeit für einen Bewertungs-Check. Da lediglich die Vorzüge von Hermle börsennotiert sind, lässt sich die Marktkapitalisierung nur über einen Kniff berechnen. Angenommen, dass die Stämme den selben Preis hätten wie die Vorzugsaktien, käme das schuldenfreie Unternehmen auf einen Börsenwert von 1.489,50 Mio. Euro. Bei einem unterstellten Aufschlag der Stämme auf die Vorzüge von 15 Prozent (was wohl mindestens realistisch ist), ergäbe sich eine Kapitalisierung von 1.668,24 Mrd. Euro. Mit anderen Worten: Jeder Euro, des für 2016 von boersengefluester.de für Hermle erwarteten Umsatzes von rund 374 Mio. Euro würde mit knapp 4,50 Euro bewertet. Eine ziemlich sportliche Einstufung, selbst wenn das Unternehmen mit Sitz im Gosheim in der Nähe von Villingen-Schwenningen mit Umsatzrenditen auf EBITDA-Basis von deutlich über 20 Prozent in einer eigenen Liga spielt. Zum Vergleich: DMG Mori, Krones oder auch Dürr bewegen sich hier bei etwa 10 Prozent, GEA Group schafft es immerhin auf Werte zwischen 13 und 15 Prozent.

Dieses Premium-Renditeniveau hat allerdings auch ihren Preis an der Börse. Selbst unter Berücksichtigung des Netto-Finanzguthabens wird Hermle zurzeit mit dem etwa 16,5fachen des für 2016 zu erwartenden EBITDA gehandelt. Bei DMG Mori liegt die Relation von Enterprise Value zu EBITDA bei knapp zwölf, die GEA Group hat einen Faktor von 13, Krones kommt auf einen Multiple von etwa 7,6. Bei allem Respekt für die Ertragskraft und Bilanzstärke von Hermle – in gewisser Weise werden hier allmählich Knappheitspreise bezahlt. Immerhin lässt sich über die tatsächliche Aktionärsstruktur nur mutmaßen. Bekannt ist lediglich, dass – neben der Familie – der auch bei AdCapital engagierte Unternehmer Günther Leibinger seit vielen Jahren an Bord ist. Zudem scheint das ebenfalls in Gosheim beheimatete Präzisionstechnikunternehmen CWG mit Hermle verbandelt zu sein.

Natürlich gibt man eine Aktie wie Hermle nicht einfach so aus der Hand, schon gar nicht wenn sie einen derart traumhaften Chart vorzuweisen hat. Zudem ist die Gesellschaft ein sehr zuverlässiger Dividendenzahler, der regelmäßig einen schönen Bonus auf die Basisausschüttung packt. Darüber hinaus galt die Aktie auch bei Kursen von 100, oder 200 Euro schon als etwas zu teuer, was sich rückblickend allerdings stets als Trugschluss erwiesen hat. Dennoch: Für Neuengagements fehlt es uns mittlerweile aber nun wirklich an schlagenden Argumenten. Eine Halten-Position ist der Titel wohl trotzdem. Am 10. November stehen die Zahlen zum dritten Quartal an. Wir sind schon jetzt gespannt, was die Gesellschaft dann zu bieten hat. Bislang hatte der Vorstand für das Gesamtjahr 2016 ein Umsatzplus im mittleren bis oberen einstelligen Prozentbereich sowie eine Ergebnisverbesserung „in ähnlicher Größenordnung“ in Aussicht gestellt. Das hört sich nicht unbedingt spektakulär an, allerdings bewegt sich Hermle – was Umsatz und Ergebnis angeht – auf einem Hochplateau. Zudem investiert die Gesellschaft gerade enorme Beträge in die Erweiterung der Kapazitäten.

Hermle, Berthold VZ

Kurs: 172,50

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Hermle, Berthold VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 605283 | DE0006052830 | AG | 862,50 Mio € | 10.04.1990 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 296,94 | 375,98 | 474,07 | 532,32 | 487,93 | 491,89 | 534,00 | |

| EBITDA1,2 | 64,59 | 85,89 | 110,85 | 127,40 | 99,79 | 85,16 | 84,00 | |

| EBITDA-margin %3 | 21,75 | 22,84 | 23,38 | 23,93 | 20,45 | 17,31 | 15,73 | |

| EBIT1,4 | 54,18 | 74,60 | 99,62 | 115,83 | 85,32 | 69,19 | 68,00 | |

| EBIT-margin %5 | 18,25 | 19,84 | 21,01 | 21,76 | 17,49 | 14,07 | 12,73 | |

| Net profit1 | 40,08 | 54,91 | 71,79 | 87,57 | 65,92 | 51,38 | 50,00 | |

| Net-margin %6 | 13,50 | 14,61 | 15,14 | 16,45 | 13,51 | 10,45 | 9,36 | |

| Cashflow1,7 | 43,19 | 36,39 | 90,52 | 92,05 | 102,49 | 38,11 | 62,50 | |

| Earnings per share8 | 8,06 | 11,02 | 14,40 | 17,55 | 13,22 | 10,31 | 10,00 | |

| Dividend per share8 | 5,05 | 9,05 | 11,05 | 15,05 | 11,05 | 9,55 | 9,55 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Bald prasseln wieder jede Menge Zahlen auf die Anleger ein – die Veröffentlichung der Geschäftsergebnisse zum dritten Quartal steht jedenfalls auch in Deutschland in den Startlöchern. Der perfekte Begleiter für die kommenden Wochen ist der interaktive Terminkalender von boersengefluester.de mit den Daten für sämtliche von uns regelmäßig analysierten Unternehmen – das sind zurzeit mehr als 530 Stück: vom DAX-Konzern bis zum Micro Cap mit wenigen Millionen Euro Marktkapitalisierung. Wer das von uns entwickelte und gepflegte Tool noch nicht kennt, sollte auf jeden Fall mal vorbeischauen. Zwei Hinweise an dieser Stelle: Beim Anklicken auf den Hinweis „boersengefluester.de Coverage“ gelangen Sie auf frühere redaktionelle Beiträge von uns zu den jeweiligen Firmen. Und da beim Aufrufen der einzelnen Menüpunkte sehr große Datenmengen im System abgefragt werden, können die Ladezeiten unter Umständen etwas länger sein – es lohnt sich aber, ein paar Sekunden zu warten.

[sws_yellow_box box_size="640"]Hier kommen Sie direkt zu unserem interaktiven Terminkalender.[/sws_yellow_box]

...

© boersengefluester.de | Redaktion

Überraschende Wende: Der langjährige Großaktionär und Finanzier der MyHammer Holding, die Holtzbrinck Digital GmbH, verkauft ihre gesamte Beteiligung an dem Handwerkerportal – das sind etwas mehr als 70 Prozent – an die HomeAdvisor GmbH. Das Unternehmen ist der deutsche Ableger des gleichnamigen US-Konzerns, der wiederum zu dem an der Nasdaq notierten US-Konglomerat IAC (InterActiveCorp) gehört. Die HomeAdvisor-Gruppe gilt als der führende Marktplatz für Handwerksleistungen. So gesehen bekommen die Berliner einen perfekten neuen Großaktionär. Wichtig: Die Übertragung der Aktien von Holtzbrinck an die Amerikaner umschließt auch die noch offenen Gesellschafterdarlehn von Holtzbrick. Die Verantwortlichen der jeweiligen Parteien lassen sich mit den üblichen Höflichkeitsfloskeln zitieren und betonen, wie froh sie mit der jetzt gefundenen Lösung sind. Offen bleibt freilich die Frage, was der Deal – so er die üblichen kartellrechtlichen Hürden nimmt – für die freien Aktionäre heißt. Zunächst einmal: Da MyHammer im General Standard notiert ist und es sich wohl nicht mehr um einen Sanierungsfall handelt, muss ein Abfindungsangebot an die restlichen Aktionäre folgen. Dies orientiert sich am Durchschnittskurs der vergangenen 30 Tage bzw. an dem an Holtzbrinck gezahlten Preis.

Dem Vernehmen nach bietet HomeAdvisor 5,14 Euro je MyHammer-Aktie, was allerdings nur um etwa fünf Prozent oberhalb des Schlusskurses des Vortags liegt. Angesichts der guten operativen Fortschritte vom MyHammer in den vergangenen Quartalen hält boersengefluester.de diese Größenordnung freilich für nicht sonderlich attraktiv. Dementsprechend sollten Investoren eine entsprechende Offerte keinesfalls annehmen. Hier ist das letzte Wort bestimmt noch nicht gesprochen. Sollte es beispielsweise wie bei Data Modul laufen, die mit Arrow ebenfalls einen amerikanischen Großaktionär bekommen haben, dürfte die MyHammer-Notiz in den kommenden Monaten in deutlich höhere Regionen vorstoßen. Boersengefluester.de geht jedenfalls davon aus, dass HomeAdvisor bzw. IAC versuchen werden, ihren Anteil an MyHammer über die Börse aufzustocken. Auf die lange Sicht dürfte das dann zwar auf einen Börsenrückzug (Squeeze-out) hinauslaufen – aber eben bestimmt nicht zu jetzigen Kursniveau.

MyHammer Holding

Kurs: 16,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| MyHammer Holding | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A11QWW | DE000A11QWW6 | AG | 113,88 Mio € | 10.03.1999 | Halten | |

* * *