| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| GAG Immobilien VZ | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 586353 | DE0005863534 | AG | 802,02 Mio. € | 15.04.1957 | Halten | |

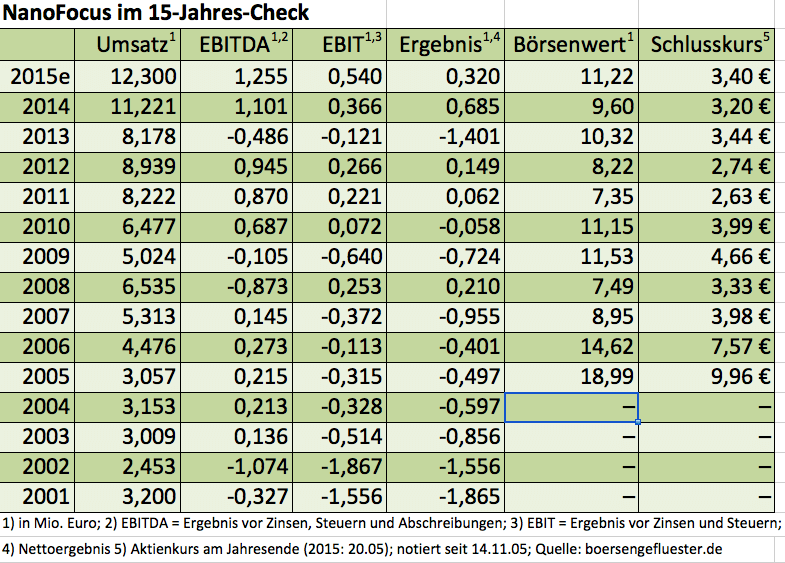

Um das Wachstum zu beschleunigen, will sich NanoFocus auch durch Zukäufe beschleunigen. „Wir befinden uns hier in aussichtsreichen Gesprächen", verrät Finanzchef Sorg. Um wen es sich handelt, will er allerdings noch nicht sagen. Sollte der Deal zustande kommen, würde er scheinbar jedoch wichtige Türen bei neuen Kunden öffnen. Zur Finanzierung des Deals stehen strategische Investoren beiseite. Möglicherweise rückt NanoFocus eines Tages aber auch selbst in den Fokus eines Übernehmers. Strategisch sinnvoll könnte so ein Schulterschluss etwa für Isra Vision aus Darmstadt sein. Ins Schaufenster gestellt hat NanoFocus bereits jetzt das in die mikroskin GmbH abgespaltete ehemalige Medizintechnikgeschäft, wo es um Hautanalyse und Dentaltechnik geht. Durch die Ausgliederung entstand ein außerordentlicher Ertrag von rund 900.000 Euro. Auf dem Preisschild für die mit einer super komfortablen Messtechnologie ausgestatteten Tochter dürften vermutlich rund 2 Mio. Euro stehen. Womöglich wäre auch hier Isra Vision ein potenzieller Kandidat, schließlich hatte Firmenchef Enis Ersü erst kürzlich betont, dass er den Bereich Medizintechnik gern stärken würde. Summa summarum scheint sich NanoFocus nun tatsächlich der Phase eines beschleunigten Wachstums zu nähern. Für 2015 sind Erlöse von 12 Mio. Euro sowie eine EBIT-Marge zwischen drei und fünf Prozent avisiert. Im kommenden Jahr könnten es bereits 15 Mio. Euro Umsatz sein, bei deutlich verbesserter Rendite. Sollten die Prognosen eintreffen, wäre die NanoFocus-Aktie viel zu günstig. Risikobereite Small-Cap-Anleger nehmen sich ein paar Stücke ins Depot. Auf Sicht von zwölf bis 18 Monaten könnte sich die Notiz bis an die Marke von 5 Euro antasten.

Um das Wachstum zu beschleunigen, will sich NanoFocus auch durch Zukäufe beschleunigen. „Wir befinden uns hier in aussichtsreichen Gesprächen", verrät Finanzchef Sorg. Um wen es sich handelt, will er allerdings noch nicht sagen. Sollte der Deal zustande kommen, würde er scheinbar jedoch wichtige Türen bei neuen Kunden öffnen. Zur Finanzierung des Deals stehen strategische Investoren beiseite. Möglicherweise rückt NanoFocus eines Tages aber auch selbst in den Fokus eines Übernehmers. Strategisch sinnvoll könnte so ein Schulterschluss etwa für Isra Vision aus Darmstadt sein. Ins Schaufenster gestellt hat NanoFocus bereits jetzt das in die mikroskin GmbH abgespaltete ehemalige Medizintechnikgeschäft, wo es um Hautanalyse und Dentaltechnik geht. Durch die Ausgliederung entstand ein außerordentlicher Ertrag von rund 900.000 Euro. Auf dem Preisschild für die mit einer super komfortablen Messtechnologie ausgestatteten Tochter dürften vermutlich rund 2 Mio. Euro stehen. Womöglich wäre auch hier Isra Vision ein potenzieller Kandidat, schließlich hatte Firmenchef Enis Ersü erst kürzlich betont, dass er den Bereich Medizintechnik gern stärken würde. Summa summarum scheint sich NanoFocus nun tatsächlich der Phase eines beschleunigten Wachstums zu nähern. Für 2015 sind Erlöse von 12 Mio. Euro sowie eine EBIT-Marge zwischen drei und fünf Prozent avisiert. Im kommenden Jahr könnten es bereits 15 Mio. Euro Umsatz sein, bei deutlich verbesserter Rendite. Sollten die Prognosen eintreffen, wäre die NanoFocus-Aktie viel zu günstig. Risikobereite Small-Cap-Anleger nehmen sich ein paar Stücke ins Depot. Auf Sicht von zwölf bis 18 Monaten könnte sich die Notiz bis an die Marke von 5 Euro antasten.

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Isra Vision | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 548810 | DE0005488100 | AG | 1.034,36 Mio. € | 20.04.2000 | Halten | |

Ebenfalls ein Diskussionspunkt: Zur Hauptversammlung am 25. Juni 2015 lässt DEAG die Dividende ausfallen. „Eine Vorsichtsmaßnahme, die wir sehr genau abgewogen haben", sagte Diekmann zuletzt in Frankfurt. Gemessen an der Performance der Aktie – also Kursentwicklung plus Dividende – der vergangenen Jahre sollten Privatanleger die Entscheidung, so unpopulär sie auch ist, jedoch nicht überbewerten. Zur Einordnung: Für 2013 hatte DEAG eine Gewinnbeteiligung von 0,12 Euro pro Anteilschein festgelegt, was Ende Juni 2014 einer Ausschüttungssumme von knapp 1,64 Mio. Euro entsprach. Parallel dazu gewann die Aktie in den zwölf Monaten 2014 von 4,29 auf 7,02 Euro an Wert, was einem ansehnlichen Plus von 63,63 Prozent entspricht. Inklusive des Dividendenschecks ergibt sich daraus eine Performance von 66,43 Prozent. Auch in den Jahren 2012 und 2013 war der Einfluss der Dividende auf die Gesamtperformance eher marginal. Bei einer unveränderten Ausschüttung je Anteilschein für 2014 wäre die Gewinnbeteiligung – aufgrund der durch die jüngste Kapitalerhöhung (KE) erhöhten Aktienzahl – auf einen Gesamtbetrag von etwa 1,96 Mio. Euro hinausgelaufen. Das „gesparte" Geld eröffnet DEAG nun zusätzlichen Spielraum. Und hier sind die Berliner ohnehin noch in der Pflicht: Ende Mai 2014 flossen aus der Kapitalerhöhung brutto gut 13 Mio. Euro in die Kassen. Davon wurden bislang rund 4,7 Mio. Euro für die 51-Prozent-Beteiligung an dem britischen Veranstalter Kilimanjaro verwendet. Hinzu kommen die Aufwendungen für myticket.de. Bleibt also noch immer ein ansehnlicher Batzen für das zur KE angekündigte „weitere Wachstum" übrig.

Summa summarum hält boersengefluester.de den Kursrutsch der vergangenen Monate für einen Sturm im Wasserglas. Sicher: Die Querelen um den Aufbau des Festival-Geschäfts sind keine guten Nachrichten. Auch das in einem Punkt eingeschränkte Testat sowie der Dividendenausfall sorgen nicht gerade für anhaltende Zugabe-Rufe. Andererseits sind die Erfolge der Vertriebsplattform myticket.de komplett in den Hintergrund gerückt. Das sollte sich bald ändern. Schließlich gilt die Digitalisierung – und damit auch stärkere Skalierung – des Geschäftsmodells als eigentlicher Hebel für DEAG. Darauf setzen auch prominente Aktionäre wie Allianz Global Investors. Und die Beteiligungsgesellschaft Heliad Equity Partners hat auf der Investorenkonferenz in Frankfurt ebenfalls deutlich gemacht, dass für ihren – mittlerweile auf 9,67 Prozent geschrumpften Anteil – keine Verkaufsabsichten bestehen. Die Analysten von Hauck & Aufhäuser haben ihr sportliches Kursziel von 10,50 Euro zuletzt ebenfalls bestätigt. Aber selbst die von der DZ-Bank aufgerufenen 8,25 Euro deuten auf erheblichen Spielraum nach oben. Nächster wirklich kursrelevanter Termin in der Veltins-Arena auf Schalke ist übrigens der 16. Juni 2015. Dann findet dort die Hauptversammlung des Gelsenkirchner Schlauchspezialisten Masterflex statt.

Foto: Splitshire.com

[jwl-utmce-widget id=87961]...

Ebenfalls ein Diskussionspunkt: Zur Hauptversammlung am 25. Juni 2015 lässt DEAG die Dividende ausfallen. „Eine Vorsichtsmaßnahme, die wir sehr genau abgewogen haben", sagte Diekmann zuletzt in Frankfurt. Gemessen an der Performance der Aktie – also Kursentwicklung plus Dividende – der vergangenen Jahre sollten Privatanleger die Entscheidung, so unpopulär sie auch ist, jedoch nicht überbewerten. Zur Einordnung: Für 2013 hatte DEAG eine Gewinnbeteiligung von 0,12 Euro pro Anteilschein festgelegt, was Ende Juni 2014 einer Ausschüttungssumme von knapp 1,64 Mio. Euro entsprach. Parallel dazu gewann die Aktie in den zwölf Monaten 2014 von 4,29 auf 7,02 Euro an Wert, was einem ansehnlichen Plus von 63,63 Prozent entspricht. Inklusive des Dividendenschecks ergibt sich daraus eine Performance von 66,43 Prozent. Auch in den Jahren 2012 und 2013 war der Einfluss der Dividende auf die Gesamtperformance eher marginal. Bei einer unveränderten Ausschüttung je Anteilschein für 2014 wäre die Gewinnbeteiligung – aufgrund der durch die jüngste Kapitalerhöhung (KE) erhöhten Aktienzahl – auf einen Gesamtbetrag von etwa 1,96 Mio. Euro hinausgelaufen. Das „gesparte" Geld eröffnet DEAG nun zusätzlichen Spielraum. Und hier sind die Berliner ohnehin noch in der Pflicht: Ende Mai 2014 flossen aus der Kapitalerhöhung brutto gut 13 Mio. Euro in die Kassen. Davon wurden bislang rund 4,7 Mio. Euro für die 51-Prozent-Beteiligung an dem britischen Veranstalter Kilimanjaro verwendet. Hinzu kommen die Aufwendungen für myticket.de. Bleibt also noch immer ein ansehnlicher Batzen für das zur KE angekündigte „weitere Wachstum" übrig.

Summa summarum hält boersengefluester.de den Kursrutsch der vergangenen Monate für einen Sturm im Wasserglas. Sicher: Die Querelen um den Aufbau des Festival-Geschäfts sind keine guten Nachrichten. Auch das in einem Punkt eingeschränkte Testat sowie der Dividendenausfall sorgen nicht gerade für anhaltende Zugabe-Rufe. Andererseits sind die Erfolge der Vertriebsplattform myticket.de komplett in den Hintergrund gerückt. Das sollte sich bald ändern. Schließlich gilt die Digitalisierung – und damit auch stärkere Skalierung – des Geschäftsmodells als eigentlicher Hebel für DEAG. Darauf setzen auch prominente Aktionäre wie Allianz Global Investors. Und die Beteiligungsgesellschaft Heliad Equity Partners hat auf der Investorenkonferenz in Frankfurt ebenfalls deutlich gemacht, dass für ihren – mittlerweile auf 9,67 Prozent geschrumpften Anteil – keine Verkaufsabsichten bestehen. Die Analysten von Hauck & Aufhäuser haben ihr sportliches Kursziel von 10,50 Euro zuletzt ebenfalls bestätigt. Aber selbst die von der DZ-Bank aufgerufenen 8,25 Euro deuten auf erheblichen Spielraum nach oben. Nächster wirklich kursrelevanter Termin in der Veltins-Arena auf Schalke ist übrigens der 16. Juni 2015. Dann findet dort die Hauptversammlung des Gelsenkirchner Schlauchspezialisten Masterflex statt.

Foto: Splitshire.com

[jwl-utmce-widget id=87961]...

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| HolidayCheck Group | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 549532 | DE0005495329 | AG | 383,12 Mio. € | 13.07.2000 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 14,47 | 67,74 | 118,26 | 147,30 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | -37,66 | 7,13 | 24,04 | 30,95 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | -260,26 | 10,53 | 20,33 | 21,01 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -45,46 | 5,94 | 23,51 | 30,67 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | -314,17 | 8,77 | 19,88 | 20,82 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | -72,53 | 4,69 | 19,04 | 28,41 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | -501,24 | 6,92 | 16,10 | 19,29 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -25,03 | 4,25 | 35,15 | 26,11 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -1,26 | 0,05 | 0,22 | 0,32 | 0,22 | 0,22 | 0,22 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,22 | 0,22 | 0,22 | 0,22 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| PA Power Automation | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 692440 | DE0006924400 | AG | 0,43 Mio. € | 19.12.2000 | Verkaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

[sws_green_box box_size="585"]Zu unserer exklusiven Übersicht mit den Performancedaten der DAX-Aktien zwischen den HVs von 2005 bis 2015 kommen Sie direkt über diesen LINK.[/sws_green_box]...

[sws_green_box box_size="585"]Zu unserer exklusiven Übersicht mit den Performancedaten der DAX-Aktien zwischen den HVs von 2005 bis 2015 kommen Sie direkt über diesen LINK.[/sws_green_box]...

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Update Software | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 934523 | AT0000747555 | 0,00 Mio. € | 11.04.2000 | Halten | ||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| SKW Metallurgie | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| SKWM02 | DE000SKWM021 | 1,88 Mio. € | 01.12.2006 | Verkaufen | ||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Paragon | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 555869 | DE0005558696 | GmbH & Co. KGaA | 7,47 Mio. € | 29.11.2000 | - | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 144,98 | 146,92 | 160,32 | 161,65 | 135,74 | 120,00 | 0,00 | |

| EBITDA1,2 | -10,49 | 17,46 | 11,57 | 17,67 | 17,79 | 19,00 | 0,00 | |

| EBITDA-Marge %3 | -7,24 | 11,88 | 7,22 | 10,93 | 13,11 | 15,83 | 0,00 | |

| EBIT1,4 | -49,15 | 0,78 | -3,05 | 1,05 | 0,79 | 5,50 | 0,00 | |

| EBIT-Marge %5 | -33,90 | 0,53 | -1,90 | 0,65 | 0,58 | 4,58 | 0,00 | |

| Jahresüberschuss1 | -44,67 | -11,42 | -3,37 | -3,81 | -6,11 | -0,60 | 0,00 | |

| Netto-Marge %6 | -30,81 | -7,77 | -2,10 | -2,36 | -4,50 | -0,50 | 0,00 | |

| Cashflow1,7 | 18,76 | 13,71 | 12,90 | -6,16 | 15,96 | 14,00 | 0,00 | |

| Ergebnis je Aktie8 | -6,14 | -2,52 | -0,93 | -0,84 | -1,35 | -0,13 | 0,14 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| SHF Communication Techn. | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0KPMZ | DE000A0KPMZ7 | AG | 12,50 Mio. € | 07.07.2008 | ||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,00 | 0,00 | 1,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 1,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Eckert & Ziegler | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 565970 | DE0005659700 | SE | 916,53 Mio. € | 25.05.1999 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 176,14 | 180,44 | 222,26 | 246,09 | 295,85 | 311,96 | 320,00 | |

| EBITDA1,2 | 44,64 | 57,04 | 55,52 | 58,83 | 78,80 | 90,82 | 99,00 | |

| EBITDA-Marge %3 | 25,34 | 31,61 | 24,98 | 23,91 | 26,64 | 29,11 | 30,94 | |

| EBIT1,4 | 33,69 | 47,45 | 44,54 | 45,45 | 59,95 | 73,74 | 80,00 | |

| EBIT-Marge %5 | 19,13 | 26,30 | 20,04 | 18,47 | 20,26 | 23,64 | 25,00 | |

| Jahresüberschuss1 | 23,11 | 34,66 | 29,75 | 26,77 | 34,11 | 49,23 | 55,00 | |

| Netto-Marge %6 | 13,12 | 19,21 | 13,39 | 10,88 | 11,53 | 15,78 | 17,19 | |

| Cashflow1,7 | 36,79 | 33,86 | 34,30 | 47,40 | 66,57 | 58,41 | 65,00 | |

| Ergebnis je Aktie8 | 0,37 | 0,55 | 0,47 | 0,42 | 0,53 | 0,78 | 0,87 | |

| Dividende je Aktie8 | 0,15 | 0,17 | 0,17 | 0,02 | 0,17 | 0,22 | 0,22 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Adesso | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0Z23Q | DE000A0Z23Q5 | SE | 340,12 Mio. € | 21.06.2000 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 523,38 | 678,32 | 900,25 | 1.135,90 | 1.296,99 | 1.465,78 | 1.650,00 | |

| EBITDA1,2 | 60,41 | 102,42 | 92,91 | 80,03 | 98,35 | 123,57 | 142,00 | |

| EBITDA-Marge %3 | 11,54 | 15,10 | 10,32 | 7,05 | 7,58 | 8,43 | 8,61 | |

| EBIT1,4 | 34,23 | 66,42 | 48,15 | 22,31 | 30,84 | 50,56 | 68,00 | |

| EBIT-Marge %5 | 6,54 | 9,79 | 5,35 | 1,96 | 2,38 | 3,45 | 4,12 | |

| Jahresüberschuss1 | 20,95 | 47,93 | 28,79 | 3,41 | 10,20 | 17,46 | 35,50 | |

| Netto-Marge %6 | 4,00 | 7,07 | 3,20 | 0,30 | 0,79 | 1,19 | 2,15 | |

| Cashflow1,7 | 64,96 | 47,91 | 36,07 | 76,86 | 110,56 | 85,56 | 106,00 | |

| Ergebnis je Aktie8 | 3,39 | 7,63 | 4,40 | 0,49 | 1,25 | 2,83 | 5,40 | |

| Dividende je Aktie8 | 0,52 | 0,60 | 0,65 | 0,70 | 0,75 | 0,78 | 0,90 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Aurubis | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 676650 | DE0006766504 | AG | 8.074,23 Mio. € | 07.07.1998 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 12.428,54 | 16.299,84 | 18.520,52 | 17.063,71 | 17.138,04 | 18.171,00 | 19.000,00 | |

| EBITDA1,2 | 585,42 | 1.048,86 | 1.147,96 | 379,47 | 730,71 | 964,00 | 670,00 | |

| EBITDA-Marge %3 | 4,71 | 6,44 | 6,20 | 2,22 | 4,26 | 5,31 | 3,53 | |

| EBIT1,4 | 375,59 | 829,90 | 927,65 | 160,49 | 518,85 | 731,00 | 410,00 | |

| EBIT-Marge %5 | 3,02 | 5,09 | 5,01 | 0,94 | 3,03 | 4,02 | 2,16 | |

| Jahresüberschuss1 | 265,36 | 612,98 | 714,99 | 141,14 | 416,38 | 539,00 | 390,00 | |

| Netto-Marge %6 | 2,14 | 3,76 | 3,86 | 0,83 | 2,43 | 2,97 | 2,05 | |

| Cashflow1,7 | 458,94 | 812,08 | 287,82 | 572,71 | 537,47 | 677,00 | 550,00 | |

| Ergebnis je Aktie8 | 5,95 | 14,03 | 16,37 | 3,23 | 9,53 | 12,34 | 8,65 | |

| Dividende je Aktie8 | 1,30 | 1,60 | 1,80 | 1,40 | 1,50 | 1,60 | 1,70 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Snowbird | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A1PHEL | DE000A1PHEL8 | 0,00 Mio. € | 29.09.2014 | Beobachten | ||

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| secunet Security Networks | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 727650 | DE0007276503 | AG | 1.099,80 Mio. € | 09.11.1999 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 285,59 | 337,62 | 347,22 | 393,69 | 406,38 | 458,83 | 485,00 | |

| EBITDA1,2 | 59,70 | 73,81 | 61,88 | 60,44 | 60,31 | 74,88 | 80,00 | |

| EBITDA-Marge %3 | 20,90 | 21,86 | 17,82 | 15,35 | 14,84 | 16,32 | 16,50 | |

| EBIT1,4 | 51,64 | 63,88 | 47,01 | 42,98 | 42,52 | 51,65 | 56,00 | |

| EBIT-Marge %5 | 18,08 | 18,92 | 13,54 | 10,92 | 10,46 | 11,26 | 11,55 | |

| Jahresüberschuss1 | 34,98 | 42,90 | 31,29 | 29,00 | 27,94 | 33,34 | 37,00 | |

| Netto-Marge %6 | 12,25 | 12,71 | 9,01 | 7,37 | 6,88 | 7,27 | 7,63 | |

| Cashflow1,7 | 56,38 | 53,74 | -3,96 | 51,88 | 60,98 | 62,50 | 65,00 | |

| Ergebnis je Aktie8 | 5,43 | 6,66 | 4,84 | 4,51 | 4,32 | 5,15 | 5,70 | |

| Dividende je Aktie8 | 2,54 | 5,38 | 2,86 | 2,36 | 2,73 | 2,58 | 2,65 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Medisana | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 549254 | DE0005492540 | 0,00 Mio. € | 13.06.2000 | Verkaufen | ||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| K+S | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| KSAG88 | DE000KSAG888 | AG | 2.489,49 Mio. € | 01.05.1971 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 2.432,10 | 3.213,10 | 5.676,60 | 3.872,60 | 3.653,10 | 3.647,90 | 3.800,00 | |

| EBITDA1,2 | 266,90 | 969,10 | 2.422,90 | 712,40 | 557,50 | 612,80 | 650,00 | |

| EBITDA-Marge %3 | 10,97 | 30,16 | 42,68 | 18,40 | 15,26 | 16,80 | 17,11 | |

| EBIT1,4 | 39,90 | 676,60 | 1.979,10 | 256,30 | -2,30 | -1.420,30 | 0,00 | |

| EBIT-Marge %5 | 1,64 | 21,06 | 34,86 | 6,62 | -0,06 | -38,94 | 0,00 | |

| Jahresüberschuss1 | -1.890,80 | 2.983,20 | 1.508,30 | 210,20 | -66,50 | -1.075,50 | 145,00 | |

| Netto-Marge %6 | -77,74 | 92,85 | 26,57 | 5,43 | -1,82 | -29,48 | 3,82 | |

| Cashflow1,7 | 428,50 | 326,90 | 1.391,90 | 821,00 | 590,80 | 572,70 | 0,00 | |

| Ergebnis je Aktie8 | -8,96 | 15,59 | 7,88 | 1,12 | -0,37 | -6,01 | 0,80 | |

| Dividende je Aktie8 | 0,00 | 0,20 | 1,00 | 0,70 | 0,15 | 0,07 | 0,15 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Halloren | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A2G9L0 | DE000A2G9L00 | AG | 28,36 Mio. € | 11.05.2007 | - | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 23,78 | 22,90 | 21,63 | 21,71 | 20,31 | 36,00 | 0,00 | |

| EBITDA1,2 | 0,12 | 0,90 | 0,04 | 1,18 | 0,28 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 0,51 | 3,93 | 0,19 | 5,44 | 1,38 | 0,00 | 0,00 | |

| EBIT1,4 | -0,85 | -0,14 | -0,95 | 0,47 | -0,31 | 0,00 | 0,00 | |

| EBIT-Marge %5 | -3,57 | -0,61 | -4,39 | 2,17 | -1,53 | 0,00 | 0,00 | |

| Jahresüberschuss1 | -0,77 | 0,03 | -0,85 | 0,68 | 1,29 | 5,50 | 0,00 | |

| Netto-Marge %6 | -3,24 | 0,13 | -3,93 | 3,13 | 6,35 | 15,28 | 0,00 | |

| Cashflow1,7 | 0,20 | 1,05 | 0,15 | 1,40 | 1,88 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -0,13 | 0,01 | -0,14 | 0,11 | 0,22 | 0,90 | 0,26 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

In der Rubrik "Zitat des Tages" zeigen wir Sprüche berühmter Personen. Die Bandbreite reicht von Investoren über Philosophen bis hin zu Sportlern. Wenn Sie ein Zitat zur Aufnahme vorschlagen möchten, kontaktieren Sie uns gern. Per E-Mail an [email protected] oder das Kontaktformular auf der Webseite nutzen.

Auf dem 2013 von Gereon Kruse gegründeten Finanzportal boersengefluester.de dreht sich alles um deutsche Aktien – mit Schwerpunkt auf Nebenwerte. Neben klassischen redaktionellen Beiträgen sticht die Seite insbesondere durch eine Vielzahl an selbst entwickelten Analysetools hervor. Basis dafür ist eine komplett selbst gepflegte Datenbank für rund 650 Aktien. Damit erstellt boersengefluester.de Deutschlands größte Gewinn- und Dividendenprognose.