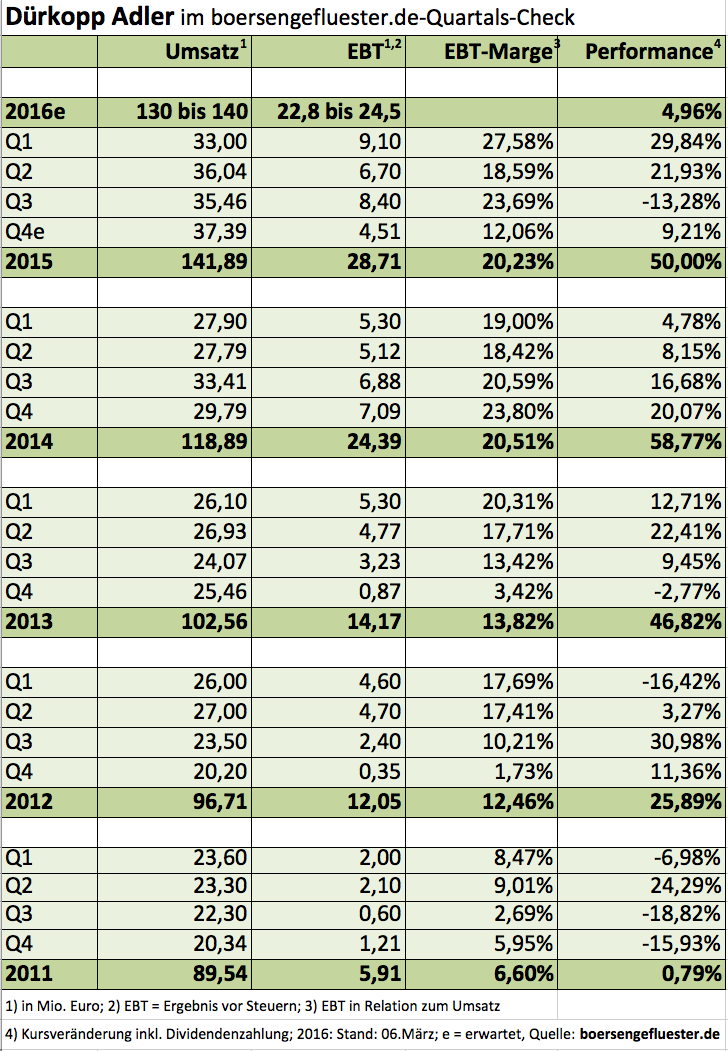

Die

Deutsche Börse AG hat entschieden: Zum 21. März 2016 steigt

ProSiebenSat.1 Media in den DAX auf und ersetzt dort – wie von den Börsianern allgemein erwartet –

K+S. Der Düngemittelhersteller wechselt dann in den MDAX. Ein wenig überraschend ist, dass es der auch an der Johannesburger Börse gelistete Möbelhändler

Steinhoff bereits im ersten Anlauf in den MDAX geschafft hat. Zudem steigt der Immobilienkonzern

Alstria Office in den MDAX auf. Platz machen müssen der Stahlhändler

Klöckner & Co sowie der Autozulieferer

ElringKlinger. Beide Unternehmen rutschen eine Etage tiefer in den SDAX. Wie von boersengefluester.de vermutet, haben auch der Finanzkonzern

W&W sowie der Autowaschstraßenproduzent

WashTec den SDAX erreicht. Zudem rückt der Anfang November 2015 aufs Parkett gegangene Reederei-Konzern

Hapag-Lloyd in den SDAX auf. Verlassen werden den Nebenwerte-Index dagegen bereits schon wieder

Sixt Leasing und

Hornbach Baumarkt. Nun: Beide Unternehmen sind über ihre "Mütter"

Sixt und

Hornbach Holding weiter im SDAX präsent. Außerdem muss der früher sogar einmal im DAX enthaltene Finanzdienstleister

MLP den Gang in die Indexlosigkeit antreten. Darüber hinaus steigt der Münchner Verkehrstechnikspezialist

Schaltbau aus dem SDAX ab. Im TecDAX hat es der 3D-Druckerhersteller

SLM Solutions endlich geschafft und zieht in das Techbarometer ein – gemeinsam mit dem Spezialmaschinenbauer

Süss MicroTec. Den TecDAX verlassen müssen – fast schon mit Ansage – der Telekomdienstleister

QSC sowie der Laseranlagenhersteller

LPKF Laser & Electronics. Boersengefluester.de präsentiert die Charts der Auf- und Absteiger sowie unsere aktuelle Einschätzung mit den wichtigsten Informationen für Investoren. Achtung: Ein Indexabstieg muss nicht zwangsläufig ein schlechtes Signal sein. Häufig haben die Aktien ihre Leidenszeit bereits hinter sich. Umgekehrt gilt das mitunter auch für Aufsteiger.

Aufstieg vom MDAX in den DAX:

ProSiebenSat.1 Media

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| ProSiebenSat.1 Media |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

PSM777

|

DE000PSM7770

|

SE

|

810,37 Mio. €

|

13.10.2000

|

Halten

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

10,54

|

12,96

|

0,81

|

5,31

|

0,71

|

0,74

|

0,22

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,05

|

0,05

|

0,05

|

1,39%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

20.05.2026

|

13.05.2026

|

06.08.2026

|

12.11.2026

|

26.03.2026

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

-8,52%

|

-23,19%

|

-26,26%

|

-49,96%

|

-88,99%

|

Akt. Kurs (EoD)

All-Time-High:

€50,95

Boersengefluester.de erfasst aus allen Geschäftsberichten unter anderem die wichtigsten Kennzahlen aus GuV, Bilanz und Kapitalflussrechnung. Zudem erstellen wir eigene Prognosen zu den wesentlichen Eckdaten der Unternehmen – inklusive Ergebnis je Aktie und Dividende.

|

Die wichtigsten Finanzdaten auf einen Blick

|

|

|

2020

|

2021

|

2022

|

2023

|

2024

|

2025

|

2026

|

|

Umsatzerlöse1

|

4.047,00

|

4.494,00

|

4.163,00

|

3.852,00

|

3.918,00

|

3.675,00

|

3.600,00

|

|

EBITDA1,2

|

801,00

|

804,00

|

666,00

|

140,00

|

512,00

|

242,00

|

360,00

|

|

EBITDA-Marge %3

|

19,79

|

17,89

|

16,00

|

3,63

|

13,07

|

6,59

|

10,00

|

|

EBIT1,4

|

553,00

|

553,00

|

236,00

|

-87,00

|

-41,00

|

-145,00

|

-20,00

|

|

EBIT-Marge %5

|

13,66

|

12,31

|

5,67

|

-2,26

|

-1,05

|

-3,95

|

-0,56

|

|

Jahresüberschuss1

|

252,00

|

442,00

|

-49,00

|

-134,00

|

-122,00

|

-181,00

|

-115,00

|

|

Netto-Marge %6

|

6,23

|

9,84

|

-1,18

|

-3,48

|

-3,11

|

-4,93

|

-3,19

|

|

Cashflow1,7

|

1.511,00

|

1.539,00

|

1.354,00

|

1.240,00

|

1.203,00

|

1.097,00

|

1.180,00

|

|

Ergebnis je Aktie8

|

1,18

|

1,98

|

0,02

|

-0,55

|

0,22

|

-0,73

|

-0,47

|

|

Dividende je Aktie8

|

0,49

|

0,80

|

0,05

|

0,05

|

0,05

|

0,05

|

0,05

|

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Erklärung

1 in Mio. Euro;

2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen;

3 EBITDA in Relation zum Umsatz;

4 EBIT = Ergebnis vor Zinsen und Steuern;

5 EBIT in Relation zum Umsatz;

6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz;

7 Cashflow aus der gewöhnlichen Geschäftstätigkeit;

8 in Euro;

Quelle: boersengefluester.de

Wirtschaftsprüfer:

PricewaterhouseCoopers

Abstieg vom DAX in den MDAX:

K+S

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| K+S |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

KSAG88

|

DE000KSAG888

|

AG

|

2.489,49 Mio. €

|

01.05.1971

|

Halten

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

13,37

|

13,45

|

0,99

|

11,95

|

0,51

|

4,35

|

0,68

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,70

|

0,15

|

0,07

|

0,50%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

12.05.2026

|

11.05.2026

|

12.08.2026

|

11.11.2026

|

12.03.2026

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

-3,54%

|

+1,83%

|

+11,92%

|

-4,66%

|

+0,00%

|

Akt. Kurs (EoD)

All-Time-High:

€91,78

Boersengefluester.de erfasst aus allen Geschäftsberichten unter anderem die wichtigsten Kennzahlen aus GuV, Bilanz und Kapitalflussrechnung. Zudem erstellen wir eigene Prognosen zu den wesentlichen Eckdaten der Unternehmen – inklusive Ergebnis je Aktie und Dividende.

|

Die wichtigsten Finanzdaten auf einen Blick

|

|

|

2020

|

2021

|

2022

|

2023

|

2024

|

2025

|

2026

|

|

Umsatzerlöse1

|

2.432,10

|

3.213,10

|

5.676,60

|

3.872,60

|

3.653,10

|

3.647,90

|

3.800,00

|

|

EBITDA1,2

|

266,90

|

969,10

|

2.422,90

|

712,40

|

557,50

|

612,80

|

650,00

|

|

EBITDA-Marge %3

|

10,97

|

30,16

|

42,68

|

18,40

|

15,26

|

16,80

|

17,11

|

|

EBIT1,4

|

39,90

|

676,60

|

1.979,10

|

256,30

|

-2,30

|

-1.420,30

|

0,00

|

|

EBIT-Marge %5

|

1,64

|

21,06

|

34,86

|

6,62

|

-0,06

|

-38,94

|

0,00

|

|

Jahresüberschuss1

|

-1.890,80

|

2.983,20

|

1.508,30

|

210,20

|

-66,50

|

-1.075,50

|

145,00

|

|

Netto-Marge %6

|

-77,74

|

92,85

|

26,57

|

5,43

|

-1,82

|

-29,48

|

3,82

|

|

Cashflow1,7

|

428,50

|

326,90

|

1.391,90

|

821,00

|

590,80

|

572,70

|

0,00

|

|

Ergebnis je Aktie8

|

-8,96

|

15,59

|

7,88

|

1,12

|

-0,37

|

-6,01

|

0,80

|

|

Dividende je Aktie8

|

0,00

|

0,20

|

1,00

|

0,70

|

0,15

|

0,07

|

0,15

|

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Erklärung

1 in Mio. Euro;

2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen;

3 EBITDA in Relation zum Umsatz;

4 EBIT = Ergebnis vor Zinsen und Steuern;

5 EBIT in Relation zum Umsatz;

6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz;

7 Cashflow aus der gewöhnlichen Geschäftstätigkeit;

8 in Euro;

Quelle: boersengefluester.de

Wirtschaftsprüfer:

PricewaterhouseCoopers

Neu im MDAX:

Steinhoff

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| Steinhoff International |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

A14XB9

|

NL0011375019

|

N.V.

|

9,39 Mio. €

|

07.12.2015

|

-

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

0,00

|

0,00

|

0,00

|

-0,01

|

0,00

|

-0,01

|

0,00

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,00

|

0,00

|

0,00

|

0,00%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

16.03.2023

|

24.02.2023

|

23.06.2023

|

25.08.2023

|

27.01.2023

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

-78,64%

|

-94,59%

|

-92,03%

|

-98,54%

|

-99,96%

|

Akt. Kurs (EoD)

All-Time-High:

€6,16

Aufstieg vom SDAX in den MDAX:

Alstria Office

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| Alstria Office |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

A0LD2U

|

DE000A0LD2U1

|

AG

|

1.035,66 Mio. €

|

03.04.2007

|

Halten

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

15,68

|

11,29

|

1,39

|

8,31

|

0,69

|

11,22

|

5,22

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,00

|

0,00

|

0,00

|

0,00%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

11.02.2025

|

08.05.2025

|

05.08.2025

|

06.11.2025

|

04.03.2025

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

+3,89%

|

+3,28%

|

-24,28%

|

+68,60%

|

-63,75%

|

Akt. Kurs (EoD)

All-Time-High:

€20,00

Abstieg vom MDAX in den SDAX:

Klöckner & Co

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| Klöckner & Co |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

KC0100

|

DE000KC01000

|

SE

|

1.236,90 Mio. €

|

28.06.2006

|

Halten

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

31,79

|

6,45

|

4,93

|

31,31

|

0,79

|

11,29

|

0,19

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,20

|

0,20

|

0,20

|

1,63%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

20.05.2026

|

06.05.2026

|

05.08.2026

|

04.11.2026

|

11.03.2026

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

-0,41%

|

+26,03%

|

+51,48%

|

+85,80%

|

-23,13%

|

Akt. Kurs (EoD)

All-Time-High:

€51,84

Boersengefluester.de erfasst aus allen Geschäftsberichten unter anderem die wichtigsten Kennzahlen aus GuV, Bilanz und Kapitalflussrechnung. Zudem erstellen wir eigene Prognosen zu den wesentlichen Eckdaten der Unternehmen – inklusive Ergebnis je Aktie und Dividende.

|

Die wichtigsten Finanzdaten auf einen Blick

|

|

|

2020

|

2021

|

2022

|

2023

|

2024

|

2025

|

2026

|

|

Umsatzerlöse1

|

5.130,11

|

7.440,86

|

9.378,69

|

6.956,61

|

6.632,19

|

6.380,15

|

6.400,00

|

|

EBITDA1,2

|

52,14

|

878,70

|

480,96

|

190,44

|

105,89

|

150,63

|

172,00

|

|

EBITDA-Marge %3

|

1,02

|

11,81

|

5,13

|

2,74

|

1,60

|

2,36

|

2,69

|

|

EBIT1,4

|

-93,64

|

754,50

|

348,08

|

65,76

|

-19,94

|

30,87

|

55,00

|

|

EBIT-Marge %5

|

-1,83

|

10,14

|

3,71

|

0,95

|

-0,30

|

0,48

|

0,86

|

|

Jahresüberschuss1

|

-114,36

|

629,34

|

259,34

|

-189,80

|

-175,56

|

-53,39

|

8,00

|

|

Netto-Marge %6

|

-2,23

|

8,46

|

2,77

|

-2,73

|

-2,65

|

-0,84

|

0,13

|

|

Cashflow1,7

|

160,98

|

-305,77

|

405,17

|

321,57

|

114,71

|

109,52

|

130,00

|

|

Ergebnis je Aktie8

|

-1,16

|

5,58

|

2,32

|

-1,91

|

-1,47

|

-0,54

|

0,08

|

|

Dividende je Aktie8

|

0,00

|

1,00

|

0,40

|

0,20

|

0,20

|

0,20

|

0,20

|

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Erklärung

1 in Mio. Euro;

2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen;

3 EBITDA in Relation zum Umsatz;

4 EBIT = Ergebnis vor Zinsen und Steuern;

5 EBIT in Relation zum Umsatz;

6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz;

7 Cashflow aus der gewöhnlichen Geschäftstätigkeit;

8 in Euro;

Quelle: boersengefluester.de

Wirtschaftsprüfer:

PricewaterhouseCoopers

Abstieg vom MDAX in den SDAX:

ElringKlinger

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| ElringKlinger |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

785602

|

DE0007856023

|

AG

|

308,56 Mio. €

|

17.11.1995

|

Kaufen

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

10,82

|

12,24

|

0,88

|

-81,17

|

0,52

|

1,72

|

0,19

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,15

|

0,15

|

0,15

|

3,07%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

12.05.2026

|

07.05.2026

|

05.08.2026

|

05.11.2026

|

26.03.2026

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

-12,35%

|

+3,44%

|

+13,23%

|

+11,16%

|

+0,00%

|

Akt. Kurs (EoD)

All-Time-High:

€35,52

Neu im SDAX:

W&W

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| Wüstenrot & Württembergische |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

805100

|

DE0008051004

|

AG

|

1.398,75 Mio. €

|

09.09.1999

|

Halten

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

10,22

|

10,35

|

0,99

|

7,11

|

0,29

|

1,42

|

0,21

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,65

|

0,65

|

0,65

|

4,37%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

13.05.2026

|

13.05.2026

|

14.08.2026

|

13.11.2026

|

27.03.2026

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

+1,52%

|

+1,09%

|

+2,20%

|

+7,53%

|

+0,00%

|

Akt. Kurs (EoD)

All-Time-High:

€43,47

Neu im SDAX:

WashTec

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| WashTec |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

750750

|

DE0007507501

|

AG

|

529,73 Mio. €

|

12.11.1997

|

Kaufen

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

14,36

|

23,86

|

0,60

|

17,66

|

10,86

|

10,86

|

1,06

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

2,20

|

2,40

|

2,50

|

6,54%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

12.05.2026

|

05.05.2026

|

04.08.2026

|

03.11.2026

|

26.03.2026

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

-5,34%

|

-13,69%

|

-19,75%

|

-4,74%

|

+46,92%

|

Akt. Kurs (EoD)

All-Time-High:

€83,80

Boersengefluester.de erfasst aus allen Geschäftsberichten unter anderem die wichtigsten Kennzahlen aus GuV, Bilanz und Kapitalflussrechnung. Zudem erstellen wir eigene Prognosen zu den wesentlichen Eckdaten der Unternehmen – inklusive Ergebnis je Aktie und Dividende.

|

Die wichtigsten Finanzdaten auf einen Blick

|

|

|

2020

|

2021

|

2022

|

2023

|

2024

|

2025

|

2026

|

|

Umsatzerlöse1

|

378,67

|

430,53

|

482,24

|

489,47

|

476,89

|

498,62

|

524,00

|

|

EBITDA1,2

|

41,82

|

60,20

|

52,69

|

56,58

|

60,10

|

65,05

|

70,00

|

|

EBITDA-Marge %3

|

11,04

|

13,98

|

10,93

|

11,56

|

12,60

|

13,05

|

13,36

|

|

EBIT1,4

|

20,07

|

45,69

|

38,01

|

41,89

|

45,50

|

48,92

|

53,70

|

|

EBIT-Marge %5

|

5,30

|

10,61

|

7,88

|

8,56

|

9,54

|

9,81

|

10,25

|

|

Jahresüberschuss1

|

13,30

|

31,08

|

26,36

|

27,97

|

31,03

|

30,69

|

35,00

|

|

Netto-Marge %6

|

3,51

|

7,22

|

5,47

|

5,71

|

6,51

|

6,15

|

6,68

|

|

Cashflow1,7

|

46,27

|

45,66

|

22,74

|

61,81

|

49,72

|

48,76

|

51,00

|

|

Ergebnis je Aktie8

|

0,99

|

2,32

|

1,97

|

2,09

|

2,32

|

2,29

|

2,52

|

|

Dividende je Aktie8

|

2,30

|

2,90

|

2,20

|

2,20

|

2,40

|

2,50

|

2,50

|

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Erklärung

1 in Mio. Euro;

2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen;

3 EBITDA in Relation zum Umsatz;

4 EBIT = Ergebnis vor Zinsen und Steuern;

5 EBIT in Relation zum Umsatz;

6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz;

7 Cashflow aus der gewöhnlichen Geschäftstätigkeit;

8 in Euro;

Quelle: boersengefluester.de

Wirtschaftsprüfer:

KPMG

Neu im SDAX:

Hapag-Lloyd

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| Hapag-Lloyd |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

HLAG47

|

DE000HLAG475

|

AG

|

22.339,13 Mio. €

|

06.11.2015

|

Halten

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

9,93

|

16,72

|

0,59

|

6,38

|

1,28

|

8,82

|

1,20

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

9,25

|

8,20

|

3,00

|

2,34%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

20.05.2026

|

13.05.2026

|

13.08.2026

|

13.11.2026

|

26.03.2026

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

+10,46%

|

+6,20%

|

+9,10%

|

-0,47%

|

+541,50%

|

Akt. Kurs (EoD)

All-Time-High:

€474,60

Abstieg vom SDAX zum "Small Cap":

MLP

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| MLP |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

656990

|

DE0006569908

|

SE

|

826,57 Mio. €

|

18.07.1990

|

Kaufen

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

9,69

|

13,97

|

0,69

|

17,92

|

1,51

|

77,71

|

0,79

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,30

|

0,36

|

0,36

|

4,74%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

25.06.2026

|

13.05.2026

|

13.08.2026

|

12.11.2026

|

26.03.2026

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

-3,67%

|

+3,41%

|

+9,83%

|

-12,84%

|

+376,49%

|

Akt. Kurs (EoD)

All-Time-High:

€190,00

Boersengefluester.de erfasst aus allen Geschäftsberichten unter anderem die wichtigsten Kennzahlen aus GuV, Bilanz und Kapitalflussrechnung. Zudem erstellen wir eigene Prognosen zu den wesentlichen Eckdaten der Unternehmen – inklusive Ergebnis je Aktie und Dividende.

|

Die wichtigsten Finanzdaten auf einen Blick

|

|

|

2020

|

2021

|

2022

|

2023

|

2024

|

2025

|

2026

|

|

Umsatzerlöse1

|

745,52

|

907,30

|

913,79

|

941,13

|

1.037,53

|

1.046,93

|

1.070,00

|

|

EBITDA1,2

|

87,05

|

127,20

|

110,62

|

106,54

|

125,04

|

128,12

|

141,00

|

|

EBITDA-Marge %3

|

11,68

|

14,02

|

12,11

|

11,32

|

12,05

|

12,24

|

13,18

|

|

EBIT1,4

|

59,36

|

96,81

|

75,61

|

70,72

|

94,99

|

87,91

|

106,00

|

|

EBIT-Marge %5

|

7,96

|

10,67

|

8,27

|

7,51

|

9,16

|

8,40

|

9,91

|

|

Jahresüberschuss1

|

43,24

|

62,83

|

48,65

|

44,12

|

69,28

|

55,68

|

72,00

|

|

Netto-Marge %6

|

5,80

|

6,93

|

5,32

|

4,69

|

6,68

|

5,32

|

6,73

|

|

Cashflow1,7

|

408,08

|

546,35

|

-292,45

|

116,67

|

164,97

|

10,64

|

135,00

|

|

Ergebnis je Aktie8

|

0,40

|

0,57

|

0,47

|

0,44

|

0,63

|

0,51

|

0,65

|

|

Dividende je Aktie8

|

0,23

|

0,30

|

0,30

|

0,30

|

0,36

|

0,36

|

0,36

|

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Erklärung

1 in Mio. Euro;

2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen;

3 EBITDA in Relation zum Umsatz;

4 EBIT = Ergebnis vor Zinsen und Steuern;

5 EBIT in Relation zum Umsatz;

6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz;

7 Cashflow aus der gewöhnlichen Geschäftstätigkeit;

8 in Euro;

Quelle: boersengefluester.de

Wirtschaftsprüfer:

KPMG

Abstieg vom SDAX zum "Small Cap":

Sixt Leasing

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| Allane |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

A0DPRE

|

DE000A0DPRE6

|

SE

|

257,65 Mio. €

|

07.05.2015

|

-

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

10,68

|

15,84

|

0,67

|

25,10

|

1,21

|

-0,85

|

0,30

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,09

|

0,00

|

0,00

|

0,00%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

25.06.2026

|

29.05.2026

|

28.08.2026

|

27.11.2026

|

30.04.2026

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

+8,59%

|

+18,83%

|

+26,63%

|

+23,53%

|

-37,00%

|

Akt. Kurs (EoD)

All-Time-High:

€23,43

Abstieg vom SDAX zum "Small Cap":

Hornbach Baumarkt

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| Hornbach Baumarkt |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

608440

|

DE0006084403

|

AG

|

2.019,75 Mio. €

|

15.11.1993

|

Halten

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

16,49

|

14,66

|

1,13

|

19,45

|

1,43

|

5,86

|

0,33

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,90

|

0,90

|

0,90

|

1,42%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

09.07.2026

|

19.06.2026

|

29.09.2026

|

22.12.2026

|

19.05.2026

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

-1,43%

|

-3,48%

|

-11,19%

|

-2,31%

|

+179,49%

|

Akt. Kurs (EoD)

All-Time-High:

€73,00

Abstieg vom SDAX zum "Small Cap":

Schaltbau

Neu im TecDAX:

SLM Solutions

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| SLM Solutions |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

A11133

|

DE000A111338

|

AG

|

591,66 Mio. €

|

09.05.2014

|

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

86,45

|

0,00

|

0,00

|

-24,64

|

9,21

|

-28,59

|

5,60

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,00

|

0,00

|

0,00

|

0,00%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

13.07.2023

|

11.05.2023

|

17.08.2023

|

09.11.2023

|

23.03.2023

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

+0,40%

|

+1,96%

|

+14,30%

|

-2,46%

|

+5,67%

|

Akt. Kurs (EoD)

All-Time-High:

€49,70

Boersengefluester.de erfasst aus allen Geschäftsberichten unter anderem die wichtigsten Kennzahlen aus GuV, Bilanz und Kapitalflussrechnung. Zudem erstellen wir eigene Prognosen zu den wesentlichen Eckdaten der Unternehmen – inklusive Ergebnis je Aktie und Dividende.

|

Die wichtigsten Finanzdaten auf einen Blick

|

|

|

2020

|

2021

|

2022

|

2023

|

2024

|

2025

|

2026

|

|

Umsatzerlöse1

|

61,76

|

75,12

|

105,71

|

106,00

|

0,00

|

0,00

|

0,00

|

|

EBITDA1,2

|

-14,78

|

-8,60

|

-7,75

|

-2,00

|

0,00

|

0,00

|

0,00

|

|

EBITDA-Marge %3

|

-23,93

|

-11,45

|

-7,33

|

-1,89

|

0,00

|

0,00

|

0,00

|

|

EBIT1,4

|

-23,39

|

-16,30

|

-16,26

|

-11,00

|

0,00

|

0,00

|

0,00

|

|

EBIT-Marge %5

|

-37,87

|

-21,70

|

-15,38

|

-10,38

|

0,00

|

0,00

|

0,00

|

|

Jahresüberschuss1

|

-30,25

|

-20,38

|

-24,74

|

-18,00

|

0,00

|

0,00

|

0,00

|

|

Netto-Marge %6

|

-48,98

|

-27,13

|

-23,40

|

-16,98

|

0,00

|

0,00

|

0,00

|

|

Cashflow1,7

|

-3,34

|

-18,31

|

-20,69

|

0,00

|

0,00

|

0,00

|

0,00

|

|

Ergebnis je Aktie8

|

-1,53

|

-0,90

|

-0,96

|

-0,70

|

0,22

|

0,34

|

0,00

|

|

Dividende je Aktie8

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Erklärung

1 in Mio. Euro;

2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen;

3 EBITDA in Relation zum Umsatz;

4 EBIT = Ergebnis vor Zinsen und Steuern;

5 EBIT in Relation zum Umsatz;

6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz;

7 Cashflow aus der gewöhnlichen Geschäftstätigkeit;

8 in Euro;

Quelle: boersengefluester.de

Wirtschaftsprüfer:

KPMG

Neu im TecDAX:

Süss MicroTec

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| SUSS MicroTec |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

A1K023

|

DE000A1K0235

|

SE

|

1.680,26 Mio. €

|

18.05.1999

|

Kaufen

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

49,38

|

25,28

|

1,95

|

66,34

|

5,34

|

-1.678,58

|

3,34

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,20

|

0,30

|

0,00

|

0,00%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

03.06.2026

|

07.05.2026

|

06.08.2026

|

05.11.2026

|

30.03.2026

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

+0,38%

|

+54,75%

|

+112,31%

|

+106,31%

|

+539,23%

|

Akt. Kurs (EoD)

All-Time-High:

€118,40

Boersengefluester.de erfasst aus allen Geschäftsberichten unter anderem die wichtigsten Kennzahlen aus GuV, Bilanz und Kapitalflussrechnung. Zudem erstellen wir eigene Prognosen zu den wesentlichen Eckdaten der Unternehmen – inklusive Ergebnis je Aktie und Dividende.

|

Die wichtigsten Finanzdaten auf einen Blick

|

|

|

2020

|

2021

|

2022

|

2023

|

2024

|

2025

|

2026

|

|

Umsatzerlöse1

|

252,11

|

263,44

|

299,14

|

304,26

|

446,15

|

503,18

|

460,00

|

|

EBITDA1,2

|

28,20

|

29,60

|

41,90

|

34,65

|

83,00

|

77,68

|

53,00

|

|

EBITDA-Marge %3

|

11,19

|

11,24

|

14,01

|

11,39

|

18,60

|

15,44

|

11,52

|

|

EBIT1,4

|

20,44

|

22,55

|

32,81

|

27,79

|

75,13

|

65,87

|

41,00

|

|

EBIT-Marge %5

|

8,11

|

8,56

|

10,97

|

9,13

|

16,84

|

13,09

|

8,91

|

|

Jahresüberschuss1

|

12,36

|

16,02

|

24,52

|

4,70

|

110,34

|

46,11

|

28,00

|

|

Netto-Marge %6

|

4,90

|

6,08

|

8,20

|

1,55

|

24,73

|

9,16

|

6,09

|

|

Cashflow1,7

|

55,16

|

24,33

|

23,94

|

3,79

|

33,49

|

-1,00

|

0,00

|

|

Ergebnis je Aktie8

|

0,65

|

0,84

|

1,28

|

0,91

|

5,77

|

2,59

|

1,46

|

|

Dividende je Aktie8

|

0,00

|

0,16

|

0,20

|

0,20

|

0,30

|

0,00

|

0,00

|

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Erklärung

1 in Mio. Euro;

2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen;

3 EBITDA in Relation zum Umsatz;

4 EBIT = Ergebnis vor Zinsen und Steuern;

5 EBIT in Relation zum Umsatz;

6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz;

7 Cashflow aus der gewöhnlichen Geschäftstätigkeit;

8 in Euro;

Quelle: boersengefluester.de

Wirtschaftsprüfer:

PricewaterhouseCoopers

Abstieg vom TecDAX zum "Small Cap":

QSC

Abstieg vom TecDAX zum "Small Cap":

LPKF Laser & Electronics

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| LPKF Laser |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

645000

|

DE0006450000

|

AG

|

413,99 Mio. €

|

30.11.1998

|

Kaufen

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

60,36

|

22,99

|

2,62

|

422,50

|

5,30

|

25,32

|

3,59

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,00

|

0,00

|

0,00

|

0,00%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

04.06.2026

|

30.04.2026

|

23.07.2026

|

29.10.2026

|

26.03.2026

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

-21,34%

|

+51,04%

|

+188,01%

|

+83,79%

|

+153,94%

|

Akt. Kurs (EoD)

All-Time-High:

€33,35

Boersengefluester.de erfasst aus allen Geschäftsberichten unter anderem die wichtigsten Kennzahlen aus GuV, Bilanz und Kapitalflussrechnung. Zudem erstellen wir eigene Prognosen zu den wesentlichen Eckdaten der Unternehmen – inklusive Ergebnis je Aktie und Dividende.

|

Die wichtigsten Finanzdaten auf einen Blick

|

|

|

2020

|

2021

|

2022

|

2023

|

2024

|

2025

|

2026

|

|

Umsatzerlöse1

|

96,24

|

93,57

|

123,70

|

124,34

|

122,89

|

115,33

|

111,00

|

|

EBITDA1,2

|

14,84

|

9,60

|

15,12

|

12,81

|

5,83

|

0,64

|

5,00

|

|

EBITDA-Marge %3

|

15,42

|

10,26

|

12,22

|

10,30

|

4,74

|

0,55

|

4,51

|

|

EBIT1,4

|

7,54

|

0,06

|

6,78

|

3,69

|

-2,54

|

-13,52

|

-3,75

|

|

EBIT-Marge %5

|

7,84

|

0,06

|

5,48

|

2,97

|

-2,07

|

-11,73

|

-3,38

|

|

Jahresüberschuss1

|

5,34

|

-0,11

|

1,66

|

1,75

|

-4,51

|

-14,35

|

-4,50

|

|

Netto-Marge %6

|

5,55

|

-0,12

|

1,34

|

1,41

|

-3,67

|

-12,44

|

-4,05

|

|

Cashflow1,7

|

3,97

|

7,92

|

8,50

|

-3,37

|

9,43

|

16,35

|

12,50

|

|

Ergebnis je Aktie8

|

0,22

|

0,00

|

0,06

|

0,07

|

-0,18

|

-0,59

|

-0,18

|

|

Dividende je Aktie8

|

0,10

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Erklärung

1 in Mio. Euro;

2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen;

3 EBITDA in Relation zum Umsatz;

4 EBIT = Ergebnis vor Zinsen und Steuern;

5 EBIT in Relation zum Umsatz;

6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz;

7 Cashflow aus der gewöhnlichen Geschäftstätigkeit;

8 in Euro;

Quelle: boersengefluester.de

Wirtschaftsprüfer:

Baker Tilly

...

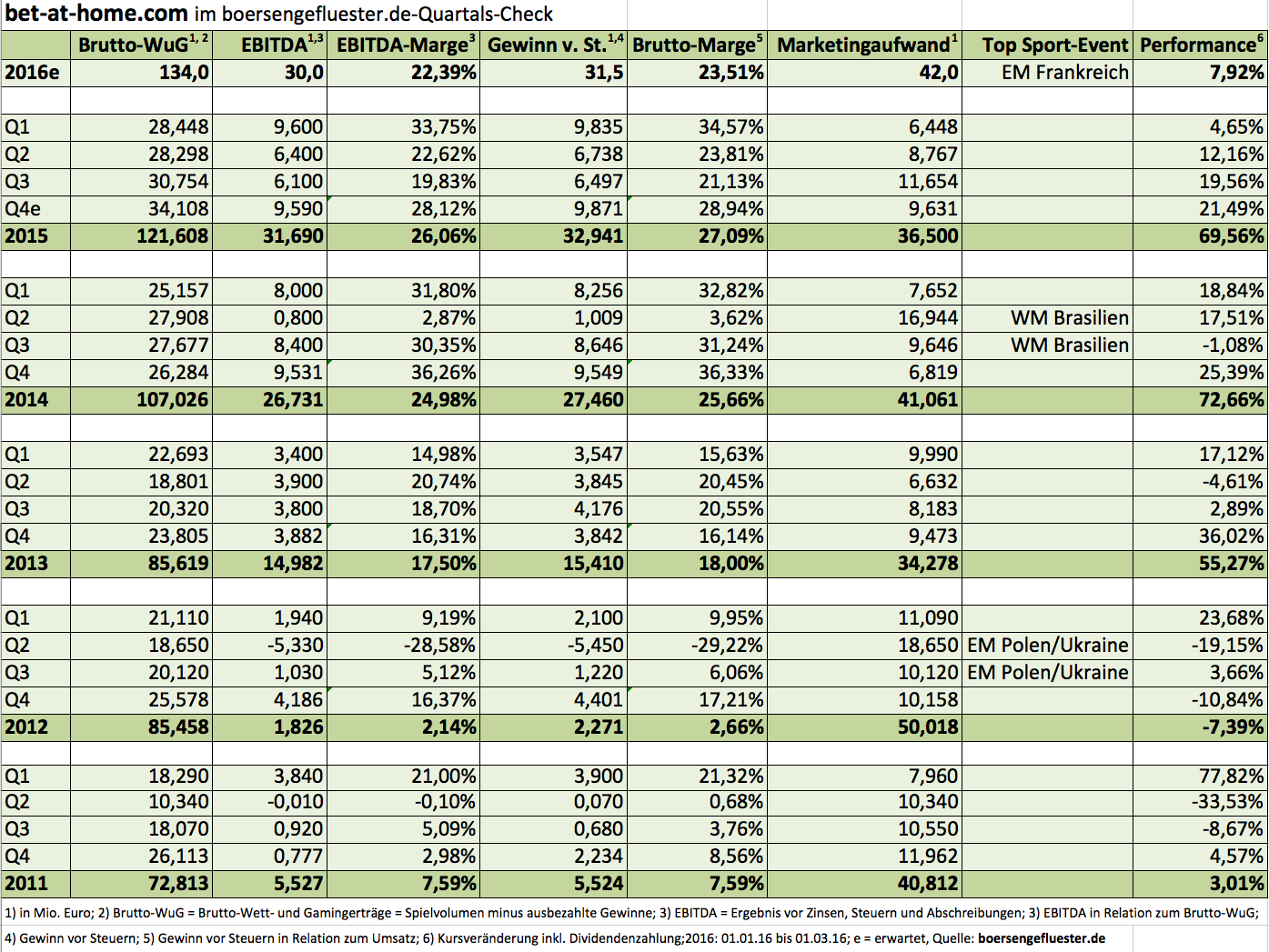

Nach Abzug der liquiden Mittel und des Kredits an Betclic Everest kommt bet-at-home.com auf einen Unternehmenswert (Enterprise Value) von rund 256 Mio. Euro – also gerade einmal dem 8,5fachen des für 2016 in Aussicht gestellten EBITDA. Tatsächlich dürfte das Multiple sogar niedriger sein, denn wir gehen davon aus, dass bet-at-home.com die eigenen Prognosen wohl auch im laufenden Jahr schlagen wird. Am 3. März 2016 wird bet-at-home.com beim Investorentreffen „Klein aber fein“ von M.M. Warburg in Frankfurt präsentieren. Auch das könnte die Aufmerksamkeit nochmals auf die Aktie lenken, zumal bet-at-home.com den Wechsel in das oberste heimische Börsensegment – den Prime Standard – auf der Agenda stehen hat. Die Umsetzung ist für das zweite Halbjahr geplant. Interessant wird außerdem, mit welchem Dividendenvorschlag die Gesellschaft zur Hauptversammlung am 18. Mai 2016 in Frankfurt antreten wird. Boersengefluester.de geht zumindest davon aus, dass der Vorjahresbetrag von 1,20 Euro je Aktie deutlich aufgestockt wird. Zwar wird der Titel auch bei einer Dividende von 1,60 oder gar 1,80 Euro kein Renditehit. Doch eine gewisse Signalwirkung hätte so eine kräftige Anhebung allemal. Unser neues Kursziel beträgt 130 Euro.

Nach Abzug der liquiden Mittel und des Kredits an Betclic Everest kommt bet-at-home.com auf einen Unternehmenswert (Enterprise Value) von rund 256 Mio. Euro – also gerade einmal dem 8,5fachen des für 2016 in Aussicht gestellten EBITDA. Tatsächlich dürfte das Multiple sogar niedriger sein, denn wir gehen davon aus, dass bet-at-home.com die eigenen Prognosen wohl auch im laufenden Jahr schlagen wird. Am 3. März 2016 wird bet-at-home.com beim Investorentreffen „Klein aber fein“ von M.M. Warburg in Frankfurt präsentieren. Auch das könnte die Aufmerksamkeit nochmals auf die Aktie lenken, zumal bet-at-home.com den Wechsel in das oberste heimische Börsensegment – den Prime Standard – auf der Agenda stehen hat. Die Umsetzung ist für das zweite Halbjahr geplant. Interessant wird außerdem, mit welchem Dividendenvorschlag die Gesellschaft zur Hauptversammlung am 18. Mai 2016 in Frankfurt antreten wird. Boersengefluester.de geht zumindest davon aus, dass der Vorjahresbetrag von 1,20 Euro je Aktie deutlich aufgestockt wird. Zwar wird der Titel auch bei einer Dividende von 1,60 oder gar 1,80 Euro kein Renditehit. Doch eine gewisse Signalwirkung hätte so eine kräftige Anhebung allemal. Unser neues Kursziel beträgt 130 Euro.

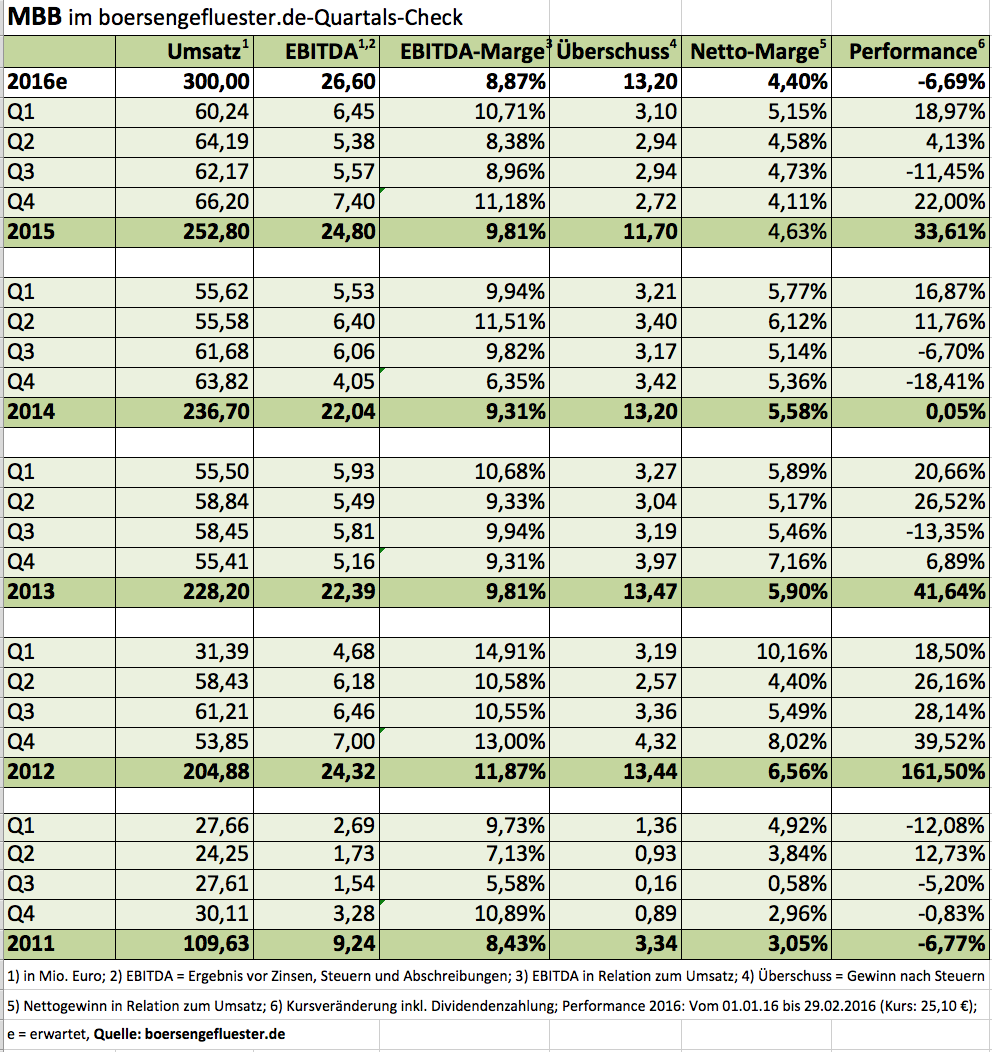

Ebenfalls gut in der Spur befindet sich der Automobilzulieferer Delignit – MBB hält rund 76 Prozent an dem Unternehmen aus Blomberg. In einem von hohen Investitionen geprägten Jahr kam Delignit bei Erlösen von 44,4 Mio. Euro (Vorjahr: 42,7 Mio. Euro) auf einen um 7,4 Prozent verbesserten Überschuss von 1,1 Mio. Euro. Die Dividende bleibt bei 0,03 Euro pro Anteilschein, was für die Anlageempfehlung aber kein maßgebliches Kriterium ist, schließlich beträgt die Rendite gerade einmal 0,9 Prozent. Das Hauptgeschäft von Delignit sind Laderaumverkleidungen für Transporter. Darüber hinaus gewinnen die Aktivitäten im Bereich Schienenverkehr zunehmend an Bedeutung. Für das laufende Jahr stellt Delignit-Vorstand Markus Büscher „weiter steigende Umsätze“ in Aussicht. Mit einem gesamten Börsenwert von 26,3 Mio. Euro ist Delignit allerdings wesentlich kleiner als MBB. Dementsprechend marktenger ist der auch die Aktie von Delignit. Letztlich handelt es sich aber um einen feinen Spezialwert, der sich in den vergangenen Jahren sehr ordentlich entwickelt hat – selbst wenn 2015 auch für Delignit keine super Performance brachte.

Ebenfalls gut in der Spur befindet sich der Automobilzulieferer Delignit – MBB hält rund 76 Prozent an dem Unternehmen aus Blomberg. In einem von hohen Investitionen geprägten Jahr kam Delignit bei Erlösen von 44,4 Mio. Euro (Vorjahr: 42,7 Mio. Euro) auf einen um 7,4 Prozent verbesserten Überschuss von 1,1 Mio. Euro. Die Dividende bleibt bei 0,03 Euro pro Anteilschein, was für die Anlageempfehlung aber kein maßgebliches Kriterium ist, schließlich beträgt die Rendite gerade einmal 0,9 Prozent. Das Hauptgeschäft von Delignit sind Laderaumverkleidungen für Transporter. Darüber hinaus gewinnen die Aktivitäten im Bereich Schienenverkehr zunehmend an Bedeutung. Für das laufende Jahr stellt Delignit-Vorstand Markus Büscher „weiter steigende Umsätze“ in Aussicht. Mit einem gesamten Börsenwert von 26,3 Mio. Euro ist Delignit allerdings wesentlich kleiner als MBB. Dementsprechend marktenger ist der auch die Aktie von Delignit. Letztlich handelt es sich aber um einen feinen Spezialwert, der sich in den vergangenen Jahren sehr ordentlich entwickelt hat – selbst wenn 2015 auch für Delignit keine super Performance brachte.

Mit Blick auf den Profit zeigt das im Dezember 2013 beschlossene Restrukturierungsprogramm "Fit@All" seine ersten Wirkungen. Nachdem das Ergebnis vor Steuern zu Beginn des Jahres 2015 noch im negativen Bereich lag, konnte dieses im Jahresverlauf deutlich verbessert werden und drehte bereits im zweiten Quartal in den positiven Bereich. Im dritten Quartal zog die Marge weiter an. Zurückzuführen ist diese Entwicklung insbesondere auf die Aufwertung des Schweizer Frankens gegenüber dem Euro im ersten Quartal.

Mit Blick auf den Profit zeigt das im Dezember 2013 beschlossene Restrukturierungsprogramm "Fit@All" seine ersten Wirkungen. Nachdem das Ergebnis vor Steuern zu Beginn des Jahres 2015 noch im negativen Bereich lag, konnte dieses im Jahresverlauf deutlich verbessert werden und drehte bereits im zweiten Quartal in den positiven Bereich. Im dritten Quartal zog die Marge weiter an. Zurückzuführen ist diese Entwicklung insbesondere auf die Aufwertung des Schweizer Frankens gegenüber dem Euro im ersten Quartal.

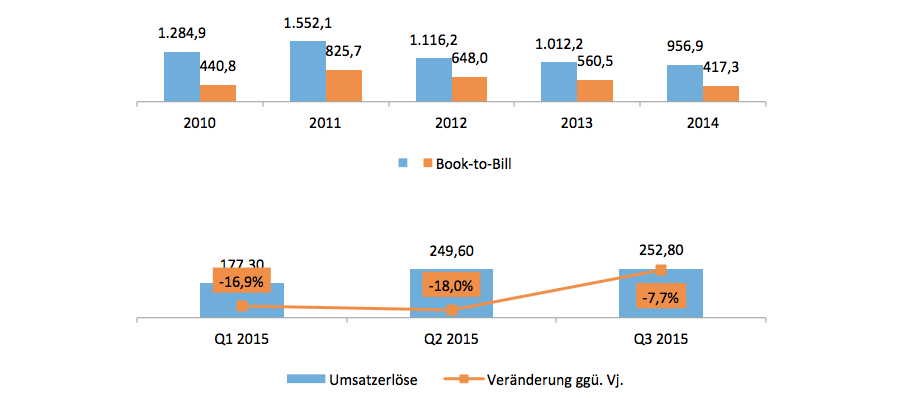

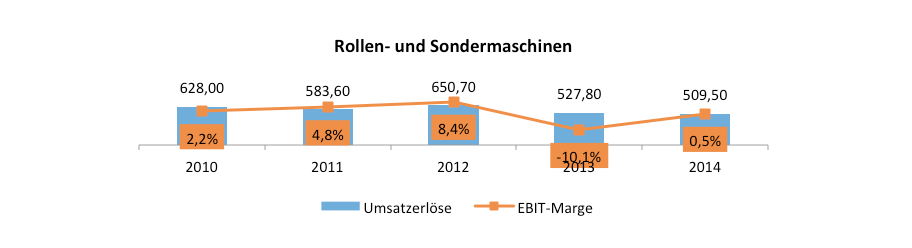

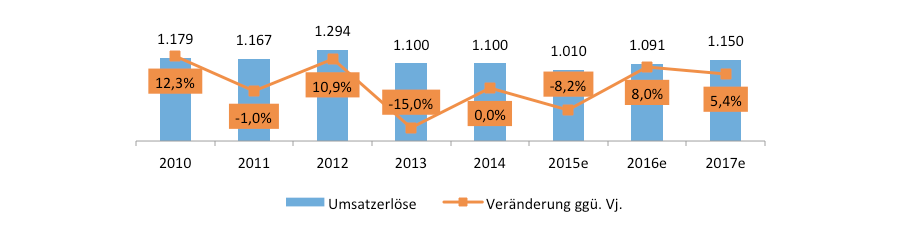

Bedingt durch den spürbaren Umsatzrückgang von 18,9 Prozent im Segment Rollen- und Sondermaschinen im Jahr 2013 war auch der Konzernumsatz in diesem Jahr stark rückläufig. Im Rahmen des Restrukturierungsprogramms will sich das Unternehmen zukünftig mehr auf die Wachstumsmärkte im Verpackungs- und Digitaldruck konzentrieren und hat dazu auch die Abhängigkeit vom Rollenmaschinengeschäft beendet. Darüber hinaus hat der Vorstand eine Kooperation mit Hewlett Packard (HP) im Bereich Wellpappenverpackungen bekannt gegeben. Im Rahmen dessen wird Koenig & Bauer die weltweit erste Inkjet-Anlage für HP bauen und installieren. Erste Aufträge hierfür wurden bereits gewonnen und auch mit weiteren Aufträgen wird sowohl von HP als auch Koenig & Bauer gerechnet. Aktuell ist das Volumen jedoch noch recht gering und wird vermutlich erst 2017 einen relevanten Umsatzbeitrag leisten. Mittelfristig peilt das di Gesellschaft einen Umsatz von rund 1.150 Mio. Euro an. Die im Zuge des Restrukturierungsprogramms angepassten Kapazitäten ermöglichen laut Firmenangaben auf Basis dessen einen weiteren Umsatzanstieg um rund zehn Prozent.

Bedingt durch den spürbaren Umsatzrückgang von 18,9 Prozent im Segment Rollen- und Sondermaschinen im Jahr 2013 war auch der Konzernumsatz in diesem Jahr stark rückläufig. Im Rahmen des Restrukturierungsprogramms will sich das Unternehmen zukünftig mehr auf die Wachstumsmärkte im Verpackungs- und Digitaldruck konzentrieren und hat dazu auch die Abhängigkeit vom Rollenmaschinengeschäft beendet. Darüber hinaus hat der Vorstand eine Kooperation mit Hewlett Packard (HP) im Bereich Wellpappenverpackungen bekannt gegeben. Im Rahmen dessen wird Koenig & Bauer die weltweit erste Inkjet-Anlage für HP bauen und installieren. Erste Aufträge hierfür wurden bereits gewonnen und auch mit weiteren Aufträgen wird sowohl von HP als auch Koenig & Bauer gerechnet. Aktuell ist das Volumen jedoch noch recht gering und wird vermutlich erst 2017 einen relevanten Umsatzbeitrag leisten. Mittelfristig peilt das di Gesellschaft einen Umsatz von rund 1.150 Mio. Euro an. Die im Zuge des Restrukturierungsprogramms angepassten Kapazitäten ermöglichen laut Firmenangaben auf Basis dessen einen weiteren Umsatzanstieg um rund zehn Prozent.

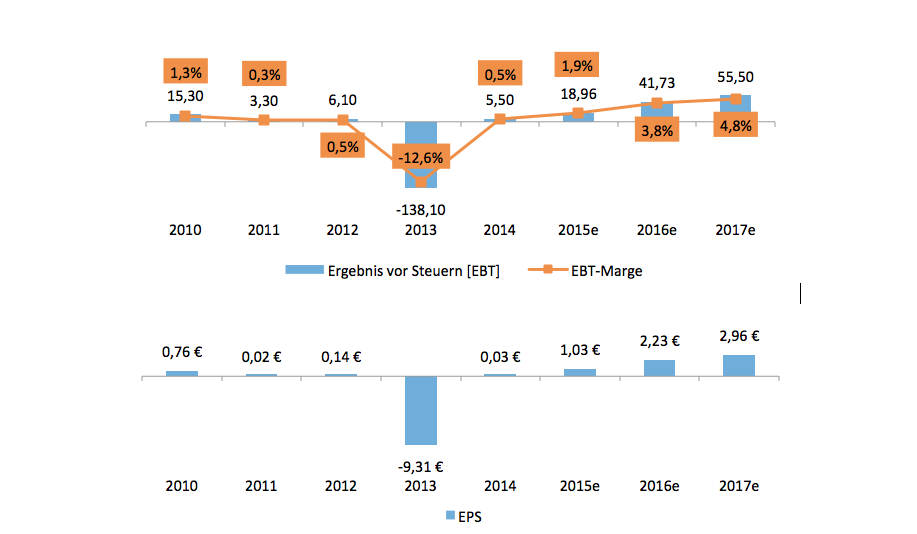

Die Ergebnissituation der vergangen Jahre war unter anderem durch das schwache Geschäft mit Bogen-/Rollenofsetmaschinen gekennzeichnet. Insbesondere im Geschäftsjahr 2013 prägten hohe Sonderaufwendungen für Rückstellungen in Höhe von 114,8 Mio. Euro im Personalbereich für den geplanten Stellenabbau sowie weitere Wertminderungen über 40,4 Mio. Euro das Ergebnis. Aber auch 2012 kam es zu Wertberichtigungen bei Immateriellen Vermögenswerten in Höhe von 27,1 Mio. Euro. Im Geschäftsjahr 2014 beliefen sich die Sonderaufwendungen immerhin noch auf 10,0 Mio. Euro. Im Rahmen des Restrukturierungsprogramms wird es zu Auszahlungen, insbesondere Abfindungen für Personal, in Höhe von circa 85,0 Mio. Euro kommen, von denen Ende 2015 bereits rund 80,0 Euro getätigt sein werden. Die verbleibenden Restrukturierungen sowie entsprechende Zahlungen werden im ersten Quartal diesen Jahres abgeschlossen sein. Zudem führt dies dazu, dass im Rahmen dessen rund 1.500 Stellen abgebaut werden, sodass Ende 2015 noch 4.500 Mitarbeiter im Konzern tätig sein werden. Die Einsparungen auf Personalebene werden hierbei ab 2016 rund 100,0 Mio. Euro betragen.

Die Ergebnissituation der vergangen Jahre war unter anderem durch das schwache Geschäft mit Bogen-/Rollenofsetmaschinen gekennzeichnet. Insbesondere im Geschäftsjahr 2013 prägten hohe Sonderaufwendungen für Rückstellungen in Höhe von 114,8 Mio. Euro im Personalbereich für den geplanten Stellenabbau sowie weitere Wertminderungen über 40,4 Mio. Euro das Ergebnis. Aber auch 2012 kam es zu Wertberichtigungen bei Immateriellen Vermögenswerten in Höhe von 27,1 Mio. Euro. Im Geschäftsjahr 2014 beliefen sich die Sonderaufwendungen immerhin noch auf 10,0 Mio. Euro. Im Rahmen des Restrukturierungsprogramms wird es zu Auszahlungen, insbesondere Abfindungen für Personal, in Höhe von circa 85,0 Mio. Euro kommen, von denen Ende 2015 bereits rund 80,0 Euro getätigt sein werden. Die verbleibenden Restrukturierungen sowie entsprechende Zahlungen werden im ersten Quartal diesen Jahres abgeschlossen sein. Zudem führt dies dazu, dass im Rahmen dessen rund 1.500 Stellen abgebaut werden, sodass Ende 2015 noch 4.500 Mitarbeiter im Konzern tätig sein werden. Die Einsparungen auf Personalebene werden hierbei ab 2016 rund 100,0 Mio. Euro betragen.

Letztlich befindet sich das Unternehmen mitten im Turnaround und wird in den kommenden Jahren deutlich vom Personalabbau sowie der im Rahmen des Restrukturierungsprogramms durchgeführten Effizienzmaßnahmen profitieren können. Auf Basis des aktuellen Kursniveaus bietet die Aktie von Koenig & Bauer bei einem Kursziel von 46,00 Euro mit einem Kurspotenzial von knapp 76 Prozent ein äußerst attraktives Chance-Risiko-Verhältnis. Die am 24. März anstehenden Jahreszahlen sowie der Ausblick für 2016 sollten dies bestätigen.

Letztlich befindet sich das Unternehmen mitten im Turnaround und wird in den kommenden Jahren deutlich vom Personalabbau sowie der im Rahmen des Restrukturierungsprogramms durchgeführten Effizienzmaßnahmen profitieren können. Auf Basis des aktuellen Kursniveaus bietet die Aktie von Koenig & Bauer bei einem Kursziel von 46,00 Euro mit einem Kurspotenzial von knapp 76 Prozent ein äußerst attraktives Chance-Risiko-Verhältnis. Die am 24. März anstehenden Jahreszahlen sowie der Ausblick für 2016 sollten dies bestätigen.

...

...