Key Market Indicators:

More than 50 unique tools

What matters today?

Today

17. Jul, 198th day of the year, 167 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#A1RFM0

© boersengefluester.de | Redaktion

David Roth, Finanzvorstand von Expedeon, gibt Entwarnung: „Wir sind auf gutem Wege, unsere Ganzjahresprognose zu Umsatzerlösen und bereinigtem EBITDA zu erreichen.“ Demnach wird sich der Laborzulieferer voraussichtlich also nicht in die Reihe der Unternehmen einreihen, die ihre ursprünglichen Ziele kappen müssen. Das ist auch insofern eine gute Nachricht, weil es für Expedeon enorm wichtig ist, Vertrauen am Kapitalmarkt aufzubauen. Dass die Gesellschaft hier vorankommt, zeigt sich am Aktienkurs, der im Sommer deutlich zurück über die Marke von 1 Euro gekehrt ist. Für die Analysten von GBC ist das freilich nur ein erster Schritt. Sie siedeln das Kursziel bei 3,20 Euro – also um mehr als 170 Prozent oberhalb der aktuellen Notiz von 1,17 Euro – an (Download der Studie HIER). Die Experten von First Berlin sind nicht ganz so forsch, veranschlagen den fairen Wer des Small Cap aber bei ebenfalls sportlichen 2,20 Euro – was einer Marktkapitalisierung von etwas mehr als 113 Mio. Euro entsprechen würde.

[sws_yellow_box box_size="590"]Wertpapierdepot: Top-Konditionen oder fester Ansprechpartner? Warum oder?![/sws_yellow_box]

Für eine Gesellschaft mit einem Börsenwert von jetzt schon 60 Mio. Euro bewegt sich Expedeon freilich noch immer in relativ niedrigen Umsatzregionen. Trotz der zahlreichen Übernahmen aus der Vergangenheit: Für 2019 kalkuliert GBC mit einem Zuwachs der Erlöse von 13 auf gerade einmal rund 16 Mio. Euro. Das bereinigte Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) soll dabei laut Expedeon auf mehr als 2 Mio. Euro klettern. Zur Einordnung: Nach sechs Monaten erreichte die Gesellschaft ein bereinigtes EBITDA von 1,21 Mio. Euro – liegt demnach also gut im Rennen. Als außerordentliche Faktoren stuft das Management dabei insbesondere die Kaufpreisallokationen und Earn-outs aus Übernahmen ein. Im Wesentlichen handelt es sich dabei um zahlungswirksame Effekte. Plastisches Beispiel sind zusätzliche Expedeon-Aktien die ehemalige Anteilseigner von zugekauften Firmen bei entsprechend guter Umsatzentwicklung zugesprochen bekommen. Solche Vereinbarungen schonen einerseits die Kassen von Expedeon, lassen andererseits aber die ohnehin schon arg geschwollene Aktienstückzahl von gegenwärtig fast 51,6 Millionen Stück weiter ansteigen.

Zur Wahrheit gehört aber auch: Das unbereinigte EBITDA erreichte zum Halbjahr gerade einmal 274.000 Euro. Unterm Strich blieb gar ein kräftig ausgeweiteter Fehlbetrag von knapp 1,79 Mio. Euro stehen. Wünschenswert aus Investorensicht wäre demnach, dass die Lücke zwischen bereinigten und unbereinigten Zahlen zügig geschlossen wird und Expedeon 2020 den Sprung in die Netto-Gewinnzone schafft. Ansonsten bleiben wir nach dem Halbjahresreport bei unserer Einschätzung von Anfang Juni (siehe dazu auch unseren Beitrag HIER). Wer den Titel im Depot hat, sollte engagiert bleiben. Nützliche Hintergrundinfos liefert auch ein kürzlich veröffentlichtes Interview von GBC-Analyst Cosmin Filker mit Expedeon CEO Dr. Heikki Lanckriet, das wir in gekürzter Form zum Nachlesen an den Artikel stellen. Das komplette Interview können Sie sich HIER durchlesen.

...

© boersengefluester.de | Redaktion

Noch ist es zu früh, um von einem nachhaltigen Trendwechsel nach oben zu sprechen. Ein erster wichtiger Schritt ist es aber dennoch, dass der Kurs der Expedeon-Aktie momentan wieder leicht oberhalb des Penny-Stock-Terrains zu finden ist. Offenbar zeigen die Präsentation von CEO Heikki Lanckriet auf der Frühjahrskonferenz Mitte Mai in Frankfurt – inklusive der vielen Einzelgespräche – sowie die kurz zuvor veröffentlichten Zahlen für das Auftaktquartal 2019 nun doch Wirkung. Zudem dürfte die jüngste Nachricht um das neue Testverfahren CaptSure DIY ELISA zur Messung von Antikörperkonzentrationen für zusätzliche Aufmerksamkeit gesorgt haben. „Das ist ein wichtiger Schritt für Expedeon, da es die Reichweite auf dem Immunassay-Markt stärkt und so ein starkes organisches Unternehmenswachstum ermöglicht“, sagt Lanckriet. Eingesetzt werden solche Tests zur Diagnose von Infektionen, Allergien oder auch Krebs. Ob sich die Umsatzzahlen für das neue Kit tatsächlich signifikant in den Umsatzzahlen von Expedeon niederschlagen werden, vermag boersengefluester.de freilich nicht valide einzuschätzen.

[sws_blue_box box_size="640"]2 % Zinsen p.a. beim Kauf oder Übertrag von Fonds & ETF - Jetzt informieren[/sws_blue_box]

Wichtig für Expedeon ist das neue Produkt aber schon allein deshalb, weil die Technologie von der vor etwas mehr als einem Jahr für rund 10 Mio. Euro akquirierten TGR BioSciences aus Australien stammt. So gesehen scheint das Team um Heikki Lanckriet also einen guten Riecher gehabt zu haben. Insgesamt kalkuliert Expedeon für 2019 auf Konzernebene mit einem Umsatzplus im zweistelligen Prozentbereich sowie einem um die Effekte von Aktienoptionen bereinigten Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von mehr als 2 Mio. Euro. Zur Einordnung: Nach den ersten drei Monaten 2019 kommt Expedeon auf ein bereinigtes EBITDA von 396.000 Euro. Abzüglich aller Aufwendungen steht allerdings ein Fehlbetrag von 464.000 Euro in der GuV des Berichts zum ersten Quartal 2019 – nach einem Verlust von 322.000 Euro in der entsprechenden Vorjahresperiode.

Interessant wird zudem die nahende Hauptversammlung (HV) am 9. Juli 2019 in Heidelberg. Zum einen soll dort die Umwandlung der Inhaber- in Namensaktien beschlossen werden. Darüber hinaus wird auf der HV eine technische Neuordnung des Eigenkapitals in die Wege geleitet. Demnach sollen in einem ersten Schritt 12 Mio. Euro aus der Kapitalrücklage von 335,45 Mio. Euro der AG(!)-Bilanz in Gezeichnetes Kapital umgewandelt werden. Anschließend wird das auf 63.559.781 Euro erhöhte Grundkapital wieder um 12.000.000 Euro verringert, allerdings zugunsten einer entsprechenden Dotierung der freien Kapitalrücklage. Am Ende bleiben (wie vorher) 51.559.78 Expedeon-Aktien. Eigentlicher Sinn und Zweck der ganzen Aktion ist es jedoch, derzeit gebundenes Kapital für zukünftige Dividendenzahlungen an die Aktionäre verfügbar zu machen. Die vermutung liegt nahe, dass Großaktionär Deutsche Balaton – die umtriebige Beteiligungsgesellschaft hält 8,23 Prozent an Expedeon – hinter dem Ansinnen steht.

Nun: Vorerst stehen Dividenden wohl ohnehin nicht auf der Tagesordnung. Interessant ist die Eröffnung dieser Option aber dennoch. Die aktuelle Marktkapitalisierung beträgt knapp 54 Mio. Euro – verglichen mit einem Eigenkapital von zuletzt gut 47 Mio. Euro. Allerdings, und das ist der Schwachpunkt bei der Buchwert-Argumentation, stehen auf der Aktivseite der Bilanz fast 35 Mio. Euro an Geschäfts- und Firmenwerten. Insgesamt verbessert sich die Chance-Risiko-Kombination der Expedeon-Aktie aber zusehends. Geeignet ist der Spezialwert dennoch nur für sehr spekulativ eingestellte Anleger.

...

© boersengefluester.de | Redaktion

Expedeon und die Börse: Das ist nicht gerade eine Lovestory. Jedenfalls sieht der langfristige Aktienchart des Anbieters von Laborprodukten – etwa im Bereich der Zellanalyse – alles andere als prickelnd aus. Zurzeit bewegt sich die Notiz nur kna...

© boersengefluester.de | Redaktion

Wirklich gut sah das Chartbild von Expedeon schon die ganze Zeit nicht aus. Am 18. September erlebte die Notiz des Anbieters von Reagenzien und Kits für die Proteinanalytik sowie DNA-Vermehrung jedoch einen heftigen Schwächeanfall: Ausgehend vom Eröffnungskurs bei 1,24 Euro knickte der Aktienkurs im Tief bis auf 0,70 Euro ein, was einem Minus von fast 44 Prozent glich. Normalerweise kommen solche Bewegungen nur bei harschen Gewinnwarnungen oder sonstigen schlimmen Nachrichten zustande, bei Expedeon suchten die Investoren aber vergebens nach einer solchen Meldung. Zwar wendete sich CEO Heikki Lanckriet via Pressemitteilung an die Öffentlichkeit und beteuerte, dass dem Management „keine Veränderungen in der operativen oder strategischen Position des Unternehmens bekannt sind, die die jüngste Aktienkursbewegung rechtfertigen würden“. Ganz aus der Welt geräumt, ist die Unsicherheit damit aber noch längst nicht, selbst wenn Vorstand und Aufsichtsrat – quasi als vertrauensbildende Maßnahme – noch einige Insiderkäufe in der Expedeon-Aktie tätigten. Aktuell notiert das Papier bei 1,22 Euro, was einem Börsenwert von 62,5 Mio. Euro entspricht.

[caption id="attachment_115351" align="alignright" width="192"] Aktionärsstruktur Expedeon[/caption]

Dabei sahen die jüngsten operativen Resultate der Heidelberger durchaus ansprechend aus: Zum Halbjahr erreichte das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) 23.000 Euro, was – mit Blick auf die Historie der ehemaligen Sygnis – schon eine Art Erfolg ist. Für das Gesamtjahr bekräftigte Vorstandschef Lanckriet seine Prognose, wonach bei Erlösen zwischen 13 und 14 Mio. Euro mit einem positiven EBITDA zu rechnen sei. Eine sinnvolle Einschätzung der Expedeon-Aktie lässt sich auf Basis der 2018er-Daten freilich noch nicht abgeben. Und so blicken die Analysten von First Berlin und GBC in ihren Studien bis zum Jahr 2020, wo sie für Expedeon ein EBITDA zwischen 4,20 Mio. Euro (First Berlin) und 4,72 Mio. Euro (GBC) als möglich erachten. Am Ende kommen dann Kursziele zwischen 2,65 und 3,30 Euro heraus, die mit der momentanen Realität allerdings nicht sonderlich viel gemein haben.

Letztlich stellt sich die Frage, wer zuletzt mit so viel Wucht aus der Aktie heraus wollte, dass es zu so einem solchen Flash-Crash gekommen ist? Offiziell befinden sich 81,4 Prozent der Anteile im Streubesitz, über ein meldepflichtiges Paket verfügt – neben dem Management – sonst nur die Beteiligungsgesellschaft Deutsche Balaton (6,34 Prozent). Allerdings würde es boersengfluester.de schon sehr wundern, wenn die ebenfalls in Heidelberg angesiedelten Nebenwerteprofis ihr Depot derart rabiat räumen würden. Losgelöst davon: Die jahrelang verfolgte Strategie aus organischem Wachstum und immer neuen (via Kapitalerhöhungen finanzierten) Firmenkäufen ist offenbar nicht die Story, die bei den Investoren fruchtet. Letztlich kann Expedeon nur durch kontinuierlich gute Zahlen – auch unterm Strich – Vertrauen am Kapitalmarkt aufbauen. Das klingt zwar wie eine Binse, ist aber nunmal so.

[sws_blue_box box_size="640"]Anzeige: Depotwechsel: Jetzt 2% Zinsen p.a. und dauerhafte Vorteile sichern.[/sws_blue_box]

Immerhin: Zumindest was das Thema Finanzmittelbeschaffung angeht, gab es Ende August bei Expedeon bereits eine Kehrtwende, indem die Gesellschaft umgerechnet rund 5,6 Mio. Euro bei einem britischen Risikokapitalgeber einwarb. Finanzvorstand David Roth bezeichnet den Deal als „spannenden Schritt für Expedeon“. Und CEO Lanckriet sieht ergänzt: „Da sich Expedeon in Richtung Profitabilität und Cash-Generierung entwickelt, werden andere Quellen zur Wachstumsfinanzierung relevant.“ Per saldo ist die Expedeon-Aktie für boersengefluester.de gegenwärtig trotzdem nur eine Halten-Position. Für Neuengagements scheint es uns noch zu früh. Für eher konservative Anleger kommt der Titel ohnehin nicht in Betracht.

Aktionärsstruktur Expedeon[/caption]

Dabei sahen die jüngsten operativen Resultate der Heidelberger durchaus ansprechend aus: Zum Halbjahr erreichte das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) 23.000 Euro, was – mit Blick auf die Historie der ehemaligen Sygnis – schon eine Art Erfolg ist. Für das Gesamtjahr bekräftigte Vorstandschef Lanckriet seine Prognose, wonach bei Erlösen zwischen 13 und 14 Mio. Euro mit einem positiven EBITDA zu rechnen sei. Eine sinnvolle Einschätzung der Expedeon-Aktie lässt sich auf Basis der 2018er-Daten freilich noch nicht abgeben. Und so blicken die Analysten von First Berlin und GBC in ihren Studien bis zum Jahr 2020, wo sie für Expedeon ein EBITDA zwischen 4,20 Mio. Euro (First Berlin) und 4,72 Mio. Euro (GBC) als möglich erachten. Am Ende kommen dann Kursziele zwischen 2,65 und 3,30 Euro heraus, die mit der momentanen Realität allerdings nicht sonderlich viel gemein haben.

Letztlich stellt sich die Frage, wer zuletzt mit so viel Wucht aus der Aktie heraus wollte, dass es zu so einem solchen Flash-Crash gekommen ist? Offiziell befinden sich 81,4 Prozent der Anteile im Streubesitz, über ein meldepflichtiges Paket verfügt – neben dem Management – sonst nur die Beteiligungsgesellschaft Deutsche Balaton (6,34 Prozent). Allerdings würde es boersengfluester.de schon sehr wundern, wenn die ebenfalls in Heidelberg angesiedelten Nebenwerteprofis ihr Depot derart rabiat räumen würden. Losgelöst davon: Die jahrelang verfolgte Strategie aus organischem Wachstum und immer neuen (via Kapitalerhöhungen finanzierten) Firmenkäufen ist offenbar nicht die Story, die bei den Investoren fruchtet. Letztlich kann Expedeon nur durch kontinuierlich gute Zahlen – auch unterm Strich – Vertrauen am Kapitalmarkt aufbauen. Das klingt zwar wie eine Binse, ist aber nunmal so.

[sws_blue_box box_size="640"]Anzeige: Depotwechsel: Jetzt 2% Zinsen p.a. und dauerhafte Vorteile sichern.[/sws_blue_box]

Immerhin: Zumindest was das Thema Finanzmittelbeschaffung angeht, gab es Ende August bei Expedeon bereits eine Kehrtwende, indem die Gesellschaft umgerechnet rund 5,6 Mio. Euro bei einem britischen Risikokapitalgeber einwarb. Finanzvorstand David Roth bezeichnet den Deal als „spannenden Schritt für Expedeon“. Und CEO Lanckriet sieht ergänzt: „Da sich Expedeon in Richtung Profitabilität und Cash-Generierung entwickelt, werden andere Quellen zur Wachstumsfinanzierung relevant.“ Per saldo ist die Expedeon-Aktie für boersengefluester.de gegenwärtig trotzdem nur eine Halten-Position. Für Neuengagements scheint es uns noch zu früh. Für eher konservative Anleger kommt der Titel ohnehin nicht in Betracht.

...

...

Aktionärsstruktur Expedeon[/caption]

Dabei sahen die jüngsten operativen Resultate der Heidelberger durchaus ansprechend aus: Zum Halbjahr erreichte das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) 23.000 Euro, was – mit Blick auf die Historie der ehemaligen Sygnis – schon eine Art Erfolg ist. Für das Gesamtjahr bekräftigte Vorstandschef Lanckriet seine Prognose, wonach bei Erlösen zwischen 13 und 14 Mio. Euro mit einem positiven EBITDA zu rechnen sei. Eine sinnvolle Einschätzung der Expedeon-Aktie lässt sich auf Basis der 2018er-Daten freilich noch nicht abgeben. Und so blicken die Analysten von First Berlin und GBC in ihren Studien bis zum Jahr 2020, wo sie für Expedeon ein EBITDA zwischen 4,20 Mio. Euro (First Berlin) und 4,72 Mio. Euro (GBC) als möglich erachten. Am Ende kommen dann Kursziele zwischen 2,65 und 3,30 Euro heraus, die mit der momentanen Realität allerdings nicht sonderlich viel gemein haben.

Letztlich stellt sich die Frage, wer zuletzt mit so viel Wucht aus der Aktie heraus wollte, dass es zu so einem solchen Flash-Crash gekommen ist? Offiziell befinden sich 81,4 Prozent der Anteile im Streubesitz, über ein meldepflichtiges Paket verfügt – neben dem Management – sonst nur die Beteiligungsgesellschaft Deutsche Balaton (6,34 Prozent). Allerdings würde es boersengfluester.de schon sehr wundern, wenn die ebenfalls in Heidelberg angesiedelten Nebenwerteprofis ihr Depot derart rabiat räumen würden. Losgelöst davon: Die jahrelang verfolgte Strategie aus organischem Wachstum und immer neuen (via Kapitalerhöhungen finanzierten) Firmenkäufen ist offenbar nicht die Story, die bei den Investoren fruchtet. Letztlich kann Expedeon nur durch kontinuierlich gute Zahlen – auch unterm Strich – Vertrauen am Kapitalmarkt aufbauen. Das klingt zwar wie eine Binse, ist aber nunmal so.

[sws_blue_box box_size="640"]Anzeige: Depotwechsel: Jetzt 2% Zinsen p.a. und dauerhafte Vorteile sichern.[/sws_blue_box]

Immerhin: Zumindest was das Thema Finanzmittelbeschaffung angeht, gab es Ende August bei Expedeon bereits eine Kehrtwende, indem die Gesellschaft umgerechnet rund 5,6 Mio. Euro bei einem britischen Risikokapitalgeber einwarb. Finanzvorstand David Roth bezeichnet den Deal als „spannenden Schritt für Expedeon“. Und CEO Lanckriet sieht ergänzt: „Da sich Expedeon in Richtung Profitabilität und Cash-Generierung entwickelt, werden andere Quellen zur Wachstumsfinanzierung relevant.“ Per saldo ist die Expedeon-Aktie für boersengefluester.de gegenwärtig trotzdem nur eine Halten-Position. Für Neuengagements scheint es uns noch zu früh. Für eher konservative Anleger kommt der Titel ohnehin nicht in Betracht.

...

© boersengefluester.de | Redaktion

Sygnis will sein Molekularbiologie-Portfolio um eine Schlüsseltechnologie erweitern und plant dafür eine Kapitalerhöhung. Akquisitionen sind zentraler Bestandteil der Grow-Buy-and-Build-Strategie des Biotechunternehmens: „Wir kaufen Unternehmen,...

© boersengefluester.de | Redaktion

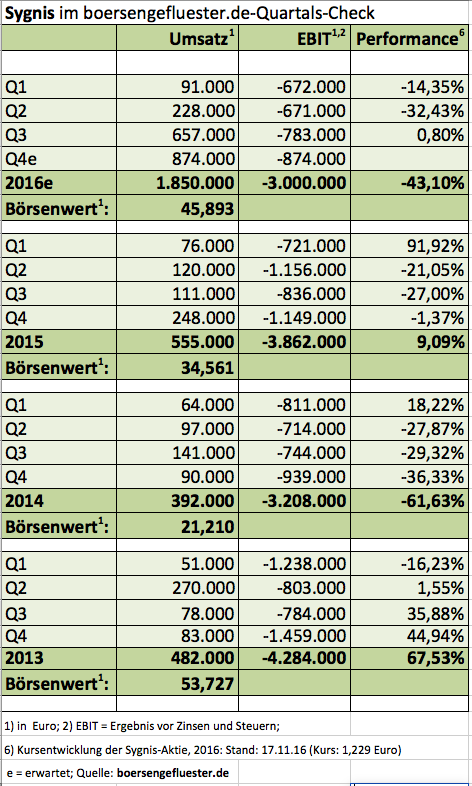

„Bigger, stronger, faster“, titelten die Analysten von Edison Research ihre jüngste Studie zu Sygnis. Treffender hätten es die Finanzexperten aus London wohl nicht formulieren können, denn mit der Übernahme von Expedeon hat Sygnis nicht nur das eigene Produktangebot aus Kits zur Analyse und Sequenzierung von DNA-Proben um den Bereich der Proteomik – also Verfahren zur Trennung aller in einer Zelle befindlichen Proteine – erweitert, sondern sich gleichzeitig auch noch einen funktionierenden Vertriebsapparat an Bord geholt. Ein Blick auf die Umsatzzahlen der vergangenen Quartale zeigt nämlich , dass Sygnis in der vorherigen Form so wohl kaum hätte ewig weiter machen können. Erlösen zwischen rund 100.000 und 200.000 Euro pro Quartal sind einfach zu wenig, um auf einen grünen Zweig zu kommen, zumal auch die vielen Kapitalerhöhungen der Vergangenheit nicht unbedingt den Nerv der Anleger trafen. Dabei ist es durchaus bemerkenswert, wie beharrlich die Vorstandsvorsitzende Pilar de la Huerta immer wieder auf Investorenveranstaltungen wie dem Eigenkapitalforum und anderen Kongressen für Sygnis wirbt – auch wenn es heftigen Gegenwind in Form der meist enttäuschenden Kursentwicklung gibt, oder Lizenzverträge wie zum Beispiel mit dem TecDAX-Konzern Qiagen nicht die erhofften Mindestumsätze einspielen.

Immerhin: Mit den jetzt vorgelegten Zahlen für das dritte Quartal 2016 zeigt der Biotechnologiezulieferer endlich, dass Sygnis tatsächlich auch „Größer, stärker und schneller“ kann. Dabei ist Expedeon in dem Zahlenwerk erst für die Monate August und September enthalten. So lag der Q3-Umsatz von 657.000 Euro um 429.000 Euro über dem Niveau des direkten Vorquartals. Welchen Beitrag davon die Gele und anderen Elektrophorese-Produkte von Expedeon hatten, lässt sich nicht unmittelbar sagen. Laut früheren Verlautbarungen wollen die Briten im laufenden Jahr auf Erlöse von rund 2,7 Mio. Pfund kommen, umgerechnet wären das rund 3,1 Mio. Euro. Bei einer Gleichverteilung über das Jahr würden zwei Monate dann für eine Summe von etwa 515.000 Euro stehen. Das wiederum würde bedeuten, dass die reinen Sygnis-Erlöse im dritten Quartal abermals nur etwas über 140.000 Euro ausgemacht haben. Losgelöst davon: Für das Gesamtjahr 2016 rechnet Sygnis mit Umsätzen in einem Korridor von 1,7 bis 2,0 Mio. Euro – mit einem „starken Upside-Potenzial im Jahr 2017“, wie Pilar de la Huerta auf der Telefonkonferenz zur Vorlage des neuesten Zahlenwerks nochmals betonte, ohne jedoch eine konkrete Bandbreite zu nennen. Dabei gehen die Schätzungen der Analysten weit auseinander: GBC kalkuliert mit 9,6 Mio. Euro Umsatz für 2017, Edison rechnet mit 6,9 Mio. Euro.

Für ein kleines Kursfeuerwerk sorgt derweil die schon seit geraumer Zeit für das vierte Quartal avisierte Markteinführung des neuen Analyse-Kits TruePrime Liquid Biopsy. „Ein sehr wichtiges Produkt für uns“, wie Pilar de la Huerta auf der Telefonkonferenz vorwegnahm. Und auch der Expedeon-Mitgründer und jetzige Sygnis Co-CEO Heikki Lanckriet hat große Erwartungen: „TruePrime Liquid Biopsy ist einzigartig, da es Krebs-DNA in Blutproben selektiv amplifiziert. Darüber hinaus bietet die Technologie eine höhere Qualität der DNA, da sie mit weniger Verzerrung genauer als jede andere derzeit verfügbare DNA-Amplifizierungstechnologie arbeitet. Aufgrund dieser wertvollen Eigenschaften ist die Technologie gut positioniert, um einen entscheidenden Einfluss in der Forschung und der Diagnose von Krebs zu erlangen.“

In der Biotechszene gilt die Analyse von Gen-Mutationen aus dem Blut heraus als eines der ganz heißen Themen mit enormem Potenzial, da es ganz neue Möglichkeiten der Diagnose eröffnet. Zudem gibt es eine Reihe von Patienten, die für eine operative Gewebeentnahme bereits zu schwach sind. Ob Sygnis tatsächlich eine – wie es heißt – „zentrale Rolle“ in diesem zukunftsträchtigen Segment einnehmen kann, lässt sich derzeit zwar schwer abschätzen. Doch die positive Reaktion der Börse zeigt zumindest, dass die Investoren dem Produkt einiges zutrauen. Vielleicht ist die Zeit der kleinen Umsätze und großen Verluste ja tatsächlich vorbei. Im Verlauf des kommenden Jahres will Sygnis auf den Break-even zusteuern. Für sehr risikobereite Anleger ist der Titel eine Wette wert.

Foto: pixabay...

Immerhin: Mit den jetzt vorgelegten Zahlen für das dritte Quartal 2016 zeigt der Biotechnologiezulieferer endlich, dass Sygnis tatsächlich auch „Größer, stärker und schneller“ kann. Dabei ist Expedeon in dem Zahlenwerk erst für die Monate August und September enthalten. So lag der Q3-Umsatz von 657.000 Euro um 429.000 Euro über dem Niveau des direkten Vorquartals. Welchen Beitrag davon die Gele und anderen Elektrophorese-Produkte von Expedeon hatten, lässt sich nicht unmittelbar sagen. Laut früheren Verlautbarungen wollen die Briten im laufenden Jahr auf Erlöse von rund 2,7 Mio. Pfund kommen, umgerechnet wären das rund 3,1 Mio. Euro. Bei einer Gleichverteilung über das Jahr würden zwei Monate dann für eine Summe von etwa 515.000 Euro stehen. Das wiederum würde bedeuten, dass die reinen Sygnis-Erlöse im dritten Quartal abermals nur etwas über 140.000 Euro ausgemacht haben. Losgelöst davon: Für das Gesamtjahr 2016 rechnet Sygnis mit Umsätzen in einem Korridor von 1,7 bis 2,0 Mio. Euro – mit einem „starken Upside-Potenzial im Jahr 2017“, wie Pilar de la Huerta auf der Telefonkonferenz zur Vorlage des neuesten Zahlenwerks nochmals betonte, ohne jedoch eine konkrete Bandbreite zu nennen. Dabei gehen die Schätzungen der Analysten weit auseinander: GBC kalkuliert mit 9,6 Mio. Euro Umsatz für 2017, Edison rechnet mit 6,9 Mio. Euro.

Für ein kleines Kursfeuerwerk sorgt derweil die schon seit geraumer Zeit für das vierte Quartal avisierte Markteinführung des neuen Analyse-Kits TruePrime Liquid Biopsy. „Ein sehr wichtiges Produkt für uns“, wie Pilar de la Huerta auf der Telefonkonferenz vorwegnahm. Und auch der Expedeon-Mitgründer und jetzige Sygnis Co-CEO Heikki Lanckriet hat große Erwartungen: „TruePrime Liquid Biopsy ist einzigartig, da es Krebs-DNA in Blutproben selektiv amplifiziert. Darüber hinaus bietet die Technologie eine höhere Qualität der DNA, da sie mit weniger Verzerrung genauer als jede andere derzeit verfügbare DNA-Amplifizierungstechnologie arbeitet. Aufgrund dieser wertvollen Eigenschaften ist die Technologie gut positioniert, um einen entscheidenden Einfluss in der Forschung und der Diagnose von Krebs zu erlangen.“

In der Biotechszene gilt die Analyse von Gen-Mutationen aus dem Blut heraus als eines der ganz heißen Themen mit enormem Potenzial, da es ganz neue Möglichkeiten der Diagnose eröffnet. Zudem gibt es eine Reihe von Patienten, die für eine operative Gewebeentnahme bereits zu schwach sind. Ob Sygnis tatsächlich eine – wie es heißt – „zentrale Rolle“ in diesem zukunftsträchtigen Segment einnehmen kann, lässt sich derzeit zwar schwer abschätzen. Doch die positive Reaktion der Börse zeigt zumindest, dass die Investoren dem Produkt einiges zutrauen. Vielleicht ist die Zeit der kleinen Umsätze und großen Verluste ja tatsächlich vorbei. Im Verlauf des kommenden Jahres will Sygnis auf den Break-even zusteuern. Für sehr risikobereite Anleger ist der Titel eine Wette wert.

Foto: pixabay...

Immerhin: Mit den jetzt vorgelegten Zahlen für das dritte Quartal 2016 zeigt der Biotechnologiezulieferer endlich, dass Sygnis tatsächlich auch „Größer, stärker und schneller“ kann. Dabei ist Expedeon in dem Zahlenwerk erst für die Monate August und September enthalten. So lag der Q3-Umsatz von 657.000 Euro um 429.000 Euro über dem Niveau des direkten Vorquartals. Welchen Beitrag davon die Gele und anderen Elektrophorese-Produkte von Expedeon hatten, lässt sich nicht unmittelbar sagen. Laut früheren Verlautbarungen wollen die Briten im laufenden Jahr auf Erlöse von rund 2,7 Mio. Pfund kommen, umgerechnet wären das rund 3,1 Mio. Euro. Bei einer Gleichverteilung über das Jahr würden zwei Monate dann für eine Summe von etwa 515.000 Euro stehen. Das wiederum würde bedeuten, dass die reinen Sygnis-Erlöse im dritten Quartal abermals nur etwas über 140.000 Euro ausgemacht haben. Losgelöst davon: Für das Gesamtjahr 2016 rechnet Sygnis mit Umsätzen in einem Korridor von 1,7 bis 2,0 Mio. Euro – mit einem „starken Upside-Potenzial im Jahr 2017“, wie Pilar de la Huerta auf der Telefonkonferenz zur Vorlage des neuesten Zahlenwerks nochmals betonte, ohne jedoch eine konkrete Bandbreite zu nennen. Dabei gehen die Schätzungen der Analysten weit auseinander: GBC kalkuliert mit 9,6 Mio. Euro Umsatz für 2017, Edison rechnet mit 6,9 Mio. Euro.

Für ein kleines Kursfeuerwerk sorgt derweil die schon seit geraumer Zeit für das vierte Quartal avisierte Markteinführung des neuen Analyse-Kits TruePrime Liquid Biopsy. „Ein sehr wichtiges Produkt für uns“, wie Pilar de la Huerta auf der Telefonkonferenz vorwegnahm. Und auch der Expedeon-Mitgründer und jetzige Sygnis Co-CEO Heikki Lanckriet hat große Erwartungen: „TruePrime Liquid Biopsy ist einzigartig, da es Krebs-DNA in Blutproben selektiv amplifiziert. Darüber hinaus bietet die Technologie eine höhere Qualität der DNA, da sie mit weniger Verzerrung genauer als jede andere derzeit verfügbare DNA-Amplifizierungstechnologie arbeitet. Aufgrund dieser wertvollen Eigenschaften ist die Technologie gut positioniert, um einen entscheidenden Einfluss in der Forschung und der Diagnose von Krebs zu erlangen.“

In der Biotechszene gilt die Analyse von Gen-Mutationen aus dem Blut heraus als eines der ganz heißen Themen mit enormem Potenzial, da es ganz neue Möglichkeiten der Diagnose eröffnet. Zudem gibt es eine Reihe von Patienten, die für eine operative Gewebeentnahme bereits zu schwach sind. Ob Sygnis tatsächlich eine – wie es heißt – „zentrale Rolle“ in diesem zukunftsträchtigen Segment einnehmen kann, lässt sich derzeit zwar schwer abschätzen. Doch die positive Reaktion der Börse zeigt zumindest, dass die Investoren dem Produkt einiges zutrauen. Vielleicht ist die Zeit der kleinen Umsätze und großen Verluste ja tatsächlich vorbei. Im Verlauf des kommenden Jahres will Sygnis auf den Break-even zusteuern. Für sehr risikobereite Anleger ist der Titel eine Wette wert.

Foto: pixabay...

© boersengefluester.de | Redaktion

In ein bis zwei Jahren wird vermutlich niemand mehr über diese Kapitalerhöhung sprechen, die dem DNA-Spezialisten Sygnis die Übernahme des britischen Unternehmens Expedeon Holdings ermöglichte. Am Ende ist schließlich alles glatt gelaufen. Der Gesellschaft fließt ein Emissionserlös von brutto 5,3 Mio. Euro zu. Damit kann Sygnis die Barkomponente an eine Gruppe von Expedeon-Aktionäre leisten, die sonstigen Aufwendungen für die Kapitalerhöhung begleichen und hat darüber hinaus noch Mittel für die Integration von Expedeon übrig. Und ganz wichtig: Es steht die gewünschte Menge an jungen Aktien zur Verfügung, die den Expedeon-Aktionären als Gegenleistung für ihre Sacheinlage angeboten wird (zu den Hintergründen lesen Sie bitte auch den Beitrag von boersengefluester.de HIER). In Erinnerung bleibt Small-Cap-Experten aber trotzdem, dass Sygnis beim Bezugspreis der jungen Aktien bis auf 1,10 Euro pro Stück heruntergehen musste. Dem Vernehmen nach drängte der Ankerinvestor, der sich verpflichtet hatte bis zu 2,7 Millionen Aktien zu zeichnen, auf eben diese Konditionen. Um wen es sich dabei handelt, ist offiziell noch nicht bekannt. Die jüngsten Stimmrechtsmitteilungen deuten jedoch darauf hin, dass die Deutsche Balaton ihre Position bei Sygnis gefestigt hat. Immerhin kommt die Beteiligungsgesellschaft, die auch bei Biofrontera engagiert ist, nun auf einen Anteil von 8,60 Prozent.

Losgelöst davon herrscht jetzt zumindest Klarheit darüber, dass der für Sygnis so wichtige Deal durchgezogen werden kann. Entsprechend erleichtert zeigt sich auch die Sygnis-Vorstandsvorsitzende Pilar de la Huerta: „Durch die Akquisition der Expedeon wird Sygnis zu einem wahren internationalen Player werden, was nicht nur unsere strategische Position verbessern, sondern auch dazu beitragen wird, wichtige operative und finanzielle Meilensteine zu erreichen.“ Klar ist aber auch, dass sich die Heidelberger jetzt keine Schwäche mehr leisten können. Der Zusammenschluss mit Expedeon muss sitzen – und zwar von Anfang an. Schließlich hatte Pilar de la Huerta auf Roadshows ungeheuer engagiert für die Akquisition geworben. Nun liegt es an ihr und dem Expedeon-Management, das Doppelpack mit Leben zu füllen. Nichts geändert hat sich derweil an unserer Einschätzung der Sygnis-Aktie. Für sehr risikobereite Investoren winken hier stattliche Chancen. Und nach der erfolgreichen Kapitalmaßnahme müssten die Vorzeichen eigentlich auf "Grün" stehen.

...

© boersengefluester.de | Redaktion

Wie die Biotechfirma Sygnis meldet, hat ein Investor zugesagt, bei der Kapitalerhöhung zur Übernahme der britischen Expedeon Holdings bis zu 2,7 Millionen neue Aktien zu je 1,10 Euro zu zeichnen. Zunächst einmal sind zwar die Altaktionäre des Anbieters von Kits zur Vervielfältigung und Aufschlüsselung von DNA-Sequenzen am Zug. Doch mit dem Finanzierungsversprechen haben die Heidelberger ein wichtiges As im Ärmel. Grundsätzlich soll das bestehende Aktienkapital von 16.803.891 Millionen Stück um bis zu 20.538.089 Anteile zu je 1,10 Euro erhöht werden. Neun alte Aktien berechtigen dabei zum Bezug von elf jungen Papieren – und zwar noch bis zum 12. Juli 2016. Maximal könnte die Kapitalmaßnahme demnach einen Bruttobetrag von 22,59 Mio. Euro in die Kasse spülen. Mit diesem Geld wäre Sygnis locker in der Lage, den Anbieter von Produkten zur Analyse von Proteinen (Eiweißen) in cash zu bezahlen. De facto ist die Transaktion allerdings so konstruiert ist, dass die Bezugsrechte wesentlicher Altaktionäre gar nicht ausgeübt werden müssen. Insgesamt kalkuliert Sygnis daher auch „nur“ mit einem Erlös von rund 5 Mio. Euro aus der Emission.

Konkretes Bespiel: Sollten rund drei Viertel der neuen Papiere – die exakte Größenordnung beginnt bei 15.719.889 Anteilscheinen – keinen Käufer finden, wird Sygnis diese Aktien an die Eigentümer von Expedeon weiterreichen. Die wiederum bringen dafür im Gegenzug ihre Anteile an Expedeon als Sacheinlage in die Gesellschaft ein. Für die verbleibenden 4.818.200 jungen Aktien könnte Sygnis nach Abzug der im Wertpapierprospekt veranschlagten Emissionskosten von 1,25 Mio. Euro in dieser Modellrechnung einen Nettoertrag von rund 4 Mio. Euro erwarten. Dieses Geld kann die Gesellschaft gut gebrauchen, denn der Expedeon-Gesellschafterkreis Birketts LLP erhält zusätzlich zu seinen Aktien noch eine Cash-Komponente von 1,7 Mio. Euro. Und hier kommt bereits der neue Investor, der die Zeichnung von bis zu 2,7 Millionen Aktien zugesagt hat, ins Spiel. Grund: Sollte im ungünstigsten Fall wirklich niemand sein Bezugsrecht ausüben, und die Kosten für die Emission werden weiterhin mit rund 1,25 Mio. Euro angesetzt, dann würde der Investor mit seiner Maximalzusicherung von 2,97 Mio. Euro eben genau den Barausgleich für Birketts LLP von 1,70 Mio. Euro garantieren. Insofern ist die knapp gehaltene adhoc-Mitteilung von Sygnis durchaus relevant, sichert sie doch letztlich die gesamte Transaktion ab. Aus diesem Grund ist boersengefluester.de auch überrascht, dass die Börse nicht positiver auf die Meldung reagiert.

Aber keine Frage: Besser für Sygnis wäre natürlich, wenn die Kapitalerhöhung noch zusätzliches Geld einbringt, immerhin hat das Unternehmen für die Integration von Expedeon zusätzlich rund 750.000 Euro veranschlagt. Der Rest an möglichen Einnahmen soll die „wirtschaftliche Beweglichkeit der neuen Sygnis-Gruppe verbessern“, wie es im Prospekt heißt. Ebenfalls interessant: Sollten nach Ausübung der Bezugsrechte tatsächlich weniger als 15.719.889 junge Sygnis-Aktien zum Tausch gegen die Expedeon-Anteile zur Verfügung stehen – wovon die Heidelberger allerdings nicht ausgehen –, hält sich die Sygnis die Option offen, eine weitere Kapitalerhöhung gegen Sacheinlage unter Ausschluss des Bezugsrechts durchzuführen. So würde ein Weg geebnet, um den Expedeon-Anteilseignern, die in der jetzigen Kapitalmaßnahme nicht bedient werden konnten, doch noch ihre Sacheinlage zu ermöglichen. Über die wirtschaftliche Hintergründe der Transaktion hatte boersengefluester.de bereits frühzeitig berichtet (zu dem Beitrag kommen Sie HIER). Letztlich sehen wir die Transaktion durchaus positiv und wertsteigernd. Klar ist aber auch: Sygnis muss endlich ansprechendere Zahlen liefern. Letztlich liefert die Entwicklung des Aktienkurses – auch geschuldet durch die regelmäßigen Kapitalerhöhungen – nämlich ein ziemlich unfreundliches Bild. Höchste Zeit für einen Kurswechsel Richtung Norden.

...

© boersengefluester.de | Redaktion

Die Hauptversammlung von Sygnis am 20. Juni 2016 hat den Weg frei gemacht für den Zusammenschluss mit der britischen Expedeon Holdings Ltd. Alles andere wäre zwar auch eine gewaltige Überraschung gewesen, dennoch ist das Votum ein wichtiges Signal für die weitere Kursentwicklung des auf die Vermehrung und Bestimmung von DNA-Material spezialisierten Unternehmens. Immerhin sind mit der Akquisition umfangreiche Kapitalmaßnahmen verbunden. Boersengefluester.de hatte Mitte Mai detailliert über das Vorhaben berichtet – zu dem Beitrag kommen Sie HIER. So soll das Kapital um bis zu 20.538.089 Aktien erhöht werden – je nach Ausgabepreis. Für je neun alte Aktien, können elf neue bezogen werden. Im Maximalfall könnte sich die Zahl der im Umlauf befindlichen Anteilscheine auf 37.341.980 Stück erhöhen. Ein konkreter Zeitplan für die Umsetzung der Finanztransaktion steht allerdings noch nicht fest. Logisch ist aber, dass die beteiligten Akteure momentan ein besonderes Interesse an einem möglichst hohen Aktienkurs von Sygnis haben. Immerhin ließe sich so die durch die Ausgabe weiterer Papiere entstehende Verwässerung der Altaktionäre am wirkungsvollsten eindämmen.

Auch wenn die erste Reaktion der Börse auf die Übernahmepläne nicht sonderlich positiv war: In Analystenkreisen – und natürlich auch auf Managementebene – überwiegt klar der Optimismus. Die Experten von Edison Research aus London sprechen in ihrer neuesten Studie (Gratisdownload HIER) gar von einem „elektrisierenden Umsatzpotenzial“. Und auch die Sygnis-Vorstandsvorsitzende Pilar de la Huerta legt noch einmal nach. „Expedeon ist ein hervorragender Übernahmekandidat für uns, da das Unternehmen über ein starkes Management, eine internationale Vertriebsmannschaft, eine gute Vetriebspräsenz und Produktionsstätten in Großbritannien und den USA verfügt. Außerdem ergänzt sein Produktportolio unseres optimal.“ Die Performance der Sygnis-Aktie war in den vergangenen Wochen zwar nicht gerade berauschend. Immerhin hat sich die Notiz aber auch nicht signifikant weiter abgeschwächt, denn ein Aktienkurs dicht um die Marke von 1 Euro (dem Mindestausgabebetrag bei der Emission neuer Aktien) hätte weitere Unsicherheit geschürt.

...

© boersengefluester.de | Redaktion

Mit allem hätte Pilar de la Huerta, die Vorstandsvorsitzende von Sygnis, offenbar gerechnet – nur nicht damit. Kaum gibt das auf die Vermehrung und Bestimmung von DNA-Material spezialisierte Biotechunternehmen bekannt, die britische Expedeon Holdings übernehmen zu wollen, rauscht die Sygnis-Notiz um 15 Prozent in den Keller. „Der Deal ist fantastisch für die Company. Die Kursreaktion ist verrückt“, kontert de la Huerta bei einem Investorendinner am Rande der DVFA-Frühjahrskonferenz in Frankfurt. An der Vorteilhaftigkeit der Übernahme gibt es vermutlich auch keinen Zweifel. Expedeon arbeitet profitabel und ergänzt perfekt das hochwertige Produktangebot von Sygnis, da das Unternehmen mit der Separierung von Proteinen in der Wertschöpfuungskette quasi nachgelagert tätig ist. Außerdem haben die Briten einen schlagkräftigen Vertrieb, was bislang klar ein Schwachpunkt von Sygnis war. Pluspunkte im direkten Vergleich – zumindest aus Anlegersicht – kann Sygnis dagegen durch die Börsennotiz sammeln. Expedeon ist nicht gelistet. Summa summarum könnte man beinahe den Eindruck haben, dass es sich um einen Zusammenschluss unter Gleichen („Merger of Equals“) handelt. Darauf deutet auch das Bioscience Valuation erstelle Gutachten, wonach Sygnis mit 61,9 Mio. Euro und Expedeon mit 61,6 Mio. Euro bewertet wird.

Für Irritationen auf dem Kapitalmarkt sorgt allerdings die Komplexität der Finanzierung. Zunächst einmal müssen sich die Heidelberger auf der Hauptversammlung am 20. Juni 2016 die formale Erlaubnis für die Transaktion einholen, was jedoch keine echte Hürde sein sollte. Genetrix, die Dievini Hopp Bio Tech Holding und verschiedene andere Anteilseigner halten allein mehr als 47 Prozent der Sygnis-Aktien und werden mit Sicherheit für den Deal stimmen. Anschließend ist eine Kapitalerhöhung geplant, im Zuge dessen das zurzeit 16.803.891 Aktien umfassende Gezeichnete Kapital theoretisch um bis zu 20.538.089 junge Anteilscheine aufgestockt werden kann. „Diese Kapitalerhöhung dient ausschließlich dazu, die finanzielle Flexibilität zur Übernahme der Expedeon Holdings Ltd. zu gewährleisten. Die Sygnis AG benötigt derzeit keine zusätzlichen Barmittel für das operative Geschäft“, stellt Sygnis im aktuellen Quartalsbericht klar.

Wie läuft der Deal nun ab? Zunächst einmal ist wichtig zu wissen, dass es sich bei den 20.538.089 jungen Aktien um eine Obergrenze handelt. In welchem Umfang der Rahmen tatsächlich ausgeschöpft wird, hängt davon ab, wie sich der Aktienkurs von Sygnis (aktuelle Notiz: 1,40 Euro) in den kommenden Wochen entwickeln wird. Bei einer positiven Entwicklung – und einem dann entsprechend höher wählbaren Bezugskurs – wird auch die Zahl der neuen Aktien geringer ausfallen. Das jetzt gewählte Maximalvolumen soll lediglich sicherstellen, dass die Transaktion auch dann zustande kommen kann, wenn der Bezugspreis bei der rechtlichen zulässigen Untergrenze von 1 Euro angesetzt werden müsste. Losgelöst davon: Sämtliche Altaktionäre von Sygnis erhalten bei der Maßnahme ein Bezugsrecht, wobei neun alte Papiere den Bezug von elf jungen Aktien (zu einem noch festzulegenden Preis) ermöglichen. Die Hauptanteilseigner von Sygnis verzichten dem Vernehmen nach auf die Ausübung und reichen ihre Coupons quasi an die Eigentümer von Expedeon weiter. Ebenfalls Expedion angeboten werden Bezugsrechte, die von den Sygnis-Streubesitzaktionären nicht ausgeübt werden.

Nun müssen Expedeon-Anteilseigner aber nicht zwangsläufig in Cash zahlen, sondern können in einem festgelegten Umfang ihre Expedion-Anteile einbringen. Darüber hinaus erhält die Birketts LLP – in der Gesellschaft sind treuhänderisch rund 83 Prozent der Expedeon-Papiere zusammengefasst – einen Barausgleich von 1,7 Mio. Euro. Außerdem gilt es noch die Akquisitions- und Integrationskosten über die Kapitalerhöhung zu finanzieren. Daher strebt Sygnis aus der Maßnahme auch einen Barzufluss von etwa 5 Mio. Euro an.

Was tun als Anleger? In den kommenden Wochen wird es das Bestreben von Sygnis sein, die Investoren von der Vorteilhaftigkeit der Übernahme zu überzeugen und den Kurs möglichst schnell wieder auf die Beine zu bekommen. Je weniger neue Aktien ausgegeben werden müssen, desto besser. Außerdem gilt es, das in Frankfurt kursierende Gerücht, wonach Sygnis eine Kapitalerhöhung zu 1 Euro je Aktie plane, zu entkräften. Zumindest auf dem Papier sieht der Merger vielversprechend aus und könnte Sygnis endlich in eine vernünftige Größenordnung hieven. Und auch für Expedion eröffnen sich neue Möglichkeiten. „Indem wir unsere Kräfte mit Sygnis bündeln, werden wir in der Lage sein, ein vielfältiges Angebot an innovativen Produkten entlang der Wertschöpfungskette anzubieten. Zudem erhalten wir Zugang zum Kapitalmarkt um unsere Aktivitäten weiter auszubauen“, betont Heikki Lanckriet, der CEO von Expedeon. Boersengefluester.de setzt also darauf, dass sich die Wogen glätten und Pilar de la Huerta am Ende Recht hat mit ihrer Einschätzung, dass es sich einen „fantastischen Deal“ handelt.

...

© boersengefluester.de | Redaktion

Kursmäßig lange Zeit nicht komplett verdaut war die bereits im Dezember 2014 abgeschlossene Kapitalerhöhung von Sygnis. Knapp 2,5 Millionen Anteilscheine zu einem Stückpreis von 2,00 Euro hatte das auf Produkte für die Vermehrung und Bestimmung von DNA-Informationen spezialisierte Biochtechunternehmen platziert. „Damit sei die Finanzierung für die nächsten zwei Jahre sichergestellt", betonte Vorstandschefin Pilar de la Huerta am Rande des Frankfurter Eigenkapitalforums. Ab 2016 soll der Sprung in die Profitabilität gelingen. Insgesamt lieferte die Firmenlenkerin damals eine überzeugende Präsentation ab, auch wenn die mit so großen Erwartungen gestartete Kooperation mit dem TecDAX-Konzern Qiagen als Vermarktungspartner bislang nicht die erhofften Fortschritte gemacht hat. Erstaunt zeigte sich die Nebenwerteszene über die schwache Performance der Aktie in den folgenden Wochen. Größter Aktionär bei Sygnis ist der spanische Biotechkonzern Genetrix. Rund zehn Prozent (vor der Kapitalerhöhung) hielt die dem SAP-Mitgründer Dietmar Hopp zurechenbare Biotechbeteiligungsgesellschaft dievini. Dem Vernehmen nach ist dievini kein aktiver Investor. Es war also davon auszugehen, dass Hopp sich bei der Finanzierungsrunde würde verwässern lassen.

Wie boersengefluester.de nun hört, soll dievini seine Bezugsrechte – sie reichten für immerhin knapp 248.000 junge Aktien – tatsächlich nicht ausgeübt haben. Offenbar hat sich der Investor, bei dem die Stücke anschließend platziert wurden, von seinem Engagement mehr erwartet. Getuschelt wird jedenfalls, dass der schwache Jahresstart der Sygnis-Aktie mit angeblichen Verkäufen dieses Investors zusammenhängen könnte. Mittlerweile hat sich der Small Cap aber wieder gefangen und die 2-Euro-Hürde überschritten. Auslöser dafür dürfte die Präsentation des Unternehmens auf einer von der VIB ausgerichteten hochkarätigen Fachkonferenz in Belgien sein, auf der Sygnis sein neues Verfahren zur Bestimmung der Basenabfolge in DNA vorstellte. „Eine große Herausforderung bei Next Generation Sequencing-Anwendungen ist die geringe Menge an zur Verfügung stehender DNA, vor allem in der Krebsforschung, wo man häufig mit nur einzelnen oder wenigen Zellen aus beispielsweise Biopsien arbeiten muss", erläutert Sygnis. Kapitalisiert ist das Unternehmen derzeit mit 27,6 Mio. Euro. Die Analysten von GBC aus Augsburg trauen dem Titel einen glatten Verdoppler zu. Bei Biotechs fast überflüssig zu sagen: Das korrespondierende Risiko ist enorm. Daher sollten sich, wenn überhaupt, nur sehr erfahrene Anleger engagieren.

...

In the ‘Famous Quotes’ section, we show quotes from famous people. The spectrum ranges from well-known investors to philosophers and sportsmen. If you would like to suggest a quote for inclusion in our collection, please contact us. Send an e-mail to [email protected] or use the contact form on the website.

„Don't panic.“

Douglas Adams

BGFL presents here hot stocks with high opportunities, but also enormous risks, for speculative investors

#BGFL in Social Networks

Advertising is an important revenue channel for us. But we understand, that sometimes it becomes annoying. If you want to reduce the number of shown ADs just simply login to your useraccount and manage the settings from there. As registered user you get even more benefits.

boersengefluester.de · #BGFL

· © 2026

All for German shares

Good luck with all your investments

Founded in 2013 by Gereon Kruse, the financial portal boersengefluester.de is all about German shares - with a focus on second-line stocks. In addition to traditional editorial articles, the site stands out in particular thanks to a large number of self-developed analysis tools. The basis for this is a completely self-maintained database for around 650 shares. As a result, boersengefluester.de produces Germany's largest profit and dividend forecast.

Contact

Idea & concept: 3R Technologies

boersengefluester.de GmbH

Copyright © 2026

by Gereon Kruse

#BGFL