Key Market Indicators:

More than 50 unique tools

What matters today?

Today

17. Jul, 198th day of the year, 167 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#A1W9NS

© boersengefluester.de | Redaktion

Die Resonanz am Kapitalmarkt ist eindeutig: Nach 65 Minuten Druckbetankung mit den neuesten Zahlen von Multitude auf einer Online-Konferenz mit Investoren, Analysten und den Vertretern der Finanzpresse auf der Montega-Plattform Connect macht der Aktienkurs der FinTech-Company einen deutlichen Satz nach oben und durchbricht erstmals seit rund einem Jahr wieder die Marke von 4 Euro. Kein Wunder, immerhin haben CEO Jorma Jokela und CFO Bernd Egger beinahe durchweg positive Botschaften im Gepäck. Angetrieben durch das robuste Stammgeschäft Schnellkredit-Plattform Ferratum – hier kletterte das Ergebnis vor Zinsen und Steuern (EBIT) 2022 um 21 Prozent auf 54,9 Mio. Euro – zog das EBIT auf Konzernebene von 27,2 auf 31,6 Mio. Euro an. „Das ist eine fantastische Entwicklung“, sagt Jorma Jokela. Avisiert hatte das finnische Unternehmen mit Listing Frankfurter Börsensegment Prime Standard ein EBIT im Bereich um 30 Mio. Euro. ...

© boersengefluester.de | Redaktion

Die Analysten des neu formierten Hauck Aufhäuser-Ablegers NuWays bleiben dabei: Für sie ist die Aktie der Fintech-Company Multitude massiv unterbewertet. Entsprechend üppig fällt auch das NuWays-Kursziel von 9 Euro aus. Gemessen am aktuellen Kurs von 3,40 Euro entspricht das einem Potenzial von 165 Prozent. Tatsächlich hat der Aktienkurs des finnischen Unternehmens – zwischen 2015 und 2016 war die Gesellschaft sogar Mitglied im SDAX – in den vergangenen Wochen deutlich an Terrain gewonnen. Der Investmentcase von Multitude scheint am Kapitalmarkt also wieder besser anzukommen. Demnach entwickelt sich das Stammgeschäft um die Schnellkredit-Plattform Ferratum weiterhin robust, bei der noch defizitären Mobile Banking-App Sweep Bank änderte CEO Jorma Jokela den bislang voll auf Wachstum getrimmten Fokus Richtung Profitabilität – und auch bei der auf Kredite für kleinere und mittlere Unternehmen spezialisierten Tochter Capital Box peilt das Management zügig deutlich schwarze Zahlen an. ...

© boersengefluester.de | Redaktion

Normalerweise ein undankbarer Termin: Die letzte Präsentation am zweiten Tag einer Kapitalmarktkonferenz. Etliche Investoren sind schon wieder abgereist und bei den noch anwesenden Anlegern raucht längst der Kopf von den vielen Charts und Power Points. Doch Lasse Mäkelä ist ein unerschrockener Typ. In seiner neuen Zusatzfunktion als Investor Relations-Chef von Multitude will Mäkelä unbedingt die Gelegenheit nutzen und das finnische Fintech-Unternehmen auf der MKK Münchner Kapitalmarkt Konferenz vorstellen: Und wenn es sein muss, am Mittwochnachmittag als Schlusspunkt von insgesamt 55 Vorträgen. Da können unkonventionelle Maßnahmen nur helfen. ...

© boersengefluester.de | Redaktion

Noch einen Tick besser, als von den Analysten vermutet, lief das Abschlussquartal 2016 für den Mobile-Kredit-Spezialisten Ferratum. Insgesamt kamen die Finnen damit im Gesamtjahr auf Erlöse von 154,13 Mio. Euro, was einem Zuwachs von 38,8 Prozent gegenüber dem vergleichbaren Vorjahreswert entspricht. Das Ergebnis vor Zinsen und Steuern (EBIT) zog dabei um 28,3 Prozent auf 21,14 Mio. Euro voran. „Unsere im dritten Quartal ergriffenen Maßnahmen zur Umstrukturierung unserer Managementstrukturen, die Investition in eine stärker skalierbarere IT-Architektur und -Systeme sowie der Fokus auf Wachstum im Kerngeschäft führten im letzten Quartal zu einer Rekordperformance – sowohl beim absoluten Umsatzwachstum, als auch bei der Profitabilität“, sagt CEO Jorma Jokela. Die eigenen Erwartungen übertroffen hat dem Vernehmen nach der – für Ferratum so wichtige – Start der Mobile Bank in den drei Märkten Deutschland, Norwegen und Schweden. Mittlerweile sind hier bereits mehr als 100 Mio. Euro an Kundeneinlagen zusammengekommen.

Zunehmend Vertrauen bauen aber auch die Investoren wieder in die Ferratum-Aktie auf. Von dem November-Tief bei 13 Euro hat sich die Notiz wieder signifikant entfernt und mittlerweile sogar die Marke von 18 Euro zurückgekehrt. Das ist der höchste Stand seit September 2016. Bei Ferratum-Kennern klingelt es hier sofort, weil die Finnen damals mit ihrer Prognose für 2017 eine Verkaufswelle ausgelöst hatten. Mittlerweile haben sich die Investoren mit der Vorschau jedoch arrangiert und so ist es auch keine Hiobsbotschaft mehr, dass der Vorstand den mittlerweile schon etwas betagten Ausblick nochmals bestätigt. Demnach ist bei Erlösen zwischen 200 und 225 Mio. Euro mit einer EBIT-Marge von 13 bis 16 Prozent zu rechnen. Das würde auf ein Betriebsergebnis in einem Korridor zwischen 26 und 36 Mio. Euro hinauslaufen.

Zum Vergleich: Die Analysten von Hauck & Aufhäuser halten für das laufende Jahr ein Betriebsergebnis von 32,6 Mio. Euro für realistisch. Die Prognosen von boersengefluester.de liegt ein wenig darunter. In den kommenden Tagen dürfte das Team um Jorma Jokela und Dr. Clemens Krause (CFO) bereits auf Roadshow gehen und etliche Gespräche mit Investoren führen. Das komplette Zahlenwerk für 2016 wird Ferratum am 30. März veröffentlichen. Die Hauptversammlung findet am 4. Mai 2017 statt. Allerdings: Unter Dividendengesichtspunkten ist der FinTech-Titel nicht übermäßig interessant. Dafür hat die Ferratum-Aktie ein moderates KGV von knapp 15. Hauck & Aufhäuser nennt als Kursziel weiterhin 20 Euro. Wer den ehemaligen SDAX-Titel im Depot hat, kann also engagiert bleiben.

Foto: pixabay

...

© boersengefluester.de | Redaktion

Bei seiner Präsentation auf dem Deutschen Eigenkapitalforum gab sich Frank Niehage, CEO der FinTech Group, gewohnt zuversichtlich. Insbesondere was die Zusammenarbeit mit Rocket Internet angeht, stellte er noch für Dezember – spätestens jedoch für das erste Quartal 2017 – gute Nachrichten in Aussicht. Getuschelt wird über eine kapitalmäßige Beteiligung der Berliner Internetexperten an der mittlerweile im Frankfurter Westhafen angesiedelten FinTech Group. Auch der neuerliche Hinweis auf das für Q2 2017 geplante Upgrade vom Entry Standard in den streng regulierten Prime Standard fehlte nicht. Zentrale Botschaft von Niehage: Hier ist in den vergangenen zwei Jahren aus einer Ansammlung von Einzelunternehmen – mit den Speerspitzen Flatex und XCOM – eine starke Marke entstanden. Fakt ist allerdings auch, dass Niehage von seinem großen Ziel, aus der FinTech Group ein Unternehmen mit einer Marktkapitalisierung von 1 Mrd. Dollar zu formen, noch immer ein gewaltiges Stück entfernt ist. Der aktuelle Börsenwert liegt bei 237 Mio. Euro. Angesichts eines Streubesitzes von zurzeit 43 Prozent, würde dieses Kaliber momentan nicht einmal für eine Aufnahme in den SDAX reichen.

Kein Wunder, dass Niehage – mit Blick auf die Interessen großer Investoren – neue Schwerpunkte bei der Kommunikation setzt. „Wir haben in den vergangenen beiden Jahren einen starken Turnaround vollzogen und die FinTech Group deutlich in die schwarzen Zahlen geführt. Unser Fokus liegt jetzt auf Wachstum von Umsatz und Net Profit.“ Anstelle der bislang zentralen Steuerungsgröße EBITDA (Ergebnis vor Zinsen, Steuern und Abschreibungen) treten der klassische Überschuss (Gewinn nach Steuern) sowie das Ergebnis je Aktie. Konkret: Im laufenden Jahr soll die FinTech Group auf einen Überschuss zwischen 8 und 10 Mio. Euro kommen. Für 2017 stellt das Unternehmen einen Gewinn von Unterkante 15,1 Mio. Euro in Aussicht, was – bei der aktuellen Aktienzahl von 16,81 Millionen Stück – auf ein Ergebnis je Anteilschein von 0,90 Euro hinausläuft. Eine Prognose, die Niehage als „sehr konservativ“ einstuft. Indirekt pfeift Niehage damit aber auch die Analysten zurück, die im Schnitt zuletzt eher auf Netto-Gewinne im Bereich um 25 Mio. Euro für 2017 gehofft haben.

Für boersengefluester.de ergeben sich damit in gewisser Weise Parallelen zu Ferratum. Die Finnen hatten mit einer – ihrer Meinung nach realistischen – Prognose für 2017 die Analysten auf dem falsch Fuß erwischt und mussten dafür mit einem erheblichen Verlust an Marktkapitalisierung büßen. „Über die heftige Reaktion der Börse haben wir uns allerdings gewundert“, gestand Ferratum-Gründer und CEO Jorma Jokela kürzlich im Gespräch mit boersengefluester.de ein. So gesehen sind wir überrascht, dass die Investoren den 2017er-Ausblick der FinTech Group zunächst sogar mit einem leichten Kursplus auf gut 14 Euro belohnten. Auf Basis der neuen Prognosen wird die Aktie der FinTech Group nämlich bereits mit einem 2017er-KGV von 15,5 gehandelt. Zum Vergleich: Zieht man die aktuelle Konsensschätzung für das 2017er Ergebnis je Aktie für die KGV-Berechnung heran, ergibt sich ein Multiple von nur rund zehn. Wir gehen davon aus, dass die Analysten in den kommenden Wochen ihre Prognosen eher nach unten anpassen werden. Das wiederum dürfte nicht spurlos an der Notiz vorbeigehen. Losgelöst davon werten wir die Umstellung die Prognoseziele auf Umsatz und Überschuss positiv, das sie für mehr Transparenz sorgen. Gespannt ist boersengefluester.de zudem, ob die FinTech Group demnächst einen Zukauf starten wird. „Wir sind bereit für profitables organisches und akquisitorisches Wachstum“, sagt Niehage. Zudem stellte der umtriebige Manager auf dem Eigenkapitalforum den Aufbau einer weiteren digitalen Bank für ein ausländisches Unternehmen in Aussicht.

Für boersengefluester.de ergeben sich damit in gewisser Weise Parallelen zu Ferratum. Die Finnen hatten mit einer – ihrer Meinung nach realistischen – Prognose für 2017 die Analysten auf dem falsch Fuß erwischt und mussten dafür mit einem erheblichen Verlust an Marktkapitalisierung büßen. „Über die heftige Reaktion der Börse haben wir uns allerdings gewundert“, gestand Ferratum-Gründer und CEO Jorma Jokela kürzlich im Gespräch mit boersengefluester.de ein. So gesehen sind wir überrascht, dass die Investoren den 2017er-Ausblick der FinTech Group zunächst sogar mit einem leichten Kursplus auf gut 14 Euro belohnten. Auf Basis der neuen Prognosen wird die Aktie der FinTech Group nämlich bereits mit einem 2017er-KGV von 15,5 gehandelt. Zum Vergleich: Zieht man die aktuelle Konsensschätzung für das 2017er Ergebnis je Aktie für die KGV-Berechnung heran, ergibt sich ein Multiple von nur rund zehn. Wir gehen davon aus, dass die Analysten in den kommenden Wochen ihre Prognosen eher nach unten anpassen werden. Das wiederum dürfte nicht spurlos an der Notiz vorbeigehen. Losgelöst davon werten wir die Umstellung die Prognoseziele auf Umsatz und Überschuss positiv, das sie für mehr Transparenz sorgen. Gespannt ist boersengefluester.de zudem, ob die FinTech Group demnächst einen Zukauf starten wird. „Wir sind bereit für profitables organisches und akquisitorisches Wachstum“, sagt Niehage. Zudem stellte der umtriebige Manager auf dem Eigenkapitalforum den Aufbau einer weiteren digitalen Bank für ein ausländisches Unternehmen in Aussicht.

flatexDEGIRO

Kurs: 36,72

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| flatexDEGIRO | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| FTG111 | DE000FTG1111 | SE | 4.154,28 Mio € | 30.06.2009 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 261,49 | 417,58 | 406,96 | 390,73 | 480,02 | 559,80 | 650,00 | |

| EBITDA1,2 | 98,43 | 112,09 | 183,28 | 140,35 | 202,48 | 267,70 | 335,00 | |

| EBITDA-margin %3 | 37,64 | 26,84 | 45,04 | 35,92 | 42,18 | 47,82 | 51,54 | |

| EBIT1,4 | 73,79 | 80,26 | 151,28 | 104,35 | 156,69 | 221,60 | 280,00 | |

| EBIT-margin %5 | 28,22 | 19,22 | 37,17 | 26,71 | 32,64 | 39,59 | 43,08 | |

| Net profit1 | 49,92 | 51,55 | 106,19 | 71,86 | 111,54 | 160,40 | 200,00 | |

| Net-margin %6 | 19,09 | 12,35 | 26,09 | 18,39 | 23,24 | 28,65 | 30,77 | |

| Cashflow1,7 | 141,45 | 125,03 | 113,32 | 63,08 | 168,86 | 208,50 | 230,00 | |

| Earnings per share8 | 0,55 | 0,47 | 0,97 | 0,65 | 1,02 | 1,50 | 1,80 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,04 | 0,04 | 0,30 | 0,32 | |

Quelle: boersengefluester.de and company details

Foto: pixabay...

© boersengefluester.de | Redaktion

Wenn es blöd läuft für Ferratum, werden die Indexhüter der Deutschen Börse am 5. Dezember 2016 entscheiden, dass der Spezialist für mobile Kleinkredite demnächst aus dem SDAX weichen muss. Angesichts eines Abschmelzens an Marktkapitalisierung von mehr als 651 Mio. Euro auf mittlerweile 324 Mio. Euro, wäre das allerdings die logische Konsequenz eines total verkorksten Börsenjahrs für die Finnen, bei dem vor allen Dingen die Anfang September veröffentlichten Prognosen für 2016 und 2017 sowie die schwierige Anleihenemission im Juni für Verdruss bei den Anlegern sorgten. Doch zumindest der drohende Verlust des SDAX-Platzes lässt Firmengründer und CEO Jorma Jokela cool: „Willkommen im Club mit der comdirect bank.“ Die Tochtergesellschaft der Commerzbank musste in diesem Jahr ebenfalls ihren SDAX-Ausweis abgeben – was allerdings keinerlei Effekte auf den Kurs hatte. Arno Walter, der Vorstandsvorsitzende der comdirect, bezeichnete den SDAX-Abstieg zur Vorlage der Q3-Zahlen daher sogar als „Non-Event“.

Losgelöst vom Index-Thema: Die schwache Kursentwicklung der Ferratum-Aktie ist für Jokela nicht wirklich nachvollziehbar: „Wir sind heute in einer besseren Position als je zuvor.“ Um den Wachstumskurs und die Profitabilität nicht zu gefährden, hat das Management zuletzt jedoch einige Entscheidungen getroffen, die so nicht unbedingt zu erwarten waren: So wurde ein Schlussstrich unter die Bezahllösung FerBuy gezogen. Und auch die Anfang 2016 angekündigte Übernahme der FCB Firmen-Credit Bank wird Ferratum nicht weiter verfolgen. Änderungen gab es zudem in der IT-Struktur sowie der internen Organisationsstruktur, die künftig nach Produkten und nicht mehr nach Regionen ausgerichtet ist. Gleichzeitig treibt das Unternehmen die mittlerweile auch in Deutschland an den Start gegangene Mobile Bank voran. Vermutlich könnte der umtriebige Jokela stundenlang über die Vorzüge und Gimmicks des für Ferratum so wichtigen Projekts berichten. Dabei lässt er sich auch nicht davon beirren, dass in jüngster Zeit immer mehr Unternehmen ähnliche Angebote forcieren – etwa Rocket Internet mit der von der FinTech Group gehosteten Webseite Zinsgold.

Gleichzeitig gibt es im Netz mittlerweile ein gewaltiges Angebot an Online-Kreditplattformen. Hierzulande sind etwa Lendico (ebenfalls aus dem Rocket-Imperium) oder Auxmoney (Teil des Seven Ventures-Netzwerks von ProSiebenSat.1) namhafte Adressen. Aber auch das mittlerweile in erster Linie als Vergleichsplattform für Online-Kredite bekannte Unternehmen Smava spielt eine wichtige Rolle. Interessant: Die in Berlin ansässige Gesellschaft hat kürzlich gemeinsam mit der ehemals selbst börsennotierten Fidor Bank einen komplett digitalisierten Sofortkredit „Kredit2Go“ entwickelt. Für Ferratum kann das beinahe nur heißen: Um die eigene Mobile Bank bei Konsumenten bekannt zu machen, muss die Gesellschaft kräftig in Werbung investieren – und das kann unter Umständen an der Profitabilität nagen. So gesehen wären „Media for Equity-Deals“, wie sie Seven Ventures vom ProSieben-Konzern für Auxmoney anbietet, womöglich eine interessante Variante. Aber im Hintergrundgespräch mit boersengefluester.de macht Jokela klar, dass er gar nicht daran denkt, seine Anteile an Ferratum zu reduzieren.

Derweil prüfen die Finnen mehrere Optionen zur Refinanzierung der am 21. Januar 2017 auslaufenden 20-Millionen-Euro-Anleihe von 2015 – vermutlich läuft es auf die Emission eines neuen Bonds hinaus. „Vorstellbar ist etwa eine Anleihe mit einer Laufzeit von 36 bis 40 Monaten“, sagt Ferratum-Finanzvorstand Dr. Clemens Krause im Gespräch mit boersengefluester.de auf dem Eigenkapitalforum in Frankfurt. Nach den eher durchwachsenen Erfolgen bei der Platzierung des jüngsten Bonds – im Sommer 2016 konnte Ferratum nur rund die Hälfte der geplanten 50 Mio. Euro unterbringen – könnte sich die anstehende Emission zudem stärker an skandinavische Adressen richten. Immerhin: Der Aktienkurs hat nach der langen Talfahrt nicht nur einen Boden ausgebildet, sondern bewegt sich vorsichtig wieder Richtung Norden. Die Analysten von Hauck & Aufhäuser haben zuletzt ihr Kursziel von 20 Euro bestätigt. Damit hätte das Papier ein stattliches Drittel an Potenzial. Der drohende SDAX-Abstieg könnte sich damit auch für Ferratum als „Non-Event“ erweisen. Auf dem jetzigen Niveau scheinen die Chancen jedenfalls wieder zu überwiegen.

Foto: pixabay

...

© boersengefluester.de | Redaktion

Tim Nuy, bei MyBucks unter anderem für die Finanzen verantwortlich, hat eine interessante Theorie: „Normalerweise dürfen wir mit unseren Zahlen nicht überraschen – weder positiv noch negativ. Andernfalls würde unser Scoring-Modell nämlich nicht präzise arbeiten.“ Noch im Oktober wird der Börsenneuling der FinTech-Szene zeigen, ob er mit seinen Ergebnissen zum Geschäftsjahr 2015/16 (30. Juni) den Nerv der Investoren trifft. Das Unternehmen mit rechtlichem Sitz in Luxemburg hat sich auf mobile Kleinkredite und andere Finanzdienstleistungen spezialisiert und agiert dabei ganz überwiegend im afrikanischen Raum: Botswana, Kenia, Malawi, Namibia, Südafrika, Swasiland, Uganda, Sambia und Simbabwe sind die bisherigen Kernmärkte. Ein wenig exotisch ist die Gesellschaft also schon, auch wenn sich die Investmentstory richtig knackig anhört. Nicht zuletzt durch die Zusammenarbeit mit der FinTech Group aus Frankfurt hat MyBucks auf dem heimischen Finanzplatz jedoch deutlich an Standing gewonnen. Zudem ist Tim Nuy sehr aktiv, was die Präsenz auf den einschlägigen Kapitalmarktkonferenzen angeht. „Wir nehmen unsere Börsennotiz in Deutschland sehr ernst und wollen hier nachhaltig Präsenz zeigen“, sagt Nuy im Gespräch mit boersengefluester.de.

Die Analysten von Hauck & Aufhäuser trauen der MyBucks-Aktie momentan Kurse von bis zu 22,50 Euro zu. Zumindest unter Spezialwertefans hat MyBucks dem im SDAX notierten Platzhirschen Ferratum beinahe den Rang abgelaufen – insbesondere nachdem die Finnen zuletzt mit einer wenig begeisternden Prognose für 2017 an die Öffentlichkeit traten. Dennoch: Zumindest gemessen an der Marktkapitalisierung ist Ferratum noch immer fast doppelt so groß wie MyBucks. Letztlich hängt bei Ferratum sehr viel davon ab, ob die Einführung der mobilen FerratumBank auf die erhoffte Resonanz bei den Kunden trifft. Auf Präsentationen gerät Jorma Jokela, Gründer und Vorstandsvorsitzender von Ferratum, jedenfalls regelmäßig ins Schwärmen, wenn er sein wichtigstes Projekt vorstellt. Ohnehin ist bemerkenswert, wie hoch Online-Kreditmarktplätze – aber auch Zinsvergleichsportale und ähnliche auf die Optimierung von Guthaben ausgerichtete Geschäftsmodelle – derzeit in der Gunst der Investoren stehen. So gehört Deposit Solutions, vielen Privatanlegern vermutlich durch die Ein-Konto-Lösung Zinspilot ein Begriff, zu den Aushängeschildern der auf Investments aus dem FinTech-Sektor fokussierten FinLab AG. Dem Vernehmen nach bringt es Deposit Solutions mittlerweile auf eine Unternehmensbewertung von über 100 Mio. Euro. Das ist mehr als viermal so viel wie beim Erstinvestment von FinLab im September des vergangenen Jahrs. Für FinLab-Vorstand Kai Panitzki ist das nicht verwunderlich, wie er kürzlich auf einer IR-Veranstaltung berichtete: „Der Clou an Deposit Solutions ist nicht in erster Linie das Geschäft mit Privatkunden, sondern der lukrative B2C-Bereich.“

Losgelöst davon hat FinLab mit der Finanzierungsplattform Kapilendo für heimische Unternehmen ein weiteres attraktives Asset aus dem Finanzierungsumfeld im Portfolio. Die Berliner sorgten im Frühjahr für Furore, als sie für den Fußballclub Hertha BSC innerhalb weniger Minuten 1 Mio. Euro einsammelten. Nicht ganz so öffentlichkeitswirksam, aber dafür in der Finanzgemeinde umso intensiver diskutiert, war derweil der Ende Februar 2016 erfolgte Einstieg von Seven Ventures – dem Risiko-Kapital-Ableger des DAX–Konzerns ProSiebenSat.1 Media – bei der Online-Kreditplattform auxmoney. Die Düsseldorfer haben im laufenden Jahr bereits Privatkredite im Volumen von mehr als 100 Mio. Euro ausgezahlt – ungefähr doppelt so viel wie im Jahr zuvor. Offenbar zahlt sich die Werbepower aus dem ProSiebenSat.1-Verbund aus. Mit Rocket Internet ebenfalls einen prominenten Geldgeber hat Lendico. Die Berliner haben einen Marktplatz für Privat- und Firmenkredite etabliert, der Kreditnehmer und Anleger zusammenführt – wohlgemerkt unter Ausschaltung der Bankfiliale. Letztlich handelt es sich um eine Art Airbnb für Geldgeschäfte. Die Bank wäre in diesem Fall der ausgemusterte Hotelier.

Ähnliche Wurzeln hat Smava, über die Jahre wandelte sich das in Berlin ansässige Unternehmen jedoch zu einem Vergleichsportal für Online-Kredite. Die wesentlichen Investoren sind Earlybird, Phenomen Ventures und Neuhaus Partners – allesamt allerdings nicht börsennotiert. Dafür haben die Smava-Gründer Alex Artopé und Eckart Vierkant mit dem Score-Kompass ein in den Medien viel beachtetes Modell etabliert, mit dem Kreditsuchende ihre eigene Bonität kostenlos online abfragen können. Wie der Algorithmus des Bewertungsmodells genau ermittelt wird, ist zwar geheim. Neben den üblichen finanziellen Angaben wie Gehalt, Vermögen oder sonstige Schulden fließen jedoch oftmals auch Dinge ein, mit denen man so nicht ohne weiteres rechnet: Das kann von der eigenen Wohngegend, über den Browserverlauf bis hin zu den gewählten Einstellungen bei den Kreditmodalitäten reichen.

Für Kreditsuchende – egal ob Privat oder Gewerblich – ist ein möglichst günstiger Scoring-Wert ganz entscheidend, schließlich hängen die Konditionen der Banken maßgeblich von Kreditwürdigkeit der einzelnen Kunden ab. Daran hat sich auch in Zeiten der Online-Marktplätze nichts geändert. Allerdings erfahren die Kunden von Smava direkt am Rechner, ob und zu welchen Zinssätzen sie ihren Kredit für ein neues Auto, die Wohnung oder sonstigen Anschaffungen bekommen. Und wenn Tim Nuy von MyBucks Recht behält, lässt sich heutzutage ziemlich exakt vorhersagen, wie es um die Bonität der Kunden bestellt ist. Noch ein ganz anderes Argument nennt Andreas Barthelmess, CCO von auxmoney: „Differenziertere Methoden der Bonitätsprüfung sind nicht nur fairer, sondern machen auch den Kreditmarkt deutlich größer.“ Eine gerade erschienene Studie von PricewaterhouseCoopers kommt nämlich zu dem Ergebnis, dass allein in Deutschland Kreditanfragen im Volumen von jährlich bis zu 66 Mrd. Euro aufgrund vermeintlich schlechter Bonität von den klassischen Kreditgebern – also den Banken – nicht bedient werden.

...

MyBucks

Kurs: 0,00

Heliad

Kurs: 14,55

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| MyBucks | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2AJLT | LU1404975507 | SA | 3,30 Mio € | 23.06.2016 | ||

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Heliad | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 121806 | DE0001218063 | AG | 130,67 Mio € | 07.02.2007 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Kaum hatte sich der Aktienkurs von Ferratum in den vergangenen Wochen ein wenig berappelt, gibt es nun die kalte Dusche in Form einer enttäuschenden Umsatz- und Ergebnisprognose für 2016 und 2017. Demnach rechnet der finnische Mobile-Kreditanbieter für das laufende Jahr mit Erlösen zwischen 150 und 160 Mio. Euro sowie eine EBIT-Marge zwischen 13 und 16 Prozent. Das würde auf ein Ergebnis vor Zinsen und Steuern in einer Bandbreite von 19,5 bis 25,6 Mio. Euro hinauslaufen – verglichen mit knapp 10,1 Mio. Euro zum Halbjahr. Damit liegt das SDAX-Unternehmen einigermaßen auf Kurs, jedenfalls gemessen an den Schätzungen der Analysten, die sich zwischen rund 25 und 27 Mio. Euro bewegen. Eine deutlichere Lücke ergibt sich aber zwischen den bisherigen Prognosen von Berenberg Bank und Hauck & Aufhäuser sowie dem nun gemeldeten offiziellen Ausblick für 2017. Demnach kalkuliert das Ferratum-Management für das kommende Jahr mit Umsätzen von 200 bis 225 Mio. Euro – bei einer operativen Marge von ebenfalls 13 bis 16 Prozent. Das wiederum entspräche einem EBIT von 26 bis 36 Mio. Euro. Zum Vergleich: Sowohl Hauck & Aufhäuser als auch die Berenberg Bank gingen bislang davon aus, dass Ferratum im kommenden Jahr auf ein EBIT von fast 40 Mio. Euro zusteuern würde.

Kein Wunder, dass die Investoren sich aus der Ferratum-Aktie verabschiedeten – trotz eines Kursabschlags von rund 13 Prozent. Gemessen an der Differenz zwischen Analystenerwartungen und Vorstandsprognose wirkt der Verlust an Marktkapitalisierung von etwa 56 Mio. Euro zwar auf den ersten Blick recht üppig dimensioniert. Andererseits wird die Gesellschaft beim gegenwärtigen Börsenwert von 411 Mio. Euro mit dem 11,4 bis 15,8fachen des für 2017 zu erwartenden EBIT gehandelt. Zumindest in der pessimistischen Variante des Ausblicks ist das Papier damit durchaus sportlich bewertet. Und selbst in der zuversichtlichen Variante wäre der SDAX-Titel noch immer kein Schnäppchen. Daher haben die Analysten von Hauck & Aufhäuser auch prompt ihre Modelle überarbeitet (das neue EBIT-Ziel für 2017 liegt bei 36,2 Mio. Euro) und kommen nun zu einem um 2 Euro niedrigeren Kursziel von 23 Euro für die Ferratum-Aktie. Die Handlungsempfehlung haben die Spezialwerteprofis gleichwohl auf „Kaufen“ gelassen. Dem kann sich boersengefluester.de momentan nicht anschließen. Wir würden den Titel aus dem Fintech-Sektor derzeit eher meiden. Kann zwar gut sein, dass sich die Notiz nach dem scharfen Knick auch wieder erholt. Allerdings befürchten wir, dass die übergeordnete Kursrichtung in den kommenden Wochen erst einmal gen Süden gehen wird.

...

© boersengefluester.de | Redaktion

FinTech-Konferenzen gibt es mittlerweile fast wie Sand am Meer. Doch wenn die Bundesanstalt für Finanzdienstleistungsaufsicht – kurz BaFin – zur Diskussion in großer Runde einlädt, schaut die Branche ganz genau hin und alle wollen dabei sein. So gab es für den 28. Juni mehr als dreimal so viele Anfragen wie Plätze am Veranstaltungsort der BaFin-Tech 2016 in der Nähe des Frankfurter Flughafens. Natürlich war auch die BaFin-Tech gespickt mit den üblichen Workshops, wo es sich um Themen wie virtuelle Währungen, alternative Zahlungsmethoden oder automatisierte Wertpapierberatung drehte. Übergeordnet ging es den rund 200 Teilnehmern aber vielfach darum, für ein besseres Verständnis auf beiden Seiten – also Regulierung und Unternehmen – zu werben. Und da sendete BaFin-Präsident Felix Hufeld eine klare Botschaft: „Aufseher sind keine Jury, die über Unternehmenskonzepte richtet. Wir ziehen keine Schutzzäune um arrivierte Unternehmen, und wir betreiben keinen Brutkasten für coole Newcomer. Wir sind Aufsicht und wir bleiben das.“ Mit anderen Worten: Die BaFin will keine Geschäftsmodelle ausbremsen. Insbesondere dann nicht, wenn sich die Unternehmen noch in einer sehr frühen Phase befinden. Eine komplette Extrawurst wird es aber auch für die FinTechs nicht geben – und das ist nach Auffassung von boersengefluester.de auch gut so.

Denn zumindest in einem Punkt herrscht Gleichheit zwischen allen Geschäftsmodellen – egal ob FinTech oder etablierte Bank: Ohne das Vertrauen der Kunden und Investoren geht nichts. Und dieses Vertrauen gilt es zu pflegen und zu schützen. Davon profitieren dann alle Marktteilnehmer. Kommunikation ist daher auch Oliver Vins, Sprecher der FinTech-Fachgruppe im Bundesverband Deutscher Startups und Gründer des Frankfurter FinTech-Unternehmens vaamo, der Schlüssel zum Erfolg: „Mit der Veranstaltung hat die BaFin eindrucksvoll gezeigt, dass sie eine neue Form des Austauschs mit den FinTechs und allen anderen Finanzdienstleistern sucht. Besonders positiv waren die hohe Fachkompetenz der anwesenden Mitarbeiter und die Offenheit des Dialogs. Ich hoffe sehr, dass der eingeschlagene Weg fortgesetzt wird. Mir scheint es eine Win-win-win-Situation: für die FinTechs, die BaFin selbst und den Finanzstandort Deutschland als Ganzes.“ Und auch André M. Bajorat, CEO bei figo und Business-Angel im deutschen Startup-Umfeld, zieht ein positives Fazit: „Der oft geforderte Dialog auf Augenhöhe und die Offenheit der BaFin haben ein erstes konkretes ‚Gesicht‘ bekommen. Wir können gespannt sein, wie es an dieser Stelle weitergeht. Ein sehr guter Auftakt war es auf jeden Fall!“

Besonders interessant für boersengefluester.de wird, wie viele von den jungen Herausforderern es perspektivisch selbst bis auf das Parkett schaffen und den etablierten Banken und Direktbrokern auch dort Paroli bieten können. Noch ist die Anzahl der hierzulande gelisteten FinTech-Titel nämlich recht überschaubar. Im Paymentbereich dominiert der TecDAX-Konzern WireCard. Hinzu kommen kleinere Anbieter wie UMT United Mobility Technology aus München und – die in Finanzkreisen allerdings umstrittene und momentan wieder einmal vom Handel ausgesetzte – CashCloud AG mit rechtlichem Sitz in der Schweiz. Ein wichtiger deutscher FinTech-Player ist die Hypoport AG, die es mit ihren Plattformen für Immobilienfinanzierungen mittlerweile bis in den SDAX geschafft hat. Ebenfalls im Small-Cap-Index der Deutschen Börse gelistet, ist der finnische Mobile-Kreditspezialist Ferratum. Mit Ferratum vergleichbar, wenn auch auf den afrikanischen Raum ausgerichtet und spürbar kleiner als Ferratum, ist der Börsenneuling MyBucks.

Die FinTech Group – im Wesentlichen bestehend aus dem Onlinebroker Flatex und dem Finanz-IT-Anbieter XCOM – gehört mit einer Marktkapitalisierung von rund 220 Mio. Euro dagegen in den Kreis der etablierten Anbieter. Mit der FinTechGroup indirekt verbandelt ist die auf Beteiligungen aus dem FinTech-Sektor fokussierte Investmentgesellschaft FinLab aus Frankfurt. Nicht ganz so spezialisiert wie FinLab ist die German Startups Group. Aber auch die Berliner haben mit friendsurance, simplesurance, ayondo, Savedo oder Scalable Capital einige FinTech-Vertreter in ihrem Portfolio. Genau wie übrigens der DAX-Konzern ProSiebenSat.1 Media, der über sein Investmentvehikel Seven Ventures an Firmen wie auxmoney oder ayondo beteiligt ist. Der Frankfurter Social-Trading-Anbieter und CFD-Broker ayondo hatte unlängst seinen Börsengang über eine sogenannte Reverse-Takeover-Transaktion in Singapur angekündigt. Wie zu hören ist, ziehen sich die Umsetzungsprozesse aber noch ein wenig hin. Zumindest mit einem FinTech-Anstrich versehen, hat sich der auf Versicherungen spezialisierte Finanzvertrieb JDC Group aus Wiesbaden. Gespannt ist boersengefluester.de auf die weitere Entwicklung von Value Management & Research (VMR). Mit der Übernahme der Fondsplattformen der 4Free-Gruppe will sich das Unternehmen aus Kronberg im Taunus künftig ebenfalls als FinTech-Vertreter positionieren.

...

Hypoport

Kurs: 90,15

Heliad

Kurs: 14,55

© boersengefluester.de | Redaktion

Als das Vorstandsteam von MyBucks, Dave van Niekerk und Tim Nuy, im Mai 2016 auf der Frühjahrskonferenz der DVFA am späten Nachmittag vor Investoren und Analysten präsentierte, war der Raum überraschend gut gefüllt. Dabei wurde MyBucks erst kurz zuvor ins Programm gehoben. Offensichtlich wollten doch etliche Kapitalmarktexperten mehr über das geplante IPO des FinTech-Unternehmens wissen. Immerhin gibt es mit dem SDAX-Wert Ferratum eine in Ansätzen vergleichbare Company auf dem heimischen Kurszettel. Vereinfacht ausgedrückt gibt nämlich auch MyBucks Kleinkredite via mobiler Plattformen aus – allerdings noch weitgehend beschränkt auf Afrika. So ist die Gesellschaft mit rechtlichem Sitz in Luxemburg derzeit in Botswana, Kenia, Malawi, Namibia, Südafrika, Swasiland, Uganda, Sambia und Simbabwe aktiv. Hinzu kommen Polen und Spanien auf europäischem Territorium. Es half aber alles nichts: Ende Mai musste die Gesellschaft ihre Börsenpläne bereits wieder in die Schublade stecken. „Die Resonanz der Investoren auf das Geschäftsmodell und die Wachstumsperspektiven des Unternehmens waren grundsätzlich sehr positiv. MyBucks prüft daher seine Optionen und wird weiterhin das Marktumfeld hinsichtlich eines möglichen zukünftigen Börsenganges bewerten“, hieß es damals. Frei übersetzt bedeutet das meist soviel wie: Es gab nicht genug Investoren, die den geforderten Preis zu zahlen bereit waren.

Ganz überrascht war boersengefluester.de von der Absage freilich nicht, immerhin versuchte im September 2015 bereits die schwedische TF Bank mit einem ähnlichen Geschäftsmodell – allerdings mit regionalem Schwerpunkt auf Skandinavien und Osteuropa – den Sprung aufs Frankfurter Parkett. Während die TF Bank kürzlich – hierzulande weitgehend unbemerkt – ihr Listing an der Nasdaq Stockholm nachholte, gelang MyBucks nun eine faustdicke deutsche Überraschung. Quasi aus dem Stand hat das Unternehmen nun nämlich 1 Million neue Aktien aus einer Barkapitalerhöhung zu einem Preis von je 13,50 Euro platziert. Die Notizaufnahme im Frankfurter Entry Standard ist für den 23. Juni 2016 angesetzt. „Der Börsengang stellt einen wichtigen Meilenstein für das Wachstum unserer Gesellschaft dar, welcher uns ermöglichen wird, unser gegenwärtiges Geschäftsmodell in unseren bestehenden Geschäftsfeldern zu entwickeln und in neue Märkte zu expandieren“, sagt CEO Dave van Niekerk.

Vom Emissionserlös sollen bis zu 6,2 Mio. Euro zur Refinanzierung von Finanzverbindlichkeiten eingesetzt werden. Mit dem Rest will MyBucks weiteres Wachstum – insbesondere in Botswana und Sambia – untermauern. Positiv: Die Altaktionäre haben sich zu einer Lock-Up-Frist von 18 Monaten verpflichtet. Umgesetzt wurde der Deal von Hauck & Aufhäuser. Bezogen auf den Ausgabepreis von 13,50 Euro kommt MyBucks auf einen Börsenwert von rund 150 Mio. Euro, wovon 19,3 Prozent dem Streubesitz zuzurechnen sind. Die TF Bank peilte bei ihren Börsenplänen in Deutschland übrigens eine Kapitalisierung zwischen 370 und 460 Mio. Euro an – und wird nun zu umgerechnet gerade einmal knapp 180 Mio. Euro in Stockholm gehandelt. Ferratum brachte es derweil zum IPO auf knapp 370 Mio. Euro Börsenwert und ist aktuell mit rund 413 Mio. Euro kapitalisiert. MyBucks arbeitete in den vergangenen beiden Jahren profitabel und kam im Geschäftsjahr 2014/15 (30. Juni) auf einen Nettogewinn von 3,33 Mio. Euro. Bezogen auf das durch den Emissionserlös auf rund 22,5 Mio. Euro erhöhte Eigenkapital wird MyBucks mit einen Faktor von gut 6,5 auf den Buchwert gehandelt. Das ist etwas mehr als bei Ferratum aufgerufen wird. Ob MyBucks tatsächlich Investmentqualität für heimische Anleger hat, lässt sich gegenwärtig noch nicht sagen. Zudem ist es bei ausländischen Gesellschaften schwierig einzuschätzen, wie ernst sie es tatsächlich mit der Kommunikation zu den deutschen Investoren meinen. Losgelöst davon, ist es jedoch eine gute Botschaft für die FinTech-Szene, dass es nun endlich mal wieder einen Börsengang in Deutschland gab – auch wenn er nur im schwach regulierten Entry Standard stattfindet.

Foto: splitshire.com...

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| MyBucks | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2AJLT | LU1404975507 | SA | 3,30 Mio € | 23.06.2016 | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -0,09 | -0,03 | -0,01 | 0,00 | 1,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

MyBucks

Kurs: 0,00

© boersengefluester.de | Redaktion

Es gibt Webseiten im Netz, die leben in erster Linie davon, dass sie ihre – meist nicht einmal sonderlich spektakulären – Beiträge oder Filmausschnitte mit einer möglichst reißerischen Überschrift versehen, um so auf Reichweite zu kommen. Als ein Meister in Sachen klickstarke Headlines gilt das Videoportal heftig.co. Im Finanzbereich geht es normalerweise weit weniger offensiv zu. Dabei ist eine knackige Schlagzeile auch hier häufig der Schlüssel für die Zahl der Artikelaufrufe. Insofern hat Focus Money Online am Freitag (17. Juni 2016) mit dem Beitrag „Vorsicht! Dubiose Finnen-Bank verführt deutsche Sparer“ für einigen Wirbel gesorgt. Ins Visier genommen hat das Portal dabei das SDAX-Unternehmen Ferratum. Die aus Finnland stammende Gesellschaft hat sich auf Konsumenten- und mittlerweile auch kleinere Firmenkredite spezialisiert, die via Smartphone vergeben werden. Neben der seit Februar 2015 gelisteten Aktie hat sich Ferratum als Emittent von Anleihen einen Namen gemacht. Aktuell befindet sich die Gesellschaft auf der Schlussgeraden bei der Platzierung ihres 50-Millionen-Euro-Bonds 2016/19 (WKN: A2AAR2). Insofern ist das Timing des Artikels durchaus pikant. Bislang lief nämlich alles tadellos, Ferratum gilt in der Finanzszene als verlässlicher Zinszahler. Die aktuelle Schwäche des Aktienkurses führen Kenner in erster Linie darauf zurück, dass sich die allgemeine Stimmung gegenüber FinTechs, auch wegen der Verfehlungen der US-Kreditplattform Lending Club, deutlich verschlechtert hat.

Die Vorwürfe gegenüber Ferratum kratzen nach Auffassung von boersengefluester.de jedoch an der Oberfläche und so soll an dieser Stelle gar nicht darüber diskutiert werden, ob die Kreditkonditionen der Finnen übermäßig teuer sind oder nicht. Für etliche Leute scheint es jedenfalls ok zu sein, wenn sie sich via Smartphone 250 Euro Cash besorgen und einen Monat später dafür gut 252 Euro – was einem effektiven Jahreszins von rund 10 Prozent entspricht – zurückzahlen. Alles andere als eine Neuigkeit ist auch die Tatsache, dass Ferratum sein Geschäft in der EU mit einer maltesischen Banklizenz betreibt. Für Verunsicherung unter Aktionären und Bond-Inhabern von Ferratum dürften daher insbesondere Formulierungen gesorgt haben, wonach die Gesellschaft „immer wieder auffallend gute Geschäftszahlen“ veröffentlicht, aber „mit seinem Kerngeschäft kein Geld verdient“. Worauf sich diese Aussage genau bezieht, bleibt jedoch offen. Ein Ansatzpunkt mag sein, dass Ferratum für das vergangene Jahr zwar einen Überschuss von 10,9 Mio. Euro auswies, der veröffentlichte operative Cashflow mit minus 32,69 Mio. Euro jedoch deutlich negativ war. Woran das liegt? Zunächst einmal nennt Ferratum für 2015 einen Netto-Cash aus dem operativen Geschäft von plus 19,10 Mio. Euro. Für das Endergebnis kommen aber noch die Veränderungen des Kreditportfolios on top: So drücken gewährte Darlehen den Cashflow mit gut 266 Mio. Euro ins Minus, während zurückgezahlte Kredite die Kapitalflussrechnung mit 214 Mio. Euro entlasten. Summa summarum ist der negative Netto-Cash aus operativer Geschäftstätigkeit also eher eine Ableitung des Wachstums von Ferratum.

Nicht wirklich stichhaltig ist unserer Meinung nach auch der Kritikpunkt, dass Ferratum seine Finanzberichte lediglich auf Englisch veröffentlicht. Natürlich wäre es für heimische Privatanleger prima, wenn die Finnen auch eine deutsche Version im Angebot hätten – und vielleicht bessert Ferratum hier eines Tages ja sogar nach. Doch vor der gleichen Sprachbarriere stehen auch Anleger, die bei Prime-Standard-Titeln wie Dialog Semiconductor, Qiagen, Rofin-Sinar oder dem MDAX-Unternehmen Steinhoff investieren wollen. Im Normalfall sollten Investoren ihre Anlageentscheidung wohl nicht zwingend davon abhängig machen, ob alle Berichte in Deutsch verfügbar sind. Schließlich wären dann auch Unternehmen wie Apple, Google oder Amazon tabu. Nun wittert boersengefluester.de hinter dem Focus-Money-Artikel keine Verschwörungstheorie oder gar die Vorbereitungen einer großangelegten Short-Attacke. Eine angemessenere Wortwahl wäre unserer Meinung nach trotzdem angebracht. Schließlich geht es hier nicht um witzige Videofilmchen, sondern um ernsthafte Finanzthemen. So jedenfalls hat das Portal deutlich übers Ziel hinaus geschossen.

...

© boersengefluester.de | Redaktion

Die erste Jahreshälfte 2016 lief bislang alles andere als rosig für die Aktionäre der Ferratum Group. Um mehr als ein Drittel auf mittlerweile weniger als 20 Euro knickte die Notiz des Spezialisten für die Vergabe von Minikrediten via Smartphone ein. Innerhalb des SDAX halten die Finnen mit einigermaßen großem Abstand zu Firmen wie Capital Stage und ElringKlinger die rote Laterne im laufenden Jahr. Dabei hatte das Team um Vorstandschef und Gründer Jorma Jokela nicht einmal schlechte Nachrichten im Gepäck. Sowohl die Q1-Zahlen als auch regulatorischen Fortschritte – etwa der Erwerb der Firmen-Credit Bank – sahen allesamt konstruktiv aus. Zudem wurde die Markteinführung der Mobile Bank, dem wichtigsten Projekt von Ferratum, in Schweden durchgeführt. Das lässt vermuten, dass ein wesentlicher Teil der negativen Performance auf das Konto der längst nicht mehr so positiven Allgemeinstimmung gegenüber „FinTechs“ geht. Erhebliche Rückstrahleffekte hat insbesondere der massive Kursrutsch der US-Kreditplattform Lending Club. Da passt es auch ins Bild, dass das luxemburgische FinTech-Unternehmen MyBucks seinen geplanten Börsengang in Frankfurt vor einigen Wochen kurzerhand absagen musste. MyBucks ist vergleichbar mit Ferratum – nur deutlich kleiner und mit geschäftlichem Schwerpunkt in Afrika.

Derweil wendet sich Ferratum mit einer neuen Anleihe an die Investoren: Noch bis zum 20. Juni 2016 läuft die Zeichnung des mit einem 4,875-Prozent-Kupon versehenen Bonds 2016/19 (WKN: A2AAR2). Insgesamt hat die Emission ein Volumen von bis zu 50 Mio. Euro. Gestückelt ist das Wertpapier in 1000-Euro-Einheiten. Von Creditreform gibt es für den Bond ein leicht verbessertes Rating von BBB+. „Der Erlös dient vorrangig der Finanzierung unserer Aktivitäten in den außereuropäischen Märkten und denjenigen Märkten in Europa, in denen wir nicht unter der EU-Banklizenz der Ferratum Bank plc operieren“, sagt Jokela. Und gegenüber dem BOND MAGAZIN betonte Ferratum-CFO Dr. Clemens Krause: „Mit der neuen Anleihe haben wir dann drei börsennotierte Anleihen. Wir wollen uns die Option offen halten, die Anleihen mittelfristig zu konsolidieren. Vielleicht werden wir diese mittelfristig zu einer größeren Anleihe zusammenlegen, daher wollen wir uns jetzt nicht für eine längere Laufzeit festlegen. Im Übrigen kommen wir damit auch dem Wunsch der Investoren nach, die auf der Suche nach kurzlaufenden Anleihen sind.“

Da die bisherigen Anleihen von Ferratum keinen Anlass zur Kritik bieten, dürfte der neue Bond auf ausreichend Nachfrage stoßen. Letztlich beurteilt boersengefluester.de aber auch die Aktie positiv. Die Marktkapitalisierung beläuft sich momentan auf knapp 427 Mio. Euro. Bezogen auf die von Hauck & Aufhäuser veranschlagten Gewinnperspektiven für 2017 von 37,6 Mio. Euro entspricht das einem Kurs-Gewinn-Verhältnis (KGV) von weniger als 11,5. Für ein seit jeher profitables FinTech-Unternehmen mit derart guten Wachstumsperspektiven ist das nicht gerade zu sportlich. Die Chancen stehen also ordentlich, dass die Ferratum-Aktie ihre Platzierung in der SDAX-Performance-Tabelle in der zweiten Jahreshälfte deutlich verbessert.

Foto: picjumbo.com...

© boersengefluester.de | Redaktion

Auf Ferratum bleibt Verlass. Jedenfalls hat der Anbieter von mobilen Krediten für Konsumenten – und mittlerweile auch mittelständische Unternehmen – überzeugende Neun-Monats-Zahlen vorgelegt. Bei Erlösen von 79,18 Mio. Euro kamen die Finnen auf ein Ergebnis vor Zinsen und Steuern (EBIT) von 12,70 Mio. Euro. Gerechnet hatten die Analysten hier „nur” mit einem operativen Profit von knapp 12 Mio. Euro. Demnach sollte Ferratum auch am Jahresende überzeugen. Die Erwartungen für das 2015er-EBIT liegen bei knapp 16 Mio. Euro. Mit herkömmlichen Bewertungsmaßstäben messen lassen, muss sich aber auch ein Vertreter aus der FinTech-Ecke. Und hier liegt vermutlich der Hauptgrund für die in den vergangenen Monaten per saldo eher seitwärts gerichtete Performance der Ferratum-Aktie. Immerhin bringt es der SDAX-Konzern bereits auf einen stattlichen Börsenwert von rund 493 Mio. Euro. Und ein Faktor von mehr als 30 auf die für 2015 zu erwartenden Gewinne sind nunmal nicht jedermanns Sache. Doch Ferratum entwickelt sich zügig in die richtige Richtung. „Den eingeschlagenen Weg des profitablen Wachstums werden wir konsequent weiterverfolgen”, verspricht Finanzvorstand Dr. Clemens Krause.

Wichtigstes strategisches Ziel für 2016 bleibt dabei die Entwicklung der Mobile Bank mit entsprechenden Applikationen auf der Produktseite. Neben den verschiedenen Kreditvarianten wird die Entwicklung des Einlagengeschäfts also zum zentralen Thema. „Wir befinden uns in einem sehr fortgeschrittenen Stadium. Als nächsten Schritt planen wir den Launch bei ausgewählten Kunden in Schweden”, sagt Vorstand und Firmengründer Jorma Jokela. Ab dem Auftaktquartal 2016 will Jokela dann aber auch die Marketing- und Vertriebsaktivitäten in anderen Ländern forcieren. Möglicherweise gibt es auf dem Eigenkapitalforum Ende November in Frankfurt schon weitere Neuigkeiten zu dem Thema. Das Interesse der Investoren dürfte enorm sein: Wie bereits bei der Small-Cap-Konferenz der DVFA Anfang September präsentieren Ferratum und die FinTech Group direkt hintereinander. Ruhig ist es derweil um die Börsenpläne der TF Bank geworden, die mit Ferratum einigermaßen gut zu vergleichen ist. Die Schweden hatten ihr IPO in Deutschland Anfang September allerdings überraschend abgeblasen. Allerdings hieß es damals, dass die TF Bank die Wiederaufnahme der IPO-Pläne „fortlaufend prüfen” wird. Dem Vernehmen nach ist in den kommenden Monaten allerdings nicht mit einem Aufleben der Parkett-Ambitionen zu rechnen. Losgelöst davon: Auf boersengefluester.de macht Ferratum bei wesentlichen Kennzahlen wie zum Beispiel den Kreditausfallraten und der Risikovorsorge einen deutlich stabileren Eindruck als die TF Bank. Zu dieser Einschätzung sind wir jedenfalls nach intensivem Studium des Emissionsprospekts der Schweden gekommen.

Die Analysten von Hauck & Aufhäuser haben derweil ihre Kaufen-Empfehlung mit Kursziel 32,50 Euro für die Ferratum-Aktie bestätigt. Dem kann sich boersengefluester.de gut anschließen. Bislang haben die Finnen überzeugende Zahlen vorgelegt und haben mit dem Wandel zur Mobile Bank ein anspruchsvolles Projekt in der Umsetzung. Geeignet ist der SDAX-Titel aber eher für risikobereite Anleger. Dividenden gibt es zwar auch bei Ferratum, mit den Renditen einer comdirect bank kann sich die Gesellschaft aber nicht messen lassen. Dafür wächst Ferratum aber auch deutlich zügiger als die Commerzbank-Tochter. Angesichts der Größe ist aber auch das kein Wunder.

Foto: kaboompics.com...

© boersengefluester.de | Redaktion

Natürlich lässt sich darüber streiten, ob die Welt noch mehr Konsumentenkredite braucht, selbst wenn die Verabreichungsform der Geldspritze bei Ferratum via Smartphone voll im Trend liegt. Fakt ist aber, dass das Interesse der Analysten und Investoren an Ferratum auf der Small Cap-Konferenz der DVFA in Frankfurt riesengroß war. Kaum eine Präsentation war derart gut besucht wie die von Finanzvorstand Clemens Krause – und das obwohl der Manager erst kurz vor Veranstaltungsende am zweiten Tag gegen 17.30 Uhr an der Reihe war. Die Investmentstory in Kurzform: Das 2005 von dem charismatischen Finnen Jorma Jokela gegründete Unternehmen wächst von Anfang an profitabel und ist nach dem Eintritt in Kanada, Norwegen und Frankreich mittlerweile in 22 Ländern tätig. „Mittelfristig wollen wir in 30 Ländern aktiv sein”, verrät Krause. Das mit Abstand wichtigste Produkt ist der Mikrokredit. Im Schnitt beträgt das Volumen 220 Euro und hat eine Laufzeit von 33 Tagen. Außerdem bietet Ferratum flexible Kredite mit unterschiedlichen Rückzahlungsmodalitäten an. Seit einigen Monaten haben die Finnen auch Firmenkredite im Angebot. Die Vision von Mastermind und Großaktionär Jokela ist eine mobile Bank. Letztlich geht es also darum, auch die Passivseite zu entwickeln – also Einlagengeschäft zu betreiben.

Die Wachstumsperspektiven und den Bonus als Fintech-Unternehmen lassen sich die Börsianer einiges kosten: Gegenwärtig beträgt die Marktkapitalisierung rund 495 Mio. Euro. Dabei rechnen die Analysten von Hauck & Aufhäuser für 2015 mit einem Ergebnis vor Zinsen und Steuern (EBIT) von knapp 16 Mio. Euro. Zur Einordnung: Bereinigt um die Aufwendungen für den Börsengang kam Ferratum zum Halbjahr auf ein Betriebsergebnis von 6,8 Mio. Euro. „Wir liegen sehr gut im Rahmen der Erwartungen”, sagt Krause. Außerdem weist der Manager darauf hin, dass Ferratum „nach dem IPO eine Menge Dinge angestoßen hat, um das Wachstum zu beschleunigen”. Die positiven Effekte aus den Investitionen sollten sich aber schon im kommenden Jahr deutlich zeigen. So rechnet Hauck & Aufhäuser für 2016 mit einem EBIT von knapp 27 Mio. Euro. Für 2017 gehen die Banker dann sogar von 48 Mio. Euro aus. Zumindest vor diesen Schätzgrößen erscheint die Marktkapitalisierung der mit einer europäischen Vollbanklizenz aus Malta ausgestatteten Gesellschaft in einem deutlich milderem Licht.

Den Ritterschlag von der Deutschen Börse bekam Ferratum mit der zum 23. Juni 2015 erfolgten Einbeziehung in den SDAX. „Darüber haben wir uns sehr gefreut. Das steigert nochmals die Attraktivität für Investoren”, sagte Krause kürzlich im Hintergrundgespräch mit boersengefluester.de. Die Diskussion darüber, ob nicht der TecDAX die logischere Börsenheimat für ein Fintech-Unternehmen sei, verfolgt Krause relativ gelassen. „Eine Umwidmung in Tech in Abstimmung mit der Börse ist grundsätzlich denkbar. Wir sehen derzeit aber keine Notwendigkeit dafür.” Gemessen an den Kriterien Handelsumsatz und Free-Float-Marktkapitalisierung dürfte sich Ferratum aber auch locker für das nur 30 Mitglieder umfassende Techbarometer qualifizieren. Sei es drum: Der SDAX ist ein tadelloser Index und beherbergt mit der comdirect bank und Zooplus auch andere Unternehmen, deren Geschäftsmodell auf dem Internet beruht. Zudem haben CTS Eventim und Zalando über den SDAX sogar den Weg in den MDAX geschafft. Und bei diesen Firmen gibt es auch keine Rufe nach dem TecDAX.

Getuschelt wird derweil in Finanzkreisen, dass die Ferratum-Aktie – neben der Coverage durch Hauck & Aufhäuser und Equinet – bald noch von einem weiteren Analysehaus begutachtet wird. Sorgen, dass Großaktionär Carmignac seinen Anteil nach der Übernahme von Ferratum-Aktien der Private-Equity-Gesellschaft Pontos im Zuge des IPOs auf 9,2 Prozent erhöht hat, möglicherweise wieder verringern könnte, scheinen unbegründet. Krause bezeichnet die Fondsgesellschaft als „langfristig ausgerichteten Ankerinvestor”. Summa summarum macht die Fintech-Gesellschaft Ferratum bislang einen tadellosen Eindruck auf dem Parkett. Sicher: Die Bewertung der SDAX-Aktie mit Blick auf 2015 und 2016 ist ziemlich sportlich. Dafür bekommen Anleger aber auch eine knackige Wachstumsstory ins Depot gebucht.

Foto: Splitshire.com

[sws_blue_box box_size="585"]Weitere Finanzinformationen und exklusive Aktienkennzahlen zu Ferratum erhalten Sie, wenn Sie auf den gefetteten Firmennamen klicken. Neuerdings haben wir auch die Termine für die Quartalszahlen in unsere Profilseiten integriert.[/sws_blue_box]...

© boersengefluester.de | Redaktion

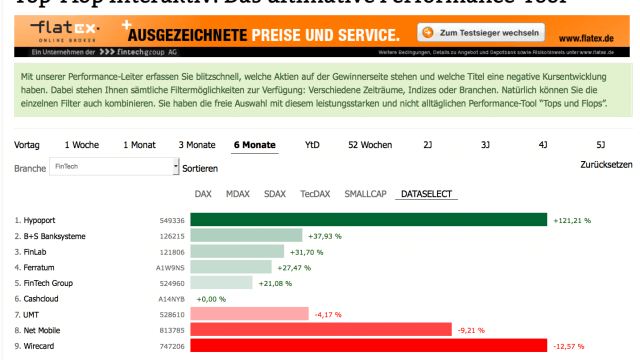

Diese Neuemission hat sich bislang gelohnt: Verglichen mit dem Ausgabepreis von 17 Euro zum Börsenstart Ende Januar ist die Notiz von Ferratum mittlerweile um fast 40 Prozent auf 23,75 Euro gestiegen. Anfang Juni 2015 kostete der Anteilschein des Anbieters von mobilen Konsumentenkrediten in der Spitze sogar 27 Euro. Die Performance kann sich auch im Branchenvergleich sehen lassen: Aus der boersengefluester.de-Peergroup „FinTech" liegen die Finnen auf Sechs-Monats-Sicht weit vorn – wie unser Performancetool "Top-Flop Interaktiv" zeigt. Von den größeren Gesellschaften schneidet nur Hypoport deutlich besser ab.

Und die Analysten sehen noch weiteres Potenzial: So gibt Hauck & Aufhäuser ein Kursziel von 32,50 Euro für das seit Ende Juni auch im SDAX enthaltene Papier aus. Die Halbjahreszahlen zeigen dabei durchgängig in die richtige Richtung. So kam Ferratum in den ersten sechs Monaten 2015 auf ein Erlösplus von 61,5 Prozent auf 49,8 Mio. Euro. Das um die IPO-Aufwendungen bereinigte Ergebnis vor Zinsen und Steuern (EBIT) zog von 5,32 auf 6,78 Mio. Euro an. Dieser Zuwachs lag leicht über den Erwartungen der Börsianer, und auch Finanzvorstand Clemens Krause ist mit dem Renditeniveau offensichtlich zufrieden: „Mit einer bereinigten EBIT-Marge von 13,6 Prozent sind wir weiterhin sehr profitabel – und das trotz zahlreicher Maßnahmen zur Beschleunigung des Wachstums im aktuellen Geschäftsjahr." So hat Ferratum die regionale Präsenz um Kanada, Norwegen und Frankreich auf mittlerweile 22 Länder ausgeweitet – mittelfristiges will das Unternehmen in 30 Ländern Flagge zeigen. Zudem tragen neue Angebote außer- und oberhalb des klassischen Mikrokredits zwischen 50 und 1.000 Euro immer stärker zum Wachstum bei.

Dabei gibt es für Ferratum jede Menge Konkurrenz aus der boomenden Fintech-Szene: Auch Unternehmen wie Smava, Kreditech, Auxmoney, Vexcash, cashper oder Lendico werben mit schnellen Krediten abseits des klassischen Wegs über die Banken. Außerdem gibt es in den USA ja noch eine Gesellschaft namens Lending Club mit einem Börsenwert von immer noch 4,7 Mrd. Euro – trotz der deutlichen Einbußen in den vergangenen Monaten. Ein Selbstläufer am Kapitalmarkt ist das Geschäft also nicht. Testweise wagt sich Ferratum in den Heimatmärkten Finnland und Schweden an Firmenkredite in Höhe zwischen 3.000 und 25.000 Euro für etablierte Kleinunternehmen. Bleibt abzuwarten, ob und wann dieses Modell auf andere Länder übertragen wird. Klingt alles vielversprechend, allerdings müssen Aktionäre stattliche Bewertungsmultiples – von denen traditionelle Banken nur träumen können – akzeptieren und ihren Blick schon jetzt weit nach vorn richten. Auf Basis der Hauck & Aufhäuser-Schätzungen für 2017 wird der SDAX-Titel mit dem Faktor elf auf das EBIT gehandelt. Für 2016 ergibt sich ein Multiple von rund 19.

Raum für Enttäuschungen ist da nur sehr begrenzt vorhanden. Die Marktkapitalisierung von Ferratum beträgt dabei immerhin knapp 516 Mio. Euro. Fazit: Bislang hat der Börsenneuling die Wachstumserwartungen eingelöst und sich ein gutes Standing am Kapitalmarkt erarbeitet. Gleichwohl eignet sich das Papier nur für risikobereite Investoren. Außerdem sollte der Anlagehorizont nicht zu kurz sein.

[sws_yellow_box box_size="610"]Ursprünglich von einem boersengefluester.de-Leser entwickelt, jetzt exklusiv auf boersengefluester.de: Die 3-Säulen-Strategie – das Scoringmodell für Value-Anleger. Für alle 566 von uns analysierten Aktien.[/sws_yellow_box]

Foto: picumbo.com...

Und die Analysten sehen noch weiteres Potenzial: So gibt Hauck & Aufhäuser ein Kursziel von 32,50 Euro für das seit Ende Juni auch im SDAX enthaltene Papier aus. Die Halbjahreszahlen zeigen dabei durchgängig in die richtige Richtung. So kam Ferratum in den ersten sechs Monaten 2015 auf ein Erlösplus von 61,5 Prozent auf 49,8 Mio. Euro. Das um die IPO-Aufwendungen bereinigte Ergebnis vor Zinsen und Steuern (EBIT) zog von 5,32 auf 6,78 Mio. Euro an. Dieser Zuwachs lag leicht über den Erwartungen der Börsianer, und auch Finanzvorstand Clemens Krause ist mit dem Renditeniveau offensichtlich zufrieden: „Mit einer bereinigten EBIT-Marge von 13,6 Prozent sind wir weiterhin sehr profitabel – und das trotz zahlreicher Maßnahmen zur Beschleunigung des Wachstums im aktuellen Geschäftsjahr." So hat Ferratum die regionale Präsenz um Kanada, Norwegen und Frankreich auf mittlerweile 22 Länder ausgeweitet – mittelfristiges will das Unternehmen in 30 Ländern Flagge zeigen. Zudem tragen neue Angebote außer- und oberhalb des klassischen Mikrokredits zwischen 50 und 1.000 Euro immer stärker zum Wachstum bei.

Dabei gibt es für Ferratum jede Menge Konkurrenz aus der boomenden Fintech-Szene: Auch Unternehmen wie Smava, Kreditech, Auxmoney, Vexcash, cashper oder Lendico werben mit schnellen Krediten abseits des klassischen Wegs über die Banken. Außerdem gibt es in den USA ja noch eine Gesellschaft namens Lending Club mit einem Börsenwert von immer noch 4,7 Mrd. Euro – trotz der deutlichen Einbußen in den vergangenen Monaten. Ein Selbstläufer am Kapitalmarkt ist das Geschäft also nicht. Testweise wagt sich Ferratum in den Heimatmärkten Finnland und Schweden an Firmenkredite in Höhe zwischen 3.000 und 25.000 Euro für etablierte Kleinunternehmen. Bleibt abzuwarten, ob und wann dieses Modell auf andere Länder übertragen wird. Klingt alles vielversprechend, allerdings müssen Aktionäre stattliche Bewertungsmultiples – von denen traditionelle Banken nur träumen können – akzeptieren und ihren Blick schon jetzt weit nach vorn richten. Auf Basis der Hauck & Aufhäuser-Schätzungen für 2017 wird der SDAX-Titel mit dem Faktor elf auf das EBIT gehandelt. Für 2016 ergibt sich ein Multiple von rund 19.

Raum für Enttäuschungen ist da nur sehr begrenzt vorhanden. Die Marktkapitalisierung von Ferratum beträgt dabei immerhin knapp 516 Mio. Euro. Fazit: Bislang hat der Börsenneuling die Wachstumserwartungen eingelöst und sich ein gutes Standing am Kapitalmarkt erarbeitet. Gleichwohl eignet sich das Papier nur für risikobereite Investoren. Außerdem sollte der Anlagehorizont nicht zu kurz sein.

[sws_yellow_box box_size="610"]Ursprünglich von einem boersengefluester.de-Leser entwickelt, jetzt exklusiv auf boersengefluester.de: Die 3-Säulen-Strategie – das Scoringmodell für Value-Anleger. Für alle 566 von uns analysierten Aktien.[/sws_yellow_box]

Foto: picumbo.com...

Und die Analysten sehen noch weiteres Potenzial: So gibt Hauck & Aufhäuser ein Kursziel von 32,50 Euro für das seit Ende Juni auch im SDAX enthaltene Papier aus. Die Halbjahreszahlen zeigen dabei durchgängig in die richtige Richtung. So kam Ferratum in den ersten sechs Monaten 2015 auf ein Erlösplus von 61,5 Prozent auf 49,8 Mio. Euro. Das um die IPO-Aufwendungen bereinigte Ergebnis vor Zinsen und Steuern (EBIT) zog von 5,32 auf 6,78 Mio. Euro an. Dieser Zuwachs lag leicht über den Erwartungen der Börsianer, und auch Finanzvorstand Clemens Krause ist mit dem Renditeniveau offensichtlich zufrieden: „Mit einer bereinigten EBIT-Marge von 13,6 Prozent sind wir weiterhin sehr profitabel – und das trotz zahlreicher Maßnahmen zur Beschleunigung des Wachstums im aktuellen Geschäftsjahr." So hat Ferratum die regionale Präsenz um Kanada, Norwegen und Frankreich auf mittlerweile 22 Länder ausgeweitet – mittelfristiges will das Unternehmen in 30 Ländern Flagge zeigen. Zudem tragen neue Angebote außer- und oberhalb des klassischen Mikrokredits zwischen 50 und 1.000 Euro immer stärker zum Wachstum bei.

Dabei gibt es für Ferratum jede Menge Konkurrenz aus der boomenden Fintech-Szene: Auch Unternehmen wie Smava, Kreditech, Auxmoney, Vexcash, cashper oder Lendico werben mit schnellen Krediten abseits des klassischen Wegs über die Banken. Außerdem gibt es in den USA ja noch eine Gesellschaft namens Lending Club mit einem Börsenwert von immer noch 4,7 Mrd. Euro – trotz der deutlichen Einbußen in den vergangenen Monaten. Ein Selbstläufer am Kapitalmarkt ist das Geschäft also nicht. Testweise wagt sich Ferratum in den Heimatmärkten Finnland und Schweden an Firmenkredite in Höhe zwischen 3.000 und 25.000 Euro für etablierte Kleinunternehmen. Bleibt abzuwarten, ob und wann dieses Modell auf andere Länder übertragen wird. Klingt alles vielversprechend, allerdings müssen Aktionäre stattliche Bewertungsmultiples – von denen traditionelle Banken nur träumen können – akzeptieren und ihren Blick schon jetzt weit nach vorn richten. Auf Basis der Hauck & Aufhäuser-Schätzungen für 2017 wird der SDAX-Titel mit dem Faktor elf auf das EBIT gehandelt. Für 2016 ergibt sich ein Multiple von rund 19.

Raum für Enttäuschungen ist da nur sehr begrenzt vorhanden. Die Marktkapitalisierung von Ferratum beträgt dabei immerhin knapp 516 Mio. Euro. Fazit: Bislang hat der Börsenneuling die Wachstumserwartungen eingelöst und sich ein gutes Standing am Kapitalmarkt erarbeitet. Gleichwohl eignet sich das Papier nur für risikobereite Investoren. Außerdem sollte der Anlagehorizont nicht zu kurz sein.

[sws_yellow_box box_size="610"]Ursprünglich von einem boersengefluester.de-Leser entwickelt, jetzt exklusiv auf boersengefluester.de: Die 3-Säulen-Strategie – das Scoringmodell für Value-Anleger. Für alle 566 von uns analysierten Aktien.[/sws_yellow_box]

Foto: picumbo.com...

© boersengefluester.de | Redaktion

[sws_blue_box box_size="585"] Der finnische Finanzdienstleister Ferratum hat vor kurzem sein Börsendebüt am Frankfurter Prime Standard gegeben – quasi das erstes reinrassige Fintech-IPO in Deutschland. Die Firma dürfte in den kommenden Jahren kräftig wachsen. Allerdings ist in der Aktie schon eine Menge Fantasie eingepreist.[/sws_blue_box]

Sie wollen innerhalb von wenigen Minuten die Zusage für einen Kleinkredit und besitzen ein Smartphone? Dann sind Sie bei Ferratum genau richtig. Die Finnen, die in Deutschland etwa unter der Marke Xpresscredit.de auftreten, bieten den Kunden Zugriff auf Mikrokredite per mobilen Geräten. Die Kredite im Bereich von bis zu 1.000 Euro haben eine Laufzeit von bis zu 90 Tagen. Ferratum vertreibt zudem Ratenkredite im Bereich zwischen 500 und 2.000 Euro und Laufzeiten von sechs bis 15 Monaten. Alternativ bietet der Konzern auch Überziehungskredite oder Onlinebezahlsysteme an. Bei letzterem kann sich der Kunde für eine Ratenzahlung entscheiden.

Das Geschäft floriert. In den ersten drei Quartalen 2014 ist der Umsatz um 14 Prozent auf 49,4 Mio. Euro geklettert. Trotz der deutlich gestiegenen Kosten für Marketing und Vertrieb ist der operative Gewinn um knapp die Hälfte auf 8,5 Mio. Euro nach oben geschossen. Das entspricht einer Marge von beachtlichen 17,1 Prozent. Die Investitionen in das hohe Wachstum führen allerdings dazu, dass der Cashflow aus der laufenden Geschäftstätigkeit bei minus 6,5 Mio. Euro gelegen hat, wodurch der Cash-Bestand auf 9,3 Mio. Euro gesunken war. Beim Börsengang am 6. Februar hat die Firma 2,8 Millionen neue Aktien emittiert und damit 48,2 Mio. Euro eingenommen. Vorstandschef Jorma Jokela, der gemeinsam mit Partnern beim Parkettdebüt insgesamt 2,8 Mio. Papiere verkauft hat, hält künftig 57,4 Prozent der Anteile und damit weiterhin die Mehrheit. Jokela will die Einnahmen aus dem IPO in das Wachstum des Unternehmens stecken; auch in den Ländern, in denen Ferratum bereits aktiv ist, denn in diesen Ländern sollen die Ausgaben für Werbung und Vertrieb erhöht werden. Ferratum ist vor allem in West- und Osteuropa tätig, aber auch in der Region Asien Pazifik, Australien und Neuseeland. Der Firmenlenker will zudem in neue Märkte expandieren.

Während die Aktie seit dem Börsengang rund um die Marke von 18 Euro pendelt und damit über dem Emissionspreis von 17 Euro notiert, hat der Börsengang vor allem die börsennotierte Anleihe (WKN: A1X3VZ) beflügelt. Nachdem das Papier vor der Bekanntgabe des IPOs bei 99 Prozent notiert hatte, ist es inzwischen auf 106 Prozent geklettert. Der Kupon von 8,0 Prozent für die Mittelstandsanleihe und das Rating BBB- von Creditreform zeigt allerdings, dass die Risiken deutlich höher sind als bei „normalen" Unternehmensanleihen. Anleger sollten nicht übersehen, dass im Jahr 2013 die Kreditausfälle auf 21,6 Mio. Euro hochgeschossen waren, von 15 Mio. Euro für 2012.

Am 27. Februar legt das Unternehmen die 2014er-Zahlen vor. Angenommen das Wachstumstempo der ersten drei Quartale hat im vierten Quartal angehalten, dann könnte der Gewinn – bereinigt um die Kosten des Börsengangs – auf 6,2 Mio. Euro hochschießen. Das entspräche 0,33 Euro je Aktie. Falls es dem Konzern gelingt, im laufenden Jahr den Gewinn um 40 Prozent auf 8,7 Mio. Euro zu steigern, entspräche das einem Gewinn je Aktie von 0,40 Euro. Bei Kursen von 18 Euro läge das KGV damit bei 45. Die Bewertung ist damit absolut nicht „mikro" – trotz des angenommenen kräftigen Wachstums. Da hilft es auch wenig, einen Blick auf den US-Konzern Lending Club zu werfen, der ebenfalls extrem hoch bewertet ist. Der Vermittler von Privatkrediten hat ein 2015er-KGV von mehr als 200. Dazu muss es Lending Club allerdings gelingen, im laufenden Jahr den Umsatz um 80 Prozent zu steigern und die Nettomarge von drei Prozent auf knapp zehn Prozent zu erhöhen. Nach drei Quartalen 2014 lag die Nettomarge bei Ferratum bei 9,3 Prozent.

Summa summarum spricht vieles dafür, dass die Ferratum-Aktie in den nächsten Monaten lediglich seitwärts tendieren sollte – trotz aller Fintech-Begeisterung an der Börse. Bei noch tiefer sinkenden Zinsen am Anleihenmarkt dürften sich Anleger vielmehr auf die Anleihe der Finnen fokussieren und den Kurs noch ein wenig weiter nach oben treiben.

Foto: kaboompics.com...

In the ‘Famous Quotes’ section, we show quotes from famous people. The spectrum ranges from well-known investors to philosophers and sportsmen. If you would like to suggest a quote for inclusion in our collection, please contact us. Send an e-mail to [email protected] or use the contact form on the website.

„If you can’t measure it, you can’t manage it.“

Peter F. Drucker

BGFL presents here hot stocks with high opportunities, but also enormous risks, for speculative investors

#BGFL in Social Networks

Advertising is an important revenue channel for us. But we understand, that sometimes it becomes annoying. If you want to reduce the number of shown ADs just simply login to your useraccount and manage the settings from there. As registered user you get even more benefits.

boersengefluester.de · #BGFL

· © 2026

All for German shares

Good luck with all your investments

Founded in 2013 by Gereon Kruse, the financial portal boersengefluester.de is all about German shares - with a focus on second-line stocks. In addition to traditional editorial articles, the site stands out in particular thanks to a large number of self-developed analysis tools. The basis for this is a completely self-maintained database for around 650 shares. As a result, boersengefluester.de produces Germany's largest profit and dividend forecast.

Contact

Idea & concept: 3R Technologies

boersengefluester.de GmbH

Copyright © 2026

by Gereon Kruse

#BGFL