Key Market Indicators:

More than 50 unique tools

What matters today?

Today

17. Jul, 198th day of the year, 167 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

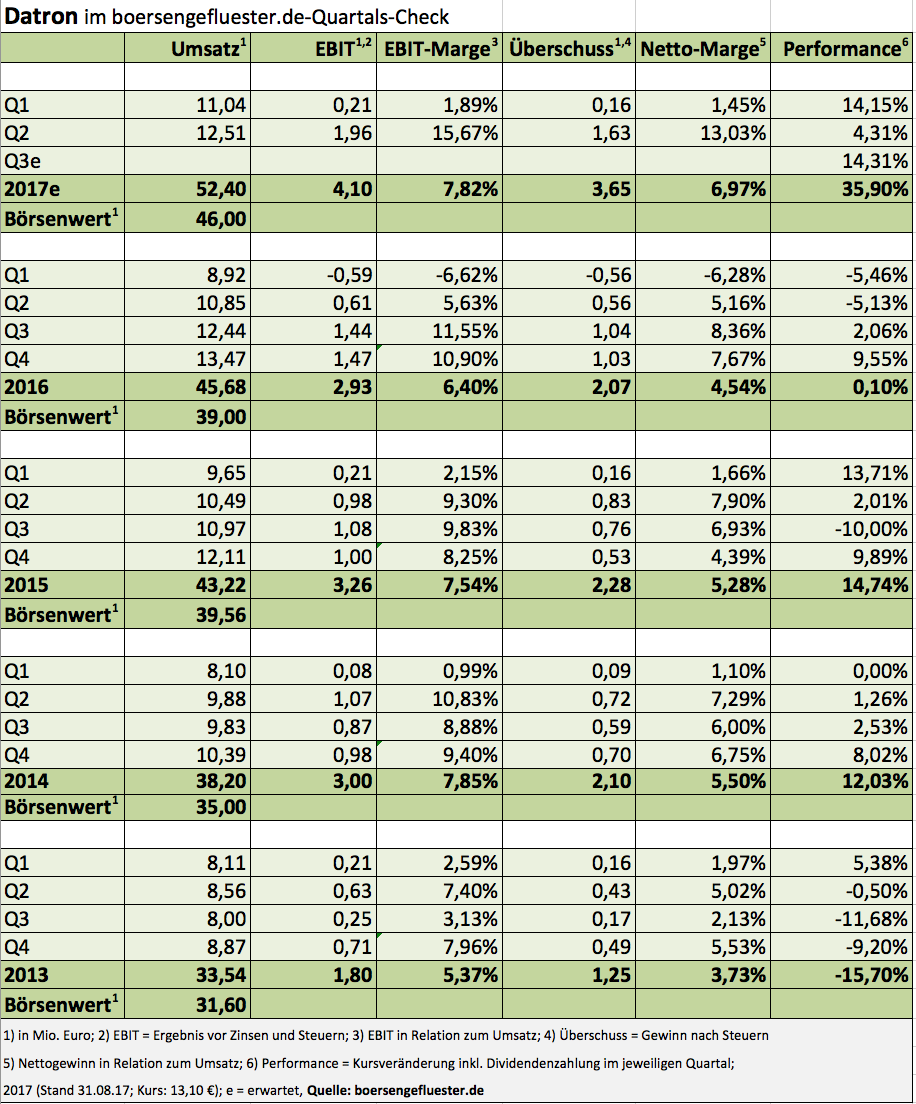

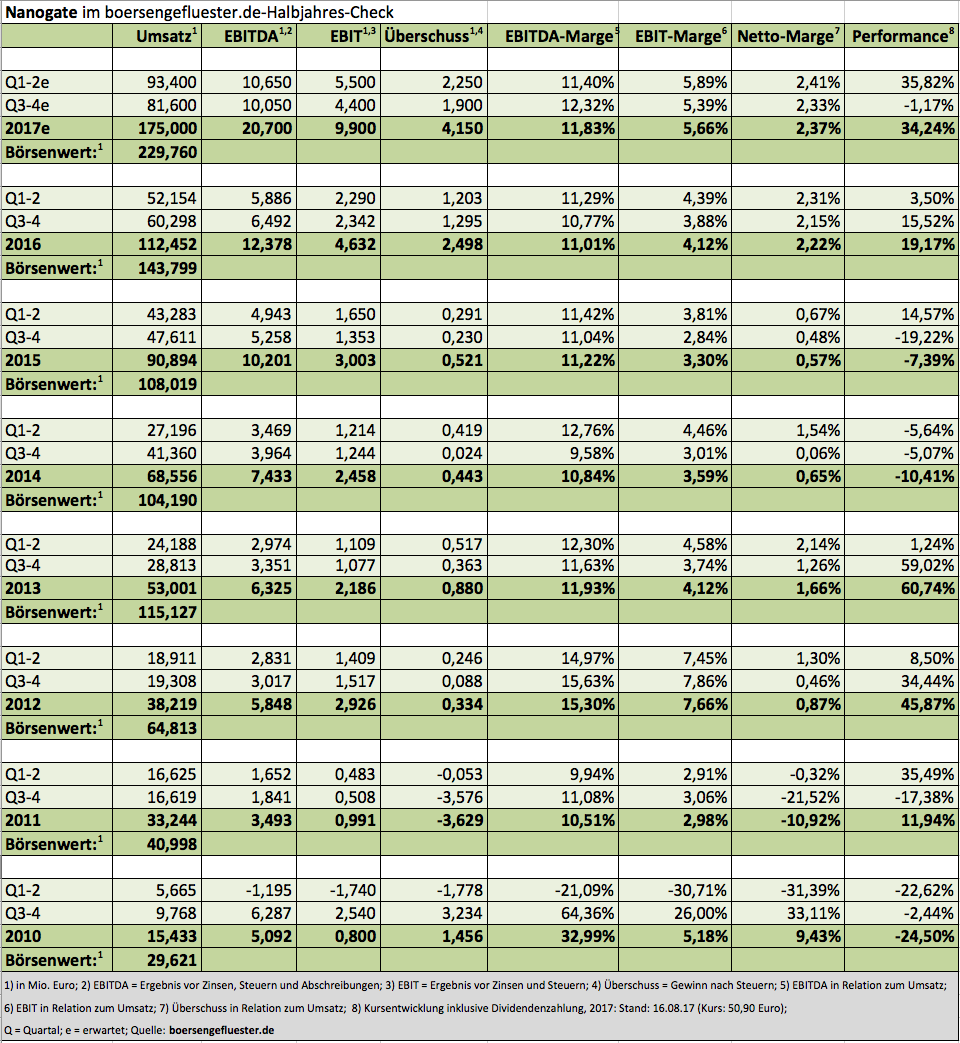

Langjährigen Datron-Investoren muss die aktuelle Performance ihrer Aktie fast schon ein wenig unheimlich vorkommen. Ein Plus von mehr als 35 Prozent innerhalb eines Jahres gab es jedenfalls noch nie. Anfang August hat der Anteilschein des Fräsmaschinenanbieters mit 13,50 Euro sogar ein neues All-Time-High erreicht, nachdem die bisherige Rekordmarke von 12,95 Euro schon mehr als sechs Jahre zurücklag – damals gleich am ersten Handelstag beim IPO am 13. April 2011. Auslöser des Höhenflugs sind die kontinuierlich verbesserten Zahlen im Kerngeschäft mit CNC-Maschinen zur Bearbeitung von Aluminium und Kunststoffen. Dagegen entwickelt sich das Geschäft mit Fräsmaschinen für den Einsatz in Zahnlaboren längst nicht so gut, wie ursprünglich erhofft. Dabei war der Dentalbereich einmal Kern der Investmentstory für den Small Cap. Mittlerweile hat sich Datron hier auf High-End-Lösungen spezialisiert und nimmt dafür auch spürbare Umsatzeinbußen in Kauf. „Wir gehen von einer tendenziell weiter abnehmenden Bedeutung dieses Geschäftsbereiches aus“, hieß es zuletzt ganz offen.

Dieses Bild bestätigt sich auch im jetzt vorgelegten Halbjahresbericht: So knickten die Erlöse aus dem Bereich Dental-CAM Fräs- und Schleifmaschinen um fast 42 Prozent auf nur noch knapp 527.000 Euro ein. Bemerkenswert: Das Geschäft mit Werkzeugen für den Dentalbereich zog parallel um gut 13 Prozent auf fast 5,21 Mio. Euro an. Mit Abstand wichtigster Umsatzbringer bleiben jedoch die klassischen CNC-Fräsmaschinen mit einem stattlichen Erlösplus von 37,5 Prozent auf 13,35 Mio. Euro in den ersten sechs Monaten 2017. Summa summarum zeigt die Gesellschaft aus Mühltal südöstlich von Darmstadt damit einen Anstieg der Konzernerumsätze von 19 Prozent auf 23,55 Mio. Euro. Einen gewaltigen Satz auf 2,17 Mio. Euro per Ende Juni 2017 machte derweil das Ergebnis vor Zinsen und Steuern (EBIT). Das Ergebnis je Aktie sprang von 0,01 auf 0,45 Euro.

Freilich ist Datron nicht aus heiterem Himmel in ungeahnte Margendimensionen vorgestoßen, vielmehr hat die Gesellschaft im zweiten Quartal den Ertrag aus dem Verkauf der Minderheitsbeteiligung an der britischen Datron Technology – das waren immerhin rund 870.000 Euro – eingebucht. „Operativ ist die Gesellschaft weiter unser exklusiver Vertriebspartner für Datron-Produkte“, betont Datron-CEO und Großaktionär Arne Brüsch. Boersengefluester.de hatte Mitte Juni 2017 bereits über den Deal berichtet (HIER geht es zu dem Beitrag). So gesehen überrascht es auch nicht, dass Finanzvorstand Michael Daniel an den Prognosen für 2017 festhält: Die sehen bei Erlösen von mindestens 50 Mio. Euro ein operatives EBIT von rund 4 Mio. Euro vor. On top kommt dann noch der Ertrag aus dem UK-Deal. Unterm Strich soll damit ein Ergebnis je Aktie von 0,91 Euro stehen bleiben – nach 0,52 Euro im Jahr zuvor.

Kein Wunder, dass Datron – schon zur Veröffentlichung des Anteilsverkaufs – einen Extraschuss Dividendenfantasie ins Spiel brachte. Nach drei Runden mit jeweils 0,15 Euro pro Anteilschein kalkuliert boersengefluester.de für 2017 mit einer Ausschüttung von 0,22 Euro je Aktie, was den Titel freilich immer noch nicht übermäßig weit nach vorn in den Dividendencharts katapultieren würde. Dafür bietet das frei von Bankverbindlichkeiten agierende Unternehmen eine solide Wachstumsstory – gepaart mit einer moderaten Bewertung. Die Marktkapitalisierung von 52,4 Mio. Euro entspricht etwa den für 2017 zu erwartenden Erlösen – und das bei einer operativen Marge von fast acht Prozent. Wir bleiben also bei unserer Kaufen-Einschätzung für den viel zu wenig beachteten Titel. Gefallen würde uns, wenn sich Datron für ein Upgrade in den Scale entscheiden würde, auch wenn der Kurs momentan auch so genügend Rückenwind hat. Nächster wichtiger Termin für Datron wird die Maschinenbaumesse EMO in Hannover, die dieses Jahr vom 18. bis 23. September stattfindet.

Freilich ist Datron nicht aus heiterem Himmel in ungeahnte Margendimensionen vorgestoßen, vielmehr hat die Gesellschaft im zweiten Quartal den Ertrag aus dem Verkauf der Minderheitsbeteiligung an der britischen Datron Technology – das waren immerhin rund 870.000 Euro – eingebucht. „Operativ ist die Gesellschaft weiter unser exklusiver Vertriebspartner für Datron-Produkte“, betont Datron-CEO und Großaktionär Arne Brüsch. Boersengefluester.de hatte Mitte Juni 2017 bereits über den Deal berichtet (HIER geht es zu dem Beitrag). So gesehen überrascht es auch nicht, dass Finanzvorstand Michael Daniel an den Prognosen für 2017 festhält: Die sehen bei Erlösen von mindestens 50 Mio. Euro ein operatives EBIT von rund 4 Mio. Euro vor. On top kommt dann noch der Ertrag aus dem UK-Deal. Unterm Strich soll damit ein Ergebnis je Aktie von 0,91 Euro stehen bleiben – nach 0,52 Euro im Jahr zuvor.

Kein Wunder, dass Datron – schon zur Veröffentlichung des Anteilsverkaufs – einen Extraschuss Dividendenfantasie ins Spiel brachte. Nach drei Runden mit jeweils 0,15 Euro pro Anteilschein kalkuliert boersengefluester.de für 2017 mit einer Ausschüttung von 0,22 Euro je Aktie, was den Titel freilich immer noch nicht übermäßig weit nach vorn in den Dividendencharts katapultieren würde. Dafür bietet das frei von Bankverbindlichkeiten agierende Unternehmen eine solide Wachstumsstory – gepaart mit einer moderaten Bewertung. Die Marktkapitalisierung von 52,4 Mio. Euro entspricht etwa den für 2017 zu erwartenden Erlösen – und das bei einer operativen Marge von fast acht Prozent. Wir bleiben also bei unserer Kaufen-Einschätzung für den viel zu wenig beachteten Titel. Gefallen würde uns, wenn sich Datron für ein Upgrade in den Scale entscheiden würde, auch wenn der Kurs momentan auch so genügend Rückenwind hat. Nächster wichtiger Termin für Datron wird die Maschinenbaumesse EMO in Hannover, die dieses Jahr vom 18. bis 23. September stattfindet.

Datron

Kurs: 8,15

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Datron | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0V9LA | DE000A0V9LA7 | AG | 32,60 Mio € | 13.04.2011 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 42,13 | 54,16 | 59,90 | 63,82 | 60,59 | 60,20 | 66,00 | |

| EBITDA1,2 | 3,34 | 6,68 | 7,36 | 7,21 | 4,56 | 2,34 | 6,50 | |

| EBITDA-margin %3 | 7,93 | 12,33 | 12,29 | 11,30 | 7,53 | 3,88 | 9,85 | |

| EBIT1,4 | 2,15 | 5,45 | 6,11 | 6,03 | 3,45 | 0,56 | 4,60 | |

| EBIT-margin %5 | 5,10 | 10,06 | 10,20 | 9,45 | 5,69 | 0,92 | 6,97 | |

| Net profit1 | 1,48 | 3,86 | 4,32 | 4,55 | 2,41 | -0,29 | 2,40 | |

| Net-margin %6 | 3,51 | 7,13 | 7,21 | 7,13 | 3,98 | -0,48 | 3,64 | |

| Cashflow1,7 | 6,17 | 2,95 | 2,06 | 3,21 | 4,38 | 4,85 | 6,50 | |

| Earnings per share8 | 0,37 | 0,96 | 1,08 | 1,14 | 0,60 | -0,07 | 0,62 | |

| Dividend per share8 | 0,05 | 0,20 | 0,20 | 0,20 | 0,12 | 0,10 | 0,12 | |

Quelle: boersengefluester.de and company details

Foto: Datron AG

...

© boersengefluester.de | Redaktion

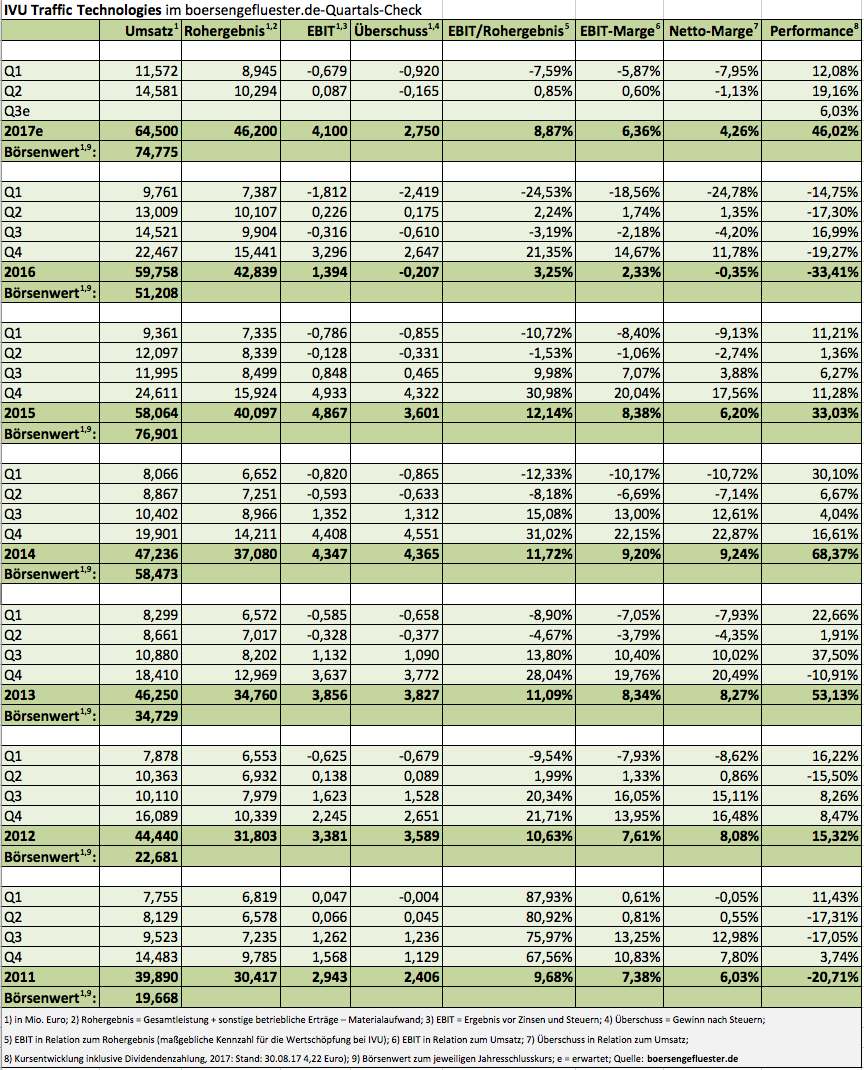

Manche Prognoseanhebungen liegen irgendwie in der Luft – IVU Traffic ist so ein Beispiel. Zwar entscheidet sich bei dem Telematikspezialisten regelmäßig erst im Abschlussviertel, wohin die Reise geht. Doch die positiven Meldungen um gewonnene Großprojekte (siehe den Beitrag von boersengefluester.de HIER) sowie die kürzlich erfolgte Übernahme des Züricher Beratungshauses Soft Tech Informatik AG passten nicht wirklich zu dem bereits zur Vorlage des Geschäftsberichts für 2016 formulierten Ausblick für 2017. Mit der Präsentation der Halbjahreszahlen wagt sich IVU-Vorstand Martin Müller-Elschner nun aber stärker in die Offensive. Das – freilich nicht ganz so aussagekräftige – Umsatzziel setzt Müller-Elschner um gut 2 Mio. Euro auf mehr als 64 Mio. Euro herauf. Für das Rohergebnis hält er nun mehr als 46 Mio. Euro (bislang: rund 45 Mio. Euro) für realistisch.

Wichtig zu wissen: Im Gegensatz zum Umsatz spiegelt das Rohergebnis die Wertschöpfung aus der Programmierung der eigenen Software wider, da die in der Regel zugekaufte Hardware, wie zum Beispiel Ticketautomaten, hier außen vor bleibt. Das Ergebnis vor Zinsen und Steuern (EBIT) veranschlagen die Berliner mittlerweile auf rund 4 Mio. Euro (zuvor: mindestens 3 Mio. Euro). Demnach würde die zentrale Steuerungskennzahl von IVU Traffic, die Relation von EBIT zu Rohergebnis, im laufenden Jahr auf eine Größenordnung von knapp neun Prozent zusteuern. Verglichen mit früheren Jahren ist das zwar immer noch kein übermäßig berauschender Wert. Aber immerhin nähert sich IVU wieder zweistelligen Regionen an. Dabei scheint es auf der Umsatzseite keine großen Verschiebungen mehr zu geben. Schon jetzt deckt der Orderbestand mehr als 90 Prozent des avisierten Jahresumsatzes ab.

Mit mindestens ebenso viel Freude werden langjährige Aktionäre des Prime Standard-Unternehmens sehen, dass die scharfe Kursdelle von 2016 mittlerweile fast vollständig aufgeholt ist und die Aktie das All-Time-High von 4,70 Euro aus dem November 2015 zumindest wieder im Visier hat. Bewertungstechnisch ist derweil noch alles im grünen Bereich. Und mit einer Marktkapitalisierung von knapp 75 Mio. Euro – davon sind zwei Drittel dem Streubesitz zuzurechnen – wird IVU Traffic auch für institutionelle Investoren wieder zunehmend interessant.

IVU Traffic

Kurs: 21,60

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| IVU Traffic | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 744850 | DE0007448508 | AG | 382,73 Mio € | 07.07.2000 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 92,03 | 102,88 | 113,23 | 122,49 | 133,67 | 149,72 | 157,00 | |

| EBITDA1,2 | 15,30 | 16,45 | 18,70 | 20,31 | 21,69 | 23,36 | 25,35 | |

| EBITDA-margin %3 | 16,63 | 15,99 | 16,52 | 16,58 | 16,23 | 15,61 | 16,15 | |

| EBIT1,4 | 12,78 | 13,92 | 14,85 | 15,77 | 16,82 | 18,58 | 19,70 | |

| EBIT-margin %5 | 13,89 | 13,53 | 13,12 | 12,88 | 12,58 | 12,41 | 12,55 | |

| Net profit1 | 10,09 | 9,32 | 10,13 | 11,38 | 12,04 | 13,31 | 13,60 | |

| Net-margin %6 | 10,96 | 9,06 | 8,95 | 9,29 | 9,01 | 8,89 | 8,66 | |

| Cashflow1,7 | 30,76 | 19,08 | 4,47 | 11,91 | 6,74 | 31,20 | 9,70 | |

| Earnings per share8 | 0,57 | 0,53 | 0,58 | 0,65 | 0,69 | 0,77 | 0,79 | |

| Dividend per share8 | 0,20 | 0,22 | 0,24 | 0,26 | 0,28 | 0,55 | 0,30 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Ein wenig seltsam ist das schon: Nur einen Tag nach der Hauptversammlung am 29. August 2017 in München wendet sich Ringmetall mit den Halbjahreszahlen an die Öffentlichkeit und kassiert – angesichts eines auf den ersten Blick vorsichtigen Ausblicks – prompt Prügel in Form eines Kursverlusts von sechs Prozent (gut ein Prozentpunkt davon geht freilich auf die Kappe des Dividendenabschlags). Höhere Einkaufspreise für Stahl sowie die für Ringmetall ungünstige Euro-Dollar-Entwicklung sorgten dafür, dass das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) in den ersten sechs Monaten 2017 nur um knapp ein Prozent auf 7,10 Mio. Euro vorankam – bei Erlösen von 52,94 Mio. Euro. Demnach sank die EBITDA-Marge von 14,6 auf 13,4 Prozent. „Das ist umso bedauerlicher, wenn man unsere starke operative Entwicklung in Deutschland und den USA betrachtet. Immerhin konnten wir aber infolge gesunkener Abschreibungen und eines verbesserten Finanzergebnisses ein überproportional gestiegenes Vorsteuerergebnis erzielen“, sagt Vorstandssprecher Christoph Petri.

Die Jahresprognose für 2017, die Erlöse zwischen 98 und 103 Mio. Euro sowie ein EBITDA in einer Bandbreite von 11,5 bis 13,0 Mio. Euro vorsieht, hält Petri gleichwohl aufrecht. Und gemessen an den Halbjahreszahlen sieht die Vorschau auch weiterhin sehr gut erreichbar aus. Enttäuscht sind aber diejenigen Anleger, die auf eine Anhebung des Ausblicks gesetzt haben. Nun: Boersengefluester.de ist zuversichtlich, dass sich die Gemüter schnell wieder beruhigen werden. Grundsätzlich sehen wir den Münchner Anbieter von Fassspannringen, Industrieverpackungen und Spezialfahrzeuganbauteilen prima aufgestellt, zumal sich Ringmetall durch Akquisitionen weiterhin punktuell verstärkt. Sogar die Integration der Ende 2015 gekauften US-Tochter Self Industries – dem bislang größten Erwerb in der Firmengeschichte – verlief erfreulich reibungslos. Das von den Montega-Analysten zuletzt genannte Kursziel von 4,30 Euro halten wir für konservativ angesetzt. Der jüngste Absacker für die im Scale gelistete Aktie ist eher eine gute Nachkaufgelegenheit, als eine nachhaltige Trendwende nach unten.

[sws_blue_box box_size="640"]Gratis Download der Edison Research Scale-Studie für Ringmetall: HIER [/sws_blue_box]

Foto: kaboompics

...

© boersengefluester.de | Redaktion

Kursmäßig boten die Sommermonate für die Aktionäre der FinTech Group nicht gerade ein grandioses Erholungsprogramm. Im Tief verlor der Anteilschein zwischen Juni und August um knapp 15 Prozent an Wert, konnte sich zuletzt allerdings wieder deutlich berappeln und notiert nun bei 17,66 Euro – also beinahe auf Ausgangsniveau. Zugegeben: Es gibt jede Menge Aktien, die in dieser Zeit deutlich heftigere Kursbewegungen Richtung Süden zu verkraften hatten. Doch nach der starken Performance im Mai hatte manch Investor darauf gesetzt, dass der Anteilschein der FinTech Group nun endlich nachhaltig durchstartet und vielleicht sogar an die Form früherer Jahre anknüpft. Operativ gibt CEO Frank Niehage derweil weiter Vollgas, davon konnte sich boersengefluester.de erst kürzlich auf einer Firmenpräsentation überzeugen.

Nun legt Niehage in Form der Halbjahreszahlen nach: Demnach kam die FinTech Group auf ein Erlösplus von 2,5 Prozent auf 49,56 Mio. Euro. Das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) blieb mit 13,00 Mio. Euro um 5,6 Prozent unter dem Niveau des Vorjahrs. Aufgrund einer spürbar höheren Steuerquote fiel der Gewinn vor Steuern sogar um 20,5 Prozent auf 9,74 Mio. Euro zurück. Da im Vorjahr die mittlerweile aufgegebenen Geschäfte der Aktionärsbank, CeFDex und XCOMpentence unterm Strich noch zusätzlich mit 6,3 Mio. Euro auf das Ergebnis drückten, liegt das Gesamtergebnis der FinTech Group per Ende Juni 2017 mit 6,95 Mio. Euro signifikant über dem 2016er-Vergleichswert von knapp 2,55 Mio. Euro. Fakt ist aber auch: Da in der zweiten Jahreshälfte 2017 keine ungewöhnlichen Sonderbelastungen aus aufgegebenen Geschäftsbereichen zu erwarten sind, wird die Ausgangsbasis für künftige Gewinnsteigerungen deutlich ambitionierter sein.

Zunächst einmal gilt es jedoch, die Vorschau für 2017 – sie sieht ein EBITDA von 32 bis 34 Mio. Euro sowie einen Überschuss von mehr als 16 Mio. Euro vor – zu erreichen. Dabei liegen die Erwartungen der Analysten für das EBITDA sogar eher im Bereich um 35 Mio. Euro. Es gilt also noch einiges aufzuholen in den kommenden Monaten. „Der deutlich gestiegene Halbjahresüberschuss zeigt bereits das hohe Ertragspotential der FinTech Group AG. Das zweite Halbjahr 2017 wird aber noch besser erwartet. Wir sind überzeugt, unsere Guidance zum dritten Mal infolge zu erfüllen“, sagt Niehage. Zudem betont Finanzvorstand Muhamad Chahrour: „Unser Konzern steht nach Jahren der Neuausrichtung, Zukäufen und Integration nun auf sehr solidem Fundament. Dies hat es uns erlaubt, im ersten Halbjahr 2017 im B2C- und B2B-Geschäft gezielt zu investieren. Die ersten Erfolge sind bereits an gestiegenen Kunden- und Transaktionszahlen erkennbar, im zweiten Halbjahr werden die Investitionen in unsere modulare Bankplattform auch im B2B-Geschäft ertragswirksam.“

Soweit scheint also alles in die richtige Richtung zu laufen, doch was könnte den Aktienkurs noch antreiben? Getuschelt wird immer wieder über eine mögliche Erweiterung des Aktionärskreises via Kapitalerhöhung mit Bezugsrechtsausschluss. Bislang dominieren die dem Unternehmer Bernd Förtsch zurechenbare GfBk Gesellschaft für Börsenkommunikation mit 34,05 Prozent sowie die – indirekt über die FinLab AG ebenfalls von Förtsch beeinflusste – Beteiligungsgesellschaft Heliad Equity Partners GmbH & Co. KGaA (17,24 Prozent) das Aktionariat. Keine Frage: „Frisches Blut“ würde an der Börse gut ankommen, wenngleich die operative Einflussnahme von Förtsch viel kleiner sein dürfte, als mitunter noch vermutet. Zudem befinden sich in dem – offiziell mit 48,71Prozent bezifferten – Streubesitz längst jede Menge internationale Profiinvestoren. Die FinTech Group ist also alles andere, als eine Privatveranstaltung.

Ein wenig nach hinten zu ziehen scheint sich hingegen der zuletzt für Q4 2017 angekündigte Wechsel vom Scale in den Prime Standard. Wie zu hören ist, soll das Upgrade – um Kosten zu sparen – nun auf Basis der Jahreszahlen 2017 erfolgen. Demnach dürfte es für die Frankfurter wohl frühestens Ende Q1, eher Q2, etwas mit dem Segmentwechsel werden: Nicht schön, aber auch kein Drama, zumal die FinTech Group kurzfristig ohnehin kein zwingender Aufstiegskandidat für den SDAX ist. Summa summarum bleibt damit die im Sektorvergleich günstige Bewertung das stärkste Argument für den Anteilschein. Die Analysten der Commerzbank hatten zuletzt ein Kursziel von 22 Euro ausgegeben. Hauck & Aufhäuser nennt gar 25,50 Euro als faires Niveau.

flatexDEGIRO

Kurs: 36,72

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| flatexDEGIRO | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| FTG111 | DE000FTG1111 | SE | 4.044,14 Mio € | 30.06.2009 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 261,49 | 417,58 | 406,96 | 390,73 | 480,02 | 559,80 | 650,00 | |

| EBITDA1,2 | 98,43 | 112,09 | 183,28 | 140,35 | 202,48 | 267,70 | 335,00 | |

| EBITDA-margin %3 | 37,64 | 26,84 | 45,04 | 35,92 | 42,18 | 47,82 | 51,54 | |

| EBIT1,4 | 73,79 | 80,26 | 151,28 | 104,35 | 156,69 | 221,60 | 280,00 | |

| EBIT-margin %5 | 28,22 | 19,22 | 37,17 | 26,71 | 32,64 | 39,59 | 43,08 | |

| Net profit1 | 49,92 | 51,55 | 106,19 | 71,86 | 111,54 | 160,40 | 200,00 | |

| Net-margin %6 | 19,09 | 12,35 | 26,09 | 18,39 | 23,24 | 28,65 | 30,77 | |

| Cashflow1,7 | 141,45 | 125,03 | 113,32 | 63,08 | 168,86 | 208,50 | 230,00 | |

| Earnings per share8 | 0,55 | 0,47 | 0,97 | 0,65 | 1,02 | 1,50 | 1,80 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,04 | 0,04 | 0,30 | 0,32 | |

Quelle: boersengefluester.de and company details

Foto: pixabay

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar.

Zwischen der FinTech Group AG und boersengefluester.de besteht eine entgeltliche Vereinbarung zur Soft-Coverage der Aktie der FinTech Group.

boersengefluester.de hält keine Beteiligung an der FinTech Group AG.

boersengefluester.de nimmt Maßnahmen zur Vermeidung von Interessenkonflikten vor.[/sws_grey_box]

...

© boersengefluester.de | Redaktion

Die Financial Technology Gruppe ayondo ist der erste Anbieter, der seine Social Trading-Dienstleistung unter einer Portfolio Management Lizenz der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) anbietet. Für ayondo-Kunden bedeutet dies ein noch stärker auf ihre individuellen Vermögensverhältnisse, Anlageziele und Risikopräferenzen zugeschnittenes Produkt. Die Lizenz tritt zum 1. September 2017 in Kraft. Robert Lempka, CEO der ayondo Gruppe sagt: „Die Kundenzufriedenheit steht im Mittelpunkt unserer Unternehmensaktivitäten. Gemeinsam und unter Berücksichtigung der BaFin-Vorgaben haben wir klassisches Portfolio Management an die heutige Zeit angepasst. Diese Innovation ist bedeutend für ayondo, aber gleichzeitig auch ein Meilenstein für die FinTech-Branche und das wichtige Thema Regulierung.“

Social Trading – individuell auf die Kunden abgestimmt

Mit Aktivierung der Portfolio Management Lizenz wird der Schutz der Kundengelder weiter erhöht. Bereits vor einem Monat wurde die Zusatzversicherung für Kundengelder auf bis zu 1 Mio. GBP verdoppelt. Mit Aktivierung der Lizenz wird nun sichergestellt, dass Social Trading mehr denn je den persönlichen Investmentzielen, auch unter Berücksichtigung der individuellen Risikobereitschaft, entspricht. Dies wird beispielsweise über die Abstimmung von Risikoparametern der Top Trader mit den von den Kunden getätigten Angaben zur Risikobereitschaft gewährleistet. Der Follower bestimmt, welches Risiko er eingehen möchte und wird benachrichtigt, sobald einer der Top Trader diesem nicht oder nicht mehr länger entspricht. Auch die Anpassung des Investments an die Vermögensverhältnisse der Social Trading Kunden tritt künftig nochmals gesondert in den Vordergrund.

Einführung performancebasierter Vergütung

Zusätzlich zur bestehenden Top Trader Vergütung führt ayondo ein neues, auf Performance basierendes Modell ein. Hierbei werden klassische Komponenten der Vermögensverwaltung übernommen. Es gibt einen variablen Vergütungsanteil, kombiniert mit dem Anteil einer fixen Management-Gebühr. Ziel ist es, die Auswahl an Top Tradern mit Buy-and-Hold-Handelsstrategien für Follower zu vergrößern. „Auch hier haben wir die herkömmlichen Methoden an moderne Kundenbedürfnisse angepasst und eine individuelle High Watermark eingeführt. Somit greift die Performancegebühr nur, wenn der Top Trader für den einzelnen Kunden auch wirklich Gewinne generiert hat”, sagt CEO Lempka. Die Basis für das neue Social Trading bildet die ayondo portfolio management GmbH, die das Kernelement der Social Trading Dienstleistung, die Auto Execution, unter sich vereint und künftig der Vertragspartner für Social Trading-Kunden sein wird....

© boersengefluester.de | Redaktion

Aktien, wie die von Nabaltec, dürfte es gern mehr geben in dem Entry Standard-Nachfolgesegment Scale. Dabei werden die meisten Anleger es wohl gar nicht mitbekommen haben, wie stark der Anteilschein des Anbieters von flammhemmenden Füllstoffen und technischer Keramik zurzeit eigentlich performt: Seit Jahresbeginn steht ein Kursplus von fast 60 Prozent zu Buche, womit die Nabaltec-Aktie ihre Bahnen in unmittelbarer Sichtweite zum Anfang August aufgestellten All-Time-High von 24,40 Euro zieht. Aktuelle Marktkapitalisierung: knapp 182 Mio. Euro. Die Analysten sind enorm zuversichtlich für die weitere Entwicklung, so hat Hauck & Aufhäuser den ihrer Meinung nach fairen Wert erst kürzlich von 23,50 auf 30,00 Euro je Aktie heraufgesetzt. Eine gute Entscheidung, denn mit der Vorlage des Halbjahresberichts für 2017 hat das im oberpfälzischen Schwandorf angesiedelte Unternehmen seine Ziele für das Gesamtjahr noch ein Stück optimistischer als bislang formuliert.

Demnach rechnet der Vorstandsvorsitzende Johannes Heckmann jetzt mit einer EBIT-Marge von rund zehn Prozent – nachdem er bislang von einem „hohen einstelligen“ Prozentsatz ausging. Für den Umsatz kalkuliert Heckmann nun mit einem „mittleren einstelligen“ Wachstum. Hier war bislang von einem „niedrigen einstelligen“ Erlösplus die Rede. Dementsprechend hat boersengefluester.de die Schätzungen angepasst und kalkuliert für 2017 nun mit einem Ergebnis vor Zinsen und Steuern von 17,30 Mio. Euro – verglichen mit 12,23 Mio. Euro für 2016. Bemerkenswert: Einer der Kurstreiber für die Nabaltec-Aktie war lange Zeit ein Bremsklotz. Auslöser der Tempodrosselung war die Insolvenz des texanische Rohstofflieferanten Sherwin Alumina im vergangenen Jahr, der zum einem kompletten Produktionsstopp bei der amerikanischen Nabaltec-Tochter Nashtec führte.

Hintergrund: Sherwin Alumina war zu der Zeit eine reinrassige Tochter von Allied Alumina, dem 49-Prozent-Joint-Venture-Partner an Nashtec. Um eine eigenständige Lösung herbeizuführen, ist Nabaltec in die Offensive gegangen und hat den Anteil an Nashtec auf 100 Prozent erhöht und gleichzeitig Kredite des Altgesellschafters Sherwin Alumina abgelöst. Dafür bildete Nabaltec Rücklagen in Höhe von 3,2 Mio. Euro, die nun zum Teil auch in Anspruch genommen wurden. Zurzeit laufen die Umstellungsarbeiten vor Ort. Im ersten Quartal 2018 soll die Produktion des ehemaligen Gemeinschaftsunternehmens jedoch wieder hochgefahren werden. Das ist insofern wichtig, weil Nabaltec Teile der in Schwandorf zuletzt für den US-Markt gebundenen Produktionsanlagen dann für die europäische Expansion im Bereich Flammschutzmittel nutzen kann. „Aktuell können wir die sich uns bietenden Potenziale nicht voll ausschöpfen, da wir an der Kapazitätsgrenze agieren“, betont das Nabaltec-Management.

Losgelöst von diesem Themenkomplex profitiert die Gesellschaft aber auch von den strengeren Brandschutzvorschriften in der Europäischen Union – Stichwort CPR (Construction Products Regulation). Hier geht es um Themen wie Rauchgasentwicklung oder der Vermeidung von gefährlichen Rauchgasgemischen beim oder nach dem Löschen. Ein Malus bleibt für boersengefluester.de die hohe Netto-Finanzverschuldung von zurzeit gut 80 Mio. Euro (inklusive Pensionsrückstellungen), die auf die Bewertung des Unternehmens drückt. Ansonsten gefällt uns die Investmentstory von Nabaltec richtig gut.

[sws_blue_box box_size="640"]Gratis Download der Edison Research Scale-Studie für Nabaltec: HIER [/sws_blue_box]

Nabaltec

Kurs: 13,10

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Nabaltec | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0KPPR | DE000A0KPPR7 | AG | 115,28 Mio € | 24.11.2006 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 159,58 | 187,02 | 218,84 | 200,13 | 203,60 | 197,05 | 207,00 | |

| EBITDA1,2 | 23,55 | 37,29 | 42,37 | 31,00 | 34,18 | 26,78 | 28,40 | |

| EBITDA-margin %3 | 14,76 | 19,94 | 19,36 | 15,49 | 16,79 | 13,59 | 13,72 | |

| EBIT1,4 | -15,86 | 24,55 | 29,17 | 18,34 | 22,26 | 15,18 | 12,50 | |

| EBIT-margin %5 | -9,94 | 13,13 | 13,33 | 9,16 | 10,93 | 7,70 | 6,04 | |

| Net profit1 | -19,65 | 16,26 | 26,38 | 11,42 | 14,26 | 9,68 | 8,00 | |

| Net-margin %6 | -12,31 | 8,69 | 12,05 | 5,71 | 7,00 | 4,91 | 3,87 | |

| Cashflow1,7 | 24,31 | 33,16 | 32,44 | 16,45 | 35,16 | 15,83 | 13,00 | |

| Earnings per share8 | -2,23 | 1,85 | 3,00 | 1,30 | 1,62 | 1,10 | 0,84 | |

| Dividend per share8 | 0,00 | 0,25 | 0,28 | 0,28 | 0,29 | 0,29 | 0,24 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Irgendwie ist die Luft momentan raus aus der Aktie von NorCom Information Technology. Selbst der Halbjahresbericht des auf Big-Data-Anwendungen spezialisierten IT-Dienstleisters sorgte nur für geringe Zuckungen beim sonst so beweglichen Aktienkurs. Ganz überraschend ist das freilich nicht, immerhin hatte NorCom die wesentlichen Eckdaten für die ersten sechs Monate 2017 bereits Ende Juni mitgeteilt. Signifikante Abweichungen zu den Vorabzahlen gibt es nicht. Bei leicht rückläufigen Erlösen von 7,48 Mio. Euro kam das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 512.000 auf 901.000 Euro voran. Der Nettogewinn stieg um knapp 80 Prozent auf 866.000 Euro. Das entspricht einem Plus beim Ergebnis je Aktie von 0,24 auf 0,43 Euro. Am Ausblick drehte Vorstand Viggo Nordbakk ebenfalls nicht. Demnach bleibt eine „moderate Erhöhung des EBIT“ das Ziel. Zur Einordnung: Die Analysten der BankM gehen in ihrer Studie vom 12. Juli 2017 von einem Anstieg des Betriebsergebnisses von 1,61 auf 2,41 Mio. Euro aus. Das scheint gut erreichbar, zumal die Münchner zum Halbjahr bereits 872.000 Euro vorlegten und die zweite Jahreshälfte traditionell stärker zum Profit beiträgt.

Intakt ist auch das grundsätzliche Investmentszenario, wonach NorCom mit seinen Big Data-Plattformen auf die großen Automobilhersteller abzielt und so Megatrends, wie die zunehmende Vernetzung von Fahrzeugen, bedient. „Wir haben im ersten Quartal mit Daimler und Audi namhafte Kunden gewonnen – und zählen mittlerweile auch BMW zum Kundenkreis“, sagt der Vorstand. In einem Atemzug bestätigt Nordbakk allerdings auch frühere Aussagen zur Positionierung des Unternehmens. „Trotz der Erfolge befinden wir uns im Big Data Bereich noch in der Start-up-Phase. Mit Umsatzschwankungen müssen wir rechnen, bis wir ein solides Kundenvolumen aufgebaut haben. Geregelte Einnahmen über die Lizenzgebühren sind erst dann zu erwarten, wenn unsere Big Data Produkte vollumfänglich, etwa bis Jahresende, bei unseren Kunden im Einsatz sind.“ Parallel dazu hält die Tendenz an, dass die Erlöse aus dem Geschäft mit Behörden, wie der Bundesagentur für Arbeit, – bei NorCom heißt dieser Bereich Big Infrastructure – auf Konzernebene an Bedeutung verlieren.

Knackpunkt bei NorCom bleibt jedoch die hohe Bewertung der Aktie. Zwar agiert die Gesellschaft frei von Bankschulden. Doch eine Marktkapitalisierung von gegenwärtig gut 69 Mio. Euro lässt wenig Raum für Enttäuschungen. Die Experten der BankM kalkulieren für 2019 mit einem EBITDA von 4,32 Mio. Euro. Demnach würde NorCom – bezogen auf den Unternehmenswert (Enterprise Value) – bereits mit dem 15fachen des 2019er-EBITDA gehandelt. Solche Relationen muss man mögen – Wachstum hin oder her. Eine Halten-Position ist der Titel für boersengefluester.de aber allemal. Gut möglich, dass die im General Standard notierte Aktie noch ein wenig Zeit zur Konsolidierung der vorangegangenen Kursrally braucht. Auf die lange Sicht überwiegen dafür aber die positiven Aspekte.

NorCom

Kurs: 1,60

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| NorCom | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A12UP3 | DE000A12UP37 | GmbH & Co. KGaA | 3,40 Mio € | 01.10.1999 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 10,11 | 9,55 | 8,83 | 8,84 | 7,17 | 5,40 | 6,60 | |

| EBITDA1,2 | 0,13 | 0,09 | -0,54 | 0,11 | 0,34 | -1,18 | 0,25 | |

| EBITDA-margin %3 | 1,29 | 0,94 | -6,12 | 1,24 | 4,74 | -21,78 | 3,79 | |

| EBIT1,4 | -0,20 | -0,33 | -1,01 | -0,42 | 0,26 | -1,88 | 0,15 | |

| EBIT-margin %5 | -1,98 | -3,46 | -11,44 | -4,75 | 3,63 | -34,77 | 2,27 | |

| Net profit1 | 0,16 | -0,83 | -1,36 | -0,46 | -0,30 | -1,93 | -0,17 | |

| Net-margin %6 | 1,58 | -8,69 | -15,40 | -5,20 | -4,18 | -35,84 | -2,58 | |

| Cashflow1,7 | 1,11 | 0,27 | -0,32 | 0,18 | -0,10 | 0,17 | 0,30 | |

| Earnings per share8 | 0,08 | -0,41 | -0,66 | -0,22 | -0,14 | -0,94 | -0,07 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: pixabay...

© boersengefluester.de | Redaktion

Als „Aktie mit vielen Vorzügen“ hatte boersengefluester.de kürzlich den Anteilschein von Nordwest Handel vorgestellt. Mit dieser Einschätzung lagen wir goldrichtig, denn mittlerweile hat die Notiz des Einkaufs- und Logistikdienstleisters sogar das bisherige All-Time-High von 19 Euro aus dem Jahr 2000 getoppt. Auslöser der Kurshüpfers war eine Meldung aus dem Aktionärskreis vom 17. August 2018. Demnach hat Roland Oetker, dem bislang 5,10 Prozent der Aktien zuzurechnen waren, seinen Anteil auf 10,45 Prozent aufgestockt. Oetker ist in der Börsenszene bestens verdrahtet, unter anderem hält er gut neun Prozent an dem Biotechkonzern Evotec. Mit der jüngsten Aufstockung bei Nordwest Handel ist es jedoch nicht getan. Immerhin hat Oetker die Information nachgeschoben, dass er innerhalb der kommenden zwölf Monate weitere Aktien der Dortmunder erwerben will.

Insbesondere das günstige Kurs-Buchwert-Verhältnis von knapp über 1 scheint den Investor zu überzeugen. Zudem „begrüßt er eine attraktive Dividendenpolitik.“ Gut möglich also, dass Nordwest Handel im kommenden Jahr bei der Ausschüttung noch einen Schnaps drauflegt. Boersengefluester.de kalkuliert zurzeit konservativ mit 0,46 Euro je Aktie – nach 0,43 Euro für 2016. Das wiederum würde auf eine Rendite von 2,4 Prozent hinauslaufen. Eine direkte Einflussnahme in die Geschäftspolitik oder einen Posten im Aufsichtsrat strebt Oetker indes nicht an.

Durch die Transaktion hat sich der Streubesitz von Nordwest Handel auf 53,43 Prozent verringert, größter Anteilseigner mit 29,95 Prozent bleibt die Dr. Helmut Rothenberger Holding. Abzuwarten bleibt freilich, welchen Einfluss der Vorstoß von Oetker auf die Investmentstrategie von Rothenberger haben wird. Sicher ist jedoch, dass die Ankündigung von Oetker der im General Standard gelisteten Nordwest-Aktie eine schöne Prise zusätzliche Kursfantasie verleiht und die Notiz gleichzeitig nach unten absichert. Operativ läuft es bei Nordwest Handel ohnehin sehr ordentlich. Für das laufende Jahr stellt der Vorstand ein Ergebnis vor Zinsen und Steuern (EBIT) von 8 Mio. Euro – plus/minus 0,5 Mio. Euro in Aussicht. Das wiederum korrespondiert beim gegenwärtigen Kurs von 19,03 Euro mit einer Marktkapitalisierung von 61 Mio. Euro. Bilanziell ist das Unternehmen solide aufgestellt: Die Eigenkapitalquote erreichte zum Halbjahr annähernd 24 Prozent – bei Nettofinanzverbindlichkeiten (inklusive Pensionsrückstellungen ) von gerade einmal 3,6 Mio. Euro. Boersengefluester.de bleibt dabei: Für defensive Investoren ist der Small Cap eine attraktive Spezialsituation.

Nordwest Handel

Kurs: 19,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Nordwest Handel | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 677550 | DE0006775505 | AG | 60,90 Mio € | 19.08.1999 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 510,86 | 758,69 | 894,52 | 264,52 | 277,04 | 266,58 | 270,00 | |

| EBITDA1,2 | 14,44 | 17,50 | 22,46 | 21,79 | 19,60 | 13,95 | 15,00 | |

| EBITDA-margin %3 | 2,83 | 2,31 | 2,51 | 8,24 | 7,08 | 5,23 | 5,56 | |

| EBIT1,4 | 11,23 | 14,44 | 19,47 | 18,85 | 16,42 | 10,99 | 11,80 | |

| EBIT-margin %5 | 2,20 | 1,90 | 2,18 | 7,13 | 5,93 | 4,12 | 4,37 | |

| Net profit1 | 6,82 | 8,92 | 12,41 | 12,58 | 11,45 | 7,60 | 4,50 | |

| Net-margin %6 | 1,34 | 1,18 | 1,39 | 4,76 | 4,13 | 2,85 | 1,67 | |

| Cashflow1,7 | 15,47 | -14,05 | -11,71 | 28,37 | -19,97 | 10,26 | 13,00 | |

| Earnings per share8 | 2,13 | 2,78 | 3,87 | 3,93 | 3,57 | 2,37 | 1,40 | |

| Dividend per share8 | 0,21 | 0,40 | 0,80 | 1,00 | 1,00 | 1,00 | 1,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

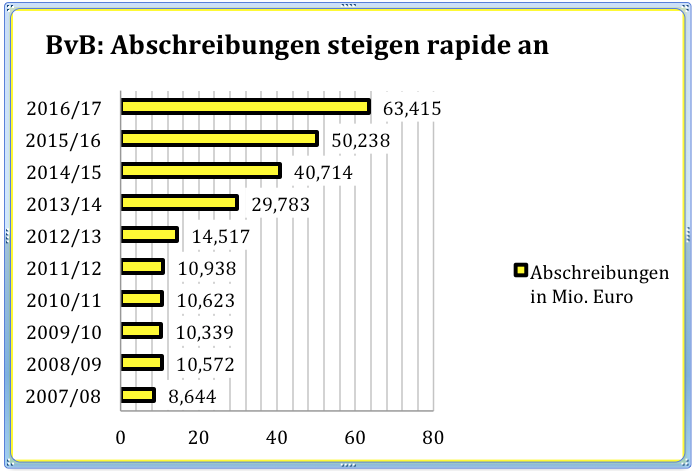

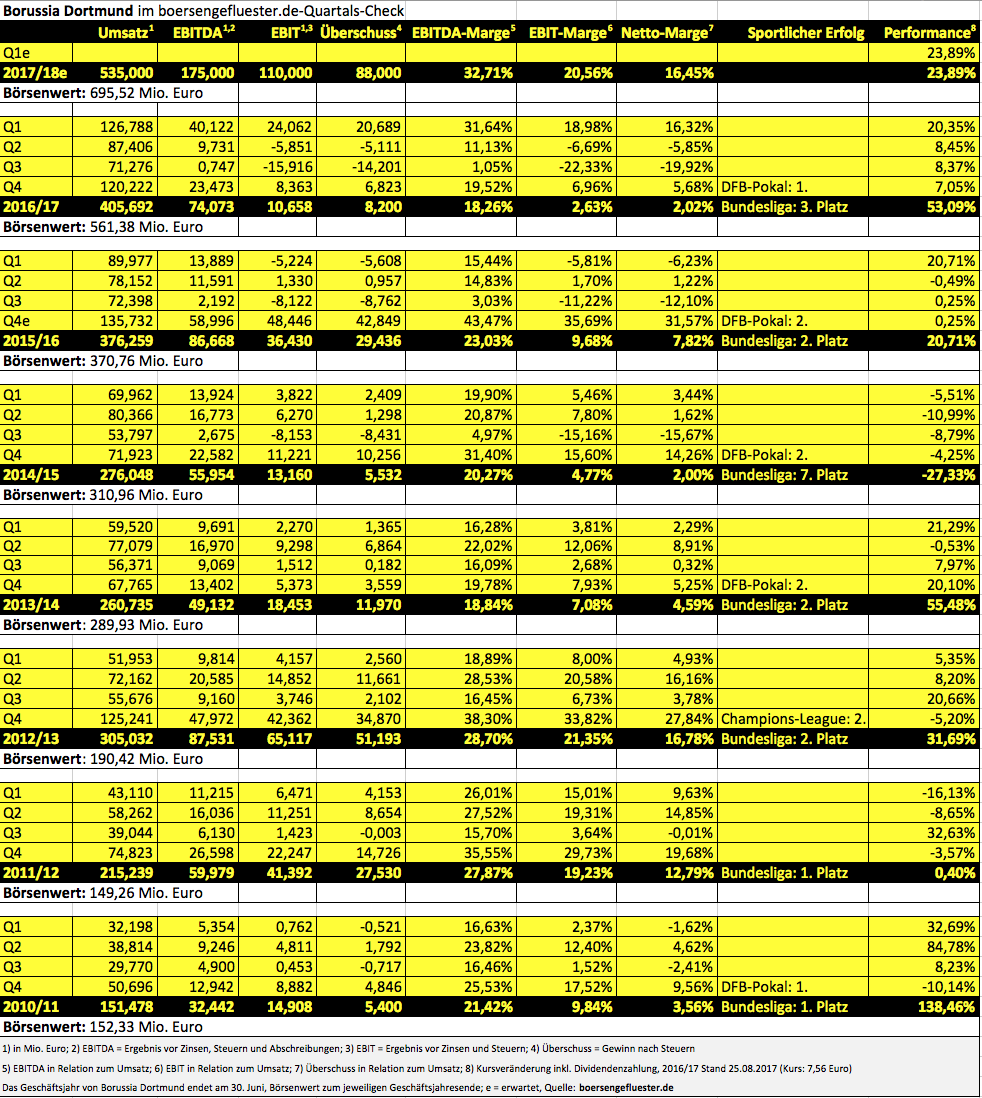

So schnell kann es gehen: Auf der Bilanz-Pressekonferenz von Borussia Dortmund sagte Geschäftsführer Hans-Joachim Watzke noch, dass der Weg für den Transfer von Ousmane Dembélé noch nicht zu Ende sei. Wenige Stunden später bereits Vollzug: Demnach haben sich der BvB und der FC Barcelona über einen Wechsel für 105 Mio. Euro zuzüglich variabler Bestandteile, die ein Volumen von bis zu 40 Prozent des Sockelbetrags ausmachen können, geeinigt. Im Maximalfall könnte sich die Summe also auf bis zu 147 Mio. Euro erhöhen – womit der bockige Kicker zum zweitteuersten Spieler hinter Neymar aufsteigt. Insgesamt also ein super Deal für die Borussen, der auch die Börsianer glücklich macht und den Aktienkurs mit 7,56 Euro auf den höchsten Stand seit 2001 katapultierte. Aktueller Börsenwert für den im SDAX gelisteten BvB: Fast 700 Mio. Euro. Damit rangieren die Dortmunder im Konzert der börsennotierten europäischen Fußballclubs auf Platz 3 hinter ManU und Arsenal London.

Allerdings machte Watzke auf der Pressekonferenz auch noch einmal deutlich, dass der Abgang von Dembélé einen sportlichen Verlust darstellt und der Verein demzufolge auch wieder auf dem Transfermarkt tätig werden müsse. So gesehen steht – mit zeitlichem Verzug – hinter jedem Transfererlös auch wieder eine Ablösesumme für entsprechenden Ersatz. Und eben diese Investitionen in den Kader treiben dann auch wieder die Abschreibungen in die Höhe. Zur Einordnung: Allein in den vergangenen zehn Jahren sind die Abschreibungen der Borussen von 8,64 Mio. auf beachtliche 63,42 Mio. Euro explodiert – Tendenz weiter steigend. Schon allein aus diesem Grund wird es für den Verein immer schwerer, auch unterm Strich überzeugende Überschüsse auszuweisen. Im Geschäftsjahr 2016/17 (30. Juni) kam die Borussia bei Umsatzerlösen von 405,69 Mio. Euro auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 74,07 Mio. Euro – der dritthöchste Wert in der Vereinsgeschichte. Übrig blieb am Ende dennoch nur ein Gewinn nach Steuern von 8,20 Mio. Euro – nach 29,43 Mio. Euro im Jahr zuvor. „Wir haben einen ordentlichen Gewinn gemacht“, sagt Watzke.

Angesichts des jüngsten Kursfeuerwerks ist es beinahe eine Marginalie, dass die Dividende zur Hauptversammlung am 27. November 2017 erneut bei 0,06 Euro je Aktie liegen soll. Auf dem aktuellen Niveau bringt es der Titel gerade einmal auf eine Rendite von 0,80 Prozent. Dafür hat das Papier andere Vorzüge: Trotz des stattlichen Kursanstiegs ist die Aktie immer noch nicht übermäßig hoch bewertet. Immerhin ist Dortmund frei von Finanzverbindlichkeiten, hat zum Bilanzstichtag 49,3 Mio. Euro in der Festgeldabteilung und befindet sich auf einem strammen Wachstumskurs. „Fußball ist noch lange nicht – was die ökonomischen Daten angeht – am Ende der Entwicklung“, sagt Watzke und spielt auf das Potenzial aus China oder auch Amerika an. Zudem entscheidet sich das künftige BvB-Ergebnis natürlich auch stark am Erfolg in der Champions League. Trotz der Hammergruppe mit Real Madrid, Tottenham Hotspur, und APOEL Nikosia bleibt ein Weiterkommen die Zielsetzung. Den fairen Wert von Borussia Dortmund siedelt Watzke mittlerweile jenseits 1 Mrd. Euro an, was einem Kurs nördlich von 10,90 Euro entsprechen würde. Boersengefluester.de bleibt dabei: Die im Prime Standard notierte BvB-Aktie ist ein prima Langfristinvestment – mit deutlich stabileren Rahmendaten, als es die meisten Industrie-Unternehmen vorweisen können.

Allerdings machte Watzke auf der Pressekonferenz auch noch einmal deutlich, dass der Abgang von Dembélé einen sportlichen Verlust darstellt und der Verein demzufolge auch wieder auf dem Transfermarkt tätig werden müsse. So gesehen steht – mit zeitlichem Verzug – hinter jedem Transfererlös auch wieder eine Ablösesumme für entsprechenden Ersatz. Und eben diese Investitionen in den Kader treiben dann auch wieder die Abschreibungen in die Höhe. Zur Einordnung: Allein in den vergangenen zehn Jahren sind die Abschreibungen der Borussen von 8,64 Mio. auf beachtliche 63,42 Mio. Euro explodiert – Tendenz weiter steigend. Schon allein aus diesem Grund wird es für den Verein immer schwerer, auch unterm Strich überzeugende Überschüsse auszuweisen. Im Geschäftsjahr 2016/17 (30. Juni) kam die Borussia bei Umsatzerlösen von 405,69 Mio. Euro auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 74,07 Mio. Euro – der dritthöchste Wert in der Vereinsgeschichte. Übrig blieb am Ende dennoch nur ein Gewinn nach Steuern von 8,20 Mio. Euro – nach 29,43 Mio. Euro im Jahr zuvor. „Wir haben einen ordentlichen Gewinn gemacht“, sagt Watzke.

Angesichts des jüngsten Kursfeuerwerks ist es beinahe eine Marginalie, dass die Dividende zur Hauptversammlung am 27. November 2017 erneut bei 0,06 Euro je Aktie liegen soll. Auf dem aktuellen Niveau bringt es der Titel gerade einmal auf eine Rendite von 0,80 Prozent. Dafür hat das Papier andere Vorzüge: Trotz des stattlichen Kursanstiegs ist die Aktie immer noch nicht übermäßig hoch bewertet. Immerhin ist Dortmund frei von Finanzverbindlichkeiten, hat zum Bilanzstichtag 49,3 Mio. Euro in der Festgeldabteilung und befindet sich auf einem strammen Wachstumskurs. „Fußball ist noch lange nicht – was die ökonomischen Daten angeht – am Ende der Entwicklung“, sagt Watzke und spielt auf das Potenzial aus China oder auch Amerika an. Zudem entscheidet sich das künftige BvB-Ergebnis natürlich auch stark am Erfolg in der Champions League. Trotz der Hammergruppe mit Real Madrid, Tottenham Hotspur, und APOEL Nikosia bleibt ein Weiterkommen die Zielsetzung. Den fairen Wert von Borussia Dortmund siedelt Watzke mittlerweile jenseits 1 Mrd. Euro an, was einem Kurs nördlich von 10,90 Euro entsprechen würde. Boersengefluester.de bleibt dabei: Die im Prime Standard notierte BvB-Aktie ist ein prima Langfristinvestment – mit deutlich stabileren Rahmendaten, als es die meisten Industrie-Unternehmen vorweisen können.

Allerdings machte Watzke auf der Pressekonferenz auch noch einmal deutlich, dass der Abgang von Dembélé einen sportlichen Verlust darstellt und der Verein demzufolge auch wieder auf dem Transfermarkt tätig werden müsse. So gesehen steht – mit zeitlichem Verzug – hinter jedem Transfererlös auch wieder eine Ablösesumme für entsprechenden Ersatz. Und eben diese Investitionen in den Kader treiben dann auch wieder die Abschreibungen in die Höhe. Zur Einordnung: Allein in den vergangenen zehn Jahren sind die Abschreibungen der Borussen von 8,64 Mio. auf beachtliche 63,42 Mio. Euro explodiert – Tendenz weiter steigend. Schon allein aus diesem Grund wird es für den Verein immer schwerer, auch unterm Strich überzeugende Überschüsse auszuweisen. Im Geschäftsjahr 2016/17 (30. Juni) kam die Borussia bei Umsatzerlösen von 405,69 Mio. Euro auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 74,07 Mio. Euro – der dritthöchste Wert in der Vereinsgeschichte. Übrig blieb am Ende dennoch nur ein Gewinn nach Steuern von 8,20 Mio. Euro – nach 29,43 Mio. Euro im Jahr zuvor. „Wir haben einen ordentlichen Gewinn gemacht“, sagt Watzke.

Borussia Dortmund

Kurs: 3,09

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Borussia Dortmund | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549309 | DE0005493092 | GmbH & Co. KGaA | 340,57 Mio € | 30.10.2000 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 334,17 | 351,65 | 418,24 | 509,11 | 526,02 | 510,00 | 0,00 | |

| EBITDA1,2 | 38,95 | 80,76 | 123,22 | 150,26 | 115,85 | 130,00 | 0,00 | |

| EBITDA-margin %3 | 11,66 | 22,97 | 29,46 | 29,51 | 22,02 | 25,49 | 0,00 | |

| EBIT1,4 | -72,09 | -29,18 | 16,91 | 45,93 | 10,51 | 22,00 | 0,00 | |

| EBIT-margin %5 | -21,57 | -8,30 | 4,04 | 9,02 | 2,00 | 4,31 | 0,00 | |

| Net profit1 | -72,81 | -35,06 | 9,55 | 44,31 | 6,50 | -15,00 | 0,00 | |

| Net-margin %6 | -21,79 | -9,97 | 2,28 | 8,70 | 1,24 | -2,94 | 0,00 | |

| Cashflow1,7 | 15,95 | 35,07 | 54,43 | 47,20 | 57,71 | 0,00 | 0,00 | |

| Earnings per share8 | -0,79 | -0,33 | 0,09 | 0,40 | 0,06 | -0,14 | 0,23 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,06 | 0,06 | 0,06 | 0,06 | |

Quelle: boersengefluester.de and company details

Foto: Puma SE

...

© boersengefluester.de | Redaktion

Wenn Unternehmen ihre Ad-hoc-Mitteilungen mitten in der Nacht oder kurz vor dem Wochenende veröffentlichen, heißt das meist nichts Gutes. Das bekommen jetzt auch die Aktionäre von Turbon zu spüren. Nachdem die eigentlich für den 24. August angepeilte Veröffentlichung des Halbjahresberichts aus dem offiziellen Finanzkalender gestrichen wurde, hat der Tonerspezialist um 3.30 Uhr nun doch Stellung zur aktuellen Geschäftsentwicklung genommen – und die hat es in sich: Zwar war klar, dass es bei den Hattingern im Stammgeschäft zurzeit nicht besonders rund läuft. Doch der Ausblick auf eine vergleichsweise schnelle Besserung sorgte zumindest für eine gewisse Hoffnung. Nun stellt sich die Situation jedoch nochmals schlechter dar als bislang kommuniziert. Im zweiten Quartal 2017 fielen die Umsätze auf rund 23 Mio. Euro leicht zurück, das Ergebnis vor Steuern driftete aufgrund von Sonderbelastungen mit etwa 0,4 Mio. Euro ins negative Terrain. Zum Halbjahr steht damit gerade einmal ein ausgeglichenes Ergebnis vor Steuern in den Büchern.

Nun ist Turbon für eiserne Kostendisziplin bekannt, doch die zusätzlich eingeleiteten Gegenmaßnahmen zur Verbesserung der Rentabilität sorgen zunächst einmal für weitere Belastungen. Zudem macht Turbon bei der Ende 2013 übernommenen US-Gesellschaft ILG (International Laser Group) tabula rasa und schreibt auf den Ende 2016 noch mit 2,91 Mio. Euro angesetzten Firmenwert auf einen Schlag 2,0 Mio. Euro ab. Per saldo führt das dazu, dass für das laufende Jahr wohl nur ein „leicht positives“ Ergebnis zu erwarten ist. Das wäre das schlechteste Abschneiden seit 2007. Dementsprechend sollten sich Anleger auf eine drastische Kürzung, wenn nicht gar auf eine Nullrunde, bei der Dividende für 2017 einstellen. Immerhin: Bereits für 2018 rechnet der Turbon-Vorstand mit besseren Zahlen und stellt ein Ergebnis vor Steuern von mehr als 4 Mio. Euro in Aussicht.

Wirklich überzeugend ist das jedoch auch nicht. Mit etwas Glück würde die Gesellschaft damit gerade einmal an das Niveau von 2013 anknüpfen. Damals erzielte Turbon ein Ergebnis der gewöhnlichen Geschäftstätigkeit von 4,86 Mio. Euro. Zur Einordnung: Der Mittelwert der vergangenen zehn Jahre für das Ergebnis vor Steuern liegt bei immerhin 5,24 Mio. Euro. Angesichts der Kette an enttäuschenden Meldungen geht boersengefluester.de derzeit nicht davon aus, dass sich die Aktie schnell wieder berappeln wird. Zu tief sitzt der Vertrauensverlust. Bleibt zu hoffen, dass Großaktionär Holger Brückmann-Turbon nicht ganz die Lust an der Börsennotiz verliert und sich mit dem Thema Delisting beschäftigt. Immerhin ist Turbon doch bereits seit dem 25. Oktober 1991 an der Börse notiert, momentan im General Standard. Trotzdem: Gegenwärtig gehört das von boersengefluester.de freilich mehrfach positiv eingeschätzte Papier einfach nicht ins Depot: Auch nicht bei Kursen von 11,50 Euro. Die bisherigen Trümpfe – eine attraktive Dividendenrendite und ein niedriges KGV – ziehen vorerst nicht. Den vollständigen Halbjahresbericht wird Turbon am 8. September 2017 veröffentlichen.

Turbon

Kurs: 2,90

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Turbon | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 750450 | DE0007504508 | AG | 9,56 Mio € | 25.10.1991 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 41,90 | 48,24 | 55,40 | 57,55 | 56,21 | 47,73 | 47,00 | |

| EBITDA1,2 | 1,90 | 6,66 | 12,22 | 4,99 | 4,10 | 1,80 | 0,00 | |

| EBITDA-margin %3 | 4,54 | 13,81 | 22,06 | 8,67 | 7,29 | 3,77 | 0,00 | |

| EBIT1,4 | -0,46 | 3,82 | 9,60 | 2,03 | 1,55 | -2,73 | 1,15 | |

| EBIT-margin %5 | -1,10 | 7,92 | 17,33 | 3,53 | 2,76 | -5,71 | 2,45 | |

| Net profit1 | -1,74 | 2,36 | 9,19 | 0,80 | 0,55 | -2,99 | 0,85 | |

| Net-margin %6 | -4,15 | 4,89 | 16,59 | 1,39 | 0,98 | -6,26 | 1,81 | |

| Cashflow1,7 | 1,35 | 1,62 | -0,27 | 4,41 | 3,58 | 3,18 | 3,50 | |

| Earnings per share8 | -0,61 | 0,38 | 2,35 | -0,07 | -0,04 | -0,93 | 0,21 | |

| Dividend per share8 | 0,00 | 0,00 | 0,20 | 0,20 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: pixabay...

© boersengefluester.de | Redaktion

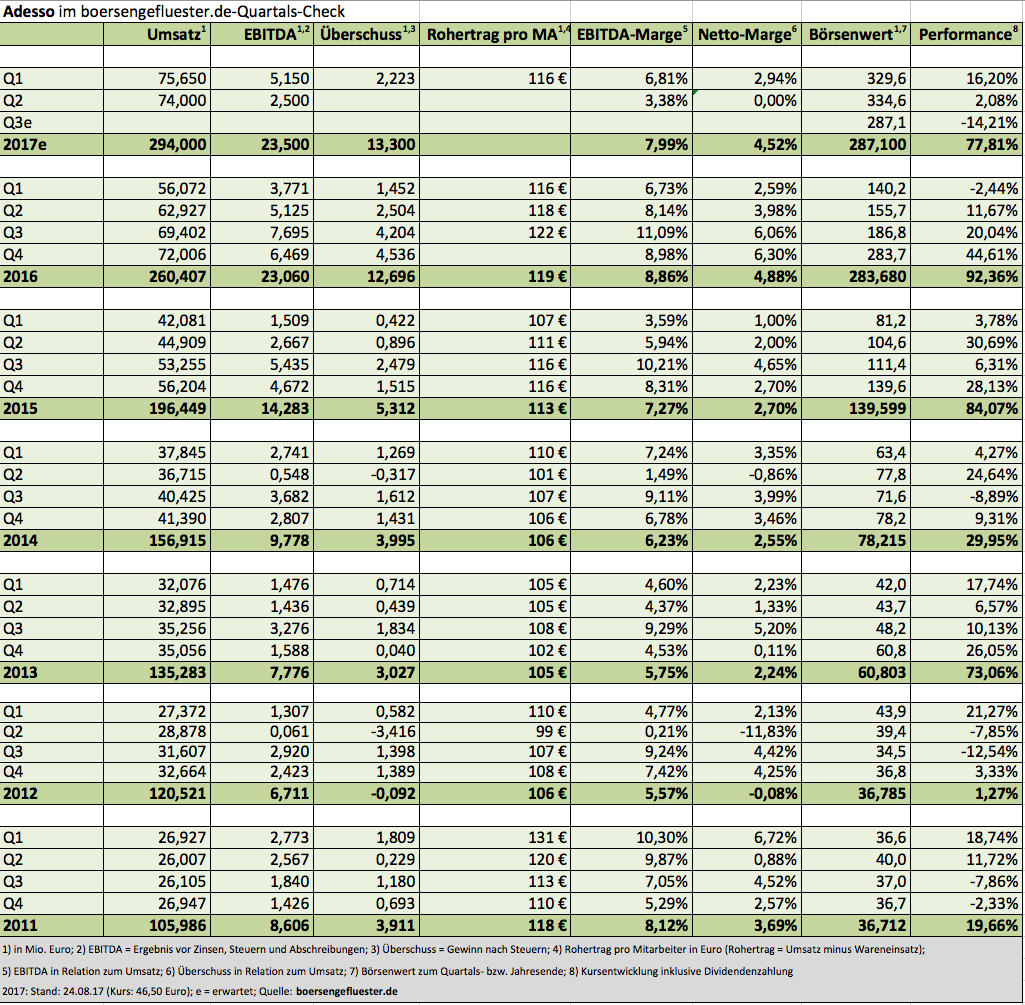

In Spezialwertekreisen gilt der IT-Dienstleister Adesso als „Mr. Zuverlässig“, wenn es um das Übertreffen der eigenen Prognosen geht. Dabei haben die Dortmunder ihre Zielsetzungen allein in den vergangenen zwei Jahren sogar drei Mal nach oben korrigiert. Kein Wunder, dass die Bewertung der Adesso-Aktie mit einem KGV nördlich von 20 ein Premiumniveau erreichte. Dass sich Wachstum aber nicht von allein einstellt, sondern in der Regel erst investiert werden muss, bekommen nun auch die Investoren von Adesso zu spüren. Immerhin knickte die Notiz von Adesso um elf Prozent auf 45,50 Euro ein, nachdem die Gesellschaft ihren Ausblick für 2017 aufgrund der erheblichen Ausgaben für zusätzliche Mitarbeiter sowie einem vorübergehend niedrigeren Anteil von Stunden, die Adesso den Kunden in Rechnung stellen kann, ein Stück vorsichtiger formulierte. Demnach geht Finanzvorstand Christoph Junge nun von einem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) zwischen 20 und 24 Mio. Euro aus. Bislang erstreckte sich der Korridor auf 23 bis 27 Mio. Euro.

Summa summarum setzt Junge den operativen Gewinn also um etwa 3 Mio. Euro niedriger an, als bislang. Das muss freilich nicht so eintreffen, schließlich hat Adesso noch einige interessante Projekte mit Kunden aus dem Versicherungsbereich im Köcher. Doch die Dortmunder planen lieber vorsichtig und stellen die Investoren rechtzeitig auf mögliche Risiken ein. Gemessen an den Höchstständen von Ende Mai hat die Notiz nun um rund ein Viertel korrigiert. Das ist ärgerlich, gleichwohl bleibt boersengefluester.de in diesem Fall bei der Einschätzung „Kaufen“. Grundsätzlich ist die Investmentstory nämlich intakt. Adesso weitet seine aus dem Finanzsektor stammende Branchenkompetenz auf immer weitere Sektoren aus – zuletzt etwa auf den Automobilbereich – und spielt dabei die internationale Karte. Für die Aktie sprechen außerdem die soliden Bilanzrelationen und das erfahrene Management. Wer den Titel im Depot hat, sollte ihn also auch dort lassen.

Zumindest einen Seitenblick wert ist die Adesso-Aktie ab sofort übrigens auch für die Anteilseigner von Wige Media – demnächst unter Sporttotal firmierend (siehe auch den Beitrag von boersengefluester.de HIER). So hat sich Adesso mit 30 Prozent an dem Start-up soccerwatch.tv beteiligt. Genau wie Sporttotal haben auch die Essener eine Kameratechnik zur automatisierten Übertragung von Fußball-Amateurspielen im Programm. Die wichtigsten Unterschiede zu Sporttotal.tv liegen vermutlich nur in der Vermarktung. Bleibt abzuwarten, welches Unternehmen am Ende erfolgreicher sein wird. Mit Adesso hat soccerwatch.tv jedenfalls einen Partner mit viel Know-how im Bereich Digitalisierung. „Mit technischer und finanzieller Unterstützung will Adesso zu einem schnellen Erfolg der innovativen automatisierten Hard- und Softwarelösung für das Video-Streaming bei Amateursportarten beitragen”, sagt Volker Gruhn, der Gründer und Aufsichtsratsvorsitzende von Adesso. Fantasie ist durchaus vorhanden. Wige Media bringt es mit seiner Geschäftsidee auf eine Marktkapitalisierung von 65 Mio. Euro. Dabei ist völlig offen, ob sich das Modell langfristig überhaupt rechnet. Für Adesso-Aktionäre könnte sich die – im Rahmen der Prognoseanpassung weitgehend untergegangene – Meldung um das Engagement bei soccerwatch.tv vielleicht doch noch zu einem kleinen Kurstreiber entwickeln.

Foto: soccerwatch.tv...

Adesso

Kurs: 56,60

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Adesso | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0Z23Q | DE000A0Z23Q5 | SE | 369,50 Mio € | 21.06.2000 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 523,38 | 678,32 | 900,25 | 1.135,90 | 1.296,99 | 1.465,78 | 1.650,00 | |

| EBITDA1,2 | 60,41 | 102,42 | 92,91 | 80,03 | 98,35 | 123,57 | 142,00 | |

| EBITDA-margin %3 | 11,54 | 15,10 | 10,32 | 7,05 | 7,58 | 8,43 | 8,61 | |

| EBIT1,4 | 34,23 | 66,42 | 48,15 | 22,31 | 30,84 | 50,56 | 68,00 | |

| EBIT-margin %5 | 6,54 | 9,79 | 5,35 | 1,96 | 2,38 | 3,45 | 4,12 | |

| Net profit1 | 20,95 | 47,93 | 28,79 | 3,41 | 10,20 | 17,46 | 35,50 | |

| Net-margin %6 | 4,00 | 7,07 | 3,20 | 0,30 | 0,79 | 1,19 | 2,15 | |

| Cashflow1,7 | 64,96 | 47,91 | 36,07 | 76,86 | 110,56 | 85,56 | 106,00 | |

| Earnings per share8 | 3,39 | 7,63 | 4,40 | 0,49 | 1,25 | 2,83 | 5,40 | |

| Dividend per share8 | 0,52 | 0,60 | 0,65 | 0,70 | 0,75 | 0,78 | 0,90 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Sporttotal | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1EMG5 | DE000A1EMG56 | AG | 0,96 Mio € | 07.11.2000 | Verkaufen | |

* * *

© boersengefluester.de | Redaktion

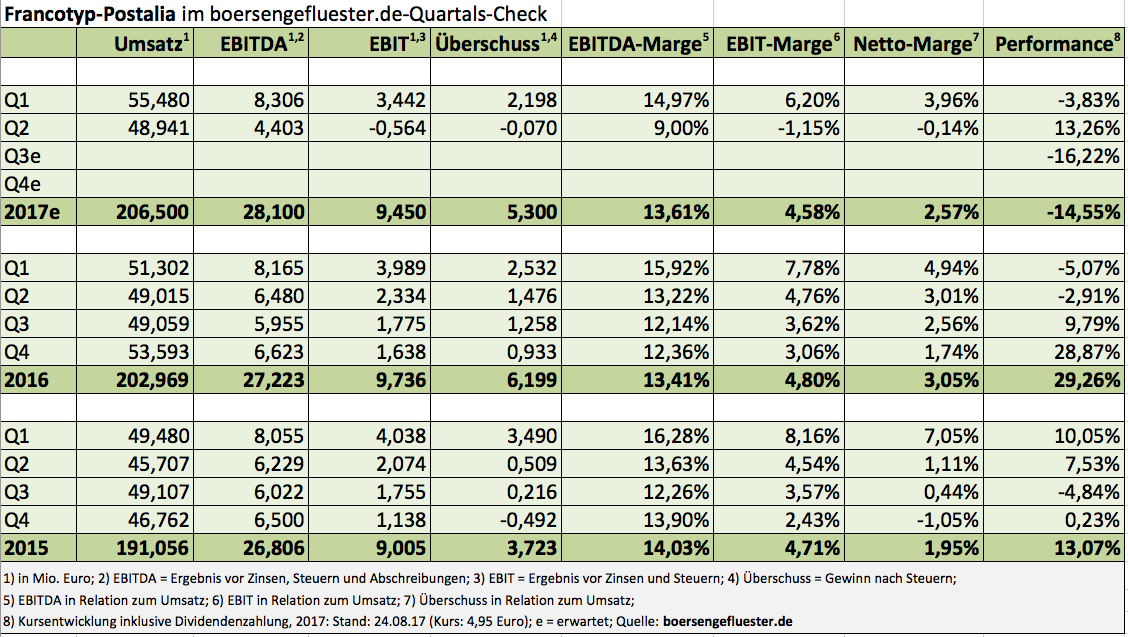

Dass das zweite Quartal bei Francotyp-Postalia schwächer werden würde, als das traditionell starke Auftaktviertel, war klar. Aber was der Hersteller von Frankier- und Kuvertiermaschinen im Halbjahresbericht vorlegte, trifft so gar nicht den Geschmack der Anleger. Einen Verlust von 70.000 Euro für das zweite Quartal 2017 hatte jedenfalls niemand auf der Rechnung, zumal in der entsprechenden Vergleichsperiode noch ein Gewinn von knapp 1,48 Mio. Euro heraussprang. Kein Wunder, dass der Aktienkurs um gut zehn Prozent auf 4,95 Euro einknickte. Gründe für das enttäuschende Abschneiden gibt es eine Reihe: So räumen die Berliner ein, dass die ohnehin magere Rendite im Bereich Mailservices – hier geht es um die Abholung unfrankierter Ausgangspost und die Sortierung von Geschäftspost (Konsolidierung) – weiter geschmolzen ist. Um gegenzusteuern, zieht Vorstandschef Rüdiger Andreas Günther jetzt sogar einzelne Maßnahmen aus dem Effizienzsteigerungsprogramm ACT – die Buchstaben stehen für Attack, Customer und Transformation – vor.

„Früher als geplant forcieren wir nun auch den Wandel im inländischen Mail-Services-Geschäft. Hier schlummern noch Reserven, sowohl auf der Umsatz- als auch auf der Kostenseite“, sagt Günther. Die Bedeutung ist nicht zu unterschätzen: 2016 stammten immerhin rund 31 Prozent der Erlöse aus diesem Segment. Bedauerlicherweise gibt es auch interne Gründe für die Margenerosion: So hat eine Analyse vereinzelt Mitarbeiterverfehlungen in Form von „Unregelmäßigkeiten bei der internen Erfassung und Abrechnung von Briefmengen im Bereich des Konsolidierungsgeschäfts“ aufgedeckt. Die Belastungen hieraus beziffert Francotyp-Postalia mit 0,5 Mio. Euro. Gleichzeitig haben sich die Aufwendungen für das ACT-Programm im ersten Halbjahr 2017 von 0,4 auf 1,7 Mio. Euro erhöht.

Insgesamt führte das beim Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) zu einem Rückgang von 13,2 Prozent auf 14,65 Mio. Euro. Angesichts des mauen zweiten Quartals sorgen sich die Anleger zu Recht, ob das Unternehmen seine Prognosen für das Gesamtjahr einzulösen vermag, selbst wenn die Vorschau „nur“ von leichten Zuwächsen für Umsatz und EBITDA ausgeht. „Zunehmend werden sich die Effizienzmaßnahmen im Rahmen von ACT positiv bemerkbar machen“, heißt es offiziell. Doch die Skepsis steigt, zumal die Erlöse im zweiten Quartal hinter den Erwartungen der Börsianer zurückblieben. Nun gilt es, die Investoren bei der Stange zu halten. „Wir schaffen jetzt die Voraussetzungen, damit sich FP zu einem profitablen Wachstumsunternehmen entwickelt. 2017 und 2018 sind Übergangsjahre. Dieser Kraftakt braucht Zeit und wird sich auszahlen“, sagt Firmenlenker Günther.

Hilfreich ist ein Blick auf die Bewertung der Aktie: Beim aktuellen Kurs von 5,10 Euro kommt Francotyp-Postalia auf eine Marktkapitalisierung von gut 83 Mio. Euro – bei Netto-Finanzverbindlichkeiten von 18,6 Mio. Euro. Demnach würde das Unternehmen etwa mit dem 3,6fachen des für 2017 von boersengefluester.de erwarteten EBITA gehandelt. Das Kurs-Buchwert-Verhältnis (KBV) beträgt knapp 2,7– bei einem Buchwert je Aktie von gegenwärtig 1,90 Euro. Gleichzeitig wird jeder Euro Umsatz, den Francotyp-Postalia erzielt, mit knapp 0,50 Euro – bezogen auf den Unternehmenswert (Enterprise Value) – bewertet. Zum Vergleich: Der französische Wettbewerber Neopost ist mit einer Marktkapitalisierung von 1,28 Mrd. Euro und Erlösen von zuletzt 1,16 Mrd. Euro zwar deutlich größer und auch wesentlich rentabler. Dafür wird Neopost aber auch mit dem beinahe Siebenfachen des für 2017 zu erwartenden EBITDA gehandelt. Letztlich sind die Franzosen damit fast doppelt so hoch angesetzt wie Francotyp-Postalia. Lediglich beim Buchwert hat Neopost mit einem KBV von nur gut 1,1 markante Vorteile gegenüber den Berlinern.

Losgelöst davon: Bei Francotyp-Postalia schauen die Investoren zunächst einmal weniger auf die ambitionierte Langfristprognose bis 2023, die Erlöse von 400 Mio. Euro bei einer EBITDA-Marge von 20 Prozent und einem Ergebnis je Aktie von mindestens 1,00 Euro vorsieht, sondern richten ihren Blick wieder stärker auf die Entwicklung von Quartal zu Quartal. Vorerst ist der im Prime Standard gelistete Small Cap für boersengefluester.de nur noch eine Halten-Position. Neuengagements drängen sich auch auf dem ermäßigten Niveau eher nicht auf.

Insgesamt führte das beim Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) zu einem Rückgang von 13,2 Prozent auf 14,65 Mio. Euro. Angesichts des mauen zweiten Quartals sorgen sich die Anleger zu Recht, ob das Unternehmen seine Prognosen für das Gesamtjahr einzulösen vermag, selbst wenn die Vorschau „nur“ von leichten Zuwächsen für Umsatz und EBITDA ausgeht. „Zunehmend werden sich die Effizienzmaßnahmen im Rahmen von ACT positiv bemerkbar machen“, heißt es offiziell. Doch die Skepsis steigt, zumal die Erlöse im zweiten Quartal hinter den Erwartungen der Börsianer zurückblieben. Nun gilt es, die Investoren bei der Stange zu halten. „Wir schaffen jetzt die Voraussetzungen, damit sich FP zu einem profitablen Wachstumsunternehmen entwickelt. 2017 und 2018 sind Übergangsjahre. Dieser Kraftakt braucht Zeit und wird sich auszahlen“, sagt Firmenlenker Günther.

Hilfreich ist ein Blick auf die Bewertung der Aktie: Beim aktuellen Kurs von 5,10 Euro kommt Francotyp-Postalia auf eine Marktkapitalisierung von gut 83 Mio. Euro – bei Netto-Finanzverbindlichkeiten von 18,6 Mio. Euro. Demnach würde das Unternehmen etwa mit dem 3,6fachen des für 2017 von boersengefluester.de erwarteten EBITA gehandelt. Das Kurs-Buchwert-Verhältnis (KBV) beträgt knapp 2,7– bei einem Buchwert je Aktie von gegenwärtig 1,90 Euro. Gleichzeitig wird jeder Euro Umsatz, den Francotyp-Postalia erzielt, mit knapp 0,50 Euro – bezogen auf den Unternehmenswert (Enterprise Value) – bewertet. Zum Vergleich: Der französische Wettbewerber Neopost ist mit einer Marktkapitalisierung von 1,28 Mrd. Euro und Erlösen von zuletzt 1,16 Mrd. Euro zwar deutlich größer und auch wesentlich rentabler. Dafür wird Neopost aber auch mit dem beinahe Siebenfachen des für 2017 zu erwartenden EBITDA gehandelt. Letztlich sind die Franzosen damit fast doppelt so hoch angesetzt wie Francotyp-Postalia. Lediglich beim Buchwert hat Neopost mit einem KBV von nur gut 1,1 markante Vorteile gegenüber den Berlinern.

Losgelöst davon: Bei Francotyp-Postalia schauen die Investoren zunächst einmal weniger auf die ambitionierte Langfristprognose bis 2023, die Erlöse von 400 Mio. Euro bei einer EBITDA-Marge von 20 Prozent und einem Ergebnis je Aktie von mindestens 1,00 Euro vorsieht, sondern richten ihren Blick wieder stärker auf die Entwicklung von Quartal zu Quartal. Vorerst ist der im Prime Standard gelistete Small Cap für boersengefluester.de nur noch eine Halten-Position. Neuengagements drängen sich auch auf dem ermäßigten Niveau eher nicht auf.

Insgesamt führte das beim Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) zu einem Rückgang von 13,2 Prozent auf 14,65 Mio. Euro. Angesichts des mauen zweiten Quartals sorgen sich die Anleger zu Recht, ob das Unternehmen seine Prognosen für das Gesamtjahr einzulösen vermag, selbst wenn die Vorschau „nur“ von leichten Zuwächsen für Umsatz und EBITDA ausgeht. „Zunehmend werden sich die Effizienzmaßnahmen im Rahmen von ACT positiv bemerkbar machen“, heißt es offiziell. Doch die Skepsis steigt, zumal die Erlöse im zweiten Quartal hinter den Erwartungen der Börsianer zurückblieben. Nun gilt es, die Investoren bei der Stange zu halten. „Wir schaffen jetzt die Voraussetzungen, damit sich FP zu einem profitablen Wachstumsunternehmen entwickelt. 2017 und 2018 sind Übergangsjahre. Dieser Kraftakt braucht Zeit und wird sich auszahlen“, sagt Firmenlenker Günther.

Francotyp-Postalia

Kurs: 2,50

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Francotyp-Postalia | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| FPH900 | DE000FPH9000 | AG | 40,75 Mio € | 30.11.2006 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 195,85 | 203,70 | 250,95 | 241,83 | 169,34 | 168,00 | 0,00 | |

| EBITDA1,2 | 7,95 | 18,45 | 27,60 | 31,04 | 25,26 | 26,00 | 0,00 | |

| EBITDA-margin %3 | 4,06 | 9,06 | 11,00 | 12,84 | 14,92 | 15,48 | 0,00 | |

| EBIT1,4 | -13,99 | -0,66 | 6,65 | 13,08 | 5,95 | 7,00 | 0,00 | |

| EBIT-margin %5 | -7,14 | -0,32 | 2,65 | 5,41 | 3,51 | 4,17 | 0,00 | |

| Net profit1 | -15,15 | 0,37 | 5,54 | 10,45 | 14,57 | 5,60 | 0,00 | |

| Net-margin %6 | -7,74 | 0,18 | 2,21 | 4,32 | 8,60 | 3,33 | 0,00 | |

| Cashflow1,7 | 22,77 | 15,07 | 22,38 | 23,57 | 23,48 | 24,00 | 0,00 | |

| Earnings per share8 | -0,94 | 0,02 | 0,50 | 0,67 | 0,93 | 0,34 | 0,31 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,06 | 0,08 | |

Quelle: boersengefluester.de and company details

Foto: Francotyp-Postalia AG...

© boersengefluester.de | Redaktion

Es fehlte nicht mehr viel – und die Industrie-Holding Greiffenberger wäre an die Wand gefahren. Enorme Verluste, eine hohe Verschuldung und Schwierigkeiten auf der Managementebene sorgten jedenfalls dafür, dass es 2015 ganz eng wurde. Am Ende stand ein Fehlbetrag von beinahe 26 Mio. Euro. Kein Wunder, dass der Aktienkurs angesichts der existenziellen Krise tief ins Penny-Stock-Niveau rutschte. Es folgte eine Radikalkur: Mit der Antriebstechnik und der Kanalsanierung wurden zwei der drei zum Verbund gehörenden Unternehmen verkauft. Was blieb, ist das von dem Augsburger Unternehmen Eberle betriebene Geschäft mit Hochleistungsbandsägeblättern und Präzisionsbandstahl für den industriellen Einsatz. Parallel dazu wurde die Finanzierung auf eine tragfähigere Basis gestellt. Dabei hagelte es durchaus Kritik von Investorenseite, die sich höhere Erträge aus dem Verkauf des bisherigen Geschäfts erhofft hatten. Und keine Frage: Noch immer ist Greiffenberger nicht voll über den Berg, dementsprechend spekulativ ist ein Investment.

Auffällig ist trotzdem, dass die Stimmung zuletzt gedreht hat und der Aktienkurs mittlerweile bis fast an die Hürde von 2 Euro zurückgekommen ist. Auf dem aktuellen Niveau beträgt die Marktkapitalisierung 10,3 Mio. Euro – womit das Papier ein lupenreiner Micro Cap ist. Institutionelle Anleger machen um solche Miniwerte in der Regel einen großen Bogen. Doch das muss nichts heißen. Risiken und Chancen liegen in diesem Fall eng beieinander. Wo steht Greiffenberger zurzeit? Der Halbjahresbericht wird wohl erst Ende September veröffentlicht, doch zur jüngsten Hauptversammlung betonte der Vorstand, dass sich Eberle anständig entwickelt und auf Konzernebene sogar mit einem positiven Ergebnis vor Steuern zu rechnen sei. Angesichts der noch immer hohen Zinsbelastung wird unterm Strich vermutlich zwar nur ein geringer Überschuss stehen bleiben. Aber die Basis für den Turnaround ist gelegt. Auf die Beobachtungsliste gehört der Titel damit allemal. Vermutlich lohnt es sogar, sich ein paar Stücke ins Depot zu legen. Aber Vorsicht: Greiffenberger ist ein Hot Stock. Die Kursschwankungen sind weit überdurchschnittlich, die Bilanzqualität eher mau. Insgesamt gibt es noch jede Menge Unwägbarkeiten im Zahlenwerk.

Greiffenberger

Kurs: 0,04

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Greiffenberger | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 589730 | DE0005897300 | AG | 0,23 Mio € | 08.06.1986 | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 43,87 | 58,71 | 72,94 | 63,03 | 64,37 | 56,00 | 0,00 | |

| EBITDA1,2 | 19,08 | 4,10 | 6,57 | 2,45 | -1,42 | -1,50 | 0,00 | |

| EBITDA-margin %3 | 43,49 | 6,98 | 9,01 | 3,89 | -2,21 | -2,68 | 0,00 | |

| EBIT1,4 | 17,15 | 2,13 | 4,56 | -0,45 | -3,89 | -3,30 | 0,00 | |

| EBIT-margin %5 | 39,09 | 3,63 | 6,25 | -0,71 | -6,04 | -5,89 | 0,00 | |

| Net profit1 | 12,21 | 6,96 | 3,53 | -1,97 | -7,10 | -7,40 | 0,00 | |

| Net-margin %6 | 27,83 | 11,86 | 4,84 | -3,13 | -11,03 | -13,21 | 0,00 | |

| Cashflow1,7 | 24,53 | -1,36 | -0,72 | 3,28 | -0,03 | -2,60 | 0,00 | |

| Earnings per share8 | 2,09 | 1,19 | 0,60 | -0,34 | -1,21 | -1,40 | -0,17 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Greiffenberger AG...

© boersengefluester.de | Redaktion

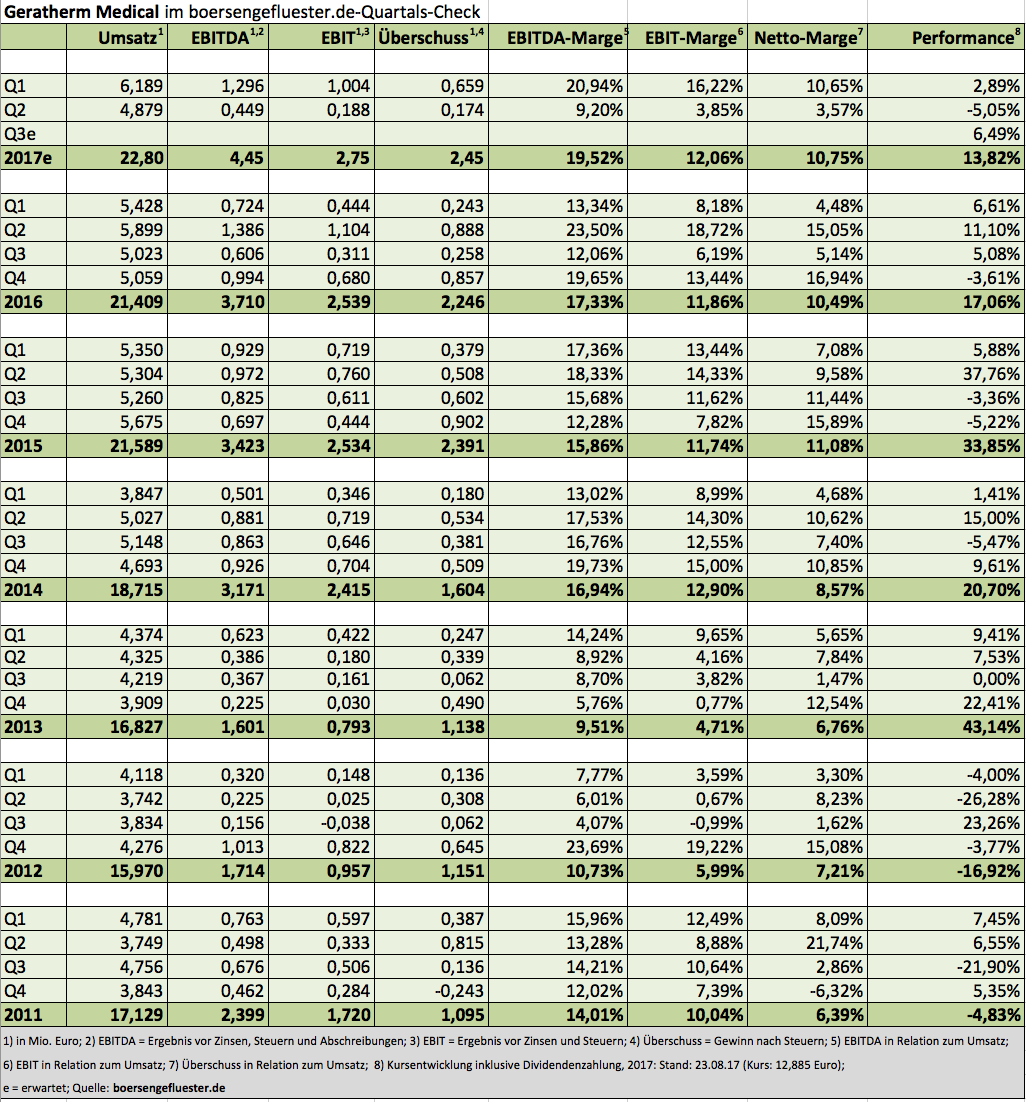

Bereits auf der Geratherm-Hauptversammlung (HV) am 6. Juni 2017 im Grandhotel „Hessischer Hof“ in Frankfurt war die vom Gesetzgeber initiierte Aussetzung der Zulassung für verschiedene Produkte aus dem Bereich Medizinische Wärmesysteme ein Thema in der Diskussionsrunde. Schließlich sollte die Rezertifizierung der CE-Kennzeichnung längst abgeschlossen sein. Doch der Prozess zog sich in die Länge und verursachte damit auch ungeahnte Kosten. „Da haben wir uns einen eingefangen“, räumte Gert Frank, CEO von Geratherm Medical, auf der HV ein (siehe dazu auch den Beitrag von boersengefluester.de HIER). Dem Vernehmen nach werden die neuen Produktakten jetzt Ende August, und damit knapp zwei Monate später als noch auf der HV kommuniziert, bei der Zulassungsstelle eingereicht.

Die negativen Folgen der Absatzsperre treten im Zwischenbericht für das erste Halbjahr deutlich zutage: So knickte der entsprechende Segment-Umsatz um gut 38 Prozent auf nur noch 882.000 Euro ein. Das Segment-EBIT drehte mit minus 247.000 Euro ins negative Terrain – nach zuvor plus 115.000 Euro. Damit nicht genug: Aufgrund der ungünstigen Wertentwicklung des Dollar gegenüber dem Euro musste die Gesellschaft auf Dollar basierte Forderungen sowie den Bestand der US-Währung um 278.000 Euro niedriger im Wert ansetzen. Insgesamt sorgte das dafür, dass Geratherm auf Konzernebene im ersten Halbjahr ein um 23,1 Prozent auf 1,191 Mio. Euro verringertes Ergebnis vor Zinsen und Steuern (EBIT) hinnehmen musste – bei einem Umsatzrückgang von knapp 2,3 Prozent auf 11,068 Mio. Euro. Keine Frage: Das sind enttäuschende Resultate für den Medizintechnikanbieter. Ein EBIT-Marge von 3,85 Prozent auf Quartalsbasis gab es zuletzt im dritten Quartal 2013.

Doch es besteht Hoffnung für die Gesellschaft aus Geschwenda in Thüringen. „Wir gehen davon aus, dass sich die negativen Rahmenbedingungen, die wir im zweiten Quartal hatten, in den nächsten Quartalen zum positiven hin ändern werden“, heißt es im Halbjahresreport. Außerdem ist die Rede davon, dass Geratherm den Tiefpunkt im zweiten Quartal durchschritten habe. Hoffnung macht unter anderem ein Auftrag im Volumen von rund 500.000 der Tochtergesellschaft LMT Medical Systems. Das Unternehmen stellt spezielle Brutkästen, in denen MRT-Untersuchungen von Früh- und Neugeborenen durchgeführt werden, her. Dynamisch entwickelt sich weiterhin der Bereich Cardio/Stroke. Das von der Tochter apoplex medical technologies – Geratherm hält 53,42 Prozent an apoplex – entwickelte Screening-Verfahren zur Diagnose von Herz-Rhythmus-Störungen ist mittlerweile in 95 Klinikabteilungen für Schlaganfall-Patienten angeschlossen (Ziel für 2017: mehr als 100 Kliniken) und verbesserte den Umsatz um 23 Prozent auf 624.000 Euro – bei einem Betriebsergebnis von 128.000 Euro. Allerdings: Im zweiten Quartal 2017 ist das Segment Cardio/Stroke operativ zurück in die roten Zahlen gerutscht, da nach dem ersten Jahresviertel hier bereit ein Betriebsergebnis von 170.000 Euro in den Büchern stand. Das Stammgeschäft mit Fieberthermometern läuft dagegen robust.

Die Konzernprognose für 2017 formuliert CEO Frank gewohnt unscharf und stellt lediglich einen „positiven Verlauf für das verbleibende Geschäftsjahr“ in Aussicht. Gleichwohl reduziert boersengefluester.de seine Umsatz- und Ergebnisschätzungen für 2017 moderat. Unter kurzfristigen Bewertungsaspekten sieht der im Prime Standard gelistete Small Cap damit nicht gerade günstig aus. Gleichwohl bleiben wir bei unserer Einschätzung „Kaufen“ und setzen auf eine deutliche Geschäftsbelebung im zweiten Halbjahr. Zumal hat Gerathem zuletzt viel in Personal investiert. Das sollte sich in den kommenden Jahren auszahlen.

Geratherm Medical

Kurs: 2,73

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Geratherm Medical | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549562 | DE0005495626 | AG | 14,78 Mio € | 03.07.2000 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 27,47 | 23,94 | 25,85 | 20,96 | 13,98 | 14,87 | 15,00 | |

| EBITDA1,2 | 4,35 | 2,31 | 3,55 | 4,27 | 3,33 | 0,21 | 0,25 | |

| EBITDA-margin %3 | 15,84 | 9,65 | 13,73 | 20,37 | 23,82 | 1,44 | 1,67 | |

| EBIT1,4 | 3,04 | 0,59 | 2,07 | 2,55 | 1,47 | -0,95 | -0,85 | |

| EBIT-margin %5 | 11,07 | 2,46 | 8,01 | 12,17 | 10,52 | -6,36 | -5,67 | |

| Net profit1 | 1,90 | 0,33 | 1,08 | 1,67 | 0,65 | -0,83 | -0,78 | |

| Net-margin %6 | 6,92 | 1,38 | 4,18 | 7,97 | 4,65 | -5,57 | -5,20 | |

| Cashflow1,7 | 3,92 | 0,92 | 2,79 | 1,47 | 1,87 | 1,30 | 1,40 | |

| Earnings per share8 | 0,41 | 0,02 | 0,19 | 0,21 | 0,12 | -0,15 | -0,13 | |

| Dividend per share8 | 0,40 | 0,12 | 0,15 | 0,10 | 0,10 | 0,10 | 0,10 | |

Quelle: boersengefluester.de and company details

Foto: pixabay...

© boersengefluester.de | Redaktion

Manche Unternehmen sind echte Lieferhelden. Sprich: Sie liefern in schöner Regelmäßigkeit richtig gute Zahlen ab. Mit in diese Kategorie gehört seit Jahren Technotrans. Das Unternehmen war mit seinen Flüssigkühlsystemen lange Zeit auf die Hersteller von Druckmaschinen fokussiert, hat sich aber beständig weiterentwickelt. Heute kommen die Produkte von Technotrans in der Laserbranche, genauso wie im Werkzeugmaschinenbereich, dem Kunststoffsektor oder der Medizintechnik zum Einsatz. Für Fantasie sorgen außerdem Anwendungen im Bereich Elektromobilität, wo es unter anderem um Systeme zur Batteriekühlung in Fahrzeugen oder auch der Kühlung von Ladestationen geht. Das kommt an an der Börse: Allein seit Jahresbeginn hat die Technotrans-Aktie (Kürzel: TTR1) um beinahe 100 Prozent an Wert gewonnen und notiert mittlerweile bei 44,85 Euro.

Allmählich kommt sogar das bisherige All-Time-High bei 54,45 Euro von Anfang November 2000 wieder zum Vorschein. Freilich gibt es einen gewaltigen Unterschied, denn heute ist Technotrans ungefähr doppelt so stark wie damals. Nach einem prima ersten Halbjahr mit einem konsolidierungsbedingten Erlösplus von gut 62 Prozent auf 103,18 Mio. Euro Umsatz und einem um 92 Prozent auf 8,41 Mio. Euro gestiegenen Ergebnis vor Zinsen und Steuern (EBIT), legt Vorstandssprecher Henry Brickenkamp die Messlatte für 2017 nun deutlich höher, als bislang. Demnach geht Brickenkamp jetzt von Erlösen zwischen 203 und 208 Mio. Euro – nach zuvor 185 bis 195 Mio. Euro – aus. Für das EBIT hält er mittlerweile einen Korridor von 16 bis 17 Mio. Euro für möglich. Bislang lag die Prognose für das Betriebsergebnis in einer Spanne von 12 bis 14 Mio. Euro. Ein Blick zurück in die New-Economy-Zeit: Im Jahr 2000 kam Technotrans auf Erlöse von 104,93 Mio. Euro und erzielte dabei ein EBIT von 9,70 Mio. Euro. Damalige Marktkapitalisierung auf dem Rekordniveau: 336,50 Mio. Euro.