| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Datron | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0V9LA | DE000A0V9LA7 | AG | 32,60 Mio. € | 13.04.2011 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 42,13 | 54,16 | 59,90 | 63,82 | 60,59 | 60,20 | 66,00 | |

| EBITDA1,2 | 3,34 | 6,68 | 7,36 | 7,21 | 4,56 | 2,34 | 6,50 | |

| EBITDA-Marge %3 | 7,93 | 12,33 | 12,29 | 11,30 | 7,53 | 3,88 | 9,85 | |

| EBIT1,4 | 2,15 | 5,45 | 6,11 | 6,03 | 3,45 | 0,56 | 4,60 | |

| EBIT-Marge %5 | 5,10 | 10,06 | 10,20 | 9,45 | 5,69 | 0,92 | 6,97 | |

| Jahresüberschuss1 | 1,48 | 3,86 | 4,32 | 4,55 | 2,41 | -0,29 | 2,40 | |

| Netto-Marge %6 | 3,51 | 7,13 | 7,21 | 7,13 | 3,98 | -0,48 | 3,64 | |

| Cashflow1,7 | 6,17 | 2,95 | 2,06 | 3,21 | 4,38 | 4,85 | 6,50 | |

| Ergebnis je Aktie8 | 0,37 | 0,96 | 1,08 | 1,14 | 0,60 | -0,07 | 0,62 | |

| Dividende je Aktie8 | 0,05 | 0,20 | 0,20 | 0,20 | 0,12 | 0,10 | 0,12 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| IVU Traffic | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 744850 | DE0007448508 | AG | 382,73 Mio. € | 07.07.2000 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 92,03 | 102,88 | 113,23 | 122,49 | 133,67 | 149,72 | 157,00 | |

| EBITDA1,2 | 15,30 | 16,45 | 18,70 | 20,31 | 21,69 | 23,36 | 25,35 | |

| EBITDA-Marge %3 | 16,63 | 15,99 | 16,52 | 16,58 | 16,23 | 15,61 | 16,15 | |

| EBIT1,4 | 12,78 | 13,92 | 14,85 | 15,77 | 16,82 | 18,58 | 19,70 | |

| EBIT-Marge %5 | 13,89 | 13,53 | 13,12 | 12,88 | 12,58 | 12,41 | 12,55 | |

| Jahresüberschuss1 | 10,09 | 9,32 | 10,13 | 11,38 | 12,04 | 13,31 | 13,60 | |

| Netto-Marge %6 | 10,96 | 9,06 | 8,95 | 9,29 | 9,01 | 8,89 | 8,66 | |

| Cashflow1,7 | 30,76 | 19,08 | 4,47 | 11,91 | 6,74 | 31,20 | 9,70 | |

| Ergebnis je Aktie8 | 0,57 | 0,53 | 0,58 | 0,65 | 0,69 | 0,77 | 0,79 | |

| Dividende je Aktie8 | 0,20 | 0,22 | 0,24 | 0,26 | 0,28 | 0,55 | 0,30 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| flatexDEGIRO | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| FTG111 | DE000FTG1111 | SE | 4.044,14 Mio. € | 30.06.2009 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 261,49 | 417,58 | 406,96 | 390,73 | 480,02 | 559,80 | 650,00 | |

| EBITDA1,2 | 98,43 | 112,09 | 183,28 | 140,35 | 202,48 | 267,70 | 335,00 | |

| EBITDA-Marge %3 | 37,64 | 26,84 | 45,04 | 35,92 | 42,18 | 47,82 | 51,54 | |

| EBIT1,4 | 73,79 | 80,26 | 151,28 | 104,35 | 156,69 | 221,60 | 280,00 | |

| EBIT-Marge %5 | 28,22 | 19,22 | 37,17 | 26,71 | 32,64 | 39,59 | 43,08 | |

| Jahresüberschuss1 | 49,92 | 51,55 | 106,19 | 71,86 | 111,54 | 160,40 | 200,00 | |

| Netto-Marge %6 | 19,09 | 12,35 | 26,09 | 18,39 | 23,24 | 28,65 | 30,77 | |

| Cashflow1,7 | 141,45 | 125,03 | 113,32 | 63,08 | 168,86 | 208,50 | 230,00 | |

| Ergebnis je Aktie8 | 0,55 | 0,47 | 0,97 | 0,65 | 1,02 | 1,50 | 1,80 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,04 | 0,04 | 0,30 | 0,32 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Nabaltec | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0KPPR | DE000A0KPPR7 | AG | 115,28 Mio. € | 24.11.2006 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 159,58 | 187,02 | 218,84 | 200,13 | 203,60 | 197,05 | 207,00 | |

| EBITDA1,2 | 23,55 | 37,29 | 42,37 | 31,00 | 34,18 | 26,78 | 28,40 | |

| EBITDA-Marge %3 | 14,76 | 19,94 | 19,36 | 15,49 | 16,79 | 13,59 | 13,72 | |

| EBIT1,4 | -15,86 | 24,55 | 29,17 | 18,34 | 22,26 | 15,18 | 12,50 | |

| EBIT-Marge %5 | -9,94 | 13,13 | 13,33 | 9,16 | 10,93 | 7,70 | 6,04 | |

| Jahresüberschuss1 | -19,65 | 16,26 | 26,38 | 11,42 | 14,26 | 9,68 | 8,00 | |

| Netto-Marge %6 | -12,31 | 8,69 | 12,05 | 5,71 | 7,00 | 4,91 | 3,87 | |

| Cashflow1,7 | 24,31 | 33,16 | 32,44 | 16,45 | 35,16 | 15,83 | 13,00 | |

| Ergebnis je Aktie8 | -2,23 | 1,85 | 3,00 | 1,30 | 1,62 | 1,10 | 0,84 | |

| Dividende je Aktie8 | 0,00 | 0,25 | 0,28 | 0,28 | 0,29 | 0,29 | 0,24 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| NorCom | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A12UP3 | DE000A12UP37 | GmbH & Co. KGaA | 3,40 Mio. € | 01.10.1999 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 10,11 | 9,55 | 8,83 | 8,84 | 7,17 | 5,40 | 6,60 | |

| EBITDA1,2 | 0,13 | 0,09 | -0,54 | 0,11 | 0,34 | -1,18 | 0,25 | |

| EBITDA-Marge %3 | 1,29 | 0,94 | -6,12 | 1,24 | 4,74 | -21,78 | 3,79 | |

| EBIT1,4 | -0,20 | -0,33 | -1,01 | -0,42 | 0,26 | -1,88 | 0,15 | |

| EBIT-Marge %5 | -1,98 | -3,46 | -11,44 | -4,75 | 3,63 | -34,77 | 2,27 | |

| Jahresüberschuss1 | 0,16 | -0,83 | -1,36 | -0,46 | -0,30 | -1,93 | -0,17 | |

| Netto-Marge %6 | 1,58 | -8,69 | -15,40 | -5,20 | -4,18 | -35,84 | -2,58 | |

| Cashflow1,7 | 1,11 | 0,27 | -0,32 | 0,18 | -0,10 | 0,17 | 0,30 | |

| Ergebnis je Aktie8 | 0,08 | -0,41 | -0,66 | -0,22 | -0,14 | -0,94 | -0,07 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Nordwest Handel | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 677550 | DE0006775505 | AG | 60,90 Mio. € | 19.08.1999 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 510,86 | 758,69 | 894,52 | 264,52 | 277,04 | 266,58 | 270,00 | |

| EBITDA1,2 | 14,44 | 17,50 | 22,46 | 21,79 | 19,60 | 13,95 | 15,00 | |

| EBITDA-Marge %3 | 2,83 | 2,31 | 2,51 | 8,24 | 7,08 | 5,23 | 5,56 | |

| EBIT1,4 | 11,23 | 14,44 | 19,47 | 18,85 | 16,42 | 10,99 | 11,80 | |

| EBIT-Marge %5 | 2,20 | 1,90 | 2,18 | 7,13 | 5,93 | 4,12 | 4,37 | |

| Jahresüberschuss1 | 6,82 | 8,92 | 12,41 | 12,58 | 11,45 | 7,60 | 4,50 | |

| Netto-Marge %6 | 1,34 | 1,18 | 1,39 | 4,76 | 4,13 | 2,85 | 1,67 | |

| Cashflow1,7 | 15,47 | -14,05 | -11,71 | 28,37 | -19,97 | 10,26 | 13,00 | |

| Ergebnis je Aktie8 | 2,13 | 2,78 | 3,87 | 3,93 | 3,57 | 2,37 | 1,40 | |

| Dividende je Aktie8 | 0,21 | 0,40 | 0,80 | 1,00 | 1,00 | 1,00 | 1,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

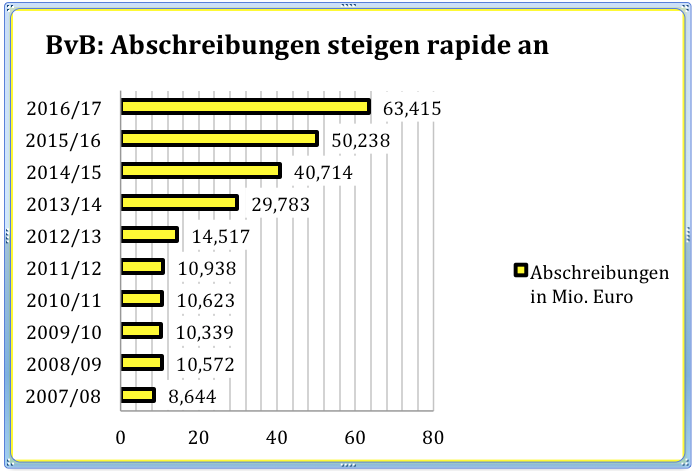

Allerdings machte Watzke auf der Pressekonferenz auch noch einmal deutlich, dass der Abgang von Dembélé einen sportlichen Verlust darstellt und der Verein demzufolge auch wieder auf dem Transfermarkt tätig werden müsse. So gesehen steht – mit zeitlichem Verzug – hinter jedem Transfererlös auch wieder eine Ablösesumme für entsprechenden Ersatz. Und eben diese Investitionen in den Kader treiben dann auch wieder die Abschreibungen in die Höhe. Zur Einordnung: Allein in den vergangenen zehn Jahren sind die Abschreibungen der Borussen von 8,64 Mio. auf beachtliche 63,42 Mio. Euro explodiert – Tendenz weiter steigend. Schon allein aus diesem Grund wird es für den Verein immer schwerer, auch unterm Strich überzeugende Überschüsse auszuweisen. Im Geschäftsjahr 2016/17 (30. Juni) kam die Borussia bei Umsatzerlösen von 405,69 Mio. Euro auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 74,07 Mio. Euro – der dritthöchste Wert in der Vereinsgeschichte. Übrig blieb am Ende dennoch nur ein Gewinn nach Steuern von 8,20 Mio. Euro – nach 29,43 Mio. Euro im Jahr zuvor. „Wir haben einen ordentlichen Gewinn gemacht“, sagt Watzke.

Allerdings machte Watzke auf der Pressekonferenz auch noch einmal deutlich, dass der Abgang von Dembélé einen sportlichen Verlust darstellt und der Verein demzufolge auch wieder auf dem Transfermarkt tätig werden müsse. So gesehen steht – mit zeitlichem Verzug – hinter jedem Transfererlös auch wieder eine Ablösesumme für entsprechenden Ersatz. Und eben diese Investitionen in den Kader treiben dann auch wieder die Abschreibungen in die Höhe. Zur Einordnung: Allein in den vergangenen zehn Jahren sind die Abschreibungen der Borussen von 8,64 Mio. auf beachtliche 63,42 Mio. Euro explodiert – Tendenz weiter steigend. Schon allein aus diesem Grund wird es für den Verein immer schwerer, auch unterm Strich überzeugende Überschüsse auszuweisen. Im Geschäftsjahr 2016/17 (30. Juni) kam die Borussia bei Umsatzerlösen von 405,69 Mio. Euro auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 74,07 Mio. Euro – der dritthöchste Wert in der Vereinsgeschichte. Übrig blieb am Ende dennoch nur ein Gewinn nach Steuern von 8,20 Mio. Euro – nach 29,43 Mio. Euro im Jahr zuvor. „Wir haben einen ordentlichen Gewinn gemacht“, sagt Watzke.

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Borussia Dortmund | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 549309 | DE0005493092 | GmbH & Co. KGaA | 340,57 Mio. € | 30.10.2000 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 334,17 | 351,65 | 418,24 | 509,11 | 526,02 | 510,00 | 0,00 | |

| EBITDA1,2 | 38,95 | 80,76 | 123,22 | 150,26 | 115,85 | 130,00 | 0,00 | |

| EBITDA-Marge %3 | 11,66 | 22,97 | 29,46 | 29,51 | 22,02 | 25,49 | 0,00 | |

| EBIT1,4 | -72,09 | -29,18 | 16,91 | 45,93 | 10,51 | 22,00 | 0,00 | |

| EBIT-Marge %5 | -21,57 | -8,30 | 4,04 | 9,02 | 2,00 | 4,31 | 0,00 | |

| Jahresüberschuss1 | -72,81 | -35,06 | 9,55 | 44,31 | 6,50 | -15,00 | 0,00 | |

| Netto-Marge %6 | -21,79 | -9,97 | 2,28 | 8,70 | 1,24 | -2,94 | 0,00 | |

| Cashflow1,7 | 15,95 | 35,07 | 54,43 | 47,20 | 57,71 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -0,79 | -0,33 | 0,09 | 0,40 | 0,06 | -0,14 | 0,23 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,06 | 0,06 | 0,06 | 0,06 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Turbon | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 750450 | DE0007504508 | AG | 9,56 Mio. € | 25.10.1991 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 41,90 | 48,24 | 55,40 | 57,55 | 56,21 | 47,73 | 47,00 | |

| EBITDA1,2 | 1,90 | 6,66 | 12,22 | 4,99 | 4,10 | 1,80 | 0,00 | |

| EBITDA-Marge %3 | 4,54 | 13,81 | 22,06 | 8,67 | 7,29 | 3,77 | 0,00 | |

| EBIT1,4 | -0,46 | 3,82 | 9,60 | 2,03 | 1,55 | -2,73 | 1,15 | |

| EBIT-Marge %5 | -1,10 | 7,92 | 17,33 | 3,53 | 2,76 | -5,71 | 2,45 | |

| Jahresüberschuss1 | -1,74 | 2,36 | 9,19 | 0,80 | 0,55 | -2,99 | 0,85 | |

| Netto-Marge %6 | -4,15 | 4,89 | 16,59 | 1,39 | 0,98 | -6,26 | 1,81 | |

| Cashflow1,7 | 1,35 | 1,62 | -0,27 | 4,41 | 3,58 | 3,18 | 3,50 | |

| Ergebnis je Aktie8 | -0,61 | 0,38 | 2,35 | -0,07 | -0,04 | -0,93 | 0,21 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,20 | 0,20 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Adesso | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0Z23Q | DE000A0Z23Q5 | SE | 369,50 Mio. € | 21.06.2000 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 523,38 | 678,32 | 900,25 | 1.135,90 | 1.296,99 | 1.465,78 | 1.650,00 | |

| EBITDA1,2 | 60,41 | 102,42 | 92,91 | 80,03 | 98,35 | 123,57 | 142,00 | |

| EBITDA-Marge %3 | 11,54 | 15,10 | 10,32 | 7,05 | 7,58 | 8,43 | 8,61 | |

| EBIT1,4 | 34,23 | 66,42 | 48,15 | 22,31 | 30,84 | 50,56 | 68,00 | |

| EBIT-Marge %5 | 6,54 | 9,79 | 5,35 | 1,96 | 2,38 | 3,45 | 4,12 | |

| Jahresüberschuss1 | 20,95 | 47,93 | 28,79 | 3,41 | 10,20 | 17,46 | 35,50 | |

| Netto-Marge %6 | 4,00 | 7,07 | 3,20 | 0,30 | 0,79 | 1,19 | 2,15 | |

| Cashflow1,7 | 64,96 | 47,91 | 36,07 | 76,86 | 110,56 | 85,56 | 106,00 | |

| Ergebnis je Aktie8 | 3,39 | 7,63 | 4,40 | 0,49 | 1,25 | 2,83 | 5,40 | |

| Dividende je Aktie8 | 0,52 | 0,60 | 0,65 | 0,70 | 0,75 | 0,78 | 0,90 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Sporttotal | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A1EMG5 | DE000A1EMG56 | AG | 0,96 Mio. € | 07.11.2000 | Verkaufen | |

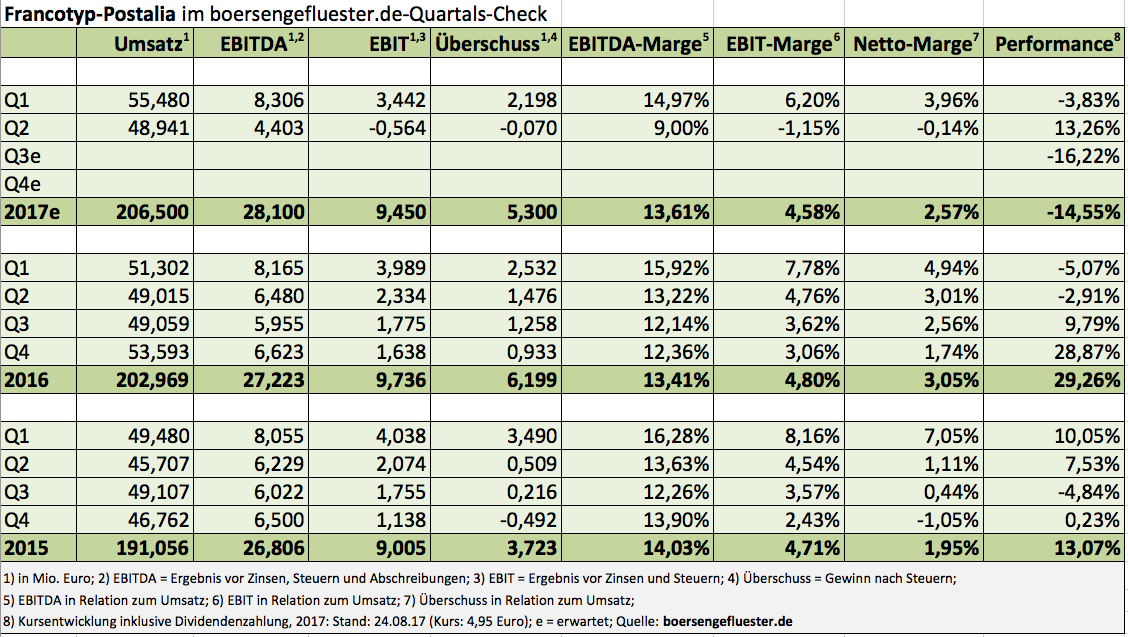

Insgesamt führte das beim Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) zu einem Rückgang von 13,2 Prozent auf 14,65 Mio. Euro. Angesichts des mauen zweiten Quartals sorgen sich die Anleger zu Recht, ob das Unternehmen seine Prognosen für das Gesamtjahr einzulösen vermag, selbst wenn die Vorschau „nur“ von leichten Zuwächsen für Umsatz und EBITDA ausgeht. „Zunehmend werden sich die Effizienzmaßnahmen im Rahmen von ACT positiv bemerkbar machen“, heißt es offiziell. Doch die Skepsis steigt, zumal die Erlöse im zweiten Quartal hinter den Erwartungen der Börsianer zurückblieben. Nun gilt es, die Investoren bei der Stange zu halten. „Wir schaffen jetzt die Voraussetzungen, damit sich FP zu einem profitablen Wachstumsunternehmen entwickelt. 2017 und 2018 sind Übergangsjahre. Dieser Kraftakt braucht Zeit und wird sich auszahlen“, sagt Firmenlenker Günther.

Insgesamt führte das beim Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) zu einem Rückgang von 13,2 Prozent auf 14,65 Mio. Euro. Angesichts des mauen zweiten Quartals sorgen sich die Anleger zu Recht, ob das Unternehmen seine Prognosen für das Gesamtjahr einzulösen vermag, selbst wenn die Vorschau „nur“ von leichten Zuwächsen für Umsatz und EBITDA ausgeht. „Zunehmend werden sich die Effizienzmaßnahmen im Rahmen von ACT positiv bemerkbar machen“, heißt es offiziell. Doch die Skepsis steigt, zumal die Erlöse im zweiten Quartal hinter den Erwartungen der Börsianer zurückblieben. Nun gilt es, die Investoren bei der Stange zu halten. „Wir schaffen jetzt die Voraussetzungen, damit sich FP zu einem profitablen Wachstumsunternehmen entwickelt. 2017 und 2018 sind Übergangsjahre. Dieser Kraftakt braucht Zeit und wird sich auszahlen“, sagt Firmenlenker Günther.

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Francotyp-Postalia | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| FPH900 | DE000FPH9000 | AG | 40,75 Mio. € | 30.11.2006 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 195,85 | 203,70 | 250,95 | 241,83 | 169,34 | 168,00 | 0,00 | |

| EBITDA1,2 | 7,95 | 18,45 | 27,60 | 31,04 | 25,26 | 26,00 | 0,00 | |

| EBITDA-Marge %3 | 4,06 | 9,06 | 11,00 | 12,84 | 14,92 | 15,48 | 0,00 | |

| EBIT1,4 | -13,99 | -0,66 | 6,65 | 13,08 | 5,95 | 7,00 | 0,00 | |

| EBIT-Marge %5 | -7,14 | -0,32 | 2,65 | 5,41 | 3,51 | 4,17 | 0,00 | |

| Jahresüberschuss1 | -15,15 | 0,37 | 5,54 | 10,45 | 14,57 | 5,60 | 0,00 | |

| Netto-Marge %6 | -7,74 | 0,18 | 2,21 | 4,32 | 8,60 | 3,33 | 0,00 | |

| Cashflow1,7 | 22,77 | 15,07 | 22,38 | 23,57 | 23,48 | 24,00 | 0,00 | |

| Ergebnis je Aktie8 | -0,94 | 0,02 | 0,50 | 0,67 | 0,93 | 0,34 | 0,31 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,06 | 0,08 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Greiffenberger | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 589730 | DE0005897300 | AG | 0,23 Mio. € | 08.06.1986 | ||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 43,87 | 58,71 | 72,94 | 63,03 | 64,37 | 56,00 | 0,00 | |

| EBITDA1,2 | 19,08 | 4,10 | 6,57 | 2,45 | -1,42 | -1,50 | 0,00 | |

| EBITDA-Marge %3 | 43,49 | 6,98 | 9,01 | 3,89 | -2,21 | -2,68 | 0,00 | |

| EBIT1,4 | 17,15 | 2,13 | 4,56 | -0,45 | -3,89 | -3,30 | 0,00 | |

| EBIT-Marge %5 | 39,09 | 3,63 | 6,25 | -0,71 | -6,04 | -5,89 | 0,00 | |

| Jahresüberschuss1 | 12,21 | 6,96 | 3,53 | -1,97 | -7,10 | -7,40 | 0,00 | |

| Netto-Marge %6 | 27,83 | 11,86 | 4,84 | -3,13 | -11,03 | -13,21 | 0,00 | |

| Cashflow1,7 | 24,53 | -1,36 | -0,72 | 3,28 | -0,03 | -2,60 | 0,00 | |

| Ergebnis je Aktie8 | 2,09 | 1,19 | 0,60 | -0,34 | -1,21 | -1,40 | -0,17 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Geratherm Medical | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 549562 | DE0005495626 | AG | 14,78 Mio. € | 03.07.2000 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 27,47 | 23,94 | 25,85 | 20,96 | 13,98 | 14,87 | 15,00 | |

| EBITDA1,2 | 4,35 | 2,31 | 3,55 | 4,27 | 3,33 | 0,21 | 0,25 | |

| EBITDA-Marge %3 | 15,84 | 9,65 | 13,73 | 20,37 | 23,82 | 1,44 | 1,67 | |

| EBIT1,4 | 3,04 | 0,59 | 2,07 | 2,55 | 1,47 | -0,95 | -0,85 | |

| EBIT-Marge %5 | 11,07 | 2,46 | 8,01 | 12,17 | 10,52 | -6,36 | -5,67 | |

| Jahresüberschuss1 | 1,90 | 0,33 | 1,08 | 1,67 | 0,65 | -0,83 | -0,78 | |

| Netto-Marge %6 | 6,92 | 1,38 | 4,18 | 7,97 | 4,65 | -5,57 | -5,20 | |

| Cashflow1,7 | 3,92 | 0,92 | 2,79 | 1,47 | 1,87 | 1,30 | 1,40 | |

| Ergebnis je Aktie8 | 0,41 | 0,02 | 0,19 | 0,21 | 0,12 | -0,15 | -0,13 | |

| Dividende je Aktie8 | 0,40 | 0,12 | 0,15 | 0,10 | 0,10 | 0,10 | 0,10 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 190,45 | 211,10 | 238,22 | 262,12 | 238,08 | 244,00 | 250,00 | |

| EBITDA1,2 | 13,85 | 18,07 | 21,11 | 21,19 | 19,19 | 24,18 | 26,50 | |

| EBITDA-Marge %3 | 7,27 | 8,56 | 8,86 | 8,08 | 8,06 | 9,91 | 10,60 | |

| EBIT1,4 | 6,78 | 11,03 | 14,33 | 14,18 | 12,33 | 17,25 | 19,50 | |

| EBIT-Marge %5 | 3,56 | 5,23 | 6,02 | 5,41 | 5,18 | 7,07 | 7,80 | |

| Jahresüberschuss1 | 4,96 | 7,02 | 8,90 | 8,53 | 7,32 | 11,46 | 12,55 | |

| Netto-Marge %6 | 2,60 | 3,33 | 3,74 | 3,25 | 3,08 | 4,70 | 5,02 | |

| Cashflow1,7 | 12,23 | 13,43 | -1,04 | 23,41 | 11,70 | 21,25 | 20,00 | |

| Ergebnis je Aktie8 | 0,72 | 1,02 | 1,29 | 1,24 | 1,06 | 1,66 | 1,82 | |

| Dividende je Aktie8 | 0,36 | 0,51 | 0,64 | 0,62 | 0,53 | 0,83 | 0,83 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Technotrans | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0XYGA | DE000A0XYGA7 | SE | 207,92 Mio. € | 10.03.1998 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| GK Software | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 757142 | DE0007571424 | SE | 647,81 Mio. € | 19.06.2008 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 117,56 | 130,85 | 152,05 | 172,50 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 19,08 | 26,79 | 24,76 | 2,76 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 16,23 | 20,47 | 16,28 | 1,60 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 10,54 | 17,31 | 16,78 | -5,08 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 8,97 | 13,23 | 11,04 | -2,95 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 6,27 | 13,30 | 11,36 | -5,17 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | 5,33 | 10,16 | 7,47 | -3,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 17,71 | 23,22 | 26,21 | -10,26 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 3,00 | 5,66 | 4,84 | -2,30 | 9,40 | 10,00 | 11,60 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,04 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 794,41 | 1.050,93 | 1.264,61 | 1.249,70 | 1.069,40 | 1.534,19 | 1.650,00 | |

| EBITDA1,2 | 83,58 | 121,16 | 146,67 | 150,78 | 126,81 | 160,74 | 207,00 | |

| EBITDA-Marge %3 | 10,52 | 11,53 | 11,60 | 12,07 | 11,86 | 10,48 | 12,55 | |

| EBIT1,4 | 25,05 | 53,94 | 88,74 | 92,78 | 66,90 | 74,65 | 158,00 | |

| EBIT-Marge %5 | 3,15 | 5,13 | 7,02 | 7,42 | 6,26 | 4,87 | 9,58 | |

| Jahresüberschuss1 | 19,29 | 43,86 | 59,85 | 52,29 | 52,60 | -13,48 | 60,00 | |

| Netto-Marge %6 | 2,43 | 4,17 | 4,73 | 4,18 | 4,92 | -0,88 | 3,64 | |

| Cashflow1,7 | 118,96 | 53,40 | 56,02 | 143,10 | 148,45 | 169,60 | 150,00 | |

| Ergebnis je Aktie8 | 3,18 | 2,94 | 4,02 | 3,51 | 3,53 | -0,99 | 3,65 | |

| Dividende je Aktie8 | 1,00 | 1,05 | 1,40 | 1,50 | 1,50 | 1,50 | 1,50 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Jost Werke | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| JST400 | DE000JST4000 | SE | 912,92 Mio. € | 20.07.2017 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Dr. Hönle | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 515710 | DE0005157101 | AG | 51,66 Mio. € | 24.01.2001 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 93,88 | 115,17 | 126,50 | 106,34 | 98,72 | 93,68 | 101,00 | |

| EBITDA1,2 | 14,71 | 13,85 | 15,40 | 0,33 | 2,97 | 5,77 | 7,85 | |

| EBITDA-Marge %3 | 15,67 | 12,03 | 12,17 | 0,31 | 3,01 | 6,16 | 7,77 | |

| EBIT1,4 | 8,10 | 0,35 | -10,10 | -9,42 | -10,26 | 0,11 | 2,30 | |

| EBIT-Marge %5 | 8,63 | 0,30 | -7,98 | -8,86 | -10,39 | 0,12 | 2,28 | |

| Jahresüberschuss1 | 5,61 | -4,86 | -11,90 | -10,93 | -13,00 | -3,14 | -0,10 | |

| Netto-Marge %6 | 5,98 | -4,22 | -9,41 | -10,28 | -13,17 | -3,35 | -0,10 | |

| Cashflow1,7 | 16,61 | 1,13 | -6,00 | 3,14 | 5,53 | 4,99 | 5,60 | |

| Ergebnis je Aktie8 | 1,02 | -0,80 | -2,20 | -1,82 | -2,19 | -0,52 | -0,02 | |

| Dividende je Aktie8 | 0,50 | 0,20 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

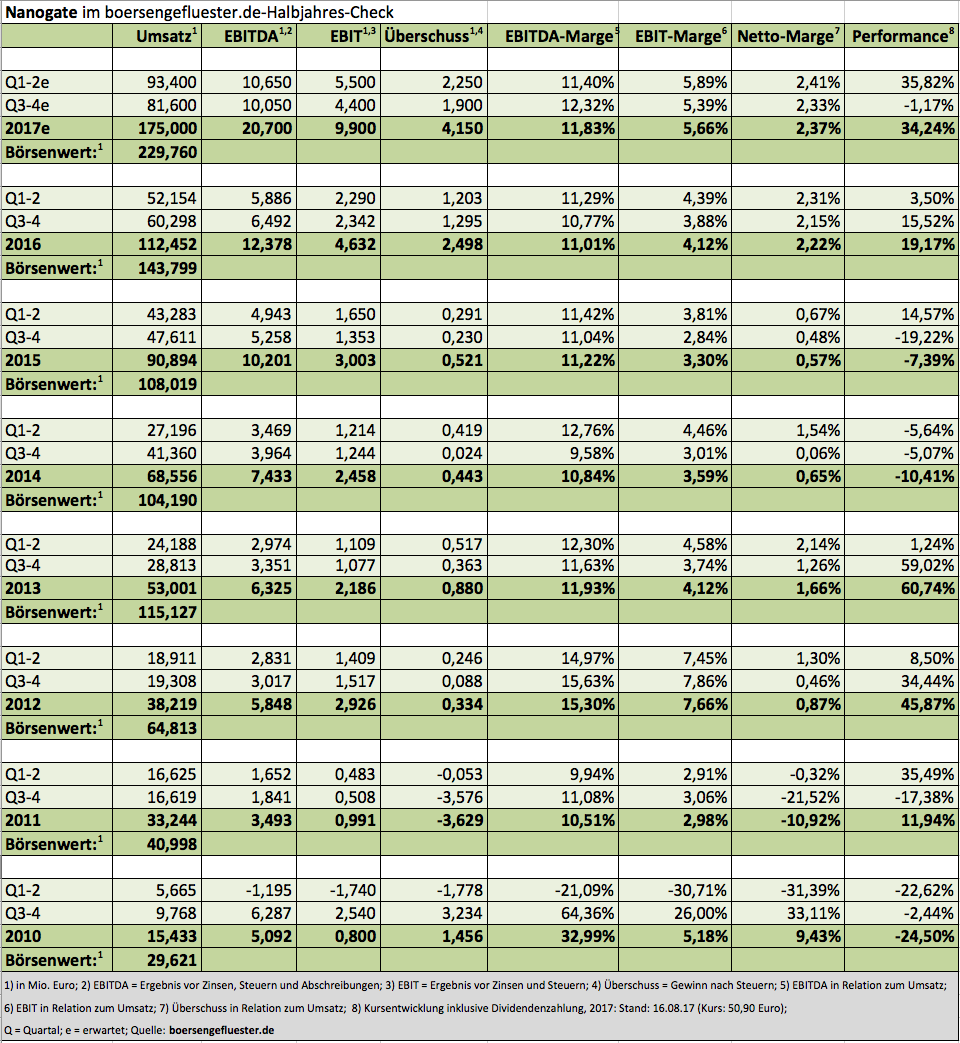

Gemessen daran ist der aktuelle Aktienkurs von knapp 51 Euro freilich noch immer eine Menge Holz. In normalverträgliche KGV-Regionen werden die Saarländer vermutlich nicht vor 2020 vorstoßen. Andererseits gilt Nanogate als eine der wenigen reinrassigen Wachstumsstory auf dem heimischen Kurszettel, wobei insbesondere die Akquisition der US-Gesellschaft Jay Systems ein Meilenstein für die weitere Unternehmensentwicklung ist. „Nach der Einbeziehung in den Konzern stehen jetzt zahlreiche Projekte an, gerade in den Bereichen Markterschließung und Ausbau des Technologieportfolios. Parallel optimieren wir sukzessive den Auftrags- und Produktmix“, sagt CEO Ralf Zastrau. Rund zwei Drittel der Aktien befinden sich im Streubesitz, den Rest halten diverse Ankerinvestoren sowie das Management. In Börsenkreisen genießt die im Scale gelistete Gesellschaft jedenfalls einen exzellenten Ruf.

Die aktuelle Kursziele der Analysten reichen bis knapp an die Marke von 60 Euro heran. So gesehen scheint das weitere Potenzial relativ eng limitiert. Anderseits sollten Anleger den Titel ruhig drei bis vier Jahren im Depot schlummern lassen. Im Normalfall müsste sich dann eine schöne Performance ergeben – trotz aller zwischenzeitlichen Kurshektik. Charttechnisch motivierte Anleger denken vermutlich in deutlich kürzeren Zyklen. Hier geht der Blick zunächst Richtung Rekordhoch. Kein Wunder: Das bisherige All-Time-High bei 53,01 Euro vom 26. Juni 2017 ist schließlich zum Greifen nah. Normalerweise gehört ein signifikantes Überschreiten bisheriger Rekordmarken zu den stärksten Signalen für weiter anziehende Kurse – alles in Ordnung also bei Nanogate.

Gemessen daran ist der aktuelle Aktienkurs von knapp 51 Euro freilich noch immer eine Menge Holz. In normalverträgliche KGV-Regionen werden die Saarländer vermutlich nicht vor 2020 vorstoßen. Andererseits gilt Nanogate als eine der wenigen reinrassigen Wachstumsstory auf dem heimischen Kurszettel, wobei insbesondere die Akquisition der US-Gesellschaft Jay Systems ein Meilenstein für die weitere Unternehmensentwicklung ist. „Nach der Einbeziehung in den Konzern stehen jetzt zahlreiche Projekte an, gerade in den Bereichen Markterschließung und Ausbau des Technologieportfolios. Parallel optimieren wir sukzessive den Auftrags- und Produktmix“, sagt CEO Ralf Zastrau. Rund zwei Drittel der Aktien befinden sich im Streubesitz, den Rest halten diverse Ankerinvestoren sowie das Management. In Börsenkreisen genießt die im Scale gelistete Gesellschaft jedenfalls einen exzellenten Ruf.

Die aktuelle Kursziele der Analysten reichen bis knapp an die Marke von 60 Euro heran. So gesehen scheint das weitere Potenzial relativ eng limitiert. Anderseits sollten Anleger den Titel ruhig drei bis vier Jahren im Depot schlummern lassen. Im Normalfall müsste sich dann eine schöne Performance ergeben – trotz aller zwischenzeitlichen Kurshektik. Charttechnisch motivierte Anleger denken vermutlich in deutlich kürzeren Zyklen. Hier geht der Blick zunächst Richtung Rekordhoch. Kein Wunder: Das bisherige All-Time-High bei 53,01 Euro vom 26. Juni 2017 ist schließlich zum Greifen nah. Normalerweise gehört ein signifikantes Überschreiten bisheriger Rekordmarken zu den stärksten Signalen für weiter anziehende Kurse – alles in Ordnung also bei Nanogate.

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Nanogate | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0JKHC | DE000A0JKHC9 | SE | 1,36 Mio. € | 18.10.2006 | - | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 251,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 18,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 7,17 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -1,10 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | -0,44 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | -5,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | -2,19 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -6,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -3,50 | -0,05 | -0,04 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

In der Rubrik "Zitat des Tages" zeigen wir Sprüche berühmter Personen. Die Bandbreite reicht von Investoren über Philosophen bis hin zu Sportlern. Wenn Sie ein Zitat zur Aufnahme vorschlagen möchten, kontaktieren Sie uns gern. Per E-Mail an [email protected] oder das Kontaktformular auf der Webseite nutzen.

Auf dem 2013 von Gereon Kruse gegründeten Finanzportal boersengefluester.de dreht sich alles um deutsche Aktien – mit Schwerpunkt auf Nebenwerte. Neben klassischen redaktionellen Beiträgen sticht die Seite insbesondere durch eine Vielzahl an selbst entwickelten Analysetools hervor. Basis dafür ist eine komplett selbst gepflegte Datenbank für rund 650 Aktien. Damit erstellt boersengefluester.de Deutschlands größte Gewinn- und Dividendenprognose.