Key Market Indicators:

More than 50 unique tools

What matters today?

Today

17. Jul, 198th day of the year, 167 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

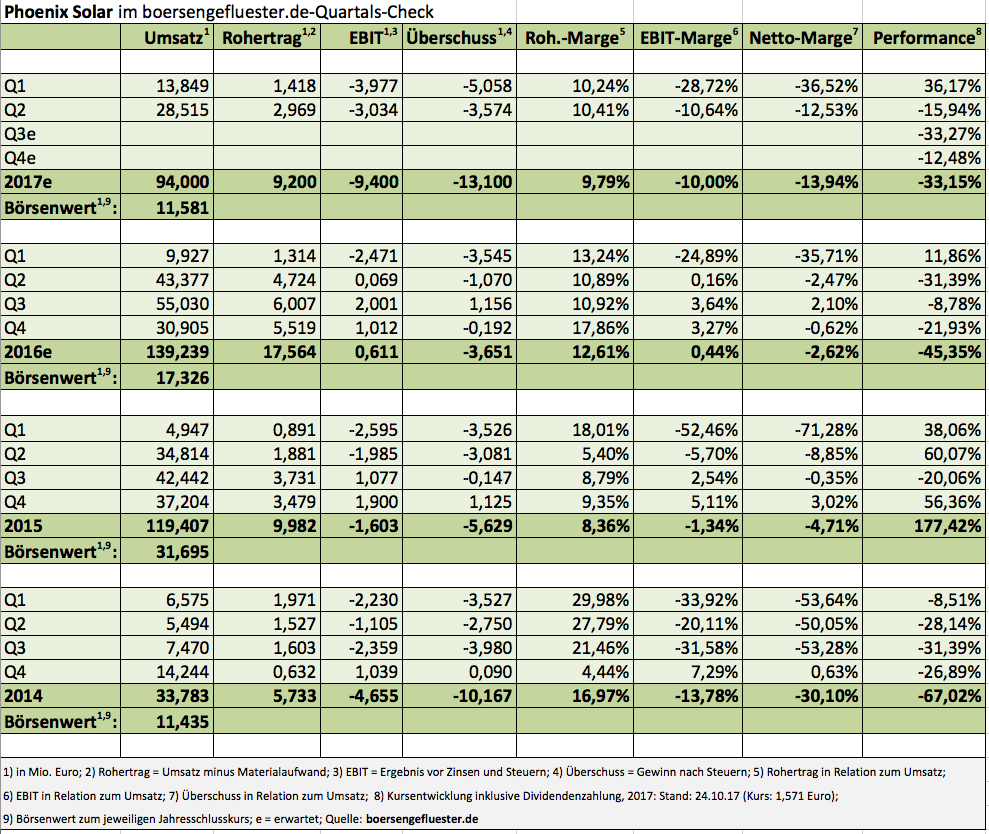

Vor rund fünf Jahren rettete der radikale Sanierungskurs des damaligen Vorstandschefs Bernd Köhler Phoenix Solar vermutlich vor dem Untergang. Die andere Seite der Geschichte ist allerdings, dass das Photovoltaiksystemhaus vermutlich noch heute unter dem rigiden Sparkurs von damals leidet und – insbesondere was den Vertrieb angeht – einfach zu wenig Pferdestärken auf die Straße bringt. Gepaart mit einer ohnehin überschaubaren Größe, führten Verzögerungen bei der Auftragsvergabe oder allgemeine Branchenunsicherheiten bei Phoenix Solar regelmäßig für veritable Schockwellen. So muss das Unternehmen aus Sulzemoos jetzt erneut die Prognosen für 2017 senken und stellt nur noch Erlöse zwischen 90 und 110 Mio. Euro sowie einen operativen Verlust in einer Bandbreite von 8 bis 10 Mio. Euro in Aussicht. Angesichts des stark negativen Finanzergebnisses könnte das nach Auffassung von boersengefluester.de zu einem Fehlbetrag von gut 13 Mio. Euro führen – eine echte Bewährungsprobe für Phoenix Solar.

Zum Vergleich: Ins Jahr gestartet war die Gesellschaft mit Erlöszielen zwischen 160 und 190 Mio. Euro und einer Erwartung an das Ergebnis vor Zinsen und Steuern (EBIT) zwischen plus 1,0 und plus 3,0 Mio. Euro. Anfang August folgte dann der erste Schnitt in Form einer neuen Umsatzvorschau von 140 bis 170 Mio. Euro und einem EBIT-Korridor, der sich von minus 2,0 bis plus 1,0 Mio. Euro erstreckte. Zwischen dem Status Quo und der ursprünglichen Planung liegen mittlerweile also Welten. Als Hauptgründe für die neuerliche Abweichung nennt Phoenix Solar „verspäteten Auftragseingang und Unsicherheiten im US-Markt wegen Auseinandersetzungen um neue Schutzzölle“. Nun: Angedeutet hatten sich die schlechten Meldungen bereits über viele Monate im Aktienkurs. Bleibt die Frage, ob sich die Notiz wieder berappeln kann. Auf eine vielleicht optimistischere Prognose für 2018 kann das Management nur sehr bedingt setzen. Nach den Erfahrungen von 2017 werden die Investoren zunächst einmal wohl nur auf Sicht – also von Quartal zu Quartal – fahren. Nicht gerade ins Schaufenster gehört – mit einem negativen Eigenkapital – außerdem die Bilanz von Phoenix Solar.

So gesehen fällt es derzeit schwer, positive Treiber für den Aktienkurs zu finden – selbst wenn die Marktkapitalisierung nur noch mickrige 11,6 Mio. Euro beträgt. Auch mit viel gutem Willen: Derzeit machen Anleger wohl besser einen Bogen um den Micro Cap.

Zum Vergleich: Ins Jahr gestartet war die Gesellschaft mit Erlöszielen zwischen 160 und 190 Mio. Euro und einer Erwartung an das Ergebnis vor Zinsen und Steuern (EBIT) zwischen plus 1,0 und plus 3,0 Mio. Euro. Anfang August folgte dann der erste Schnitt in Form einer neuen Umsatzvorschau von 140 bis 170 Mio. Euro und einem EBIT-Korridor, der sich von minus 2,0 bis plus 1,0 Mio. Euro erstreckte. Zwischen dem Status Quo und der ursprünglichen Planung liegen mittlerweile also Welten. Als Hauptgründe für die neuerliche Abweichung nennt Phoenix Solar „verspäteten Auftragseingang und Unsicherheiten im US-Markt wegen Auseinandersetzungen um neue Schutzzölle“. Nun: Angedeutet hatten sich die schlechten Meldungen bereits über viele Monate im Aktienkurs. Bleibt die Frage, ob sich die Notiz wieder berappeln kann. Auf eine vielleicht optimistischere Prognose für 2018 kann das Management nur sehr bedingt setzen. Nach den Erfahrungen von 2017 werden die Investoren zunächst einmal wohl nur auf Sicht – also von Quartal zu Quartal – fahren. Nicht gerade ins Schaufenster gehört – mit einem negativen Eigenkapital – außerdem die Bilanz von Phoenix Solar.

So gesehen fällt es derzeit schwer, positive Treiber für den Aktienkurs zu finden – selbst wenn die Marktkapitalisierung nur noch mickrige 11,6 Mio. Euro beträgt. Auch mit viel gutem Willen: Derzeit machen Anleger wohl besser einen Bogen um den Micro Cap.

Phoenix Solar

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Phoenix Solar | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0BVU9 | DE000A0BVU93 | AG | 0,82 Mio € | 18.11.2004 | Verkaufen (Insolvenz) | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

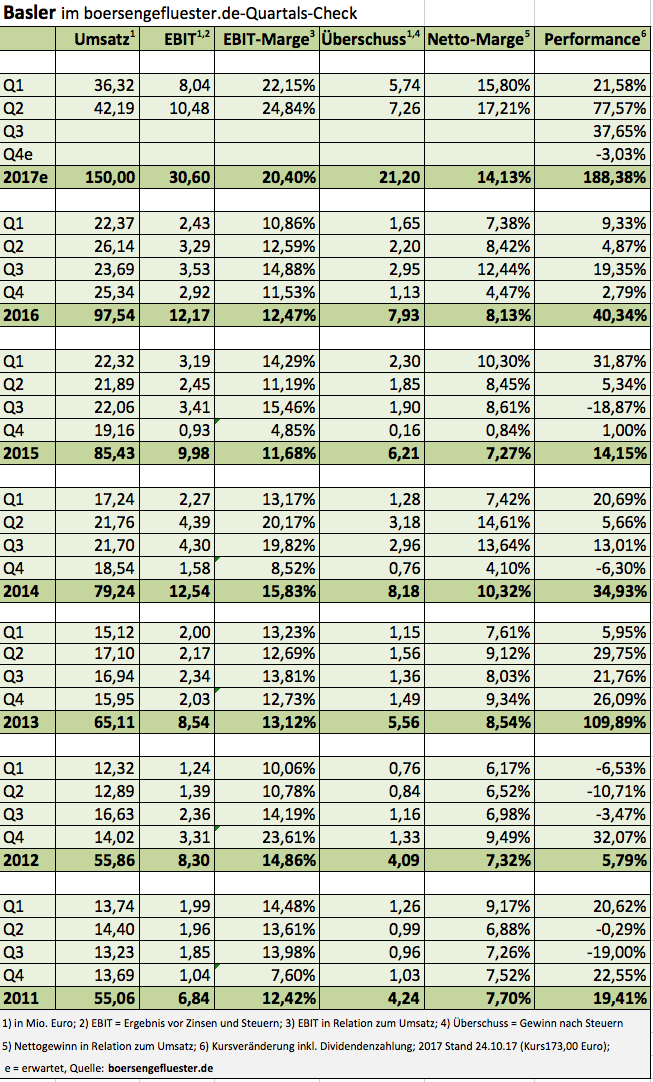

Normalerweise ist eine Anhebung der Gewinnprognose eine durchweg gute Sache für den Aktienkurs – die Erwartungshaltung der Anleger und die Bewertung des Unternehmens einmal ausgeklammert. Bei Basler ist die Ausgangslage allerdings ein wenig vielschichtiger. Zwar ist boersengefluester.de nicht sonderlich überrascht, dass der Industriekamerahersteller seine Vorschau für 2017 kurz vor Veröffentlichung der Neun-Monats-Zahlen am 8. November noch einmal leicht nach oben korrigiert. Doch mit der Begründung hätten wir nicht gerechnet. So liegt das hohe Margenniveau zum Teil auch daran, dass die Gesellschaft aus Ahrensburg bei der Ausweitung der Mitarbeiterzahlen an das massiv erhöhte Geschäftsvolumen nicht so schnell vorankommt, wie gedacht. Kurzfristig mag das gut für die Rendite sein, mittelfristig geht das natürlich nicht gut – zumindest, wenn es bei Basler auch weiterhin so brummt. Konkret heißt das zunächst einmal, dass Basler für 2017 nun mit Erlösen von 145 bis 150 Mio. Euro rechnet – statt zuletzt 140 bis 150 Mio. Euro. Zu berücksichtigen ist allerdings, dass die Erwartungshaltung der Investoren ohnehin bei etwas mehr als 150 Mio. Euro gelegen hat.

Insofern ist zumindest dieser Punkt kein Grund zum Abheben. Bemerkenswerter ist schon eher, dass CEO Dietmar Ley die korrespondierende Marge vor Steuern nun auf eine Spanne von 19 bis 20 Prozent eingrenzt. Bislang erstreckte sich die Bandbreite auf 15 bis 18 Prozent. Demnach könnte Basler im laufenden Jahr auf einen Überschuss von etwas mehr als 21 Mio. Euro zusteuern, was sich wiederum mit den bisherigen Schätzungen der Analysten deckt. Die große Frage bleibt, ob die im Prime Standard gelistete Gesellschaft nach einem Ausnahmejahr wie 2017 auch nachhaltig auf den neuen Rekordhöhen wirtschaften kann. Im Grunde stehen die Zeichen aber auf etwas mehr Normalität: „Gegenüber den ersten zwei Quartalen des Jahres hat sich der Auftragseingang im dritten Quartal 2017 wie erwartet deutlich abgeschwächt. Die Lieferzeiten wurden auf den gewohnten Standard zurückgeführt und Vorzieheffekte im Bestellverhalten der Kunden haben sich korrigiert“, heißt es offiziell. Gemessen daran halten wir auch den aktuellen Aktienkurs von 173 Euro – er steht für eine Marktkapitalisierung von gut 605 Mio. Euro – weiterhin für zu hoch.

Foto: Pixabay...

Foto: Pixabay...

Basler

Kurs: 26,80

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Basler | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 510200 | DE0005102008 | AG | 844,20 Mio € | 23.03.1999 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 170,46 | 214,73 | 272,20 | 203,10 | 183,72 | 224,54 | 260,00 | |

| EBITDA1,2 | 34,57 | 44,53 | 45,77 | 1,70 | 10,01 | 34,90 | 39,00 | |

| EBITDA-margin %3 | 20,28 | 20,74 | 16,82 | 0,84 | 5,45 | 15,54 | 15,00 | |

| EBIT1,4 | 20,06 | 28,36 | 28,93 | -21,90 | -10,08 | 17,69 | 0,00 | |

| EBIT-margin %5 | 11,77 | 13,21 | 10,63 | -10,78 | -5,49 | 7,88 | 0,00 | |

| Net profit1 | 15,11 | 20,76 | 21,36 | -13,81 | -13,77 | 11,63 | 22,00 | |

| Net-margin %6 | 8,86 | 9,67 | 7,85 | -6,80 | -7,50 | 5,18 | 8,46 | |

| Cashflow1,7 | 37,32 | 25,33 | 12,40 | 4,23 | 14,64 | 30,13 | 26,00 | |

| Earnings per share8 | 0,50 | 0,69 | 0,71 | -0,45 | -0,45 | 0,38 | 0,69 | |

| Dividend per share8 | 0,19 | 0,21 | 0,14 | 0,00 | 0,00 | 0,11 | 0,13 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay...

© boersengefluester.de | Redaktion

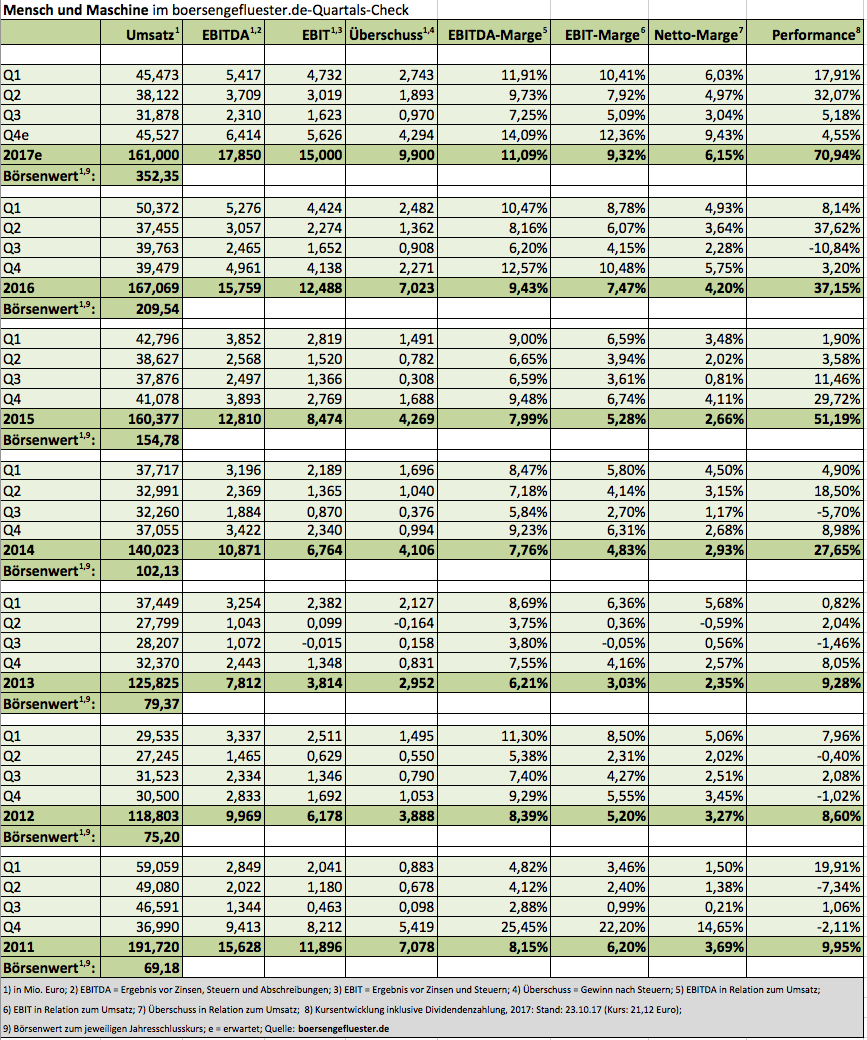

Ein schwächeres Quartal – und die Investoren werden gleich nervös. Diese Erfahrung muss nun auch der Softwarespezialist Mensch und Maschine (MuM) machen. Jedenfalls knickte die Notiz der im Scale gelisteten Aktie im Tief um beinahe 6,5 Prozent ein, holte im Verlauf aber wieder einen Großteil der Verluste auf. Was war passiert? Im dritten Quartal 2017 rutschten die Umsätze von MuM unerwartet deutlich um knapp 20 Prozent auf 31,88 Mio. Euro ab. Gemessen daran hielt sich das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) mit einem Rückgang von knapp sechs Prozent auf von 2,310 Mio. Euro sogar noch ganz gut. Zu berücksichtigen ist freilich, dass es im Vorjahr bei dem Geschäft mit Autodesk-Software durch die Umstellung von Verkauf auf ein Mietmodell zu Vorzieheffekten kam.

Aus diesem Grund ist CEO Adi Drotleff zuversichtlich, dass im Abschlussviertel – neben dem ohnehin ertragsstarken Geschäft mit eigener Software – auch der Bereich Autodesk wieder spürbar anzieht. Trotzdem drückt er sich beim Ausblick für das Gesamtjahr eine Nummer vorsichtiger aus und stuft die avisierte EBITDA-Spanne von 17,5 bis 18,5 Mio. Euro nur noch als „weiterhin erreichbar“ ein. Zum Halbjahr bezeichnete Drotleff das EBITDA-Ziel noch als „komfortabel erreichbar“. Parallel dazu bestätigte der Manager die Dividendenvorschau von 0,45 bis 0,50 Euro je Aktie – sofern die Mensch und Maschine auf die avisierten Steigerungsraten beim Ergebnis kommt. Nach mehr als 70 Prozent Performance (allein in diesem Jahr) sehen die einschlägigen Bewertungskennzahlen der Aktie nun allesamt deutlich unvorteilhafter aus als noch zu Jahresbeginn. Mit anderen Worten: Der Kurs ist schneller vorangeeilt als die Fundamentaldaten. Selbst auf 2020er-Basis liegt das Kurs-Gewinn-Verhältnis (KGV) nun bei rund 20. Eine Konsolidierungsphase würde boersengefluester.de daher nicht überraschen, letztlich wäre sie sogar eine gesunde Entwicklung.

Langfristig orientierte Investoren müssen deswegen aber nicht gleich ihr Depot räumen. Der grundsätzliche operative Trend ist intakt. Und mit Blick auf die für die kommenden Jahren in Aussicht gestellten Gewinn- und Dividendenziele bleibt MuM sogar eine eher aussichtsreiche Aktie. Wir bleiben daher bei der Einschätzung "Halten".

Mensch und Maschine

Kurs: 34,95

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Mensch und Maschine | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 658080 | DE0006580806 | SE | 599,36 Mio € | 21.07.1997 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 243,98 | 266,16 | 320,47 | 323,31 | 325,84 | 238,59 | 263,00 | |

| EBITDA1,2 | 40,33 | 44,44 | 52,67 | 56,64 | 56,74 | 60,42 | 67,50 | |

| EBITDA-margin %3 | 16,53 | 16,70 | 16,44 | 17,52 | 17,41 | 25,32 | 25,67 | |

| EBIT1,4 | 31,03 | 34,69 | 42,64 | 46,83 | 46,48 | 49,11 | 56,00 | |

| EBIT-margin %5 | 12,72 | 13,03 | 13,31 | 14,49 | 14,27 | 20,58 | 21,29 | |

| Net profit1 | 20,90 | 23,88 | 28,91 | 31,93 | 33,44 | 34,90 | 40,00 | |

| Net-margin %6 | 8,57 | 8,97 | 9,02 | 9,88 | 10,26 | 14,63 | 15,21 | |

| Cashflow1,7 | 33,73 | 36,91 | 39,05 | 50,59 | 62,32 | 16,58 | 43,00 | |

| Earnings per share8 | 1,12 | 1,26 | 1,55 | 1,72 | 1,80 | 1,91 | 2,29 | |

| Dividend per share8 | 1,00 | 1,20 | 1,40 | 1,65 | 1,85 | 2,00 | 2,15 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay...

© boersengefluester.de | Redaktion

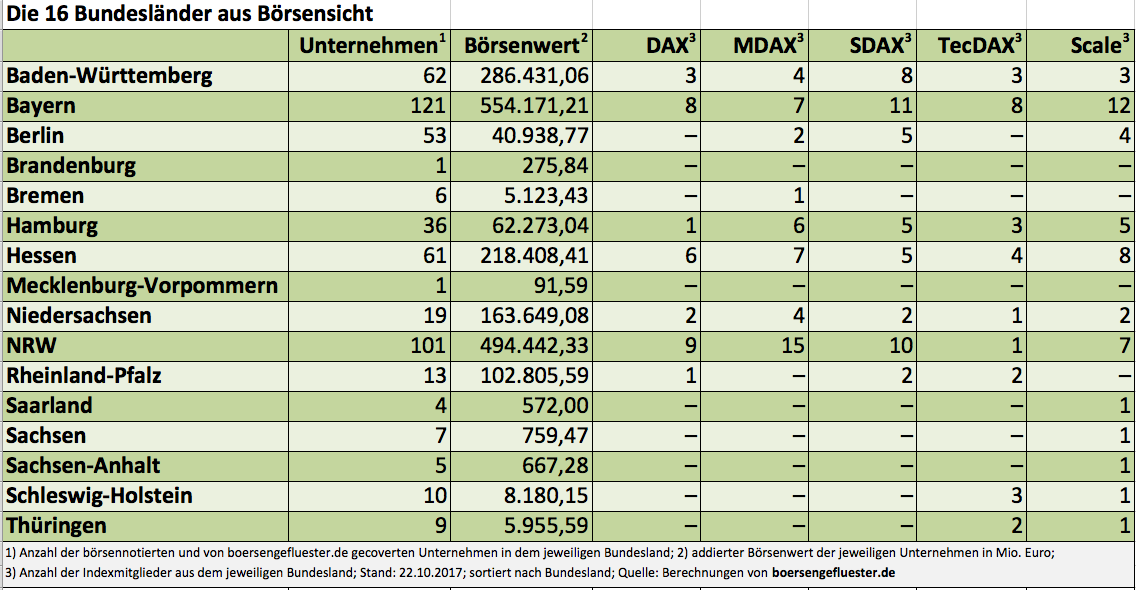

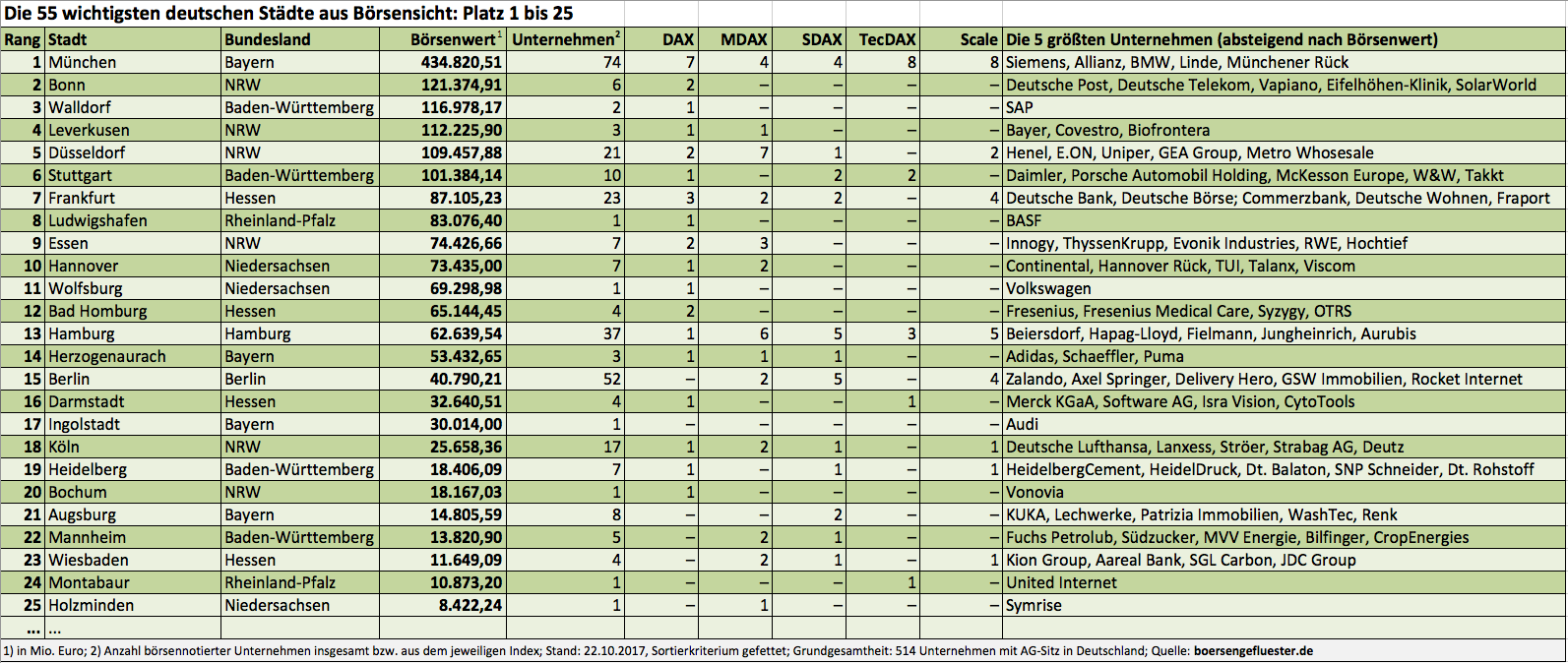

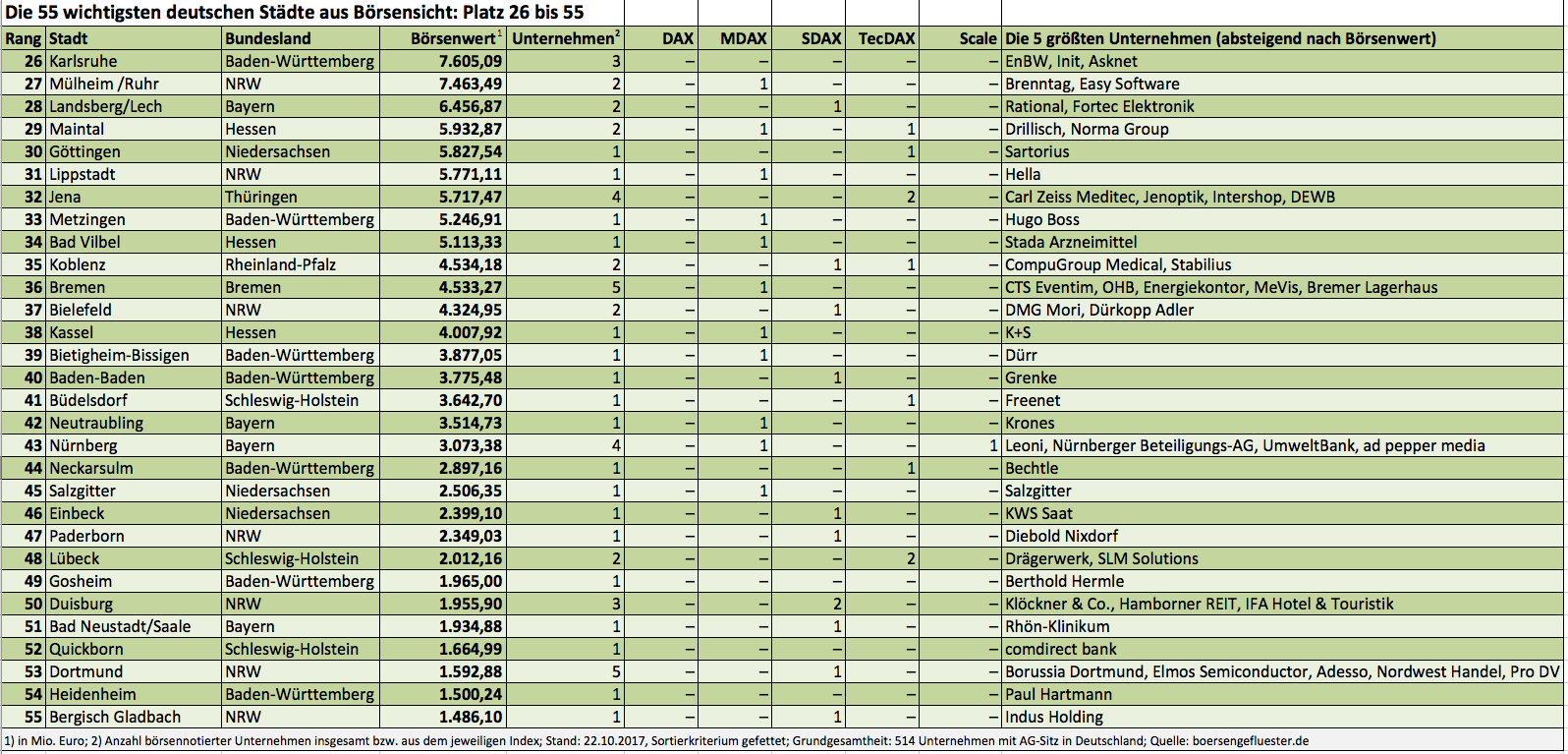

Dass München mit sieben DAX-Unternehmen (Allianz, BMW, Infineon, Linde, ProSiebenSat.1, Siemens und Münchener Rück) die heimliche Börsenhauptstadt von Deutschland ist, dürfte hinlänglich bekannt sein. Mindestens ebenso bemerkenswert ist jedoch, dass von den derzeit 509 Unternehmen mit AG-Sitz in Deutschland, die boersengefluester.de regelmäßig betrachtet, immerhin 74 aus der bayerischen Landeshauptstadt kommen. Zugegeben: Um die Analyse nicht zu kleinteilig werden zu lassen, haben wir Städte wie Pullach, Aschheim, Neubiberg oder Unterschleißheim der Isarmetropole zugeordnet. Bemerkenswert ist die Dominanz trotzdem – vor allem beim Blick auf die addierte Marktkapitalisierung der Münchner Firmen von fast 435 Mrd. Euro. Da kann Berlin – wenn auch mit 52 Unternehmen mittlerweile auf Platz 2 vorgerückt – nicht ansatzweise mithalten. Schließlich bringen die Unternehmen von der Spree „nur“ 40,8 Mrd. Euro auf die Waagschale.

Immerhin erobern die Berliner – früher nahezu ein Börsendorf – zunehmend auch die heimischen Indizes: Zwei MDAX-Konzerne (Axel Springer, Zalando), fünf SDAX-Unternehmen (HypoPort, Rocket Internet, Tele Columbus und Delivery Hero) und vier Scale-Gesellschaften (Beta Systems, Deutsche Grundstücksauktionen, Magforce und die German Startups Group) haben ihren Firmensitz in der Bundeshauptstadt. Verschiebungen auf der Börsenlandkarte gibt es auch zugunsten von Hamburg: Angeführt vom DAX-Konzern Beiersdorf rücken die Hanseaten zunehmend auch in andere Indizes vor. Im Scale sind etwa das Medienhaus Edel, die drei Investmentmanager Ernst Russ, Lloyd Fonds, MPC Capital sowie die im Fintech-Sektor tätige Naga Group notiert, allesamt haben sie ihren Firmensitz in Hamburg.

Bezogen auf die einzelnen Bundesländer liefern sich – wie schon seit vielen Jahren – Bayern und Nordrhein-Westfalen ein Kopf-an-Kopf-Rennen. Allerdings haben die Bayern in den meisten Disziplinen die Nase vorn: Interessant ist freilich, dass Nordrhein-Westfalen zwar in Sachen TecDAX kaum etwas zu bieten hat, dafür aber mit Abstand die meisten Vertreter in den MDAX sendet. Immerhin 15 Gesellschaften aus dem MidCap-Index stammen aus NRW. Und mit neun DAX-Konzernen ist Nordrhein-Westfalen momentan ebenfalls spitze. Dafür hinkt das Rhein-/Ruhrgebiet in Sachen TecDAX deutlich hinter den Bayern her. Drittstärkste Kraft aus Bundessicht ist Baden-Württemberg – dahinter folgt Hessen. Positiv ist, dass die neuen Bundesländer allmählich auch aus Börsensicht an Bedeutung gewinnen – allen voran Thüringen. Schlusslicht in der Regio-Betrachtung bleibt Mecklenburg-Vorpommern mit nur einem waschechten Vertreter – der HanseYachts aus Greifswald. Windkraftanlagenbauer Nordex hat zwar ein riesiges Stammwerk in Rostock, die AG sitzt jedoch in Hamburg.

Bezogen auf die einzelnen Bundesländer liefern sich – wie schon seit vielen Jahren – Bayern und Nordrhein-Westfalen ein Kopf-an-Kopf-Rennen. Allerdings haben die Bayern in den meisten Disziplinen die Nase vorn: Interessant ist freilich, dass Nordrhein-Westfalen zwar in Sachen TecDAX kaum etwas zu bieten hat, dafür aber mit Abstand die meisten Vertreter in den MDAX sendet. Immerhin 15 Gesellschaften aus dem MidCap-Index stammen aus NRW. Und mit neun DAX-Konzernen ist Nordrhein-Westfalen momentan ebenfalls spitze. Dafür hinkt das Rhein-/Ruhrgebiet in Sachen TecDAX deutlich hinter den Bayern her. Drittstärkste Kraft aus Bundessicht ist Baden-Württemberg – dahinter folgt Hessen. Positiv ist, dass die neuen Bundesländer allmählich auch aus Börsensicht an Bedeutung gewinnen – allen voran Thüringen. Schlusslicht in der Regio-Betrachtung bleibt Mecklenburg-Vorpommern mit nur einem waschechten Vertreter – der HanseYachts aus Greifswald. Windkraftanlagenbauer Nordex hat zwar ein riesiges Stammwerk in Rostock, die AG sitzt jedoch in Hamburg.

[sws_blue_box box_size="640"]

[sws_blue_box box_size="640"] Extratipp von boersengefluester.de: Mit unserer interaktiven Börsenlandkarte DataSelectMaps können Sie umfangreiche regionale Auswertungen machen – oder einfach stöbern, wo die Aktiengesellschaften ihren Sitz haben. Lohnt sich auf jeden Fall! Ein sehr exklusives Tool – entwickelt mit den Daten von boersengefluester.de und dem Kartenmaterial von GOOGLE.[/sws_blue_box]

Foto: Pixabay

...

Extratipp von boersengefluester.de: Mit unserer interaktiven Börsenlandkarte DataSelectMaps können Sie umfangreiche regionale Auswertungen machen – oder einfach stöbern, wo die Aktiengesellschaften ihren Sitz haben. Lohnt sich auf jeden Fall! Ein sehr exklusives Tool – entwickelt mit den Daten von boersengefluester.de und dem Kartenmaterial von GOOGLE.[/sws_blue_box]

Foto: Pixabay

...

Bezogen auf die einzelnen Bundesländer liefern sich – wie schon seit vielen Jahren – Bayern und Nordrhein-Westfalen ein Kopf-an-Kopf-Rennen. Allerdings haben die Bayern in den meisten Disziplinen die Nase vorn: Interessant ist freilich, dass Nordrhein-Westfalen zwar in Sachen TecDAX kaum etwas zu bieten hat, dafür aber mit Abstand die meisten Vertreter in den MDAX sendet. Immerhin 15 Gesellschaften aus dem MidCap-Index stammen aus NRW. Und mit neun DAX-Konzernen ist Nordrhein-Westfalen momentan ebenfalls spitze. Dafür hinkt das Rhein-/Ruhrgebiet in Sachen TecDAX deutlich hinter den Bayern her. Drittstärkste Kraft aus Bundessicht ist Baden-Württemberg – dahinter folgt Hessen. Positiv ist, dass die neuen Bundesländer allmählich auch aus Börsensicht an Bedeutung gewinnen – allen voran Thüringen. Schlusslicht in der Regio-Betrachtung bleibt Mecklenburg-Vorpommern mit nur einem waschechten Vertreter – der HanseYachts aus Greifswald. Windkraftanlagenbauer Nordex hat zwar ein riesiges Stammwerk in Rostock, die AG sitzt jedoch in Hamburg.

[sws_blue_box box_size="640"]Extratipp von boersengefluester.de: Mit unserer interaktiven Börsenlandkarte DataSelectMaps können Sie umfangreiche regionale Auswertungen machen – oder einfach stöbern, wo die Aktiengesellschaften ihren Sitz haben. Lohnt sich auf jeden Fall! Ein sehr exklusives Tool – entwickelt mit den Daten von boersengefluester.de und dem Kartenmaterial von GOOGLE.[/sws_blue_box]

Foto: Pixabay

...

© boersengefluester.de | Redaktion

Knüppeldick kommt es derzeit für die InVision-Aktie: Innerhalb von nur sieben Handelstagen verlor der Anteilschein des Softwareanbieters für die Personalplanung in Call Centern um fast 20 Prozent an Wert und notiert nun bei knapp 26 Euro, was einer Marktkapitalisierung von rund 58 Mio. Euro entspricht. Der eigentliche Auslöser des Kursrutsches liegt freilich schon etwa länger zurück. So gab InVison Ende Juli bekannt, dass die Signale für Armand Zohari – Vorstand und Mitgründer des Unternehmens – auf Abschied gestellt wurden. Wenig später einigten sich die Partien dann darauf, dass Peter Bollenbeck, ebenfalls Gründungsmitglied und CEO von InVision, die Verantwortungsbereiche Vertrieb und Marketing von Zohari übernimmt. Pikant ist die offiziell für Mitte 2018 angekündigte Demission von Zohari aber auch deshalb, weil dadurch ein potenzieller Aktienüberhang entsteht, schließlich hält Zohari 17 Prozent direkt an der InVision AG und ist darüber hinaus zur Hälfte an der InVision Holding beteiligt, der wiederum 22 Prozent an der AG zuzurechnen sind. Durchgerechnet kommt Zohari damit – genau wie Bollenbeck – auf einen Anteil von 28 Prozent.

Um Klarheit gegenüber dem Kapitalmarkt zu schaffen, haben sich die Düsseldorfer auf folgenden Plan geeinigt: Zohari wird seine – direkt und über die InVision Holding – gehaltenen Anteile innerhalb der kommenden 1,5 Jahre auf maximal 13 Prozent reduzieren. Parallel dazu wird Bollenbeck, der auch das Gesicht der Gesellschaft gegenüber dem Kapitalmarkt ist, Alleingesellschafter der InVision Holding – der Anteil von Zohari wird eingezogen. Zusätzlich will Bollenbeck seinen Gesamtanteil in den kommenden 18 Monaten auf bis zu 30 Prozent aufstocken. Zudem hat sich das Gründungstrio, zudem noch Matthias Schroer (Anteil: 11 Prozent) gehört, darauf verständigt, auch langfristig die Mehrheit an InVision halten zu wollen – immerhin das ein positives Signal.

Der eigentliche Knackpunkt ist zurzeit aber, dass die Wachstumsoffensive für die Cloud-Produkte injixo (Personalplanung) und The Call Center School (eLearning) nicht die gewünschten Effekte gebracht hat. „Es ist bisher nicht gelungen, mehr Vertriebsaufwand in höhere Umsätze zu transferieren“, schreiben die Analysten von Warburg Research in ihrer neuesten Studie und sehen in der Misere auch die Ursache für den Abgang von Zohari. Folgerichtig tritt InVision jetzt erst einmal auf die Bremse und hat eine umfassende Restrukturierung von Vertrieb und Marketing angestoßen. Auf das Zahlenwerk wirkt sich die aktuelle Entwicklung deutlich belastend aus: Nach neun Monaten 2017 kommt die im Prime Standard gelistete Gesellschaft auf ein Umsatzplus von nur 4,8 Prozent auf knapp 9,70 Mio. Euro. Das Gewinn nach Steuern knickte um 53 Prozent auf 747.000 Euro ein. „Für das Geschäftsjahr 2017 rechnet der Vorstand weiterhin mit einer leichten Steigerung des Gesamtumsatzes und insgesamt mit einem positiven Ergebnis“, heißt es offiziell.

Nun: Damit hat sich der Kapitalmarkt sicher abgefunden. Wesentlich bitterer ist es aber, dass vermutlich auch das kommende Jahr noch nicht den erhofften Schub bringen wird. Jedenfalls kalkuliert Warburg jetzt erst für 2019 mit einem markanten Gewinn von 5 Mio. Euro. Und so haben die Analysten ihr Kursziel für die InVision-Aktie abermals heruntergesetzt – auf nun 50 Euro. Gemessen am aktuellen Kurs entspricht das zwar beinahe einem Verdoppler, aber es schwingen auch Durchhalteparolen mit. Fazit: Durchaus möglich, dass die Aktie mit Sicht auf zwei Jahre wieder zu früherer Kurspower zurückfindet. Kurzfristig sehen wir aber keinen Treiber für eine spürbare Belebung der Notiz. Wer den Titel im Depot hat und ausreichend Zeit investieren will, kann aber engagiert bleiben. Eine Menge der Negativnachrichten scheinen nun bereits eingepreist.

InVision

Kurs: 6,45

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| InVision | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 585969 | DE0005859698 | AG | 14,42 Mio € | 18.06.2007 | - | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 12,75 | 13,69 | 14,46 | 15,50 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 1,80 | -0,04 | -2,38 | -0,80 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 14,12 | -0,29 | -16,46 | -5,16 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 1,14 | -0,74 | -3,10 | -1,50 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 8,94 | -5,41 | -21,44 | -9,68 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 0,29 | -1,56 | -3,98 | -2,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 2,28 | -11,40 | -27,52 | -12,90 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,95 | -0,58 | -2,38 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,17 | -0,73 | -1,78 | -0,89 | -0,15 | 0,19 | 0,23 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay...

© boersengefluester.de | Redaktion

Da braucht es keine großen Worte mehr: Dass boersengefluester.de ein großer Fan der Sixt-Aktie ist und wir den Autovermieter – auch losgelöst von den regelmäßig überzeugenden Quartalszahlen – für einen der großen Gewinner der sich wandelnden Anforderungen an das Thema Mobilität halten, haben wir schon mehrfach geschrieben. Und auch, wenn es eine dicke Überraschung ist, dass der SDAX-Konzern nach neun Monaten 2017 mit einem Gewinn vor Steuern von etwas mehr als 220 Mio. Euro bereits mehr verdient hat, als im gesamten Vorjahr mit 218 Mio. Euro. Rein aus der Börsenbrille betrachtet, stellt sich trotzdem stets die Frage: Wie profitiert man am besten von der aktuellen Entwicklung? Für Langfristanleger ist die Antwort vermutlich recht simpel: Stammaktien kaufen und liegen lassen im Depot. Zwar kennt auch die Sixt-Aktie mitunter heftige Korrekturphasen, unterm Strich hat sich der Titel aber als 1a-Investment erwiesen.

Nicht minder clever dürfte es jedoch sein, sich einmal den Kursabstand zwischen den im SDAX enthaltenen Stammaktien, sowie den stimmrechtslosen Vorzugsaktien genauer anzuschauen. Momentan ist der Spread – so heißt die Kursdifferenz im Börsensprech – nämlich auf 35,7 Prozent gewachsen. Das liegt weit über dem Durchschnitt der vergangenen Monaten, und auch Jahre. Lediglich im November 2016 gab es eine kurze Phase, in der der Abstand auf Größenordnungen von 36 bis 38 Prozent gewachsen ist. Nun: Offenbar bevorzugen die meisten Investoren in der jetzigen Marktphase die liquideren Stammaktien – es gibt ungefähr 1,8 Mal so viele Stämme wie Vorzüge. Zudem hat Firmenlenker Erich Sixt in der Vergangenheit mehrfach betont, dass es keine Umwandlungsfantasie zwischen den Gattungen gibt.

Ein direkter Vorteil der Vorzugsaktie ist allerdings die um 2 Cent höhere Dividende. Je nach Kurshöhe ergibt sich hieraus ein mitunter stattlicher Renditevorteil. Auf Basis der von boersengefluester.de für 2017 erwarteten Ausschüttung von 1,70 beziehungsweise 1,72 Euro je Anteilschein, kommen die Stämme derzeit auf eine Rendite von 2,3 Prozent, während die Vorzüge immerhin fast 3,2 Prozent abwerfen. On top kommt die Spekulation, dass sich die Kursabstände beider Gattungen wieder auf ein „Normalmaß“, in diesem Fall sind das weniger als 30 Prozent Differenz, annähern. Das kann freilich über verschiedene Wege passieren: Boersengefluester.de unterstellt, dass es am wahrscheinlichsten ist, dass die Vorzüge – insbesondere mit nahendem Dividendentermin – stärker an Wert gewinnen, als die Stammaktien. So gesehen sind die Vorzüge in der jetzigen Konstellation vermutlich die bessere Wahl – insbesondere für Privatanleger, die keine riesigen Stückzahlen bewegen. Auf All-Time-High notieren übrigens sowohl die Sämme, als auch die Vorzüge.

Ein direkter Vorteil der Vorzugsaktie ist allerdings die um 2 Cent höhere Dividende. Je nach Kurshöhe ergibt sich hieraus ein mitunter stattlicher Renditevorteil. Auf Basis der von boersengefluester.de für 2017 erwarteten Ausschüttung von 1,70 beziehungsweise 1,72 Euro je Anteilschein, kommen die Stämme derzeit auf eine Rendite von 2,3 Prozent, während die Vorzüge immerhin fast 3,2 Prozent abwerfen. On top kommt die Spekulation, dass sich die Kursabstände beider Gattungen wieder auf ein „Normalmaß“, in diesem Fall sind das weniger als 30 Prozent Differenz, annähern. Das kann freilich über verschiedene Wege passieren: Boersengefluester.de unterstellt, dass es am wahrscheinlichsten ist, dass die Vorzüge – insbesondere mit nahendem Dividendentermin – stärker an Wert gewinnen, als die Stammaktien. So gesehen sind die Vorzüge in der jetzigen Konstellation vermutlich die bessere Wahl – insbesondere für Privatanleger, die keine riesigen Stückzahlen bewegen. Auf All-Time-High notieren übrigens sowohl die Sämme, als auch die Vorzüge.

Sixt ST

Kurs: 70,50

Ein direkter Vorteil der Vorzugsaktie ist allerdings die um 2 Cent höhere Dividende. Je nach Kurshöhe ergibt sich hieraus ein mitunter stattlicher Renditevorteil. Auf Basis der von boersengefluester.de für 2017 erwarteten Ausschüttung von 1,70 beziehungsweise 1,72 Euro je Anteilschein, kommen die Stämme derzeit auf eine Rendite von 2,3 Prozent, während die Vorzüge immerhin fast 3,2 Prozent abwerfen. On top kommt die Spekulation, dass sich die Kursabstände beider Gattungen wieder auf ein „Normalmaß“, in diesem Fall sind das weniger als 30 Prozent Differenz, annähern. Das kann freilich über verschiedene Wege passieren: Boersengefluester.de unterstellt, dass es am wahrscheinlichsten ist, dass die Vorzüge – insbesondere mit nahendem Dividendentermin – stärker an Wert gewinnen, als die Stammaktien. So gesehen sind die Vorzüge in der jetzigen Konstellation vermutlich die bessere Wahl – insbesondere für Privatanleger, die keine riesigen Stückzahlen bewegen. Auf All-Time-High notieren übrigens sowohl die Sämme, als auch die Vorzüge.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Sixt ST | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 723132 | DE0007231326 | SE | 3.143,74 Mio € | 07.08.1986 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Sixt VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 723133 | DE0007231334 | SE | 3.143,74 Mio € | 16.07.1997 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 1.532,09 | 2.282,45 | 3.066,18 | 3.620,51 | 4.002,17 | 4.282,98 | 4.520,00 | |

| EBITDA1,2 | 82,50 | 572,60 | 699,40 | 649,70 | 560,00 | 662,00 | 0,00 | |

| EBITDA-margin %3 | 5,39 | 25,09 | 22,81 | 17,95 | 13,99 | 15,46 | 0,00 | |

| EBIT1,4 | -48,71 | 479,18 | 588,79 | 573,20 | 482,70 | 543,24 | 0,00 | |

| EBIT-margin %5 | -3,18 | 20,99 | 19,20 | 15,83 | 12,06 | 12,68 | 0,00 | |

| Net profit1 | 1,97 | 313,15 | 385,71 | 335,14 | 243,91 | 285,81 | 315,00 | |

| Net-margin %6 | 0,13 | 13,72 | 12,58 | 9,26 | 6,09 | 6,67 | 6,97 | |

| Cashflow1,7 | 669,28 | 79,11 | -201,58 | -90,07 | 1.079,85 | -87,80 | 0,00 | |

| Earnings per share8 | -0,68 | 6,68 | 8,23 | 7,15 | 5,21 | 6,10 | 6,75 | |

| Dividend per share8 | 0,05 | 3,72 | 6,13 | 3,92 | 2,72 | 3,22 | 3,52 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Unterschiedlicher könnten die Investmentstorys kaum sein: Während sich der Software- und Beratungsdienstleister SHS Viveon nach gründlich misslungenem Expansionskurs momentan fast schon neu erfinden muss, läuft bei mVISE scheinbar alles in die richtige Richtung. Das zeigt sich auch im Börsenwert: Während die Marktkapitalisierung von SHS Viveon seit Anfang 2013 von knapp 32 auf 9 Mio. Euro schrumpfte, schnellte der Börsenwert von mVISE (damals noch als conVISUAL firmierend) in diesem Zeitraum von 7 auf 35 Mio. Euro in die Höhe. Umso bemerkenswerter, dass die auf mobile Digitalisierung fokussierte mVISE AG sich erneut via Akquisition verstärkt und den Geschäftsbereich „Professional Services“ – auch "Value" genannt – aus der SHS Viveon herauskauft. Einen exakten Kaufpreis nannten die Düsseldorfer – abgesehen von 3,25 Mio. Euro Sockelbetrag – nicht, insgesamt soll der Kaufpreis aber etwa dem Dreifachen des Ergebnisses vor Zinsen, Steuern und Abschreibungen (EBITDA) entsprechen.

Finanzieren wird mVISE den Zukauf aus den Mitteln der Ende September platzierten Wandelschuldverschreibung. Offenbar ist der Deal für beide Seiten vorteilhaft: mVISE stärkt seine Personalkompetenz für klassische Bereiche wie Software-Integration, baut sich aber auch neues know-how für andere Themen in Düsseldorf und München auf. SHS Viveon hingegen kann sich wieder auf den Bereich Software, mit deren Hilfe sich die Kundenbeziehungen besser steuern lassen, fokussieren. So läuft die SHS-Software im Hintergrund von Online-Shops und Telekomanbietern, wenn es darum geht, die Kreditwürdigkeit eines Kunden beim Bestellvorgang blitzschnell zu überprüfen. Zusätzlich forciert SHS aber auch neue Softwaretools, mit denen sich zum Beispiel sehr treffsichere Marketingaktionen durchführen lassen. Aber auch potenzielle abwanderungsgefährdete Kunden lassen sich mit Hilfe der Software lokalisieren und gezielt ansprechen. Letztlich muss SHS aber auf den Pfad zurückkehren, dass sich mit den Angeboten auch Geld verdienen lassen muss. Hier hatte sich der ehemalige Vorzeigewert aus dem Münchner Spezialsegment m:access kräftig verfahren.

mVISE-Vorstand Manfred Götz hingegen, stellt für 2018 nun eine Gesamtleistung von 25 Mio. Euro in Aussicht, knapp 6 Mio. Euro davon soll der neu erworbene Geschäftsbereich zusteuern. Per saldo bleibt boersengefluester.de bei der positiven Einschätzung für die mVISE-Aktie. Für mVISE ist mit dem SHS-Viveon-Deal nach eigenen Angaben die vor drei Jahren angegangene Strategie 2015+ (Damalige Kernpunkte: 1. Straffung und Fokussierung des Bestandsgeschäfts auf Mobile Business Solutions, 2. Thematische Erweiterung des Leistungsangebots um Virtualization und Security, 3. Neuaufbau des Geschäftsmodells Consulting, 4. Vermarktung von Cloud-fähigen Produkten, 5. Reorganisation, Umbenennung und Standortverlegung der Gesellschaft) abgeschlossen. „Hiermit ist nun eine solide Basis für die weitere strategische Ausrichtung geschaffen, die das Unternehmen zu einem der bedeutendsten Anbieter im Bereich der digitalen Transformation entwickeln wird", heißt es offiziell. Einen Blick wert ist definitiv mittlerweile aber auch der Anteilschein von SHS Viveon.

...

SHS Viveon

Kurs: 3,02

© boersengefluester.de | Redaktion

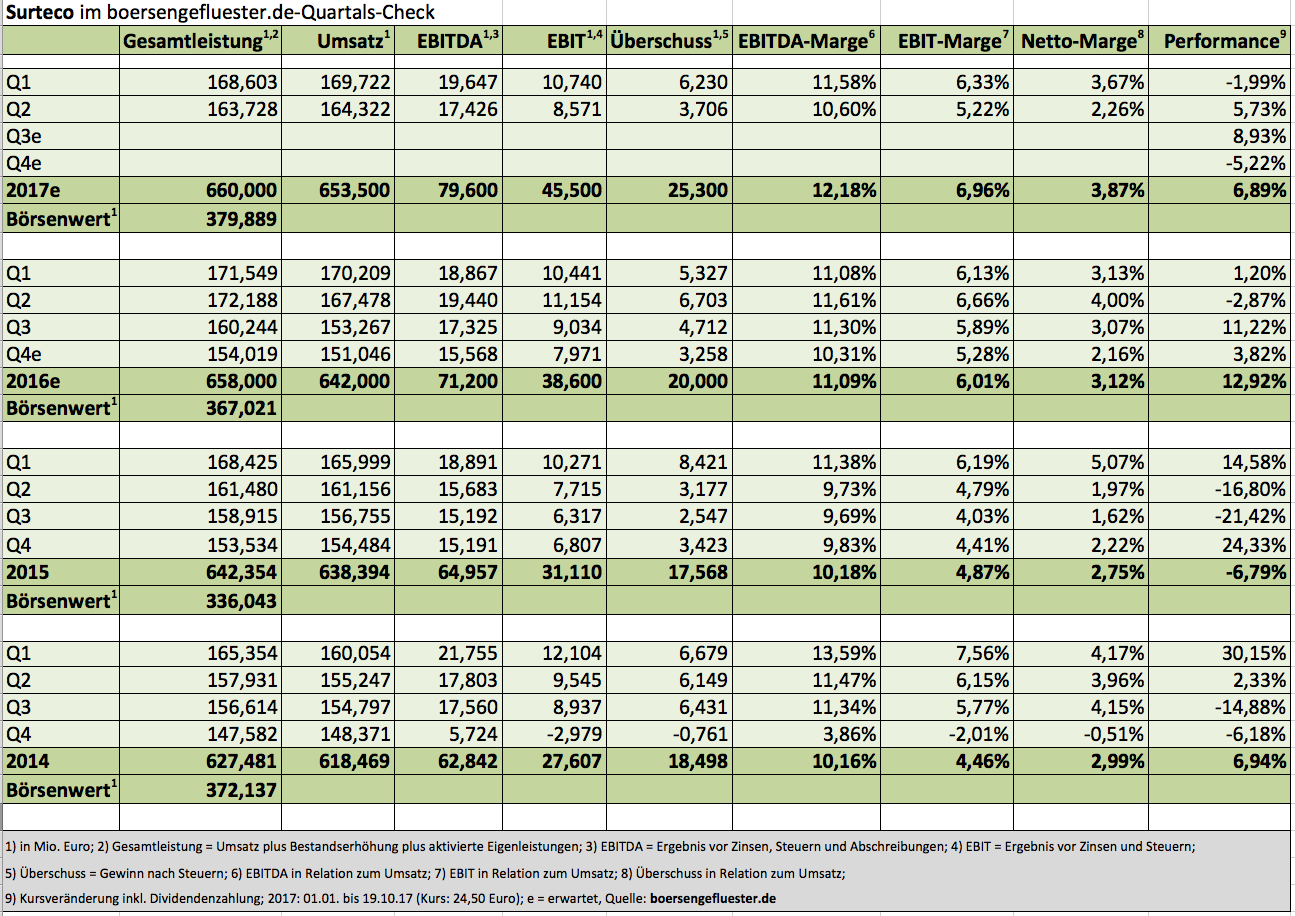

Wenn Surteco am 14. November 2017 die Zahlen für das dritte Quartal vorlegt, werden die Investoren ein gutes Stück schlauer sein, wohin die Reise geht. Schließlich lieferte bereits der Halbjahresbericht des Möbelzulieferers ein gemischtes Bild (siehe dazu auch den Beitrag von boersengefluester.de HIER) – dementsprechend steht auch der Chart ein wenig auf der Kippe. Zwar bestätigte der Vorstandsvorsitzende Herbert Müller damals die Ziele für das Gesamtjahr, wonach das Ergebnis vor Zinsen und Steuern (EBIT) in einer Bandbreite von 42 bis 46 Mio. Euro ankommen soll. Doch um die Erwartungen der Investoren nicht zu enttäuschen, muss Surteco sich noch strecken. Immerhin erreichte das Betriebsergebnis bis Ende Juni 2017 erst 19,31 Mio. Euro – und die zweite Hälfte des Jahres ist für gewöhnlich nicht gerade die stärkere Jahreszeit des Unternehmens aus Buttenwiesen-Pfaffenhofen.

Dafür ist der ehemalige SDAX-Titel allerdings mit einem Bewertungs-Airbag ausgestattet: Die Kombination aus einem KGV von knapp 14, einer Dividendenrendite von mehr als drei Prozent, einem Kurs-Buchwert-Verhältnis von 1,2 und einem Aktienkurs dicht oberhalb der 200-Tages-Linie gibt es auf dem heimischen Kurszettel in dieser Form nämlich nicht noch einmal – und das alles bei einer Eigenkapitalquote von fast 50 Prozent und einem Kurs-Umsatz-Verhältnis von gerade einmal 0,6. Kein Wunder, dass die Surteco-Aktie zu den Value-Favoriten von boersengefluester.de zählt. Zwar hinkt die Performance des Anteilscheins deutlich hinter der Entwicklung des SDAX hinterher, dafür gehen Anleger mit dem Investment aber auch nur ein gebremstes Risiko ein.

Für ein Ausrufezeichen sorgte das Unternehmen zuletzt mit der Platzierung eines Schuldscheindarlehens bei verschiedenen Investoren im Volumen 200 Mio. Euro – doppelt so viel wie ursprünglich avisiert. „Damit konnten wir das aktuell niedrige Zinsniveau nutzen und uns langfristig günstige Finanzierungskonditionen mit sehr attraktiven Rahmenbedingungen sichern“, sagt Finanzvorstand Andreas Riedl. Eingesetzt werden sollen die Mittel für die im Sommer für 99 Mio. Euro zugekaufte portugiesischen Probos-Gruppe sowie zur Tilgung des noch offenen Restbetrags aus einer Unternehmensanleihe von 2007, die damals in Form eines US-Privat-Placements emittiert wurde. Ein wenig offensiver könnten freilich die Investor-Relations-Aktivitäten von Surteco sein. Auf Roadshow sieht man die im Prime Standard notierte Gesellschaft nicht so fürchterlich häufig. Nun: Zumindest am 28. November 2017 auf dem Eigenkapitalforum in Frankfurt wird der Surteco-Vorstand über die aktuelle Entwicklung und den weieteren Ausblick für 2017 berichten.

Surteco Group

Kurs: 9,90

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Surteco Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 517690 | DE0005176903 | SE | 153,51 Mio € | 02.11.1999 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 626,99 | 757,06 | 747,70 | 835,09 | 856,59 | 821,19 | 795,00 | |

| EBITDA1,2 | 88,32 | 114,76 | 84,18 | 66,57 | 94,39 | 72,06 | 75,00 | |

| EBITDA-margin %3 | 14,09 | 15,16 | 11,26 | 7,97 | 11,02 | 8,78 | 9,43 | |

| EBIT1,4 | 46,15 | 72,52 | 40,18 | 8,12 | 34,53 | 13,72 | 15,00 | |

| EBIT-margin %5 | 7,36 | 9,58 | 5,37 | 0,97 | 4,03 | 1,67 | 1,89 | |

| Net profit1 | 33,77 | 47,81 | 25,23 | -2,42 | 7,86 | -14,34 | -2,00 | |

| Net-margin %6 | 5,39 | 6,32 | 3,37 | -0,29 | 0,92 | -1,75 | -0,25 | |

| Cashflow1,7 | 82,66 | 43,75 | 69,14 | 100,58 | 64,92 | 48,81 | 50,00 | |

| Earnings per share8 | 2,17 | 3,08 | 1,63 | -0,79 | 0,54 | -0,92 | -0,13 | |

| Dividend per share8 | 0,80 | 1,00 | 0,70 | 0,00 | 0,30 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay

...

© boersengefluester.de | Redaktion

Auf Investorenveranstaltungen war die 2012 von Berentzen emittierte 50-Millionen-Euro-Anleihe regelmäßig ein Thema. Immerhin kleidete den mit Laufzeit bis Oktober 2017 Bond ein für heutige Verhältnisse üppiger Zinscoupon von 6,5 Prozent – und drückte entsprechend auf das Finanzergebnis des Getränkekonzerns. Um frühzeitig Klarheit zu schaffen, hat Berentzen daher bereits Anfang 2017 mitgeteilt, dass die Anleihe durch einen nur etwa halb so großen Konsortialkredit unter Führung der Deutschen Postbank ersetzt werden soll. Nun ist es soweit: Berentzen zahlt die Anleihe 2012/17 pünktlich zurück und schlägt damit ein neues Kapitel in der Unternehmensfinanzierung auf. Für die Bond-Inhaber hat sich ihr Investment definitiv gelohnt. Auf eine Besserung der Nachrichtenlage hoffen freilich nun auch die Aktionäre von Berentzen. Immerhin musste die Gesellschaft zuletzt ihre Ergebnisziele für 2017 kürzen, da es gleich an mehreren Stellen nicht so läuft wie gedacht. Zu allem Überfluss drückte außerdem der in weiten Teilen Deutschlands zu kühle Sommer aufs Geschäft (siehe dazu auch den Beitrag von boersengefluester.de HIER). Auf boersengefluester.de spricht Finanzvorstand Ralf Brühhöfner nun über die Rückzahlung der Anleihe, die Hintergründe der Anschlussfinanzierung und welche Effekte sich daraus für Berentzen ergeben.

...

Berentzen-Gruppe

Kurs: 3,25

© boersengefluester.de | Redaktion

Entweder ist die Deutsche Börse AG so ein prominenter Gastgeber, dem man keine Einladung abschlägt. Oder aber das Thema „Scale“ interessiert tatsächlich so viele Vertreter der Finanzpresse. Mit gut 15 Teilnehmern war das Pressegespräch zum Zwischenfazit des am 1. März 2017 gestarteten neuen Börsensegments in den Räumen der Frankfurter Wertpapierbörse jedenfalls bemerkenswert gut besucht. Immerhin hatte Eric Leupold, Bereichsleiter Pre-IPO & Capital Markets bei der Deutschen Börse, eine Neuigkeit parat, auf die eine Menge Investoren und Emittenten von Zertifikaten schon eine ganze Weile gewartet haben: So soll im ersten Quartal 2018 ein – vermutlich aus 30 Aktien bestehender – Auswahlindex gelauncht werden. Details zu dem Barometer wollte Leupold noch nicht verraten, dem Vernehmen nach wird es hierzu aber schon recht bald Neuigkeiten geben. Letztlich handelt es sich um eine ähnliche Konstruktion wie mit dem NEMAX 50 zu Neuer-Markt-Zeiten, auch wenn die Offiziellen zu diesem Kapitel Kapitalmarktgeschichte keine Parallelen sehen wollen. Nun: Angesichts von derzeit 49 Scale-Unternehmen – zumindest sofern das IPO von Mynaric klappt – und dem vielfach geäußerten Wunsch nach einem Premiumindex gab es allerdings keine echte Alternative zur Zahl 30, die auch der Mitgliederstärke des TecDAX und des DAX entspricht.

Insgesamt bringen alle Scale-Mitglieder derzeit knapp 7,79 Mrd. Euro auf die Waagschale – ziemlich genau 40 Prozent davon sind dem Streubesitz zuzurechnen. Mit Abstand gewichtigstes Unternehmen ist mit einem Börsenwert von gut 1,11 Mrd. Euro der Immobilien-Investmentmanager Corestate Capital. Doch die formal in Luxemburg sitzende Gesellschaft hat höhere Ziele als den Scale und bereits Ende September ein Upgrade in den Prime Standard angekündigt – was die Aktie zu einem SDAX-Aspiranten macht. Eben diese Verlockung könnte sich für den Scale zu einem kleinen Problem entwickeln, denn auch andere Leitwölfe wie die FinTech Group oder Datagroup haben bereits ebenfalls Ambitionen Richtung Prime Standard kommuniziert. So gesehen gibt es für die Deutsche Börse AG noch einiges zu tun, um den Scale zu einem echten Wohlfühlsegment für aufstrebende Unternehmen zu machen.

Andererseits gibt es durchaus positives Feedback von Firmenseite. „Wir sind stolz, dass wir die erste Neuemission im Scale waren“, sagt Ulrich Weitz, CEO des Spezialchemie-Unternehmens IBU-tec Advanced Materials bei seiner Präsentation in Frankfurt. „Auf unseren Roadshows haben wir den Scale gezielt auch als Argument für die Investoren eingesetzt.“ Angenehm überrascht ist boersengefluester.de auch von dem hohen Interesse an den für Scale-Mitglieder obligatorischen Studien von Edison Research und Morningstar. „Wir haben deutlich mehr als 50.000 Zugriffe über die Börse Frankfurt-Seite“, sagt Leupold. Sehr zufrieden mit der Pflicht-Coverage zeigt sich auch IBU-tec-Chef Weitz: „Edison hat sich sehr intensiv mit unserem Unternehmen beschäftigt.“ Wichtig zu wissen: Die englischsprachigen Reports von Edison – auch downloadbar über boersengefluester.de – enthalten keine Anlageempfehlungen, liefern aber zumindest Aussagen zu verschiedenen Bewertungsparametern und wichtigen Wettbewerbern. Zudem gibt es Zusammenfassungen in deutscher Sprache.

Für Christoph Ohme, Fondsmanager bei der zur Deutschen Bank gehörenden Deutsche Asset Management, ist eine Sache jedoch besonders wichtig: „Wir begrüßen die Einführung des Scale. Er ist allerdings kein Freifahrtschein dafür, dass sich ein Unternehmen gut entwickelt. Aber immerhin liefert der Scale eine Vorauswahl.“ Um Anleger genau diese Selektion zu vereinfachen, hat boersengefluester.de für nahezu alle, von uns selbst entwickelten und mit eigenen Daten gepflegten, Analyse-Tools spezielle Varianten für den Scale entwickelt.

Hier ein Überblick zu den Scale-Tools von boersengefluester.de:

[sws_blue_box box_size="640"]Investoren-Cockpit mit Kennzahlen und Geschäftsberichts-Download[/sws_blue_box]

...

...

Corestate Capital Holding

Kurs: 0,26

flatexDEGIRO

Kurs: 36,72

...

© boersengefluester.de | Redaktion

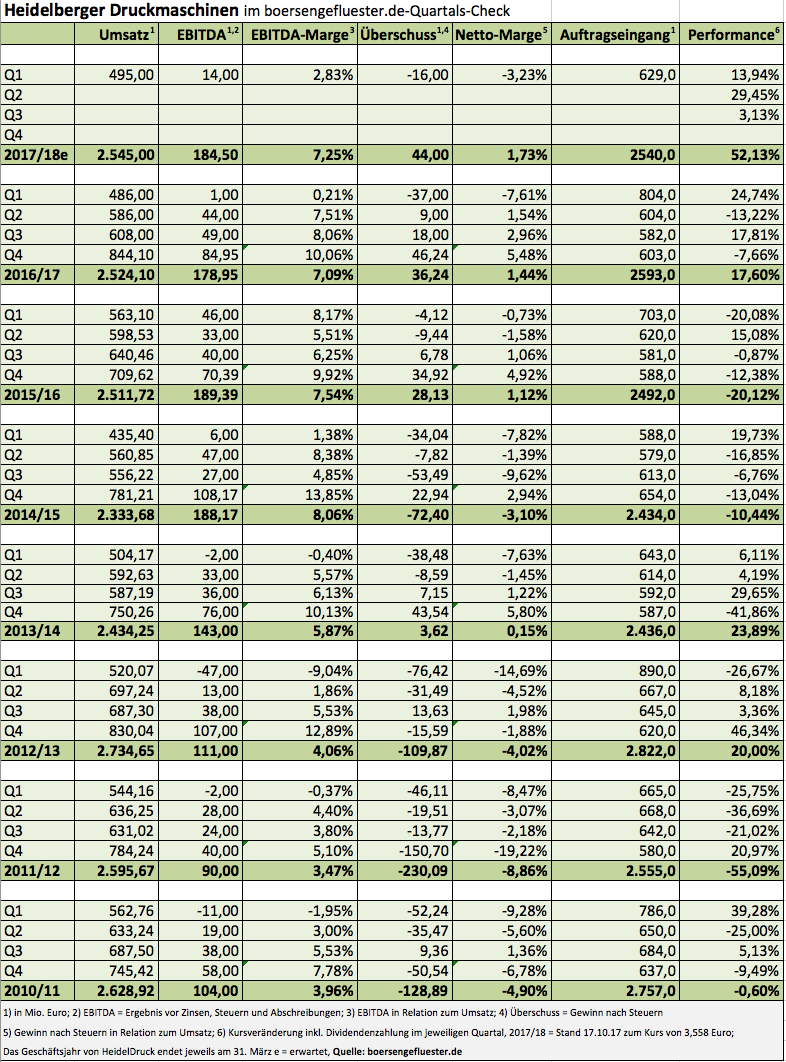

Das Schlagwort „Digitalisierung“ gehört längst zum Standardrepertoire in nahezu jeder Unternehmenspräsentation. Da macht Heidelberger Druckmaschinen keine Ausnahme, doch bei der jüngsten Bilanzvorlage des Maschinenbaukonzerns hatte boersengefluester.de den Eindruck, dass es die Heidelberger mit den tiefgreifenden Umwälzungsprozessen tatsächlich ernst meinen. Das gilt zunächst einmal für die Bereitschaft, die eigene Unternehmensstruktur beständig anzupassen – aber auch mindestens genauso stark, was die Veränderungen bei der Kundschaft angeht. Teilweise könnten sich Geschäftsmodelle vollständig verschieben, etwa wenn es um die Abrechnung von Verbrauchsmaterialien geht. Auf die lange Sicht will Vorstandschef Rainer Hundsdörfer nicht einmal ausschließen, dass selbst komplette Druckmaschinen über Subskriptionsmodelle nach Output bezahlt werden.

An der Börse kommt die Digitalisierungsstrategie von Heidelberger Druckmaschinen super gut an. Der Aktienkurs des SDAX-Konzerns ist konsequent auf Nordkurs und hat mit knapp 3,60 Euro ein neues Mehrjahreshoch erreicht – von früheren Höchstständen ist die Notiz freilich noch meilenweit entfernt. Die Analysten trauen der Aktie zurzeit mehrheitlich Kurse im Bereich um 4 Euro zu und raten weiter zum Einstieg. Den Halbjahresbericht für das Geschäftsjahr 2017/18 (31. März) legt das Unternehmen am 9. November vor. Dann wird sich zeigen, ob Heidelberger Druckmaschinen auf Kurs geblieben ist. Für das laufende Geschäftsjahr kalkuliert Finanzvorstand Dirk Kaliebe mit Erlösen auf dem Niveau des Vorjahrs – hier kam Heidelberger Druckmaschinen auf 2.524 Mio. Euro. Die EBITDA-Marge soll 2017/18 zwischen 7,0 und 7,5 Prozent betragen, was auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 180 bis 185 Mio. Euro hinauslaufen würde. Einer der Knackpunkte ist die mit 234 Mio. Euro immer noch recht hohe Netto-Finanzverschuldung, auch wenn Heidelberger Druckmaschinen hier bereits deutliche Fortschritte gemacht hat.

Bis zum Geschäftsjahr 2021/22 soll der Umsatz auf bis zu 3 Mrd. Euro klettern – bei einem EBITDA von 250 bis 300 Mio. Euro. Den Nettogewinn will die Gesellschaft dann bei mindestens 100 Mio. Euro sehen, was einem Ergebnis je Aktie von etwa 40 Cent entsprechen würde. Sollte dieses Ziel erreicht werden, käme der Titel auf ein langfristiges KGV im einstelligen Bereich. Für anhaltende Fantasie ist also gesorgt. Für boersengefluester.de bleibt die HeidelDruck-Aktie damit ein aussichtsreiches Investment.

Heidelberger Druckmaschinen

Kurs: 1,36

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Heidelberger Druckmaschinen | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 731400 | DE0007314007 | AG | 415,01 Mio € | 08.12.1997 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 1.913,17 | 2.183,43 | 2.435,00 | 2.395,00 | 2.280,00 | 2.293,00 | 2.300,00 | |

| EBITDA1,2 | 94,47 | 160,16 | 209,00 | 168,00 | 137,00 | 145,00 | 170,00 | |

| EBITDA-margin %3 | 4,94 | 7,34 | 8,58 | 7,02 | 6,01 | 6,32 | 7,39 | |

| EBIT1,4 | 17,64 | 80,74 | 131,00 | 91,00 | 61,00 | 67,00 | 94,00 | |

| EBIT-margin %5 | 0,92 | 3,70 | 5,38 | 3,80 | 2,68 | 2,92 | 4,09 | |

| Net profit1 | -42,89 | 33,06 | 91,00 | 39,00 | 5,00 | 15,00 | 28,00 | |

| Net-margin %6 | -2,24 | 1,51 | 3,74 | 1,63 | 0,22 | 0,65 | 1,22 | |

| Cashflow1,7 | 0,06 | 51,27 | 33,00 | 90,00 | 113,00 | 36,00 | 70,00 | |

| Earnings per share8 | -0,14 | 0,11 | 0,30 | 0,13 | 0,02 | 0,05 | 0,09 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Heidelberger Druckmaschinen AG...

© boersengefluester.de | Redaktion

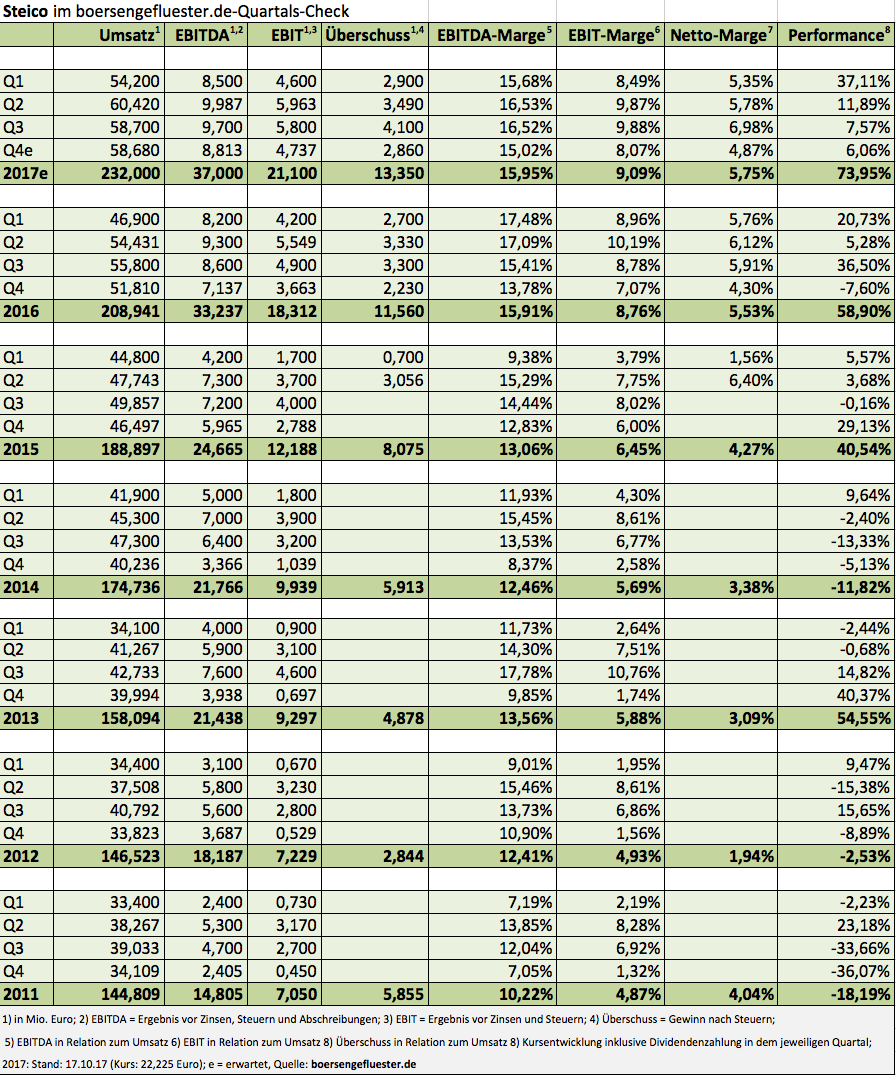

Bestimmt gehört es nicht zu den sinnvollsten Übungen, die operativen Ergebnisse eines Unternehmens im Quartalsrhythmus bis auf die zweite Stelle nach dem Komma zu sezieren. Bei Steico bietet sich diesmal allerdings eine Ausnahme an, denn der Dämmstoffhersteller hätte im dritten Jahresviertel 2017 mit einem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 10,16 Mio. Euro zwar keinen neuen Margen-Rekord erzielt – absolut gesehen aber so viel verdient, wie nie zuvor in einem Quartal. Lediglich die Aufwendungen von rund 450.000 Euro im Zusammenhang mit der im September durchgeführten Kapitalerhöhung – Emissionserlös annähernd 25 Mio. Euro – sorgten dafür, dass Q3 2017 nun doch kein Rekordquartal geworden ist. So war das zweite Quartal 2017 mit einem EBITDA von knapp 10 Mio. Euro noch einen Tick ergiebiger. Umso erfreulicher, dass unterm Strich mit einem Netto-Gewinn von 4,1 Mio. Euro der entsprechende Vorjahreswert um mehr als 24 Prozent verbessert wurde.

Keine Frage: Mit einem derart hohen Zwischengewinn hätte boersengefluester.de nicht gerechnet. Kursmäßig gibt es für die Aktionäre der, in Feldkirchen bei München angesiedelten, Gesellschaft ohnehin nichts zu meckern. Inklusive Dividende türmt sich das Kursplus seit Jahresbeginn auf fast 74 Prozent, wobei ein Großteil der Performance auf die starke Entwicklung in den Auftaktmonaten geht. Trotzdem: Eine ausgeprägte Pause hat sich der Small Cap das gesamte Jahr über nicht gegönnt. Entsprechend konstruktiv sieht auch die Charttechnik aus, selbst wenn es zuletzt einen Zacken Richtung Süden ging.

Steico investiert seit geraumer Zeit kräftig in den Ausbau der Kapazitäten und trifft dabei auf eine hohe Nachfrage der Kunden aus dem Bausektor. Die mutige Strategie von CEO und Hauptaktionär Udo Schramek geht also voll auf. Das honorieren die Börsianer, zumal sich Steico mit dem Zahlenwerk auch nicht versteckt und regelmäßig auf Roadshow geht. Für das Abschlussviertel geht Schramek von einer Fortsetzung des Wachstumstrends aus und bestätigt die bisherige Prognose, wonach Umsatz und EBIT im niedrigen zweistelligen Prozentbereich zulegen dürften. Keine Überraschung ist auch, dass die Gesellschaft im kommenden Jahr – wenn die zusätzlichen Produktionsanlagen einsatzbereit sind – „besonders positive Impulse“ erwartet.

Firmenkenner gehen davon aus, dass Steico 2018 die Umsatzmarke von 250 Mio. Euro touchieren wird und dabei auf ein EBITDA von deutlich mehr als 40 Mio. Euro kommt. Dem steht derzeit ein Unternehmenswert (Marktkapitalisierung plus Netto-Finanzschulden) von rund 390 Mio. Euro entgegen. Trotz eines Kursniveaus in Sichtweite zum All-Time-High ist die Aktie mit Haupthandel im Münchner Spezialsegment m:access also noch relativ geerdet bewertet. Auf die lange Sicht bleibt das Papier für uns zudem ein Übernahmekandidat. Kurzfristig liefert für Steico-Anleger der Blick aus dem Fenster wichtige Erkenntnisse, denn solange die Temperaturen keinen heftigen Wintereinbruch signalisieren, kann auf dem Bau gearbeitet werden – und das ist gut für Steico.

Steico

Kurs: 19,18

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Steico | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0LR93 | DE000A0LR936 | SE | 270,12 Mio € | 25.06.2007 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 308,77 | 388,18 | 445,16 | 365,29 | 376,28 | 382,87 | 385,00 | |

| EBITDA1,2 | 57,02 | 91,31 | 90,05 | 57,86 | 79,83 | 67,91 | 68,00 | |

| EBITDA-margin %3 | 18,47 | 23,52 | 20,23 | 15,84 | 21,22 | 17,74 | 17,66 | |

| EBIT1,4 | 33,58 | 67,61 | 65,20 | 30,38 | 36,03 | 35,87 | 35,00 | |

| EBIT-margin %5 | 10,88 | 17,42 | 14,65 | 8,32 | 9,58 | 9,37 | 9,09 | |

| Net profit1 | 25,43 | 48,16 | 47,86 | 16,88 | 19,32 | 17,85 | 18,50 | |

| Net-margin %6 | 8,24 | 12,41 | 10,75 | 4,62 | 5,13 | 4,66 | 4,81 | |

| Cashflow1,7 | 42,91 | 85,76 | 65,63 | 51,65 | 58,64 | 53,94 | 57,50 | |

| Earnings per share8 | 1,81 | 3,42 | 3,40 | 1,18 | 1,37 | 1,27 | 1,30 | |

| Dividend per share8 | 0,30 | 0,40 | 0,40 | 0,00 | 0,20 | 0,20 | 0,20 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay...

© boersengefluester.de | Redaktion

Das war die wohl kürzeste Emissions-Pressekonferenz, die boersengefluester.de je erlebt hat. Nach gerade einmal sieben Minuten war der Mynaric-Call schon wieder vorbei – keine einzige Frage gab es nach dem kurzen Vortrag von Wolfram Peschko, der mit Hilfe von lasergestützter Kommunikationstechnologie eine Art superschnelles Internet über den Wolken aufbauen will. Das klingt zunächst einmal nach Science Fiction, allerdings arbeitet das aus dem Umfeld des Deutschen Zentrums für Luft- und Raumfahrt (DLR) hervorgegangene Unternehmen schon seit vielen Jahren an der Technologie und hat die Vorserienproduktion der entsprechenden Bodenstationen bereits aufgenommen. Spätestens ab Anfang 2018 ist die Serienreife für die Kunden aus der Luft-und Raumfahrt avisiert. Angesichts des immer größer werdenden globalen Datenvolumens, kann die Technologie aber auch für viele andere Branchen interessant werden.

Schon jetzt hat sich eine ganze Industrie rund um den Bereich „New Space“ – also quasi Weltraum4.0 – geformt. So testet Facebook im Projekt Aquila, wie abgelegene Regionen mit Hilfe von Drohnen mit Internet versorgt werden können. Google ist in ähnlichen Aktivitäten (Projekt Loon) mit Ballons aktiv. Ein bekannter Player ist aber auch das Raumfahrtunternehmen SpaceX. Hinzu kommen mit viel Investorenpower unterstützte Gesellschaften wie OneWeb oder die börsennotierte Airborne Wireless Network aus den Vereinigten Staaten. Grundsätzlich bewegt sich Mynaric – bekannt wurde das Unternehmen in Börsenkreisen hierzulande durch das zwischenzeitliche Engagement der Beteiligungsgesellschaft Auden – also in einem extrem interessanten Umfeld. Aber ganz ehrlich: Boersengefluester.de traut sich keine belastbare Antwort auf die Frage zu, ob Mynaric auf lange Sicht zu den Gewinnern der Entwicklung gehören wird.

Bislang generiert das in der Nähe von München, in Gilching, angesiedelte Unternehmen kaum Erlöse und schreibt rote Zahlen. Kein Wunder, dass Mynaric die für ein Scale-Unternehmen vorgeschriebenen Mindestanforderungen nur so gerade eben erfüllt. Dabei handelt es sich um alles andere, als eine Mini-Emission: Inklusive Greenshoe sollen bis zu 506.000 Aktien aus einer Kapitalerhöhung zu einem Preis zwischen 45 und 54 Euro platziert werden. Das entspricht einem Emissionsvolumen von 22,77 bis 27,32 Mio. Euro. Im Maximalfall könnte das Unternehmen auf eine Marktkapitalisierung von rund 142 Mio. Euro kommen. Die Erstnotiz ist für den 30. Oktober 2017 avisiert. Die wesentlichen Aktionäre von Mynaric stammen aus dem Vorstandskreis, zudem ist Aufsichtsrat Harald Gerloff maßgeblich engagiert. Begleitet wird die Emission von Hauck & Aufhäuser.

Foto: Pixabay...

© boersengefluester.de | Redaktion

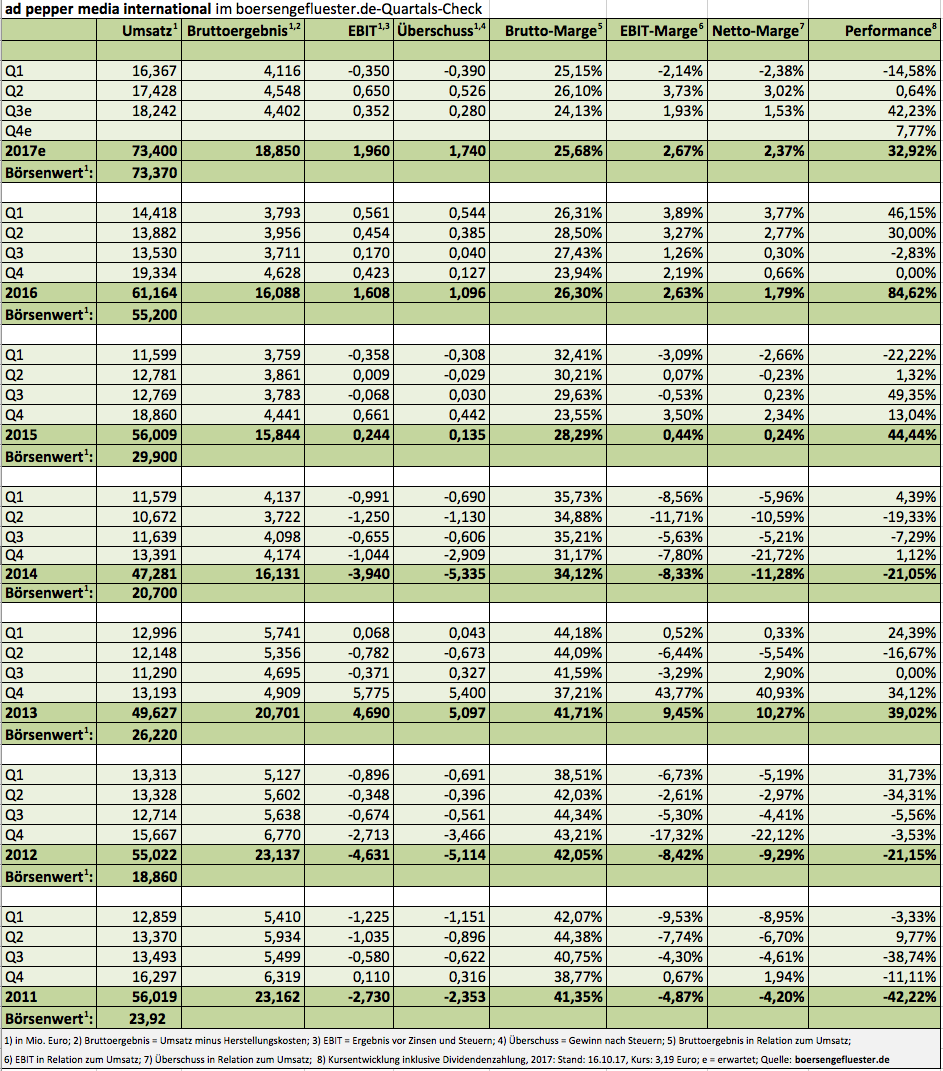

Volltreffer: Mit unserem Hinweis, dass der Online-Werbespezialist ad pepper media International vor guten Zahlen steht (siehe dazu den Beitrag von boersengefluester.de HIER) lagen wir goldrichtig. Pünktlich zur Vorlage der Eckdaten des dritten Quartals hat ad pepper-Vorstand Jens Körner jetzt nämlich seine Ziele für das Gesamtjahr 2017 erhöht und rechnet mit Erlösen von Untergrenze 70 Mio. Euro (bislang: rund 65 Mio. Euro), sowie einem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von mindestens 1,5 Mio. Euro. Bislang lag die Bandbreite für das zu erwartende EBITDA zwischen 1,0 und 1,5 Mio. Euro. Zur Einordnung: Nach neun Monaten 2017 kommt ad pepper auf Umsätze von 52,04 Mio. Euro sowie ein EBITDA von 955.000 Euro. Insgesamt hat die im Prime Standard gelistete Gesellschaft ihre starke Halbjahresverfassung im dritten Quartal 2017 – angesichts der Sommermonate üblicherweise keine besonders ertragreiche Zeit – somit sogar nochmals ein Stück verbessert.

Das ist auch insofern bemerkenswert, weil das Team um Jens Körner im Zuge der Partnerschaft mit IBM Watson beherzt in die Weiterentwicklung des Affiliate-Netzwerks Webgains sowie in die Performance-Marketing-Agentur ad agents investiert – und zwar voll zu Lasten der Gewinn- und Verlustrechnung. Vor dem Hintergrund der jetzt vorgelegten Zahlen ist boersengefluester.de zuversichtlich, dass ad pepper auf Jahressicht sogar ein EBITDA von spürbar mehr als 2 Mio. Euro erreichen kann. Die Analysten von Montega haben das Kursziel für die ad pepper-Aktie nach der jüngsten Roadshow des Managements von 2,50 auf 4,00 Euro heraufgesetzt und die Aktie mit „Kaufen“ eingeschätzt. Das scheint uns eine realistische Beurteilung für die kommenden Quartale zu sein. Wie sagte uns zuletzt ein Investor: „ad pepper ist wie ein U-Boot, das momentan nach oben steigt und endlich am Kapitalmarkt sichtbar wird.“ Tatsächlich hat der Aktienkurs bereits sehr ordentlich zugelegt, seit Jahresbeginn liegt der Titel um rund ein Drittel vorn. Doch vor dem Hintergrund der Netto-Liquidität von rund 20 Mio. Euro ist die aktuelle Marktkapitalisierung von 73 Mio. Euro noch immer recht moderat.

ad pepper media

Kurs: 2,52

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| ad pepper media | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 940883 | NL0000238145 | N.V. | 64,40 Mio € | 09.10.2000 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 25,62 | 27,65 | 24,87 | 21,75 | 21,45 | 50,19 | 76,00 | |

| EBITDA1,2 | 6,56 | 4,38 | 1,28 | 0,02 | 2,00 | 7,17 | 7,75 | |

| EBITDA-margin %3 | 25,61 | 15,84 | 5,15 | 0,09 | 9,32 | 14,29 | 10,20 | |

| EBIT1,4 | 5,45 | 3,19 | 0,19 | -0,99 | 1,16 | 1,82 | 5,50 | |

| EBIT-margin %5 | 21,27 | 11,54 | 0,76 | -4,55 | 5,41 | 3,63 | 7,24 | |

| Net profit1 | 4,34 | 2,56 | -0,25 | -0,70 | 2,42 | 4,41 | 5,10 | |

| Net-margin %6 | 16,94 | 9,26 | -1,01 | -3,22 | 11,28 | 8,80 | 6,71 | |

| Cashflow1,7 | 3,38 | 2,21 | 1,93 | 1,24 | 2,34 | 3,35 | 2,70 | |

| Earnings per share8 | 0,17 | 0,08 | -0,04 | -0,05 | 0,09 | 0,13 | 0,11 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay...

© boersengefluester.de | Redaktion

Im Grunde hatte boersengefluester.de es nie ganz verstanden, warum der Aktienkurs von IBU-tec advanced materials nach dem passablen Start im neuen Börsensegment Scale plötzlich den Rückwärtsgang einlegte und Anfang August – im Tief – sogar um gut sieben Prozent unter den Ausgabepreis von 16,50 Euro rutschte. „Vermutlich ist momentan sogar eine gute Zeit, um weitere Stücke einzusammeln“, schrieben wir wenig später (siehe unseren Beitrag HIER) und behielten recht. Mittlerweile ist der Kurs des Spezialchemie-Unternehmens mit Sitz in Weimar auf ein neues All-Time-High von 21 Euro geklettert. Gut möglich, dass das große Interesse der Anleger an Profiteuren aus dem Bereich Elektromobilität – allen voran Aumann und Voltabox – dabei eine gewichtige Rolle gespielt hat.

Schließlich werden die von IBU-tec, mit Hilfe von Pulsationsreaktoren und Drehrohröfen, hergestellten Pulver und Granulate unter anderem im Automobilsektor eingesetzt – vorwiegend für die Herstellung von Katalysatoren oder Lithium-Ionen-Batterien für den Bereich Elektromobilität. Aber auch die Baustoffindustrie steht auf der Kundenliste, etwa wenn es um Zutaten für eine möglichst CO2-arme Herstellung von Zement geht. Neben „Greentech“-Themen geht es bei IBU-tec darüber hinaus um spätere Anwendungen in der Medizintechnik – etwa bei der Herstellung von künstlichen Gelenken oder Zahnersatz.

Das Zahlenwerk von IBU-tec kann sich seit vielen Jahren sehen lassen, auch wenn zuletzt die Investitionen in künftiges Wachstum sowie die Ausgaben für den Börsengang ihre Spuren hinterlassen haben. Am 25. Oktober wird CEO und Hauptaktionär Ulrich Weitz einen Überblick zur Entwicklung im dritten Quartal 2017 geben. Bereits am 18. Oktober gehört Weitz bei einem Pressegespräch der Deutschen Börse in Frankfurt zu den Ansprechpartnern. Auf diesem Termin will die Deutsche Börse einen Rückblick zur bisherigen Entwicklung des Scale geben und über die weiteren Pläne informieren. Die Präsenz von Weitz hat einen guten Grund: Immerhin war IBU-tec am 30. März 2017 die erste Neuemission im Scale.

Positiv werten wir, dass die Gesellschaft das Thema Investor Relations beherzt angeht und zuletzt auf vielen wichtigen Kapitalmarktkonferenzen vorgetragen hat. Und so wundert es auch nicht, dass die Gesellschaft auf dem wichtigen Eigenkapitalforum (27. bis 29. November) vorträgt und wenig später am 12. Dezember 2017 auf der von GBC veranstalteten MKK Münchner Kapitalmarkt Konferenz über die aktuelle Entwicklung berichten wird. Auch auf dem erhöhten Kursniveau bleibt boersengefluester.de bei der positiven Einschätzung für die IBU-tec-Aktie: Nichts für Zocker, dafür eine klassische Langfristanlage aus dem Small-Cap-Sektor.

...

IBU-tec advanced materials

Kurs: 14,70

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 32,96 | 44,09 | 53,94 | 48,23 | 50,61 | 44,31 | 38,50 | |

| EBITDA1,2 | 6,98 | 5,53 | 6,69 | 2,96 | 1,02 | 4,63 | 3,15 | |

| EBITDA-margin %3 | 21,18 | 12,54 | 12,40 | 6,14 | 2,02 | 10,46 | 8,18 | |

| EBIT1,4 | 2,08 | 0,94 | 1,94 | -1,79 | -3,75 | 0,03 | -1,75 | |

| EBIT-margin %5 | 6,31 | 2,13 | 3,60 | -3,71 | -7,41 | 0,06 | -4,55 | |

| Net profit1 | 1,00 | -0,24 | 1,29 | -2,49 | -5,31 | 0,01 | -2,30 | |

| Net-margin %6 | 3,03 | -0,54 | 2,39 | -5,16 | -10,49 | 0,01 | -5,97 | |

| Cashflow1,7 | 4,47 | -1,13 | -3,27 | 2,41 | 9,32 | 14,48 | 3,70 | |

| Earnings per share8 | 0,25 | -0,05 | 0,27 | -0,52 | -1,12 | 0,00 | -0,48 | |

| Dividend per share8 | 0,00 | 0,00 | 0,04 | 0,00 | 0,00 | 0,12 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| IBU-tec advanced materials | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0XYHT | DE000A0XYHT5 | AG | 69,83 Mio € | 30.03.2017 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Kaum sorgte das gute Abschneiden der Grafenfels-Matratze WEISS (Note: 2,5) beim jüngsten Test der Stiftung Warentest für frische Kursfantasie in der SLEEPZ-Aktie, gilt es, schon wieder Rückschläge zu verkraften. Immerhin zählt der Online-Matratzenhändler – wenn auch bislang nur indirekt – zu den Leidtragenden der Panne des Chemiekonzerns BASF, der einen belasteten Kunststoff ausgeliefert hat, der unter anderem für die Herstellung von Matratzen und Sitzpolstern eingesetzt wird. Angesichts der Unsicherheit haben einige Matratzenhersteller die Produktion aus Vorsichtsgründen vorübergehend eingestellt, was dann zu einem entsprechenden Lieferstau führt. Konkret: Wer aktuell bei Google etwa „Matratzen kaufen Test“ eingibt, muss sich ohnehin erstmal durchklicken, bis er zu der SLEEPZ-Eigenmarke Grafenfels gelangt. Da sind andere Anbieter, wie Bett1 oder Casper, deutlich präsenter in den Suchmaschinen. Wer sich nicht beirren lässt und aufgrund der Test-Topnote 2,1 bei den Liegeeigenschaften direkt auf die Grafenfels-Webseite steuert und das Modell WEISS (279 Euro) kaufen will, wird wie angekündigt zum Shop der zum SLEEPZ-Verbund gehörenden Matratzen Union weitergeleitet.

Alles im grünen Bereich soweit, doch die hier angezeigte Lieferzeit von „circa 28 Werktagen“ beim Standardmaß 90x200 cm könnte für etliche Kunden ein K.O.-Kriterium sein, selbst wenn Bett1 (199 Euro) ebenfalls auf verlängerte Lieferzeiten hinweist und mit 14 bis 16 Werktagen kalkuliert. Beim aktuellen Testsieger von Casper (475 Euro) sollen die Kunden die Matratze dagegen schon nach 1 bis 2 Werktagen bekommen, dafür ist das Produkt allerdings auch spürbar teurer – was nicht ganz unerheblich sein dürfte. Insgesamt keine besonders einladenden Voraussetzungen, zumal SLEEPZ eigentlich bereits mit einem „signifikanten Umsatzbeitrag“ der Grafenfels WEISS gerechnet hatte. Zudem betont die im Prime Standard gelistete Gesellschaft, dass „auch die Auswirkungen auf das kurz- und mittelfristige Kaufverhalten der Konsumenten zum heutigen Zeitpunkt noch nicht endgültig absehbar sind.“

Da zudem auch die Erlöse des dritten Quartals 2017 mit rund 2,9 Mio. Euro nur geringfügig über dem direkten Vorquartal liegen, muss SLEEPZ-Vorstand Oliver Borrmann abermals seine Prognosen zusammenfalten und stellt nun nur noch einen Umsatz von 12 bis 14 Mio. Euro für 2017 in Aussicht. Bislang kalkulierte Borrmann mit Erlösen von 18 Mio. Euro, räumte im Halbjahresbericht aber bereits ein, dass dieses Niveau eine „große Herausforderung“ werden würde. Beim Ergebnis „auf Ebene der Tochtergesellschaften“ ist nun mit einem Verlust zwischen 1,0 und 1,5 Mio. Euro zu rechnen – ins Jahr gestartet war SLEEPZ (damals noch als bmp Holding firmierend) mit der Absicht, diese Bezugsgröße „in Richtung einer schwarzen Null zu bringen“. So gesehen dürfte auch die im Halbjahresbericht 2017 genannte Vorschau, wonach mit einem Ergebnis vor Steuern in einer Bandbreite von minus 1,5 bis minus 2,0 Mio. Euro zu rechnen ist, kaum zu halten sein. Boersengefluester.de kalkuliert für die Berliner zurzeit mit einem Fehlbetrag von unterm Strich 2,65 Mio. Euro.

Offiziell vertagt auf das erste Halbjahr 2018 wurde derweil die „Arbeit an einem Wertpapierzulassungsprospekt“. Mit anderen Worten: In diesem Jahr dürfte es keine (größere) Kapitalerhöhung mehr geben. Das ist eine eher positive Nachricht, wenngleich unsicher ist, ob das Kapitalmarktumfeld im kommenden Jahr nochmals ähnlich gut sein wird. Nun: Für die aktuelle Umsatzwarnung gab es ohnehin erstmal eins auf den Deckel – die Aktie verlor um gut sieben Prozent auf 1,71 Euro an Wert, dabei hatte sich die Notiz in den vergangenen Monaten so schön nach oben gerobbt. Was tun mit der Aktie? Wir bleiben bei unserer Einschätzung „Halten“. Eigentlich können die Nachrichten in den kommenden Monaten nur besser werden.

Alles im grünen Bereich soweit, doch die hier angezeigte Lieferzeit von „circa 28 Werktagen“ beim Standardmaß 90x200 cm könnte für etliche Kunden ein K.O.-Kriterium sein, selbst wenn Bett1 (199 Euro) ebenfalls auf verlängerte Lieferzeiten hinweist und mit 14 bis 16 Werktagen kalkuliert. Beim aktuellen Testsieger von Casper (475 Euro) sollen die Kunden die Matratze dagegen schon nach 1 bis 2 Werktagen bekommen, dafür ist das Produkt allerdings auch spürbar teurer – was nicht ganz unerheblich sein dürfte. Insgesamt keine besonders einladenden Voraussetzungen, zumal SLEEPZ eigentlich bereits mit einem „signifikanten Umsatzbeitrag“ der Grafenfels WEISS gerechnet hatte. Zudem betont die im Prime Standard gelistete Gesellschaft, dass „auch die Auswirkungen auf das kurz- und mittelfristige Kaufverhalten der Konsumenten zum heutigen Zeitpunkt noch nicht endgültig absehbar sind.“

Da zudem auch die Erlöse des dritten Quartals 2017 mit rund 2,9 Mio. Euro nur geringfügig über dem direkten Vorquartal liegen, muss SLEEPZ-Vorstand Oliver Borrmann abermals seine Prognosen zusammenfalten und stellt nun nur noch einen Umsatz von 12 bis 14 Mio. Euro für 2017 in Aussicht. Bislang kalkulierte Borrmann mit Erlösen von 18 Mio. Euro, räumte im Halbjahresbericht aber bereits ein, dass dieses Niveau eine „große Herausforderung“ werden würde. Beim Ergebnis „auf Ebene der Tochtergesellschaften“ ist nun mit einem Verlust zwischen 1,0 und 1,5 Mio. Euro zu rechnen – ins Jahr gestartet war SLEEPZ (damals noch als bmp Holding firmierend) mit der Absicht, diese Bezugsgröße „in Richtung einer schwarzen Null zu bringen“. So gesehen dürfte auch die im Halbjahresbericht 2017 genannte Vorschau, wonach mit einem Ergebnis vor Steuern in einer Bandbreite von minus 1,5 bis minus 2,0 Mio. Euro zu rechnen ist, kaum zu halten sein. Boersengefluester.de kalkuliert für die Berliner zurzeit mit einem Fehlbetrag von unterm Strich 2,65 Mio. Euro.

Offiziell vertagt auf das erste Halbjahr 2018 wurde derweil die „Arbeit an einem Wertpapierzulassungsprospekt“. Mit anderen Worten: In diesem Jahr dürfte es keine (größere) Kapitalerhöhung mehr geben. Das ist eine eher positive Nachricht, wenngleich unsicher ist, ob das Kapitalmarktumfeld im kommenden Jahr nochmals ähnlich gut sein wird. Nun: Für die aktuelle Umsatzwarnung gab es ohnehin erstmal eins auf den Deckel – die Aktie verlor um gut sieben Prozent auf 1,71 Euro an Wert, dabei hatte sich die Notiz in den vergangenen Monaten so schön nach oben gerobbt. Was tun mit der Aktie? Wir bleiben bei unserer Einschätzung „Halten“. Eigentlich können die Nachrichten in den kommenden Monaten nur besser werden.

Alles im grünen Bereich soweit, doch die hier angezeigte Lieferzeit von „circa 28 Werktagen“ beim Standardmaß 90x200 cm könnte für etliche Kunden ein K.O.-Kriterium sein, selbst wenn Bett1 (199 Euro) ebenfalls auf verlängerte Lieferzeiten hinweist und mit 14 bis 16 Werktagen kalkuliert. Beim aktuellen Testsieger von Casper (475 Euro) sollen die Kunden die Matratze dagegen schon nach 1 bis 2 Werktagen bekommen, dafür ist das Produkt allerdings auch spürbar teurer – was nicht ganz unerheblich sein dürfte. Insgesamt keine besonders einladenden Voraussetzungen, zumal SLEEPZ eigentlich bereits mit einem „signifikanten Umsatzbeitrag“ der Grafenfels WEISS gerechnet hatte. Zudem betont die im Prime Standard gelistete Gesellschaft, dass „auch die Auswirkungen auf das kurz- und mittelfristige Kaufverhalten der Konsumenten zum heutigen Zeitpunkt noch nicht endgültig absehbar sind.“

SLEEPZ

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| SLEEPZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2E377 | DE000A2E3772 | AG | 2,24 Mio € | 02.07.1999 | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 52,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 4,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 7,69 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -0,08 | -0,05 | 1,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 1,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Grafenfels Manufaktur GmbH...

© boersengefluester.de | Redaktion

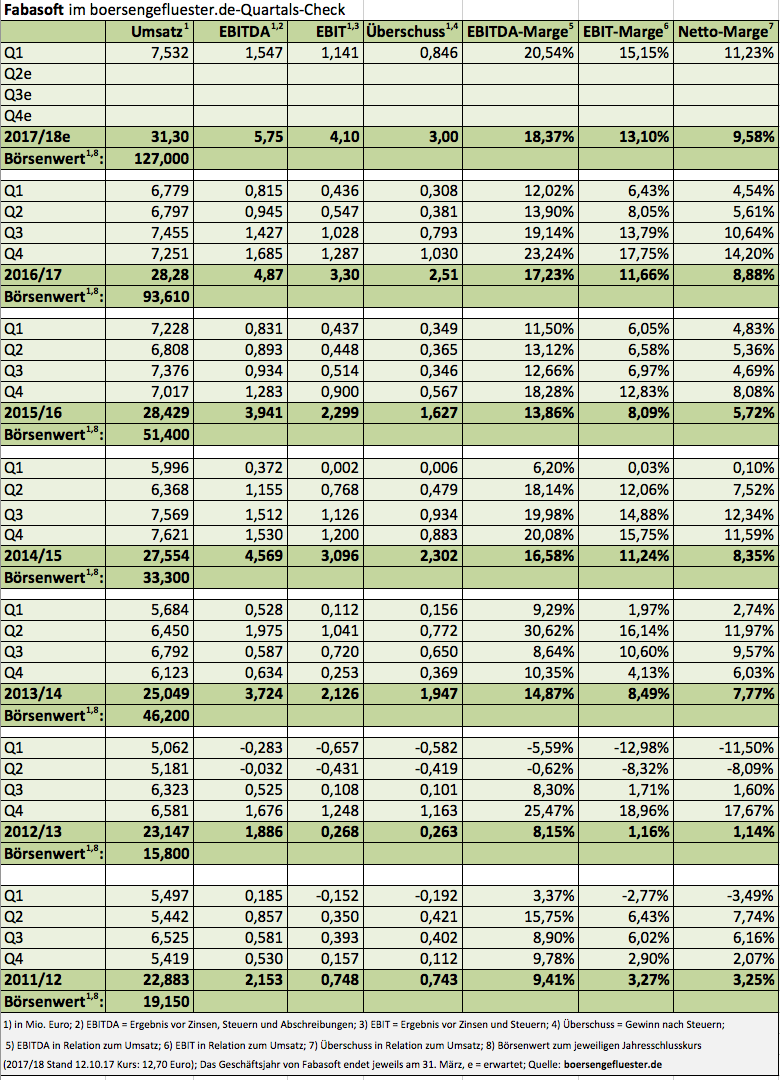

Preisfrage: Was haben der Softwareanbieter Fabasoft und der MDAX-Konzern Rhön-Klinikum gemeinsam – außer, dass beide Aktien in unmittelbarer Nähe zu ihrem All-Time-High stehen? Die Lösung: Der Klinikbetreiber nutzt neuerdings die Wissensmanagement-Software Mindbreeze InSpire von Fabasoft. „Dieser neuartige Zugang zu medizinischer Information soll uns helfen, die steigende Menge an Daten zu strukturieren und danach auswertbar zu machen“, sagt Stephan Holzinger, der Vorstandsvorsitzende von Rhön-Klinikum. Tatsächlich ist die in Linz ansässige Mindbreeze GmbH momentan wohl das mit Abstand spannendste Investmentthema rund um die Fabasoft-Aktie. Dabei wurde Mindbreeze bereits 2005 – gemeinsam mit einem externen Gesellschafter – von Fabasoft gegründet. Gegenwärtig hält die Prime Standard-Gesellschaft 65 Prozent an Mindbreeze. Die Referenzliste kann sich sehen lassen: Neben Rhön-Klinikum gehören unter anderem die Deutsche Lufthansa, T-Systems, Daimler und Siemens zum Kundenkreis und setzen auf die Big-Data-Kompetenz der Österreicher.

Dabei kam Mindbreeze 2016/17 (31. März) erst auf gut 3 Mio. Euro Umsatz und 0,70 Mio. Euro Gewinn – mit allerdings stark steigender Tendenz. Kein Wunder, dass die Anleger dieser Tochter zurzeit besonderes Augenmerk schenken. Wer hat schon eine kleine Google im Depot? Wobei: Thematisch ist Mindbreeze eher bei Unternehmen wie USU Software anzusiedeln. Ansonsten hat sich Fabasoft auf Cloud-Services und Dokumenten-Management fokussiert, wobei wichtige Kunden aus dem behördlichen Sektor kommen. So gesehen gehören aus Börsensicht auch Firmen wie Allgeier oder Easy Software zur Vergleichsgruppe. Bewertungstechnisch kommt die Aktie von Fabasoft auf den ersten Blick eher sportlich rüber, allerdings ist der aktuelle Börsenwert von 127 Mio. Euro mit allein 16 Mio. Euro durch Netto-Liquidität unterfüttert. Zudem spricht einiges dafür, dass die eher mäßige Ergebnisdynamik der vergangenen Jahre nun endlich durchbrochen wird. Das Auftaktquartal des Geschäftsjahrs 2017/18 verlief jedenfalls ungewöhnlich rasant. Die Halbjahreszahlen stehen am 15. November 2017 an.

Manko der Gesellschaft aus Linz ist der relativ niedrige Streubesitz von 30,6 Prozent. Der Rest ist im Wesentlichen der Fallmann & Bauernfeind Privatstiftung zuzurechnen, hinter der sich die beiden Vorstände und Firmengründer verbergen. Und auch die Dividendenrendite – früher immer ein Markenzeichen von Fabasoft – ist auf dem aktuellen Kursniveau nicht mehr übermäßig attraktiv. Da verwundert es nicht, dass auch die Analysten von Warburg Research in ihrer jüngsten Studie von Ende September den Titel nur mit der Empfehlung „Halten“ – bei einem Kursziel von 11 Euro – versehen haben. Dieser Einschätzung schließt sich boersengefluester.de an, wobei die Aktie durchaus in Regionen bis 14 Euro vordringen kann, so stark ist derzeit die Aufwärtsbewegung.

Fabasoft

Kurs: 13,30

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Fabasoft | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |