Key Market Indicators:

More than 50 unique tools

What matters today?

Today

17. Jul, 198th day of the year, 167 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

Sportlich, sportlich: Auf 40,40 Mrd. Euro türmt sich nach der jüngsten Prognoseanhebung der Börsenwert von Adidas – das ist so viel wie nie zuvor und liegt etwa auf Augenhöhe mit DAX-Konzernen wie Continental, Deutsche Post oder Fresenius. Aussagekräftiger ist allerdings vermutlich ein Blick auf Nike, der US-Konkurrent bringt mit 81,68 Mrd. Euro nämlich noch immer mehr als doppelt so viel auf die Waagschale. Der deutsche Wettbewerber Puma spielt mit einer Marktkapitalisierung von knapp 5,10 Mrd. Euro ohnehin in einer anderen Liga. Nun ist Größe an sich noch kein Kriterium für die Perspektiven einer Aktie. Wie sieht es also mit der Bewertung der Adidas-Aktie im Branchenvergleich aus? Ist der DAX-Titel auf All-Time-High komplett abgehoben oder spiegelt sich in der Kursrally einfach nur die – zweifelsohne – grandiose operative Entwicklung wider? Boersengefluester.de macht den Quick-Check.

Für 2017 kalkuliert Adidas-CEO Kasper Rorsted nun mit einem (um Währungseffekte bereinigten) Umsatzplus von 17 bis 19 Prozent (zuvor 12 bis 14 Prozent) – bezogen auf die 2016er-Erlöse von 18,48 Mrd. Euro aus fortgesetzten Aktivitäten. Demnach sollte für das laufende Jahr ein Umsatz von knapp 22 Mrd. Euro realistisch sein. Den dabei zu erwartenden Gewinn nach Steuern siedelt Rorsted jetzt in einem Korridor von 1,36 bis 1,39 Mrd. Euro an, was deutlich über den bisherigen Prognosen des Managements liegt. Kein Wunder also, dass die Investoren den neuen Ausblick mit einem Kursplus von neun Prozent auf 193 Euro honorierten. Allerdings: Bezogen auf die Zahlen für 2017 kommt Adidas auf ein Kurs-Gewinn-Verhältnis (KGV) von beinahe 30. Das muss man als Anleger schon mögen. Und selbst auf Basis der Prognosen für 2018 und 2019 reduziert sich das KGV gerade einmal auf 25 beziehungsweise knapp 22. Das Shiller-KGV (von boersengefluester.de berechnet aus dem Durchschnitts-Gewinn der vergangenen zehn Jahre) türmt sich auf stattliche 55. Andererseits bewegt sich auch die Bewertung von Nike in ähnlichen Regionen.

Letztlich drückt sich hier der Umstand aus, dass vermutlich noch nie so viele Menschen auf der Erde wie heute in Turnschuhen rumlaufen und auch sonstiges Sportequipment längst zum Standarddress auf der Straße gehört. Zudem revolutionieren und individualisieren die Anbieter ihre Produktion durch 3D-Druckverfahren. Beim Verkleben von Sohle und Schuh kommen außerdem High-tech-Lasergeräte wie die von LPKF Laser & Electronics zum Einsatz. Gründe gibt es also schon, warum die Adidas-Aktie auf Rekordhoch notiert – obwohl der DAX auf ein Drei-Monats-Tief zurückgefallen ist. Wie nachhaltig das jetzt erreichte Kursniveau ist, lässt sich allerdings kaum valide vorhersagen. Einzelne Analysten wie die von Goldman Sachs halten Notierungen bis hin zu 225 Euro für realistisch. Klingt super, sind allerdings auch „nur“ noch knapp 17 Prozent Wegstrecke. Und natürlich gibt es auch wesentlich skeptischere Kursziele. Hauck & Aufhäuser etwa nennt gerade einmal 121 Euro als faires Niveau.

Die Vorsicht hat ihre Gründe: Gegenwärtig wird die Adidas-Aktie mit dem 6,4fachen des Buchwerts gehandelt, die Dividendenrendite ist mit rund einem Prozent ziemlich mickrig – und über das faire KGV lässt sich trefflich streiten. Value-Anleger machen daher wohl besser einen Bogen um die Adidas-Aktie. Wer hingegen auf gute Nachrichten und Relative Stärke setzt, wird das Papier mit den drei Streifen weiterhin mögen. Für boersengefluester.de ist der Titel maximal eine Halten-Position. Vermutlich ist es nicht einmal verkehrt, auf dem jetzigen Niveau Kasse zu machen – zumindest mit einem Teil des Bestands.

Letztlich drückt sich hier der Umstand aus, dass vermutlich noch nie so viele Menschen auf der Erde wie heute in Turnschuhen rumlaufen und auch sonstiges Sportequipment längst zum Standarddress auf der Straße gehört. Zudem revolutionieren und individualisieren die Anbieter ihre Produktion durch 3D-Druckverfahren. Beim Verkleben von Sohle und Schuh kommen außerdem High-tech-Lasergeräte wie die von LPKF Laser & Electronics zum Einsatz. Gründe gibt es also schon, warum die Adidas-Aktie auf Rekordhoch notiert – obwohl der DAX auf ein Drei-Monats-Tief zurückgefallen ist. Wie nachhaltig das jetzt erreichte Kursniveau ist, lässt sich allerdings kaum valide vorhersagen. Einzelne Analysten wie die von Goldman Sachs halten Notierungen bis hin zu 225 Euro für realistisch. Klingt super, sind allerdings auch „nur“ noch knapp 17 Prozent Wegstrecke. Und natürlich gibt es auch wesentlich skeptischere Kursziele. Hauck & Aufhäuser etwa nennt gerade einmal 121 Euro als faires Niveau.

Die Vorsicht hat ihre Gründe: Gegenwärtig wird die Adidas-Aktie mit dem 6,4fachen des Buchwerts gehandelt, die Dividendenrendite ist mit rund einem Prozent ziemlich mickrig – und über das faire KGV lässt sich trefflich streiten. Value-Anleger machen daher wohl besser einen Bogen um die Adidas-Aktie. Wer hingegen auf gute Nachrichten und Relative Stärke setzt, wird das Papier mit den drei Streifen weiterhin mögen. Für boersengefluester.de ist der Titel maximal eine Halten-Position. Vermutlich ist es nicht einmal verkehrt, auf dem jetzigen Niveau Kasse zu machen – zumindest mit einem Teil des Bestands.

Adidas

Kurs: 182,95

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Adidas | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1EWWW | DE000A1EWWW0 | AG | 32.931,00 Mio € | 17.11.1995 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 19.844,00 | 21.234,00 | 22.511,00 | 21.427,00 | 23.683,00 | 24.811,00 | 26.790,00 | |

| EBITDA1,2 | 2.079,00 | 3.066,00 | 1.874,00 | 1.358,00 | 2.465,00 | 3.124,00 | 3.370,00 | |

| EBITDA-margin %3 | 10,48 | 14,44 | 8,33 | 6,34 | 10,41 | 12,59 | 12,58 | |

| EBIT1,4 | 751,00 | 1.986,00 | 669,00 | 268,00 | 1.337,00 | 2.056,00 | 2.300,00 | |

| EBIT-margin %5 | 3,79 | 9,35 | 2,97 | 1,25 | 5,65 | 8,29 | 8,59 | |

| Net profit1 | 751,00 | 2.158,00 | 638,00 | -14,00 | 832,00 | 1.385,00 | 1.500,00 | |

| Net-margin %6 | 3,79 | 10,16 | 2,83 | -0,07 | 3,51 | 5,58 | 5,60 | |

| Cashflow1,7 | 1.486,00 | 3.192,00 | -543,00 | 2.630,00 | 2.910,00 | 751,00 | 2.000,00 | |

| Earnings per share8 | 2,15 | 7,47 | 1,25 | -0,42 | 4,24 | 7,46 | 8,00 | |

| Dividend per share8 | 3,00 | 3,30 | 0,70 | 0,70 | 2,00 | 2,80 | 2,80 | |

Quelle: boersengefluester.de and company details

Foto: adidas...

© boersengefluester.de | Redaktion

Da gibt es gar kein Vertun: Von der Takkt-Aktie hatte sich boersengefluester.de in den vergangenen Monaten deutlich mehr versprochen als eine Seitwärtsbewegung in einer engen Range zwischen 20 und 22 Euro. Daran ändert auch die nach der Hauptversammlung am 10. Mai 2017 geflossene Dividendenzahlung von 0,55 Euro pro Aktie nur wenig. Tatsächlich liefen die Geschäfte des Versandhändlers für Waren zur Geschäftsausstattung im zweiten Quartal 2017 spürbar schlechter als im vergleichbaren Vorjahreszeitraum. Immerhin knickte das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 48,1 auf 37,1 Mio. Euro ein. Gründe für den Rückgang gibt es gleich zuhauf: Zum einen gab es 2016 eine positive Sondereffekte, die Vergleichsbasis war also ungewöhnlich hoch. Zudem gab es im zweiten Quartal 2017 – bedingt durch das späte Osterfest – weniger Arbeitstage als normal. Zudem stockte das US-Business (Merchandising Equipment Group, kurz MEG) in Form der Vertriebsmarke Hubert, wo es überwiegend um Artikel für den Gastronomiebedarf geht. Auf die Ertragskraft gedrückt haben aber auch die enormen Investitionen in die Digitalisierung des Geschäftsmodells.

Gut voran kommt Takkt derweil beim Aufbau des Digitalportfolios mit Start-up-Charakter. Mit printmate (Verpackungsdruck), adnymics (personalisierte Paketbeilagen) aus München, Crowdfox (Onlineplattform mit Sparangeboten) und Authentic Vision (Check zur Erkennung von Orginal-Markenprodukten) umfasst das Portfolio mittlerweile bereits vier Beteiligungen. Hoffnung macht auch, dass Vorstandschef Felix A. Zimmermann seine Prognose für das Gesamtjahr 2017 bestätigte. Demnach ist die EBITDA-Marge 2017 weiterhin in der Mitte des Zielkorridors von 12 bis 15 Prozent zu erwarten. Bei einem organischen Wachstum zwischen zwei und fünf Prozent dürfte das EBITDA damit auf eine Größenordnung von gut 157 Mio. Euro zusteuern. Verglichen mit der aktuellen Marktkapitalisierung von 1.382 Mio. Euro – bei zusätzlich 213 Mio. Euro Netto-Finanzverbindlichkeiten – ist die SDAX-Aktie unserer Meinung nach nicht übermäßig ambitioniert bewertet. Wir bleiben daher bei unserer positiven Einschätzung für den Titel. Bis in den Bereich um 24 Euro sollte die Takkt-Aktie Luft haben.

Takkt

Kurs: 2,19

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Takkt | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 744600 | DE0007446007 | AG | 143,69 Mio € | 15.09.1999 | Verkaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 1.067,43 | 1.177,97 | 1.336,78 | 1.240,02 | 1.052,89 | 964,28 | 925,00 | |

| EBITDA1,2 | 92,58 | 112,64 | 132,12 | 111,86 | 55,69 | 19,83 | 17,00 | |

| EBITDA-margin %3 | 8,67 | 9,56 | 9,88 | 9,02 | 5,29 | 2,06 | 1,84 | |

| EBIT1,4 | 52,38 | 73,92 | 80,79 | 38,87 | -40,50 | -138,91 | -18,00 | |

| EBIT-margin %5 | 4,91 | 6,28 | 6,04 | 3,14 | -3,85 | -14,41 | -1,95 | |

| Net profit1 | 37,23 | 57,03 | 59,29 | 24,55 | -41,29 | -120,24 | -25,00 | |

| Net-margin %6 | 3,49 | 4,84 | 4,44 | 1,98 | -3,92 | -12,47 | -2,70 | |

| Cashflow1,7 | 120,52 | 56,32 | 84,42 | 106,44 | 93,86 | 30,86 | 41,00 | |

| Earnings per share8 | 0,57 | 0,87 | 0,90 | 0,38 | -0,64 | -1,88 | -0,38 | |

| Dividend per share8 | 1,10 | 1,10 | 1,00 | 1,00 | 0,60 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: adnymics GmbH

...

© boersengefluester.de | Redaktion

[sws_blue_box box_size="640"]Normalerweise veröffentlicht boersengefluester.de keine Pressemitteilungen von Unternehmen. Bei ungewöhnlichen Fällem machen wir jedoch ab und an eine Ausnahme: Etwa als sich die Beteiligungsgesellschaft Scherzer & Co. vor drei Jahren in einem offenen Brief an den Vorstand von R. Stahl wendete. In eine ähnliche Kategorie fällt unserer Meinung nach die jüngste Kommentierung der German Startups Group zu den wenig erfreulichen Vorgängen bei der in Schieflage geratenen VC-Gesellschaft Auden. Schließlich gewährt Christoph Gerlinger, CEO der German Startups Group, hier einen Blick hinter die Kulissen der VC-Szene. Interessant zu lesen ist der Text allemal.[/sws_blue_box]

...

© boersengefluester.de | Redaktion

Ein verlässliches Geschäftsmodell und eine ansehnliche Dividendenrendite sind die Trümpfe von Mensch und Maschine. Der Aktienkurs des im Scale gelisteten Anbieters von CAD/CAM-Software kennt seit längerer Zeit fast nur die Bewegung Richtung Norden. Mit den Halbjahreszahlen hat Mensch und Maschine einmal mehr die Erwartungen der Anleger getoppt – weitere Informationen von boersengefluester.de dazu HIER. Wir sprachen mit CEO Adi Drotleff über 20 Jahre Börsenhistorie, die aktuelle operative Entwicklung, die Ziele, die Bewertung der Aktie und die weitere Dividendenpolitik.

...

© boersengefluester.de | Redaktion

Handelsunternehmen haben es nicht unbedingt leicht an der Börse. Es sei denn, sie sind reinrassige E-Commerce-Anbieter wie Zalando oder Zooplus. Von diesem Zustand sind die meisten Fachhändler für baunahe Bereiche, Haus- oder Industrietechnik allerdings meilenweit entfernt. Um überhaupt mit Branchengrößen wie Würth oder der GC-Gruppe mithalten zu können, setzen viele kleinere Unternehmen auf die Hilfe von Einkaufsverbunde wie zum Beispiel Nordwest Handel. Börsentechnisch sucht der Einkaufs- und Logistikdienstleister zwar nicht unbedingt die große Bühne, unter Small-Cap-Experten genießt das bereits seit 1999 gelistete Unternehmen jedoch einen tadellosen Ruf, auch wenn die vergangenen Jahre eher bewegt waren. Seit einigen Quartalen liefert das mittlerweile von Hagen nach Dortmund umgezogene Unternehmen jedoch wieder tadellose Zahlen, was sich auch im Aktienkurs widerspiegelt.

Mit knapp 17 Euro bewegt sich die Notiz von Nordwest Handel (Kürzel: NWX) in Sichtweite zu dem Anfang 2000 aufgestellten All-Time-High von 19 Euro. Zum Aktionärskreis zählen die Dr. Helmut Rothenberger Holding aus Salzburg (29,95 Prozent), Roland Oetker (5,10 Prozent) und diverse Fonds. Dem Streubesitz sind offiziell 56,32 Prozent zuzurechnen – bei einer gesamten Marktkapitalisierung von gut 53 Mio. Euro. Für 2017 stellt der Vorstandsvorsitzende Bernhard Dressler einen Anstieg des Ergebnisses vor Zinsen und Steuern (EBIT) um rund 1 Mio. auf dann 8 Mio. Euro in Aussicht. Unterm Strich könnte somit ein Überschuss von knapp 5 Mio. Euro stehen bleiben. Schon diese Zahlen deuten auf eine attraktive Bewertung hin.

Punkten kann die Gesellschaft aber auch in Sachen Dividendenrendite. Sollte Nordwest Handel zur Hauptversammlung im kommenden Jahr erneut eine Dividende von 0,43 Euro vorschlagen, käme der Titel auf eine Rendite von immerhin fast 2,6 Prozent. Boersengefluester.de wäre jedoch nicht überrascht, wenn es sogar ein Zacken mehr wird. Nicht unbedingt alltäglich auf dem heimischen Kurszettel ist zudem, dass die Aktie von Nordwest Handel mit einem leichten Abschlag auf das ausgewiesene Eigenkapital gehandelt wird. Gegenwärtig beträgt das Kurs-Buchwert-Verhältnis (KBV) attraktive 0,9. Den Halbjahresbericht legen die Dortmunder Mitte August vor, der erste Überblick zur aktuellen Entwicklung bis Ende Juni zeigte jedoch – insbesondere im Geschäftsbereich Bau/Handwerk – in die gewünschte Richtung. Traditionell hohen Schwankungen unterworfen ist hingegen der Stahlbereich.

Für langfristig orientierte Anleger ist die im General Standard gelistete Aktie eine prima Depotbeimischung. Zusätzliche Spannung ergibt sich aus der Aktionärsstruktur. Schon häufig wurde getuschelt, dass Rothenberger möglicherweise aufstockt und damit eine Pflichtofferte auslöst. Bis zum Rekordhoch bei 19 Euro sollte die Aktie auf jeden Fall Potenzial besitzen. Und selbst dann würde das – allerdings recht marktenge – Papier gerade einmal zum Buchwert gehandelt.

Foto: Nordwest Handel AG...

Nordwest Handel

Kurs: 19,00

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 510,86 | 758,69 | 894,52 | 264,52 | 277,04 | 266,58 | 270,00 | |

| EBITDA1,2 | 14,44 | 17,50 | 22,46 | 21,79 | 19,60 | 13,95 | 15,00 | |

| EBITDA-margin %3 | 2,83 | 2,31 | 2,51 | 8,24 | 7,08 | 5,23 | 5,56 | |

| EBIT1,4 | 11,23 | 14,44 | 19,47 | 18,85 | 16,42 | 10,99 | 11,80 | |

| EBIT-margin %5 | 2,20 | 1,90 | 2,18 | 7,13 | 5,93 | 4,12 | 4,37 | |

| Net profit1 | 6,82 | 8,92 | 12,41 | 12,58 | 11,45 | 7,60 | 4,50 | |

| Net-margin %6 | 1,34 | 1,18 | 1,39 | 4,76 | 4,13 | 2,85 | 1,67 | |

| Cashflow1,7 | 15,47 | -14,05 | -11,71 | 28,37 | -19,97 | 10,26 | 13,00 | |

| Earnings per share8 | 2,13 | 2,78 | 3,87 | 3,93 | 3,57 | 2,37 | 1,40 | |

| Dividend per share8 | 0,21 | 0,40 | 0,80 | 1,00 | 1,00 | 1,00 | 1,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Nordwest Handel | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 677550 | DE0006775505 | AG | 60,90 Mio € | 19.08.1999 | Halten | |

* * *

© boersengefluester.de | Redaktion

Erratisch zwischen 35 und 40 Euro schwankt seit Monaten der Aktienkurs von SLM Solutions. Börsentechnisch sieht es damit nach einer Pattsituation aus: Einerseits laufen die Geschäfte noch nicht so lebhaft wie von Anlegern eigentlich erhofft. Das zeigen die Zahlen zum Auftaktquartal 2017. Andererseits ist die Übernahmefantasie nach der gescheiterten Offerte von GE aus dem Herbst 2016 nie ganz erloschen und stabilisiert die Notiz des Hersteller von 3D-Druckanlagen – oder wie es fachlich korrekt heißt: Metallbasierter additiver Fertigungstechnologie. Ihren Halbjahresbericht werden die Lübecker am 10. August präsentieren. Zu hoch sollten Anleger die Erwartungen nicht anlegen. Erste Analysten befürchten sogar bereits, dass SLM Solutions die Gesamtjahresprognose mit Vorlage der Sechs-Monats-Zahlen vorsichtiger formulieren wird. Bislang stellt CFO Uwe Bögershausen bei Erlösen zwischen 110 und 120 Mio. Euro eine um Einmaleffekte bereinigten EBITDA-Marge von 10 bis 13 Prozent in Aussicht. Das würde auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen in einem Korridor von 11,0 bis 15,6 Mio. Euro hinauslaufen. Positiv ist, dass der Neubau der Firmenzentrale voranschreitet und der Umzug dem Vernehmen nach im ersten Quartal 2018 über die Bühne gehen soll. Die Marktkapitalisierung von beinahe 666 Mio. Euro ist zwar kein Pappenstiel. Doch die Vergangenheit hat gezeigt: Sobald die Übernahmefantasie akut wird, werden schnell deutlich höhere Preise aufgerufen. Wir bleiben daher bei der Halten-Einstufung, auch wenn der Chart momentan nicht sonderlich dynamisch aussieht. Es würde boersengefluester.de jedoch wundern, wenn das Interesse an dem TecDAX-Titel SLM Solutions nicht bald neu aufflackert. Die Aktionärsstruktur ist jedenfalls gespickt mit Profianlegern, allen voran Elliot International um Fondsmanager Paul Singer.

SLM Solutions

Kurs: 19,02

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| SLM Solutions | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A11133 | DE000A111338 | AG | 591,66 Mio € | 09.05.2014 | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 61,76 | 75,12 | 105,71 | 106,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | -14,78 | -8,60 | -7,75 | -2,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | -23,93 | -11,45 | -7,33 | -1,89 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -23,39 | -16,30 | -16,26 | -11,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | -37,87 | -21,70 | -15,38 | -10,38 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -30,25 | -20,38 | -24,74 | -18,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -48,98 | -27,13 | -23,40 | -16,98 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -3,34 | -18,31 | -20,69 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -1,53 | -0,90 | -0,96 | -0,70 | 0,22 | 0,34 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

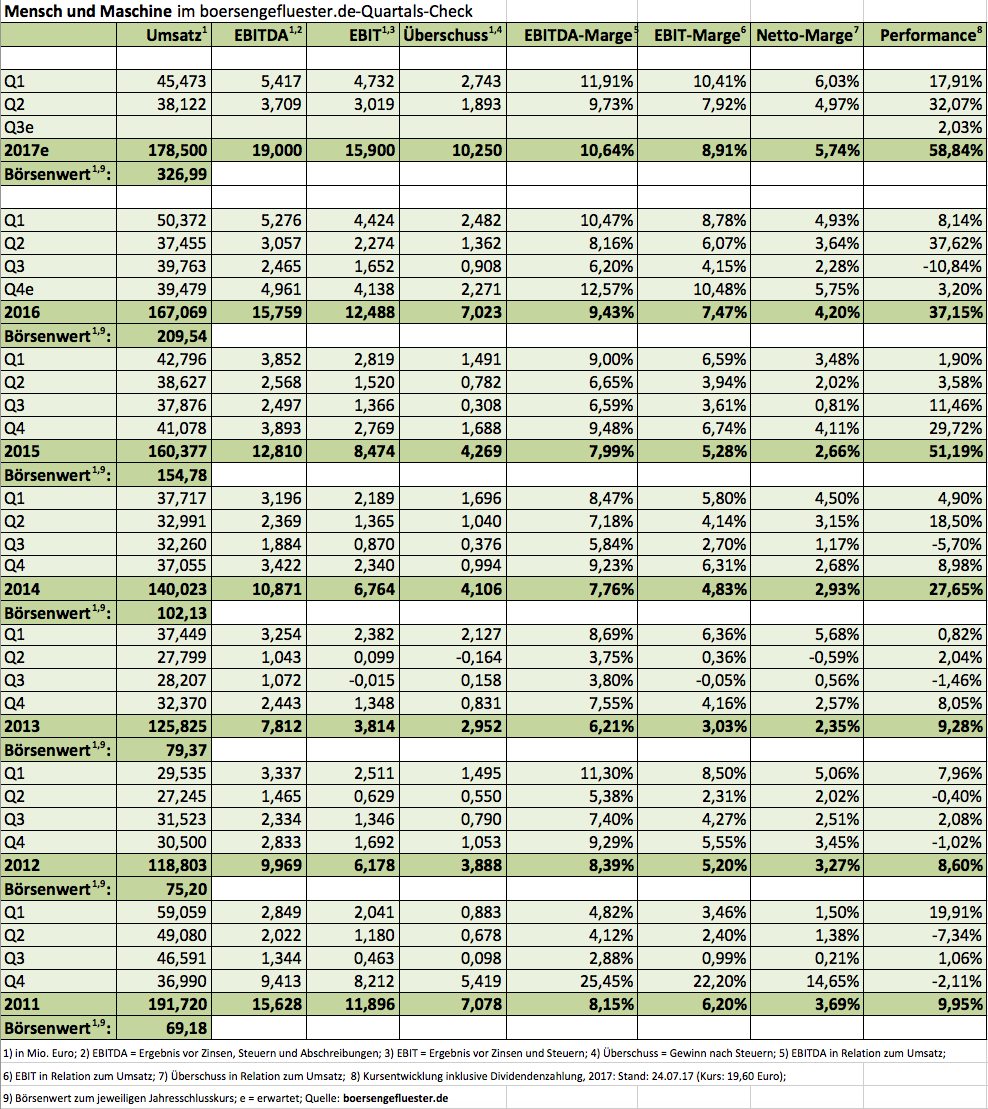

Jede Menge Fans hat die Aktie von Mensch und Maschine (MuM) in der Spezialwerteszene. Kein Wunder: Der Anbieter von Konstruktionssoftware fährt seinen Wachstumskurs beinahe wie auf Schienen und flankiert die operativen Fortschritte mit einer verlässlichen Dividendenpolitik. Über viele Jahre war der Anteilschein von MuM damit zwar kein Überflieger vom Schlage Nemetschek, doch für eine solide Performance reichte es allemal. Umso erstaunlicher, welch steile Entwicklung der Aktienkurs von Mensch und Maschine in den vergangenen 24 Monaten hingelegt hat. Immerhin ging es in dieser Zeit von 7 auf 20 Euro Richtung Norden – allein im zweiten Quartal 2017 kam der Börsenwert um 32 Prozent voran. Gegenwärtig bringt es die Gesellschaft auf eine Marktkapitalisierung von 327 Mio. Euro. Honoriert wird insbesondere, dass die Umstellung des Abrechnungsmodells beim Softwarehersteller Autodesk von Verkauf auf Miete weniger bremsende Wirkung hat als gedacht – und gleichzeitig das Wachstum der MuM-eigenen Software noch höher ist als zu vermuten war.

Die bisherige Zielvorgabe für 2017 – ein EBITDA zwischen 17,5 und 18,5 Mio. Euro – stuft CEO Adi Drotleff mittlerweile als „komfortabel erreichbar“ ein. Zur Einordnung: Zum Halbjahr erreichte das Ergebnis vor Zinsen, Steuern und Abschreibungen knapp 9,13 Mio. Euro – nach 8,33 Mio. Euro in der entsprechenden Vorjahresperiode. Zudem bekräftigte Drotleff sein Dividendenziel, das für 2017 eine Ausschüttung von 0,45 bis 0,50 Euro je Aktie vorsieht. Läuft also alles in die richtige Richtung bei Mensch und Maschine – nur das rasant gestiegene Kursniveau engt das weitere Potenzial doch merklich ein. Die Dividendenrendite für 2017 ist mit rund 2,5 Prozent zwar immer noch vorzeigbar – aber eben auch kein schlagendes Kaufargument mehr. Immerhin: Auf Basis der für 2018 avisierten Dividende von 0,60 Euro je Aktie steht bei dem Small Cap wieder eine „Drei“ vor dem Komma in Sachen Rendite.

[sws_blue_box box_size="640"]Tipp: Eine aktuelle Analyse von Edison zu Mensch und Maschine finden Sie HIER.[/sws_blue_box]

Andererseits: Inklusive der Netto-Finanzverbindlichkeiten wird die MuM-Aktie zurzeit mit dem Faktor 15,6 auf das für 2018 in Aussicht gestellte EBITDA von 22 Mio. Euro gehandelt. Bei solch einem Multiple kann es sich durchaus lohnen, auf etwas günstigere Einstiegskurse zu warten. Wer den Titel im Depot hat, kann jedoch engagiert bleiben. Auf die lange Sicht, wird der Anteilschein seinen Aufwärtstrend wohl fortsetzen – wenn auch mit einem deutlich kleineren Steigungswinkel als in den vergangenen zwei Jahren.

Mensch und Maschine

Kurs: 34,95

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Mensch und Maschine | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 658080 | DE0006580806 | SE | 599,36 Mio € | 21.07.1997 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 243,98 | 266,16 | 320,47 | 323,31 | 325,84 | 238,59 | 263,00 | |

| EBITDA1,2 | 40,33 | 44,44 | 52,67 | 56,64 | 56,74 | 60,42 | 67,50 | |

| EBITDA-margin %3 | 16,53 | 16,70 | 16,44 | 17,52 | 17,41 | 25,32 | 25,67 | |

| EBIT1,4 | 31,03 | 34,69 | 42,64 | 46,83 | 46,48 | 49,11 | 56,00 | |

| EBIT-margin %5 | 12,72 | 13,03 | 13,31 | 14,49 | 14,27 | 20,58 | 21,29 | |

| Net profit1 | 20,90 | 23,88 | 28,91 | 31,93 | 33,44 | 34,90 | 40,00 | |

| Net-margin %6 | 8,57 | 8,97 | 9,02 | 9,88 | 10,26 | 14,63 | 15,21 | |

| Cashflow1,7 | 33,73 | 36,91 | 39,05 | 50,59 | 62,32 | 16,58 | 43,00 | |

| Earnings per share8 | 1,12 | 1,26 | 1,55 | 1,72 | 1,80 | 1,91 | 2,29 | |

| Dividend per share8 | 1,00 | 1,20 | 1,40 | 1,65 | 1,85 | 2,00 | 2,15 | |

Quelle: boersengefluester.de and company details

Foto: pixabay...

© boersengefluester.de | Redaktion

Normalerweise hätte der Aktienkurs der German Startups Group (GSG) in den vergangenen Wochen zünden müssen. Immerhin hat der Venture-Capital-Spezialist mit den Exits bei Delivery Hero, Scalable Capital, eWings.com und dem Teilausstieg bei der Handelsplattform CRX Markets die lang erhofften Verkäufe realisiert und einen Beweis für die Funktionsfähigkeit des Geschäftsmodells geliefert. Das spiegelt sich auch in den vorläufigen Halbjahreszahlen wider: Demnach kamen die Berliner in den ersten sechs Monaten 2017 auf einen Überschuss von rund 2,2 Mio. Euro – nach einem Fehlbetrag von 3,5 Mio. Euro in der vergleichbaren Vorjahresperiode. Das um die Anteile der Minderheitsgesellschafter an der Digitalagentur Exozet bereinigte Eigenkapital beziffert die German Startups Group auf 2,50 Euro je Aktie. Demnach wird der Anteilschein mit einem Abschlag von rund 20 Prozent auf den Buchwert gehandelt.

Solch eine Differenz ist nicht ungewöhnlich, Anteilseigner von Beteiligungsgesellschaften wie Heliad Equity Partners oder auch bmp (künftig Sleepz) kennen das Phänomen seit vielen Jahren. Überraschend ist die maue Performance der GSG-Aktie aber dennoch, denn vor allen Dingen das IPO von Delivery Hero sorgte für jede Menge Schlagzeilen und hätte für die German Startups Group kaum besser laufen können. Wo liegt also der Hund begraben? Getuschelt wird zum einen über größere Verkäufe von einem Investmentvehikel. Dem Vernehmen nach soll diese Position mittlerweile aber komplett abgebaut sein, so dass von dieser Seite kein weiterer Druck entstehen dürfte. Nicht gerade vertrauenserweckend sind auf der anderen Seite die jüngsten Meldungen um massive Entlassungen bei soundcloud – mit einem Anteil von 0,15 Prozent gehört das Musikportal für die German Startups Group zu den wesentlichen Beteiligungen. Kein Wunder, dass bei Investoren Erinnerungen an die Pleite von Auctionata mitschwingen.

Abzuwarten bleibt auch, wie sich die von CEO Christoph Gerlinger angekündigten Maßnahmen zur Schaffung zusätzlichen Shareholder Values – etwa eine Sekundärmarktplattform für Startup-Anteile – entwickeln werden. Noch sind diese Themen vergleichsweise schwammig zu greifen. Gestärkt hat die German Startups Group derweil ihre Expertise durch das 19 Prozent-Engagement an dem Versicherungsvergleichsportal gonetto. Valide einschätzen lassen sich Erfolgsaussichten des von Michael Mebesius (Fortis), Dieter Lendle (Euwax Broker) und Steffen Otte (asuro) ins Leben gerufene Start-up freilich nicht. Interessant ist jedoch, dass auch der Münchner Finanzen Verlag (Euro am Sonntag, BÖRSE ONLINE) zu den Teilhabern gehört. Zudem hat gonetto mit dem DSW (Deutsche Schutzvereinigung für Wertpapierbesitz)-Geschäftsführer Marc Tüngler einen prominenten Fürsprecher: „Das Modell gonetto entspricht dem Wunsch jedes Verbraucherschützers und wird den Versicherungsmarkt revolutionieren. Mehr Transparenz geht nicht.“

Unterm Strich werden Engagements wie bei gonetto natürlich nicht reichen, um den Aktienkurs der German Startups Group in Fahrt zu bringen, aber in Summe überwiegen für boersengefluester.de durchaus die positiven Aspekte. So gesehen ist es kaum nachvollziehbar, warum der aktuelle Aktienkurs niedriger ist als vor Veröffentlichung der guten Nachrichten, wie den Exits bei Delivery Hero und Scalable Capital.

The Payments Group Holding

Kurs: 0,24

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| The Payments Group Holding | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1MMEV | DE000A1MMEV4 | GmbH & Co. KGaA | 2,71 Mio € | 11.11.2015 | Beobachten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,13 | 11,10 | 13,32 | 4,79 | 1,18 | 0,20 | 0,00 | |

| EBITDA1,2 | -1,12 | 6,79 | 2,61 | -7,67 | -4,57 | -2,15 | 0,00 | |

| EBITDA-margin %3 | -861,54 | 61,17 | 19,60 | -160,13 | -387,85 | -1.067,66 | 0,00 | |

| EBIT1,4 | -1,12 | 5,61 | -5,31 | -82,49 | -4,58 | -2,15 | 0,00 | |

| EBIT-margin %5 | -861,54 | 50,54 | -39,87 | -1.722,13 | -389,04 | -1.067,66 | 0,00 | |

| Net profit1 | -0,74 | 14,08 | 6,85 | -81,51 | -4,31 | -1,82 | 0,00 | |

| Net-margin %6 | -569,23 | 126,85 | 51,43 | -1.701,67 | -366,36 | -906,97 | 0,00 | |

| Cashflow1,7 | -1,75 | -5,83 | 10,76 | -2,68 | -4,38 | -2,41 | 0,00 | |

| Earnings per share8 | -0,05 | 0,28 | 0,16 | -1,76 | -0,28 | -0,18 | -0,05 | |

| Dividend per share8 | 0,00 | 0,02 | 0,02 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: pixabay

[sws_grey_box box_size="640"]Hinweis:Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. boersengefluester.de hält keine Beteiligung an der German Startups Group. Zwischen der German Startups Group und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Aktie der German Startups Group für ein geringfügiges Pauschalentgelt, die die Unabhängigkeit der Redaktion nicht einschränkt.[/sws_grey_box]...

© boersengefluester.de | Redaktion

Nach der Hauptversammlung Ende Mai gönnte sich der Aktienkurs von Viscom seine beinahe obligatorische Konsolidierungsphase. Kein Wunder: Der Hersteller von Prüfanlagen für die Elektronikindustrie schüttet traditionell attraktive Dividenden aus, dementsprechend gefragt ist der Small Cap meist in den Wochen vor der HV. Anleger, die kühlen Kopf bewahrt haben und die Schwächephase womöglich sogar zum Aufstocken genutzt haben, haben derweil alles richtig gemacht. In einem Aufwasch mit den Halbjahreszahlen hat Viscom nämlich die Prognosen für 2017 heraufgesetzt: Demnach rechnen die Hannoveraner jetzt mit einer EBIT-Marge zwischen 14 und 16 Prozent – nach zuvor 13 bis 15 Prozent. Gleichzeitig erhöhte die Gesellschaft ihre bisherige Erlösvorschau von 80 bis 85 Mio. Euro auf einen Korridor von 87 bis 92 Mio. Euro. Insgesamt sollte Viscom im laufenden Jahr damit auf ein Ergebnis vor Zinsen und Steuern zwischen 12,2 und 14,7 Mio. Euro zusteuern. Zur Einordnung: Die Analysten trauten Viscom bislang ein EBIT von rund 12 Mio. Euro zu. So gesehen müssten die Experten ihre Schätzungen also ein gutes Stück nachbessern, zumal zum Halbjahr bereits ein EBIT von 5,7 Mio. Euro zu Buche stand. Der Aktienkurs reagierte natürlich fixer und schoss um gut neun Prozent auf ein neues All-Time-High von 23,16 Euro. Auf diesem Niveau beträgt die Marktkapitalisierung annähernd 209 Mio. Euro. Unter Berücksichtigung des Netto-Finanzguthabens von knapp 7 Mio. Euro wird der Titel also etwa mit dem Faktor 14 auf das für 2017 zu erwartende EBIT gehandelt. Isoliert gesehen, ist das nicht gerade niedrig. Andererseits: Bei Isra Vision akzeptieren die Investoren ein beinahe doppelt so hohes Multiple. Boersengefluester.de bleibt daher vorerst bei der Kaufen-Einschätzung für die Viscom-Aktie. Übertrieben hohe Erwartungen an das weitere Kurspotenzial sind jedoch Fehl am Platz.

Foto: pixabay...

Viscom

Kurs: 5,30

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 61,56 | 79,79 | 105,52 | 118,78 | 84,08 | 81,71 | 84,00 | |

| EBITDA1,2 | -0,77 | 10,07 | 14,95 | 13,20 | -5,03 | 4,52 | 9,35 | |

| EBITDA-margin %3 | -1,25 | 12,62 | 14,17 | 11,11 | -5,98 | 5,53 | 11,13 | |

| EBIT1,4 | -5,98 | 4,20 | 8,19 | 6,61 | -11,82 | -1,82 | 2,90 | |

| EBIT-margin %5 | -9,71 | 5,26 | 7,76 | 5,57 | -14,06 | -2,22 | 3,45 | |

| Net profit1 | -4,41 | 2,59 | 5,37 | 3,14 | -9,63 | -5,63 | 0,45 | |

| Net-margin %6 | -7,16 | 3,25 | 5,09 | 2,64 | -11,45 | -6,89 | 0,54 | |

| Cashflow1,7 | 10,26 | -3,90 | -1,69 | 6,18 | 25,14 | -1,94 | 6,00 | |

| Earnings per share8 | -0,50 | 0,29 | 0,60 | 0,34 | -1,06 | -0,61 | 0,05 | |

| Dividend per share8 | 0,00 | 0,20 | 0,30 | 0,05 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Viscom | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 784686 | DE0007846867 | SE | 47,81 Mio € | 10.05.2006 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Isra Vision | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 548810 | DE0005488100 | AG | 1.034,36 Mio € | 20.04.2000 | Halten | |

* * *

© boersengefluester.de | Redaktion

Bei 20,75 Euro war für die Vorzugsaktie von Villeroy & Boch im Juni 2017 erst einmal Schluss mit Kursanstieg. Wer allerdings geglaubt hatte, dass die Notiz zu einer schärferen Korrektur nach unten ansetzen würde – immerhin gewann das Papier seit Jahresbeginn in der Spitze zuvor um mehr als 42 Prozent an Wert – sah sich ebenfalls getäuscht. Zwischen 19 und 20 Euro hat sich zuletzt eine Haltezone ausgebildet. Das Vertrauen der Investoren hat der Anbieter von Tischzubehör (Geschirr, Besteck, Gläser, Dekoration) und Badzubehör (Fliesen, Armaturen, Badmöbel) nun mit soliden Halbjahreszahlen gerechtfertigt. Bei einem Erlösplus von knapp 1,5 Prozent auf 402,4 Mio. Euro kam das Ergebnis vor Zinsen und Steuern um 7,7 Prozent auf 18,1 Mio. Euro voran. Vor allen Dingen die Produkte rund um das Badezimmer laufen weiterhin auf Hochtouren. Der Bereich Tischzubehör hingegen erreicht seine Topform regelmäßig erst zur Weihnachtszeit. Angesichts der „hervorragenden Auftragslage im Bereich Bad und Wellness“ legt der Vorstand nun sogar die Messlatte für das Gesamtjahr 2017 ein Stück höher. Demnach avisieren die Saarländer beim EBIT nun das obere Ende der Spanne von fünf bis zehn Prozent.

Demnach scheint ein Betriebsgewinn von gut 52 Mio. Euro möglich zu sein. Allerdings: Sehr viel höher als de bisherige Prognose von boersengefluester.de liegt die neue Ergebnisvorschau nun auch wieder nicht. Unter der Annahme, dass die nicht börsennotierten Stammaktien mit einem Aufschlag von 15 bis 20 Prozent auf die Vorzüge gehandelt würden, käme Villeroy & Boch auf eine Marktkapitalisierung im Bereich von 585 bis 598 Mio. Euro. Demnach würde Villeroy & Boch etwa mit 11,3fachen des 2017er-EBIT gehandelt – bei einer operativen Marge von 6,2 Prozent. Verglichen mit der Bewertung von Leifheit sieht das geradezu günstig aus, allerdings ist Leifheit auch deutlich renditestärker als Villeroy & Boch. Losgelöst davon: Aus heutiger Sicht spricht nichts dagegen, dass auch zur Hauptversammlung am 23. März 2018 ein Dividende von mindestens 0,53 Euro je Vorzugsaktie auf der Agenda steht. Das entspricht einer Rendite von immerhin 2,7 Prozent.

Weniger interessant ist der Titel dagegen unter KGV-Gesichtspunkten – immerhin wird das Papier bereits mit dem 16fachen des von boersengefluester.de für 2018 erwarteten Netto-Gewinns gehandelt. Mit anderen Worten: Für langfristig orientierte Dividendenanleger bleibt Villeroy & Boch ein attraktiver Wert, auch wenn die Zeit der großen Kurssteigerungen vorerst vorbei sein sollte. Solange die Eigenheimkonjunktur jedoch so stark wie derzeit bleibt, muss man sich um Villeroy & Boch keine Sorgen machen. Perspektivisch sollte das bisherige All-Time-High von 20,75 Euro also nicht das Ende für Villeroy & Boch sein.

Foto: Villeroy & Boch AG...

Villeroy & Boch VZ

Kurs: 15,75

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 800,90 | 945,00 | 994,50 | 901,90 | 1.421,00 | 1.447,00 | 1.345,00 | |

| EBITDA1,2 | 86,20 | 130,80 | 138,20 | 129,20 | 112,30 | 140,80 | 160,00 | |

| EBITDA-margin %3 | 10,76 | 13,84 | 13,90 | 14,33 | 7,90 | 9,73 | 11,90 | |

| EBIT1,4 | 40,70 | 90,50 | 96,80 | 89,00 | 38,60 | 58,60 | 80,00 | |

| EBIT-margin %5 | 5,08 | 9,58 | 9,73 | 9,87 | 2,72 | 4,05 | 5,95 | |

| Net profit1 | 22,90 | 60,50 | 71,50 | 61,00 | 6,60 | 14,70 | 31,00 | |

| Net-margin %6 | 2,86 | 6,40 | 7,19 | 6,76 | 0,46 | 1,02 | 2,31 | |

| Cashflow1,7 | 136,50 | 73,80 | 54,10 | 67,60 | 58,40 | 122,90 | 0,00 | |

| Earnings per share8 | 0,88 | 2,30 | 2,72 | 2,31 | 0,25 | 0,58 | 1,10 | |

| Dividend per share8 | 0,55 | 1,00 | 1,20 | 1,05 | 0,90 | 0,85 | 0,90 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Villeroy & Boch VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 765723 | DE0007657231 | AG | 442,41 Mio € | 08.06.1990 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Leifheit | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 646450 | DE0006464506 | AG | 127,46 Mio € | 03.10.1984 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

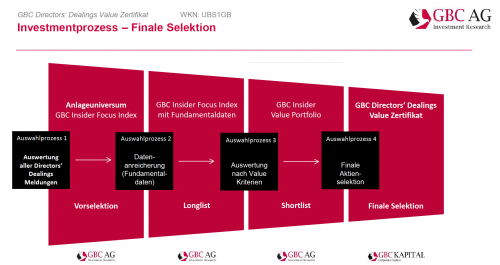

Ein wenig erinnert die Vorgehensweise ans Social Trading: Allerdings hängen sich Anleger beim GBC-Insider-Strategie-Zertifikat an nachweislich besonders gut informierte Signalgeber – den sogenannten Insidern. Das sind in der Regel Vorstände oder Aufsichtsräte der jeweiligen Unternehmen. Systematisch ausgewertet werden die entsprechenden Daten vom Augsburger Analysehaus GBC bereits seit mehr als zehn Jahren. Die Verdichtung der Ergebnisse konnten Anleger bislang im GBC Insider Focus Index ablesen, der sich seit dem Start im September 2016 spürbar besser entwickelt hat, als die heimischen Vergleichsindizes aus der DAX-Familie. „Dabei ist der GBC Insider Focus Index weniger volatil als Dax & Co.“, betont Manuel Hölzle, Vorstandsvorsitzender der GBC AG im Hintergrundgespräch mit boersengefluester.de. Neu ist nun, dass es jetzt auch ein von GBC initiiertes Zertifikat (WKN: UBS1GB) gibt, mit dem Investoren genau diese Insidersignale umsetzen können. Emittent ist das mit einem A-Rating ausgestattete Schweizer Bankhaus UBS.

Warum stellen wir ausgerechnet dieses Produkt hier vor, wo es doch sonst auf boersengefluester.de fast immer nur um Einzelwerte geht? Ganz einfach: Zum einen sind in dem Zertifikat nur Aktien enthalten, über die wir sonst auch regelmäßig berichten. Zum anderen gefällt uns der kombinierte Auswahlprozess, den eine Aktie überstehen muss, um in das Zertifikat gekauft zu werden. Voraussetzung ist zunächst einmal, dass es überhaupt Insiderkäufe – konkret in den vergangenen sechs Monaten – gegeben haben muss. „Die Deals werden von unseren Analysten sauber geprüft“, sagt Chefanalyst Hölzle. „Dadurch vermeiden wir Fehlsignale.“ Jeder Anleger, der sich schon einmal die entsprechenden Director’s Dealings-Mitteilungen auf dgap.de angesehen hat, wird wissen, dass es schon eine kleine Kunst ist, die entsprechenden Meldungen richtig einzuordnen. Die sich hieraus ergebene Grundgesamtheit reichert GBC mit fundamentalen Bewertungskennzahlen an und kommt so zur „Insider Longlist“.

Spätestens jetzt wird es interessant: Aus der Longlist bekommen die Titel mit dem niedrigsten Kurs-Buchwert-Verhältnis (KBV) und einer möglichst attraktiven Dividendenrendite (für 2016 und 2017) die meisten Punkte. „Aktien mit hoher Dividendenrendite und niedrigem KBV bringen langfristig meist höhere Renditen“, sagt Hölzle. Im letzten Schritt erfolgt eine Selektion nach der Handelsliquidität. Marktenge Aktien haben keine Chance, die Top 30-Value-Scoring-Liste – das sind die Titel, die es (gleichgewichtet) ins Zertifikat schaffen – zu erklimmen. „Übrig bleiben hauptsächlich Titel aus DAX, MDAX und SDAX“, sagt Hölzle. Tatsächlich sind derzeit immerhin sechs Mitglieder im DAX beheimatet: BMW, Deutsche Bank, Deutsche Lufthansa, Merck KGaA, RWE und Vonovia. Zwölf Titel kommen aus dem MDAX: Axel Springer, Brenntag, Covestro, Deutsche EuroShop, Evonik Industries, Hugo Boss, Innogy, Leoni, Norma Group, Schaeffler VZ, TAG Immobilien und Uniper. Hinzu kommen fünf SDAX-Werte: BayWa vink. NA, Borussia Dortmund, Capital Stage, Deutz und Hamborner REIT. Aus dem Small Cap-Sektor sind zurzeit Einhell Germany, H&R, Init, PSI, QSC, SHW und Softing im GBC-Zertifikat enthalten. Naturgemäß stehen nicht alle Titel bei boersengefluester.de auf „Kaufen“. Aber das macht gar nichts, denn bei dem Insider-Zertifikat handelt es sich eben nicht um einen Stockpicker-Ansatz. Boersengefluester.de mag solche Screenings auf jeden Fall und wird die weitere Entwicklung genau verfolgen.

Für Anleger, die noch auf der Suche nach einem cleveren, aber trotzdem einfachen Produkt sind, ist das GBC-Zertifikat jedenfalls eine gute Wahl. Geeignet ist das Papier in erster Linie für langfristig orientierte Investoren.

...

Spätestens jetzt wird es interessant: Aus der Longlist bekommen die Titel mit dem niedrigsten Kurs-Buchwert-Verhältnis (KBV) und einer möglichst attraktiven Dividendenrendite (für 2016 und 2017) die meisten Punkte. „Aktien mit hoher Dividendenrendite und niedrigem KBV bringen langfristig meist höhere Renditen“, sagt Hölzle. Im letzten Schritt erfolgt eine Selektion nach der Handelsliquidität. Marktenge Aktien haben keine Chance, die Top 30-Value-Scoring-Liste – das sind die Titel, die es (gleichgewichtet) ins Zertifikat schaffen – zu erklimmen. „Übrig bleiben hauptsächlich Titel aus DAX, MDAX und SDAX“, sagt Hölzle. Tatsächlich sind derzeit immerhin sechs Mitglieder im DAX beheimatet: BMW, Deutsche Bank, Deutsche Lufthansa, Merck KGaA, RWE und Vonovia. Zwölf Titel kommen aus dem MDAX: Axel Springer, Brenntag, Covestro, Deutsche EuroShop, Evonik Industries, Hugo Boss, Innogy, Leoni, Norma Group, Schaeffler VZ, TAG Immobilien und Uniper. Hinzu kommen fünf SDAX-Werte: BayWa vink. NA, Borussia Dortmund, Capital Stage, Deutz und Hamborner REIT. Aus dem Small Cap-Sektor sind zurzeit Einhell Germany, H&R, Init, PSI, QSC, SHW und Softing im GBC-Zertifikat enthalten. Naturgemäß stehen nicht alle Titel bei boersengefluester.de auf „Kaufen“. Aber das macht gar nichts, denn bei dem Insider-Zertifikat handelt es sich eben nicht um einen Stockpicker-Ansatz. Boersengefluester.de mag solche Screenings auf jeden Fall und wird die weitere Entwicklung genau verfolgen.

Für Anleger, die noch auf der Suche nach einem cleveren, aber trotzdem einfachen Produkt sind, ist das GBC-Zertifikat jedenfalls eine gute Wahl. Geeignet ist das Papier in erster Linie für langfristig orientierte Investoren.

...

Spätestens jetzt wird es interessant: Aus der Longlist bekommen die Titel mit dem niedrigsten Kurs-Buchwert-Verhältnis (KBV) und einer möglichst attraktiven Dividendenrendite (für 2016 und 2017) die meisten Punkte. „Aktien mit hoher Dividendenrendite und niedrigem KBV bringen langfristig meist höhere Renditen“, sagt Hölzle. Im letzten Schritt erfolgt eine Selektion nach der Handelsliquidität. Marktenge Aktien haben keine Chance, die Top 30-Value-Scoring-Liste – das sind die Titel, die es (gleichgewichtet) ins Zertifikat schaffen – zu erklimmen. „Übrig bleiben hauptsächlich Titel aus DAX, MDAX und SDAX“, sagt Hölzle. Tatsächlich sind derzeit immerhin sechs Mitglieder im DAX beheimatet: BMW, Deutsche Bank, Deutsche Lufthansa, Merck KGaA, RWE und Vonovia. Zwölf Titel kommen aus dem MDAX: Axel Springer, Brenntag, Covestro, Deutsche EuroShop, Evonik Industries, Hugo Boss, Innogy, Leoni, Norma Group, Schaeffler VZ, TAG Immobilien und Uniper. Hinzu kommen fünf SDAX-Werte: BayWa vink. NA, Borussia Dortmund, Capital Stage, Deutz und Hamborner REIT. Aus dem Small Cap-Sektor sind zurzeit Einhell Germany, H&R, Init, PSI, QSC, SHW und Softing im GBC-Zertifikat enthalten. Naturgemäß stehen nicht alle Titel bei boersengefluester.de auf „Kaufen“. Aber das macht gar nichts, denn bei dem Insider-Zertifikat handelt es sich eben nicht um einen Stockpicker-Ansatz. Boersengefluester.de mag solche Screenings auf jeden Fall und wird die weitere Entwicklung genau verfolgen.

Für Anleger, die noch auf der Suche nach einem cleveren, aber trotzdem einfachen Produkt sind, ist das GBC-Zertifikat jedenfalls eine gute Wahl. Geeignet ist das Papier in erster Linie für langfristig orientierte Investoren.

...

Spätestens jetzt wird es interessant: Aus der Longlist bekommen die Titel mit dem niedrigsten Kurs-Buchwert-Verhältnis (KBV) und einer möglichst attraktiven Dividendenrendite (für 2016 und 2017) die meisten Punkte. „Aktien mit hoher Dividendenrendite und niedrigem KBV bringen langfristig meist höhere Renditen“, sagt Hölzle. Im letzten Schritt erfolgt eine Selektion nach der Handelsliquidität. Marktenge Aktien haben keine Chance, die Top 30-Value-Scoring-Liste – das sind die Titel, die es (gleichgewichtet) ins Zertifikat schaffen – zu erklimmen. „Übrig bleiben hauptsächlich Titel aus DAX, MDAX und SDAX“, sagt Hölzle. Tatsächlich sind derzeit immerhin sechs Mitglieder im DAX beheimatet: BMW, Deutsche Bank, Deutsche Lufthansa, Merck KGaA, RWE und Vonovia. Zwölf Titel kommen aus dem MDAX: Axel Springer, Brenntag, Covestro, Deutsche EuroShop, Evonik Industries, Hugo Boss, Innogy, Leoni, Norma Group, Schaeffler VZ, TAG Immobilien und Uniper. Hinzu kommen fünf SDAX-Werte: BayWa vink. NA, Borussia Dortmund, Capital Stage, Deutz und Hamborner REIT. Aus dem Small Cap-Sektor sind zurzeit Einhell Germany, H&R, Init, PSI, QSC, SHW und Softing im GBC-Zertifikat enthalten. Naturgemäß stehen nicht alle Titel bei boersengefluester.de auf „Kaufen“. Aber das macht gar nichts, denn bei dem Insider-Zertifikat handelt es sich eben nicht um einen Stockpicker-Ansatz. Boersengefluester.de mag solche Screenings auf jeden Fall und wird die weitere Entwicklung genau verfolgen.

Für Anleger, die noch auf der Suche nach einem cleveren, aber trotzdem einfachen Produkt sind, ist das GBC-Zertifikat jedenfalls eine gute Wahl. Geeignet ist das Papier in erster Linie für langfristig orientierte Investoren.

...

© boersengefluester.de | Redaktion

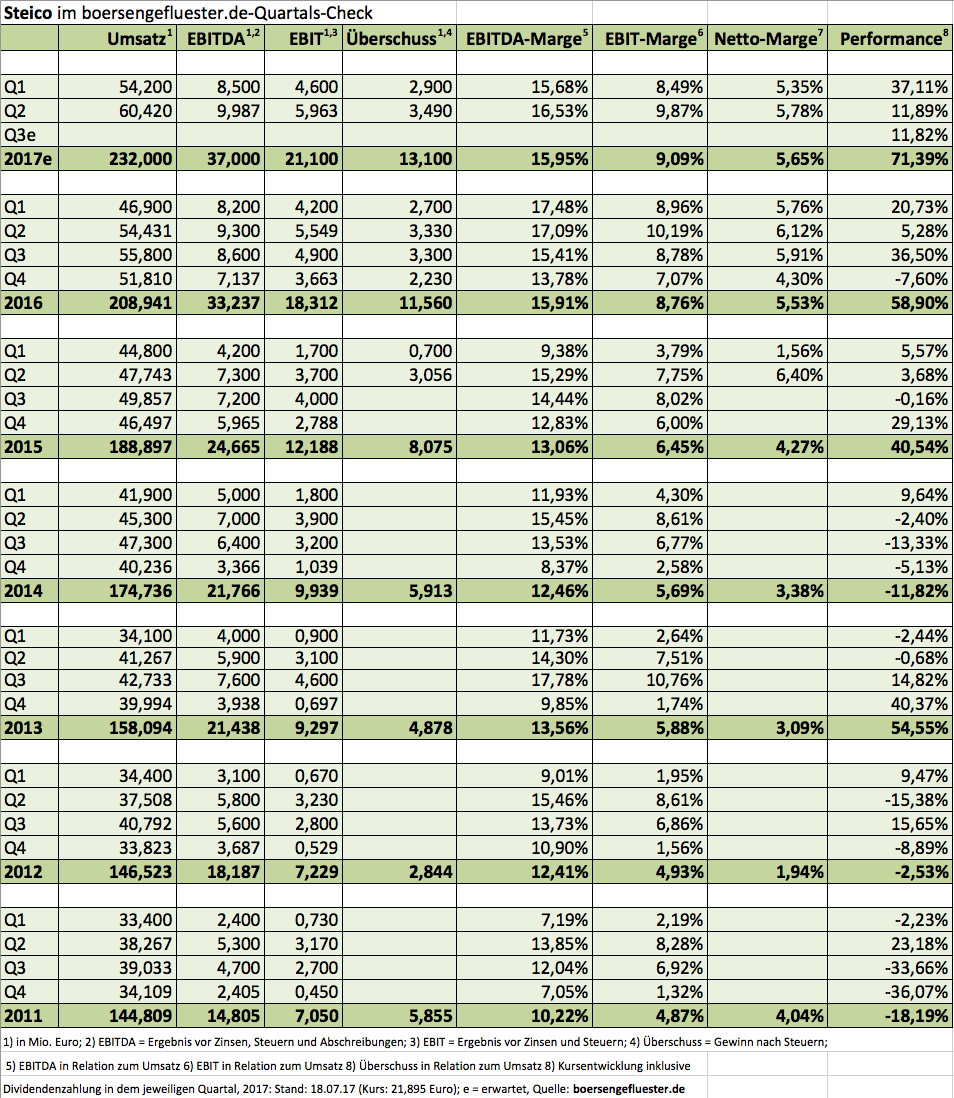

An gute Zahlen haben sich die Investoren bei Steico längst gewöhnt. Doch die Resultate für das zweite Jahresviertel 2017 sind nochmals ein Ausrufezeichen! Immerhin hat der Hersteller von ökologischen Dämmstoffen mit 60,42 Mio. Euro soviel wie nie zuvor in einem Quartal umgesetzt. „Dank der hohen Nachfrage konnte Steico seine Produktionsanlagen im ersten Halbjahr 2017 nahezu vollständig auslasten“, heißt es. Die EBIT-Marge von knapp 9,9 Prozent hielt mit dem strammen Erlöszuwachs zwar nicht ganz Schritt – im zweiten Quartal 2016 bewegte sie sich bei fast 10,2 Prozent. In absoluten Zahlen hat Steico mit einem Ergebnis vor Zinsen und Steuern von 5,96 Mio. Euro aber ebenfalls einen Quartalsrekord aufgestellt. Kein Wunder, dass CEO und Großaktionär Udo Schramek den Ausblick für das Gesamtjahr nun noch etwas zuversichtlicher formuliert und sowohl für Umsatz, als auch EBIT ein Wachstum im niedrigen zweistelligen Prozentbereich erwartet. Bislang galt diese Aussage nur für das Betriebsergebnis, für den Umsatz lag die Vorgabe bei einem Plus in einer oberen einstelligen Größenordnung.

Mit Blick auf die erheblichen Investitionen in neue Anlagen – bei denen Steico im Zeitplan liegt –, dürfte Anleger vor allen Dingen die Einschätzung von Steico zum Sektorumfeld gefallen. „Die Geschäftsleitung geht davon aus, dass nach den Konsolidierungen der vergangenen Jahre eine branchenweit hohe Produktionsauslastung gegeben ist, so dass mittelfristig keine weitere Verschärfung des Preisdrucks zu erwarten ist“, heißt es im Halbjahresbericht. Insgesamt läuft es bei der Gesellschaft mit Sitz in Feldkirchen bei München also ziemlich rund. Bleibt die Frage der Bewertung: Immerhin kostet die Aktie mittlerweile 21,90 Euro und nicht mehr 11 Euro, wie noch vor einem Jahr. Unter Berücksichtigung der Netto-Finanzverbindlichkeiten von gegenwärtig annähernd 94 Mio. Euro beträgt der Unternehmenswert gut 374 Mio. Euro. Das korrespondiert mit einem von boersengefluester.de für 2017 erwarteten EBITDA von 37 Mio. Euro – was einem Faktor von rund zehn entspricht. Bezogen auf die Schätzungen für 2018 und 2019 dürfte dieses Multiple auf weniger als acht sinken. Das lässt unserer Meinung nach noch Raum für weitere Kurssteigerungen.

Den fairen Wert der Aktie siedeln wir bei rund 25 Euro an. Einer Rückeroberung des bisherigen All-Time-Highs von 22,40 Euro (erreicht am 6. Juli 2017) steht – sofern der Gesamtmarkt mitspielt – wohl nichts im Weg. Längst vorbei sind allerdings die Zeiten, als es die Steico-Aktie noch mit einem Discount zum Eigenkapital gab. Mittlerweile beträgt das Kurs-Buchwert-Verhältnis (KBV) knapp 2,3. Und auch die Dividendenrendite ist nicht mehr übermäßig attraktiv.

...

...

Steico

Kurs: 19,18

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Steico | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0LR93 | DE000A0LR936 | SE | 270,12 Mio € | 25.06.2007 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 308,77 | 388,18 | 445,16 | 365,29 | 376,28 | 382,87 | 385,00 | |

| EBITDA1,2 | 57,02 | 91,31 | 90,05 | 57,86 | 79,83 | 67,91 | 68,00 | |

| EBITDA-margin %3 | 18,47 | 23,52 | 20,23 | 15,84 | 21,22 | 17,74 | 17,66 | |

| EBIT1,4 | 33,58 | 67,61 | 65,20 | 30,38 | 36,03 | 35,87 | 35,00 | |

| EBIT-margin %5 | 10,88 | 17,42 | 14,65 | 8,32 | 9,58 | 9,37 | 9,09 | |

| Net profit1 | 25,43 | 48,16 | 47,86 | 16,88 | 19,32 | 17,85 | 18,50 | |

| Net-margin %6 | 8,24 | 12,41 | 10,75 | 4,62 | 5,13 | 4,66 | 4,81 | |

| Cashflow1,7 | 42,91 | 85,76 | 65,63 | 51,65 | 58,64 | 53,94 | 57,50 | |

| Earnings per share8 | 1,81 | 3,42 | 3,40 | 1,18 | 1,37 | 1,27 | 1,30 | |

| Dividend per share8 | 0,30 | 0,40 | 0,40 | 0,00 | 0,20 | 0,20 | 0,20 | |

Quelle: boersengefluester.de and company details

Foto: pixabay

...

© boersengefluester.de | Redaktion

Bereits zum zweiten Mal im laufenden Jahr erhöht Puma den Ausblick für 2017. Demnach rechnet der Sportartikelhersteller nun mit einem EBIT zwischen 205 und 215 Mio. Euro – nach zuvor 185 bis 200 Mio. Euro. Ins Jahr gestartet war Puma mit einer Vorgabe von 170 bis 190 Mio. Euro für das Ergebnis vor Zinsen und Steuern. Zur weiteren Einordnung: Nach Ablauf der ersten sechs Monate kommen die Herzogenauracher auf ein Betriebsergebnis von rund 113,6 Mio. Euro – haben also gut die Hälfte des Jahresziels eingefahren. Angesichts der neuerlichen Prognoseanhebung stehen die Chancen gut, dass die Konsolidierungsphase der Puma-Aktie – nach dem kräftigen Anstieg in den ersten vier Monaten 2017 – ein Ende findet und es weiter Richtung Norden geht.

Bewertungstechnisch liegt die Puma-Aktie zwar immer noch über dem Anteilschein von adidas. Doch mit den zunehmend optimistischeren Aussagen von Puma-CEO Bjørn Gulden verringert sich die Differenz. Mit Blick auf die Relation von Enterprise Value (Marktkapitalisierung plus Netto-Finanzschulden) zu dem für 2017 von boersengefluester.de erwarteten EBITDA kommt Puma auf ein Multiple von 19 – bei adidas beträgt es gut 17. Allerdings hat Puma weiterhin den größeren Hebel. Wir bleiben daher bei unserer positiven Einschätzung für den SDAX-Titel. Letztlich braucht man aber auch nur mit offenen Augen durch die Straßen gehen und wird feststellen, dass Puma insbesondere bei der weiblichen Kundschaft wieder spürbar an Attraktivität gewonnen hat. Die Strategie von CEO Gulden, sich hier mit Popstars wie Rihanna entsprechend zu positionieren, geht also voll auf.

Eine Dauerspekulation bleibt derweil, wie Großaktionär Kering sich verhält. Das Getuschel reicht von Anteilsaufstockung mit Börsenrückzug bis hin zum Verkauf, schließlich hat Puma lange Zeit nicht die erhofften Ergebnisse geliefert. Gut möglich aber auch, dass nichts von beidem eintritt. Die jüngsten Kursziele der Analysten bewegen sich in einer Bandbreite zwischen 300 und 380 Euro – bei einer gegenwärtigen Notiz von 358 Euro.

Bewertungstechnisch liegt die Puma-Aktie zwar immer noch über dem Anteilschein von adidas. Doch mit den zunehmend optimistischeren Aussagen von Puma-CEO Bjørn Gulden verringert sich die Differenz. Mit Blick auf die Relation von Enterprise Value (Marktkapitalisierung plus Netto-Finanzschulden) zu dem für 2017 von boersengefluester.de erwarteten EBITDA kommt Puma auf ein Multiple von 19 – bei adidas beträgt es gut 17. Allerdings hat Puma weiterhin den größeren Hebel. Wir bleiben daher bei unserer positiven Einschätzung für den SDAX-Titel. Letztlich braucht man aber auch nur mit offenen Augen durch die Straßen gehen und wird feststellen, dass Puma insbesondere bei der weiblichen Kundschaft wieder spürbar an Attraktivität gewonnen hat. Die Strategie von CEO Gulden, sich hier mit Popstars wie Rihanna entsprechend zu positionieren, geht also voll auf.

Eine Dauerspekulation bleibt derweil, wie Großaktionär Kering sich verhält. Das Getuschel reicht von Anteilsaufstockung mit Börsenrückzug bis hin zum Verkauf, schließlich hat Puma lange Zeit nicht die erhofften Ergebnisse geliefert. Gut möglich aber auch, dass nichts von beidem eintritt. Die jüngsten Kursziele der Analysten bewegen sich in einer Bandbreite zwischen 300 und 380 Euro – bei einer gegenwärtigen Notiz von 358 Euro.

Fotos: Puma SE...

Bewertungstechnisch liegt die Puma-Aktie zwar immer noch über dem Anteilschein von adidas. Doch mit den zunehmend optimistischeren Aussagen von Puma-CEO Bjørn Gulden verringert sich die Differenz. Mit Blick auf die Relation von Enterprise Value (Marktkapitalisierung plus Netto-Finanzschulden) zu dem für 2017 von boersengefluester.de erwarteten EBITDA kommt Puma auf ein Multiple von 19 – bei adidas beträgt es gut 17. Allerdings hat Puma weiterhin den größeren Hebel. Wir bleiben daher bei unserer positiven Einschätzung für den SDAX-Titel. Letztlich braucht man aber auch nur mit offenen Augen durch die Straßen gehen und wird feststellen, dass Puma insbesondere bei der weiblichen Kundschaft wieder spürbar an Attraktivität gewonnen hat. Die Strategie von CEO Gulden, sich hier mit Popstars wie Rihanna entsprechend zu positionieren, geht also voll auf.

Eine Dauerspekulation bleibt derweil, wie Großaktionär Kering sich verhält. Das Getuschel reicht von Anteilsaufstockung mit Börsenrückzug bis hin zum Verkauf, schließlich hat Puma lange Zeit nicht die erhofften Ergebnisse geliefert. Gut möglich aber auch, dass nichts von beidem eintritt. Die jüngsten Kursziele der Analysten bewegen sich in einer Bandbreite zwischen 300 und 380 Euro – bei einer gegenwärtigen Notiz von 358 Euro.

Bewertungstechnisch liegt die Puma-Aktie zwar immer noch über dem Anteilschein von adidas. Doch mit den zunehmend optimistischeren Aussagen von Puma-CEO Bjørn Gulden verringert sich die Differenz. Mit Blick auf die Relation von Enterprise Value (Marktkapitalisierung plus Netto-Finanzschulden) zu dem für 2017 von boersengefluester.de erwarteten EBITDA kommt Puma auf ein Multiple von 19 – bei adidas beträgt es gut 17. Allerdings hat Puma weiterhin den größeren Hebel. Wir bleiben daher bei unserer positiven Einschätzung für den SDAX-Titel. Letztlich braucht man aber auch nur mit offenen Augen durch die Straßen gehen und wird feststellen, dass Puma insbesondere bei der weiblichen Kundschaft wieder spürbar an Attraktivität gewonnen hat. Die Strategie von CEO Gulden, sich hier mit Popstars wie Rihanna entsprechend zu positionieren, geht also voll auf.

Eine Dauerspekulation bleibt derweil, wie Großaktionär Kering sich verhält. Das Getuschel reicht von Anteilsaufstockung mit Börsenrückzug bis hin zum Verkauf, schließlich hat Puma lange Zeit nicht die erhofften Ergebnisse geliefert. Gut möglich aber auch, dass nichts von beidem eintritt. Die jüngsten Kursziele der Analysten bewegen sich in einer Bandbreite zwischen 300 und 380 Euro – bei einer gegenwärtigen Notiz von 358 Euro.

Puma

Kurs: 29,37

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 5.234,40 | 6.805,40 | 8.465,10 | 8.601,70 | 8.817,20 | 7.296,20 | 7.110,00 | |

| EBITDA1,2 | 503,00 | 862,80 | 999,30 | 967,10 | 970,70 | 117,90 | 360,00 | |

| EBITDA-margin %3 | 9,61 | 12,68 | 11,81 | 11,24 | 11,01 | 1,62 | 5,06 | |

| EBIT1,4 | 209,20 | 557,10 | 640,60 | 621,60 | 622,00 | -357,20 | -115,00 | |

| EBIT-margin %5 | 4,00 | 8,19 | 7,57 | 7,23 | 7,05 | -4,90 | -1,62 | |

| Net profit1 | 123,10 | 376,80 | 353,50 | 360,60 | 342,30 | -615,20 | -355,00 | |

| Net-margin %6 | 2,35 | 5,54 | 4,18 | 4,19 | 3,88 | -8,43 | -4,99 | |

| Cashflow1,7 | 510,80 | 609,90 | 575,60 | 834,90 | 694,80 | -319,30 | 85,00 | |

| Earnings per share8 | 0,53 | 2,07 | 2,36 | 2,02 | 1,89 | -4,38 | -2,40 | |

| Dividend per share8 | 0,16 | 0,72 | 0,82 | 0,82 | 0,61 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Puma | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 696960 | DE0006969603 | SE | 4.346,99 Mio € | 25.07.1986 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Adidas | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1EWWW | DE000A1EWWW0 | AG | 32.931,00 Mio € | 17.11.1995 | Halten | |

* * *

© boersengefluester.de | Redaktion

Beim Blick auf den Ein-Jahres-Chart kaum vorstellbar: Aber noch vor drei Jahren driftete die Notiz von mVISE hart an die Penny-Stock-Grenze ran. Damals befand sich die Gesellschaft mitten im Umbruch und wandelte sich von einem SMS-Dienstleister zu einem Experten für mobile Businesslösungen. Mobility, Cloud-Computing und Security heißen die Trendthemen. Der Strategiewechsel hat sich längst ausgezahlt. 2016 gelang dem in Düsseldorf angesiedelten Unternehmen der Turnaround, zudem hat sich mVISE über Übernahmen breiter aufgestellt. An der Börse kommt das super gut an. Allein in den vergangenen zwölf Monaten schnellte der Aktienkurs um fast 110 Prozent in die Höhe. Die aktuelle Notiz von 4,78 Euro steht für eine Marktkapitalisierung von 40 Mio. Euro. Positiv: Vorstand Manfred Götz ist regelmäßig auf IR-Veranstaltungen präsent. Kein Wunder, dass mVISE in der Szene längst kein Geheimtipp mehr ist und das Interesse an dem Small Cap kontinuierlich steigt. Im Gespräch mit boersengefluester.de verrät Götz, wie sich die jüngsten Zukäufe entwickelt haben, welche Ziele er für 2017 hat und warum der Aktienkurs seiner Meinung nach noch immer nicht ausgereizt ist.

...

© boersengefluester.de | Redaktion

Bei HanseYachts in Greifswald läuft die Integration des kürzlich von Aurelius mehrheitlich erworbenen Katamaranherstellers Privilège bereits auf Hochtouren. Dabei liegen gut 1.600 Kilometer Distanz zwischen den beiden Werften – dementsprechend lassen sich die IT-Systeme und Produktionsprozesse nicht mal eben so auf Zuruf auf den gleichen Stand bringen. Dem Vernehmen nach sind jedoch alle Beteiligten super happy mit dem Deal. Kein Wunder: Katamarane sind in der Segelszene ziemlich angesagt und sollten für HanseYachts – neben den Motorbooten von Sealine – ein weiterer Wachstumstreiber werden. Die verbesserte operative Lage spiegelt sich auch im Aktienkurs wider: Mit 74 Mio. Euro bewegt sich die Marktkapitalisierung auf einem Niveau wie schon lange nicht mehr, wenngleich die Kurshöhen zum Börsengang im Frühjahr 2007 noch weit entfernt sind. Immerhin: Mit den jetzt vorgelegten Zahlen für das Geschäftsjahr 2016/17 (30. Juni) unterlegt HanseYachts das Vertrauen der Investoren. So stiegen die Erlöse um zwölf Prozent auf 128,6 Mio. Euro. Ähnlich viel Umsatz erzielten die Greifswalder zuletzt im Geschäftsjahr 2007/08 – vor dem Ausbruch der Krise.

Das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) kam – befeuert durch einen Sondereffekt von 2,2 Mio. Euro – von 5,44 auf 10,90 Mio. Euro voran. Unterm Strich drehte das Konzernergebnis von minus 1,75 auf plus 3,40 Mio. Euro. Auch bereinigt um die Zuschreibung auf die Marke Fjord haben es die Vorpommeraner also geschafft, wieder in die Gewinnzone zu steuern. Die genauen Zahlen werden Ende Oktober vorgelegt. Spekuliert wird in Börsenkreisen mit schöner Regelmäßigkeit, wann Großaktionär Aurelius – die Beteiligungsgesellschaft ist bereits 2011 an Bord – auf den Exit drängt. Gemessen an der Investitionsdauer, wäre ein Ausstieg nur logisch. Mit Blick auf die operative Entwicklung dürfte sich Aurelius dagegen noch ein wenig Zeit lassen. Dafür spricht auch, dass die Braut mit Hilfe des Katamaranherstellers Privilège noch schöner gemacht wird.

Ein gutes Zeichen ist für boersengefluester.de, dass HanseYachts allmählich auch die Investor-Relations-Aktivitäten intensiviert und auf Small-Cap-Konferenzen präsent ist. Bewertungstechnisch sieht die Aktie auf den ersten Blick recht sportlich aus. Allerdings handelt es sich um eine Turnaround-Situation und wir gehen davon aus, dass sich die wesentlichen Kennzahlen in den kommenden Jahren zwei Jahren nochmals signifikant verbessern werden. Für risikobereite Anleger bleibt der im General Standard gelistete Anteilschein damit ein aussichtsreiches Investment.

HanseYachts

Kurs: 0,71

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| HanseYachts | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0KF6M | DE000A0KF6M8 | AG | 13,53 Mio € | 09.03.2007 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 120,75 | 132,38 | 164,00 | 184,90 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | -2,33 | -6,15 | -4,50 | 11,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | -1,93 | -4,65 | -2,74 | 5,95 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -8,15 | -11,63 | -10,10 | 4,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | -6,75 | -8,79 | -6,16 | 2,16 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -8,99 | -20,72 | -12,70 | 1,80 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -7,45 | -15,65 | -7,74 | 0,97 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 8,69 | -0,85 | -4,60 | 7,50 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -0,64 | -1,32 | -0,67 | 0,09 | 0,16 | 0,02 | 0,04 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: pixabay...

© boersengefluester.de | Redaktion

In die finale Runde geht der Finanzierungsmix von Vita 34 zur Übernahme des Wettbewerbers Seracell Pharma AG. So haben die Leipziger jetzt die Eckdaten der bereits vor einigen Wochen avisierten Barkapitalerhöhung genannt: Demnach steht vom 14. bis 27. Juli 2017 die Ausgabe von bis zu 816.810 Aktien zu einem Bezugspreis von jeweils 6,10 Euro auf der Agenda. Für jeweils vier alte Anteilscheine können Anleger ein neues Papier beziehen. Bei voller Ausnutzung würde sich die Aktienzahl der Nabelschnur-Blutbank auf bis zu 4.145.959 Stück erhöhen und Vita 34 bekäme brutto nochmals knapp 5 Mio. Euro in die Kasse. Wichtig: Der neue Großaktionär MK Beleggingsmaatschappij Venlo B.V. (MKBV) – hierbei handelt es sich um ein Investmentvehikel von Shop Apotheke Europe-CEO Michael Köhler – hat vorab zugesichert, von dieser Bezugsrechtskapitalerhöhung knapp 3 Mio. Euro zu übernehmen, sofern die Stücke nicht von den Investoren gezeichnet werden.

Geknüpft hatte Michael Köhler die Zusage an einen Bezugspreis von maximal 6,50 Euro. So gesehen ist auch die Wahl des Preises für die jungen Aktien nicht überraschend. Theoretisch könnte das MKBV-Engagement bei Vita 34 nach der Transaktion auf mehr als 19 Prozent steigen. Letztlich hängt das aber davon ab, in welchem Umfang die anderen Anteilseigner ihr Bezugsrecht wahrnehmen. Ein besonderes Augenmerk werden Small-Cap-Experten darauf legen, ob etwa der geschasste Ex-CEO Dr. André Gerth an der Maßnahme teilnehmen wird. Momentan sind Gerth immerhin 11,5 Prozent der Stimmen zuzurechnen. Zudem gehören das russische Biotechunternehmen HSCI (6,6 Prozent) und die Fondsgesellschaft Axxion (3,8 Prozent) zu den wesentlichen Aktionären. Der offizielle Streubesitz liegt bei rund zwei Drittel.

Vor diesem Hintergrund ist die Finanzierungszusage von MKBV durchaus von Vorteil. Immerhin handelt es sich bei der Akquisition von Seracell um die größte Übernahme der Firmengeschichte. Der Plan sieht vor, dass die zweite Kaufpreistranche im Oktober 2017 überwiesen werden soll und der Vita 34-Anteil damit von gegenwärtig 77 auf 100 Prozent steigt. Zu den möglichen Ergebniseffekten des Deals gibt es noch keine neuen Aussagen von Vorstandschef Dr. Wolfgang Knirsch. Auf der Hauptversammlung (HV) in Leipzig betonte er jedoch noch einmal, dass Seracell für rund 5 Mio. Euro Umsatz steht – verglichen mit 16,3 Mio. Euro von Vita 34. Per saldo sehen wir den Zukauf des gegenwärtig noch in Rostock angesiedelten Unternehmens positiv, auch wenn die Begleitumstände mit dem überraschenden CEO-Wechsel eine Menge Fragen aufgeworfen haben, die noch nicht wirklich beantwortet sind (siehe dazu auch das Interview von boersengefluester.de mit Dr. Wolfgang Knirsch HIER). Grundsätzlich rät boersengefluester.de engagierten Anlegern aber dazu, ihr Bezugsrecht bei Vita 34 auszuüben. Nun kommt es drauf an, die Integration von Seracell zügig voranzutreiben.

FamiCord

Kurs: 3,07

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| FamiCord | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0BL84 | DE000A0BL849 | AG | 54,16 Mio € | 27.03.2007 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 20,07 | 28,42 | 68,94 | 77,06 | 82,18 | 88,17 | 85,00 | |

| EBITDA1,2 | 5,34 | 0,81 | -3,56 | 5,57 | 8,82 | 10,60 | 10,00 | |

| EBITDA-margin %3 | 26,61 | 2,85 | -5,16 | 7,23 | 10,73 | 12,02 | 11,77 | |

| EBIT1,4 | 2,38 | -3,07 | -27,28 | -3,12 | -9,26 | -2,68 | -3,00 | |

| EBIT-margin %5 | 11,86 | -10,80 | -39,57 | -4,05 | -11,27 | -3,04 | -3,53 | |

| Net profit1 | 1,50 | -3,93 | -27,38 | -2,03 | -12,30 | -6,72 | -5,00 | |

| Net-margin %6 | 7,47 | -13,83 | -39,72 | -2,63 | -14,97 | -7,62 | -5,88 | |

| Cashflow1,7 | 3,98 | 2,73 | -4,49 | 9,15 | 8,66 | 3,60 | 5,00 | |

| Earnings per share8 | 0,37 | -0,63 | -1,71 | -0,12 | -0,70 | -0,36 | -0,28 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Kurse oberhalb von 10 Euro waren in den vergangenen Monaten gute Ausstiegsgelegenheiten bei der Aktie von LPKF Laser & Electronics – zumindest rückblickend betrachtet. Für die Zukunft muss das freilich nicht gelten, denn Fakt ist auch, dass sich die Nachrichtenlage bei dem Hersteller von Spezialmaschinen – etwa zur Fertigung und Bearbeitung von Leiterplatten oder für die Strukturierung von Dünnschicht-Solarzellen – nach dem historisch schlechten Jahr 2016 allmählich wieder bessert. Dabei spielt der Gesellschaft aus Garbsen zum Teil zwar auch der Basiseffekt in die Karten. Wie es aussieht, sind die anziehenden Auftragseingänge jedoch von eher nachhaltiger Natur. Nach vorläufigen Berechnungen liegt der Halbjahresumsatz mit 44,60 Mio. Euro um rund zwölf Prozent über dem vergleichbaren Vorjahreswert von 39,83 Mio. Euro. Angaben zum Ergebnis machte der zum Ende des Jahres scheidende CEO Ingo Bretthauer noch nicht. Er bestätigte jedoch die bisherigen Planungen, wonach für 2017 mit Erlösen zwischen 92 und 100 Mio. Euro zu rechnen sei – bei einer EBIT-Marge in einem Korridor von 1 bis 5 Prozent. Das würde rechnerisch auf ein Ergebnis vor Zinsen und Steuern in einer Bandbreite von 0,92 bis 5,0 Mio. Euro hinauslaufen.

Zur Einordnung: Die Analysten gehen derzeit davon aus, dass LPKF eher das obere Ende touchieren wird. Um den gegenwärtigen Börsenwert von 208 Mio. Euro zu rechtfertigen, reicht das allerdings nicht aus. Und so gilt weiterhin die Leitlinie, wonach der Laserspezialist mittelfristig wieder EBIT-Margen von mindestens 10 Prozent anstrebt. 2012 und 2013 agierte der ehemalige TecDAX-Konzern sogar mit operativen Renditen nördlich von 20 Prozent. Als Hoffnung für den Aktienkurs gilt zudem die Ende Juni gemeldete Anteilsaufstockung der Bantleon Bank auf 20,02 Prozent. Die Finanzinvestoren aus Hannoveraner gelten zwar als Value-Anleger – geben sich bei LPKF jedoch nicht mit der Rolle des stillen Teilhabers zufrieden. Das drückt sich unter anderem in den Veränderungen des Aufsichtsrats aus. So wurden auf der Hauptversammlung am 1. Juni 2017 Dirk Michael Rothweiler, der Vorstandsvorsitzende von First Sensor und Markus Peters, Finanzvorstand der DMG Mori Ecoline Holding AG in das Kontrollgremium von LPKF gewählt. Beinahe überflüssig zu erwähnen, dass insbesondere die Verbindung zu dem Berliner Sensoranbieter die Fantasie der Anleger beflügelte.

Unterm Strich gefällt boersengefluester.de die Entwicklung bei LPKF ganz gut, auch wenn sich – ähnlich wie bei Singulus Technologies – Rückschläge nicht vermeiden lassen. Dafür sind die Geschäfte einfach zu volatil. Für risikobereite Anleger bietet sich dennoch eine passable Chance-Risiko-Relation. Mittelfristig halten wir Kurse von 12 Euro für gut möglich. Auf diesem Niveau käme das Unternehmen dann auf einen Börsenwert von rund 267 Mio. Euro. Ebenfalls eher ein Vorteil: Die Analysten stehen LPKF Laser & Electronics noch abwartend gegenüber. Das erhöht die Wahrscheinlichkeit, dass gute Nachrichten auch tatsächlich positiv auf dem Parkett aufgenommen werden.

[sws_blue_box box_size="640"]Interessante Infos zu den Plänen von Bantleon bei LPKF Laser& Electrics finden Sie HIER bei den Kollegen von FINANCE[/sws_blue_box]

LPKF Laser

Kurs: 16,10

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| LPKF Laser | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 645000 | DE0006450000 | AG | 394,39 Mio € | 30.11.1998 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 96,24 | 93,57 | 123,70 | 124,34 | 122,89 | 115,33 | 111,00 | |

| EBITDA1,2 | 14,84 | 9,60 | 15,12 | 12,81 | 5,83 | 0,64 | 5,00 | |

| EBITDA-margin %3 | 15,42 | 10,26 | 12,22 | 10,30 | 4,74 | 0,55 | 4,51 | |

| EBIT1,4 | 7,54 | 0,06 | 6,78 | 3,69 | -2,54 | -13,52 | -3,75 | |

| EBIT-margin %5 | 7,84 | 0,06 | 5,48 | 2,97 | -2,07 | -11,73 | -3,38 | |

| Net profit1 | 5,34 | -0,11 | 1,66 | 1,75 | -4,51 | -14,35 | -4,50 | |

| Net-margin %6 | 5,55 | -0,12 | 1,34 | 1,41 | -3,67 | -12,44 | -4,05 | |

| Cashflow1,7 | 3,97 | 7,92 | 8,50 | -3,37 | 9,43 | 16,35 | 12,50 | |

| Earnings per share8 | 0,22 | 0,00 | 0,06 | 0,07 | -0,18 | -0,59 | -0,18 | |

| Dividend per share8 | 0,10 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: kaboompics.com...

© boersengefluester.de | Redaktion

Da gibt es nichts schönzureden: Die bisherige Performance der Aktie von ProCredit Holding ist eine ziemliche Enttäuschung. Abgesehen von der Rally kurz nach dem Börsenstart, die den Kurs des vorwiegend auf kleine und mittlere Unternehmen in Südosteuropa fokussierten Bankhauses bis auf 22,50 Euro trieb, ging es mit der Notiz überwiegend bergab. Immerhin schien sich zuletzt im Bereich um 12 Euro ein Boden gebildet zu haben. Dabei macht die Gesellschaft operativ einen guten Eindruck auf boersengefluester.de: Die bislang vorgelegten Zahlen deuten auf ein vergleichsweise konstantes Wachstum, wobei es Sonderfaktoren – wie den Rückzug aus Afrika – zu berücksichtigen gilt. Dafür ist die im Prime Standard gelistete Aktie sehr moderat bewertet: Das KGV liegt bei rund 11,5 und die Dividendenrendite zur Hauptversammlung am 17. Mai 2017 lag bei mehr als drei Prozent. Zudem wird der Titel gerade einmal zum Buchwert gehandelt. Trotzdem führt die Aktie ein Schattendasein, was zum Teil wohl auch an dem effektiv sehr überschaubaren Streubesitz liegt.