Key Market Indicators:

More than 50 unique tools

What matters today?

Today

17. Jul, 198th day of the year, 167 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

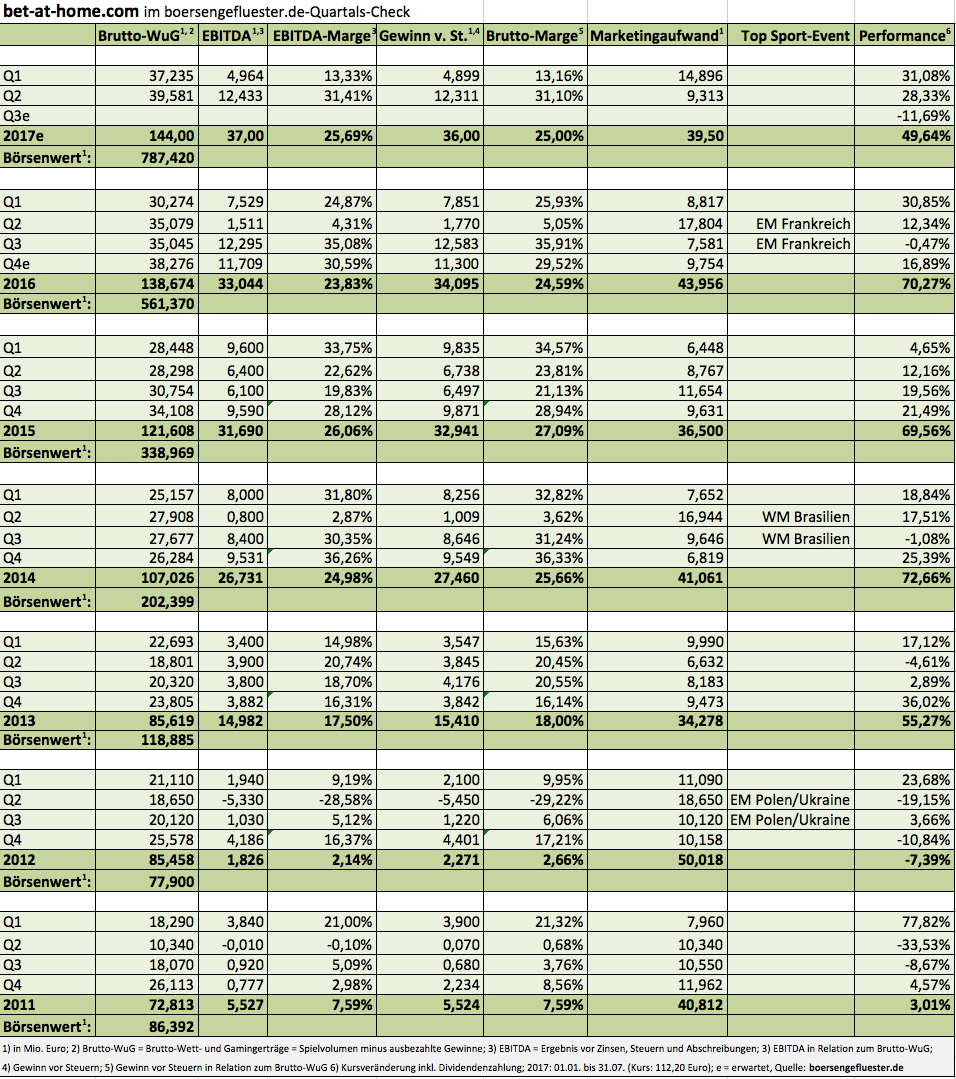

Äußerliche Gemeinsamkeiten mit den Rolling Stones hat das Management von bet-at-home.com nun wirklich nicht. Aber wenn es um Investorenkonferenzen geht, ist der Online-Wettanbieter mindestens genauso quirlig wie die Altrocker, wenn sie auf Konzerttour sind. „50 bis 60 Roadshowtage haben wir pro Jahr“, verriet uns IR-Manager Klaus Fahrnberger zuletzt im Hintergrundgespräch. Längst zeigen die Linzer mit AG-Sitz in Düsseldorf dabei nicht mehr nur auf den heimischen Konferenzen Flagge, sondern präsentieren das Geschäftsmodell von bet-at-home.com auch in den USA (New York, Chicago) oder Großbritannien – dem Heimatland der Wettanbieter. Das Interesse der Investoren ist enorm, kein Wunder angesichts der lange Zeit grandiosen Performance. Innerhalb von drei Jahren kletterte die Marktkapitalisierung von 165 auf 792 Mio. Euro. In der Spitze waren es sogar fast 1.055 Mio. Euro. Noch gar nicht berücksichtigt ist dabei, dass bet-at-home.com für die Jahre 2014 bis 2016 insgesamt 72,6 Mio. Euro an Dividenden auskehrte.

Nach dem am 8. Juni 2017 erreichten All-Time-High von 150,30 Euro setzte jedoch eine scharfe Konsolidierung ein, die die Notiz im Tief bis auf knapp 92 Euro drückte. Als Auslöser der Korrektur gilt gemeinhin die Blockierung des polnischen Marktes durch die dortige Regierung für ausländische Wettanbieter. Immerhin ist Polen – dort ist jetzt nur noch ein heimischer Anbieter zugelassen – der wesentlichste osteuropäische Markt für bet-at-home.com. Isolierte Zahlen auf Länderebene veröffentlicht bet-at-home.com zwar nicht, aber Analysten gehen davon aus, dass rund 15 Prozent der Konzernerlöse auf Polen entfallen. Dabei kam die Entwicklung in Polen nicht unbedingt überraschend. Bereits im Geschäftsbericht 2016 (Seite 85) hat bet-at-home.com ausführlich auf die Entwicklung hingewiesen. So gesehen waren die Investoren im Sommer wohl auch zu sorglos – zumal die fundamentale Bewertung bei einer Marktkapitalisierung nördlich von 1 Mrd. Euro keinen Raum für Enttäuschungen bietet.

Kernbotschaft von Finanzvorstand Michael Quatember ist nun, dass bet-at-home.com trotz des Rückschlags in Polen an den bisherigen Prognosen für 2017 festhält: „Wir geben eine verlässliche Guidance ab“, betonte er jetzt noch einmal bei einer Präsentation in Gelsenkirchen. Zudem wies Quatember darauf hin, dass in Polen jetzt zwar Umsätze fehlen, aber gleichzeitig auch die dortigen Aufwendungen für Marketingpartner etc. zum Großteil variabel sind. Zudem entwickeln sich die Geschäfte in den Kernmärkten Deutschland und Österreich besser als gedacht. So gesehen wäre nach dem starken zweiten Quartal im Normalfall wohl eine weitere Konkretisierung der Konzernprognose für 2017 – sie sieht ein EBITDA zwischen 34 und 38 Mio. Euro vor – wahrscheinlich gewesen. Positiv formuliert ist die Prognose also belastbar genug formuliert, um auch Rückschläge wie Polen schadlos zu halten. Im negativen Sinne ist den Investoren aber natürlich ein möglicherweise noch höherer Gewinn abhanden gekommen.

Nun: Es scheint eben nicht immer nur die Sonne und mittlerweile haben sich die Börsianer mit der aktuellen Situation auch ganz gut arrangiert. Jedenfalls ist die Notiz zurück auf gut 112 Euro geklettert. Für umso mehr Spannung sorgt die für den 6. November 2017 angesetzte Veröffentlichung des Neun-Monats-Berichts. Aus Investorenkreisen gibt es – so ist zumindest zu hören – klar den Wunsch, dass bet-at-home.com bereits mit den Q3-Zahlen eine Tendenzaussage zur Dividende für 2017 treffen soll.

Die Rechnung sieht wie folgt aus: Mit rund 30 Mio. Euro (davon sind rund 10 Mio. Euro Kundengelder) müsste bet-at-home.com im Normalfall gut das operative Geschäft eines Jahres bestreiten können. Der Rest könnte ausgeschüttet werden, so hat es auch Vorstand Franz Ömer auf der DVFA Herbstkonferenz bestätigt. Zum Halbjahr 2017 standen in der Bilanz der Prime Standard-Gesellschaft knapp 78 Mio. Euro an liquiden Mitteln und Wertpapieren. Bei derzeit 7.018.000 ausstehenden Aktien könnte für 2017 also eine Dividende von 5,00 bis 6,50 Euro durchaus möglich sein – nach 7,50 Euro je Aktie für 2016. Damit würde der Titel weiterhin zu den renditeträchtigsten Aktien aus dem SDAX zählen.

Kernbotschaft von Finanzvorstand Michael Quatember ist nun, dass bet-at-home.com trotz des Rückschlags in Polen an den bisherigen Prognosen für 2017 festhält: „Wir geben eine verlässliche Guidance ab“, betonte er jetzt noch einmal bei einer Präsentation in Gelsenkirchen. Zudem wies Quatember darauf hin, dass in Polen jetzt zwar Umsätze fehlen, aber gleichzeitig auch die dortigen Aufwendungen für Marketingpartner etc. zum Großteil variabel sind. Zudem entwickeln sich die Geschäfte in den Kernmärkten Deutschland und Österreich besser als gedacht. So gesehen wäre nach dem starken zweiten Quartal im Normalfall wohl eine weitere Konkretisierung der Konzernprognose für 2017 – sie sieht ein EBITDA zwischen 34 und 38 Mio. Euro vor – wahrscheinlich gewesen. Positiv formuliert ist die Prognose also belastbar genug formuliert, um auch Rückschläge wie Polen schadlos zu halten. Im negativen Sinne ist den Investoren aber natürlich ein möglicherweise noch höherer Gewinn abhanden gekommen.

Nun: Es scheint eben nicht immer nur die Sonne und mittlerweile haben sich die Börsianer mit der aktuellen Situation auch ganz gut arrangiert. Jedenfalls ist die Notiz zurück auf gut 112 Euro geklettert. Für umso mehr Spannung sorgt die für den 6. November 2017 angesetzte Veröffentlichung des Neun-Monats-Berichts. Aus Investorenkreisen gibt es – so ist zumindest zu hören – klar den Wunsch, dass bet-at-home.com bereits mit den Q3-Zahlen eine Tendenzaussage zur Dividende für 2017 treffen soll.

Die Rechnung sieht wie folgt aus: Mit rund 30 Mio. Euro (davon sind rund 10 Mio. Euro Kundengelder) müsste bet-at-home.com im Normalfall gut das operative Geschäft eines Jahres bestreiten können. Der Rest könnte ausgeschüttet werden, so hat es auch Vorstand Franz Ömer auf der DVFA Herbstkonferenz bestätigt. Zum Halbjahr 2017 standen in der Bilanz der Prime Standard-Gesellschaft knapp 78 Mio. Euro an liquiden Mitteln und Wertpapieren. Bei derzeit 7.018.000 ausstehenden Aktien könnte für 2017 also eine Dividende von 5,00 bis 6,50 Euro durchaus möglich sein – nach 7,50 Euro je Aktie für 2016. Damit würde der Titel weiterhin zu den renditeträchtigsten Aktien aus dem SDAX zählen.

bet-at-home.com

Kurs: 3,33

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| bet-at-home.com | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0DNAY | DE000A0DNAY5 | AG | 23,37 Mio € | 23.05.2005 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 126,93 | 59,35 | 53,53 | 46,18 | 52,30 | 48,03 | 50,00 | |

| EBITDA1,2 | 30,95 | 13,97 | 2,11 | 0,81 | -3,29 | 3,10 | 2,50 | |

| EBITDA-margin %3 | 24,38 | 23,54 | 3,94 | 1,75 | -6,29 | 6,45 | 5,00 | |

| EBIT1,4 | 28,92 | 11,67 | -0,11 | -0,84 | -4,53 | 2,28 | 1,80 | |

| EBIT-margin %5 | 22,78 | 19,66 | -0,21 | -1,82 | -8,66 | 4,74 | 3,60 | |

| Net profit1 | 23,29 | -16,31 | 11,91 | -1,51 | -4,45 | 2,27 | 1,20 | |

| Net-margin %6 | 18,35 | -27,48 | 22,25 | -3,27 | -8,51 | 4,73 | 2,40 | |

| Cashflow1,7 | 18,15 | 10,50 | -5,02 | 0,16 | 0,79 | -1,44 | 0,60 | |

| Earnings per share8 | 3,32 | -2,32 | 1,62 | -0,21 | -0,63 | 0,32 | 0,17 | |

| Dividend per share8 | 2,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der bet-at-home.com AG. Zwischen der bet-at-home.com AG und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Aktie der bet-at-home.com AG.[/sws_grey_box]...

© boersengefluester.de | Redaktion

Die niederländische Metalcorp Group ist ein Musterbeispiel dafür, dass Rohstoff nicht gleich Risiko bedeuten muss. Der international aufgestellte Konzern mit Sitz in Amsterdam erzielt seit der Gründung jedes Jahr positive Erträge und möchte weiter wachsen. Derzeit begibt die Gesellschaft am deutschen Kapitalmarkt eine neue Anleihe über 50 Millionen Euro. Finanzvorstand Ricardo Phielix erklärt im Vorstandsgespräch mit BankM, wozu die Mittel eingesetzt werden sollen und gibt intensiv Auskunft zu Strategie und Geschäftsmodell.

...

© boersengefluester.de | Redaktion

Auf der IR-Konferenz von Rüttnauer Research am 8./9. September musste sich mVISE-Vorstand Manfred Götz den konkreten Namen noch verkneifen, auch wenn er ihn gern verraten hätte. Schließlich hatte die in Bonn ansässige mVISE-Tochter elastic.io erst wenige Stunden zuvor einen wichtigen Kooperationsvertrag mit einem „internationalen Software-Konzern“, wie es damals hieß, geschlossen. Demnach soll der aus Israel stammende Partner – soviel sickerte durch – die cloudbasierte Integrationsplattform von elastic.io zur Vernetzung unterschiedlicher IT-Systeme in Unternehmen künftig als White-Label-Lösung für seine Kunden anbieten. Grund für die Verschwiegenheit von Götz: Der Deal war an die erfolgreiche Platzierung einer Wandelanleihe gekoppelt, bei dem der Vertragspartner ebenfalls mitziehen sollte.

Zweifel an einer erfolgreichen Emission des Bonds im Volumen von 3,4 Mio. Euro gab es freilich nicht, diesen Eindruck hatte boersengefluester.de jedenfalls im Gespräch mit zahlreichen Investoren vor Ort. Tatsächlich haben die Düsseldorfer nun Vollzug gemeldet und die Katze aus dem Sack gelassen: Demnach handelt es sich bei dem bislang geheim gehaltenen Partner um Magic Software Enterprises Ltd. Die seit 1991 an der Nasdaq gelistete Gesellschaft bringt es auf einen Börsenwert von umgerechnet rund 325 Mio. Euro – bei Erlösen von zuletzt gut 169 Mio. Euro und einem Nettogewinn von etwa 14 Mio. Euro. Verglichen mit den knapp 36 Mio. Euro Börsenwert von mVISE ist Magic Software also tatsächlich ein großer Fisch mit entsprechendem Vertriebspotenzial für das iPaaS-Modell (Integration Platform as a Service) von elastic.io. Hier könnte also etwas Großes entstehen – so gesehen ist die aktuelle Zuversicht der Börse durchaus nachvollziehbar. „Der Marktangang für das neue Produkt ist bereits für das vierte Quartal 2017 geplant“, betont mVISE im neuesten Newsletter.

Erschienen ist kürzlich auch eine mVISE-Studie von Edison Research. Weitere Updates werden folgen, zumal mVISE im neuen Börsensegment Scale gelistet ist und Edison hier zum Partnernetzwerk der Deutschen Börse gehört. Als Peergroup für mVISE ziehen die Edison-Analysten heimische Small Caps wie Seven Principles, SHS Viveon oder auch Adesso heran. Zumindest Seven Principles dürfte für mVISE-Vorstand Götz ein Begriff sein, immerhin war er vor seiner Tätigkeit bei mVISE unter anderem auch bei dem aus Köln stammenden IT-Dienstleister beschäftigt. Losgelöst davon: Nach Auffassung von Edison wird die mVISE-Aktie auch auf dem deutlich erhöhten Kursniveau noch immer mit einem signifikanten Abschlag zur Vergleichsgruppe gehandelt. Die Experten von SMC nannten – allerdings schon Ende Mai 2017 – ein Kursziel von 5 Euro. Das scheint aus heutiger Sicht eher tiefgestapelt.

Jedenfalls überzeugt die Gesellschaft seit geraumer Zeit mit einem regelmäßig positiven Newsflow. Boersengefluester.de geht davon aus, dass auch das dritte Quartal – für mVISE ein erfahrungsgemäß wichtiger Jahresabschnitt – gute Ergebnisse bringen wird. Außerdem betonte Vorstand Manfred Götz im Gespräch mit boersengefluester.de noch einmal, dass mVISE offen für weitere Akquisitionen ist. Schließlich dient ein Teil des Emissionserlöses aus dem Wandler explizit der Forcierung des Wachstums, der Rest fließt in die Produktentwicklung.

[sws_blue_box box_size="640"]Tipp von boersengefluester.de: Kennen Sie schon die Monatspublikation "Momentum" der BankM mit Relative Stärke-Listen (RSL), Interviews und vielen anderen relevanten Kapitalmarktthemen? HIER kostenlos anmelden.[/sws_blue_box]

...

© boersengefluester.de | Redaktion

Schneller und deutlicher als erwartet, kommt der Turnaround des Telematikanbieters IVU Traffic Technologies daher. Das zeigt Wirkung an der Börse: Nach dem aus Anlegersicht verpatzten Jahr 2016, liegt der Anteilschein von IVU seit Anfang 2017 um rund 50 Prozent vorn. Zwar entscheidet sich bei dem Berliner Unternehmen regelmäßig erst im Abschlussviertel, wie gut die Zahlen tatsächlich werden. Doch bereits mit der Vorlage des Halbjahresberichts Ende August, setzte IVU-Vorstand Martin Müller-Elschner die Prognosen für das Gesamtjahr herauf (siehe dazu auch unseren Beitrag HIER). Im Interview mit boersengefluester.de verrät Müller-Elschner jetzt, was ihn so optimistisch für die weitere Entwicklung stimmt, welche Expansionspläne er hat, wie es mit einer Dividende für die Aktionäre aussieht und warum sich IVU schon jetzt auf das Eigenkapitalforum im November in Frankfurt freut.

...

© boersengefluester.de | Redaktion

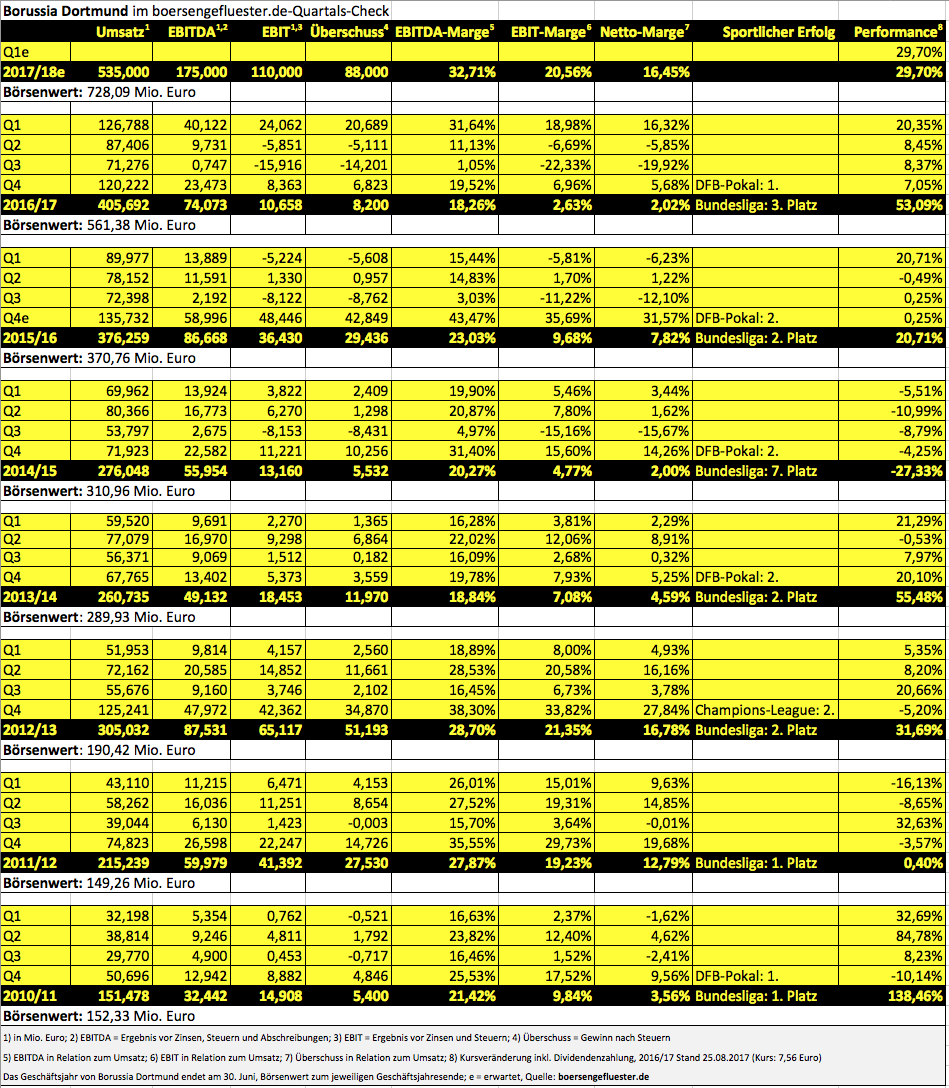

Wenn das Management von Borussia Dortmund Anfang Oktober in London auf der Roadshow mit Edison Research sein Zahlenwerk präsentiert, dürften vermutlich selbst abgebrühte Investmentbanker den Hut ziehen. Immerhin bekommt der Bundesligist den Spagat zwischen Fußball und Börse so gut wie kaum ein anderer notierter Verein in Europa hin. Dabei steht der SDAX-Club nicht einmal für eine besonders leidenschaftliche Shareholder-Value-Ausrichtung. Bei der Marktkapitalisierung bewegt sich der BVB mit zurzeit 727 Mio. Euro beinahe schon auf einem Niveau mit Juventus Turin. Die Italiener liegen mit einem Börsenwert von mittlerweile 829 Mio. Euro zwar noch etwas vor den Borussen, haben aber fast 180 Millionen Euro Netto-Finanzschulden in der Bilanz stehen. Dagegen zeigen die Dortmunder eine Liquidität von rund 50 Mio. Euro auf der Aktivseite. Zudem wird der Transfer von Ousmane Dembélé im Geschäftsjahr 2017/18 (30. Juni) für einen absoluten Rekordgewinn sorgen.

Die Analysten von ODDO BHF halten gegenwärtig einen Profit von mehr als 70 Mio. Euro für möglich. Christoph Schlienkamp vom Bankhaus Lampe taxiert den zu erwartenden Gewinn sogar auf fast 95 Mio. Euro. Das entspricht einem Ergebnis je Aktie von beinahe genau 1 Euro, womit der Anteilschein – zumindest auf Basis der Zahlen für 2017 – auf ein einstelliges KGV käme. Da die Gewinne transferbedingt enormen Schwankungen unterworfen sind, berechnet Nebenwertekenner Schlienkamp den seiner Meinung nach fairen Wert mit Hilfe einer Kombination aus Spielerkader, Liquidität und Markenwert: Dabei kommt er auf insgesamt 865,8 Mio. Euro – oder 9,41 Euro je Aktie. BVB-Geschäftsführer Hans-Joachim Watzke siedelte den fairen Wert von Borussia Dortmund auf der Bilanzkonferenz (HIER) zuletzt sogar jenseits 1 Mrd. Euro an, was einem Kurs oberhalb von 10,90 Euro entsprechen würde. Gemessen daran hätte die Aktie noch immer ein erkleckliches Kurspotenzial, wenngleich unter Sentimentaspekten eine Konsolidierungsphase wohl nur gesund wäre.

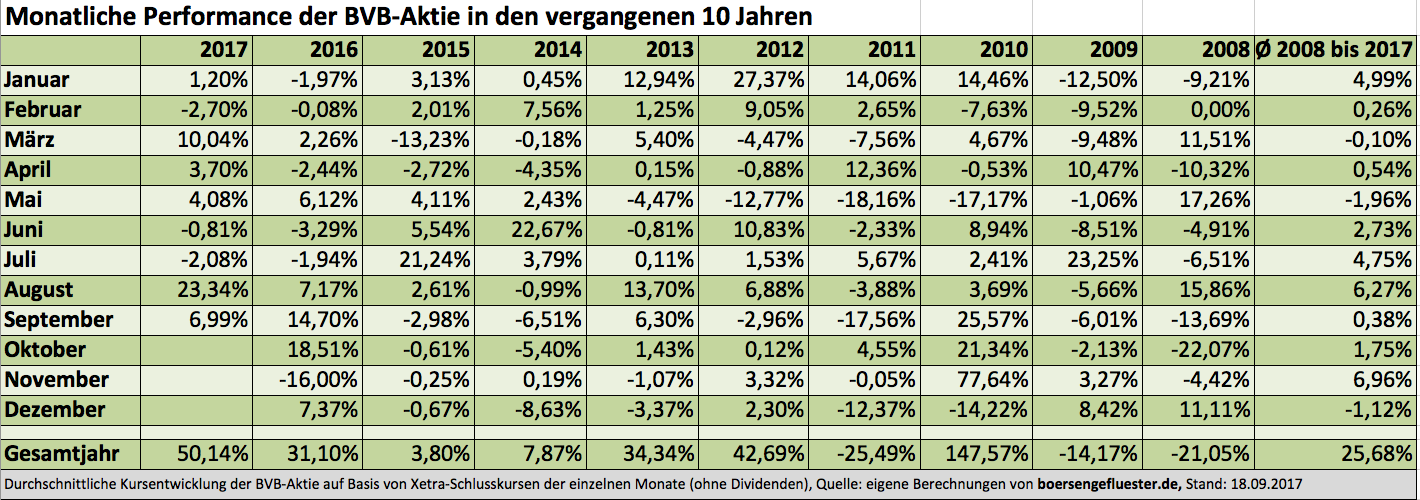

Traditionell die beste Phase hat die BVB-Aktie dabei während der Sommermonate – wenn also gar nicht in der Liga gekickt wird. Die Erklärung dafür ist relativ einfach, denn in dieser Zeit werden meist auch die großen Spielertransfers abgewickelt. Aber auch Oktober und November sind in der Regel passable Börsenmonate für den BVB. Ansonsten sind die nächsten wichtigen Termine für die Aktionäre der Schwarz Gelben – neben den Champions League-Spielen – der 14. November mit dem Bericht für das Auftaktquartal 2017/18 sowie die Hauptversammlung am 27. November in Dortmund. Als Dividende sind erneut 0,06 Euro je Anteilschein vorgesehen, was auf dem jetzigen Kursniveau allerdings gerade einmal für eine Rendite von knapp 0,8 Prozent reicht. Trotzdem: Für boersengefluester.de bleibt die BVB-Aktie ein attraktives Langfristinvestment.

Traditionell die beste Phase hat die BVB-Aktie dabei während der Sommermonate – wenn also gar nicht in der Liga gekickt wird. Die Erklärung dafür ist relativ einfach, denn in dieser Zeit werden meist auch die großen Spielertransfers abgewickelt. Aber auch Oktober und November sind in der Regel passable Börsenmonate für den BVB. Ansonsten sind die nächsten wichtigen Termine für die Aktionäre der Schwarz Gelben – neben den Champions League-Spielen – der 14. November mit dem Bericht für das Auftaktquartal 2017/18 sowie die Hauptversammlung am 27. November in Dortmund. Als Dividende sind erneut 0,06 Euro je Anteilschein vorgesehen, was auf dem jetzigen Kursniveau allerdings gerade einmal für eine Rendite von knapp 0,8 Prozent reicht. Trotzdem: Für boersengefluester.de bleibt die BVB-Aktie ein attraktives Langfristinvestment.

Foto: Pixabay...

Traditionell die beste Phase hat die BVB-Aktie dabei während der Sommermonate – wenn also gar nicht in der Liga gekickt wird. Die Erklärung dafür ist relativ einfach, denn in dieser Zeit werden meist auch die großen Spielertransfers abgewickelt. Aber auch Oktober und November sind in der Regel passable Börsenmonate für den BVB. Ansonsten sind die nächsten wichtigen Termine für die Aktionäre der Schwarz Gelben – neben den Champions League-Spielen – der 14. November mit dem Bericht für das Auftaktquartal 2017/18 sowie die Hauptversammlung am 27. November in Dortmund. Als Dividende sind erneut 0,06 Euro je Anteilschein vorgesehen, was auf dem jetzigen Kursniveau allerdings gerade einmal für eine Rendite von knapp 0,8 Prozent reicht. Trotzdem: Für boersengefluester.de bleibt die BVB-Aktie ein attraktives Langfristinvestment.

Borussia Dortmund

Kurs: 3,09

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 334,17 | 351,65 | 418,24 | 509,11 | 526,02 | 510,00 | 0,00 | |

| EBITDA1,2 | 38,95 | 80,76 | 123,22 | 150,26 | 115,85 | 130,00 | 0,00 | |

| EBITDA-margin %3 | 11,66 | 22,97 | 29,46 | 29,51 | 22,02 | 25,49 | 0,00 | |

| EBIT1,4 | -72,09 | -29,18 | 16,91 | 45,93 | 10,51 | 22,00 | 0,00 | |

| EBIT-margin %5 | -21,57 | -8,30 | 4,04 | 9,02 | 2,00 | 4,31 | 0,00 | |

| Net profit1 | -72,81 | -35,06 | 9,55 | 44,31 | 6,50 | -15,00 | 0,00 | |

| Net-margin %6 | -21,79 | -9,97 | 2,28 | 8,70 | 1,24 | -2,94 | 0,00 | |

| Cashflow1,7 | 15,95 | 35,07 | 54,43 | 47,20 | 57,71 | 0,00 | 0,00 | |

| Earnings per share8 | -0,79 | -0,33 | 0,09 | 0,40 | 0,06 | -0,14 | 0,23 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,06 | 0,06 | 0,06 | 0,06 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Borussia Dortmund | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549309 | DE0005493092 | GmbH & Co. KGaA | 340,57 Mio € | 30.10.2000 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Nach der Kette an Gewinnwarnungen zieht Großaktionär Holger Brückmann-Turbon die Reißleine und übernimmt den Posten des Vorstandsvorsitzenden von Turbon. Bemerkenswert ist das gleich aus mehreren Gründen: Zum einen hatte der bisherige Vorstandssprecher Michael Pages diese Position erst seit 11. Februar 2017 innen. Damals löste Pages, zuvor bereits lange Zeit im Vorstand von Turbon aktiv, Aldo C. DeLuca ab – vermutlich aufgrund der anhaltenden Probleme in den USA. DeLuca wiederum übernahm seine Stelle Anfang 2007 von Holger Brückmann-Turbon, der damals in den Aufsichtsrat des Anbieters von Druckerpatronen wechselte. Freilich zog Brückmann-Turbon im Hintergrund stets die Fäden bei den Hattingern, was auch nicht verwunderlich ist. Schließlich sind ihm über die HBT Holdings fast 71 Prozent der Turbon-Aktien zuzurechnen. Über viele Jahre lief das Geschäft sehr ordentlich, was die Gesellschaft in die Lage versetzte, stets überdurchschnittlich hohe Dividenden auszukehren.

Spätestens ab 2015 verschärfte sich der Gegenwind jedoch, und Turbon konnte nicht mehr alle negativen Effekte über noch schärfe Kostenkontrollen auffangen. Zudem entwickelte sich eine wichtige Akquisition in den USA nicht so wie erhofft. Mit dem Halbjahresbericht 2017 holte Turbon daher den Hammer raus und führte eine Sonderabschreibung auf den Firmenwert der ILG (International Laser Group) von 2 Mio. Euro durch (siehe dazu auch den Bericht von boersengefluester.de HIER) und hängte die Ergebnisziele für 2017 nochmals deutlich tiefer. Möglicherweise gibt es sogar noch weiteren Anpassungsbedarf: „Zurzeit überprüft Herr Brückmann-Turbon den dem Aufsichtsrat vom derzeitigen Vorstand vorgelegten Halbjahresbericht 2017 sowie die Planzahlen für das Gesamtjahr 2017 und das kommende Geschäftsjahr 2018“, heißt es in der jüngsten Ad-hoc-Mitteilung zum Vorstandswechsel.

Der eigentlich für den 8. September 2017 avisierte Halbjahresbericht wurde auf den 29. September verschoben. Als reinen Feuerwehreinsatz scheint Brückmann-Turbon seine Mission jedoch nicht zu verstehen. Dem Aufsichtsrat hat er zugesichert, „das Mandat für einen Zeitraum von bis zu zwei Jahren auszuüben“. Die kommenden Quartale werden also richtungsweisend für den Small Cap. Booersengefluester.de hatte das Papier zuletzt auf Verkaufen heruntergestuft, was auch richtig war, weil der Titel neue Tiefstände getestet hat. Bei Kursen um 10 Euro könnte sich jedoch ein Boden herausbilden. Zudem besteht die Hoffnung, dass mit der Rückkehr von Brückmann-Turbon einige Prozesse beschleunigt werden. Gegenwärtig scheint uns „Halten“ eine sinnvolle Einschätzung zu sein.

...

Turbon

Kurs: 2,90

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 41,90 | 48,24 | 55,40 | 57,55 | 56,21 | 47,73 | 47,00 | |

| EBITDA1,2 | 1,90 | 6,66 | 12,22 | 4,99 | 4,10 | 1,80 | 0,00 | |

| EBITDA-margin %3 | 4,54 | 13,81 | 22,06 | 8,67 | 7,29 | 3,77 | 0,00 | |

| EBIT1,4 | -0,46 | 3,82 | 9,60 | 2,03 | 1,55 | -2,73 | 1,15 | |

| EBIT-margin %5 | -1,10 | 7,92 | 17,33 | 3,53 | 2,76 | -5,71 | 2,45 | |

| Net profit1 | -1,74 | 2,36 | 9,19 | 0,80 | 0,55 | -2,99 | 0,85 | |

| Net-margin %6 | -4,15 | 4,89 | 16,59 | 1,39 | 0,98 | -6,26 | 1,81 | |

| Cashflow1,7 | 1,35 | 1,62 | -0,27 | 4,41 | 3,58 | 3,18 | 3,50 | |

| Earnings per share8 | -0,61 | 0,38 | 2,35 | -0,07 | -0,04 | -0,93 | 0,21 | |

| Dividend per share8 | 0,00 | 0,00 | 0,20 | 0,20 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Turbon | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 750450 | DE0007504508 | AG | 9,56 Mio € | 25.10.1991 | Halten | |

* * *

© boersengefluester.de | Redaktion

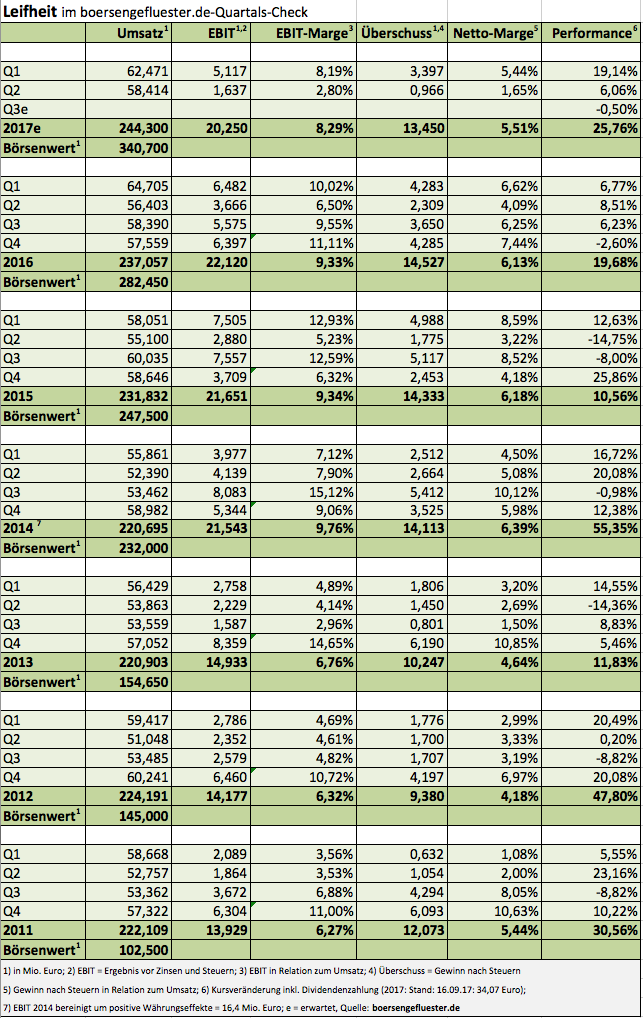

Bereits die Zahlen für das zweite Quartal 2017 waren nicht so ganz nach dem Geschmack der Aktionäre von Leifheit. Immerhin knickte das Ergebnis vor Zinsen und Steuern (EBIT) um rund 55 Prozent auf knapp 1,64 Mio. Euro ein. Allerdings lieferte der Haushaltswarenhersteller eine schlüssige Erklärung in Form von Einmalaufwendungen für eine Umstellung des Vertriebs sowie intensivierten Werbeaufwendungen. Zudem tastete das Management des ehemaligen SDAX-Konzerns die Ergebnisprognose für das Gesamtjahr 2017 – die ein EBIT auf dem 2016er-Niveau von gut 22 Mio. Euro vorsah – nicht an. Nun muss CEO Thomas Radke aber doch einen Rückzieher machen: Angesichts „realisierter negativer Fremdwährungseffekte“ setzt Leifheit die EBIT-Erwartung um 1,0 bis 2,5 Mio. Euro herunter. Das Umsatzwachstum dürfte dabei „leicht unter der bisherigen Prognose“ von 3,5 bis 4,5 Prozent anzusiedeln sein. Dementsprechend kalkuliert boersengefluester.de für 2017 nun mit Erlösen von 244,30 Mio. Euro und einem Betriebsergebnis von 20,25 Mio. Euro. Grundsätzlich bewegt sich das Unternehmen aus Nassau (Rheinland-Pfalz) damit zwar immer noch auf einem vergleichsweise hohen Niveau.

Auf Wachstum fixierte Anleger werden dennoch enttäuscht sein. Immerhin kommt Leifheit seit 2014 ergebnismäßig kaum noch vom Fleck. Gleichwohl hält boersengefluester.de den Titel für eine gutes Langfristinvestment. Rein operativ ist die Gesellschaft gut aufgestellt, verfügt über eine starke Marke und ein erfahrenes Management. Hinzu kommt die robuste – bankschuldenfreie – Bilanz. Zudem dürfte Leifheit auch für 2017 wieder eine attraktive Dividende ausschütten. Dafür müssen Investoren allerdings auch eine eher sportliche Bewertung akzeptieren. Immerhin beträgt der Börsenwert gut 340 Mio. Euro. Unter Berücksichtigung des Netto-Finanzguthabens von knapp 50 Mio. Euro entspricht der Unternehmenswert dem gut 14fachen des für 2017 zu erwartenden EBIT. Solche Multiples muss man mögen, andererseits gab es immer wieder mal Rücksetzer bei der Leifheit-Aktie. Auf die lange Sicht war „Buy an Hold“ jedoch die genau richtige Strategie für den Titel.

Foto: pixabay...

Leifheit

Kurs: 13,90

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 271,60 | 288,32 | 251,52 | 258,29 | 259,21 | 232,58 | 230,00 | |

| EBITDA1,2 | 27,30 | 27,89 | 10,28 | 15,00 | 19,76 | 18,15 | 9,00 | |

| EBITDA-margin %3 | 10,05 | 9,67 | 4,09 | 5,81 | 7,62 | 7,80 | 3,91 | |

| EBIT1,4 | 18,78 | 20,07 | 2,77 | 6,02 | 12,06 | 10,02 | 0,50 | |

| EBIT-margin %5 | 6,92 | 6,96 | 1,10 | 2,33 | 4,65 | 4,31 | 0,22 | |

| Net profit1 | 12,53 | 14,18 | 1,21 | 3,20 | 8,04 | 6,24 | -2,50 | |

| Net-margin %6 | 4,61 | 4,92 | 0,48 | 1,24 | 3,10 | 2,68 | -1,09 | |

| Cashflow1,7 | 4,03 | 16,44 | 14,02 | 20,78 | 28,50 | 15,62 | 17,00 | |

| Earnings per share8 | 1,32 | 1,49 | 0,13 | 0,34 | 0,85 | 0,68 | -0,27 | |

| Dividend per share8 | 1,05 | 1,05 | 0,70 | 1,05 | 1,20 | 1,20 | 0,30 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Leifheit | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 646450 | DE0006464506 | AG | 127,46 Mio € | 03.10.1984 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Alles richtig gemacht haben Anleger, die sich im Juni/Juli bei Kursen nördlich von 12 Euro von der Berentzen-Aktie getrennt haben. Mittlerweile kostet der Anteilschein nur noch 7,90 Euro. Rückblickend sagt sich das nützlich leicht, freilich gab es im Sommer 2017 nicht so fürchterlich viele Anzeichen, die einen Verkauf nahegelegt hätten: Die vom damaligen Noch-CEO Frank Schübel vorgelegten Q1-Zahlen bewegten sich im Rahmen der Erwartungen, wobei die Daten zum Auftaktviertel nur von begrenzter Aussagekraft sind. Wesentlich wichtiger für den Getränkehersteller sind das vierte Quartal mit dem Weihnachts- und Silvestergeschäft sowie der Absatz in den heißen Sommermonaten. Operativ schien es jedenfalls so, als ob Schübel seinem Nachfolger Oliver Schwegmann alles in bester Ordnung übergeben hat.

Spätestens mit der Vorlage des Halbjahresberichts wurden jedoch Probleme offensichtlich, die zuvor so nicht thematisiert wurden – zumindest nicht in Präsentationen auf den einschlägigen Investorenkonferenzen. So sorgten „unterschiedliche Auffassungen über die strategische Weiterentwicklung der Geschäftsbeziehung mit dem US-amerikanischen Distributionspartner“ bei Frischsafttochter Citrocasa bereit vor einigen Wochen für lange Mienen an der Börse. On top kommen jetzt noch witterungsbedingte Ernteprobleme, deren Ausmaß womöglich unterschätzt wurde. „Leider halten die Ernteausfälle bei Orangen an. In Südafrika ist nun mit Ernteverlusten von bis zu 50 Prozent zu rechnen“, sagt Schwegmann. Die Folge sind deutlich höhere Einkaufspreise und steigende Aufwendungen für die Qualitätsssicherung. „Unsere Infrastruktur war für solche witterungsbedingten Ernteausfälle nicht ausreichend vorbereitet. Hieran werden wir nun konsequent arbeiten, um zukünftig besser gewappnet zu sein“, räumt Schwegmann ein.

Damit nicht genug: Auch losgelöst von dem Orangenproblem blieb Citrocasa in den Stammmärkten Deutschland und Österreich hinter den Erwartungen zurück. Zu allem Überfluss sorgte der in Teilen Deutschlands durchwachsene Sommer dafür, dass das für Berentzen so wichtige Konzessionsgeschäft mit Sinalco hinter den Erwartungen zurückblieb. Bei den Spirituosen hingegen bremste das Geschäft in der Türkei den Absatz. Es gibt also jede Menge zu tun für das Management. „Wir werden die Supply-Chain-Effizienz deutlich erhöhen, unser Produktportfolio straffen und von margenschwachen Produkten bereinigen sowie die Marketing- und Vertriebsaktivitäten unserer Segmente Frischsaftsysteme und Alkoholfreie Getränke neu aufstellen“, sagt Schwegmann.

Dennoch kommt der ehemalige L'Oréal-Manager nicht umhin, sich gleich mal mit einer Gewinnwarnung für 2017 einzufinden. Demnach kalkuliert Berentzen nun mit einem Ergebnis vor Zinsen und Steuern (EBIT) zwischen 9,1 bis 10,1 Mio. Euro – nach zuvor 11,2 bis 12,4 Mio. Euro. Die Umsatzprognose bleibt hingegen im bisherigen Korridor von 170,4 bis 179,2 Mio. Euro. Die Analysten von Oddo BHF haben prompt reagiert und ihre Schätzung für das 2017er-Konzern-EBIT von 11,2 auf 9,3 Mio. Euro angepasst. Parallel dazu kürzten die Experten den ihrer Meinung nach fairen Wert der Aktie um 2 Euro auf 9 Euro und passten die Einschätzung von Kaufen auf Neutral an. Das hört sich vernünftig an, wenngleich die Kurszielsenkung natürlich nachlaufend ist. So gesehen wurde auch Oddo BHF auf dem falschen Fuß erwischt.

Ein gutes Näschen hat eigentlich nur Ex-CEO und Jetzt-Aufsichtsrat Frank Schübel bewiesen. Er trennte sich im Juli 2017 bei Durchschnittskursen von 11,86 Euro von Berentzen-Aktien im Gegenwert von mehr als 137.000 Euro. Spricht einmal mehr dafür, sich die Insider-Deals immer sehr genau anzuschauen. Der Halten-Einschätzung von ODDO BHF schließt sich boersengefluester.de an, weil die Bewertung des im General Standard gelisteten Small Caps vergleichsweise nach dem empfindlichen Kursrücksetzer moderat ist und Teile der Misere nicht hausgemacht sind. Außerdem hat Oliver Schwegmann eine Chance verdient, um zu zeigen, was er besser machen kann.

Foto: Sinalco

...

Berentzen-Gruppe

Kurs: 3,25

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 154,59 | 146,11 | 174,22 | 185,65 | 181,94 | 162,95 | 153,50 | |

| EBITDA1,2 | 14,13 | 15,30 | 16,70 | 16,00 | 19,31 | 17,15 | 13,20 | |

| EBITDA-margin %3 | 9,14 | 10,47 | 9,59 | 8,62 | 10,61 | 10,52 | 8,60 | |

| EBIT1,4 | 5,21 | 6,65 | 8,30 | 7,71 | 10,55 | 8,46 | 4,25 | |

| EBIT-margin %5 | 3,37 | 4,55 | 4,76 | 4,15 | 5,80 | 5,19 | 2,77 | |

| Net profit1 | 1,23 | 3,66 | 2,10 | 0,87 | -1,25 | 2,37 | -0,35 | |

| Net-margin %6 | 0,80 | 2,51 | 1,21 | 0,47 | -0,69 | 1,45 | -0,23 | |

| Cashflow1,7 | 13,63 | 11,62 | 4,91 | -3,06 | 7,17 | 11,93 | 12,50 | |

| Earnings per share8 | 0,13 | 0,39 | 0,22 | 0,09 | -0,13 | 0,25 | -0,04 | |

| Dividend per share8 | 0,13 | 0,22 | 0,22 | 0,09 | 0,11 | 0,11 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Berentzen-Gruppe | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 520160 | DE0005201602 | AG | 31,20 Mio € | 14.07.1994 | Halten | |

* * *

© boersengefluester.de | Redaktion

Den Börsengang von Elumeo könnte nicht einmal die charmanteste Schmuckverkäuferin schönreden. Nur ein Jahr nach der Notizaufnahme zu 25 Euro im Juli 2015 hatte die Aktie des in erster Linie für den Shopping-Kanal Juwelo bekannten Unternehmens drei Viertel an Wert verloren. Kein Wunder, dass das IPO in Investorenkreisen viel verbrannte Erde hinterlassen hat. Auf operativer Ebene klebte dem Unternehmen das Pech förmlich am Schuh: Zum einen drückten heftige Wechselkurseinbußen bei der Umrechnung des aufgewerteten thailändischen Baht in Euro auf die Ergebniszahlen. Schwerwiegend waren auch die Folgen eines verpatzten Lagerumzugs in England – insbesondere in Kombination mit dem schwachen Britischen Pfund. Bittere Realität: 2016 kam Elumeo bei Umsätzen von 71,46 Mio. Euro auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von minus 11,77 Mio. Euro.

Doch das Team um Wolfgang Boyé, dem Vorsitzenden des Verwaltungsrats, dreht an allen Ecken und Enden. „Die Verluste in UK haben wir bereits ganz drastisch reduziert“, verriet Boyé kürzlich auf der DVFA Herbstkonferenz in Frankfurt. Ab dem dritten Quartal 2017 will der Manager den Ergebnisswing ins Positive schaffen, nachdem zum Halbjahr noch ein EBITDA von minus 2,26 Mio. Euro in den Büchern stand. Offenbar fasst die Börse wieder vorsichtig Vertrauen in Elumeo – anders ist der Kursanstieg von 7 Euro auf 8,60 Euro seit der DVFA-Präsentation kaum zu erklären. Zugute kommt der Gesellschaft dabei, dass die Investoren im aktuellen Marktumfeld mit jeder Menge Aktien auf All-Time-High sich verstärkt auf die Suche nach zurückgebliebenen Titeln begeben.

Und da hat Elumeo durchaus ein paar interessante Punkte vorzuweisen: So übersteigt die Marktkapitalisierung von 47,5 Mio. Euro das Eigenkapital von 34,7 Mio. Euro gerade einmal um ein gutes Drittel. Ergebnismäßig besteht viel Luft nach oben. Als perspektivische Zielgröße für die EBITDA-Marge nannte Boyé Regionen ab 15 Prozent: „Wenn wir das erreicht haben, fange ich an zu entspannen. Für 2018 kann ich das aber noch nicht versprechen.“ Eine riskante Wette bleibt der Titel aber allemal. Im Halbjahresbericht der Berliner heißt es unmissverständlich: „Sollte die Profitabilität des Elumeo-Konzerns nicht weiter gesteigert werden können sowie eine Verbesserung des Working Capital nicht erreicht werden können, kann das die jederzeitige Zahlungsfähigkeit des Elumeo-Konzerns gefährden. Oberste Priorität in 2017 ist daher die Rückkehr des Elumeo-Konzerns zur Profitabilität bei gleichzeitiger Verbesserung der Liquidität.“

Nicht von der Hand zu weisen ist vermutlich auch ein gewisses politisches Risiko, immerhin befindet sich die Schmuckfertigung von Elumeo in Thailand. Losgelöst davon haben Wolfgang Boyé und CFO Bernd Fischer bei der Präsentation in Frankfurt ein gutes Bild abgegeben – wobei bemerkenswert ist, dass die beiden sich überhaupt wieder stärker um die Kommunikation mit den Investoren kümmern. Als Stammgast auf den einschlägigen Konferenzen gilt die Prime Standard-Gesellschaft nämlich nicht gerade.

Gründerteam von Elumeo (von links nach rechts): Boris Kirn (COO), Thomas Jarmuske (Merchandising), Deborah Cavill (Board Member), Wolfgang Boyé (CEO), Bernd Fischer (CFO), Don Kogen (Vice Chairman), Mitsunari Yoshimoto(CPO)[/caption]

Fotos: elumeo SE...

Gründerteam von Elumeo (von links nach rechts): Boris Kirn (COO), Thomas Jarmuske (Merchandising), Deborah Cavill (Board Member), Wolfgang Boyé (CEO), Bernd Fischer (CFO), Don Kogen (Vice Chairman), Mitsunari Yoshimoto(CPO)[/caption]

Fotos: elumeo SE...

Elumeo

Kurs: 1,65

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Elumeo | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A11Q05 | DE000A11Q059 | SE | 9,78 Mio € | 03.07.2015 | Beobachten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 42,42 | 50,68 | 45,84 | 45,39 | 43,39 | 39,09 | 40,00 | |

| EBITDA1,2 | 1,22 | 2,93 | -0,46 | -1,97 | -2,54 | -1,90 | 0,60 | |

| EBITDA-margin %3 | 2,88 | 5,78 | -1,00 | -4,34 | -5,85 | -4,86 | 1,50 | |

| EBIT1,4 | 0,29 | 1,98 | -1,40 | -2,85 | -3,28 | -2,50 | -0,10 | |

| EBIT-margin %5 | 0,68 | 3,91 | -3,05 | -6,28 | -7,56 | -6,40 | -0,25 | |

| Net profit1 | 0,15 | 9,24 | -3,33 | -3,26 | -4,53 | -2,84 | -0,30 | |

| Net-margin %6 | 0,35 | 18,23 | -7,26 | -7,18 | -10,44 | -7,26 | -0,75 | |

| Cashflow1,7 | 2,43 | 1,19 | -1,42 | -0,09 | -0,13 | 0,41 | 0,00 | |

| Earnings per share8 | 0,03 | 1,68 | -0,60 | -0,20 | -0,77 | -0,52 | -0,05 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

[caption id="attachment_106500" align="alignnone" width="710"] Gründerteam von Elumeo (von links nach rechts): Boris Kirn (COO), Thomas Jarmuske (Merchandising), Deborah Cavill (Board Member), Wolfgang Boyé (CEO), Bernd Fischer (CFO), Don Kogen (Vice Chairman), Mitsunari Yoshimoto(CPO)[/caption]

Fotos: elumeo SE...

© boersengefluester.de | Redaktion

Michael Müller, CEO von Eyemaxx Real Estate, ist da ganz pragmatisch: „Wir sind als Projektentwickler gehalten, das zu entwickeln, was der Markt auch braucht: Und das sind zurzeit Wohnungen.“ Folgerichtig hat Eyemaxx den früheren Schwerpunkt – Fachmarktzentren in mittelgroßen Städten Osteuropas zu errichten – weitgehend abgestreift und sich auf neue Betätigungsfelder fokussiert. Neben dem Wohnungsbau sind das die Projektierung von Gewerbeimmobilien (Büros, Fachmärkte, Logistik, Hotel) sowie Pflege- und Seniorenheimen. Bemerkenswert ist dabei auch, dass sich die Losgrößen der einzelnen Objekte spürbar erhöht haben und zuletzt bis in den Bereich nördlich von 150 Mio. Euro ragten.

An der Börse kommt die Neuausrichtung super an, zumal sie von einer Reihe anderer Maßnahmen flankiert wurde. So hat die österreichische Gesellschaft mit formalem Sitz in Aschaffenburg die ehemals sehr bondlastige Finanzierung sukzessive auf die Ausgabe von Aktien oder Wandelanleihen mit günstigem Bezugskurs umgestellt. Das verringert die Zinslast in den kommenden Jahren markant. Zudem ist CEO Müller mittlerweile soweit, dass er mit der zurzeit laufenden Kapitalerhöhung sogar seine Mehrheit an der Gesellschaft verlieren wird. Vor ein paar Jahren wäre das für den 63jährigen Vollblutunternehmer wohl undenkbar gewesen. Damit einher geht freilich auch eine Vergrößerung des Streubesitzes, was den Anteilschein wiederum interessanter für institutionelle Anleger macht.

Neueste Coups sind zwei Wohn- und Büro-Immobilienprojekte im Gesamtvolumen von rund 338 Mio. Euro in Berlin Schönefeld mit geplanter Fertigstellung von 2020 bis 2022. Partner bei diesen Projekten ist die DIE Deutsche Immobilien Entwicklungs AG mit Sitz in Berlin. Die Büroentwicklung in Schönefeld ist unter anderem deshalb reizvoll, weil der Gewerbesteuer-Hebesatz nur halb so hoch ist wie in Berlin-Mitte. Zur Forcierung des Schönefelder Projekts „Komponistenviertel“ im Volumen von rund 170 Mio. Euro läuft noch bis 18. September eine Kapitalerhöhung im Volumen von rund 5 Mio. Euro zu einem Ausgabepreis von 12 Euro. „Wir haben bereits etliche Zusagen und gehen von einer Überzeichnung aus“, sagte Müller auf der DVFA Herbstkonferenz. Die aktuelle Projektpipeline von rund 740 Mio. Euro soll perspektivisch auf mehr als 1 Mrd. Euro steigen. „Mit der Firma geht es sehr stark aufwärts“, sagt Müller.

So gesehen dürfte die aktuelle Konsolidierung des Aktienkurses bis knapp unter 13 Euro eine gute Einstiegsgelegenheit sein. Es wäre schließlich nicht das erste Mal, dass die Eyemaxx-Notiz nach Beendigung einer Kapitalerhöhung wieder deutlich an Höhe gewinnt. Die Analysten von SRC Research haben das Kursziel für den im General Standard geführten Titel zuletzt bei 18 Euro angesetzt. GBC hält gar 19 Euro für angemessen. Das sieht auf den ersten Blick sehr sportlich aus, könnte auf lange Sicht aber eine realistische Größenordnung zu sein.

Eyemaxx Real Estate

Kurs: 0,10

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Eyemaxx Real Estate | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0V9L9 | DE000A0V9L94 | AG | 0,75 Mio € | 10.03.1999 | - | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 5,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | -9,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | -163,64 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -10,30 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | -187,27 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -27,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -490,91 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -8,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -5,30 | -0,20 | -0,09 | -0,04 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: pixabay...

© boersengefluester.de | Redaktion

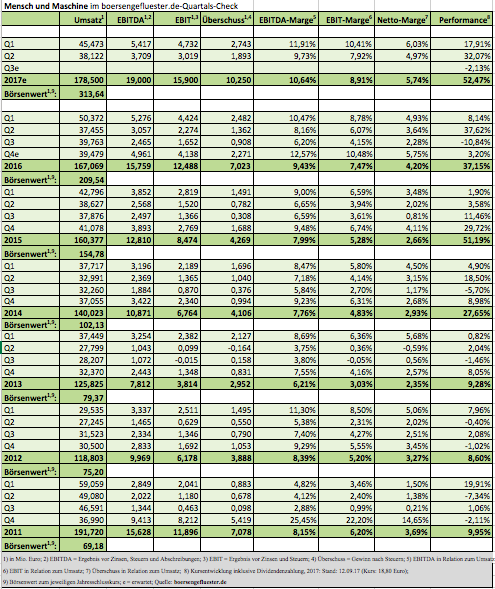

Gut aufgelegt war Adi Drotleff, CEO von Mensch und Maschine, bei seiner Präsentation auf der diesjährigen IR-Bootsfahrt von Rüttnauer Research zwischen Düsseldorf und Köln. Kein Wunder: Der Aktienkurs des Anbieters von Konstruktions- und Planungssoftware hat sich im laufenden Jahr einmal mehr prima entwickelt und liegt – inklusive Dividendenzahlung – um rund 52 Prozent vorn. Dabei läuft das operative Geschäft exakt in die richtige Richtung (siehe dazu auch unser Interview mit Adi Drotleff HIER). Zum Halbjahr kommt Mensch und Maschine auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 9,13 Mio. Euro. Für das Gesamtjahr peilt Drotleff ein EBITDA zwischen 17,5 und 18,5 Mio. Euro an. „Unsere Halbjahreszahlen kann man immer ganz gut umklappen und mit zwei multiplizieren – wobei Q4 regelmäßig am stärksten ist“, sagt Drotleff. Auch die bisherigen Langfristprognosen hat der Manager und Großaktionär (Anteil: 44,6 Prozent) bestätigt. Perspektivisch soll die EBITDA-Marge auf mehr als 14 Prozent steigen. Zur Einordnung: 2016 kam die im Scale gelistete Gesellschaft auf eine Rendite von 10,6 Prozent. Beim Ergebnis je Aktie will Drotleff ab 2020 die Marke von 1 Euro überschreiten, womit sich das zurzeit recht hohe Kurs-Gewinn-Verhältnis (KGV) deutlich relativiert. Verlassen dürfen sich Anleger auf regelmäßige Dividendenerhöhungen, so dass der Titel auch unter Renditeaspekten eine gute Wahl bleibt. Interessant wird für boersengefluester.de freilich, ob Mensch und Maschine auf die lange Sicht unabhängig bleibt oder nicht in den Kreis der Übernahmekandidaten rückt. Auf dem heimischen Kurszettel sind Unternehmen wie Cenit oder Nemetschek vergleichbar mit Mensch und Maschine. Die Kursziele der Analysten bewegen sich zurzeit zwischen 20 und 22 Euro.

...

...

Mensch und Maschine

Kurs: 34,95

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Mensch und Maschine | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 658080 | DE0006580806 | SE | 599,36 Mio € | 21.07.1997 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 243,98 | 266,16 | 320,47 | 323,31 | 325,84 | 238,59 | 263,00 | |

| EBITDA1,2 | 40,33 | 44,44 | 52,67 | 56,64 | 56,74 | 60,42 | 67,50 | |

| EBITDA-margin %3 | 16,53 | 16,70 | 16,44 | 17,52 | 17,41 | 25,32 | 25,67 | |

| EBIT1,4 | 31,03 | 34,69 | 42,64 | 46,83 | 46,48 | 49,11 | 56,00 | |

| EBIT-margin %5 | 12,72 | 13,03 | 13,31 | 14,49 | 14,27 | 20,58 | 21,29 | |

| Net profit1 | 20,90 | 23,88 | 28,91 | 31,93 | 33,44 | 34,90 | 40,00 | |

| Net-margin %6 | 8,57 | 8,97 | 9,02 | 9,88 | 10,26 | 14,63 | 15,21 | |

| Cashflow1,7 | 33,73 | 36,91 | 39,05 | 50,59 | 62,32 | 16,58 | 43,00 | |

| Earnings per share8 | 1,12 | 1,26 | 1,55 | 1,72 | 1,80 | 1,91 | 2,29 | |

| Dividend per share8 | 1,00 | 1,20 | 1,40 | 1,65 | 1,85 | 2,00 | 2,15 | |

Quelle: boersengefluester.de and company details

Foto: kaboompics

...

© boersengefluester.de | Redaktion

Brutal – wie gut die Aktie von GK Software im laufenden Jahr performt hat. Nachdem die Marke von 100 Euro Ende Juli noch eine harte Hürde darstellte, kostet der Anteilschein des Softwareanbieters für große Einzelhandelsketten mittlerweile mehr als 120 Euro. Seit Jahresbeginn hat der Titel damit nun einen glatten Verdoppler hingelegt. Wesentliche Treiber sind die deutlichen Vertriebsfortschritte mit Partner SAP und die damit einhergehende Verbesserung der Profitabilität. Zum Halbjahr kletterte das Ergebnis vor Zinsen und Steuern (EBIT) von 305.000 Euro auf knapp 3,58 Mio. Euro. Unter Investoren genießt der Titel längst wieder einen erstklassigen Ruf. Gleichwohl wird in der Szene natürlich eifrig über die mittlerweile ambitionierte Bewertung des Small Caps diskutiert. Immerhin bringt es GK Software nun auf eine Marktkapitalisierung von mehr als 230 Mio. Euro. Viel Luft nach oben sehen die Analysten auf diesem Niveau nicht mehr.

Umso wichtiger, dass IR-Chef René Schiller am 9. September auf der diesjährigen Investorenveranstaltung von Rüttnauer Research mit den Bereichen Tankstellen und Gastronomie weitere potenzielle Wachstumsträger vorstellte, die Anleger bislang wohl nicht so auf dem Schirm hatten. „Das sind Themen, wo wir sehr aktiv unterwegs sind – ohne, dass die Produkte bereits fertig sind“, sagt Schiller. Interessant sind diese Bereiche für GK Software insbesondere deshalb, weil die hier gegenwärtig zum Einsatz kommende Kassensoftware weit hinter dem Standard des Einzelhandels hinterherhinkt. Aber auch Softwarelösungen – auf Mietbasis – für kleinere Händler scheinen ein Thema für das Unternehmen aus Schöneck zu werden. Regional bleibt hingegen die USA der Markt mit dem größten Expansionspotenzial. Schließlich hat nun auch GK-Kunde Lidl in den Vereinigten Staaten auf Angriff umgeschaltet – sogar mit einer Modekollektion von Heidi Klum im Regal.

So gesehen scheint die Story von GK Software noch längst nicht ausgelutscht zu sein, zumal die Optionsvereinbarung zwischen SAP und den Firmengründern „nur“ noch bis 2020 läuft. Ganz allmählich wird es also spannend, ob der DAX-Konzern sein Vorkaufsrecht auf die Firmenmehrheit ausübt. Für boersengefluester.de bleibt die Aktie von GK Software damit eine gute Halten-Position.

...

© boersengefluester.de | Redaktion

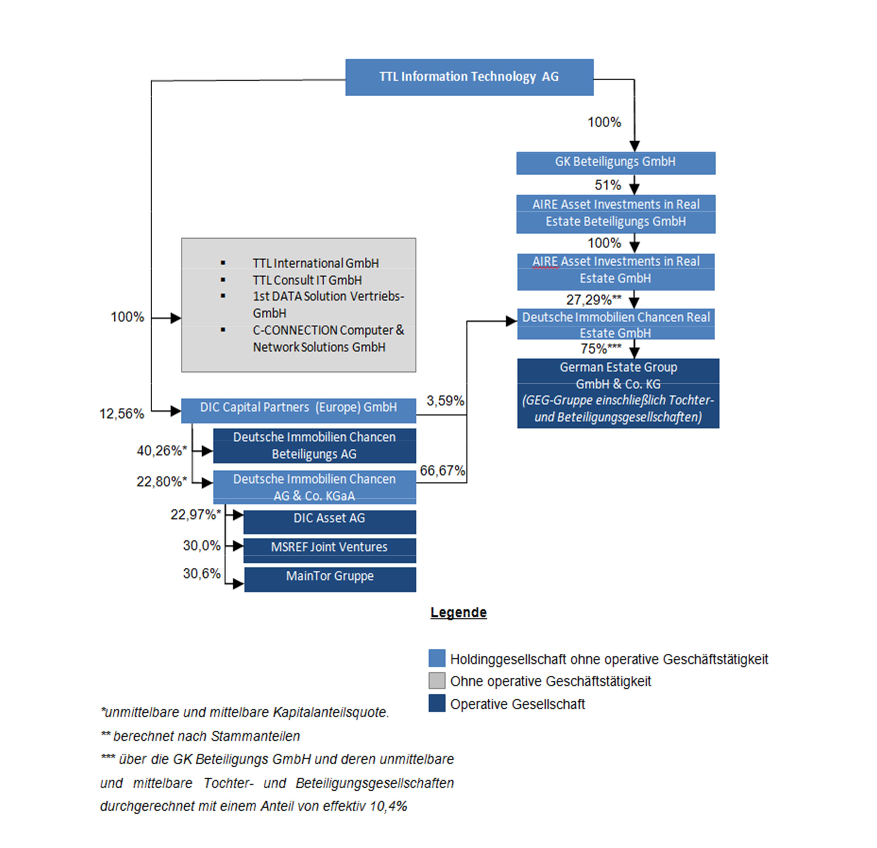

Zugegeben: Der Name TTL Information Technology klingt jetzt nicht unbedingt nach einer Investmentholding für Gewerbeimmobilien. Und bei New-Economy-Kennern hat es vermutlich bereits Klick gemacht. Richtig: TTL ging 1999 an den Neuen Markt, hatte damals prominente Aktionäre wie Albert Fürst von Thurn und Taxis oder auch den früheren FOCUS-Mitarbeiter und zwischenzeitlichen Börsen-Guru Marian von Korff. Manchem Investor ist vielleicht auch die Beteiligung an dem IT-Haus Allgeier in Erinnerung. Mit dem Neuer-Markt-Crash ging es allerdings für TTL rapide bergab. 2004 verkaufte die Gesellschaft den Großteil ihres Leasinggeschäfts an Compredium. Es blieb eine Beteiligung an der amerikanischen IT-Gesellschaft BDI-Laguna Holdings, die 2008 wiederum ihren Geschäftsbetrieb im Rahmen eines Restrukturierungsprogramms in die ArchBrook Laguna Holdings einbrachte. 2011 musste das Unternehmen jedoch den Gang zum New Yorker Insolvenzrichter antreten.

Seit dem war TTL Information Technology im Wesentlichen eine Hülle ohne Geschäft – mit entsprechendem Kurs im Penny-Stock-Terrain. Das hat sich in den vergangenen Monaten schlagartig geändert: Ende 2016 brachte die AR Holding um den Juristen und Private-Equity-Experten Prof. Dr. Gerhard Schmidt eine Beteiligung von 12,56 Prozent an der DIC Capital Partners (Europe) GmbH als Sacheinlage in TTL ein. Im März folgte eine Bezugsrechtskapitalerhöhung zu 1 Euro je Aktie im Volumen von 1,73 Mio. Euro. Nächster Schritt im Juni 2017 war erneut eine Sacheinlage der AR Holding – diesmal in Form einer Beteiligung von 51 Prozent an der AIRE Asset Investments – im Gegenwert von 16,5 Mio. Euro.

Das hört sich zunächst alles etwas verworren an, hat aber durchaus prominenten Börsenbezug: So ist die DIC Capital Partners unter anderem mit 22,80 Prozent an der Deutsche Immobilien Chancen AG & Co. KG beteiligt, die (laut Wertpapierprospekt) 22,97 Prozent an dem SDAX-Konzern DIC Asset hält. Die AIRE wiederum kontrolliert durchgerechnet rund 10,4 Prozent an der GEG-Gruppe, zu der auch der Anfang 2015 gegründete Immobilieninvestor GEG German Estate Group AG – geführt vom früheren DIC Asset-Vorstand Ulrich Höller – gehört. Hinzu kommen einige indirekt über die Deutsche Immobilien Chancen zurechenbare Stücke an der GEG Gruppe. Der exakte Wert aller Beteiligungen lässt sich zurzeit freilich kaum ermitteln, ein Gutachten taxierte den Wert des via AIRE eingebrachten GEG-Anteils auf 16,5 Mio. Euro. Das Paket an DIC Asset setzt boersengefluester.de mit rund 4,2 Mio. Euro an. Demnach wäre die Marktkapitalisierung von TTL zu knapp 90 Prozent durch die beiden Pakete abgesichert. Hinzu kommen die restlichen Engagements sowie die Perspektive, dass hier eine veritable Beteiligungsgesellschaft mit Schwerpunkt Gewerbeimmobilien entsteht.

Größter Haken ist derzeit der mickrige Streubesitz von vermutlich weniger als acht Prozent. Neben der AR Holding (75 Prozent), gehören noch TTL-Gründer Klaus Schäfer, Warburg und die Deutsche Balaton zum Investorenkreis. Interessant ist derweil, dass TTL zum 1. Oktober 2017 Theo Reichert, den früheren Vorstand der Supreme Group zum neuen CEO benannt hat. Für Ende September 2017 ist der Halbjahresbericht von TTL angesetzt – vermutlich ergibt sich dann schon ein klareres Bild. Eine Aktie für die Watchlist ist TTL aber schon jetzt. Aber Vorsicht: Der Titel kommt nur für sehr erfahrene Anleger in Frage.

TTL Information Technology AG[/caption]...

TTL Information Technology AG[/caption]...

TTL Beteil.- und Grundbesitz-AG

Kurs: 0,08

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| TTL Beteil.- und Grundbesitz-AG | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 750100 | DE0007501009 | AG | 2,00 Mio € | 12.07.1999 | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 3,19 | 1,64 | 2,42 | 1,29 | 1,21 | 0,00 | 0,00 | |

| EBITDA1,2 | 1,17 | 0,06 | -0,30 | -0,26 | -0,33 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 36,68 | 3,66 | -12,40 | -20,16 | -27,27 | 0,00 | 0,00 | |

| EBIT1,4 | 1,17 | 0,05 | -0,31 | -0,26 | -0,34 | 0,00 | 0,00 | |

| EBIT-margin %5 | 36,68 | 3,05 | -12,81 | -20,16 | -28,10 | 0,00 | 0,00 | |

| Net profit1 | 2,63 | 1,69 | -0,89 | -15,05 | -23,67 | -7,50 | 0,00 | |

| Net-margin %6 | 82,45 | 103,05 | -36,78 | -1.166,67 | -1.956,20 | 0,00 | 0,00 | |

| Cashflow1,7 | -2,56 | -1,20 | 0,08 | -2,57 | -1,88 | 0,00 | 0,00 | |

| Earnings per share8 | 0,12 | 0,08 | -0,04 | -0,61 | -0,96 | -0,45 | -0,17 | |

| Dividend per share8 | 0,20 | 0,20 | 0,20 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

[caption id="attachment_106412" align="alignnone" width="877"] TTL Information Technology AG[/caption]...

© boersengefluester.de | Redaktion

Die besten Informationen bekommen Investoren, Analysten und Pressevertreter immer noch aus erster Hand. Das gilt insbesondere für den in der allgemeinen Berichterstattung meist vernachlässigten Spezialwertebereich. Kein Wunder, dass die DVFA Herbstkonferenz am 5./6. September wieder gut besucht, auch wenn sie eine ganze Nummer kleiner ist als das Pendant im Frühjahr. Immerhin präsentierten in der Frankfurter DVFA-Zentrale diesmal 25 Unternehmen ihre Halbjahreszahlen und lieferten den knapp 200 Teilnehmern ein Update zur aktuellen Entwicklung. Zudem gab es vertiefende Hintergrundgespräche in rund 270 One-on-Ones. Boersengefluester.de war auch vor Ort und gibt einen – freilich persönlichen – Abriss der Highlights. Schließlich konnten wir uns nicht zerteilen und sämtliche Präsentationen ansehen. Auf "Klassiker" wie bet-at-home.com, Eyemaxx Real Estate oder die FinTech Group (alle drei Unternehmen trugen gewohnt souverän vor) verzichten wir dieser Stelle einmal.

[jwl-utmce-widget id=106443]

...

© boersengefluester.de | Redaktion

Vielleicht stimmt es, dass manche Finanzblogs in ihrer Art schon sehr speziell sind. Vermutlich ist auch etwas dran an der These, dass die Zahl der Finanzblogs positiv mit dem DAX-Stand korreliert. Auffällig ist leider auch, dass immer mehr Finanzblogs auf die Generierung von Google-Anzeigen oder Affiliate-Links getrimmt sind. Mindestens genauso richtig ist jedoch, dass eine Reihe von Finanzblogs einfach verdammt gut sind und den Lesern eine enorme Meinungsvielfalt bieten – und das bei einem zuvor meist staubtrocken abgehandelten Themenkomplex: Geldanlage. Diese Arbeit sollte belohnt werden!

Umso mehr freut sich boersengefluester.de, dass es wieder soweit ist und die comdirect bank den finanzblog award 2017 (#fba17) vergibt. Immerhin gehörte boersengefluester.de 2016 mit einem 1. Platz beim Publikumspreis und dem 3. Platz in der Jurywertung zu den großen Abräumern. Für boersengefluester.de war dieser Erfolg ein grandioser Meilenstein und hat unseren guten Ruf in der Szene nochmals verbessert. Logisch, dass es unser Ziel ist, erneut den Publikumstitel zu gewinnen.

[sws_yellow_box box_size="640"]Machen Sie bitte mit und geben boersengefluester.de Ihre Stimme. Sie brauchen nur auf diesen LINK klicken und anschließend auf der Seite der comdirect boersengefluester.de anhaken. Keine Sorge: Geht ganz schnell und ist auch ganz sicher. Herzlichen Dank für Ihre Unterstützung. Sie sind klasse! Gereon Kruse[/sws_yellow_box]

...

© boersengefluester.de | Redaktion

Noch vor vier Jahren kannte der Aktienkurs von Softing nur den Weg nach oben. In der Spitze kostete der Anteilschein des Spezialisten für Steuerungsgeräte und Messtechnik-Equipment 2014 bis zu 18,50 Euro. Dann geriet der Motor ins Stocken: Zwar sorgten größere Übernahmen dafür, dass Softing internationaler wurde. Doch die Integration von Zukäufen klappt eben nicht über Nacht und so folgte – insbesondere 2015 – eine Phase des Übergangs. Hinzu kamen hausgemachte Probleme im Automotiv-Bereich, wo die Entwicklung neuer Produkte sich immer wieder verzögerte. Im Halbjahresbericht machte Softing-CEO Dr. Wolfgang Trier jedoch Mut und betonte, dass der Tiefpunkt hier längst durchschritten sein. Jetzt verrät Trier im Interview mit boersengefluester.de, was ihn für die weitere Entwicklung so zuversichtlich macht, wie es um Akquisitionen steht und was institutionelle Investoren an der im Prime Standard gelisteten Softing-Aktie überzeugt.

...

© boersengefluester.de | Redaktion

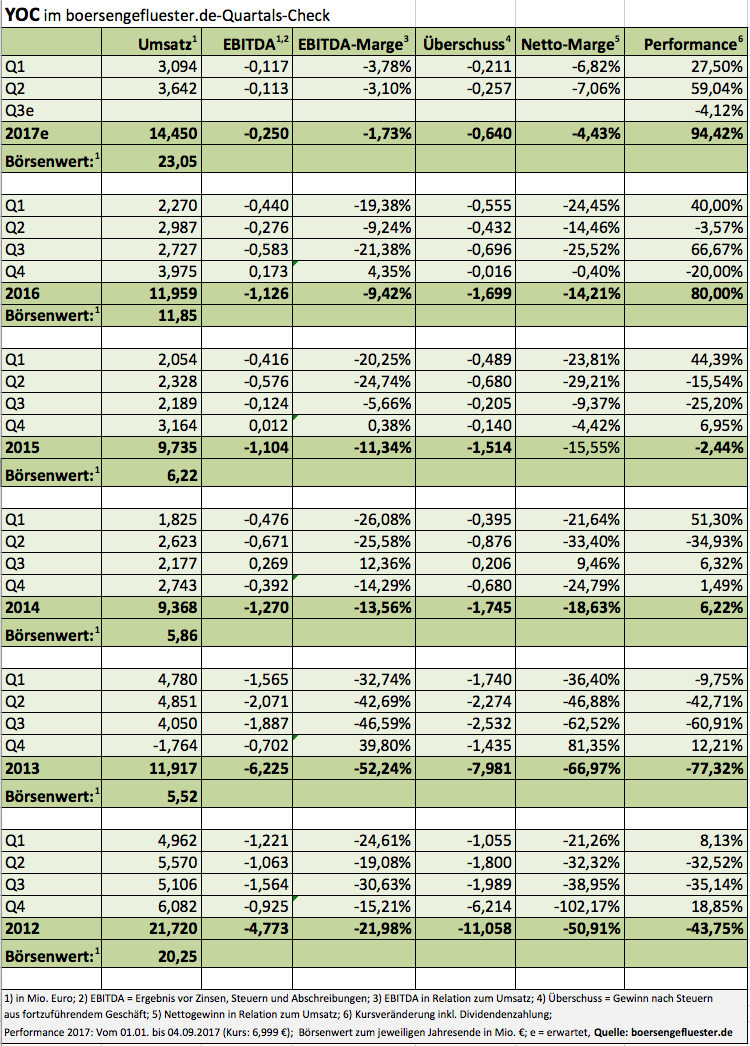

Kommt immer auf den Betrachtungswinkel an: Gemessen an dem Ende Mai erreichten Jahreshoch bei 9,85 Euro, hat der Aktienkurs von YOC zwar um fast 30 Prozent auf gegenwärtig 6,99 Euro korrigiert und damit so machen Anleger auf dem falschen Fuß erwischt. Andererseits liegt die Notiz des Entwicklers von Werbeformaten für mobile Endgeräte seit Jahresbeginn immer noch um mehr als 94 Prozent vorn – womit er in dieser Disziplin zu den Top 30 aller 537 von boersengefluester.de beobachteten Titel zählt. Kurstreiber sind die kontinuierlichen operativen Verbesserungen, die sich in steigenden Umsätzen und geringeren Verlusten ausdrücken. CEO und Großaktionär Dirks Kraus – ein echter Vermarktungsprofi – drückt die Eckpfeiler Transformation so aus: „Wir fokussieren uns zunehmend auf die Entwicklung innovativer, skalierbarer und plattformunabhängiger Ad Tech-Produkte und Plattformen, die den Nutzern des mobilen Internets zu einem positiven Markenerlebnis verhelfen und den Werbungtreibenden unterstützen, ihre angestrebten Marketingziele zu erreichen.“

Letztlich geht es darum, dass frühere einmal dominierende Vermittlungsgeschäft im Anzeigenbereich immer weiter an Bedeutung verliert und durch automatisierte Abläufe ersetzt wird. Konkret kletterte der Anteil des programmatischen Geschäfts im ersten Halbjahr 2017 bei YOC bereits auf mehr als ein Drittel – nach 15 Prozent im entsprechenden Vorjahrszeitraum. Was FinTech für die Banken, InsurTech für die Banken und PropTech für die Immobilienbranche ist, ist AdTech für den Marketingbereich. Hier ist YOC mit einem für 2017 zu erwartenden Umsatz von knapp 15 Mio. Euro zwar ein vergleichsweise kleiner Fisch in der Branche – aber umso mehr ein Übernahmekandidat. Dafür muss CEO Kraus jedoch zeigen, dass die Berliner den nachhaltigen Sprung in die Profitabilität schaffen. Auf operativer Basis soll der Swing, wie bereits einiger Zeit angekündigt, ab dem Geschäftsjahr 2018 gelingen.

Großes Manko von YOC bleibt die bescheidene Bilanzqualität, das Eigenkapital ist auch zum Halbjahr 2017 mit minus 4,04 Mio. Euro tiefrot. Auch wenn sich manch Anleger bei YOC vielleicht schon an diesen Zustand gewöhnt hat. Auf die lange Sicht kommt das – trotz des geringen Börsenwerts 23 Mio. Euro – im Prime Standard gelistete Unternehmen wohl kaum an einer größeren Barkapitalerhöhung herum. Für sehr risikobereite Investoren bleibt die YOC-Aktie auf dem aktuellen Niveau eine heiße Wette mit passablem Chance-Risiko-Verhältnis. Das Kursziel der Analysten von Solventis beträgt immerhin 10 Euro. Die kürzlich vorgelegten Zahlen für die ersten sechs Monate 2017 waren derweil im Wesentlichen bekannt und bieten daher kaum Überraschungspotenzial. Entscheidend für das Jahresergebnis wird ohnhin das für die gesamte Branche traditionell wichtige Abschlussquartal.

YOC

Kurs: 5,96

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| YOC | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 593273 | DE0005932735 | AG | 20,72 Mio € | 30.04.2009 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 15,49 | 18,84 | 23,43 | 30,63 | 35,01 | 37,13 | 40,00 | |

| EBITDA1,2 | 1,84 | 2,85 | 3,47 | 4,40 | 5,17 | 2,36 | 4,10 | |

| EBITDA-margin %3 | 11,88 | 15,13 | 14,81 | 14,37 | 14,77 | 6,37 | 10,25 | |

| EBIT1,4 | 1,13 | 2,01 | 2,33 | 2,93 | 3,50 | 0,28 | 1,75 | |

| EBIT-margin %5 | 7,30 | 10,67 | 9,95 | 9,57 | 10,00 | 0,76 | 4,38 | |

| Net profit1 | 1,26 | 2,07 | 2,34 | 2,90 | 3,72 | -0,41 | 1,15 | |

| Net-margin %6 | 8,13 | 10,99 | 9,99 | 9,47 | 10,63 | -1,11 | 2,88 | |

| Cashflow1,7 | 1,02 | 2,72 | 2,45 | 3,91 | 4,10 | 3,76 | 3,40 | |

| Earnings per share8 | 0,09 | 0,60 | 0,67 | 0,83 | 1,07 | -0,12 | 0,33 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: pixabay...

© boersengefluester.de | Redaktion

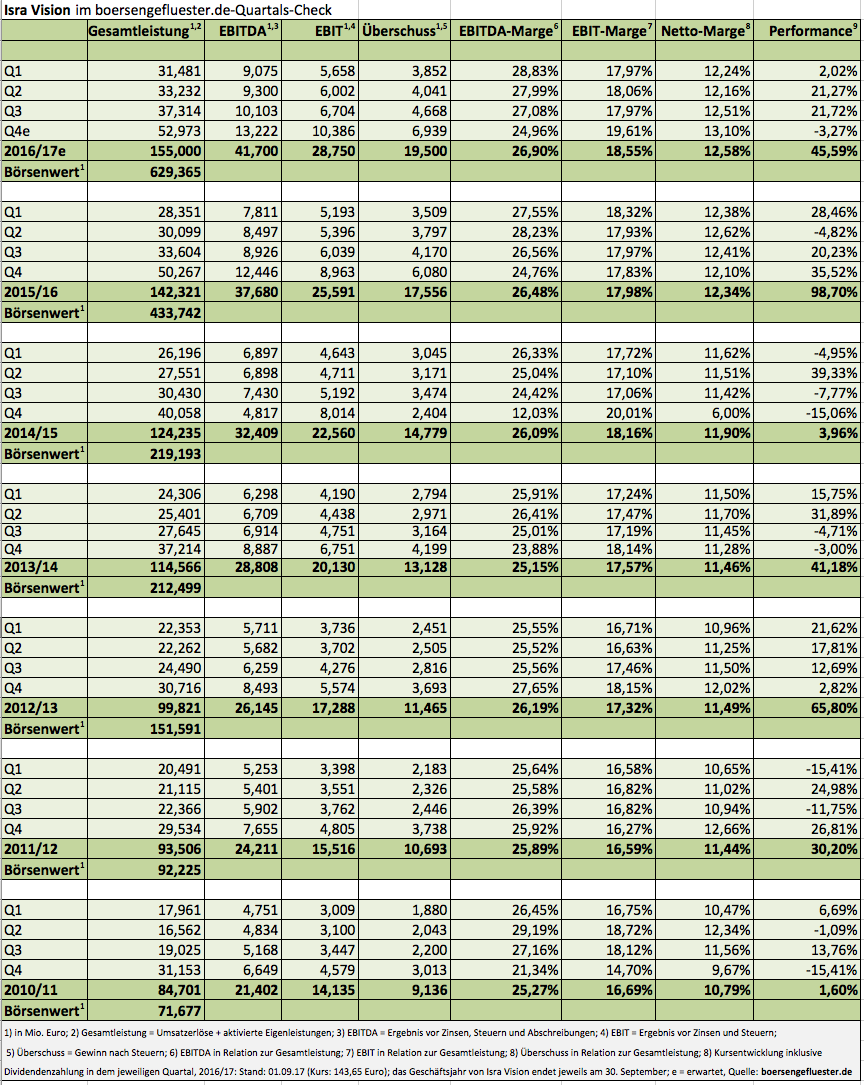

Chapeau! Mit den Zahlen zum dritten Quartal des Geschäftsjahrs 2016/17 (30. September) hat Isra Vision unsere üppigen Erwartungen nochmals um ein Stück getoppt. Dabei haben die Margen bei dem Hersteller von Inspektionssystemen zur Steuerung von industriellen Produktionsabläufen kaum Spielraum nach oben – sie werden von Isra Vision auf hohem Niveau aber kontinuierlich verteidigt. Umso beachtlicher, dass die Darmstädter im dritten Quartal ein Umsatzplus von elf Prozent auf 34,36 Mio. Euro erzielten. Die Gesamtleistung – sie umfasst neben den Erlösen noch die aktivierten Eigenleistungen – zog im gleichen Tempo auf 37,31 Mio. Euro an. Übrig blieb dabei ein Ergebnis vor Zinsen und Steuern (EBIT) von gut 6,70 Mio. Euro. Das entspricht einem Plus von elf Prozent gegenüber dem vergleichbaren Vorjahreswert und ist gleichzeitig der höchste Wert, den Isra Vision je in einem dritten Quartal erzielte. So gesehen dürfen Anleger auf die Resultate für das Gesamtjahr gespannt sein, zumal Q4 regelmäßig mit Abstand den meisten Umsatz und Gewinn beisteuert.

Angesichts der rasanten Performance geht Vorstand Enis Ersü davon aus, dass die magische Umsatzschwelle von 150 Mio. Euro bereits im kommenden Geschäftsjahr genommen wird. Eine besonders tollkühne Prognose ist das aber freilich nicht mehr. Einmal mehr gibt Ersü im aktuellen Zwischenbericht auch eine Wasserstandsmeldung zum Thema Zukäufe. „Im Mittelpunkt stehen Targets, die Isras Technologieführerschaft, Marktposition oder die Expansion in neue Märkte nachhaltig voranbringen. Aktuell befinden sich mehrere Projekte in verschiedenen Verhandlungsstadien“, heißt es. Darüber hinaus kündigte der Vollblutunternehmer Investments in Gesellschaften aus dem 3D-Umfeld an. Für solche Gelegenheiten hat Ersü einen extra Start-ups-Fonds aufgelegt (siehe dazu auch den Beitrag von boersengefluester.de HIER). Mit etwas weniger Herzblut dürfte der Firmengründer dagegen die kommende Indexentscheidung der Deutschen Börse verfolgen – obwohl Isra Vision als heißer Kandidat für den TecDAX gilt. Letztlich zählt für Eintracht Frankfurt-Fan Ersü viel mehr, was auf dem Platz – also im operativen Geschäft – passiert. Nun: Schaden kann eine Indexaufnahme im Normalfall nicht, zumal der Aktienkurs einen zusätzlichen Treiber durchaus vertragen kann.

Immerhin ist der Anteilschein von Isra Vision durchaus sportlich bewertet. Der Unternehmenswert (Marktkapitalisierung plus Netto-Finanzverschuldung) beträgt gut 638 Mio. Euro, was mehr als dem 15fachen des für das laufende Jahr zu erwartenden Ergebnisses vor Zinsen, Steuern und Abschreibungen (EBITDA) entspricht. Eine solide Halten-Position ist die Aktie für boersengefluester.de aber allemal. Schließlich gibt es wenige Unternehmen aus dem Spezialwertebereich, die derart konstant gute Ergebnisse liefern.

Isra Vision

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Isra Vision | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 548810 | DE0005488100 | AG | 1.034,36 Mio € | 20.04.2000 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 129,31 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 38,59 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 29,84 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 17,75 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 13,73 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 9,45 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 7,31 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 37,20 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,43 | 0,86 | 1,15 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Normalerweise lassen sich Immobilienunternehmen ganz einfach in zwei Welten einordnen: Wohnimmobilien und Gewerbeimmobilien (Handel, Logistik, Büro). Gemeinsamkeiten gibt es kaum, zu unterschiedlich sind die Märkte: ungefähr so wie bei Pkw und Lkw. Bezogen auf den Börsenwert dominieren auf dem heimischen Kurszettel ganz klar die Anbieter von Wohnimmobilien wie Vonovia oder Deutsche Wohnen das Feld, unter anderem auch eine Folge diverser Zusammenschlüsse. Der Gewerbebereich hinkte hier lange Zeit hinterher, doch Fusionen wie zwischen TLG Immobilien und WCM oder DEMIRE Deutsche Mittelstand Real Estate und Fair Value REIT haben längst einen Zeitenwandel eingeläutet. Kritische Größe ist wichtig in dem Sektor – sowohl auf der operativen Geschäftsebene, als auch mit Blick auf die großen internationalen Investoren.

Umso bemerkenswerter, dass mit der Deutschen Konsum REIT-AG um den ehemaligen TAG Immobilien-Vorstand Rolf Elgeti und der von Matthias Schrade geführten DEFAMA zwei Spezialwerte für Schlagzeilen in der Szene sorgen, die sich innerhalb des Gewerbesektors noch einmal fokussieren – und zwar auf den Bereich Supermärkte beziehungsweise Fach- und Einkaufszentren. „Wir bewegen uns in einer Nische, die eigentlich gar keine Nische ist“, sagt Elgeti im Hintergrundgespräch mit boersengefluester.de. Schließlich besitzt Deutschland mit rund 118 Millionen Quadratmetern den viertgrößten Bestand an Einzelhandelsfläche pro Kopf in Europa. Supermärkte gibt es in jeder Ecke Deutschlands. Dementsprechend gnadenlos ist zwar der Wettbewerb zwischen den großen Ketten wie REWE, Edeka, ALDI, Kaufland oder Rossmann. Doch aus Investorensicht ergeben sich aus dieser Konstellation auch Vorteile, da man es regelmäßig mit den selben Mietergruppen zu tun hat.

[sws_blue_box box_size="640"]Tipp: Lesen Sie auch DIESEN Beitrag von uns zur Deutschen Konsum REIT-AG.[/sws_blue_box]

Bei der Deutschen Konsum REIT-AG besteht das Portfolio mittlerweile aus 62 Objekten mit einer annualisierten Miete von 24,5 Mio. Euro, überwiegend in Ostdeutschland (genaue Auflistung HIER). Entscheidend ist für Elgeti aber ohnehin die Mikrolage. Und wenn die stimmt, ist es im Prinzip egal, ob die Märkte in großen oder kleineren Städten, im Osten oder Westen liegen. „Unser Geschäftsmodell bringt keine Überraschungen“, sagt Elgeti. Die Investitionssummen für einzelne Liegenschaften bewegen sich dabei meist zwischen 5 und 10 Mio. Euro. Auch hier springt die Deutsche Konsum REIT in eine Lücke, denn diese Beträge sind für die meisten Immobilienfonds zu kleinteilig, für Privatinvestoren im Normalfall dagegen zu groß. Die faktische Kriegskasse für weitere Zukäufe beziffert Elgeti gegenwärtig auf 50 bis 60 Mio. Euro – wobei die Objekte üblicherweise zu 50 Prozent fremdfinanziert werden.

Börsentechnisch bringt es die Deutsche Konsum REIT auf eine Marktkapitalisierung von 220 Mio. Euro. Damit bewegt sich die formal in Potsdam ansässige Gesellschaft etwa auf Augenhöhe mit Unternehmen wie Publity aus Leipzig oder DEMIRE (hier ist Elgeti über das Vehikel Obotritia Capital mit 11,89 Prozent engagiert). Die im Münchner Freiverkehr gelistete DEFAMA hat nach der grandiosen Performance einen Börsenwert von gut 33 Mio. Euro – ist also markant kleiner, als die Deutsche Konsum REIT. Gecovert wird die Aktie von der Berenberg Bank (Kaufen: Kursziel 10 Euro) und den Analysten von ODDO BHF (Kaufen: Kursziel 9,90 Euro). So gesehen hat der Titel nur moderat Luft nach oben. Auf die lange Sicht sollte der Small Cap aber ein wesentlich größeres Potenzial besitzen, immerhin befindet sich das Unternehmen noch mitten in der Aufbauphase – vor einem Jahr gab es nicht einmal eine vernünftige Webseite. „Für ein Immobilienunternehmen befinden wir uns in einer spannenden Größenordnung. Alles was wir tun, bewegt die Nadel“, sagt Elgeti. Für das Geschäftsjahr 2017/18 (30. September) hat Elgeti kürzlich die Zahlung einer Dividende von mindestens 0,20 Euro pro Aktie angekündigt. Immerhin ist die Gesellschaft als REIT verpflichtet, mindestens 90 Prozent ihres handelsrechtlichen Jahresüberschusses auszukehren. Das macht den Titel für Value Investoren zusätzlich interessant – auch wenn erstmalige Ausschüttung erst im Frühjahr 2019 erfolgen wird.

[caption id="attachment_106314" align="alignleft" width="150"] Rolf Elgeti, CEO, Deutsche Konsum REIT-AG[/caption]

Nach und nach verstärkt sich die Gesellschaft außerdem auf personeller Seite – hat mit Alexander Kroth (CIO) und Christian Hellmuth (CFO) zur Jahresmitte den Vorstand ausgeweitet. Nachholbedarf besteht hingegen in Sachen Börsenkommunikation. „Investor Relations-Arbeit haben wir bislang noch so gut wie gar nicht gemacht“, räumt Elgeti ein. Das ist freilich eine wenig untertrieben. Immerhin ist die Aktie seit der jüngsten Barkapitalerhöhung in den Prime Standard gewechselt und zählt Top-Adressen wie Carmignac zum Aktionärskreis – von allein klopfen die meist nicht an die Tür. Im Streubesitz befinden sich gut 31 Prozent der Aktien. Ansonsten dominiert Elgeti – REIT-bedingt – über viele kleine Finanzvehikel (Obotritia, Babelsberger, Försterweg, Jägersteig) den Investorenkreis. Perspektivisches Ziel für den gebürtigen Rostocker ist die Aufnahme in den SDAX, was aus heutiger Sicht schon eine kleine Sensation wäre. Für risikobereite Investoren ist die Aktie nach Auffassung von boersengefluester.de damit eine knackige Alternative zu den gängigen Immobilientiteln.

Rolf Elgeti, CEO, Deutsche Konsum REIT-AG[/caption]

Nach und nach verstärkt sich die Gesellschaft außerdem auf personeller Seite – hat mit Alexander Kroth (CIO) und Christian Hellmuth (CFO) zur Jahresmitte den Vorstand ausgeweitet. Nachholbedarf besteht hingegen in Sachen Börsenkommunikation. „Investor Relations-Arbeit haben wir bislang noch so gut wie gar nicht gemacht“, räumt Elgeti ein. Das ist freilich eine wenig untertrieben. Immerhin ist die Aktie seit der jüngsten Barkapitalerhöhung in den Prime Standard gewechselt und zählt Top-Adressen wie Carmignac zum Aktionärskreis – von allein klopfen die meist nicht an die Tür. Im Streubesitz befinden sich gut 31 Prozent der Aktien. Ansonsten dominiert Elgeti – REIT-bedingt – über viele kleine Finanzvehikel (Obotritia, Babelsberger, Försterweg, Jägersteig) den Investorenkreis. Perspektivisches Ziel für den gebürtigen Rostocker ist die Aufnahme in den SDAX, was aus heutiger Sicht schon eine kleine Sensation wäre. Für risikobereite Investoren ist die Aktie nach Auffassung von boersengefluester.de damit eine knackige Alternative zu den gängigen Immobilientiteln.

Deutsche Konsum Real Estate

Kurs: 1,24

Rolf Elgeti, CEO, Deutsche Konsum REIT-AG[/caption]

Nach und nach verstärkt sich die Gesellschaft außerdem auf personeller Seite – hat mit Alexander Kroth (CIO) und Christian Hellmuth (CFO) zur Jahresmitte den Vorstand ausgeweitet. Nachholbedarf besteht hingegen in Sachen Börsenkommunikation. „Investor Relations-Arbeit haben wir bislang noch so gut wie gar nicht gemacht“, räumt Elgeti ein. Das ist freilich eine wenig untertrieben. Immerhin ist die Aktie seit der jüngsten Barkapitalerhöhung in den Prime Standard gewechselt und zählt Top-Adressen wie Carmignac zum Aktionärskreis – von allein klopfen die meist nicht an die Tür. Im Streubesitz befinden sich gut 31 Prozent der Aktien. Ansonsten dominiert Elgeti – REIT-bedingt – über viele kleine Finanzvehikel (Obotritia, Babelsberger, Försterweg, Jägersteig) den Investorenkreis. Perspektivisches Ziel für den gebürtigen Rostocker ist die Aufnahme in den SDAX, was aus heutiger Sicht schon eine kleine Sensation wäre. Für risikobereite Investoren ist die Aktie nach Auffassung von boersengefluester.de damit eine knackige Alternative zu den gängigen Immobilientiteln.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Deutsche Konsum Real Estate | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A14KRD | DE000A14KRD3 | AG | 135,76 Mio € | 16.12.2015 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 56,23 | 69,67 | 74,39 | 79,72 | 77,44 | 69,96 | 61,00 | |

| EBITDA1,2 | 38,70 | 40,29 | 39,49 | -70,24 | 37,23 | -55,52 | 0,00 | |

| EBITDA-margin %3 | 68,82 | 57,83 | 53,09 | -88,11 | 48,08 | -79,36 | 0,00 | |

| EBIT1,4 | 38,69 | 97,92 | 68,01 | -116,90 | 37,09 | -55,64 | 0,00 | |

| EBIT-margin %5 | 68,81 | 140,55 | 91,42 | -146,64 | 47,90 | -79,53 | 0,00 | |

| Net profit1 | 34,17 | 91,37 | 60,39 | -180,99 | 1,97 | -50,99 | 0,00 | |

| Net-margin %6 | 60,77 | 131,15 | 81,18 | -227,03 | 2,54 | -72,89 | 0,00 | |

| Cashflow1,7 | 35,94 | 37,97 | 49,38 | 41,63 | 23,13 | 15,55 | 0,00 | |

| Earnings per share8 | 0,73 | 1,84 | 1,22 | -3,58 | 0,06 | -1,04 | -0,34 | |

| Dividend per share8 | 0,40 | 0,40 | 0,12 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion