Key Market Indicators:

More than 50 unique tools

What matters today?

Today

17. Jul, 198th day of the year, 167 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

Das muss man erst einmal schaffen: Mit einer Performance von gut 60 Prozent seit Jahresbeginn gehört die Aktie von Paragon zu den besten Titeln aus dem heimischen Autozulieferbereich. Einzig Leoni performt 2017 noch einen Tick besser. Als Kurstreiber gelten dabei insbesondere die Perspektiven der Paragon-Tochter Voltabox, die sich auf Batteriepacks für den Einsatz in Trolleybussen, Gabelstaplern oder Spezialfahrzeugen für den Untertageeinsatz im Bergbau fokussiert hat. Im laufenden Jahr dürfte Voltabox bereits rund 25 Mio. Euro zu den geplanten Konzernerlösen von 120 bis 125 Mio. Euro beisteuern. 2019 soll der Umsatzbeitrag aus dem Bereich Elektromobilität dann schon 100 Mio. Euro erreichen, was annähernd dem gesamten Erlösniveau von Paragon aus dem Jahr 2016 entspricht. Selbst ein eigener Börsengang von Voltabox gilt als realistische Option. Folgerichtig urteilen die Analysten von Hauck & Aufhäuser, dass das Batteriesegment der wichtigste Wachstumstreiber bleibt und raten mit Kursziel 85 Euro zum Einstieg bei Paragon. Zum Vergleich: Aktuell notiert das Papier bei knapp 66,50 Euro. Ausreichend Potenzial ist also vorhanden.

Rückenwind liefern nun auch die Daten zum ersten Halbjahr 2017. Demnach kam das Unternehmen aus Delbrück auf ein Erlösplus von 13,3 Prozent auf 55,29 Mio. Euro. Das Ergebnis vor Zinsen und Steuern (EBIT) kletterte von 3,52 auf 3,71 Mio. Euro. Für das Gesamtjahr kalkuliert CEO Klaus Dieter Frers mit einem EBIT von 10,8 bis 11,9 Mio. Euro. So gesehen muss Paragon im zweiten Halbjahr noch Gas geben, was angesichts der Saisonalität des Geschäfts aber darstellbar sein sollte. Dass Paragon in Investorenkreisen momentan einen hohen Kredit besitzt, zeigte auch die Ende Juni an nur einem Tag platzierte 50-Millionen-Euro-Anleihe mit einem Kupon von immerhin 4,5 Prozent. Soweit läuft bei Paragon zurzeit also alles rund. Dennoch sollten Anleger den Titel nicht durch die rosarote Brille betrachten.

Die Aktivierung von Eigenleistungen im Zuge der Entwicklung neuer Produkte hat die immateriellen Vermögenswerte auf der Aktivseite der Bilanz auf mittlerweile 42,58 Mio. Euro anschwellen lassen – bei einer Bilanzsumme von 119,71 Mio. Euro. Das ist keine besonders konservative Größenordnung. Zudem ist die Netto-Verschuldung in den vergangenen zwölf Monaten um fast 20 Prozent auf 38,14 Mio. Euro gewachsen. Dabei beträgt die Marktkapitalisierung des im Prime Standard gelisteten Unternehmens zurzeit 295 Mio. Euro – die Hälfte davon ist CEO Frers zuzurechnen. Auf der Small Cap Conference der DVFA am 5./6. September 2017 in Frankfurt wird Frers – wie auch in den vergangenen Jahren – über die aktuelle Entwicklung bei Paragon berichten.

Man muss kein Prophet sein, um zu sagen, dass das Interesse an seinem Vortrag in diesem Jahr wohl besonders groß sein wird. Schließlich ist Elektromobilität das Reizthema schlechthin – auch, oder vielleicht so besonders, an der Börse. Trotzdem: Im Gegensatz zu den Experten von Hauck & Aufhäuser belässt es boersengefluester.de bei einer Halten-Einschätzung. So fürchterlich günstig finden wir die Paragon-Aktie nämlich nicht mehr.

Rückenwind liefern nun auch die Daten zum ersten Halbjahr 2017. Demnach kam das Unternehmen aus Delbrück auf ein Erlösplus von 13,3 Prozent auf 55,29 Mio. Euro. Das Ergebnis vor Zinsen und Steuern (EBIT) kletterte von 3,52 auf 3,71 Mio. Euro. Für das Gesamtjahr kalkuliert CEO Klaus Dieter Frers mit einem EBIT von 10,8 bis 11,9 Mio. Euro. So gesehen muss Paragon im zweiten Halbjahr noch Gas geben, was angesichts der Saisonalität des Geschäfts aber darstellbar sein sollte. Dass Paragon in Investorenkreisen momentan einen hohen Kredit besitzt, zeigte auch die Ende Juni an nur einem Tag platzierte 50-Millionen-Euro-Anleihe mit einem Kupon von immerhin 4,5 Prozent. Soweit läuft bei Paragon zurzeit also alles rund. Dennoch sollten Anleger den Titel nicht durch die rosarote Brille betrachten.

Die Aktivierung von Eigenleistungen im Zuge der Entwicklung neuer Produkte hat die immateriellen Vermögenswerte auf der Aktivseite der Bilanz auf mittlerweile 42,58 Mio. Euro anschwellen lassen – bei einer Bilanzsumme von 119,71 Mio. Euro. Das ist keine besonders konservative Größenordnung. Zudem ist die Netto-Verschuldung in den vergangenen zwölf Monaten um fast 20 Prozent auf 38,14 Mio. Euro gewachsen. Dabei beträgt die Marktkapitalisierung des im Prime Standard gelisteten Unternehmens zurzeit 295 Mio. Euro – die Hälfte davon ist CEO Frers zuzurechnen. Auf der Small Cap Conference der DVFA am 5./6. September 2017 in Frankfurt wird Frers – wie auch in den vergangenen Jahren – über die aktuelle Entwicklung bei Paragon berichten.

Man muss kein Prophet sein, um zu sagen, dass das Interesse an seinem Vortrag in diesem Jahr wohl besonders groß sein wird. Schließlich ist Elektromobilität das Reizthema schlechthin – auch, oder vielleicht so besonders, an der Börse. Trotzdem: Im Gegensatz zu den Experten von Hauck & Aufhäuser belässt es boersengefluester.de bei einer Halten-Einschätzung. So fürchterlich günstig finden wir die Paragon-Aktie nämlich nicht mehr.

Foto: pixabay

...

Paragon

Kurs: 1,62

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 144,98 | 146,92 | 160,32 | 161,65 | 135,74 | 120,00 | 0,00 | |

| EBITDA1,2 | -10,49 | 17,46 | 11,57 | 17,67 | 17,79 | 19,00 | 0,00 | |

| EBITDA-margin %3 | -7,24 | 11,88 | 7,22 | 10,93 | 13,11 | 15,83 | 0,00 | |

| EBIT1,4 | -49,15 | 0,78 | -3,05 | 1,05 | 0,79 | 5,50 | 0,00 | |

| EBIT-margin %5 | -33,90 | 0,53 | -1,90 | 0,65 | 0,58 | 4,58 | 0,00 | |

| Net profit1 | -44,67 | -11,42 | -3,37 | -3,81 | -6,11 | -0,60 | 0,00 | |

| Net-margin %6 | -30,81 | -7,77 | -2,10 | -2,36 | -4,50 | -0,50 | 0,00 | |

| Cashflow1,7 | 18,76 | 13,71 | 12,90 | -6,16 | 15,96 | 14,00 | 0,00 | |

| Earnings per share8 | -6,14 | -2,52 | -0,93 | -0,84 | -1,35 | -0,13 | 0,14 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Paragon | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 555869 | DE0005558696 | GmbH & Co. KGaA | 7,33 Mio € | 29.11.2000 | - | |

* * *

© boersengefluester.de | Redaktion

Als SLM Solutions kürzlich einräumen musste, dass die Ziele für 2017 zwar weiterhin erreichbar seien, aber „in besonders hohem Maße“ vom Verlauf des vierten Quartals mit der wichtigen Branchenmesse formnext in Frankfurt abhängig seien, rauschte die Notiz des 3D-Druckspezialisten erst einmal um 20 Prozent in die Tiefe. Bei 30 Euro versucht sich die TecDAX-Aktie – aktuelle Marktkapitalisierung: 548 Mio. Euro – nun an einer Bodenbildung. Nach Auffassung von boersengefluester.de stehen die Chancen gar nicht mal so schlecht, dass die Lübecker mit Sicht auf zwei bis drei Jahre endlich in die gewünschten Umsatz- und Ergebnisdimensionen vorstoßen. Vermutlich wird es in dieser Zeit auch neue Versuche geben, die qualifizierte Aktienmehrheit bei SLM Solutions zu erlangen. Schon allein aus diesem Grund bleibt das Papier für uns haltenswert.

Deutlich spekulativer ist dagegen Voxeljet – die zweite deutsche Aktie aus dem 3D-Druckbereich. Boersengefluester.de berichtet seit dem IPO vor knapp vier Jahren regelmäßig über das an der Nasdaq gelistete Unternehmen, allerdings hat Voxeljet die ursprünglichen Erwartungen kaum einmal auch nur ansatzweise erfüllt. Keine Frage: Um die ehrgeizigen Expansionsziele zu erfüllen, muss Voxeljet erst einmal viel Geld investieren. Trotzdem hat aber wohl niemand gedacht, dass der Weg in die Profitabilität so weit ist. Losgelöst davon hat aber auch die Voxeljet-Aktie ihren Charme: Immerhin gilt das im bayerischen Friedberg angesiedelte Unternehmen ebenfalls als potenzieller Übernahmekandidat. Die Bilanz sieht – trotz des Cashverzehrs – mit einer Netto-Liquidität von rund 8,5 Mio. Euro und einer Eigenkapitalquote von 79 Prozent noch immer robust aus. Den Börsenwert von knapp 63 Mio. Euro könnten interessierte Großkonzerne beinahe aus der Portokasse stemmen.

Noch richtet sich das Augenmerk der Investoren jedoch auf die aktuellen Geschäftszahlen, und die sehen nicht gerade nach Wachstumscompany aus. So fielen die Erlöse im ersten Halbjahr 2017 um gut 13 Prozent auf 9,68 Mio. Euro. Insbesondere der Verkauf von 3D-Druckern entwickelte sich im zweiten Quartal deutlich rückläufig. Gerade einmal drei neue Anlagen verkaufte Voxeljet in diesem Zeitraum – verglichen mit sechs Druckern (3 Neugeräte und 3 überholte Geräte) in der entsprechenden Vorjahresperiode. Im Service-Bereich (Druckaufträge von Kunden) schaffte Voxeljet im ersten Halbjahr 2017 dagegen ein Umsatzplus von 19,3 Prozent auf 5,45 Mio. Euro. Insgesamt stand nach sechs Monaten 2017 jedoch ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von minus 3,60 Mio. Euro in den Büchern. Gleichwohl spricht CEO Ederer von einem „soliden“ Quartal. „Wir machen Fortschritte in allen Segmenten und nähern uns dem Ziel, die nächste Phase des beschleunigten Wachstums zu entzünden“, sagt Ederer.

Wichtig für Investoren: Verglichen mit dem entsprechenden Vorjahreswert von minus 3,44 Mio. Euro hat sich der Betriebsverlust nur geringfügig ausgeweitet. Das gilt auch für den Nettofehlbetrag von annähernd 5,11 Mio. Euro (Vorjahr: minus 4,82 Mio. Euro). Für das dritte Quartal stellt Ederer Umsätze zwischen 7 und 8 Mio. Euro in Aussicht. Die Umsatzspanne für das Gesamtjahr 2017 setzt er weiterhin zwischen 26 und 28 Mio. Euro an. Um dieses Ziel zu erreichen, braucht Voxeljet freilich ein ganz starkes Abschlussviertel. Das EBITDA für 2017 soll „neutral bis positiv“ sein, was sich mit früheren Einschätzungen deckt. Per saldo bleibt boersengefluester.de von der Umsatzentwicklung bei Voxeljet jedoch enttäuscht. Schwarze Zahlen – auch unterm Strich – erwarten wir frühestens für 2019. Bis dahin bleibt der Small Cap ein ziemlich riskantes Investment. SLM Solutions besitzt das deutlich bessere Chance-Risiko-Verhältnis. Trotzdem: Für aktive Trader, die kurzfristige Trends ausnutzen, sind Aktien wie Voxeljet ein gefundenes Fressen.

...

© boersengefluester.de | Redaktion

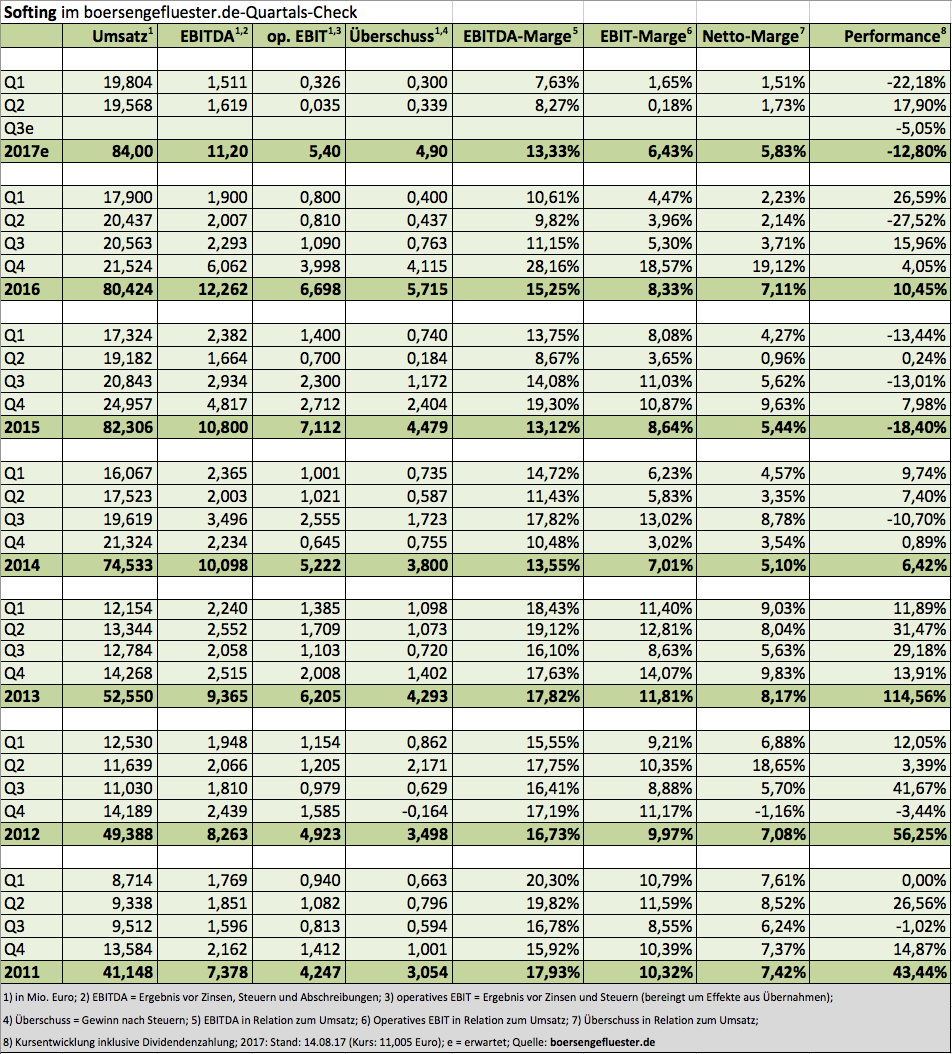

Die gute Nachricht von Softing-CEO Wolfgang Trier vorweg: „Automotive ist längst über den Tiefpunkt hinweg. Die Produktentwicklung verläuft seit Monaten wieder nach Zeitplan. Wir konnten kritische Kundenprojekte stabilisieren und sogar erste Neuaufträge für die im Herbst produktreifen Entwicklungen gewinnen.“ So gesehen können die Nachrichten des Anbieters von Messtechnikgeräten in den kommenden Quartalen eigentlich nur besser werden, was sich dann hoffentlich auch positiv auf den, seit einer gefühlten Ewigkeit dahinplätschernden, Aktienkurs auswirken sollte. Noch zeigen die Halbjahreszahlen aber ein tristes Bild für das Automobilsegment von Softing. Der Anteil an den Konzernerlösen ist zum Halbjahr 2017 um zehn Prozentpunkte auf 22 Prozent eingeknickt. Das um Effekte aus Übernahmen bereinigte operative Ergebnis vor Zinsen und Steuern war mit minus 1,77 Mio. Euro per Ende Juni 2017 tiefrot. In der entsprechenden Vorjahresperiode sorgten die Automobilkunden noch für ein positives Segment-EBIT von 1,58 Mio. Euro.

So ist es auch kein Wunder, dass das operative Ergebnis auf Konzernebene zum Halbjahr gerade einmal 361.000 Euro beträgt. Um die für das Gesamtjahr avisierte Größenordnung von rund 5 Mio. Euro zu erreichen, muss Softing also Vollgas geben. Die Entscheidung fällt – wieder einmal – im traditionell wichtigen Abschlussviertel. Dabei ist Vorstand Trier die hohe Abhängigkeit vom Jahresendgeschäft eigentlich ein Dorn im Auge, zumal sie auch aus Kapitalmarktsicht für Unsicherheit und damit einen Bewertungsabschlag sorgt. Noch lässt sich das Saisonmuster aber nicht gänzlich aushebeln. Im Gegenteil: „Einen besonderen Hub im Ertrag erwarten wir durch Geschäfte mit Softwarelizenzen und Entwicklungsentgelten, die sich für das vierte Quartal andeuten“, sagt Trier.

Beinahe ein Dauerthema bleiben weitere Zukäufe, zumal die in Haar bei München angesiedelte Gesellschaft zur Jahresmitte 2017 noch eine Zehn-Prozent-Kapitalerhöhung platziert hat. „Softing ist derzeit mit mehreren Unternehmen in konkreten Gesprächen. Genauere Angaben können wir jedoch derzeit nicht machen“, heißt es dazu im Zwischenbericht. Kennzahlentechnisch präsentiert sich die – zu Hochzeiten im Jahr 2014 einmal sehr anspruchsvoll bewertete – Softing-Aktie mittlerweile in Leichtbauweise. Gegenwärtig wird der im Prime Standard gelistete Small Cap mit einem Kurs-Buchwert-Verhältnis (KBV) von 1,6 gehandelt – vor drei Jahren legten Investoren für Softing das 3,4fache des Eigenkapitals auf den Tisch. Die Marktkapitalisierung beträgt momentan 83,6 Mio. Euro. Hinzu kommen Netto-Finanzverbindlichkeiten (inklusive Pensionsrückstellungen) von gut 4,1 Mio. Euro.

Sollte Softing im kommenden Jahr das von Warburg Research prognostizierte operative EBIT von 8,6 Mio. Euro tatsächlich erreichen, ergäbe das ein entsprechendes Multiple von gerade einmal 10,2. Andere Unternehmen aus dem Sektor, wie HMS Industrial Networks (WKN: A2DYY7) aus Schweden oder die italienische Gefran (WKN: 918615), kommen hier auf markant höhere Bewertungen. Nicht börsennotiert ist indes der US-Industriekonzern Fluke Networks – ein ansonsten dominanter Player in dem Sektor. Darüber hinaus geben im Automatisierungsbereich Großkonzerne wie Siemens oder Rockwell Automation aus den Vereinigten Staaten den Takt vor. Risikobereite Investoren setzen darauf, dass der Tiefpunkt im Automotivgeschäft tatsächlich längst überwunden ist und das Geschäft mit den Industriekunden – früher einmal der Kostgänger im Softing-Konzern – seine solide Entwicklung fortsetzt.

Softing

Kurs: 2,46

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Softing | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 517800 | DE0005178008 | AG | 26,86 Mio € | 16.05.2000 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 77,60 | 84,69 | 98,31 | 112,60 | 95,06 | 84,89 | 81,00 | |

| EBITDA1,2 | 7,76 | 9,07 | 9,73 | 13,92 | 9,49 | 3,96 | 9,25 | |

| EBITDA-margin %3 | 10,00 | 10,71 | 9,90 | 12,36 | 9,98 | 4,67 | 11,42 | |

| EBIT1,4 | -3,93 | -0,48 | 0,76 | -2,72 | 0,50 | -5,54 | -0,25 | |

| EBIT-margin %5 | -5,06 | -0,57 | 0,77 | -2,42 | 0,53 | -6,53 | -0,31 | |

| Net profit1 | -4,58 | -0,07 | -1,18 | -5,71 | -1,57 | -5,37 | -1,15 | |

| Net-margin %6 | -5,90 | -0,08 | -1,20 | -5,07 | -1,65 | -6,32 | -1,42 | |

| Cashflow1,7 | 4,91 | 11,05 | 3,82 | 9,10 | 7,02 | 5,23 | 7,80 | |

| Earnings per share8 | -0,50 | 0,01 | -0,13 | -0,63 | -0,17 | -0,54 | -0,12 | |

| Dividend per share8 | 0,04 | 0,10 | 0,10 | 0,13 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: pixabay

...

© boersengefluester.de | Redaktion

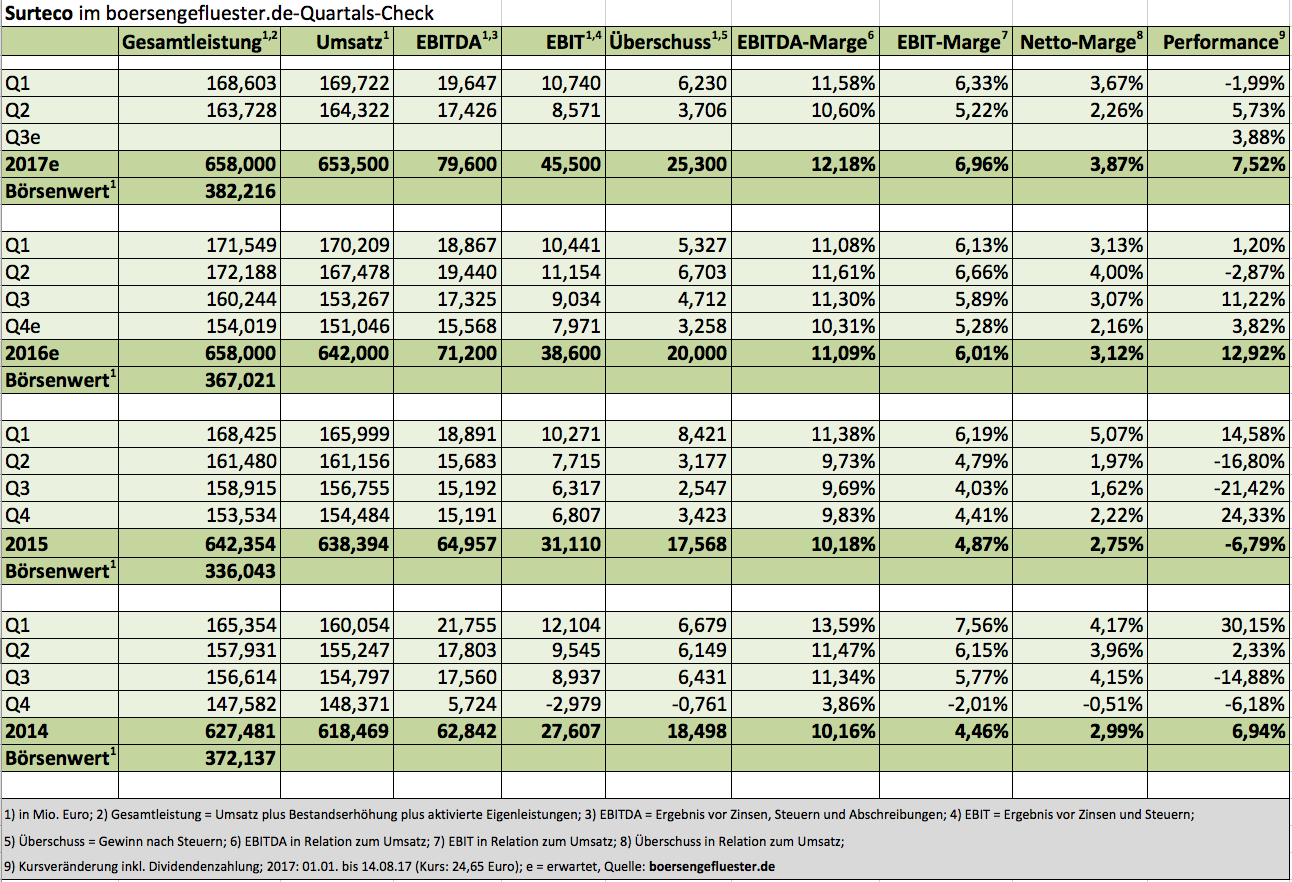

Mit der Übernahme des britischen Kunststoffprofilherstellers Nenplas und der portugiesischen Probos-Gruppe – einem Anbieter von Kunststoffkantenbändern – sorgte Surteco zuletzt für Schlagzeilen in der Branche. Die Botschaft des Zulieferers für die Möbel- und Holzwerkstoffindustrie war eindeutig: Die 2013 erfolgte Akquisition von Süddekor (inklusive Werksverlagerung) ist vollständig integriert, Zeit für neue Wachstumsbeschleuniger. Dabei spielt die Musik – zumindest was die Perspektiven angeht – zurzeit eher im Kunststoffbereich und weniger im Papiersektor. Das zeigt sich auch in den jetzt vorgelegten Halbjahreszahlen. Während die Erlöse in der Geschäftseinheit Papier um 10,1 Prozent auf 188,51 Mio. Euro zurückfielen, kam der Kunststoffsektor – auch konsolidierungsbedingt – auf ein Plus von 13,4 Prozent auf 145,89 Mio. Euro. Als Grund für die Umsatzschwäche im Papierbereich nennt Surteco die Einstellung margenschwacher Aktivitäten und vorgezogene Bestellungen im Vorjahr. Dennoch nimmt der Surteco-Vorstandsvorsitzende Herbert Müller kein Blatt vor den Mund: „Während die Kunststoffsparte die Erwartungen im ersten Halbjahr erfüllt hat, sind wir mit der Entwicklung im Papiersegment nicht zufrieden.“

Beim Blick auf das Ergebnis vor Zinsen und Steuern (EBIT) hat dagegen der Papierbereich die Nase vorn. Enorme Preissteigerungen für Rohstoffe im Kunststoffbereich sowie die höheren Personalkosten infolge des Nenplas-Deals sorgten dafür, dass das EBIT in der Kunststoffsparte um 7,7 Prozent auf 11,18 Mio. Euro zurückfiel, während die Papiereinheit ein mit 13,00 Mio. Euro um 3,6 Prozent verbessertes Betriebsergebnis beisteuerte. Für das Gesamtjahr geht Müller weiterhin davon aus, dass die Papiersparte – trotz deutlich rückläufiger Umsätze – einen leichten EBIT-Anstieg hinbekommt. In der Kunststoffeinheit will Surteco spürbar aufholen, so dass am Jahresende auch beim EBIT eine „erhebliche Verbesserung“ steht. Insgesamt bleibt Müller bei seinen bisherigen Prognosen, wonach für den Konzern 2017 mit einem EBIT zwischen 42 und 46 Mio. Euro zu rechnen ist. Zur Einordnung: Auf dem Börsenparkett herrscht momentan die Meinung vor, dass Surteco hier eher den oberen Bereich touchiert. Dafür muss die im Prime Standard notierte Gesellschaft aber noch einen Zacken zulegen, schließlich erreichte das EBIT zum Ende des ersten Halbjahrs 2017 „erst“ knapp 21,60 Mio. Euro.

Ansonsten bleibt boersengefluester.de bei seiner positiven Einschätzung für den ehemaligen SDAX-Titel. Beim gegenwärtigen Kurs von 24,65 Euro bringt es Surteco auf eine Marktkapitalisierung von 382,2 Mio. Euro – bei Netto-Finanzverbindlichkeiten von 114,4 Mio. Euro. Beide Größen addiert ergeben einen Unternehmenswert (Enterprise Value) von 496,6 Mio. Euro, bezogen auf das für 2017 zu erwartende Betriebsergebnis ist das relativ geerdet. Ein Pluspunkt ist außerdem das niedrige Kurs-Buchwert-Verhältnis (KBV) von rund 1,2. Und mit ein wenig Fortune erhöht Surteco im kommenden Jahr sogar leicht die Dividende, so dass der Titel auf eine Rendite nördlich von drei Prozent kommt. Summa summarum bietet Surteco attraktive fundamentale Kennzahlen. Allerdings muss die Gesellschaft aus Buttenwiesen-Pfaffenhofen nun aber auch zeigen, dass sie den Ergebnisswing in der Papiersparte in der zweiten Jahreshälfte tatsächlich auch so hinbekommt. Eine positive Überraschung war der jetzt vorgelegte Halbjahresbericht nämlich nicht gerade.

Beim Blick auf das Ergebnis vor Zinsen und Steuern (EBIT) hat dagegen der Papierbereich die Nase vorn. Enorme Preissteigerungen für Rohstoffe im Kunststoffbereich sowie die höheren Personalkosten infolge des Nenplas-Deals sorgten dafür, dass das EBIT in der Kunststoffsparte um 7,7 Prozent auf 11,18 Mio. Euro zurückfiel, während die Papiereinheit ein mit 13,00 Mio. Euro um 3,6 Prozent verbessertes Betriebsergebnis beisteuerte. Für das Gesamtjahr geht Müller weiterhin davon aus, dass die Papiersparte – trotz deutlich rückläufiger Umsätze – einen leichten EBIT-Anstieg hinbekommt. In der Kunststoffeinheit will Surteco spürbar aufholen, so dass am Jahresende auch beim EBIT eine „erhebliche Verbesserung“ steht. Insgesamt bleibt Müller bei seinen bisherigen Prognosen, wonach für den Konzern 2017 mit einem EBIT zwischen 42 und 46 Mio. Euro zu rechnen ist. Zur Einordnung: Auf dem Börsenparkett herrscht momentan die Meinung vor, dass Surteco hier eher den oberen Bereich touchiert. Dafür muss die im Prime Standard notierte Gesellschaft aber noch einen Zacken zulegen, schließlich erreichte das EBIT zum Ende des ersten Halbjahrs 2017 „erst“ knapp 21,60 Mio. Euro.

Ansonsten bleibt boersengefluester.de bei seiner positiven Einschätzung für den ehemaligen SDAX-Titel. Beim gegenwärtigen Kurs von 24,65 Euro bringt es Surteco auf eine Marktkapitalisierung von 382,2 Mio. Euro – bei Netto-Finanzverbindlichkeiten von 114,4 Mio. Euro. Beide Größen addiert ergeben einen Unternehmenswert (Enterprise Value) von 496,6 Mio. Euro, bezogen auf das für 2017 zu erwartende Betriebsergebnis ist das relativ geerdet. Ein Pluspunkt ist außerdem das niedrige Kurs-Buchwert-Verhältnis (KBV) von rund 1,2. Und mit ein wenig Fortune erhöht Surteco im kommenden Jahr sogar leicht die Dividende, so dass der Titel auf eine Rendite nördlich von drei Prozent kommt. Summa summarum bietet Surteco attraktive fundamentale Kennzahlen. Allerdings muss die Gesellschaft aus Buttenwiesen-Pfaffenhofen nun aber auch zeigen, dass sie den Ergebnisswing in der Papiersparte in der zweiten Jahreshälfte tatsächlich auch so hinbekommt. Eine positive Überraschung war der jetzt vorgelegte Halbjahresbericht nämlich nicht gerade.

Beim Blick auf das Ergebnis vor Zinsen und Steuern (EBIT) hat dagegen der Papierbereich die Nase vorn. Enorme Preissteigerungen für Rohstoffe im Kunststoffbereich sowie die höheren Personalkosten infolge des Nenplas-Deals sorgten dafür, dass das EBIT in der Kunststoffsparte um 7,7 Prozent auf 11,18 Mio. Euro zurückfiel, während die Papiereinheit ein mit 13,00 Mio. Euro um 3,6 Prozent verbessertes Betriebsergebnis beisteuerte. Für das Gesamtjahr geht Müller weiterhin davon aus, dass die Papiersparte – trotz deutlich rückläufiger Umsätze – einen leichten EBIT-Anstieg hinbekommt. In der Kunststoffeinheit will Surteco spürbar aufholen, so dass am Jahresende auch beim EBIT eine „erhebliche Verbesserung“ steht. Insgesamt bleibt Müller bei seinen bisherigen Prognosen, wonach für den Konzern 2017 mit einem EBIT zwischen 42 und 46 Mio. Euro zu rechnen ist. Zur Einordnung: Auf dem Börsenparkett herrscht momentan die Meinung vor, dass Surteco hier eher den oberen Bereich touchiert. Dafür muss die im Prime Standard notierte Gesellschaft aber noch einen Zacken zulegen, schließlich erreichte das EBIT zum Ende des ersten Halbjahrs 2017 „erst“ knapp 21,60 Mio. Euro.

Surteco Group

Kurs: 9,90

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Surteco Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 517690 | DE0005176903 | SE | 153,51 Mio € | 02.11.1999 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 626,99 | 757,06 | 747,70 | 835,09 | 856,59 | 821,19 | 795,00 | |

| EBITDA1,2 | 88,32 | 114,76 | 84,18 | 66,57 | 94,39 | 72,06 | 75,00 | |

| EBITDA-margin %3 | 14,09 | 15,16 | 11,26 | 7,97 | 11,02 | 8,78 | 9,43 | |

| EBIT1,4 | 46,15 | 72,52 | 40,18 | 8,12 | 34,53 | 13,72 | 15,00 | |

| EBIT-margin %5 | 7,36 | 9,58 | 5,37 | 0,97 | 4,03 | 1,67 | 1,89 | |

| Net profit1 | 33,77 | 47,81 | 25,23 | -2,42 | 7,86 | -14,34 | -2,00 | |

| Net-margin %6 | 5,39 | 6,32 | 3,37 | -0,29 | 0,92 | -1,75 | -0,25 | |

| Cashflow1,7 | 82,66 | 43,75 | 69,14 | 100,58 | 64,92 | 48,81 | 50,00 | |

| Earnings per share8 | 2,17 | 3,08 | 1,63 | -0,79 | 0,54 | -0,92 | -0,13 | |

| Dividend per share8 | 0,80 | 1,00 | 0,70 | 0,00 | 0,30 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: pixabay...

© boersengefluester.de | Redaktion

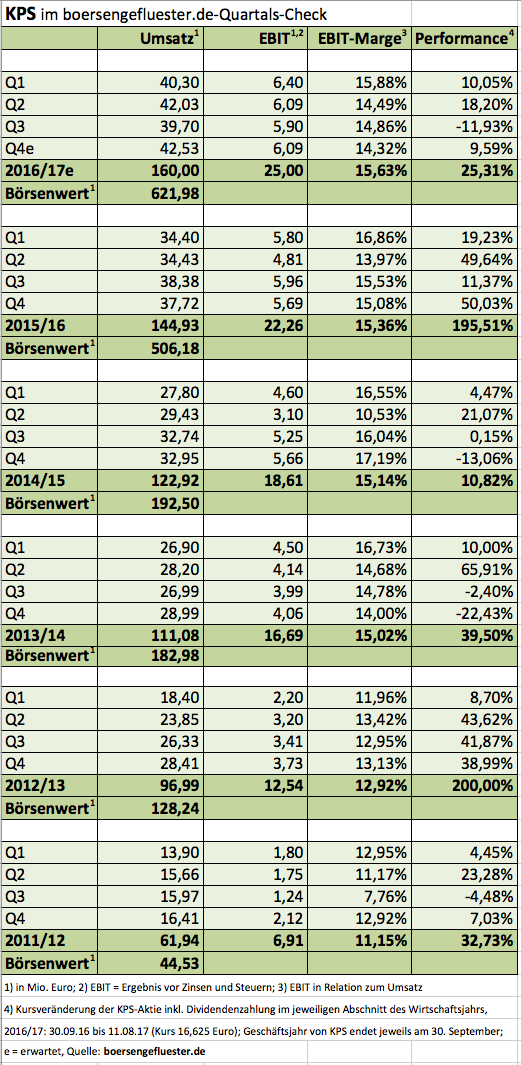

In Small-Cap-Kreisen hieß es früher einmal: „KPS ist die einzige börsennotierte GmbH in Deutschland.“ Aus der Luft gegriffen war der Spruch freilich nicht. So legte die Beratungsgesellschaft für IT-Strategien und IT-Implementierungen zwar regelmäßig super gute Zahlen vor und hatte eine vorbildliche Bilanzqualität – mit dem Thema Börse beschäftigte sich die Gesellschaft aus Unterföhring bei München jedoch nicht übermäßig intensiv. Warum auch? Der Aktienkurs entwickelte sich grandios, zudem gab es attraktive Dividenden. Knapp 80 Prozent der Aktien lagen dabei in den Händen von Vorstand und Aufsichtsrat – in diesem Fall gleichzeitig auch den vier Firmengründern Dietmar Müller, Michael Tsifidaris, Leonardo Musso und Uwe Grünewald. Für institutionelle Investoren war es in dieser Konstellation nicht ganz einfach, an größere Aktienpakete zu kommen.

Ende 2016 setzte dann ein bemerkenswerter Prozess ein: KPS kündigte ein Upgrade in den Prime Standard an und machte sich damit formal fein für einen Aufstieg in die Indexwelt der Deutschen Börse. Im Sommer 2017 gab es dann eine größere Umplatzierung Richtung Allianz Global Investors, DWS und Union Investment, die den Streubesitzanteil auf 32,9 Prozent hievte. Grundsätzlich kein ungewöhnlicher Vorgang, allerdings sorgte der niedrige Preis von 12,50 Euro für Verstimmung in der Szene (siehe dazu auch den Bericht von boersengefluester.de HIER). Immerhin wurde der Titel zu dieser Zeit auf dem Parkett zu rund 20 Prozent höheren Kursen gehandelt. Mittlerweile haben sich die Wogen ein wenig geglättet und der Blick der Investoren richtet sich wieder in erster Linie auf die operative Entwicklung von KPS.

Ausgerechnet in dieser Zeit berichtet das Unternehmen jedoch über ein Quartal ohne große Highlights – auch wenn es zuletzt einige Akquisitionen gab. Der Umsatz zog im dritten Abschnitt des Geschäftsjahrs 2016/17 (es endet am 30. September) um 3,4 Prozent auf 39,7 Mio. Euro an, wobei das Ergebnis vor Zinsen und Steuern (EBIT) aufgrund erhöhter Investitionen in Personal mit 5,9 Mio. Euro sogar leicht niedriger war, als im entsprechenden Vorjahresquartal. Nach Steuern blieb ein Ergebnis je Aktie von 0,16 Euro (Vorjahr: 0,15 Euro) stehen. „Insbesondere mit Blick auf das weitere Wachstum durch die Internationalisierungsstrategie befinden sich die Konzerngesellschaften mit verschiedenen Projekten im In- und Ausland in der Anlaufphase“, betont KPS im Zwischenbericht. Das lässt hoffen. Zudem bestätigte der neue Alleinvorstand Leonardo Musso die Prognosen für 2017, wonach bei Erlösen von 160 Mio. Euro mit einem EBIT von 25 Mio. Euro zu rechnen sei. Was die Geschäftsentwicklung angeht, brauchen Anleger sich also keine Sorgen machen.

Ambitioniert ist dagegen die Bewertung der KPS-Aktie, was auch den Seitwärtstrend seit Jahresbeginn zwischen grob 15,00 und 17,50 Euro erklärt. Immerhin kommt die Gesellschaft beim aktuellen Kurs von 16,63 Euro auf eine Marktkapitalisierung von 622 Mio. Euro – also dem 25fachen des für 2016/17 avisierten EBIT. Nicht von Pappe ist auch das aktuelle Kurs-Buchwert-Verhältnis (KBV) von 12,5, selbst wenn KPS 2015/16 mit einer weit überdurchschnittlichen Eigenkapitalrendite (Jahresüberschuss in Relation zum Eigenkapital) von 33 Prozent unterwegs war. Angesichts der grundsätzlich intakten Perspektiven und der hohen Bilanzqualität bleibt boersengefluester.de jedoch bei der Halten-Einschätzung für den Titel. Die Analysten von ODDO BHF setzen das Kursziel aktuell bei 17,30 Euro an – sehen kurzfristig also auch kaum Aufwärtspotenzial. Letztlich ist KPS aber trotzdem ein prima Langfristinvestment.

KPS

Kurs: 0,24

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| KPS | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1A6V4 | DE000A1A6V48 | AG | 9,67 Mio € | 14.07.1999 | Beobachten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 166,45 | 157,98 | 179,53 | 177,77 | 145,42 | 121,72 | 104,00 | |

| EBITDA1,2 | 22,68 | 21,65 | 21,65 | 7,81 | 6,04 | 5,18 | 4,50 | |

| EBITDA-margin %3 | 13,63 | 13,70 | 12,06 | 4,39 | 4,15 | 4,26 | 4,33 | |

| EBIT1,4 | 14,11 | 13,41 | 14,31 | 0,03 | -17,80 | -10,97 | -6,00 | |

| EBIT-margin %5 | 8,48 | 8,49 | 7,97 | 0,02 | -12,24 | -9,01 | -5,77 | |

| Net profit1 | 8,14 | 8,73 | 9,55 | -1,25 | -23,37 | -21,84 | -8,00 | |

| Net-margin %6 | 4,89 | 5,53 | 5,32 | -0,70 | -16,07 | -17,94 | -7,69 | |

| Cashflow1,7 | 22,04 | 17,38 | 15,46 | 9,25 | 8,90 | 5,42 | 6,70 | |

| Earnings per share8 | 0,22 | 0,23 | 0,26 | -0,03 | -0,57 | -0,53 | -0,19 | |

| Dividend per share8 | 0,17 | 0,19 | 0,10 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: pixabay...

© boersengefluester.de | Redaktion

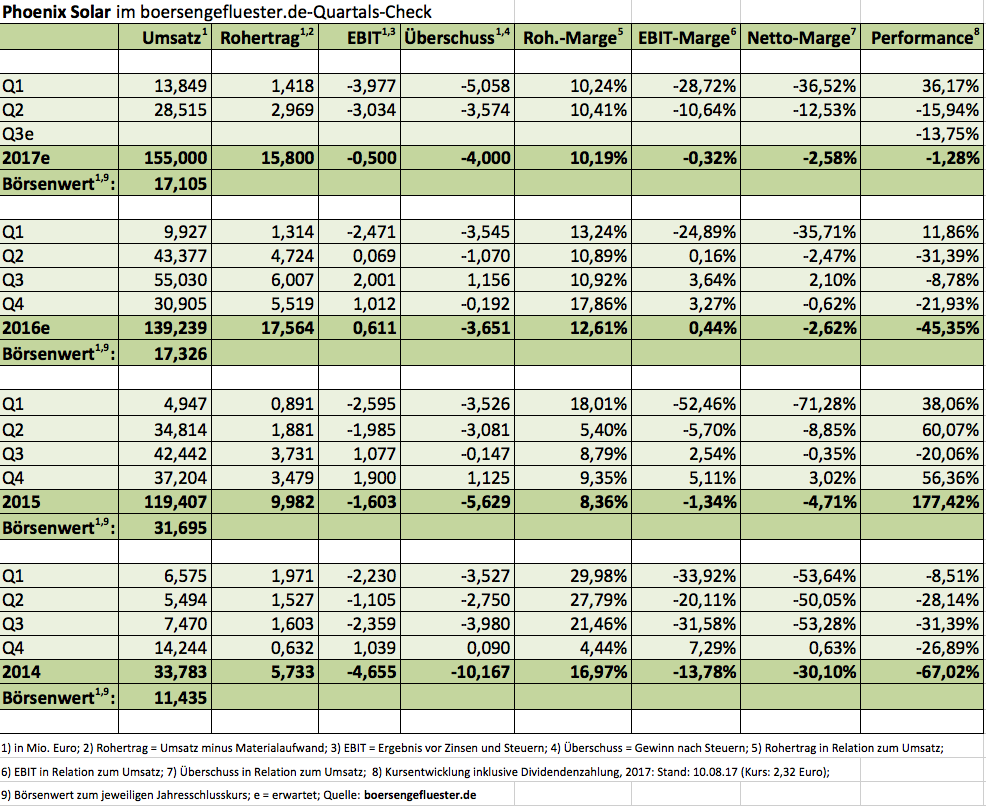

Es ist schon bitter: Da war die Aktie von Phoenix Solar so gut ins Jahr gestartet – und jetzt kommt es doch wieder knüppeldick. Eine saftige Gewinnwarnung für 2017 drückte die ohnhin schwächelnde Notiz des Photovoltaiksystemhauses nochmals Richtung Süden, so dass der Small Cap nun wieder unter das Niveau vom Jahresanfang gerutscht ist. Quasi: Zurück auf Los. Dabei lag das Papier Ende Februar in der Spitze noch um mehr als ein Drittel vorn. „Dass neue Aufträge später als geplant erteilt wurden, hat unsere Ergebnisse im ersten Halbjahr 2017 und unsere Prognosen beeinträchtigt, und wir können mit dieser Entwicklung längst nicht zufrieden sein. Statt eines positiven EBIT zeigen wir operative Verluste“, analysiert Tim P. Ryan, der Vorstandsvorsitzende von Phoenix Solar. Zwar weist Ryan im gleichen Atemzug darauf hin, dass die Gesellschaft aus Sulzemoos in Vertrieb und Ingenieure investiert hat und er zuversichtlich ist, dass sich diese Ausgaben bald auszahlen. Doch das verhallt momentan an der Börse. Wieder einmal münden verschobene Aufträge für das im Projektgeschäft tätige Unternehmen direkt in einer saftigen Gewinnwarnung.

So geht der Vorstand für 2017 nun von Erlösen zwischen 140 bis 170 Mio. Euro aus – nach zuvor 160 bis 190 Mio. Euro. Beim Ergebnis vor Zinsen und Steuern (EBIT) erstreckt sich die neue Bandbreite von minus 2 bis plus 1 Mio. Euro. Zuvor lag die Messlatte für das Betriebsergebnis zwischen 1 und 3 Mio. Euro. Dabei ist Phoenix Solar finanziell ohnehin nicht auf Rosen gebettet. Die liquiden Mittel schrumpften seit Jahresbeginn von 9,39 auf 3,17 Mio. Euro – bei Finanzverbindlichkeiten von fast 37 Mio. Euro. „Weitere Verzögerungen bei Vertragsabschlüssen oder im weiteren Verlauf von Projekten können neue Herausforderungen für das Liquiditätsmanagement nach sich ziehen“, heißt es im aktuellen Zwischenbericht. Das Eigenkapital auf Konzernebene ist mit minus 22,31 Mio. Euro markant tiefer ins rote Terrain gedriftet. Zwar weist das Unternehmen regelmäßig darauf hin, dass ein negatives Konzerneigenkapital „keine unmittelbare Gefahr für den Fortbestand“ darstellt.

Umgekehrt ist aber auch klar, dass die jetzige Situation alles andere als förderlich und eine bilanzielle Umstrukturierung nötig ist. „Wir diskutieren im Vorstand eine Reihe möglicher Optionen, wie wir die Finanzlage der Gesellschaft insgesamt stärken“, sagt Ryan. Doch die Situation ist verzwickt: Eine Barkapitalerhöhung lässt sich angesichts der Meldungslage kaum durchziehen. Hier ist also der Rat findiger Banker gefragt. Was tun als Aktionär? Nach einer knackigen Investmentstory hört sich Phoenix Solar momentan nicht an. Andererseits hat sich die auf Photovoltaik-Großkraftwerke spezialisierte Gesellschaft schon mehrfach als „Stehaufmännchen“ gezeigt. Und sofern die verschobenen Order tatsächlich in die Bücher kommen, es künftig mehr Planungssicherheit gibt und Phoenix Solar auf eine nachhaltige Profitabilität zusteuert, wäre die aktuelle Marktkapitalisierung von 17,1 Mio. Euro ohnehin ein Witz. Doch Vorsicht: Auch wenn boersengefluester.de das Management von Phoenix Solar sehr schätzt, es bleiben einfach viele Fragezeichen. Daher ist die im Prime Standard gelistete Aktie eine ziemlich riskante Wette – sogar auf dem aktuellen Niveau.

Foto: pixabay

So geht der Vorstand für 2017 nun von Erlösen zwischen 140 bis 170 Mio. Euro aus – nach zuvor 160 bis 190 Mio. Euro. Beim Ergebnis vor Zinsen und Steuern (EBIT) erstreckt sich die neue Bandbreite von minus 2 bis plus 1 Mio. Euro. Zuvor lag die Messlatte für das Betriebsergebnis zwischen 1 und 3 Mio. Euro. Dabei ist Phoenix Solar finanziell ohnehin nicht auf Rosen gebettet. Die liquiden Mittel schrumpften seit Jahresbeginn von 9,39 auf 3,17 Mio. Euro – bei Finanzverbindlichkeiten von fast 37 Mio. Euro. „Weitere Verzögerungen bei Vertragsabschlüssen oder im weiteren Verlauf von Projekten können neue Herausforderungen für das Liquiditätsmanagement nach sich ziehen“, heißt es im aktuellen Zwischenbericht. Das Eigenkapital auf Konzernebene ist mit minus 22,31 Mio. Euro markant tiefer ins rote Terrain gedriftet. Zwar weist das Unternehmen regelmäßig darauf hin, dass ein negatives Konzerneigenkapital „keine unmittelbare Gefahr für den Fortbestand“ darstellt.

Umgekehrt ist aber auch klar, dass die jetzige Situation alles andere als förderlich und eine bilanzielle Umstrukturierung nötig ist. „Wir diskutieren im Vorstand eine Reihe möglicher Optionen, wie wir die Finanzlage der Gesellschaft insgesamt stärken“, sagt Ryan. Doch die Situation ist verzwickt: Eine Barkapitalerhöhung lässt sich angesichts der Meldungslage kaum durchziehen. Hier ist also der Rat findiger Banker gefragt. Was tun als Aktionär? Nach einer knackigen Investmentstory hört sich Phoenix Solar momentan nicht an. Andererseits hat sich die auf Photovoltaik-Großkraftwerke spezialisierte Gesellschaft schon mehrfach als „Stehaufmännchen“ gezeigt. Und sofern die verschobenen Order tatsächlich in die Bücher kommen, es künftig mehr Planungssicherheit gibt und Phoenix Solar auf eine nachhaltige Profitabilität zusteuert, wäre die aktuelle Marktkapitalisierung von 17,1 Mio. Euro ohnehin ein Witz. Doch Vorsicht: Auch wenn boersengefluester.de das Management von Phoenix Solar sehr schätzt, es bleiben einfach viele Fragezeichen. Daher ist die im Prime Standard gelistete Aktie eine ziemlich riskante Wette – sogar auf dem aktuellen Niveau.

Foto: pixabay

So geht der Vorstand für 2017 nun von Erlösen zwischen 140 bis 170 Mio. Euro aus – nach zuvor 160 bis 190 Mio. Euro. Beim Ergebnis vor Zinsen und Steuern (EBIT) erstreckt sich die neue Bandbreite von minus 2 bis plus 1 Mio. Euro. Zuvor lag die Messlatte für das Betriebsergebnis zwischen 1 und 3 Mio. Euro. Dabei ist Phoenix Solar finanziell ohnehin nicht auf Rosen gebettet. Die liquiden Mittel schrumpften seit Jahresbeginn von 9,39 auf 3,17 Mio. Euro – bei Finanzverbindlichkeiten von fast 37 Mio. Euro. „Weitere Verzögerungen bei Vertragsabschlüssen oder im weiteren Verlauf von Projekten können neue Herausforderungen für das Liquiditätsmanagement nach sich ziehen“, heißt es im aktuellen Zwischenbericht. Das Eigenkapital auf Konzernebene ist mit minus 22,31 Mio. Euro markant tiefer ins rote Terrain gedriftet. Zwar weist das Unternehmen regelmäßig darauf hin, dass ein negatives Konzerneigenkapital „keine unmittelbare Gefahr für den Fortbestand“ darstellt.

Phoenix Solar

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Phoenix Solar | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0BVU9 | DE000A0BVU93 | AG | 0,82 Mio € | 18.11.2004 | Verkaufen (Insolvenz) | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Quartalsabschlüsse sind so eine Sache. Grundsätzlich ist es natürlich gut für Investoren, regelmäßige Updates zur aktuellen Geschäftsentwicklung zu bekommen. Andererseits versperren die Zwischenabschlüsse häufig auch den Blick auf das Gesamtbild und geben stichtagsbedingten Resultaten einen zu großen Raum. Beispiel Centrotec Sustainable: Das auf Gebäudetechnik spezialisierte Unternehmen hatte ein prima erstes Quartal und bekam viel Zustimmung dafür an der Börse. Dabei wies die Gesellschaft aus Brilon – genau wie viele andere Unternehmen – explizit darauf hin, dass ein Teil des Zuwachses auf die ungewöhnlich vielen Arbeitstage im ersten Jahresviertel zurückzuführen sei. Immerhin fielen die Osterfeiertage 2017 in das zweite Quartal – und nicht wie 2016 in das Auftaktviertel. Dementsprechend ausgeprägt war der Basiseffekt. Im zweiten Abschnitt 2017 wirkte dieser Effekt nun genau in die andere Richtung: Weniger Arbeitstage in Q2 2017 standen mehr Arbeitstage in Q2 2016 gegenüber.

Die Folge: Im zweiten Quartal des laufenden Jahres fielen die Erlöse gegenüber dem entsprechenden Vorjahreswert um 1,1 Prozent auf 136,49 Mio. Euro zurück. Das Ergebnis vor Zinsen und Steuern (EBIT) knickte gar um 63,5 Prozent auf 2,02 Mio. Euro ein, weil Centrotec Sustainable zusätzlich noch in den Ausbau des Geschäftsbereich Climate Systems (Heizungssyteme, Wärmepumpen, Lüftungstechnik) investierte. Insgesamt drehte das Segment-EBIT im zweiten Quartal 2017 hier von plus 1,66 auf minus 1,73 Mio. Euro. Ensprechend nervös regierten die Anleger auf den Zwischenbericht. Dabei lässt sich das Management nicht aus der Ruhe bringen und rechnet auf Konzernebene für das Gesamtjahr weiterhin mit Umsätzen in einer Bandbreite von 575 bis 600 Mio. Euro sowie einem EBIT zwischen 33 und 35 Mio. Euro.

Bei einem Aktienkurs von 18,08 Euro korrespondiert das mit einer Marktkapitalisierung von 324 Mio. Euro – eine eher günstige Relation, selbst wenn man die Netto-Finanzschulden von zuletzt 10,20 Mio. Euro in die Bewertung einbezieht. Das Eigenkapital je Aktie beträgt gegenwärtig 13,42 Euro. Demnach kommen also auch Investoren, die stark auf das Kurs-Buchwert-Verhältnis (KBV) achten – auf ihre Kosten. Für boersengefluester.de bleibt die Aktie von Centrotec Sustainable ein attraktives Investment, selbst wenn sich die Charttechnik zuletzt eingetrübt hat. Sofern die Gesellschaft aus Brilon auch im kommenden Jahre eine Dividende von 0,30 Euro je Aktie ausschüttete – wovon momentan auszugehen ist – beträgt die Dividendenrendite gut 1,6 Prozent. Das ist jetzt nicht gerade übermäßig verlockend, aber auch nicht ganz verkehrt.

Centrotec

Kurs: 55,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Centrotec | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 540750 | DE0005407506 | SE | 673,84 Mio € | 08.12.1998 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 718,98 | 290,76 | 323,28 | 323,74 | 270,59 | 315,00 | 0,00 | |

| EBITDA1,2 | 87,71 | 40,58 | 34,27 | 29,87 | 8,70 | 32,00 | 0,00 | |

| EBITDA-margin %3 | 12,20 | 13,96 | 10,60 | 9,23 | 3,22 | 10,16 | 0,00 | |

| EBIT1,4 | 48,80 | 23,59 | 12,77 | 8,68 | -14,07 | 9,00 | 0,00 | |

| EBIT-margin %5 | 6,79 | 8,11 | 3,95 | 2,68 | -5,20 | 2,86 | 0,00 | |

| Net profit1 | 29,03 | 58,03 | 36,39 | 701,42 | -96,04 | 6,00 | 0,00 | |

| Net-margin %6 | 4,04 | 19,96 | 11,26 | 216,66 | -35,49 | 1,91 | 0,00 | |

| Cashflow1,7 | 81,51 | 75,79 | 58,13 | 6,30 | 16,13 | 29,00 | 0,00 | |

| Earnings per share8 | 2,08 | 4,39 | 2,66 | 55,08 | -7,76 | 0,47 | 0,90 | |

| Dividend per share8 | 0,04 | 0,04 | 0,04 | 0,04 | 0,04 | 0,04 | 0,04 | |

Quelle: boersengefluester.de and company details

Foto: CENTROTEC Sustainable AG...

© boersengefluester.de | Redaktion

Auf aktuelle Zwischenberichte reagierte der Aktienkurs von windeln.de schon häufig genug allergisch. Seit einigen Monaten bildet der Titel im Bereich um gut 3 Euro jedoch einen Boden aus und gilt in der Finanzmarktszene als heiße Wette auf einen Turnaround – auch wenn der operative Ergebnisswing nicht vor 2019 zu erwarten ist. Umso genauer schauen die Investoren, wie sich die Münchner in den einzelnen Quartalsabschnitten entwickeln. „Wir sind auf dem richtigen Weg“, sagt Finanzvorstand Nikolaus Weinberger im Hintergrundgespräch mit boersengefluester.de. Dabei sind die Zahlen für das zweite Quartal 2017 durchaus erklärungsbedürftig. Immerhin fielen die Umsätze in der DACH-Region (Deutschland, Österreich, Schweiz) von 13,07 auf 10,96 Mio. Euro zurück. Hintergrund sind allerdings reduzierte Marketingaufwendungen zugunsten der Profitabilität, also keine allgemeine Marktschwäche. Zurück auf Wachstumskurs ist windeln.de in China, wo die Erlöse mit 27,28 Mio. Euro den – nach regulatorischen Änderungen freilich gestutzten – Vorjahreswert um immerhin 42,6 Prozent übersteigen. „China war sehr stark“, betont Weinberger.

Auch im restlichen Europa legte die Gesellschaft spürbar zu, so dass die Konzernerlöse im zweiten Quartal um 21,6 Prozent auf 54,60 Mio. Euro vorankamen. Dementsprechend steht zum Halbjahr ein Umsatz von 106,48 Mio. Euro (+15,8 Prozent) zu Buche. Das um Sonderposten aus der Akquisition und Integration von Tochtergesellschaften bereinigte Ergebnis vor Zinsen und Steuern (EBIT) vergrößerte sich dabei um 245.000 Euro auf minus 19,97 Mio. Euro. Kein Wunder, dass die Investoren wieder einmal nicht sonderlich "amused" auf den Zwischenbericht reagierten. Dabei setzt windeln.de eine Reihe von Maßnahmen um, die sich positiv auf die Rentabilität auswirken werden: So werden Lieferungen nach China seit Ende des ersten Quartals zusätzlich auch von der Niederländischen Post durchgeführt. Darüber hinaus ist der Kundenservice seit April nach Ungarn ausgelagert. Ebenso laufen die Vorbereitungen für den Umzug des Zentrallagers nach Osteuropa auf Hochtouren. „Die Ausschreibungsphase hierfür ist abgeschlossen“, sagt Weinberger. Ab dem zweiten Halbjahr 2018 dürften auch von dieser Seite positive Ergebniseffekte ausstrahlen.

[caption id="attachment_105845" align="alignleft" width="401"] Dr. Nikolaus Weinberger, CFO windeln.de[/caption]

An den Prognosen für das Gesamtjahr 2017 und den mittelfristigen Zielsetzungen hält das Management demnach fest. Zudem lässt Weinberger keinen Zweifel daran, dass windeln.de den für 2019 avisierten Turnaround mit eigenen Mitteln stemmen will – es also keine Kapitalerhöhung geben soll. Gegenwärtig verfügt das Unternehmen aus dem Börsengang vor gut zwei Jahren über liquide Mittel von 41,88 Mio. Euro. Vor zwölf Monaten türmte sich dieser Posten noch auf 67,22 Mio. Euro. Das Eigenkapital des im Prime Standard gelisteten Unternehmens beläuft sich zum Halbjahr 2017 auf 66,90 Mio. Euro, was beinahe 63 Prozent der Bilanzsumme entspricht. Anleger, denen das niedrige Kurs-Buchwert-Verhältnis (KBV) von 1,3 ins Auge sticht, sollten freilich bedenken, dass das Eigenkapital in den kommenden Quartalen aufgrund der Verlustsituation weiter schmelzen wird. Insgesamt überwiegen für boersengefluester.de derzeit aber die Pluspunkte. Die Nachrichtenlage sollte sich in den kommenden Quartalen weiter verbessern.

Interessante Neuigkeiten gibt es derweil im Wettbewerbsumfeld: So schmiedet die Drogeriekette Rossmann gerade eine Allianz mit dem mächtigen US-Konzern Amazon. Bleibt abzuwarten, wie sich die Kooperation künftig entwickeln wird. Ebay ist für windeln.de hingegen kein übermäßig relevanter Wettbewerber – hierzulande schon eher der Drogeriemarkt dm. Letztlich setzt windeln.de als Vollsortimenter jedoch darauf, dass Klassiker wie Windeln und Babynahrung der Türöffner für weitere Einkäufe (Spielzeug, Kinderwagen, Mode etc.) sind. Risikobereite Investoren setzen weiter auf den Turnaround bei windeln.de. Montega Research setzt das Kursziel nach dem Q2-Bericht weiterhin bei 4 Euro an. „Die vom Unternehmen eingeleiteten Maßnahmen zur Steigerung der Profitabilität scheinen allmählich zu greifen und dürften in den kommenden Jahren zu einer deutlichen Verbesserung des operativen Ergebnisses führen", lautet das Fazit von Analyst Frank Laser.

Fotos: windeln.de, pixabay

...

Dr. Nikolaus Weinberger, CFO windeln.de[/caption]

An den Prognosen für das Gesamtjahr 2017 und den mittelfristigen Zielsetzungen hält das Management demnach fest. Zudem lässt Weinberger keinen Zweifel daran, dass windeln.de den für 2019 avisierten Turnaround mit eigenen Mitteln stemmen will – es also keine Kapitalerhöhung geben soll. Gegenwärtig verfügt das Unternehmen aus dem Börsengang vor gut zwei Jahren über liquide Mittel von 41,88 Mio. Euro. Vor zwölf Monaten türmte sich dieser Posten noch auf 67,22 Mio. Euro. Das Eigenkapital des im Prime Standard gelisteten Unternehmens beläuft sich zum Halbjahr 2017 auf 66,90 Mio. Euro, was beinahe 63 Prozent der Bilanzsumme entspricht. Anleger, denen das niedrige Kurs-Buchwert-Verhältnis (KBV) von 1,3 ins Auge sticht, sollten freilich bedenken, dass das Eigenkapital in den kommenden Quartalen aufgrund der Verlustsituation weiter schmelzen wird. Insgesamt überwiegen für boersengefluester.de derzeit aber die Pluspunkte. Die Nachrichtenlage sollte sich in den kommenden Quartalen weiter verbessern.

Interessante Neuigkeiten gibt es derweil im Wettbewerbsumfeld: So schmiedet die Drogeriekette Rossmann gerade eine Allianz mit dem mächtigen US-Konzern Amazon. Bleibt abzuwarten, wie sich die Kooperation künftig entwickeln wird. Ebay ist für windeln.de hingegen kein übermäßig relevanter Wettbewerber – hierzulande schon eher der Drogeriemarkt dm. Letztlich setzt windeln.de als Vollsortimenter jedoch darauf, dass Klassiker wie Windeln und Babynahrung der Türöffner für weitere Einkäufe (Spielzeug, Kinderwagen, Mode etc.) sind. Risikobereite Investoren setzen weiter auf den Turnaround bei windeln.de. Montega Research setzt das Kursziel nach dem Q2-Bericht weiterhin bei 4 Euro an. „Die vom Unternehmen eingeleiteten Maßnahmen zur Steigerung der Profitabilität scheinen allmählich zu greifen und dürften in den kommenden Jahren zu einer deutlichen Verbesserung des operativen Ergebnisses führen", lautet das Fazit von Analyst Frank Laser.

Fotos: windeln.de, pixabay

...

Dr. Nikolaus Weinberger, CFO windeln.de[/caption]

An den Prognosen für das Gesamtjahr 2017 und den mittelfristigen Zielsetzungen hält das Management demnach fest. Zudem lässt Weinberger keinen Zweifel daran, dass windeln.de den für 2019 avisierten Turnaround mit eigenen Mitteln stemmen will – es also keine Kapitalerhöhung geben soll. Gegenwärtig verfügt das Unternehmen aus dem Börsengang vor gut zwei Jahren über liquide Mittel von 41,88 Mio. Euro. Vor zwölf Monaten türmte sich dieser Posten noch auf 67,22 Mio. Euro. Das Eigenkapital des im Prime Standard gelisteten Unternehmens beläuft sich zum Halbjahr 2017 auf 66,90 Mio. Euro, was beinahe 63 Prozent der Bilanzsumme entspricht. Anleger, denen das niedrige Kurs-Buchwert-Verhältnis (KBV) von 1,3 ins Auge sticht, sollten freilich bedenken, dass das Eigenkapital in den kommenden Quartalen aufgrund der Verlustsituation weiter schmelzen wird. Insgesamt überwiegen für boersengefluester.de derzeit aber die Pluspunkte. Die Nachrichtenlage sollte sich in den kommenden Quartalen weiter verbessern.

Interessante Neuigkeiten gibt es derweil im Wettbewerbsumfeld: So schmiedet die Drogeriekette Rossmann gerade eine Allianz mit dem mächtigen US-Konzern Amazon. Bleibt abzuwarten, wie sich die Kooperation künftig entwickeln wird. Ebay ist für windeln.de hingegen kein übermäßig relevanter Wettbewerber – hierzulande schon eher der Drogeriemarkt dm. Letztlich setzt windeln.de als Vollsortimenter jedoch darauf, dass Klassiker wie Windeln und Babynahrung der Türöffner für weitere Einkäufe (Spielzeug, Kinderwagen, Mode etc.) sind. Risikobereite Investoren setzen weiter auf den Turnaround bei windeln.de. Montega Research setzt das Kursziel nach dem Q2-Bericht weiterhin bei 4 Euro an. „Die vom Unternehmen eingeleiteten Maßnahmen zur Steigerung der Profitabilität scheinen allmählich zu greifen und dürften in den kommenden Jahren zu einer deutlichen Verbesserung des operativen Ergebnisses führen", lautet das Fazit von Analyst Frank Laser.

Fotos: windeln.de, pixabay

...

Dr. Nikolaus Weinberger, CFO windeln.de[/caption]

An den Prognosen für das Gesamtjahr 2017 und den mittelfristigen Zielsetzungen hält das Management demnach fest. Zudem lässt Weinberger keinen Zweifel daran, dass windeln.de den für 2019 avisierten Turnaround mit eigenen Mitteln stemmen will – es also keine Kapitalerhöhung geben soll. Gegenwärtig verfügt das Unternehmen aus dem Börsengang vor gut zwei Jahren über liquide Mittel von 41,88 Mio. Euro. Vor zwölf Monaten türmte sich dieser Posten noch auf 67,22 Mio. Euro. Das Eigenkapital des im Prime Standard gelisteten Unternehmens beläuft sich zum Halbjahr 2017 auf 66,90 Mio. Euro, was beinahe 63 Prozent der Bilanzsumme entspricht. Anleger, denen das niedrige Kurs-Buchwert-Verhältnis (KBV) von 1,3 ins Auge sticht, sollten freilich bedenken, dass das Eigenkapital in den kommenden Quartalen aufgrund der Verlustsituation weiter schmelzen wird. Insgesamt überwiegen für boersengefluester.de derzeit aber die Pluspunkte. Die Nachrichtenlage sollte sich in den kommenden Quartalen weiter verbessern.

Interessante Neuigkeiten gibt es derweil im Wettbewerbsumfeld: So schmiedet die Drogeriekette Rossmann gerade eine Allianz mit dem mächtigen US-Konzern Amazon. Bleibt abzuwarten, wie sich die Kooperation künftig entwickeln wird. Ebay ist für windeln.de hingegen kein übermäßig relevanter Wettbewerber – hierzulande schon eher der Drogeriemarkt dm. Letztlich setzt windeln.de als Vollsortimenter jedoch darauf, dass Klassiker wie Windeln und Babynahrung der Türöffner für weitere Einkäufe (Spielzeug, Kinderwagen, Mode etc.) sind. Risikobereite Investoren setzen weiter auf den Turnaround bei windeln.de. Montega Research setzt das Kursziel nach dem Q2-Bericht weiterhin bei 4 Euro an. „Die vom Unternehmen eingeleiteten Maßnahmen zur Steigerung der Profitabilität scheinen allmählich zu greifen und dürften in den kommenden Jahren zu einer deutlichen Verbesserung des operativen Ergebnisses führen", lautet das Fazit von Analyst Frank Laser.

Fotos: windeln.de, pixabay

...

© boersengefluester.de | Redaktion

Manchmal stehen die für Aktionäre wichtigen Informationen erst im hinteren Teil von Pressemitteilungen – in der Regel, weil die Unternehmen unangenehme Neuigkeiten, so gut es geht, verstecken wollen. Bei Vita 34 lohnt es sich aus einem anderen Grund, die neueste Meldung bis zum Schluss zu lesen. Immerhin kündigt die Nabelschnurblutbank nach der Übernahme des Rostocker Wettbewerbers Seracell (weitere Infos von boersengefluester.de dazu HIER) eine Investor-Relations-Offensive an. „Wir werden in den kommenden Wochen proaktiv auf interessierte Small Cap-Investoren zugehen und die neue Vita 34 präsentieren“, sagt Dr. Wolfgang Knirsch, der CEO von Vita 34. Mit von der Partie ist IR-Tausendsassa Ingo Middelmenne, der unter anderem auch bei Ringmetall, dem Finanzdienstleister JDC Group und dem Pharmatitel Curasan für die Kontaktpflege zu den Investoren zuständig ist. „Mit der Akquisition von Seracell erreichen wir ein neues Niveau in Bezug auf unsere Unternehmensgröße“, sagt Knirsch. „Wir werden uns daher von nun an auch kapitalmarktseitig neu positionieren.“ Schon allein aus diesem Grund lohnt es sich vermutlich, die Aktie der Leipziger in den kommenden Wochen auf dem Schirm zu behalten.

Parallel dazu hat Knirsch jetzt die bereits vor einiger Zeit angekündigte neue Planung für 2017 – inklusive Seracell – vorgelegt. Demnach kalkuliert die im Prime Standard gelistete Gesellschaft jetzt mit Erlösen zwischen 18,9 und 19,4 Mio. Euro – nach bislang 17,4 bis 17,9 Mio. Euro. Angesichts von Seracell-Umsätzen im Bereich um knapp 5 Mio. Euro mag die Vorschau für das laufende Jahr auf den ersten Blick enttäuschend aussehen, allerdings fließt der Neuerwerb 2017 für lediglich sechs Monate ein. Beim Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) wird Vita 34 jetzt sogar vorsichtiger als bislang und hält nun eine Bandbreite von 1,6 bis 1,9 Mio. Euro für realistisch. Die bisherige Planung sah ein EBITDA zwischen 2,6 und 2,7 Mio. Euro vor, was – bezogen auf den jeweiligen Umsatz – einer Marge von rund 15 Prozent entsprach.

Grund für die Korrektur beim EBITDA ist, dass sämtliche Einmaleffekte aus der Seracell-Übernahme im laufenden Jahr verarbeitet werden. Konkret sind das die Kosten für Kapitalerhöhungen von rund 0,3 Mio. Euro, Integrationsaufwendungen in Höhe von etwa 1 Mio. Euro sowie Abfindungen im Rahmen der Vorstandswechsel im Volumen von 0,6 Mio. Euro. „Ab 2018 wird dann auch in vollem Umfang aus den veröffentlichten Zahlen ersichtlich sein, dass die Akquisition von Seracell ein äußerst attraktives Geschäft für uns ist“, sagt der ehemalige Biotest-Manager Knirsch. Der Börsenwert von Vita 34 beträgt zurzeit 32,3 Mio. Euro, was wir angesichts der zu erwartenden Entwicklung ab 2018 – wir rechnen mit einem EBITDA von mindestens 3 Mio. Euro – für nicht zu hoch halten. Und kurzfristig sorgen die geplanten IR-Aktivitäten für Kursfantasie. Gleichwohl eignet sich der Titel nur für risikobereite Investoren. Die Analysten von Montega aus Hamburg siedeln das Kursziel bei 9,10 Euro an. Das wäre ein Potenzial von noch rund 16 Prozent.

FamiCord

Kurs: 3,07

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| FamiCord | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0BL84 | DE000A0BL849 | AG | 54,16 Mio € | 27.03.2007 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 20,07 | 28,42 | 68,94 | 77,06 | 82,18 | 88,17 | 85,00 | |

| EBITDA1,2 | 5,34 | 0,81 | -3,56 | 5,57 | 8,82 | 10,60 | 10,00 | |

| EBITDA-margin %3 | 26,61 | 2,85 | -5,16 | 7,23 | 10,73 | 12,02 | 11,77 | |

| EBIT1,4 | 2,38 | -3,07 | -27,28 | -3,12 | -9,26 | -2,68 | -3,00 | |

| EBIT-margin %5 | 11,86 | -10,80 | -39,57 | -4,05 | -11,27 | -3,04 | -3,53 | |

| Net profit1 | 1,50 | -3,93 | -27,38 | -2,03 | -12,30 | -6,72 | -5,00 | |

| Net-margin %6 | 7,47 | -13,83 | -39,72 | -2,63 | -14,97 | -7,62 | -5,88 | |

| Cashflow1,7 | 3,98 | 2,73 | -4,49 | 9,15 | 8,66 | 3,60 | 5,00 | |

| Earnings per share8 | 0,37 | -0,63 | -1,71 | -0,12 | -0,70 | -0,36 | -0,28 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

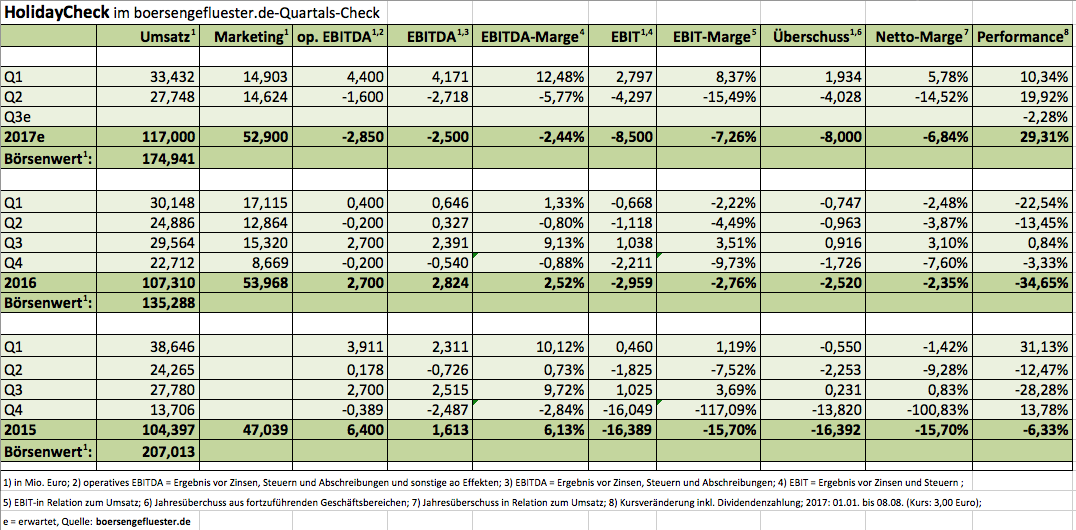

Daran ändert auch der jüngste Kursaufschwung von 2,20 bis auf in der Spitze 3,29 Euro nichts: Langfristanleger von HolidayCheck werden beim Blick auf den Aktienchart des Urlaubsportals alles andere als entspannt sein. Immerhin kostete der Titel im Frühjahr 2015 – damals sorgte die Fokussierung der ehemaligen Tomorrow Focus auf den Reisebereich für erhebliche Kursfantasie – noch mehr als 5 Euro. Doch der Optimismus der Investoren hat sich als verfrüht erwiesen: Der Markt für online gebuchte Reisen ist extrem wettbewerbsintensiv und HolidayCheck steckt viel Geld in Technik und Marketing. Hinzu kam das geänderte Reiseverhalten der Touristen, weil Länder wie Tunesien, Ägypten oder auch die Türkei eher gemieden werden. Von solchen Strömungen lässt sich das Management jedoch nicht beirren.

„Wir wollen das urlauberfreundlichste Unternehmen der Welt werden“, sagt CEO Georg Hesse im Gespräch mit boersengefluester.de. Doch der ehemalige Amazon-Manager räumt offen ein: „Das ist eine lange Reise.“ Immerhin zeigen die Erlöse in die richtige Richtung. So kam HolidayCheck, nach dem überraschend starken Auftaktviertel, zum Halbjahr jetzt auf ein Umsatzplus von gut elf Prozent auf 61,18 Mio. Euro. Zusätzliche Investitionen in Personal sowie ein – bedingt durch den Kursanstieg – höherer Mehraufwand für das Aktien-Anreizprogramm für die Mitarbeiter, sorgten jedoch dafür, dass das operative Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) im zweiten Quartal 2017 schon wieder ins negative Terrain drehte. Zudem drückten 1,5 Mio. Euro für die Mitte Juni gestartete Werbekampagne „Buch Dein Ding“ zunächst einmal aufs Ergebnis. „Mit der Außenwerbung für diese Kampagne sind wir bewusst in kleine bis mittelgroße Städte gegangen“, sagt Hesse. In Großstädten verlieren sich derartige Plakate einfach zu häufig. Ansonsten setzt das mehrheitlich zu Burda gehörende Unternehmen auf den klassischen Medienmix aus TV und reichweitenstarken Portalen wie bild.de oder auch focus.de. Bei Focus Online spielt naturgemäß auch die Nähe zum Großaktionär mit der Möglichkeit von konzerninternen Verrechnungspreisen eine wichtige Rolle.

Insgesamt rechnet Finanzvorstand Markus Scheuermann für 2017 nun mit einem Erlöszuwachs zwischen sieben und elf Prozent – zuvor erstreckte sich die Erwartungshaltung auf eine Spanne von fünf bis zehn Prozent. Beim operativen EBITDA kalkuliert Scheuermann weiterhin mit einer Range von minus 5 Mio. Euro bis bestenfalls einem Null-Ergebnis. Anlegerherzen schlagen bei so einer Ausbeute freilich nicht unbedingt höher. Und so ist es gegenwärtig nur ein schwacher Trost, dass das Management langfristig auf EBITDA-Margen von 15 Prozent zusteuern will. Bei Erlösen von dann – angenommen –145 bis 150 Mio. Euro, wäre das ein EBITDA von circa 22 Mio. Euro: Genug, um auch unterm Strich erkleckliche schwarze Zahlen auszuweisen. Noch ist das jedoch Zukunftsmusik. Zu hoch bewertet ist die Aktie von HolidayCheck aber auch auf Basis der aktuellen Finanzdaten nicht: Die Marktkapitalisierung beträgt rund 175 Mio. Euro. Dabei ist die Gesellschaft frei von Bankschulden und weist zurzeit einen Cashbestand von etwas mehr als 28 Mio. Euro aus. Das Eigenkapital ist mit 160,5 Mio. Euro annähernd so hoch wie der Börsenwert, was wiederum für Buchwertfans ein schlagendes Argument ist.

Aber Vorsicht: Momentan schmilzt das Eigenkapital aufgrund der roten Zahlen noch – und das wird vorerst wohl auch so bleiben. Ein veritabler Kursbeschleuniger wäre freilich eine Portion Übernahmefantasie, immerhin sind die großen Wettbewerber allesamt milliardenschwere Unternehmen mit Expansionsdrang. Passende Konstellationen gäbe es da durchaus. Doch ohne Burda geht bei HolidayCheck in diese Richtung nichts. Geduld ist also gefragt. Summa summarum ist der Titel für boersengefluester.de gegenwärtig eine Halten-Position.

Insgesamt rechnet Finanzvorstand Markus Scheuermann für 2017 nun mit einem Erlöszuwachs zwischen sieben und elf Prozent – zuvor erstreckte sich die Erwartungshaltung auf eine Spanne von fünf bis zehn Prozent. Beim operativen EBITDA kalkuliert Scheuermann weiterhin mit einer Range von minus 5 Mio. Euro bis bestenfalls einem Null-Ergebnis. Anlegerherzen schlagen bei so einer Ausbeute freilich nicht unbedingt höher. Und so ist es gegenwärtig nur ein schwacher Trost, dass das Management langfristig auf EBITDA-Margen von 15 Prozent zusteuern will. Bei Erlösen von dann – angenommen –145 bis 150 Mio. Euro, wäre das ein EBITDA von circa 22 Mio. Euro: Genug, um auch unterm Strich erkleckliche schwarze Zahlen auszuweisen. Noch ist das jedoch Zukunftsmusik. Zu hoch bewertet ist die Aktie von HolidayCheck aber auch auf Basis der aktuellen Finanzdaten nicht: Die Marktkapitalisierung beträgt rund 175 Mio. Euro. Dabei ist die Gesellschaft frei von Bankschulden und weist zurzeit einen Cashbestand von etwas mehr als 28 Mio. Euro aus. Das Eigenkapital ist mit 160,5 Mio. Euro annähernd so hoch wie der Börsenwert, was wiederum für Buchwertfans ein schlagendes Argument ist.

Aber Vorsicht: Momentan schmilzt das Eigenkapital aufgrund der roten Zahlen noch – und das wird vorerst wohl auch so bleiben. Ein veritabler Kursbeschleuniger wäre freilich eine Portion Übernahmefantasie, immerhin sind die großen Wettbewerber allesamt milliardenschwere Unternehmen mit Expansionsdrang. Passende Konstellationen gäbe es da durchaus. Doch ohne Burda geht bei HolidayCheck in diese Richtung nichts. Geduld ist also gefragt. Summa summarum ist der Titel für boersengefluester.de gegenwärtig eine Halten-Position.

HolidayCheck Group

Kurs: 4,30

Insgesamt rechnet Finanzvorstand Markus Scheuermann für 2017 nun mit einem Erlöszuwachs zwischen sieben und elf Prozent – zuvor erstreckte sich die Erwartungshaltung auf eine Spanne von fünf bis zehn Prozent. Beim operativen EBITDA kalkuliert Scheuermann weiterhin mit einer Range von minus 5 Mio. Euro bis bestenfalls einem Null-Ergebnis. Anlegerherzen schlagen bei so einer Ausbeute freilich nicht unbedingt höher. Und so ist es gegenwärtig nur ein schwacher Trost, dass das Management langfristig auf EBITDA-Margen von 15 Prozent zusteuern will. Bei Erlösen von dann – angenommen –145 bis 150 Mio. Euro, wäre das ein EBITDA von circa 22 Mio. Euro: Genug, um auch unterm Strich erkleckliche schwarze Zahlen auszuweisen. Noch ist das jedoch Zukunftsmusik. Zu hoch bewertet ist die Aktie von HolidayCheck aber auch auf Basis der aktuellen Finanzdaten nicht: Die Marktkapitalisierung beträgt rund 175 Mio. Euro. Dabei ist die Gesellschaft frei von Bankschulden und weist zurzeit einen Cashbestand von etwas mehr als 28 Mio. Euro aus. Das Eigenkapital ist mit 160,5 Mio. Euro annähernd so hoch wie der Börsenwert, was wiederum für Buchwertfans ein schlagendes Argument ist.

Aber Vorsicht: Momentan schmilzt das Eigenkapital aufgrund der roten Zahlen noch – und das wird vorerst wohl auch so bleiben. Ein veritabler Kursbeschleuniger wäre freilich eine Portion Übernahmefantasie, immerhin sind die großen Wettbewerber allesamt milliardenschwere Unternehmen mit Expansionsdrang. Passende Konstellationen gäbe es da durchaus. Doch ohne Burda geht bei HolidayCheck in diese Richtung nichts. Geduld ist also gefragt. Summa summarum ist der Titel für boersengefluester.de gegenwärtig eine Halten-Position.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| HolidayCheck Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549532 | DE0005495329 | AG | 376,12 Mio € | 13.07.2000 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 14,47 | 67,74 | 118,26 | 147,30 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | -37,66 | 7,13 | 24,04 | 30,95 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | -260,26 | 10,53 | 20,33 | 21,01 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -45,46 | 5,94 | 23,51 | 30,67 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | -314,17 | 8,77 | 19,88 | 20,82 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -72,53 | 4,69 | 19,04 | 28,41 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -501,24 | 6,92 | 16,10 | 19,29 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -25,03 | 4,25 | 35,15 | 26,11 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -1,26 | 0,05 | 0,22 | 0,32 | 0,22 | 0,22 | 0,22 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,22 | 0,22 | 0,22 | 0,22 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

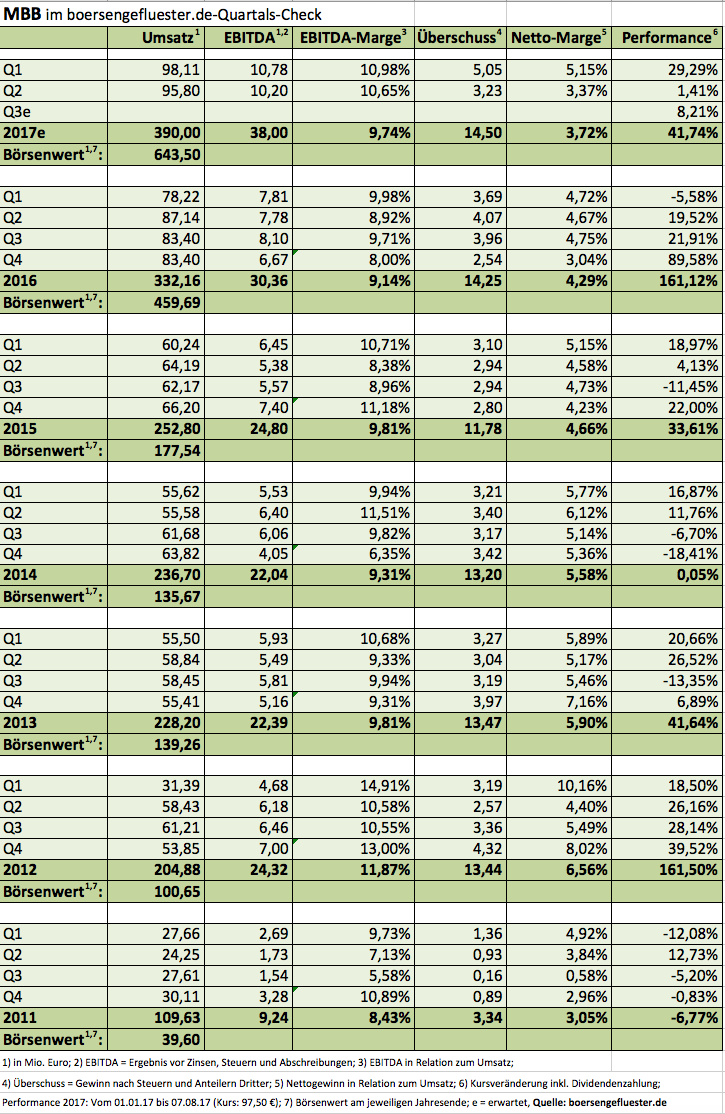

Wenn MBB Zahlen meldet, sind Neuigkeiten der Portfoliogesellschaften Aumann und Delignit (Anteil: 76,08 Prozent) meist nicht fern – so auch bei den ersten Überblicken zum Halbjahresverlauf 2017. Demnach kam MBB bei einem Umsatzplus von 21,7 Prozent auf 193,9 Mio. Euro auf eine Verbesserung des Nettogewinns (nach Anteilen Dritter) von 15,3 Prozent auf 8,3 Mio. Euro. Das Ergebnis je Aktie zog von 1,09 auf 1,26 Euro an. Soweit alles in Ordnung – an den Prognosen für das Gesamtjahr hält das Beteiligungsunternehmen mit Sitz in Berlin fest. So soll bei Erlösen von 390 Mio. Euro ein Gewinn pro Anteilschein von mindestens 2,16 Euro herausspringen.

Nichts zu meckern gibt es auch bei Aumann – MBB hält 53,60 Prozent an dem Spezialmaschinenbauer zur Herstellung von Elektromotoren: Hier kletterten die Erlöse um mehr als ein Drittel auf 98,0 Mio. Euro. Unterm Strich blieben rund 8,5 Mio. Euro – das entspricht 0,61 Euro je Aktie – als Gewinn hängen. Das Ergebnis vor Zinsen und Steuern (EBIT) stieg um gut 57 Prozent auf 12,3 Mio. Euro. Keine neuen Aussagen gibt es derweil von Aumann zum Ausblick, folglich hat die bisherige Prognose – mindestens 200 Mio. Euro Umsatz sowie ein EBIT von 25 Mio. Euro – weiter Bestand. Bei dem Holzwerkstoffanbieter Delignit ist naturgemäß alles ein paar Nummern kleiner: Mit einem Umsatzanstieg von elf Prozent auf 27,1 Mio. Euro sowie einem Überschuss von 1,1 Mio. Euro (Vorjahr: 0,7 Mio. Euro) zeigen sich die Blomberger zum Halbjahr aber ebenfalls in einer super Verfassung.

Nach so viel Zwischenzeugnis: Was heißt das alles für die jeweiligen Aktien? Für kühle Rechner bleibt MBB die interessanteste Variante. Die Marktkapitalisierung beträgt beim gegenwärtigen Kurs 643,5 Mio. Euro. Davon können Investoren – zumindest gedanklich – die Netto-Liquidität von 189,8 Mio. Euro (= 28,75 Euro je MBB-Aktie) abziehen. Zudem haben die Pakete an Aumann (509 Mio. Euro = 77,14 Euro je MBB-Aktie) und Delignit (41 Mio. Euro = 6,23 Euro je MBB-Aktie) einen Gegenwert von gut 550 Mio. Euro. Mit anderen Worten: Allein das Netto-Cash und die Beteiligungen an Aumann und Delignit türmen sich auf gut 112 Euro je MBB-Aktie – bei einer gegenwärtigen Notiz von 97,50 Euro. Noch gar nicht berücksichtigt ist hier das restliche Portfolio – bestehend aus dem IT-Dienstleister DTS IT, dem Papierhersteller Hanke Tissue, dem Formbauspezialisten OBO-Werke sowie dem Matratzenhersteller CT Formpolster. Last but not least steht außerdem der nun schon seit vielen Jahren regelmäßig erbrachte Erfolgsnachweis des MBB-Managements auf der Aktivseite. In der gegenwärtigen Kurskonstellation hält boersengefluester.de selbst das zuletzt von den Hauck & Aufhäuser-Analysten genannte Kursziel von 120 Euro für die MBB-Aktie als konservativ gesetzt.

MBB

Kurs: 170,80

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| MBB | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0ETBQ | DE000A0ETBQ4 | SE | 928,50 Mio € | 23.06.2008 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 689,24 | 680,33 | 896,45 | 954,62 | 1.068,38 | 1.170,01 | 1.160,00 | |

| EBITDA1,2 | 85,73 | 55,90 | 87,98 | 78,19 | 149,05 | 217,84 | 195,00 | |

| EBITDA-margin %3 | 12,44 | 8,22 | 9,81 | 8,19 | 13,95 | 18,62 | 16,81 | |

| EBIT1,4 | 56,16 | 19,00 | 44,57 | 33,92 | 99,04 | 164,47 | 144,00 | |

| EBIT-margin %5 | 8,15 | 2,79 | 4,97 | 3,55 | 9,27 | 14,06 | 12,41 | |

| Net profit1 | 10,72 | -11,57 | 24,15 | 24,25 | 66,73 | 105,00 | 92,00 | |

| Net-margin %6 | 1,56 | -1,70 | 2,69 | 2,54 | 6,25 | 8,97 | 7,93 | |

| Cashflow1,7 | 56,00 | 59,12 | 35,37 | 126,36 | 194,19 | 244,65 | 210,00 | |

| Earnings per share8 | 2,14 | -1,61 | 2,00 | 2,10 | 6,93 | 9,51 | 8,65 | |

| Dividend per share8 | 1,76 | 1,98 | 1,00 | 1,01 | 3,33 | 1,21 | 1,30 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

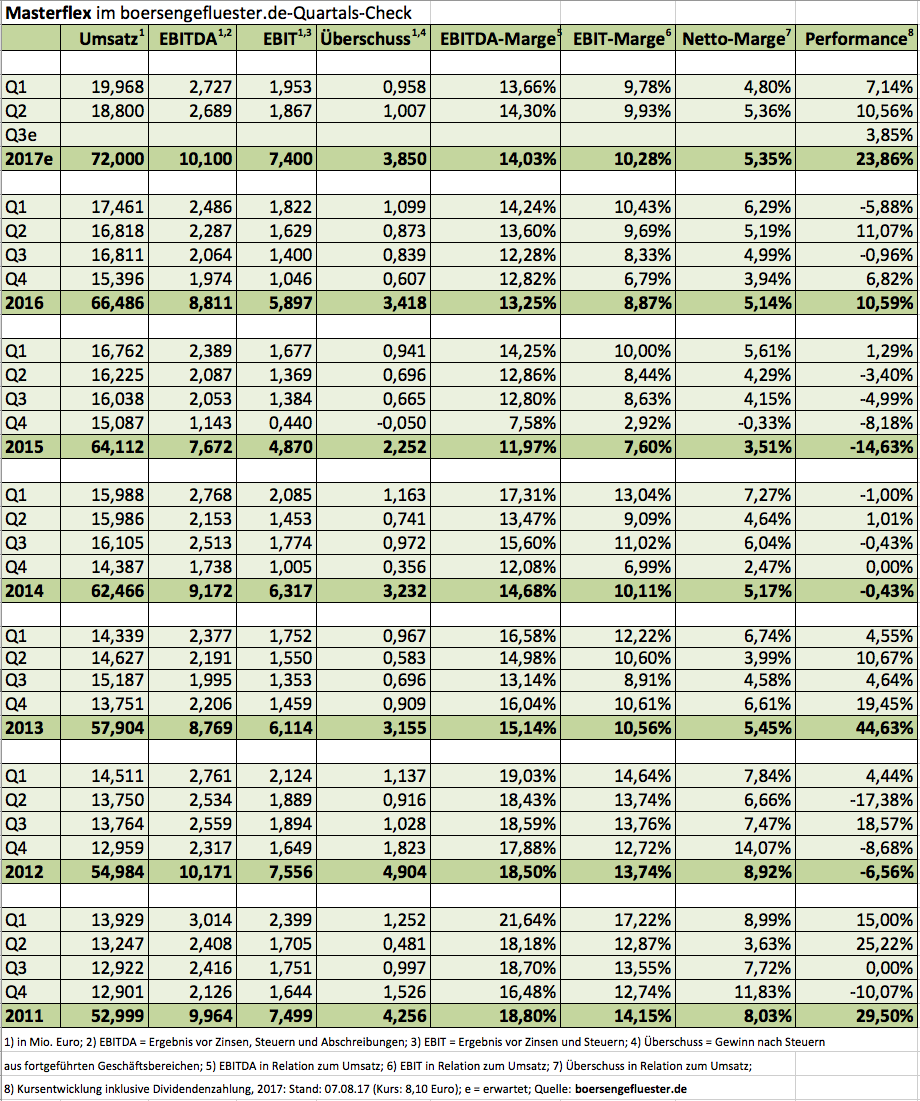

Dass die Aktie von Masterflex per Anfang August 2017 auf eine Performance seit Jahresbeginn von fast 24 Prozent kommt, hätten wohl selbst hartnäckige Optimisten nicht gedacht. Dabei hat die nach der Hauptversammlung – entgegen der ursprünglichen Planung – ausgekehrte Dividende von 0,05 Euro nur einen winzig kleinen Anteil an der Wertsteigerung. Positive Begleiterscheinung: Nachdem es um den Hersteller von Hightech-Schläuchen und Verbindungssystemen – zumindest in der Small-Cap-Szene – lange Zeit doch relativ still war, gibt es nun zunehmend Investoren, die sich für Masterflex interessieren. Für die Aktie der Gelsenkirchner spricht insbesondere die Kombination aus solidem Wachstum und moderater Bewertung. Immerhin wird der Titel nur mit dem rund 2,2fachen des Buchwerts gehandelt, die Marktkapitalisierung von 79 Mio. Euro liegt dabei nur um rund zehn Prozent über dem von boersengefluester.de für 2017 erwarteten Umsatz von 72 Mio. Euro.

Operativ ist Masterflex zum Halbjahr gut unterwegs: Bei einem Erlösplus von 13,1 Prozent auf 38,77 Mio. Euro – rund fünf Prozent des Zuwachses sind organisch – verharrte das Ergebnis vor Zinsen und Steuern (EBIT) mit 3,49 Mio. Euro zwar weitgehend auf der Stelle. Bereinigt um Sondereffekte wie Nebenkosten (166.000 Euro) für die 8,755 Mio. Euro teure Akquisition von APT Advanced Polymer Tubing aus Neuss sowie Aufwendungen im Zusammenhang mit der Kapitalerhöhung von Mitte März, kam das operative Ergebnis von 3,45 auf 3,82 Mio. Euro voran. Das entspricht einem Zuwachs von 10,7 Prozent. Bei der EBIT-Marge bewegt sich Masterflex auch im zweiten Quartal ganz dicht an der Marke von zehn Prozent. Als Zielgröße für das Gesamtjahr hatte das Management eine zweistellige Rendite ausgegeben. „Hier sind wir auf gutem Weg“, sagt der Vorstandsvorsitzende Andreas Bastin.

Ein Selbstläufer ist die Margenentwicklung jedoch nicht. „Die zunehmende Digitalisierung der Wirtschaft und die damit einhergehende Markttransparenz wird zu einem steigenden Kostendruck auf nahezu alle hergestellten Produkte führen, die nicht ausschließlich über Imagebedienung vermarktet werden“, warnt Bastin. Internationalisierung und Innovation heißen daher auch bei Masterflex die Gebote der Stunde – ergänzt um operative Exzellenz und digitale Transformation. Industrie 4.0 hält also auch bei Masterflex Einzug. Das sollte sich weiterhin positiv auf den Aktienkurs auswirken, auch wenn das zweite Halbjahr bei dem Unternehmen traditionell etwas verhaltener läuft als in den ersten sechs Monaten. Das kürzlich von den Experten der DZ Bank von 8,50 auf 9,20 Euro erhöhte Kursziel hält boersengefluester.de jedoch für gut erreichbar. Gelistet ist Masterflex im streng regulierten Prime Standard – von 2004 bis 2006 gehörte der Titel sogar dem SDAX an.

Masterflex

Kurs: 14,45

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Masterflex | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549293 | DE0005492938 | SE | 140,92 Mio € | 16.06.2000 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 71,88 | 79,07 | 100,27 | 101,12 | 98,07 | 102,58 | 106,00 | |

| EBITDA1,2 | 7,89 | 10,67 | 16,44 | 17,87 | 18,16 | 19,51 | 21,00 | |

| EBITDA-margin %3 | 10,98 | 13,49 | 16,40 | 17,67 | 18,52 | 19,02 | 19,81 | |

| EBIT1,4 | 2,34 | 5,34 | 11,39 | 12,30 | 12,53 | 13,68 | 15,20 | |

| EBIT-margin %5 | 3,26 | 6,75 | 11,36 | 12,16 | 12,78 | 13,34 | 14,34 | |

| Net profit1 | 0,80 | 3,30 | 7,83 | 8,04 | 8,29 | 8,76 | 9,90 | |

| Net-margin %6 | 1,11 | 4,17 | 7,81 | 7,95 | 8,45 | 8,54 | 9,34 | |

| Cashflow1,7 | 11,55 | 6,81 | 10,11 | 12,36 | 12,93 | 14,75 | 15,30 | |

| Earnings per share8 | 0,08 | 0,34 | 0,81 | 0,83 | 0,86 | 0,91 | 1,01 | |

| Dividend per share8 | 0,08 | 0,12 | 0,20 | 0,25 | 0,27 | 0,30 | 0,30 | |

Quelle: boersengefluester.de and company details

Foto: Masterflex SE...

© boersengefluester.de | Redaktion

Ein bemerkenswerter Turnaround: Erstmals seit dem Geschäftsjahr 2007/08 schreibt HanseYachts unter dem Strich wieder schwarze Zahlen. Auch wenn ein Sondereffekt aus der Zuschreibung auf die Marke Fjord zu dieser Entwicklung beigetragen hat: Vor ein paar Jahren hätte wohl kaum jemand am Kapitalmarkt gedacht, dass der Bootsbauer aus Greifswald noch einmal den Dreh hinbekommt und der – nach der Emission im Frühjahr 2007 arg abgestürzte – Börsenkurs wieder nachhaltig Richtung Norden unterwegs ist. Doch nach dem Einstieg der Beteiligungsgesellschaft Aurelius Equity Opportunities im Sommer 2011 hat HanseYachts beinahe jeden Geschäftsprozess umgekrempelt. Zudem stiegen die zuvor auf Segelboote fokussierten Vorpommeraner Ende 2013 in den Markt für Motorboote ein. Neuester Coup ist der – über den Großaktionär eingefädelte – Deal mit dem französischen Katamaranhersteller Privilège. Katamarane gelten in der Segelszene als das Segment mit dem dynamischsten Wachstum. Boersengefluester.de sprach mit Dr. Jens Gerhardt, dem CEO von HanseYachts, über die Erwartungen an Privilège, die Zahlen für das abgelaufene Geschäftsjahr, den Ausblick sowie die Bewertung der HanseYachts-Aktie im internationalen Vergleich.

...

© boersengefluester.de | Redaktion

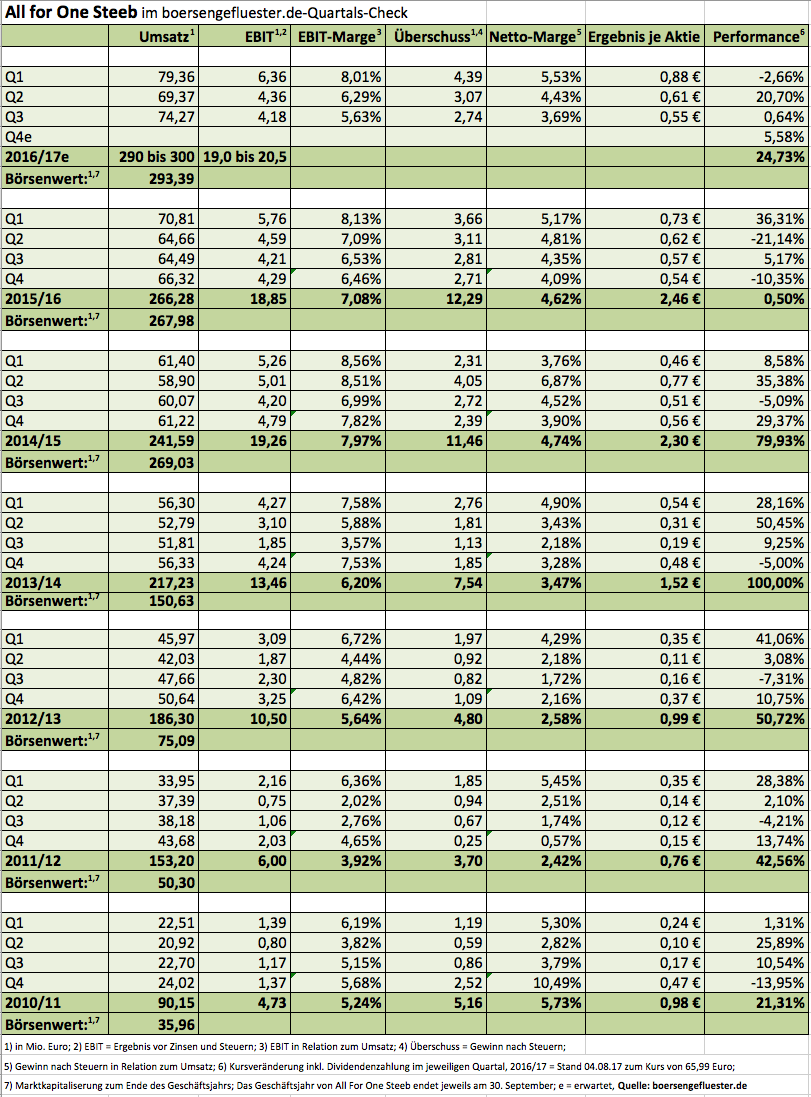

Nach dem kleinen Kursdurchhänger in Kalenderjahr 2016, ist der Anteilschein des SAP-Dienstleisters All for One Steeb seit Anfang 2017 wieder in den Aufwärtsmodus gewechselt. Damit spiegelt der Kurs zunehmend die Chancen aus der Umstellung von SAP ERP auf das deutlich leistungsfähigere System SAP S/4HANA bei den mittelständisch geprägten Kunden wider – wenngleich der Prozess auch bei All for One Steeb mit erheblichen Investitionen verbunden ist. „Unsere wiederkehrenden Erlöse ziehen weiter an, das Digitalisierungspotenzial ist jedoch noch nicht ansatzweise erschlossen. Vielmehr rechnen wir über viele Jahre mit nachhaltigen Wachstumsmöglichkeiten“, sagt Stefan Land, Finanzvorstand von All for One Steeb. Im dritten Quartal des am 30. September endenden Geschäftsjahrs 2016/17 kamen die Filderstädter auf ein (allerdings auch konsolidierungsbedingtes) Umsatzplus von 15 Prozent auf 74,27 Mio. Euro. Das Ergebnis vor Zinsen und Steuern (EBIT) verharrte dabei mit 4,18 Mio. Euro mehr oder weniger auf Vorjahresniveau.