Key Market Indicators:

More than 50 unique tools

What matters today?

Today

17. Jul, 198th day of the year, 167 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

Trotz kontinuierlich besserer Zahlen behielten bei LPKF Laser & Electronics zuletzt die Skeptiker die Überhand. Ausgehend vom Mai-Hoch bei knapp 10,70 Euro korrigierte der Anteilschein des Herstellers von Spezialmaschinen – etwa zur Fertigung und Bearbeitung von Leiterplatten oder für die Strukturierung von Dünnschicht-Solarzellen – im Tief um immerhin rund ein Drittel. Nun sendet LPKF aber erneut positive Signale in Form vorläufiger Neun-Monats-Zahlen und einer Bestätigung des bisherigen Ausblicks. Demnach erlöste der ehemalige TecDAX-Konzern im dritten Quartal 2017 rund 27 Mio. Euro, was einem Zuwachs von 25 Prozent gegenüber dem vergleichbaren Vorjahreswert entspricht. Insgesamt kommt LPKF damit nach neun Monaten auf Umsätze von 71 Mio. Euro, was „voll im Rahmen der unternehmenseigenen Erwartungen“ liegt, wie es offiziell heißt.

Für das Gesamtjahr bleibt der zum Ende des Jahres scheidende CEO Ingo Bretthauer bei seiner Prognose, wonach Erlöse in einer Bandbreite von 92 bis 100 Mio. Euro möglich seien – bei einer EBIT-Marge zwischen 1,0 und 5,0 Prozent. „Wesentliche Umsätze sind noch im Monat Dezember geplant. Wir arbeiten hart daran, alle anstehenden Lieferungen termingerecht bis zum 31. Dezember abzuwickeln“, sagt Bretthauer. Besonders dynamisch entwickeln sich dabei weiterhin die Order aus dem Solarsektor. Nun: Kurzfristig wären die Börsianer vermutlich schon zufrieden, wenn die Visibilität der Geschäfte nachhaltig zunehmen würde. Um den aktuellen Börsenwert von 186 Mio. Euro zu rechtfertigen, muss LPKF jedoch das gegenwärtige Mini-Rendite-Niveau möglichst verlassen und sich den mittelfristig avisierten EBIT-Margen von Untergrenze zehn Prozent nähern. Aktivistische Investoren wie Jörg Bantleon werden jedenfalls alle Hebel in Bewegung setzen, damit die Gesellschaft aus Garbsen wieder in Fahrt kommt. Für boersengefluester.de bietet die LPKF-Aktie weiterhin einen vorteilhaften Chance-Risiko-Mix. Der komplette Neun-Monats-Bericht ist für den 14. November angesetzt.

LPKF Laser

Kurs: 16,10

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| LPKF Laser | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 645000 | DE0006450000 | AG | 394,39 Mio € | 30.11.1998 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 96,24 | 93,57 | 123,70 | 124,34 | 122,89 | 115,33 | 111,00 | |

| EBITDA1,2 | 14,84 | 9,60 | 15,12 | 12,81 | 5,83 | 0,64 | 5,00 | |

| EBITDA-margin %3 | 15,42 | 10,26 | 12,22 | 10,30 | 4,74 | 0,55 | 4,51 | |

| EBIT1,4 | 7,54 | 0,06 | 6,78 | 3,69 | -2,54 | -13,52 | -3,75 | |

| EBIT-margin %5 | 7,84 | 0,06 | 5,48 | 2,97 | -2,07 | -11,73 | -3,38 | |

| Net profit1 | 5,34 | -0,11 | 1,66 | 1,75 | -4,51 | -14,35 | -4,50 | |

| Net-margin %6 | 5,55 | -0,12 | 1,34 | 1,41 | -3,67 | -12,44 | -4,05 | |

| Cashflow1,7 | 3,97 | 7,92 | 8,50 | -3,37 | 9,43 | 16,35 | 12,50 | |

| Earnings per share8 | 0,22 | 0,00 | 0,06 | 0,07 | -0,18 | -0,59 | -0,18 | |

| Dividend per share8 | 0,10 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: LPKF Laser & Electronics AG...

© boersengefluester.de | Redaktion

Ein wenig gesunder Menschenverstand hätte im Normalfall reichen müssen, um zu erkennen, dass bei dem zweiten Börsenanlauf der AlzChem Group – diesmal über den Mantel der Softmatic AG – zuletzt etwas gehörig schief lief. Kurze Rückblende: Anfang 2017 gibt der Spezialchemiekonzern AlzChem seine IPO-Pläne bekannt. Doch das Angebot scheitert an den zu hohen Preisvorstellungen. Bei voller Zuteilung wäre die Gesellschaft, je nach Platzierungspreis, auf eine Marktkapitalisierung zwischen 162 und 219 Mio. Euro gekommen. Dabei hätten dem Unternehmen aus Trostberg zwischen 40 und 54 Mio. Euro aus einer Kapitalerhöhung zufließen sollen. Einige Zeit später sickerte durch, dass AlzChem die Kapitalmarktambitionen nicht gänzlich ad acta gelegt hat, das IPO nun aber mit Hilfe der Börsenhülle des früheren Neuer-Markt-Werts Softmatic umsetzen will.

Grundsätzlich ist das nichts Ungewöhnliches, zumal der Strippenzieher bei der AlzChem-Transaktion, Prof. Dr. Dr. Peter Löw, vor rund 15 Jahren mit der Wiederbelebung der AG Bad Salzschlirf in die Beteiligungsgesellschaft Arques (heute Gigaset) schon einmal für Furore gesorgt hat – allerdings auch verbrannte Erde hinterließ. Losgelöst davon: In einem ersten Schritt wurde im Spätsommer 2017 die AlzChem Group in die Softmatic AG eingebracht: Kurz zuvor gab es ein Gutachten, wonach die früher schon einmal als SKW Trostberg (später Degussa AG) gelistete Gesellschaft 250,59 Mio. Euro wert sein sollte. Um mögliche Risiken abzufedern, setzten die beteiligten Personen die AlzChem Group bei der Einbringung jedoch um rund 20 Mio. Euro niedriger an. Indirekte Folge der Transaktion war, dass sich die Aktienzahl der Gesellschaft (damals noch Softmatic AG) von 310.000 auf 100.633.339 Stück erhöhte, was wiederum eine extreme Verwässerung für die noch vorhandenen Streubesitzaktionäre der Softmatic AG bedeutete.

Um diesen Bedeutungsverlust auszugleichen, folgte eine für den Free Float reservierte Barkapitalerhöhung im Verhältnis 1:447 mit einem Bezugskurs von ebenfalls 2,30 Euro. Bei bis zu 38.246.661 Aktien hätte sich ein Mittelzufluss von brutto fast 88 Mio. Euro ergeben können. Doch die Offerte verpuffte, was bei dem Bezugsverhältnis auch kein Wunder ist. Gerade einmal 1.130.016 neue Aktien wurden platziert und sorgten für einen Mini-Emissionserlös von knapp 2,6 Mio. Euro. Neue Aktienzahl: 101.763.335 Stück. Verglichen mit dem, was die Kapitalerhöhung und insbesondere die Bezugsrechte mit dem Aktienkurs auslösten, sind das aber ohnehin nur Peanuts. Immerhin schoss die Notiz von 2,44 Euro auf über 10 Euro – in der Spitze waren es sogar fast 14 Euro. Eine verhängnisvolle Illusion, die sich mit nahendem Ende der Bezugsfrist auflösen musste. Schließlich wäre die AlzChem Group zum offiziellen Börsenstart am 9. Oktober 2017 sonst auf eine Marktkapitalisierung von mehr als 1 Mrd. Euro gekommen – viermal so viel, wie die Gutachter erst wenige Monate zuvor als faires Niveau ermittelt haben.

Und so platzte die Seifenblase: Die ehemalige Softmatic-Aktie knickte im Verlauf der Bezugsfrist um mehr als 80 Prozent ein. Dabei hatte boersengefluester.de rechtzeitig vor der dramatischen Überbewertung (siehe HIER) gewarnt. Gleichwohl beginnt für die AlzChem Group nun eine neue Zeitrechnung als börsennotierte Gesellschaft. „Wir sind überzeugt, dass der Schritt an den Kapitalmarkt für eine nachhaltig positive Unternehmensentwicklung sehr hilfreich ist. Wir eröffnen uns damit eine weitere Option, um unser zukünftiges Wachstum zu finanzieren“, sagt Ulli Seibel, der Vorstandsvorsitzende der AlzChem Group. Beim gegenwärtigen Aktienkurs von 2,50 Euro beträgt die Marktkapitalisierung gut 254 Mio. Euro – bei Netto-Finanzverbindlichkeiten von knapp 25 Mio. Euro.

Die Neun-Monats-Zahlen wird AlzChem am 14. November vorlegen, doch bereits die Halbjahresresultate deuten mit einem Plus des Ergebnisses vor Zinsen, Steuern und Abschreibungen (EBITDA) von knapp 15 Prozent auf 27,9 Mio. Euro auf ein moderates Wachstum. Boersengefluester.de kalkuliert für das Gesamtjahr derzeit mit einem EBITDA von 43,3 Mio. Euro, womit AlzChem – bezogen auf den Unternehmenswert (Enterprise Value) – etwa mit dem 6,4fachen des EBITDA für 2017 bewertet wird. Das liegt auf einer Wellenlänge mit vergleichbaren Unternehmen wie Lanxess (EV/EBITDA: 6,76), Evonik (7,62), Wacker Chemie (7,12) oder H&R (5,68). Eine gute Halten-Position ist die mittlerweile im Prime Standard gelistete Aktie von AlzChem für uns also allemal, zumal von der Abgabeseite erst einmal keine größeren Beschüsse drohen. Die Altaktionäre haben sich zu einer Lock-up-Periode von 1 Jahr verpflichtet. Nur mit einer Dividende sollten Anleger frühestens ab 2019 rechnen.

Alzchem Group

Kurs: 173,70

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Alzchem Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2YNT3 | DE000A2YNT30 | AG | 1.767,63 Mio € | Kaufen | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 379,26 | 422,29 | 542,22 | 540,65 | 554,23 | 562,12 | 600,00 | |

| EBITDA1,2 | 53,81 | 62,05 | 61,44 | 81,37 | 105,27 | 116,48 | 126,00 | |

| EBITDA-margin %3 | 14,19 | 14,69 | 11,33 | 15,05 | 18,99 | 20,72 | 21,00 | |

| EBIT1,4 | 30,71 | 37,57 | 35,90 | 55,47 | 78,95 | 89,83 | 100,00 | |

| EBIT-margin %5 | 8,10 | 8,90 | 6,62 | 10,26 | 14,25 | 15,98 | 16,67 | |

| Net profit1 | 19,87 | 27,76 | 30,22 | 34,79 | 54,25 | 63,63 | 71,00 | |

| Net-margin %6 | 5,24 | 6,57 | 5,57 | 6,44 | 9,79 | 11,32 | 11,83 | |

| Cashflow1,7 | 48,71 | 43,02 | -4,24 | 72,67 | 105,15 | 137,01 | 100,00 | |

| Earnings per share8 | 1,94 | 2,72 | 2,96 | 3,40 | 5,31 | 6,28 | 6,55 | |

| Dividend per share8 | 0,77 | 1,00 | 1,05 | 1,20 | 1,80 | 2,10 | 2,30 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

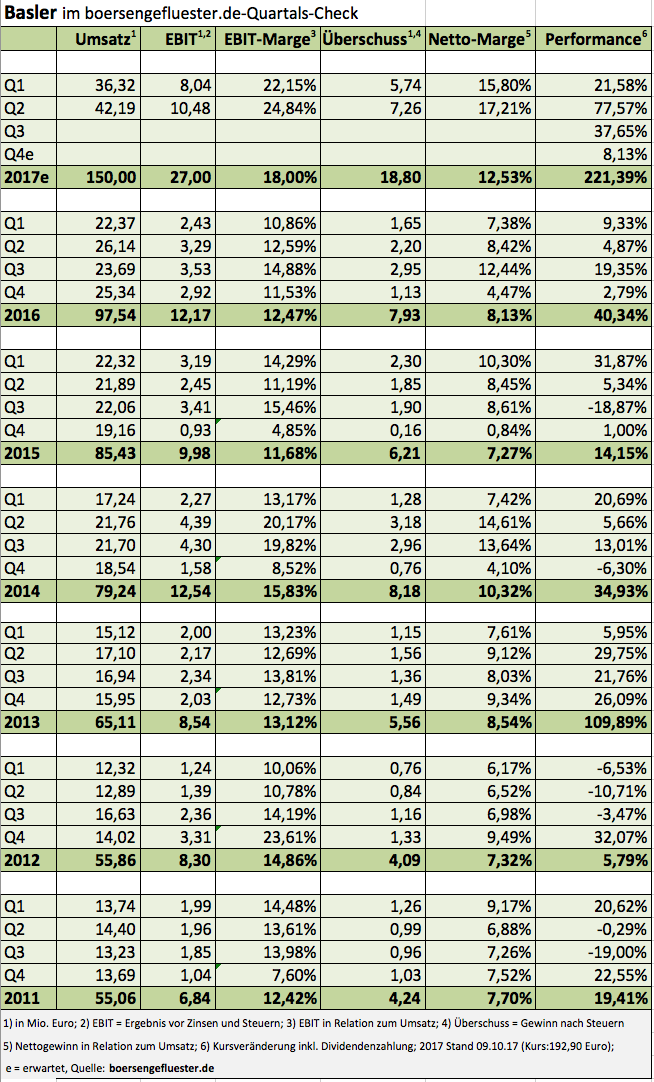

Sieht fast so aus, als ob der Aktienkurs von Basler die Marke von 200 Euro unbedingt noch sehen möchte. Das aktuelle All-Time-High von 196,70 Euro liegt schließlich nur einen Wimpernschlag entfernt. Psychologisch ist die gute Stimmung der Investoren nur zu gut nachvollziehbar: Basler schwimmt auf einer Welle des Erfolgs und hat im zweiten Quartal 2017 soviel Umsatz gemacht, wie sonst fast in sechs Monaten. Positiv dabei ist, dass die Gewinnausbeute des Herstellers von Spezialkameras für den industriellen Einsatz ebenfalls ganz neue Dimensionen erreicht. Zurzeit kalkuliert Basler für das laufende Jahr mit Erlösen zwischen 140 und 15 Mio. Euro sowie einer Marge vor Steuern von 15 bis 18 Prozent. Unterm Strich könnte nach Auffassung von boersengefluester.de damit ein Überschuss von knapp 19 Mio. Euro stehen bleiben – nach annähernd 8 Mio. Euro für 2016. Das ist ein Quantensprung – ausgehend von einem ohnehin recht ansehnlichen Niveau.

Doch damit nicht genug: Die Analysten der Berenberg Bank halten bis 2019 sogar einen Umsatz von etwas mehr als 200 Mio. Euro sowie einen Nettogewinn von 21 Mio. Euro für erreichbar. Gleichwohl lautet aber auch das Kursziel von Berenberg „nur“ 185 Euro. Und ganz ehrlich: Selbst die Größenordnung findet boersengefluester.de schon sehr stattlich. Beim aktuellen Börsenwert von 675 Mio. Euro wird die Basler-Aktie schließlich bereits mit einem KGV von 32 gehandelt – auf 2019er-Basis wohlgemerkt. Aus diesem Grund halten wir es für eine sinnvolle Strategie, sich allmählich aus der Aktie zu verabschieden. Selbst wenn das Management die Prognose für 2017 noch einmal anheben sollte – was durchaus möglich ist –, der Bewertungsspielraum nach oben ist allmählich ausgereizt. Und wer hätte es Anfang des Jahres schon für möglich gehalten, 200 Euro für Basler-Aktie zu bekommen? Den Halbjahresbericht wird das Unternehmen aus Ahrensburg am 8. November 2017 veröffentlichen.

Basler

Kurs: 26,80

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Basler | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 510200 | DE0005102008 | AG | 844,20 Mio € | 23.03.1999 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 170,46 | 214,73 | 272,20 | 203,10 | 183,72 | 224,54 | 260,00 | |

| EBITDA1,2 | 34,57 | 44,53 | 45,77 | 1,70 | 10,01 | 34,90 | 39,00 | |

| EBITDA-margin %3 | 20,28 | 20,74 | 16,82 | 0,84 | 5,45 | 15,54 | 15,00 | |

| EBIT1,4 | 20,06 | 28,36 | 28,93 | -21,90 | -10,08 | 17,69 | 0,00 | |

| EBIT-margin %5 | 11,77 | 13,21 | 10,63 | -10,78 | -5,49 | 7,88 | 0,00 | |

| Net profit1 | 15,11 | 20,76 | 21,36 | -13,81 | -13,77 | 11,63 | 22,00 | |

| Net-margin %6 | 8,86 | 9,67 | 7,85 | -6,80 | -7,50 | 5,18 | 8,46 | |

| Cashflow1,7 | 37,32 | 25,33 | 12,40 | 4,23 | 14,64 | 30,13 | 26,00 | |

| Earnings per share8 | 0,50 | 0,69 | 0,71 | -0,45 | -0,45 | 0,38 | 0,69 | |

| Dividend per share8 | 0,19 | 0,21 | 0,14 | 0,00 | 0,00 | 0,11 | 0,13 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay...

© boersengefluester.de | Redaktion

Wenn auch in Deutschland demnächst die Masse an Q3-Berichten anrollt, wird Villeroy & Boch wieder ganz vorn dabei sein. Abgesehen von Daimler, Grenke, SAP und der Software AG gibt es kaum ein Unternehmen auf dem heimischen Kurszettel, das derart früh berichtet, wie der Anbieter von Produkten zur Badausstattung sowie Geschirr, Gläser, Bestecken und Dekoartikeln. Zwar entfaltet der Bereich „Tischkultur“ seine volle Dynamik erst im Abschlussquartal mit dem Weihnachtsgeschäft, doch dank der dynamischen Baukonjunktur läuft das Geschäft mit Bad- und Wellnessprodukten wie geschnitten Brot. Zum Halbjahr zeigte sich der ehemalige SDAX-Konzern daher zuversichtlich, beim avisierten Zuwachs des Ergebnisses vor Zinsen und Steuern (EBIT) den oberen Bereich der Spanne von fünf bis zehn Prozent zu erreichen. Demnach scheint ein Betriebsgewinn von gut 52 Mio. Euro möglich zu sein, was wiederum neuer Rekord wäre.

Zur Einordnung: Unter der Annahme, dass die nicht börsennotierten Stammaktien mit einem Aufschlag von 15 bis 20 Prozent auf die Vorzüge gehandelt würden, käme Villeroy & Boch auf eine Marktkapitalisierung im Bereich von 571 bis 584 Mio. Euro. Dagegen lässt sich wohl nicht viel sagen. Angesichts der Gewinnperspektiven geht boersengefluester.de davon aus, dass die Saarländer die Dividende von 0,53 Euro auf die Vorzugsaktie für 2017 mindestens konstant lassen. Damit käme der im Prime Standard gelistete Titel auf eine Rendite von rund 2,8 Prozent, was im aktuellen Umfeld durchaus beachtlich ist. Da auch die sonstigen Bewertungskennzahlen relativ geerdet sind, bleibt die Aktie für uns ein aussichtsreiches Langfristinvestment. Am ehesten vergleichbar ist Villeroy & Boch mit dem Anteilschein des Haushaltswarenherstellers Leifheit. Wettbewerber aus dem Badsektor wie Grohe, Keramag oder Burgbad haben sich nach Übernahmen allesamt von der Börse zurückgezogen. Ach ja: Der Neun-Monats-Bericht von Villeroy & Boch ist für den 20. Oktober 2017 angesetzt.

Villeroy & Boch VZ

Kurs: 15,75

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Villeroy & Boch VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 765723 | DE0007657231 | AG | 442,41 Mio € | 08.06.1990 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 800,90 | 945,00 | 994,50 | 901,90 | 1.421,00 | 1.447,00 | 1.345,00 | |

| EBITDA1,2 | 86,20 | 130,80 | 138,20 | 129,20 | 112,30 | 140,80 | 160,00 | |

| EBITDA-margin %3 | 10,76 | 13,84 | 13,90 | 14,33 | 7,90 | 9,73 | 11,90 | |

| EBIT1,4 | 40,70 | 90,50 | 96,80 | 89,00 | 38,60 | 58,60 | 80,00 | |

| EBIT-margin %5 | 5,08 | 9,58 | 9,73 | 9,87 | 2,72 | 4,05 | 5,95 | |

| Net profit1 | 22,90 | 60,50 | 71,50 | 61,00 | 6,60 | 14,70 | 31,00 | |

| Net-margin %6 | 2,86 | 6,40 | 7,19 | 6,76 | 0,46 | 1,02 | 2,31 | |

| Cashflow1,7 | 136,50 | 73,80 | 54,10 | 67,60 | 58,40 | 122,90 | 0,00 | |

| Earnings per share8 | 0,88 | 2,30 | 2,72 | 2,31 | 0,25 | 0,58 | 1,10 | |

| Dividend per share8 | 0,55 | 1,00 | 1,20 | 1,05 | 0,90 | 0,85 | 0,90 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

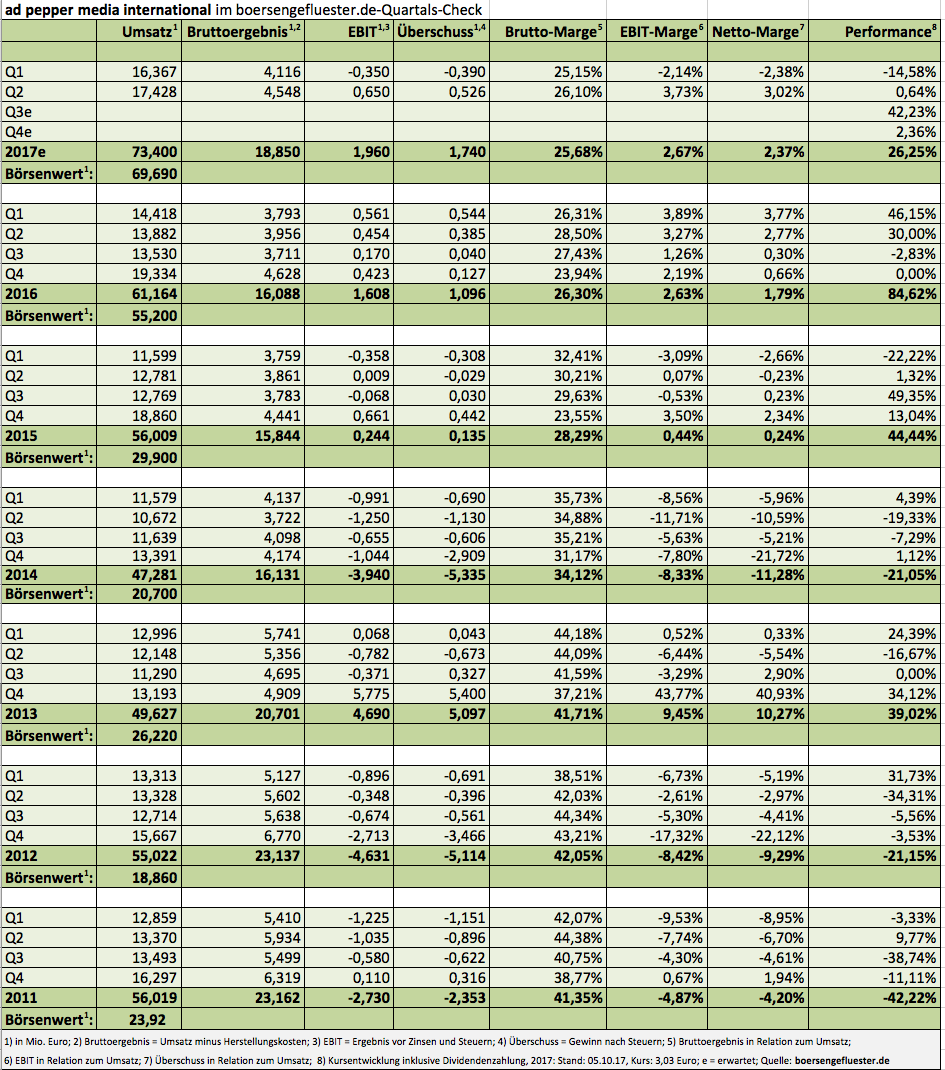

Natürlich ist es bemerkenswert, wenn ein Researchhaus wie Montega das Kursziel für die Aktie von ad pepper media international von 2,50 auf 4,00 Euro heraufschraubt und gleichzeitig auch noch die Schätzungen für Umsatz und Gewinn nach einer Roadshow mit dem Unternehmen spürbar anhebt. Beinahe noch interessanter ist für boersengefluester.de jedoch die Tatsache, dass ad pepper überhaupt vor Investoren präsentiert hat. Seit einer gefühlten Ewigkeit hat die im Bereich Digitalwerbung aktive Gruppe dem Kapitalmarkt nämlich eher die kalte Schulter gezeigt. Das mag zum einen an der Aktionärsstruktur liegen. Mit deutlich mehr als 40 Prozent maßgeblich bei ad pepper engagiert ist die EMA B.V. rund um die einflussreiche, aber börsentechnisch eher verschlossene Familie Oschmann (Müller Medien).

Kein Wunder, dass ad pepper – trotz des Listings im Prime Standard – zwischenzeitlich sogar als Delisting-Kandidat gehandelt wurde. Zum anderen lag die Zurückhaltung von ad pepper vermutlich aber auch daran, dass die Gesellschaft lange Zeit mit Umstrukturierungen beschäftigt war und das Renditeniveau nicht unbedingt zum in die Luft springen war. Und einzig der Hinweis auf die super Bilanzqualität und das viele Cash taugt als Investmentstory nur bedingt. Allmählich hat der mittlerweile als Alleinvorstand tätige Jens Körner jedoch vieles in die richtige Richtung gelenkt (siehe dazu auch seine persönliche 100-Tage-Bilanz auf capital.de HIER) und der Aktienkurs kommt mächtig in Fahrt. Getuschelt wird, dass die bisherige Umsatzvorschau für 2017 von rund 65 Mio. Euro klar übertroffen werden dürfte. Zur Einordnung: Die Montega-Analysten halten gegenwärtig gut 71 Mio. Euro für möglich. Es gibt aber auch Spekulationen, die in den Erlösbereich um 73 Mio. Euro ragen.

Der Antrieb kommt dabei von allen Geschäftsbereichen: So geht die Performance-Marketing Agentur ad agents zurzeit beinahe durch die Decke und lieferte im zweiten Quartal das beste Ergebnis seit Gründung – bei einer vernünftigen Rentabilität. Zum Halbjahr 2017 kam ad agents bei knapp 7 Mio. Euro Umsatz auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 462.000 Euro. Am spannendsten bleibt aber die Entwicklung bei dem 2006 zugekauften Affiliate-Netzwerk Webgains – und hier speziell um die Partnerschaft mit IBM Watson, die das Thema Künstliche Intelligenz bei der optimalen Platzierung von Werbung ins Zentrum stellt. Die Erwartungen an das Team um Webgains-CEO Richard Dennys sind hoch. Wie zu hören ist, soll am 22. Oktober Launch-Termin sein.

Die Branche wird genau hinschauen, zumal der Sektor zurzeit neu aufgestellt wird. Immerhin führten Axel Springer und United Internet ihre Töchter Awin und affilinet im Spätsommer 2017 zusammen, um ein gemeinsames Affiliate-Netzwerk aufzubauen. Boersengefluester.de wird die Entwicklung weiter verfolgen. Angesichts der überragenden Bedeutung von Webgains für ad pepper halten wir à la longue sogar eine Umfirmierung von ad pepper media international in Webgains für denkbar. Unterm Strich bleiben wir bei unserer positiven Einschätzung für den Small Cap. Das Kursziel 4 Euro von Montega scheint uns dabei nicht zu hoch gegriffen.

ad pepper media

Kurs: 2,52

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| ad pepper media | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 940883 | NL0000238145 | N.V. | 64,40 Mio € | 09.10.2000 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 25,62 | 27,65 | 24,87 | 21,75 | 21,45 | 50,19 | 76,00 | |

| EBITDA1,2 | 6,56 | 4,38 | 1,28 | 0,02 | 2,00 | 7,17 | 7,75 | |

| EBITDA-margin %3 | 25,61 | 15,84 | 5,15 | 0,09 | 9,32 | 14,29 | 10,20 | |

| EBIT1,4 | 5,45 | 3,19 | 0,19 | -0,99 | 1,16 | 1,82 | 5,50 | |

| EBIT-margin %5 | 21,27 | 11,54 | 0,76 | -4,55 | 5,41 | 3,63 | 7,24 | |

| Net profit1 | 4,34 | 2,56 | -0,25 | -0,70 | 2,42 | 4,41 | 5,10 | |

| Net-margin %6 | 16,94 | 9,26 | -1,01 | -3,22 | 11,28 | 8,80 | 6,71 | |

| Cashflow1,7 | 3,38 | 2,21 | 1,93 | 1,24 | 2,34 | 3,35 | 2,70 | |

| Earnings per share8 | 0,17 | 0,08 | -0,04 | -0,05 | 0,09 | 0,13 | 0,11 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay...

© boersengefluester.de | Redaktion

Bei einer Sache sind wir uns ganz sicher: Die Leser von boersengefluester.de (#BGFL) verfügen über mitunter erstaunliche Detailkenntnisse zu einzelnen Unternehmen – vorwiegend natürlich aus dem Small-Cap-Sektor. Das wissen wir aus zahlreichen E-Mails und Gesprächen mit regelmäßigen Nutzern der Seite. Um diesen Erfahrungsschatz und die Meinungsstärke der Leser von boersengefluester.de zu vernetzen, haben unsere Techniker jetzt ein Diskussionsforum aufgesetzt. Hier können Sie sich über die für Sie wichtigen Aktien – oder andere relevante Börsenthemen – austauschen. Sie brauchen sich nur zu registrieren und los geht’s. Um vorab ein wenig Ordnung zu schaffen, haben wir eine Reihe von Unterforen angelegt, letztlich erklärt sich aber alles von selbst. Wir freuen uns jedenfalls schon jetzt auf lebhafte Debatten, interessante Anlagetipps – gern aber auch Wissensfragen von Leuten, die sich womöglich noch nicht so intensiv mit dem Börse beschäftigt haben. Für diese Gruppe wollen wir hier gern eine Rampe bauen. Scheuen Sie sich also nicht, hier aktiv teilzunehmen.

Unsere Botschaft: Boersengefluester.de steht leidenschaftlich für Aktien – insbesondere Spezialwerte aus Deutschland. Dementsprechend wollen einen Platz für Investoren bieten, die sich gehaltvoll austauschen wollen. Knapp fünf Jahre nach dem Start von boersengefkuester.de halten wir es jetzt für einen super Zeitpunkt, eine neue Stufe für unsere Seite zu zünden. Jedenfalls sind wir unglaublich gespannt, wie sich das Forum entwickeln wird. Beinahe überflüssig zu erwähnen: Was wir nicht wollen, sind Beschimpfungen oder dumpfes Gepushe. Also: Machen Sie mit und werden Sie Teil der BGFL-Community. Es lohnt sich! Vielfältige Informationen und ein Gedankenaustausch haben an der Börse schließlich noch nie geschadet.

[sws_blue_box box_size="640"]Neugierig geworden? Hier geht es zu dem BGFL-FORUM[/sws_blue_box]

Foto: Pixabay...

Foto: Pixabay...

Foto: Pixabay...

© boersengefluester.de | Redaktion

Bereits mit der Ende Mai erfolgten Vorlage des 2016er-Geschäftsberichts hatte es sich angedeutet, dass die lange Zeit vor sich hin dümpelnde Aktie von Daldrup & Söhne wieder einen Blick wert sein könnte (siehe dazu den Beitrag von boersengefluester.de HIER). Mittlerweile hat die im Scale gelistete Aktie des Geothermiespezialisten um rund zwölf Prozent an Wert gewonnen, bietet aber noch weiter Potenzial. Die Investmentstory in Kurzform: Im traditionellen Geschäft mit Tiefenbohrungen läuft es zurzeit sehr ordentlich, dem Vernehmen nach sind die Kapazitäten mit einem Auftragsbestand von mehr als 75 Mio. Euro bis ins Jahr 2019 hinein ausgelastet. Beinahe noch wichtiger ist jedoch, dass nun endlich auch der Knoten im Bereich Geothermiekraftwerke zu platzen scheint.

„Die ersten Probeläufe des Geothermiekraftwerks Landau sind Ende September erfolgt. Das ist ein Meilenstein. Nach dreieinhalb Jahren wird endlich wieder Strom erzeugt“, sagt der Vorstandsvorsitzende Josef Daldrup im jetzt veröffentlichten Halbjahresbericht. „Nach der Probebetriebsphase, die bis Ende November vorgesehen ist, wollen wir so schnell wie möglich in den Regelbetrieb übergehen.“ Dabei liefern die ersten sechs Monate 2017 ein saisonal typisches Bild: Die Umsatzerlöse erreichten gerade einmal 5,53 Mio. Euro (Vorjahr: 7,27 Mio. Euro). Inklusive der Bestandserhöhungen errechnet sich daraus eine Gesamtleistung von 22,84 Mio. Euro – nach 20,95 Mio. Euro in der entsprechenden Vorjahresperiode. Das Ergebnis vor Zinsen und Steuern (EBIT) kletterte zwar von 378.000 Euro auf 492.000 Euro, was allerdings immer noch ein eher niedriges Niveau ist. Für das Gesamtjahr bekräftigte Daldrup seine bisherige Prognose, wonach bei einer Gesamtleistung von rund 40 Mio. Euro mit einer EBIT-Marge (bezogen auf die Gesamtleistung) zwischen zwei und fünf Prozent zu rechnen sei.

Fürchterlich auskömmlich ist diese Größenordnung noch nicht, doch bereits ab 2018 dürften die Zahlen kontinuierlich ansprechender aussehen. „Für 2018 gehen wir aus heutiger Sicht von regelmäßigen Erlösbeiträgen aus dem Stromverkauf des Kraftwerks aus“, sagt Daldrup. Die Analysten von Equinet kalkulieren in ihrer jüngsten Studie bis 2019 mit einem EBIT von 4 Mio. Euro, was auf einen Nettogewinn von 2,7 Mio. Euro – beziehungsweise 0,50 Euro je Aktie – hinauslaufen könnte. Ein KGV-Hit wäre der Small Cap damit zwar immer noch nicht, aber trotzdem: Sollten die stabilen Cashflows aus dem Stromverkauf tatsächlich die erhofften Dimensionen erreichen, müsste der Aktienkurs von Daldrup eigentlich spürbar nachziehen. Immerhin wird der Titel momentan gerade einmal zum Buchwert gehandelt. Das Kursziel von Equinet liegt bei knapp über 10 Euro.

Daldrup & Söhne

Kurs: 24,40

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Daldrup & Söhne | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 783057 | DE0007830572 | AG | 146,14 Mio € | 30.11.2007 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 28,19 | 78,06 | 38,18 | 49,12 | 54,11 | 39,92 | 58,00 | |

| EBITDA1,2 | 4,20 | 3,95 | 4,25 | 4,94 | 8,52 | 10,87 | 10,00 | |

| EBITDA-margin %3 | 14,90 | 5,06 | 11,13 | 10,06 | 15,75 | 27,22 | 17,24 | |

| EBIT1,4 | 1,89 | 1,54 | 1,84 | 2,59 | 6,94 | 8,55 | 7,00 | |

| EBIT-margin %5 | 6,71 | 1,97 | 4,82 | 5,27 | 12,83 | 21,41 | 12,07 | |

| Net profit1 | -5,20 | 0,78 | 0,85 | 0,89 | 2,49 | 7,75 | 5,00 | |

| Net-margin %6 | -18,45 | 1,00 | 2,23 | 1,81 | 4,60 | 19,41 | 8,62 | |

| Cashflow1,7 | -1,62 | -0,41 | 1,65 | 4,37 | 12,13 | 10,66 | 9,50 | |

| Earnings per share8 | -0,87 | 0,13 | 0,14 | 0,15 | 0,42 | 1,29 | 0,83 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,15 | 0,18 | 0,18 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay...

© boersengefluester.de | Redaktion

Es muss nicht immer die Deutsche Börse sein. Noxxon Pharma (ISIN: NL0012044762) mit Niederlassung in Berlin und Sitz in Amsterdam hat sich die Euronext als Listingplatz ausgesucht. Kein Wunder also, dass die – freilich nur mit rund 25 Mio. Euro kapitalisierte – Gesellschaft in der Investorenszene hierzulande eher unbekannt ist. Dabei hat Noxxon mit der börsennotierten Beteiligungsgesellschaft DEWB (11,70 Prozent), TVM Capital (16,24 Prozent), Sofinnova Capital (14,77 Prozent), Edmond de Rothschild Investment Partners (9,83 Prozent), Kreos Capital (19,67 Prozent) oder dem durch sein Engagement bei Clere (ehemals Balda) bekannten Thomas van Aubel namhafte Investoren an Bord. Für positive Stimmung an der Börse sorgten zuletzt neue präklinische Resultate für NOX-A12, dem wichtigsten Produktkandidaten von Noxxon. Erste Daten aus einer gemeinsamen Studie mit Keytruda vom Kooperationspartner Merck &Co./MSD für Patienten mit metastasiertem Darm- oder Bauchspeicheldrüsenkrebs sind 2018 zu erwarten. Welchen Ansatz das in der klinischen Forschung tätige Biotechunternehmen bei der Verbesserung von herkömmlichen Krebstherapien genau wählt, welche Partner zum Netzwerk gehören und was Noxxon sonst noch auszeichnet, verrät CEO Aram Mangasarian im Interview auf boersengefluester.de.

...

© boersengefluester.de | Redaktion

Für regelmäßige Leser von boersengefluester.de gehört Turbon zu den Klassikern in unserer Berichterstattung – vermutlich auch ein wenig aus alter Heimatverbundenheit. Der Spezialist für Tonerkartuschen sitzt in Hattingen an der Ruhr. Aber auch losgelöst davon hatte Turbon immer eine Menge zu bieten für Anleger, insbesondere die Dividendenrendite war in den vergangenen Jahren meist weit überdurchschnittlich hoch. Allerdings mussten Investoren in Kauf nehmen, dass sich Turbon nicht gerade durch eine intensive Investor-Relations-Arbeit auszeichnete. Klar: Die üblichen Zwischenberichte veröffentlichte das im General Standard gelistete Unternehmen regelmäßig, doch auf den einschlägigen Investorenkonferenzen ist Turbon nie präsent. Transparenz geht irgendwie anders.

Und so kam irgendwie auch nur scheibchenweise heraus, wie markant sich das wirtschaftliche Umfeld von Turbon in den vergangenen Quartalen verschlechtert hatte. Kürzlich zog Großaktionär Holger Brückmann-Turbon die Reißleine und beförderte sich selbst wieder zurück in den Vorstandsposten – ein ziemlich überraschender Vorgang, der aber zeigt, was sich alles aufgestaut hatte (siehe dazu auch den Bericht von boersengefluester.de HIER). Freilich noch überraschter ist boersengefluester.de, dass Brückmann-Turbon im jetzt vorgelegten Halbjahresbericht dezidiert Stellung zur aktuellen Situation bei Turbon bezieht. Zumindest in dieser Deutlichkeit hätten wir das nie erwartet. Daher haben wir uns auch entschlossen, große Teile seines Vorworts an dieser Stelle zu veröffentlichen:

...

© boersengefluester.de | Redaktion

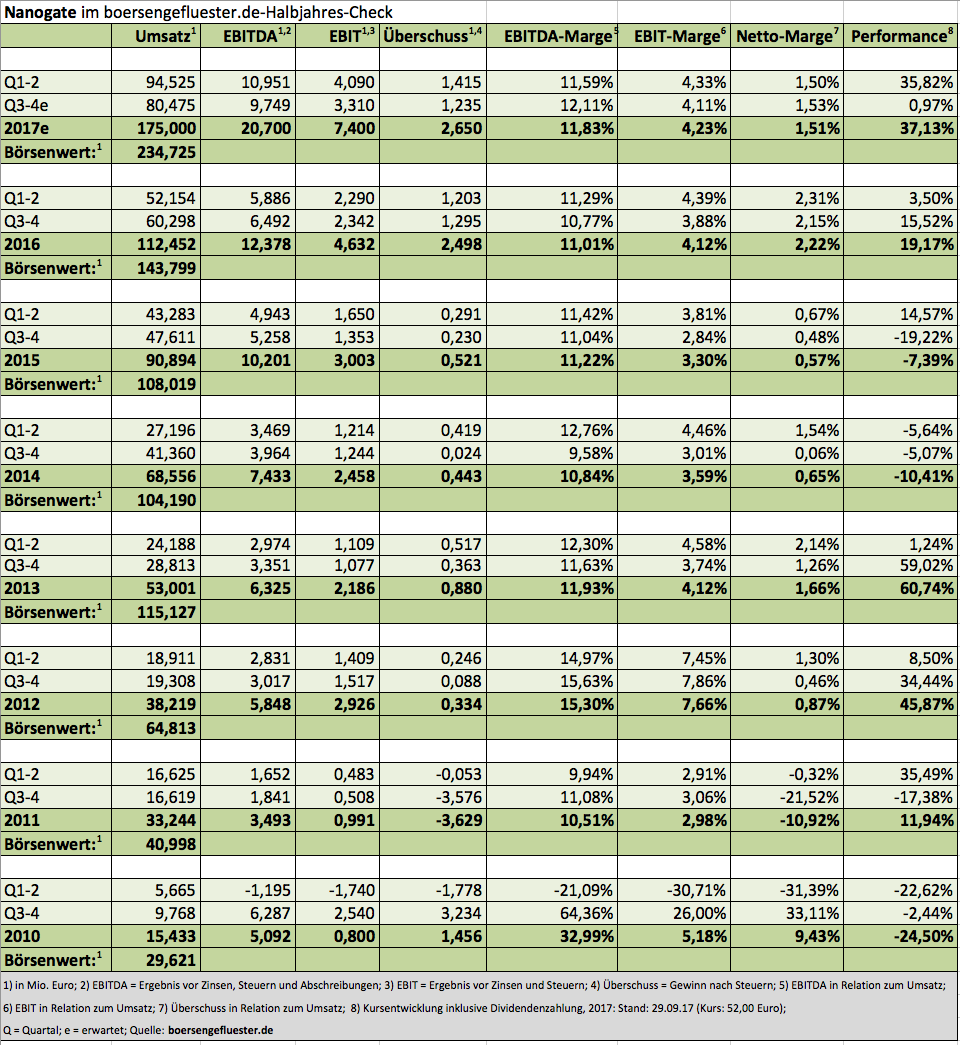

Das gleich mal vorweg: Für Anleger, die auf attraktive Dividenden und ein möglichst niedriges Kurs-Gewinn-Verhältnis (KGV) schwören, kommt die Nanogate-Aktie normalerweise nicht in Frage. Das auf Hightech-Beschichtungen spezialisierte Unternehmen schüttet nur einen winzigen Teil der Erträge aus – und bei einem KGV von mehr als 60 läuten normalerweise sogar die Alarmglocken. Doch bei Nanogate sollten auch sonst eher klassisch ausgerichtete Investoren eine Ausnahme machen. Beim Besuch in der Redaktion von boersengefluester.de sprüht der Vorstandsvorsitzende Ralf Zastrau jedenfalls vor Zuversicht und wirbt für seinen strikten Wachstumskurs. Immerhin bietet der Markt für Hochleistungsbeschichtungen immer neue Anwendungen – etwa in den Bereichen Elektromobilität oder automatisiertes Fahren. Zudem hat es die Gesellschaft aus dem saarländischen Quierschied-Göttelborn verstanden, die vielen Akquisitionen der vergangenen Jahre in den Konzernverbund zu integrieren.

Bisheriges Meisterstück ist dabei die Anfang des Jahres erworbene und mittlerweile in Jay Systems umfirmierte US-Beteiligung. Wie rasant Nanogate expandiert zeigt ein Blick auf die Umsatzentwicklung: 2010 – im Jahr des Börsengangs – erlöste das Unternehmen weniger als 8 Mio. Euro. Für 2017 stellt Zastrau mittlerweile mehr als 170 Mio. Euro in Aussicht – bei einem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von Untergrenze 20 Mio. Euro. Nach Ablauf der ersten sechs Monate 2017 sieht diese Prognose fast schon wieder zurückhaltend aus, doch bis Jahresende fallen noch einige Aufwendungen für die Zusammenführung der neuen Unternehmen an. Zudem sind waghalsige Bilanzierungsmanöver – etwa die Aktivierung von Eigenleistungen – kein wirkliches Thema. Das unterscheidet Nanogate wohltuend von anderen Firmen mit Wachstum in der Genetik.

So gesehen könnte die im Scale gelistete Gesellschaft schon jetzt eine höhere EBITDA-Marge als die gegenwärtig gut elf Prozent zeigen. Boersengefluester.de hält perspektivisch eine operative Rendite von rund 15 Prozent für möglich. Bezogen auf das neue Umsatzziel von 250 Mio. Euro innerhalb der nächsten fünf Jahre – wir gehen davon aus, dass es schneller geht – würde das einem EBITDA von 37,5 Mio. Euro entsprechen. Dem steht gegenwärtig ein Unternehmenswert (Marktkapitalisierung plus Netto-Finanzschulden) von etwas mehr als 320 Mio. Euro entgegen. Auf die lange Sicht relativiert sich die zurzeit sehr sportlich wirkende Bewertung des Small Caps also deutlich. Trotzdem bleibt es eine Herausforderung für CEO Zastrau, den Investoren den Spagat zwischen Wachstum und Ergebniskennzahlen schmackhaft zu machen.

Was freilich die wenigsten wissen dürften ist, dass Nanogate schon jetzt eine extrem hohe Visibilität der Umsätze von 70 bis 80 Prozent für 2018 hat. Schließlich handelt es sich bei ganz vielen Beschichtungsaufträgen um langjährige Vereinbarungen – ähnlich wie die berühmten wiederkehrenden Service-Umsätze in der Softwarebranche. Tipp von boersengefluester.de: Eigentlich sollten sich gerade KGV-Anhänger und Dividendenfans zur Abwechslung mal mit der Nanogate-Aktie befassen. Der Titel ist für uns – ähnlich wie ein guter Renditewert – nämlich eine klassische Langfristanlage.

[sws_blue_box box_size="640"]Tipp: Die Auftaktstudie von Edison zum Scale-Listing von Nanogate können Sie sich HIER kostenlos herunterladen.[/sws_blue_box]

Nanogate

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Nanogate | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0JKHC | DE000A0JKHC9 | SE | 1,36 Mio € | 18.10.2006 | - | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 251,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 18,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 7,17 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -1,10 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | -0,44 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -5,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -2,19 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -6,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -3,50 | -0,05 | -0,04 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der Nanogate SE. Zwischen der Nanogate SE und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Nanogate-Aktie.[/sws_grey_box]

Foto: Pixabay...

© boersengefluester.de | Redaktion

Vergnügungsteuerpflichtig waren die Geschäftszahlen von HanseYachts seit dem Absturz nach der Finanzkrise 2008 allesamt nicht. Doch die Börse hatte bereits Anfang 2016 ein feines Gespür dafür, dass sich bei dem Bootsbauer aus Greifswald vieles in die richtige Richtung bewegt – auch Dank der Unterstützung des seit Sommer 2011 engagierten Großaktionärs Aurelius Equity Opportunities. Mit dem jetzt vorgelegten Geschäftsbericht für 2016/17 (30. Juni) setzt HanseYachts erstmals ein Ausrufezeichen auf Jahressicht und weist mit einem Überschuss von 3,16 Mio. Euro auch unter dem Strich einen ansehnlichen Gewinn aus. Gleichwohl liegt das Ergebnis einen Tick unter den bereits Mitte Juli avisierten 3,40 Mio. Euro. In genau dieser Höhe bewegt sich freilich der Gewinn vor Steuern für 2016/17. Sieht ganz so aus, als ob der latente Steueraufwand von knapp 250.000 Euro in der Planung unberücksichtigt geblieben war. Als EBITDA (Gewinn vor Zinsen, Steuern und Abschreibungen) weist HanseYachts 10,96 Mio. Euro aus, womit die Gesellschaft sogar die 10,85 Mio. Euro aus dem Geschäftsjahr 2007/08 leicht toppt. Allerdings hatten die Vorpommeraner Rückenwind in Form einer Zuschreibung von 2,24 Mio. Euro auf die wiedererstarkte Bootsmarke Fjord.

Dieser Sondereffekt ist auch der wesentliche Grund dafür, dass HanseYachts im laufenden Jahr per saldo wieder zurückfallen wird. Dabei rechnet Finanzvorstand Sven Göbel für 2017/18 mit „einer moderaten Fortsetzung des Umsatzwachstums“ und einem – bereinigt um die Fjord-Zuschreibung – „moderaten Anstieg“ des EBITDA. Darüber hinaus kündigt die Gesellschaft weitere Investitionen für das geplante Wachstum an und prüft den „Ausbau weiterer Finanzierungsmöglichkeiten“. Konkret umfasst das auch die Umfinanzierung der mit immerhin 8,0 Prozent verzinsten 13 Millionen-Euro- Anleihe 2014/19. Hintergrund: Seit dem 3. Juni 2017 kann HanseYachts den Bond mit einer Frist von 30 bis 90 Tagen ganz oder teilweise vorzeitig zurückzahlen. Stattliche Erwartungen setzt das Management auch an den im Mai 2017 von Aurelius erworbenen Katamaranhersteller Privilège Marine. Dabei sind die Verträge so gestrickt, dass HanseYachts im direkten Besitz der Markenrechte an Privilège ist – und schon auf diesem Weg von steigenden Absatzzahlen profitiert. Darüber hinaus laufen zurzeit viele Aktivitäten, um aus dem an der Atlantikküste beheimateten Unternehmen nicht nur einen Hersteller toller Produkte zu machen, sondern auch einen rentablen Bootsbauer zu formen.

Summa summarum ist also viel in Bewegung bei HanseYachts. Bewertungstechnisch sollte der Small Cap dabei noch längst nicht an seine Grenzen gestoßen sein. Beim gegenwärtigen Kurs von 7,60 Euro beträgt die Marktkapitalisierung 84,3 Mio. Euro, was – zumindest mit Blick auf den korrespondierenden Umsatz – nicht sonderlich teuer ist. Internationale Wettbewerber wie Beneteau werden mit einem Umsatzmultiple von fast genau 1,0 gehandelt. Allerdings sind die Franzosen nicht nur deutlich größer, sondern mit einer EBITDA-Marge von zuletzt knapp zehn Prozent auch profitabler. Nun: Zunächst einmal gilt es für HanseYachts wieder das saisonal typisch schwache Auftaktviertel einigermaßen schadlos zu überstehen – oder wie es CFO Göbel zuletzt auf einem Investorentreffen ausdrückte: „Das erste Quartal ist immer total furchtbar. Dann hat man drei Quartale Zeit, dagegen anzurudern.“

Für Trader ist die im General Standard gelistete Aktie also nichts. Auf Sicht von zwölf Monaten sollte sich ein Investment jedoch weiterhin lohnen. Und als übergeordnete Spekulation bleibt erhalten, wann Aurelius den Exit bei HanseYachts sucht. Schließlich sind die Beteiligungen von Aurelius nicht auf die Ewigkeit ausgelegt.

[sws_blue_box box_size="640"]Extratipp: Ein Interview von boersengefluester.de mit HanseYachts-Vorstandssprecher Jens Gerhardt finden Sie HIER.[/sws_blue_box]

Foto: HanseYachts AG

...

HanseYachts

Kurs: 0,71

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 120,75 | 132,38 | 164,00 | 184,90 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | -2,33 | -6,15 | -4,50 | 11,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | -1,93 | -4,65 | -2,74 | 5,95 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -8,15 | -11,63 | -10,10 | 4,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | -6,75 | -8,79 | -6,16 | 2,16 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -8,99 | -20,72 | -12,70 | 1,80 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -7,45 | -15,65 | -7,74 | 0,97 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 8,69 | -0,85 | -4,60 | 7,50 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -0,64 | -1,32 | -0,67 | 0,09 | 0,16 | 0,02 | 0,04 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| HanseYachts | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0KF6M | DE000A0KF6M8 | AG | 13,53 Mio € | 09.03.2007 | Halten | |

* * *

© boersengefluester.de | Redaktion

Dass Unternehmen aus der Filmbranche eher forsch kommunizieren, ist seit Neuer Markt-Zeiten hinlänglich bekannt. Und gegen ein wenig Show und Selbstvermarktung ist wohl auch nichts einzuwenden. Aber ganz ehrlich: Pantaflix überspannt den Bogen nach unserem Geschmack ein wenig. So ist im aktuellen Halbjahresbericht von „raketenhaftem Wachstum“ und „durchweg positiven“ Ergebnissen die Rede. Tatsächlich lässt sich die Dynamik anhand der aktuellen Zahlen per Ende Juni 2017 nur bedingt nachvollziehen. Bei Erlösen von 11,67 Mio. Euro kam zwar ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von rund 8,5 Mio. Euro zustande. Unterm Strich blieb jedoch ein Fehlbetrag von 1,78 Mio. Euro stehen. „Das deutlich positive Ergebnis im Filmgeschäft konnte die Aufwendungen, die mit dem weiteren Ausbau der Video-on-Demand-Aktivitäten verbunden sind, nicht vollständig abdecken“, lautet die Erklärung der Münchner. Dieses Fazit ist im Prinzip keine Überraschung und natürlich hätte das Minus auch deutlich höher ausfallen können. Freilich muss die Gesellschaft damit rechnen, dass sich ein potenzieller Anleger, der vielleicht nur die Pressemitteilung zu den Halbjahreszahlen liest, sich am Ende recht einseitig informiert fühlt.

In einem Atemzug kündigt Pantaflix für das Gesamtjahr „stark steigende Umsatzerlöse“ sowie eine „deutliche Ergebnissteigerung“ an – ohne jedoch konkreter zu werden. Gut möglich allerdings, dass belastbare Vorhersagen in der jetzigen Transformationsphase auch kaum zu treffen sind. Nun: Die Börsianer scheint das gegenwärtig nicht zu stören, sie setzen konsequent auf eine erfolgreiche Zukunft der neuen Downloadplattform Pantaflix. Jedenfalls schoss der Aktienkurs mit Vorlage der Halbjahreszahlen in der Spitze um 13,5 Prozent auf fast 154 Euro in die Höhe. Kapitalisiert ist Pantaflix mittlerweile mit beinahe 173 Mio. Euro, womit nach Auffassung von Hauck & Aufhäuser sogar noch ein wenig Luft nach oben besteht. Ihr Kursziel: 164 Euro. Dabei rechnen die Analysten für 2017 mit Erlösen von 35,8 Mio. Euro, einem EBITDA von 23,9 Mio. Euro und einem Fehlbetrag von 1,1 Mio. Euro.

Das ist jedoch nur eine Momentaufnahme: Bis 2019 soll der Umsatz auf rund 74 Mio. Euro steigen – bei einem Nettogewinn von 16,7 Mio. Euro. So gesehen würde die Pantaflix-Aktie mit einem KGV von gerade einmal gut zehn gehandelt werden. Das klingt verlockend, allerdings sind die Schätzungen mit erheblicher Unsicherheit behaftet. Sollte das Bezahlmodell von Pantaflix so nicht am Markt ankommen, würde die Rechnung wohl ganz anders aussehen. Insgesamt bleibt der im Scale gelistete Titel damit nur etwas für sehr wagemutige Anleger.

SCP Standard Capital Partners

Kurs: 1,07

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| SCP Standard Capital Partners | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A12UPJ | DE000A12UPJ7 | AG | 36,54 Mio € | 04.03.2015 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 7,82 | 42,58 | 19,70 | 35,38 | 4,16 | 22,99 | 7,50 | |

| EBITDA1,2 | -5,41 | 16,49 | 9,78 | 19,81 | -1,32 | 22,99 | -1,00 | |

| EBITDA-margin %3 | -69,18 | 38,73 | 49,65 | 55,99 | -31,73 | 99,99 | -13,33 | |

| EBIT1,4 | -7,13 | -1,88 | -7,92 | -3,60 | -3,34 | -0,91 | -3,00 | |

| EBIT-margin %5 | -91,18 | -4,42 | -40,20 | -10,18 | -80,29 | -3,95 | -40,00 | |

| Net profit1 | -7,10 | -1,88 | -7,88 | -3,62 | -3,39 | -0,91 | -3,80 | |

| Net-margin %6 | -90,79 | -4,42 | -40,00 | -10,23 | -81,49 | -3,95 | -50,67 | |

| Cashflow1,7 | 8,99 | 12,20 | 14,37 | 7,08 | 11,95 | 11,21 | 1,40 | |

| Earnings per share8 | -0,38 | -0,09 | -0,38 | -0,14 | -0,13 | -0,03 | -0,11 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay...

© boersengefluester.de | Redaktion

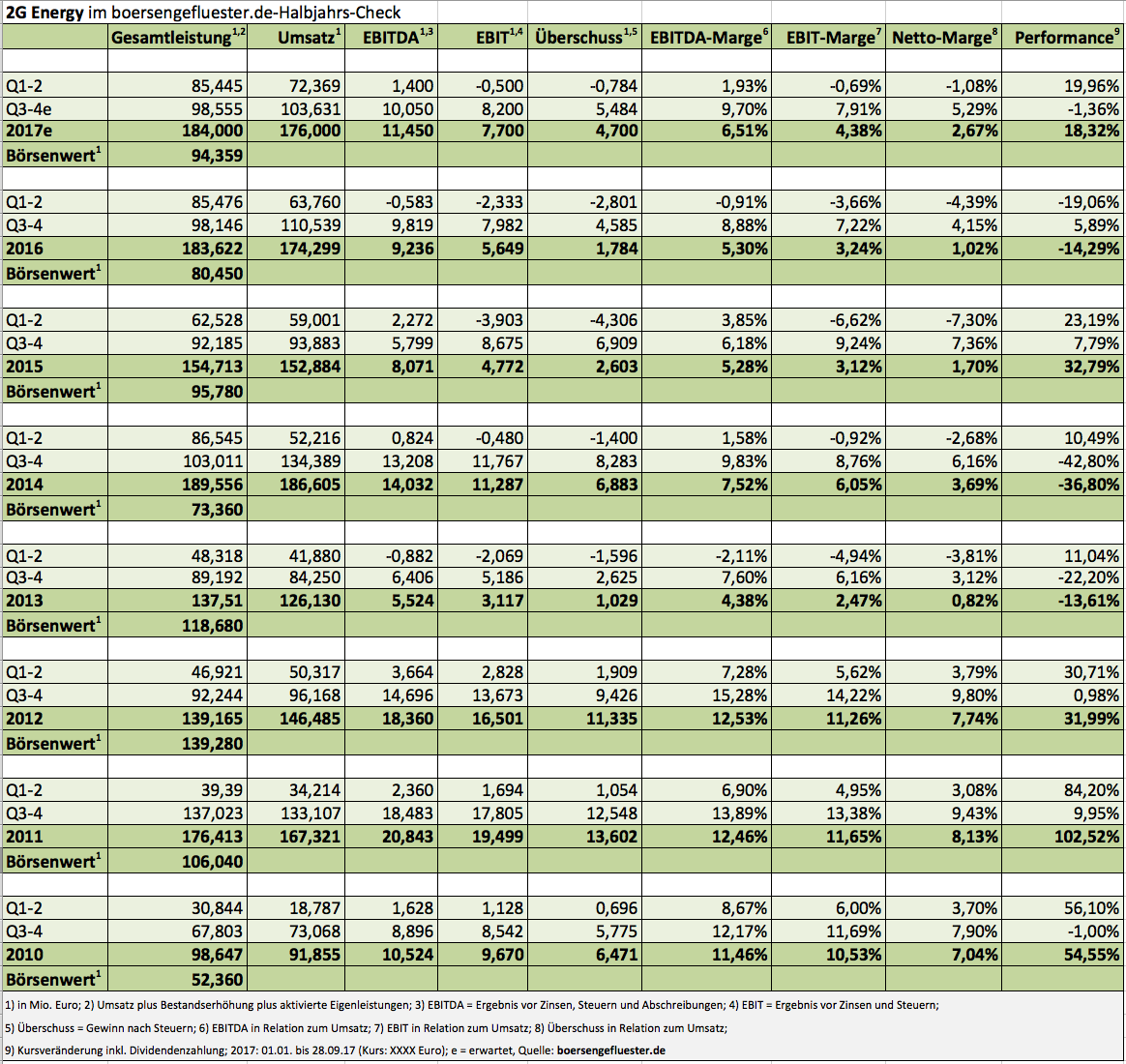

Einen kleinen Vorgeschmack auf die Halbjahreszahlen lieferte 2G Energy bereits Mitte September, als der Hersteller von Kraft-Wärme-Kopplungsanlagen (KWK) mit Friedrich Pehle nicht nur den neuen Finanzvorstand präsentierte, sondern gleichzeitig auch den aktuellen Auftragsbestand bezifferte und die Umsatzprognose für das Gesamtjahr 2017 auf „bis zu“ 180 Mio. Euro konkretisierte. Zuvor bewegte sich die Erlösvorschau in einer Bandbreite von 160 bis 180 Mio. Euro. Nicht angetastet hatte 2G Energy derweil die avisierte EBIT-Marge von drei bis fünf Prozent. Am Kapitalmarkt perlte die Nachricht allerdings weitgehend ab; seit Monaten hängt die Notiz der in dem neuen Börsensegment Scale gelisteten Aktie zwischen 23 und 21 Euro fest – mit allerdings eher leicht abwärts gerichteter Tendenz. Eher unspektakulär kommt derweil auch der Sechs-Monats-Bericht daher, selbst wenn der Umsatz mit einem Plus von 13,5 Prozent auf 72,37 Mio. Euro dynamisch gewachsen ist.

Hier ist jedoch zu beachten, dass ein Teil davon auf verschobene Großprojekte – vorwiegend aus Großbritannien –zurückzuführen ist, mit denen die Münsterländer eigentlich schon für 2016 kalkuliert hatten. „Insgesamt verlief das erste Halbjahr 2017 zufriedenstellend und im Rahmen der Erwartungen“, heißt es daher auch im Zwischenbericht. Trotzdem: Mit einem Ergebnis vor Zinsen und Steuern von minus 0,50 Mio. Euro hat 2G Energy das in den vergangenen Jahren typischerweise defizitäre erste Halbjahr ordentlich gemeistert. „Die Saisonalität haben wir ein gutes Stück weit über die sich verstetigenden Auftragseingänge geglättet“, sagt Christian Grotholt, der Vorstandsvorsitzende von 2G Energy. Den operativen Fokus setzte das Management zuletzt auf die weitere Implementierung des Partnerkonzepts, um so die Internationalisierung voranzutreiben. „Strategie von 2G ist es, Vertrieb, Installationsleistungen und Teile des Service vermehrt über externe, lizensierte Partnerunternehmen abzubilden."

Die Analysten von First Berlin sehen 2G Energy hier gut auf Kurs und setzen den ihrer Meinung nach fairen Wert der Aktie bei 24 Euro an. Verglichen mit der aktuellen Notiz von 21,30 Euro ergibt das ein Potenzial von rund 13 Prozent – was nun auch nicht gerade umwerfend ist. Andererseits sehen die Experten das Unternehmen aus Heek auf einem soliden Wachstumskurs und stellen für 2019 Erlöse von 205 Mio. Euro sowie ein EBIT von 13,8 Mio. Euro in Aussicht. Den Überschuss setzt First Berlin mit 9,3 Mio. Euro an, was auf ein 2019er-Kurs-Gewinn-Verhätnis (KGV) von nur rund 10 hinauslaufen würde. Eine gute Halten-Position ist die 2G-Aktie für boersengefluester.de damit auf jeden Fall.

Gespannt sind wir zudem, welche Akzente der neue CFO ab Dezember 2017 setzen wird. Friedrich Pehle war lange Zeit bei dem norwegischen Landmaschinenhersteller Kverneland tätig – anschließend folgte eine kurze Episode bei dem Bochumer Bergbau- und Antriebstechnikunternehmen Eickhoff. „Wir freuen uns sehr, mit Friedrich Pehle einen erfahrenen Manager für uns gewonnen zu haben, der neben seiner Routine als CFO eines börsennotierten Unternehmens auch praktische Erfahrung in der Leitung von vergleichbaren Produktionsunternehmen im Maschinenbau einbringen kann“, sagt CEO Grotholt.

2G Energy

Kurs: 63,80

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| 2G Energy | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0HL8N | DE000A0HL8N9 | AG | 1.144,57 Mio € | 31.07.2007 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 246,73 | 266,35 | 312,63 | 365,07 | 375,61 | 398,40 | 490,00 | |

| EBITDA1,2 | 20,11 | 21,87 | 26,63 | 34,30 | 41,11 | 35,30 | 54,00 | |

| EBITDA-margin %3 | 8,15 | 8,21 | 8,52 | 9,40 | 10,95 | 8,86 | 11,02 | |

| EBIT1,4 | 16,45 | 17,93 | 21,96 | 27,64 | 33,35 | 26,30 | 49,00 | |

| EBIT-margin %5 | 6,67 | 6,73 | 7,02 | 7,57 | 8,88 | 6,60 | 10,00 | |

| Net profit1 | 11,96 | 12,64 | 16,37 | 17,99 | 23,67 | 16,76 | 33,00 | |

| Net-margin %6 | 4,85 | 4,75 | 5,24 | 4,93 | 6,30 | 4,21 | 6,74 | |

| Cashflow1,7 | 9,79 | 8,86 | 4,98 | 11,72 | 53,35 | -38,57 | 41,00 | |

| Earnings per share8 | 0,68 | 0,71 | 0,91 | 1,00 | 1,32 | 0,93 | 1,84 | |

| Dividend per share8 | 0,11 | 0,12 | 0,14 | 0,17 | 0,20 | 0,21 | 0,25 | |

Quelle: boersengefluester.de and company details

Foto: 2G Energy AG...

© boersengefluester.de | Redaktion

Wenn eine Aktie innerhalb von zwei Tagen um 30 Prozent an Wert verliert, dann muss im Normalfall schon etwas ganz Schlimmes passiert sein – oder aber die Börse spielt verrückt. Bei VERBIO Vereinigte BioEnergie tendieren wir unterm Strich zu der zweiten Variante, wenngleich boersengefluester.de klar ist, dass der Hersteller von Biokraftstoffen mit seinem Ausblick für das Geschäftsjahr 2017/18 (30. Juni) massiv enttäuschte. Doch der Reihe nach: Zunächst können sich die gerade veröffentlichten Zahlen für die abgelaufene Wirtschaftsperiode mehr als sehen lassen: Die Erlöse zogen um elf Prozent auf 726,44 Mio. Euro an. Das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) kam um gut 26 Prozent auf annähernd 92,36 Mio. Euro voran. Avisiert hatte der Vorstandsvorsitzende Claus Sauter zuletzt ein EBITDA von rund 90 Mio. Euro. Lediglich der Jahresüberschuss von 51,78 Mio. Euro (Vorjahr: 48,95 Mio. Euro) konnte aufgrund einer massiv einsetzenden Steuerbelastung nicht an die Dynamik der in der Gewinn- und Verlustrechnung weiter oben anzusiedelnden Ergebniskennzahlen anknüpfen.

Parallel dazu verbesserte sich freilich noch einmal die Bilanzqualität von VERBIO ganz erheblich. Mittlerweile kommt die Gesellschaft auf eine Eigenkapitalquote von 79,4 Prozent und verfügt über ein Netto-Finanzguthaben von fast 116 Mio. Euro. „Diese gesunde Ertragslage ist unsere Lebensversicherung in einem weiterhin von politischen Unsicherheiten geprägten europäischen Biokraftstoffmarkt“, sagt Sauter. Sorgen bereitet dem Manager insbesondere die Verteufelung des Dieselmotors mit gleichzeitiger Heiligsprechung des Elektromotors als Antriebskraft für Fahrzeuge. Alternative Kraftstoffe, wie Methan, kommen Sauter viel zu kurz in der aktuellen Diskussion. „Das Potenzial für Biomethan aus agrarischen Reststoffen, wie Getreide-, Mais- und Reisstroh, ist gigantisch und wir haben dafür die richtige Technologie“, sagt Sauter.

Anlass zur Sorge gibt freilich, dass VERBIO im Abschlussviertel des Geschäftsjahrs 2016/17 im Bereich Biodiesel aus knapp 112 Mio. Euro Umsatz ein EBITDA von gerade einmal 430.000 Euro erzielt hat. Zum Vergleich: Im zweiten Quartal 2016/17 kam VERBIO hier bei Erlösen von 124,9 Mio. Euro auf ein EBITDA von 18,7 Mio. Euro. Auf Konzernebene räumt die Gesellschaft mit Sitz in Zörbig (Sachsen-Anhalt) daher ein, dass die „extrem guten“ Zahlen des Vorjahrs nicht noch einmal übertroffen werden können. Konkret kalkuliert VERBIO mit einem EBITDA für 2017/18 im Bereich um 50 Mio. Euro. Zum Vergleich: Die Analysten von Matelan Research hatten zuletzt ein EBITDA von gut 75 Mio. Euro für das laufende Geschäftsjahr auf der Agenda. Angesichts der konstant hohen Abschreibungen von zuletzt knapp 22 Mio. Euro steuert VERBIO damit auf einen erheblichen Gewinneinbruch zu – selbst wenn die Prognose des Vorstands vermutlich wieder sehr tief gestapelt ist.

KGV-Fans müssen bei VERBIO also erst einmal hinten anstehen. Dafür sehen andere Bewertungskennzahlen auf dem aktuellen Niveau durchaus attraktiv aus: So wird die im Prime Standard geführte VERBIO-Aktie bei Kursen um 9,30 Euro gerade einmal mit dem 2,1fachen des Buchwerts gehandelt. Die Marktkapitalisierung ist derweil auf knapp 585 Mio. Euro gekracht. Bereinigt um die für 2017/18 in Aussicht gestellte Netto-Liquidität von rund 100 Mio. Euro, käme VERBIO auf ein Multiple von gut neun bei der Relation von Unternehmenswert (Enterprise Value) zu EBITDA. Das scheint uns nicht zu hoch.

Und selbst die Dividendenrendite – normalerweise kein schlagendes Argument bei VERBIO – erreicht zurzeit etwas mehr als zwei Prozent. Ausgeschüttet werden die für 2016/17 vorgeschlagenen 0,20 Euro je Aktie nach der Hauptversammlung am 2. Februar 2018. Fazit: Ein Verlust an Börsenwert von fast 235 Mio. Euro in nur zweit Tagen scheint uns angesichts der gegenwärtigen Faktenlage dann doch etwas zu heftig. Antizyklisch orientierte Investoren greifen bei den aktuellen Kursen daher eher zu.

Foto: VERBIO Vereinigte BioEnergie AG...

Verbio

Kurs: 33,08

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 1.026,04 | 1.812,48 | 1.968,28 | 1.658,03 | 1.579,83 | 1.790,00 | 0,00 | |

| EBITDA1,2 | 166,32 | 503,33 | 240,32 | 121,62 | 14,24 | 170,00 | 0,00 | |

| EBITDA-margin %3 | 16,21 | 27,77 | 12,21 | 7,34 | 0,90 | 9,50 | 0,00 | |

| EBIT1,4 | 136,63 | 462,02 | 198,75 | 69,59 | -118,18 | 46,00 | 0,00 | |

| EBIT-margin %5 | 13,32 | 25,49 | 10,10 | 4,20 | -7,48 | 2,57 | 0,00 | |

| Net profit1 | 93,55 | 315,83 | 132,16 | 20,15 | -137,95 | 60,00 | 0,00 | |

| Net-margin %6 | 9,12 | 17,43 | 6,71 | 1,22 | -8,73 | 3,35 | 0,00 | |

| Cashflow1,7 | 117,18 | 325,03 | 26,09 | 116,78 | 13,89 | 52,00 | 0,00 | |

| Earnings per share8 | 1,47 | 4,97 | 2,08 | 0,31 | -2,16 | 0,94 | 1,10 | |

| Dividend per share8 | 0,20 | 0,20 | 0,20 | 0,20 | 0,00 | 0,00 | 0,10 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Verbio | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0JL9W | DE000A0JL9W6 | SE | 2.117,40 Mio € | 16.10.2006 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Kursmäßig war 2017 für die Aktionäre von 7C Solarparken bislang ein Non-Event – der Anteilschein des Solarparkbetreibers hängt in einem Seitwärtskanal zwischen 2,20 und 2,50 Euro fest. Eigentlich verwunderlich, das in Bayreuth beheimatete Unternehmen macht operativ nämlich gute Fortschritte und nähert sich seinen ambitionierten Zielen. Die Folge: Sowohl die Analysten von M.M. Warburg als auch die Experten der Quirin Bank sehen den fairen Wert der Aktie eher im Bereich um 3 Euro und raten zum Kauf. Auch an einer mangelnden Visibilität des Small Cap kann der für boersengefluester.de enttäuschende Kursverlauf nur bedingt hängen: Gegenwärtig kommt 7C Solarparken auf eine dreistellige Marktkapitalisierung von knapp 106 Mio. Euro – bei einer für 2017 avisierten Leistung der Solarparks von 115 Megawatt (MWp). Die Faustformel für den Sektor, wonach 1 Megawatt Leistung für rund 1 Mio. Euro Börsenwert steht, passt also ziemlich genau.

Gut im Rahmen der Erwartungen liegen auch die Halbjahreszahlen: Die Erlöse kamen um 19 Prozent auf 18,14 Mio. Euro voran, das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) legte um 26 Prozent auf 16,83 Mio. Euro zu. Unterm Strich blieb ein von 0,05 auf 0,12 Euro je Aktie verbessertes Ergebnis je Aktie stehen. Obligatorisch bei 7C Solarparken ist ein Blick auf den Netto-Cashflow, der zum Halbjahr um knapp 29,5 Prozent auf 12,3 Mio. Euro – entsprechend 0,28 Euro je Aktie – anzog. Ziel für das Gesamtjahr ist es, hier auf eine Größenordnung zwischen 0,48 und 0,50 Euro pro Anteilschein zu kommen. Davon wiederum könnten etwa 20 Prozent an die Anteilseigner fließen, so dass für 2017 eine Dividende von 0,10 Euro je Aktie möglich scheint. Mit ein wenig Fortune wäre zur Hauptversammlung im kommenden Jahr also eine Rendite rund vier Prozent möglich.

Der eigentliche Trigger für die im General Standard gelistete Aktie sind jedoch die strategischen Expansionsziele für 2018. CEO Steven De Prost will aus 7C Solarparken ein Unternehmen mit einer Marktkapitalisierung im Bereich von 200 Mio. Euro und einer installierten Leistung von 200 MWp formen (siehe dazu auch den Beitrag von boersengefluester.de HIER). Wegbegleiter dorthin sind entweder die Verschmelzung mit einem anderen Unternehmen aus dem Sektor oder eine Partnerschaft mit einem Finanzinvestor. Denkbar wäre darüber hinaus, dass 7C unter das Dach einer YieldCo – also einer Zweckgesellschaft – schlüpft. Durchgesickert ist freilich noch nichts, selbst wenn manchen Anlegern bereits lukrative Übernahmeangebote vorschweben.

Zunächst einmal gilt es jedoch die Prognosen für das laufende Jahr zu erfüllen. Demnach will 7C Umsätze von mehr als 32 Mio. Euro und ein EBITDA von über 27 Mio. Euro erzielen. Zur Einordnung: Inklusive der Netto-Finanzverbindlichkeiten von 150,5 Mio. Euro beläuft sich der Unternehmenswert von 7C Solarparken auf gut 256 Mio. Euro. Damit wird die Gesellschaft etwa mit dem 9,5fachen des für 2017 in Aussicht gestellten EBITDA gehandelt. Zum Vergleich: Der – freilich wesentlich größere – SDAX-Konzern Capital Stage kommt auf einen entsprechenden Multiplikator von rund 12,5. Trotz der zuletzt nur seitwärts gerichteten Kurstendenz bleibt boersengefluester.de daher bei der positiven Einschätzung für die 7C-Aktie. Offenbar brauchen Anleger bei dem Small Cap aber mehr Geduld als gedacht, dabei wäre es allmählich Zeit für den Kurskick.

...

7C Solarparken

Kurs: 1,74

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 50,59 | 56,22 | 85,80 | 69,82 | 63,28 | 65,70 | 66,50 | |

| EBITDA1,2 | 42,93 | 48,63 | 74,72 | 61,61 | 47,22 | 59,61 | 50,00 | |

| EBITDA-margin %3 | 84,86 | 86,50 | 87,09 | 88,24 | 74,62 | 90,74 | 75,19 | |

| EBIT1,4 | 13,25 | 17,49 | 40,16 | 21,76 | 6,14 | 1,24 | 4,00 | |

| EBIT-margin %5 | 26,19 | 31,11 | 46,81 | 31,17 | 9,70 | 1,88 | 6,02 | |

| Net profit1 | 5,61 | 10,58 | 24,46 | 11,44 | 0,96 | -6,52 | -2,00 | |

| Net-margin %6 | 11,09 | 18,82 | 28,51 | 16,39 | 1,52 | -9,92 | -3,01 | |

| Cashflow1,7 | 44,65 | 46,83 | 61,78 | 45,02 | 49,24 | 47,85 | 40,70 | |

| Earnings per share8 | 0,08 | 0,14 | 0,31 | 0,12 | 0,01 | -0,10 | -0,01 | |

| Dividend per share8 | 0,11 | 0,11 | 0,12 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| 7C Solarparken | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A11QW6 | DE000A11QW68 | AG | 141,17 Mio € | 14.02.2006 | Halten | |

* * *

© boersengefluester.de | Redaktion

Nur noch dahin geplätschert war zuletzt der Aktienkurs von Ergomed – unter anderem eine Folge der enttäuschenden Phase-3-Studiendaten des Entwicklungspartners Aeterna Zentaris für den Wirkstoff Zoptrex zur Behandlung von Frauen mit Gebärmutterkrebs. Mit dem Halbjahresbericht hat die in London notierte Gesellschaft mit Zweitlisting in Frankfurt jedoch gezeigt, dass sie über ein robustes Geschäftsmodell verfügt und Rückschläge bei den Co-Developments gut wegstecken kann, auch wenn dieser Bereich unter Börsianern als besonders attraktiv gilt. Insgesamt kamen die Erlöse in den ersten sechs Monaten 2017 um gut 53 Prozent auf knapp 19,5 Mio. Pfund (umgerechnet 22,1 Mio. Euro) voran. Das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) stieg dabei um fast 21 Prozent auf annähernd 1,5 Mio. Pfund (1,7 Mio. Euro). Bereinigt um die höheren Abschreibungen fiel das Betriebsergebnis allerdings um rund zwölf Prozent auf 722.00 Pfund (820.000 Euro) zurück.

Insgesamt zieht der neue CEO Dan Weng jedoch ein positives Fazit: „Das erste Halbjahr ist für Ergomed gut verlaufen und wir sind sowohl mit dem Top-Line-Wachstum als auch mit dem EBITDA für den Zeitraum sehr zufrieden. Ich bin davon überzeugt, dass Ergomed für weiteres Wachstum, sowohl organischer Natur als auch durch Akquisitionen, ideal positioniert ist." Für das Gesamtjahr zeigt sich Weng sehr zuversichtlich, ohne jedoch einen konkreten Ausblick zu formulieren. Nun: Die Analysten von GBC halten für das laufende Jahr Erlöse von 48,75 Mio. Pfund sowie ein EBITDA von 2,58 Mio. Pfund für möglich. Im Bereich Auftragsforschung hat Ergomed – neben Auftragsverzögerungen bei zwei Kunden – mit sinkenden Margen zu kämpfen.

Dagegen läuft das Geschäft rund um Arzneimittelsicherheit und Dokumentation weiter wie geschnitten Brot. Beinahe überflüssig zu erwähnen, dass Ergomed weitere Übernahmen und Co-Developments prüft. Ende Oktober 2017 stehen jedoch erst einmal die nächsten Studienergebnisse für das Blutgerinnungsmittel PeproStat aus dem Portfolio der zu Ergomed gehörenden Biotechfirma Haemostatix. Bislang liegen die Briten hier deutlich unter dem eigenen Zeitplan. Kapitalisiert ist Ergomed zurzeit mit rund 80 Mio. Euro. Das entspricht etwa dem Doppelten des Buchwerts – zu viel ist das wohl kaum, zumal auch die restlichen Daten zum Halbjahr eher grünes Licht signalisieren. Für risikobereite Investoren bleibt die Ergomed-Aktie nach Auffassung von boersengefluester.de eine aussichtsreiche Wette.

Ergomed

Kurs: 15,16

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Ergomed | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A117XM | GB00BN7ZCY67 | plc | 763,20 Mio € | 28.08.2015 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 100,32 | 141,24 | 164,05 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 17,26 | 23,43 | 24,43 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 17,21 | 16,59 | 14,89 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 15,72 | 17,42 | 21,27 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 15,67 | 12,33 | 12,97 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 11,24 | 15,10 | 16,92 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 11,20 | 10,69 | 10,31 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 20,96 | 22,25 | 16,82 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,25 | 0,30 | 0,33 | 0,37 | 0,41 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay...

© boersengefluester.de | Redaktion

[sws_blue_box box_size="640"]Die Europäische Marktmissbrauchsverordnung ("MAR") gilt seit dem 03. Juli 2016 und hat für Freiverkehrsemittenten erstmals unter anderem die Pflicht zur Ad hoc-Publizität eingeführt. Wir zeigen im Folgenden die wichtigsten Grundsätze und To Do's auf.[/sws_blue_box]...

© boersengefluester.de | Redaktion

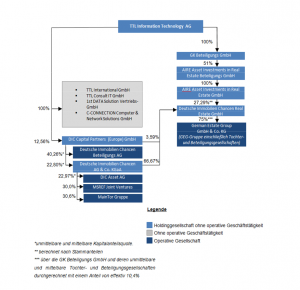

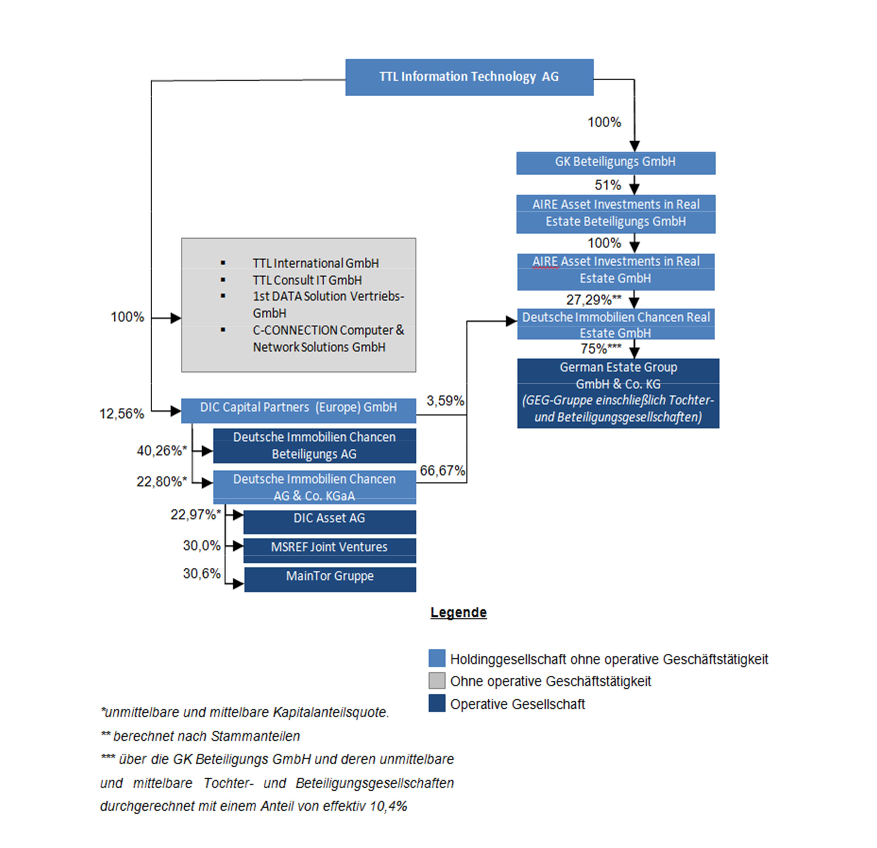

Wenn eigentlich schon ausrangierte Börsenhüllen mit neuen Geschäftsmodellen befüllt werden, handelt es sich meist um hochspannende Investments – da macht auch TTL Information Technology keine Ausnahme. Boersengefluester.de hatte die Hintergründe der Revitalisierung HIER ausführlich beschrieben. Die Eckpunkte in Kurzform: Ende 2016 brachte der Equity-Experte Prof. Dr. Gerhard Schmidt zunächst eine Beteiligung von 12,56 Prozent an der DIC Capital Partners (Europe) GmbH als Sacheinlage in die TTL ein, wenig später folgte eine Barkapitalerhöhung, Mitte 2017 dann eine erneute Sacheinlage in Form von 51 Prozent an der AIRE Asset Investments in Real Estate Beteiligungs GmbH. Damit ist aus der, früher einmal am Neuen Markt gelisteten, Technologieholding aus München ein veritabler Player mit Fokus auf Beteiligungen aus dem gewerblichen Immobilienbereich geworden, dessen Entwicklung wohl erst relativ am Anfang steht.

[caption id="attachment_106412" align="alignleft" width="300"] TTL Information Technology AG[/caption]

Übermäßig transparent ist die neue Struktur mit ihren vielen Untergesellschaften zwar noch nicht. Doch im Wesentlichen ist TTL nun an der DIC-Gruppe (Deutsche Immobilien Chancen AG & Co. KGaA inklusive Töchter) sowie an der GEG-Gruppe (German Estate Group GmbH & Co. KG inklusive Töchter) beteiligt. In Börsenkreisen am bekanntesten dürfte wohl der ebenfalls zu dem Firmennetzwerk gehörende SDAX-Konzern DIC Asset sein. Aber auch die GEG-Gruppe sorgt – insbesondere über die von dem früheren DIC Asset-CEO Ulrich Höller geführte GEG German Estate Group AG – für Schlagzeilen: So investiert die GEG AG unter anderem rund 270 Mio. Euro in die Erneuerung des von ihr erworbenen alten Commerzbank-Hochhauses von 1974 in der Frankfurter City. Ziel ist ein Bürokomplex im klassischen New-York-Stil.

Neuestes Projekt: Der ehemalige Frankfurter Firmensitz von Union Investment – die Gruppe zieht in das von DIC Asset entwickelte MainTor Quartier in Frankfurt um – soll zu einem luxuriösen Wohnturm namens Riverpark Tower mit 23 Geschossen umgebaut werden. Direkt davor zur Mainseite plant GEG mit den Riverpark Suites einen Gebäudekomplex mit 22 Eigentumswohnungen, aber auch mindestens 34 städtisch geförderten Wohnungen. „Das Ensemble soll im ersten Halbjahr 2021 bezugsfertig werden. Das Gesamtinvestitionsvolumen wird über 220 Mio. Euro betragen“, heißt es offiziell. Und GEG-Vorstand Höller betont: „Mit diesem spannenden Großprojekt setzt die GEG nach dem MainTor und parallel zum Global Tower im Frankfurter Bankenviertel einen weiteren ungewöhnlichen städtebaulichen Akzent.“

Aufsichtsratsvorsitzender der GEG German Estate Group AG

TTL Information Technology AG[/caption]

Übermäßig transparent ist die neue Struktur mit ihren vielen Untergesellschaften zwar noch nicht. Doch im Wesentlichen ist TTL nun an der DIC-Gruppe (Deutsche Immobilien Chancen AG & Co. KGaA inklusive Töchter) sowie an der GEG-Gruppe (German Estate Group GmbH & Co. KG inklusive Töchter) beteiligt. In Börsenkreisen am bekanntesten dürfte wohl der ebenfalls zu dem Firmennetzwerk gehörende SDAX-Konzern DIC Asset sein. Aber auch die GEG-Gruppe sorgt – insbesondere über die von dem früheren DIC Asset-CEO Ulrich Höller geführte GEG German Estate Group AG – für Schlagzeilen: So investiert die GEG AG unter anderem rund 270 Mio. Euro in die Erneuerung des von ihr erworbenen alten Commerzbank-Hochhauses von 1974 in der Frankfurter City. Ziel ist ein Bürokomplex im klassischen New-York-Stil.

Neuestes Projekt: Der ehemalige Frankfurter Firmensitz von Union Investment – die Gruppe zieht in das von DIC Asset entwickelte MainTor Quartier in Frankfurt um – soll zu einem luxuriösen Wohnturm namens Riverpark Tower mit 23 Geschossen umgebaut werden. Direkt davor zur Mainseite plant GEG mit den Riverpark Suites einen Gebäudekomplex mit 22 Eigentumswohnungen, aber auch mindestens 34 städtisch geförderten Wohnungen. „Das Ensemble soll im ersten Halbjahr 2021 bezugsfertig werden. Das Gesamtinvestitionsvolumen wird über 220 Mio. Euro betragen“, heißt es offiziell. Und GEG-Vorstand Höller betont: „Mit diesem spannenden Großprojekt setzt die GEG nach dem MainTor und parallel zum Global Tower im Frankfurter Bankenviertel einen weiteren ungewöhnlichen städtebaulichen Akzent.“

Aufsichtsratsvorsitzender der GEG German Estate Group AG ist – und da schließt sich der Kreis – Prof. Dr. Gerhard Schmidt, der jetzt bei TTL die Fäden zieht. Zu den Gründungsaktionären der GEG German Estate Group AG gehören neben der Deutsche Immobilien Chancen-Gruppe übrigens auch die Private Equity-Gesellschaft KKR (Kohlberg Kravis Roberts & Co). Mit von der Partie sind darüber hinaus die RAG-Stiftung sowie die Deutsche Bundesumwelt Stiftung. TTL ist über die DIC Capital Partners (Europe) GmbH und die AIRE insgesamt mit durchgerechnet rund 12,2 Prozent an der GEG-Gruppe beteiligt. Den Wert der Beteiligungen an der GEG-Gruppe und an DIC Asset setzt boersengefluester.de zurzeit mit mindestens 23,5 Mio. Euro an – verglichen mit einer TTL-Marktkapitalisierung von 29,2 Mio. Euro.

Ergebnismäßig lässt sich noch nicht viel sagen, zum Halbjahr kam der neu formierte TTL-Konzern auf einen Gewinn von 119.000 Euro. Malus der TTL-Aktie bleibt der extrem geringe Streubesitz von vermutlich weniger als acht Prozent. Bleibt abzuwarten, wie sich die Aktionärsstruktur in zwölf Monaten darstellt und ob sich TTL zurück zu einer Publikumsgesellschaft entwickelt. Spannend ist der Titel für risikobereite Investoren allemal.

ist – und da schließt sich der Kreis – Prof. Dr. Gerhard Schmidt, der jetzt bei TTL die Fäden zieht. Zu den Gründungsaktionären der GEG German Estate Group AG gehören neben der Deutsche Immobilien Chancen-Gruppe übrigens auch die Private Equity-Gesellschaft KKR (Kohlberg Kravis Roberts & Co). Mit von der Partie sind darüber hinaus die RAG-Stiftung sowie die Deutsche Bundesumwelt Stiftung. TTL ist über die DIC Capital Partners (Europe) GmbH und die AIRE insgesamt mit durchgerechnet rund 12,2 Prozent an der GEG-Gruppe beteiligt. Den Wert der Beteiligungen an der GEG-Gruppe und an DIC Asset setzt boersengefluester.de zurzeit mit mindestens 23,5 Mio. Euro an – verglichen mit einer TTL-Marktkapitalisierung von 29,2 Mio. Euro.

Ergebnismäßig lässt sich noch nicht viel sagen, zum Halbjahr kam der neu formierte TTL-Konzern auf einen Gewinn von 119.000 Euro. Malus der TTL-Aktie bleibt der extrem geringe Streubesitz von vermutlich weniger als acht Prozent. Bleibt abzuwarten, wie sich die Aktionärsstruktur in zwölf Monaten darstellt und ob sich TTL zurück zu einer Publikumsgesellschaft entwickelt. Spannend ist der Titel für risikobereite Investoren allemal.

TTL Information Technology AG[/caption]

Übermäßig transparent ist die neue Struktur mit ihren vielen Untergesellschaften zwar noch nicht. Doch im Wesentlichen ist TTL nun an der DIC-Gruppe (Deutsche Immobilien Chancen AG & Co. KGaA inklusive Töchter) sowie an der GEG-Gruppe (German Estate Group GmbH & Co. KG inklusive Töchter) beteiligt. In Börsenkreisen am bekanntesten dürfte wohl der ebenfalls zu dem Firmennetzwerk gehörende SDAX-Konzern DIC Asset sein. Aber auch die GEG-Gruppe sorgt – insbesondere über die von dem früheren DIC Asset-CEO Ulrich Höller geführte GEG German Estate Group AG – für Schlagzeilen: So investiert die GEG AG unter anderem rund 270 Mio. Euro in die Erneuerung des von ihr erworbenen alten Commerzbank-Hochhauses von 1974 in der Frankfurter City. Ziel ist ein Bürokomplex im klassischen New-York-Stil.

Neuestes Projekt: Der ehemalige Frankfurter Firmensitz von Union Investment – die Gruppe zieht in das von DIC Asset entwickelte MainTor Quartier in Frankfurt um – soll zu einem luxuriösen Wohnturm namens Riverpark Tower mit 23 Geschossen umgebaut werden. Direkt davor zur Mainseite plant GEG mit den Riverpark Suites einen Gebäudekomplex mit 22 Eigentumswohnungen, aber auch mindestens 34 städtisch geförderten Wohnungen. „Das Ensemble soll im ersten Halbjahr 2021 bezugsfertig werden. Das Gesamtinvestitionsvolumen wird über 220 Mio. Euro betragen“, heißt es offiziell. Und GEG-Vorstand Höller betont: „Mit diesem spannenden Großprojekt setzt die GEG nach dem MainTor und parallel zum Global Tower im Frankfurter Bankenviertel einen weiteren ungewöhnlichen städtebaulichen Akzent.“

TTL Information Technology AG[/caption]

Übermäßig transparent ist die neue Struktur mit ihren vielen Untergesellschaften zwar noch nicht. Doch im Wesentlichen ist TTL nun an der DIC-Gruppe (Deutsche Immobilien Chancen AG & Co. KGaA inklusive Töchter) sowie an der GEG-Gruppe (German Estate Group GmbH & Co. KG inklusive Töchter) beteiligt. In Börsenkreisen am bekanntesten dürfte wohl der ebenfalls zu dem Firmennetzwerk gehörende SDAX-Konzern DIC Asset sein. Aber auch die GEG-Gruppe sorgt – insbesondere über die von dem früheren DIC Asset-CEO Ulrich Höller geführte GEG German Estate Group AG – für Schlagzeilen: So investiert die GEG AG unter anderem rund 270 Mio. Euro in die Erneuerung des von ihr erworbenen alten Commerzbank-Hochhauses von 1974 in der Frankfurter City. Ziel ist ein Bürokomplex im klassischen New-York-Stil.

Neuestes Projekt: Der ehemalige Frankfurter Firmensitz von Union Investment – die Gruppe zieht in das von DIC Asset entwickelte MainTor Quartier in Frankfurt um – soll zu einem luxuriösen Wohnturm namens Riverpark Tower mit 23 Geschossen umgebaut werden. Direkt davor zur Mainseite plant GEG mit den Riverpark Suites einen Gebäudekomplex mit 22 Eigentumswohnungen, aber auch mindestens 34 städtisch geförderten Wohnungen. „Das Ensemble soll im ersten Halbjahr 2021 bezugsfertig werden. Das Gesamtinvestitionsvolumen wird über 220 Mio. Euro betragen“, heißt es offiziell. Und GEG-Vorstand Höller betont: „Mit diesem spannenden Großprojekt setzt die GEG nach dem MainTor und parallel zum Global Tower im Frankfurter Bankenviertel einen weiteren ungewöhnlichen städtebaulichen Akzent.“

TTL Beteil.- und Grundbesitz-AG

Kurs: 0,08