Key Market Indicators:

More than 50 unique tools

What matters today?

Today

18. Jul, 199th day of the year, 166 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

Zu den bestgeklickten Beiträgen auf boersengefluester.de zählt jedes Jahr unsere exklusive Übersicht mit den Steuerfreien Dividenden. Für die HV-Saison 2018 sind wir auf immerhin 36 Aktien gestoßen, bei denen Besteuerung der Gewinnbeteiligung erst nachgelagert erfolgt – zumindest für Aktionäre, die den jeweiligen Titel erst nach Einführung der Abgeltungsteuer 2009 ins Depot gekauft haben. Ob es für die HV-Saison 2019 ähnliche viele Aktien mit steuerfreier Dividende geben wird, lässt sich derzeit kaum abschätzen, auch wenn bestimmte Papiere wie zum Beispiel Freenet oder die Deutsche Telekom quasi gesetzt sind. Interessant: Neu auf die Liste könnte der Logistikdienstleister Logwin kommen. Jedenfalls hat die formal in Luxemburg ansässige Gesellschaft einen entsprechenden Antrag beim Bonner Bundeszentralamt für Steuern gestellt. „Im Falle einer antragsgemäßen Bescheidung durch das Bundeszentralamt und bei Vorliegen weiterer gesetzlicher Voraussetzungen würde die im Jahr 2018 getätigte Ausschüttung an in Deutschland ansässige Aktionäre als Einlagenrückgewähr gewertet und nicht der deutschen Besteuerung unterworfen“, heißt es offiziell.

[sws_yellow_box box_size="610"]Top & Flop-Auswertungen für 550 deutsche Aktien: Exklusiv für die wichtigsten Bewertungskennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Noch ist allerdings unsicher, wie das Bundeszentralamt entscheiden wird. Auf die Beobachtungsliste für unsere Übersichtstabelle 2019 nehmen wir die Logwin-Aktie trotzdem schon einmal und werden über die weitere Entwicklung berichten. Sollte die zu mehr als 87 Prozent im Besitz des Industriellen Stefan Quandt (siehe dazu auch unseren Beitrag HIER) befindliche Gesellschaft zur Hauptversammlung im kommenden April (einen konkreten Termin gibt es noch nicht) eine unveränderte Dividende von 2,50 Euro je Anteilschein zahlen – wovon wir derzeit ausgehen –, käme das Papier auf eine Rendite von knapp 2,1 Prozent. Das haut einen jetzt nicht zwingend vom Hocker. Aber wer weiß: Möglicherweise ändert Logwin ja auch seine Ausschüttungspolitik. Im Halbjahresbericht 2018 weist die Gesellschaft immerhin eine Netto-Liquidität von 109 Mio. Euro aus – bei einer Marktkapitalisierung von zurzeit gut 349 Mio. Euro. Zudem lag der Gewinn nach neun Monaten 2018 mit 29,3 Mio. Euro um fast 31 Prozent über dem entsprechenden Vorjahreswert. Den Ausblick formuliert der Vorstand dabei stets zurückhaltend, die Rede ist nur von einer „weitergehenden Steigerung des Konzernergebnisses“.

Auch wenn sich das Klima in der Weltwirtschaft vermutlich abkühlen wird. Summa summarum passt es für uns nicht wirklich ins Bild, dass das Papier von Logwin momentan zu Jahrestiefstkursen gehandelt wird. Rein fundamental ist der im Prime Standard gelistete Titel also durchaus eine Überlegung wert. Und sollte es irgendwann tatsächlich – wie schon seit einer halben Ewigkeit spekuliert – zu einem Börsenrückzug kommen, dürfte eine ansehnliche Prämie möglich sein. Aber das ist Zukunftsmusik. Vorerst rangiert die Logwin-Aktie in der Kategorie „Sondersituation“. Allerdings sollten Investoren einen ausreichend langen Anlagehorizont einkalkulieren. Zudem ist der Spezialwert ziemlich markteng. Limits sind also Pflicht!

Auch wenn sich das Klima in der Weltwirtschaft vermutlich abkühlen wird. Summa summarum passt es für uns nicht wirklich ins Bild, dass das Papier von Logwin momentan zu Jahrestiefstkursen gehandelt wird. Rein fundamental ist der im Prime Standard gelistete Titel also durchaus eine Überlegung wert. Und sollte es irgendwann tatsächlich – wie schon seit einer halben Ewigkeit spekuliert – zu einem Börsenrückzug kommen, dürfte eine ansehnliche Prämie möglich sein. Aber das ist Zukunftsmusik. Vorerst rangiert die Logwin-Aktie in der Kategorie „Sondersituation“. Allerdings sollten Investoren einen ausreichend langen Anlagehorizont einkalkulieren. Zudem ist der Spezialwert ziemlich markteng. Limits sind also Pflicht!

Logwin

Kurs: 284,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Logwin | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2DR54 | LU1618151879 | AG | 817,70 Mio € | 20.03.2000 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 1.123,30 | 1.851,84 | 2.259,03 | 1.257,52 | 1.442,38 | 1.361,96 | 1.350,00 | |

| EBITDA1,2 | 48,19 | 102,07 | 120,12 | 91,75 | 118,47 | 114,39 | 103,00 | |

| EBITDA-margin %3 | 4,29 | 5,51 | 5,32 | 7,30 | 8,21 | 8,40 | 7,63 | |

| EBIT1,4 | 47,75 | 91,99 | 108,46 | 91,75 | 83,57 | 82,42 | 80,00 | |

| EBIT-margin %5 | 4,25 | 4,97 | 4,80 | 7,30 | 5,79 | 6,05 | 5,93 | |

| Net profit1 | 34,73 | 63,51 | 73,95 | 80,16 | 65,59 | 61,59 | 58,00 | |

| Net-margin %6 | 3,09 | 3,43 | 3,27 | 6,37 | 4,55 | 4,52 | 4,30 | |

| Cashflow1,7 | 67,74 | 125,89 | 169,56 | 107,89 | 108,99 | 90,41 | 94,00 | |

| Earnings per share8 | 11,94 | 21,80 | 25,09 | 27,54 | 22,41 | 21,15 | 17,00 | |

| Dividend per share8 | 3,50 | 6,00 | 24,00 | 14,00 | 12,80 | 12,80 | 12,80 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Man muss nicht alles aus dem Kopf wissen. Aber für Anleger, die mit den Tools von boersengefluester.de vertraut sind, lässt sich das folgende Quiz mit ein wenig Recherche locker lösen. Worum geht es? Wir haben sechs Fragen rund um die von uns betrachteten Aktien zusammengestellt, deren Antwort jeweils eine Zahl ist. Wenn Sie die Lösungszahlen der Fragen 1 bis 6 nacheinander zusammensetzen, bekommen Sie eine sechsstellige Zahl, die gleichzeitig auch die WKN (Wertpapier-Kennnummer) der von uns gesuchten Gesellschaft ist. Und damit Ihre Mühe nicht umsonst ist, verlosen wir unter allen Einsendern drei Zugänge zu unserer Excel-Datenbank für einen Zeitraum von jeweils sechs Monaten. Einfach den gesuchten Firmennamen an die Adresse [email protected] mailen. Wie immer bei solchen Aktionen: Der Rechtsweg ist ausgeschlossen. Absendeschluss ist der 31. Dezember 2018 um 12.00 Uhr. Viel Glück und ein erfolgreiches Börsenjahr 2019 wünscht Ihnen das Team von boersengefluester.de.

...

© boersengefluester.de | Redaktion

Bereits auf dem Eigenkapitalforum, am Tag der abgeblasenen Kooperationsvereinbarung mit der Österreichischen Post, stimmte das Vorstandsteam der FinTech Group um CEO Frank Niehage und CFO Muhamad Chahrour die Investoren auf das Alternativprogramm ein: „flatex goes Europe“ (HIER). Nun legt die FinTech Group nach und gibt erste Details bekannt – freilich wohl auch vor dem Hintergrund der deutlich abwärts gerichteten Kursentwicklung der FinTech Group-Aktie. Und dann war da ja auch noch die kurz vor Weihnachten veröffentlichte Meldung um eine Einzelwertberichtigung der FinTech Group Bank AG von rund 6 Mio. Euro in Folge eines potenziellen Betrugsfalls, der eine im Rahmen eines Factoring-Geschäfts gekaufte Forderung gegenüber einem der „größten und bonitätsstärksten Einzelhandelsunternehmen Deutschlands“ möglicherweise zweifelhaft erscheinen lässt. Keine besonders Vertrauen erweckende Neuigkeit, auch wenn die Frankfurter in der selben Nacht noch nachschoben, dass aus der Wertberichtigung „kein nennenswerter Effekt“ auf die Ergebniskennzahlen der FinTech Group AG zu erwarten sei.

[sws_yellow_box box_size="610"]Top & Flop-Auswertungen für 550 deutsche Aktien: Exklusiv für die wichtigsten Bewertungskennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Umso wichtiger, dass die grundsätzliche Investmentstory wieder schärfere Konturen bekommt. „Mit mehr als 50 Mio. Euro freier Liquidität und unseren starken Produktpartnern haben wir die besten Voraussetzungen, unsere lang angekündigte flatex-Internationalisierungsstrategie 2019 erfolgreich umzusetzen“, sagt Niehage. Demnach soll bereits im ersten Quartal 2019 die Ausweitung der Auslandsaktivitäten auf die Niederlande erfolgen. Im zweiten Jahresviertel steht dann Spanien auf der Agenda. Anschließend will sich die FinTech Group um den französischen Markt kümmern, für das Abschlussviertel 2019 befindet sich Italien auf der Tagesordnung. Bis Ende 2020 könnten dann noch Schweden, Finnland, Polen, Tschechien, Belgien, Portugal oder auch Irland folgen. Zur Einordnung: Außerhalb Deutschlands ist der Discountbroker flatex derzeit nur in Österreich aktiv – dort allerdings sehr erfolgreich mit einem Marktanteil von über 50 Prozent. Wichtig für das Verständnis der groß angelegten räumlichen Expansion ist, dass die FinTech Group nicht in jedem der Zielländer gewaltige Marketingkampagnen im Alleingang stemmen wird, sondern auf die Unterstützung durch Produktpartner wie Morgan Stanley, Goldman Sachs, Deutsche Bank, UBS, Vontobel, BNP Paribas oder auch HSBC setzt. So hatte es jedenfalls Finanzvorstand Chahrour bereits vor einiger Zeit auf einer Investorenkonferenz in Frankfurt angedeutet. Und auch die jetzigen Worte von CEO Niehage deuten darauf hin, dass die Aktionäre der FinTech Group keine vollständige Margenerosion im Zuge des europäischen Roll-outs zu befürchten haben.

Spurlos wird es trotzdem nicht gehen: So stellt die vorerst weiterhin im Börsensegment Scale gelistete Gesellschaft für 2019 eine Umsatzsteigerung von rund 15 Prozent auf mehr als 138 Mio. Euro sowie eine um die angekündigten Investitionen bereinigte EBITDA-Marge von 34 Prozent in Aussicht. Das entspricht einem Ergebnis vor Zinsen, Steuern und Abschreibungen von mindestens 47 Mio. Euro. Inklusive der Aufwendungen für die Auslandsexpansion werden es dagegen wohl rund 10 Mio. Euro weniger sein – entsprechend einer EBITDA-Rendite von 27 Prozent. Zur Einordnung: Umsatzmäßig bewegt sich die FinTech Group damit etwa im Einklang mit den Analystenschätzungen. Die Prognosen der Experten für das operative Ergebnis liegen derzeit jedoch ein gutes Stück höher – auch vor Berücksichtigung der Extra-Aufwendungen. So gesehen werden die meisten Analysten ihre Modelle wohl überarbeiten müssen. Parallel dazu weist CFO Chahrour darauf hin, dass die EBITDA-Marge die neue maßgebliche Zielgröße des Unternehmens ist – nachdem bislang EBITDA und Gewinn nach Steuern stets gleichrangig im Prognoseteil der offiziellen Berichterstattung genannt wurden.

„Vier Jahre in Folge schreiben wir Rekordumsätze – aufgrund der aktuellen Projektlage sind wir uns sicher, dass auch 2019 ein Rekordjahr wird. Der Fokus auf die EBITDA-Marge berücksichtigt zukünftig unsere Investitionsvorhaben bei profitablem Umsatzwachstum sowie die Upside aus zusätzlicher Volatilität an den Kapitalmärkten – unsere ,hidden reserve',“ sagt Finanzvorstand Chahrour. Und um die Investoren gleich darauf einzustimmen, dass es demnächst weitere ermutigende Meldungen der FinTech Group geben wird, betont Vorstandschef Niehage: „Zusätzlich stehen wir sowohl im B2B- als auch im B2C-Geschäft kurz davor, langjährige profitable Deals zu verkünden.“ Gelegenheit, die neue europäische Stoßrichtung mit weiteren Details zu unterlegen, hat das Management zur Genüge: Jedenfalls stehen in den kommenden Wochen und Monaten etliche Roadshowtermine im Finanzkalender der FinTech Group. Boersengefluester.de wird die Entwicklung weiterhin eng verfolgen und setzt darauf, dass der Aktienkurs wieder nach oben dreht. In der Vergangenheit hat sich der Bereich um 15 Euro jedenfalls regelmäßig als gutes Einstiegsniveau erwiesen. Bewertungstechnisch gibt es an der Aktie ohnehin nichts zu meckern.

„Vier Jahre in Folge schreiben wir Rekordumsätze – aufgrund der aktuellen Projektlage sind wir uns sicher, dass auch 2019 ein Rekordjahr wird. Der Fokus auf die EBITDA-Marge berücksichtigt zukünftig unsere Investitionsvorhaben bei profitablem Umsatzwachstum sowie die Upside aus zusätzlicher Volatilität an den Kapitalmärkten – unsere ,hidden reserve',“ sagt Finanzvorstand Chahrour. Und um die Investoren gleich darauf einzustimmen, dass es demnächst weitere ermutigende Meldungen der FinTech Group geben wird, betont Vorstandschef Niehage: „Zusätzlich stehen wir sowohl im B2B- als auch im B2C-Geschäft kurz davor, langjährige profitable Deals zu verkünden.“ Gelegenheit, die neue europäische Stoßrichtung mit weiteren Details zu unterlegen, hat das Management zur Genüge: Jedenfalls stehen in den kommenden Wochen und Monaten etliche Roadshowtermine im Finanzkalender der FinTech Group. Boersengefluester.de wird die Entwicklung weiterhin eng verfolgen und setzt darauf, dass der Aktienkurs wieder nach oben dreht. In der Vergangenheit hat sich der Bereich um 15 Euro jedenfalls regelmäßig als gutes Einstiegsniveau erwiesen. Bewertungstechnisch gibt es an der Aktie ohnehin nichts zu meckern.

flatexDEGIRO

Kurs: 35,46

„Vier Jahre in Folge schreiben wir Rekordumsätze – aufgrund der aktuellen Projektlage sind wir uns sicher, dass auch 2019 ein Rekordjahr wird. Der Fokus auf die EBITDA-Marge berücksichtigt zukünftig unsere Investitionsvorhaben bei profitablem Umsatzwachstum sowie die Upside aus zusätzlicher Volatilität an den Kapitalmärkten – unsere ,hidden reserve',“ sagt Finanzvorstand Chahrour. Und um die Investoren gleich darauf einzustimmen, dass es demnächst weitere ermutigende Meldungen der FinTech Group geben wird, betont Vorstandschef Niehage: „Zusätzlich stehen wir sowohl im B2B- als auch im B2C-Geschäft kurz davor, langjährige profitable Deals zu verkünden.“ Gelegenheit, die neue europäische Stoßrichtung mit weiteren Details zu unterlegen, hat das Management zur Genüge: Jedenfalls stehen in den kommenden Wochen und Monaten etliche Roadshowtermine im Finanzkalender der FinTech Group. Boersengefluester.de wird die Entwicklung weiterhin eng verfolgen und setzt darauf, dass der Aktienkurs wieder nach oben dreht. In der Vergangenheit hat sich der Bereich um 15 Euro jedenfalls regelmäßig als gutes Einstiegsniveau erwiesen. Bewertungstechnisch gibt es an der Aktie ohnehin nichts zu meckern.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| flatexDEGIRO | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| FTG111 | DE000FTG1111 | SE | 4.044,14 Mio € | 30.06.2009 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 261,49 | 417,58 | 406,96 | 390,73 | 480,02 | 559,80 | 650,00 | |

| EBITDA1,2 | 98,43 | 112,09 | 183,28 | 140,35 | 202,48 | 267,70 | 335,00 | |

| EBITDA-margin %3 | 37,64 | 26,84 | 45,04 | 35,92 | 42,18 | 47,82 | 51,54 | |

| EBIT1,4 | 73,79 | 80,26 | 151,28 | 104,35 | 156,69 | 221,60 | 280,00 | |

| EBIT-margin %5 | 28,22 | 19,22 | 37,17 | 26,71 | 32,64 | 39,59 | 43,08 | |

| Net profit1 | 49,92 | 51,55 | 106,19 | 71,86 | 111,54 | 160,40 | 200,00 | |

| Net-margin %6 | 19,09 | 12,35 | 26,09 | 18,39 | 23,24 | 28,65 | 30,77 | |

| Cashflow1,7 | 141,45 | 125,03 | 113,32 | 63,08 | 168,86 | 208,50 | 230,00 | |

| Earnings per share8 | 0,55 | 0,47 | 0,97 | 0,65 | 1,02 | 1,50 | 1,80 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,04 | 0,04 | 0,30 | 0,32 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay

...

© boersengefluester.de | Redaktion

Gedrängel sieht anders aus. Gerade einmal drei Unternehmen haben sich 2018 beim IPO für das Handelssegment Scale entschieden: Stemmer Imaging kam am 27. Februar zu 34 Euro, rund einen Monat platzierte der IT-Security-Experte Cyan dann seine Aktien zu 23 Euro, und am 7. November startete das Listing von FCR Immobilien. Alle anderen Neulinge entschieden sich für den streng regulierten Prime Standard als neue Börsenheimat oder suchten sich Spezialsegmente wie den Münchner m:access aus. Bemerkenswert ist nun, dass alle drei Scale-Aktien mindestens auf Startniveau notieren und Cyan mit einem Plus von 13 Prozent sogar Platz zwei im gesamten IPO-Performance-Ranking 2018 einnimmt. Lediglich die Siemens-Abspaltung Siemens-Healthineers liegt mit einem Plus von 30 Prozent seit Mitte März 2018 vor Cyan. Dabei stehen die Chancen gut, dass der Anbieter von Sicherheitslösungen vorwiegend für den Einsatz im Mobilfunkbereich jetzt erst Stück für Stück zeigt, was an möglicher Kurspower in ihm steckt.

[sws_blue_box box_size="640"]Tipp: Alle Scale-Aktien auf einen Blick – mit wichtigen Terminen und Geschäftsberichts-Downloads[/sws_blue_box]

Kurz nach der auf die Strecke gebrachten vollständigen Übernahme von I-New Unified Mobile Solutions (siehe dazu auch den Bericht von boersengefluester.de HIER) setzt Cyan nämlich noch einen drauf und meldet den Abschluss einer langlaufenden Lizenzvereinbarung mit Orange. Die ehemalige France Télécom setzt die Technologie von Cyan zum Schutz der von den Kunden der Franzosen genutzten Smartphones, Tablets und PCs ein. „Die Cyan-Lösung wird in mobile und feste Kommunikationsnetzwerke integriert und sowohl Privat- als auch Businesskunden angeboten. Der globale Lizenzvertrag sieht vor, dass alle 28 Ländergesellschaften von Orange die Security-Lösungen der Cyan abrufen können. Es ist geplant, dass der Roll-out für Europa, und in der Folge für Afrika, in der ersten Hälfte 2019 startet“, heißt es offiziell.

[sws_yellow_box box_size="610"] Top & Flop-Auswertungen für 550 deutsche Aktien: Exklusiv für die wichtigsten Bewertungskennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Dem Vernehmen nach soll der Deal bis 2021 für eine Verdreifachung des derzeitigen Umsatzes auf dann mehr als 60 Mio. Euro sorgen. Das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) soll dazu überproportional zulegen. Traditionell arbeitet Cyan mit EBITDA-Margen von rund 50 Prozent. Wie Finanzvorstand Michael Sieghart auf einer Investorenveranstaltung verriet, ist das Geschäft jedoch hoch skalierbar und bietet bei Neuabschlüssen operative Renditen von bis zu 80 Prozent. Unterstellt man – konservativ – eine EBITDA-Marge von 55 Prozent, würde Cyan in drei Jahren auf ein EBITDA von mindestens 33 Mio. Euro zusteuern. Zum Vergleich: Der aktuelle Börsenwert erreicht beim gegenwärtigen Kurs von 25,80 Euro gerade einmal 229 Mio. Euro. Das Aufwärtspotenzial für die Aktie ist also enorm. Das sehen auch die Analysten so: GBC etwa hatte zuletzt einen fairen Wert von 49,50 Euro für die Aktie berechnet.

Firmenkenner weisen zudem auf die massive Signalwirkung des Deals auf andere Telekomgesellschaften hin. Wir sind also gespannt, was noch kommen kann. Dabei haben wir noch die Aussage von CFO Sieghart auf der Prior-Konferenz Mitte Juni 2018 in den Ohren: „Wir haben einiges im Köcher, aber die Prozesse mit den Mobilfunkanbietern sind sehr komplex.“ Zumindest haben die Investoren nun Gewissheit, dass der Manager nicht nur Eindruck schinden wollte, als er Namen wie Orange als potenzielle Adressen nannte, sondern jetzt auch geliefert hat. Wir bleiben dabei: Cyan ist eine der aussichtsreichsten Titel aus dem Scale und definitiv eine Bereicherung für den Kurszettel. Das wiederum lässt sich angesichts der ingesamt mauen IPO-Performance nun wahrlich nicht von jeder Neuemission 2018 sagen.

Cyan

Kurs: 1,87

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Cyan | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2E4SV | DE000A2E4SV8 | AG | 42,27 Mio € | 28.03.2018 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 21,29 | 8,48 | 3,80 | 4,72 | 7,10 | 9,16 | 11,00 | |

| EBITDA1,2 | -5,06 | -12,32 | -4,36 | -4,47 | -1,48 | 0,78 | 0,70 | |

| EBITDA-margin %3 | -23,77 | -145,28 | -114,74 | -94,70 | -20,85 | 8,48 | 6,36 | |

| EBIT1,4 | -11,04 | -18,06 | -7,01 | -7,01 | -3,98 | -0,60 | -0,70 | |

| EBIT-margin %5 | -51,86 | -212,97 | -184,47 | -148,52 | -56,06 | -6,59 | -6,36 | |

| Net profit1 | -9,27 | -13,88 | -14,71 | -20,72 | -3,74 | -0,68 | -0,76 | |

| Net-margin %6 | -43,54 | -163,68 | -387,11 | -438,98 | -52,68 | -7,40 | -6,91 | |

| Cashflow1,7 | -8,71 | -9,50 | -6,87 | -4,01 | -3,80 | 1,49 | 1,20 | |

| Earnings per share8 | -0,95 | -1,30 | -0,99 | -1,10 | -0,17 | -0,03 | -0,04 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Orange SA

...

© boersengefluester.de | Redaktion

Keine Sorge: Wir wollen hier nicht noch einmal en détail die schlechten Zahlen von Ceconomy durchkauen. Dazu gab es in der Presse schließlich genug zu lesen – etwa HIER auf faz.net. Und natürlich ist der Dividendenausfall für das Geschäftsjahr 2017/18 (30. September) alles andere als schön. Gemessen am Jahresverlust von rund 75 Prozent auf die Stamm- und 60 Prozent auf die Vorzugsaktien ist die angekündigte Nullrunde allerdings nur ein zusätzlicher Klecks im trüben Kursbild. Aber wie läuft das eigentlich grundsätzlich mit der Dividende bei der aus der früheren Metro herausgelösten Einheit um Saturn und Media Markt? Schließlich gibt es bei Unternehmen mit zwei Aktiengattungen die unterschiedlichsten Regelungen. Zunächst einmal auffällig ist, dass die stimmrechtslosen Vorzüge bei Ceconomy gerade einmal 0,75 Prozent aller im Umlauf befindlichen Anteilscheine ausmachen.

[sws_yellow_box box_size="610"] Top & Flop-Auswertungen für 550 deutsche Aktien: Exklusiv für die wichtigsten Bewertungskennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Ähnlich gering ist die Quote gemäß der Datenbank von boersengefluester.de nur bei BMW (8,3 Prozent), MAN (4,1 Prozent) und RWE (6,3 Prozent), wobei der Stromversorger eine Gleichschaltung der Vorzüge mit den Stämmen auf die Agenda der nächsten Hauptversammlung (HV) setzen will. Die Tatsache, dass es überhaupt zwei verschiedene Aktienformen in solch schrägen Mengenkonstellation gibt, liegt im Regelfall daran, dass die Vorzüge ursprünglich als Belegschaftsaktien emittierten wurden. Und die Loslösung des Stimmrechts hatte auch einen banal klingenden Vorteil: Nämlich, dass die Hallenkapazität für die HV nicht auf Stadiongröße ausgeweitet werden musste. Aber das nur am Rande.

Interessanter aus Anlegersicht ist, dass das fehlende Stimmrecht in der Regel mit einem Vorteil bei der Dividende kompensiert wird. Diesen Bonus werten die Investoren normalerweise zwar längst nicht so hoch wie das Stimmrecht, sonst würden die Kurse beider Gattungen sehr viel dichter zusammenliegen. Bei Sixt etwa beträgt der Abstand zurzeit rund 40 Prozent. Aber zurück zu Cenonomy: Standardmäßig liegt die Dividende auf die Vorzüge um 0,06 Euro oberhalb der Ausschüttung auf die Stammaktie. Für 2017/18 gehen nach der Hauptversammlung am 13. Februar 2019 jedoch beide Gattungen leer aus. Grund: Der für die Dividende maßgebliche Bilanzgewinn der AG liegt mit minus 59 Mio. Euro tief im roten Terrain.

Die Besonderheit ist jedoch, dass es laut Satzung auf die Vorzüge eine nachzuzahlende Dividende von jeweils 0,17 Euro aus dem Bilanzgewinn gibt. Das entspricht – bezogen auf alle knapp 2,7 Millionen existierenden Vorzüge – einer Summe von derzeit rund 455.000 Euro. Sofern Ceconomy in den kommenden Jahren wieder ein entsprechendes Gewinnpolster aufbauen sollte, haben die Vorzugsaktionäre also ein Nachschussrecht. Dabei gilt die Regel, dass Dividenden zunächst einmal für die am weitesten zurückliegenden Jahre mit Nullrunden nachgeholt werden. Erst wenn sämtliche noch offenen Dividendenansprüche der Vorzugsaktionäre aus früheren Jahren aus dem zur Verfügung stehenden Bilanzgewinn getilgt sind, kommt eine Dividende für das jüngst abgelaufene Geschäftsjahr überhaupt in Frage.

Nun lässt sich aus den Prognosen für das Konzernergebnis nur sehr bedingt die Entwicklung der AG ableiten und es würde boersengefluester.de nicht komplett wundern, wenn die SDAX-Gesellschaft auch im kommenden Jahr die Dividende streicht. Sollte Ceconomy jedoch den Dreh hinbekommen, werden die Vorzüge ganz schnell zum Renditehit. Zum einen ist die nachzuholende Ausschüttungssumme auf die Vorzüge von rund 455.000 Euro bereits ab einem überschaubaren Bilanzgewinn möglich. Und sollten die Düsseldorfer tatsächlich zwei Nullrunden hinlegen und für das Geschäftsjahr 2019/20 die Untergrenze von 0,17 Euro je Stammaktie auskehren, würde das bei den Vorzügen – inklusive Nachzahlung – zu einer Dividende von 0,57 Euro je Anteilschein (0,17 Euro + 0,17 Euro + 0,23 Euro) führen. Bis dahin fließt zwar noch eine Menge Wasser durch den Rhein. Doch auf die langfristige Beobachtungsliste gehören die Vorzüge von Ceconomy dann eben doch. Immer vorausgesetzt, dass Management findet einen Antwort auf die enormen operativen Herausforderungen im Handel mit Elektronikprodukten.

Metro (Alt ST)

Kurs: 0,00

Metro VZ (Alt)

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Metro (Alt ST) | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| METRO1 | DE0007257503 | 0,00 Mio € | 25.07.1996 | Halten | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 20.831,00 | 21.361,00 | 21.768,00 | 22.242,00 | 22.442,00 | 23.072,00 | 23.650,00 | |

| EBITDA1,2 | 991,00 | 947,00 | 866,00 | 814,00 | 916,00 | 942,00 | 0,00 | |

| EBITDA-margin %3 | 4,76 | 4,43 | 3,98 | 3,66 | 4,08 | 4,08 | 0,00 | |

| EBIT1,4 | -80,00 | 326,00 | 105,00 | -21,00 | 254,00 | 241,00 | 500,00 | |

| EBIT-margin %5 | -0,38 | 1,53 | 0,48 | -0,09 | 1,13 | 1,05 | 2,11 | |

| Net profit1 | -211,00 | 256,00 | 130,00 | -37,00 | 77,00 | -34,00 | 0,00 | |

| Net-margin %6 | -1,01 | 1,20 | 0,60 | -0,17 | 0,34 | -0,15 | 0,00 | |

| Cashflow1,7 | 1.166,00 | 450,00 | 450,00 | 1.004,00 | 838,00 | 1.050,00 | 0,00 | |

| Earnings per share8 | -0,66 | 0,65 | 0,31 | -0,08 | 0,16 | -0,07 | 0,25 | |

| Dividend per share8 | 0,00 | 0,17 | 0,00 | 0,00 | 0,00 | 0,00 | 0,07 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

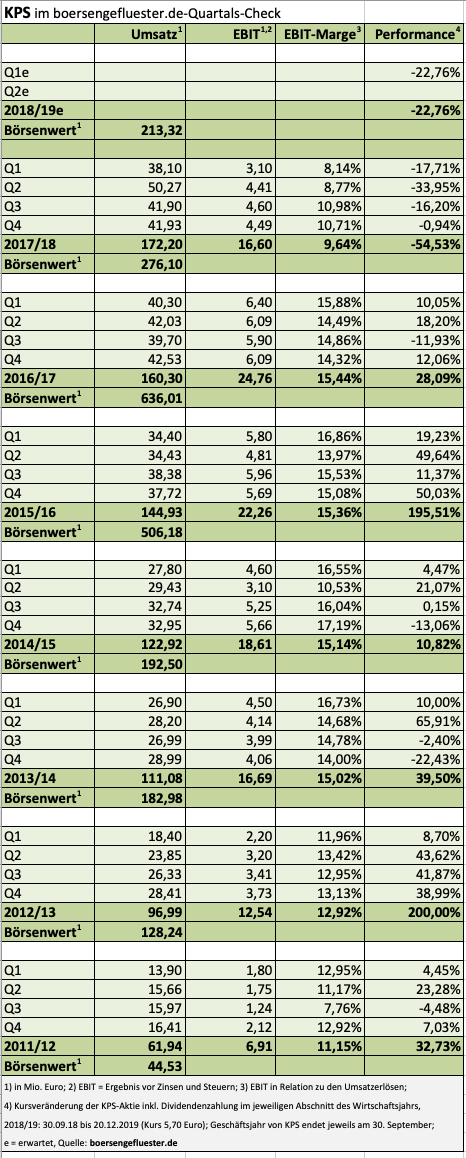

Früher lautete die entscheidende Frage bei KPS im Zuge der Veröffentlichung von Jahreszahlen eigentlich nur: „Um wie viel besser als gedacht, hat der IT-Beratungsdienstleister diesmal abgeschnitten?“ Von einer solchen Gemengelage ist KPS zurzeit weit entfernt, zu sehr drücken die bilanziellen Belastungen aus den jüngsten Übernahmen auf das Zahlenwerk. Das zeigen die jetzt veröffentlichten Vorabzahlen für das Geschäftsjahr 2017/18 (30. September) mehr als deutlich: Schließlich liegt das Ergebnis vor Zinsen und Steuern (EBIT) mit 16,6 Mio. Euro nicht nur signifikant unter dem Vorjahreswert von knapp 24,8 Mio. Euro, sondern touchierte die eigene Prognose von 16 bis 20 Euro nur am unteren Ende. Hier hatte sich boersengefluester.de insgeheim mehr erhofft. So aber musste KPS im Abschlussviertel 2017/18 – bezogen auf das direkt vorangegangene Quartal – sogar einen leichten Ergebnisrückgang hinnehmen. Insgesamt brachten die Quartale zwei, drei und vier mit Blick auf das EBIT in der vergangenen Abrechnungsperiode allesamt recht ähnliche Betriebsgewinne hervor.

[sws_yellow_box box_size="610"] Top & Flop-Auswertungen für 550 deutsche Aktien: Exklusiv für die wichtigsten Bewertungskennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Ausreißer nach unten ist indes das Auftaktquartal 2017/18, in dem es allerdings den Anlauf etlicher Großaufträge zu verarbeiten galt. Vorstand Leonardo Musso wählt in seinem offizielle Statement zu den Jahreszahlen derweil vergleichsweise moderate Töne, auch wenn der Aktienkurs eine einzige Enttäuschung ist: „Die Ergebnisse des Geschäftsjahres zeigen, dass wir unsere Ziele erreichen konnten und unsere strategischen Bemühungen bereits beginnen, sich auszuzahlen. Durch unsere internationale Expansion sind wir für die Zukunft breiter aufgestellt und haben zudem durch die Akquise mehrerer zusätzlicher Projekte die Umsatzkonzentration bei einzelnen Kunden reduziert.“ Das komplette Zahlenwerk legt die Gesellschaft aus Unterföhring bei München am 29. Januar vor. Spätestens dann wird es auch einen Vorschlag zur Dividende geben. Einer für KPS-Investoren üblicherweise sehr wichtigen Kennzahl. Trotz der – wenn auch durch einen enorm hohen Goodwill geprägten – robusten Bilanz: Wir gehen derzeit nicht davon aus, dass KPS die Vorjahresdividende von 0,35 Euro je Aktie konstant hält. Sollte sich die Kürzung jedoch in Maßen halten, könnte KPS auf eine Rendite spürbar nördlich von vier Prozent kommen. Das wiederum wäre ein starkes Argumnet für den Spezialwert.

Auf dem aktuellen Kursniveau von 5,70 Euro dürfte demnach eine Menge Negativnachrichten eingepreist sein. Die Marktkapitalisierung von 213 Mio. Euro entspricht dem knapp 13fachen des im vergangenen Geschäftsjahr erzielten EBIT. Und eigentlich können die Zahlen nur besser werden. Das gilt dann umso mehr für die Performance der im Prime Standard gelisteten Aktie.

...

...

KPS

Kurs: 0,22

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| KPS | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1A6V4 | DE000A1A6V48 | AG | 9,67 Mio € | 14.07.1999 | Beobachten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 166,45 | 157,98 | 179,53 | 177,77 | 145,42 | 121,72 | 104,00 | |

| EBITDA1,2 | 22,68 | 21,65 | 21,65 | 7,81 | 6,04 | 5,18 | 4,50 | |

| EBITDA-margin %3 | 13,63 | 13,70 | 12,06 | 4,39 | 4,15 | 4,26 | 4,33 | |

| EBIT1,4 | 14,11 | 13,41 | 14,31 | 0,03 | -17,80 | -10,97 | -6,00 | |

| EBIT-margin %5 | 8,48 | 8,49 | 7,97 | 0,02 | -12,24 | -9,01 | -5,77 | |

| Net profit1 | 8,14 | 8,73 | 9,55 | -1,25 | -23,37 | -21,84 | -8,00 | |

| Net-margin %6 | 4,89 | 5,53 | 5,32 | -0,70 | -16,07 | -17,94 | -7,69 | |

| Cashflow1,7 | 22,04 | 17,38 | 15,46 | 9,25 | 8,90 | 5,42 | 6,70 | |

| Earnings per share8 | 0,22 | 0,23 | 0,26 | -0,03 | -0,57 | -0,53 | -0,19 | |

| Dividend per share8 | 0,17 | 0,19 | 0,10 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Momentan ist noch Ruhe an der Zahlenfront – mal abgesehen von einigen Unternehmen wie Infineon, Siemens oder ThyssenKrupp, deren Geschäftsjahr bereits am 30. September zu Ende gegangen war. Doch spätestens Ende Januar 2019 prasseln die ersten Vorabdaten für das vergangene Geschäftsjahr ein. März/April ist dann die Zeit der Bilanzvorlagen mit den kompletten Geschäftsberichten, von April bis Ende Juni geht es anschließend nahtlos über in die heiße Phase der Hauptversammlungssaison. Und außerdem stehen dann auch schon wieder die Zahlen für das erste Quartal 2019 an: der ganz normale Börsenwahnsinn eben. Um ein Maximum an Orientierung zu bieten, hat boersengefluester.de jede Menge Tools und Übersichten entwickelt, bei denen die Finanzkalender der einzelnen Unternehmen eine zentrale Rolle einnehmen. Wir stellen unsere uniquen Helfer kurz vor.

...

© boersengefluester.de | Redaktion

Anfang November hat BankM die Einführung der FCR Immobilien AG in das Marktsegment Scale der Frankfurter Wertpapierbörse als Capital Market Partner begleitet. Im aktuellen Vorstandsgespräch zeigt sich CEO Falk Raudies zufrieden mit dem ersten Börsenmonat und sieht für die Zukunft weiteres Potenzial.

[sws_blue_box box_size="640"]Hinweis: Dieses Interview mit Falk Raudies stammt aus dem Newsletter Momentum #4 2018 der BankM. Zur kostenlosen Anmeldung HIER klicken.[/sws_blue_box]

...

© boersengefluester.de | Redaktion

Auf das Ergebnis dieser Kapitalerhöhung waren wir wirklich gespannt. Nun steht das Resultat fest – und es kann sich sehen lassen: So hat die Immobiliengesellschaft Coreo von den bis zu 10 Millionen neuen Aktien immerhin 6.585.880 Anteilscheine zu einem Preis von jeweils 1,60 Euro platziert und kommt so auf einen Mittelzufluss von brutto rund 10,5 Mio. Euro. Interessant war der Ausgang der bereits auf der Hauptversammlung am 19. Juni 2018 initiierten Maßnahme insbesondere deshalb, weil die Kapitalerhöhung – zumindest für Coreo-Verhältnisse – sehr üppig dimensioniert war (siehe dazu auch unseren Beitrag HIER), sie außerdem in ein sehr schwaches Börsenumfeld fiel, es gleichzeitig aber eine Absichtserklärung von Großaktionär Apeiron Investment gab, sich zumindest nicht verwässern zu lassen.

Zur Einordnung: Laut Wertpapierprospekt hielt die dem Investor Christian Angermayer zurechenbare Apeiron vor der Kapitalerhöhung 31,24 Prozent – entsprechend 2.924.281 Aktien – an der in Frankfurt sitzenden Coreo AG. Demnach hätte Apeiron seinen Bestand aus den Bezugsrechten auf knapp 6.200.000 Stück aufstocken können. Dazu gab es die Option auf einen Überbezug – also dem Erwerb zusätzlicher Papiere von Coreo. Zweiter wesentlicher Aktionär mit einem Anteil von bislang immerhin 35,97 Prozent sind die BF Holding beziehungsweise die GfBk Gesellschaft für Börsenkommunikation – beide Vehikel sind dem Kulmbacher Unternehmer Bernd Förtsch zuzurechnen. Allerdings gab es von Förtsch keine explizite Absichtserklärung. Im Emissionsprospekt hieß es lediglich, dass die Förtsch-Gesellschaften nach Kenntnis von Coreo von ihrem Bezugsrecht teilweise Gebrauch machen werden.

[sws_yellow_box box_size="610"] Top & Flop-Auswertungen für 550 deutsche Aktien: Exklusiv für die wichtigsten Bewertungskennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Um so spannender, wie sich die neue Aktionärsstruktur darstellt: Wie zu hören ist, hat Apeiron seine Ziele umgesetzt und hält nach Abschluss der Kapitalerhöhung nun – wohl auch steuerlich bedingt – rund 49 Prozent der jetzt 15.945.880 im Umlauf befindlichen Anteilscheine. Mit anderen Worten: Das Team um Christian Angermayer hat seine Bezugsrechte voll eingelöst und darüber hinaus noch rund 1.640.000 weitere Coreo-Aktien erworben. Das wiederum würde bedeuten, dass BF Holding/GfBk sich – wie im Prospekt beschrieben – hat verwässern lassen.

Da das Coreo-Management mit Vorstand Marin Marinov zudem sehr engagiert auf dem Eigenkapitalforum in Frankfurt und der von GBC organisierten MKK Münchner Kapitalmarktkonferenz auf Roadshow gewesen ist, geht boersengefluester.de davon aus, dass es auch hier eine Reihe von Zeichnungen durch Small Cap-Profis gegeben hat. Schließlich hat Coreo eine schlüssige Expansionsstrategie für das aus Wohn- und Gewerbeimmobilien bestehende Portfolio präsentiert. „Mit dem erfolgreichen Abschluss der Kapitalerhöhung werden wir die dynamische Entwicklung der Coreo planmäßig fortschreiben. Ich bin zuversichtlich, bereits im ersten Quartal 2019 weitere Investments tätigen zu können“, sagt Marinov. Flankierend zu der jüngsten Eigenkapitalzufuhr dürfte Coreo dabei in den kommenden Monaten noch mit einem Bond an den Markt gehen. Jedenfalls ist in der offiziellen Meldung zum Abschluss der Kapitalerhöhung von einer „geplanten Aufnahme von zusätzlichem Fremdkapital“ die Rede.

Insgesamt sieht boersengefluester.de den Abschluss der Kapitalerhöhung positiv. Der erzielte Mittelzufluss liegt eher im oberen Bereich unserer Erwartungen und sollte Coreo ausreichend Spielraum geben. Umgekehrt hält sich die Verwässerung der Investoren – der Ausgabekurs von 1,60 Euro lag schließlich spürbar unter dem Niveau vor Bekanntgabe der Transaktion – in Grenzen. Für risikobereite Anleger bleibt der Small Cap somit ein Investment wert. Die Analysten von GBC sehen in ihrer jüngsten Studie (Download: HIER) ein stattliches Kurspotenzial bis 3,10 Euro. Das scheint aus heutiger Sicht zwar sehr hoch gegriffen. Es zeigt aber, wohin die Reise bei Coreo gehen könnte.

Foto: Pixabay

...

© boersengefluester.de | Redaktion

Anfang September knallte noch die Sonne auf den Aktienkurs von Isra Vision. Zwischenzeitlich kletterte der Notiz sogar über die Marke von 60 Euro und stellte mit 61,30 Euro ein historische Bestmarke auf. Auf diesem Niveau türmte sich die Marktkapitalisierung des Automatisierungsspezialisten auf 1,32 Mrd. Euro. Ein beachtliches Niveau für ein Unternehmen, das auf Erlöse von etwas mehr als 150 Mio. Euro zusteuerte. Ein irgendwie komisches Gefühl war die die beinahe logische Konsequenz (siehe unseren Beitrag dazu HIER). Letztlich hat aber auch boersengefluester.de nicht genügend Mumm besessen, um auf diesem Niveau zum Ausstieg zu blasen. Zu stark war der Aufwärtstrend und zu häufig hatte es sich in der Vergangenheit als falsch erwiesen, die Aktie von Isra Vision auf Verkaufen zu setzen. Nun hat sich alles entladen: Innerhalb von weniger als vier Monaten ist der Anteilschein des im SDAX und TecDAX gelisteten Unternehmens um rund 60 Prozent im Wert eingeknickt und hat die Marktkapitalisierung auf knapp 516 Mio. Euro gedrückt. So gesehen haben sich also rund 800 Mio. Euro in Luft aufgelöst.

[sws_yellow_box box_size="610"] Top & Flop-Auswertungen für 550 deutsche Aktien: Exklusiv für die wichtigsten Bewertungskennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Dabei lagen die kürzlich präsentierten Jahreszahlen für das Geschäftsjahr 2017/18 (30. September) mit einem Ergebnis vor Zinsen und Steuern (EBIT) von 33,22 Mio. Euro eigentlich sogar einen Tick über den Erwartungen. Dafür blieb das Erlösplus von 6,7 Prozent auf 152,53 Mio. Euro hinter der Vorgabe von CEO Enis Ersü zurück, wonach mit einem Plus im niedrigen zweistelligen Bereich zu rechnen sei. Nervös macht die Anleger insbesondere die Entwicklung im so wichtigen vierten Quartal, da die Darmstädter hier mit Erlösen von 49,71 Mio. Euro diesmal lediglich den Vorjahreswert erreicht haben. Und auch der vorläufige Ausblick für 2018/19 hört sich mit einer Wiederholung der bisherigen Aussagen für 2017/18 – Wachstum im niedrigen zweistelligen Prozentbereich – nicht übermäßig knackig an. Gleichwohl ist es natürlich verwunderlich, warum die Isra Vision-Aktie die jüngsten Quartale auf eben einen solchen Ausblick regelmäßig mit einem Kursfeuerwerk reagiert hat. Schließlich war die Bewertung schon damals sehr ambitioniert. Nun: Fonds wie BlackRock oder Fidelity haben das Auseinanderklaffen der Schere von Bewertung und Wachstumstempo nicht nur erkannt, sondern ihre Bestände auch deutlich abgebaut. Auch das hat zuletzt für den Abwärtssog gesorgt.

Nonsens sind derweil Erklärungen für den Aktiencrash von der Lesart, dass Isra Vison zur nächsten Hauptversammlung nur eine Dividende in „ähnlicher Höhe“ wie für das Vorjahr ausschütten will. Schließlich war das Unternehmen schon immer auf Thesaurierung ausgerichtet, die Dividendenrendite zum Zeitpunkt der jüngsten Hauptversammlung lag bei bescheidenen 0,33 Prozent. Für Anleger, die bislang nicht investiert waren, eröffnet das jetzige Kursniveau freilich eine veritable Einstiegschance. Immerhin wird die Gesellschaft mittlerweile „nur“ noch mit einem KGV von knapp 18 gehandelt, was nahezu exakt dem Durchschnittswert der vergangenen zehn Jahre entspricht. Zudem bleibt auch das Thema Übernahmen akut. „Es sind fünf Projekte in der Prüfungsphase, die insbesondere zum Ausbau der Technologiebasis beitragen sowie Synergien im Bereich Smart Factory Automation, Embedded Systems und Production Analytics bieten“, heißt es offiziell. Zudem bleibt unserer Meinung nach auch der Wandel von einer Company zu einer Daten-Company, die mit ihren Kamera- und Softwareprodukten aktiv in die Produktionsprozesse der Kunden eingebunden ist, intakt. Summa summarum wird Isra Vision derzeit wohl eher zu Kauf- als zu Verkaufskursen gehandelt – jedenfalls für Anleger mit Weitblick. Charttechnisch motivierte Investoren mögen vermutlich trotzdem erst einmal abwarten wollen, ob die Haltezone im Bereich um 20 Euro noch einmal getestet wird.

Foto: Pixabay

...

Foto: Pixabay

...

Isra Vision

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Isra Vision | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 548810 | DE0005488100 | AG | 1.034,36 Mio € | 20.04.2000 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 129,31 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 38,59 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 29,84 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 17,75 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 13,73 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 9,45 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 7,31 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 37,20 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,43 | 0,86 | 1,15 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay

...

© boersengefluester.de | Redaktion

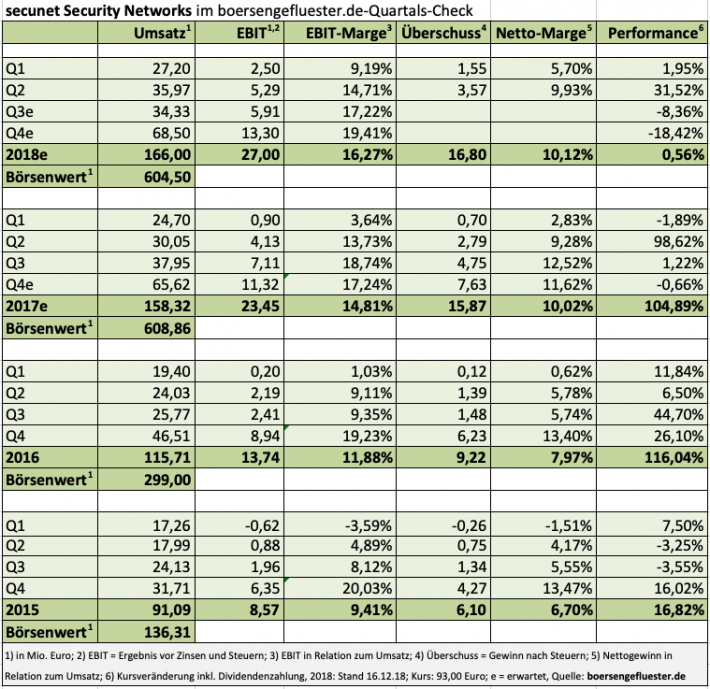

„Wir gehen abermals von einem recht erfolgreichen Jahr aus“, sagte Rainer Baumgart bei seiner Präsentation auf der von GBC veranstalteten MKK Münchner Kapitalmarkt Konferenz. Drei Tage später konkretisierte der Vorstandsvorsitzende von secunet Security Networks seine Einschätzung und legte eine erneut aktualisierte Prognose für 2018 vor. Demnach rechnet der Anbieter professioneller IT-Sicherheitstechnik nun mit Erlösen von 166 Mio. Euro sowie einem Ergebnis vor Zinsen und Steuern (EBIT) im Bereich um 27 Mio. Euro. Die bisherige Vorschau sah Umsatz und EBIT etwa auf dem 2017er-Niveau von 158,3 bzw. 23,5 Mio. Euro (siehe dazu auch den Beitrag von boersengefluester.de HIER). „Grund für die Anhebung sind kurzfristige Beschaffungen von öffentlichen Bedarfsträgern, deren Realisierung im laufenden Geschäftsjahr zum Zeitpunkt der Veröffentlichung der letzten Prognose (9. November 2018) noch unsicher war“, heißt es offiziell. Bemerkenswert ist der Ausblick schon allein deshalb, weil secunet damit im Abschlussquartal 2018 auf ein Betriebsergebnis von mehr als 13 Mio. Euro zusteuert. Das wiederum entspricht annähernd der Größenordnung des – damals bereits als außerordentlich gut geltenden – Gesamtjahrs 2016.

[sws_yellow_box box_size="610"] Top & Flop-Auswertungen für 550 deutsche Aktien: Exklusiv für die wichtigsten Bewertungskennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Freilich ist den Börsianern die Wachstumsstory der Essener nicht gänzlich verborgen geblieben, so ist die aktuelle Marktkapitalisierung von knapp 605 Mio. Euro ungefähr doppelt so hoch wie die vor zwei Jahren. Bewertungstechnisch hat sich im Prinzip also gar nicht viel getan. Und im aktuellen politischen Umfeld verspricht das Geschäft mit Sicherheits- und Verschlüsselungstechnik für Behörden, Bundeswehr oder Flughäfen eine mindestens stabile Nachfrage. Ein „ziemlich großes Potenzial“ sieht Baumgart weiterhin in den – gemeinsam mit der Bertelsmann-Tochter arvato angegangenen – Aktivitäten rund um die elektronische Gesundheitskarte. Nachdem alle Zertifizierungen nun vorhanden sind, geht der Rollout des secunet konnektors in den Arztpraxen nun los. Und da Baumgart keine vollmundigen Versprechungen macht, bestätigte er auf der MKK in München jetzt auch sein auf der Bilanzkonferenz im März (HIER) kommuniziertes Absatzziel: „Alles unter 30.000 verkauften Konnektoren wäre eine Enttäuschung.“ Insgesamt bleibt die secunet-Aktie für boersengefluester.de ein sehr feiner Spezialwert – allerdings auch mit einer Premiumbewertung. Ein KGV von annähernd 30 ist sicher nicht jedermanns Sache.

Trotzdem: Die Resonanz der anwesenden Investoren auf die Präsentation von secunet war extrem gut. Kein Wunder: Eine Menge Leute dürften secunet das erste Mal live gesehen haben, schließlich hält sich die Gesellschaft auf Kapitalmarktkonferenzen sonst eher zurück. Und die jährliche Bilanzkonferenz in Frankfurt ist eher so etwas wie eine Familienrunde, auch wenn sich die Zahl der Teilnehmer in den vergangenen Jahren kontinuierlich erhöht hat

Foto: Pixabay

...

Foto: Pixabay

...

secunet Security Networks

Kurs: 161,60

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| secunet Security Networks | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 727650 | DE0007276503 | AG | 1.076,40 Mio € | 09.11.1999 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 285,59 | 337,62 | 347,22 | 393,69 | 406,38 | 458,83 | 485,00 | |

| EBITDA1,2 | 59,70 | 73,81 | 61,88 | 60,44 | 60,31 | 74,88 | 80,00 | |

| EBITDA-margin %3 | 20,90 | 21,86 | 17,82 | 15,35 | 14,84 | 16,32 | 16,50 | |

| EBIT1,4 | 51,64 | 63,88 | 47,01 | 42,98 | 42,52 | 51,65 | 56,00 | |

| EBIT-margin %5 | 18,08 | 18,92 | 13,54 | 10,92 | 10,46 | 11,26 | 11,55 | |

| Net profit1 | 34,98 | 42,90 | 31,29 | 29,00 | 27,94 | 33,34 | 37,00 | |

| Net-margin %6 | 12,25 | 12,71 | 9,01 | 7,37 | 6,88 | 7,27 | 7,63 | |

| Cashflow1,7 | 56,38 | 53,74 | -3,96 | 51,88 | 60,98 | 62,50 | 65,00 | |

| Earnings per share8 | 5,43 | 6,66 | 4,84 | 4,51 | 4,32 | 5,15 | 5,70 | |

| Dividend per share8 | 2,54 | 5,38 | 2,86 | 2,36 | 2,73 | 2,58 | 2,65 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay

...

© boersengefluester.de | Redaktion

Interviews gehören auf boersengefluester.de zur guten Tradition und haben seit jeher eine eigene Rubrik auf unserer Webseite. In der Regel sprechen wir dabei mit Vorständen aus dem Small- und Midcap-Sektor. Umso bemerkenswerter, dass in unserem Ranking der am besten jemals geklickten Interviews ausgerechnet ein Gespräch mit dem Gründer einer nicht notierten Gesellschaft mit Abstand an der Spitze liegt (zu dem Interview kommen Sie HIER). Freilich hatte Nick Bortot damals auch eine ziemliche coole Trading-App auf den Markt gebracht, die so gar nichts gemein hat mit der üblicherweise doch eher nüchternen Herangehensweise an das Thema Börse: BUX. Höchste Zeit für ein Update, zumal Nick Bortot kürzlich die Entwicklung der neuen Börsen-App BUX STOCKS bekannt gab, die sich ebenfalls an eher junge Leute richtet und die unter anderem durch einen provisionsfreien Aktienhandel für Aufmerksamkeit sorgt.

...

© boersengefluester.de | Redaktion

Kurz vor Weihnachten fliegen noch ordentlich die Fetzen: Die zur Jahresmitte bei Blue Cap eingestiegene Beteiligungsgesellschaft PartnerFonds strebt eine außerordentliche Hauptversammlung der Blue Cap AG an, bei der es einzig und allein darum geht, den kompletten Aufsichtsrat abzuberufen und auch dem Vorstand Hannspeter Schubert das Vertrauen zu entziehen. An der Börse schlägt die Nachricht ein wie eine Bombe und sorgt für einen Kursrutsch von im Tief 16 Prozent auf 14 Euro. Kein Wunder: Schubert gilt in Spezialwertekreisen gemeinhin als Beteiligungsexperte mit einer glücklichen Hand, der Blue Cap über die Jahre zu einer veritablen Größe geführt hat. Die PartnerFonds AG hingegen steht im Ruf einer eher schwierigen Historie und ist immer noch damit beschäftigt, zur Ruhe zu kommen. Die Rollenverteilung in den einschlägigen Diskussionsforen war damit ein Stück weit gesetzt, was es für PartnerFonds-Vorstand Oliver Kolbe nicht unbedingt einfacher machte.

[sws_yellow_box box_size="610"] Top & Flop-Auswertungen für 550 deutsche Aktien: Exklusiv für die wichtigsten Bewertungskennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Jetzt war der Bogen aber offenbar überspannt. „Wir haben mit dem Kauf unseres 44-prozentigen Aktienpakets an der Blue Cap AG von Dr. Schubert weitreichende Zusagen hinsichtlich der kooperativen Übergabe der Geschäfte erhalten, die allesamt nicht erfüllt wurden – siehe hierzu als Beispiel die Ad-hoc Meldung der Blue Cap AG vom 13. Juni 2018. Aus diesen und weiteren sich in der Zwischenzeit ergebenen Gründen sind der Aufsichtsrat und Vorstand der PartnerFonds AG einvernehmlich übereingekommen, ein Verlangen nach Einberufung einer außerordentlichen Hauptversammlung bei der Blue Cap AG auf den Weg zu bringen, um den Aktionären die Möglichkeit zu geben, über die Weiterentwicklung der Blue Cap AG abzustimmen“, sagt Kolbe gegenüber boersengefluester.de. Dass die Chemie zwischen beiden Parteien nicht wirklich stimmte und Schubert eher auf Alleingänge setzte, hatte boersengefluester.de bereits mehrfach angedeutet (zuletzt etwa HIER). Gleichwohl sind auch wir von der jetzigen Eskalationsstufe überrascht, immerhin hatten wir mit Kolbe noch Ende November auf dem Eigenkapitalforum in Frankfurt gesprochen. Damals präsentierte Kolbe die PartnerFonds AG auf der Venture Stage für nicht gelistete Companys und schien zwar nicht unbedingt happy mit der Entwicklung, aber doch vergleichsweise zuversichtlich, eine weniger konfrontative Lösung hinzubekommen.

Dabei hörte sich anfangs alles nach einer runden Story an: Die Aktionäre der nicht gelisteten PartnerFonds sollten über das geplante Zusammengehen mit der im Handelssegment Scale notierten Blue Cap einerseits fungible Anteile bekommen. Darüber hinaus war es das Ziel von Kolbe, mit Hilfe von Blue Cap eine knackige neue Investmentstory zu formen. Blue Cap-Boss Schubert hingegen wollte die Aktionärsstruktur unabhängiger von seiner Person machen und verkaufte seinen kompletten – in der Southern Blue Beteiligungsgesellschaft gebündelten Anteil von 44 Prozent – für annähernd 33,5 Mio. Euro an PartnerFonds. Herunter gebrochen auf die einzelne Aktie entsprach das einem Niveau von rund 19,15 Euro je Aktie. Eigentlich kein schlechter Deal, auf den sich der frühere Wirtschaftsprüfer da eingelassen hatte. Umso verwunderlicher, warum die Situation nun derart aus dem Ruder gelaufen ist.

Ursprünglicher Plan war es schließlich, dass Schubert weiterhin als Vorstand der Blue Cap tätig sein wird und mittelfristig aus dem Vorstand in den Aufsichtsrat wechselt (HIER). „Business as usual“, möchte man meinen. Offenbar schien sich Schubert mit dieser Rollenverteilung aber dann doch nicht abfinden zu wollen – auch wenn er seine Stücke längst alle verkauft hatte. Das letzte Kapitel des Stücks ist aber mit Sicherheit noch nicht geschrieben. Zudem wird sich der ursprüngliche Zeitplan für die geplante Börsenzusammenführung beider Gesellschaften kaum halten lassen. Bereits eingetreten ist hingegen der Schaden in Form des kräftigen Kursrutsches.

So wird Blue Cap an der Börse zurzeit mit nur knapp 62 Mio. Euro bewertet – bei einem Substanzwert (NAV) von 112 Mio. Euro. Mit anderen Worten: Aktuelle Notiz: 15,50 Euro, NAV: 28,20 Euro. Nun ist ein gewisser Abschlag auf den Substanzwert momentan sicher gerechtfertigt, aber ein Discount von 45 Prozent scheint uns dann doch arg heftig. Das spricht eher für die Aktie. Und vielleicht gibt es ja doch noch ein gütliche Einigung, zumindest liegen die Karten jetzt auf dem Tisch. Das ist definitiv ein Fortschritt. „Unser Ziel ist die Zusammenlegung der Beteiligungen beider Gesellschaften unter dem Dach der Blue Cap AG. Dabei wollen wir uns auf die Wachstumschancen des gemeinsamen Portfolios konzentrieren, die Renditen verbessern um die Blue Cap AG als Industrieholding zu einem nachhaltigen Dividendentitel entwickeln“, sagt Kolbe.

Blue Cap

Kurs: 16,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Blue Cap | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0JM2M | DE000A0JM2M1 | AG | 75,15 Mio € | 10.10.2006 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 232,00 | 267,35 | 347,51 | 273,32 | 134,71 | 129,14 | 130,00 | |

| EBITDA1,2 | 34,47 | 25,41 | 30,30 | 15,18 | 4,96 | 12,61 | 7,20 | |

| EBITDA-margin %3 | 14,86 | 9,50 | 8,72 | 5,55 | 3,68 | 9,77 | 5,54 | |

| EBIT1,4 | 21,37 | 7,82 | 16,96 | -13,51 | -6,99 | -14,12 | 0,00 | |

| EBIT-margin %5 | 9,21 | 2,93 | 4,88 | -4,94 | -5,19 | -10,94 | 0,00 | |

| Net profit1 | 16,49 | 4,72 | 10,44 | -20,28 | 12,23 | 22,69 | 0,00 | |

| Net-margin %6 | 7,11 | 1,77 | 3,00 | -7,42 | 9,08 | 17,57 | 0,00 | |

| Cashflow1,7 | 12,60 | 12,44 | 16,99 | 19,60 | 5,68 | 12,60 | 0,00 | |

| Earnings per share8 | 4,15 | 1,24 | 2,78 | -4,02 | 2,96 | 5,24 | 1,30 | |

| Dividend per share8 | 1,00 | 0,85 | 0,90 | 0,65 | 1,10 | 1,60 | 0,65 | |

Quelle: boersengefluester.de and company details

Foto: kaboompics

...

© boersengefluester.de | Redaktion

Leopold Bauernfeind, Vorstand des österreichischen Softwareanbieters Fabasoft, kann auch witzig. Seinen Vortrag auf der von GBC veranstalteten MKK Münchner Kapitalmarkt Konferenz begann er mit einer ganz speziellen Art von Disclaimer. Sinngemäß hieß es dort: „Achtung: Die Präsentation könnte Buzz-Words wie Künstliche Intelligenz, Cloud oder Big Data enthalten!“ Dabei war dieser – für möglicherweise von Schlagwörtern solcher Bauart bereits genervten Investoren – Hinweis eigentlich überflüssig, denn Fabasoft hat es gar nicht nötig, einen auf dicke Hose zu machen. Dafür steht die Gesellschaft mit ihren Produkten und dem daraus resultierenden Zahlenwerk viel zu gut da. Freilich blieb auch der Aktienkurs von Fabasoft in den vergangenen knapp drei Monaten nicht von den allgemeinen Verwerfungen verschont und knickte von 16 auf 12 Euro ein. Dieses Niveau hält boersengefluester.de für eine gute Gelegenheit, schließlich haben die Linzer mit Notiz im Frankfurter Prime Standard gleich mehrere Eisen im Feuer.

Basisgeschäft ist die Digitalisierung von Geschäftsprozessen – vorzugsweise im behördlichen Sektor. Hier bietet das Unternehmen mit der Fabasoft eGov-Suite etwa eine Lösung für die elektronische Aktenführung an. Fabasoft Folio wiederum setzt im Bereich Dokumenten-Management an. Das hierzulande vermutlich bekannteste Projekt ist die Einführung der E-Akte in der Bundesverwaltung, wo Fabasoft bereits mehrere Zuschläge bei den Ausschreibungen bekommen hat. „2019 beginnt der Roll-out, 2020 wollen wir dann zügig in die Fläche gehen“, sagt Bauernfeind. Im Endausbau sind gut 250.000 Arbeitsplätze geplant. Noch ausbaufähig ist derweil der Cloud-Bereich von Fabasoft. Andererseits belegt das Unternehmen hier – beispielsweise mit Anwendungen wie der Steuerung von Zugriffsrechten auf sensible Firmendaten – eine attraktive Nische.

[sws_yellow_box box_size="610"] Top & Flop-Auswertungen für 550 deutsche Aktien: Exklusiv für die wichtigsten Bewertungskennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Aus Sicht der Börsianer vermutlich am interessantesten bleibt derweil die Mehrheitsbeteiligung an Mindbreeze, einer Google-ähnlichen Suche für unternehmensinterne Daten (siehe dazu auch unseren Beitrag HIER). Bekannte Nutzer sind etwa Deutsche Lufthansa, Deutsche Telekom, Rhön-Klinikum oder auch Bosch. Dem Vernehmen nach setzen aber auch die US-Gesundheitsbehörde FDA und eine Reihe anderer Konzerne auf die Technologie von Mindbreeze. Gemessen an der aktuellen Größe – Mindbreeze erzielte im Geschäftsjahr 2017/18 (31. März) Erlöse von gerade einmal 4,79 Mio. Euro – wedelt hier zwar noch der Schwanz mit dem Hund. Andererseits legt die Gesellschaft mit Wachstumsraten von mehr als 50 Prozent ein stürmisches Tempo hin und gilt perspektivisch sogar als Kandidat für ein IPO. Neue Zahlen in Form des Neun-Monats-Berichts wird Fabasoft Ende Februar 2019 vorlegen.

Ein KGV von derzeit rund 20 ist zwar noch immer keine ausgesprochen günstige Bewertung, dafür kaufen sich Anleger aber eine Menge Qualität ins Depot – inklusive einer Netto-Cashposition von zuletzt mehr als 25 Mio. Euro, die Vorstand Leopold Bauernfeind wiederum als eine Art „Visitenkarte“ für große Projekte bezeichnet.

Fabasoft

Kurs: 13,40

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Fabasoft | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 922985 | AT0000785407 | AG | 146,30 Mio € | 01.10.1999 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 55,09 | 58,27 | 69,23 | 80,95 | 86,85 | 90,03 | 93,50 | |

| EBITDA1,2 | 19,55 | 17,65 | 16,76 | 21,60 | 23,15 | 23,54 | 25,00 | |

| EBITDA-margin %3 | 35,49 | 30,29 | 24,21 | 26,68 | 26,66 | 26,14 | 26,74 | |

| EBIT1,4 | 13,89 | 11,53 | 9,99 | 13,39 | 13,30 | 15,67 | 17,00 | |

| EBIT-margin %5 | 25,21 | 19,79 | 14,43 | 16,54 | 15,31 | 17,40 | 18,18 | |

| Net profit1 | 9,73 | 7,88 | 6,83 | 9,63 | 9,12 | 10,80 | 11,60 | |

| Net-margin %6 | 17,66 | 13,52 | 9,87 | 11,90 | 10,50 | 11,99 | 12,41 | |

| Cashflow1,7 | 21,01 | 16,65 | 7,03 | 19,48 | 23,09 | 20,16 | 21,00 | |

| Earnings per share8 | 0,80 | 0,68 | 0,57 | 0,83 | 0,80 | 0,97 | 1,05 | |

| Dividend per share8 | 0,85 | 0,75 | 0,30 | 0,10 | 0,10 | 0,50 | 0,50 | |

Quelle: boersengefluester.de and company details

Foto: Shutterstock

...

© boersengefluester.de | Redaktion

Natürlich gibt es mit Unternehmen wie Vonovia oder Deutsche Wohnen auch ein paar echte Immobilien-Schwergewichte auf dem heimischen Kurszettel. Insgesamt türmt sich die Marktkapitalisierung aller 45 von boersengefluester.de beobachteten Immobiliengesellschaften jedoch „nur“ auf rund 83,5 Mrd. Euro, was etwa dem Börsenwert des DAX-Konzerns Siemens entspricht. Rund drei Viertel des Börsenwerts der Immobilientitel geht dabei auf das Konto der hauptsächlich im Bereich Wohnimmobilien tätigen Gesellschaften. Und auch hier gibt es wieder jede Menge unterschiedlicher Ausprägungen: Am wesentlichsten ist dabei die Unterscheidung in Bestandshalter wie Vonovia, Deutsche Wohnen, Adler Real Estate oder TAG Immobilien sowie Immobilienentwickler wie Consus Real Estate oder Eyemaxx Real Estate. Eine Zwitterrolle zwischen diesen beiden Ausprägungen nehmen Privatisierungsgesellschaften wie Accentro Real Estate oder Noratis ein. „Schon beim Ankauf haben wir regelmäßig den Exit vor Augen“, sagt Noratis-Finanzvorstand André Speth auf der von GBC veranstalteten MKK Münchner Kapitalmarkt Konferenz. Ähnlich äußert sich Jacopo Mingazzini, Vorstand von Accentro Real Estate, der ebenfalls auf der MKK präsentierte und mit dem wir kürzlich zudem ein Einzelgespräch auf dem Eigenkapitalforum hatten: „Wir haben uns zu einem reinen Handelsunternehmen transformiert.“

Kein Wunder, dass die Chartbilder beider Aktien in der jüngsten Zeit eine ziemliche Ähnlichkeit aufweisen. Das gilt übrigens auch für die Art der Bilanzierung: Im Gegensatz zu den meisten anderen Branchenvertretern, bei denen das Ergebnis zu einem maßgeblichen Teil durch die Aufwertung der Immobilienbestände beeinflusst wird, macht bei Accentro und Noratis die Differenz zwischen An- und Verkaufspreis die Musik aus. Dabei ist die in Berlin ansässige Accentro mit einer Marktkapitalisierung von rund 320 Mio. Euro knapp vier Mal so groß wie die im Handelssegment Scale gelistete Noratis. Diese Relation verschiebt sich freilich spürbar, wenn es nur um den im Streubesitz befindlichen Börsenwert geht. Immerhin sind von der ehemals zu Adler Real Estate gehörenden Accentro auch nach der jüngsten Kapitalerhöhung nur 12,1 Prozent der Aktien im freien Umlauf – entsprechend einer Freefloat-MarketCap von etwas weniger als 39 Mio. Euro. Zum Vergleich: Noratis kommt hier mit einem Streubesitzfaktor von annähernd 45 Prozent auf eine Größenordnung von 36,5 Mio. Euro.

[sws_yellow_box box_size="610"] Top & Flop-Auswertungen für 550 deutsche Aktien: Exklusiv für die wichtigsten Bewertungskennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Um die Handelsliquidität der Accentro-Aktie zu erhöhen, dürfte der neue Großaktionär Brookline Real Estate Sà.r.l. – bei der in Luxemburg angesiedelten Company handelt es sich um internationale Investoren mit Immobilienbackground – bei künftigen Kapitalmaßnahmen kaum mitziehen. „Am Thema Streubesitz müssen wir Stück für Stück arbeiten“, räumt CEO Mingazzini ein. Auf dem Eigenkapitalforum hatte uns der Manager ein langfristiges Freefloat-Ziel von 50 Prozent verraten. Noch wichtiger für Privatanleger dürfte indes die Dividendenrendite sein – und hier hat Noratis die Nase vorn. Die Eschborner haben es sich auf die Fahnen geschrieben, rund die Hälfte ihres Gewinns auszuschütten. Mit Blick auf die aktuelle Ergebnisvorschau und die knapp 20prozentige Verwässerung durch die jüngste Kapitalerhöhung von Ende Mai 2018 rechnet boersengefluester.de zurzeit zwar mit einer leichten Kürzung der Vorjahresdividende von 1,50 Euro. Gleichwohl sollte der Titel noch immer auf eine sehr attraktive Rendite von rund sechs Prozent kommen. Accentro setzt ebenfalls auf eine nachhaltige Dividendenpolitik, allerdings ist die Rendite hier spürbar geringer.

Sehr vergleichbar sind beide Aktien dann wieder bezogen auf das Kurs-Gewinn-Verhältnis (KGV). Auf die bei Immobilienaktien sonst üblichen Substanzwertbetrachtungen verzichten wir an dieser Stelle bewusst, da der NAV (Net Asset Value) bei beiden Unternehmen nicht unbedingt eine schlagende Rolle spielt. Bilanziell gefällt uns die im Prime Standard zugehörige Accentro derweil eine Spur besser als Noratis. Insgesamt haben aber beide Unternehmen einen guten Eindruck auf der MKK hinterlassen. Und auch das Interesse der Investoren war bei beiden Gesellschaften ähnlich hoch. Die Kursziele der Analysten bewegen sich bei Accentro zwischen 10,70 und 13,40 Euro – bei einer aktuellen Notiz von knapp 10 Euro. Zumindest in der optimistischen Variante besteht also noch ausreichend Potenzial nach oben. Der Noratis-Aktie trauen die Experten gar ein Niveau von bis zu 34 Euro zu. Bezogen auf den gegenwärtigen Kurs von knapp 23 Euro entspricht das einer möglichen Steigerung von fast 48 Prozent. Unser Tipp: Risikoscheuere Investoren setzen eher auf die aus der früheren Estavis hervorgegangene Accentro. Bei Noratis könnte dagegen insbesondere im nächsten Frühjahr – in den Wochen vor der Hauptversammlung – eine Dividendenrally einsetzen.

Accentro Real Estate

Kurs: 50,00

Noratis

Kurs: 0,09

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Accentro Real Estate | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0KFKB | DE000A0KFKB3 | AG | 4,25 Mio € | 02.04.2007 | - | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 125,18 | 192,75 | 165,23 | 112,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 35,63 | 46,60 | 11,26 | 4,70 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 28,46 | 24,18 | 6,82 | 4,20 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 34,77 | 45,16 | 8,54 | 1,70 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 27,78 | 23,43 | 5,17 | 1,52 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 18,06 | 13,13 | -14,24 | -20,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 14,43 | 6,81 | -8,62 | -17,86 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -32,66 | 99,55 | 67,55 | -5,50 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,51 | 0,37 | -0,45 | -3,50 | -0,85 | -0,19 | -0,02 | |

| Dividend per share8 | 0,00 | 0,04 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Top-Infos für deutsche Aktien – so lautet seit jeher der Slogan von boersengefluester.de. Doch wieviel Titel gibt es eigentlich, die den Namen „Deutsche“ in irgendeiner Form auch im Firmennamen tragen? Wir haben unsere Datenbank durchforstet und sind allein aus dieser 560 Aktien umfassenden Grundgesamtheit auf 25 Gesellschaften mit einem addierten Börsenwert von 186,5 Mrd. Euro gekommen. Davon entfallen freilich allein knapp 157 Mrd. Euro auf die fünf Schwergewichte Deutsche Telekom, Deutsche Post, Deutsche Börse, Deutsche Bank und Deutsche Wohnen. Die drei kleinsten Vertreter sind der Absatzfinanzierer DF Deutsche Forfait, die Private Equity-Firma Deutsche Cannabis und die DEWB (Deutsche Effecten- und Wechsel-Beteiligungsgesellschaft). Ebenfalls bemerkenswert: Von den zehn „Deutschland-Aktien“ mit der besten Performance im laufenden Jahr sind immerhin sechs dem Immobiliensektor zuzurechnen.

Konkret sind das Deutsche Real Estate, Deutsche Industrie REIT, Deutsche Wohnen, DEFAMA Deutsche Fachmarkt, DEMIRE (Deutsche Mittelstand Real Estate) sowie Deutsche Konsum REIT. Bitter: Zu der Gruppe der fünf Titel mit der schlechtesten Kursentwicklung seit Jahresbeginn 2018 gehören die drei DAX-Aktien Deutsche Bank, Deutsche Lufthansa und Deutsche Post. Dabei sind die Abschläge mit minus 50 Prozent bei der Deutschen Bank und minus 38 Prozent bei der Lufthansa sogar ziemlich happig.

[sws_yellow_box box_size="610"]Exklusiv von boersengefluester.de: Das Top-Ranking der deutschen Börsenstädte[/sws_yellow_box]

Regional gesehen ist Bonn die Börsenhauptstadt der Deutschland-Aktien, immerhin haben die Schwergewichte Deutsche Telekom und die Deutsche Post hier ihren Hauptsitz. Auf Rang zwei folgt Frankfurt mit Deutsche Börse, Deutsche Bank, DWS Group (Deutsche Gesellschaft für Wertpapiersparen), der Deutschen Beteiligungs AG (DBAG) sowie dem Börsenneuling DFV Deutsche Familienversicherung.

Natürlich gehört nicht überall, wo Deutschland im Namen auftaucht, der Bund auch zum Aktionärskreis. Gleichwohl ist der öffentliche Einfluss nicht zu unterschätzen. So hält der Staat 14,5 Prozent an der Deutschen Telekom, bei der Deutschen Post ist der Bund mittelbar über die KfW Bankengruppe mit 20,6 Prozent engagiert. Und losgelöst von dieser Auswertung hält die Bundesrepublik Deutschland noch immer mehr als 15 Prozent der Aktien der Commerzbank. Ebenfalls aus der Zeit der Finanzkrise datiert die Beteiligung von 20 Prozent der Bundes an der Deutsche Pfandbriefbank – ausgeübt über den Finanzmarktstabilisierungsfonds FMS.

Bei Volkswagen hat der Staat mittelbar über das Land Niedersachsen mit 11,8 Prozent seine Finger im Spiel. Im Fall von Airbus ist der Bund über die Gesellschaft zur Beteiligungsverwaltung (Kurz: GZBV) mit 11 Prozent im Boot. Der im MDAX enthaltene Flughafenbetreiber Fraport zählt mit einem Anteil von 31,31 das Land Hessen zu seinen Kernaktionären. Bei dem Versorger EnBW wiederum ist das Land Baden-Württemberg über die Neckarpri-Beteiligungsgesellschaft mit 46,75 Prozent engagiert. Maßgebliche Einzelaktionäre des DAX-Konzerns RWE wiederum sind mit jeweils rund 5 Prozent die RW Holding, in der Kommunen ihre Anteile gebündelt haben, und die KEB Holding, hinter der die Stadt Dortmund steht.

Und damit auch dieser kleine Abriss aus der Datenbank von boersengefluester.de noch eine gehörige Portion Nutzwert bekommt, liefern wir Ihnen abschließend – in alphabetischer Reihenfolge – unsere „Investor-Informationen“ mit den wichtigsten Kennzahlen zu allen 25 Aktien, die den Zusatz Deutschland im Namen führen. Auch hier gilt also: Top-Infos für deutsche Aktien.

...

Deutsche Pfandbriefbank

Kurs: 3,62

© boersengefluester.de | Redaktion

Wem das Eigenkapitalforum in Frankfurt zu wuselig ist, liegt bei der MKK Münchner Kapitalmarkt Konferenz genau richtig. Vom 11. bis 12. Dezember präsentieren sich auf der von dem Analysehaus GBC organisierten Veranstaltung 53 börsennotierte Unternehmen mit einer addierten Marktkapitalisierung von immerhin rund 6,5 Mrd. Euro. Deutlich mehr als ein Drittel davon entfallen freilich auf die fünf Schwergewichte Consus Real Estate, secunet Security Networks, bet-at-home.com, Accentro Real Estate und Dr. Hönle. Der Mittelwert aller präsentierenden Gesellschaften liegt bei rund 130 Mio. Euro Börsenwert. Ebenfalls interessant: Der Klebstoff- und UV-Spezialist Dr. Hönle ist als SDAX-Titel der einzige Indexwert. Dafür sind mit Delignit, Edel, Formycon,Nynomic, Vectron Systems, IBU-tec, Naga Group, Noratis und Consus Real Estate immerhin neun Titel aus dem Börsensegment Scale im eleganten The Charles Hotel in der Münchner Innenstadt zugegen.

Bei so viel Spezialwerte-Power darf auch boersengefluester.de nicht fehlen, immerhin zählen von den 53 präsentierenden Firmen 41 zu unserem Analyse-Universum DataSelect. Und wer weiß: Vielleicht finden wir auf der MKK ja noch die ein oder andere Gesellschaft, die wir in unseren Datenpool aufnehmen – zumindest, sofern eine Notiz auf XETRA beziehungsweise Frankfurt vorliegt. Fest steht aber schon jetzt, dass es auf der MKK wieder jede Menge bekannte Gesichter aus der Spezialwerteszene zu sehen gibt. Getuschel über die heißesten Storys, die besten Präsentationen und die neuesten Gerüchte inklusive. Boersengefluester.de sprach vorab mit Jörg Grunwald, Vorstand der Augsburger GBC AG über seine Erwartungen an die MKK und den besonderen Charme dieser Veranstaltung.

...

© boersengefluester.de | Redaktion

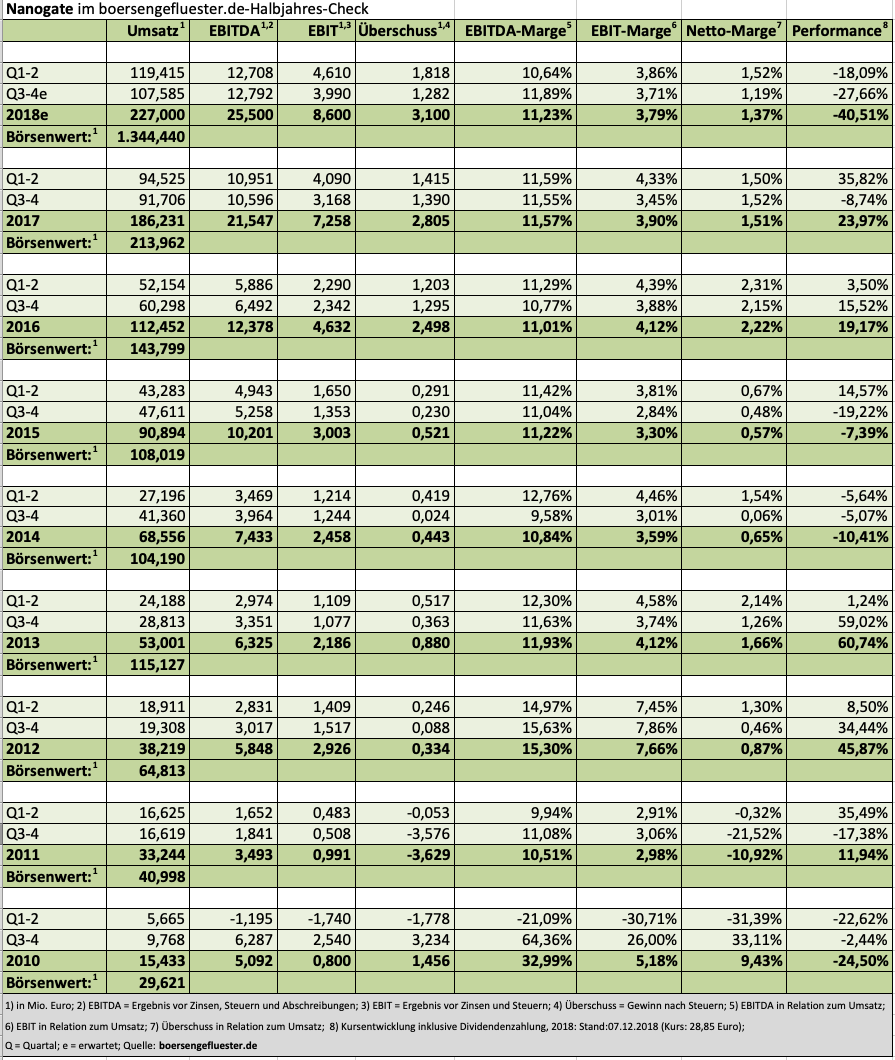

Auf dem Eigenkapitalforum (EKF) Ende November in Frankfurt war Ralf Zastrau komplett durchgebucht mit Einzelgesprächen. Lediglich während eines kurzen Videodrehs im improvisierten TV-Studio von Edison Research haben wir den Nanogate-Vorstand kurz gesehen. Schließlich waren boersengefluester.de und Edison Nachbarn in der von MC Services organisierten Presselounge des EKF. Da es bei Nanogate aber so viele wichtige Neuigkeiten gibt, hat sich Zastrau jetzt noch einmal Zeit für ein ausführliches Hintergrundgespräch mit uns genommen. Im Kern geht es bei dem Spezialisten für Hochleistungsbeschichtungen derzeit um das auf dem Eigenkapitalforum erstmals vorgestellte Zukunftsprogramm Nanogate Excellence International – kurz NXI. Wesentlich für die Aktionäre von Nanogate sind dabei die Punkte, dass die Saarländer in den kommenden Jahren primär aus eigener Kraft wachsen wollen, es vorerst also keine größeren Übernahmen mehr geben wird. Zudem hat Nanogate als Zielgröße bis zum Jahr 2025 Umsatzerlöse von mehr als 500 Mio. Euro sowie ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 75 Mio. Euro ausgegeben, was wiederum auf eine EBITDA-Marge von rund 15 Prozent hinauslaufen würde.

[sws_yellow_box box_size="610"] Top & Flop-Auswertungen für 550 deutsche Aktien: Exklusiv für die wichtigsten Bewertungskennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Zur Einordnung: Für 2018 kalkuliert Zastrau mit Umsätzen von mehr als 220 Mio. Euro sowie einem EBITDA von mindestens 24 Mio. Euro – entsprechend einer EBITDA-Rendite von ungefähr elf Prozent. Intern wird NXI durch jede Menge Veränderungen auf organisatorischer Ebene und im Markenauftritt umgesetzt. „Das ist ein Umbruch“, sagt Zastrau. „Ohne Veränderungen würden wir organisatorisch an unsere Grenzen stoßen." Dabei hat der Manager keine Bedenken, dass sich die im Börsensegment Scale gelistete Gesellschaft in der Umsetzungszeit womöglich selbst lahmlegt: „Nanogate hat sich schon immer transformiert.“ Das glauben wir unbesehen, schließlich kam das Unternehmen beim IPO vor etwas mehr als zwölf Jahren gerade einmal auf einen Umsatz von knapp 8 Mio. Euro. Fakt ist aber auch, dass der rasante Wachstumskurs – auf Kosten der Rentabilität – schon immer ein kontrovers diskutiertes Thema an der Börse war. Zudem hat Nanogate die eigene Aktie regelmäßig auch als Akquisitionswährung eingesetzt, so dass sich die Zahl der umlaufenden Anteilscheine allein in den vergangenen fünf Jahren – inklusive der Effekte aus Barkapitalerhöhungen – um mehr als 60 Prozent erhöht hat. Das führte in der Konsequenz dazu, dass die gegenwärtige Marktkapitalisierung von 133 Mio. Euro zwar noch immer um rund 15 Prozent über dem Niveau von Ende 2013 liegt, der Aktienkurs sich in diesem Zeitraum jedoch um fast 30 Prozent gen Süden bewegte.

Die Fokussierung auf das organische Wachstum ist damit einerseits ein Zeichen, dass Nanogate mittlerweile die erforderlichen Kompetenzen für die Umsetzung der Expansionspläne besitzt. Andererseits sind sie auch ein Hinweis darauf , dass die Verwässerung durch zusätzliche Aktien künftig sehr viel geringer sein dürfte. Eine wichtige Botschaft Richtung Börse. „Die Resonanz auf dem Eigenkapitalforum war sehr positiv“, sagt denn auch Zastrau. Nicht zu unterschätzen in ihrer Bedeutung ist freilich auch die Ankündigung, dass Nanogate den Umsatz des Industriegeschäfts bis 2025 auf 200 Mio. Euro hieven will, was dann einem Anteil an den Gesamterlösen von etwa 40 Prozent entsprechen würde. Zwar hatte Nanogate den Ausbau des Industriegeschäfts – vereinfacht ausgedrückt handelt es sich hierbei um die Kunden außerhalb des Automobilsektors – bereits in den jüngsten Präsentationen regelmäßig thematisiert. Die erstmalige Nennung einer konkreten Zahl ist aus Kapitalmarktsicht aber insofern wichtig, weil die maue Performance der Nanogate-Aktie ein Stück weit auch damit zusammenhängt, dass viele Investoren das Unternehmen in den Autozulieferer-Topf geworfen haben – und dieser Sektor zurzeit nunmal alles andere als en vogue ist an der Börse.